Document

8

Después de tres trimestres en recesión los indicadores económicos disponibles en julio apuntan a una continuación de la caída de la actividad económica, si bien con cierta moderación del deterioro coyuntural. El primer semestre ha cerrado con niveles mínimos en el mercado de oficinas de Madrid. La absorción de espacios empresariales ha registrado la cota más baja de la década y el volumen de inversión no ofrece resultados mucho mejores. La comparativa respecto a los datos del mismo período del año anterior refleja en ambos casos una diferencia cercana al 60% negativo La tasa de disponibilidad continúa su escalada firme hacia el 9%, aunque a un ritmo pausado ya que la oferta disponible incrementó entre abril y julio cerca del 5%. La incorporación al mercado de varios de los desarrollos más representativos elevará significativamente el nivel de vacío. Ralentización de la demanda y una oferta en aumento, condiciones adecuadas para un descenso en los valores de renta. Podríamos alcanzar en diciembre una diferencia interanual superior al 25%. El debilitamiento de las rentas impide el crecimiento de los capital values en el CBD, ya que el nivel de rentabilidades está mostrando síntomas de recuperación. «La creciente demanda de inversores en el centro de negocios ha motivado un ligero retroceso en la rentabilidad prime. De momento los capital values no están creciendo, frenados por la caída en las rentas. En los próximos seis meses podríamos alcanzar los precios de repercusión más bajos». Rafael Merry del Val - Director General Savills España Mercado de oficinas de Madrid Verano 2009 Absorción anual Rentas de salida en edificios exclusivos de oficinas Fuente: Savills Research Fuente: Savills Research

-

Upload

paulo-morais -

Category

Documents

-

view

212 -

download

0

description

http://www.data.es.ci-iberica.com/files/2009_Sep_Savills_OficinasMadrid2T09.pdf

Transcript of Document

� Después de tres trimestres en recesión losindicadores económicos disponibles en julioapuntan a una continuación de la caída de laactividad económica, si bien con ciertamoderación del deterioro coyuntural.

� El primer semestre ha cerrado con nivelesmínimos en el mercado de oficinas de Madrid. Laabsorción de espacios empresariales haregistrado la cota más baja de la década y elvolumen de inversión no ofrece resultados muchomejores. La comparativa respecto a los datos delmismo período del año anterior refleja en amboscasos una diferencia cercana al 60% negativo

� La tasa de disponibilidad continúa su escaladafirme hacia el 9%, aunque a un ritmo pausado yaque la oferta disponible incrementó entre abril yjulio cerca del 5%. La incorporación al mercadode varios de los desarrollos más representativoselevará significativamente el nivel de vacío.

� Ralentización de la demanda y una oferta enaumento, condiciones adecuadas para undescenso en los valores de renta. Podríamosalcanzar en diciembre una diferencia interanualsuperior al 25%. El debilitamiento de las rentasimpide el crecimiento de los capital values en elCBD, ya que el nivel de rentabilidades estámostrando síntomas de recuperación.

«La creciente demanda de inversores en el centro de negocios ha motivado unligero retroceso en la rentabilidad prime. De momento los capital values noestán creciendo, frenados por la caída en las rentas. En los próximos seismeses podríamos alcanzar los precios de repercusión más bajos».

Rafael Merry del Val - Director General Savills España

Mercado de oficinas de MadridVerano 2009

Absorción anual Rentas de salida en edificios exclusivos de oficinas

Fuente: Savills Research Fuente: Savills Research

Coyuntura económica española

Todo parece indicar que España y el resto del mundose hallan en el centro de la crisis. Si hasta el momentono han dejado de producirse caídas cada vez másacusadas en la mayoría de indicadores hasta situarnosen cifras negativas récord, lo que ahora cabe esperares una estabilización dentro de esas malas cifrascomo prólogo a una reactivación incierta en su llegaday en su intensidad, así como en su incidencia en cadanación; como toda crisis, esta será una oportunidadpara quienes sepan sacar ventaja respecto del resto ytener una mejor posición en el panorama económicointernacional.

PIB, consumo y empleo

Fuente: INE

La economía española se contrajo en el primertrimestre de 2009 un 3% anual y un 1,9% respecto alfinal de 2008, lo que supone tres caídasintertrimestrales consecutivas del PIB. Si bien entérminos anuales se ha pasado de un decrecimientoen el último trimestre del año pasado del 0,7% alcitado -3% del primero de 2009, es posible queestemos muy próximos al punto de inflexión en que nose agrave trimestre tras trimestre el empeoramientodel producto interior. Comparando el PIB español conel del conjunto de la zona del euro vemos que lascifras europeas son aún peores: retrocesointertrimestral del 2,5% y anual del 4,9% en el primertrimestre.

La aportación de la demanda nacional al crecimientodel PIB en el primer trimestre del año disminuyó un5,3% (lo hizo en un 3% en el trimestre previo), lo cualse explica principalmente por la caída, de nuevo, delconsumo de los hogares (-4,1%). Ambas variables hantenido variaciones negativas en los tres últimostrimestres, además de ir empeorando sustancialmente.No obstante, la confianza de los consumidores no hadejado de mejorar desde marzo; aunque aún enniveles realmente bajos, permite cierto optimismorespecto a la evolución próxima.

En cuanto a la oferta, el único agregado que noempeoró sus resultados respecto al trimestre previofue la construcción, que repitió un decrecimiento del8%. El mal comportamiento de la rama de losservicios, por primera vez en negativo (-0,6%), setrasladó incluso a los servicios de no mercado que,aun creciendo, rompieron la tendencia positiva de losúltimos tiempos.

El desempleo en España sigue siendo la consecuenciamás palpable de esta mala coyuntura económica. LaEncuesta de Población Activa elaborada por el INEarrojaba una tasa de paro a finales del segundotrimestre del 17,92%, 56 centésimas superior a la delprimer trimestre. De uno a otro periodo el número deparados se incrementó en 126.000 personas hastaalcanzar los 4.137.500. No obstante, Eurostatdictaminaba que, a fecha de mayo, España era el paíscon la mayor tasa de paro no solo de la zona del euro,sino de los veintisiete países de la Unión Europea, conun 18,7%, muy lejos del 9,5% de la eurozona y del8,9% de la Unión.

La evolución del tipo de interés del BCE, desde un4,5% a mediados del pasado año hasta el 1% vigentedesde mayo de 2009, ha provocado una caídacontinua del valor del euríbor desde finales del veranopasado, de manera que en los últimos meses ha idoencadenando mínimos históricos; en junio se situabaen un 1,61%. Lo mismo ha sucedido con el nivel deprecios en España que, tras variaciones interanualesnegativas en los cuatro últimos meses, se colocaba enjunio en el -1%, con un descenso respecto al mesanterior del 0,4%. La inflación subyacente (índicegeneral sin alimentos no elaborados ni productosenergéticos) se ha reducido también en los últimostiempos, pero de un modo menos acusado, creciendoen junio un 0,8% respecto al mismo mes del añoprevio.

IPC y Euríbor

Fuente: INE

Economía

Mercado de oficinas de Madrid - Verano 2009 2

DemandaAbsorción semestral, nivel más bajo de la década

La estacionalidad del mercado acostumbraba a marcar lostrimestres pares como los que ofrecían mejoresresultados, pero en este caso, la absorción ha estadoligeramente por debajo de la alcanzada en el primertrimestre aunque la demanda ha incrementado en undiscreto 8,5%.

Los datos de absorción bruta del primer semestreconfirman la situación de debilitamiento del mercado deoficinas de la capital. Entre enero y junio se contrataronpoco más de 120.000 m², el nivel más bajo de la década.Al compararlo con el volumen registrado en el mismoperiodo del año pasado, el resultado muestra unretraimiento del 59%. El parcial semestral también se haquedado lejos de la media de absorción de los últimoscinco y diez años, un 64% y 62% por debajorespectivamente. En el apartado de número deoperaciones, los datos no son tan catastrofistas, perotendríamos que retroceder hasta el año 2001 paraencontrar un registro inferior a las poco más de 180transacciones realizadas hasta junio.

La superficie media contratada ha quedado por debajo delos 700 m², debido a la drástica escasez de operacionessobre grandes superficies. Tan sólo cuatro alquileres hanestado por encima de los 3.000 m² y ninguno ha superadolos 5.000 m². Obviamente no hemos incluido en los datosde absorción la adquisición por parte de la CAM delinmueble que ocupaba como inquilino desde hace añosen el Barrio de Chamberí.

Absorción y número de operaciones - 1ros semestres

Fuente: Savills Research

El incremento de desocupación y las rentas másajustadas no han sido suficiente estímulo para animar alos usuarios a cambiar de sede. La posiciónprivilegiada que actualmente tienen los inquilinos estáanimándoles a renegociar rentas con la propiedad,incluso antes de que finalice el contrato de alquiler. Acambio de una reducción de renta ofrecen un períodomás amplio de obligado cumplimiento. Los que sí hanoptado por el cambio de ubicación para recortar gastosse encuentran con un abanico de opciones más amplio

que hace unos años. El centro de la ciudad (CBD yárea urbana) ha concentrado más del 40%, cotaimpensable en los últimos ejercicios. Ampliando el radiode acción hasta los submercados descentralizadoslimítrofes a la M-30 el porcentaje llega hasta el 49%.

Superficie media contratada - in&out M-30

Fuente: Savills Research

El mercado de venta a usuario está en situaciónagónica. El porcentaje de operaciones firmadas ysuperficie adquirida para uso propio se mantiene enniveles inferiores al 10% del total. Son pocas lascompañías que valoran la posibilidad de adquirir uninmueble por el elevado desembolso que representa, apesar de que desde principios de año, el índiceEuríbor alcanza mínimos históricos diarios. Prevaleceel sentido de la prudencia ante una crisis con finalincierto.

Por tipología de edificio, los destinados a uso exclusivode oficinas mantienen el liderazgo, tanto en número deoperaciones como en contratación, pero debemosdestacar que la superficie media semestral máselevada ha correspondido a los edificios high tech.Dentro de éstos, el mercado de Julián Camarillo lideraampliamente el cuadro de operaciones, tanto ennúmero de transacciones como en volumen deabsorción. Los buenos accesos a través de transportepúblico (ya que casi todas las áreas que cuentan coninmuebles semi industriales están incorporadas o seencuentran muy próximas a entornos residenciales) ysobre todo la buena relación calidad/precio consiguenatraer a la demanda que busca las soluciones queofrece un edificio exclusivo a una renta inferior.

En cuanto a los sectores de actividad, Serviciosprofesionales y Nuevas Tecnologías se mantienen muyactivos en el mercado. Varias administraciones públicascontinúan activas y han contratado el 6% de laabsorción semestral. Ineco continúa ampliandosuperficie en el núcleo inicial de Campo de lasNaciones y Tragsa hace lo mismo en Julián Camarillo.El P.E. Pedro Churruca, acogerá en un total de 4.000m² las dependencias de tres organismos vinculados alMinisterio de Asuntos Exteriores.

Mercado de oficinas de Madrid - Verano 2009 3

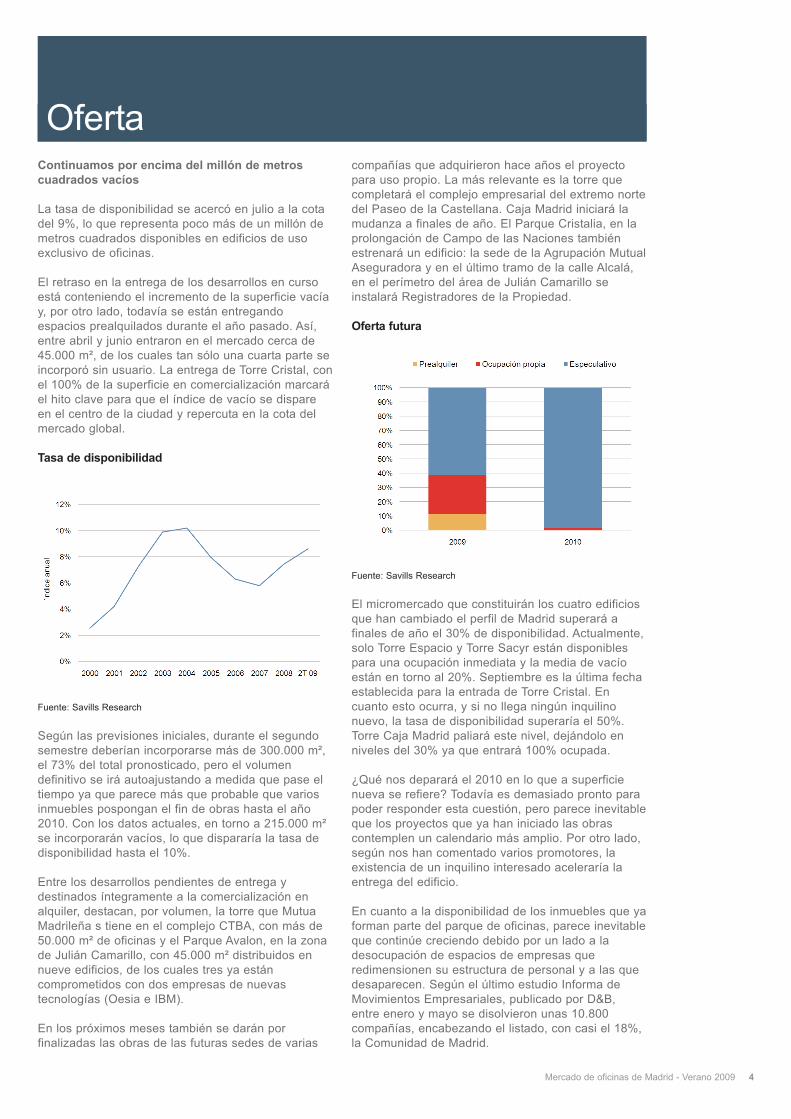

Continuamos por encima del millón de metroscuadrados vacíos

La tasa de disponibilidad se acercó en julio a la cotadel 9%, lo que representa poco más de un millón demetros cuadrados disponibles en edificios de usoexclusivo de oficinas.

El retraso en la entrega de los desarrollos en cursoestá conteniendo el incremento de la superficie vacíay, por otro lado, todavía se están entregandoespacios prealquilados durante el año pasado. Así,entre abril y junio entraron en el mercado cerca de45.000 m², de los cuales tan sólo una cuarta parte seincorporó sin usuario. La entrega de Torre Cristal, conel 100% de la superficie en comercialización marcaráel hito clave para que el índice de vacío se dispareen el centro de la ciudad y repercuta en la cota delmercado global.

Tasa de disponibilidad

Fuente: Savills Research

Según las previsiones iniciales, durante el segundosemestre deberían incorporarse más de 300.000 m²,el 73% del total pronosticado, pero el volumendefinitivo se irá autoajustando a medida que pase eltiempo ya que parece más que probable que variosinmuebles pospongan el fin de obras hasta el año2010. Con los datos actuales, en torno a 215.000 m²se incorporarán vacíos, lo que dispararía la tasa dedisponibilidad hasta el 10%.

Entre los desarrollos pendientes de entrega ydestinados íntegramente a la comercialización enalquiler, destacan, por volumen, la torre que MutuaMadrileña s tiene en el complejo CTBA, con más de50.000 m² de oficinas y el Parque Avalon, en la zonade Julián Camarillo, con 45.000 m² distribuidos ennueve edificios, de los cuales tres ya estáncomprometidos con dos empresas de nuevastecnologías (Oesia e IBM).

En los próximos meses también se darán porfinalizadas las obras de las futuras sedes de varias

compañías que adquirieron hace años el proyectopara uso propio. La más relevante es la torre quecompletará el complejo empresarial del extremo nortedel Paseo de la Castellana. Caja Madrid iniciará lamudanza a finales de año. El Parque Cristalia, en laprolongación de Campo de las Naciones tambiénestrenará un edificio: la sede de la Agrupación MutualAseguradora y en el último tramo de la calle Alcalá,en el perímetro del área de Julián Camarillo seinstalará Registradores de la Propiedad.

Oferta futura

Fuente: Savills Research

El micromercado que constituirán los cuatro edificiosque han cambiado el perfil de Madrid superará afinales de año el 30% de disponibilidad. Actualmente,solo Torre Espacio y Torre Sacyr están disponiblespara una ocupación inmediata y la media de vacíoestán en torno al 20%. Septiembre es la última fechaestablecida para la entrada de Torre Cristal. Encuanto esto ocurra, y si no llega ningún inquilinonuevo, la tasa de disponibilidad superaría el 50%.Torre Caja Madrid paliará este nivel, dejándolo enniveles del 30% ya que entrará 100% ocupada.

¿Qué nos deparará el 2010 en lo que a superficienueva se refiere? Todavía es demasiado pronto parapoder responder esta cuestión, pero parece inevitableque los proyectos que ya han iniciado las obrascontemplen un calendario más amplio. Por otro lado,según nos han comentado varios promotores, laexistencia de un inquilino interesado aceleraría laentrega del edificio.

En cuanto a la disponibilidad de los inmuebles que yaforman parte del parque de oficinas, parece inevitableque continúe creciendo debido por un lado a ladesocupación de espacios de empresas queredimensionen su estructura de personal y a las quedesaparecen. Según el último estudio Informa deMovimientos Empresariales, publicado por D&B,entre enero y mayo se disolvieron unas 10.800compañías, encabezando el listado, con casi el 18%,la Comunidad de Madrid.

Oferta

Mercado de oficinas de Madrid - Verano 2009 4

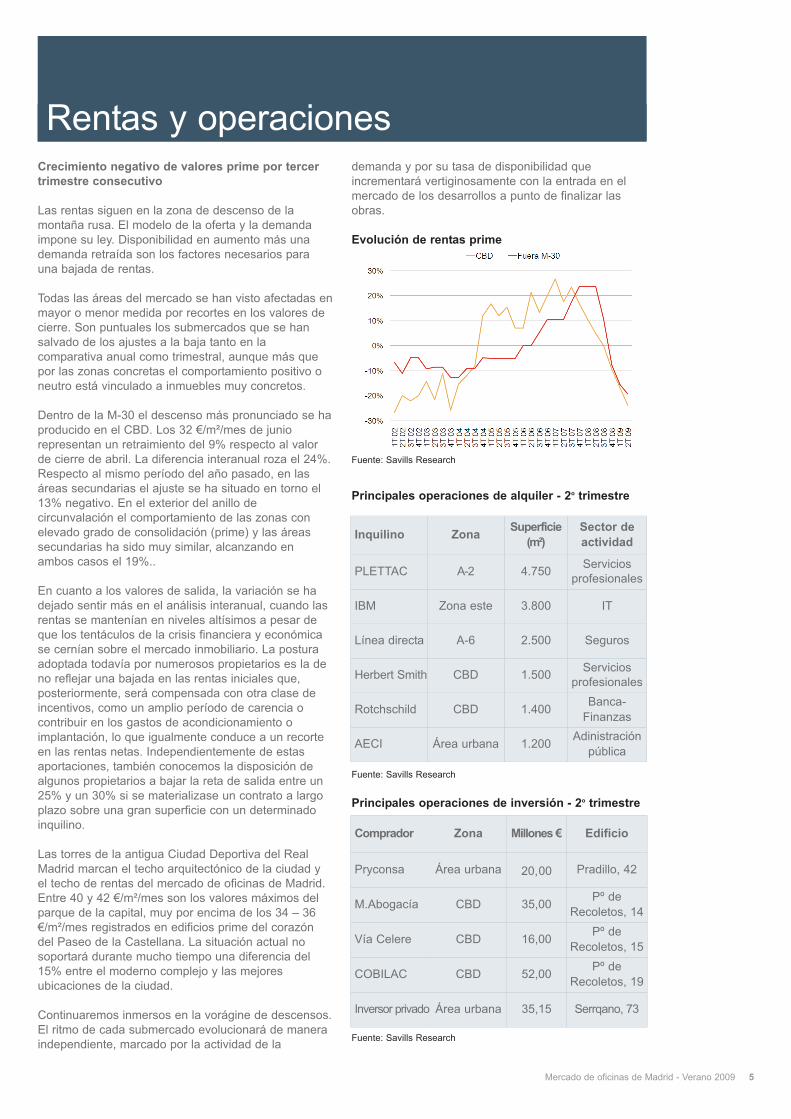

Crecimiento negativo de valores prime por tercertrimestre consecutivo

Las rentas siguen en la zona de descenso de lamontaña rusa. El modelo de la oferta y la demandaimpone su ley. Disponibilidad en aumento más unademanda retraída son los factores necesarios parauna bajada de rentas.

Todas las áreas del mercado se han visto afectadas enmayor o menor medida por recortes en los valores decierre. Son puntuales los submercados que se hansalvado de los ajustes a la baja tanto en lacomparativa anual como trimestral, aunque más quepor las zonas concretas el comportamiento positivo oneutro está vinculado a inmuebles muy concretos.

Dentro de la M-30 el descenso más pronunciado se haproducido en el CBD. Los 32 €/m²/mes de juniorepresentan un retraimiento del 9% respecto al valorde cierre de abril. La diferencia interanual roza el 24%.Respecto al mismo período del año pasado, en lasáreas secundarias el ajuste se ha situado en torno el13% negativo. En el exterior del anillo decircunvalación el comportamiento de las zonas conelevado grado de consolidación (prime) y las áreassecundarias ha sido muy similar, alcanzando enambos casos el 19%..

En cuanto a los valores de salida, la variación se hadejado sentir más en el análisis interanual, cuando lasrentas se mantenían en niveles altísimos a pesar deque los tentáculos de la crisis financiera y económicase cernían sobre el mercado inmobiliario. La posturaadoptada todavía por numerosos propietarios es la deno reflejar una bajada en las rentas iniciales que,posteriormente, será compensada con otra clase deincentivos, como un amplio período de carencia ocontribuir en los gastos de acondicionamiento oimplantación, lo que igualmente conduce a un recorteen las rentas netas. Independientemente de estasaportaciones, también conocemos la disposición dealgunos propietarios a bajar la reta de salida entre un25% y un 30% si se materializase un contrato a largoplazo sobre una gran superficie con un determinadoinquilino.

Las torres de la antigua Ciudad Deportiva del RealMadrid marcan el techo arquitectónico de la ciudad yel techo de rentas del mercado de oficinas de Madrid.Entre 40 y 42 €/m²/mes son los valores máximos delparque de la capital, muy por encima de los 34 – 36€/m²/mes registrados en edificios prime del corazóndel Paseo de la Castellana. La situación actual nosoportará durante mucho tiempo una diferencia del15% entre el moderno complejo y las mejoresubicaciones de la ciudad.

Continuaremos inmersos en la vorágine de descensos.El ritmo de cada submercado evolucionará de maneraindependiente, marcado por la actividad de la

demanda y por su tasa de disponibilidad queincrementará vertiginosamente con la entrada en elmercado de los desarrollos a punto de finalizar lasobras.

Evolución de rentas prime

Fuente: Savills Research

Principales operaciones de alquiler - 2o trimestre

Fuente: Savills Research

Principales operaciones de inversión - 2o trimestre

Fuente: Savills Research

Inquilino Zona Superficie(m²)

Sector deactividad

PLETTAC A-2 4.750 Serviciosprofesionales

IBM Zona este 3.800 IT

Línea directa A-6 2.500 Seguros

Herbert Smith CBD 1.500 Serviciosprofesionales

Rotchschild CBD 1.400 Banca-Finanzas

AECI Área urbana 1.200 Adinistraciónpública

Rentas y operaciones

Mercado de oficinas de Madrid - Verano 2009 5

Comprador Zona Millones € Edificio

Pryconsa Área urbana 20,00 Pradillo, 42

M.Abogacía CBD 35,00 Pº deRecoletos, 14

Vía Celere CBD 16,00 Pº deRecoletos, 15

COBILAC CBD 52,00 Pº deRecoletos, 19

Inversor privado Área urbana 35,15 Serrqano, 73

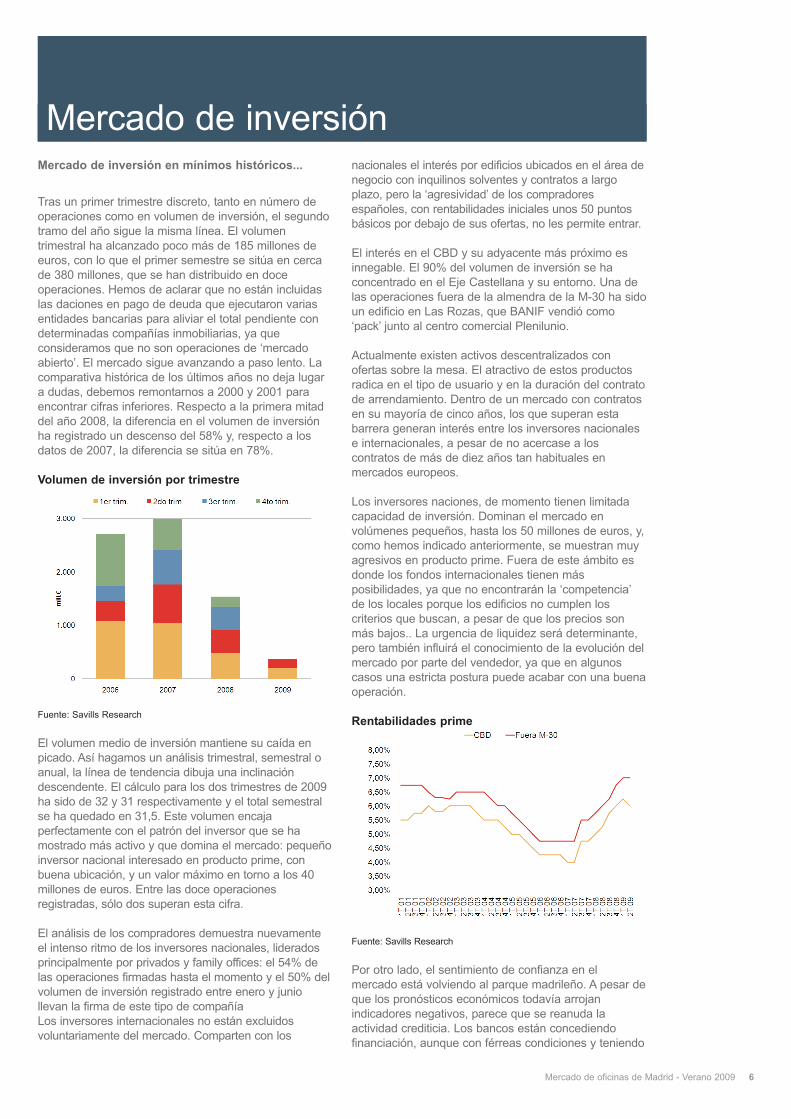

Mercado de inversiónMercado de inversión en mínimos históricos...

Tras un primer trimestre discreto, tanto en número deoperaciones como en volumen de inversión, el segundotramo del año sigue la misma línea. El volumentrimestral ha alcanzado poco más de 185 millones deeuros, con lo que el primer semestre se sitúa en cercade 380 millones, que se han distribuido en doceoperaciones. Hemos de aclarar que no están incluidaslas daciones en pago de deuda que ejecutaron variasentidades bancarias para aliviar el total pendiente condeterminadas compañías inmobiliarias, ya queconsideramos que no son operaciones de ‘mercadoabierto’. El mercado sigue avanzando a paso lento. Lacomparativa histórica de los últimos años no deja lugara dudas, debemos remontarnos a 2000 y 2001 paraencontrar cifras inferiores. Respecto a la primera mitaddel año 2008, la diferencia en el volumen de inversiónha registrado un descenso del 58% y, respecto a losdatos de 2007, la diferencia se sitúa en 78%.

Volumen de inversión por trimestre

Fuente: Savills Research

El volumen medio de inversión mantiene su caída enpicado. Así hagamos un análisis trimestral, semestral oanual, la línea de tendencia dibuja una inclinacióndescendente. El cálculo para los dos trimestres de 2009ha sido de 32 y 31 respectivamente y el total semestralse ha quedado en 31,5. Este volumen encajaperfectamente con el patrón del inversor que se hamostrado más activo y que domina el mercado: pequeñoinversor nacional interesado en producto prime, conbuena ubicación, y un valor máximo en torno a los 40millones de euros. Entre las doce operacionesregistradas, sólo dos superan esta cifra.

El análisis de los compradores demuestra nuevamenteel intenso ritmo de los inversores nacionales, lideradosprincipalmente por privados y family offices: el 54% delas operaciones firmadas hasta el momento y el 50% delvolumen de inversión registrado entre enero y juniollevan la firma de este tipo de compañíaLos inversores internacionales no están excluidosvoluntariamente del mercado. Comparten con los

nacionales el interés por edificios ubicados en el área denegocio con inquilinos solventes y contratos a largoplazo, pero la ‘agresividad’ de los compradoresespañoles, con rentabilidades iniciales unos 50 puntosbásicos por debajo de sus ofertas, no les permite entrar.

El interés en el CBD y su adyacente más próximo esinnegable. El 90% del volumen de inversión se haconcentrado en el Eje Castellana y su entorno. Una delas operaciones fuera de la almendra de la M-30 ha sidoun edificio en Las Rozas, que BANIF vendió como‘pack’ junto al centro comercial Plenilunio.

Actualmente existen activos descentralizados conofertas sobre la mesa. El atractivo de estos productosradica en el tipo de usuario y en la duración del contratode arrendamiento. Dentro de un mercado con contratosen su mayoría de cinco años, los que superan estabarrera generan interés entre los inversores nacionalese internacionales, a pesar de no acercase a loscontratos de más de diez años tan habituales enmercados europeos.

Los inversores naciones, de momento tienen limitadacapacidad de inversión. Dominan el mercado envolúmenes pequeños, hasta los 50 millones de euros, y,como hemos indicado anteriormente, se muestran muyagresivos en producto prime. Fuera de este ámbito esdonde los fondos internacionales tienen másposibilidades, ya que no encontrarán la ‘competencia’de los locales porque los edificios no cumplen loscriterios que buscan, a pesar de que los precios sonmás bajos.. La urgencia de liquidez será determinante,pero también influirá el conocimiento de la evolución delmercado por parte del vendedor, ya que en algunoscasos una estricta postura puede acabar con una buenaoperación.

Rentabilidades prime

Fuente: Savills Research

Por otro lado, el sentimiento de confianza en elmercado está volviendo al parque madrileño. A pesar deque los pronósticos económicos todavía arrojanindicadores negativos, parece que se reanuda laactividad crediticia. Los bancos están concediendofinanciación, aunque con férreas condiciones y teniendo

Mercado de oficinas de Madrid - Verano 2009 6

Rentabilidades y previsionesen cuenta la solvencia del prestatario, su relaciónhistórica con la entidad, etc.

Rentabilidades, fin de la escalada

Parece que las yields en prime han terminado lafrenética carrera alcista que se inició a mediados de2007. Los resultados globales en el mercado de Madridno difieren mucho de los registrados en otras ciudadeseuropeas, pero desde marzo parece que existe unademanda inversora más activa interesada en edificios‘prime’ en pleno centro de negocios (CBD), lo que hacausado una bajada de la rentabilidad en Castellana ysu adyacente más próximo hasta el 6%, 25 puntosbásicos por debajo del nivel de marzo.

En las áreas descentralizadas y periféricas podríamosestar en un período de estabilidad con ciertos repuntesal alza, ya que la diferencia entre las yields propuestaspor los compradores y las esperadas por losvendedores todavía es alta. Actualmente estimamosque la rentabilidad en áreas consolidadas (prime) fuerade la M-30 alcanzan el 7%.

Menor empeoramiento de las previsioneseconómicas para España

La encuesta mensual que elabora ConsensusEconomics lanza en julio unas previsiones que, sitodavía pesimistas respecto a la evolución económicaespañola en 2009 y el año próximo, por primera vez enmeses no empeoran sustancialmente las del mesanterior, mejorando incluso para alguna magnitud en2010, lo que puede considerarse, con todas lasprecauciones, como el comienzo del cambio en latendencia de las expectativas.

España - Previsiones económicas (variación anual)

Fuente: Consensus Economics (julio)

De este modo, se espera una contracción del PIB en2009 del 3,8% y del 0,7% en 2010, lo que respecto alas estimaciones de junio supone una caída de tres yuna décimas, respectivamente. La previsión delcomportamiento del consumo de los hogares en 2009solo empeora en una décima respecto a la del mesanterior, y para 2010 se ha mejorado desde una caídadel 0,8% calculada en junio hasta una tasa del -0,7%. Aligual que en la anterior consulta, la inflación en 2009 se

situaría en cifras negativas (-0,1%).

Previsiones de mercado

Los indicadores de desempleo en constante crecimientono permiten hacer un pronóstico optimista para lospróximos meses. Los resultados dl estudio ‘Informa deMovimientos Empresariales’, publicado por Informa D&B,tampoco ofrecen un panorama halagüeño: entre enero yabril la creación de número de empresas descendió un36% respecto al mismo periodo de 2008. Se registraronun 4% menos de disoluciones, pero la Comunidad deMadrid encabeza el ránking rozando las 1.600 empresasdesaparecidas. Ambas variables influyen directamenteen el mercado de oficinas, ya que los espacios quedesocupan las compañías por cierre de negocio o porredistribución y optimización de espacios pasa aengrosar el volumen de oferta. A este dato deberemosañadir además los 215.000 m² nuevos que seincorporarán al parque vacíos. En el apartado deabsorción, el volumen anual estimado se situará entrelos 200.000 m² y los 250.000 m², ya que alguna de lasgrandes demandas que ronda el mercado podría cerrarla operación antes de final de año. La evolución de lasrentas seguirán en crecimiento negativo, al menos hastafinal de año. Las rentas prime en la ciudad podríansituarse en una horquilla de 27 - 28 €/m²/mes.

En el mercado de inversión, los inversores nacionales,liderados por los family office, continuarán siendoprotagonistas. Estos inversores tienen un marcadocarácter patrimonialista, con una visión de inversión alargo plazo, confían en el mercado local prime, lo que lespermite moverse rápidamente y por eso estáncomprando a un precio de repercusión que consideranque ya refleja una fuerte corrección.

El creciente interés en la zona prime permitirá que lasrentabilidades se mantengas estables. Esto no implicaque los capital values hayan empezando a crecer. Labajada continuada de rentas conllevará que los valoresde repercusión sigan en descenso. Lo que sí podemosafirmar es que el ajuste de precios en edificios prime seha ralentizado y en nuestra opinión podríamos ‘tocarfondo’ en los próximos seis meses con valores en tornoa los 6.000 €/m² - 6.500 €/m². Es importante insistir quenos referimos a un submercado muy específico: losmejores edificios ubicados en las mejores calles.

En el panorama de las inversiones ‘secundarias’ ladinámica es muy diferente. La falta de demanda deestos edificios, demostrada por la escasez deoperaciones firmadas fuera de la M-30, deja demanifiesto que el precio de estos activos debería bajaraún más para encontrar contrapartida o esperar a que lademanda insatisfecha del CBD se traslade a la periferiamás consolidada en busca de los edificios másrepresentativos y con contratos a medio/largo plazo.Para aquellos edificios y zonas menos representativas ycon dificultades de ocupación el futuro se presenta muycomplicado.

Mercado de oficinas de Madrid - Verano 2009 7

2008 2009 2010

PIB 1,2% -3,8% -0,7%

Consumo hogares 0,1% -4,0% -0,7%

IPC 4,1% -0,1% 1,4%

Mercado de oficinas de Madrid

Savills es una consultora líder en servicios inmobiliarios globales que cotiza en la Bolsa de Valores de Londres. La compañía, fundada en 1855, tiene una ampliaexperiencia y desde su nacimiento ha experimentado una considerable expansión. Actualmente cuenta con una red internacional de más de 180 oficinas y sociosrepartidos en ambas Américas, Europa, Sudeste Asiático, África y Oriente Medio. El conjunto de la empresa apuesta por liderar el mercado en lugar de dejarse llevar. Lacombinación única del conocimiento del sector y la intuición del equipo de profesionales permite ofrecer a nuestros clientes experiencia de primer orden en el sectorinmobiliario. Estamos considerados como una empresa con mentalidad innovadora y con excelentes habilidades negociadoras. Savills se centra en determinado tipo declientes para ofrecer un servicio exclusivo a organizaciones con las que comparte un objetivo común. Savills posee una visión inmobiliaria a largo plazo y trabaja duroinvirtiendo en relaciones estratégicas duraderas, siendo sinónimo de oferta de servicios de gran calidad y de marca líder.

Este documento tiene un fin meramente informativo. Aunque se haya realizado con el máximo esfuerzo para asegurar su exactitud y veracidad, Savills no se haceresponsable de cualquier pérdida o perjuicio, directos o indirectos, derivados de su uso. Quedan reservados todos los derechos; la reproducción de todo el contenido o dealguna parte en cualquier formato está prohibida sin previa autorización escrita de Savills Research. © Savills Commercial Ltd Julio 2009.

José NavarroSubdirector+34 [email protected]

Alberto GómezAgencia oficinas+34 [email protected]

Para más información, por favor contacte con:

Rafael Merry del ValDirector General+34 [email protected]

Mapa del mercado madrileño

Gema de la FuenteResearch Madrid+34 [email protected]