Hotel Atton–San Isidrocontribuyentes.pe/wp-content/uploads/2019/07/VS-Promoviendo-Competiti... ·...

31

Exposición en Foro: ¿ Qué se necesita para tener un Sistema Tributario que promueva la Competitividad ? Organizado por ESAN, Contribuyentes Por Respeto y Friedrich Haumann Foundation for Freedom 9 de Julio 2019 Hotel Atton – San Isidro Muy buenos días. Quiero agradecer a los organizadores por tan gentil invitación. Para mi es un placer estar hoy con Uds. y compartir algunas experiencias de los dos años que pasé al frente de la Superintendencia Nacional de Aduanas y Administración Tributaria. ¿ Qué se necesita para tener un Sistema Tributario que promueva la competitividad ? ¿ Es la transformación digital una oportunidad para luchar contra la evasión, la elusión y para reducir la informalidad tributaria ? Ahora que ya no pertenezco a la SUNAT y soy un ciudadano libre, es una pregunta que puedo responder sin comprometer la posición institucional.

Transcript of Hotel Atton–San Isidrocontribuyentes.pe/wp-content/uploads/2019/07/VS-Promoviendo-Competiti... ·...

Exposición en Foro: ¿ Qué se necesita para tener un Sistema Tributario que promueva la Competitividad ?Organizado por ESAN, Contribuyentes Por Respeto y Friedrich HaumannFoundation for Freedom9 de Julio 2019Hotel Atton – San Isidro

Muy buenos días.

Quiero agradecer a los organizadores por tan gentil invitación.

Para mi es un placer estar hoy con Uds. y compartir algunas experiencias de los dos años que pasé al frente de la Superintendencia Nacional de Aduanas y Administración Tributaria.

¿ Qué se necesita para tener un Sistema Tributario que promueva la competitividad ?¿ Es la transformación digital una oportunidad para luchar contra la evasión, la elusión y para reducir la informalidad tributaria ?

Ahora que ya no pertenezco a la SUNAT y soy un ciudadano libre, es una pregunta que puedo responder sin comprometer la posición institucional.

Primero, quiero compartir algunas cifras y el contexto, para encuadrar las reflexiones que he traído para compartir con Uds.

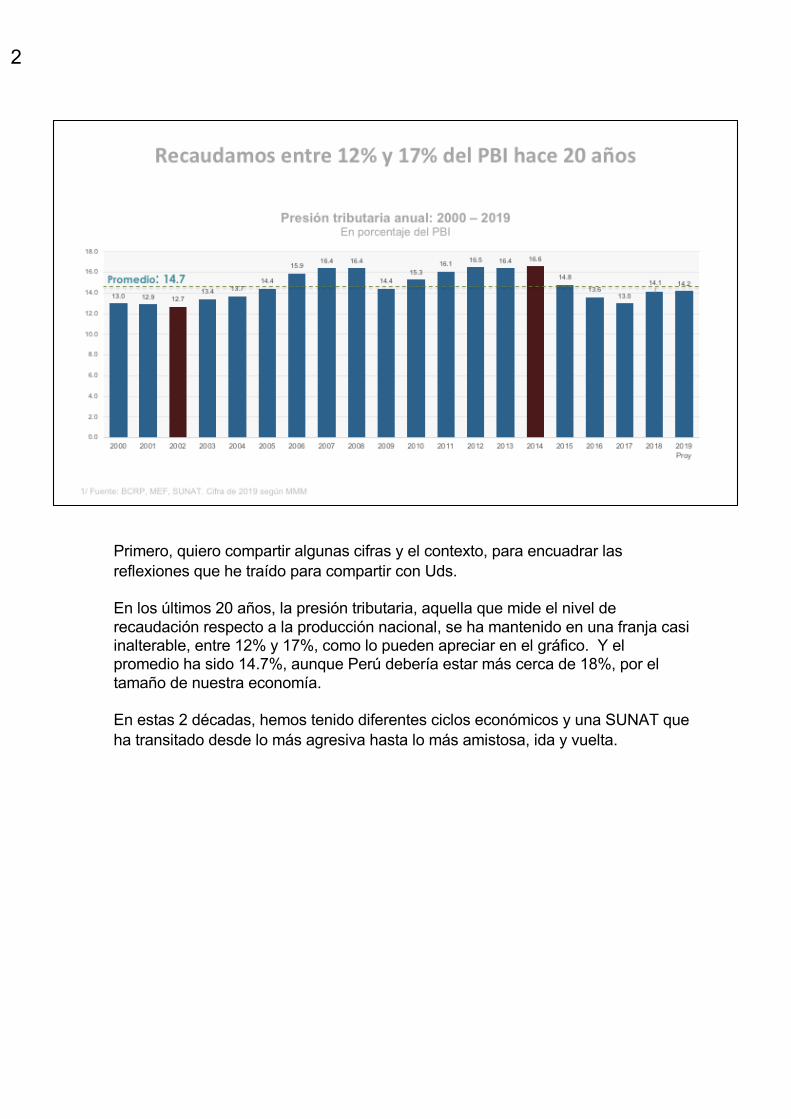

En los últimos 20 años, la presión tributaria, aquella que mide el nivel de recaudación respecto a la producción nacional, se ha mantenido en una franja casi inalterable, entre 12% y 17%, como lo pueden apreciar en el gráfico. Y el promedio ha sido 14.7%, aunque Perú debería estar más cerca de 18%, por el tamaño de nuestra economía.

En estas 2 décadas, hemos tenido diferentes ciclos económicos y una SUNAT que ha transitado desde lo más agresiva hasta lo más amistosa, ida y vuelta.

2

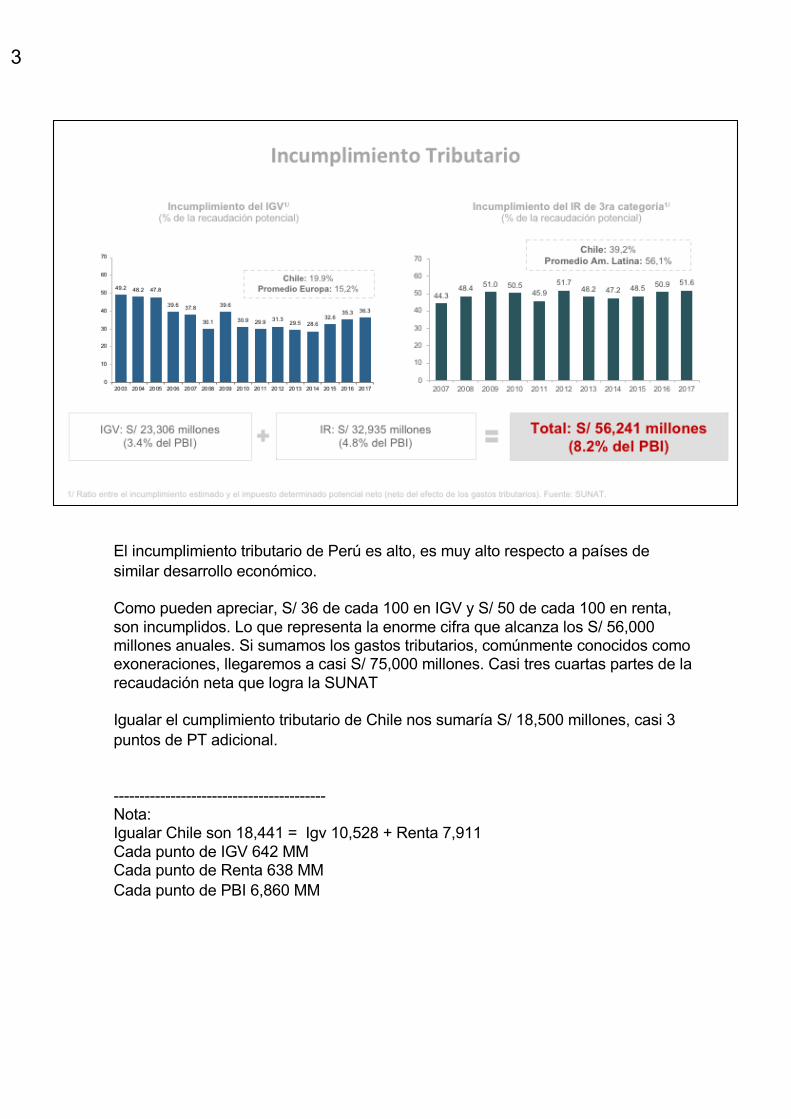

El incumplimiento tributario de Perú es alto, es muy alto respecto a países de similar desarrollo económico.

Como pueden apreciar, S/ 36 de cada 100 en IGV y S/ 50 de cada 100 en renta, son incumplidos. Lo que representa la enorme cifra que alcanza los S/ 56,000 millones anuales. Si sumamos los gastos tributarios, comúnmente conocidos como exoneraciones, llegaremos a casi S/ 75,000 millones. Casi tres cuartas partes de la recaudación neta que logra la SUNAT

Igualar el cumplimiento tributario de Chile nos sumaría S/ 18,500 millones, casi 3 puntos de PT adicional.

-----------------------------------------Nota:Igualar Chile son 18,441 = Igv 10,528 + Renta 7,911Cada punto de IGV 642 MMCada punto de Renta 638 MM Cada punto de PBI 6,860 MM

3

¿Es la evasión producto de las estrategias de planeamiento agresivo de las grandes empresas?, tal vez, para eso se elaboró la Norma Antielusiva General. ¿Y puede existir personas que se llevan sus ganancias a escondidas a un banco extranjero?, tal vez, para eso ya somos parte del Foro Global sobre transparencia de OCDE y se ha normado el acceso al secreto bancario, lo que permitirá a SUNAT desde el próximo año, intercambiar información con más de 120 países a nivel mundial. Además, en 2017 se tuvo el régimen de la Declaración Voluntaria de Rentas para la repatriación de capitales.

Diríamos que en la gama alta, el modelo tributario esta prácticamente completo. Aunque siempre se pueden mejorar las acciones. Desde mi punto de vista, podríamos perder una valiosa oportunidad de aprovechar este cambio, para cortar con con el pasado. Vigente pero inaplicable o suspendida, la ley Antielusiva (fuera de la natural crítica por su naturaleza) generará controversia por el extendido y accidentado proceso de su puesta en operación. Tal como se han dado los eventos, deja poco margen para cambios de comportamiento, tanto en los contribuyentes como en la administración. ¿Porqué?, porque la lógica que existe en la cultura actual (de administrados y contribuyentes o sus abogados), es persistir en la defensa o en el cuestionamiento de la posición adoptada: ninguno da un paso atrás, pues eso se leería como una debilidad en la posición de defensa de su argumento. Este escenario abre el espacio para un mayor número de litigios o una discusión que se lleve al Poder Judicial y eventualmente al Tribunal Constitucional, en suma, mayor incertidumbre y baja predictibilidad.

En el caso del régimen de repatriación de capitales, se contempló una serie de restricciones y procedimientos, que impidieron una amnistía completa e integral, que hubiera sido ideal y que hubiera generado mejor impacto económico, además de eliminar posibles casos de desbalance por defraudación tributaria. Por supuesto no me refiero a dineros mal habidos, sino a las restricciones a funcionarios y sus familias y a los detalles técnicos de los consumos, procedimientos y formularios.

El Comprobante de Pago Electrónico, por otro lado, abre una enorme cantidad de opciones para mejorar controles, reducir costos, simplificar modelos y llevar más equidad a la tributación. Es sin duda, una oportunidad para repensar políticas tributarias y simplificar innumerables procedimientos administrativos.

En el caso del Código Tributario, debería urgentemente hacérsele al menos, una reingeniería semántica. Con tantos parches, es imposible comprender fácilmente lo que dice. Aunque pienso que sería ideal realizar una reforma integral y luego reescribir un nuevo Código Tributario con un leguaje simple y directo*.

Los cambios normativos y ajustes en las políticas fiscales impulsadas por el MEF, se orientaron a completar las reglas que nos ponen a tono con el mundo tributario internacional. Pero aún falta mucho, y sobretodo, no estamos capitalizando la transformación digital.

----------*Ideal sería tener organizadas las reglas en función del tamaño de las empresas. Los más pequeños y las personas de rentas medias o bajas, deberían requerir un conjunto de reglas de unas cuantas hojas. Una tributación totalmente automatizada.

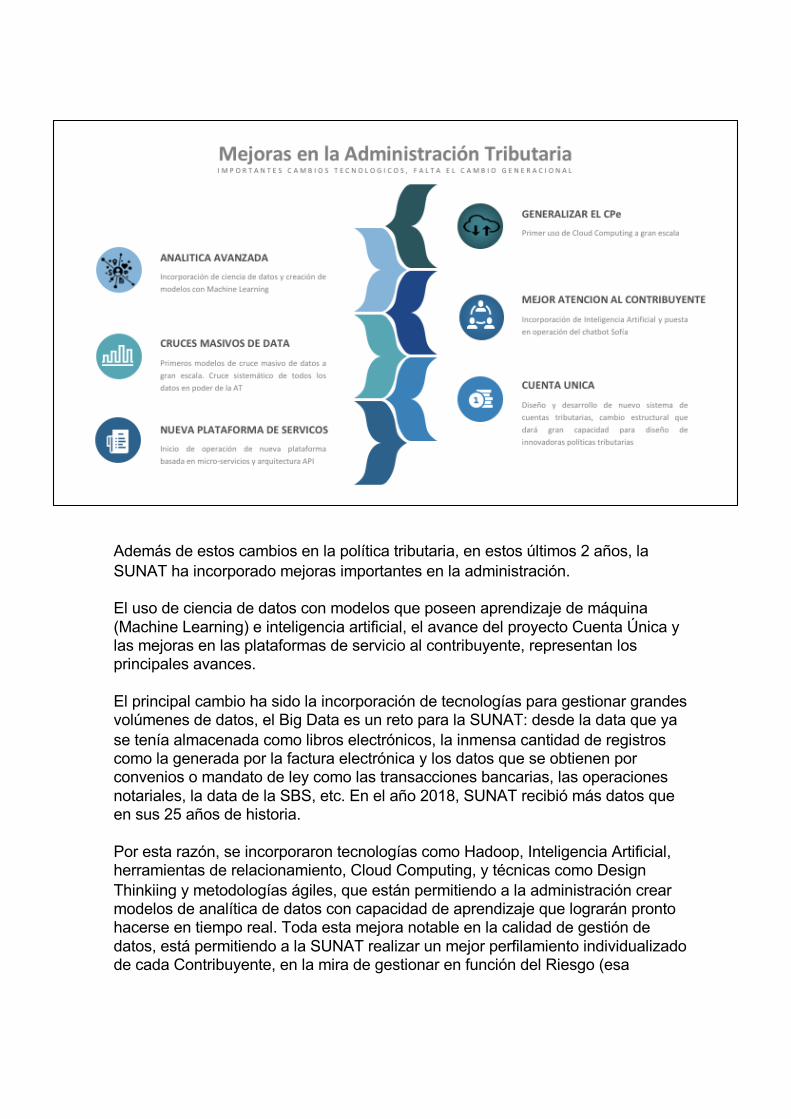

Además de estos cambios en la política tributaria, en estos últimos 2 años, la SUNAT ha incorporado mejoras importantes en la administración.

El uso de ciencia de datos con modelos que poseen aprendizaje de máquina (Machine Learning) e inteligencia artificial, el avance del proyecto Cuenta Única y las mejoras en las plataformas de servicio al contribuyente, representan los principales avances.

El principal cambio ha sido la incorporación de tecnologías para gestionar grandes volúmenes de datos, el Big Data es un reto para la SUNAT: desde la data que ya se tenía almacenada como libros electrónicos, la inmensa cantidad de registros como la generada por la factura electrónica y los datos que se obtienen por convenios o mandato de ley como las transacciones bancarias, las operaciones notariales, la data de la SBS, etc. En el año 2018, SUNAT recibió más datos que en sus 25 años de historia.

Por esta razón, se incorporaron tecnologías como Hadoop, Inteligencia Artificial, herramientas de relacionamiento, Cloud Computing, y técnicas como DesignThinkiing y metodologías ágiles, que están permitiendo a la administración crear modelos de analítica de datos con capacidad de aprendizaje que lograrán pronto hacerse en tiempo real. Toda esta mejora notable en la calidad de gestión de datos, está permitiendo a la SUNAT realizar un mejor perfilamiento individualizado de cada Contribuyente, en la mira de gestionar en función del Riesgo (esa

capacidad de tratar a cada uno en función de su comportamiento). Mejor contribuyente, mas facilidades. Contribuyente sospechoso de malas prácticas, mayor control.

2018 fue un buen año para la SUNAT. El crecimiento de la recaudación fue casi 3.5 veces el crecimiento del PBI. Y como pueden apreciar, los niveles de cierre de establecimientos han sido muy bajos (esos feos carteles rojos pegados en las puertas de un establecimiento infractor). Pero también los indicadores duros, como morosidad y recuperación de deuda han sido positivos. Ha sido la recaudación más alta en soles corrientes y una de las mejores en soles reales. La segunda, si no me equivoco. Y eso explica en parte, porqué hoy el déficit fiscal no es un problema. Recuerden que más del 80% del presupuesto nacional es financiado con recaudación realizada por la SUNAT.

Y en Aduanas, el tiempo de liberación de mercancías logró bajar las 100 horas por primera, y sigue bajando, lo que genera mayor eficiencia en el comercio exterior. Y también se impulsaron reformas legales que buscan alinear incentivos en las modalidades que facilitan información anticipada, y cuyo impacto se verán con mayor claridad en los próximos dos años. Es importante señalar que eso no bastará, pues se requieren urgentes inversiones, sobretodo en infraestructura de puertos y aeropuertos.

Pero a pesar de todos estos indicadores positivos, los ajustes normativos, el fortalecimiento tecnológico, el buen año 2018, la buena perspectiva para el 2019 ¿arregló el problema?

Me temo que no. Creo que todas han sido medidas importantes, pero

6

personalmente considero que pudimos hacer un mayor esfuerzo de innovación y audacia, si hubiéramos considerado la concepción que está dominando la economía moderna, basada en el comportamiento. Un giro hacia la comprensión de la demanda.

Como veremos más adelante, necesitamos reinventar el sistema, capitalizando la oportunidad que nos brinda la Cuarta Revolución Industrial en curso.

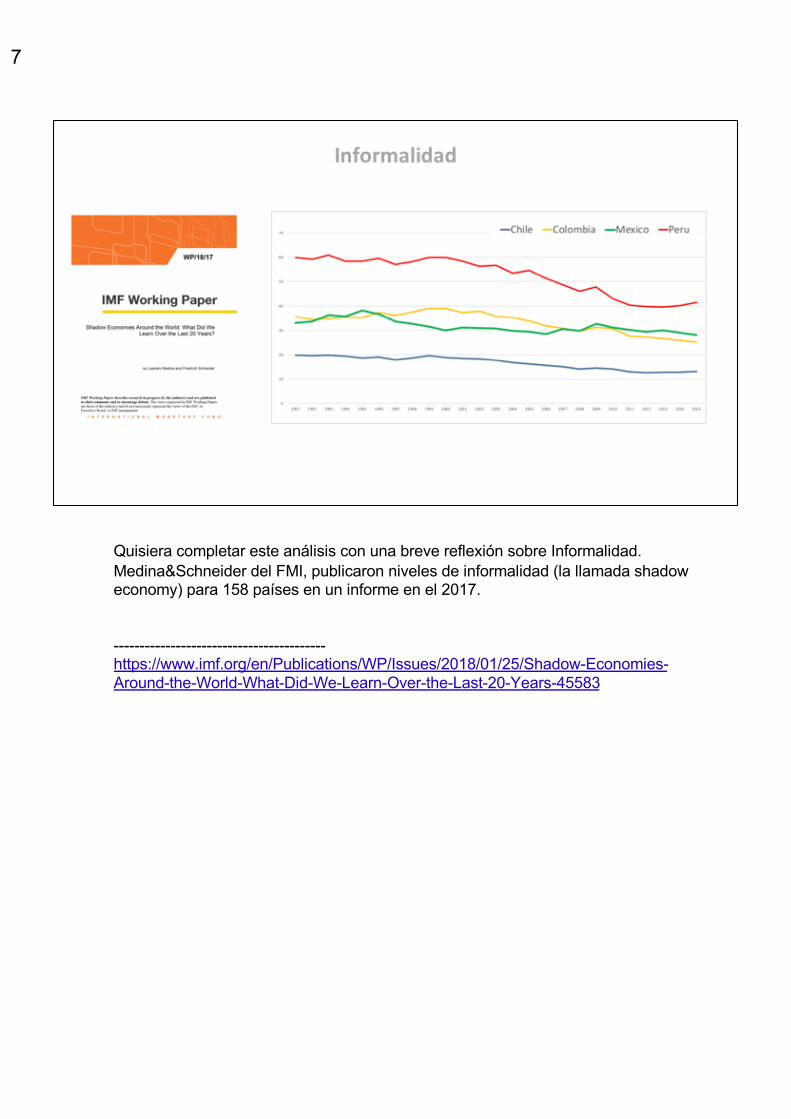

Quisiera completar este análisis con una breve reflexión sobre Informalidad.Medina&Schneider del FMI, publicaron niveles de informalidad (la llamada shadoweconomy) para 158 países en un informe en el 2017.

-----------------------------------------https://www.imf.org/en/Publications/WP/Issues/2018/01/25/Shadow-Economies-Around-the-World-What-Did-We-Learn-Over-the-Last-20-Years-45583

7

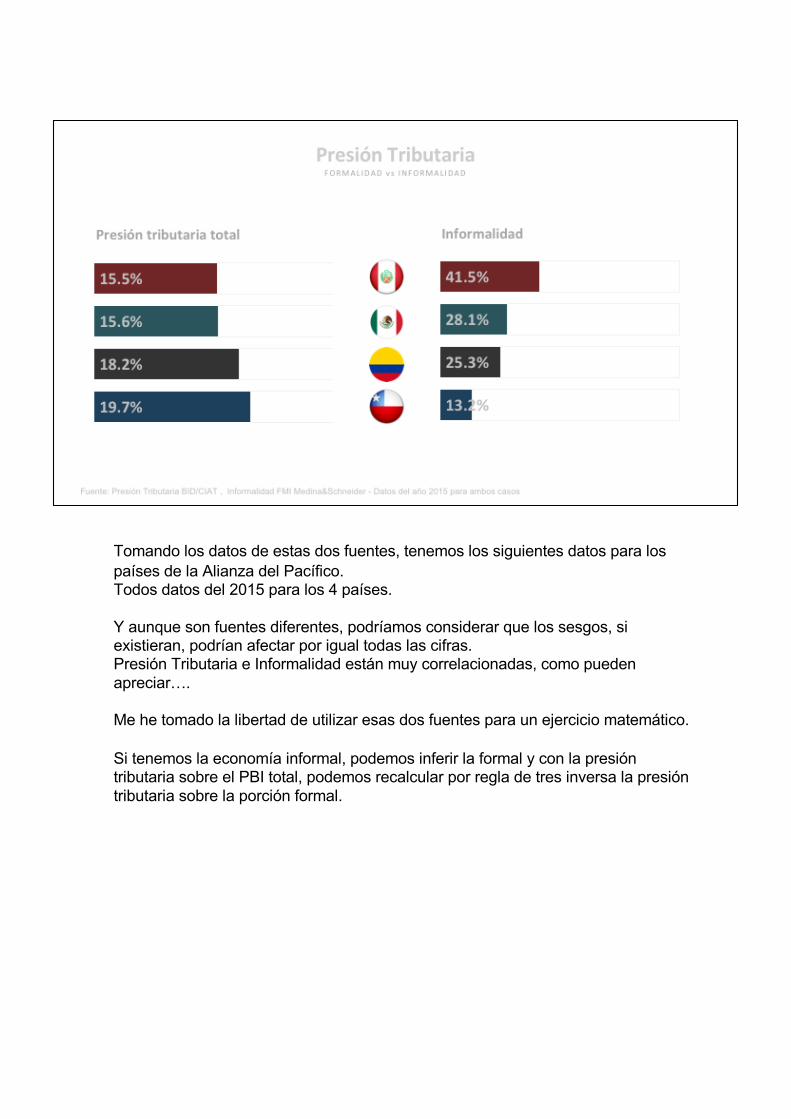

Por otro lado, el BID y el CIAT, publicaron los niveles de presión tributaria para los países de la Región.

-----------------------------------------https://www.iadb.org/es/sectores/reforma-modernizacion-del-estado/presion-fiscal/inicio

8

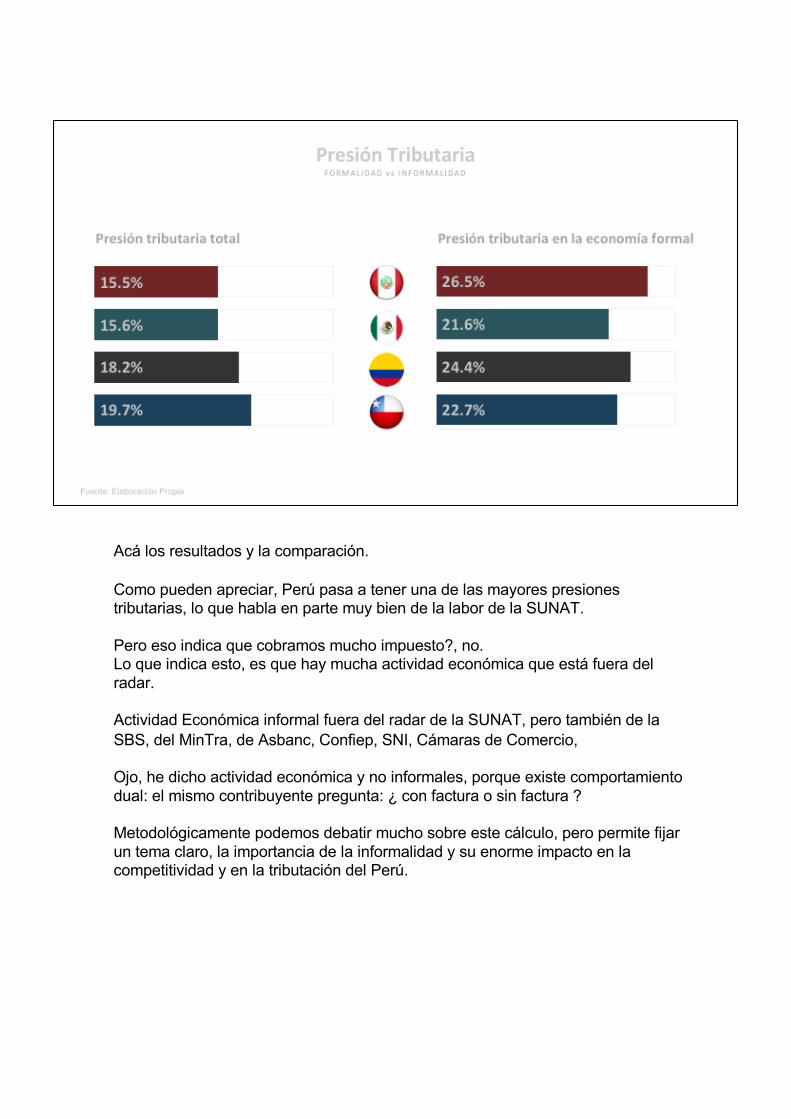

Tomando los datos de estas dos fuentes, tenemos los siguientes datos para los países de la Alianza del Pacífico.Todos datos del 2015 para los 4 países.

Y aunque son fuentes diferentes, podríamos considerar que los sesgos, si existieran, podrían afectar por igual todas las cifras.Presión Tributaria e Informalidad están muy correlacionadas, como pueden apreciar….

Me he tomado la libertad de utilizar esas dos fuentes para un ejercicio matemático.

Si tenemos la economía informal, podemos inferir la formal y con la presión tributaria sobre el PBI total, podemos recalcular por regla de tres inversa la presión tributaria sobre la porción formal.

Acá los resultados y la comparación.

Como pueden apreciar, Perú pasa a tener una de las mayores presiones tributarias, lo que habla en parte muy bien de la labor de la SUNAT.

Pero eso indica que cobramos mucho impuesto?, no. Lo que indica esto, es que hay mucha actividad económica que está fuera del radar.

Actividad Económica informal fuera del radar de la SUNAT, pero también de la SBS, del MinTra, de Asbanc, Confiep, SNI, Cámaras de Comercio,

Ojo, he dicho actividad económica y no informales, porque existe comportamiento dual: el mismo contribuyente pregunta: ¿ con factura o sin factura ?

Metodológicamente podemos debatir mucho sobre este cálculo, pero permite fijar un tema claro, la importancia de la informalidad y su enorme impacto en la competitividad y en la tributación del Perú.

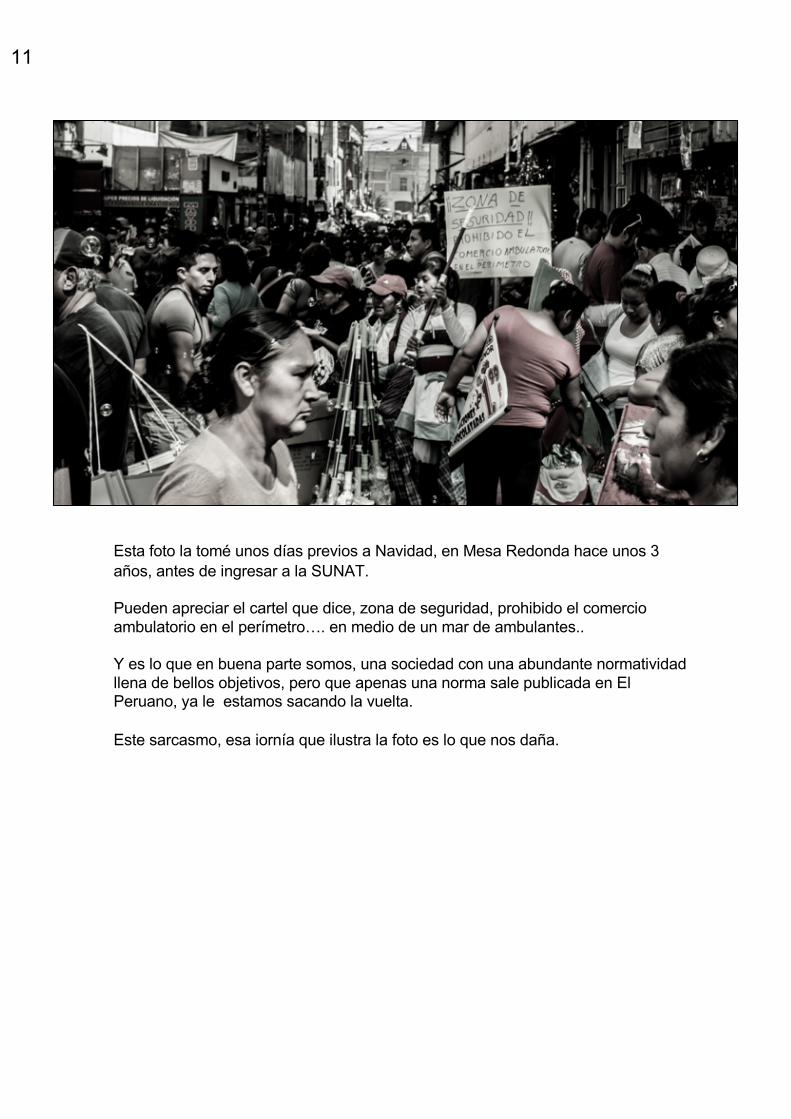

Esta foto la tomé unos días previos a Navidad, en Mesa Redonda hace unos 3 años, antes de ingresar a la SUNAT.

Pueden apreciar el cartel que dice, zona de seguridad, prohibido el comercio ambulatorio en el perímetro…. en medio de un mar de ambulantes..

Y es lo que en buena parte somos, una sociedad con una abundante normatividad llena de bellos objetivos, pero que apenas una norma sale publicada en El Peruano, ya le estamos sacando la vuelta.

Este sarcasmo, esa iornía que ilustra la foto es lo que nos daña.

11

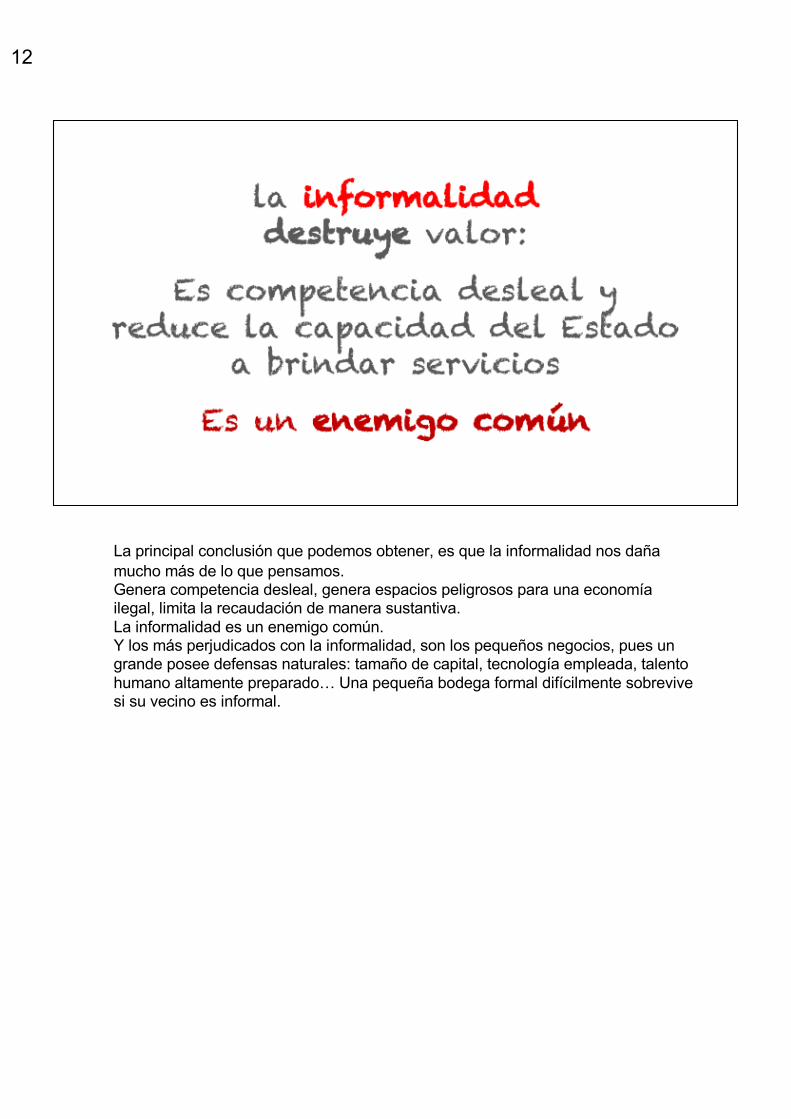

La principal conclusión que podemos obtener, es que la informalidad nos daña mucho más de lo que pensamos. Genera competencia desleal, genera espacios peligrosos para una economía ilegal, limita la recaudación de manera sustantiva. La informalidad es un enemigo común.Y los más perjudicados con la informalidad, son los pequeños negocios, pues un grande posee defensas naturales: tamaño de capital, tecnología empleada, talento humano altamente preparado… Una pequeña bodega formal difícilmente sobrevive si su vecino es informal.

12

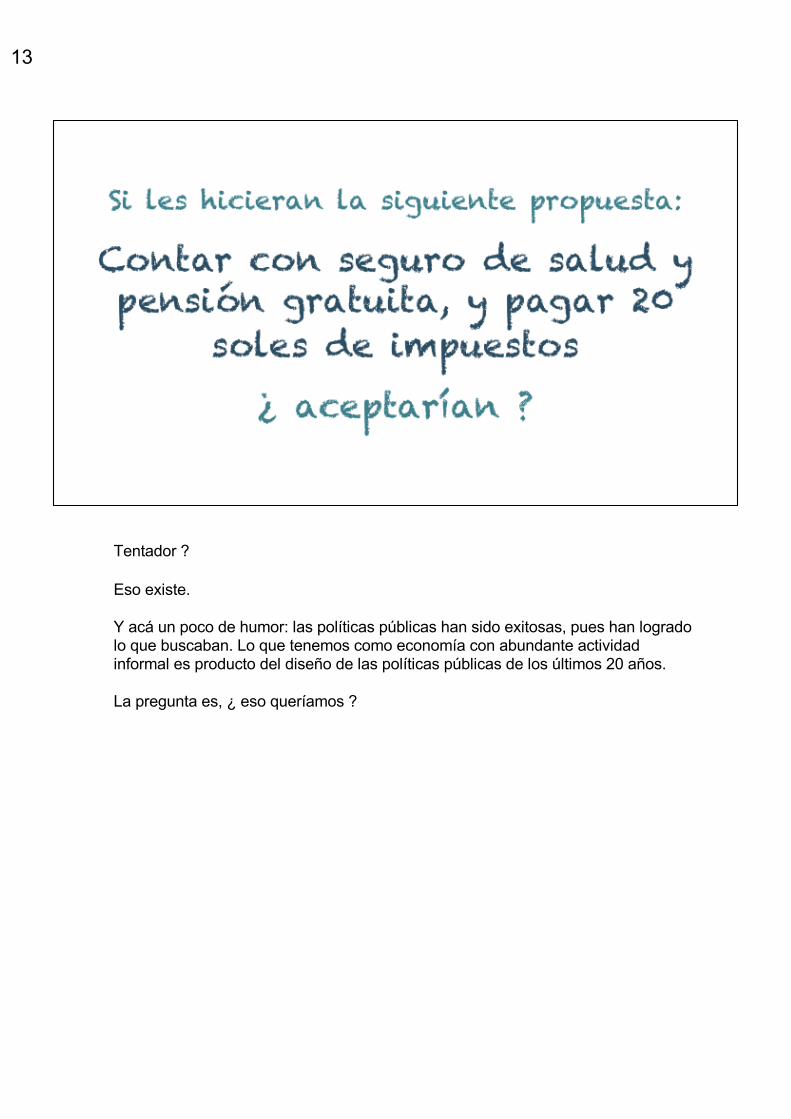

Tentador ?

Eso existe.

Y acá un poco de humor: las políticas públicas han sido exitosas, pues han logrado lo que buscaban. Lo que tenemos como economía con abundante actividad informal es producto del diseño de las políticas públicas de los últimos 20 años.

La pregunta es, ¿ eso queríamos ?

13

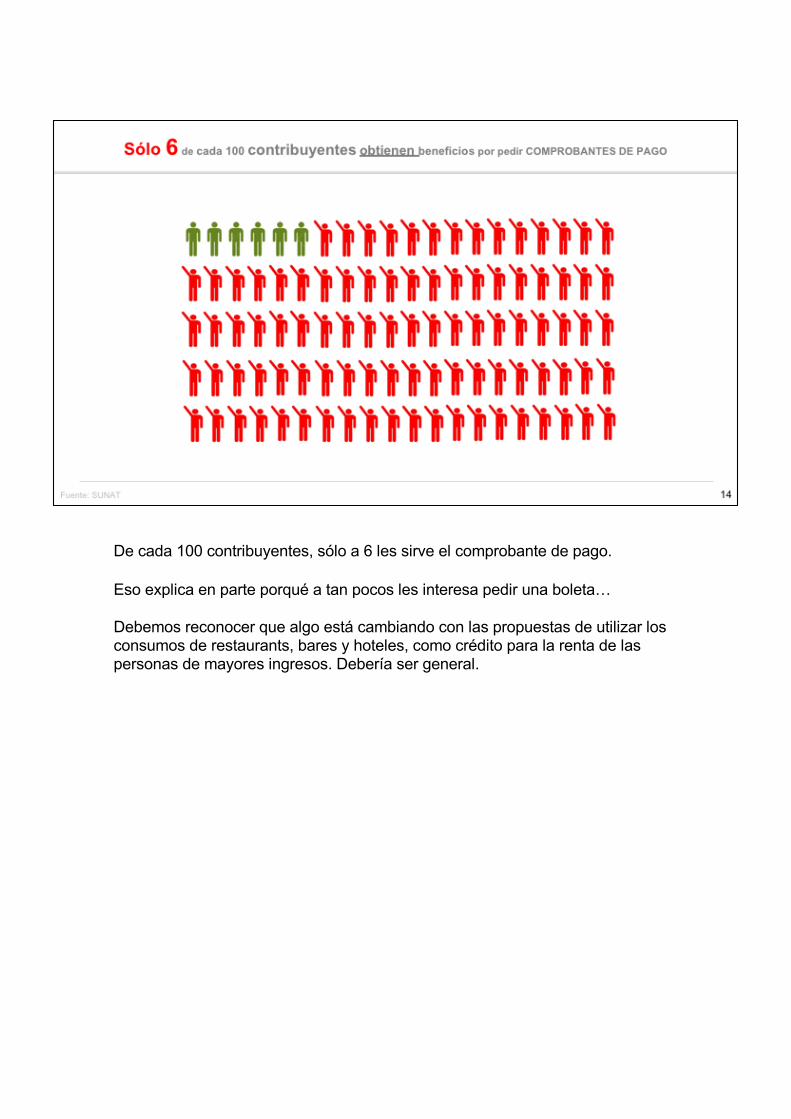

De cada 100 contribuyentes, sólo a 6 les sirve el comprobante de pago.

Eso explica en parte porqué a tan pocos les interesa pedir una boleta…

Debemos reconocer que algo está cambiando con las propuestas de utilizar los consumos de restaurants, bares y hoteles, como crédito para la renta de las personas de mayores ingresos. Debería ser general.

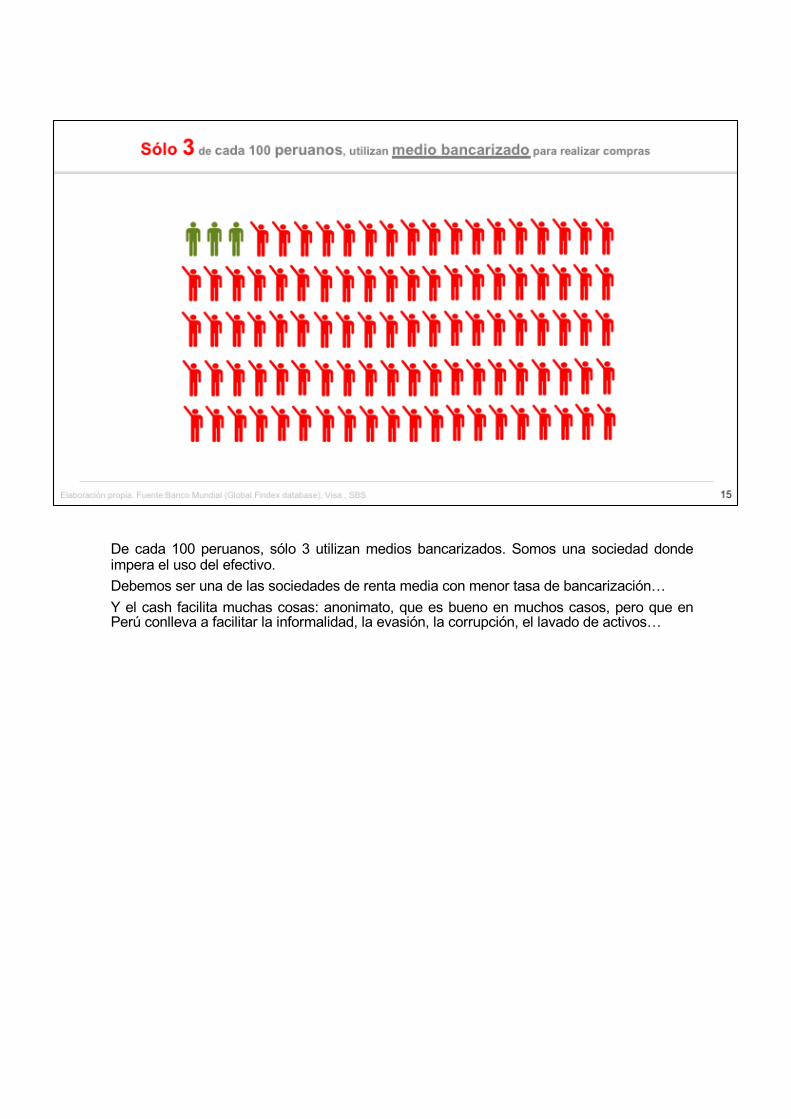

De cada 100 peruanos, sólo 3 utilizan medios bancarizados. Somos una sociedad dondeimpera el uso del efectivo.Debemos ser una de las sociedades de renta media con menor tasa de bancarización…Y el cash facilita muchas cosas: anonimato, que es bueno en muchos casos, pero que enPerú conlleva a facilitar la informalidad, la evasión, la corrupción, el lavado de activos…

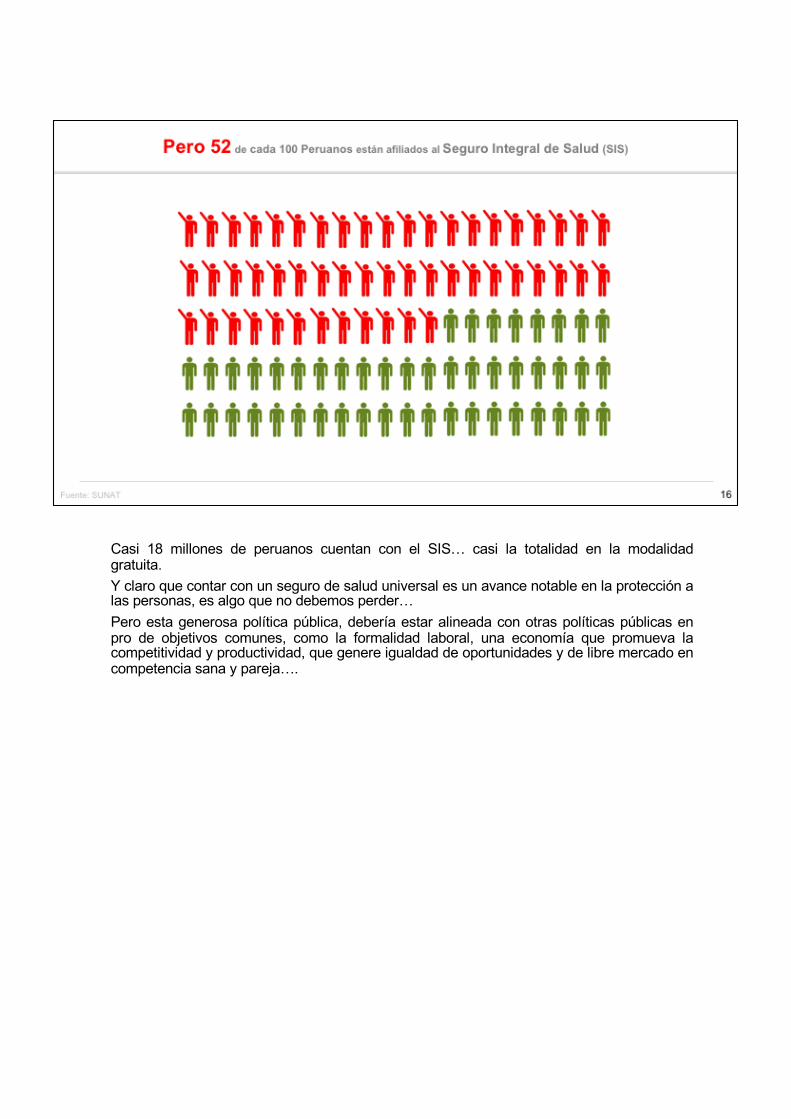

Casi 18 millones de peruanos cuentan con el SIS… casi la totalidad en la modalidadgratuita.Y claro que contar con un seguro de salud universal es un avance notable en la protección alas personas, es algo que no debemos perder…Pero esta generosa política pública, debería estar alineada con otras políticas públicas enpro de objetivos comunes, como la formalidad laboral, una economía que promueva lacompetitividad y productividad, que genere igualdad de oportunidades y de libre mercado encompetencia sana y pareja….

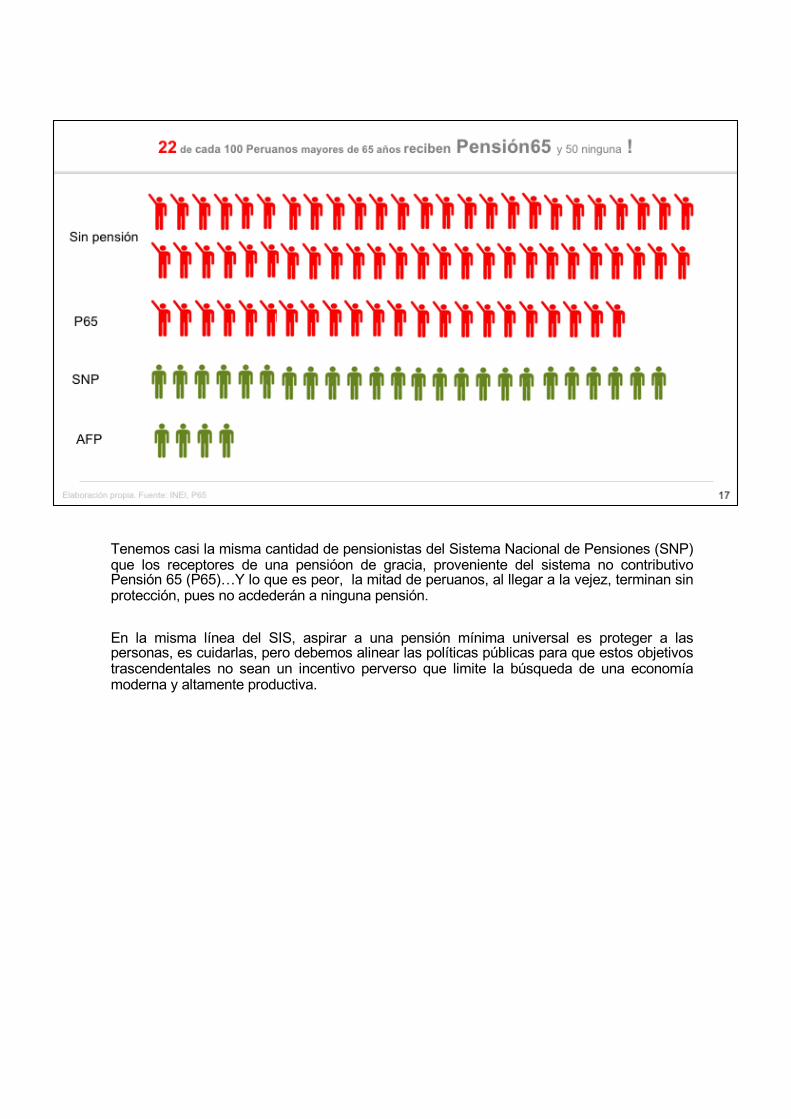

Tenemos casi la misma cantidad de pensionistas del Sistema Nacional de Pensiones (SNP)que los receptores de una pensióon de gracia, proveniente del sistema no contributivoPensión 65 (P65)…Y lo que es peor, la mitad de peruanos, al llegar a la vejez, terminan sinprotección, pues no acdederán a ninguna pensión.

En la misma línea del SIS, aspirar a una pensión mínima universal es proteger a laspersonas, es cuidarlas, pero debemos alinear las políticas públicas para que estos objetivostrascendentales no sean un incentivo perverso que limite la búsqueda de una economíamoderna y altamente productiva.

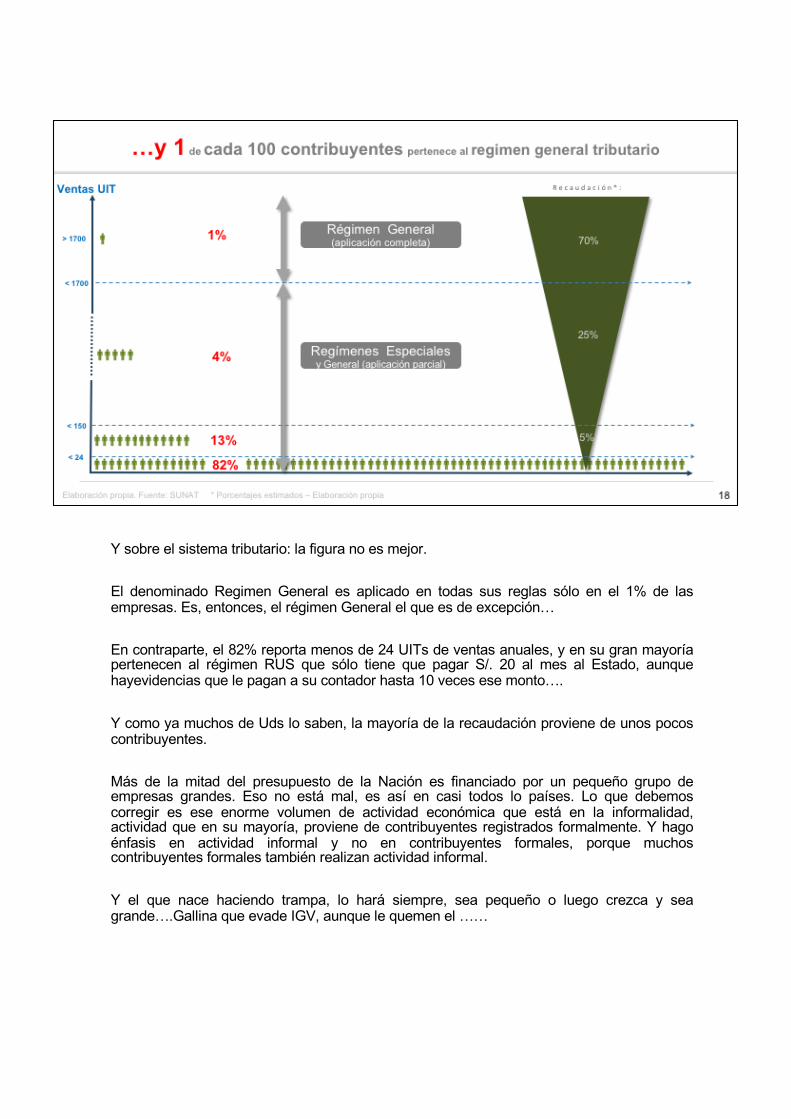

Y sobre el sistema tributario: la figura no es mejor.

El denominado Regimen General es aplicado en todas sus reglas sólo en el 1% de lasempresas. Es, entonces, el régimen General el que es de excepción…

En contraparte, el 82% reporta menos de 24 UITs de ventas anuales, y en su gran mayoríapertenecen al régimen RUS que sólo tiene que pagar S/. 20 al mes al Estado, aunquehayevidencias que le pagan a su contador hasta 10 veces ese monto….

Y como ya muchos de Uds lo saben, la mayoría de la recaudación proviene de unos pocoscontribuyentes.

Más de la mitad del presupuesto de la Nación es financiado por un pequeño grupo deempresas grandes. Eso no está mal, es así en casi todos lo países. Lo que debemoscorregir es ese enorme volumen de actividad económica que está en la informalidad,actividad que en su mayoría, proviene de contribuyentes registrados formalmente. Y hagoénfasis en actividad informal y no en contribuyentes formales, porque muchoscontribuyentes formales también realizan actividad informal.

Y el que nace haciendo trampa, lo hará siempre, sea pequeño o luego crezca y seagrande….Gallina que evade IGV, aunque le quemen el ……

¿Se imaginan incorporar 100, MM adicionales al año a la economía formal? El impacto en cada uno de los negocios…. en el empleo…. en la salud pública…en la protección social…sería enorme.

Luego de esos 2 años de experiencia en la SUNAT, me reafirmo en la idea que necesitamos hacer cosas muy diferentes a las ensayadas hasta el momento. Un aspecto fundamental para diseñar la reforma es considerar la economía del comportamiento.Me estoy volviendo fan de Richard Thaler…

Y eso pasa por diseñar una estrategia que consiga enganchar con la demanda.

Nos hemos pasado décadas pidiendo, buscando, intentado que todo vendedor entregue factura, pero ya ven, sólo a una pequeña porción de contribuyentes les sirve de algo.

Queremos trabajadores formales, pero hemos diseñado un seguro gratuito, derecho que se pierde automáticamente al momento de obtener un trabajo y es registrado en una planilla formal. El SIS se convirtió entonces, en un incentivo perverso.

Queremos ciudades más seguras, pero por todos lados las personas y los negocios trabajan con dinero en efectivo. Que además facilita la economía gris, reduce la transparencia y facilita la corrupción.

Y ni hablar del registro de patrimonio, de propiedades, tanto muebles como inmuebles…los catastros y el registro de patrimonio son muy malos en el país….

Debemos entender que los cambios normativos que hemos venido impulsando durante los últimos 10 ó 15 años ya no son suficientes para combatir la informalidad, y por lo tanto no son eficaces contra la evasión y la elusión.

Y peor cuando la transformación digital está cambiando la economía mundial y está dejando fuera de juego la tributación tradicional.

Necesitamos una reforma integral, pero que logre cambiar comporamientos.

Y justamente la amenaza es una gran oportunidad. Con la transformación digital, con la cuarta revolución industrial en curso, podemos reimaginar todo el sistema, de manera rápida, hacerlo más eficiente y más eficaz.

Aunque se sorprendan, pienso que un cambio sustantivo es reducir el uso de cash. Entonces, un primer pilar para lograr un cambio sustantivo de la informalidad es la reducción del uso de cash, esto es clave. Se requiere fomentar, recrear, interoperar, un ecosistema de pagos electrónicos. Tal vez la manera más eficiente de promover la formalidad económica. Es clave la participación de Bancos y BCR.

Segundo, simplifiquemos el sistema, y no hablemos solamente de lo tributario. Por ejemplo, el sistema de protección social basado en el empleo formal dependiente ya no es suficiente. La aparición de los negocios basados en plataforma como Uber, Airbnb, Glovo o Rapi son claros ejemplos de modelos de la nueva economía que están dejando atrás el empleo tradicional del Siglo XIX y que a su vez agrava el ya desfinanciado sistema de protección social por la alta informalidad de Perú.Y además, de la necesidad de impulsar una agresiva simplificación del modelo tributario – por ejemplo, establecer un régimen de entrada (entry level) para los pequeños contribuyentes, que permita una contabilidad simplificada (una contabilidad que sea aritmética, sin depreciaciones ni amortizaciones y donde la única obligación sea comprar y vender con factura electrónica) donde ni siquiera sea necesaria la presentación de DJs y donde la SUNAT emite mensualmente un Estado de Cuenta del saldo tributario (a favor o en contra, para su pago o arrastre

mensual).

Tercero, es indispensable que generemos beneficios al formal. Revaloricemos la formalidad, pero con dinero, no sólo castigando al que incumple. Hay muchas opciones si trabajamos desde la demanda: bajemos el costo de financiamiento al formal (con información y factoring hay mucho espacio, por ejemplo), premiar al comprador con su propio IGV y consumo (para el seguro de salud, que hoy la mitad de peruanos recibe a cambio de ningún esfuerzo !).

Cuarto, poner en operación un control simple y automático, posiblemente basado en tecnologías blockchain, para realizar seguimiento en el movimiento físico de mercancías y de insumos para proporcionar servicios. Una reinvención de la guía de remisión, basada en Apps desde smartphones.

Todo lo que acabo de describir es técnicamente factible, los componentes tecnológicos están disponibles y son asequibles para nuestra economía.

Pasemos a un ejemplo de cómo aplicar estos 4 principios.

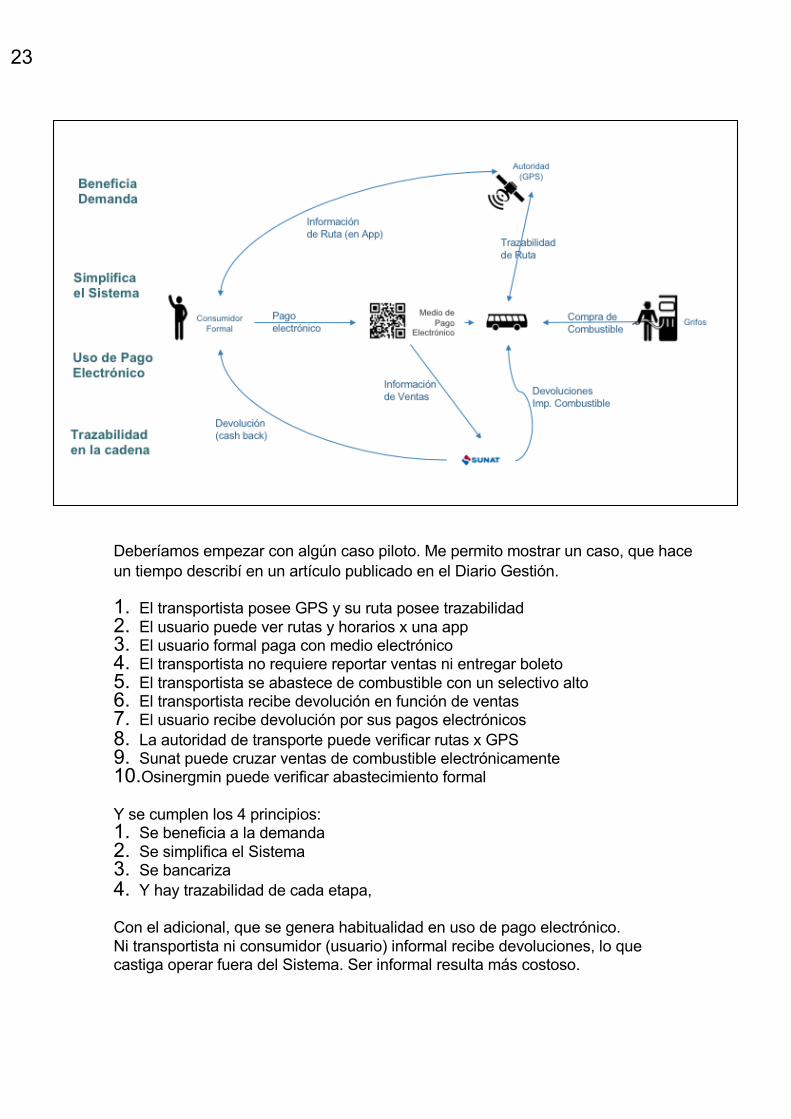

Deberíamos empezar con algún caso piloto. Me permito mostrar un caso, que hace un tiempo describí en un artículo publicado en el Diario Gestión.

1. El transportista posee GPS y su ruta posee trazabilidad2. El usuario puede ver rutas y horarios x una app3. El usuario formal paga con medio electrónico4. El transportista no requiere reportar ventas ni entregar boleto5. El transportista se abastece de combustible con un selectivo alto6. El transportista recibe devolución en función de ventas7. El usuario recibe devolución por sus pagos electrónicos8. La autoridad de transporte puede verificar rutas x GPS9. Sunat puede cruzar ventas de combustible electrónicamente10.Osinergmin puede verificar abastecimiento formal

Y se cumplen los 4 principios:1. Se beneficia a la demanda2. Se simplifica el Sistema3. Se bancariza4. Y hay trazabilidad de cada etapa,

Con el adicional, que se genera habitualidad en uso de pago electrónico. Ni transportista ni consumidor (usuario) informal recibe devoluciones, lo que castiga operar fuera del Sistema. Ser informal resulta más costoso.

23

Algunos elementos adicionales a considerar:

1. Debemos pensar en la tributación como una plataforma al servicio de la economía, no como un medio para recaudar. La plataforma debe proporcionar suficientes beneficios y la recaudación debería ser consecuencia del cumplimiento voluntario.

2. Debemos desintermediar los gastos tributarios. Los subsidios (beneficios que otorgan los gastos) deben ir directo al consumidor. Esto es posible con el comprobante de pago electrónico, de manera simple y transparente.

3. Transparentar y tecnificar el registro del patrimonio, empezando por un catastro digital central. Esto para reducir la posibilidad de disfrutar dineros logrados por defraudación tributaria.

4. Impulsar mecanismos adicionales basados en consumo, para generar la protección social, tales como utilizar IGV como aportes a seguro de salud y pensiones.

5. Adoptar una real política de open data, que facilita la incorporación de muchas personas evaluando y aportando a las políticas públicas, pero sobretodo dando transparencia a las decisiones públicas.

6. Y finalmente, establecer como métrica de éxito de la SUNAT el cumplimiento voluntario, la simplicidad y la formalización de la actividad económica.

Estos criterios para reimaginar el sistema tributario, deben dar como resultado un modelo con mayor transparencia, y por supuesto mejor predictibilidad, que debiera

generar menos espacios para el conflicto.

Además, vale la pena resaltar que en la próxima década, SUNAT también pasará por una renovación generacional, por la natural maduración de una organización que nació hace mas de 2 décadas, y el reto de incorporar a milenials a la gestión pública, exigirá repensar los procedimientos de selección y retensión de talento.

La Cuarta Revolución Industrial ha llegado y debemos aprovecharla, es una oportunidad que a este nivel de impacto, se presenta cada 200 años.

Muchas Gracias.

25