Hm informe macroeconómico 0113

41

Informe Macroeconómico Enero 2013 Pronóstico Anual

-

Upload

nathalie-cely -

Category

Documents

-

view

773 -

download

5

description

Transcript of Hm informe macroeconómico 0113

Informe Macroeconómico

Enero 2013

Pronóstico Anual

CONTEXTO INTERNACIONAL Informe Macroeconómico

2012: mediocre desempeño económico…

• Varios elementos negativos se conjugaron en 2012: – Desaceleración en EE UU

– Riesgo de crisis financiera en Europa

– Desaceleración en Mercados Emergentes

• El proceso de desapalancamiento privado continúa en las economías avanzadas

• Inyección monetaria no convencional

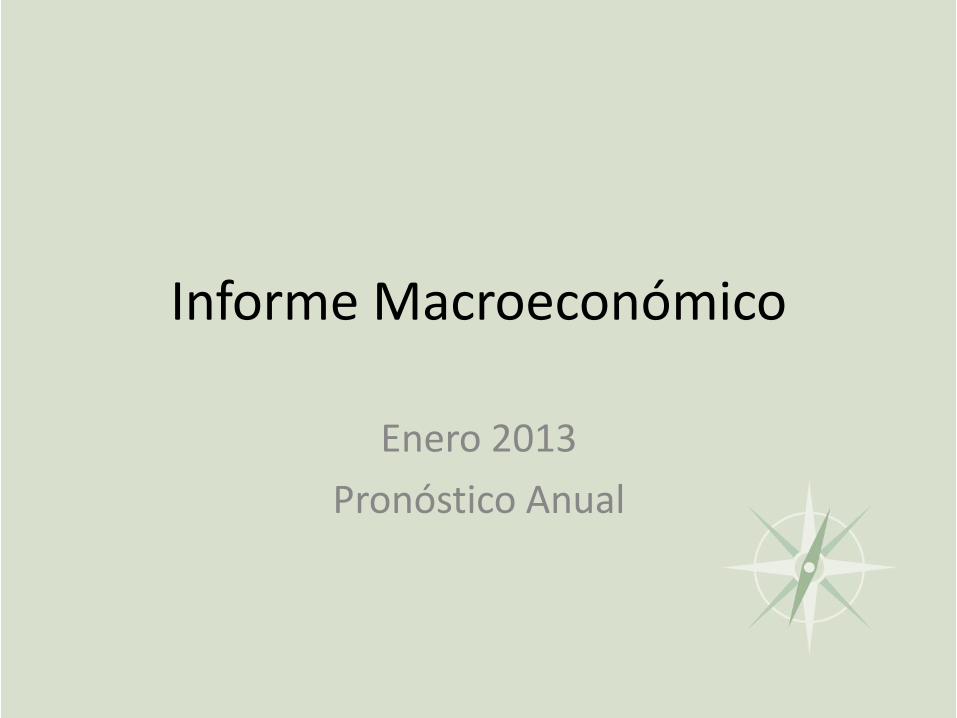

….con mercados financieros al alza

15.0% 16.5%

13.1%

2.1%

10.4%

13.8%

9.1%

-2.1%

-7.1%

2.5%

SP5

00

Euro

Sto

xx6

00

EM M

SCI

US

Go

v

US

IG C

orp

US

Hig

h Y

ield

Oro

Mat

eria

s P

rim

as

Petr

óle

o W

TI

Petr

óle

o B

ren

t

Excepto por las materias primas….

2013: más de lo mismo…

• Incertidumbre en EE UU por techo de deuda y consolidación fiscal

• Austeridad comienza a tocar el corazón de Europa (Francia)

• Bancos centrales sostienen la demanda agregada con medidas no convencionales

…con algunos elementos positivos

• Expansión monetaria y fiscal en Japón

• Recuperación en China

• Mejora en crecimiento en países emergentes.

• Se habla del fin del “Banco Central Independiente”

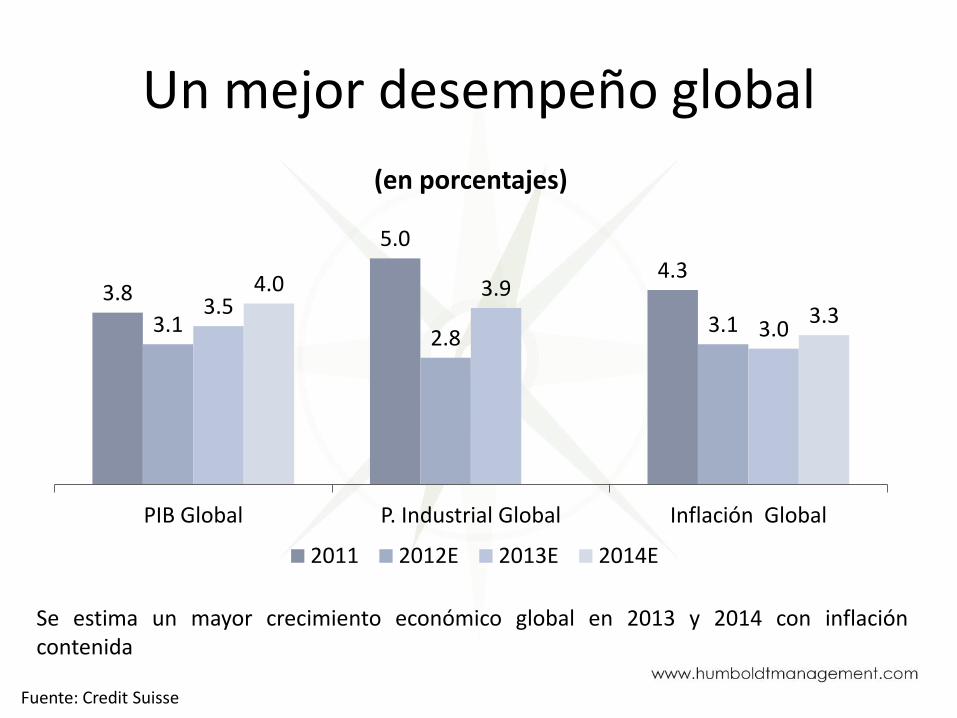

Un mejor desempeño global

3.8

5.0

4.3

3.1 2.8

3.1 3.5

3.9

3.0

4.0

3.3

PIB Global P. Industrial Global Inflación Global

(en porcentajes)

2011 2012E 2013E 2014E

Fuente: Credit Suisse

Se estima un mayor crecimiento económico global en 2013 y 2014 con inflación contenida

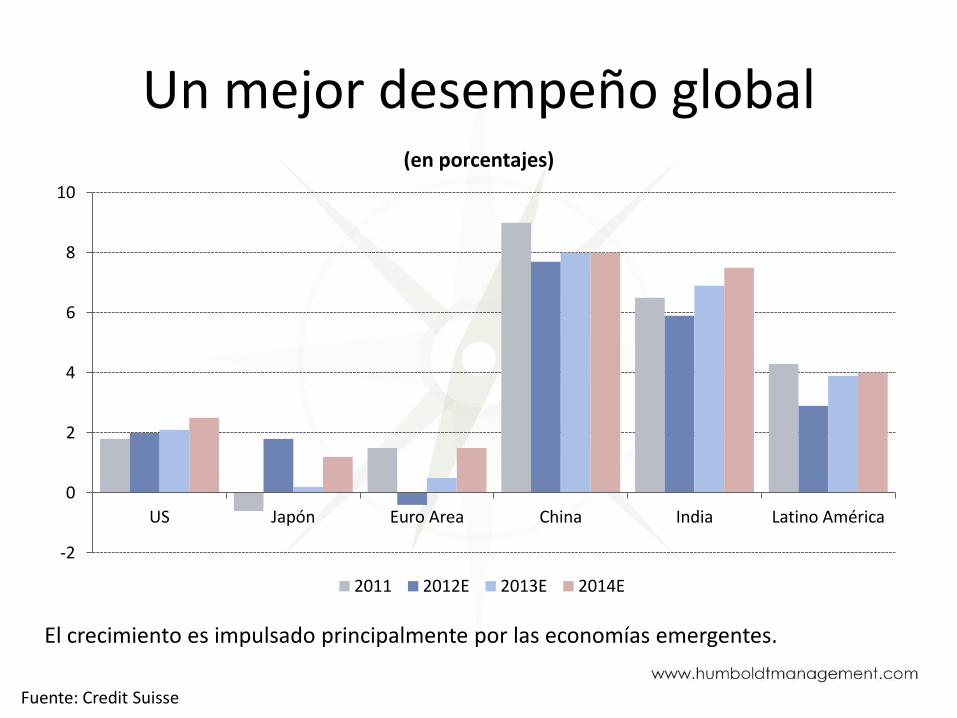

Un mejor desempeño global

-2

0

2

4

6

8

10

US Japón Euro Area China India Latino América

(en porcentajes)

2011 2012E 2013E 2014E

Fuente: Credit Suisse

El crecimiento es impulsado principalmente por las economías emergentes.

PREVISIONES PETROLERAS Informe Macroeconómico

Fundamentos

• 2012 fue un mal año para el petróleo desde el punto de vista de los fundamentales: – Baja crecimiento de la demanda – Altos inventarios en Estados Unidos – Incremento oferta en Estados Unidos

• Incertidumbre geopolítica y exceso de liquidez

han sostenido los precios: – QE 3 de la FED – Tensión con Irán – Crisis en Siria

Fundamentos

• 2013 muestra un mejor escenario económico para el precio del crudo: – Mayor crecimiento en China y M. Emergentes

– Mayor crecimiento en EE UU

– Impulso al crecimiento en Japón

– Europa deja de decrecer

• Se mantiene la incertidumbre geopolítica.

• Retorna el apetito por el riesgo

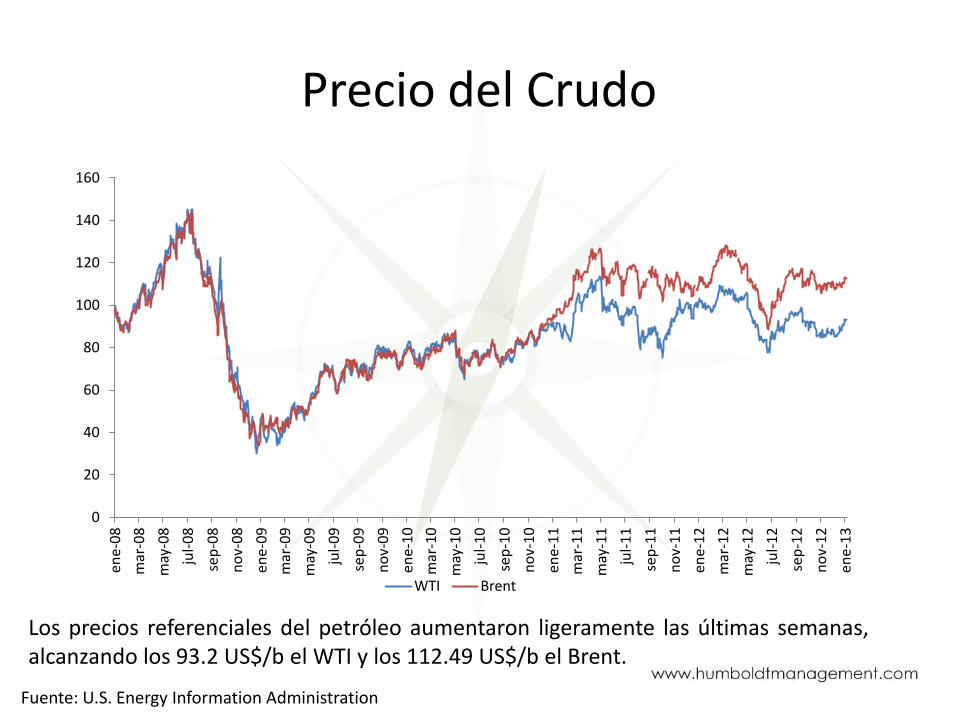

Precio del Crudo

Los precios referenciales del petróleo aumentaron ligeramente las últimas semanas, alcanzando los 93.2 US$/b el WTI y los 112.49 US$/b el Brent.

Fuente: U.S. Energy Information Administration

0

20

40

60

80

100

120

140

160

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

WTI Brent

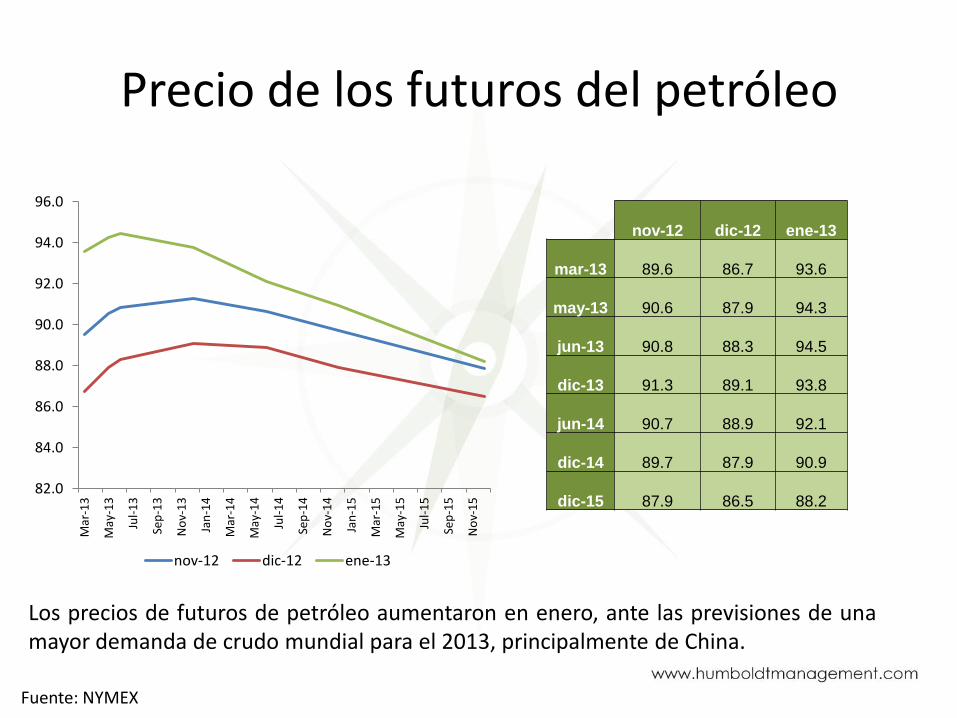

Precio de los futuros del petróleo

Fuente: NYMEX

82.0

84.0

86.0

88.0

90.0

92.0

94.0

96.0

Mar

-13

May

-13

Jul-

13

Sep

-13

No

v-1

3

Jan

-14

Mar

-14

May

-14

Jul-

14

Sep

-14

No

v-1

4

Jan

-15

Mar

-15

May

-15

Jul-

15

Sep

-15

No

v-1

5

nov-12 dic-12 ene-13

nov-12 dic-12 ene-13

mar-13 89.6 86.7 93.6

may-13 90.6 87.9 94.3

jun-13 90.8 88.3 94.5

dic-13 91.3 89.1 93.8

jun-14 90.7 88.9 92.1

dic-14 89.7 87.9 90.9

dic-15 87.9 86.5 88.2

Los precios de futuros de petróleo aumentaron en enero, ante las previsiones de una mayor demanda de crudo mundial para el 2013, principalmente de China.

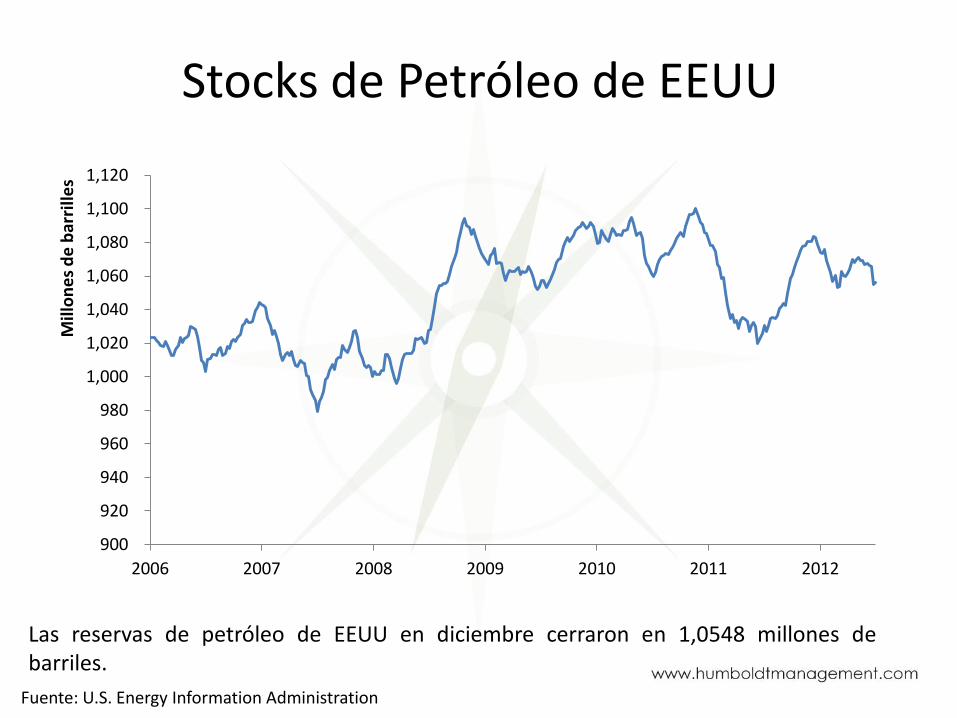

Stocks de Petróleo de EEUU

Las reservas de petróleo de EEUU en diciembre cerraron en 1,0548 millones de barriles.

Fuente: U.S. Energy Information Administration

900

920

940

960

980

1,000

1,020

1,040

1,060

1,080

1,100

1,120

2006 2007 2008 2009 2010 2011 2012

Mill

on

es

de

bar

rille

s

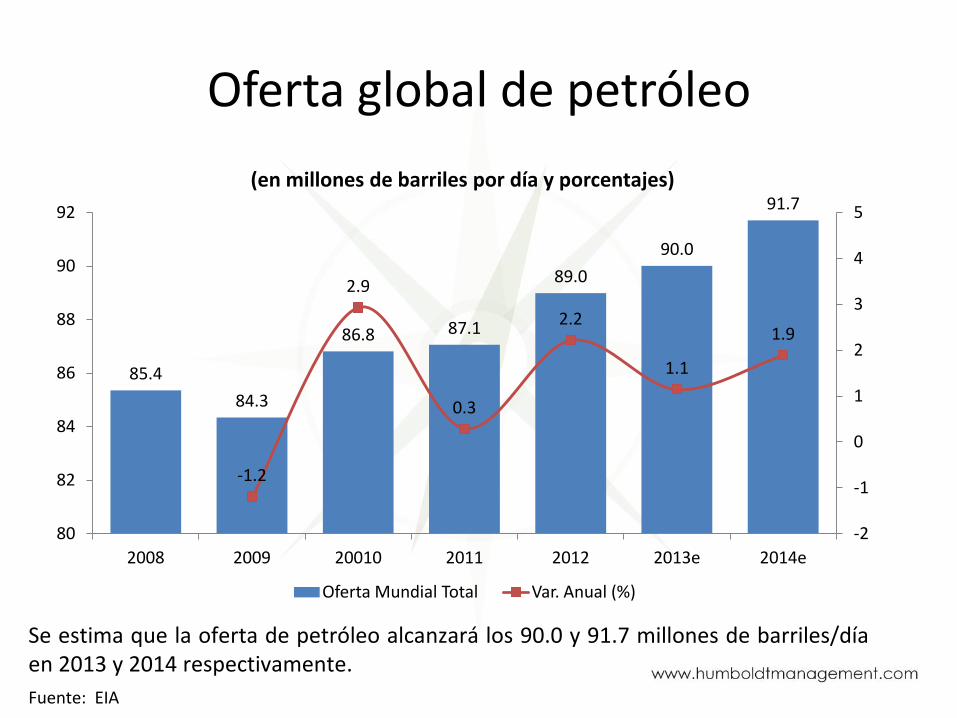

Oferta global de petróleo

Se estima que la oferta de petróleo alcanzará los 90.0 y 91.7 millones de barriles/día en 2013 y 2014 respectivamente.

Fuente: EIA

85.4

84.3

86.8 87.1

89.0

90.0

91.7

-1.2

2.9

0.3

2.2

1.1

1.9

-2

-1

0

1

2

3

4

5

80

82

84

86

88

90

92

2008 2009 20010 2011 2012 2013e 2014e

(en millones de barriles por día y porcentajes)

Oferta Mundial Total Var. Anual (%)

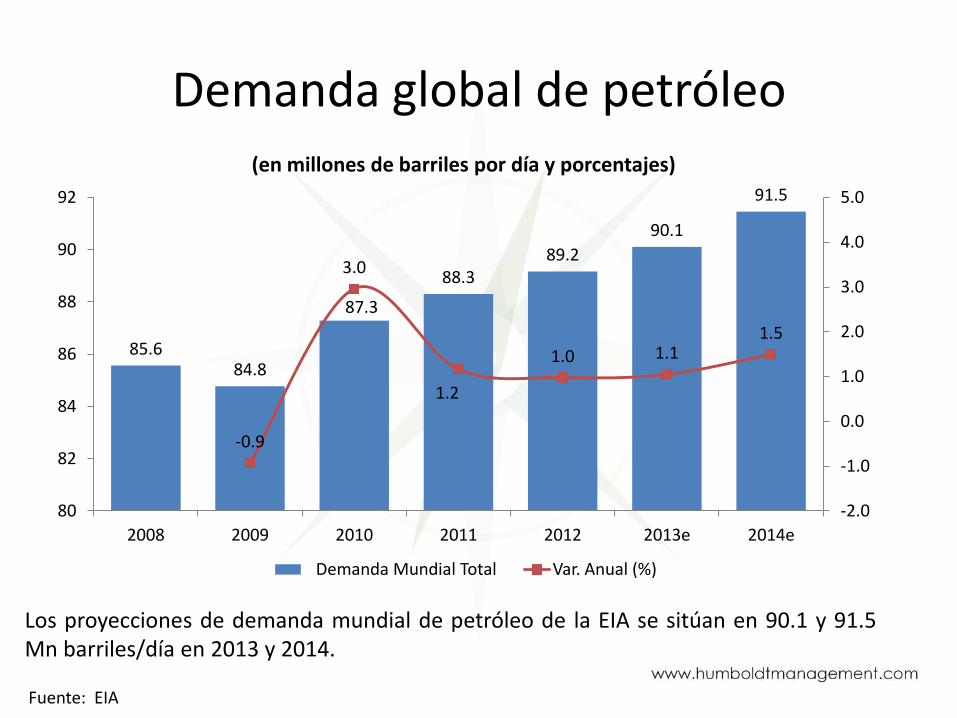

Los proyecciones de demanda mundial de petróleo de la EIA se sitúan en 90.1 y 91.5 Mn barriles/día en 2013 y 2014.

Fuente: EIA

Demanda global de petróleo

85.6 84.8

87.3

88.3 89.2

90.1

91.5

-0.9

3.0

1.2

1.0 1.1 1.5

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

80

82

84

86

88

90

92

2008 2009 2010 2011 2012 2013e 2014e

(en millones de barriles por día y porcentajes)

Demanda Mundial Total Var. Anual (%)

ECUADOR DESEMPEÑO 2012 Informe Macroeconómico

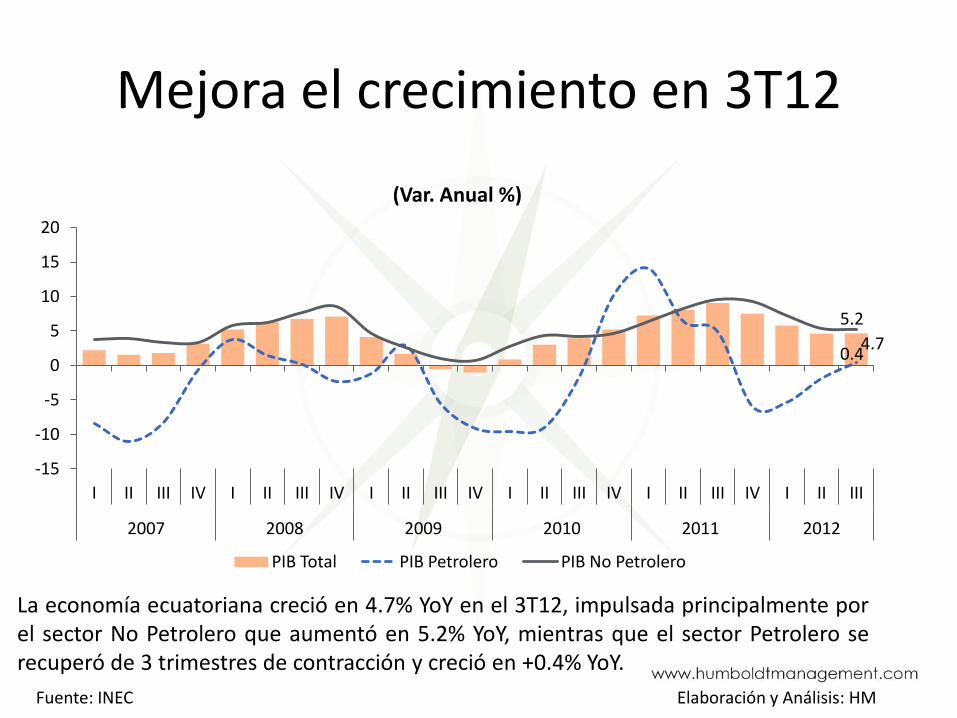

Mejora el crecimiento en 3T12

4.7 0.4

5.2

-15

-10

-5

0

5

10

15

20

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

(Var. Anual %)

PIB Total PIB Petrolero PIB No Petrolero

La economía ecuatoriana creció en 4.7% YoY en el 3T12, impulsada principalmente por el sector No Petrolero que aumentó en 5.2% YoY, mientras que el sector Petrolero se recuperó de 3 trimestres de contracción y creció en +0.4% YoY.

Fuente: INEC Elaboración y Análisis: HM

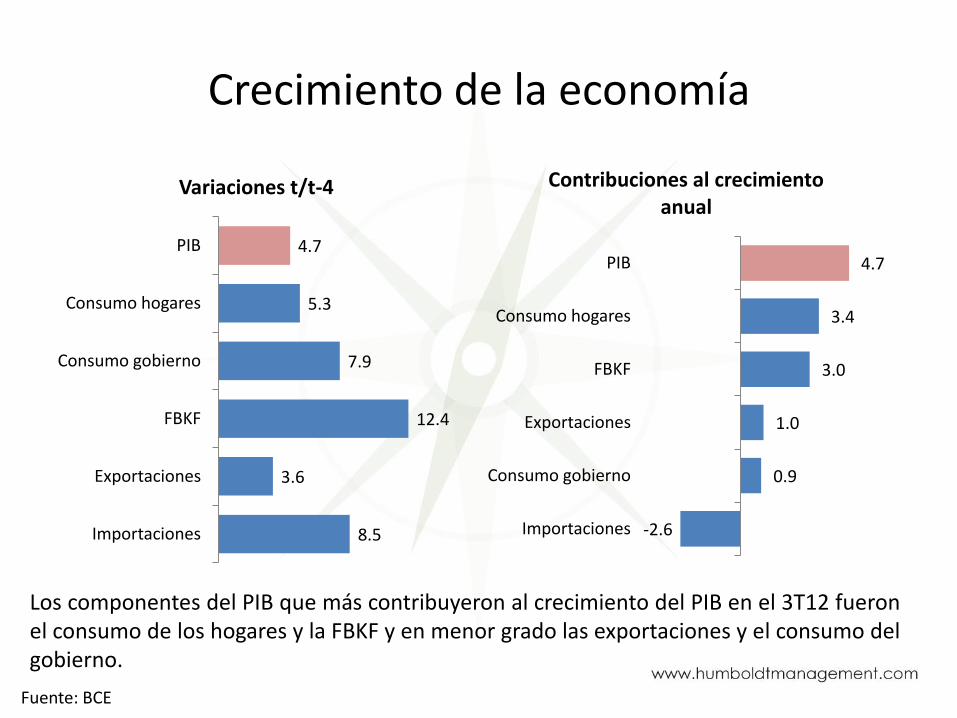

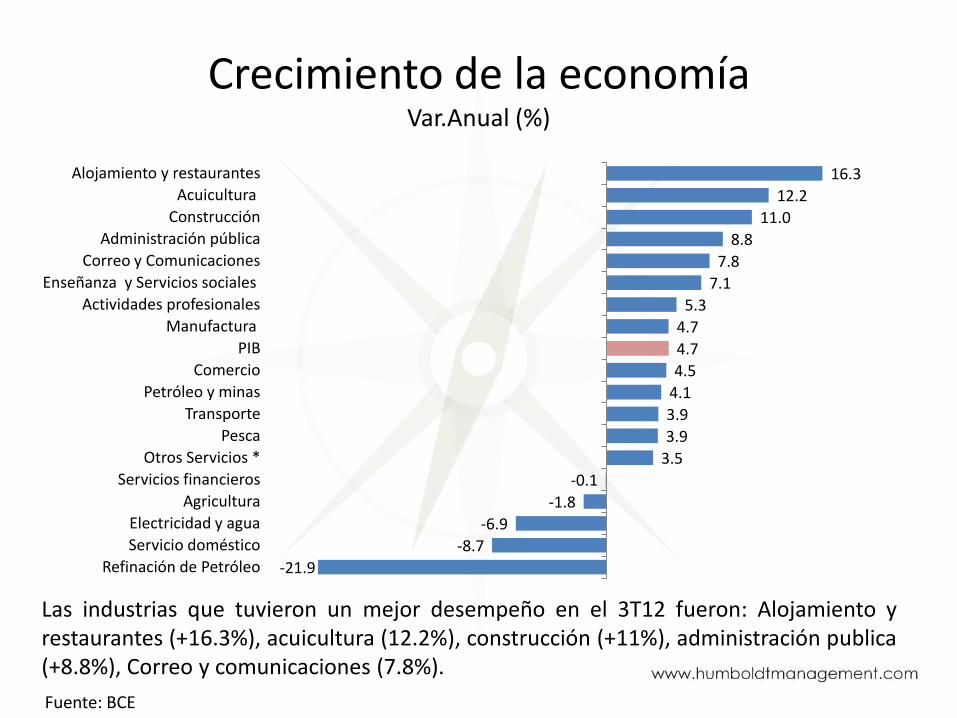

Crecimiento de la economía

Los componentes del PIB que más contribuyeron al crecimiento del PIB en el 3T12 fueron el consumo de los hogares y la FBKF y en menor grado las exportaciones y el consumo del gobierno.

Fuente: BCE

8.5

3.6

12.4

7.9

5.3

4.7

Importaciones

Exportaciones

FBKF

Consumo gobierno

Consumo hogares

PIB

Variaciones t/t-4

-2.6

0.9

1.0

3.0

3.4

4.7

Importaciones

Consumo gobierno

Exportaciones

FBKF

Consumo hogares

PIB

Contribuciones al crecimiento anual

Crecimiento de la economía Var.Anual (%)

Las industrias que tuvieron un mejor desempeño en el 3T12 fueron: Alojamiento y restaurantes (+16.3%), acuicultura (12.2%), construcción (+11%), administración publica (+8.8%), Correo y comunicaciones (7.8%).

Fuente: BCE

-21.9

-8.7

-6.9

-1.8

-0.1

3.5

3.9

3.9

4.1

4.5

4.7

4.7

5.3

7.1

7.8

8.8

11.0

12.2

16.3

Refinación de Petróleo

Servicio doméstico

Electricidad y agua

Agricultura

Servicios financieros

Otros Servicios *

Pesca

Transporte

Petróleo y minas

Comercio

PIB

Manufactura

Actividades profesionales

Enseñanza y Servicios sociales

Correo y Comunicaciones

Administración pública

Construcción

Acuicultura

Alojamiento y restaurantes

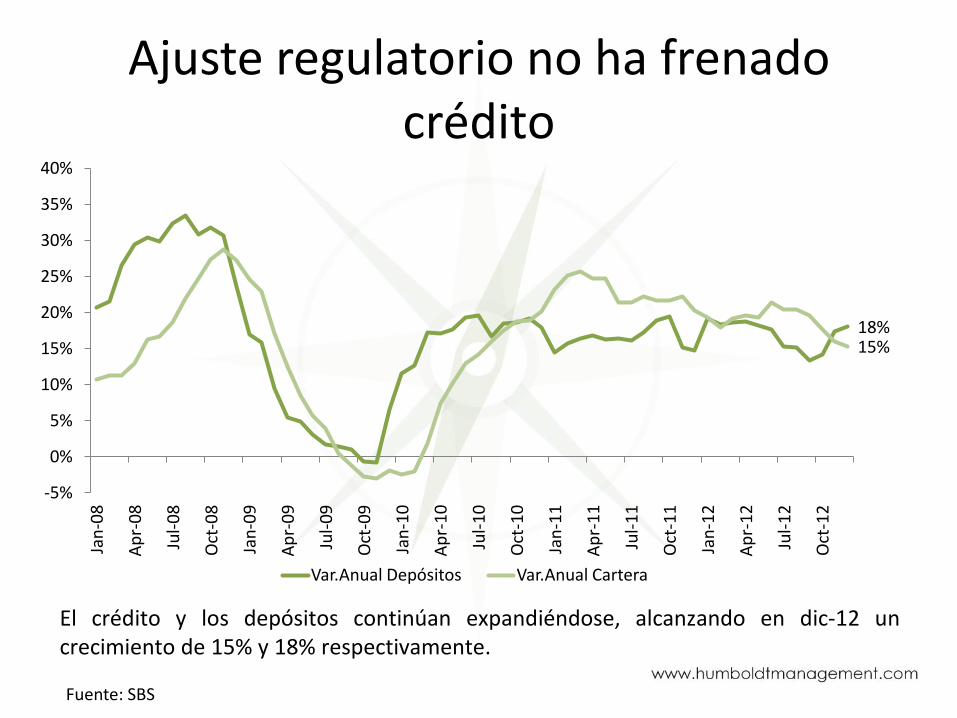

Ajuste regulatorio no ha frenado crédito

18% 15%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Jan

-08

Ap

r-0

8

Jul-

08

Oct

-08

Jan

-09

Ap

r-0

9

Jul-

09

Oct

-09

Jan

-10

Ap

r-1

0

Jul-

10

Oct

-10

Jan

-11

Ap

r-1

1

Jul-

11

Oct

-11

Jan

-12

Ap

r-1

2

Jul-

12

Oct

-12

Var.Anual Depósitos Var.Anual Cartera

El crédito y los depósitos continúan expandiéndose, alcanzando en dic-12 un crecimiento de 15% y 18% respectivamente.

Fuente: SBS

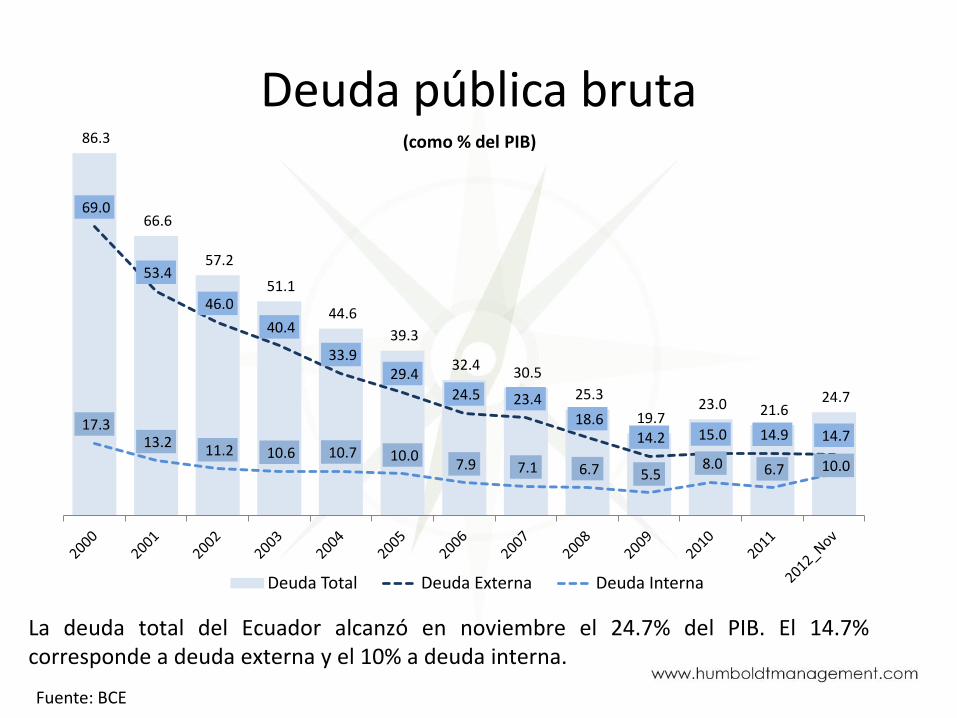

Deuda pública bruta

La deuda total del Ecuador alcanzó en noviembre el 24.7% del PIB. El 14.7% corresponde a deuda externa y el 10% a deuda interna.

Fuente: BCE

86.3

66.6

57.2

51.1

44.6

39.3

32.4 30.5

25.3

19.7 23.0 21.6

24.7

69.0

53.4

46.0

40.4

33.9 29.4

24.5 23.4

18.6 14.2 15.0 14.9 14.7

17.3 13.2

11.2 10.6 10.7 10.0 7.9 7.1 6.7 5.5

8.0 6.7 10.0

(como % del PIB)

Deuda Total Deuda Externa Deuda Interna

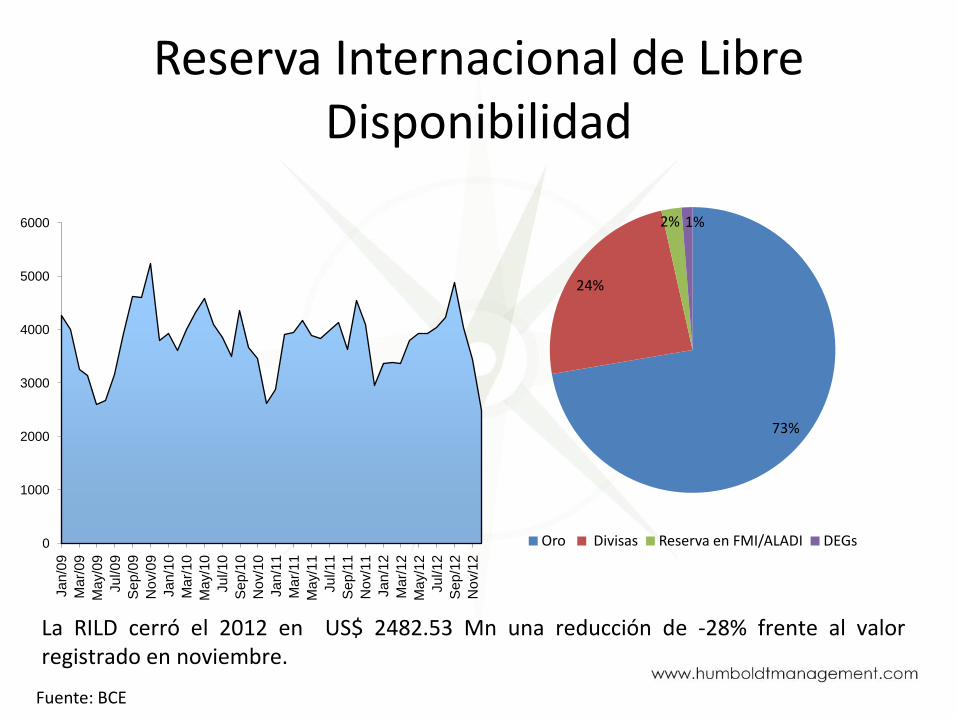

Reserva Internacional de Libre Disponibilidad

La RILD cerró el 2012 en US$ 2482.53 Mn una reducción de -28% frente al valor registrado en noviembre.

Fuente: BCE

0

1000

2000

3000

4000

5000

6000

Ja

n/0

9

Ma

r/0

9

Ma

y/0

9

Ju

l/0

9

Sep/0

9

No

v/0

9

Ja

n/1

0

Ma

r/1

0

Ma

y/1

0

Ju

l/1

0

Se

p/1

0

No

v/1

0

Ja

n/1

1

Ma

r/1

1

Ma

y/1

1

Ju

l/1

1

Se

p/1

1

No

v/1

1

Ja

n/1

2

Ma

r/1

2

Ma

y/1

2

Ju

l/1

2

Se

p/1

2

No

v/1

2

73%

24%

2% 1%

Oro Divisas Reserva en FMI/ALADI DEGs

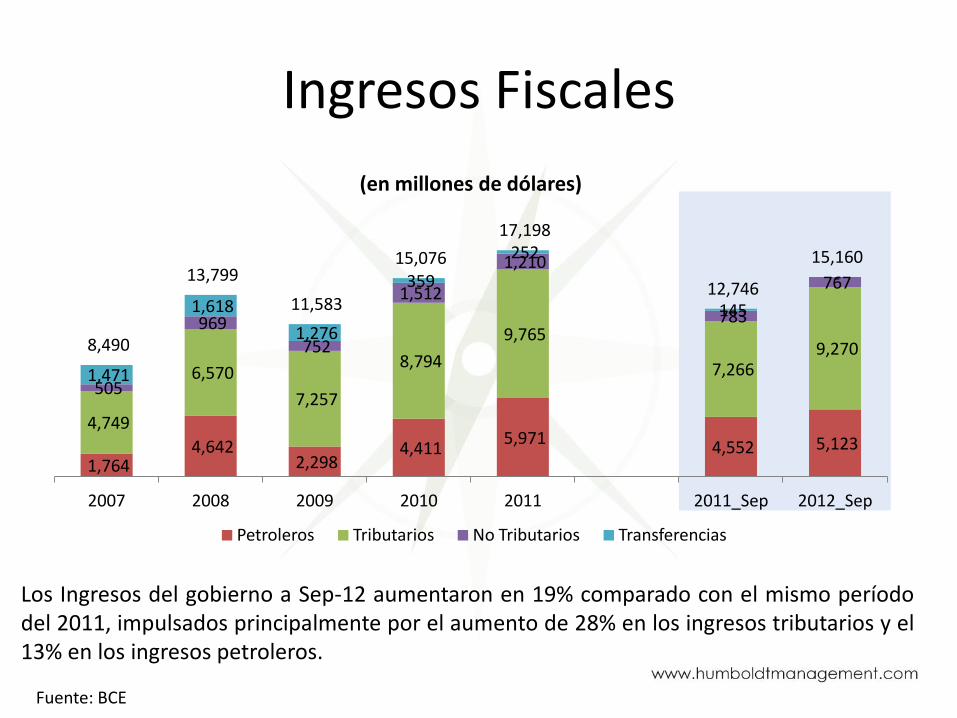

1,764 4,642

2,298 4,411

5,971 4,552 5,123

4,749

6,570

7,257

8,794

9,765

7,266 9,270

505

969 752

1,512

1,210

783

767

1,471

1,618

1,276

359

252

145

-

8,490

13,799

11,583

15,076

17,198

12,746

15,160

2007 2008 2009 2010 2011 2011_Sep 2012_Sep

(en millones de dólares)

Petroleros Tributarios No Tributarios Transferencias

Ingresos Fiscales

Los Ingresos del gobierno a Sep-12 aumentaron en 19% comparado con el mismo período del 2011, impulsados principalmente por el aumento de 28% en los ingresos tributarios y el 13% en los ingresos petroleros.

Fuente: BCE

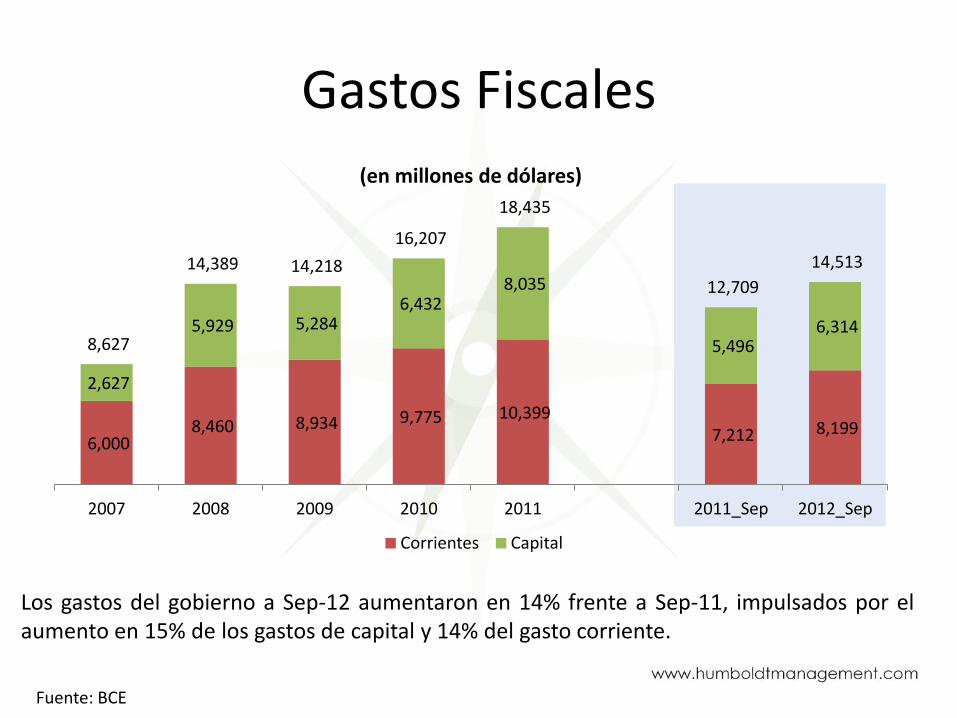

6,000 8,460 8,934 9,775 10,399

7,212 8,199

2,627

5,929 5,284 6,432

8,035

5,496 6,314

8,627

14,389 14,218

16,207

18,435

12,709

14,513

2007 2008 2009 2010 2011 2011_Sep 2012_Sep

(en millones de dólares)

Corrientes Capital

Gastos Fiscales

Los gastos del gobierno a Sep-12 aumentaron en 14% frente a Sep-11, impulsados por el aumento en 15% de los gastos de capital y 14% del gasto corriente.

Fuente: BCE

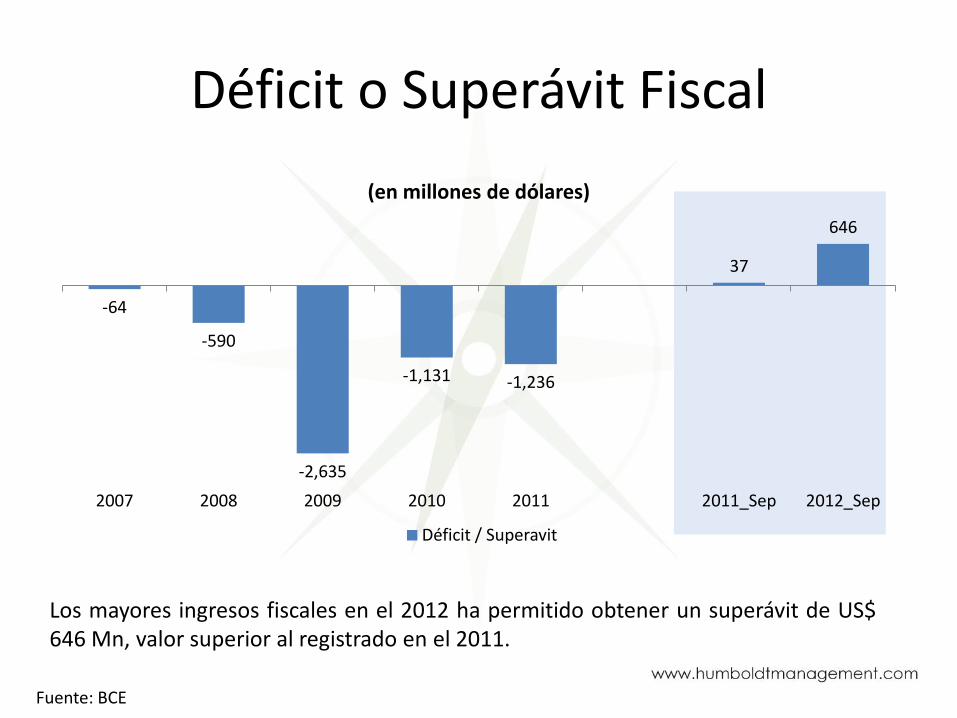

Déficit o Superávit Fiscal

-64

-590

-2,635

-1,131 -1,236

37

646

2007 2008 2009 2010 2011 2011_Sep 2012_Sep

(en millones de dólares)

Déficit / Superavit

Los mayores ingresos fiscales en el 2012 ha permitido obtener un superávit de US$ 646 Mn, valor superior al registrado en el 2011.

Fuente: BCE

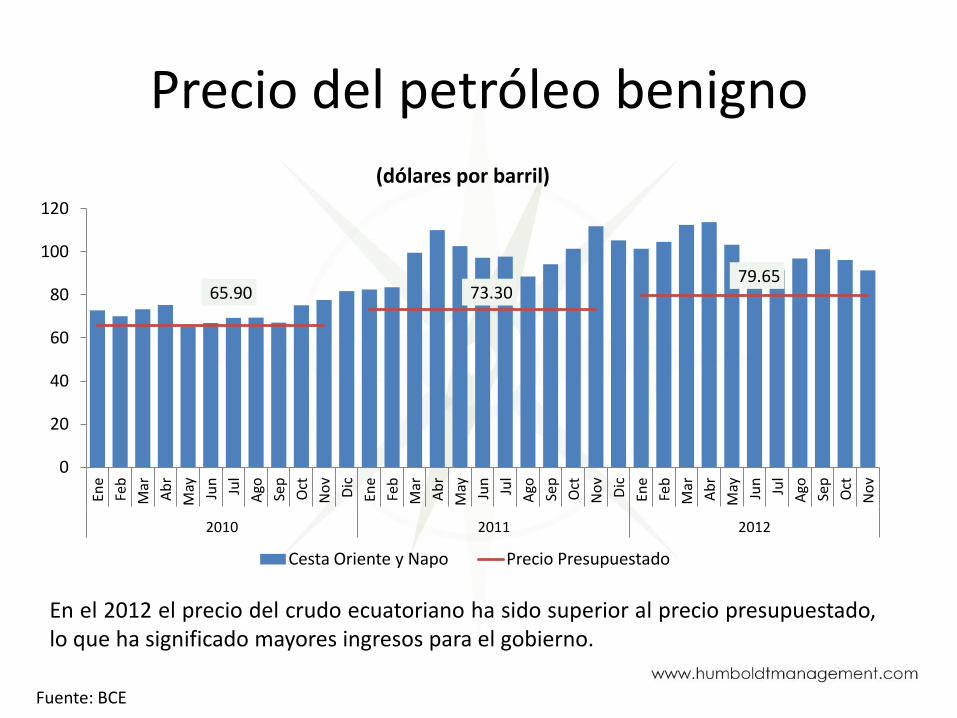

Precio del petróleo benigno

65.90 73.30 79.65

0

20

40

60

80

100

120

Ene

Feb

Mar

Ab

r

May

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Mar

Ab

r

May

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Mar

Ab

r

May

Jun

Jul

Ago

Sep

Oct

No

v

2010 2011 2012

(dólares por barril)

Cesta Oriente y Napo Precio Presupuestado

En el 2012 el precio del crudo ecuatoriano ha sido superior al precio presupuestado, lo que ha significado mayores ingresos para el gobierno.

Fuente: BCE

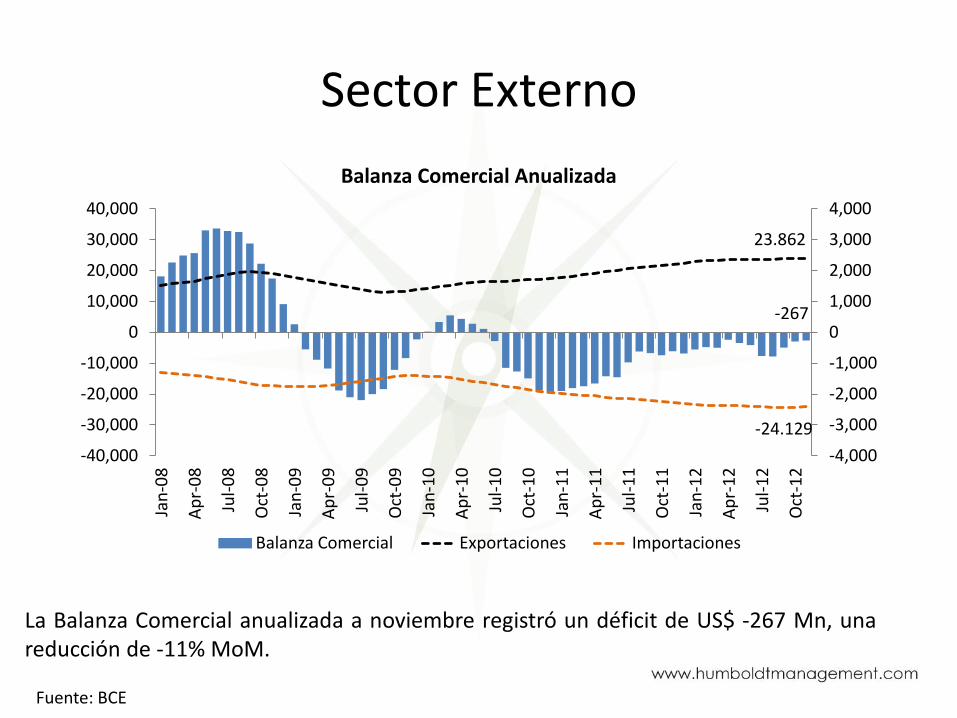

Sector Externo

La Balanza Comercial anualizada a noviembre registró un déficit de US$ -267 Mn, una reducción de -11% MoM.

Fuente: BCE

-267

23.862

-24.129

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

-40,000

-30,000

-20,000

-10,000

0

10,000

20,000

30,000

40,000

Jan

-08

Ap

r-0

8

Jul-

08

Oct

-08

Jan

-09

Ap

r-0

9

Jul-

09

Oct

-09

Jan

-10

Ap

r-1

0

Jul-

10

Oct

-10

Jan

-11

Ap

r-1

1

Jul-

11

Oct

-11

Jan

-12

Ap

r-1

2

Jul-

12

Oct

-12

Balanza Comercial Anualizada

Balanza Comercial Exportaciones Importaciones

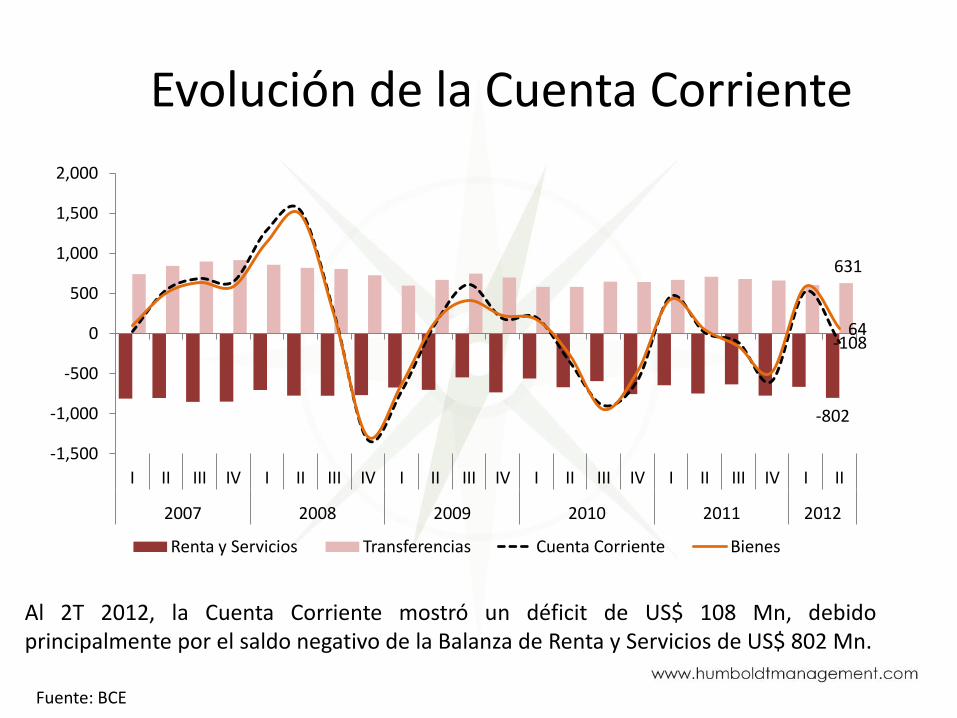

Evolución de la Cuenta Corriente

-802

631

-108 64

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011 2012

Renta y Servicios Transferencias Cuenta Corriente Bienes

Al 2T 2012, la Cuenta Corriente mostró un déficit de US$ 108 Mn, debido principalmente por el saldo negativo de la Balanza de Renta y Servicios de US$ 802 Mn.

Fuente: BCE

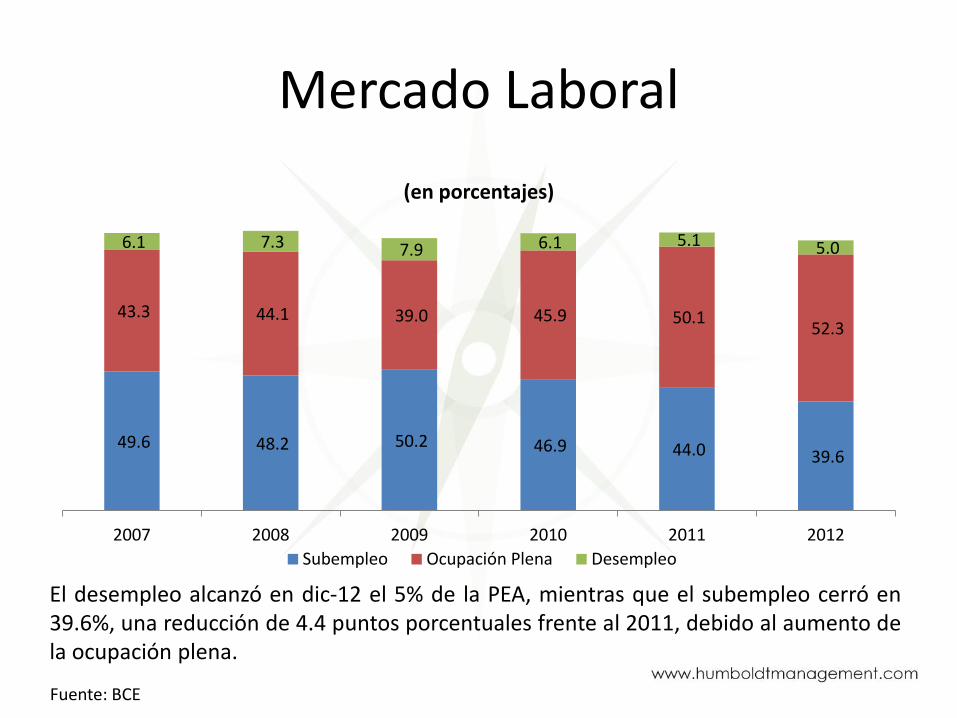

Mercado Laboral

49.6 48.2 50.2 46.9 44.0 39.6

43.3 44.1 39.0 45.9 50.1 52.3

6.1 7.3 7.9 6.1 5.1 5.0

2007 2008 2009 2010 2011 2012

(en porcentajes)

Subempleo Ocupación Plena Desempleo

El desempleo alcanzó en dic-12 el 5% de la PEA, mientras que el subempleo cerró en 39.6%, una reducción de 4.4 puntos porcentuales frente al 2011, debido al aumento de la ocupación plena.

Fuente: BCE

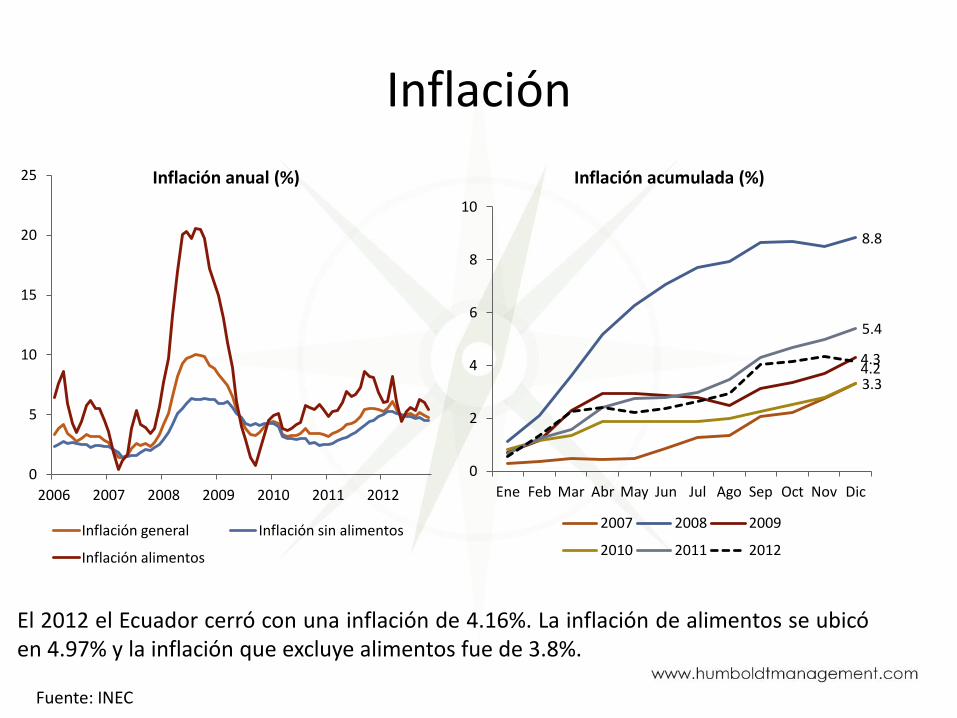

Inflación

El 2012 el Ecuador cerró con una inflación de 4.16%. La inflación de alimentos se ubicó en 4.97% y la inflación que excluye alimentos fue de 3.8%.

Fuente: INEC

3.3

8.8

4.3

5.4

4.2

0

2

4

6

8

10

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Inflación acumulada (%)

2007 2008 2009

2010 2011 2012

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012

Inflación anual (%)

Inflación general Inflación sin alimentos

Inflación alimentos

ECUADOR PRONÓSTICO 2013-14 Informe Macroeconómico

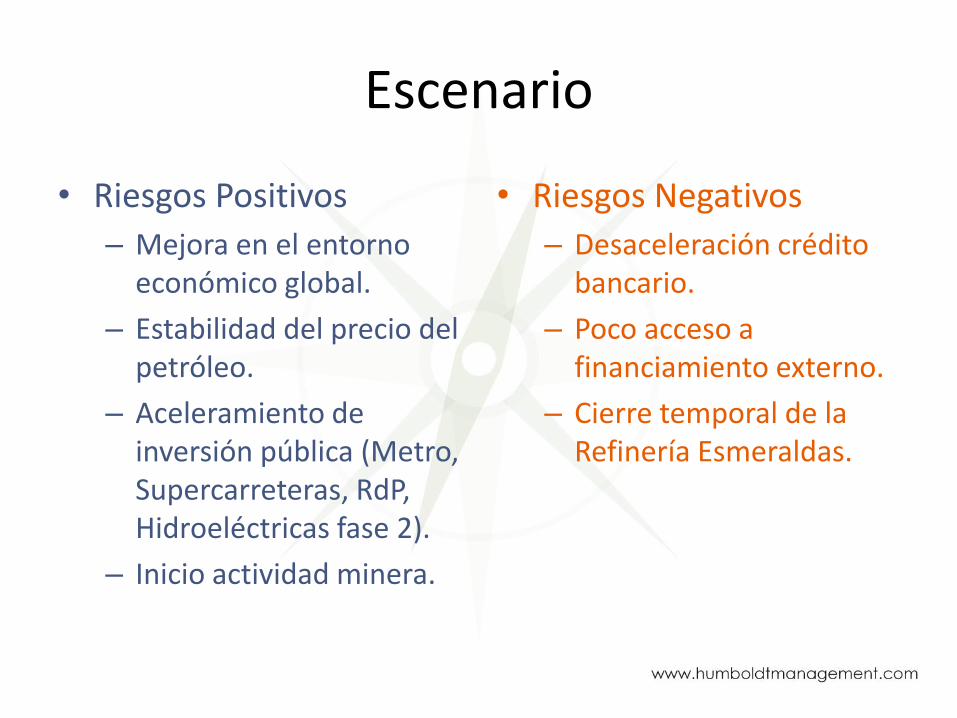

Escenario

• Riesgos Positivos

– Mejora en el entorno económico global.

– Estabilidad del precio del petróleo.

– Aceleramiento de inversión pública (Metro, Supercarreteras, RdP, Hidroeléctricas fase 2).

– Inicio actividad minera.

• Riesgos Negativos

– Desaceleración crédito bancario.

– Poco acceso a financiamiento externo.

– Cierre temporal de la Refinería Esmeraldas.

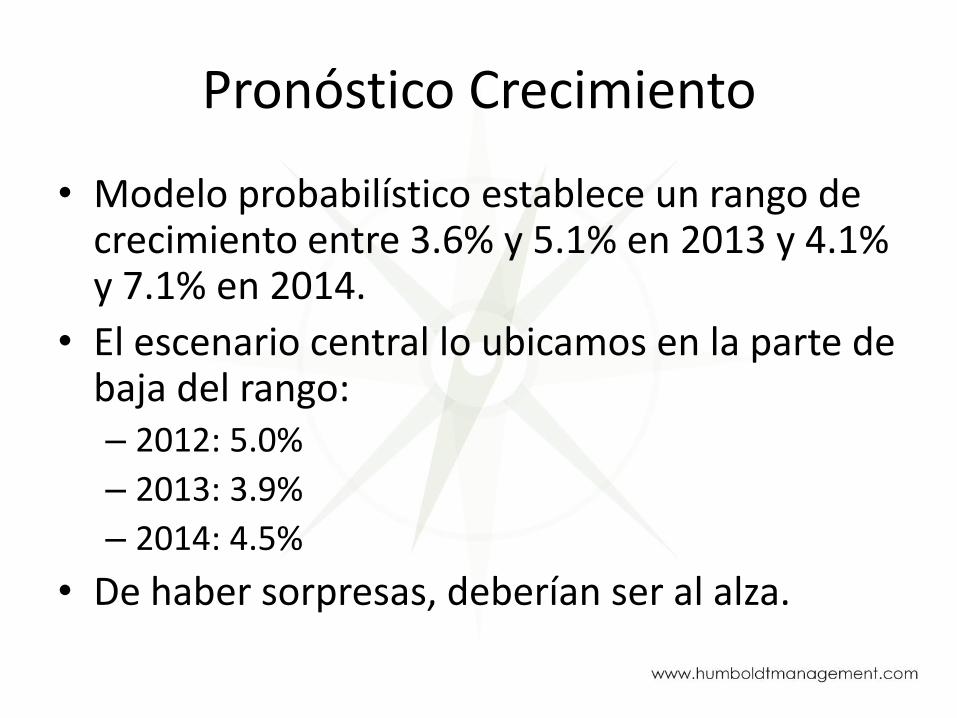

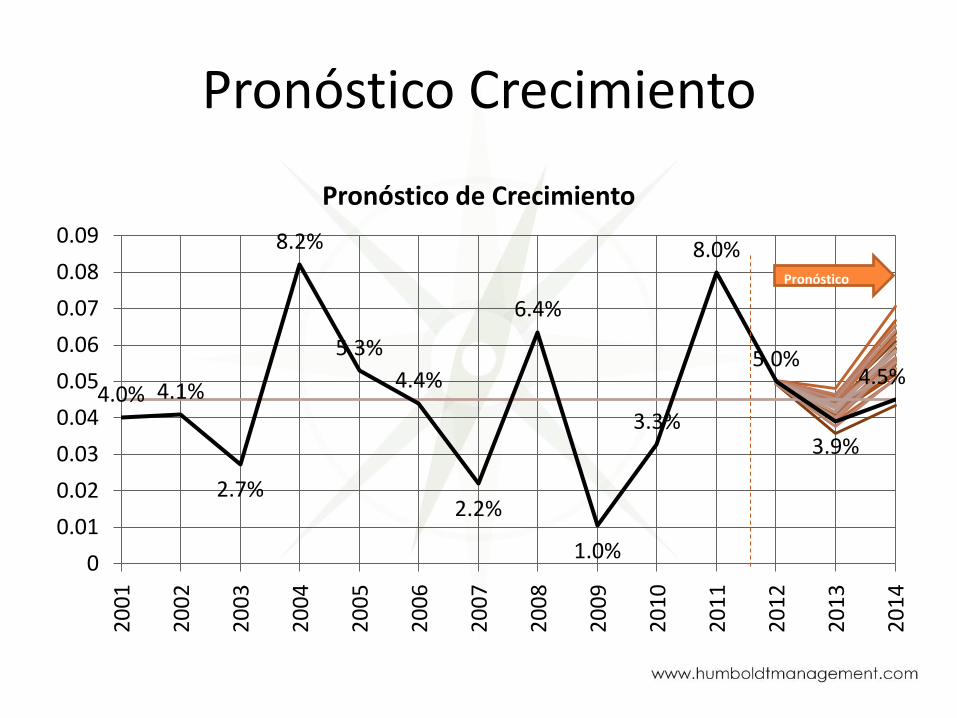

Pronóstico Crecimiento

• Modelo probabilístico establece un rango de crecimiento entre 3.6% y 5.1% en 2013 y 4.1% y 7.1% en 2014.

• El escenario central lo ubicamos en la parte de baja del rango: – 2012: 5.0%

– 2013: 3.9%

– 2014: 4.5%

• De haber sorpresas, deberían ser al alza.

Pronóstico Crecimiento

4.0% 4.1%

2.7%

8.2%

5.3%

4.4%

2.2%

6.4%

1.0%

3.3%

8.0%

5.0%

3.9%

4.5%

0

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

0.09

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Pronóstico de Crecimiento

Pronóstico

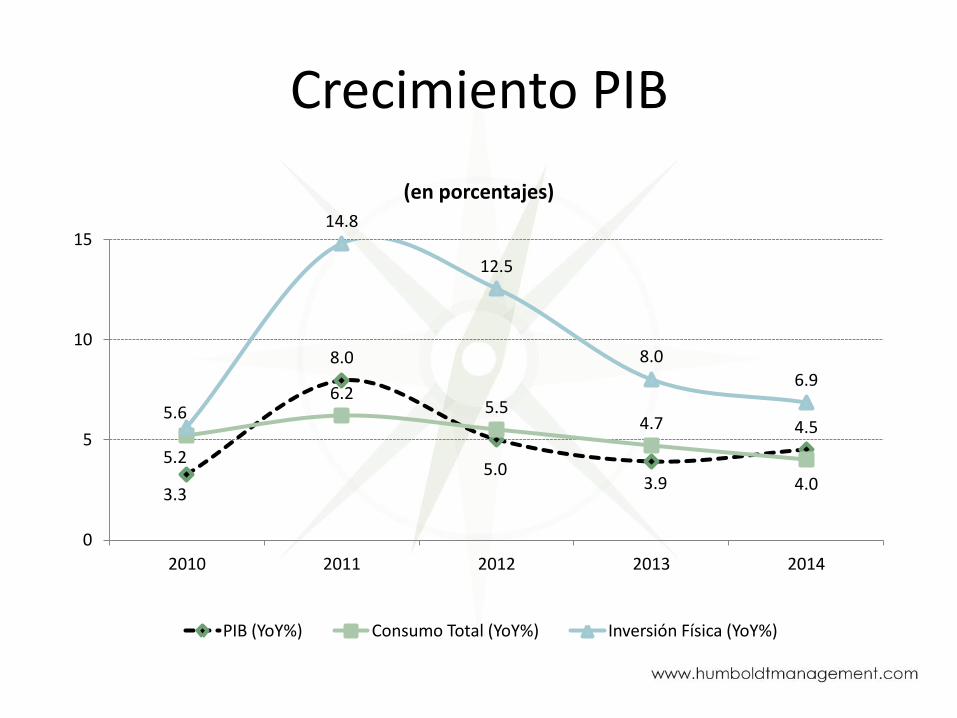

Crecimiento PIB

3.3

8.0

5.0 3.9

4.5

5.2

6.2 5.5

4.7

4.0

5.6

14.8

12.5

8.0

6.9

0

5

10

15

2010 2011 2012 2013 2014

(en porcentajes)

PIB (YoY%) Consumo Total (YoY%) Inversión Física (YoY%)

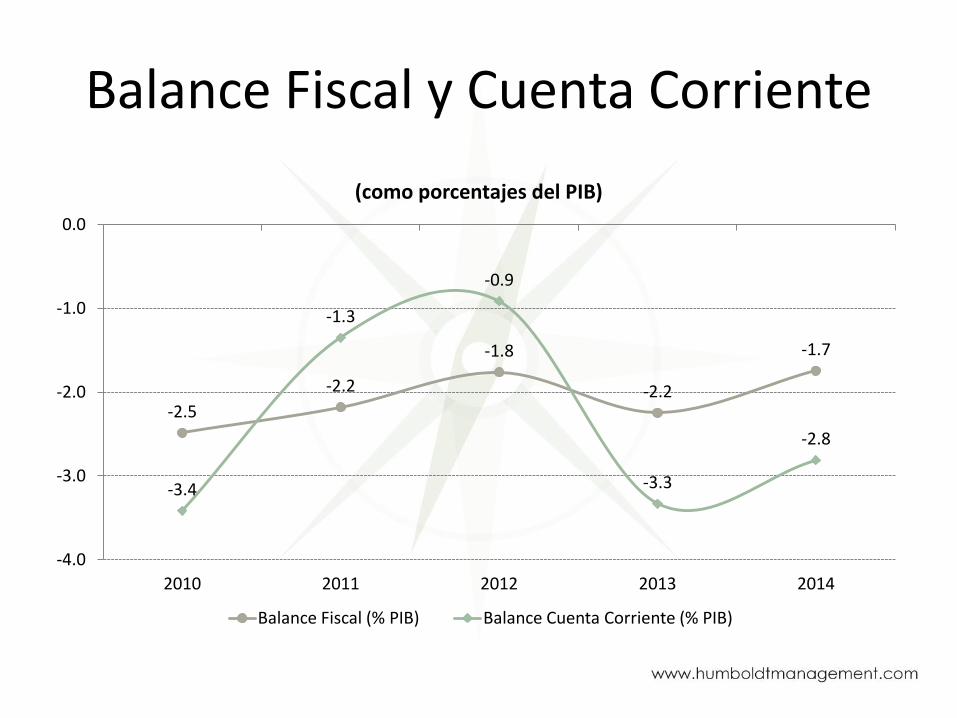

Balance Fiscal y Cuenta Corriente

-2.5

-2.2

-1.8

-2.2

-1.7

-3.4

-1.3

-0.9

-3.3

-2.8

-4.0

-3.0

-2.0

-1.0

0.0

2010 2011 2012 2013 2014

(como porcentajes del PIB)

Balance Fiscal (% PIB) Balance Cuenta Corriente (% PIB)

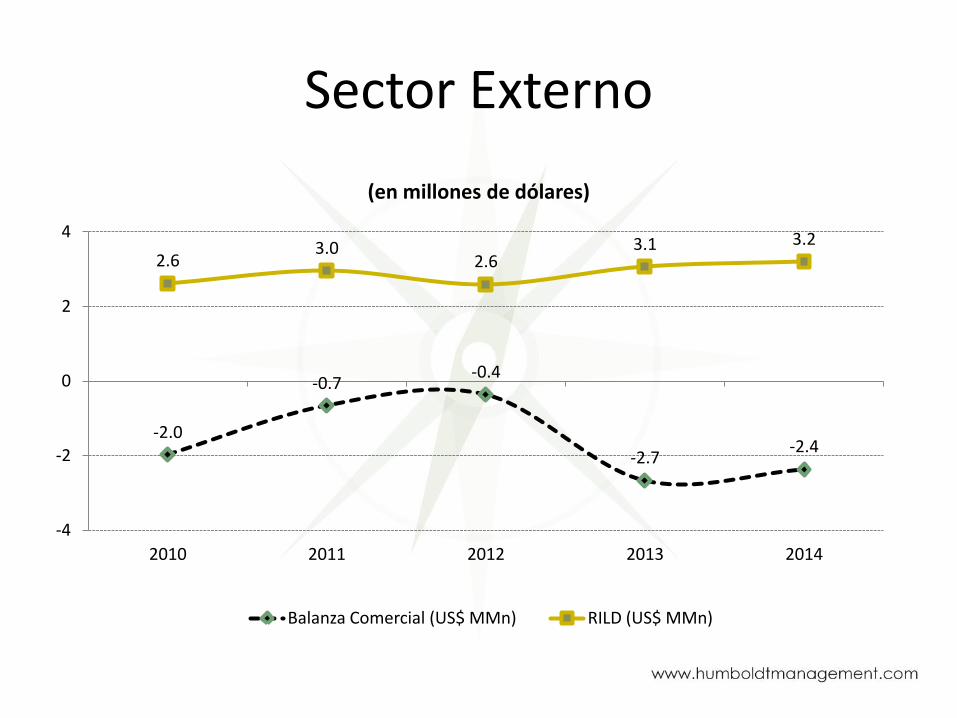

Sector Externo

-2.0

-0.7 -0.4

-2.7 -2.4

2.6 3.0

2.6 3.1 3.2

-4

-2

0

2

4

2010 2011 2012 2013 2014

(en millones de dólares)

Balanza Comercial (US$ MMn) RILD (US$ MMn)

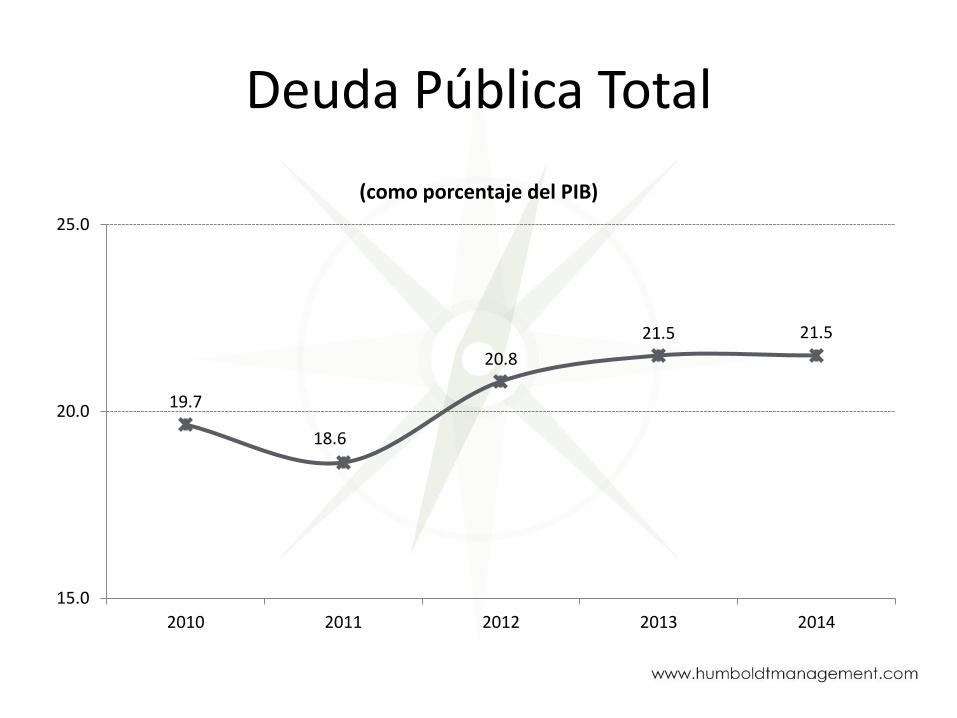

Deuda Pública Total

19.7

18.6

20.8

21.5 21.5

15.0

20.0

25.0

2010 2011 2012 2013 2014

(como porcentaje del PIB)

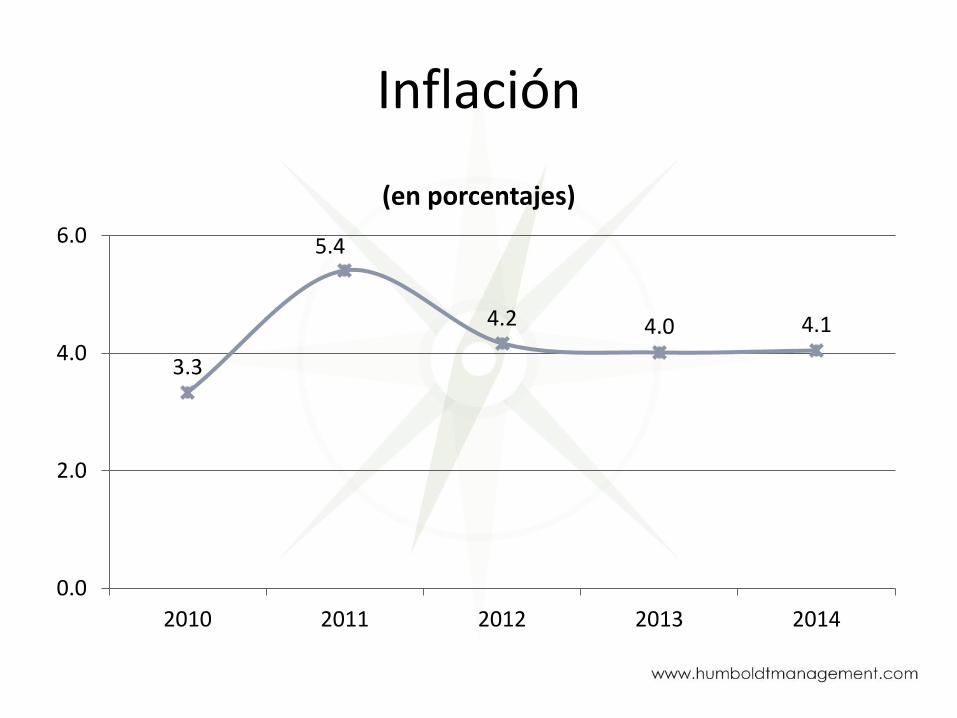

Inflación

3.3

5.4

4.2 4.0 4.1

0.0

2.0

4.0

6.0

2010 2011 2012 2013 2014

(en porcentajes)

Puntos de Contacto

José Orton N30-54 y Paul Rivet

Edificio Mokai

Piso 5 Oficina No. 502

T: 353 0482 / 353 0496

www.humboldtmanagement.com