Historia de Soria Natural

50

SORIA NATURAL

-

Upload

wwwherbolaecom -

Category

Documents

-

view

190 -

download

8

description

Soria Natural es una empresa fundada en 1982. En este documento se repasa su historia a la vez que se dan interesantes datos sobre el sector de las plantas medicinales.

Transcript of Historia de Soria Natural

SORIA NATURAL

Soria Natural

3

El Centro Virtual de Experiencias de Internacionalización es el resultado de la colaboración del

Instituto Español de Comercio Exterior ICEX con AEEDE, la Asociación Española de Escuelas de

Negocios, que engloba a once prestigiosas Escuelas de Negocios. El objetivo último de este

proyecto es fomentar la vocación internacional de la PYME española, apoyándose en el rigor

académico de las Escuelas de Negocio que han participado en la generación de casos.

El Centro Virtual presenta experiencias de éxito de empresas españolas en los mercados inter-

nacionales dentro de un canal construido en el portal del ICEX en un formato multimedia que

incluye también foros de debate y artículos, que generan una mayor sensibilidad hacia las cues-

tiones clave del proceso de internacionalización en la comunidad empresarial.

Los casos de éxito seleccionados representan a una muestra amplia de sectores y de orígenes

geográficos en el proceso de globalización de nuestras empresas. El perfil buscado es el de una

PYME multinacional que ha llegado a convertirse en referente en su sector, basando sus estra-

tegias de penetración internacional en factores tan diversos como el marketing, su gestión de

liquidez o financiera o sus alianzas empresariales.

Este proyecto pionero en Europa y en el mundo, actúa como impulsor y difusor de una cultura

emprendedora global entre las PYMES, promueve la integración y conexión entre el mundo de

la Universidad y de la Empresa, facilita el diálogo e intercambio de opiniones entre las empresas

experimentadas y aquellas que inician sus primeros pasos en los mercados internacionales, e

incide en la competitividad empresarial en un elemento crítico de su desarrollo a medio y largo

plazo: el capital humano.

Cualquier tarde de principios de 2007. A más de 1000 metros de altura el aire es frío y lim-pio...el entorno privilegiado. Nos encontramos en Garray, pequeña localidad cercana a Soria,justo debajo de la histórica Numancia. En el despacho de D. Antonio Esteban, presidente delgrupo Soria Natural –empresa con liderazgo reconocido en España en productos de fitote-rapia- se están comentando aspectos del negocio. Junto a D. Antonio están presentes D.Rafael Esteban (hijo del anterior) -encargado de la gestión de la empresa Homeosor , filial deSoria Natural (denominada la división farmaceútica)- y D. Carlos Gonzalo, que realiza laboresde gerencia en Soria Natural.

No es una reunión muy formal; una de las muchas que realizan regularmente. Están revisan-do las implicaciones que sobre su política de distribución internacional puede tener la inicia-ción de actividades de exportación de la otra filial del grupo –Alecosor- empresa de creaciónreciente y fabricante de alimentos ecológicos.

- Bueno, ya casi todo está en marcha- comenta D. Antonio –. Ya sólo nos queda vender...¡buenos productos los que fabricamos!

- Sí, vender es siempre lo más difícil- apunta Carlos-. Como preveíamos hace meses el mer-cado español de productos ecológicos de alimentación no está despegando tan fuertemen-te como en otros países. Nada en lo que no estemos ya duchos; lo de ir abriendo el caminoparece que es lo nuestro.

- En Europa tendremos buen mercado- expone Rafael-, ha crecido mucho; lo tenemos bienestudiado: en Francia y Reino Unido vamos a vender seguro. Ya empezamos a darnos aconocer entre las cadenas de alimentación: los agentes comerciales que hemos designadoen ambos países nos están abriendo puertas.

- Me preocupa algo nuestra dispersión- reflexiona Antonio-. Nuestra nueva línea de produc-tos hemos decidido comercializarla en países en los que tradicionalmente no hemos vendi-do mucho en nuestra línea de fitoterapia... los nuevos mercados son siempre complejos.Nuestra experiencia en los mercados donde estamos bien posicionados no nos sirve demucho. Pero las conclusiones de los estudios de mercado están para tenerse en cuenta. Ahíes donde está el volumen.

- Quizás nos sirva para introducirnos en ellos...detrás de los alimentos ecológicos colocare-mos nuestra gama de fitoterapia y nutrición- comenta Rafael-. Algo para variar; los nuevosclientes de alimentación ecológica son más grandes que los que atendemos con nuestro tra-dicional sistema de distribución. Pueden abrirnos nueva posibilidades.

1Punto de Partida

Soria Natural

6

- Seguro, pero a ver como construimos marca con ellos- indica Carlos-. Mucho me temo queen alimento ecológico vamos a tener que hacer mucha marca blanca si queremos entrarcomo suministradores. No es un producto tan distintivo como nuestra gama de fitoterapia. Ya nosotros no nos gusta mucho lo de las marcas blancas de minorista; siempre hemos des-arrollado nuestra marca desde cero.

- Sí, y en ello seguiremos. Poco a poco. Hemos pasado ya por todo, y poca gente sabe enel mundo tanto de alimentación natural como nosotros-, comenta Antonio. Daremos con laclave para ganar dinero en este sector.

Les dejamos... ya nos hemos hecho una idea; otro día podremos continuar con una reuniónsemejante. Las discusiones y reflexiones sobre los aspectos de distribución internacional tie-nen un característico matiz de permanencia empresarial: como el café de media mañana. Enlas empresas con actividad comercial internacional siempre se está hablando de ello. En elcaso de Soria Natural, probablemente más que en muchas.

(La breve conversación recogida es –evidentemente- ficticia: y los comentarios pueden cam-biar de boca; pero estamos seguros de que no se aparta mucho de alguna de las conversa-ciones que haya podido suscitar este tema en Soria Natural)

Todo lo que hay que saber 2

Soria Natural

10

BREVE HISTORIA

Soria Natural es una empresa que cuenta ya con 25 años, siendo fundada en 1982 por D.Antonio Esteban Villalobos. Es un ejemplo de ejercicio emprendedor –quizás no muy frecuen-te--realizado por su promotor en edad ya madura después de una larga experiencia traba-jando por cuenta ajena. En su experiencia de emprendedor se relata la carrera del Sr.Esteban empezando como estudiante de peritaje industrial en la academia Marcano de Eibar,prosiguiendo sus estudios posteriormente en San Sebastián, en horario nocturno, mientrastrabajaba como mecánico de mantenimiento en Tabacalera.

Tras el servicio militar acabó sus estudios de peritaje industrial en Tarrasa, mientras se dedi-caba a la venta de máquinas herramienta de la empresa Hijos de Miguel Mateu. Poco des-pués se establece como empresario en un taller de maquinaria para panaderías, negocio quesólo mantuvo dos años. Tras este fracaso encuentra trabajo como jefe de compras de unfabricante de rodamientos.

Tres años después trabaja en Vitoria para Engranajes y Bombas Hugo como jefe de monta-je y después se traslada a Garray (Soria) como director de fábrica de Transmisiones Garray,una empresa filial del grupo en el que trabajaba y que se dedicaba a la fabricación de cajasde cambios para vehículos industriales.

Probablemente D. Antonio podría haber continuado con sus transmisiones si no es por la cri-sis industrial que asoló varios sectores de la economía española a finales de los años 70 yprincipios de los 80, y que condujo al cierre de Transmisiones Garray. Dos años antes de estasituación, incitado por su padre, gran amante de la naturaleza y de las plantas medicinales,D. Antonio había empezado una pequeña operación de recolección y envasado de plantasmedicinales, actividad a la que decidió dedicarse de pleno una vez Transmisiones Garray fueclausurada. Como muchos comienzos en el campo de los negocios, los de Soria Natural fue-ron un tanto rudimentarios y laboriosos; envasaban plantas en bolsas de plástico que las far-macias españolas no tenían mucho interés en adquirir.

Tenían que sofisticar el proceso, lo que consiguieron montando una pequeña fábrica en unpolígono industrial de Soria, de donde –posteriormente- se trasladaron a las antiguas insta-laciones de Transmisiones Garray.

La compañía empezó a despegar gracias a la sistematización de la producción –anterior-mente un tanto artesanal --, el énfasis puesto sobre aspectos de calidad total con ideas ins-piradas de la industria automovilística y la investigación sobre nuevas propiedades medicina-les de las plantas, apoyados en su distribución a través de los herbolarios que cada vez con-formaban una parte mayor del comercio minorista en las ciudades españolas. Diez años des-pués de estos cambios la empresa ya facturaba 11,8 millones de euros (1996). En 2005 lasventas totales del grupo superaban los 35 millones de euros. Un buen éxito, sin duda.

“No parece que exista unanimidad sobrela definición exacta del sector en el quecabe encuadrar a Soria Natural”.

Soria Natural

11

No parece que exista unanimidad sobre la definición exacta del sector en el que cabe encua-drar a Soria Natural. Los productos obtenidos son claramente diferenciados, pero las deno-minaciones que se aplican al sector o actividades relacionadas exhiben cierta variedad. Y lapráctica de incluir o excluir los productos de referencia en diversas categorías según su acep-tación o regulación farmacéutica gubernamental en los diversos países dota al sector de unacierta imprecisión existencial. Al tratarse de un sector en franco proceso de diversificación,se produce entre los analistas y participantes una irresistible inclinación a la actividad creati-va en aspectos terminológicos, pretendiéndose cubrir o abarcar nuevos aspectos o delinearnuevos perfiles de un sector en cambio1.

1 Para entender mejor el problema de la acotación terminológica del sector y sus productos, véase el anexo B.

Soria Natural

12

EL MERCADO ESPAÑOL DE PLANTAS MEDICINALES

Con los anteriores comentarios sobre las diversas definiciones que se pueden dar al sector,está claro que una estimación específica del volumen de mercado de productos derivadosde plantas medicinales es prácticamente imposible. Parte del problema está en la dificultadque supone cómo considerar un producto alimentario o nutricional suma de varios compo-nentes, uno de los cuales puede ser un extracto de una planta medicinal añadido en unadosis reducida.

La Asociación Española de Fabricantes de Preparados Alimenticios Especiales, Dietéticos yPlantas Medicinales estima que el volumen de mercado de los productos de su asociaciónestá en torno a los 600 millones de Euros. La cifra responde a un aglomerado de productosvariopinto. Estos productos se comercializan en orden de importancia a través de herbola-rios, farmacias y comercio minorista de alimentación. En nuestra opinión, la anterior cifrainfravalora algo el mercado de este agregado amplio, que creemos supera los 800 millonesde euros.

Según el reciente Libro Blanco de los Herbolarios y Plantas Medicinales (2007), preparadopor la Fundación Salud y Naturaleza (fundación amparada en gran parte por Soria Natural)existen en España 4.800 herbolarios y establecimientos similares. La mejor estimación quepodemos hacer del volumen de ventas de este canal estaría alrededor de 400 millones deeuros a precios de mercado sin IVA, lo que da una facturación media por herbolario demenos de 90.000 euros. Está claro que es un sector muy atomizado y en el que la mayoríade los herbolarios debe estar en una situación muy precaria. La mayoría son propiedad deempresarios independientes en los que el herbolario les proporciona un modesto nivel devida o que les sirve como ayuda al compaginarlo con otras actividades.

Un análisis de las ventas de un herbolario tradicional revela que las ventas de productos defitoterapia específica (plantas medicinales en sentido estricto) suponen entre el 20 y el 25 %de las ventas totales del herbolario. El resto está compuesto de productos adelgazantes, ali-mentación especial, alimentos ecológicos e integrales, complementos vitamínicos y minera-les, y algo de cosmética. Esto nos da una estimación del volumen del mercado de plantas

“Estos productos se comercializan enorden de importancia a través de herbo-larios, farmacias y comercio minorista dealimentación. En nuestra opinión, la ante-rior cifra infravalora algo el mercado deeste agregado amplio, que creemossupera los 800 millones de euros”.

Soria Natural

13

medicinales de entre 100 y 125 millones de euros a través de este canal, divididos a partesiguales entre presentaciones a base de planta natural (infusiones, pulverizados, cápsulas,etc.) y presentaciones a base de extractos (píldoras, cápsulas, extractos líquidos)

Mejores estimaciones pueden obtenerse del mercado de productos fitoterapeúticos comer-cializados a través de farmacias. En 2005 el mercado en farmacia de productos de fitotera-pia y otros productos naturales supuso 238 millones de euros. Los productos de cincoempresas: Arkochim, Madaus, Uriach-Aquilea, Boheriger Ing y Altana Pharma suponen ya el44 % del total. Descontadas de las anteriores cifras las ventas de fitoestrógenos, comple-mentos vitamínicos con algún añadido de planta, levaduras, preparados mentolados, cara-melos y otras preparaciones poco fitoterapeúticas en sentido estricto, el mercado de fitote-rapia a través de farmacias lo podemos estimar en 120 millones de euros, mercado de volu-men similar al de los herbolarios. Plantaben (plantago ovata), Aquilea Fave Fuca (fucus),Valeriana Kneipp (valeriana), Tanakene (ginkgo biloba) y Agiolax (plantago ovata y cassia) sonlos productos-marca más vendidos.

“Está claro que es un sector muy atomi-zado y en el que la mayoría de los herbo-larios debe estar en una situación muyprecaria”.

Aunque puede existir algún tipo de solapamiento, en general, esta segmentación de canalesde distribución –herbolarios y farmacias- se mantiene a nivel de fabricante: las empresas quevenden a través de farmacias no suelen comercializar a través de herbolarios y viceversa,aunque algunas empresas que venden fundamentalmente a través de herbolarios a vecescomercializan alguno de sus productos en el canal de farmacias. Es el caso de Santiveri,Dyetisa, Natysal.

El tercer canal de distribución utilizado en el sector es el sector minorista alimentario tradicio-nal: cadenas de grandes superficies, supermercados, tiendas de alimentación. El volumentotal de ventas de productos dietéticos en sentido amplio a través de este canal podemosestimarlo entre 150 y 200 millones de euros, pero el volumen de ventas de productos fitote-rapeúticos es reducido: unos 25 millones de euros. Es un canal que irá ganando en impor-tancia según el rango y demanda de productos dietéticos se vaya ampliando, una tendenciaque parece clara.

Podemos estimar así –considerando las ventas a través de los tres canales-- entre 245 y 270millones de euros, a precios de mercado, el mercado español de productos de fitoterapia ensu sentido más preciso. Lo anterior, considerando unos costes de canal de distribución–logística y márgenes de distribución- estimados en un 35% del precio de venta, supone unmercado de 160-185 millones de euros a precios de fabricante. Lo anterior nos sirve parasituar a Soria Natural entre los líderes del sector en España, con una cuota de mercado dealrededor del 10%, al nivel de Santiveri, pero algo por detrás de Arkochim y Madaus. Unacentena de productores españoles y filiales comercializadoras de fabricantes extranjerosconforman el panorama de suministradores. Y también aquí se cumple la ley de conforma-ción de sistemas: veinte empresas acaparan el 80% del mercado.

En la actualidad –y debido a diversos problemas que serán analizados más adelante-- el mer-cado puede considerarse estancado (o creciendo ligeramente, después de estar unos añosestancado desde 2001). Contrasta la situación de estos últimos años con los fuertes ritmosde crecimiento que el sector experimentó en la década de los 90 (crecimientos del 15%anual).

D. Antonio Esteban con sus nuevos productos ecológicos.

Soria Natural

14

EL MERCADO MUNDIAL DE FITOTERAPIA. ENTORNO COMPETITIVO

Existen estadísticas más o menos aceptadas sobre el volumen de ventas a precios de mino-rista (PVP) del mercado mundial de productos botánicos, suplementos de plantas. Partiendode datos de Phytopharm Consulting) y Nutrition Business Journal) las ventas de “Botanicals”,PVP, en los años 2000-2005 en el mundo pueden estimarse en 15.000 millones de euros(con cierta dificultad para homogeneizar las series por las oscilaciones del tipo de cambiodólar/euro). Las anteriores ventas se desglosan por áreas de la siguiente manera: 21% USA,44% Europa, 13% Japón, 17% resto de Asia, 3% resto del Mundo.

El mercado Europeo se desglosa como sigue

Las anteriores cifras a nivel mundial conforman un mercado de dimensiones modestas. Todoel mercado mundial no pasaría de ser una división en una empresa como Nestlé (facturaciónde 60.000 millones de euros 2006). Lo anterior explica algunas de las características del sec-tor, como su atomización, la falta de interés de las grandes compañías farmacéuticas en elmismo, y la limitada capacidad financiera de las empresas para innovar con productos deri-vados de nuevas plantas.

Soria Natural

15

USA 3150 21%

EUROPA 6600 44%

JAPÓN 1950 13%

ASIA (resto) 2550 17%

Resto del Mundo 750 5%

ALEMANIA 2600 39%

FRANCIA 1600 24%

ITALIA 660 10%

REINO UNIDO 460 7%

ESPAÑA 260 4%

Resto de Europa 1020 16%

“Es un mercado muylocal, con pocas empre-sas con actividad inter-nacional de importan-cia”.

Soria Natural

Es, por lo tanto, un sector en el que, a nivel de fabricante/formulador de productos fitosani-tarios y dietéticos, las grandes empresas no han tenido especial relevancia, y en el queempresas medianas y pequeñas conforman el panorama empresarial (probablemente ningu-na empresa tenga más de 500 empleados en las líneas de producción). Es un mercado muylocal, con pocas empresas con actividad internacional de importancia. En cada mercadonacional cuatro o cinco marcas locales de importancia comparten mercado con una multi-tud de pequeños formuladores y envasadores. Las barreras de entrada al sector son peque-ñas: una empresa que quiera empezar a comercializar este tipo de productos –al menos enlas líneas más convencionales-- puede delegar en un envasador para terceros la fabricaciónde parte de la gama de productos; los procesos y las formulaciones están estandarizados,protegidos con poca propiedad intelectual específica.

El interés demostrado últimamente por las grandes empresas farmacéuticas y alimentaríasen este campo obedece más a un posicionamiento estratégico de cautela, en vistas a unprevisible desarrollo del sector, que a una realidad existente. A los grandes laboratorios far-macéuticos –aunque algunos tienen filiales en este campo-- este sector no les atrae dema-siado: pese a que lo han intentado, la posibilidad de defender patentes sobre productosnaturales parece limitada.

La única actividad internacional de cierta importancia, y que sirve para homogeneizar el sec-tor, es la actividad de los fabricantes de extractos de plantas medicinales (junto con la acti-vidad de ciertos comerciantes internacionales suministradores de planta seca de los diver-sos orígenes). Son empresas con, quizás, el mayor grado de conocimiento científico en elsector, tecnológicamente avanzadas, y que comercializan sus productos en los mercados

16

“Sus clientes son los formuladores y envasadoresde productos fitoterapeúticos de cada país”.

Soria Natural

17

principales. Sus clientes son los formuladores y envasadores de productos fitoterapeúticosde cada país. Un análisis de los principales fabricantes mundiales de extractos [Indena (Italia),Martin Bauer (Alemania), A.M. Todd (Folexco-East Earth Herb), Hauser (EEUU)], sus cifras deventa y su participación en un mercado atomizado, nos aporta ciertas garantías de que lasanteriores cifras que hemos estimado sobre el mercado mundial de productos de fitoterapiapuedan considerarse razonablemente correctas. El mercado de extractos es un submerca-do de materia prima para la industria de fitoterapia y, en conjunto, mueve unos 1.700 millo-nes de euros al año. Estimamos las ventas conjuntas de los cuatro fabricantes anterioresascienden a 280 millones de euros (17% del mercado mundial).

Los años 1994-1999 fueron muy buenos años para el sector, con crecimientos en el mun-dial en su conjunto, superiores al 10% en casi todos los años. Más altos, 12% en USA, endonde se partía de unas cifras más bajas, y más moderados en Europa, 8%, en donde en elprincipal mercado, Alemania, el sector tiene características de mayor madurez. Esta historiade crecimientos espectaculares, lo reducido todavía del sector –y por lo tanto de capacidadde crecimiento--, la euforia desatada por el desarrollo de algunos productos –p.ej. fenóme-no del hipérico-- y la importancia que están concediendo al sector las grandes empresasfarmacéuticas y alimentarias, ejercieron una optimista evaluación de las posibilidades futurasde desarrollo. Era fácil encontrarse durante el periodo 1998/1999 previsiones de crecimien-to hasta el año 2005 del 10% acumulativo anual.

Sin embargo, en los últimos años (2000 -2006) el mercado se ha estancado, al menos en loque se refiere al volumen de ventas. Alguno de los productos (hipérico, kava, fundamental-mente) han visto descender sus cifras de ventas al producirse un parón en el consumo y des-cender a la mitad el precio de venta de los mismos (en el caso del kava debido a prohibicio-nes para su comercialización).

Un hecho importante de los últimos años ha sido la irrupción en este mercado de fabrican-tes de países en desarrollo, fundamentalmente China e India. De momento su presencia esmás notoria en la fabricación de materia prima que en producto terminado. Pero ambos paí-ses cuentan con una tradición milenaria en el uso de plantas (medicina tradicional china ymedicina ayurvédica en la India).

LAS PLANTAS MEDICINALES Y SUS DIVERSOS USOSFITOTERAPÉUTICOS

El empleo de las plantas medicinales con fines curativos es una práctica que se ha utilizadodesde tiempo inmemorial. Durante mucho tiempo los remedios naturales, y sobre todo lasplantas medicinales, fueron el principal e incluso el único recurso de que disponían los médi-

Los años 1994-99 fueron muy buenospara el sector, pero en el período 2000-2006 el crecimiento se ha estancado.

Soria Natural

18

cos. Esto hizo que se profundizara en el conocimiento de las especies vegetales que pose-en propiedades medicinales y ampliar su experiencia en el empleo de los productos que deellas se extraen.

La fitoterapia, nombre que se aplica al uso medicinal de las plantas, nunca ha dejado de tenervigencia. Muchas de las especies vegetales utilizadas por sus virtudes curativas entre losantiguos egipcios, griegos y romanos pasaron a formar parte de la farmacopea medieval, quemás tarde se vio enriquecida por el aporte de los conocimientos del Nuevo Mundo. Dichasplantas medicinales y los remedios que entonces utilizaban se siguen usando hoy en día.

A principio de este siglo, el desarrollo de la química y el descubrimiento de complejos proce-sos de síntesis orgánica desembocaron en la puesta en marcha, por parte de la industria far-macéutica, de una nueva producción de medicamentos. Para la fabricación de muchos deellos utilizaron los principios activos de determinadas plantas medicinales.

No debemos olvidar que los remedios a base de plantas medicinales presentan una inmen-sa ventaja con respecto a los tratamientos químicos. En las plantas los principios activos sehallan siempre biológicamente equilibrados por la presencia de sustancias complementarias,que van a potenciarse entre si, de forma que en general no se acumulan en el organismo, ysus efectos indeseables están limitados. Sin embargo, a pesar de que han aumentado lasinvestigaciones y estudios científicos de las plantas medicinales, todavía no se conocenmuchos de los principios activos a los que deben las plantas sus extraordinarias cualidades.

Recordar también la gran importancia que posee la forma de recolección y conservación delas plantas, ya que las células vegetales, desde el mismo momento de la recolección, sufrenun cierto número de transformaciones biológicas.

Uno de los problemas que se plantean en la utilización terapéutica de las plantas medicina-les radica en la elección apropiada de sus distintas formas de presentación y elaboración.Los procesos de transformación a los que se someten las plantas medicinales son enorme-mente variados, comprendiendo desde procesos simples (pulverización, extracciones acuo-sas) a procesos basados en modernas técnicas importadas de otros ámbitos industriales(criotrituración, nebulización)2 .

“Los principios activos de las plantasmedicinales, por su equilibrio natural,ofrecen ventajas sobre los medicamentosde síntesis química.”

2 En el apéndice C se describen diferentes procesos de transformación de las plantas.

Soria Natural

19

PLANTAS MEDICINALES CON MAYOR INTERÉS COMERCIAL

La variedad de plantas medicinales es asombrosa, incorporándose cada día nuevas espe-cies al conocimiento general internacional según se popularizan y se generaliza el uso deplantas que tenían una popularidad limitada a países y zonas determinadas. Las siete másimportantes en el mercado mundial son, probablemente, y por este orden: Echinacea,Ginkgo, Garlic (ajo), Ginseng, St. John´s Word (hierba de San Juan), Kava (con problemasahora en varios mercados) y Saw Palmetto. La importancia de una u otra planta según paí-ses varía mucho. Un fabricante de productos de fitoterapia puede comercializar una gamade más de 100 plantas medicinales y mezclas de las mismas. Un fabricante de extractoscomo los mencionados anteriormente puede producir extracto de más de 200 plantas dife-rentes cada año, y en varias concentraciones y especificaciones.

“Las siete más importantes en el merca-do mundial son, probablemente, y poreste orden: Echinacea, Ginkgo, Garlic(ajo), Ginseng, St. John´s Word (hierba deSan Juan), Kava (con problemas ahoraen varios mercados) y Saw Palmetto”.

Soria Natural

20

SORIA NATURAL EN LA ACTUALIDAD

La característica que mejor puede definir a Soria Natural como empresa es la de compleji-dad. Pese a su no excesivo tamaño Soria Natural es una empresa muy compleja, lo que sederiva, en parte, de las características estructurales del sector que ya hemos contemplado y--en parte-- de las opciones estratégicas asumidas por la empresa.

En la actualidad, la facturación consolidada de Soria Natural (varias empresas del grupo) enel año 2005 fue de 35 millones de euros (30,5 millones en 2003 y 33 millones en 2004) parauna plantilla en conjunto de 380 personas.

Dicha cifra de negocios se reparte entre una gama de más de 700 presentaciones diferen-tes de productos de fitoterapia y dietética, comercializados por Soria Natural, y los produc-tos de sus filiales de alimentos ecológicos (bio) –Alecosor-- y productos para homeoterapiaen lo que denominan su división farmacéutica Homeosor. Estos dos últimos negocios sonrelativamente recientes y la empresa tiene puestas muchas esperanzas –y dinero-- en su cre-cimiento y desarrollo como negocios3 .

El producto más vendido por Soria Natural es Fost-print, un alimento energético, seguido dela línea de Composores, mezclas en una base líquida de extractos de plantas medicinales.Una ojeada a la anterior gama de productos nos sirve para observar que Soria Naturalcomercializa una gama de productos muy completa: prácticamente todas las variedades,formulaciones y presentaciones que hemos analizado al describir los procedimientos defabricación4 en el sector encuentran su sitio en el catálogo de Soria Natural.

Organizar procesos de producción para todos estos productos, junto con la necesaria logís-tica de acopio de materias primas y necesidades de embalaje y etiquetaje, no debe ser tareasencilla. La complejidad se dispara si se tiene en cuenta que Soria Natural es una compañíamuy integrada: les gusta hacerlo todo. Desde la materia prima que cultiva en parte en fincaspropias (180 hectáreas que suministran el 60% de las materias primas necesarias), pasandopor los procesos de fabricación, Soria Natural desarrolla todos los pasos necesarios paraponer el producto final al alcance del cliente. La compra de insumos de productos interme-dios o materia prima elaborada es muy escasa, prácticamente reducida a algún tipo deextractos en cantidades pequeñas que la empresa prefiere obtener fuera.

Las anteriores tareas se desarrollan dentro de una fábrica un tanto peculiar. Soria Natural hainvertido en los pasados 10 años mucho dinero poniendo sus instalaciones a la altura nece-saria para producir con absoluta seguridad y calidad productos que necesitan de gran gradode control en su fabricación. Prácticamente productos medicinales en gran medida, la fabri-

“El producto más vendido por Soria Natural esFost-print, un alimento energético, seguido de lalínea de Composores, mezclas en una baselíquida de extractos de plantas medicinales”.

3 En el Apéndice D aparece una descripción de las principales líneas de negocio de Soria Natural en su gama principal defitoterapia y dietética.4 Ver Apéndice C

Soria Natural

21

cación y envasado de los mismos debe hacerse en ambientes controlados adecuadamente.Soria Natural cumple las normas GMP (Good Manufacturing Practice) desde 2004 lo que lesacreditan ante las diversas autoridades sanitarias de los diversos países como laboratorioque cumple las estrictas normas de calidad establecidas para los procesos de fabricación.La empresa ha implantado recientemente un nuevo sistema de gestión medioambientalbasado en la norma ISI 14001 para un tratamiento adecuado de los residuos.A lo largo de pasillos que parecen los de un hospital se localiza un buen número de peque-ñas salas que alojan los diversos tipos de maquinaria y procesos de fabricación. Casi salena máquina por sala. Todo parece preparado para la fabricación de pequeños lotes de pro-ductos; la producción en cantidades grandes o la búsqueda de economías de escala noparece preocupe en demasía a la dirección de Soria Natural. Vendidos en circunstanciasnormales son productos con gran margen por lo que los aspectos de producción a costesmínimos no son excesivamente relevantes a efectos de resultados económicos. Incrementaralgo las ventas tiene efectos mucho más importantes. Soria Natural ha ido añadiendo pro-ductos y maquinaria de producción para la fabricación de los mismos según detectaba laposibilidad de comercializar una cantidad suficiente de producto a través de su red de dis-tribución. Parece que Soria Natural se ha concentrado más en explotar las economías dealcance de su red de distribución que las economías de escala en producción (y como vere-mos parece que ésta sigue siendo su política para los nuevos negocios que se plantean).

Los anteriores productos son vendidos básicamente a través de los herbolarios españoles,atendidos a través de la red de distribución propia que la empresa ha creado a lo largo delos años. Soria Natural cuenta con delegaciones de venta en Madrid, Málaga, Guipúzcoa,Barcelona, Valencia y Canarias en las que trabajan un total de unas cien personas. La distri-bución se realiza básicamente –y muy directamente-- desde las delegaciones a la tienda her-bolario, aunque en algunas zonas se realizan ventas a mayoristas de productos de dietéticaque posteriormente distribuyen entre herbolarios y algunos establecimientos minoristas dealimentación. Como canal de distribución alternativo los productos de Soria Natural estándisponibles en los centros de El Corte Inglés y en los hipermercados de Carrefour, aunque elsector minorista de alimentación –salvo en los anteriores casos-- no es el canal que el depar-tamento comercial de Soria Natural cultiva.La venta a través de herbolarios, con cuya imagen siempre se ha identificado a Soria Natural,le ha servido bien hasta la fecha a la empresa. Su competidor más identificable –Santiveri--una empresa algo más grande (facturación de 56 millones de euros en 2005, aunque algomás especializada en alimentos dietéticos y menos en fitoterapia que Soria Natural-- haseguido una estrategia similar pero con alguna variación. Santiveri cuenta con una red detiendas propias y franquiciadas (120 en total), similares a un herbolario, que quizás le confie-ren una mayor capacidad y flexibilidad a la hora de configurar nuevas estrategias de comer-cialización de sus productos.

La vinculación tan estrecha de Soria Natural con el herbolario tradicional español propiedadde un empresario independiente, es la fortaleza y debilidad de la empresa. Como formatominorista un herbolario es una institución extraña, (están regulados como una tienda de ali-mentación) ocupando un nicho en la cadena de distribución que en la actualidad está ame-nazado desde diversos frentes. Por un lado, las farmacias han venido recortándoles merca-do según un buen número de fabricantes escogen este canal que aparentemente les confie-re una ventaja de imagen “terapeútica”, al mismo tiempo que las farmacias añaden una seriede productos de carácter dietético que anteriormente sólo se encontraban en los herbola-

Soria Natural

rios. Por el otro lado el sector minorista alimentario, según va creciendo la importancia de losproductos dietéticos, orgánicos y naturales, va a ir incorporando y ampliando la gama de pro-ductos comercializados, algo que pueden hacer de una manera muy competitiva -acostum-brados a unos márgenes de distribución 10-15% inferiores a un herbolario- junto con unpoder de negociación con los fabricantes del sector muy superior al que puede ofrecer unpequeño empresario de un herbolario a la hora de conseguir buenos precios. La situación de“limbo” regulatorio que las plantas medicinales tienen (analizado más adelante) coloca a losherbolarios en una situación difícil, impidiéndoles una planificación coherente y coartando susexpectativas de desarrollo. Esta situación está produciendo que Soria Natural esté reconsi-derando parte de su estrategia de distribución en España, ensayando nuevos formatos dedistribución a través de locales especializados en fitoterapia, alimentación y medicina natu-ral.

SORIA NATURAL EN LOS MERCADOS INTERNACIONALES

Soria Natural cuenta con una amplia experiencia en el desarrollo de operaciones internacio-nales, iniciadas ya poco después de su nacimiento como empresa. La empresa exporta el18-20% de su cifra de negocios a una serie de mercados (25 países). Las anteriores cifrascolocan a la empresa en una posición intermedia en su grado de internacionalización: losnegocios internacionales ya son importantes pero no fundamentales.

Como muchas empresas españolas Soria Natural empezó sus actividades internacionalescon los mercados iberoamericanos como objetivo; la facilidad del idioma, nos cuentan, fueuna de las consideraciones. La empresa concedió distribuciones en exclusiva en México,Brasil y Argentina en la segunda mitad de la década de los ochenta. En Brasil y Argentina elmercado no acabó de despegar por diversas razones y las operaciones fueron discontinuas.Como muchas otras empresas Soria Natural ha tenido dificultades en consolidar operacio-nes en unos mercados más difíciles de lo que inicialmente parecen y sujetos a inestabilidadmacroeconómica.

En México, sin embargo, el mercado fue desarrollándose satisfactoriamente. La importanciadel mercado y la necesidad de desarrollar con más control las operaciones, junto a dificulta-des con el distribuidor –discusiones sobre propiedad de los registros y económicas deriva-

“La empresa concedió distribuciones enexclusiva en México, Brasil y Argentina en lasegunda mitad de la década de los ochenta.En Brasil y Argentina el mercado no acabóde despegar por diversas razones y las ope-raciones fueron discontinuas”.

Soria Natural

23

das de la devaluación del peso de diciembre 1994-, condujo a la empresa a cancelar suscompromisos con el distribuidor y a establecer una filial propia al 100%. Al principio la empre-sa filial fue dirigida por personal enviado desde España pero en la actualidad toda la plantillade la empresa –alrededor de treinta empleados- es local. Se ha construido una pequeñaplanta de fabricación y reenvasado y las perspectivas son optimistas. Aunque la facturaciónes todavía reducida –unos dos millones de euros- la filial parece consolidada y cuenta ya conuna buena gama de productos registrados.

Visto desde México, el mercado de los Estados Unidos –un mercado treinta veces mayor--ha tenido que aparecer como muy apetecible. EEUU nunca había sido un mercado con tra-dición en la fitoterapia pero en la década de los 90 una serie de circunstancias –boom eco-nómico y el desarrollo de nuevos estilos de vida más preocupados por la alimentación natu-ral-- condujo al despegue definitivo del sector, que se triplicó en la década. Es un mercadocon una distribución parecida al español en el que predomina el herbolario, aunque muy con-centrado en grandes cadenas de distribución. GNC (General Nutrition Corporation), el mayorpropietario de herbolarios del mundo, cuenta con más de 1.300 herbolarios franquiciados ymás de 1000 puntos de venta en colaboración con la cadena de farmacias Rite Aid, ademásde otros 800 herbolarios en otros 35 países. Whole Foods, empresa estrella mundial en lacomercialización de alimentos orgánicos y clasificada en el número 7 en la lista elaborada porFortune sobre las empresas más atractivas para trabajar en EEUU, cuenta con 195 super-tiendas en EEUU y Reino Unido. Son locales grandes, algunos alcanzando dimensiones dehipermercado, con una gama completa de alimentos orgánicos, suplementos y productosnaturales.

Por lo anterior, no es difícil explicarse el interés de Soria Natural en desarrollar operacionesen los EEUU. Con fuerte compromiso de implantación en el mercado, se crearon filiales enMinnesota y Miami, pero el desarrollo posterior ha sido bastante decepcionante. La empre-sa no ha conseguido desarrollar una estrategia de distribución amplia y el “timing” ha resul-tado poco apropiado. Desde el año 2000 el mercado está estancado, el sector ha atravesa-do una crisis general, y para los exportadores a ese mercado desde Europa la fuerte depre-ciación del dólar en 2002-2004 (más de un 40% respecto al euro) ha prácticamente reduci-do a cero las posibilidades de ganar dinero. La filial de Minnesota ha sido cerrada y la deMiami desarrolla sus reducidas actividades centrándose en naturópatas como procedimien-to de distribución. No es difícil concluir que, con este panorama, salvo algún desarrolloimprevisto, Soria Natural decida cancelar su aventura en EEUU.

En el resto de América la empresa está contemplando la ampliación de sus operaciones enCentroamérica, donde ya cuentan con un acuerdo para empezar la distribución de los pro-ductos en Honduras y Guatemala, y confían desarrollar negocios en la línea de homeopatía(Homeosor) en Colombia y Brasil.

“La empresa no ha conseguido desarrollaruna estrategia de distribución amplia y el“timing” ha resultado poco apropiado”.

Soria Natural

24

En Europa, la empresa ya cuenta desde primeros de 2007 con filial propia en Portugal. A pri-mera vista parece un proceso similar al observado en México. Empezando con un distribui-dor que consigue un desarrollo aceptable de las operaciones la empresa termina constitu-yendo una filial con francas posibilidades de crecimiento. La cercanía del mercado favoreceesta estrategia. El personal de la filial es todo de origen portugués.

En Alemania, Soria Natural cuenta también con otra filial comercializadora con dos emplea-dos. Alemania es el principal mercado europeo y el mercado mundial más exigente y punte-ro. Para una empresa que pretenda legitimarse y participar del liderazgo mundial en este sec-tor parece un país de presencia imprescindible. Los médicos en Alemania estudian fitotera-pia en la universidad lo que imparte a esta disciplina mayor familiaridad y seguridad; los médi-cos recetan regularmente este tipo de productos. Al contrario de la mayoría de los países, ydurante muchos años, la seguridad social alemana ha financiado muchos medicamentos defitoterapia, lo que ha propiciado la existencia de un buen número de compañías que fabricanproductos de fitoterapia (la mayoría de las empresas en una reducida gama de productos) yque prácticamente son indistinguibles de una empresa farmacéutica en su enfoque y proce-sos. Desde hace dos años el reembolso de estos productos ha sido severamente restringi-do parte de las medidas para reducir los gastos presupuestarios en sanidad- lo que ha colo-cado a buena parte de las anteriores empresas en una situación difícil.

En cualquier caso, Alemania está considerada como un mercado complejo para las empre-sas extranjeras en el campo de la fitoterapia. Existe un mercado no tan exigente centradomás en el tipo de producto tradicional de herbolario que puede ofrecer posibilidades parafabricantes como Soria Natural. Después de algún tiempo ensayando diversas posibilidadesde distribución Soria Natural ha dejado en manos de la empresa TW Pharma la distribuciónen exclusiva de sus productos en el mercado alemán desde mediados de 2006. Las ventasson reducidas (menos de 200.000 euros al año) aunque se espera incrementarlas con estenuevo acuerdo. Es difícil en esta situación la justificación de una filial en Alemania, y salvo queSoria Natural pretenda dar otro enfoque a su filial –quizás como apoyo a su distribuidor ocomo centro de exploración de acuerdos de colaboración para el desarrollo de nuevos pro-ductos con empresas alemanas- probablemente cerrarán la filial.

Soria Natural cuenta desde hace años con un distribuidor en exclusiva para el mercadobelga, distribuidor que contactaron en una feria del sector. Los registros de los productos sonfáciles en Bélgica y el distribuidor ha sido capaz de crear una buena distribución a través defarmacias. Todos los años 40-50 médicos belgas se desplazan a la fábrica de Soria Naturala recibir formación sobre los productos de la empresa. Es una buena labor de comercializa-ción porque Soria Natural es una empresa muy presentable, capaz de transmitir profesiona-lidad y confianza al quien la visite. En España Soria Natural cuenta con una plantilla de cincomédicos especializados en medicina natural dedicados exclusivamente a la formación de dis-tribuidores, médicos y personal de herbolario. La relación con el distribuidor belga se ha des-arrollado exitosamente, las ventas son elevadas en un mercado tan compacto como el belga,y todo el proceso relativamente cómodo para Soria Natural: el distribuidor belga realiza todala política de desarrollo comercial en su país.

El anterior ejemplo ha conducido a intentar replicar su funcionamiento en el país vecino,Holanda. Desde 2006 Soria Natural cuenta allí con un distribuidor nuevo, empresa pequeñade reciente creación pero con personal con gran conocimiento y experiencia del sector.

Soria Natural

25

Llevan ya registrados 10 productos en el mercado y mejorando en los aspectos de etique-taje y embalaje, lo que lleva su tiempo.

Soria Natural cuenta con una serie de clientes menores en otra docena de países (hasta enAzerbaijan) que compran productos puntuales. De una manera algo más ambiciosa se hanfirmado acuerdos de distribución para el mercado ruso (a la espera de las autorizaciones deregistro) y están empezando la comercialización de los productos en Turquía. Son países quepueden ser importantes en un futuro. De los países grandes de Europa occidental Italia estásiendo objeto de estudio. En Marruecos están analizando la posibilidad de establecer unafilial.

Toda la labor de comunicación y coordinación con los anteriores distribuidores y filiales selleva a cabo a través del departamento de exportación de Soria Natural, departamento quecuenta con dos personas: un director y su asistente. Una vez establecidos, los distribuido-res y filiales simplifican mucho la labor de un departamento de exportación que tiene, así,sólo un reducido número de “clientes” a los que atender.

La anterior mezcla de éxitos y fracasos conforma un amplio repertorio de resultados. Encuanto a aspectos de búsqueda de distribuidores e implantación con filiales propias, SoriaNatural ha explorado el panorama completo. Con veinte años de experiencia en los merca-dos internacionales se ha recorrido ya un buen camino, pero uno no puede menos que con-cluir que los resultados obtenidos no son del todo satisfactorios para los gestores de SoriaNatural; probablemente esperaban más.

CONTEXTO REGULATORIO DE LOS PRODUCTOS DE FITOTERAPIA

Parte de la complejidad con la que se enfrenta Soria Natural, y que le dificulta el desarrollode sus actividades en los diferentes mercados proviene de la necesidad del registro de pro-ductos en los diferentes mercados. La amplia gama de productos que comercializa, ningu-no con el carácter claro de estrella que permita centrarse en él, dificulta y retrasa todo el pro-ceso. Aunque en general los procedimientos de registro no son muy estrictos en la mayoríade los mercados -como veremos- sí que es engorroso. Existen diferencias por países e cuan-to al tratamiento de los productos y cierta inseguridad en los requisitos futuros necesarios;en casi todos los países las autoridades sanitarias están ensayando cómo regular este tipode productos, labor que se pospone año tras año o que una vez realizada requiere de nuevoenfoque casi a continuación. Esta inseguridad regulatoria es una de las mayores amenazaspara un desarrollo concluyente de la industria.

Es difícil resumir con precisión la diversa variedad de regulaciones que se pueden observarsegún mercados, aunque sí se puede ofrecer un panorama general. Las plantas medicinaleso sus derivados son un producto natural que comparten como tal las características gene-rales de otros productos alimenticios naturales. En esto no son muy diferentes del pan, elvino o levaduras. Esto ha conducido a que en la mayoría de los países estén regulados enuna misma categoría junto con los productos alimenticios o los aditivos o, si se mencionanaparte, sujetos a requisitos parecidos. Según la mayor o menor rigurosidad para registrarproductos de este tipo, los productos de plantas medicinales pueden registrarse con mayoro menor facilidad en los diferentes países. Pero, en general, el registro de un producto de ali-mentación no suele ser excesivamente complicado.

Soria Natural

26

La anterior facilidad de registro de estos productos tiene como contrapartida la imposibilidadde poder reflejar en los envases y publicidad las características terapéuticas de estos pro-ductos e indicaciones de uso medicinal. Esto les sitúa en desventaja frente a productos quepueden ser similares y que optan por otro tipo de regulación. En la mayoría de los países seconceden a un número de estos productos la posibilidad de registrase como medicamentos,sujeto a las regulaciones en vigor para los medicamentos –mucho más restrictivas que para

los alimentos- y su comercialización exclusiva en farmacias. Esta es la estrategia seguida porfabricantes que pretenden comercializar productos con cierta diferenciación y un supuestomayor valor, derivada de la presentación, formulación, procedimientos de fabricación u algu-na otra característica que les permita crear algo de propiedad intelectual en el producto.

Este esquema de regulación parece razonable, pero las prácticas observadas en el merca-do le convierte en poco adecuado. La facilidad de registro como alimento ha conducido auna profusión de calidades y formulaciones diferentes, algunas de dudoso valor terapéutico,que amenazan con desprestigiar al sector. Por otra parte, los productos de plantas son ali-mentos naturales, pero en diversas concentraciones de sus principios activos se comerciali-zan en productos que difieren sustancialmente de su condición “natural”. Los buenos fabri-cantes que comercializan su producto a través de herbolarios se quejan además de la com-petencia nueva que la industria alimentaria les está haciendo con los novedosos productos

“Las plantas medicinales o sus derivadosson productos que comparten las caracte-rísticas generales de otros productos ali-menticios naturales.”

Soria Natural

27

que se están comercializando a los que se les atribuye propiedades “curativas”.

Las salidas a la anterior situación no son sencillas. Se ha contemplado en diversos países laposibilidad de una regulación fuerte –equivalente a la farmacéutica- de los productos medi-cinales de plantas, estrategia que defiende parte de la industria –la más avanzada- pero queencuentra resistencia por una gran parte de los fabricantes y consumidores que ven en estamedida una manera de reducir la competencia y subir los precios. Otro enfoque es la crea-ción de una categoría intermedia específica para estos productos, pero parece difícil definirsus requisitos regulatorios. Igualmente complicado es la situación cuando se pretendecomercializar una planta medicinal nueva, situación que será cada vez más frecuente segúnla industria realiza descubrimientos con plantas nuevas, o pretende comercializar plantas uti-lizadas en algunas zonas del planeta, pero que no tenían tradición en los mercados avanza-dos. Al no tener constancia de sus efectos nocivos, al faltar la experiencia que un uso pro-longado garantiza, los organismos de regulación pueden exigir evidencia de su no nocividad.Entramos así en un campo cercano a la evaluación clínica de fármacos, procedimiento muycostoso y que prácticamente elimina la posibilidad de su desarrollo a la mayoría de lasempresas del sector (son pequeñas para esto). Esta es una situación compleja; muchasempresas del mundo están realizando pruebas con nuevas plantas en una situación nadaclara de sus posibilidades de comercialización.

SORIA NATURAL: NUEVOS DESARROLLOS

Soria Natural realiza una importante labor de investigación, a la que dedica el 5% de su fac-turación. Para ello cuenta con unos laboratorios avanzados en los que ha invertido más de2 millones de euros en los pasados tres años y en los que trabajan cinco científicos. Con ellosse pretende ir más allá de la labor de investigación realizada hasta hace unos años y que secentraba en el desarrollo de productos fitoterapeúticos, adaptándolos a las presentacionesy formulaciones que consideraban más adecuadas, pero que no generaban propiedad inte-lectual de gran valor. Siendo productos de origen natural es difícil poder patentar nada.

En la actualidad Soria Natural trabaja con ocho líneas de investigación, entre las que desta-can las relacionadas con la enfermedad del cáncer de próstata, mama, hígado o pulmón, untrabajo en el que colabora el Centro de Investigación del Cáncer de Salamanca. Se preten-de la localización de sustancias de origen vegetal (planta entera micronizada, extractos) concapacidad apoptótica sobre líneas celulares cancerígenas. La búsqueda de remedios contrala diabetes, las afecciones de corazón, el envejecimiento, las alergias y el asma son otros delos campos de actuación. Todo lo anterior está siendo llevado a cabo en colaboración conimportantes hospitales españoles. Las perspectivas, nos cuentan, son optimistas y se cuen-ta con poder desarrollar productos únicos. Esto supondría un salto importante en las posibi-lidades de desarrollo de negocio en los mercados internacionales, al contar con productosmuy distintivos sin competencia muy directa.

La división farmacéutica de Soria Natural, Homeosor, nació en 1995 y hoy ofrece un catálo-go amplio e innovador compuesto por unas 100 referencias de medicamentos biológicos deúltima generación en Homeopsinetología y 250 en fitoterapia. Junto a las instalaciones deSoria Natural se ha construido una compacta fábrica dedicada a la elaboración de estos pro-ductos. Se espera triplicar las ventas de esta división en los próximos años. Homeosor secreó para satisfacer con medicamentos biológicos los requerimientos de los profesionales

Soria Natural

28

especializados en los diferentes métodos terapéuticos existentes en el ámbito de la MedicinaBiológica (Homeopatía, Fitoterapia, Oligoterapia, Sales de Schussler, Neuralterapia, etc.) y,por otro, para cubrir las necesidades específicas inherentes a la naturaleza de cada binomioenfermo-enfermedad de tal forma que dependiendo de qué tipo de desequilibrio o de "fallohomeostático" presente la persona se le trate adecuadamente.

La otra rama en la que se divide la empresa es Alecosor (Alimentos Ecológicos de Soria) unainiciativa reciente con la que se pretende poner al alcance de los consumidores productosecológicos cien por cien naturales, sin colorantes ni conservantes, en cuyo proceso de ela-boración no se utilizan componentes ni procesos químicos. Con este proyecto Soria Naturalreafirma su compromiso con la alimentación natural. Cabe pensar que esta nueva línea denegocios es la continuación de la exploración de nuevos productos naturales, pero ya untanto al margen de los productos de fitoterapia tradicional en los que la experiencia de losúltimos años –mercado estancado- quizás haya influido sobre la percepción que la direcciónde Soria Natural tiene de sus posibilidades de crecimiento.Alecosor es digna hija de su empresa madre. En una amplia nave se han preparado una seriede líneas de fabricación modernas para la producción limitada de patatas fritas, conservas,zumos, hamburguesas vegetales, tofu y cremas de tofu, copos y mueslis, panes y biscotesintegrales, productos frescos repostería ecológica, pre y probióticos de soja, pizzas, tartale-tas y empanadas, flanes y postres de avenas, etc. Cuentan con el certificado del Consejode Agricultura Ecológica de Castilla y León (CAECYL) que garantiza el cumplimiento de todoslos criterios establecidos para obtener el sello de calidad ecológico. El mercado español deproductos ecológicos es todavía reducido, con niveles de consumo muy inferiores a los deotros países de Europa Occidental. Para potenciar las ventas la empresa dispone de dosagentes comerciales en los mercados de Francia y Reino Unido; la función de dichos agen-tes es facilitar los contactos con los departamentos de compra de grandes cadenas mino-ristas de alimentación (estilo Tesco o Carrefour) con vista a un potencial suministro de pro-ductos ecológicos a este tipo de empresas. Tienen ya un cliente francés al que le suminis-tran con marca blanca de distribuidor (alimento a base de soja marca Sojaboy)

La última iniciativa emprendida por el grupo Soria Natural pretende reconducir los canales dedistribución que la empresa ha utilizado hasta la fecha. Ya hemos comentado la situación

“En la actualidad Soria Natural trabajacon ocho líneas de investigación, entrelas que destacan las relacionadas con laenfermedad del cáncer de próstata,mama, hígado o pulmón, un trabajo en elque colabora el Centro de Investigacióndel Cáncer de Salamanca”.

Soria Natural

29

actual delicada de los herbolarios y la falta de una distribución minorista más controlada porSoria Natural. La idea es unir el concepto de salud natural con el de belleza y dietética, aña-dir incluso el tema del ocio saludable, a base de spas, jacuzzis, pequeños gimnasios y cosasasí. «Se trata de ofrecer un tratamiento integral sin que haya que salir del herbolario. Es elconcepto “golden class”, el herbolario moderno, con nuevos campos de trabajo donde sepuedan dar tratamientos integrales de salud». Soria Natural pretende implantar este nuevocentro de ocio y salud natural por medio de centros propios y franquiciados. Para ello sehan diseñado 5 formatos de menor a mayor tamaño y menos o más “golden”. Confían quesus clientes tradicionales de herbolarios puedan optar por desarrollar como franquiciadoseste formato, lo que eliminaría parte de los conflictos que podrían preverse con esta medi-da, al pasar a ser Soria Natural un competidor de sus clientes.

Para aplicar la receta, Soria Natural abrió en marzo de 2006 dos centros piloto en Soria y enBarcelona. Tanto el centro de Soria como el de Barcelona están incrementando todos losmeses su volumen de negocio. Están montando nuevos centros en Madrid, Barcelona,Valencia, Alicante y Lisboa. Lo de Lisboa parece indicar una voluntad de extender en lo posi-ble este formato en algunos mercados internacionales.

3 El caso recoge la situación actual y experiencia en los mercados internacionales de SoriaNatural. La experiencia es muy variada y nos provee de un catálogo de actuacionesdiversas en pos del desarrollo de mercados internacionales en un sector en el que prác-ticamente no existen éxitos a destacar a nivel mundial. Lo anterior puede ser un indica-dor de la complejidad que enfrenta Soria Natural en desarrollar un esquema coherente decomercialización en los mercados internacionales y que, en este caso, no proviene de laslimitaciones de tecnología o calidad de los productos. Existen pocas empresas en elmundo con el nivel tecnológico, grado de desarrollo, gama de productos, espíritu de inno-vación y vocación en el campo de la fitoterapia que posee Soria Natural. Analizando unaserie de cuestiones quizás podamos extraer valiosas enseñanzas que nos permitan mejo-rar nuestra comprensión del desarrollo y consolidación de actividades internacionales.

Profundice

Soria Natural

32

Las siguientes actividades de profundización inciden sobre estos temas.

1. Selección de mercados: AméricaComo comenta el caso, Soria Natural empezó sus andanzas internacionales abordando losmercados de Latinoamérica. ¿Considera UD. adecuada esta estrategia? ¿Cree UD. reco-mendable –a nivel general-, y por su mayor plausible facilidad, recomendar a una empresaespañola empezar su labor de internacionalización por los mercados de habla hispana?¿Estuvieron bien seleccionados los mercados?

Estados Unidos, evidentemente, es otro cantar. La experiencia de Soria Natural en ese mer-cado –pese a los esfuerzos realizados- no se nos aparece como muy positiva, al menos anivel de resultados obtenidos. ¿Considera Ud. que Soria Natural cometió un error en abor-dar un mercado tan difícil y competitivo?

2. Selección de mercados: EuropaEvalúe UD. la situación comercial de Soria Natural en los mercados europeos. ¿Qué merca-dos, aparte de los que Soria Natural está enfocando hubiera Ud. intentado desarrollar?

3. Estrategia de distribución: EEUU¿Hubiera Ud. adoptado otra estrategia de distribución menos costosa –p.ej. un distribuidor-en vez del establecimiento de una filial?

4. Estrategia de distribución/desarrollo: MéxicoSoria Natural cuenta ya con una pequeña fábrica en México. ¿Considera Ud. que SoriaNatural debe continuar desarrollando sus capacidades de producción en México o, por elcontrario, es mejor continuar importando lo más posible desde España?

5. Estrategia de distribución: Portugal¿Cómo estará de contento el anterior distribuidor portugués, una vez que –según parece- hasido eliminado y sustituido por una filial de Soria Natural?

¿Considera adecuada la decisión de Soria Natural de sustituir al distribuidor?

6. Estrategia de distribución: AlemaniaSoria Natural dispone de una filial comercializadora en Alemania en la que trabajan dos per-sonas, mercado en el que finalmente ha concedido la distribución en exclusiva a la empresaPharma TW. Tal como suelen ser estas cosas no parece que la filial tenga mucho que hacerya. ¿Qué haría Ud. con las dos personas que trabajan para la empresa en Alemania?

7. Estrategia de distribución: Holanda¿Qué tal pinta lo de Holanda?

Soria Natural

33

8. Estrategia de distribución: Italia (supuesto hipotético)Ya se ha comentado en el caso que Soria Natural está estudiando la posibilidad de introdu-cirse en el mercado italiano. A raíz de tal estudio (suposición) se ha detectado que el propie-tario de una pequeña empresa italiana comercializadora de productos de fitoterapia deseadeshacerse de su empresa. El buen hombre es de edad avanzada y, sin descendenciaemprendedora, no tiene ya más ganas de seguir con los problemas (lo estamos poniendo delibro). La empresa factura tres millones de euros en productos comunes de fitoterapia sinbuena ni mala imagen, y comercializa los productos con su marca que le fabrica un fabrican-te de terceros (algo muy común en el sector). La empresa lleva dos años sin ganar nada; enrealidad –y este es parte importante de los problemas de su propietario- el año pasado per-dió 100.000 euros y las perspectivas no son nada optimistas (esto último no nos lo dice,claro). Nos dice que por 1.300.000 euros nos vende la empresa (prácticamente no tiene acti-vos de valor). ¿Le compraríamos la empresa?

9. Estrategia de distribución. Alimentos ecológicos en Francia y Reino UnidoLos anteriores productos van a ser comercializados a través de cadenas de alimentación alos que Soria Natural pretende venderles de forma directa; nada de distribuidores o filialesinterpuestas (eso sí, apoyados en la labor de dos agentes comerciales independientes).¿Considera Ud. apropiada la designación de dos agentes en esos mercados para ayudar-nos en nuestra labor de venta?

10. Evaluación de tamaño de mercado. Pequeño caso técnico. Mercados a precios de fabri-cante o minorista.

En el caso aparecen evaluados los diferentes mercados de productos terminados de fitote-rapia a precios de minorista y los de extractos de planta –materia prima- a precios de fabri-cante. Para cambiar un poco de sector: leemos en una revista especializada que el merca-do español de productos de cosmética para la protección solar y bronceadores es de 120millones de euros; no nos dicen más. A qué precios estará evaluado este mercado, ¿a pre-cios de minorista o a precios de fabricante?

11. Sobre devaluaciones y apreciaciones de moneda. Pequeño caso técnico.Nuestras bebidas y zumos de vegetales y frutas ecológicos están teniendo un gran éxito enel Reino Unido (seguro que sí) (...son los que D. Antonio saborea en la foto anterior del texto).Tanto que Sainsbury, cliente satisfecho, prevé comprarnos el equivalente a un millón deeuros en los próximos doce meses. Siendo ingleses, claro, tenemos que facturarles en Librasesterlinas. Y nos piden que les hagamos una oferta con precios fijos para los próximos docemeses; esto da estabilidad al mercado y confianza al consumidor –nos dicen- y además noles gusta modificar los precios cada semana. Como ya nos sabemos lo ocurrido con el dólarestamos preocupados. No parece que a la Libra vaya a pasarle nada pero quien sabe...igualla libra cae...o el euro sube, que para el caso es lo mismo. ¿Qué hacemos? ¿Les decimosque no?

4 El caso recoge la situación actual y experiencia en los mercados internacionales de SoriaNatural. La experiencia es muy variada y nos provee de un catálogo de actuaciones diver-sas en pos del desarrollo de mercados internacionales en un sector en el que prácticamen-te no existen éxitos a destacar a nivel mundial. Lo anterior puede ser un indicador de la com-plejidad que enfrenta Soria Natural en desarrollar un esquema coherente de comercializaciónen los mercados internacionales y que, en este caso, no proviene de las limitaciones de tec-nología o calidad de los productos.

Las siguientes actividades se proponen como análisis inicial.

1. Posibilidades y capacidad de la empresa para su internacionalizaciónSi Soria Natural no hubiera ya desarrollado operaciones internacionales ¿le recomendaría Ud.el embarcarse en la aventura internacional?

2. Organización del departamento de exportaciónEl caso comenta que vender a través de distribuidores en exclusiva o filiales facilita las tare-as de un departamento de exportación. Se reduce mucho el número y variedad de posiblesclientes. En el departamento de exportación de Soria Natural trabajan dos personas.¿Considera adecuado este número?

3. Fitoterapia en “Golden Class”¿Desarrollaría el formato “Golden Class” de franquicia en los mercados internacionales?

4. ¿Está SORIA NATURAL y su grupo de empresas adecuadamente capitalizadas para unaestrategia internacional sostenible?

Analice

Conozca a los protagonistas5

Soria Natural

38

EXTRACTO DE LA ENTREVISTA A SOLEDAD RUBIO DÍEZAdjunto a la Dirección Internacional de Soria Natural

Fecha: 22 de Febrero, 2007

Entrevistador: ¿Por qué y en qué momento decidió su empresa iniciar un proceso de expan-sión exterior?

Soledad Rubio Díez : Soria Natural comenzó su expansión en los mercados internacionalespocos años después de su fundación. A mediados de los ochenta se empezaron a desarro-llar operaciones en los principales mercados de Sudamérica: México, Argentina,Brasil...Parecían los mercados más adecuados para una empresa que ya había desarrolladouna gama de productos amplia.

Entrevistador: ¿Cuál han sido las experiencias obtenidas en el proceso de internacionaliza-ción?

Soledad Rubio Díez: Las experiencias han sido variadas; unas buenas y otras no tanto. Enalgunos mercados que creíamos que teníamos posibilidades los resultados no han sido loesperados. Por varias razones no se consiguió bien desarrollar las ventas en Argentina yBrasil a través de distribuidores. En EEUU hemos hecho un gran esfuerzo con la constituciónde filiales, pero la situación del mercado allí y la cotización del dólar están haciendo difícil eldesarrollo de operaciones rentables. Por otra parte, los mercados de Portugal y Bélgica sehan desarrollado muy satisfactoriamente. Y hemos conseguido desarrollar ventas en unosveinte países.

Entrevistador: ¿Qué mercados esperan desarrollar en los próximos años?

Soledad Rubio Díez: Queremos consolidad nuestra actividad en Portugal, país en el quecontamos con una filial completamente operativa desde principios de este año. Así mismoAlemania es un mercado importante que hemos estudiado con detenimiento y en el queesperamos despegar de la mano de un buen distribuidor. En Holanda también creemospodemos desarrollar actividades, un poco a imagen de nuestra presencia en Bélgica. Asímismo estamos al comienzo de desarrollar operaciones en Rusia y Centroamérica. Todoesto en nuestra línea tradicional de fitoterapia.

Entrevistador: Soria Natural está desarrollando una nueva línea de alimentos ecológicos,¿están contemplando operaciones internacionales para estos nuevos productos?

Soledad Rubio Díez : Hemos puesto mucho entusiasmo y recursos en desarrollar una ampliagama de productos de alimentación ecológicos de gran calidad. El mercado español paraeste tipo de productos no está tan desarrollado como en otros países de Europa. Desde uninicio hemos contemplado la necesidad de comercializar este tipo de productos fuera deEspaña, y ya contamos con un esquema comercial para vender inicialmente en Francia y elReino Unido.

39

BIBLIOGRAFÍA

Libro Blanco de los Herbolarios y Plantas Medicinales (2007), Fundación Salud y Naturaleza

Analyze & Realize (antes Phytopharm Consulting)

ENLACES WEB

http://www.analyze-realize.com . Nutrition Business Journal

http://www.nutritionbusiness.com. American Nutraceutical Association

http://www.ana-jana.org. Discovery Salud

http://www.dsalud.com/numero86_5.htm

Apéndice6

Soria Natural

42

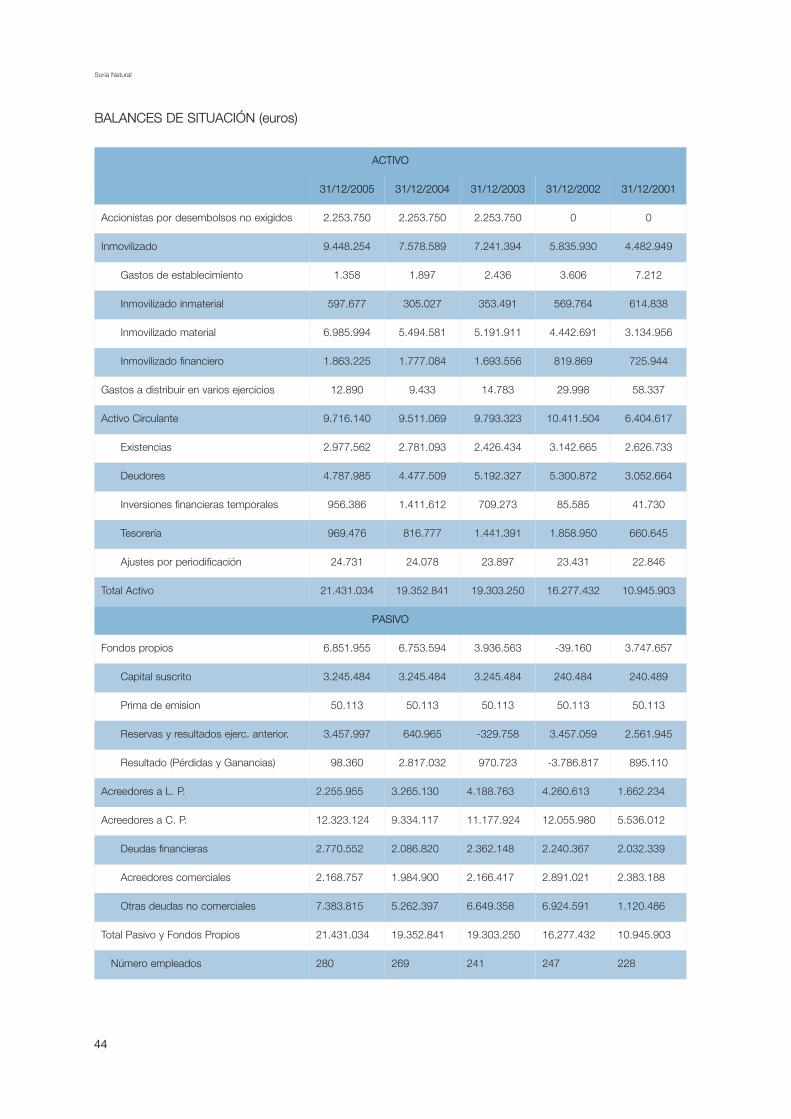

APÉNDICE A. ESTADOS FINANCIEROS

Aparecen a continuación el balance y cuentas de resultados de Soria Natural SA. Las cuen-tas aparecen sin consolidar con el resto de las empresas filiales del grupo que hemos anali-zado en este caso (lo que aumentaría las magnitudes en un 40%). Las cifras hacen pues refe-rencia al negocio central de Soria Natural en fitoterapia y nutrición y permiten de esta mane-ra analizar mejor como ha evolucionado esta actividad en los pasados años.

Soria Natural es una sociedad privada de tipo familiar (no cotiza en los mercados de valores)por lo que la información financiera que suministra carece de los comentarios y análisis quesuelen aparecer en los informes anuales que empresas más grandes están obligadas a pro-veer a los organismos de control del mercado de valores. Como toda empresa con un ori-gen pyme (Soria Natural ya no es pyme, claro) la empresa es muy reticente a comentar orevelar sus datos, lo que puede entenderse.

Puede verse que la empresa ha obtenido, en general (salvo años puntuales), unos buenosresultados de explotación y beneficios, que ha permitido a sus propietarios desarrollarla alnivel que se encuentra actualmente. Queda para el estudiante el imaginar que catástrofepudo provocar la situación financiera de 2002. En tal año se produce un quebranto (pérdi-das y eliminación de beneficios regulares) de casi 6 millones de euros. El análisis del balan-ce, y la reflotación financiera por esa época, ofrece un ejercicio ilustrativo. En general, puedeobservarse que Soria Natural, como empresa que pueda sustentarse sola, ha estado siem-pre mal capitalizada. Es una situación bastante más común de lo que parece en empresasprivadas, y que hace de cualquier análisis financiero del balance (en el lado del pasivo) unejercicio carente de cualquier utilidad comparativa. Los socios de la empresa, en vez de capi-talizarla con fondos propios, pueden decidir otorgarla créditos o conceder avales personalespara la obtención de financiación bancaria. Por qué prefieren este camino es algo que cadapropietario decidirá por sus muy buenas razones.

Soria Natural

43

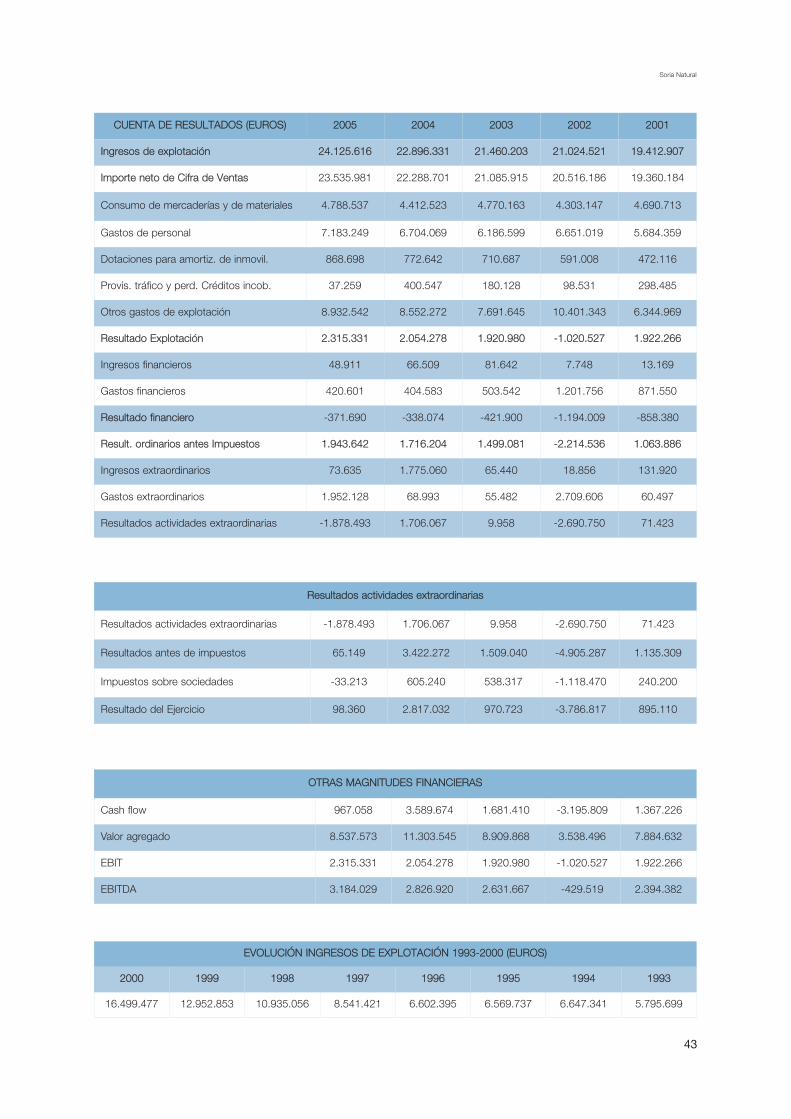

CUENTA DE RESULTADOS (EUROS) 2005 2004 2003 2002 2001

Ingresos de explotación 24.125.616 22.896.331 21.460.203 21.024.521 19.412.907

Importe neto de Cifra de Ventas 23.535.981 22.288.701 21.085.915 20.516.186 19.360.184

Consumo de mercaderías y de materiales 4.788.537 4.412.523 4.770.163 4.303.147 4.690.713

Gastos de personal 7.183.249 6.704.069 6.186.599 6.651.019 5.684.359

Dotaciones para amortiz. de inmovil. 868.698 772.642 710.687 591.008 472.116

Provis. tráfico y perd. Créditos incob. 37.259 400.547 180.128 98.531 298.485

Otros gastos de explotación 8.932.542 8.552.272 7.691.645 10.401.343 6.344.969

Resultado Explotación 2.315.331 2.054.278 1.920.980 -1.020.527 1.922.266

Ingresos financieros 48.911 66.509 81.642 7.748 13.169

Gastos financieros 420.601 404.583 503.542 1.201.756 871.550

Resultado financiero -371.690 -338.074 -421.900 -1.194.009 -858.380

Result. ordinarios antes Impuestos 1.943.642 1.716.204 1.499.081 -2.214.536 1.063.886

Ingresos extraordinarios 73.635 1.775.060 65.440 18.856 131.920

Gastos extraordinarios 1.952.128 68.993 55.482 2.709.606 60.497

Resultados actividades extraordinarias -1.878.493 1.706.067 9.958 -2.690.750 71.423

Resultados actividades extraordinarias

Resultados actividades extraordinarias -1.878.493 1.706.067 9.958 -2.690.750 71.423

Resultados antes de impuestos 65.149 3.422.272 1.509.040 -4.905.287 1.135.309

Impuestos sobre sociedades -33.213 605.240 538.317 -1.118.470 240.200

Resultado del Ejercicio 98.360 2.817.032 970.723 -3.786.817 895.110

OTRAS MAGNITUDES FINANCIERAS

Cash flow 967.058 3.589.674 1.681.410 -3.195.809 1.367.226

Valor agregado 8.537.573 11.303.545 8.909.868 3.538.496 7.884.632

EBIT 2.315.331 2.054.278 1.920.980 -1.020.527 1.922.266

EBITDA 3.184.029 2.826.920 2.631.667 -429.519 2.394.382

EVOLUCIÓN INGRESOS DE EXPLOTACIÓN 1993-2000 (EUROS)

2000 1999 1998 1997 1996 1995 1994 1993

16.499.477 12.952.853 10.935.056 8.541.421 6.602.395 6.569.737 6.647.341 5.795.699

Soria Natural

44

ACTIVO

31/12/2005 31/12/2004 31/12/2003 31/12/2002 31/12/2001

Accionistas por desembolsos no exigidos 2.253.750 2.253.750 2.253.750 0 0

Inmovilizado 9.448.254 7.578.589 7.241.394 5.835.930 4.482.949

Gastos de establecimiento 1.358 1.897 2.436 3.606 7.212

Inmovilizado inmaterial 597.677 305.027 353.491 569.764 614.838

Inmovilizado material 6.985.994 5.494.581 5.191.911 4.442.691 3.134.956

Inmovilizado financiero 1.863.225 1.777.084 1.693.556 819.869 725.944

Gastos a distribuir en varios ejercicios 12.890 9.433 14.783 29.998 58.337

Activo Circulante 9.716.140 9.511.069 9.793.323 10.411.504 6.404.617

Existencias 2.977.562 2.781.093 2.426.434 3.142.665 2.626.733

Deudores 4.787.985 4.477.509 5.192.327 5.300.872 3.052.664

Inversiones financieras temporales 956.386 1.411.612 709.273 85.585 41.730

Tesorería 969.476 816.777 1.441.391 1.858.950 660.645

Ajustes por periodificación 24.731 24.078 23.897 23.431 22.846

Total Activo 21.431.034 19.352.841 19.303.250 16.277.432 10.945.903

PASIVO

Fondos propios 6.851.955 6.753.594 3.936.563 -39.160 3.747.657

Capital suscrito 3.245.484 3.245.484 3.245.484 240.484 240.489

Prima de emision 50.113 50.113 50.113 50.113 50.113

Reservas y resultados ejerc. anterior. 3.457.997 640.965 -329.758 3.457.059 2.561.945

Resultado (Pérdidas y Ganancias) 98.360 2.817.032 970.723 -3.786.817 895.110

Acreedores a L. P. 2.255.955 3.265.130 4.188.763 4.260.613 1.662.234

Acreedores a C. P. 12.323.124 9.334.117 11.177.924 12.055.980 5.536.012

Deudas financieras 2.770.552 2.086.820 2.362.148 2.240.367 2.032.339

Acreedores comerciales 2.168.757 1.984.900 2.166.417 2.891.021 2.383.188

Otras deudas no comerciales 7.383.815 5.262.397 6.649.358 6.924.591 1.120.486

Total Pasivo y Fondos Propios 21.431.034 19.352.841 19.303.250 16.277.432 10.945.903

Número empleados 280 269 241 247 228

BALANCES DE SITUACIÓN (euros)

Soria Natural

45

APÉNDICE B. ASPECTOS TERMINOLÓGICOS SOBRE LA DEFINICIÓNDE LA INDUSTRIA DE PRODUCTOS DERIVADOS DE PLANTAS MEDICI-NALES, “BOTANICALS”, Y OTROS ELEMENTOS NATURALES

Sin pretender ser exhaustivos, las siguientes acotaciones terminológicas se encuentran confacilidad a la hora de referirse al sector en el que se puede encuadrar a Soria Natural.

“Herbal products”, productos de herbolario, es un término general que podemos identificarfácilmente. En sus presentaciones como extracto el término “Plant extracts” es común, sobretodo a nivel industrial, y que reaparece como “herbal extracts” –término más enfocado alconsumo-, lo que es bastante directo. En la misma línea nos encontramos con “botanicalextracts” y, más amplio, “botanicals”, denominación que hemos visto aplicada para definirsea este subsector delimitado. Existe aparentemente una “industria de suplementos para lasalud” –“healht supplement industry”- que entre otras cosas produce “herbal supplements”pero que por lo que podemos deducir puede producir también “botanical supplements” y“plant extracts supplements”. Parecida a la anterior industria se delimita otra; “nutritional sup-plement industry”. Parece que tienen en común los “supplements”. En realidad los comen-taristas usan una u otra de forma absolutamente intercambiable. En un mismo párrafo pue-den usar ambas descripciones varias veces, sin más aparente distinción que la de evitarrepetirse por aspectos estéticos de la exposición.

Los aspectos medicinales –supuestos o reconocidos- de ciertas plantas, en los cuales sebasa fundamentalmente la industria, dan lugar a nuevas subclasificaciones o clasificacionesparalelas. Existe un mercado de “Phytomedicines”, productos terapeúticos basados exclusi-vamente en material de plantas, con las cuales se lleva a cabo la “Phytoterapy”. De ahí el usode “herbal medical products” y, más prosaicamente, “herbal remedies” se nos aparece muydirectamente. Todo ello son “plant medications” y “herbal drugs”. Las “phytomecines” enmanos de compañías farmaceúticas, y con las adecuadas bendiciones de los serviciosnacionales de registros de productos farmacéuticos, podrían transmutarse en “phytophar-maceuticals”, término que no hemos detectado en uso común pero que está implicitamen-te detrás de “nutraceuticals”, el término más moderno y “creativo” con el que los participan-tes en la industria quieren recoger los dos aspectos, nutricional y farmacéutico, que hemoscomentado. El término ha hecho furor, y así, existen ya asociaciones de fabricantes para elprogreso de la industria nutracéutica y revistas del sector incluyendo tan gozoso nombre.

El término “dietary products” o “dietary supplements”, que quizás en su equivalente hispano,“productos dietéticos”, es el más utilizado en nuestro país para definir el sector de una mane-ra amplia, aparece utilizado también con cierta profusión en la literatura del sector para refe-rirse -básica e indistintamente- a suplementos nutricionales o suplementos para la saludcomentados anteriormente. Todo este conjunto de términos y variopinta nomenclatura es unexponente claro de los diversos enfoques y posicionamientos que se observan por parte delas empresas relacionadas con este tipo de actividades y apuntan a una constante redefini-ción de los negocios en estas áreas.

A lo anterior se podría añadir la inclusión del sector en el más amplio de productos natura-les, medicina natural, etc. Todo ello muy natural según parece, pero escasamente precisopara un uso profesional.

Soria Natural

46

Utilizar las anteriores acepciones de los términos con la misma liberalidad que se aplican enla industria -pero con el grado de precisión requerido en cada momento- es una de las pri-meras habilidades que necesitan dominar los comerciales del sector.

APÉNDICE C. PROCESOS DE FABRICACIÓN DE LOS DIFERENTESTIPOS DE PRESENTACIONES

Uno de los problemas que se plantean en la utilización terapéutica de las plantas medicina-les radica en la elección apropiada de sus distintas formas de presentación y elaboración.Como veremos, los procesos de transformación a que se ha sometido a las plantas medici-nales son enormemente variados

1. Polvos vegetalesSe obtienen por pulverización de la planta previamente desecada a temperatura controlada(25-45 grados centigrados) y a la que se han retirado por mondaje las partes inertes.Operando en condiciones óptimas, el producto final debe tener unas características idénti-cas a la planta seca.

2. InfusionesSon líquidos extractivos acuosos obtenidos por la acción poco prolongada del agua a tem-peratura próxima a la ebullición sobre las drogas. De forma simplificada es el procedimientoconvencional de preparación de tisanas.

3. TinturasSe obtienen por la acción de alcohol de diferentes graduaciones sobre una droga seca (tin-turas simples) o sobre una mezcla de drogas (tinturas compuestas).

4. ExtractosSe obtienen al evaporar total o parcialmente el disolvente en los líquidos extractivos de ori-gen vegetal (en general, etanólicos). Dependiendo de la consistencia del producto final y delmétodo de obtención los extractos se clasifican en:

- Extractos fluidos: - Extractos secos: De consistencia seca y fácilmente pulverizable. Presentan la ventaja deser formas concentradas en principios activos (1 gramo de extracto seco corresponde a5 gr. de planta).