GUÍA EXAMEN FINAL DE CONTABILIDAD DE COSTOS … · elementos de los costos indirectos. ......

23

GUÍA EXAMEN FINAL DE CONTABILIDAD DE COSTOS UNIDAD 4 PRESUPUESTO FLEXIBLE DE COSTOS DE FABRICACIÓN Definición del presupuesto flexible. Es la proyección que se realiza de los 3 elementos del costo y que permite establecer niveles máximos y mínimos de producción. Objetivo del presupuesto flexible. Prever el consumo de materiales, la utilización de la mano de obra directa y de los costos indirectos. Características del presupuesto flexible. 1. Es parte de la planeación de la producción. 2. Contiene datos en cantidad e importe. 3. Se puede ajustar en cualquier momento. 4. Integra los 3 elementos del costo. 5. Abarca el programa de producción. Importancia del presupuesto flexible. Como medio de control. Clasificación de los presupuestos flexibles. 1. Para empresa de transformación. 2. Para empresas manufactureras, armadoras y ensambladoras. Tipos de presupuestos flexibles 1. General: Es el que acumula el total del costo de fabricación de las unidades a producir 2. Individual:

Transcript of GUÍA EXAMEN FINAL DE CONTABILIDAD DE COSTOS … · elementos de los costos indirectos. ......

GUÍA EXAMEN FINAL DE CONTABILIDAD DE COSTOS

UNIDAD 4 PRESUPUESTO FLEXIBLE DE COSTOS DE FABRICACIÓN

Definición del presupuesto flexible.

Es la proyección que se realiza de los 3 elementos del costo y que permite establecer niveles máximos y mínimos de producción.

Objetivo del presupuesto flexible.

Prever el consumo de materiales, la utilización de la mano de obra directa y de los costos indirectos.

Características del presupuesto flexible.

1. Es parte de la planeación de la producción.

2. Contiene datos en cantidad e importe.

3. Se puede ajustar en cualquier momento.

4. Integra los 3 elementos del costo.

5. Abarca el programa de producción.

Importancia del presupuesto flexible.

Como medio de control.

Clasificación de los presupuestos flexibles.

1. Para empresa de transformación.

2. Para empresas manufactureras, armadoras y ensambladoras.

Tipos de presupuestos flexibles

1. General:

Es el que acumula el total del costo de fabricación de las unidades a producir

2. Individual:

Son los que contienen, por separado la materia prima, la mano de obra directa y los sub-elementos de los costos indirectos.

Aplicación del presupuesto flexible.

A cualquier tipo de empresa industrial

Elementos que integran al presupuesto flexible.

1. Materia prima.

2. Mano de obra directa.

3. Costos Indirectos.

Metodología para la elaboración del presupuesto flexible

Son los pasos necesarios para poder elaborar el presupuesto flexible.

Pasos para elaborar el presupuesto flexible de materia prima.

a) Detección de necesidades de producción.

b) Solicitar el Programa de ventas.

c) Determinación de Cantidades de cada material.

d) Determinación de los costos de cada material.

e) Proyectar las materias primas de la producción a los plazos establecidos.

Pasos para elaborar el presupuesto flexible de mano de obra directa.

a) Detección de necesidades de producción.

b) Solicitar el Programa de ventas.

c) Determinación de horas hombre/horas máquina.

d) Determinación del costo de cada hora.

e) Proyectar la mano de obra directa de la producción a los plazos establecidos.

Pasos para elaborar el presupuesto flexible de material indirecto.

a) Detección de necesidades de producción.

b) Solicitar el Programa de ventas.

c) Determinación de Cantidades de cada material.

d) Determinación de los costos de cada material.

e) Proyectar los materiales indirectos de la producción a los plazos establecidos.

Pasos para elaborar el presupuesto flexible de mano de obra indirecta.

a) Determinación de horas del personal administrativo de producción: responsable del área, supervisores y personal de apoyo como secretaria y auxiliares de producción, conforme al programa de producción.

b) Determinación del costo de cada hora.

c) Proyectar la mano de obra indirecta de la producción a los plazos establecidos.

Pasos para elaborar el presupuesto flexible de los costos generales de fabricación.

a) Determinación de los costos que entrarán en el presupuesto flexible, como luz, agua, gas, depreciaciones, amortizaciones, suscripciones a revistas industriales, cursos de capacitación, entre otros.

b) Determinación del costo de la parte proporcional que le corresponde a producción, cuando las erogaciones sean compartidas, como parte proporcional de la renta de la nave industrial, teléfono, servicio médico, comedor, guardería, entre otros.

c) Proyectar los costos generales de fabricación de la producción a los plazos establecidos.

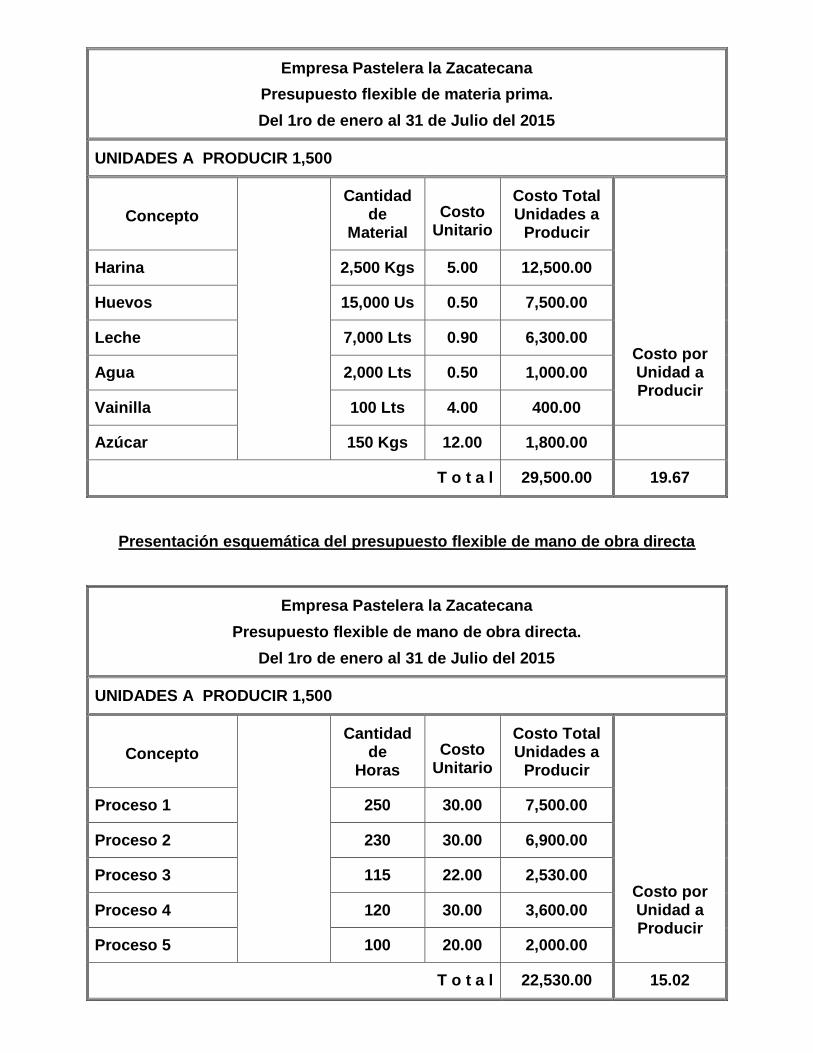

Presentación Esquemática del presupuesto flexible de materia prima.

Empresa Pastelera la Zacatecana

Presupuesto flexible de materia prima.

Del 1ro de enero al 31 de Julio del 2015

UNIDADES A PRODUCIR 1,500

Concepto

Cantidad de

Material

Costo Unitario

Costo Total Unidades a

Producir

Costo por Unidad a Producir

Harina 2,500 Kgs 5.00 12,500.00

Huevos 15,000 Us 0.50 7,500.00

Leche 7,000 Lts 0.90 6,300.00

Agua 2,000 Lts 0.50 1,000.00

Vainilla 100 Lts 4.00 400.00

Azúcar 150 Kgs 12.00 1,800.00

T o t a l 29,500.00 19.67

Presentación esquemática del presupuesto flexible de mano de obra directa

Empresa Pastelera la Zacatecana

Presupuesto flexible de mano de obra directa.

Del 1ro de enero al 31 de Julio del 2015

UNIDADES A PRODUCIR 1,500

Concepto

Cantidad de

Horas

Costo Unitario

Costo Total Unidades a

Producir

Costo por Unidad a Producir

Proceso 1 250 30.00 7,500.00

Proceso 2 230 30.00 6,900.00

Proceso 3 115 22.00 2,530.00

Proceso 4 120 30.00 3,600.00

Proceso 5 100 20.00 2,000.00

T o t a l 22,530.00 15.02

Presentación Esquemática Del Presupuesto Flexible De Material Indirecto

Empresa Pastelera la Zacatecana

Presupuesto flexible de material indirecto.

Del 1ro de enero al 31 de Julio del 2015

UNIDADES A PRODUCIR 1,500

Concepto

Cantidad de

Material

Costo Unitario

Costo Total Unidades a

Producir

Costo por Unidad a Producir

Colorante 3 Lts 25.50 76.50

Crema Dulce 375 Lts 8.00 300.00

Azúcar 20 Kgs 12.00 240.00

Agua 100 Lts 0.50 50.00

Vainilla 20 Lts 4.00 80.00

T o t a l 746.50 0.50

Presentación Esquemática Del Presupuesto Flexible De Mano De Obra Indirecta

Empresa Pastelera la Zacatecana

Presupuesto flexible de mano de obra indirecta.

Del 1ro de enero al 31 de Julio del 2015

UNIDADES A PRODUCIR 1,500

Concepto

Cantidad de

Horas

Costo Unitario

Costo Total Unidades a

Producir

Costo por Unidad a Producir

Responsable del área de producción

100 40.00 4,000.00

Supervisor A 350 25.00 8,750.00

Supervisor B 250 20.00 5,000.00

Secretaria 100 15.00 1,500.00

Personal de apoyo del área de producción

150 18.00 2,700.00

T o t a l 21,950.00 14.63

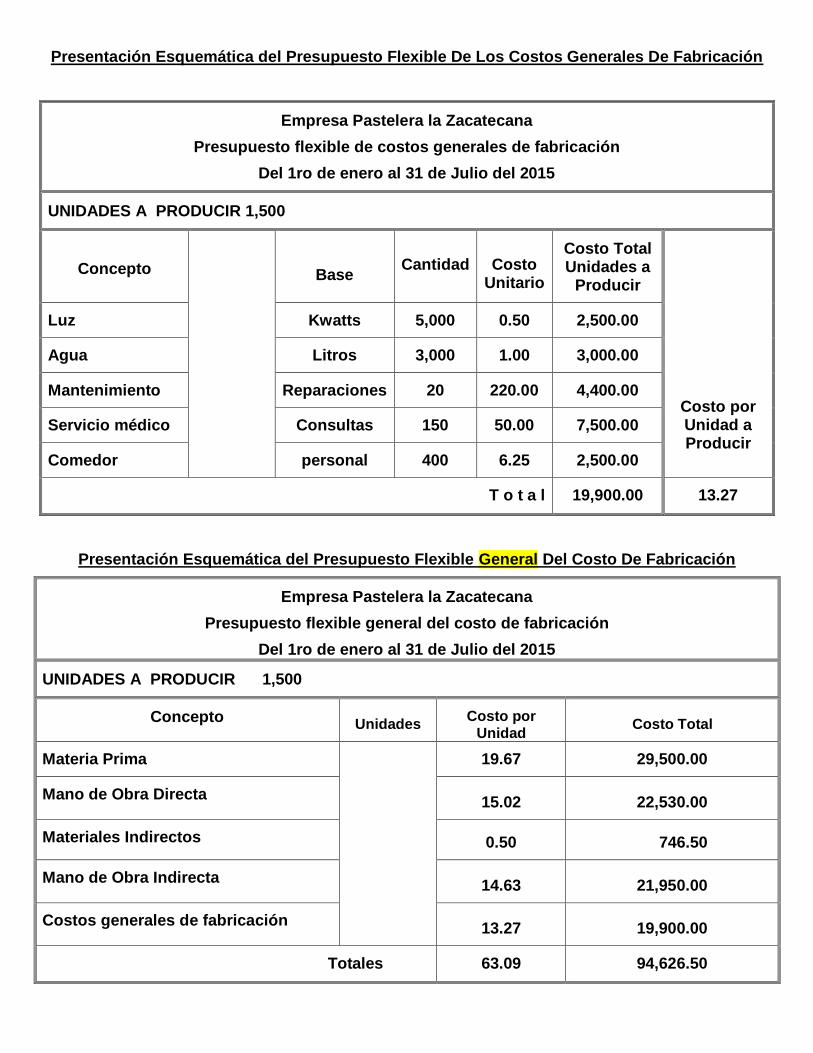

Presentación Esquemática del Presupuesto Flexible De Los Costos Generales De Fabricación

Empresa Pastelera la Zacatecana

Presupuesto flexible de costos generales de fabricación

Del 1ro de enero al 31 de Julio del 2015

UNIDADES A PRODUCIR 1,500

Concepto

Base Cantidad Costo

Unitario

Costo Total Unidades a

Producir

Costo por Unidad a Producir

Luz Kwatts 5,000 0.50 2,500.00

Agua Litros 3,000 1.00 3,000.00

Mantenimiento Reparaciones 20 220.00 4,400.00

Servicio médico Consultas 150 50.00 7,500.00

Comedor personal 400 6.25 2,500.00

T o t a l 19,900.00 13.27

Presentación Esquemática del Presupuesto Flexible General Del Costo De Fabricación

Empresa Pastelera la Zacatecana

Presupuesto flexible general del costo de fabricación

Del 1ro de enero al 31 de Julio del 2015

UNIDADES A PRODUCIR 1,500

Concepto Unidades

Costo por Unidad

Costo Total

Materia Prima 19.67 29,500.00

Mano de Obra Directa 15.02 22,530.00

Materiales Indirectos 0.50 746.50

Mano de Obra Indirecta 14.63 21,950.00

Costos generales de fabricación 13.27 19,900.00

Totales 63.09 94,626.50

UNIDAD 5 USOS DE LOS COSTOS PARA LA ELABORACIÓN DE LOS PRESUPUESTOS

Usos de los costos para la elaboración de los presupuestos.

Los costos de fabricación presupuestados que contienen la materia prima a utilizar, la mano de obra directa que se va a aplicar y los costos indirectos que se van a aplicar, se usan en el presupuesto flexible.

Importancia de usar correctamente los costos.

Es de vital importancia determinar correctamente el costo de los 3 elementos del costo, ya que de lo contrario, la utilidad sufrirá las consecuencias, ya sea de más o de menos.

Estados del costo presupuestados.

Con los costos determinados en el presupuesto flexible de los 3 elementos del costo, se podrán elaborar los Estados del Costo: Estado de Costo Producción y Estado de Costo Producción y Ventas

Contenido del Presupuesto flexible de materia prima.

1. Encabezado: Nombre de la empresa, Mención de presupuesto flexible de materia prima y el periodo que abarca.

2. Concepto: Descripción de las materias primas.

3. Unidades a Producir.

4. Cantidad de material.

5. Costo Unitario.

6. Costo total de unidades a producir.

7. Costo por unidad a producir.

Contenido del Presupuesto flexible de mano de obra directa.

1. Encabezado: Nombre de la empresa, Mención de presupuesto flexible de mano de obra directa y el periodo que abarca.

2. Concepto: Descripción del Puesto de la Mano de Obra Directa.

3. Unidades a Producir.

4. Cantidad de horas.

5. Costo Unitario.

6. Costo total de unidades a producir.

7. Costo por unidad a producir.

Contenido del Presupuesto flexible de material indirecto.

1. Encabezado: Nombre de la empresa, Mención de presupuesto flexible de material indirecto y el periodo que abarca.

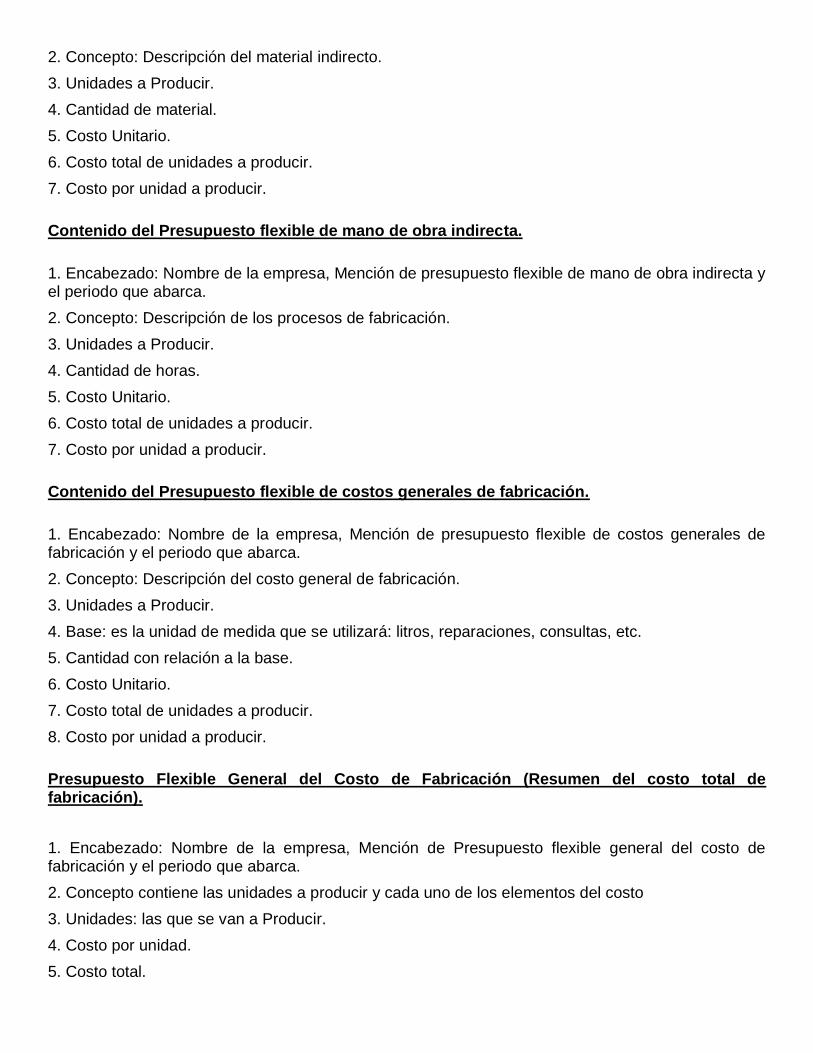

2. Concepto: Descripción del material indirecto.

3. Unidades a Producir.

4. Cantidad de material.

5. Costo Unitario.

6. Costo total de unidades a producir.

7. Costo por unidad a producir.

Contenido del Presupuesto flexible de mano de obra indirecta.

1. Encabezado: Nombre de la empresa, Mención de presupuesto flexible de mano de obra indirecta y el periodo que abarca.

2. Concepto: Descripción de los procesos de fabricación.

3. Unidades a Producir.

4. Cantidad de horas.

5. Costo Unitario.

6. Costo total de unidades a producir.

7. Costo por unidad a producir.

Contenido del Presupuesto flexible de costos generales de fabricación.

1. Encabezado: Nombre de la empresa, Mención de presupuesto flexible de costos generales de fabricación y el periodo que abarca.

2. Concepto: Descripción del costo general de fabricación.

3. Unidades a Producir.

4. Base: es la unidad de medida que se utilizará: litros, reparaciones, consultas, etc.

5. Cantidad con relación a la base.

6. Costo Unitario.

7. Costo total de unidades a producir.

8. Costo por unidad a producir.

Presupuesto Flexible General del Costo de Fabricación (Resumen del costo total de fabricación).

1. Encabezado: Nombre de la empresa, Mención de Presupuesto flexible general del costo de fabricación y el periodo que abarca.

2. Concepto contiene las unidades a producir y cada uno de los elementos del costo

3. Unidades: las que se van a Producir.

4. Costo por unidad.

5. Costo total.

Costo de materia prima.

El costo total de la materia prima se determina multiplicando el costo unitario de cada materia prima por la cantidad de material que se va a utilizar en la producción.

Este procedimiento se realiza por cada una de las materias primas.

Costo de mano de obra directa.

El costo total de La mano de obra directa se determina multiplicando las horas que se van a utilizar en cada proceso por el costo unitario de cada hora empleada en cada proceso de fabricación.

Este procedimiento se realiza por cada proceso.

Costo del material indirecto.

El costo total del material indirecto, se determina multiplicando el costo unitario de cada material indirecto por la cantidad de material que se va a utilizar en la producción.

Este procedimiento se realiza por cada uno de los materiales indirectos.

Costo de mano de obra indirecta.

El costo total de La mano de obra indirecta se determina multiplicando las horas que se van a utilizar en cada proceso por el costo unitario de cada hora empleada en cada proceso de fabricación.

Este procedimiento se realiza por cada proceso

Costo de los costos generales de fabricación.

El costo total de los costos generales de fabricación se determina multiplicando la cantidad de incidencias (litros, consultas, reparaciones, etc.) por el costo unitario de cada una de ellas.

Este procedimiento se realiza por cada incidencia.

Determinación del costo unitario de materia prima del producto o artículo a fabricar.

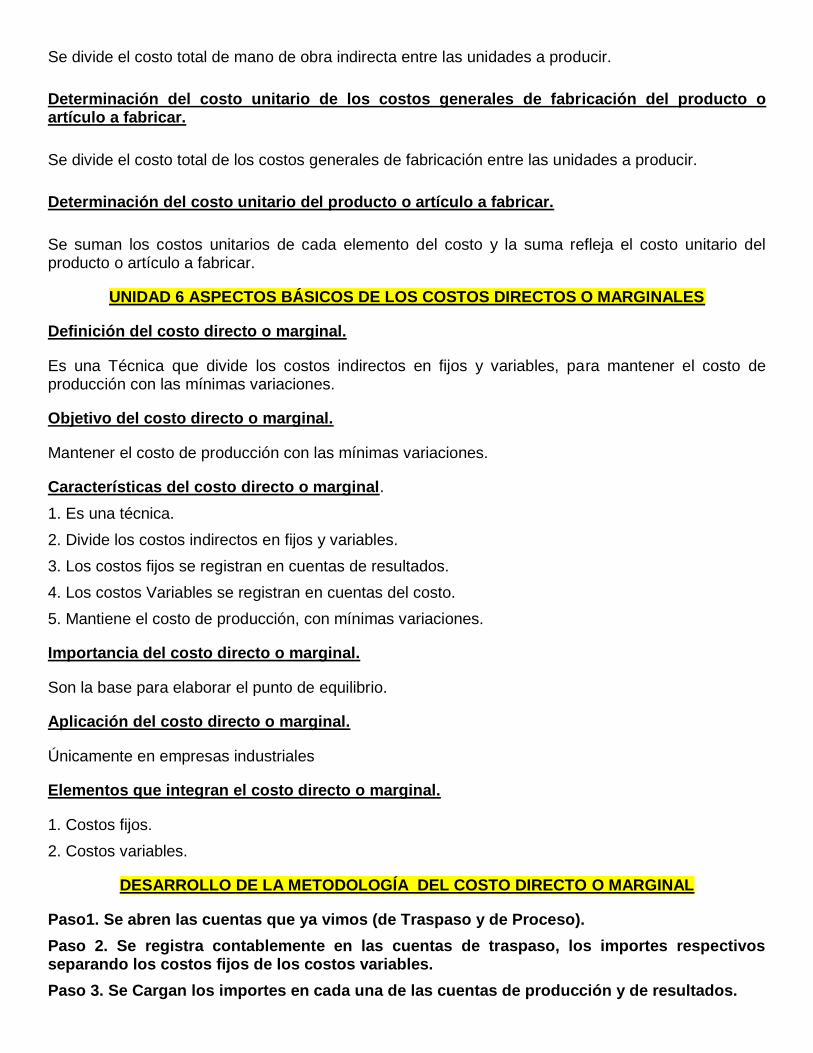

Se divide el costo total de materias primas entre las unidades a producir.

Determinación del costo unitario de mano de obra directa del producto o artículo a fabricar.

Se divide el costo total de mano de obra directa entre las unidades a producir.

Determinación del costo unitario de material indirecto del producto o artículo a fabricar.

Se divide el costo total de los materiales indirectos entre las unidades a producir.

Determinación del costo unitario de mano de obra indirecta del producto o artículo a fabricar.

Se divide el costo total de mano de obra indirecta entre las unidades a producir.

Determinación del costo unitario de los costos generales de fabricación del producto o artículo a fabricar.

Se divide el costo total de los costos generales de fabricación entre las unidades a producir.

Determinación del costo unitario del producto o artículo a fabricar.

Se suman los costos unitarios de cada elemento del costo y la suma refleja el costo unitario del producto o artículo a fabricar.

UNIDAD 6 ASPECTOS BÁSICOS DE LOS COSTOS DIRECTOS O MARGINALES

Definición del costo directo o marginal.

Es una Técnica que divide los costos indirectos en fijos y variables, para mantener el costo de producción con las mínimas variaciones.

Objetivo del costo directo o marginal.

Mantener el costo de producción con las mínimas variaciones.

Características del costo directo o marginal.

1. Es una técnica.

2. Divide los costos indirectos en fijos y variables.

3. Los costos fijos se registran en cuentas de resultados.

4. Los costos Variables se registran en cuentas del costo.

5. Mantiene el costo de producción, con mínimas variaciones.

Importancia del costo directo o marginal.

Son la base para elaborar el punto de equilibrio.

Aplicación del costo directo o marginal.

Únicamente en empresas industriales

Elementos que integran el costo directo o marginal.

1. Costos fijos.

2. Costos variables.

DESARROLLO DE LA METODOLOGÍA DEL COSTO DIRECTO O MARGINAL

Paso1. Se abren las cuentas que ya vimos (de Traspaso y de Proceso).

Paso 2. Se registra contablemente en las cuentas de traspaso, los importes respectivos separando los costos fijos de los costos variables.

Paso 3. Se Cargan los importes en cada una de las cuentas de producción y de resultados.

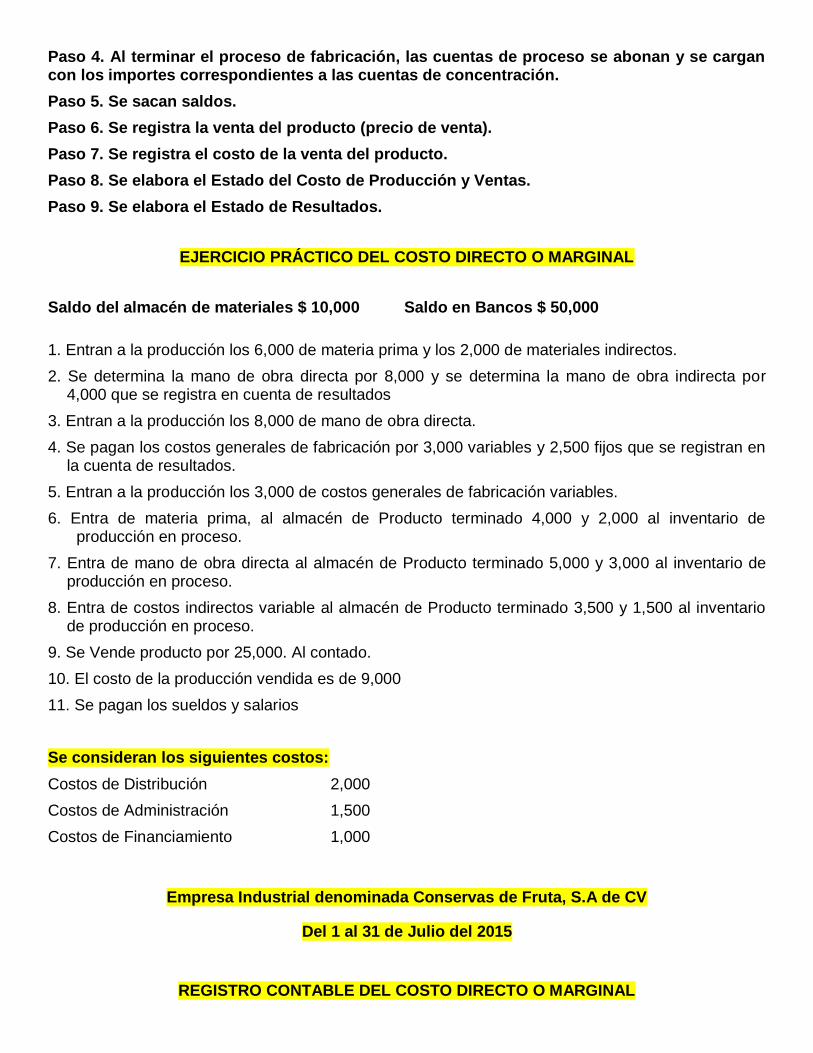

Paso 4. Al terminar el proceso de fabricación, las cuentas de proceso se abonan y se cargan con los importes correspondientes a las cuentas de concentración.

Paso 5. Se sacan saldos.

Paso 6. Se registra la venta del producto (precio de venta).

Paso 7. Se registra el costo de la venta del producto.

Paso 8. Se elabora el Estado del Costo de Producción y Ventas.

Paso 9. Se elabora el Estado de Resultados.

EJERCICIO PRÁCTICO DEL COSTO DIRECTO O MARGINAL

Saldo del almacén de materiales $ 10,000 Saldo en Bancos $ 50,000

1. Entran a la producción los 6,000 de materia prima y los 2,000 de materiales indirectos.

2. Se determina la mano de obra directa por 8,000 y se determina la mano de obra indirecta por 4,000 que se registra en cuenta de resultados

3. Entran a la producción los 8,000 de mano de obra directa.

4. Se pagan los costos generales de fabricación por 3,000 variables y 2,500 fijos que se registran en la cuenta de resultados.

5. Entran a la producción los 3,000 de costos generales de fabricación variables.

6. Entra de materia prima, al almacén de Producto terminado 4,000 y 2,000 al inventario de producción en proceso.

7. Entra de mano de obra directa al almacén de Producto terminado 5,000 y 3,000 al inventario de producción en proceso.

8. Entra de costos indirectos variable al almacén de Producto terminado 3,500 y 1,500 al inventario de producción en proceso.

9. Se Vende producto por 25,000. Al contado.

10. El costo de la producción vendida es de 9,000

11. Se pagan los sueldos y salarios

Se consideran los siguientes costos:

Costos de Distribución 2,000

Costos de Administración 1,500

Costos de Financiamiento 1,000

Empresa Industrial denominada Conservas de Fruta, S.A de CV

Del 1 al 31 de Julio del 2015

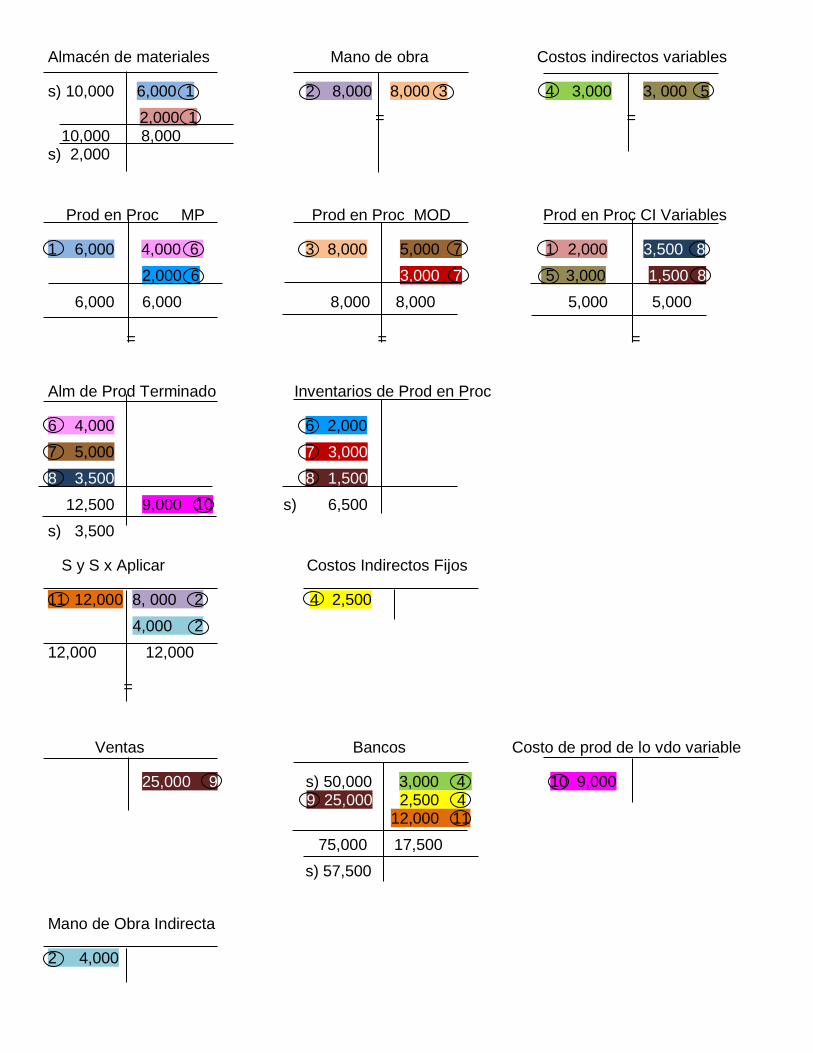

REGISTRO CONTABLE DEL COSTO DIRECTO O MARGINAL

Almacén de materiales Mano de obra Costos indirectos variables

s) 10,000 6,000 1 2 8,000 8,000 3 4 3,000 3, 000 5

2,000 1 = = 10,000 8,000 s) 2,000

Prod en Proc MP Prod en Proc MOD Prod en Proc CI Variables

1 6,000 4,000 6 3 8,000 5,000 7 1 2,000 3,500 8

2,000 6 3,000 7 5 3,000 1,500 8

6,000 6,000 8,000 8,000 5,000 5,000 = = =

Alm de Prod Terminado Inventarios de Prod en Proc

6 4,000 6 2,000

7 5,000 7 3,000

8 3,500 8 1,500

12,500 9,000 10 s) 6,500

s) 3,500

S y S x Aplicar Costos Indirectos Fijos

11 12,000 8, 000 2 4 2,500

4,000 2

12,000 12,000

=

Ventas Bancos Costo de prod de lo vdo variable

25,000 9 s) 50,000 3,000 4 10 9,000 9 25,000 2,500 4 12,000 11

75,000 17,500

s) 57,500

Mano de Obra Indirecta

2 4,000

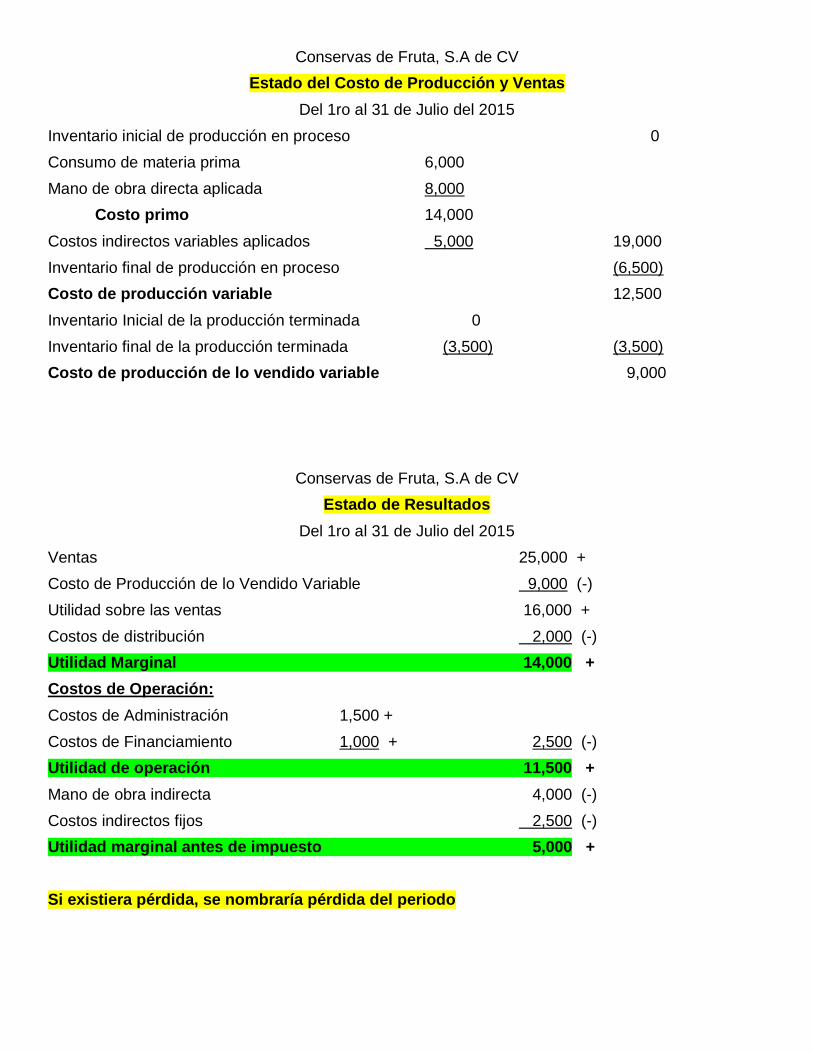

Conservas de Fruta, S.A de CV

Estado del Costo de Producción y Ventas

Del 1ro al 31 de Julio del 2015

Inventario inicial de producción en proceso 0

Consumo de materia prima 6,000

Mano de obra directa aplicada 8,000

Costo primo 14,000

Costos indirectos variables aplicados 5,000 19,000

Inventario final de producción en proceso (6,500)

Costo de producción variable 12,500

Inventario Inicial de la producción terminada 0

Inventario final de la producción terminada (3,500) (3,500)

Costo de producción de lo vendido variable 9,000

Conservas de Fruta, S.A de CV

Estado de Resultados

Del 1ro al 31 de Julio del 2015

Ventas 25,000 +

Costo de Producción de lo Vendido Variable 9,000 (-)

Utilidad sobre las ventas 16,000 +

Costos de distribución 2,000 (-)

Utilidad Marginal 14,000 +

Costos de Operación:

Costos de Administración 1,500 +

Costos de Financiamiento 1,000 + 2,500 (-)

Utilidad de operación 11,500 +

Mano de obra indirecta 4,000 (-)

Costos indirectos fijos 2,500 (-)

Utilidad marginal antes de impuesto 5,000 +

Si existiera pérdida, se nombraría pérdida del periodo

UNIDAD 7 PUNTO DE EQUILIBRIO COMO ELEMENTO INDISPENSABLE EN LA PLANEACIÓN DE UTILIDADES

1. Definición de punto de equilibrio.

Es el punto donde los costos son iguales a las ventas, es decir no hay utilidad.

2. Objetivo del punto de equilibrio.

Ser la base para la planeación de las utilidades.

3. Características punto de equilibrio.

Requiere el importe de los costos fijos.

Requiere el importe de los costos variables.

Requiere el importe de las ventas.

Se determina por fórmula.

Se determina también gráficamente

4. Otros Nombres que recibe el punto de equilibrio.

Punto crítico.

Punto neutro.

Umbral de rentabilidad.

Punto cero.

Costo-Volumen- Utilidad

5. Importancia del punto de equilibrio

Es una herramienta de gestión empresarial que facilita la tarea de decisiones.

Permite medir nuestra capacidad de ventas y márgenes de utilidad y pérdida.

Permite corregir el comportamiento de los costos totales (costos fijos y costos variables ).

Permite determinar muy rápidamente la rentabilidad aproximada de cada línea de productos

.6. Utilización del punto de equilibrio.

Lo utilizan las empresas, para proyectar sus utilidades, mediante los costos fijos, costos variables y las ventas totales, aplicados gráficamente o por medio de su fórmula .

7. Métodos más usuales para determinar el punto de equilibrio.

Por fórmula.

Gráfico.

8. Elementos del punto del equilibrio.

a. Costos Indirectos Fijos.

Son los costos que no varían con los cambios en el volumen de producción.

Ejemplos:

Depreciación de Maquinaria, Renta, Mano de Obra Indirecta, Amortizaciones, parte proporcional de Vigilancia, Suscripciones, etc.

b. Costos Indirectos Variables

Son los costos que varían en función al volumen de producción, es decir su existencia depende de que haya producción.

Ejemplos:

Las Materiales Indirectos, Mantenimiento, Refacciones para las máquinas de producción, luz, agua, gas, etc.

c. Ventas.

Son las que se llevan a cabo cuando se enajena el producto o artículo fabricado.

9. Limitaciones del punto de equilibrio.

Una de las limitaciones más Importantes es que se necesita un gráfico, por cada producto o cada línea de productos.

10. Metodología del Punto de Equilibro por Fórmula

PASO 1

Se requiere tener el importe total de los costos fijos.

Se requiere tener el importe total de los costos variables.

Se requiere tener el importe total de las ventas.

PASO 2

Fórmula

Pe = CF

1 - CV

V

PASO 3

Se sustituyen valores

Pe = 200

1 - 400

800

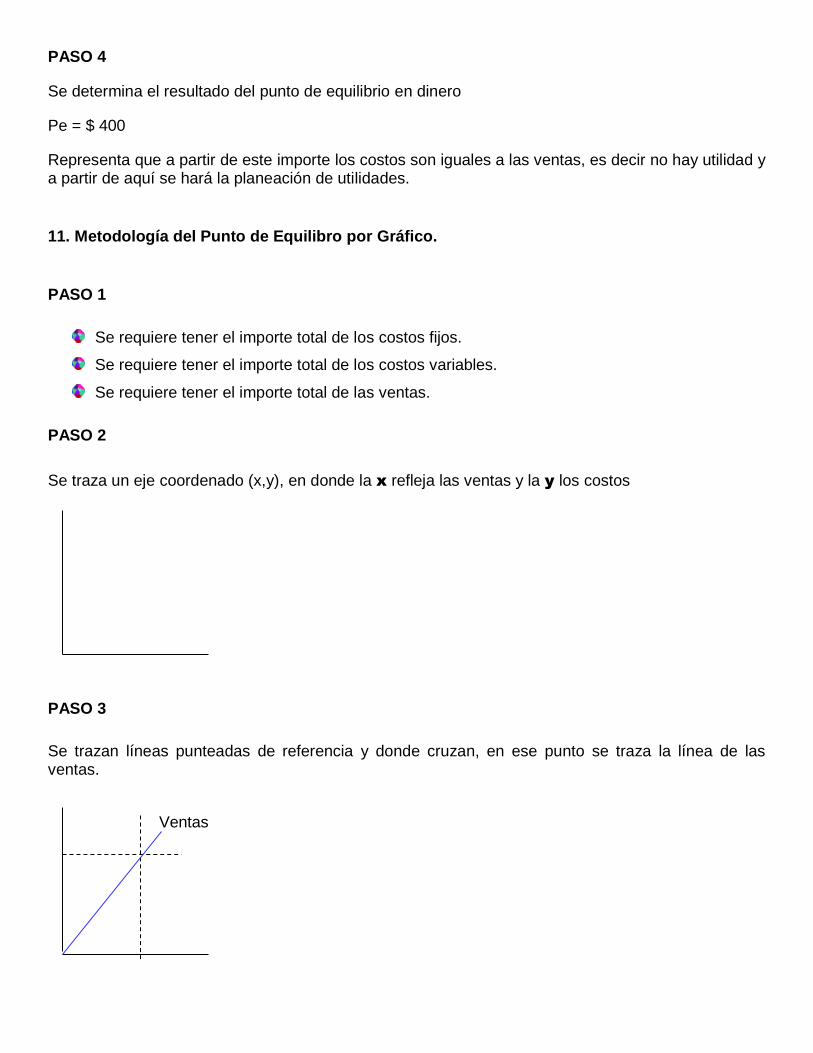

PASO 4

Se determina el resultado del punto de equilibrio en dinero

Pe = $ 400

Representa que a partir de este importe los costos son iguales a las ventas, es decir no hay utilidad y a partir de aquí se hará la planeación de utilidades.

11. Metodología del Punto de Equilibro por Gráfico.

PASO 1

Se requiere tener el importe total de los costos fijos.

Se requiere tener el importe total de los costos variables.

Se requiere tener el importe total de las ventas.

PASO 2

Se traza un eje coordenado (x,y), en donde la x refleja las ventas y la y los costos

PASO 3

Se trazan líneas punteadas de referencia y donde cruzan, en ese punto se traza la línea de las ventas.

Ventas

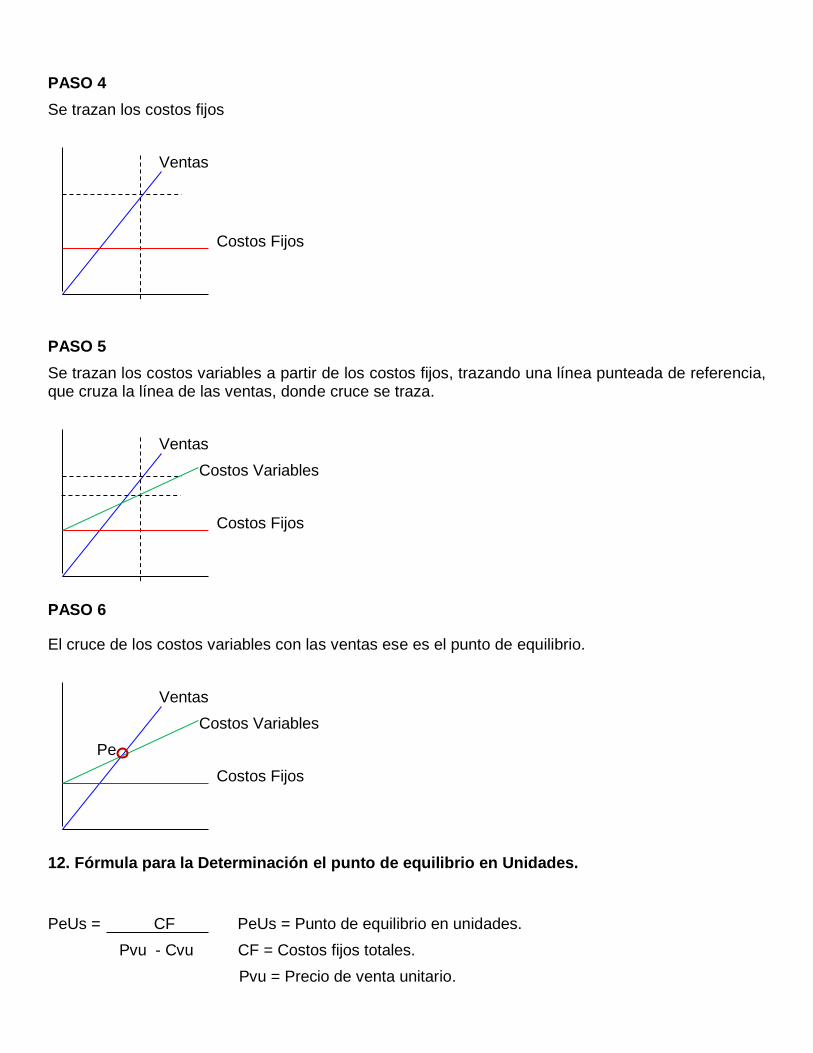

PASO 4

Se trazan los costos fijos

Ventas

Costos Fijos

PASO 5

Se trazan los costos variables a partir de los costos fijos, trazando una línea punteada de referencia, que cruza la línea de las ventas, donde cruce se traza.

Ventas

Costos Variables

Costos Fijos

PASO 6

El cruce de los costos variables con las ventas ese es el punto de equilibrio.

Ventas

Costos Variables

Pe

Costos Fijos

12. Fórmula para la Determinación el punto de equilibrio en Unidades.

PeUs = CF PeUs = Punto de equilibrio en unidades.

Pvu - Cvu CF = Costos fijos totales.

Pvu = Precio de venta unitario.

Cvu = Costos variables unitarios

13. Metodología del Punto de Equilibro en Unidades.

PASO 1

Se requiere tener el importe total de los costos fijos.

Se requiere tener el importe unitario de los costos variables.

Se requiere tener el importe unitario de las ventas.

PASO 2

Fórmula

PeUs = CF

Pvu - CVu

PASO 3

Se sustituyen valores.

PeUs = 200

80 - 40

PASO 4

Se determina el resultado del punto de equilibrio en Unidades

PeUs = 5 Unidades

Representa que a partir de 6 unidades se empezará a tener utilidades.

1. Definición de Toma de decisiones.

Es el Proceso Sistemático de Seleccionar entre Dos o más Opciones

2. Diferencia entre decisión y problema

Decisión:

Es una Elección Entre Dos o más Opciones.

Problema:

Es una Situación Difícil de Manejar o Resolver

3. Tipos de Decisiones

Programadas

No programadas

Rutinarias

Urgentes

Consultivas

4. Proceso de la Toma de Decisiones.

A. Fijar objetivos.

Generales (Largo Plazo)

Inmediatos (Corto Plazo)

Es el Paso más Importante.

B. Buscar información

Antes de Tomar una Buena Decisión hay que Conocer todo Acerca de la Situación.

C. Identificar soluciones alternativas.

Abordaje Creativo:

Lluvia de Ideas

Escribir Propuestas

Pensamiento Lateral

El Propósito es Recolectar el Mayor Número de Ideas Posibles

D. Evaluar las Opciones.

Factibilidad

Ventajas

Desventajas

La Experiencia

E. Elegir la opción más adecuada

Tomando en cuenta Ventajas y Desventajas.

Votación.

Negociación.

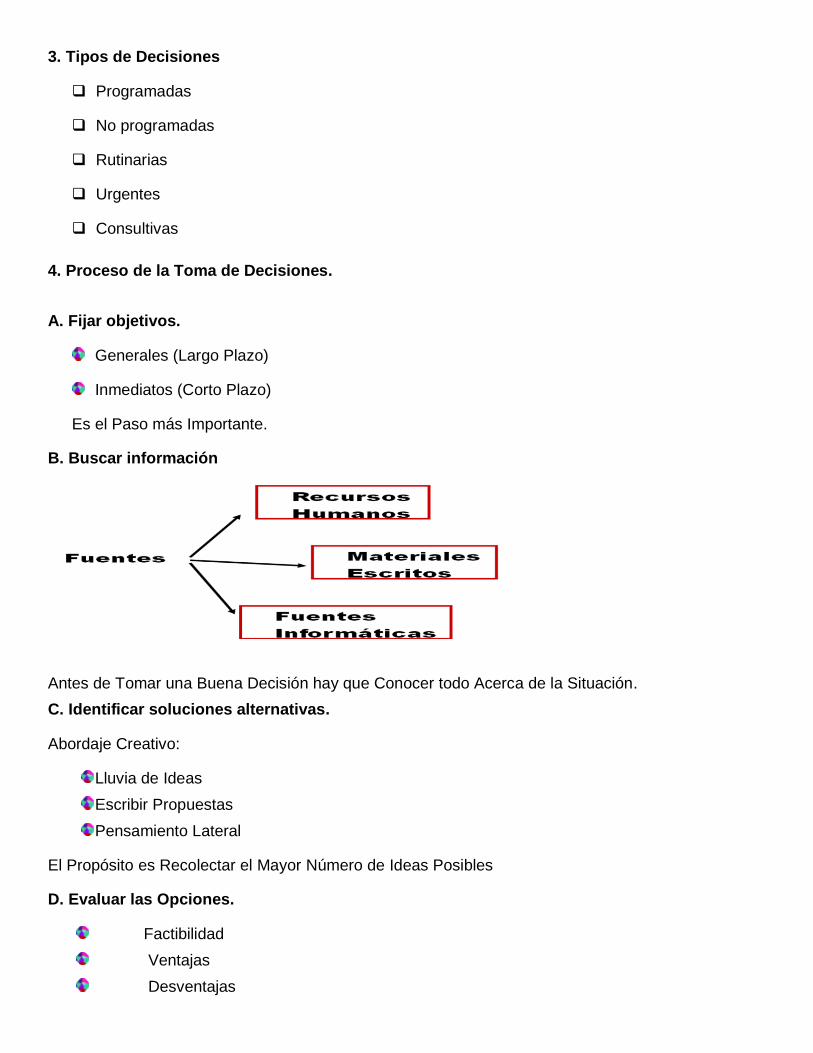

5. Esquematización del proceso de toma de decisiones

6. Barreras en la Toma de Decisiones

х Tomar Decisiones Apresuradas

х Postergar la Toma de Decisiones

х Ser Dependiente

х Presiones de otras Personas

х Evadir la Toma de Decisiones

х Dejarse Llevar por las Emociones

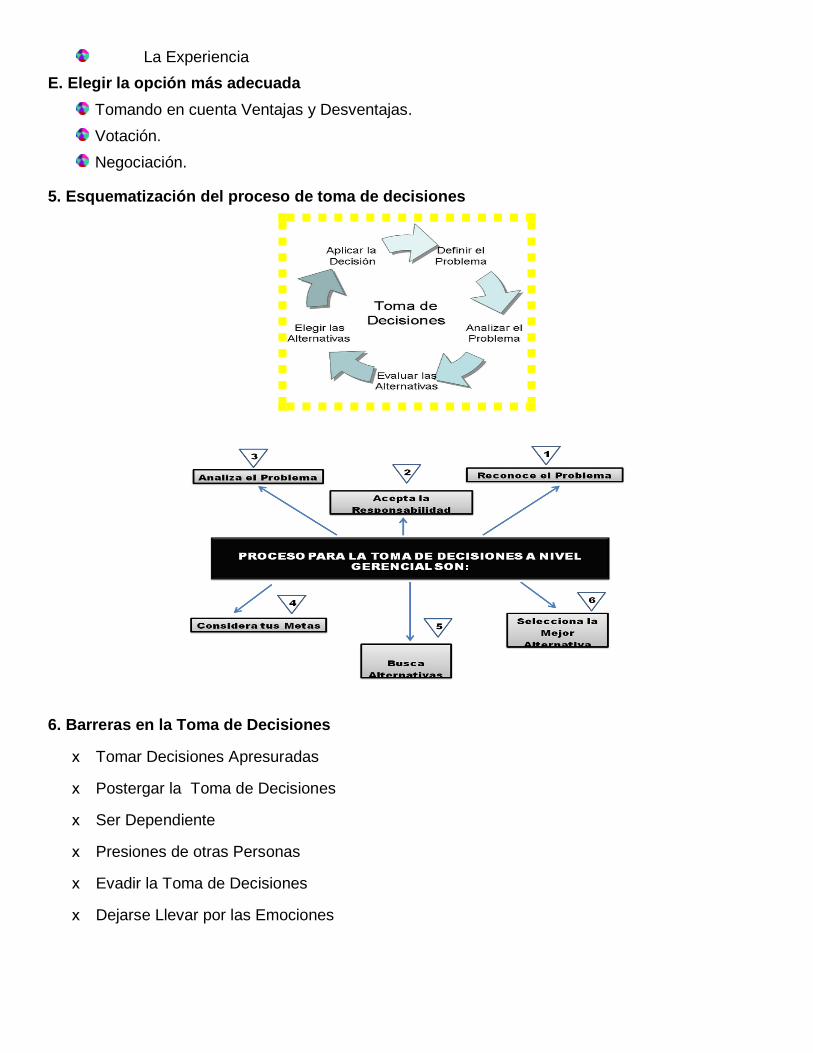

7. Cualidades personales para la toma de decisiones.

También las Emociones son Importantes en el Momento de Tomar Decisiones

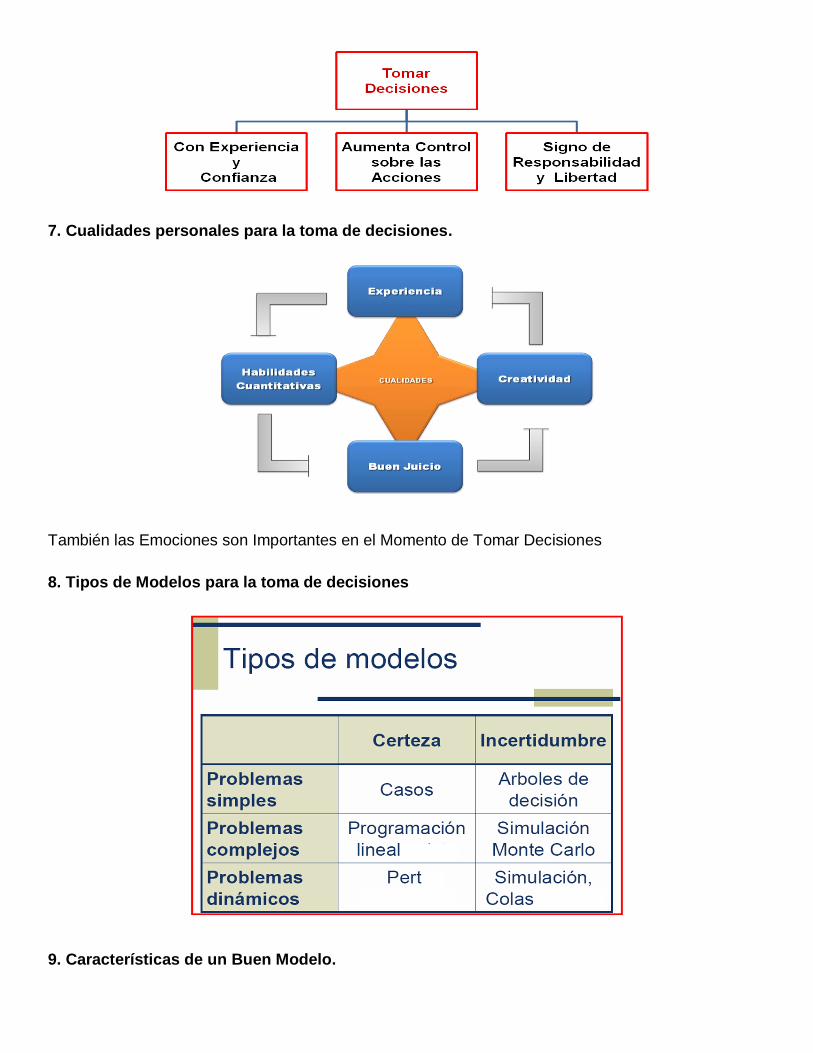

8. Tipos de Modelos para la toma de decisiones

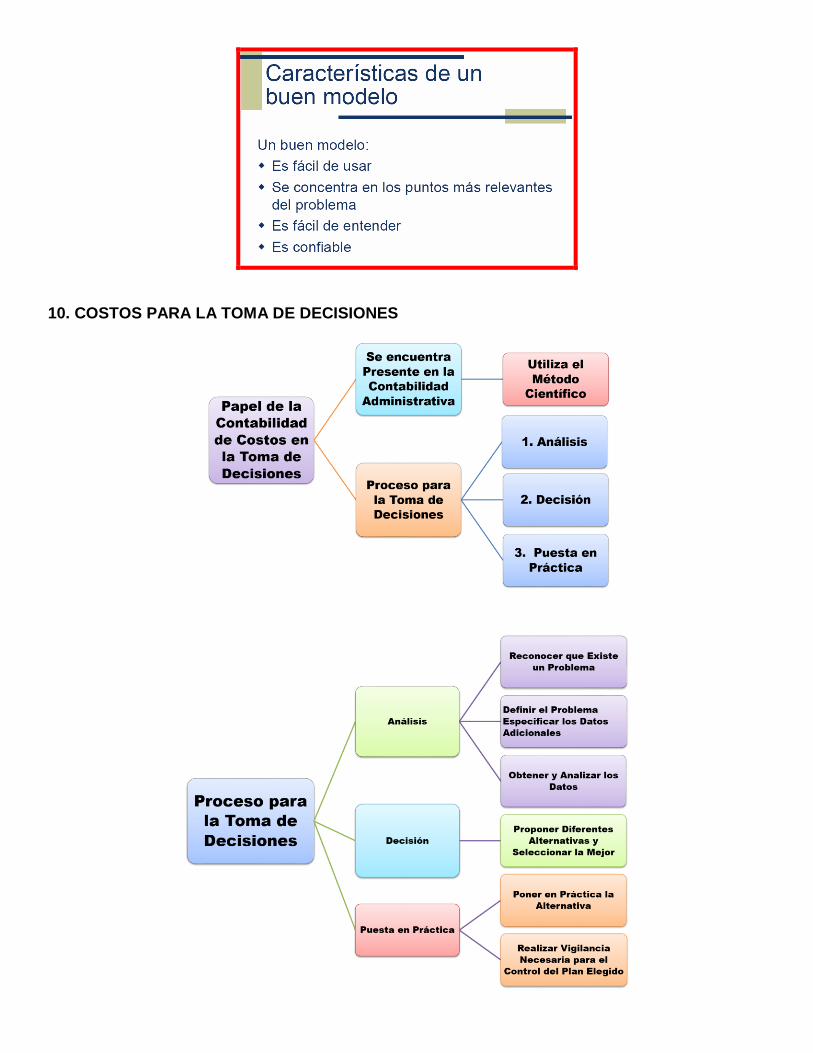

9. Características de un Buen Modelo.

10. COSTOS PARA LA TOMA DE DECISIONES