Grupo “la Caixa” · clase de reproducción, distribución, cesión a terceros, comunicación...

60

Grupo “la Caixa” Presentación Institucional Ejercicio 2010 Ejercicio 2010

Transcript of Grupo “la Caixa” · clase de reproducción, distribución, cesión a terceros, comunicación...

Grupo “la Caixa”

Presentación InstitucionalEjercicio 2010Ejercicio 2010

Advertencias Legales g

La finalidad de esta presentación es exclusivamente informativa. En particular, respecto a los datos suministrados por terceros, ni “laCaixa”, ni ninguno de sus administradores, directores o empleados no están obligados, ya sea implícita o expresamente, agarantizar que estos contenidos sean exactos precisos íntegros o completos a mantenerlos actualizados o a corregirlos en casogarantizar que estos contenidos sean exactos, precisos, íntegros o completos, a mantenerlos actualizados o a corregirlos en casode detectar cualquier carencia, error u omisión. Asimismo, en su reproducción a través de cualquier medio, “la Caixa” podráintroducir las modificaciones que estime convenientes u omitir parcial o totalmente los elementos actuales y, en caso dediscrepancia con esta versión, no asume ninguna responsabilidad.

Este documento no ha sido presentado ante la Comisión Nacional del Mercado de Valores (CNMV) para su aprobación o registroEste documento no ha sido presentado ante la Comisión Nacional del Mercado de Valores (CNMV) para su aprobación o registro.En todo caso, se encuentra sometido al derecho español aplicable en el momento de su creación y, en particular, no se dirige aninguna persona física o jurídica localizables en otras jurisdicciones, razón por la cual puede no adecuarse a las normas imperativaso a los requisitos legales de observación obligada en otras jurisdicciones extranjeras.

Esta presentación no tiene como finalidad la prestación de un asesoramiento financiero o la oferta de cualquier clase de producto oEsta presentación no tiene como finalidad la prestación de un asesoramiento financiero o la oferta de cualquier clase de producto oservicios financieros. En particular, se advierte expresamente que esta información no ha de ser considerada una garantía deresultados futuros.

Sin perjuicio de régimen legal o del resto de limitaciones impuestas por “la Caixa” que resulten aplicables, se prohíbe expresamentecualquier modalidad de explotación de esta presentación y de las creaciones y signos distintivos que incorpora, incluyendo todaq p p y y g q p , yclase de reproducción, distribución, cesión a terceros, comunicación pública y transformación, mediante cualquier tipo de soporte ymedio, con finalidades comerciales, sin autorización previa y expresa de sus titulares respectivos. El incumplimiento de estaprohibición podrá constituir una infracción que la legislación vigente puede sancionar.

La presente información financiera del Grupo “la Caixa” correspondiente al ejercicio 2010 ha sido elaborada, en lo que se refiere ainformación de sociedades participadas, fundamentalmente en base a estimaciones.

2

Índice 1. Resumen EjecutivoPágina

4j

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4

8

10

4. Cartera de participadas: Gestión activa

5. Diversificación geográfica. Internacionalización

21

24

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

26

34

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”

39

42

10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12 Aspectos a destacar – sumario

44

50

58

3

12. Aspectos a destacar – sumario 58

Índice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

4

1 (i) Resumen Ejecutivo

• Los Capítulos 1 a 9 de esta presentación incorporan la información de negocio y financiera del Grupo “la Caixa”correspondiente al ejercicio 2010.

• El Capítulo 10 -Nueva estructura del Grupo “la Caixa”- incluye la explicación de los cambios originados por lareorganización del Grupo, en virtud de la que “la Caixa” realizará el ejercicio indirecto de la actividad bancaria a través deun banco cotizado (actual Criteria)

Así, con fecha 27/1/2011, los Consejos de Administración de “la Caixa” y de Criteria aprobaron el inicio de un proceso dereorganización del Grupo “la Caixa” con la finalidad de diseñar una estructura que manteniendo el cumplimiento de lasreorganización del Grupo la Caixa , con la finalidad de diseñar una estructura, que manteniendo el cumplimiento de lasfinalidades sociales propias de “la Caixa”, permita adaptarse a las nuevas exigencias regulatorias nacionales einternacionales, y en particular, a los nuevos requerimientos del Comité de Supervisión Bancaria de Basilea ( Basilea III).

Con esta reorganización, “la Caixa” traspasará su negocio bancario a Criteria (que pasará a ser un grupo bancario y sedenominará CaixaBank) y Criteria trasladará parte de sus participaciones industriales (Gas Natural Fenosa, Abertis,Aguas de Barcelona, Port Aventura y Mediterránea Beach & Golf) a una nueva entidad que dependerá de “la Caixa”.

5

1 (ii) Resumen Ejecutivo

El Grupo “la Caixa” en el ejercicio 2010

• Tercer grupo financiero español con más de 100 años de historia.• Primera caja de ahorros española y europea. • Cuotas de mercado de productos y servicios alrededor del 10% y en crecimiento.

R lt d t ib id l G 2010 1 307 ill d € 285 724 ill d € d A ti T t l

Entidad de referencia

• Resultado atribuido al Grupo 2010: 1.307 millones de €, con 285.724 millones de € de Activo Total.

• Modelo de gestión especializado para dar servicio a 10,5 millones de clientes. Familias y empresas: base del negocio.• Gran actividad comercial de los 28.651 empleados: Volumen de negocio de 437.443 millones de €.• Posición de liderazgo en productos y servicios bancarios básicos (créditos, depósitos, tarjetas, nóminas, pensiones…)

Líder en banca retail en España con gran actividad comercial

• Gestión multicanal: líder en número de oficinas (5.409), cajeros (8.181), banca on-line y banca móvil.• Confianza de los clientes, excelencia en el servicio y gestión eficiente.

actividad comercial

Gestión activa de la cartera de • Gestionada por Criteria CaixaCorp, entidad cotizada en el IBEX 35.

Inversiones de calidad en el sector servicios y el negocio financiero Gestión activa del valor del riesgo y de la liquidezparticipadas más grande de España

• Inversiones de calidad en el sector servicios y el negocio financiero. Gestión activa del valor, del riesgo y de la liquidez.• Valor de mercado de la cartera cotizada a 31/12/10: 18.685 millones de € y 2.709 millones de € de plusvalías latentes.

Exigente gestión del riesgo

• Inversión crediticia diversificada y de calidad. Fuertes garantías y elevadas coberturas.• Ratio de morosidad: 3,71%. Ratio de cobertura: 70% (140% con garantías hipotecarias).

Elevada fortaleza financiera

• Muy elevado nivel de liquidez de 19.638 millones de € (6,9 % de los activos totales) con disponibilidad inmediata.• Excelentes ratios de solvencia (Core Capital 8,6%).

riesgo• Provisión genérica: 1.835 millones de € (≈100% del parámetro de riesgo α). Sin disponibilidad en 2010.

Compromiso social • Presupuesto de la Obra Social para el ejercicio 2011 de 500 millones de €.• Actividades Sociales, Medio Ambientales y Ciencia, Culturales, Educativas e Investigación.

Estrategia:desarrollo del

• Económico: crecimiento seguro, eficiente, rentable y solvente.• Social: generación de valor para la sociedad

6

desarrollo del triple Balance

• Social: generación de valor para la sociedad.• Sostenible: Actuación socialmente responsable como fuente de confianza y reputación corporativa.

1 (iii) Resumen Ejecutivo

Fortalezas financieras con gran actividad comercial

• Intensa actividad comercial con fuerte generación de resultados recurrentes• Gran calidad del resultado sin disponer del fondo genérico en 2010• Rigurosa gestión del riesgo con elevadas coberturas y excelentes niveles de liquidez y solvencia

millones de euros Variación 2010

en %

Margen bruto (ingresos totales) 6.745 (6,1%)

Gastos de explotación (3.422) (4,0%)

Margen de explotación 3 323 (8 3%)

2010

Gran calidad de los resultados Margen de explotación 3.323 (8,3%)

Dotaciones para insolvencias y otros (1.454) 3,9%

Resultado Recurrente 1.507 (11,9%)

Resultado Extraordinario (200)

Resultado atribuido al Grupo 1.307 (13,4%)

- Capacidad de generar ingresos recurrentes- Reducción de los gastos- Prudencia en dotaciones

Resultado atribuido al Grupo 1.307 (13,4%)

Ratio de eficiencia recurrente 43,6% 0,7 pp

ROE recurrente 9,3% (2,0) pp

Activo Total 285.724 5,1%C édit b li t b t 189 546 6 5%

Crecimiento sostenido y

Buena eficiencia y rentabilidad

Créditos sobre clientes brutos 189.546 6,5%Recursos totales de clientes 247.897 4,2%

Calidad del activoRatio de morosidad 3,71% +0,29 ppCobertura de la morosidad 70% +8 0 pp

equilibrado

Exigente gestión del riesgo, seguimiento estricto de la morosidad y elevadas coberturas Cobertura de la morosidad 70% 8,0 pp

Cobertura con garantía real 140% +13,0 pp

Liquidez (≈ 100% disponibilidad inmediata) 19.638(6,9% dels actius)

Solvencia - BIS IIElevadas fortalezas financieras

coberturas

7

Core Capital 8,6%Tier I 9,9%Tier Total 11,8%

ÍndiceÍndice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

8

2 (i) Órganos de Gobierno

Órganos de Gobierno de “la Caixa”: funciones y composición

13%

“la Caixa” Órganos de Gobierno: Funciones y composición

Entidad de carácter financiero, benéfico ysocial, de patronato privado, independientede cualquier empresa o entidad.

Órgano supremo de gobiernoy decisión.

160 miembros

36%

21%

13%

5820

34

Asamblea General:

Sin accionistas: El gobierno deadministración, representación y control dela Entidad corresponden a la AsambleaGeneral, al Consejo de Administración y a

160 miembros.

Consejo de Administración:

30%

48

Acuerda las actuaciones parael desarrollo de las finalidadesy los objetivos.

21 miembros.

la Comisión de Control.

Los Órganos de Gobierno se componende representantes de los Impositores, las

Consejo de Administración:

8

6

4

3

Vela por la adecuada gestión

21 miembros.Entidades fundadoras y de interés social,las Corporaciones Locales y losEmpleados.

El i di ti tá f d

Comisión de Control:

6

1 Vela por la adecuada gestión

del Consejo de Administración.

9 miembros.

El equipo directivo está formado,exclusivamente, por profesionales delsector financiero.

2 3

3

2

9

Impositores

Entidades Fundadoras y de interés Social

Corporaciones LocalesEmpleados

ÍndiceÍndice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

10

3 (i) Negocio bancario: Gran capacidad comercial

Un modelo de gestión diferente y único: Base del éxito de la estrategia de “la Caixa”

Valores

Confianza Compromiso social

P i i i

Excelencia en el servicio

Organizativos

Dirección por retos

De actuación

Proactividad

Principios

Nuevas competencias y hábitos Autoevaluación Gestión global

Buen trato Utilidad social Innovación permanente Eficiencia

Modelo de gestión

Orientación al clienteT t li d

Próximo al territorioFl ibilid d d t ió

Gestión del riesgoG tió lti l Trato personalizado Flexibilidad y adaptación Gestión multicanal

Crecimiento Personal y Profesional de los Empleados

11

3 (ii) Negocio bancario: Gran capacidad comercial

Un modelo de gestión diferente y único: Base del éxito de la estrategia de “la Caixa”

Dirección por Retos basados en los Valores de “la Caixa”

Nuevas competencias y nuevos hábitos comerciales

Dirección por Retos basados en los Valores de la Caixa

Ayudas para mejorar la eficiencia y la gestión comercial

Compromisos cualitativos y cuantitativos propuestos por la Red comercial

Planes ComercialesPlan comercial anual elaborado por las oficinas

y p j y g

ProactividadLiberación de los conocimientos, la experiencia y la acción

Autoevaluación

Gestión Global: Unidad de Negocio

Mejora continua de las actuaciones profesionales

Gestión Global: Unidad de Negocio

Crecimiento seguro, eficiente, rentable y solvente

Captación de recursos, inversión y liquidez. Gestión del riesgo y de la rentabilidad

12

3 (iii) Negocio Bancario: Gran capacidad comercial

Un modelo de gestión diferente y único: Estrategia orientada al cliente

CRECIMIENTOCRECIMIENTO

EXCELENCIA Y CALIDAD

MODELO DE GESTIÓN:

RETOSRETOS

EFICIENCIASOLVENCIAOrientación alCLIENTE

GESTIÓN DEL

RIESGOINNOVACIÓN

RIESGO

RENTABILIDAD

13

3 (iv) Negocio bancario: Gran capacidad comercial

Modelo de negocio: gran base de clientes

• La especialización con éxito del modelo de negocio garantiza un crecimiento sostenido y de calidad en España.

• Banca de familias y pymes Base del negocio

g g

20010

BancaCorporativa

GrandesPatrimonios

200

100,510,5 millonesde Clientes

10

BancaPrivada

BancaEmpresas

,

10,1

de ClientesBanca

PersonalBancaPYMES

Banca de particulares

EmpresasParticulares(Patrimonio gestionado, en millones €) (Facturación, en millones €)

14

3 (v) Negocio Bancario: Gran capacidad comercial

Crecimiento sostenido del Negocio Bancario

En millones de euros

• Crecimiento equilibrado del negocio en un entorno de ralentización Aumento de Cuotas de mercado

237.799

+10.098+4,2% 247.897

1º

Cuotas de mercado y posición en el ranking 2010

1º Domiciliación nóminas Domiciliación pensionesHipotecasFacturación tarjetasNegocio Merchant (TPVs)Seguros de ahorro

15,4%13,1%10,6%17,4% 21,0%14 4%

2009 2010

Recursos

2º

Seguros de ahorroCrédito sector privado residenteSeguros de saludSNCE

14,4%10,1%23,8% 12,7%

178.026189.546

+11.520+6,5%

2º 16,2%8,9%9,6%9,0%

Planes de pensionesCrédito comercialDepósitos sector privado residenteDepósitos a plazo

2009 2010

Fondos de inversiónFactoring y confirming

3º 10,6%12,5%

15

2009 2010

Créditos

3 (vi )Negocio Bancario: Gran capacidad comercial

Liderazgo y crecimiento sostenido de cuotas de mercado

• Intensa actividad comercial de “la Caixa” el éxito del modelo de negocio basado en banca de particulares y empresas, congestión y especialización por segmentos, permite un aumento sostenido de cuotas de mercado

Domiciliación Nóminas Domiciliación Pensiones Fondos de inversión Planes de pensionesPenetración

clientes particulares

+130pb +81pb15 1%15,4% 12 8%13,1% +365pb 15 6%

16,2%+509pb10,6%

06060606 07 07 07 0708 08 08 0809 09 09 0910 10 10

+130pb 81pb

14,1%14,4%

14,8%15,1%15,4%

12,3%12,5%

12,6%12,8% 365pb

12,6%12,9%

14,7%15,6%509pb

5,5% 5,6%

6,9%

8,5%

1020,6%

10,5 millones de clientes

Seguros Vida Seguros No-Vida Crédito al sector privado residente

06060606 07 07 07 0708 08 08 0809 09 09 0910 10 10

10,0%13 2% 6 0%

Detalle portipo de garantía

1020,3%

Hipotecaria+610pb +540pb +110pb

9,1%

9,6%

7,1%6 2%

10,5%

13,2%

0,6% 0,7% 0,8% 1,1%

6,0%

9,0%

10,1%11,1% 11,0% 10,9% 10,5% 10,6%

6,2% 6,5%8 1%

9,3% 9,6%

No hipotecaria

060606 07 07 0708 08 0809 09 0910 10

6,2%6,1%

0,6% , 1,1%

16% como 1ª entidad

,

06 07 08 09 10

Últimos datos disponibles

10

8,1%

16

3 (vii) Negocio Bancario: Gran capacidad comercial

Distribución geográfica de la red de oficinas

• La gran capilaridad de la red permite ofrecer un servicio próximo al cliente

• Centros especializados: focalizar la actividad comercial

19778 49 183

55G il id d d l d

246

1.851

264

724

9228 55

Red universal

Gran capilaridad de la red

5.267

131

46486 131

Centros especializados

Ofi i i t i l

129

13

(84 empresas, 32 banca privada y 13 otros)

656

131

155

Oficinas internacionales

Total oficinas

13

5.409 Oficinas en España: 5.396

Cuota 4

2de mercado

del 12,0%

17

3 (viii) Negocio Bancario: Gran capacidad comercial

Gestión Multicanal: Eficiencia e Innovación

• La estrategia innovadora y adaptada a los clientes: maximiza la actividad comercial de las oficinas.

• Todos los canales (oficinas, cajeros, Internet, teléfono móvil…) se complementan y operan de manera eficiente con un compromiso continuo de calidad y de innovación tecnológicaun compromiso continuo de calidad y de innovación tecnológica.

“la Caixa”: LÍDER

Líder en Sistemas de autoservicio

en gestión multicanal

55% de las operaciones a través de Internet y cajerosLíder en Sistemas de autoservicio 55% de las operaciones a través de Internet y cajeros

Automáticas 10%

35% C j

Oficinas

2010 cuota %

13%35% CajerosLínea Abierta (miles clientes) 6.620 30,3%

Clientes operativos (miles) 3.301

Cajeros 8.181 13,2%

42% InternetBanca móvil (miles clientes) 1.857 41,0%

18

3 (ix) Negocio Bancario: Gran capacidad comercial

Negocio de Seguros

1º 1ºSeguros de Salud Seguros de Ahorro• Líder en seguros de vida y salud

VidaCaixa Grupo

2º Planes de Pensiones

23,8%

16,2%

14,4%g• Líder en seguros de vida y salud

• 6 millones de clientes

• Enero de 2011: Alianza estratégica con Mutua Madrileña (adquirirá el 50% del negocio de seguros de no vida)

En millones de euros

Patrimonio gestionado Primas de riesgoPrimas y aportaciones ahorro

(adquirirá el 50% del negocio de seguros de no vida)

31.051

33.917

1.6024.536

7084.244

20102009 2010200920102009

19

3 (x) Negocio Bancario: Gran capacidad comercial

Reconocimiento de Marca y Excelencia en el servicio

• Entidad líder en recomendaciones, retención de “la Caixa”:clientes e interés potencial de operar(FRS Inmark 2010)

la Caixa : marca financiera

con mejor reputación

• El 40% de las empresas consideran “la Caixa”como su entidad de referencia(Estudio realizado a 1.700 empresas cliente de “la Caixa”)(Estudio realizado a 1.700 empresas cliente de la Caixa )

Monitor Español deReputación Corporativa

Monitor Español deReputación Corporativa

Monitor Español deReputación Corporativa

20

ÍndiceÍndice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

21

4 (i) Cartera de participadas: Gestión activa

Cartera de Participadas – Gestionada por Criteria CaixaCorp

• Gestión activa de la cartera de participadas a través de Criteria Caixacorp• Inversiones selectivas en sectores estratégicos y materializando plusvalías con desinversiones

Descripción de la cartera de participadas

GAV : 23.059 MM€

79,45%,

Cotizada en el IBEX 35

17%6%

OtrosFinanciero

(37%)

Seguros

GF InbursaThe Bank of East Asia

Gas Natural/FenosaAbertis

36,6%25 1%

20,0%15,2%

Sector Servicios Negocio Financiero

Cotizadas Cotizadas

17%

16%22%

14%

Banca Internacional

Agbar 24 0 %

Erste Group BankBanco BPIBoursorama

AbertisRepsol YPFTelefónicaBME

25,1% 12,7%5,0%5,0%

10,1% 30,1%20,8%

No cotizadas No cotizadas

VidaCaixa Grupo 99 9%

14%11% Servicios

(63%)

Internacional

Cartera cotizada del Grupo “la Caixa”:18.685 millones € con plusvalías latentes de 2.709 millones €

AgbarMediterranea Beach & Golf CommunityPort Aventura Entertainment

24,0 %

100,0%

50,0%

VidaCaixa GrupoGDS-CorreduriaFinconsumInverCaixaGestiCaixa

99,9%67%

100%100%100%

(P ti i i di t i di t )

22

(Participaciones directas e indirectas)

4 (ii) Cartera de participadas: Gestión activa

Cartera de Participadas – Gestionada por Criteria CaixaCorp

• Cartera de participadas: Gestión activa del valor, riesgo y liquidez.

SENTIDO INVERSOR

EN ... ... CÓMO?

• Negocios comprensibles

• bien dirigidos

• Prudentemente

• vigilando

• con recorrido

• … y diversificación

• esperando oportunidades

• … con criterio y profesionalidad

+GESTIÓN

• Presencia en los consejos

• Capturar sinergias en negocios financieros

• Gestión activa de la cartera

• Política de dividendos atractiva

23

ÍndiceÍndice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5. Diversificación geográfica. Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 Nueva estructura del Grupo “la Caixa”10. Nueva estructura del Grupo la Caixa

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

24

5 (i) Diversificación geográfica. Internacionalización

Banca internacional

Impulso a la estrategia de crecimiento internacional acompañando a nuestros clientes y diversificando el negocio

Importaciones

3 Varsovia, Bucarest, Casablanca

+338pb

Sucursales, ,

Frankfurt, Londres, Milán, París, Stuttgart,

Beijing, Shanghai, Estambul, 10

Oficinas Nueva Delhi, Dubai

ExportacionesBancos

participados

de Representación

+897pb

p p

Inbursa BEA Erste BPI Boursorama

2011: Nuevas oficinas de representación en Argel, El Cairo y Singapur

25

Índice

ÍndiceÍndice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

26

6 (i) Evolución financiera: Calidad del resultado

Calidad del resultado

• Generación de ingresos recurrentes y fuerte reducción del gasto

• Elevado esfuerzo en dotaciones. Sin disponibilidad de la genérica

R lt d t t ib id 1 507 ill d• Resultado recurrente atribuido: 1.507 millones de euros

En millones de euros 2010 2009 Variación %

Ingresos financieros 6.916 9.097 (24,0)G t fi i (3 764) (5 165) (27 1)Gastos financieros (3.764) (5.165) (27,1)Margen de intereses 3.152 3.932 (19,8)Dividendos 460 400 15,0Resultados por puesta en equivalencia 934 840 11,2Comisiones netas 1.407 1.303 8,0Rtdos. de operaciones financieras y difer. de cambio 252 130 91,6Otros productos y cargas de explotación 540 582 (7,1)Margen bruto 6.745 7.187 (6,1)

Gastos de personal (2.166) (2.191) (1,1)Gastos generales (772) (893) (13,5)( ) ( ) ( )

Gastos de administración (2.938) (3.084) (4,7)Amortizaciones (484) (481) 0,6

Total gastos de explotación (3.422) (3.565) (4,0)Margen de explotación 3.323 3.622 (8,3)Pérdidas por deterioro de activos financieros y otros (1 454) (1 401) 3 9Pérdidas por deterioro de activos financieros y otros (1.454) (1.401) 3,9Ganancias/pérdidas en baja de activos y otros (113) (90) 24,3Resultado antes de impuestos 1.756 2.131 (17,6)Impuesto sobre beneficios 66 (127) (153,0)

Resultado después de impuestos 1.822 2.004 (9,0)

27

Resultado de minoritarios 315 294 7,6

Resultado recurrente atribuido 1.507 1.710 (11,9)

6 (ii) Evolución financiera: Calidad del resultado

Resultados extraordinarios

• Los resultados extraordinarios demuestran la flexibilidad financiera y permiten reforzar la solidez del balance

• Los beneficios extraordinarios, 911MM€ brutos (634MM€ netos) se destinan íntegramente a reforzar la solidez del balance

• Adicionalmente, otras dotaciones para riesgos futuros, 286 millones de euros (200MM€ netos atribuidos)

2010 var %2009

(11,9)1.710

249

1.507

634

Resultado recurrente

Beneficios extraordinarios (1)

MM€ netos de impuestos y minoritarios

249

(249)

(200)

634

(634)

(200)

Beneficios extraordinarios (1)

Saneamientos extraordinarios (2)

Dotaciones riesgos futuros de negocio

(1) Plusvalías por ventas de Agbar CaixaRenting y otros Alianza con Global Payments (TPV’s) y GAP de Seguros

(13,4)1.5101.307Resultado atribuido al Grupo

(1) Plusvalías por ventas de Agbar, CaixaRenting y otros. Alianza con Global Payments (TPV s) y GAP de Seguros.

(2) Dotaciones cautelares para inmuebles, riesgo de crédito y otros riesgos

28

6 (iii) Evolución financiera: Calidad del resultado

Sostenida generación de ingresos

• Gran capacidad de generar ingresos recurrentes con adecuada gestión de márgenes

En millones de euros

Comisiones Ingresos participadasMargen de intereses

1.4071.303

+8,0%

1.2401.394

+ 12,5%

Dividendos +15,0%

3.152

3.932

-19,8%

Seguros y Pensiones

+9,3%

+15,9%

Bancarias

Fondos Inversión +25,7%

Puesta en equivalencia+11,2%

2009 2010 2009 2010+13,9%Valores

Inversión

Aumento de la operativa Positiva evolución de los resultados

2009 2010

Caída de tipos Aumento de la operativade participadas

Caída de tipos Gestión activa de los márgenes

29

6 (iv) Evolución financiera: Calidad del resultado

Margen de explotación y buen nivel de eficiencia

• Generación de ingresos recurrentes con fuerte reducción del gasto

Margen bruto

En millones de euros

Gastos de explotación Margen de explotación

El ratio de eficiencia se sitúa en el 43,6%

3.4223.565

-143-4,0%

-442 -6,1%

-299-8,3%

3.622

Amortización

Generales+0,6%

-13,5%

7.1876.745

3.323

2009 2010

Personal-1,1%

2009 2010 2009 2010

30

6 (v) Evolución financiera: Calidad del resultado

Resultados recurrentes de gran calidad

• La gran capacidad de generación de beneficios recurrentes del Grupo permite el registro de elevadasdotaciones para aumentar la solidez del balance

• No se ha dispuesto de fondo genérico que se mantiene en 1.835 MM€ (≈ 100% del parámetro de riesgo α)p g q ( p g )

Res ltado rec rrente atrib ido al Gr poPérdidas por deterioro de activos

En millones de euros

Resultado recurrente atribuido al Grupo: 1.507 millones de €

Pérdidas por deterioro de activos financieros y otros

+53+3,9%

Var s/

1.401 1.454

• Esfuerzo con prudencia

en millones de euros 2010Var. s/ 2009

Margen de explotación 3.323 (8,3%)

Pérdidas por deterioro de activos fin. y otros (1.454) 3,9%

• Esfuerzo con prudencia

• El Fondo genérico semantiene en 1.835 MM€(≈ 100% del parámetro deriesgo α)

Ganancias/pérdidas en baja de activos y otros (113)

Impuestos y minoritarios (249)

Resultado recurrente atribuido al Grupo 1.507 (11,9%)

2009 2010

31

6 (vi) Evolución financiera: Calidad del resultado

Total dotaciones brutas

• Aumento fortalezas de balance: el esfuerzo en dotaciones y la no liberación del fondo genérico refuerzan la solidez del balance y protegen de riesgos futuros

Impacto en resultados 2010Total dotaciones brutas 2010

En millones de euros antes de impuestos

Impacto en resultados 2010

Resultado recurrente (1.454)Dotaciones para insolvencias recurrentes (1.454)

Resultados extraordinarios (1.197)

Dotaciones extraordinarias

Dotaciones para riesgos futuros

T t l d t i

(911)

(286)

(2 651)Total dotaciones (2.651)

32

6 (vii) Evolución financiera: Calidad del resultado

Balance de Gestión

(Importes en millones de euros) 2010 2009

33.240 33.678Créditos sobre clientes netos 182.528 173.641Activos por contratos de seguros 21.389 21.261

Caja, bancos centrales, entidades de crédito y renta fija

Renta variable 20.367 19.997Resto activos 28.200 23.296

Total activo 285.724 271.873Pasivo 263.744 250.470

Entidades de crédito 19.041 22.521Recursos de clientes en balance 211.308 205.631Provisiones 2.975 2.925Resto pasivos 30.420 19.393p

Patrimonio neto 21.980 21.403

Fondos propios 17.421 16.696 Resultado atribuido al Grupo 1.307 1.510Ajustes por valoración 1 404 1 612

+5,1%

Ajustes por valoración 1.404 1.612Intereses minoritarios 3.155 3.095

Total pasivo y patrimonio neto 285.724 271.873

33

ÍndiceÍndice

1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

34

7 (i) Gestión del riesgo

Cartera crediticia diversificada y con buenas garantías

• Especial dedicación a familias y pymes que permite una cartera crediticia diversificada y con buenas garantías

• Gran calidad de la cartera crediticia y exigente gestión del riesgo

Diversificación de la cartera Con buenas garantías

• 89,0% de la cartera hipotecaria con un LTV < 80%

66%51%

Personasfísicas

Garantíareal

con un LTV < 80%

• 88,0% de la cartera hipotecaria con finalidad primera vivienda

34%

40%9%

Empresas

34%

Resto Otrasgarantías LTV medio 47%

35

7 (ii) Gestión del riesgoSeguimiento estricto de la morosidad

• La rigurosa gestión del riesgo permite contener la morosidad que se consolida en un nivel significativamente más bajo que el del sector

Saldo de dudosos y ratio de morosidad

En millones de euros

3,53% 3,42% 3,49% 3,46% 3,53%3,71%

Ratio de 3,42% ,morosidad “la Caixa” 3,71%

Sector 5,68% (Noviembre)6.577 6.321 6.427 6.529 6.636

7.228 (*)

Saldo dudosos

3T09 4T09 1T10 2T10 3T10 4T10

(*) Caixa Girona

36

7 (iii) Gestión del riesgo

Coberturas de riesgos

• Prudencia en dotaciones y continua mejora de las elevadas coberturas

• No liberación de fondo genérico durante el año 2010

Provisiones y ratio de cobertura Mantenimiento en 2010 del fondo genérico

En millones de euros y en porcentaje

“l C i ” 70%

127% 127% 126% 129% 132%140%Ratio de

Cobertura con garantias hipotecarias

“la Caixa” 70%

Sector 59% (Noviembre)

70%Fondo específico

3.190 MM€

F d é i

Ratio de Cobertura

p

60% 62% 62% 64% 66%70%

3.917 3.914 3.987 4.198 4.362 5.025

Fondo genérico

1.835 MM€(≈ 100% del parámetro de riesgo α)

Provisiones

Total provisiones 5.025 MM€específicas y genéricas

3T09 4T09 1T10 2T10 3T10 4T10

37

7 (iv) Gestión del riesgo

Seguimiento estricto de la morosidad

• Gestión activa y anticipada

• Reducción sostenida de las entradas y gestión activa de las salidas

Deudores dudosos. Entradas y salidas semestrales

En millones de euros

E t dEntradasSalidas

4.054 4 000

4.500

1.989

3.124

2.121 2.060

2.927

-2.277 -2.1671 852

-2.2282.500

3.000

3.500

4.000

mie

nto

(*)

-717 -806

-1.852

500

1.000

1.500

2.000

Mov

im

% recuperaciones 30% 72% 82%

500

1S08 2S08 1S09 2S09 1S10 2S10

38

% ecupe ac o es 72%(*) Caixa Girona

ÍndiceÍndice1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

39

8 (i) Fortalezas financieras

Crecimiento Seguro: Liquidez

• Excelente posición de liquidez (19.638 millones de euros): Garantía de crecimiento del negocio dando respuesta a las necesidades crediticias de nuestros clientes

En millones de euros

Excelente posición de liquidez Actividad institucional Estructura de vencimientos

Vencimientos 2010

Emisiones 2010

2.810

5.65219.63820.222

Cédulas hipotecarias

Cédulas territoriales

Bonos

3.267

1.000

1.385 7.288

6,9%Activo del Grupo

+2.213 en 2S10

Vencimientos 2011

Emisión de cedulas

7.288

2.000

6.1494.664

7.2885.559

2011 2012 2013 2014 >20152010 hipotecarias (febrero 2011)

≈ 100% de disponibilidad inmediataSin apelación al BCE

Sin presión y con activa emisión en mercados institucionales

Ratio de apalancamiento de los mercados mayoristas: 16,5%

40

8 (ii) Fortalezas financieras

Solvencia: Seguridad y garantía de futuro

• La solvencia del Grupo se mantiene en niveles muy elevados, con un Core Capital del 8,6%

• Excedente de recursos computables: 6.130 millones de euros

EVOLUCIÓN DEL CORE CAPITAL

• Autofinanciación del crecimiento con resultados

RATIOS DE SOLVENCIA – Basilea II

Diciembre 20108,7%+60 p.b.

-70 p.b.

8,6 %9,3 %

Ratio Millones €

Core Capital

Tier 1

Ratio BIS

R i i t í i

8,6%

9,9%

11,8%8%

14.036

16.239

19.19813.068

Autofinanciación Impacto operación Agbar/Adeslas y Caixa Girona

Requerimiento mínimo

Excedente de Recursos Propios

Activos Ponderados por Riesgo (APR)

8% 13.068

6.130

163.348(+3,8%)

Subtotal2009 2010

41

Índice1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

42

9 (i) Obra Social

Gestión eficiente y adaptada de los recursos destinados a la acción social

• Presupuesto de la Obra Social en 2011 de 500 millones de euros.

Vivienda Asequible.

Pobreza. CaixaProinfancia.

Principales programasMillones de eurosProgramas %

Inserción laboral. Incorpora.

Ayuda al final de la vida (enfermos terminales).

Nuevo programa de Intervención Comunitaria Intercultural.

335Sociales 67,1

Conservación de Espacios Naturales.

Cosmocaixes.68Medioambiente

y Ciencia 13,6

CaixaForum.

Becas (estudios postgrado biomedicina )

64Culturales

Ed ti

12,8

Becas (estudios postgrado, biomedicina.).

Investigación Biomédica.33Educativos e

Investigación

500

6,5

43

500

ÍndiceÍndice1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

44

10 (i) Nueva estructura del Grupo ”la Caixa”

Resumen de la Nueva Estructura del Grupo “la Caixa”

Según lo acordado por los Consejos de Administración de “la Caixa” y Criteria, el 27 de enero de 2011, “la Caixa” realizará el ejercicio indirecto(1) de la actividad bancaria a través de un banco cotizado (Criteria)

El Negocio Bancario de “la Caixa” (activos, excluyendo los activos inmobiliarios, y pasivos) se intercambia por algunas de las participaciones de la cartera industrial de Criteria (Gas Natural, Abertis, Agbar, Port Aventura y Mediterranea). Como la valoración del Negocio Bancario es superior, Criteria emitirá acciones nuevas por valor de €2,0 Bn a favor de “la Caixa”.

Criteria se convertirá en el nuevo CaixaBank, un grupo bancario cotizado:

Franquicia retail líder en España

Calidad de activo diferenciada (morosidad claramente inferior a la media del grupo de comparables y sin incluir activos inmobiliarios)

Excelente liquidez (19,6 Bn€)

La mayor solvencia entre sus comparables: CaixaBank emitirá €1,5Bn de bonos necesariamente convertibles para reforzar su alto nivel de solvencia: Ratio de Core Capital Proforma 2010 (Basilea II) estimado en 10,9% (2)

Negocio Bancario(incluye activos inmobiliarios)

Estructura actual Nueva estructura

81 1% 100%

“la Caixa”“la Caixa”

A d

(incluye activos inmobiliarios)79,5%

81,1%

Negocio Bancario Servicios

CaixaBank(Ex-Criteria, Cotizada)

Nueva Entidad(No cotizada)

100%

(cotizada)

Aseguradoras

Bancos Internacionales

Servicios

Aseguradoras

Bancos Internacionales

Actividad inmobiliaria

Repsol + Telefónica

45

1. “la Caixa” ha elegido la opción del ejercicio indirecto de la actividad financiera a través de un banco, entre las diferentes opciones propuestas por la Nueva Ley de Cajas (Lorca) 2. Incluyendo: emisión de bonos obligatoriamente convertibles de €1,5 Bn y el impacto positivo en los ratios de solvencia de la venta del 50% del negocio de seguros no-vida (anunciada en enero 2011)

10 (ii) Nueva estructura del Grupo ”la Caixa”

Resumen de la Nueva Estructura del Grupo “la Caixa”

“la Caixa” accionista de control: Socio con un excelente track record y una trayectoria gestión del riesgo muy prudente

Bajo perfil de riesgo: Diferenciada calidad de activo: sin activos inmobiliarios, el menor ratio de morosidad y la mayorb t t l blCaixaBank

"la Caixa"

cobertura respecto a los comparables

Solidez Financiera: banco cotizado fuertemente capitalizado (ratio de core capital proforma 2010 BIS II: 10,9%)

CaixaBank

Obra Social

Minoritarios

la Caixa100%

Nueva Entidad€10.1 Bn valor contable~ 81,1%

Empleados

Obra Social

Minoritarios Gas Natural

Abertis

AGBAR

Port Aventura

Mediterranea

Empleados

~0,4%~ 18,5%CaixaBank

(antigua Criteria)€20,6 Bn

valor contable Mediterranea

Servihabitat y otros activos inmobiliarios (1)

Negocio Bancario Negocio Bancario CoreCore(2)(2)

Telefónica + Repsol

AseguradorasNegocio Bancario"la Caixa" Bancos Internacionales

Erste Bank Inbursa BEA

BPI Boursorama

Vidacaixa Grupo CaixaVida

46

1. Servihabitat: empresa de actividad inmobiliaria del Grupo “la Caixa”. Incluye todos los activos inmobiliarios, adquisición de activos y todas las participaciones en empresas del sector inmobiliario2. El negocio Bancario Core de CaixaBank también incluye los negocios financieros de InverCaixa, Finconsum, GestiCaixa y el 5,0% de participación en BME

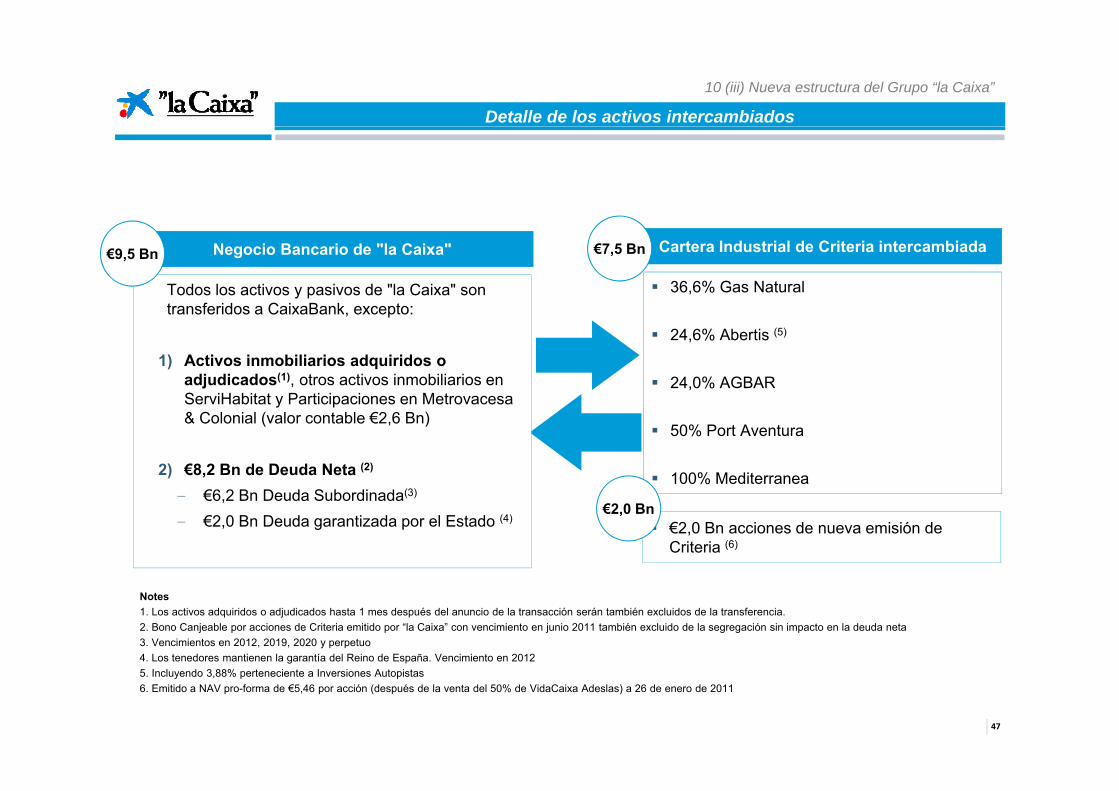

Detalle de los activos intercambiados

10 (iii) Nueva estructura del Grupo “la Caixa”

Cartera Industrial de Criteria intercambiadaNegocio Bancario de "la Caixa"

36,6% Gas NaturalTodos los activos y pasivos de "la Caixa" son transferidos a Cai aBank e cepto

€9,5 Bn €7,5 Bn

24,6% Abertis (5)

24,0% AGBAR

transferidos a CaixaBank, excepto:

1) Activos inmobiliarios adquiridos o adjudicados(1), otros activos inmobiliarios en S iH bit t P ti i i M t

50% Port Aventura

100% Mediterranea

ServiHabitat y Participaciones en Metrovacesa & Colonial (valor contable €2,6 Bn)

2) €8,2 Bn de Deuda Neta (2)

€2,0 Bn acciones de nueva emisión de Criteria (6)

– €6,2 Bn Deuda Subordinada(3)

– €2,0 Bn Deuda garantizada por el Estado (4)€2,0 Bn

Notes1. Los activos adquiridos o adjudicados hasta 1 mes después del anuncio de la transacción serán también excluidos de la transferencia.2. Bono Canjeable por acciones de Criteria emitido por “la Caixa” con vencimiento en junio 2011 también excluido de la segregación sin impacto en la deuda neta3. Vencimientos en 2012, 2019, 2020 y perpetuo4. Los tenedores mantienen la garantía del Reino de España. Vencimiento en 2012

47

5. Incluyendo 3,88% perteneciente a Inversiones Autopistas6. Emitido a NAV pro-forma de €5,46 por acción (después de la venta del 50% de VidaCaixa Adeslas) a 26 de enero de 2011

Valoraciones propuestas

10 (iv) Nueva estructura del Grupo “la Caixa”

"la Caixa" Criteria

Negocio bancarioValor contable

€11,9 Bn

Cartera industrial intercambiadaNAV €7,5 Bn

Ampliación de capital

la Caixa Criteria

Valorado a 0,8x Ampliación de capital

€2,0 Bn

€9,5 Bn €9,5 Bn€9,5 Bn €9,5 Bn

El Negocio Bancario de “la Caixa” se valora a 0,8x Valor Contable

La cartera industrial intercambiada de Criteria se valora a €7 5 Bn – precio medio del valor de mercado de los últimos 30 días (1)La cartera industrial intercambiada de Criteria se valora a €7,5 Bn precio medio del valor de mercado de los últimos 30 días ( )

La diferencia se compensa con una ampliación de capital de Criteria a NAV pro-forma de €5,46 por acción a 26/01/2011

Valor de 0,8x asignado al Negocio Bancario en línea con los múltiplos actuales de los bancos nacionales cotizados

– Sin embargo, la posición de “la Caixa”, con ratios de capital, calidad de activos y liquidez superiores merecen una primag p p y q p p

Si el Negocio Bancario se valorase a 1,0x Valor contable, esto representaría una prima del 32% por la cartera industrial

La transacción se contabilizará como un intercambio de negocios entre partes vinculadas sin impacto en Resultados

48

Nota1. Para Gas Natural media de los últimos 30 días de mercado ex-dividendo + €118,9 MM en dividendo pagado en enero 2011

2011: Calendario

10 (v) Nueva estructura del Grupo “la Caixa”

27/28 Enero Anuncio de la transacción

Confirmatory due diligence y fairness opinions de asesores independientes

24 Febrero Final de la Due Diligence y recepción del informe y de la fairness opinion

L C j d “l C i ” / C it i b l té i fi l d l t ió

Confirmatory due diligence y fairness opinions de asesores independientes

Final Febrero /Marzo

Criteria (Nuevo CaixaBank) - Presentación a analistas– Estrategia de CaixaBank a futuro

Los Consejos de “la Caixa” / Criteria aprueban los términos finales de la transacción

g

Mayo

28 Abril Asamblea General de “la Caixa”. Aprobación de la transacción.

Junta General de Accionistas de Criteria. Aprobación de la transacción.

31 Julio Cierre estimado de la transacción

Mayo

Emisión del Bono Necesariamente Convertible de €1,5 BnMayo

Junta General de Accionistas de Criteria. Aprobación de la transacción.

49

31 Julio Cierre estimado de la transacción

ÍndiceÍndice1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

50

2010: Excelente punto de partida para afrontar nuevos retos estratégicos

11 (i) Plan Estratégico 2011-2014

Grupo"la Caixa"

Pl E t té i

Liderazgo y crecimientoen un mercado estancado y en

reestructuración

Plan Estratégico 2011-2014

Plan Estratégico 2007- 2010

Compromiso socialfieles, como siempre,

a nuestra Misión

51

11 (ii) Plan Estratégico 2011-2014

Plan Estratégico 2011 – 2014: Marcar la diferencia

Plan Estratégico 2011 - 2014

Marcar la diferencia

Seremos fieles a la Misión

Garantía de aportaciones a la Obra Social

Liderazgo Liderazgo

Mayor internacionalización

Inversión a largo plazo

Servicio al mayor número de clientes Servicio al mayor número de clientes ¿Por qué somos diferentes?

por nuestro compromiso social

por la prudencia y la visión a largo plazo

por la proximidad a nuestros clientes

por la excelencia en el servicio por la excelencia en el servicio

por la plantilla preparada y motivada

por la innovación tecnológica

por nuestro modelo de Gobierno Corporativo

52

Plan estratégico 2011-2014: Visión, Misión y Valores11 (iii) Plan Estratégico 2011-2014

Dar servicio de alta calidad

Diversificar geográficamente

Apoyar a la inversión a largo plazo

Visión• Grupo financiero líder

Apoyar a la inversión a largo plazo

Ofrecer más oportunidades a los empleados

Garantizar el futuro de la Obra Social

Anticiparnos al entorno

• Vocación internacional

• Generación de valor para

los “stakeholders”

Fomento del ahorro y de la inversión

Oferta del mejor y más completo servicioMisión:

•

Mayor número de clientes

Decidida aportación a la sociedad

Necesidades financieras y sociales básicas

Misión:Reafirmación

Liderazgo: Integridad compromiso profesionalidad trabajo en equipo

Confianza: de los clientes y de la sociedad

Valores

y servicio de máxima calidad

Compromiso social: objetivo último53

Plan Estratégico 2011-2014: Gestión anticipada11 (iv) Plan Estratégico 2011-2014

Plan Estratégico 2007 – 2010

Cumplimiento de los objetivos de cuotas de mercado y de nuevos segmentos

Plan Estratégico 2011 – 2014

Consolidar liderazgo

Crecer orgánica e inorgánicamente

Apostar por la internacionalización

Mantener la cartera de participadas

Retos del entorno

Reafirmar el compromiso social

Gestión anticipada del capital y de la liquidez

54

Retos del Plan Estratégico 2011 - 2014

11 (v) Plan Estratégico 2011-2014

1 2 3Reforzar el liderazgo en banca minorista

Diversificar del negocio hacia empresas

Equilibrar la presencia territorial

• Liderazgo en clientes, oficinas y canales electrónicos

• Aumentar la vinculación

• Atención especializada

• Fomentar la zona de expansión

• Optimizar la distribución de la red

4 5 6Crecer en la internacionalización

Mantener una distintiva cartera de participadas

Mantener la fortaleza financiera

• Profundizar en el modelo de socios bancarios

• Impulsar la inversión crediticia

• Fomentar la diversificación de ingresos

• Compromiso con el tejido

• Gestión anticipada de la solvencia, la liquidez y el perfil de riesgo

en otros países empresarial

55

Retos del Plan Estratégico 2011 - 2014

11 (vi) Plan Estratégico 2011-2014

7 8 9Mejorar la rentabilidad Avanzar en eficiencia y flexibilidad organizativa

Desarrollar y motivar el talento

• Ganar y vincular clientes

• Ajustar la rentabilidad al riesgo• Optimizar la estructura

• Potenciar las nuevas tecnologías

• Reconocer el desarrollo

• Crecer profesionalmenteg

10 11Reafirmar el compromiso social

Comunicar los objetivos de “la Caixa”

• Consolidar y dar a conocer el giro social

• Inclusión financiera

• Internamente

• Externamente

56

Que en 2014, nos han de permitir ser...

11 (vii) Plan Estratégico 2011-2014

+ líderes+ Obra Social

+ diversificados

+ comprometidos

+ Obra Social

+ Inclusión financiera+ eficientes/rentables

+ talento

++ "la Caixa"+ Inclusión financiera

+ Responsabilidad Social Corporativa

+ fortaleza financiera

Social Corporativa

57

ÍndiceÍndice1. Resumen Ejecutivo

2. Órganos de gobierno

3. Negocio bancario: Gran capacidad comercial

4. Cartera de participadas: Gestión activa

5 Diversificación geográfica Internacionalización5. Diversificación geográfica. Internacionalización

6. Evolución financiera: Calidad del resultado

7. Gestión del riesgo

8. Fortalezas financieras

9. Obra Social

10 N t t d l G “l C i ”10. Nueva estructura del Grupo “la Caixa”

11. Plan Estratégico 2011-2014

12. Aspectos a destacar – sumario

58

12 (i) Aspectos a destacar de “la Caixa”: Sumario

“la Caixa” una institución de referencia

• El Grupo “la Caixa”:

Una institución de referencia

Liderazgo en banca minorista en España

La mejor cartera de participadas Solidez, Confianza y Gestión para

afrontar con éxito el futuro

Sólido perfil de riesgo

Compromiso social

59