Grupo Financiero Mifel, S. A. de C. V. y subsidiarias ... Financieros Dictaminados 2014... · Los...

100

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Estados Financieros Consolidados Dictaminados 31 de diciembre de 2014 y 2013

Transcript of Grupo Financiero Mifel, S. A. de C. V. y subsidiarias ... Financieros Dictaminados 2014... · Los...

Grupo Financiero Mifel, S. A. de C. V. ysubsidiariasEstados Financieros Consolidados Dictaminados31 de diciembre de 2014 y 2013

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasÍndice31 de diciembre de 2014 y 2013

Contenido Página

Dictamen de los Auditores Independientes ........................................................................................ 1 - 3

Estados financieros consolidados:

Balances generales.................................................................................................................................. 4

Estados de resultados............................................................................................................................. 5

Estados de variaciones en el capital contable ....................................................................................... 6

Estados de flujos de efectivo .................................................................................................................. 7

Notas sobre los estados financieros consolidados ............................................................................ 8 a 97

Dictamen de los Auditores Independientes

A la Asamblea de Accionistas deGrupo Financiero Mifel, S. A. de C. V.

(Cifras en millones de pesos)

Hemos auditado los estados financieros consolidados adjuntos de Grupo Financiero Mifel, S. A. de C. V.(Grupo) y subsidiarias, que comprenden los balances generales consolidados al 31 de diciembre de 2014y 2013 y los estados consolidados de resultados, de variaciones en el capital contable y de flujos de efec-tivo que les son relativos por los años que terminaron en esas fechas, así como un resumen de laspolíticas contables significativas y otras notas aclaratorias.

Responsabilidad de la Administración sobre los estados financieros

La Administración del Grupo y subsidiarias es responsable de la preparación de los estados financierosconsolidados de conformidad con los criterios contables para sociedades controladoras de grupos finan-cieros emitidos por la Comisión Nacional Bancaria y de Valores (Comisión), y del control interno queconsidere necesario para permitir la preparación de estados financieros libres de errores significativos,ya sea por fraude o error.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros consolidadoscon base en nuestras auditorías. Nuestras auditorías fueron realizadas de acuerdo con las NormasInternacionales de Auditoría. Dichas normas requieren cumplir con requerimientos éticos, así como,planear y efectuar la auditoría de tal manera que permita obtener una seguridad razonable de que losestados financieros consolidados no contienen errores significativos.

Una auditoría consiste en realizar procedimientos para obtener evidencia que soporte las cifras y revela-ciones de los estados financieros consolidados. Los procedimientos seleccionados dependen del juiciodel auditor, incluyendo la evaluación del riesgo de error significativo en los estados financieros, ya seapor fraude o error. Al realizar la evaluación del riesgo, el auditor considera el control interno que esrelevante para la preparación de los estados financieros consolidados con el fin de diseñarprocedimientos de auditoría apropiados en las circunstancias, pero no con el propósito de expresar unaopinión sobre la efectividad del control interno de la entidad. Una auditoría también incluye la evalua-ción de lo apropiado de las políticas contables utilizadas y de la razonabilidad de las estimaciones conta-bles hechas por la Administración, así como la evaluación de la presentación de los estados financierosconsolidados en su conjunto. Consideramos que la evidencia de auditoría que obtuvimos proporcionauna base suficiente y apropiada para sustentar nuestra opinión de auditoría con salvedades.

Página 2

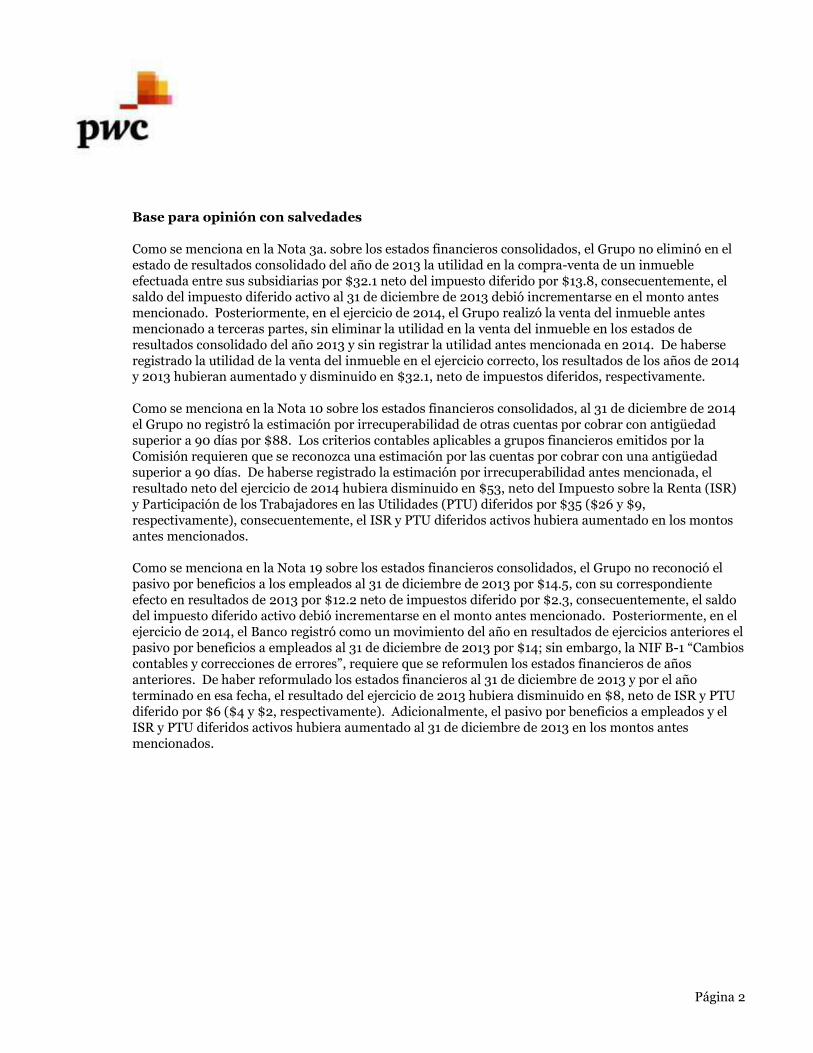

Base para opinión con salvedades

Como se menciona en la Nota 3a. sobre los estados financieros consolidados, el Grupo no eliminó en elestado de resultados consolidado del año de 2013 la utilidad en la compra-venta de un inmuebleefectuada entre sus subsidiarias por $32.1 neto del impuesto diferido por $13.8, consecuentemente, elsaldo del impuesto diferido activo al 31 de diciembre de 2013 debió incrementarse en el monto antesmencionado. Posteriormente, en el ejercicio de 2014, el Grupo realizó la venta del inmueble antesmencionado a terceras partes, sin eliminar la utilidad en la venta del inmueble en los estados deresultados consolidado del año 2013 y sin registrar la utilidad antes mencionada en 2014. De haberseregistrado la utilidad de la venta del inmueble en el ejercicio correcto, los resultados de los años de 2014y 2013 hubieran aumentado y disminuido en $32.1, neto de impuestos diferidos, respectivamente.

Como se menciona en la Nota 10 sobre los estados financieros consolidados, al 31 de diciembre de 2014el Grupo no registró la estimación por irrecuperabilidad de otras cuentas por cobrar con antigüedadsuperior a 90 días por $88. Los criterios contables aplicables a grupos financieros emitidos por laComisión requieren que se reconozca una estimación por las cuentas por cobrar con una antigüedadsuperior a 90 días. De haberse registrado la estimación por irrecuperabilidad antes mencionada, elresultado neto del ejercicio de 2014 hubiera disminuido en $53, neto del Impuesto sobre la Renta (ISR)y Participación de los Trabajadores en las Utilidades (PTU) diferidos por $35 ($26 y $9,respectivamente), consecuentemente, el ISR y PTU diferidos activos hubiera aumentado en los montosantes mencionados.

Como se menciona en la Nota 19 sobre los estados financieros consolidados, el Grupo no reconoció elpasivo por beneficios a los empleados al 31 de diciembre de 2013 por $14.5, con su correspondienteefecto en resultados de 2013 por $12.2 neto de impuestos diferido por $2.3, consecuentemente, el saldodel impuesto diferido activo debió incrementarse en el monto antes mencionado. Posteriormente, en elejercicio de 2014, el Banco registró como un movimiento del año en resultados de ejercicios anteriores elpasivo por beneficios a empleados al 31 de diciembre de 2013 por $14; sin embargo, la NIF B-1 “Cambioscontables y correcciones de errores”, requiere que se reformulen los estados financieros de añosanteriores. De haber reformulado los estados financieros al 31 de diciembre de 2013 y por el añoterminado en esa fecha, el resultado del ejercicio de 2013 hubiera disminuido en $8, neto de ISR y PTUdiferido por $6 ($4 y $2, respectivamente). Adicionalmente, el pasivo por beneficios a empleados y elISR y PTU diferidos activos hubiera aumentado al 31 de diciembre de 2013 en los montos antesmencionados.

Página 3

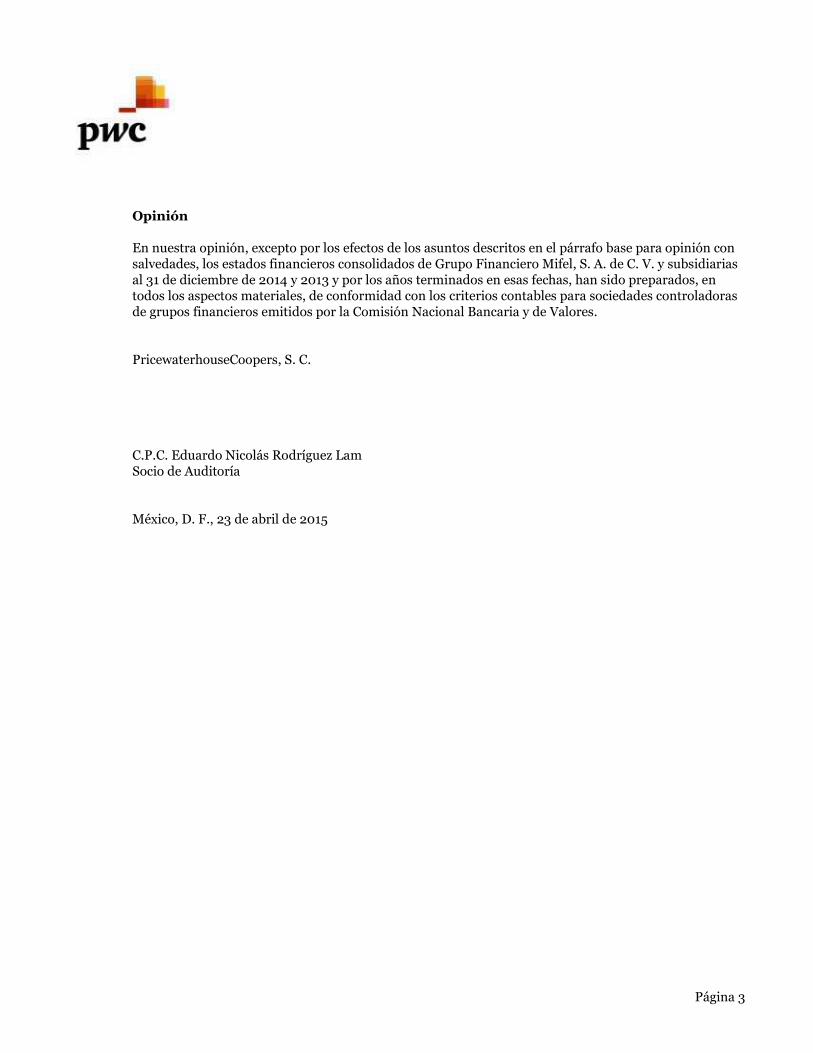

Opinión

En nuestra opinión, excepto por los efectos de los asuntos descritos en el párrafo base para opinión consalvedades, los estados financieros consolidados de Grupo Financiero Mifel, S. A. de C. V. y subsidiariasal 31 de diciembre de 2014 y 2013 y por los años terminados en esas fechas, han sido preparados, entodos los aspectos materiales, de conformidad con los criterios contables para sociedades controladorasde grupos financieros emitidos por la Comisión Nacional Bancaria y de Valores.

PricewaterhouseCoopers, S. C.

C.P.C. Eduardo Nicolás Rodríguez LamSocio de Auditoría

México, D. F., 23 de abril de 2015

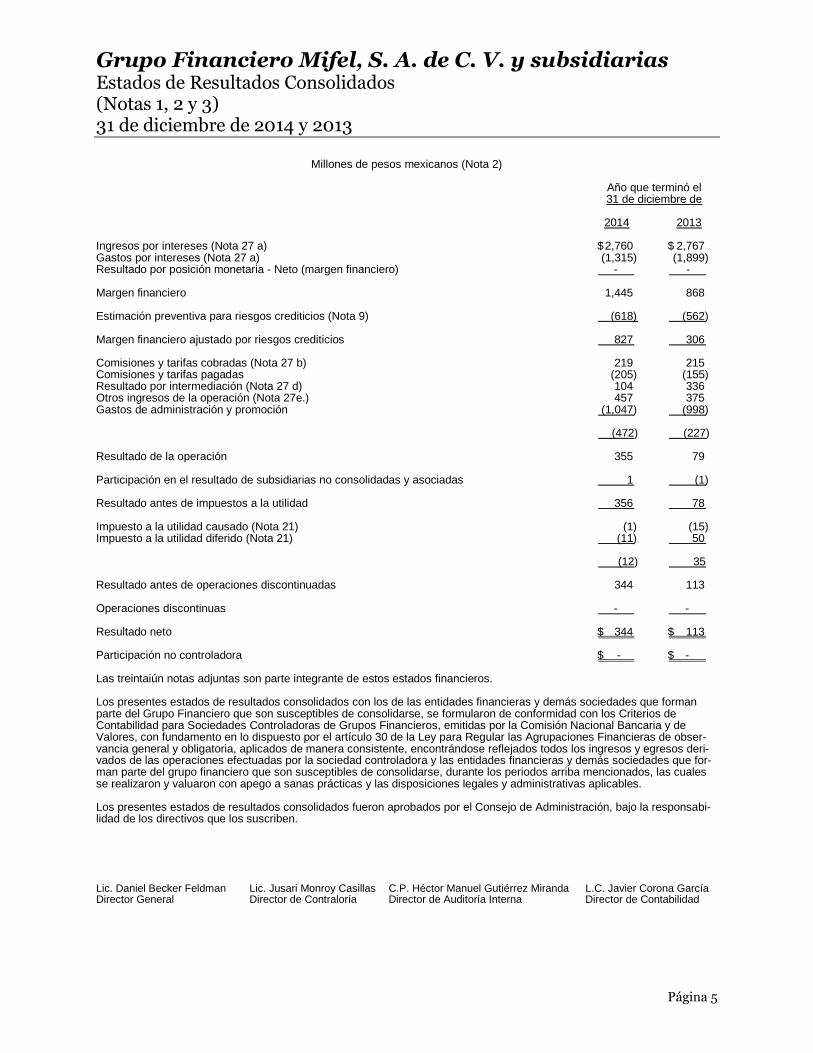

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasEstados de Resultados Consolidados(Notas 1, 2 y 3)31 de diciembre de 2014 y 2013

Página 5

Millones de pesos mexicanos (Nota 2)

Año que terminó el31 de diciembre de

2014 2013

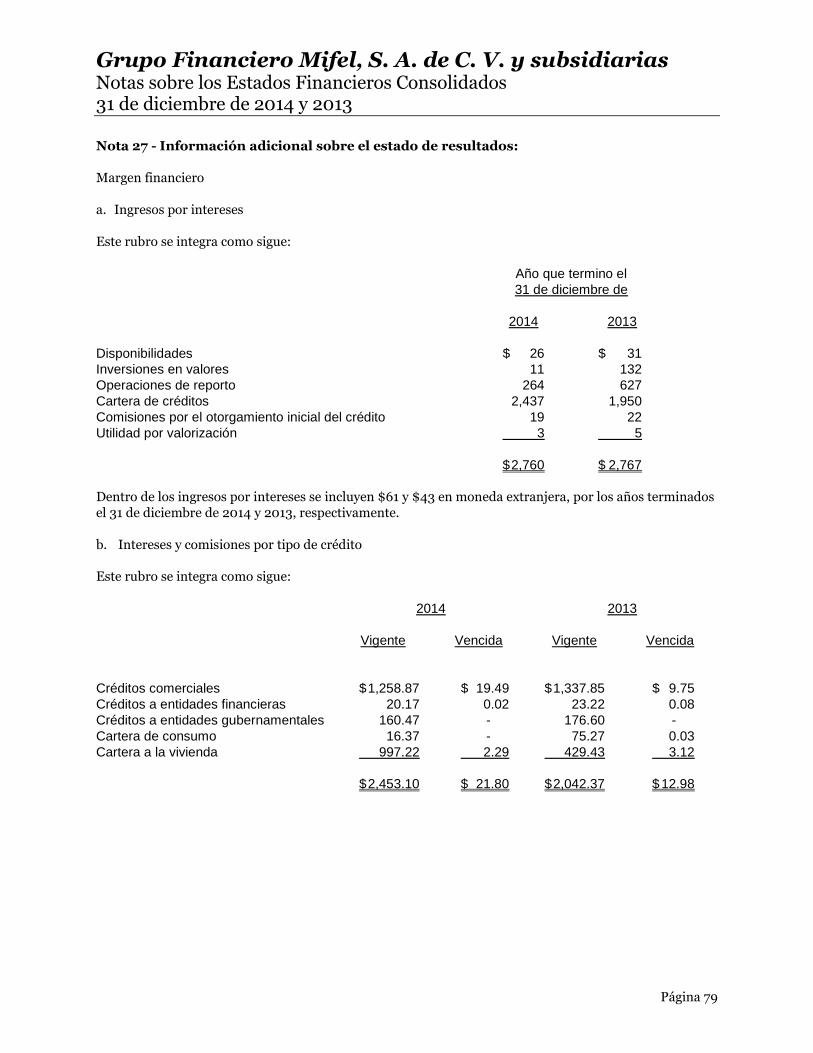

Ingresos por intereses (Nota 27 a) $2,760 $ 2,767Gastos por intereses (Nota 27 a) (1,315) (1,899)Resultado por posición monetaria - Neto (margen financiero) - -

Margen financiero 1,445 868

Estimación preventiva para riesgos crediticios (Nota 9) (618) (562)

Margen financiero ajustado por riesgos crediticios 827 306

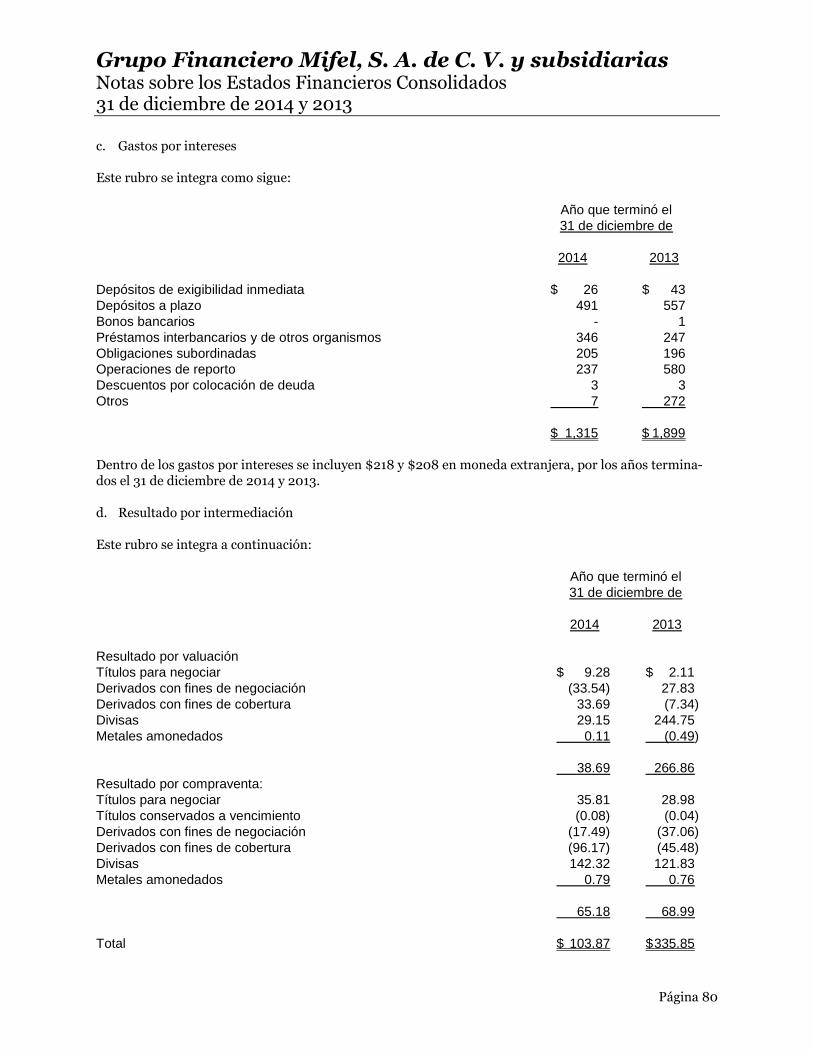

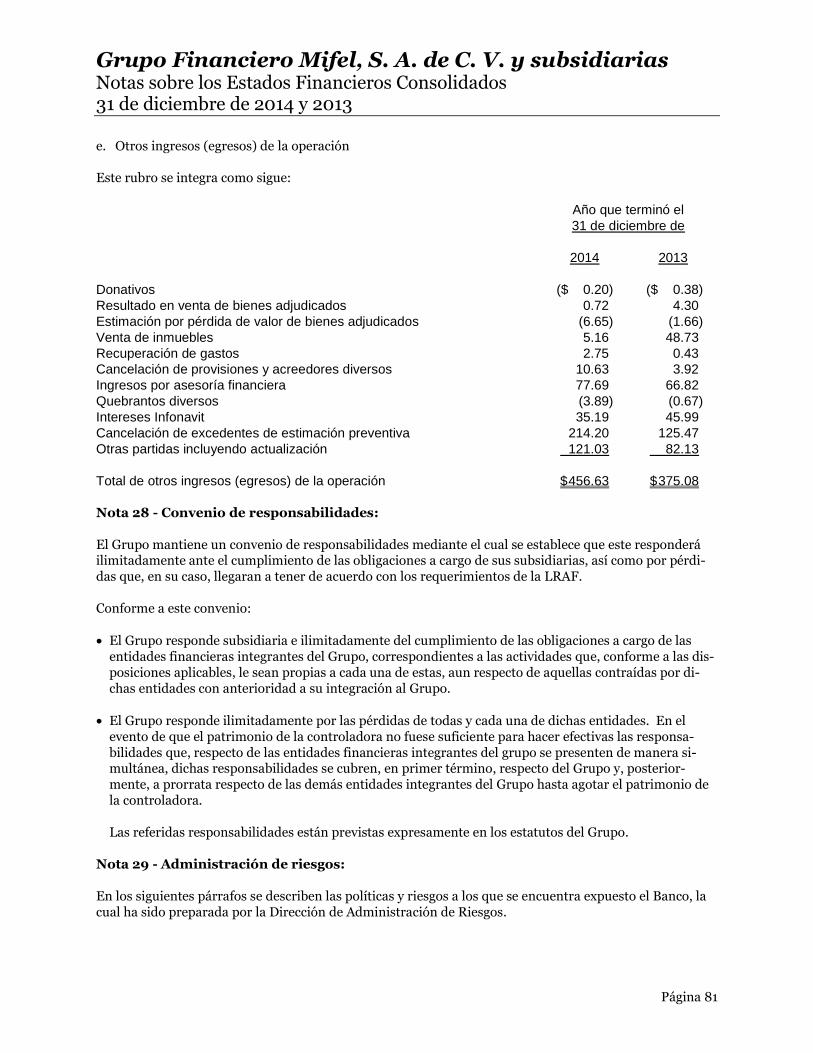

Comisiones y tarifas cobradas (Nota 27 b) 219 215Comisiones y tarifas pagadas (205) (155)Resultado por intermediación (Nota 27 d) 104 336Otros ingresos de la operación (Nota 27e.) 457 375Gastos de administración y promoción (1,047) (998)

(472) (227)

Resultado de la operación 355 79

Participación en el resultado de subsidiarias no consolidadas y asociadas 1 (1)

Resultado antes de impuestos a la utilidad 356 78

Impuesto a la utilidad causado (Nota 21) (1) (15)Impuesto a la utilidad diferido (Nota 21) (11) 50

(12) 35

Resultado antes de operaciones discontinuadas 344 113

Operaciones discontinuas - -

Resultado neto $ 344 $ 113

Participación no controladora $ - $ -

Las treintaiún notas adjuntas son parte integrante de estos estados financieros.

Los presentes estados de resultados consolidados con los de las entidades financieras y demás sociedades que formanparte del Grupo Financiero que son susceptibles de consolidarse, se formularon de conformidad con los Criterios deContabilidad para Sociedades Controladoras de Grupos Financieros, emitidas por la Comisión Nacional Bancaria y deValores, con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras de obser-vancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos deri-vados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que for-man parte del grupo financiero que son susceptibles de consolidarse, durante los periodos arriba mencionados, las cualesse realizaron y valuaron con apego a sanas prácticas y las disposiciones legales y administrativas aplicables.

Los presentes estados de resultados consolidados fueron aprobados por el Consejo de Administración, bajo la responsabi-lidad de los directivos que los suscriben.

Lic. Daniel Becker Feldman Lic. Jusari Monroy Casillas C.P. Héctor Manuel Gutiérrez Miranda L.C. Javier Corona GarcíaDirector General Director de Contraloría Director de Auditoría Interna Director de Contabilidad

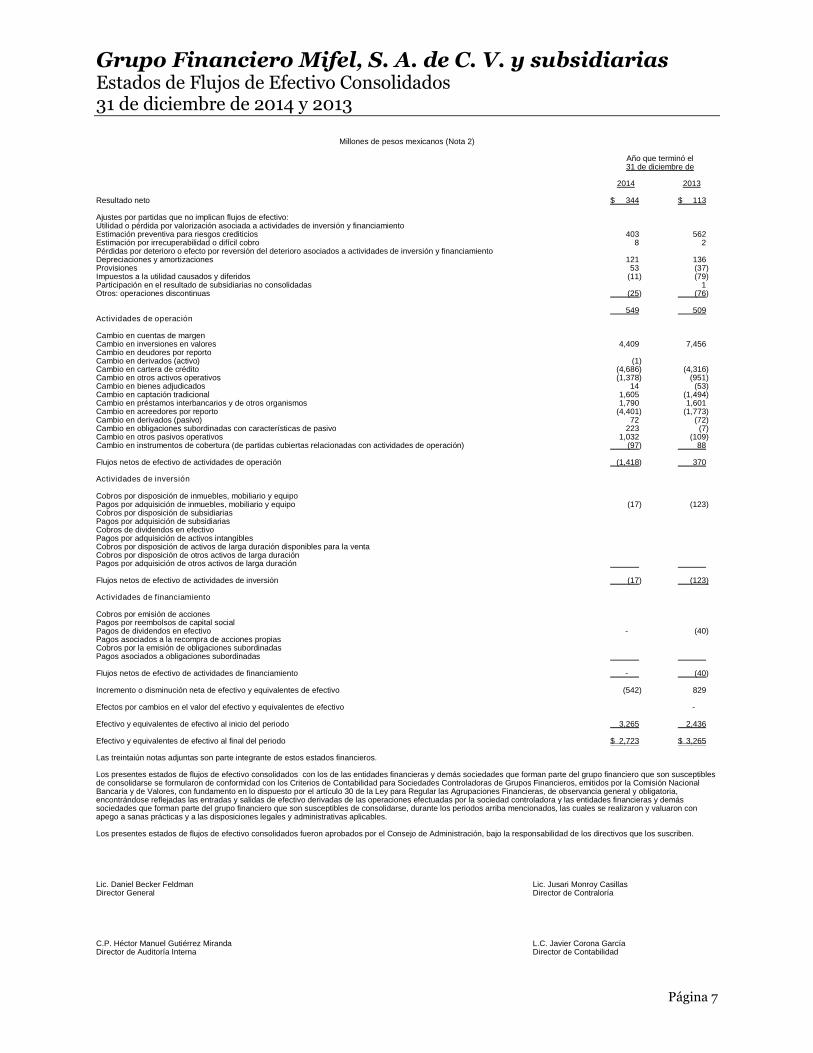

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasEstados de Flujos de Efectivo Consolidados31 de diciembre de 2014 y 2013

Página 7

Millones de pesos mexicanos (Nota 2)

Año que terminó el31 de diciembre de

2014 2013

Resultado neto $ 344 $ 113

Ajustes por partidas que no implican flujos de efectivo:Utilidad o pérdida por valorización asociada a actividades de inversión y financiamientoEstimación preventiva para riesgos crediticios 403 562Estimación por irrecuperabilidad o difícil cobro 8 2Pérdidas por deterioro o efecto por reversión del deterioro asociados a actividades de inversión y financiamientoDepreciaciones y amortizaciones 121 136Provisiones 53 (37)Impuestos a la utilidad causados y diferidos (11) (79)Participación en el resultado de subsidiarias no consolidadas 1Otros: operaciones discontinuas (25) (76)

549 509Actividades de operación

Cambio en cuentas de margenCambio en inversiones en valores 4,409 7,456Cambio en deudores por reportoCambio en derivados (activo) (1)Cambio en cartera de crédito (4,686) (4,316)Cambio en otros activos operativos (1,378) (951)Cambio en bienes adjudicados 14 (53)Cambio en captación tradicional 1,605 (1,494)Cambio en préstamos interbancarios y de otros organismos 1,790 1,601Cambio en acreedores por reporto (4,401) (1,773)Cambio en derivados (pasivo) 72 (72)Cambio en obligaciones subordinadas con características de pasivo 223 (7)Cambio en otros pasivos operativos 1,032 (109)Cambio en instrumentos de cobertura (de partidas cubiertas relacionadas con actividades de operación) (97) 88

Flujos netos de efectivo de actividades de operación (1,418) 370

Actividades de inversión

Cobros por disposición de inmuebles, mobiliario y equipoPagos por adquisición de inmuebles, mobiliario y equipo (17) (123)Cobros por disposición de subsidiariasPagos por adquisición de subsidiariasCobros de dividendos en efectivoPagos por adquisición de activos intangiblesCobros por disposición de activos de larga duración disponibles para la ventaCobros por disposición de otros activos de larga duraciónPagos por adquisición de otros activos de larga duración

Flujos netos de efectivo de actividades de inversión (17) (123)

Actividades de financiamiento

Cobros por emisión de accionesPagos por reembolsos de capital socialPagos de dividendos en efectivo - (40)Pagos asociados a la recompra de acciones propiasCobros por la emisión de obligaciones subordinadasPagos asociados a obligaciones subordinadas

Flujos netos de efectivo de actividades de financiamiento - (40)

Incremento o disminución neta de efectivo y equivalentes de efectivo (542) 829

Efectos por cambios en el valor del efectivo y equivalentes de efectivo -

Efectivo y equivalentes de efectivo al inicio del periodo 3,265 2,436

Efectivo y equivalentes de efectivo al final del periodo $ 2,723 $ 3,265

Las treintaiún notas adjuntas son parte integrante de estos estados financieros.

Los presentes estados de flujos de efectivo consolidados con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptiblesde consolidarse se formularon de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión NacionalBancaria y de Valores, con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria,encontrándose reflejadas las entradas y salidas de efectivo derivadas de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demássociedades que forman parte del grupo financiero que son susceptibles de consolidarse, durante los periodos arriba mencionados, las cuales se realizaron y valuaron conapego a sanas prácticas y a las disposiciones legales y administrativas aplicables.

Los presentes estados de flujos de efectivo consolidados fueron aprobados por el Consejo de Administración, bajo la responsabilidad de los directivos que los suscriben.

Lic. Daniel Becker Feldman Lic. Jusari Monroy CasillasDirector General Director de Contraloría

C.P. Héctor Manuel Gutiérrez Miranda L.C. Javier Corona GarcíaDirector de Auditoría Interna Director de Contabilidad

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 8

Millones de pesos mexicanos, excepto número de acciones,su valor nominal, precio por acción y tipos de cambio

Nota 1 - Actividades y naturaleza de las operaciones:

Grupo Financiero Mifel, S. A. de C. V. (Grupo) se constituyó el 29 de julio de 1993, y es una sociedadautorizada por la Secretaría de Hacienda y Crédito Público (SHCP) mediante Oficio No. 102-E-366-DGSV-669 del 15 de abril de 1993, cuya actividad es actuar como controladora de acciones y realizar todaclase de operaciones financieras y/o bursátiles relacionadas con la compraventa y tenencia de acciones enlos términos de la Ley para Regular las Agrupaciones Financieras (LRAF) y de las demás leyes aplicables.

El objeto social del Grupo es adquirir y administrar acciones con derecho de voto emitidas por las entida-des financieras integrantes del Grupo que representen en todo momento, por lo menos el 51% del capitalsuscrito y pagado.

Las actividades del Grupo son realizadas bajo los términos de la LRAF y las reglas y lineamientos emitidospor la Comisión Nacional Bancaria y de Valores (Comisión) y el Banco de México (Banxico).

El Grupo no tiene empleados y todos los servicios de asesoría contable, legal y financiera le son propor-cionados por una empresa subsidiaria.

En 2014 y 2013 la tenencia accionaria y las actividades de las subsidiarias consolidadas son:

Tenencia (%)

Subsidiaria Actividad 2014 2013

Banca Mifel, S. A., Institución de Banca Múltiple,Grupo Financiero Mifel (Banco) Banca múltiple 99.99 99.99

Mifel, S. A. de C. V., Sofom, E. R., GrupoFinanciero Mifel (Mifel) Factoraje financiero 99.99 99.99

Operadora Mifel, S. A. de C. V., SociedadOperadora de Sociedades de Inversión Operadora de sociedades(Operadora) de inversión 99.99 99.99

Evento Relevante

Con el propósito de seguir fortaleciendo los planes de expansión del Grupo, y poder ofrecer a sus clientesmayores alternativas de crédito, el Grupo se encuentra en proceso de obtener la autorización de la SHCP yla Comisión Federal Económica de Competencia que permitan a Advent Internacional aportar $800 alcapital del Grupo Financiero.

Nota 2 - Bases de preparación de la información financiera:

Elaboración de los estados financieros

Los estados financieros consolidados al 31 de diciembre de 2014 y 2013, que se acompañan, han sido pre-parados de conformidad con los “Criterios de contabilidad para las sociedades controladoras de GruposFinancieros”, contenidos en las “Disposiciones de carácter general aplicables a las sociedades controlado-

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 9

ras de Grupos Financieros” (Criterios Contables), emitidos por la Comisión, órgano desconcentrado de laSHCP. Para estos efectos, el Grupo ha elaborado su estado de resultados conforme a la presentación re-querida por la Comisión, el cual tiene por objetivo presentar información sobre las operaciones desarro-lladas por la entidad, así como otros eventos económicos que le afectan, que no necesariamente proven-gan de decisiones o transacciones derivadas de los propietarios de la misma en su carácter de accionistas,durante un periodo determinado.

De conformidad con los Criterios Contables, a falta de un criterio contable específico emitido por laComisión, debe aplicar las bases de supletoriedad, conforme a lo establecido en la Norma de InformaciónFinanciera (NIF) A-8 “Supletoriedad”, en el siguiente orden: las NIF, las Normas Internacionales deInformación Financiera (NIIF), aprobadas y emitidas por el Consejo de Normas Internacionales deContabilidad (International Accounting Standards Board), así como los principios de contabilidadgeneralmente aceptados en los Estados Unidos de América, aprobados y emitidos por el FinancialAccounting Standards Board (FASB), tanto las fuentes oficiales como no oficiales conforme a loestablecido en el tópico 105 de la codificación de Consejo de Normas de Contabilidad Financiera emitidospor el FASB o, en su caso, cualquier norma de contabilidad que forme parte de un conjunto de normasformal y reconocido.

Adicionalmente, de conformidad con lo señalado en la LRAF, la Comisión podrá ordenar que los estadosfinancieros de los grupos financieros se difundan con las modificaciones pertinentes, en los plazos que alefecto establezca.

Criterios contables vigentes a partir de 2014 y 2013

Durante 2014 entraron en vigor los siguientes cambios en los Criterios Contables emitidos por laComisión, de aplicación prospectiva a partir de la fecha de su publicación, en 2013 no existen cambios enlos Criterios Contables aplicables del Grupo.

2014

B-6 “Cartera de crédito”: Precisa los casos en los cuales los acreditados declarados en concurso mercantilpueden considerarse como cartera vigente siempre que continúen realizando pagos por cualquier créditoindispensable para mantener la operación ordinaria del acreditado y la liquidez necesaria durante la tra-mitación del concurso mercantil o sean otorgados para este fin, en los términos estipulados en la Ley deConcursos Mercantiles (LCM). Se considera que este criterio no tuvo una afectación importante en lainformación financiera que presenta el Banco.

La Comisión emitió con carácter temporal, los Criterios Contables Especiales aplicables a instituciones decrédito, respecto de los créditos al consumo, de vivienda y comerciales para los clientes que tengan sudomicilio o fuente de pago que se encuentre en las zonas afectadas de Baja California Sur, consideradascomo desastre natural por los efectos del huracán Odile.

Los Criterios Contables Temporales consistirán en el diferimiento parcial o total de pagos de capital eintereses hasta por tres meses, respecto del total del monto exigible. Dichos saldos no generarán intereseso podrán ser capitalizados. Lo anterior será aplicable a los créditos que se encuentren clasificados comocartera vigente a la fecha del siniestro.

NIF de aplicación prospectiva y/o retrospectiva por cambios contables y NIF vigentes a partir del 1 deenero de 2014 y 2013:

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 10

A partir del 1 de enero de 2014 y 2013 el Banco adoptó de manera retrospectiva las siguientes NIF eInterpretaciones a las NIF (INIF), emitidas por el Consejo Mexicano de Normas de InformaciónFinanciera (CINIF) y que entraron en vigor a partir de la fecha antes mencionada. Se considera que di-chas NIF e INIF no tuvieron una afectación importante en la información financiera que presenta elGrupo:

2014

NIF C-11 “Capital contable”. Establece las normas de valuación, presentación y revelación de las partidasque integran el capital contable en el estado de situación financiera de las entidades lucrativas. Los prin-cipales cambios en relación con la norma anterior son: requiere que se fije el precio por acción a emitirpor anticipos para futuros aumentos de capital y que se establezca que no pueden reembolsarse antes decapitalizarse, para que califiquen como capital contable, e incluye la normativa relativa a instrumentosfinancieros que en su reconocimiento inicial se identifiquen como capital. Adicionalmente, precisa lasrevelaciones requeridas para entidades que operen en el sector financiero.

NIF C-12 “Instrumentos financieros con características de pasivo y de capital”. Establece las normas dereconocimiento inicial de los instrumentos financieros con características de pasivo y de capital en losestados financieros de las entidades lucrativas. Se incorpora el concepto de subordinación.

Mejoras a las NIF

NIF C-5 “Pagos anticipados”. Se establece el tratamiento contable de los pagos anticipados por la comprade partidas cuyo pago está denominado en moneda extranjera. También precisa que las pérdidas pordeterioro en el valor de los pagos anticipados (y reversiones de las mismas) deben presentarse formandoparte de la utilidad o pérdida neta del periodo en el rubro que el Grupo considere conveniente de acuerdocon su juicio profesional, en lugar del estado de resultados del periodo del rubro de otros ingresos y gas-tos.

Boletín C-15 “Deterioro en el valor de los activos de larga duración y su disposición”. Establece que lapérdida por deterioro y su reversión, en el valor de los activos intangibles con vida indefinida (incluyendoel crédito mercantil) debe presentarse en el estado de resultados del periodo en el rubro en que se pre-senten los gastos por depreciación y amortización de los activos de la unidad generadora de efectivo con laque estén asociados dichos activos intangibles. No se permite presentar las pérdidas por deterioro comoparte de los gastos que han sido capitalizados en el valor de algún activo.

Se elimina de las NIF C-6 “Propiedades, planta y equipo”; NIF C-8 “Activos intangibles”; del Boletín C-9“Pasivos, provisiones, activos y pasivos contingentes y compromisos”, y de la NIF D-3 “Beneficios a losempleados”, el requerimiento de presentar ciertas operaciones en el rubro de otros ingresos y gastos y, ensu lugar, se deja al criterio del Grupo, la utilización de dicho rubro.

Interpretación a las NIF

INIF-20 “Efectos contables de la Reforma Fiscal 2014”. Fue emitida para dar respuesta a cómo debenreconocerse en los estados financieros de las entidades los efectos contables de la Reforma Fiscal 2014.

2013

NIF B-8 “Estados financieros consolidados o combinados”. Se modifica la definición de control, paraestablecer que “una entidad controla a otra en la que participa cuando tiene poder sobre esta para dirigir

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 11

sus actividades relevantes; está expuesta o tiene derecho a rendimientos variables procedentes de dichaparticipación, y tiene la capacidad de afectar esos rendimientos a través de su poder sobre la participada.

Se introducen los conceptos de “derechos protectores”, “principal”, “agente” y “entidad estructurada” y seelimina el concepto de Entidad con Propósito Específico (EPE), dentro de la evaluación de influenciasignificativa y de control.

NIF C-7 “Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes”. Se modifica elnombre de la NIF para hacerlo consistente con sus objetivos y alcance nuevos, que incluyen ahora tam-bién a los negocios conjuntos. Se establece que las inversiones en negocios conjuntos deben reconocersemediante la aplicación del método de participación. Se eliminó el concepto de EPE y en su lugar se in-trodujo el término de “entidad estructurada” para identificar la existencia de control, control conjunto oinfluencia significativa. Esta nueva NIF requiere más revelaciones que la anterior que se deroga.

NIF C-21 “Acuerdos con control conjunto”. Establece la definición de un acuerdo con control conjunto ymenciona que existen dos tipos: operación conjunta y negocio conjunto. Puntualiza que las operacionesconjuntas pueden o no estructurarse a través de un vehículo, mientras que los negocios conjuntos siempretienen vehículo. Establece que un participante en un negocio conjunto debe reconocer su participación eneste como una inversión permanente y debe valuarla con base en el método de participación. Esta NIFconverge con la NIIF 11.

Mejoras a las NIF

NIF C-5 “Pagos anticipados”, Boletín C-9 “Pasivo, provisiones, activos y pasivos contingentes y com-promisos” y Boletín C-12 “Instrumentos financieros con características de pasivo, de capital o de am-bos”. Los gastos de emisión de obligaciones deben presentarse como una reducción del pasivo corres-pondiente, aplicándose a resultados con base en el método de interés efectivo. Anteriormente se esta-blecía que dichos gastos debían reconocerse como cargos diferidos y, por lo tanto, se reconocía un ac-tivo por los gastos de emisión en diferentes rubros del estado de situación financiera.

NIF D-4 “Impuestos a la utilidad”. Aclara el reconocimiento contable de los impuestos causado y dife-rido relacionados con transacciones o sucesos que no pasan por los resultados del periodo. Ahora seaclara que hay transacciones o sucesos que se reconocen directamente en un rubro del capital contable,en cuyo caso los impuestos relacionados también deben reconocerse directamente en dicho rubro delcapital contable, ya que antes solo se hacía referencia a los relacionados con Otros ResultadosIntegrales (ORI).

Boletín D-5 “Arrendamientos”. Se elimina la diversidad en la práctica que existía para el tratamiento delos costos directos iniciales (costos incurridos directamente asociados con la negociación y consuma-ción del arrendamiento) y se establece que dichos costos incurridos deben reconocerse con base en sudevengamiento, ya que se considera que se obtiene un beneficio a través del tiempo por los mismos.

NIF A-1 “Estructura de las normas de información financiera” y Boletín C-9 “Pasivo, provisiones, acti-vos y pasivos contingentes y compromisos”. Precisan el significado de probable mencionando que escuando existe certeza de que el suceso futuro ocurrirá con base en información, pruebas, evidencias odatos disponibles.

NIF B-7 “Adquisiciones de negocios”. Elimina el concepto de partidas no ordinarias del estado de resul-tado integral.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 12

Boletín B-14 “Utilidad por acción”. Precisa la determinación de las acciones ordinarias potencialmentedilutivas en periodos intermedios.

NIF B-15 “Conversión de monedas extranjeras”. Precisa la presentación del efecto acumulado por con-versión asociado con la participación no controladora.

Boletín C-15 “Deterioro en el valor de los activos de larga duración y su disposición”. Se modifica paraincluir en los indicios de deterioro el impacto potencial de un aumento importante en las tasas deinterés de mercado.

Efectos de la inflación en la información financiera

Conforme a los lineamientos de la NIF B-10 “Efectos de la inflación”, a partir del 1 de enero de 2008 laeconomía mexicana se encuentra en un entorno no inflacionario al mantener una inflación acumulada delos últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarsecomo no inflacionaria), por lo tanto, desde esa fecha se suspendió el reconocimiento de los efectos de lainflación en la información financiera. Consecuentemente, las cifras al 31 de diciembre de 2014 y 2013 delos estados financieros adjuntos, se presentan en pesos históricos, modificados por los efectos de la infla-ción en la información financiera reconocidos hasta el 31 de diciembre de 2007.

A continuación se presentan los porcentajes de la inflación, según se indica:

31 de diciembre de

2014 2013(%) (%)

Del paísDel año 4.18 3.78Acumulada en los últimos tres años 12.34 11.76

Moneda de registro funcional y de reporte

Debido a que tanto la moneda de registro, como la funcional y la de reporte es el peso, no fue necesariorealizar ningún proceso de conversión.

Autorización de estados financieros

Los estados financieros consolidados adjuntos y sus notas al 31 de Diciembre de 2014 y 2013, fueron auto-rizados para su emisión el 22 de abril de 2015 y el 26 de febrero 2014, respectivamente, por el Consejo deAdministración del Grupo, bajo la responsabilidad de los directivos que los suscriben, quienes cuentancon poder legal para autorizar los estados financieros consolidados y su notas.

Nota 3 - Resumen de políticas de contabilidad significativas:

A continuación se resumen las políticas de contabilidad más significativas, las cuales han sido aplicadasconsistentemente en los años que se presentan, a menos que se especifique lo contrario.

Las NIF requieren el uso de ciertas estimaciones contables en la preparación de estados financieros.Asimismo, requieren que la Administración ejerza su juicio para definir las políticas de contabilidad queaplicará el Grupo.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 13

a. Consolidación

Todas las transacciones y las utilidades o pérdidas no realizadas resultantes de operaciones entre las com-pañías consolidadas han sido eliminadas para efectos de la consolidación, excepto por la utilidad en lacompra-venta de un inmueble efectuada entre sus subsidiarias en el ejercicio 2013 por $32.1 neto del im-puesto diferido por $13.8. En el ejercicio de 2014, el Grupo realizó la venta del inmueble antesmencionado a terceras partes, sin eliminar la utilidad en la venta del inmueble en los estados deresultados consolidado del año 2013 y sin registrar la utilidad antes mencionada en 2014. De haberseregistrado la utilidad de la venta del inmueble en el ejercicio correcto, los resultados de los años de 2014 y2013 hubieran aumentado y disminuido en $32.1, neto de impuestos diferidos, respectivamente.

La consolidación se efectuó incluyendo los estados financieros de todas las subsidiarias del Grupo.

b. Disponibilidades

Las disponibilidades se registran a su valor nominal, excepto por los metales amonedados que se valúan asu valor razonable al cierre del ejercicio y las disponibilidades en moneda extranjera y compromisos decompra y venta de divisas que se valúan al tipo de cambio publicado por Banxico a la fecha de formulaciónde estos estados financieros (véase Nota 5). Los rendimientos que generan las disponibilidades se reco-nocen en resultados conforme se devengan.

Las disponibilidades restringidas obedecen al Depósito de Regulación Monetaria constituido con Banxicoy que devenga interés a una tasa de fondeo bancario.

En este rubro se incluyen también el monto de los préstamos interbancarios a corto plazo (call moneyotorgados) cuando, este plazo no excede a tres días hábiles, así como las divisas adquiridas, cuya liquida-ción se pacte en fecha posterior a la de concertación, reconociéndose en ambos casos, como disponibilida-des restringidas.

c. Inversiones en valores

Las inversiones en valores incluyen títulos de deuda y de capital y se clasifican de acuerdo con la intenciónde uso que se les asigna al momento de su adquisición en “títulos para negociar”, “disponibles para laventa” o “conservados a vencimiento”. Inicialmente, se registran a su valor razonable el cual incluye, ensu caso, el descuento o sobreprecio. Los costos de transacción por la adquisición de los títulos para nego-ciar se reconocen en los resultados del ejercicio, y los que corresponden a títulos disponibles para la ventay conservados a vencimiento se reconocen como parte de la inversión. Los intereses se reconocen en elestado de resultados conforme se devengan (véase Nota 6).

Las inversiones en valores se valúan como se describe en los párrafos siguientes:

Los valores e instrumentos financieros que forman parte del portafolio de inversión, se valúan utilizandoprecios actualizados para valuación proporcionados por especialistas en el cálculo y suministro de preciospara valuar carteras de valores autorizados por la Comisión, denominados “proveedores de precios”.

Los títulos para negociar y disponibles para la venta se valúan a su valor razonable, el cual se asemeja a suvalor de mercado, con base en los precios de mercado dados a conocer por el proveedor de precios. El va-lor razonable es la cantidad por la que puede intercambiarse un instrumento financiero, entre partes inte-resadas y dispuestas, en una transacción libre de influencias. Los ajustes resultantes de las valuaciones deesta categoría se llevan directamente contra los resultados del ejercicio o en el capital contable del Grupo,según se trate de títulos para negociar o disponibles para la venta, respectivamente.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 14

Los títulos conservados al vencimiento se valúan a su costo amortizado, es decir el valor razonable afec-tado por los intereses devengados que incluyen la amortización del premio o descuento y los costos detransacción que, en su caso, hubieran sido reconocidos.

Al 31 de diciembre de 2014 y 2013, el Grupo evaluó si existía evidencia objetiva de que un título estabadeteriorado considerando, entre otros, los siguientes aspectos: dificultades financieras significativas delemisor del título: probabilidad de que el emisor sea declarado en concurso mercantil u otra reorganiza-ción financiera; incumplimiento de las cláusulas contractuales, la desaparición de un mercado activo parael título debido a dificultades financieras, o la existencia de una disminución medible en los flujos deefectivo futuros estimados.

Al 31 de diciembre de 2014 y 2013, conforme a la evaluación mencionada, el Grupo no observó evidenciaobjetiva de deterioro de los títulos.

Durante 2014 el Grupo no efectuó transferencias de títulos conservados a vencimiento o disponibles parala venta a títulos para negociar. En 2013 el Grupo efectuó transferencias de títulos disponibles para laventa a títulos para negociar por $29.27, realizando la cancelación de la valuación del capital contable alresultado del ejercicio.

d. Operaciones de reporto

Las operaciones de reporto representan un financiamiento con colateral a través de la entrega de efectivocomo financiamiento a cambio de obtener activos financieros que sirvan como protección en caso de in-cumplimiento (véase Nota 7).

Actuando el Grupo como reportado reconoce la entrada de efectivo o una cuenta liquidadora deudoracontra una cuenta por pagar en el rubro de “acreedores por reporto” al precio pactado, que representa laobligación de restituir dicho efectivo a la reportadora. Posteriormente, dicha cuenta por pagar se valúa asu costo amortizado mediante el reconocimiento del interés por reporto en los resultados del ejercicioconforme se devengue, de acuerdo con el método de interés efectivo.

Los activos financieros otorgados en colateral por el Grupo fueron reclasificados en el balance general,presentándolos como restringidos y se valúan a su valor razonable.

Actuando el Grupo como reportador debe reconocer la salida de disponibilidades o bien una cuenta liqui-dadora acreedora, contra una cuenta por cobrar en el rubro de “deudores por reporto”, la cual representael derecho a recuperar el efectivo entregado. Dicha cuenta por cobrar se valúa a su costo amortizado re-conociendo el interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con elmétodo de interés efectivo.

Los activos financieros recibidos en colateral por el Grupo se registran en cuentas de orden y se valúan asu valor razonable.

Asimismo, en los casos en que el Grupo vende el colateral o lo da en garantía reconoce en una cuenta porpagar en el rubro de “colaterales vendidos o dados en garantía”, la obligación de restituir el colateral a lareportada al precio pactado, y posteriormente lo valúa a su valor razonable, o a su costo amortizado encaso de que sea dado en garantía en otra operación de reporto; adicionalmente, se registra en cuentas deorden en el rubro de “colaterales recibidos y vendidos o entregados en garantía” el control de dichos cola-terales valuándolos a su valor razonable.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 15

e. Instrumentos Financieros Derivados (IFD)

Todos los IFD clasificados con fines de negociación o de cobertura contable, se reconocen en el balancegeneral como activos o pasivos, dependiendo de los derechos y/u obligaciones especificados en las con-firmaciones de términos pactadas entre las partes involucradas. Estos instrumentos se registran inicial-mente a su valor razonable, el cual corresponde al precio pactado en la operación y se valúan y clasificande acuerdo con su intención de uso que establece la Administración del Grupo. Los costos de transacciónque sean directamente atribuibles a la adquisición del IFD serán reconocidos directamente en resultadosen el rubro “Resultado por intermediación”.

Posteriormente, todos los IFD, distintos a aquellos que formen parte de una relación de cobertura, sevalúan a valor razonable, sin deducir los costos de transacción en los que se pudiera incurrir en la venta uotro tipo de disposición, reconociendo dicho efecto de valuación en los resultados del periodo. En el mo-mento en que un IFD de cobertura deje de cumplir las condiciones establecidas para la contabilidad decoberturas, se valúa a su valor razonable.

Los efectos de valuación se reconocen en el estado de resultados en el rubro “Resultado por intermedia-ción”, excepto en los casos en que la Administración los designe como coberturas de flujos de efectivo.Adicionalmente, en el rubro “Resultado por intermediación”, se reconoce el resultado de compra-ventaque se genera al momento de la enajenación de un IFD, y la pérdida por deterioro en los activos financie-ros provenientes de los derechos establecidos en los IFD, así como el efecto por reversión.

Los IFD con fines de negociación consisten en la posición que asume el Grupo como participante en elmercado, sin el propósito de cubrir posiciones propias en riesgo.

En las coberturas de valor razonable tanto el IFD como la partida cubierta se valúan a valor razonable ylas fluctuaciones en valuación se registran en resultados en el mismo renglón de la posición que cubren;en las coberturas de flujo de efectivo, la porción efectiva se aloja temporalmente en la utilidad integral de-ntro del capital contable y se reclasifica a resultados cuando la posición que cubre afecte resultados. Laporción inefectiva se reconoce de inmediato en resultados.

Los valores razonables de los IFD se determina con base en técnicas formales de valuación utilizadas porel proveedor de precios.

Los IFD califican con fines de cobertura cuando estos son contratados con la finalidad de cubrir riesgos ycumplen todos los requisitos de cobertura, es decir, se documenta su designación al inicio de la operaciónde cobertura, describiendo el objetivo, posición primaria, riesgos a cubrir, tipos de IFD, como se lleva acabo la medición de la efectividad, y que la medición de la efectividad de la relación de cobertura sea efec-tiva durante toda la vigencia, características, reconocimiento contable y aplicables a esa operación.

Designación de un IFD como partida cubierta: i) si la partida que se pretende cubrir es un activo finan-ciero o pasivo financiero, esta se considera como partida cubierta con respecto a los riesgos asociados conúnicamente una porción de su valor razonable o de los flujos de efectivo, siempre y cuando la efectividadde la cobertura se mida confiablemente, y ii) en una cobertura de valor razonable por riesgo de tasa deinterés de un portafolio compuesto por activos financieros o por pasivos financieros (y únicamente en estetipo de cobertura específica), la porción cubierta es designada en términos de un monto de divisas en lu-gar de activos (o pasivos) individuales.

Designación de un instrumento no financiero como partida cubierta: se designan activos o pasivos no fi-nancieros como una partida cubierta: i) por riesgos de moneda extranjera, o ii) por todos los riesgos a losque esté expuesta dicha partida en su totalidad, debido a la dificultad para aislar y valuar confiablemente

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 16

la porción de los cambios en el valor razonable o en los flujos de efectivo atribuibles a los riesgos específi-cos distintos al riesgo de moneda extranjera.

Designación de un grupo de instrumentos como partida cubierta: los activos financieros o pasivos finan-cieros similares son agregados y cubiertos como un grupo debido a que cada uno de los activos financieroso de los pasivos financieros que conforman el grupo, en lo individual, comparten la exposición al riesgoque se pretende cubrir. Adicionalmente, el cambio en el valor razonable atribuible al riesgo cubierto paracada una de las partidas que conforman el grupo, en lo individual, es aproximadamente proporcional alcambio total en el valor razonable atribuible al riesgo cubierto del grupo de instrumentos.

Para el caso de IFD cotizados en mercados o bolsas reconocidos, se considera que han expirado los dere-chos y obligaciones relativos a los mismos cuando se cierre la posición de riesgo, es decir, cuando se efec-túe en dicho mercado o bolsa un IFD de naturaleza contraria con las mismas características.

Respecto a los IFD no cotizados en mercados o bolsas reconocidos, se considera que han expirado losderechos y obligaciones relativos a los mismos cuando llegan al vencimiento; se ejercen los derechos poralguna de las partes, o bien, se ejercen dichos derechos de manera anticipada por las partes de acuerdocon las condiciones establecidas en el mismo y se liquiden las contraprestaciones pactadas.

Las cuentas de margen representan cuentas individualizadas en donde el Grupo deposita activos financie-ros (efectivo, valores y otros activos líquidos) destinados a procurar el cumplimiento de las obligacionescorrespondientes a los IFD celebrados en éstos, con el fin de mitigar el riesgo de incumplimiento. Elmonto de los depósitos corresponde al margen inicial y a las aportaciones o retiros posteriores que seefectúa durante la vigencia del contrato a la Cámara de Compensación con motivo de las fluctuaciones enlos precios de los IFD, y se registran en un rubro específico en el balance general y los rendimientos quegeneran se reconocen en los resultados conforme se devengan.

Con base en las categorías antes descritas, las transacciones con IFD del Grupo se registran como se in-dica a continuación:

1. Contratos de futuros y adelantados

Los contratos de futuros, así como los contratos adelantados, son aquellos mediante los cuales seestablece una obligación para comprar o vender un subyacente en una fecha futura, en una cantidad,calidad y precios preestablecidos en el contrato. En estas transacciones se entiende que la parte que seobliga a comprar asume una posición larga en el contrato y la parte que se obliga a vender asume unaposición corta en el mismo contrato.

Contratos adelantados

Los contratos adelantados son esencialmente negociables en lo que se refiere al precio, plazo, cantidad,calidad, colateral, lugar de entrega y forma de liquidación. Este tipo de contratos no tienen mercado se-cundario y exponen al Grupo al riesgo de crédito.

Contratos de futuros

Los contratos de futuros tienen plazo, cantidad, calidad, lugar de entrega y forma de liquidación estan-darizados, su precio es negociable, tienen mercado secundario, el establecimiento de cuentas de margenes obligatorio, y la contraparte siempre es una cámara de compensación, por lo que los participantes noenfrentan riesgo de crédito significativo.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 17

2. Contratos de opciones

Las opciones son contratos mediante los cuales se establece para el adquirente el derecho, más no la obli-gación, de comprar o vender un activo financiero o subyacente a un precio determinado denominadoprecio de ejercicio, en una fecha o periodo establecidos. En los contratos de opciones intervienen dospartes, la que compra la opción es quien paga una prima por la adquisición de esta y, a su vez, obtiene underecho, mas no una obligación, y la parte que emite o vende la opción es quien recibe una prima por estehecho, y a su vez adquiere una obligación mas no un derecho.

3. Swaps

Los swaps son contratos entre dos partes, mediante los cuales se establece la obligación bilateral de inter-cambiar una serie de flujos por un periodo de tiempo determinado y en fechas preestablecidas.

Los swaps de tasas de interés son contratos mediante los cuales se establece la obligación bilateral deintercambiar durante un periodo determinado, una serie de flujos calculados sobre un monto nocional,denominado en una misma moneda, pero referidos a distintas tasas de interés. Tanto al inicio como alfinal del contrato, no existe intercambio de flujos parciales ni totales sobre el monto nocional y general-mente, en este tipo de contratos una parte recibe una tasa de interés fija (pudiendo en algunos casos seruna tasa variable) y la otra recibe una tasa variable.

Los swaps de divisas son contratos mediante los cuales se establece la obligación bilateral de intercambiardurante un periodo de tiempo determinado, una serie de flujos sobre un monto nocional denominado endivisas distintas para cada una de las partes, los cuales a su vez están referidos a distintas tasas de interés.En algunos casos, además de intercambiar flujos de tasas de interés en distintas divisas se puede pactar elintercambio de flujos sobre el monto nocional durante la vigencia del contrato.

Los swaps de índices son contratos mediante los cuales se establece la obligación bilateral de intercam-biar durante un periodo de tiempo determinado, una serie de flujos sobre un monto nocional referido a uníndice para cada una de la partes, o bien a un índice para una parte y una tasa de interés (fija o variable)para la contraparte.

f. Cartera de créditos

Los créditos y documentos mercantiles vigentes o renovados representan los importes efectivamenteentregados a los acreditados y los intereses que, conforme al esquema de pagos de los créditos de que setrate, se vayan devengando. Los intereses cobrados por anticipado se reconocen como cobros anticipadosen el rubro de crédito diferido y se amortizan durante la vida del crédito bajo el método de línea rectacontra los resultados del ejercicio.

El otorgamiento de crédito se realiza con base en el análisis de la situación financiera del acreditado, laviabilidad económica de los proyectos de inversión y las demás características generales que establecen laLey y, los manuales y políticas internos del Grupo.

Al amparo de los contratos de cesión onerosa de administración de créditos hipotecarios, de administra-ción y comisión mercantil y de fideicomiso celebrado con el Instituto del Fondo Nacional de la Viviendapara los Trabajadores (Infonavit), en los esquemas de Renueva Tu Hogar, Segundo Crédito, InfonavitTotal y Mejoravit Remodelación, el Banco fondea créditos hipotecarios susceptibles de ser cedidos dia-riamente en forma parcial originados por el Infonavit. Los créditos son administrados y cobrados por elInfonavit mediante una comisión por administración y cobranza referenciada a la tasa de interés que secobra al cliente. Los crédito hipotecarios se reconocen en la cartera de crédito al momento en que el

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 18

Infonavit proporciona informes a detalle para que el Banco pueda traspasar las dispersiones al rubro decartera de créditos y a su vez el Banco cuenta con la información que le permite emitir los reportes regu-latorios de cartera de créditos; asimismo, está en posibilidades de realizar la estimación preventiva parariesgos de créditos de manera individualizada.

El saldo insoluto de los créditos denominados en “veces salario mínimo” se valoriza con base en el salariomínimo correspondiente, registrando el ajuste por el incremento contra un crédito diferido, el cual sereconoce en el resultado del ejercicio en la parte proporcional que corresponda a un periodo de 12 mesescomo un ingreso por intereses. En caso de que antes de concluir el periodo de 12 meses hubiera una mo-dificación a dicho salario mínimo, el saldo pendiente de amortizar se lleva al resultado del ejercicio en elrubro de “ingreso por intereses” en esa fecha.

En las operaciones de arrendamiento capitalizable, la Sociedad reconoce al inicio del contrato de arren-damiento, el valor contractual de la cartera de arrendamiento contra la salida de efectivo y el correspon-diente ingreso financiero por devengar. El ingreso financiero por devengar se registra como un créditodiferido, el cual se reconoce en función del saldo insoluto del crédito contra los resultados del ejercicio enel rubro de “ingresos por intereses” o, en línea recta, cuando el arrendatario ha tomado la opción decompra en el plazo restante del crédito y no se haya tomado la opción de compra al vencimiento, en cuyocaso el ingreso se reconoce en resultados hasta esa fecha.

Las operaciones de arrendamiento se consideran como capitalizables cuando se transfieren sustancial-mente todos los riesgos y beneficios inherentes a la propiedad del activo arrendado, cuando el periodo delcontrato cubre al menos el 75% de la vida útil del bien arrendado y el valor presente de los pagos mínimosconstituye al menos un 90% del valor de mercado del bien.

Por aquellas operaciones que no sean catalogadas como arrendamientos capitalizables por no reunir al-guno de los requisitos mencionados en el párrafo anterior, se reconoce como un arrendamiento operativo.

Los costos y gastos asociados con el otorgamiento inicial del crédito por operaciones de arrendamientocapitalizable se registran como un cargo diferido en la fecha de inicio del contrato y se amortiza conformese reconozca en resultados el ingreso financiero por devengar. En el momento en que el arrendatario seobligue a adoptar la opción de compra a precio reducido, la entidad reconoce su importe como parte delos créditos por operaciones de arrendamiento, contra un crédito diferido el cual se amortiza en línearecta durante el plazo restante del contrato. En caso de que la operación de compra se adopte alvencimiento, en dicha fecha el ingreso se reconoce directamente en resultados.

Cuando el arrendatario opte por participar del precio de venta de los bienes a un tercero, el Grupo reco-noce el ingreso que le corresponda al momento de la venta contra los resultados del ejercicio como otrosbeneficios por arrendamiento.

Créditos por operaciones de arrendamiento operativo: se reconocen las rentas dentro de la cartera contrael ingreso correspondiente, conforme se devenguen. Los costos y gastos asociados con el otorgamientoinicial del crédito se reconocen como un cargo diferido y se amortiza durante el periodo del arrenda-miento operativo se registra en resultados conforme se reconoce el ingreso por rentas.

Por los depósitos en garantía que recibe, registra la entrada de efectivo contra el pasivo correspondiente.

Créditos por operaciones de factoraje financiero: al inicio de la operación se registra en el activo el valorde la cartera recibida contra la salida de efectivo, el aforo pactado se reconoce en el pasivo en otras cuen-tas por pagar y en su caso, contra el interés correspondiente.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 19

El monto de los anticipos que, en su caso, se otorguen a clientes por contratos de promesa de factoraje sereconoce como parte de los créditos por operaciones de factoraje financiero. A este monto se le adicionanlos intereses que conforme al contrato se vayan devengando.

El reconocimiento de los intereses se efectúa conforme a lo siguiente:

a. Factoraje anticipado con y sin aforo: la diferencia que se origine entre el valor de la cartera recibidadeducida del aforo y la salida de efectivo, se reconoce como un interés cobrado por anticipado, el quese amortiza durante la vida de la operación bajo el método de línea recta contra los resultados del ejer-cicio, en el rubro de ingresos por intereses.

b. Factoraje a vencimiento con o sin aforo: en el evento de que no se cobren intereses por anticipado,estos se reconocen conforme se devenguen.

El saldo insoluto de los créditos se registra como cartera vencida cuando:

1. Se tiene conocimiento de que el acreditado es declarado en concurso mercantil, conforme a la LCM, y apartir del 25 de septiembre de 2014 este tipo de acreditados que continúen realizando pagos entérminos de la LCM serán traspasados a cartera vencida cuando incurran en los supuestos previstos enel numeral 2 siguiente.

2. Sus amortizaciones no hayan sido liquidadas en su totalidad en los términos pactados originalmente,considerando al efecto lo siguiente:

Si los adeudos consisten en créditos con pago único de principal e intereses al vencimiento y presentan30 o más días naturales de vencidos.

Si los adeudos se refieren a créditos con pago único de principal al vencimiento y con pagos periódicosde intereses y presentan 90 o más días naturales de vencido el pago de intereses respectivo, o bien 30 omás días naturales de vencido el principal.

Si los adeudos consisten en créditos con pagos periódicos parciales de principal e intereses, incluyendolos créditos a la vivienda y presentan 90 o más días naturales de vencidos.

Tratándose de cartera en prorroga cuando presente 90 o más días naturales de vencidos, una vez quevenza la prórroga.

Cuando los créditos que el Grupo haya adquirido del Infonavit, así como los créditos otorgados a perso-nas físicas destinadas a la remodelación o mejoramiento de la vivienda que estén respaldados por elahorro de subcuenta de vivienda del acreditado cuando presente más de 180 días de vencida.

Si los adeudos consisten en créditos revolventes y presentan dos periodos mensuales de facturaciónvencidos o, en caso, de que el periodo de facturación sea distinto al mensual el correspondiente a 60 omás días naturales de vencidos.

Los sobregiros en las cuentas de depósitos de exigibilidad inmediata de los clientes, así como los docu-mentos de cobro inmediato, se reportan como cartera vencida al momento en el cual se presente dichoevento.

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 20

En el caso de los créditos por operaciones de arrendamiento operativo, se reconoce como vencido el im-porte de la amortización que no haya sido liquidada en su totalidad, a los 30 días naturales de incumpli-miento.

Los créditos vencidos que se reestructuran o renuevan permanecen dentro de la cartera vencida, en tanto

no exista evidencia de pago sostenido al amparo de los Criterios Contables. Asimismo, los créditos con

pago único de principal al vencimiento y pagos periódicos de intereses, así como los créditos con pago

único de principal e intereses al vencimiento que se reestructuran durante el plazo del crédito o se renue-

van en cualquier momento son considerados como cartera vencida.

Las reestructuras o renovaciones de créditos vigentes con características diferentes a las del párrafo ante-rior se siguen considerando vigentes conforme a lo siguiente:

a. Si la reestructura o renovación se realiza sin que haya transcurrido al menos el 80% del plazo original

del crédito, y se ha liquidado la totalidad de los intereses devengados, y el principal del monto original

del crédito que a la fecha de la renovación o reestructuración debió haber sido cubierto.

b. Si la reestructura o renovación se realiza durante el transcurso del 20% final del plazo original del cré-dito y se ha liquidado: la totalidad de los intereses devengados; la totalidad del monto original del cré-dito que a la fecha de la renovación o reestructuración debió haber sido cubierto y, el 60% del montooriginal del crédito.

Los créditos que desde su inicio se pacten como revolventes, que se reestructuran o renuevan, en cual-quier momento se considerarán vigentes únicamente cuando el acreditado ha liquidado la totalidad de losintereses devengados, el crédito no presente periodos de facturación vencidos, y se cuente con elementosque justifiquen la capacidad de pago del deudor, es decir que el deudor tenga una alta probabilidad decubrir dicho pago.

No se considera reestructura a aquella que a la fecha de su realización presenta cumplimiento de pago porel monto total exigible de principal e intereses y únicamente modifique una o varias de las siguientes con-diciones originales del crédito:

i. Garantías: únicamente cuando impliquen la ampliación o sustitución de garantías por otras de mejorcalidad.

ii. Tasa de interés: cuando se mejore para el acreditado la tasa de interés pactada.

iii. Moneda: siempre y cuando se aplique la tasa correspondiente a la nueva moneda.

iv. Fecha de pago: solo en el caso de que el cambio no implique exceder o modificar la periodicidad de lospagos. En ningún caso el cambio en la fecha de pago debe permitir la omisión de pago en periodo al-guno.

En el momento en que algún crédito se considera como vencido, se suspende la acumulación de sus in-tereses, aun en aquellos créditos que contractualmente capitalizan intereses al monto del adeudo. Entanto el crédito se mantenga en cartera vencida, el control de los intereses o ingresos financieros devenga-dos se lleva en cuentas de orden. Por lo que respecta a los intereses devengados no cobrados correspon-dientes a este tipo de créditos, se crea una estimación por un monto equivalente al total de estos, al mo-mento de su traspaso como cartera vencida, cancelándose cuando se cuenta con evidencia de pago soste-

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 21

nido. En caso de que los intereses vencidos sean cobrados, se reconocen directamente en los resultadosdel ejercicio.

Por créditos otorgados en operaciones de arrendamiento operativo se suspende la acumulación de lasrentas devengadas no cobradas cuando exceda a tres rentas vencidas conforme al esquema de pagos. Entanto el crédito se mantenga en cartera vencida, el control de estas rentas se lleva en cuentas de orden.

Por créditos otorgados en operaciones de factoraje financiero, en el caso de la amortización de los intere-ses cobrados por anticipado que haya sido suspendida, se reconoce al momento en que el importe vencidode la cartera sea cobrado en el rubro de ingresos por intereses.

Por lo que respecta a los intereses o ingresos financieros devengados no cobrados correspondientes a cré-ditos que se consideren como cartera vencida, se debe registrar una estimación por un monto equivalenteal total de estos, al momento del traspaso del crédito como cartera vencida.

Se regresan a cartera vigente, aquellos créditos vencidos en los que se liquidan totalmente los saldos pen-dientes de pago (principal e intereses, entre otros) o que, siendo créditos reestructurados o renovados,cumplen el pago sostenido del crédito al amparo de los Criterios Contables.

Las comisiones cobradas por el otorgamiento inicial de créditos, incluyendo las cobradas por reestructu-ración del acreditado, se registran como un crédito diferido, el cual se amortiza contra los resultados delejercicio, bajo el método de línea recta durante la vida del crédito, excepto las que se originan por créditosrevolventes, las cuales son amortizadas por un periodo de 12 meses. Las comisiones conocidas con poste-rioridad al otorgamiento del crédito se reconocen en la fecha que se generan contra el resultado del ejerci-cio.

En el caso de reestructuras y renovación de créditos, el Grupo se apega a la regulación contenida en lasdisposiciones contenidas en la Circular Única de Bancos (CUB).

Cualquier otro tipo de comisiones se reconocen en la fecha en que se generen en el rubro de comisiones ytarifas cobradas.

Las líneas de crédito que el Grupo otorga, en los cuales no todo el monto autorizado está ejercido, la parteno utilizada se registra en cuentas de orden.

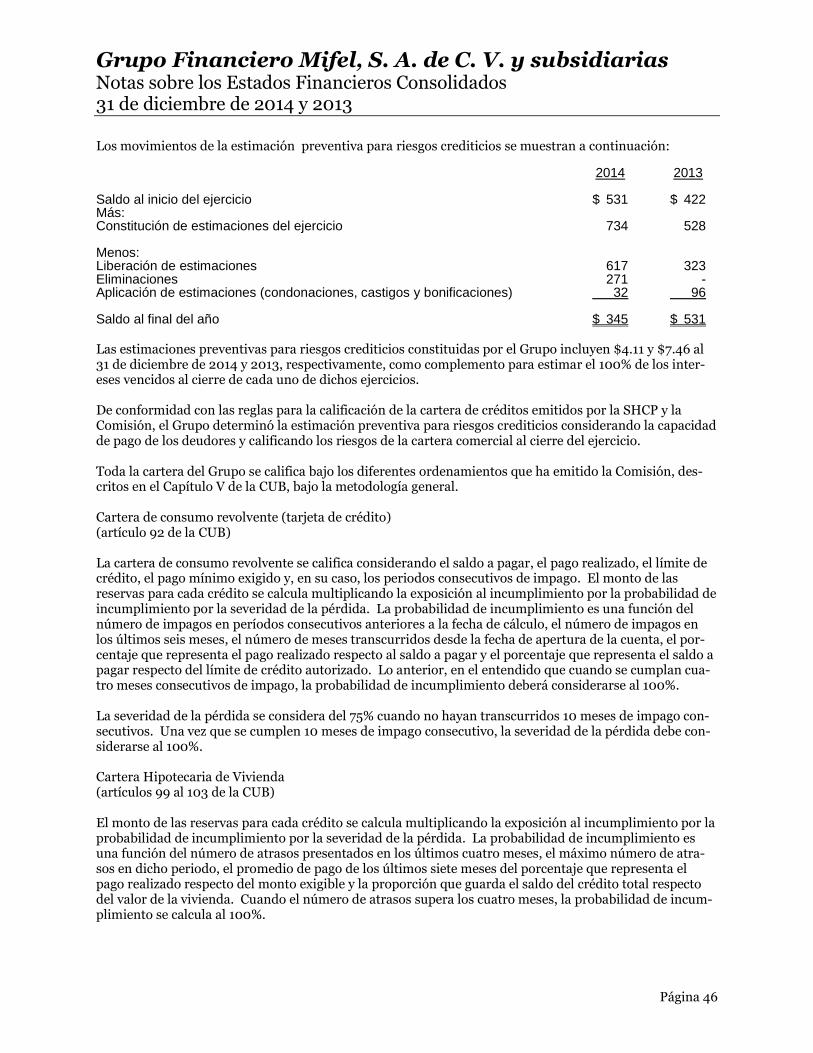

g. Estimación preventiva para riesgos crediticios

A partir de junio de 2013 la Comisión dispuso una nueva metodología para determinar la estimación pre-ventiva para riesgos crediticios a créditos comerciales (con excepción de las entidades financieras cuyocambio se realizará en 2014), el principal cambio radica en establecer la metodología en la que se estimela pérdida esperada, considerando la probabilidad de incumplimiento, severidad de la pérdida y exposi-ción al incumplimiento, así como la clasificación de créditos otorgados a personas morales distintas aentidades federativas y municipios, proyectos con fuente de pago propia, fiduciarios, créditos estructura-dos y entidades financieras en distintos grupos: i) clientes con ingresos netos o ventas netas anuales me-nores al equivalente en moneda nacional a 14,000,000 de Unidades de Inversión (UDI), identificados enun subgrupo “Acreditados con Atraso” o “Acreditados sin Atraso” y ii) clientes con ingresos netos o ventasnetas anuales mayores al equivalente en moneda nacional a 14,000,000 de UDI. Después de la clasifica-ción anterior el Grupo aplica variables distintas para la estimación de la probabilidad de incumplimientode conformidad con el modelo general.

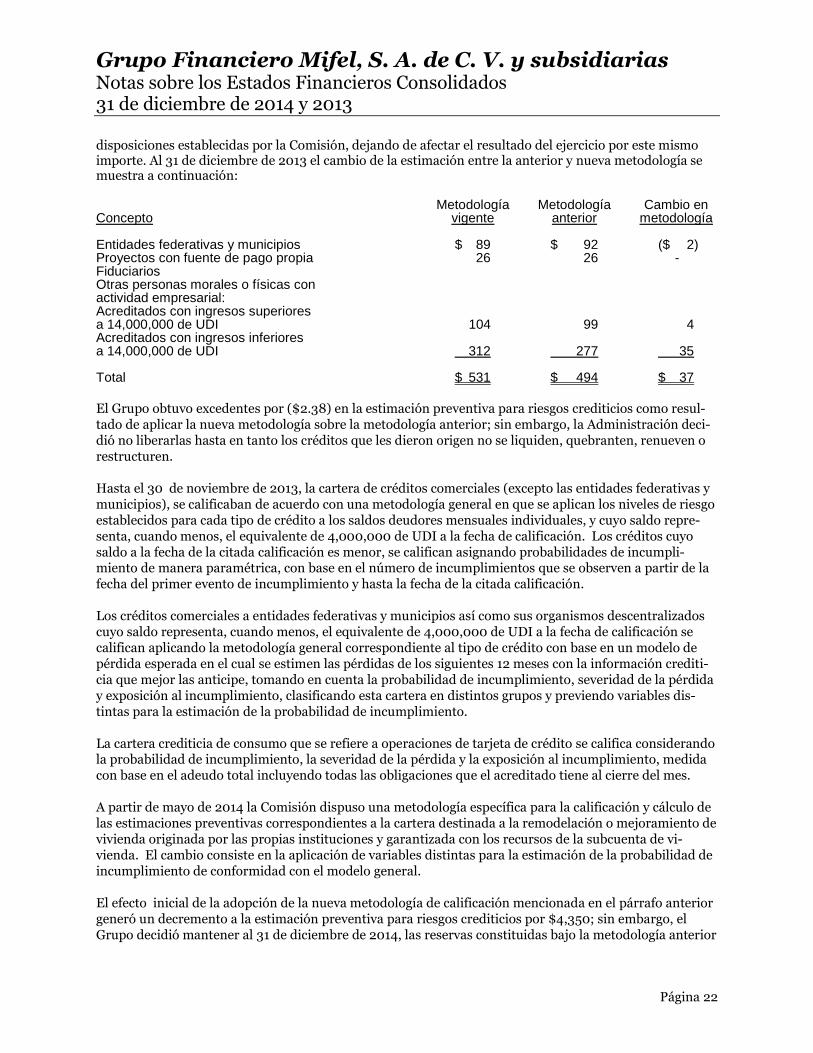

El efecto inicial de la adopción de la nueva metodología de calificación mencionada en el párrafo anteriorgeneró un incremento a la estimación preventiva para riesgos crediticios por $39. El Grupo reconoció elefecto inicial al 31 de diciembre de 2013 que fue registrado en los resultados acumulados conforme a las

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 22

disposiciones establecidas por la Comisión, dejando de afectar el resultado del ejercicio por este mismoimporte. Al 31 de diciembre de 2013 el cambio de la estimación entre la anterior y nueva metodología semuestra a continuación:

Metodología Metodología Cambio enConcepto vigente anterior metodología

Entidades federativas y municipios $ 89 $ 92 ($ 2)Proyectos con fuente de pago propia 26 26 -FiduciariosOtras personas morales o físicas conactividad empresarial:Acreditados con ingresos superioresa 14,000,000 de UDI 104 99 4Acreditados con ingresos inferioresa 14,000,000 de UDI 312 277 35

Total $ 531 $ 494 $ 37

El Grupo obtuvo excedentes por ($2.38) en la estimación preventiva para riesgos crediticios como resul-tado de aplicar la nueva metodología sobre la metodología anterior; sin embargo, la Administración deci-dió no liberarlas hasta en tanto los créditos que les dieron origen no se liquiden, quebranten, renueven orestructuren.

Hasta el 30 de noviembre de 2013, la cartera de créditos comerciales (excepto las entidades federativas ymunicipios), se calificaban de acuerdo con una metodología general en que se aplican los niveles de riesgoestablecidos para cada tipo de crédito a los saldos deudores mensuales individuales, y cuyo saldo repre-senta, cuando menos, el equivalente de 4,000,000 de UDI a la fecha de calificación. Los créditos cuyosaldo a la fecha de la citada calificación es menor, se califican asignando probabilidades de incumpli-miento de manera paramétrica, con base en el número de incumplimientos que se observen a partir de lafecha del primer evento de incumplimiento y hasta la fecha de la citada calificación.

Los créditos comerciales a entidades federativas y municipios así como sus organismos descentralizadoscuyo saldo representa, cuando menos, el equivalente de 4,000,000 de UDI a la fecha de calificación secalifican aplicando la metodología general correspondiente al tipo de crédito con base en un modelo depérdida esperada en el cual se estimen las pérdidas de los siguientes 12 meses con la información crediti-cia que mejor las anticipe, tomando en cuenta la probabilidad de incumplimiento, severidad de la pérdiday exposición al incumplimiento, clasificando esta cartera en distintos grupos y previendo variables dis-tintas para la estimación de la probabilidad de incumplimiento.

La cartera crediticia de consumo que se refiere a operaciones de tarjeta de crédito se califica considerandola probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumplimiento, medidacon base en el adeudo total incluyendo todas las obligaciones que el acreditado tiene al cierre del mes.

A partir de mayo de 2014 la Comisión dispuso una metodología específica para la calificación y cálculo delas estimaciones preventivas correspondientes a la cartera destinada a la remodelación o mejoramiento devivienda originada por las propias instituciones y garantizada con los recursos de la subcuenta de vi-vienda. El cambio consiste en la aplicación de variables distintas para la estimación de la probabilidad deincumplimiento de conformidad con el modelo general.

El efecto inicial de la adopción de la nueva metodología de calificación mencionada en el párrafo anteriorgeneró un decremento a la estimación preventiva para riesgos crediticios por $4,350; sin embargo, elGrupo decidió mantener al 31 de diciembre de 2014, las reservas constituidas bajo la metodología anterior

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

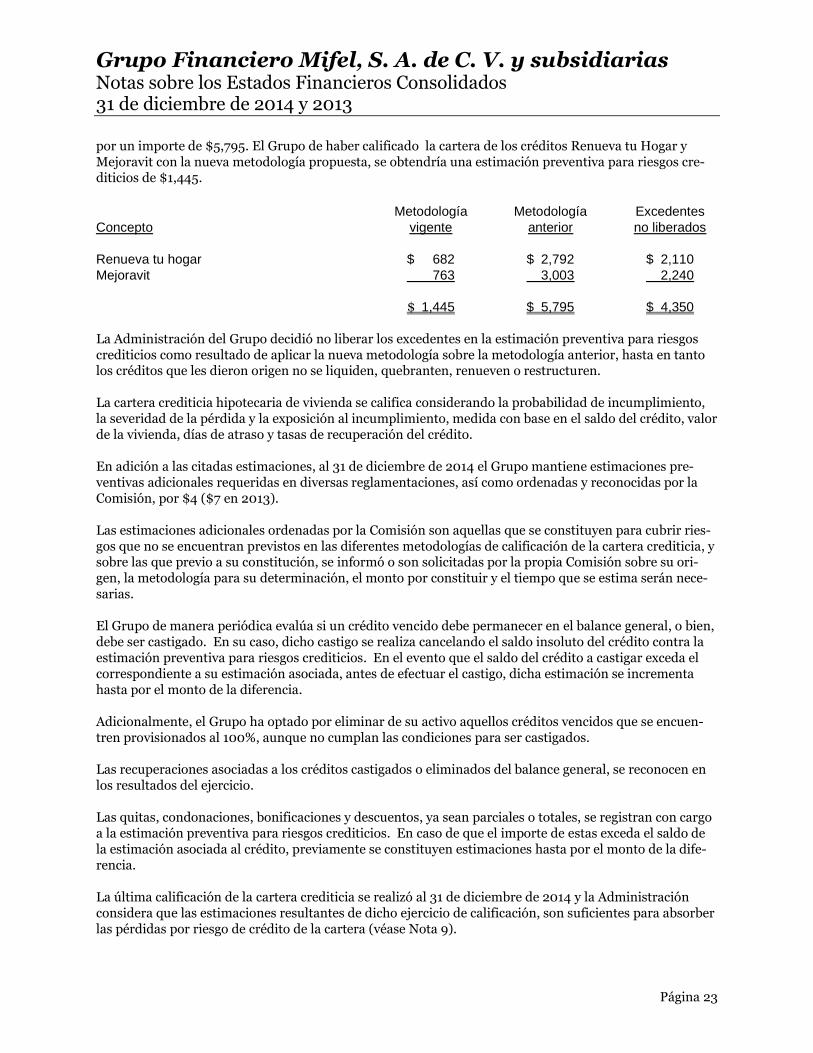

Página 23

por un importe de $5,795. El Grupo de haber calificado la cartera de los créditos Renueva tu Hogar yMejoravit con la nueva metodología propuesta, se obtendría una estimación preventiva para riesgos cre-diticios de $1,445.

Metodología Metodología ExcedentesConcepto vigente anterior no liberados

Renueva tu hogar $ 682 $ 2,792 $ 2,110Mejoravit 763 3,003 2,240

$ 1,445 $ 5,795 $ 4,350

La Administración del Grupo decidió no liberar los excedentes en la estimación preventiva para riesgoscrediticios como resultado de aplicar la nueva metodología sobre la metodología anterior, hasta en tantolos créditos que les dieron origen no se liquiden, quebranten, renueven o restructuren.

La cartera crediticia hipotecaria de vivienda se califica considerando la probabilidad de incumplimiento,la severidad de la pérdida y la exposición al incumplimiento, medida con base en el saldo del crédito, valorde la vivienda, días de atraso y tasas de recuperación del crédito.

En adición a las citadas estimaciones, al 31 de diciembre de 2014 el Grupo mantiene estimaciones pre-ventivas adicionales requeridas en diversas reglamentaciones, así como ordenadas y reconocidas por laComisión, por $4 ($7 en 2013).

Las estimaciones adicionales ordenadas por la Comisión son aquellas que se constituyen para cubrir ries-gos que no se encuentran previstos en las diferentes metodologías de calificación de la cartera crediticia, ysobre las que previo a su constitución, se informó o son solicitadas por la propia Comisión sobre su ori-gen, la metodología para su determinación, el monto por constituir y el tiempo que se estima serán nece-sarias.

El Grupo de manera periódica evalúa si un crédito vencido debe permanecer en el balance general, o bien,debe ser castigado. En su caso, dicho castigo se realiza cancelando el saldo insoluto del crédito contra laestimación preventiva para riesgos crediticios. En el evento que el saldo del crédito a castigar exceda elcorrespondiente a su estimación asociada, antes de efectuar el castigo, dicha estimación se incrementahasta por el monto de la diferencia.

Adicionalmente, el Grupo ha optado por eliminar de su activo aquellos créditos vencidos que se encuen-tren provisionados al 100%, aunque no cumplan las condiciones para ser castigados.

Las recuperaciones asociadas a los créditos castigados o eliminados del balance general, se reconocen enlos resultados del ejercicio.

Las quitas, condonaciones, bonificaciones y descuentos, ya sean parciales o totales, se registran con cargoa la estimación preventiva para riesgos crediticios. En caso de que el importe de estas exceda el saldo dela estimación asociada al crédito, previamente se constituyen estimaciones hasta por el monto de la dife-rencia.

La última calificación de la cartera crediticia se realizó al 31 de diciembre de 2014 y la Administraciónconsidera que las estimaciones resultantes de dicho ejercicio de calificación, son suficientes para absorberlas pérdidas por riesgo de crédito de la cartera (véase Nota 9).

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 24

h. Otras cuentas por cobrar

Las cuentas por cobrar diferentes a la cartera de créditos del Grupo representan, entre otras, préstamos afuncionarios y empleados, saldos a favor de impuestos, cuentas liquidadoras, partidas directamente rela-cionadas con la cartera de crédito, tales como gastos de juicios.

Por los préstamos a funcionarios y empleados y demás cuentas por cobrar relativas a deudores identifica-dos con vencimiento mayor a 90 días naturales, se crea una estimación que refleja su grado de irrecupe-rabilidad. No se constituye dicha estimación por saldos a favor de impuestos y cuentas liquidadoras.

Las estimaciones por irrecuperabilidad o difícil cobro a que se refiere el párrafo anterior, se obtienen deefectuar un estudio que sirve de base para determinar los eventos futuros que pudiesen afectar el importede las cuentas por cobrar, mostrando el valor de recuperación estimado de los derechos de crédito.

Por aquellas partidas diferentes a las anteriores en las que su vencimiento se pacte a un plazo mayor a 90días naturales para deudores identificados y 60 días para deudores no identificados, se constituye una es-timación por irrecuperabilidad o difícil cobro por el importe total del adeudo.

La Administración considera que la estimación por irrecuperabilidad es suficiente para absorber pérdidasconforme a las políticas establecidas por el Grupo (véase Nota 10).

i. Bienes adjudicados

Los bienes adquiridos mediante adjudicación judicial se registran en la fecha en que causó ejecutoria elauto aprobatorio del remate mediante el cual se decretó la adjudicación. Los bienes recibidos mediantedación en pago se registran, por su parte, en la fecha en la que se firma la escritura de dación, y quedaformalizada la transmisión de la propiedad del bien.

El valor de registro de los bienes adjudicados o recibidos mediante dación en pago (en adelante, bienesadjudicados), es igual a su costo o valor neto de realización, deducido de los costos y gastos estrictamenteindispensables que se eroguen en su adjudicación, el que sea menor a la fecha de adjudicación. En la fe-cha en la que se registra el bien adjudicado de que se trate, el valor del activo que dio origen a la adjudica-ción, así como la estimación que, en su caso, tenga constituida, se da de baja del balance general o, en sucaso, se da de baja la parte correspondiente a las amortizaciones devengadas o vencidas que hayan sidocubiertas por los pagos parciales en especie.

Los bienes adjudicados se valúan para reconocer pérdidas potenciales de acuerdo con el tipo de bien deque se trate, registrando el efecto de dicha valuación contra los resultados del ejercicio en el rubro deotros ingresos (egresos) de la operación. Esta valuación se determina aplicando a los valores de los dere-chos de cobro, bienes muebles, bienes inmuebles recibidos en dación en pago o adjudicados los siguientesporcentajes:

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 25

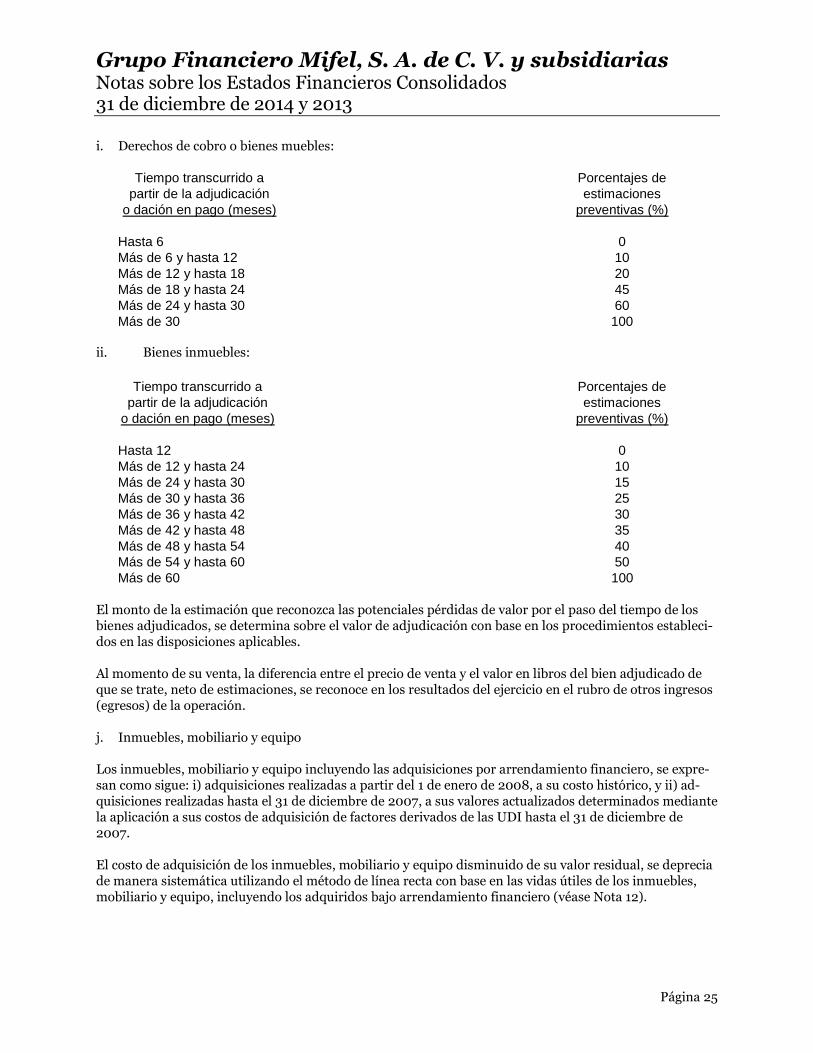

i. Derechos de cobro o bienes muebles:

Tiempo transcurrido a Porcentajes departir de la adjudicación estimaciones

o dación en pago (meses) preventivas (%)

Hasta 6 0Más de 6 y hasta 12 10Más de 12 y hasta 18 20Más de 18 y hasta 24 45Más de 24 y hasta 30 60Más de 30 100

ii. Bienes inmuebles:

Tiempo transcurrido a Porcentajes departir de la adjudicación estimaciones

o dación en pago (meses) preventivas (%)

Hasta 12 0Más de 12 y hasta 24 10Más de 24 y hasta 30 15Más de 30 y hasta 36 25Más de 36 y hasta 42 30Más de 42 y hasta 48 35Más de 48 y hasta 54 40Más de 54 y hasta 60 50Más de 60 100

El monto de la estimación que reconozca las potenciales pérdidas de valor por el paso del tiempo de losbienes adjudicados, se determina sobre el valor de adjudicación con base en los procedimientos estableci-dos en las disposiciones aplicables.

Al momento de su venta, la diferencia entre el precio de venta y el valor en libros del bien adjudicado deque se trate, neto de estimaciones, se reconoce en los resultados del ejercicio en el rubro de otros ingresos(egresos) de la operación.

j. Inmuebles, mobiliario y equipo

Los inmuebles, mobiliario y equipo incluyendo las adquisiciones por arrendamiento financiero, se expre-san como sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico, y ii) ad-quisiciones realizadas hasta el 31 de diciembre de 2007, a sus valores actualizados determinados mediantela aplicación a sus costos de adquisición de factores derivados de las UDI hasta el 31 de diciembre de2007.

El costo de adquisición de los inmuebles, mobiliario y equipo disminuido de su valor residual, se depreciade manera sistemática utilizando el método de línea recta con base en las vidas útiles de los inmuebles,mobiliario y equipo, incluyendo los adquiridos bajo arrendamiento financiero (véase Nota 12).

Grupo Financiero Mifel, S. A. de C. V. y subsidiariasNotas sobre los Estados Financieros Consolidados31 de diciembre de 2014 y 2013

Página 26

El Grupo ha utilizado los siguientes criterios para la selección del método de depreciación y para la esti-mación de vidas útiles o porcentajes de depreciación:

El método de depreciación de la plataforma tecnológica (Finacle) principal activo del Banco se ha deter-minado considerando la prestación de servicios por el Banco a su clientela o público en general.

La Administración considero que Finacle cuenta con los siguientes atributos para ser considerada unaherramienta de largo plazo:

Es una solución probada hacia el futuro, fácilmente adaptable a los cambiantes requerimientos comer-ciales y operativos, asegurando de esta manera que la inversión del Banco está a salvo.

Esto requiere que el software de aplicación sea flexible con fin de incorporar nuevas reglas de negocio,

reglas de complimiento estipuladas por los órganos normativos o nuevos productos en forma rápida y

efectiva.

Considerando lo comentado anteriormente sobre Finacle de Infosys, la Administración considera quetodas estas características son meritorias para depreciar estos activos en 20 años.

El método para la estimación de vidas útiles de las mejoras a locales arrendados se realiza con base en losperiodos estimados de arrendamiento, por el mobiliario y equipo no se determinó ningún cambio en lasvidas útiles.

El Grupo arrienda inmuebles, mobiliario y equipo con ciertas características, entre las que se destaca queel Grupo asume sustancialmente todos los riesgos y beneficios inherentes a la propiedad de estos, conse-cuentemente, los inmuebles, mobiliario y equipo se clasifican como arrendamientos financieros, los cualesson capitalizados al inicio del contrato de arrendamiento al valor de la propiedad arrendada o al valorpresente de los pagos mínimos, el que sea menor. Los costos financieros derivados de los financiamientosotorgados por el arrendatario para la adquisición de estos activos, se reconocen en los resultados del pe-riodo conforme se devengan.

En los contratos de arrendamiento el Grupo ha utilizado el plazo establecido en éstos para la selección delmétodo de depreciación y para la estimación de vidas útiles o porcentajes de depreciación.

k. Inversiones permanentes