GOBERNO CORPORATIVO Y GOBIERNO DE TECNOLOGÍA DE...

45

“Relación entre el Gobierno Corporativo y el Gobierno de Tecnologías de Información” Desayuno Ejecutivo Hotel Radisson Europa Mayo 26, 2011

Transcript of GOBERNO CORPORATIVO Y GOBIERNO DE TECNOLOGÍA DE...

“Relación entre el Gobierno

Corporativo y el

Gobierno de Tecnologías de

Información”

Desayuno Ejecutivo

Hotel Radisson Europa

Mayo 26, 2011

Expositor

Álvaro G. Jaikel, CISA, CISM, CGEIT, CRISC

Socio de: Grupo Gestor Cumbres, S.A.

Correo elect: [email protected]

Teléfonos: oficina (506) 2268-0990

celular (506) 8390-6797

Agenda de la charla

• Introducción al tema

• Principios del Gobierno Corporativo, GC

• Gobierno de las Tecnologías de

Información, GTI

• Objetivo general y específicos

• Elementos orgánicos

• Condiciones y factores críticos de éxito

para su implementación

• Lecciones aprendidas

• Relaciones entre el GC y el GTI

• Corolario

¿Por qué considerar el GTI?

“El gobierno de TI es el término utilizado para

describir cómo las personas encargadas de la

gobernanza de una entidad lo considerarán en la

supervisión, seguimiento, control y dirección de esta.

Cómo se aplica dentro de la entidad, tendrá un

impacto inmenso sobre el logro de su visión, misión y

objetivos estratégicos.”

- Robert S. ROUSSEY, CPA, PROFESOR,

UNIVERSIDAD DE SOUTHERN CALIFORNIA

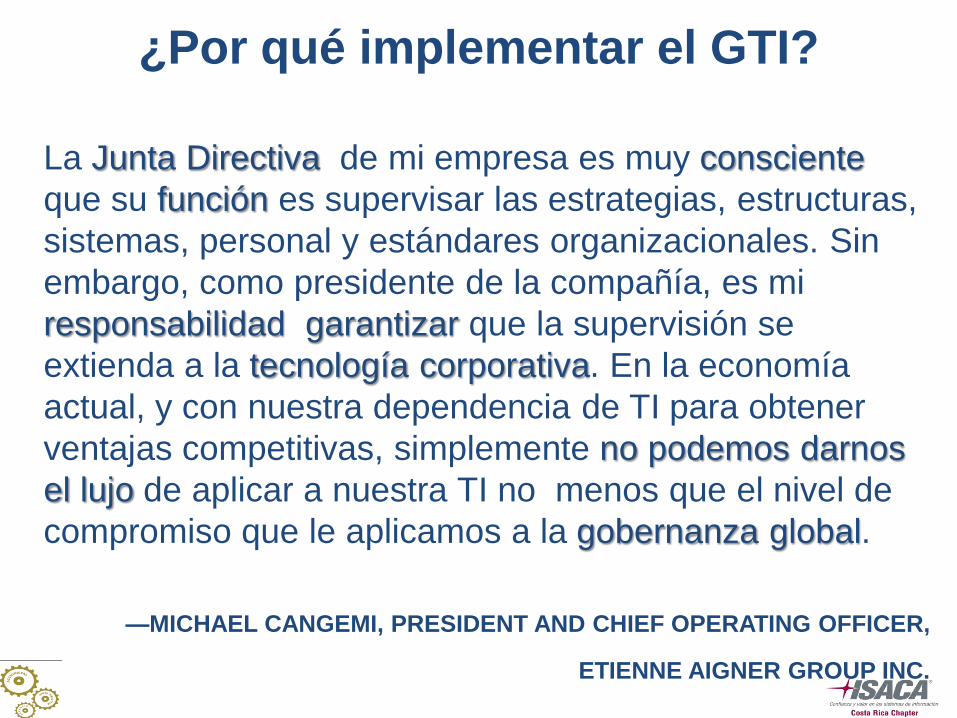

¿Por qué implementar el GTI?

La Junta Directiva de mi empresa es muy consciente

que su función es supervisar las estrategias, estructuras,

sistemas, personal y estándares organizacionales. Sin

embargo, como presidente de la compañía, es mi

responsabilidad garantizar que la supervisión se

extienda a la tecnología corporativa. En la economía

actual, y con nuestra dependencia de TI para obtener

ventajas competitivas, simplemente no podemos darnos

el lujo de aplicar a nuestra TI no menos que el nivel de

compromiso que le aplicamos a la gobernanza global.

—MICHAEL CANGEMI, PRESIDENT AND CHIEF OPERATING OFFICER,

ETIENNE AIGNER GROUP INC.

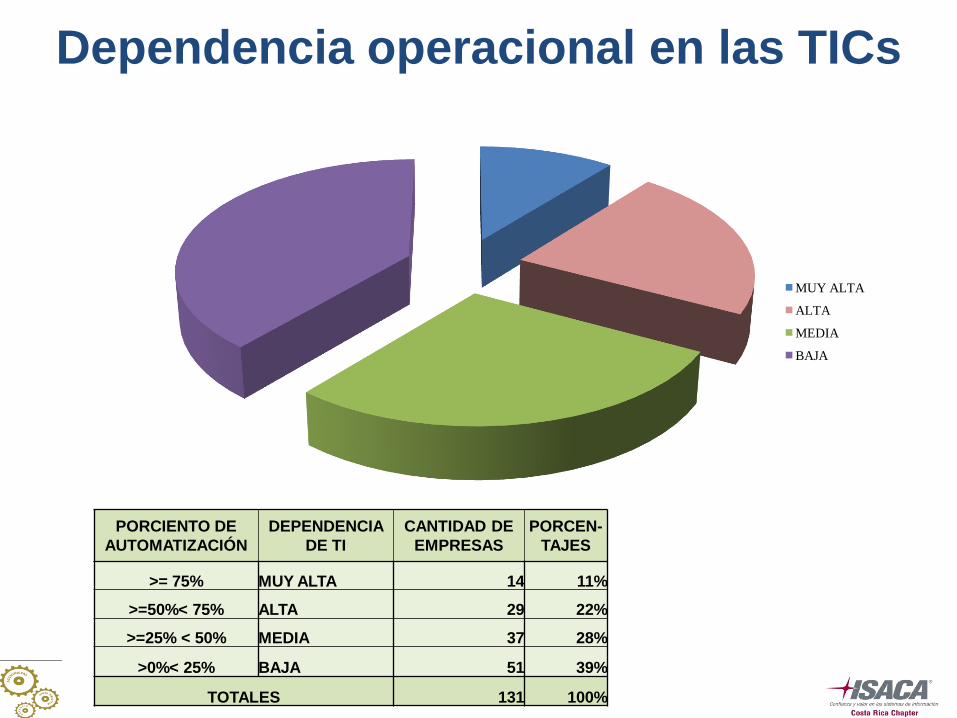

Dependencia operacional en las TICs

MUY ALTA

ALTA

MEDIA

BAJA

PORCIENTO DE

AUTOMATIZACIÓN

DEPENDENCIA

DE TI

CANTIDAD DE

EMPRESAS

PORCEN-

TAJES

>= 75% MUY ALTA 14 11%

>=50%< 75% ALTA 29 22%

>=25% < 50% MEDIA 37 28%

>0%< 25% BAJA 51 39%

TOTALES 131 100%

¿Por qué el GTI?

• Tomar ventaja de TI para nuevos modelos de

negocio y prácticas competitivas

• Balancear los costos incrementales de TI con el

creciente valor de la información, basado en

rendimiento

• Administrar el riesgo de negocios con

interconexión digital y con dependencias de

terceros ajenas al control de la empresa

• BCM por incremento en dependencia información

• Mantener la habilidad de TI para construir

conocimiento esencial para competir y crecer

• Evitar fallas de TI que afecten el valor y reputación

Principios de Gobierno CorporativoG

aran

tiza

r la

bas

e d

e u

n m

arco

e

fica

z p

ara

Go

bie

rno

Co

rpo

rati

vo

Las

resp

on

sab

ilid

ade

s d

el C

on

sejo

Re

vela

ció

n d

e d

ato

s y

tran

spar

en

cia

Los

de

rech

os

de

los

acci

on

ista

s y

fun

cio

ne

s cl

ave

s e

n e

l ám

bit

o d

e la

p

rop

ied

ad

Trat

amie

nto

eq

uit

ativ

o d

e l

os

acci

on

ista

s

Pap

el d

e la

s p

arte

s in

tere

sad

as e

n e

l G

ob

iern

o C

orp

ora

tivo

OCDEPRINCIPIOS DE GOBIERNO CORPORATIVO

PGC I- Asegurar las bases de un efectivo

marco conceptual de GC

El marco conceptual de gobierno corporativo debe promover mercados transparentes y

eficientes, ser consistente con la ley y claramente articular la división de

responsabilidades entre las diferentes autoridades supervisoras, regulatorias y

verificadoras del cumplimiento

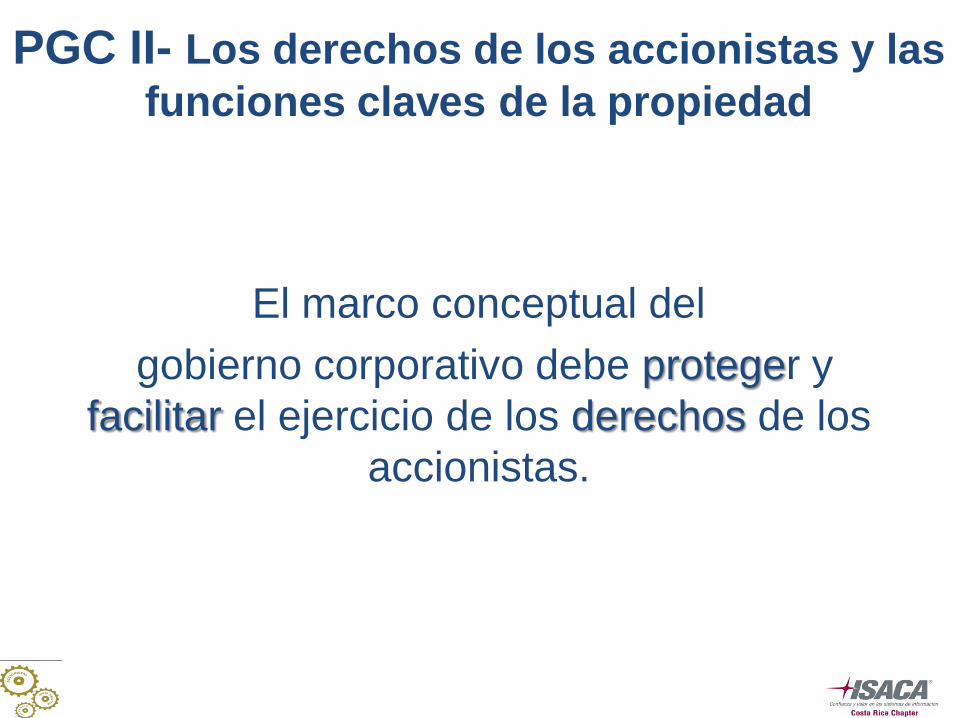

PGC II- Los derechos de los accionistas y las

funciones claves de la propiedad

El

El marco conceptual del

gobierno corporativo debe proteger y

facilitar el ejercicio de los derechos de los

accionistas.

PGC III- Trato equitativo a los accionistas

El marco conceptual del gobierno corporativo debe asegurarse que un trato equitativo sea aplicado a todos los accionistas, incluyendo

los accionistas minoritarios y extranjeros. Todos los accionistas deben tener una

oportunidad para enfrentar alguna violación de sus derechos.

PGC IV- El papel de las partes interesadas

(stakeholders) en el gobierno corporativo

El marco conceptual del gobierno corporativo debe reconocer los derechos de las partes interesadas (stakeholders) establecidos por ley u otra normativa, y motivar a una activa

cooperación entre la corporación y los interesados en crear riqueza, trabajo y una

sostenibilidad y buenas prácticas financieras.

PGC V- Revelación y transparencia

El marco conceptual de gobierno corporativo debe asegurar que revelaciones oportunas y

completas sean hechas de todos los aspectos materiales de la corporación,

incluyendo riesgos relevantes, situaciónfinanciera, desempeño, propiedad y gobierno

de la Compañía.

PGC VI- Las responsabilidades de la

Junta Directiva

El marco conceptual de gobierno corporativo debe asegurar una guía estratégica de la

compañía, un monitoreo de la administración por la Junta Directiva; y la responsabilidad de

la Junta Directiva para la Compañía y para los accionistas

Elementos orgánicos del GTI

GOBIERNO DE LAS TICs

ADMINISTRACIÓN DE RECURSOS

Relación marcos de referencia y el GTI

VAL IT

RISK IT

CobiT

Estructura conceptual del GTI

Propuesta de valor

¿Estamos

haciendo lo

correcto?

¿Estamos

obteniendo

el beneficio?

¿Lo

estamos

logrando

bien?

¿Lo estamos

haciendo de

la manera

correcta?

La

pregunta

de valor

La pregunta

a la

arquitectura

La pregunta

a la

estrategia

La

pregunta a

la entrega

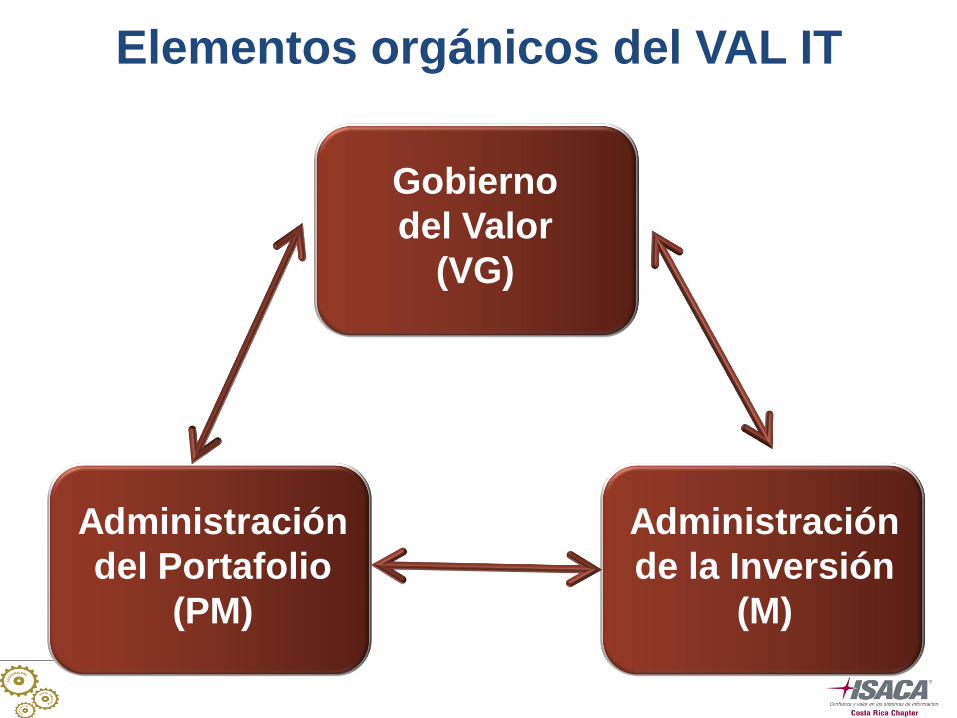

Elementos orgánicos del VAL IT

Administración

del Portafolio

(PM)

Gobierno

del Valor

(VG)

Administración

de la Inversión

(M)

Componentes del Gobierno del Valor

Gobierno

del Valor

(VG)

Establecer un liderazgo informado y comprometido

Definir e implementar los procesos

Definir las características del portafolio

Alinear e integrar administración de valor y Plan Finc.

Establecer un efectivo monitoreo de la gobernanza

Mejora continua de las prácticas de incremento de valor

Componentes Administración Portafolio

Administración

del

Portafolio(PM)

Establecer la dirección estratégica y mezcla inversión

Determinar las disponibilidades y fuentes de fondos

Administrar la disponibilidad de recursos humanos

Evaluar y seleccionar las inversiones a financiar

Monitorear e informar acerca avance de inversiones

Optimizar el desempeño del portafolio de inversiones

Componentes Administración Inversiones

Administración

de Inversiones

(IM)

Desarrollar y evaluar concepto de caso inicial de neg.

Comprender las propuestas y elegir opciones

Desarrollar los casos de negocio detallados

Actualizar los casos de negocios

Desarrollar el plan del programa de inversiones

Lanzar y administrar el programa

Monitorear e informar acerca del avance del programa

Desarrollar el ciclo completo de costos y beneficios

Actualizar los portafolios operacionales de TI

Reiniciar el ciclo

Brecha metodológica que cubre RISK-IT

Elementos orgánicos de RISK IT

OBJETIVOS

DEL NEGOCIO

Gobierno del RiesgoAsegurar que la

administración de los riesgos

de TI está integrada a la de

la Empresa, asegurando el

retorno óptimo del riesgo

ajustado.

Evaluación de RiesgosAsegurar que los riesgos y

oportunidades relacionadas

con TI son identificados

analizados y presentados en

lenguaje de negocios

Respuesta al RiesgoAsegurar que los aspectos

relacionados con los riesgos

oportunidades y eventos de

TI son abordados de

acuerdo a prioridades de

forma costo-efectiva

Componentes Gobierno del Riesgo

Integrado con

el marco de

referencia ERM

Toma de

decisiones

de negocio

conscientes

del riesgo

asumido

Establece y

mantiene una

visión

homologada

del riesgo

Gobierno del RiesgoAsegurar que la

administración de los riesgos

de TI está integrada a la de

la Empresa, asegurando el

retorno óptimo del riesgo

ajustado.

Componentes Evaluación del Riesgo

Evaluación de RiesgosAsegurar que los riesgos y

oportunidades relacionadas

con TI son identificados

analizados y presentados en

lenguaje de negocios

Análisis de

los riesgos

Recolección

de los datos

Manteni-

miento del

perfil de

riesgos

Componentes Respuesta al Riesgo

Respuesta al RiesgoAsegurar que los aspectos

relacionados con los riesgos

oportunidades y eventos de

TI son abordados de

acuerdo a prioridades, de

forma costo-efectiva

Administrar

los riesgos

Articulación

de los

riesgos

Reacción a

los eventos

Interrelaciones de componentes CobiT

El principio básico de CobiT

Gestión de recursos de TI para entregar

las metas de TI

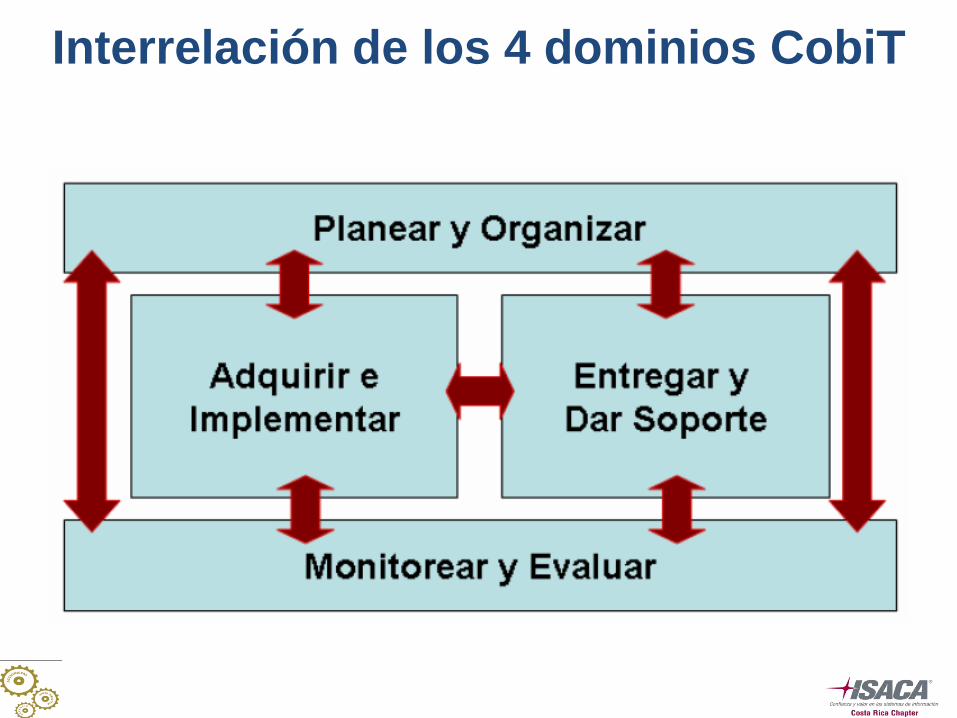

Interrelación de los 4 dominios CobiT

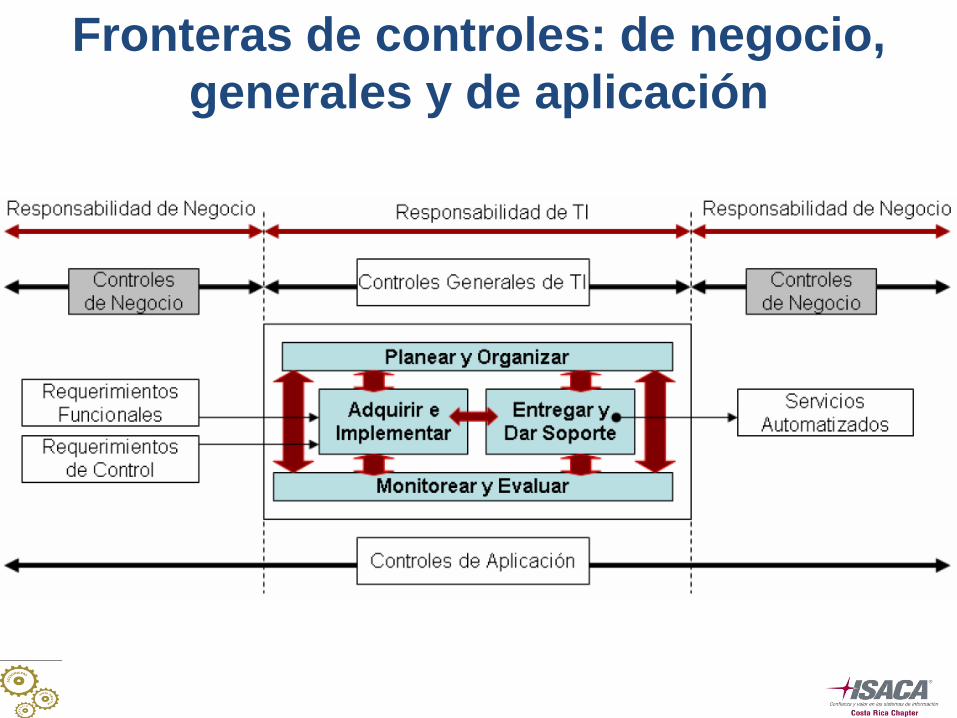

Fronteras de controles: de negocio,

generales y de aplicación

Representación de niveles de madurez

Dimensiones de la madurez

Ejemplo Nivel de Madurez para el GTI

0

1

2

3

4

5ALINEAMIENTO

GEN. VALOR

RIESGOSADM.

RECURSOS

MED. DESEMP.

Series1

Series2

Relación entre procesos-metas-métricas

El cubo CobiT

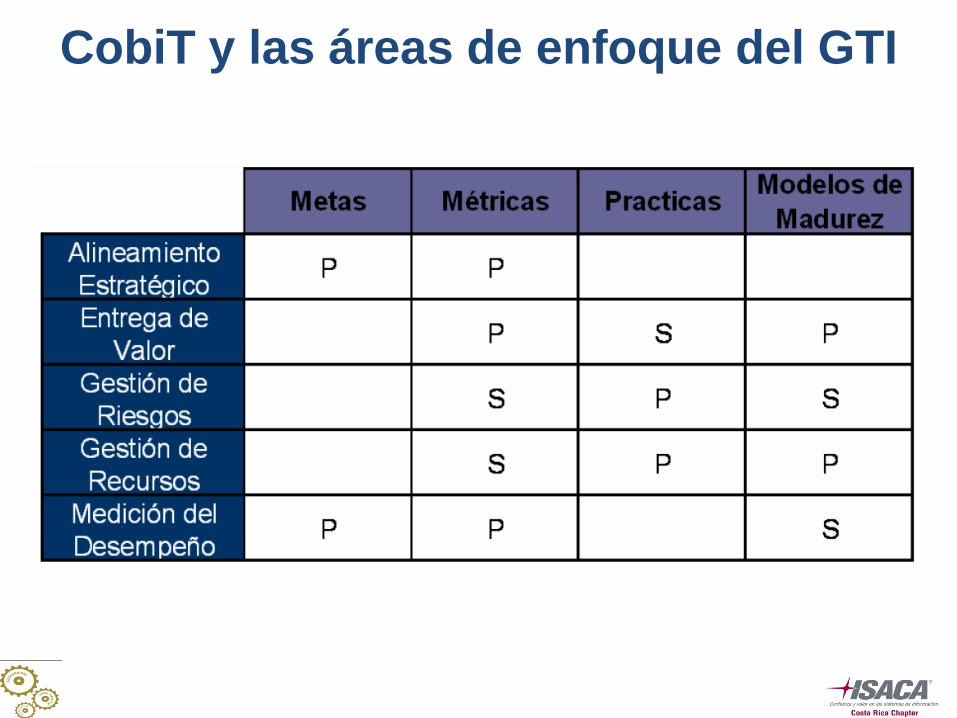

CobiT y las áreas de enfoque del GTI

Marco de trabajo completo de CobiT

Relación de causa y efecto en las

dimensiones del BSC

Sugerencia para implementar GTI

1. Establecer el marco organizacional de

gobierno de TI

2. Alinear la estrategia de TI con las metas

de negocio

3. Comprender y definir los riesgos

4. Definir áreas meta

5. Analizar la situación actual para identificar

brechas

6. Desarrollar estrategias de mejora

7. Medir resultados

8. Repetir pasos 2 a 7 periódicamente

Algunas “reglas de pulgar”

• Maneje la iniciativa de GTI como un proyecto

compuesto de fases

• Recuerde que el GTI implica un cambio cultural

y en los procesos, por lo que un FCE es la

disposición y la motivación para este cambio

• Asegúrese que existe un claro entendimiento de

los objetivos

• Administre las expectativas con buena

comunicación

• Enfóquese en lo más fácil de hacer y que

impacte en mayor grado

Adecuación de CobiT 5.0 al GC

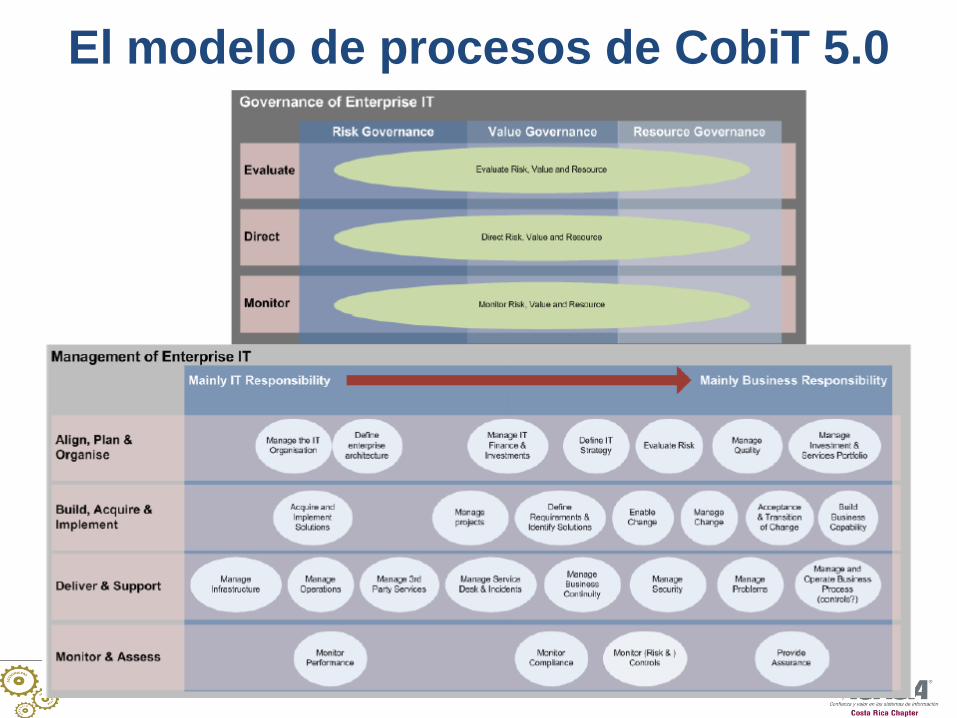

El modelo de procesos de CobiT 5.0

“Relación entre el Gobierno

Corporativo y el

Gobierno de Tecnologías de

Información”

Desayuno Ejecutivo

Hotel Radisson Europa

Mayo 26, 2011