GestiónGestión para Resultados -...

52

Departamento Administrativo de Planeación BANCO DE COSTOS UNITARIOS – GOBERNACIÓN DE ANTIOQUIA Resultados para Gestión Resultados para Gestión Resultados para Gestión Resultados

Transcript of GestiónGestión para Resultados -...

Departamento Administrativode Planeación

BANCO DE COSTOS UNITARIOS – GOBERNACIÓN DE ANTIOQUIA

ResultadosparaGestiónResultadosparaGestiónResultadosparaGestiónResultados

GOBERNADOR DE ANTIOQUIALuís Alfredo Ramos Botero

DEPARTAMENTO ADMINISTRATIVO DE PLANEACIÓNAna Cristina Moreno PalaciosDirectora

DEPARTAMENTO ADMINISTRATIVO DE PLANEACIÓNCarlos Alberto Montoya CorralesSubdirector

DIRECCIÓN DE MONITOREO, EVALUACIÓN Y BANCO DE PROYECTOSHernando Latorre Forero Director

EQUIPO DE TRABAJOAna Francisca Gaviria JaramilloKarina Paola Duque LozanoJhon Jairo López ArangoNelson Lisandro Urrego SalazarJuan Carlos Jaramillo ObregónBeatriz Elena Mazo SaldarriagaGloria Elena López MuñozBeatriz Elena González Uribe

ISBN978-958-8711-23-2

La publicación de esta cartilla obedece a los productos desarrollados por la firma Gerencial Ltda., bajo la dirección de Héctor Sanín Ángel y Gustavo Saldarriaga, en el marco del convenio de Cooperación Técnica No Reembolsable - ATN 11709 sus-crito entre la Gobernación de Antioquia y el Banco Interamericano de Desarrollo – BID. Especial reconocimiento al trabajo realizado por el equipo PRODEV en cabeza de Roberto García, Marco Varea y Patricia Torres; así mismo al apoyo brindado por BID Colombia bajo la coordinación de Jesús Navarrete en conjunto con sus colaboradores Diego Andrés Arcia y Sonia Cancino, igualmente el reconocimiento a la Dirección de Desarrollo Territorial del Departamento Nacional de Planeación – DNP, bajo la Dirección de Oswaldo Aharón Porras Vallejo. Las opiniones expresadas en este material son responsabilidad de los autores y no comprometen la responsabilidad del DNP”.

PRESENTACIÓN

Uno de los grandes retos a los que se han visto sometido en los últimos años los gobiernos subnacionales en regiones como las de América Latina y el Caribe, lo constituye el poder consolidar esquemas de desarrollo basados en un creciente fortalecimiento institucional. Y aunque existen diferencias entre dichos gobiernos, comparten iniciativas de cambio orien-tadas a ampliar los niveles de gobernabilidad, mejorar los niveles de transparencia y desarrollar una capacidad técnica y administrativa que redunde en un uso más adecuado de sus recursos y en un impacto mayor en el crecimiento y bienestar al interior de sus territorios.

Consciente de la importancia que adquiere la promoción de este tipo de iniciativas, el Banco Interamericano de Desarro-llo – BID, a través de su programa de Gestión para Resultados viene implementando un ejercicio de buenas prácticas que permitan proveer a estos gobiernos de las condiciones adecuadas para el logro de los objetivos del desarrollo liderados por los gobiernos subnacionales; experiencias implementadas en países como México, Costa Rica, Santo Domingo, Nicaragua, Brasil, Argentina, Chile, entre otros se suman a las ya reconocidas prácticas de Gestión para Resultados promovidas en Colombia por parte de gobiernos como los de Atlántico, Cundinamarca y Antioquia, en donde no solo se adoptan nuevos conceptos, enfoques y herramientas de gestión, también se sientan las bases para una gestión pública integral.

Consecuente con el impacto favorable asociada a la implementación de este nuevo enfoque, el gobierno departamental de Antioquia, en colaboración con el Banco Interamericano y su grupo de expertos internacionales ha decidido avanzar en el proceso de sistematización de estas experiencias, las cuales se materializan a través de la edición de doce cartillas pedagó-gicas e instructivas que dan cuenta de los elementos constitutivos del modelo propuesto por el programa PRODEV a través de su red de expertos en Gestión para Resultados.

Sus contenidos e ilustraciones deberán ser considerados como un ejercicio sistemático y articulador del ciclo de gestión pública, esto es, Planifi cación Estratégica – Presupuesto por Resultados - Gestión Financiera - Gestión de Programas y Pro-yectos y Monitoreo y Evaluación.

Para el Departamento Administrativo de Planeación de Antioquia el poder consolidar este compendio de experiencias, es motivo de satisfacción y prueba de su compromiso con la modernización de las administraciones públicas de sus 125 mu-nicipios. Para ellos y para la totalidad de los gobiernos subnacionales del país y en general para America Latina y el Caribe, estas doce guías representan un espacio para un dialogo abierto que deberá seguir contribuyendo a la consolidación de un verdadero modelo basado en una Gestión para Resultados del Desarrollo.

ANA CRISTINA MORENO PALACIOSDirectora Departamento Administrativo de PlaneaciónGobernación de Antioquia. República de Colombia

CONTENIDO

1. Marco conceptual del banco de costos unitarios 2. Metodología para el cálculo de costos unitarios

Paso 1. Defi nición de sectores económicos claves en la ET

Paso 2. Defi nición de proyectos tipo Paso 3. Defi nición de componentes, actividades y presupuestos tipo

Paso 4. Estructura de la base de datos Paso 5. Metodología para la actualización de costos 3. Recomendaciones

Anexo 1. Componentes Tipo, Actividades Tipo y Presupuestos Tipo de los Proyectos Tipo seleccionados Lista de Tablas

Tabla 1. Inversión 2008-2010 por sectores en la Gobernación de Antioquia

Tabla 2. Proyectos Tipo seleccionados

Bibliografía

9

10

11

12

13

15

16

17

18

11

12

52

BANCO DE COSTOS UNITARIOS DEPARTAMENTAL

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 9

1. MARCO CONCEPTUAL DEL BANCO DE COSTOS UNITARIOS

Un “Banco de Costos Unitarios”-BCU- es una base de da-tos la cual posee el conjunto de costos unitarios que se pueden asociar a los proyectos tipo de inversión pública1 en los principales sectores económicos en una entidad te-rritorial.

El BCU es una herramienta de apoyo a la toma de de-cisiones para formuladores y viabilizadores de proyectos durante la etapa de preinversión. Muchos proyectos son formulados sin conocer los costos unitarios, razón por la cual los formuladores no tienen la sufi ciente información para calcular los costos por actividad, lo cual puede llevar a que el proyecto esté subvalorado o sobrevalorado. De esta forma, el BCU se convierte en una herramienta para:

I Asignar recursos de inversión a proyectos por parte de los formuladores en los diferentes sectores econó-micos;

II Realizar una confi able evaluación exante del proyecto al contar con costos reales;

III Servir a los encargados de dar la viabilidad de los proyectos al contar con referentes de costos para los proyectos;

IV Proveer referentes de precios para procesos de con-tratación.

Para el diseño del BCU se utilizaron las siguientes expe-riencias existentes:

I. Módulo de costos del Sistema de Seguimien-to y Evaluación de proyectos de inversión –

SSEPI: El SSEPI ofrece una funcionalidad básica de banco de costos permitiendo defi nir varias bases de

costos. En una base de costos pueden incluirse dife-rentes insumos, los cuales son de tres tipos: equipos, materiales y recursos humanos. Para cada insumo se

1 Un BCU se elabora para Proyectos de Inversión, no para Programas de Inversión

defi ne su costo; es posible defi nir hasta 3 costos distintos correspondientes y hasta 3 zonas o provee-dores distintos.

Los insumos son la base para calcular los precios unitarios de componentes, bienes o actividades. Para construir un metro cuadrado de muro, por ejemplo, se necesitan insumos como unidades de adobe, m3 de mortero, horas de trabajo de ayudante, horas de ofi cial de primera, días de cortadora de adobe y días de cortadora de diamante. El SSEPI ofrece fa-cilidades para construir precios unitarios a partir de los insumos contenidos en una base de costos.

Los precios unitarios construidos en una base de cos-tos pueden ser aplicados a las actividades del proyec-to para así determinar su costo.

II. Criterios para la conformación de un Banco de Costos prototipo del DNP: en el año 2000, el Banco de Proyectos de la Unidad de Inversiones y Fi-nanzas Públicas elaboró el documento “Criterios para la conformación de un Banco de Costos prototipo”, el cual pretendía establecer costos tipo para proyectos en 13 sectores económicos y para las diferentes zonas del país. Se trabajó en un comienzo con entidades del nivel central con el objetivo de establecer actividades y presupuestos tipo, lo cual llevó un tiempo considerable de años. Esta iniciativa no llegó a su fi n por rotación en la Dirección del Banco de Proyectos conllevando diferentes visiones de la coordinación de este tema y con la reestructuración del DNP, este tema salió de sus funciones.

III. Cartilla de Construcciones de la Secretaria de Obras Públicas de la Gobernación de Cundi-namarca: la Dirección de Construcciones Generales de dicha Secretaría, elaboró una cartilla contentiva de la “Lista de Precios Unitarios de Referencia para Obra Pública. Costos Directos. Año 2009”. Esta lista de pre-cios está estructurada para 24 componentes los cuales contienen a su vez alrededor de 350 actividades tipo.

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión10

Contiene los precios para 2009 para la zona urbana de cada municipio del Departamento. Esta cartilla consti-tuye un buen referente para las gobernaciones.

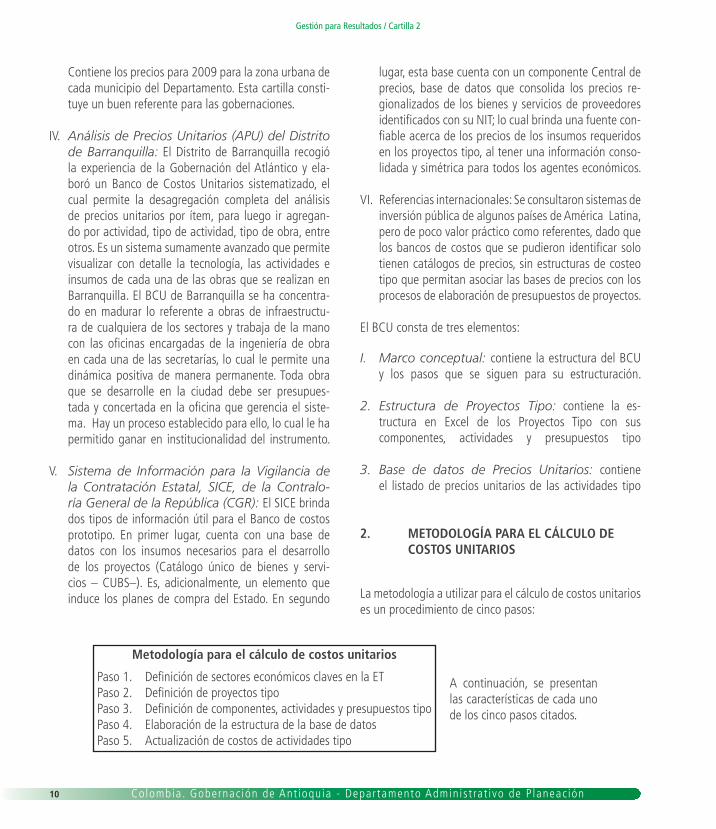

IV. Análisis de Precios Unitarios (APU) del Distrito de Barranquilla: El Distrito de Barranquilla recogió la experiencia de la Gobernación del Atlántico y ela-boró un Banco de Costos Unitarios sistematizado, el cual permite la desagregación completa del análisis de precios unitarios por ítem, para luego ir agregan-do por actividad, tipo de actividad, tipo de obra, entre otros. Es un sistema sumamente avanzado que permite visualizar con detalle la tecnología, las actividades e insumos de cada una de las obras que se realizan en Barranquilla. El BCU de Barranquilla se ha concentra-do en madurar lo referente a obras de infraestructu-ra de cualquiera de los sectores y trabaja de la mano con las ofi cinas encargadas de la ingeniería de obra en cada una de las secretarías, lo cual le permite una dinámica positiva de manera permanente. Toda obra que se desarrolle en la ciudad debe ser presupues-tada y concertada en la ofi cina que gerencia el siste-ma. Hay un proceso establecido para ello, lo cual le ha permitido ganar en institucionalidad del instrumento.

V. Sistema de Información para la Vigilancia de la Contratación Estatal, SICE, de la Contralo-ría General de la República (CGR): El SICE brinda dos tipos de información útil para el Banco de costos prototipo. En primer lugar, cuenta con una base de datos con los insumos necesarios para el desarrollo de los proyectos (Catálogo único de bienes y servi-cios – CUBS–). Es, adicionalmente, un elemento que induce los planes de compra del Estado. En segundo

lugar, esta base cuenta con un componente Central de precios, base de datos que consolida los precios re-gionalizados de los bienes y servicios de proveedores identifi cados con su NIT; lo cual brinda una fuente con-fi able acerca de los precios de los insumos requeridos en los proyectos tipo, al tener una información conso-lidada y simétrica para todos los agentes económicos.

VI. Referencias internacionales: Se consultaron sistemas de inversión pública de algunos países de América Latina, pero de poco valor práctico como referentes, dado que los bancos de costos que se pudieron identifi car solo tienen catálogos de precios, sin estructuras de costeo tipo que permitan asociar las bases de precios con los procesos de elaboración de presupuestos de proyectos.

El BCU consta de tres elementos:

I. Marco conceptual: contiene la estructura del BCU y los pasos que se siguen para su estructuración.

2. Estructura de Proyectos Tipo: contiene la es-tructura en Excel de los Proyectos Tipo con sus componentes, actividades y presupuestos tipo

3. Base de datos de Precios Unitarios: contiene el listado de precios unitarios de las actividades tipo

2. METODOLOGÍA PARA EL CÁLCULO DE COSTOS UNITARIOS

La metodología a utilizar para el cálculo de costos unitarios es un procedimiento de cinco pasos:

Metodología para el cálculo de costos unitarios

Paso 1. Defi nición de sectores económicos claves en la ETPaso 2. Defi nición de proyectos tipoPaso 3. Defi nición de componentes, actividades y presupuestos tipoPaso 4. Elaboración de la estructura de la base de datosPaso 5. Actualización de costos de actividades tipo

A continuación, se presentan las características de cada uno de los cinco pasos citados.

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 11

Paso 1. Defi nición de sectores económicos claves en la ET

La clasifi cación presupuestal de la inversión se hace en los siguientes 16 sectores1: 01-Defensa y Segu-ridad, 02-Industria y Comercio, 03-Salud, 04-Co-municaciones, 05-Energía, 06-Transporte, 07-Edu-cación, 08-Justicia, 09-Medio Ambiente, 10-, Gobierno, 11-Agropecuario, 12-Saneamiento Básico,

2 Manual de clasifi cación presupuestal del gasto de inversión. DNP, DIFP, 2003

13-Trabajo y Seguridad Social, 14-Vivienda y 15-De-sarrollo Comunitario, 16-Arte y cultura. Algunas en-tidades colocan aparte las inversiones en otros sec-tores como deportes y recreación o equipamiento.

Ahora bien, el peso de la inversión de cada sec-tor es muy diferente, siendo muy importante en al-gunos e inexistente o casi nula en otros. En la Go-bernación de Antioquia, la inversión en los últimos tres años en cada sector se presenta en la tabla 1.

Fuente: Secretaría de Planeación. Ofi cina de Monitoreo y Banco de Proyectos* Información a 30/09/2010

Tabla 1. Inversión 2008-2010 por sectores en la Gobernación de Antioquia (Miles de Pesos)

2

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión12

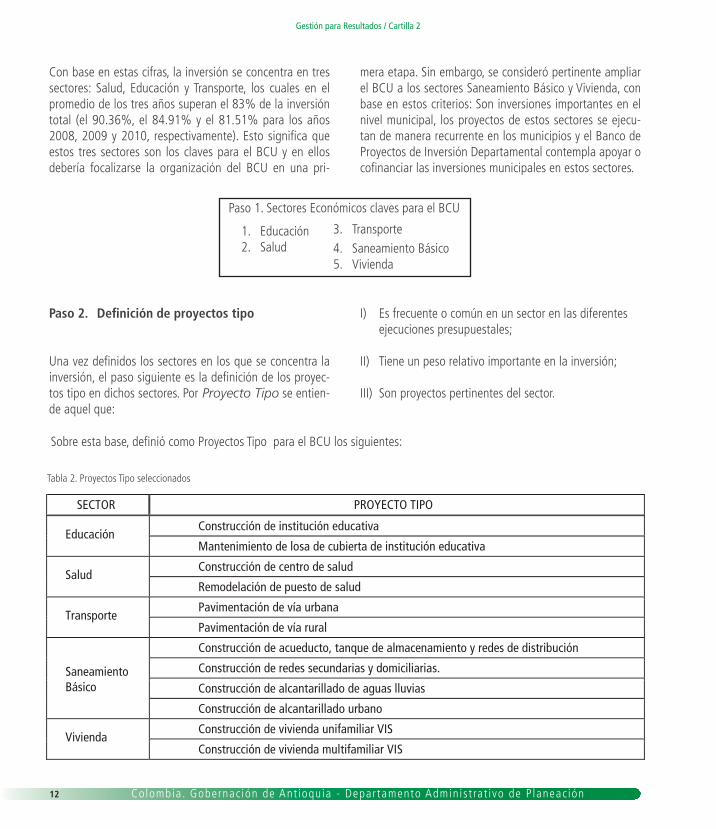

Con base en estas cifras, la inversión se concentra en tres sectores: Salud, Educación y Transporte, los cuales en el promedio de los tres años superan el 83% de la inversión total (el 90.36%, el 84.91% y el 81.51% para los años 2008, 2009 y 2010, respectivamente). Esto signifi ca que estos tres sectores son los claves para el BCU y en ellos debería focalizarse la organización del BCU en una pri-

mera etapa. Sin embargo, se consideró pertinente ampliar el BCU a los sectores Saneamiento Básico y Vivienda, con base en estos criterios: Son inversiones importantes en el nivel municipal, los proyectos de estos sectores se ejecu-tan de manera recurrente en los municipios y el Banco de Proyectos de Inversión Departamental contempla apoyar o cofi nanciar las inversiones municipales en estos sectores.

Paso 1. Sectores Económicos claves para el BCU

Paso 2. Defi nición de proyectos tipo

Una vez defi nidos los sectores en los que se concentra la inversión, el paso siguiente es la defi nición de los proyec-tos tipo en dichos sectores. Por Proyecto Tipo se entien-de aquel que:

I) Es frecuente o común en un sector en las diferentes ejecuciones presupuestales;

II) Tiene un peso relativo importante en la inversión;

III) Son proyectos pertinentes del sector.

Sobre esta base, defi nió como Proyectos Tipo para el BCU los siguientes:

Tabla 2. Proyectos Tipo seleccionados

SECTOR PROYECTO TIPO

Educación Construcción de institución educativa

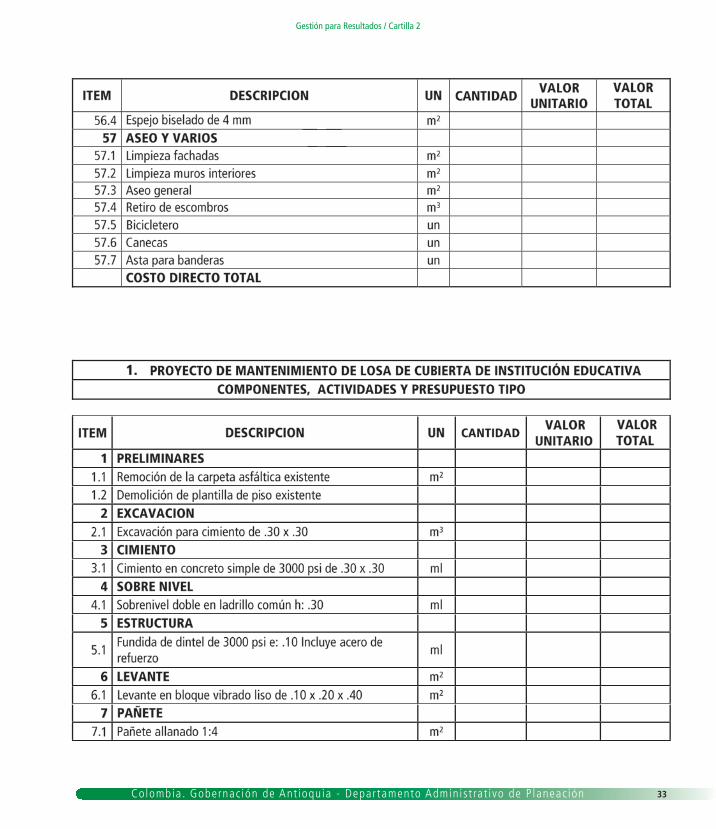

Mantenimiento de losa de cubierta de institución educativa

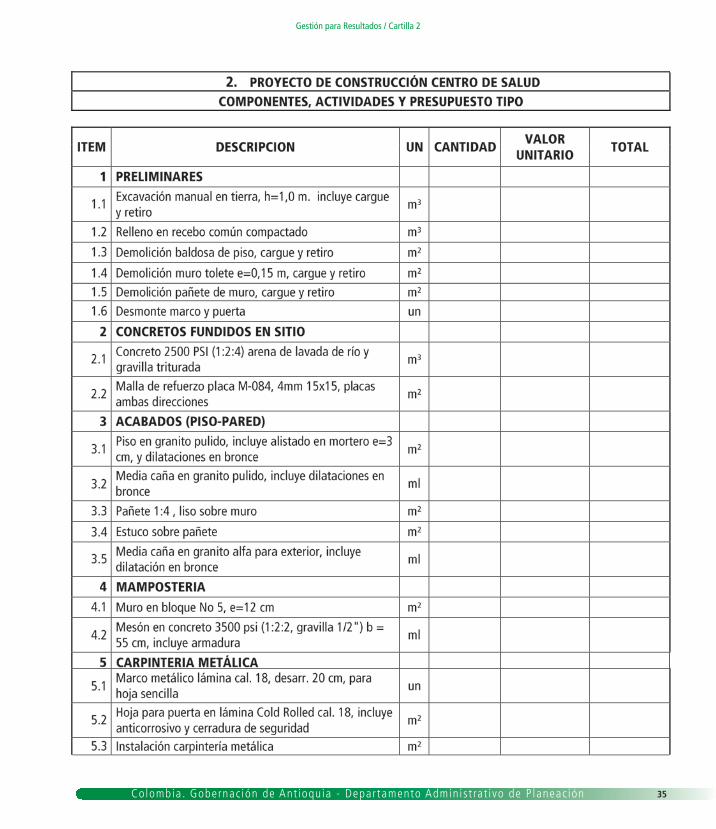

Salud Construcción de centro de salud

Remodelación de puesto de salud

Transporte Pavimentación de vía urbana

Pavimentación de vía rural

Saneamiento Básico

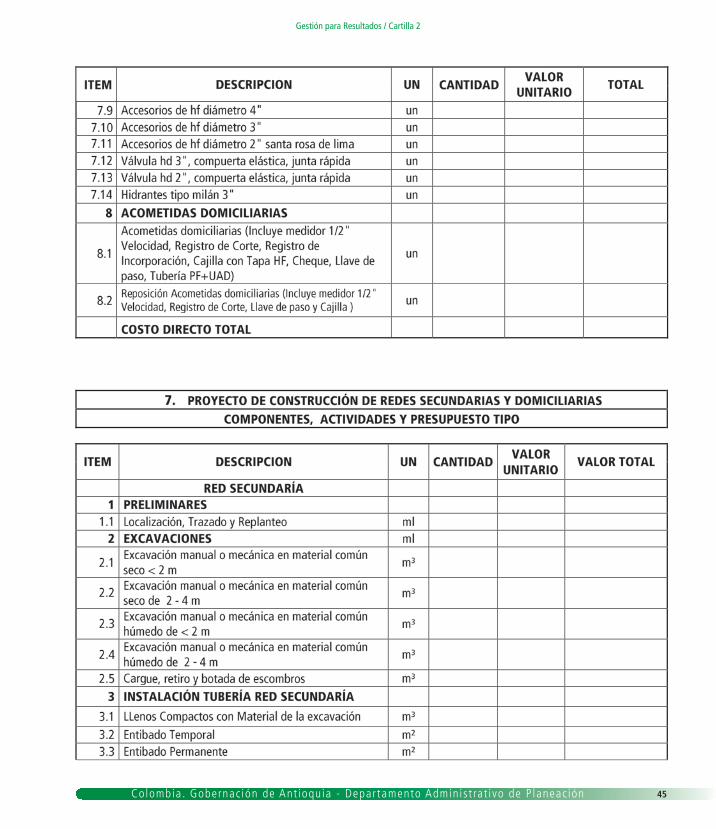

Construcción de acueducto, tanque de almacenamiento y redes de distribución

Construcción de redes secundarias y domiciliarias.

Construcción de alcantarillado de aguas lluvias

Construcción de alcantarillado urbano

Vivienda Construcción de vivienda unifamiliar VIS

Construcción de vivienda multifamiliar VIS

3. Transporte 4. Saneamiento Básico5. Vivienda

1. Educación2. Salud

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 13

Sobre ésta selección de Proyectos Tipo es importante se-ñalar que los BCU se construyen por etapas. La primera es comenzar por los proyectos más usuales que son los de infraestructura y mantenimientos. Estos proyectos facilitan una estandarización de costos. Posteriormente, se puede avanzar a una segunda etapa, en la cual se vayan incluyen-do proyectos tipo en otros sectores.

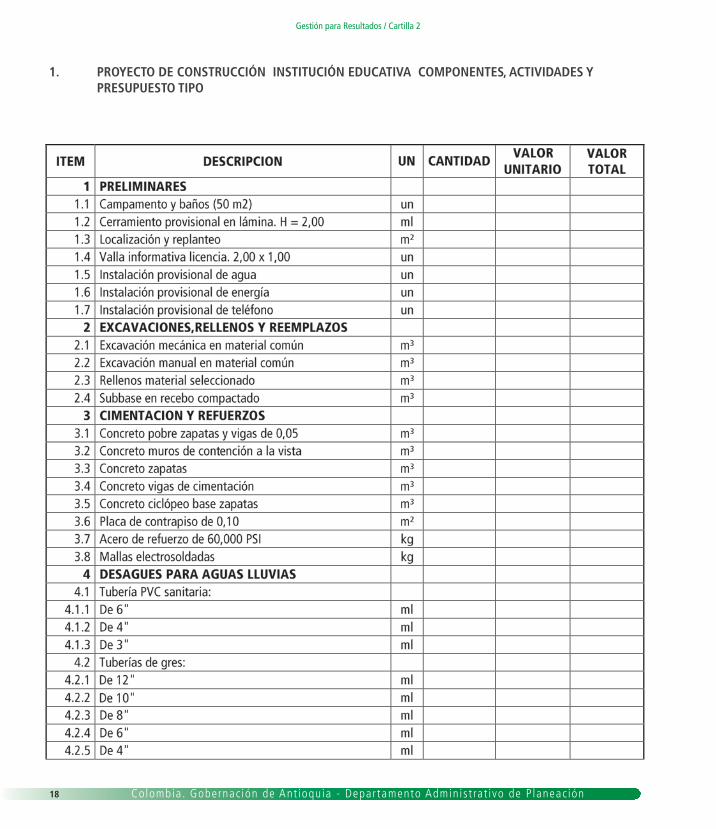

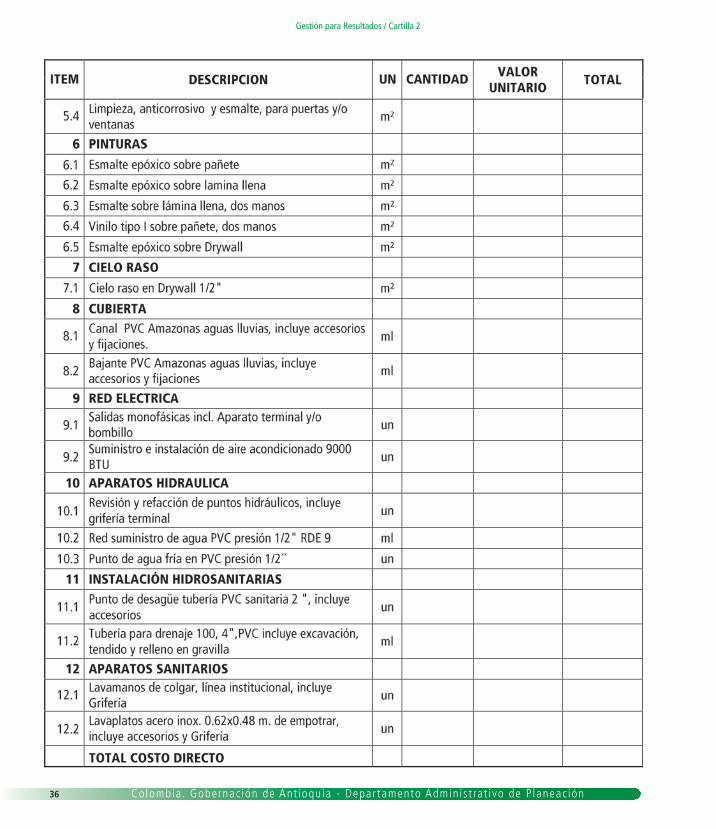

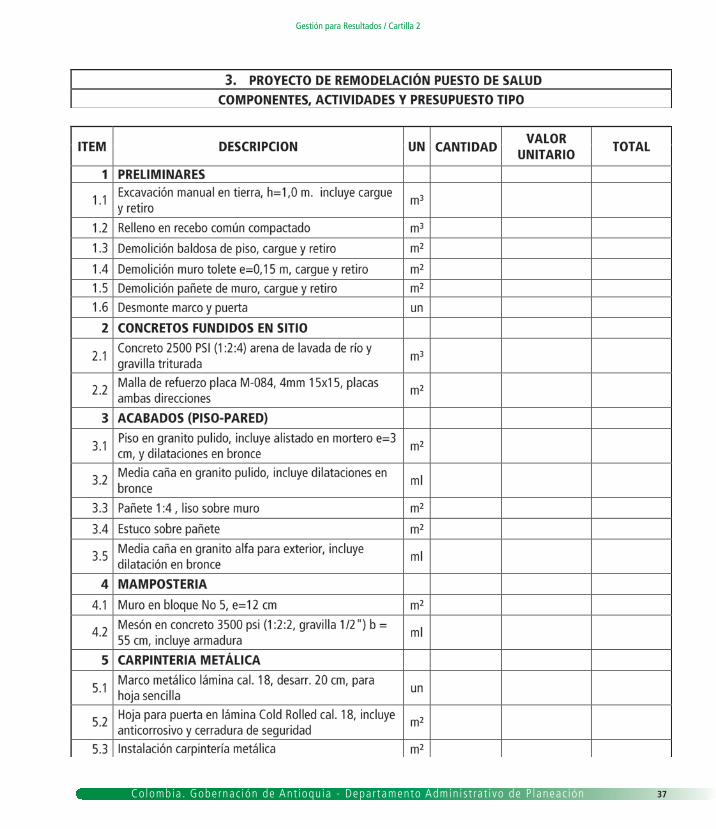

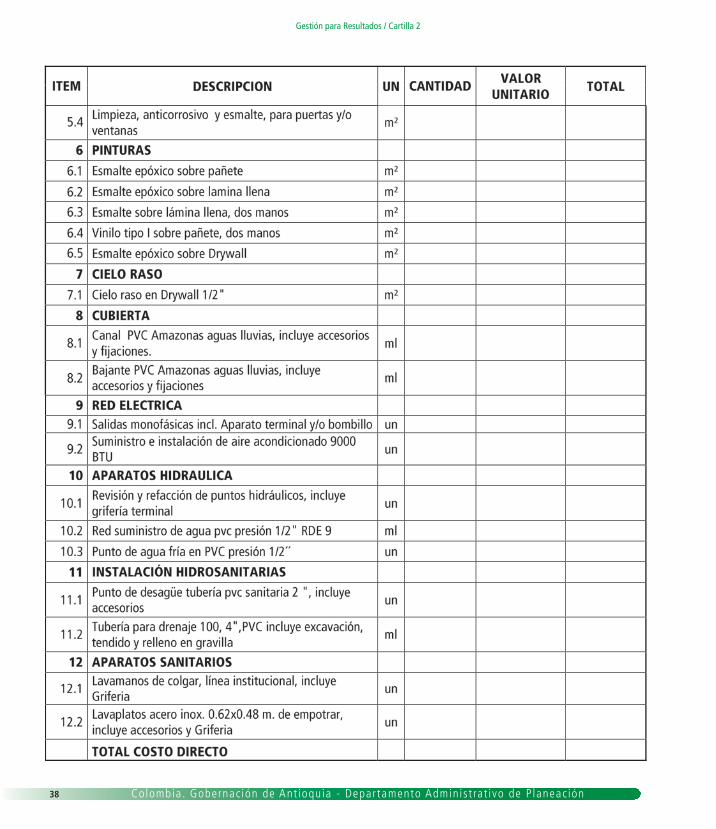

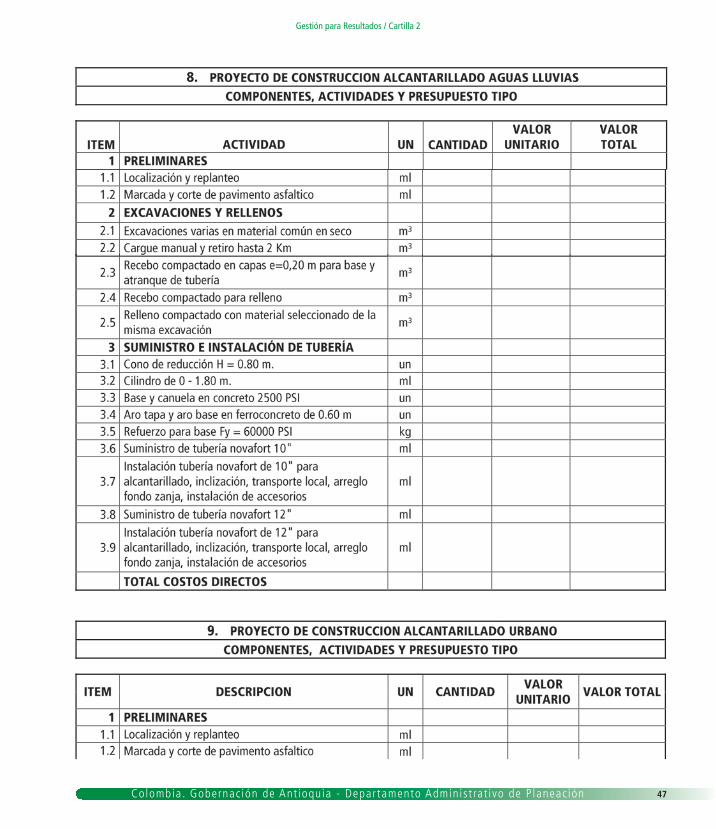

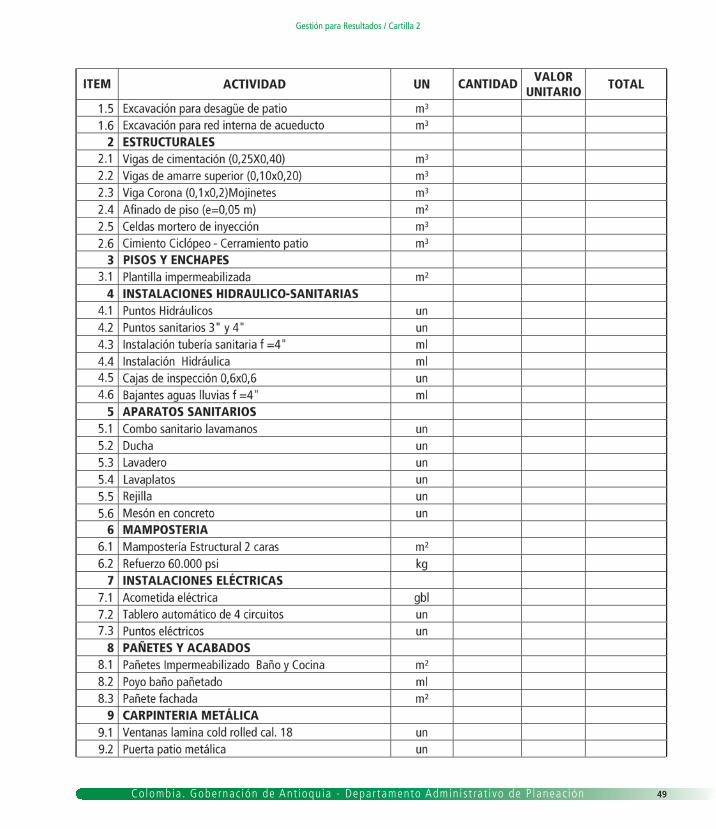

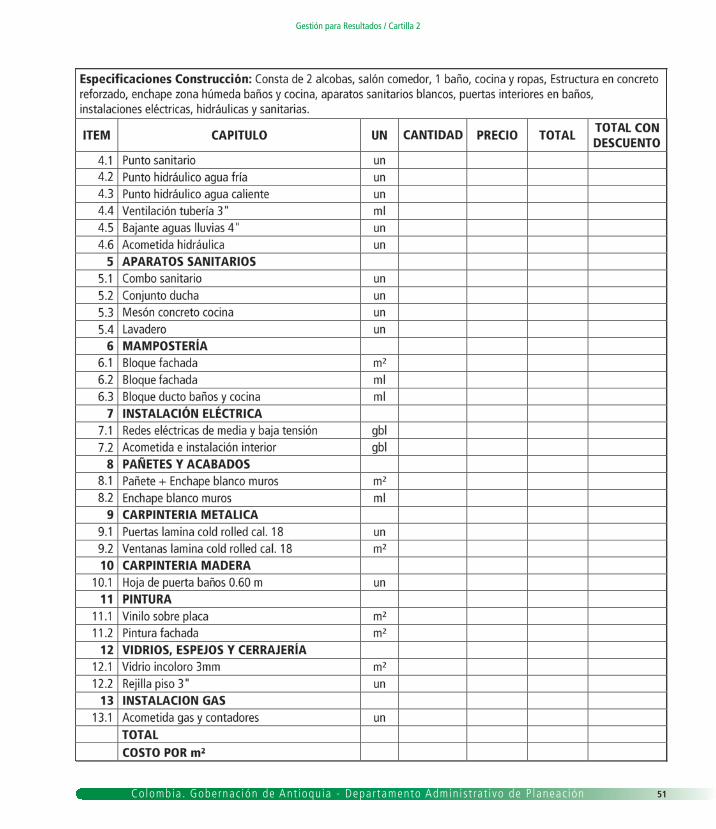

Paso 3. Defi nición de componentes, actividades y presupuestos tipo

Para que un Banco de Costos Unitarios –BCU- opere como una herramienta útil, es necesario que el repertorio de pre-cios responda a una estructura de costeo basada en ítems para los cuales existan precios de mercado. De esta forma, para llegar al ítem con precio de mercado, la metodología de diseño del BCU se ha basado en la siguiente lógica:

Una vez defi nidos los “Proyectos Tipo”, el paso siguiente es la defi nición de los “Componentes Tipo”, las “Ac-tividades Tipo” y los “Costos tipo”.

Los “Componentes Tipo” se asimilan a los productos en un proyecto. Corresponden a un conjunto de actividades. Así por ejemplo, un proyecto de pavimentación de vías contie-ne los siguientes “componentes tipo”:

1. Preliminares2. Sub bases y bases3. Pavimento fl exible4. Obras de drenaje y redes5. Señalización

Las “Acti vidades Tipo” son aquellas que son necesarias y relevantes para la ejecución de un Componente, en un nivel de desagregación que ya cuenta con un referente de precio disponible en el mercado. Constituyen el ítem de la estructura, o sea la unidad básica para la confi guración de la base de datos de precios unitarios.

Así por ejemplo, el componente 4 “obras de drenaje y redes” contiene las “actividades tipo” siguientes:

Componente 4. Obras de drenaje y redes

Ítem Actividad

4.1 Excavaciones varias en material común en seco

4.2 Relleno para estructuras con material seleccionado

4.3 Limpieza de alcantarillas existentes

4.4 Sardinel prefabricado ref. A10

4.5 Renivelación de pozos alcantarillado

4.6 Placa de fondo D=1,70

4.7 Placa de cubierta de pozo de inspección

4.8 Plafonado de pozos

4.9 Demolición de pozos existente H max=1,00

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión14

El “Presupuesto Tipo” corresponde a la defi nición de cuatro variables: i) unidad de medida de la actividad; ii) cantidad; iii) precio unitario; iv) valor total. La suma del costo total de todas las actividades defi ne el Costo del Componente: Y

la suma del costo de todos los componentes permite esta-blecer el Costo Total del Proyecto. Este costo corresponde a los Costos Directos. A título de ejemplo el presupuesto tipo del componente 4 sería el siguiente:

4 Obras de drenaje y redes

Unidad de medida

Cantidad

Precio unitario

Valor total

4.1 Excavaciones varias en material común en seco m³ 38.54 20.221,00

779.317,34

4.2 Relleno para estructuras con material seleccionado m³ 22.00 23.879,00 525.338,00

4.3 Limpieza de alcantarillas existentes un 4.00 23.888,00 95.552,00

4.4 Sardinel prefabricado ref. A10 ml 385.40 47.009,00

18.117.268,60

4.5 Renivelación de pozos alcantarillado ml 3.00 418.373,00 1.225.119,00

4.6 Placa de fondo D=1,70 un 2.00 438.942,00 877.884,00

4.7 Placa de cubierta de pozo de inspección un 3.00 397.397,00 1.192.191,00

4.8 Plafonado de pozos un 3.00 75.191,00 225.573,00

4.9 Demolición de pozos existente H máx.=1,00 ml 1.50 3.898,00 5.847,00

Costo Total del Componente

1.448.798,00 23.074.089,94

En el marco del alcance del presente documento, se es-tablecerá el diseño del Banco de Costos Unitarios y la estructura de los Proyectos Tipo con sus componentes y actividades tipo (anexo 1). Y por su parte, la Gobernación suministraría los presupuestos tipo, es decir, los precios unitarios de las actividades tipo. Sobre esta base, en el anexo 1 se presenta para cada uno de los proyectos tipo de la tabla 2 los “Componentes Tipo”, las “Actividades Tipo” y el “Presupuesto Tipo” para las tres primeras columnas:

ítem, actividad tipo y unidad de medida. La columna de “cantidad” es específi ca a cada proyecto. Y el costo to-tal es el producto de multiplicar la cantidad por el precio unitario. Sobre esta base, el tema se centra en el estable-cimiento de los “precios unitarios”1. El sistema también permite el desglose de las actividades a nivel de insumos en los casos que se requiere un mayor desglose de las ac-tividades. El BCU presenta igualmente la opción de tomar el precio de las actividades de fi chas de análisis de precios unitarios APU.

3 Un buen referente es la “Lista de Precios Unitarios de Referencia para Obra Pública” de la Secretaría de Infraestructura de la Gobernación de Cundinamarca o la “Base de datos de Análisis de Precios Unitarios, APU” del Distrito de Barranquilla

3

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 15

Paso 4. Estructura de la base de datos

Con la información de los pasos 1 a 4 se procede a la defi ni-ción de la estructura de la base de datos. Esta base de datos,

Nuevo proyecto

$ Componentes

$ Unidades Medida

$ Catálogos de Precios

$ BCU

Proyecto tipo 1

Proyecto tipo i

construida en MS Excel 2007/MS Excel 2010, está compues-ta por los elementos que se muestran en la fi gura que sigue.

El primer grupo de elementos son los proyectos tipo (de re-ferencia) y los proyectos que defi na la entidad. El segundo grupo es la base de datos del Banco de Costos Unitarios (BCU), la cual incluye la lista de ítems del BCU y los tipos de componentes y unidades de medida.

A esta base de datos se ha asociado una nueva opción en el menú de opciones de MS Excel (ver fi gura) , la cual in-cluye funciones para gestionar el BCU y los proyectos que cree el usuario a partir de los proyectos tipo suministrados

Grupo de opciones “Proyecto”

Nuevo: Crea un proyecto en blanco a partir de la planti-lla preestablecida.

Seleccionar proyecto: Permite seleccionar un proyecto de la lista de proyectos tipo o creados por el usuario.

Copiar Actual: Crea una copia del proyecto seleccionado (usualmente a partir de un proyecto tipo).

Actualizar precios: Actualiza en forma automática los precios de todas las actividades del proyecto con base en el precio del BCU correspondiente al código de la actividad del proyecto.

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión16

Seleccionar actividad: Permite agregar una nueva ac-tividad a un proyecto buscándola y tomándola del BCU.

Grupo de opciones “Mantener BCU”

Ayuda: Ayuda en línea (ayuda sobre la forma de operar del sistema).

Datos básicos: Permite defi nir el nombre de la entidad territorial y del responsable del BCU.

Actualizar: Permite buscar, agregar, cambiar o eliminar ítems del BCU – Los precios del BCU pueden ser expre-sados como precios fi jos o referencias a otras fuentes de información. Es posible trabajar con precios de referencia globales o de un municipio determinado.

El sistema utiliza un esquema de protección para evitar que el usuario modifi que libremente la base de datos del BCU y los proyectos tipo, así como el código de las macros y funciones del sistema. Sólo el administrador puede modi-fi car el sistema y alimentar los catálogos.

El sistema presenta una pantalla que facilita la búsqueda de los proyectos, Por ejemplo, se podrá escoger el Sector y el nombre del proyecto. Esto con el fi n de acceder a la información que se está buscando. Igualmente, contendrá catálogos (archivos con los proyectos, las actividades y sus códigos, precios, etc, de acceso único del administrador).

Paso 5. Metodología para la actualización de costos

La actualización de los costos deberá hacerse al menos anualmente. Existen diferentes formas para mantener actualizados los costos, entre las que podemos citar las siguientes:

• Indices de infl ación del DANE• Indices sectoriales de precios• Compra de información de algunos sectores• Fuentes directas

El uso de una u otra forma está íntimamente relaciona-do con el costo de obtener la información. Para el caso de la Gobernación de Antioquia se recomienda establecer un contrato interadministrativo con una universidad de la ciudad, de forma tal que las facultades de ingeniería le elaboren la base de precios unitarios y lleven a cabo la actualización. Es recomendable que esta base de costos se realice para las nueve regiones del departamento y para cada uno de sus municipios en conjunto con los gobiernos locales.

3. RECOMENDACIONES

Para el adecuado diseño, implementación, manejo y uso del BCU de la Gobernación, es importante tener en cuenta las siguientes recomendaciones:

a) Construcción del BCU por etapas: el BCU es un pro-ceso que toma años. Para tales efectos se recomien-da un proceso por etapas, en la forma siguiente:

• Etapa 1: Establecer la base de datos de precios uni-tarios para los 12 proyectos tipo sugeridos en los 5 sectores seleccionados

• Etapa 2: Aplicación de base de datos de precios unita-rios a los otros proyectos tipo de estos sectores

• Etapa 3: Ampliación del BCU a otros sectores impor-tantes de inversión

b) Confi abilidad de la información: la confi abilidad de la información es preocupación central de quien administra el BCU, pues éste debe estar orientado a lograr el objetivo de mejorar los procesos de in-versión pública a través de proyectos de inversión.

c) Estrategia de búsqueda y actualización de la infor-mación de precios: la búsqueda y actualización de la información de precios unitarios es aspecto nodal del BCU. Experiencias pasadas muestran que la falta de uso de este instrumento está asociado a su falta de

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 17

actualización. Para tales efectos, es altamente reco-mendable el uso de convenios interadministrativos con universidades o facultades de ingeniería tanto para la construcción inicial de la base de datos de precios unitarios como para su actualización. Para el caso de la Gobernación de Antioquia, un aspecto clave sería la construcción de una base de datos de precios para cada municipio en conjunto con los servidores loca-les y aportarle esta información para los procesos de mejoramiento de la información de los proyectos.

d) Inclusión de nuevas actividades: el BCU deberá estar muy abierto a la inclusión de nuevas actividades que su uso y su práctica por parte de las instituciones y secre-tarías identifi que como necesarias. Igualmente, estar muy atentos a las sugerencias que hagan sus usuarios.

e) Administración y mantenimiento por parte del Banco

de Proyectos: se recomienda que el BCU sea adminis-trado por el Banco de Proyectos quién deberá encar-garse de la confi abilidad y seguridad de la información publicada, así como de las sugerencias y su actuali-zación. El BCU deberá ser alimentado por los formu-ladores de proyectos de las Secretarias con base en los presupuestos conformados para cada uno de ellos, en cumplimiento de un proceso aprobado y en línea.

f) Campaña de difusión para su uso: para una adecuada implementación del BCU es recomendable una amplia campaña de difusión entre los diferentes sectores, se-cretarías e instituciones. Una buena alternativa podría ser el uso obligatorio para la formulación y viabilidad de proyectos y para los procesos de contratación pú-blica. Este uso obligatorio podría establecerse me-diante una Resolución a nivel de Gobernador o Di-rector del Departamento Administrativo de Planeación.

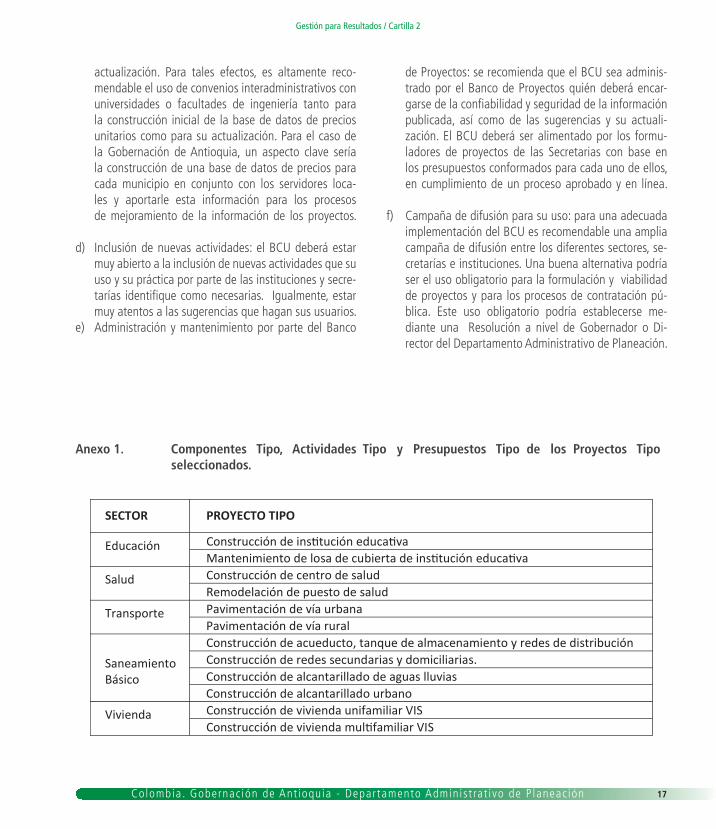

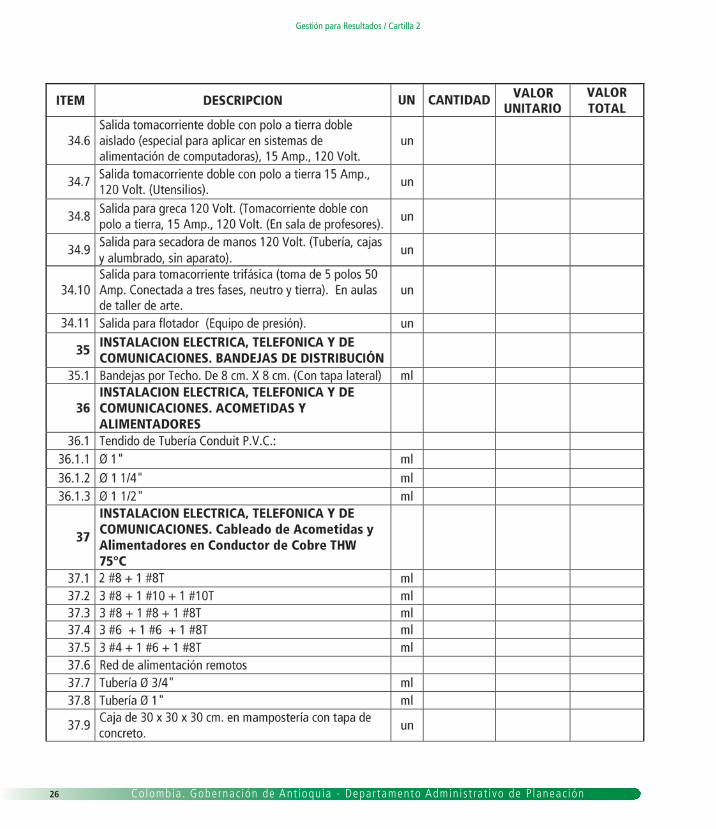

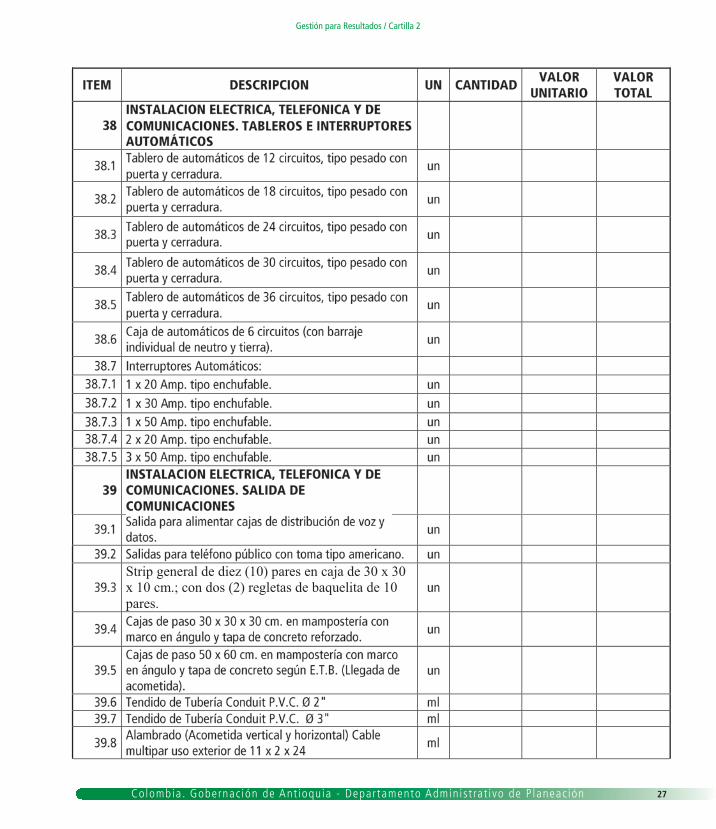

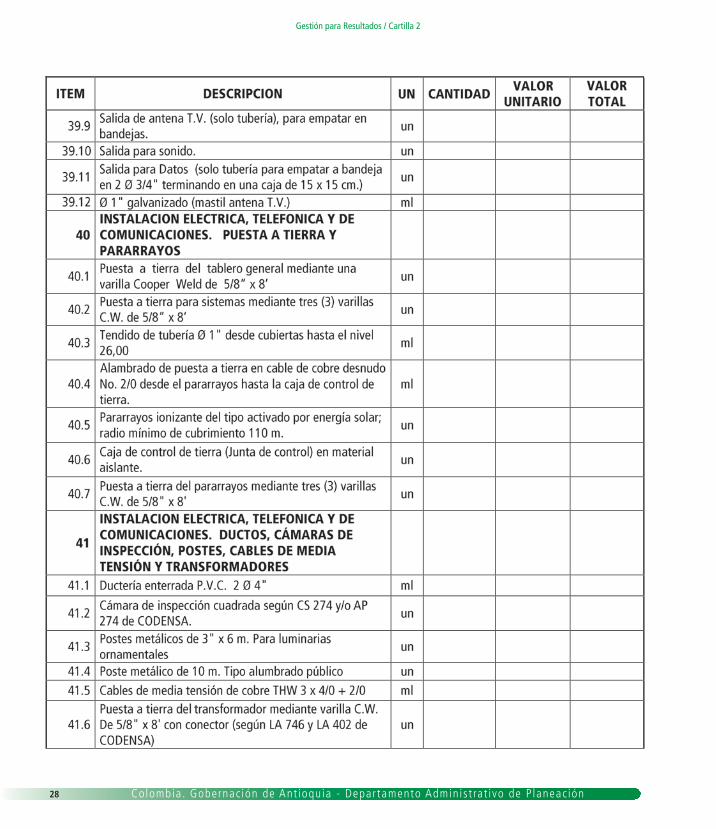

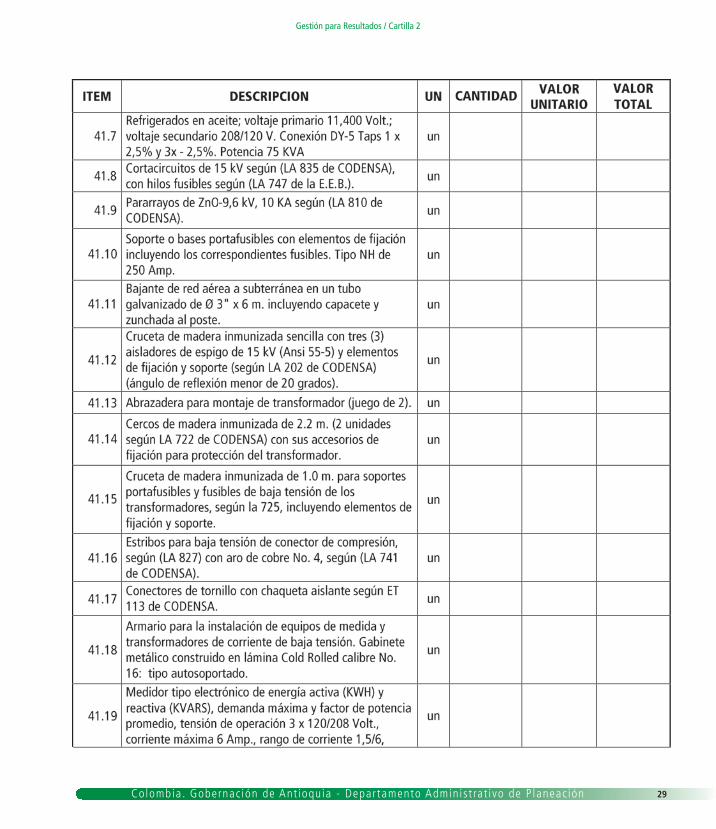

Anexo 1. Componentes Tipo, Actividades Tipo y Presupuestos Tipo de los Proyectos Tipo seleccionados.

SECTOR PROYECTO TIPO

Construcción de ins tución educa vaMantenimiento de losa de cubierta de ins tución educa vaConstrucción de centro de saludRemodelación de puesto de saludPavimentación de vía urbanaPavimentación de vía ruralConstrucción de acueducto, tanque de almacenamiento y redes de distribuciónConstrucción de redes secundarias y domiciliarias. Construcción de alcantarillado de aguas lluviasConstrucción de alcantarillado urbanoConstrucción de vivienda unifamiliar VISConstrucción de vivienda mul familiar VIS

Educación

Salud

Transporte

Saneamiento Básico

Vivienda

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión18

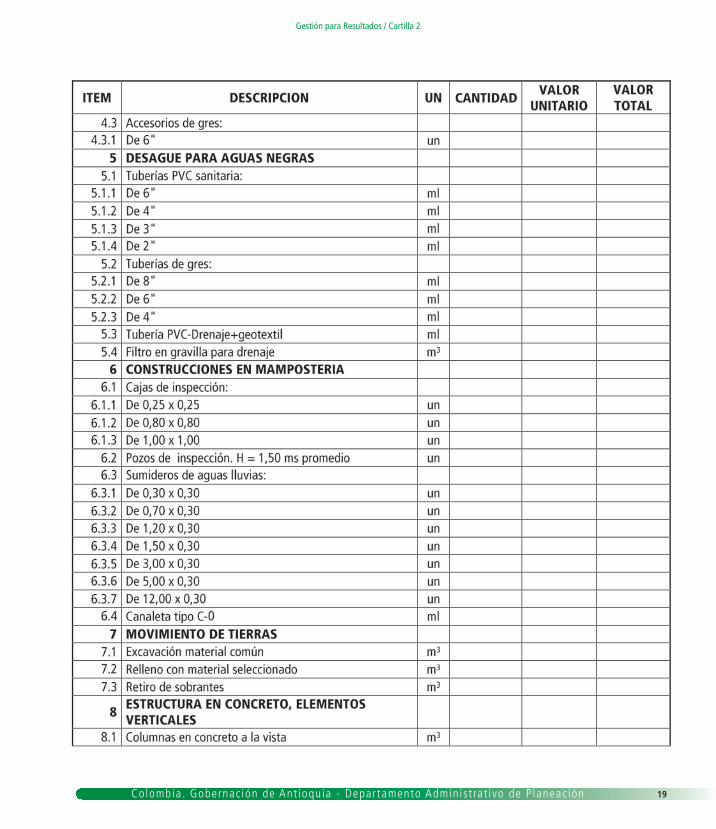

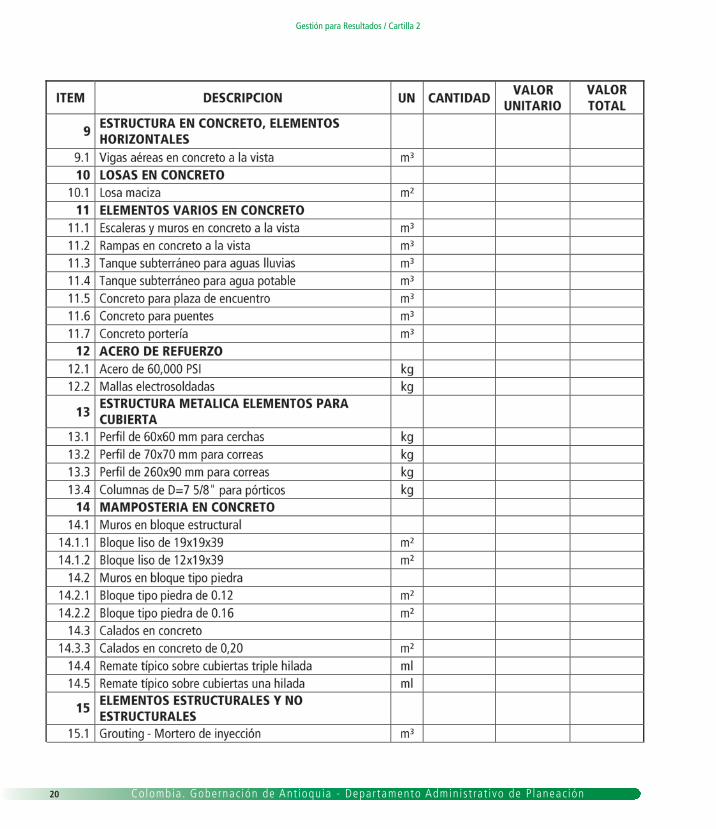

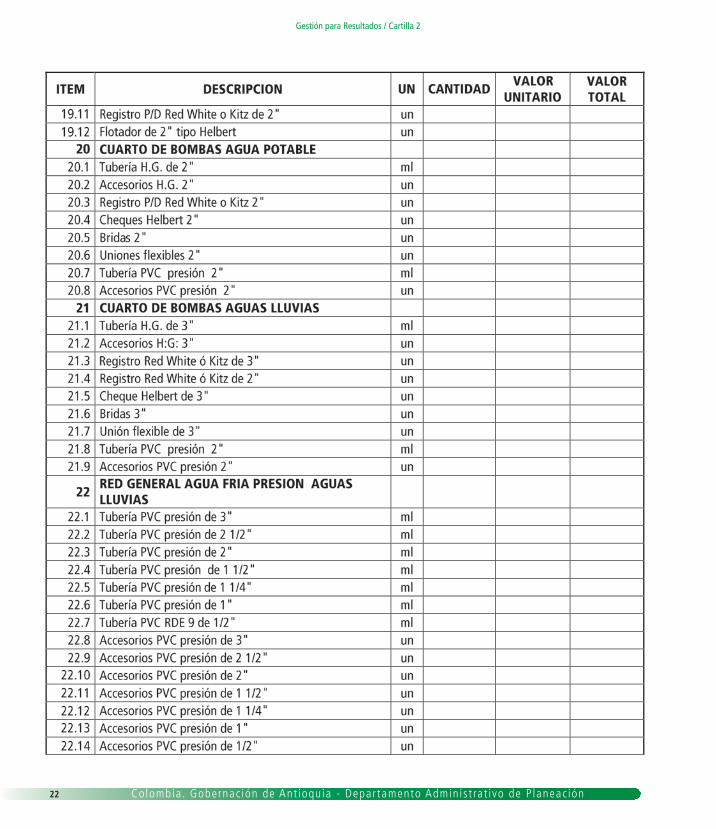

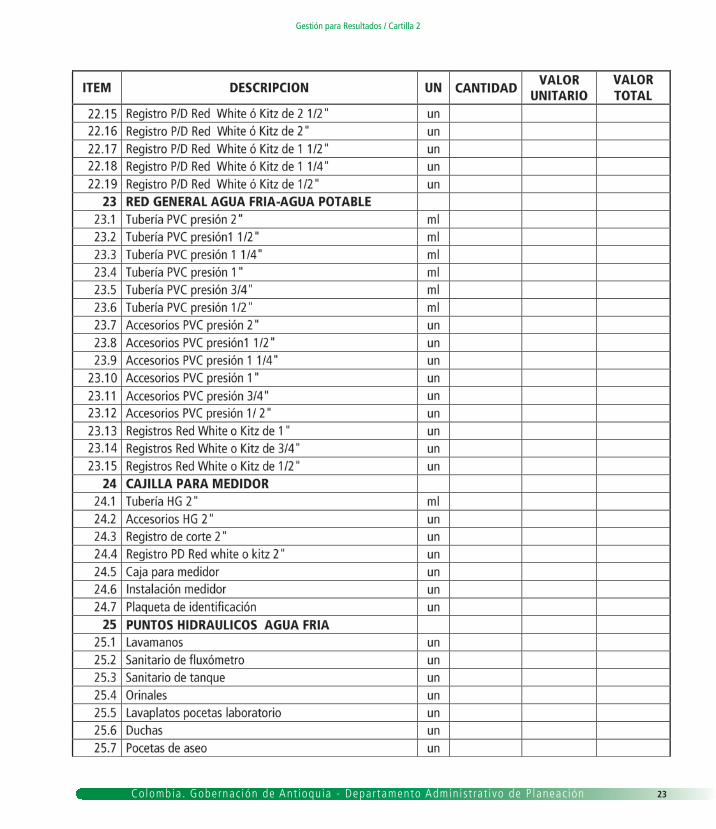

1. PROYECTO DE CONSTRUCCIÓN INSTITUCIÓN EDUCATIVA COMPONENTES, ACTIVIDADES Y PRESUPUESTO TIPO

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 19

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión20

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 21

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión22

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 23

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión24

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 25

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión26

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 27

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión28

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 29

Gestión para Resultados / Cartilla 2

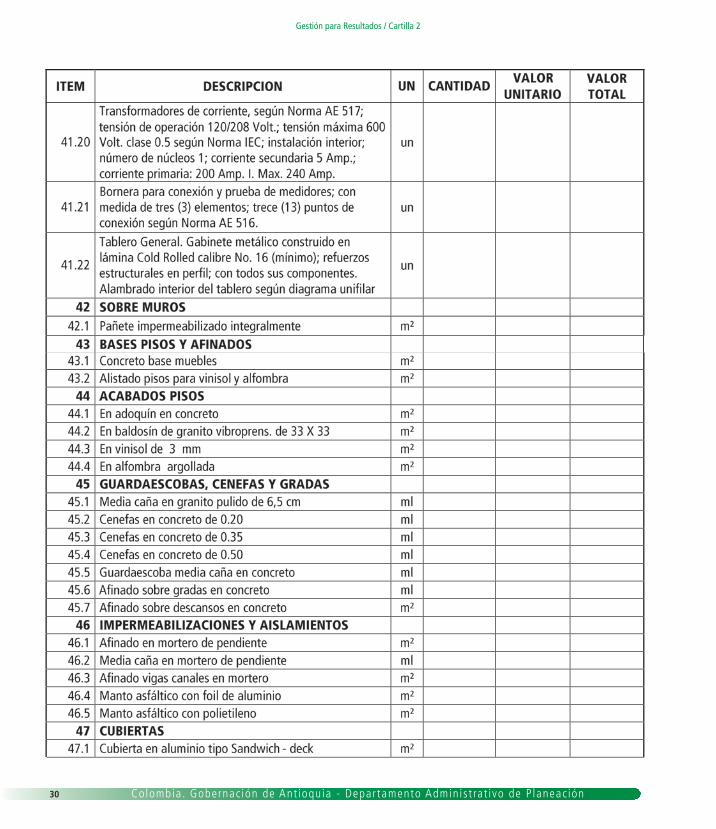

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión30

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 31

Gestión para Resultados / Cartilla 2

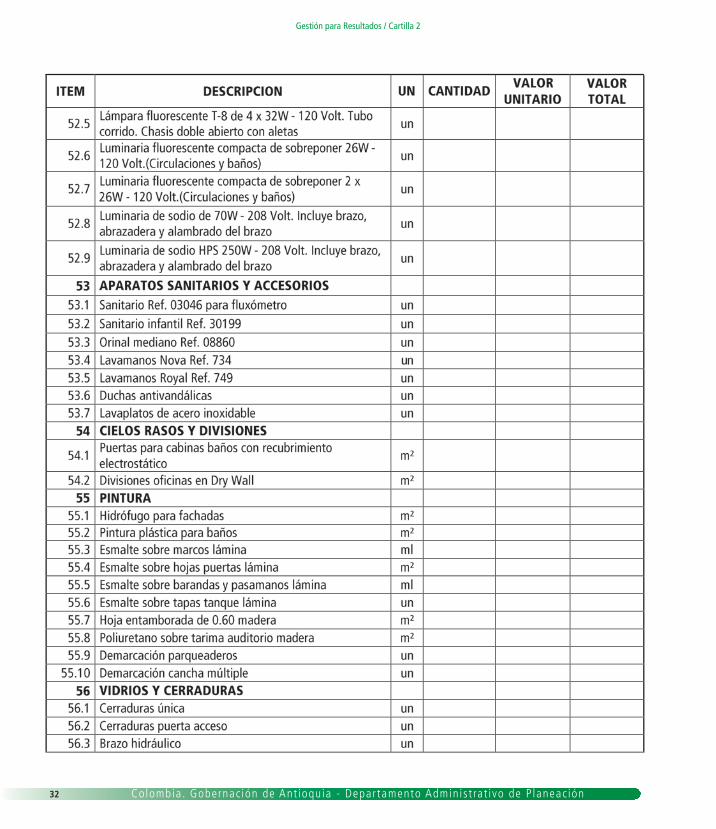

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión32

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 33

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión34

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 35

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión36

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 37

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión38

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 39

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión40

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 41

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión42

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 43

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión44

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 45

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión46

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 47

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión48

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 49

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión50

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión 51

Gestión para Resultados / Cartilla 2

Colombia . Gobernac ión de Ant ioqu ia - Depar tamento Admin i s t ra t i vo de P laneac ión52

Bibliografía

1. DNP. Unidad de Inversiones y Finanzas Públicas. Criterios para la conformación de un Banco de Costos prototipo. Ver-sión Final. Julio de 2000

2. Gobernación de Cundinamarca. Secretaría de Obras Públicas. Dirección de Construcciones Generales “Lista de Precios Uni-tarios de Referencia para Obra Pública. Costos Directos. Año 2009”. Bogotá, agosto de 2009

3. Contraloría General de la República. Sistema de Información para la Vigilancia de la Contratación Estatal, SICE. Decreto No. 003512, de diciembre 5 de 2003, el cual reglamenta la organización, funcionamiento y operación del Sistema de In-formación para la Vigilancia de la Contratación Estatal SICE, creado mediante la Ley 598 de 2000, y se dictan otras dispo-siciones

4. Manual de clasifi cación presupuestal del gasto de inversión. DNP, DIFP, 2003

![GRABACIONES EN DVD - docshare01.docshare.tipsdocshare01.docshare.tips/files/4169/41693962.pdf · AL OTRO LADO DE LA FRONTERA [AL DI LA DELLE FRONTIERE]Sabrina Ferilli y Johannes BrandrupDRAMA](https://static.fdocuments.ec/doc/165x107/5bde2f1a09d3f2545f8c4f73/grabaciones-en-dvd-al-otro-lado-de-la-frontera-al-di-la-delle-frontieresabrina.jpg)