Agosto, 2014 Modelo de financiamiento para cadenas de suministro.

MINISTERIODE INDUSTRIA, TURISMOY COMERCIO

Patronato de laFundación Observatoriode ProspectivaTecnológica Industrial

MITYC. Ministerio de Industria, Turismoy ComercioCDTI. Centro para el DesarrolloTecnológico IndustrialCIEMAT. Centro de InvestigacionesEnergéticas, Medioambientalesy TecnológicasCSIC. Consejo Superior deInvestigaciones CientíficasIDAE. Instituto para la Diversificacióny Ahorro de EnergíaOEPM. Oficina Española de Patentesy MarcasFECYT. Fundación Españolapara la Ciencia y la TecnologíaFundación EOIAINIA. Instituto TecnológicoAgroalimentarioFundación ASCAMMCITMA. Centro de InnovaciónTecnológica del Medio AmbienteFundación ICT. Institut Cataláde TecnologíaFundación INASMETINESCOP. Instituto Tecnológicodel Calzado y ConexasIQS. Institut Quimicde SarriáFundación Genoma España

Observatorio de Prospectiva Tecnológica Industrial. Juan Bravo, 10 - 4ª Plta. 28006 Madrid. Tel.: 91 781 00 76 / 91 575 18 96. Fax: 91 575 18 96. http://www.opti.org

Gestión de la Cadenade SuministroEstudio de Prospectiva

Gestión de laCadena de SuministroEstudio de prospectiva

INTRODUCCIÓN ......................................................................................... 4

OBJETIVOS..................................................................................................... 6

LA LOGÍSTICA: FACTORES IMPULSORES Y SU CONTEXTO........... 7

METODOLOGÍA .......................................................................................... 20

RESULTADOS GENERALES ........................................................................ 25

CLASIFICACIÓN DE LAS HIPÓTESIS SEGÚN

SU GRADO DE IMPORTANCIA

Y FECHA DE MATERIALIZACIÓN ............................................................ 31

TENDENCIAS DE FUTURO ....................................................................... 38

CONCLUSIONES.......................................................................................... 59

ANEXO I: EL PANEL DE EXPERTOS ..................................................... 62

ANEXO II: RESULTADOS DEL CUESTIONARIO................................. 64

Índice

Fundación OPTIJuan Bravo, 10 - 4º P28006 MadridTel.: 91 781 00 76Fax: 91 575 18 96http://www.opti.org

El presente informe de prospectiva hasido realizado por la Fundación OPTI yel Instituto Tecnológico de Aragón (ITA).

Este documento ha sido elaborado por:

Modesto Escobar, Fundación OPTIIsabel Narváez, Fundación OPTIJavier González, Fundación OPTIRicardo Calahorra, ITAMiguel Ángel García Muro, ITA

La fundación OPTI e ITA agradecen sin-ceramente la colaboración ofrecida portodos aquellos que con sus respuestashan hecho posible la realización de esteinforme, y en especial a los componentesdel panel de expertos.

© Fundación OPTI e ITAFecha: mayo 2006Depósito legal: M-22688-2006

Por ello, hemos querido realizar un ejercicio prospectivoque ponga de manifiesto las tendencias de futuro másimportantes que van a afectar a la cadena de suministro yque incluso puedan modificar este concepto.

En este esfuerzo, OPTI ha contado con el patrocinio y cola-boración del Instituto Tecnológico de Aragón (ITA) y elpresente estudio de prospectiva es fruto de un convenio decolaboración entre ambas entidades.

El estudio se ha planteado con un horizonte temporal de15 años, y pretende servir de material de reflexión paratodos aquellos que desde diversos ámbitos trabajan en elcampo objeto del trabajo y, fundamentalmente a lasempresas, de cuyo porvenir operativo aquí se trata.

Con todo ello, la Fundación OPTI cumple uno de sus obje-tivos fundacionales, al proporcionar información de utilidadpara que los responsables de la toma de decisiones tantoen las empresas como en la Administración, puedan elabo-rar las estrategias de actuación más convenientes paraafrontar los retos que se avecinan.

54

Introducción

La cadena de suministro engloba a la mayoría de los pro-cesos de negocio de una actividad industrial, a la organiza-ción, a las personas que la componen, a la infraestructurade fabricación, a la distribución y a los clientes.

Por ello, la cadena de suministro integra áreas funcionalesde las empresas, tanto internas como externas, como pue-den ser clientes, proveedores o incluso proveedores deproveedores. Esto hace que las cadenas de suministro enuna economía cada día más global, estén cada vez más liga-das entre sus componentes.

Las TIC (Tecnologías de la Información y Comunicación),se han convertido en el soporte que facilita la integraciónde la información entre las empresas y, actualmente, en lagestión adecuada de una cadena de suministro. Estas tec-nologías son las que aseguran el éxito de una organizaciónen un mercado global.

6 7

Logística:FactoresImpulsoresy su Contexto El término de logística se comenzó a usar en el ejército de

Napoleón en relación con la problemática para la obten-ción de la impedimenta, armamento y munición necesariospara cumplir misiones militares. A partir de aquí, todos losejércitos han basado el éxito de sus campañas en el ade-cuado aprovisionamiento logístico de sus tropas, de formatal que el término adquirió concomitancias militares.

Tiempo después, se comienza a utilizar , como sinónimo detransporte de suministros, y hoy se entiende por logística ala gestión del flujo de materiales, de información y tesore-ría, en el ámbito de la cadena de suministros de una empre-sa, bajo el prisma de la optimización de los costes y la cali-dad del servicio, atendiendo a factores de localización,tiempo y formato del flujo.

El estudio de prospectiva que se presenta, tiene comoobjetivo principal identificar y valorar las tendencias amedio y largo plazo, dentro del ámbito de la gestión de lacadena de suministro de las empresas, con el fin de aproxi-marnos al conocimiento del futuro de la misma, lo que esequivalente a plantearnos el conocimiento del futuro de lasempresas, pues tan unidos están ambos conceptos.

Objetivos

En concreto, el estudio aborda las siguientes cuestiones:

• Identificar las tendencias en relación con la cadena desuministro en los próximos quince años.

• Analizar el impacto de la demanda futura sobre los ele-mentos que configuran el concepto integral de la logística.

• Identificar las necesidades de innovación y tecnologías crí-ticas relacionadas.

• Detectar estrategias de futuro.

8 9

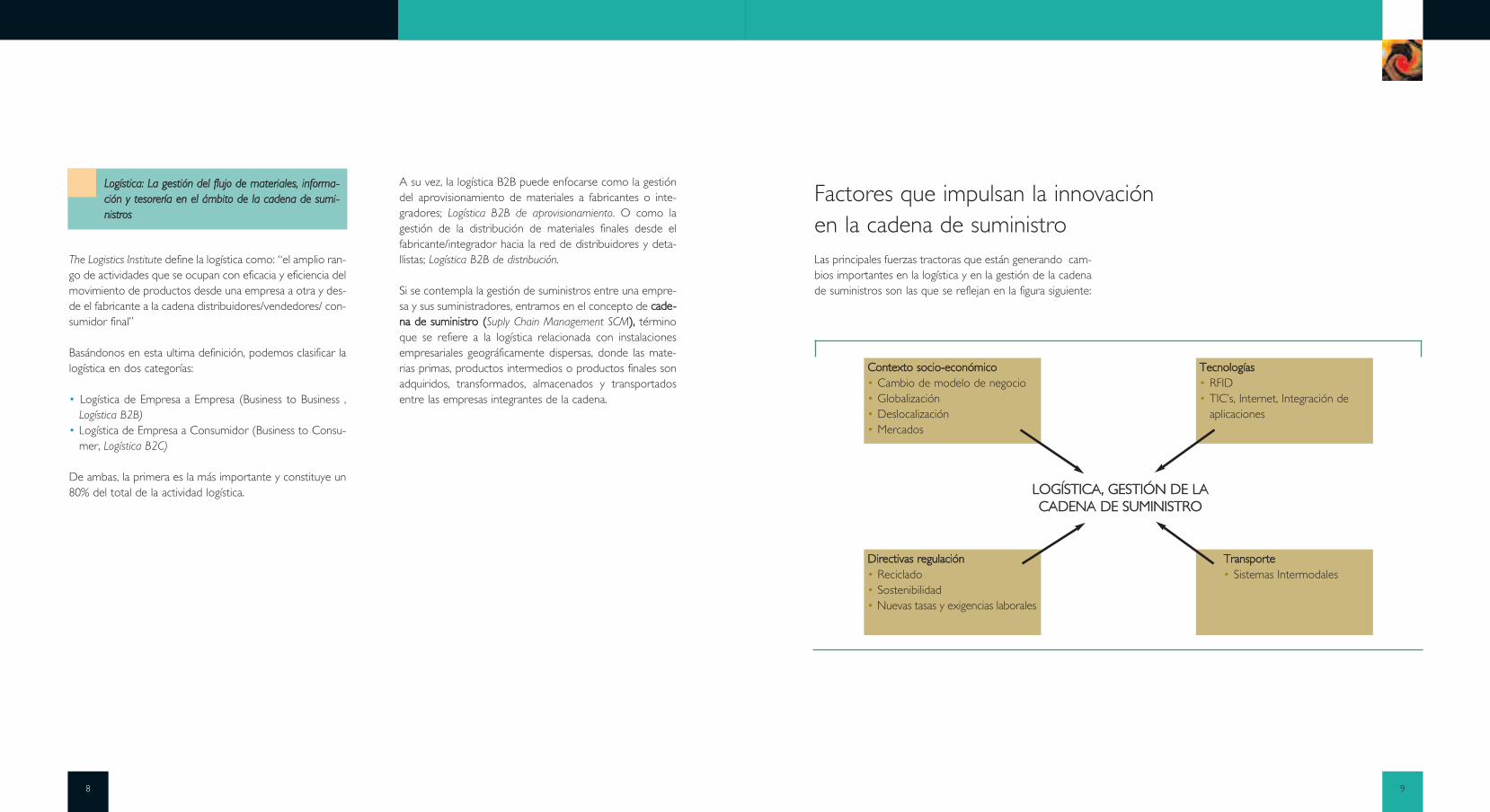

Las principales fuerzas tractoras que están generando cam-bios importantes en la logística y en la gestión de la cadenade suministros son las que se reflejan en la figura siguiente:

The Logistics Institute define la logística como: “el amplio ran-go de actividades que se ocupan con eficacia y eficiencia delmovimiento de productos desde una empresa a otra y des-de el fabricante a la cadena distribuidores/vendedores/ con-sumidor final”

Basándonos en esta ultima definición, podemos clasificar lalogística en dos categorías:

• Logística de Empresa a Empresa (Business to Business ,Logística B2B)

• Logística de Empresa a Consumidor (Business to Consu-mer, Logística B2C)

De ambas, la primera es la más importante y constituye un80% del total de la actividad logística.

A su vez, la logística B2B puede enfocarse como la gestióndel aprovisionamiento de materiales a fabricantes o inte-gradores; Logística B2B de aprovisionamiento. O como lagestión de la distribución de materiales finales desde elfabricante/integrador hacia la red de distribuidores y deta-llistas; Logística B2B de distribución.

Si se contempla la gestión de suministros entre una empre-sa y sus suministradores, entramos en el concepto de ccaaddee--nnaa ddee ssuummiinniissttrroo ((Suply Chain Management SCM)),, términoque se refiere a la logística relacionada con instalacionesempresariales geográficamente dispersas, donde las mate-rias primas, productos intermedios o productos finales sonadquiridos, transformados, almacenados y transportadosentre las empresas integrantes de la cadena.

LLooggííssttiiccaa:: LLaa ggeessttiióónn ddeell fflluujjoo ddee mmaatteerriiaalleess,, iinnffoorrmmaa--cciióónn yy tteessoorreerrííaa eenn eell áámmbbiittoo ddee llaa ccaaddeennaa ddee ssuummii--nniissttrrooss

CCoonntteexxttoo ssoocciioo--eeccoonnóómmiiccoo• Cambio de modelo de negocio• Globalización• Deslocalización• Mercados

LLOOGGÍÍSSTTIICCAA,, GGEESSTTIIÓÓNN DDEE LLAACCAADDEENNAA DDEE SSUUMMIINNIISSTTRROO

TTeeccnnoollooggííaass• RFID• TIC’s, Internet, Integración de

aplicaciones

DDiirreeccttiivvaass rreegguullaacciióónn• Reciclado• Sostenibilidad• Nuevas tasas y exigencias laborales

TTrraannssppoorrttee• Sistemas Intermodales

Factores que impulsan la innovaciónen la cadena de suministro

El nuevo modelo de empresa, como parte de una red elec-trónica de información, afecta al concepto de logística encuanto que su contenido de información forma parte inte-grante del conjunto de los flujos de información de laempresa, como ya vimos anteriormente.

GGlloobbaalliizzaacciióónn yy ddeessllooccaalliizzaacciióónnEs una tendencia que se registra en todos los sectores deproducción. Esta lógica nueva requiere el control de distri-bución de inversiones entre un gran número de países conleyes, culturas y niveles de desarrollo económico diferentes.La creciente integración de mercados obliga a los operado-res a disponer de una red internacional que permita situarlos productos de sus clientes en el lugar del mundo que elespecifiquen sus clientes.

La liberalización de los mercados y los avances en infraes-tructuras físicas y tecnológicas, entre otros factores, estánpermitiendo que cada vez más empresas se globalicen o almenos internacionalicen parte de su actividad. Algunas delas motivaciones por las que este salto se produce estánrelacionadas con:

• MMeerrccaaddoo: Crecimiento, demandas de clientes transnacio-nales, oportunidades en otros mercados,...

• CCoommppeetteenncciiaa:: Respuesta ante competidores, necesidadde tamaño crítico para competir,...

• AApprroovveecchhaammiieennttoo ddee eeccoonnoommííaass ddee eessccaallaa• LLooccaalliizzaacciióónn óóppttiimmaa ddee aaccttiivviiddaaddeess oo ddiissppoonniibbiilliiddaadd ddee

rreeccuurrssooss

El fenómeno de la globalización está creciendo de formaexponencial y, arrastrado por él, se incrementa en igualmedida el flujo de informaciones y mercancías y la desloca-lización de actividades empresariales a lo largo y ancho delmundo. La gestión eficiente y sostenible de este volumeninmenso y creciente de tráfico de mercancías, supone unreto y un factor impulsor relevante de la innovación en elcampo de la logística.

La tendencia hacia la subcontratación de procesos de nego-cio a otras compañías (3PL’s) comienza en los años 90 y hacrecido desde entonces con una tasa anual del 25%.

10 11

CCoonntteexxttoo ssoocciioo--eeccoonnóómmiiccoo

La globalización está creciendo de forma exponencial y,como consecuencia, se incrementa en igual medida el flujode mercancías y la deslocalización de actividades empresa-riales a lo largo y ancho del mundo. La gestión eficiente ysostenible de este volumen inmenso y creciente de tráficode mercancías, supone un reto y un factor impulsor rele-vante de la innovación en el campo de la logística.

La búsqueda de la rentabilidad en un mercado global cadavez más competitivo, fuerza en la empresa a un importan-te cambio en el modelo de negocio.

CCaammbbiioo ddee mmooddeelloo ddee nneeggoocciiooEl cambio de modelo está basado en los siguientes aspec-tos clave:

• Orientación al cliente • Orientación a la marca en un mercado global• Asociación con otras empresas, Outsourcing en todas las

modalidades.• Formación de redes electrónicas inter-empresariales

Que la empresa se oriente al cliente quiere decir que elfoco deja de estar puesto en la producción y se busca daral cliente lo que este quiere. Es decir gana el diseño y el ser-vicio a la producción. El diseño, en algunas empresas, pasaa ser core, cuando la producción puede realizarla unaempresa subcontratista mediante outsourcing.

La tendencia tecnológica muestra que podrán diferenciarsedos modelos diferentes de empresas, el orientado a la mar-ca y el diseño y el orientado a producto. Ambos son com-plementarios.

El primero, está definido por una empresa propietaria demarca, capaz de diseñar un producto, que confía la fabrica-ción del mismo a otras empresas de su red y que lo comer-cializa en un mercado global. El ejemplo más característico,por clásico, es un automóvil. En este caso, la empresamatriz dispone como elementos productivos de otrasempresas que le suministran componentes, que la empresaensambla.

Los fabricantes de componentes pertenecen al segundomodelo de empresas orientadas a producto, que producencomponentes para un automóvil, que suministran a laempresa propietaria de marca. Todas juntas forman la redde suministro de la empresa de marca.

El objetivo individual de cada una de las compañías dentrode la red es aportar el mayor valor añadido posible al itemcirculante y ponerlo a disposición de su cliente en las can-tidades correctas, con las especificaciones acordadas, en elmomento oportuno y a un coste competitivo. Sin embargola posición competitiva de una compañía, no sólo dependede sus actuaciones individuales sino que depende en ciertamedida de la eficiencia y la eficacia de la red en la que estáintegrada. Es decir, maximizar los objetivos las ventajascompetitivas individuales, implica también maximizar losobjetivos y las ventajas competitivas de la red.

En esta línea de búsqueda de la eficiencia, se puede hablarde una tendencia empresarial a sistemas “pull”, que actúanen función de la demanda del cliente final, frente a los clá-sicos de tipo “push”.

DDooss mmooddeellooss ddee eemmpprreessaa:: EEll oorriieennttaaddoo aa mmaarrccaa yyddiisseeññoo yy eell oorriieennttaaddoo aa llaa pprroodduucccciióónn

EEnn eell nnuueevvoo mmooddeelloo ddee eemmpprreessaa llaa llooggííssttiiccaa eessttááiinnmmeerrssaa eenn llooss fflluujjooss ggeenneerraalleess ddee iinnffoorrmmaacciióónn

LLaa ccaalliiddaadd ddee llaass iinnffrraaeessttrruuccttuurraass tteeccnnoollóóggiiccaass yy llooggííss--ttiiccaass:: UUnn aassppeeccttoo ccllaavvee eenn llooss pprroocceessooss ddee ddeessllooccaallii--zzaacciióónn

A su vez esta deslocalización de actividades, se traduce endeslocalización de la riqueza de los países a través de lasempresas. La preparación de los países para la pugna poratraer una parte de ella, se puede medir en términos de lacompetitividad y productividad de la economía nacional.Además de las políticas macroeconómicas, algunos factoresdeterminantes de estos indicadores son la calidad y cober-tura de las infraestructuras tecnológicas y logísticas. La inno-vación en dichas infraestructuras otorga al país un plus dediferenciación respecto al resto de competidores.

12 13

También la rivalidad creciente entre competidores demuchos sectores, provoca que la oferta empresarial prestegran atención a las preferencias de cada mercado local, ypersonalice en la medida de lo posible el producto y el ser-vicio. Esto en primer lugar traslada operaciones a los últi-mos eslabones de la cadena de suministro, y en segundo,condiciona la complejidad del diseño de operaciones y lagestión logística.

En otro contexto, sectores donde la orientación al procesomantiene un peso importante, se persigue la excelencia enoperaciones. En este caso el diseño logístico, la planificaciónde las operaciones, la sincronización de las actividades inter-nas y externas, la coordinación de áreas geográficamentedistantes, y la gestión en tiempo real de las contingencias,entre otros factores, establecen unos niveles de exigenciacada vez más altos

Por último, cabe reflexionar sobre las necesidades logísticasde las empresas, que son individualizadas, ya que dependendel país, el sector, la coyuntura empresarial propia y la delmercado, entre otros factores importantes. La especializa-ción además es en muchas compañías la clave del éxito, yla actividad logística no se queda al margen. Como conse-cuencia, gran parte de las demandas y tendencias logísticassectoriales son cada vez más especializadas y diferenciadasentre sí, y exigen de innovaciones particularizadas y perso-nalizadas para cada sector y tipología de empresa.

TTeeccnnoollooggííaass

SSiisstteemmaass ddee rraaddiiooffrreeccuueenncciiaa.. RRFFIIDD 11

Una tecnología emergente en el ámbito de la modernalogística, todavía incipiente pero a la que se prevé un grandesarrollo a medio y largo plazo, es la de las etiquetas RFID.Se trata de etiquetas de identificación de productos, cuyofuncionamiento se basa en el empleo de ondas de radio.Constituyen un paso adelante en las tecnologías de identi-ficación automática y se convertirán a largo plazo en el sus-tituto de los actuales códigos de barras utilizados para lacodificación de los productos.

Su utilización permitirá conocer con detalle las característi-cas de los productos y hacer un seguimiento pormenoriza-do de los mismos a lo largo de toda la cadena logística (tra-zabilidad). Su aplicación servirá tanto para la optimización yel control de inventarios en almacenes, como para la ges-tión individualizada de productos -incluso a nivel de item-en todo tipo de comercios.

Por todo ello, la globalización tiene una clara relación conel incremento de la competencia internacional y los cam-bios en los mercados. Esta competencia ha provocado quese compita en:

• Calidad del servicio• Nuevos servicios de valor añadido.

En calidad del servicio los ciclos se han reducido considera-blemente. Antes, un cumplimiento del 95% se considerababueno, mientras que hoy en día es inaceptable un cumpli-miento inferior al 100%. Entre otros, los indicadores consi-derados por las empresas logísticas para definir la calidaddel servicio son la puntualidad en la recogida y entrega, pro-fesionalidad, credibilidad y confianza, puntualidad en larecogida o información del transportista al cargador y/oreceptor sobre previsiones de llegada o incidencias.

Además, el servicio ofrecido se está convirtiendo en unproceso integrador y multifuncional, capaz de añadir valora la mercancía transportada.

La globalización es a la vez una oportunidad y una amena-za. Porque permite a las empresas abordar nuevos merca-dos y porque los mercados locales se ven cada vez másamenazados por los nuevos entrantes.

FFuueerrzzaass ddeell mmeerrccaaddooLa sobreoferta de casi cualquier tipo de producto en losmercados de los países desarrollados está provocando des-de hace tiempo que la orientación al mercado se conviertaen un referente estratégico de primera magnitud para mul-titud de compañías. La sofisticación de las necesidades delcliente, hace que en determinados mercados se busque ladiferenciación de la empresa en aspectos poco relaciona-dos con las características físicas del producto, y sí más cer-canas al proceso de compra, de consumo o utilización, ypostventa. Es decir, los servicios que acompañan al produc-to a lo largo de su vida y el modo en que se prestan (con-cepto de “producto ampliado”) pesan en las preferenciasdel consumidor.

Así por ejemplo, tanto en relaciones B2B como en B2C, lacomodidad y ausencia de esfuerzo (económico y de ges-tión) para acceder al producto por parte del cliente, y lainmediatez con la que ha de darse respuesta a su necesi-dad, impactan cada vez más en la gestión logística. Unacasuística muy ilustrativa es la de los clientes de supermer-cados on line, que exigen una gestión logística urbana indi-vidualizada en horas punta de congestión de tráfico. El equi-librio entre la satisfacción de esta demanda creciente y elimpacto que genera sobre las infraestructuras y las herra-mientas de gestión que lo soportan, requiere de esfuerzosinnovadores por parte de empresas y administracionespúblicas.

LLaa ppeerrssoonnaalliizzaacciióónn ccrreecciieennttee ddeell pprroodduuccttoo yy ddeell sseerrvvii--cciioo,, rreeqquuiieerree eessffuueerrzzooss iinnnnoovvaaddoorreess eenn llaa ggeessttiióónn ddee llaaeemmpprreessaa

EEll ccóóddiiggoo ddee bbaarrrraass eevvoolluucciioonnaa hhaacciiaa llaa tteeccnnoollooggííaa ddeerraaddiiooffrreeccuueenncciiaa ccoonn eell nnuueevvoo ccóóddiiggoo eelleeccttrróónniiccoo ddeepprroodduuccttoo,, EEPPCC

1. Del inglés Radio Frequency IDentifier

SSiisstteemmaass ddee ttrraannssppoorrttee

HHaacciiaa ssiisstteemmaass iinntteerrmmooddaalleess ddee ttrraannssppoorrtteeLa tendencia surge como consecuencia de la globalizacióny la externalización. Con objeto de asegurar plazos y renta-bilizar cada movimiento, se hace imprescindible combinartodos los medios y todos los modos de transporte. De estemodo, empiezan a cobrar mayor relevancia el ferrocarril ylos puertos, en una Europa adaptada a la carretera.

Del mismo modo, la saturación de las carreteras, los pro-blemas medioambientales y el despilfarro energético quedevienen del incremento del transporte terrestre (motiva-do por la disminución del lote promedio y del incrementode los envíos, entre otros), establecen como posibles solu-ciones el desarrollo del transporte fluvial, en los países enlos que es posible, el incremento del cabotaje marítimointereuropeo y la potenciación, en definitiva, del transportemultimodal, es decir la combinación eficaz de diferentesmodos de transporte como puede ser ferrocarril-carreterao marítimo-ferrocarril.

El modelo intermodal, sin embargo, precisa de normas queestablezcan una armonización técnica, normalización de lasmedidas de contenedores y las unidades de carga y unacreación progresiva de infraestructuras..

14 15

SSiisstteemmaass ppaarraa llaa iinntteeggrraacciióónn:: XXMMLL 44

Otro tema importante, es la creación de estándares para elintercambio de información, ya que una parte muy impor-tante de los proyectos de integración, entre aplicaciones deuna misma empresa o entre varias empresas, consiste en laredacción de traductores u otros protocolos de adaptaciónque permitan a las diferentes aplicaciones informáticasentenderse entre sí. Con el fin de facilitar esta tarea se hadesarrollado un lenguaje denominado XML, el cual consti-tuye un estándar abierto para la estructuración de datos.XML estructura la información a intercambiar entre dos sis-temas, etiquetando los conceptos y dotándoles de contex-to, de forma que un sistema sepa distinguir, por ejemplocuando encuentra la palabra “banco”, si se trata de unaentidad financiera o bien de un elemento donde sentarse.El lenguaje XML está llamado, pues, a jugar un papel muyimportante en la integración de aplicaciones en el futuro yservirá de base para el desarrollo de estándares de comu-nicación entre empresas.

Se prevé que el actual estándar internacional de codifica-ción de productos por código de barras evolucione hacia lanueva tecnología RFID mediante el denominado códigoelectrónico de producto o EPC2.

.La tecnología RFID no sólo se ha convertido en un polo deatracción para las empresas de gran consumo, sectores deactividad como el de automoción, el farmacéutico o el tex-til ya han comenzado a analizar la posible aplicación de estatecnología a sus cadenas de suministro con el objetivo demejorar los procesos logísticos de los componentes o deproductos a lo largo del flujo de vida del mismo.

LLaass TTIICC’’ss yy llaa iinntteeggrraacciióónn ddee llaa ccaaddeennaa ddee vvaalloorrIntegrar la cadena de valor tal como ya se ha dicho, es inte-grar todos los procesos de negocio mediante sistemasinformáticos, para asegurar un completo flujo de informa-ción en la empresa y también a lo largo de toda la cadenade suministros, que permita compartir información en ttiieemm--ppoo rreeaall entre todos sus integrantes, lo que da lugar al desa-rrollo de mercados electrónicos y al nuevo concepto deempresa en red

2. Del inglés Electronic Product Code 3. Del inglés Electronic Resources Planning 4. Del inglés eXtensible Mark-up Language

LLooss ssiisstteemmaass EERRPP ffaacciilliittaann llaa aauuttoommaattiizzaacciióónn yy ttrraannss--ffoorrmmaacciióónn ddee llaa ccaaddeennaa ddee ssuummiinniissttrroo

Para conseguir este objetivo las TIC aportan herramientasadecuadas a diversos tipos de empresas, que, junto al desa-rrollo actual de Internet hacen posible la transformación delas clásicas cadenas lineales en redes de suministro.

El producto más adecuado para ello es un sistema de ges-tión de empresa ERP3, producto informático, de no muyfácil implantación en la empresa por la reingeniería denegocio que lleva asociada, que facilita la integración detodos los flujos de información entre las diferentes aplica-ciones, financiera, producción, etc.…

Existen en el mercado productos ERP especializados en laautomatización y transformación de las cadenas de sumi-nistros, que ofrecen funcionalidades específicas para distin-tos sectores.

RReecciiccllaaddooLos hogares españoles, según datos del Ministerio de MedioAmbiente, “almacenan” unos 70 millones de aparatos sindarles uso. Para cumplir con lo que pide Europa, la recogi-da de residuos electrónicos y eléctricos debería multiplicar-se por 7 para alcanzar así los 4 kilos por persona y habi-tante.

La nueva normativa está encaminada también a fomentarque las empresas apuesten por un eco-diseño que les per-mita reciclar mejor y más fácilmente sus productos a la vezque aprovechar mejor sus residuos.

Una de las más frecuentes reivindicaciones de los transpor-tistas es la limitación de los horarios de trabajo en sus lar-gos viajes por Europa. Dichas reivindicaciones, muy justaspor otra parte, significan un fuerte aumento en los costes yen el tiempo necesario para que llegue a destino la mer-cancía.

La incorporación de nuevos países menos desarrollados ala UE, está significando un desplazamiento de la contrata-ción hacia sus empresas de transporte y conductores, alofrecer precios, salarios y condiciones laborales en com-petencia con el resto de los países europeos, que sinembargo, quedará equilibrada a corto plazo, por lo que latendencia al aumento de costes laborales subsiste paratoda la UE.

16 17

Por sectores, la industria del automóvil sigue siendo pione-ra en materia de recuperación y reciclado; en la industriaeditorial el índice de retornos representa un 50% en revis-tas y el 30% en libros; y la devolución de medicamentoscaducados establecida por la legislación fuerza a las empre-sas farmacéuticas a tener una estructura logística organiza-da para ello.

NNuueevvaass ttaassaass yy eexxiiggeenncciiaass llaabboorraalleess Algunos países de la UE están promulgando legislacionesque establecen tasas por uso de transporte en carreteras.Así ha ocurrido en Alemania y el Reino Unido se proponeestablecer el primer pago de la tasa para enero de 2008.Otros países de la UE estudian la implantación de dichoimpuesto por uso de carreteras.

El objetivo común del impuesto es ayudar al mantenimien-to de las carreteras y preservar la contaminación por losusuarios extranjeros de las mismas. El problema es la diver-sidad de legislaciones y la falta de homogeneidad dentro dela propia Unión Europea. En buena lógica, el transportistadebería pagar una tasa en su país que valiera para toda lared europea.

El deseo oculto de estos impuestos es reducir el transpor-te en las sobreutilizadas carreteras europeas; de ahí laimportancia de los mismos en el desarrollo futuro deltransporte y como consecuencia en el movimiento demercancías.

DDiirreeccttiivvaass ddee rreegguullaacciióónn

DDeessaarrrroolllloo ssoosstteenniibblleeLa conciencia social y la preocupación por el desarrollo sos-tenible están jugando un papel destacado en la definiciónde las líneas de futuro en materia de logística. La repercu-sión más tangible la constituyen las directivas, leyes y regu-laciones de los gobiernos y administraciones, y aquelloscódigos que auto-elaboran las empresas en materia de res-ponsabilidad social y protección medioambiental.

Una parte de estas normas está destinada a la mejora de lasprestaciones técnicas de los sistemas de transporte, en rela-ción con la reducción de la emisión de contaminantes y losniveles de ruido que generan. La investigación en el desa-rrollo y la aplicabilidad de fuentes de combustible alternati-vas respalda la reducción de emisiones. Un factor coyuntu-ral que puede acelerar este proceso, es el incremento deprecio sostenido de fuentes tradicionales como el petróleo,que penaliza las cuentas de explotación de cualquierempresa con actividad logística.

El impacto ambiental también se combate desde la pers-pectiva de la potenciación de modos de transporte alter-nativos, del diseño de nuevas tipologías de infraestructurasurbanas e interurbanas para la gestión logística y de las res-tricciones dinámicas al tráfico en zonas congestionadas enmomentos concretos. Este segmento de investigación,todavía en desarrollo incipiente en algunas áreas, es unaapuesta estratégica de importancia creciente promovidapor los gobiernos europeos.

Existe otro grupo de reglamentaciones que favorecen oimponen el reciclaje en determinados sectores industriales.Este hecho que podría suponer una amenaza, también esuna oportunidad considerable para el desarrollo, desplieguee innovación en las actividades de logística inversa.

LLaa aapplliiccaacciióónn ddee llaass nnoorrmmaattiivvaass ssoobbrree rreecciiccllaajjee iimmppuull--ssaarráánn eell ddeessaarrrroolllloo ddee llaa llooggííssttiiccaa iinnvveerrssaa

La logística inversa está en relación con el reciclado demateriales al ocuparse del flujo inverso de informaciones ymateriales que son retornados a su lugar de origen, con losmismos medios que fueron empleados en su distribución.A ello obliga no sólo los intereses empresariales, sino tam-bién el respeto por el medio ambiente En muchos casos lasdisposiciones legales obligan al reciclaje del producto al finalde su ciclo de vida.

Otra tendencia dirigida a lograr la optimización de la cade-na logística es la consideración de la logística inversa comouna nueva línea estratégica.

18 19

Otros factores competitivos considerados son la integra-ción con el cliente, la calidad de servicio, y los servicios devalor añadido diferentes al transporte, los cuales se estántransformando más en requisitos para competir que enventajas competitivas. Cabe señalar también que la percep-ción de estas estrategias es diferente y dependiente deltamaño de la empresa en cuestión.

Los planes estratégicos del gobierno para impulsar el sectorrecogen estas inquietudes y enfatizan otras como la necesi-dad de una formación específica, la promoción de nuevasfórmulas comerciales y la puesta en marcha de más indica-dores fiables y actualizables de control de la evolución delsector.

Por otra parte, y en relación con las administraciones públi-cas, existen estudios que profundizan en las necesidades delsector relacionadas con infraestructuras y modos de trans-porte. Muy esquemáticamente, las conclusiones apuntanhacia una mejora de las prestaciones y cobertura del trans-porte ferroviario y aéreo, el desarrollo de nuevas solucio-nes para el transporte urbano en grandes ciudades quereduzcan el problema de “el último kilómetro”, la existen-cia de una intermodalidad real entre todos los medios detransporte y la eliminación de ciertos cuellos de botella enla gestión aduanera.

En cuanto a las infraestructuras tecnológicas, sigue siendoun handicap en nuestro contexto nacional la penetraciónde las TIC en los hogares y en las empresas. Esta barreralimita algunas potenciales mejoras de productividad deempresas y de la economía en general, y frena la expansiónde determinados modelos de negocio.

El contexto logístico españolEn relación con las tendencias logísticas sectoriales naciona-les, algunos estudios destacan que el sector de alimentacióntiende a la reducción de almacenes y conversión en cross-dockings 5, el incremento del transporte de larga distancia, lamejora de la agilidad de las cadenas transnacionales desuministro y la tendencia a dar entrada a operadores logís-ticos europeos entre otras. El sector automoción exigeoperadores logísticos más especializados, registra una con-centración en la distribución de vehículos y tiende a sacarel postponement 6 de las plantas de fabricación como algu-nas de las cuestiones de mayor importancia. Otro caso esel sector de la electrónica de gran consumo, que potenciael transporte aéreo para componentes estratégicos y pro-ductos acabados de poco volumen, el transporte marítimopara producto acabado de mayor volumen y la formaciónde cluster logísticos internacionales combinados con alma-cenes locales para el postponement.

La principal actividad que llevan a cabo es el transporte entodas sus modalidades, seguida a distancia por la manipula-ción y el almacenaje de mercancías de terceros. La ofertase dirige en buena medida al mercado de bienes de consu-mo en general, aunque son destacables otros sectorescomo la automoción, la construcción y el químico. La sub-contratación de medios productivos para llevar a cabo estastareas (camiones, furgonetas, instalaciones...) es muy alta encomparación con la de otros sectores.

Una característica diferencial negativa es el ratio de núme-ro de trabajadores entre número de empresas del sector,mucho mayor que otros países del entorno y alejado porcompleto de la tendencia general. Este indicador puede serun reflejo del actual grado de atomización del sector, lo quelimita la capacidad de hacer frente a determinados retos yexigencias planteados por sus clientes.

Encuestas sectoriales realizadas recientemente, ponen demanifiesto las principales preocupaciones estratégicas deestas compañías para hacer frente a sus problemáticasespecíficas, los retos planteados por los sectores cliente, yla competencia de operadores europeos:

• Especialización de sus servicios• Innovación tecnológica• Cobertura geográfica amplia• Concentración empresarial, para ganar tamaño crítico y

generar economías de escala

AAllttoo ppootteenncciiaall ddee ccrreecciimmiieennttoo eenn EEssppaaññaa ppaarraa lloossooppeerraaddoorreess llooggííssttiiccooss

En cuanto al sector de operadores logísticos en España,parece que presenta un alto potencial de crecimiento (elporcentaje del coste de actividades logísticas subcontrata-das sobre los costes logísticos que declaran las empresas estodavía muy reducido) y de mejora en algunos aspectos sig-nificativos que se comentan posteriormente.

5. Crossdockings: Una relativamente nueva técnica logística usada para consolidar embarques desde fuentes dispersas.6. Postponement: Concepto operativo que consiste en retardar la configuración final de productos hasta que son recibidos los pedidos de los clientes.

2120

b) PPaanneell ddee eexxppeerrttooss. Para llevar a cabo este estudio deprospectiva se ha requerido la creación de un seleccionadopanel de expertos compuesto por profesionales de reco-nocido prestigio en distintos aspectos relacionados con laGestión de la Cadena de Suministro. En la elaboración delpanel, se ha intentado mantener un equilibrio entre la pro-cedencia profesional de sus componentes, de forma que seha contado con profesionales de distintos sectores indus-triales, centros tecnológicos y de investigación. Con su cola-boración, se definieron las tendencias para desarrollar unavisión de futuro sobre este ámbito y se confeccionó un pri-mer borrador del cuestionario. Cada uno de los expertosplanteó una serie de temas referentes a su área de conoci-miento. En ellos se trataban las técnicas y aplicaciones másinnovadoras y trascendentes, así como todos aquellos posi-bles acontecimientos que pudieran influir de forma signifi-cativa en la evolución de la gestión de la cadena de sumi-nistro. Este panel de expertos, que quedó constituido pordoce especialistas (ver Anexo ), constituye en gran parte laclave del éxito de este ejercicio de prospectiva. Dicho panelse ha reunido en dos ocasiones a lo largo del periodo deejecución del estudio.

c) CCuueessttiioonnaarriioo. Se trata de valorar, mediante cuestionario,el grado de importancia de las hipótesis planteadas por elpanel de expertos, así como estimar su fecha de materiali-zación, entre otros aspectos. Un total de 37 temas queda-ron recogidos en el cuestionario (ver Anexo II). Por último,cada panelista propuso expertos que podrían participar en

el cuestionario, cuyas respuestas permitirían contrastardiversas opiniones. El objetivo consistía en seleccionar unapoblación lo más heterogénea posible en cuanto a proce-dencia profesional, distribución geográfica y perfil, es decir,investigadores, fabricantes y usuarios. De este modo, losresultados obtenidos tienen una mayor validez a escalaterritorial y recogen las opiniones de diferentes ámbitos dela sociedad.

d) AAnnáálliissiiss eessttaaddííssttiiccoo ddee llaa eennccuueessttaa. Cincuenta y cinco per-sonas especializadas en el tema, tanto del sector públicocomo privado, han participado en esta encuesta. En estafase del estudio se han tabulado y analizado resultados,estableciendo medias y modas, explicando las desviacionesy extrayendo conclusiones generales sobre los cuestiona-rios recibidos.

e) CCoonncclluussiioonneess yy rreeddaacccciióónn ddeell iinnffoorrmmee ffiinnaall. Mediante elenvío de este cuestionario, y su posterior análisis, conjunta-mente con el panel de expertos, se valoró el grado deimportancia de las tendencias, tecnologías y aplicacionesseleccionadas, se estimó su fecha de materialización ydeterminaron las barreras que pueden frenar su avance. Enuna segunda reunión del panel de expertos se analizaronlos resultados estadísticos de la encuesta, al tiempo que seelaboraron las conclusiones y recomendaciones que serecogen en este documento.

Metodología

Para la realización de este estudio se ha seguido la siguien-te metodología de trabajo:

a) SSíínntteessiiss ddooccuummeennttaall. Como información de partida para lapreparación del ámbito del estudio, se han analizado lasmás recientes publicaciones, tanto a nivel nacional comoeuropeo e internacional, identificando las tecnologías actua-les en uso, las principales tendencias e indicadores econó-micos dentro de esta área, así como los aspectos científico-tecnológicos considerados clave para el futuro de la misma.

22 23

HHoorriizzoonnttee tteemmppoorraall::Se refiere al momento en que el tema propuesto se va aimplantar o llevar a cabo de manera bastante generalizada.El horizonte temporal abarca hasta más allá del año 2020 yha sido dividido en tramos de cinco años. También se inclu-yó la opción de “Nunca” para el caso en que se opine queno llegará a implantarse.

Para el análisis de esta variable, se ha registrado como fechade materialización correspondiente a cada hipótesis lamoda de las respuestas recibidas, es decir, aquel intervalotemporal de cinco años en el que se agrupa un mayornúmero de opiniones de los expertos consultados.

GGrraaddoo ddee IImmppoorrttaanncciiaa::Hace referencia al la relevancia que el tema tratado tienepara el desarrollo del sector en España.

• AAllttoo, si es muy importante• MMeeddiioo, si es importante• BBaajjoo, si apenas tiene importancia• IIrrrreelleevvaannttee, si no es nada importante

Para calcular eell ÍÍnnddiiccee ddee GGrraaddoo ddee IImmppoorrttaanncciiaa ((IIGGII)) seasignan los siguientes valores a los diferentes niveles deimportancia entre los que puede escoger el encuestado: 4si es de alta importancia, 3 si es de media importancia, 2 sise considera la hipótesis como de baja importancia y 1 si esirrelevante. Estos valores se ponderan con la distribuciónporcentual de cada nivel de valoración para hallar el IGI.

La fórmula aplicada al cálculo del IGI es la siguiente:VVaarriiaabblleessEl cuestionario recoge 37 temas de futuro, es decir, unaserie de hipótesis relacionadas con el desarrollo de distin-tos aspectos relacionados con la Gestión de la Cadena deSuministro, sobre las que se invita a reflexionar a los con-sultados. Para cada uno de estos temas, se plantean unaserie de variables sobre las que debe opinar el encuestado.En el presente estudio se han elegido las siguientes varia-bles:

NNiivveell ddee ccoonnoocciimmiieennttoo:Se refiere al grado de conocimiento o experiencia que elencuestado posee sobre cada tema y que debe autoevaluarcomo:

• AAllttoo: significa que se considera experto o posee un cono-cimiento especializado sobre el tema.

• MMeeddiioo: si posee un buen conocimiento pero no se llegaa considerar experto.

• BBaajjoo: si ha leído literatura técnica o escuchado a expertosrelacionados con el tema.

Esta variable ha servido para descartar las opiniones verti-das por aquellos expertos que consideran su nivel de cono-cimiento bajo, conforme a su propia autoevaluación. Bajoeste criterio, sólo se han tabulado las respuestas aportadaspor los consultados con un grado de conocimiento alto ymedio, con el fin de que prime la calidad de las respuestasen el estudio.

Selección panel

Preparación hipótesis

Elaboración cuestionario

Dirección delestudio

1ª Reunión:Definición de hipótesis

y variablesPropuesta expertos

a encuestar

Panel deexpertos

2ª Reunión:Análisis

ResultadosEncuesta

Identificación tendenciasTecnologías críticas

Listado de encuestados

Gestión Encuesta

Redacción Informe Final

En la siguiente figura se muestra de forma gráfica el proce-dimiento seguido en cualquier estudio de prospectiva.

Donde A, M, B e I son el número de expertos que dan a lahipótesis los niveles de importancia Alto, Medio, Bajo e Irre-levante respectivamente, y N es el número total de res-puestas recogidas para esa hipótesis.

AAmmpplliittuudd ddeell ccaammppoo ddee aapplliiccaacciióónn::Con esta variable se pretende consultar a los expertos par-ticipantes en el estudio acerca de la extensión que el temaen cuestión tendrá en el sector. Se distingue entre:

• No se aplicará.• Aplicación testimonial.• Aplicación media.• Aplicación a gran escala.

BBaarrrreerraass

Esta variable hace referencia a los obstáculos que puedenfrenar la implantación o el desarrollo de los temas pro-puestos en el cuestionario. Se han elegido cuatro:

• BBaarrrreerraass EEccoonnóómmiiccaass, en el caso de que resulte econó-micamente inviable implantar o desarrollar la tecnologíaque se esté tratando.

• DDiiffiiccuullttaadd ddee iinnccoorrppoorraacciióónn, con la que se evalúa la sen-cillez o dificultad de poner en marcha esa tecnología enel entorno empresarial.

IGI=4A + 3M + 2B + I

N

25

ResultadosGenerales

El cuestionario está constituido por treinta y siete hipótesisagrupadas en las siguientes cuatro secciones:

• Modelo empresarial (8)• Aspectos legislativos (5)• Transporte, infraestructuras y equipamiento (10)• Tecnologías (14)

Ha sido enviado a un total de 167 personas consideradasexpertas en alguno de las secciones en las que dividía elestudio, gran parte de las cuales fueron recomendadas porlos propios expertos componentes del Panel de Expertos.

Del total de 167 cuestionarios enviados se han recibido 55respuestas, lo que nos das un índice de respuesta de 33%.

24

• RReessiisstteenncciiaa aall ccaammbbiioo, que hace referencia a los posiblesfrenos procedentes del rechazo de los empresarios parallevar a cabo las modificaciones que requiere la implanta-ción del tema.

• DDeessccoonnoocciimmiieennttoo ddee llaa tteeccnnoollooggííaa, en el caso de que seopine que el principal impedimento para el tema que sepropone se deba principalmente a una falta de informa-ción/conocimiento sobre el mismo.

Sólo se permitió seleccionar máximo de dos de las cincobarreras propuestas; es decir aquellas que, en la opinión delexperto, representan un mayor obstáculo al desarrollo.

26 27

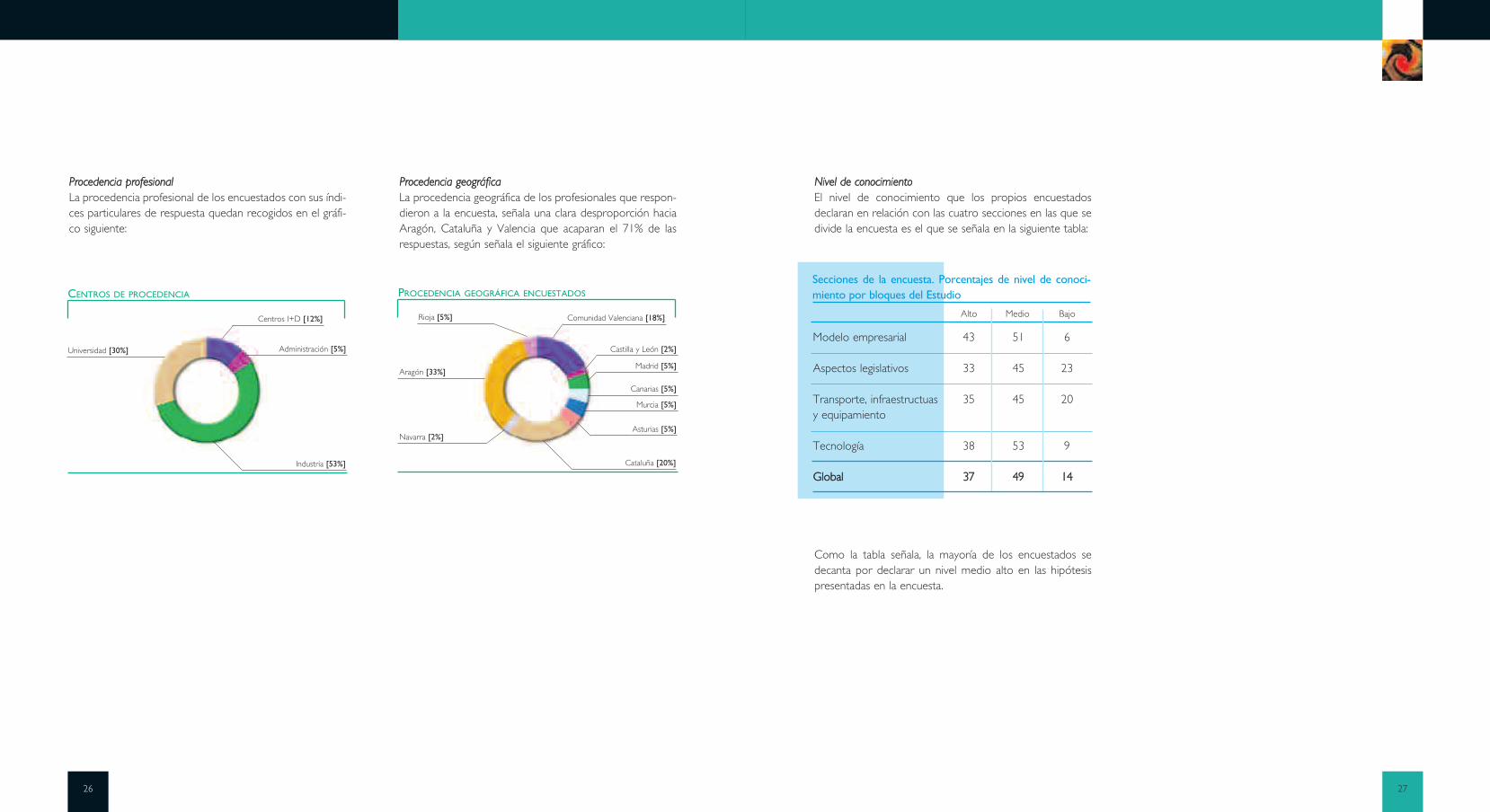

NNiivveell ddee ccoonnoocciimmiieennttooEl nivel de conocimiento que los propios encuestadosdeclaran en relación con las cuatro secciones en las que sedivide la encuesta es el que se señala en la siguiente tabla:

PPrroocceeddeenncciiaa pprrooffeessiioonnaallLa procedencia profesional de los encuestados con sus índi-ces particulares de respuesta quedan recogidos en el gráfi-co siguiente:

PPrroocceeddeenncciiaa ggeeooggrrááffiiccaaLa procedencia geográfica de los profesionales que respon-dieron a la encuesta, señala una clara desproporción haciaAragón, Cataluña y Valencia que acaparan el 71% de lasrespuestas, según señala el siguiente gráfico:

CENTROS DE PROCEDENCIA

Administración [5%]

Centros I+D [12%]

Industria [53%]

Universidad [30%]

PROCEDENCIA GEOGRÁFICA ENCUESTADOS

Castilla y León [2%]

Comunidad Valenciana [18%]

Aragón [33%]

Navarra [2%]

Cataluña [20%]

Asturias [5%]

Rioja [5%]

Madrid [5%]

Canarias [5%]

Murcia [5%]

Secciones de la encuesta. Porcentajes de nivel de conoci-miento por bloques del Estudio

Modelo empresarial 43 51 6

Aspectos legislativos 33 45 23

Transporte, infraestructuas 35 45 20y equipamiento

Tecnología 38 53 9

GGlloobbaall 3377 4499 1144

Alto Medio Bajo

Como la tabla señala, la mayoría de los encuestados sedecanta por declarar un nivel medio alto en las hipótesispresentadas en la encuesta.

28 29

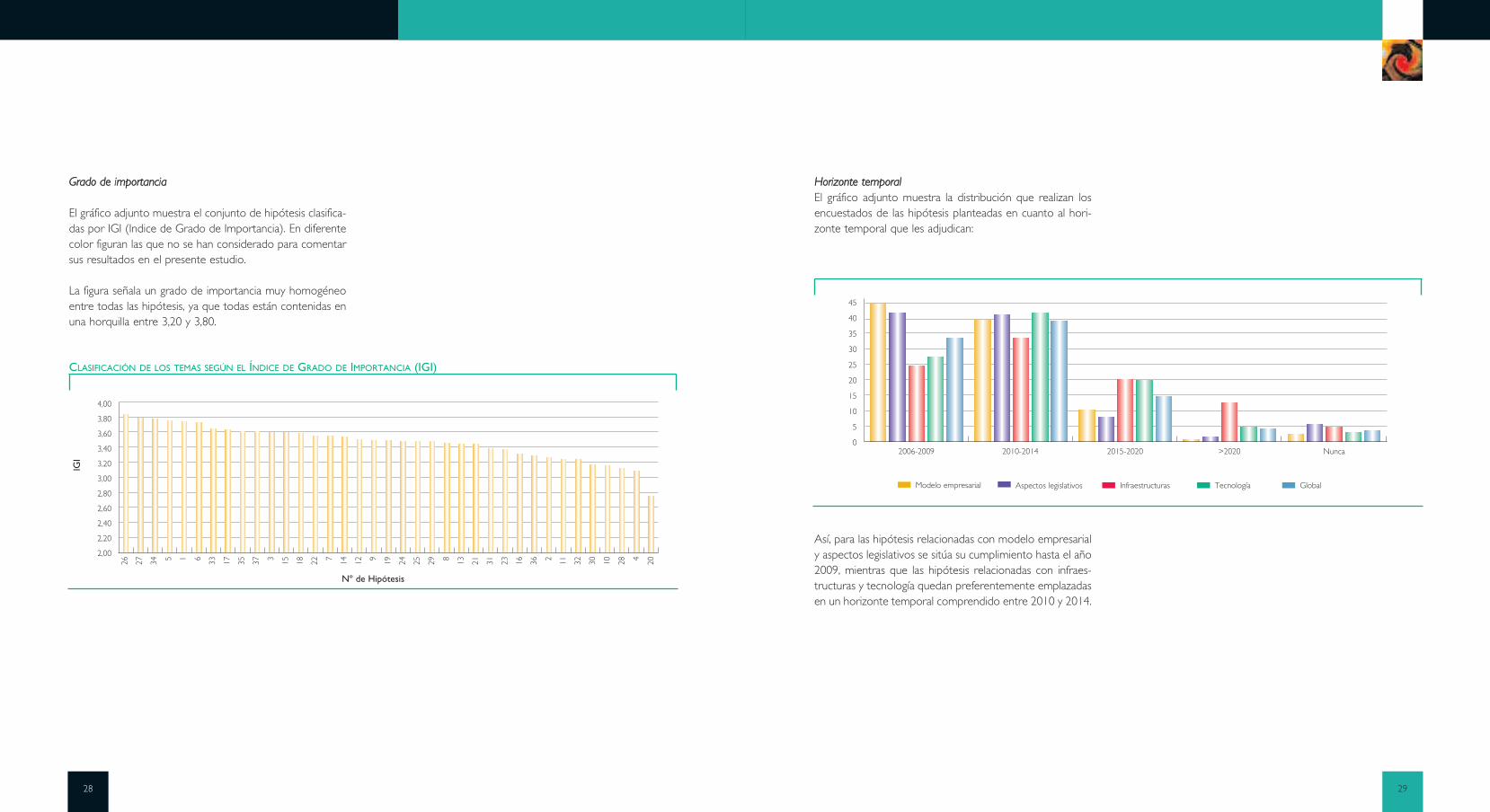

HHoorriizzoonnttee tteemmppoorraallEl gráfico adjunto muestra la distribución que realizan losencuestados de las hipótesis planteadas en cuanto al hori-zonte temporal que les adjudican:

Así, para las hipótesis relacionadas con modelo empresarialy aspectos legislativos se sitúa su cumplimiento hasta el año2009, mientras que las hipótesis relacionadas con infraes-tructuras y tecnología quedan preferentemente emplazadasen un horizonte temporal comprendido entre 2010 y 2014.

GGrraaddoo ddee iimmppoorrttaanncciiaa

El gráfico adjunto muestra el conjunto de hipótesis clasifica-das por IGI (Indice de Grado de Importancia). En diferentecolor figuran las que no se han considerado para comentarsus resultados en el presente estudio.

La figura señala un grado de importancia muy homogéneoentre todas las hipótesis, ya que todas están contenidas enuna horquilla entre 3,20 y 3,80.

Nº de Hipótesis

IGI

4,00

3,80

3,60

3,40

3,20

3,00

2,80

2,60

2,40

2,20

2,00

26 27 34 5 1 6 33 17 35 37 3 15 18 22 7 14 12 9 19 24 25 29 8 13 21 31 23 16 36 2 11 32 30 10 28 4 20

CLASIFICACIÓN DE LOS TEMAS SEGÚN EL ÍNDICE DE GRADO DE IMPORTANCIA (IGI)

Tecnología GlobalInfraestructurasAspectos legislativos

45

40

35

30

25

20

15

10

5

0

Modelo empresarial

2006-2009 2010-2014 2015-2020 >2020 Nunca

31

Clasificación delas hipótesissegún su gradode importanciay fecha dematerialización

Si como señala el cuadro siguiente, se relaciona el nivel deaplicación y horizonte temporal, vemos que la mayoría delas hipótesis obtienen un nivel medio de aplicación y unhorizonte temporal entre 2005 y 2015.

30

BBaarrrreerraass

En cuanto a las hipótesis relacionadas con el modeloempresarial, las barreras más importantes son el miedo alcambio y la dificultad de incorporación, mientras que laseconómicas son las más importantes para las hipótesis rela-cionadas con la legislación, infraestructuras y tecnología.Desde una óptica global las barreras se clasifican por elsiguiente orden: económicas, dificultad de incorporación,miedo al cambio y desconocimiento de la tecnología.

SEGMENTOS DE FLOTA OBJETIVO

Modelo empresarial Aspectos legislativos Transporte, infraestructuras Tecnología Globaly equipamiento

Económicas

45

40

35

30

25

20

15

10

5

0

Dificultadde incorporación Resistencia al cambio Desconocimiento de la

tecnología

Porc

enta

je

Bloques

32 33

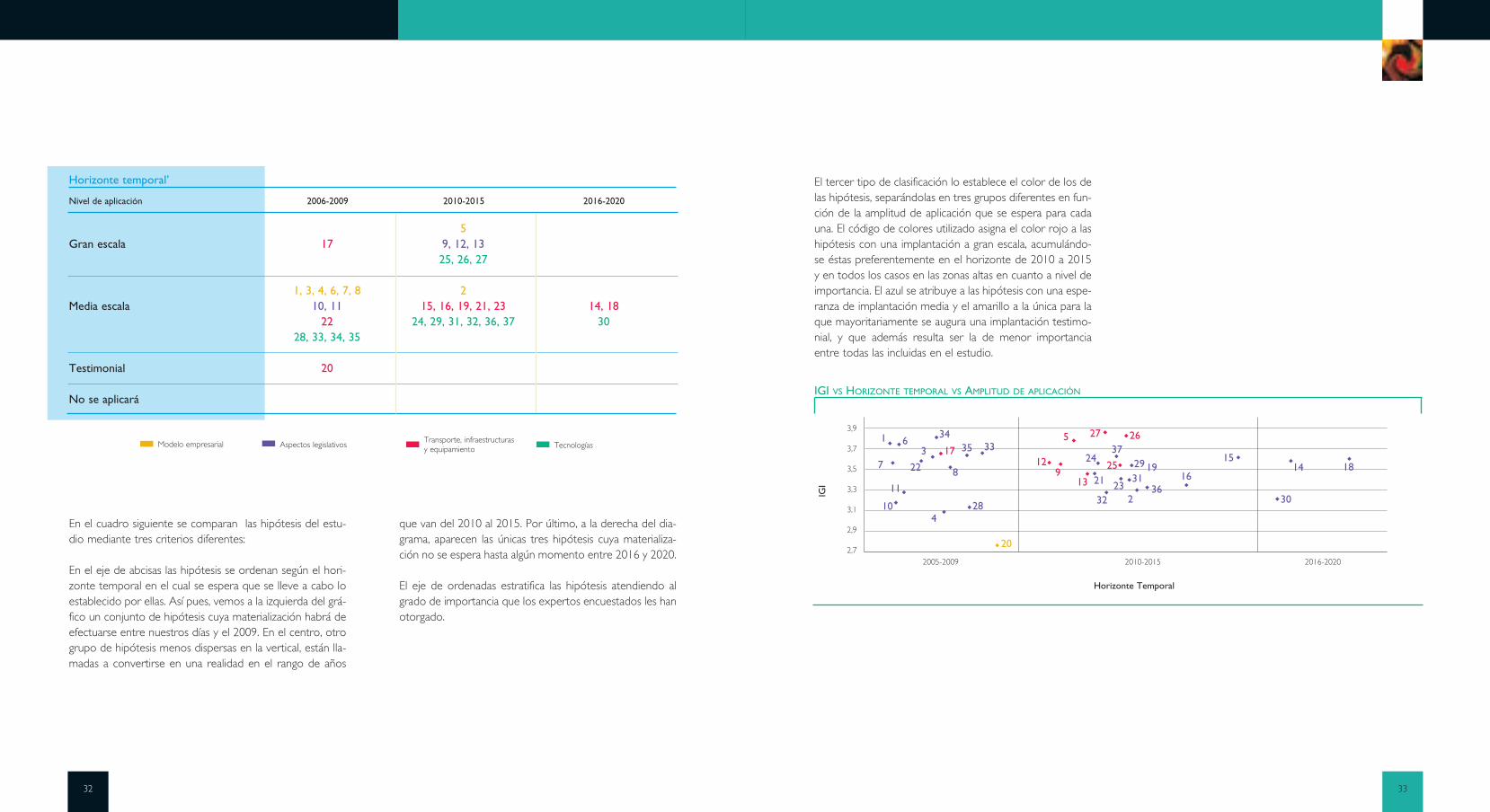

El tercer tipo de clasificación lo establece el color de los delas hipótesis, separándolas en tres grupos diferentes en fun-ción de la amplitud de aplicación que se espera para cadauna. El código de colores utilizado asigna el color rojo a lashipótesis con una implantación a gran escala, acumulándo-se éstas preferentemente en el horizonte de 2010 a 2015y en todos los casos en las zonas altas en cuanto a nivel deimportancia. El azul se atribuye a las hipótesis con una espe-ranza de implantación media y el amarillo a la única para laque mayoritariamente se augura una implantación testimo-nial, y que además resulta ser la de menor importanciaentre todas las incluidas en el estudio.

En el cuadro siguiente se comparan las hipótesis del estu-dio mediante tres criterios diferentes:

En el eje de abcisas las hipótesis se ordenan según el hori-zonte temporal en el cual se espera que se lleve a cabo loestablecido por ellas. Así pues, vemos a la izquierda del grá-fico un conjunto de hipótesis cuya materialización habrá deefectuarse entre nuestros días y el 2009. En el centro, otrogrupo de hipótesis menos dispersas en la vertical, están lla-madas a convertirse en una realidad en el rango de años

Nivel de aplicación 2006-2009 2010-2015 2016-2020

517 9, 12, 13

25, 26, 27

1, 3, 4, 6, 7, 8 210, 11 15, 16, 19, 21, 23 14, 18

22 24, 29, 31, 32, 36, 37 3028, 33, 34, 35

20

Gran escala

Media escala

Testimonial

No se aplicará

Horizonte temporal’

Modelo empresarial Aspectos legislativosTransporte, infraestructurasy equipamiento Tecnologías

que van del 2010 al 2015. Por último, a la derecha del dia-grama, aparecen las únicas tres hipótesis cuya materializa-ción no se espera hasta algún momento entre 2016 y 2020.

El eje de ordenadas estratifica las hipótesis atendiendo algrado de importancia que los expertos encuestados les hanotorgado.

IGI VS HORIZONTE TEMPORAL VS AMPLITUD DE APLICACIÓN

2005-2009 2010-2015 2016-2020

3,9

3,7

3,5

3,3

3,1

2,9

2,720

284

10

11

7

1 6

22

3

34

17

8

35

913

5 27 26

2512 24

21

32 236

3123

29 19

37

16

1514

30

18

33

Horizonte Temporal

IGI

34 35

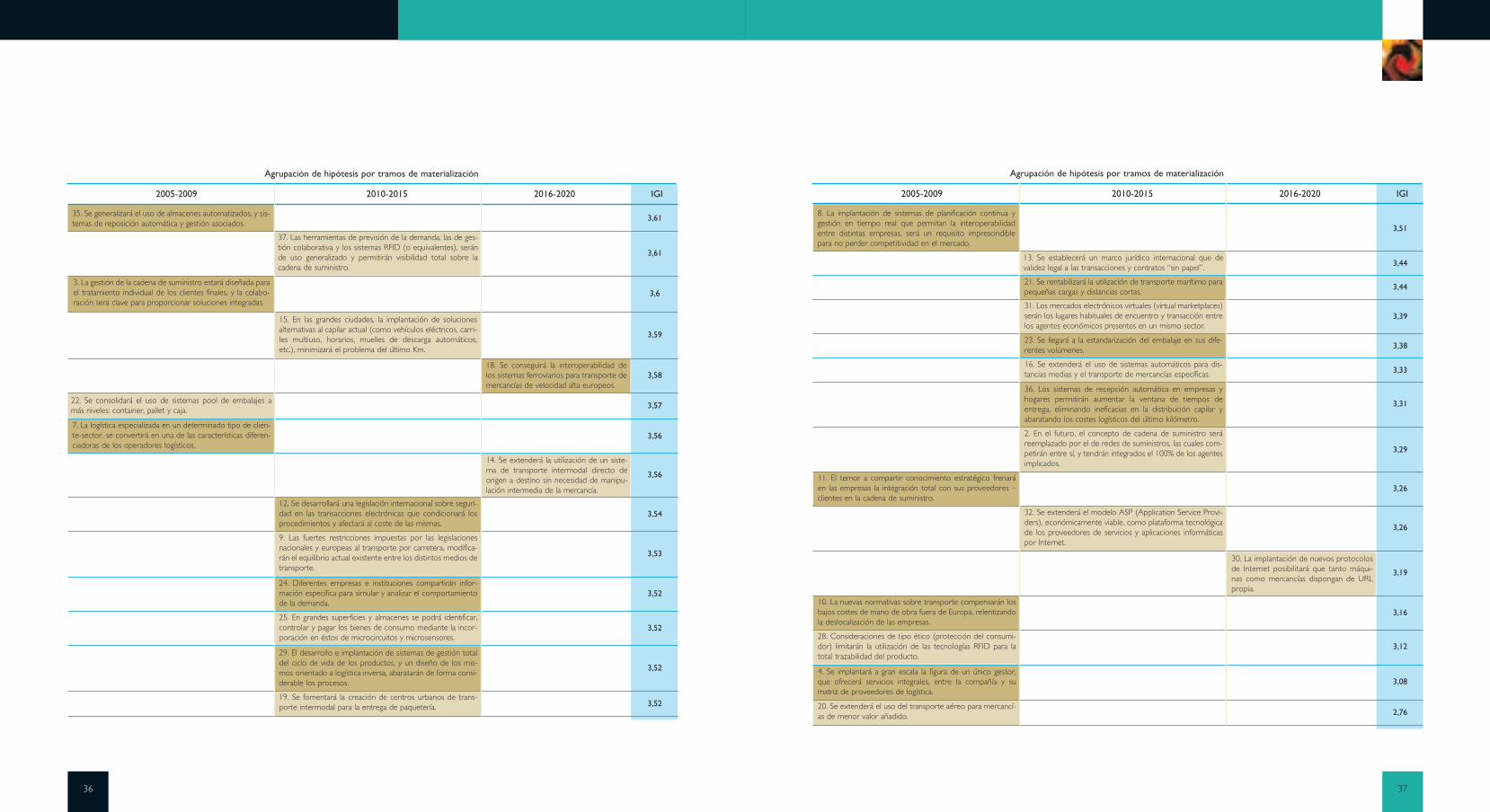

MMaatteerriiaalliizzaacciióónn hhaassttaa 22000099En el primer cuadro, hhoorriizzoonnttee 22000055--22000099, existen tresagrupamientos bien diferenciados. Por debajo de un IGI de3,30 ,el punto medio del gráfico, podemos considerar bajoel grado de importancia de las hipótesis. En ésta zona seencuentran cuatro hipótesis, siendo el índice más bajo parala número 20, que lógicamente puede ser interpretadacomo que no se va a generalizar el uso del transporteaéreo para mercancías de menor valor añadido. Tambiénparece que no se va a implantar a gran escala la figura deun único gestor que ofrezca a las empresas servicios inte-grales logísticos.

Por encima de un IGI de 3,50 y hasta 3,51 se encuentransiete hipótesis que afectan al modelo empresarial, trans-porte y tecnologías, y entre 3,73 y 3,78 se diferencian lastres hipótesis con más alto grado de importancia, de lascuales dos afectan al modelo empresarial y una a tecnolo-gías.

Las tablas siguientes muestran las diferentes hipótesis agru-padas por su materialización entre 2005-2009, 2010-2015,y 2016-2020 y clasificadas por su grado de importancia.

Con objeto de facilitar la comprensión del cuadro anterioren cuanto a la materialización de las hipótesis y su grado deimportancia, se ordenan a continuación dichas hipótesis,según su horizonte temporal , índice IGI y bloque o seccióna la que pertenece la hipótesis.

IGI VS HORIZONTE TEMPORAL VS AMPLITUD DE APLICACIÓN

Modelo empresarial Aspectos legislativos Transporte, infraestructuras Tecnologíay equipamientos

Testimonial

Aplicación

Media

Gran

Escala5

1

8 7

3

6

9

12

1011

1317

15

19

1822

21

14 24

3537

29

3433

26

2725

Agrupación de hipótesis por tramos de materialización

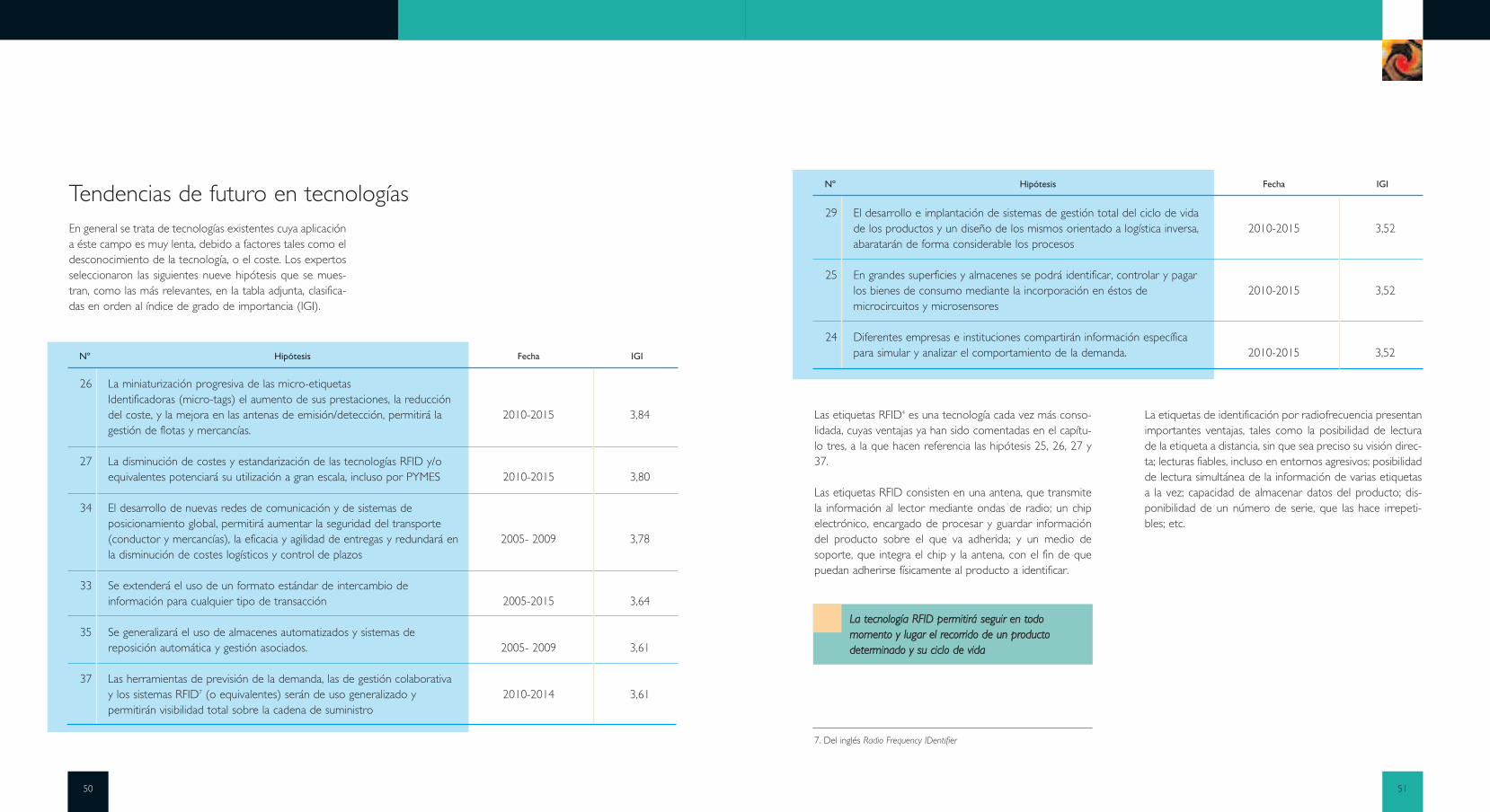

26. La miniaturización progresiva de las micro-etiquetas iden-tificadoras (micro-tags), el aumento de sus prestaciones, lareducción del coste, y la mejora en las antenas de emi-sión/detección, permitirá la gestión de flotas y mercancías.

3,84

3,8

3,78

3,76

3,74

3,73

3,64

3,63

27. La disminución de costes y estandarización de las tecno-logías RFID y/o equivalentes potenciará su utilización a granescala, incluso por PYMES.

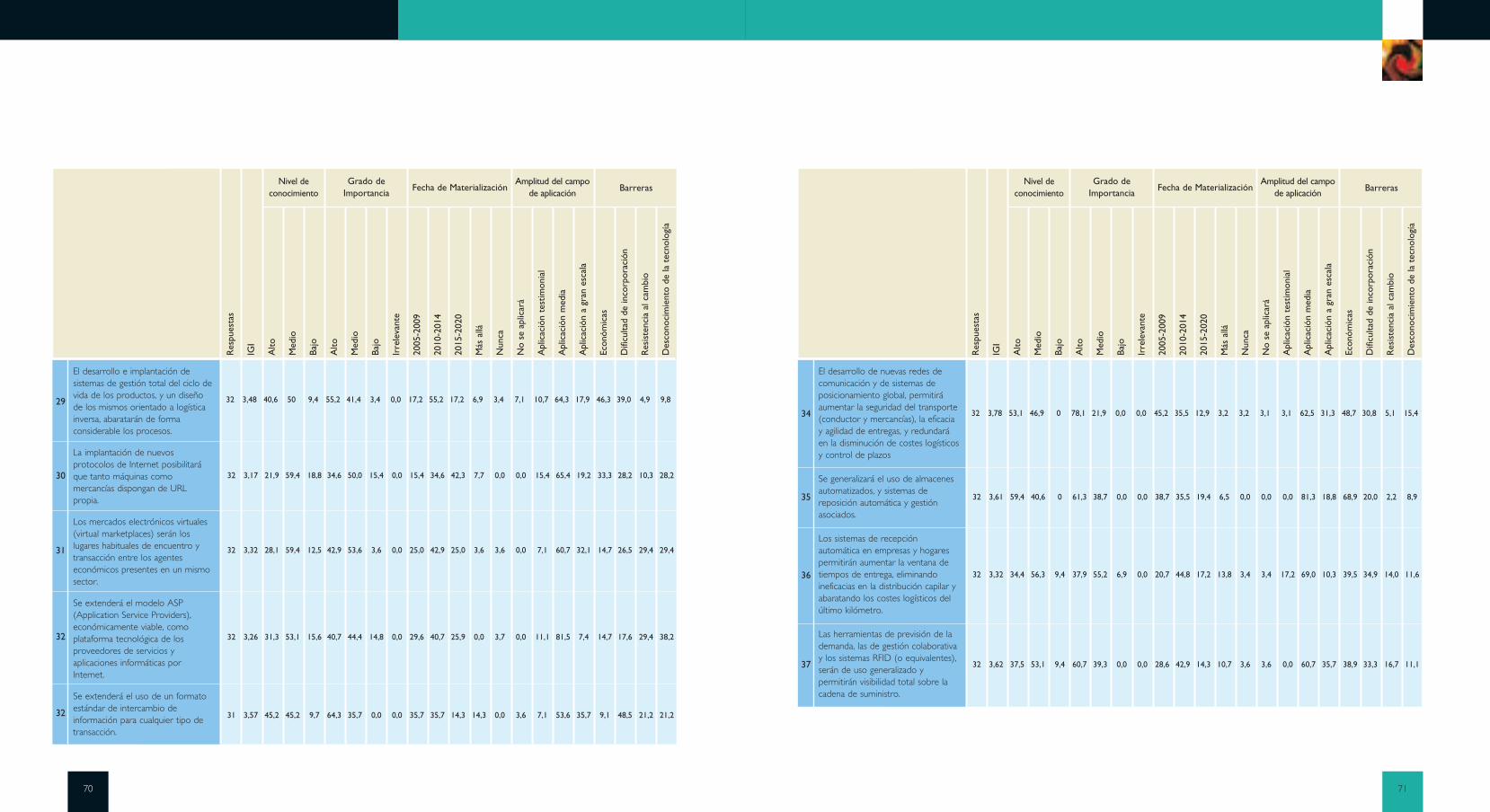

34. El desarrollo de nuevas redes de comunicación y de sis-temas de posicionamiento global, permitirá aumentar laseguridad del transporte (conductor y mercancías), la efica-cia y agilidad de entregas, y redundará en la disminución decostes logísticos y control de plazos

5. Se conseguirá la plena integración de las transaccioneselectrónicas con el resto de las aplicaciones informáticas degestión y análisis de la cadena de suministro.

1. Se producirá la implantación a gran escala de sistemas enlos que el proveedor colabore en la gestión de los aprovi-sionamientos

6. La totalidad de las empresas se centrarán en su verdaderoy competitivo core business, y acudirán a la subcontrataciónpara el resto de sus operaciones.

33. Se extenderá el uso de un formato estándar de inter-cambio de información para cualquier tipo de transacción.

17. La atomización del empresariado del transporte, juntocon las limitaciones para acceder a la tecnología y para circu-lar con grandes cargas, provocará una importante reconver-sión del sector.

2005-2009 2010-2015 2016-2020 IGI

36 37

Agrupación de hipótesis por tramos de materialización

35. Se generalizará el uso de almacenes automatizados, y sis-temas de reposición automática y gestión asociados.

37. Las herramientas de previsión de la demanda, las de ges-tión colaborativa y los sistemas RFID (o equivalentes), seránde uso generalizado y permitirán visibilidad total sobre lacadena de suministro.

3. La gestión de la cadena de suministro estará diseñada parael tratamiento individual de los clientes finales, y la colabo-ración será clave para proporcionar soluciones integradas.

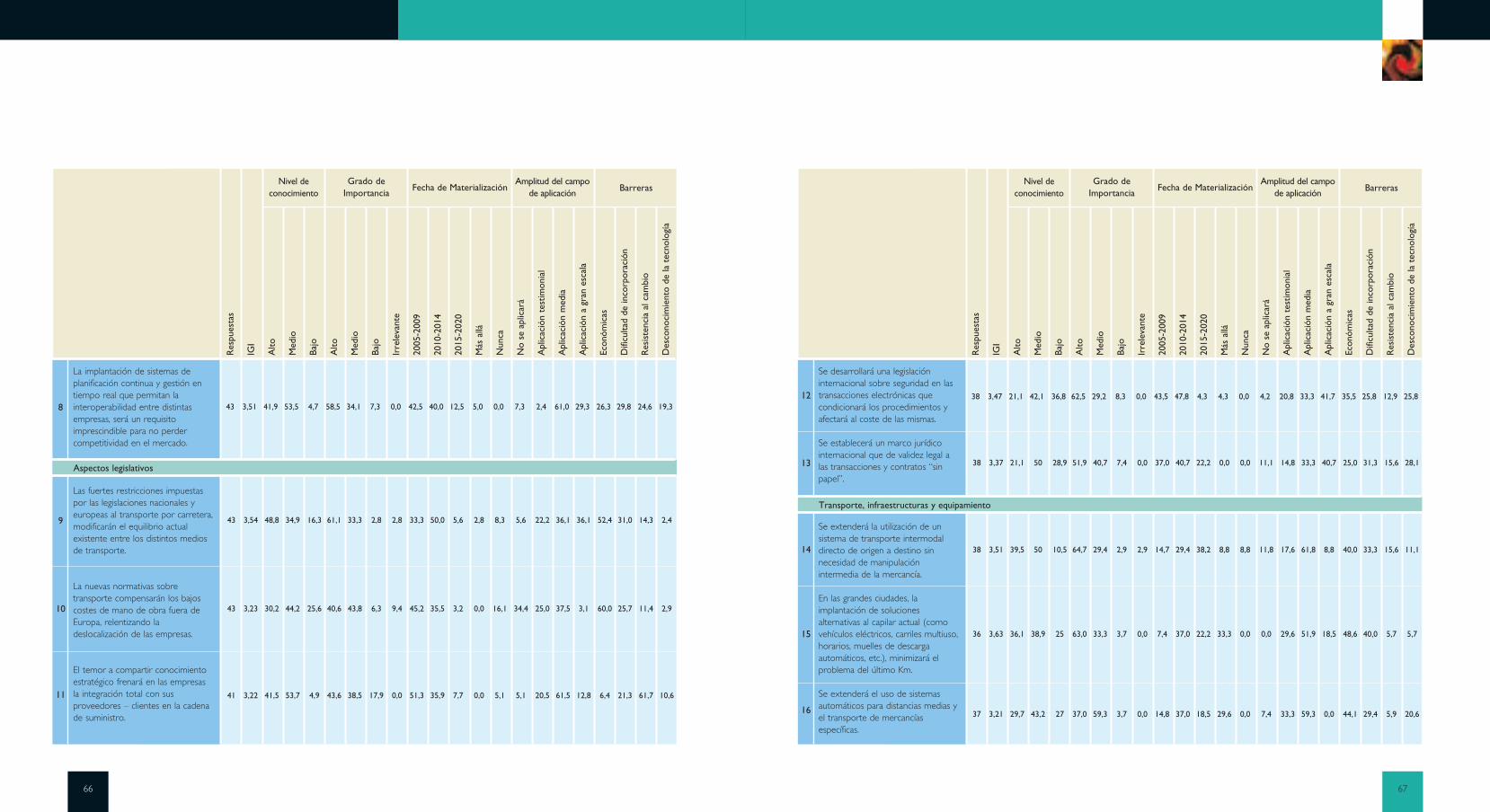

15. En las grandes ciudades, la implantación de solucionesalternativas al capilar actual (como vehículos eléctricos, carri-les multiuso, horarios, muelles de descarga automáticos,etc.), minimizará el problema del último Km.

18. Se conseguirá la interoperabilidad delos sistemas ferroviarios para transporte demercancías de velocidad alta europeos.

22. Se consolidará el uso de sistemas pool de embalajes amás niveles: container, pallet y caja.

7. La logística especializada en un determinado tipo de clien-te-sector, se convertirá en una de las características diferen-ciadoras de los operadores logísticos.

12. Se desarrollará una legislación internacional sobre seguri-dad en las transacciones electrónicas que condicionará losprocedimientos y afectará al coste de las mismas.

9. Las fuertes restricciones impuestas por las legislacionesnacionales y europeas al transporte por carretera, modifica-rán el equilibrio actual existente entre los distintos medios detransporte.

24. Diferentes empresas e instituciones compartirán infor-mación específica para simular y analizar el comportamientode la demanda.

25. En grandes superficies y almacenes se podrá identificar,controlar y pagar los bienes de consumo mediante la incor-poración en éstos de microcircuitos y microsensores.

29. El desarrollo e implantación de sistemas de gestión totaldel ciclo de vida de los productos, y un diseño de los mis-mos orientado a logística inversa, abaratarán de forma consi-derable los procesos.

19. Se fomentará la creación de centros urbanos de trans-porte intermodal para la entrega de paquetería.

14. Se extenderá la utilización de un siste-ma de transporte intermodal directo deorigen a destino sin necesidad de manipu-lación intermedia de la mercancía.

2005-2009 2010-2015 2016-2020 IGI

Agrupación de hipótesis por tramos de materialización

8. La implantación de sistemas de planificación continua ygestión en tiempo real que permitan la interoperabilidadentre distintas empresas, será un requisito imprescindiblepara no perder competitividad en el mercado.

13. Se establecerá un marco jurídico internacional que devalidez legal a las transacciones y contratos “sin papel”.

11. El temor a compartir conocimiento estratégico frenaráen las empresas la integración total con sus proveedores –clientes en la cadena de suministro.

32. Se extenderá el modelo ASP (Application Service Provi-ders), económicamente viable, como plataforma tecnológicade los proveedores de servicios y aplicaciones informáticaspor Internet.

10. La nuevas normativas sobre transporte compensarán losbajos costes de mano de obra fuera de Europa, relentizandola deslocalización de las empresas.

28. Consideraciones de tipo ético (protección del consumi-dor) limitarán la utilización de las tecnologías RFID para latotal trazabilidad del producto.

4. Se implantará a gran escala la figura de un único gestor,que ofrecerá servicios integrales, entre la compañía y sumatriz de proveedores de logística.

20. Se extenderá el uso del transporte aéreo para mercancí-as de menor valor añadido.

21. Se rentabilizará la utilización de transporte marítimo parapequeñas cargas y distancias cortas.

31. Los mercados electrónicos virtuales (virtual marketplaces)serán los lugares habituales de encuentro y transacción entrelos agentes económicos presentes en un mismo sector.

23. Se llegará a la estandarización del embalaje en sus dife-rentes volúmenes.

16. Se extenderá el uso de sistemas automáticos para dis-tancias medias y el transporte de mercancías específicas.

36. Los sistemas de recepción automática en empresas yhogares permitirán aumentar la ventana de tiempos deentrega, eliminando ineficacias en la distribución capilar yabaratando los costes logísticos del último kilómetro.

2. En el futuro, el concepto de cadena de suministro seráreemplazado por el de redes de suministros, las cuales com-petirán entre sí, y tendrán integrados el 100% de los agentesimplicados.

30. La implantación de nuevos protocolosde Internet posibilitará que tanto máqui-nas como mercancías dispongan de URLpropia.

2005-2009 2010-2015 2016-2020 IGI

3,61

3,61

3,6

3,59

3,58

3,57

3,56

3,56

3,54

3,53

3,52

3,52

3,52

3,52

3,51

3,44

3,44

3,38

3,33

3,39

3,31

3,29

3,26

3,26

3,19

3,16

3,12

3,08

2,76

39

Las tendencias señalan que la estrategia de las empresas sedirige a potenciar la agilidad de la cadena de suministro, suadaptabilidad a las condiciones del entorno y el alineamien-to de la actividad logística con los intereses del negocio.Desde el punto de vista de la gestión de las incertidumbresen los procesos, ha alcanzado mucha popularidad el con-cepto de la cadena de suministro “resilient” o elástica, en laque se promueve la agilidad de la respuesta, la reingenieríay mejora continua de los procesos, la potenciación de losentornos colaborativos entre empresas y la gestión explíci-ta del riesgo. Este concepto se complementa con la gestiónen tiempo real de los escenarios que se presentan, con lo

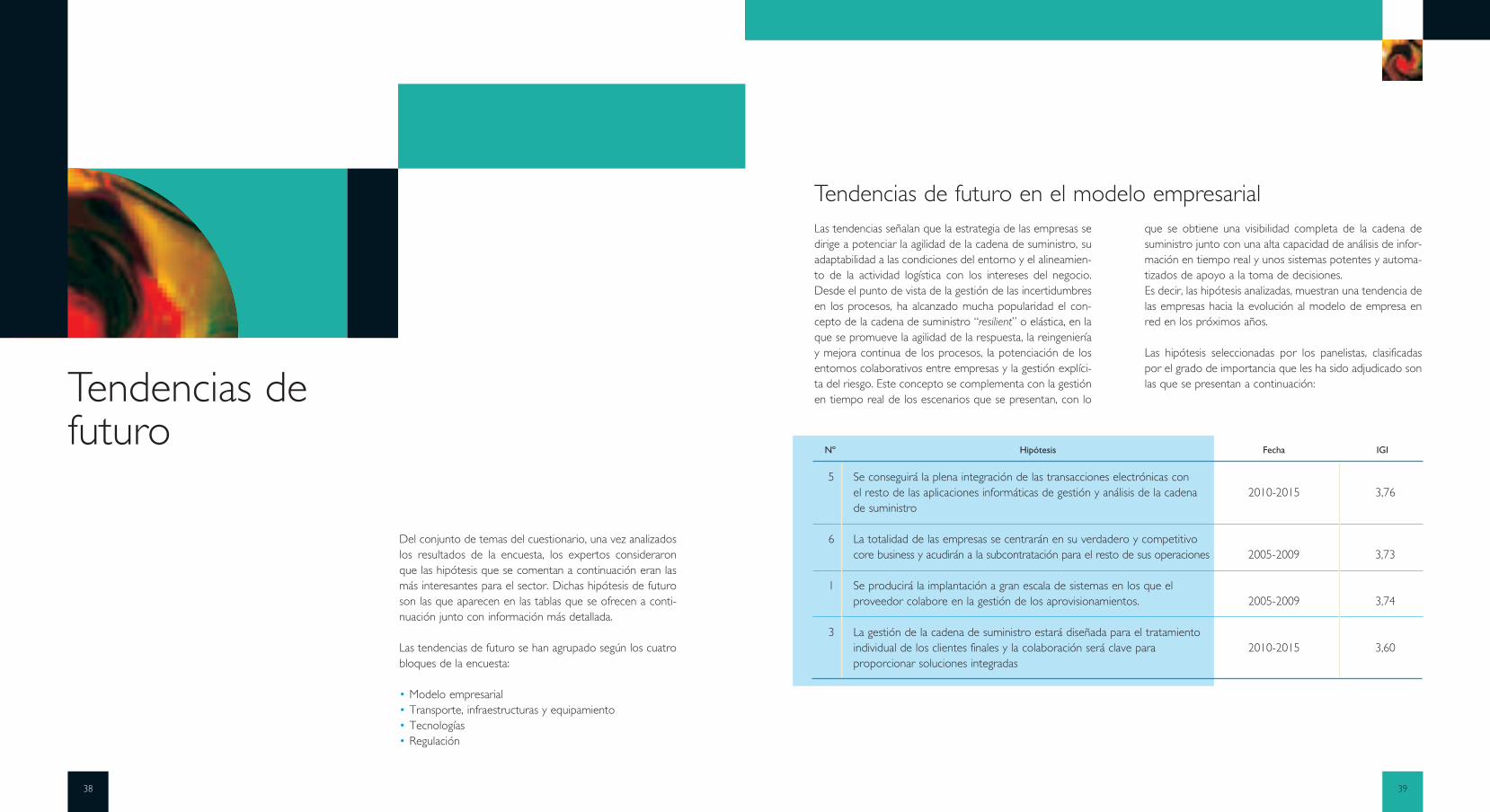

que se obtiene una visibilidad completa de la cadena desuministro junto con una alta capacidad de análisis de infor-mación en tiempo real y unos sistemas potentes y automa-tizados de apoyo a la toma de decisiones. Es decir, las hipótesis analizadas, muestran una tendencia delas empresas hacia la evolución al modelo de empresa enred en los próximos años.

Las hipótesis seleccionadas por los panelistas, clasificadaspor el grado de importancia que les ha sido adjudicado sonlas que se presentan a continuación:

38

Tendencias defuturo

Del conjunto de temas del cuestionario, una vez analizadoslos resultados de la encuesta, los expertos consideraronque las hipótesis que se comentan a continuación eran lasmás interesantes para el sector. Dichas hipótesis de futuroson las que aparecen en las tablas que se ofrecen a conti-nuación junto con información más detallada.

Las tendencias de futuro se han agrupado según los cuatrobloques de la encuesta:

• Modelo empresarial • Transporte, infraestructuras y equipamiento • Tecnologías • Regulación

Tendencias de futuro en el modelo empresarial

Nº Hipótesis Fecha IGI

5 Se conseguirá la plena integración de las transacciones electrónicas conel resto de las aplicaciones informáticas de gestión y análisis de la cadena 2010-2015 3,76de suministro

6 La totalidad de las empresas se centrarán en su verdadero y competitivocore business y acudirán a la subcontratación para el resto de sus operaciones 2005-2009 3,73

1 Se producirá la implantación a gran escala de sistemas en los que elproveedor colabore en la gestión de los aprovisionamientos. 2005-2009 3,74

3 La gestión de la cadena de suministro estará diseñada para el tratamientoindividual de los clientes finales y la colaboración será clave para 2010-2015 3,60proporcionar soluciones integradas

40 41

El concepto de cadena de valor fue definido por MichelPorter en 1985 junto con el aseveramiento de que el éxi-to de las empresas se basa en el desarrollo de su ventajacompetitiva. Algo más tarde, (1993) Michael Hammer esta-blece el nuevo concepto de reingeniería de procesos.

Desde entonces se han venido realizando en las empresas,multitud de proyectos de reingeniería de procesos denegocio, con el objetivo de aumentar la ventaja competiti-va de las mismas. Sin embargo, los resultados obtenidosnormalmente, no han conseguido grandes mejoras. Ello seha debido, fundamentalmente, a que el nuevo modeloobtenido, funcionaba perfectamente sobre el papel, perodifícilmente en la realidad, debido a la ausencia de un“motor” que facilitara su implantación.

Ha sido recientemente, con la aparición de Internet y laaplicación a los procesos de negocio de nuevas funcionali-dades asociadas a las Tecnologías de la Información y laComunicación TIC, cuando los conceptos de Porter yHammer cobran toda su eficacia, porque con las TIC apa-rece el motor que antes faltaba para ayudar a la implanta-ción de las modificaciones surgidas de la reingeniería de losprocesos de negocio.

La importancia de este nuevo factor se comprende fácil-mente, si se tiene en cuenta que los procesos de la cadenade valor se encuentran íntimamente ligados a los tres con-ceptos siguientes:

• La estructura organizativa • El sistema de información de la empresa y el nivel de

informatización• Las personas que componen la empresa y su cultura

empresarial

Un aspecto estrechamente vinculado con las nuevas posi-bilidades que a las empresas ofrecen la aplicación de lasTIC, es el que tiene que ver con el concepto de ““rreedd ddeeeemmpprreessaass””. Se trata de un nuevo paradigma surgido a raízde la aplicación generalizada de las TIC a los procesos denegocio, según el cual la “red” se concibe como un con-junto de empresas interesadas, que forman una estructuraorganizativa basada en las interconexiones en red de losdiferentes elementos de la cadena de valor.

Dicho de otro modo una red de empresas es un grupo deempresas independientes, localizadas en cualquier lugar,que forman entre ellas una alianza estratégica con el obje-tivo común de diseñar, fabricar y distribuir determinadosproductos a grupos de consumidores con la mejor relacióncoste/eficiencia.

Uno de los elementos característicos del modelo deempresa en red, es que cada uno de los agentes de la redofrece un nivel de especialización muy elevado, dentro desu correspondiente ámbito de actividad. Su estructura pue-de adoptar una geometría variable, dependiendo del volu-men y la naturaleza de las tareas a realizar, lo cual se llevaa cabo mediante una recombinación dinámica de los recur-sos disponibles. De esta forma se consigue una adaptaciónóptima a las condiciones cambiantes del entorno y de lademanda.

La lectura encadenada de esta serie de hipótesis, corres-pondientes al modelo empresarial, nos lleva a establecer laexistencia de una tendencia muy clara hacia un cambio demodelo de empresa, en un horizonte de materializaciónmuy cercano.

Las empresas se centrarán en lo específico de su negocio yconfiarán en suministradores para el resto de sus operacio-nes, con los que mantendrán sistemas de planificación ygestión en tiempo real que permitirán la interoperabilidadautomática entre los sistemas de gestión de las empresas.La cadena de suministro estará diseñada para el tratamien-to individual de los clientes finales con los que se colabora-rá compartiendo información.

La cadena de suministros integra áreas funcionales tantointernas como externas a la empresa, como pueden serclientes finales, proveedores o incluso proveedores de pro-veedores. Esto hace que las cadenas de suministros, en unaeconomía cada vez más global, estén estrechamente liga-das entre proveedores de materias primas, fabricantes otransformadores y distribuidores de productos, es decir queen las empresas dedicadas a transformación de materias, elconcepto de cadena de suministro y el de cadena de valorde la empresa coinciden, por lo que resulta más generalreferirse a esta última.

Nº Hipótesis Fecha de materialización IGI

7 La logística especializada en un determinado tipo de cliente-sector seconvertirá en una de las características diferenciadoras de los operadores 2005-2009 3,56logísticos

8 La implantación de sistemas de planificación continua y gestión en tiemporeal que permitan la interoperabilidad entre distintas empresas, será un 2010-2015 3,51requisito imprescindible para no perder competitividad en el mercado.

EEnn llaass eemmpprreessaass ttrraannssffoorrmmaaddoorraass llooss ccoonncceeppttooss ddeeccaaddeennaa ddee ssuummiinniissttrroo yy ccaaddeennaa ddee vvaalloorr ccoonnvveerrggeenn

LLaass TTIICC ssoonn eell mmoottoorr ddee ccaammbbiioo hhaacciiaa llaa ““eemmpprreessaaeenn rreedd””

BARRERAS - MODELO EMPRESARIAL

42 43

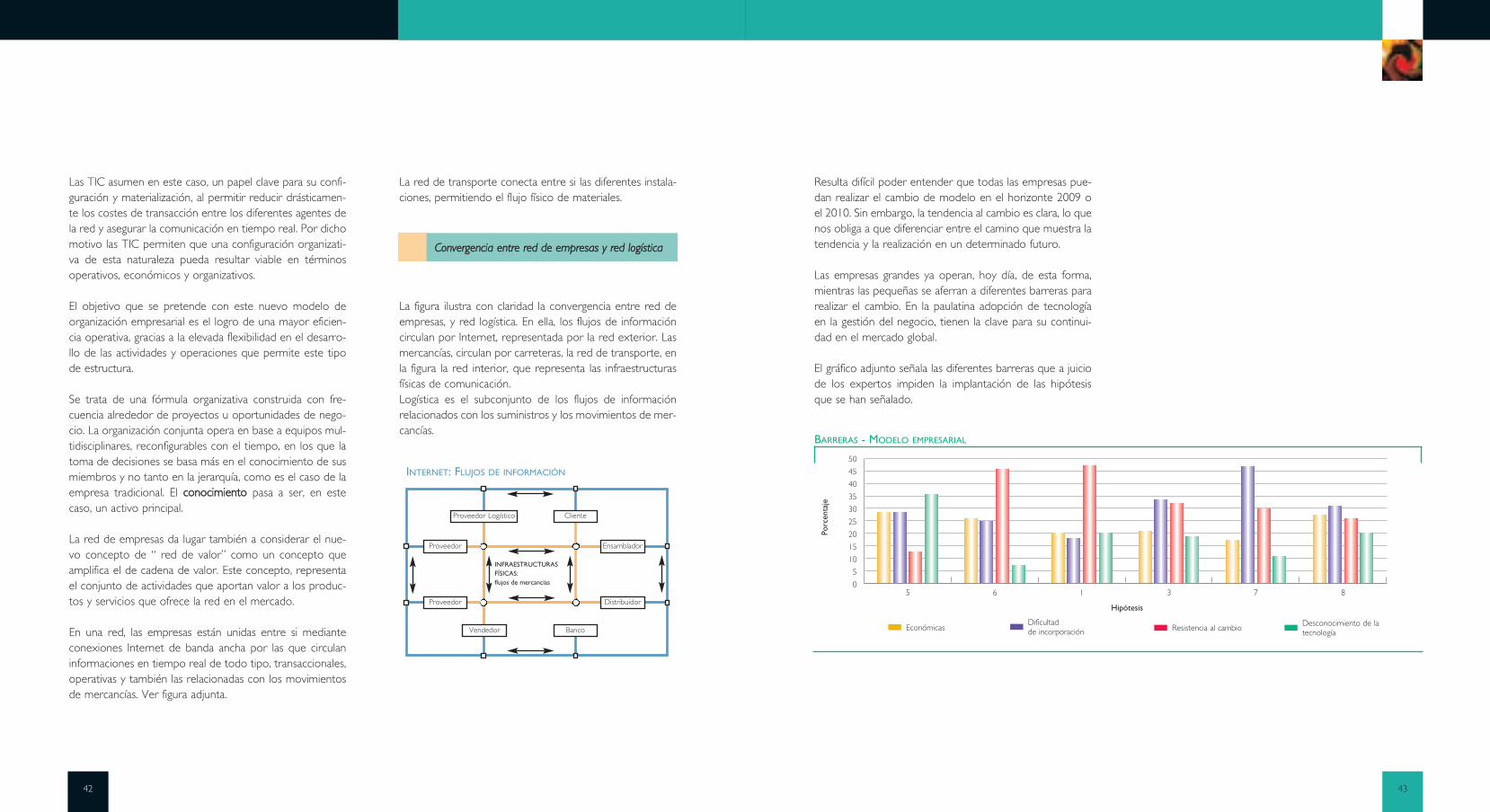

Resulta difícil poder entender que todas las empresas pue-dan realizar el cambio de modelo en el horizonte 2009 oel 2010. Sin embargo, la tendencia al cambio es clara, lo quenos obliga a que diferenciar entre el camino que muestra latendencia y la realización en un determinado futuro.

Las empresas grandes ya operan, hoy día, de esta forma,mientras las pequeñas se aferran a diferentes barreras pararealizar el cambio. En la paulatina adopción de tecnologíaen la gestión del negocio, tienen la clave para su continui-dad en el mercado global.

El gráfico adjunto señala las diferentes barreras que a juiciode los expertos impiden la implantación de las hipótesisque se han señalado.

Las TIC asumen en este caso, un papel clave para su confi-guración y materialización, al permitir reducir drásticamen-te los costes de transacción entre los diferentes agentes dela red y asegurar la comunicación en tiempo real. Por dichomotivo las TIC permiten que una configuración organizati-va de esta naturaleza pueda resultar viable en términosoperativos, económicos y organizativos.

El objetivo que se pretende con este nuevo modelo deorganización empresarial es el logro de una mayor eficien-cia operativa, gracias a la elevada flexibilidad en el desarro-llo de las actividades y operaciones que permite este tipode estructura.

Se trata de una fórmula organizativa construida con fre-cuencia alrededor de proyectos u oportunidades de nego-cio. La organización conjunta opera en base a equipos mul-tidisciplinares, reconfigurables con el tiempo, en los que latoma de decisiones se basa más en el conocimiento de susmiembros y no tanto en la jerarquía, como es el caso de laempresa tradicional. El ccoonnoocciimmiieennttoo pasa a ser, en estecaso, un activo principal.

La red de empresas da lugar también a considerar el nue-vo concepto de “ red de valor” como un concepto queamplifica el de cadena de valor. Este concepto, representael conjunto de actividades que aportan valor a los produc-tos y servicios que ofrece la red en el mercado.

En una red, las empresas están unidas entre si medianteconexiones Internet de banda ancha por las que circulaninformaciones en tiempo real de todo tipo, transaccionales,operativas y también las relacionadas con los movimientosde mercancías. Ver figura adjunta.

La red de transporte conecta entre si las diferentes instala-ciones, permitiendo el flujo físico de materiales.

CCoonnvveerrggeenncciiaa eennttrree rreedd ddee eemmpprreessaass yy rreedd llooggííssttiiccaa

La figura ilustra con claridad la convergencia entre red deempresas, y red logística. En ella, los flujos de informacióncirculan por Internet, representada por la red exterior. Lasmercancías, circulan por carreteras, la red de transporte, enla figura la red interior, que representa las infraestructurasfísicas de comunicación. Logística es el subconjunto de los flujos de informaciónrelacionados con los suministros y los movimientos de mer-cancías.

INTERNET: FLUJOS DE INFORMACIÓN

Proveedor

Proveedor

Vendedor Banco

ClienteProveedor Logístico

INFRAESTRUCTURASFÍSICAS:flujos de mercancías

Distribuidor

Ensamblador

5 6 1 3 7 8

Económicas

50

45

40

35

30

25

20

15

10

5

0

Dificultadde incorporación Resistencia al cambio Desconocimiento de la

tecnología

Porc

enta

je

Hipótesis

44 45

Buena parte de las hipótesis más valoradas están relaciona-das con la mejora de las infraestructuras de transporte, tan-to urbano como interurbano, coincidentes con lo expues-to en el capítulo tercero del estudio:

• Nuevas infraestructuras y modos de transporte para lagestión de mercancías en el entorno urbano e interurba-no

• Potenciación de la intermodalidad• Mejora de las prestaciones y funcionalidades de los modos

de transporte alternativos a la carretera

En relación con el transporte urbano, los problemas deri-vados del “último kilómetro”” están suponiendo un verda-dero quebradero de cabeza para todas las compañías,especialmente para aquellas que operan en entornos B2C.Se trata de un término que hace referencia a la problemá-tica que surgen en torno a la entrega del producto al clien-te final. Las principales causas de estos problemas vienenderivadas del hecho de que las empresas dan servicio aclientes dispersos geográficamente, con valores unitariospor pedido bajos, y en horarios concentrados coincidentesademás con horas punta.

Algunas soluciones se están ensayando o investigando en laactualidad y que, de manera más o menos ingeniosa, pre-tenden dar solución al problema del último kilómetro.

Algunas de ellas son:

PPllaattaaffoorrmmaass uurrbbaannaass ddee ddiissttrriibbuucciióónnSe trata de centros de consolidación y desconsolidación demercancías en las afueras de las ciudades, de forma que eltráfico pesado no penetre en el interior de los cascos urba-nos. Otra función posible es la consolidación de envíos quetienen como origen y destino la propia ciudad, ayudando asía la racionalización del uso de los recursos de transporte.

DDeeppóóssiittooss uurrbbaannooss• Sistemas de agregación detallista. Utilizan como centros de

reparto final las redes de tiendas detallistas o almacenesde conveniencia (por ejemplo, tiendas de 24 horas,estancos,..). Este sistema es de fácil implementación, peronecesita acuerdos con la cadena de distribución y obligaal destinatario a desplazarse hacia el punto de entrega.

• Sistemas de recogida y expedición automática de paquetes.Se trata de depósitos donde los transportistas puedendejar paquetes para clientes, que funcionan a modo demáquina expendedora. Estas máquinas pueden estarlocalizadas en lugares de fácil acceso como centroscomerciales, estaciones, aeropuertos y zonas céntricas delas principales áreas urbanas y pueden complementarsecon un sistema de aviso al destinatario mediante comu-nicaciones móviles.

Los expertos seleccionaron las siete hipótesis que se pre-sentan en la siguiente tabla como las más significativas.

Tendencias de futuro en transporte, infraestructurasy equipamiento

Nº Hipótesis Fecha IGI

17 La atomización del empresariado del transporte junto con las limitacionespara acceder a la tecnología y para circular con grandes cargas, provocará 2005-2009 3,63una importante reconversión del sector

22 Se consolidará el uso de sistemas pool de embalajes a más niveles:container, pallet y caja 2005-2009 3,57

15 En las grandes ciudades, la implantación de soluciones alternativas al capilaractual ( como vehículos eléctricos, carriles multiuso, horarios, muelles de 2010-2015 3,59descarga automáticos, etc..) minimizará el problema del último Km.

19 Se fomentará la creación de centros urbanos de transporte intermodalpara la entrega de paquetería. 2010-2014 3,52

21 Se rentabilizará la utilización de transporte marítimo para pequeñas cargasy distancias cortas. 2010-2015 3,44

14 Se extenderá la utilización de un sistema de transporte intermodal directode origen a destino sin necesidad de manipulación intermedia de la 2015-2020 3,56mercancía.

18 Se conseguirá la interoperabilidad de los sistemas ferroviarios paratransporte de mercancías de velocidad alta europeos. 2015-2020 3,58

46 47

Por otra parte, según la Comunidad de Compañías Ferro-viarias y de Infraestructuras Europeas, si se quiere conseguirque aumente la cuota del ferrocarril en el transporte demercancías, se deben emprender reformas organizativas enel sector en el contexto de una política de transportes inte-grada. Se consideran prioritarias las infraestructuras trans-fronterizas y la armonización de los sistemas y legislacionesferroviarios para facilitar la cobertura de este transporte,mejorar la calidad del servicio, y en definitiva reforzar sucompetitividad.

En relación con el transporte de mercancías a través de lared ferroviaria de alta velocidad, no se concibe por ahoracomo solución a gran escala, tanto por coste como porcompetencia con otros medios alternativos. Si que se intu-ye la posibilidad de desarrollar infraestructuras ferroviariasdedicadas exclusivamente al transporte de mercancías, quepodrían revertir en la mejora de la velocidad y de otrosaspectos relacionados con la calidad de servicio.

Se detecta una tendencia (hipótesis 21) a la utilización detransporte marítimo para pequeñas cargas y distancias cor-tas, también denominado short sea shipping (SSS) . Losexpertos que forman el panel opinan que el transportemarítimo, tanto en distancias cortas como largas, aumenta-rá su cuota de mercado por su competitividad y por la satu-ración de otros medios.

Actualmente, un tercio de este transporte se realiza desdelos puertos mediterráneos, en concreto, dos países de lacuenca mediterránea, Italia y Francia, se han colocado a lacabeza de este tipo de transporte, promovido por la UniónEuropea. Gran Bretaña encabeza el ranking seguido por Ita-lia, Países Bajos y Francia. La quinta posición la ocupa España.

La especialización de las terminales portuarias para respon-der con eficiencia a la demanda de nuevos servicios es unade las claves que tendrán que tener en cuenta los puertosque quieran conseguir altas tasas de productividad. Ademásde esta especialización, para garantizar su desarrollo futuro,los enclaves marítimos también tienen que desarrollar unared de puertos secos que posibilite la extensión de suszonas de influencia, a las que tendrán que estar unidos poruna buena conexión intermodal, construir zonas de activi-dades logísticas para aumentar el valor añadido de las mer-cancías, poseer planes de calidad que garanticen la fideliza-ción de los clientes y desarrollar sistemas de informaciónelectrónica.

En un escenario de los próximos diez años, el transportemarítimo de mercancías de corta distancia puede aumentarde forma exponencial en los puertos españoles, principal-mente de la cuenca mediterránea. Sin embargo, para queeste modo de transporte pueda desarrollarse plenamente,deberán llevarse a cabo una serie de actuaciones relaciona-das con la modificación de normativas por parte de lasadministraciones que contribuyan a reducir los obstáculoslegislativos y administrativos que impiden un desarrollo máságil del short sea shipping, actuaciones infraestructurales yoperacionales en las instalaciones portuarias y el impulso dela cadena logística y la integración del short sea shipping enésta.

SSiisstteemmaass ddee rreeccooggiiddaa nnoo aatteennddiiddaa ddee ppaaqquueetteess eenn ddoommiicciilliioossppaarrttiiccuullaarreess yy ppeeqquueeññooss nneeggoocciioossEl concepto es el mismo que el de un buzón de correos,pero adaptado al tipo de mercancía que se deposita y conposibilidad de comunicación inmediata al destinatario parasu autorización. Aún más lejos pretenden ir algunos desa-rrollos sobre sistemas de recepción y expedición automáti-ca en pequeños negocios, en combinación con sistemas decarga y descarga automatizados en vehículos de transporte.

SSiisstteemmaass ppaarraa ooppttiimmiizzaacciióónn ddiinnáámmiiccaa ddee rruuttaass yy ggeessttiióónn ddiinnáá--mmiiccaa ddeell ttrrááffiiccooLos nuevos sistemas de navegación por satélite y nuevosdesarrollos en sistemas de apoyo a la conducción embar-cables en vehículos de transporte, permiten diseñar rutasóptimas en función de las condiciones de saturación del trá-fico y las distintas incidencias temporales que influyen sobreél. Por otra parte, también se hace cada vez más posibleuna regulación centralizada del tráfico en función de lainformación proporcionada por los vehículos y los sensoresinstalados en vías urbanas e interurbanas.

En relación con el transporte interurbano, son de aplicaciónlas mismas líneas conceptuales que en el transporte urba-no, aunque lógicamente sobre distinto contexto. Ademásse destacan como puntos clave la intermodalidad e intero-perabilidad que son dos ejes clave en el transporte de mer-cancías (hipótesis 14 y 18). En este sentido, la ComisiónEuropea se manifiesta favorable para potenciar e incentivarlos servicios intermodales, ya que esto incide positivamen-te sobre el equilibrio del uso de los medios de transporteen relación con carretera. Según las últimas estimaciones dela CE en el 2013 el transporte de mercancías aumentará un60%. y se doblará en el 2020. El objetivo de la Comisión eslograr una “reducción global del transporte internacional demercancías por carretera” y potenciar servicios intermoda-les. La intermodalidad se considera, por tanto, una exi-gencia para un mejor sistema de transporte.