GESTIÓN FINANCIERA...vencimiento medio y entregas a cuenta. •Plantear esquemas gráficos que...

38

DEPARTAMENTO: ADMINISTRACIÓN DE EMPRESAS GESTIÓN FINANCIERA 1º C.F.G.S ADMINISTRACIÓN Y FINANZAS Profesor: Jesús Mª Castro Núñez 1

Transcript of GESTIÓN FINANCIERA...vencimiento medio y entregas a cuenta. •Plantear esquemas gráficos que...

DEPARTAMENTO: ADMINISTRACIÓN DE EMPRESAS

GESTIÓN FINANCIERA

1º C.F.G.S ADMINISTRACIÓN Y FINANZAS

Profesor: Jesús Mª Castro Núñez

1

Indice:

1. Capacidades terminales.2. Bloques temáticos y relación secuencial de unidades didácticas.3. Desarrollo de unidades didácticas.4. Metodología.5. Atención a la diversidad.6. Evaluación.7. Recuperación.8. Libro de texto.

2

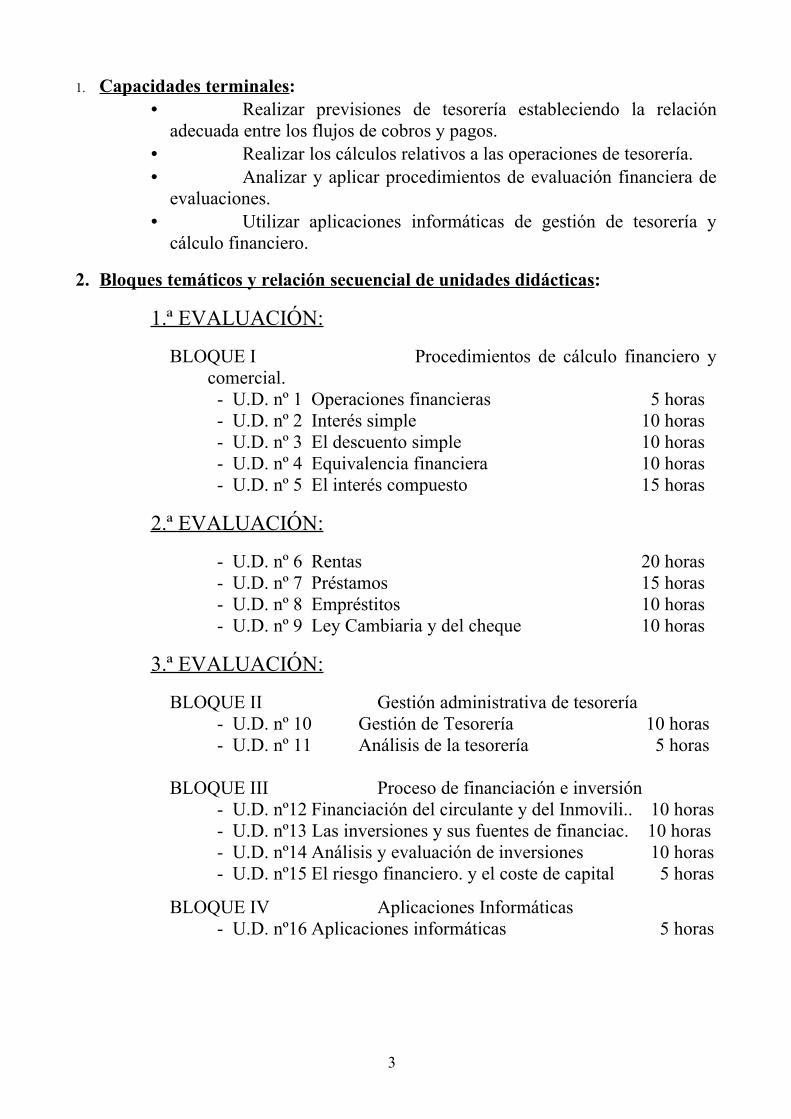

1. Capacidades terminales :• Realizar previsiones de tesorería estableciendo la relación

adecuada entre los flujos de cobros y pagos.• Realizar los cálculos relativos a las operaciones de tesorería.• Analizar y aplicar procedimientos de evaluación financiera de

evaluaciones.• Utilizar aplicaciones informáticas de gestión de tesorería y

cálculo financiero.

2. Bloques temáticos y relación secuencial de unidades didácticas:

1.ª EVALUACIÓN:

BLOQUE I Procedimientos de cálculo financiero y comercial.

- U.D. nº 1 Operaciones financieras 5 horas- U.D. nº 2 Interés simple 10 horas- U.D. nº 3 El descuento simple 10 horas- U.D. nº 4 Equivalencia financiera 10 horas- U.D. nº 5 El interés compuesto 15 horas

2.ª EVALUACIÓN:

- U.D. nº 6 Rentas 20 horas- U.D. nº 7 Préstamos 15 horas- U.D. nº 8 Empréstitos 10 horas- U.D. nº 9 Ley Cambiaria y del cheque 10 horas

3.ª EVALUACIÓN:

BLOQUE II Gestión administrativa de tesorería - U.D. nº 10 Gestión de Tesorería 10 horas- U.D. nº 11 Análisis de la tesorería 5 horas

BLOQUE III Proceso de financiación e inversión- U.D. nº12 Financiación del circulante y del Inmovili.. 10 horas- U.D. nº13 Las inversiones y sus fuentes de financiac. 10 horas- U.D. nº14 Análisis y evaluación de inversiones 10 horas- U.D. nº15 El riesgo financiero. y el coste de capital 5 horas

BLOQUE IV Aplicaciones Informáticas- U.D. nº16 Aplicaciones informáticas 5 horas

3

3. Desarrollo de unidades didácticas :

UNIDAD DIDÁCTICA Nº 1

TÍTULO: OPERACIONES FINANCIERAS

DURACIÓN: 5 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer los elementos principales relacionados con las operaciones financieras.

• Un primer acercamiento a los regímenes de capitalización.

CRITERIOS DE EVALUACIÓN:

• Identificar los elementos de una operación financiera.• Representar gráficamente una operación financiera.• Explicar las diferencias entre los elementos.• Explicar las tipos de operaciones financieras en función de unos

determinados criterios.• Diferenciar el régimen de capitalización simple del compuesto.

ANÁLISIS DE CONTENIDOS:

• En esta unidad didáctica se pretende que los alumnos conozcan la importancia de las operaciones financieras.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 1:

1. CONCEPTUALES

1. Financiación.2. Concepto de operación financiera.3. Elementos de una operación financiera.4. Clasificación de las operaciones financieras.

- Dependiendo de la certeza de la cuantía y el vencimiento.- Dependiendo de la duración de la operación.- Dependiendo de la distribución temporal de los

componentes de la operación.- Dependiendo de la aplicación de la ley financiera.

5. Regímenes de capitalización.6. El euro.

4

2. PROCEDIMENTALES

- Representar gráficamente los elementos de una operación financiera.

- Clasificar las operaciones financieras dependiendo de los diferentes criterios aplicados.

- Análisis y diferenciación entre las diferentes fuentes de financiación.

3. ACTITUDINALES

- Interesarse por conocer los diferentes elementos de las operaciones financieras.

- Interesarse por conocer el Pasivo de una empresa.

5

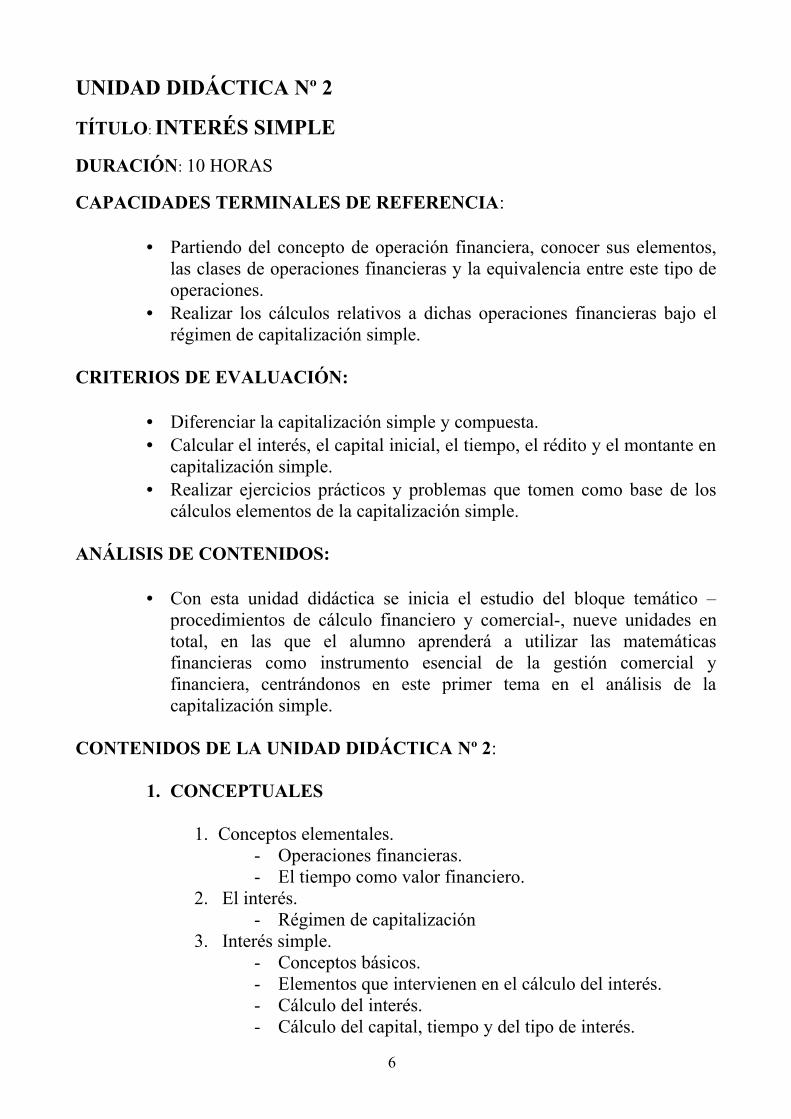

UNIDAD DIDÁCTICA Nº 2

TÍTULO: INTERÉS SIMPLE

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Partiendo del concepto de operación financiera, conocer sus elementos, las clases de operaciones financieras y la equivalencia entre este tipo de operaciones.

• Realizar los cálculos relativos a dichas operaciones financieras bajo el régimen de capitalización simple.

CRITERIOS DE EVALUACIÓN:

• Diferenciar la capitalización simple y compuesta.• Calcular el interés, el capital inicial, el tiempo, el rédito y el montante en

capitalización simple.• Realizar ejercicios prácticos y problemas que tomen como base de los

cálculos elementos de la capitalización simple.

ANÁLISIS DE CONTENIDOS:

• Con esta unidad didáctica se inicia el estudio del bloque temático –procedimientos de cálculo financiero y comercial-, nueve unidades en total, en las que el alumno aprenderá a utilizar las matemáticas financieras como instrumento esencial de la gestión comercial y financiera, centrándonos en este primer tema en el análisis de la capitalización simple.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 2:

1. CONCEPTUALES

1. Conceptos elementales.- Operaciones financieras.- El tiempo como valor financiero.

2. El interés.- Régimen de capitalización

3. Interés simple.- Conceptos básicos.- Elementos que intervienen en el cálculo del interés.- Cálculo del interés.- Cálculo del capital, tiempo y del tipo de interés.

6

4. Capitalización no anual.- El tipo de interés fraccionado.

5. Formulación del interés con el tiempo en distintas unidades.6. El montante o capital final Cn.7. Calculo del capital, tiempo y tanto de interés en función del

montante.- Calculo del tiempo cuando el montante se hace múltiplo

del C0.8. Relación entre el interés comercial y el civil.9. Métodos abreviados para el cálculo del interés.

2. PROCEDIMENTALES

- Lectura de la prensa económica y recopilación de la información relativa a las operaciones financieras de interés simple.

- Ordenación de los conceptos elementales necesarios para desarrollar los procedimientos de cálculo de interés simple.

- Empleo de casos prácticos sacados de la realidad mercantil y comercial en orden a las operaciones con interés simple.

- Formulación que se aplica a los diversos casos del interés en capitalización simple.

- Visitar una entidad bancaria para apreciar directamente el empleo de sistemas mecanizados de cálculo.

3. ACTITUDINALES

- Mostrar interés por las actividades comerciales y financieras como un servicio necesario a la sociedad.

- Reconocer la importancia del interés en la vida mercantil.- Tomar conciencia de la incidencia en la economía del

concepto de interés.- Preocuparse por el tratamiento actual del concepto de

interés.

7

UNIDAD DIDÁCTICA Nº 3

TÍTULO: EL DESCUENTO SIMPLE

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer el descuento en su doble aspecto de operación comercial y financiera, las clases de descuento y su comparación, destacando la importancia del aspecto comercial y su funcionamiento bancario.

• Realizar los cálculos relativos a dichas operaciones siempre bajo el régimen de capitalización simple.

CRITERIOS DE EVALUACIÓN:

• Distinguir entre el descuento como operación comercial y el descuento como operación financiera.

• Diferenciar el descuento racional o matemático y el descuento comercial.• Comparar dichos descuentos y demás variables que intervienen en su

formulación.• Realizar ejercicios prácticos y problemas utilizando los cálculos

anteriores.

ANÁLISIS DE CONTENIDOS:

• En esta segunda unidad didáctica correspondiente al bloque procedimientos de cálculo financiero y comercial, el alumno aborda la problemática del descuento, estudiado ya en su aspecto conceptual y legal en el primer bloque temático al estudiar los efectos comerciales y la Letra de Cambio principalmente.

• En este caso el alumno dedicará su esfuerzo al aspecto matemático financiero del tema.

8

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 3:

1. CONCEPTUALES

1. El descuento.2. El descuento es la operación inversa del interés.3. El descuento racional o matemático.

- Cálculo del efectivo.- Calculo del tiempo y del tanto.- Cálculo del descuento en función del nominal.

4. El descuento comercial.- Cálculo del efectivo, nominal, tanto y tiempo.

5. Métodos abreviados para el cálculo del descuento.6. Comparación entre el descuento comercial y racional.

- Comparación por diferencia.- Comparación por cociente.- Otras funciones.

7. Equivalencia entre el tanto de interés comercial y racional.

2. PROCEDIMENTALES

- Cumplimentación de los distintos documentos utilizados en el descuento de efectos.

- Identificación de las distintas situaciones en las que puede ser útil el uso de las letras de cambio.

- Visita a una entidad financiera para conocer de cerca como se aplica el descuento.

3. ACTITUDINALES

- Curiosidad por conocer las experiencias y trabajos de las instituciones financieras.

- Aceptación de las normas mercantiles cuyo cumplimiento suponen que funcionen las operaciones de descuento.

- Mostrar una actitud crítica hacia el funcionamiento de los bancos en la liquidación de ciertas operaciones.

- Mostrar sensibilidad hacia el aspecto cuantitativo de las operaciones financieras.

9

UNIDAD DIDÁCTICA Nº 4

TÍTULO: EQUIVALENCIA FINANCIERA

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Estudiar el concepto de equivalencia, conociendo sus clases y aplicándolas al vencimiento común, vencimiento medio y entregas a cuenta.

• Calcular los distintos elementos y determinar las condiciones que se plantean al establecer la ecuación o ecuaciones que definen la equivalencia en cada caso, siempre bajo el régimen de capitalización simple.

CRITERIOS DE EVALUACIÓN:

• Explicar los conceptos de equivalencia, vencimiento común, vencimiento medio y entregas a cuenta.

• Plantear esquemas gráficos que ayuden a entender la identidad financiera a partir de un punto de equivalencia, época o foco.

• Modificar los plazos de los cobros y pagos correspondientes a distintas operaciones de compraventa, fraccionando dichos cobros y pagos y calculando el vencimiento común y medio.

• Realizar ejercicios prácticos y problemas que utilicen la equivalencia financiera como base de sus planteamientos.

ANÁLISIS DE CONTENIDOS:

• La necesidad de sustitución de unos capitales por otros que surgen en algunas operaciones financieras es el origen de estas operaciones de intercambio mercantil que deben someterse al principio de “equidad financiera” para que ninguna de las partes resulte perjudicada desde el punto de vista financiero.

• El alumno se familiarizará en esta unidad didáctica con dichas operaciones y comprenderá su importancia comercial.

1

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 4:

1. CONCEPTUALES

1. Concepto de equivalencia financiera- Clases de equivalencia financiera.

2. Vencimiento común.- Cálculo del vencimiento común.- Cálculo del capital sustituyente.

3. Vencimiento medio.4. Cálculo del vencimiento común en función del vencimiento

medio.- Cálculo de la cantidad a pagar en una fecha dada.- Cálculo de la fecha en que deberá hacerse efectiva una

cantidad convenida.5. Entregas a cuenta.

2. PROCEDIMENTALES

- Visita al departamento financiero de alguna empresa para ver como se realizan las operaciones de equivalencia financiera en la práctica.

- Identificación de situaciones para aplicar los conceptos de vencimiento común y vencimiento medio.

- Selección de actividades propias del tema utilizando criterios adecuados.

- Realización de resúmenes de esta unidad didáctica.

3. ACTITUDINALES

- Preocuparse por relacionar los conceptos estudiados en este tema con los de otras materias afines.

- Estimular la sensibilidad y la equidad en la problemática de los cobros y pagos en la práctica comercial.

- Interesarse por adquirir recursos prácticos para solucionar los problemas de equivalencia financiera.

- Cooperar con otros compañeros en la planificación de esta materia.

1

UNIDAD DIDÁCTICA Nº 5

TÍTULO: EL INTERÉS COMPUESTO

DURACIÓN: 15 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer los elementos que intervienen en la formulación del interés compuesto, analizando los distintos tipos o tasas que utiliza este régimen de capitalización.

• Formular los planteamientos de la equivalencia financiera en este régimen así como el descuento.

CRITERIOS DE EVALUACIÓN:

• Calcular los elementos que definen el interés compuesto: montante o capital final, capital inicial, tasa o tanto y tiempo.

• Comparar en función del tiempo el régimen simple de capitalización y el régimen compuesto.

• Formular la equivalencia financiera en este régimen, analizando las diferencias en el régimen simple.

• Aplicar los convenios que determinan el montante en caso de tiempo fraccionado.

• Realizar ejercicios prácticos y problemas que tomen en consideración el interés compuesto.

ANÁLISIS DE CONTENIDOS:

• Esta unidad didáctica abarca el estudio de las operaciones financieras desde la perspectiva de la capitalización compuesta, aplicable a las operaciones a medio y largo plazo, como las imposiciones a plazo, rentas, amortizaciones de préstamos, empréstitos, etc.

• En esta unidad didáctica el alumno se centrará en el estudio del interés, los distintos tantos empleados en este régimen y la equivalencia financiera de capitales.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 5:

1. CONCEPTUALES

1. Capitalización compuesta. Interés compuesto.- Cálculo del montante o capital final.- Cálculo del interés.- Cálculo del capital inicial.

1

- Cálculo del tanto.- Cálculo del tiempo.

2. Comparación entre la capitalización compuesta y la simple.3. Equivalencia en capitalización compuesta.

- Tantos equivalentes en interés compuesto.- Tanto anual equivalente: TAE.- Tanto efectivo fraccionado: ik

- Tanto nominal anual: Jk

4. Capitalización compuesta en tiempo fraccionado.5. El descuento compuesto.

2. PROCEDIMENTALES

- Indagar en la actividad económica diaria las operaciones financieras relacionadas con el interés compuesto.

- Comprobación en la prensa económica de la importancia y aplicación del interés compuesto.

- Identificación en la práctica mercantil y financiera de las actividades que devenguen interés en régimen de capitalización compuesta.

- Visita a una entidad financiera para comprobar la aplicación de las leyes financieras en capitalización compuesta.

3. ACTITUDINALES

- Apreciar positivamente la aplicación de la capitalización compuesta en la vida económico-financiera y mercantil.

- Comprender y valorar las operaciones bancarias y comerciales en las que se demuestren las leyes financieras en capitalización compuesta.

- Actitud crítica ante las prácticas y usos comerciales y bancarios, que colocan al usuario y consumidor en situación de desventaja frente a las instituciones financieras.

- Apreciar la flexibilidad y exactitud de cálculo que conlleva el referir los diferentes tantos efectivos a un patrón común de medida.

1

UNIDAD DIDÁCTICA Nº 6

TÍTULO: RENTAS

DURACIÓN: 20 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Analizar y describir las características y elementos que intervienen en una renta, estableciendo las relaciones y diferencias entre los distintos tipos de rentas, según el régimen de capitalización adoptado.

• Calcular los valores iniciales, valores finales, términos y demás relaciones que aparecen en el desarrollo de una renta.

CRITERIOS DE EVALUACIÓN:

• Saber interpretar las operaciones financieras que originan una renta.• Distinguir las distintas clases de rentas.• Calcular los elementos y variables que intervienen en una renta.• Establecer y determinar las relaciones entre las distintas rentas.• Realizar ejercicios y problemas que tomen la teoría de las rentas como

base para su cálculo.

ANÁLISIS DE CONTENIDOS:

• En esta unidad didáctica, dedicada al estudio global de las rentas, el alumno va a desarrollar las aplicaciones prácticas que con mayor frecuencia originan las operaciones financieras, mediante movimientos de capitales fraccionados y periódicos.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 6:

1. CONCEPTUALES

1. Las rentas. Sus elementos.2. Clases de rentas. Otros conceptos.

Interés simple.3. Rentas postpagables constantes e inmediatas.4. Rentas prepagables constantes e inmediatas.

Interés compuesto.5. Rentas pospagables constantes e inmediatas.6. Rentas prepagables constantes e inmediatas.7. Rentas perpétuas.8. Rentas diferidas.9. Rentas anticipadas.

1

10.Rentas fraccionadas constantes.11.Rentas variables en progresión aritmética.12.Rentas variables en progresión geométrica.

2. PROCEDIMENTALES

- Búsqueda de información sobre las operaciones financieras en las que se aplique las torías de las rentas.

- Relación entre las actividades financiero-mercantiles de la vida normal y los ejercicios aquí propuestos.

- Búsqueda de información en folletos de empresas inmobiliarias y de seguros, donde se reflejen numéricamente las ofertas financieras relacionadas con la materia.

- Identificación de operaciones financieras donde mediante ingresos periódicos se generen capitales predeterminados mercantilmente.

- Identificación de operaciones bancarias y financieras generalizadas.

3. ACTITUDINALES

- Valorar la importancia de utilizar los cobros y pagos periódicos para lograr en la actividad económica cotidiana la acumulación de grandes capitales.

- Reconocer la influencia de estas prácticas mercantiles en la actividad económica de los ciudadanos para la adquisición de bienes y realización de inversiones.

- Mostrar interés por encontrar aplicaciones a los contenidos de esta unidad en otras materias afines como la contabilidad y la economía.

- Valorar la importancia de utilizar estos medios en las empresas para poder mantener y desarrollar su actividad económica y financiera cotidiana y la planificación de su viabilidad futura.

1

UNIDAD DIDÁCTICA Nº 7

TÍTULO: PRÉSTAMOS

DURACIÓN: 15 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Analizar y describir las características y elementos que intervienen en una operación de préstamo, estableciendo las diferencias entre los distintos métodos de amortización.

• Confeccionar los distintos cuadros de amortización y determinar en cada momento del tiempo los elementos que lo integran.

CRITERIOS DE EVALUACIÓN:

• Identificar las operaciones financieras de préstamos.• Describir las distintas modalidades de amortización de préstamos.• Explicar las variables que intervienen en la amortización de préstamos,

precisando la forma de cálculo según el sistema adoptado en cada caso.• Elaborar los cuadros de amortización correspondientes a los métodos

más utilizados en la práctica financiera.• Establecer las diferencias más notables entre los distintos métodos

estudiados.• Realizar ejercicios y problemas que tomen como base la problemática

del préstamo.

ANÁLISIS DE CONTENIDOS:

• Toda la teoría de los préstamos es objeto de estudio en esta unidad didáctica relacionada con las operaciones de rentas anteriormente estudiadas.

• El alumno desarrollará en esta unidad una de las operaciones financieras más importantes y frecuentes en la vida ordinaria, debiendo profundizar en el conocimiento de sus aspectos más relevantes.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 7:

1. CONCEPTUALES

1. Préstamos. Introducción. Interés simple.

2. Préstamos a interés simple.- Amortización con anualidad constante.

Interés compuesto.3. Préstamos a interés compuesto.

1

- Tipos de préstamos.- Amortización de préstamos: modalidades.

4. Reembolso único.5. Reembolso único con pago periódico de intereses.6. Amortización con fondos de amortización.7. Amortización por constitución de montante.8. Pago de anualidades constantes.9. Pago de anualidades constantes con intereses fraccionados.10.Pago con términos de amortización constante en tiempo

fraccionado.11.Pago de cuotas de amortización constantes.12.Pagos de cuotas de amortización constantes con intereses

fraccionado.13.Pago de términos variables en progresión aritmética.14. Pago de términos variables en progresión geométrica.15.Rentabilidad y costes de los préstamos comerciales.

2. PROCEDIMENTALES

- Búsqueda de información sobre este tipo de operaciones financieras en bancos y entidades de crédito.

- Reconocimiento de la interrelación existente entre los cobros y pagos que se realizan en los préstamos y en las rentas.

- Comprensión, clasificación y uso correcto de cada uno de los términos que configuran un préstamo.

- Conocimiento de los distintos métodos de amortización de préstamos, teniendo en cuenta sus peculiaridades.

- Reconocer la normativa reguladora del préstamo mercantil contenida en el título V del Código de Comercio.

- Solicitar en una sucursal bancaria un contrato de préstamo y leer e interpretar las cláusulas (contrato tipo).

3. ACTITUDINALES

- Reconocer la importancia de los préstamos en la actividad cotidiana, financiera y mercantil.

- Mostrar interés por el desarrollo de las actividades financieras ligadas a este tipo de operaciones.

- Valorar la importancia financiera del préstamo para las PYMES.

1

UNIDAD DIDÁCTICA Nº 8

TÍTULO: EMPRÉSTITOS

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Describir el procedimiento de emisión del empréstito de obligaciones, vinculado al conocimiento del mercado de valores y su funcionamiento.

• Desarrollar los modelos o métodos de amortización de empréstitos mediante los cuadros y gráficos explicativos correspondientes.

CRITERIOS DE EVALUACIÓN:

• Identificar las operaciones de empréstitos y su vinculación al mercado bursátil.

• Clasificar dichas operaciones atendiendo a diversos criterios.• Determinar sus elementos fundamentales.• Elaborar gráficos y cuadros correspondientes.• Realizar ejercicios y problemas que aborden la problemática del

empréstito de obligaciones.

ANÁLISIS DE CONTENIDOS:

• Esta unidad didáctica pone fin al bloque temático –procedimientos de cálculo financiero y comercial- y en ella los alumnos estudiarán la financiación llevada a cabo por las grandes empresas y el Estado, mediante la emisión de títulos-obligaciones (empréstitos) en el mercado de capitales.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 8:

1. CONCEPTUALES

1. Empréstitos.- El título de la obligación.- El obligacionista.- Valor de la obligación.

2. Clasificación de los empréstitos.3. Modelo general de empréstito.4. Empréstito que se amortiza con una renta constante y postpagable.

- Cuadro de amortización. Método de capitalización de los resultados.

1

- Cuadro de amortización. Método del redondeo de las amortizaciones teóricas.

5. Empréstito que tiene fraccionados los intereses y el término amortizativo.

6. Empréstito con pago fraccionado sólo de los intereses.7. Empréstito con amortización diferida.8. Empréstito “cupón cero” sin características comerciales.9. Empréstitos comerciales.

2. PROCEDIMENTALES

- Comparar los diferentes tipos de empréstitos que suelen aparecer en los mercados financieros.

- Analizar las garantías mercantiles, legales y financieras de las que se responsabiliza la entidad emisora frente a los obligacionistas.

- Desarrollar partiendo del modelo general y de los métodos de amortización una visión estructurada y sistemática de los diferentes tipos de empréstitos.

- Razonar los conceptos y las fórmulas intentando su representación gráfica lógica y sencilla.

- Elaborar una secuencia de fórmulas y cálculos que faciliten completar sistemáticamente las casillas de un cuadro de amortización.

3. ACTITUDINALES

- Valorar la propaganda de las instituciones públicas y privadas cuando emiten empréstitos.

- Recabar información en las sucursales de los bancos y cajas de ahorros sobre las obligaciones y bonos que tienen disponibles para sus clientes.

- Valorar la limpieza, orden y el método empleado para rellenar los cuadros de amortización.

- Interesarse, al rellenar los cuadros de amortización, por las ventajas y desventajas del método del redondeo frente al de los residuos.

- Repasar los conocimientos sobre rentas y préstamos para comprender mejor los cálculos en los empréstitos.

1

UNIDAD DIDÁCTICA Nº 9

TÍTULO: LEY CAMBIARIA Y DEL CHEQUE

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer los valores principales relacionados con los medios de cobro y pago como son la letra de cambio, el cheque y el pagaré.

• Aplicación de la legislación vigente, Ley 19/ 1985 de 16 de julio- Ley Cambiaria y del Cheque- en relación a los títulos valores, lo que supone la adaptación de nuestro ordenamiento a la “legislación uniforme de Ginebra”.

CRITERIOS DE EVALUACIÓN:

• Identificar los llamados títulos valores, diferenciándolos.• Aplicar en cada caso las normas que regulan dichos documentos.• Explicar el funcionamiento de los mismos.• Explicar las variables que intervienen en la gestión de cobro y descuento

de los efectos comerciales, así como las facturas que generan las remesas de efectos.

• Confeccionar de forma práctica dichos títulos, realizando los cálculos precisos y cumpliendo los requisitos legales correspondientes.

• Calcular los descuentos y comisiones en la negociación, gestión de cobro de efectos y facturas de descuento así como el for-fait.

ANÁLISIS DE CONTENIDOS:

• En esta unidad didáctica se pretende que los alumnos conozcan la importancia de los llamados efectos de comercio y su función básica de crédito dentro del sistema financiero.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 9:

4. CONCEPTUALES

1. Los títulos valores.2. La letra de Cambio.

- Evolución histórica.- Requisitos esenciales.- El vencimiento.- Pluralidad de ejemplares.- La aceptación de la letra.

2

- El endoso.- El aval.- El pago de la letra.- El protesto.

3. Los títulos valores.- Concepto y características.- Requisitos esenciales.- Personas que intervienen.- Clases de Cheques.- Transmisión del Cheque: El endoso.- El aval.- Presentación al cobro.

4. El pagaré.- Concepto y características.- Requisitos esenciales.

5. PROCEDIMENTALES

- Observación e interpretación de diversos documentos relacionados con el crédito.

- Visitar un banco y recoger documentación relacionada con esta unidad.

- Análisis y contraste de datos referentes a los documentos de crédito.

- Análisis de las características más importantes de la letra de cambio.

- Confección de esquemas relacionados con el proceso de cobro del cheque.

6. ACTITUDINALES

- Contrastar los valores socioeconómicos desempeñados por la letra de cambio.

- Solidarizarse con los problemas del consumidor derivados de la práctica abusiva de los documentos relacionados con el cobro y pago.

- Interesarse por conocer el funcionamiento mercantil del pagaré.

- Contribuir a mejorar, en nuestra medida, el funcionamiento de los documentos objeto de estudio en esta unidad.

2

UNIDAD DIDÁCTICA Nº 10

TÍTULO: GESTIÓN DE TESORERÍA

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer las razones que exigen a la empresa asegurar la disponibilidad de fondos monetarios líquidos (tesorería) y el nivel de estos, de cara a garantizar la solvencia y mantener un equilibrio de los flujos monetarios en base a previsiones correctas.

CRITERIOS DE EVALUACIÓN:

• Analizar las relaciones entre el servicio de tesorería y los distintos departamentos de la empresa, identificando los flujos de información documental generados.

• Analizar las relaciones entre el servicio de tesorería y otras entidades externas, identificando los flujos de información documental generados.

• Explicar la información proporcionada por los indicadores del grado de liquidez utilizados habitualmente.

• Realizar previsiones de tesorería, estableciendo la relación adecuada entre los flujos de cobros y pagos.

• Resolver ejercicios y supuestos que tengan presente este tema.

ANÁLISIS DE CONTENIDOS:

• Esta primera unidad didáctica de las dos que componen el bloque temático –Gestión de tesorería-, pretende introducir a los alumnos en la necesidad del control del nivel de liquidez que deben tener las empresas para hacer frente a sus compromisos a corto plazo, atendiendo a sus peculiaridades y a la importancia de estas previsiones.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 10:

1. CONCEPTUALES

1. Control y libros de tesorería.2. Flujos de tesorería.3. Clasificación de los flujos de tesorería.

- Flujos por operaciones ordinarias.- Flujos por operaciones de financiación.- Flujos por operaciones de inversión.

4. Déficit de tesorería.

2

5. Superávit de tesorería.6. Previsiones sobre el estado de la tesorería.

- Previsión actual y previsión de futuro.7. Previsión temporal de los flujos de cobros y pagos.8. Punto de equilibrio en el presupuesto de tesorería.

- Medidas a adoptar para alcanzar el equilibrio.

2. PROCEDIMENTALES

- Visitar en una empresa su departamento de tesorería y comprobar el modo informatizado de llevar los libros-registro de caja y bancos.

- Simular en un grupo de trabajo de clase el funcionamiento de una empresa y hacer previsiones sobre la evolución de la tesorería.

- Idear un método sistemático que permita realizar y desarrollar en clase previsiones de futuro para casos sencillos.

- Analizar la viabilidad real de las posibilidades previstas de desarrollo temporal para evitar situaciones deficitarias.

3. ACTITUDINALES

- Apreciar como el departamento de tesorería es el corazón monetario de la empresa.

- Valorar el orden y el método sistemático para desarrollar los cuadros relativos a las previsiones.

- Preocuparse por relacionar los conocimientos de esta unidad didáctica con otros donde se apliquen los conceptos aquí desarrollados.

- Reconocer la importancia de una buena gestión de tesorería para lograr un uso racional y adecuado de los recursos propios.

- Valorar la relación entre una acertada gestión de tesorería y el mantener el punto de equilibrio entre solvencia y liquidez.

2

UNIDAD DIDÁCTICA Nº 11

TÍTULO: ANÁLISIS DE LA TESORERÍA

DURACIÓN: 5 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Realizar los cálculos relativos a las operaciones de tesorería, aplicando la legislación mercantil que regula los procedimientos relacionados con los medios de pago.

CRITERIOS DE EVALUACIÓN:

• Calcular los ratios de solvencia inmediata y de liquidez a corto plazo.• Calcular el “Cash-flow” financiero.• Realizar diagramas que recojan los flujos de cobros y pagos previstos.• Analizar la solvencia inmediata de la empresa, destacando, en su caso,

las necesidades de financiación a corto plazo para hacer frente a los pagos.

• Ejercicios prácticos y supuestos en base a los conocimientos adquiridos.

ANÁLISIS DE CONTENIDOS:

• En esta segunda unidad didáctica correspondiente a la gestión de tesorería, se completa la visión sobre los flujos monetarios de tesorería, centrándose el alumno en los distintos cálculos que nos darán una medida del éxito o fracaso de las previsiones realizadas.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 11:

1. CONCEPTUALES

1. El capital circulante y la solvencia a corto plazo.2. Funciones del capital circulante.

- Función económica.- Función financiera.

3. Ratios de liquidez a corto plazo.- Ratio de capital circulante.- Ratio de solvencia a corto plazo.- Ratio de liquidez del capital circulante.- Ratio de tesorería o de disponibilidad inmediata.- Ratio “test ácido”.- Ratio de tesorería en términos de días-compra.

2

4. Rotación del capital circulante.- Rotación de existencias o giro de existencias.- Rotación de cuentas a pagar o giro de proveedores.- Rotación de cuentas a cobrar o giro de clientes.

1. PROCEDIMENTALES

- Estructurar la información contable básica de la empresa para poder aplicar y calcular los ratios correspondientes.

- Realizar en grupos de trabajo un seguimiento sistemático de los datos contables simulados de dos empresas similares.

- Aplicar los ratios de liquidez y hacer un análisis comparativo y de previsión de la evaluación de ambas.

- Plantear estrategias correctoras de desequilibrios y analizar su repercusión en las previsiones para el ciclo corto de explotación.

3. ACTITUDINALES

- Apreciar la importancia del análisis coyuntural actualizado para poder planificar y reconducir el ciclo corto de explotación.

- Valorar los ratios como referentes numéricos que permiten interpretar científicamente el devenir financiero de la empresa.

- Reconocer la influencia de la disponibilidad a corto plazo como instrumento orientativo de la estrategia económico-empresarial que se va a desarrollar.

- Valorar la gestión de tesorería como punto de conexión y de equilibrio en la rotación de los diversos componentes del capital circulante.

2

UNIDAD DIDÁCTICA Nº 12

TÍTULO: FINANCIACIÓN DEL CIRCULANTE Y DEL INMOVILIZADO

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer las distintas alternativas de financiación de que dispone la empresa, tanto en base a recursos propios (autofinanciación) como externos o ajenos, ya sea a corto, medio o largo plazo, determinantes de la estructura del pasivo empresarial.

CRITERIOS DE EVALUACIÓN:

• Analizar la relación existente entre los tipos de activos y sus opciones financieras.

• Identificar las fuentes fundamentales de financiación propia y ajena.• Distinguir las fuentes de financiación externa a corto, medio y largo

plazo.• Precisar las opciones financieras más idóneas en cada caso.• Relacionar los aspectos financieros y contables del problema.• Realizar ejercicios y supuestos que ayuden a la comprensión del tema.

ANÁLISIS DE CONTENIDOS:

• Esta unidad tiene como objetivo que los alumnos conozcan las distintas fuentes financieras de las que pueden disponer las empresas para financiar su activo inmovilizado y circulante, es decir, cuál es el origen de los fondos necesarios para llevar a cabo su actividad productiva y comercial.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 12:

1. CONCEPTUALES

1. Relación entre los distintos activos y sus fuentes de financiación.2. Concepto de financiación y tipos de fuentes, medios y recursos

financieros.3. La financiación externa a corto plazo.

- Financiación de funcionamiento.- Los créditos bancarios a corto plazo.- La letra de cambio como instrumento financiero.- El factoring.

2

4. La financiación externa a medio y largo plazo.- Préstamos a medio y largo plazo.- Empréstitos.- Ampliaciones de capital.

5. El leasing.6. La financiación interna o autofinanciación.

- Concepto y clases.- Autofinanciación de mantenimiento.- Autofinanciación de enriquecimiento.

2. PROCEDIMENTALES

- Clasificación de las fuentes de financiación.- Identificación de las alternativas de financiación a corto

plazo.- Distinción entre fuentes de financiación externas a medio

y largo plazo.- Diferenciación entre la autofinanciación y la financiación

externa.- Identificación de las características de las distintas formas

de autofinanciación.

3. ACTITUDINALES

- Valorar la importancia de los medios financiero para la actividad empresarial.

- Ser conscientes de la diferencia existente entre la tipología que distingue entre la financiación interna y externa, y entre financiación propia y ajena.

- Habituarse a la idea de que, hasta el momento en que se paga a los proveedores, estos están financiando a la empresa.

- Usar correctamente los diversos conceptos que intervienen en la emisión y amortización de empréstitos.

- Ser conscientes de cómo se va conformando el beneficio a lo largo de los diversos ciclos de explotación.

2

UNIDAD DIDÁCTICA Nº 13

TÍTULO: LAS INVERSIONES Y SUS FUENTES DE FINANCIACIÓN

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer las relaciones existentes entre la estructura económica de la empresa y su estructura financiera, haciendo referencia a su objetivo financiero.

• Relacionar los aspectos económico-financiero con los aspectos contables, previos a este análisis.

CRITERIOS DE EVALUACIÓN:

• Definir el objetivo financiero de la empresa.• Conocer los factores de que depende el precio de una acción.• Medir la rentabilidad.• Explicar las relaciones de equilibrio entre las inversiones y los recursos

financieros propios y ajenos, diferenciando la financiación del circulante y del inmovilizado.

• Conocer los ciclos de actividad de la empresa, sus fases y el período medio de maduración.

• Calcular el período medio de maduración, el fondo de rotación y demás índices de referencia.

• Realizar ejercicios y problemas que tomen como base los conocimientos adquiridos.

ANÁLISIS DE CONTENIDOS:

• Se inicia con esta unidad didáctica el bloque temático –Financiación e Inversión-, que se desarrolla a lo largo de cinco unidades, dedicada esta primera al estudio de la inversión y sus fuentes de financiación y a la medida en que estas decisiones determinan la rentabilidad de la empresa.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 13:

2. CONCEPTUALES

1. El objetivo financiero de la empresa.2. Factores de los que depende el precio de la acción.

- Beneficio y rentabilidad.- Las decisiones financieras.

3. La medida de la rentabilidad.

2

4. El equilibrio económico-financiero de la empresa y el fondo de rotación o maniobra.

- La estructura económica: el inmovilizado y el activo circulante.

- La estructura financiera.- El fondo de rotación o maniobra.

5. Los ciclos de la actividad de la empresa y el período medio de maduración.

6. Las fases del ciclo de explotación y el período medio de maduración económico.

- Las fases del ciclo de explotación.- Cálculo de la duración del período medio de maduración

económico.- La utilidad del análisis del período medio de maduración

económico.7. El período medio de maduración financiero.

3. PROCEDIMENTALES

- Ordenación de los elementos de un balance en activo fijo, activo circulante, capitales permanentes y pasivo a corto plazo, e identificación del fondo de maniobra en ellos.

- Identificación de los precios de las acciones de diversas empresas en las páginas de información económica de cualquier diario.

- Uso de ejemplos y casos para ilustrar la importancia de la rentabilidad en relación al beneficio.

- Diferenciación entre los ciclos largo y corto, con ejemplos.

- Formulación del período medio de maduración, tanto en el sentido económico como en el financiero, y aplicación a ejemplos concretos.

4. ACTITUDINALES

- Reconocer la importancia de la función financiera para la supervivencia y el éxito del proyecto empresarial, y para la creación de riqueza.

- Preocuparse más por los planteamientos relativos (rentabilidad) que por los absolutos (beneficios).

- Ser consciente de que la estructura económica y financiera no son cuestiones independientes, sino que ha de existir un equilibrio entre ambas.

- Valorar negativamente los ciclos de explotación prolongados.

2

UNIDAD DIDÁCTICA Nº 14

TÍTULO: ANÁLISIS Y EVALUACIÓN DE INVERSIONES

DURACIÓN: 10 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Seleccionar aquellas inversiones que hagan posible un proyecto empresarial, teniendo en cuenta al analizar los modelos, el distinto valor que tienen los capitales en los diferentes momentos del tiempo y el efecto inflación.

CRITERIOS DE EVALUACIÓN:

• Analizar los distintos tipos de inversiones.• Describir las variables fundamentales que definen un plan de inversión.• Diferenciar los métodos estáticos y dinámicos de selección de

inversiones.• Explicar los criterios de evaluación de la rentabilidad de inversiones más

utilizados (VAN, TIR, PAYBACK).• Interpretar los resultados.• Realizar ejercicios y problemas que desarrollen los temas estudiados.

ANÁLISIS DE CONTENIDOS:

• Esta unidad didáctica pretende que los alumnos aprendan a valorar proyectos de inversión aplicando los criterios de selección más comunes, asumiendo la importancia que estas decisiones tienen para la viabilidad futura de la empresa.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 14:

1. CONCEPTUALES

1. Concepto y tipos de inversiones.2. Variables fundamentales que definen un plan de inversiones.

- Las variables relevantes.- Los flujos de caja.- El efecto de la inflación y el riesgo: la rentabilidad

requerida.3. Métodos estáticos de selección de inversiones.

- Concepto.- El plazo de recuperación.- Otros métodos estáticos.

3

4. Métodos dinámicos de selección de inversiones.- Concepto- El valor actual neto.- El valor actual neto como función del tipo de

actualización o descuento.- El tipo de rendimiento interno.- El plazo de recuperación con descuento.

2. PROCEDIMENTALES

- Identificación de inversiones que realizan las empresas y las familias cotidianamente.

- Descripción de los flujos de caja de tales inversiones.- Aplicación del plazo de recuperación en casos en los que

se pongan de manifiesto sus inconvenientes.- Representación gráfica del valor actual neto como función

del tipo de actualización.- Identificación del tipo de rendimiento interno en dicha

representación gráfica.- Aplicación del valor actual neto y del tipo de rendimiento

interno en casos diversos.

3. ACTITUDINALES

- Valorar la importancia que tiene la selección de inversiones para la supervivencia de la empresa y para la creación de riqueza.

- Habituarse a relacionar el valor de los capitales con el momento en el que son disponibles.

- Rechazar, por regla general, la aplicación de los métodos estáticos.

- Ser consciente de los datos que se deben conocer para poder comparar las inversiones y seleccionarlas.

3

UNIDAD DIDÁCTICA Nº 15

TÍTULO: EL RIESGO FINANCIERO Y EL COSTE DEL CAPITALDURACIÓN: 5 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Entender y valorar la incertidumbre que afecta a la actividad empresarial en relación a la previsión de ventas y por tanto al beneficio. Por ello, es determinante conocer el umbral de rentabilidad o punto muerto, que incluye el coste de los capitales invertidos.

CRITERIOS DE EVALUACIÓN:

• Analizar los costes de las distintas opciones financieras estudiadas.• Relacionar el coste de producción con la cifra de ventas y el beneficio.• Calcular el punto muerto, los costes de financiación, coste de

oportunidad del capital y la rentabilidad.• Realizar ejercicios y problemas relativos al riesgo financiero y el coste

del capital estudiados.

ANÁLISIS DE CONTENIDOS:

• Esta última unidad didáctica del bloque –Financiación e inversión-, trata de introducir a los alumnos en la idea de los costes, tanto financieros como de oportunidad, que toda opción financiera supone y su incidencia directa en la rentabilidad empresarial.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 15:

1. CONCEPTUALES

1. El punto muerto.2. El apalancamiento.

- Apalancamiento operativo.- El apalancamiento operativo y el punto muerto.- El apalancamiento financiero.- El apalancamiento combinado o total.

3. Las limitaciones del análisis coste-volumen-beneficio.4. Endeudamiento y rentabilidad.

- La rentabilidad y el apalancamiento.- La relación entre la rentabilidad financiera y la operativa.

5. Cálculo del coste de una fuente de financiación en general.6. El coste de los préstamos y empréstitos.

3

7. El efecto de los impuestos.8. El coste del crédito comercial.9. El efecto de la inflación y el cálculo del coste según valores de

mercado.10.El coste del capital obtenido mediante emisión de acciones.11.El coste de la autofinanciación y las decisiones de distribución de

dividendos.12.El coste medio ponderado del capital.13.El coste del capital y la selección de inversiones. El coste de

oportunidad del capital.

2. PROCEDIMENTALES

- Identificación de los costes de diversas fuentes de financiación reales.

- Descripción de las relaciones existentes entre el cálculo de la rentabilidad de las inversiones y la determinación del coste de las fuentes de financiación.

- Aplicación de las expresiones de los apalancamientos en diferentes casos.

- Representación gráfica de las rectas correspondientes a los ingresos y los costes en diferentes casos de costes fijos.

- Identificación del punto muerto en dicha representación gráfica.

- Elaboración de un esquema claro que muestre la influencia que tienen las variaciones de las ventas en la rentabilidad económica y en la rentabilidad financiera.

3. ACTITUDINALES

- Valorar la importancia práctica del análisis coste-volumen-beneficio.

- Habituarse a la idea de que los costes fijos financieros y no financieros inciden en el riesgo de la empresa.

- Ser conscientes de las consecuencias que se derivan del endeudamiento en términos de rentabilidad y de riesgo.

- Rechazar, por principio, la idea de que hay fuentes de financiación que no tienen coste.

3

UNIDAD DIDÁCTICA Nº 16

TÍTULO: APLICACIONES INFORMÁTICAS

DURACIÓN: 5 HORAS

CAPACIDADES TERMINALES DE REFERENCIA:

• Conocer los programas y aplicaciones informáticas (software) disponibles sobre gestión financiera, gestión de tesorería, cálculo financiero, etc., y su funcionamiento.

CRITERIOS DE EVALUACIÓN:

• Describir las características más importantes de los programas utilizados.• Identificar las aplicaciones específicas de cada uno.• Desarrollar dichas aplicaciones conociendo todas sus posibilidades.• Obtener informes y realizar consultas sobre efectos comerciales.• Obtener solución a los ejercicios de cálculo financiero y comercial, tanto

en régimen simple como compuesto.• Realizar cuadros de amortización, gráficos, etc., en los casos de

préstamos y empréstitos.

ANÁLISIS DE CONTENIDOS:

• El objeto de esta última unidad temático-didáctica es que los alumnos vean como a través de aplicaciones informáticas se da solución a los distintos temas estudiados en los diferentes bloques temáticos que han conformado el presente módulo de Gestión Financiera.

CONTENIDOS DE LA UNIDAD DIDÁCTICA Nº 16:

1. CONCEPTUALES

1. El software disponible y sus posibilidades.2. Bases de datos necesarias.3. Consultas e informes.4. Informes sobre los efectos de pago.5. Informes sobre los efectos de cobro.6. Informes sobre los efectos de cobro enviados al descuento.

2. PROCEDIMENTALES

- Diferenciación entre la información de las bases de datos.

3

- Elaboración de esquemas sobre el contenido de los distintos informes.

- Ordenación de los elementos de los informes.- Identificación de las ventajas y las carencias de un

programa de contabilidad en lo que gestión de tesorería se refiere.

- Uso de ejemplos y casos para ilustrar el uso de un programa con ayuda del manual del usuario del mismo.

3. ACTITUDINALES

- Valorar la importancia de la informática en la gestión empresarial.

- Reconocer la necesidad de disponer de información para la toma de decisiones.

- Mayor preocupación por la utilidad de los programas que por la programación misma.

- Ser conscientes de que, en la gestión financiera, la informática es un instrumento y no un fin en sí misma.

- Valorar negativamente los programas complejos y que no generan la información necesaria.

3

4.Metodología:4.1 Estrategias de enseñanza.

Al comienzo de cada Unidad Didáctica se realizará una introducción motivadora, conectando la Unidad con el entorno del alumnado y con cuestiones de su interés.

El proceso de enseñanza se desarrollará, fundamentalmente, en base a la realización de una serie de actividades de aprendizaje.

Muchas de estas actividades conectan el aula con el mundo real, con las empresas profesionales y organismos que conforman el entorno profesional y de trabajo del técnico que se quiere formar. El alumno al realizar estas actividades toma conciencia de la necesidad y utilidad de los contenidos y es entonces cuando las mismas se apoyan y complementan con exposiciones y resolución de dudas que vayan surgiendo.

Dichas actividades irán precedidas lógicamente por las explicaciones teórico-prácticas necesarias en cada caso impartidas por el profesor. Las mismas serán seguidas por la toma de apuntes por parte del alumno.

4.2 Materiales.Los materiales que se utilizarán como complemento de apoyo en

el desarrollo de las diferentes Unidades Didácticas son los siguientes:- Pizarra: se utilizará en las explicaciones de los contenidos,

fundamentalmente para el desarrollo de las expresiones matemáticas aplicables en el cálculo financiero.

- Colección de supuestos prácticos y ejercicios propuestos por el profesor.

- Equipos informáticos: para la impartición de los contenidos correspondientes a la unidad didáctica de aplicaciones informáticas.

3

5. Atención a la diversidad:

La diversidad es propia del ser humano. La mejor manera de atender a la diversidad y de prevenir problemas de aprendizaje es la de establecer una programación que sea sensible a las diferencias y que favorezca la individualización de la enseñanza, teniendo en cuenta que nuestros alumnos poseen distinta formación, distintos intereses, distintas necesidades. De esta forma, nuestra programación tiene en cuenta que no todos los alumnos adquieren al mismo tiempo y con la misma intensidad los contenidos tratados. Por eso, tratamos de diseñarla de modo que asegure un nivel mínimo para todos los alumnos dando oportunidades de recuperar los conocimientos no adquiridos en su momento. Cuando se trata de alumnos que manifiestan alguna dificultad para trabajar determinados contenidos, se debe ajustar el grado de complejidad de las actividades y los requerimientos de las tareas a sus posibilidades. Igualmente, y no menos importantes, nos podemos encontrar con alumnos que avanzan con más rapidez. Para ello, tendremos previsto un número suficiente de actividades para cada uno de los contenidos considerados como fundamentales, con distinto nivel de complejidad, que permita trabajar estos mismos contenidos con exigencias distintas. También tendremos actividades referidas a los contenidos complementarios o de ampliación para trabajarlos posteriormente.

6. Evaluación:

Los criterios de evaluación han sido convenientemente contemplados anteriormente al presentar las diferentes unidades didácticas.

Cabe añadir ahora que los supuestos propuestos por el profesor y expuestos voluntariamente por los alumnos ante el grupo serán objeto de calificación. Ello permitirá efectuar un seguimiento individualizado del alumno mediante una evaluación continua del mismo. De esta manera se podrán detectar anticipadamente las dificultades del alumno.

También se considerará como elemento evaluador la actitud mantenida por el alumno respecto al módulo, valorándose especialmente la atención en clase, realización de los ejercicios propuestos, participación activa en las actividades que se realicen, formulación de preguntas de interés relacionadas con la materia y asistencia regular a las clases con la oportuna justificación de las ausencias.

El alumno perderá el derecho a la evaluación continua, cuando sus faltas de asistencia superen el 20 % de forma injustificada.

3

Se realizarán exámenes a lo largo de cada evaluación cuando los contenidos impartidos sean suficientes y el profesor lo considere oportuno. Los mismos se compondrán de una parte teórica y una práctica. Al final de cada evaluación se realizará una prueba que englobe todo el trimestre.

Los conceptos determinarán el 20 % de la calificación, la actitud el 10 % y los procedimientos el 70 %.

Las fechas de realización de las pruebas se determinarán a ser posible de común acuerdo con los alumnos con la suficiente antelación.

6. Recuperación:

Cuando el alumno no alcance las capacidades terminales establecidas y medidas a través de los diferentes criterios de evaluación de cada unidad didáctica, podrá realizar un examen de recuperación de los contenidos correspondientes al trimestre de que se trate. Dicha prueba se realizará en el siguiente trimestre, transcurridos unos días de la celebración de la evaluación. En aquellos casos en los que el alumno no supere la prueba, y continúe sin alcanzar los objetivos establecidos, podrá presentarse a una prueba de recuperación final que se celebrará en los últimos días de mayo, justo antes de la tercera evaluación parcial. Si el alumno no supera la tercera evaluación parcial, se le informará de los contenidos pendientes de recuperar y tendrá que asistir a las clases de recuperación que se impartirán desde principios de junio hasta el 22 del mismo mes, en los últimos días de clase del mes de junio se pondrá una nueva prueba de recuperación de los contenidos no superados.

7. Libro de texto:

- “Gestión Financiera”. Editorial Mc Graw Hill. Varios autores.

Sanlúcar la Mayor a 25 de septiembre de 2011

Fdo: Jesús Mª Castro Núñez

3