GARCIA - PEREZ.pdf

137

FACULTAD DE CIENCIAS DE GESTIÓN CARRERA PROFESIONAL DE CONTABILIDAD TESIS “INFLUENCIA DE LA GESTIÓN CONTABLE PARA LA TOMA DE DECISIONES ORGANIZACIONALES EN LA ASOCIACIÓN ASIMVES DEL PARQUE INDUSTRIAL V.E.S” PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO AUTORES GARCIA PANTI, GREASE DAYANA PÉREZ RUIZ, ANGÉLICA YANINA LIMA – PERÚ 2015

Transcript of GARCIA - PEREZ.pdf

FACULTAD DE CIENCIAS DE GESTIÓN

CARRERA PROFESIONAL DE CONTABILIDAD

TESIS

“INFLUENCIA DE LA GESTIÓN CONTABLE PARA LA TOMA DE

DECISIONES ORGANIZACIONALES EN LA ASOCIACIÓN

ASIMVES DEL PARQUE INDUSTRIAL V.E.S”

PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

AUTORES

GARCIA PANTI, GREASE DAYANA

PÉREZ RUIZ, ANGÉLICA YANINA

LIMA – PERÚ

2015

FACULTAD DE CIENCIAS DE GESTIÓN

ESCUELAPROFESIONAL DE CONTABILIDAD

TESIS

“INFLUENCIA DE LA GESTIÓN CONTABLE PARA LA TOMA DE

DECISIONES ORGANIZACIONALES EN LA ASOCIACIÓN

ASIMVES DEL PARQUE INDUSTRIAL V.E.S”

PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

AUTORES

GARCIA PANTI, GREASE DAYANA

PÉREZ RUIZ, ANGÉLICA YANINA

LIMA – PERÚ

2015

Principalmente a Dios, por permitirme con vida y estar

presente hoy, a mis padres por su esfuerzo y sus buenos

consejos que me ayudaron a crecer como persona, por

ellos y por mi persona hoy, puedo culminar esta carrera

con buenos caminos y futuros logros.

Pérez Ruiz, Angélica Yanina

Con todo mi cariño y mi respeto para las personas que

hicieron todo en la vida para que yo pudiera lograr mis

sueños, por motivarme y darme la mano cuando sentía

que el camino se terminaba, a ustedes por siempre mi

corazón y mi agradecimiento.

García Panti, GreaseDayana

AGRADECIMIENTO

El presente trabajo de tesis primeramente nos gustaría agradecer a Dios por

bendecirnos para llegar hasta donde hemos llegado, porque hizo realidad este sueño

anhelado por nosotras.

Agradecemos a nuestros padres por la motivación que nos dieron día a día,

lograr seguir adelante y hacer perseverantes en nuestros logros.A la

UNIVERSIDAD AUTÓNOMA DEL PERÚ por darnos la oportunidad de estudiar

y ser un buen profesional.

A mi asesor de tesis, Ibarra Fretell, Walter Gregorio por su esfuerzo y

dedicación, quien con sus conocimientos, su experiencia, su paciencia y su

motivación ha logrado en nosotras el poder lograr terminar nuestros estudios con

gran éxito. Son muchas las personas que han formado parte de nuestra vida

profesional a las que nos encantaría agradecerles su amistad, consejos, apoyo,

ánimo y compañía en los momentos más difíciles de nuestras vidas. Algunas están

aquí con nosotras y otras en nuestros recuerdos y en nuestros corazones, sin

importar en donde estén queremos darles las gracias por formar parte de nosotras y

por todo lo que me han brindado y por todas sus bendiciones. Muchas Gracias…

ÍNDICE

1. DEDICATORIA ....................................................................................................... I

2. AGRADECIMIENTO .............................................................................................. II

3. RESUMEN ............................................................................................................... III

4. ABSTRACT ............................................................................................................ IV

5. INTRODUCCIÓN .................................................................................................... V

CAPÍTULO I: PLANTEAMIENTO DEL PROBLEMA

1.1 Situación Problemática ............................................................................................. 3

1.2 Formulación del Problema ...................................................................................... 11

1.2.1 Problema General ........................................................................................... 11

1.2.2 Problemas Específicos ......................................................................................... 11

1.3 Objetivos ................................................................................................................. 12

1.3.1Objetivos Generales .............................................................................................. 12

1.3.2 Objetivos Específicos .......................................................................................... 12

1.4 Justificación e Importancia .................................................................................... 12

1.4.1 Justificación ......................................................................................................... 12

1.4.2 Importancia ......................................................................................................... 13

1.5 Limitaciones ............................................................................................................ 14

1.5.1 Limitación Espacial ............................................................................................. 14

1.5.2 Limitación Social ................................................................................................. 14

CAPÍTULO II: MARCO TEÓRICO

2.1Antecedentes de la Investigación ............................................................................ 16

2.2 Bases Teóricos – Científicas ................................................................................... 45

2.2.1Base Teórica Relacionado con la Variable Independiente .............................. 45

2.2.2 Base Teórica Relacionado con la Variable Dependiente ................................. 55

2.3 Definiciones Conceptual de la Tecnología Empleada ............................................ 67

CAPÍTULO III: MÉTODO

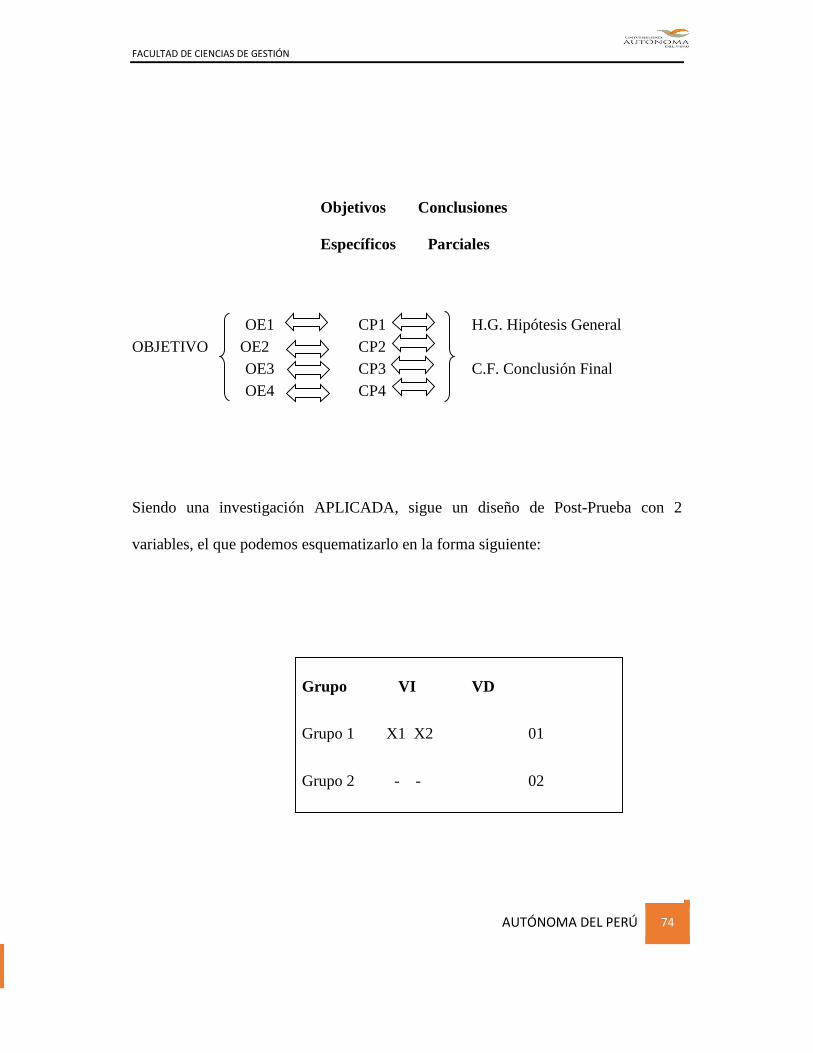

3.1 Tipo de Diseño de la Investigación ......................................................................... 72

3.1.1 Tipo ...................................................................................................................... 72

3.1.2 Diseño .................................................................................................................. 73

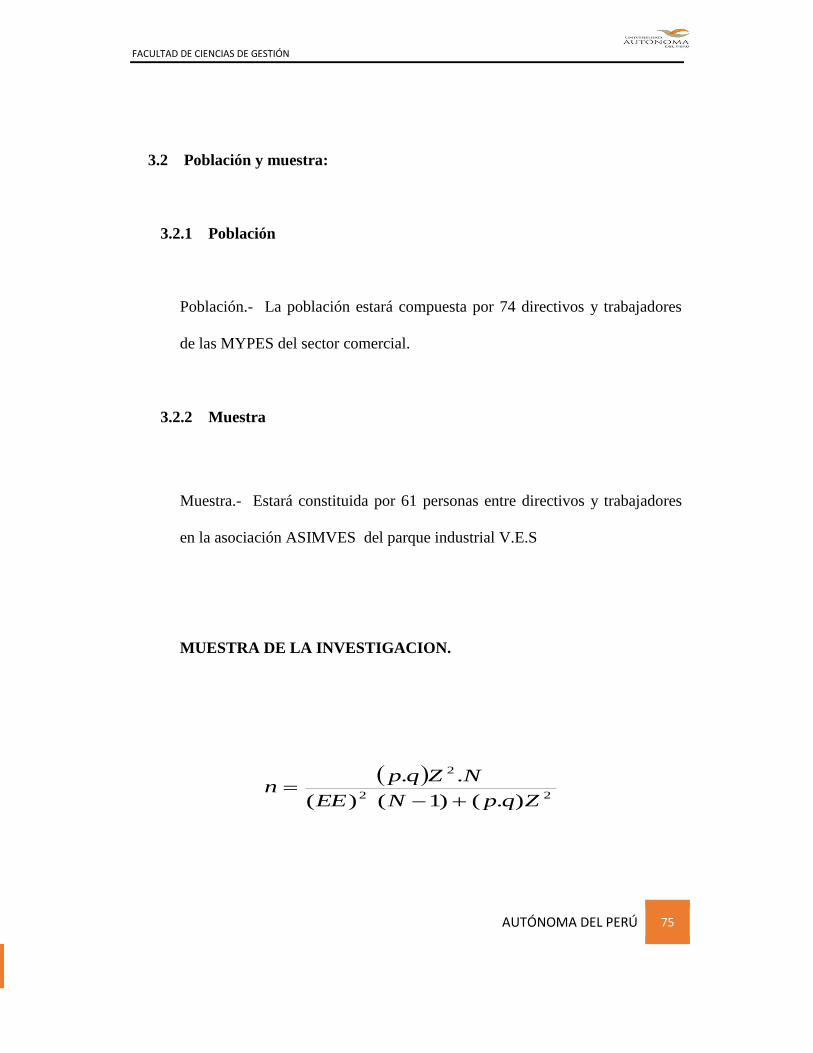

3.2 Población y Muestra .............................................................................................. 75

3.2.1 Población ............................................................................................................. 75

3.2.2 Muestra ................................................................................................................ 75

3.3 Hipótesis ................................................................................................................. 77

3.3.1 Hipótesis General ................................................................................................. 77

3.3.2 Hipótesis Específicas ........................................................................................... 77

3.4 Variables ................................................................................................................. 77

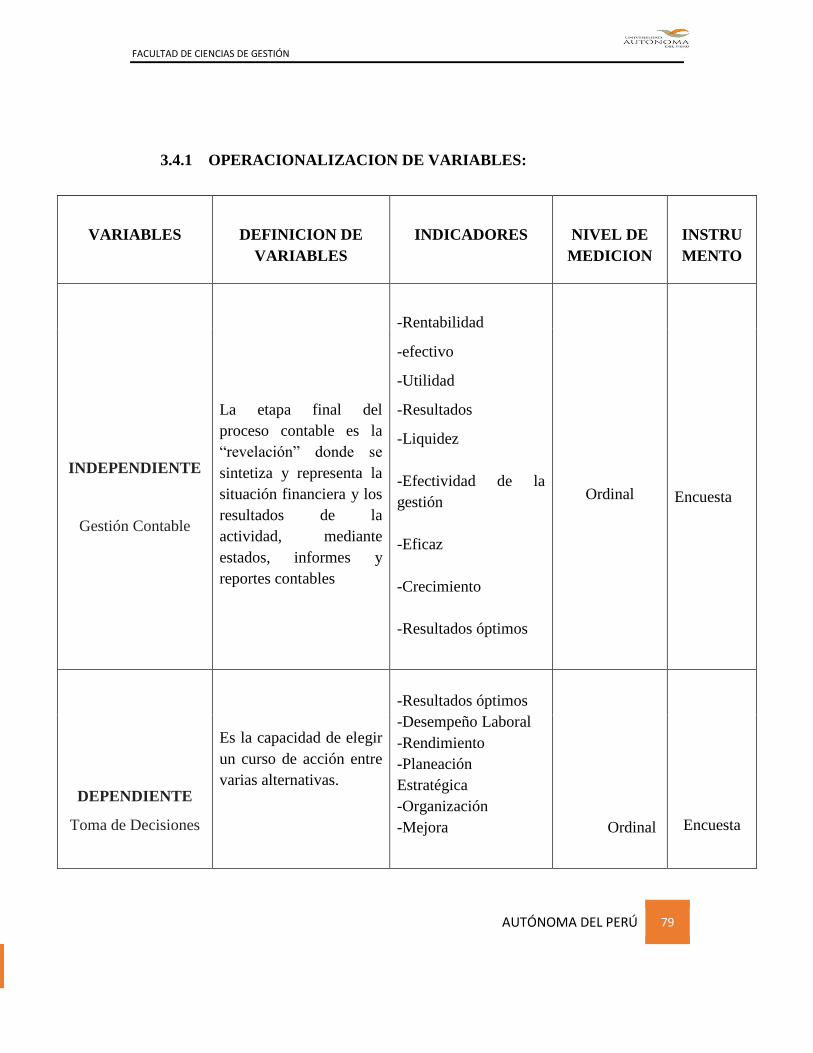

3.4.1 Operacionalización de la Variable ....................................................................... 79

3.5 Método e Instrumento de Investigación .................................................................. 80

3.5.1 Técnica ................................................................................................................. 80

3.5.2. Instrumento ......................................................................................................... 80

3.6 Procedimientos de Análisis Estadístico de Datos ................................................... 80

CAPÍTULO IV: RESULTADOS

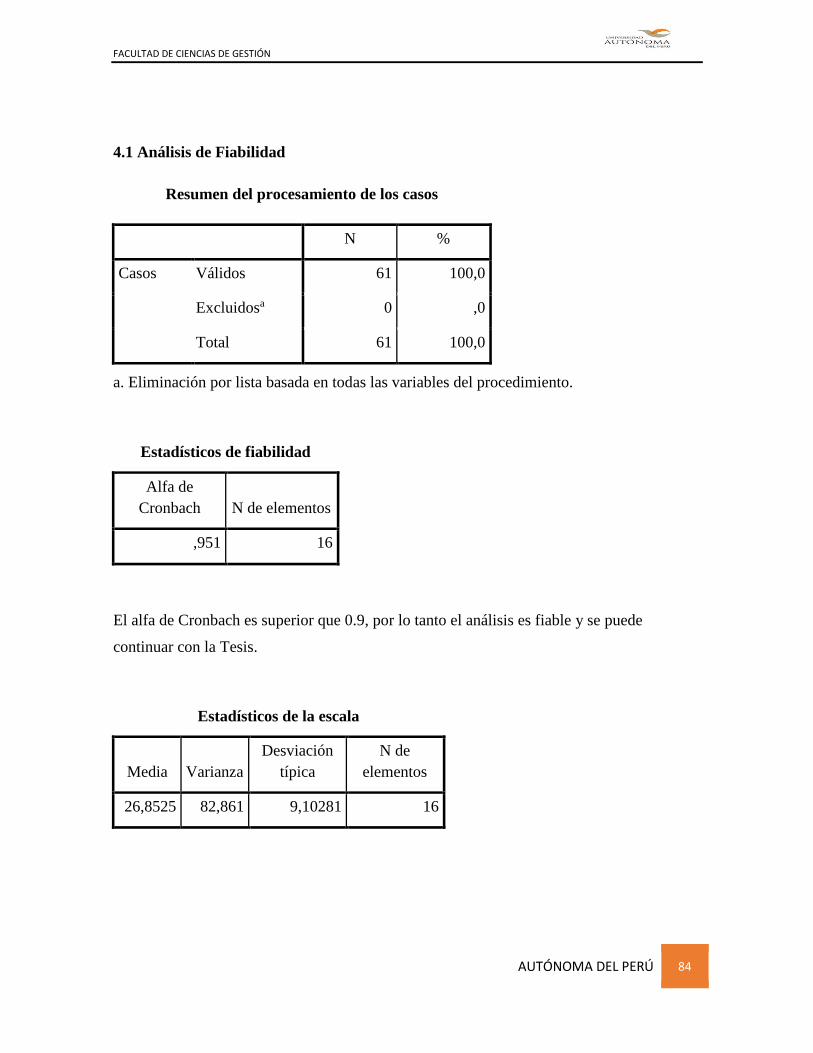

4.1 Análisis de Fiabilidad ............................................................................................ 84

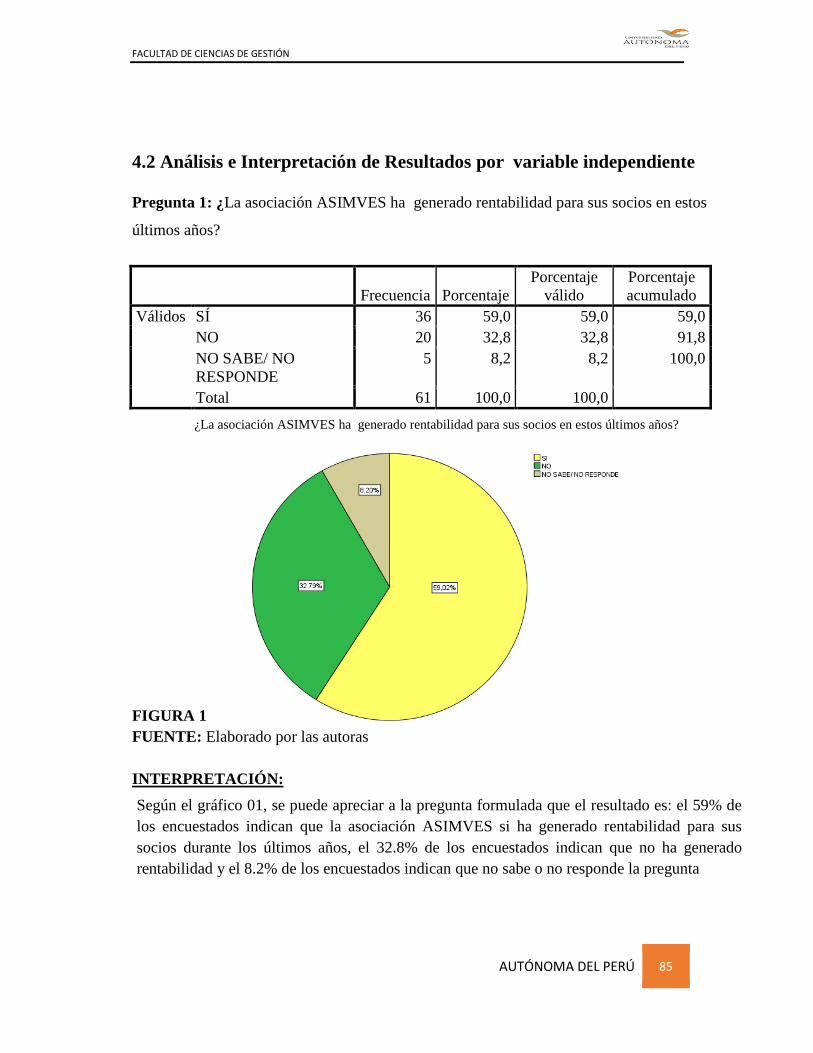

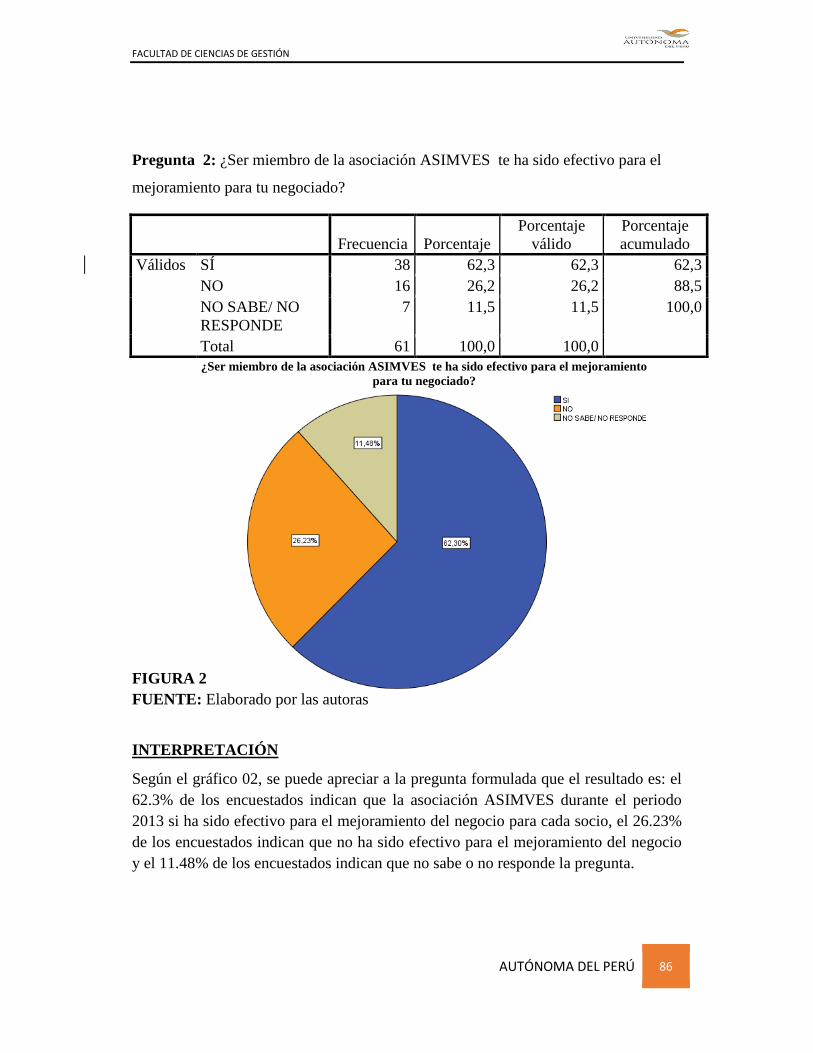

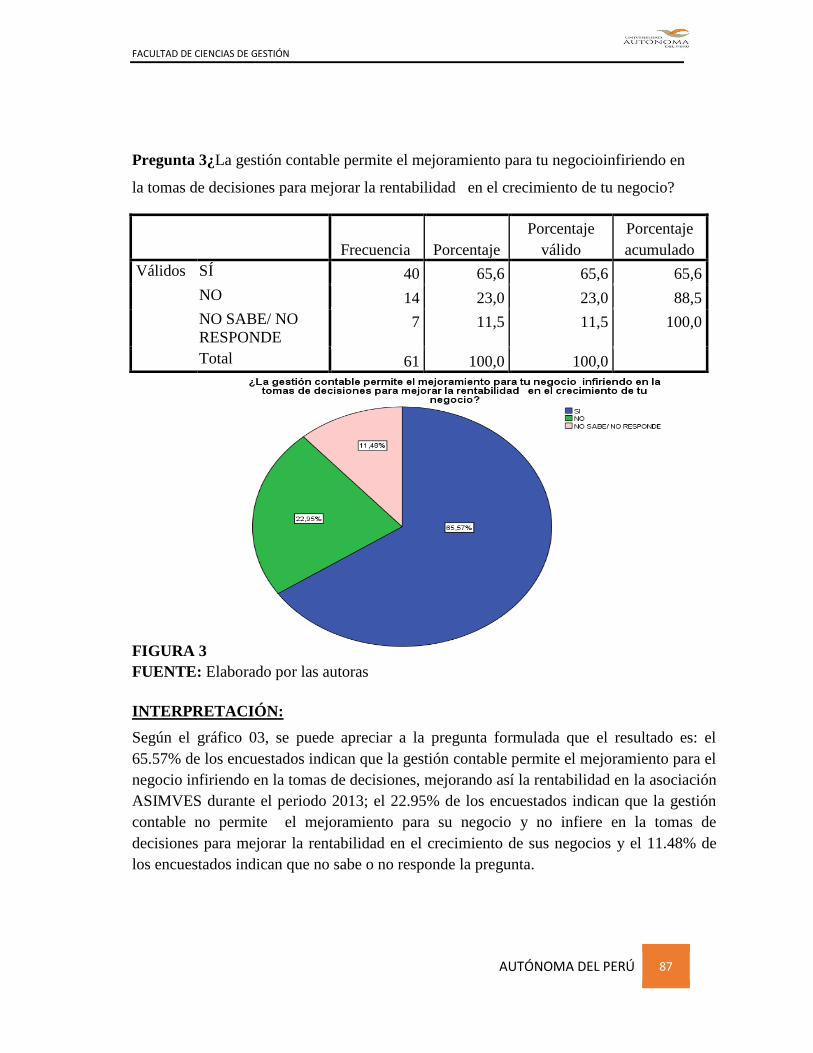

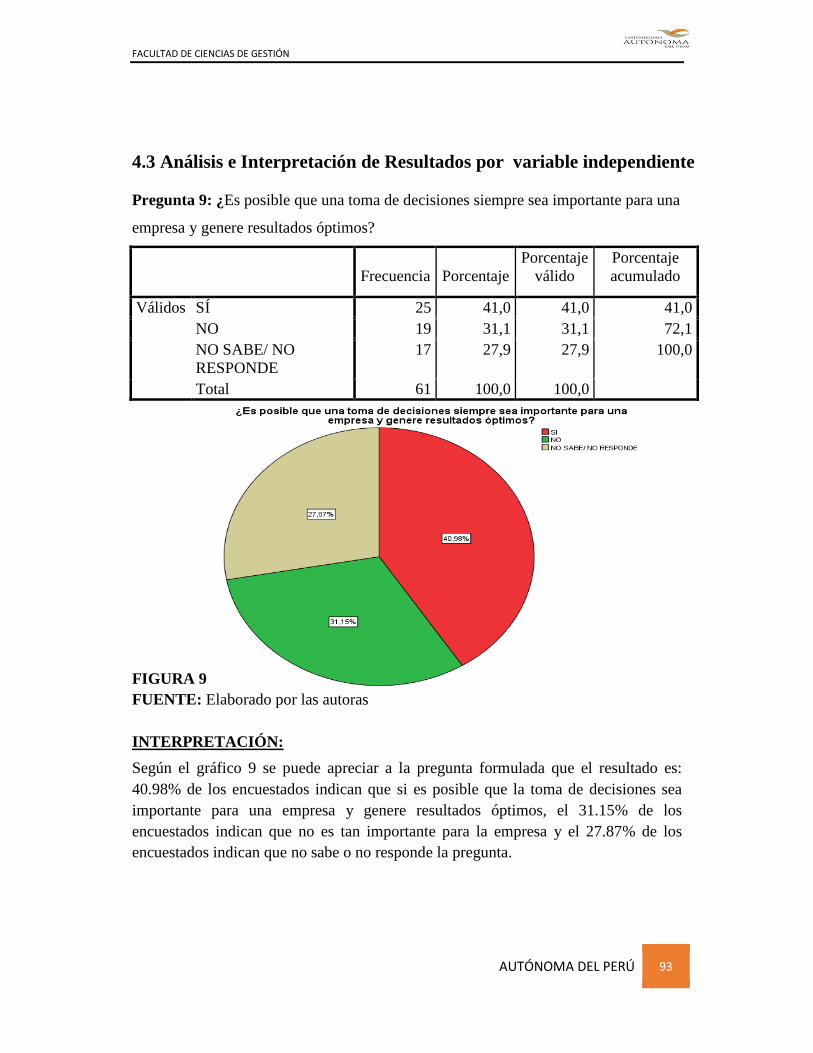

4.2 Análisis e Interpretación de Resultados por variable independiente ..................... 85

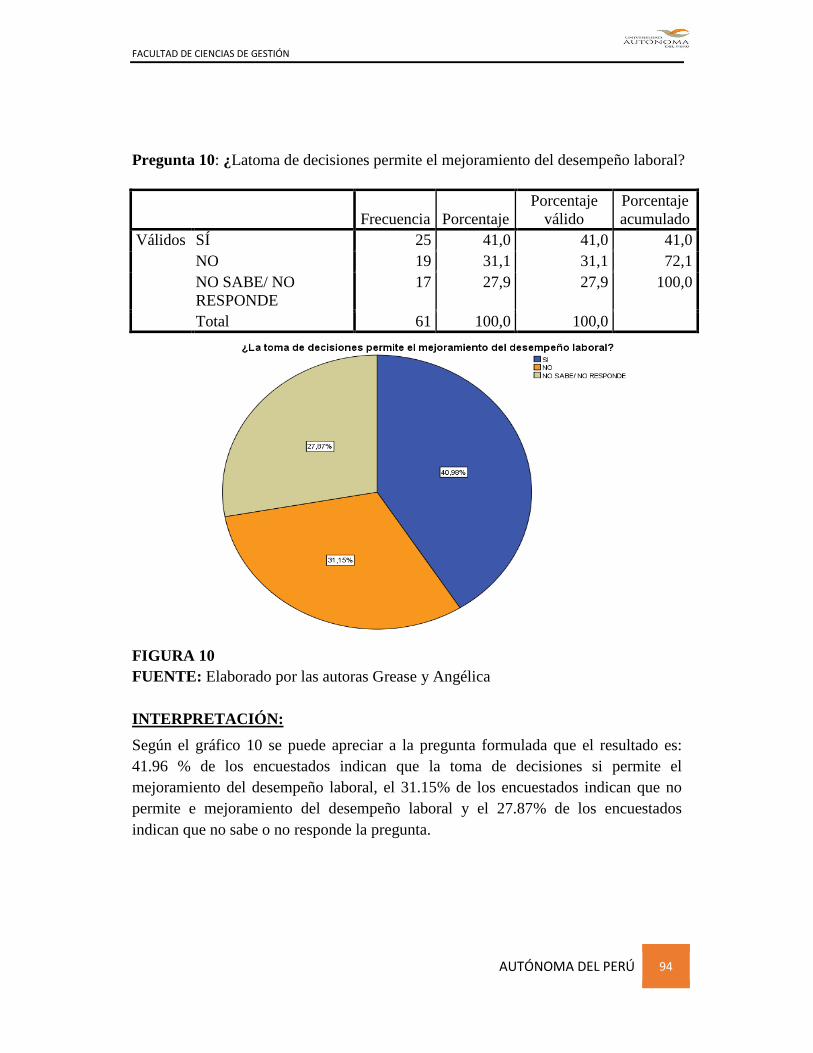

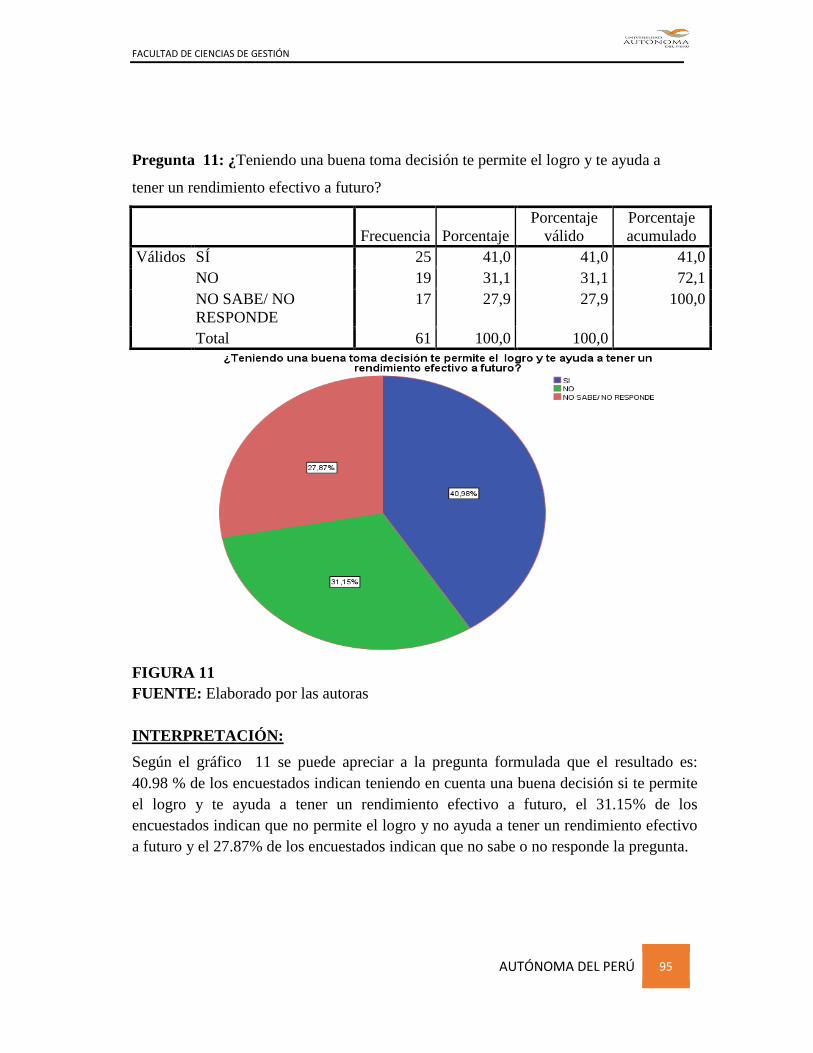

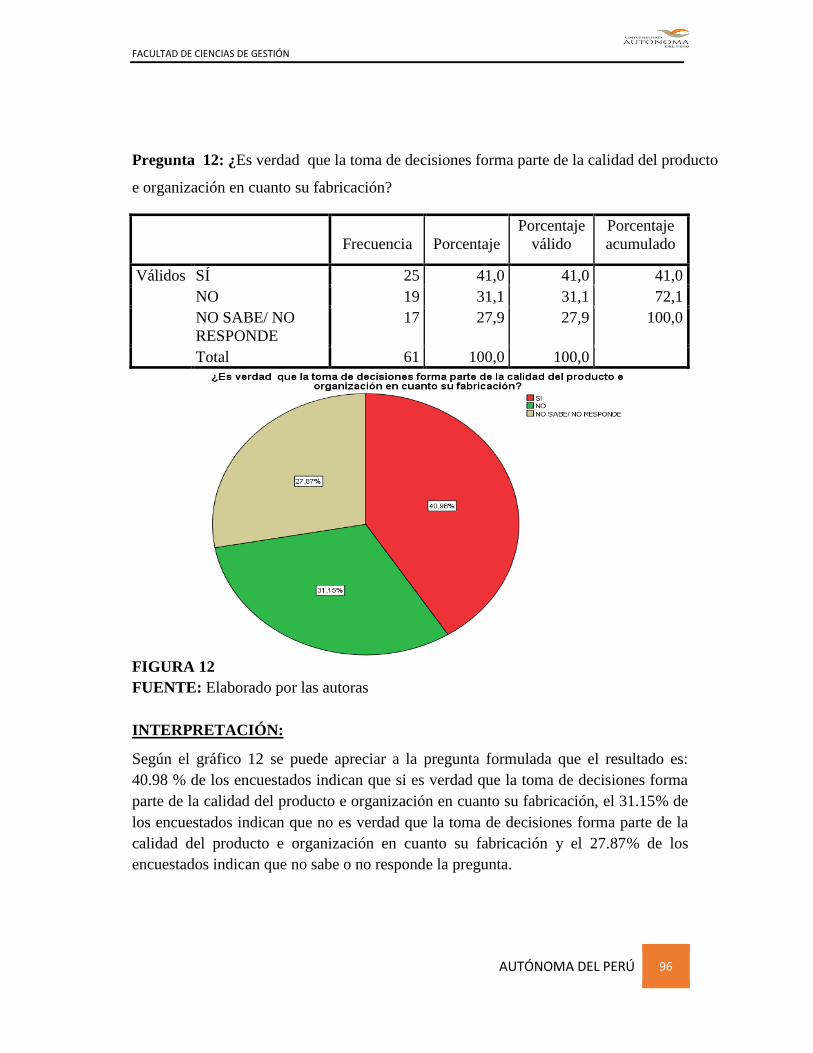

4.3 Análisis e Interpretación de Resultados por variable dependiente ........................ 93

CAPÍTULO V: DISCUSIÓN

5.1 Discusión .............................................................................................................. 107

5.2Conclusiones .......................................................................................................... 108

5.3Recomendaciones .................................................................................................. 108

REFERENCIA BIBLIOGRAFICAS .......................................................................... 118

ANEXO ...................................................................................................................... 125

RESEÑA HITORICA ................................................................................................ 110

ORGANIGRAMA ...................................................................................................... 116

ENCUESTA ................................................................................................................ 126

RESUMEN

En la presente investigación: “Gestión Contable en la Toma Decisiones en la

AsociaciónASIMVES”, se formuló el siguiente problema: ¿De qué modo la influencia de la

gestión contable infiere en la toma de decisiones organizacionales en la Asociación

ASIMVES del Parque Industrial VES? La hipótesis formulada fue: Si hay un buen manejo

de la gestión contable, entonces mejora la toma de decisiones organizacionales en la

asociación ASIMVES del Parque Industrial VES. El objetivo de esta tesis fue aplicar un

buen manejo de la gestión contable para que infiera en la toma de decisiones

organizacionales en la asociación ASIMVES del Parque Industrial VES.La investigación es

APLICADA, conforme al esquema siguiente:OG= objetivo general, OE=objetivo

específico,CP= conclusión parcial, HG = hipótesis general, CF= conclusión final. Sigue un

diseño de Post-Prueba con 2 variables. La población estuvo conformada por 74 directivos,

con una muestra es de 61 asociados a quienes se aplicaron los cuestionarios. Se concluyó

que una efectiva gestión permite que las decisiones gerenciales proporciona un logro

efectivo para la rentabilidad,teniendo asíun beneficio futuro en cuanto a su giro de negocio y

demostró que la efectividad de la gestión evaluó la capacidad de manejos contables,

teniendo como prioridad los objetivos óptimos para su entorno laboral.

Palabras Claves Gestión Contable, Toma de decisiones, organizacionales, utilidad.

ABSTRACT

The in present investigation: "Accounting Management in decision-making in the

ASIMVES Association", the following problem was formulated:How does the

influence of management accounting inferred in making organizational decisions in

ASIMVES VES Industrial Park Association?The hypothesis was formulated:If there

is good management of the accounts, then improves organizational decision making

in the Industrial Park association ASIMVES VES.The object of this thesis it was to

apply good management of the accounts to infer in making organizational decisions

in the Industrial Park association ASIMVES VES.The research is applied,as shown

below:OG = general objective,OE = objective specific, CP = partial conclusion, HG =

general hypothesis, CF = conclusion end.Followed by a post-test design with 2

variables.The population consisted of 74 directors, with an associated 61 is shown

receiving questionnaires were applied.It was concluded that effective management

allows management decisions provides an effective achievement for profitability,thus

having a future benefit in their line of business and demonstrated the effectiveness of

management assessed the ability of financial dealings,giving priority optimal targets

for their work environment.

Keywords: management Accountant, decision making, organizational, utility.

INTRODUCCIÓN

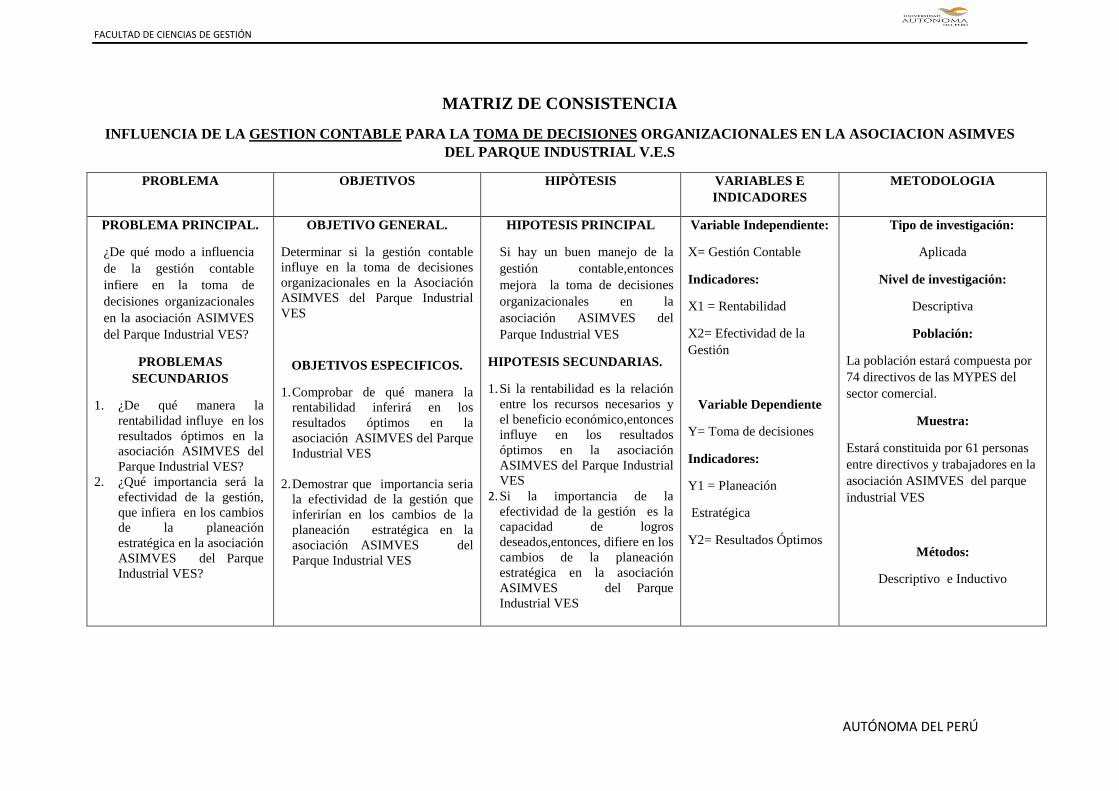

El título de la presente tesis es: “INFLUENCIA DE LA GESTIÓN

CONTABLE PARA LA TOMA DE DESICIONES ORGANIZACIONALES EN

LA ASOCIACIÓN ASIMVES DEL PARQUE INDUSTRIAL VES”.

La principal razón que nos llevó a escoger este presente tema es porque la

mayoría de las empresas MYPES, no cuentan con los conocimientos previos de la

importancia de la contabilidad en función al rendimiento en cuanto a su utilidad, por

tanto debe contar con los beneficios necesarios que conlleve al buen funcionamiento

del giro de tu negocio de manera formal.

El problema principal es de qué modo la influencia de la gestión contable

infiere en la toma de decisiones organizaciones en la Asociación ASIMVES del

Parque Industrial VES.

El objetivo de la investigación es determinar si la gestión contable influye en la toma

de decisiones organizacionales en la Asociación ASIMVES del Parque Industrial

VES.

El resultado de la investigación confirma la hipótesis que han sido

planteadas en el trabajo, Si hay un buen manejo de la gestión contable, entonces

mejora la toma de decisiones organizacionales en la asociación ASIMVES del

Parque Industrial VES.

El desarrollo integral de la investigación consta en cinco partes en el

presente informe de investigación de Tesis.

Donde el primer capítulo corresponde al planteamiento del problema que

comprende: situación problemática, formulación del problema, objetivos,

justificación y limitaciones. El segundo capítulo corresponde al marco teórico que

abarca: antecedentes y bases teóricas, científicas. El tercer capítulo corresponde al

método que corresponde al análisis de la hipótesis del trabajo. El cuarto

capítulocorresponde a los resultados y discusión. El quinto capítulo comprende a las

conclusiones y recomendaciones.

CAPÍTULO I

PLANTEAMIENTO

DEL PROBLEMA

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 1

1

Se observa que en el Parque Industrial de Villa El Salvador (PIVES) es una de

las zonas comerciales más concurridas por el público y de las más importantes del

cono sur de Lima, considerado como uno de los más visitados y preferidos de la

ciudad de Lima Metropolitana.

En este sector existe una gran cantidad de empresas, entre ellas están las

pequeñas y medianas empresas (MYPES).Todas de estas empresas están conformada

por la Dirección de Desarrollo Económico de la Municipalidad de Villa El Salvador,

existen siete Gremios como:

APEMICOVES (rubro de confecciones), ASIMVES (fabricantes en madera),

APC-PIVES (fabricantes de calzado), APEMINAVES (elaboración de metal

mecánica).Como tema de investigación nos basamos en una sola asociación

ASIMVES; que es una de las asociaciones sin fines de lucro.

Consiste en la capacitación de los socios que están conformadas por las

MYPES, en el cual se puede observar que no cuentan con la debía capacitación en el

ámbito de la contabilidad. Por tal motivo, no tienen una buena dirección para lograr

maximizar sus ingresos.

Este proyecto de tesis nos ha ayudado a que esta asociación sin fines de lucro,

mejores sus expectativas en función a sus objetivos planteados. Sabiendo que será de

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 2

2

mutua ayuda para aquellas empresas que estén inscriptas, por lo tanto influye en la

toma de decisiones y logra un buen rendimiento en el giro de su negocio.

Mejorando su efectividad comercial en cuanto a su gestión contable y

logrando así resultados óptimos que conlleven a sus objetivos propuestos.

Por lo tanto la Contabilidad tiene un rol muy importante para el

funcionamiento de la empresa, el cual nos permite hacer planes para el futuro, así

proponer objetivos y metas concretas en función de desarrollar cada vez más la

empresa, buscando elevar los niveles de competitividad y la obtención de mayores

utilidades buscando siempre la Responsabilidad social empresarial que hoy es algo

fundamental para el desarrollo empresarial. Por otro lado, esta investigación fue de

mutua ayuda paras las pequeñas y medianas empresas (MYPES) el cual fue como una

guía y tendrán una buena toma de decisión, satisfaciendo así en cuanto al

funcionamiento de su negocio.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 3

3

1.1. Situación Problemática

Valdés, (2009) refiereque existe una gran cantidad de oportunidades de

nuestra existencia, individualmente o en grupo, y ante disímiles situaciones de la vida

familiar, social o laboral nos enfrentamos a momentos en los cuales debemos realizar

alguna elección, desde:

Qué vamos a realizar el fin de semana, qué comprar en el mercado, cómo

enfocaremos el problema a nuestros colaboradores, qué diremos a nuestro jefe sobre

la idea que tenemos, y así pudiéramos expresar múltiples situaciones más.

Podemos expresar varias acepciones sobre la palabra decidir: resolver, tomar

determinación fija o decisiva; formar juicio definitivo sobre algo dudoso; solución

expresada con relación a un hecho determinado; resolver una indeterminación; u

otras.

Ahora bien, en nuestro caso, el estudio estará enfocado hacia la toma de

decisiones en las organizaciones, o sea, en nuestra vida laboral, por lo que

estudiaremos algunos aspectos fundamentales relacionados con el tema.

Según Valdés, expresa lo siguiente que la toma de decisiones se encuentra en

cualquier momento de nuestras vidas en cada circunstancia o problemas familiares el

cual opta por tomar unas decisiones, también en tu propio trabajo para que puedas

tener más puntos a s tu favor y puedes resolver varios que contenga la empresa.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 4

4

Stonner,(2009)Expresa lo siguiente: “El proceso de identificación de

problemas suele ser informal e intuitivo. Son cuatro las situaciones que generalmente

le indican a los administradores la existencia de posibles problemas: cuando se

produce un alejamiento de la experiencia pasada, cuando se produce una desviación

del plan fijado, cuando otras personas presentan problemas al administrador y cuando

los competidores actúan mejor que la organización del administrador en cuestión.”

Según Stonner, comenta que la toma de decisiones viene hacer un proceso y

opta por varias alternativas de propuestas para hacer escogida por 1 o 2 alternativas

que puedan solucionar el problema.

Drucker (2009).Redacta una decisión que para cumplir con lacaracterística de

ser efectiva debe ser “el resultado de un proceso sistemático, con elementos definidos

que se manejan en una secuencia de pasos precisos.” Los seres humanos tomamos

decisiones de manera constante, pero rara vez nos detenemos a considerar el

complejo proceso intelectual que esto implica. Este descuido adquiere relevancia.

En especial con relación a decisiones de transcendencia, al advertir el riesgo

que conlleva, es decir, el perder de vista ciertas características o dimensiones del

problema en cuestión y de las factibles soluciones, o si estas últimas son o no

adecuada respuesta a nuestras necesidades.Peter Drucker nos advierte de este peligro,

y propone, de acuerdo con un completo y pormenorizado detalle cada uno de los

pasos a seguir una secuencia sistemática para la toma de decisiones, siendo los

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 5

5

mismos la clasificación del problema, su definición y delimitación, especificar las

condiciones que deben cumplir las posibles soluciones.

Tomar la decisión, llevarla a cabo en la realidad, y controlar su ejecución y

retroalimentar la información obtenida.Y es el cumplimiento consciente de este

procedimiento la condición que permitirá la toma de decisiones efectivas. Afirmo en

uno de sus libros más relevantes que la toma de decisiones es “la primera habilidad

administrativa.”

Según Drucker, Nos habla que Tomar una decisión, y llevar a cabo en la realidad,

y controlar su ejecución y retroalimentar la información obtenida. Y es el

cumplimiento consciente de este procedimiento la condición que permitirá la toma de

decisiones efectivas y podremos solucionar delimitaciones así mismo resolverlo sin

ningún tipo de inconveniencia.

Pavés (2010) “Es el proceso sistemático de buscar, organizar, filtrar y

presentar la información con el objetivo de mejorar la comprensión de las personas en

una específica área de interés”.

Encarna el proceso organizacional que busca la combinación sinérgica del

tratamiento de datos e información a través de las capacidades de las Tecnologías de

Información, y las capacidades de creatividad e innovación de los seres humanos.“Es

la habilidad de desarrollar, mantener, influenciar y renovar los activos intangibles

llamados Capital de Conocimiento o Capital Intelectual”.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 6

6

Según Pavés, nos trata de explicar sobre algunos conceptos sobre que es la

gestión del conocimiento teniendo claro que consiste en organizar y presentar

información el cual se puede mejorar la compresión de las personas , adecuándose a

un proceso de información así mismo mejorar atreves de ello.

Daedamun (2009)Define que la contabilidad de gestión es: crear, adquirir,

retener, mantener, utilizar y procesar el conocimiento antiguo y nuevo ante la

complejidad de los cambios del entorno para poder poner al alcance de cada

empleado la información que necesita en el momento preciso para que su actividad

sea efectiva.

Según Daedamun,también menciona sobre algunos conceptos sobre la

contabilidad de gestión en el caso de este actor define que consiste en utilizar y

procesar el conocimientos para así poder lograr cambios positivos ante el entorno.

Ripoll (2014)Menciona que la contabilidad de gestión hace referencia al

análisis económico orientado a facilitar la toma de decisiones por la gerencia y

pretende destacar la interrelación existente entre el sistema de información interno y

el proceso de toma de decisiones de la empresa.

Va más allá de la contabilidad de costes o analítica ya que integra materiales

diversos de la teoría de la organización, las ciencias del comportamiento, de la teoría

de la información. Se puede decir que la contabilidad de gestión es la evolución tanto

cualitativa como cuantitativa de la contabilidad de costes.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 7

7

Según Ripoll,la definición sobre la contabilidad de gestión es muy coherente

ya que muchos autores han coincidido sobre esta definición, además se trata del

análisis para poder tomas decisiones ya que son dos términos que están enlazados

entre si y consisten en un reto de la empresas en poder tomar buenas decisiones

según su información rentable sobre el giro de negocio de la empresa.

Canals,(2009)Hace referencia a la gestión del conocimiento y enfatiza en que

existen en ella dos procesos fundamentales cada uno de ellos se subdivide en otros,

pero los básicos son dos, uno es la creación de conocimiento y el otro, la transmisión

deconocimiento.

Además, estos dos procesos que pueden pensarse por separado también están

totalmente interrelacionados, porque la creación de conocimiento no es algo que

hacemos partiendo de la nada, sino que para crearlo utilizamos conocimiento que nos

viene de otras personas y de otros lugares por lo tanto, ha habido un proceso de

transmisión previo.

Según Canals,menciona que la gestión del conocimiento tiene dos procesos

fundamentales que consiste en la creación del conocimiento y el otro en la

transmisión de conocimiento, esto dos procesos tiene como resultado en la creación

de un nuevo proceso de conocimiento.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 8

8

Monge(2012)La contabilidad es el registro sistemático y estadístico de la vida

económica de un país. A esta contabilidad también se le conoce como "Contabilidad

Económica" o "Contabilidad Social". La contabilidad nacional es el conjunto de las

diversas estadísticas del producto, del ingreso, y de otros conceptos

macroeconómicos, presentados en un sistema coherente de cuentas.

Según Monge, nos hace referencia que la contabilidad consiste en el registro

sistemático y estadístico en la vida económica. Por lo tanto la contabilidad es el

conjunto de las diversas estadísticas del producto y viene hacer o representa en un

sistema coherente de cuentas.

Hidalgo (2010)define como: "es la ciencia que nos enseña a anotar y presentar

las operaciones mercantiles de un modo tal, que nos permita saber, en

cualquier tiempo la situación económica de un negocio y el modo de determinar

correctamente la ganancia exacta que ha sido realizada en un lapso de tiempo

determinado, llamado período contable."

Según Hidalgo,sostiene que viene hacer la ciencia el cual enseña y permite saber

una situación económica de un negocio para poder determinar correctamente la

ganancia en un tiempo determinado.

Carrión (2009)Define textualmente gestión del conocimiento como: “El

conjunto de procesos y sistemas que permiten que el Capital Intelectual de una

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 9

9

organización aumente de forma significativa, mediante la gestión de sus capacidades

de resolución de problemas de forma eficiente (en el menor espacio de tiempo

posible), con el objetivo final de generar ventajas competitivas sostenibles en el

tiempo. “

Según Carrión, nos habla sobre la gestión del conocimiento el cual permite a

una organización aumente sus capacidades de resolución de problema y tiene como

finalidad de tener un objetivo final el cual permita generar ventas competitivas.

León (2009)Define que la gestión es un conjunto de procesos sistemáticos

(identificación y captación del capital intelectual; tratamiento desarrolloy

compartimiento del conocimiento; y su utilización) orientados al desarrollo

organizacional y/o personal y, consecuentemente, a la generación de una ventaja

competitiva para la organización y/o el individuo.

Según León, define que los Procesos Estratégicos de la Gestión del

Conocimientoviene hacer un conjunto de procesos orientados al desarrollo del

conocimiento el cual teniendo ciertas ventajas competitivas para la organización.

Galdós (2010) Formula las siguientes preguntas¿Cuántas veces ha debido

tomar una decisión importante en su vida? ¿Cuánto ha pensado antes de decidirse por

un camino u otro? ¿Qué cantidad de veces la decisión que ha tomado finalmente era

la que usted consideraba mejor? ¿En cuántas ocasiones su decisión ha resultado

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 10

10

exitosa?Como la práctica nos ha enseñado a todos, la buena voluntad de elegir de la

mejor manera, realmente, no es lo único que cuenta en el instante en que tomamos

una decisión.

A veces, aun sabiendo cuál de todas las opciones es la mejor, elegimos la

contraria.Luego, arrepentidos, pensamos que nuestra mente nos ha jugado en contra y

que nosotros mismos podemos ser nuestros peores enemigos. ¿Qué es lo que ocurre

entonces? La toma de decisiones es un proceso complejo en el que Gonzalo Galdós,

especialista en esta tarea, ha profundizado con investigaciones y estudios propios.

A través de este libro no hará descubrir cuáles son los mecanismos, tanto

racionales como emocionales, tanto internos como externos, tanto instintivos como

conscientes, que nos llevan a tomar la decisión A y no la B.

Toma de decisiones apunta a que gerentes, estudiantes y personas en general

conozcamos cómo decidimos y por qué solemos hacerlo de una forma u otra. El

conocimiento nos ayudará, así, a mejorar día a día en nuestras elecciones. La suma de

buenas decisiones hará mucho más probable nuestro camino hacia el éxito.

Según Galdos G, expresa que la Toma De Decisiones, es todo lo que hay que saber

para elegir con éxito, afirma ciertas interrogantes el cual son muy ciertas para nuestra

vida cotidiana para poder tomar buenas decisiones e ir por el camino correcto.

La toma de decisiones es muy particular para las empresas que en ellas

depende de la capacidad de poder mantenerse ante cualquier tipo de inobediente.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 11

11

1.2 Formulación del Problema:

Por su parte Lara Flores. (2011).Es la técnica mediante el cual se registran,

clasifican y resumen las operaciones realizadas y los eventos económicos, naturales y

de otro tipo, identificable y cuantificables que afectan a la entidad, estableciendo los

medios de control que permitan comunicar información cuantitativa expresadas en

unidades monetarias, analizada e interpretada para la correcta toma de decisiones.

De acuerdo a este enfoque se formula el problema de la investigación. Tenemos así

al:

1.2.1 Problema general:

¿De qué modo la influencia de la gestión contable infiere en la toma de decisiones

organizacionales en la Asociación ASIMVES del Parque Industrial VES?

1.2.2 Problemas específicos:

- ¿De qué manera la rentabilidad influye en los resultados óptimos en la

asociación ASIMVES del Parque Industrial VES?

- ¿Qué importancia será la efectividad de la gestión, que infiera en los cambios

de la planeación estratégica en la asociación ASIMVES del Parque Industrial

VES?

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 12

12

1.3 Objetivos:

1.3.1 Objetivo general:

Determinar si la gestión contable influye en la toma de decisiones

organizacionales en la Asociación ASIMVES del Parque Industrial VES

1.3.2 Objetivos específicos:

- Comprobar de qué manera la rentabilidad inferirá en los resultados óptimos en

la asociación ASIMVES del Parque Industrial VES

- Demostrar que importancia seria la efectividad de la gestión que inferirían en

los cambios de la planeación estratégica en la asociación ASIMVES del

Parque Industrial VES

1.4 Justificación e Importancia

1.4.1 Justificación

La principal razón que nos llevó a escoger este presente tema es porque la mayoría de

las empresas MYPES, no cuentan con los conocimientos previos de la importancia de

la contabilidad en función al rendimiento en cuanto a su utilidad, por tanto deberá

contar con los beneficios necesarios que conlleve al buen funcionamiento del giro de

tu negocio de manera formal.

Por lo tanto, la Contabilidad tiene un rol muy importante para el

funcionamiento de la empresa, el cual nos permite hacer planes para el futuro, así

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 13

13

proponer objetivos y metas concretas en función de desarrollar cada vez más la

empresa.

Buscando elevar los niveles de competitividad y la obtención de mayores

utilidades buscando siempre la Responsabilidad social empresarial que hoy es algo

fundamental para el desarrollo empresarial.

Por otro lado, esta investigación fue de mutua ayuda paras las pequeñas y

medianas empresas (MYPES) el cual fue como una guía y fue una buena toma de

decisión, satisfaciendo así en cuanto al funcionamiento de su negocio. Así mismo,

teniendo una utilidad rentable que ayude a maximizar sus ingresos y minimizando

sus costos.

1.4.2 Importancia

Con esta investigación se demuestra que la contabilidad es la base más

importante de cualquier tipo de negocio, en las empresas dedicadas a la fabricación y

venta de muebles del Parque Industrial de Villa El Salvador, estableciéndose de

manera formal para el funcionamiento de su negocio.

En cuanto a la función de toma de decisiones, cual se encargará de dirigir

hacia los objetivos y metas propuestas que fueron dichas desde un inicio.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 14

14

1.5 Limitaciones.

1.5.1 Limitación espacial:

Se encuentra ubicada en el Distrito de Villa el Salvador

Periodo en que se realizó la tesis es año 2014

Esta dado para el grupo de asociación ASIMVES

1.5.2 Limitación Social:

Poca disponibilidad de un asesor de tesis.

Falta de tiempo por lo laboral

Poco tiempo disponible para extraer información para el trabajo.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 15

15

CAPÍTULO II

MARCO TEÓRICO

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 16

16

2.1 Antecedentes de la investigación:

Pacheco Fernández, Mónica en su tesis titulada “La Contabilidad Gerencial y

su incidencia en las finanzas de las pequeñas empresas gráficas en el distrito de Villa

el Salvador” (2010).

Esta tesis tuvo como objetivo demostrar que la contabilidad gerencial

contribuye al mejoramiento en las finanzas de la pequeña empresa gráfica del distrito

mencionado y concluye que, en las pequeñas empresas gráficas no se planifica, es

decir no se determina que se va hacer, no se establece los objetivos, políticas,

programas, campañas y determinación de métodos y procedimientos específicos y

fijación de previsiones día a día, lo que sería necesario la implementación de la

contabilidad gerencial para que contribuya a incrementar la rentabilidad en dichas

empresas.

De acuerdo a la tesis mencionada de Pacheco sobre las contabilidad Gerencial

y su incidencia en las Finanzas de las pequeñas empresas gráficas, que justamente

también habla sobre el distrito de villa salvador el cual se podría decir en el

parentesco con nuestra tesis.

Según Pacheco tuvo como objetivo, en demostrar que la contabilidad si

contribuye a un mejoramiento en los que es las finanzas en las pequeñas empresas y

que no es necesario tener un programas para poder llévalo bien, sino que también

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 17

17

opto por otras fases de la contabilidad Gerencial en que las pequeñas empresas en

incrementar más su rentabilidad y sacar un mejor provecho o buscar un

asesoramiento para que las pequeñas empresas puedan rendir o aumentar en lo que es

su rentabilidad teniendo en cuenta un buen manejo Gerencial.

Bustios Galván Natalie en su tesis titulada “La Contabilidad Gerencial como

instrumento financiero en la gestión de las medianas empresas comercializadoras de

Hidrocarburos de Lima Metropolitana” (2010)Tuvo como una de sus conclusiones

que el planeamiento empresarial como elemento de la contabilidad gerencial es

importante en las medianas empresas comercializadoras de hidrocarburos de Lima

Metropolitana.

Incide en el logro de las metas y objetivos planteados; es decir, que si no se

planifica adecuadamente todo lo relacionado a la empresa y sus diversas actividades,

es posible que se ponga en riesgo el logro de objetivos y no se cumpla el alcance

requerido.

En la tesis de Bustios Galván Natalie, tuvo varias conclusiones en la cual más

resalto una de ellas que el planteamiento siendo un elemento esencial de la

contabilidad gerencial,como se sabe y además estoy absolutamente de acuerdo, que

a un buen planteamiento te conlleva a tomar buenas medidas drásticas para tener un

logro con éxitoy así poder obtener buenos beneficios en la empresa tanto como

pequeñas y grande.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 18

18

También Flores Konja, Adrián Alejandro en su tesis “Metodología de Gestión

para las Micro, Pequeñas y Medianas Empresas en Lima Metropolitana” (2010), Una

de las razones por el que las MYPES no son atractivas para el sector financiero

especialmente el bancario es debido a la aparente falta de respaldo patrimonial.

Por otra parte, los intermediarios, Cajas municipales y Cajas Rurales

aprecian que este sector empresarial tiene elevadas potencialidades para sus

colocaciones y el apoyo crediticio de estas instituciones financieras es

imprescindible para que las MYPES puedan apalancarse financieramente.

La consolidación de una gestión fiscal en las esferas de gobierno en

Venezuela pasa por armonizar, bajo principios éticos, el funcionamiento y

administración de las instituciones administrativas y organizaciones sociales que

cumple, ejercen y materializan acciones colectivas, entre las que se encuentran los

consejos comunales.

Considerados organizaciones de participación para el ejercicio del poder

popular en la gestión pública.La norma mínima aplicable es el diseño y uso de

prácticas de registro de información que utilicen el mismo lenguaje contable,

presenten los mismos vehículos o instrumentos de control, y declaren al ente

financiador en los mismos lapsos y bajo los mismos parámetros.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 19

19

Esta norma mínima es una deuda del Poder Legislativo Nacional y de los

entes encargados de la supervisión y control de esas organizaciones comunitarias, por

lo que a partir de una investigación descriptivo-explicativa se presentan un conjunto

de propuestas de reglas generales de buenas prácticas contables para el registro,

control y publicación de su información financiera.

Las reglas propuestas se derivan del análisis documental realizado sobre la

base de la hermenéutica jurídica- a las disposiciones legales vigentes en materia

administrativo financiera del sector público venezolano, transparencia fiscal y

anticorrupción.

Tomando en cuenta que el ordenamiento jurídico reconoce a las

organizaciones comunitarias como antes dependientes de las asignaturas económicas

gubernamentales, se sugiere la aplicación de reglas de contabilidad pública prevista

en la Ley Orgánica de Administración Financiera del Sector Público y en la Ley de la

Contraloría General de la Republica y del Sistema Nacional de Control Fiscal

Para reducir las asimetrías en la elaboración de informes de rendición de

cuentas, los márgenes de error técnico por la instrumentación de prácticas contables

diferenciadas, individualizadas o personalizadas por parte de los consejos comunes.

Respecto a la tesis de Flores, Adrián Alejandro habla sobre muchas

expectativas sobre las pequeñas y medianas empresas por ejemplo la

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 20

20

MYPESmenciona que son tan llamativas para el sector financiero, pero si existe un

planteamiento gracias a una contabilidad gerencial se podría que muchas empresas

con este país como otros si se podría extender a estén acepados al sector financiero y

crecer normalmente antes otras empresas.

Maguregi González, Miren Gurutze en su tesis titulada “la toma de decisiones

en la educación ambiental un estudio de caso en la enseñanza universitaria” (2010),

Menciona que el objeto de la investigación que presentamos es el análisis del proceso

de toma de decisión argumentada por parte de estudiantes universitarios.

Para ello se ha analizado un grupo de estudiantes de la titulación de Educación

Social de la Escuela Universitaria de Magisterio de Bilbao de la UPV/EHU.Cuando

se le plantea un problema auténtico de carácter medioambiental, que consiste en la

elección de manera razonada y argumentada de un sistema de calefacción para un

edificio universitario que se prevé construir.

La investigación se inscribe en la perspectiva de un estudio de caso de

carácter interpretativo, en el que se ha realizado un análisis del discurso y de la

comunicación que se produce en el aula.En el problema investigado pueden

distinguirse las siguientes dimensiones:

- El proceso de toma de decisión en cuanto al marco normativo de toma de decisión y

la dinámica social que se produce en los grupos en los que se divide el aula.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 21

21

- La identificación y el análisis de los criterios que el alumnado construye y maneja

en el proceso de toma de decisión.

- El análisis de los significados que da el alumnado a los conceptos recurso renovable

y sostenibilidad y la utilización de estos conceptos en el proceso detoma de decisión.

- El estudio de la calidad argumentativa grupal, así como de cada estudiante.

De acuerdo a lo mencionado en la tesis de Maguregi González, Miren Gurutze

en su tesis titulada “la toma de decisiones en la educación ambiental un estudio de

caso en la enseñanza universitaria” se habló de un problema ambiental en la cual los

alumnos del aula tenían que tomar una decisión de cómo poder solucionarlo.

No cabe duda que siempre haciendo o formando un grupo de personas ya

unidos para una buena causa y resolver un problema que existe en una de las

universidades y también lanzando ideas y poniéndose de acuerdo pueden llegar al

problema de lo investigado de alguna a otra manera poder solucionarlo con una

buena toma de decisiones.

Lidorikiotu Y., en su tesis titulada “Elementos de influencia en la Toma de

decisiones entre los directores comerciales de empresas familiares catalanas” (2011),

Los precedentes de la Teoría de Sistemas se deben a la confrontación y evolución de

tres modelos de explicación de la realidad social. Uno de ellos es el conocido con el

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 22

22

término de Individualismo, el otro es el Holismo y el tercero es el Reduccionismo. Al

decir de Popper, mencionado por Álvarez, Teira y Zamora (2010).

El individualismo metodológico es la tesis de que “todos los fenómenos

sociales, y especialmente el funcionamiento de todas las instituciones sociales,

deberían comprenderse siempre como el resultado de decisiones, acciones, actitudes,

etc. de individuos humanos y nunca deberíamos quedarnos satisfechos con una

explicación en términos de los llamados colectivos”.

También nos dice que el individualismo metodológico es la “hipótesis de que

todos los fenómenos sociales, su estructura y su cambio, son en principio explicables

en una forma que incorpora sólo a los individuos, a sus propiedades, relaciones,

objetivos, creencias y acciones”.

Se puede combinar con la emergencia débil1”. Castro (2009), recoge una cita

de Gómez de Castro, Valle y Pedroso (2009)sobre la relación que se establece entre

el reduccionismo y el holismo:El reduccionismo se puede entender de dos maneras:

como filosofía y como estrategia de investigación.

En el primer caso, se basa en la creencia que todo en la naturaleza, inclusive el

comportamiento del ser humano, se puede explicar como resultado de fenómenos

físicos y químicos.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 23

23

Como estrategia de investigación y base para el planteamiento de

experimentos con el objetivo de conocer el funcionamiento de los componentes de un

sistema, el reduccionismo ha sido muy exitoso siendo complemento imprescindible

para el avance del conocimiento.

En este sentido, el reduccionismo complementa el enfoque sistémico u

holismo. Esta tendencia a desagregar el todo en partes menores en aras a un mejor

entendimiento de la realidad se basa en el proceso metodológico propuesto por

Descartes en su Discurso del método, citado en Descartes, vida, pensamiento y obra

(2009):

“Esta regla de análisis consiste en dividir cada una de las dificultades que

examine en tantas partes como fuese posible y en cuantas requiriese su mejor

solución”. Este método sigue hoy día vigente, aunque empezó a encontrar

contestación a mediados del siglo XIX de la manode varios autores que se adscriben a

diversas disciplinas y como resultado de la imposibilidad del método a responder

frente a determinadas cuestiones.

Entre los autores que empezaron a aplicar una nueva metodología para

conocer la realidad encontramos a Wolf (2010), que desde la antropología, la historia

y la sociología, plantea una nueva forma de entender la evolución de las culturas

humanas, en la que ya no es la acción y las decisiones tomadas por los hombres

“históricos”.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 24

24

Explica por sí misma los grandes acontecimientos de nuestra historia, sino que

es la suma de las interacciones de múltiples agentes. Así podemos leer al inicio de su

obra: “La tesis central de esta obra es que el mundo de la humanidad constituye un

total de procesos múltiples interconectados y que los empeños por descomponer en

sus partes a esta totalidad, que luego no pueden rearmarla, falsean la realidad”.

Otro de estos autores que aplican un método diferente es Morin (2009),

mencionado por Castro (2011), que desde la biología, la antropología y la psicología,

reflexiona: El hombre es un ser evidentemente biológico.

Es, al mismo tiempo, un ser evidentemente cultural, meta-biológico y que

vive en un universo de lenguaje, de ideas y de conciencia. Pero, a esas dos realidades,

la realidad biológica y la realidad cultural, el paradigma de simplificación nos obliga

ya sea a desunirlas, ya sea a reducir la más compleja a la menos compleja. Vamos

entonces a estudiar al hombre biológico en el departamento de biología, como ser

anatómico, fisiológico, etc.

Y vamos a estudiar al hombre cultural en los departamentos de ciencias

humanas y estudiar al espíritu, como función o realidad psicológica. Olvidamos que

uno no existe sin el otro; más aún, que uno es, al mismo tiempo, el otro, si bien son

tratados como términos y conceptos diferentes.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 25

25

Con esta nueva forma de enfocar la realidad, Bertalanffy sitúa la necesidad de

pensar en sistemas a través de la aplicación de la tecnología: La tecnología ha

acabado pensando no ya en términos de máquinas sueltas sino de “sistemas”.

Una máquina de vapor, un automóvil o un receptor de radio caían dentro de

las competencias del ingeniero adiestrado en respectiva especialidad. Pero cuando se

trata de proyectiles o de vehículos espaciales, hay que armarlos usando componentes

que proceden de tecnologías heterogéneas: mecánica, electrónica, química, etc.

Empiezan a intervenir relaciones entre hombre y máquina, y salen al paso

innumerables problemas financieros, económicos, sociales y políticos. O bien el

tráfico aéreo, o incluso automóvil, no es sólo cosa del número de vehículos en

funcionamiento sino que son sistemas que hay que planear o disponer.

Así vienen surgiendo innumerables problemas en la producción, el comercio

y los armamentos.Se hizo necesario, pues, un “enfoque de sistemas“En resumen, nos

encontramos que el nacimiento de la Teoría de Sistemas es una respuesta analítico-

reflexiva a las limitaciones de las metodologías precedentes para analizar la realidad.

Es una propuesta de investigación que rechaza el individualismo y el

reduccionismo y se inspira en el holismo, ofreciendo un nuevo proceso de análisis

aplicable a todas las disciplinas.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 26

26

“Es la tesis que sustenta que las totalidades representan más de lo que la suma

de sus partes. Estas totalidades pueden ser organismos biológicos, organizaciones,

sociedades o complejos teóricos científicos”. Es la consideración de los objetos

naturales como totalidades.

La naturaleza consiste de cosas y cuerpos concretos y discretos que no se

pueden descomponer totalmente en sus partes, y son algo más que sus partes. La

conjunción mecánica de sus partes no produce una explicación completa de sus

características y conductas.

Por su parte, el Reduccionismo según Simón, mencionado por Álvarez, Teira

y Zamora (2010), es la “posibilidad de inferir rigurosamente las propiedades del todo

a partir del conocimiento de las propiedades de las partes.

Esteban L. en su tesis titulada “La contabilidad de Gestión como herramienta

para la Toma Decisiones” (2011),La contabilidad de gestión está adquiriendo cada

vez más fuerza en las empresas, debido a la gran competitividad, cambios en el

entorno Empresarial, internacionalización y globalización de los mercados así como a

la rapidez con que se producen los cambios en los sistemas de información.

Estudiaremos la Comunicación como un aspecto que ayuda a mejorar la

gestión y la necesidad de que se establezca de una manera eficaz y eficiente. También

analizaremos sus requisitos, ventajas y desventajas.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 27

27

Hasta en la fecha, en las prácticas empresariales, poco se ha realizado en

cuanto a la inclusión de aspectos medioambientales en la gestión. En este sentido, el

primer problema que plantearemos es la identificación de los costes ligados a las

variables medioambientales.

Una vez identificados los costes, será necesario plantear la información que

debe ser provista por la contabilidad de gestión. Una herramienta fundamental en la

contabilidad de gestión para la dirección de la empresa, va ser un cuadro de mando y

por ello estudiaremos su contenido, características e importancia a la hora de tomar

decisiones.

Para finalizar, veremos las limitaciones de los indicadores financieros tan

utilizados hasta la fecha, y el estudio de indicadores no cuantitativos como

complemento o alternativa a los indicadores cuantitativos. Importancia de la

contabilidad de gestión para la toma de decisiones.

La contabilidad de gestión se desarrolla principalmente para cubrir las

limitaciones de la información financiera ante determinados aspectos clave,

imprescindibles para la toma decisiones. A la hora de tomar cierto tipo de decisiones,

especialmente en las empresas industriales.

La contabilidad financiera no proporciona la información suficiente y

necesaria, y en muchos casos la información tomada de la contabilidad financiera no

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 28

28

es la más adecuada, al tener que ajustarse en su elaboración a los principios contables

generalmente aceptados. El documento número 1 de la Comisión de contabilidad de

Gestión de la Asociación Española de Contabilidad y Administración de Empresas,

define a la contabilidad que Gestiona si: “Es una rama de la contabilidad, que tiene

por objeto la captación, medición y valoración de la circulación interna, así como su

racionalización y control, con el fin suministrar a la organización la información

relevante para la toma de decisiones”.

De la definición anteriormente expuesta deducimos que el área de

contabilidad de la gestión es una de los principales proveedores de información para

la dirección de la toma decisiones. Por ello, es importante que la información sea

adecuada, con los aspectos más relevantes y por supuesto sea presentada en el

momento necesario, sin sufrir retrasos, es decir, sea oportuna.

Nos ha parecido interesante resaltar lo que en palabras de Karma es la

contabilidad de gestión,“un proveedor privilegiado de los indicadores necesarios para

los procesos de la toma decisiones”.

Su apreciación nos parece muy indicada, al destacar la importancia de la

contabilidad de gestión en la organización.Hemos querido hacer una relación de las

funciones básicas del sistema de contabilidad de gestión. A continuación mostramos

los que Isabel Blanco considera:

- Apoyo al proceso de toma de decisiones de la dirección.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 29

29

- Estudio y consideración de las precondiciones de competencia organizacional.

- Ayuda para la consecución de los objetivos de la empresa.

Con estas funciones se pretende sintetizar la información que posteriormente

pasara a la dirección, y se encargara de encargará de establecer la planificación

organizacional.

Un requisito importe que no siempre se ha tenido en cuenta para elaborar la

información, es saber que necesidades de información tienen las personas que van a

hacer uso de ella. La contabilidad de gestión ha ido evolucionada con el tiempo, y

actualmente se están tomando las mencionadas necesidades de información como

punto de referencia preferente.

La información a suministrar deberá ser lo más objetiva posible, dado que las

decisiones a tomar por la dirección van a venir influidas por ella. Respecto a este

punto es necesario hacer una reflexión sobre los suministradores de la información y

el grado que las decisiones atomar por dirección les pueda afectar.

Si el uso de esa información puede acarrearles consecuencias negativas,

podría darse el caso de que presenten solo la información que les va a beneficiar y en

la forma en que les reporte más utilidad. En este sentido podríamos afirmar la

existencia de manipulación informativa.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 30

30

La contabilidad de gestión desde sus orígenes ha ido evolucionando según las

épocas, pero en la actualidad se está cuestionando hasta qué punto es útil y como

mejorarla ante un entorno sometido a continuos cambios.

La contabilidad ha de tender hacia la flexibilidad y la inclusión de variables

poco o nada consideradas hasta el momento.Hemos de tener en cuenta que las

deficiencias a la contabilidad de gestión las podemos centrar en que con frecuencia no

se han considerado aspectos que tienen que ver con el entorno en que opera la

empresa.

Otro motivo es que a veces no tiene presente todo aquello relacionado con la

cultura de la organización, olvidándose de que existen técnicas de motivación,

creatividad y comunicación.Por otro lado, una de las carencias que detectamos y que

mejorarían la contabilidad de gestión seria la inclusión de aspectos medioambientales

en la gestión de la empresa.

Como elemento de presentación de la información, cobra cada vez más

importancia el cuadro de mando. Es una herramienta que considera aspectos no solo

cuantitativos sino también cualitativos, y tiene capacidad para proporcionar

información.

Para su elaboración, hay que ser conscientes de su importancia en la toma de

decisiones. Se elegirán aquellos indicadores que sean más útiles y la información a

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 31

31

incluir en él se seleccionara de la manera más rigurosa posible. Esta será presentada

con claridad, para que su lectura sea fácil y rápida.En la actualidad se está

cuestionando la validez de los indicadores financieros para medir los objetivos de la

empresa. En nuestra opinión sigue siendo una medida útil aunque con algunas

limitaciones, si bien consideramos que hay que complementarlos con indicadores de

índole no financiera.

También es requisito indispensable que los ratios sean revisados y adaptados a

las nuevas necesidades de la empresa, y ni que decir tiene que han de servir para la

consecuencia de los objetivos de la organización

Según Esteban L. en su tesis titulada nos habla que La contabilidad de

Gestión como herramienta para la Toma Decisiones, y que además hoy en día existe

competitividad empresarial es por eso que cada empresa se refuerza más cada día y

se adaptan a las nuevas normas.

Por tanto, adquieren a profesionales en su empresa y este aptos ante

cualquier imprevisto debemos tener en cuenta que la contabilidad de gestión una

herramienta fundamental en la contabilidad de gestión para la dirección de la

empresa, va ser un cuadro de mando y por ello estudiaremos su contenido,

características e importancia a la hora de tomar decisiones.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 32

32

Chacón Molina, María en su Tesis Titulada “Reglas Generales de Buenas

Prácticas Contables para la Gestión en Mérida” (2012). Esta tesis nos menciona la

parte Comunal Transparente” La consolidación de una sana gestión fiscal en las

esferas de gobierno en Venezuela pasa armonizar, bajo principios éticos.

El funcionamiento y administración de las instituciones administrativas y

organizaciones sociales que cumple, ejercen y materializan acciones colectivas, entre

las que se encuentran los consejos comunales, considerados organizaciones de

participación para el ejercicio del poder popular en la gestión pública.

La norma mínima aplicable es el diseño y uso de prácticas de registro de

información que utilicen el mismo lenguaje contable, presente los mismos vehículos

o instrumentos de control, y declaren al ente financiador en los mismos lapsos y bajo

los mismos parámetros.

Esta norma mínima es una deuda del Poder Legislativo Nacional y de los

entes, encargados de la supervisión y control de esas organizaciones comunitarias,

por lo que a partir de una investigación descriptivo - explicativa se presentan un

conjunto de propuestas de reglas generales de buenas prácticas contables para el

registro, control y publicación de su información financiera.

Las reglas propuestas se derivan del análisis documental realizado sobre la

base de la hermenéutica jurídica- a las disposiciones legales vigentes en materia

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 33

33

administrativo financiera del sector público venezolano, transparencia fiscal y

anticorrupción. Tomando en cuenta que el ordenamiento jurídico reconoce a las

organizaciones comunitarias como antes dependientes de las asignaciones

económicas gubernamentales.

Se sugiere la aplicación de reglas de contabilidad pública previstas en la Ley

Orgánica de Administración Financiera del Sector Público y en la Ley de la

Contraloría General de la Republica y del Sistema Nacional de Control Fiscal, para

reducir las asimetrías en la elaboración de informes de rendición de cuentas, los

Márgenes de error técnico por la instrumentación de prácticas contables

diferenciadas, individualizadas o personalizadas por parte de los consejos comunales.

Palabras claves: transparencia, consejos comunales, prácticas contables, registro de

información, control contable.

Según Chacón Molina, nos habla de Reglas Generales de Buenas Prácticas

Contables para la Gestión en Mérida, Se refiere a las normas que rigen con la

contabilidad que cumplen y que hablan el mismo idioma con respecto a la

contabilidad y así mismo se sugiere la aplicación de reglas de contabilidad pública

previstas en la Ley Orgánica de Administración Financiera del Sector Público y en la

Ley de la Contraloría General de la Republica y del Sistema Nacional de Control

Fiscal.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 34

34

Alejandro E. Contabilidad y Decisiones. Publicación del Instituto de

Contabilidad, Dependiente de la Facultad de Ciencias Económicas y de

Administración, de la Universidad Católica de Córdoba [Internet] .2010;[citado

Numero 2 Año 2, 2010].Disponible en:

La contabilidad tiene como objetivo la generación de información para la

toma de decisiones. Con ese objetivo, aplica criterios para cuantificar el impacto en la

generación de resultados causado por las operaciones de la empresa en un

determinado período.

Tales criterios son el resultado concurrente de la praxis (principios contables

generalmente aceptados) y de las normas contables que regulan dicha práctica. En

consecuencia, la elaboración de Estados Contables o Informes Financieros

(comúnmente conocidos como “Balances”), es el producto de aplicar una norma o

regla que guía la práctica de la profesión. En ese sentido, la importancia de los

informes financieros deviene de sus significativas consecuencias, considerando las

decisiones que los usuarios toman en función de ellos.

Por lo tanto, la información que se desprende en los informes financieros

tiene la potencialidad de alterar sus creencias. La Contabilidad Financiera como se

conoce hoy nace en el ámbito anglosajón con una función esencial de rendición de

cuentas. A finales de los años sesenta, el enfoque cambia, pasándose de un mero

control de la gestión (los datos contables muestran el pasado) a la visión de la

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 35

35

utilidad de la información para la toma de decisiones (los datos contables pueden

ayudar a ver el futuro).

El propósito del presente artículo es mostrar la relación entre el entorno y la

Contabilidad Financiera. Para hacerlo, en un primer lugar se realiza una breve reseña

histórica desde los orígenes de la Contabilidad hasta la creación de las primeras

compañías por acciones. Luego se introduce la Teoría de la Agencia de manera de

explicar la relación entre propietarios y gerentes, y a continuación se describen y

comparan dos ámbitos opuestos (el europeo continental / latinoamericano y el

anglosajón), relacionándolos con el desarrollo que ha tenido la Contabilidad

Financiera en cada uno de ellos.

Según Alejandro E., Nos habla de la Contabilidad y Decisiones en cual hoy en

día es la Generación de información para la toma de decisiones y tiene el objetivo de

aplicar criterios para cuantificar el impacto en la generación de resultados causado

por las operaciones de la empresa en un determinado período. Tales criterios son el

resultado concurrente de la praxis (principios contables generalmente aceptados) y de

las normas contables que regulan dicha práctica

Lizcano J. Director de la Revista Iberoamericana de Contabilidad de Gestión

Catedrático de la Universidad Autónoma de Madrid [Internet] .201 citado en el laño

2013];Vol.XI,(Nº21).Disponibleen:

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 36

36

En este número de la Revista Iberoamericana de Contabilidad de Gestión que

aquí presentamos se recoge un conjunto de catorce artículos de índole variada y

perteneciente a siete áreas o bloques temáticos del ámbito de la Contabilidad de

gestión.

Los contenidos de estos artículos se refieren tanto a proyecciones sectoriales

de esta disciplina, como a aspectos relacionados con la investigación y metodología, a

sus perspectivas sociales, y también a investigaciones empíricas, incluyéndose

además trabajos que hacen referencia a la responsabilidad social y al buen gobierno

empresarial, así como a aspectos relacionados con la enseñanza de la contabilidad de

gestión.

En este variado elenco de artículos han participado un total de cuarenta y tres

autores, de muy diversas procedencias geográficas y académicas, habiendo una clara

mayoría de autores de lengua portuguesa, sobre todo de universidades brasileñas, tal

como viene sucediendo en el último número de la revista.

Vamos a hacer a continuación una breve referencia a cada uno de los artículos

que se incluyen en este número. Hay un primer bloque de artículos relacionados con

las Proyecciones sectoriales de la contabilidad de gestión.

El primero de estos trabajos se proyecta sobre la sostenibilidad ambiental en

el sector hospitalario, y en el mismo se pasa revista, inicialmente a la literatura sobre

este tema y se lleva a cabo una contrastación empírica a través de cuestionarios y

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 37

37

entrevistas en un hospital privado brasileño, llegándose a proponer, además, un plan

de gestión ambiental. Los autores: S. Andrade, E. Dahmer, S. Vieira y R.

Brinckmann, son profesores de la Universidad Federal de Santa Catarina.

El segundo artículo de este bloque temático recoge un análisis de la cadena de

valor desde un punto de vista de la gestión estratégica de los costes, y se proyecta

sobre un caso concreto de la industria salinera; los autores: Jorge E. de Medeiros y

Aneide Oliveira. Profesores de la UFRN.

Llevan a cabo una interesante investigación de naturaleza descriptiva en base

a la metodología de Porter, y de Sank y Govindarajan, evidenciando interesantes

conclusiones sobre la cadena de valor en las actividades de producción, extracción y

transporte en un gran puerto del citado sector.

El segundo bloque temático de este número hace referencia a varios aspectos

relacionados con la investigación en el ámbito de la contabilidad de gestión. En

primer lugar, se recoge un artículo que viene a hacer un interesante y atinado

diagnóstico de la investigación relacionada con los aspectos presupuestarios en

España.

Los profesores Edilberto Rodríguez y Aurora Rabazo, de la Universidad de

Extremadura, llevan a cabo una profunda y detallada revisión de la literatura, y en

definitiva de la investigación española en este terreno presupuestario, mediante una

metodología basada en interconexiones terminológica.

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 38

38

Y obtienen así interesantes conclusiones sobre la situación general y respecto

a una serie de limitaciones de la investigación española en este terreno. El segundo

artículo de esta área temática recoge una aplicación de algunos métodos cuantitativos

proyectados sobre la gestión de los costes.

Así como un estudio específico sobre herramientas para la aplicación efectiva

del sistema de costes variables y su utilidad y potencialidad en la toma de decisiones

por parte de la dirección de la empresa; es un artículo escrito por Lakson Franco y

Carlos Roberto Souza, de la Universidad Federal de Uberlandia.

Los resultados del artículo pueden tener interesantes aplicaciones tanto

profesionales como académicas. La tercera área temática de la revista incluye dos

artículos relacionados fundamentalmente con la Teoría de la agencia. El primero de

ellos, escrito por José P. Cosenza, Melisa M. de Paula y PatryciaScavello, recoge una

interesante aplicación de la Teoría de la agencia en el ejército brasileño.

Con una especial atención en sus implicaciones para la evaluación de los

militares pertenecen al mismo, en función del alto nivel de descentralización existente

en la gestión y la toma de decisiones de los centros y unidades de dicho ejército.

El segundo artículo hace igualmente referencia a la Teoría de la agencia, y en

este caso se proyecta y relaciona con la remuneración de los altos ejecutivos de las

empresas. En este trabajo los autores: E. Mendes, J. E. Barbosa y J. Veneroso y W. de

Oliveira, de la RIGC - Vol. XI, nº 21, Enero-Junio 2013 Universidad Federal de

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 39

39

Minas Gerais, tratan de evaluar la influencia del uso de las stock options en los

distintos niveles de desempeño y en la toma de decisiones en un conjunto de grandes

empresas brasileñas que utilizan este sistema de incentivos para sus ejecutivos.

El siguiente bloque temático está formado por un sólo artículo, que se refiere a

determinados aspectos relacionados con la enseñanza de la contabilidad de costes.

Los autores del artículo, Débora Gomes, Araceli Farias y Rita Buzzi, llevan a cabo un

detallado estudio comparativo.

Entre las materias relacionadas con la contabilidad y la ingeniería que integran

la formación académica de los profesionales de costos en universidades del estado

brasileño de Santa Catarina; el artículo ofrece interesantes agregados de cifras y

resultados que constituyen un buen diagnóstico de la situación de las enseñanzas de

dichas materias en el ámbito universitario.

El quinto bloque temático contiene tres investigaciones empíricas referidas a

sendos estudios prácticos sobre distintas realidades empresariales. En primer lugar, se

recoge un estudio empírico que analiza las relaciones entre la elaboración de metas

estratégicas y el uso de indicadores de desempeño, y ello a partir de los ejes o

dimensiones del BalancedScorecard.

Este trabajo se proyecta sobre las empresas del sector agrario y

concretamente el subsector avícola, en el estado brasileño de Pernambuco.Los

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 40

40

autores: Antônio A. Cunha, EulinoMendes y Aldo L. Cunha proyectan su estudio

sobre cuarenta y tres empresas del citado sector.

Obteniendo interesantes conclusiones sobre los indicadores de desempeño

utilizados en el análisis de estas explotaciones avícolas. El segundo trabajo de esta

área es un interesante análisis de un conjunto de investigaciones relacionadas con

fraudes contables y publicados en un periodo de diez años en diversas revistas de

contabilidad en lengua inglesa.

Los autores Aghata Frade, José Alonso Borba y Artur F. Ewald, realizan un

exhaustivo análisis de ciento cuarenta y seis artículos científicos sobre este tema,

obteniendo interesantes conclusiones sobre los distintos fraudes contables analizados

y puestos de manifiesto en el citado trabajo.

El tercer y último artículo de este bloque temático recoge un análisis empírico

relativo a la logística interna relacionada con los residuos sólidos en un importante

puerto de Rio Grande. Se trata de un análisis de carácter cualitativo que viene a poner

de manifiesto los diversos aspectos específicos del citado proceso logístico y la

necesaria conexión del mismo con un plan integrado de gestión medioambiental.

La siguiente área temática recoge un conjunto de tres artículos relacionados

con el importante tema de la responsabilidad social y el buen gobierno empresarial.

En el primero de estos trabajos, elaborado por Núria Arimany, Sara Puigvi y Anna

Sabata, de la Universidad española de Vic, se investiga la relación existente entre la

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 41

41

Responsabilidad Social Corporativa y diversos indicadores de índole financiera y

económica, proyectándose el estudio sobre el conjunto de las empresas no financieras

de IBEX, índice básico de la Bolsa de valores española. En este interesante trabajo se

viene a poner de manifiesto la existencia de una correlación nula entre los indicadores

de calidad del RSC y los indicadores financieros.

Así como una evolución positiva de los indicadores de calidad relacionados

con la RSC a lo largo del periodo analizado por las autoras. En el segundo artículo de

esta área temática se lleva a cabo un análisis de las mayores empresas brasileñas que

cotizan en Bolsa en cuanto a la relación entre los inversores institucionales y las

prácticas efectivas de gobierno corporativo.

Los autores Francisca F. Rodrigues, GeovanneDias de Moura y Nelson Hein,

de la Universidad Regional de Blumenau, llevan a cabo una investigación descriptiva

basada en un amplio análisis documental complementado con la consulta de las

cuentas anuales de las citadas empresas del mercado bursátil brasileño.

En el estudio se viene a poner de manifiesto la relación positiva entre los

mencionados inversores institucionales y las buenas prácticas de gobierno

empresarial, entre otras interesantes conclusiones.

El tercer y último artículo de este bloque temático se refiere a las inversiones

ambientales en relación con el balance social y como clara evidencia de aumento del

valor añadido en las grandes empresas brasileñas; los autores del artículo: Alexandre

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 42

42

Costa, Flávia V. Silva, Alex S. Rodrigues y Paula R. Pereira, de la Universidad

Federal de Rio Grande, analizan la estructura y distribución práctica del valor

añadido y sus relaciones con los aspectos impositivos y de personal de las empresas,

así como su proyección en los temas ambientales y sociales.

El último bloque temático de la revista hace referencia al importante y

recurrente tema de los Indicadores de gestión y Cuadros de mando, en el que se

recoge un artículo que aborda el tema de la implementación del BalancedScorecard

en el ámbito brasileño de la gestión pública.

Los autores del artículo: Mauricio Vasconcellos, Gissele Souza, Rogério J.

Lunkes y LuizAlberton, de la Universidad Federal de Santa Catarina, ponen de

manifiesto la importancia de la utilización de esta herramienta de gestión en las

instituciones públicas.

Mediante un estudio de caso llevan a cabo un interesante análisis sobre el

desarrollo de un proceso de gestión estratégica en el sector público en base al citado

BalancedScorecard, evidenciándose en este trabajo la importancia de una adecuada

comunicación de la estrategia, así como una serie de oportunidades de mejora en la

gestión de este tipo de instituciones públicas.

No nos queda finalmente sino culminar esta presentación manifestando

nuestro agradecimiento a los numerosos autores que han intervenido en los artículos

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 43

43

descritos, así como a los pacientes y rigurosos evaluadores que han intervenido en la

revisión de los artículos y en sus correspondientes procesos de mejora de la calidad.

Que finalmente puedan así todos los lectores de esta revista beneficiarse de

este amplio y variado elenco de trabajos tanto teóricos como empíricos, y contribuir

de esta forma en lo posible el avance de la comunidad académica y profesional en su

conjunto y especialmente a la perteneciente al ámbito de los países iberoamericanos.

Según Lizcano,nos habla de la Contabilidad de Gestión Catedrático de la

Universidad Autónoma de Madrid y se refiere a un estudio de caso llevan a cabo un

interesante análisis sobre el desarrollo de un proceso de gestión estratégica en el

sector público en base al citado BalancedScorecard.

Evidenciándose en este trabajo la importancia de una adecuada comunicación

de la estrategia, así como una serie de oportunidades de mejora en la gestión de este

tipo de instituciones públicas.

Franklin, E. Toma de decisiones empresariales. Contabilidad y Negocios

Citadoel2011:Vol.6N° 11, Disponibleen:

Tanto los individuos como las organizaciones prosperan o fracasan como

resultado de las decisiones que toman. Algunas veces, la toma de decisiones es un

proceso de prueba y error. Otras, las decisiones son certeras y sus resultados

favorables con un margen de error mínimo, generalmente porque media la

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 44

44

experiencia y el dominio de un campo específico o la energía positiva de quien las

toma.

En realidad todas las decisiones entrañan un aprendizaje. Lo importante radica

en la intención, la actitud y los valores que se manejan en el proceso. Todas las

personas de diferentes ámbitos enfrentan numerosos hechos y circunstancias casi

siempre fuera de control que influye en el proceso de la toma de decisiones.

No existe un método único para tomar decisiones que todas las empresas

puedan emplear en todas las situaciones. El individuo que toma una decisión debe

definir con exactitud el problema en cuestión, para después generar soluciones

alternativas y evaluarlas y, por último, tomar la decisión.

Sin embargo, hacer todo lo anterior no resulta tan sencillo en la realidad.

Haciendo un breve recuento de las condiciones que en primera instancia inciden en

las decisiones, se puede enumerar las tres siguientes: la certidumbre, el riesgo y la

incertidumbre. Cuando las personas identifican las circunstancias y los hechos, así

como el efecto que podrían tener en la posibilidad de preverlos, tomarán decisiones

en condición de certidumbre.

A medida que la información disminuye y se torna ambigua, la condición de

riesgo entra en el proceso de la toma de decisiones ya que estas se basan en

probabilidades objetivas (claras) o subjetivas (intuición o juicio de opinión). Por

último, en la condición de incertidumbre, las personas que toman una decisión

FACULTAD DE CIENCIAS DE GESTIÓN

AUTÓNOMA DEL PERÚ 45

45

cuentan con poca información o ninguna acerca de las circunstancias y los criterios

que deben fundamentarla.

Según Franklin, E. En su tesis nos menciona que las organizaciones

prosperan o fracasan como resultado de las decisiones que toma cada individuo pero