Ganancias y bienes personales 13/04

25

Ganancias P.F. – B. Pers. Cuestiones 2015 Nuevo Plan Facilidades de Pago AFIP Coordinadores Sub-Comisión de Impuestos: Sergio Biller Juan Pablo Mogni Equipo de Trabajo: Yanina Beade Alejandra Gómez Aldana Toribio Lezcano

-

Upload

comision-de-jovenes-profesionales -

Category

Economy & Finance

-

view

413 -

download

2

Transcript of Ganancias y bienes personales 13/04

Ganancias P.F. – B. Pers. Cuestiones 2015Nuevo Plan Facilidades de Pago AFIP

Coordinadores Sub-Comisión de Impuestos:

Sergio Biller

Juan Pablo Mogni

Equipo de Trabajo:

Yanina Beade

Alejandra Gómez

Aldana Toribio Lezcano

“Ganancias Personas Físicas – Bienes Personales – Versión 16

Mediante la Resolución 3748 la AFIP aprobó la versión 16 del aplicativo.

Actualiza las tablas de retenciones y percepciones Permite ingresar el incremento en la deducción

especial en un monto equivalente a la segunda cuota del aguinaldo.

Formulario 711/A (Ganancias) y Formulario 762/A (Bienes Personales).

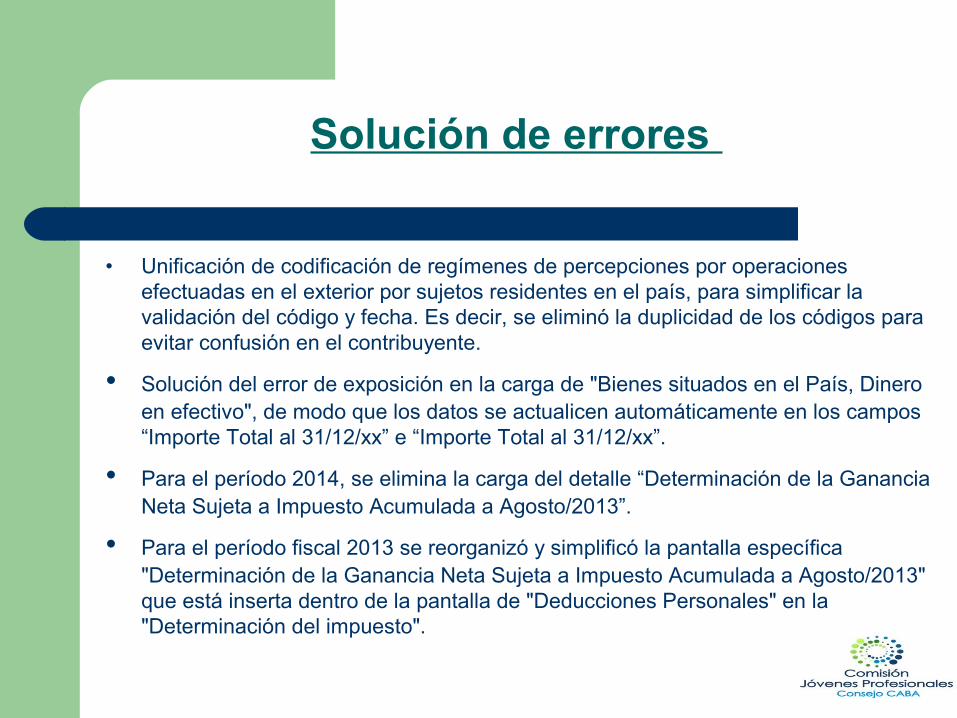

Solución de errores

• Unificación de codificación de regímenes de percepciones por operaciones efectuadas en el exterior por sujetos residentes en el país, para simplificar la validación del código y fecha. Es decir, se eliminó la duplicidad de los códigos para evitar confusión en el contribuyente.

• Solución del error de exposición en la carga de "Bienes situados en el País, Dinero en efectivo", de modo que los datos se actualicen automáticamente en los campos “Importe Total al 31/12/xx” e “Importe Total al 31/12/xx”.

• Para el período 2014, se elimina la carga del detalle “Determinación de la Ganancia Neta Sujeta a Impuesto Acumulada a Agosto/2013”.

• Para el período fiscal 2013 se reorganizó y simplificó la pantalla específica "Determinación de la Ganancia Neta Sujeta a Impuesto Acumulada a Agosto/2013" que está inserta dentro de la pantalla de "Deducciones Personales" en la "Determinación del impuesto".

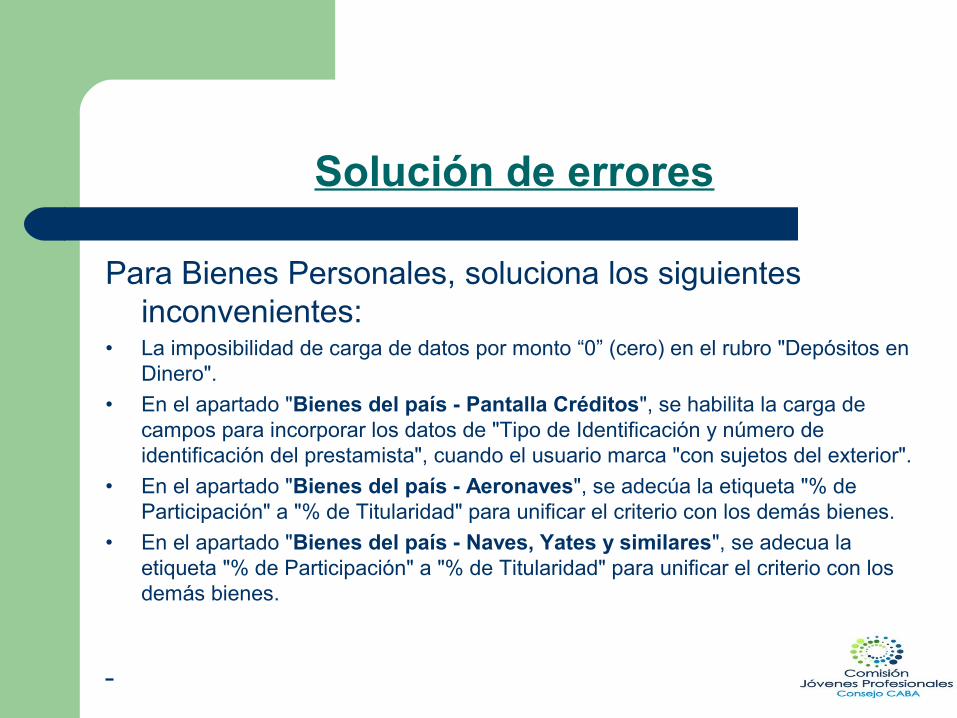

Solución de errores

Para Bienes Personales, soluciona los siguientes inconvenientes:

• La imposibilidad de carga de datos por monto “0” (cero) en el rubro "Depósitos en Dinero".

• En el apartado "Bienes del país - Pantalla Créditos", se habilita la carga de campos para incorporar los datos de "Tipo de Identificación y número de identificación del prestamista", cuando el usuario marca "con sujetos del exterior".

• En el apartado "Bienes del país - Aeronaves", se adecúa la etiqueta "% de Participación" a "% de Titularidad" para unificar el criterio con los demás bienes.

• En el apartado "Bienes del país - Naves, Yates y similares", se adecua la etiqueta "% de Participación" a "% de Titularidad" para unificar el criterio con los demás bienes.

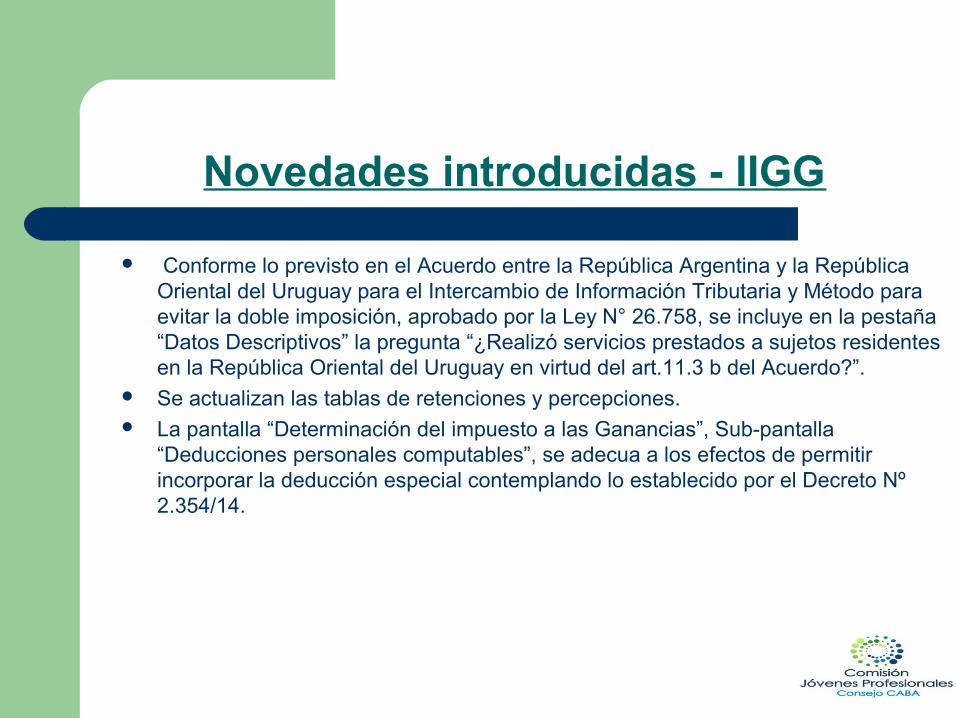

Novedades introducidas - IIGG

Conforme lo previsto en el Acuerdo entre la República Argentina y la República Oriental del Uruguay para el Intercambio de Información Tributaria y Método para evitar la doble imposición, aprobado por la Ley N° 26.758, se incluye en la pestaña “Datos Descriptivos” la pregunta “¿Realizó servicios prestados a sujetos residentes en la República Oriental del Uruguay en virtud del art.11.3 b del Acuerdo?”.

Se actualizan las tablas de retenciones y percepciones. La pantalla “Determinación del impuesto a las Ganancias”, Sub-pantalla

“Deducciones personales computables”, se adecua a los efectos de permitir incorporar la deducción especial contemplando lo establecido por el Decreto Nº 2.354/14.

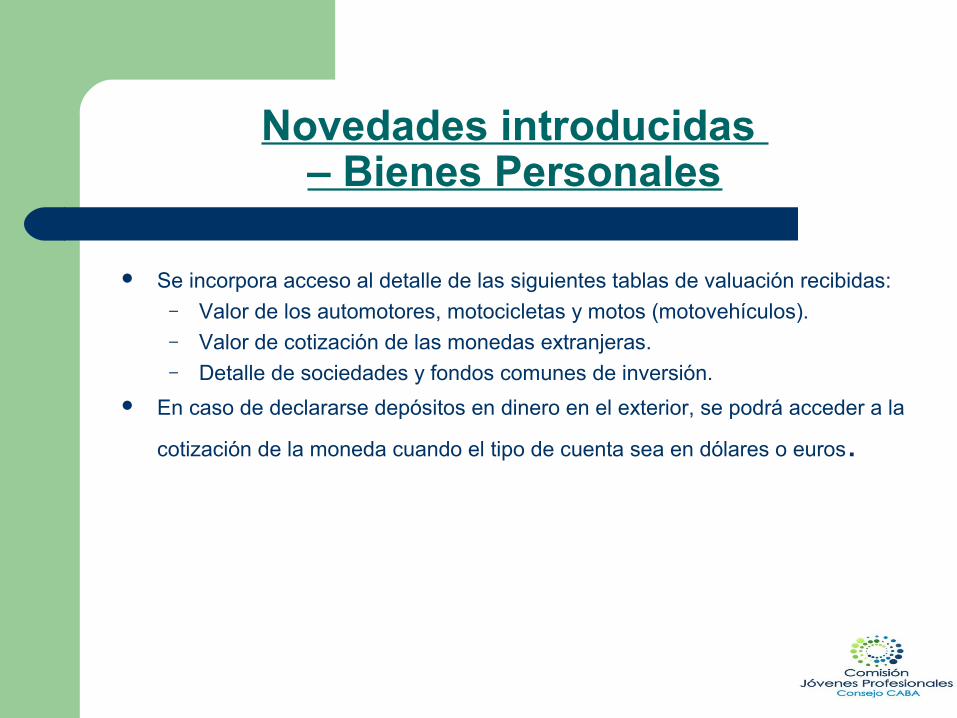

Novedades introducidas – Bienes Personales

Se incorpora acceso al detalle de las siguientes tablas de valuación recibidas:– Valor de los automotores, motocicletas y motos (motovehículos).– Valor de cotización de las monedas extranjeras.– Detalle de sociedades y fondos comunes de inversión.

En caso de declararse depósitos en dinero en el exterior, se podrá acceder a la

cotización de la moneda cuando el tipo de cuenta sea en dólares o euros.

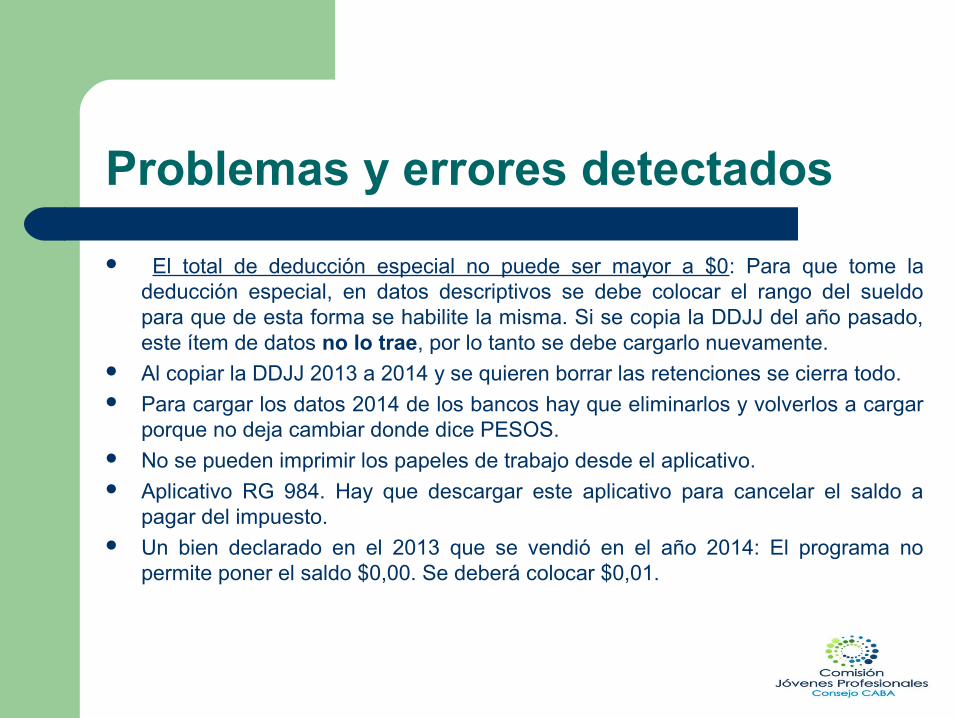

Problemas y errores detectados

El total de deducción especial no puede ser mayor a $0: Para que tome la deducción especial, en datos descriptivos se debe colocar el rango del sueldo para que de esta forma se habilite la misma. Si se copia la DDJJ del año pasado, este ítem de datos no lo trae, por lo tanto se debe cargarlo nuevamente.

Al copiar la DDJJ 2013 a 2014 y se quieren borrar las retenciones se cierra todo. Para cargar los datos 2014 de los bancos hay que eliminarlos y volverlos a cargar

porque no deja cambiar donde dice PESOS. No se pueden imprimir los papeles de trabajo desde el aplicativo. Aplicativo RG 984. Hay que descargar este aplicativo para cancelar el saldo a

pagar del impuesto. Un bien declarado en el 2013 que se vendió en el año 2014: El programa no

permite poner el saldo $0,00. Se deberá colocar $0,01.

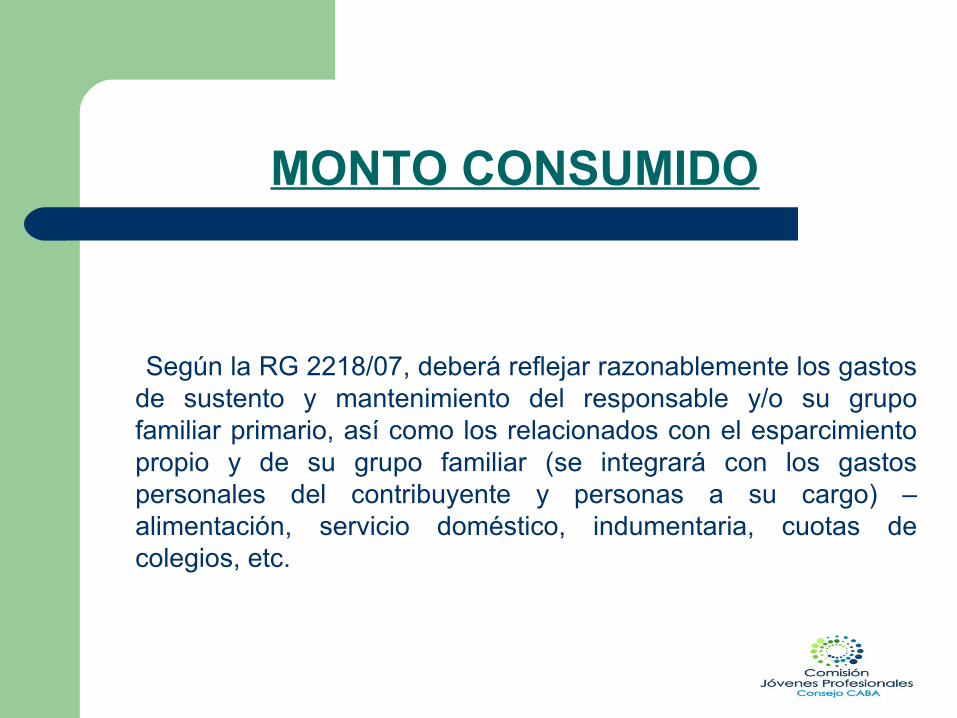

MONTO CONSUMIDO

Según la RG 2218/07, deberá reflejar razonablemente los gastos de sustento y mantenimiento del responsable y/o su grupo familiar primario, así como los relacionados con el esparcimiento propio y de su grupo familiar (se integrará con los gastos personales del contribuyente y personas a su cargo) – alimentación, servicio doméstico, indumentaria, cuotas de colegios, etc.

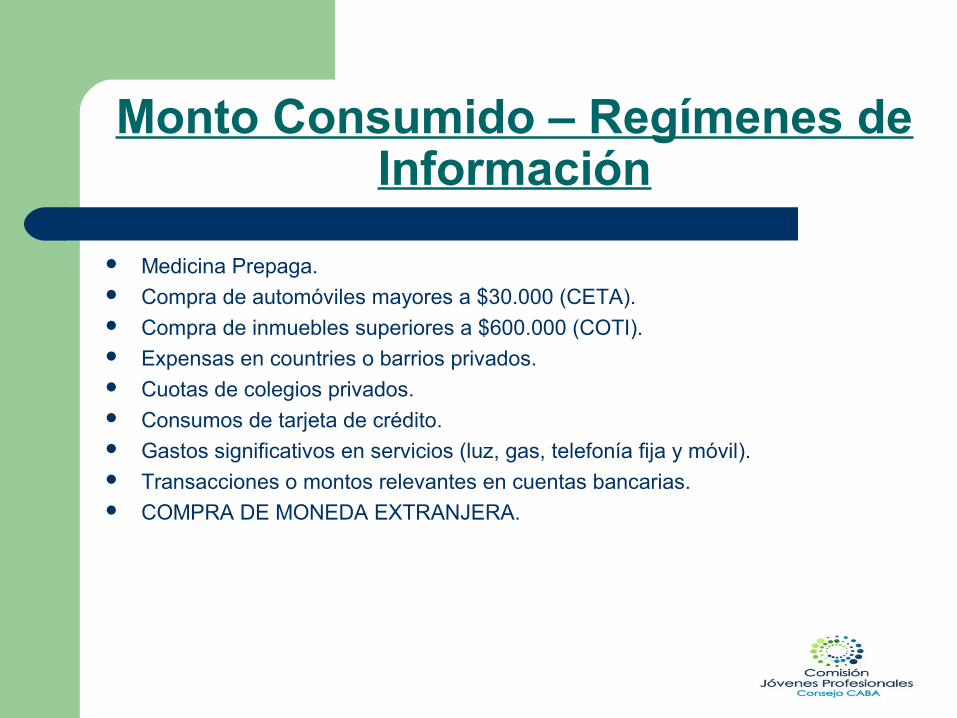

Monto Consumido – Regímenes de Información

Medicina Prepaga. Compra de automóviles mayores a $30.000 (CETA). Compra de inmuebles superiores a $600.000 (COTI). Expensas en countries o barrios privados. Cuotas de colegios privados. Consumos de tarjeta de crédito. Gastos significativos en servicios (luz, gas, telefonía fija y móvil). Transacciones o montos relevantes en cuentas bancarias. COMPRA DE MONEDA EXTRANJERA.

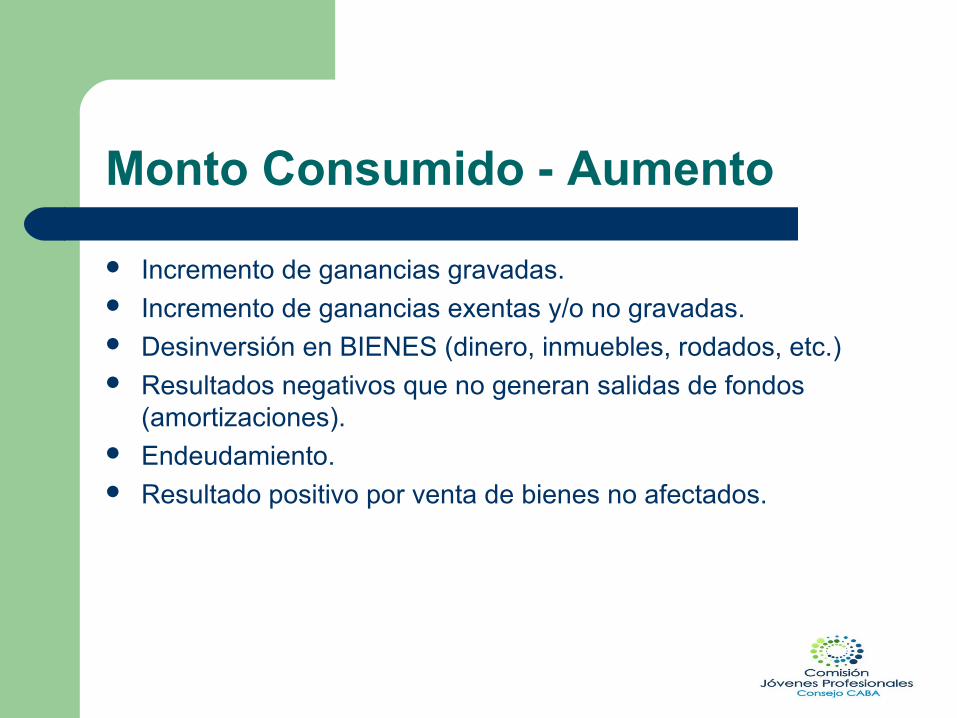

Monto Consumido - Aumento

Incremento de ganancias gravadas. Incremento de ganancias exentas y/o no gravadas. Desinversión en BIENES (dinero, inmuebles, rodados, etc.) Resultados negativos que no generan salidas de fondos

(amortizaciones). Endeudamiento. Resultado positivo por venta de bienes no afectados.

Monto Consumido - Disminuciones

Disminución de ganancias gravadas. Disminución de ganancias no gravadas y/o exentas. Inversión en BIENES: AHORRO. Desendeudamiento. Resultado negativo por venta de bienes no afectados.

Monto Consumido – Criterio de Razonabilidad

Si bien la AFIP no ha establecido parámetros de razonabilidad, entendemos que la misma está ligada con el criterio de significatividad.

Se entiende que el monto consumido es razonable siempre que guarde correlato con el nivel de vida del contribuyente. Por consiguiente, las diferencias que se detecten por incrementos patrimoniales no justificados y que los mismos expongan un nivel de vida superior al declarado, el organismo realizará el ajuste correspondiente. Caso contrario, no deberían dar lugar a determinaciones, dado que la diferencia no será irracional o significativa.

Monto Consumido – Situaciones particulares

La vestimenta como parte de un capital al servicio de la actividad: Los gastos de vestimenta y maquillaje en una persona de constante exposición pública son deducibles. El mantenimiento de su imagen y apariencia son partes integrantes de un capital puestos al servicio de su actividad. ( “Magadalena Ruiz Guiñazú”, TFN, Sala D, 5/3/08).

El consumido, es una diferencia aritmética: El consumido se obtiene por una sustracción aritmética, por lo cual puede ser modificado por el contribuyente (“Ekserciyan”, TFN, Sala D, 24/02/05). Indudablemente, para poder determinar el monto consumido por diferencia, se debe partir de la premisa de que los otros conceptos que integran la ecuación de justificación patrimonial no presentan omisiones, y están correctamente valuados.

Monto Consumido – Situaciones particulares

El fisco y sus facultades para exigir el detalle de su composición Tal como lo señalara el TFN en la causa “Ekserciyan, Armenak”, nada tiene de elemento

determinativo del tributo y tampoco se vincula con los bienes ni las deudas, que son los aspectos específicos que comprende la declaración del Impuesto a las Ganancias y que ,además, por involucrar conceptos que tienen que ver con la intimidad de las personas y sus garantías individuales amparadas por los artículos 17 a 19 de nuestra Constitución Nacional, el Fisco carece de facultades para exigir el detalle de su composición

El Organismo Recaudador no podrá exigir un detalle de tales datos, menos aún podría requerir los comprobantes respaldatorios de los mismos. Es que además no existe ninguna norma alguna que así lo exija. Reiteramos que son gastos que no se vinculan con la actividad gravada, por lo que el sujeto cuando incurre en ellos lo hace en carácter de consumidor final, siendo únicamente el art. 10 de la Ley 11.683 obliga a la conservación de los comprobantes en poder de quienes actúen en tal carácter – consumidor final – hasta la salida del establecimiento en que se hubiera celebrado la transacción y los funcionarios de la AFIP sólo podrán solicitárselos dentro del establecimiento o a la salida del mismo”

Bs. Personales - Valuación de inmuebles en C.A.B.A.

El Artículo 22 inc. A de la ley del gravamen establece que los inmuebles se valúan a valor residual.

Dicho valor no podrá ser inferior a la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o el valor fiscal determinado al 31 de Diciembre.

Bs. Personales - Valuación de inmuebles en C.A.B.A.

La ley local define la base imponible para los impuestos inmobiliarios como «un avaluó que refleja las características del suelo, uso, ubicación geográfica, cercanía con centros comerciales, vías de acceso y se denomina Valuación Fiscal Homogénea»

El Código Fiscal de C.A.B.A. dispone que la Valuación Fiscal Homogénea no podrá exceder el 20% del valor de mercado de las propiedades, siendo la misma Base Imponible de los tributos.

Asimismo define a la USC (Unidad de Sustentabilidad Contributiva) como herramienta de política fiscal.

Bs. Personales - Valuación de inmuebles en C.A.B.A.

El Dictamen 12/2013 DI ATEC (emitido el 11 de Abril de 2013, publicado en el boletín impositivo 208 de Noviembre de 2014) fija el alcance de «valor fiscal» para los inmuebles situados en C.A.B.A. como la Valuación Fiscal Homogénea (VFH) multiplicada por la unidad de Sustentabilidad Contributiva (USC).

Bs. Personales - Valuación de inmuebles en C.A.B.A.

La propia ley define que la VFH es la valuación fiscal de los inmuebles en la CABA y la base imponible del impuesto inmobiliario.

La interpretación de las normas debe realizarse en forma armónica, evitando las contradicciones.

Reiterada jurisprudencia dispone que «no corresponde hacer decir a la ley lo que ella no dice».

Por lo tanto, creemos que a los efectos de la liquidación del Impuesto sobre los Bienes Personales, la valuación a declarar es la Valuación Fiscal Homogénea.

Nuevo Plan de Facilidades de Pago AFIP RG 3756

Nuevo Plan de Facilidades de Pago AFIP RG 3756

La AFIP, a través de la Resolución General (AFIP) 3756, oficializó el plan especial de facilidades de pago de hasta 10 años, dispuesto por el Gobierno Nacional, para quienes tengan deudas impositivas, aduaneras o de la seguridad social vencidas al 28 de febrero de este año.

El plan cuenta con un plazo máximo de 120 cuotas, una tasa de interés del 1,9% mensual, se puede adherir hasta el 31 de mayo inclusive.

AnticipoLos contribuyentes que ingresen al mismo deberán pagar el 7% del total de la deuda en la primera cuota.

Nuevo Plan de Facilidades de Pago AFIP RG 3756

Cuotas- Las cuotas serán mensuales, iguales y consecutivas, y el monto de cada una deberá ser igual o superior a $ 500, excepto para los monotributistas, la cual deberá ser igual o superior a $ 150.- La cantidad máxima de cuotas a otorgar será de 120 cuotas y vencerán los días 16 de cada mes, a partir del mes inmediato siguiente a aquel en que se consolide la deuda y se formalice la adhesión, sin perjuicio de que las fechas de vencimiento de las cuotas sean modificadas por el calendario de vencimientos que anualmente establece la AFIP, y se cancelarán mediante el procedimiento de débito directo.

TasaLa tasa de interés de financiación será del 1,90% mensual.

Nuevo Plan de Facilidades de Pago AFIP RG 3756

VigenciaLa adhesión al régimen podrá formalizarse hasta el 31/5/2015 inclusive.

Deudas incluidas IVA, Ganancias, Bienes Personales, Aportes de seguridad social, Contribuciones de seguridad social, Multas aplicadas por la Aduana, Cargos suplementarios por diferencias de valor o cantidades declaradas en

operaciones de comercio exterior Planes de facilidades caducos al 31 de marzo de 2015. etc

Nuevo Plan de Facilidades de Pago AFIP RG 3756

RequisitosPara ingresar, los contribuyentes deberán tener la misma cantidad de empleados declarados en relación de dependencia que el último día del año pasado y los vencimientos de marzo y abril de 2015 al día -con las declaraciones juradas presentadas y pagadas-.

Sujetos ExclusionesQuedan excluidos quienes estén denunciados por delitos previstos en el Código Aduanero o en la Ley Penal Tributaria.

CaducidadEste plan de facilidades caducará si el contribuyente no paga una de las cuotas después de los 30 días de su vencimiento o si no paga en tiempo y en forma sus obligaciones corrientes vencidas con posterioridad al 28 de febrero de 2015.

Nuevo Plan de Facilidades de Pago AFIP RG 3756

Obligaciones excluidas:

Las deudas excluidas del régimen son las generadas por: retenciones y percepciones; anticipos a cuenta de impuestos; cuotas de planes vigentes;Aportes y contribuciones destinados al Régimen Nacional de Obras Sociales, excepto las correspondientes a los monotributistas; Las cuotas de las ART La contribución mensual con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA)

MUCHAS GRACIAS!