Futuros de Ganado -...

29

Futuros de Ganado

Transcript of Futuros de Ganado -...

Futuros de Ganado

Beneficios• Sistémicos:

• Descubrimiento de precios y mayor transparencia para el proceso de formación de precios.

• Facilita la toma de decisiones a los agentes de la cadena, atenuando las oscilaciones cíclicas en la producción y rentabilidad que genera el ciclo ganadero.

• A nivel negocio:• Alternativa eficiente para el manejo del riesgo de mercado vs. estrategias de

integración vertical. Permite liberar capital que puedo concentrar en mi “corebusiness”.

• La estabilización de Márgenes, permite aumentar apalancamiento operativo y financiero para potenciar el crecimiento del negocio.

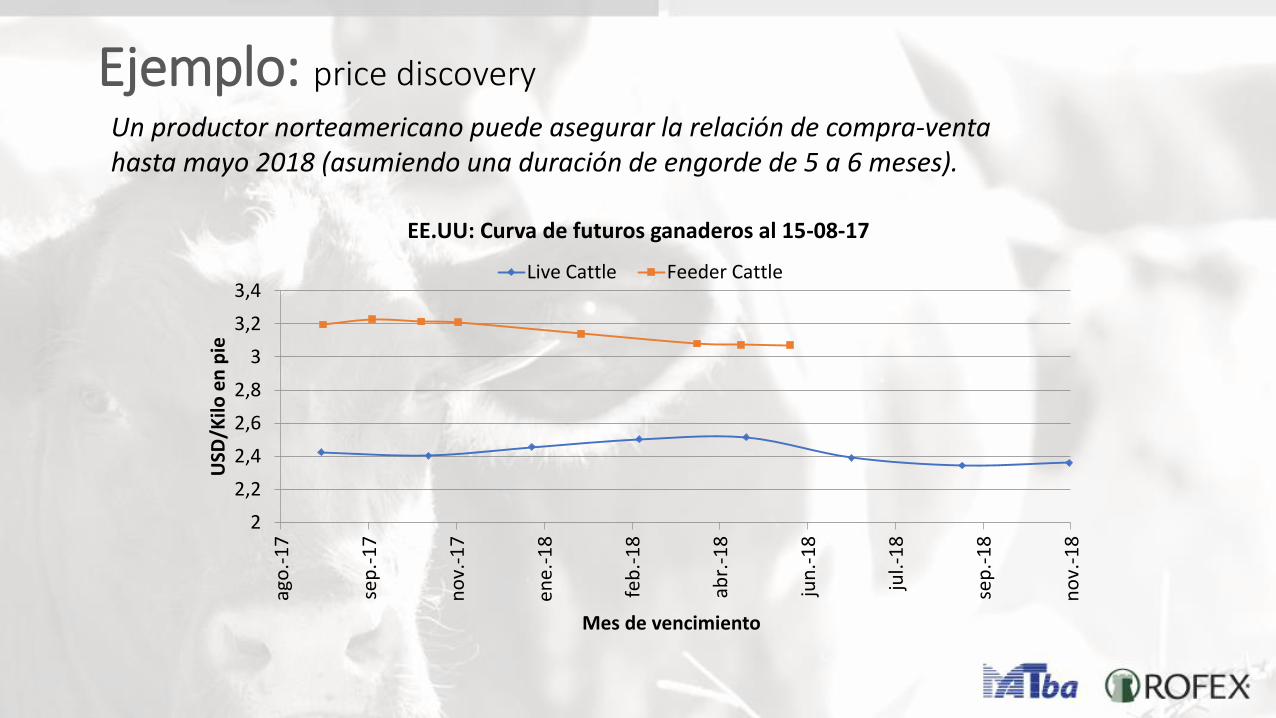

Ejemplo: price discovery

Un productor norteamericano puede asegurar la relación de compra-venta hasta mayo 2018 (asumiendo una duración de engorde de 5 a 6 meses).

2

2,2

2,4

2,6

2,8

3

3,2

3,4ag

o.-

17

sep

.-1

7

no

v.-1

7

ene

.-1

8

feb

.-1

8

abr.

-18

jun

.-1

8

jul.-

18

sep

.-1

8

no

v.-1

8

USD

/Kilo

en

pie

Mes de vencimiento

EE.UU: Curva de futuros ganaderos al 15-08-17

Live Cattle Feeder Cattle

Potenciales Usuarios

• Frigoríficos exportadores

• Frigoríficos y supermercados enfocados al mercado interno

• Invernadores y feedlots

• Criadores

• Inversores

Resumen de especificaciones de los contratos

Novillo en Pie Índice Ternero ROSGAN

Activo subyacenteÍndice Sugerido para Arrendamientos

Rurales-Mercado de Liniers SACategoría ternero del Precio Índice ROSGAN

Tamaño del Contrato 1.000 Kgrs. de peso vivo 1.000 Kgrs. de peso vivo

Moneda y cotizaciónDólares o Pesos por Kilo vivo con dos

decimalesDólares o Pesos por Kilo vivo con dos

decimales

Series disponibles Todos los meses del año Todos los meses del año

Fecha de vto. y último día de negociación

Último viernes hábil del mes del contratoEl primer día del remate mensual de

ROSGAN

Forma de liquidación a vencimiento

Por diferencia de precios en efectivo. Por diferencia de precios en efectivo.

Determinación del precio de ajuste final

Precio promedio ponderado al cierre de las operaciones de Liniers de los días lunes,

martes, miércoles y viernes de la semana de vencimiento. Para la liquidación en USD, se

convierte al dólar BCRA Com“A” 3500.

Precio promedio ponderado para la categoría ternero del Precio Índice

ROSGAN, correspondiente al mes del contrato. Para la liquidación en USD se convierte al dólar BCRA Com “A” 3500

Futuros de Novillo en Pie: Activo subyacente

• Novillos en pie comercializados en el Mercado de Liniers S.A. que reúnan las siguientes condiciones:

1. Novillos mestizos con peso superior a 400 Kgs.2. Novillos overo negro de cualquier peso3. Novillos cruza cebú de cualquier peso4. Novillos cruza Europea de cualquier peso5. Novillos conserva de cualquier peso

• El precio de ajuste final, se determina en base al promedio ponderado por kilogramos para estas categorías, para los días viernes, miércoles, martes y lunes de la semana de vencimiento.

• Se excluyen los días en los cuales la entrada de cabezas para el conjunto de estas categorías sea inferior a 300 animales.

• Si las cabezas totales empleadas para el computo del precio de ajuste final fuera inferior a 5000 cabezas, se tomaran tantas jornadas hacia atrás como sean necesarias para reunir dicha cifra.

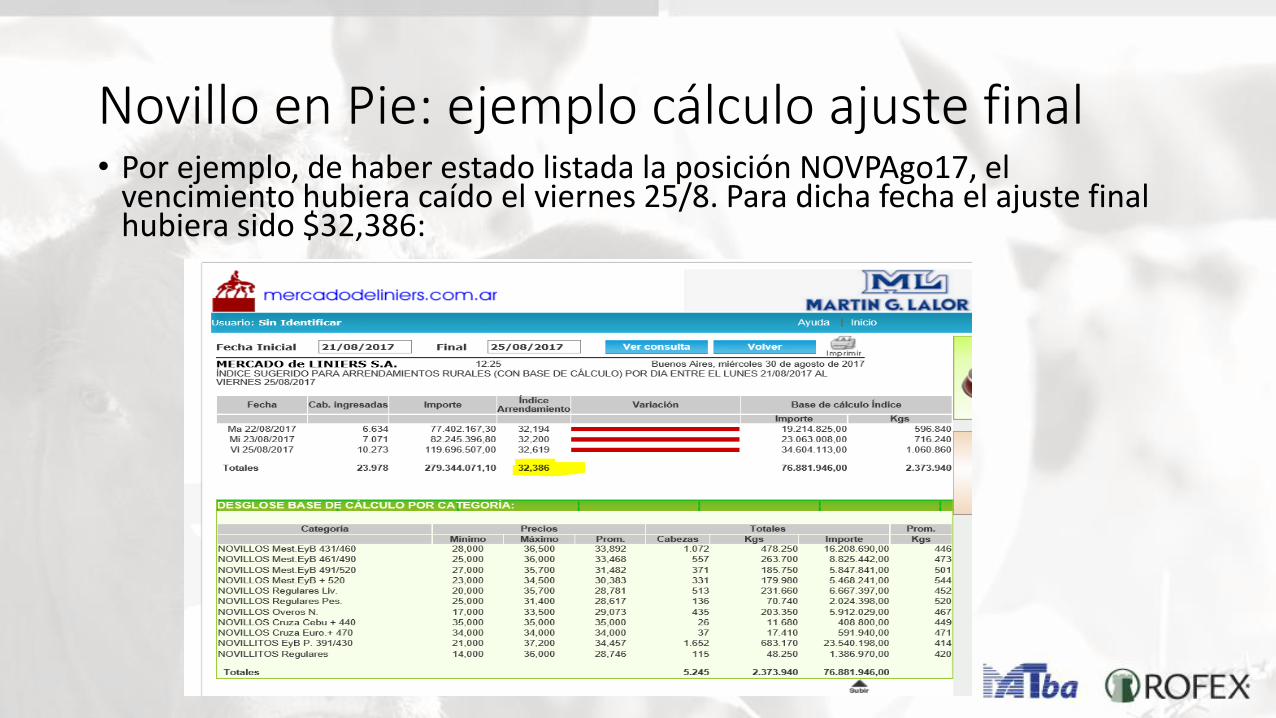

Novillo en Pie: ejemplo cálculo ajuste final• Por ejemplo, de haber estado listada la posición NOVPAgo17, el

vencimiento hubiera caído el viernes 25/8. Para dicha fecha el ajuste final hubiera sido $32,386:

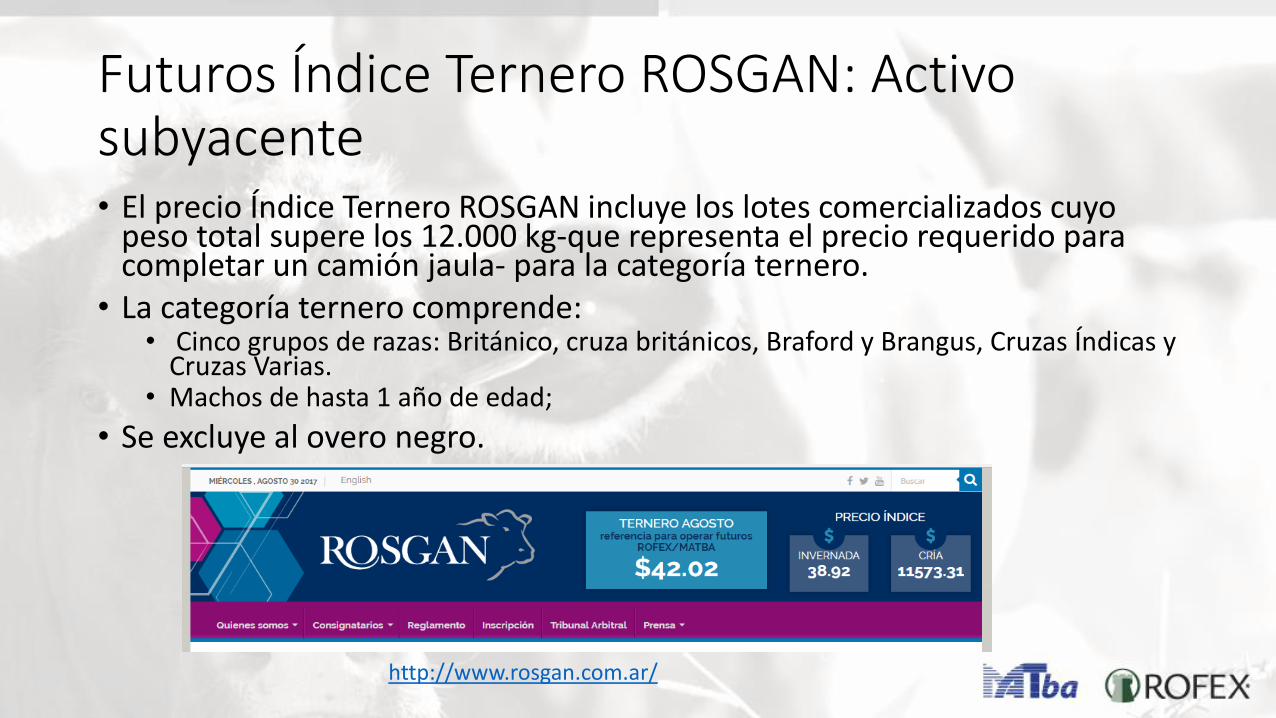

Futuros Índice Ternero ROSGAN: Activo subyacente• El precio Índice Ternero ROSGAN incluye los lotes comercializados cuyo

peso total supere los 12.000 kg-que representa el precio requerido para completar un camión jaula- para la categoría ternero.

• La categoría ternero comprende:• Cinco grupos de razas: Británico, cruza británicos, Braford y Brangus, Cruzas Índicas y

Cruzas Varias.• Machos de hasta 1 año de edad;

• Se excluye al overo negro.

http://www.rosgan.com.ar/

Opciones sobre futuros: principales características• Tamaño: 1 contrato de futuros (1.000 kilos de peso vivo)

• Cotización: Dólares por kilo vivo con dos decimales

• Vencimiento: mismo día que el contrato de futuros subyacente.

• Estilo de ejercicio: Americano

• Tipo de opciones: • Opciones de compra (call)

• Opciones de venta (put)

Activo subyacente: Índice sugerido de Arrendamientos vs Ternero ROSGAN en USD

0

0,5

1

1,5

2

2,5

3

3,5

Dó

lare

s p

or

kilo

viv

oMercado Ganadero: Evolución de los precios en Dólares

Novillo Liniers Ternero ROSGAN

Cuestiones particulares de la negociación

• Los contratos de futuros de ganado se listan en el segmento “RFX-AGRO”. Los horarios de las fases son:

• Modalidades de negociación:

Horario Fases

Negociación Post-Negociación

10:00-17:00 hs. 17:00-17:30 hs.

Modalidad Cantidad Mínima

Concurrencia de Ofertas Renglón Simple 1 contrato

Negociación Previa (Block Trade) 400 contratos

Costos y recursos financieros

Derechos de Registro&Clearing (*)

0,024% de P*Q

Contrato Margen por Contrato

Novillo en Pie $2.000

Índice Ternero ROSGAN $4.000

Ternero-Novillo (spread) $3.000

Los márgenes pueden ser integrados por los distintos activos aceptados en garantía porACSA teniendo en cuenta su respectivo aforo. [Com. Activos elegibles](*) los primeros tres meses los derechos de registro&clearing estarán bonificados en un100%.

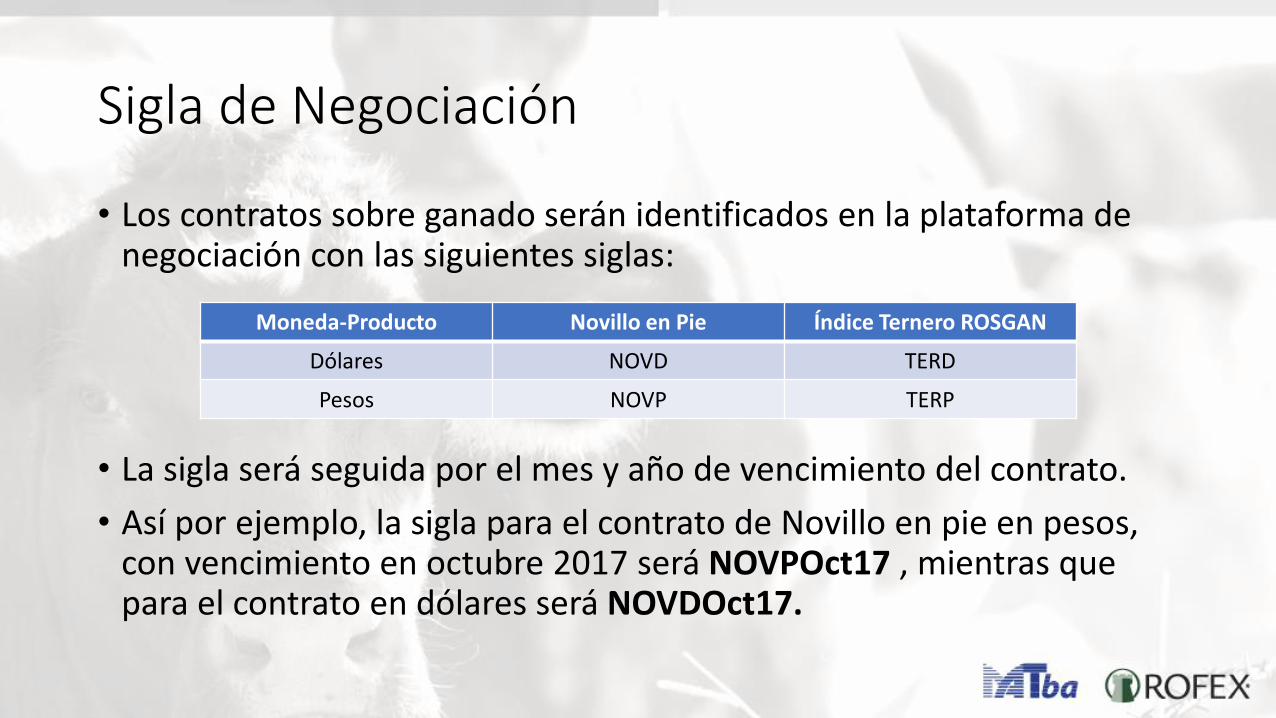

Sigla de Negociación

• Los contratos sobre ganado serán identificados en la plataforma de negociación con las siguientes siglas:

• La sigla será seguida por el mes y año de vencimiento del contrato.

• Así por ejemplo, la sigla para el contrato de Novillo en pie en pesos, con vencimiento en octubre 2017 será NOVPOct17 , mientras que para el contrato en dólares será NOVDOct17.

Moneda-Producto Novillo en Pie Índice Ternero ROSGAN

Dólares NOVD TERD

Pesos NOVP TERP

Consulta de precios en tiempo realDisponible para navegadores Google Chrome, Explorer 10 o superior, y Safari

http://rofex.primary.ventures/

Ejemplo: cobertura contra una baja del precio en pesos• En el mes de agosto un productor quiere establecer una cobertura de

precio para los novillos que planea enviar a mercado para fines de octubre próximo.

• En total son una 40 cabezas para las cuales estima un peso promedio de salida de 400 kilos, con lo cual el volumen a cubrir serían 16.000 kilos en pie.

• El futuro Octubre de Novillo en Pie en pesos (NOVPOct17) cotiza a $32 por kilo en pie.

• Para asegurar el precio el productor decide vender 16 contratos (1.000*16=16.000 kgrs) de futuros NOVPOct17 a $32.

Recursos financieros y gastos de la operación de cobertura• Tenemos los siguientes parámetros:

• Margen por contrato: $2.000 (el margen me lo devuelven cuando cancelo el contrato)

• Derechos de registro&clearing: 0,024%+ IVA (se paga cuando se abre el contrato y cuando se cancela)

• Comisión agente+IVA

• Para operar 16 contratos entonces necesita efectuar la siguiente inversión:• Depósito de márgenes: $2.000*16=$32.000

• Derechos de registro&clearing: $32*16*1.000*0,024%=$122,88+iva

Observaciones

• El costo de inmovilización del margen lo puedo mitigar suscribiendo LEBAC, TPN, FCI, etc.

• Al cancelar el contrato (por vencimiento o la operación inversa) se cobran derechos de registro&clearing

• Las pérdidas/ganancias por la evolución de la cotización del contrato se pagan y cobran por adelantado: tengo que hacer previsiones para financiar posibles resultados en contra

• Al cancelar los contratos el mercado me devuelve el margen.

Resultados de la cobertura: escenario de suba del precio del Novillo• Supongamos que octubre el novillo vale $34.

Mes Mercado de contado Mercado de Futuros

Agosto Nada Vende 16 futuros NOVPOct17 a $32/kilo en pie

Octubre Vende 40 novillos de 400 kilos a $34 Cancela los 16 contratos a un precio de $34

Resultado de la Operación

Venta de los 40 novillos en el mercado de contado 16.000 kgrs*$34=$544.000

Resultado cancelación futuros (32-34)*16.000=-$32.000

Resultado Total para el productor( venta contado+resultado futuros)

$544.000-32.000=$512.000

Precio de venta resultante para el productor $512.000/16.000=$32

Resultados de la cobertura: escenario de baja del precio en dólares• Supongamos que octubre el novillo vale $30.

Mes Mercado de contado Mercado de Futuros

Agosto Nada Vende 16 futuros NOVPOct17 a $32/kilo en pie

Octubre Vende 40 novillos de 400 kilos a $30por kilo en pie

Cancela los 16 contratos a un precio de $30

Resultado de la Operación

Venta de los 40 novillos en el mercado de contado 16.000 kgrs*$30=$480.000

Resultado cancelación futuros (32-30)*16.000=$32.000

Resultado Total para el productor( venta contado+resultado futuros)

$480.000+$32.000=$512.000

Precio de venta resultante para el productor 512.000/16.000=$32/kilo

Cobertura a la baja: comentarios• Para simplificar se consideró que el precio al cual el productor comercializa

sus novillos en octubre es igual al precio al cual se cancelan los contratos de futuros.

• En la práctica el precio de venta del productor va a diferir del precio de cancelación de los futuros por alguno de los siguientes motivos:• El precio de liquidación del futuro es un valor promedio (en lugar de una operación

puntual)• Diferencias de calidad;• Incidencia de factores logísticos y geográficos (por ejemplo, si vende directo a

frigorífico o es un productor del norte)• El momento en que el productor comercializa su ganado puede ocurrir algunos días

antes de que venza el futuro.

• Este diferencial puede ser más o menos amplio según la incidencia de los factores anteriores. La volatilidad de este diferencial se conoce como riesgo base (riesgo de cobertura). Si mi precio correlaciona bien con Liniers “el riesgo base” no va alterar significativamente los resultados de la cobertura.

Ejemplo: cobertura contra una suba del precio• En el mes de agosto un Frigorífico quiere asegurar el precio de

adquisición de 2000 novillitos que planea faenar en el mes de Febrero.

• Estima un peso promedio de 400 kilos por cabeza, con lo cual tiene que cubrir aproximadamente 800.000 kilos de peso vivo.

• En ese momento, el futuro Febrero 2018 de Novillo en Pie cotiza a $36,50.

• Para asegurar el precio el Frigorífico decide comprar 800 contratos (800 contratos x 1.000 kilos=800.000 kilos) de futuros de Novillo para Febrero 2018.

Recursos financieros y gastos de la operación de cobertura• Tenemos los siguientes parámetros:

• Margen por contrato: $2.000 (el margen lo recupera cuando cancela el contrato)

• Derechos de registro&clearing: 0,024%+ IVA (se paga cuando se abre el contrato y cuando se cancela)

• Comisión agente+IVA

• Para operar 800 contratos entonces necesita efectuar la siguiente inversión:• Depósito de márgenes: $2.000*800=$1.600.000

• Derechos de registro&clearing: $36,50*800*1.000*0,024%=$7.008+iva

Resultados de la cobertura: escenario de suba del precio• Supongamos que Febrero 2018 el novillo vale $40 por kilo vivo.

Mes Mercado de contado Mercado de Futuros

Agosto 2017 NadaCompra 800 futuros de Novillo Febrero ‘18 a $36,5/kilo

Febrero 2018Compra 2000 novillitos de 400 kilos a un valor promedio de $40

Cancela los 1600 contratos a un precio de USD1,88/kilo

Resultado de la Operación

Compra de los 2000 novillitos en el mercado de contado 800.000 kgrs*$40=$32.000.000

Resultado cancelación futuros (40-36,5)*800.000=$2.800.000

Resultado Total para el Frigorífico( compra contado-resultado futuros)

$32MM-$2,8MM=$29,2MM

Precio de compra resultante para el Frigorífico En pesos: $29,2MM/0,8MM de

kg=$36,5

Resultados de la cobertura: escenario de baja del precio• Supongamos que Febrero 2018 el novillo vale $33 por kilo vivo.

Mes Mercado de contado Mercado de Futuros

Agosto 2017 Nada Compra 800 futuros de Novillo Febrero ‘18 a $36,5/kilo

Febrero 2018 Compra 2000 novillitos de 400 kilosa un valor promedio de $33

Cancela los 800 contratos a un precio de $33/kilo

Resultado de la Operación

Compra de los 2000 novillitos en el mercado de contado 800.000 kgrs*$33=$26.400.000

Resultado cancelación futuros (33-36,5)*800.000=-$2.800.000

Resultado Total para el Frigorífico( compra contado-resultado futuros)

$26,4MM+$2,8MM=$29.200.000

Precio de compra resultante para el Frigorífico En pesos: $29,2/0,8MM de kg=$36,5

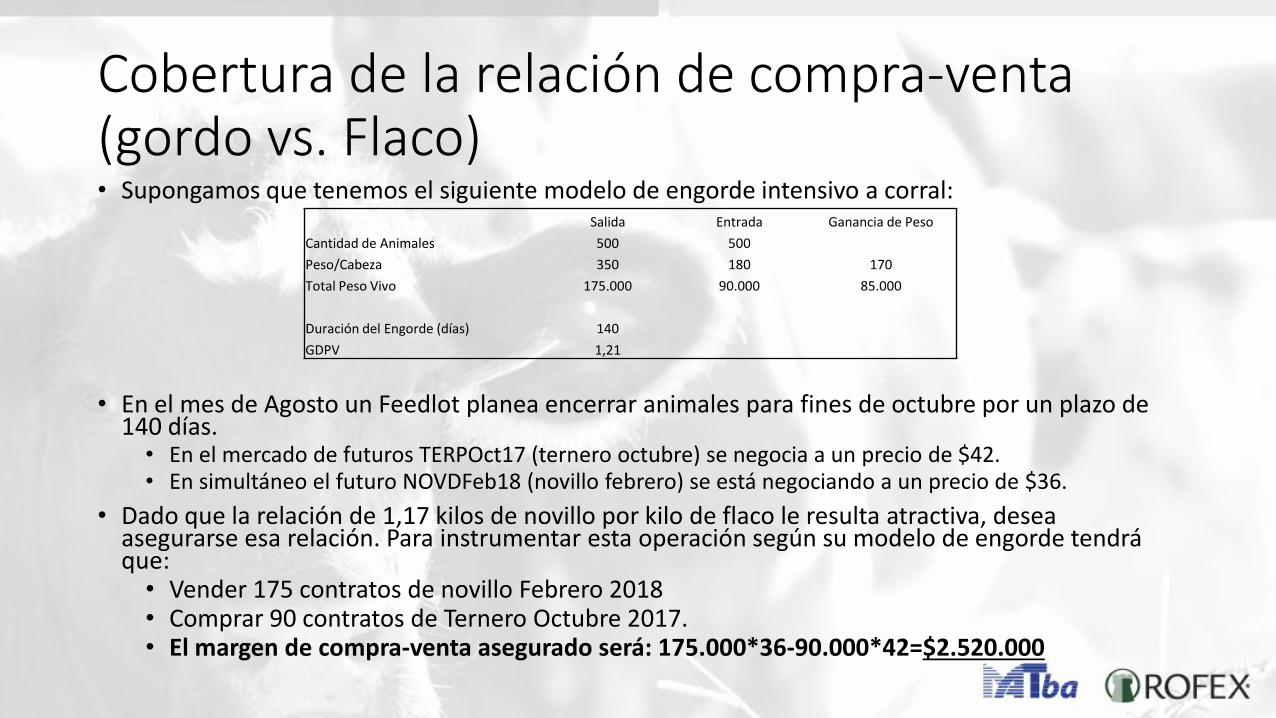

Cobertura de la relación de compra-venta (gordo vs. Flaco)• Supongamos que tenemos el siguiente modelo de engorde intensivo a corral:

• En el mes de Agosto un Feedlot planea encerrar animales para fines de octubre por un plazo de 140 días.• En el mercado de futuros TERPOct17 (ternero octubre) se negocia a un precio de $42.• En simultáneo el futuro NOVDFeb18 (novillo febrero) se está negociando a un precio de $36.

• Dado que la relación de 1,17 kilos de novillo por kilo de flaco le resulta atractiva, desea asegurarse esa relación. Para instrumentar esta operación según su modelo de engorde tendrá que:• Vender 175 contratos de novillo Febrero 2018• Comprar 90 contratos de Ternero Octubre 2017.• El margen de compra-venta asegurado será: 175.000*36-90.000*42=$2.520.000

Salida Entrada Ganancia de Peso

Cantidad de Animales 500 500

Peso/Cabeza 350 180 170

Total Peso Vivo 175.000 90.000 85.000

Duración del Engorde (días) 140

GDPV 1,21

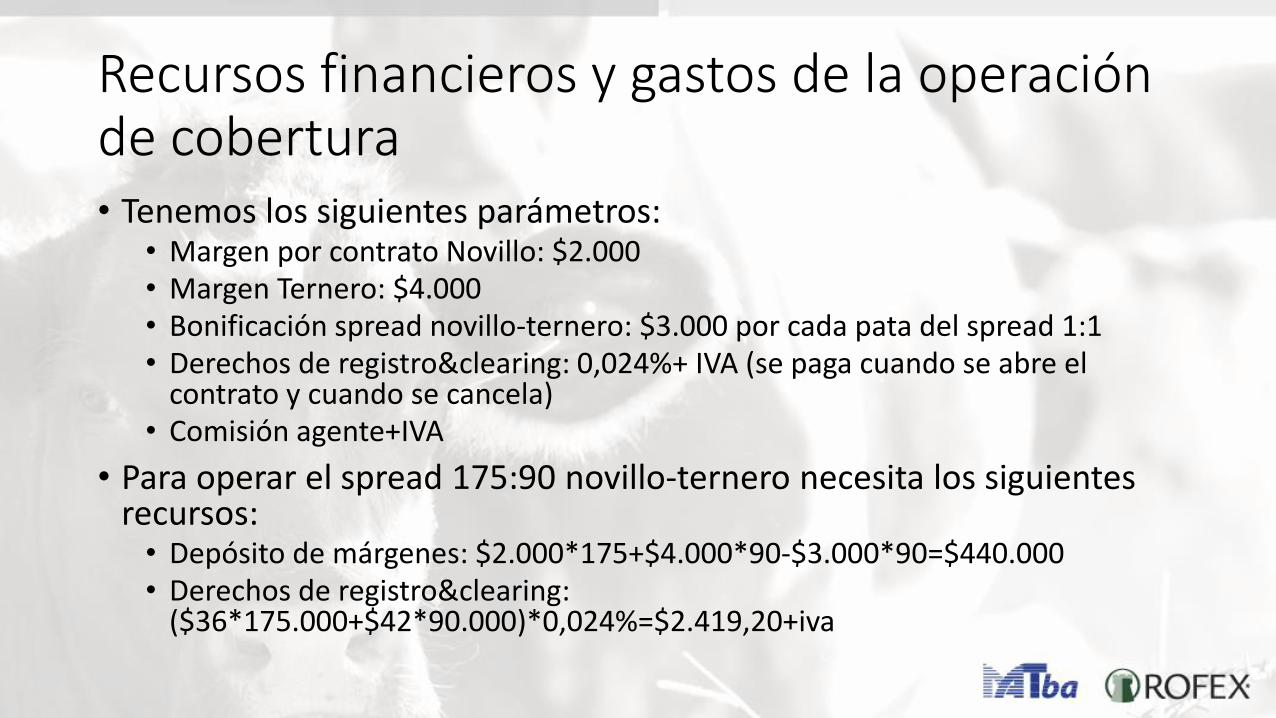

Recursos financieros y gastos de la operación de cobertura• Tenemos los siguientes parámetros:

• Margen por contrato Novillo: $2.000• Margen Ternero: $4.000• Bonificación spread novillo-ternero: $3.000 por cada pata del spread 1:1• Derechos de registro&clearing: 0,024%+ IVA (se paga cuando se abre el

contrato y cuando se cancela)• Comisión agente+IVA

• Para operar el spread 175:90 novillo-ternero necesita los siguientes recursos:• Depósito de márgenes: $2.000*175+$4.000*90-$3.000*90=$440.000• Derechos de registro&clearing:

($36*175.000+$42*90.000)*0,024%=$2.419,20+iva

Cobertura relación de compra-venta: observaciones• La cancelación de la operación de cobertura va a constar de dos

etapas:1. En octubre 17, cuando venzan los contratos de ternero y en simultáneo

adquiera los terneros en el mercado de invernada.

2. En abril 18, cuando comercialice los animales para faena y en simultáneo cancele los contratos de novillo.

1. Adicionalmente, el feedlot podría asegurar un margen de engorde cubriendo el precio del maíz:1. Por ejemplo, si para producir 85.000 kilos de carne estima un consumo de

maíz de 595 toneladas (7 kilos de maíz/kilo de carne)→puede cubrir ese costo comprando 6 contratos de futuros de maíz Dic’17 en el MATBA .

Síntesis: posibles estrategias de cobertura

• Los contratos de futuros y opciones sobre Ternero y Novillo permiten realizar distintas estrategias de cobertura:

• Estrategias de cobertura para vendedores de ganado (ej. productores, feedlots)• Venta de futuro: fija un precio de venta• Venta de futuro+Compra opción Call: establece un piso de precio• Compra opción Put: establece un piso en el precio• Combinación de Compra Put/ Venta call: establece un rango en el precio de venta• Venta de futuro de novillo+compra de futuro de ternero+compra de futuro/forward de maíz:

aseguro margen de engorde.

• Estrategias de cobertura para compradores de ganado (ej. frigoríficos, exportadores, invernadores, feedlots):• Compra de futuro: fija un precio de compra• Compra de futuro+compra opción put: establece un precio tope• Compra opción call: establece un precio tope• Combinación compra call / venta put: establece un rango en el precio de compra