FUNDACIÓN COTEC PARA LA INNOVACIÓN TECNOLÓGICAinformecotec.es/media/D13_LB_Deb_Rioja.pdf · 3.1...

179

Documento para el debate sobre el sistema de innovación en la Comunidad de La Rioja FUNDACIÓN COTEC PARA LA INNOVACIÓN TECNOLÓGICA Cotec es una fundación de origen empresarial que tiene como misión contribuir al desarrollo del país mediante el fomento de la innovación tecnológica en la empresa y en la sociedad españolas. ACCIÓ CIDEM/COPCA ACCIONA INFRAESTRUCTURAS ADER (LA RIOJA) AGENCIA CANARIA DE INVESTIGACIÓN, INNOVACIÓN Y SOCIEDAD DE LA INFORMACIÓN AGENCIA DE INVERSIONES Y SERVICIOS (CASTILLA Y LEÓN) AGENCIA NAVARRA DE INNOVACIÓN Y TECNOLOGÍA ALMA CONSULTING GROUP ALMIRALL ALSTOM ESPAÑA APPLUS + ASOCIACIÓN INNOVALIA ATOS ORIGIN ESPAÑA AYUNTAMIENTO DE GIJÓN AYUNTAMIENTO DE VALENCIA BILBAO BIZKAIA KUTXA CAJA DE AHORROS Y MONTE DE PIEDAD DE MADRID CAJA DE AHORROS Y PENSIONES DE BARCELONA CÁMARA DE COMERCIO E INDUSTRIA DE MADRID CENTRO TECNOLÓGICO DE AUTOMOCIÓN DE GALICIA CLARKE, MODET & CO CONSEJERÍA DE EDUCACIÓN Y CIENCIA DE CASTILLA-LA MANCHA CONSEJERÍA DE INNOVACIÓN, CIENCIA Y EMPRESA (JUNTA DE ANDALUCÍA) CONSULTRANS DELOITTE DEPARTAMENTO DE CIENCIA, TECNOLOGÍA Y UNIVERSIDAD DEL GOBIERNO DE ARAGÓN DIRECCIÓN GENERAL DE UNIVERSIDADES E INVESTIGACIÓN DE LA COMUNIDAD DE MADRID DIRECCIÓN GENERAL DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN DE LA XUNTA DE GALICIA EADS ASTRIUM-CRISA ELIOP ENDESA ENRESA ESTEVE EUROCONTROL EUROPRAXIS EUSKALTEL EVERIS FREIXENET FUNDACIÓ CATALANA PER A LA REÇERCA I LA INNOVACIÓ FUNDACIÓN BANCO BILBAO-VIZCAYA ARGENTARIA FUNDACIÓN BARRIÉ DE LA MAZA FUNDACIÓN CAMPOLLANO FUNDACIÓN FOCUS-ABENGOA FUNDACIÓN IBIT FUNDACIÓN LILLY FUNDACIÓN RAMÓN ARECES FUNDACIÓN UNIVERSIDAD-EMPRESA FUNDACIÓN VODAFONE FUNDECYT (EXTREMADURA) GRUPO ACS GRUPO ANTOLÍN IRAUSA GRUPO LECHE PASCUAL GRUPO MRS GRUPO PRISA GRUPO SPRI HIDROCANTÁBRICO HISPASAT IBERDROLA IBM IMADE IMPIVA IMPULSO INDRA INSTITUTO DE FOMENTO DE LA REGIÓN DE MURCIA INSTITUTO DE DESARROLLO ECONÓMICO DEL PRINCIPADO DE ASTURIAS INTELLIGENT DATA LA SEDA DE BARCELONA MERCADONA MERCAPITAL MIER COMUNICACIONES OHL O-KYAKU PATENTES TALGO REPSOL YPF SADIEL SEPES SERCOM SIDSA SODERCAN (CANTABRIA) SOLUTEX TECNALIA TELEFÓNICA UNIÓN FENOSA VICINAY CADENAS ZELTIA

Transcript of FUNDACIÓN COTEC PARA LA INNOVACIÓN TECNOLÓGICAinformecotec.es/media/D13_LB_Deb_Rioja.pdf · 3.1...

Doc

umen

to p

ara

el d

ebat

e so

bre

el s

iste

ma

de in

nova

ción

en

la C

omun

idad

de

La

Rio

ja

FUNDACIÓN COTEC PARA LA INNOVACIÓN TECNOLÓGICA

Cotec es una fundación de origen empresarial que tiene como misión contribuir al desarrollo del país mediante el fomento de la innovación tecnológica

en la empresa y en la sociedad españolas.

ACCIÓ CIDEM/COPCAACCIONA INFRAESTRUCTURASADER (LA RIOJA)AGENCIA CANARIA DE INVESTIGACIÓN,INNOVACIÓN Y SOCIEDAD DE LAINFORMACIÓNAGENCIA DE INVERSIONES Y SERVICIOS(CASTILLA Y LEÓN)AGENCIA NAVARRA DE INNOVACIÓN Y TECNOLOGÍAALMA CONSULTING GROUPALMIRALLALSTOM ESPAÑAAPPLUS +ASOCIACIÓN INNOVALIAATOS ORIGIN ESPAÑAAYUNTAMIENTO DE GIJÓNAYUNTAMIENTO DE VALENCIABILBAO BIZKAIA KUTXACAJA DE AHORROS Y MONTE DE PIEDADDE MADRIDCAJA DE AHORROS Y PENSIONES DE BARCELONACÁMARA DE COMERCIO E INDUSTRIA DE MADRIDCENTRO TECNOLÓGICO DE AUTOMOCIÓNDE GALICIACLARKE, MODET & COCONSEJERÍA DE EDUCACIÓN Y CIENCIADE CASTILLA-LA MANCHACONSEJERÍA DE INNOVACIÓN, CIENCIA Y EMPRESA (JUNTA DE ANDALUCÍA)CONSULTRANSDELOITTEDEPARTAMENTO DE CIENCIA,TECNOLOGÍA Y UNIVERSIDAD DEL GOBIERNO DE ARAGÓNDIRECCIÓN GENERAL DE UNIVERSIDADESE INVESTIGACIÓN DE LA COMUNIDAD DE MADRIDDIRECCIÓN GENERAL DE INVESTIGACIÓN,DESARROLLO E INNOVACIÓN DE LA XUNTA DE GALICIAEADS ASTRIUM-CRISAELIOPENDESAENRESAESTEVEEUROCONTROLEUROPRAXISEUSKALTELEVERIS

FREIXENETFUNDACIÓ CATALANA PER A LA REÇERCAI LA INNOVACIÓFUNDACIÓN BANCO BILBAO-VIZCAYAARGENTARIAFUNDACIÓN BARRIÉ DE LA MAZAFUNDACIÓN CAMPOLLANOFUNDACIÓN FOCUS-ABENGOAFUNDACIÓN IBITFUNDACIÓN LILLYFUNDACIÓN RAMÓN ARECESFUNDACIÓN UNIVERSIDAD-EMPRESAFUNDACIÓN VODAFONEFUNDECYT (EXTREMADURA)GRUPO ACSGRUPO ANTOLÍN IRAUSAGRUPO LECHE PASCUALGRUPO MRSGRUPO PRISAGRUPO SPRIHIDROCANTÁBRICOHISPASATIBERDROLAIBMIMADEIMPIVAIMPULSOINDRAINSTITUTO DE FOMENTO DE LA REGIÓN DE MURCIAINSTITUTO DE DESARROLLO ECONÓMICODEL PRINCIPADO DE ASTURIASINTELLIGENT DATALA SEDA DE BARCELONAMERCADONAMERCAPITALMIER COMUNICACIONESOHLO-KYAKUPATENTES TALGOREPSOL YPFSADIELSEPESSERCOMSIDSASODERCAN (CANTABRIA)SOLUTEXTECNALIATELEFÓNICAUNIÓN FENOSAVICINAY CADENASZELTIA

Libro Verde del Sistema de Innovación de La Rioja

Cotec

Libro Verde del Sistema de Innovación de

La Rioja

Noviembre de 2008

Libro Verde del Sistema de Innovación de La Rioja

Contenido

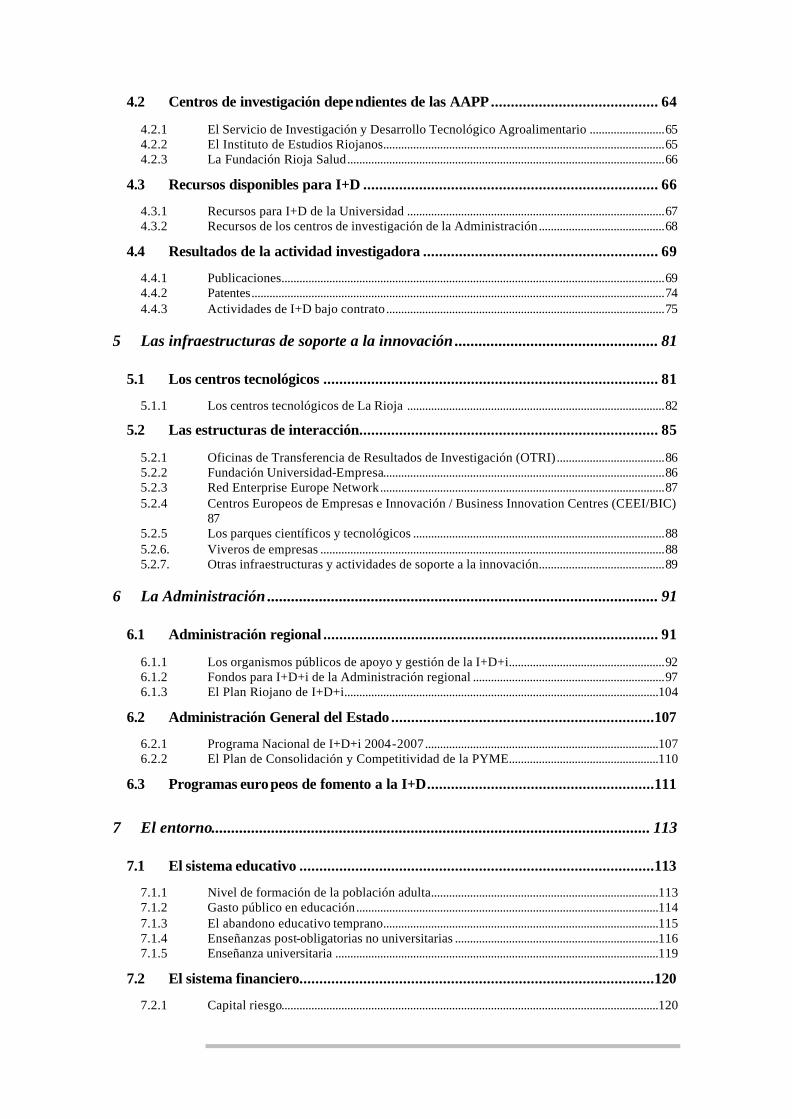

Presentación..................................................................................................................... 1

1 Introducción.............................................................................................................. 3

1.1 El sistema de innovación...................................................................................... 6

1.1.1 Las administraciones públicas.....................................................................................................7 1.1.2 El sistema público de I+D ............................................................................................................8 1.1.3 Las infraestructuras de soporte a la innovación .......................................................................8 1.1.4 El entorno......................................................................................................................................12

2 La Rioja en su entorno ........................................................................................... 15

2.1 Datos socioeconómicos....................................................................................... 15

2.2 Estructura productiva....................................................................................... 17

2.3 Actividades de I+D............................................................................................ 20

2.3.1 Recursos utilizados en I+D ........................................................................................................20 2.3.2 Resultados de la actividad de I+D............................................................................................23

3 Las empresas ........................................................................................................... 25

3.1 El tejido productivo de La Rioja........................................................................ 25

3.1.1 Tamaño de las empresas.............................................................................................................26

3.2 Evolución de las distintas ramas de actividad.................................................... 27

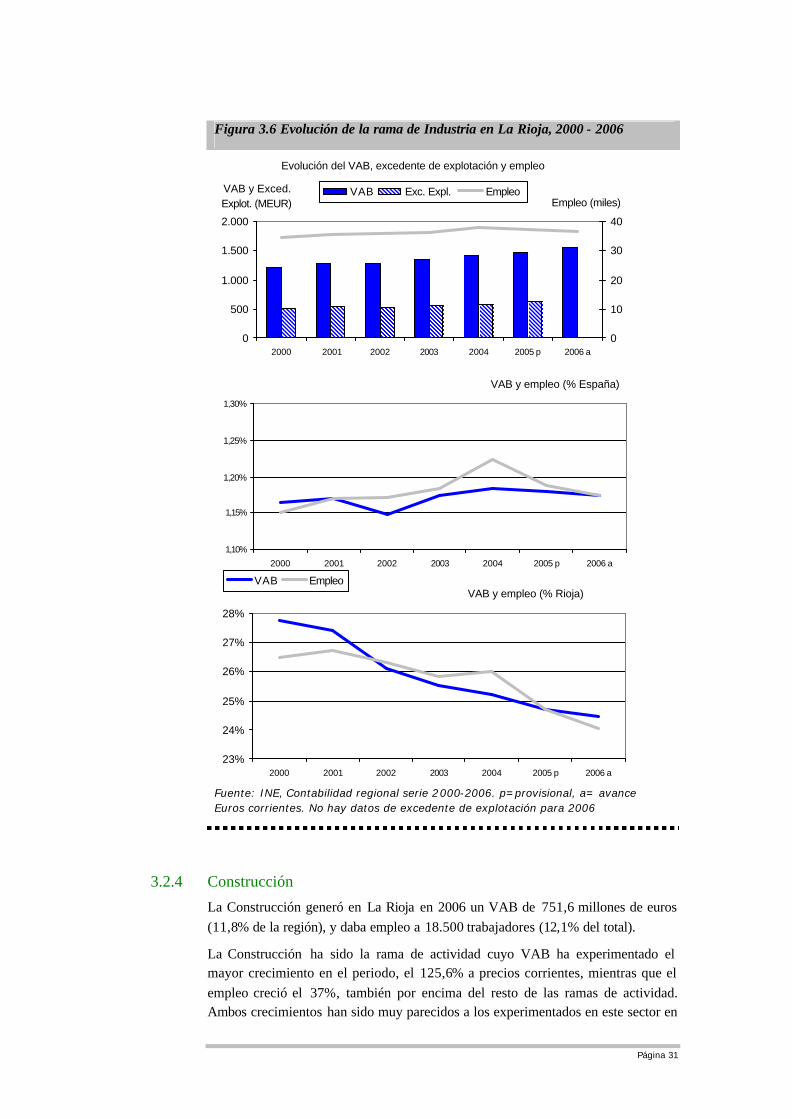

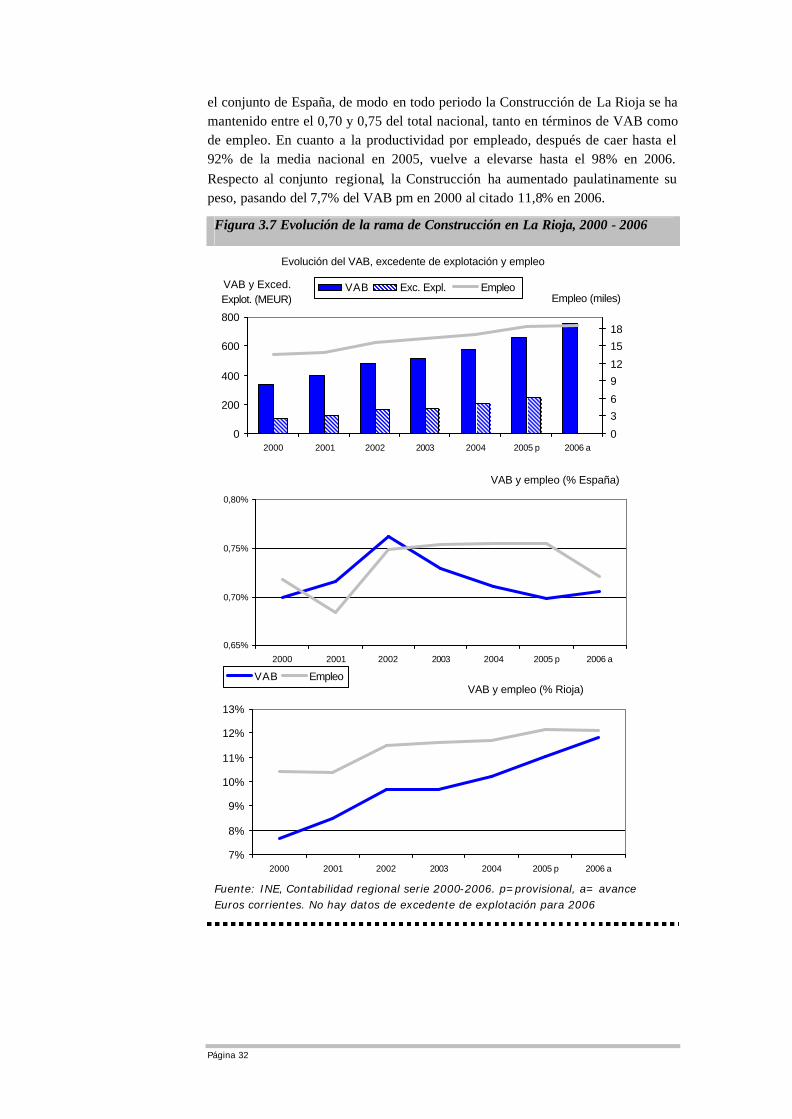

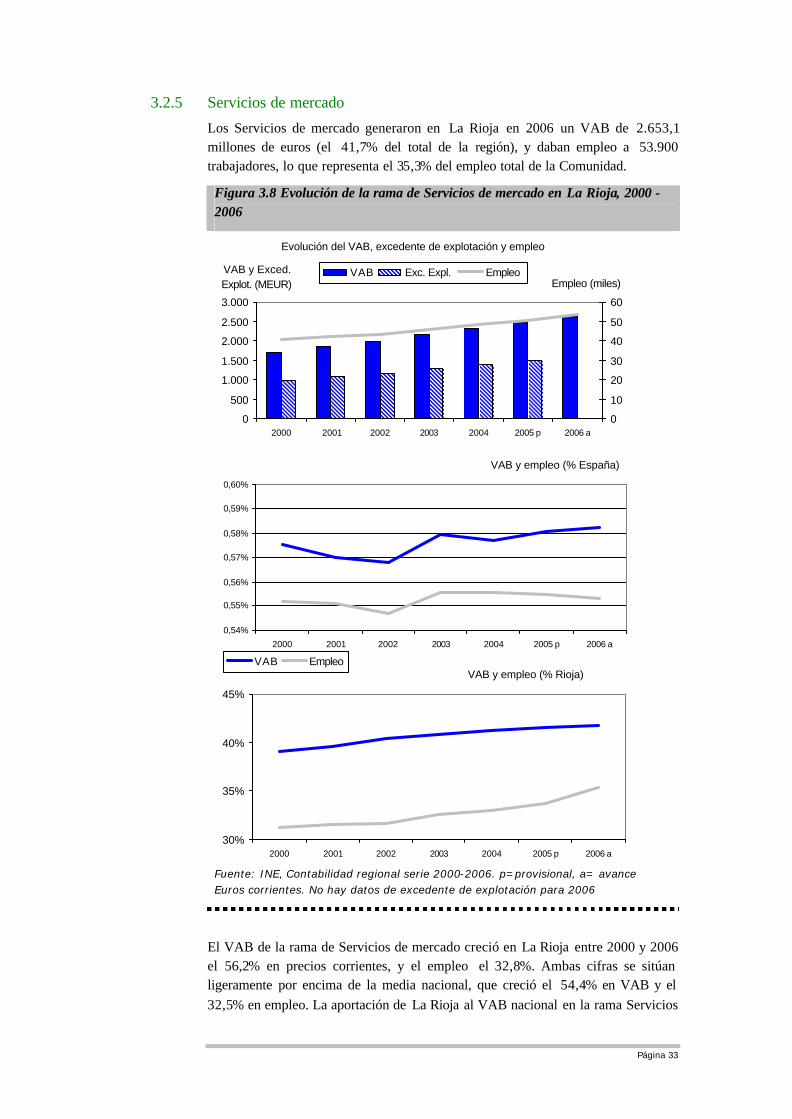

3.2.1 Agricultura ....................................................................................................................................27 3.2.2 Energía...........................................................................................................................................29 3.2.3 Industria.........................................................................................................................................30 3.2.4 Construcción.................................................................................................................................31 3.2.5 Servicios de mercado..................................................................................................................33

3.3 Estructura sectorial ........................................................................................... 34

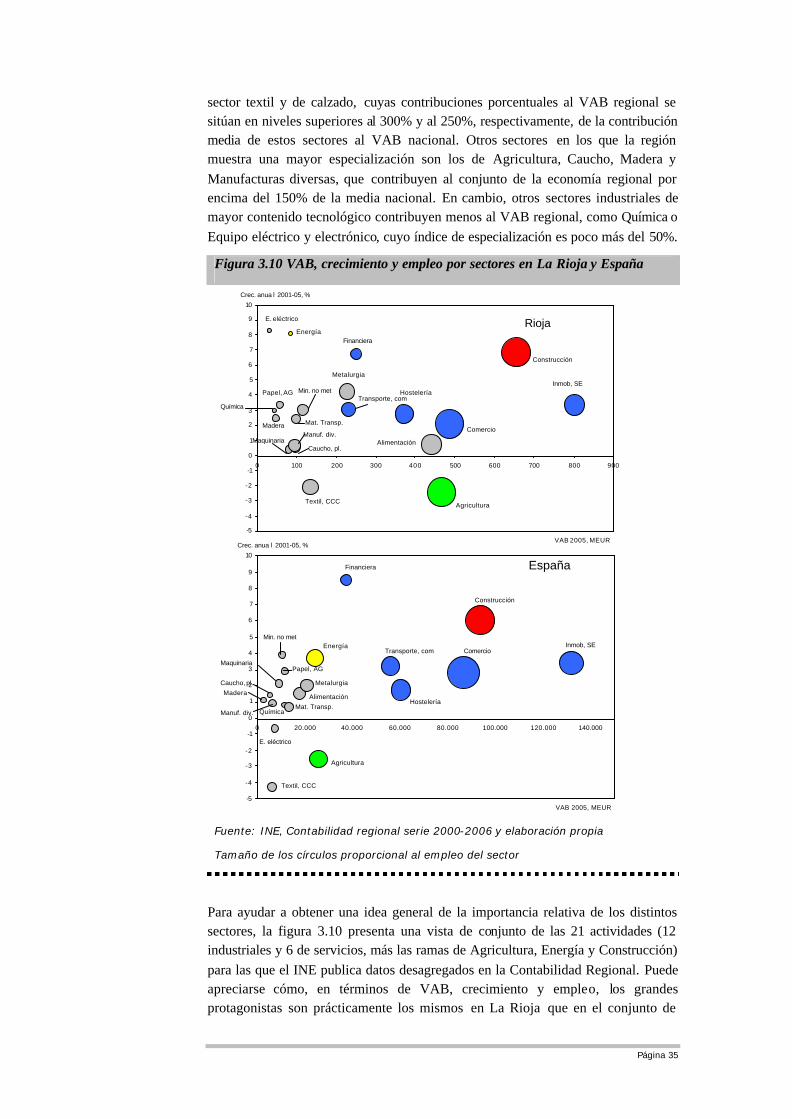

3.3.1 Sectores con mayor contenido tecnológico.............................................................................37

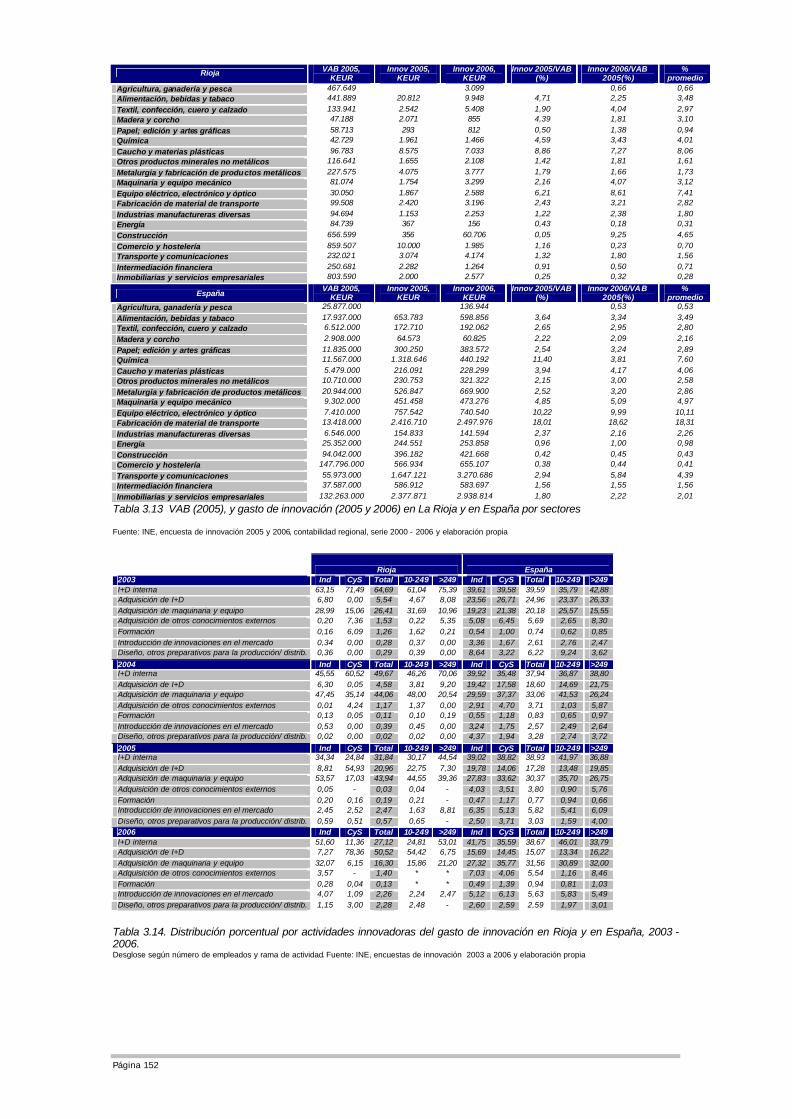

3.4 Actividad en innovación tecnológica.................................................................. 39

3.4.1 Empresas innovadoras ................................................................................................................41 3.4.2 Gasto en innovación....................................................................................................................42 3.4.3 Intensidad de innovación............................................................................................................45 3.4.4 Distribución del gasto en innovación.......................................................................................48 3.4.5 Actividades de I+D .....................................................................................................................51 3.4.6 Acceso a programas públicos de ayuda a la innovación.......................................................55 3.4.7 Cooperación para la innovación................................................................................................56 3.4.8 Resultados de la actividad innovadora.....................................................................................59

4 El sistema público de I+D....................................................................................... 63

4.1 La Universidad de La Rioja............................................................................... 63

4.2 Centros de investigación dependientes de las AAPP.......................................... 64

4.2.1 El Servicio de Investigación y Desarrollo Tecnológico Agroalimentario .........................65 4.2.2 El Instituto de Estudios Riojanos..............................................................................................65 4.2.3 La Fundación Rioja Salud..........................................................................................................66

4.3 Recursos disponibles para I+D .......................................................................... 66

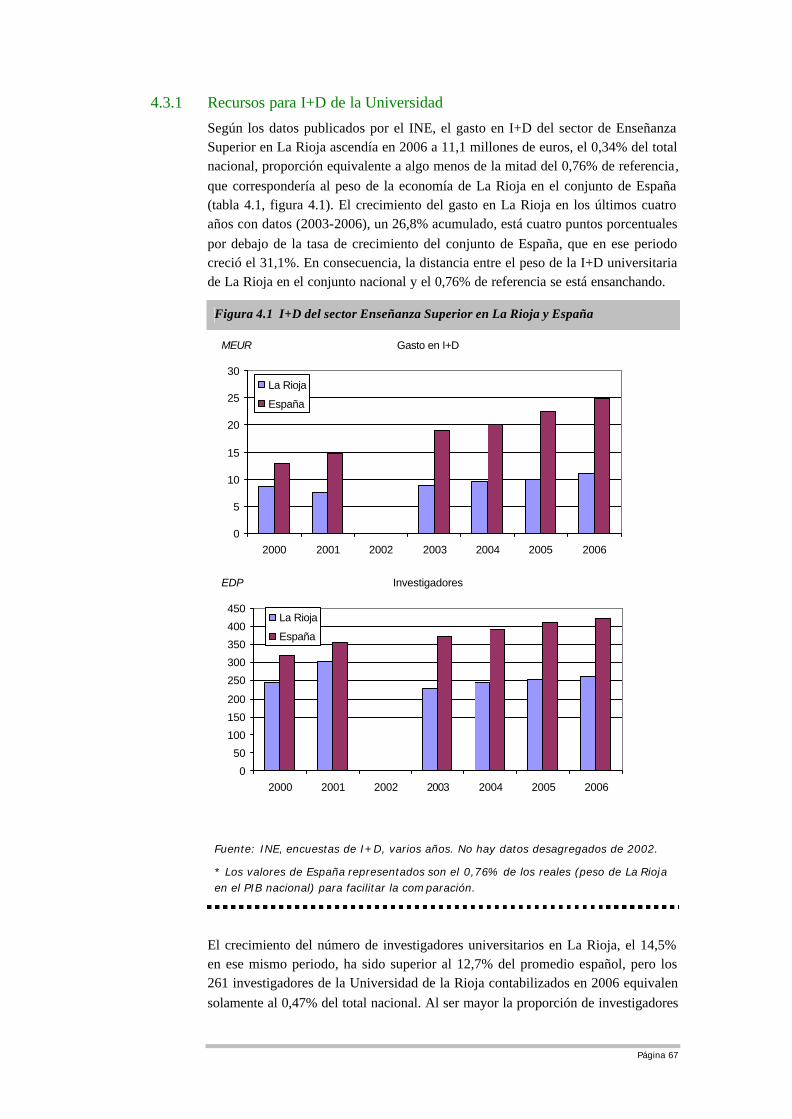

4.3.1 Recursos para I+D de la Universidad ......................................................................................67 4.3.2 Recursos de los centros de investigación de la Administración..........................................68

4.4 Resultados de la actividad investigadora ........................................................... 69

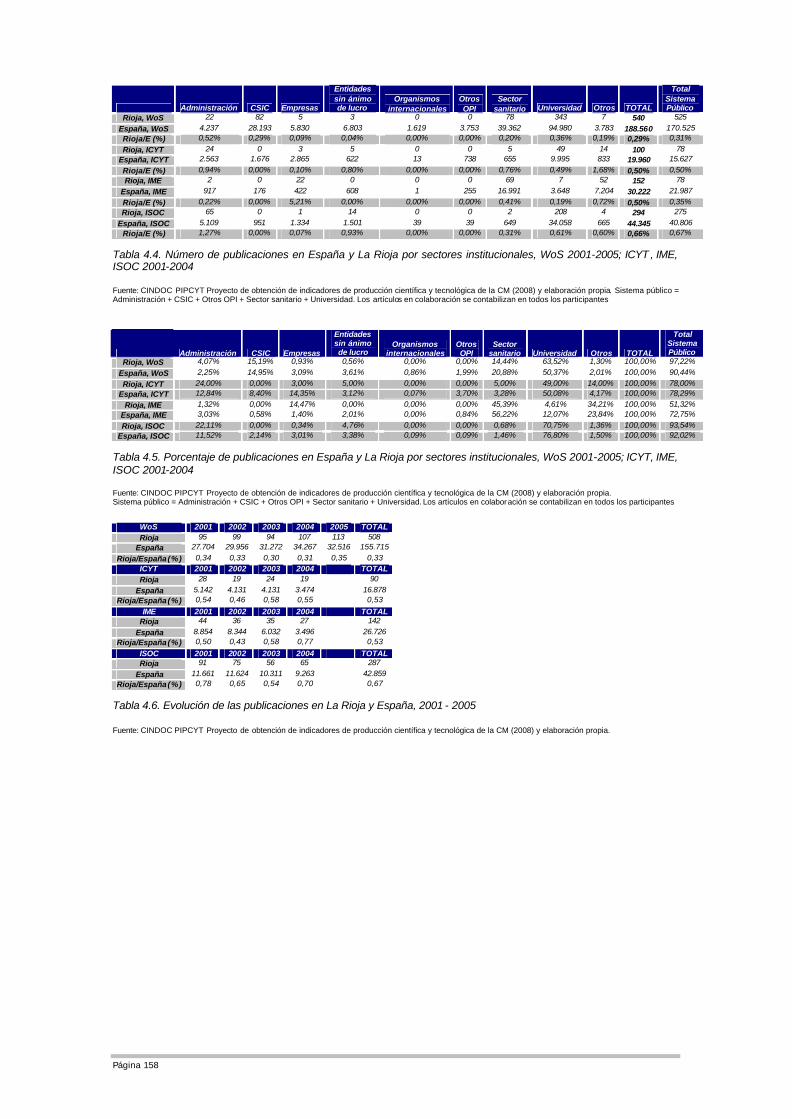

4.4.1 Publicaciones................................................................................................................................69 4.4.2 Patentes..........................................................................................................................................74 4.4.3 Actividades de I+D bajo contrato.............................................................................................75

5 Las infraestructuras de soporte a la innovación ................................................... 81

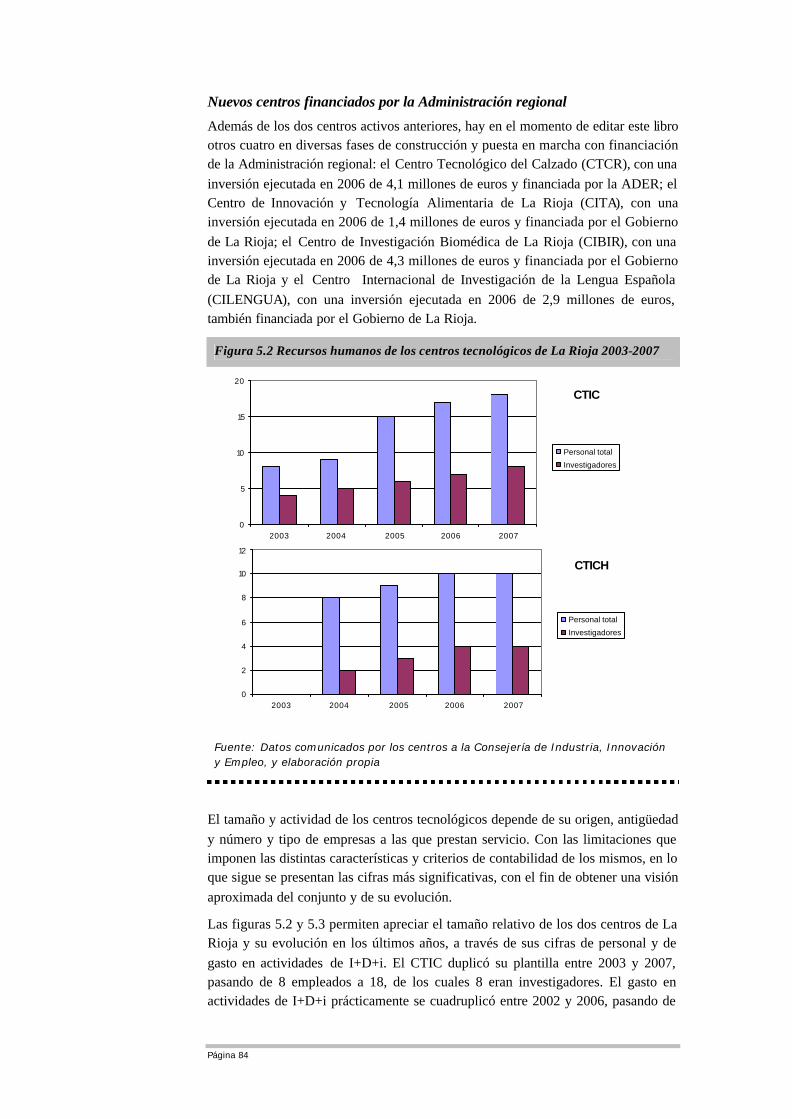

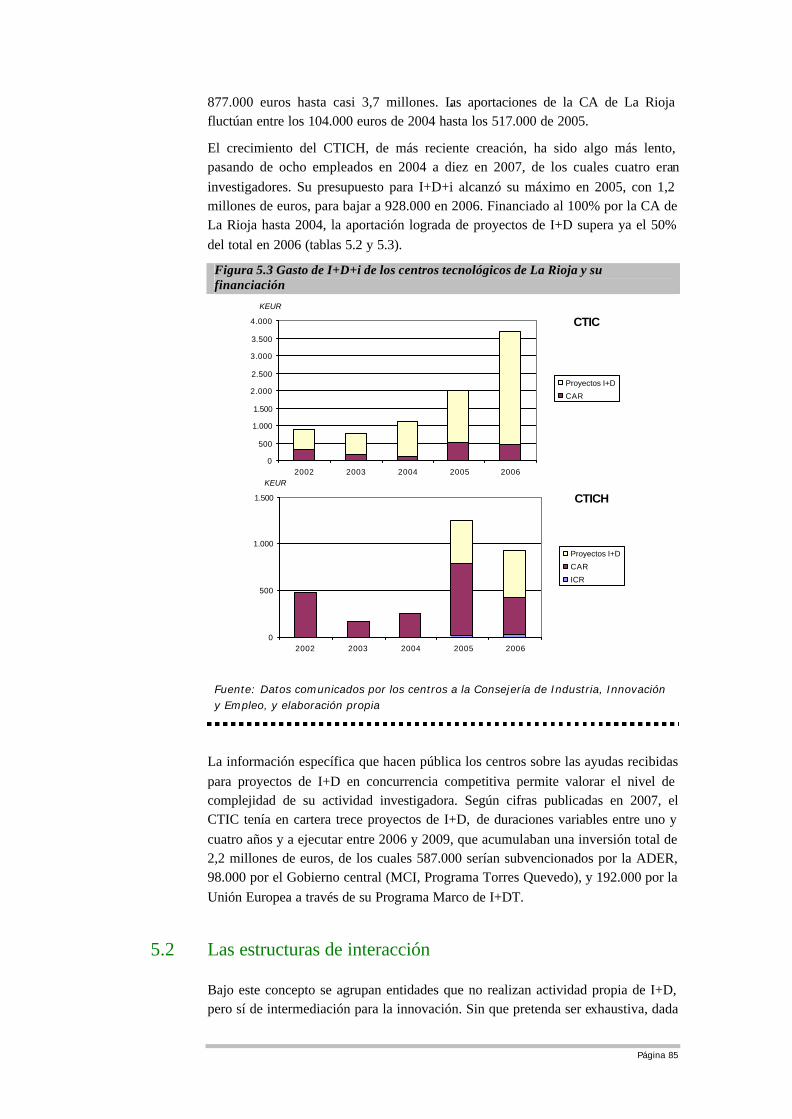

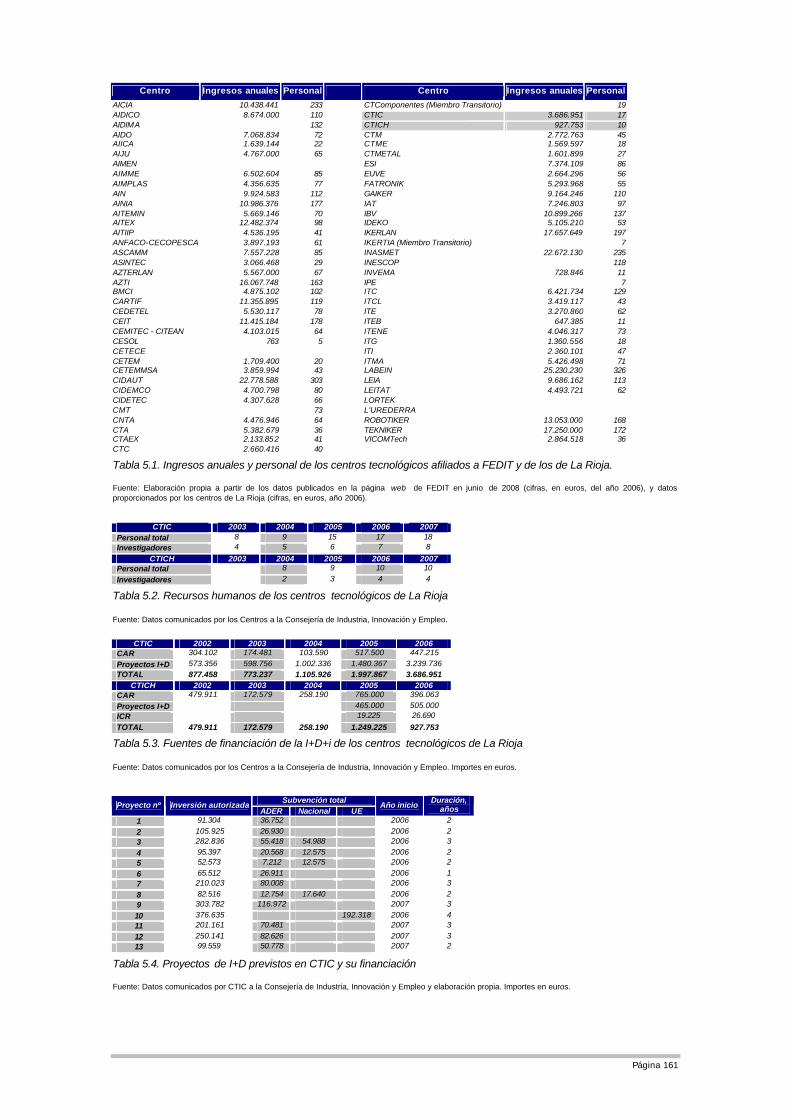

5.1 Los centros tecnológicos .................................................................................... 81

5.1.1 Los centros tecnológicos de La Rioja ......................................................................................82

5.2 Las estructuras de interacción........................................................................... 85

5.2.1 Oficinas de Transferencia de Resultados de Investigación (OTRI)....................................86 5.2.2 Fundación Universidad-Empresa..............................................................................................86 5.2.3 Red Enterprise Europe Network...............................................................................................87 5.2.4 Centros Europeos de Empresas e Innovación / Business Innovation Centres (CEEI/BIC) 87 5.2.5 Los parques científicos y tecnológicos ....................................................................................88 5.2.6. Viveros de empresas ...................................................................................................................88 5.2.7. Otras infraestructuras y actividades de soporte a la innovación..........................................89

6 La Administración .................................................................................................. 91

6.1 Administración regional .................................................................................... 91

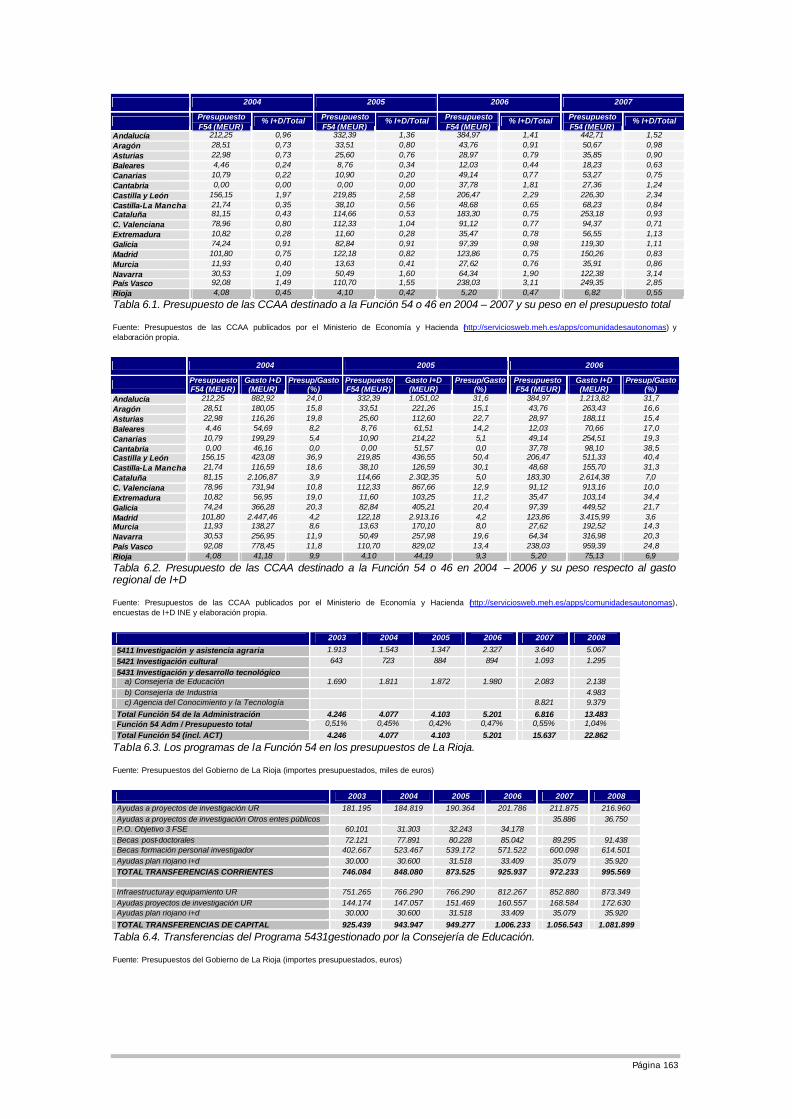

6.1.1 Los organismos públicos de apoyo y gestión de la I+D+i....................................................92 6.1.2 Fondos para I+D+i de la Administración regional ................................................................97 6.1.3 El Plan Riojano de I+D+i.........................................................................................................104

6.2 Administración General del Estado ..................................................................107

6.2.1 Programa Nacional de I+D+i 2004-2007..............................................................................107 6.2.2 El Plan de Consolidación y Competitividad de la PYME..................................................110

6.3 Programas europeos de fomento a la I+D.........................................................111

7 El entorno.............................................................................................................. 113

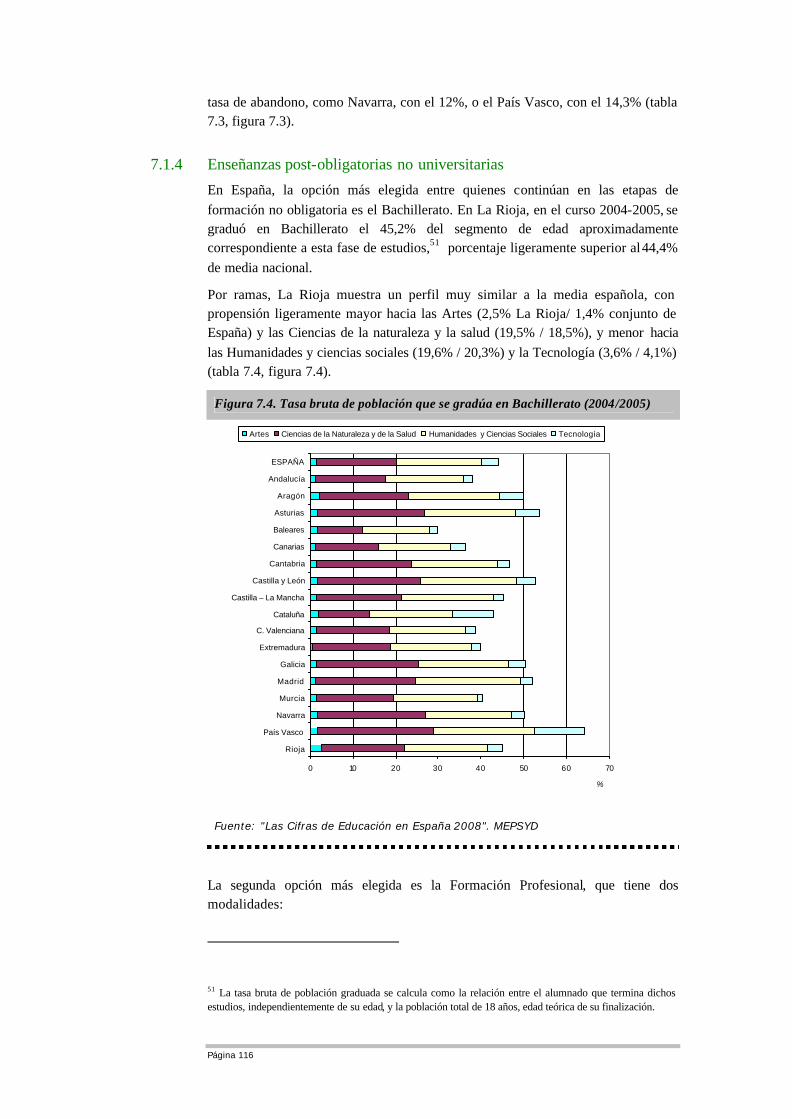

7.1 El sistema educativo .........................................................................................113

7.1.1 Nivel de formación de la población adulta............................................................................113 7.1.2 Gasto público en educación.....................................................................................................114 7.1.3 El abandono educativo temprano............................................................................................115 7.1.4 Enseñanzas post-obligatorias no universitarias ....................................................................116 7.1.5 Enseñanza universitaria ............................................................................................................119

7.2 El sistema financiero.........................................................................................120

7.2.1 Capital riesgo..............................................................................................................................120

Libro Verde del Sistema de Innovación de La Rioja

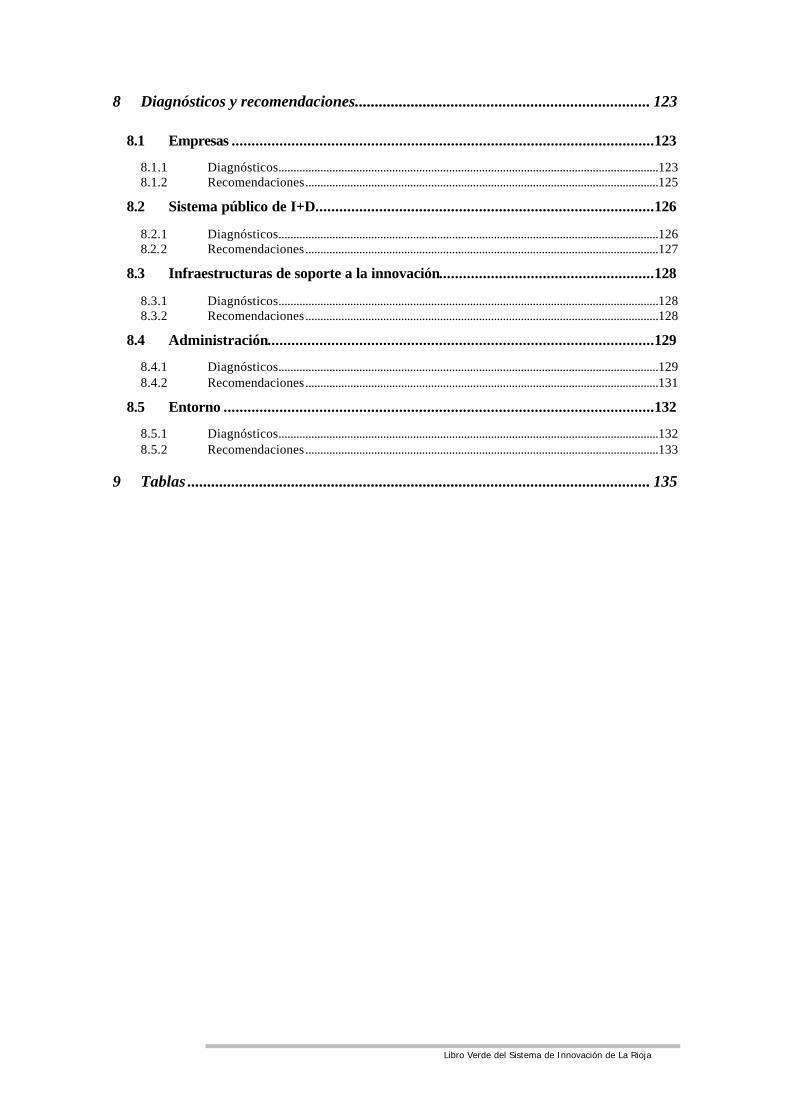

8 Diagnósticos y recomendaciones.......................................................................... 123

8.1 Empresas ..........................................................................................................123

8.1.1 Diagnósticos...............................................................................................................................123 8.1.2 Recomendaciones......................................................................................................................125

8.2 Sistema público de I+D.....................................................................................126

8.2.1 Diagnósticos...............................................................................................................................126 8.2.2 Recomendaciones......................................................................................................................127

8.3 Infraestructuras de soporte a la innovación......................................................128

8.3.1 Diagnósticos...............................................................................................................................128 8.3.2 Recomendaciones......................................................................................................................128

8.4 Administración.................................................................................................129

8.4.1 Diagnósticos...............................................................................................................................129 8.4.2 Recomendaciones......................................................................................................................131

8.5 Entorno ............................................................................................................132

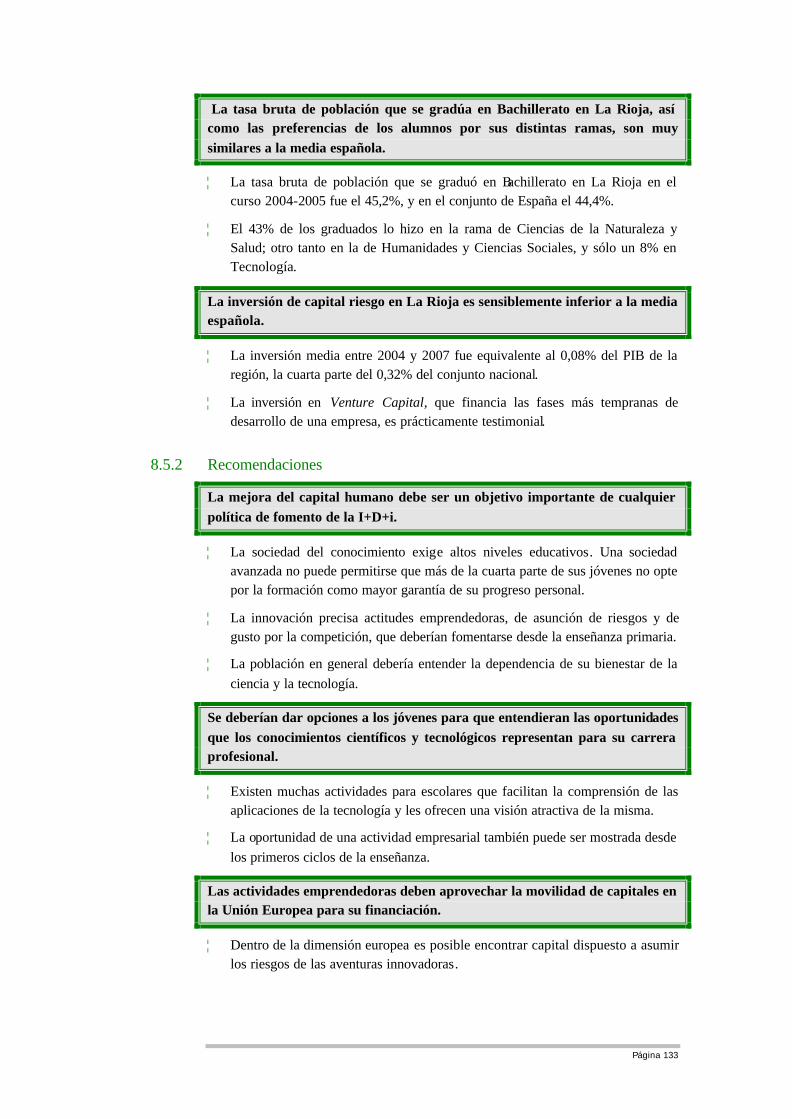

8.5.1 Diagnósticos...............................................................................................................................132 8.5.2 Recomendaciones......................................................................................................................133

9 Tablas .................................................................................................................... 135

Página 1

Presentación

El Libro Verde que ahora presentamos constituye el hito intermedio de un proyecto, iniciado en virtud de un acuerdo entre la Consejería de Industria, Innovación y Empleo del Gobierno de La Rioja y la Fundación Cotec, que tiene como objetivos definir la situación del Sistema Regional de Innovación mediante un conjunto de diagnósticos, y obtener a partir de ellos una serie de recomendaciones dirigidas a aumentar su eficacia.

La metodología que hemos utilizado es la misma que ha servido para la preparación de los Libros Blancos sobre el Sistema Español de Innovación y sobre los Sistemas de Innovación de varias Comunidades Autónomas. En una primera fase, empezamos por recopilar los datos disponibles más recientes para definir de manera cuantitativa las distintas variables del Sistema de Innovación. A continuación hemos hecho una primera interpretación de su significado, y hemos sometido tanto los datos como su interpretación a la crítica de un grupo reducido de expertos de la Comunidad riojana. El resultado es este Libro Verde.

Como indica su portada, es un texto de partida, un documento que sólo pretende servir de base para los debates que ahora se inician, y que conducirán al texto definitivo, en forma de Libro Blanco. En él se reunirán, refrendados con el consenso más amplio posible, diagnósticos y recomendaciones que esperamos sirvan como guía para definir políticas tecnológicas y de innovación, conductas empresariales y enfoques de las tareas de investigación y desarrollo.

No será posible llegar al Libro Blanco sin que aquellos que conocen directamente el proceso de innovación de la Región se impliquen en estos debates, en los que animamos a participar a todas las personas que lo deseen. Estamos convencidos de que los resultados harán que el esfuerzo valga la pena.

Agradecemos la eficaz ayuda recibida de la Consejería de Industria, Innovación y Empleo y de los expertos de la Región que han colaborado en este proyecto.

Fundación Cotec

Madrid, noviembre de 2008

Página 2

Página 3

1 Introducción

La innovación es el proceso que convierte conocimiento en Producto Interior Bruto y bienestar, bien mediante la creación de nuevos productos o servicios, o la mejora de los existentes, y su introducción con éxito en el mercado, o bien mediante la mejora de los procesos de producción de productos o provisión de servicios, que los haga más competitivos. Se trata por tanto de una actividad netamente empresarial, aunque en el proceso también intervienen otros agentes que pueden facilitar o dificultar la actividad innovadora, como se verá más adelante.

El proceso de la innovación está compuesto por varias partes, no necesariamente secuenciales, y con frecuentes caminos de ida y vuelta entre ellas. La primera está especializada en la creación de conocimiento y las otras se dedican fundamentalmente a su aplicación para convertirlo en un producto o un servicio que incorpore nuevas ventajas para el mercado, o a la mejora de los procesos productivos, y a facilitar la introducción del producto o servicio resultante en el mercado.1 El esquema general de las actividades que componen el proceso de innovación se muestra en la figura 1.1.

Figura 1.1 – Los componentes del proceso de innovación (I+D+i)

Fuente: Cotec

En la fase de generación y adquisición del conocimiento necesario para el proceso de innovación, la empresa puede optar por generarlo internamente o en

1 Una descripción detallada de las actividades que componen la innovación puede verse en el Manual de Oslo de la OCDE, documento utilizado como referencia por las autoridades estadísticas de muchos países, entre ellos España, para la medida de la actividad innovadora.

Innovación tecnológica

Generación y adquisición de conocimiento

Preparación para la producción

Preparación para la comercialización

Diseño e ingeniería de producción

Ingeniería de proceso

Lanzamiento de producción

Reducción del riesgo comercial

Investigación ydesarrollo tecnológico

Inmovilizado material

Inmovilizado inmaterial

“i”

Investigación ydesarrollo tecnológico (I+D)

Página 4

colaboración con instituciones externas, o bien puede adquirirlo “llave en mano" de un proveedor externo. Las opciones para la empresa en esta fase pueden resumirse en:

• disponer de personal de I+D para la generación propia de conocimiento;

• bien disponer de personal capaz de integrar la I+D externa en beneficio de la empresa;

• bien adquirir inmovilizado material (p.ej. equipos) e inmaterial (p.ej. licencias), que incorporan la I+D realizada por los proveedores de estos equipos o licencias para mejorar determinadas características de los procesos o servicios vendidos por la empresa que los compra. Adviértase que esta última opción proporciona una ventaja competitiva para la empresa que adquiere los equipos o licencias, sólo en la medida en que sus competidores no tengan acceso a los mismos.

Es conveniente insistir en que no todas las actividades de investigación y desarrollo tienen repercusión en la innovación, sino sólo las que acaben, en un plazo más o menos largo, teniendo como consecuencia la citada conversión del conocimiento generado en PIB. Para resaltar este hecho, el cuadro que representa la I+D se ha representado en la figura 1 parcialmente fuera de las actividades de innovación tecnológica (ver cuadro 1).

En la siguiente fase del proceso innovador, de preparación para la producción, es donde se transforman los conocimientos y desarrollos científicos y tecnológicos obtenidos en mejoras para la empresa, y está integrada por las siguientes actividades básicas:

• Diseño industrial e ingeniería de producto, actividad centrada en la elaboración de los elementos descriptivos y especificaciones del producto o servicio,

• Ingeniería de proceso, cuyos objetivos son concretar los procedimientos de producción de productos o provisión de servicios, asegurando la calidad del producto o servicio final,

• Lanzamiento de fabricación, consistente en obtener una muestra de fabricación o realizar un ejercicio de provisión de servicio suficiente como para poder analizar sus posibilidades de comercialización.

Por último, la fase de preparación para la comercialización está más dirigida a productos o servicios que a los procesos innovadores internos, que no necesitan de comercialización pues sólo deben ser implementados. Aunque las acciones implicadas en la explotación del producto o servicio suelen requerir un menor componente de conocimiento científico o tecnológico, no cabe duda de que son necesarias para el éxito de la innovación, y pueden incluso incorporar mayor componente tecnológica que la que a priori se les atribuye. Entre las acciones se pueden mencionar como ejemplo los estudios de mercado o análisis de la competencia.

El conocimiento en el que se basan las distintas fases de la innovación puede tener un contenido tecnológico o también referirse a un mejor entendimiento del mercado o a una mejor comprensión de la organización empresarial. Se habla por esta razón de innovaciones comerciales, de innovaciones organizativas y, por supuesto, de

Página 5

innovaciones tecnológicas. A pesar de las evidentes diferencias entre estos tipos de innovaciones, es necesario tener muy presente que en el momento actual es muy difícil encontrar innovaciones que sean posibles, o que no se vean dificultadas, sin recurrir a usos nuevos de la tecnología. Por ello, con mucha frecuencia se incluye, implícita o explícitamente, la innovación tecnológica cuando se habla de cualquier tipo de innovación.

En todo caso, este documento está orientado específicamente a la innovación tecnológica y en él se supone que si bien puede haber, y sin duda existen, empresas que sobreviven en el competitivo mercado actual gracias a los otros tipos de innovación, sus resultados serían mucho mejores si recurrieran sistemáticamente a la tecnología como fuente y factor potenciador de sus innovaciones. Prácticamente todas las actividades que puede desarrollar la empresa afectan y se ven afectadas por la innovación tecnológica ya que ninguna de sus funciones debe ser ajena a los

Cuadro 1 – La matriz de Stokes

La actividad investigadora ha tenido y sigue teniendo dos fines, uno es la búsqueda del conocimiento por sí mismo, y otro la búsqueda de su aplicación. Las actividades encaminadas a cada uno de estos objetivos tienen sus propias reglas, pero es difícil encontrar ejemplos puros de ellas. Stokes, en su libro “Pasteur’s Quadrant – Basic Science and Technological Innovation”, intentó explicar esta diversidad recurriendo a hombres, como Bohr, Edison y Pasteur, que han tenido una gran importancia en la investigación. Sus conclusiones se resumen en su conocida matriz.

Búsqueda de aplicación Baja Alta

Sí Investigación básica pura (Bohr)

Investigación básica enfocada a un uso

(Pasteur) Búsqueda de conocimiento fundamental

No Investigación aplicada pura

(Edison)

El físico teórico Niels Bohr es un buen ejemplo del investigador que busca el conocimiento básico, sin preocuparse demasiado por su aplicación, mientras que Pasteur, cuyos trabajos sobre bacteriología tuvieron su origen en un encargo de los vinateros franceses, representa a los investigadores que, como Bohr, buscan conocimiento fundamental, pero seleccionan sus indagaciones y sus métodos en función de su potencial relevancia para resolver un problema concreto. Edison, en cambio, es el paradigma del investigador tecnólogo, cuyo negocio consiste, precisamente, en resolver problemas, absorbiendo para ello cualquier conocimiento disponible, incluso realizando investigación básica si fuese necesario, pero siempre con el objetivo de resolver el problema en cuestión de la forma más rápida y eficiente posible. Todas estas formas de investigación son necesarias, ya que, si bien los frutos del trabajo de Edison fueron disfrutados de forma prácticamente inmediata por el conjunto de la sociedad, es también evidente que, sin las investigaciones de Bohr sobre física cuántica, el mundo actual sería muy diferente al que conocemos.

Conviene advertir, como hizo el propio Stokes, que el cuadrante inferior izquierdo de su matriz no está realmente vacío. En este cuadrante puede situarse aquella investigación que no persigue ni el conocimiento fundamental ni la utilidad práctica. Este tipo de investigación, desde luego, existe, y Stokes cita como ejemplo ilustrativo a Roger T. Peterson, y su “altamente sistemática investigación sobre las marcas que identifican las diferentes especies de aves de Norteamérica”. El resultado del trabajo de Peterson, es una guía de las aves norteamericanas que, por cierto, es uno de los libros más solicitados de la Biblioteca del Congreso de los EEUU.

Stokes D. (1997) Pasteur’s Quadrant – Basic Science and Technological Innovation

Washington DC Brookings Institution.

Página 6

procesos de innovación. También conviene insistir en que la actividad de investigación y desarrollo (I+D) es sólo una parte de la innovación, ciertamente la que crea la mayor cantidad de conocimiento tecnológico, y que puede tener lugar tanto en la propia empresa como en el exterior, pero que por sí misma no deviene en riqueza si no se realizan otras actividades que acerquen los resultados de la I+D al mercado.

La innovación es, por las anteriores razones, un hecho característico de la empresa y sobre el que ésta debe tomar la principal responsabilidad. Sin embargo, como se indicará en los párrafos siguientes, muchos otros agentes pueden llegar a ser imprescindibles en múltiples circunstancias y por ello uno de los métodos más eficaces para entender la innovación es admitir que ésta tiene lugar dentro de un sistema nacional, regional o local.

1.1 El sistema de innovación

Figura 1.2 – Los agentes del sistema de innovación

Empresas

EntornoInfraestructuras

Sistema público de I+DAdministración

Fuente: Cotec

El sistema de innovación se define como “el conjunto de elementos que, en el ámbito nacional, regional o local, actúan e interaccionan, tanto a favor como en contra, de cualquier proceso de creación, difusión o uso de conocimiento económicamente útil”. Admitido que la innovación tiene lugar dentro de un sistema, es necesario para su estudio determinar cuáles son los elementos que lo componen y cuáles son las relaciones que se establecen entre ellos y sus consecuencias favorables o desfavorables para la innovación.

El presente documento ha sido desarrollado tomando como herramienta de análisis un sistema regional de innovación idéntico al utilizado en su día para analizar el

Página 7

sistema español de innovación (figura 1.2).2 Los demás agentes o subsistemas que, además de la empresa, componen este modelo de sistema de innovación son las administraciones públicas, en sus diferentes niveles, el sistema públic o de I+D, las infraestructuras de soporte a la innovación, y el entorno, constituido por un amplio conjunto de instituciones que no enfocan específicamente su actividad a la innovación, pero sin las cuales ésta sería imposible o mucho menos eficaz. Ejemplos de estas instituciones son el sistema educativo, el sistema financiero, las infraestructuras comerciales y, por supuesto, el mercado.

Debe advertirse, sin embargo, que el objetivo del presente documento es analizar, por una parte, la influencia de cada subsistema en el fenómeno de la innovación, y en todos los casos, adoptando el punto de vista de la empresa. Por estos motivos, cuando se estudian los diferentes subsistemas sólo se abordan las cuestiones que tienen una consecuencia directa sobre la innovación empresarial.

1.1.1 Las administraciones públicas

En la actualidad, las administraciones públicas de todos los países avanzados apoyan activamente el proceso de innovación tecnológica. Este apoyo se concreta en una serie de políticas y actuaciones que afectan a todas las etapas de creación, difusión y uso del conocimiento. La ciencia, la tecnología y su utilización por el tejido productivo son objeto de muy diversas acciones por parte de las administraciones, cuyos principales objetivos son:

• El fomento de la innovación. Se concreta en la concesión de subvenciones y créditos blandos y en normas de política fiscal sobre las actividades de innovación. Además, son frecuentes acciones intangibles como la emisión de recomendaciones o la realización de programas de prospectiva tecnológica. Las denominadas genéricamente agencias de política científica y desarrollo tecnológico desempeñan algunas de estas funciones, que pueden ir desde la preparación de normas legislativas hasta la gestión de las ayudas a las empresas, pasando por el diseño de acciones de orientación de las actividades científicas y tecnológicas de los centros públicos de investigación.

• La difusión de innovaciones y la transferencia de tecnología. Son cada vez más frecuentes los programas de comunicación cuyo objetivo es la difusión de soluciones tecnológicas o la información al mundo empresarial de las capacidades tecnológicas que les son accesibles dentro de su entorno. Forman parte también de estos objetivos, la creación o el apoyo a instituciones orientadas a este fin, tales como oficinas de transferencia de tecnología, centros empresariales de innovación, fundaciones universidad-empresa, etc.

• La regulación de aspectos técnicos (calidad, seguridad de los usuarios, normalización) y jurídicos (propiedad industrial, competencia), relacionados con la innovación tecnológica.

2 El sistema español de innovación. Diagnósticos y recomendaciones. Cotec, 1998.

Página 8

1.1.2 El sistema público de I+D

Por sistema público de I+D se entiende el conjunto de todas las instituciones y organismos de titularidad pública dedicados a la generación de conocimiento mediante la investigación y el desarrollo. Estas instituciones juegan un importante papel en cualquier sistema de innovación, tanto por ser generadoras de conocimientos científicos como por su labor casi exclusiva en la formación de investigadores. Su influencia no se deja sentir sólo en los sectores de alta tecnología sino que, en el actual mercado competitivo y globalizado, debe estar conectado estrechamente con la totalidad del sistema productivo. Sin duda, la utilidad para la innovación del sistema público de I+D depende no sólo de la calidad de la ciencia y tecnología que desarrolla, sino también de su articulación con el tejido empresarial.

En España, a diferencia de otros países de nuestro entorno, la generación de conocimiento científico se concentra, con mucha más intensidad que en ningún otro, en los centros públicos - Universidades y Organismos Públicos de Investigación (OPI) - lo que sin duda hace recaer sobre estas instituciones una mayor responsabilidad en lograr que la sociedad se beneficie de los resultados de su trabajo, por ejemplo contribuyendo a una más eficaz innovación tecnológica. Esta clara concentración en los centros públicos, sin embargo, está cambiando paulatinamente con la aparición de centros privados o semipúblicos que también tienen producción científica.

1.1.3 Las infraestructuras de soporte a la innovación

En 1982, Rosenberg averiguó que la eficiencia de la investigación, tanto la empresarial como la pública, aumentaba de forma significativa cuando la empresa, de forma individual o conjunta, era capaz de detectar sus problemas tecnológicos y de hacerlos llegar convenientemente descritos a los investigadores. Descubrió que una investigación eficiente necesitaba que se establecieran entre las unidades de producción y los laboratorios científicos no sólo flujos de financiación desde las unidades de producción a los centros de investigación, y de tecnología en sentido contrario, sino también un tercer flujo, que era el de problemas que surgían durante los procesos de producción o de provisión de servicios y que eran presentados a los investigadores para su solución (figura 1.3). Por supuesto, ayudaba a la eficiencia la sincronización entre los flujos financieros y los de problemas, porque, cuando no existía, los problemas que se resolvían o bien eran planteados por los propios investigadores o bien detectados en tejidos productivos distintos de los que aportaban los recursos que permitían la supervivencia de los laboratorios.

Un refinamiento importante de este modelo vino cuando se comprobó que el diálogo entre las unidades de producción y las de investigación estaba dificultado por sus diferentes lenguajes. Eran necesarios nuevos agentes, los “traductores” que eran capaces de poner en términos comprensibles por los investigadores los problemas detectados y también capaces de hacer que la tecnología estuviera adaptada a las habilidades tecnológicas de la unidad de producción que la necesitara.

La capacidad para asimilar tecnología depende mucho de las empresas y de las propias tecnologías. Pero también es muy diferente la habilidad de los distintos centros de investigación para entender los problemas tecnológicos y para avanzar en

Página 9

el desarrollo de la tecnología para que sea fácilmente utilizada por las empresas. Por esta razón existe una gran variedad de organizaciones que asumen este papel, que va desde simples intermediarios capaces de casar convenientemente las demandas con las adecuadas ofertas, hasta verdaderos centros especializados en la investigación aplicada para generar ciertas tecnologías.

Figura 1.3 – Los flujos de Rosenberg

CENTROS PÚBLICOS Y PRIVADOS DE GENERACIÓN DE CONOCIMIENTO

CIENTÍFICO Y TECNOLÓGICO

TECNOLOGÍA

PROBLEMAS DINERO

UNIDADES DE PRODUCCIÓN

Traducción

Fuente: Cotec

Estas organizaciones son las que aquí se engloban en la expresión “infraestructuras de soporte a la innovación”; un conjunto de entidades de muy diversa titularidad concebidas para facilitar la actividad innovadora de las empresas, proporcionándoles medios materiales y humanos para su I+D, expertos en tecnología, soluciones a problemas técnicos y de gestión, así como información y una gran variedad de servicios de naturaleza tecnológica. Las infraestructuras se configuran así como entidades de servicios avanzados orientadas a complementar los recursos de las empresas en su función innovadora. Son particularmente importantes en el caso de las PYME, y sobre todo para las de sectores productivos tradicionales, que acceden con más dificultad a información, recursos humanos y financieros e instalaciones para completar por sí mismas sus procesos de innovación.

Las primeras infraestructuras tecnológicas aparecen a principios del siglo XX en países industrializados y con fuerte tradición asociativa como respuesta de las empresas a la creciente dificultad de asumir individualmente los costes de creación y mantenimiento de unas instalaciones técnicas cada vez más complejas. Así surgen los primeros centros tecnológicos en el seno de asociaciones de empresas, habitualmente del mismo sector industrial, y con un carácter totalmente privado, centrados fundamentalmente en la realización de ensayos y medidas, control de calidad, etc.

Página 10

Pronto se vio que estos centros podían ser una excelente herramienta para cerrar el hueco entre el desarrollo científico y la aplicación comercial, que el rápido progreso científico y tecnológico tendía a ensanchar cada vez más. Este desfase era percibido desde diversos ámbitos como un peligro para la competitividad de las empresas, pero las fuertes inversiones adicionales que eran a menudo necesarias hasta poder alcanzar el estadio comercial, hacían que las empresas individuales estuviesen poco estimuladas a acometerlas por sí mismas. Por otro lado, cada vez resultaba más frecuente que determinadas soluciones tecnológicas, con fuerte influencia en la competitividad de muchos productos, estuviesen basadas en un tipo de conocimiento distinto del know-how tradicional de las empresas que los fabricaban, lo que planteaba el problema adicional de la percepción tardía de sus oportunidades de utilización.

La solución a ambos problemas pasaba por la ejecución de tareas, tanto de divulgación tecnológica como de I+D, en áreas pre-competitivas (ver cuadro 4 al final del capítulo), y por tanto con un valor económico indirecto y sin mercado definido, lo que justificó su estímulo desde la Administración mediante diversos programas de ayuda. En muchos casos estos programas se canalizaron a través de las infraestructuras ya creadas por las empresas, aprovechando su proximidad a las mismas,3 en otros casos se crearon organismos nuevos desde la Administración.

La eficacia de estas infraestructuras no depende tanto de economías de escala, sino de cobertura: la masa crítica es el espectro de tecnologías, de modo que para que sean efectivas deben cubrir diversas áreas tecnológicas a la vez. La forma más habitual de abordar este problema en los países industrializados ha sido propiciando la puesta a disposic ión de las empresas de las instalaciones de diversos centros de investigación, tanto privados como públicos, y creando tupidas redes de pequeñas oficinas consultoras especializadas en sectores industriales o en tecnologías específicas, cuya función es fundamentalmente de intermediación. Esta división de tareas lleva por tanto a distinguir entre infraestructuras ‘duras’, que son las entidades que disponen de personal técnico y medios adecuados para realizar por sí mismas tareas de I+D, asesoramiento técnico especializado o ensayos de laboratorio, y las denominadas infraestructuras ‘blandas’, o entidades intermedias, que no disponen de estos recursos por sí mismas, pero que hacen de interfaz entre las empresas y los centros anteriores, o, en general, con el resto de los agentes del sistema.

El tipo de infraestructura 'dura' más característico es el centro tecnológico (CT). Suele tratarse de centros privados, soportados por la asociación de empresas que hace uso de sus servicios. También puede tratarse de centros creados por la Administración para estimular el uso de una determinada tecnología. No obstante, para atender a este fin se tiende cada vez más a hacer uso de los recursos disponibles en el sistema público de I+D, especialmente en las universidades, que

3 Por ejemplo, en 1954 el Ministerio de Economía alemán promueve la creación de una asociación que integrase a las diversas asociaciones de investigación industriales (AiF, www.aif.de) quien desde entonces gestiona diversos programas federales y estatales de estímulo a la innovación tecnológica

Página 11

en los países de nuestro entorno constituyen, con diferencia, la principal concentración de activos para la I+D, tanto en cantidad como en calidad.4

En España la Administración reconoce estos dos tipos de centros, tanto en la figura de Centro de Innovación y Tecnología, definido en el Real Decreto 2609/1996 (cuadro 2), como en la de Instituto Universitario, cuyas funciones se definieron en la LRU (cuadro 3), y se han mantenido con pocas variaciones en la actual Ley Orgánica de Universidades.

En cuanto a las entidades de intermediación, su principal actividad es, por un lado, difundir las ventajas que ofrecen las nuevas posibilidades tecnológicas, que al principio no son claramente percibidas por el mundo empresarial, y por otro lado enfocar y canalizar las necesidades empresariales de I+D, a menudo poco definidas, especialmente en el caso de las PYME. Otro gran segmento de actividad es el asesoramiento para la financiación de la innovación, bien a través de entidades financieras o bien accediendo a programas de fomento a la I+D patrocinados por las diversas administraciones. Por último, pero no menos importante, el asesoramiento

4 En esta línea, ya en 1980 la Stevenson-Wydler Act de innovación tecnológica im pone a los laboratorios federales norteamericanos la obligación de invertir un determinado porcentaje de su presupuesto de I+D en actividades de transferencia de tecnología.

Cuadro 3 - Artículo 10º LOU

1. Los Institutos Universitarios de Investigación son centros dedicados a la investigación científica y técnica o a la creación artística. Podrán organizar y desarrollar programas y enseñanzas de doctorado y de postgrado según los procedimientos previstos en los Estatutos. Los Institutos Universitarios de Investigación se regirán por la presente Ley, por los Estatutos, por el convenio de creación o de adscripción, en su caso, y por sus propias normas.

2. Los Institutos Universitarios de Investigación podrán ser constituidos por una o más Universidades, o conjuntamente con otras entidades públicas o privadas mediante convenios u otras formas de cooperación, de conformidad con los Estatutos.

3. Para la creación y supresión de los Institutos Universitarios de Investigación se estará a lo dispuesto en el apartado 2 del artículo 8.

4. Mediante convenio, podrán adscribirse a Universidades públicas, como Institutos Universitarios de Investigación, instituciones o centros de investigación de carácter público o privado. La aprobación de la adscripción o, en su caso, desadscripción se hará por la Comunidad Autónoma, bien a propuesta del Consejo Social o bien por propia iniciativa de ésta con el acuerdo del referido Consejo y, en todo caso, previo informe del Consejo de Gobierno de la Universidad.

Cuadro 2 - Fines de los Centros de Innovación y Tecnología (R.D. 2609/1996)

a) Atención a las necesidades tecnológicas de las entidades y empresas que lo requieran. b) Desarrollo de proyectos de investigación y desarrollo tecnológico. c) Prestación de asistencia y servicios tecnológicos, tales como calidad, organización de la

producción, formación, información, documentación, difusión, legislación, diseño o medio ambiente.

d) Colaboración en la transferencia de resultados de investigación entre los centros públicos de investigación y las empresas.

e) Fomento y desarrollo de investigación cooperativa entre empresas. f ) Cualquier otra actividad cuyo resultado sea mejorar el nivel tecnológico de las empresas

radicadas en España y lograr una posición más favorable de las mismas en los mercados

Página 12

sobre aspectos de normativa, calidad o patentes que puedan afectar a los productos fabricados por la empresa. Estas infraestructuras se pueden por tanto visualizar como agentes que hacen de interfaz entre las empresas y los otros agentes del sistema de innovación, reforzando los flujos entre los mismos.

También en este caso, tanto centros tecnológicos como universidades y organismos públicos de investigación realizan, además de los servicios tecnológicos propios de una infraestructura 'dura', actividades de interfaz para catalizar y facilitar las relaciones de sus elementos con los otros elementos del sistema de innovación, a través de sus propias unidades especializadas (OTRI, FUE, etc.).

Por último, los parques tecnológicos son iniciativas urbanísticas de ámbito local o regional, destinadas a estimular la inversión en actividades de alta tecnología, fomentar la comunicación entre los sectores investigador e industrial y crear empleo mediante la concentración física de empresas con base tecnológica.

Los parques pretenden crear un medio en el que se produzca un fenómeno de difusión de innovaciones y transferencia de tecnología, que debiera culminar con el nacimiento, en el parque y sus inmediaciones, de un tejido de PYME innovadoras. La consecución de este fin supone la presencia en el parque, o en su entorno, de universidades o centros de investigación que generen un flujo de conocimiento útil para las empresas y de entidades dispuestas a financiar la creación de PYME innovadoras, asumiendo este riesgo. Actualmente, existe una clara tendencia a la creación de parques de dimensiones mucho menores y con una conexión muy fuerte con Universidades, que son denominados Parques Científicos.

1.1.4 El entorno

Además de los agentes anteriormente descritos, una serie de factores en el entorno de las empresas influyen en sus procesos de innovación. La estrecha relación entre tres de estos factores, como son la demanda de bienes y servicios, los mecanismos de financiación de las empresas y las características del capital humano, y la actitud innovadora de las empresas, ha sido puesta de manifiesto por numerosos expertos.

En los mercados interiores de bienes y servicios, la demanda ejerce un efecto dinamizador en el sistema de innovación. Las características de la demanda privada derivadas de la cultura tecnológica (conocimiento tecnológico y grado de exigencia) y el compromiso con el desarrollo tecnológico de la demanda pública, explican muchos aspectos del comportamiento innovador de las empresas de las sociedades desarrolladas. Otros aspectos de los mercados de bienes y servicios, como son su grado de apertura y la consiguiente presencia de competidores internacionales, influyen en la actitud innovadora de las empresas.

La importancia del sistema financiero para la innovación ha sido puesta de manifiesto por la Comisión Europea en los siguientes términos: “La capacidad de innovación de la Comunidad Europea depende en gran medida de la financiación de la innovación (...). La financiación es el obstáculo a la innovación más citado por las empresas, independientemente de su dimensión, en todos los países de la UE y prácticamente en todos los sectores”.

La innovación depende en buena medida de formas de conocimiento tácito, incorporado a las personas y difícilmente codificable. Por ello, para el éxito del

Página 13

proceso innovador es crítica la existencia de capital humano adecuado y su incorporación al mundo laboral.

Página 14

Cuadro 4 - Ciencia, tecnología y técnica

El circuito de conversión de conocimiento en riqueza puede visualizarse como un flujo de conocimiento desde el ámbito científico hasta el técnico. Así, mientras que la investigación científica es la búsqueda de los principios y causas de los fenómenos naturales y su resultado es el conocimiento científico, una técnica es un conjunto de procedimientos y recursos que sirven a un fin práctico, que en el aspecto que nos ocupa es la consecución de productos o servicios nuevos o mejorados.

Una tecnología es el resultado de la aplicación de diversos conocimientos científicos para entender, mejorar o crear técnicas. La investigación tecnológica tiene como fin la creación de tecnología y requiere la utilización de conocimientos pertenecientes a diversos campos científicos. Para que sean útiles a las empresas, las tecnologías se integran en un paquete tecnológico, que puede a su vez mejorarse utilizando resultados de la investigación científica.

El conjunto de actividades encaminadas a lograr nuevos conocimientos en cada uno de estos niveles es lo que se conoce genéricamente como I+D. La OCDE, en su manual de Frascati, define estas actividades como: “el trabajo creativo realizado de forma sistemática para acrecentar el acervo de conocimientos, incluidos los humanísticos, culturales y sociales, y el uso de este acervo de conocimientos para concebir nuevas aplicaciones”.

La OCDE distingue también tres grandes grupos de actividad en la I+D:

• Investigación básica: trabajo teórico o experimental emprendido fundamentalmente para adquirir nuevo conocimiento sobre las bases que subyacen bajo los fenómenos y hechos observables, sin tener a la vista ninguna aplicación o uso concretos.

• Investigación aplicada es también investigación original emprendida para adquirir nuevos conocimientos, pero dirigida fundamentalmente a un objetivo o fin práctico.

• Desarrollo experimental es el trabajo sistemático, basado en el conocimiento existente adquirido en la investigación y/o la experiencia práctica, enfocado a la producción de nuevos materiales, productos o dispositivos, a la instalación de nuevos procesos, sistemas y servicios o a la mejora significativa de los ya existentes

Es muy poco probable que una empresa pueda obtener beneficios económicos directamente y a corto plazo de los resultados de los trabajos de investigación básica, por lo que la inversión empresarial en este tipo de actividades no suele estar justificada. En cambio, el desarrollo experimental suele proporcionar resultados que se traducen directamente en productos o servicios más competitivos, y por este motivo la empresa no sólo está interesada en invertir en este campo, sino que también ocultará celosamente los resultados para que lleguen lo más tarde posible a sus competidores. Este tipo de trabajo de I+D es el que se denomina desarrollo competitivo, y, por los motivos expuestos, no es habitual que empresas competidoras accedan a cooperar en este campo.

Donde hay campo para la cooperación entre empresas para la I+D es el denominado desarrollo precompetitivo. Se trata de una zona entre la investigación básica y el desarrollo competitivo donde las compañías competidoras pueden unir esfuerzos para explorar la aplicación práctica de determinadas posibilidades tecnológicas, o la maduración de determinadas tecnologías para hacerlas utilizables en sus procesos productivos, finalizando la colaboración en el punto en que los conocimientos obtenidos les permiten desarrollar sus productos o servicios individualmente. Los resultados obtenidos no son propiedad exclusiva de una empresa en particular, lo que justifica el uso de dinero público para apoyar este tipo de actividades.

El margen para la colaboración entre competidores en el desarrollo precompetitivo es más o menos amplio, y situado en zonas más o menos cercanas a la investigación básica o a la aplicada, en función del contenido tecnológico de los productos que se vayan finalmente a desarrollar. Como regla, las empresas de sectores tradicionales o poco concentrados tienen mucho más margen para cooperar, como indica el cuadro siguiente, resultado de un estudio sobre investigación cooperativ a realizado en Alemania.

Importancia de la Investigación cooperativa en Alemania

Sector Gasto en I+D como

porcentaje de ingresos

Porcentaje de I+D en proyectos cooperativos

Concentración (ingresos de las 10 mayores empresas respecto

al sector) Aeroespacial 30,9 0,0 95 Ing. Eléctrica 9,3 0,1 30 Industria química 6,3 0,1 30 Automoción 4,1 0,0 74 Mecánica 3,6 1,4 12 Materiales de construcción 2,0 5,0 52 Madera y papel 1,2 8,3 33 Textil 1,0 42,2 12 Alimentaria 0,7 7,0 11 Siderurgia 0,6 22,0 75

Página 15

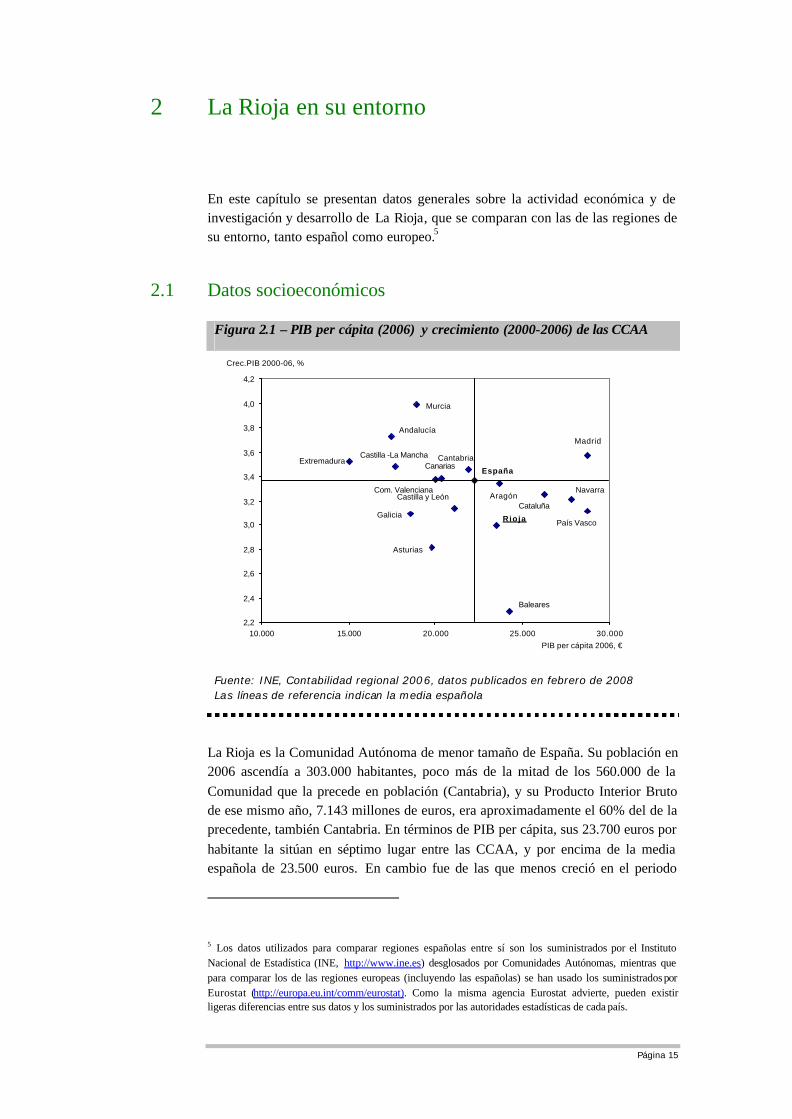

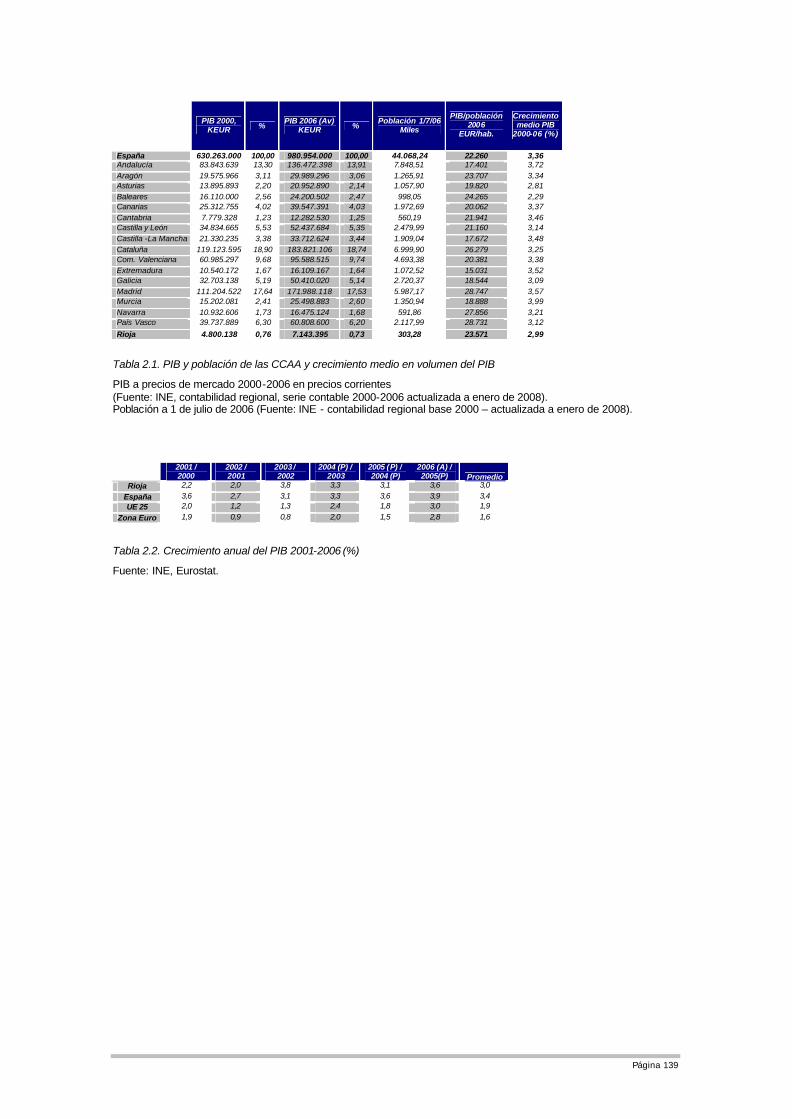

2 La Rioja en su entorno

En este capítulo se presentan datos generales sobre la actividad económica y de investigación y desarrollo de La Rioja, que se comparan con las de las regiones de su entorno, tanto español como europeo.5

2.1 Datos socioeconómicos

Figura 2.1 – PIB per cápita (2006) y crecimiento (2000-2006) de las CCAA

España

Andalucía

Aragón

Asturias

Baleares

CanariasCantabria

Castilla y León

Castilla -La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País VascoRioja

2,2

2,4

2,6

2,8

3,0

3,2

3,4

3,6

3,8

4,0

4,2

10.000 15.000 20.000 25.000 30.000PIB per cápita 2006, €

Crec.PIB 2000-06, %

Fuente: INE, Contabilidad regional 2006, datos publicados en febrero de 2008 Las líneas de referencia indican la media española

La Rioja es la Comunidad Autónoma de menor tamaño de España. Su población en 2006 ascendía a 303.000 habitantes, poco más de la mitad de los 560.000 de la Comunidad que la precede en población (Cantabria), y su Producto Interior Bruto de ese mismo año, 7.143 millones de euros, era aproximadamente el 60% del de la precedente, también Cantabria. En términos de PIB per cápita, sus 23.700 euros por habitante la sitúan en séptimo lugar entre las CCAA, y por encima de la media española de 23.500 euros. En cambio fue de las que menos creció en el periodo

5 Los datos utilizados para comparar regiones españolas entre sí son los suministrados por el Instituto Nacional de Estadística (INE, http://www.ine.es) desglosados por Comunidades Autónomas, mientras que para comparar los de las regiones europeas (incluyendo las españolas) se han usado los suministrados por Eurostat (http://europa.eu.int/comm/eurostat). Como la misma agencia Eurostat advierte, pueden existir ligeras diferencias entre sus datos y los suministrados por las autoridades estadísticas de cada país.

Página 16

2000-2006, casi exactamente un 3% de promedio anual, superando solamente a Asturias (tabla 2.1, figura 2.1). En 2006, La Rioja aportaba un 0,76% al PIB nacional. 6

Figura 2.2 - Crecimiento del PIB 2001-2005 – La Rioja, España y UE

Fuente: INE, Eurostat

El PIB de La Rioja ha experimentado un continuo crecimiento entre los años 2001 y 2006, a un promedio anual del 3,0 %, unas décimas por debajo del 3,4% de crecimiento medio del conjunto de España, y claramente superior al 1,9% de crecimiento medio de la UE-25 y al 1,6% de la zona Euro (figura 2.2, tabla 2.2).

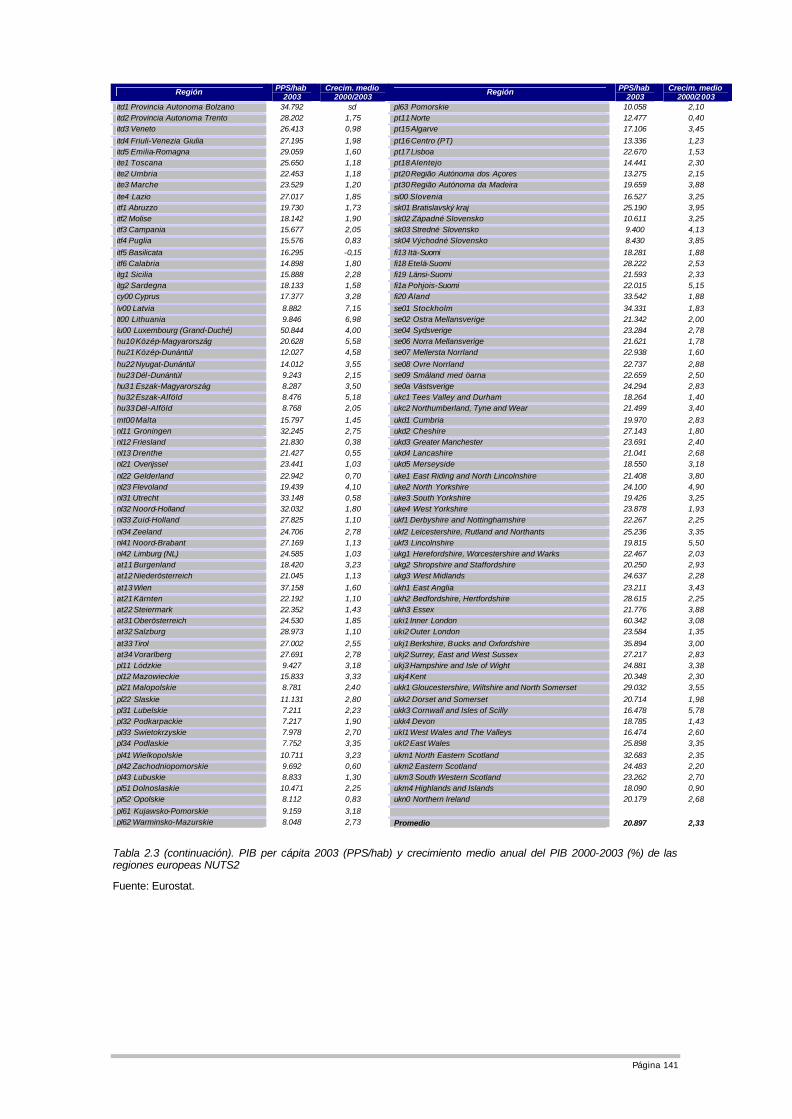

En el contexto de las regiones europeas, La Rioja se situaba en 2003 en la posición número 78 de las 255 regiones europeas NUTS2 de la UE25 en términos de PIB por habitante, con 23.318 euros PPS7, lo que equivale al 111,6% de los 20.897 PPS de media de las regiones NUTS2 (figura 2.3, tabla 2.3).8

En términos de crecimiento del PIB, se situaba en el puesto número 82, con un 2,80% de crecimiento medio anual en el periodo 2000-2003, casi medio punto porcentual por encima del 2,33% de crecimiento medio de las regiones NUTS2.

6 En euros corrientes de 2006. Este porcentaje del 0,76%, que indica el peso aproximado de La Rioja en la economía nacional, se usará en este documento como referencia para facilitar la comparación de diversos indicadores.

7 Purchasing Power Standard. Compensa las diferencias regionales en salarios y precios, para poder comparar en términos del volumen de bienes disponible.

8 Fuente: Eurostat, base de datos REGIO. NUTS2 (Nomenclature of Territorial Units for Statistics) de nivel 2 es la división territorial para la que Eurostat proporciona datos homogéneos en los que aparece desglosada La Rioja.

0

1

2

3

4

2001 / 2000 2002 / 2001 2003 / 2004 (P) / 2005 (P) / 2006 (A) /2005(P)

% Rioja España UE 25 Zona Euro

Página 17

Figura 2.3 - PIB per cápita (PPS/hab) en 2003, y crecimiento medio anual del PIB 2000-2003 de las regiones europeas NUTS2

Fuente: Eurostat, base de datos REGIO

2.2 Estructura productiva

La contribución de los distintos sectores productivos al VAB de La Rioja en 2006 fue el 55,3% del sector Servicios (41,7% de Servicios de mercado y 13,6% de Servicios de no Mercado), el 24,5% de Industria, el 11,8% de Construcción, el 7,0% del sector de Agricultura y Ganadería y el 1,4% del sector de Energía. Respecto a la media española, la estructura productiva de La Rioja diverge por el mayor peso que tienen en la región la agricultura y la industria, y la menor presencia relativa de los demás sectores productivos (figura 2.4, tabla 2.4).

La concentración relativa del VAB regional en las distintas actividades económicas es más visible mediante los índices de especialización, que comparan el peso relativo de cada sector en una CA con el peso relativo que tiene ese mismo sector en el conjunto de la economía nacional (figura 2.5). Puede verse que La Rioja es, tras Extremadura y Castilla - La Mancha, la Comunidad Autónoma donde la actividad agraria tiene mayor peso relativo, casi dos veces y media el promedio nacional. También se sitúa en tercer lugar, sólo precedida por Navarra y el País Vasco en Industria, con un índice de especialización superior al 160%. En Energía se sitúa en último lugar entre las CCAA, con un índice de especialización inferior a la mitad del promedio nacional, y también es escasa la presencia relativa de los Servicios de mercado, que tienen un peso aproximado del 80% del que tienen en el promedio nacional, sólo superior a los de Castilla - La Mancha y Extremadura. En

-2

0

2

4

6

8

10

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000

PPS/hab

Crecimiento medio, %

Rioja

Página 18

cuanto a Construcción y Servicios de no mercado, la especialización de La Rioja es sólo ligeramente inferior a la media nacional.

Figura 2.4 - VAB por rama de actividad de las CCAA, 2006

Fuente: INE, Contabilidad Regional 2006

0% 20% 40% 60% 80% 100%

España

Rioja

País Vasco

Navarra

Murcia

Madrid

Galicia

Extremadura

Cataluña

Castilla y León

Castilla – La Mancha

Cantabria

Canarias

C. Valenciana

Baleares

Asturias

Aragón

Andalucía

Agricultura, ganadería y pesca EnergíaIndustria ConstrucciónServicios de mercado Servicios de no mercado

Página 19

Figura 2.5 - Especialización productiva de las CCAA, 2006

Fuente: INE, Contabilidad Regional 2006

Agricultura, ganadería y pesca, 2006

0 50 100 150 200 250 300 350

Madrid

Baleares

País Vasco

Canarias

Cataluña

C. Valenciana

Asturias

Navarra

Cantabria

Aragón

Andalucía

Galicia

Murcia

Castilla y León

Rioja

Castilla – La Mancha

Extremadura

Energía, 2006

2 5 50 75 100 125 150 175 200

Rioja

Baleares

Navarra

C. Valenciana

Cantabria

Madrid

Cataluña

Aragón

Canarias

Extremadura

Andalucía

Castilla y León

País Vasco

Asturias

Murcia

Galicia

Castilla – La Mancha

Industria, 2006

25 50 75 100 125 150 175 200

Canarias

Baleares

Extremadura

Andalucía

Madrid

Murcia

Galicia

Castilla – La Mancha

Castilla y León

C. Valenciana

Asturias

Cantabria

Cataluña

Aragón

Rioja

País Vasco

Navarra

Construcción, 2006

80 90 100 110 120 130 140

País Vasco

Cataluña

Madrid

Baleares

Navarra

Rioja

Aragón

Canarias

Murcia

Castilla y León

C. Valenciana

Galicia

Cantabria

Asturias

Andalucía

Castilla – La Mancha

Extremadura

Servicios de mercado, 2006

70 8 0 9 0 100 110 120 130

Castilla – La Mancha

Extremadura

Rioja

Navarra

Castilla y León

Aragón

Galicia

País Vasco

Asturias

Murcia

Cantabria

Andalucía

C. Valenciana

Cataluña

Madrid

Canarias

Baleares

Servicios de no mercado, 2006

60 8 0 100 120 140 160 180

Cataluña

C. Valenciana

Baleares

País Vasco

Rioja

Cantabria

Madrid

Navarra

Asturias

Aragón

Murcia

Galicia

Canarias

Castilla y León

Castilla – La Mancha

Andalucía

Extremadura

Página 20

2.3 Actividades de I+D

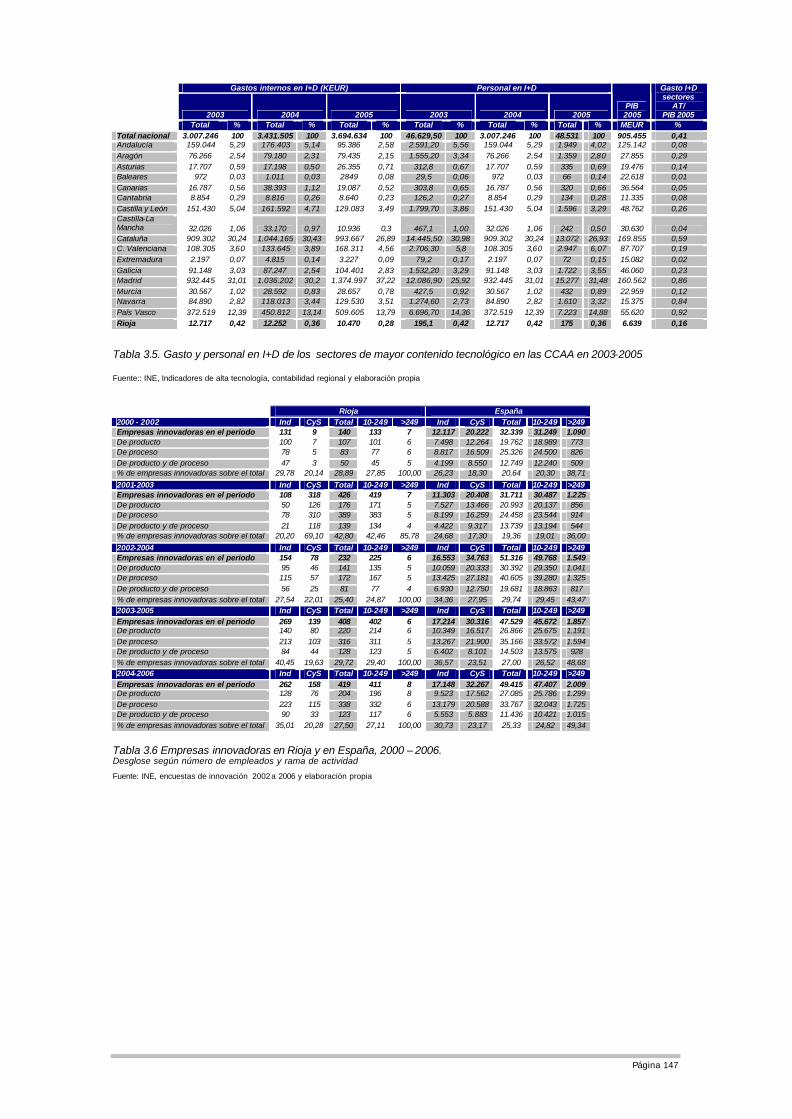

Entre las actividades que contribuyen a la innovación tecnológica, la actividad de I+D es la que ofrece más beneficios potenciales a las empresas que la realicen con éxito, y es imprescindible para competir en los sectores de mayor intensidad tecnológica. Por tanto, como primera aproximación a la situación del sistema de innovación en La Rioja resulta útil analizar los esfuerzos aplicados y los resultados obtenidos en este campo.

2.3.1 Recursos utilizados en I+D

En el año 2006, La Rioja contaba con el equivalente a 525 investigadores a dedicación completa, que representaban el 0,45% de los investigadores españoles, y su gasto en I+D fue de 75,1 millones de euros, que suponía el 0,64% del gasto total nacional. Ambos porcentajes, por debajo de la referencia del 0,76% (peso de La Rioja en el conjunto de la economía nacional), reflejan una menor dotación de la región en cuanto a número de investigadores y recursos para la I+D que la que correspondería al peso de la región en la economía española. En cambio, los investigadores de La Rioja cuentan con más medios para desarrollar su trabajo que dispone el investigador medio español, ya que el gasto por investigador equivalente a dedicación plena era el 140% de la media nacional.

Durante el periodo 2001-2006, el crecimiento acumulado del gasto total en I+D de La Rioja (en euros corrientes) fue el 223%, muy por encima del 89% que creció ese gasto en toda España. El resultado es un aumento del peso de la I+D de la región desde el 0,37% del total nacional que tenía en 2001 hasta el citado 0,64% en 2006, una evolución muy positiva, especialmente en 2006, que ha hecho aproximarse el gasto de I+D regional al citado 0,76% de referencia. Otra forma de ver esta convergencia del gasto en I+D con la media española es el esfuerzo en términos de PIB, que en La Rioja alcanzó en 2006 el 1,06%. Esta cifra, aunque aún es inferior al 1,20% de esfuerzo medio nacional, la sitúa en quinta posición, por detrás sólo de Madrid, Navarra, País Vasco y Cataluña (tabla 2.6, figura 2.7).

La figura 2.6 permite ver la evolución del gasto en I+D en los últimos años. Destaca la concentración del crecimiento en 2006, año en el que tanto el gasto público como el privado crecieron en torno al 70%, muy por encima del 11% y el 20% de crecimiento de los respectivos sectores en el conjunto nacional. En lo referente al sector privado, el cruce de su gasto con el del conjunto nacional (que está escalado en la figura al 0,76%, peso de La Rioja en la economía nacional) indica que el esfuerzo en I+D realizado por las empresas en La Rioja ya supera al esfuerzo medio español.9 En el caso del sector público, es visible su menor crecimiento en los tres años anteriores, por lo que, pese al fuerte crecimiento de 2006, sólo supuso el 0,47% del total del sector público nacional.

9 En el capítulo 3 se hará un análisis más amplio de la evolución del gasto empresarial en I+D en La Rioja.

Página 21

Figura 2.6- Evolución del gasto en I+D de La Rioja y España, 2001 - 2006

Fuente: INE, Encuesta anual de I+D, varios años * Los valores de España representados son el 0,76% de los reales (peso de La Rioja en el PIB nacional) para facilitar la comparación.

Gasto total

7,3%8,9%

15,7%

70,0%

26,7%

12,3%

24,4%

15,5% 14,0%14,2%

0

10

20

30

40

50

60

70

80

90

100

2001 2002 2003 2004 2005 2006

Gasto, MEUR

0%

10%

20%

30%

40%

50%

60%

70%

80%

Crecimiento

Crec. Rioja Crec. España Total Rioja Total España *

Sector privado

12,8%10,2%

70,2%

15,2%

34,0%

25,9%

9,4%

19,6%13,1%

19,0%

0

10

20

30

40

50

60

2001 2002 2003 2004 2005 2006

Gasto, MEUR

0%

10%

20%

30%

40%

50%

60%

70%

80%Crecimiento

Sector público

1,9%

69,6%

8,4%

15,5%11,2%

7,1%10,5%

27,9%

15,5%11,5%

0

5

10

15

20

25

30

35

40

45

2001 2002 2003 2004 2005 2006

Gasto, MEUR

0%

10%

20%

30%

40%

50%

60%

70%

80%Crecimiento

Página 22

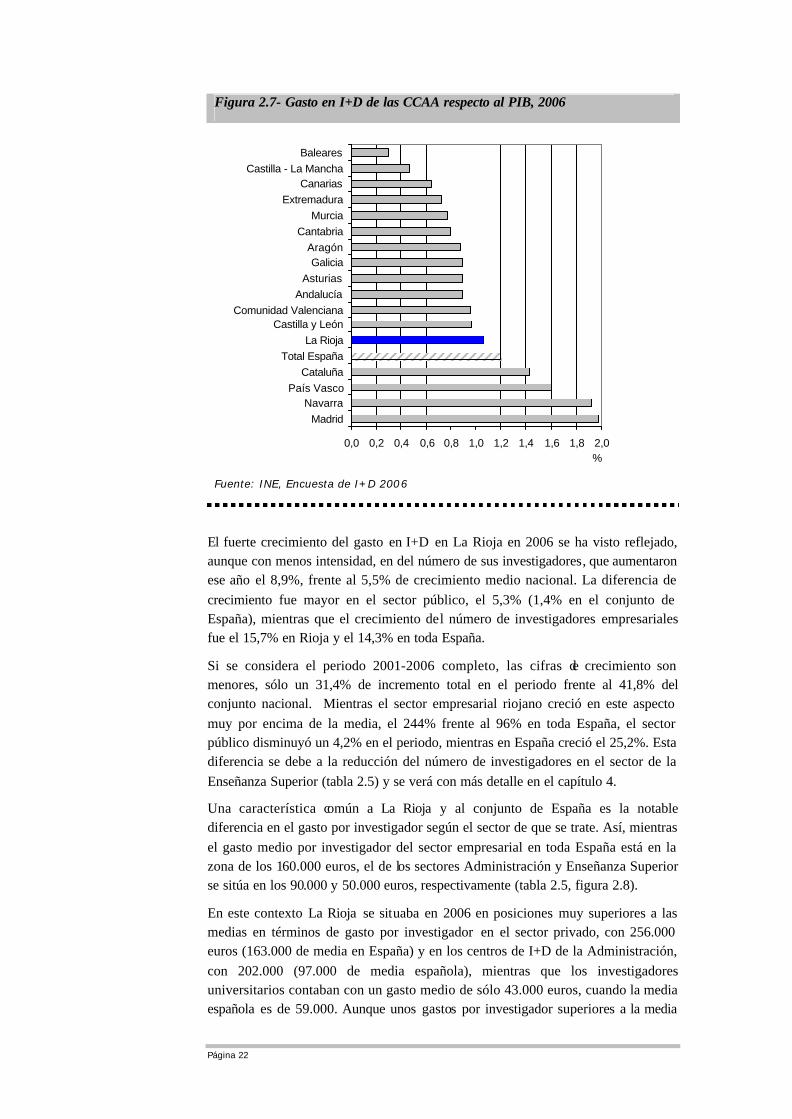

Figura 2.7- Gasto en I+D de las CCAA respecto al PIB, 2006

Fuente: INE, Encuesta de I+D 2006

El fuerte crecimiento del gasto en I+D en La Rioja en 2006 se ha visto reflejado, aunque con menos intensidad, en del número de sus investigadores, que aumentaron ese año el 8,9%, frente al 5,5% de crecimiento medio nacional. La diferencia de crecimiento fue mayor en el sector público, el 5,3% (1,4% en el conjunto de España), mientras que el crecimiento del número de investigadores empresariales fue el 15,7% en Rioja y el 14,3% en toda España.

Si se considera el periodo 2001-2006 completo, las cifras de crecimiento son menores, sólo un 31,4% de incremento total en el periodo frente al 41,8% del conjunto nacional. Mientras el sector empresarial riojano creció en este aspecto muy por encima de la media, el 244% frente al 96% en toda España, el sector público disminuyó un 4,2% en el periodo, mientras en España creció el 25,2%. Esta diferencia se debe a la reducción del número de investigadores en el sector de la Enseñanza Superior (tabla 2.5) y se verá con más detalle en el capítulo 4.

Una característica común a La Rioja y al conjunto de España es la notable diferencia en el gasto por investigador según el sector de que se trate. Así, mientras el gasto medio por investigador del sector empresarial en toda España está en la zona de los 160.000 euros, el de los sectores Administración y Enseñanza Superior se sitúa en los 90.000 y 50.000 euros, respectivamente (tabla 2.5, figura 2.8).

En este contexto La Rioja se situaba en 2006 en posiciones muy superiores a las medias en términos de gasto por investigador en el sector privado, con 256.000 euros (163.000 de media en España) y en los centros de I+D de la Administración, con 202.000 (97.000 de media española), mientras que los investigadores universitarios contaban con un gasto medio de sólo 43.000 euros, cuando la media española es de 59.000. Aunque unos gastos por investigador superiores a la media

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0

MadridNavarra

País VascoCataluña

Total EspañaLa Rioja

Castilla y LeónComunidad Valenciana

AndalucíaAsturias

GaliciaAragón

CantabriaMurcia

ExtremaduraCanarias

Castilla - La ManchaBaleares

%

Página 23

indican una mayor dotación por investigador, este hecho debe ponderarse teniendo en cuenta que el enorme incremento del gasto por investigador en el sector privado y en los centros de la Administración que se observa entre 2005 y 2006 (tabla 2.5) se debe en parte a que el número de investigadores no ha crecido con la misma intensidad que el gasto. Esta asimetría en el crecimiento suele reflejar gastos cuantiosos en inversión, como la construcción de edificios, que por su naturaleza no tienen continuidad en el tiempo.

Figura 2.8- Gastos de I+D por investigador de las CCAA, 2006

Fuente: INE, Encuesta de I+D 2006

2.3.2 Resultados de la actividad de I+D

Los indicadores más utilizados como medida de los resultados de la actividad de I+D son las publicaciones científicas y las patentes publicadas originadas en la región de que se trate. En lo que sigue se comparan estos indicadores de output en La Rioja con los del resto de las regiones españolas, tomando como referencia el gasto (input) respectivo en actividades de I+D.

La tabla 2.7 reúne, para La Rioja y el conjunto de España, el número de publicaciones científicas internacionales recogidas en la Web of Science (WoS) y las publicaciones en español recogidas en el Índice de Ciencia y Tecnología (ICYT), el Índice Médico Español (IME) y el Índice de Ciencias Sociales y Humanidades (ISOC), junto con las patentes publicadas por la Oficina Española de

0 25 50 75 100 125 150 175 200 225 250 275

Total España

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla y León

Castilla - La Mancha

Cataluña

Comunidad Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País Vasco

La Rioja

KEUR/investigador

E. Sup.

AAPP

Empresas

Página 24

Patentes y Marcas (OEPM) y la Oficina de patentes Europea (EPO) entre 2001 y 2005.10 Si se comparan estos indicadores de output con las cifras de gasto en I+D y número de investigadores de esos años (figura 2.9) puede verse que, en promedio, la proporción de publicaciones y de solicitudes de patente generadas en La Rioja son superiores al peso de su gasto de I+D y del número de sus investigadores en el conjunto español, llegando casi a duplicarlo algunos indicadores en algunos años, lo que indica una productividad del sistema de I+D de La Rioja mayor que el promedio de España, si bien esta mayor eficiencia se limita a publicaciones y patentes nacionales, siendo inferior cuando se trata de publicaciones y patentes internacionales

Figura 2.9- Inputs de I+D, publicaciones y patentes

(Porcentajes respecto al total de España) Fuente: INE, Encuestas de I+D, CINDOC-CSIC, PIPCYT.

10 Último año con datos comparables disponibles.

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

2001 2002 2003 2004 2005

% Gasto I+D

% Investigadores

% Publ Internac.

% Publ Nac

% Patentes OEPM

% Patentes EPO

Página 25

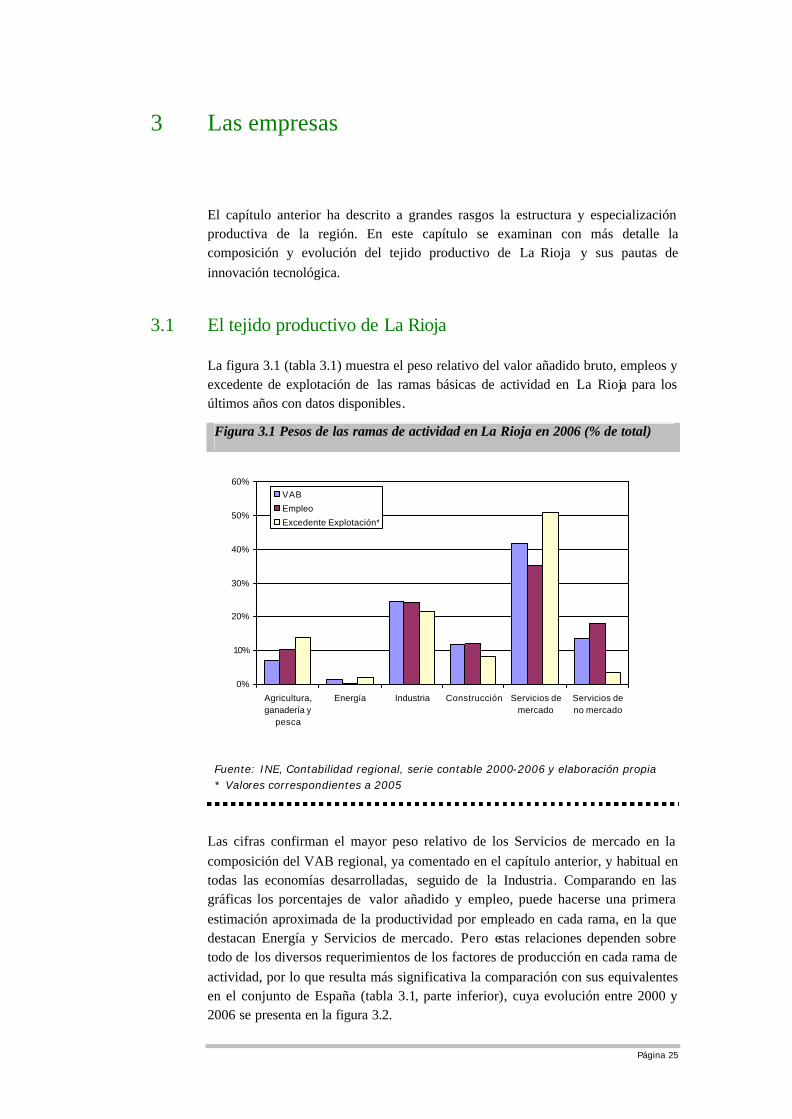

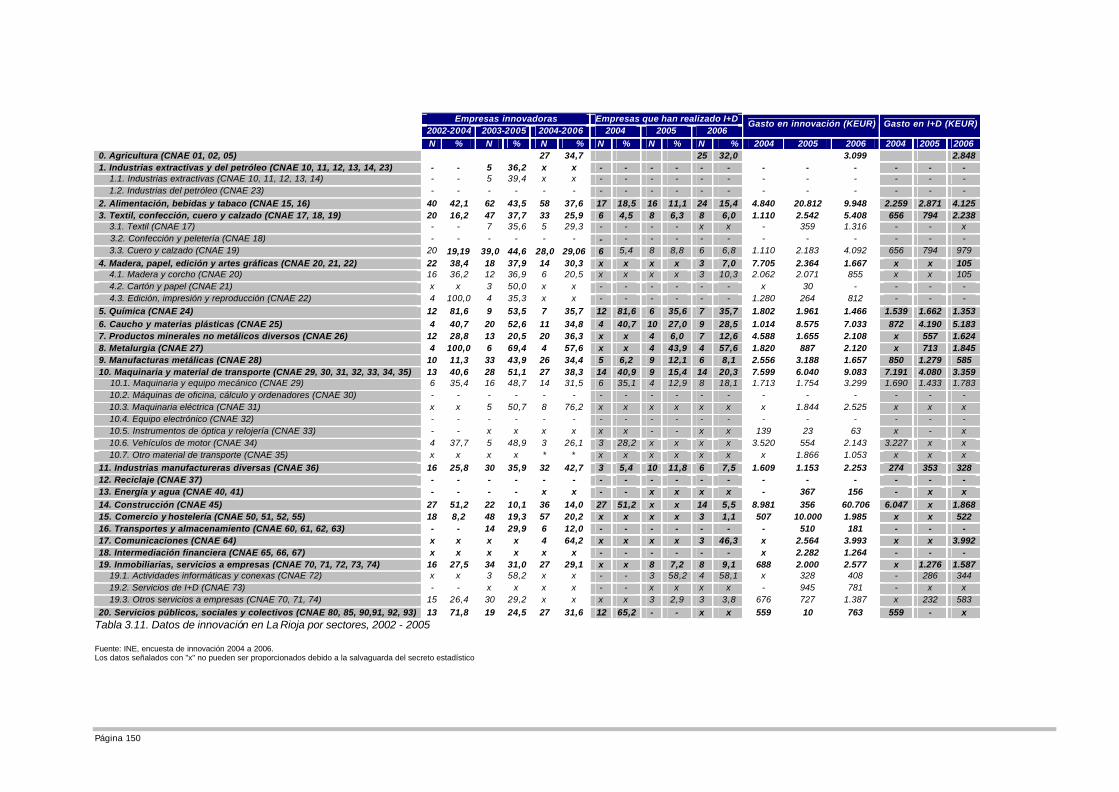

3 Las empresas

El capítulo anterior ha descrito a grandes rasgos la estructura y especialización productiva de la región. En este capítulo se examinan con más detalle la composición y evolución del tejido productivo de La Rioja y sus pautas de innovación tecnológica.

3.1 El tejido productivo de La Rioja

La figura 3.1 (tabla 3.1) muestra el peso relativo del valor añadido bruto, empleos y excedente de explotación de las ramas básicas de actividad en La Rioja para los últimos años con datos disponibles.

Figura 3.1 Pesos de las ramas de actividad en La Rioja en 2006 (% de total)

Fuente: INE, Contabilidad regional, serie contable 2000-2006 y elaboración propia * Valores correspondientes a 2005

Las cifras confirman el mayor peso relativo de los Servicios de mercado en la composición del VAB regional, ya comentado en el capítulo anterior, y habitual en todas las economías desarrolladas, seguido de la Industria. Comparando en las gráficas los porcentajes de valor añadido y empleo, puede hacerse una primera estimación aproximada de la productividad por empleado en cada rama, en la que destacan Energía y Servicios de mercado. Pero estas relaciones dependen sobre todo de los diversos requerimientos de los factores de producción en cada rama de actividad, por lo que resulta más significativa la comparación con sus equivalentes en el conjunto de España (tabla 3.1, parte inferior), cuya evolución entre 2000 y 2006 se presenta en la figura 3.2.

0%

10%

20%

30%

40%

50%

60%

Agricultura,ganadería y

pesca

Energía Industria Construcción Servicios demercado

Servicios deno mercado

VAB

Empleo

Excedente Explotación*

Página 26

Destaca la mayor productividad relativa de las ramas de Agricultura y de Servicios de no mercado, que se mantienen todos los años próximos al 110% de la media nacional, incluso acercándose algunos al 120%. También la rama de Servicios de mercado muestra una mayor productividad, que ha crecido entre 2001 y 2006 del 103% al 105% de la media nacional.

Industria se mantiene muy próxima a la productividad media o algo por debajo en algunos casos, mientras Construcción, después de ver caer su productividad hasta el 92% de la media nacional en 2005, vuelve a elevarla hasta el 98% en 2006. En cuanto a la rama de Energía, sus grandes fluctuaciones y menor productividad relativa observables en la gráfica son consecuencia del tamaño muy reducido de estas actividades en la región.

Figura 3.2 Productividad relativa por empleado en La Rioja, 2001 - 2006

Fuente: INE, Contabilidad regional, serie contable 2000-2006 y elaboración propia Productividad media en España = 100

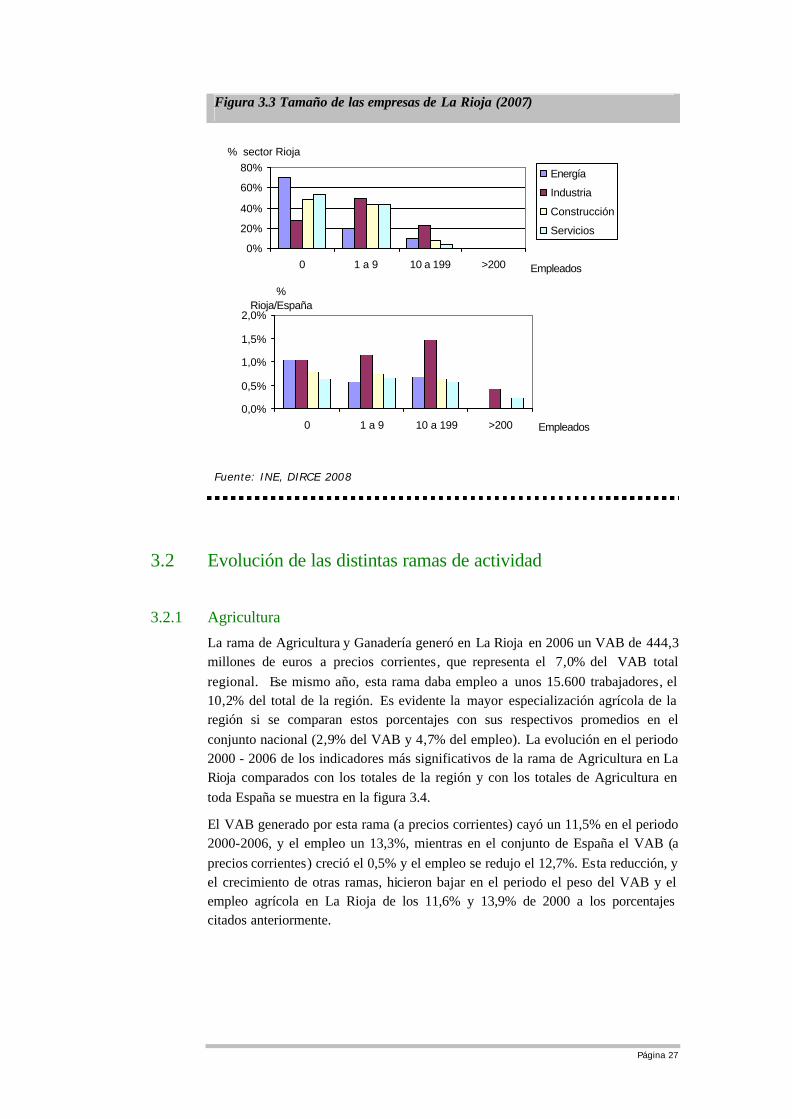

3.1.1 Tamaño de las empresas

El tejido empresarial de La Rioja está formado principalmente por autónomos y empresas pequeñas, siguiendo una distribución parecida a la del conjunto de España. En total, en La Rioja estaban radicadas en 2007 el 0,68% de las empresas españolas, cifra que coincide casi exactamente con el porcentaje que la población de la región representa en el total nacional.

En la gráfica inferior de la figura 3.3 (datos en tabla 3.2) puede apreciarse una presencia algo mayor en La Rioja de empresas en los segmentos de tamaños intermedios, y menor en los segmentos de mayor tamaño o sin asalariados. Destaca especialmente la rama industrial, que tiene el 1,14% de las empresas españolas con plantilla entre 1 y 9 empleados y el 1,47% de las de 10 a 199. En cambio, las empresas riojanas con 200 o más empleados representan sólo el 0,25% del total nacional, lo que es en parte atribuible a la preferencia de las empresas con mayor número de empleados por establecer su sede en las Comunidades de Madrid y Cataluña.

80

90

100

110

120

2001 2002 2003 2004 2005 2006

Agricultura Energía

Industria Construcción

Servicios de mercado Servicios de no mercado

Página 27

Figura 3.3 Tamaño de las empresas de La Rioja (2007)

Fuente: INE, DIRCE 2008

3.2 Evolución de las distintas ramas de actividad

3.2.1 Agricultura

La rama de Agricultura y Ganadería generó en La Rioja en 2006 un VAB de 444,3 millones de euros a precios corrientes, que representa el 7,0% del VAB total regional. Ese mismo año, esta rama daba empleo a unos 15.600 trabajadores, el 10,2% del total de la región. Es evidente la mayor especialización agrícola de la región si se comparan estos porcentajes con sus respectivos promedios en el conjunto nacional (2,9% del VAB y 4,7% del empleo). La evolución en el periodo 2000 - 2006 de los indicadores más significativos de la rama de Agricultura en La Rioja comparados con los totales de la región y con los totales de Agricultura en toda España se muestra en la figura 3.4.

El VAB generado por esta rama (a precios corrientes) cayó un 11,5% en el periodo 2000-2006, y el empleo un 13,3%, mientras en el conjunto de España el VAB (a precios corrientes) creció el 0,5% y el empleo se redujo el 12,7%. Esta reducción, y el crecimiento de otras ramas, hicieron bajar en el periodo el peso del VAB y el empleo agrícola en La Rioja de los 11,6% y 13,9% de 2000 a los porcentajes citados anteriormente.

0%

20%

40%

60%

80%

0 1 a 9 10 a 199 >200 Empleados

% sector Rioja

Energía

Industria

Construcción

Servicios

0,0%

0,5%

1,0%

1,5%

2,0%

0 1 a 9 10 a 199 >200 Empleados

% Rioja/España

Página 28

Figura 3.4 Evolución de la rama de Agricultura en La Rioja, 2000 - 2006

Fuente: INE, Contabilidad regional serie 2000-2006. p=provisional, a= avance Euros corrientes. No hay datos de excedente de explotación para 2006

Si se comparan las relaciones entre VAB y empleo con las medias de esta rama de actividad para toda España (tabla 3.1, figura 3.2), puede apreciarse que la productividad por empleado de la agricultura de La Rioja se ha mantenido siempre por encima de la media nacional.

Evolución del VAB, excedente de explotación y empleo

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 p 2006 a

VAB y Exced. Explot. (MEUR)

0

5

10

15

20

Empleo (miles)VAB Exc. Expl. Empleo

VAB y empleo (% España)

1,5%

1,6%

1,7%

1,8%

1,9%

2,0%

2,1%

2000 2001 2002 2003 2004 2005 p 2006 a

VAB y empleo (% Rioja)

6%7%8%

9%10%11%12%

13%14%15%

2000 2001 2002 2003 2004 2005 p 2006 a

VAB Empleo

Página 29

3.2.2 Energía

Figura 3.5 Evolución de la rama de Energía en La Rioja, 2000 - 2006

Fuente: INE, Contabilidad regional serie 2000-2006. p=provisional, a= avance Euros corrientes. No hay datos de excedente de explotación para 2006

La rama de Energía11 generó en La Rioja en 2006 un VAB de 91,6 millones de euros (el 1,4% del total regional). El número de empresas es reducido, como es

11 Esta rama de actividad incluye, además del sector de Energía, los de Gas y Agua y el de Extracción de productos energéticos.

Evolución del VAB, excedente de explotación y empleo

0

20

40

60

80

100

2000 2001 2002 2003 2004 2005 p 2006 a

VAB y Exced. Explot. (MEUR)

0,0

0,10,2

0,3

0,4

0,50,6

0,7

Empleo (miles)VAB Exc. Expl. Empleo