full NIIF

154

GA Planteamiento: Establecer el procedimiento contable que la empresa debe efectuar, en ambos ej Solución: Se revelara en el año 2009 170000 160000 DIV Planteamiento: La Tranquera S.A. dedicada a la venta de automóviles nuevos, otorga garantía garantía es por el periodo de 1 año . En base a las experiencias de periodos a efectivas, constituyen un 9% del total de ventas efectuadas; en el sentido que En el periodo 2009, la entidad tuvo ventas por un valor de US$. 1,890,000, (US$. 1,890,000 x 9%), con la revelación en los estados financieros. Estando ya en el periodo 2010, la empresa incurrió, efectivamente, en repara 160,000. Estas reparaciones son efectuadas por técnicos independientes de la e Se pide: Lecha S.A. por el periodo 2009, ha obtenido una utilidad después de impuesto acumuladas al 31 de diciembre del 2008 ascienden a US$. 7,540 No se han detraído la reserva del periodo 2009 y con fecha 16 de febrero de tomando como base la posesión de las acciones al 26 de marzo del 2010.

-

Upload

robinson-quispe-molina -

Category

Documents

-

view

6 -

download

1

description

NIIF

Transcript of full NIIF

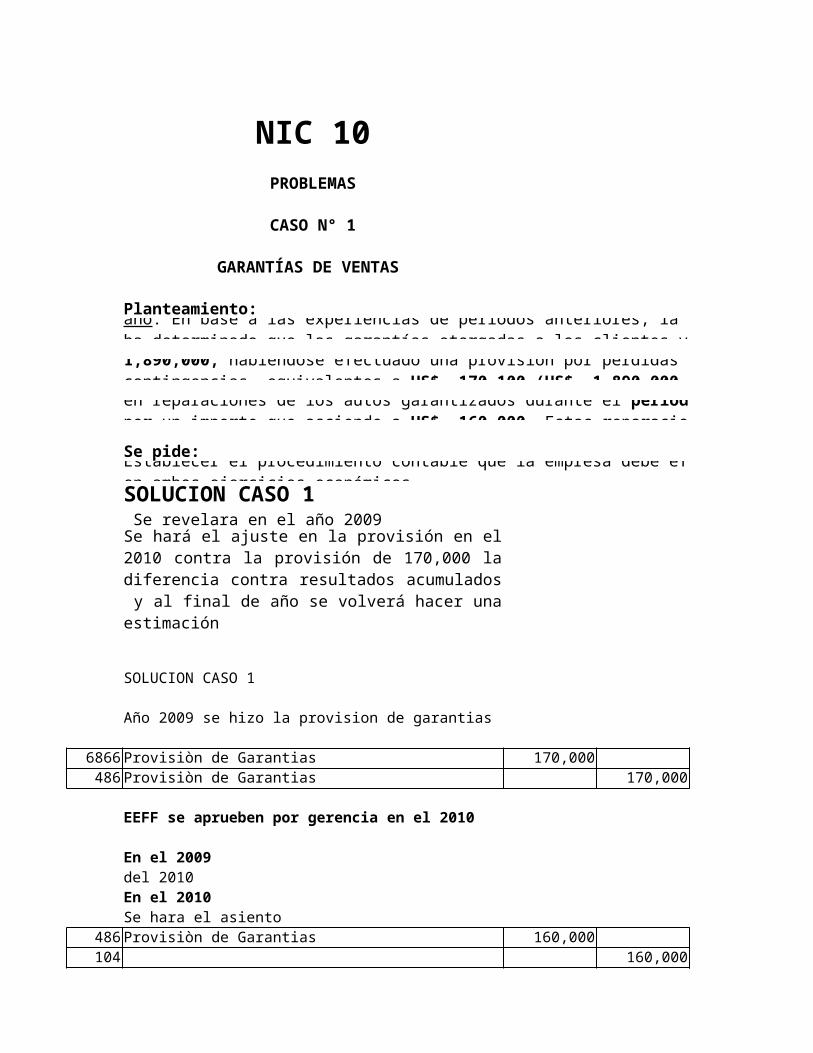

NIC 10

PROBLEMAS

CASO N° 1

GARANTÍAS DE VENTAS

Planteamiento:

Establecer el procedimiento contable que la empresa debe efectuar, en ambos ejercicios económicos.Solución:

Se revelara en el año 2009

170000

160000

CASO N° 2

DIVIDENDOS DECLARADOS

Planteamiento:

La Tranquera S.A. dedicada a la venta de automóviles nuevos, otorga garantías a sus clientes por desperfectos de fábrica que puedan presentar los autos, El plazo de la garantía es por el periodo de 1 año. En base a las experiencias de periodos anteriores, la empresa ha determinado que las garantías otorgadas a los clientes y que se hacen efectivas, constituyen un 9% del total de ventas efectuadas; en el sentido que existe un alto grado de probabilidades de que ocurran los reclamos en el futuro.

En el periodo 2009, la entidad tuvo ventas por un valor de US$. 1,890,000, habiéndose efectuado una provisión por pérdidas de contingencias, equivalentes a US$. 170,100 (US$. 1,890,000 x 9%), con la revelación en los estados financieros.

Estando ya en el periodo 2010, la empresa incurrió, efectivamente, en reparaciones de los autos garantizados durante el periodo 2009, por un importe que asciende a US$. 160,000. Estas reparaciones son efectuadas por técnicos independientes de la empresa.

Se pide:

Lecha S.A. por el periodo 2009, ha obtenido una utilidad después de impuestos de US$. 105,000 El capital social de la entidad asciende a US$. 118,400 y la reserva legal acumuladas al 31 de diciembre del 2008 ascienden a US$. 7,540

No se han detraído la reserva del periodo 2009 y con fecha 16 de febrero del 2010 se ha acordado distribuir las utilidades del periodo 2009, a partir del 30 de marzo, tomando como base la posesión de las acciones al 26 de marzo del 2010.

Se pide:Efectuar los asientos contables correspondientes al periodo económico de 2009 y la nota a los estados financieros que corresponda.

CASO N° 3

PÉRDIDA DE LITÍGIO

Planteamiento:

Se pide, de acuerdo con las premisas indicadas: ¿Qué procedimiento contable deberá efectuar la empresa a efectos de reflejar dicha situación y que otro tipo de información se tendría que revelar?

Revelar en las notas del 2009 y hacer la provisión de estimación en el 2010

CASO N° 4

HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA

Planteamiento:

Se pide:¿Que tratamiento contable debe aplicarse respecto a las consecuencias del siniestro y que otro tipo de información se tendría que revelar?

Se revela en la notas de los EEFF del 2009 y se hace la provision de desvalorización de existencias en el 2010.

CASO N° 5

HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA

Planteamiento:

La repartición de utilidades de dividendos se contabiliza en el periodo que se realice en este caso 2010, la reserva legal también se provisiona en el periodo que se realice en este caso 2010 y estos solo se revela en las notas del 2009

Minera S.A., dedicada a la extracción de plomo y zinc, muestra en sus estados financieros del periodo 2009, una situación inmejorable respecto a sus más próximos competidores. No obstante, por el periodo 2010, al haber descuidado sus acciones en protección medioambiental, ha recibido una gran cantidad de demandas de los lugareños de una población cercana a uno de sus campamentos mineros, producto de la alta contaminación ocasionada.

Antes de la aprobación de los estados financieros del periodo 2010, según el departamento legal de la empresa, se ha podido determinar el alto riesgo a cual se ve comprometida respecto a las indemnizaciones que probablemente tenga que desembolsar en los periodos futuros a los demandantes por los periodos pendientes y que asciende razonablemente a US$. 2,600,000.

El 3 de enero de 2010, se produjo un incendio en la fábrica de Industrias Broncano S.A., perdiéndose materiales por el monto de US$. 8,700 y productos terminados por el importe de US$. 25,400 que no se encontraban asegurados.

Se pide:¿Que tratamiento contable debe aplicarse respecto a la Resolución de Intendencia .y/o que tipo de información se tendría que revelar?

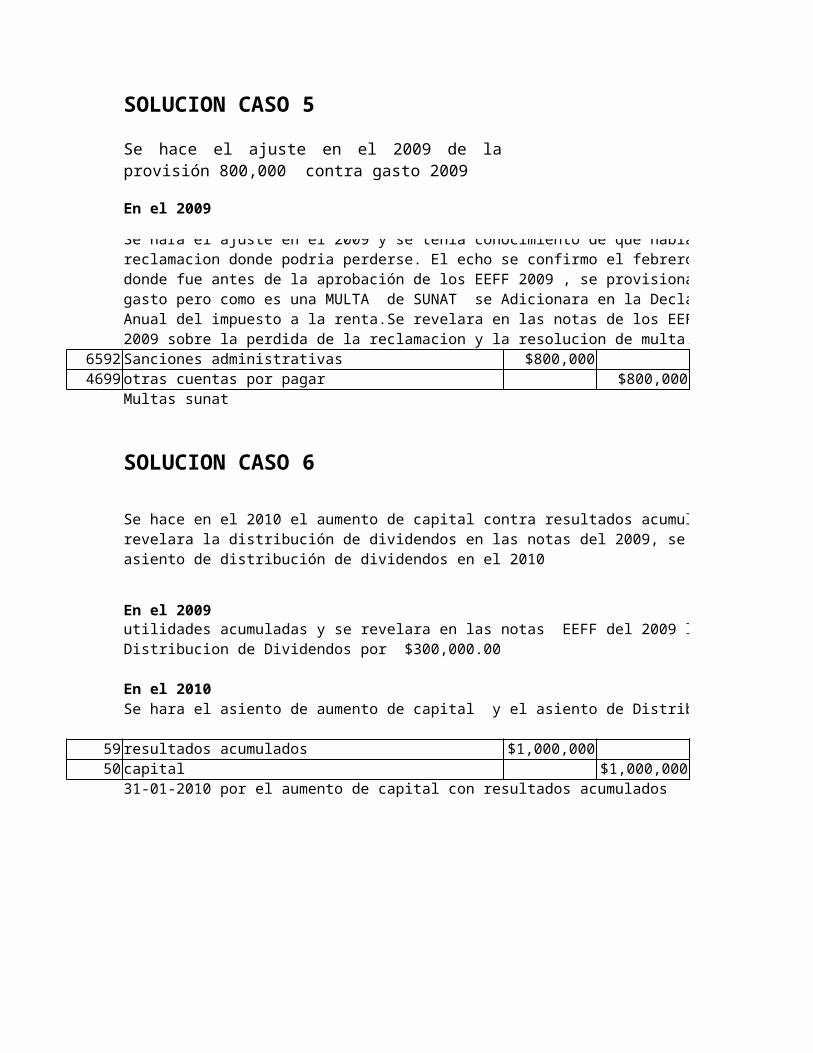

Se hace el ajuste en el 2009 de la provisión 800,000 contra gasto 2009

CASO N° 6

HECHOS OCURRIDOS DESPUÉS DEL PERIODO SOBRE EL QUE SE INFORMA

Planteamiento:

a). Aumentar el capital social de US$. 5,000,000 a US$. 6,000,000. b). El incremento de US$. 1,000,000 se efectuara capitalizando utilidades acumuladas.c). Se distribuira dividendos a los accionistas por US$. 300,000

Se pide:¿Que tratamiento contable debe aplicarse respecto a los acuerdos de la Junta General de Accionistas? .y/o que tipo de información se tendría que revelar?

Se hace en el 2010 el aumento de capital contra resultados acumuladosSe revelara la distribución de dividendos en las notas del 2009, se hará el asiento de distribución de dividendos en el 2010.

Blanco S.A., que había efectuado una reclamación contra una Resolución de Determinación y Multa respecto a observaciones efectuadas producto de una fiscalización por parte de la SUNAT, en Febrero del 2010, recibió la correspondiente Resolución de Intendencia N° 118-024578, confirmando la apreciación de auditor tributario y la deuda de nuestra entidad, ascendente a US$. 800,000, corresponde al Impuesto a las Ganancias (Impuesto a la Renta) del periodo de 2005.

La Junta General de Accionistas del 31 / 01 / 2010 de la Entidad “A” acordó lo siguiente:

Octubre diciembre enero2014 2015

EEFF

2014

incendio Jan-15

robo Revelacion a las notas delos EEFFdemanda judicial Marzo del 2015

Ajuste x Revelacion

octubre2014

se derrumbo el techo

email a la empresa comunicandole este hecho

300000

tubo reuniones con el clientey en febrero del 2015

acepto pagar los 300,000

en el 2014Revelacion en la Notas de los EEFFAjuste provision de garantias

Mar-15

Revelacion a las notas delos EEFFMarzo del 2015 sala sentencia de reparacion civil tiene que pagar

200000EEFF

NIC 10

PROBLEMAS

CASO N° 1

GARANTÍAS DE VENTAS

Planteamiento:

SOLUCION CASO 1 Se revelara en el año 2009

SOLUCION CASO 1

Año 2009 se hizo la provision de garantias

6866 Provisiòn de Garantias 170,000486 Provisiòn de Garantias 170,000

En el 2009

En el 2010Se hara el asiento

486 Provisiòn de Garantias 160,000104 160,000

por la ejecucion de garantias del 2009

autos, El plazo de la garantía es por el periodo de 1 año. En base a las experiencias de periodos anteriores, la empresa ha determinado que las garantías otorgadas a los clientes y que se hacen efectivas, constituyen un habiéndose efectuado una provisión por pérdidas de contingencias, equivalentes a US$. 170,100 (US$. 1,890,000 x 9%), con la revelación en los

reparaciones de los autos garantizados durante el periodo 2009, por un importe que asciende a US$. 160,000. Estas reparaciones son efectuadas

Se pide: Establecer el procedimiento contable que la empresa debe efectuar, en ambos ejercicios económicos.

Se hará el ajuste en la provisión en el 2010 contra la provisión de 170,000 la diferencia contra resultados acumulados y al final de año se volverá hacer una estimación

Si las reparaciones por $160,000 de los autos se realizan antes que los EEFF se aprueben por gerencia en el 2010

provision de la garantia de 1 año es por las ventas del 2009 hasta diciembre del 2009, y la garantia se cumpliria en Diciembre del 2010

no se hara ningun ajuste en el 2010 ya que todavia falta finzalizar el año y el vencimiento de las garantias de 1 año venceren en el 31 de diciembre del 2010Si las reparaciones por $160,000 de los autos se realizan despues de que los EEFF se

aprueben por gerencia en el 2010

En el 2009No se revelara ni hara ningun ajuste en el 2009En el 2010Se hara el asiento

486 Provisiòn de Garantias 160,000104 160,000

por la ejecucion de garantias del 2009

486 Provisiòn de Garantias 10,00059 resultados acumulados 10,000

SOLUCION CASO 2

AÑO 2009

UTILIDAD DESPUES DE IMPUESTOS $105,000

CAPITAL SOCIAL $118,400 $23,680RESERVA LEGAL ACUMULADA $7,540

En el 2009

En el 2010

59 Resultado del ejercicio 2009 $10,50058 Reserva Legal $10,500

Se hara el asiento de Distribucion de utilidades

59 Resultados del Ejercicio 2009 $94,5004412 Dividendos $94,500

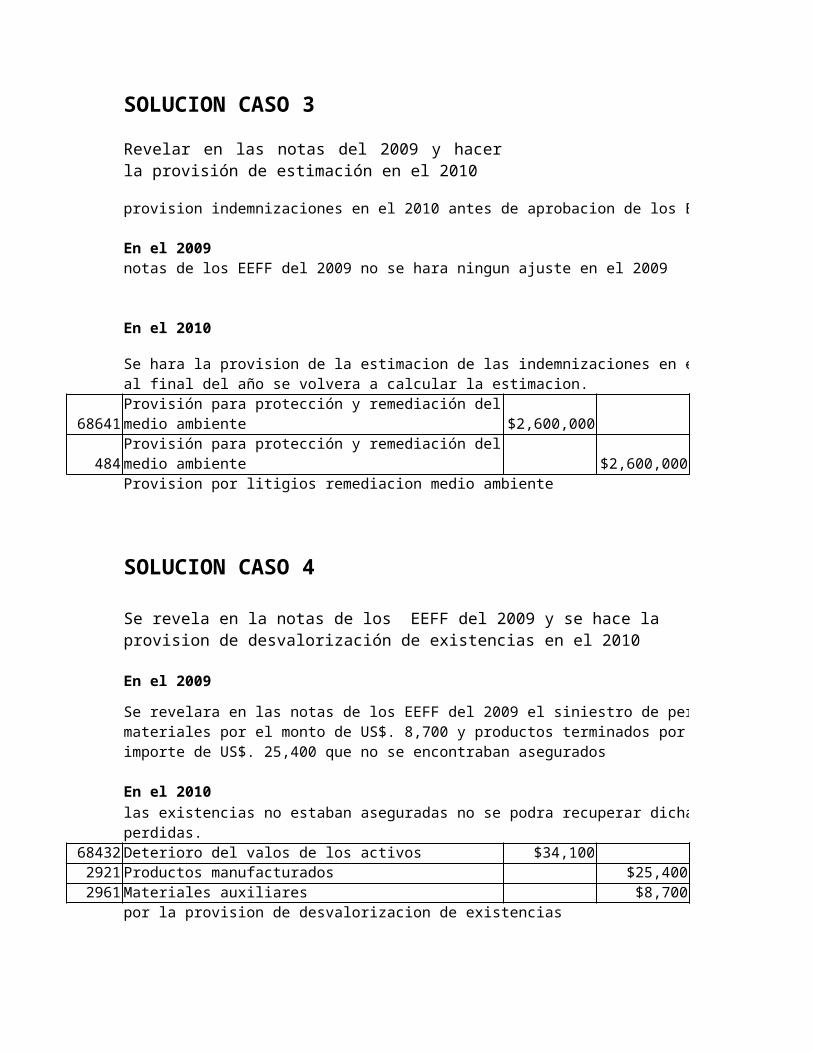

SOLUCION CASO 3

no se hara ningun ajuste en el 2010 ya que todavia falta finzalizar el año y el vencimiento de las garantias de 1 año venceren en el 31 de diciembre del 2010 y se volvera hacer la estimacion y si no

las notas de los EEFF del 2009, la distribucion es el resultado del ejercicio menos la reserva legal.

en el 2010 de la provision de la Reserva Legal en el 2010. y no debe superar la 5ta parte del capital se provisiona el 10% del Resultado del ejercicio.

Aprobacion reparticion Dividendos en marzo del 2010 antes de la Aprobacion de los EEFF 2009

Revelar en las notas del 2009 y hacer la provisión de estimación en el 2010

provision indemnizaciones en el 2010 antes de aprobacion de los EEFF del 2009

En el 2009

En el 2010

68641 $2,600,000

484 $2,600,000Provision por litigios remediacion medio ambiente

SOLUCION CASO 4

En el 2009

En el 2010

68432 Deterioro del valos de los activos $34,1002921 Productos manufacturados $25,4002961 Materiales auxiliares $8,700

por la provision de desvalorizacion de existencias

SOLUCION CASO 5

En el 2009

Se revelara la estimacion de la probalidad de indemnizaciones en las notas de los EEFF del 2009 no se hara ningun ajuste en el 2009

Se hara la provision de la estimacion de las indemnizaciones en el 2010 y al final del año se volvera a calcular la estimacion.

Provisión para protección y remediación delmedio ambiente

Provisión para protección y remediación del medio ambiente

Se revela en la notas de los EEFF del 2009 y se hace la provision de desvalorización de existencias en el 2010

Se revelara en las notas de los EEFF del 2009 el siniestro de perdida de materiales por el monto de US$. 8,700 y productos terminados por el importe de US$. 25,400 que no se encontraban asegurados

Se hara el Asiento de la provision de desvalorizacion de existencias, como las existencias no estaban aseguradas no se podra recuperar dichas perdidas.

Se hace el ajuste en el 2009 de la provisión 800,000 contra gasto 2009

6592 Sanciones administrativas $800,0004699 otras cuentas por pagar $800,000

Multas sunat

SOLUCION CASO 6

En el 2009

En el 2010Se hara el asiento de aumento de capital y el asiento de Distribucion de utilidades

59 resultados acumulados $1,000,00050 capital $1,000,000

31-01-2010 por el aumento de capital con resultados acumulados

Se hara el ajuste en el 2009 y se tenia conocimiento de que habia una reclamacion donde podria perderse. El echo se confirmo el febrero del 2010 donde fue antes de la aprobación de los EEFF 2009 , se provisionara el gasto pero como es una MULTA de SUNAT se Adicionara en la Declaracion Anual del impuesto a la renta.Se revelara en las notas de los EEFF del 2009 sobre la perdida de la reclamacion y la resolucion de multa.

Se hace en el 2010 el aumento de capital contra resultados acumulados, Se revelara la distribución de dividendos en las notas del 2009, se hará el asiento de distribución de dividendos en el 2010

Se revelara en las notas de los EEFF del 2009 de US$. 5,000,000 a US$. 6,000,000 ,El incremento de US$. 1,000,000 se efectuara capitalizando utilidades acumuladas y se revelara en las notas EEFF del 2009 la Distribucion de Dividendos por $300,000.00

HERRAMIENTAS FINANCIERAS PARA ENTENDER LAS NIIF

1.- Determinación de tasas efectivas2.- Modelo de costo amortizado para bonos3.- Modelo de costo amortizado para préstamos4.- Reperfilamiento de Deuda5.- Tasa de descuento para cuentas por cobrar comerciales

W/P

H1H2H3H4H5

1.- Determinación de tasas efectivas

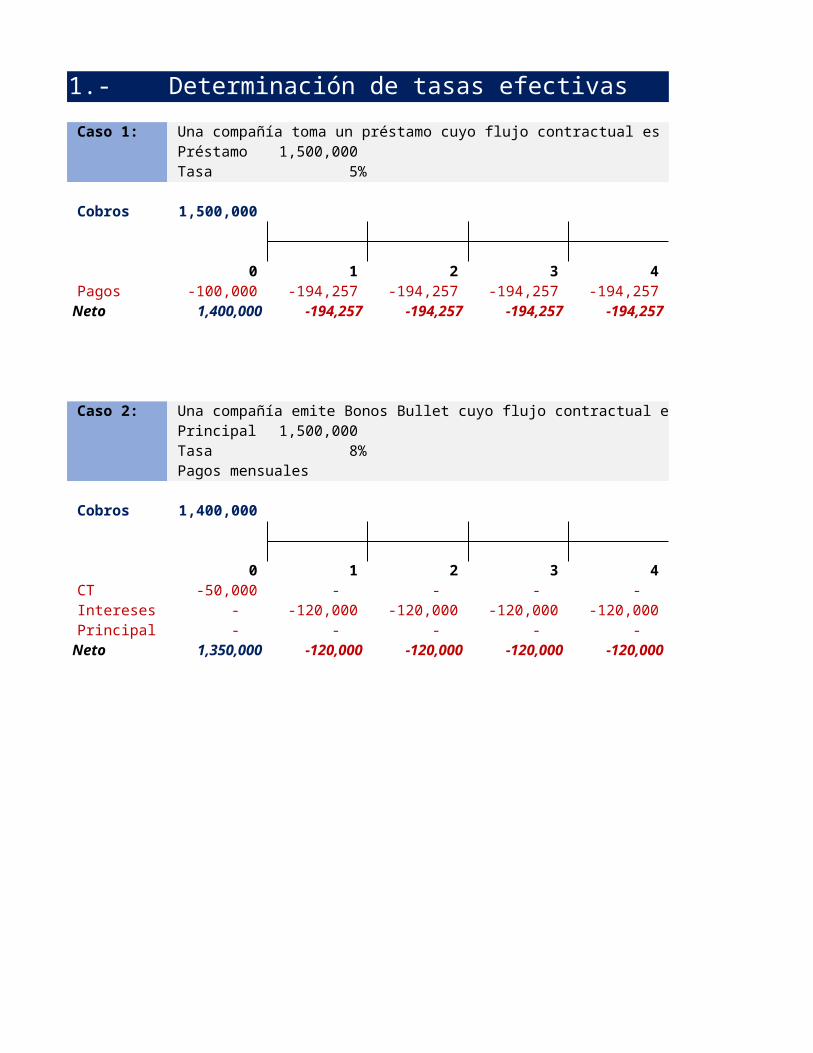

Caso 1: Una compañía toma un préstamo cuyo flujo contractual es como sigue: Préstamo : 1,500,000 Tasa : 5%

Cobros 1,500,000

0 1 2 3 4 5 Pagos -100,000 -194,257 -194,257 -194,257 -194,257 -194,257 Neto 1,400,000 -194,257 -194,257 -194,257 -194,257 -194,257

Caso 2: Una compañía emite Bonos Bullet cuyo flujo contractual es el siguiente Principal 1,500,000 Tasa : 8% Pagos mensuales

Cobros 1,400,000

0 1 2 3 4 5 CT -50,000 - - - - - Intereses - -120,000 -120,000 -120,000 -120,000 -120,000 Principal - - - - - - Neto 1,350,000 -120,000 -120,000 -120,000 -120,000 -120,000

H1 Método frances de amortización de préstamos

Préstamo Tasa Plazo

6 7 8 9 10 -194,257 -194,257 -194,257 -194,257 -194,257 TIR -194,257 -194,257 -194,257 -194,257 -194,257 6.45%

6 7 8 9 10 - - - - - -120,000 -120,000 -120,000 -120,000 -120,000 - - - - -1,500,000 TIR -120,000 -120,000 -120,000 -120,000 -1,620,000 9.60%

Método frances de amortización de préstamos

: 1,500,000 : 5% : 10 periodos

Periodo Principal Intereses Cuota 1 119,257 75,000 194,257 2 125,220 69,037 194,257 3 131,481 62,776 194,257 4 138,055 56,202 194,257 5 144,957 49,299 194,257 6 152,205 42,052 194,257 7 159,816 34,441 194,257 8 167,806 26,450 194,257 9 176,197 18,060 194,257 10 185,007 9,250 194,257

1,500,000 442,569 1,942,569

2.- Modelo de Costo amortizado para Bonos

Caso 2: Una compañía emite Bonos Bullet cuyo flujo contractual es el siguiente Principal 1,500,000 Tasa : 8% Pagos mensuales

Cobros 1,400,000

0 1 2 3 4 5 CT -50,000 - - - - - Intereses - -120,000 -120,000 -120,000 -120,000 -120,000 Principal - - - - - - Neto 1,350,000 -120,000 -120,000 -120,000 -120,000 -120,000

Cuadro de Costo Amortizado Saldo (+) Gasto Saldo

Periodo Inicial Financiero (-) Pagos Final 1 1,350,000 129,594 -120,000 1,359,594 2 1,359,594 130,515 -120,000 1,370,109 3 1,370,109 131,525 -120,000 1,381,634 4 1,381,634 132,631 -120,000 1,394,265 5 1,394,265 133,843 -120,000 1,408,108 6 1,408,108 135,172 -120,000 1,423,280 7 1,423,280 136,629 -120,000 1,439,909 8 1,439,909 138,225 -120,000 1,458,134 9 1,458,134 139,974 -120,000 1,478,108 10 1,478,108 141,892 -1,620,000 -

H2

6 7 8 9 10 - - - - - -120,000 -120,000 -120,000 -120,000 -120,000 - - - - -1,500,000 TIR -120,000 -120,000 -120,000 -120,000 -1,620,000 9.60%

Entradas Contables Debe Haber

EFECTIVO 1,350,000 BONOS POR PAGAR 1,350,000

GASTOS FINANCIEROS 129,594 BONOS POR PAGAR 129,594

BONOS POR PAGAR 120,000 EFECTIVO 120,000

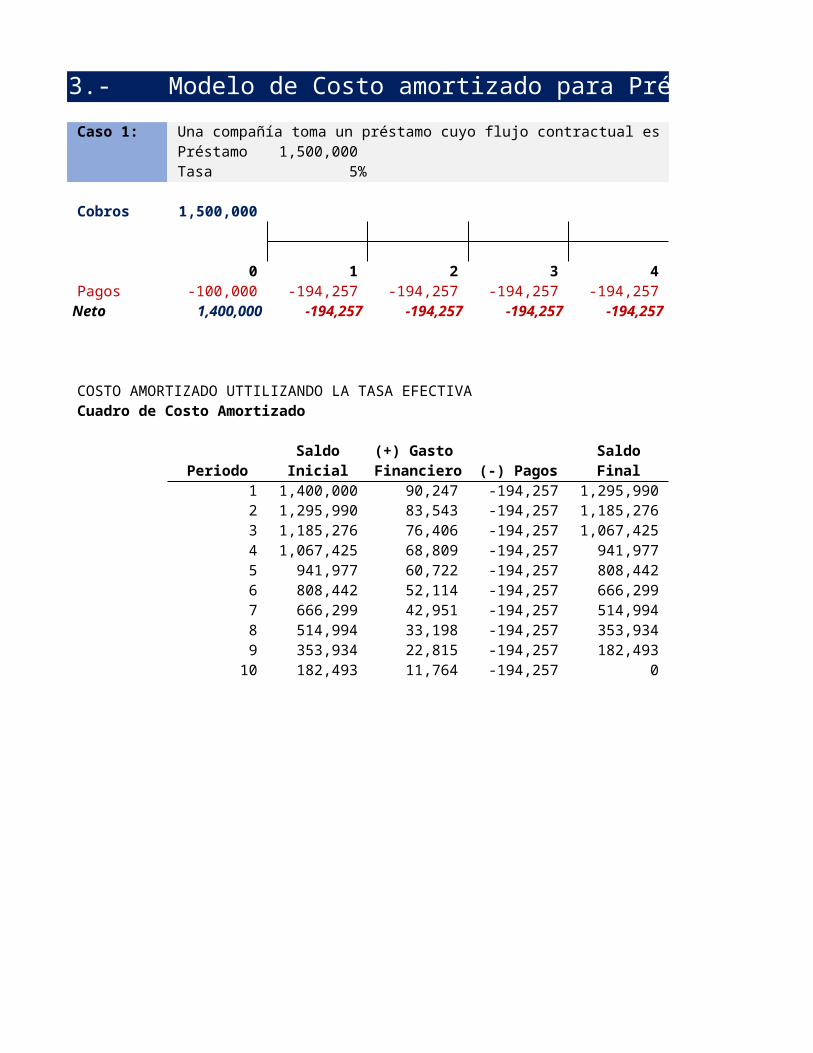

3.- Modelo de Costo amortizado para Préstamos

Caso 1: Una compañía toma un préstamo cuyo flujo contractual es como sigue: Préstamo : 1,500,000 Tasa : 5%

Cobros 1,500,000

0 1 2 3 4 5 Pagos -100,000 -194,257 -194,257 -194,257 -194,257 -194,257 Neto 1,400,000 -194,257 -194,257 -194,257 -194,257 -194,257

COSTO AMORTIZADO UTTILIZANDO LA TASA EFECTIVA Cuadro de Costo Amortizado

Saldo (+) Gasto Saldo Periodo Inicial Financiero (-) Pagos Final

1 1,400,000 90,247 -194,257 1,295,990 2 1,295,990 83,543 -194,257 1,185,276 3 1,185,276 76,406 -194,257 1,067,425 4 1,067,425 68,809 -194,257 941,977 5 941,977 60,722 -194,257 808,442 6 808,442 52,114 -194,257 666,299 7 666,299 42,951 -194,257 514,994 8 514,994 33,198 -194,257 353,934 9 353,934 22,815 -194,257 182,493 10 182,493 11,764 -194,257 0

H3

Préstamo Tasa Plazo Cronograma de Pagos Contractual

6 7 8 9 10 -194,257 -194,257 -194,257 -194,257 -194,257 TIR -194,257 -194,257 -194,257 -194,257 -194,257 6.45%

Entradas Contables Debe Haber

EFECTIVO 1,400,000 PRESTAMOS POR PAGAR 1,400,000

GASTOS FINANCIEROS 90,247 PRESTAMOS POR PAGAR 90,247

PRESTAMOS POR PAGAR -194,257 EFECTIVO -194,257

: 1,500,000 : 5% : 10 periodos

Cronograma de Pagos Contractual Periodo Principal Intereses Cuota

1 119,257 75,000 194,257 2 125,220 69,037 194,257 3 131,481 62,776 194,257 4 138,055 56,202 194,257 5 144,957 49,299 194,257 6 152,205 42,052 194,257 7 159,816 34,441 194,257 8 167,806 26,450 194,257 9 176,197 18,060 194,257 10 185,007 9,250 194,257

1,500,000 442,569 1,942,569

5.- Tasa de descuento para cuentas por cobrar comerciales

Caso 3: Una compañía tiene los siguientes precios de venta de un producto Al contado 1,000,000 Al crédito 1,200,000 a 6 meses en un pago al sexto mes En la venta al crédito se emite una factura por 1,200,000 u.m. La tasa de impuesto a al renta es 30% Se pide:

Reconocimiento inicial Reconocimiento de los intereses devengadosEvaluar los efectos tributarios

Tasa efectiva Periodo Flujo

0 1 2 3 4 0 -1,000,000 - - - -

Cuadro de Costo Amortizado Saldo (+) Ingreso Saldo

Periodo Inicial Financiero (-) Cobros Final 1 1,000,000 30,853 - 1,030,853 2 1,030,853 31,805 - 1,062,659 3 1,062,659 32,787 - 1,095,445 4 1,095,445 33,798 - 1,129,243 5 1,129,243 34,841 - 1,164,084 6 1,164,084 35,916 -1,200,000 -

CXC 1,200,000 CXC 1,000,000 INGRESOS 1,000,000 INGRESOS 1,000,000 INGRESOS DIFERIDOS 200,000

Tasa de descuento para cuentas por cobrar comerciales H5 Entradas Contables

5 6 TIR - 1,200,000 3.09%

Entradas Contables Debe Haber

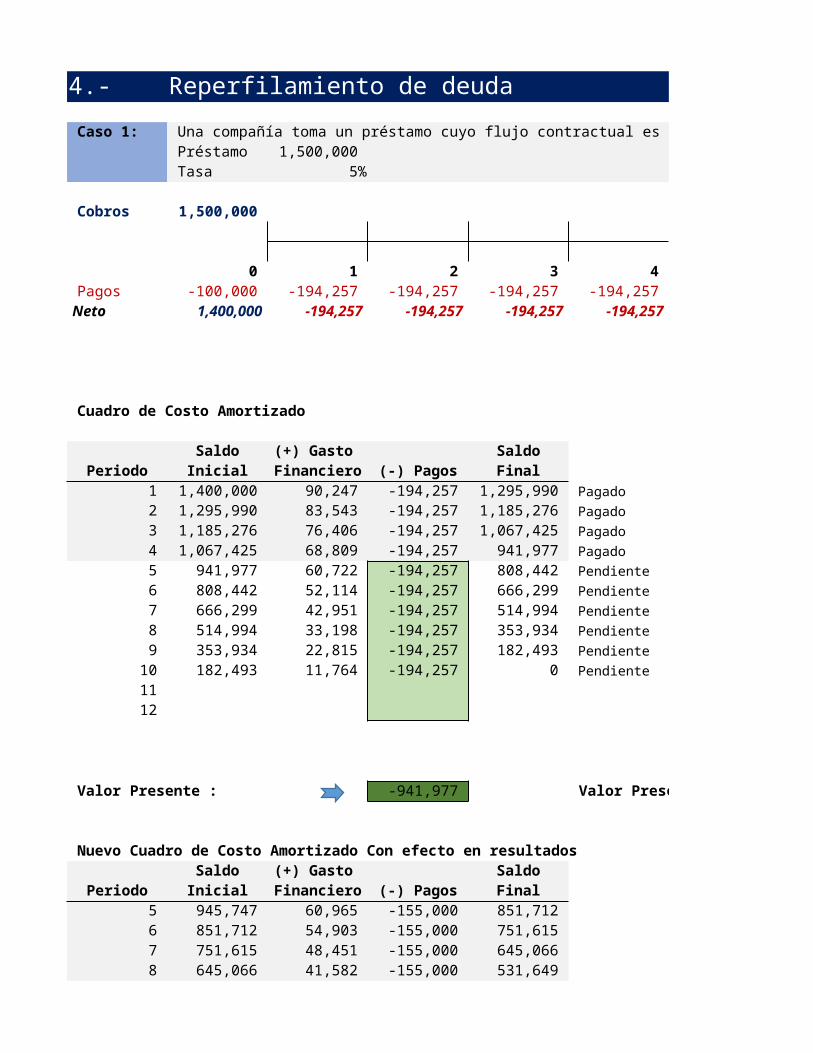

4.- Reperfilamiento de deuda

Caso 1: Una compañía toma un préstamo cuyo flujo contractual es como sigue: Préstamo : 1,500,000 Tasa : 5%

Cobros 1,500,000

0 1 2 3 4 5 Pagos -100,000 -194,257 -194,257 -194,257 -194,257 -194,257 Neto 1,400,000 -194,257 -194,257 -194,257 -194,257 -194,257

Cuadro de Costo Amortizado

Saldo (+) Gasto Saldo Periodo Inicial Financiero (-) Pagos Final

1 1,400,000 90,247 -194,257 1,295,990 Pagado 2 1,295,990 83,543 -194,257 1,185,276 Pagado 3 1,185,276 76,406 -194,257 1,067,425 Pagado 4 1,067,425 68,809 -194,257 941,977 Pagado 5 941,977 60,722 -194,257 808,442 Pendiente 6 808,442 52,114 -194,257 666,299 Pendiente 7 666,299 42,951 -194,257 514,994 Pendiente 8 514,994 33,198 -194,257 353,934 Pendiente 9 353,934 22,815 -194,257 182,493 Pendiente 10 182,493 11,764 -194,257 0 Pendiente 11 12

Valor Presente : -941,977 Valor Presente :

Nuevo Cuadro de Costo Amortizado Con efecto en resultados Nuevo Cuadro de Costo Amortizado Sin efecto en resultados Saldo (+) Gasto Saldo

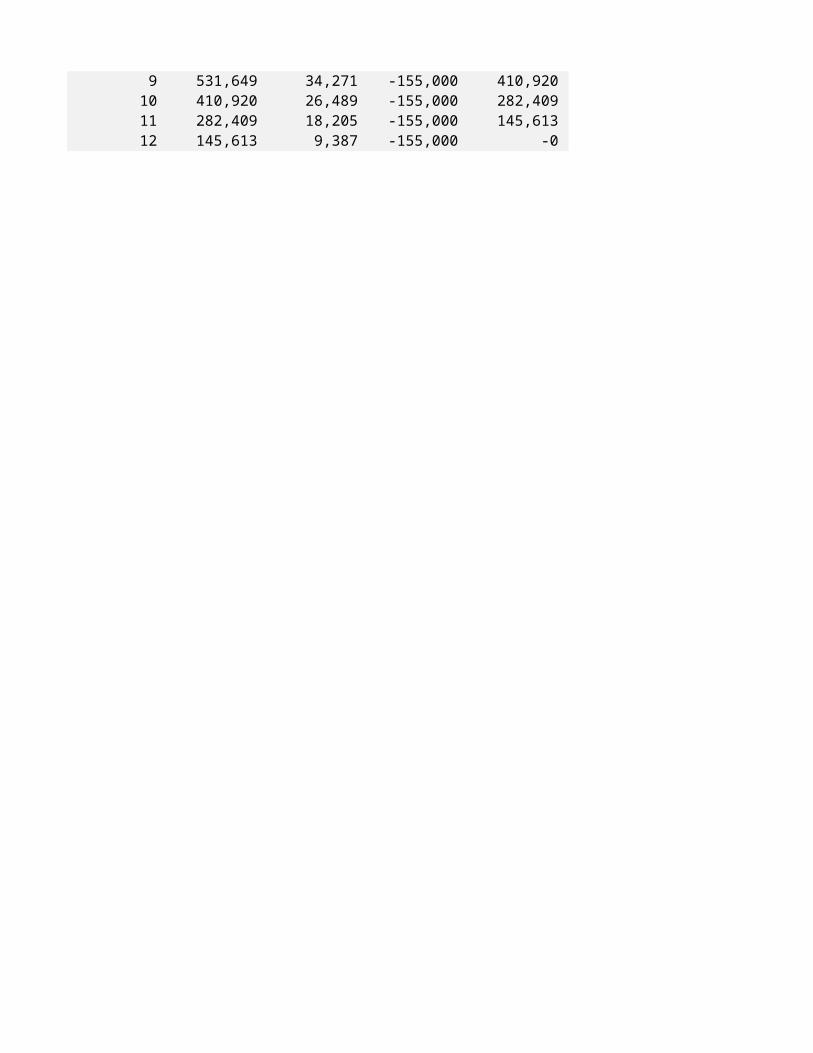

Periodo Inicial Financiero (-) Pagos Final Periodo 5 945,747 60,965 -155,000 851,712 5 6 851,712 54,903 -155,000 751,615 6 7 751,615 48,451 -155,000 645,066 7 8 645,066 41,582 -155,000 531,649 8 9 531,649 34,271 -155,000 410,920 9 10 410,920 26,489 -155,000 282,409 10 11 282,409 18,205 -155,000 145,613 11

12 145,613 9,387 -155,000 - 12

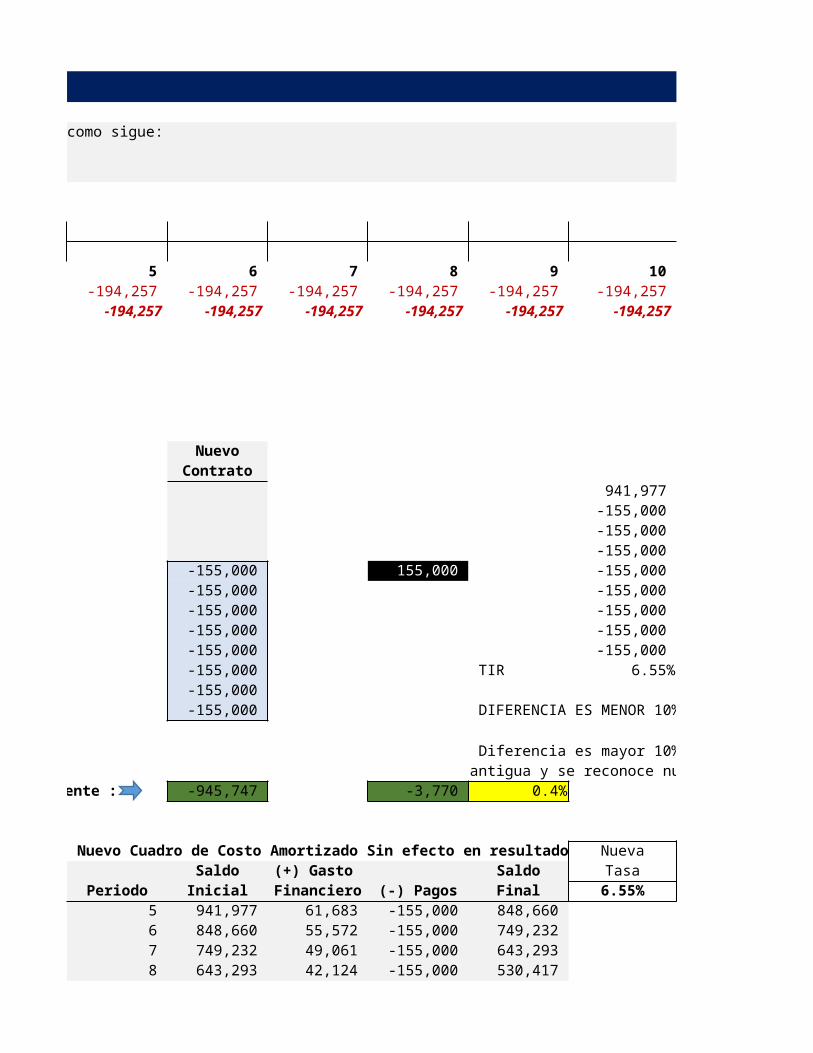

H4

6 7 8 9 10 -194,257 -194,257 -194,257 -194,257 -194,257 TIR -194,257 -194,257 -194,257 -194,257 -194,257 6.45%

Nuevo Contrato

941,977 -155,000 -155,000 -155,000

-155,000 155,000 -155,000 -155,000 -155,000 -155,000 -155,000 -155,000 -155,000 -155,000 -155,000 -155,000 TIR 6.55% -155,000 -155,000 DIFERENCIA ES MENOR 10% NO SE HACE NADA

-945,747 -3,770 0.4%

Nuevo Cuadro de Costo Amortizado Sin efecto en resultados Nueva Saldo (+) Gasto Saldo Tasa Inicial Financiero (-) Pagos Final 6.55% datos

941,977 61,683 -155,000 848,660 buscar objetivos 848,660 55,572 -155,000 749,232 749,232 49,061 -155,000 643,293 643,293 42,124 -155,000 530,417 530,417 34,733 -155,000 410,150 410,150 26,858 -155,000 282,008 282,008 18,466 -155,000 145,474

Diferencia es mayor 10% se da debaja deuda antigua y se reconoce nueva deuda

145,474 9,526 -155,000 0

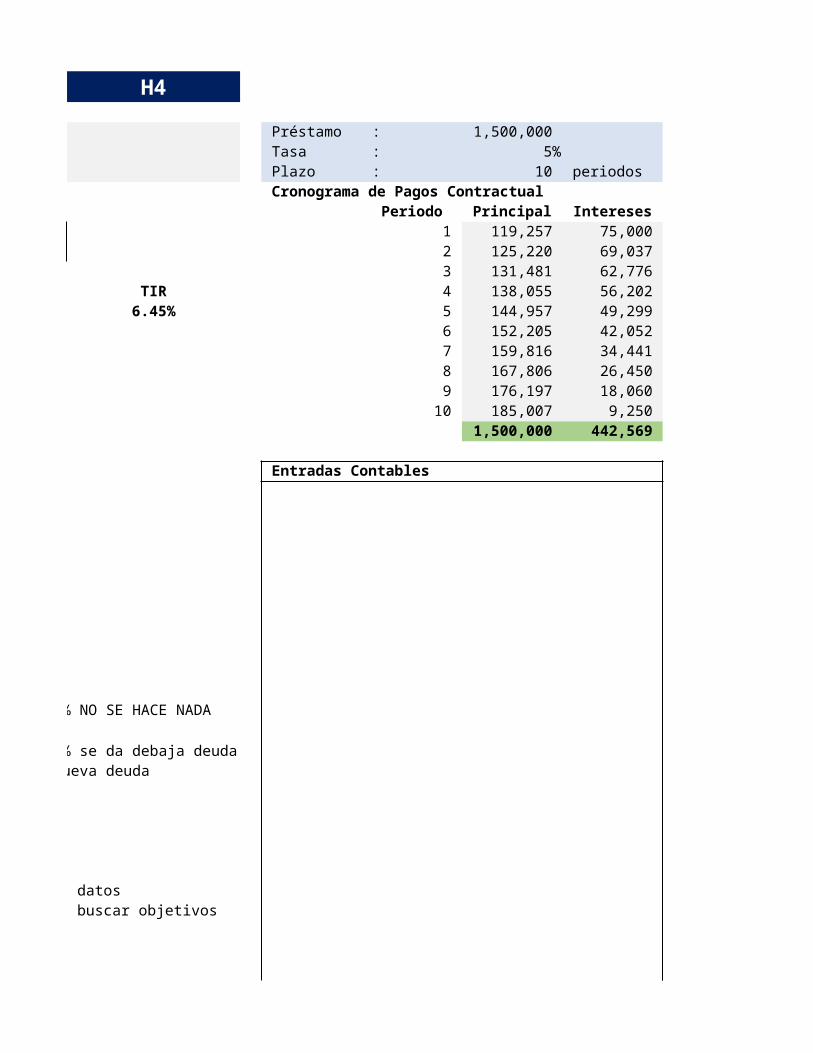

Préstamo : 1,500,000 Tasa : 5% Plazo : 10 periodos Cronograma de Pagos Contractual

Periodo Principal Intereses Cuota 1 119,257 75,000 194,257 2 125,220 69,037 194,257 3 131,481 62,776 194,257 4 138,055 56,202 194,257 5 144,957 49,299 194,257 6 152,205 42,052 194,257 7 159,816 34,441 194,257 8 167,806 26,450 194,257 9 176,197 18,060 194,257 10 185,007 9,250 194,257

1,500,000 442,569 1,942,569

Entradas Contables Debe Haber

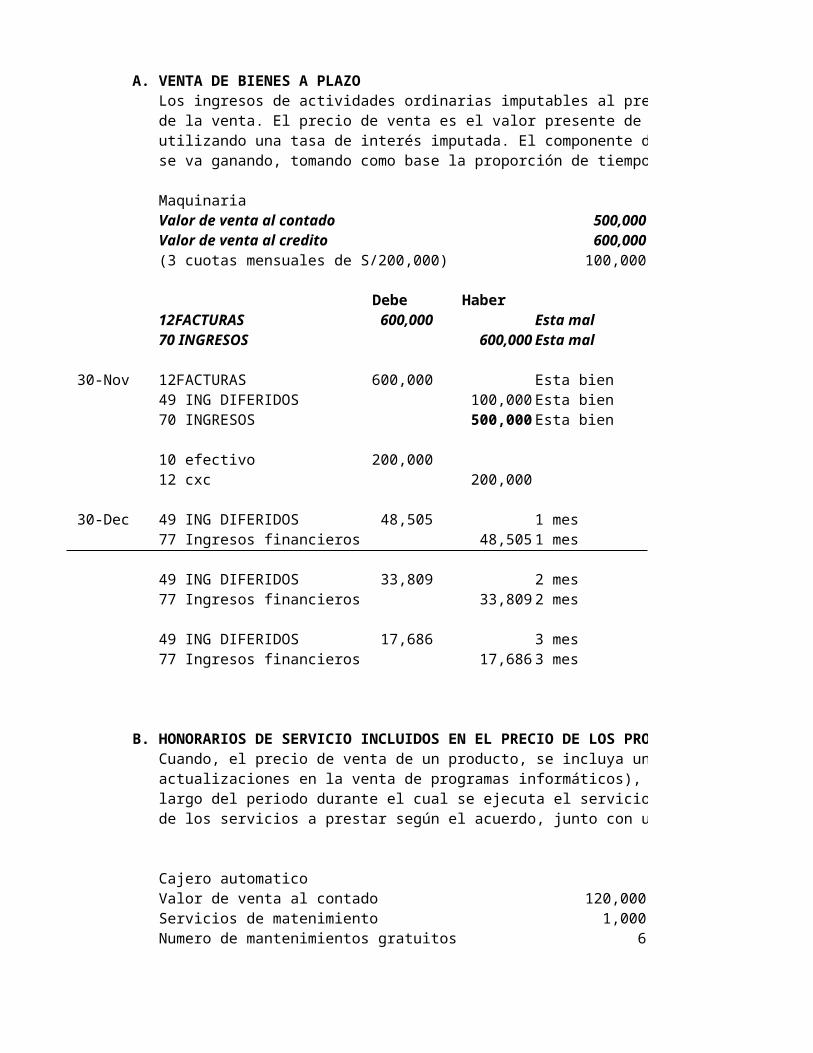

A. VENTA DE BIENES A PLAZOLos ingresos de actividades ordinarias imputables al precio de venta, excluyendo los intereses de la operación, se reconocen en el momento de la venta. El precio de venta es el valor presente de la contraprestación, determinado por medio del descuento de los plazos a recibir, utilizando una tasa de interés imputada. El componente de interés se reconocerá como ingreso de actividades ordinarias a medida que se va ganando, tomando como base la proporción de tiempo transcurrido, y teniendo en cuenta la tasa de interés imputada.

MaquinariaValor de venta al contado 500,000Valor de venta al credito 600,000(3 cuotas mensuales de S/200,000) 100,000

Debe Haber TIR12FACTURAS 600,000 Esta mal70 INGRESOS 600,000 Esta mal

30-Nov 12FACTURAS 600,000 Esta bien49 ING DIFERIDOS 100,000 Esta bien FXC70 INGRESOS 500,000 Esta bien VENTAS

10 efectivo 200,00012 cxc 200,000

30-Dec 49 ING DIFERIDOS 48,505 1 mes77 Ingresos financieros 48,505 1 mes

49 ING DIFERIDOS 33,809 2 mes77 Ingresos financieros 33,809 2 mes

49 ING DIFERIDOS 17,686 3 mes77 Ingresos financieros 17,686 3 mes

B. HONORARIOS DE SERVICIO INCLUIDOS EN EL PRECIO DE LOS PRODUCTOS.Cuando, el precio de venta de un producto, se incluya un importe específico por servicios subsiguientes (por ejemplo, ayuda post venta o actualizaciones en la venta de programas informáticos), tal importe se diferirá y reconocerá como ingreso de actividades ordinarias a lo largo del periodo durante el cual se ejecuta el servicio comprometido. El importe diferido es el que permita cubrir los costos esperados de los servicios a prestar según el acuerdo, junto con una porción razonable de beneficio por tales servicios.

Cajero automaticoValor de venta al contado 120,000Servicios de matenimiento 1,000Numero de mantenimientos gratuitos 6

Debe Haber12FACTURAS 126,000 Esta mal

70 INGRESOS 126,000 Esta mal

12FACTURAS 126,000 Esta bien70 INGRESOS 120,000 Esta bienANTICIPOS DE CLIENTES 6,000 Esta bien

C. ARRENDAMIENTO EN CENTRO COMERCIALArea arrendada en M2 200Arrendamiento por M2 1,000 200,000Derecho de llave a la firma de contrato 12,000Plazo de alquiler en meses 24

D. RECONOCIMIENTO DE INTERESES POR PRESTAMOSPrestamo 1,000,000Comisión de desembolso 5,000Pagos mensuales por 12 meses 100,000Total interes informado a cliente 200,000

Antiguo modelo Modelo NIC18/NIC39Prestamo por cobrar 1,000,000 1,000,000Efectivo 1,000,000 1,000,000

Efectivo 5,000 5,000Ingresos financieros 5,000Ingresos diferido 5,000

Efectivo 100,000 100,000Prestamo por cobrar 70,771 70,083Ingresos financieros 29,229 29,917

Efectivo 100,000Prestamo por cobrar 72,840Ingresos financieros 27,160

SERVICIO DE MANTENIMIENTO DE SOFWARE

OCT NOV DIC ENE

S/. ### 100,000.00

SERVICIO DE PENETRACION ETICA

PRESUPUESTO DE HORAS 2000

HORAS INCURRIDAS AL 31.12.14 500

GRADO DE AVANCE 500 0.252000

E. INGRESOS EN FACTURACION SIN ENTREGA

Condiciones:a. Sea probable que se efectué la entrega.b. La partida está disponible, perfectamente identificada y dispuesta para la entrega al comprador, en el momento de reconocer la venta;c. El comprador reconozca específicamente las condiciones de entrega diferida; yd. Se apliquen las condiciones usuales de pago.

No se reconocerá ningún tipo de ingreso de actividades ordinarias cuando existe simplemente la intención de adquirir o manufacturar los bienes a tiempo para la entrega.

F. VENTAS SUJETAS A INSTALACIONLos ingresos de actividades ordinarias, normalmente, se reconocerán cuando el comprador acepta la entrega, una vez se han completado la instalación e inspección. No obstante, el ingreso de actividades ordinarias derivado se reconoce inmediatamente, tras la mera aceptación del comprador, cuando:

i. El proceso de instalación es, por su naturaleza, simple, por ejemplo la instalación de un receptor de televisión probado en la fábrica, que solo necesita desempaquetado y conexiones a la red y a la antena; o

ii. La inspección se ejecuta solo con el propósito de determinar los precios finales del contrato, como por ejemplo en los cargamentos de mineral de hierro, azúcar o haba de soja.

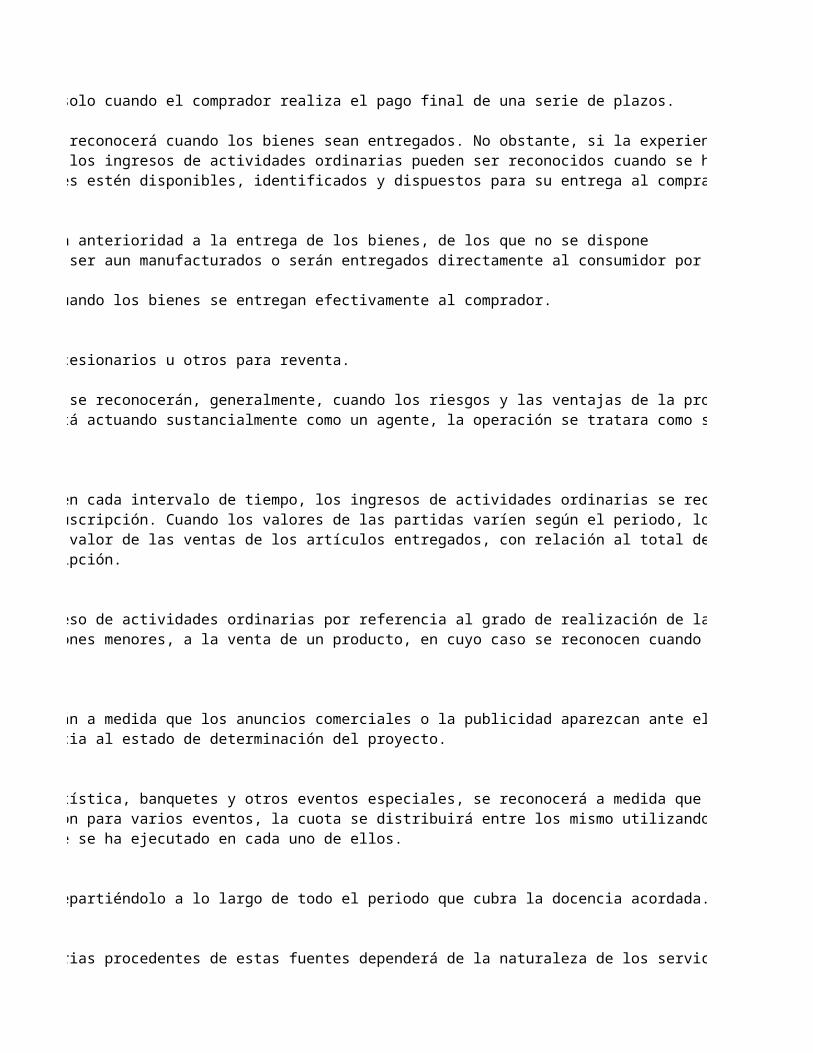

G. VENTAS SIN ENTREGA DE BIENESVentas con custodia, en las que los bienes se entregan solo cuando el comprador realiza el pago final de una serie de plazos.

El ingreso de actividades ordinarias de tales ventas se reconocerá cuando los bienes sean entregados. No obstante, si la experiencia indica que la mayoría de esas ventas llegan a buen fin, los ingresos de actividades ordinarias pueden ser reconocidos cuando se ha recibido un deposito significativo, siempre que lo bienes estén disponibles, identificados y dispuestos para su entrega al comprador.

H. PAGOS RECIBIDOS JUNTO CON LAS ORDENES DE COMPRAOrdenes cuyos pagos (totales o parciales) se reciben con anterioridad a la entrega de los bienes, de los que no se dispone

todavía en existencia, por ejemplo si los bienes han de ser aun manufacturados o serán entregados directamente al consumidor por un tercero.

Los ingresos de actividades ordinarias se reconocerán cuando los bienes se entregan efectivamente al comprador.

I. VENTAS EN CONSIGNACIONVentas a intermediarios, tales como distribuidores, concesionarios u otros para reventa.

Los ingresos de actividades ordinarias por tales ventas se reconocerán, generalmente, cuando los riesgos y las ventajas de la propiedad se han transferido. No obstante, cuando el comprador está actuando sustancialmente como un agente, la operación se tratara como si fuera una venta en consignación.

J. INGRESOS POR VENTA DE SUSCRIPCIONES Cuando las partidas implicadas tienen un valor similar en cada intervalo de tiempo, los ingresos de actividades ordinarias se reconocerán linealmente sobre el intervalo de tiempo que cubre la suscripción. Cuando los valores de las partidas varíen según el periodo, los ingresos de actividades ordinarias se reconocerán sobre la base del valor de las ventas de los artículos entregados, con relación al total del valor estimado de venta de todos los artículos cubiertos por la suscripción.

K. HONORARIOS POR INSTALACIONESLos honorarios por instalaciones se reconocen como ingreso de actividades ordinarias por referencia al grado de realización de la instalación, a menos que vayan asociados, como obligaciones menores, a la venta de un producto, en cuyo caso se reconocen cuando el artículo se vende.

L. COMISIONES DE PUBLICIDAD.Las comisiones de los medios publicitarios se reconocerán a medida que los anuncios comerciales o la publicidad aparezcan ante el público. Las comisiones de producción se reconocerán por referencia al estado de determinación del proyecto.

M. HONORARIOS DE ADMISIONLos ingresos de actividades ordinarias por actuación artística, banquetes y otros eventos especiales, se reconocerá a medida que dichos actos van teniendo lugar. Cuando se vende una suscripción para varios eventos, la cuota se distribuirá entre los mismo utilizando una forma de reparto que refleje la porción del servicio que se ha ejecutado en cada uno de ellos.

N. HONORARIOS DE ENSEÑANZAEl ingreso de actividades ordinarias debe reconocerse repartiéndolo a lo largo de todo el periodo que cubra la docencia acordada.

O. INICIACIÓN, INGRESO Y CUOTA DE PERTENENCIA.El reconocimiento de los ingresos de actividades ordinarias procedentes de estas fuentes dependerá de la naturaleza de los servicios suministrados. Si la cuota permite solo la pertenencia como miembro y todos los demás servicios y productos se pagan por separado, o si existe una suscripción anual separada del resto, la cuota se reconocerá como ingreso, siempre que no existan incertidumbres significativas acerca de su cobro. Si la cuota faculta a los miembros para recibir los servicios o publicaciones suministradas durante el periodo de pertenencia, o a comprar bienes o servicios a precios menores que los que se cargan a no miembros, la cuota se reconoce utilizando un criterio que refleje el calendario, naturaleza y valor de los servicios suministrados.

Los ingresos de actividades ordinarias imputables al precio de venta, excluyendo los intereses de la operación, se reconocen en el momento de la venta. El precio de venta es el valor presente de la contraprestación, determinado por medio del descuento de los plazos a recibir, utilizando una tasa de interés imputada. El componente de interés se reconocerá como ingreso de actividades ordinarias a medida que se va ganando, tomando como base la proporción de tiempo transcurrido, y teniendo en cuenta la tasa de interés imputada.

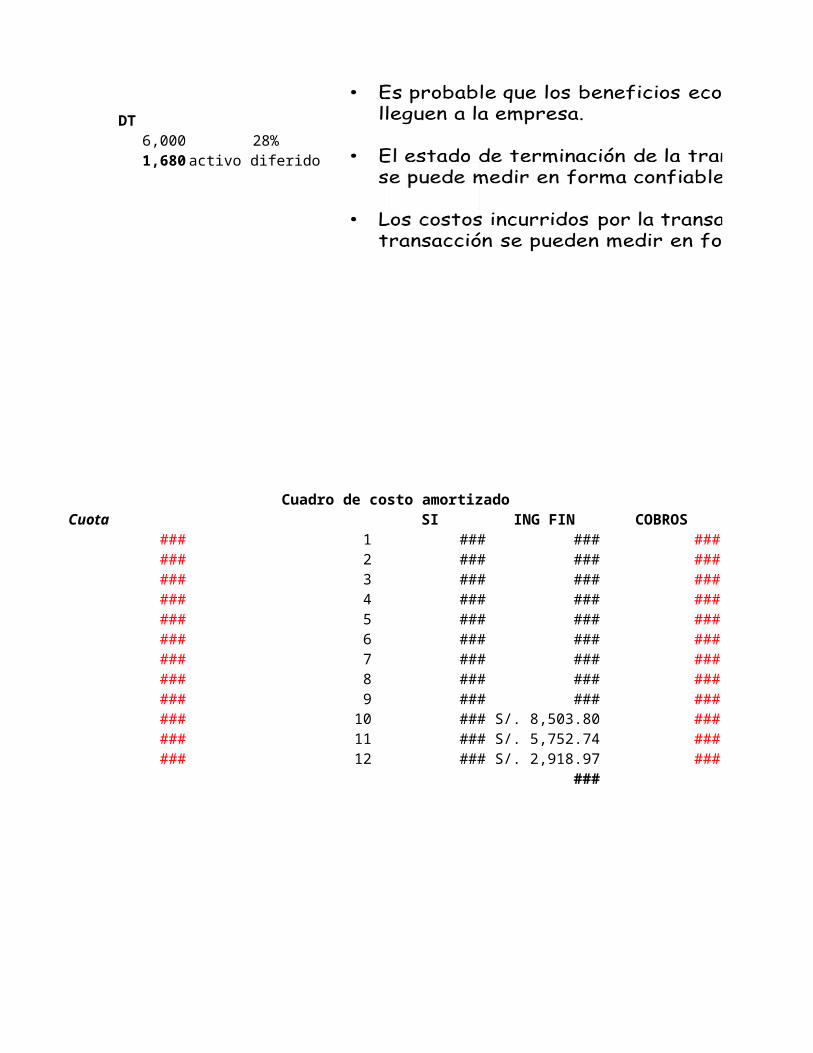

SI ING FIN COBRO SF1 500,000 48,505 -200,000 348,5052 348,505 33,809 -200,000 182,3143 182,314 17,686 -200,000 0

100,0000 -500,0001 200,0002 200,0003 200,000

9.70%500000

500,000

cta 12 400,000 51,495cta 49 51,495

348,505

Cuando, el precio de venta de un producto, se incluya un importe específico por servicios subsiguientes (por ejemplo, ayuda post venta o actualizaciones en la venta de programas informáticos), tal importe se diferirá y reconocerá como ingreso de actividades ordinarias a lo largo del periodo durante el cual se ejecuta el servicio comprometido. El importe diferido es el que permita cubrir los costos esperados de los servicios a prestar según el acuerdo, junto con una porción razonable de beneficio por tales servicios.

* Venta e instalacion de cajero ATM 126000* 06 Servicio de mantenimiento 0

126000

BC BT DT

INGRESOS 120,000 126,000 6,000 28%IDIFERIDO 1,680 activo diferido

Prestamo 1,000,000Cuotas 12Pago 100,000Tasa 2.923%

P Principal P Interes Cuota1 S/. -70,771.46 S/. -29,228.54 S/. -100,000.002 S/. -72,840.01 S/. -27,159.99 S/. -100,000.003 S/. -74,969.01 S/. -25,030.99 S/. -100,000.004 S/. -77,160.25 S/. -22,839.75 S/. -100,000.005 S/. -79,415.53 S/. -20,584.47 S/. -100,000.006 S/. -81,736.73 S/. -18,263.27 S/. -100,000.007 S/. -84,125.77 S/. -15,874.23 S/. -100,000.008 S/. -86,584.65 S/. -13,415.35 S/. -100,000.009 S/. -89,115.39 S/. -10,884.61 S/. -100,000.00

10 S/. -91,720.10 S/. -8,279.90 S/. -100,000.00929,917 11 S/. -94,400.95 S/. -5,599.05 S/. -100,000.00

12 S/. -97,160.15 S/. -2,839.85 S/. -100,000.00S/. -1,000,000.00 S/. -200,000.00

EFECTIVO 100,000.00 TOTAL ANTICIPO

200,000.00

ANTICIPO 50,000.00 INGRESO POR SERVICIOS

HORAS

HORAS GRADO DE AVANCE COSTO INCURRIDOTL COSOT ESTIMADO

25%

b. La partida está disponible, perfectamente identificada y dispuesta para la entrega al comprador, en el momento de reconocer la venta;

No se reconocerá ningún tipo de ingreso de actividades ordinarias cuando existe simplemente la intención de adquirir o manufacturar los bienes a tiempo para la entrega.

Los ingresos de actividades ordinarias, normalmente, se reconocerán cuando el comprador acepta la entrega, una vez se han completado la instalación e inspección. No obstante, el ingreso de actividades ordinarias derivado se reconoce inmediatamente,

i. El proceso de instalación es, por su naturaleza, simple, por ejemplo la instalación de un receptor de televisión probado en la fábrica, que solo

ii. La inspección se ejecuta solo con el propósito de determinar los precios finales del contrato, como por ejemplo en los cargamentos de

Ventas con custodia, en las que los bienes se entregan solo cuando el comprador realiza el pago final de una serie de plazos.

El ingreso de actividades ordinarias de tales ventas se reconocerá cuando los bienes sean entregados. No obstante, si la experiencia indica que la mayoría de esas ventas llegan a buen fin, los ingresos de actividades ordinarias pueden ser reconocidos cuando se ha recibido un deposito significativo, siempre que lo bienes estén disponibles, identificados y dispuestos para su entrega al comprador.

Ordenes cuyos pagos (totales o parciales) se reciben con anterioridad a la entrega de los bienes, de los que no se dispone

todavía en existencia, por ejemplo si los bienes han de ser aun manufacturados o serán entregados directamente al consumidor por un tercero.

Los ingresos de actividades ordinarias se reconocerán cuando los bienes se entregan efectivamente al comprador.

Ventas a intermediarios, tales como distribuidores, concesionarios u otros para reventa.

Los ingresos de actividades ordinarias por tales ventas se reconocerán, generalmente, cuando los riesgos y las ventajas de la propiedad se han transferido. No obstante, cuando el comprador está actuando sustancialmente como un agente, la operación se tratara como si fuera

Cuando las partidas implicadas tienen un valor similar en cada intervalo de tiempo, los ingresos de actividades ordinarias se reconocerán linealmente sobre el intervalo de tiempo que cubre la suscripción. Cuando los valores de las partidas varíen según el periodo, los ingresos de actividades ordinarias se reconocerán sobre la base del valor de las ventas de los artículos entregados, con relación al total del valor estimado

Los honorarios por instalaciones se reconocen como ingreso de actividades ordinarias por referencia al grado de realización de la instalación, a menos que vayan asociados, como obligaciones menores, a la venta de un producto, en cuyo caso se reconocen cuando el artículo

Las comisiones de los medios publicitarios se reconocerán a medida que los anuncios comerciales o la publicidad aparezcan ante el público. Las comisiones de producción se reconocerán por referencia al estado de determinación del proyecto.

Los ingresos de actividades ordinarias por actuación artística, banquetes y otros eventos especiales, se reconocerá a medida que dichos actos van teniendo lugar. Cuando se vende una suscripción para varios eventos, la cuota se distribuirá entre los mismo utilizando una forma de reparto que refleje la porción del servicio que se ha ejecutado en cada uno de ellos.

El ingreso de actividades ordinarias debe reconocerse repartiéndolo a lo largo de todo el periodo que cubra la docencia acordada.

El reconocimiento de los ingresos de actividades ordinarias procedentes de estas fuentes dependerá de la naturaleza de los servicios suministrados. Si la cuota permite solo la pertenencia como miembro y todos los demás servicios y productos se pagan por separado, o si existe una suscripción anual separada del resto, la cuota se reconocerá como ingreso, siempre que no existan incertidumbres significativas acerca de su cobro. Si la cuota faculta a los miembros para recibir los servicios o publicaciones suministradas durante el periodo de pertenencia, o a comprar bienes o servicios a precios menores que los que se cargan a no miembros, la cuota se reconoce utilizando un criterio que refleje el calendario, naturaleza y valor de los servicios suministrados.

VENTAS

SERVICIOS

activo diferido

Cuadro de costo amortizadoSI ING FIN COBROS SF

1 S/. 995,000.00 S/. 29,917.07 S/. -100,000.00 S/. 924,917.072 S/. 924,917.07 S/. 27,809.86 S/. -100,000.00 S/. 852,726.923 S/. 852,726.92 S/. 25,639.29 S/. -100,000.00 S/. 778,366.214 S/. 778,366.21 S/. 23,403.45 S/. -100,000.00 S/. 701,769.665 S/. 701,769.66 S/. 21,100.39 S/. -100,000.00 S/. 622,870.056 S/. 622,870.05 S/. 18,728.09 S/. -100,000.00 S/. 541,598.147 S/. 541,598.14 S/. 16,284.45 S/. -100,000.00 S/. 457,882.598 S/. 457,882.59 S/. 13,767.34 S/. -100,000.00 S/. 371,649.939 S/. 371,649.93 S/. 11,174.55 S/. -100,000.00 S/. 282,824.48

10 S/. 282,824.48 S/. 8,503.80 S/. -100,000.00 S/. 191,328.2811 S/. 191,328.28 S/. 5,752.74 S/. -100,000.00 S/. 97,081.0312 S/. 97,081.03 S/. 2,918.97 S/. -100,000.00 S/. -0.00

S/. 205,000.00

TEXTIL QUE LE ENTREGA A LAS TIENDAS SAGA

VALOR EN MERCADERIA POR 500, SOLESMARZO DEL 2015

QUE LE TIENE QUE FACTURARFACTURA EN MARZO DEL 2015 POR LOS 500000

Apr-15SAGA LES PIDE UNA NOTA DE CREDITO Y LES DEVUELVE A LA TEXTIL100000 EN MERCADERIAS

RECONOCIMIENTO DE INGRESOS

400000

LA EMPRESA CHAL SACPRESTA SERVICIOS DE MANTENIMIENTO SOFWARE A LA EMPRESATENNIN SAC

FIRMAN UJN CONTRATO POR 6 MESES MANTENIMIENTO

OCTUBRE DEL 2014 A MARZO DEL 2014

POR 100 HORAS DE MANTENIMIENTO

10,000 NUEVOS SOLES

A LA FIRMA DEL CONTRATOOCTUBRE LA EMPRESA CHAL SACRECIBIR OCTUBRE 2014 3000EN EL MES DE ENERO 2015 3000

Mar-15 4000

AÑO 2014 RECONOCIERON COMO INGRESO

100 HORAS DEL CONTRATO HASTA DICIEMBRE DEL 2014, CUANTAS HORAS SE HAN REALIZADO20 HORAS

OCTUBRE ANTICIPO

DICIEMBRE RECONOCIMIENTO DE INGRESO

100 1000020 X

S/. 688.53 X= 2000S/. 649.86S/. 608.30 RECONOCIMIENTO DE INGRESOS PORS/. 563.70 2000S/. 515.92S/. 464.82S/. 410.23S/. 351.99S/. 289.94S/. 223.90S/. 153.69 TELEFONICA

S/. 79.13S/. 5,000.00 TARJETAS LLAMADAS 10 SOLES

20 SOLES

VENDIDO EN EL MES DE MARZO

40,000,000.00

TARJETAS DE LLAMADAS

COMO DEBERIA RECONOCER INGRESOS EN EL MES DE MARZO TELEFONICA

VIGENCIA Mar-16

SOFWARECUANTO SE HA CONSUMIDO POR CADA MES

MARZO SE CONSUMIO 10%

DICIEMBRE DEL 2015 60%

FEBRERO DEL 2016 10%MARZO DEL 2016 5%

CONSUMO 2000000VENCIMIENT 6000000TOTAL 8000000

SAGA LES PIDE UNA NOTA DE CREDITO Y LES DEVUELVE A LA TEXTIL

PRESTA SERVICIOS DE MANTENIMIENTO SOFWARE A LA EMPRESA

FIRMAN UJN CONTRATO POR 6 MESES MANTENIMIENTO

3000

HASTA DICIEMBRE DEL 2014, CUANTAS HORAS SE HAN REALIZADO

COMO DEBERIA RECONOCER INGRESOS EN EL MES DE MARZO TELEFONICA

INGRESOS 4,000,000.00

24,000,000.00 28000000

4,000,000.00 4000000 8,000,000.00 8000000

VALOR NETO DE REALIZACIONPara obtenerlo se toma el precio estimado de ventas y se resta el costo estimado para terminar su producción junto con el costo estimados para llevar a cabo su venta.

BACKGROUNDLUEGO DEL FORMADO, EL LADRILLO ES ENVIADO A LA ZONA DE TENDALES DONDE ES SECADO AL SOL POR 30 DIAS.

PRODUCTO EN PROCESO AL CIERRE DE BALANCEMillares Costo

KK0180290 KING KONG 18 0290 3,375.46 242,121.82

Millares V.R. U.KK0180290 KING KONG 18 0290 3,375.46 93.25

COSTOS PENDIENTESMano de obraCIF

VALOR NETO DE REALIZACIONVALOR EN LIBROSPERDIDA POR DESVALORIZACION

LUEGO DEL FORMADO, EL LADRILLO ES ENVIADO A LA ZONA DE TENDALES DONDE ES SECADO

Costo/Millar 71.73 Producto en Proceso

V.R. T. 314,758.37 V estimado de Venta

5,979.36 55,145.07

314,758.37 RESTAR LOS COSTOS POR TERMINACION 253,633.94 vender MANO DE OBRA 242,121.82 CIF 61,124.43 -

253,633.94

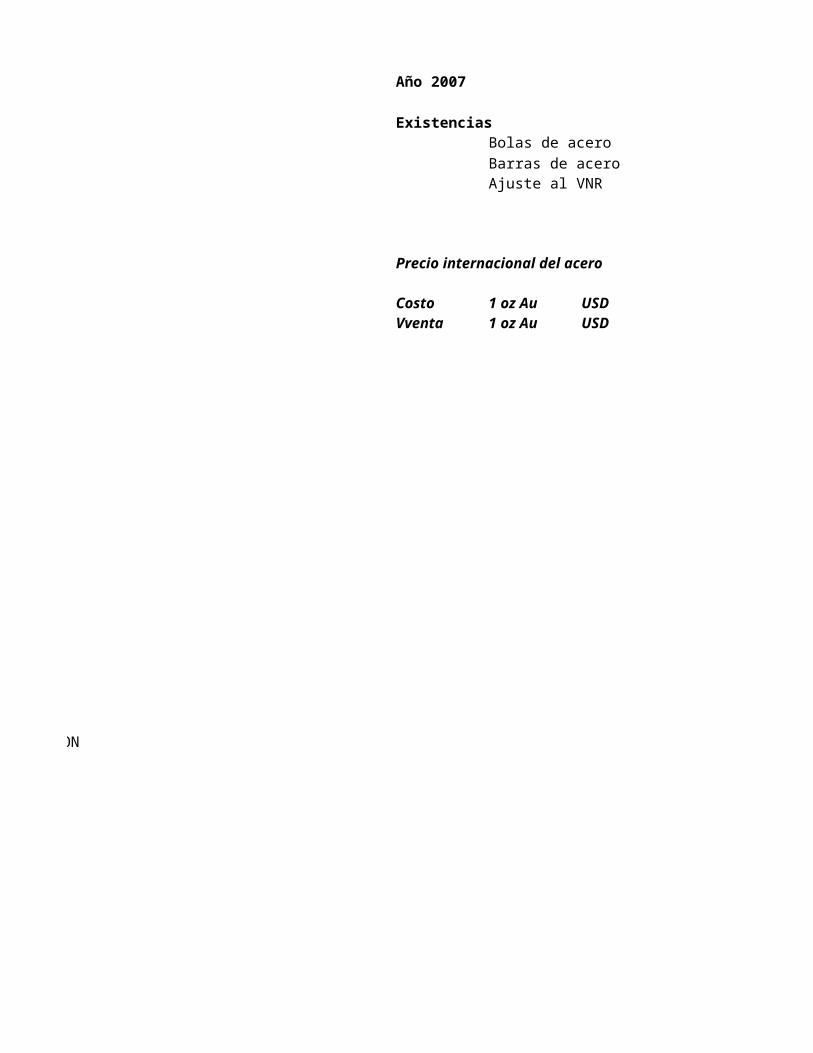

Año 2007 BV AcerosS/ S/

ExistenciasBolas de acero 1,000,000Barras de acero 1,000,000Ajuste al VNR -200,000

1,000,000 800,000

Precio internacional del acero 800,000 800,000

Costo 1 oz Au USD 350Vventa 1 oz Au USD 1,200

ESF: CIA DE MINAS BUENAVENTURA 31.12.200X

USD

ExistenciasSuministros

Bolas de ac 1,000,000

31.01.200X+1 700,000¿DETERIORO?

1 onzacost 4001 onzavend 1200

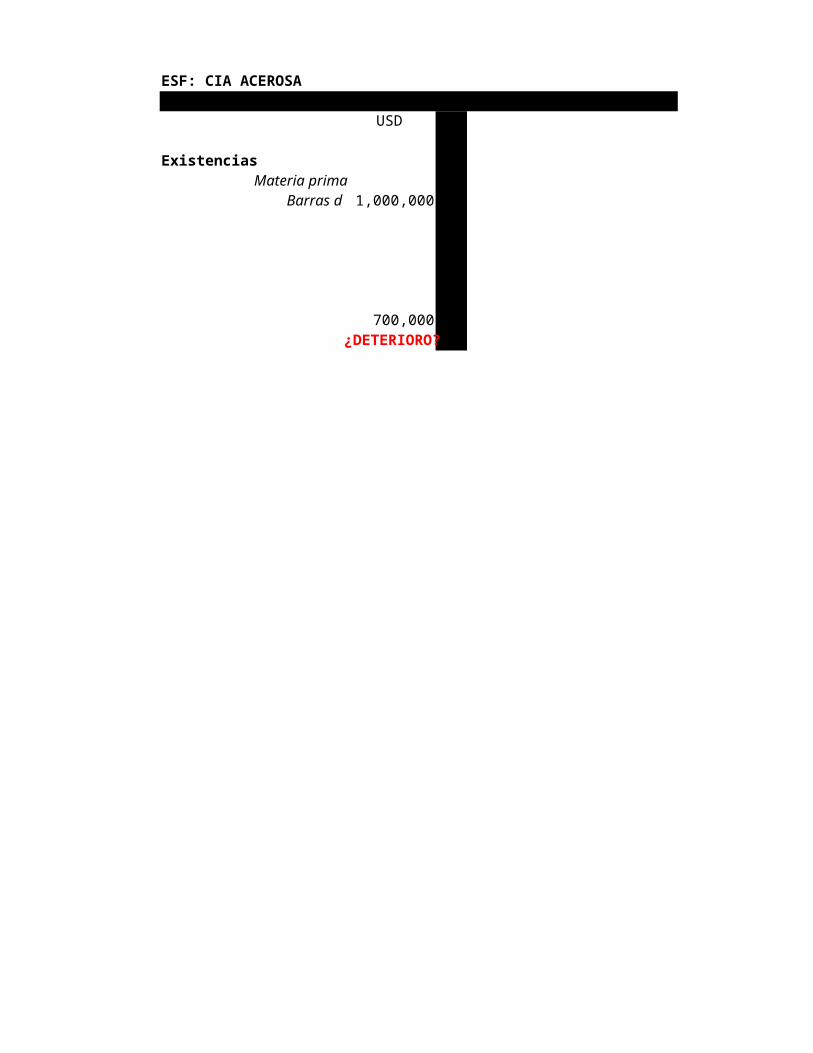

ESF: CIA ACEROSA 31.12.200X

USD

ExistenciasMateria prima

Barras d 1,000,000

700,000¿DETERIORO?

2006 o 2007bajo el precio del acero

Arrendamiento de VehículosV.R. : 1,500,000 USD (factura comercial de proveedor)V.R. : 4,050,000 PEN @2.700TEA : 13.49%TEM : 1.06%

Principal Interes Cuota IGV Total 1 Manten1 149,082 42,930 192,012 34,562 226,574 5,0002 150,662 41,350 192,012 34,562 226,574 5,0003 152,259 39,753 192,012 34,562 226,574 5,0004 153,873 38,139 192,012 34,562 226,574 5,0005 155,504 36,508 192,012 34,562 226,574 5,0006 157,153 34,859 192,012 34,562 226,574 5,0007 158,819 33,194 192,012 34,562 226,574 5,0008 160,502 31,510 192,012 34,562 226,574 5,0009 162,203 29,809 192,012 34,562 226,574 5,000

10 163,923 28,089 192,012 34,562 226,574 5,00011 165,660 26,352 192,012 34,562 226,574 5,00012 167,416 24,596 192,012 34,562 226,574 5,00013 169,191 22,821 192,012 34,562 226,574 5,00014 170,984 21,028 192,012 34,562 226,574 5,00015 172,797 19,215 192,012 34,562 226,574 5,00016 174,628 17,384 192,012 34,562 226,574 5,00017 176,480 15,533 192,012 34,562 226,574 5,00018 178,350 13,662 192,012 34,562 226,574 5,00019 180,241 11,771 192,012 34,562 226,574 5,00020 182,151 9,861 192,012 34,562 226,574 5,00021 184,082 7,930 192,012 34,562 226,574 5,00022 186,033 5,979 192,012 34,562 226,574 5,00023 188,005 4,007 192,012 34,562 226,574 5,00024 189,998 2,014 192,012 34,562 226,574 5,00025 20,000 3,600 23,600

4,050,000 558,292 4,628,292 833,093 5,461,385 120,000

Reconocimiento inicial Debe Haber

32 Activo fijo 4,050,000 45 Adeudos 4,050,000

Pago de cuota Debe Haber45 Arrendamiento financiero 149,082 67 Gasto financiero 42,930 40 Credito fiscal 34,562 10 Efectivo 226,574

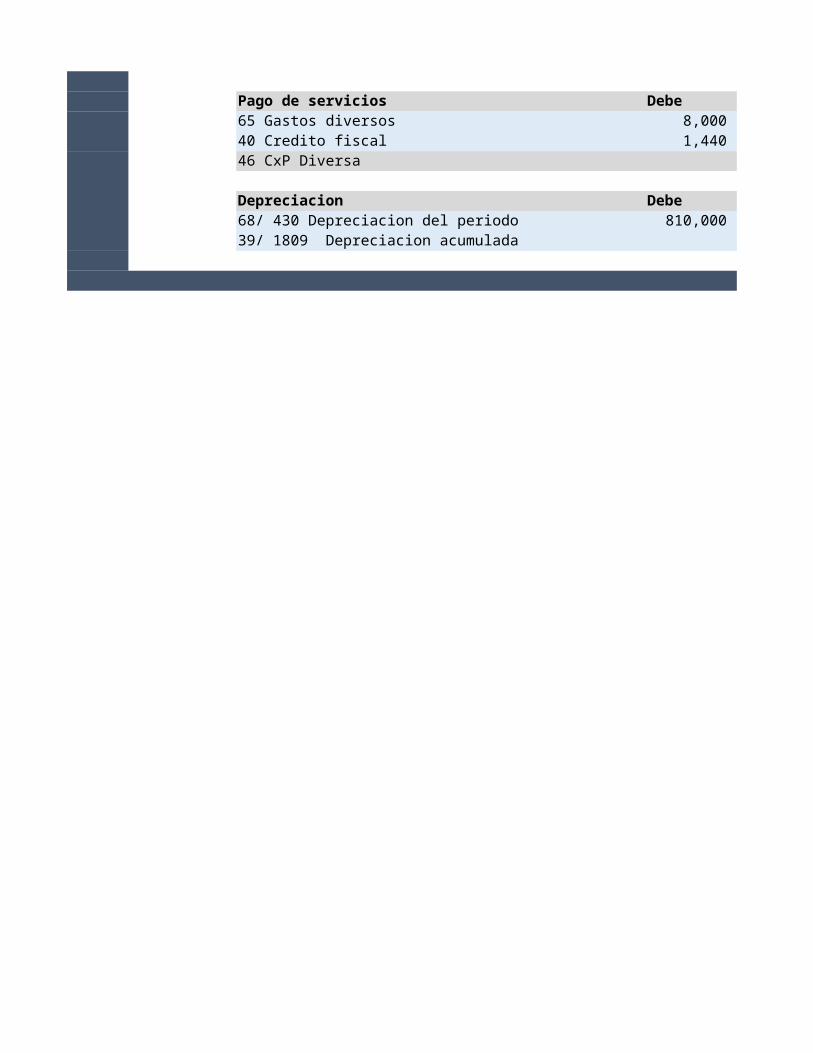

Pago de servicios Debe Haber65 Gastos diversos 8,000 40 Credito fiscal 1,440

46 CxP Diversa 9,440

Depreciacion Debe Haber68/ 430 Depreciacion del periodo 810,000 39/ 1809 Depreciacion acumulada 810,000

Comisión por desembolso 81,000 Costo de auditoria 50,000 EVALUACION DEL VALOR PRESENTE DE LOS PAGOS MINIMOS

Incremental TEA : 13.80% Pagos VPPMIncremental TEM : 1.08% Periodo Minimos Tasa Imp

Seguros IGV Total 2 Total 0 81,000 81,000 3,000 1,440 9,440 236,014 1 192,012 189,938 3,000 1,440 9,440 236,014 2 192,012 187,887 3,000 1,440 9,440 236,014 3 192,012 185,858 3,000 1,440 9,440 236,014 4 192,012 183,851 3,000 1,440 9,440 236,014 5 192,012 181,865 3,000 1,440 9,440 236,014 6 192,012 179,901 3,000 1,440 9,440 236,014 7 192,012 177,958 3,000 1,440 9,440 236,014 8 192,012 176,036 3,000 1,440 9,440 236,014 9 192,012 174,135 3,000 1,440 9,440 236,014 10 192,012 172,254 3,000 1,440 9,440 236,014 11 192,012 170,394 3,000 1,440 9,440 236,014 12 192,012 168,553 3,000 1,440 9,440 236,014 13 192,012 166,733 3,000 1,440 9,440 236,014 14 192,012 164,932 3,000 1,440 9,440 236,014 15 192,012 163,151 3,000 1,440 9,440 236,014 16 192,012 161,389 3,000 1,440 9,440 236,014 17 192,012 159,646 3,000 1,440 9,440 236,014 18 192,012 157,922 3,000 1,440 9,440 236,014 19 192,012 156,216 3,000 1,440 9,440 236,014 20 192,012 154,529 3,000 1,440 9,440 236,014 21 192,012 152,860 3,000 1,440 9,440 236,014 22 192,012 151,209 3,000 1,440 9,440 236,014 23 192,012 149,576 3,000 1,440 9,440 236,014 24 192,012 147,961

23,600 25 20,000 15,245 72,000 34,560 226,560 5,687,945 4,131,000

% Valor razonable 98.04%

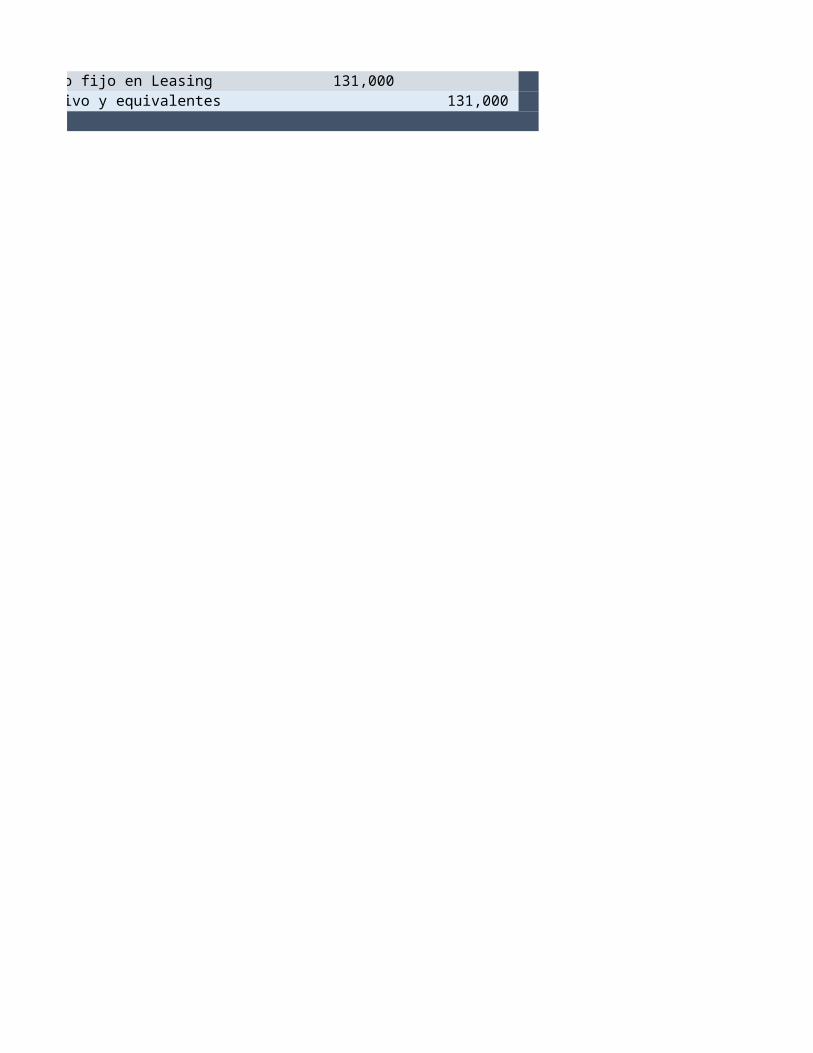

32 Activo fijo en Leasing45 Arrendamiento financiero

32 Activo fijo en Leasing10 Efectivo y equivalentes

EVALUACION DEL VALOR PRESENTE DE LOS PAGOS MINIMOS MAQUINARIASVPPM Tasa Int

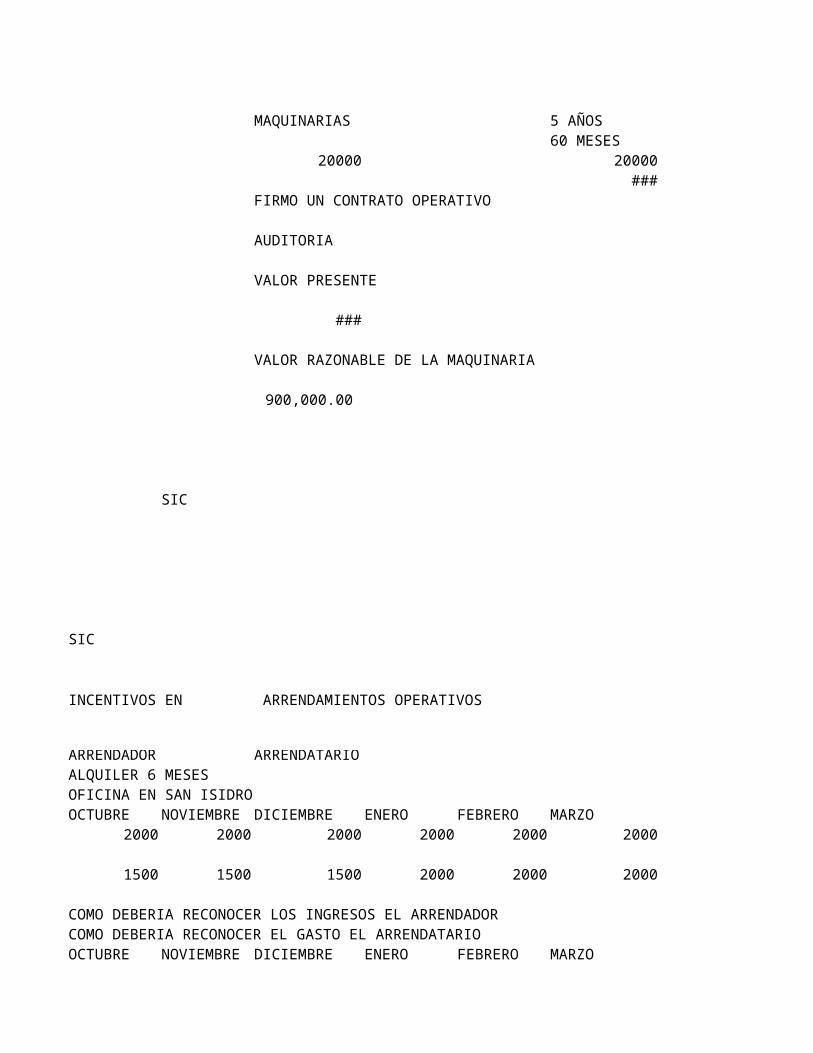

Tasa Inc Implicita 20000 81,000 4,050,000 189,955 -192,012 FIRMO UN CONTRATO OPERATIVO 187,919 -192,012 185,906 -192,012 AUDITORIA 183,914 -192,012 181,943 -192,012 VALOR PRESENTE 179,994 -192,012 178,065 -192,012 1,000,000.00 176,157 -192,012 174,270 -192,012 VALOR RAZONABLE DE LA MAQUINARIA 172,402 -192,012 170,555 -192,012 900,000.00 168,728 -192,012 166,920 -192,012 165,131 -192,012 163,362 -192,012 161,612 -192,012 SIC 159,880 -192,012 158,167 -192,012 156,472 -192,012 154,795 -192,012 153,137 -192,012 151,496 -192,012 149,873 -192,012 SIC 148,267 -192,012 15,278 -20,000 4,135,198 1.092% INCENTIVOS EN ARRENDAMIENTOS OPERATIVOS

97.94%

ARRENDADOR ARRENDATARIOALQUILER 6 MESESOFICINA EN SAN ISIDROOCTUBRE NOVIEMBRE DICIEMBRE

2000 2000 2000

Debe Haber 1500 1500 1500 4,050,000

4,050,000 COMO DEBERIA RECONOCER LOS INGRESOS EL ARRENDADORCOMO DEBERIA RECONOCER EL GASTO EL ARRENDATARIO

Debe Haber OCTUBRE NOVIEMBRE DICIEMBRE 131,000 1,750.00 1,750.00 1,750.00

131,000

5 AÑOS60 MESES

20000 1,200,000.00

FIRMO UN CONTRATO OPERATIVO

VALOR PRESENTE

VALOR RAZONABLE DE LA MAQUINARIA

ARRENDAMIENTOS OPERATIVOS

ARRENDATARIO

ENERO FEBRERO MARZO2000 2000 2000

2000 2000 2000 10,500.00

COMO DEBERIA RECONOCER LOS INGRESOS EL ARRENDADORCOMO DEBERIA RECONOCER EL GASTO EL ARRENDATARIO

ENERO FEBRERO MARZO 1,750.00 1,750.00 1,750.00

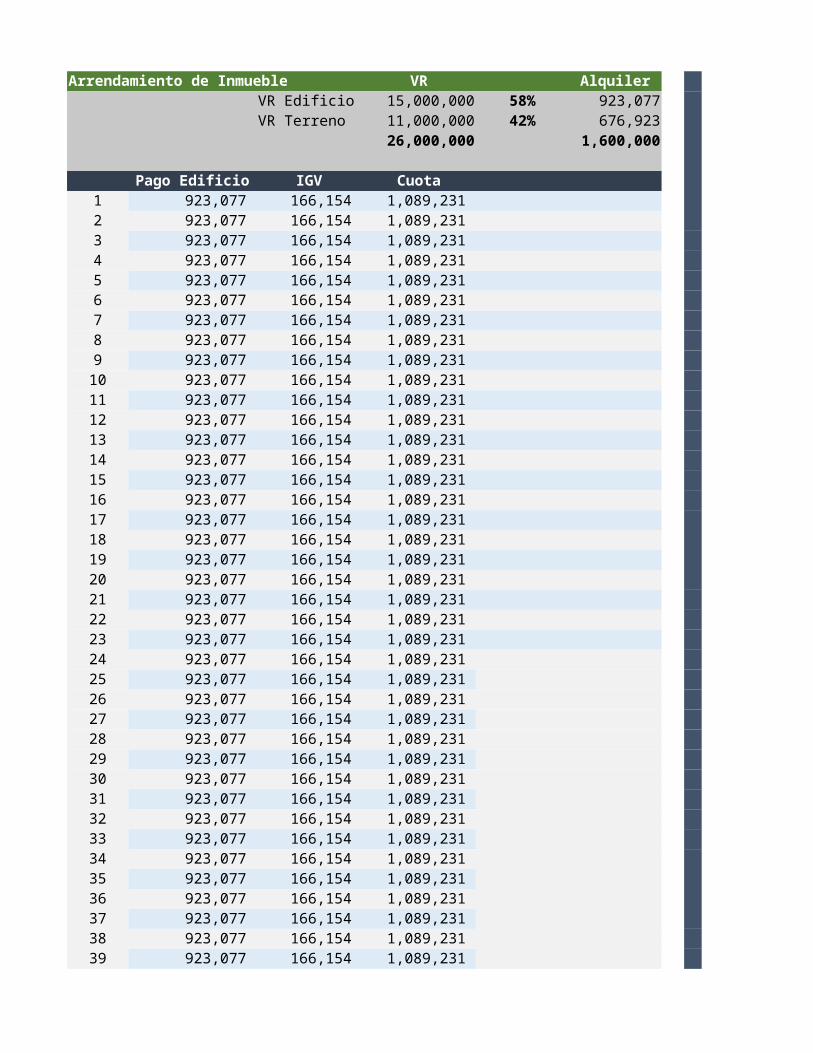

Arrendamiento de Inmueble VR Alquiler Incremental TEAVR Edificio 15,000,000 58% 923,077 Incremental TEMVR Terreno 11,000,000 42% 676,923EVALUACION DEL VALOR PRESENTE DE LOS PAGOS MINIMOS

26,000,000 1,600,000Periodo

Pago Edificio IGV Cuota1 923,077 166,154 1,089,231 12 923,077 166,154 1,089,231 23 923,077 166,154 1,089,231 34 923,077 166,154 1,089,231 45 923,077 166,154 1,089,231 56 923,077 166,154 1,089,231 67 923,077 166,154 1,089,231 78 923,077 166,154 1,089,231 89 923,077 166,154 1,089,231 9

10 923,077 166,154 1,089,231 1011 923,077 166,154 1,089,231 1112 923,077 166,154 1,089,231 1213 923,077 166,154 1,089,231 1314 923,077 166,154 1,089,231 1415 923,077 166,154 1,089,231 1516 923,077 166,154 1,089,231 1617 923,077 166,154 1,089,231 1718 923,077 166,154 1,089,231 1819 923,077 166,154 1,089,231 1920 923,077 166,154 1,089,231 2021 923,077 166,154 1,089,231 2122 923,077 166,154 1,089,231 2223 923,077 166,154 1,089,231 2324 923,077 166,154 1,089,231 2425 923,077 166,154 1,089,231 2526 923,077 166,154 1,089,231 2627 923,077 166,154 1,089,231 2728 923,077 166,154 1,089,231 2829 923,077 166,154 1,089,231 2930 923,077 166,154 1,089,231 3031 923,077 166,154 1,089,231 3132 923,077 166,154 1,089,231 3233 923,077 166,154 1,089,231 3334 923,077 166,154 1,089,231 3435 923,077 166,154 1,089,231 3536 923,077 166,154 1,089,231 3637 923,077 166,154 1,089,231 3738 923,077 166,154 1,089,231 3839 923,077 166,154 1,089,231 3940 923,077 166,154 1,089,231 40

36,923,077 6,646,154 27,230,769 - - % Valor razonable

Incremental TEA 5.00%Incremental TEM 0.41%

EVALUACION DEL VALOR PRESENTE DE LOS PAGOS MINIMOSPagos VPPM

Minimos Tasa Inc

923,077 879,121 923,077 837,258 923,077 797,389 923,077 759,418 923,077 723,255 923,077 688,814 923,077 656,014 923,077 624,775 923,077 595,024 923,077 566,689 923,077 539,704 923,077 514,004 923,077 489,527 923,077 466,217 923,077 444,016 923,077 422,872 32 Activo fijo 923,077 402,735 45 Arrendamiento financiero 923,077 383,558 923,077 365,293 Activo se deprecia de acuerdo con la NIC 16 923,077 347,898 923,077 331,331 923,077 315,554 923,077 300,527 923,077 286,217 923,077 272,587 923,077 259,607 923,077 247,245 923,077 235,471 923,077 224,258 923,077 213,579 923,077 203,409 923,077 193,723 923,077 184,498 923,077 175,712 923,077 167,345 923,077 159,376 923,077 151,787 923,077 144,559 923,077 137,675 923,077 131,119

15,839,157 % Valor razonable 15,000,000

Pf 15ACuando un arrendamiento incluya componentes de terrenos y de edificios conjuntamente, una entidad evaluará la clasificación de cada componente por separado como un arrendamiento financiero u operativo de acuerdo con los párrafos 7 a 13.

Al determinar si el componente de terreno es un arrendamiento financiero u operativo, una consideración importante es que los terrenos normalmente tienen una vida económica indefinida.

Pf 16Cuando sea necesario para clasificar y contabilizar un arrendamiento de terrenos y construcciones, los pagos mínimos por el arrendamiento (incluyendo todo pago por adelantado) se distribuirán entre los componentes de terrenos y construcciones en proporción a los valores razonables relativos que representan los derechos de arrendamiento en los citados componentes de terrenos y construcciones en el inicio del arrendamiento. Si los pagos por el arrendamiento no pueden repartirse fiablemente entre estos dos componentes, todo el arrendamiento se clasificará como arrendamiento financiero, a menos que esté claro que ambos componentes son arrendamientos operativos, en cuyo caso todo el arrendamiento se clasificará como operativo.

95%

923,077923,077

Activo se deprecia de acuerdo con la NIC 16

Pf 15ACuando un arrendamiento incluya componentes de terrenos y de edificios conjuntamente, una entidad evaluará la clasificación de cada componente por separado como un arrendamiento financiero u operativo de acuerdo con los párrafos 7 a 13.

Al determinar si el componente de terreno es un arrendamiento financiero u operativo, una consideración importante es que los terrenos normalmente tienen una vida económica indefinida.

Pf 16Cuando sea necesario para clasificar y contabilizar un arrendamiento de terrenos y construcciones, los pagos mínimos por el arrendamiento (incluyendo todo pago por adelantado) se distribuirán entre los componentes de terrenos y construcciones en proporción a los valores razonables relativos que representan los derechos de arrendamiento en los citados componentes de terrenos y construcciones en el inicio del arrendamiento. Si los pagos por el arrendamiento no pueden repartirse fiablemente entre estos dos componentes, todo el arrendamiento se clasificará como arrendamiento financiero, a menos que esté claro que ambos componentes son arrendamientos operativos, en cuyo caso todo el arrendamiento se clasificará como operativo.

Pf 15ACuando un arrendamiento incluya componentes de terrenos y de edificios conjuntamente, una entidad evaluará la clasificación de cada componente por separado como un arrendamiento financiero u operativo de acuerdo con los párrafos 7 a 13.

Al determinar si el componente de terreno es un arrendamiento financiero u operativo, una consideración importante es que los terrenos normalmente tienen una vida económica indefinida.

Pf 16Cuando sea necesario para clasificar y contabilizar un arrendamiento de terrenos y construcciones, los pagos mínimos por el arrendamiento (incluyendo todo pago por adelantado) se distribuirán entre los componentes de terrenos y construcciones en proporción a los valores razonables relativos que representan los derechos de arrendamiento en los citados componentes de terrenos y construcciones en el inicio del arrendamiento. Si los pagos por el arrendamiento no pueden repartirse fiablemente entre estos dos componentes, todo el arrendamiento se clasificará como arrendamiento financiero, a menos que esté claro que ambos componentes son arrendamientos operativos, en cuyo caso todo el arrendamiento se clasificará como operativo.

Maquinaria Hace 1 año una compañía ha adquirido maquinarias por S/3,000,000 Su valor en libros es el siguiente:

Adquisicion: S/ Valor en Libros:Valor de compra 3,000,000 CostoIGV 540,000 Depreciacion acumulada

3,540,000

Se ha realizado un contrato de Leaseback. El activo ha sido tasado en: 2,900,000

Baja del activo Debe Haber Venta del activo65 Costo de enajenación 2,625,000 16 Cuentas por cobrar diversas39 Depreciacion acumulada 375,000 40 IGV

75 Ingresos diversos32 Activo fijo 3,000,000 49 Ingresos diferidos

Leaseback Debe Haber32 Activo fijo 2,900,00045 Arrendamiento financiero 2,900,000

V.R. : 2,900,000 PENTEA : 13.49%TEM : 1.06%

Principal Interes Cuota IGV Total 11 106,750 30,740 137,490 24,748 162,238 2 107,882 29,608 137,490 24,748 162,238 3 109,025 28,465 137,490 24,748 162,238 4 110,181 27,309 137,490 24,748 162,238 5 111,349 26,141 137,490 24,748 162,238 6 112,529 24,961 137,490 24,748 162,238 7 113,722 23,768 137,490 24,748 162,238 8 114,927 22,563 137,490 24,748 162,238 9 116,146 21,345 137,490 24,748 162,238

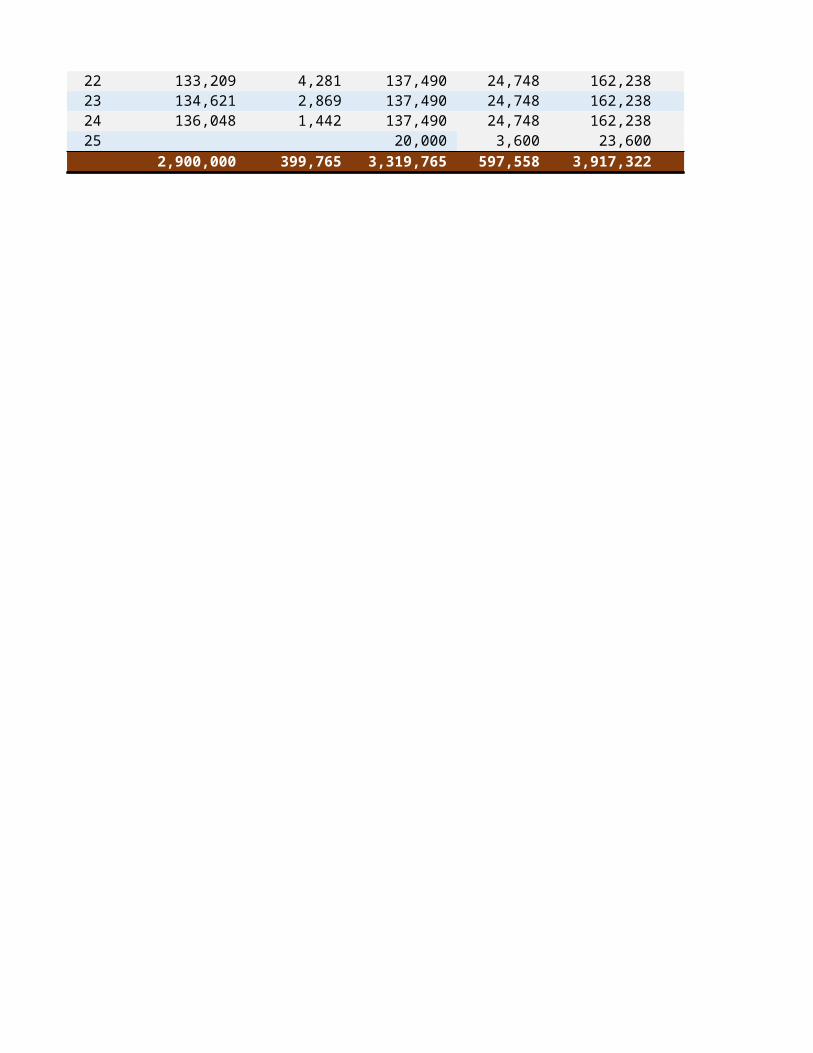

10 117,377 20,113 137,490 24,748 162,238 11 118,621 18,869 137,490 24,748 162,238 12 119,878 17,612 137,490 24,748 162,238 13 121,149 16,341 137,490 24,748 162,238 14 122,433 15,057 137,490 24,748 162,238 15 123,731 13,759 137,490 24,748 162,238 16 125,043 12,448 137,490 24,748 162,238 17 126,368 11,122 137,490 24,748 162,238 18 127,708 9,783 137,490 24,748 162,238 19 129,061 8,429 137,490 24,748 162,238 20 130,429 7,061 137,490 24,748 162,238 21 131,812 5,678 137,490 24,748 162,238 22 133,209 4,281 137,490 24,748 162,238 23 134,621 2,869 137,490 24,748 162,238 24 136,048 1,442 137,490 24,748 162,238

25 20,000 3,600 23,600 2,900,000 399,765 3,319,765 597,558 3,917,322

Valor en Libros: S/3,000,000

Depreciacion acumulada -375,0002,625,000

Soles

Venta del activo Debe Haber16 Cuentas por cobrar diversas 3,422,000

522,00075 Ingresos diversos 2,625,00049 Ingresos diferidos 275,000

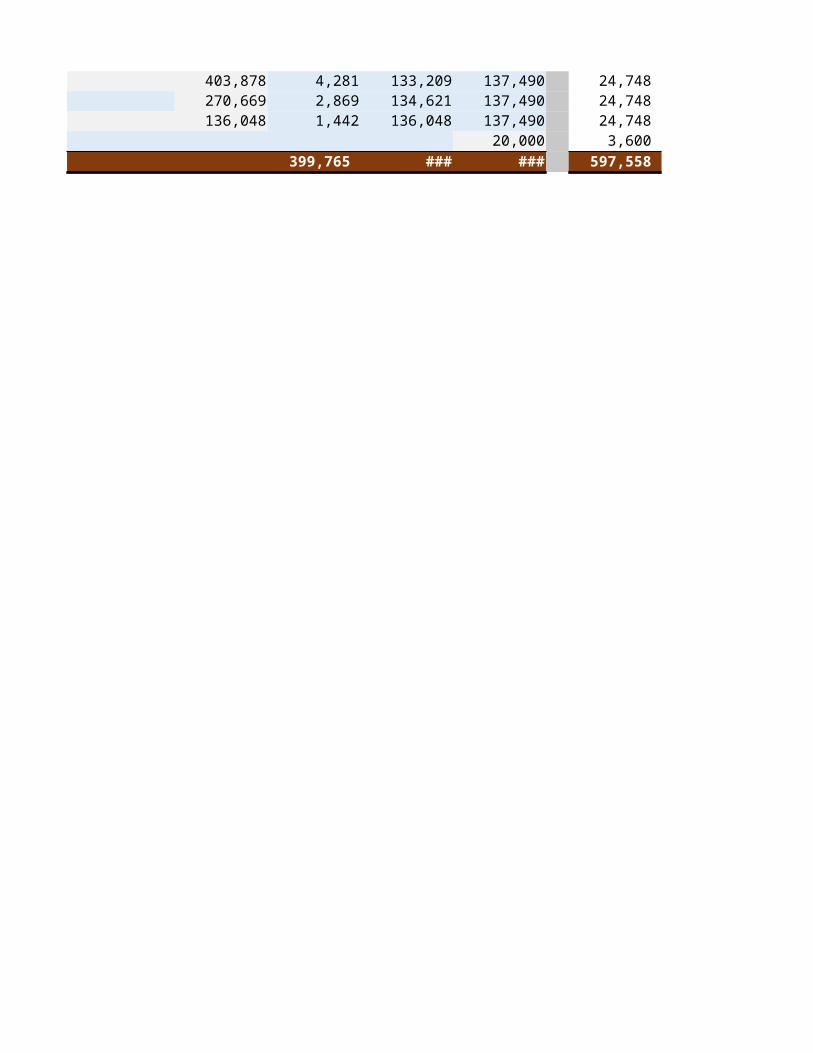

Saldo Interes principal Cuota IGV Total 22,900,000 30,740 106,750 137,490 24,748 162,238 2,793,250 29,608 107,882 137,490 24,748 162,238 2,685,368 28,465 109,025 137,490 24,748 162,238 2,576,343 27,309 110,181 137,490 24,748 162,238 2,466,162 26,141 111,349 137,490 24,748 162,238 2,354,813 24,961 112,529 137,490 24,748 162,238 2,242,284 23,768 113,722 137,490 24,748 162,238 2,128,562 22,563 114,927 137,490 24,748 162,238 2,013,634 21,345 116,146 137,490 24,748 162,238 1,897,489 20,113 117,377 137,490 24,748 162,238 1,780,112 18,869 118,621 137,490 24,748 162,238 1,661,491 17,612 119,878 137,490 24,748 162,238 1,541,612 16,341 121,149 137,490 24,748 162,238 1,420,463 15,057 122,433 137,490 24,748 162,238 1,298,030 13,759 123,731 137,490 24,748 162,238 1,174,299 12,448 125,043 137,490 24,748 162,238 1,049,256 11,122 126,368 137,490 24,748 162,238

922,888 9,783 127,708 137,490 24,748 162,238 795,181 8,429 129,061 137,490 24,748 162,238 666,119 7,061 130,429 137,490 24,748 162,238 535,690 5,678 131,812 137,490 24,748 162,238 403,878 4,281 133,209 137,490 24,748 162,238 270,669 2,869 134,621 137,490 24,748 162,238 136,048 1,442 136,048 137,490 24,748 162,238

20,000 3,600 23,600 399,765 2,900,000 3,319,765 597,558 3,917,322

2,900,000 -137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-137,490-157,490

1.10%

VALOR RAZONABLE 145000VALOR DE LA CUOTA 60,000

Incremental TEA 13.00%Incremental TEM 1.02%

EVALUACION DEL VALOR PRESENTE DE LOS PAGOS MINIMOSPagos VPPM

Periodo Minimos Tasa Inc INTERES

1 60,000 53,097 6,903 2 60,000 46,989 13,011 3 60,000 41,583 18,417 3 3,000 2,079 921

143,748 39,252 % Valor razonable 145,000

99%

Interes 39,252

ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIEROCUENTAS POR PAGAR DIVERSAS

CUADRO CUADRO AMORTIZADO

Saldo Interes Principal1 143,748 18,687.3 41,312.7 2 102,436 13,316.6 46,683.4 3 55,752 7,247.8 55,752.2

39,251.7 143,748.3

CONDICIONES:Fecha de contrato 02.01.2001Duracion del contrato 3 añosAmortizaciones anualesNumero de cuotas 3 igualesValor de cada cuota S/. 60,000TEA 13%Fecha de vencimiento de cada cuota 31 12Vida util del activo 10 añosOpcion de compra 3,000

DEBE HABER 143,748

143,748

cuota600006000063000

15%

Còdigo Sub Còdigo DescripciònCFV001 Cargador Frontal Volvo 12VIDA UTIL % Costo S/

CFV001-1 Chasis y otros 15 40% 200,000CFV001-4 Pala 4 20% 100,000CFV001-2 Llantas 4 15% 75,000CFV001-3 Motor 8 25% 125,000

500,000

MATERIAL

123 14 2

TRES COMPONENTES

ARRENDAMIENTO FINANCIERO

NIIFVida Util 15 añosTasa 6.67% Lineal anual

Depreciaciòn anual 400,000 Años 2005 2006 2007 2008 2009Costo 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 Deprec. acumulada (400,000) (800,000) (1,200,000) (1,600,000) (2,000,000)

Neto 5,600,000 5,200,000 4,800,000 4,400,000 4,000,000

SUNAT (400,000)Vida Util 3 añosAños 2005 2006 2007 2008 2009Costo 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 Deprec. acumulada (2,000,000) (4,000,000) (6,000,000) (6,000,000) (6,000,000)

Neto 4,000,000 2,000,000 - - -

Diferencia temporaria 1,600,000 3,200,000 4,800,000 4,400,000 4,000,000

Diferencia temporaria - 1,600,000 3,200,000 4,800,000 4,400,000

Movimiento 1,600,000 1,600,000 1,600,000 (400,000) (400,000)

Saldo final 1,600,000 3,200,000 4,800,000 4,400,000 4,000,000

480,000 480,000.0 480,000.0

960,000.0 1,440,000.0

LEY 36290

2015 28%

2016 28%

2017 27%

2018 27%

2019 26%

ANALIZANDO EL PERIODO2010 2011 2012 2013 2014 2015

6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 (2,400,000) (2,800,000) (3,200,000) (3,600,000) (4,000,000) (4,400,000)

3,600,000 3,200,000 2,800,000 2,400,000 2,000,000 1,600,000

(400,000)

2010 2011 2012 2013 2014 2015 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 6,000,000 (6,000,000) (6,000,000) (6,000,000) (6,000,000) (6,000,000) (6,000,000)

- - - - - - - Gasto en DDJJ

3,600,000 3,200,000 2,800,000 2,400,000 2,000,000 1,600,000

4,000,000 3,600,000 3,200,000 2,800,000 2,400,000 2,000,000

(400,000) (400,000) (400,000) (400,000) (400,000) (400,000)

3,600,000 3,200,000 2,800,000 2,400,000 2,000,000 1,600,000

600000

Extorno

Tasa

I.Renta

2016 2017 2018 2019 6,000,000 6,000,000 6,000,000 6,000,000 (4,800,000) (5,200,000) (5,600,000) (6,000,000)

1,200,000 800,000 400,000 -

2016 2017 2018 2019 6,000,000 6,000,000 6,000,000 6,000,000 (6,000,000) (6,000,000) (6,000,000) (6,000,000)

- - - -

1,200,000 800,000 400,000 -

1,600,000 1,200,000 800,000 400,000

(400,000) (400,000) (400,000) (400,000)

1,200,000 800,000 400,000 -

(800,000) (800,000) (400,000)

28% 27% 26%

(224,000) (216,000) (104,000)

(544,000)

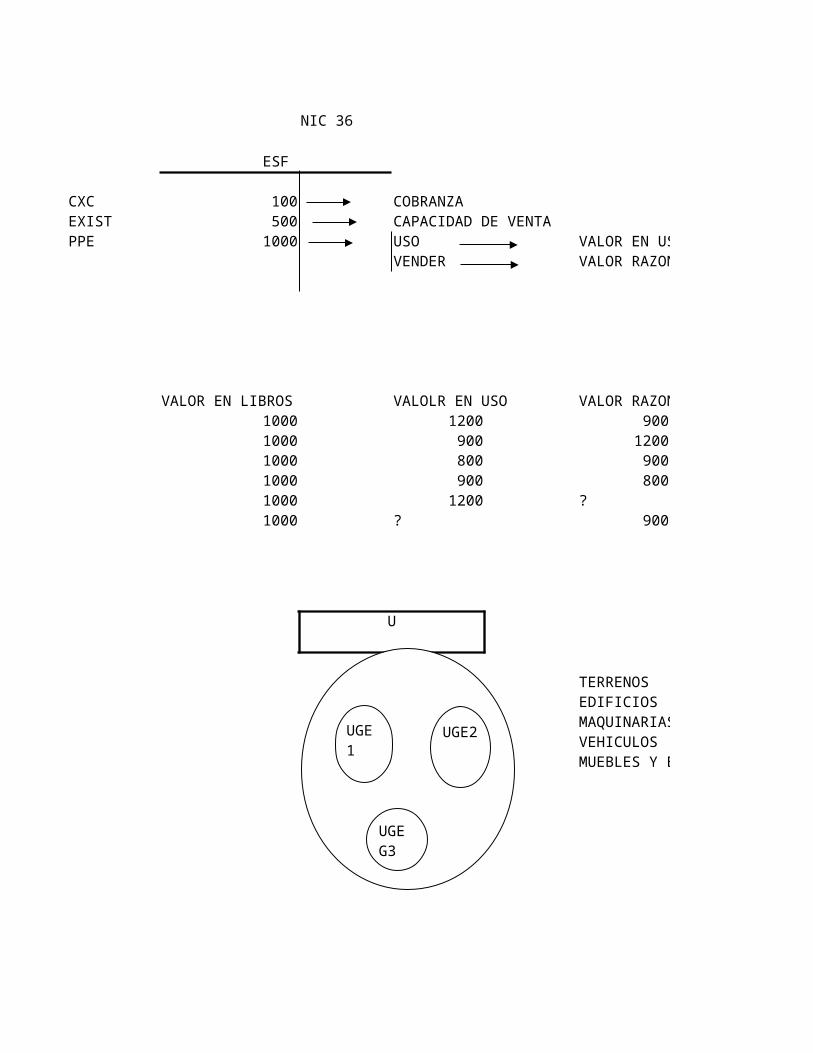

NIC 36

ESF

CXC 100 COBRANZAEXIST 500 CAPACIDAD DE VENTAPPE 1000 USO VALOR EN USO

VENDER VALOR RAZONABLE

VALOR EN LIBROS VALOLR EN USO VALOR RAZONABLE1000 1200 9001000 900 12001000 800 9001000 900 8001000 1200 ?1000 ? 900

U

TERRENOSEDIFICIOSMAQUINARIASVEHICULOSMUEBLES Y ENSERES

UGE 1

UGE2

UGEG3

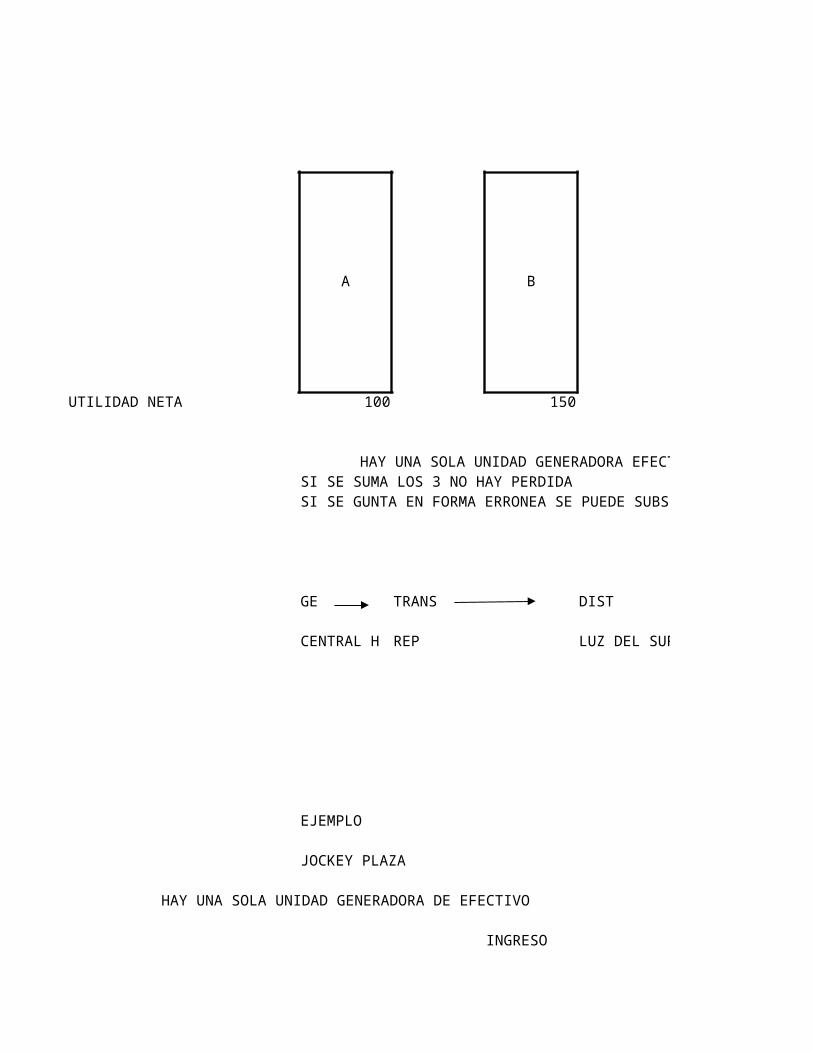

A B C

UTILIDAD NETA 100 150 -30

HAY UNA SOLA UNIDAD GENERADORA EFECTIVOSI SE SUMA LOS 3 NO HAY PERDIDASI SE GUNTA EN FORMA ERRONEA SE PUEDE SUBSIDIAR ERRONEAMENTE

GE TRANS DIST

CENTRAL H REP LUZ DEL SUR

EJEMPLO

JOCKEY PLAZA

HAY UNA SOLA UNIDAD GENERADORA DE EFECTIVO

INGRESO

F1 F2 GASTOS

0 1 2 3 …………… -------------------------------------------------------

VALOLR LIBROSACTIVO= F1/(1+I)^1+ F1/(1+I)^2+ ……………………………………………………………………………………………………………

100 <900 WACC IGUAL 900 Y VALOR EN LIBROS 100 , NO HAY DETERIORO

INDICIOS1 ER PUNTO

VALOR EN USO

VALOR EN LIBROS

VALOR RAZONABLE

PARA PROYECTAR FLUJOS NECESITAMOS

CONOCER EL NEGOCIO

VALOR EN LIBROS > NUMERO DE ACCIONES X PRECIO

EN UNA MINERA SU PRODUCCION

PRODUCCIONDE HUEVOS GALLINA PONEDORA

95% ---------- PRECIO VENTA AREA COMERCIAL85% .------------------------------------ DEPENDE A QUIEN LE VENDAMOS

ESPARRAGO

BC BTCOSTO 1000 1000DA -300 -300DETERIORO -500VALOR EN LIBROS 200 700DT 500ID 150

POR CULPA DE LAS NIIF TENGO MENOR ACTIVO Y ME SIENTO TRISTE LA NIC 12 ME DA UN ACTIVO DIFERIDO

WACC

ACTIVOS PASIVOS OPERATIVOD OPERATIVOD

PASIVO F D 60 8%ACTIVOS LARGA DURACION

CAPEX PATRIMONIO Q 40 10%

CAPITAL 100

LLENDENOS ALA NIC 36QUE PASARIA SI UNA EMPRESA GENERARIA MENOR A SU WACC

7% NO ALCANZA PARA PAGAR SE VA AL ACREEDOR FINANCIERO

VP= F1/(1+I)^1+

wacc= deuda xtasadela deuda + patrimonio x tasa del patrfimoniodeuda + capital accionista

= wdxrd+wqxrq

= wdxrdx(1-t)+wqxrq

Rq=RF+B(rm-rf)+r país

Bloomberf Beta MEFT bonos USA

SP500

MODELO DE LOS FLUJOS DESCONTADOSTASADOR

HAY PERDIDA ?NO HAY PERDIDA MAS RAZONABLE ES SEGUIR USANDONO HAY PERDIDA MAS RAZONABLE ES VENDERPERDIDA 100 MAS RAZONABLE ES VENDER100 PERDIDANO HAY PERDIDA VASTA QUE UNO ES MAYOR EN LIBROS NO HAY PERDIDA

HAY QUE ESPERAR CONTRUIR EL VALOR EN USO

SI SE GUNTA EN FORMA ERRONEA SE PUEDE SUBSIDIAR ERRONEAMENTE

F40

------------------------------------------------------- 39 40 AÑOSTASA LIBRE DE RIESGOTASA IMPUESTO A LA RENTA

……………………………………………………………………………………………………………+ F1/(1+I)^40 = WACC TASA RIESGO PAIS

WACC F1/(1+I)^N+

POR CULPA DE LAS NIIF TENGO MENOR ACTIVO Y ME SIENTO TRISTE LA NIC 12 ME DA UN ACTIVO DIFERIDO

S/.

4.8

4

8.80% 8.8

WACCTRADUCIDO AL CASTELLANOCOSTO PROMEDIO DEL CAPITAL

PUNTO DE EQUILIBRIO DEL WACC

QUE PASARIA SI UNA EMPRESA GENERARIA MENOR A SU WACCNO ALCANZA PARA PAGAR SE VA AL ACREEDOR FINANCIERO

F1/(1+I)^2+ ……………+ F1/(1+I)^n

= Dxrd+QxrqD+Q

VP

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentesAutor: Josué Alfredo Bernal Rojas

IMPUESTO A LA RENTA DIFERIDO QUE SE REVIERTE EN UN AÑODesmedros que serán destruidos en febrero de 2015, comunicando a SUNAT y destruidos ante notario público.por un valor de S/.80,000

31.12.2014Bcontable Btributaria Dif temporaria 28%

EXIST 80,000 80,000-80,000 0

0 80,000 80,000 22,400

Utilidad contable 900,000AdicionesGasto por desmedro 80,000Renta neta imponib le 980,000

Tasa impuesto a la renta 294,000 30%

88 294,00040 294,000

37 22,400 Por el registro del88 22,400 activo diferido

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentes

Desmedros que serán destruidos en febrero de 2015, comunicando a SUNAT y destruidos ante notario público.

Utilidad contable 900,000DeduccionesGasto por desmedro -80,000Renta neta imponib le 820,000

Tasa del impuesto a la ren 229,600 28%

88 229,60040 229,600

88 22,400 Por a reversión del 37 22,400 activo diferido

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentesAutor: Josué Alfredo Bernal Rojas

IMPUESTO A LA RENTA DIFERIDO QUE SE REVIERTE EN VARIOS AÑOS

El 1 de enero de 2014 la empresa adquiere un programa informático con una licencia por 6 AÑOS a un costo de S/.180,000 + IGV.La empresa estima obtener benficios económicos por el uso del software en las operaciones de la empresa durante un periodode 6 AÑOS y ha establecido como política contable para la amortización del intangible el método de LÍNEA RECTA. Para fines im-positivos, la empresa opta por el beneficio de considerar como gasto el precio pagado por el programa informático en el año dela compra. Que tasa de impuesto a la renta se aplica para calcular el impuesto diferido

30% 28% 28% 27%

AÑO 2014 2015 2016 2017

CONTABLE 30,000 30,000 30,000 30,000

GASTO TROBUTARIO -180,000 0 0 0

DIF TEMPORARIA -150,000 30,000 30,000 30,000

PASIVO DIFERIDO -40,800 8,400 8,400 8,100

Cálculo del impuesto a la renta corriente

IMPUESTO A LA RENTA CORRIENTE30% 28% 28% 27%

2014 2015 2016 2017

Utilidad contable 1,000,000 1,500,000 1,200,000 1,800,000AGREGADOSAmortización del software 30,000 30,000 30,000DEDUCCIONESGasto tributario (software) -150,000Renta imponible 850,000 1,530,000 1,230,000 1,830,000Impuesto a la renta corrien 255,000 428,400 344,400 494,100

AÑO 2014 DEBE HABER AÑO 2017

88 IMPUESTO A LA RENTA 255,000 88 IMPUESTO A LA RENTA40 TRIBUTOS POR PAGAR 255,000 40 TRIBUTOS POR PAGAR

88 IMPUESTO A LA RENTA 40,800 88 IMPUESTO A LA RENTA49 IR DIFERIDO 40,800 49 IR DIFERIDO

AÑO 2015 DEBE HABER AÑO 2018

88 IMPUESTO A LA RENTA 428,400 88 IMPUESTO A LA RENTA

A15

Carlos Jo: Contablemente se calcula la depreciación/amortización en función a la vida útil

A16

Carlos Jo: Inciso g) del articulo 44° costo o gasto a opción del contribuyente. Para este caso todo lo manda a gasto.

B18

Carlos Jo: PARA CALCULAR EL PASIVO DIFERIDO DEL 2014 SE DEBE SUMAR LOS PASIVOS DIFERIDOS DEL 2015 EN ADELANTE MULTIPLICADOS POR SU RESPECTIVA TASA

40 TRIBUTOS POR PAGAR 428,400 40 TRIBUTOS POR PAGAR

49 IR DIFERIDO 8,400 49 IR DIFERIDO88 IMPUESTO A LA RENTA 8,400 88 IMPUESTO A LA RENTAPor la reversión del impuesto diferido del ejercicio Por la reversión del impuesto diferido del ejercicio

AÑO 2016 DEBE HABER AÑO 201988 IMPUESTO A LA RENTA 344,400 88 IMPUESTO A LA RENTA40 TRIBUTOS POR PAGAR 344,400 40 TRIBUTOS POR PAGAR

49 IR DIFERIDO 8,400 49 IR DIFERIDO88 IMPUESTO A LA RENTA 8,400 88 IMPUESTO A LA RENTA

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentes

IMPUESTO A LA RENTA DIFERIDO QUE SE REVIERTE EN VARIOS AÑOS AÑO 1BT BC

El 1 de enero de 2014 la empresa adquiere un programa informático con una licencia por 6 AÑOS a un costo de S/.180,000 + IGV. 180,000 180,000La empresa estima obtener benficios económicos por el uso del software en las operaciones de la empresa durante un periodo -180,000 -30,000de 6 AÑOS y ha establecido como política contable para la amortización del intangible el método de LÍNEA RECTA. Para fines im- 0 150,000positivos, la empresa opta por el beneficio de considerar como gasto el precio pagado por el programa informático en el año dela compra. Que tasa de impuesto a la renta se aplica para calcular el impuesto diferido AÑO 3

BT BC0 180,000

27% 26%SUMAS

0 -90,0002018 2019 0 90,000

30,000 30,000 180,000

0 0 -180,000 AÑO 530,000 30,000 0 BT BC

8,100 7,800 0 0 180,0000 -150,0000 30,000

27% 26%

2018 2019

1,600,000 1,300,000

30,000 30,000

1,630,000 1,330,000440,100 345,800

AÑO 2017 DEBE HABER

88 IMPUESTO A LA RENTA 494,10040 TRIBUTOS POR PAGAR 494,100

88 IMPUESTO A LA RENTA 8,10049 IR DIFERIDO 8,100

AÑO 2018 DEBE HABER

88 IMPUESTO A LA RENTA 440,100

40 TRIBUTOS POR PAGAR 440,100

49 IR DIFERIDO 8,10088 IMPUESTO A LA RENTA 8,100Por la reversión del impuesto diferido del ejercicio

AÑO 2019 DEBE HABER88 IMPUESTO A LA RENTA 345,80040 TRIBUTOS POR PAGAR 345,800

49 IR DIFERIDO 7,80088 IMPUESTO A LA RENTA 7,800

AÑO 2BT BC

0 180,000-60,000

0 120,000

AÑO 4BT BC

0 180,0000 -120,0000 60,000

AÑO 6BT BC

0 180,0000 -180,0000 0

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentesAutor: Josué Alfredo Bernal Rojas

EL 01/01/2014 una empresa adquirió un vehículo mediante arrendamiento financiero. De acuerdo con las normas contables, la empresa activó el vehículo por elimporte de S/.300,000. La vida útil de éste vehículo se estimó para 6 años y como método de depreciación se aplicó el de línea recta. Para fines tributarios, la empresadecide acogerse al beneficio tributario y aplicar la depreciación acelerada durante el plazo del contrato que es de 3 años. Que tasa de impuesto a la renta se debe aplicarpara calcular el impuesto diferido?

30% 28% 28% 27% 27%Deprec. Tasa Año 2014Año 2015Año 2016Año 2017Año 2018

Contable ### 50,000 50,000 50,000 50,000 50,000Tributaria 25% 100,000 100,000 100,000 0 0Deducción -50,000 -50,000 -50,000Adición 0 0 0 50,000 50,000IRD -15,000 -14,000 -14,000 13,500 13,500Pasivo IRD Menor pago Mayor pagMayor pag

Ajuste -1,500 -500 -1,000

Año 2014Año 2015Año 2016Año 2017Año 201830% 28% 28% 27% 27%

(-) 27% 27% 26% 26% 26%Ajuste 3% 1% 2% 1% 1%

-1500 -500 -1000 500 500

PERIODO 2014Contable Tributario Diferencia

Resultado contable 900,000 900,000Deducción depreciación -50,000 -50,000Renta neta 900,000 850,000 -50,000Impuesto a la renta 270,000 255,000

Dr. Cr.88 Impuesto a la renta 255,00040 Tributos 255,000

X/X Por el impuesto a la renta corriente

88 Impuesto a la renta 15,00049 Tributos 15,000

X/X por el impuesto a la renta diferido

49 Tributos 1,50088 Impuesto a la renta 1,500

X/X Por el ajuste al impuesto a la renta diferido generado

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentes

EL 01/01/2014 una empresa adquirió un vehículo mediante arrendamiento financiero. De acuerdo con las normas contables, la empresa activó el vehículo por elimporte de S/.300,000. La vida útil de éste vehículo se estimó para 6 años y como método de depreciación se aplicó el de línea recta. Para fines tributarios, la empresadecide acogerse al beneficio tributario y aplicar la depreciación acelerada durante el plazo del contrato que es de 3 años. Que tasa de impuesto a la renta se debe aplicar

Datos Adicionales26% TOTAL Resultado 2014 900,000

Año 2019 Resultado 2015 950,00050,000 300,000 Resultado 2016 850,000

300,000 Resultado 2017 650,000Resultado 2018 800,000

50,000 Resultado 2019 600,00013,000

Mayor pago

Año 201926%26%0%

0

PERIODO 2015Diferencia 30% Contable TributarioDiferencia

Resultado contable 950,000 950,000Deducción depreciación -50,000 -50,000

-15,000 Renta neta 950,000 900,000 -50,000-15,000 Impuesto a la renta 266,000 252,000

Dr. Cr.88 Impuesto a la renta 252,00040 Tributos 252,000

X/X Por el impuesto a la renta corriente

88 Impuesto a la renta 14,00049 Tributos 14,000

X/X por el impuesto a la renta diferido

49 Tributos 50088 Impuesto a la renta 500

X/X Por el ajuste al impuesto a la renta diferido generado

PERIODO 2017Contable TributarioDiferencia

Resultado contable 650,000 650,000Deducción depreciación 0 0Adición depreciación 50,000Renta neta 650,000 700,000 50,000Impuesto a la renta 175,500 189,000

Dr. Cr.88 Impuesto a la renta 189,00040 Tributos 189,000

X/X Por el impuesto a la renta corriente

49 Tributos 13,50088 Impuesto a la renta 13,500

X/X por el impuesto a la renta diferido

PERIODO 2019Contable TributarioDiferencia

Resultado contable 600,000 600,000Deducción depreciación 0 0Adición depreciación 50,000Renta neta 600,000 650,000 50,000Impuesto a la renta 156,000 169,000

Dr. Cr.88 Impuesto a la renta 169,00040 Tributos 169,000

X/X Por el impuesto a la renta corriente

49 Tributos 13,00088 Impuesto a la renta 13,000

X/X por el impuesto a la renta diferido

PERIODO 201628% Contable Tributario Diferencia

Resultado contable 850,000 850,000Deducción depreciación -50,000 -50,000

-14,000 Renta neta 850,000 800,000 -50,000-14,000 Impuesto a la renta 238,000 224,000

Dr. Cr.88 Impuesto a la renta 224,00040 Tributos 224,000

X/X Por el impuesto a la renta corriente

88 Impuesto a la renta 14,00049 Tributos 14,000

X/X por el impuesto a la renta diferido

49 Tributos 1,00088 Impuesto a la renta 1,000

X/X Por el ajuste al impuesto a la renta diferido generado X/X Por el ajuste al impuesto a la renta diferido generado

PERIODO 201827% Contable Tributario Diferencia

Resultado contable 800,000 800,000Deducción depreciación 0 0Adición depreciación 50,000

13,500 Renta neta 800,000 850,000 50,00013,500 Impuesto a la renta 216,000 229,500

Dr. Cr.88 Impuesto a la renta 229,50040 Tributos 229,500

X/X Por el impuesto a la renta corriente

49 Tributos 13,50088 Impuesto a la renta 13,500

X/X por el impuesto a la renta diferido

26%

13,00013,000

28%

-14,000-14,000

X/X Por el ajuste al impuesto a la renta diferido generado

27%

13,50013,500

Fuente: Revista Actualidad EmpresarialAutor: José Antonio Valdiviezo Rosado

La empresa Nuevo Mundo Minero SAC ha efectuado la adquisición de un cargador frontal mediante un contrato de arrendamiento financiero por un importe de S/.600,000 paraser pagado en 4 años. Según las políticas contables establecidas en la empresa se ha estimado la vida útil del bien en 5 años, a una tasa de depreciación de 20%.Según el artículo 2° del Reglamento del Impuesto a la Renta, la maquinaria y equipo utilizados para la actividad minera se computarán en 20% la tasa de depreciación.

Los primeros 4 años se pagará un menor impuesto a la renta (27%), posteriormente en el 5to año se revertirá y se pagarámas impuesto a la renta

Se supone una utilidad contable como sigueS/. Tasas Costo S/.

Resultado contable Año 2014 100,000 30% 600,000Resultado contable Año 2015 200,000 28%Resultado contable Año 2016 250,000 28%Resultado contable Año 2017 300,000 27%Resultado contable Año 2018 400,000 27%

a) Se pide determinar el impuesto a la renta diferidob) Determinar el tratamiento con las nuevas tasas vigentes del impuesto a la renta

Deprec. Tasa Año 2014 Año 2015 Año 2016 Año 2017 Año 2018Contable 20% 120,000 120,000 120,000 120,000 120,000Tributaria 25% 150,000 150,000 150,000 150,000 0Deducción -30,000 -30,000 -30,000 -30,000Adición 0 0 0 0 120,000IRD -9,000 -8,400 -8,400 -8,100 32,400Pasivo IRD Menor pago Mayor pago

CALCULO POR EL AJUSTE DE LAS TASAS DEL IMPUESTO A LA RENTA DIFERIDO

AÑO 2014AÑO 2015 AÑO 2016 AÑO 2017AÑO 201830% 28% 28% 27% 27%

(-) 27% 27% 27% 27% 27%Ajuste 3% 1% 1% 0% 0%

Ajuste -900 -300 -300 0 0

Diferencia temporaria -30,000 -60,000 -90,000 -120,000

Movimiento -30000 -30,000 -30,000

Saldo final -30,000 -60,000 -90,000 -120,000 -120,000

G28

Carlos Jo: Se aplica la tasa del 27% de la primera reversión o reversión definitiva

La empresa Nuevo Mundo Minero SAC ha efectuado la adquisición de un cargador frontal mediante un contrato de arrendamiento financiero por un importe de S/.600,000 paraser pagado en 4 años. Según las políticas contables establecidas en la empresa se ha estimado la vida útil del bien en 5 años, a una tasa de depreciación de 20%.Según el artículo 2° del Reglamento del Impuesto a la Renta, la maquinaria y equipo utilizados para la actividad minera se computarán en 20% la tasa de depreciación.

Los primeros 4 años se pagará un menor impuesto a la renta (27%), posteriormente en el 5to año se revertirá y se pagará

PERIODO 2014Contable Tributario Diferencia 30%

Resultado contable 100,000 100,000Deducción depreciación -30,000 -30,000Renta neta 100,000 70,000 -30,000 -9,000Impuesto a la renta 30,000 21,000 -9,000

Dr. Cr.88 Impuesto a la renta 21,00040 Tributos 21,000

b) Determinar el tratamiento con las nuevas tasas vigentes del impuesto a la renta X/X Por el impuesto a la renta corriente

TOTAL 88 Impuesto a la renta 9,000600,000 49 Tributos 9,000600,000 X/X por el impuesto a la renta diferido

49 Tributos 90088 Impuesto a la renta 900

Mayor pago X/X Por el ajuste al impuesto a la renta diferido generado

CALCULO POR EL AJUSTE DE LAS TASAS DEL IMPUESTO A LA RENTA DIFERIDOPERIODO 2015

AÑO 2018Contable Tributario Diferencia 28%

Resultado contable 200,000 200,000Deducción depreciación -30,000 -30,000Renta neta 200,000 170,000 -30,000 -8,400Impuesto a la renta 56,000 47,600 -8,400

Dr. Cr.88 Impuesto a la renta 47,60040 Tributos 47,600

X/X Por el impuesto a la renta corriente

88 Impuesto a la renta 8,40049 Tributos 8,400

X/X por el impuesto a la renta diferido

49 Tributos 30088 Impuesto a la renta 300

X/X Por el ajuste al impuesto a la renta diferido generado

La empresa Nuevo Mundo Minero SAC ha efectuado la adquisición de un cargador frontal mediante un contrato de arrendamiento financiero por un importe de S/.600,000 paraser pagado en 4 años. Según las políticas contables establecidas en la empresa se ha estimado la vida útil del bien en 5 años, a una tasa de depreciación de 20%.Según el artículo 2° del Reglamento del Impuesto a la Renta, la maquinaria y equipo utilizados para la actividad minera se computarán en 20% la tasa de depreciación.

PERIODO 2016Contable Tributario Diferencia 28%

Resultado contable 250,000 250,000Deducción depreciación -30,000 -30,000Renta neta 250,000 220,000 -30,000 -8,400Impuesto a la renta 70,000 61,600 -8,400

Dr. Cr.88 Impuesto a la renta 61,60040 Tributos 61,600

X/X Por el impuesto a la renta corriente

88 Impuesto a la renta 8,40049 Tributos 8,400

X/X por el impuesto a la renta diferido

49 Tributos 30088 Impuesto a la renta 300

X/X Por el ajuste al impuesto a la renta diferido generado

PERIODO 2017Contable Tributario Diferencia 27%

Resultado contable 300,000 300,000Deducción depreciación -30,000 -30,000Renta neta 300,000 270,000 -30,000 -8,100Impuesto a la renta 81,000 72,900 -8,100

Dr. Cr.88 Impuesto a la renta 72,90040 Tributos 72,900

X/X Por el impuesto a la renta corriente

88 Impuesto a la renta 8,10049 Tributos 8,100

X/X por el impuesto a la renta diferido

49 Tributos 0

88 Impuesto a la renta 0X/X Por el ajuste al impuesto a la renta diferido generado

PERIODO 2018Contable Tributario Diferencia 27%

Resultado contable 400,000 400,000Deducción depreciación 0 0Adición por depreciación 120,000Renta neta 400,000 520,000 120,000 32,400Impuesto a la renta 108,000 140,400 32,400

Dr. Cr.88 Impuesto a la renta 140,40040 Tributos 140,400

X/X Por el impuesto a la renta corriente

49 Tributos 32,40088 Impuesto a la renta 32,400

X/X Por el ajuste al impuesto a la renta diferido generado

49 IRD900 9,000300 8,400300 8,400

0 8,10032,400 0

33,900 33,900

Fuente: Libro Origen y Reversión de las diferencias temporarias y permanentesAutor: Josué Alfredo Bernal Rojas

RECALCULO DEL ACTIVO TRIBUTARIO DIFERIDO PENDIENTE DE REVERSIÓN

Una empresa adquirió una maquinaria el 01/01/2012 a un costo de S/.600,000 + IGV. La vida útil de la maquinaria fue establecida en 06 años y se deprecia con el método de línea recta.Para fines tributarios, la tasa máxima de depreciación es del 10% anual. Por lo que al 31.12.2013 la empresa mantiene un saldo de activo tributario diferido de la siguiente manera:

S/.Diferencia temporaria de 2012 (40,000 x 30% 12,000Diferencia temporaria de 2013 (40,000 x 30% 12,000Activo tributario diferido al 31.12.2013 24,000

TASA IR30% 30% 30% 28% 28%2012 2013 2014 2015 2016

Contable 100,000 100,000 100,000 100,000 100,000Tributaria 60,000 60,000 60,000 60,000 60,000

Diferencia 40,000 40,000 40,000 40,000 40,000IR 12,000 12,000 12,000 11,200 11,200

Calcularemos el ajuste del activo tributario diferido de los años 2012 y 2013 que se encuentran pendientes de reversión

Activo tributario diferido 2012 40,000 27%Activo tributario diferido 2013 20,000 27%Activo tributario diferido 2013 20,000 26%

Activo diferido provisionado en los años 2012 y 2013