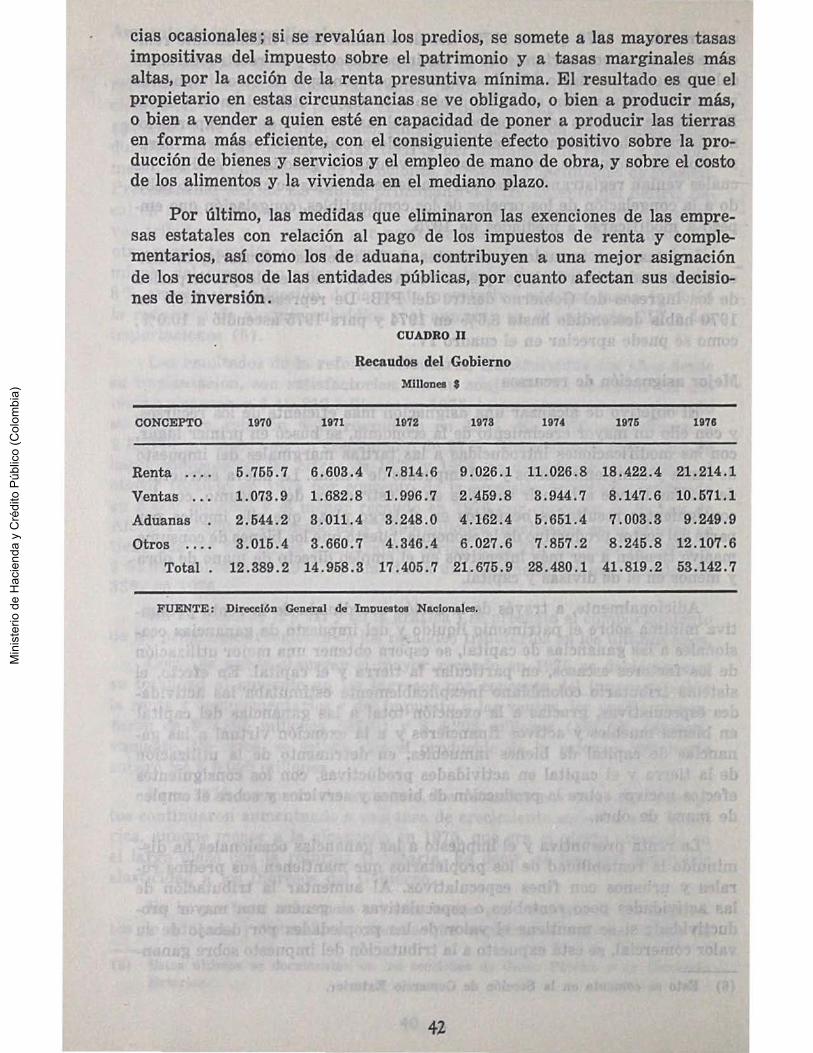

Fotografía de página completa - bdigital.unal.edu.co Parte - La situación... · eran mayores en...

36

LA SITUACION PRESUPUESTAL Y EL GASTO PUBLICO Agosto 20 de 1974 En este documento se presenta el criterio del Gobierno con relación al manejo presupuesta! y el gasto público. El propósito prioritario de la política gubernamental es lograr que los beneficios del desarrollo se distribuyan más equitativamente. Para lograr este .fin, se hace -imperativo disminuir el ritmo de la inflación, fe- nómeno que ha afectado negativamente el nivel de vida de las clases desposeídas. Los precios han aumentado más que los salarios en los últimos 24 meses, reduciendo así la capacidad adquisitiva de importantes sectores de la población. De ahí la necesidad de incrementar la producción, combatir la especulación y proceder paulatinamente a ajustar los salarios para que recuperen su poder adquisitivo, sin que esto conduzca a mayores aumentos de precios. Dentro de la política de ingresos y salarios, y con el fin de eliminar algunas de las inequidades que ha producido la inflación, el Gobierno adop- tó recientemente varias medidas, entre ellas la de aumentar los intereses del ahorro popular. Estableció un nuevo sistema de seguros de vida que ofrecería protección efectiva a las familias de la clase media, limitó los rendimientos del ahorro en valor constante, intereses que anteriormente eran mayores en la medida en que crecía el infortunio colectivo a través de la inflación. Asimismo, la Junta Monetaria tomó una serie de decisiones que agilizan grandemente el sistema financiero, permiten una más efi- ciente asignación del crédito y estimulan el ahorro. Es la intención del Go- bierno mantener un estrecho control de la oferta de dinero y evitar que las emisiones monetarias contribuyan a la espiral alcista. Uno de los aspectos críticos de la lucha contra la inflación es el com· portamiento del gasto y de los ingresos públicos así como sus secuelas monetarias. La principal causa de la inflación ha sido el déficit fiscal de la N ación, de los institutos descentralizados y demás establecimientos públicos nacionales, departamentales y municipales. No podrá reducirse la inflación si el Estado no pone orden en su propia casa. Las necesidades de servicios públicos en el país son inmensas. Sin em- bargo, el Gobierno tiene que establecer prioridades y solo ordenar gastos con base en los recursos de que realmente dispone. Como bien lo dijo el anterior Ministro de Hacienda, doctor Luis Fernando Echavarría, en su 10 Ministerio de Hacienda y Crédito Público (Colombia)

Transcript of Fotografía de página completa - bdigital.unal.edu.co Parte - La situación... · eran mayores en...

LA SITUACION PRESUPUESTAL Y EL GASTO PUBLICO

Agosto 20 de 1974

En este documento se presenta el criterio del Gobierno con relación al manejo presupuesta! y el gasto público.

El propósito prioritario de la política gubernamental es lograr que los beneficios del desarrollo se distribuyan más equitativamente. Para lograr este .fin, se hace -imperativo disminuir el ritmo de la inflación, fenómeno que ha afectado negativamente el nivel de vida de las clases desposeídas.

Los precios han aumentado más que los salarios en los últimos 24 meses, reduciendo así la capacidad adquisitiva de importantes sectores de la población. De ahí la necesidad de incrementar la producción, combatir la especulación y proceder paulatinamente a ajustar los salarios para que recuperen su poder adquisitivo, sin que esto conduzca a mayores aumentos de precios.

Dentro de la política de ingresos y salarios, y con el fin de eliminar algunas de las inequidades que ha producido la inflación, el Gobierno adoptó recientemente varias medidas, entre ellas la de aumentar los intereses del ahorro popular. Estableció un nuevo sistema de seguros de vida que ofrecería protección efectiva a las familias de la clase media, limitó los rendimientos del ahorro en valor constante, intereses que anteriormente eran mayores en la medida en que crecía el infortunio colectivo a través de la inflación. Asimismo, la Junta Monetaria tomó una serie de decisiones que agilizan grandemente el sistema financiero, permiten una más eficiente asignación del crédito y estimulan el ahorro. Es la intención del Gobierno mantener un estrecho control de la oferta de dinero y evitar que las emisiones monetarias contribuyan a la espiral alcista.

Uno de los aspectos críticos de la lucha contra la inflación es el com· portamiento del gasto y de los ingresos públicos así como sus secuelas monetarias. La principal causa de la inflación ha sido el déficit fiscal de la N ación, de los institutos descentralizados y demás establecimientos públicos nacionales, departamentales y municipales. No podrá reducirse la inflación si el Estado no pone orden en su propia casa.

Las necesidades de servicios públicos en el país son inmensas. Sin embargo, el Gobierno tiene que establecer prioridades y solo ordenar gastos con base en los recursos de que realmente dispone. Como bien lo dijo el anterior Ministro de Hacienda, doctor Luis Fernando Echavarría, en su

10

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

discurso ante ASOCARA el 31 de mayo pasado, y posteriormente en declaraciones de prensa el 19 de julio, se hace necesario arbitrar recursos nuevos para financiar los servicios y las obras que requiere el pais.

El crecimiento del gasto y la inversión en 1974 y 1975 es moderado. El gasto público programado para esos años no permite financiar todas las obras que las regiones requieren. No obstante, dada la legislación fiscal vigente, la ejecución del presupuesto de 1974 implica un déficit aproximado de tres mil cuatrocientos millones de pesos ($ 3.400.000.000) y el proyecto de presupuesto de 1975 presentado al Congreso implicaría un déficit de más de cinco mil mi11ones de pesos ($ 5.000.000.000) . El déficit acumulado para el añ.o entrante seria de ocho mil cuatrocientos millones de pesos ($ 8.400.000.000) si el de 1974 no se r emedia.

El déficit para est e año tiene como causa principal el hecho de que la Ley de Presupuesto más los presupuestos adicionales implican gastos superiores a los ingresos efectivos del Gobierno. Si bien estos ingresos habían sido correctamente estimados al elaborar el presupuesto, se efectuaron luego apropiaciones adicionales que lo superan por un amplio margen. Más aún, en dicho déficit no est án incluidas las apropiaciones con cargo a los recursos de la Ley 8~ de 1972, que autoriza la contratación de préstamos en eurodólares, así como otros créditos e>..1;ernos que tampoco ingresaron.

La coyuntura internacional también se ha reflejado sobre los ingresos de divisas del pais. Las proyecciones elaboradas por la Junta Monetaria al iniciarse el año en curso, con base en los estimativos de la Federación Nacional de Cafeteros, respecto a reintegros de divisas por concepto de exportaciones de café en 1974, eran de setecientos treinta y siete mi1lones de d61ares (US$ 737.000.000). La evolución reciente de] mercado cafetero ha modificado sustancialmente estas expectativas. La revisión actualizada de las ppoyecciones, también con base en la información de la Federación Nacional de Cafeteros arroja una cifra de quinientos onee millones de dólares (US$ 511. 000. 000) de reintegros al Banco de la República por concepto de exportaciones de café en 1974, es decir, una disminución con respecto al estimativo inicial de más de doscientos millones de dólares (US$ 200.000.000).

Para cubrir los gastos programados en el proyecto de presupuesto para 1976 presentado al Congreso, sería necesario obtener recursos provenientes del mercado internacional de capitales. El Gobierno considera que en las actuales circunstancias no conviene apelar a ,este tipo de endeudamiento por su alto costo y por su efecto inflacionario. El costo de las operaciones de crédito a mediano plazo en el mercado de eurodólares se ha encarecido notablemente~ registrándose tasas de interés pa1·a este t ipo de operaciones que fluctúan entre el doce por ciento (12% ) y el catorce por ciento (14% ) anual. Además, la contratación de préstamos externos para financiar gastos en moneda nacional equivale a una emisión del Banco de la República, lo cual en la coyuntura presente tiene un claro impacto inflacionario.

11

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Asimismo, el Gobierno ha expresado reservas acerca de la cuantía de Bonos de Desarrollo presupuestada para 1975. En las condiciones actuales del mercado interno de capitales resultaría difícil colocar la totalidad de la emisión programada sin apelar a inversiones forzosas. Habiéndose propuesto el Gobierno ejercer un mayor control sobre la liquidez de los establecimientos públicos, sería inconveniente obligarlos a recibir papeles de deuda interna como parte de sus asignaciones presupuestales.

En estas circunstancias, resulta incompatible con la claridad de propósitos que inspira la política de la actual administración despertar expectativas en las regiones respecto a obras y servicios que carecen de financiación. Por todas estas razones, el Gobierno, muy a su pesar, presentará al Congreso, dentro de los plazos previstos por la Ley, reducciones al presupuesto de 1975, y en este año hará recortes sustanciales al presupuesto vigente.

El cri~rio que adoptará el Gobierno para efectuar estos recortes será el de mantener todo gasto .que beneficie al cincuenta .por ciento (50 ro) más pobre de la población, y posponer aquellos gastos elitistas como ciertos aeropuertos, carreteras y avenidas cuyo beneficio social no es tan inmediato.

Los presupuestos de publicidad y de relaciones públicas de los institutos descentralizados estarán sometidos a una severa reglamentación tendiente a evitar gastos inútiles. Debe además abolirse el irritante contraste entre el Estado pobre de tribunales, escuelas y hospitales, en donde ,permanentemente hacen falta elementos esenciales y el Estado rico de institutos descentralizados donde frecuentemente abunda lo superfluo.

Dentro de este mismo orden de ideas, se procurará que en materia de servicios cuyos usuarios tengan capacidad de pago suficiente se mantenga una estructura de tarifas costeables, que no requiera transferencias .del presupuesto nacional. Las utilidades que deberán producir las entidades industriales y comerciales del Estado se a.plicarán a los programas de prioridad social del Gobierno. Dentvo de una política de racionalización d~l -gasto ~público se irán suprimiendo o reduciendo los subsidios que beneficien a los sectores de altos ingresos. En cambio, se dará un tratamiento especial a aquellos subsidios que como los del transporte colectivo urbano beneficien primordialmente a las clases populares.

El país .tiene grandes necesidades en los campos de la educación primaria, la salud, la nutrición materno-infantil, los servicios públicos básicos, el .apoyo a los minifundistas y la defensa de los tr.abajadores del campo, la renovación Ul'bana y la vivienda popular. P0r lo tanto, será necesario aumentar los recursos del Estado palla atender estas necesidades y mejorar la distribución del ingreso mediante la corrección del sistema tributario.

Como ya lo anunció el Presidente de la República en su discurso de posesión, el Gobierno se propone hacer una revisión a fondo de los meca-nismos tributarios. Se buscará aliviar las cargas excesivas que hoy recaen sobre las rentas de trabajo y compensar esto con el gravamen efectivo a sectores que en la actualidad no tributan en la medida de sus posibilidades.

12

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Además de la consideración de equidad que inspira este propósito, un recaudo más efectivo de los tributos servirá para financiar los gastos sociales anteriormente mencionados. Un tributo nuevo tendrá destinación específica : el de la tasa educativa para la educación primaria que de tiempo atrás viene siendo propuesta por distintos gobiernos. Otros ingresos sedestinarán a atender la convalescencia f iscal y a mejorar la distribución del ingreso directamente y merced al carácter social de las obras que irán a financiar. Dentro de esta categoría estaria el fortalecimiento de la renta presunt iva agropecuaria, suspendida por Decreto 254 del 18 de febrero de 1974, y la extensión de este concepto a otros sectores. Se establecerán gravámenes a las empresas estatales y se simplificará el impuesto de sucesiones y donaciones haciéndose menos gravosos para el patrimonio familiar de las clases populares. La legislación reglamentaria del impuesto sobre la renta swfrirá modificaciones tendientes a eliminar los resquicios que peli'miten la inequidad en la tributación y que favorecen generalmente a las grandes rentas. La comparación entre el crecimiento del producto interno¡ bruto~ a precios co.Irientes y el crecimiento de los ingresos corrientes del Estado permite observar un rezago de éstos con respecto al primero. Esta situación tiene su origen fundamental en la evasión y en concesiones tri~utarias innecesarias o indebidas.

El Gobierno considera que el proceso de descentralización deberá e·mp11ende:rse inmediatamente. Para buscar un desarrollo equilibrado y reforzar la unidad~ nacional, el país debe estimular los centros distintos de la capital de la República, procurando que las mayores oportunidades económicas e intelectuales en las regiones les permitan retener un capital humano valioso que en la actualidad se ve obligado a emig-rar hacia la capital. 1i>t~ben crearse las condiciones para asegurar que desde ciudades distintas de Bogotá se piense, se inv.estigue y se tomen decisiones en función del pais· en su conjunto y del interés nacional. Después de un minueioso estudi0, se pDocederá al ~raslado de las sedes de algunos establecimientos públicos de orden nacional, de Bogotá a otras regiones del país, lo cual implicará un costo adicional, plenamente justifieado. Para la exitosa ejecución de esta política, el Gobierno espera obtener necesariamente, la cooperación de las regiones beneficiadas. Además, dentro de los mecanismos legales existentes se buscará. la descentralización de las nuevas inversiones, tanto públicas como privadas. Pero más importante aún, se procurará for talecer la capacidad de acción a nivel regional y municipal con el fin de que crecientemente se traslade a la comunidad la responsabilidad para tomar aquellas decisiones que la afectan más directamente.

Dentro de la economia concertada y de los propósitos enunciados durante la campaña electoral por el Presidente de la República, el Gobierno se asesorará, para el desarrollo de estos programas, de los representantes autorizados del sector empnesarial y del sector hlboral. Este último se verá complementado con los voceros de la Central Sindical de Trabajadores Colombianos, <i:STC, cuya pell'sonería jurídica, ajusúada a las prescripciones legales, ha sido concedida en el dia de hoy.

13

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

POLITICA FISCAL

Desde comienzos de esta administración se consideró que el manejo adecuado de la política fiscal era una herramienta fundamental para lograr los objetivos de la política económica del gobierno, tanto en el corto, como en el largo plazo.

En el corto plazo, los esfuerzos en materia de política fiscal se encaminaron a reducir el déficit financiero del Estado, el cual se había convertido en up.a de las principales causas de la inflación. Al ser insuficientes los ingresos del gobierno para financiar las crecientes necesidades de servicios públicos en el país, se había recurrido al déficit como mecanismo de financiamiento. Con un nivel de gastos mayor al de los ingresos efectivos, ~1 déficit del gobierno se venía cubriendo a través de emisión primaria del Banco de la República o de endeudamiento externo a corto plazo, fuentP.s claramente inflacionarias.

Al haber escogido como estrategia prioritaria de la política económica, la lucha contra la inflación, el gobierno rechazó ese mecanismo de financiamiento. Una solución alternativa a corto plazo habria sido reducir el déficit a través de un freno exagerado en el gasto público. Sin embargo, esto habría ocasionado mayores costos sociales, representados en una disminución en la provisión de servicios básicos, en la actividad económica y en el nivel de empleo. Por este motivo, se optó por la alternativa de disminuir el déficit, a través de un incremento en los ingresos efectivos del gobierno, de la eliminación de subsidios y de la aplicación de una política restrictiva de gasto público, en la cual los gastos se ajustaron a los ingresos, con el criterio de mantener aquellos gastos que beneficiaran a los sectores más pobres de la población y posponer aquellos cuyo beneficio social no era tan inmediato.

En el largo plazo, la política fiscal se enmarcó dentro de los objetivos generales de alcanzar un crecimiento estable y una distribución más equitativa de los beneficios del desarrollo. La disminución del déficit, al evitar un financiamiento inflacionario de los incrementos indispensables en el gasto y en la inversión pública, contribuía a la estabilidad. Asimismo, los mayores recaudos tributarios permitían mantener un crecimiento adecuado de la inversión pública y adelantar los programas sociales que se propuso el gobierno, sin acudir a la emisión o al costoso endeudamiento externo a corto plazo. El objetivo de alcanzar una distribución más equitativa del ingreso se buscó, tanto a través de la política tributaria (con la redistribución de las cargas impositivas), como a través de la asignación del gasto público.

14

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

LA REFORMA TRIBUTARIA

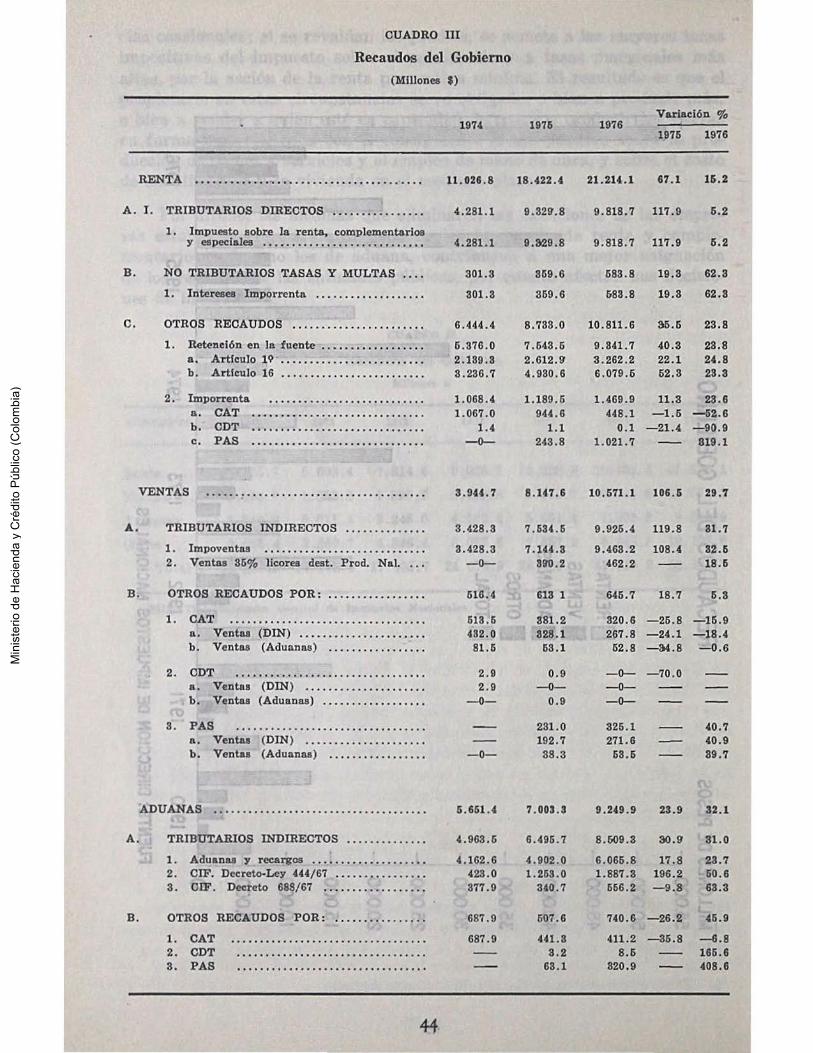

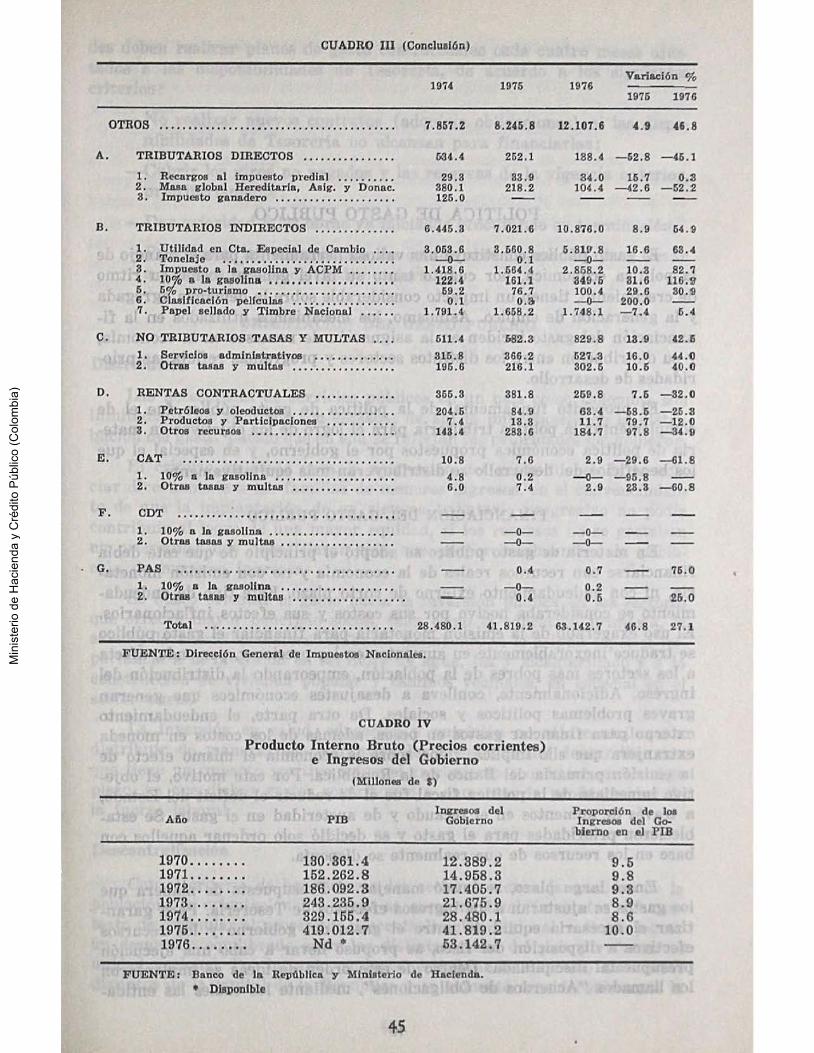

La reforma tributaria expedida a finales cl.e 197 4 en uso de las facultades de emergencia económica, fue una pieza fundamental para el desarrollo de los objetivos de la politica económica propuestos por el gobierno. Su objetivo inmediato fue el de afrontar la coyuntura inflacionaria de la economía nacional, una de cuyas causas principales era la crítica situación financiera en que se encontraba el gobierno. Adicionalmente, le introdujo cambios estructurales al sistema fiscal, estableciendo las bases para alcanzar un crecimiento mayor, más estable y más equitativo en el futuro.

La düerencia: creciente en los últimos años entre el nivel de recaudos tributarios y las necesidades de gasto público, se debía a la pérdida de ela::;ticidad de los ingresos fiscales con respecto al crecimiento de la produCción, en parte por la proliferación de medidas legales e ilegales de evasión. En efecto, venia ocurriendo una disminución continua de I~a participación de los ingresos directos de la N ación en relación con el ingreso nacional ;

. esta habia descendido de 9.5 ro en 1970 a 8.6% en 1974.

La ejecución del Presupuesto que recibió esta Administración implicaba un faltante de más de $ 3.000 millones en 1974, y el proyecto de Presupuesto para 1975 presentado por la Administración anterior conllevaba un faltante de más de $ 5.000 millones. Consciente de que el déficit financiero del Estado se había convertido en una de las principales causas de la inflación, y de qUe era, además, motivo pe·rmanente de conflicto debido al no pago de sueldos de empleados públicos y a la paralización de obras indispensables para la prestación de servicios básicos, el gobierno se propuso reducir el déficit como parte esencial del plan de estabilización. Por lo tanto, al haber rechazado un financiamiento inflacionario del Presupuesto y existiendo a la vez gastos inaplazables del sector público, el objetivo a corto plazo de la reforma tributaria fue el de obten«?r un aumento inmediato de los recaudos del Gobierno.

Además de las necesidades de recursos del gobierno, la reforma buscó una reestrdcturación del sistema fiscal colombiano, en tal forma que contribuyera a alcanzar una distribución más equitativa del ingreso y una asignación más eficiente de los recursos en la economía. Además de la inflación en si, cuya incidencia es mayor sobre los sectores de más bajos ingreso,s, el crecimiento en el nivel interno de precios estaba colocando a los asalariados en niveles de tributación cada vez más altos. A su vez, las

15

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cargas excesivas que recaían sobre las rentas de trabajo, frente a aquellas de capital, y la proliferación de exenciones e incentivos otorgados a estas últ imas, contribuían a que la distribución del ingreso fuera cada vez más inequitativa . Por este motivo, se consideró indispensable llevar a cabo una reforma tributaria de fondo, que permitiera alcanzar una mejora sustancial de la situación relativa de las familias con más bajos ingresos.

ITINERARIO

Durante la campaña electoral del Presidente López se hizo énfasis 1·epetidas veces en la responsabilidad que r ecaía en la política fiscal como una de las causales principales del creciente proceso inflacionario que azotaba al· país y en consecuencia, en el1 papel crucial que dicha polít:ina habría de jugal' dentro del plan de estabilización diseñado para sojuzgarlo.

El anuncio oficial de que el nuevo gobierno procedería a una revisfón integral dei régimen tributario nacional se llevó a cabo mediante el discurso de posesión del Presidente, el cual lee textualmente :

"Tanta injusticia como se registra, por el contraste entre los gravámenes de las :r:entas. de traba~o y. de las rentas de capital,. no, permite a largo plazo la supervivencia de las instituciones. Existe una aberrante injusticia en la forma como se grava el trabajo y se aligera el peso de los impuestos sobre las rentas de capital. Mi gobierno procurará aliviar las cargas que pesan sobre las rentas de trabajo y gravar las de capital a las que favorece de manera muy señalada la actual legislación. Tenemos entre los paises del mundo uno de los más bajos indices de participación fiscal, dentro del producto nacional bruto. Apenas 8%%, que, medido con cualquier patrón, es uno de los más bajos de América y del mundo. N o obstante, nuestras tarifas tributatias son comparables a las de paises más avanzados. De ahí que no cesaremos en la lucha contra la evasión, legal o ilegal, evitando las componendas y arreglos de que se acusa a los propios funcionarios de la Administración de Impuestos. Se extenderá la renta presuntiva no sólo a los agricultores sino a otros. sectores que no tributan en la medida de sus ingresos reales: Se simplificará para efectos del' recaudo el impuesto a las rentas, pero, por sobre todo, se abolirá ~ desafortunado prinoipio de que el Estado al cabo de los años pierde, por prescripoión, la capacidad de revisar las liquidaciones privadas de los. contribuyentes, otorgándoles una gabela en su contra. Se modificará, igualmente, Ta legislación sobre gannoias ocasionales y se buscará en lo posible la abolición del anacrónico sistema de percibir el impuesto de sucesiones y de estimar por medio de peritos, el monto de las mismas, cuando el Estado debe esta~ al corriente, día a dia, a través de las declaraciones de renta, que imponen rigidas normas sobre estimación de los bienes, del valor de los mismos"·.

El 14 de septiembre de 1974 el Presidente instaló la Comisión Tripartita de Empresarios, Trabajadores y GobieDno. En el discurso de instalación presentó un análisis de la situación de emengencia económica que vivía el país ; señaló el papel que en ella jugaba el déficit de la Nación; explico cómo, además de la restricción del gasto público, resultaba indispensable "re.estructuliar algunos tributos, tratando de aliviar a los contribuyentes de las esealas más bajas a expensas de los de las más altas. y

10

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

de gravar los articulos menos esenciales, a costa de aquéllos de primera necesidad"; e indicó la decisión de invocar facultades constitucionale.s extraordinarias para expedir la reforma tributaria. Al respecto, expresó:

"Los miembros del gobierno, sin ninguna distinción, hemos declarado que, dentro de la situación de estrechez que vive el país, asignamos una prioridad especial a las inversiones y gastos destinados a mejorar la condición del 60% de la población menos favorecida por la fortuna. Dentro de este propósito, que la Comisión Tripartita. conoce, nos encontramos ante la necesidad de ajustar precios de ciertos artículos con el objeto de evitar su escasez, bien sea por evasión hacia los países vecinos, bien sea por la imposibilidad de producirlos por incosteables. Son resoluciones que el gobierno puede dictar de la noche a la mañana, dentro de las atribuciones del Ejecutivo, pero, en nuestro concepto, seria inequitativo y contrario a las leyes mismas de la economía que, para contrarrestar estos efectos de la inflación y aplicar por igual la austeridad a todas las clases, se produjera un desfase en el tiempo, según el cual medidas tales como el alza inevitable de algunos artículos, tuviera por disposición del gobierno cumplimiento inmediato, mientras el plan de estabilización, basado en el establecimiento de nuevos tributos, como los que anuncié en el discurso de posesión, sobre las ganancias ocasionales, sucesiones y renta presuntiva para actividades adicionales a la agricultura solo pudiera establecerse para un futuro remoto. No podemos encarecer la vida de un momento a otro para los pobres y someter a un largo proceso legisla,tivo, de regateos y negociaciones, los gravámenes que van a pesar sobre las clases altas, para sanear la situación fiscal y ponerle término al envilecimiento de los salarios".

Al terminar su intervención, el Presidente solicitó a los gremios convocados un pronunciamiento oficial sobre lo expuesto, y en particular so

- bre la conveniencia de "abstenerse de recurrir a la emisión y al endeudamiento y acogerse a la reforma tributaria".

Posteriormente, éstos manifestaron su acuerdo con el diagnóstico efeetuado y su apoyo unánime a las medidas propuestas por el Gobierno. Obtenido este consenso, el Gobierno consultó al H. Consejo de Estado, como lo dispone la Constitución Nacional, y, una vez conocido el visto bue,no de esta Institución, decretó el estado de emergencia económica en todo el territorio nacional el 17 de septiembre de 1974, mediante el Decreto 1970 de 1974.

La reforma tributaria fue expedida utilizando las facultades previstas en el articulo 122 de la Constitución, en la siguiente forma :

-Reorganización del impuesto de renta y complementarios, mediante los decretos 2053 de septiembre 30, 2247 de octubre 21 y 2348 de octubre 31 de 1974.

-Reorganización del impuesto sobre las ventas, mediante Decretos 1988 de septiembre 20 y 2368 de oetubre 81 de 1974.

-Sustitución del régimen de impuestos a las herencias, legados y donaciones, mediante los decretos 2143 de octubre 4 y 2247 de octubre 21 de 1974.

17

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

La Corte Suprema de Justicia dictaminó la constitucionalidad de las normas sustantivas decretadas en materia tributaria, salvo excepciones menores, mediante sentencias de octubre 23 y 31 y noviembre 19 y 26 de 1974.

No obstante, se produjo un empate en la votación sobre la constitucionalidad del uso de las facultades de emergencia económica para modificar el procedimiento tributario. Conocida la opinión adversa del conj uez, el Gobierno solicitó del Congreso, con mensaje de urgencia, facultades extraordinarias para llenar el vacío creado por la determinación de la Corte. El Congreso expidió el 10 de diciembre la Ley 23 de 1974, mediante la cual accedió parcialmente a la solicitud del Ejecutivo. Con base en ella se expidió el Decreto-Ley 2821 de 1974. Sin embargo, al no haber autorizado el Congreso las principales modificaciones sugeridas por el gobierno, especialmente en Jo referente al régimen de los recursos tributarios, se mantuviera~ algunas normas que permiten y fomentan actitudes inconvenientes por parte de los contribuyentes y los f uncionarios públicos, lo que perjudica la aplicación efectiva y equitativa del sistema impositivo.

Por otra parte, el 5 y el11 de diciembre de 1974 el Congreso Nacional impartió su aprobación mayoritaria al informe del Presidente sobr e el uso que hizo el Gobierno de las facultades conferidas por el artículo 122, con lo cual los Decretos expedidos en uso de las facultades de emergencia económica se convirtieron en leyes de la República.

La nueva Ley del impuesto sobre las ventas t uvo vigencia desde octubre 1Q de 1974 y los primeros recaudos de la reforma por este concepto se obtuvieron en enero de 1975. La nueva ley del impuesto sobre la renta y complementarios tuvo vigencia desde el año gravable de 1974 y afectó los recaudos fiscales a partir de mayo de 1975, una vez que los contribuyentes presentaron sus declaraciones de acuerdo con el nuevo régimen.

La reforma obtuvo un amplio reconocimiento internacional desde un principio. Un detallado estudio efectuado por los profesores Gillis y Mc'Lure: "La Reforma Tributaria Colombiana de 197 4" ( 1), señala:

"N o obstante el hecho de que las medidas fueron presentadas a menos de dos meses del comienzo de la nueva administración, la reforma abarcaba casi todos los componentes importantes del sistema tributario, y reunía las caracteristicas de ser coherente en cuanto a su estructura interna e innovativa en cuanto a su concepción. En casi todos sus aspectos la nueva estructura tributaria rep1·esenta un progreso evidente y signüicativo en comparación con el sistema anterior. Aunque la reforma no depuró completamente el sistema impositivo de todas las anomalias, inconsistencias y otras deficiencias, tampoco se pretendió que asi fuera. Si los aspectos básicos de las nuevas medidas continúan intactos durante los próximos meses, la reforma tributaria constituirá un hito en la historia reciente de este tipo de realizaciones, tanto entre los paises en via de desarrollo como

(1) Este documento fue traducido y editado por la Oficina de Planeación del Ministerio de Hacienda, e impreso por los talleres del Banco P-opular.

18

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

entre los países desarrollados. En efecto, es difícil encontrar paralelos en cualquier otro sitio. El alcance de las medidas tomadas en 1974 es tal vez comparable a aquel perseguido por la Carter Commission (Comisión Carter) para el sistema tributario en Canadá a mediados de la década de los sesenta; pero las reformas colombianas, tal como se efectuaron, son bastante más amplias que aquellas propuestas por ]a Carter Commission que finalmente se convirtieron en leyes fiscales canadienses".

Asimismo, las entidades internacionales de crédito expresaron oficialmente su reconocimiento unánime a la política fiscal del nuevo gobierno, con motivo de la reunión del Grupo de Consulta para Colombia en París el 23 y 24 de junio de 1975.

Internamente hubo voces de apoyo, así como voces de cr:ítica y oposición abierta en un principio. La expresión del reconocimiento internacional a que se ha aludido y la familiar iización con el nuevo régimen a medida que éste se aplicaba, fueron modificando las opiniones adversas. Se puede afirmar que hoy dia existe un amplio consenso en la opinión pública y entre los gremios con respecto a la conveniencia y justicia de la reforma tributaria.

La reforma obtuvo igualmente amplio respaldo parlamentario en la última legislatura. En efecto, en septiembre de 1975 el Gobierno presentó un proyecto de ley complementario del nuevo régimen, cuyo fin principal fue el de mantener actualizada su incidencia. Con motivo de este proyecto se presentó un amplio debat e, en el curso del cual fue manifiesto el apoyo mayoritario a la estr uctura del nuevo sistema. Algunas iniciativas parlamentarias que contrariaban los principios que lo inspiraron fueron recha-

. zadas en las Comisiones respectivas, y otras que fueron profusamente anunciadas, nunca se ·presentaron. La aprobación de la ley 49 de 1975 de adición al impuesto sobre la renta y complementarios, conocida como la ley de "alivio fiscal", constituyó así la sanción parlamentaria definitiva a la reforma tributaria de 197 4. La ley fue reglamentada mediante el Decreto 1799 del 18 de diciembre de 1975.

Asimismo, en Diciembre de 1975 el Congreso aprobó la reorganización del único impuesto nacional importante que no había sido revisado durante la emergencia económica : el de t imbre y papel sellado. La ley 2(l de 1976, con vigencia a partir de febrero 2 de 1976, viene a completar la modernización y reestructuración de todo el sistema tributario nacional, en cuanto a sus normas sustantivas se refiere.

DESCRIPCION DE LAS J:vfEDIDAS

La reforma tributaria emprendida en septiembre de 1974 conllevó un reordena miento integral de tres de los mayores impuestos nacionales: el impuesto de renta y complementarios, el impuesto sobre las ventas y los impuestos a las herencias y a las donaciones. Asimismo, y simultáneamente con la reforma, sé aumentó la sobretasa a las importaciones con destino especifico al financiamiento de las exportaciones.

19

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Posteriormente, durante 1975 y 1976 se adoptaron algunas medidas que permitieron complementar la modernización del sistema fiscal, encaminadas a mantener actualizada la incidencia del régimen tributario, a 1·eglamentar algunas medidas iniciales y a simplificar el proceso de tributación. Las reformas adoptadas en este período no se expidieron en 1974 mediante las facultades de emergencia económica, por cuanto en su mayoría contemplan reducciones en los impuestos y, por lo tanto, no implicaban una solución de las causales inmediatas del estado de emergencia económica que afrontó el país a finales de 1974.

A continuación se presenta una breve descripción de las principales medidas que se adoptaron en materia fiscal entre agosto de 1974 y diciembre de 1976.

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARlOS

La reorganización del impuesto sobre la renta y complementarios tuvo como objetivos, tanto la reasignación de las cargas tributarias, con el fin de disminuir los impuestos pagados por las rentas de salarios y de los ingresos bajos en general y g·ravar más efectivamente las rentas mixtas y de capital, como asegurar que los recaudos del gobierno aumentaran en forma más acorde con el crecimiento de los ingresos nacionales.

Las principales medidas adoptadas con relación al impuesto de' renta y complementarios, pa~a personas naturales, media~te los Decretos 2053 del 30 de septiembre, 2348 del 31 de octubre, 2247 del 21 de octubre de 1974 y la Ley 49 de 197{), fueron las siguientes:

Reestructuración de tarifas

. Con la reforma tributaria de 1974 se disminuyeron las tarifas correspondientes a los niveles de ingreso.medios y bajos ·(aquellos hasta de aproximadamente $ 15.000 mensuales) y a patrimonios medianos y bajos (aquellos hasta de aproximadamente $ 1 millón), y se aumentaron para las rentas y los patrimonios más altos. La tarifa marginal máxima en el impuesto de renta se elevó de 52% a 56 o/o y la tarifa marginal máxima del impuesto de patrimonio se elevó de 1lho/o a 2 %. En esta forma, los patrimonios superiores a los $ 20 millones quedaron con un impuesto superior en una tercera parte al que tenían anteriormente. Asimismo, se eximieron del impuesto las rentas menores a $ 20.000 y los patrimonios menores a$ 80.000 para el año gravable de 1974, comparado con un nivel de $ 20.000 en el sistema anterior.

En septiembre de 1975, el gobierno presentó un proyecto de ley al Congreso, cuyo fin principal fue el de mantener actualizada la incidencia del régimen tributario en beneficio del contribuyente y en particular de la sociedad anónima abierta. Esta fue sancionada como la Ley 49 de 1975 conocida como la Ley de "alivio tributario". La Ley fue reglamentada

20

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

mediante el Decreto 1799 del 18 de diciembre de 1975, y constituye un complemento fundamental a la reorganización del régimen fiseal del pais emprendido por la reforma tributaria de 1974.

Modificación de las tasas de retención en la fuente y. devoluciones

Para que el régimen tributario se mantuviera vigente, era necesatio asegurar un efecto similar año a año sobre los ingresos disponibles de las personas. En efecto, en períodos inflacionarios, aún cuando el ingreso nominal se aumentara en igual proporción a la tasa de aumento en los precios, el ingreso disponible después de impuestos disminuye, debido a que el aumento en el ingreso mensual de la persona hace que se sitúe en tasas marginales más altas de tributación y a que los descuentos se expresan en valores nominales absolutos const~ntes. Este fenómeno, con el transcurso del tiempo, acaba alterando sustancialmente la incidencia buscada por el régimen tributario en el año de su promulgación.

En consecuencia, se estableció un mecanismo que permite atenuar el efecto de la inflación sobre la tributación de las personas naturales, fijando una corrección anual automática de 8% en todas las cifras de la legislación tributaria expresadas en valores absoluto~, a parth· del año gravable de 1975. Se consideró conveniente efectuar un reajuste que reconociera parcialmente el efecto de los aumentos de precios, o que se basara en las metas programadas de inflación, debido a que una corrección por el total :lel crecimiento en los precios acabaría con las propiedades estabilizadoras del sistema tributario, causando con ello un mal mayor del que se intentaba remediar. Se tomó como meta programada de inflación el 8%, reconociendo que esta tasa se aproxima a la tasa secular de inf lación en Colombia y que resulta ser el nivel de inflación al que ha operado la economía en los años de crecimiento estable.

El 19 de octubre de 1974, por medio del Decreto 2195 de 1974, se modificó la tabla de retención en la fuente para sueldos, con el fin de que correspondieran a las nuevas tarifas del impuesto sobre la renta, de aliviar en forma inmediata la situación de los asalariados y darles mayor capacidad de compra. La ¡·etención fue disminuida para todos Jos salarios, aunque porcentualmente se beneficiaron más con ella los de las escalas inferiores. La nueva tabla rigió con retroactividad al19 de octubre de 1974 y mantuvo la posibilidad de que el asalariado pudiera solicitar a la empresa que se le hiciera una retención mayor.

Posteriormente, los Decretos 2847 de diciembre de 1974 y 2800 de diciembre de 1975 establecieron las tablas de retención en la fuente sobre ingresos salariales y sob1·e dividendos pagados o abonados en cuenta a personas naturales y sucesiones ilíquidas, para los años gravables de 1975 y 1976, respectivamente. Los niveles de retención para salarios establecidos en estos decretos no difieren sustancialmente de los contemplados en el Decreto 2195 de 1974. Para diseñarlos, se tomaron en cuenta algu-

21

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

nos factores adicionales que inciden en el impuesto, además de la división de rentas y el número de personas a cargo.

Finalmente, mediante el Decreto 2599 de diciembre 13 de 1976 se reajustaron las tablas de retención para salarios y dividendos para los años gravables de 1977 y 1978, con el fin de hacerlas acordes con las modificaciones de las tasas marginales de tributación autorizadas por la Ley 49 de 1975.

La Ley 49 de 1975 dispuso, además, una reducción considerable en el plazo de la Administración de Impuestos para la devolución de los excesos de retención en la fuente. Anteriormente, era necesario que transcurrieran dos años desde la presentación de la declaración, para que el contribuyente pudiera solicitar devolucipnes; la nueva medida estableció que a partir de la expiración del plazo de adiciones a la declaración, se hará la deyolución correspondiente, aun sin haber notificado la correspondiente liquidación de revisión si a ella hubiere lugar.

Dado que la reforma de 197 4 disminuyó considerablemente la tributación para asalariados de ingresos bajos y medios, en muchos casos la retención efectuada durante 197 4 excedía el impuesto a cargo del contribuyente por dicho año gravable. Esta medida, largamente esperada por los contribuyentes asalariados, les está permitiendo recibir las devoluciones a que tengan derecho en un plazo bastante inferior al que anteriormente debían someterse.

En el cuadro 1 se presentan algunas comparaciones de las tasas de retención en la fuente para salarios según el nivel de ingreso, en los últimos años. Como se puede observar, la retención se redujo para todos los niveles de ingreso pero, en especial, para los más bajos.

Descuentos tributarios

En segundo lugar, se sustituyeron las exenciones personales por persona a cargo y las exenciones especiales, por el sistema más simple de descuentos tributarios, los cuales se deducen del impuesto directamente. Esto permite un beneficio tributario idéntico sin que influya el nivel de renta gravable de la persona, favoreciendo así a los contribuyentes de ingresos bajos en mayor proporción que en el sistema anterior.

Eliminación de incentivos fiscales

En tercer lugar, se eliminaron la mayor parte de los numerosos "incentivos fiscales" que existían en el sistema tributario colombiano y que habían sido la causa principal, junto con la evasión ilegal, de la pérdida de elasticidad ex-post de los ingresos directos del gobierno. Esto, a su vez, había sido la razón principal de la apertura creciente del déficit del Gobierno a que se ha hecho referencia. Además de la ineficiencia, comprobada en Colombia y en otras partes, de este sistema de incentivos a las acti-

22

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

vidades productivas, el sistema creaba grandes inequidades horizontales en el sistema fiscal colombiano, y hacia perder, en la práctica, la progresividad aparente del impuesto.

CUADRO 1

Variación de la tasa de retención en la fuente - Aplicable a trabajadores que no reciben del cónyuge ni ceden a éste rentas de trabajo

NINGUNA PERSONA A CARGO DISTINTA DEL CONYUGE

lngyeso Afio Año Afio Afio Año Mensual Gravable Gravable Gravable Gravable Gravable

de 1970 de 1976 de 1976 de 1977 de 1976

2.001 a 2.600 2.4 • • • • 2.501 a 3.000 3.6 * * * • 3.001 a 3.600 4 .8 2.1 0.6 • • 3.501 a 4.600 7.8 3.9(1) 2.4(1) 1.6(1) 1.0(1) 4.501 a 6.600 10.9 5.6(2) 4.0(2) 3.3(2) 2.6(2) 5.601 a 6.000 12.4 7.0(3) 5.4(3) 4.6(3) 3.9(3) 6.001 a 7.000 13.7 8.6 7.0 6.2 5.5 7.001 a 8.000 15.1 10.1 8.4 7 .6 6.9 8.001 a 9.000 16.3 11.4 9.7 8.9 8.1 9.001 a 11.000 17.8 13.3 11.5 10 .6 9.8

11.001 a 13.000 19.2 15.5 13.6 12.6 11.8 13.001 a 15.000 20.3 17.7 15.5 14.6 13.5 15.001 a 17.000 20.3 19.5 17.4 16.3 15.2 17.001 a 19.000 20.3 21.1 19.0 17.9 16.8 19.001 a 21 .000 20.3 22.5 20.5 19.4 18.8 21.001 a 25.000 20.3 24.3 22.3 21.2 20.3 25.001 a 30.000 20.3 26.4 24.7 23.6 22.6 30.001 y más 20.3 28.2 26.6 25.7 24.8

• No hay retención . FUENTE: Decretos 020 de 1970, 2847 de 1974, 2800 de 1976 y 2599 de 1976. l1) Promedios para Jos salarios entre $ 3.600 y S 4.000, y entre S 4.001 y $ 4.600 considerados le'O&-

radamente vor los Decretos 2847 de 1974:2800 de 1976 y 2699 de 1976. (2) Para Jos años gravablea de lll'76, 1976, 1977 y 1978 corresponden a los salarios entre $ 4.601 Y $ 6.000. (8) Para los años grovobles de 1976, 1976, 1977 y 1978 corresponden a los salarios entre $ 6.001 y S 6.000.

En particu1ar, se eliminaron todas las rentas exentas de capital, con excepción de las provenientes de títulos de deuda pública y bonos y cédulas hipotecarias emitidas con anterioridad al 30 de septiembre de 197 4. Las nuevas emisiones de dichos títulos quedaron sujetos al impuesto de renta y complementarios. Asimismo, desde el 1 Q de enero de 1975, la corrección monetaria del UPAC, en cuanto exceda del 8 c¡'o anual, se gravó con el impuesto sobre ganancias ocasionales. En esta forma, el sistema de impuestos directos pesa menos en términos relativos, sobre los asalariados. De otra parte, se eliminaron casi totalmente las exenciones que existían en el régimen anterior al impuesto de patrimonio, tales como las inversiones en ganadería, en maquinaria agrícola, en colecciones de arte, etc. Para los asalariados, se creó un descuento tributario igual a un lO ro del valor de la retención por salarios efectuada en el año anterior, lo que equivale a rebajar en un 10% el impuesto a quienes devengan rentas de trabajo. A los pocos incentivos que se mantuvieron (donaciones a entidades sin ánimo de lucro e inversiones en reforestación), se les dio la forma de descuentos tributarios.

23

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Ganancias ocasionales

En cuarto lugar, y en consecuencia de lo anterior, se terminó con la exención total o virtual a las ganancias de capital en la venta dé activos fijos. Las ganancias en venta de bienes muebles se encontraban totalmente exentas del impuesto de renta. En bienes inmuebles el gravamen se reducía en un lO o/o por año de posesión, de manera que a los 10 años de tener la propiedad, ésta quedaba totalmente exenta .de impuestos sobre ganancias de capital. Con la reforma, las ganancias de capital, a partir del 19 de octubre de 197 4, se gravan con el impuesto de ganancias ocasionales, en la medida en que ellas excedan el equivalente de un 8 o/o anual, si se ha poseído el activo por más de dos años, o con el impuesto de renta, si se tuvo en propiedad menos tiempo. El impuesto a las ganancias ocasionales es menor en 10 puntos a la tarifa marginal del impuesto de renta.

La forma de cálculo del impuesto de ganancias ocasionales permite mantener la progresividad del impuesto sobre la renta, por cuanto depende del nivel de renta ordinaria y del tamaño de las ganancias ocasionales. Pero al mismo tiempo, evita que el hecho de que se realicen en un solo año las ganancias acumuladas en varios años pueda llevar al contribuyente a tasas marginales de impuesto exageradamente elevadas. En esta forma, y con el sistema de cálculo adoptado, mientras la tasa marginal máxima para la renta ordinaria· llega al 56 o/o, la tasa marginal máxima para las ganancias ocásfonales, en particular para las ganancias de capital, llega al orden del 46 o/o . Este impuesto de ganancia ocasional también se aplica a otros ingresos de carácter extraordinario, los cuales, o bien no tenían gravamen con anterioridad, como en el caso de ingresos de loterías, premios, etc., o tenían una forma muy compleja de cálculo, como en el caso del porcentaje que se aplicaba al valor de las indemniza~iones por despidos injustificados. Sin embargo, a las ganancias de capital en la venta de la casa de habita~ión se les dio un tratamiento preferencial. N o se considera ganancia ocasional ni renta bruta el lO o/o de la utilidad realizada en la enajenación de la casa o apartamento habitado por su propietario, por cada año transcurrido entre la fecha de adquisición y la de enajenación.

Am.nistia patrimonial

Con el objeto de facil~tar la incorporación al sistema tributario de los contribuyentes obligados a presentar declaración de renta y patrimonio p~r el año gravable de 1973 o anteriores y no la hubieren presentado, y de patrimonios que habfan permanecido ocultos hasta entonces, en octubre rle 1974 se suspendió la comparación patrimonial para el año gravable de 1974, siempre y cuando se cumplieran algunos requisitos mínimos. Asimismo, se permitió revaluar el costo de los activos fijos a niveles comerciales, sin que hubiere lugar a determinar la renta por el sistema de comparación de patrimonios, ni a sanción alguna, lo que fue equivalente a una amnistía para las ganancias de capital efectuadas hasta ese año (2).

(2) Decreto 2848 de octubre de 1974.

24

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Plazos a deudores ntorosos

Adicionalmente, con el fin de facilitar el pago de deudas correspondientes a años gravables anteriores a 1973, por medio de la Ley 19 del 18 de diciembre de 1974, se dio un plazo hasta el 1Q de julio de 1975, durante el cual se suspendió la sanción por mora. Por otra parte, la Ley 49 de 1975 redujo la sanción por mora del 2% % mensual a una y media vez la tasa del interés corriente.

Renta presuntiva

Una de las modificaciones fundamentales y más innovativas de la reforma tributaria de 197 4 fue el establecimiento de una renta presuntiva mínima igual al 8% del valor del patrimonio líquido el 31 de diciembre del año inmediatamente anterior. Dicho gravamen se ha considerado como la única forma de disminuir de manera efectiva la evasión tributaria en sectores distintos al de los asalariados, tales como agricultores, comerciantes y profesionales independientes. Adicionalmente, es un incentivo para aumentar la productividad, al gravar las actividades poco rentables y especulativas (en especial los lotes de engorde urbanos y las tierras agrícolas subutilizadas) ; contribuye a aumentar los recaudos fiscales sin sobrecargar a los estratos inferiores de renta; y contribuye a estructurar un sistema impositivo más equitativo.

Salvo casos excepcionales, no se admite ninguna declaración en la cual la renta ordinaria, más las ganancias ocasionales, sean inferiores a ese 8% presuntivo del patrimonio líquido. Las únicas causales de excepción se refieren a situaciones de fuerza mayor, (tales como cuando el patrimonio se encuentra comprometido en propiedades urbanas afectadas por prohibiciones de urbanizar o congelación de arrendamientos, o cuando la actividad del contribuyente se encuentre afectada por controles de precios), o situaciones de caso fortuito, cuando no esté en poder del contribuyente, ni controlar, ni prever la ocurrencia de tales eventos (tales como catástrofes naturales, o situaciones de orden público) y, adicionalmente, a situaciones en que un patrimonio está comprometido en inversiones que solo rinden a largo plazo y que se hallan aún en período de improductividad. En esta forma, se buscó que la aplicación de la renta presuntiva no se convirtiera en un desestímulo a las inversiones de tardío rendimiento.

Dividendo presuntivo

Con el fin de evitar que los accionistas pequeños y medianos pudieran verse perjudicados por la doble aplicación de la renta presuntiva, la Ley 49 de 1971) introdujo una mejora al descuento por dividendos de sociedades anónimas. Podia darse el caso de que, habiendo ya una sociedad anónima pagado su impuesto sobre una renta presuntiva, sus accionistas resultaran nuevamente afectados por ésta sobre su aporte en la sociedad, aun sin haber recibido dividendos. En consecuencia, se creó el concepto de "dividendo presuntivo", que aunque no es renta, sí da derecho al descuento que

25

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

hubiere resultado de unos dividendos efectivos por ese valor. Adicionalmente, este descuento tributario aplicable a los dividendos, así como a las utilidades de fondos de inversión y a los intereses sobre depósitos de ahorro, fue elevado del 20 ro sobre los primeros $ 40. 000 al 20 % sobre los primeros $ 60 . 000 .

Renta presuntiva en nuevas inversiones

En noviembre de 1976 se expidió el Decreto 2322 de 1976, por medio del cual se reglamentó el impuesto sobre la renta presuntiva en nuevas inversiones de empresas industriales, con el f in de establecer en forma clara la determinación del período de improductividad inicial de las inversiones nuevas y eliminar la necesidad de certificaciones de terceros sobre períodos improductivos. Dicho Decreto definió, a la vez que amplió el concepto del período improductivo de las empresas industriales para la determinaciól). de los períodos durante los cuales están exonerados del régimen de la renta presuntiva.

El Decreto 2247 de 1974 establecía que se aceptaba la existencia de fuerza mayor, para desvirtuar la renta presuntiva, cuando más del 50o/o del patrimonio bruto se encontraba comprometido en una empr esa industrial o agrícola que se hallara aun en periodo improductivo. Asimismo, el Decreto reglamentario N<? 187 de febrero de 1976 estableció que para efectos de acr~ditar dichas situaciones de fuerza mayor, las entidades prestamistas o el Instituto de Fomento Industrial certificarían el periodo de "prospectación e instalación" del respectivo proyecto. Dicha certificación se haría basada en el proyecto de factibilidad y en el estudio de préstamo del respectivo proyecto, o con base en pautas que debía señalar el Consejo de Polít ica Económica y Social, CONPES, a las entidades prestamistas en cuanto a la determinación de dichos períodos para diferentes actividades.

Sin embargo, no estaba contemplada explícitamente la etapa en que una empresa nueva comienza su producción, en la cual normalmente tiene una l~entabilidad baja, prevista en sus estudios de factibilidad. En esa etapa de arranque, la empresa podía verse obligada a pagar sobre la renta presuntiva, aun sin haber alcanzado una rentabilidad del 8% .

Por este motivo, el Decreto 2322 de 1976 estableció 3 etapas diferencia-das para determinar el periodo de improductividad, denominadas de:

-Prospectación ;

- Construcción, instalación y montaje, y

-Ensayos y puesta en marcha.

La introducción de esta última etapa, que se establece en función de la duración de la etapa de la construcción, instalación y montaje, con límites razonables de t iempo, permite un alivio tributario a las empresas que están en el período de iniciación.

26

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Asimismo, al disponer de una norma clara para la determinación del periodo de arranque, se eliminó la necesidad de certificaciones sujetas a interpretaciones de diversos funcionarios. Con lo dispuesto en el Decreto 2322, el contribuyente no necesitará de certificaciones distintas a sus propios comprobantes, s iendo suficiente que en su declaración de renta relacione los hechos con que se inicia cada una de las etapas contempladas en el Decreto y que ocurran en el respectivo año gravable.

En esta forma, se asegura que las nuevas inversiones no serán ineludiblemente gravadas sobre renta presuntiva durante su período de producción inicial, y quedan clara y automáticamente determinadas las etapas de improductividad normal del desarrollo de un proyecto.

Por último, se decretaron varias medidas específicas destinadas a controlar las formas más corrientes de evasión a los impuestos directos.

IMPUESTOS A LAS HERENCIAS Y DONACIONES

La reforma en el régimen tributario a las sucesiones y donaciones consignada en el Decreto 2143 de 1974, y parcialmente en los Decretos 2053 y 2247 de 1974, tuvo como objetivos principales agilizar Jos trámites fiscales que entraban considerablemente el proceso civil de las sucesiones; lograr una mayor equidad en el gravamen, haciendo depender su monto del nivel de ingr eso de los herederos; y proteger en forma especial la herencia de los legitimarios.

En primer lugar, se sustituyó el impuesto de masa global hereditaria, que dependia del monto total por repartir entr,e varios herederos, y el de asignaciones, que dependia del grado de afinidad del heredero con el causante, por un impuesto sucesor al simple del 20 ro para los herederos 110

uirectos y por el tratamiento, en todos los casos, del 80% recibido efectivamente por los herederos, como una ganancia ocasional.

Adicionalmente, los herederos directos tienen derecho a un descuento del impuesto de ganancias ocasionales por un valor hasta de $ 15 . 000 . En esta forma , cuando una familia de ingresos medianos recibe herencias medianas está prácticamente exenta del gravamen sucesora!. Al mismo tiempo el sistema le ha dado mayor progresividad al impuesto, puesto que iste depende ahora del nivel del ingreso del heredero y del monto que recibe como herencia, a diferencia de los sistemas anteriores.

Para los herederos directos, las herencias hasta de $ 200 . 000 están totalmente exentas de cualquier impuesto (si su nivel de ingresos es bajo). Las herencias mayores por parte de personas de altos ingresos, están sujetas a una tarifa hasta del 36.8%, que equivale a l 80% de la tarifa máxima de ganancias ocasionales, 46o/o.

Adicionalmente, se eliminó el avalúo por peritos y se condicionó el valor del impuesto de donaciones y sucesiones a los valores patrimoniales, consignados en la última declaración de renta del fallecido. En esta forma,

27

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

y con otras medidas, se simplificó notoriamente el trámite de las sucesiones, que normalmente se demoraba varios añ<'>s, evitando así el costo social de mantener activos inmovilizados por largos procesos eiviles y fiscales.

Se logró también una integ·ración completa del impuesto de sucesiones y donaciones con el impuesto de renta, obteniendo economÍas considerables para la administración tributaria. Las donaciones quedaron sujetas al mismo régimen aplicado al de sucesiones y a su tratamiento como ganancias ocasionales, con la diferencia de que en las donaciones no hay derecho al descuento sobre el impuesto dé ganancia ocasional.

IMPUESTO SOBRE LAS VENTAS

La reestructuración del régimen del impuesto sobre las ventas, mediante el Decreto 1988 de 1974, tuvo como principal objetivo aumentar los recaudos para subsanar el déficit financiero del Estado. Esto se buscó a través de un aumento en las tarifas, de un aumento en la base gravable (incluyendo nuevos bienes, servicios y personas sujetos al gravamen) y cerrando posibles sistemas de evasión. Asimismo, se procuró que el gravamen no afectara los consumos esenciales lde los sectores de menores ingresos.

Tarüas

En primer lugar, se sustituyeron las 5 tarifas existentes (25%, 15%, 10 % y 4 ro ) por unos gravámenes de 35%, 15 % y 6ro . La clasificación de los productos en las distintas· tarifas se hizo de acuerdo a la nomenclatura del arancel de aduanas, lo que permitió una mayor objetividad en la reestructuración del impuesto. Adicionalmente, para la clasificación se tuvieron en cuenta las encuestas de presupuestos familiares a diferentes niveles de ingreso, con el fin de lograr una incidencia más progresiva del impuesto y una reorientación de la demanda hacia productos de consumo popular. El impuesto a las ventas es un instrumento eficaz de tributación progresiva, debido a la dificultad para evadirlo y a la facilidad de discriminftr entre bienes suntuarios y bienes de consumo popular.

Se tomó como tarifa general la del 15 ro y se asignaron tarifas preferenciales para gravar el consumo suntuario (35%) o ~ara reducir (al 6 ro ) o eliminar el gravamen de artículos de mayor incidencia sobre el consumo de los sectores de menores ingresos. Productos esenciales, tales como alimentos y drogas, quedaron exentos del impuesto. Además, se redujeron las tarifas para muchos bienes de capital, algunos de los cuales estaban gravados al 25%, de manera que prácticamente la totalidad de los bienes de capital están sujetos a la tarifa del Gro .

Con el fin de aliviar aún más la situación de las clases menos favorecidas, el Decreto 2368 de octubre 31 de 1974 creó nuevas exenciones en el impuesto sobre las ventas, (para artículos tales com·o bicicletas y herramientas), redujo las tarifas para una serie de productos (tales como elec-

28

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

trodomésticos, artículos para usos médicos y materiales de construcción), y aclaró normas del Decreto 1988 de 1974. A pesar de la reducción de los gravámenes para algunos productos y la exención de otros, el efecto neto de la reestructuración del impuesto a las ventas fue el de un aumento de tarifas.

Ampliación de la base tributaria

En segundo lugar, para ampliar la base tributaria, se incluyeron dentro del gravamen nuevos actos jurídicos y personas sujetas al impuesto. Se eliminaron las exenciones por concepto de la persona que adquiere el bien, se ampliaron los hechos generadores del impuesto y se gravaron servicios que antes no causaban impuesto. Al incluir como actos gravables el contrato de obra, el retiro de bienes y las entregas gratuitas, no solo se amplió la base del impuesto, sino que se cerraron posibilidades para evadirlo. Al incluir por primera vez en la base del impuesto varios servicios, normalmente consumidos por clases de ingresos medios y altos, (tales como cuotas de clubes sociales, servicios. telefónicos, servicios de tiquetes internacionales, parqueaderos y reparaciones) se mejoraron las características de progresividad y elasticidad del impuesto.

Disminución de la evasión

En tercer lugar, la tecnificación y simplificación del impuesto sobre las ventas cerró posibles sistemas de evasión. El sistema de exenciones a los insumos de productos exentos (sistema de imposible control administrativo) se sustituyó por el sistema más técnico de devoluciones, con lo cual se constituyó en un impuesto sobre el valor agregado. En esta forma, las act~vidades que se quisieron favorecer (en especial la producción de alimentos y las exportaciones) reciben devoluciones por los impuestos pagados por sus insumos, eliminándose así un medio potencial de evasión. Igualmente, se amplió la definición de lo que constituye una venta, evitando la evasión del impuesto mediante la simulación de procesos de compraventa. Por último, se eliminaron las diferenciaciones que existían entre bienes de producción nacional y bienes importados. En particular, dentro de esta modificación se incluyeron en la base del impuesto (a la tarifa más alta) los productos de las licoreras departamentales. Asimismo, se estableció q-qe la cesión del impuesto d.e ventas a los licores producidos por las rentas departamentales se destinará exclusivamente a financiar los hospitales de las respectivas regiones (3) .

Estos cambios introducidos en la reestructuración del impuesto sobre las ventas han evitado los problemas que surgían en la clasificación de los bienes, tecnificaron considerablemente la administración del impuesto y han hecho más operativa la naturaleza del valor agregado, reduciendo sustancialmente la evasión.

(3) Deereto 2368 de 1974.

29

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

LEY DE TIMBRE

En agosto de 1975, el gobierno presentó un proyecto de Ley por medio del cual se reestructuraron los impuestos nacionales de timbre y papel sellado, con el fin de permitir una agilización del cumplimiento de obligaciones de los ciudadanos con el Estado, así como el trámite de diversos documentos. Esta reorganización se hacía indispensable por cuanto la legislación que regía estos impuestos era dispersa y presentaba contradicciones, lo cual estaba dificultando su aplicación; se había solicitado al gobierno en diversas ocasiones aclarar las normas respectivas; y, desde un punto de vista económico, se requería una revisión completa de estos impuestos, por cuanto en buena parte constituían una colección de anacro- · nismos, difícilmente aceptables dentro de la estructura moderna de un sistema tributario.

Existían algunos impuestos inconvenientes (tales como los que gravaban los instrumentos de captación de ahorro privado), otros eran discriminatorios y regresivos (tales como los que gravaban las nóminas y la posesión de empleados oficiales) y otros no se justificaban por su producido fiscal (como en el caso del impuesto de papel sellado en los certificados sobre estado civil).

La reestructuración quedó consignada en la Ley 2 del 21 de enero de 1976. La Ley eliminó 43 impuestos de timbre y 8 de papel sellado que tenían las características anteriores y conservó aquellos que tenían una clara justificación económica y de recaudo fiscal; aquellos que constituían un cobro mínimo por un servicio prestado por entidades oficiales; y aquellos que se justifican para mantener un control de la autenticidad, fecha y otras características de algunos documentos (tales como el impuesto de papel sellado para escrituras y pagarés) . Adicionalmente, se crearon nuevas exenciones y se ampliaron algunas existentes. El estatuto racionalizó y simplificó la administración de los impuestos que se mantuvieron.

Asimismo, se reestructuró el régimen en materia procedimental. Se suprimió el pago previo para proceder a reclamos contra liquidaciones oficiales, lo cual constituía un limitante a la acción de defensa del contribuyente, y en su lugar se estableció una sanción por mora en términos similares a los que rigen para el impuesto de ventas. A su vez, se aclararon las normas vigentes relacionadas con las sanciones, reduciéndolas a una vez el valor del impuesto y compensando en parte la disminución de la sanción con el desarrollo de las normas sobre intereses corrientes contenidas en el Artículo 30 del Decreto-Ley. 2821 de 1974.

Por último, para evitar la desactualización de los valores fijos en pesos estipulados en la Ley, se previó un mecanismo de ajuste para estos valores, similar al establecido por la Ley 49 de 1975.

30

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

TRIBUTACION DE SOCIEDADES

Además de las medidas enunciadas anteriormente que afectan a las sociedades, se adoptaron algunas disposiciones específicas, por medio de las cuales se reformó el régimen impositivo de las empresas.

Unificación de los gravámenes

Con la reforma del impuesto sobre la renta y complementarios de 1974, los cuatro impuestos directos que antes pesaban sobre las empresas : (de renta, de vivienda, de fomento eléctrico y de exceso de utilidades), y el recargo por fraccionamiento, se redujeron a un solo impuesto sobre la renta. Los cuatro grupos existentes de tratamiento diferencial tributario : sociedades anónimas y asimiladas, sociedades extranjeras, sociedades limitadas y asimiladas, y sociedades colectivas y asimiladas, se redujeron a solo dos grupos: las sociedades anónimas y asimiladas, a las cuales se asimilaron las extranjeras, y las sociedades limitadas y asimiladas, a las cuales se asimilaron las colectivas. Estos cambios simplificaron notoriamente la liquidación de los impuestos, tanto por parte de las empresas, como de la administración de impuestos.

Asimismo, se igualó el tl·atamiento de tributación de las emp1·esas extranjeras que operan a través de subsidiarias nacionales con el de aquellas que operan a través de sucursales directas. Por otra parte, con el fin de desestimular el proceso de concentración industrial, se adoptaron algunas disposiciones tales como un impuesto de cascada a los dividendos recibidos de unas sociedades por otras, y algunas limitaciones a los beneficios

. tributarios de las sociedades financieras.

Establecimiento de la tarifa única

En segundo lugar, con la reforma se sustituyó el sistema de tarifas progresivas por un sistema de t arifa única. La tarifa única se estableció en 40 o/o en el caso de las sociedades anónimas y asimiladas y en 20 o/o en el caso de sociedades limitadas y asimiladas. Esta diferencia se justifica por el tratamiento diferencial que tienen los socios. Los socios de sociedades anónimas son gravados exclusivamente sobre las utilidades distribuidas, mientras que los socios de las sociedades limitadas son gravados sobre la totalidad de las utilidades efectuadas, sean o no distribuidas.

Las nuevas t at·ifas buscaron igualar la tributación conjunta sociedad y socio,, reduciendo la discriminación que existía en la ley colombiana en contra de la sociedad anónima nacional. Se redujo el gravan1en efectivo para la mayor parte de las sociedades anónimas nacionales, mientras que se umentó la de las sociedades extranjeras, colectivas y de responsabilidad limitada.

Posteriormente, con la Ley 49 de 1975, se creó un nuevo descuento para las sociedades anónimas nacionales. El gobierno y el Congreso reconocieron que la carga tributaria que recaía sobre las sociedades anónimas,

31

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

a pesar de las reformas de 197 4, era aún elevada, y que una pequeña reducción en ella pondría en mayor igualdad fiscal las rentas obtenidas mediante este tipo de sociedades con las obtenidas a través de sociedades de responsabilidad limitada y asimiladas. Este beneficio se limitó a sociedades anónimas donde un 51% o más del capital pertenezca a inversionistas nacionales. El descuento tributario especial es del 8% del valor del impuesto a cargo de la sociedad respectiva. Este beneficio se incrementa en un 50 <fo en el caso de las sociedades anónimas "abiertas" (aquellas a las cuales tiene acceso cualquier inversionista) ; es decir, asciende a 12%.

Modificación del sistema de depreciaeión

En tercer lugar, con la reestructuración del sistema tributario en 197 4, se permitieron fórmulas más liberales de depreciación, de tratamiento de pérdidas en cambio y de otras dedueciones generales, así como una mayor. flexibilidad en el uso de sistemas contables modernqs.

Posteriormente, mediante el Decreto 1649 de agosto 3 de 1976, se modificó el sistema de depreciación para equipos adquiridos después del 31 de diciembre de 1975, con el fin de estimular el aumento de la capacidad productiva y la oferta de bienes y servicios en la economía.

De acuerdo a lo establecido por el Decreto 2053 de 1974, las empresas pueden deducir anualm.ente de su renta bruta la depreciación causada por desgaste o deterioro normal o por obsolescencia de los bienes usados, en cantidades equivalentes al 100 <fo de su costo durante la vida útil del equipo. El mismo Decreto estipula que la depreciación deberá hacerse con el sistema de linea recta, o el de reducción de saldos. Cualquier otro sistema de depreciación que se quiera utilizar debe ser de reconocido valor técnico, y estar autorizado por el Director General de Impuestos.

El Decreto 1649 de 1976 permite a las empresas utilizar otros sistemas de depreciación para los activos nuevos, sin que para ello se requiera autorización previa. A partir del año gravable de 1976 las cuotas de depreciación pueden distribuirse a lo largo de los períodos · gravables en la forma que más convenga a las empresas, siempre y cuando el valor máximo de la cuota anual de depreciación no exceda el 40% del valor del equipo. Este porcentaje puede aumentarse hasta en un 10% por cada turno adicional de utilización del equipo en referencia.

De otra parte, el mencionado Decreto estableció que cuando un bien depreciado haya sido adquirido o mejorado en el curso del año o período gravable y el tiempo sea determinado con precisión, la cuota de depreciación máxima no podrá ser superior al resultado de dividir por 12 el tope máximo anual de 40% y multiplicarlo por el número de meses en que las respectivas adquisiciones o mejoras prestaron servicio. Cuando el contribuyente no determine el tiempo con precisión, la cuota máxima será del 20%.

32

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Con esta modificación introducida al sistema de depreciación para equipos nuevos, las empresas pueden afectar sus utilidades con una mayor cuota de depreciación en los períodos de mayor r entabilidad en el ciclo de vida útil del proyecto. En esta forma, el flujo neto de utilidades después de impuestos resulta superior al de cualquier otro sistema alternativo de depreciación. Con el aumento en las utilidades después de impuestos se crean estímulos a la inversión en capital productivo y, por tanto, a la generación de empleo y al aumento en la producción.

Tributación de empresas estatales

Por último, el Decreto 1979 de septiembre de 197 4, estableció que las Empresas Comerciales e Industriales del E stado y las Sociedades de Economía Mixta estarán obligadas a pagar el impuesto de renta y complementarios de acuerdo con el r égimen aplicable a las sociedades anónimas. En esta forma, se sitúan en posición de igualdad con el sector privado, se logra una mayor eficiencia en la asignación de sus recursos, y se alcanza un mayor control central sobre las prioridades de asignación de la inversión pública.

Asimismo, por medio de los Decretos 1979 y 2367 de 1974 se eliminaron las exenciones de impuestos de aduanas para las importaciones que efectúen las entidades descentralizadas oficiales, tanto nacionales como departamentales y municipales. Sin embargo, se exceptuaron de la norma las importaciones para aquellos sectores considerados de vital importancia para el desarro1lo nacional, tales como el minero y el petrolero, los servicios públicos, acueducto, energía eléctrica, salud pública y otros.

La medida buscaba los siguientes objetivos:

-Situar a las entidades públicas en iguales condiciones con empresas similares del sector privado ;

- Racionalizar las decisiones de inversión de estas empresas, al enfrentarlas a un precio más real en sus importaciones ;

-Lograr un mayor control administrativo de las importaciones de esas entidades, pe:rmitiendo únkamente la importación de aquellos bienes esenciales para el cumplimiento de sus objetivos y eliminando la de artículos suntuarios o innecesarios, y

-Redistribuir recursos dentro del sector público, captando posibles ingresos de ciertos sectores superavitarios a fin de asignarlos a sectores deficitarios.

De otra parte, la Ley 16 de 1976, aprobó un convenio entre Venezuela y Colombia para evitar la doble tributación entre los dos países, con e1 propósito de estimular las inversiones estatales conjuntas. l\1:ediante ésta se estableció la no causación de impuestos de renta y complem,entarios sobre las uti1idades percibidas en el otro país por las empresas esta,tales.

33

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

GESTION ADMINISTRATIVA E INSTITUCIONALIZACION EN LA DIRECCION GENERAL DE IMPUESTOS NACIONALES

La reforma tributaria implicó la vigencia de un nuevo régimen legal impositivo, tanto en lo sustantivo como en lo procesal, lo que hacía necesario llevar a cabo una modernización de las estructuras y de los procedimientos administrativos, para el éxito de su aplicación.

Por ello, se procedió a un diagnóstico del estamento administrativo y de sus procedimientos, con el fin de facilitar un desarrollo eficiente de las nuevas políticas adoptadas.

El diagnóstico condujo a las siguientes conclusiones generales:

-La necesidad de efectuar una reforma administrativa en la Dirección General de Impuestos Nacionales, partiendo del análisis detallado de las distintas etapas del proceso tributario y de un diseño preliminar de los procedimientos que la administración habría de aplicar en cada una de ellas, así como de la repercusión administrativa de la reforma tributaria.

-La necesidad de rediseñar los procedimientos aplicados en cada una de las etapas, con el fin de lograr una mayor eficiencia en el uso de los recursos disponibles y un mayor control de sus resultados.

-La necesidad de crear e implementar una carrera administrativa especial en Impuestos Nacionales.

-La necesidad de un esfuerzo interno para evitar y castigar la inmoralidad.

Se juzgó que no bastaba con racionalizar procedimientos dentro de las estructuras vigentes, sino que era necesario proceder a la institucionalización de nuevos procedimientos y esquemas.

La reforma administrativa

De acuerdo al diagnóstico se llegó a la conclusión de que la estructura administrativa funcional implantada en 1971 debería ser perfeccionada, po1· cuanto no aseguraba una suficiente coordinación y autocontrol interno en cada una de las etapas del proceso tributario, ni de las unidades descentralizadas encargadas de su ejecución.

A continuación se indican los cambios básicos introducidos a la estructura administrativa de la Dirección General de Impuestos Nacionales, en la reforma expedida mediante el Decreto 074 de enero de 1976, dentro del contexto de una descripción del proceso tributario y de los procedimientos diseñados para su aplicación.

La nueva estructura refleja las modificaciones introducidas al proceso tributario por la reforma tributaria. Así, por ejemplo, la unificación de los procesos de "liquidación oficial" y urevisión", la creación del proceso

34

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

de devoluciones y de la cuenta corriente en el impuesto de ventas; y la eliminación de varios procesos en los impuestos sucesorales, se manifiestan en la nueva organización.

El proceso tributario se compone básicamente de las siguientes etapas :

La declaración privada de los contribuyentes y su procesamiento y corrección material por parte de la Administración.

-La investigación y determinación del impuesto y de las sanciones por parte de la Administración.

-La discusión de dicha determinación por parte del contribuyente y la resolución del conflicto en la vía gubernativa o posteriormente en la jurisdiccional.

-El recaudo del impuesto y las sanciones determinadas, a través del pago voluntario, inducido o coaccionado por la Administración.