Manual para el empoderamiento económico de las mujeres rurales

Foro Internacional para el empoderamiento

económico de las mujeres: alianzas estratégicas

Lucía Scuro Somma Oficial de Asuntos Sociales

División de Asuntos de Género

Inclusión financiera para las

mujeres: un medio para

alcanzar la autonomía

económica y la igualdad en

América Latina y el Caribe

Contenidos

1. Agenda 2030 y Estrategia de

Montevideo: herramientas globales y

regionales para políticas públicas de

igualdad de género.

2. Los múltiples indicios de la falta de

autonomía económica de las mujeres.

3. Barreras para la inclusión financiera de

las mujeres.

¿Qué herramientas existen a nivel global y regional

para el diseño de políticas públicas de inclusión

financiera e igualdad?

La Agenda 2030 para el Desarrollo Sostenible es contundente respecto

a la relevancia de integrar la perspectiva de género en los ODS

Centralidad de la igualdad de género y empoderamiento de las mujeres

Define un campo normativo que se deberá traducir en políticas

Incluye metas y medios de implementación para alcanzarlas

Mecanismos de seguimiento globales y regionales

El ODS 5 tiene una meta/medio de implementación que aborda

específicamente esta problemática:

Meta 5.a: Emprender reformas que otorguen a las mujeres igualdad

de derechos a los recursos económicos, así como a la propiedad, el

control de la tierra y otros tipos de bienes, los servicios financieros,

la herencia y los recursos naturales

Pacto Nacional e Informe Nacional Voluntario

Otras metas: 1.4 micro-financiamiento; 2.3 agricultura y crédito; 8.3

formalización y actividades productivas; 9.3 pequeñas empresas e innovación

En América Latina y el Caribe los gobiernos acordaron

en la Agenda Regional de Género y la Estrategia de

Montevideo (XIII CRM, 2016)

Superar los nudos estructurales para alcanzar la

igualdad. Uno de estos nudos es la desigualdad

socioeconómica y la persistencia de la pobreza que

limita el acceso de las mujeres a recursos financieros,

tierra y otros activos productivos.

Los ejes de implementación de la Estrategia de

Montevideo constituyen herramientas y medidas para

promover políticas macroeconómicas, fiscales y

regulatorias que apunten a la inclusión financiera de las

mujeres.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de

los respectivos países.

Más de la mitad de las mujeres de la región o no tienen

ingresos propios (una de cada tres), o sus ingresos son

menores a 1 salario mínimo (una de cada cuatro)

América Latina (promedio ponderado de 17 países): distribución de la población de 15 años

de edad y más según niveles de ingreso con relación al salario mínimo, alrededor de 2014

(En porcentajes)

INGRESOS IGUALES O

SUPERIORES A 4 SALARIOS

MÍNIMOS

INGRESOS DE ENTRE 2 Y 4

SALARIOS MÍNIMOS

INGRESOS DE ENTRE 1 Y 2

SALARIOS MÍNIMOS

INGRESOS INFERIORES A 1

SALARIO MÍNIMO

POBLACION SIN INGRESOS

PROPIOS

América Latina (18 países): incidencia de la pobreza e índice de feminidad en hogares pobres,

alrededor de 2005 y 2014

(Índices y porcentajes de la población)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los

respectivos países.

144.6

113.5 115.2

136.7

118.4

125.0

117.6

103.8 101.9 100.7 107.1 104.3

123.2

109.4 109.4

132.3

142.5

122.2 118.2

112.7 105.9 105.2

115.0

108.3

133.5

108.1 103.8 102.8

99.4 104.1

101.0

115.5

106.3 103.5

123.5

109.6 114.5

109.7

30.6

63.5

36.4

18.6

45.0

21.1

48.2 47.5

54.3

74.6

35.5

61.8

30.8

56.4 52.1

47.5

19.1

37.1 39.7

4.3

32.6

16.5

7.8

28.5

18.6

29.8

41.5

67.7

74.2

41.2 58.2

21.2

42.1

22.8

37.2

4.4

32.4 28.2

0

20

40

60

80

100

120

140

160 A

rge

ntin

a

Bo

livia

(E

st.

Plu

r. d

e)

Bra

sil

Ch

ile

Co

lom

bia

Costa

Ric

a

Ecu

ad

or

El S

alv

ad

or

Gu

ate

ma

la

Hon

du

ras

Mé

xic

o

Nic

ara

gu

a

Pa

na

má

Pa

ragu

ay

Pe

rú

Rep

úb

lica

D

om

inic

an

a

Uru

gu

ay

Ve

ne

zu

ela

(R

ep

. B

ol. d

e)

Am

érica

La

tin

a

Tasa de pobreza, 2005 Tasa de pobreza, 2014

Índice de feminidad en hogares pobres, 2005 Índice de feminidad en hogares pobres, 2014

A pesar de la reducción de la pobreza por ingresos, mujeres y hombres no

se han beneficiado por igual: las mujeres están sobrerrepresentadas en

hogares pobres

Las mujeres están empleadas mayoritariamente en

sectores de baja productividad (8 de cada 10) a pesar de

sus mayores niveles educativos

América Latina y el Caribe (18 países): Empleo según nivel de productividad de los sectores de

actividad, según sexo, alrededor de 2014

(En porcentajes)

0

10

20

30

40

50

60

70

80

90

100

Hombres Mujeres

7,3% Servicios financieros 7,3%

0,8% Minería 0,1%

0,9% Electricidad, gas y agua 0,3%

13,5% Manufactura 11,5%

8,6% Transporte 2,1%

13,1% Construcción 0,7%

15,6% Servicios sociales, comunales y personales 40,7%

20,2% Comercio 27,4%

19,7% Agricultura 10,0%

8,9%

ALTA

35,3%

MEDIA

55,5%

BAJA

7,7%

ALTA

14,2%

MEDIA

78,0%

BAJA

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los

respectivos países.

Costa Rica: Empleo según nivel de productividad de los sectores de actividad por sexo, 2014

(En porcentajes)

Fuente: CEPALSTAT. Sobre la base de tabulaciones especiales de las encuestas de hogares

0

10

20

30

40

50

60

70

80

90

100

Hombres Mujeres

11,60% Servicios financieros 10,2%

0,2% Minería 0,0%

2,2% Electricidad, gas y agua 0,7%

12,0% Manufactura 9,2%

9,8% Transporte 2,6%

9,3% Construcción 0,7%

17,4% Servicios sociales, comunales y personales 46,1%

21,5% Comercio 27,2%

15,0% Agricultura 3,0%

13,9%

ALTA

31,9%

MEDIA

53,9%

BAJA

10,9%

ALTA

12,5%

MEDIA

76,4%

BAJA

¿Qué sucedería si se cierran las brechas de género

en el mercado laboral?

Disminuye de forma relevante la pobreza

América Latina (18 países): variación del nivel de pobreza en un escenario de cierre de

brechas de participación económica

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Panorama Social 2014

Un estudio del

Ministerio de

Economía de

Chile indica que

de cerrarse la

brecha entre

hombres y

mujeres en el

mercado laboral el

PBI chileno

aumentaría 9.1pp

Fuente: Ministerio de Economía del

Gobierno de Chile (2016) Estudio: Mayor

incorporación de mujeres en la economía

chilena.

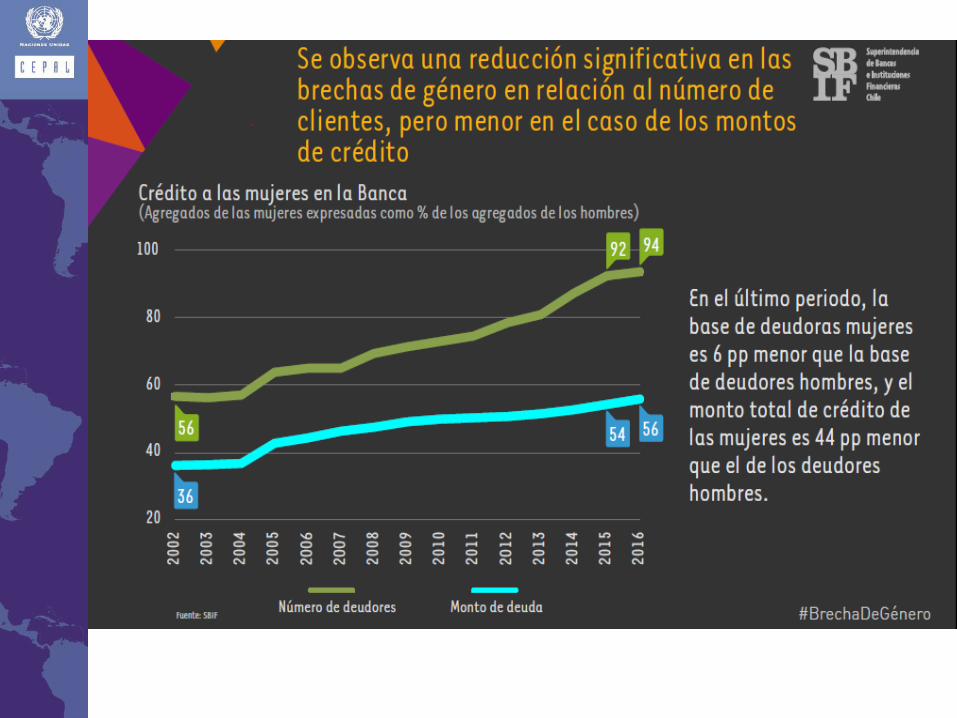

Síntesis del estudio SBIF Chile 2017

1. Las mujeres ahorran más a mediano y largo plazo

(principalmente ahorro relacionado a la vivienda)

2. Las mujeres son mejores pagadoras, tienen menor

proporción de cheques protestados y menor tasa de mora

3. Tienen un menor acceso a todos los servicios financieros

(admin. del efectivo, ahorro y crédito) y existen importantes

brechas en titularidad de productos y sobre todo en montos

a los que acceden para crédito

4. Acceden a créditos con tasas más altas que los hombres

¿Cuáles son las barreras que enfrentan las mujeres

para acceder al sistema financiero, además de los

déficits en su autonomía económica?

• Barreras de tipo institucional y estructurales que:

i) las limitan según su situación conyugal,

ii) las restringen en el tipo de productos a los que pueden

acceder por menores ingresos

iii) les coarta opciones de acceso al crédito por no ser propietarias

de bienes inmuebles para garantías requeridas

• Barreras de tipo culturales:

i) Exposición a estereotipos de género que identifican lo

masculino como lo vinculado al mundo de las finanzas y con

expertise en términos del dinero e inversión, asociado a la

imagen del hombre proveedor

ii) Desconfianza sobre las habilidades para impulsar y gerenciar

negocios exitosos (barrera en el ámbito de los créditos

comerciales o productivos)

• La revisión de la legislación civil es fundamental para mitigar las barreras ya que disposiciones que supediten la disposición de las mujeres a activos por cualquier condición, entorpece su acceso a los recursos financieros ofrecidos por bancos y otras instituciones financieras.

• Revisar los criterios del “riesgo clientes”: el sistema excluye a aquellos que no considera “solventes”, “creíbles” o “con avales suficientes”, y en esa exclusión en muchos casos discrimina y cercena oportunidades a las mujeres.

• Reforzar todos los canales de información clara y oportuna a la población y generar políticas de educación financiera.

¿Qué hacer frente a estas barreras?

Debe ser justa e informada, que tanto hombres como mujeres, sepan a qué se enfrentan al acceder a productos sobre todo de endeudamiento y que puedan sostener el pago de sus deudas sin entrar en círculos perversos de endeudamiento que muchas veces son producto de la falta de educación financiera o la información sesgada a la que acceden las personas que aún no está dentro del sistema. Si los productos financieros ofrecidos en el mercado no van acompañados de información clara y precisa para usuarios y usuarias difícilmente sean útiles para las mujeres que en su mayoría no cuentan con amplio capital ni garantías.

La inclusión financiera no es solamente que haya más personas con cuentas bancarias.