FORMATOS PARA UNA BUENA AUDITORIA · auditoria en informatica . contrato de auditoria informatica ....

27

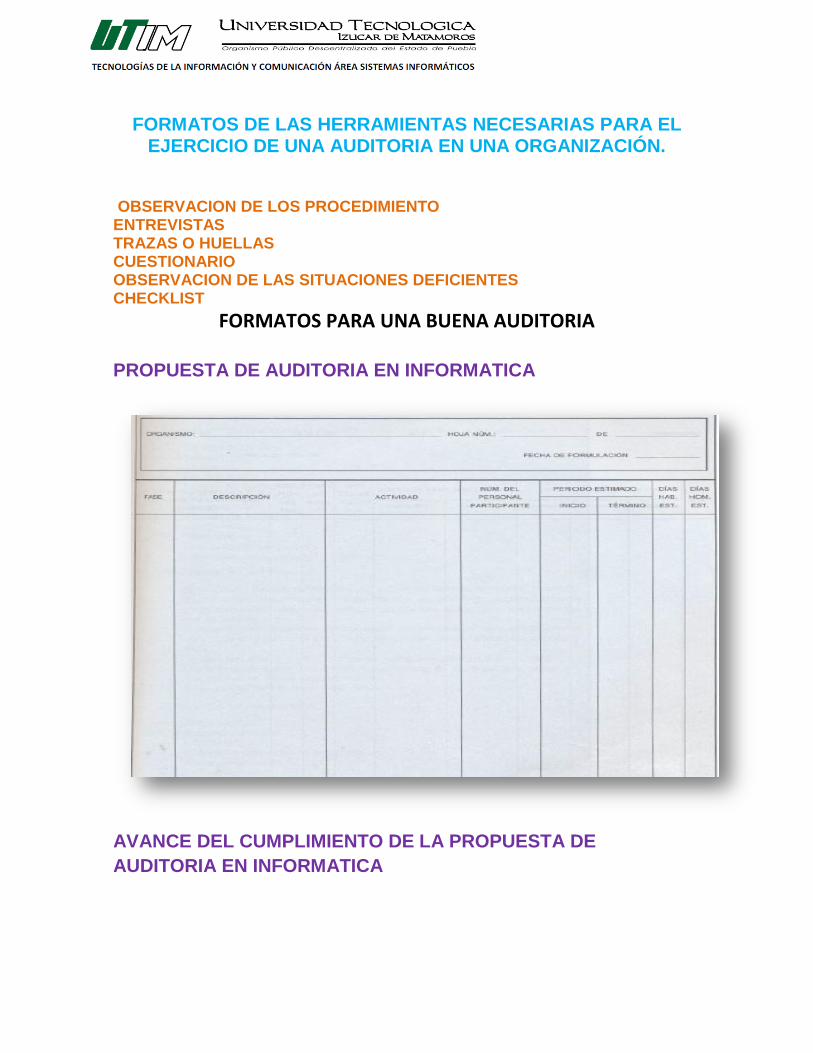

FORMATOS DE LAS HERRAMIENTAS NECESARIAS PARA EL EJERCICIO DE UNA AUDITORIA EN UNA ORGANIZACIÓN. OBSERVACION DE LOS PROCEDIMIENTO ENTREVISTAS TRAZAS O HUELLAS CUESTIONARIO OBSERVACION DE LAS SITUACIONES DEFICIENTES CHECKLIST FORMATOS PARA UNA BUENA AUDITORIA PROPUESTA DE AUDITORIA EN INFORMATICA AVANCE DEL CUMPLIMIENTO DE LA PROPUESTA DE AUDITORIA EN INFORMATICA

Transcript of FORMATOS PARA UNA BUENA AUDITORIA · auditoria en informatica . contrato de auditoria informatica ....

FORMATOS DE LAS HERRAMIENTAS NECESARIAS PARA EL EJERCICIO DE UNA AUDITORIA EN UNA ORGANIZACIÓN.

OBSERVACION DE LOS PROCEDIMIENTO ENTREVISTAS TRAZAS O HUELLAS CUESTIONARIO OBSERVACION DE LAS SITUACIONES DEFICIENTES CHECKLIST

FORMATOS PARA UNA BUENA AUDITORIA PROPUESTA DE AUDITORIA EN INFORMATICA

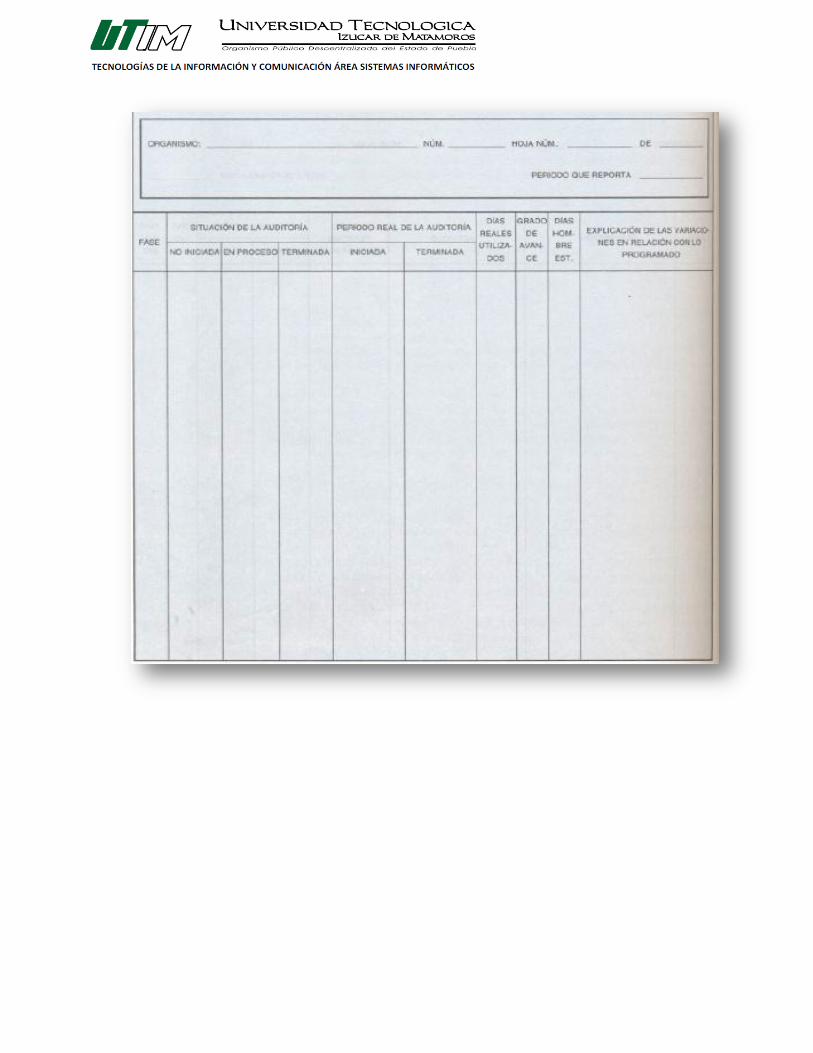

AVANCE DEL CUMPLIMIENTO DE LA PROPUESTA DE

AUDITORIA EN INFORMATICA

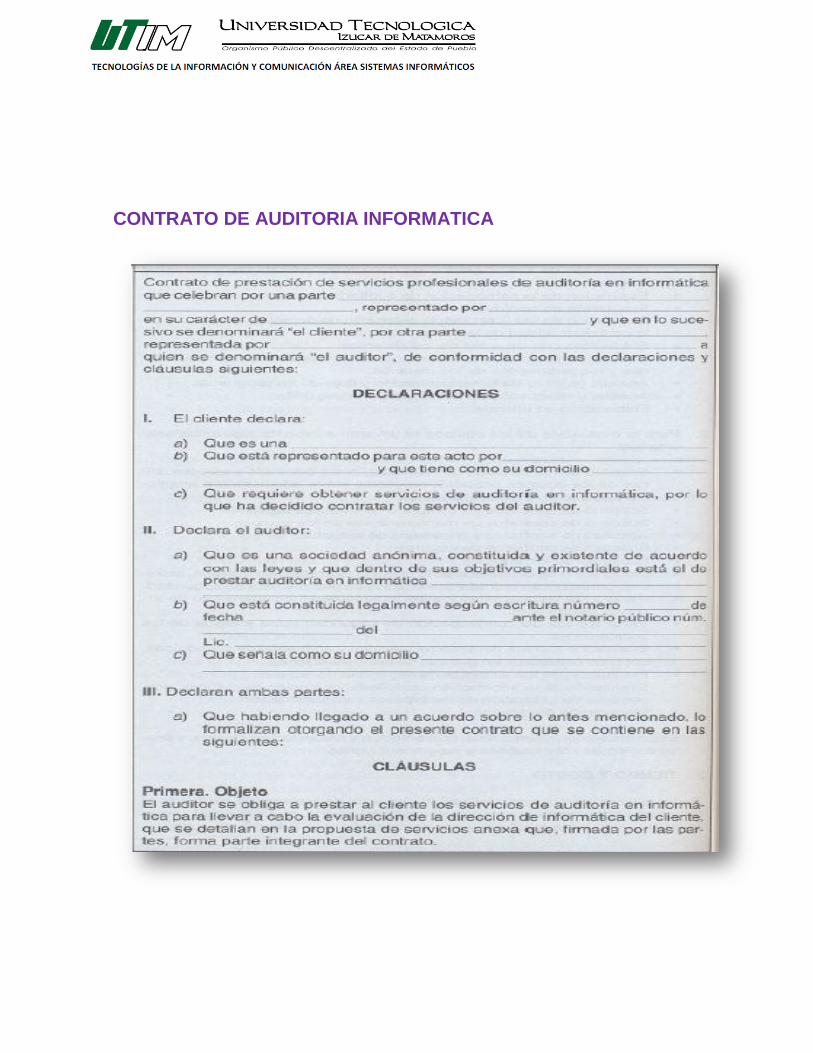

CONTRATO DE AUDITORIA INFORMATICA

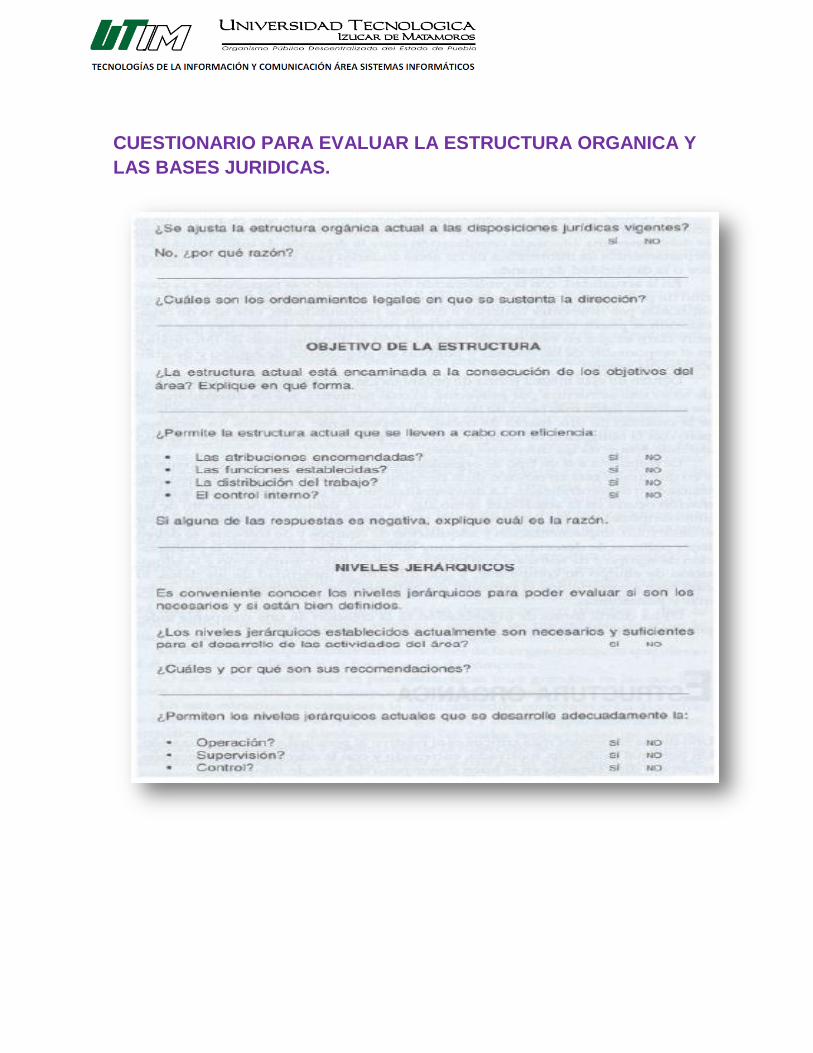

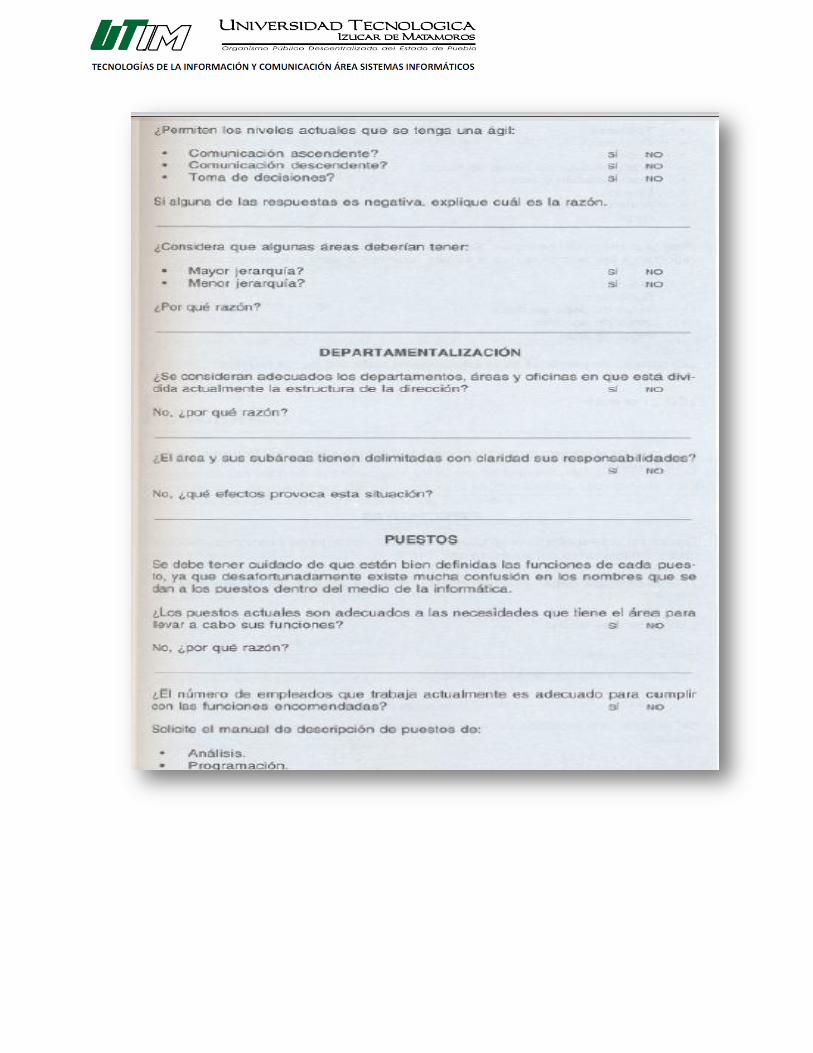

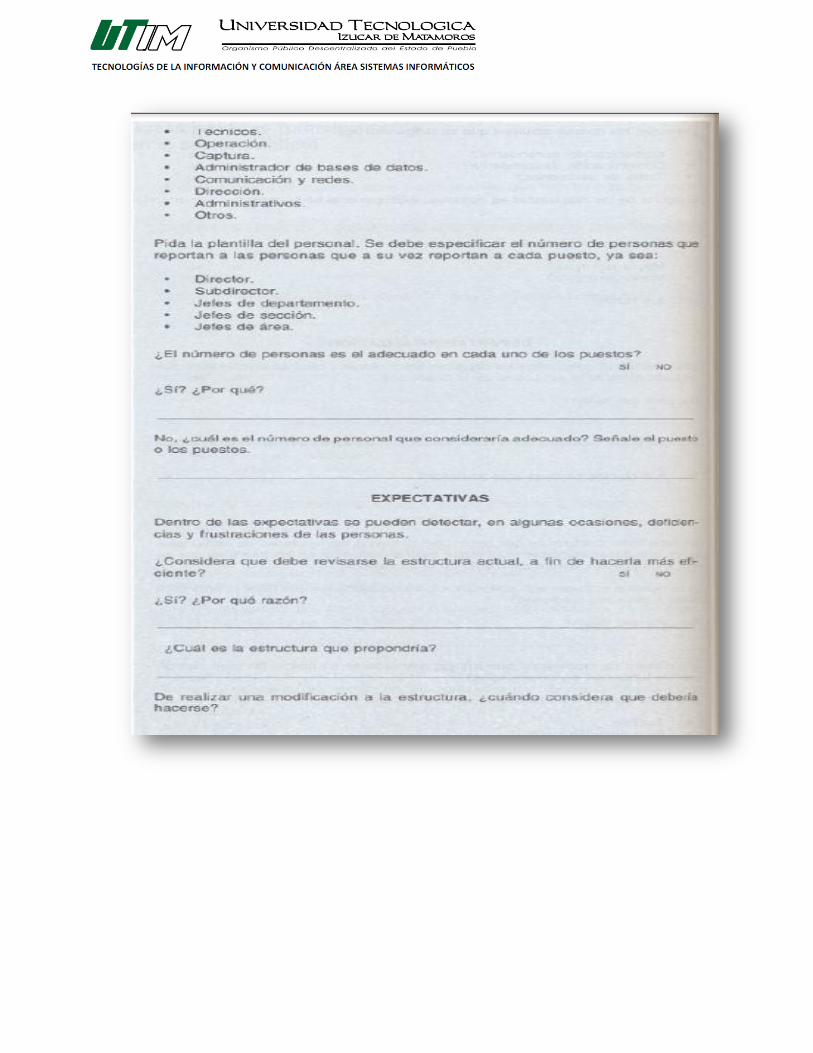

CUESTIONARIO PARA EVALUAR LA ESTRUCTURA ORGANICA Y

LAS BASES JURIDICAS.

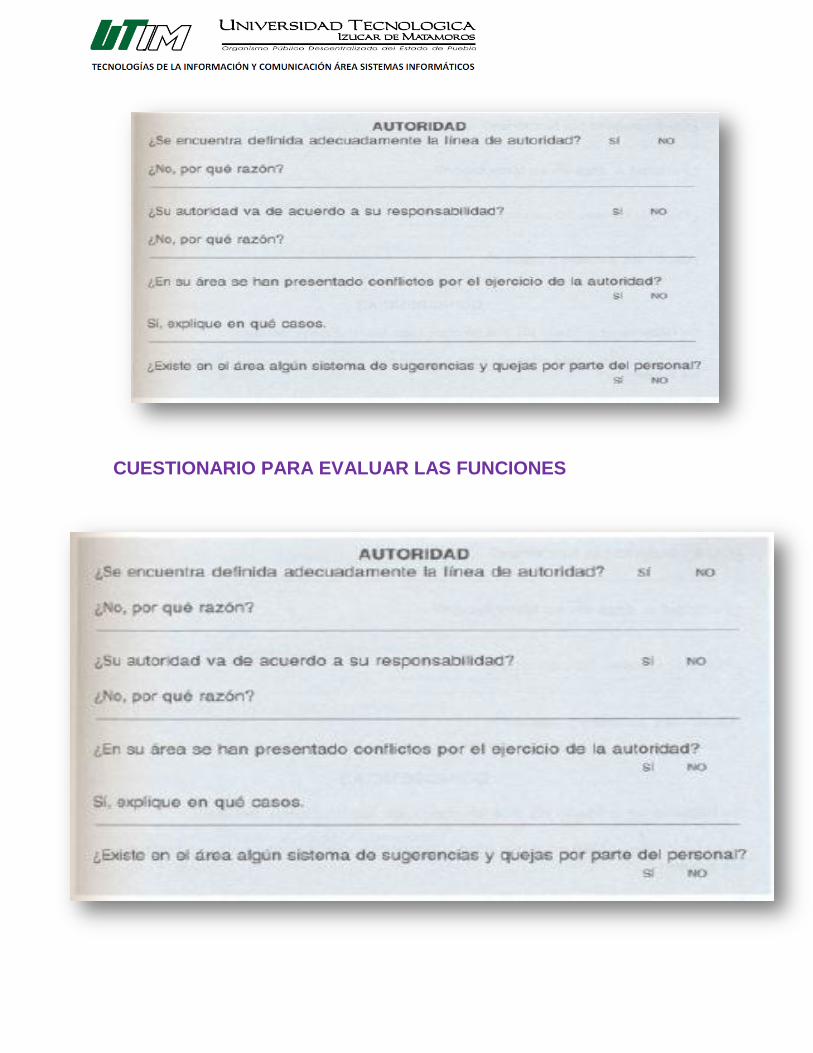

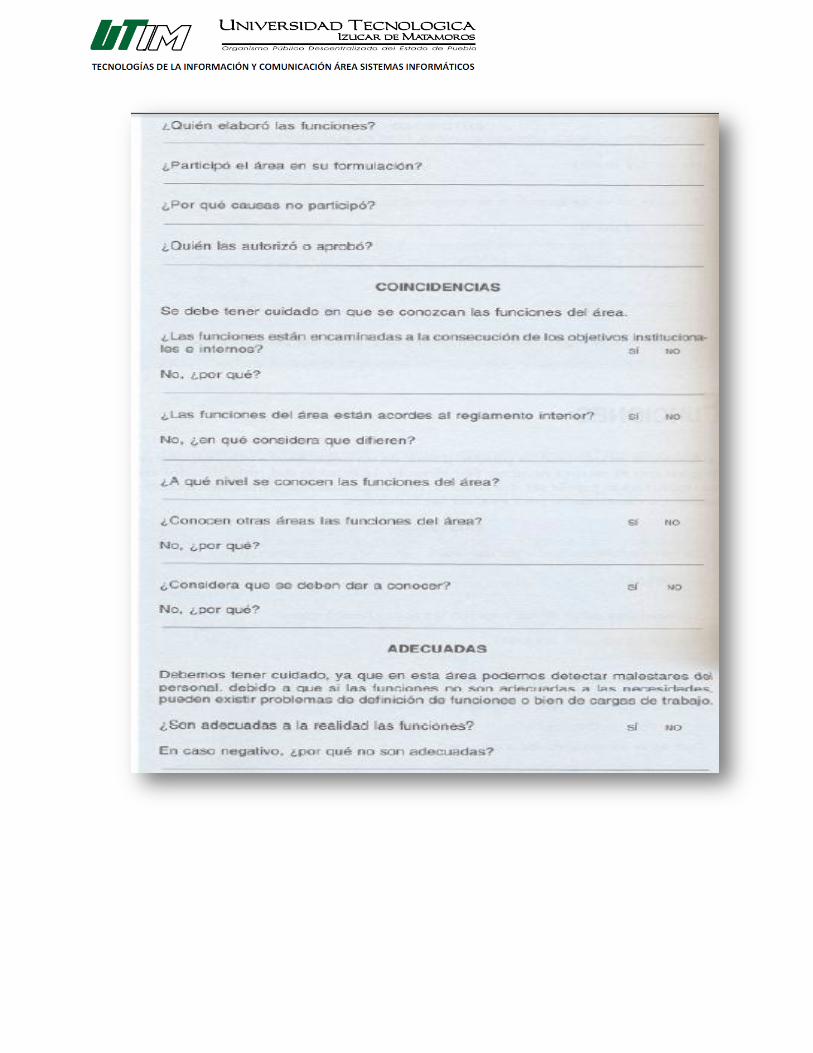

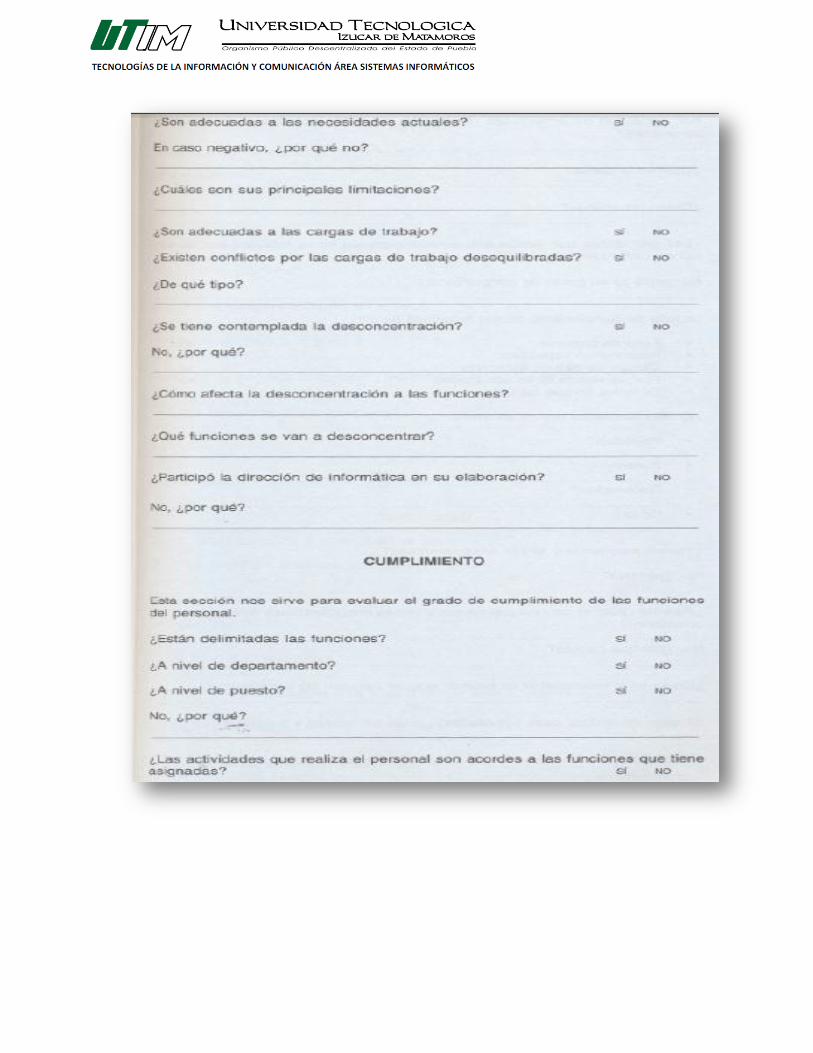

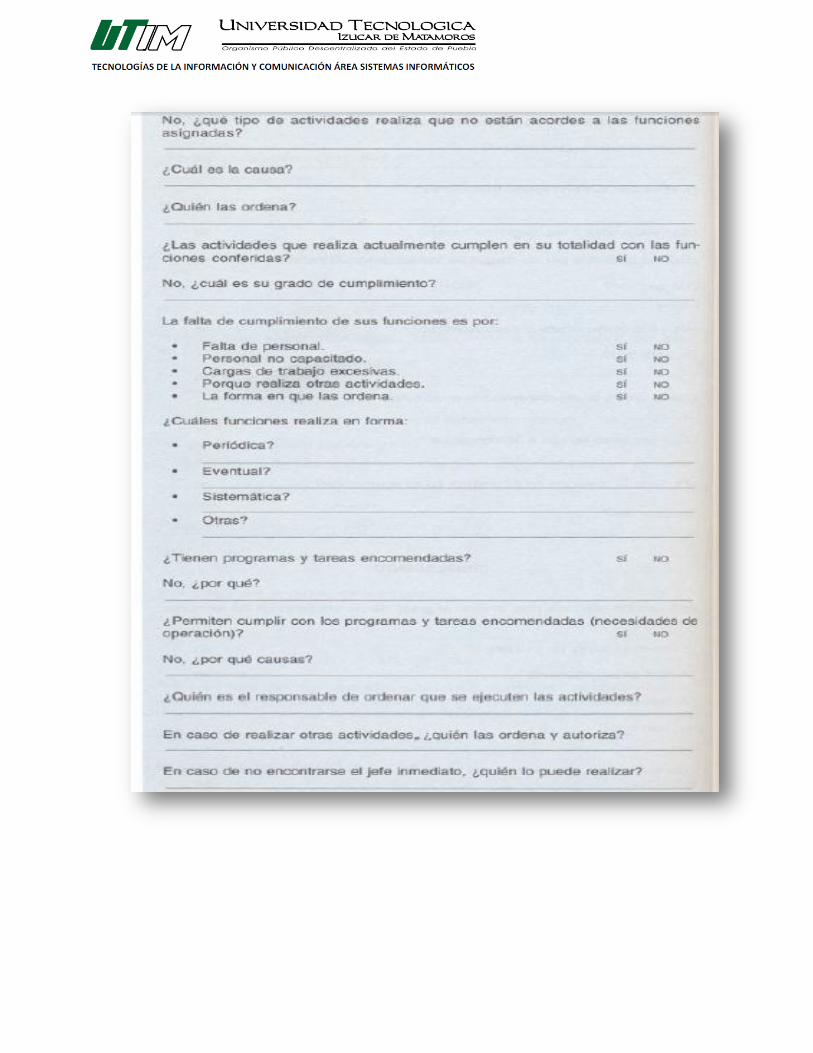

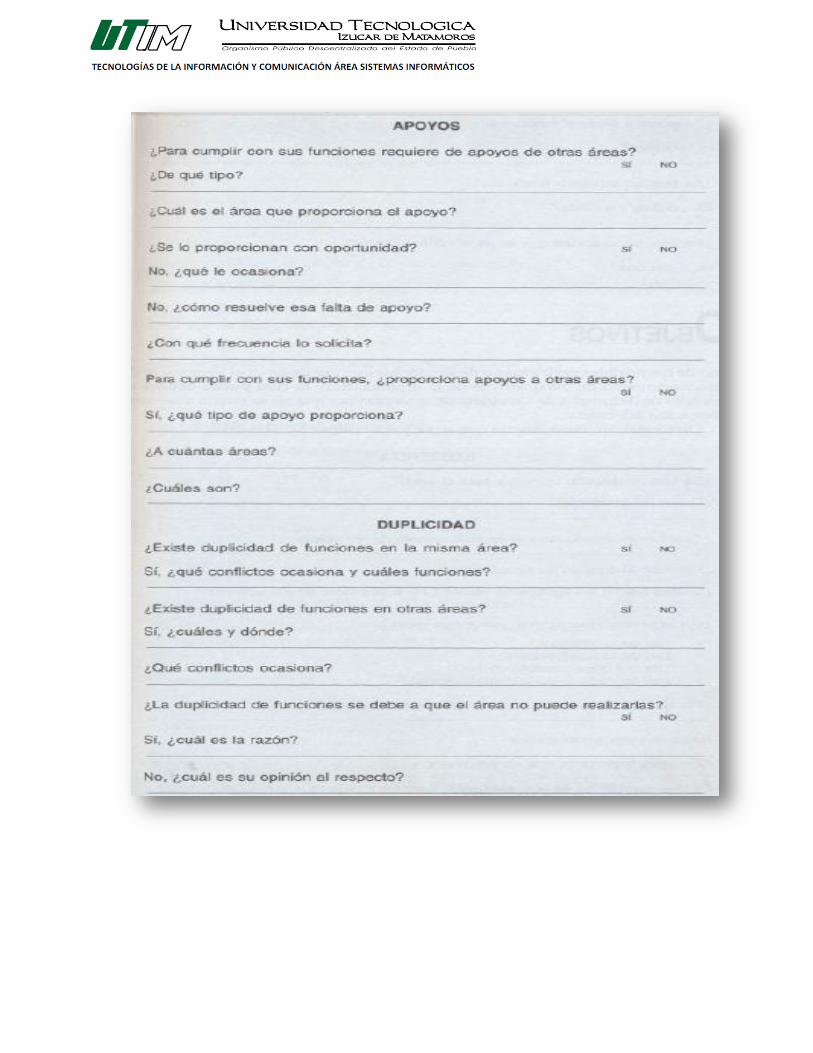

CUESTIONARIO PARA EVALUAR LAS FUNCIONES

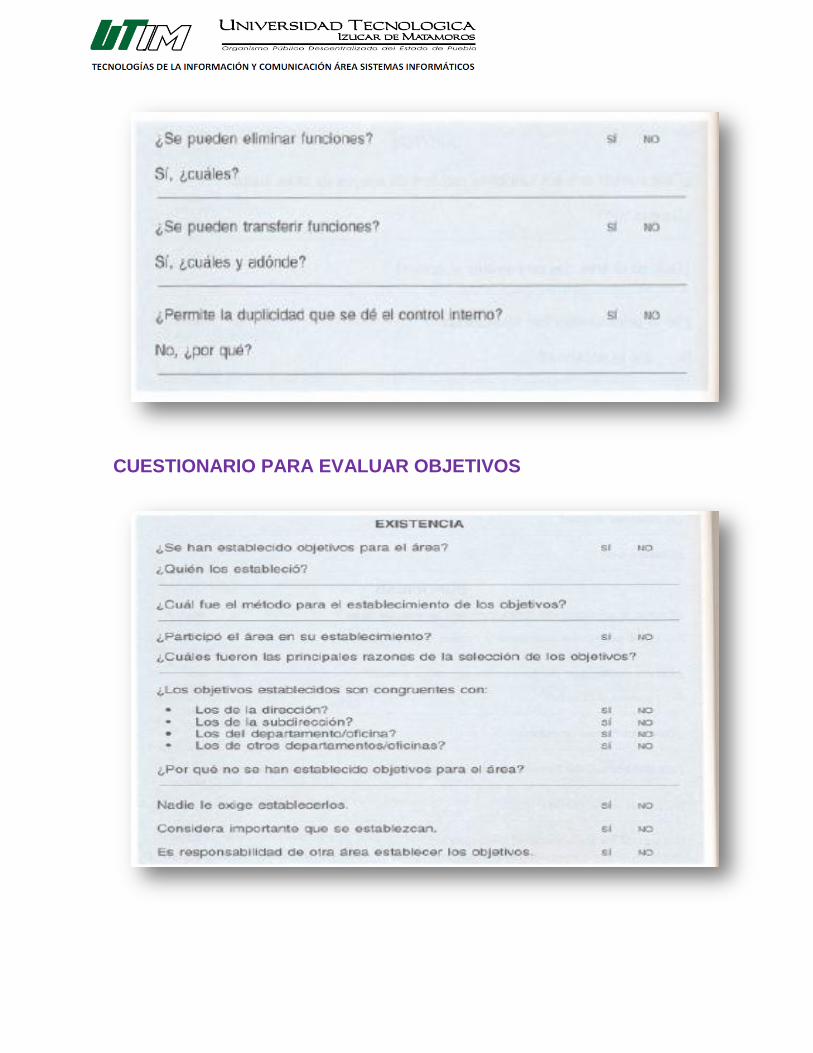

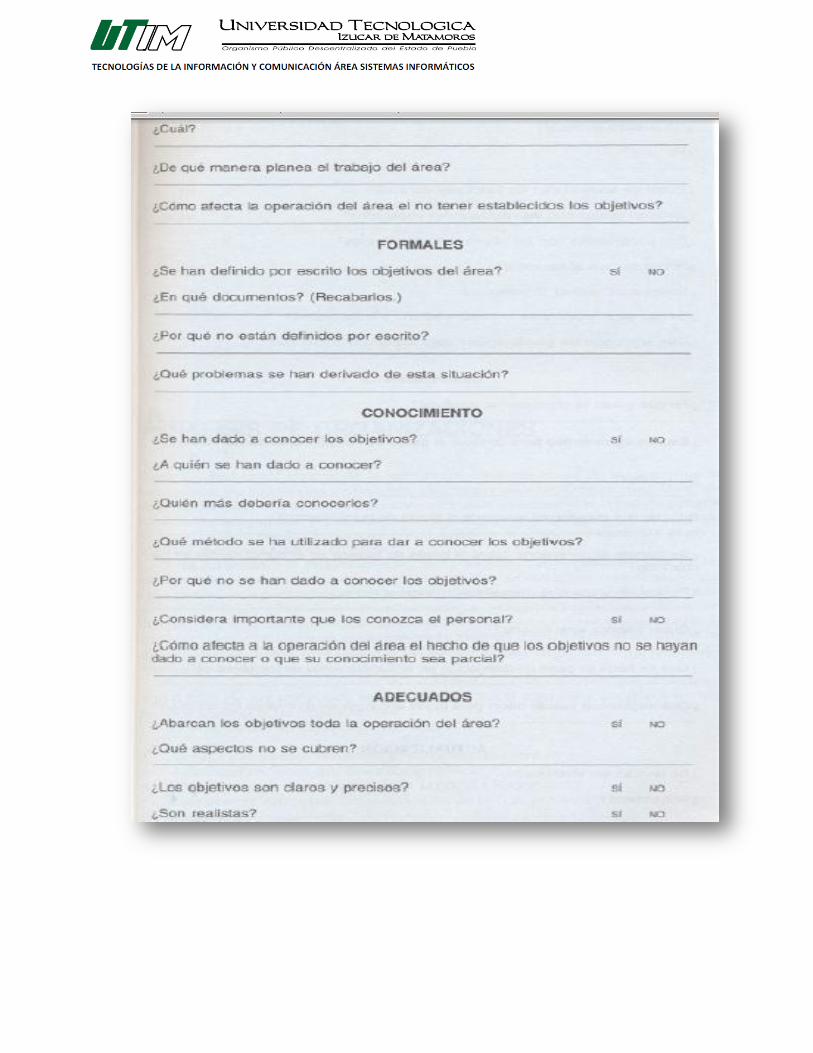

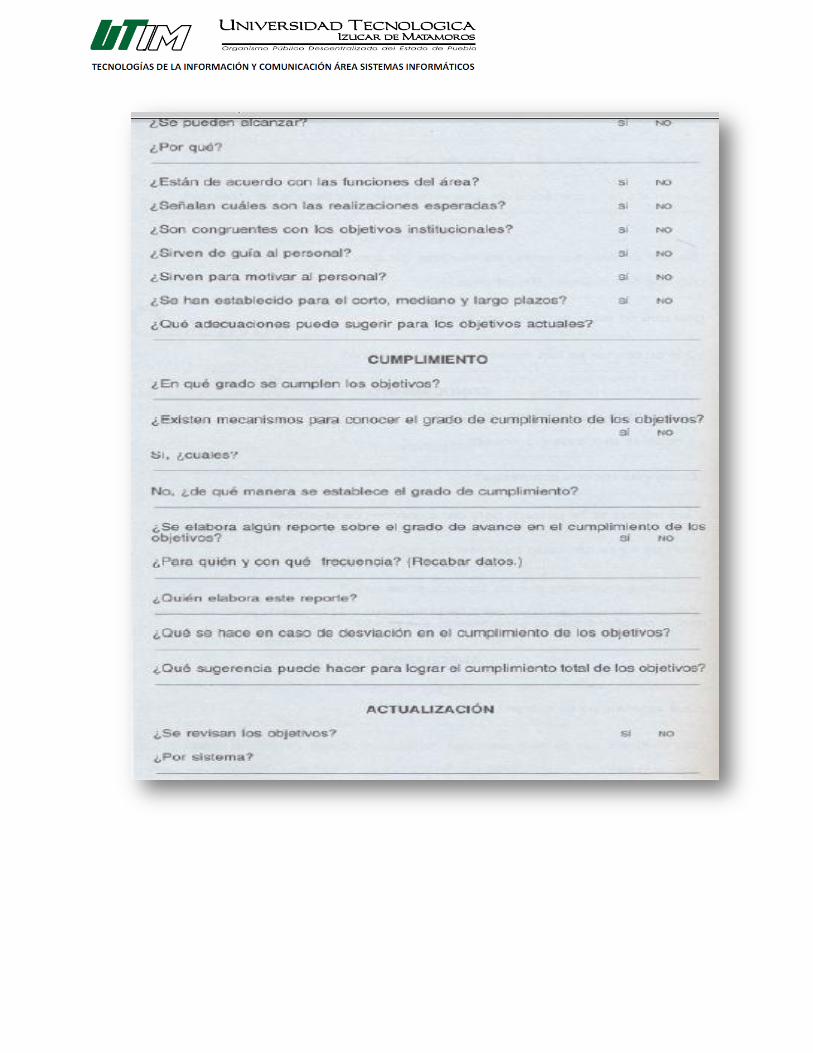

CUESTIONARIO PARA EVALUAR OBJETIVOS

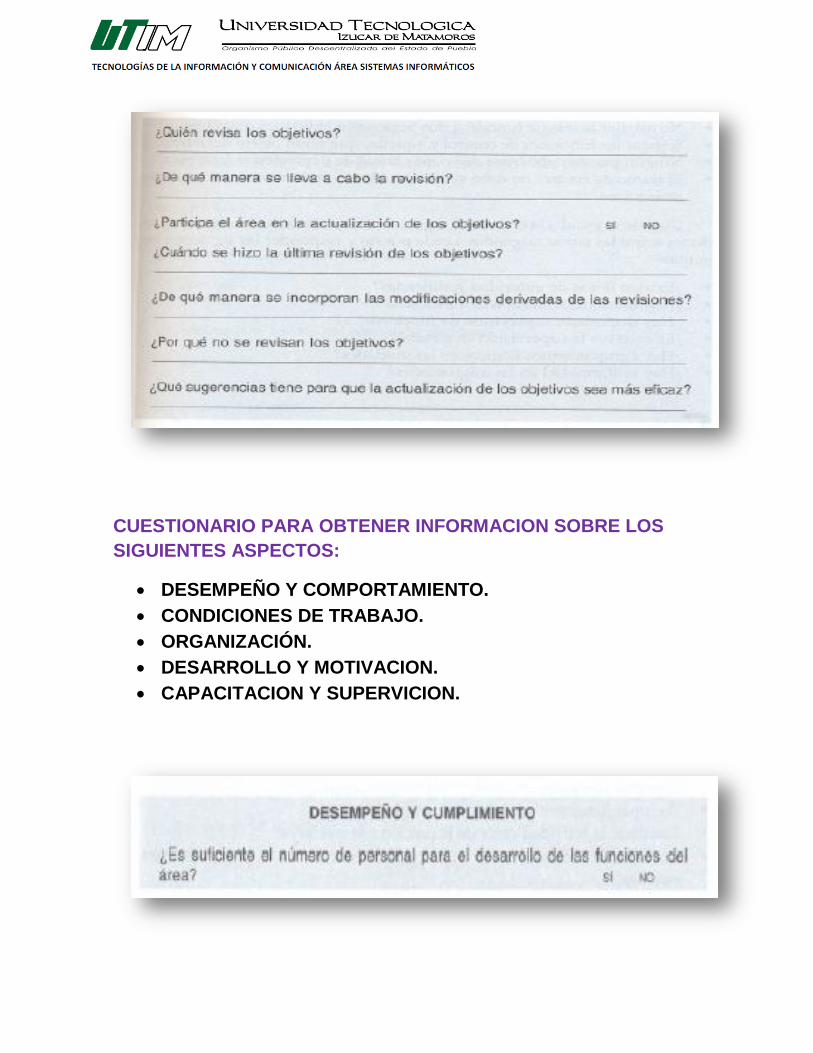

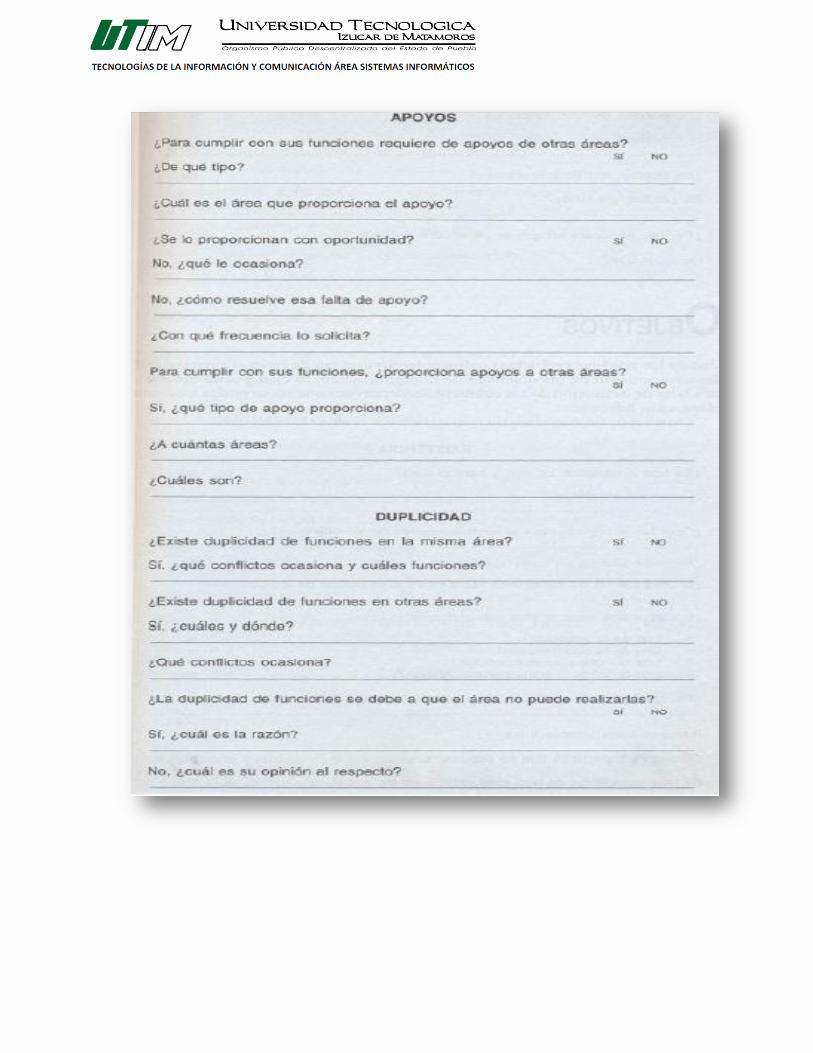

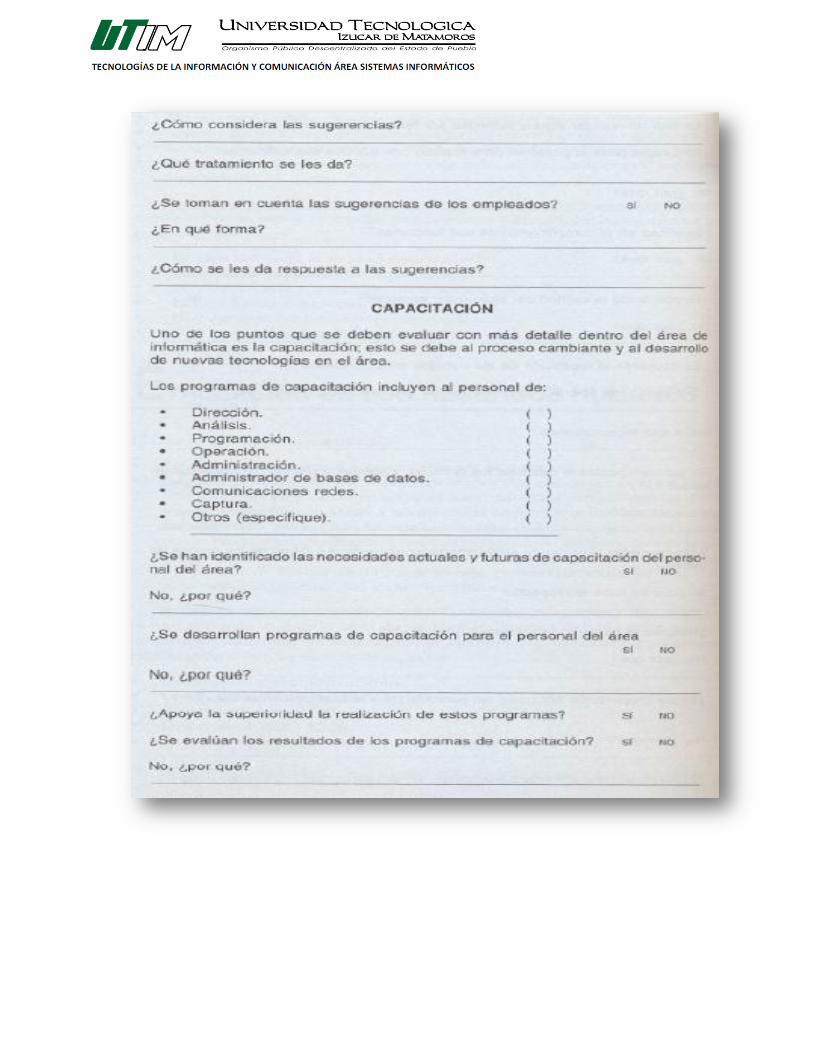

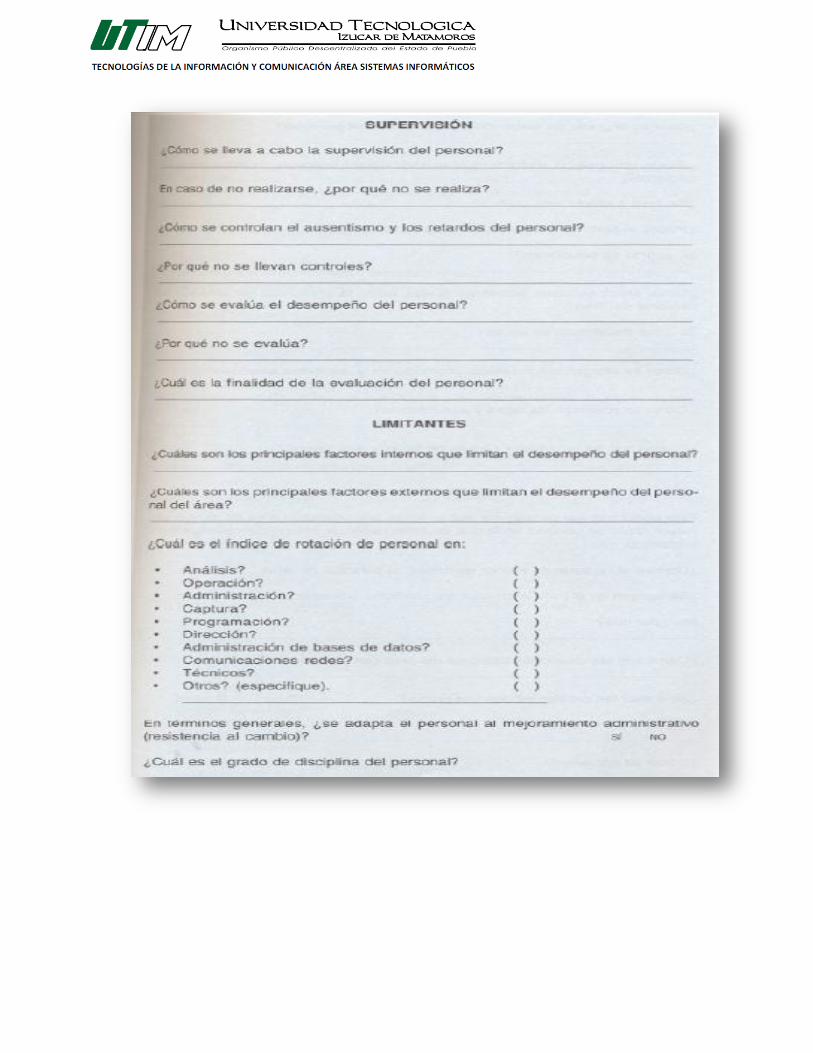

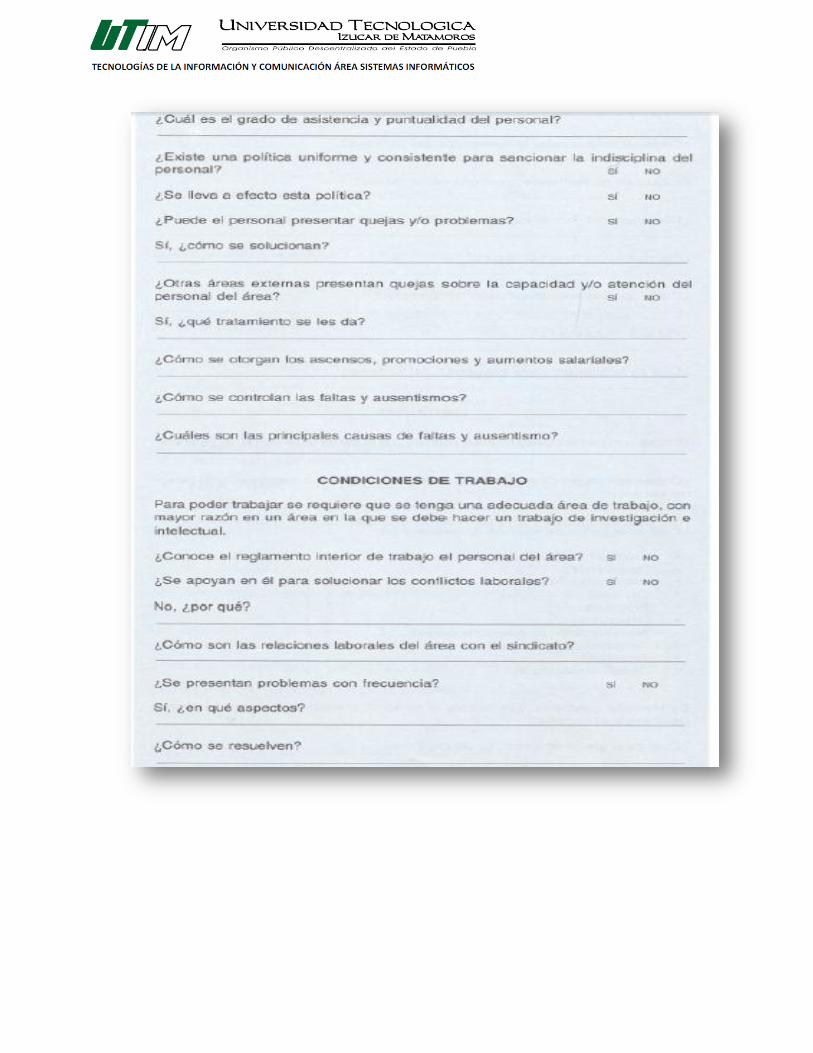

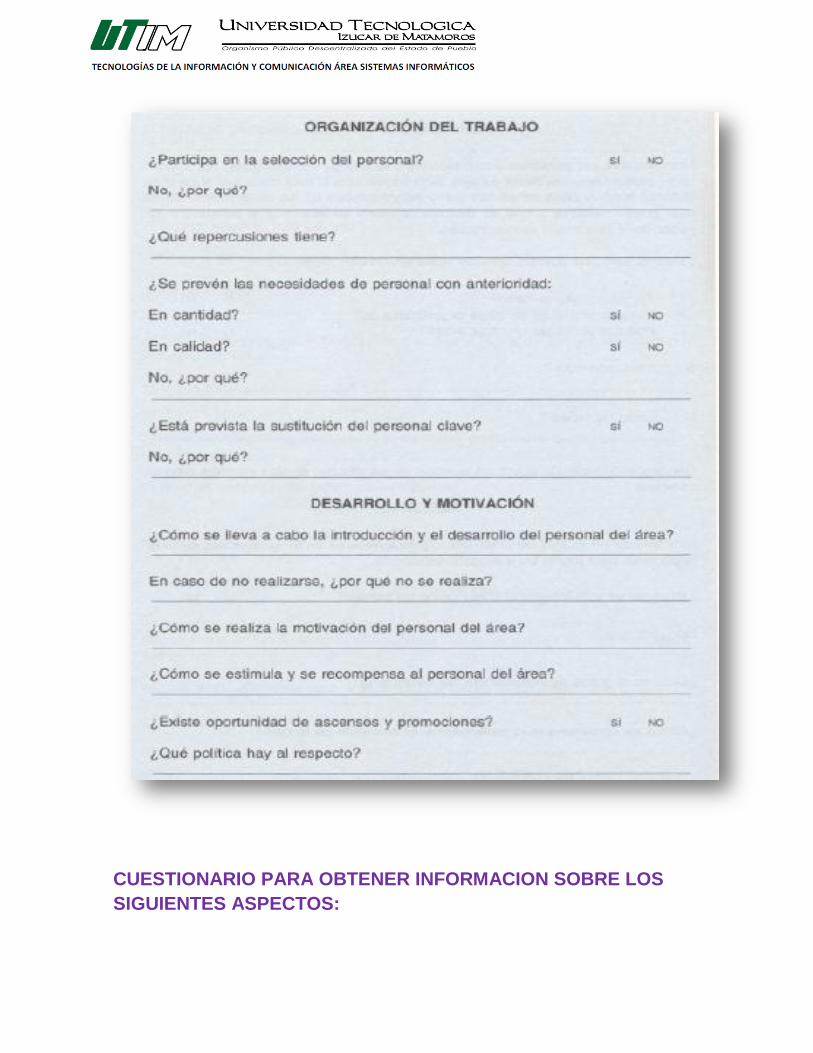

CUESTIONARIO PARA OBTENER INFORMACION SOBRE LOS

SIGUIENTES ASPECTOS:

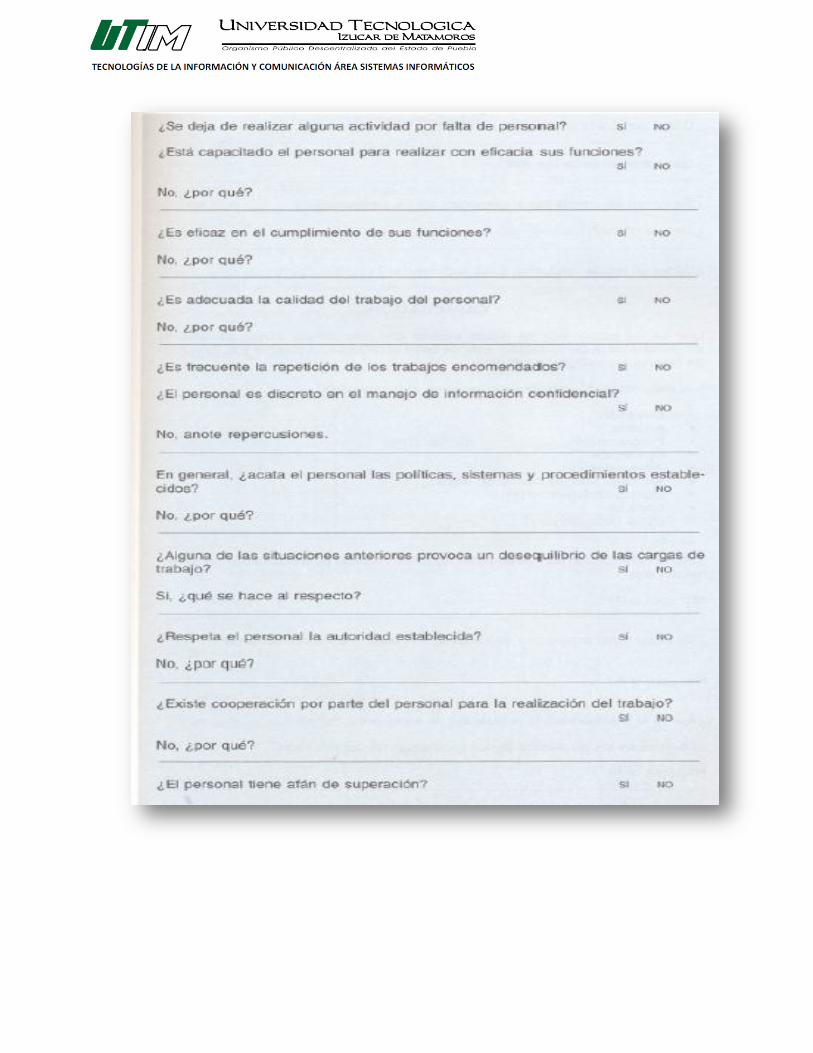

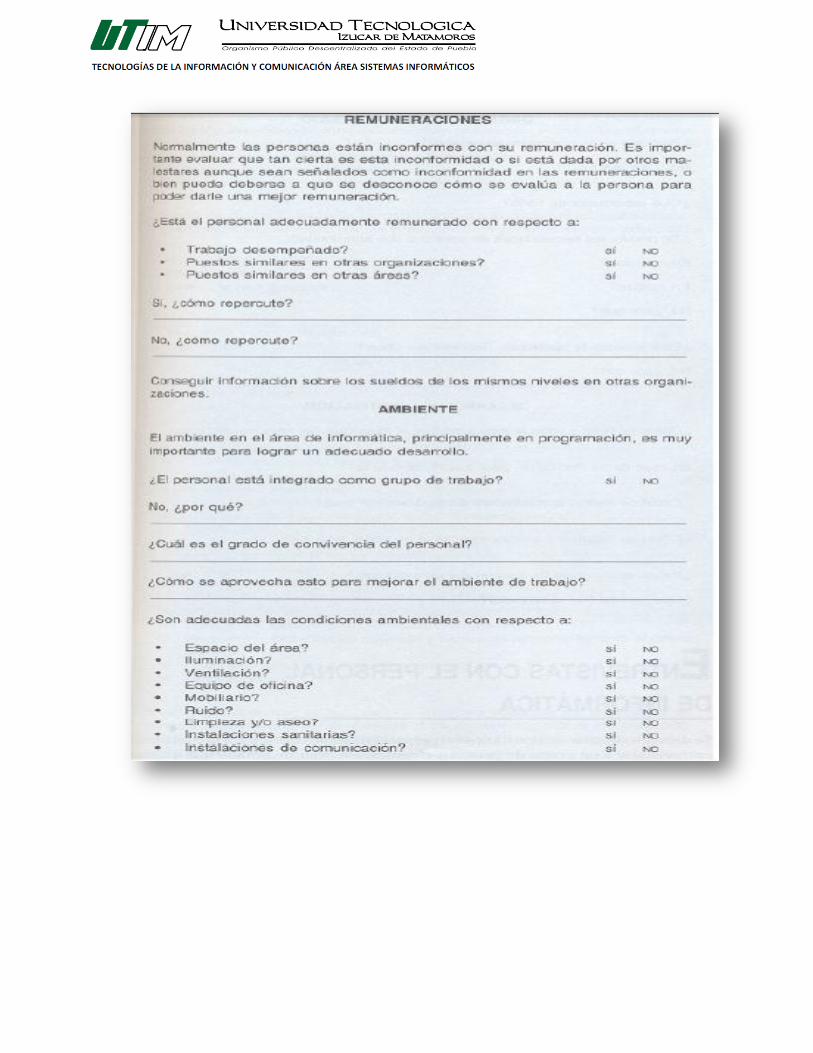

DESEMPEÑO Y COMPORTAMIENTO.

CONDICIONES DE TRABAJO.

ORGANIZACIÓN.

DESARROLLO Y MOTIVACION.

CAPACITACION Y SUPERVICION.

CUESTIONARIO PARA OBTENER INFORMACION SOBRE LOS

SIGUIENTES ASPECTOS:

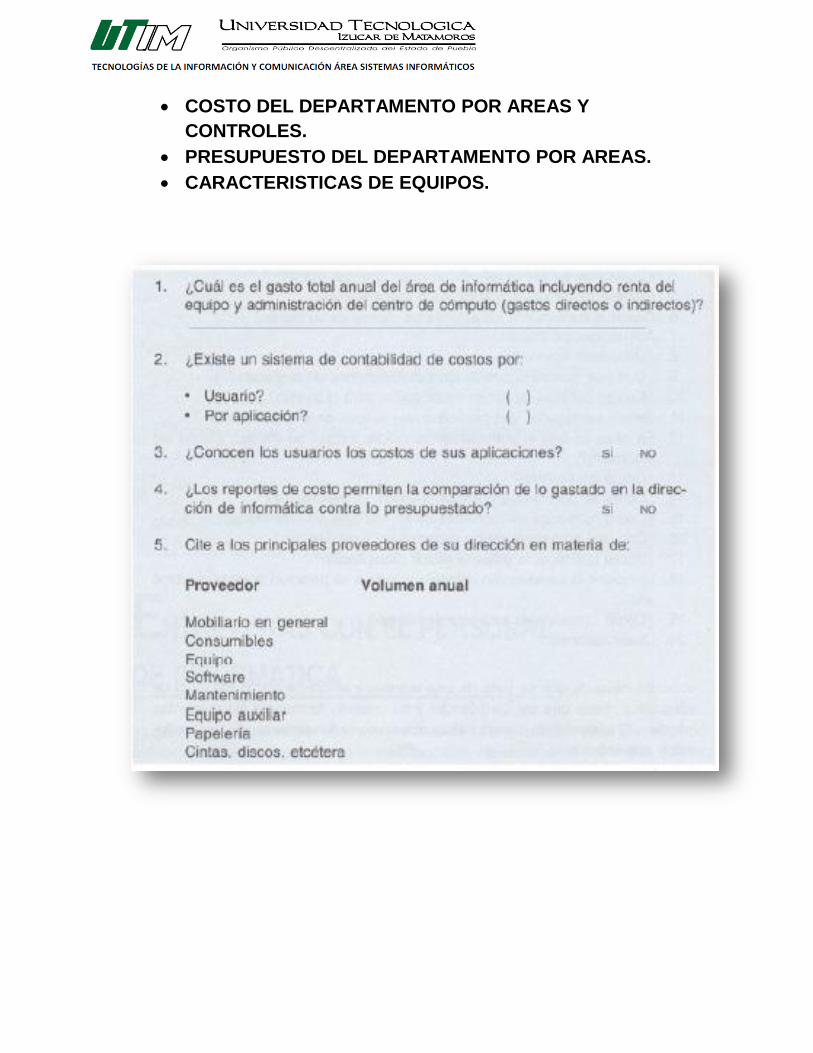

COSTO DEL DEPARTAMENTO POR AREAS Y

CONTROLES.

PRESUPUESTO DEL DEPARTAMENTO POR AREAS.

CARACTERISTICAS DE EQUIPOS.

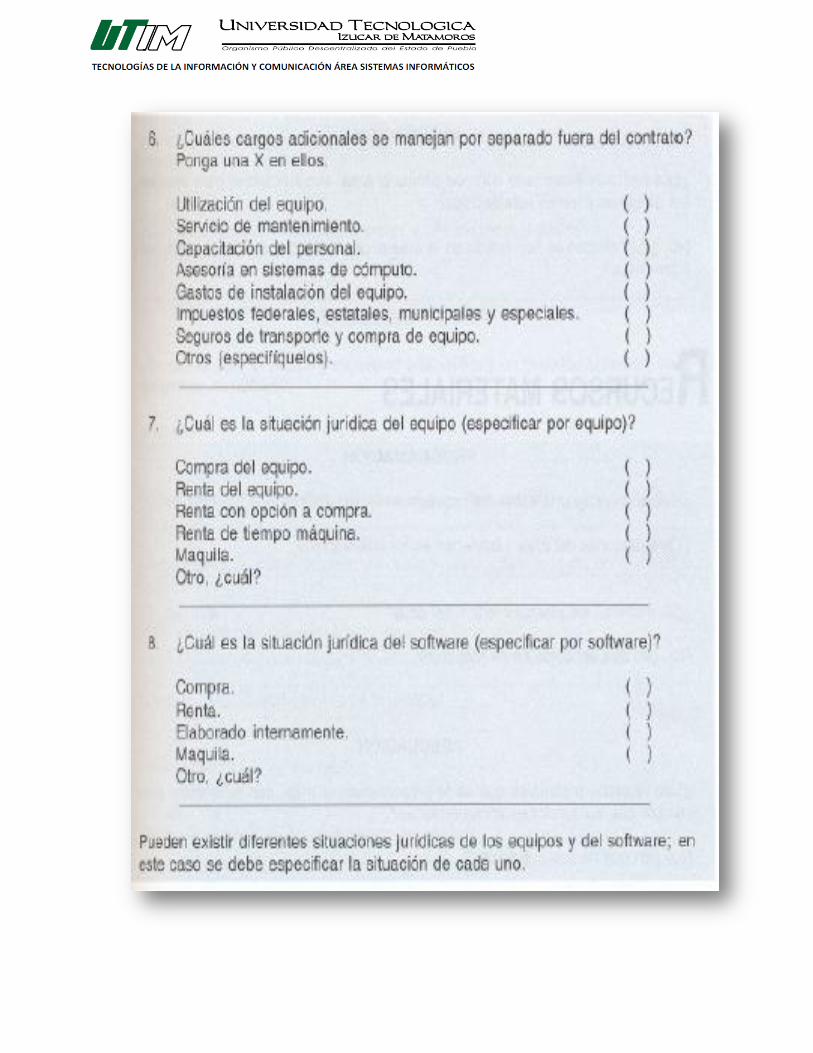

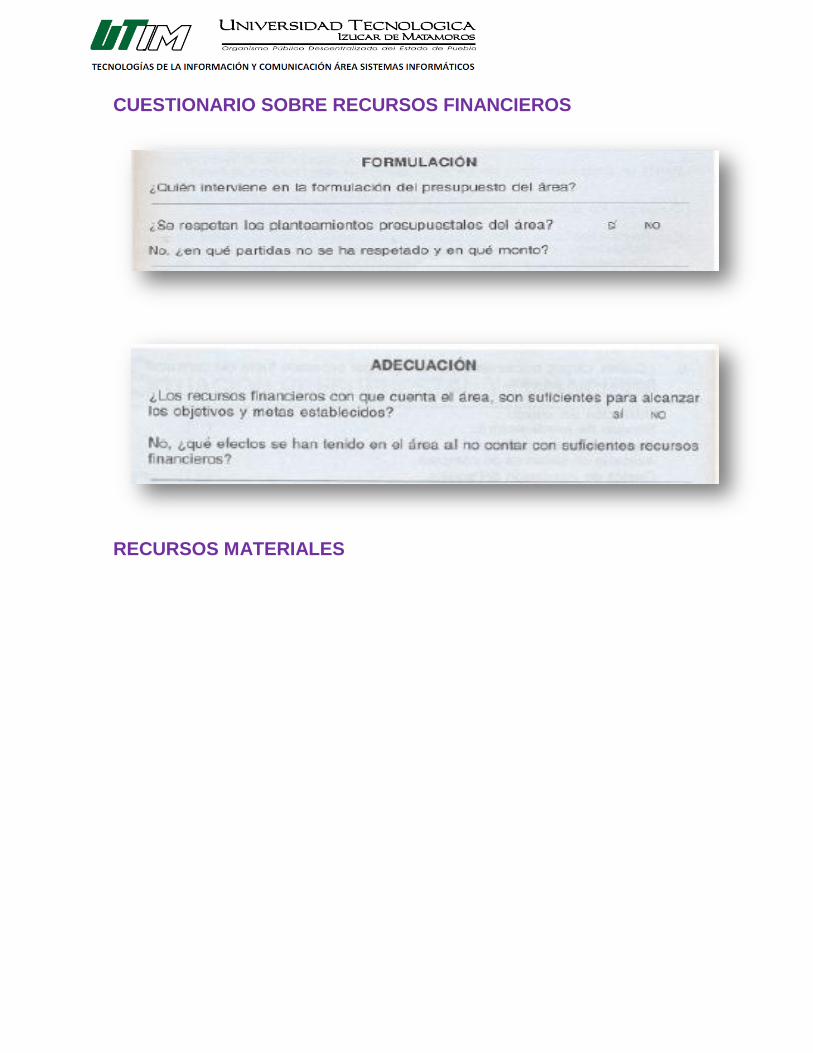

CUESTIONARIO SOBRE RECURSOS FINANCIEROS

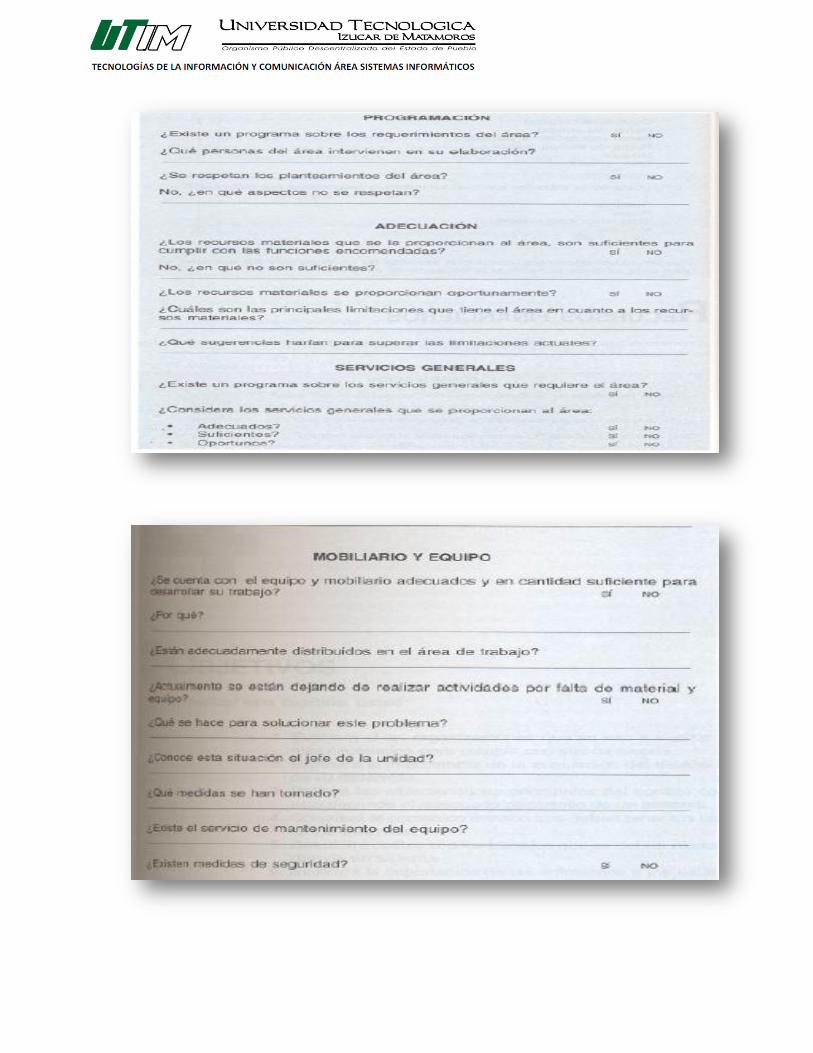

RECURSOS MATERIALES

C) ¿QUÉ TIPO DE AUDITORÍA INFORMÁTICA HAY?

AUDITORIA EXTERNA: SATISFACER LA NECESIDAD DE INFORMACIÓN DE LOS TERCEROS. AUDITORIA INTERNA: SE EFECTUA CON EL OBJETO DE CUMPLIR CON LA NORMA DE EJECUCION DE TRABAJO QUE REQUIERE QUE; EL AUDITOR DEBE EFECTUAR UN ESTUDIO Y EVALUACIO ADECUADOS DEL CONTROL INTERNO EXISTENTE, QUE LE SIRVAN DE BASE PARA DETERMINAR EL GRADO DE CONFIANZA QUE VA A DEPOSITAR EN EL, ASI MISMO QUE LE PERMITA DETERMINAR LA NATURALEZA, EXTENCION Y OPORTUNIDAD QUE VA A DAR A LOS PROCEDIMIENTOS DE LA AUDITORIA.