Formalizacion Comercial

32

- - FORMALIZACIÓN COMERCIAL FORMALIZACIÓN COMERCIAL - - Toda persona natural o ente jurídico que inicia una actividad comercial o profesional pasa a llamarse contribuyente y adquiere obligaciones legales ante el Estado, como es la declaración y pago de impuestos por las actividades económicas que realiza.

-

Upload

patricio-manriquez -

Category

Documents

-

view

13 -

download

1

description

Formalizacion Comercial

Transcript of Formalizacion Comercial

--FORMALIZACIÓN COMERCIALFORMALIZACIÓN COMERCIAL--

Toda persona natural o ente jurídico que inicia una actividad comercial o

profesional pasa a llamarse contribuyente y adquiere obligaciones legales

ante el Estado, como es la declaración y pago de impuestos por las

actividades económicas que realiza.

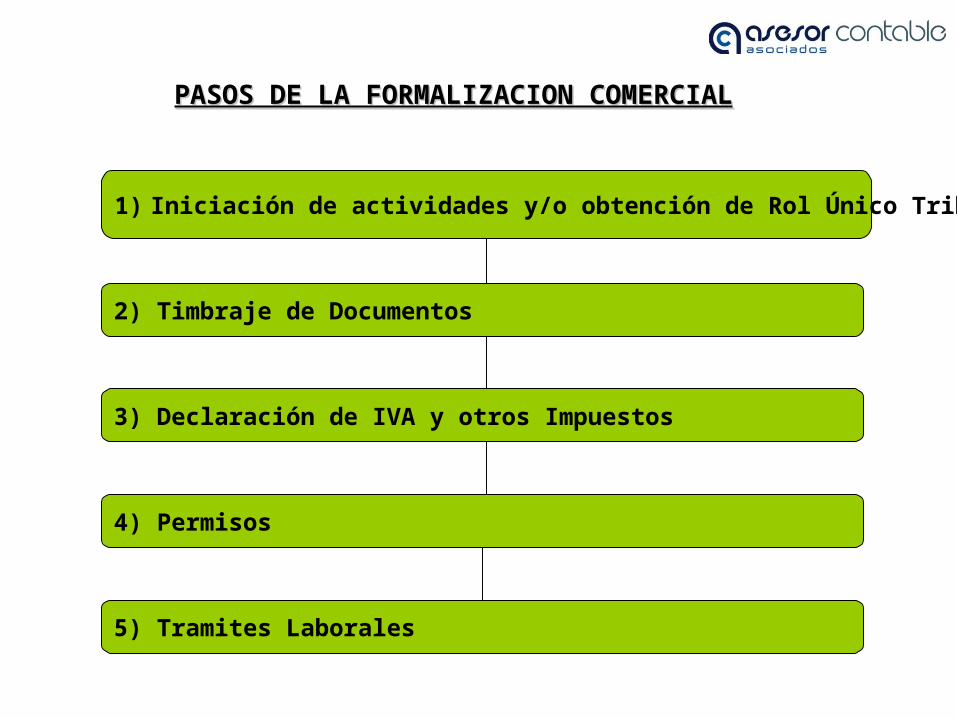

PASOS DE LA FORMALIZACION COMERCIALPASOS DE LA FORMALIZACION COMERCIAL

1) Iniciación de actividades y/o obtención de Rol Único Tributario

2) Timbraje de Documentos

3) Declaración de IVA y otros Impuestos

4) Permisos

5) Tramites Laborales

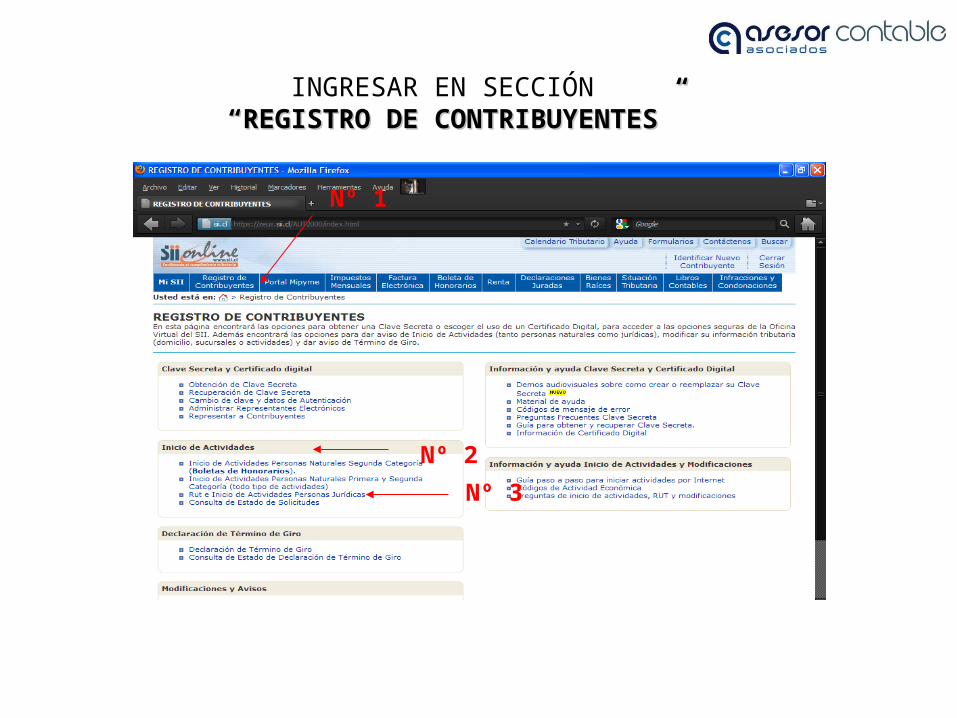

INGRESAR EN WWW.SII.CLWWW.SII.CL

INGRESAR EN SECCIÓN ““REGISTRO DE CONTRIBUYENTES”REGISTRO DE CONTRIBUYENTES”

Nº 1

Nº 2

Nº 3

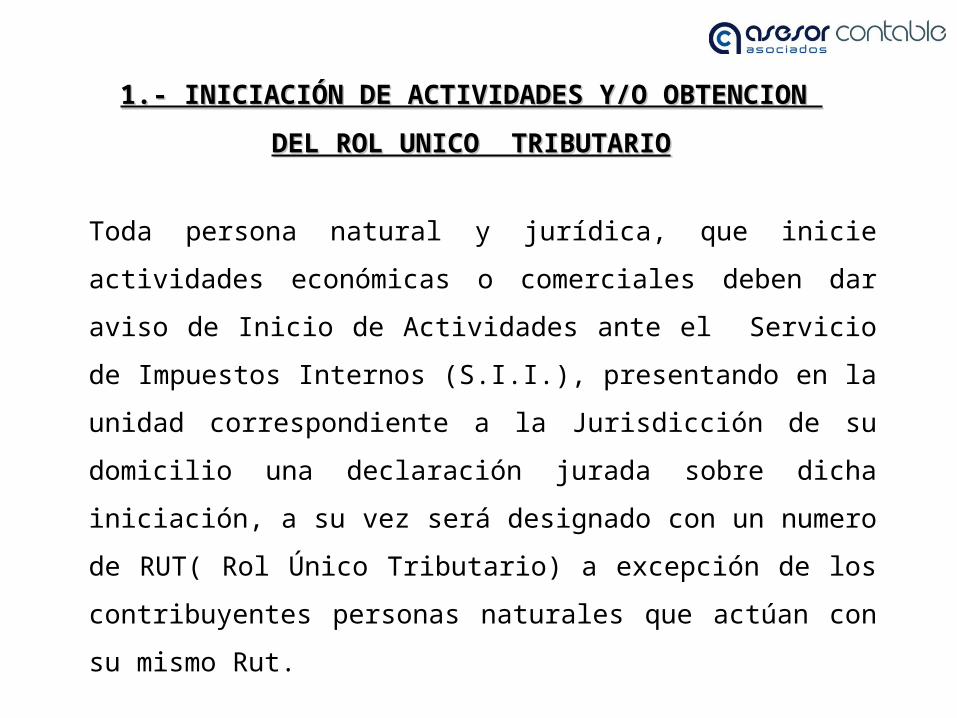

1.- INICIACIÓN DE ACTIVIDADES Y/O OBTENCION 1.- INICIACIÓN DE ACTIVIDADES Y/O OBTENCION

DEL ROL UNICO TRIBUTARIODEL ROL UNICO TRIBUTARIO

Toda persona natural y jurídica, que inicie actividades económicas

o comerciales deben dar aviso de Inicio de Actividades ante el

Servicio de Impuestos Internos (S.I.I.), presentando en la unidad

correspondiente a la Jurisdicción de su domicilio una declaración

jurada sobre dicha iniciación, a su vez será designado con un

numero de RUT( Rol Único Tributario) a excepción de los

contribuyentes personas naturales que actúan con su mismo Rut.

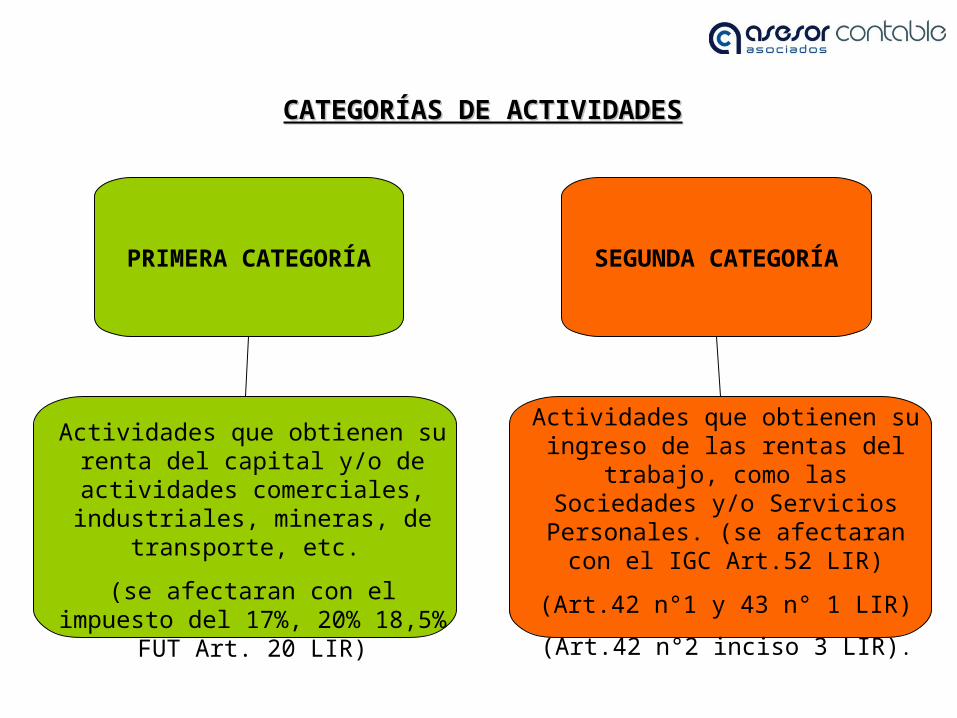

PRIMERA CATEGORÍA SEGUNDA CATEGORÍA

Actividades que obtienen su renta del capital y/o de actividades

comerciales, industriales, mineras, de transporte, etc.

(se afectaran con el impuesto del 17%, 20% 18,5% FUT Art. 20 LIR)

Actividades que obtienen su ingreso de las rentas del trabajo, como las

Sociedades y/o Servicios Personales. (se afectaran con el

IGC Art.52 LIR)

(Art.42 n°1 y 43 n° 1 LIR)

(Art.42 n°2 inciso 3 LIR).

CATEGORÍAS DE ACTIVIDADESCATEGORÍAS DE ACTIVIDADES

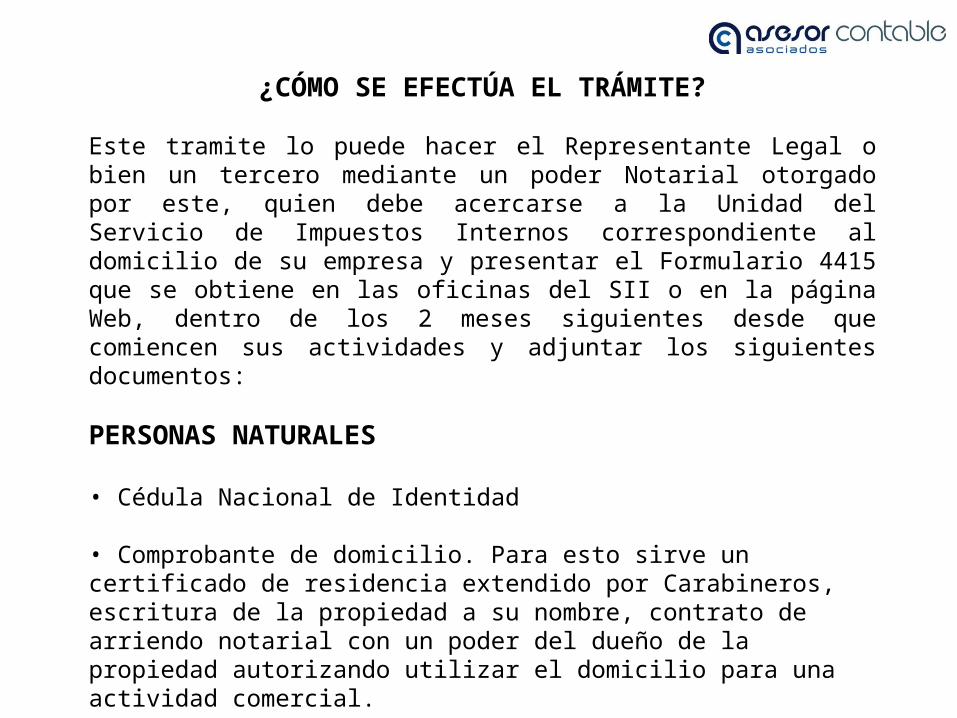

¿CÓMO SE EFECTÚA EL TRÁMITE?

Este tramite lo puede hacer el Representante Legal o bien un tercero mediante un poder Notarial otorgado por este, quien debe acercarse a la Unidad del Servicio de Impuestos Internos correspondiente al domicilio de su empresa y presentar el Formulario 4415 que se obtiene en las oficinas del SII o en la página Web, dentro de los 2 meses siguientes desde que comiencen sus actividades y adjuntar los siguientes documentos:

PERSONAS NATURALES

• Cédula Nacional de Identidad

• Comprobante de domicilio. Para esto sirve un certificado de residencia extendido por Carabineros, escritura de la propiedad a su nombre, contrato de arriendo notarial con un poder del dueño de la propiedad autorizando utilizar el domicilio para una actividad comercial.

LAS MICROEMPRESAS FAMILIARES (LEY 19.749 MH)

Declaradas como tales ante la Municipalidad correspondiente, obtienen la iniciación de actividades con la copia del formulario de inscripción presentado en la Municipalidad.

PERSONAS JURÍDICAS, SOCIEDAD DE HECHO, COMUNIDADES Y OTROS:

• Cédula Nacional de Identidad del (los) representante(s). Si actúa otra persona debe presentar poder otorgado por el representante legal y CI de este legalizados ambos ante Notario.

• Formulario de inscripción al Rol Único Tributario (RUT) y/o aviso de Inicio de Actividades (F-4415) completo y firmado.

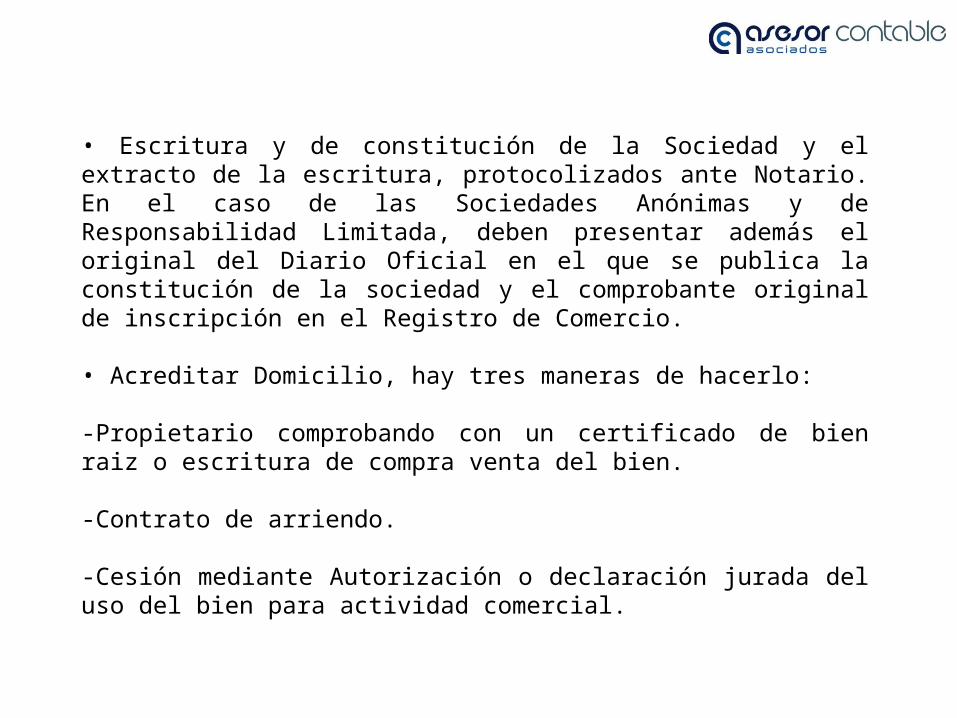

• Escritura y de constitución de la Sociedad y el extracto de la escritura, protocolizados ante Notario. En el caso de las Sociedades Anónimas y de Responsabilidad Limitada, deben presentar además el original del Diario Oficial en el que se publica la constitución de la sociedad y el comprobante original de inscripción en el Registro de Comercio.

• Acreditar Domicilio, hay tres maneras de hacerlo:

-Propietario comprobando con un certificado de bien raiz o escritura de compra venta del bien.

-Contrato de arriendo.

-Cesión mediante Autorización o declaración jurada del uso del bien para actividad comercial.

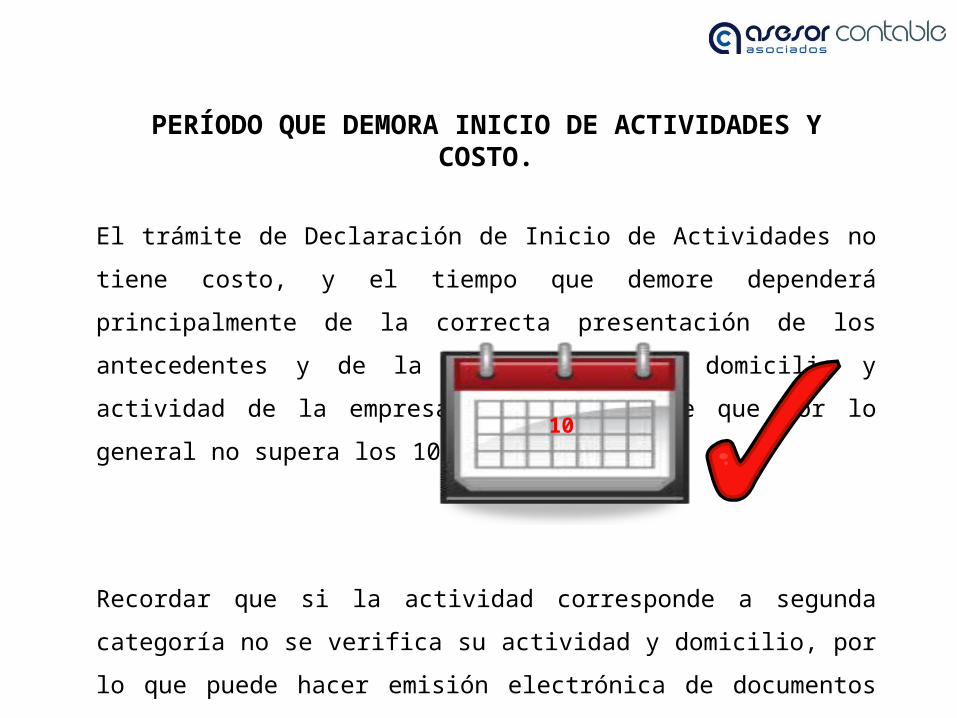

PERÍODO QUE DEMORA INICIO DE ACTIVIDADES Y COSTO.

El trámite de Declaración de Inicio de Actividades no tiene costo, y el

tiempo que demore dependerá principalmente de la correcta

presentación de los antecedentes y de la verificación de domicilio y

actividad de la empresa, si corresponde que por lo general no supera los

10 días hábiles.

Recordar que si la actividad corresponde a segunda categoría no se

verifica su actividad y domicilio, por lo que puede hacer emisión

electrónica de documentos tributarios en forma inmediata o solicitar

Timbrar Documentos.

10

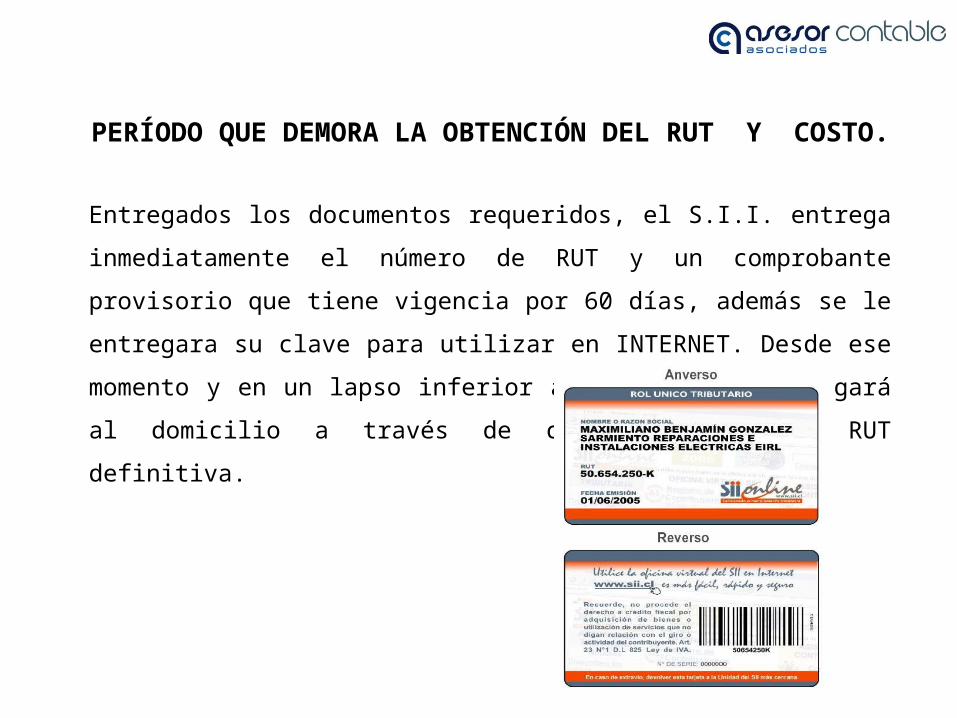

PERÍODO QUE DEMORA LA OBTENCIÓN DEL RUT Y COSTO.

Entregados los documentos requeridos, el S.I.I. entrega inmediatamente el

número de RUT y un comprobante provisorio que tiene vigencia por 60

días, además se le entregara su clave para utilizar en INTERNET. Desde

ese momento y en un lapso inferior a tres meses le llegará al domicilio a

través de correo la cédula RUT definitiva.

2.- TIMBRAJE DE DOCUMENTOS EN EL S.I.I.2.- TIMBRAJE DE DOCUMENTOS EN EL S.I.I.

Toda persona natural o jurídica que inicia una actividad profesional o

comercial debe confeccionar los documentos que respalden sus

transacciones, esto es, boletas, facturas, guías de despacho, etc.

El SII ha puesto a disposición de los contribuyentes versiones

electrónicas (ley 19.799 ME), tanto de sus trámites como de algunos de

los documentos tributarios que requiera la Empresa. Sin embargo, es

factible operar con documentos en formato físico, los cuales deberán

confeccionarse en una Imprenta para su posterior legalización en el SII.

Los datos de carácter obligatorio que estos documentos deben

contener son los siguientes:

Nombre o Razón Social RUT

Domicilios: Casa Matriz,Sucursales, etc.

Actividades

NOTA IMPORTANTE:

Antes de solicitar por primera vez timbraje de documentos con derecho a

Crédito Fiscal de IVA (Facturas, boletas, guías de despacho, notas de débito,

etc.) se deberá solicitar al S.I.I. la verificación de actividad, utilizando para

este efecto el formulario Nº 4418 que proporciona dicho Servicio.

Cuando solicite por primera vez el timbraje de facturas, el número de ellas

que será timbrado es reducido y será calificado por el S.I.I. Posteriormente, y

de acuerdo al movimiento que se genere, se aumentará la cantidad de

documentos timbrados.

LUGARES DONDE SE TIMBRAN LOS DOCUMENTOS

El Timbraje de documentos deberá realizarse en la Dirección Regional o

Unidad del Servicio de Impuestos Internos que corresponda al domicilio

consignado en la iniciación de actividades.

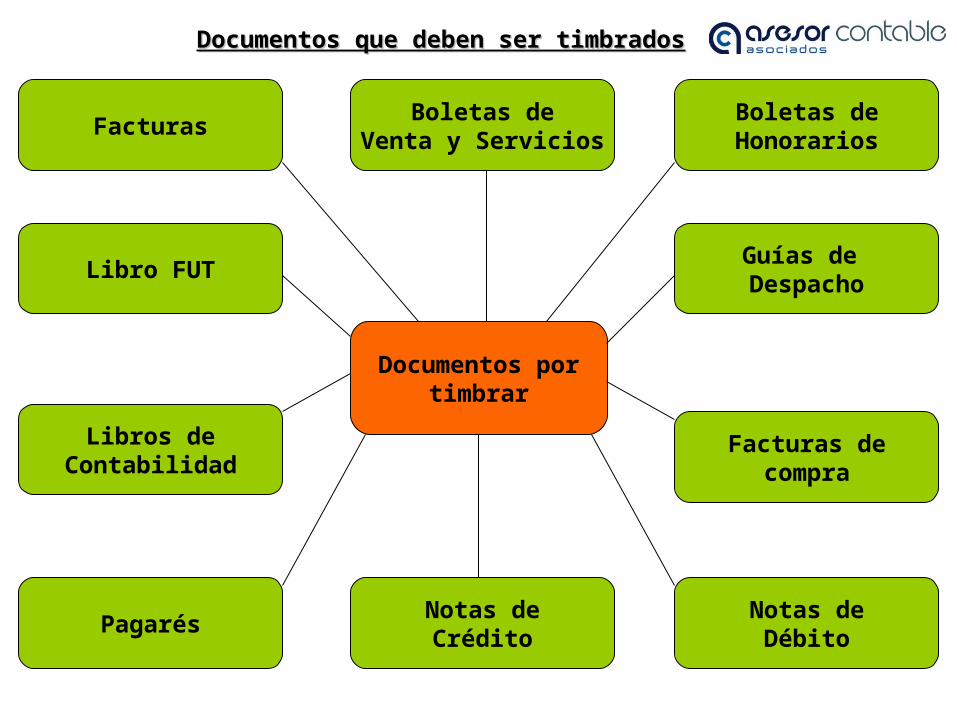

Documentos portimbrar

Facturas

Libro FUT

Boletas deVenta y Servicios

Boletas deHonorarios

Libros deContabilidad

Guías de Despacho

PagarésNotas deCrédito

Notas deDébito

Facturas decompra

Documentos que deben ser timbradosDocumentos que deben ser timbrados

En el caso de microempresas que producen y a la vez comercializan sus productos sólo se les exige la emisión de boletas y un libro de contabilidad.

ANTECEDENTES QUE DEBEN SER PRESENTADOS PARA OBTENER EL TIMBRAJE DE LOS DOCUMENTOS.

•Formulario de Timbraje (F-3230) con los datos de identificación del

contribuyente y de los documentos que se desea timbrar.

• Los documentos que deben ser timbrados OJO, ordenados.

•Cédula de Identificación del Contribuyente. Las personas naturales

chilenas basta que presenten su Cédula Nacional de Identidad.

Si es el representante Legal quien realiza el trámite, debe presentar la

escritura o documento que lo designa como tal.

Si es otra persona (mandatario) debe presentar poder Notarial, donde el

contribuyente o su representante lo autorizan a realizar el trámite.

• Rut Físico en el caso de las personas naturales es la C.I y en las

personas jurídicas es el plástico del RUT.

Cuando es un mandatario el que realiza el tramite debe adjuntar

además fotocopia legalizada de la C.I de quien lo autoriza.

• Declaración de Iniciación de Actividades o última declaración Mensual

del Impuesto a las Ventas y Servicios y/o Pagos previsionales

Mensuales y/o Retenciones. (formulario29)

• Ultimo formulario de Timbraje (F-3230) presentado por el

contribuyente, por los mismos documentos cuyo timbraje está

solicitando. Esto corresponde cuando han existido timbrajes anteriores.

PERÍODO QUE DEMORA EL PROCESO DE TIMBRAJE Y

COSTO.

El timbraje se efectúa en el mismo momento en que se realiza el

trámite, por lo que la demora total es sólo el tiempo de espera entre ser

atendido y el tiempo de espera para que le entreguen los documentos

ya timbrados. No tiene costo.

3.- DECLARACIÓN DE IVA Y OTROS IMPUESTOS3.- DECLARACIÓN DE IVA Y OTROS IMPUESTOS

Mensualmente deben declararse los impuestos tales como IVA,

Retenciones de Segunda Categoría (honorarios), Impuesto Único a los

Trabajadores, Pagos Provisionales Mensuales (PPM) obligatorios

(Art.37 CT), Cotización Adicional de Salud, Créditos y Remanentes de

Empresas Constructoras.

El IVA se declara mensualmente a través del formulario 29 que se

compra en kioscos o solicita en el S.I.I. o se declara a través de Internet

en la pagina del SII.

¿QUE ES EL IVA?

El IVA Impuesto al Valor Agregado (DL 825) es un impuesto indirecto

sobre el consumo, es decir financiado por el consumidor final. Un

impuesto indirecto es el impuesto que no es percibido por el fisco

directamente del tributario. El IVA es percibido por el vendedor en el

momento de toda transacción comercial (transferencia de bienes o

servicios). Los vendedores intermediarios tienen el derecho de hacerse

reembolsar el IVA que han pagado a otros vendedores que los preceden

en la cadena de comercialización (crédito fiscal), deduciéndolo del monto

de IVA cobrado a sus clientes (débito fiscal), debiendo entregar la

diferencia al fisco. Los consumidores finales tienen la obligación de pagar

el IVA sin derecho a reembolso, lo que es controlado por el fisco

obligando a la empresa a entregar justificantes de venta al consumidor

final e integrar copias de éstas a la contabilidad de la empresa

Actualmente en Chile y vigente a contar del 1 de octubre de 2003 la tasa

es de un 19% la que se aplica sobre las ventas y servicios, tiene pocas

exenciones, siendo la más conocida la que beneficia a las exportaciones.

OFERTA $119.000.-

IVA incluido

CONSUMIDORCONSUMIDORPRODUCTO PRODUCTO EN VENTAEN VENTA

Precio LCD

$119.000 =

1,19

$100.000

Valor Neto

$19.000

IVA

EL IVA OPERA DE LA SIGUIENTE FORMA:

El monto a pagar ante el S.I.I. es la diferencia entre el IVA débito fiscal, que

es la suma del impuesto recargado en las ventas y servicios efectuados en

el período de un mes, y el IVA crédito fiscal, que es el que se recarga en

las compras que se realizan durante el mes.

Si el IVA Crédito Fiscal es mayor al IVA Debito Fiscal el contribuyente no

debe pagar al S.I.I., durante ese periodo tributario, éste excedente llamado

remanente se acumulará al período tributario siguiente y así sucesivamente

hasta que se acabe.

La declaración mensual se completa siguiendo las instrucciones del

formulario, si resultare ser con pago es decir IVA Debito mayor al IVA

Crédito, se debe pagar en las instituciones financieras autorizadas para

recibirla, acompañando el RUT del contribuyente. Si la declaración es sin

pago, debe ser presentada por Internet o en las oficinas del S.I.I.

4.- PERMISOS4.- PERMISOS

Dependiendo de la actividad que realice el contribuyente, puede necesitar

diversas autorizaciones tanto sanitarias, ambientales, de construcción, etc.

Los permisos regulan el funcionamiento de las actividades comerciales.

PATENTE MUNICIPALEs el permiso necesario para emprender cualquier actividad comercial que necesita un local fijo. Lo otorga la municipalidad del lugar donde se instalará el negocio.

Hay cuatro tipos de patentes, cada una con sus particularidades:

PatentesComerciales

PatentesProfesionales

PatentesIndustriales

Patentes deAlcoholes

Patentes comerciales: para tiendas y negocios de compraventa en general.

Patentes profesionales: para, por ejemplo, consultas médicas, estudios de abogados o estudios de arquitectura.

Patentes industriales: para negocios cuyo giro es la producción o manufacturas, como panaderías, fábricas de productos, alimentos, etc.

Patentes de alcoholes: para botillerías, bares, restaurantes y afines.

Las patentes son específicas para la actividad que usted planea ejercer. Por ejemplo, si obtuvo una patente comercial para una tienda de ropa y quiere ampliar el negocio para la venta de helados, hay que pedir una ampliación de patente.

Los requisitos varían entre un municipio y otro, pero hay elemento comunes que se piden en todos lados:

- Escritura de constitución de sociedad, protocolización del extracto y publicación en Diario Oficial, si la solicitud corresponde a una persona jurídica. - Inicio de actividades ante el Servicio de Impuestos Internos (SII), que lo autoriza a iniciar cualquier emprendimiento comercial, si es que pide patente por primera vez. - Documento que acredite el título por el que se ocupa el local: contrato de arriendo, certificado de dominio, etc. - Si la solicitud corresponde a una sucursal o cambio de domicilio, presente el documento emitido por el SII que así lo acredite. - Si la solicitud corresponde a una sucursal, deberá presentar el certificado de distribución de capital propio emitido por la municipalidad donde opera la casa matriz. - Si es un cambio de domicilio desde otra comuna, hay que presentar también el balance del último año, la determinación del capital propio y de los trabajadores que laboren en el establecimiento comercial.

-Informe de factibilidad, permiso de edificación y recepción final del inmueble donde se desarrollará el negocio, otorgados por la Dirección de Obras de la Municipalidad.

Además se necesitarán otras autorizaciones dependiendo del tipo de actividad que desarrollará:

Expendio de alimentos perecibles: resolución sanitaria emitida por la Secretaría Regional Ministerial (Seremi) de Salud de la región.

Expendio de alimentos para animales: autorización del Servicio Agrícola y Ganadero (SAG).

Colegios: Resolución Sanitaria del Seremi de Salud de la región y autorización del Ministerio de Educación Pública.

Jardines infantiles: autorización de la Junta Nacional de Jardines Infantiles y del Seremi de Salud correspondiente a la región.

Venta de gas licuado y afines: certificado de la Superintendencia de Electricidad y Combustible.

Casas de reposo, clínicas, farmacias y afines: autorización del Seremi de Salud de la región.

En general para cualquier autorización sanitaria se requiere el visto bueno del Seremi de Salud.

Para solicitar una patente industrial se debe presentar además una resolución de higiene y seguridad industrial del Servicio de Salud correspondiente a cada región, para industrias y panaderías.

Para obtener una patente de alcoholes también hay que inscribir la patente en el Servicio Agrícola y Ganadero (SAG) y presentar un certificado de antecedentes vigente de quien solicita la patente. Además la patente debe ser aprobada por el concejo municipal

5.- TRÁMITES LABORALES5.- TRÁMITES LABORALES

Ya puesta en marcha la empresa y dependiendo de sus necesidades necesitará

contratar trabajadores, por lo que debe conocer las obligaciones legales que

deberá cumplir. Esta normativa se rige en base al Código del Trabajo, siendo

fiscalizados y/o supervisados por la Dirección Del Trabajo pertinente.

Existen tres maneras de acreditar una prestación de servicios:

1.- Prestación de Servicios de terceros: el empleador emite a nombre del

trabajador una boleta llamada de esta forma la cual no puede ser por mas de tres

periodos seguidos.

2.- Servicios de Honorarios: El trabajador emite una boleta de Honorarios al

empleador por los servicios prestados, siempre y cuando no este sujeto a

horarios y sujeción directa, en este caso puede ser indefinido.

3.- Contrato de Trabajo: Trabajador y empleador ligados por un contrato con

obligaciones y derechos mutuos.

OBLIGACIONES LABORALES PARA CONTRATOS DE TRABAJO:

a) AFP b) FONASA o ISAPRE

e) Seguridad Social Ley 16.744

c) Fondo de Cesantía

d) Caja de Compensación

f) Impuesto Únicoa los trabajadores

Dr. Sotero del Río N° 326 Oficina 1002, Santiago-ChileFono-Fax (02) 465 0623 / Móvil: 8-729 4952

E-Mail: [email protected]: www.asesorcontable.cl