Formalidades de Registro de Venta e Ingreso

45

FORMALIDADES DE REGISTRO DE VENTA E INGRESO 1. DEFINICIÓN El Registro de Ventas e Ingresos son libros auxiliares en el que se anotan en orden cronológica y correlativa, todos los comprobantes de pago que emita una empresa en el desarrollo de sus operaciones. 2. OBLIGADOS A LLEVARLO Están obligados a llevar el Registro de Ventas e Ingresos, en principio los contribuyentes del IGV. Sin embargo, y adicionalmente a esto, también están obligados a llevar este registro, los sujetos acogidos al Régimen General del Impuesto a la Renta(RGIR), independientemente del nivel de ingresos que obtengan, así como aquellos sujetos acogidos al Régimen Especial de este impuesto(REI). OBLIGACIÓN DE LLEVAR LIBROS Y REGISTROS CONTABLES RENTAS DE TERCERA CATEGORÍA

-

Upload

sabrina-pinedo -

Category

Documents

-

view

22 -

download

1

description

contabilidad

Transcript of Formalidades de Registro de Venta e Ingreso

FORMALIDADES DE REGISTRO DE VENTA E INGRESO

1. DEFINICIÓNEl Registro de Ventas e Ingresos son libros auxiliares en el que se anotan en orden cronológica y correlativa, todos los comprobantes de pago que emita una empresa en el desarrollo de sus operaciones. 2. OBLIGADOS A LLEVARLOEstán obligados a llevar el Registro de Ventas e Ingresos, en principio los contribuyentes del IGV. Sin embargo, y adicionalmente a esto, también están obligados a llevar este registro, los sujetos acogidos al Régimen General del Impuesto a la Renta(RGIR), independientemente del nivel de ingresos que obtengan, así como aquellos sujetos acogidos al Régimen Especial de este impuesto(REI).

OBLIGACIÓN DE LLEVAR LIBROS Y REGISTROS CONTABLESRENTAS DE TERCERA CATEGORÍA

RÉGIMEN GENERALLos perceptores de rentas de tercera categoría cuyos ingresos brutos anuales no superen las 150 UIT.

Deberán llevar como mínimo:• Un Registro de Ventas,• Un Registro de Compras y•Un Libro Diario de Formato Simplificado

Los demás perceptores derentas de tercera categoría

Deberán llevar contabilidad completa

RÉGIMEN ESPECIAL Personas naturales, sociedades conyugales, sucesiones indivisas y personas jurídicas

Deberán llevar:• Registro de Ventas e Ingresos• Registro de Compras

NUEVO RUS Personas naturales y sucesiones indivisas, así comoPersonas naturales no profesionales.

No están obligados a llevar libros y registros contables.

3. FORMALIDADES a) Datos de cabeceraEl Registro de Ventas e Ingresos, al ser un libro vinculado a asuntos tributarios que los deudores tributarios se encuentran obligados a llevar, debe contar con los siguientes datos de cabecera:

Denominación del registro.

Período y/o ejercicio al que corresponde la información registrada.

Número de RUC del deudor tributario, Apellidos y Nombres, Denominación y/o

Razón Social de éste. No obstante lo anterior, tratándose del Registro de Ventas e Ingresos llevado en forma manual, bastará con incluir estos datos en el primer folio de cada período o ejercicio.

LIBROS Y REGISTROS INFORMACIÓN A CONSIGNAR

REGISTRO DE VENTAS E INGRESOS LLEVADO EN HOJAS

SUELTAS

En todos los folios se deberá consignar:• Denominación del libro o registro.• Período y/o ejercicio al que corresponde la información registrada.• Número de RUC del deudor tributario, Apellidos y Nombres,Denominación y/o Razón Social de éste.

REGISTRO DE VENTAS E INGRESOS LLEVADO EN

FORMA MANUAL

En el primer folio se deberá consignar:• Denominación del libro o registro.• Período y/o ejercicio al que corresponde la información registrada.• Número de RUC del deudor tributario, Apellidos y Nombres, Denominación y/o Razón Social de éste

b) Registro de las OperacionesAl efectuar el registro de las operaciones en el Registro de Ventas e Ingresos, el sujeto obligado deberá efectuar dicha anotación:

En orden cronológico. De manera legible, sin espacios ni líneas en blanco, interpolaciones,

enmendaduras ni señales de haber sido alteradas.

Totalizando sus importes. Utilizando los términos “VAN” y “VIENEN” según corresponda, al final y al

inicio de cada folio respectivamente. Lo dispuesto en este punto no es exigible al Registro de Ventas e Ingresos que se lleve en hojas sueltas o continuas.

De no realizarse operaciones en un determinado período o ejercicio gravable se

registrará la leyenda “SIN OPERACIONES” en el folio correspondiente. Lo dispuesto en este punto no es exigible al Registro de Ventas e Ingresos que se lleve en hojas sueltas o continuas.

En moneda nacional y en castellano, salvo los casos previstos en el numeral 4 del

artículo 87º del Código Tributario1.

1 De acuerdo a esta disposición, los libros y registros deben ser llevados en castellano y expresados en moneda nacional; salvo que se trate de contribuyentes que reciban y/o efectúen inversión extranjera directa en moneda extranjera, de acuerdo a los requisitos que se establezcan mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, y que al efecto contraten con el Estado, en cuyo caso podrán llevar la contabilidad en dólares de los Estados Unidos de América.

En folios originales, no admitiéndose la adhesión de hojas o folios.

c) Anotación resumida de las operacionesSi bien es cierto, los comprobantes de pago emitidos por las ventas efectuadas deben ser

anotados de manera correlativa en el Registro de Ventas e Ingresos, existen determinados supuestos que permiten una anotación resumida de esas operaciones.En efecto, de acuerdo a lo previsto en el numeral 3 del artículo 10º del Reglamento de la Ley del IGV e ISC se ha posibilitado que:

NOTA :Información General IGV

INTRODUCCIÓNEl IGV o tambien conocido en otros países como Impuesto al Valor Agregado - IVA, dentro de la clasificación de los impuestos es considerado como uno indirecto ya que quien soporta la carga económica del mismo no es obligado tributario (vendedor de bienes o prestador de servicios), sino un tercero (comprador o consumidor final) que viene a ser el "obligado económico".En este sentido, en el IGV, el sujeto pasivo del impuesto traslada la carga económica del tributo a un tercero, entendiéndose por traslación al fenómeno por el cual el contribuyente de jure (sujeto pasivo) consigue transferir el peso del impuesto sobre otra persona quien soporta la carga del mismo.

DEFINICIÓN DEL IGV - OPERACIONES GRAVADAS EN EL PERÚEl IGV o Impuesto General a las Ventas es un impuesto al valor agregado de tipo plurifásico (grava todas las fases del ciclo de producción y distribución) no acumulativo (solo grava el valor añadido), y que se encuentra estructurado bajo

el método de base financiera de impuesto contra impuesto (débito contra crédito).Se rige por el principio de neutralidad económica y el de afectación de la carga económica al consumidor final o utilizador final de bienes y servicios gravados.De conformidad al artículo 1° de la Ley del IGV se encuentran gravadas las siguientes operaciones:

Información General – ISC

01. IntroducciónEl ISC es un impuesto indirecto que, a diferencia del IGV, solo grava determinados bienes (es un impuesto específico); una de sus finalidades es desincentivar el consumo de productos que generan externalidades negativas en el orden individual, social y medioambiental, como por ejemplo: las bebidas alcohólicas, cigarrillos y combustibles.

Otra finalidad del ISC es atenuar la regresividad del IGV al exigir mayor carga impositiva a aquellos consumidores que objetivamente evidencian una mayor capacidad contributiva por la adquisición de bienes suntuosos o de lujo, como por ejemplo la adquisición de vehículos automóviles nuevos, agua embotellada, bebidas rehidratantes, energéticas, entre otras.

Los sujetos del Impuesto que lleven en FORMA MANUAL el Registro de Ventas e Ingresos, puedan registrar un RESUMEN DIARIO de aquellas OPERACIONES que NO otorgan DERECHO A CRÉDITO FISCAL. Para estos efectos, deben

hacer referencia a los documentos que acrediten las operaciones, además de llevar un sistema de control con el que se pueda efectuar la verificación individual de cada documento

Los sujetos del Impuesto que utilicen SISTEMAS MECANIZADOS O

COMPUTARIZADOS de contabilidad puedan anotar en el Registro de Ventas e Ingresos el TOTAL DE LAS OPERACIONES DIARIAS que NO otorgan derecho a CRÉDITO FISCAL en forma consolidada. Al igual que el caso anterior, en este caso también deben llevar un sistema de control computarizado que mantenga la información detallada y que permita efectuar la verificación individual de cada documento.

Los sujetos que EMITAN TICKETS o cintas emitidos POR MÁQUINAS

REGISTRADORAS, que NO otorgan derecho a CRÉDITO FISCAL de acuerdo a las normas de comprobantes de pago, puedan anotar en el Registro de Ventas e Ingresos, el IMPORTE TOTAL DE LAS OPERACIONES REALIZADAS POR DÍA Y POR MÁQUINA REGISTRADORA. Para estos efectos, deberán consignar únicamente el número de la máquina registradora, y los números correlativos autogenerados iniciales y finales emitidos por cada una de éstas.

NOTA :

Crédito Fiscal Está constituido por el IGV consignado separadamente en el comprobante de pago que respalda la adquisición de bienes, servicios y contratos de construcción o el pagado en la

importación del bien. Deberá ser utilizado mes a mes, deduciéndose del impuesto bruto para determinar el impuesto a pagar. Para que estas adquisiciones otorguen el derecho a deducir como crédito fiscal el IGV pagado al efectuarlas, deben ser permitidas como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta y se deben destinar a operaciones gravadas con el IGV. Sólo otorgan derecho a crédito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones

IMPORTANTELos sistemas de control a que se refieren los supuestos anteriores deben contener como mínimo la información exigida para el Registro de Ventas e Ingresos. En estos casos, debe tenerse en cuenta además que cuando exista obligación de identificar al adquirente o usuario de acuerdo al Reglamento de Comprobantes de Pago2, se deberá consignar adicionalmente los siguientes datos: • Número de documento de identidad del cliente. • Apellido paterno, apellido materno y nombre completo.

2 De acuerdo al numeral 3.10 del artículo 8º del Reglamento de Comprobantes de Pago, en los casos en que el importe total por boleta de venta supere la suma de setecientos Nuevos Soles (S/. 700.00), será necesario consignar los datos de identificación del adquirente o usuario:

a) Apellidos y nombres.b) Número de su Documento de Identidad

3. OBLIGACIÓN DE LEGALIZARAdemás de las formalidades señaladas en el punto anterior, debe considerarse que el Registro de Ventas e Ingresos debe ser legalizado, por un notario o, a falta de éstos, por un juez de paz letrado o juez de paz, cuando corresponda, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario, salvo tratándose de las provincias de Lima y Callao, en cuyo caso la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

4. PLAZO MÁXIMO DE ATRASOEl Registro de Ventas no podrá tener un atraso mayor a diez (10) días, contados desde el primer día hábil del mes siguiente de a aquél en que se emita el comprobante de pago.

Libro o Registrovinculado a Asuntos

Tributarios

Máximoatraso

permitido

Acto o circunstancia quedetermina el inicio del plazo

para el máximo atrasopermitido

Registro de Ventas eIngresos Diez (10) días

Desde el primer día hábil del messiguiente de a aquél en que se emita

el comprobante de pago

5. FORMATO E INFORMACIÓN MÍNIMAEl Registro de Ventas e Ingresos será llevado utilizando el Formato 14.1 “REGISTRO DE VENTAS E INGRESOS”, en el cual deberá incluirse en columnas separadas, la siguiente información mínima:

INFORMACIÓN MÍNIMA OBSERVACIÓN

Número correlativo del registro o código único de la operación de venta

Fecha de emisión del comprobante de pago o documento

Debe tenerse en cuenta que el artículo 6º delReglamento de Comprobantes de Pago regula la oportunidad en que deben ser emitidos y entregados estos documentos.

Fecha de vencimiento y/o pago del servicio Esta columna sólo debe ser utilizada por las empresas de servicios públicos

Tipo de comprobante de pago o documento Para estos efectos deberá considerarseResolución de Superintendencia Nº 234-2006/SUNAT, la cual establece los diferentes códigos de los tipos de comprobantes de pago. Debe recordarse que los códigos más usuales son:- 01 Facturas- 03 Boletas de ventas- 12 Tickets emitidos por máquina registradora

Número de serie del comprobante de pago, documento o de la máquina registradora, según corresponda

Debe recordarse que de acuerdo al numeral 4del artículo 9º del Reglamento de Comprobantes de Pago, la numeración de los comprobantes de Pago, con excepción de los tickets o cintas emitidas por máquinas

registradoras, consta de 10 dígitos de los cuales:a) Los tres primeros, de izquierda a derecha corresponden a la serie y son empleados para identificar el punto de emisión.b) Los siete números restantes, corresponden al número correlativo, el cual para cada serie establecida comenzará sin excepción de 0000001, pudiendo omitirse la impresión de los ceros a la izquierda.

Número del comprobante de pago o documento, en forma correlativa por serie o por número de la máquina registradora, según corresponda

Tipo de documento de identidad del cliente Para estos efectos debe utilizarseResolución de Superintendencia Nº 234-2006/SUNAT, la cual incluye entre otros, los siguientes códigos:1 DNI4 Carnet de Extranjería6 RUC7 Pasaporte

Número de RUC del cliente, cuando cuente con éste, o número de documento de identidad; según corresponda

Debe recordarse que tratándose de operaciones por las cuales se emita Boletas de venta (consumidores finales), cuando el importe total de la boleta de venta supere S/.

700.00, será necesario consignar los siguientes datos de identificación del adquirente o usuario:a) Apellidos y nombres.b) Número de su Documento de Identidad.

Apellidos y Nombres, denominación o razón social del cliente.En caso de personas naturales se debe consignar los datos en el siguiente orden:• apellido paterno,• apellido materno y• nombre completo

Valor de la exportación, de acuerdo al monto total facturado

Debe tenerse en consideración que para una operación califique como exportación, debe cumplir con las formalidades aduaneras.

Base imponible de la operación gravada. En caso de ser una operación gravada con el Impuesto Selectivo al Consumo, no debe incluir el monto de dicho impuesto

Importe total de las operaciones exoneradas o inafectas.

Las operaciones exoneradas se encuentran detalladas en los Apéndices I y II de la Leyoperaciones inafectas se encuentran detalladas en el artículo 2º de la citada ley.

Impuesto Selectivo al Consumo, de ser el caso El monto que se anota en esta columna podría derivarse de:a) La venta a nivel de productor de los bienes especificados en los Apéndices III y IV dee ISCb) La venta en el país por el importador de los bienes especificados en el literal A del Apéndice IV de la citada leyc) Los juegos de azar y apuestas.

Impuesto General a las Ventas y/o Impuesto de Promoción Municipal, de ser el caso

El monto que se anota en esta columna, debería ser equivalente al 19% del monto consignado en la columna “Base imponible de la operación gravada”

Otros tributos y cargos que no forman parte de la base imponible

Consideramos que en esta columna podría incluirse, entre otros conceptos, el Recargo al consumo.

Importe total del comprobante de pago

Tipo de cambio utilizado conforme lo dispuesto en las normas sobre la materia

Debe recordarse que de acuerdo al numeral 17 del artículo 5º del Reglamento de la Leyoperaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado porSBS(SUPERINTENDENCIA DE BANCOS,SEGURO Y AFP) en la fecha de nacimiento de la obligación tributaria, salvo en el caso de las importaciones en donde la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta publicado por la mencionada Superintendencia en la fecha de pago del Impuesto correspondiente. En todo caso, en los días en que no se publique el tipo de cambio referido se utilizará el último publicado.

En el caso de las notas de débito o las notas de crédito, adicionalmente, se hará referencia al comprobante de pago que se modifica, para lo cual se deberá registrar la siguiente información:• Fecha de emisión del comprobante de pago que se modifica.• Tipo de comprobante de pago que se modifica (según tabla 10).• Número de serie del comprobante de pago que se modifica.• Número del comprobante de pago que se modifica.

En estos casos, El monto ajustado de la basevalor, según corresponda, Señalado en las NOTAS DE CRÉDITO, se consignará respectivamente, en las columnas utilizadas para registrar los datos vinculados al valor facturado de la exportación, base imponible de la operación gravada e importe total de la operación exonerada o inafecta.El monto de la base imponible y/o impuesto o valor, según corresponda, señalados en las NOTAS DE DÉBITO, se consignarán respectivamente en las columnas indicadas en el párrafo anterior.

Totales NOTAS DE CRÉDITO Y NOTAS DE DÉBITO

NOTAS DE DÉBITOEs emitida por los sujetos del Régimen General y del Régimen Especial del Impuesto a la Renta para recuperar costos o gastos incurridos por el vendedor con posterioridad a la emisión de la factura o boleta de venta, como intereses por mora u otros. Excepcionalmente, el adquirente o usuario puede emitir una nota de débito como documento sustentatorio de penalidades impuestas por incumplimiento contractual del

proveedor, según conste en el respectivo contrato.

Ejemplo de Nota de Débito: La empresa Pepe Gordillo SA efectuó la venta de diversos bienes por un precio total de S/. 5,000.00 a su cliente “Coco Delgadillo EIRL” emitiendo y otorgándose la Factura 001-250 del 05/01/2014. Posteriormente, con fecha 08/01/2014 producto de la revisión de la Orden de Compra la empresa “Pepe Gordillo SA” detecta que el precio unitario de los bienes debió ser mayor habiéndose cometido un error al momento de la facturación inicial.En ese sentido, al ser el precio total mayor al originalmente consignado en la factura, procede a emitir y otorgar la Nota de Débito 001-005 por la diferencia de precio a su favor.

NOTAS DE CRÉDITOEs emitida por los sujetos del Régimen Especial y General del Impuesto a la Renta, y por las personas naturales generadoras de segunda y cuarta categoría, con motivo de anulaciones, descuentos o bonificaciones, devoluciones y otros. En el caso de descuentos o bonificaciones sólo podrán modificar comprobantes de pago que otorguen derecho a Crédito Fiscal o sustenten gasto o costo para efecto tributario. Tratándose de operaciones con consumidores finales, los descuentos o bonificaciones deberán constar en el mismo comprobante de pago. El adquirente o usuario, o quien reciba la nota de crédito a nombre de éstos, deberá consignar en ella su nombre y apellido, su documento de identidad, la fecha de recepción y, de ser el caso, el sello de la empresa.Se exceptúa al vendedor, la emisión de la Nota de Crédito por la devolución de un producto originalmente transferido, cuanto éste asume la obligación del canje de productos por otros de la misma naturaleza, en aplicación de cláusulas de garantía de

calidad o de caducidad contenidas en contratos de compraventa o en dispositivos legales que establezcan que dicha obligación. Ejemplo Nota Crédito La empresa “Silvio Sabina SAC” efectuó la venta de 500 bolsas de cemento con fecha 15 de agosto a su cliente “Empresa Constructora SA” por un precio total de S/.20,000.00 (incluido IGV).De la revisión de la mercadería recibida “Empresa Constructora SA” detecta 25 bolsas vencidas por lo cual efectúa la devolución de estas. En ese sentido el proveedor “Silvio Sabina SAC” procede a emitir y otorgar la Nota de Crédito que corresponde por un precio total de S/. 1,000.00 (incluido IGV) con el fin de reducir el monto total de la operación producto de la devolución de mercadería vencida. LAS NOTAS DEBITO Y CRÉDITO son documentos o comprobantes que las empresas hacen para realizar un ajuste a una cuenta de terceros, ya sea por errores o por el cambio de condiciones que generan un mayor o menor valor de la respectivo cuenta.Nota debito: Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.Nota crédito: Es el comprobante que una empresa envía a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se

indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta.Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación.Por ejemplo, si se le cobran intereses a un cliente por incurrir en mora en el pago de sus obligaciones, la empresa emite una nota debito por el valor de los intereses, intereses que son un ingreso financiero para la empresa. En este caso, para el cliente la nota debito se convierte en un egreso puesto que con ella se le está causando un cobro de intereses.Caso contrario, si por error, al cliente se le cobró por las mercancías que se le vendieron, un valor mayor al real, la empresa emite una nota crédito mediante la cual disminuye la deuda del cliente por el valor cobrado en exceso. Esta nota crédito es una erogación para la empresa puesto que se debe disminuir el valor que inicialmente se registró como venta. Desde el punto de vista del cliente, como su obligación se disminuye con la nota crédito, ésta se convierte en un ingreso en la medida en que disminuye el valor de las mercancías que adquirió inicialmente a un mayor valor.

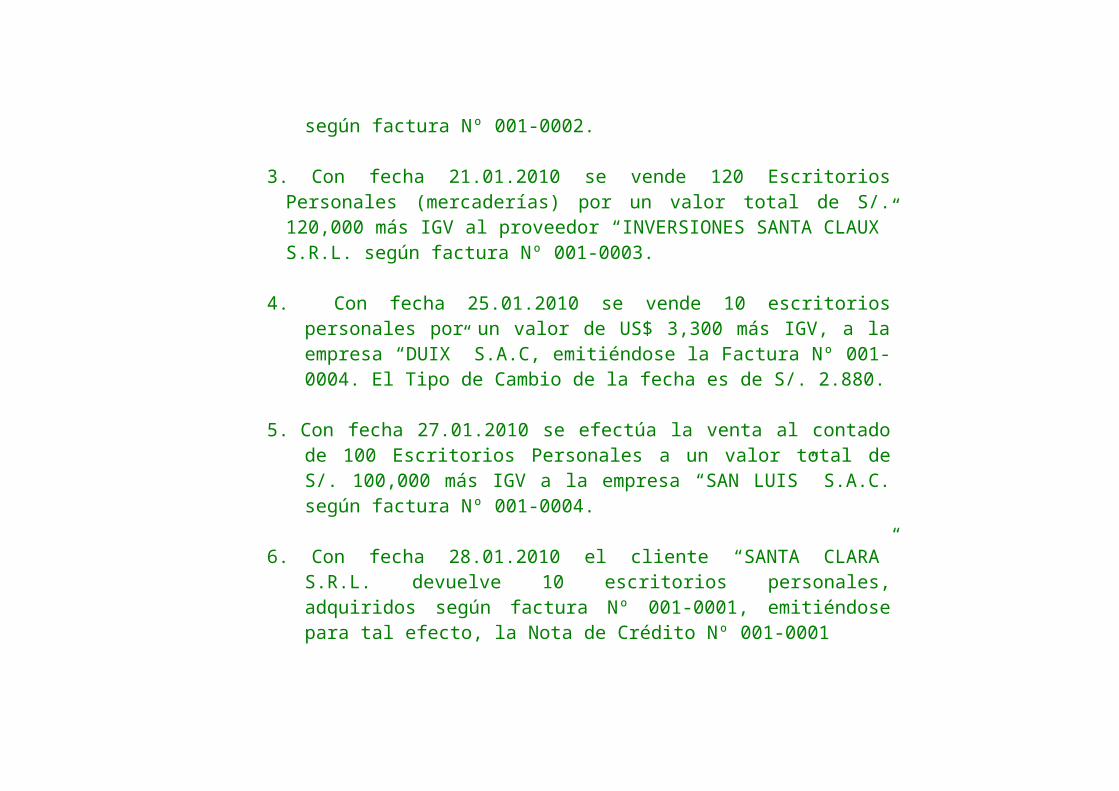

APLICACIÓN PRÁCTICALa empresa “ESCRITORIOS DEL ORIENTE” S.R.L. dedicada a la comercialización de escritorios, es contribuyente del Régimen General del Impuesto a la Renta,

estando obligada a llevar entre otros libros y registros, el Registro de Ventas e Ingresos. Sobre el particular, el contador de la citada empresa nos pide ayuda a efectos de anotar en el citado registro, las siguientes operaciones realizadas durante el mes de Agosto de 2010:

1. Con fecha 15.01.2010 se vende 24 Escritorios Personales (mercaderías) por un valor total de S/. 24,000 más IGV al cliente “SANTA CLARA” S.R.L. según factura Nº 001-0001.

2. Con fecha 17.01.2010 se efectúa la venta al contado de 30 Escritorios Personales

por un valor total de S/. 30,000 más IGV, a la empresa “SAN LUIS” S.A.C. según factura Nº 001-0002.

3. Con fecha 21.01.2010 se vende 120 Escritorios Personales (mercaderías) por un

valor total de S/. 120,000 más IGV al proveedor “INVERSIONES SANTA CLAUX” S.R.L. según factura Nº 001-0003.

4. Con fecha 25.01.2010 se vende 10 escritorios personales por un valor de US$

3,300 más IGV, a la empresa “DUIX” S.A.C, emitiéndose la Factura Nº 001-0004. El Tipo de Cambio de la fecha es de S/. 2.880.

5. Con fecha 27.01.2010 se efectúa la venta al contado de 100 Escritorios

Personales a un valor total de S/. 100,000 más IGV a la empresa “SAN LUIS” S.A.C. según factura Nº 001-0004.

6. Con fecha 28.01.2010 el cliente “SANTA CLARA” S.R.L. devuelve 10

escritorios personales, adquiridos según factura Nº 001-0001, emitiéndose para tal efecto, la Nota de Crédito Nº 001-0001

7. Con fecha 31.01.2010 se emite la Nota de Débito Nº 001-0001 a la empresa

“INVERSIONES SANTA CLAUX” S.R.L. por S/. 1,000 más IGV para cobrarle la diferencia de precio de los bienes vendidos, según factura Nº 001-0003.

SOLUCIÓN:De acuerdo a los supuestos que nos proporciona la empresa “ESCRITORIOS DEL ORIENTE” S.A.C., el llenado del Registro de Ventas de Ingresos sería de acuerdo a lo siguiente: (Ver formato adjunto)

¿QUÉ ES LA UNIDAD IMPOSITIVA TRIBUTARIA (UIT)?

La Unidad Impositiva Tributaria (UIT) es un valor de referencia, la definición del Diccionario Fiscal de la Asociación Iberoamericana de Tribunales de Justicia Fiscal o Administrativa dice:

“puede ser utilizado en las normas tributarias para determinar las bases imponibles, deducciones, límites de afectación y demás aspectos de los tributos que considere conveniente el legislador. También podrá ser utilizada para aplicar sanciones, determinar obligaciones contables, inscribirse en el registro de contribuyentes y otras obligaciones formales.” �En el Perú, la UIT es fijada al inicio del año por el Ministerio de Economía y Finanzas. Para el 2012, la UIT es S/.3,650.00. Veinte años atrás, en 1992 la UIT era de S/.1,040.00. La evolución histórica de la UIT, se pude apreciar en el enlace del Ministerio de Economía y Finanzas.

Si los impuestos, multas, topes, límites de afectación, etc. fueran fijados en montos, estos quedarían obsoletos por efecto de inflación o el transcurso del tiempo y habría que actualizarlos. En cambio, si se utiliza la UIT, se cambia solo este valor de referencia y automáticamente se reajustan todos los demás conceptos.

Por ejemplo, la multa por manejar en estado de ebriedad es igual al 50% de la UIT, es decir que durante el año 2012 es S/. 1,825.00; cada año se reajustará automáticamente en función de la UIT.

Las tarifas consulares son una excepción, pues se fijan en la moneda del país en que actúen, calculando el Sol Consular (S/C) como equivalente a un dólar norteamericano (US$. 1.00), al cambio del día.

En el próximo post trataremos el tema de los Poderes cuyas formalidades varían en función a la UIT.

VALORES DE LA UIT

AÑO VALOR (S/.) BASE LEGAL OBSERVACIONES2015 3,850 D.S. N° 374-2014-EF

2014 3,800 D.S. N° 304-2013-EF

2013 3,700 D.S. N° 264-2012-EF

2012 3,650 D.S. N° 233-2011-EF

2011 3,600 D.S. N° 252-2010-EF

2010 3,600 D.S. N° 311-2009-EF

2009 3,550 D.S. N° 169-2008-EF

2008 3,500 D.S. N° 209-2007-EF

2007 3,450 D.S. N° 213-2006-EF

2006 3,400 D.S. N° 176-2005-EF

2005 3,300 D.S. N° 177-2004-EF

2004 3,200 D.S. N° 192-2003-EF

2003 3.100 D. S. N° 191-2002-EF

2002 3.100 D.S. N° 241-2001-EF

2001 3.000 D.S. Nº 145-2000-EF

2000 2.900 D.S. Nº 191-99-EF

1999 2.800 D.S. N° 123-98-EF

1998 2.600 D.S. N° 177-97-EF

1997 2.400 D.S. N° 134-96-EF

1996 2,200 D.S. N° 012-96-EF Vigente a partir de febrero de 1996

1996 2.000 D.S. N° 178-94-EF Para la determinación del Impuesto a la Renta por el ejercicio 1996 se utiliza el promedio anual del valor de la UIT S/.2183.

1995 2.000 D.S. N° 178-94-EF

1994 1.700 D.S. N° 168-93-EF

1993 Julio-Diciembre 1.700 R.M. N° 125-93-EF/15 Aplicable para retenciones y pagos a cuenta del Impuesto a la Renta.

1993 Promedio 1.525 R.M. N° 125-93-EF/15 Aplicable para la determinación del

Impuesto a la Renta de 1993.

1993 Enero-Junio 1.350 R.M. N° 370-92-EF/15

1992 1.040 D.S. N° 307-91-EF Durante 1992 estuvo vigente la Unidad de Referencia Tributaria (URT)

02. Obligatoriedad de llevar Libros y Registros Contables

Los libros y registros vinculados a asuntos tributarios obligatorios, tomando en cuenta el tipo de renta que perciben, son los siguientes:1.- RESPECTO A TODAS LAS RENTAS (EXCEPTO RÉGIMEN GENERAL DE TERCERA CATEGORÍA)

:

Leyenda:(a) Será obligatorio siempre que en el ejercicio gravable anterior o en el curso del ejercicio, hubieran percibido rentas brutas de segunda categoría que excedan veinte (20) unidades impositivas tributarias de conformidad con lo dispuesto en el artículo 65° de la Ley del Impuesto a la Renta(b) De acuerdo con lo establecido en el artículo 124 de la Ley del Impuesto a la Renta(c) Se debe señalar que de acuerdo con lo dispuesto en el último párrafo del artículo 65 de la Ley del Impuesto a la Renta se exceptúa de la obligación de llevar el Libro de Ingresos y Gastos a los perceptores de rentas de cuarta categoría cuyas rentas provengan exclusivamente de la contraprestación por servicios prestados bajo el régimen especial de contratación administrativa de servicios - CAS, a que se refiere el Decreto Legislativo Nº 1057 y modificatoria

2.- RESPECTO A LOS CONTRIBUYENTES DEL RÉGIMEN GENERAL En lo que respecta al Régimen General, el artículo 65 de la Ley del Impuesto a la Renta, así como la Resolución de Superintendencia N° 234-2006/SUNAT y modificatoria, disponen tramos en función a los ingresos brutos anuales, a efectos de determinar la obligación del llevado de los libros y registros, los cuales se detallan a continuación:

Adicionalmente se debe considerar que de acuerdo con lo dispuesto por el artículo 38 del Reglamento de la Ley del Impuesto a la Renta que a fin de determinar la obligatoriedad en el llevado de los libros se considerarán los ingresos obtenidos en el ejercicio gravable anterior y la UIT correspondiente al ejercicio en curso. Asimismo, los perceptores de rentas de tercera categoría que inicien actividades generadoras de estas rentas en el transcurso del ejercicio considerarán los ingresos que presuman que obtendrán en el mismo.De otro lado es preciso indicar que la relación de libros indicada resulta vigente a partir del 24 de julio del 2013, fecha en que entró en vigencia la Resolución de Superintendencia N° 226-2013/SUNAT, mediante la cual se modifica la Resolución de Superintendencia N° 234-2006/SUNAT que establece las normas referidas a libros y registros vinculados a asuntos tributarios.

IMPORTANTE:Sin perjuicio de lo indicado, se debe considerar lo establecido en el artículo 12.5 de la Resolución de Superintendencia N° 226-2013/SUNAT, vigente a partir del 24 de julio del 2013, la cual dispone que los perceptores de renta de tercera categoría del Régimen General, de acuerdo a las normas de la Ley del Impuesto a la Renta, se encuentran obligados a llevar los siguientes libros o registros:

Libros y Registros obligatorios de acuerdo a las normas de la Ley del Impuesto a la Renta:Libro de Retenciones incisos e) y f) del artículo 34 de la Ley del Impuesto a la Renta.Registro de Activos Fijos.Registro de Costos.Registro de Inventario Permanente en Unidades Físicas.Registro de Inventario Permanente Valorizado.

04. Libros que integran la Contabilidad Completa Los libros y registros que integran la contabilidad completa, para efectos del inciso b) del tercer párrafo del artículo 65° de la Ley del Impuesto a la Renta, son los siguientes:

IMPORTANTE:

Asimismo, los siguientes libros y registros integrarán la contabilidad completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:

Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta. Registro de Activos Fijos. .Registro de Costos .Registro de Inventario Permanente en Unidades Físicas. Registro de Inventario Permanente Valorizado

De otro lado, se debe tomar en cuenta que independientemente de encontrarse obligados a tener contabilidad completa, se deben llevar los libros citados si así lo dispone la Ley del Impuesto a la Renta