FORMACION ABIERTA Y A DISTANCIA ADMINISTRACION DE … · 2019-12-03 · Primero: Sera consciente de...

58

FORMACION ABIERTA Y A DISTANCIA ADMINISTRACION DE TIENDAS • La Importancia de la Contabilidad en el manejo de su Negocio • Inventarlos - Balance Inicial MODULO UNIDAD

Transcript of FORMACION ABIERTA Y A DISTANCIA ADMINISTRACION DE … · 2019-12-03 · Primero: Sera consciente de...

FORMACION ABIERTA Y A DISTANCIA ADMINISTRACION

DE TIENDAS

• La Importancia de la Contabilidad en el manejo de su Negocio

• Inventarlos - Balance Inicial MODULO UNIDAD

11111111111111111111111 ll 1111111111111 I1 1 9508000636

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Esta obra está bajo una

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

Aprendiz

Texto escrito a máquina

SENDFORMACION ABIERTA Y A DISIANCIA

ADMINISTRACIONDE TIENDAS

M ICROEMPRESAS

DRl-PANCORFASSENA

l

2.

La Importancia de la Contabilidaden el Manejo de su Negocio. ....,......'.:-=:8o\b 'Inventarios - Balance Inicia(=;;ip ' 8eg''r ' ., tell

...*'' '"i-:.:!==

l

GRUPO DE TRABAJO

Elaboraci6n, Disefio yDiagramaci6n: MARIAELENACASTANEDA

Asesoria T6cnica: FERNANDO SIERRA

Asesoria T6cnico-Pedag6gica: LUIS CARLOS LEYVA

Asesor Divisi6n PPPUDirecci6n GeneralJAIRO CHAVEZJefe Divisi6n P.P.P.U.

Asesoria T6cnico-Pedag6gica:

/' Fotocomposici6n: ELIZABETH LOPEZ PACHECO

Prohlblda la roploduce16n totals partial do la piesonto cartllla, sln autorlzni6n dol SowicioNacional de Apnndlzaje. DENA. Programs do Fomiac16n Abiorta y a Distancla.

2

\

AMIGO TENDERS

Con esta Cartllla iniciamos la presentaci6n de los aspectosmds importantes. de una contabilidad sencilla para llevar lascuentas de su tienda.

Se trata de que usted tenga un sistema de informaci6nadecuado a su negocio, que le permita manejarlo en formamgs productiva, aplicando un sistema sencillo de cuentas.

Como hay muchas cosas de interns, le ofrecemos Cinco Cartl-llas, en las cuales tratamos los temas que consideramos losmis importantes para usted.

Qu6 1ograra usted, cuando haya estudiado las cartillas sobrecontabilidad?

Primero: Sera consciente de la importancia de llevar cuentasen su negocio.

Segundo: Con la informaci6n ofrecida por lausted podra manejar mejor su tienda.

contabilidad

Lograr esto no es dificil, porque usted tiene dos cosas muyimportantes: La experlencla en hacer cuentas, a veces en lacabeza, a veces en el papell y el Interns por conocer nuevascosas y progresar.

Iniciemos pues el estudio de esta primera cartilla, y recuerdeque las dudas e inquietudes, las puede consultar con su tutor.

ADMINISTRACIONDE TIENDAS

TEMA I

La Importancla de la Contabllldaden el Manejo de su Negoclo

CONTABILIDAD es el m6todo a travis del cud, usted puede re-gistrar sus ventas. compras, gastos, cuentas por cobrar. cuentaspor pagar etc.

Por to tanto, la contabilidad es el medio mgs efectivo, paratener un CONTROL sobre las diferentes transacciones queusted realiza.

8

La contabilidad SERVE para conocer el estado real de su negoC10

Por esto, al llevar un sistema de contabilidad. usted podrasaber:

Si sus VENTASHan aumentado, o por el contra-rio estAn disminuyendo, paratomar los correctivos del caso.

Estgn de acuerdo al movimientode su negocio. Asipodra decidir,qu6 comprar, qu6 no comprar yen qu6 momento.

Si sus COMPRAS

Corresponden al desarrollo desu negocio. o es posible dismi-nuirlos al miximo para obteneruna mayor utilidad.

Si sus GASTOS

9

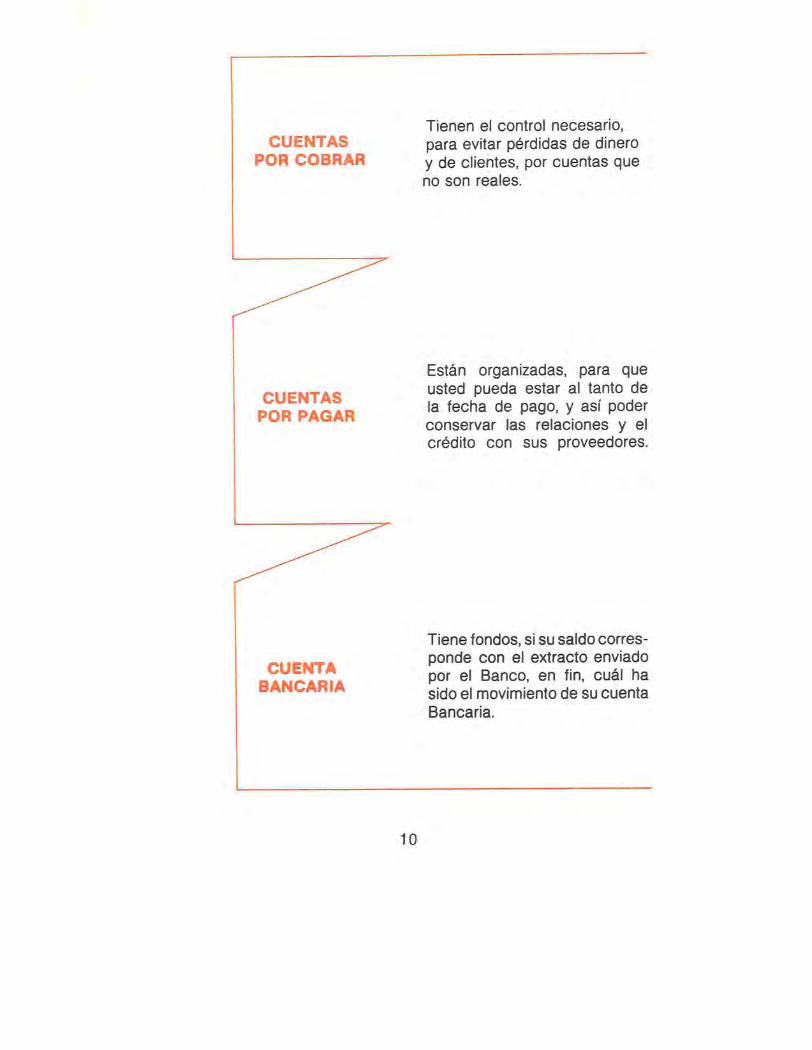

CUENTASPOR COBRAR

Tienen el control necesario,para evitar p6rdidas de dineroy de clientes. por cuentas queno son reales.

Estgn organizadas. para queusted pueda estar al tanto dela fecha de pago, y asi poderconservar las relaciones y elcr6dito con sus proveedores.

I CUENTASPOR PAGAR

Tiene fondos. sisu saldo corres-ponde con el extracto enviadopor el Banco. en fin. cull hafido el movimiento de su cuentaBancaria.

CUENTABANCARIA

10

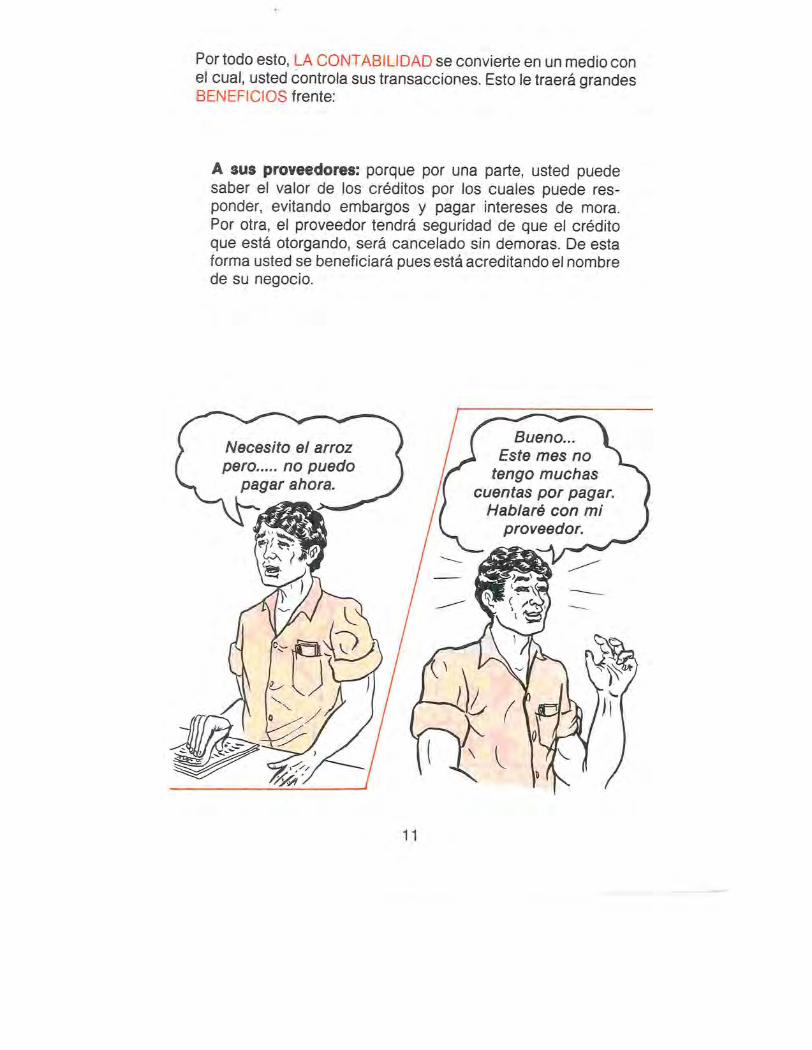

Por todo esto. LA CONTABILIDAD se convierte en un medio conel cud, usted controla sus transacciones. Esto le traerg grandesBENEFICIOS f rente:

A sus proveedores: porque por una parte, usted puedesaber el valor de los cr6ditos por los cuales puede res-ponder. evitando embargos y pagar intereses de mora.Por otra, el proveedor tendri seguridad de que el cr6ditoque este otorgando, sera cancelado sin demoras. De estaforma usted se beneficiary pues este acreditando elnombrede su negocio.

11

A Cooperatives y Banjos: Porque llevando cuentas organiza-das, hay mayor posibilidad de cr6ditos director para ampliaci6nde su negocio, y obtener asi mejores resultados.

hack malta dinero.Solicitar6 un pr6stamo

al Banco.

iClaro que si!ya v/mos sus cuonfas ycreomos que su nego-

cio prosperard.\/

12

Ahora que usted Seflor TENDEROmientras le explicamos:

nos ha acompafiado

Qu6 es la contabilidad.Para qu6 sirve, y tambi6nLos beneficios que proporciona

iLe preguntamosl Se ha entusiasmado con la idea de iniciarla contabilidad de su negoclo?

iSn claro. Fijese usted cugntas cosas buenas puede traermela contabilidad, y yo no to imaginaba.

Iniciemos entonces nuestra contabilidad. estableciendo lasituaci6n actual de su negocio. a travis de un BalanceInicial.

13

ADMINISTRACIONDE TIENDAS

TEMA 2

Inventarlos - Balance Inlclal

15

Para iniciar la contabilidad debe usted hacer un BALANCE INICIALde todo to que forma parte de su negocio. to cud comprende:

Inventario de Productos.Inventario de muebles y EnseresCuentas por Cobrar.Cuentas por Pagar.Dinero en efectivoDinero en Bancos

Para lograr esto, ante todo le explicaremos cada uno de los t6rmlnosantes mencionados.

l

Inventarlo de Muebles y Enseres. Se refiere a los muebles queusted tiene en su negocio, y que le permiten desarrollar su

I actividad de una forma mis eficaz. tales como vitrinas, estante-rias, balanzas,que usted debe especificar y valorar.

16

Cuentas por cobras. Se trata detodos aquellos cr6ditos queusted ha otorgado a sus clien-tes, y que no han sido cancela-dos.

Cuentas por Pagar. Son todosaquellos cr6ditos que usted harecibido de sus proveedores, yno ha cancelado.

Diners en Efectivo. Se hacealusi6n al dinero que usted eneste momento tiene disponible.y que es una base para suscompras de contado.

Dlnero en Banjos. En estepunto nos referimos al dineroque usted tiene depositado en elBanco, y que tambi6n entra aformar parte de la actividad desu negocio.

17

Ahora que usted AMIGO TENDERO, conoce el significadode cada una de estas palabras, to invitamos a seguircon nosotros paso a paso, el SIGUIENTE EJEMPLO. y aque vaya aplicandolo a la realidad de su negocio.

18

Ahora que usted AMIGO TENDERO, conoce el significado de cada una de estas palabras, lo invitamos a seguir con nosotros paso a paso, el SIGUIENTE EJEMPLO, y a que vaya aplicándolo a la realidad de su negocio.

¡

18

Don Pacho Torres tiene una tienda de vfveres, y como ustedresolvi6 iniciar la contabilidad de su negocio.

Ahora, se dispone a dar el primero de los pasos que antes mencionamos, y elabora su:

Organiza los productos que tiene en susestanterias por grupos.

granosharinaspapaplatanoverdurasfrutasaceitehuevosazucarpandacafechocolatealiAosgaseosapastasjabonesdetergentes

Procede a contar las unidades que tienede acuerdo al tipo de productos.

19

Esas cantidades que van apareciendo como resultado de esteconteo, deberi anotarlas Don Pacho en un formato que 61 mismopuede elaborar, y que mostraremos a continuaci6n. No olvideque usted tambi6n este iniciando su contabilidad, de modo queto invitamos a elaborar con nosotros el mismo cuadro.

20

En la columna producto, escribiremos el nombrel azOcar, panda.cafe, y todos los demos productos que usted haya encontrado ensu negoclo.

En la columna unldad de medida, anotaremos los t6rminos queindican medida, como: libra, docena, unidad, botellal segOn el tipode artfculo.

En la columna Cantldad, anotaremos la cantidad total de productosque tenemos en existencia, de acuerdo al conteol esto to haremoscon cada uno de los productos.

Elaboremos ahora nuestro cuadro con el siguiente ejemplo:

Don Pacho cont6 1 70 libras de azOcar, y 100 unidades depanda. Veamos c6mo anota esta informaci6n en su cuadro.

rProducts

AzOcar

Panda 100

21

Hasta aqua Don Pacho sabe la cantidad de productos en libras,unidades, botellas, que tiene disponibles para la venta. Ustedtambi6n debe saber ya esto.

Tomamos las facturas, y sacamos el valor de compra correspondiente a cada uno de los productos.

22

Recordemos que Don Pacho tenfa 170 libras de azOcar. y 100unidades de panda. Consult6 sus facturas de compra, y encontr6la libra de azOcar a 25 pesos y la unidad de panda a 23 pesos.

Con estos datos tomamos el valor de compra de la libra de azOcar$25 pesos y to anotamos en la columna Valor unitario.

Si este valor unitario 25 pesos, to multiplicamos por la cantidadde libras compradas, 1 70, obtendremos el valor total asf:

$25 x 170 = $4.250

La cantidad que resulta de esta operaci6n, en este caso 4.250pesos, se anota en la columna Valor total.

Deber6 usted proceder de la misma manera con cada unode los productos que tiene en su tienda, y anotar estos datosen su cuadro.

23

Products CantidodUnidad de

MedidaVo I o rUnitario

ValorTotal

Ahora usted ya sabe que para realizar un inventario de productosdebe:

e Organizar los productos por grupos

© Contar las diferentes unidades

e Darles valor

e Y anotar todos estos datos en el cuadroque usted mismo ha elaborado

24

En nuestro ejemplo, Don Pacho realiza sus anotaciones, y sumalos valores totales asf:

ContldQIUnldad de I Valor

Modtda I UnltarloValorTotalProducts

Grants

Arroz

Maiz

Lenteja

Garbanzo

Harinas:

30 1 5.250

3a I 1.900

120 1 6.960

110 1 4.620

]J

-]

.J

25

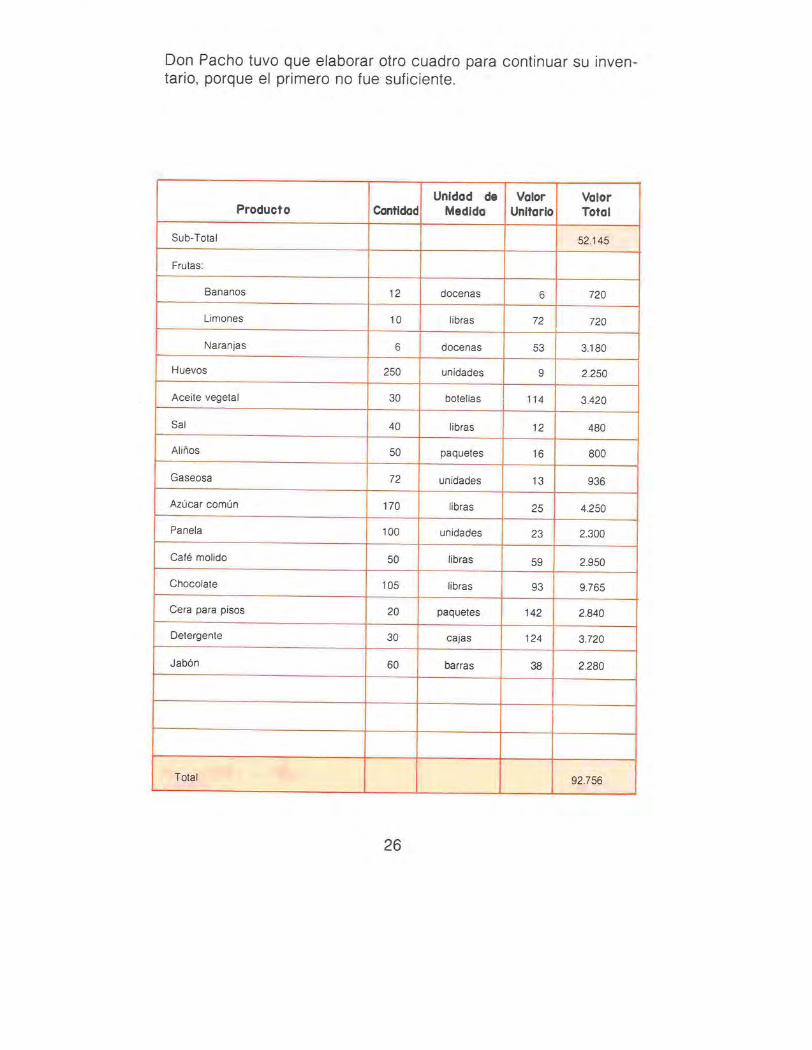

Don Pacho tuvo que elaborar otro cuadro para continuar su inventario. porque el primero no fue suficiente.

480

800

936

4.250

2.300

J

2.950

9.765

2.840

3.720

2.280

26

La hola de INVENTARIO DE PRODUCTOS que acaba de terminarDon Pacho. le esb indicando, la cantidad de productos y suvalor. Ellos constituyen buena parte de su inversi6n en el ne-gocio. AI mismo tiempo es una gufa para usted amigo TENDERO

e Este inventario to denominamos INVENTARIOINICIAL de productos, puesto que es el puntode partida.

8 AI finalizar el arlo usted hara un inventarlode la misma forma como elabor6 este, el cudllamaremos INVENTARIO FINAL de productos.

27

Ya tenemos nuestro inventario de productos; iniciemos ahora nues-tro segundo paso:

INVENTARIO DE MUEBLES Y ENSERES

Para hacer este inventario usaremos el siguiente formato que ustedpuede elaborar.

28

Data ll e CantidadValor

UnitorioValorTotal

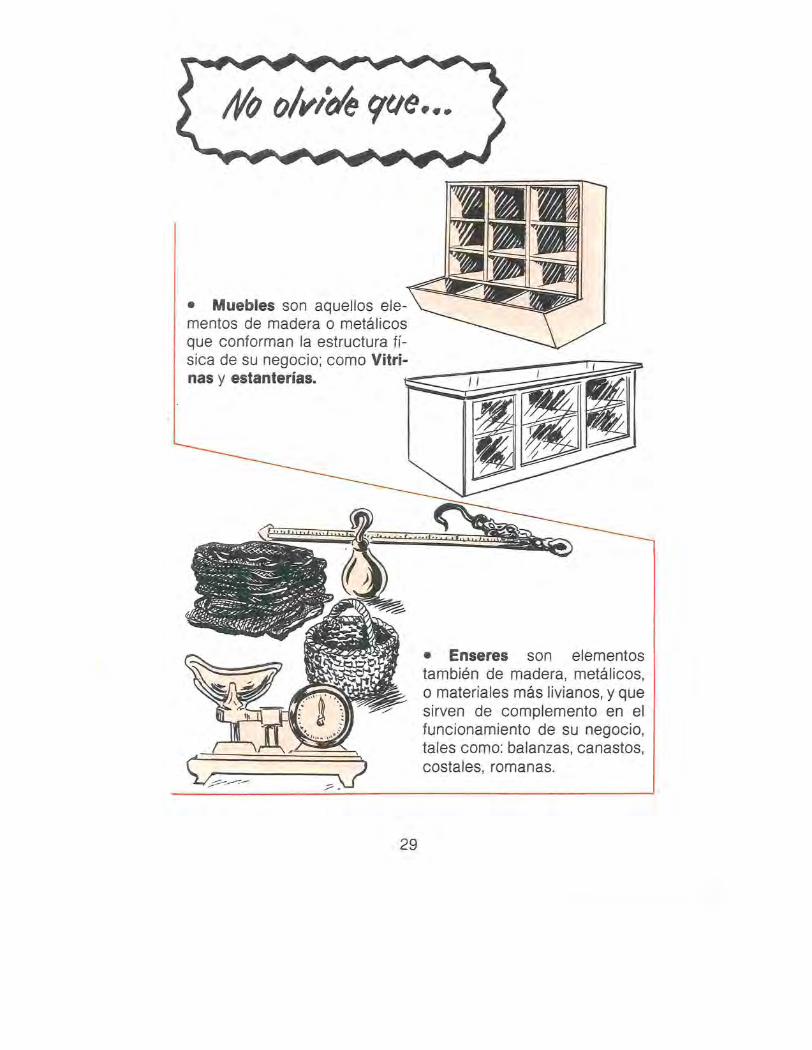

e Muebles sonmentos de maderque conforman lasica de su negocionas y estanterias.

como

© Enseres son elementostambi6n de madera. metAlicos,o materiales mis livianos, y quesirven de complemento en elfuncionamiento de su negocio.tales como: balanzas. canastos,costales, romanas.

29

Veamos ahora, cuiles son los muebles y enseres que forman partede su negocio, y qu6 cantidad de ellos tiene.

En nuestro ejemplo, Don Pacho despu6s de observar cuidadosamente, encontr6 to siguiente:

1 1 ValorI Cantldad I UnitarioDetalleValorTotal

Nevera

Estanterla en madera

Vitrinas en madera

Balanzas

30

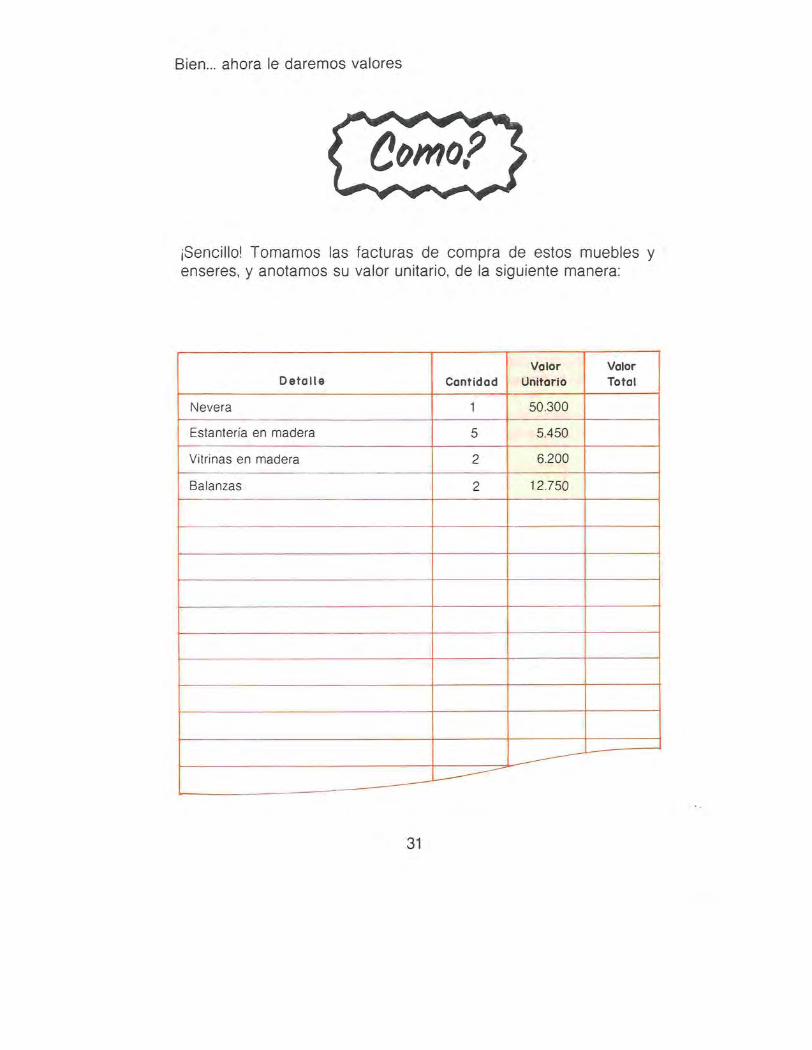

Bien... ahora le daremos valores

iSencillol Tomamos las facturas de compra de estos muebles yenseres. y anotamos su valor unitario, de la siguiente manera:

Estanteria en madera

Vitrinas en madera

Balanzasr

2 12.750

31

Z,Qu6 viene ahora?

Z,C6mo hallarlo?

iMuy fAcilITomamos el valor unitario,y to multiplicamos porelnOmerode elementos asi:

Veamos nuestro cuadro de la pagina anterior, y tomemos comoejemplo las balanzas.

Don Pacho tiene dos balanzas a un valor unitario de 12.750 pesosRealizando el ejercicio tenemos:

Asidebe proceder usted con cada uno de los elementos que encuentre en su negocio.

32

Una vez hallados estos valores, los llevamos a nuestro formato asi

Deja ll eValor

Cantidad I UnitarioValorTotal

Nevera 1 1 50.300

4 1 5.450

50.300

21 .800

12.400

25.500

Estanterra en madera

Vitrinas en madera

Balanzas

2

2

6.200

12.750T

Sumamos estos valores, y aquitiene Don Pacho su inventario totalde Muebles y Enseres, por un valor de $1 10.000 pesos.

Como usted.amigo TENDERO, ha seguido estos mismos pasos connosotrosl tambi6n ahora sabe cull es su Inventario de muebles yEnseres.

33

Ahora viene nuestro

Amigo TENDERO, seguramente usted tiene un cuaderno dondeanota los cr6ditos que dd a sus clientes.

Si generalmentelo halo

34

Pues Bien... Elabore con nosotros este formato

y escriba alla la informaci6n de su cuaderno de cr6ditos

iMuy sencillol

Siga elejemplo de Don Pacho, quien despu6s de observar su cuaderno encontr6 to siguiente:

35

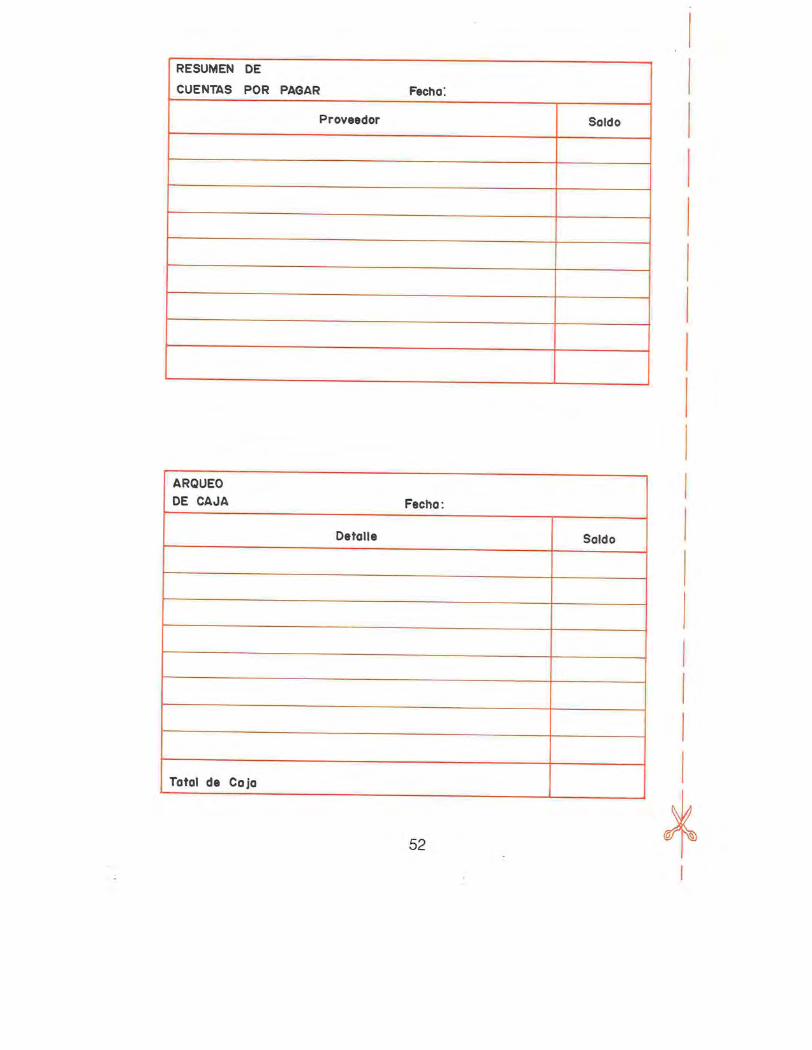

RESUMEN DECUENTAS POR COBRAS Fecha :

Cliente faldo

RESUMEN DECUENTAS POR COBRAS

Alicia de Jimenez

Total cuentas por cobrar 620

Como Don Pacho, usted debe anotar en la columna cliente, elnombre de su cliente, y en la columna faldo, el total que le adeuda.

En este caso, Don Pacho solo tenia una cuenta por cobrar, pero siusted tiene varias. escriba cada uno de sus clientes con el saldoque le adeuda, sume estas cantidades, y obtendrA eltotalde Cuentaspor Cobrar.

36

Elaboremos nuestro

Tome usted las facturas de aquellos proveedores que le dieroncr6dito, y que usted aOn no ha cancelado.

37

Escriba en este cuadro como le explicamos abajo

En la columna proveedor, anote el nombre de la persona que leha dado el cr6ditol en la columna faldo, anote el valor que ustedaaeuaa.

Si el cuadro no le alcanz6 haga uno igual usted mismo

A continuaci6n le mostramos la forma como to hizo Don Pacho

38

RES UMEN DECUENTAS POR PAGAN Fecha :

Proveedor faldo

Granero el

AI finalizar su cuadro,Don Pacho sum6 1os saldos, y asf obtuvo eltotal de cuentas por pagar, o el total de sus deudas.

Tambi6n usted obtendrA el total de cuentas por pagar cuandohaya sumado los saldos.

Weamos e/siguiente paso

39

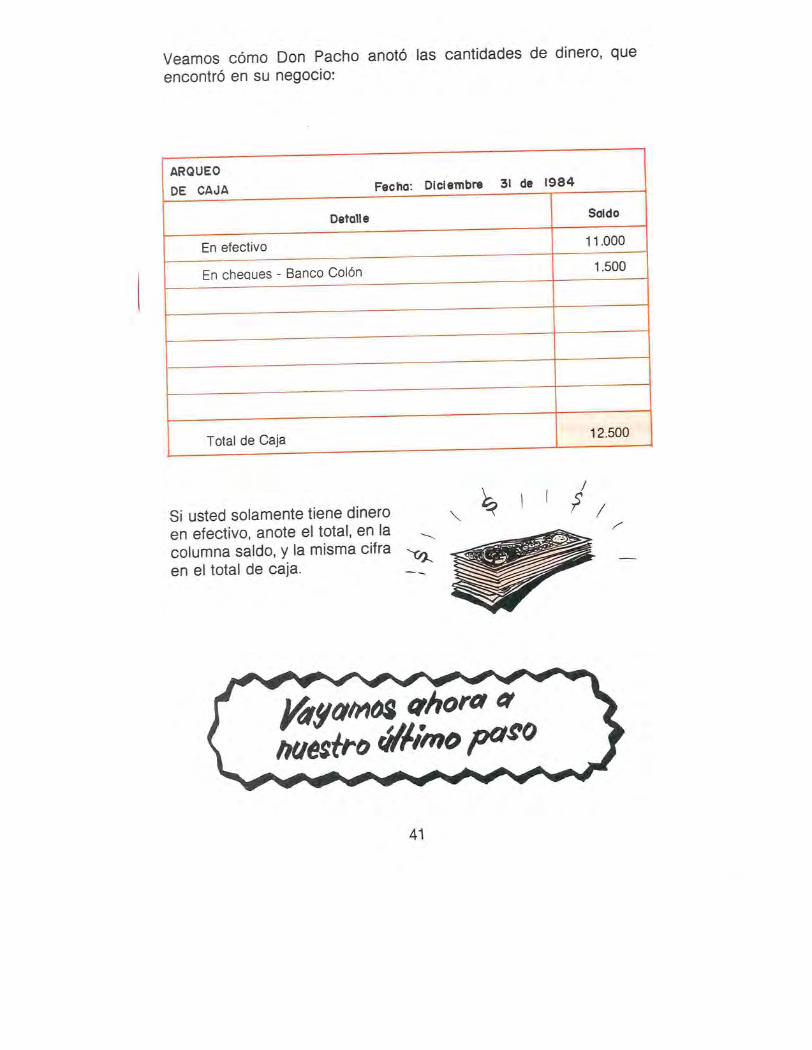

Hablaremos ahora del

Dinero en efectivo, o ''Arqueo de Cara '', significa contar el dineroen efectivo y en cheques que usted tiene en su caja, en el cajon, oenel bolsillo.

Una vez contado el dinero, an6telo en el formato que a continuaci6nle indicamos.

40

I Detolle I faldo

Veamos c6mo Don Pacho anot6 las cantidades de dinero, queencontr6 en su negocio:

ARQUEODE BAJA Focha: Diciembn 31 de t984

Detalle faldo

I I .ooo

1 .500En efectivo

F En cheques Banco Co16n

+

Total de Cara12.500

Si usted solamente tiene dineroen efectivo, anote el total, en lacolumna saldo, y la misma cif raen el total de cara.

41

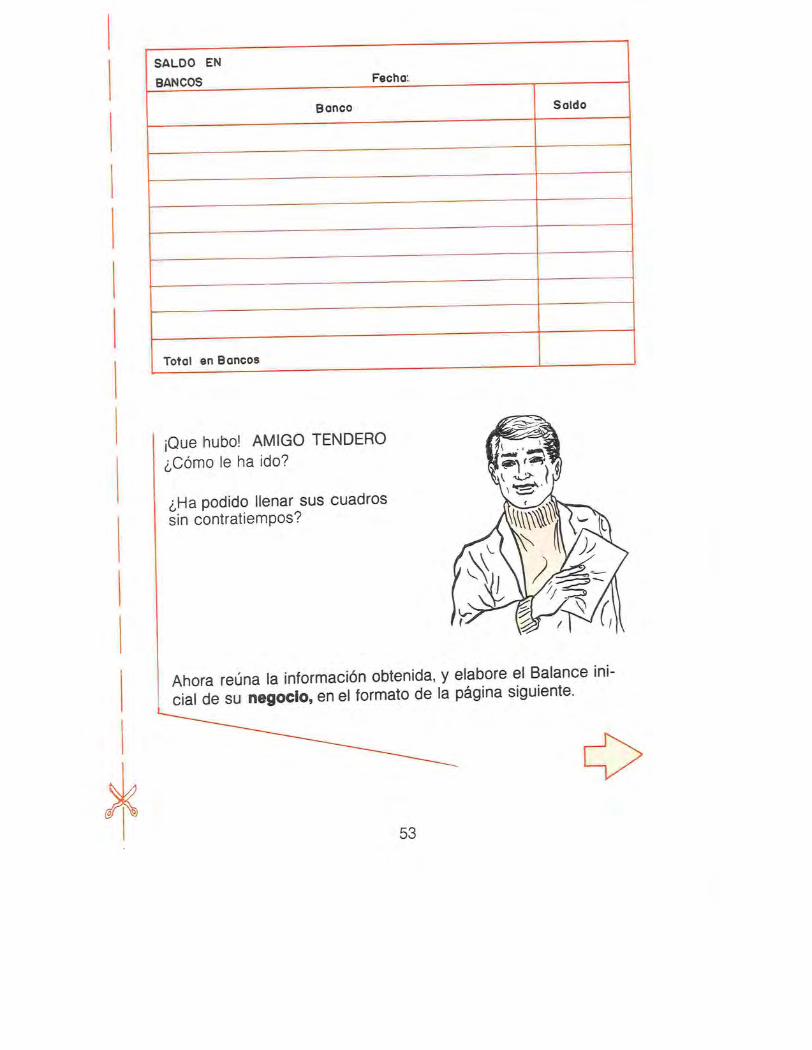

Para saber cuinto dinero tiene en el Banco, Don Pacho consult6 suchequera. Para estar mAs seguro, pidi6 su saldo en el Banco. yluego to anot6 en el siguiente cuadro,que 61 mismo elabor6.

SALAD ENBANCOS Fecha: Diciembre 31 de i.984

faldo I5.000

Banco

Latino - Sucursal Avenida Sexta

Total saldo en Bancos t 5.000

Si usted tiene mis de una cuenta Bancaria, escriba en el cuadro.el nombre y el saldo de cada Banco. AI final, sume los saldos paraobtener el total de saldo en Bancos ' ''

42

Cuando iniciamos este tema(pagina 1 6) le dijimos que:

Para empezar la contabilidad, debra hacer un BALANCE INICIAL, de todo to que entra a formar parte de su negocio?

iPues Bienl como usted ha observado en nuestro ejemplo

Don Pacho acaba de realizar, todos y cada uno de los pasos necesarios.

Ahora... Se dispone a saber, cu4nto ilene y cu4nto debe en sunegocio.

Reuniendo toda la informaci6n asl

43

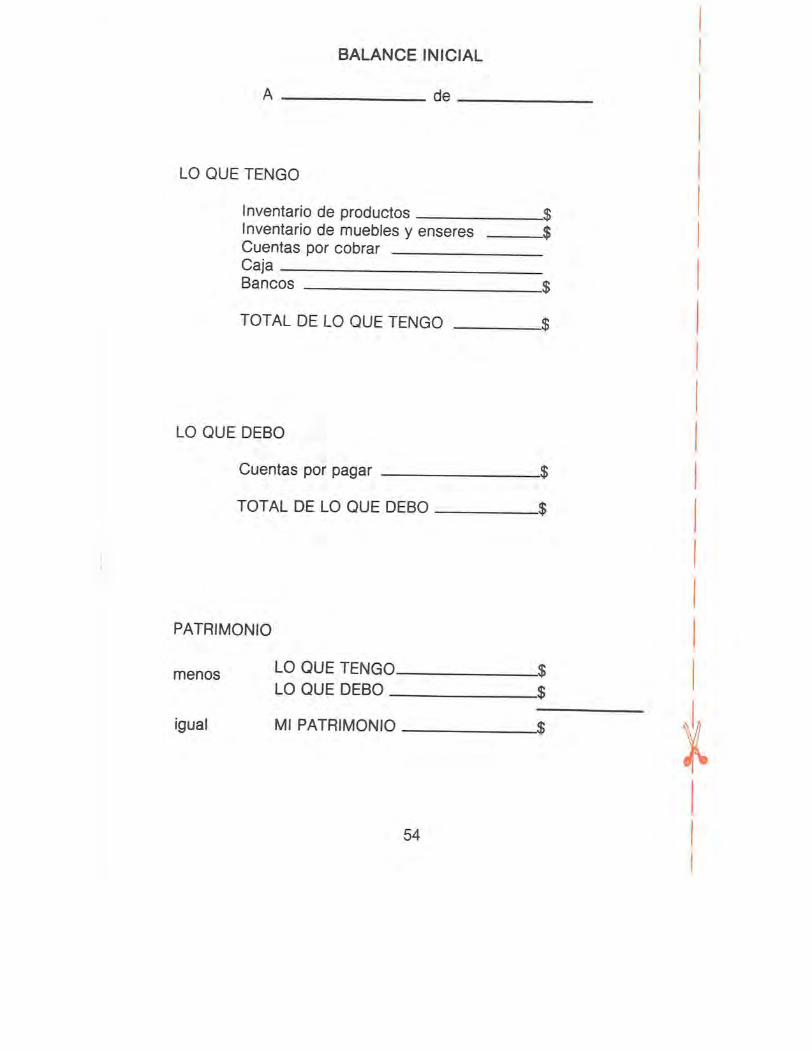

BALANCE INICIAL

A diciembre 31 de 1984

LO QUE TENGO

Inventario de productosInventario de Muebles y EnseresCuentas por cobrarCajaBancosTOTAL DE LO QUE TENGO

$

$

$

$

$

$

92.756I I o.ooo

62012.5005.000

220.876

LO QUE DEBO

Cuentas por pagarTOTAL DE LO QUE DEBO

$

$

l0.370l0.370

PATRIMONIO

LO QUE TENGO$

$

$

220.876

l0.370

21 0.506

menosLO QUE DEBO

lgual MI PATRIMONIO

44

Fijese usted cdma DonPacho elabor6 el Balance,

que le permite iniciar lacontabilidad de su negocio.

En su Balance escriba siempre

Prlmero Lo que usted tieneSegundo Lo que debeTercero Su patrimonio

NOTA

Cada uno de los valoresescritos en la pagina anterior, va a ser el dato inicialde las cuentas que trataremos en las ©artlllas slgulentes.

45

Bien AMIGO TENDERO, ya hici-mos nuestro Balance Inlcial,que es la base para empezar lacontabilidad de su negocio. I

Z,C6mo le pareci6?dQu6 opina?

46

Ustedes tenian raz6n, serorganizado es una gran ventala.pues ahora- veo .mas clara lasituaci6n de mi Negoclo.

47

$

A continuaci6n le damos un formato para que elabore de manerapractica. su INVENTARIO DE PRODUCTOS.

49

Como el inventario solamentese realiza una vez al arlo. no esnecesario tener un cuadernopara esto.

Si el cuadro de la pagina anterior no fue suficiente, elaboreusted mismo un formato amplio, y le saca fotocopia.

Asino tendri que hacerlo nuevamente, y podra realizar su inventario, cada vez que to necesite.

iNo to olvidel

En los cuadros que le damos en las paginas siguientes, escri-ba usted la informaci6n obtenida en su negocio, en cada una delas cuentas. $

50

RESUMEN DE

Clients Soldo

h 4 I T't'l

I RESUMEN DEI CUENTAS POR PAGAR Fecha:

Proveedor faldo

I ARQUEOI DE CARA rocha: I Detallo I faldo Fatal de Gaia

iQue hubol AMIGO TENDEROZ,C6mo le ha ido?

Z,Ha podido llenar.sus cuadrossin contratiempos?

Ahora reyna la informaci6n obtenida, y elabore el Balance inidal de su negoclo, en el formato de la pagina siguiente.

a

53

FALDO EN IBANCOS

Banco [

Total en Ba ..........L.

BALANCE INICIAL

A de

LO QUE TENGO

Inventario de productosInventario de muebles y enseresCuentas por cobrarCajaBancos

.$$

.$

TOTAL DE LO QUE TENGO .$

LO QUE DEBO

Cuentas por pagar .$

.$TOTAL DE LO QUE DEBO

PATRIMONIO

menos

igual

LO QUE TENGOLO QUE DEBO

MI PATRIMONIO g54

Ahora usted ha realizado los ejercicios que disefiamos. para ayudar-le a hacer: sus INVENTARIOS. y todos los demos pasos necesariospara hacer su BALANCE INICIAL.

Para la Evaluaci6n desprenda las hojas nOmero: 49-50-51 -52-53-54-55 o haga f otocopias de elias, y envielas a la direcci6n del pro-grama de Formaci6n Abierta y a Distancia de su localidad, juntocon el siguiente cuestionario resuelto. en el que usted marcargcon una X sobre SI o NO segOn su apreciaci6n.

Z,EI ejercicio le ayud6 a resolver problemas de su tien-dta. B+e oe peon e n e peeeoo eoPoa ePe nn By : I NO

Z,Fue fgcil hacerlo? SI NO

SI NOZ,Puede ense6arlo a otros tenderos?

Z,Necesita aclarar algunos aspectos con ayuda delSE'NA. ....+eeBBBeoBv©BBe0800Ba8BBe ©eBeoaBooeSl-- No--

dCuales?

(Escriba con letra imprenta)

Nombre del TENDERO

Documento de Identidad

Direcci6n

Ciudad

&Te16fono

55