Folletos para Consumidores - Akron Cleveland … · Planilla de presupuesto básico ... Ventajas y...

62

Folletos para Consumidores Nada le ayuda más a consolidar su posición como profesional inmobiliario experimentado que proporcionar a sus clientes potenciales y actuales información completa y precisa sobre el proceso inmobiliario. Eso es precisamente lo que ofrecen los Folletos para los Consumidores. Utilice estos folletos con información completa y listos para usarse para impresionar a sus clientes y ofrecerles un servicio personalizado con información adicional específica de su mercado. Úselos también para escribir los artículos que incluya en los boletines que envíe a sus clientes o publique en su periódico local. La autorización para la reimpresión está incluida al pie de cada página; sólo necesita imprimir y hacer copias. Navegue GRATIS por la variedad de folletos que se encuentran a disposición de los REALTORS (profesionales inmobiliarios). Índice para los compradores ……… Página 2 Índice para los vendedores………... Página 3 Sitios Web para los consumidores.... Página 61 Página 1 Reimpresión de la Revista REALTOR ® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS ® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Transcript of Folletos para Consumidores - Akron Cleveland … · Planilla de presupuesto básico ... Ventajas y...

Folletos para Consumidores

Nada le ayuda más a consolidar su posición como profesional inmobiliario experimentado que proporcionar a sus clientes potenciales y actuales información completa y precisa sobre el proceso inmobiliario. Eso es precisamente lo que ofrecen los Folletos para los Consumidores.

Utilice estos folletos con información completa y listos para usarse para impresionar a sus

clientes y ofrecerles un servicio personalizado con información adicional específica de su mercado. Úselos también para escribir los artículos que incluya en los boletines que envíe a sus clientes o publique en su periódico local.

La autorización para la reimpresión está incluida al pie de cada página; sólo necesita

imprimir y hacer copias.

Navegue GRATIS por la variedad de folletos que se encuentran a disposición de los REALTORS (profesionales inmobiliarios).

Índice para los compradores ……… Página 2 Índice para los vendedores………... Página 3 Sitios Web para los consumidores.... Página 61

Página 1

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Página 2

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Folletos para los consumidores: para los compradores

Índice de las secciones 8 pasos para poner sus finanzas en orden.………………………………………………….... Planilla de presupuesto básico.......……….………………………………………………...... 8 maneras de mejorar su crédito.…………………………….……………………………..... 5 factores que deciden su calificación crediticia...………………………………………….... Qué requisitos debe cumplir su nueva casa............………………………………………….. Consejos para encontrar el vecindario perfecto…………………………………………..... Consejos para comprar en un mercado de alta demanda.…………………………………… Ventajas y desventajas de los edificios en propiedad horizontal…………………….............. 5 razones por las que usted necesita a un REALTOR …… ……………………………...... Preguntas para hacer al elegir a un REALTOR…………………………………………...... 10 pasos para prepararse para ser propietario………………..………………………………. ¿Cuánto puedo pagar de hipoteca?…………………………………………………………... 7 razones para tener casa propia………………………….………………………………...... 5 errores comunes de quienes compran una casa por primera vez ………………………….. 10 consejos para quienes compran una casa por primera vez….…………………………….. 10 consejos para que comprar una casa no sea traumático........................………………....... ¿Qué requisitos de alta tecnología debe cumplir su nueva casa?…….............………………. Vicios ocultos que deben controlarse……………………………………………………....... 10 preguntas para el inspector de propiedades……………….…………………………….... Lo que debe cubrir la inspección de su casa ..……………………..……………………….... ¿Cuán amplia es la garantía de su casa?…………………….......………………………........ 5 preguntas que necesita hacer sobre los impuestos inmobiliarios………………………… 10 preguntas para el consejo de administración de su edificio...……………………………. 10 preguntas para su entidad de crédito…………….………………………………………. 10 cosas que tiene que entregarle a la entidad de crédito…………………………………..... 6 maneras creativas para comprar una casa………………………………………………...... Decisiones que afectarán su préstamo……………………………………………………….. 5 cosas a entender sobre el seguro del hogar…………… …………………………………... 10 maneras de reducir los gastos del seguro del hogar.…..………………………………….. 5 cosas a entender del seguro de títulos de propiedad……………………………………...... Lo que no debemos olvidar en un recorrido final……………………………………............. Gastos habituales de cierre de la operación para los compradores………………………….. Qué debe conservar después de cerrar la venta.…………………………………………….. Consejos para embalar como un profesional………………………………………………....

4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 28 29 30 31 32 33 34 35 36 37 38

Página 3

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

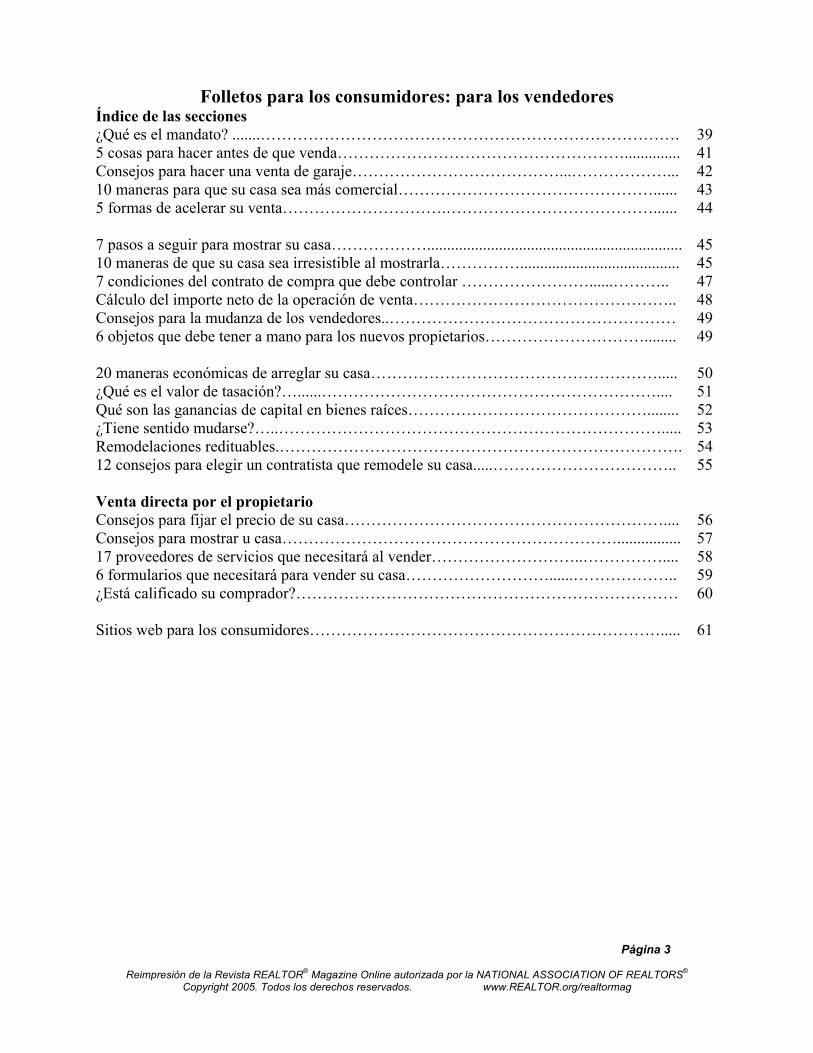

Folletos para los consumidores: para los vendedores

Índice de las secciones ¿Qué es el mandato? .......……………………………………………………………………. 5 cosas para hacer antes de que venda……………………………………………….............. Consejos para hacer una venta de garaje…………………………………...………………... 10 maneras para que su casa sea más comercial…………………………………………...... 5 formas de acelerar su venta………………………….…………………………………...... 7 pasos a seguir para mostrar su casa………………................................................................ 10 maneras de que su casa sea irresistible al mostrarla……………........................................ 7 condiciones del contrato de compra que debe controlar ……………………......……….. Cálculo del importe neto de la operación de venta………………………………………….. Consejos para la mudanza de los vendedores..……………………………………………… 6 objetos que debe tener a mano para los nuevos propietarios…………………………........ 20 maneras económicas de arreglar su casa………………………………………………..... ¿Qué es el valor de tasación?…......……………………………………………………….... Qué son las ganancias de capital en bienes raíces………………………………………........ ¿Tiene sentido mudarse?…..………………………………………………………………..... Remodelaciones redituables.…………………………………………………………………. 12 consejos para elegir un contratista que remodele su casa.....…………………………….. Venta directa por el propietario Consejos para fijar el precio de su casa…………………………………………………….... Consejos para mostrar u casa………………………………………………………................ 17 proveedores de servicios que necesitará al vender………………………..…………….... 6 formularios que necesitará para vender su casa………………………......……………….. ¿Está calificado su comprador?………………………………………………………………

39 41 42 43 44 45 45 47 48 49 49 50 51 52 53 54 55 56 57 58 59 60

Sitios web para los consumidores…………………………………………………………..... 61

Página 4

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

1

8 pasos para poner sus finanzas en orden

Desarrolle un presupuesto familiar. En vez de presupuestar lo que le gustaría gastar, a partir de los recibos de pagos, prepare un presupuesto de lo que realmente gastó durante los últimos seis meses. Una ventaja de este enfoque es que detalla los gastos imprevistos, como reparaciones del automóvil, enfermedades, etc., además de los costos predecibles, como el alquiler.

2. Reduzca su deuda. En términos generales, las entidades de crédito buscan tener una carga de deuda total que no supere el 36 por ciento de los ingresos. En vista de que esta cifra incluye la hipoteca, que suele representar entre el 25 y el 28 por ciento del ingreso, deberá reducir el resto de su deuda en cuotas -préstamos para automóviles, préstamos a estudiantes, saldos de tarjetas de crédito- entre el 8 por ciento y el 10 por ciento de su ingreso total.

3. Maneje sus gastos. Probablemente sepa cuánto gasta en alquiler y servicios, pero los gastos pequeños también cuentan. Trate de anotar todo lo que gasta durante un mes y probablemente encontrará maneras importantes de ahorrar.

4. Aumente sus ingresos. Tal vez sea necesario que busque un segundo trabajo, de tiempo parcial, para aumentar su ingreso a un nivel que sea lo suficientemente alto a fin de calificar para la casa que quiere.

5. Ahorre para el anticipo. Aún cuando es posible obtener una hipoteca con un anticipo de sólo el 5%, e incluso con una menor en algunos casos, en general cuánto mayor es el anticipo, mejor será la tasa y menores los gastos generales que deba pagar. Trate de ahorrar un 20% del total para este fin.

6. Haga un fondo para su casa. No sólo planifique ahorrar lo que le falte para pagar el anticipo. Por el contrario, decida la cantidad mensual que quiere ahorrar y apártela al hacer los pagos de sus cuentas mensuales.

7. Conserve su trabajo. Aún cuando para calificar no es necesario estar en el mismo trabajo toda la vida, si su antigüedad en el puesto es menor de dos años quizá quieran cobrarle una tasa de interés más alta.

8. Establezca un buen historial crediticio. Saque una tarjeta de crédito y haga sus pagos puntualmente. Haga lo mismo con el pago de todas sus demás cuentas. Pague el saldo completo sin atrasos.

Página 5

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Planilla de presupuesto básico

El primer paso para estar en buenas condiciones financieras a fin de comprar una casa es saber cuánto gana y cuánto gasta actualmente. A continuación haga una lista de sus ingresos y gastos. ingresos Salario neto/ Todos los miembros de la familia

Pensión alimenticia Pensión /Seguro social Discapacidad /Otros seguros Intereses /Dividendos Otros Ingreso total Gastos Alquiler /Hipoteca Seguro de vida Seguro médico /Discapacidad Seguro del automóvil Seguro del hogar u otros seguros Cuotas del automóvil Pago de otros préstamos Ahorro /Aportes jubilatorios Servicios públicos Pagos de tarjeta(s) de crédito Mantenimiento del automóvil Indumentaria Productos de cuidado personal Comestibles Alimentos preparados fuera del hogar Gastos médicos /odontológicos/ medicación con receta

Productos para el hogar Diversión/ Entretenimiento Guardería Educación Donaciones y beneficencia Gastos varios Gastos Totales = Saldo a favor una vez deducidos los gastos =

Página 6

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

8 maneras de mejorar su crédito

Las calificaciones de crédito, junto con sus ingresos y egresos generales, son un factor

importante para determinar si calificará para obtener un préstamo y en qué términos y condiciones. 1. Verifique y corrija errores en su informe crediticio. Los errores suelen suceder y podría verse

perjudicado por la impericia de un tercero. 2. Pague al contado sus cuentas de tarjetas de crédito. De ser posible, liquide el saldo total

mensualmente. Recuerde, sin embargo, que pasar la deuda de una tarjeta de crédito a otra podría bajar su calificación.

3. No use sus tarjetas de crédito hasta el límite máximo. 4. En caso de tener dificultades de crédito, espere 12 meses antes de solicitar una hipoteca. Las

sanciones por problemas crediticios son menores una vez transcurridos un año. 5. No compre artículos costosos para su casa nueva con tarjeta de crédito hasta tanto se apruebe

su préstamo. Lo que gaste de esa manera aumentará su deuda. 6. No abra nuevas cuentas de tarjetas de crédito antes de solicitar una hipoteca. Si su crédito

disponible es demasiado alto ello puede bajar su calificación. 7. Averigüe las distintas tasas hipotecarias al mismo tiempo. Si las solicitudes de crédito son

demasiadas, ello puede bajar su evaluación, pero si el mismo tipo de entidad de crédito hace muchas consultas a la vez, se cuentan como una sola si las consultas se presentan en un plazo corto.

8. Evite las instituciones financieras. Aun cuando pague su préstamo a tiempo, el interés es alto y probablemente se considerará como una señal de mala administración crediticia.

Esta información fue proporcionada por la Fundación Fannie Mae, es propiedad intelectual de la misma, y se reproduce con su autorización. Para obtener copia completa de la publicación “Knowing and Understanding your Credit” (Conozca y entienda su situación crediticia), visite http://www.homebuyingguide.org.

Página 7

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

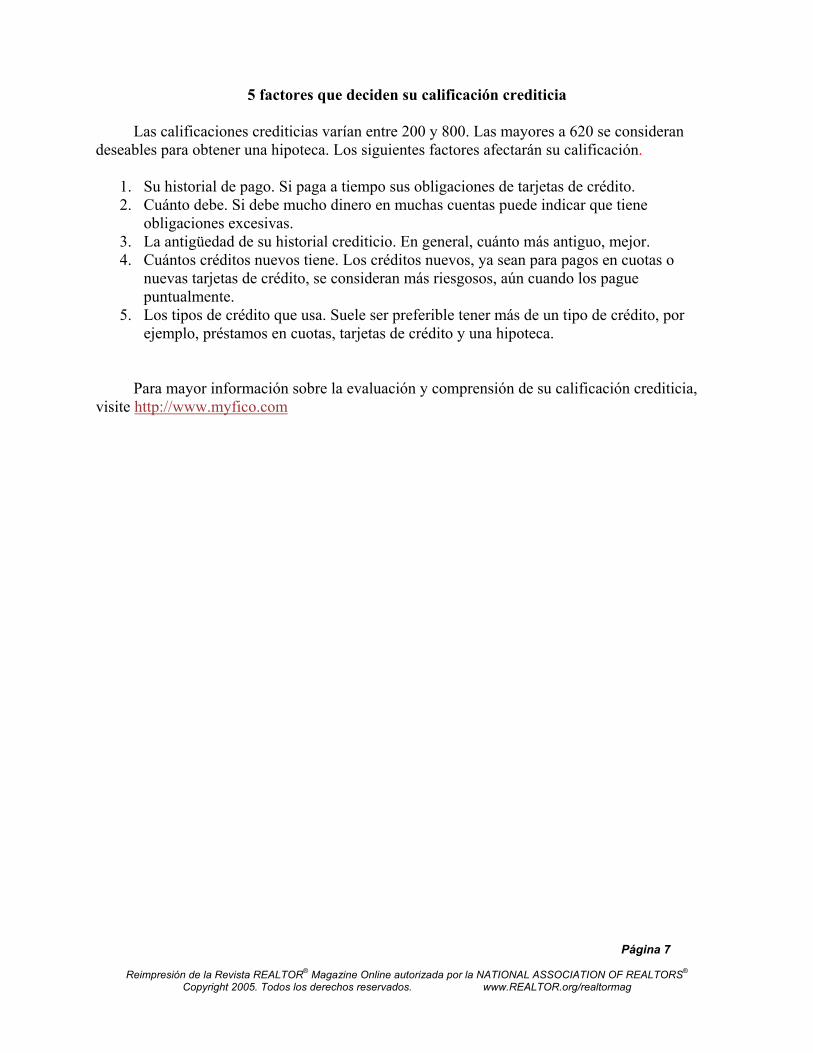

5 factores que deciden su calificación crediticia

Las calificaciones crediticias varían entre 200 y 800. Las mayores a 620 se consideran

deseables para obtener una hipoteca. Los siguientes factores afectarán su calificación.

1. Su historial de pago. Si paga a tiempo sus obligaciones de tarjetas de crédito. 2. Cuánto debe. Si debe mucho dinero en muchas cuentas puede indicar que tiene

obligaciones excesivas. 3. La antigüedad de su historial crediticio. En general, cuánto más antiguo, mejor. 4. Cuántos créditos nuevos tiene. Los créditos nuevos, ya sean para pagos en cuotas o

nuevas tarjetas de crédito, se consideran más riesgosos, aún cuando los pague puntualmente.

5. Los tipos de crédito que usa. Suele ser preferible tener más de un tipo de crédito, por ejemplo, préstamos en cuotas, tarjetas de crédito y una hipoteca.

Para mayor información sobre la evaluación y comprensión de su calificación crediticia, visite http://www.myfico.com

Página 8

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

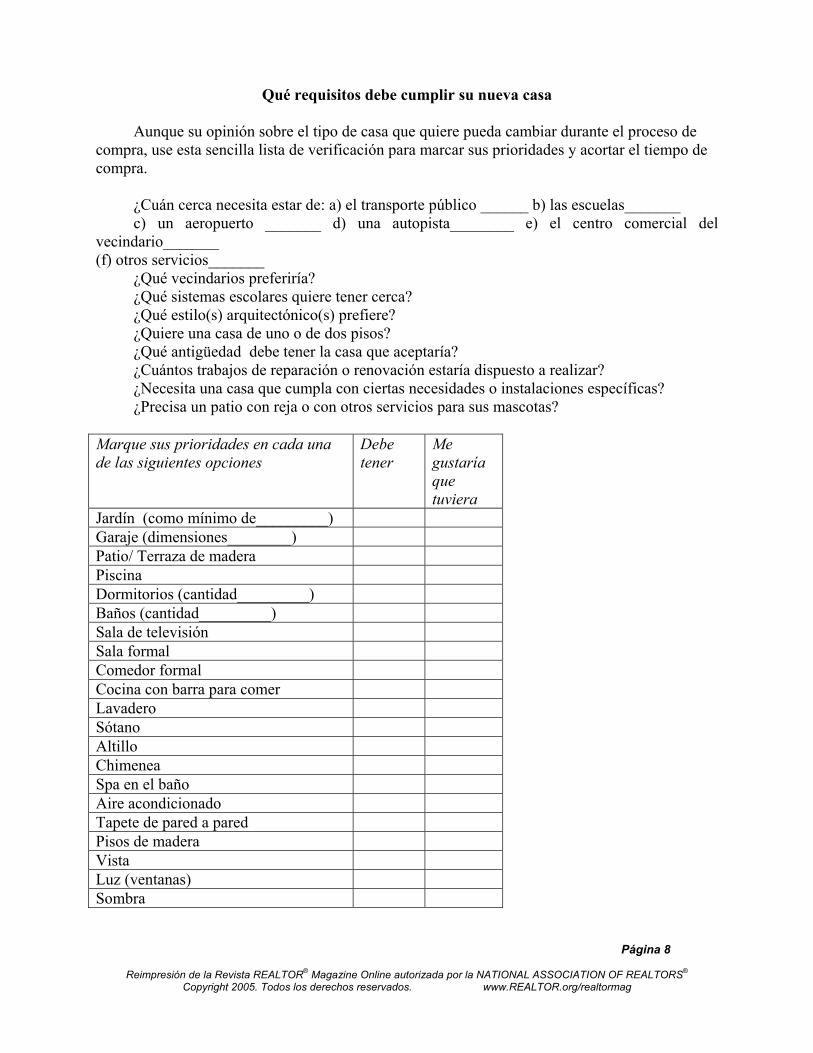

Qué requisitos debe cumplir su nueva casa

Aunque su opinión sobre el tipo de casa que quiere pueda cambiar durante el proceso de

compra, use esta sencilla lista de verificación para marcar sus prioridades y acortar el tiempo de compra.

¿Cuán cerca necesita estar de: a) el transporte público ______ b) las escuelas_______ c) un aeropuerto _______ d) una autopista________ e) el centro comercial del

vecindario_______ (f) otros servicios_______

¿Qué vecindarios preferiría? ¿Qué sistemas escolares quiere tener cerca? ¿Qué estilo(s) arquitectónico(s) prefiere? ¿Quiere una casa de uno o de dos pisos? ¿Qué antigüedad debe tener la casa que aceptaría? ¿Cuántos trabajos de reparación o renovación estaría dispuesto a realizar? ¿Necesita una casa que cumpla con ciertas necesidades o instalaciones específicas? ¿Precisa un patio con reja o con otros servicios para sus mascotas?

Marque sus prioridades en cada una de las siguientes opciones

Debe tener

Me gustaría que tuviera

Jardín (como mínimo de_________) Garaje (dimensiones________) Patio/ Terraza de madera Piscina Dormitorios (cantidad_________) Baños (cantidad_________) Sala de televisión Sala formal Comedor formal Cocina con barra para comer Lavadero Sótano Altillo Chimenea Spa en el baño Aire acondicionado Tapete de pared a pared Pisos de madera Vista Luz (ventanas) Sombra

Página 9

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Consejos para encontrar el vecindario perfecto

El vecindario que elija puede tener un fuerte impacto en su estilo de vida: tanto la seguridad como los servicios disponibles y las comodidades son factores que juegan un papel importante.

1. Prepare una lista de las actividades—cine, gimnasio, iglesia—en las que usted participe regularmente y las tiendas a las que vaya con mayor frecuencia. Considere la distancia que tendría que recorrer para realizarlas desde cada uno de los vecindarios que está considerando.

2. Verifique el distrito escolar. Probablemente la Oficina de Educación de su ciudad le

pueda proporcionar información sobre calificaciones de pruebas, dimensiones de los cursos, porcentaje de estudiantes que asisten a la universidad y programas culturales especiales. Si tiene hijos en edad escolar, considere también la conveniencia de visitar las escuelas en el vecindario de su preferencia. Y si no tiene hijos, recuerde que una casa en un distrito escolar bueno será más fácil de vender en el futuro.

3. Investigue si el vecindario es seguro. Consulte al departamento de policía las estadísticas

de delincuencia en el vecindario. No sólo tome en cuenta la cantidad sino también el tipo de delitos -robos, robos a mano armada- y la tendencia de aumento o disminución de delitos. De igual manera, investigue si la delincuencia está centrada en un determinado sector, como el área cercana a los comercios minoristas.

4. Determine si el vecindario es estable desde el punto de vista económico. Verifique con la

oficina de desarrollo económico local si los ingresos y los valores de las propiedades en el vecindario son estables o si están subiendo. ¿Cuál es el porcentaje de casas en comparación con la cantidad de departamentos? Los departamentos no necesariamente disminuyen el valor del vecindario, pero sí indican una mayor rotación de sus ocupantes. ¿Ha visto negocios o casas vacías que hayan estado en venta por meses?

5. Piense si va a ganar dinero. Pregunte a un REALTOR local o llame por teléfono a la

asociación REALTOR local para obtener información sobre las tendencias de apreciación de los precios en el vecindario. Aún cuando el desempeño anterior no sea garantía alguna de resultados futuros, esta información puede darle una idea de qué tan buena puede ser la inversión de su casa. Consulte asimismo a un REALTOR o al organismo de planeamiento gubernamental también sobre desarrollos programados u otros cambios en el vecindario -como una nueva escuela o una carretera- que podrían afectar el valor.

6. Compruébelo usted mismo. Una vez que haya limitado su búsqueda a dos o tres

vecindarios, visítelos y recórralos a pie. ¿Están las casas limpias y cuidadas? ¿Tienen calles tranquilas? Elija un día caluroso y converse con las personas que están afuera de sus casas trabajando o jugando. ¿Es gente amable? ¿Le gustaría que los niños que vio jugaran con sus hijos?

Página 10

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Consejos para comprar en un mercado de alta demanda

Con estos pasos sencillos, aumente las posibilidades de comprar la casa de sus sueños antes de que se le adelante otro comprador.

1. Obtenga su precalificación para una hipoteca. De esa manera podrá asumir un compromiso serio para comprar y hacer una oferta más deseable para el vendedor.

2. Manténgase en contacto constante con su agente de ventas inmobiliarias para ser el primero en conocer los nuevos avisos de propiedades que lleguen al mercado. Y esté listo para ir a ver una casa tan pronto como esté en el mercado para su venta.

3. Revise usted mismo los nuevos avisos. Busque en los sitios de Internet, en los anuncios del periódico y recorra en su coche el vecindario con frecuencia. Tal vez verá antes que cualquier otro algún nuevo anuncio de “se vende”.

4. Esté preparado para tomar una decisión. Dedique mucho tiempo por adelantado a decidir qué quiere, a fin de evitar toda clase de dudas cuando tenga la oportunidad de hacer una oferta.

5. Presente una oferta competitiva. Si bien no le conviene ofrecer de entrada el precio más alto a su alcance, no trate de presentar una oferta demasiado baja para cerrar la operación. En un mercado de alta demanda, saldrá perdiendo.

6. Mantenga las contingencias al mínimo. Ciertas restricciones como la necesidad de vender su casa antes de mudarse o querer retrasar el cierre de la operación hasta una fecha determinada pueden hacer que su oferta aparezca como poco atractiva. En un mercado de alta demanda, probablemente pueda vender su casa rápidamente. También puede hablar con su entidad de crédito sobre cómo obtener un préstamo puente para cubrir ambas hipotecas por un período corto.

7. No se deje llevar por el vértigo de querer comprar a toda costa. El hecho de que haya competencia no significa que deba comprar cualquier cosa. Y aún cuando quiera hacer atractiva su oferta, no olvide las inspecciones que lo ayudarán a asegurarse de que la propiedad esté en buenas condiciones.

Página 11

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Ventajas y desventajas de los edificios en propiedad horizontal

Los edificios en propiedad horizontal y los complejos unifamiliares ofrecen una opción razonable en muchas áreas. Sin embargo, considere los siguientes factores antes de comprar.

1. Almacenamiento. Algunos edificios en propiedad horizontal tienen sectores o bodegas de almacenamiento, pero, por lo general, no tienen altillos o sótanos para guardar allí objetos personales.

2. Espacio exterior. Los jardines y áreas comunes exteriores de los edificios en propiedad horizontal son generalmente pequeños; si disfruta de la vida al aire libre o le gusta invitar a sus amigos para estar en las áreas exteriores, ésta no es una buena opción. Por otro lado, si odia la jardinería, ésta puede ser la opción perfecta para usted.

3. Servicios. Muchas de las propiedades de este tipo tienen piscinas, gimnasios y otras instalaciones que podrían resultar muy costosas para una casa unifamiliar.

4. Mantenimiento. Muchos edificios en propiedad horizontal tienen personal de mantenimiento para la conservación de las áreas comunes, hacer reparaciones en las unidades y permitir la entrada a los trabajadores si usted no está en casa.

5. Seguridad. Muchos edificios en propiedad horizontal tienen las entradas principales cerradas con llave e inclusive cuentan con porteros. Además, estará más cerca de otras personas en caso de una emergencia.

6. Fondos de reserva y expensas comunes. Aún cuando las expensas son generalmente útiles para pagar los servicios y tener ahorros a fin de solventar reparaciones futuras, tendrá que el nivel de expensas acordado por el consejo de administración del edificio, sin importar si le interesa o no el servicio.

7. Reventa. La facilidad para vender su unidad dependerá de las otras que estén en venta en su edificio, ya que por lo general son bastante parecidas. Los hogares unifamiliares suelen tener características más personales.

8. Libertad. A pesar de que tiene derecho a voto, las reglas del consejo de administración pueden afectar su capacidad respecto al uso de su propiedad. Por ejemplo, algunos edificios en propiedad horizontal prohíben tener negocios u oficinas en el hogar. Otros prohíben tener mascotas. Lea con cuidado las estipulaciones, las restricciones y el reglamento interno antes de hacer una oferta..

9. Proximidad. Estará mucho más cerca de sus vecinos en un edificio o complejo de unidades de este tipo. De ser posible, trate de conocer a sus probables vecinos antes de tomar una decisión.

Página 12

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

5 razones por las que usted necesita a un REALTOR

1. Las operaciones inmobiliarias son complicadas. En la mayoría de los casos, comprar o

vender una casa exige completar formularios de declaración descriptiva de la propiedad, encargar informes de inspección, firmar documentación hipotecaria, pólizas de seguros, escrituras y llenar declaraciones de liquidación de los gastos de la operación de varias páginas que deben presentarse ante las autoridades gubernamentales. Un guía que sepa como atravesar esta trama compleja le ayudará a evitar retrasos o errores costosos.

2. Vender o comprar una casa insume muchísimo tiempo. Aún en el caso de un mercado firme, las casas en nuestra área están en el mercado un promedio de _____ días. Y en general lleva otros 60 días aproximadamente cerrar la operación después de aceptada la oferta.

3. Los bienes raíces tienen su propio idioma. Si usted no conoce la diferencia entre el análisis de mercado competitivo (CMA por sus siglas en inglés) y el desarrollo planificado de unidades (PUD por sus siglas en inglés), podrá darse cuenta por qué es importante trabajar con alguien que hable ese idioma.

4. Los REALTORS ya lo han hecho. La mayoría de las personas venden y compran sólo unas cuantas casas a lo largo de toda su vida, y suelen pasar varios años entre una compra y otra. Incluso si usted ya ha comprado casas antes, las leyes y reglamentaciones cambian. Por eso es tan importante tener a un experto de su lado.

5. El REALTORS proporciona objetividad. En vista de que una casa con frecuencia es un símbolo de familia, descanso y seguridad, y no solamente cuatro paredes y un techo, la venta o compra de casas es frecuentemente una tarea con características muy emocionales. Y para la mayoría de las personas es la compra más importante de toda su vida. Contar con un tercero que se comprometa con la operación pero que a la vez sepa mantener la objetividad le ayudará a concentrarse tanto en los aspectos comerciales como en los emocionales que sean más importantes para usted.

6. Los REALTORS son miembros de la NATIONAL ASSOCIATION OF REALTORS, una organización comercial con más de un millón de miembros en el ámbito nacional. Los REALTORS suscriben un estricto código de ética que contribuye a garantizar el más alto nivel de servicio e integridad.

Página 13

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Preguntas para hacer al elegir a un REALTOR

1. ¿Cuánto tiempo se ha dedicado a la venta de inmuebles residenciales? ¿Es su trabajo de

tiempo completo? (Si bien la experiencia no es garantía de habilidad, la actividad inmobiliaria, como cualquier otra profesión, se aprende básicamente trabajando).

2. ¿Qué designaciones posee? (Designaciones, como GRI y CRS, que exigen que los profesionales inmobiliarios tengan una capacitación adicional y especializada, y que sólo tienen la cuarta parte de quienes se desempeñan en la actividad inmobiliaria).

3. ¿Cuántas casas vendieron tanto usted como su compañía el año pasado? 4. ¿Cuántos días le llevó vender una casa promedio? ¿Cómo se comparó ese lapso con el

mercado general? 5. ¿Logró precios finales de venta aproximados a los precios solicitados inicialmente? 6. ¿Qué tipos de sistema y enfoques de comercialización específicos usará para vender mi

casa? (Busque a alguien que tenga enfoques innovadores y agresivos, no solamente a alguien que va a poner un aviso en el jardín y cruzar los dedos para tener suerte).

7. ¿Me va a representar exclusivamente a mí o va a representar tanto al comprador como al vendedor en esta operación? (Si bien es legal representar a ambas partes en una operación, es importante saber cuáles son las obligaciones del profesional. Un buen profesional le explicará la relación de mandato que existe en estas operaciones y le describirá los derechos de cada una de las partes. También es posible insistir en que lo represente exclusivamente a usted).

8. ¿Puede recomendarme a proveedores de servicios que me ayuden a obtener una hipoteca, hacer reparaciones en mi casa y otras cosas que necesito realizar? (En este sentido recuerde que los verdaderos profesionales inmobiliarios deben recomendar generalmente a más de un proveedor y deben decirle si reciben algún tipo de retribución de cualquiera de esos proveedores).

9. ¿Qué tipo de apoyo y supervisión le proporciona su equipo de trabajo? (Tener recursos tales como personal de apoyo interno, acceso a un abogado especialista en bienes raíces o apoyo tecnológico contribuirán al éxito del profesional inmobiliario en la venta de su casa).

10. ¿Cuál es su filosofía de negocios? (Si bien no hay una respuesta correcta para esta pregunta, la respuesta le ayudará a evaluar lo que es importante para el profesional inmobiliario -ventas rápidas, servicio, etc.- y determinar hasta que punto los objetivos comerciales y las metas del profesional inmobiliario coinciden con las suyas).

11. ¿Cómo me va a mantener informado sobre el progreso de mi operación? ¿Qué tan frecuentemente? ¿A través de qué medios? (De nuevo, esta no es una pregunta con una respuesta correcta, pero sí refleja sus deseos. ¿Quiere que le informen dos veces a la semana o no quiere que lo molesten a menos que haya un potencial interesado importante? ¿Prefiere que lo llamen por teléfono, le envíen un e-mail o lo visiten personalmente?).

12. ¿Podría proporcionarme los nombres y teléfonos de tres de sus clientes más recientes?

Página 14

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 pasos para prepararse para ser propietario

1. Decida cuánto puede gastar en una casa. Por lo general, podrá destinar a la compra de una casa entre dos a tres veces su ingreso bruto.

2. Prepare una lista con aquello que le gustaría que tenga su casa. Después decida la prioridad de las características que menciona en su lista.

3. Seleccione tres o cuatro vecindarios en los que le gustaría vivir. Considere aspectos como las escuelas, las instalaciones recreativas, los planes de expansión del área y la seguridad.

4. Determine si ha ahorrado lo suficiente para cubrir el pago del anticipo y los gastos del cierre de la operación. Éstos, incluyendo los impuestos, los honorarios de los abogados y los gastos relacionados con la transferencia de propiedad representan un promedio del 2 al 7 por ciento del precio de la casa.

5. Ponga en orden su crédito. Saque una copia de su informe crediticio. 6. Determine el monto de la hipoteca para el que puede calificar. También explore

diferentes opciones de préstamos y decida lo que más le convenga. 7. Organice todos los documentos que una entidad de crédito necesita para preaprobar

su préstamo. 8. Vea si califica para algún programa especial de asistencia para el pago de anticipos o

hipotecas. 9. Calcule los gastos de la propiedad, incluyendo los impuestos inmobiliarios, los

seguros, el mantenimiento y las expensas comunes, de ser aplicables. 10. Busque a un REALTOR con experiencia para que lo ayude en este proceso.

Página 15

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

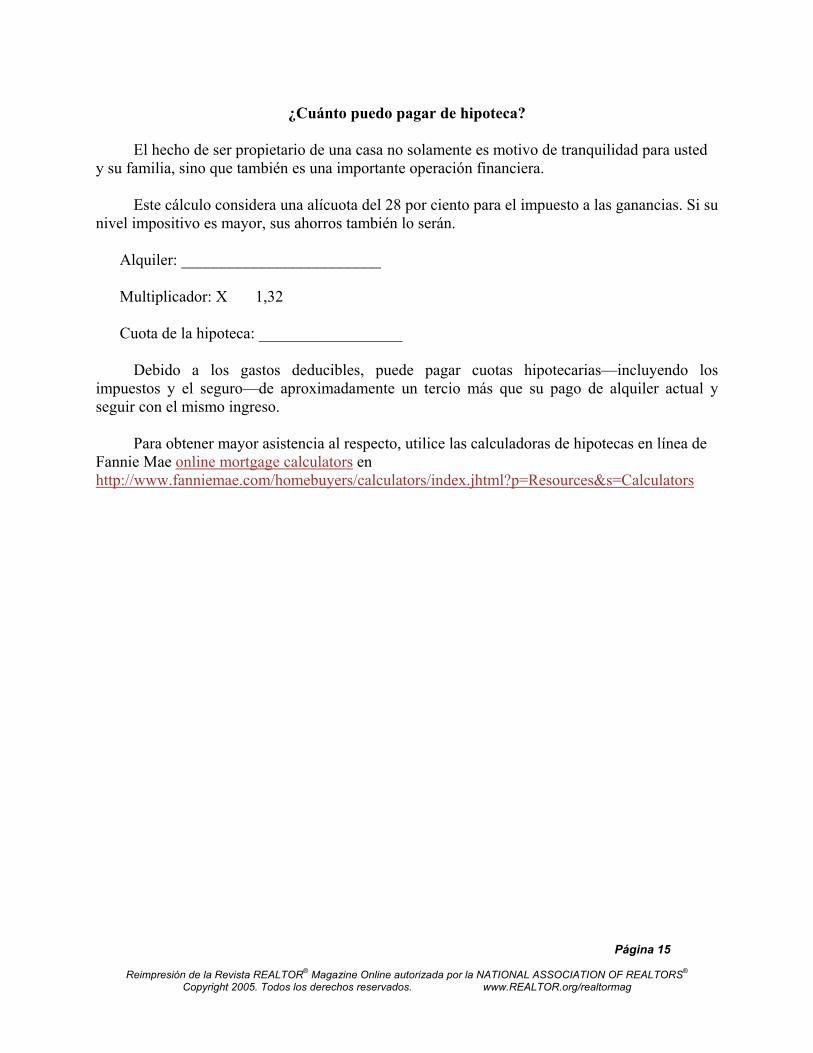

¿Cuánto puedo pagar de hipoteca?

El hecho de ser propietario de una casa no solamente es motivo de tranquilidad para usted y su familia, sino que también es una importante operación financiera.

Este cálculo considera una alícuota del 28 por ciento para el impuesto a las ganancias. Si su

nivel impositivo es mayor, sus ahorros también lo serán. Alquiler: _________________________ Multiplicador: X 1,32 Cuota de la hipoteca: __________________

Debido a los gastos deducibles, puede pagar cuotas hipotecarias—incluyendo los impuestos y el seguro—de aproximadamente un tercio más que su pago de alquiler actual y seguir con el mismo ingreso.

Para obtener mayor asistencia al respecto, utilice las calculadoras de hipotecas en línea de

Fannie Mae online mortgage calculators en http://www.fanniemae.com/homebuyers/calculators/index.jhtml?p=Resources&s=Calculators

Página 16

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

7 razones para tener casa propia

1. Beneficios fiscales. El Código Fiscal de los EE.UU. le permite deducir el interés que

pague sobre su hipoteca, los impuestos inmobiliarios que abone y algunos de los gastos relacionados con la compra de su casa.

2. Ganancias. Entre 1998 y 2002, los precios de las casas en el ámbito nacional aumentaron

un promedio del 5,4 por ciento anual. Y aún cuando no hay garantía de la apreciación del valor de las propiedades, un estudio que NATIONAL ASSOCIATION OF REALTORS llevó a cabo en 2001 demostró que el propietario típico posee ganancias no realizadas en la inversión realizada en su hogar de aproximadamente U$S50.000.

3. Capital. Jamás volverá a ver el dinero que gasta en el alquiler, pero los pagos de una

hipoteca le permiten aumentar el capital invertido en su casa.

4. Ahorros. La inversión de capital en su hogar es un verdadero plan de ahorros. Y cuando venda, generalmente podrá obtener una ganancia de hasta $250.000 ($500.000 para una pareja casada) sin deudas de impuestos federales a las ganancias.

5. Gastos predecibles. A diferencia del alquiler, las cuotas hipotecarias no aumentan

conforme pasan los años, de manera que sus gastos inmobiliarios de hecho pueden disminuir mientras más tiempo sea usted el propietario de la casa. Sin embargo, recuerde que los impuestos inmobiliarios y los seguros aumentarán.

6. Libertad. La casa es suya. La puede decorar de la forma que más le guste y podrá

obtener los beneficios de su inversión durante todo el tiempo que sea el propietario de la casa.

7. Estabilidad. Vivir en un solo vecindario durante varios años le da la oportunidad de

participar en actividades de la comunidad, le permite a usted y a su familia establecer amistades duraderas y ofrece a sus hijos el beneficio de la continuidad en su educación.

Para calcular si alquilar o comprar es la mejor opción financiera para usted, use esta

calculadora cortesía de Ginnie Mae: http://www.ginniemae.gov/rent_vs_buy/rent_vs_buy_calc.asp?Section=YPTH

Página 17

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

5 errores comunes de quienes compran una casa por primera vez

1. No hacen suficientes preguntas a su entidad de crédito y no consiguen el mejor arreglo

posible. 2. No actúan rápidamente para tomar una decisión y alguien más compra la casa.

3. No encuentran al profesional inmobiliario apropiado que esté dispuesto a ayudarles en el

proceso de compra.

4. No hacen lo suficiente para que su oferta sea atractiva para el vendedor.

5. No piensan en la reventa antes de comprar. En general, quien compra casa por primera vez sólo la conserva por cuatro años en promedio.

Reimpreso con permiso de Real Estate Checklists and Systems [Sistemas y listas de verificación inmobiliaria] (www.realestatechecklists.com)

Página 18

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 consejos para quienes compran una casa por primera vez

1. Sea exigente, pero también realista. No existe la casa perfecta.

2. Haga su tarea antes de empezar a buscar. Decida específicamente qué características

desea en una casa y cuáles son las más importantes para usted.

3. Ponga en orden sus finanzas. Revise su informe de crédito y asegúrese de tener suficiente dinero para pagar el anticipo y los gastos de cierre de la operación.

4. No espere para sacar un préstamo. Antes de empezar a buscar casa, hable con una

entidad de crédito y obtenga su precalificación para una hipoteca.

5. No pida la opinión de muchas personas. Esto lo va a sacar de quicio. Si necesita una segunda opinión, elija a una o dos personas a quienes acudir.

6. Decida cuándo puede mudarse. ¿Cuándo termina su contrato de alquiler? ¿Puede

subalquilar? ¿Qué tan restringido está el mercado de alquileres en su área?

7. Piense a largo plazo. ¿Está pensando en una casa como un primer paso pero con la idea de mudarse en unos años o espera quedarse en esa casa más tiempo? Esta decisión puede definir qué tipo de casa comprará y los términos y las condiciones hipotecarias que más le convengan.

8. No se convierta en un “pobre con casa”. Si se excede en su presupuesto para comprar

la casa más grande, no tendrá dinero para el mantenimiento ni para la decoración y no podrá ahorrar dinero para otras metas financieras.

9. No sea ingenuo. Insista en que se realice una inspección de la casa y, de ser posible,

obtenga del vendedor una garantía de un año contra defectos de la propiedad.

10. Busque ayuda. Considere contratar a un REALTOR como representante del comprador. A diferencia del agente inmobiliario que publica avisos de propiedades, cuya primera obligación es hacia el vendedor, el representante del comprador trabaja solamente para usted. Y la comisión del vendedor suele cubrir el pago de las comisiones de los representantes del comprador.

Página 19

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 consejos para que comprar una casa no sea traumático

1. Encuentre a un profesional inmobiliario que sea agradable. La compra de una casa no se

trata únicamente de un gran compromiso financiero sino que también es algo de carácter emocional. Es crítico que el profesional que usted elija tenga experiencia y una personalidad afín a la suya.

2. Recuerde, no hay un momento “correcto” para comprar, como tampoco lo hay para

vender. Si encuentra una casa hoy, no espere hasta investigar las tasas de interés o el mercado inmobiliario. Por lo general no ocurren cambios tan rápidamente como para afectar mucho el precio y una buena casa no estará en el mercado mucho tiempo.

3. No pida demasiadas opiniones. Es natural querer estar seguro antes de tomar una decisión

tan importante, pero demasiadas ideas van a hacer que sea mucho más difícil tomar una decisión.

4. Acepte que ninguna casa es perfecta. Enfóquese en las cosas más importantes para usted

y olvídese de las menos importantes.

5. No trate de ser un negociador destructor. La negociación es definitivamente una parte del proceso inmobiliario, pero tratar de “ganar” obteniendo un precio demasiado bajo podría hacer que pierda la casa que usted quiere.

6. Recuerde que su casa no está aislada. No se deje atrapar por los aspectos físicos de la

casa—tamaño de las habitaciones, cocina—al grado de olvidar aspectos como los servicios, el nivel de ruido, etc., factores que tienen un gran impacto sobre la forma en que va a vivir en su casa nueva.

7. No espere hasta encontrar una casa y hacer una oferta para pedir la aprobación de una

hipoteca, investigar la disponibilidad del seguro y evaluar la fecha de la mudanza. Si presenta una oferta sujeta a muchos aspectos no resueltos hará su propuesta mucho menos atractiva para los vendedores.

8. Incluya los gastos de reparación y de mantenimiento en su presupuesto posterior a la

compra de casa. Incluso si compra una casa nueva, también tendrá algunos gastos. No se quede corto en su presupuesto, lo cual ocasionará el deterioro de su casa.

9. Acepte que es inevitable que el comprador tenga sentimientos de arrepentimiento, pero

probablemente lo superará. Comprar una casa, especialmente por primera vez, es un gran compromiso, pero también rinde grandes beneficios.

10. Elija una propiedad primero que nada porque le guste; después piense en la apreciación

de su valor. Al mismo tiempo que las casas en EE.UU. han tenido una apreciación promedio del 5,4 por ciento anual desde 1998 a 2002, el papel más importante de una casa es ser un lugar grato y seguro para vivir.

Página 20

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

¿Qué requisitos de alta tecnología debe cumplir su nueva casa?

Si la tecnología más reciente o las opciones de entretenimiento son importantes en su

nueva casa, añada las siguientes preguntas a su lista de verificación del comprador.

1. ¿Hay suficientes contactos para TV por cable en cada habitación y conexiones para Internet de alta velocidad?

2. ¿Hay suficientes extensiones o contactos telefónicos?

3. ¿Está la casa precableada para un sistema de cine hogareño o de audio y video en todos los cuartos?

4. ¿Tiene la casa una red de área local para el enlace de computadoras?

5. ¿Cuenta con cableado para DSL u otras conexiones Internet de alta velocidad?

6. ¿Tiene controles de calefacción y aire acondicionado para todas las áreas con termostatos programables?

7. ¿Tiene controles de iluminación para todos los cuartos, controles para cubrir ventanas y otras características de automatización del hogar?

8. ¿Están las paredes cableadas con cables del tipo multipropósito que permitan reconfiguraciones para actualizar los servicios conforme cambia la tecnología?

Para obtener una Lista de Verificación Tech Home™, visite el sitio de Consumer Electronics Association (www.ce.org/techhomerating)

Página 21

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Vicios ocultos que deben controlarse

No hay casa que no tenga algún defecto, pero hay ciertos problemas físicos que pueden

resultar costosos. Revise lo siguiente:

1. Fugas de agua. Manchas en los techos y cerca de los zócalos, especialmente en los sótanos o altillos.

2. Desviación de los cimientos. Grietas grandes a lo largo de los cimientos de la casa. 3. Drenajes. Agua estancada, ya sea alrededor de los cimientos o en el patio.

4. Termitas (o polillas). Madera suelta o agrietada, especialmente cerca del nivel del suelo.

5. Techos desgastados. Albardillas faltantes o tejamaniles abombados, así como manchas

de agua en los cielorrasos.

6. Cableado inadecuado. Cajas de fusibles viejas, extensiones (lo cual indica que hay salidas insuficientes) y salidas sin un lugar para conectar la horquilla a tierra.

7. Problemas de plomería. Baja presión de agua, vibración de las tuberías.

Página 22

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 preguntas para el inspector de propiedades

1. ¿Cuáles son sus calificaciones? ¿Es usted miembro de la Asociación Norteamericana de Inspectores de Propiedades?

2. ¿Está su licencia al día? No todos los estados exigen que los inspectores tengan licencia.

3. ¿Cuántas inspecciones inmobiliarias como ésta hace cada año?

4. ¿Tiene una lista de clientes anteriores con quienes pueda ponerme en contacto?

5. ¿Tiene un seguro para casos de omisión o errores profesionales? ¿Me puede dar una copia de la póliza?

6. ¿Ofrece alguna garantía de su trabajo?

7. ¿Qué rubros específicos cubre la inspección?

8. ¿Qué tipo de informe recibiré después de la inspección?

9. ¿Cuánto tiempo lleva hacer la inspección y en cuánto tiempo recibiré el informe?

10. ¿Cuál será el costo de la inspección?

Información resumida que se reproduce con el permiso de Real Estate Checklists and Systems (Sistemas y listas de verificación inmobiliaria) (www.realestatechecklists.com).

Página 23

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Lo que debe cubrir la inspección de su casa

Laterales: Que no estén golpeados ni abombados Cimientos: Que no tengan grietas ni filtraciones de agua Acabado de los exteriores: Que no haya ladrillos agrietados o material que se salga de los

ladrillos Aislamiento: Condición general, categoría adecuada para el clima Puertas y ventanas: Que los ajustes no estén flojos o apretados, estado de las cerraduras,

estado de las juntas herméticas Techos: Verifique antigüedad, desagües, agua acumulada, tejamaniles abombados, tubos

de bajada o canaletas sueltas Techos, paredes y molduras: Controle que no haya piezas sueltas o muros de mampostería

frágiles Porche / Terraza con piso de madera: Que no haya barandales o escalones sueltos o

podridos Instalación eléctrica: Estado de la caja de fusibles y de los interruptores, cantidad de

contactos en cada cuarto. Plomería: Tipo de presión de agua, tuberías con vibraciones, manchas de óxido o corrosión

que indiquen fugas, aislamiento adecuado Calentador de agua: Antigüedad, tamaño adecuado para la casa, velocidad de recuperación,

calificación de la energía. Estufas /Aire acondicionado: Antigüedad, calificación de la energía: las estufas están

clasificadas por eficiencia anual de utilización de combustible; cuánto más alta la clasificación, menor es el costo del combustible. Sin embargo, hay otros factores como el período de amortización de la inversión y otros gastos operativos, como la electricidad para el funcionamiento de los motores.

Garaje: Que el exterior esté en buenas condiciones de reparación, el estado del piso (grietas, manchas, etc.); estado del mecanismo de la puerta

Sótano: Que no tenga fugas de agua ni olor a moho Altillo: Que tenga ventilación adecuada, que no tenga filtraciones de agua del techo Tanques Sépticos (de ser aplicable): Que tengan la capacidad de campo de absorción

adecuada para la velocidad de precolación en su área y el tamaño de su familia. Entradas / Banquetas: Que no haya grietas, pavimento levantado, desmoronamiento cerca

de las orillas, ni manchas

Página 24

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

¿Cuán amplia es la garantía de su casa?

Revise su póliza de garantía inmobiliaria para ver si cubre los siguientes sistemas y

artefactos. También revise si la póliza cubre su costo total de reposición.

Plomería Sistemas eléctricos Calentador de agua Estufa Cañerías de calefacción Bomba de agua Lavavajillas Cocina / Hornillas / Hornos Microondas Refrigerador Lavadora/ Secadora Piscina (puede ser opcional)

Página 25

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

5 Preguntas que necesita hacer sobre los impuestos inmobiliarios

1. ¿Cuál es el valor catastral de la propiedad? Note que el valor catastral es generalmente

menor que el valor de mercado. Pida ver una copia reciente del recibo de impuestos inmobiliarios del vendedor para ayudarle a confirmar esta información.

2. ¿Con qué frecuencia se hacen valuaciones catastrales de las propiedades y cuándo se hizo

la última de ellas? Generalmente los impuestos suben más cuando la propiedad es revaluada.

3. ¿Aumentará el impuesto con la venta de la propiedad? Con frecuencia el valor catastral

de la propiedad puede aumentar en función del precio que pague por ella. Y en algunos lugares, como en California, los impuestos pueden congelarse hasta que la propiedad se vuelva a vender.

4. ¿Es comparable el monto de los impuestos pagados con el de otras propiedades en el

área? De no ser así, ¿sería posible apelar el impuesto catastral y bajar la tasa? 5. ¿Refleja el recibo actual de impuestos algunas exenciones a las cuales usted no tenga

derecho? Por ejemplo, muchos distrititos fiscales ofrecen reducciones a persones mayores de 65 años.

Página 26

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 Preguntas para el consejo de administración de su edificio

Antes de comprar, póngase en contacto con el consejo de administración del edificio y

haga las siguientes preguntas. Esto le permitirá darse cuenta de cuán receptivos—y organizados—están sus miembros.

1. ¿Qué porcentaje de unidades está ocupado por sus dueños? ¿Qué porcentaje está ocupado por inquilinos? En general, cuánto más alto es el porcentaje de unidades ocupadas por sus dueños, más sencillo será encontrarles un mercado al momento de su reventa.

2. ¿Qué convenios, estatutos y restricciones rigen la propiedad? ¿Qué cláusulas de

exención contienen sobre ciertos efectos o restricciones? Usted podrá encontrar, por ejemplo, que aquellos que compraron una propiedad después de cierta fecha no pueden alquilar sus unidades, pero los que compraron anteriormente a esa fecha sí pueden hacerlo. Pida una copia de los reglamentos para determinar si está dispuesto a vivir de acuerdo con esas restricciones. Y pídale a un abogado que revise los documentos de la propiedad, incluyendo la escritura correspondiente.

3. ¿A cuánto asciende el fondo de reserva? ¿Cómo se invierte ese dinero?

4. ¿Se actualizan las expensas comunes según la tasa anual de inflación? Los consejos

de administración prudentes las aumentan un cierto porcentaje al año con el fin de acumular reservas para financiar reparaciones futuras. Para determinar si las expensas son razonables, compare la tasa con otras de la misma área.

5. ¿Qué cubren y qué no cubren las expensas—mantenimiento de las áreas comunes,

servicios de entretenimiento, recolección de basura, remoción de nieve?

6. ¿Que expensas extraordinarias fueron obligatorias en los últimos cinco años? ¿Por cuánto fue responsable cada uno de los propietarios? Algunas contribuciones extraordinarias son inevitables. Pero aquellas costosas y repetidas pueden ser una señal de alerta sobre la condición del edificio o de la política fiscal del consejo de administración.

7. ¿Cuál es la rotación del edificio?

8. ¿Hay causas judiciales en curso? Si los constructores o los propietarios están

involucrados en una demanda, las reservas pueden agotarse rápidamente.

9. ¿Tiene buena reputación el constructor que realizó el emprendimiento de urbanización? Averigüe qué otras obras realizó y si puede vaya a verlas. Pregunte a los residentes sus puntos de vista. Pida un informe de un ingeniero sobre construcciones que antes tenían otros usos para determinar en qué condiciones está el edificio. Si el techo, las ventanas y los acabados exteriores no están bien reparados, estos problemas serán suyos una vez que haya comprado.

Página 27

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10. ¿Participan muchas administraciones en la propiedad? En urbanizaciones muy

grandes, además de la administración más pequeña que corresponda a la unidad que usted compre, puede haber otras más amplias que requieran el pago de contribuciones por separado.

Página 28

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 Preguntas para su entidad de crédito

Asegúrese de encontrar un préstamo que se adapte a sus necesidades haciendo estas preguntas generales.

1. ¿Cuáles son los préstamos hipotecarios de mayor salida que ofrecen?

2. ¿Qué tipo de plan hipotecario sería mejor para nosotros? ¿Por qué?

3. ¿Son negociables las tasas, los plazos, las comisiones y los gastos de cierre de la

operación?

4. ¿Tendré que contratar un seguro hipotecario privado? De ser así, ¿cuánto cuesta y por cuánto tiempo se exige? NOTA: El seguro hipotecario privado generalmente se requiere si usted paga un anticipo menor al 20 por ciento, pero la mayoría de las entidades de crédito le permitirán dar de baja la póliza una vez que haya pagado una cierta cantidad del capital con las cuotas del préstamo.

5. ¿Quién pagará el préstamo? ¿Su banco u otra compañía?

6. ¿Qué requerimientos de fideicomiso de garantía tiene?

7. ¿Cuánto dura el período de bloqueo del tipo de interés (el plazo en que la tasa de interés

cotizada es fija y se respeta)? ¿Tendré la posibilidad de obtener una tasa menor si los intereses bajan durante ese período?

8. ¿Cuánto tiempo lleva el proceso de aprobación del préstamo?

9. ¿Cuánto tiempo lleva cerrar el préstamo?

10. ¿Hay cargos o sanciones si deseo pagar anticipadamente el préstamo?

Se reproduce la información con el permiso de Real Estate Checklists & Systems [Sistemas y listas de verificación inmobiliaria] (www.realestatechecklists.com).

Página 29

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 cosas que tiene que entregarle a la entidad de crédito

1. Formularios W-2 o de declaración de impuestos sobre actividades comerciales en caso de

que haya trabajado por su cuenta durante los últimos dos o tres años para cada persona que firme el préstamo.

2. Copias de los recibos de sueldos de uno o más meses de cada una de las personas que

firman el préstamo.

3. Copias de dos a cuatro meses de los resúmenes bancarios o de cooperativas de crédito tanto de cuentas corrientes como de cajas de ahorro.

4. Copias de las declaraciones de impuestos personales de los últimos dos a tres años.

5. Copias de los estados de cuenta de casas de bolsa de los últimos dos a cuatro meses, así

como una lista de otros activos de valor, por eje. lanchas, RV, acciones o bonos que no aparezcan en la cuenta de la casa de bolsa.

6. Copias de sus resúmenes 401 (k) más recientes u otros estados de cuenta de retiro o de

jubilación.

7. Documentación para verificar ingresos adicionales, como pensiones alimenticias, jubilaciones, etc.

8. Números de cuenta de todas sus tarjetas de crédito y los saldos pendientes de pago que existan.

9. Entidad de crédito, número de préstamo y cantidad que debe sobre otros préstamos en cuotas, tales como préstamos a estudiantes, préstamos para la compra de automóviles, etc.

10. Direcciones en donde usted vivió los últimos cinco a siete años, con los nombres de los propietarios, en el caso de que haya alquilado.

Página 30

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

6 maneras creativas para comprar una casa

Si sus ingresos y ahorros hacen que la compra de su casa se transforme en un desafío, considere estas opciones.

1. Investigue los programas nacionales, estatales y locales para pagos de anticipos. Estos

programas ofrecen préstamos o subsidios para cubrir todo o parte del anticipo que necesite. A escala nacional averigüe acerca del programa Nehemiah (http://www.getdownpayment.com) y del American Dream Downpayment Fund (Fondo del sueño americano para el pago de anticipos) del Departamento de Vivienda y Desarrollo Urbano de EE.UU. (http://www.hud.gov).

2. Logre que el vendedor ofrezca financiamiento. En algunos casos, los vendedores

están dispuestos a financiar todo o parte del precio de compra de la casa y le permiten pagarles gradualmente, como si se tratase de una hipoteca.

3. Considere los esquemas de apreciación compartida o patrimonio compartido. En estos

sistemas, su familia, amigos, o inclusive un tercero puede comprar una parte de la casa y así compartir cualquier apreciación del valor cuando la casa se venda. El propietario / ocupante paga generalmente la hipoteca, los impuestos inmobiliarios y todos los gastos de mantenimiento, pero en la hipoteca aparecen todos los nombres de los inversionistas. Hay compañías que le ayudan a encontrar este tipo de inversionistas en caso de que su familia no pueda participar

4. Obtenga ayuda de su familia. Tal vez un familiar pueda prestarle el dinero para el

anticipo y/o actuar como cofirmante de la hipoteca. Las entidades de crédito querrán tener un cofirmante si usted no tiene un largo historial de crédito

5. Arriende con opción a compra. Alquilar la casa por un año o más le dará la

oportunidad de ahorrar más y juntar para el anticipo. Y, en muchos casos, los propietarios aplican parte de la suma del alquiler al precio de la compra. Generalmente tendrá que pagar una cuota de opción pequeña, no reembolsable, al propietario.

6. Investigue si califica para una segunda hipoteca a corto plazo a fin de pagar un anticipo más alto. Esto podría ser factible si tiene un buen ingreso y pocas deudas.

Página 31

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Decisiones que afectarán su préstamo

Plazo de la hipoteca. Las hipotecas en general están disponibles a plazos de 15, 20 o 30

años. A mayor plazo, menor será la cuota mensual si se solicita la misma cantidad de dinero. Sin embargo, pagará más intereses en total al pedir prestado a un plazo mayor.

Tasas de interés fijas o variables. Una tasa fija o variable le permite mantener constante

la tasa a lo largo de la hipoteca; generalmente es una buena elección si los intereses son bajos. Una hipoteca con tasa ajustable o variable (ARM por su sigla en inglés) está diseñada de manera de que las tasas de interés se incrementen en función de las subas generales de las tasas. Sin embargo, por lo general ofrecen tasas bajas durante los primeros años de la hipoteca. Las tasas variables generalmente tienen un límite de hasta cuánto y con qué frecuencia pueden incrementarse las tasas de interés. Las hipotecas con tasas ajustables son una buena alternativa cuando las tasas son altas o cuando se espera que los ingresos suban significativamente en los años venideros.

Hipotecas “globo” (con un pago más alto al final). Este tipo de hipotecas ofrece muy

bajas tasas de interés por un corto plazo, con frecuencia de tres a siete años. Los pagos por lo general sólo cubren el interés, por lo cual la deuda de capital no se reduce. Sin embargo, este tipo de préstamos puede ser una buena alternativa si piensa que va a vender su casa en pocos años.

Préstamos con garantía gubernamental. Este tipo de préstamos, respaldados por

agencias como la Federal Housing Administration ( www.fha.gov ) o el Departamento de Asuntos de los Veteranos ( www.va.gov ), ofrecen condiciones especiales a compradores calificados, incluyendo menores anticipos o tasas de interés reducidas.

La cuota mensual pueda variar significativamente ante la menor modificación de las tasas

de interés, los montos de los préstamos y los plazos. Para un mayor asesoramiento a fin de determinar cuál sería la cuota mensual en los distintos tipos de préstamos, utilice esta calculadora en línea: http://www.realtor.org/realtororg.NSF/pages/FMCalculators?OpenDocument&Login.

Página 32

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

5 cosas a entender sobre el seguro de su hogar 1. Verifique las exclusiones en la cobertura. Por ejemplo, la mayoría de las pólizas de

seguros no cubren los daños por inundación o terremoto, coberturas que pueden adquirirse por separado.

2. Fíjese cuáles son los límites en el pago de los siniestros. Aún si tiene algún riesgo cubierto, pueden existir límites en el pago que debe efectuar el asegurador. Por ejemplo, muchas pólizas limitan el monto del pago por el robo de joyas, a menos que se hayan asegurado por separado.

3. Entienda el concepto de costo de reposición. En caso de destrucción de su casa, recibirá dinero para reponerla solamente hasta el máximo de la cobertura; por ello, cerciórese de que el monto asegurado sea suficiente. Esto significa que si su casa está asegurada por U$S150.000 y tiene un costo de reposición de U$S180.000, usted sólo recibirá U$S150.000.

4. Entienda la noción del valor real del efectivo. Si decide no reponer su casa cuando ha sido destruida, va a recibir el costo de reposición menos la depreciación. A esto se le llama valor real del efectivo.

5. Comprenda el concepto de responsabilidad ante terceros. Generalmente la póliza

del seguro cubre accidentes que les sucedan a otras personas en su propiedad, incluidos los gastos médicos, los gastos del juicio y la indemnización que fije el tribunal. Sin embargo, usualmente se fija un límite máximo del monto a pagar ante este supuesto. Asegúrese de que la cobertura sea suficiente si posee activos de magnitud.

Página 33

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

10 maneras de reducir los costos del seguro del hogar 1. Aumente la franquicia. Si tiene recursos como para pagar más ante un siniestro cuando

éste se produzca, aumente la franquicia y pagará una prima más baja.

2. Adquiera las pólizas de su casa y autos de la misma compañía. Por lo general calificará para un descuento. Pero asegúrese de que ese ahorro efectivamente dé como resultado el precio más bajo.

3. Haga de su casa un lugar menos susceptible a daños. Mantenga los techos y drenajes en buen estado. Equipe su casa para protegerla contra catástrofes naturales comunes en su área.

4. Mantenga su casa más segura. Instale detectores de humo, alarmas contra robo y

cerraduras inviolables. Todo esto por lo general le permitirá obtener un descuento.

5. Asegúrese de que el monto de la póliza de su casa es por el monto correcto. Recuerde que está cubriendo el costo de reposición, no el valor de mercado.

6. Pregunte por otros descuentos. Por ejemplo, los jubilados que permanecen en casa

más tiempo que aquellos que trabajan, podrían calificar para un descuento en el rubro de seguro contra robo.

7. Permanezca con el mismo asegurador. Especialmente hoy en día, con un mercado en el que hay tanta competencia, su actual asegurador puede darle un mejor precio.

8. Vea si pertenece a algún grupo. Asociaciones, grupos de ex alumnos, que ofrezcan cotizaciones más bajas.

9. Revise anualmente los límites de la póliza y el valor de su hogar y posesiones. Algunos bienes se deprecian y quizá no requieran tanta cobertura.

10. Compruebe si existe algún plan estatal de seguros. En algunas áreas de alto riesgo, como las zonas costeras, el gobierno federal y los gobiernos estatales quizá auspicien planes para reducir las tarifas. Pregunte a su asegurador.

Página 34

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

5 cosas a entender del seguro de títulos de propiedad

1. Protege su derecho de propiedad tanto en lo que haga a reclamos fraudulentos contra su hogar como en lo referente a errores en las ventas anteriores, como por ejemplo equivocaciones al escribir el nombre de una persona o una descripción deficiente del bien.

2. Se paga una sola vez, generalmente en función del precio de la propiedad.

3. Por lo general lo paga el propietario que vende.

4. Existen pólizas que protegen a la entidad de crédito, y pólizas que protegen el título de

la propiedad, que lo protegen a usted. La entidad de crédito probablemente exigirá una póliza que proteja sus intereses.

5. A veces puede haber descuentos en las primas si la propiedad se adquirió hace poco,

ya que el trámite para verificar el título de propiedad será ágil. Pregunte a la compañía aseguradora si ese descuento está disponible.

Página 35

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Lo que no debemos olvidar en un recorrido final Asegúrese de que:

Las reparaciones solicitadas por usted se hayan efectuado. Obtenga copias de los recibos pagados y de las respectivas garantías.

Todos los elementos que aparecían incluidos en el precio de venta (cortinas, artefactos de iluminación) estén en su lugar.

Las persianas y protectores para tormentas estén en su lugar o almacenados.

Todos los accesorios y equipos estén en funcionamiento.

Los aparatos de intercomunicación, el timbre de la puerta y las alarmas estén en funcionamiento.

El calentador de agua funcione.

El aire acondicionado funcione.

No hayan quitado plantas ni arbustos del jardín.

Los controles remotos del portón eléctrico y otros controles estén disponibles.

Los manuales de instrucción y las garantías de equipos y enseres estén disponibles.

Todos los efectos personales de los propietarios se hayan retirado y no haya basura.

Página 36

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Gastos habituales de cierre de la operación para los compradores

La entidad de crédito debe presentarle una estimación de buena fe de todos los gastos relacionados con el cierre de la operación. Probablemente tales gastos deban cubrirse mediante un cheque certificado o de caja. La compañía del título de propiedad u otra empresa que esté a cargo del cierre le informará al comprador cuál es el monto necesario para cubrir los siguientes rubros:

Anticipo Gastos de apertura del crédito Puntos u comisiones para descuentos en el préstamo que pueden pagarse para recibir una

tasa de interés menor Honorarios de tasación Informe de crédito Prima del seguro del préstamo hipotecario privado Fideicomiso de garantía para el seguro del hogar, si se paga como parte de la hipoteca Fideicomiso de garantía de los impuestos inmobiliarios, si se paga como parte de la

hipoteca. Las entidades de crédito mantienen fondos para impuestos y seguros en fideicomiso de garantía conforme se liquidan con la hipoteca, y luego se hacen cargo de pagar el seguro y los impuestos en nombre suyo.

Gastos relacionados con el registro del título de propiedad Primas de la póliza del seguro del título de propiedad Levantamiento catastral Honorarios por inspección — inspección del inmueble, termitas, etc. Honorarios del escribano o notario Prorrateo del monto indiviso correspondiente a gastos tales como los servicios públicos e

impuestos inmobiliarios. Un comentario sobre los prorrateos: Debido a que estos gastos suelen pagarse mensual o anualmente, quizá tenga que pagar por servicios utilizados por los vendedores antes de mudarse. El prorrateo es una manera de calcular lo que el propietario debe rembolsar al comprador o bien pagar por servicios liquidados con anticipación y que el comprador va a disfrutar, por ejemplo, el recibo del gas que generalmente emite la compañía por el consumo del mes anterior. Supongamos que usted compra la casa el día 6 del mes; en ese caso, le deberá a la compañía el consumo desde el día 6 hasta fin de mes y el vendedor, el consumo de los primeros cinco días. La cuenta del gas se divide por la cantidad de días del mes, y luego cada persona será responsable por los días en que cada uno fue propietario del bien.

Página 37

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Qué debe conservar después de cerrar la venta

La declaración que exige la Ley de Procedimientos de Operaciones Inmobiliarias (RESPA por su sigla en inglés). Esta declaración, algunas veces denominada "HUD 1" -Desarrollo Urbano y Vivienda 1- pormenoriza todos los gastos relacionados con el cierre de la operación, que usted necesitará a los efectos del impuesto a las ganancias y cuando venda la casa.

La declaración de veracidad de las condiciones de préstamos, la cual resume los

términos en que fue otorgado el préstamo hipotecario.

La hipoteca y la nota (dos documentos separados) que describen en detalle los aspectos legales de su obligación hipotecaria y lo acordado respecto de la devolución del préstamo.

La escritura que le transfiere la titularidad de la propiedad.

Declaraciones juradas de las obligaciones asumidas por cada una de las partes. Por

ejemplo, los vendedores frecuentemente firman declaraciones juradas en las que certifican que no han afectado la propiedad con ningún tipo de derecho de preferencia o gravamen.

Cláusulas y reformas al contrato de compraventa que afecten sus derechos. Por ejemplo, si compra una unidad en un edificio en propiedad horizontal, podrá figurar una cláusula que describa las reglas y restricciones impuestas por el consejo de administración.

Las pólizas de seguros constituyen un registro y una prueba de la cobertura.

Página 38

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Consejos para embalar como un profesional 1. Desarrolle una lista de cosas por hacer, de manera de no olvidar algo crítico.

2. Clasifique y deshágase de las cosas que ya no necesita ni desea. Haga una venta de garaje,

dónelas a centros de caridad o de reciclado.

3. No tire todo. Si su inclinación es tirar, pregúntese usted mismo que tan frecuentemente usa el artículo y cómo se sentirá si deja de tenerlo.

4. Empaque artículos similares juntos; juguetes con juguetes, utensilios de cocina con utensilios de cocina.

5. Decida, de haberlas, qué cosas desea mudar personalmente. Ocúpese usted mismo de los

artículos más preciados, como fotos de la familia, artículos valiosos frágiles que puedan romperse fácilmente o aquellos objetos especiales que quiera conservar.

6. Utilice la caja correcta para cada artículo; los objetos sueltos se rompen con facilidad.

7. Ponga los artículos pesados en cajas pequeñas para que sea más fácil levantarlas. De ser

posible, no deben pesar más de 50 libras.

8. No sobrecargue las cajas, ya que ello incrementa las posibilidades de que se rompan.

9. Envuelva por separado cada artículo frágil y acojine la base y los laterales de las cajas.

10. Etiquete cada caja por los cuatro lados. Nunca se sabe de qué manera quedarán apiladas y así no tendrá que mover las cajas para saber que hay en ellas.

11. Utilice etiquetas de color para indicar a que cuarto va cada caja al momento de efectuar la mudanza. Coloree un plano de la nueva casa para auxiliar al personal de la mudanza.

12. Mantenga los documentos de la mudanza en un único lugar, incluidos los teléfonos, el

nombre del chofer y el número de la placa del vehículo. También tenga a mano su agenda.

13. Copie los archivos de su computadora antes de mudarla.

14. Inspeccione cada caja y sus muebles tan pronto lleguen a su destino.

15. Recuerde que la mayoría de las compañías de mudanzas no transportan plantas.

Página 39

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

¿Qué es el mandato?

Es importante comprender qué responsabilidades legales tiene su agente de ventas

inmobiliario ante usted y ante las otras partes que participen en la operación. Pídale que le explique qué tipo de relación tiene usted con él y con la inmobiliaria.

1. Representante del Vendedor (conocido también como el agente que publica la propiedad o el agente del cliente vendedor). El vendedor contrata al agente de ventas para que lo represente. Todas las obligaciones fiduciarias se asumen respecto del vendedor. La relación de mandato se crea al momento de firmar el contrato para publicar la propiedad. 2. Submandatario. El submandatario o subagente tiene las mismas obligaciones fiduciarias frente al mandante que el mandatario o agente original. El submandato suele surgir cuando un agente de ventas de otra inmobiliaria que no represente al comprador como su agente ni actúe en el marco de una relación independiente, muestre la propiedad al comprador. En tal caso, el submandatario trabaja con el comprador como cliente pero mantiene obligaciones fiduciarias frente al agente que publicó la propiedad y frente al vendedor. A pesar de que el submandatario no puede asesorar al comprador de ninguna manera que perjudique al vendedor, el cliente comprador espera ser tratado con honestidad por el submandatario. Es importante que los submandatarios expliquen claramente sus funciones a los compradores. 3. Representante del Comprador (también conocido como agente del comprador). Se trata de un agente inmobiliario habilitado que es contratado por compradores potenciales para que los represente en una operación inmobiliaria. El representante del comprador trabaja a favor de intereses del comprador a lo largo de la negociación y asume obligaciones fiduciarias frente a éste. El comprador puede pagar directamente al profesional inmobiliario habilitado el honorario que se pacte, o bien el representante del comprador puede cobrarle sus honorarios al vendedor o compartir la comisión con el agente que publicó la propiedad. 4. Mandatario dual autorizado. El mandato dual surge cuando la inmobiliaria representa tanto al vendedor como al comprador en la misma operación inmobiliaria. Las relaciones de mandato dual no conllevan todas las obligaciones fiduciarias tradicionales. Por el contrario, los deberes fiduciarios del mandatario dual son restringidos. Dado el potencial para crear conflictos de intereses en una relación dual, es vital que todas las partes involucradas otorguen su consentimiento. En muchos estados, este consentimiento debe prestarse por escrito. El mandato dual autorizado, conforme al cual el comprador y vendedor están representados por una sola firma, es legal en la mayoría de los estados. 5. Mandatario designado (la relación que se establece también se denomina mandato especificado). Es una práctica que permite a la gerencia de una inmobiliaria especificar qué agente actuará como representante del vendedor y cuál como representante del comprador. Este tipo de mandato evita que se establezca un mandato dual. Los mandatarios así designados representan a sus clientes en todos los aspectos y asumen todas las obligaciones fiduciarias frente a éstos. La gerencia de la inmobiliaria sigue teniendo la responsabilidad de supervisar a ambos.

Página 40

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

6. Relación sin mandato (también llamada de facilitación o de intermediación). Algunos estados permiten que los agentes inmobiliarios habilitados actúen sin que se establezca una relación de mandato con el consumidor. Las obligaciones asumidas frente al consumidor y la denominación que recibe la relación varían considerablemente de estado a estado. Generalmente, las obligaciones hacia el consumidor son en este caso menores que las obligaciones fiduciarias tradicionales que se derivan de una relación de mandato.

Página 41

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

5 cosas para hacer antes de que venda

1. Obtenga cotizaciones de personas de confianza para el arreglo de desperfectos que requieran la reposición inmediata de algún elemento, por ejemplo el techo, alfombras gastadas, etc. De esta manera, los compradores tendrán una mejor idea de cómo afectarían su presupuesto estas reparaciones.

2. Realice una inspección de termitas (o polillas) para demostrar a los compradores que

la propiedad está libre de dicha plaga.

3. Realice una inspección de la casa previa a la venta de manera de hacer las reparaciones antes de que los compradores se preocupen y no concreten un contrato.

4. Junte las garantías de estufas, artefactos y otros artículos que permanecerán en la casa.

5. Llene el formulario de declaración descriptiva de la propiedad proporcionado por el

agente de ventas. Tómese el tiempo necesario para asegurarse de que no olvida consignar ningún problema, por menor que sea, que pueda generarle algún tipo de responsabilidad después de la venta.

Página 42

Reimpresión de la Revista REALTOR® Magazine Online autorizada por la NATIONAL ASSOCIATION OF REALTORS® Copyright 2005. Todos los derechos reservados. www.REALTOR.org/realtormag

Consejos para hacer una venta de garaje

Haga una venta de garaje para ordenar la casa y deshacerse de artículos que no desee incluir en la mudanza.

1. Consulte con las autoridades locales para verificar si necesita autorización para hacer

la venta de garaje.

2. Vea si los vecinos desean participar y organizar una venta grupal que atraiga más visitantes.

3. Publicite el evento. Publique un anuncio en los clasificados gratuitos y ponga carteles

y globos en las intersecciones de mayor tráfico y en tiendas cercanas a su casa.

4. Ponga los precios en los artículos con etiquetas removibles. Recuerde que en estos casos se espera que los precios sean muy baratos; no intente vender artículos de gran valor por este medio.