FOLIO Nº - Auditoría General de la Nación | AGN · gasoductos, sin posibilidades de ......

47

1 FOLIO Nº……. - AUDITORÍA GENERAL DE LA NACIÓN - Índice del Estudio Especial - Actuación AGN N° 748 /06 - ESTUDIO ESPECIAL........................................................................................................................... 1 1 OBJETO:.......................................................................................................................................... 1 2 ALCANCE DEL EXAMEN: .......................................................................................................... 1 3 ACLARACIONES PREVIAS: ....................................................................................................... 3 3.1 INTRODUCCIÓN. ....................................................................................................................... 3 3.2 MARCO REGULATORIO NACIONAL................................................................................... 5 3.3 RESEÑA HISTÓRICA .............................................................................................................. 10 3.4 MERCADO DEL GN ................................................................................................................. 14 3.4.1 SUJETOS ..................................................................................................................................... 15 3.4.2 SEGMENTO DE EXPLORACIÓN, PRODUCCIÓN, CAPTACIÓN Y TRATAMIENTO (UPSTREAM): .... 15 3.4.2.1. Producción ................................................................................................................................ 17 3.4.2.2. Reservas .................................................................................................................................... 18 3.4.2.3. Impacto de la crisis económica Argentina en el sector del upstream........................................ 20 3.4.3. Segmento de Transporte y Distribución (Downstream)............................................................... 24 3.4.3.1. Transporte. ................................................................................................................................ 24 3.4.3.2 Distribución................................................................................................................................ 27 3.4.3.3 Usuarios finales .......................................................................................................................... 28 3.4.3.4 Comercio Internacional- Importaciones/Exportaciones............................................................. 31 3.4.3.5 Obras de ampliación y/o extensión de infraestructuras de redes de transporte y distribución de GN.......................................................................................................................................................... 33 3.5 BALANCE ENERGÉTICO NACIONAL ................................................................................ 36 4 CONCLUSIONES: ........................................................................................................................ 40 5 LUGAR Y FECHA DE EMISIÓN DEL INFORME: ............................................................... 44 6 FIRMA: .......................................................................................................................................... 44 7 ANEXO I ........................................................................................................................................ 45 8 ANEXO II....................................................................................................................................... 46 Gerencia de Entes Reguladores y Privatizaciones Departamento de Control del Sector Energía y Agua - Año 2007 -

Transcript of FOLIO Nº - Auditoría General de la Nación | AGN · gasoductos, sin posibilidades de ......

1

FOLIO

Nº…….

- AUDITORÍA GENERAL DE LA NACIÓN -

Índice del Estudio Especial

- Actuación AGN N° 748 /06 -

ESTUDIO ESPECIAL ........................................................................................................................... 11 OBJETO: .......................................................................................................................................... 12 ALCANCE DEL EXAMEN: .......................................................................................................... 13 ACLARACIONES PREVIAS: ....................................................................................................... 33.1 INTRODUCCIÓN. .......................................................................................................................33.2 MARCO REGULATORIO NACIONAL...................................................................................53.3 RESEÑA HISTÓRICA ..............................................................................................................103.4 MERCADO DEL GN.................................................................................................................143.4.1 SUJETOS .....................................................................................................................................15

3.4.2 SEGMENTO DE EXPLORACIÓN, PRODUCCIÓN, CAPTACIÓN Y TRATAMIENTO (UPSTREAM): ....15

3.4.2.1. Producción ................................................................................................................................17

3.4.2.2. Reservas ....................................................................................................................................18

3.4.2.3. Impacto de la crisis económica Argentina en el sector del upstream........................................20

3.4.3. Segmento de Transporte y Distribución (Downstream)...............................................................24

3.4.3.1. Transporte. ................................................................................................................................24

3.4.3.2 Distribución................................................................................................................................27

3.4.3.3 Usuarios finales..........................................................................................................................28

3.4.3.4 Comercio Internacional- Importaciones/Exportaciones.............................................................31

3.4.3.5 Obras de ampliación y/o extensión de infraestructuras de redes de transporte y distribución de

GN..........................................................................................................................................................33

3.5 BALANCE ENERGÉTICO NACIONAL................................................................................364 CONCLUSIONES: ........................................................................................................................ 405 LUGAR Y FECHA DE EMISIÓN DEL INFORME: ............................................................... 446 FIRMA: .......................................................................................................................................... 447 ANEXO I ........................................................................................................................................ 458 ANEXO II ....................................................................................................................................... 46

Gerencia de Entes Reguladores y Privatizaciones

Departamento de Control del Sector Energía y Agua

- Año 2007 -

1

FOLIO

Nº…….

ESTUDIO ESPECIAL

En el marco de lo establecido en el artículo 85 de la Constitución Nacional y el

artículo 118 de la Ley N° 24.156, la AUDITORÍA GENERAL DE LA NACIÓN procedió a

efectuar un examen especial en el ámbito del ENTE NACIONAL REGULADOR DEL GAS

– ENARGAS, con el objeto que se detalla en el apartado 1.

1 OBJETO:

“Ente Nacional Regulador del Gas – ENARGAS – Estudio Especial – Gestión”.

2 ALCANCE DEL EXAMEN:

El presente estudio especial tiene por objetivo abordar el mercado del Gas Natural (en

adelante GN), la relación existente entre la producción y las reservas, la oferta y la demanda,

la capacidad de transporte y distribución y su relación con la demanda. Identificar la

población servida discriminada geográficamente y la evolución de las tarifas por tipo de

usuario en el país. Finalmente determinar la incidencia del GN como variable en el sistema de

generación eléctrica y su relación respecto del resto de los componentes que conforman la

matriz energética.

El período examinado comprende desde el año 1993 hasta el año 2006.

El examen fue realizado de conformidad con las normas de auditoría externa de la

Auditoría General de la Nación, aprobadas por la Resolución N° 145/93 –en cuanto resultan

de aplicables al presente examen- dictadas en virtud de las facultades conferidas por el

artículo 119, inciso b) de la Ley N° 24.156, habiéndose practicado los siguientes

procedimientos:

2

FOLIO

Nº…….

2.1. Identificación del marco normativo y de los organismos competentes (ENARGAS,

SECRETARIA DE ENERGÍA –en adelante SE-), a efectos de determinar las funciones

específicas en materia de producción, transporte y distribución de GN.

2.2. Recopilación y análisis de documentos vinculados a la materia bajo examen, en particular

los siguientes:

World Energy Investment Outlook – Internacional Energy Agency 2003.

Argentina Gas Crisis Anouk Honoré – Oxford Institute for Energy Studies 2004.

World Energy Council 2nd Energy Forum Comité Argentino Consejo Mundial de Energía

Ing. Carlos Pierro –Julio 2006.

La crisis del Gas, Alberto Pontoni, abril de 2004 en http://www.econlink.com.ar/articulos/gas.

Datos estadísticos publicados por el ENARGAS y la SE.

2.3. Entrevistas con los responsables de las áreas involucradas.

2.4. Análisis de la producción de gas, su distribución por cuencas y el consumo por tipo de

usuario.

2.5. Análisis comparativo de la información relacionada con la evolución de la producción

respecto de las reservas registradas en cada periodo.

2.6. Análisis comparativo de la relación del GN respecto del resto de los componentes dentro

de la matriz energética nacional.

Las tareas de campo se desarrollaron desde el 12 de diciembre de 2006 hasta el 30 de

marzo de 2007.

3

FOLIO

Nº…….

3 ACLARACIONES PREVIAS:

3.1 INTRODUCCIÓN.

A diferencia del resto de los combustibles fósiles (carbón mineral, petróleo crudo y

sus derivados1) el GN por sus condiciones físico-químicas se transporta únicamente por

gasoductos, sin posibilidades de almacenaje, por ello el mercado se ve limitado a nivel local o

regional y esta misma diferencia se refleja en los mercados y en los precios. En efecto, el

valor del GN depende necesariamente del costo de su transporte, el cual demanda un costo de

capital.

En nuestro país se ha generado un mercado integrado parcialmente con Bolivia,

Chile, Brasil y Uruguay.

En la actualidad la infraestructura de carga, transporte y descarga para los

hidrocarburos líquidos se encuentra altamente desarrollada; esta situación favorece la

determinación de sus precios a nivel mundial.

El valor económico de los commodities energéticos tiene, además del componente

político, justificación en el rendimiento en los subproductos que de él pueden obtenerse en el

proceso de refinación y el costo de transporte desde los sitios de producción hasta los centros

de consumo.

En el caso del petróleo crudo y el GN, los grandes yacimientos no se encuentran

distribuidos homogéneamente en el planeta y se localizan distantes de los centros de

consumo.

Las mejoras tecnológicas incorporadas en los últimos años, tornan económica la

licuefacción2 del GN a costo razonable, con tendencia a lograr una mayor disponibilidad de

1 El petróleo se transporta mediante oleoductos y sus derivados por poliductos.2 Operación que permite pasar al estado líquido el gas natural mediante etapas de compresión y refrigeración.

4

FOLIO

Nº…….

estructura de licuefacción, gasificación, despacho, recepción en puerto y flota para transporte

de GN licuado. La oferta y demanda mundial permitirán la internacionalización del comercio

del GN y, por lo tanto de los precios.

La equiparación de los costos de operación de licuefacción, recepción en puerto, y

regasificación al de los costos del transporte por gasoducto, permitirá un mercado del GN

mucho más globalizado, semejante al resto de los combustibles fósiles.

El avance tecnológico en la licuefacción de GN ha reducido los costos de forma

significativa pasando de 550 u$s/ton, en los primeros años de la década del 90 hasta 240

u$s/ton en el año 2002, se proyecta que caerán a 200 u$s/ton en el 2010 y a 150 u$s/ton en el

2030.3

Si bien el precio del GN, que por los argumentos tenidos en cuenta referidos al

mercado no permiten integrar un mercado internacional como el del petróleo, igualmente se

relaciona con el del resto de los commodities energéticos (crudo y derivados), y en la

actualidad se observa una tendencia alcista en todos los componentes de la energía.

Esto se debe, entre otros factores, a la mayor demanda de energía del mundo en

general y de los países asiáticos en particular; mayores costos que deben afrontarse para

solventar restricciones y daños ambientales colaterales. Por otra parte, se requiere de mayores

inversiones en exploración y explotación, que en un mercado de capitales competitivo, resulta

en aumentos de los costos de inversión.

Estos factores tornan previsible un escenario de costos de energía crecientes para las

próximas décadas. Se observa en el siguiente cuadro de precios de GN en EEUU, que para el

período 1985-2005, el mismo muestra hasta el año 2000 una marcada estabilidad y

3 World Energy Investment Outlook – Internacional Energy Agency 2003.

5

FOLIO

Nº…….

posteriormente contrasta con una clara tendencia alcista. Este hecho, ahonda en los estudios

que proyectan niveles de precios altos para los próximos años.

PRECIO DEL GAS EN BOCA DE POZO EN U.S.APromedio Anualu$s/miles de pies cúbicos4

Internacionales de Energía – Ing. Carlos PIERRO.

Fuente: WORLD ENERGY COUNCIL - 2da. EDICION ENERGY FORUM- Precios.

3.2 MARCO REGULATORIO NACIONAL

La actividad de producción es considerada de interés general (artículo 1 de la Ley Nº

24.076), el transporte y la distribución de gas constituyen un servicio público.

Las importaciones de gas no están sujetas a aprobación previa, las exportaciones

requieren autorización del Poder Ejecutivo Nacional –en adelante PEN- (delegado en la SE

por el artículo 3 del Decreto Nº 1738/92) y se condicionan a la no afectación del

abastecimiento interno. Las actividades de transporte y distribución de gas pueden realizarse

previa habilitación mediante licencias, concesiones o permisos.5

4 Donde 1 u$s/mil pies cúbicos equivalen a 0,764 u$s/millón de BTU, (1.018 u$s/millón de BTU es equivalentea 0,037 u$s/m3).5 Artículo 4 de la Ley Nº 24.076.

0

1

2

3

4

5

6

7

8

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Natural Gas Wellhead Price

6

FOLIO

Nº…….

Las licencias de transporte y distribución tienen una duración de 35 años6 más una

única prórroga de 10 años, según los respectivos contratos de concesión.

El PEN es la autoridad otorgante7, en el caso de las licencias de transporte y

distribución, salvo en el caso de los subdistribuidores, que son autorizados por el ENARGAS.

Los instrumentos básicos del marco regulatorio del GN son los siguientes:

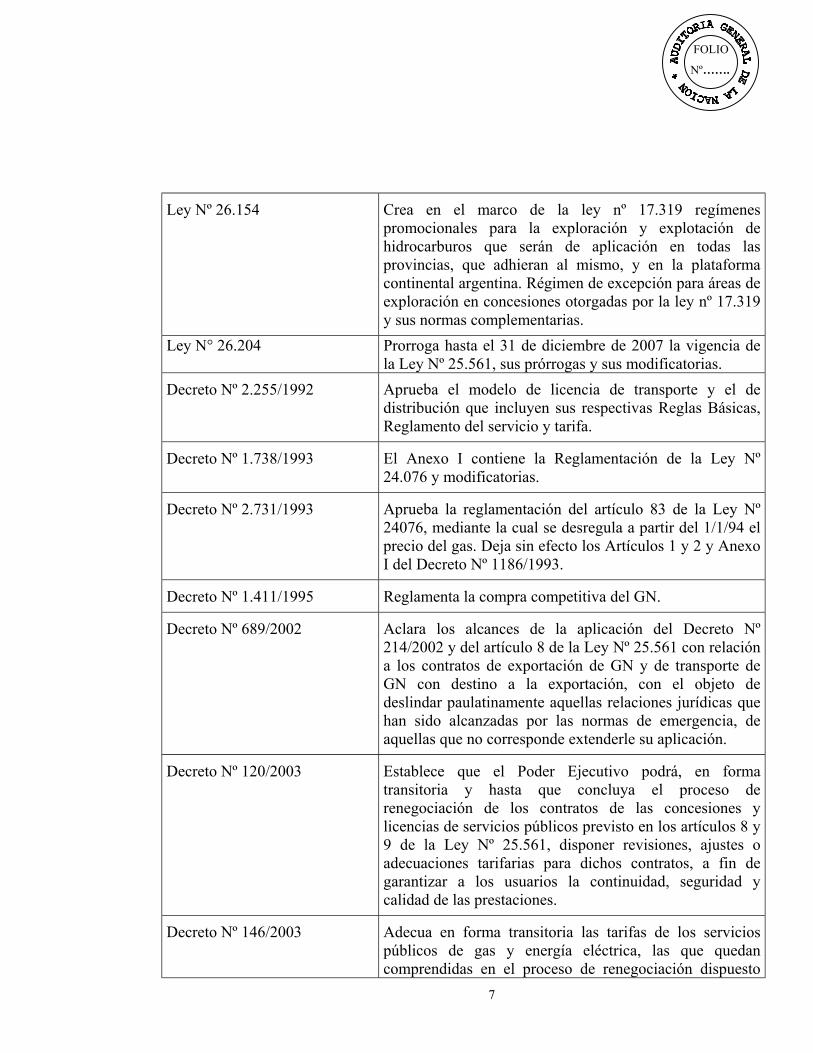

NORMA DESCRIPCIÓN

Ley Nº 17.319 Marco regulatorio de la actividad de producción, captacióny tratamiento del GN.

Ley Nº 24.076 Marco regulatorio de la actividad de distribución ytransporte de GN.

Ley Nº 24.348 Adopta medidas en relación a la defensa de los derechosde los titulares de los emprendimientos de distribución degas ejecutados con anterioridad a la vigencia de la Ley Nº24.076.

Ley Nº 25.019 Declara de interés nacional la generación de energíaeléctrica de origen eólico y solar en todo el territorionacional.

Ley Nº 25.561 De emergencia pública y reforma del régimen cambiario.

Ley Nº 25.790 Extiende hasta el 31 de diciembre de 2004 el plazo parallevar a cabo la renegociación de los contratos de obras yservicios públicos dispuesto por el articulo 9° de la Ley n°25.561.

Ley N° 26.093 Régimen de regulación y promoción para la producción yuso sustentable de biocombustibles.

Ley Nº 26.123 Declara de interés nacional el desarrollo de la tecnología,la producción, el uso y aplicaciones del hidrógeno comocombustible y vector de energía.

6 Artículo 5 de la Ley Nº 24.076.7 Decreto Nº 2255/92 Anexo “A” Subanexo I – Reglas básicas, punto 1.1.

7

FOLIO

Nº…….

Ley Nº 26.154 Crea en el marco de la ley nº 17.319 regímenespromocionales para la exploración y explotación dehidrocarburos que serán de aplicación en todas lasprovincias, que adhieran al mismo, y en la plataformacontinental argentina. Régimen de excepción para áreas deexploración en concesiones otorgadas por la ley nº 17.319y sus normas complementarias.

Ley N° 26.204 Prorroga hasta el 31 de diciembre de 2007 la vigencia dela Ley Nº 25.561, sus prórrogas y sus modificatorias.

Decreto Nº 2.255/1992 Aprueba el modelo de licencia de transporte y el dedistribución que incluyen sus respectivas Reglas Básicas,Reglamento del servicio y tarifa.

Decreto Nº 1.738/1993 El Anexo I contiene la Reglamentación de la Ley Nº24.076 y modificatorias.

Decreto Nº 2.731/1993 Aprueba la reglamentación del artículo 83 de la Ley Nº24076, mediante la cual se desregula a partir del 1/1/94 elprecio del gas. Deja sin efecto los Artículos 1 y 2 y AnexoI del Decreto Nº 1186/1993.

Decreto Nº 1.411/1995 Reglamenta la compra competitiva del GN.

Decreto Nº 689/2002 Aclara los alcances de la aplicación del Decreto Nº214/2002 y del artículo 8 de la Ley Nº 25.561 con relacióna los contratos de exportación de GN y de transporte deGN con destino a la exportación, con el objeto dedeslindar paulatinamente aquellas relaciones jurídicas quehan sido alcanzadas por las normas de emergencia, deaquellas que no corresponde extenderle su aplicación.

Decreto Nº 120/2003 Establece que el Poder Ejecutivo podrá, en formatransitoria y hasta que concluya el proceso derenegociación de los contratos de las concesiones ylicencias de servicios públicos previsto en los artículos 8 y9 de la Ley Nº 25.561, disponer revisiones, ajustes oadecuaciones tarifarias para dichos contratos, a fin degarantizar a los usuarios la continuidad, seguridad ycalidad de las prestaciones.

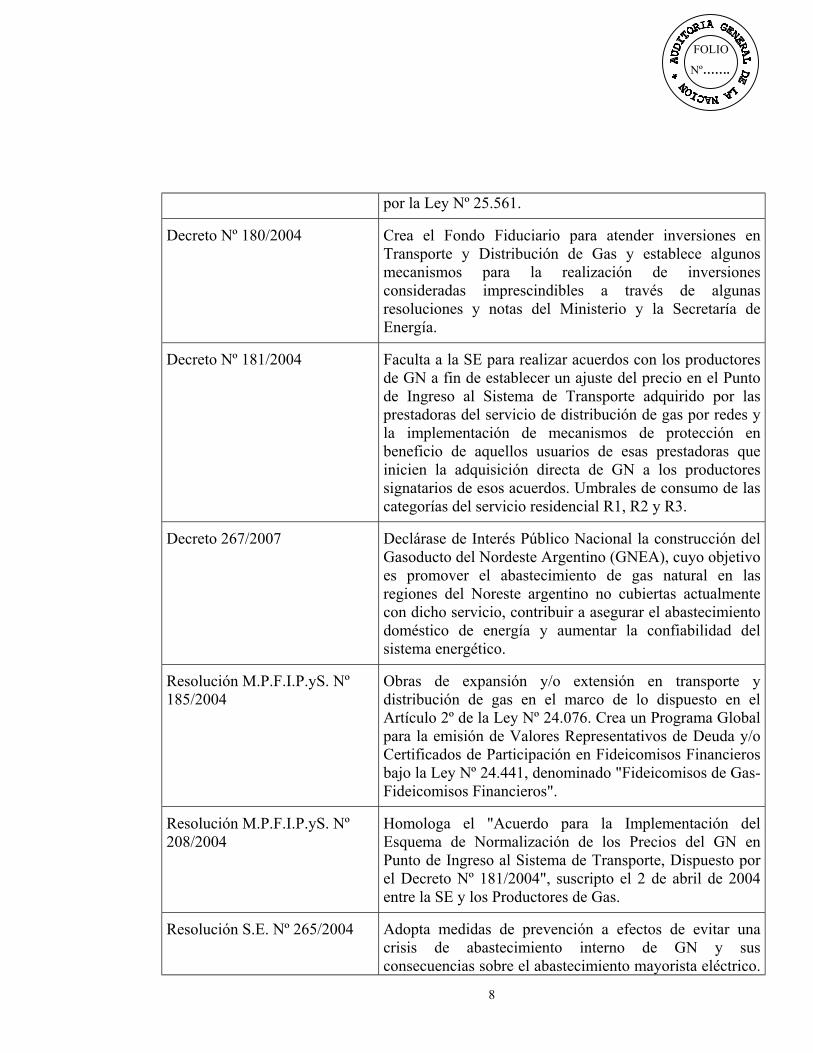

Decreto Nº 146/2003 Adecua en forma transitoria las tarifas de los serviciospúblicos de gas y energía eléctrica, las que quedancomprendidas en el proceso de renegociación dispuesto

8

FOLIO

Nº…….

por la Ley Nº 25.561.

Decreto Nº 180/2004 Crea el Fondo Fiduciario para atender inversiones enTransporte y Distribución de Gas y establece algunosmecanismos para la realización de inversionesconsideradas imprescindibles a través de algunasresoluciones y notas del Ministerio y la Secretaría deEnergía.

Decreto Nº 181/2004 Faculta a la SE para realizar acuerdos con los productoresde GN a fin de establecer un ajuste del precio en el Puntode Ingreso al Sistema de Transporte adquirido por lasprestadoras del servicio de distribución de gas por redes yla implementación de mecanismos de protección enbeneficio de aquellos usuarios de esas prestadoras queinicien la adquisición directa de GN a los productoressignatarios de esos acuerdos. Umbrales de consumo de lascategorías del servicio residencial R1, R2 y R3.

Decreto 267/2007 Declárase de Interés Público Nacional la construcción delGasoducto del Nordeste Argentino (GNEA), cuyo objetivoes promover el abastecimiento de gas natural en lasregiones del Noreste argentino no cubiertas actualmentecon dicho servicio, contribuir a asegurar el abastecimientodoméstico de energía y aumentar la confiabilidad delsistema energético.

Resolución M.P.F.I.P.yS. Nº185/2004

Obras de expansión y/o extensión en transporte ydistribución de gas en el marco de lo dispuesto en elArtículo 2º de la Ley Nº 24.076. Crea un Programa Globalpara la emisión de Valores Representativos de Deuda y/oCertificados de Participación en Fideicomisos Financierosbajo la Ley Nº 24.441, denominado "Fideicomisos de Gas-Fideicomisos Financieros".

Resolución M.P.F.I.P.yS. Nº208/2004

Homologa el "Acuerdo para la Implementación delEsquema de Normalización de los Precios del GN enPunto de Ingreso al Sistema de Transporte, Dispuesto porel Decreto Nº 181/2004", suscripto el 2 de abril de 2004entre la SE y los Productores de Gas.

Resolución S.E. Nº 265/2004 Adopta medidas de prevención a efectos de evitar unacrisis de abastecimiento interno de GN y susconsecuencias sobre el abastecimiento mayorista eléctrico.

9

FOLIO

Nº…….

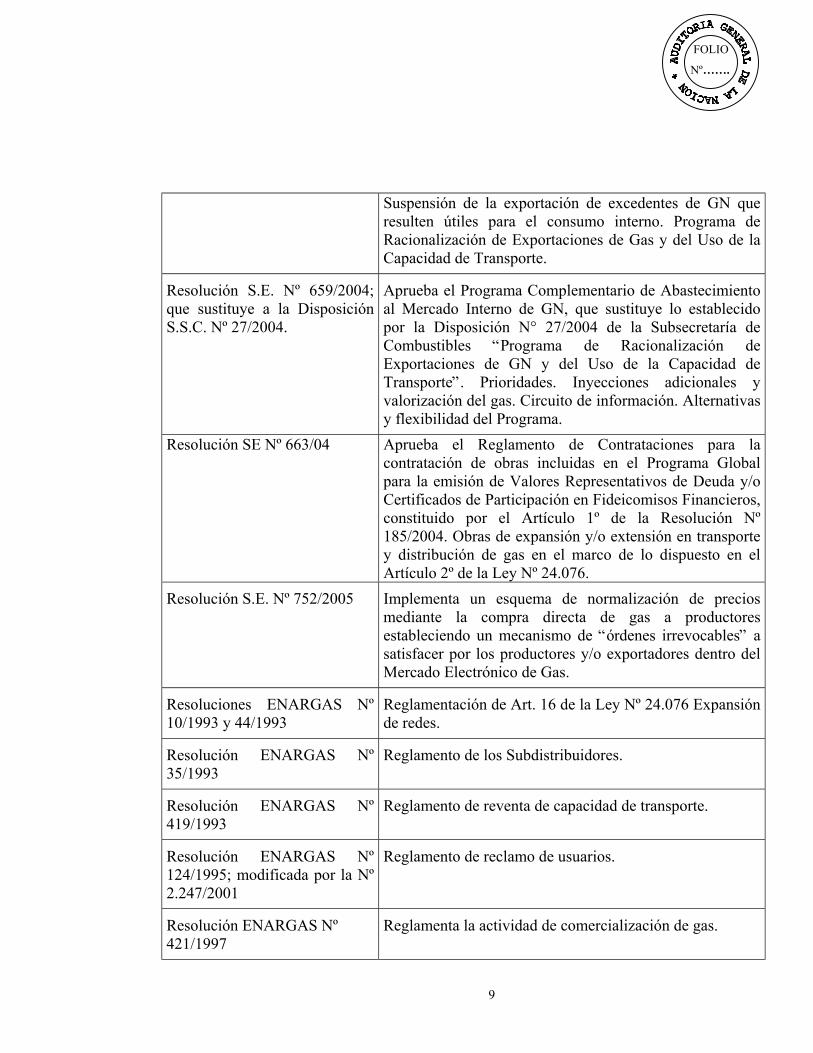

Suspensión de la exportación de excedentes de GN queresulten útiles para el consumo interno. Programa deRacionalización de Exportaciones de Gas y del Uso de laCapacidad de Transporte.

Resolución S.E. Nº 659/2004;que sustituye a la DisposiciónS.S.C. Nº 27/2004.

Aprueba el Programa Complementario de Abastecimientoal Mercado Interno de GN, que sustituye lo establecidopor la Disposición N° 27/2004 de la Subsecretaría deCombustibles “Programa de Racionalización deExportaciones de GN y del Uso de la Capacidad deTransporte”. Prioridades. Inyecciones adicionales yvalorización del gas. Circuito de información. Alternativasy flexibilidad del Programa.

Resolución SE Nº 663/04 Aprueba el Reglamento de Contrataciones para lacontratación de obras incluidas en el Programa Globalpara la emisión de Valores Representativos de Deuda y/oCertificados de Participación en Fideicomisos Financieros,constituido por el Artículo 1º de la Resolución Nº185/2004. Obras de expansión y/o extensión en transportey distribución de gas en el marco de lo dispuesto en elArtículo 2º de la Ley Nº 24.076.

Resolución S.E. Nº 752/2005 Implementa un esquema de normalización de preciosmediante la compra directa de gas a productoresestableciendo un mecanismo de “órdenes irrevocables” asatisfacer por los productores y/o exportadores dentro delMercado Electrónico de Gas.

Resoluciones ENARGAS Nº10/1993 y 44/1993

Reglamentación de Art. 16 de la Ley Nº 24.076 Expansiónde redes.

Resolución ENARGAS Nº35/1993

Reglamento de los Subdistribuidores.

Resolución ENARGAS Nº419/1993

Reglamento de reventa de capacidad de transporte.

Resolución ENARGAS Nº124/1995; modificada por la Nº2.247/2001

Reglamento de reclamo de usuarios.

Resolución ENARGAS Nº421/1997

Reglamenta la actividad de comercialización de gas.

10

FOLIO

Nº…….

Resolución ENARGAS Nº1483/2000

Lineamientos para la asignación de la capacidad detransporte firme.

Resolución ENARGAS Nº1748/2000

Modifica el reglamento de servicio de distribución ytransporte, incorporando nuevas opciones de servicio.

3.3 RESEÑA HISTÓRICA

La situación del sistema de GN de la Argentina ha observado el comportamiento que

en términos generales, han seguido la mayoría de las variables macroeconómicas, y en

particular el sector energético.

Periodo anterior a la década del `90

La Ley Nº 17.319 aprobada con fecha 23 de junio de 1967, constituye el eje central de

la regulación de la actividad hidrocarburífera.

El mercado argentino se encontraba absolutamente regulado y, particularmente el

sector hidrocarburos, con participación estatal predominante, principalmente a través de YPF

y Gas del Estado, así la propiedad de la infraestructura era pública y también recaía en el

Estado la responsabilidad de la inversión.

En la década del ’50 comienza a desarrollarse el uso intensivo del GN, acompañado de

una política de abastecimiento hogareño por red con fines de calefacción y uso culinario, se

inicia el trazado de grandes gasoductos.

En los años `70, el descubrimiento en Neuquén del yacimiento de Loma de la Lata, da

notable impulso al sector y un cambio drástico en la matriz energética nacional.

El aumento en la capacidad de transporte (Neuba II, nuevo gasoducto de Neuquén –

Bahía Blanca – Bs As) volvió a potenciar la oferta y el GN entró a competir con ventajas

económicas importantes con los combustibles líquidos, así gran cantidad de automotores se

reconvirtieron a GNC, fenómeno que, posicionó a la Argentina como uno de los líderes

mundiales en conversiones y desarrollo tecnológico.

A partir de la década del ´90.

La industria del GN formó parte del proceso de transformación llevado a cabo en

Argentina a partir de la década de los noventa. Este proceso implicó la privatización de todas

11

FOLIO

Nº…….

las empresas en poder del Estado y la introducción de nuevas normas regulatorias en las

distintas actividades.

En el caso particular del GN la privatización incluyó la venta de la empresa

transportista y distribuidora de GN, Gas del Estado (quien controlaba el transporte y

distribución en todo el país) y de la petrolera Yacimientos Petrolíferos Fiscales (YPF), única

autorizada para la venta de GN, mediante su transformación en sociedad anónima y la

transferencia de los yacimientos a operadores particulares a través de concesiones de

explotación.

Apoyadas en las voluminosas reservas gasíferas con que contaba Argentina hasta

entonces, deviene una política de uso intensivo del GN. Se promueven las exportaciones a

Chile y Uruguay, así las industrias y el parque térmico de generación eléctrica adoptan al gas

como su combustible de preferencia (sustitución del fueloil, el gasoil y eventualmente el

carbón).

Se instalaron importantes usinas en los propios yacimientos que permiten utilizar el

GN en la generación de energía eléctrica, sustituyéndose por electroductos el transporte que

se realizaba por gasoductos, evitando así los mayores costos y los cuellos de botellas que se

producen en el transporte y distribución del GN.

También se incrementó el parque térmico a GN con instalaciones en todo el país con

centrales de ciclo combinado,8 que aumentan la eficiencia de la turbina con aprovechamiento

del gas de combustión.

La tendencia al uso intensivo del GN comienza a poner de manifiesto la necesidad de

inversión en exploración para incorporar nuevas reservas, ya que las existentes decrecen

aceleradamente. (Ver gráfico “Reservas de gas natural”, punto 3.4.2.1.)

8 Las Centrales de ciclo combinado aprovechan los gases de escape de una turbina de gas para producir vapor deagua en calderas de recuperación. El vapor producido por las unidades a gas impulsa una turbina de vapor. Elempleo de la configuración de ciclo combinado permite la optimización del rendimiento de la central ya queincrementa la producción de energía eléctrica sin empleo de combustible adicional. (DESARROLLOSOSTENIBLE EDICION 2003 –Hugo Cabral – CENTRAL AGUA DEL CAJON – NEUQUÉN – CAPEXS.A).

12

FOLIO

Nº…….

No obstante ello, la inversión en actividad exploratoria fue limitada, dado que la

demanda era satisfecha con la producción y la capacidad de transporte existente.9

La crisis del año 2001

Con la situación de emergencia pública declarada10 ante la crisis del año 2001 se inicia

un proceso de renegociación de los contratos de servicios públicos, se pesifican las tarifas y se

prohíbe la indexación de las tarifas (cuya revisión quinquenal no se efectuó), asimismo se

caracteriza esta etapa por la adopción de distintas medidas orientadas a garantizar el normal

abastecimiento y promover inversiones en exploración y explotación, a saber:

• Se crea la categoría de “nuevos consumidores directos de GN”11, los cuales

pueden comprar en forma directa al productor signatario de los acuerdos con la

SE, a fin de establecer un ajuste en el precio del GN en el PIST.

• Se crea el Mercado Electrónico del Gas (MEG), cuya administración y

operación está a cargo de la sociedad anónima MEG SA, controlada por la

Bolsa de Comercio de Buenos Aires, cuya función es transparentar el

funcionamiento físico y comercial de la industria del GN y coordinar en forma

centralizada y exclusiva todas las transacciones vinculadas a mercados de

9 Argentina Gas Crisis Anouk Honoré – Oxford Institute for Energy Studies 2004.10 Ley Nº 25.561, emergencia actualmente vigente, prorrogada hasta el 31/12/07 en virtud de la Ley Nº 26.204.11 Artículos 4 y 5 Decreto Nº 181/04. El artículo 4 faculta a la SE para determinar, las categorías de usuarios ylas fechas respectivas, a partir de las cuales las prestadoras del servicio de distribución de gas por redes, nopodrán abastecer a dichas categorías de usuarios con GN adquirido mediante contratos o acuerdos de corto,mediano y largo plazo. La SE determinará, para las distintas categorías de usuarios, cuáles serán sus opciones deabastecimiento de: (i) el GN en el PUNTO DE INGRESO AL SISTEMA DE TRANSPORTE (PIST), y (ii) sutransporte, así como los requisitos a cumplir por las prestadoras del servicio de distribución de gas por redes enla eventual provisión de gas y transporte, para esas categorías de usuarios. El artículo 5 faculta a la SE paraacordar con los productores de GN, mecanismos de protección en beneficio de los Nuevos ConsumidoresDirectos, que inicien la adquisición de GN directamente de productores en sustitución del GN que hasta esemomento recibían de las prestadoras del servicio de distribución de GN por redes, cuya duración se extenderáhasta el 31 de julio de 2005. A estos efectos se entiende por Nuevos Consumidores Directos, a todos los usuariosalcanzados por las disposiciones del artículo 4º del decreto. Los acuerdos a los que arribe la SE serán suscriptos"ad referéndum" del Ministerio.

13

FOLIO

Nº…….

plazo diario o inmediato (mercados "Spot"), de GN y a los mercados

secundarios de transporte y de distribución de GN.12

• Se establece el Programa de Uso Racional de la Energía (PURE)13 con el

propósito de propender a un uso racional de la energía, a fin de incentivar el

ahorro para generar excedentes que puedan ser utilizados para asegurar el

abastecimiento de aquellos usuarios que ven incrementadas sus necesidades de

energía.

• A partir del año 2004 se limita el uso de la técnica del pass-through (traslado

de los costos de adquisición de GN a la tarifa final) a cierta categoría de

usuarios. Situación que luego se modifica parcialmente mediante los acuerdos

que la SE podía celebrar con productores de gas a fin de realizar un ajuste

progresivo en el precio del gas en los contratos con las Distribuidoras y un

esquema de normalización de los precios del gas en boca de pozo (PIST).14

• Se ajustan las alícuotas de derechos de exportación de GN15, (los contratos de

exportación estaban excluidos de la pesificación en virtud del Decreto 689/02)

y se suspenden o limitan, según la disponibilidad del mercado interno, a partir

del año 2004 las exportaciones de excedentes de GN a Chile.16 .

• Se establece un régimen promocional para la exploración y explotación de

hidrocarburos. Ley Nº 26.154.17

12 Artículos. 6 y ss. Decreto Nº 180/04. Resolución Nº 1146/2004 SE: “Acuerdo de Implementación del MercadoElectrónico de Gas suscripto con la Asociación Civil Bolsa de Comercio de Buenos Aires.”13 Resoluciones SE Nº 415/04, 624/05 y 881/05.14 Artículos 1 y 12 Decreto Nº 181/04. Esquema de normalización del precio del GN en el PUNTO DEINGRESO AL SISTEMA DE TRANSPORTE (PIST), que no podrá extenderse más allá del 31 de diciembre de2006. Resolución Nº 208/04 MPFIPyS que homologa el Acuerdo para la implementación del esquema denormalización de los precios del GN en el PIST.15 Resolución MEyP N° 534/06.16 Resolución Nº 265/04, Disp. Sub.Combustibles N° 27/04.17 B.O. 1/11/2006. El mismo comprende entre otros, beneficios impositivos en el marco de la Ley nº 17.319 en elámbito de las provincias que adhieran y de la plataforma continental argentina.

14

FOLIO

Nº…….

• Se importan combustibles sustitutos para abastecer las turbinas eléctricas en

períodos de escasez de GN -fueloil y gasoil, en invierno-.18

• Se importa GN desde Bolivia.19

3.4 MERCADO DEL GN

Los productores de gas, empresas transportistas, distribuidoras y grandes usuarios

calificados conforman el mercado mayorista de GN y en él se determina el precio del gas en

boca de pozo o punto de ingreso al sistema de transporte (PIST) que posteriormente se

traslada como parte de la tarifa final abonada por los consumidores (passthrough). Este

mercado estaba desregulado, por lo que el precio es fijado sin intervención directa de la

autoridad20 mediante el acuerdo libre de los distintos agentes.

El mercado minorista está regulado y se integra por las empresas distribuidoras,

consumidores sin posibilidad de elegir suministrador y por lo tanto sujetos a tarifa

(consumidores residenciales y comerciales o industriales con consumos menores a 5000

m3/día) y aquellos grandes consumidores que deciden permanecer bajo tarifa.

Las tarifas finales que pueden cobrar las empresas distribuidoras son reguladas por el

ENARGAS y se componen, por un lado, por el precio o costo del gas en el PIST y por otro

lado, por las tarifas de transporte y distribución. Las tarifas o márgenes de las actividades de

transporte y distribución son precios máximos o price cap. Mientras que el componente

correspondiente al PIST se traslada, en principio, de manera directa y completa a los usuarios

finales mediante un mecanismo de passthrough.

18 Convenio integral de Cooperación entre la Republica Argentina y la Republica Bolivariana de Venezuelasuscripto el 6/04/04 y su addendum nº 4, ampliatoria de fecha 1º de febrero de 2005. -19 Desde el año 2004 rigen convenios con Bolivia –siendo el último celebrado el de fecha 29/06/0620 Decreto Nº 2.731/93.

15

FOLIO

Nº…….

El “price cap” (precio techo) adaptado del modelo británico, incluye componentes de

costo de operación y aumento de capacidad de transporte y distribución, no se aplica a una

canasta de bienes o servicios, sino que se trata de precios topes para cada servicio individual,

por lo que las compañías distribuidoras pueden brindar descuentos para los distintos tipos de

consumidores.

El modelo de regulación descripto ha sido modificado en virtud de la emergencia

económica y de las normas y medidas adoptadas en su consecuencia. Actualmente el precio

del GN en el PIST y por cuenca es convenido como precio máximo en la instrumentación de

la Resolución SE Nº 208/04 y modificatorias.

3.4.1 Sujetos

La ley Nº 24.076 distingue los “Sujetos activos de la industria del gas” que

comprenden a los productores, captadores, procesadores, transportistas, almacenadores,

distribuidores, comercializadores y consumidores directos, y los “Sujetos de la ley”, que

incluyen a los transportistas, distribuidores, comercializadores, almacenadores y

consumidores que contraten directamente con el productor. (Cap.V - arts. 9º a 15º).

3.4.2 Segmento de Exploración, Producción, Captación y Tratamiento (Upstream):

A nivel regional la distribución de reservas probables responde al siguiente esquema

para los años 2001/2004 en miles de toneladas equivalentes de petróleo.21

País Año 2001 Año 2004

Venezuela 3558 3558

21 World Energy Council 2nd Energy Forum Comité Argentino Consejo Mundial de Energía Ing. Carlos Pierro –Julio 2006.

16

FOLIO

Nº…….

Bolivia22 1320 1320

Argentina 640 570

Brasil 531 531

Perú 220 220

Colombia 165 102

Ecuador 90 90

Chile 84 84

En nuestro país existen tres cuencas principales de GN en producción, ubicadas en

regiones distantes a los principales puntos de consumo urbano que concentran la mayor parte

de la producción de gas del país; durante el año 2006 representaron aproximadamente el 88 %

del total nacional, estas son:

Cuenca Neuquina

Cuenta con el yacimiento en producción más importante: Loma de La Lata-Sierra

Barrosa, y contribuye con el 51,31 % de la producción total del país que, según los datos de

las planillas publicadas por la SE para el año 2006 alcanzaron los 51.819.865 miles de metros

cúbicos.23

Cuenca Noroeste

Constituye la cuenca con mayores costos de explotación y producción, por la

necesidad de perforar a mayores profundidades atravesando capas geológicas dificultosas. La

producción correspondiente al año 2006 alcanza el 13,60 % del total del país.

22 Reservas probables, no comprobadas.23 Datos publicados en la página Web de la SE, Tablas Dinámicas de Upstream-Sistema SESCO 4.0.

17

FOLIO

Nº…….

Cuenca Austral

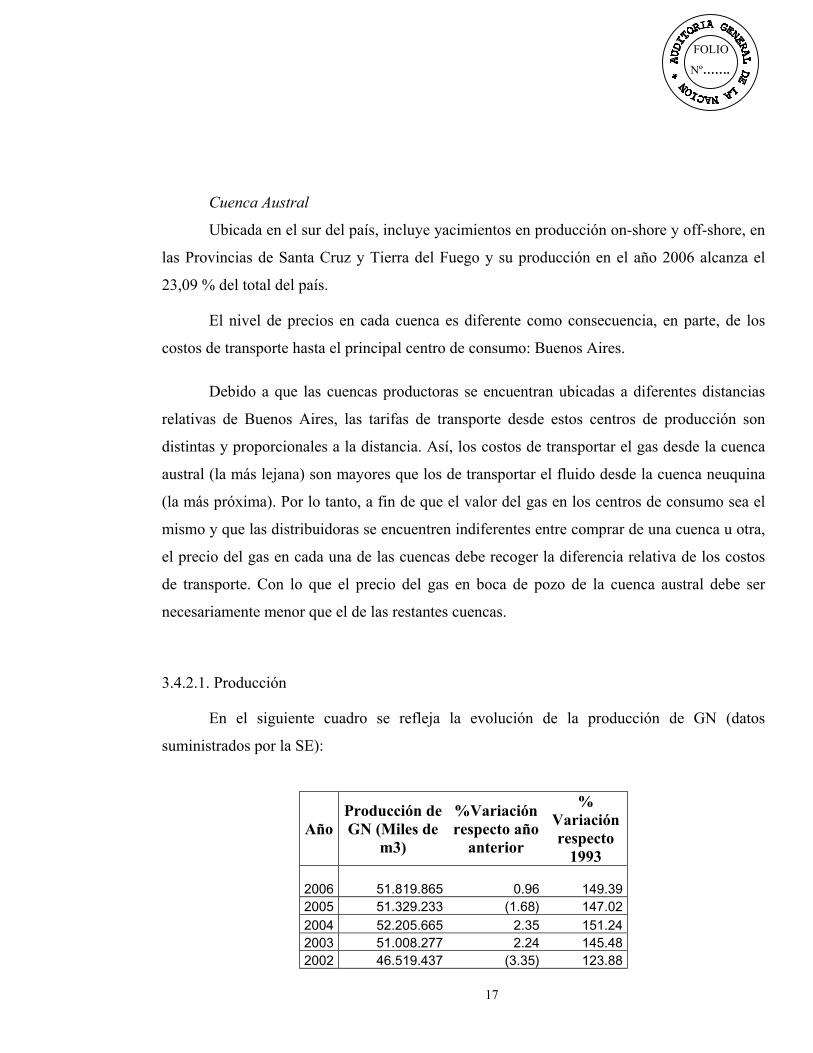

Ubicada en el sur del país, incluye yacimientos en producción on-shore y off-shore, en

las Provincias de Santa Cruz y Tierra del Fuego y su producción en el año 2006 alcanza el

23,09 % del total del país.

El nivel de precios en cada cuenca es diferente como consecuencia, en parte, de los

costos de transporte hasta el principal centro de consumo: Buenos Aires.

Debido a que las cuencas productoras se encuentran ubicadas a diferentes distancias

relativas de Buenos Aires, las tarifas de transporte desde estos centros de producción son

distintas y proporcionales a la distancia. Así, los costos de transportar el gas desde la cuenca

austral (la más lejana) son mayores que los de transportar el fluido desde la cuenca neuquina

(la más próxima). Por lo tanto, a fin de que el valor del gas en los centros de consumo sea el

mismo y que las distribuidoras se encuentren indiferentes entre comprar de una cuenca u otra,

el precio del gas en cada una de las cuencas debe recoger la diferencia relativa de los costos

de transporte. Con lo que el precio del gas en boca de pozo de la cuenca austral debe ser

necesariamente menor que el de las restantes cuencas.

3.4.2.1. Producción

En el siguiente cuadro se refleja la evolución de la producción de GN (datos

suministrados por la SE):

AñoProducción deGN (Miles de

m3)

%Variaciónrespecto año

anterior

%Variaciónrespecto

1993

2006 51.819.865 0.96 149.392005 51.329.233 (1.68) 147.02

2004 52.205.665 2.35 151.242003 51.008.277 2.24 145.482002 46.519.437 (3.35) 123.88

18

FOLIO

Nº…….

2001 48.130.541 6.50 131.632000 45.194.470 117.51999 ∗ 97.108.742 * *

1998 38.579.106 4.17 85.661997 37.036.090 10.99 78.241996 33.368.063 31.07 60.581995 25.457.756 18.80 22.521994 21.429.400 3.13 3.131993 20.779.049

La producción ha sufrido variaciones que ilustra el cuadro que antecede y que abarcan

el periodo 1993-2006.

Si bien, el número de productores es relativamente importante, una sola empresa

ostenta una cuota de mercado superior al 50% (Repsol-YPF), entre tres y cuatro empresas

cubren aproximadamente otro 20% y el restante es abastecido por el resto de empresas.

3.4.2.2. Reservas

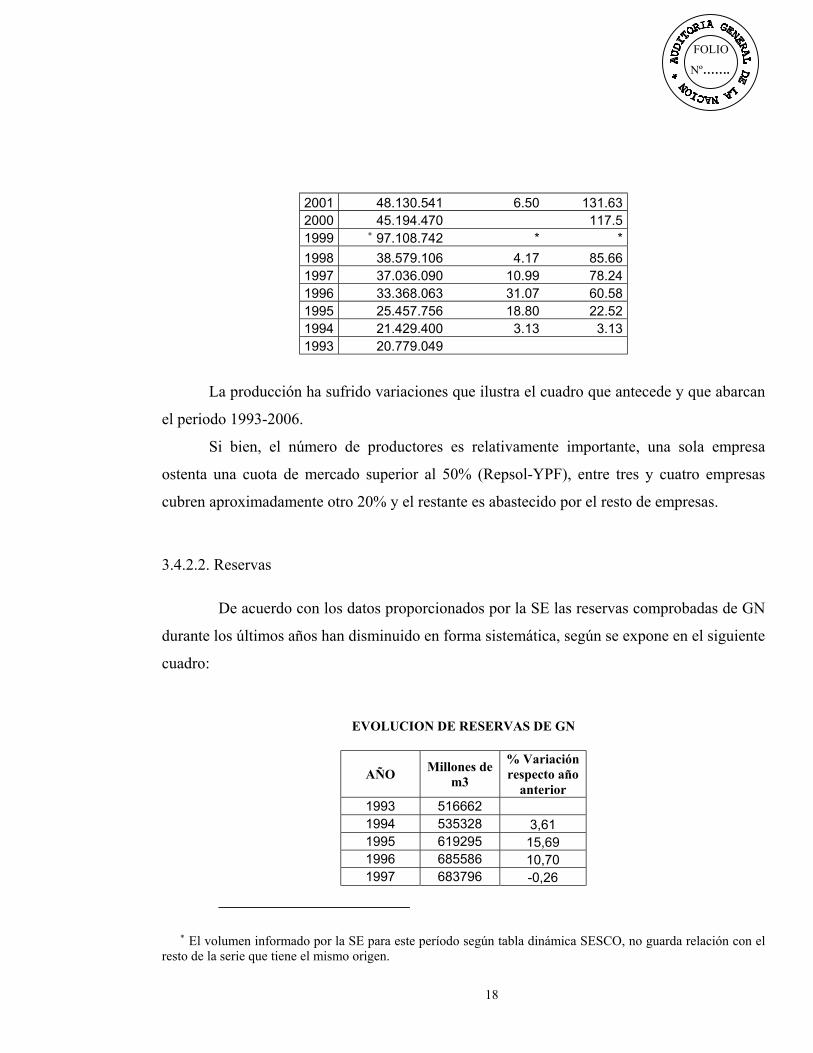

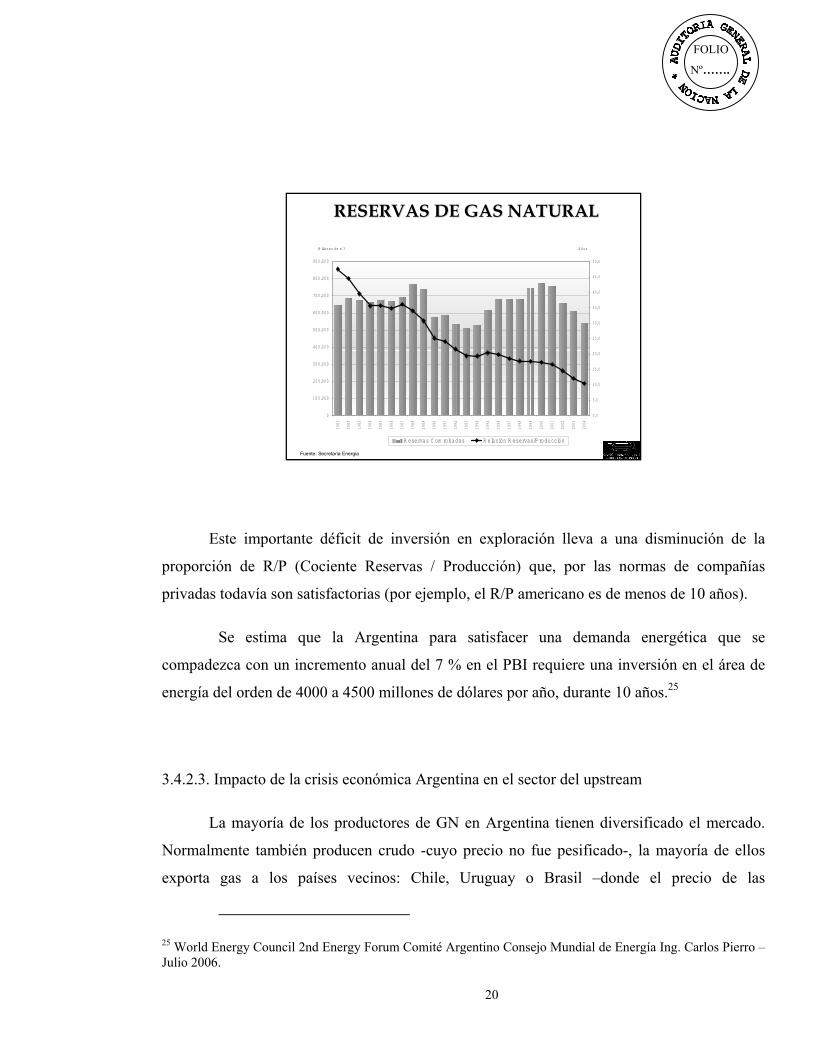

De acuerdo con los datos proporcionados por la SE las reservas comprobadas de GN

durante los últimos años han disminuido en forma sistemática, según se expone en el siguiente

cuadro:

EVOLUCION DE RESERVAS DE GN

AÑO Millones dem3

% Variaciónrespecto año

anterior1993 5166621994 535328 3,611995 619295 15,691996 685586 10,701997 683796 -0,26

∗ El volumen informado por la SE para este período según tabla dinámica SESCO, no guarda relación con elresto de la serie que tiene el mismo origen.

19

FOLIO

Nº…….

1998 686584 0,411999 748133 8,962000 777609 3,942001 763387 -1,832002 623662 -18,302003 612496 -1,792004 534217 -12,782005 428361 -19,82

Los datos de reservas revelan la disminución anual constante a partir del año 2001,

acumulando al 2005 una reducción del 54, 52 % respecto del año 2000.

Esta situación se debe principalmente, a la presencia de dos factores. :

1-Fuerte descenso en la inversión en exploración (actividad de mayor riesgo y más alta

exposición del capital).

2-Aumento desproporcionado del consumo.

El efecto de ambos factores combinados ha provocado un continuo descenso del

cociente Reservas-Producción que descendió desde los 25 años (en los primeros años de la

década del 90) hasta aproximadamente entre ocho y nueve años en el año 2005.

“Entre 1970 y 1999, las reservas de GN de Argentina se habían doblado. Sin embargo,

entre 1990 y 2000, una gran proporción de las reservas no procedió de nuevos

descubrimientos, sino de una revaluación de existentes. Más aun, no ha habido exploración de

gas fuera de las áreas productivas. La explicación para esto es que las compañías privadas no

explorarán más reservas que las que piensan usar durante los próximos 5/10 años” que es el

período aproximado de sus concesiones.24

24 Argentina: 2004-Gas Crisis Anouk Honoré – Oxford Institute for Energy Studies Noviembre/2004.

20

FOLIO

Nº…….

RESERVAS DE GAS NATURALRESERVAS DE GAS NATURAL

R eservas de G as N atural

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

0 ,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

R eservas C om robadas R elación R eservas/P roducción

M illon es d e m 3 A ños

Fuente: Secretaría Energía

Este importante déficit de inversión en exploración lleva a una disminución de la

proporción de R/P (Cociente Reservas / Producción) que, por las normas de compañías

privadas todavía son satisfactorias (por ejemplo, el R/P americano es de menos de 10 años).

Se estima que la Argentina para satisfacer una demanda energética que se

compadezca con un incremento anual del 7 % en el PBI requiere una inversión en el área de

energía del orden de 4000 a 4500 millones de dólares por año, durante 10 años.25

3.4.2.3. Impacto de la crisis económica Argentina en el sector del upstream

La mayoría de los productores de GN en Argentina tienen diversificado el mercado.

Normalmente también producen crudo -cuyo precio no fue pesificado-, la mayoría de ellos

exporta gas a los países vecinos: Chile, Uruguay o Brasil –donde el precio de las

25 World Energy Council 2nd Energy Forum Comité Argentino Consejo Mundial de Energía Ing. Carlos Pierro –Julio 2006.

21

FOLIO

Nº…….

exportaciones de gas no fue pesificado.26 Aun así la exploración de gas fue suspendida y los

grandes proyectos de gas en desarrollo fueron recortados.

La falta de acceso a fuentes de financiación externa, precios bajos del valor boca de

pozo internos y el congelamiento de tarifas en transporte y distribución condujeron a

disminuir los niveles en exploración y producción y en la red de transporte. Con una caída del

65% en divisas en el precio del gas distribuido entre 2001 y 2002, las compañías privadas

sostuvieron que la actividad de exploración y perforación resultaban antieconómicas.27

Un ejemplo: el yacimiento offshore Carina de Tierra Del Fuego se descubrió en

1981/2 pero nunca se desarrolló. En 2001 fue aprobado un plan de desarrollo, pero en 2002 la

empresa Total pospuso el proyecto de US$ 400 Millones.

Después de enero de 2002 se detuvieron inversiones en gran escala, que hasta entonces

el proceso de inversión ya se había retardado, a excepción de Repsol YPF que continuaba

perforando pozos in-fill en la cuenca Neuquina.

Las actividades de exploración fueron drásticamente reducidas, en el año 2002 no fue

perforado ningún pozo y en 2003, sólo uno. Varios factores contribuyeron a la suspensión de

las perforaciones: el riesgo político y económico para las compañías internacionales, el

estancamiento y la carencia de fondos para las compañías locales, compuestos por la fácil

disponibilidad de reservas y de la producción de Bolivia. El número de pozos en exploración

cayó a partir de 1999 de 120 a solamente 17 en 2003. La producción de gas en 2001 y 2002

por lo tanto condujo al agotamiento acelerado de yacimientos existentes (ver cuadro

precedente). Esto es una de las explicaciones en la caída en el cociente de R/P durante el

período 2001-2003. Otra explicación es que algunas reservas comprobadas se pueden haber

26 Con objeto de modificar los precios internos y externos del GN, como así también del petróleo, seincorporaron impuestos a la exportación de estos bienes (las llamadas “retenciones”).27 Argentina Gas Crisis Anouk Honoré – Oxford Institute for Energy Studies 2004.

22

FOLIO

Nº…….

reclasificado como probables, porque la devaluación de 2002 hizo imposible su recuperación,

ante los nuevos precios bajos del gas.28

Al respecto se señala que “La racionalidad de los actores privados, ante un inadecuado

marco de regulación y control, pasó por la maximización de corto plazo que se manifestó en:

maximización de la producción sobre la base de reservas descubiertas con anterioridad al

proceso de privatización, minimización de las inversiones en exploración y desarrollo,

maximización de la capacidad de transporte de los gasoductos troncales externos existentes

(mediante loops y plantas compresoras) sin invertir en nuevas troncales a pesar que las tarifas

de transporte lo permitían, y aprovechamiento de todas las oportunidades de exportación

posibles.”29

Asimismo compromete la producción a futuro el hecho de que las áreas de bajo y

mediano riesgo de las cuencas sedimentarias argentinas, ya se encuentran exploradas,

explotadas y la mayoría de ellas en etapa de madurez. Quedan por explorar zonas del

territorio consideradas de alto y muy alto riesgo donde por lógica el desarrollo de un

yacimiento hasta su plena producción insume un lapso prolongado de tiempo (estimado en

una a tres décadas).

28 Argentina:2004-Gas Crisis Anouk Honoré – Oxford Institute for Energy Studies Noviembre/2004.29 “Impresiones sobre la crisis energética Argentina”, del 29 de marzo de 2004 -Danielle Bouille, vicepresidentede la Fundación Bariloche en http://www.econlink.com.ar/articulos/gas.

23

FOLIO

Nº…….

Riesgo Exploratorio

Total cuencas sedimentarias País:1.845.000 Km2

Áreas Alto y Muy Alto Riesgo: 424.350 Km2: 23,0%

Àreas Mediano Riesgo: 110.700 Km2 6,0%

Àreas Bajo Riesgo: 55.350 Km2: 3,0%

Cuencas

Cuencas

Areas Muy Alto Riesgo: 1.254.600 Km2: 68%

OCEANOATLANTICO

24

FOLIO

Nº…….

Fuente: World Energy Council 2nd. Energy Forum. Comité Argentino Consejo Mundial de la Energía. Ing. C.

Pierro. Julio de 2006.

3.4.3. Segmento de Transporte y Distribución (Downstream)

3.4.3.1. Transporte.

El segmento de transporte se conforma por dos empresas (Transportadora de Gas del

Norte-en adelante TGN- y Transportadora de Gas del Sur –en adelante TGS-) que llevan a

cabo el transporte de GN desde los yacimientos hasta los empalmes con la red de distribución,

a través de los Gasoductos Troncales Norte y Centro-Oeste por TGN y San Martín, Neuba I y

Neuba II por TGS.

Red De Gasoductos - Capacidad de Transporte y volumen transportado.

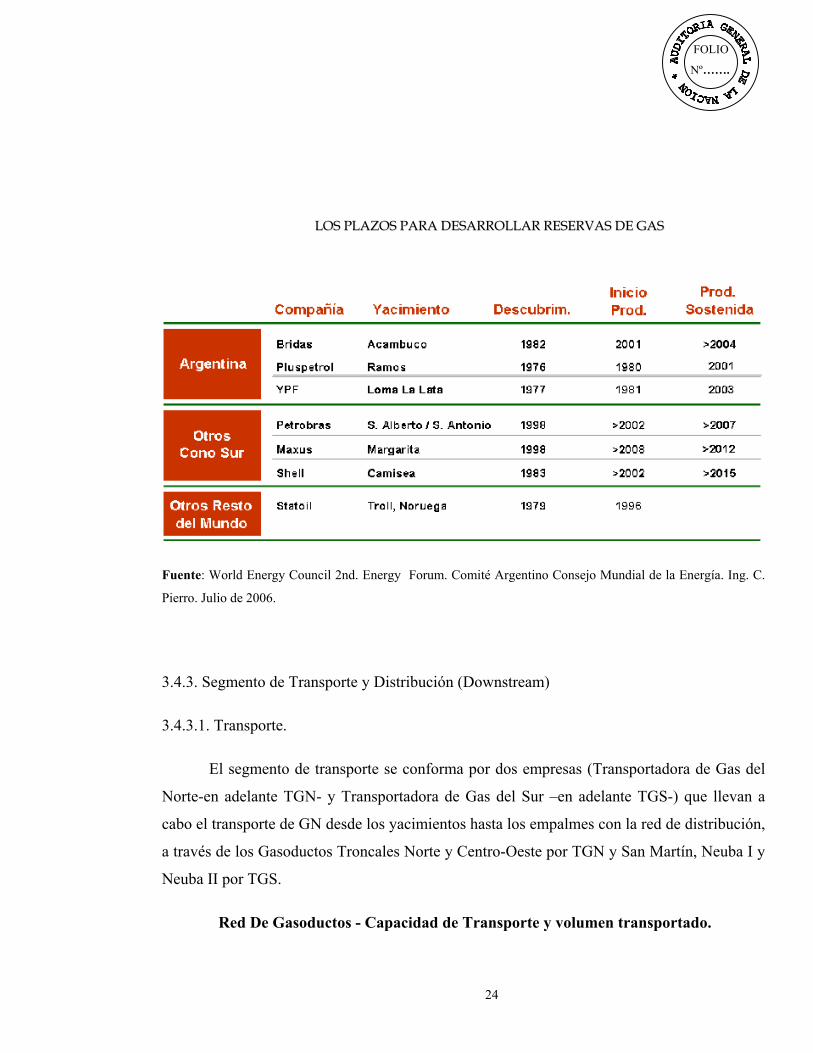

LLOOSS PPLLAAZZOOSS PPAARRAA DDEESSAARRRROOLLLLAARR RREESSEERRVVAASS DDEE GGAASS

25

FOLIO

Nº…….

El servicio de transporte es prestado por medio de los gasoductos troncales y

regionales que se detallan a continuación:

Gasoductos Troncales del Sistema Norte

Gasoducto Norte (Campo Durán - Bs. As.): Se origina a la salida de la planta de

Campo Durán donde recibe el gas proveniente de Bolivia y el producido en la Cuenca

Noroeste. Longitud total: 3.451,6 Km. (troncal: 1.747,2 Km.; paralelos y otros: 1.704,4 Km –

incluye el gasoducto a Santa Fe -). Capacidad máxima de transporte: 20 millones de m3/día.

Gasoducto Centro - Oeste: Tiene su cabecera en el yacimiento Loma de la Lata

(Cuenca Neuquina). Longitud Total: 2.103,8 Km. (troncal: 1.257,8 Km.; paralelos y otros:

846,0 Km). Capacidad máxima de transporte: 31,9 millones de m3/día.

Gasoductos Troncales del Sistema Sur

- Gasoducto Oeste o Neuba I (Neuquén-Bahía Blanca):

Tiene su cabecera en el yacimiento Sierra Barrosa (Prov. De Neuquén) y colecta

aportes de otros yacimientos de la Cuenca Neuquina. Longitud Total: 643,4 Km. (troncal:

573,5 Km.; paralelos 69,9 Km). Capacidad de inyección: 13,5 MM m3/día, con la

modificación de plantas compresoras tiene capacidad máxima de transporte aguas abajo de

Chelforó: 9,6 millones de m3/día.

- Gasoducto Neuba II (Neuquén - Bahía Blanca – Buenos Aires): Tiene su

cabecera en Loma de La Lata (Provincia de Neuquén) y colecta aportes de otros yacimientos

de la cuenca Neuquina. Capacidad de transporte de 27,6 millones de m3/día. Longitud Troncal

(incluido tramos finales): 1.311 Km. Paralelos y otros 100 Km. Longitud Total 1411 Km.

- Gasoducto Gral. San Martín (Gasoducto del Sur): Se origina en el yacimiento

San Sebastián (Tierra del Fuego). En su recorrido colecta aportes de yacimientos de esa

región y de la provincia de Santa Cruz (Cuencas Austral y del Golfo de San Jorge). Longitud

Total con tramos finales: 2.611,8 Km. (troncal: 1968,9 Km.; paralelos: 642,9 Km). Capacidad

máxima de transporte: 21,9 millones de m3/día.

- Tramos Finales (Bahía Blanca-Buenos Aires): A partir del Complejo Gral. Cerri

el gasoducto San Martín se bifurca en el troncal Cerri - Gutiérrez (612,8 km.) y en el paralelo

26

FOLIO

Nº…….

Sur (Cerri - Terminales Gral. Rodríguez / Gral. Pacheco: 627,3 Km.). Completan los Tramos

Finales los 636,8 Km. del gasoducto Neuba II correspondientes al tramo Cerri - Gral. Las

Heras y 82,1 Km. del anillo de alta presión Buchanan-Las Heras.

Gasoductos Regionales del Sistema Sur

- Cordillerano: Lleva gas a las ciudades de Bariloche (Río Negro), Junín de los

Andes y San Martín de los Andes (Neuquén). Longitud Total: 611,9 Km. Capacidad máxima

de transporte (incluyendo derivación Cutral-Co - Zapala): 1,2 millones de m3/día.

- Oeste: Alimenta de gas a ciudades del Valle del Río Negro. Longitud Total: 463,0

Km. Tramo 1, Plaza Huincul-Senillosa (TGS), 67,1 Km. y una capacidad máxima de

transporte de 0,45 millones de m3/día. Tramo 2, Senillosa-Chelforó (Distribuidora

Sur), 149,9 Km. Tramo 3, Chelforó-Gral. Conesa (TGS), 246,0 Km. y 0,5MM m3/día

de capacidad máxima de transporte.

Por otra parte, la capacidad de transporte de GN por los grandes gasoductos

troncales, se mantuvo constante hasta el año 2004, y a partir del año 2005 registra

incrementos, según el siguiente cuadro:

CAPACIDAD NOMINAL DE TRANSPORTE (1) (En millones de m3/día)

2004 2005 Porcentaje IncrementoNorte 22,50 24,20 7,56Centro Oeste 31,90 32,80 2,82

TGN 54,40 57,00 4,78

Neuba I 13,50 14,10 4,44Neuba II 28,40 28,40 -San Martin 22,30 26,20 17,49

TGS (2) 66,40 70,90 6,78

TOTAL TPTE. 120,80 127,90 5,88

Distribución 3,02 3,02 -

TOTALSISTEMA 123,82 130,92 5,73

27

FOLIO

Nº…….

(1) Capacidad al 31 de diciembre de cada año. Incluye gasoductos regionales de transporte ygasoductos de exportación; no incluye consumos en boca de pozo. (2) Incluye gasoductos regionales de transporte (2,2 millones de m3/día).

Fuente: Datos suministrados por la Gerencia de Desempeño y Economía del ENARGAS.

Ver además el Anexo II.

3.4.3.2 Distribución.

El segmento de distribución se integra por nueve empresas que distribuyen el GN

desde los gasoductos troncales hasta los usuarios finales, dichas empresas son:

Distribuidora de Gas Buenos Aires-Norte- (GN BAN)

Distribuidora Área Metropolitana de Buenos Aires (Metrogas)

Distribuidora Noroeste (GasNor)

Distribuidora de Gas del Área Centro (Eco Gas Centro)

Distribuidora de Gas Pampeana (Camuzzi Gas Pampeana)

Distribuidora de Gas del Sur (Camuzzi Gas Sur)

Distribuidora del Área de Cuyo (Eco Gas Cuyana)

Distribuidora de Gas del Litoral (Litoral Gas)

Distribuidora de Gas Noreste (GasNea)

Tanto las empresas de transporte como de distribución cuentan con el monopolio

regional en sus respectivas áreas de concesión del servicio, siendo reguladas por el

ENARGAS.

La regulación se estructura bajo un principio de acceso abierto (open access) a la red

de transporte, por medio del cual todas las empresas tienen el derecho de inyectar gas en la

red de transporte en condiciones no discriminatorias. Para ello, se prohíbe a las compañías

28

FOLIO

Nº…….

transportistas la compra o venta del gas en el mercado mayorista. Es decir, su única actividad

es el transporte con lo cual su remuneración es exclusivamente el cargo de transporte por el

gas inyectado en el sistema.

Con el fin de incrementar la competencia se han introducido una serie de mecanismos

en el segmento downstream del mercado. Por un lado, se creó un mercado spot o de corto

plazo (basado en contratos inferiores a seis meses) por medio del cual las compañías

distribuidoras pueden contratar con los productores el gas que no sea cubierto a través de los

contratos de largo plazo. Por otro lado, los grandes usuarios y las usinas eléctricas cuentan

con la posibilidad de contratar directamente el gas con los productores, pagando al

transportista y la distribuidora los correspondientes peajes. Para ello existen dos modalidades:

by pass comercial y by pass físico. La diferencia entre ambos es que el gran usuario en el caso

del by pass físico construye su propio conducto que lo conecta directamente con el gasoducto

troncal del transportista.

3.4.3.3 Usuarios finales

La demanda de las compañías distribuidoras tiene origen en la generada por los

consumidores finales. Los usuarios finales pueden clasificarse en usuarios cautivos y no

cautivos.

Los primeros son aquellos que no pueden contratar libremente el gas y agrupa

fundamentalmente a los usuarios residenciales, entes gubernamentales y pequeños o medianos

comercios. Estos usuarios se caracterizan a priori por poseer una demanda inelástica y

marcadamente estacional. El uso primordial es el de calefacción y cocina, siendo el gas de

difícil sustitución por otros carburantes.

Los usuarios no cautivos son aquellos que pueden contratar el suministro directamente

con los productores y abarca a aquellos usuarios que consumen grandes cantidades de fluido

29

FOLIO

Nº…….

(más de 5000 m3/día) como las industrias, centrales térmicas y empresas expendedoras de gas

comprimido para uso vehicular (GNC).

Estos usuarios demandan el gas como insumo intermedio en los procesos productivos

y por lo tanto su demanda depende en buena medida del nivel de actividad económica.

Asimismo cuentan con fuentes alternativas de suministro disponibles en un plazo

relativamente corto.

A excepción del GNC, los usuarios industriales y centrales termoeléctricas contratan

usualmente un servicio interrumpible en caso de restricciones en la capacidad de transporte.

De esta manera consiguen precios menores por parte de los distribuidores dado que no

contratan capacidad en firme. Por el contrario, los usuarios residenciales y comerciales

contratan un servicio no interrumpible.

En el gráfico que se expone a continuación se presenta el consumo de gas por tipo de

usuario, indicando la participación relativa de cada sector en el componente de la demanda

total de GN.

Utilización del gas por sector

15%

19%

32%

10% 24%

Generación Eléctrica Industrial TransporteResidencial Otros Usos

30

FOLIO

Nº…….

Del total del gas producido, el 10 % es utilizado como sustituto de combustibles

líquidos en automotores convertidos a GNC, porcentaje que tiende a incrementarse en virtud

de las variaciones en los precios de los combustibles líquidos.

En el cuadro siguiente se puede observar la dinámica de dicha participación entre el

año 1993 y el 2005. Asimismo, podemos observar que otro rubro que ha incidido en forma

significativa en el incremento del consumo en la última década lo constituyen las

exportaciones:

Consumo de gas por tipo de usuario

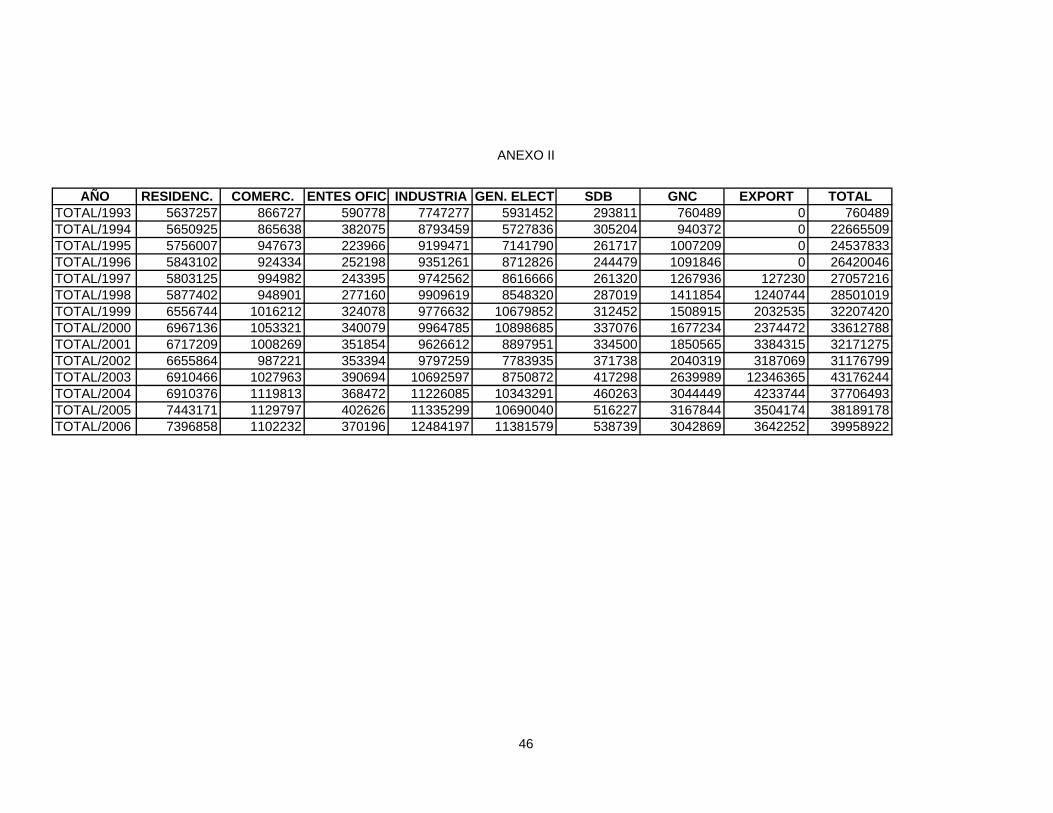

En Anexo II se muestra la serie histórica del volumen consumido de GN por

tipo de usuario y su porcentaje de contribución con relación al total de cada año.

Cantidad de usuarios por Distribuidora (al 31/12/2004)

DISTRIBUIDORA TIPO DE USUARIO TOTAL

Residencial

Serviciono

domésticosin

contrato

GranUsuario

Subdistribuidor

Cuentade

TercerosTotal Usuarios

%usuarios

p/�istrib..

0,0

5.000,0

10.000,0

15.000,0

20.000,0

25.000,0

30.000,0

35.000,0

40.000,0

45.000,0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mill

ones

m3

Residencial Comercial Entes Oficiales Industria Centrales SDB GNC Exportaciones

+ 19,300 millones m3+ 89%

USUARIOS RESIDENCIALES

USUARIOS INDUSTRIALES

GENERACIÓN ELÉCTRICA

GNCEXPORTACIONES

31

FOLIO

Nº…….

(SGP) (I D) (SDB)METROGAS30 1.982.192 77.091 0 2 840 2.060.125 30,43GN BAN31 1.273.281 46.808 0 3 832 1.320.924 19,51CAMUZZI GASPAMPEANA32 990.648 59.673 0 14 418 1.050.753 15,52LITORAL GAS33 496.789 23.963 0 8 374 521.134 7,70GAS CENTRO34 487.809 20.705 0 15 375 508.904 7,52CAMUZZI GASSUR35 440.402 46.080 0 9 186 486.677 7,19CUYANA36 405.356 17.647 0 3 335 423.341 6,25GAS NOR37 344.143 10.573 6 1 349 355.072 5,25GAS NEA38 38.944 3.018 0 0 87 42.049 0,62TOTALUSUARIOS 6.459.564 305.558 6 55 3.796 6.768.979 100,00

Fuente: Página Web – ENARGAS.

Tal como se desprende del cuadro que antecede, aproximadamente el 50 % del total

del consumo del gas distribuido por red a través de las Distribuidoras Metrogas y GN Ban, se

concentra en la Ciudad Autónoma de Buenos Aires y Gran Buenos Aires.

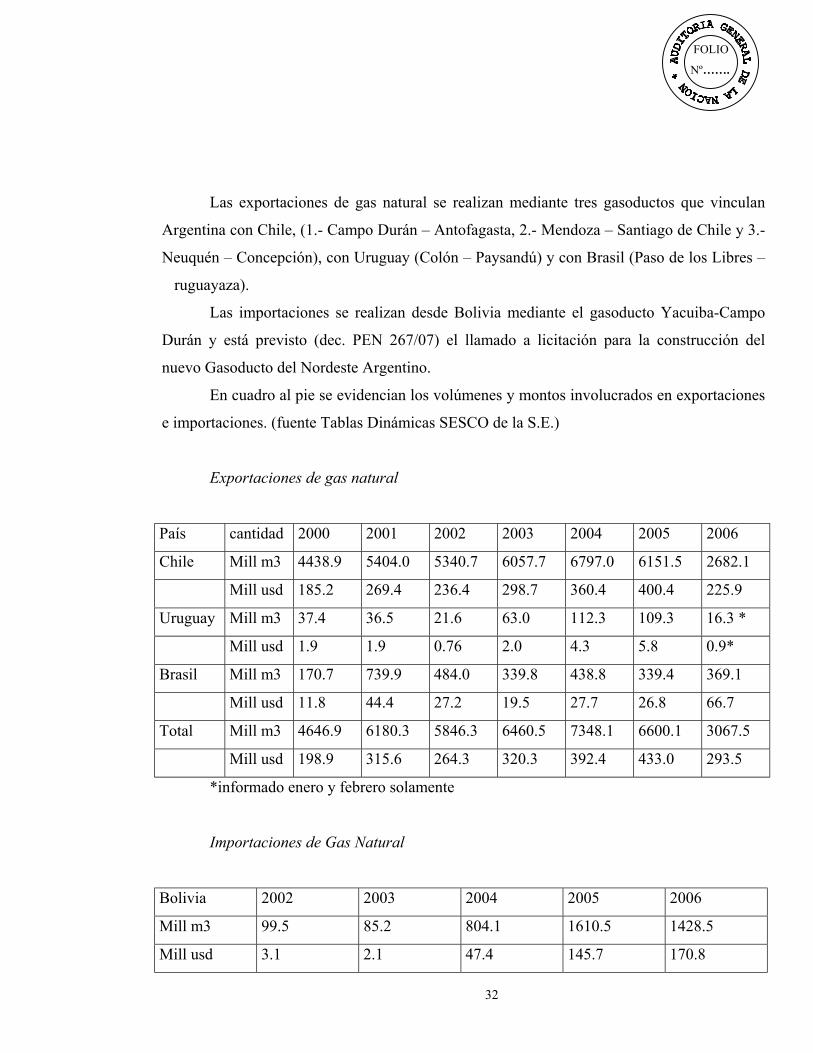

3.4.3.4 Comercio Internacional- Importaciones/Exportaciones.

El sistema regional de gasoductos existente vincula a nuestro país con Chile, Uruguay,

Brasil y Bolivia.

30 Ciudad Autónoma de Buenos Aires y Conurbano.31 Distribuye en algunos partidos de la Provincia de Buenos Aires: Vicente López , San Isidro, San Fernando,Tigre, San Martín, Tres de Febrero, Morón, Hurlingham, Ituzaingó, Moreno, Merlo, Marcos Paz, Gral. LasHeras, San Miguel, José C. Paz, Malvinas Argentinas, Pilar, Gral. Rodríguez, Luján, Mercedes, San Andrés deGiles, Suipacha, Carmen de Areco, La Matanza, Escobar, Campana, Exaltación de la Cruz, Zárate, San Antoniode Areco, Capitán Sarmiento.32 Buenos Aires, La Pampa.33 Santa Fe y una pequeña porción del norte de la Provincia de Buenos Aires.34 Catamarca, La Rioja, Córdoba.35 Neuquén, Río Negro, una pequeña porción del sur de la Provincia de Buenos Aires, Chubut, Santa Cruz,Tierra del Fuego.36 San Juan, San Luis y Mendoza.37 Jujuy, Salta, Tucumán, Santiago del Estero.38 Formosa, Chaco, Misiones, Corrientes, Entre Ríos.

32

FOLIO

Nº…….

Las exportaciones de gas natural se realizan mediante tres gasoductos que vinculan

Argentina con Chile, (1.- Campo Durán – Antofagasta, 2.- Mendoza – Santiago de Chile y 3.-

Neuquén – Concepción), con Uruguay (Colón – Paysandú) y con Brasil (Paso de los Libres –

�ruguayaza).

Las importaciones se realizan desde Bolivia mediante el gasoducto Yacuiba-Campo

Durán y está previsto (dec. PEN 267/07) el llamado a licitación para la construcción del

nuevo Gasoducto del Nordeste Argentino.

En cuadro al pie se evidencian los volúmenes y montos involucrados en exportaciones

e importaciones. (fuente Tablas Dinámicas SESCO de la S.E.)

Exportaciones de gas natural

País cantidad 2000 2001 2002 2003 2004 2005 2006

Chile Mill m3 4438.9 5404.0 5340.7 6057.7 6797.0 6151.5 2682.1

Mill usd 185.2 269.4 236.4 298.7 360.4 400.4 225.9

Uruguay Mill m3 37.4 36.5 21.6 63.0 112.3 109.3 16.3 *

Mill usd 1.9 1.9 0.76 2.0 4.3 5.8 0.9*

Brasil Mill m3 170.7 739.9 484.0 339.8 438.8 339.4 369.1

Mill usd 11.8 44.4 27.2 19.5 27.7 26.8 66.7

Total Mill m3 4646.9 6180.3 5846.3 6460.5 7348.1 6600.1 3067.5

Mill usd 198.9 315.6 264.3 320.3 392.4 433.0 293.5

*informado enero y febrero solamente

Importaciones de Gas Natural

Bolivia 2002 2003 2004 2005 2006

Mill m3 99.5 85.2 804.1 1610.5 1428.5

Mill usd 3.1 2.1 47.4 145.7 170.8

33

FOLIO

Nº…….

3.4.3.5 Obras de ampliación y/o extensión de infraestructuras de redes de transporte y

distribución de GN.

La producción de GN, por su naturaleza, requiere de permanentes inversiones

orientadas a compensar la declinación natural de la producción de los pozos existentes, como

así también para incorporar reservas que reemplacen aquellas ya consumidas.

El Marco Regulatorio exigió para el primer quinquenio (1993/7) inversiones

obligatorias, a través del establecimiento de metas físicas y monetarias.39

Sin embargo, no se fijaron a los transportistas obligaciones de extender el sistema de

gasoductos40 y en el caso de la distribución se estableció un mecanismo de extensiones de las

redes por los distribuidores o los terceros interesados basado en la rentabilidad de la obra y la

posibilidad de su financiamiento vía tarifas con o sin aumentos de las mismas según el caso.41

La regulación del gas natural diferencia el tratamiento de las inversiones del sistema

de transporte y distribución según las mismas beneficien a la mayoría de los usuarios o se

restrinjan a un determinado grupo.

En el primer grupo entran las inversiones obligatorias previstas en la licencia para el

primer período quinquenal (1993/7) relativas a mantenimiento y expansión de transporte y

distribución como así también las inversiones reconocidas por el factor K (para financiar

mayores inversiones no cubiertas por las tarifas vigentes y que requieren ser aprobadas).

En el segundo caso, cuando la inversión tiene una afectación o beneficio localizado, se

aplica el inciso b) del Artículo 16 de la Ley Nº 24.076 que dispone que el financiamiento

surge de un acuerdo entre el grupo de interesados en la obra y el prestador, sometiendo el

mismo a consideración del ENARGAS.

39 Modelo de licencia de transporte de gas Anexo “A” (transporte) y “B” (distribución) del Decreto Nº2.255/1992, en particular Arts. 5.1, 5.2. y 5.5. y 8.1.1. y 8.1.2.40 8.1.3 del Anexo “A” inc. 3 del Artículo 16 del Decreto Nº 1.738/1992.41 ver 8.1.3 del Anexo “B” del Decreto Nº 2.255/1992; incisos 4, 5 y 6 del Artículo 16 del Decreto Nº1.738/1992 y Resoluciones Enargas Nº 10/93 y Nº 44/94.

34

FOLIO

Nº…….

Bibliografía especializada da cuenta que si bien en los años noventa, los contratos de

compañías privatizadas de transporte y distribución estipulaban inversiones obligatorias, las

empresas sostuvieron que el aumento de la demanda y los pre-existentes cuellos de botella

podrían repartirse a través de una mayor eficacia y utilización del sistema y que las

inversiones marginales eran por consiguiente suficientes. Por lo tanto, ningún nuevo

gasoducto fue construido porque no se necesitó por esos años. Se construyeron gasoductos de

exportación y la capacidad de transporte de los gasoductos nacionales fue incrementada

mediante la repotenciación de los gasoductos existentes.42

Ante la crisis del 2001-2002 que afectó los contratos de prestación de servicios

públicos y el extraordinario crecimiento económico desde el año 2003 en adelante, llevaron a

la saturación de la capacidad de transporte. Se tomaron medidas de tipo regulatorio como el

cambio en las modalidades de contratación para usuarios no residenciales y se constituyeron

fideicomisos para la ejecución de obras que permitan el aumento en la capacidad de

transporte.

El “Fondo Fiduciario para atender inversiones en Transporte y Distribución”43 tiene

por objeto financiar obras de expansión en el marco del Artículo 2º de la Ley Nº 24.076.

Dicho Fondo se complementó mediante un “Programa de Fideicomisos de Gas - Fideicomisos

Financieros”44 consistente en la emisión global de valores representativos de deuda y

certificados de participación en los fideicomisos financieros.

En el marco del citado programa, en el año 2005 se concretaron las ampliaciones de

los gasoductos pertenecientes a las empresas Transportadora Gas del Norte45 y Transportadora

Gas del Sur.46

42 Argentina Gas Crisis Anouk Honoré – Oxford Institute for Energy Studies 2004.43 Decreto Nº 180/2004.44 Resolución MPFIPyS Nº 185/2004, “Bases técnico legales mediante creación de fideicomisos financieros y/oadministración” y “Programa de fideicomisos financieros”.45 Decreto Nº 1.882/2004. La ampliación consistió en el tendido de loops –caños paralelos al troncal– a lo largode 230 km, lo que permitió sumar una capacidad de 1.8 millones de m3/ día de GN. La obra fue inaugurada enagosto de 2005.

35

FOLIO

Nº…….

Los recursos para el financiamiento provinieron fundamentalmente de préstamos

otorgados por entidades financieras nacionales y extranjeras, aportes comprometidos por las

productoras de gas, aportes de las licenciatarias de transporte, y reintegros del IVA; mientras

que el repago de las obras –esto es, la cancelación de los derechos de los beneficiarios de los

títulos valores de deuda y los certificados de participación– fue previsto para el plazo de 8

años a partir del flujo de fondos proveniente de la fijación de cargos tarifarios adicionales a

ser abonados por los grandes usuarios, excluidos los usuarios residenciales y del servicio

general P (escalones 1 y 2).

Se mencionan además en el marco del citado “Programa” la ampliación y extensión

del Gasoducto Patagónico,47 Gasoducto Proyecto Ruta Nº 34 (en la provincia de Santa Fe)48 ,

y Desarrollo Gasífero de la Provincia de Entre Ríos.49

En el marco de la “Segunda Etapa del Plan Energético Nacional – 2006/08” se han

definido proyectos de obra50 para acrecentar la capacidad de transporte de los gasoductos

Norte y Centro de TGN y Sur y Neuba I de TGS.

Se ha previsto que la financiación y el repago de las ampliaciones estaría a cargo de

los usuarios en proporción a la capacidad requerida y asignada, los contratistas de bienes y

servicios, las licenciatarias de transporte51 y, llegado el caso, el faltante podría ser completado

con fondos de Enarsa y Cammesa.52

Los dos ciclos combinados adjudicados a Siemens en Timbúes y Campana53

requieren una alimentación de 6/7 millones de m3 de GN por día, hoy imposibles de ser

46 Decreto Nº 1.658/2004. La ampliación consistió en el tendido de loops a lo largo de 495 km, ello permitióaumentar en 2.9 millones de m3/día la capacidad de transporte de la red. La obra fue inaugurada en julio de2005.47 Decreto Nº 1.243/2005.48 Decreto Nº 1.204/2005.49 Decreto Nº 139/2006.50 Resolución MPFIFPyS Nº 608/05, “Plan de Acción para la Ampliación de la Capacidad de Transporte de GNpara el año 2006”.51 Resolución MPFIPyS Nº 608/05.52 Resolución MPFIPyS Nº 608/05, artículos 10 y 12; Decreto Nº 465/05; artículos 4 y 5; Decreto Nº 405/05.53 Que ampliarán la oferta eléctrica en 800 mega watts al final de la segunda etapa de construcción.

36

FOLIO

Nº…….

transportados por los gasoductos argentinos, al menos en períodos de temperaturas extremas,

siendo por lo tanto necesaria su importación desde Bolivia, que requerirá de inversión en

nueva infraestructura en Bolivia y la construcción del nuevo gasoducto del noreste , cuya

traza desde la frontera con Bolivia en la Provincia de Salta, prevé el suministro a las

provincias de Misiones, Formosa, Chaco y Corrientes, finalizando en la localidad santafesina

de San Jerónimo.(GNEA) (Decreto Nº 267/07).

La Nota de la SE Nº 658/04 delega en el ENARGAS, con la colaboración de la

Secretaría de Obras Públicas, el control técnico contable del desarrollo de las obras que

comprenden las ampliaciones de capacidad de transporte de los gasoductos Norte y Sur.

Bajo el mismo sistema de regulación se comprenden otras obras de ampliación y

expansión de la red de gasoductos, a saber:

• Ampliación Gasoducto Cordillerano: 0,13 millones m3/día.

• Gasoducto a El Calafate y Cuenca C. Río Turbio: 359 Km..

• Gasoducto de la Puna: 185 Km.. -cañería de 6 pulgadas.

• Gasoducto a Los Antiguos y Perito Moreno - Santa Cruz- (proyecto en ejecución):

321 Km..

• Gasoducto Fueguino: 100 Km.. (2 etapas) - cañería de 12 pulgadas.

• Gasoducto Regional Centro CECRECE-: 230 Km.. (abastecerá a localidades de las

Provincias de Córdoba, Santa Fe y Santiago del Estero).

• Gasoducto a Camarones - Chubut: 73 Km.. - cañería de 4 pulgadas.

3.5 BALANCE ENERGÉTICO NACIONAL

Composición54

54 Tonelada equivalente de petróleo (TEP). TEP = 10.000.000 Kcal.

37

FOLIO

Nº…….

53%

5% 4% 3% 1%

34%Gas Natural Petróleo Hidráulica Nuclear Carbón Otros

MATRIZ ENERGETICAMATRIZ ENERGETICAAño 2004Año 2004

66.598 Miles TEP66.598 Miles TEP

Fuente: Balance Energético 2004 – Secretaría de Energía de la Nación

El GN representó aproximadamente en el año 2006 el 53 % de la Matriz Energética

Nacional, esta relación desproporcionada tiene su origen en las significativas diferencias de

precios relativos de los distintos componentes energéticos (crudo, energía hidráulica, carbón,

energía nuclear y otros), a modo de ejemplo se agregan los precios de los combustibles

alternativos del mercado mayorista y la evolución del valor boca de pozo del GN nacional por

cuenca, según se expone en los siguientes cuadros:

PRECIOS DE LA ENERGIA

Gas en Cuenca Neuquina U$S 1,45 106 BTU (*)

Gas importado de Bolivia U$S 5,00 106 BTU

Fuel Oil Nacional U$S 5,11 106 BTU

Fuel Oil Importado U$S 9,87 106 BTU

Fuente: World Energy Council 2nd Energy Forum Comité Argentino Consejo Mundial de Energía Ing. Carlos

Pierro –Julio 2006.

38

FOLIO

Nº…….

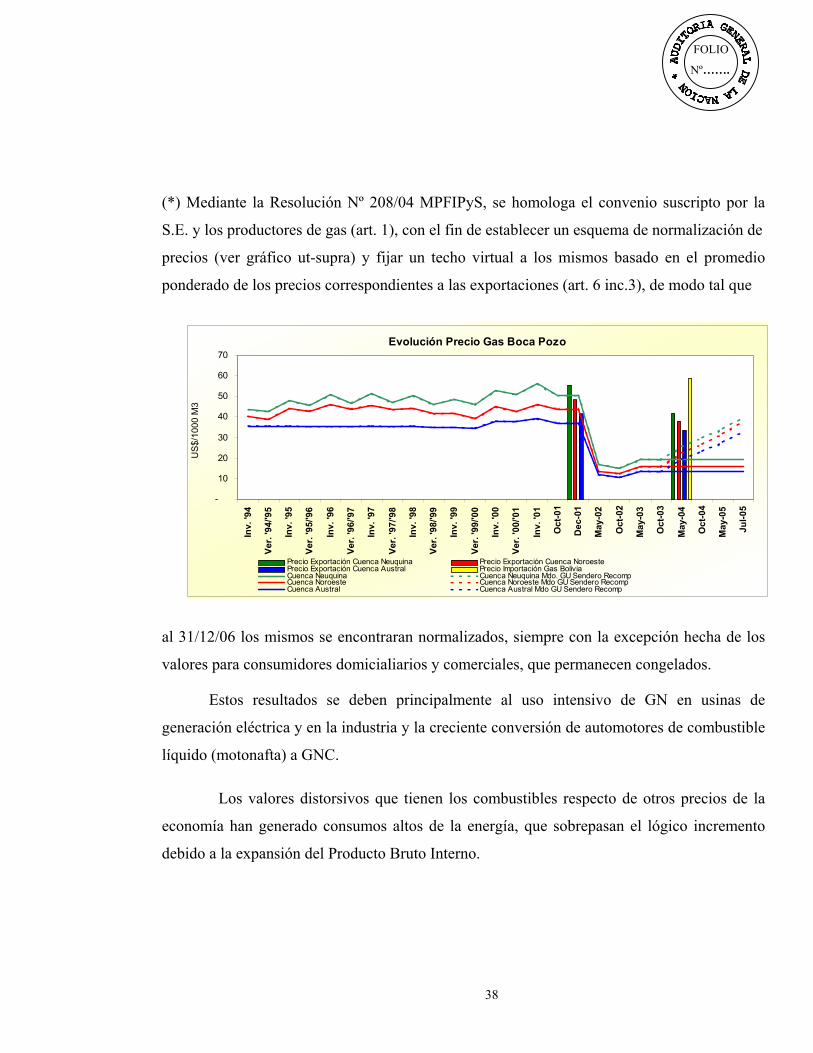

(*) Mediante la Resolución Nº 208/04 MPFIPyS, se homologa el convenio suscripto por la

S.E. y los productores de gas (art. 1), con el fin de establecer un esquema de normalización de

precios (ver gráfico ut-supra) y fijar un techo virtual a los mismos basado en el promedio

ponderado de los precios correspondientes a las exportaciones (art. 6 inc.3), de modo tal que

al 31/12/06 los mismos se encontraran normalizados, siempre con la excepción hecha de los

valores para consumidores domicialiarios y comerciales, que permanecen congelados.

Estos resultados se deben principalmente al uso intensivo de GN en usinas de

generación eléctrica y en la industria y la creciente conversión de automotores de combustible

líquido (motonafta) a GNC.

Los valores distorsivos que tienen los combustibles respecto de otros precios de la

economía han generado consumos altos de la energía, que sobrepasan el lógico incremento

debido a la expansión del Producto Bruto Interno.

Evolución Precio Gas Boca Pozo

-

10

20

30

40

50

60

70

Inv.

'94

Ver.

'94/

'95

Inv.

'95

Ver.

'95/

'96

Inv.

'96

Ver.

'96/

'97

Inv.

'97

Ver.

'97/

'98

Inv.

'98

Ver.

'98/

'99

Inv.

'99

Ver.

'99/

'00

Inv.

'00

Ver.

'00/

'01

Inv.

'01

Oct

-01

Dec

-01

May

-02

Oct

-02

May

-03

Oct

-03

May

-04

Oct

-04

May

-05

Jul-0

5

US

$/1

00

0 M

3

Precio Exportación Cuenca Neuquina Precio Exportación Cuenca NoroestePrecio Exportación Cuenca Austral Precio Importación Gas BoliviaCuenca Neuquina Cuenca Neuquina Mdo. GU Sendero RecompCuenca Noroeste Cuenca Noroeste Mdo GU Sendero RecompCuenca Austral Cuenca Austral Mdo GU Sendero Recomp

39

FOLIO

Nº…….

Fuente: Balance energético – SE.

Fuente: Balance Energético 2004 – SE.

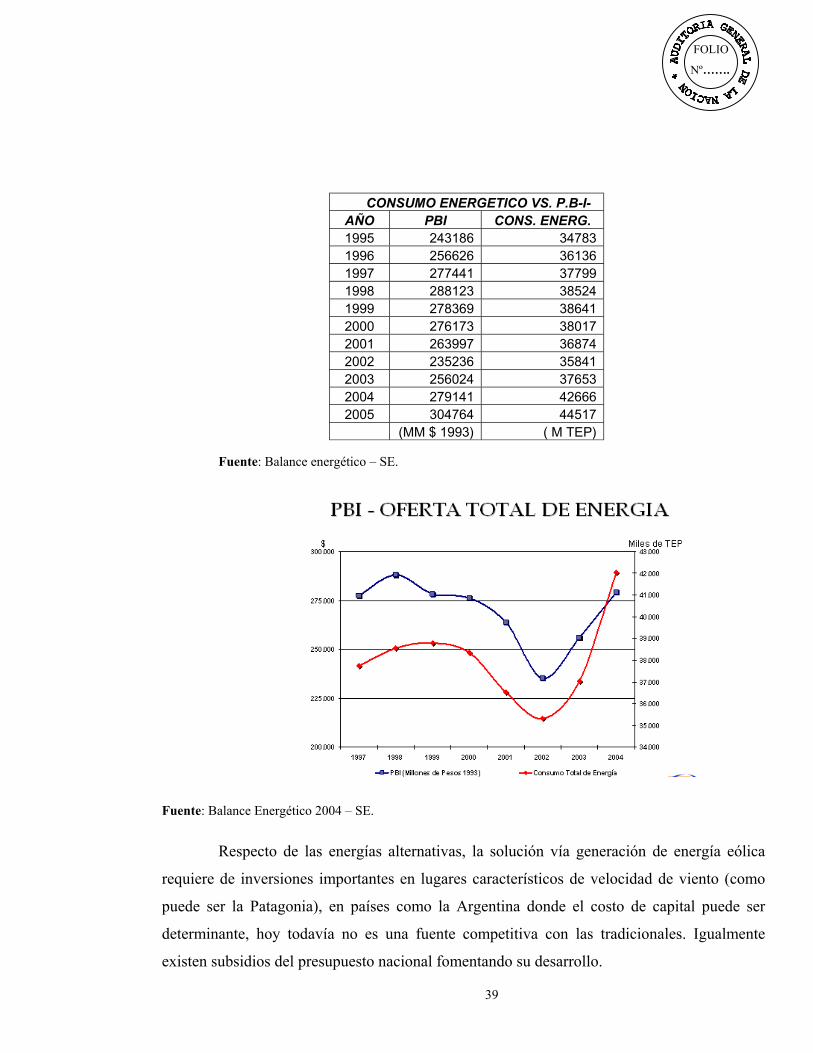

Respecto de las energías alternativas, la solución vía generación de energía eólica

requiere de inversiones importantes en lugares característicos de velocidad de viento (como

puede ser la Patagonia), en países como la Argentina donde el costo de capital puede ser

determinante, hoy todavía no es una fuente competitiva con las tradicionales. Igualmente

existen subsidios del presupuesto nacional fomentando su desarrollo.

CONSUMO ENERGETICO VS. P.B-I-AÑO PBI CONS. ENERG.1995 243186 347831996 256626 361361997 277441 377991998 288123 385241999 278369 386412000 276173 380172001 263997 368742002 235236 358412003 256024 376532004 279141 426662005 304764 44517

(MM $ 1993) ( M TEP)

40

FOLIO

Nº…….

La incorporación de alcohol etílico (etanol) en las motonaftas fue algo explorado

anteriormente en algunas provincias Argentinas (Tucumán y Santa Fe en la década del ’80),

sin embargo depende de los valores de los cereales55 que son el insumo para la producción del

alcohol vía fermentación. El biodiesel como alternativa al gasoil, que ya cuentan con ventajas

impositivas (Ley Nº 26.093), podría llegar a ser un sustituto importante. Sin embargo, estas

últimas dos alternativas que a nivel internacional parecen marcar cierta tendencia, en el país

no logran desarrollarse, más allá de ser un país productor intensivo en granos, debido

fundamentalmente a que los precios internos de los combustibles fósiles mantienen una

brecha cada vez más amplia con los precios internacionales.

4 CONCLUSIONES

El sistema energético argentino es altamente dependiente del GN, el que representa

aproximadamente el 53 % de la Matriz Energética y afecta a todos los sectores demandantes:

generación de electricidad, las actividades industriales, residenciales y de transporte.

La producción de GN, por su naturaleza, requiere de permanentes inversiones

orientadas a compensar la declinación natural de la producción de los pozos existentes, como

así también para incorporar reservas que reemplacen aquellas ya consumidas.

La producción ha ido en constante aumento desde el año 1993 hasta el 2001,

decreció levemente durante el 2002 para continuar en los años subsiguientes en incremento

creciente. Como resultado de las diferentes políticas del sector, la tasa de crecimiento del

consumo promedio anual de GN en período 1993-2006 llegó a 7.5%. El consumo energético

debería observar una elasticidad respecto a la tasa de crecimiento del PBI menor a uno56 por

cada punto porcentual de incremento de éste debería corresponderle menos de un 1 % del

55 Hasta que no se dispararan los precios del petróleo los alcoholes (metanol y etanol) se obtenían de este y nopor procesos fermentativos.56 Atendiendo a la inexistencia de cambios drásticos en la matriz productiva de un país. Los incrementos deproductividad hacen que la demanda de energía sea inferior al crecimiento del nivel de producto

41

FOLIO

Nº…….

crecimiento de la demanda de energía, pero luego de la crisis económica y la consecuente

modificación de precios relativos la elasticidad no sólo no es mayor a uno sino que alcanza el

valor 1.1%.

Del total producido, un 15 % se exporta y el saldo restante se consume internamente,

repartido entre usinas generadoras de electricidad, industrias, hogares y transporte (incluyendo

vehículos a GNC). Durante el año 2006 se importaron de Bolivia 1.428,46 millones de m3 por

un monto de 170,8 Millones de Dólares y se exportaron 3.067, 47 millones de m3 por un monto

de 293,5 Millones de Dólares.

Los datos de reservas revelan la disminución anual constante a partir del año 2001,

acumulando al 2005 una reducción del 54, 5 % respecto del año 2000.

En efecto, la complementación de ambos factores ha provocado un continuo

descenso del cociente Reservas-Producción que se redujo desde los veinticinco años (en los

primeros años de la década del 90) hasta aproximadamente entre ocho y nueve años al año

2005.

Se mencionan como factores que influyeron en el descenso drástico de las reservas de

GN de los últimos años a: