Finanzas Corporativas - MBA Clase 1

75

Profesor: Carlos Eduardo Paredes Lanatta [email protected] Finanzas corporativas Maestría en Administración Código: 6A1019

Transcript of Finanzas Corporativas - MBA Clase 1

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 1/75

Profesor: Carlos Eduardo Paredes Lanatta

Finanzas corporativas

Maestría en AdministraciónCódigo: 6A1019

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 2/75

Finanzas corporativas - Maestría en Administración

Introducción al curso

2

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 3/75

Finanzas corporativas - Maestría en Administración

I. Información general

3

PROGRAMA Maestría en Administración

CURSO

Finanzas corporativas

CÓDIGO DEL CURSO

6A1019

CICLO / MÓDULO

III

PROMOCIÓN

Décimo sétima

PROFESOR

Carlos Eduardo Paredes Lanatta

CRÉDITOS

2.5

HORAS ACADÉMICAS

35

PERÍODO LECTIVO

Del 02 de julio al 24 de octubre de 2015

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 4/75

Finanzas corporativas - Maestría en Administración

II. Descripción y objetivos del curso

• El curso busca proporcionar una visión global y completa de las finanzas de la empres

estudiantes puedan incorporar y profundizar sus conocimientos relacionados a la tom

financiamiento e inversión de la empresa.

• Al finalizar el curso, los estudiantes estarán en la capacidad de:

Evaluar potenciales oportunidades de inversión en el ámbito corporativo.

Comprender qué instrumentos financieros pueden utilizarse para financiar inversión.

Adaptar las herramientas teóricas aprendidas y los casos de estudio aplicados,

particulares en el ámbito laboral.

4

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 5/75Finanzas corporativas - Maestría en Administración

III. Sistema de evaluación

CRITERIO(S) DE EVALUACIÓN INSTRUMENTO DE EVALUACIÓNPONDERACIÓN SOBRE LA

FINAL

Preparación y discusión de trabajos y/o casos

(grupal)Trabajos escritos 30%

Aplicación de conocimientos a problemática

empresarial (individual)Participación en clase 20%

Dominio de la material impartida (individual) Examen final escrito 50%

5

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 6/75Finanzas corporativas - Maestría en Administración

IV. Bibliografía y otras referencias recomendad

Bibliografía/referencias de revisión obligatoria

• L1: Bestey, S., Brigham, E. (2009). Fundamentos de Administración Financiera, Ceng

Edición.

• L2: Ross, S., Westerfield, R., Jeffre, J. (2012). Finanzas Corporativas, Mc Graw – Hill, 9ª Ed

Bibliografía/referencias complementaria

• Berk y DeMarzo. (2008). Finanzas Corporativas. Pearson.

• Van Horne, J., Wachowicz, J. (2010). Fundamentos de Administración Financiera, Pearso

• Gitman, L. (2012). Principios de Administración Financiera, Pearson, 12ª Edición.

6

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 7/75Finanzas corporativas - Maestría en Administración

Introducción a la administraci

financiera

7

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 8/75Finanzas corporativas - Maestría en Administración

I. ¿Qué son las finanzas y por qué son importan

• Decisiones que se toman en relación con el dinero → flujos de efectivo.

• Cómo se recauda el dinero y cómo lo usan los gobiernos,las empresas y los individuos

8

Áreas generales de

las finanzas

Administraciónfinanciera

(empresarial)

Servicios

financieros

Inversiones

Mercados einstitucionesfinancieras

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 9/75Finanzas corporativas - Maestría en Administración

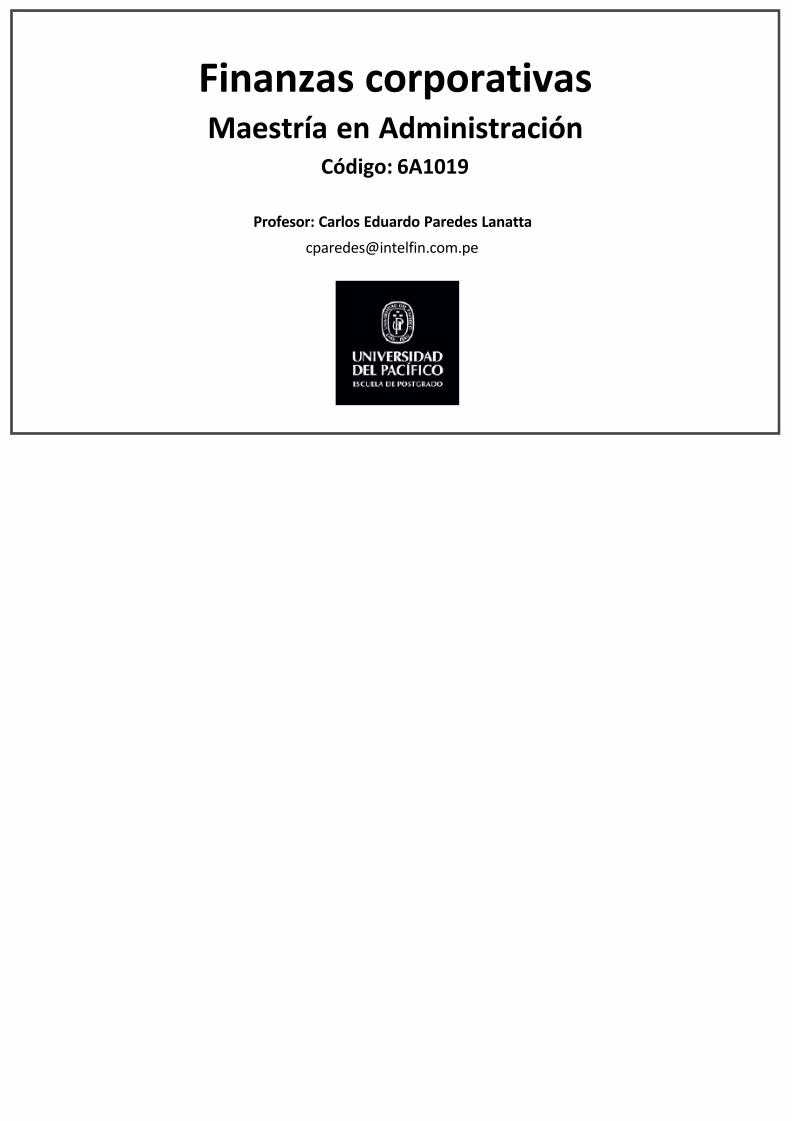

I. ¿Qué son las finanzas y por qué son importan

• Importancia de las finanzas en las áreas no financieras

9

•Planeación estratégica

Administración

•Decisiones en función de la disponibilidad de fondos

Marketing

•Decisiones a futuro requieren de información pasada

Contabilidad

•¿Qué información almacenar?

Sistemas de información

• Interrelación entre actividad económica y el impacto en las decisiones financieras

Economía

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 10/75Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

• En toda decisión a la que un individuo se debe enfrentar, existe el problema de la escasez. Sup

económica: las decisiones se basan en una evaluación de los costos y beneficios de determinada decisió

• Los beneficios pueden expresarse como la cantidad máxima que un agente estaría dispuesto a pagar po

acción. Cabe recalcar que el beneficio no necesariamente tiene que ser el precio de la misma.

• Los costos, por otro lado, pueden ser divididos entre costos explícitos e implícitos. Los explícitos se de

la realización de determinada actividad, mientras que los implícitos representan los beneficios que s

colocar recursos en determinada actividad así como de las contingencias que puedan generarse en e

actividad es realizada.

• Según Mankiw, el costo de oportunidad puede ser definido como aquello a lo que se debe re

determinada cosa. En línea con dicha definición, el Costo de Oportunidad del Capital (COK) sería “el re

alternativa especulativa de igual riesgo que tiene el proyecto que se pretende evaluar.”

10

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 11/75Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

• El objetivo de un análisis financiero desde la perspectiva empresarial o de cualquier agente es max

empresa o proyecto- y la principal herramienta para dicho fin es determinar si el proyecto añade o resta

• Una herramienta importante para este fin es el análisis del VAN. El Valor Actual Neto de un proyecto e

todos los flujos de caja que presentará un proyecto en el horizonte temporal que dure el mismo.

• Como el valor de un nuevo sol el día de hoy no es el mismo que en un año –no solo por la inflación si

implica tener ese sol inutilizado y renunciar a los beneficios que este te puede brindar- es necesari

beneficios económicos que el proyecto te generará, estos sean descontados en el tiempo.

• Ya que el COK es la rentabilidad mínima exigida por los inversionistas de un proyecto o empresa que s

como referencia la rentabilidad y riesgo similar de otras alternativas de inversión, el COK se em

descuento para actualizar los flujos de caja de un proyecto de inversión con la finalidad de estimar el VA

11

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 12/75Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

• El capital que se invierte en un proyecto puede provenir de distintas fuentes de fina

agentes internos o externos. Es por esto que se puede hacer la siguiente división del CO

i. Costo de capital propio: Es el costo de capital que toma en consideración el costo q

el inversionista al dejar de invertir en proyectos alternativos dentro de su portafolio

ii. Costo de capital prestado: El interés que hay que pagar por el capital al que se tiene

podría incurrir.

12

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 13/75Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

• Para poder determinar una tasa que sea capaz de reflejar distintas alternativas en distintos momenecesario realizar una serie de supuestos. Por tal motivo, es posible identificar dos problemasCOK:

La estabilidad del COK a través del tiempo

El análisis de un proyecto asume un único COK que regirá todos los flujos futuros debido ageneraría mantener distintas tasas para distintos periodos. Hay que tener en cuenta que se tfuturos por lo que la incertidumbre es un factor a tomar en cuenta.

La existencia de distintas tasas dependiendo de los orígenes de los fondos

Hay una clara diferencia entre el costo de oportunidad del capital propio y del prestado. El vpor lo tanto debe depender de la proporción usada de cada tipo de capital, la variabilidad de

de financiamiento, etc.

A pesar de la problemática existente, es necesario establecer una tasa que refleje y sea manera adecuada el valor de la inmovilización de recursos dadas otras alternativas. Por otro la misma, es necesario tener en cuenta posibles contingencias propias del mercado para que una forma u otra- al verdadero castigo que le corresponde a los recursos invertidos en el proy

13

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 14/75

Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

Métodos de cálculo del Costo de Oportunidad del Capital

• Dentro de los métodos existentes para el cálculo del COK, dos son los comúnmente usados para la obien ambos tienen contras, los pros que brindan ofrecen una aproximación bastante adecuada.

i. El costo ponderado del capital

- Este COK resulta de tener una ponderación del costo de capital privado y el propio. La utilidad de que “es empleado para llevar al presente el flujo de caja económico y llegar a una medida deinversionista (Kafka, 1992)”. El cálculo del COK ponderado podrá por lo tanto ser definido como:

14

donde:

Di; Monto del capital prestado proveniente de la fuente externa (i).

P j; Monto del capital propio proveniente de la fuente interna ( j).

n: Número de fuentes de origen externo.

m: Número de fuentes de origen interno.

rdi: TIE que se paga por el capital prestado proveniente de la fuente

externa (i)

rpj: Costo de oportunidad del capital propio prov

(j).

r0: Costo ponderado del capital

K: Monto total de capital requerido para financia

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 15/75

Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

Métodos de cálculo del Costo de Oportunidad del Capital

• Las limitaciones principales de este modelo son: (i) que asume que la proporción entre capital propio constante en el tiempo y (ii) que el costo de oportunidad de las fuentes internas cae y este efecto no

cálculo. Esto, sucede porque conforme se va cancelando la deuda, el proyecto es cada vez meinversionista

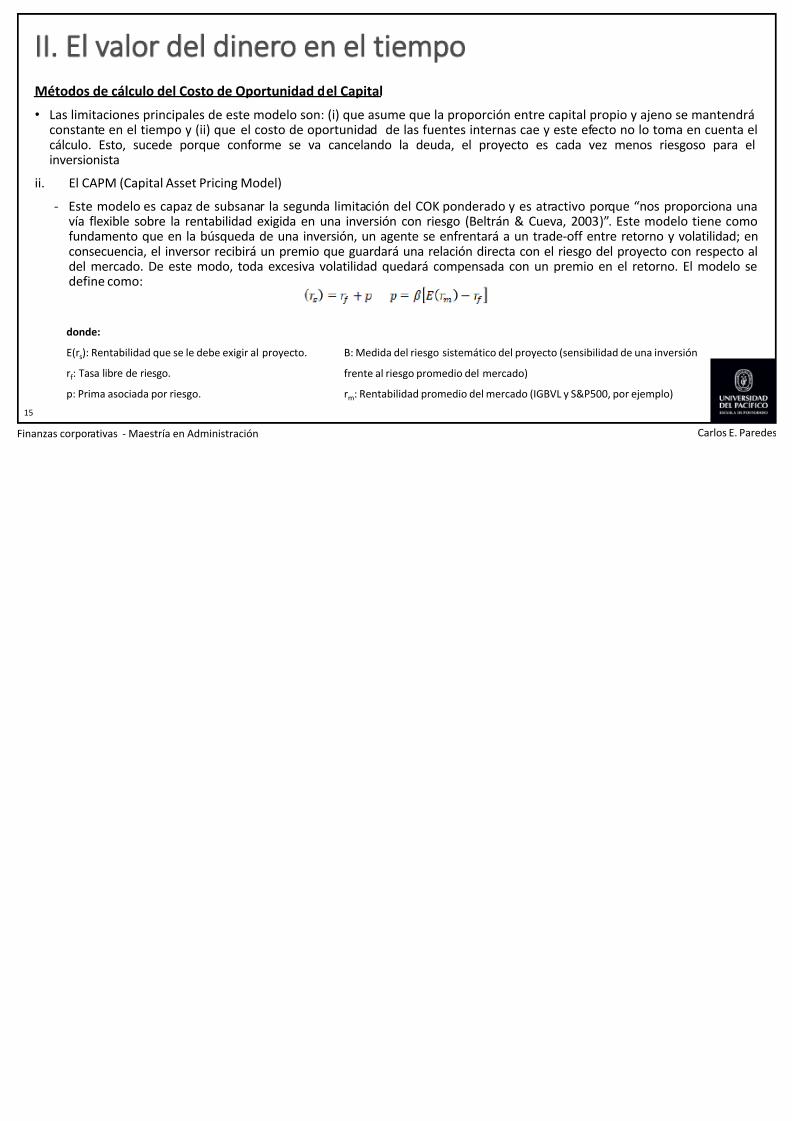

ii. El CAPM (Capital Asset Pricing Model)

- Este modelo es capaz de subsanar la segunda limitación del COK ponderado y es atractivo porquevía flexible sobre la rentabilidad exigida en una inversión con riesgo (Beltrán & Cueva, 2003)”. Estfundamento que en la búsqueda de una inversión, un agente se enfrentará a un trade-off entre reconsecuencia, el inversor recibirá un premio que guardará una relación directa con el riesgo del prodel mercado. De este modo, toda excesiva volatilidad quedará compensada con un premio en el

define como:

15

donde:

E(rs): Rentabilidad que se le debe exigir al proyecto.

rf : Tasa libre de riesgo.

p: Prima asociada por riesgo.

B: Medida del riesgo sistemático del proyecto (sensibilidad de

frente al riesgo promedio del mercado)

rm: Rentabilidad promedio del mercado (IGBVL y S&P500, por

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 16/75

Finanzas corporativas - Maestría en Administración

II. El valor del dinero en el tiempo

Métodos de cálculo del Costo de Oportunidad del Capital

• Como ya se dijo, estos son los métodos más utilizados para calcular el COK, no obstante,

alternativos. Estos son: el método del costo del capital prestado, la teoría del racionamiento del

la participación de las utilidades en el capital propio, etc.

16

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 17/75

Finanzas corporativas - Maestría en Administración

Análisis financiero

17

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 18/75

Finanzas corporativas - Maestría en Administración

I. Definición

Definición

•

Es el análisis de una empresa que tiene como punto de partida la estructura de la indude la empresa, y que emplea diversas técnicas, componentes e indicadores para variado

• Sin una comprensión de la industria y de la ventaja competitiva de la empresa el an

limitado.

• Las técnicas, componentes e indicadores varían en función del usuario y del objetivo de

• Hay una ventaja en el análisis si se hace un seguimiento permanente de la industria y de

18

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 19/75

Finanzas corporativas - Maestría en Administración

II. ¿Por qué la empresa genera información par

Análisis Financiero?

•

Para fines tributarios.

• Para satisfacer demanda de usuarios internos: por ejemplo, empleados y sindicatos.

• Para satisfacer demanda de usuarios externos: por ejemplo, inversionistas actuales o po

• Para obtener financiamiento: entidades financieras, cajas rurales.

• Para influir en el mercado.

• Para revelar información de la empresa que no se puede revelar directamente.

• Para evitar que el mercado interprete acciones de la empresa de manera diferente.

19

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 20/75

Finanzas corporativas - Maestría en Administración

III. Análisis de la Industria

• Objetivo: determinar estructura de la industria en la cual se desenvuelve la firma.

- Características del Producto o Servicios- Grado de competencia en el mercado

- Poder de los proveedores

- Poder de los clientes

- Barreras a la entrada y salida

20

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 21/75

Finanzas corporativas - Maestría en Administración

III. Análisis Financiero

• Se basa en:

- El análisis de la industria

- El análisis de la estrategia

- Fuentes de información cuantitativa y cualitativa, principalmente pero no ún

financieros

- Estados financieros: balance general, estado de cambios en fuentes y usos de

ganancias y pérdidas, estado de flujo de efectivo y estado de cambios en el patrimonio

- Análisis contable de la información contenida en los estados financieros

- Análisis financiero: técnicas, componentes (ratios financieros) e indicadores complem

21

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 22/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

22

BalanceGeneral

Pérdidas yGanancia

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 23/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

Activo Corriente y Pasivo Corriente

• Activo corriente: efectivo, cuentas por cobrar, inversiones de corto plazo, inventarios y g

adelantado.

• Pasivo corriente: pasivos espontáneos (proveedores o créditos comerciales, imp

beneficios sociales por pagar en el corto plazo), préstamos bancarios de corto plazo

(garantizada o no), papeles comerciales, financiamiento por descuento de documen

recurso) y warrants, parte corriente del financiamiento de largo plazo.

• Pasivos Espontáneos: Se derivan de las operaciones normales de la empresa y no tiene

para ella. Ejemplo de ellos son las compras a crédito a proveedores, el crédito fiscal

beneficios sociales en el corto plazo.

23

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 24/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

Capital de Trabajo

•

Activo Corriente – Pasivo Corriente.

• También se le denomina Fondo de Maniobra.

• Generalmente, el Capital de Trabajo es positivo, es decir que los activos corrientes sup

corrientes.

24

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 25/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

Principales cuentas

• Recursos Permanentes (RP) = Pasivo No Corriente + Patrimonio Neto

- Recursos de largo plazo (propios o de terceros)

- Financian las inversiones de largo plazo

• Pasivos Espontáneos (PE)

- Recursos financieros de terceros, eesultado de operaciones, no generan costo

financiero

- Cuentas por pagar comerciales (Proveedores), Cuentas por pagar vinculadas,

Otras cuentas por pagar, Provisiones, Impuestos por pagar no vencidos,

Beneficios sociales devengados no pagados.

• Recursos Negociados (RN)

• Préstamos de corto plazo (incluyendo líneas revolventes)

25

CP

LP

Activo

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 26/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

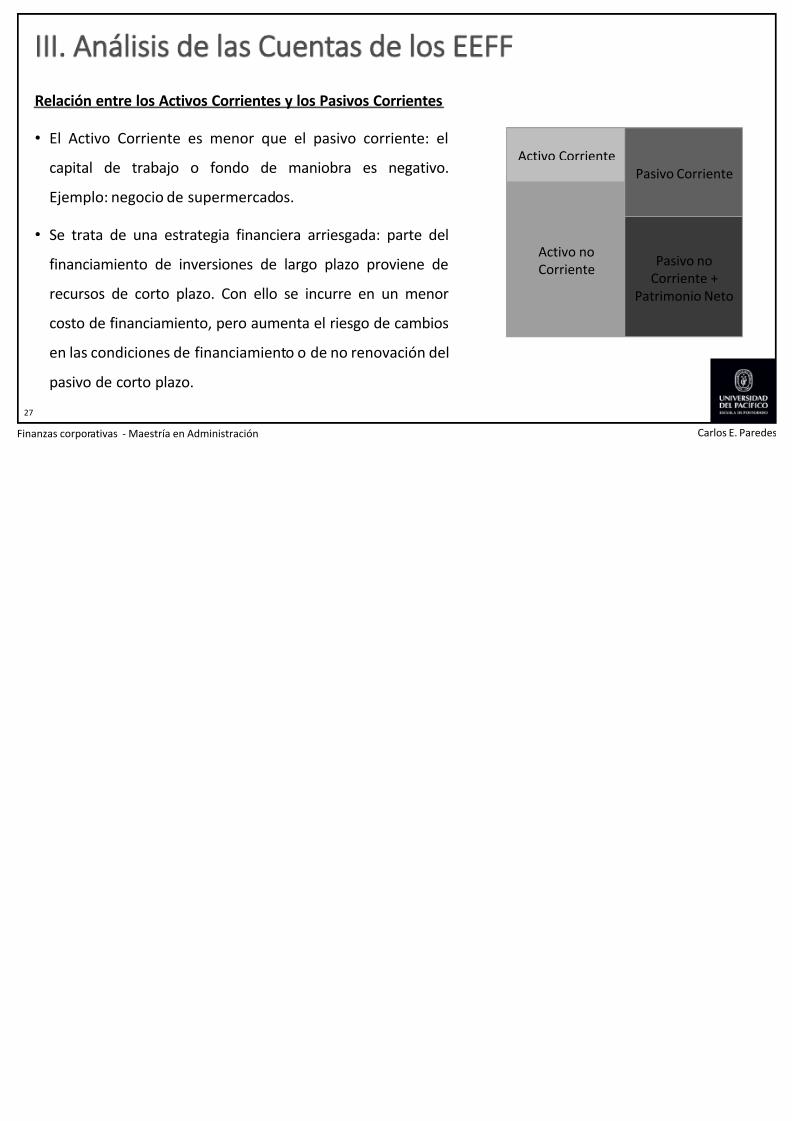

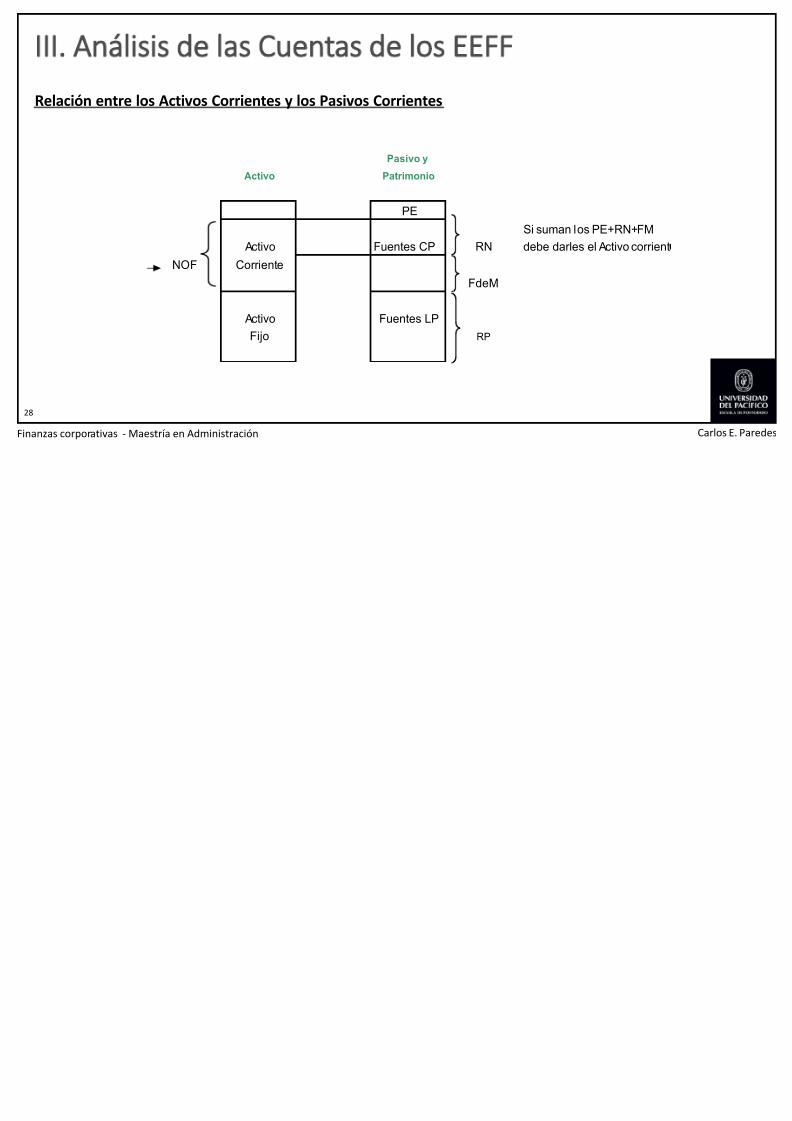

Relación entre los Activos Corrientes y los Pasivos Corrientes

•

El Activo Corriente es mayor que el pasivo corriente: elcapital de trabajo o fondo de maniobra es positivo.

• Se trata de una estrategia financiera conservadora: parte del

financiamiento de inversiones de corto plazo proviene de

recursos de largo plazo. Con ello se incurre en un mayor

costo de financiamiento, pero se reduce el riesgo de re

precio y de no renovación del pasivo de corto plazo.

26

Activo Corriente

Activo no

Corriente

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 27/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

Relación entre los Activos Corrientes y los Pasivos Corrientes

• El Activo Corriente es menor que el pasivo corriente: el

capital de trabajo o fondo de maniobra es negativo.

Ejemplo: negocio de supermercados.

• Se trata de una estrategia financiera arriesgada: parte del

financiamiento de inversiones de largo plazo proviene de

recursos de corto plazo. Con ello se incurre en un menor

costo de financiamiento, pero aumenta el riesgo de cambios

en las condiciones de financiamiento o de no renovación del

pasivo de corto plazo.

27

Activo Corriente

Activo noCorriente

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 28/75

Finanzas corporativas - Maestría en Administración

III. Análisis de las Cuentas de los EEFF

Relación entre los Activos Corrientes y los Pasivos Corrientes

28

Pasivo y

Patrimonio

PE

Si suman los PE+RN

Activo Fuentes CP RN debe darles el Activo

NOF Corriente

FdeM

Activo Fuentes LP

Fijo RP

Activo

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 29/75

Finanzas corporativas - Maestría en Administración

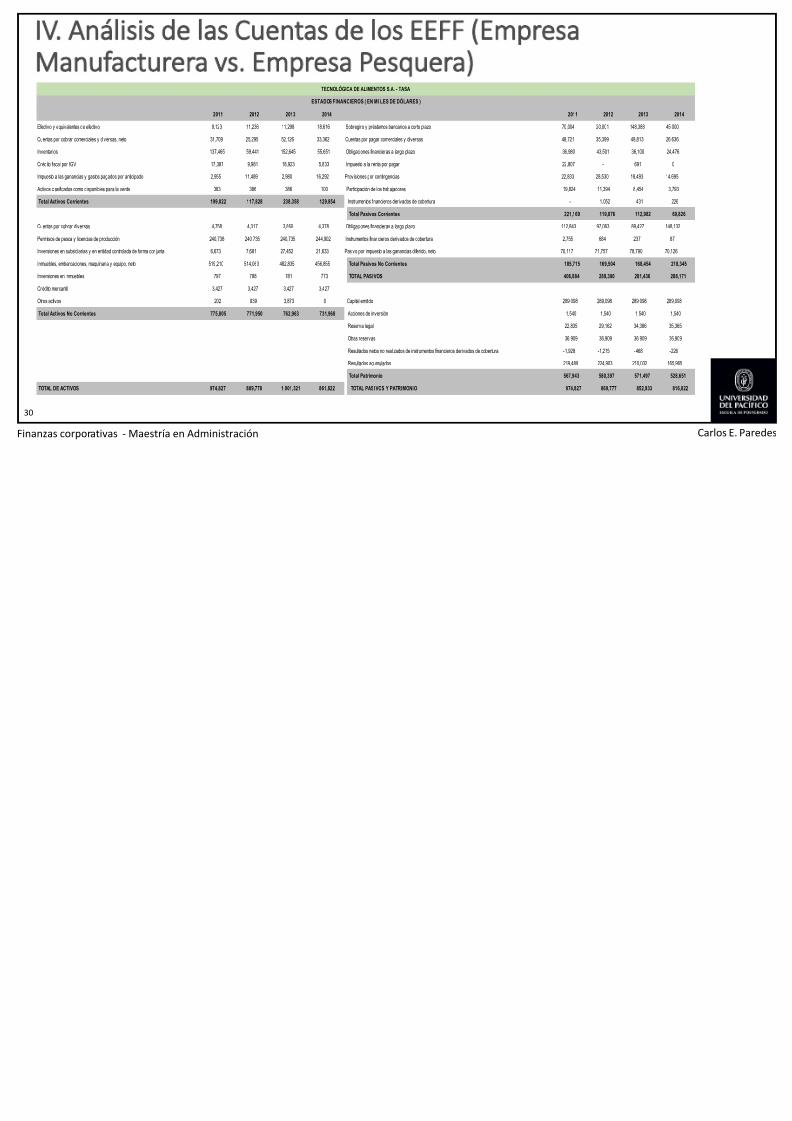

IV. Análisis de las Cuentas de los EEFF Empresa

Manufacturera vs. Empresa Pesquera)

29

2011 2012 2013 2014 2011 2012

Efectivo y Equivalentes al Efectivo 89,580 60,598 82,662 53,958 Otros Pasivos Financieros 126,267 130,481

Cuentas por Cobrar Comerciales ( neto) 330,372 348,175 183,381 257,762 Cuentas por Pagar Comerciales 244,184 216,628

Otras Cuentas por Cobrar (neto) 30,711 41,857 35,229 73,566 Otras Cuentas por Pagar 132,174 187,694

Cuentas por Cobrar a Entidades Relacionadas 78,056 26,285 275,604 293,114 Cuentas por Pagar a Entidades Relacionadas 8,550 76,241

Anticipos 0 0 0 11,971 Pasivos por Impuestos a las Ganancias 5,523 20,093

Inventarios 424,347 567,477 614,559 978,347 Total Pasivos Corrientes 516,698 631,137

Activos Biológicos 0 0 0

Otros Activos no financieros 6,155 6,187 7,314 7,971

To ta l Ac ti vo s C orri en te s 95 9, 221 1 ,05 0,5 79 1 ,1 98, 749 1, 676 ,68 9 Otros Pasivos Financieros 321,309 311,204

Otros Activos Financieros 0 0 0 64,308 Provisión por Beneficios a los Empleados 0 0

Inversiones en subsidiarias, negocios conjuntos y asociadas 77,870 77,870 87,870 Pasivos por impuestos diferidos 95,355 94,954

C uen tas p or c ob ra r c omer cia le s y o tr as c ue ntas po r co br ar 14 0, 863 1 37, 037 3 0, 818 12 ,25 5 To tal Pasivos No Co rrien tes 416,664 406,158

Cuentas por Cobrar Comerciales 0 0 0 12,255 TOTAL PASIVOS 933,362 501,112 Otras Cuentas por Cobrar 32,885 40,492 30,818 0

Cuentas por Cobrar a Entidades Relacionadas 107,978 96,545 0 0

Pr opiedades, Planta y Equipo ( neto) 1,085,832 1,165,852 1,235,631 1,829,849 Capital Emitido 255,843 382,502

Activos intangibles distintos de la plusvalia 5,550 5,473 7,675 10,263 Acciones de Inversión 26,164 39,117

Activos por impuestos diferidos 0 0 0 5,476 Otras Reservas de Capital 51,179 75,341

Plusvalía 0 0 0 4,997 Resultados Acumulados 1,002,788 902,556

Otros Activos no financieros 0 0 0 35,435 Otras Reservas de Patrimonio 0 536,183

To tal Act ivo s No C orrien tes 1,310,115 1,386,232 1,361,994 1,962,583 To tal Pat rimo nio 1,335,974 1,935,699

TOTAL DE AC TI VOS 2,269,336 2,436,811 2,560,743 3,639,272 TOTAL PAS IVO Y PATRI MONI O 2,269,336 2,436,811

GLORIA S.A.

ESTADOS FINANCIEROS ( EN MILES DE NUEVOS SOLES )

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 30/75

Finanzas corporativas - Maestría en Administración

IV. Análisis de las Cuentas de los EEFF Empresa

Manufacturera vs. Empresa Pesquera)

30

2011 2012 2013 2014 2011 2012

Efectivo y equivalentes de efectivo 9,123 11,236 11,298 18,616 Sobregiro y préstamos bancarios a corto plazo 70,004 20,001

Cuentas por cobrar comerciales y diversas, neto 31,709 25,295 52,126 33,362 Cuentas por pagar comerciales y diversas 48,721 35,399

Inventarios 137,465 59,441 152,645 55,651 Obligaciones financieras a largo plazo 36,980 43,501

Crédito fiscal por IGV 17,387 9,981 18,923 5,833 Impuesto a la renta por pagar 22,807 -

Impuesto a las ganancias y gastos pagados por anticipado 2,955 11,489 2,980 16,292 Provisiones por contingencias 22,833 28,530

Activos clasificados como disponibles para la venta 383 386 386 100 Participación de los trabajadores 19,824 11,394

Total Activos Corrientes 199,022 117,828 238,358 129,854 Instrumentos financieros derivados de cobertura - 1,052

Total Pasivos Corrientes 221,169 119,876

Cuentas por cobrar diversas 4,758 4,317 3,860 4,378 Obligaciones financieras a largo plazo 112,843 97,063

Permisos de pesca y licencias de producción 240,738 240,735 240,735 244,902 Instrumentos financieros derivados de cobertura 2,755 684

Inversiones en subsidiarias y en entidad controlada de forma conjunta 6,673 7,681 27,452 21,633 Pasivo por impuesto a las ganancias diferido, neto 70,117 71,757

Inmuebles, embarcaciones, maquinaria y equipo, neto 519,210 514,063 482,835 456,855 Total Pasivos No Corrientes 185,715 169,504

Inversiones en inmuebles 797 788 781 773 TOTAL PASIVOS 406,884 289,380

Crédito mercantil 3,427 3,427 3,427 3,427

Otros activos 202 939 3,873 0 Capital emitido 289,098 289,098

Total Activos No Corrientes 775,805 771,950 762,963 731,968 Acciones de inversión 1,540 1,540

Reserva legal 22,835 29,162

Otras reservas 36,909 36,909

Resultados netos no realizados de instrumentos financieros derivados de cobertura -1,928 -1,215

Resultados acumulados 219,489 224,903

Total Patrimonio 567,943 580,397

TOTAL DE ACTIVOS 974,827 889,778 1,001,321 861,822 TOTAL PASIVOS Y PATRIMONIO 974,827 869,777

TECNOLÓGICA DE ALIMENTOS S.A. - TASA

ESTADOS FINANCIEROS ( EN MI LES DE DÓLARES )

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 31/75

Finanzas corporativas - Maestría en Administración

IV. Análisis de las Cuentas de los EEFF Empresa

Manufacturera vs. Empresa Pesquera)

31

2011 2012 2013 2014 2011 2012

Ingresos de actividades ordinarias 2,566,412 2,806,691 3,036,935 4,220,790 Ventas Netas 596,469 606,399

Costo de Ventas -1,990,855 -2,111,538 -2,242,352 -3,272,888 Costo de Ventas -396,694 -426,695

Ganancia (Pérdida) Bruta 575,557 695,153 794,583 947,902 Costo de Vedas 0 0

Gastos de Ventas y Distribución -190,856 -237,685 -247,649 -426,144 Ganancia (Pérdida) Bruta 199,775 179,704

Gastos de Administración -95,271 -120,655 -147,531 -170,966 Gastos administrativos -19,475 -19,874

Otros Ingresos Operativos 8,110 19,948 19,660 0 Gasto de venta -28,722 -32,860

Otros Gastos Operativos 0 0 0 60,137 Efecto por Ley de Cuotas -9,851 -7,796

Otras ganancias (pérdidas) 0 0 0 -7,879 Otros gastos operacionales, neto -15,255 -14,025

Ganancia (Pérdida) por actividades de operación 297,540 356,761 419,063 403,050 Otros ingresos 0 21,508

Ingresos Financieros 7,457 6,872 5,194 2,884 Otros gastos 0 -43,329

Gastos Financieros -26,815 -25,648 -32,276 -45,275 Ganancia (Pérdida) por actividades de o peración 126,472 83,328

Diferencias de Cambio neto 5,482 12,276 -23,303 1,330 Ingresos Financieros 568 548

Resultado antes de Impuesto a las Ganancias - EBITDA 283,664 350,261 368,678 361,989 Gastos Financieros -11,857 - 10,087

Participación de los trabajadores 0 0 0 0 Diferencias de Cambio neto -528 1,989

Gasto por Impuesto a las Ganancias -88,565 -108,639 -117,713 -115,669 Resu lt ad o an tes d e I mp uest o a l as Gan an ci as - E BI TDA 114,655 75,778

Ganancia ( Pér dida) Neta de Operaciones C ontinuadas 195,099 241,622 250,965 246,320 Gasto por Impuesto a la Renta - 32,203 - 34,325

Ga na nc ia ( Pé rd id a) N et a d el E je rci ci o 3 90 ,1 98 4 83 ,2 44 50 1, 930 49 2, 64 0 Ga na nci a ( Pé rd id a) N et a d el E jer ci ci o 8 2, 45 2 41 ,4 53

ESTADOS FINANCIEROS ( EN MILES DE NUEVOS SOLES ) ESTADOS FINANCIEROS ( EN MILES DE NUEVOS SOLES )

GLORIA S.A. TECNOLÓGICA DE ALIMENTOS S.A. - TASA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 32/75

Finanzas corporativas - Maestría en Administración

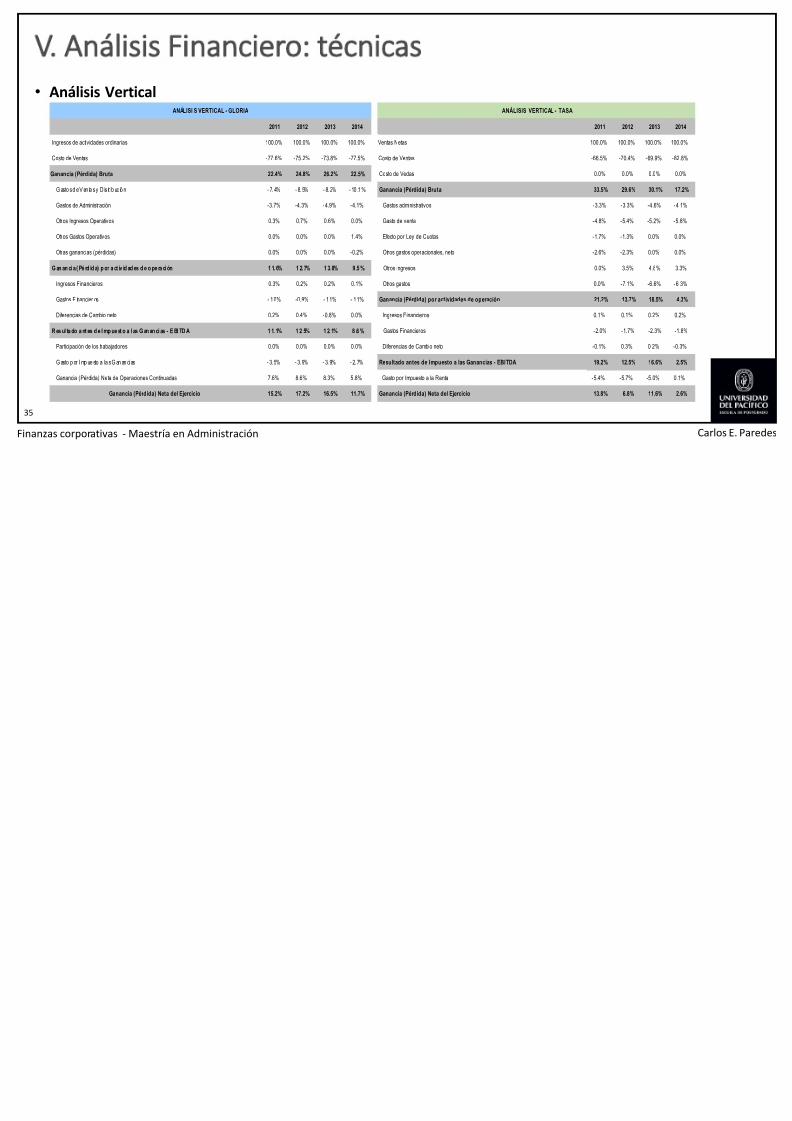

V. Análisis Financiero: técnicas

• Análisis Vertical

- También llamado Porcentual o de Tamaño Común (Common Size).

- En el Balance General, el Análisis Vertical sirve para ver cuáles son las principales cue

- Activos Totales 100%, todas las demás cuentas de activos porcentaje de los Activos To

- (Patrimonio Neto + Pasivo con Terceros) 100%, todas las demás cuentas porcentaje d

- Sirve para comparar períodos diferentes y entre empresas.

32

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 33/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

• Análisis Vertical

33

2011 2012 2013 2014 2011 2012

Efectivo y Equivalentes al Efectivo 3.9% 2.5% 3.2% 1.5% Efectivo y equivalentes de efectivo 0.9% 1.3%

Cuentas por Cobrar Comerciales (neto) 14.6% 14.3% 7.2% 7.1% Cuentas por cobrar comerciales y diversas, neto 3.3% 2.8%

Otras Cuentas por Cobrar (neto) 1.4% 1.7% 1.4% 2.0% Inventarios 14.1% 6.7%

Cuentas por Cobrar a Entidades Relacionadas 3.4% 1.1% 10.8% 8.1% Crédito fiscal por IGV 1.8% 1.1%

Anticipos 0.0% 0.0% 0.0% 0.3% Impuesto a las ganancias y gastos pagados por anticipado 0.3% 1.3%

Inventarios 18.7% 23.3% 24.0% 26.9% Activos clasificados como disponibles para la venta 0.0% 0.0%

Activos Biológicos 0.0% 0.0% 0.0% 0.0%

Otros Activos no financieros 0.3% 0.3% 0.3% 0.2%

Total Activos Corrientes 42.3% 43.1% 46.8% 46.1% Total Activos Corrientes 20.4% 13.2%

Otros Activos Financieros 0.0% 0.0% 0.0% 1.8%

Inv er siones en subsidiarias, negocios conjuntos y asociadas 3.4% 3.2% 3.4% 0.0% Cuentas por cobrar diversas 0.5% 0.5%

Cuentas por cobr ar comerciales y otr as cuentas por cobr ar 6.2% 5.6% 1.2% 0.3% Permisos de pesca y licencias de producción 24.7% 27.1%

Cuentas por Cobrar Comerciales 0.0% 0.0% 0.0% 0.3%Inversiones en subsidiarias y en entidad controlada de forma conjunta 0.7% 0.9%

Otras Cuentas por Cobrar 1.4% 1.7% 1.2% 0.0% Inmuebles, embarcaciones, maquinaria y equipo, neto 53.3% 57.8%

Cuentas por Cobrar a Entidades Relacionadas 4.8% 4.0% 0.0% 0.0% Inversiones en inmuebles 0.1% 0.1%

Propiedades, Planta y Equipo (neto) 47.8% 47.8% 48.3% 50.3% Crédito mercantil 0.4% 0.4%

Activos intangibles distintos de la plusvalia 0.2% 0.2% 0.3% 0.3% Otros activos 0.0% 0.1%

Activos por impuestos diferidos 0.0% 0.0% 0.0% 0.2%

Plusvalía 0.0% 0.0% 0.0% 0.1%

Otros Activos no financieros 0.0% 0.0% 0.0% 1.0%

Total Activos No Corrientes 57.7% 56.9% 53.2% 53.9% Total Activos No Corrientes 79.6% 86.8%

TOTAL DE ACTIVOS 100.0% 100.0% 100.0% 100.0% TOTAL DE ACTIVOS 100.0% 100.0%

ANÁLISIS VERTICAL - GLORIA ANÁLISIS VERTICAL - TASA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 34/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

• Análisis Vertical

34

2011 2012 2013 2014 2011 2012

Otros Pasivos Financieros 5.6% 5.7% 4.4% 9.1% Sobregiro y préstamos bancarios a corto plazo 7.2% 2.3%

Cuentas por Pagar Comerciales 10.8% 9.5% 13.0% 19.5% Cuentas por pagar comerciales y diversas 5.0% 4.1%

Otras Cuentas por Pagar 5.8% 8.3% 7.7% 9.8% Obligaciones financier as a lar go plazo 3. 8% 5. 0%

Cuentas por Pagar a Entidades Relacionadas 0.4% 3.4% 5.6% 3.6% Impuesto a la renta por pagar 2.3% -

Pasivos por Impuestos a las Ganancias 0.2% 0.9% 0.1% 0.5% Provisiones por contingencias 2.3% 3.3%

Participación de los trabajadores 2.0% 1.3%

Instrumentos financieros derivados de cobertura - 0.1%

Total Pasivos Corrientes 22.8% 25.9% 27.3% 26.5% Total Pasivos Corrientes 22.7% 13.8%

Otros Pasivos Financieros 14.2% 13.7% 13.9% 34.0% Obligaciones financieras a largo plazo 11.6% 11.2%

Prov isión por Beneficios a los Empleados 0.0% 0.0% 0.0% 0.8% Instrumentos financieros derivados de cobertura 0.3% 0.1%

Pasivos por impuestos diferidos 4.2% 4.2% 4.2% 4.2% Pasivo por impuesto a las ganancias diferido, neto 7.2% 8.3%

Total Pasivos No Corrientes 18.4% 16.7% 16.0% 24.4% Total Pasivos No Corrientes 19.1% 19.5%

TOTAL PASIVOS 41.1% 20.6% 19.7% 27.5% TOTAL PASIVOS 41.7% 33.3%

Capital emitido 29.7% 33.2%

Capital Emitido 11.3% 16.9% 16.9% 16.9% Acciones de inversión 0.2% 0.2%

Acciones de Inversión 1.2% 1.7% 1.7% 1.7% Reserva legal 2.3% 3.4%

Otras Reservas de Capital 2.3% 3.3% 3.3% 3.5% Otras reservas 3.8% 4.2%

Resultados Acumulados 44.2% 39.8% 42.0% 54.6% R esultados netos no r ealizados de instr umentos financier os der iv ados de cober tura - 0. 2% - 0. 1%

Otras Reservas de Patrimonio 0.0% 23.6% 26.6% 39.6% Resultados acumulados 22.5% 25.9%

Total Patrimonio 58.9% 79.4% 80.3% 72.5% Total Patrimonio 58.3% 66.7%

TOTAL PAS IVO Y PATR IM ON IO 100. 0% 100.0% 100.0% 100. 0% TOTAL PAS IVOS Y PATR IMON IO 100.0% 100.0%

ANÁLISIS VERTICAL - TASAANÁLISIS VERTICAL - GLORIA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 35/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

• Análisis Vertical

35

2011 2012 2013 2014 2011 201

Ingresos de actividades ordinarias 100.0% 100.0% 100.0% 100.0% Ventas Netas 100.0% 100.

Costo de Ventas -77.6% -75.2% -73.8% -77.5% Costo de Ventas -66.5% -70.4

Ganancia (Pérdida) Bruta 22.4% 24.8% 26.2% 22.5% Costo de Vedas 0.0% 0.0

G asto s d e V en ta s y D is tr ib uc ió n - 7. 4% - 8. 5% - 8. 2% - 10 .1 % Ganancia (Pérdida) Bruta 33.5% 29.6

Gastos de Administración -3.7% -4.3% -4.9% -4.1% Gastos administrativos -3.3% -3.3

Otros Ingresos Operativos 0.3% 0.7% 0.6% 0.0% Gasto de venta -4.8% -5.4

Otros Gastos Operativos 0.0% 0.0% 0.0% 1.4% Efecto por Ley de Cuotas -1.7% -1.3

Otras ganancias (pérdidas) 0.0% 0.0% 0.0% -0.2% Otros gastos operacionales, neto -2.6% -2.3

G an an ci a ( Pé rd id a) p or a ct iv id ad es d e o pe ra ci ón 1 1. 6% 1 2. 7% 1 3. 8% 9 .5 % Otros ingresos 0.0% 3.5

Ingresos Financieros 0.3% 0.2% 0.2% 0.1% Otros gastos 0.0% -7.1

Gastos F inancier os - 1.0% -0.9% - 1.1% - 1.1% Ganancia (Pérdida) por actividades de operación 21.2% 13.7

Diferencias de Cambio neto 0.2% 0.4% -0.8% 0.0% Ingresos Financieros 0.1% 0.1

R es ul ta do a nt es d e I mp ue st o a l as G an an ci as - E BI TD A 1 1. 1% 1 2. 5% 1 2. 1% 8 .6 % Gastos Financieros -2.0% -1.7

Participación de los trabajadores 0.0% 0.0% 0.0% 0.0% Diferencias de Cambio neto -0.1% 0.3

G asto p or I mp ue sto a la s G an an ci as - 3. 5% - 3. 9% - 3. 9% - 2. 7% Resultado antes de Impuesto a las Ganancias - EBITDA 19.2% 12.5

Ganancia (Pérdida) Neta de Operaciones Continuadas 7.6% 8.6% 8.3% 5.8% Gasto por Impuesto a la Renta -5.4% -5.7

Ganancia (Pérdida) Neta del Ejercicio 15.2% 17.2% 16.5% 11.7% Ganancia (Pérdida) Neta del Ejercicio 13.8% 6.8

ANÁLISIS VERTICAL - TASAANÁLISI S VERTICAL - GLORIA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 36/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

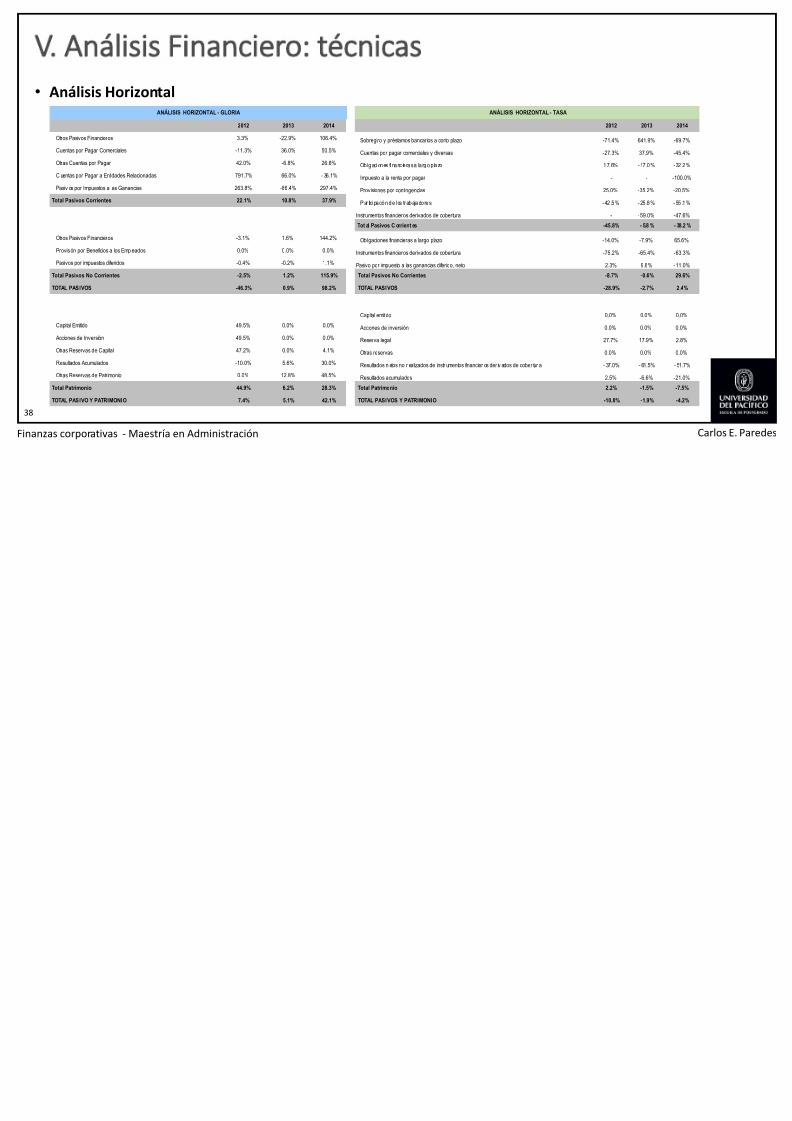

• Análisis Horizontal

- Permite ver la evolución porcentual de cada cuenta de un período a otro. Nos concentramos en las cuenta

- Para análisis de pocos períodos usamos Var.%

- Para análisis de varios períodos mejor usar índices.

- Permite ver tendencia y estacionalidad.

- Podemos trabajar con datos de distinta periodicidad.

- En Var.% algunas reglas:

Cifra (-) en la base y positiva en el siguiente período o viceversa: no se puede calcular. Ejemplo: Beneficio

No hay cifra en el período base, no se puede calcular Var.%. Ejemplo: Ganancias por Venta de Activos Fijo

Cifra pequeña en el período base, se puede calcular Var.%, pero la interpretación debe ser cautelosa.

Cifra en el período base y ninguna cifra en el período siguiente: decrecimiento es de 100%.36

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 37/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

• Análisis Horizontal

37

2012 2013 2014 2012 2013

E fe ctiv o y E qu iv ale nte s al E fectiv o 4 7. 8% - 26 .7 % 53 .2 % Efectivo y equivalentes de efectivo 23.2% 0.6%

C ue nta s po r C ob ra r C omer cia les ( ne to ) - 5. 1% 8 9. 9% - 28 .9 % Cuentas por cobrar comerciales y diversas, neto -20.2% 106.1%

Otr as C uentas por C obr ar ( neto) - 26.6% 18.8% - 52.1% Inventarios -56.8% 156.8%

Cue nta s p or Cob ra r a Enti da de s Rela cio na da s 1 97 .0 % -90 .5 % -6.0% Crédito fiscal por IGV - 42.6% 89.6%

Anticipos 0.0% 0.0% 0.0% Impuesto a las ganancias y gastos pagados por anticipado 288.8% -74.1%

Inventarios -25.2% -7.7% -37.2% Activos clasificados como disponibles para la venta 0.8% 0.0%

Activos Biológicos 0.0% 0.0% 0.0%

Otr os Activ os no financier os - 0.5% - 15.4% - 8. 2%

Total Activos Corrientes -8.7% -12.4% -28.5% Total Activos Corrientes -40.8% 102.3%

Otros Activ os F inancieros 0.0% 0.0% -100.0%

Inversi on es e n sub sid ia ria s, n eg oc io s con ju nto s y a so cia da s 0 .0 % -11 .4 % 0 .0 % Cuentas por cobrar diversas -9.3% -10.6%

Cuentas por cobrar comerciales y otras cuentas por cobrar 2.8% 344.7% 151.5% Permisos de pesca y licencias de producción 0.0% 0.0%

C uentas por Cobr ar C omer ciales 0.0% 0.0% - 100.0% Inversiones en subsidiarias y en entidad controlada de forma conjunta 15.1% 257.4%

Otras Cuentas por Cobrar -18.8% 31.4% 0.0% Inmuebles, embarcaciones, maquinaria y equipo, neto -1.0% -6.1%

C ue nta s po r C ob ra r a E ntid ad es R ela cio na das 1 1. 8% 0 .0 % 0 .0 % Inversiones en inmuebles -1.1% -0.9%

P ro pie dad es, Pla nta y E quip o ( ne to ) - 6. 9% - 5. 6% - 32 .5 % Crédito mercantil 0.0% 0.0%

Acti vo s i nta ng ib le s d is ti nto s d e l a p lu svali a 1 .4 % -28 .7 % -25 .2 % Otros activos 364.9% 312.5%

Activ os por impuestos difer idos 0.0% 0.0% - 100.0%

Plusvalía 0.0% 0.0% -100.0%

Otr os Activ os no financier os 0.0% 0.0% - 100.0%

Total Activos No Corrientes -5.5% 1.8% -30.6% Total Activos No Corrientes -0.5% -1.2%

TOTAL DE ACTIVOS -6.9% -4.8% -29.6% TOTAL DE ACTIVOS -8.7% 12.5%

ANÁLISI S HORIZONTAL - GLORIA ANÁLISI S HORIZONTAL - TASA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 38/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

• Análisis Horizontal

38

2012 2013 2014 2012

Otros Pasivos Financieros 3.3% -22.9% 106.4% Sobregiro y préstamos bancarios a corto plazo -71.4%

Cuentas por Pagar Comerciales -11.3% 36.0% 50.5% Cuentas por pagar comerciales y diversas -27.3%

Otras Cuentas por Pagar 42.0% -6.8% 26.8% Obligaci ones fi nanc ie ras a la rgo p lazo 17.6%

C uentas por Pagar a Entidades Relacionadas 791.7% 66.0% - 36.1% Impuesto a la renta por pagar -

Pasiv os por Impuestos a las Ganancias 263.8% -86.4% 297.4% Provisiones por contingencias 25.0%

Total Pasivos Corrientes 22.1% 10.8% 37.9% P ar tici pación de l os tr abajadores - 42 .5%

Instrumentos financieros derivados de cobertura -

Tot al Pasivos C orrient es -45.8%

Otros Pasivos Financieros -3.1% 1.6% 144.2% Obligaciones financieras a largo plazo -14.0%

Provisión por Beneficios a los Empleados 0.0% 0.0% 0.0% Instrumentos financieros derivados de cobertura -75.2%

Pasivos por impuestos diferidos -0.4% -0.2% 1.1% Pasivo por impuesto a las ganancias diferido, neto 2.3%

Total Pasivos No Corrientes -2.5% 1.2% 115.9% Total Pasivos No Corrientes -8.7%

TOTAL PASIVOS -46.3% 0.9% 98.2% TOTAL PASIVOS -28.9%

Capital emitido 0.0%

Capital Emitido 49.5% 0.0% 0.0% Acciones de inversión 0.0%

Acciones de Inversión 49.5% 0.0% 0.0% Reserva legal 27.7%

Otras Reservas de Capital 47.2% 0.0% 4.1% Otras reservas 0.0%

Resultados Acumulados -10.0% 5.6% 30.0% Resultados n etos no r ealizados de instr umentos financier os der iv ados de cober tur a - 37.0%

Otras Reservas de Patrimonio 0.0% 12.8% 48.5% Resultados acumulados 2.5%

Total Patrimonio 44.9% 6.2% 28.3% Total Patrimonio 2.2%

TOTAL PASIVO Y PATRIMONIO 7.4% 5.1% 42.1% TOTAL PASIVOS Y PATRIMONIO -10.8%

ANÁLISIS HORIZONTAL - GLORIA ANÁLISIS HORIZONTAL - TASA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 39/75

Finanzas corporativas - Maestría en Administración

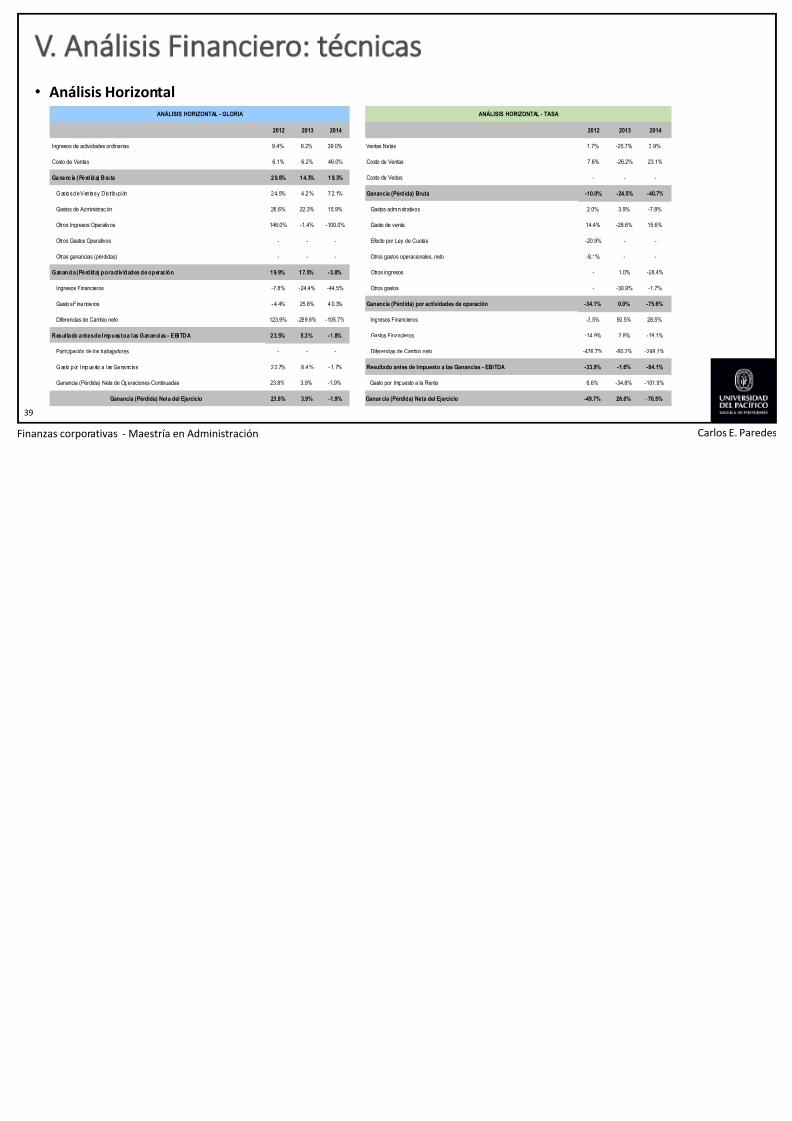

V. Análisis Financiero: técnicas

• Análisis Horizontal

39

2012 2013 2014 2012 2013

Ingresos de actividades ordinarias 9.4% 8.2% 39.0% Ventas Netas 1.7% -25.7%

Costo de Ventas 6.1% 6.2% 46.0% Costo de Ventas 7.6% -26.2%

Gananc ia (Pérd ida) Bru ta 20. 8% 14. 3% 19. 3% Costo de Vedas - -

G as to s d e Ven ta s y D is tr ib uci ón 2 4.5% 4 .2 % 7 2.1% Ganancia (Pérdida) Bruta -10.0% -24.5%

Gastos de Administración 26.6% 22.3% 15.9% Gastos administrativos 2.0% 3.9%

Otros Ingresos Operativos 146.0% -1.4% -100.0% Gasto de venta 14.4% -28.6%

Otros Gastos Operativos - - - Efecto por Ley de Cuotas -20.9% -

Otras ganancias (pérdidas) - - - Otros gastos operacionales, neto -8.1% -

Ganancia (Pérdida) por actividades de operación 19.9% 17.5% -3.8% Otros ingresos - 1.0%

Ingresos Financieros -7.8% -24.4% -44.5% Otros gastos - -30.9%

Gasto s F ina ncie ros - 4. 4% 25 .8% 4 0. 3% Ganancia (Pérdida) por actividades de operación -34.1% 0.0%

Diferencias de Cambio neto 123.9% -289.8% -105.7% Ingresos Financieros -3.5% 50.5%

Resultado antes de Impuesto a las Ganancias - EBITDA 23.5% 5.3% -1.8% Gastos Financieros -14.9% 2.8%

Participación de los trabajadores - - - Diferencias de Cambio neto -476.7% -60.2%

G as to p or Imp ue sto a l as Ga na nc ia s 2 2.7% 8 .4 % -1.7% Resultado antes de Impuesto a las Ganancias - EBITDA -33.9% -1.6%

Ganancia (Pérdida) Neta de Operaciones Continuadas 23.8% 3.9% -1.9% Gasto por Impuesto a la Renta 6.6% -34.8%

Ganancia (Pérdida) Neta del Ejercicio 23.8% 3.9% -1.9% Ganancia (Pérdida) Neta del Ejercicio -49.7% 26.0%

ANÁLISIS HORIZONTAL - GLORIA ANÁLISIS HORIZONTAL - TASA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 40/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

40

• Análisis Horizontal

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 41/75

Finanzas corporativas - Maestría en Administración

V. Análisis Financiero: técnicas

• Vertical + Horizontal

- Ambos análisis se complementan.

- ¿Cuánto representa X como % del activo y cómo ha variado en el tiempo?

- ¿Cuánto representa X como % de las ventas y cómo ha ido variando en el tiempo?

- Concentrarnos en las cuentas principales del Análisis Vertical y Horizontal.

- ¿Por qué son las más importantes como % del activo y por qué han variado?

- Otras empresas de la misma industria: ¿tienen la misma composición y las m

¿obedece a factores externos a la industria?

- Efecto de cambio en las prácticas contables.

41

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 42/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

• Nos permite relacionar cuentas del mismo o distintos estados financieros.

• Nos ayuda a descubrir relaciones económicas dentro de la empresa.

•

El cálculo es simple: operación aritmética.• Su interpretación es más difícil.

• Cuando se combina un saldo y un flujo, utilizar un saldo promedio.

• Debe haber una relación clara, directa y comprensible entre el Numerador y el Denominador.

• Puede involucrar cuentas del mismo estado financiero o de estados financieros diferentes.

• Cuentas de pérdidas y ganancias y cuentas del estado de flujo de efectivo.

• Muchas razones miden más o menos lo mismo o relaciona más o menos las mismas variables, por lo

calcular todos los ratios.

• Hay que tener una idea de cuánto debería ser el valor del Ratio (debe haber algún estándar).

• Benchmark: promedio de la Industria

• Pero, hay que entender qué diferencias hay entre la empresa y la industria (cómo crea valor, prácticas c42

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 43/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

• Algunos tipos de ratios financieros

i. Actividad, eficiencia operativa o de utilización de activos: mide cuán eficienteme

operaciones.

ii. Liquidez: habilidad de una compañía para cumplir con sus obligaciones de corto plazo

iii. Solvencia: habilidad de una compañía para cumplir con sus obligaciones de deuda de

información con relación a la cantidad de deuda en la estructura de capital y

ganancias y cash flow para cubrir gastos financieros y otros cargos fijos.

iv. Rentabilidad: habilidad para generar ganancias sobre las ventas y sobre el capital inv

v. Valorización: relación entre valor de mercado y valor contable.

43

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 44/75

Finanzas corporativas - Maestría en Administración

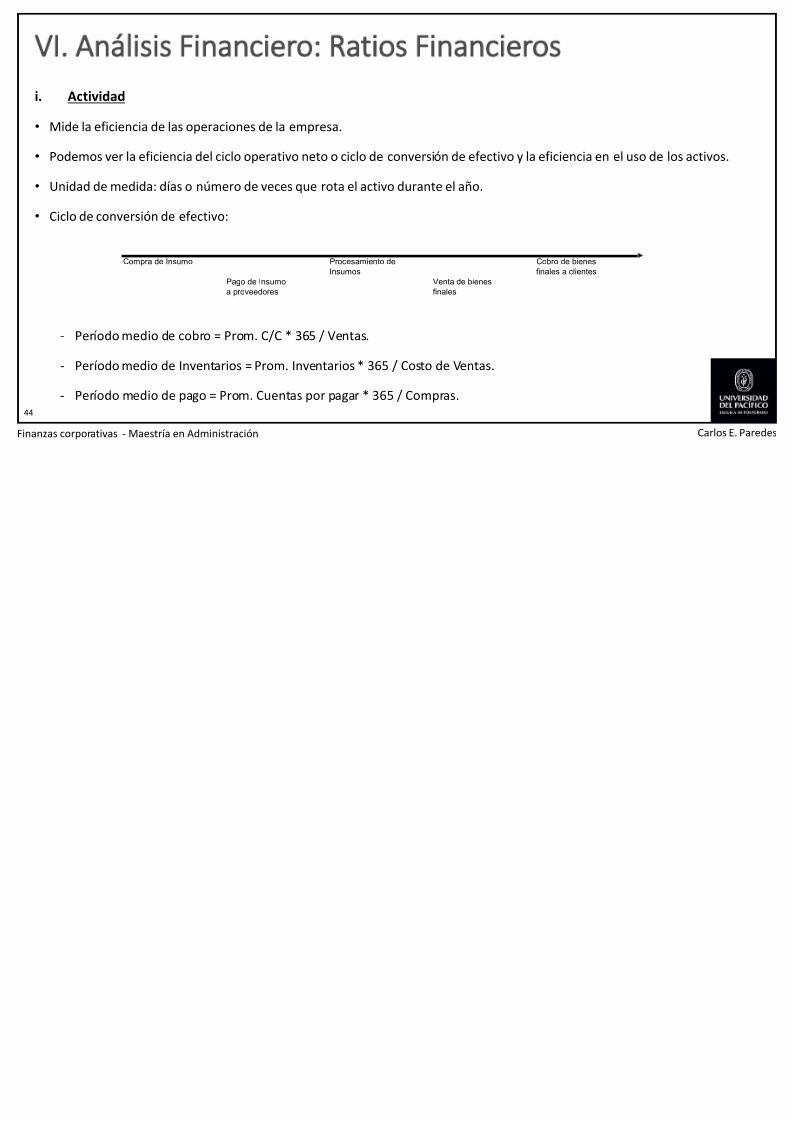

VI. Análisis Financiero: Ratios Financieros

i. Actividad

• Mide la eficiencia de las operaciones de la empresa.

• Podemos ver la eficiencia del ciclo operativo neto o ciclo de conversión de efectivo y la eficiencia en el u

• Unidad de medida: días o número de veces que rota el activo durante el año.

• Ciclo de conversión de efectivo:

- Período medio de cobro = Prom. C/C * 365 / Ventas.

- Período medio de Inventarios = Prom. Inventarios * 365 / Costo de Ventas.

- Período medio de pago = Prom. Cuentas por pagar * 365 / Compras.44

Compra de Insumo Procesamiento de Cobro de bienes

Insumos finales a clientes

Pago de Insumo Venta de bienes

a proveedores finales

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 45/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

i. Actividad

• Ciclo de conversión de efectivo:

- Ciclo de Conversión de Efectivo o Ciclo Operativo Neto = Período medio de cobro + período mperíodo medio de pago.

- La empresa necesita financiamiento durante el tiempo que dura el ciclo de conversión de efectivo.

- De qué factores depende el Ciclo de Conversión de Efectivo: ¿son factores controlables o n

empresa?

45

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 46/75

Finanzas corporativas - Maestría en Administración

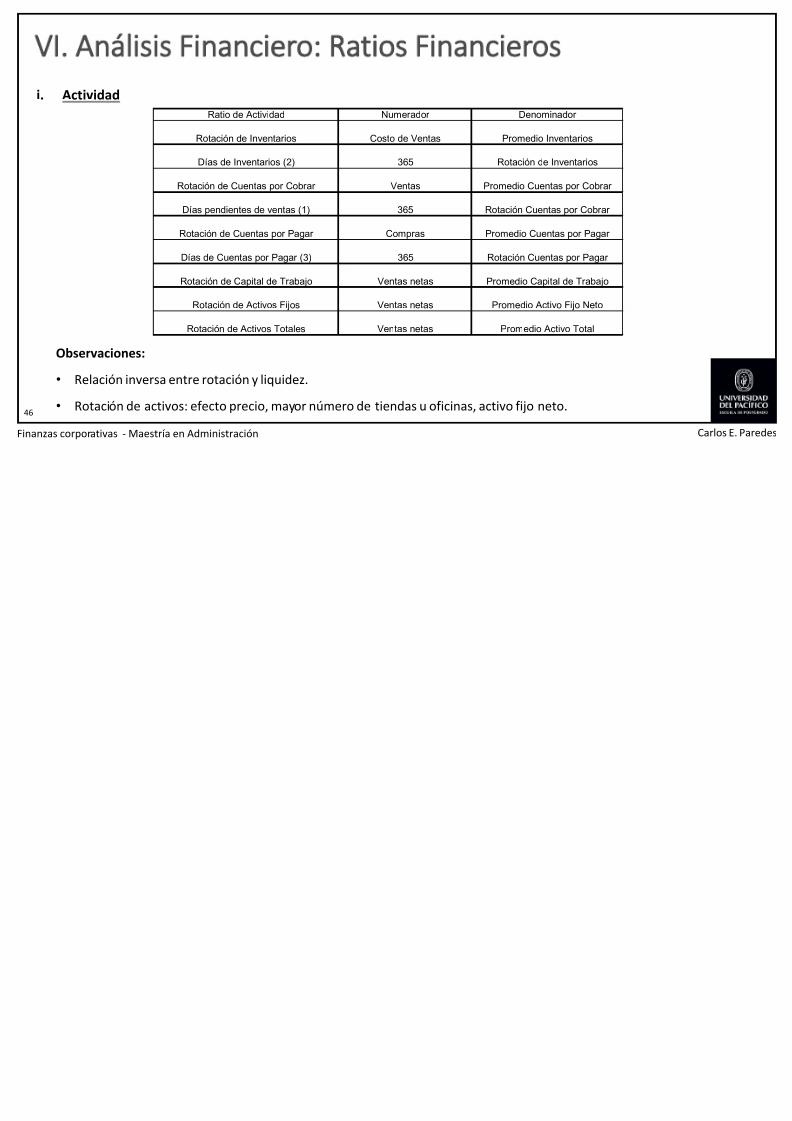

46

Ratio de Actividad Numerador Denominador

Rotación de Inventarios Costo de Ventas Promedio Inventarios

Días de Inventarios (2) 365 Rotación de Inventarios

Rotación de Cuentas por Cobrar Ventas Promedio Cuentas por Cobrar

Días pendientes de ventas (1) 365 Rotación Cuentas por Cobrar

Rotación de Cuentas por Pagar Compras Promedio Cuentas por Pagar

Días de Cuentas por Pagar (3) 365 Rotación Cuentas por Pagar

Rotación de Capital de Trabajo Ventas netas Promedio Capital de Trabajo

Rotación de Activos Fijos Ventas netas Promedio Activo Fijo Neto

Rotación de Activos Totales Ventas netas Promedio Activo Total

VI. Análisis Financiero: Ratios Financieros

Observaciones:

• Relación inversa entre rotación y liquidez.

• Rotación de activos: efecto precio, mayor número de tiendas u oficinas, activo fijo neto.

i. Actividad

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 47/75

Finanzas corporativas - Maestría en Administración

47

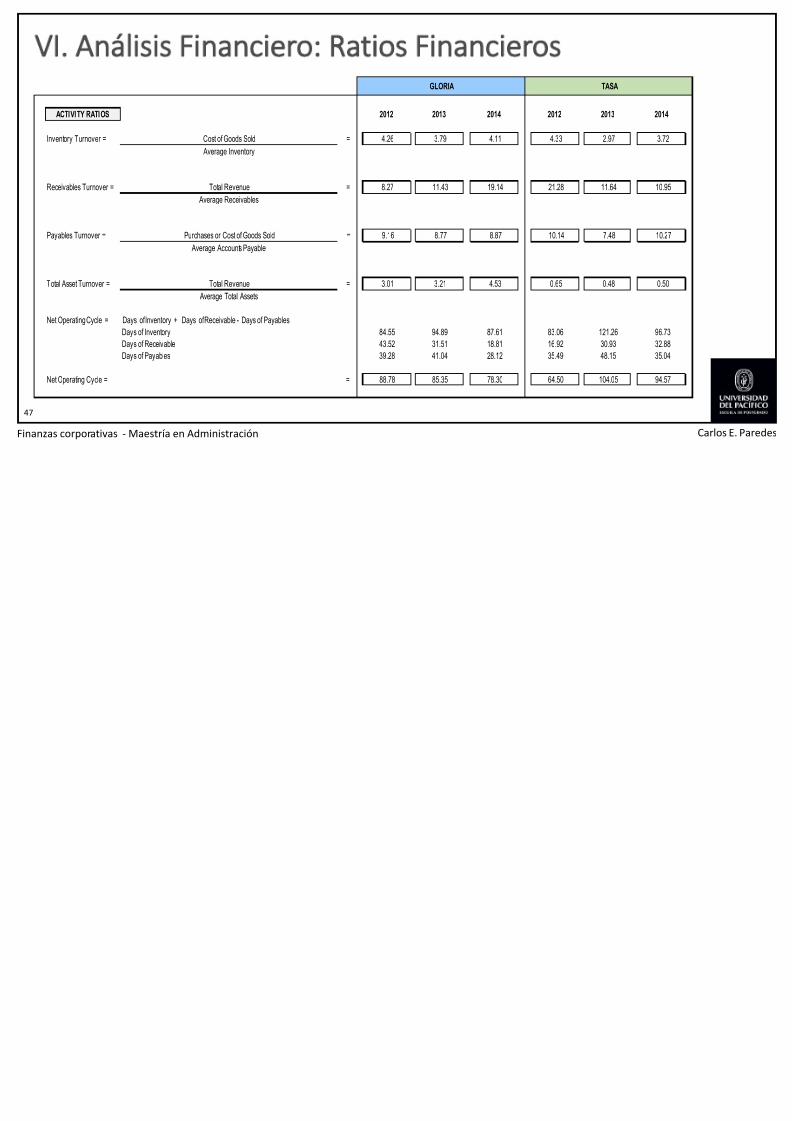

VI. Análisis Financiero: Ratios Financieros

ACTIVITY RATIOS 2012 2013 2014 2012 2013

Inventory Turnover = Cost of Goods Sold = 4.26 3.79 4.11 4.33 2.97

Average Inventory

Receivables Turnover = Total Revenue = 8.27 11.43 19.14 21.28 11.64

Average Receivables

Payables Turnover = Purchases or Cost of Goods Sold = 9.16 8.77 8.87 10.14 7.48

Average Accounts Payable

Total Asset Turnover = Total Revenue = 3.01 3.21 4.53 0.65 0.48

Average Total Assets

Net Operating Cycle = Days of Inventory + Days of Receivable - Days of Payables

Days of Inventory 84.55 94.89 87.61 83.06 121.26

Days of Receivable 43.52 31.51 18.81 16.92 30.93

Days of Payables 39.28 41.04 28.12 35.49 48.15

Net Operating Cycle = = 88.78 85.35 78.30 64.50 104.05

TASAGLORIA

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 48/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

ii. Liquidez

• Grado en que los activos circulantes cubren los pasivos circulantes.

• Excedente de activo circulante como respaldo contra pérdidas en las que se puede incurrir en la venactivos circulantes que no constituyen efectivo.

• Reserva de fondos líquidos que está disponible como un margen de seguridad contra circunstancias inc

que están sujetos los flujos de fondos de la empresa.

• Dentro del Activo Corriente hay que observar que no todas partidas son igualmente líquidas, es dec

fáciles de ser convertidas en efectivo.

48

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 49/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

49

ii. Liquidez

• Beneficios y Costos de mantener activos corrientes con distinto grado de liquidez

- Efectivo

Beneficios: motivo transacciones, prevención y especulación.

Costo: de oportunidad.

- Cuentas por Cobrar

Beneficios: estimula ventas.

Costos: probabilidad de pérdida por incumplimiento de pago y costo de oportunidad del dinero que se hubiera rcostos son mayores para mayores plazos de crédito.

- Inventarios Beneficio: permite atender demandas imprevistas.

Costos: seguro, alquiler, mantenimiento, manipulación y costo de oportunidad.

- Cuanto mayores sean los saldos de efectivo, cuentas por cobrar e inventarios, menores son los beneficios m

los costos marginales.

- Hay una cantidad óptima que se debe mantener de cada tipo de activo.

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 50/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

50

ii. Liquidez

• Observaciones a Ratios de Liquidez

- Indicador de problemas en las ventas: Exceso de Inventarios, aumento de C/C.

- Mayor liquidez, menor rendimiento.

- Líneas de crédito abiertas no figuran en el Ratio.

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 51/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

51

iii. Solvencia

• Son de dos tipos:

- De deuda: relaciona el pasivo financiero con el capital propio.

- De cobertura: relaciona los pagos de capital y/o intereses con las utilidades que es capaz de g

• Unidad de medida: veces

• ¿Por qué es importante la Solvencia?

- Vulnerabilidad de la empresa.

- Viabilidad de la empresa en el largo plazo.

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 52/75

Finanzas corporativas - Maestría en Administración

VI. Análisis Financiero: Ratios Financieros

52

iii. Solvencia

Ratio de Solvencia Numerador Denominador

Ratios de Deuda

Deuda a Activos o Deuda Total Deuda Financiera Activos Totales

Deuda a Capital Deuda Financiera Deuda Financiera + Patrim. Neto

Deuda a Patrimonio Deuda Financiera Patrimonio Neto

Apalancamiento Financiero Activos Totales Patrimonio Neto

Ratios de Cobertura

Cobertura de Intereses EBIT Gastos financieros

Cobertura de cargos Fijos EBIT + gastos por leasing Gastos financieros +

Gastos por leasing

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 53/75

Finanzas corporativas - Maestría en Administración

53

LIQUIDITY RATIOS 2012 2013 2014 2012 2013

Current Ratio = Current Assets = 1.66 1.71 1.74 0.98 2.11

Current Liabilities

Quick Ratio = Cash + Short-term Investments + Receivables = 0.65 0.38 0.32 0.31 0.56

Current Liabilities

Cash Ratio = Cash + Short-term Investments = 0.10 0.12 0.09 0.09 0.10

Current Liabilities

SOLVENCY RATIOS 2012 2013 2014 2012 2013

Debt to Assets = Total Debt = 18.1% 16.3% 26.9% 18.0% 27.4%

Total Assets

Debt to Equity = Total Debt = 22.8% 20.3% 37.1% 27.7% 47.9%

Total Shareholders equity

Financial Leverage = Total Assets = 1.26 1.25 1.38 1.53 1.75

Total Shareholders equity

TASAGLORIA

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 54/75

Finanzas corporativas - Maestría en Administración

54

iv. Rentabilidad

• Rentabilidad sobre ventas.

• Rentabilidad sobre inversión (activos o capital propio).

• Unidad de medida: porcentaje

• ¿Por qué es importante la rentabilidad?

- Hay otras alternativas de inversión para el mismo nivel de riesgo.

- Va a haber que determinar el riesgo de la empresa: riesgo económico + riesgo financiero.

- Empresas de la industria, ¿tendrán el mismo nivel de riesgo?

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 55/75

Finanzas corporativas - Maestría en Administración

55

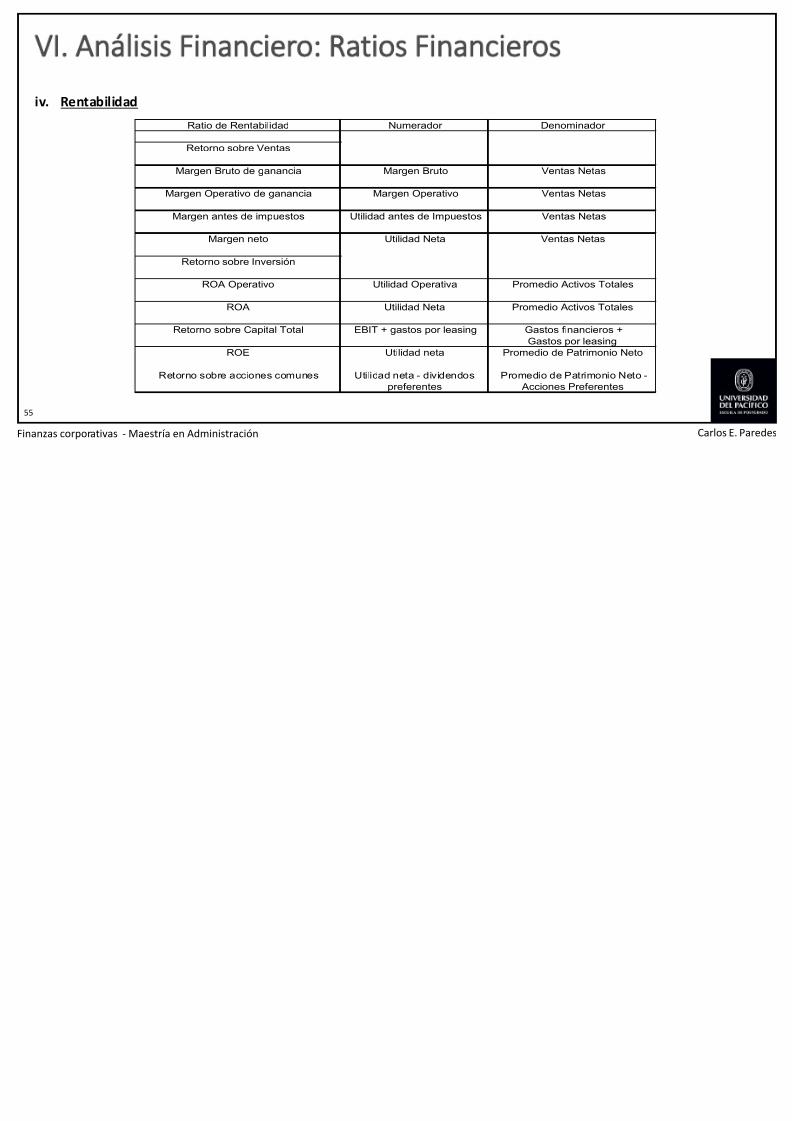

iv. Rentabilidad

Ratio de Rentabilidad Numerador Denominador

Retorno sobre Ventas

Margen Bruto de ganancia Margen Bruto Ventas Netas

Margen Operativo de ganancia Margen Operativo Ventas Netas

Margen antes de impuestos Utilidad antes de Impuestos Ventas Netas

Margen neto Utilidad Neta Ventas Netas

Retorno sobre Inversión

ROA Operativo Utilidad Operativa Promedio Activos Totales

ROA Utilidad Neta Promedio Activos Totales

Retorno sobre Capital Total EBIT + gastos por leasing Gastos financieros +

Gastos por leasing

ROE Utilidad neta Promedio de Patrimonio Ne

Retorno sobre acciones comunes Utilidad neta - dividendos Promedio de Patrimonio Ne

preferentes Acciones Preferentes

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 56/75

Finanzas corporativas - Maestría en Administración

56

iv. Rentabilidad

• Observaciones

- Beneficios: partidas extraordinarias.

- Activos en desuso, costo histórico.

- Operaciones descontinuadas.

- Beneficios contables versus cash flow.

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 57/75

Finanzas corporativas - Maestría en Administración

57

PROFITABILITY RATIOS 2012 2013 2014 2012 2013

Gross Profit Margin = Gross Profit = 24.77% 26.16% 22.46% 29.63% 30.12%

Total Revenue

Operating Profit Margin = Operating Income = 12.71% 13.80% 9.55% 13.74% 18.50%

Total Revenue

Operating Expenses Margin = Selling Expenses + Administrative Expenses 12.77% 13.01% 14.15% 8.70% 9.79%

Total Revenue

Net Profit Margin = Net Income = 17.22% 16.53% 11.67% 6.84% 11.59%

Total Revenue

ROE (Return on Equity) = Net Income = 29.54% 25.15% 21.00% 7.22% 9.07%

Average Shareholder´s Equity

ROA (Return on Assets) = Net Income = 20.54% 20.09% 15.89% 4.45% 5.52%

Average Total Assets

DUPONT = Net Income x Revenues x Total Assets =

Revenues Avg. Total Assets Total Shareholders Equity

DUPONT = 65.25% 66.14% 72.97% 6.82% 9.68%

TASAGLORIA

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 58/75

Finanzas corporativas - Maestría en Administración

58

v. Valorización

• Relaciona valores de mercado con valores contables.

• Para empresas que cotizan en bolsa.

• Unidad de medida: veces.

• ¿Por qué son importantes?

- Sirve para valorización relativa.

- Puede indicar si una acción es “barata” o “cara”.

- Puede indicar la rentabilidad de la acción frente a otras alternativas de inversión.

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 59/75

Finanzas corporativas - Maestría en Administración

59

v. Valorización

Ratios de valorización Numerador Denominador

P / E Precio por Acción Ganancia por Acción

P / CF Precio por Acción Cash Flow por acción

P / S Precio por Acción Ventas por acción

P / BV Precio por Acción Valor en Libros por Acción

VI. Análisis Financiero: Ratios Financieros

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 60/75

Finanzas corporativas - Maestría en Administración

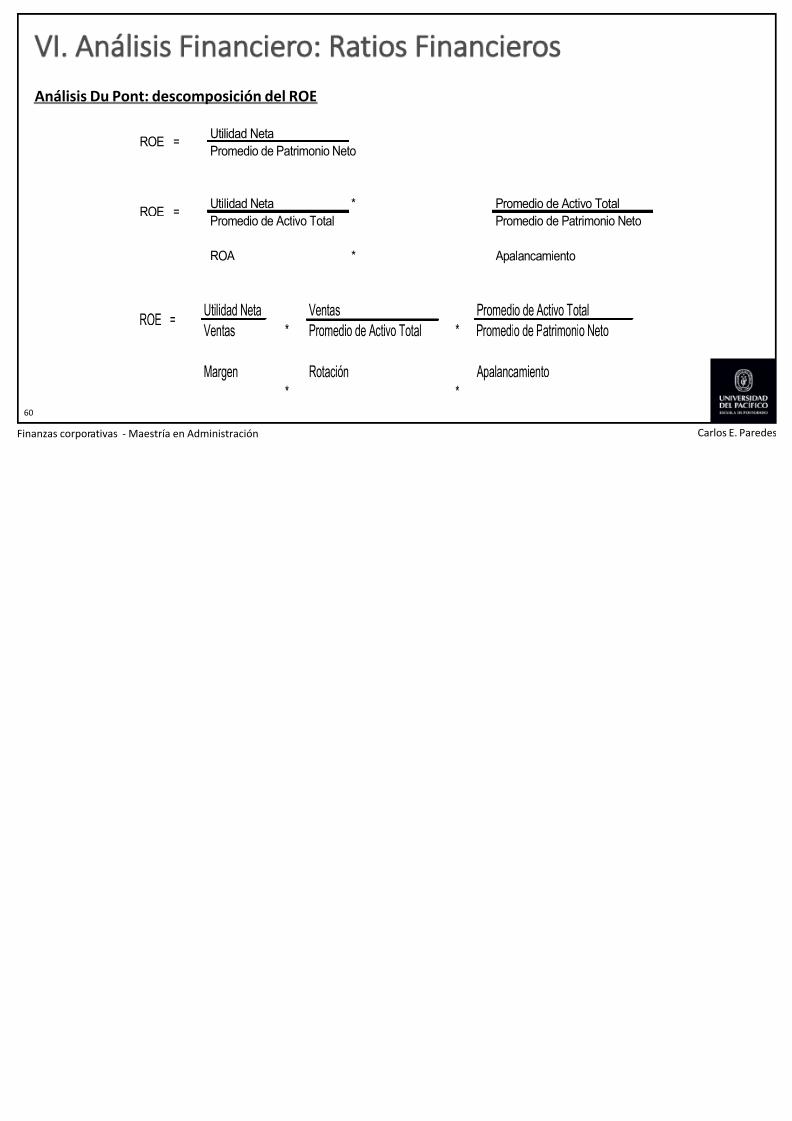

Análisis Du Pont: descomposición del ROE

60

Utilidad Neta

Promedio de Patrimonio Neto

Utilidad Neta * Promedio de Activo Total

Promedio de Activo Total Promedio de Patrimonio Ne

ROA * Apalancamiento

ROE =

ROE =

Utilidad Neta Ventas Promedio de Activo Total

Ventas Promedio de Activo Total Promedio de Patrimonio Neto

Margen Rotación Apalancamiento

* *

* *

ROE =

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 61/75

Finanzas corporativas - Maestría en Administración

• Costos unitarios (fijos y variables) – Expresión gráfica:

61

COSTO COSTO

COSTO VARIABLE UNITARIO

NIVEL DE ACTIVIDAD (VOLUMEN)

NIVEL DE ACTIVIDAD (VOLUMEN)

COSTO FIJO UNITARIO

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 62/75

Finanzas corporativas - Maestría en Administración

• Costos fijos y variables

62

NIVEL

DE

ACTIVIDAD

COSTO

FIJO

TOTAL

COSTO

FIJO

UNITARIO

COSTO

VARIABLE

TOTAL

COSTO

VARIAB

UNITAR

100.000

120.000

140.000

160.000

180.000

60.000

60.000

60.000

60.000

60.000

0,60

0,50

0,43

0,38

0,33

2.000.000

2.400.000

2.800.000

3.200.000

3.600.000

20

20

20

20

20

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 63/75

Finanzas corporativas - Maestría en Administración

Costos de Operación = Costos Variables de operación + Costos Fijos de operación

Utilidad de Operación = Total de Ingresos de operación - Costos de operación

Utilidad Neta = Utilidad de operación - Impuesto a la renta

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 64/75

Finanzas corporativas Maestría en Administración

• C-V-U

Margen de contribución = Ingresos totales - Costos Variables Totales

• Ejemplo:

Estado de Ingresos y su Margen de Contribución

Ventas 1,000,000

Costos y Gastos Variables (600,000)

Margen de Contribución 400,000

Costos Fijos (300,000)

Utilidad de Operación 100,000

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 65/75

Finanzas corporativas Maestría en Administración

• Margen de contribución unitario

Valor de Venta

–

Costo Variable UnitarioMargen de Contribución

Unitario (importe en unidad)

Ventas S/.20 - Costos Variables S/.12 = S/.8

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 66/75

Finanzas corporativas Maestría en Administración

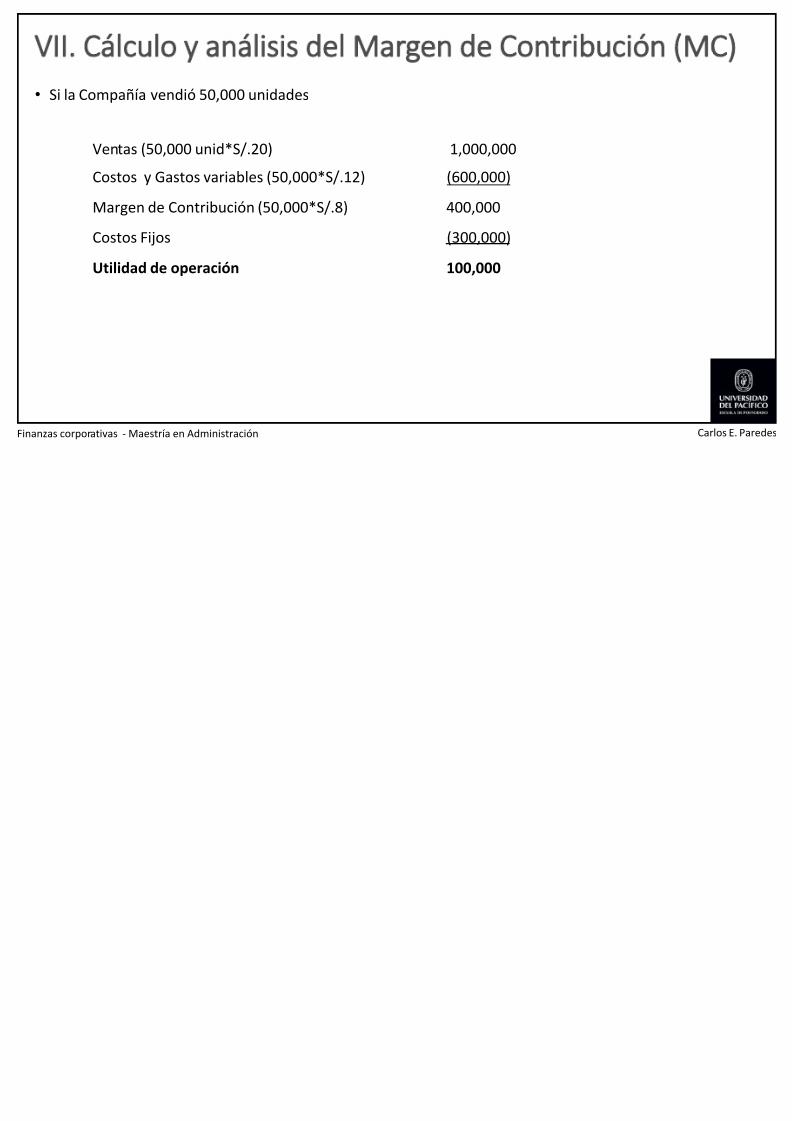

• Si la Compañía vendió 50,000 unidades

Ventas (50,000 unid*S/.20) 1,000,000

Costos y Gastos variables (50,000*S/.12) (600,000)

Margen de Contribución (50,000*S/.8) 400,000

Costos Fijos (300,000)

Utilidad de operación 100,000

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 67/75

Finanzas corporativas Maestría en Administración

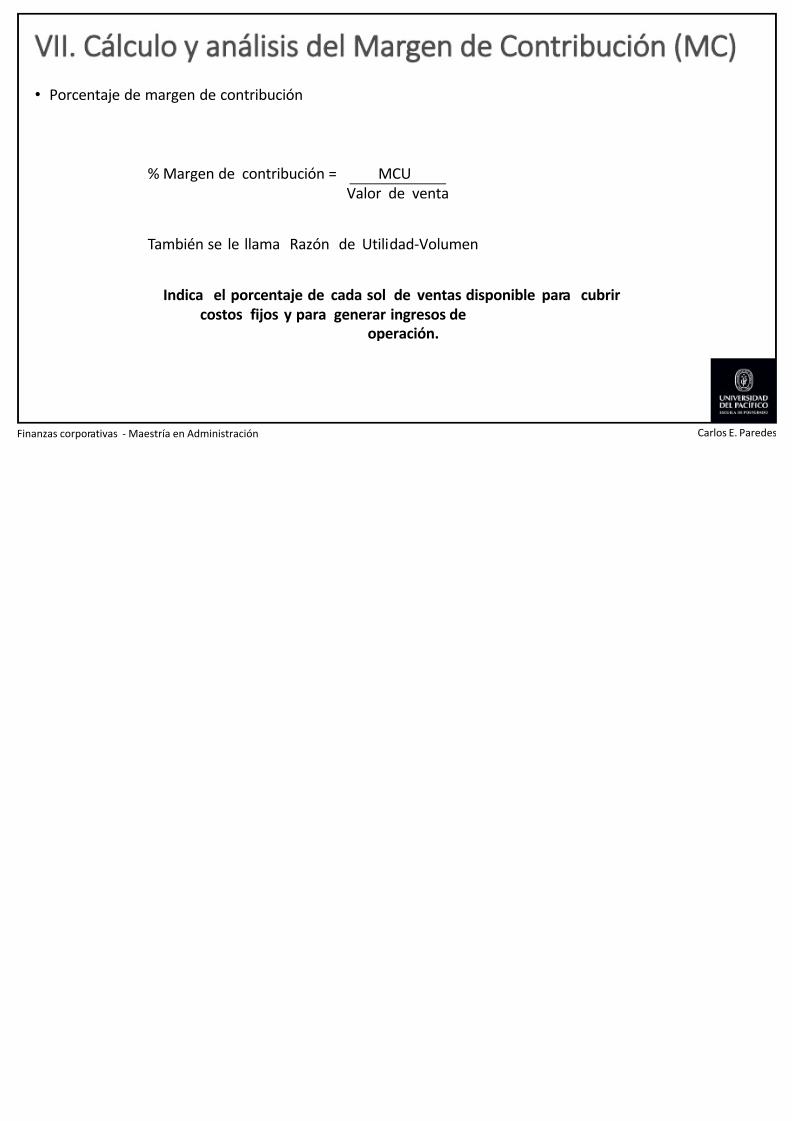

• Porcentaje de margen de contribución

% Margen de contribución = MCUValor de venta

También se le llama Razón de Utilidad-Volumen

Indica el porcentaje de cada sol de ventas disponible para cubrircostos fijos y para generar ingresos deoperación.

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 68/75

Finanzas corporativas Maestría en Administración

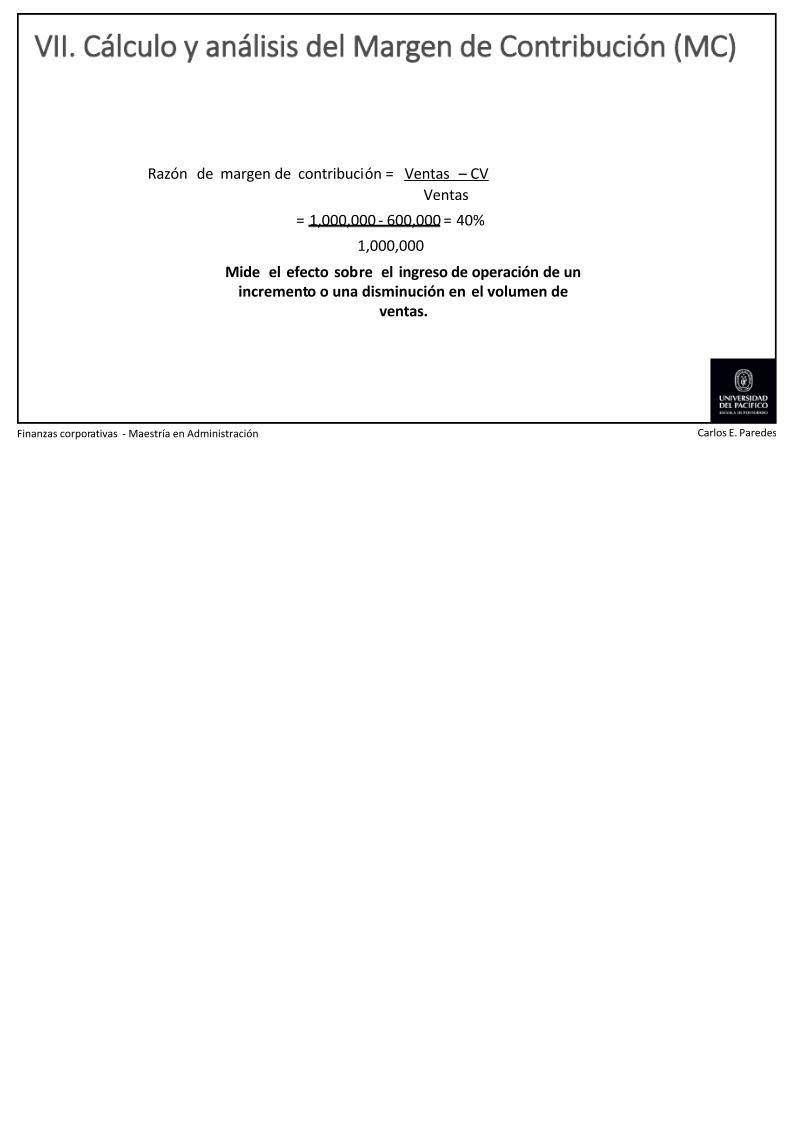

Razón de margen de contribución = Ventas – CV

Ventas

= 1,000,000 - 600,000 = 40%

1,000,000

Mide el efecto sobre el ingreso de operación de un

incremento o una disminución en el volumen deventas.

VII. Cálculo y análisis del Margen de Contribuci

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 69/75

Finanzas corporativas Maestría en Administración

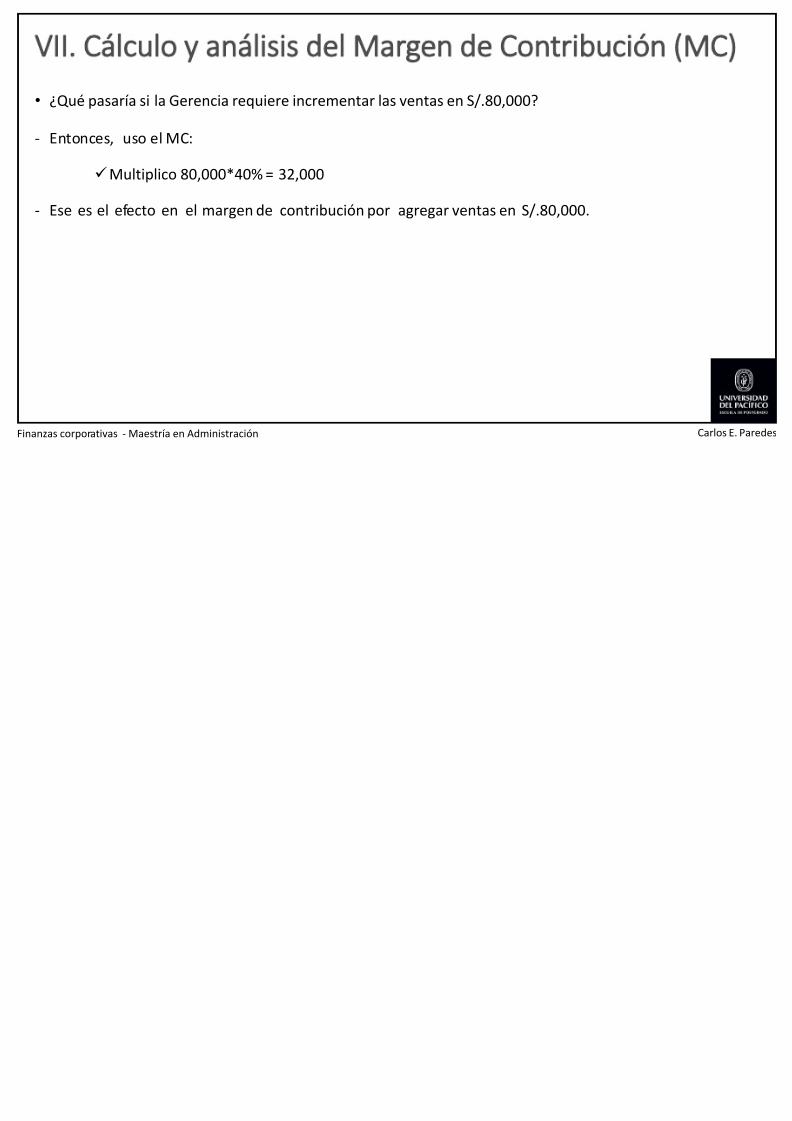

• ¿Qué pasaría si la Gerencia requiere incrementar las ventas en S/.80,000?

- Entonces, uso el MC:

Multiplico 80,000*40% = 32,000

- Ese es el efecto en el margen de contribución por agregar ventas en S/.80,000.

VIII. Análisis de Punto de Equilibrio

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 70/75

Fi ti M t í Ad i i t ió

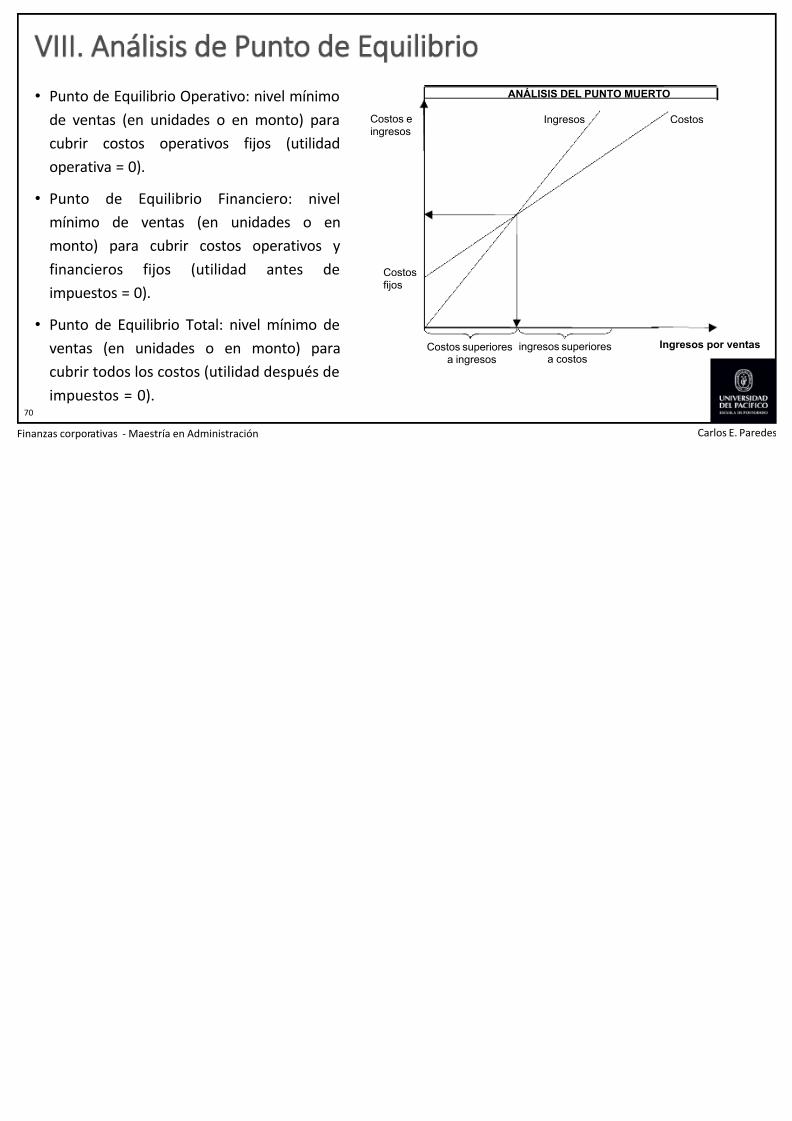

• Punto de Equilibrio Operativo: nivel mínimo

de ventas (en unidades o en monto) para

cubrir costos operativos fijos (utilidad

operativa = 0).

• Punto de Equilibrio Financiero: nivel

mínimo de ventas (en unidades o en

monto) para cubrir costos operativos y

financieros fijos (utilidad antes de

impuestos = 0).• Punto de Equilibrio Total: nivel mínimo de

ventas (en unidades o en monto) para

cubrir todos los costos (utilidad después de

impuestos = 0).70

Costos eingresos

Ingresos

Costosfijos

Costos superioresa ingresos

ingresos superioresa costos

ANÁLISIS DEL PUNTO M

VIII. Análisis de Punto de Equilibrio

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 71/75

Fi ti M t í Ad i i t ió

• ¿por qué es importante?

- Saber a partir de qué nivel de ventas (en unidades o en monto) estoy generando

utilidades.

- Saber cuán distante está mi actual nivel de ventas (en unidades o en monto) del niv

equilibrio. Margen de seguridad.

- Indicador de Riesgo.

• Punto de equilibrio en unidades: cuando la empresa produce un único bien o para

cuánta producción es rentable una línea de negocios.• Punto de equilibrio en monto (S/.): cuando la empresa produce varios productos.

71

VIII. Análisis de Punto de Equilibrio

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 72/75

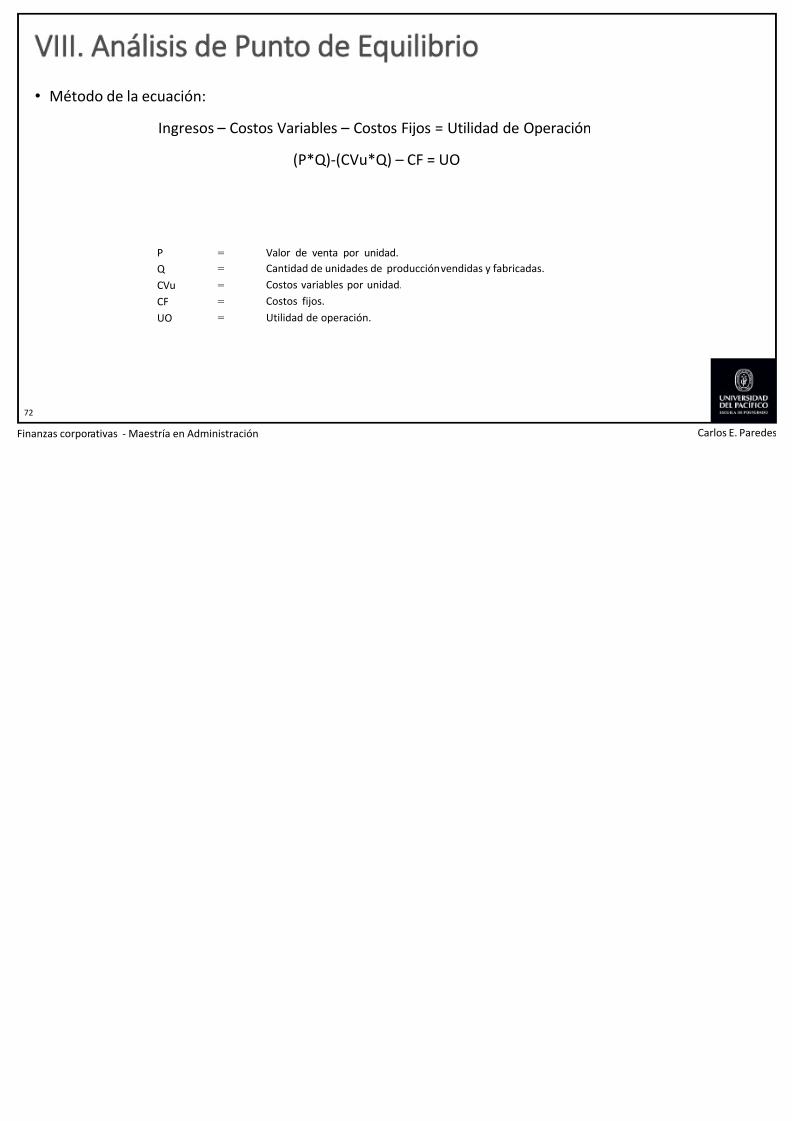

Fi ti M t í Ad i i t ió

• Método de la ecuación:

Ingresos – Costos Variables – Costos Fijos = Utilidad de Operación

(P*Q)-(CVu*Q) – CF = UO

72

P

Q

CVu

CFUO

Valor de venta por unidad.

Cantidad de unidades de producción vendidas y fabricadas.

Costos variables por unidad.

Costos fijos.Utilidad de operación.

=

=

=

=

=

VIII. Análisis de Punto de Equilibrio

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 73/75

Fi ti M t í Ad i i t ió

• Método del MC:

Sólo utiliza el concepto de margen de contribuciónQ = CF / Mcu

Punto de equilibrio en unidades = Costos Fijos Totales

MCu

73

Cantidad de unidades de producción vendidas y fabricadas.

Costos fijos.

Margen de Contribución Unitaria (P – Cvu)

Q

CF

MCU

=

=

=

VIII. Análisis de Punto de Equilibrio

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 74/75

Fi i M í Ad i i ió

• Ejercicio 1

• Ejercicio 2

74

Caso IngresosCostos

Variables Costos FijosCostosTotales

Utilidad deoperación

% Margen dContribució

a. ? 500 ? 800 1,200 ?b. 2,000 ? 300 ? 200 ?c. 1,000 700 ? 1000 ? ?d. 1,500 ? 300 ? ? 40%

CasoPrecio de

VentaCosto Variable

x Unidad

Total deUnidadesVendidas

MC totalCostos Fijos

TotalesUtilidad dOperació

a. 30 20 70,000 ? ? 15,000b. 25 ? 180,000 900,000 800,000 ?c. ? 10 150,000 300,000 220,000 ?d. 20 14 ? 120,000 ? 12,000

Finanzas corporativas

7/23/2019 Finanzas Corporativas - MBA Clase 1

http://slidepdf.com/reader/full/finanzas-corporativas-mba-clase-1 75/75

Profesor: Carlos Eduardo Paredes Lanatta

Finanzas corporativasMaestría en Administración

Código: 6A1019