Financier o

42

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS JURIDICAS Y SOCIALES NOVENO SEMESTRE, JORNADA NOCTURNA CURSO: DERECHO FINANCIERO CATEDRATICA: Licda. LIZETH NAJERA FLORES DE FLORES “ANALISIS DEL PRESUPUESTO PUBLICO EN GUATEMALA” INTEGRANTES: No . Nombres y apellidos No. de carne Firma 1 Dina Ruth Recancoj Saravia 200517863 2 Maria Gabriela Rosales Ordoñez 200722019 3 Iris Ivone Castañeda Hernández 200722491 4 Adrian Rodolfo Oliva Arriola 200921731 5 Rolando Alexander Reyes Grijalva 201014071 6 Karen Yamileth Fuentes 201014120

-

Upload

alexito-reyes -

Category

Documents

-

view

251 -

download

2

Transcript of Financier o

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE CIENCIAS JURIDICAS Y SOCIALES

NOVENO SEMESTRE, JORNADA NOCTURNA

CURSO: DERECHO FINANCIERO

CATEDRATICA: Licda. LIZETH NAJERA FLORES DE FLORES

“ANALISIS DEL PRESUPUESTO PUBLICO EN GUATEMALA”

INTEGRANTES:No

.Nombres y apellidos No. de

carneFirma

1 Dina Ruth Recancoj Saravia 2005178632 Maria Gabriela Rosales

Ordoñez200722019

3 Iris Ivone Castañeda Hernández

200722491

4 Adrian Rodolfo Oliva Arriola 2009217315 Rolando Alexander Reyes

Grijalva201014071

6 Karen Yamileth Fuentes Reyna

201014120

7 Cesar Estuardo Luis Camposeco

201014394

8 Fernando Antonio Sosa Soto 2010144419 Pablo David Samayoa Norori 20101467210 Diana Iris Merida Aguilar 20101478011 Elizabeth Grissel Abarca

Ochoa201014865

SECCION: “B”

GRUPO 13B

GUATEMALA ABRIL DE DOS MIL QUINCE

INDICE

Presupuesto

1. Ciencia que lo estudia………………………………………………………………………………..

2. Naturaleza Jurídica……………………………………………………………………………….......

3. Definición…………………………………………………………………………………………………….

4. Elementos del Presupuesto………………………………………………………………………..

5. Principios Presupuestarios………………………………………………………………………….

6. Momentos Presupuestarios………………………………………………………………………..

7. Control y fiscalización del presupuesto……………………………………………………..

8. Análisis del Decreto número 101-97, Organismo Legislativo, ley orgánica del presupuesto y su reglamento. Acuerdo gubernativo número 240-98 .………………………………………………………………………………………..

9. Cuestionario del Decreto número 101-97, organismo legislativo, ley orgánica del presupuesto y su reglamento. Acuerdo gubernativo número 240-98.…………………………………………………………………………………………

INTRODUCCION

¿En qué consiste el presupuesto? ¿Cuál es su finalidad? ¿De qué manera se lleva a cabo el control y fiscalización del presupuesto? ¿Qué ley es la encargada de regular el presupuesto en nuestro país? Son algunas de las interrogantes que se resuelven durante la realización del presente trabajo de investigación pues en el mismo se desarrolla el punto número seis del programa denominado “ANALISIS DEL

PRESUPUESTO PUBLICO EN GUATEMALA” concerniente al curso de Derecho Financiero.

Siendo el presupuesto un plan integrador y coordinador, que se expresa en términos financieros respecto a las operaciones y recursos que forman parte del Estado, para un periodo determinado, a fin de alcanzar las metas y objetivos sectoriales regionales e institucionales. Mismo que es utilizado como instrumento de planificación y de política económica, así como de gestión de la administración fiscal del Estado, requiere de una legislación adecuada que armonice en forma integrada con los sistemas de contabilidad gubernamental, tesorería y crédito público, los procesos de producción de bienes y servicios del sector público.

Para su desarrollo existen distintos principios los cuales son reglas de observancia general en el presupuesto de una entidad del sector público que sirven como base primordial para realizar la formulación, ejecución y la liquidación presupuestaria.

Para finalizar consideramos que la finalidad del presupuesto es cubrir todos los gastos para satisfacer las necesidades del Estado, el Organismo Ejecutivo presentará el proyecto de presupuesto general de ingresos y egresos del Estado al Congreso de la República a más tardar el dos de septiembre del año anterior al que regirá, acompañado de la información que se especifique en el reglamento de la Ley Orgánica del Presupuesto con el fin de prever los servicios públicos del país y también velar para que existan programas y proyectos para satisfacer las necesidades de la población.

ANALISIS DEL PRESUPUESTO PUBLICO EN GUATEMALA

1. CIENCIA QUE LO ESTUDIA

1.1 DERECHO FINANCIERO Y EL PRESUPUESTO

Al respecto, el autor Fernando Sainz de Bujanda nos indica que derecho financiero es aquella: ”Disciplina que tiene por objeto el estudio sistemático de las normas que regulan los recursos económicos que el Estado y los demás entes públicos pueden emplear para el cumplimiento de sus fines, así como el procedimiento jurídico de percepción de los ingresos y de la ordenación de los gastos y pagos que se destinan al cumplimiento de los servicios públicos.”

Para el autor Manuel Matus Benavente, el derecho financiero es:

“La disciplina jurídica que estudia los principios y los preceptos legales que rigen la organización del Estado para la percepción, administración y empleo de los recursos públicos y las relaciones jurídicas a que los impuestos dan origen entre el Estado y los contribuyentes, como las que se generan entre estos como consecuencia de la imposición.”

El autor Guillermo Cabanellas de Torres nos indica que, el derecho financiero es la:

“Serie ordenada de normas científicas y positivas referentes a la organización económica, a los gastos e ingresos del Estado.”

El derecho financiero, es la ciencia que se encarga del estudio del derecho presupuestario.

2. NATURALEZA JURIDICA

El presupuesto en la sociedad guatemalteca toma forma de ley, debido a que el mismo es fuente tanto de derechos, como de obligaciones determinadas entre el Estado guatemalteco y los particulares que tienen participación activa en la nación.

Por ello, para la aprobación del presupuesto en Guatemala se deben de cumplir con todos los requisitos que la Constitución Política de la República de Guatemala y de la Ley Orgánica del Presupuesto, Decreto Número 101-97 del Congreso de la República de Guatemala se exige.

Por lo anotado anteriormente, puedo entonces determinar que el presupuesto en nuestra sociedad guatemalteca es una ley ordinaria, positiva y vigente.

3. DEFINICION

3.1 DEFINICION ETIMOLOGICA DE LA PALABRA PRESUPUESTO

Etimología, a partir de sus raíces latinas PRE = antes de, delante deSUPUESTO viene del latín SUPPOSITUS formada del sub (abajo) positus (puesto) (de fictus) = Hipótesis, dado por cierto o por hecho, formado.“El supuesto previsto con antelación”

Presupuesto se refiere a la cantidad de dinero calculada antes de ser utilizada.

3.2 DEFINICION

3.2.1 “El presupuesto es el límite de gastos que una entidad puede realizar durante un año, de acuerdo a los ingresos que espera recibir, y debe ser la expresión financiera de los programas y proyectos que ejecutará para alcanzar los objetivos del plan de gobierno.”

3.2.2 “Un presupuesto es un plan integrador y coordinador, que se expresa en términos financieros respecto a las operaciones y recursos que forman parte del Estado, para un periodo determinado, a fin de alcanzar las metas y objetivos sectoriales regionales e institucionales.”

No debe basarse en una copia de los gastos del año anterior, cada año es distinto y las entidades están obligadas a revisar sus planes y los objetivos planteados para el año que está por empezar, a fin de brindar los bienes y servicios que de acuerdo a la ley deben proveer a la población.

Siempre es variable, el presupuesto puede cambiarse, siempre que se consideren las consecuencias del cambio. El presupuesto no forma parte de una propuesta financiera que luego queda en el olvido; es una herramienta que se debe consultar en el trabajo diario, comprobar mensualmente, controlar constantemente y evaluar.

3.3 CONCEPTO DE PRESUPUESTO

SU IMPORTANCIA

Todos estamos conscientes de la importancia del presupuesto público, sus efectos en la economía del país; en él se establece el monto máximo de gasto que cada año estará a cargo de cada institución del Estado;

gasto que se traduce en la disponibilidad financiera de las entidades para proveernos de servicios públicos, los cuales conforman los programas y proyectos del Gobierno; que en el presupuesto se indica el destino de los recursos provenientes de nuestros impuestos o de préstamos y donaciones que el Gobierno contrata y posteriormente todos los guatemaltecos debemos pagar.

Con esto se espera facilitar el análisis del presupuesto de las entidades públicas por parte del ciudadano, motivando así su participación activa en el proceso de asignación, ejecución y control del uso de los recursos públicos y los resultados obtenidos con los mismos.

4. ELEMENTOS DEL PRESUPUESTO

• La PlanificaciónEl presupuesto es un plan, lo cual significa que expresa lo que la administración pública tratará de realizar, de tal forma que en teoría, logre un cambio ascendente en determinado periodo.

• El Elemento IntegradorIndica que toma en cuenta a todos los organismos, entidades, instituciones, empresas y actividades estatales, dirigido a cada uno de estos, de forma que contribuyan al logro de los objetivos propuestos. Es indiscutible que el plan o presupuesto de los entes involucrados no es funcional, si no se identifica con el objetivo total de la organización, a este proceso se le conoce como presupuesto maestro, formado por los diferentes entes que establece la ley.

• El Elemento CoordinadorSignifica que los planes para los Organismos del Estado, entidades descentralizadas y autónomas deben ser preparados conjuntamente y en armonía. En términos monetarios: significa que debe ser expresado en unidades monetarias, esto para que sirva como medio de comunicación, ya que de otra forma surgirían problemas en el análisis del plan maestro.

• OperacionesUno de los objetivos primordiales del presupuesto es el de la determinación de los ingresos que se pretenden obtener, así como los gastos que se van a producir. Esta información debe elaborarse en la forma más detallada posible.

• Recursos

No es suficiente con conocer los ingresos y gastos del futuro, el ente planificador del Estado debe planear los recursos necesarios para realizar sus planes de operación, lo cual se logra, lo cual se logra básicamente con la planeación financiera, que incluye al presupuesto de efectivo y al presupuesto de adiciones de activos (inventarios, cuentas por cobrar, activos fijos, etc.)

5. PRINCIPIOS PRESUPUESTARIOS

Son reglas de observancia general en el presupuesto de una entidad del sector público o privado, desde la formulación, ejecución y en la liquidación presupuestaria.

5.1 PrevisiónEs la programación de actividades proyectadas para el periodo fiscal, al momento de realizarlas deben contar con lo que se necesite, de acuerdo a la planificación, para evitar realizar actividades no planificadas.

5.2 PatrocinioEs el respaldo del presupuesto que consiste en una autorización por parte de la máxima autoridad lo que se necesita en la formulación presupuestaria, como recursos humanos, materiales y hasta la ejecución del mismo. Esto funciona tanto en el sector público como en el privado.

5.3 ParticipaciónEn la formulación y ejecución del presupuesto, el Departamento de Presupuesto es el principal encargado de coordinador con las Dirección la autoridad máxima para la autorización de modificaciones, modificaciones, aumentos o disminuciones, presupuestarias. Las unidades ejecutoras, administran los gastos a realizar y las autoridades superiores administrativas velan por el cumplimiento del presupuesto.

5.4 ResponsabilidadRecae en la administración de la institución, quienes participan en la formulación y los ejecutores del presupuesto en cumplimiento de lo planificado de conformidad al Plan Operativo Anual.

5.5 Coordinación

Se facilita durante la formulación y ejecución del presupuesto con las direcciones y unidades ejecutoras, en cubrir lo programado de conformidad a lo presupuestado para alcanzar el excito de la institución.

5.6 PeriodoEs la vigencia del presupuesto, máximo de un año. Algunas entidades cuentan con presupuesto trimestral o semestral tomando como base el presupuesto anual. Otras entidades privadas y públicas, se guían con el plan a largo plazo, o el multianual, que sirve como base para la elaboración del mismo.

5.7 CorrelaciónConsiste que el presupuesto este de acuerdo a la funcionalidad de la institución y de acuerdo al plan a largo plazo. Los registros contables y presupuestarios deben ser uniformes para la toma de decisiones financieras y técnicas, lo que también será útil en las evaluaciones financieras y físicas.

5.8 RealismoEn la formulación del presupuesto debe ser lo más real posible para que no exista falsa expectativa, ya que al no cumplir con las metas planificadas generan frustración.

5.9 FlexibilidadEs una herramienta administrativa, ya que durante la ejecución pueden producirse cambios financieros y físicos, según necesidades que se presentan durante el proceso o etapa. Estos cambios se realizan con autoridad administrativa, en cumplimiento de procedimientos administrativos, normas y reglas presupuestarios.

5.10 Oportunidad El presupuesto debe estar aprobado y socializado al inicio del periodo con la planificación financiera y técnica, para la utilización y ejecución de conformidad a la programación.

5.11 Costeabilidad Las ventajas que se obtengan como consecuencia del sistema de control presupuestal al establecer el presupuesto, debe ser cuantitativamente superior al costo de instalación y funcionamiento del sistema.

5.12 ComunicaciónConsiste en que los planes presupuestarios sean divulgados y comunicados a nivel institucional en forma oportuna para que no existan limitaciones en el desarrollo de los mismos.

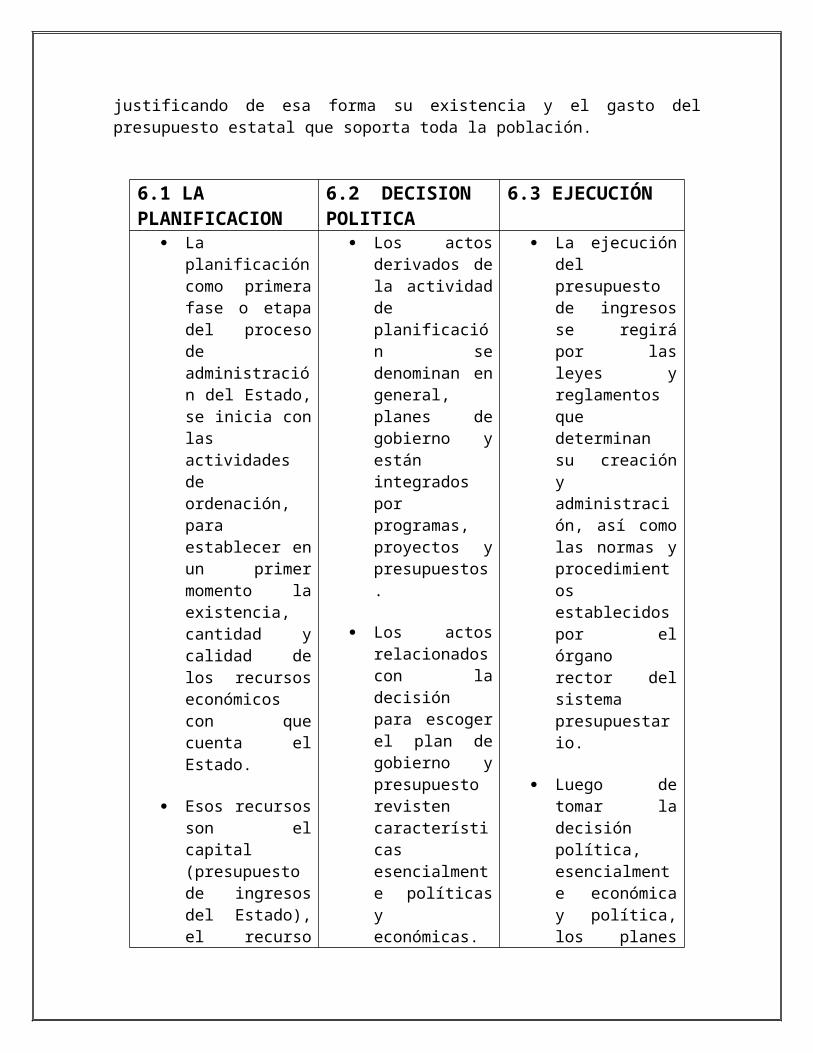

6. MOMENTOS PRESUPUESTARIOS

Término utilizado en el área del gobierno con referencia a los ingresos tributarios y la administración presupuestaria que constituyen las fases de la gestión del presupuesto.

A partir de la obligación constitucional de satisfacer las necesidades generales, el Organismo Ejecutivo debe desarrollar este proceso, integrado por un conjunto de fases ordenadas, desde la preparación del plan general del estado integrado por programas y proyectos, que mediante su ejecución a cargo de los funcionarios públicos, logra la prestación de servicios públicos y sociales, así como aquellas necesidades sociales y así alcanzar su objetivo, justificando de esa forma su existencia y el gasto del presupuesto estatal que soporta toda la población.

6.1 LA PLANIFICACION

6.2 DECISION POLITICA

6.3 EJECUCIÓN

La planificación como primera fase o etapa del proceso de

Los actos derivados de la actividad de planificación

La ejecución del presupuesto de ingresos se

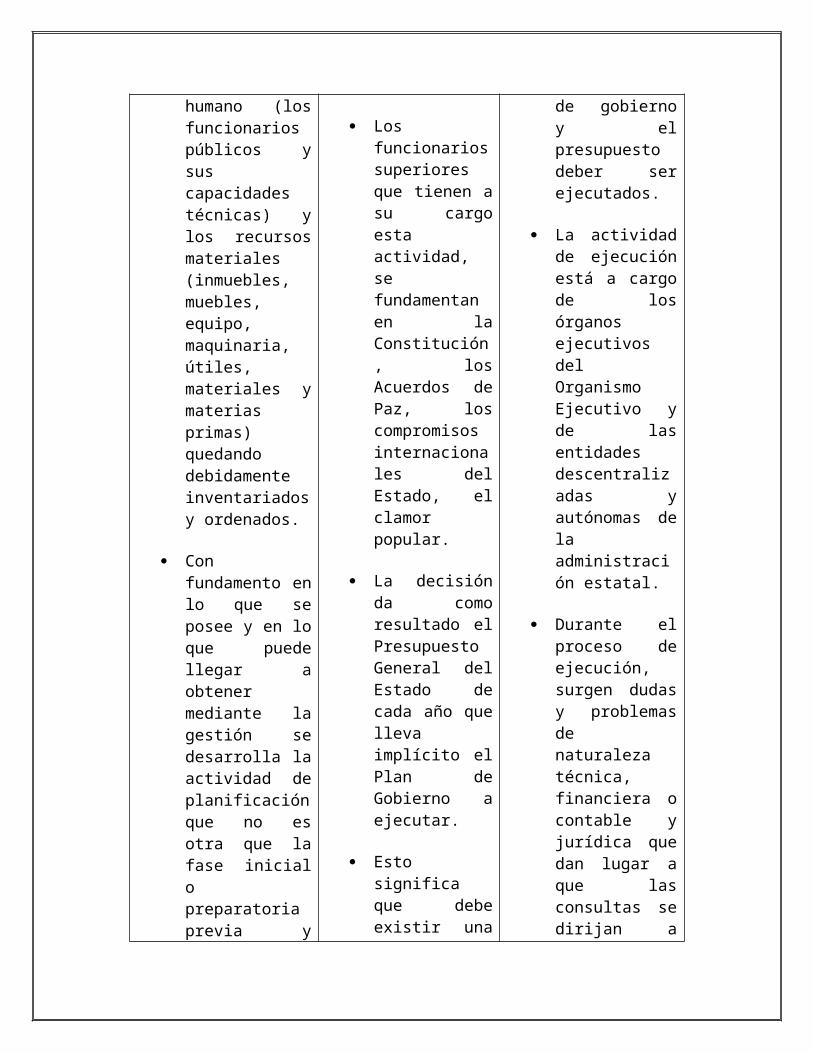

administración del Estado, se inicia con las actividades de ordenación, para establecer en un primer momento la existencia, cantidad y calidad de los recursos económicos con que cuenta el Estado.

Esos recursos son el capital (presupuesto de ingresos del Estado), el recurso humano (los funcionarios públicos y sus capacidades técnicas) y los recursos materiales (inmuebles, muebles, equipo, maquinaria, útiles, materiales y materias primas) quedando debidamente inventariados y ordenados.

Con fundamento en lo que se posee y en lo que

se denominan en general, planes de gobierno y están integrados por programas, proyectos y presupuestos.

Los actos relacionados con la decisión para escoger el plan de gobierno y presupuesto revisten características esencialmente políticas y económicas.

Los funcionarios superiores que tienen a su cargo esta actividad, se fundamentan en la Constitución, los Acuerdos de Paz, los compromisos internacionales del Estado, el clamor popular.

La decisión da como resultado el Presupuesto General del Estado de

regirá por las leyes y reglamentos que determinan su creación y administración, así como las normas y procedimientos establecidos por el órgano rector del sistema presupuestario.

Luego de tomar la decisión política, esencialmente económica y política, los planes de gobierno y el presupuesto deber ser ejecutados.

La actividad de ejecución está a cargo de los órganos ejecutivos del Organismo Ejecutivo y de las entidades descentralizadas y autónomas de la administración estatal.

Durante el

puede llegar a obtener mediante la gestión se desarrolla la actividad de planificación que no es otra que la fase inicial o preparatoria previa y legalmente obligatoria para poder elaborar la proyección de las políticas de Estado y del Gobierno en un periodo determinado.

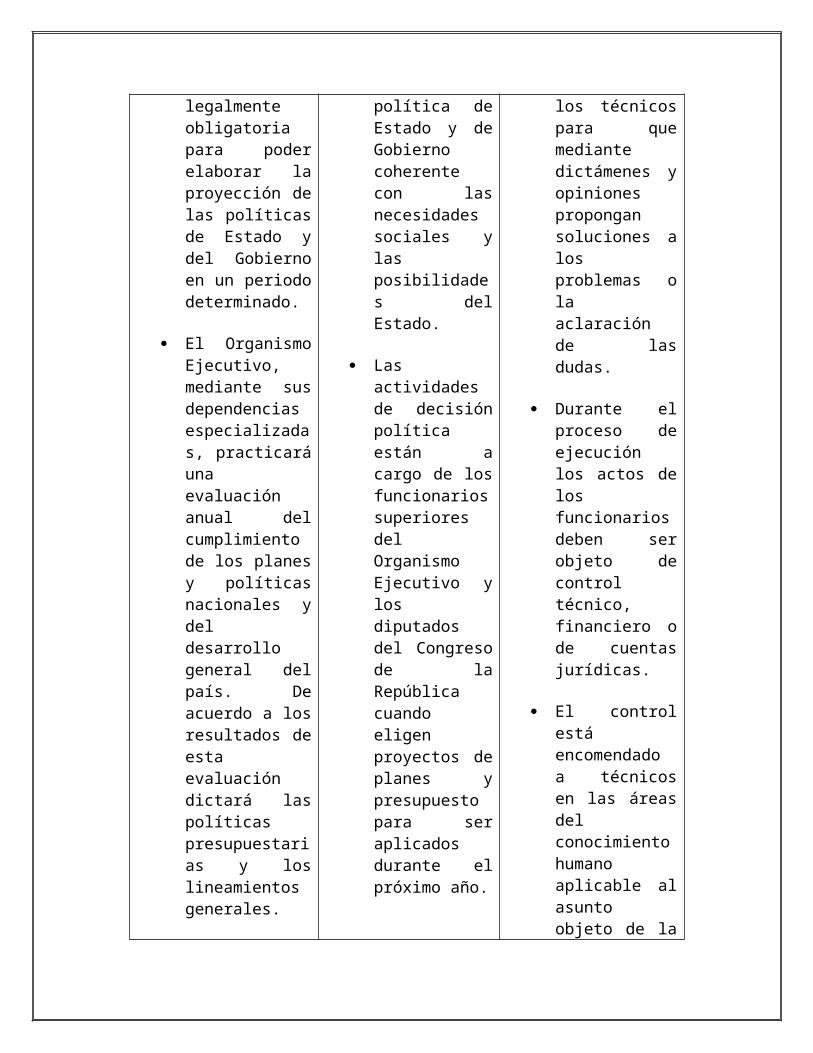

El Organismo Ejecutivo, mediante sus dependencias especializadas, practicará una evaluación anual del cumplimiento de los planes y políticas nacionales y del desarrollo general del país. De acuerdo a los resultados de esta evaluación dictará las políticas presupuestarias y los lineamientos

cada año que lleva implícito el Plan de Gobierno a ejecutar.

Esto significa que debe existir una política de Estado y de Gobierno coherente con las necesidades sociales y las posibilidades del Estado.

Las actividades de decisión política están a cargo de los funcionarios superiores del Organismo Ejecutivo y los diputados del Congreso de la República cuando eligen proyectos de planes y presupuesto para ser aplicados durante el próximo año.

proceso de ejecución, surgen dudas y problemas de naturaleza técnica, financiera o contable y jurídica que dan lugar a que las consultas se dirijan a los técnicos para que mediante dictámenes y opiniones propongan soluciones a los problemas o la aclaración de las dudas.

Durante el proceso de ejecución los actos de los funcionarios deben ser objeto de control técnico, financiero o de cuentas jurídicas.

El control está encomendado a técnicos en las áreas del conocimiento humano aplicable al asunto objeto de la supervisión y

generales.

En relación a estas bases las entidades deberán preparar sus propuestas de prioridades presupuestarias en general y de planes y programas de inversión pública, para la formulación del proyecto de presupuesto general de ingresos y egresos del Estado.

Como se puede indicar, se trata de la ordenación de los recursos económicos del Estado para el cumplimiento de sus funciones.

Se ordenan los recursos económicos del Estado para determinar su cantidad y calidad y así la suficiente o la insuficiencia para el cumplimiento de sus

da como resultado que la actividad sometida a fiscalización pueda ser aprobada o por contrario, objeto de modificación y hasta revocación.

En la actividad de ejecución desde el punto de vista jurídico financiero, se denomina así porque se desarrolla durante el proceso de administración, especialmente durante la ejecución de los planes de gobierno, el presupuesto general del Estado y la aplicación del sistema legal que regula la administración pública.

Es competencia para la actividad de ejecución de la totalidad de

obligaciones constitucionales.

En este sentido la planificación dará como resultado el proyecto del presupuesto general del Estado que hará posible el plan del gobierno.

La planificación debe estar necesariamente ligada al orden, al sentido común, a la lógica, a la previsión y por supuesto a la ley.

Una vez validado y aprobado ese diseño mediante la decisión política conjunta entre el Organismo Ejecutivo y el Organismo Legislativo, la planificación debe dedicarse en los periodos siguientes a la elaboración y la construcción

funcionarios públicos superiores, intermedios y menores, asignados a los órganos y dependencias del Organismo Ejecutivo así como a las entidades descentralizadas y autónomas encargados de la prestación de servicios, construcción y mantenimiento de la obra pública y de la atención a los requerimientos y solicitudes de los usuarios, particulares o población en general.

material del Plan de Gobierno y el Proyecto General del Presupuesto

7. CONTROL Y FISCALIZACION DEL PRESUPUESTO

DECRETO NÚMERO 101-97 LEY ORGÁNICA DEL PRESUPUESTO

ARTICULO 17. CONTROL Y FISCALIZACION DE LOS PRESUPUESTOS.

El control de los presupuestos del sector público corresponde al Organismo Ejecutivo a través del Ministerio de Finanzas Públicas, con excepción de las Municipalidades y la Universidad San Carlos de Guatemala. La fiscalización de los presupuestos del sector público sin excepción, será ejercida por la Contraloría General de Cuentas o por la Superintendencia de Bancos, según sea el caso.

7.1 CONTROL DEL PRESUPUESTO GUATEMALTECO

Al respecto la Constitución Política de la República de Guatemala en su Artículo

232 nos indica que:

“La Contraloría General de Cuentas es una institución técnica descentralizada, con funciones fiscalizadoras de los ingresos, egresos y en general de todo interés hacendario de los organismos del Estado, los municipios, entidades descentralizadas y autónomas, así como de cualquier persona que reciba fondos del Estado o que haga colectas públicas. También están sujetos a esta fiscalización los contratistas de obras públicas y cualquier otra persona que, por delegación del Estado; invierta o administre fondos públicos.

Su organización, funcionamiento y atribuciones serán determinados por la ley”. Dicho Artículo, nos indica que la Contraloría General de Cuentas tiene el personal especializado, y encargado de llevar a cabo las labores de fiscalización que mediante la ley les asigna la Constitución Política de la República de Guatemala.

También el Artículo 241 de la norma citada anteriormente nos indica que:

“El Organismo Ejecutivo presentará anualmente al Congreso de la República la rendición de cuentas del Estado. El ministerio respectivo formulará la liquidación del presupuesto anual y la someterá a conocimiento de la Contraloría General de Cuentas dentro de los tres primeros meses de cada año. Recibida la liquidación, la Contraloría General de Cuentas rendirá informe y emitirá dictamen en un plazo no mayor de dos meses, debiendo remitirlos al Congreso de la República, el que aprobará o improbará la liquidación. En caso de improbación, el Congreso de la República deberá pedir los informes o explicaciones pertinentes y si fuere por causas punibles se rectificará lo conducente al Ministerio Público.

Aprobada la liquidación del presupuesto, se publicará en el Diario Oficial una síntesis de los estados financieros del Estado. Los organismos, entidades descentralizadas o autónomas del Estado, con presupuesto propio, presentarán al Congreso de la República en la misma forma y plazo, la liquidación correspondiente, para satisfacer el principio de unidad en la fiscalización de los ingresos y egresos del Estado”. Dicho Artículo, nos indica que el Organismo Ejecutivo es el encargado de presentarle al Congreso de la República de Guatemala de forma anual la debida rendición de cuentas del Estado guatemalteco; previo dictamen conferido mediante la Contraloría General de Cuentas.

El Organismo Legislativo cuenta con la potestad de poder aprobar o no la liquidación correspondiente; en caso de no aprobarse se deberá pedir el informe correspondiente. Una vez aprobada la liquidación se deberá publicar en el Diario Oficial, con lo cual la gestión presupuestaria será pública. La debida fiscalización del presupuesto guatemalteco

La adecuada fiscalización del presupuesto guatemalteco es compromiso de su propia administración, el control interno lo tiene la Contraloría General de Cuentas, teniendo a los mismos poderes bien limitados de fiscalización. Las principales funciones contraloras y de fiscalización pertenecen al tribunal de cuentas como un órgano de fiscalización con carácter independiente. Las entidades descentralizadas y autónomas, así como los organismos del Estado que cuentan con un presupuesto propio deben presentar al Organismo Legislativo en la misma forma y época la liquidación correspondiente, satisfaciendo el principio de unidad.

En un Estado, el presupuesto ya no es un simple cálculo de los ingresos y egresos de un país, sino que es un plan financiero y económico con contenido de orden político tal y como ocurre en Guatemala, en donde contamos con una política de nuestro gobierno que claramente se relaciona con los objetivos que busca alcanzar, para así poder determinar de manera efectiva si dichos objetivos se cumplen o no, para lo cual se necesita un adecuado control y una debida fiscalización que se lleva a cabo mediante los órganos especializados.

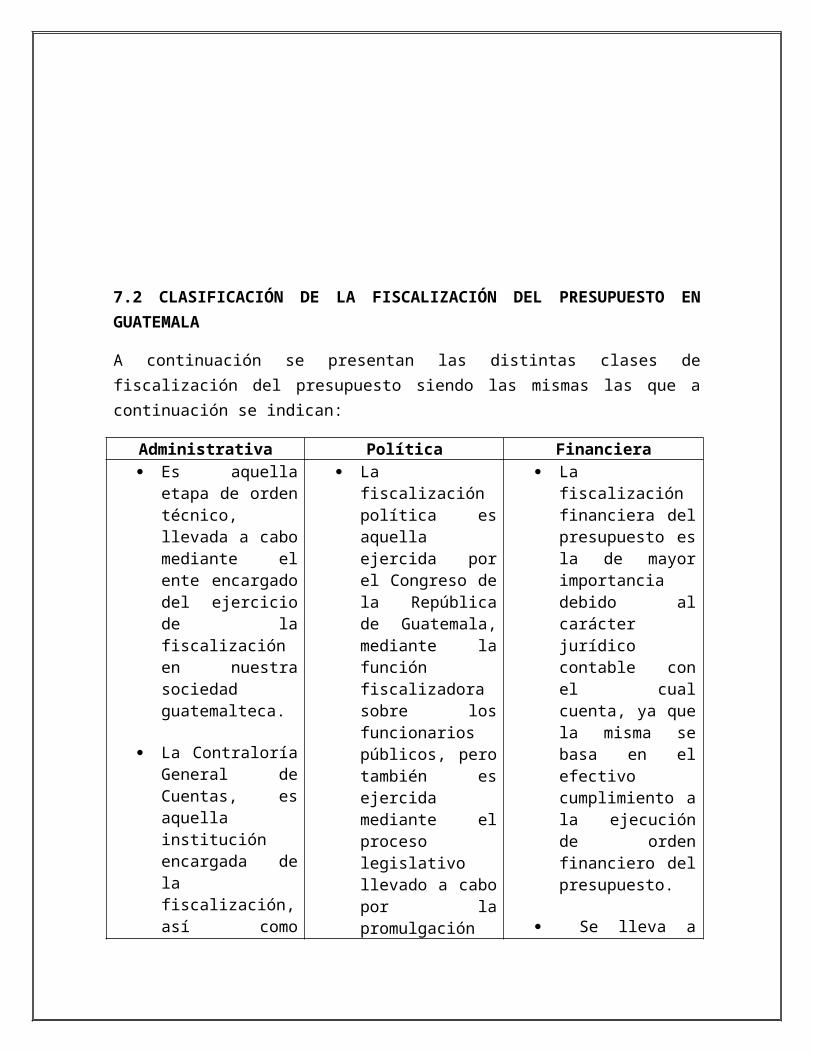

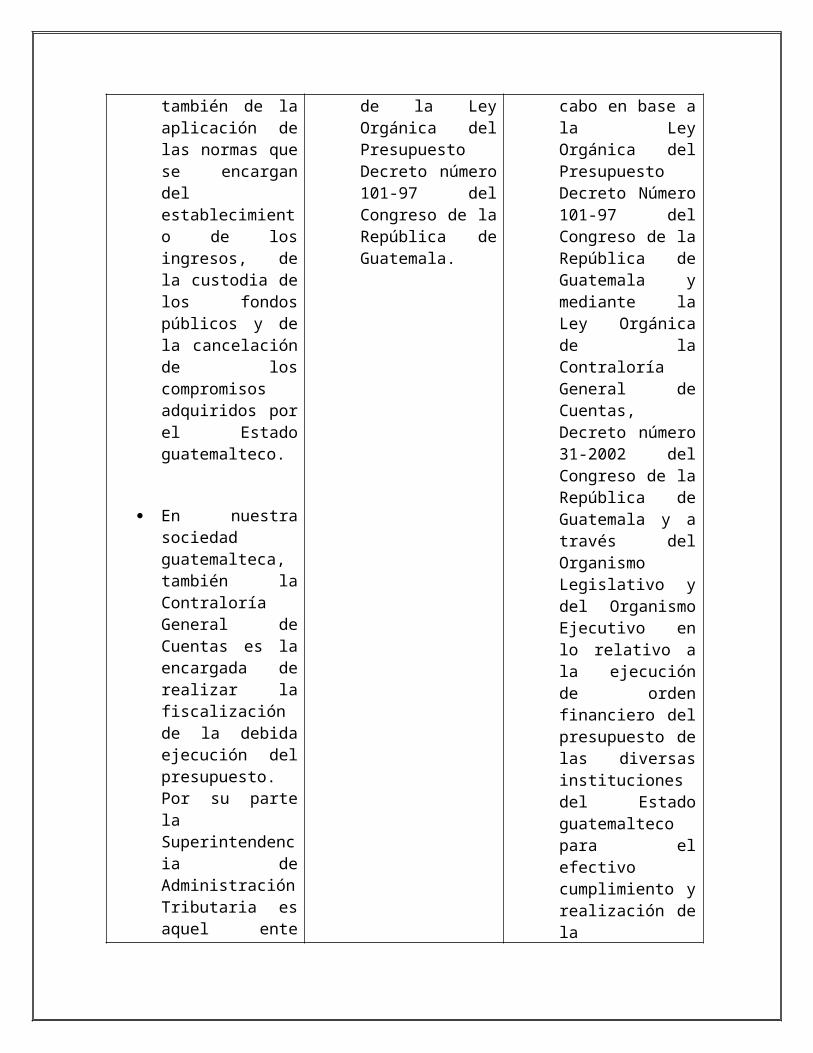

7.2 CLASIFICACIÓN DE LA FISCALIZACIÓN DEL PRESUPUESTO EN GUATEMALA

A continuación se presentan las distintas clases de fiscalización del presupuesto siendo las mismas las que a continuación se indican:

Administrativa Política Financiera Es aquella etapa

de orden técnico, llevada a cabo mediante el ente encargado del ejercicio de la fiscalización en nuestra sociedad guatemalteca.

La Contraloría General de Cuentas, es aquella institución encargada de la fiscalización, así como también de la aplicación de las normas que se encargan del establecimiento de los ingresos, de la custodia de los fondos públicos y de la cancelación de los compromisos adquiridos por el Estado guatemalteco.

En nuestra sociedad guatemalteca, también la Contraloría General de

La fiscalización política es aquella ejercida por el Congreso de la República de Guatemala, mediante la función fiscalizadora sobre los funcionarios públicos, pero también es ejercida mediante el proceso legislativo llevado a cabo por la promulgación de la Ley Orgánica del Presupuesto Decreto número 101-97 del Congreso de la República de Guatemala.

La fiscalización financiera del presupuesto es la de mayor importancia debido al carácter jurídico contable con el cual cuenta, ya que la misma se basa en el efectivo cumplimiento a la ejecución de orden financiero del presupuesto.

Se lleva a cabo en base a la Ley Orgánica del Presupuesto Decreto Número 101-97 del Congreso de la República de Guatemala y mediante la Ley Orgánica de la Contraloría General de Cuentas, Decreto número 31-2002 del Congreso de la República de Guatemala y a través del Organismo Legislativo y del Organismo Ejecutivo en lo relativo a la

Cuentas es la encargada de realizar la fiscalización de la debida ejecución del presupuesto. Por su parte la Superintendencia de Administración Tributaria es aquel ente encargado de fiscalizar que los ingresos del país sean recaudados.

ejecución de orden financiero del presupuesto de las diversas instituciones del Estado guatemalteco para el efectivo cumplimiento y realización de la fiscalización financiera. Para ello el Estado guatemalteco utiliza los diversos sistemas presupuestarios existentes, como lo son los que a continuación se indican:

Contabilidad integrada gubernamental

- Sistema presupuestario

- Sistema de tesorería

- Sistema de crédito público

ANÁLISIS DE LA LEY ORGÀNICA DEL PRESUPUESTO

La ley es una herramienta para llevar a término los fines del Estado, dentro de los que se contempla la planificación del presupuesto que como se ha definido con anterioridad en el presente trabajo es el medio más efectivo del control del gasto público.

La Ley Orgánica del presupuesto es la herramienta idónea y el parámetro específico para cumplir y hacer cumplir la formulación, ejecución y liquidación del Presupuesto General de Ingresos y Egresos del Estado, dichas facultades ha sido atribuidas por la propia Constitución de la República de Guatemala. La presente ley tiene por objeto primordial el de integrar una serie pasos que tienen como finalidad normar el flujo de ingreso y egresos del Estado, y la forma en que los mismos han de ser distribuidos, atendiendo los factores de servicios y necesidades públicos a determinados proyectos, sin dejar de lado la observancia de que los mismos sean empleados con eficacia y eficiencia, términos que aunque parezcan sinónimos tienen significados diferentes, siendo principios fundamentales para emprender una planificación presupuestaria. Si se habla de eficacia tal acepción atiende a que los objetivos deseados y fijados han sido alcanzados; y por otra parte si hablamos de eficiencia aterrizaremos al buen manejo y empleo de los recursos a utilizar de una forma adecuada y económica, sin dejar de cubrir el aspecto primordial. Sin duda alguna estos son dos principios fundamentales dentro de la Administración Pública Estatal, que está ligada con el manejo del gasto público, así como el de su planificación a través de un proyecto

Como es sabido el Estado comprende un todo, y con el paso del tiempo ha sido necesaria su descentralización, delegando funciones a otros entes creados para fines específicos, estando subordinados a éste, debiendo generar respuestas positivas de lo que se les ha encomendado, que es desarrollar política presupuestaria, fortalecer la misma, a efecto de responsabilizar a la autoridad superior de cada organismo o entidad del sector público con el fin de mantener un sistema contable integrado, que sea confiable, y aunado a ello que exista un sistema de control interno normativo, financiero y económico que aseguren el eficaz y eficiente desarrollo de las actividades institucionales y la evaluación de los resultados de los programas, proyectos y operaciones.

El tipo de entidades a las que se hace referencia son las siguientes, mismas que se encuentran establecidas en el artículo 2 de la citada ley:

A) Organismos del Estado;

B) Las entidades descentralizadas y autónomas;

C) Las empresas cualquiera que sea su forma de organización , cuyo capital esté conformado mayoritariamente con aportaciones del Estado, y

D) Las demás instituciones que conformen el sector público.

Siendo más específicos la Descentralización de la Administración pública financiera la integran los sistemas presupuestarios, de contabilidad integrada gubernamental, tesorería y crédito público, el Ministerio de Finanzas Públicas como órgano rector, y todas las unidades que cumplan funciones de administración financiera en cada uno de los organismos y entes del Sector Público. Como se señaló con antelación las entidades que tengan a su cargo el manejo de fondos del estado deben rendir cuentas de su gestión debiendo para ello entregar un informe de cada ejercicio fiscal indicando la ley que regula la materia que dará inicio el uno de enero, terminando el mismo el treinta y uno de diciembre de cada año.

Cuando se habla de políticas presupuestarias es necesario establecer que es la planificación presupuestaria del estado, la cual se define a continuación: Es el proceso a través del cual se definen los objetivos, y que a su vez se investigan las necesidades y recursos disponible, determinándose las alternativas de acción, analizando con posterioridad la factibilidad de cada opción y se decide por un grupo de ellas, programando cuáles serán las actividades, con sus respectivas metas para alcanzar el objetivo presupuestado. Dentro de este proceso de elección se estudian los objetivos generales, particulares, básicos, secundarios y colaterales, de los cuales se derivan, elevar y mejorar el nivel de vida de la población, cubriendo las necesidades básicas a través de ingresos que les permitan cubrir los gastos esenciales de vivienda, salud, educación, transporte, recreación, etcétera; esto como parte de los fines Primordiales del Estado, el cual es buscar el Bien Común.

Esto se lleva a cabo a través de la creación de bienes y servicios. En resumen estableceremos que la panificación se refiere a ESTRATEGIAS Y POLÍTICAS, que orientan las actividades. Las políticas presupuestarias son ejecutadas por el Organismo Ejecutivo a través de sus dependencias especializadas, que evaluaran el cumplimiento de los planes y políticas nacionales y de desarrollo general del país.

Como en todo proceso de planificación es pertinente presentar proyectos previos, con el fin de dar a conocer la situación actual de los ingresos y egresos del estado con el fin de estudiar objetivamente las necesidades y recurso, el cual debe ser aprobado para su posterior aplicación de conformidad con las necesidades investigadas atendiendo al orden de su prioridad

Con el estudio de los elementos que comprende el presupuesto estatal así como el análisis y estudio de la Ley orgánica del presupuesto, se concluye en que las finalidades del presupuesto atienden a lo siguiente:

• Prever ingresos y gastos futuros para anticiparse a las necesidades futuras,

• Transformar las políticas de gobierno en programas de acción por medio de la asignación de recursos,

• Proveer la estructura para las cuentas públicas y la contabilidad fiscal,

• Permitir la evaluación periódica de la gestión gubernamental,

• Facilitar el proceso administrativo,

• Proveer la base legal para la realización del gasto público,

• Cumplir con los planes de la nación a corto, mediano y largo plazo,

• Coordinar las decisiones políticas, económicas y sociales,

• Coordinar las actividades de organismos gubernamentales,

• Establecer una relación entre los fines por cumplir y los medios con que alcanzarlos,

• Minimizar costos al darle mejor uso a los recursos (eficiencia),

• Facilitar el control,

• Facilitar la delegación de autoridad y fijar la responsabilidad financiera

• Permitir que el público conozca los programas y proyectos de gobierno.

En base a lo expuesto, se hace alusión a la importancia del presupuesto como tal por ser este el medio o instrumento para cumplir el plan de la nación, debiendo este formularse, sancionarse y ejecutarse de tal forma que asegure los logros y resultados de los objetivos previstos en el plan a desarrollar, cumpliendo el plan el roll de herramienta de administración, planificación, control, gestión gubernamental y jurídica

CUESTIONARIO SOBRE LA LEY ORGANICA DEL PRESUPUESTO DEL ESTADO DE GUATEMALA

1. Apunte la denominación completa, el número del decreto y el organismo del Estado que lo emitió y el de la ley?

Decreto número 101-97, organismo legislativo, ley orgánica del presupuesto y su reglamento. Acuerdo gubernativo número 240-98.

2. Apunte el número total de los artículos que contiene la ley?

82 la ley

53 el reglamento

3. Apunte los números de los decretos del congreso de la Republica que han reformado la ley, las fechas de inicio de vigencia y el objeto de cada reforma?

Artículo 4 del reglamento según el acuerdo 433-2004.

Artículo 40 del reglamento según acuerdo gubernativo 398-2006.

Artículo 41 del reglamento según acuerdo gubernativo 705-2005.

4. Redacte la síntesis del objetivo de la ley orgánica del presupuesto?

Normar, los sistemas presupuestarios de contabilidad integrada gubernamental, la tesorería y de crédito público. Artículo 1.

5. Enumere los sujetos que deben aplicar la ley?

a) Los Organismos del Estado.

b) Las entidades descentralizadas y autónomas.

c) Las empresas cualquiera sea su forma de organización, cuyo capital este conformado mayoritariamente con aportaciones del Estado.

d) Las demás instituciones que conforman el sector público.

6. Que es el ejercicio fiscal y cuál es su periodo?

Se inicia el uno de enero y termina el treinta y uno de diciembre de cada año.

7. Defina sistema presupuestario?

El conjunto de principios, órganos, normas y procedimientos que rigen el proceso presupuestario de todos los organismos y entidades que conforman el sector público.

8. Explique el contenido ordenado por la ley para el presupuesto del Estado?

El presupuesto de cada uno de los organismos y entes señalados en esta ley será anual y contenidos, para cada ejercicio fiscal, la totalidad de las asignaciones aprobadas para gastos y la estimación de los recursos destinados a su financiamiento, mostrando el resultado económico y la producción de bienes y servicios que generan las acciones previstas.

9. Apunte las diferencias y las semejanzas entre ingresos y egresos en el presupuesto?

Diferencias: en los ingresos se tiene un registro de las clases de ingresos y otras fuentes de financiamiento y en los egresos mediante una estructura programática coherente con las políticas y planes de acción del gobierno que permita identificar la producción de bienes y servicios de los organismos y entes del sector público, así como incidencia económica y financiera de la ejecución de los gastos y la vinculación con sus fuentes de financiamiento.

10. Explique lo relacionado con los registros según esta ley?

Toda las entidades y organismos que están regidos por la ley orgánica presupuestaria debe llevar los registros de la ejecución presupuestaria en la forma que establece el reglamento; ya sea en materia de ingresos, la liquidación o momento en que estos se devenguen; y en materia de egresos, las etapas del compromiso del devengado y del pago.

11. Redacte la síntesis de ley del presupuesto anual del Estado, puntualizando los requisitos que debe llenar y las partes de su estructura?

Estructura: presupuesto de ingresos, presupuestos de egresos, disposiciones generales.

12. En que consiste la formulación del presupuesto del Estado?

El organismo Ejecutivo, a través de sus dependencias especializadas, practicará una evaluación anual del cumplimiento de los planes y políticas nacionales y del desarrollo general del país, en función de los resultados de esta evaluación dictará las políticas presupuestarias y los lineamientos generales, sobre estas bases las entidades prepararán sus propuestas de prioridades presupuestarias en general, y de planes y programas de inversión pública, en particular, para la formulación del proyecto de presupuesto general de ingresos y egresos del Estado.

13. Con fundamento en la Constitución y en la ley, señale lo relacionado con los plazos y la fecha límite para que el organismo ejecutivo entregue el proyecto anual al Congreso de la República?

Artículo 23 de la ley, a más tardar el dos de septiembre del año al que regirá

Articulo 183 CPRG j) someter anualmente al congreso de la República, para su aprobación con no menos de ciento veinte días de anticipación a la fecha en que principiará el ejercicio fiscal por medio del ministerio respectivo, el proyecto de presupuesto que contenga en forma programática, el detalle de los ingresos y egresos del Estado. Si el congreso no estuviere reunido deberá celebrar sesiones extraordinarias para conocer el proyecto.

14. Con fundamento en la Constitución y en la ley señale lo relacionado con el plazo y la fecha límite para que el Congreso de la Republica apruebe la ley que contiene el presupuesto del Estado para el año siguiente?

Articulo 171 CPR aprobar, modificar o improbar a más tardar treinta días antes de entrar en vigencias el Presupuesto de ingresos y egresos del Estado. El ejecutivo deberá enviar el proyecto de presupuesto al congreso con ciento veinte días de anticipación a la fecha en que principiará el ejercicio fiscal.

15. Explique los efectos de la No aprobación del proyecto de presupuesto y la falta de emisión de la ley del presupuesto anual del Estado para el año siguiente?

Si en el término establecido de la Constitución Política, el Congreso de la República no hubiere aprobado el presupuesto general de ingresos y egresos del Estado para el próximo ejercicio fiscal, e iniciare el año fiscal siguiente, regirá de nuevo del presupuesto en vigencia del ejercicio anterior, el cual podrá ser modificado o ajustado por el Congreso.

16. Explique en que consiste la ejecución del presupuesto y quienes son los responsables?

La ejecución del presupuesto de ingresos se regirá por las leyes y reglamentos que determinan su creación y administración, así como por las normas y procedimientos establecidos por el órgano rector del sistema presupuestario. Los responsables, se encuentran en el artículo 30 de la ley orgánica del presupuesto.

17. En relación a la modificación del presupuesto, señale los medios formales para efectuar la modificación, quien les deba solicitar, quien debe aprobar y quien la debe notificar. Artículo 32 de la ley?

Solicitar: por medio de acuerdo emitido por el Ministerio de Finanzas Publicas cuando la transferencia sea dentro de la misma institución, por resolución Ministerial del Ministerio interesado, por medio de acuerdo gubernativo refrendado por los titulares delas instituciones afectadas.

Notificar: Dirección Técnica del Presupuesto

Aprobar: Congreso y Contraloría General de Cuentas.

18. Explique quien debe hacer la evaluación del presupuesto general del estado?

El ministerio de finanzas públicas evaluará la ejecución del presupuesto general de ingresos y egresos del Estado con excepción delas entidades autónomas y descentralizadas.

19. Cuál es el objeto de la evaluación del presupuesto del Estado?

El objeto de la evaluación del presupuesto comprende básicamente la medición de los resultados físicos y financieros obtenidos a los efectos producidos, el

análisis de las variaciones observadas, con la determinación de las causas y la recomendación de medidas coercitivas.

20. Que efectos señala la ley por la falta de evaluación del presupuesto del Estado?

Por falta de evaluación y aprobación del presupuesto del Estado la ley señala, que regirá de nuevo el presupuesto en vigencia del año anterior, el cual podrá ser modificado o ajustado por el Congreso.

21. Cuando debe hacerse esa evaluación?

La evaluación del presupuesto debe hacerse dentro de los primeros 15 días hábiles de los meses de mayo, septiembre y enero, un informe del cuatrimestre inmediato anterior a dichas fechas, sobre el avance de los programas, subprogramas y proyectos, así como sobre la asistencia financiera y los ingresos percibidos en forma analítica y debidamente codificados, en los formularios y conforme instructivos que dicha dirección proporcione.

22. Explique quien debe hacer la liquidación del presupuesto general del Estado?

La liquidación financiera deben realizarla las unidades de administración financiera y la Dirección de contabilidad del Estado establecerá los plazos y procedimientos para cumplir con esta disposición.

23. Cuál es el objeto de la liquidación del presupuesto general del Estado?

El objeto de la liquidación del presupuesto general del estado es tener un control anual de ingresos y egresos del Estado.

24. Qué efectos señala la ley por falta de liquidación del presupuesto del Estado?

Por falta de liquidación del presupuesto los gastos devengados o no pagados al treinta y uno de diciembre de cada año se cancelarán durante el año siguiente y en cuanto a los saldos de efectivo que permanecieren en las cajas de las dependencias de Estado al treinta y uno de diciembre de cada año y que no correspondieran a obligaciones pendientes de pago a esa fecha, deben ser reintegrados a la Tesorería Nacional.

25. Cuando debe hacerse esa liquidación?

La liquidación del presupuesto deberá hacerse con anterioridad al cierre de la misma el día treinta y uno de diciembre de cada año.

26. Haga la síntesis de contabilidad integrada?

El sistema de contabilidad integrada se basa en una serie de órganos, normas y principios encaminados a informar a la comunidad sobre la marcha de la gestión pública.

27. Explique el Sistema de Tesorería?

El sistema de tesorería es aquel conjunto de entes relativos a la administración pública y su aplicación para la el pago de las obligaciones del Estado.

28. Explique el Sistema de Crédito Público?

Son órganos y normas que regulan las operaciones del endeudamiento que realice el Estado con el fin de captar mayores medios de financiamiento.

29. Explique la diferencia entre la deuda pública a mediano plazo y deuda pública a largo plazo?

La diferencia es que la deuda pública a mediano plazo tiene un plazo de vencimiento entre uno y cinco años y la deuda a largo plazo su plazo de vencimiento es mayor a cinco años.

30. Explique la diferencia entre la deuda pública externa y deuda pública interna?

La deuda pública externa se entiende como aquella que se paga a acreedores del exterior o la debida en moneda extranjera y la de deuda pública interna es aquella que se contrae por el Estado dentro del propio país y se paga en moneda nacional.

31. Puntualice el destino o el objeto del Crédito o deuda Pública?

El destino de la deuda pública es sufragar los gastos que el presupuesto del Estado no puede sustentar, es decir tiene como objeto el endeudamiento que realice el Estado con el objeto de captar medios de financiamiento.

32. Explique las operaciones legales que se deben efectuar en el presupuesto de cada año, para el pago de la deuda y sus intereses?

a) Se debe programar en el presupuesto general de ingresos y egresos, las asignaciones necesarias para la amortización del capital y el pago de intereses; b) las entidades descentralizadas y autónomas deben programar sus presupuestos y las asignaciones que necesiten cubrir en base a la deuda pública; c) el gobierno central y las entidades descentralizadas o autónomas que tengan préstamos externos vigentes deben crear un fondo de amortización en el Banco de Guatemala que para garantizar el pago de la deuda pública; d) Para minimizar el costo financiero del fondo de amortización se podrá

transformar su parte ociosa en divisas; e) Los pagos efectuados por el Gobierno Central por compromisos de la deuda pública de las entidades descentralizadas o autónomas se registrarán como deuda a favor del Gobierno Central; y h) Todo pago que efectué el Organismo Ejecutivo por cuenta de las empresas o instituciones públicas financieras deberá registrarse en la contabilidad del deudor como una acreeduría a favor del Estado.

33. Explique la intervención del Banco de Guatemala respecto de los fondos de amortización de la deuda pública externa?

El gobierno Central y las entidades descentralizadas o autónomas que tengan préstamos externos vigentes, quedan obligadas a constituir en el Banco de Guatemala un fondo de amortización que garantice atender oportunamente el servicio de la deuda pública.

34. Enumere los órganos técnicos que deben opinar antes de adquirir deuda pública?

• Junta monetaria

• Secretaría de planificación, y

• Programación de la presidencia de la República.

35. Haga la síntesis de la remuneración y representación para funcionarios públicos?

Anualmente se debe elaborar un presupuesto analítico que contenga el detalle de los puestos y las respectivas remuneraciones de los funcionarios y empleados públicos, las cuales se fijaran de acuerdo a la ley de salarios de la administración pública.

36. Explique la diferencia y la semejanza entre dietas y gastos de representación?

La diferencia entre los gastos de representación y las dietas, es que los gastos de representación son los ingresos destinados a la compensación de los gastos que ocasiona el desempeño de un cargo del nivel directivo, asesor y de aquellos cargos que por acuerdos o normas preexistentes tengan derecho a estos, mientras que las dietas, son las retribuciones que reciben los servidores públicos por los cargos antes mencionados. La semejanza es que ni los gastos de representación ni las dietas constituyen un salario para el servidor público.

CONCLUSION

En conclusión la finalidad del presupuesto es cubrir todos los gastos para satisfacer las necesidad del estado, tiene que entregar el presupuesto cada año para prever los servicios públicos del país y también velar para que existan programas y proyectos para ayudar a la población. El Estado debe contar con una planificación para poder satisfacer las necesidades que se van presentando, como bien sabemos el presupuesto es un plan este va relacionado a la administración pública, debe contar con un plan integrado esto trata de como deberá estar organizado cada organismo e instituciones y empresas estatales, debe contar con un plan coordinador de cada organismo tanto de las entidades descentralizadas y autónomas.

Como bien sabemos que en nuestro país contamos con una ley orgánica del presupuesto la cual tiene por finalidad normar, los sistemas presupuestarios, de contabilidad integrada gubernamental, de tesorería y de crédito público.

También que el presupuesto público, como instrumento de planificación y de política económica, así como también es la encargada de cada gestión de la administración fiscal del Estado, la cual se requiere de una legislación adecuada para que que armonice en forma integrada todos los sistemas de contabilidad gubernamental, debe existir la tesorería y crédito público, los procesos de producción de bienes y servicios del sector público

RECOMENDACIONES

• Que las entidades Autónomas y Descentralizadas se rijan estrictamente a su presupuesto, dejando de realizar actividades fuera de planificación para darle destino diferente a las finanzas.

• Que se realice a conciencia una planificación anticipada y estructurada de las actividades a realizar para así darle un uso adecuado a las finanzas.

• Promover y capacitar a las personas encargadas de realizar el presupuesto para que lo efectúen de manera eficaz y eficiente.

• Que los entes u órganos encargados de realizar y aprobar el presupuesto puedan trabajar en conjunto teniendo en cuenta siempre la importancia del mismo y la aplicación correcta para satisfacer a la población mediante los servicios públicos.

BIBLIOGRAFIA

LEGITEX 9; ©2010 RAFAEL GODINEZ BOLAÑOS; EDICIÓN ELECTRÓNICA; GUATEMALA, SEPTIEMBRE DE 2010.

DECRETO NÚMERO 101-97 LEY ORGÁNICA DEL PRESUPUESTO

EGRAFIA

http://biblioteca.usac.edu.gt/tesis/04/04_7604.pdf

minfin.gob.gt

http://www.contraloria.gob.gt/i_docs/i_lpres.pdf

Universidad de San Carlos de Guatemala / Ejecución Presupuestaria de ingresos y egresos en una institución Autónoma/ TESIS / Por Juan David Chonay Pantzan / Pág.19 .