Ficha país Argelia - CaixaBank Research · Fichas País es una publicación elaborada de manera...

8

Ficha país Argelia

Transcript of Ficha país Argelia - CaixaBank Research · Fichas País es una publicación elaborada de manera...

Ficha país Argelia

Fichas País es una publicación elaborada de manera conjunta por CaixaBank Research y BPI Research (UEEF) que contiene informaciones y opiniones procedentes de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank y BPI no se responsabilizan en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank y BPI y pueden estar sujetas a cambios sin notificación previa.

Fecha de cierre de esta edición: Febrero 2020

ArgeliaForma de Estado: República parlamentaria

Capital: Argel

Idioma oficial: Árabe, lenguas bereberes, español (no oficial) y francés (no oficial)

Población: 43 millones de habitantes (2019)

Moneda: Dinar argelino (DZD)

Tipo de cambio: 1 EUR = 133,04 DZD (31/01/2020) 1 USD = 120,05 DZD (31/01/2020)

PIB: 172 miles de millones $ (0,5% del PIB mundial)

PIB per cápita: 3.980 $ (15.696 $ en paridad de poder adquisitivo)

Facilidad para hacer negocios: 157 mejor país del mundo de 190 según el Banco Mundial (Doing Business)

Religión: Musulmama sunnita: 99%. Cristianismo católico: 1%

Argelia

Previsioneseconómicas

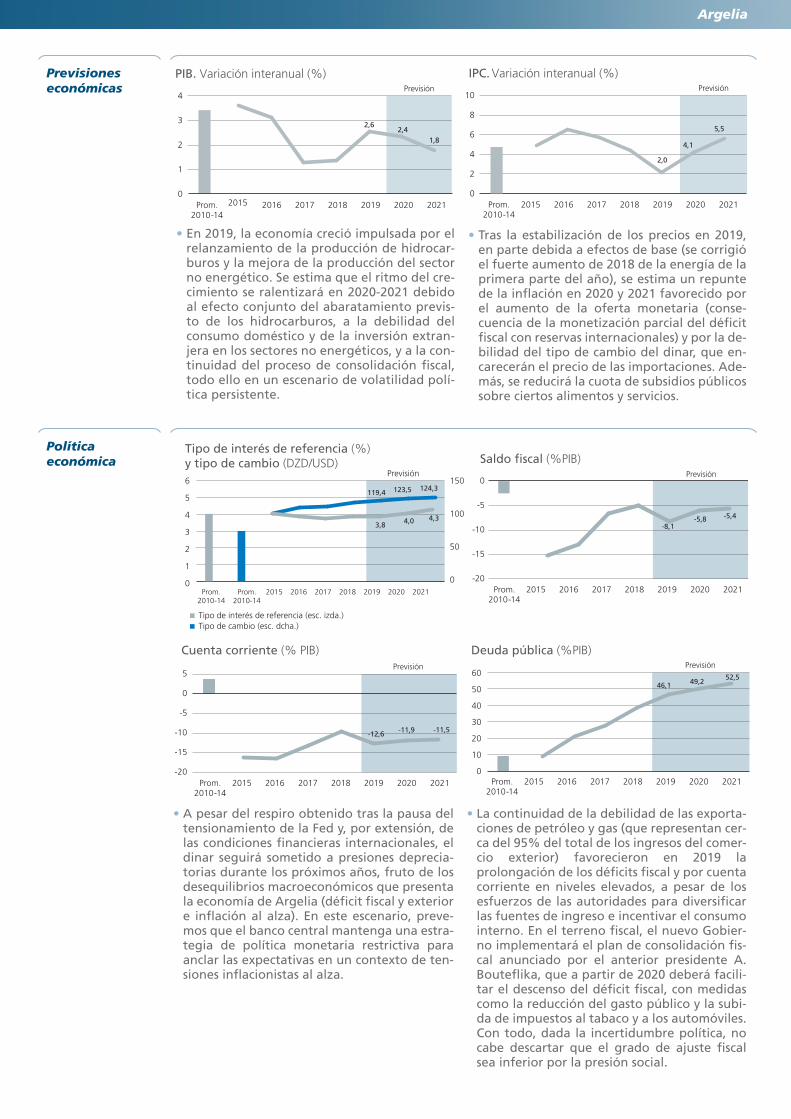

• En 2019, la economía creció impulsada por el relanzamiento de la producción de hidrocar-buros y la mejora de la producción del sector no energético. Se estima que el ritmo del cre-cimiento se ralentizará en 2020-2021 debido al efecto conjunto del abaratamiento previs-to de los hidrocarburos, a la debilidad del consumo doméstico y de la inversión extran-jera en los sectores no energéticos, y a la con-tinuidad del proceso de consolidación fiscal, todo ello en un escenario de volatilidad polí-tica persistente.

2,62,4

1,8

4

3

2

1

0

PIB. Variación interanual (%)

EE. UU. Eurozona Emergentes

Fuente: CaixaBank Research, a partir de datos de Citigroup y Bloomberg.

0

1

2

3

4

Previsión

PIB. Variación interanual (%)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

10

8

6

4

2

0

0

2

4

6

8

10

4,1

5,5

2,0

IPC. Variación interanual (%)Previsión

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

Política económica

• A pesar del respiro obtenido tras la pausa del tensionamiento de la Fed y, por extensión, de las condiciones financieras internacionales, el dinar seguirá sometido a presiones deprecia-torias durante los próximos años, fruto de los desequilibrios macroeconómicos que presenta la economía de Argelia (déficit fiscal y exterior e inflación al alza). En este escenario, preve-mos que el banco central mantenga una estra-tegia de política monetaria restrictiva para anclar las expectativas en un contexto de ten-siones inflacionistas al alza.

6

5

4

3

2

1

0

150

100

50

0

Previsión

0

50

100

150

0

1

2

3

4

5

6

119,4

4,0 4,3

124,3

Tipo de interés de referencia (%)y tipo de cambio (DZD/USD)

123,5

3,8

Tipo de interés de referencia (esc. izda.) Tipo de cambio (esc. dcha.)

2010-14Prom. Prom.

2010-142015 2016 2017 2018 2019 2020 2021

-5,4-5,8

0

-5

-10

-15

-20

Previsión

-20

-15

-10

-5

0

-8,1

Saldo �scal (%PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

46,1 49,252,560

50

40

30

20

10

0

Previsión

0

10

20

30

40

50

60

Deuda pública (%PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

0

10

20

30

40

50

60

-12,6 -11,9 -11,5

5

0

-5

-10

-15

-20

Cuenta corriente (% PIB) Previsión

-20

-15

-10

-5

0

5

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

• La continuidad de la debilidad de las exporta-ciones de petróleo y gas (que representan cer-ca del 95% del total de los ingresos del comer-cio exterior) favorecieron en 2019 la prolongación de los déficits fiscal y por cuenta corriente en niveles elevados, a pesar de los esfuerzos de las autoridades para diversificar las fuentes de ingreso e incentivar el consumo interno. En el terreno fiscal, el nuevo Gobier-no implementará el plan de consolidación fis-cal anunciado por el anterior presidente A. Bouteflika, que a partir de 2020 deberá facili-tar el descenso del déficit fiscal, con medidas como la reducción del gasto público y la subi-da de impuestos al tabaco y a los automóviles. Con todo, dada la incertidumbre política, no cabe descartar que el grado de ajuste fiscal sea inferior por la presión social.

• Tras la estabilización de los precios en 2019, en parte debida a efectos de base (se corrigió el fuerte aumento de 2018 de la energía de la primera parte del año), se estima un repunte de la inflación en 2020 y 2021 favorecido por el aumento de la oferta monetaria (conse-cuencia de la monetización parcial del déficit fiscal con reservas internacionales) y por la de-bilidad del tipo de cambio del dinar, que en-carecerán el precio de las importaciones. Ade-más, se reducirá la cuota de subsidios públicos sobre ciertos alimentos y servicios.

Argelia

Condiciones financieras

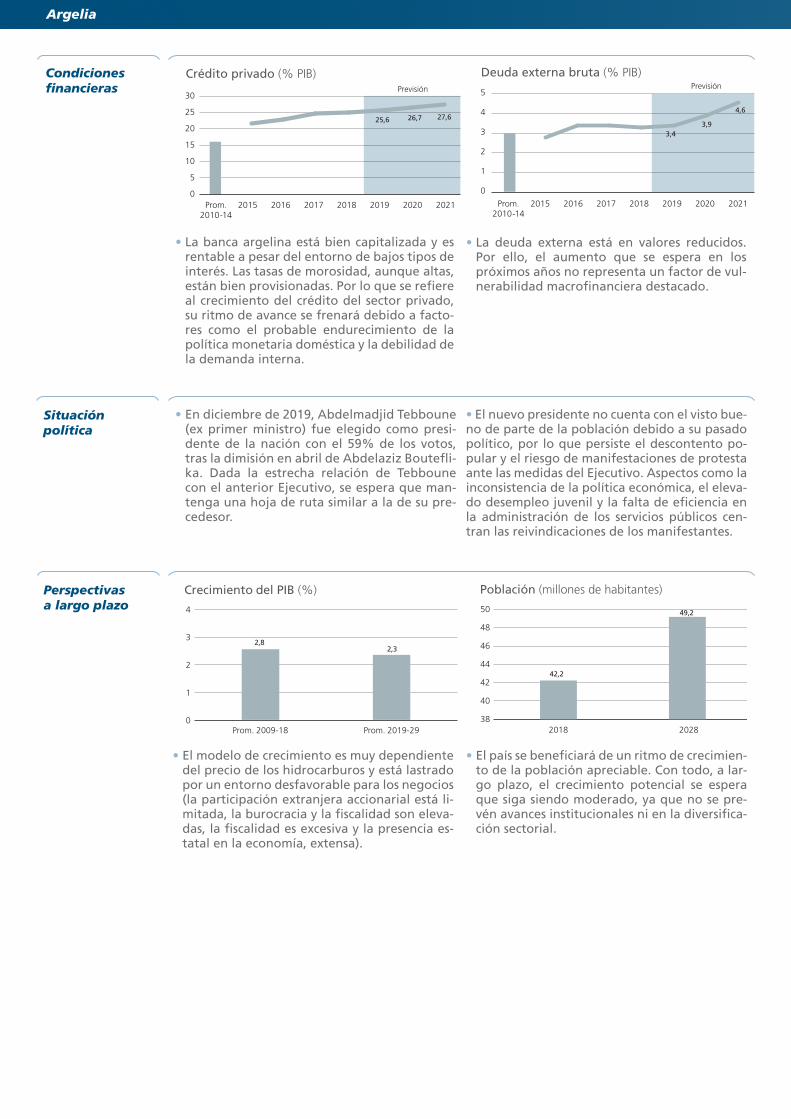

• La banca argelina está bien capitalizada y es rentable a pesar del entorno de bajos tipos de interés. Las tasas de morosidad, aunque altas, están bien provisionadas. Por lo que se refiere al crecimiento del crédito del sector privado, su ritmo de avance se frenará debido a facto-res como el probable endurecimiento de la política monetaria doméstica y la debilidad de la demanda interna.

25,6

26,7 27,6

Previsión

30

25

20

15

10

5

0

0

5

10

15

20

25

30

Crédito privado (% PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

3,4

3,9

4,6

Previsión

0

1

2

3

4

5

5

4

3

2

1

0

Deuda externa bruta (% PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

Perspectivas a largo plazo

• El modelo de crecimiento es muy dependiente del precio de los hidrocarburos y está lastrado por un entorno desfavorable para los negocios (la participación extranjera accionarial está li-mitada, la burocracia y la fiscalidad son eleva-das, la fiscalidad es excesiva y la presencia es-tatal en la economía, extensa).

2,8

2,3

4

3

2

1

0Prom. 2009-18 Prom. 2019-29

Crecimiento del PIB (%)

42,2

49,2

50

48

46

44

42

40

38

2018 2028

Población (millones de habitantes)

• La deuda externa está en valores reducidos. Por ello, el aumento que se espera en los próximos años no representa un factor de vul-nerabilidad macrofinanciera destacado.

• El país se beneficiará de un ritmo de crecimien-to de la población apreciable. Con todo, a lar-go plazo, el crecimiento potencial se espera que siga siendo moderado, ya que no se pre-vén avances institucionales ni en la diversifica-ción sectorial.

Situación política

• En diciembre de 2019, Abdelmadjid Tebboune (ex primer ministro) fue elegido como presi-dente de la nación con el 59% de los votos, tras la dimisión en abril de Abdelaziz Boutefli-ka. Dada la estrecha relación de Tebboune con el anterior Ejecutivo, se espera que man-tenga una hoja de ruta similar a la de su pre-cedesor.

• El nuevo presidente no cuenta con el visto bue-no de parte de la población debido a su pasado político, por lo que persiste el descontento po-pular y el riesgo de manifestaciones de protesta ante las medidas del Ejecutivo. Aspectos como la inconsistencia de la política económica, el eleva-do desempleo juvenil y la falta de eficiencia en la administración de los servicios públicos cen-tran las reivindicaciones de los manifestantes.

Argelia

Riesgo país

CORTO PLAZO

• Precio de las materias primas inferior a lo previsto - +

• Inestabilidad política mayor de la prevista - +

• Mayor endurecimiento de la financiación internacional - +

Riesgos

FORTALEZAS

• Recursos naturales energéticos.• Mano de obra barata. • Dinamismo demográfico. • Tamaño de mercado.

Entorno empresarial

DEBILIDADES

• Exceso de regulación. • Instituciones (desconfianza y

modernización pendiente). • Ineficiencia del mercado laboral. • Desarrollo financiero modesto. • Innovación escasa.

Principales sectores

ICIE | Índice CaixaBank para la Internacionalización Empresarial

38,642,9

76,3

18,5

56,0

20

40

60

80

100

20

40

80

100

0

60

1. Accesibilidad

2. Facilidad de operar

3. Atractivocomercial

4. Entorno financiero e innovador

5. Estabilidad

—— África —— Argelia(Mín. 0 - Máx. 100)

POSICIÓN EN EL RANKING DE PAÍSES

SUBPILARES

Top Gustos parecidos a los de EspañaDistancia, comunicaciones y acuerdos con EspañaEstabilidad macroeconómica

Bottom Capacidad de innovaciónCrédito y desarrollo financieroInfraestructuras

3967

PILARES

LARGO PLAZO

• Mantenimiento del modelo productivo - +

• Estabilidad política - +

Fuente: CaixaBank Research, a partir de datos de Bloomberg, FMI, OCDE, Oxford Economics y Thomson Reuters Datastream.

129,2

76,9

200

150

100

50

0

CDS* 5 años (puntos básicos)

Prom. 2016-19 31/01/2020

* Credit default swap: medida de riesgo país que refleja el coste de asegurar el impago del bono soberano.

EXPORTADORES

• Combustibles minerales, fertilizantes, quí-micos inorgánicos, azúcar y químicos orgá-nicos.

IMPORTADORES

• Maquinaria, electrónica, vehículos, acero y aluminio, y cereales.

Clasificación del riesgo del crédito de la OCDE

(de 0 a 7, siendo 0 el mejor)

57

Argelia

Inversiones A pesar de que Argelia fue en 2011 uno de los cinco primeros países africanos en términos de inversión extranjera directa, en los años si-guientes ha seguido una tendencia a la baja en los flujos de IED recibidos. Se pueden obser-var dos tendencias: una fuerte caída en la in-versión europea y el renovado interés de los inversores de los países del Golfo. Por otro

lado, el destino de tales inversiones tradicio-nalmente había sido la industria de extracción de recursos naturales, pero en la actualidad están ganando peso las inversiones del extran-jero en infraestructuras y transportes, debido a que han aumentado notablemente el núme-ro de proyectos en estos sectores.

Establecimiento SOCIEDAD LOCALUna empresa extranjera no puede establecerse si no cuenta con la colaboración de una compa-ñía argelina, que tendría que disponer de un mínimo del 51% del capital social contra un máximo del 49% de la parte extranjera.Existen diferentes tipos de sociedades, por un lado las sociedades de capitales:• Sociedad por acciones (SPA), o sociedad anó-

nima.• Sociedad de responsabilidad limitada (SARL).• Empresa unipersonal de responsabilidad limi-

tada (EURL).• Sociedad en comandita por acciones (SCA).Por otro, las sociedades personales:• Sociedades en nombre colectivo (SNC).

• Sociedad en comandita simple (SCS).• Sociedad en participación.Las formas más comunes para una empresa ex-tranjera son la sociedad de responsabilidad li-mitada (SARL), un tipo de sociedad que puede constituirse entre socios argelinos y extranjeros y que requiere de un capital mínimo de 1.000 euros (51%/49%); las sociedades en nombre colectivo (SNC), en las cuales no hay un mínimo de capital exigido; y las sociedades comandita-rias por acciones (SCS), en las cuales la sociedad es administrada por uno o varios gerentes. La empresa extranjera que presta un servicio en Argelia tendrá que soportar que se le retenga el 24% de los ingresos de cada facturación.

SUCURSALUna sucursal ofrece la posibilidad a la empresa matriz de realizar actividad comercial en Arge-lia. De hecho, la sucursal se considera una enti-dad argelina residente sin autoridad legal. Los

inconvenientes de esta forma incluyen los con-troles de cambio y la incapacidad de la sucursal de firmar contratos con la empresa matriz.

OFICINA DE REPRESENTACIÓNSu actividad se centra exclusivamente en la gestión de los intereses de la empresa o de sus filiales. No está permitido hacer negocios ni transacciones que supongan ingresos. Des-de enero de 2015, el Gobierno argelino ha endurecido los requisitos para el estableci-miento o la renovación de las oficinas de re-

presentación. La excesiva intervención estatal ha hecho que las oficinas de representación, una de las formas más viables de tener pre-sencia en el mercado, sean menos atractivas debido a las extensas limitaciones legales, tanto sobre las funciones permitidas como el régimen de ingresos.

El sistema fiscal argelino tiene ciertas similitu-des con los sistemas occidentales, ya que se encuentra centralizado y constituido por im-puestos directos, indirectos y tasas. Los im-puestos más destacables entre los impuestos directos son el Impuesto sobre la Renta de las Personas Físicas o “Impôt sur le Revenu Glo-bal” (IRG), que se aplica según baremo, desde el 0% hasta el 35%, y el Impuesto de Socieda-des, llamado impuesto sobre el beneficio Im-

pôt sur les Bénéfices des Sociétés” (IBS), que grava los beneficios de la sociedad con un 25% general y un 19% para las actividades de producción, transporte, construcción, obras públicas, turismo y agencias de viajes.En cuanto a los impuestos indirectos, la tasa sobre el valor añadido tiene tres tipos de gra-vamen: uno normal, del 17%, otro reducido, del 7%, y un tercero para ciertas excepciones como los medicamentos.

Fiscalidad

ZONA FRANCANo existen en este país las zonas francas o zonas económicas especiales.

Alianzas estratégicas

JOINT VENTUREPara constituir una sociedad conjunta con un socio argelino, es necesario que un socio local aporte un mínimo del 51% del capital social para todos los sectores de actividad.

Argelia

SISTEMA GENERALIZADO DE PREFERENCIAS (SGP)El país dejó de beneficiarse del acceso preferencial al mercado de la UE en el marco del SGP desde enero de 2014, debido a que ya cuenta con un tratado de libre comercio.

ZONA FRANCANo existen en este país las zonas francas o zonas económicas especiales.

TRATADOS DE LIBRE COMERCIOComo parte de la asociación euromediterránea (Euromed), Argelia tiene un Acuerdo de Aso-ciación con la UE, que entró en vigor en el año 2005 y que le otorga acceso libre de derechos al

mercado europeo para los productos manufac-turados y un trato preferencial para los produc-tos agrícolas, productos agrícolas transforma-dos y productos de la pesca.

Condiciones arancelarias

CULTURA EMPRESARIALDado que es un país árabe, hay ciertas caracterís-ticas del sector empresarial que se deben tener en cuenta a la hora de hacer negocios. En primer lugar, la semana laboral es de domingo a jueves, teniendo la religión incidencia en la actividad empresarial (por ejemplo, el mes del Ramadán no es propicio para hacer negocios).El uso del inglés es mínimo, en el entorno de ne-

gocios se acepta el francés o el árabe. Además, contar con un socio local es un factor muy rele-vante para tener éxito en el negocio o en la in-versión que se desarrolle en el país. Es conve-niente adoptar una actitud conservadora en el primer encuentro empresarial, ya que en ciertos casos se suele juzgar por las apariencias. Las ne-gociaciones pueden ser muy largas.

Negociación y protocolo

• SIMA-SIPSA.• Maghreb Pharma.• Best 5 Algeria.

• Food Expo.• ERA.

Ferias clave

Webs de interés

• Agencia Nacional de Inversión y Desarrollo: www.andi.dz• Cámara de Comercio e Industria de Argelia: www.caci.dz• Dirección General de Aduanas: www.douane.gov.dz

MEDIOS DE PAGOEl método más común y seguro de pago es el crédito documentario y también se utilizan las remesas documentarias, normalmente contra

aceptación de efecto pagadero a 120 días y las transferencias simples. Existe control del banco central sobre los fondos recibidos del exterior.

SEGUROS DE TIPO DE CAMBIOEl dinar argelino no es convertible (en ningún caso es medio de pago de importaciones del ex-tranjero).

Medios de cobro y pago

MEDIOS DE COBROEl Gobierno estableció en el año 2009 una me-dida que obliga a las empresas argelinas impor-tadoras que superen la cantidad de 40.000 dóla-res de producto importado a pagar a los proveedores mediante crédito documentario. Esta medida fue ampliada y, en 2010, el Gobier-no argelino también limitó los términos de los

créditos documentarios a 60 días o menos. Es una medida que beneficia a los grandes expor-tadores y proveedores por agilizar y garantizar los pagos de las empresas argelinas. Reciente-mente se ha liberalizado el cobro por remesa documentaria en algunos conceptos de partida arancelaria.

Desde la oficina de representación de Argelia acompañamos a los clientes de CaixaBank con in-terés en el mercado argelino. Nuestra misión principal es la relación con las instituciones finan-cieras locales, gestionando todo tipo de operati-va de comercio exterior e inversión de nuestros clientes. Apoyamos a la empresa en su estrategia de internacionalización, desde una primera eta-

pa, canalizando sus ventas, hasta su implantación en el país, aportándole todo el valor añadido ne-cesario para una correcta integración. Además, gestionamos y canalizamos las oportunidades de empresas argelinas en la búsqueda de futuros so-cios comerciales en España. Por otra parte, nues-tra presencia en el país representa institucional-mente la entidad ante organismos oficiales.

CaixaBank en el país

Datos de contactoDirectora: Leila Smaili Tel. +213 (0) 798739300

Relationship Manager: Pablo PérezTel: +213 (0) 554351081

CaixaBank en el mundo

Sucursales Oficinas de representación Spanish Desks

Fráncfort (Alemania)

Varsovia (Polonia)

Pekín (China)

Singapur

Santiago de Chile (Chile)

São Paulo (Brasil)

Lima (Perú)

Tánger (Marruecos)

Ciudad de México (México)

BPI (Lisboa)

París (Francia)

Bogotá (Colombia)

Milán (Italia)

Argel (Argelia)

Shanghái (China)

Nueva Delhi (India)

Estambul (Turquía)

Dubái (Emiratos Árabes Unidos)

El Cairo (Egipto)

Johannesburgo (Sudáfrica)

Nueva York (EE. UU.)

Hong Kong (China)

Sidney (Australia)

Viena (Austria)

Agadir (Marruecos)

Casablanca (Marruecos)

Londres (Reino Unido)

Toronto (Canadá)