FASES DEL CRECIMIENTO ECONMICO - usc.gal · La periodización del crecimiento, esto es, la...

49

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006) FASES DEL CRECIMIENTO ECONÓMICO DE LOS PAÍSES DE LA UNIÓN EUROPEA - 15 EN 1994-2003 PALAZUELOS, Enrique * Resumen. El objetivo de este trabajo es analizar el intervalo 1994-2003 dentro del tramo descendente del movimiento cíclico de largo plazo de las economías europeas. Dado que la dinámica económica describe una trayec- toria irregular, los intervalos de tiempo en los que se estudia esa dinámica no pueden ser discrecionales sino que deben ajustarse a criterios metodoló- gicos bien definidos. En virtud de ello, primero se establecen los criterios con los que se delimitan los periodos comprendidos entre 1950 y 2004, y se muestran los rasgos que diferencian a los dos tramos del ciclo. Después se clasifican las fases de expansión y recesión que se alternan desde 1974 y, en esa sucesión, se concreta 1994-2004 como un periodo cíclico formado por una fase de expansión y otra de recesión. Por último, se explican las pruebas realizadas con cuatro variables relacionadas con los beneficios empresaria- les que muestran cómo su evolución expresa de forma representativa la trayectoria cíclica de la dinámica económica. Abstract. The main purpose of this work is to analyse the period 1994-2003 within the descendent wave of the long run cyclical movement of the Euro- pean economies. Given that economic dynamics follows an irregular path, time intervals cannot be based on discretional criteria but they ought to be adjusted following a well-defined methodology. Therefore, first of all this work explains the methodological parameters which have been used to establish the different benchmark periods within 1950 and 2003, stressing the distinctive features of both main waves of this long run cycle. After- wards, the article classifies the different phases of expansion and recession that have alternately happened since 1974, focusing on the analysis on the most recent period, 1994-2003, as a cyclical phase consisting of both an upturn and a downturn. Finally, the author examines the results of testing four different variables of companies’ profits as a good indicator of the cyclical path of the dynamics of the economy. Palabras clave: crecimiento económico, Unión Europea, Economías euro- peas, Ciclos económicos, fases cíclicas, expansión-recesión. Clasificación JEL: O40, O47, O52, N14. * Enrique Palazuelos Manso, Catedrático de Economía Aplicada, Grupo de Investigación sobre Crecimiento de la Economía Mundial (GICEM), Uni- versidad Complutense de Madrid, Instituto Complutense de Estudios Inter- nacionales, Campus de Somosaguas 28223, Madrid, e-mail: [email protected]

Transcript of FASES DEL CRECIMIENTO ECONMICO - usc.gal · La periodización del crecimiento, esto es, la...

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

FASES DEL CRECIMIENTO ECONÓMICO DE LOS PAÍSES DE LA UNIÓN EUROPEA - 15 EN 1994-2003

PALAZUELOS, Enrique* Resumen. El objetivo de este trabajo es analizar el intervalo 1994-2003 dentro del tramo descendente del movimiento cíclico de largo plazo de las economías europeas. Dado que la dinámica económica describe una trayec-toria irregular, los intervalos de tiempo en los que se estudia esa dinámica no pueden ser discrecionales sino que deben ajustarse a criterios metodoló-gicos bien definidos. En virtud de ello, primero se establecen los criterios con los que se delimitan los periodos comprendidos entre 1950 y 2004, y se muestran los rasgos que diferencian a los dos tramos del ciclo. Después se clasifican las fases de expansión y recesión que se alternan desde 1974 y, en esa sucesión, se concreta 1994-2004 como un periodo cíclico formado por una fase de expansión y otra de recesión. Por último, se explican las pruebas realizadas con cuatro variables relacionadas con los beneficios empresaria-les que muestran cómo su evolución expresa de forma representativa la trayectoria cíclica de la dinámica económica. Abstract. The main purpose of this work is to analyse the period 1994-2003 within the descendent wave of the long run cyclical movement of the Euro-pean economies. Given that economic dynamics follows an irregular path, time intervals cannot be based on discretional criteria but they ought to be adjusted following a well-defined methodology. Therefore, first of all this work explains the methodological parameters which have been used to establish the different benchmark periods within 1950 and 2003, stressing the distinctive features of both main waves of this long run cycle. After-wards, the article classifies the different phases of expansion and recession that have alternately happened since 1974, focusing on the analysis on the most recent period, 1994-2003, as a cyclical phase consisting of both an upturn and a downturn. Finally, the author examines the results of testing four different variables of companies’ profits as a good indicator of the cyclical path of the dynamics of the economy. Palabras clave: crecimiento económico, Unión Europea, Economías euro-peas, Ciclos económicos, fases cíclicas, expansión-recesión. Clasificación JEL: O40, O47, O52, N14. * Enrique Palazuelos Manso, Catedrático de Economía Aplicada, Grupo de Investigación sobre Crecimiento de la Economía Mundial (GICEM), Uni-versidad Complutense de Madrid, Instituto Complutense de Estudios Inter-nacionales, Campus de Somosaguas 28223, Madrid, e-mail: [email protected]

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

1. Planteamiento del trabajo

La idea central que sustenta este trabajo1 es que la dinámica eco-nómica se despliega a lo largo del tiempo trazando un curso irregu-lar en el que alterna fases de fuerte y débil crecimiento. Por esa ra-zón, los intervalos temporales en los que se estudia la dinámica eco-nómica no pueden delimitarse de forma discrecional, porque enton-ces el análisis puede quedar distorsionado. Así ocurre cuando, por ejemplo, las agregaciones de las series estadísticas se establecen con intervalos “redondos” de tiempo: décadas enteras, quinquenios, etc., de manera que se pueden obtener resultados dispares según que esos intervalos incorporen o excluyan más o menos fases expansivas o recesivas.

La periodización del crecimiento, esto es, la caracterización por fases del curso por el que discurre la dinámica económica, requiere que se establezcan dos premisas metodológicas. De un lado, se debe precisar cuál es la variable o el conjunto de variables que se conside-ran como indicadores de la trayectoria que describe el crecimiento. De otro lado, se deben precisar cuáles los criterios que se emplean para realizar los cortes temporales desde los que se organizan los años comprendidos en cada fase de expansión o recesión.

En primera instancia, las variables que se toman como ilustrati-vas de la dinámica de crecimiento económico son las tasas de varia-ción del Producto Interior Bruto y el PIB por habitante, si bien, tra-tándose de economías desarrolladas, como son las que integran la Unión Europea –con débiles crecimientos demográficos- ambas va-riables redundan en una representación muy similar de la trayectoria del crecimiento económico. En segunda instancia, en el apartado cinco del trabajo se introducen otras variables concernientes a los beneficios empresariales, como son el excedente de explotación (bru-

1 Este estudio forma parte del proyecto “Crecimiento de las economías de la UE. Explicación desde los componentes de la demanda agregada y dife-rencias de estilos de crecimiento entre los países”, que cuenta con financia-ción del Rectorado de la Universidad Complutense (PR 1/05-13359 Proyec-tos Complutense).

6

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

to y neto) y su relación con el stock de capital, que también ilustran esa trayectoria2.

Con respecto a los criterios empleados para establecer los cortes temporales que marcan la alternancia de las fases de expansión y recesión, es evidente que cualquier criterio que se elija resulta inevi-tablemente convencional. No obstante, esa elección debe responder a unas reglas de coherencia acordes con el propósito de mostrar la alternancia de fases de crecimiento en el conjunto de la UE-15, me-diante un protocolo normativo que al menos contenga dos exigen-cias. Por una parte, los años pertenecientes a una determinada fase -no cualquier año ocasional- deben exhibir unas tasas de variación que sean significativamente mayores (expansión) o menores (rece-sión) que los correspondientes a la fase precedente3. Por otro lado, las fases resultantes deben ser las mismas para toda la muestra de países (UE-15), sin que se presenten anomalías significativas, ya sea por su magnitud o por su frecuencia. En consecuencia, la consisten-cia que se plantea con este protocolo quedaría dañada o esterilizada si no se cumpliese de forma convincente la sincronización de años, países y variables cuando se establecen las fases que caracterizan la trayectoria de las economías europeas a lo largo del tiempo.

7

2 Otras variables, de oferta y de demanda, cuya evolución puede ser suscep-tible de representar adecuadamente el curso que describe la dinámica eco-nómica, se introducirán en sucesivos estudios que pretendemos realizar dentro del proyecto de investigación. Así sucede con el grado de utilización de la capacidad productiva instalada, la productividad del trabajo, el empleo o la inversión. 3 Este planteamiento excluye que la norma de periodización sea la que utiliza el National Bureau of the Economic Research de Estados Unidos para catalogar las “recesiones técnicas” cuando se presentan tres trimestres sucesivos con tasas negativas de variación del PIB. Ese criterio surge y tiene sentido para el análisis coyuntural, pero no para un análisis de pers-pectiva histórica. Por otra parte, tampoco es ése el criterio que aparece en los tratados de Macroeconomía para referirse a las recesiones como interva-los de bajo crecimiento. Si lo fuera estaríamos ante el absurdo de que en los últimos sesenta años las situaciones recesivas han sido muy pocas en el conjunto de las economías desarrolladas. El sentido común y el análisis económico dicen que eso no es así.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

Las aclaraciones precedentes permiten delimitar los dos propó-sitos que guían a este trabajo. En primer lugar, se pretende argumen-tar que el intervalo 1994-2003 -en el que se centran los estudios pro-gramados dentro del proyecto de investigación del Grupo de Investi-gación sobre Crecimiento de la Economía Mundial- tiene una entidad propia, porque se refiere a un periodo cíclico que comprende una fase expansiva seguida de otra recesiva, y, a la vez, que ese periodo pertenece al tramo descendente de un movimiento cíclico de largo recorrido que se inició en los años cincuenta. En segundo lugar, se trata de mostrar que ese comportamiento cíclico es común al conjun-to de las quince economías europeas, con un mínimo de anomalías que no tienen trascendencia para el análisis.

La fuente de información estadística que se utiliza es Annual-Macroeconomic Database (AMECO) de la Dirección General de Economic and Financial Affairs de la Comisión Europea. Esta base contiene series estadísticas desde 1960 hasta 2003 y de ella proceden los datos correspondientes a todos los indicadores empleados en el trabajo4. Las series del PIB y del PIB per cápita están expresadas en precios constantes de 1995, en monedas nacionales de cada país has-ta la introducción del euro. Las tasas de variación de cada intervalo de tiempo están calculadas como medias acumulativas anuales5. Otra

4 También se puede utilizar la base de la OCDE, Statistical Compendium, cuyas series se inician en 1960, llegan hasta los años más recientes y están en precios del año 1995 expresadas en moneda nacional. Sin embargo, esta información presenta ciertas limitaciones en los datos referidos al Exceden-te de Explotación y al stock de capital, y presenta lagunas en los primeros años sesenta en cuanto al PIB y el PIB per cápita. 5 Como prueba de confianza, hemos realizado diversos ejercicios compara-tivos entre las series de PIB y de PIB per cápita que aportan las dos bases (AMECO y OCDE), encontrando que las diferencias son de escasa impor-tancia. Así, calculando las tasas de variación del PIB en cada una de las ocho fases en las que clasificamos el intervalo 1960-2003, sobre una mues-tra de 120 datos sólo en 15 aparecen diferencias que superan las dos déci-mas, de los cuales 6 corresponden a 2001-03 donde los datos OCDE son provisionales. Las tasas anuales también muestran una gran homogeneidad: sólo en el 6% de los 645 datos de la muestra aparece una diferencia igual o superior a cinco décimas, tratándose de situaciones ocasionales que se pre-sentan en países y años distintos.

8

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

fuente complementaria son los trabajos de Angus Maddison que se utilizan para la primera década del intervalo 1950-73, que no cubren las series de AMECO y OCDE6.

Una vez formuladas las aclaraciones precedentes, el trabajo queda estructurado en cinco apartados que siguen a este primero. El apartado dos expone los datos y los rasgos que caracterizan a la Edad de Oro como tramo ascendente de un movimiento cíclico de largo plazo. El apartado tres argumenta cómo el intervalo 1974-2003 cons-tituye el tramo descendente de dicho movimiento cíclico. El apartado cuatro organiza ese intervalo en periodos cíclicos donde se suceden de forma alternativa fases de expansión y de recesión. El apartado cinco muestra en qué medida los indicadores sobre beneficios repre-sentan de forma adecuada la trayectoria cíclica de la dinámica eco-nómica. Por último, el apartado seis resume las principales conclu-siones que se extraen del trabajo.

2. Un movimiento cíclico de largo recorrido: el tramo ascenden-

te 1950-73.

La trayectoria seguida por las economías europeas durante la segunda mitad del siglo XX es la propia de un movimiento cíclico de largo recorrido que presenta dos comportamientos sustancialmente distintos. Las dos primeras décadas y los primeros años setenta con-forman el tramo ascendente del movimiento, conocido como la Edad de Oro del sistema capitalista, mientras que las tres décadas posterio-res configuran el tramo descendente de ese movimiento cíclico. Se trata de dos tiempos discretos marcados por una fractura o disconti-nuidad que tiene lugar en la primera mitad de los años setenta.

En este apartado, primero se detalla la evidencia empírica que

confirma el fuerte crecimiento económico que tiene lugar en las dé-

9

6 Las series que aporta Maddison(2002) y (2003) del PIB y el PIB per cápita están expresadas en dólares constantes de 1990, utilizando el método Geary-Khamis para convertir las monedas nacionales a dólares, llegan hasta el año 2001 y no ofrecen datos para Luxemburgo. Esta información se pue-de complementar con la base WorldPenn de la Universidad de Pennsyilva-nia.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

cadas posbélicas y después se reflexiona sobre los elementos que permiten explicar las razones de un crecimiento tan fuerte como du-radero a lo largo de casi un cuarto de siglo.

2.1. La Edad de Oro y su década fulgurante

Las tasas medias registradas en el intervalo 1950-73 dan cuenta

de la dimensión que adquiere el crecimiento del PIB en los países europeos conforme a la siguiente clasificación:

• Grecia y España registran tasas medias por encima del 6,5%

anual. • Portugal, Alemania, Italia, Austria y Francia crecen más de un

5% anual. • Finlandia, Holanda y Bélgica superan el 4% anual. • Suecia y Dinamarca crecen por encima del 3,5% anual. • Irlanda y Reino Unido son los países con crecimientos menos

intensos, con tasas medias en torno al 3%. Comparando por separado los resultados de las dos décadas del

intervalo, el cuadro 1 muestra que sólo en tres países (Alemania, Austria e Italia) el ritmo de crecimiento es más intenso en la primera década y que en otros dos países (Finlandia y Holanda) los incremen-tos son similares en ambas décadas. Por tanto, la mayoría de los paí-ses registra un mayor ritmo de crecimiento en la segunda década (1960-73), sobre todo los tres que eran más atrasados: España, Gre-cia y Portugal.

El promedio de los quince países arroja una media anual del

4,4% en los años cincuenta y del 5,2% en la siguiente década. De ese modo, el promedio de todo el intervalo 1950-73 (4,9%) ilustra meri-dianamente el fuerte crecimiento económico que tuvo lugar en aquel tramo ascendente del movimiento cíclico iniciado en la posguerra.

10

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

Cuadro 1. Crecimiento económico: 1950-73 y 1974-2003. (Tasas medias anuales de cada intervalo)

PRODUCTO INTERIOR BRUTO PIB POR HABITANTE

50- 60 (1)

60- 73 (1)

60- 73 (2)

50- 73 (1)

74- 03 (2)

50-

60 (1)

60-73 (1)

60-73 (2)

50-73 (1)

74- 03 (2)

Alemania 7,7 4,1 4,3 5,7 1,9 7,1 3,4 3,4 5,0 1,3 Austria 6,0 4,9 4,9 5,3 2,4 5,8 4,3 4,3 4,9 2,2 Bélgica 3,0 4,9 4,9 4,1 2,1 2,4 4,4 4,4 3,5 1,9 Dinamarca 3,1 4,3 4,4 3,8 1,7 2,4 3,6 3,7 3,1 1,5 España 4,4 8,3 7,2 6,6 2,6 3,4 7,3 6,1 5,6 2,1 Finlandia 4,9 4,9 5,0 4,9 2,5 3,9 4,5 4,6 4,2 2,1 Francia 4,6 5,4 5,4 5,0 2,2 3,6 4,3 4,3 4,0 1,7 Grecia 6,1 7,7 8,5 7,0 2,1 5,1 7,1 8,0 6,2 1,4 Holanda 4,6 4,8 4,8 4,7 2,3 3,3 3,6 3,6 3,4 1,8 Irlanda 1,7 4,3 4,4 3,2 5,2 2,2 3,7 3,7 3,0 4,4 Italia 6,1 5,3 5,3 5,6 2,2 5,4 4,6 4,6 5,0 2,0 Luxemburgo 4,0 4,0 2,9 3,1 Portugal 4,2 6,9 6,9 5,7 2,8 3,5 6,9 7,1 5,4 2,3 Reino Unido 2,7 3,1 3,2 2,9 2,1 2,2 2,6 2,7 2,4 2,0 Suecia 3,2 4,1 4,1 3,7 2,0 2,6 3,4 3,4 3,1 1,6 Media 15 5,2 2,7 4,5 2,1 Media 14* 4,4 5,2 5,2 4,9 2,5 3,8 4,5 4,5 4,2 2,0 Grandes a Atrasados b Centrales c Nórdicos d

5,3 4,1 4,5 3,8

4,5 6,8 4,9 4,5

4,6 6,8 4,9 4,5

4,8 5,6 4,7 4,2

2,1 3,2 2,3 2,1

4,63,63,83,0

3,76,24,13,8

3,8 6,2 3,9 4,0

4,15,14,03,5

1,8 2,6 2,0 1,7

* Sin contar Luxemburgo porque no figura en los datos de Maddison.a) Alemania, Francia, Reino Unido e Italia.b) Grecia, Portugal, Irlanda y Espa-ña.c) Austria, Bélgica, Holanda y Luxemburgo. d) Suecia, Dinamarca y Finlandia.Los datos en cursiva se refieren a promedios aritméticos de los países incluidos en cada grupo. Fuente: Elaborado a partir de AMECO(2) y de Maddison (1).

Si se considera el PIB por habitante los resultados abundan en los mismos rasgos: elevada tasa media durante todo el intervalo 11

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

(4,2% de promedio) y mayor aceleración del crecimiento en la se-gunda década (4,6%), registrándose incrementos demográficos simi-lares en ambas décadas, en torno al 0,6% anual7. La clasificación de los países según sus respectivas tasas sólo se modifica por la mejor posición que obtienen Portugal -que se incorpora al grupo de mayor crecimiento con Grecia y España-, Austria y Finlandia. Tal vez, la evidencia que ilustra de modo más elocuente la intensidad del creci-miento durante la Edad de Oro reside en el hecho de que la tasa de crecimiento más baja del PIB por habitante en el conjunto de la muestra, a cargo del Reino Unido (2,4%), es más alta que el prome-dio de la muestra en el intervalo 1974-2003 (2,0%). Resulta también sintomática la reducida dispersión que presentan las tasas del conjun-to de la muestra. Los cuatro países con menor nivel de desarrollo (Grecia, Portugal, Irlanda y España) obtienen una media del 5,1%, mientras que en los tres nórdicos es del 4,5% y en los siete restantes se sitúa alrededor del 4%.

Si los datos se concretan en la “década fulgurante”, esto es, el periodo 1960-73, la tasa media del crecimiento del PIB de los quince es del 5,25% anual y la tasa ponderada (con fuerte influencia de los cuatro países grandes) se sitúa en el 4,9%, mientras que el incremen-to medio del PIB per cápita es del 4,5%. Esa dimensión expansiva también se pone de manifiesto cuando se constata que en los trece años del periodo y para los quince países, es decir, un total de 195 datos, sólo en 10 de ellos aparecen tasas anuales inferiores al 2%, de las cuales cinco corresponden a Luxemburgo. Igualmente, en esos trece años, sólo en 1971 la tasa promedio de los quince fue levemen-te inferior al 4%. En el caso del PIB por habitante, entre los 195 da-tos sólo en 9 la tasa anual fue inferior al 0,5% (cuatro en Luxembur-go) y sólo en 1966 y 1971 el promedio de los quince se situó por debajo del 3% anual. Clasificando a los países por la magnitud del

7 Comparando las tasas medias de crecimiento anual del PIB per cápita que se obtienen a partir de Maddison (2003) con los que se obtienen según la base WorldPenn para 1950-60, las diferencias son mínimas en todos los países, salvo en los tres más atrasados: España (5% según WorldPenn y 3,5% según Maddison), Grecia (4,1% vs. 5,1%) y Portugal (4,4% vs. 3,5%).

12

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

crecimiento del PIB registrado durante el periodo8 se conforman cuatro grupos: • Grecia, Portugal y España experimentan las tasas medias

anuales más elevadas (7-8%), acelerando su proceso de indus-trialización y de desarrollo económico.

• Francia, Italia, Finlandia, Bélgica, Austria y Holanda registran tasas en torno al 5%.

• Dinamarca, Irlanda, Alemania, Suecia y Luxemburgo crecen por encima del 4%.

• Reino Unido, el país con menor incremento, presenta una tasa que supera el 3%.

2.2. Caracterización del tramo ascendente del ciclo

La dinámica de crecimiento que tuvo lugar durante la Edad de Oro -como no se había producido antes, ni sucedería después- se originó a partir de la singular coyuntura histórica creada después de la segunda guerra mundial. La tremenda convulsión destructiva que habían padecido los países europeos brindaba la oportunidad de un “efecto rebote” que acelerase su recuperación posterior. Pero ese efecto no era automático, ni estaba garantizado, como demuestran muchas otras situaciones bélicas que después no experimentan ese efecto expansivo, como de hecho sucedió tras la primera guerra mundial a cuyo desenlace sigue un tiempo de prolongada crisis eco-nómica en Europa.

13

Otros dos aspectos singulares relacionados con la guerra mun-dial y con Estados Unidos marcaron la posguerra europea: el enorme avance tecnológico que cristaliza en torno a la investigación militar y la puesta en marcha del Plan Marshall con su vasto programa de préstamos y donaciones. De un lado, se produce una formidable oleada de importantes innovaciones tecnológicas, lo cual constituye

8 El cuadro 1 muestra que los resultados obtenidos son muy similares utili-zando la información de AMECO y de Maddison, salvo para España y Gre-cia. En la mayoría de los casos, las diferencias son de apenas algunas centé-simas tanto en las tasas del PIB como en las del PIB por habitante, mientras que para España son de algo más de un punto porcentual y para Grecia de casi un punto.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

un factor recurrente en el inicio de todos los movimientos cíclicos de largo recorrido, en los que se genera una transformación radical de la base científico-técnica y organizativa de la producción. Conviene, por tanto, contemplar esa “revolución tecnológica” como una de las condiciones sine qua non para que surja el tramo ascendente del ciclo9. De otro lado, con el Plan Marshall, los países europeos reci-ben recursos externos procedentes de EE.UU. que fueron importantes para la recuperación inicial de sus economías; pero ese apoyo se fue diluyendo en la segunda mitad de los años cincuenta dando paso a otros mecanismos de captación de ahorro exterior, de manera que el programa de ayudas ya no existe en los años sesenta, cuando el cre-cimiento económico se acelera y se alcanzan los mejores resultados macroeconómicos y sociales en el conjunto de los países10.

El hecho mismo de que aquellos resultados no hayan vuelto a obtenerse refuerza el carácter singular de las décadas de posguerra. La revolución tecnológica que tiene lugar es un componente tan ne-cesario como insuficiente para comprender la Edad de Oro. No se puede tener una visión apropiada de los mecanismos que generan aquel fuerte crecimiento si no se consideran los rasgos sustantivos que aportan las redes de compromiso creadas en un marco socio-institucional que también experimenta una transformación radical, centrada en tres planos fundamentales11.

1) El compromiso de los agentes privados con el impulso de la demanda interna mediante pactos distributivos. Los sucesivos in-crementos de renta se reparten entre salarios y beneficios a través de 9 El análisis de esta cuestión lo tratamos en Palazuelos (1986). Véanse también: Aldcroft(1989), Cairncross y Cairncross (ed)(1992), Cornwall (1972), Cornwall J. (1977), Freeman (1984), Freeman et al (1985), Mar-glin y Schor (ed)(1990), Pérez 2003), Setterfield M. (1997), Van Der Wee (1986). 10 Entre los trabajos citados en la nota anterior véanse Palazuelos (1986) y Van Del Wee (1986). También Block F. (1980), y Niveau M (1971). 11 Sobre las características que se exponen a continuación pueden consultar-se los trabajos citados de Palazuelos (1986), Block (1980), Cairncross y Cairncross (1992), Cornwall (1977), Marglin y Schor (1990) y Van Der Wee (1986). También Boyer R. y J. Mistral (1983), Gamble I. y P. Walton (1977), Gough I. (1982), Blume, Madrid; Sawyer M. (1976), y Yeager L. (1984).

14

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

un mecanismo que opera como un círculo virtuoso. El aumento sos-tenido de las rentas salariales y de los beneficios impulsa, respecti-vamente, el consumo y la inversión. El fuerte crecimiento de la in-versión (en aquel contexto de transformaciones tecnológicas) pro-porciona reiterados incrementos de productividad y de renta que, de nuevo, se reparten entre los salarios y los beneficios.

Los salarios reales crecen de forma significativa en todos los países y elevan su participación en la renta. El fuerte aumento de la productividad (4,4%) permite ese incremento de los salarios (4,5%) y también de los beneficios (el excedente bruto de explotación crece al 4%). Ante un horizonte estable y con buenas expectativas, esos bene-ficios impulsan el fuerte aumento de la inversión fija (5,6%), mien-tras que los salarios favorecen el crecimiento del consumo privado (4,8%). A su vez, la profundización de las innovaciones tecnológicas y la intensificación de la inversión originan nuevos aumentos de la productividad del trabajo, cuyo reparto reproduce aquel círculo vir-tuoso.

Tres connotaciones adicionales se refieren al empleo, el desem-pleo y la estabilidad monetaria. Por un lado, la mayoría de los países muestra una reducida capacidad para crear empleo, de modo que el crecimiento de la producción reposa en el aumento de la productivi-dad. Solamente Holanda, Dinamarca y Luxemburgo registran incre-mentos anuales del empleo superiores al 1%. Pero, de forma simultá-nea, la Edad de Oro representa el periodo más cercano al pleno em-pleo en tiempos de paz. Doce de los quince países presentan tasas de desempleo inferiores al 2,5% de la población activa, siendo más ele-vadas en Irlanda, Italia y Grecia, con tasas entre el 5,5% y el 4,4%12.

Al mismo tiempo, se mantiene una notable estabilidad moneta-ria, a pesar del aumento de los salarios reales –incluso de los costes

15

12 Los dos mecanismos que hacen compatible la débil creación de empleo con la reducida tasa de desempleo son la migración de mano de obra desde los países meridionales hacia los países del centro del continente y el man-tenimiento de tasas de actividad (sobre la población en edad de trabajar) relativamente bajas. En Italia, Bélgica, Grecia, Luxemburgo y España son inferiores al 66%, e incluso en Alemania, Francia, Holanda, Irlanda y Por-tugal están por debajo del 70%. Solamente los tres países nórdicos, Reino Unido y Austria presentan tasas de actividad más elevadas.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

laborales unitarios en un buen número de países- y de la laxitud de las políticas monetarias de los gobiernos (con tipos de interés reales de 1-2 puntos). Los precios se mantienen moderados en casi todos los países, si bien observan una tendencia creciente conforme pasan los años, de modo que el promedio del deflactor del consumo priva-do en el periodo se sitúa en una banda del 4-5%. Por debajo de la banda están Luxemburgo, Portugal, Alemania, Bélgica y Grecia; por encima de la banda quedan Dinamarca, España, Irlanda y Finlandia.

2) El compromiso político, a través del Estado, con el creci-miento económico, el pleno empleo y ciertas demandas sociales. De forma tácita en unos casos y explícita en otros, los gobiernos y los parlamentos nacionales asumen tres funciones cardinales para la dinámica económica expansiva.

Una función de demanda. El consumo público experimenta un rápido crecimiento, con tasas anuales superiores al 4% en la mayoría de los países, en tanto que la inversión pública también crece con celeridad mediante las obras públicas en infraestructuras y la cons-trucción de instalaciones educativas, sanitarias, etc.

Una función subsidiaria y redistributiva hacia el sector privado. Consiste, de un lado, en la aportación de servicios y de transferencias a la población, algunos de los cuales se dirigen de forma específica a los grupos sociales más desfavorecidos para dotarles de un comple-mento de renta. De otro lado, aporta subsidios a empresas, recursos para la investigación y desarrollo tecnológico, y nacionaliza empre-sas con pérdidas cuyo funcionamiento garantiza suministros básicos para la población o para las empresas (ferrocarriles, compañías aé-reas, suministros energéticos y otros).

Una función reguladora del funcionamiento económico, cuyas principales líneas de actuación son: a) las políticas monetarias que favorecen la tónica expansiva de la economía, aportando liquidez como lubricante para el crecimiento; b) las políticas de control del sector financiero, situando los límites en los que pueden actuar los bancos, los mercados de valores y demás instituciones del sector, para evitar la gestación de graves tensiones especulativas; c) las polí-ticas sobre competencia comercial, que reglamentan ciertas prácticas comerciales internas o exteriores en las cuales la ausencia de norma-tivas puede dañar el desarrollo de la actividad económica; y d) las

16

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

políticas de concertación social, favorables al pacto distributivo entre empresarios y trabajadores.

3) El compromiso de los estados nacionales para liberalizar los regímenes comerciales y regular estrictamente los regímenes cam-biarios con el fin de garantizar su estabilidad y favorecer la expan-sión del comercio y de las inversiones directas internacionales.

El comercio exterior se liberaliza con rapidez, poniendo fin a la presión proteccionista que había reinado desde la primera gran gue-rra. Primeramente en el marco de la OECE y después a través de acuerdos en el GATT y de la firma del Tratado de Roma, las econo-mías europeas reducen sus aranceles y otras trabas comerciales, prin-cipalmente las concernientes al comercio de bienes manufactureros que componen la mayor parte de sus intercambios exteriores. Se produce así un rápido aumento de su apertura comercial13 y las ex-portaciones e importaciones de bienes y servicios se convierten en las variables de demanda que registran mayores tasas de crecimiento. A la vez, la creación de la C.E.E. supone un estímulo para el comer-cio exterior de los seis países fundadores y para la concentración de los intercambios dentro de su mercado común. La preferencia comu-nitaria y la protección frente al exterior actúan a favor de esa concen-tración del comercio, si bien las relaciones con terceros siguen repre-sentando una parte significativa de los intercambios de los tres países de mayor tamaño14.

17

13 Dejando de lado el caso exagerado de Luxemburgo, en el periodo 1960-73 la tasa media de apertura (exportaciones + importaciones / PIB) de países como Bélgica y Holanda, pequeños pero muy dinámicos en su comercio externo, ascienden al 75% y 60% respectivamente. En Irlanda supera el 50% y en Suecia, Finlandia, Dinamarca y Austria se acerca al 40%. En un nivel inferior están Portugal y Reino Unido y Alemania, mientras que la apertura sigue siendo reducida en Italia y Francia y más aún en Grecia y España. 14 Entre 1958 y 1970, la parte correspondiente a los intercambios fuera de la CEE se reduce desde el 44% al 26% en los tres miembros del Benelux, del 65% al 50% en Italia y Alemania, y del 72% al 43% en Francia.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

La dinámica del comercio exterior de bienes y servicios arroja posiciones deficitarias para una parte de los países europeos, cuyo crecimiento interno se apoya en la afluencia de ahorro externo. Una vez contabilizadas las rentas y las transferencias, en términos de balanza por cuenta corriente las necesidades de financiación más relevantes corren a cargo de Irlanda, Dinamarca, Grecia, Finlandia y España.

Al mismo tiempo, los acuerdos de Bretton Woods organizan un

sistema monetario a escala mundial que limita férreamente las posi-bilidades de utilizar la tasa de cambio como instrumento de política comercial y garantiza la máxima estabilidad de los mercados de divi-sas. Este sistema coloca al dólar en el lugar estelar de las relaciones cambiarias, haciendo depender el grado de liquidez internacional del saldo negativo que arroje la balanza de capital de Estados Unidos.

A lo largo de los años sesenta, la posición exterior estadouni-

dense se hace cada vez más deficitaria a medida que se debilita el saldo positivo comercial y se acentúa la salida de capitales en forma de inversiones directas y préstamos. Una parte considerable de ese flujo de capitales se orienta hacia las economías europeas, mediante inversiones productivas realizadas por las compañías transnacionales americanas. El papel del dólar como referente monetario y las inver-siones directas estadounidenses determinan una posición estratégica subalterna de las economías europeas en el escenario monetario y financiero internacional, pero al mismo tiempo esas economías lo-gran una mayor estabilidad para la expansión de su comercio exterior y fortalecen su propia capacidad de ahorro. 3. El tramo descendente del movimiento cíclico a partir de 1974.

En este apartado se contempla ese tramo descendente como un solo intervalo de tiempo, dejando para el apartado siguiente la forma en que se organizan las sucesivas fases cíclicas dentro del intervalo. Primero se muestra la evolución de los indicadores de crecimiento y después se caracterizan los rasgos más destacados de ese tramo, en abierto contraste con lo expuesto para la Edad de Oro.

18

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

3.1. Pérdida de capacidad de crecimiento

El intervalo que surge a partir de 1973 presenta una tasas de crecimiento sensiblemente menores que las registradas en las déca-das anteriores. En términos de Producto Interior Bruto, el crecimien-to que promedian los quince países en las tres últimas décadas (2,6%) supone una desaceleración del 48% con respecto al promedio registrado en la Edad de Oro. Únicamente Irlanda presenta una tasa media muy superior a la que tuvo en aquellas décadas posbélicas y, entre los demás países, sólo Reino Unido muestra una pérdida infe-rior al 30%, de modo que la merma de la capacidad de crecimiento es intensa en la mayoría de los países.

Las mayores pérdidas corren a cargo de Grecia y Alemania, cu-yas tasas señalan retrocesos de dos tercios. España e Italia reducen sus tasas en torno al 60%, mientras que Austria, Dinamarca, Francia, Holanda y Portugal lo hacen en un 50%, siendo algo inferiores las pérdidas de Bélgica, Finlandia y Suecia. Conforme al rango que alcanzan las respectivas tasas de crecimiento del PIB en el intervalo 1974-2003 se puede establecer la siguiente clasificación:

• Irlanda y Luxemburgo figuran muy por encima del resto, con

tasas medias anuales del 5% y 4%, respectivamente. • A considerable distancia se sitúa un grupo numeroso que re-

gistra tasas en torno al 2,5%. Con unas décimas por encima quedan Portugal, España y Finlandia. Y con algunas décimas menos están Austria, Holanda, Alemania, Francia, Bélgica, Grecia, Italia y Reino Unido.

• Ligeramente por debajo del 2% se sitúan Suecia y Dinamarca, que son las dos economías que menos han crecido durante los últimos treinta años.

Por lo tanto, la mayoría de la muestra se sitúa en la banda del 2-

2,5%, lo que ilustra con claridad el moderado crecimiento que se ha generado durante el tramo descendente, cuyo desglose en tres perío-dos cíclicos se presenta en el cuadro 2. Desde la perspectiva del PIB por habitante, el crecimiento que promedian los quince países (2,1%) es la mitad del registrado en el tramo ascendente.

19

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

Cuadro 2. Crecimiento económico: 1974-2003. (Tasas medias anuales de incremento del PIB y del PIB per cápita en cada período).

PIB PIB per cápita 1974- 1983

1984- 1993

1994- 2003

1974- 2003

1974- 1983

1984- 1993

1994- 2003

1974-2003

Alemania 1,7 2,8 1,4 1,9 1,7 1,0 1,2 1,3 Austria 2,5 2,6 2,2 2,4 2,5 2,2 1,9 2,2 Bélgica 1,9 2,2 2,2 2,1 1,8 1,9 1,9 1,9 Dinamarca 1,1 1,5 2,5 1,7 0,9 1,4 2,1 1,5 España 1,8 2,9 3,2 2,6 0,9 2,6 2,8 2,1 Finlandia 2,9 1,0 3,7 2,5 2,5 0,6 3,4 2,1 Francia 2,4 2,1 2,1 2,2 1,9 1,6 1,7 1,7 Grecia 1,6 1,3 3,4 2,1 0,6 0,8 2,8 1,4 Holanda 1,7 2,7 2,6 2,3 1,0 2,1 1,9 1,8 Irlanda 3,8 3,8 8,0 5,2 2,4 3,7 6,8 4,4 Italia 2,7 2,1 1,7 2,2 2,4 2,1 1,6 2,0 Luxemburgo 1,2 6,1 4,7 4,0 1,1 5,2 3,4 3,1 Portugal 2,5 3,2 2,5 2,8 1,1 3,2 2,1 2,3 Reino Unido 1,1 2,3 2,9 2,1 1,1 2,1 2,6 2,0 Suecia 1,5 1,5 2,9 2,0 1,3 1,0 2,6 1,6 Media 15 2,0 2,7 3,1 2,7 1,5 2,1 2,8 2,1 Fuente: Elaborado a partir de AMECO.

La relación de afectados sigue siendo la misma, con Grecia y Alemania15 a la cabeza (más de un 70% de retroceso), seguidos por

15 La pérdida alemana está exagerada por los efectos de la unificación en 1991 con la ex RDA, cuyo PIB per cápita era muy inferior. Las series de todas las variables utilizadas en el intervalo 1960-90 corresponden a la antigua República Federal Alemana, mientras que los datos posteriores se refieren a la República Alemana (unificada). Por esa razón, en 1991 la tasa anual de crecimiento de las variables que está expresadas en valores absolu-tos (como el PIB) presentan un fuerte salto ya que incluyen la parte referen-te a la antigua RDA. Ese crecimiento “artificial” se puede corregir en la medida en que AMECO ofrece también los datos que corresponden a la antigua RFA en 1991 (en precios constantes), de modo que los datos de la Alemania Unificada a partir de 1992 se pueden “adaptar” a cifras de la RFA, obteniendo así una serie más coherente. Sin embargo, la anomalía reaparece cuando se utilizan variables como el PIB por habitante donde

20

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

España, Austria, Francia, Italia y Portugal -con pérdidas superiores al 55%-, siendo algo inferior a la mitad en los restantes países, salvo en Reino Unido con un retroceso inferior al 20%, mientras que Irlanda incrementa su tasa de crecimiento en casi un 50%16.

3.2. Características del tramo descendente del movimiento cíclico

La fractura con la Edad de Oro está determinada por una cade-na de episodios que suponen la quiebra de la dinámica de crecimien-to iniciada en la posguerra. Entre los episodios que se suceden entre los últimos años sesenta y los primeros años setenta destacan los efectos del allanamiento de la onda tecnológica, los límites encontra-dos por la organización fordista del trabajo, la saturación de ciertos mercados, las dificultades que encuentra el desarrollo de importantes líneas de especialización productiva, las crecientes tensiones distri-butivas, el choque energético y la desaparición del sistema monetario instaurado en Bretton Woods17. No obstante, los factores que aquí nos interesa destacar son los que están relacionados con la desapari-ción de las redes de compromisos creadas en el marco de relaciones socio-institucionales e internacionales que habían sido decisivas para alcanzar los resultados obtenidos en la Edad de Oro.

21

1) Fin del compromiso entre los agentes privados para impul-sar la demanda interna mediante pactos distributivos. La continui-

inevitablemente los datos de la Alemania unificada computan las tasas de crecimiento negativas que se originan con la inclusión de la antigua RDA. 16 La clasificación de la muestra conforme a la tasa de crecimiento del PIB por habitante es la misma que la referida para el PIB, si bien el segundo grupo, que reúne a once países, se puede dividir en dos según que sus tasas sean superiores o inferiores al 2%. Por debajo de esa tasa quedan Holanda, Francia, Alemania y Grecia, que ahora se integran con Suecia y Dinamarca. 17 El análisis de la crisis de los setenta lo tratamos en Palazuelos E. et al (1988). También se ocupan de ese análisis otros trabajos citados: Aldcroft (1989), Block (1980), Boyer y Mistral (1983), Cairncross y Cairncross (1992), Cornwall (1977), Freeman (1985), Gamble y Walton (1977), Gough (1982), Marglin y Schor (1990), Setterfield (1997), Yeager (1984) y Van Der Wee (1986). Otros trabajos relevantes son: Boyer R. (1986), Gordon D. (1978), y Maddison (1987).

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

dad de esos pactos es cada vez más difícil a finales de los años sesen-ta a medida que los incrementos de productividad son menores y que las tensiones inflacionistas hacen que los grandes sindicatos (en con-diciones cercanas al pleno empleo) traten de ajustar la evolución de los salarios al alza de precios y no al aumento de la productividad. En esas condiciones, los costes laborales unitarios se incrementan, tornándose más aguda la pugna distributiva por el reparto del incre-mento de renta que generan las ganancias de productividad. Ante el alza de los costes unitarios las empresas intentan mejorar su correla-ción de fuerzas en el interior de las fábricas, en la sociedad y en las instancias políticas para ampliar el mark-up y elevar los beneficios.

En los años setenta y los inicios de la década siguiente los resul-tados de esa pugna fueron diversos según los países, pero desde la primera mitad de los ochenta -a lo largo de más de dos décadas-, la pugna por el reparto se ha decantado plenamente a favor de los bene-ficios18. Los otros dos factores que más han influido en el comporta-miento de los agentes privados se tratan más abajo al referirnos a las políticas económicas llevadas a cabo y al proceso de financiarización de la vida económica.

Como consecuencia de todo ello, los salarios reales han crecido con lentitud y la cuota de los salarios en la renta ha disminuido. Los costes laborales unitarios reales han descendido de forma continuada.

18 Sea por la vía del desenlace desfavorable de los conflictos laborales que se desatan, sea por la claudicación de los grandes sindicatos, o bien por el deslizamiento hacia el conservadurismo político de los partidos de izquier-da, lo cierto es que desde entonces los salarios resultan perdedores y las tensiones distributivas en la pugna por el reparto de la renta jueg un papel muy secundario en las economías europeas. La ideología de la “moderación salarial”, defendida en como corresponsabilidad laboral, sindical y política ante la crisis y ante la necesidad de luchar contra la inflación ha limitado de forma permanente las reclamaciones salariales, dando lugar a la reducción de la cuota de los salarios en la renta y a prolongados intervalos de tiempo en los que los salarios reales han descendido. Más tarde la ideología de la moderación salarial se ha tratado de justificar en nombre de la creación de empleo y de la mejora de la competitividad de la producción nacional ante el exterior; pero si bien la creación de empleo y el aumento de la competiti-vidad se han logrado de forma muy desigual según los países, sin embargo en todos ellos se ha mantenido la presión a la baja sobre los salarios reales.

22

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

El consumo privado ha tenido una desaceleración similar a la del PIB, mientras que la inversión fija ha sufrido una intensa reducción de su ritmo de crecimiento. Los avatares tecnológicos, primero en pleno allanamiento y después con la aparición de grandes innovacio-nes, no han eludido las consecuencias que provoca el debilitamiento de la inversión sobre el reducido aumento de la productividad del trabajo. Al mismo tiempo, la mayoría de los países europeos sigue evidenciando una escasa capacidad para crear empleo, de modo que la desaceleración del ritmo de crecimiento de la producción supone un notable aumento de las tasas de desempleo.

2) Fin del compromiso político con el crecimiento, el empleo y las demandas sociales. En el camino de los años setenta a los ochen-ta la generalidad de los gobernantes europeos, incluyendo de forma destacada a los dirigentes de las instituciones comunitarias, abraza la ideología que apuesta por el adelgazamiento del Estado y la amplia-ción de los espacios de actividad del capital privado como “nutrien-tes que tonifican los mercados”. Esa ideología supone la ruptura del compromiso que previamente había adquirido el Estado como de-mandante, como redistribuidor y como regulador de la dinámica económica. En su lugar se impuso la estrategia “LEPA”, conocida como el “Consenso de Washington”: Liberalización, Estabilización, Privatización y Apertura Externa, lo que implica el alineamiento de los gobiernos y de las instituciones europeas con las tesis más estre-chamente vinculadas al liberal-capitalismo.

En ese sentido, el tratado de Maastricht refuerza definitivamen-te la apuesta institucional que convierte los aspectos monetario-financieros en los objetivos centrales de la Unión Europea. De un lado, hace prevalecer de forma concluyente la unidad monetaria so-bre otras políticas unitarias, como la tecnológica, industrial, sociola-boral u otras. De otro lado, contempla la unidad monetaria como una convergencia exclusivamente formal (precios, tipo de interés, déficit y deuda pública, estrechamiento de la horquilla cambiaria) sin aten-der a otro tipo de condiciones productivas, distributivas o institucio-nales.

Esa visión sesgada de las funciones económicas a cargo del Es-tado genera diversos resultados. El consumo y la inversión del sector público reducen su crecimiento, aunque se observan notables dife-

23

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

rencias según los países y los períodos. También se intenta reducir las transferencias sociales, si bien el alto desempleo y el envejeci-miento de la población imponen serias rigideces a la contracción de esas prestaciones sociales. Las principales líneas de actuación guber-namental se modifican, dando a veces giros auténticamente coperni-canos. Las políticas monetarias se tornan contractivas. El control de precios y la reducción del déficit público se convierten en objetivos monotemáticos.

La absorbente preocupación por la estabilidad monetaria, con-vertida en máxima prioridad de las autoridades económicas, se trans-forma en una carrera sin meta, ya que cualquier reducción de la tasa de inflación siempre resulta insatisfactoria ante la expectativa (realis-ta o no) de nuevas alzas de precios. Esas políticas eterna y enfermi-zamente estabilizadoras tienen una importancia fundamental en el desenlace de la pugna distributiva a favor de los beneficios y -sin ignorar otro sinfín de factores-, forman parte de la explicación de los débiles resultados económicos logrados en las últimas décadas.

Al mismo tiempo, el control sobre los bancos, los mercados de valores y otras instituciones financieras se va disipando y emergen las tensiones especulativas propias de una actividad financiera sin apenas límites. Las normas reguladores de ciertos mercados de bie-nes desaparecen y una gran parte de las empresas públicas se privati-zan, recreándose un espacio más amplio para la expansión de los negocios privados. Por último, los gobiernos se convierten en paladi-nes de la flexibilización del mercado de trabajo, modificando la nor-mativa y las instituciones laborales en la misma dirección que seña-lan los intereses empresariales.

3) Fin del compromiso internacional para regular las tasas de cambio y los movimientos de capital. Si bien durante la segunda mi-tad de los setenta afloran diversas medidas proteccionistas, en la década posterior los regímenes comerciales profundizan su liberali-zación, a la vez que las legislaciones nacionales se hacen más favo-rables para las salidas y entradas de inversiones, y se produce una rápida liberalización de los mercados financieros que alcanzan di-mensiones apoteósicas en los años noventa19. Esa desregulación 19 Véanse, entre los trabajos citados en la nota anterior, los de Palazuelos (1998), Aglietta (1995ab), Boyer (2004), Helleiner (1999), Dumenil y Lévy

24

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

compulsiva de las relaciones económicas exteriores da lugar a una fuerte expansión de los flujos de intercambio de bienes y servicios, de los capitales productivos y financieros, al tiempo que se admiten agentes y conductas que antes estaban sujetos a restricciones, conso-lidándose la supremacía de los mercados financieros en la dinámica económica internacional.

Se consolida así el proceso de financiarización de la actividad económica en los países desarrollados y algunos otros -que por eso mismo son denominados emergentes-20, merced al cual las principa-les decisiones de los agentes privados (familias y empresas) y públi-cos, así como la conformación de sus expectativas, pasan a depender de variables (precios, tipos de interés, tasa de cambio, cotizaciones bursátiles) asociadas a la evolución de los mercados financieros.

Por otro lado, las exportaciones e importaciones siguen siendo las variables de demanda con mayores tasas de crecimiento de los países europeos. La apertura comercial se eleva continuamente y el comercio de los miembros de la CEE (UE) acentúa su tónica concen-tradora en el interior de un espacio comunitario que, a su vez, se va ampliando con la integración de nuevos socios. Los saldos comercia-les de los países se compensan en su mayor gran parte entre los miembros europeos, si bien el conjunto de la UE se conforma como un espacio emisor de ahorro hacia el exterior.

Sin reglas pactadas sobre las relaciones cambiarias, después de la ruptura del sistema de Bretton Woods, la liquidez internacional pasa a depender de las grandes instituciones financieras privadas. La inestabilidad cambiaria se convierte en un elemento estructural de las relaciones internacionales, de modo que tanto los mercados de bienes y servicios como las inversiones directas estrechan sus vínculos con

25

(1999), Eatwell y Taylor (2000), Orléan (2000), Bourginat (1995), Fitoussi (1995), Chesnais y Plihon (2003). También Michie. (2003), Salomon (2000), Gilpin (2000), Stubbs y Underhill G. (ed)(1994). 20 El análisis del proceso de financiarización lo abordamos en Palazuelos E. (1998), Aglietta (1995a), Aglietta M. (1995b), Baldwin et al (1999), Bourginat H. (1995), Boyer(2004), Brender y Pisani (2001), Chesnais y Plihon (2003), Dumenil y Lévy (1999), Eatwell y Taylor(2000), Fitoussi (1995), Helleiner E. (1999), Orléan(2000), Plihon(2003), y Toporowski (2000).

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

los agentes y las prácticas de los mercados financieros. Las tasas de cambio quedan conectadas a los mercados financieros antes que a las condiciones básicas de las economías. En esas condiciones, la cre-ciente necesidad de ahorro externo que exige la economía de Estados Unidos para financiar el déficit de su cuenta corriente se convierte en el factor más decisivo de las relaciones cambiarias internacionales. La cotización de las monedas depende en gran medida de los avata-res del dólar conforme EE.UU. encuentra mayor o menor facilidad para captar los recursos externos con los que debe financiar su des-ajuste exterior.

Considerando la formulación de Mundell a propósito de la im-posibilidad de mantener de forma simultánea el triángulo formado por la autonomía de la política monetaria, la invariabilidad de la tasa de cambio y la libertad de movimientos de capital, se puede estable-cer una secuencia con tres variantes en el contexto europeo. En los años setenta, los gobiernos apuestan por la autonomía de su política monetaria, intentando limitar las fluctuaciones cambiarias con acuer-dos parciales y manteniendo serias restricciones para los movimien-tos de capital. En los años ochenta, la monotonía de las políticas monetarias de signo restrictivo se acompaña de una creciente inesta-bilidad de las tasas de cambio y una paulatina liberalización de los movimientos de capitales. En los años noventa, después de unos primeros años de bruscas oscilaciones cambiarias, con la puesta en marcha de los acuerdos de Maastricht se opta por la rigidez de las tasas cambiarias (con la moneda única como máxima expresión) y la liberalización plena de la movilidad de los capitales a costa de la irreversible y absoluta pérdida de autonomía en la política monetaria.

Por tanto, el escenario socio-institucional de los años noventa -que se prolonga en los años transcurridos del nuevo siglo- se sitúa en las antípodas del vigente en la Edad de Oro, como consecuencia de los drásticos cambios que se producen en las décadas anteriores. En los años setenta comenzó la desarticulación de las redes de compro-miso tejidas en la época de posguerra. Son los años del exacerba-miento de la pugna distributiva que cuestiona el reparto consensuado, la desaceleración del impulso tecnológico, la ruptura del sistema monetario internacional, las dificultades para que el Estado mantenga su política económica a favor de la demanda, y las tentaciones pro-

26

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

teccionistas en un comercio exterior mermado por la situación de crisis.

Aquella desarticulación da paso en el curso de la años ochenta al enterramiento definitivo de los compromisos públicos, privados e internacionales, avanzando la gestación de un nuevo ordenamiento económico basado en la estrategia “LEPA” y la financiarización de la economía. Son los años del desenlace de la pugna distributiva a favor de los beneficios, la reducción de los costes labores unitarios, la eliminación de los controles sobre las actividades financieras, la expansión de los flujos de capital, la emergencia de innovaciones constitutivas de un nuevo sistema tecnológico, el endurecimiento de las políticas monetarias, la modificación de las políticas económicas y el escapismo estatal frente a sus anteriores responsabilidades eco-nómicas. Por fin, los años noventa viven la consolidación de esos cambios fundamentales y la reaparición de los ciclos y los shocks financieros asociados a la supremacía de esa modalidad del capital.

Para concluir este apartado cabe recordar que la demolición de los compromisos posbélicos y el surgimiento de las nuevas estrate-gias se han justificado por parte de sus exégetas en aras de una ma-yor eficiencia productiva y una mayor capacidad de crecimiento eco-nómico. Sin embargo, resulta evidente que en los ámbitos de la efi-ciencia y el crecimiento los resultados logrados por la contrarrevolu-ción socio-institucional no son precisamente favorables. Incluso en las fases expansivas, las economías europeas presentan tasas de cre-cimiento alejadas de las que lograron en la Edad de Oro y en otras etapas anteriores de prosperidad. 4. Periodos cíclicos y alternancia de fases entre 1974 y 2003

4.1. Desarticulación del orden posbélico: 1974-83 Este periodo es el que registra el menor crecimiento de los tres

debido a que comprende dos fases recesivas y a que la fase expansiva también muestra notorias debilidades. El crecimiento del PIB de los quince países promedia una tasa anual del 2% y el PIB per cápita una del 1,5%, de modo que la capacidad de crecimiento del conjunto de los países equivale a un tercio de la alcanzada en 1960-73.

27

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

a) Recesión 1974-75. En 1974 se produce una brusca desaceleración que se profundiza más al año siguiente, de modo que un buen núme-ro de países registra retrocesos en su dinámica de crecimiento. La tasa promedio del PIB de los quince cae del 6,3% en 1973 al 2,2% y de ahí a cero en 1975. En el PIB per cápita, la crudeza de la desacele-ración hace que el promedio de los quince se reduzca desde el 5,7% al 1,6% y a -0,7%. Desde un punto de vista estrictamente cuantitativo podría surgir la duda de cómo caracterizar la situación de 1974, en la medida en que las tasas de variación del PIB de diez países todavía superan el 3%, aunque otros indicadores –como los de beneficios– señalan ya tasas negativas. En sentido estricto, antes que una rece-sión lo que se plasma en ese año es la expresión de una crisis estruc-tural, a través de las primeras consecuencias del shock petrolero, la parálisis del sector industrial, el desequilibrio comercial y una larga cadena de hechos que marcan el fin de la Edad de Oro. El hecho de que las tasas del PIB registren todavía un cierto crecimiento en bas-tantes países debe relacionarse con que en los años precedentes las tasas eran muy elevadas, de modo que el paso de incrementos del 6-8% a otros del 3-4% supone ya una merma evidente, una desacelera-ción que conducirá al año siguiente al estancamiento. No obstante, como muestra el cuadro 3, la media del bienio 1974-75 revela que cuatro países mantienen tasas de crecimiento por encima del 2%, lo que supone que Irlanda, Finlandia, España y Suecia transitan con cierta suavidad por la recesión21. Sin embargo, hay que tener en cuenta que para los tres últimos países citados esa suavidad no es más que una demora pues en los años posteriores -expansivos para los demás- entran en recesión, poniendo de manifiesto una cierta falta de sincronía dentro de la muestra.

b) Expansión 1976-79. La información estadística resulta con-cluyente respecto a los rasgos principales de esta segunda fase: se reactiva el crecimiento, la recuperación se inicia en 1976 y concluye en 1979 para la mayoría de los países.

21 En España, el tardofranquismo crea un escenario económico artificial que demora el estallido de la crisis con el fin de que no coincida con la crisis política que está en plena ebullición. A pesar de ello, el crecimiento del PIB en 1975 (0,5%) refleja una situación de estancamiento.

28

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

Cuadro 3. Fases de crecimiento del PIB y el PIB per cápita 74-75 76-79 80-83 84-90 91-93 94-00 01-03

PRODUCTO INTERIOR BRUTO Alemania -0,3 3,8 0,5 3,2 2,0 1,5 0,3 Austria 1,8 3,5 1,8 2,9 2,1 2,7 0,9 Bélgica 1,4 2,8 1,2 2,8 0,8 2,8 1,0 Dinamarca -1,5 3,1 0,4 1,9 0,6 3,1 1,0 España 3,0 1,9 1,0 3,8 0,8 3,5 2,5 Finlandia 3,3 2,4 3,3 3,2 -3,8 4,4 1,9 Francia 1,4 3,5 1,7 2,8 0,5 2,4 1,2 Grecia -0,3 5,1 -0,8 1,5 0,7 3,1 4,2 Holanda 2,1 2,8 0,4 3,2 1,5 3,5 0,4 Irlanda 4,8 4,9 2,1 4,3 2,6 9,2 5,2 Italia 1,5 4,5 1,5 2,9 0,4 2,1 0,8 Luxemburgo -1,3 2,6 1,1 6,6 4,8 5,8 2,3 Portugal -1,6 5,2 2,0 4,1 1,1 3,5 0,3 Reino Unido -0,9 2,8 0,5 3,2 0,4 3,3 2,1 Suecia 2,9 1,2 1,1 2,7 -1,4 3,5 1,5 Media 15 1,1 3,3 1,2 3,3 0,9 3,6 1,7

PRODUCTO INTERIOR BRUTO POR HABITANTE Alemania -0,2 4,0 0,5 2,7 -3,1 1,7 0,1 Austria 1,8 3,6 1,7 2,7 1,1 2,6 0,4 Bélgica 1,1 2,7 1,2 2,6 0,4 2,5 0,5 Dinamarca -1,9 2,8 0,5 1,8 0,3 2,7 0,7 España 1,9 0,8 0,5 3,5 0,6 3,2 1,7 Finlandia 2,8 2,1 2,8 2,8 -4,3 4,1 1,6 Francia 0,8 3,1 1,2 2,2 0,0 2,1 0,7 Grecia -0,9 3,6 -1,5 1,1 0,0 2,3 3,9 Holanda 1,3 2,1 -0,2 2,6 0,7 2,9 -0,2 Irlanda 3,2 3,4 1,1 4,3 2,1 8,2 3,6 Italia 0,9 4,1 1,4 2,8 0,3 2,1 0,4 Luxemburgo -1,6 2,5 1,1 6,0 3,4 4,3 1,4 Portugal -4,2 3,6 1,3 4,2 1,0 3,1 -0,4 Reino Unido -0,9 2,7 0,4 3,0 0,1 3,1 1,6 Suecia 2,5 0,9 1,0 2,3 -2,0 3,2 1,2 Media 15 0,4 2,8 0,9 3,0 0,0 3,2 1,2

Nota: Tasas medias anuales. Fuente: Elaborado a partir de AMECO El promedio (simple y ponderado) del crecimiento del PIB al-

canza el 3,3% y es del 2,9% para el PIB per cápita, expresando una evidente mejoría con respecto a la fase precedente. Con respecto al

29

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

grado de sincronización, los tres países que en 1976 presentan tasas inferiores (Irlanda, Finlandia y Suecia) son los que habían eludido en parte la recesión previa. En Irlanda se trata sólo de un año con creci-miento mediocre, mientras que Finlandia padece una recesión en 1976-77 y la situación en Suecia se torna más dura puesto que, salvo en 1979, registra bajas tasas de crecimiento desde 1976 hasta casi el final de la siguiente fase recesiva. Con respecto al último año de la fase expansiva se presentan dos excepciones: España, que inicia la recesión en 1978, y Holanda, que lo hace al año siguiente. Al margen de esas salvedades, la muestra presenta una sincronía plena.

Los países que alcanzan mayores tasas en la expansión son Gre-cia y Portugal, con incrementos anuales superiores al 5%, seguidos de cerca por Irlanda e Italia. Los restantes países sitúan sus tasas entre el 2% y el 4%, salvo las mencionadas excepciones de Finlan-dia, España y Suecia, que registran tasas menores a las que alcanza-ron en la fase precedente. En términos del PIB per cápita, mejora la posición de Alemania e Italia, debido a su escaso aumento demográ-fico, sucediendo lo contrario con Irlanda (cuadro 3). c) Recesión 1980-83. El panorama vuelve a modificarse al con-cluir la década, en presencia de hechos importantes como el segundo shock petrolero, el súbito endurecimiento de la política monetaria de Estados Unidos y el estallido de la crisis de la deuda externa en paí-ses relevantes de América Latina, el sudeste asiático y Europa del Este.

El crecimiento económico se ralentiza. El promedio de las tasas del PIB de los quince países se reduce al 1,2% (la media ponderada al 1%) y el PIB per cápita crece a una media del 0,8%. La entrada en la recesión presenta varias excepciones; en tres países (Bélgica, Italia y Portugal) sólo se trata de la demora de un año, ya que en 1981 re-gistran tasas negativas; y otros tres países (Finlandia, Austria e Irlan-da) presentan una anomalía más destacable, ya que su comporta-miento es más favorable durante toda la fase, sobre todo en Finlandia donde las tasas anuales superan anualmente el 2% a lo largo del cua-trienio. En cuanto a 1983 como año de finalización de la fase recesi-va, vuelven a surgir las salvedades de Austria y Finlandia, junto a las de Luxemburgo y Reino Unido que anticipan en un año la entrada en la nueva fase expansiva.

30

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

Al concluir este periodo iniciado en 1974, sólo Irlanda presenta una tasa media de crecimiento del PIB cercana al 4% anual, en tanto que Austria, Finlandia y Italia no alcanzan el 3%. Próximos al 2,5% se sitúan los incrementos medios de Francia y Portugal, mientras que los de Bélgica, España, Holanda Alemania, Grecia y Suecia ni si-quiera llegan al 2%. El último escalón de la muestra lo ocupan Luxemburgo, Dinamarca y Reino Unido con tasas medias anuales de apenas el 1%.

Otro hecho reseñable desde la perspectiva del crecimiento eco-nómico es que el grupo de nueve países que integran la CEE tras su primera ampliación, en 1973, no presenta atributos específicos que permitan distinguirlo de los otros seis países que hasta entonces no eran comunitarios. No se aprecia en ellos ninguna distinción que concierna a la magnitud del crecimiento o a la sintonía de entrada o salida en cada fase del periodo 4.2. Gestación de un nuevo ordenamiento: 1984-93

El crecimiento del PIB de los quince promedia una tasa del 2,7% anual, reducida en varias décimas si tomamos el incremento del PIB per cápita. En este periodo sí hay un país que marca importantes diferencias con el resto, merced a un elevado ritmo de crecimiento de forma prácticamente ininterrumpida: Luxemburgo, con una tasa me-dia del 6,1%. Se trata, no obstante, de un caso singular debido a su mínimo tamaño y a sus especiales condiciones fiscales y financieras (cercanas a las de los paraísos extraterritoriales), forjadas precisa-mente durante los años de este periodo.

a) Expansión 1984-90. Se activa el crecimiento, de modo que la tasa promedio del PIB de los quince es del 3,3% anual y la del PIB per cápita alcanza el 3%, apreciándose una recuperación con incre-mentos similares a las que se habían registrado en la expansión de 1976-79, si bien la duración de esta nueva fase es más larga. Además del acelerado crecimiento de Luxemburgo, países como Irlanda, Por-tugal y España tienen crecimientos también destacados, en torno al 4%. Los demás países registran tasas próximas al 3%, quedando sólo por debajo Dinamarca y Grecia, con tasas inferiores al 2% anual, un ritmo de crecimiento impropio para una fase de expansión (cuadro 3).

31

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

La sincronía de la muestra sólo se altera ligeramente con el ade-lanto de la expansión en un año por parte de Austria, Finlandia, Luxemburgo y Reino Unido, incorporándose el resto en 1984, salvo Portugal y Austria. La conclusión de la fase se anticipa un año en Finlandia, Grecia, Reino Unido y Suecia, entrando en recesión la mayoría a partir de 1991. Las excepciones a la pauta expansionista son escasas y poco significativas, sin que apenas se registren tasas por debajo del 2% en el transcurso del septenio.

b) Recesión 1991-93. El contexto se torna gris al iniciarse la úl-tima década del siglo, con hechos externos relevantes, pero que no guardan relación causal con la dinámica económica, como la caída del Muro de Berlín, que marca la desaparición de los regímenes de tipo soviético en Europa del Este y la antigua URSS, y como la ten-sión extrema que se genera en Oriente Medio con la invasión anglo-estadounidense de Irak a raíz de la ocupación previa de Kuwait por ese país.

El crecimiento vuelve a ralentizarse. El promedio de las tasas del PIB de los quince países se reduce al 0,9% anual y al 0,8% en el PIB per cápita. La recesión es muy severa en los tres países nórdicos, en particular en Finlandia (-3,8% de media), en tanto que Francia, Reino Unido, Italia, Grecia y España sufren situaciones de estanca-miento22.

La mayoría de los países entran en recesión en 1991, salvo Por-tugal, Grecia, España y Holanda que la demoraron en un año, en tanto que Alemania y Austria sólo la sufren en 1993. La anticipación de la salida de la recesión tiene paralelismos con la situación 1980-83 en lo que se refiere a Irlanda -ahora también Luxemburgo-, país que en realidad no transita por la recesión puesto que ningún año registra un crecimiento débil. También el Reino Unido entra un año antes en la recesión y sale un año antes (sufriendo entretanto un duro

22 Los datos en PIB per cápita reflejan la mencionada anomalía de Alema-nia. Mientras que el dato del PIB está ajustado a la serie precedente referida a la antigua RFA (pues en otro caso existiría un salto artificial si se compu-tase desde 1991 un volumen de PIB mucho más grande con la inclusión de la ex RDA), en el PIB por habitante el cómputo conjunto de la producción y la población total de la Alemania unificada supone una fuerte caída del indicador en 1991 (-8%).

32

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

estancamiento), con lo que muestra una sincronía directa con la eco-nomía de Estados Unidos. 4.3. El funcionamiento del nuevo orden: 1994-2003

El crecimiento del PIB de los quince países promedia una tasa del 3,1% anual y el PIB per cápita un 2,8%. El país que marca las diferencias en este periodo es Irlanda con una tasa media del 8% anual y un crecimiento sin interrupción durante los diez años. Como en el caso de Luxemburgo, la experiencia irlandesa es muy singular debido al predominio de las corporaciones transnacionales que pro-tagonizan la dinámica interna de la economía, convertida en plata-forma productiva y financiera hacia el exterior.

a) Expansión 1994-2000. Tiene lugar una nueva activación ge-neralizada de las economías. El promedio simple del crecimiento del PIB alcanza el 3,7%, siendo del 2,7% el promedio ponderado de los quince, y del 3,2% el correspondiente al promedio simple del PIB per cápita. Por tanto, los indicadores muestran un crecimiento con tasas algo más altas que en las dos fases de expansión precedentes y una duración de siete años, similar a la de 1984-90.

Irlanda despunta considerablemente sobre los demás, con un PIB que crece a una media anual del 9,2%. Aunque a distancia, tam-bién son importantes las tasas de Luxemburgo (5,8%) y Finlandia (4,4%). Después figura un grupo integrado por siete países con tasas entre 3-3,5% (España, Suecia, Holanda, Reino Unido, Portugal, Gre-cia y Dinamarca). Por último, cinco países muestran crecimientos de menor rango; Bélgica, Austria y Francia, con medias en el entorno del 2,5%, e Italia y Alemania próximas al 2%. El hecho de que en este grupo figuren tres de los cuatro grandes países es lo que deter-mina la diferencia tan considerable entre las tasas calculadas como promedio simple o ponderado referidas anteriormente23.

33

23 Calculado en dólares o euros el PIB en paridad de poder adquisitivo, durante el intervalo de 1990 a 2003 el peso relativo de los cuatro grandes se ha reducido del 72% al 70%; los tres países nórdicos (Suecia, Dinamarca y Finlandia) representan en torno al 5,5%, los cuatro de la zona central (Holanda, Bélgica, Austria y Luxemburgo) el 10% y los cuatro que históri-camente fueron menos desarrollados (España, Portugal, Grecia e Irlanda) han elevado su cuota del 13% al 14,5%. Cálculos realizados a partir de datos de la OCDE.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

La sincronía es casi absoluta en todos los aspectos. En 1994 ca-torce países presentan notables tasas de crecimiento del PIB -Reino Unido e Irlanda ya crecen por encima del 2% el año anterior- y sólo Portugal muestra un débil comportamiento. A la vez, en 2000 todos los países siguen registrando tasas elevadas de crecimiento (los que menos lo hacen cerca del 3%). Y entre ambos años, en el transcurso del septenio, son mínimos los datos que reflejan signos de debilidad en el crecimiento de la muestra; como reseñables cabe citar las me-nores tasas de Italia en 1996-99, Francia 1995-97 y Alemania 1995-99, casi siempre levemente por debajo del 2%.

b) Recesión 2001-03. Otra vez la inflexión de la trayectoria que marca el inicio de una recesión tiene lugar sin que se produzcan epi-sodios externos que entrañen alguna implicación causal con la rece-sión. Ésta va ligada al estallido de las burbujas financieras formadas en los años precedentes tanto en Europa como en Estados Unidos, pero ese hecho no es externo ni casual sino que guarda una estrecha relación con el tipo de crecimiento que tuvo lugar durante la fase expansiva del periodo.

El crecimiento se desacelera. El promedio de las tasas del PIB de los quince países desciende al 1,7% (la tasa ponderada lo hace al 1,2%) y el PIB per cápita al 1,4%. No obstante, se trata de mejores tasas que las que hubo en la recesión precedente, si bien cabe dife-renciar situaciones diversas en el contexto económico de esos años. Irlanda, Grecia y España transitan relativamente al margen de la re-cesión, con tasas más favorables, aunque menores que las alcanzadas durante la expansión (salvo en Grecia donde ahora son más altas). Cerca de este grupo se sitúan Finlandia, Luxemburgo y Reino Unido, con tasas más débiles en algún año puntual, pero con un crecimiento medio en torno al 2%. Por debajo están Francia y Suecia y, aún más, los países en los que la recesión es intensa y persistente: Alemania, Holanda, Portugal, Austria, Bélgica, Dinamarca y Italia, con medias que reflejan situaciones de estancamiento, sobre todo en los tres pri-meros países. La menor severidad de esta recesión respecto a la pre-cedente se aprecia tanto en la existencia de ese grupo de países que presentan tasas más favorables como en el hecho de que los países que tienen peor comportamiento no incurren en tasas negativas.

34

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15

5. Las variables de beneficios como indicadores de la dinámica económica

Las variables adicionales que utilizamos son las tasas de varia-ción del Excedente Bruto de Explotación (EBE), el Excedente Neto de Explotación (ENE)24, la ratio entre el EBE y el stock bruto de capital (REKB), y la ratio entre el ENE y el stock neto de capital (REKN). Las dos primeras variables son aproximaciones contables al concepto de beneficio empresarial (bruto y neto), mientras que las ratios respecto al stock de capital se pueden considerar como prime-ras aproximaciones al concepto de tasa de beneficio.

Los datos primarios de las cuatro variables proceden de la base

AMECO. Las series del EBE y del ENE vienen expresadas en pre-cios corrientes por lo que se ha utilizado el deflactor del PIB para construir las series en precios de 1995. Los datos del stock neto de capital fijo también están expresados en precios del mismo año. Los datos del stock bruto de capital fijo se han elaborado sumando al stock neto el consumo de capital fijo, obtenido éste como la diferen-cia entre el EBE y el ENE (en precios constantes). Las ratios REKB y REKN se han calculado como los cocientes respectivos entre el EBE y el stock bruto de capital, y entre el ENE y el stock neto de capital, ambos en términos constantes. 5.1. Correlaciones con las variables de producción

35

El primer ensayo que hemos realizado para evaluar en qué me-dida estas variables ilustran el curso de la dinámica económica ha sido el cálculo de los coeficientes de correlación entre las tasas de variación de esas variables y las tasas del PIB y el PIB per cápita

24 En la cuenta de explotación de la Contabilidad Nacional, el EBE y el ENE recogen las operaciones de distribución directamente ligadas al proce-so de producción. El Excedente Bruto se obtiene deduciéndole al PIB la remuneración de los asalariados y los impuestos indirectos y sumándole los subsidios entregados a las empresas. Comprende las utilidades, los inter-eses, el consumo de capital fijo realizado durante el periodo y las rentas mixtas. El Excedente Neto se obtiene deduciéndole al EBE el consumo de capital fijo.

Estudios Económicos de Desarrollo Internacional Vol. 6-1 (2006)

para cada uno de los cuatro periodos cíclicos que se contemplan en el trabajo. La matriz de los coeficientes de correlación entre las tasas de variación de las seis variables se recoge al final del trabajo como cuadro A-1, mostrando unos resultados ciertamente valiosos para el objetivo que se pretende.

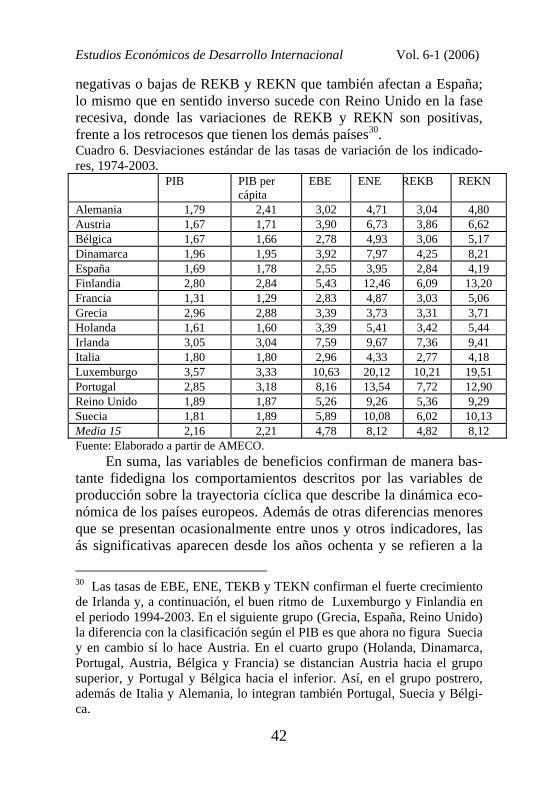

Los coeficientes entre el PIB y el PIB per cápita son muy eleva-dos en toda la muestra25 y los que arroja el PIB con el EBE y el ENE, respectivamente, también son bastante significativos; con un reduci-do número de excepciones entre las que destacan los datos negativos de Suecia (1984-93) y España (1994-2003) junto con algunos valores bajos que ocasionalmente se presentan de forma dispersa. Los coefi-cientes del PIB per cápita con el EBE y el ENE son incluso más ele-vados que los que presenta el PIB, mostrando las mismas salvedades, además del caso alemán en el periodo que incluye la unificación.

Los coeficientes entre el PIB y las ratios REKB y REKN, res-pectivamente, también son bastante significativos (0,6-0,8, o incluso más altos) y sólo aparecen valores negativos o bajos en un número limitado de casos, destacando los de Alemania y España en 1994-2003, y los de Dinamarca y Suecia en 1984-93. Y de nuevo, la corre-lación del PIB per cápita con REKB y con REKN arroja mayores coeficientes que los del PIB.

Por último, relacionando entre sí los comportamientos de las cuatro variables adicionales que se están considerando, los coeficien-tes entre el EBE y el ENE son muy altos en todos los países y perio-dos, como también lo son, sin excepciones, las correlaciones respec-tivas entre el EBE y el ENE y las ratios REKB y REKN. Lo mismo sucede con la correlación entre las dos ratios, con coeficientes muy elevados sin salvedades. Por tanto, el ensayo pone de manifiesto que existe una estrecha relación entre las variaciones del PIB y del PIB per cápita, y las variaciones de las variables referidas a los beneficios en los sucesivos periodos cíclicos, obteniéndose unos resultados que otorgan representatividad a estas variables como indicadores de la dinámica de crecimiento.

25 La única excepción se constata en Alemania, debido a que los datos del periodo 1984-93 incluyen la anomalía estadística ya comentada que se pre-senta en 1991, el año de la unificación.

36

Palazuelos, E. Fases del crecimiento económico en los países de la UE 15