Facultad de Humanidades y Ciencias Jurídicas Recinto ...

101

Facultad de Humanidades y Ciencias Jurídicas Recinto Universitario Rubén Darío Departamento de Derecho Seminario de Graduación para optar al Título de Licenciatura en Derecho Tema general: Derecho Mercantil Subtema: Análisis Jurídico de la creación y autorización de los Títulos Valores Gubernamentales establecidos en el Reglamento de la Ley General de Deuda Pública, Ley 477 y su relación con el pago de la Deuda Externa de la República de Nicaragua durante el I Trimestre del año 2018. Autoría: Mariel Soraya Valdivia Palacios Guadalupe de los Ángeles Arauz Zamora Zelmira Alemán Alvarado Tutoría: Msc. Kathya Guadalupe Jiménez Jarquín Managua, 23 de mayo del año 2019.-

Transcript of Facultad de Humanidades y Ciencias Jurídicas Recinto ...

Facultad de Humanidades y Ciencias Jurídicas

Recinto Universitario Rubén Darío

Departamento de Derecho

Seminario de Graduación para optar al Título de Licenciatura en Derecho

Tema general: Derecho Mercantil

Subtema: Análisis Jurídico de la creación y autorización de los Títulos Valores

Gubernamentales establecidos en el Reglamento de la Ley General de Deuda

Pública, Ley 477 y su relación con el pago de la Deuda Externa de la República

de Nicaragua durante el I Trimestre del año 2018.

Autoría:

Mariel Soraya Valdivia Palacios

Guadalupe de los Ángeles Arauz Zamora

Zelmira Alemán Alvarado

Tutoría: Msc. Kathya Guadalupe Jiménez Jarquín

Managua, 23 de mayo del año 2019.-

INDICE

I. TITULO ...................................................................................................................................... 1

II. DEDICATORIA ......................................................................................................................... 2

III. AGRADECIMIENTO ............................................................................................................ 3

V. RESUMEN ................................................................................................................................. 4

VI. INTRODUCCION.................................................................................................................. 5

VII. JUSTIFICACION .................................................................................................................. 6

VIII. OBJETIVOS .......................................................................................................................... 7

A. Objetivo General ............................................................................................................. 7

B. Objetivos Específicos ................................................................................................... 7

1. CAPITULO I............................................................................................................................... 8

A. Proceso de creación y autorización de los Títulos Valores Gubernamentales

8

1.1. Generalidades de los Títulos Valores ................................................................. 10

1.2. Clasificación de los Títulos Valores .................................................................... 12

a. Títulos valores al portador..................................................................................... 12

b. Títulos Valores a la Orden...................................................................................... 13

c. Títulos Valores Nominativos ................................................................................. 15

1.3. Forma de creación de los Títulos Valores ......................................................... 17

a. Títulos Valores Singulares..................................................................................... 17

b. Títulos Valores Seriales .......................................................................................... 17

1.4. Títulos valores más utilizados .............................................................................. 18

a. La Letra de Cambio.................................................................................................. 18

i. Elementos personales de la Letra de Cambio .............................................. 18

ii. Elementos formales de la Letra de Cambio .................................................. 19

iii. Cuerpo Legal de la Legislación Nicaragüense que describe los

elementos personales y los elementos formales de la Letra de Cambio...... 19

iv. Vencimiento o momento de pago de la Letra de Cambio...................... 20

v. Cuerpo Legal de la Legislación Nicaragüense que habla del

vencimiento o momento de pago de la Letra de Cambio .................................. 21

vi. Endoso de la Letra de Cambio...................................................................... 23

vii. Aval de la Letra de Cambio ............................................................................ 25

viii. Protesto de la Letra de Cambio .................................................................... 27

b. El Cheque ................................................................................................................... 30

i. Funciones del Cheque ........................................................................................ 31

ii. Diferencia con la letra de cambio..................................................................... 31

iii. Elementos personales del Cheque .............................................................. 31

iv. Elementos formales del Cheque .................................................................. 32

v. Tipos de Cheque................................................................................................... 33

vi. Transmisión del Cheque ................................................................................ 36

c. El Pagaré..................................................................................................................... 37

i. Elementos personales del Pagaré ................................................................... 37

ii. Elementos formales del Pagaré........................................................................ 37

iii. Diferencias con la letra de cambio .............................................................. 38

iv. Elementos personales .................................................................................... 38

v. Contenido ............................................................................................................... 38

1.5. Títulos Valores Gubernamentales ....................................................................... 38

a. Generalidades: .......................................................................................................... 38

b. Clasificación de los Títulos Valores Gubernamentales ................................. 40

i. Títulos Valores Gubernamentales de Corto Plazo ...................................... 40

ii. Títulos Valores Gubernamentales de Largo Plazo ...................................... 40

1.6. Deuda Externa ........................................................................................................... 42

a. Generalidades ........................................................................................................... 42

b. Clasificación de la Deuda Externa ....................................................................... 44

i. Deuda externa privada ........................................................................................ 45

ii. Deuda externa pública ........................................................................................ 45

iii. Deuda externa con entidades multilaterales............................................. 47

iv. Deuda externa bilateral ................................................................................... 47

v. Plazos de la Deuda Externa ............................................................................... 47

vi. Carga o Peso de la deuda .............................................................................. 48

vii. El Servicio de la Deuda ................................................................................... 48

viii. Principal de un Préstamo ............................................................................... 49

ix. Amortizaciones de un Préstamo .................................................................. 49

x. Préstamos Concesionales ................................................................................. 49

xi. Intereses Moratorios........................................................................................ 50

xii. Servicio Priorizado........................................................................................... 50

xiii. Préstamos Atados ............................................................................................ 50

xiv. Préstamos externos (empréstitos, créditos o endeudamiento externo)

50

1.7. Producto Interno Bruto ........................................................................................... 51

a. Generalidades: .......................................................................................................... 51

b. Conceptos .................................................................................................................. 52

i. Producto Bruto Nacional .................................................................................... 52

ii. Producto Nacional Neto...................................................................................... 52

iii. Renta Personal Disponible ............................................................................ 52

iv. Producto Interno Bruto per Cápita .............................................................. 52

v. Variación Anual del PIB ...................................................................................... 52

vi. Valoración del PIB............................................................................................ 53

1.8. Suspensión de Pago o Default ............................................................................. 53

a. Generalidades ........................................................................................................... 53

b. Clasificación .............................................................................................................. 53

B. Proceso de Creación o Emisión de los Títulos Valores Gubernamentales .. 56

1.1. Formas de Emisión y Colocación de los Bonos de Pago ............................. 56

1.2. Requisitos que deben contener las Letras de Tesorería y los Bonos de

Captación para su emisión ................................................................................................ 57

1.3. Requisitos que deben contener las Series que se emitan de las Letras de

Tesorería y los Bonos de Captación ............................................................................... 57

1.4. Formalización de las diferentes series y montos de emisión ...................... 58

1.5. Requisitos que deben cumplir los Títulos Valores Gubernamentales

emitidos por las Instituciones del Sector Público....................................................... 58

1.6. Requisitos que deben presentar las Alcaldías e Instituciones del Sector

Público para que se les autorice la emisión de Títulos Valores.............................. 59

C. Proceso de Autorización de los Títulos Valores Gubernamentales ............... 62

2. CAPITULO II ........................................................................................................................... 65

A. Relación vinculante entre los Títulos Valores Gubernamentales con

respecto al pago de la Deuda Externa de la República de Nicaragua durante el I

Trimestre del año 2018 ........................................................................................................... 65

1.1. La Tesorería General de la República de Nicaragua....................................... 69

1.2. Producto Interno Bruto ........................................................................................... 75

B. Procedimientos de colocación en el mercado de los Títulos Valores

Gubernamentales ..................................................................................................................... 76

1.1. Generalidades ........................................................................................................... 76

1.2. Características de los Bonos de la República de Nicaragua........................ 78

a. Instrumento Estandarizado ....................................................................................... 78

b. Forma de representación ........................................................................................... 78

c. Código ISIN ............................................................................................................ 79

d. Transables en Bolsa de Valores ........................................................................79

e. Registro de los Bonos de la República de Nicaragua ................................ 79

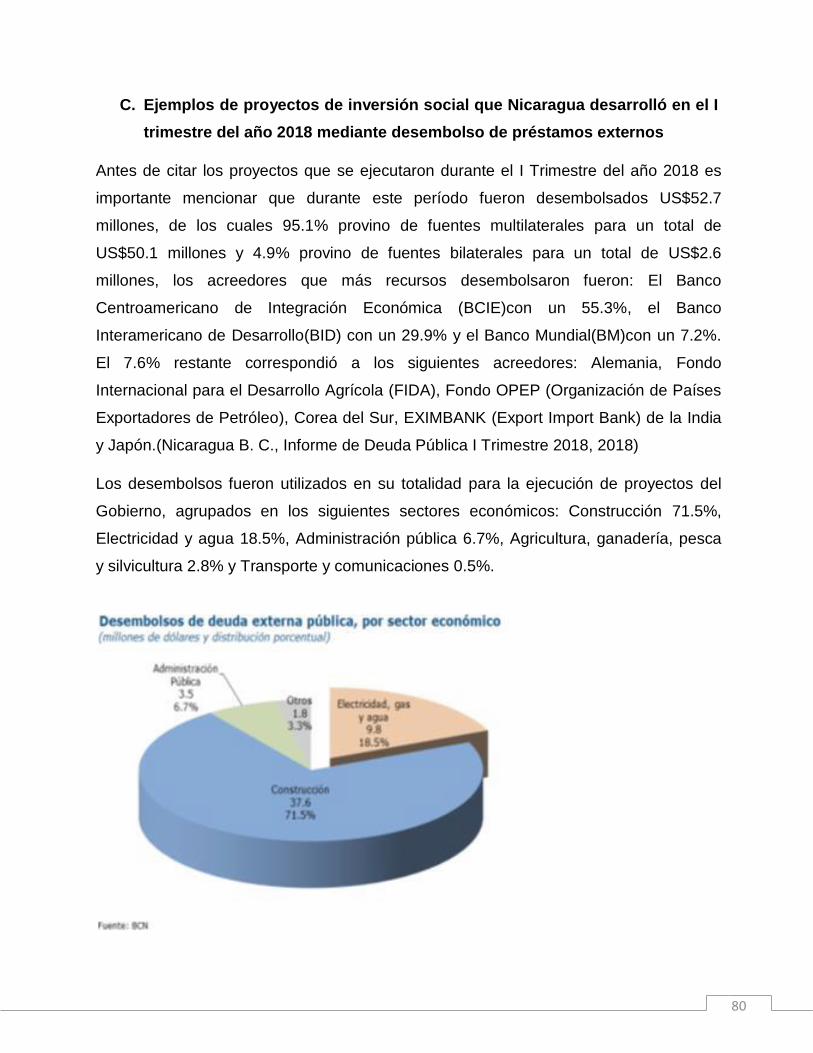

C. Ejemplos de proyectos de inversión social que Nicaragua desarrolló en el I

trimestre del año 2018 mediante desembolso de préstamos externos ..................... 80

1.1. Proyectos.................................................................................................................... 82

a. Proyecto “Mejoramiento de los tramos de carretera Nejapa, El Crucero,

Diriamba, Jinotepe y Nandaime” ............................................................................. 82

b. Proyecto de construcción de carreteras........................................................ 83

c. Financiamiento del Proyecto Pista Juan Pablo II ........................................ 83

d. Proyecto de Saneamiento en Bluefields ........................................................ 84

e. Proyecto de Modernización de los pasos de Frontera de Nicaragua…. 85

f. Proyecto de modernización de Puerto de Corinto ...................................... 85

g. Proyecto Alianza para la Calidad Educativa ................................................. 86

3. CAPITULO III .......................................................................................................................... 87

A. Resultados socio económicos obtenidos con la emisión de Títulos Valores

Gubernamentales en el pago de la deuda externa de Nicaragua durante el I

Trimestre del año 2018 ........................................................................................................... 87

B. Análisis de los resultados de la relación vinculante entre los Títulos Valores

Gubernamentales con respecto al pago de la Deuda Externa de la República de

Nicaragua durante el I Trimestre del año 2018................................................................. 91

C. Análisis de los resultados socio económicos obtenidos con la emisión de

Títulos Valores Gubernamentales en el pago de la deuda externa de Nicaragua

durante el I Trimestre del año 2018 ..................................................................................... 93

IX. CONCLUSION .................................................................................................................... 94

X. BIBLIOGRAFIA ...................................................................................................................... 95

XI. ANEXOS .............................................................................................................................. 97

1

I. TITULO

Análisis Jurídico de la creación y autorización de los Títulos Valores Gubernamentales

establecidos en el Reglamento de la Ley General de Deuda Pública, Ley 477 y su

relación con el pago de la Deuda Externa de la República de Nicaragua durante el I

Trimestre del año 2018.

2

II. DEDICATORIA

Dedico este trabajo de seminario de graduación a mi padre José Moisés Valdivia

Hernández, quien además de ser el hombre que me dio el ser, fue un amigo y apoyo

incondicional, que a lo largo de toda su vida fue mi modelo y guía, inculcándome

valores y educándome con el ejemplo, para él el estudio era lo mejor que una persona

podía hacer para mejorar cada día de su vida y hoy, en honor a su memoria, le dedico

con mucho amor el fruto de mi esfuerzo.

Mariel Soraya Valdivia Palacios

Dedico este trabajo de seminario de graduación:

Primeramente, a Dios, por haberme dado la fortaleza, sabiduría y los medios

necesarios para realizar este presente trabajo. Aun con mis limitaciones El me

proveyó lo necesario para el día de hoy poder estar redactando esta dedicatoria.

A mi madre, que siempre estuvo allí pendiente de mí, dándome ánimo para no darme

por vencida, para que siguiera adelante, aun cuando todo era adverso me impulsaba a

ir detrás de mis sueños, siempre creyó en mí, aun cuando yo estaba por rendirme.

A mis estimados docentes con quien desarrollé una gran amistad, en estos años de

aprendizaje que fueron muy gratificantes por haber compartido sus conocimientos y

nunca se limitaron en darnos el pan de la enseñanza y la sabiduría.

Guadalupe de los Ángeles Araúz Zamora

3

III. AGRADECIMIENTO

Agradezco a mi padre y a mi madre, porque fueron los principales cimientos en la

formación moral y educativa de mi vida.

A mi tutora Kathya Jiménez Jarquín, por ser una excelente tutora académica en la

elaboración de este trabajo, a todos mis maestros que a lo largo de mi carrera me

instruyeron y compartieron experiencias y conocimientos en pro de mi aprendizaje y a

mis compañeras Guadalupe Araúz Zamora y Zelmira Alemán Alvarado por haberme

querido apoyar en la elaboración de este producto final. A todos les doy las gracias de

todo corazón y les deseo las mejores cosas de la vida.

Mariel Soraya Valdivia Palacios

Agradezco a Dios, por ser la luz que me ha guiado en el camino de mi vida y por

permitir que terminara mi trabajo de seminario de graduación. Agradezco a mi madre

por darme el aliento y apoyo necesario, para seguir adelante y convertir mi sueño de

culminar mi carrera de Derecho en una realidad. A todos los docentes que nos

asesoraron y facilitaron la información para hoy poder culminar nuestros estudios.

A todos ellos mil gracias.

Guadalupe de los Ángeles Araúz Zamora

4

V. RESUMEN

El presente tema de investigación contiene un análisis jurídico acerca de la emisión de

los Títulos Valores Gubernamentales. Se crean con el objetivo de fortalecer el flujo de

caja del Gobierno Central, financiar el déficit presupuestario y refinanciar la deuda

pública. Únicamente los emite la Tesorería General de la República en forma de Letras

de Tesorería y Bonos, dentro de los bonos tenemos los Bonos de la República de

Nicaragua, los que se utilizan para pagar la deuda externa. la única que autoriza su

emisión es la Asamblea Nacional.

La base jurídica en la que se apoya este tema de investigación es el decreto 2-2004:

Reglamento de la Ley 477, Ley General de Deuda Pública, el que en su capítulo V

estable cuales son las reglas para la creación y autorización de los Títulos Valores

Gubernamentales, cómo se clasifican y para que se utilizan cada uno de ellos. Se ha

divido en tres capítulos dentro de los cuales se explica paso a paso desde las

generalidades del concepto de Título Valor, hasta el momento concreto en que los

fondos obtenidos de la venta de estos instrumentos financieros gubernamentales

aportan al pago de la deuda externa, en el período específico de enero a marzo, I

Trimestre del Año 2018.

Resulta ser un tema bastante interesante que capta la atención del lector. Los

préstamos externos (deuda externa) son una fuente financiera que contribuyen al

crecimiento económico de los países a través de la acumulación de capital y el

crecimiento de la productividad, los nicaragüenses necesitan salir adelante,

desarrollarse económica y socialmente para el beneficio de la Nación.

5

VI. INTRODUCCION

Los Títulos Valores son documentos con derechos de crédito en beneficio de las

personas que los poseen, se emiten por instituciones financieras, los más utilizados

son el cheque, el pagaré y la letra de cambio. Con relación a los Títulos Valores

Gubernamentales, además de las particularidades ya mencionadas, se caracterizan

porque únicamente los emite el Gobierno a través de Hacienda con autorización de la

Asamblea Nacional, se clasifican en Letras y Bonos, siendo los Bonos de la República

de Nicaragua, los utilizados para pago de la deuda externa.

Anualmente el Gobierno distribuye el presupuesto general de la República, entre sus

objetivos y prioridades están: i) garantizar la estabilidad financiera del sector público,

orientando los esfuerzos hacia una mayor eficiencia en la gestión de la recaudación de

ingresos, ejecución del gasto; ii) asegurar la continuidad, funcionamiento de

programas, proyectos de infraestructura económica y social que cercioren el

crecimiento económico, generación de empleo, iii) garantizar el financiamiento de

programas, proyectos que ayudan a combatir la pobreza y fortalecer el modelo de

seguridad ciudadana. Los fondos de los que se alimenta el presupuesto son impuestos,

préstamos y donaciones.

Sin embargo, cuando estos fondos no son suficientes y el gasto estatal es

mucho mayor, se cae en un déficit que forzosamente hay que solventar; para tal

fin el gobierno recurre a financiamientos externos a través préstamos y otras fuentes

de ingresos que en este caso son los Títulos Valores Gubernamentales, los cuales

contribuyen al fortalecimiento del flujo de caja del Gobierno Central, financian el déficit

y refinancian la Deuda Pública. La Ley anual del Presupuesto General de la República

debe incluir el monto requerido para los pagos de principal en intereses de los Títulos

Valores del Gobierno que venzan en ese ejercicio presupuestario conforme lo

determine el Ministerio de Hacienda y Crédito Público.

En el I trimestre del año 2018 con los ingresos obtenidos de la colocación de Bonos de

la República de Nicaragua, se logró honrar deuda externa por US$11.00 millones de

Dólares.

6

VII. JUSTIFICACION

El presente trabajo de Seminario, servirá de referencia a estudiantes de Derecho, que

quieran trabajar en el tema como parte de sus asignaciones académicas o por interés

cultural, a profesionales del derecho y de las carreras de finanzas que deseen tener

conocimiento del tema, analiza jurídicamente la creación y autorización de Títulos

Valores Gubernamentales, establecidos en el Reglamento de la Ley General de Deuda

Pública, Ley 477 y su relación con el pago de la Deuda Externa de la República de

Nicaragua durante el I Trimestre del año 2018, utilizando un análisis documental y

recolectando datos con preguntas de investigación.

Narra sobre el comportamiento de la emisión de Títulos Valores Gubernamentales en

Nicaragua durante el I Trimestre del año 2018 y de cómo contribuyeron con el pago de

la deuda externa en ese período. La investigación se realizó en el Ministerio de

Hacienda y Crédito Público y el Banco Central de Nicaragua ubicados en la ciudad de

Managua, seleccionándose una serie de información obtenidas de las páginas web, de

funcionarios que trabajan en las Instituciones antes mencionadas, consultando a

maestros de las facultades de Derecho y Ciencias Económicas de la UNAN.

Para desarrollarlo se han elaborado tres capítulos; en el primero se describen las

generalidades de los Títulos Valores y el proceso de creación y autorización de los

Títulos Valores Gubernamentales (TVG) establecidos en el Capítulo V del Reglamento

de la Ley 477 Ley General de Deuda Pública, luego en el segundo capítulo se

determina la relación vinculante entre los TVG con respecto al pago de la Deuda

Externa de la República de Nicaragua durante el I Trimestre del año 2018 y finalmente

en el tercer capítulo se hace una valoración de los resultados socio económicos

obtenidos con la emisión de Títulos Valores Gubernamentales en el pago de la deuda

externa de Nicaragua durante el I Trimestre del año 2018.

7

VIII. OBJETIVOS

A. Objetivo General

Analizar jurídicamente la creación y autorización de los Títulos Valores

Gubernamentales establecidos en el Reglamento de la Ley General de Deuda

Pública, Ley 477 y su relación con el pago de la Deuda Externa de la República

de Nicaragua durante el I Trimestre del año 2018.

B. Objetivos Específicos

1. Describir el proceso de creación y autorización de los Títulos Valores

Gubernamentales establecidos en el Capítulo V del Reglamento de la Ley 477

Ley General de Deuda Pública.

2. Determinar la relación vinculante entre los Títulos Valores Gubernamentales con

respecto al pago de la Deuda Externa de la República de Nicaragua durante el I

Trimestre del año 2018.

3. Valorar los resultados socio económicos obtenidos con la emisión de Títulos

Valores Gubernamentales en el pago de la deuda externa de Nicaragua durante

el I Trimestre del año 2018.

8

1. CAPITULO I

A. Proceso de creación y autorización de los Títulos Valores

Gubernamentales

Los Títulos Valores Gubernamentales juegan un papel muy importante al ser parte

integral de la formulación de deuda pública anual, se emiten con el objetivo de obtener

recursos de capital que alimenten las reservas financieras, garanticen liquidez,

resguarden los fondos retirados del Banco Central de Nicaragua (BCN), cubran el

déficit presupuestario (Rocha, 2018) que complementan el gasto público (Hidalgo,

2018), permitan que la banca traslade recursos del público vía crédito a las actividades

productivas del país (Bejarano, 2018), entre otras medidas alternativas que ayuden a

resolver problemas de la economía nacional, por lo que es interesante conocer cómo

se crean, autorizan y operan, en qué momento entran en escena y de qué manera se

relacionan con el pago la deuda externa de la Nación.

El tema de la deuda externa en nuestro país, inicia alrededor del año 1950, cuando

Nicaragua recibe por primera vez, un crédito del Banco Interamericano de Desarrollo

(BID) (Sequeira, 2004) y desde ese entonces, han acontecido una serie de eventos,

donde los aciertos y desaciertos, han contribuido a la formulación de planes y

estrategias que garanticen que al adquirir deudas para el desarrollo económico y social,

no se descuiden factores importantes, como capacidad de pago, sostenibilidad

macroeconómica de la deuda, plan de renegociación y conversión que reduzcan

niveles de endeudamientos o costos, considerando de manera prudente riesgos y

vulnerabilidades de los ingresos internos y externos proyectados. (Nicaragua A. N.,

2003)

Dice el BCN en su “Memoria y Perspectiva de Nicaragua en la Iniciativa HIPC” que “La

teoría económica sugiere que el endeudamiento externo a niveles razonables puede

facilitar el crecimiento económico de los países a través de la acumulación de capital y

el crecimiento de la productividad […] siempre y cuando los recursos obtenidos sean

utilizados para financiar actividades que promuevan el desarrollo y el país no se vea

afectado por inestabilidad política o macroeconómica, políticas que distorsionen los

9

incentivos económicos, o perturbaciones adversas. En estas condiciones, el país

experimentará un mayor crecimiento, y a su vez podrá cumplir con el pago de sus

obligaciones contractuales de manera puntual. Por el contrario, la acumulación de

deuda de manera insostenible reducirá el crecimiento.” (Nicaragua B.C, 2004)

“De los diferentes estudios realizados sobre el excesivo endeudamiento y su efecto en

el crecimiento económico, cabe inferir que un saldo de deuda elevado reduce la

inversión y con ello el crecimiento. Esto se explica debido a que, si la deuda llega a

superar la capacidad de pago del país, aunque el producto interno bruto (PIB) siga

creciendo, se tendrá que destinar una porción cada vez mayor de éste para pagar el

servicio previsto de la deuda.” (Nicaragua B. C, 2004)

“Asimismo, el endeudamiento excesivo aumenta la incertidumbre con respecto a las

medidas y políticas que los gobiernos pudieran aplicar para cumplir las obligaciones del

servicio de la deuda. Por otro lado, el gasto público y su composición se ven alterados

con el aumento en el pago de los intereses, aumentando el déficit y por ende

disminuyendo el ahorro público, lo que a su vez provoca que aumenten las tasas de

interés o se reduzca el crédito disponible para la inversión privada.” “En el caso

particular de Nicaragua […] el PIB real decreció en los años en que la deuda aumentó a

niveles insostenibles. Es a partir de mediados de los noventa, cuando la deuda pública

externa empieza a experimentar reducciones significativas […] que se observa un

crecimiento del PIB real.” (Nicaragua B. C., Nicaragua en la Iniciativa HIPC-Memoria y

Perspectivas, 2004)

De lo anterior se concluye que el Gobierno en pro de intentar no rebasar un nivel de

endeudamiento insostenible, crea la Ley General de Deuda Pública ( Ley 477), que

pretende regular el proceso de endeudamiento público y en el capítulo V de su

reglamento establece las reglas para la creación de los Títulos Valores

Gubernamentales que tienen como propósito fortalecer el flujo de caja del Gobierno

Central, financiar el déficit y refinanciar la deuda pública.

10

1.1. Generalidades de los Títulos Valores

Cuando se habla de Títulos Valores se refiere a documentos visibles, que por sí

mismos, no tienen valor alguno, pero que al plasmarles un valor económico incorporan

un derecho (Moreno, 2009), están escritos en papel, con características muy

particulares, para fines mercantiles y operaciones comerciales, añadiendo el hecho de

que por ser “papeles” proporcionan seguridad ya que reducen fuertes cantidades de

dinero a documentos, que son de fácil traslado.

La Ley General de Títulos Valores (Decreto No.1824) en su Arto.1 expresa: “Son títulos

valores los documentos necesarios para ejecutar el derecho literal y autónomo que en

ellos se consigna. Representan cosas muebles corporales de carácter mercantil y su

creación, emisión, transferencia y demás operaciones que en ellos se estipulen, son

siempre actos de comercio.” (Nacional, 1970)

Una definición bastante sencilla, comprensible y amplia la brinda Ascarelli al expresar

que “…aquel documento escrito, suscrito, nominativo, a la orden, al potador, que

menciona la promesa unilateral de pagar una suma de dinero o una cantidad de

mercadería al vencimiento determinado o determinable o la entrega de mercadería

especificada y es socialmente destinado a la circulación; es más aquel documento

certifica con la suscripción de uno de los administradores la cualidad de socio de una

sociedad anónima.” (Padilla, 2015)

El Doctor José Dolores Reyes Lara, catedrático de la Facultad de Derecho de la

Universidad Nacional Autónoma de Nicaragua (UNAN), en su libro “Títulos Valores”

expresa el siguiente concepto: “Un Título valor, desde el punto de vista material, es un

documento escrito, un pedazo de papel que contiene diversas menciones y desde el

punto de vista sustancial, es un derecho de crédito en beneficio de la persona a quien

se entregue el documento. Finalmente, el negocio jurídico, sería unilateral.” (Lara,

2016)

Dice además Eugenio Sanin Echeverri, que“…todos los títulos valores, por su

reglamentación y ejercicio, corresponden al Derecho Mercantil, y su estructura

descansa en la circulación, pues están destinados para la circulación de la riqueza y

para hacerlos competentes para tal fin, primero las costumbres comerciales y las

11

leyes, dan a estos títulos, características muy especiales como son: autonomía,

incorporación, legitimación, literalidad”, además agrega: “…Por la unión al papel son

expresiones normalmente aplicadas a los escritos impresos, planos, dibujos y en

general papeles en los que se declaran o con los que se prueban actos jurídicos, por lo

que son también documentos probatorios […] Su enajenación no es negociación sino

cesión” (Echeverri, 2009).

La Máster Karla Baldelomar, catedrática de la UPOLI, explica que “autonomía es, que

el que posee el título ejercita un derecho propio totalmente ajeno al derecho del

poseedor anterior, la literalidad nace de la incorporación, es la característica que detalla

que lo que literalmente está escrito en el título valor es lo que se tiene que cumplir,

(Arto.19 Ley de Títulos Valores), incorporación se refiere a que quien es el poseedor

legal del título posee también el derecho incorporado en él, por tanto no se ´puede

disponer del derecho sin el título, ya que el negocio fundamental es el contrato que une

a las partes y en relación con el cual se origina el documento (Echeverri, 2009) y

legitimación es una consecuencia de la incorporación, atribuye al poseedor legítimo del

título, la facultad de exigir el cumplimiento de la obligación contenido en él.”

Por tanto, los Títulos Valores son documentos físicos redactados en hojas de papel,

señalan un derecho a favor de la persona que los posee y se utilizan como medios de

pago o herramientas de crédito, con ellos se declaran y se prueban actos jurídicos y

gracias a las costumbres de su uso, se han formulado leyes que los regulan, poseen

características muy particulares: son incorpóreos porque crean un nexo entre un

documento tangible y un derecho intangible, subordinando al uno con el otro para el

ejercicio y la transmisión del derecho, son autónomos porque quien los posee es el

único que ejecuta los derechos que contienen, son legítimos al otorgar al que lo posee

el justificado derecho de recibir lo que ellos expresan y son literales porque lo que

expresamente dicen, es lo que se hace.

Un ejemplo de literalidad puede ser cuando se firma un cheque para pagar la compra

de equipos de oficina, la obligación de pago que se incorpora a este título valor, es la

orden de entregar una cantidad determinada de dinero que podrían ser C$25,000.00.

Esta orden, se separa del negocio de compra venta, subsistiendo nada más la

12

obligación literal del pago de los C$25,000.00, cualquier convenio entre las partes de la

compraventa con relación al plazo, la entrega del bien o la calidad del mismo, no tiene

nada que ver con la obligación cambiaria contenida en el cheque, el beneficiario no

puede aspirar a más de lo que está escrito en el documento y quien lo pague, no podrá

ser obligado a dar más de lo que expresa el mismo.

1.2. Clasificación de los Títulos Valores

Según su forma de circulación los títulos valores se dividen en nominativos, a la orden

y al portador y según su forma de creación en singulares y seriales. Así lo encontramos

en la Ley General de Títulos Valores (Decreto No.1824) en su Arto.46 expresa: “Los

títulos valores según su Ley de Circulación pueden ser al portador, a la orden y

nominativos” (Nacional, 1970).

a. Títulos valores al portador

Los títulos valores al portador son aquellos documentos que reconocen un derecho a

favor de la persona que tenga la posesión física del título, éstos no necesariamente

tienen que contener la frase “al portador” para entender que son de este tipo. Se

negocian por la simple entrega del documento, se entiende que su legitimación está

otorgada en el simple hecho de poseerlo, es decir que el portador puede reclamar el

cumplimiento del derecho en él contenido, aunque esta persona no sea la titular original

del mismo y ante este legitimado, el deudor está en la obligación de ejecutar la

prestación del derecho contenido sin cuestionar a la persona que lo presente para su

cobro. A este tipo de título valor pertenece el cheque al portador.

La Ley General de Títulos Valores (Decreto No.1824) en sus Artículos 48, 49 y 50

expresa:

“Artículo 48. Son títulos al portador los no expedidos a favor de persona determinada

contengan o no la cláusula "AL PORTADOR".

“Artículo 49. La transferencia de un título al portador se opera con la simple entrega del

título.”

13

“Artículo 50. El poseedor de un título al portador se legitima para el ejercicio del

derecho en él consignado con sólo la presentación del título.” (Nacional, 1970)

El Doctor Henry Rodríguez Moreno, abogado asesor del Bufete Jurídico Nassar de

Costa Rica, expresa en su libro “Apuntes Básicos en Materia de Títulos Valores” que

“Títulos al portador son aquellos que designan como titular a una persona que tenga en

su poder el documento, esta designación puede hacerse por medio de una cláusula

expresa (cláusula al portador), o sin necesidad de cláusula alguna, ya que en este

caso, la falta de toda designación en el documento, implica la expedición al portador,

estos títulos son los especialmente aptos para la circulación, facilitan la negociación de

todo elemento patrimonial, sea éste obligación o derecho, se transmiten por simple

entrega material del documento” (Moreno, 2009).

“En consecuencia, la adquisición de la posesión basta para la adquisición del derecho,

por lo que la tenencia material es aquí condición mínima y suficiente, la sola posesión

del título y su exhibición al deudor, legitiman al tenedor para el ejercicio del derecho en

él consignado; el portador puede exigir el cumplimiento del derecho incorporado,

aunque éste no sea el titular del documento ni del derecho y, frente a este legitimado,

el deudor está obligado a realizar la prestación contenida en el título sin examinar el

derecho de quien se lo presente para su cobro. La legitimación viene conferida por el

hecho de la posesión” (Moreno, 2009).

b. Títulos Valores a la Orden

A este tipo de títulos valores pertenecen la letra de cambio, el pagaré y el cheque. Son

documentos emitidos a favor de una persona determinada, la cual puede transmitir los

derechos contenidos en ellos, a través de un endoso y la entrega física de los mismos,

produciendo de esta manera los efectos de una cesión ordinaria. Estos títulos pueden

perder su condición, al tener escrita la frase “no a la orden”. Cuando el propietario

(endosante original o posterior) lo entrega a otra persona (endosatario), no necesita

notificar la transmisión efectuada, pero sí, debe garantizarle al nuevo adquiriente la

solvencia económica de la persona obligada al pago.

14

A este respecto los Artículos 5 y 9 de la Ley General de Títulos Valores (Decreto No.

1824) dice: “Artículo 5.-La promesa o reconocimiento unilateral contenido en un título

valor obliga a quien la hace sin necesidad de aceptación.” […] “Artículo9.- La

suscripción de un título valor obliga a quien lo hace a favor del poseedor legítimo,

aunque el título haya entrado a la circulación contra la voluntad del suscriptor o

después que sobrevino su muerte o incapacidad.” (Nacional, 1970)

Esta misma Ley en sus Artículos 52, 53 y 54 brinda las siguientes definiciones de

Títulos Valores a la Orden:

“Artículo 52: Son títulos a la orden los expedidos a la orden de una persona cuyo

nombre se consigna en el texto mismo del documento, o a favor de dicha persona o a

su orden.”

“Artículo 53: La transferencia del título a la orden se opera mediante endoso y entrega

del título.

También podrán transmitirse por medio diverso del endoso.”

“Artículo 54: La adquisición de un título a la orden por medio diverso del endoso

produce los efectos de una cesión ordinaria.

La cesión confiere al cesionario del título a la orden el mismo derecho del cedente y lo

sujeta a las excepciones personales que el obligado podría oponer al autor de la

transmisión antes de ésta.

El adquirente de un título a la orden tendrá derecho a pedir al obligado que consigne la

transmisión en el título mismo; también podrá hacerlo el Juez competente, una vez que

la adquisición esté comprobada previamente.

Quien adquiere el título a la orden por causa de muerte tendrá los mismos derechos

que su causante y ocupará su lugar.” (Nacional, 1970)

En el escrito monográfico para la obtención del título de licenciados en derecho, de los

bachilleres Julio Nolasko y José Ramón Rojas, estudiantes de derecho de la Facultad

de Ciencias Jurídicas en Universidad Centroamericana UCA, se enuncia que “…títulos

valores a la orden son aquellos que designan como titular a una persona determinada o

15

a otra que aquella o las sucesivas poseedoras legítimas del documento designen en el

propio título, es nominativo, pero por medio de una cláusula de endoso que ha de

estamparse en el mismo título puede ser sustituida la persona designada en él sin

permiso ni necesidad de notificar al deudor emitente del título y produce así los efectos

de una cesión ordinaria” (Rojas, 2006).

c. Títulos Valores Nominativos

Son aquellos que reconocen un derecho a favor de una persona determinada, también

se transfieren por la entrega del documento, pero, además, éste debe estar endosado,

para que surta efecto la transferencia del derecho. Esta transferencia deberá inscribirse

en un registro llevado en los libros del acreedor del título, es necesario notificársela

porque de lo contrario el librador no reconocerá como titular sino a aquel que aparezca

como tal en el documento y en el registro que el emisor lleva. A este tipo de título valor

pertenece el pagaré y el cheque nominativo.

La Ley General de Títulos Valores (Decreto No.1824) en sus Artículos 73, 74, 75, 76 y

77 dice:

“Artículo 73. Son títulos nominativos los expedidos a favor de una persona determinada

cuyo nombre, por expresarlo el título mismo o prevenirlo la ley, se consigna a la vez en

un registro que debe llevar el emisor.”

“Artículo 74. Todo emisor de títulos nominativos cuyo registro no esté regulado por una

ley especial, deberá llevar un libro de Registro en el cual se asentará el nombre de la

persona a cuyo favor se expide, la razón de haberse entregado el título y todos los

cambios posteriores.

El incumplimiento de esta disposición por parte del emisor obliga a éste al pago de los

daños y perjuicios que causare.”

“Artículo 75. La transferencia del título nominativo se opera mediante la presentación

del título al emisor, y la anotación del nombre del adquirente en el título y en el registro

del emitente, o con libramiento de un nuevo título extendido a nombre del adquirente de

cuyo libramiento se debe hacer anotación en el registro.

16

La transferencia puede hacerse a solicitud del titular enajenante, o bien a solicitud del

adquirente que pruebe su derecho mediante documento auténtico. Lo mismo se

observará para la constitución de derechos reales sobre el título. Las anotaciones en el

registro y en el título se harán por el emisor.

El emitente que realiza la transferencia en los modos indicados en este artículo queda

exonerado de responsabilidad, salvo el caso de culpa.”

“Artículo 76. El poseedor de un título nominativo se legitima para el ejercicio del

derecho en él consignado a base de la presentación del título y de la anotación

conforme al nombre del poseedor en el título y en el Registro del emisor.

Salvo disposición distinta de una ley, el título nominativo puede ser transferido también

mediante endoso y entrega del título.

La transferencia del título nominativo mediante endoso tiene plena eficacia entre las

partes, pero no la tendrá respecto del emisor y terceros mientras no se haga la

anotación de ella en el registro.” (Nacional, 1970)

Algo interesante de mencionar con relación al tema de los títulos valores nominativos

es el hecho que tanto un título valor nominativo como un título valor al portador pueden

convertirse mutuamente el uno en el otro, así lo expresa la Ley General de Títulos

Valores (Decreto No.1824) en su Artículo 47: “Los títulos valores al portador y los

nominativos son recíprocamente convertibles de un tipo a otro a petición y a costa del

poseedor, salvo lo dispuesto en el artículo 51 del capítulo siguiente o que la

mencionada convertibilidad haya sido expresamente excluida por el emitente o por la

ley.” (Nacional, 1970)

Respecto a estos tipos de títulos valores, el Doctor Henry Rodríguez Moreno, abogado

asesor del Bufete Jurídico Nassar de Costa Rica, en su libro “Apuntes Básicos en

Materia de Títulos Valores” expresa lo siguiente: “Títulos nominativos son aquellos que

están librados a favor de una persona determinada y se transmiten mediante anotación,

en su texto y registro, de la transmisión en los libros del emisor.

17

Al igual que en los títulos a la orden, en éstos se debe consignar el nombre de la

persona a quien el título se le va a transferir, con la diferencia de que en los primeros

esto se hace mediante la cláusula a la orden y, además, para los nominativos no basta

el endoso, sino que se requiere a la vez que la transferencia se inscriba en los registros

de la entidad emisora.

En virtud de esta forma de transmisión, la legitimación para ejercer el derecho se

obtiene, además de la trasmisión indispensable, mediante una doble documentación;

primero, la anotación del traspaso que debe ser puesta en el mismo título (endoso) y

segundo la inscripción en los registros del emisor. Mientras la inscripción no se haya

hecho, el adquirente no adquiere los derechos que se derivan del título.

Al circular estos títulos mediante endoso, se da por sentado que la trasmisión material

debe operarse a favor del adquirente, para que éste pueda encontrarse, una vez

inscrito el título en el registro del emisor, completamente legitimado para ejercer el

derecho en él incorporado.

En los títulos nominativos rige plenamente el principio de la autonomía, en virtud del

cual el emitente no puede oponer al nuevo adquirente las excepciones personales que

podía haber opuesto al anterior poseedor” (Moreno, 2009).

1.3. Forma de creación de los Títulos Valores

Por su forma de creación los títulos valores se distinguen según su función económica

en Títulos Valores Individuales o Singulares y en Títulos Valores Seriales.

a. Títulos Valores Singulares

Son emitidos uno a uno de manera individual con un número consecutivo único, se

utilizan para negocios particulares y sirven como instrumentos de comercio. Ejemplos

de ellos son: letra de cambio, cheque y pagaré.

b. Títulos Valores Seriales

Son documentos con características y contenidos similares, se emiten en masas, con

series numeradas, impresos de forma idéntica e incorporan un conjunto de documentos

18

que se destinan a una diversidad de adquirientes. Ejemplos de ellos son: el empréstito,

las acciones de una sociedad, etc.

1.4. Títulos valores más utilizados

Entre los títulos valores más utilizados tenemos: La letra de cambio, el cheque y el

pagaré, éstos son títulos valores individuales, tienen la característica de ser cambiarios

e incorporan un derecho de carácter pecuniario, es decir que se puede medir en cifras

económicas o valor monetario, de igual manera se consideran títulos valores a las

acciones de las sociedades anónimas, a éstas se les ubican como títulos valores

seriales, se crean en series y son “de participación” porque confieren a su poseedor

legítimo una posición en el ámbito de una determinada organización social que

concretan en un conjunto de derechos y poderes. Tanto los unos como los otros se

consideran valores mobiliarios con una cualidad mercantil.

a. La Letra de Cambio

Este documento es un título valor que contiene la voluntad expresa de que se pague a

un beneficiario una cantidad explícita de dinero en un tiempo futuro, señalado o no en

el documento. Es emitido por un librador y está dirigida a un librado con el fin de que

éste último pague a una tercera persona llamada beneficiario. Se transmite mediante el

endoso, sin necesidad de informar a nadie de la transmisión. Sirve como medio de

pago, sustituyendo el pago en efectivo, como garantía para obtener un crédito,

garantizando un pago a plazos. Posee elementos personales y elementos formales que

son muy propios y que los identifican de otros títulos valores.

i. Elementos personales de la Letra de Cambio

Librador:

Persona que emite la letra de cambio (también conocido como girador o acreedor)

dando la orden de pago a otra persona (librado, girado o deudor).

Librado:

Persona a la que va dirigida la orden de pago (girado o deudor).

19

Endosante:

Acreedor, librador o girador (original o posterior) que transmite su derecho de cobro.

Endosatario:

Persona (girador, librador o acreedor actual) a quien se ha transmitido el derecho de

cobro.

Tenedor:

Persona poseedora del título en cada momento.

Avalista:

Persona que garantiza, en todo o parte, el pago.

ii. Elementos formales de la Letra de Cambio

Denominación de letra de cambio en el texto del título valor.

Orden de pago, estableciéndose el importe concreto.

Nombre y domicilio de la persona que emite o libra la letra de cambio (Librador).

Lugar y fecha del libramiento.

Vencimiento, momento del pago.

Lugar de pago.

Nombre y domicilio de la persona a la que va dirigida la orden de pago (deudor).

Aceptación de la orden de pago por el librado. Cláusulas añadidas (relativas al

protesto principalmente), en su caso.

iii. Cuerpo Legal de la Legislación Nicaragüense que describe los

elementos personales y los elementos formales de la Letra de Cambio

EL Código de Comercio en su

“Arto. 600.- La Letra de Cambio contiene:

1. La denominación de la letra de cambio escrita en el texto mismo del título y

expresada en el idioma empleado en la redacción de este título;

20

2. La orden pura y simple de pagar una cantidad determinada;

3. El nombre de la persona que debe efectuar el pago (librado);

4. La indicación del vencimiento;

5. La del lugar en que debe efectuarse el pago;

6. El nombre de la persona a quien o a cuya orden debe hacerse el pago;

7. La indicación de la fecha y del lugar en que se gira la letra;

8. La firma de la persona que emite la letra (librador).”

Ley de Títulos Valores:

El código del comercio en su “artículo 108: La letra de cambio deberá contener:

1º. La denominación de letra de cambio, inserta en el texto mismo del título y

expresada en el idioma empleado en la redacción de dicho título:

2º. La orden incondicionada de pagar una cantidad determinada de dinero;

3º. El nombre de la persona que debe efectuar el pago (librado);

4º. La indicación del vencimiento;

5º. La indicación del lugar en que debe efectuarse el pago;

6º. El nombre de la persona a quien o a la orden de quién debe hacerse el pago;

7º. La indicación de la fecha y del lugar en que la letra se libra; y

8º. La firma de la persona que expide la letra (librador), o de la persona que lo haga

en su representación.”

iv. Vencimiento o momento de pago de la Letra de Cambio

Una letra de cambio se puede vencer: A la vista, a plazo, a un plazo contado desde la

fecha del libramiento. Y a un plazo contado desde la vista.

A la vista:

Se refiere a pagar la cantidad mencionada en ella, en el momento de presentarla.

La Universidad de México en su Libro titulado “Derecho Mercantil Plan 2011” respecto

al vencimiento de la letra de cambio dice: “Una letra de cambio girada a uno o varios

21

meses, fecha o vista, vence el día correspondiente al de su otorgamiento o

presentación del mes en que debe efectuarse el pago. Si éste no tuviere día

correspondiente al del otorgamiento o presentación, la letra vencerá el último del mes.”

(México, 2011)

“Una letra de cambio girada a uno o varios meses fecha o vista, vence el día

correspondiente al de su otorgamiento o presentación del mes en que debe efectuarse

el pago. Si éste no tuviere día correspondiente al del otorgamiento o presentación, la

letra vencerá el último del mes.” (México, 2011)

A plazo:

Se refiere a pagar la cantidad mencionada en ella en el tiempo señalado en el

documento.

“Si se fijare el vencimiento para principios, mediados, o fines de mes, se entenderán

por estos términos los días primero, quince y último del mes que corresponda. Las

expresiones ocho días o una semana, quince días, dos semanas, una quincena o

medio mes, se entenderán, no como una o dos semanas enteras, sino como plazos de

ocho o de quince días efectivos, respectivamente.” (México, 2011)

Cuando no se indica su fecha de vencimiento se considerará a la vista.

v. Cuerpo Legal de la Legislación Nicaragüense que habla del vencimiento

o momento de pago de la Letra de Cambio

Ley de Títulos Valores en los artículos 131, 132, 133, 134 y 135 respectivamente menciona lo siguiente:

“Artículo 131.- La letra de cambio se podrá librar:

I. A la vista;

II. A cierto plazo vista;

III. A cierto plazo fecha;

IV. A día fijo; y

V. Con vencimientos parciales sucesivos.

Las letras de cambio con otros vencimientos se considerarán pagaderos a la vista.”

22

“Artículo 132.- La letra de cambio a la vista será pagadera a su presentación. Deberá

presentarse para su pago dentro del plazo de un año a partir de su fecha. El librador

podrá abreviar este plazo o estipular uno más largo. También los endosantes podrán

abreviar estos plazos.

El librador podrá disponer que una letra de cambio pagadera a la vista no se presente

para su pago antes de un término indicado. En este caso el plazo para su presentación

se contará desde tal fecha.”

“Artículo133.- El vencimiento de una letra de cambio a cierto plazo vista se determinará

por la fecha de su aceptación o por la de su protesto.

A falta de protesto la aceptación sin fecha, respecto del aceptante, se considerará dada

el último día del plazo previsto para la presentación a su aceptación.”

“Artículo134.- El vencimiento de una letra de cambio librada a uno o varios meses de

su fecha o de la vista, tendrá lugar en la fecha correspondiente del mes en que el pago

deba efectuarse. A falta de fecha correspondiente, el vencimiento tendrá lugar el último

día de dicho mes.

Si la letra es librada a uno o varios meses y medio a contar de su fecha o de la vista, se

contarán primero los meses enteros.

Si el vencimiento se hubiere fijado para principios, a mediados (mediados de enero,

mediados de febrero, etc.) o para fines de mes, se entenderá por estos términos,

respectivamente, el primero, el quince o el día último del mes.

Los plazos de presentación de las letras de cambio se calcularán de acuerdo con las

reglas del párrafo precedente.

La expresión "medio mes" indica un plazo de quince días efectivos.”

“Artículo135.- Si la letra de cambio es pagadera a día fijo en un lugar en que el

calendario sea diferente del de lugar de emisión, la fecha del vencimiento se considera

fijada con arreglo al calendario del lugar de pago.

23

Si la letra de cambio librada entre dos plazas que tengan calendarios diferentes es

pagadera a cierto plazo fecha, el día de la emisión se reducirá al correspondiente del

calendario del lugar de pago, y el vencimiento se determinará en consecuencia.

Estas disposiciones no se aplican si de alguna cláusula de la letra, o aun solamente de

las enunciaciones del título, resulta la intención de adoptar normas diferentes.”

El Código del Comercio de Nicaragua en su

Artículo 601.- El título en que se omita alguna de las enunciaciones indicadas en el

artículo precedente, no valdrá como letra de cambio, salvo en los casos determinados

en los incisos siguientes:

1.- La letra de cambio en que no se indique su vencimiento, se considerará que es

pagadera a la vista”

vi. Endoso de la Letra de Cambio

La palabra “endoso” viene del latín indorsare, donde in significa en y dorsum espalda o

dorso, se hace en el reverso del documento, en el espacio donde dice “endoso”, en él

opera el efecto de garantía que beneficia al endosatario ya que constituye al endosante

en garante solidario del pago del documento. La letra de cambio se puede endosar

tantas veces como se quiera transmitiendo de esta manera el derecho de cobro a otra

persona. Cuando la letra de cambio se endosa, el pago deberá realizarse por el librado

(deudor) al endosatario (acreedor actual) garantizando el endosante (acreedor original

o posteriores) la solvencia económica del librado.

El Código del Comercio en su Capítulo II habla acerca del endoso de la Letra

de Cambio y expresa en su: “Artículo 609.- Toda letra de cambio, aun cuando no esté

expresamente girada a la orden, es transferible por medio del endoso.

Cuando el librador ha insertado en la letra de cambio las palabras no a la orden u otra

expresión equivalente, el título sólo será transferible en la forma y con los efectos de

una cesión ordinaria.

24

Puede hacerse el endoso aún a favor del librado, haya o no aceptado, a favor del

librador o de cualquiera otro de los obligados. Estas personas podrán endosar

nuevamente la letra.”

El código del comercio en su “Artículo 610.- El endoso debe ser puro y simple. Toda

condición a que se le subordine se reputará como no escrita. Es nulo el endoso parcial.

Es nulo igualmente el endoso al portador.”

De conformidad al “artículo 611 del código del comercio de Nicaragua. - El endoso

debe escribirse en la letra de cambio o en una hoja anexa a ella. Debe ser firmada por

el endosante.

Es válido el endoso, aunque no se designe en él al beneficiario o aun cuando el

endosante se haya limitado a poner su firma al dorso de la letra de cambio o de una

hoja anexa (endoso en blanco).”

El código del comercio de Nicaragua en los artículos 612, 613, 614 y 618 menciona lo

siguiente. - El endoso trasfiere todos los derechos derivados de la letra de cambio. Si

el endoso fuere en blanco, podrá el portador:

1. Llenar el blanco con su nombre, o con el nombre de otra persona;

2. Endosar la letra de nuevo en blanco a otra persona;

3. Entregar la letra a un tercero, sin llenar el blanco y sin endosarla.”

“Artículo 613.- El endosante es responsable, salvo cláusula en contrario de la

aceptación y del pago.

Puede prohibir un nuevo endoso; en este caso, no será responsable a favor de las

personas a quienes se haya endosado posteriormente la letra.”

“Artículo 614.- El tenedor de una letra de cambio será considerado como portador

legítimo si justifica su derecho con una serie no interrumpida de endosos, aun cuando

el último endoso sea en blanco. Cuando a un endoso en blanco sigue otro endoso, se

reputará que el firmante de éste adquirió la letra por el endoso en blanco.

Los endosos borrados se reputarán como no hechos.

Si una persona ha sido desposeída de una letra de cambio, por cualquier

acontecimiento que sea, el portador que justifique su derecho, del modo indicado en el

25

inciso precedente, no estará obligado a restituir la letra sino cuando la hubiere

adquirido de mala fe, o cuando, al adquirirla, haya habido culpa grave de su parte.”

Artículo 618.- El endoso posterior al vencimiento produce los mismos efectos que un

endoso anterior. Sin embargo, el endoso posterior al protesto por falta de pago o hecho

después de expirado el plazo para formalizarlo, no producirá otros efectos que los de

una cesión ordinaria.”

Respecto al endoso de la Letra de Cambio los Artículos 117 y 118 de la Ley de Títulos

Valores de Nicaragua nos dicen:

“Artículo 117.- Toda letra de cambio, aún no librada expresamente a la orden, es

transferible por medio de endoso, excepto cuando el librador ha insertado en la letra de

cambio las palabras "no a la orden", o una expresión equivalente. En tal caso el título

sólo será transferible en la forma y con los efectos de una cesión ordinaria.

El endoso puede hacerse a favor del librado, haya o no aceptado, y a favor del librador

o de cualquiera otro de los obligados. Estas personas pueden endosar nuevamente la

letra.

Artículo 118.- El endosante, salvo cláusula en contrario, es responsable de la

aceptación y del pago.

Dicho endosante puede prohibir un nuevo endoso; en este caso, no será responsable

frente a aquellos a quienes se haya endosado posteriormente la letra.”

vii. Aval de la Letra de Cambio

El aval es el compromiso que adquiere una tercera persona de realizar el pago, en

caso de no hacerlo el librado. Pudiendo comprender la totalidad de la deuda o parte de

ella. Se hace constar en el reverso de la letra de cambio.

La Universidad Nacional Autónoma de México en su Libro titulado “Derecho Mercantil

Plan 2011” respecto al aval expresa el siguiente concepto: “El aval es un compromiso

solidario de pago de una obligación a favor del acreedor o beneficiario, otorgada por un

tercero para el caso de no cumplir el obligado principal con el pago de un título de

26

crédito. El aval implica la voluntad de una tercera persona inmersa en el título de

manera unilateral, a dicha persona se le llama avalista.

Se trata de un instrumento por el cual el tercero (avalista) se compromete a cubrir el

pago del monto del título de crédito y sus intereses, en el caso de que el deudor original

(avalado) no cumpliere con lo que le corresponde. En estricto derecho la figura del aval

sólo se aplica respecto a los títulos de crédito, aun cuando en lo coloquial se entiende

cuando cualquier tercero apoya el actuar de una persona.” (México, 2011)

El Código del Comercio en su Capítulo IV habla acerca del aval y expresa en su

articulado:

“Artículo 628.- El pago de una letra de cambio puede ser afianzado por un aval. Puede

dar esta garantía un tercero o un signatario de la letra.”

“Artículo 629.- El aval debe otorgarse en la letra de cambio o en una hoja anexa a ella.

Debe expresarse con las palabras por aval o con cualquiera otra fórmula equivalente;

debe ser firmado por el avalista.

La sola firma de la avalista puesta en el anverso de la letra de cambio importa aval,

salvo cuando se trate de la firma del librado o de la de un librador.

El aval debe indicar la persona por cuenta de quien se otorga. A falta de esta

indicación, se reputará otorgado por el librador.”

“Artículo 630.- El avalista queda obligado del mismo modo que la persona a quien

hubiere afianzado. Su obligación será válida, aun cuando la obligación afianzada por él

fuere nula por cualquiera causa que no sea un vicio de forma.

El avalista que paga la letra de cambio tiene derecho para recurrir contra la persona

afianzada y contra los que son responsables a ésta.”

Así mismo, la Ley de Títulos Valores de Nicaragua dice:

“Artículo 128.- Mediante un aval, se podrá garantizar el pago de todo o parte del

importe de una letra de cambio.

Esta garantía la puede otorgar un tercero o cualquier signatario de la letra.

27

Artículo 129.- El aval se otorgará en la letra de cambio o sobre la hoja de prolongación.

Se expresará con las palabras "por aval" o por cualquier otra forma equivalente; y será

firmado por el avalista.

La simple firma de una persona, que no sea el librado o el librador, puesta en el

anverso de la letra de cambio, se considerará como aval.

El aval debe indicar por quién se ha dado. A falta de esta indicación, se considerará

dado a favor del librador.

Artículo 130.- El avalista queda obligado de igual manera que aquel por el cual el aval

se ha dado.

Su obligación será válida, aun cuando la obligación garantizada sea nula por cualquier

otra causa que no sea la de vicio de forma.

El avalista que paga la letra de cambio adquiere los derechos derivados de ella contra

el avalado y contra los que sean responsables respecto a este último por virtud de la

letra de cambio.”

viii. Protesto de la Letra de Cambio

Según el libro “Derecho Mercantil Plan 2011” de la UNAM el “protesto es un acto

extrajudicial cuyo objetivo es comprobar oficialmente la falta de pago de un título valor

a su vencimiento, es un acto de naturaleza formal, que sirve para demostrar de manera

auténtica, que la letra de cambio fue presentada oportunamente para su aceptación o

para su pago.

Se distingue dos clases de protestos: el protesto por falta de aceptación y el protesto

por falta de pago.

Si el protesto no se extiende dentro de los plazos legales —en principio al día siguiente

del vencimiento—, los endosantes quedan liberados.

Se practica el protesto por medio de un funcionario que tenga fe pública y se levantará

contra el girado o los recomendatarios, en caso de falta de aceptación, y en caso de

protesto por falta de pago, contra el girado aceptante o su avalista.

28

La sanción por la falta de protesto es la pérdida de la acción cambiaria de regreso.”

(México, 2011)

Por lo tanto, decimos que el protesto deviene como consecuencia del impago de la

letra de cambio. Es la acción de reclamar el pago de la letra y se consigna en un

documento escrito, preferentemente notariado.

Con relación al protesto de la Letra de Cambio, la Ley de Títulos Valores de Nicaragua

enuncia en sus artículos 141, 142, 143, 144, 146, 148, 149, 150, 151, 152, y 154:

“Artículo141.- La negativa de aceptación o de pago debe hacerse constar por acto

notarial auténtico (protesto por falta de aceptación o por falta de pago).

El protesto por falta de aceptación deberá hacerse en los plazos fijados para la

presentación a la aceptación. En el caso previsto en el primer párrafo del artículo122, si

la primera presentación se ha hecho en el último día del plazo, el protesto podrá

levantarse en el día siguiente.

El protesto por falta de aceptación dispensa de la presentación para el pago y del

protesto por falta de pago.

El protesto por la falta de pago de una letra de cambio pagadera a día fijo, o a cierto

plazo de su fecha o de su vista, deberá hacerse en uno de los dos días hábiles

siguientes al día en que la letra es pagadera. Si la letra de cambio es pagadera a la

vista, el protesto por falta de pago deberá levantarse según las normas indicadas para

el protesto por falta de aceptación.

En los casos de suspensión de pagos del girado, haya o no aceptado, y en el caso de

ejecución infructuosa sobre sus bienes, previstos por el artículo 140 número 2º, el

portador no podrá ejercitar la acción de regreso sino después de haber presentado la

letra al librado para su pago y después de haber levantado protesto.”

“Artículo142.- Si la letra se presentare por conducto de un Banco, la anotación de este

respecto a la negativa de aceptación o de pago, valdrá como protesto.

29

Artículo143.- El portador debe dar aviso al propio endosante y al librador de la falta de

aceptación o de la falta de pago dentro de los cuatro días hábiles siguientes al día del

protesto, o al de la presentación si figura la cláusula "sin gastos".

Artículo144.- El librador, un endosante o un avalista pueden, mediante la cláusula "sin

gastos", "sin protesto" o cualquiera otra equivalente, escrita sobre el título y firmada,

dispensar al portador de levantar el protesto por falta de aceptación o por falta de pago,

para ejercer la acción de regreso.

Si la cláusula se estipula por el librador produce sus efectos respecto a todos los

firmantes. Si se estipula por un endosante o por un avalista, produce sus efectos sólo

respecto de éstos. Si, a pesar de la cláusula estipulada por el librador, el portador hace

levantar el protesto, serán de su cargo los gastos que ocasione el protesto. Si la

cláusula se estipula por un endosante o por un avalista, los gastos del protesto, son

repetibles contra todos los firmantes.”

“Artículo146.- El portador puede reclamar de aquel contra quien ejercita la acción de

regreso:

…3º Los gastos del protesto y de los avisos, así como cualesquiera otros gastos.”

“Artículo 148.- Todo obligado contra el cual se ejerza o pueda ejercitarse una acción de

regreso puede exigir, mediante su pago, la entrega de la letra de cambio con el

protesto y la cuenta de gastos con el recibo.”

“Artículo 149.- En caso de ejercitarse una acción de regreso después de una

aceptación parcial, quien paga el importe por el cual la letra no fue aceptada, puede

exigir que este pago se haga constar en la letra y que se le dé el correspondiente

recibo. El portador debe además entregarle una copia certificada de la letra y el

protesto que le permita ejercitar posteriores acciones de regreso.”

“Artículo150.-…No se considerarán casos de fuerza mayor los hechos puramente

personales del portador o de la persona encargada por él de presentar la letra o de

hacer levantar el protesto.”

30

“Artículo 151.- Los derechos del portador de la letra de cambio contra los endosantes,

contra el librador y contra los otros obligados, con excepción del aceptante, caducarán

después de expirados los plazos fijados:

… II. Para levantar el protesto por falta de aceptación o por falta de pago…”

“Artículo152.- Si un obstáculo insuperable (disposición legal u otro caso de fuerza

mayor) impide la presentación de la letra de cambio o la formalización del protesto

dentro de los plazos prescritos, estos plazos serán prolongados…

…Al cesar la fuerza mayor, el portador deberá presentar la letra, sin retardo, a la

aceptación o al pago y, si es necesario hacer levantar el protesto.

Si la fuerza mayor durare más de treinta días a contar del vencimiento, el portador

podrá ejercitar la acción de regreso sin necesidad de presentación ni de protesto…

…No se considerarán casos de fuerza mayor los hechos puramente personales del

portador o de la persona encargada por él de presentar la letra o de hacer levantar el

protesto.”

“Artículo 154.- Si de la relación jurídica que dio origen a la emisión o a la transmisión de

la letra de cambio se deriva una acción, y ésta subsiste, tal acción no podrá ejercitarse

sino después de comprobada con el protesto la falta de aceptación o la falta de pago.”

(Nacional, 1970)

b. El Cheque

Es un título valor emitido por una persona (librador) en el que se contiene una orden de

pago a cargo de otra (librado) a favor del tenedor legítimo del documento (librador o

tercero). La emisión del cheque debe librarse necesariamente contra un banco o

entidad de crédito que tenga fondos existentes a disposición del librador.

La Universidad Nacional Autónoma de México en su Libro titulado “Derecho Mercantil

Plan 2011” respecto al cheque expresa el siguiente concepto: “Un cheque es un

documento bancario en el que la persona que es autorizada para extraer dinero de una

cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar

31

una determinada cantidad de dinero de su cuenta, prescindiendo de la presencia del

titular de la cuenta bancaria.

Es un título de crédito en virtud del cual se da a una institución, también de crédito la

orden incondicional de pagar a la vista, de una suma determinada de dinero a cuenta

de una provisión previa establecida de acuerdo al convenio respectivo.” (México, 2011)

El Código del Comercio en su Artículo 680dice al respecto: “Artículo 680.- El cheque es

una orden de pago dada sobre un Banco en el cual tiene el librador fondos depositados

a su orden, cuenta corriente con saldo a su favor, o crédito en descubierto. Puede ser

dada también esa orden contra un comerciante, o contra cualquier otro establecimiento

de crédito.”

i. Funciones del Cheque

Permite disponer de fondos en un banco o entidad de crédito para utilizarlo como

medio de pago.

ii. Diferencia con la letra de cambio

La letra de cambio contiene una orden de pago a una persona concreta designada en

el título valor, mientras que el cheque la orden de pago va dirigido a un banco o entidad

de crédito, que, teniendo fondos disponibles del librador, debe hacer efectivo a favor

del tenedor legítimo del título valor.

iii. Elementos personales del Cheque

Librador:

Persona que emite el cheque, dando la orden de pago.

Librado:

Banco o entidad de crédito al que va dirigido la orden de pago.

Tenedor:

Persona poseedora del título en cada momento y por tanto destinataria del pago.

32

Endosante:

Tenedor que transmite el cheque.

Endosatario:

Persona a cuyo favor se realiza el endoso.

Avalista:

Persona que garantiza, en todo o parte, el pago.

iv. Elementos formales del Cheque

Denominación de cheque en el texto del título valor.

Orden de pago, estableciéndose el importe concreto.

Firma del librador.

Lugar y fecha de la emisión del cheque.

Nombre y domicilio del librado (banco o entidad de crédito).

Lugar de pago.

El Código del Comercio de Nicaragua, expresa en su Artículo 681: El cheque debe

contener las siguientes enunciaciones comerciales:

1. El número de orden impreso en el talón y en el cheque;

2. La fecha;

3. El lugar en que es firmado;

4. El nombre del Banco contra el cual se gira, o del comerciante o

establecimiento de crédito respectivo;

5. Expresión de si es a la orden, al portador, o a favor de determinada persona;

6. La cantidad librada que se expresará por palabras y guarismos, ambos

manuscritos, sin raspaduras o enmiendas, designados, a la vez la especie de

la moneda;

7. La firma del librador.”

33

v. Tipos de Cheque

La ley contempla diversas formas de expedición del cheque, mismas a que la doctrina

ha calificado de al portador, nominativo, cruzado, certificado, de caja, para abono en

cuenta y de viajero.

Cheque al portador:

Deben abonarse al tenedor, el cual no está determinado en el título valor.

El inciso 3 del Artículo 180 de la Ley de Títulos Valores dice:

Inciso 3. Al portador

El cheque a favor de una persona determinada, con la cláusula "o al portador" o un

término equivalente, vale como cheque al portador.

El cheque sin indicación del beneficiario vale como cheque al portador.”

Cheque nominativo:

Deben abonarse a la persona concreta designada en el título valor.

Cheque Cruzado:

En este tipo de cheques el librador o el tenedor pueden cruzar el cheque por medio de

dos barras paralelas sobre el anverso, con lo cual el librado sólo puede pagarlo a

determinadas personas.

*Cruzado General: Contendrá dentro de las barras la mención Banco o

compañía”

*Cruzado Especial: Contendrá dentro de las barras la mención de un Banco

concreto.

Con relación a los cheques cruzados el libro titulado “Derecho Mercantil Plan 2011”

emitido por la Universidad Nacional Autónoma de México expresa: “Cheque cruzado es

34

aquel que el librador o tenedor cruce con dos líneas paralelas trazadas en el anverso.

Esta modalidad implica que únicamente podrá ser cobrado por una institución de

crédito. Si se especifica entre las líneas el nombre de la institución el cruzamiento se

denomina “especial”, caso contrario el cruzamiento es “general”, que puede devenir

cruzamiento especial, sin que este pueda variar por ningún concepto. Esta costumbre

de cruzar cheques apareció en las cámaras de compensación.” (México, 2011)

El Código del Comercio de Nicaragua en su Capítulo II, artículos 697, 698, 699, 700, 701,702, 703 y 681 contiene lo siguiente:

“De los cheques cruzados.

Artículo 697.- Son cheques cruzados los que llevan líneas paralelas trazadas

transversalmente a su texto, con las indicaciones escritas que autoriza este Título.

Artículo 698.- Los cheques pueden ser cruzados general o especialmente por los