FACULTAD DE CIENCIAS ECONÓMICAS Y …dspace.ucuenca.edu.ec/bitstream/123456789/1517/1/tif79.pdf ·...

117

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ESCUELA DE INGENIERIA FINANCIERA CHRISTIAN F. LOVATO D. /2010 1 LENY G. ORDÓÑEZ P. RESUMEN. La elaboración de una planeación financiera no es simplemente un modelo de proyecciones, es un conjunto de actividades desarrolladas estratégicamente con el fin de obtener información que permitirá plantear estrategias financieras. Los temas que serán analizados dentro de este trabajo son: • Análisis de la Situación Financiera Económica. • Análisis de los Indicadores Financieros. • Planificación Financiera. • Proyecto de Inversión. • Implementación del Proyecto de Inversión. Es importante entonces la elaboración de una Planeación Financiera, ya que esta pueda ser utilizada como herramienta o mecanismo que permita a la compañía optimizar sus recursos y mejorar su desarrollo dentro del mercado en que se desenvuelve. Así también permitirá mejorar la calidad de los bienes que ofrece a sus clientes, optimizando así el nivel de satisfacción de los consumidores lo que hará que esta empresa sea más competitiva a nivel local y a nivel nacional. PALABRAS CLAVES: Planificación Financiera, indicadores financieros, Estados de Situación Financiera, Simulaciones, Proyecto de Inversión.

Transcript of FACULTAD DE CIENCIAS ECONÓMICAS Y …dspace.ucuenca.edu.ec/bitstream/123456789/1517/1/tif79.pdf ·...

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 1 LENY G. ORDÓÑEZ P.

RESUMEN. La elaboración de una planeación financiera no es simplemente un modelo de proyecciones, es un conjunto de actividades desarrolladas estratégicamente con el fin de obtener información que permitirá plantear estrategias financieras. Los temas que serán analizados dentro de este trabajo son:

• Análisis de la Situación Financiera Económica. • Análisis de los Indicadores Financieros. • Planificación Financiera. • Proyecto de Inversión. • Implementación del Proyecto de Inversión.

Es importante entonces la elaboración de una Planeación Financiera, ya que esta pueda ser utilizada como herramienta o mecanismo que permita a la compañía optimizar sus recursos y mejorar su desarrollo dentro del mercado en que se desenvuelve.

Así también permitirá mejorar la calidad de los bienes que ofrece a sus clientes, optimizando así el nivel de satisfacción de los consumidores lo que hará que esta empresa sea más competitiva a nivel local y a nivel nacional.

PALABRAS CLAVES: Planificación Financiera, indicadores financieros, Estados de Situación Financiera, Simulaciones, Proyecto de Inversión.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 2 LENY G. ORDÓÑEZ P.

Indice:

Pág. Índice 2 Agradecimiento 4 Dedicatoria 6 Objetivos 9 Introducción 10 1. Planeación Financiera. 11 1.1. Definición. 11 1.2. Objetivos. 11 1.3. Importancia. 11 1.4. Alcance. 12 1.5. Dimensiones de la Planeación Financiera. 13 1.6. Estados Financieros Proforma. 13 1.7. Presupuesto. 14 1.8. Flujo de Efectivo. 14 1.9. Fuentes de Financiamiento. 16 2. Descripción de la Empresa sujeta de Análisis. 17 2.1. Antecedentes. 17 2.2. Misión. 17 2.3. Visión. 18 2.4. Objetivos de la Compañía. 18 2.5. Situación Económica-Financiera. 18 2.5.1. Análisis vertical. 18 2.5.1.1. Balance del año 2007 – 2008 - 2009. 18 2.5.1.2. Estado de Resultados año 2007 – 2008 - 2009. 19 2.5.2. Análisis Horizontal. 20 2.5.2.1. Análisis de los Balances 2007-2008 y 2008 - 2009. 20 2.5.2.2. Estado de Resultados año 2007-2008 y 2008 - 2009. 21 2.5.3. Razones Financieras. 22 2.5.3.1. Indicadores de Liquidez. 22 2.5.3.2. Indicadores de Rentabilidad. 22 2.5.3.3. Indicadores de Financiamiento. 23 3. Elaboración de la Planeación Financiera. 24 3.1. Planteamiento de Parámetros Generales de Planeación Financiera. 24 3.2. Presupuesto. 24 3.3. Flujo de Caja. 25 3.3.1. Flujo de Caja 2010 – 2011 - 2012. 25 3.4. Estado de Resultados Proforma. 28

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 3 LENY G. ORDÓÑEZ P.

3.5. Simulaciones. 35 3.5.1. Flujo de Caja Simulaciones. 35 3.5.1.1. Flujo de Caja Simulación Adversa. 36 3.5.1.2. Simulación Adversa vs Flujo de Caja 2011. 37 3.5.1.3. Flujo de Caja Simulación Optimista. 37 3.5.1.4. Simulación Optimista vs Flujo de Caja 2011. 39 3.5.2. Estado de Resultados. 39 3.6. Implementación del Proyecto de Inversión. 46 3.6.1. Cronograma de Trabajo. 48 3.6.2. Infraestructura Básica. 49 3.6.3. Flujos del Proyecto de Inversión Méndez. 49 3.6.3.1. Flujo del Proyecto de Inversión 2011 Méndez. 49 3.6.3.2. Flujo del Proyecto de Inversión 2012 Méndez. 50 3.6.4. Análisis de la TIR y el VAN. 51 3.6.5. Flujos con Incursión en el Proyecto Méndez. 51 3.6.5.1. Flujo 2011 vs Flujo 2011 con Proyecto. 52 3.6.5.2. Flujo 2012 vs Flujo 2012 con Proyecto. 52 3.6.6. Estados de Resultados. 53 3.6.6.1. Estado de Resultados 2011con incursión en el Proyecto. 53 3.6.6.1.1. Representación Grafica de los Ingresos. 53 3.6.6.1.2. Representación Grafica de los Egresos. 54 3.6.6.2. Estado de Resultados 2012con incursión en el Proyecto. 55 3.6.6.2.1. Representación Grafica de los Ingresos. 55 3.6.6.2.2. Representación Grafica de los Egresos. 55 4. Conclusiones y Recomendaciones. 57 4.1. Conclusiones. 57 4.2. Recomendaciones. 58 Bibliografía. 59 Anexos. 61

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 4 LENY G. ORDÓÑEZ P.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS

ECONOMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

“ELABORACIÓN DE UNA PLANEACIÓN FINANCIERA PARA LA E MPRESA

GLP S.A.”

AUTORES: CHRISTIAN F. LOVATO D.

LENY G. ORDÓÑEZ P. DIRECTOR: ING. RENÉ ESQUIVEL.

CUENCA-ECUADOR 2010.

TESINA PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO FINANCIERO.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 5 LENY G. ORDÓÑEZ P.

DEDICATORIA.

Dedico esta tesina al ángel de mi vida Katherine

Denisse Naranjo Ordoñez, quien se lo merece más que

nadie ya que fue ella quien tuvo que sufrir mi ausencia

durante todos mis años de carrera, ya que debía

conformarse en verme tan solo horas al día, te amo

tanto mi amor.

A mis padres: Segundo Juan Ordoñez P y Rosa María

Palacios O, quienes me educaron y me hicieron

perseverante siempre con su ejemplo y jamás dejaron

de confiar en mí.

Leny G. Ordóñez P.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 6 LENY G. ORDÓÑEZ P.

DEDICATORIA.

Este trabajo está dedicado a mis padres Rubén Lovato

y Margot Duque, a mis hermanos Jorge y Xavier, a mis

abuelitos Luis Amable, Luz y Dolores; a todos mis tíos y

primos por la confianza depositada en mi, por su

apoyo y amor incondicional en mi proceso de desarrollo

profesional y personal como hombre y persona de bien.

Christian F. Lovato D.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 7 LENY G. ORDÓÑEZ P.

AGRADECIMIENTO.

Agradezco a mi Dios quien jamás me ha dejado sola,

quien me dio valor para afrontar todas aquellas pruebas

que me puso durante mi carrera y toda mi vida, quien

se que me ama sin importar quién o que sea en la

vida.

Agradecer, como no agradecer a aquella mujer que me

dio la vida y su apoyo incondicional, que no solo es mi

madre sino mi amiga, la cual todos los días me ha dado

su amor a pesar de que se encuentra lejos de mí, pero

solo físicamente ya que la llevo en mi corazón todos los

días de mi vida, y yo estoy segura de que yo también

estoy siempre en su corazón, a mi hermana Irma que

gracias a ella pude comenzar mi carrera Universitaria,

quien me ha apoyado sin condiciones, siempre a mi

lado, dándome valor cada vez que quería flaquear, a

todos mis hermanas y hermanos, a todas aquellas

personas que creyeron en mi, en mi capacidad, en mi

entereza.

Quiero agradecer principalmente al motor de mi vida, al

ser que más amo en este mundo, al mayor regalo que

Dios me pudo dar, un angelito que me envió para que

alegrara mi existencia Katherine, mi hija, mi princesa.

Leny G. Ordóñez P.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 8 LENY G. ORDÓÑEZ P.

AGRADECIMIENTO.

Quiero agradecer a dios, por haberme brindado a mis

padres, ellos, mis amigos que con su amor y convicción

firme supieron guiarme en mi camino para así alcanzar

todas mis metas y anhelos, que con sus consejos me

enseñaron a valorar una amistad, a mostrarme como

soy, a levantarme cada vez, a ser perseverante, a

jamás rendirme, a vencer los obstáculos que se

presentan en la vida y lo más importante a dar amor

siempre sin esperar nada a cambio.

Otro gracias para mis amigos, Sebastián, Vinicio, Juan

Carlos, Mafer, Mayra, Nancy, Anita, Bolívar, Dayan,

Leo, Ernesto, José, José Luis, Paúl, Santiago, con

quienes he compartido momentos en mi vida que jamás

nunca olvidare.

Christian F. Lovato D.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 9 LENY G. ORDÓÑEZ P.

Objetivos. Objetivo General.

Elaborar una Planeación Financiera para la empresa comercializadora GLP

S.A.

Objetivos Específicos.

� Proporcionar a la empresa una herramienta para la toma de decisiones futuras.

� Establecer parámetros generales para mejorar la administración económica financiera de la empresa.

� Aplicación de un proyecto de inversión.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 10 LENY G. ORDÓÑEZ P.

INTRODUCCIÓN. Se debe entender que la planeación financiera no es simplemente un modelo de proyecciones financieras, sino es un conjunto de actividades desarrolladas estratégicamente con el fin de obtener información que permita a los directivos de la empresa seleccionar las mejores alternativas que puedan presentarse en el futuro. Esto permitirá plantear estrategias financieras a considerarse en cuanto a comprometer sus recursos, estructura de capital y la de dividendos para los accionistas. Esta además nos permite determinar la cantidad de dinero que la compañía requiere invertir, la cantidad de dinero que esta generara y cuanto de financiamiento externo se necesitara.

Es importante también mencionar que la planeación financiera nos permite mitigar el riesgo al que están expuestas las compañías dentro del mercado en el que opera.

Es por estas y otras razones que se vuelve indispensable la elaboración de una Planeación Financiera, que permita a la compañía optimizar sus recursos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 11 LENY G. ORDÓÑEZ P.

CAPITULO I

1. PLANEACIÓN FINANCIERA. 1.1. DEFINICION.

“La Planeación Financiera se basa en la recolección, procesamiento de información interna y externa que contribuye al costeo, presupuestacion, elaboración de flujos de fondos, preparación de estados financieros proyectados y su respectivo análisis”1. Es un proceso en el cual se realizan proyecciones acerca de los resultados que la empresa desea lograr, la planeación implica realizar proyecciones de ventas, ingresos, activos, inversiones y financiamiento, teniendo en cuenta diferentes estrategias con el propósito de tomar decisiones adecuadas para satisfacer los requerimientos futuros. La Planeación Financiera se sustenta en un análisis económico-financiero de diversos escenarios, en los mismos se realizan proyecciones y asumen diferentes situaciones probables y no tan probables. 1.2. OBJETIVO. El objetivo de la Planeación Financiera es desarrollar un "plan financiero" en el cual se detalla y describe la estrategia financiera a implementar en la empresa, además se hacen previsiones del futuro basadas en los diferentes estados contables y financieros de la misma. La planeación financiera no debe darse como observaciones vagas, de la situación financiera de la empresa, por lo que solo se presentará después de un extenso análisis de todos los efectos, positivos y negativos, que se pueden presentar por cada decisión que se tome con respecto a la financiación o inversión. 1.3. IMPORTANCIA. Se debe entender a la Planeación Financiera no como un simple modelo de proyecciones, si no como un conjunto de actividades, las mismas que son desarrolladas estratégicamente con el fin último de proporcionarles información valiosa a los directivos de la empresa, la misma que les permitirá seleccionar las mejores alternativas que puedan presentarse en el futuro. De dichas decisiones va a depender cuántos recursos se comprometen, como se estructurará el capital y cuál será la política de dividendos que se adoptará. 1 Universidad Técnica Particular de Loja, Diplomado en Gestión de Finanzas, Módulo VI: Gestión y Planeación Financiera, Cuenca – Ecuador, 2009.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 12 LENY G. ORDÓÑEZ P.

De esta pequeña introducción se puede desagregar la importancia de elaborar un modelo de Planeación Financiera, ya que esta proporciona todas las herramientas necesarias para que, como directores financieros de la empresa, poder tomar todas las medidas para precautelar los recursos escasos de los accionistas e inversionistas. Lo importante de este plan financiero, radica en que permite determinar con un alto grado de confianza la cantidad de dinero que la empresa puede invertir, la cantidad que ésta generará; y, cuánto de financiamiento se requerirá para asegurar su normal funcionamiento, sin que esto signifique tomar créditos a plazos e intereses inadecuados. 1.4. ALCANCE. La Planeación Financiera requiere mucho análisis ya que las decisiones que se tomen marcarán el futuro de la empresa. En la Planeación Financiera existen dos aspectos de fundamental importancia: la planeación del efectivo y la planeación de las utilidades2. Planeación del efectivo: esto consiste en la elaboración de presupuestos de efectivo de la empresa. Claro está, que estos no deben ser realizados a la ligera sino todo lo contrario su desarrollo será el reflejo de un amplio estudio de todas las posibles situaciones que podrían darse. Planeación de las utilidades : esta se verá reflejada en la elaboración de los estados financieros-proforma. En definitiva, la Planeación Financiera busca mejorar la rentabilidad de la empresa, evitando faltantes de efectivo, y de esta manera, mejorar el desempeño de todas las divisiones que la conforman. En el proceso de Planeación Financiera se debe realizar lo siguiente: previsión, financiación óptima; y, constataciones del desarrollo del plan3. Previsión: se debe recalcar que la tarea del administrador financiero es prever todos los sucesos probables o improbables, que podría la empresa atravesar en algún momento en el futuro, las mismas que pueden ser en beneficio o desmedro para la organización. Para establecer el plan financiero a aplicar este deberá pasar por un proceso de prueba y error considerando varios escenarios. Financiación optima: uno de los principales retos de la administración financiera es el de establecer en nivel de financiación más adecuado para la empresa, buscando siempre el balance adecuado entre deuda, ingresos, costos de capital; y, tasas de retorno. Desarrollo del plan: el proceso de Planeación Financiera es un punto de

2 Http//ppbconsultores.com 3 www.monografias.com

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 13 LENY G. ORDÓÑEZ P.

referencia, el mismo que se irá constatando si el camino que se ha tomado es o no el adecuado y si se deben o no hacer modificaciones, el plan financiero es flexible a los cambios. 1.5 DIMENSIONES DE LA PLANEACIÓN FINANCIERA. Con la finalidad de realizar un plan financiero es importante mirar al futuro en dos dimensiones en un corto plazo y un largo plazo, tomando como corto plazo 12 meses y largo de 2 a 5 años, en este estudio se concentrará en el largo plazo, es decir el horizonte de esta planeación será de 3 años. Al momento en que se realiza un plan financiero, se combinan todos los proyectos de inversión que realice la empresa y de esta manera se forma un solo gran proyecto. La agregación es un proceso importante en la planeación. Para poder realizar un plan financiero se requerirá información con la que se irán estableciendo diferentes supuestos. Es recomendable que se consideren tres casos para el establecimiento de estrategias:

� Caso pesimista: aquí se deben considerar los supuestos más desfavorables para la empresa, considerando que todo en la economía será adversa, por lo tanto esto se traducirá en reducción considerable de ventas. Dada esta situación se deberá establecer estrategias de reducción de costos, tomar todas las medidas para hacerle frente a ese contingente; y, en casos más agresivos se deberá hasta considerar el cierre de la empresa.

� Caso normal: aquí se considerará los supuestos más probables tanto sobre la compañía como sobre la economía del país y del mundo.

� Caso optimista: consiste en que la empresa se preparará tomando en cuenta los supuestos más optimistas, relacionados por supuesto con el futuro de la empresa y la economía.

1.6. ESTADOS FINANCIEROS PROFORMA.

Según Jerry A. Viscione, una manera de establecer las necesidades y excedentes de fondos a corto plazo son: los estados de resultados y balance general proyectados, o también conocidos como estados pro-forma. Viscione sostiene que aun cuando a primera vista se pensará que los estados proyectados proporcionan la misma información sobre los excedentes o faltantes de fondos que da el presupuesto de caja, los estados-proforma permiten evaluar la posición financiera que se prevé para la empresa. Estado de resultado pro-forma: el estado de resultados pro-forma ofrece un resumen de manera proyectada de los ingresos y los gastos de una empresa. Presenta información relativa a los resultados netos de un período económico. Balance general pro-forma: el balance general pro-forma permite estimar la

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 14 LENY G. ORDÓÑEZ P.

situación probable de una empresa. Para el cálculo del balance general pro-forma se debe tener en cuenta el cálculo de determinados niveles deseados de alguna partida del balance, así como la estimación de otras y utilizar el financiamiento como medida de compensación. 1.7. PRESUPUESTO. Es un plan inclusivo de operación cuantificado, de manera que se puede dar a conocer con facilidad; es una serie de cifras con las cuales se va a trabajar durante el siguiente periodo de operación. A veces es un ejemplar sumamente formal elaborado por los altos niveles administrativos, expresados cuantitativamente, los objetivos, políticas y planes, de la empresa y de cada subdivisión4. Es una herramienta importante, utilizado como medio administrativo de determinación adecuada de capital, costos e ingresos necesarios en una organización. Esto implica la debida utilización de los recursos disponibles acorde con las necesidades de cada una de las unidades y/o departamentos. También sirve de ayuda para la determinación de metas que sean comparables a través del tiempo, evitando costos innecesarios y mala utilización de recursos. De igual manera permite a la administración conocer el desenvolvimiento de la empresa, por medio de la comparación de los hechos y cifras reales con su respectiva contrapartida presupuestaría y/o proyectada, para poder tomar medidas que permitan corregir o mejorar la actuación de la empresa. Pero se debe tener en cuenta que aunque el presupuesto es una herramienta de control, no sirve como una medida fiel de este. Los presupuestos pueden ser planes estratégicos si cubren la totalidad de la empresa y un largo período de tiempo; pueden ser planes tácticos cuando cobijan una unidad o departamento a mediano plazo; y, pueden ser planes operacionales si su dimensión es local y de corto plazo. 1.8. FLUJO DE EFECTIVO. Según Horngren / Sundem / Elliot, el flujo de efectivo reporta las entradas y pagos en efectivo realizados por la entidad durante un periodo. Explica el porqué ha cambiado el efectivo. Proporciona información acerca de las actividades operativas, financieras y de inversión. El contenido de los flujos de efectivo sirve para proporcionar a los usuarios de los estados financieros información, proporciona una herramienta para la toma de decisiones, y para ayudar a predecir las necesidades de efectivo y determinar en qué forma obtendrá la empresa el circulante que necesitará para financiar sus actividades. Como también permite determinar cuándo y en qué cantidad se deben pedir préstamos, en qué momento efectuar desembolsos de dinero, para de esta

4 Steven E. Bolten, “Administración Financiera primera edición.”

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 15 LENY G. ORDÓÑEZ P.

manera mantener siempre en operación a la empresa, es importante saber de cuánto se puede disponer para pagar prestaciones adicionales a los empleados como son el aguinaldo, vacaciones, reparto de utilidades, etc. Propósito del estado de flujo de efectivo 5: � Mostrar la relación que existe entre las utilidades netas y los cambios en los

saldos de efectivo. � Reporta flujos pasados para facilitar:

� Preparación de flujos futuros � La evaluación de la manera en la que se está generando y empleando el

efectivo. � La determinación de la capacidad de pago

� Identifica los cambios en la mezcla de activos productivos. Métodos para la elaboración de los estados del fluj o de efectivo: Para Horngren / Sundem / Elliot, los métodos para la elaboración de los flujos de efectivo son los siguientes: � Método directo � Método indirecto Método directo: este método consiste en el cálculo de los cobros menos los desembolsos operativos. Métodos Indirectos: este método consiste en ajustar la utilidad neta acumulada para que solo refleje las entradas y salidas de efectivo. Consiste en conciliar la utilidad neta con el efectivo neto generado por las actividades operativas. Para el pronóstico financiero se emplean dos enfoques Básicos6:

� Método de porcentaje de las ventas � Método de regresión lineal

Método del porcentaje de ventas : siendo el volumen proyectado de ventas una buena herramienta de predicción de la inversión que requerirá en activos, y los requerimientos de financiación, se dice que este será el primero en elaborarse para el pronóstico financiero. Este expresa en términos de porcentaje anual de ventas invertido en cada cuenta del balance general. Método de regresión lineal: este es un método muy utilizado por los administradores financieros. Consiste en una regresión lineal donde los inventarios estarán en función de las ventas y la ecuación se expresa de la siguiente manera: 5 Horngren, Sundem, Elliot, “Biblioteca de Contabilidad Financiera Tomo II, Quinta edición.” 6 F.J. Weston, E.F. Brigham, “Fundamentos de Administración Financiera séptima edición.”

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 16 LENY G. ORDÓÑEZ P.

Y = a + bXt + Ɛt Donde: Y = inventarios a = punto de intersección b = pendiente de la recta Xt = ventas en el período t Ɛt = termino de error 1.9. FUENTES DE FINANCIAMIENTO. Se ha demostrado que generalmente se necesitan activos más grandes para producir mayores ventas y que estos activos deben financiarse de alguna manera. Es importante determinar una estructura óptima de financiación, estableciendo que parte de las fuentes de fondos deben ser a corto plazo y que parte deben ser a largo plazo. Siendo el fin último el de hallar cuál de estas fuentes o combinación es la mejor. Las fuentes de financiación pueden ser internas o externas:

� Fuentes internas: estas vendrán dadas por:

• Depreciaciones y Amortizaciones • Aporte de capital, • Retención de utilidades, • Cambios en las políticas de dividendos • Emisión de acciones

� Fuentes externas: pueden ser:

• Créditos de proveedores • Créditos bancarios • Fideicomisos Mercantiles • Factoring • Leasing

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 17 LENY G. ORDÓÑEZ P.

CAPITULO II 2. DESCRIPCION DE LA EMPRESA SUJETO DE ANALISIS.

2.1. ANTECEDENTES.

GLP S.A. fue fundada en Septiembre de 1979, teniendo como objetivo el envasado y comercialización a nivel nacional del Gas Licuado de Petróleo. ” El GLP en una mezcla de hidrocarburos ligeros derivados del petróleo, que generalmente son gaseosos a temperatura ambiental y presión atmosférica7”. El GLP es transportado hacia la planta a través de una red de auto tanques, para que luego sean envasados en cilindros de 15 Kg. y de 45 Kg. El envasado puede ser a través de dos sistemas:

� Sistema de carrusel.

� Sistema de balanzas tipo romanas.

“En nuestro país todas las empresas legalmente constituidas y autorizadas para la comercialización y envasado del GLP deben cumplir con tres requerimientos fundamentales para su funcionamiento, de acuerdo a lo establecido en el Decreto Ejecutivo Numero 3989, publicado en el registro Oficial Número 1002 del 2 de Agosto de 19968”, los mismos que se mencionan a continuación:

· Color propio de cilindro. · En cada envase debe estar grabada la razón social. · Tipo de válvula a utilizar.

“Sin embargo el tercer punto del decreto acarreo ciertos problemas ya que se limitaba a la población a utilizar de un solo color de cilindro por la restricción de la válvula, por lo que en Enero del 2002 se promulga el acuerdo Ministerial Numero 2369”, en el que se ordenaba la unificación de las válvulas en los cilindros de gas domestico, dando de esta manera a los consumidores la facilidad de elegir que cilindro comprar. 2.2. MISION.

7 Sebastián Ordóñez y Santiago Reinoso; Diseño de un sistema de costos dirigido hacia las Empresas Comercializadoras de Gas Licuado de Petróleo en el Ecuador: Estrategias Empresariales para la toma de decisiones Gerenciales; “Tesis previa a la Obtención del título de Ingeniero Financiero” 2Idem. 3Idem.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 18 LENY G. ORDÓÑEZ P.

La misión de esta compañía viene dada por el compromiso que tiene con la ciudadanía y con el estado de prestar el mejor servicio y proporcionar un producto de la más alta calidad, refiriéndose tanto al envase, como al GLP, el mismo que es incoloro e inodoro y para su comercialización se agrega odorizantes, esto permite identificar las fugas de gas. “El GLP es de uso industrial comercial, domestico y transporte, por su alto poder calórico y combustión limpia10”. Esta compañía está comprometida también con la protección del medio ambiente por lo cual funciona bajo las normas de Gestión Ambiental controlada por la Dirección Nacional de Protección Ambiental, (DINAPA). 2.3. VISION.

La visión es convertirse en la principal comercializadora de gas licuado de petróleo en la ciudad y posteriormente en el país, y de esta manera ser el mayor abastecedor de este bien, tanto a nivel comercial, industrial así como domestico. 2.4. OBJETIVO DE LA COMPAÑÍA.

Su objetivo se basa en el envasado y comercialización del GLP, el mismo que tendrá como destino el abastecimiento del consumo nacional. Así también el de transportar y almacenar el GLP en las cantidades suficiente para asegurar la continuidad de su actividad. 2.5. SITUACIÓN ECONÓMICA – FINANCIERA.

Para realizar el análisis de la situación actual de la empresa, se efectuara un análisis horizontal y vertical así como también se tomara en cuenta el estudio de algunos ratios considerados los más significativos para de esta manera establecer la situación de la empresa. 2.5.1. ANALISIS VERTICAL.

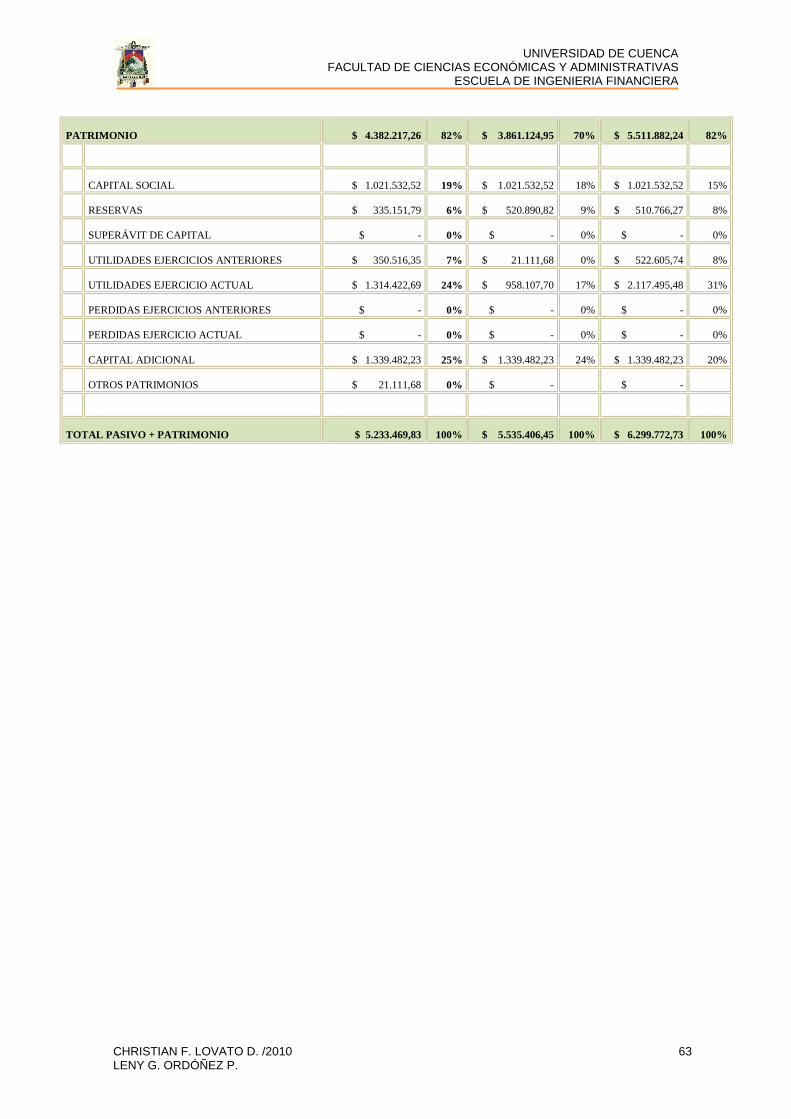

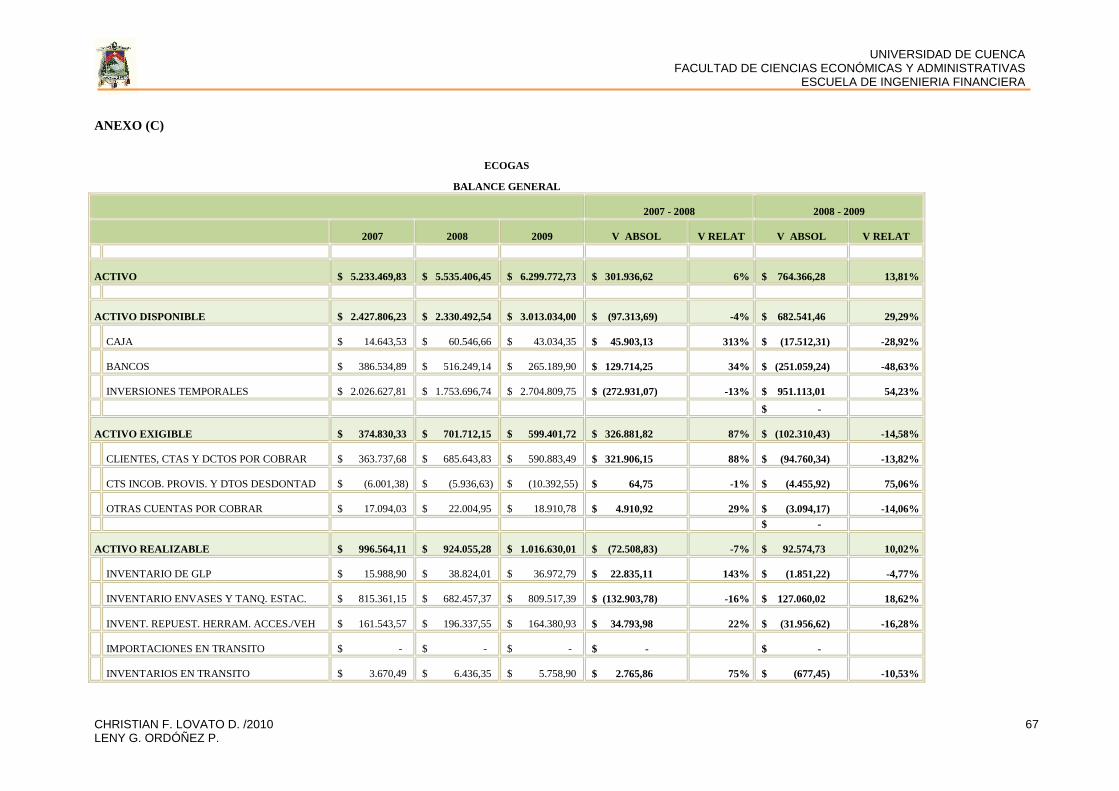

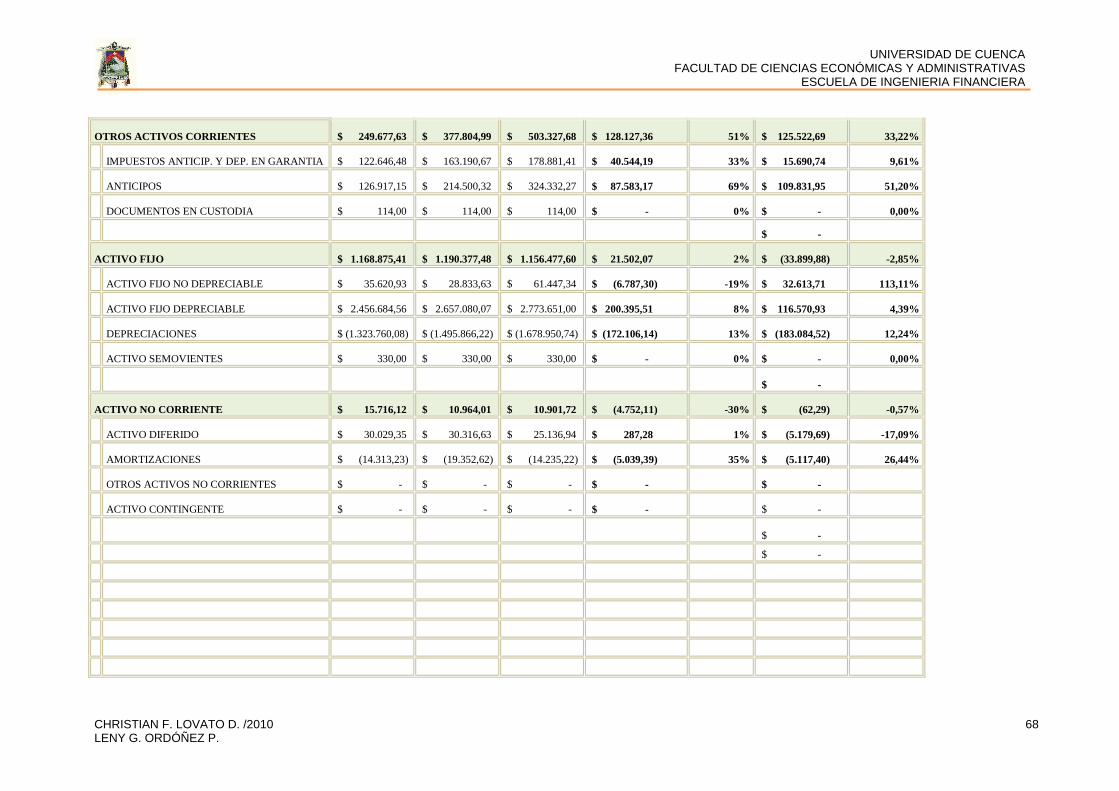

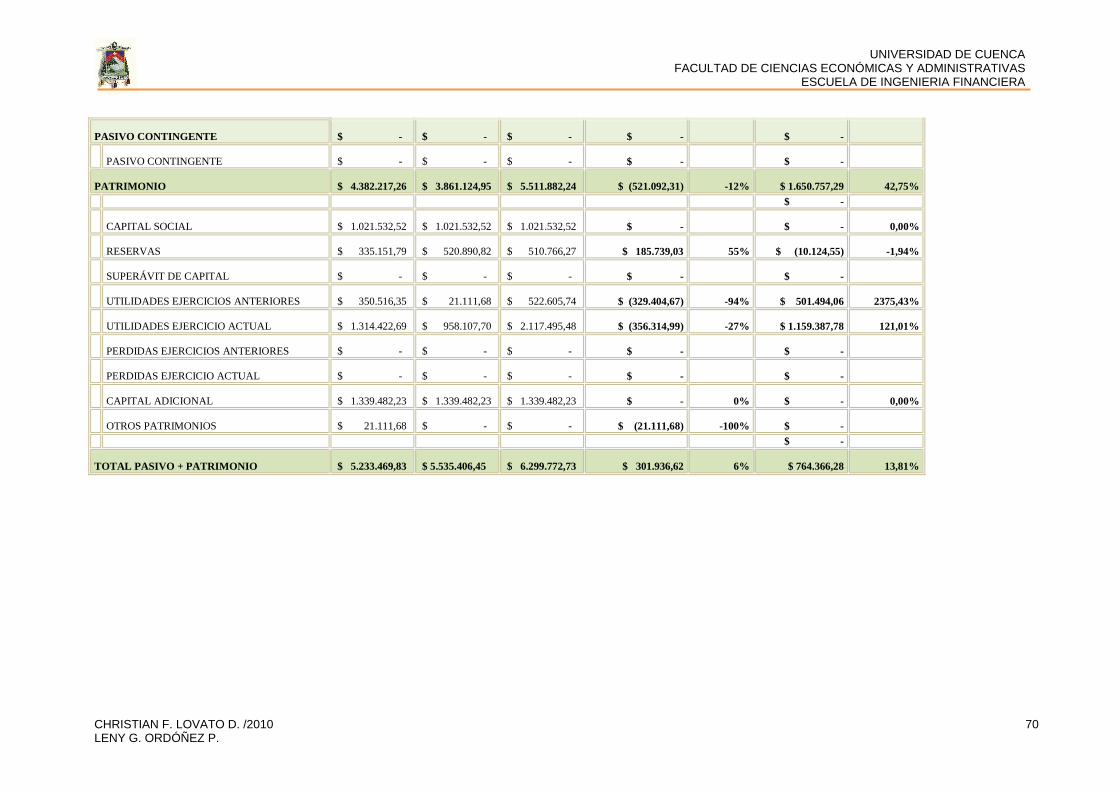

2.5.1.1. BALANCE DEL AÑO 2007 - 2008 - 2009.

10 Auditoría de Gestión Ambiental a la compañía envasadora AUSTROGAS.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 19 LENY G. ORDÓÑEZ P.

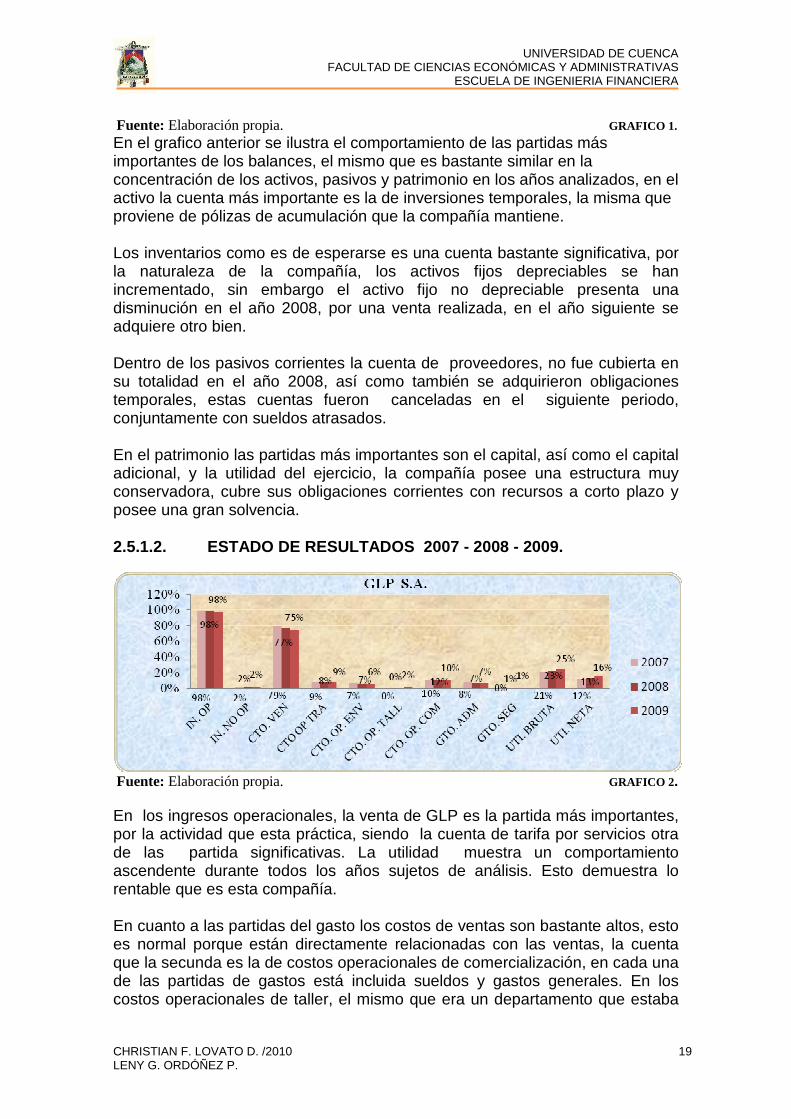

Fuente: Elaboración propia. GRAFICO 1. En el grafico anterior se ilustra el comportamiento de las partidas más importantes de los balances, el mismo que es bastante similar en la concentración de los activos, pasivos y patrimonio en los años analizados, en el activo la cuenta más importante es la de inversiones temporales, la misma que proviene de pólizas de acumulación que la compañía mantiene. Los inventarios como es de esperarse es una cuenta bastante significativa, por la naturaleza de la compañía, los activos fijos depreciables se han incrementado, sin embargo el activo fijo no depreciable presenta una disminución en el año 2008, por una venta realizada, en el año siguiente se adquiere otro bien. Dentro de los pasivos corrientes la cuenta de proveedores, no fue cubierta en su totalidad en el año 2008, así como también se adquirieron obligaciones temporales, estas cuentas fueron canceladas en el siguiente periodo, conjuntamente con sueldos atrasados. En el patrimonio las partidas más importantes son el capital, así como el capital adicional, y la utilidad del ejercicio, la compañía posee una estructura muy conservadora, cubre sus obligaciones corrientes con recursos a corto plazo y posee una gran solvencia. 2.5.1.2. ESTADO DE RESULTADOS 2007 - 2008 - 2009.

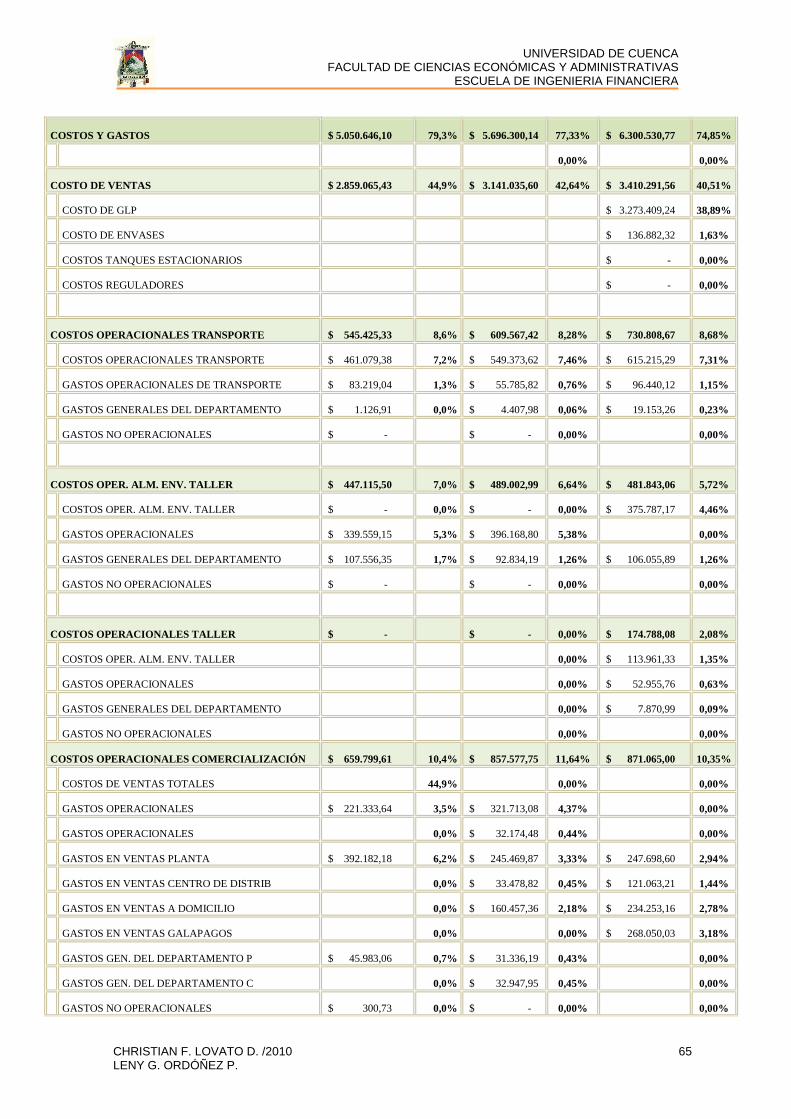

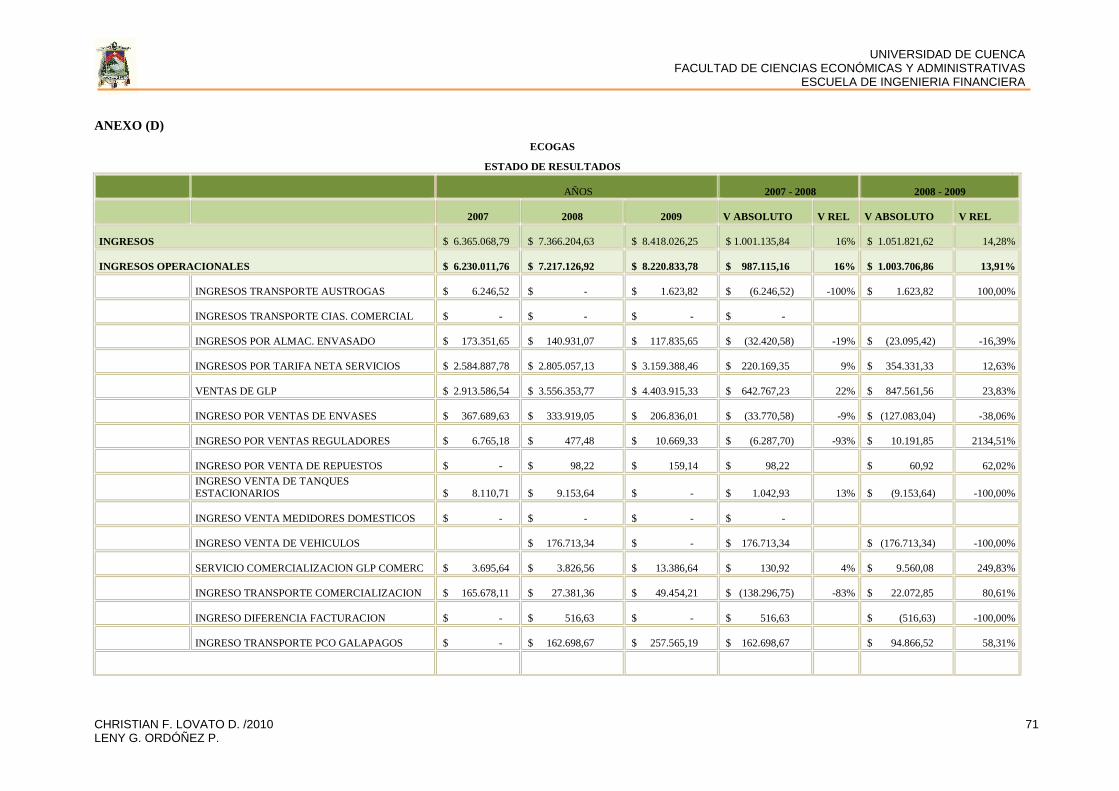

Fuente: Elaboración propia. GRAFICO 2. En los ingresos operacionales, la venta de GLP es la partida más importantes, por la actividad que esta práctica, siendo la cuenta de tarifa por servicios otra de las partida significativas. La utilidad muestra un comportamiento ascendente durante todos los años sujetos de análisis. Esto demuestra lo rentable que es esta compañía. En cuanto a las partidas del gasto los costos de ventas son bastante altos, esto es normal porque están directamente relacionadas con las ventas, la cuenta que la secunda es la de costos operacionales de comercialización, en cada una de las partidas de gastos está incluida sueldos y gastos generales. En los costos operacionales de taller, el mismo que era un departamento que estaba

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 20 LENY G. ORDÓÑEZ P.

siendo desperdiciado, por esta razón los costos operacionales de taller han sido incluidos en la cuenta de envasado. 2.5.2. ANALISIS HORIZONTAL

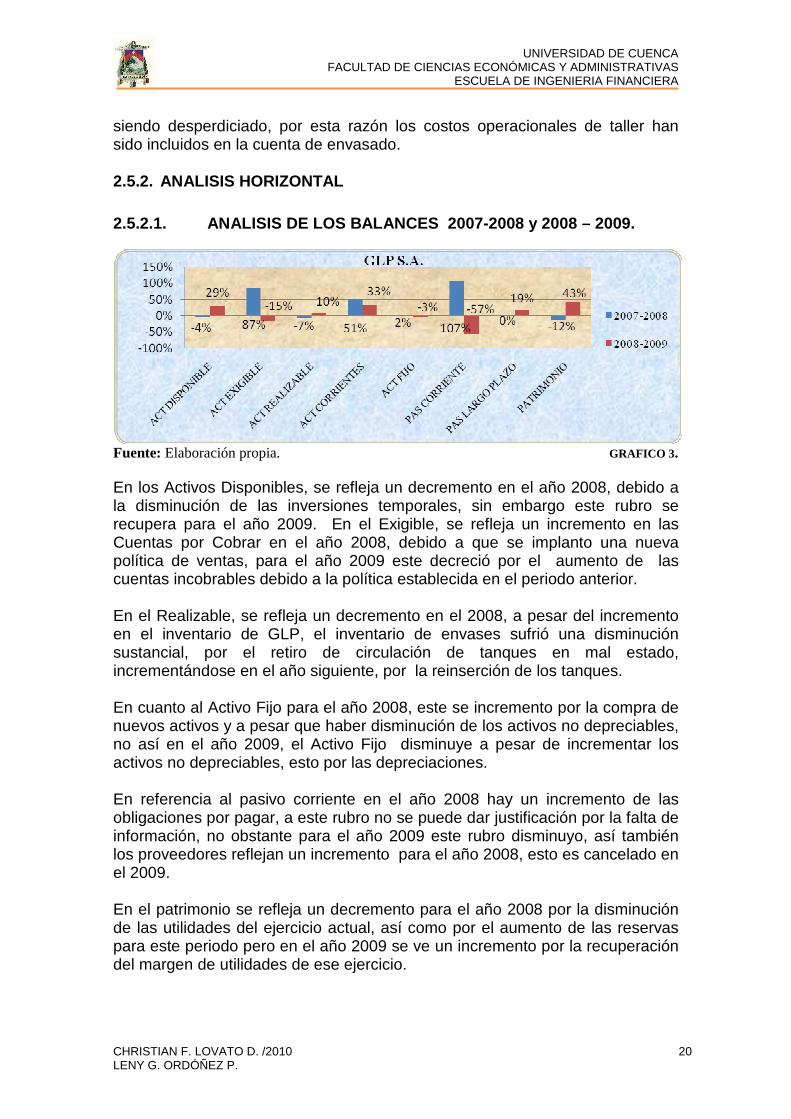

2.5.2.1. ANALISIS DE LOS BALANCES 2007-2008 y 2008 – 2009.

Fuente: Elaboración propia. GRAFICO 3. En los Activos Disponibles, se refleja un decremento en el año 2008, debido a la disminución de las inversiones temporales, sin embargo este rubro se recupera para el año 2009. En el Exigible, se refleja un incremento en las Cuentas por Cobrar en el año 2008, debido a que se implanto una nueva política de ventas, para el año 2009 este decreció por el aumento de las cuentas incobrables debido a la política establecida en el periodo anterior. En el Realizable, se refleja un decremento en el 2008, a pesar del incremento en el inventario de GLP, el inventario de envases sufrió una disminución sustancial, por el retiro de circulación de tanques en mal estado, incrementándose en el año siguiente, por la reinserción de los tanques. En cuanto al Activo Fijo para el año 2008, este se incremento por la compra de nuevos activos y a pesar que haber disminución de los activos no depreciables, no así en el año 2009, el Activo Fijo disminuye a pesar de incrementar los activos no depreciables, esto por las depreciaciones. En referencia al pasivo corriente en el año 2008 hay un incremento de las obligaciones por pagar, a este rubro no se puede dar justificación por la falta de información, no obstante para el año 2009 este rubro disminuyo, así también los proveedores reflejan un incremento para el año 2008, esto es cancelado en el 2009. En el patrimonio se refleja un decremento para el año 2008 por la disminución de las utilidades del ejercicio actual, así como por el aumento de las reservas para este periodo pero en el año 2009 se ve un incremento por la recuperación del margen de utilidades de ese ejercicio.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 21 LENY G. ORDÓÑEZ P.

2.5.2.2. ESTADO DE RESULTADOS 2007 - 2008 y 2008 - 2009

Fuente: Elaboración propia. GRAFICO 4. En los ingresos operacionales hay un incremento en el año 2008 esto por el incremento de las ventas de GLP pero para el año 2009 este disminuye por la baja en los ingresos de almacenamiento y envasado. Los ingresos no operacionales registran incrementos para los años 2008 y 2009, debido a la cuenta de intereses ganados. El costo de ventas se incremento tanto en el año 2008 como en el 2009, sin embargo este es menor al incremento de las ventas del GLP, lo que es favorable para la empresa. Los costos operacionales se elevaron para el año 2008 como para el 2009, por el aumento de costos del transporte, esto por el incremento de los costos de los fletes. Los gastos de administración reflejaron un alza en los periodos 2008 y 2009, esto se debe principalmente al incremento de los salarios de los empleados. Los gastos de seguridad reflejan un incremento en ambos periodos, por ajustes de póliza de seguro. La utilidad neta refleja un incremento para el 2008 y para el 2009, principalmente porque en este periodo se elimina las reservas y por un franco crecimiento.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 22 LENY G. ORDÓÑEZ P.

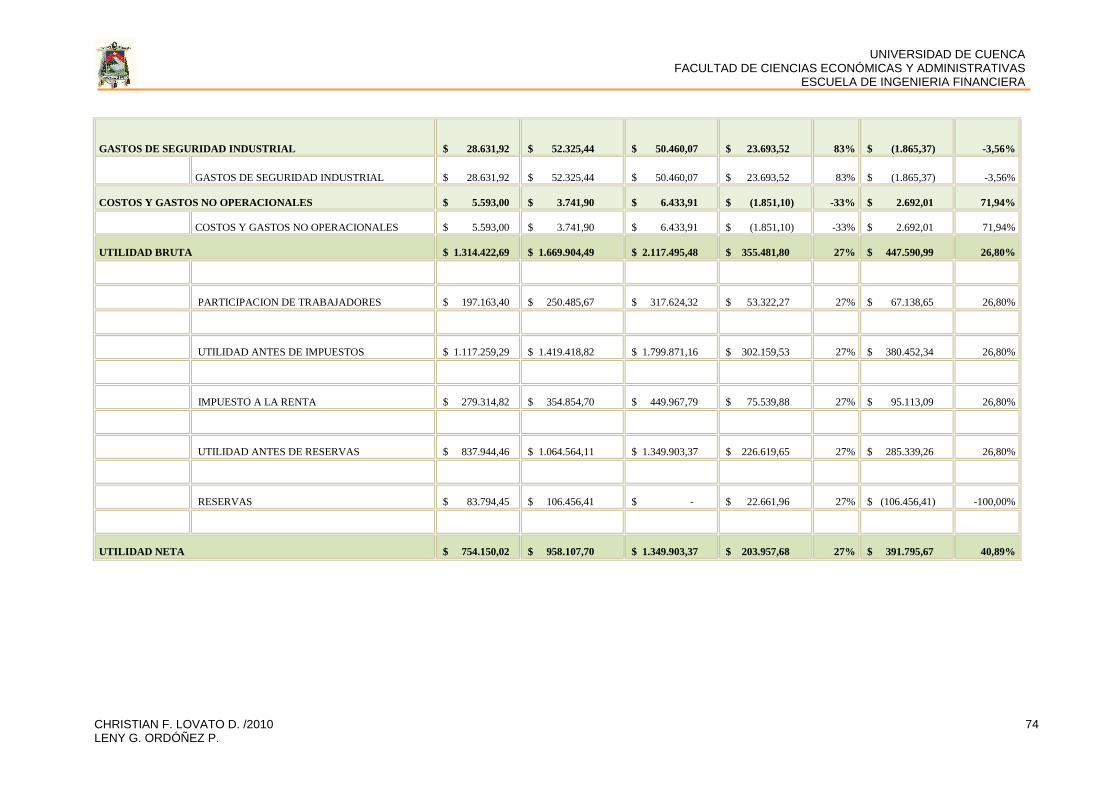

2.5.3. RAZONES O INDICADORES FINANCIEROS (ANEXO E)

2.5.3.1. INDICADORES DE LIQUIDEZ

Fuente: Elaboración propia. GRAFICO 5. Los índices demuestran un decremento en el 2008, esto se da por que se disminuye las inversiones temporales en ese año, en el año siguiente los ratios presentan una mejoría ya que se incremento la cuenta antes mencionada, así como también a la disminución del pasivo corriente, por la cancelación de proveedores, esto demuestra la buena situación de liquidez de la compañía, comparada con otras del mismo sector. El ratio de tesorería refleja que la se puede cumplir con los pasivos a corto plazo y reparto de utilidades, por lo que se destaca que la empresa es capaz de financiar los costos y gastos de operación con sus propios recursos. 2.5.3.2. INDICADORES DE RENTABILIDAD

Fuente: Elaboración propia. GRAFICO 6. En cuanto a la efectividad de GLP S.A. para controlar los costos, se destaca su eficiencia, se observa que existe un incremento de las utilidades netas, provocada por el incremento de las ventas, y manejo adecuado de los costos y gastos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 23 LENY G. ORDÓÑEZ P.

Sobre el retorno del capital, este presenta un comportamiento sin variaciones significativas, mencionando que este es un ratio muy elevado, lo que significa que existe un buen retorno de capital. Del retorno sobre los activos esta refleja un incremento, durante los años sujetos de análisis, el activo se ve incrementado, provocado por la partida caja y bancos, así como también el capital de trabajo sobre activos se incremento. 2.5.3.3. RATIOS DE FINANCIAMIENTO

Fuente: Elaboración propia. GRAFICO 7. El comportamiento de los tres ratios es exactamente el mismo reflejan un incremento en el año 2008, esto viene dado por la adquisición de obligaciones por pagar, así como también por la sueldos e impuestos por pagar. El mayor peso se encuentra en las obligaciones a corto plazo, por lo que se asume que la empresa se financio con proveedores y cuentas por pagar, debiendo recordar que una de sus mayores fuentes de financiación son proveedores, lo cual no significa un cargo de intereses. Este comportamiento nos indica que la empresa ha obtenido una mayor holgura financiera, la razón de endeudamiento indica que la los accionistas financian la mayor parte de lo invertido, esto confirma la autonomía financiera con la que goza la compañía.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 24 LENY G. ORDÓÑEZ P.

CAPITULO III 3. ELABORACIÓN DE PLANEACIÓN FINANCIERA.

3.1. PLANTEAMIENTO DE PARÁMETROS GENERALES DE

PLANEACIÓN FINANCIERA.

En la planeación financiera que se ha realizado a la empresa GLP S.A. se ha elaborado flujos para tres años donde el primero se basa en el presupuesto, el mismo que fue proporcionado por la compañía, los flujos restantes fueron diseñados en su totalidad por los autores de esta tesina. Se ha realizado un estudio de la realidad de la empresa tanto económica como financiera, como se ha menciono anteriormente, esta empresa posee una gran liquidez y estabilidad económica, por lo que el establecimiento del plan financiero no implico grandes cambios en la estructura financiera de la empresa sin embargo, se han tomado todas las medidas para que este planeamiento sea sustentable y sostenible en el tiempo. Debida a la gran liquidez que la empresa posee se ha decidido hacer un proyecto de inversión, el mismo que se detallara más adelante, con el afán de expandir la empresa así como mejorar sus ingresos, dado que esta empresa comercializa un producto de primera necesidad y además uno de los accionistas es el Estado Ecuatoriano, lo cual afianza mas la estabilidad de la empresa. En esta planeación también se realizaron simulaciones considerando dos escenarios posibles uno con condiciones favorables para la empresa y otra con condiciones desfavorables. 3.2. PRESUPUESTO.

El presupuesto del año 2010 de la compañía “GLP S.A.” ha sido tomado como una guía para la formulación de los flujos del 2011 y 2012, así como también para la elaboración del estado de resultados. El presupuesto ha sido elaborado en su totalidad por el Gerente Financiero de la compañía “GLP S.A.” resumido en el siguiente cuadro.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 25 LENY G. ORDÓÑEZ P.

RESUMEN PRESUPUESTO GLP S.A. 2010 INGRESOS EGRESOS UTILIDAD BRUTA

ENERO $953.693,00 $780.762,94 $172.930,06

FEBRERO $875.656,80 $748.816,07 $126.840,73

MARZO $970.523,79 $772.369,81 $198.153,98

ABRIL $922.111,64 $824.656,27 $97.455,37

MAYO $947.325,05 $772.162,48 $175.162,57

JUNIO $932.044,08 $774.879,18 $157.164,91

JULIO $961.164,45 $772.102,20 $189.062,25

AGOSTO $967.933,37 $776.633,42 $191.299,94

SEPTIEMBRE $950.692,87 $777.931,57 $172.761,30

OCTUBRE $980.001,12 $787.692,41 $192.308,71

NOVIEMBRE $966.152,40 $784.734,52 $181.417,87

DICIEMBRE $977.565,03 $795.531,96 $182.033,07

TOTAL $11.404.863,60 $9.368.272,82 $2.036.590,77

Fuente: Elaboración propia. TABLA 1. Como se puede observar los ingresos que se proyectan obtener en este año son mayores a los egresos. La utilidad que se espera es muy significativa, lo que no debe causar sorpresa ya que esta empresa es muy solida y cuyas utilidades desde hace varios años ha sido más o menos similares. 3.3. FLUJO DE CAJA.

3.3.1. FLUJO DE CAJA 2010(ANEXO F), FLUJO DE CAJA 2 011 (ANEXO G),

FLUJO DE CAJA 2012 (ANEXO 2012).

Los flujos de caja han sido elaborados en su totalidad por los autores de esta tesina, los mismos que se exponen en los ANEXO antes mencionados, para proceder a la explicación de los mismos se recurre a gráficos que hará más ilustrativa la explicación.

Fuente: Elaboración propia GRAFICO 8. Como se puede observar el comportamiento de los primeros meses del flujo del año 2010, registra un valor mayor a los meses posteriores, dado a que en el mes de abril se realiza el pago del impuesto a la renta, la participación a trabajadores se produce también una inversión para incrementar las ventas.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 26 LENY G. ORDÓÑEZ P.

En los meses de junio y septiembre se realiza el anticipo del impuesto a la renta del año en curso, el cual se realiza por disposición del SRI, se debe cancelar el 50% de este valor durante el año corriente, siendo disposición de la junta de la compañía que se pagara el 25% en el mes de junio y el 25% en el mes de septiembre. En cuanto a las ventas la política que la empresa maneja, es que las ventas se realicen al contado en un 30% y a crédito 70%, siendo el plazo de cobro un mes. La recaudación de los ingresos por servicio a comercializadoras, se realiza luego de un mes de realizada la venta. La tasa de inflación que se ha tomado para la elaboración del flujo y presupuesto es el 4,44%, debe tomarse en cuenta que los sueldos fueron recientemente incrementados, por lo que se mantendrán constantes durante este y los dos siguientes periodos, por un acuerdo entre los trabajadores y directivos de la compañía. La empresa no ha realizado en este año ninguna propuesta de inversión más allá de la adquisición adicional de válvulas y cilindros con los cuales se pretende incrementar estas ventas, y en consecuencia el ingreso. En cuanto al flujo de efectivo del 2011, se ha establecido un incremento en ventas desglosado de la siguiente manera:

Fuente: Elaboración propia. TABLA 2.

En cuanto a la política de ventas y cobranza estas serán del 40% al contado y el 60% a crédito, lo que refleja una disminución en las cuentas por cobrar, también sufre una disminución la provisión por cuentas incobrables. Se ha retomado el mercado de cilindros y válvulas lo cual generará un monto anual de $ 614.525,88. Dentro de este rubro se ha incluido las instalaciones centralizadas. Los ingresos son $11.751.918,48 en el año y los egresos $ 9.709.386,36. En los egresos debido a la compra de cilindros, válvulas e instalaciones centralizadas se observa un incremento en los primeros meses, pero una disminución en el mes de agosto y septiembre, esto debido a la política de compras anterior. Así como también al incremento de los precios que fueron ajustados de acuerdo a la inflación que se pronostica tener, la misma que fue del 4,45%. En la partida de taller y mantenimiento se observa una disminución que viene

CRECIMIENTO MENSUAL PORCENTAJE

GLP DOMESTICO 3%

GLP INDUSTRIAL 2%

GLP GGRANEL 1%

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 27 LENY G. ORDÓÑEZ P.

dada por la reducción de tanques que fueron enviados a mantenimiento ya que en el 2010 se envió 42.000 cilindros de 15 Kg y 600 cilindros de 45 Kg. Y en el 2011 se enviaran tan solo 30.000 cilindros a de 15 Kg a mantenimiento. Se seguirá enviando 600 cilindros de 45 Kg a mantenimiento, recalcando que se incrementara 1400 cilindros de 45 Kg, para renovación de pintura. En la cuenta de administración se denota una disminución en el mes de enero esto se debe a que se ha ordenado la salida de vehículos para mantenimiento, así como la asesoría profesional y las dietas para directores, dándoles una salida ordenada y bajo un cronograma. La empresa cumple ordenada mente con las obligaciones del SRI cancelando por el ejercicio del 2010 el faltante que es de $ 197.925,16, y realiza el abono del impuesto a la renta del año en curso que es de $ 216.387,77. En cuanto al flujo de caja del 2012, se ha establecido el siguiente incremento en venta:

CRECIMIENTO MENSUAL PORCENTAJE

GLP DOMESTICO 3,16%

GLP INDUSTRIAL 2%

GLP GGRANEL 1%

Fuente: Elaboración propia. TABLA 3. Se ha obtenido ventas equivalentes a $ 5.953.061,61, lo que significa un incremento de $ 52.783,88 en el año. En cuanto a la política de ventas no se ha realizado modificación alguna en los porcentajes manejados en el año anterior, se espera que el incremento en ventas sea dirigido a ventas al contado. Se seguirá en el mercado de cilindros y válvulas lo que está generando un monto anual de $ 639.113,75, así como en el año pasado dentro de este rubro se ha incluido las instalaciones centralizadas. Se obtuvo un ingreso de $11.928.162,09 al año y un total de egresos de $ 9.961.368,38. En la cuenta de egresos por la compra de cilindros, válvulas e instalaciones centralizadas se observa un incremento. Concentrándose el mayor incremento de este costo en la adquisición de instalaciones centralizadas, y al incremento de los precios que al igual que al año pasado fueron ajustados de acuerdo a la inflación que se estimó se tendrá en este año, que fue de 4,46%, se maneja una inflación más o menos similar por que no existe evidencia de q estas condiciones podrían cambiar en el mercado. En la partida de taller y mantenimiento se observa una disminución, esta viene dada por la disminución de tanques que fueron enviados a mantenimiento, mencionándose que se mantuvo constante el envío de cilindros de 15 Kg, cuyo monto es de 30.000 cilindros, en cuanto a los cilindros de 45 Kg, se seguirá

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 28 LENY G. ORDÓÑEZ P.

enviando 600 cilindros. En los gastos y costos de comercialización se produce un incremento dado principalmente por la variación de los precios de los materiales y suministros, asesoramiento profesional, entre otras, pero el incremento más significativo, también se registra un incremento de los costos de los fletes. En la cuenta de administración refleja un incremento esto dado por el incremento del índice inflacionario. Las remuneraciones no se han tocado por el acuerdo que tienen los empleados con las autoridades de la compañía. La empresa cumple ordenada mente con las obligaciones del SRI cancelando por el ejercicio del 2011 el faltante de $ 257.804,56, el mismo que se realiza en el mes de abril, se realiza el abono del impuesto a la renta del año 2012 que es de $ 237.096,16. Se registra en el mes de abril, el descuento de la participación para trabajadores, equivalente a $ 334.724,00. 3.4. ESTADO DE RESULTADOS PROFORMA.

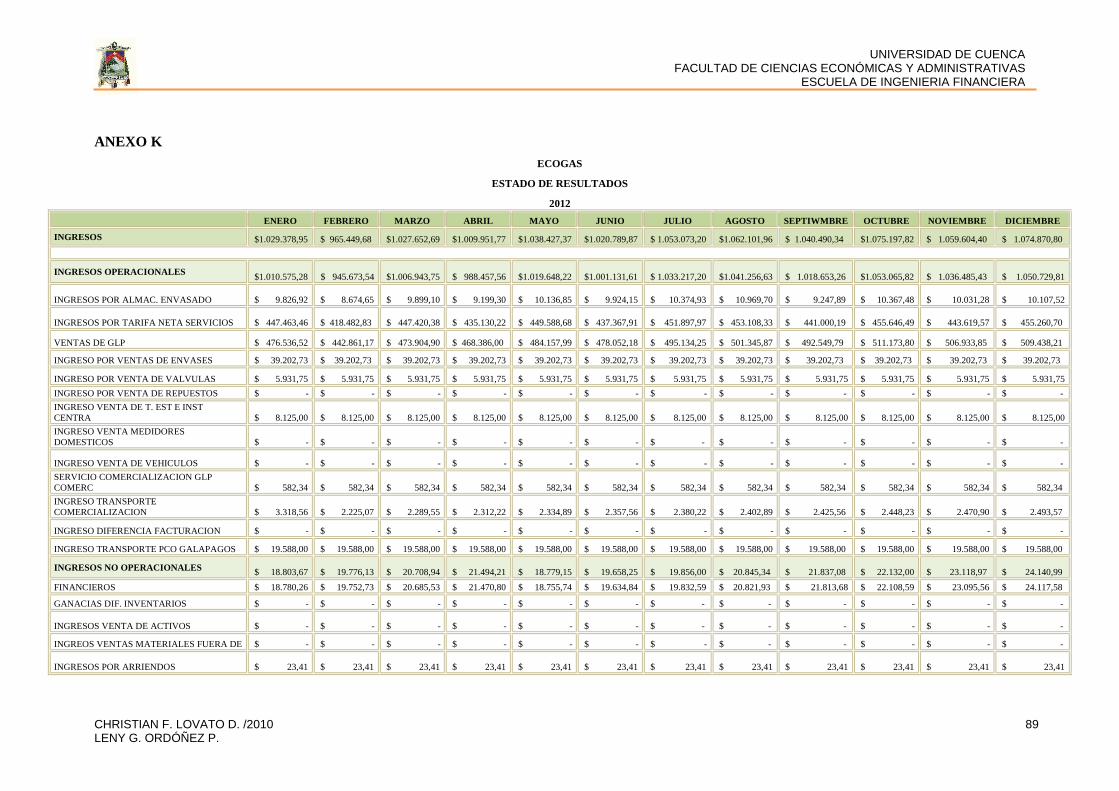

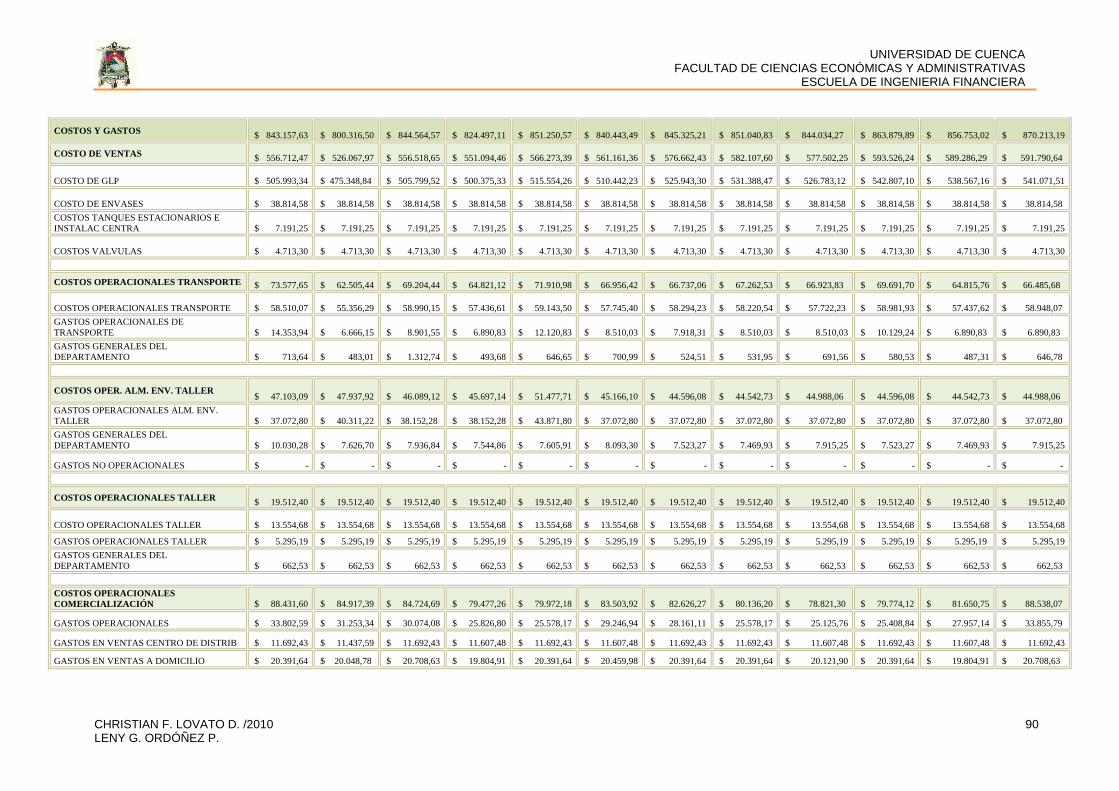

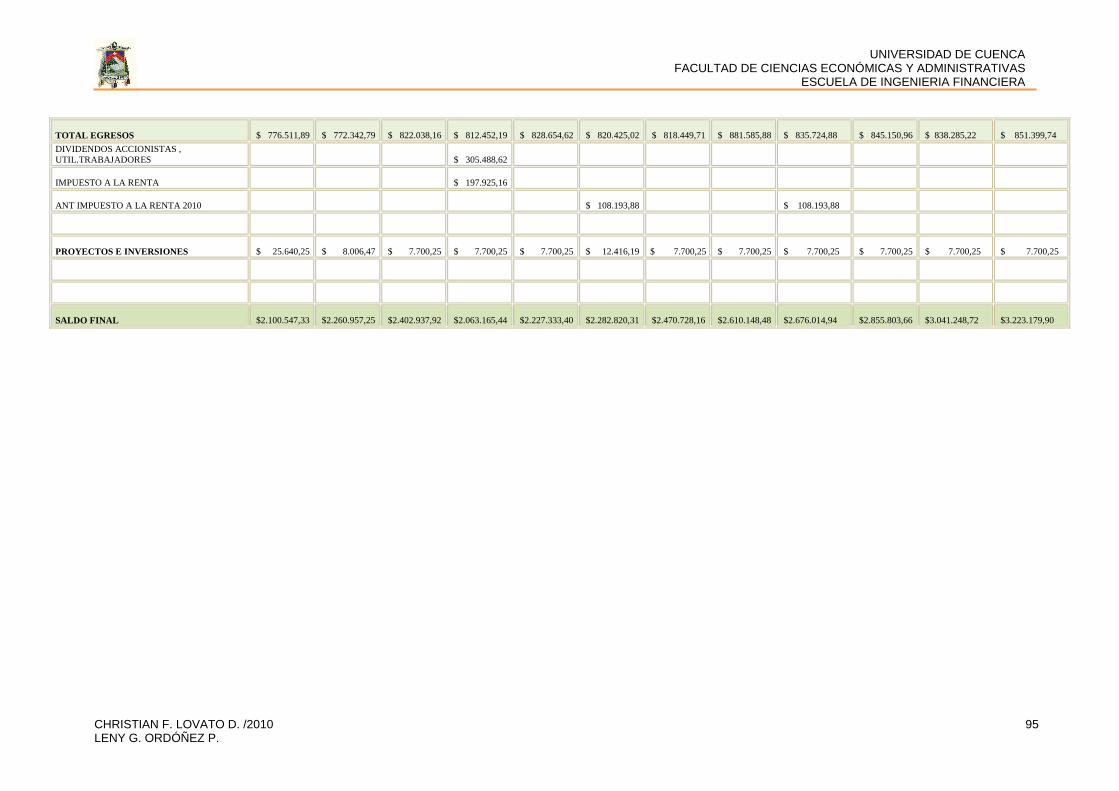

Dada la extensión de los estados de resultados se ha realizado un resumen de Ingresos y gastos comparativos de los tres años sin embargo el detalle se presenta en los ANEXOS I, J, K. Se ha dividido este análisis por secciones, con el fin de que sean más visibles las variaciones que se dan entre un año y otro.

ANALISIS DE PROYECCION PRESUPUESTARIA

Fuente: Elaboración propia. TABLA 4. La primera sección analizarse será la de transporte, como se observa la compañía ha dejado de percibir los ingresos por este rubro dado a

EJECUCION 2009 - PRESUPUESTO 2010 - PRESUPUESTO 2011 - PRESUPUESTO 2012

Análisis por Sección

SECCION EJECUCIÓN 2009

PRESUPUESTO 2010

PRESUPUESTO 2011

PRESUPUESTO 2012

INGRESOS OPERACIONALES POR TRANSPORTE

$1.623,82 $0,00 $0,00 $0,00

INGRESOS TRANSPORTE $1.623,82 $0,00 $0,00 $0,00

INGRESOS TRANSPORTE INDUST. DISTRIB. USUAR.

TOTAL COSTOS Y GASTOS TRANSPORTE $730.772,24 $806.655,36 $789.958,30 $810.442,95

COSTOS OPERACIONALES TRANSPORTE

$628.114,50 $689.131,39 $689.745,71 $696.786,64

GASTOS OPERACIONALES TRANSPORTE

$96.440,12 $110.301,40 $93.111,28 $106.292,60

GASTOS GENERALES DEL DEPARTAMENTO

$6.217,62 $7.222,57 $7.498,28 $7.813,16

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 29 LENY G. ORDÓÑEZ P.

disposiciones ministeriales, donde se les asigna cupos de GLP que pueden ser entregados a cada compañía, lo que los limita a transportar una mayor cantidad, y poder prestar este servicio. Por esta razón no se ha tratado de recuperar este mercado. Los costos y gastos de transporte siguen un comportamiento similar sin mayores variaciones, el costo operacional viene dado por los costos de flete, los mismos que varían por el monto de GLP transportado mas no por la variación del precio ya que este se ha mantenido, debiéndose mencionar que el 2011 se denota una disminución en los gastos operacionales de transporte, este viene dado por que en el año 2010 se envío dos vehículos a reparación de motor lo que provoco un incremento en esta cuenta, así como también en el año 2011 se realiza un cronograma para el envío de los vehículos a lavadoras y a la revisión de los mismos, en el 2012 se observa un incremento de este gasto esto dado por los incrementos que sufren los repuestos y servicios de mantenimiento de los vehículos. En cuanto a los gastos generales del departamento se observa un crecimiento en el año 2011, así como en el 2012 este viene dado por incremento en la tarifa del servicio de recolección, así como un incremento el consumo del celular.asi como también por el ajuste de los precios de los materiales y suministros.

Fuente: Elaboración propia. GRAFICO 9.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 30 LENY G. ORDÓÑEZ P.

ANALISIS DE PROYECCION PRESUPUESTARIA

EJECUCION 2009 - PRESUPUESTO 2010 - PRESUPUESTO 2011 - PRESUPUESTO 2012 Análisis por Sección

SECCION: ALMACENAMIENTO-ENVASADO-TALLER

JECUCIÓN 2009

PRESUPUESTO 2010

PRESUPUESTO 2011

PRESUPUESTO 2012

INGRESOS OPERACIONALES ENVASADORA $117.835,65 $118.759,77 $118.759,77 $118.759,77

INGRESOS POR ENVASADO GLP S.A.

INGRESOS POR ENVASADO COMERCIALIZADORAS

$117.835,65 $118.759,77 $118.759,77 $118.759,77

COSTOS Y GASTOS OPERACIONALES ENVASADORA

$536.568,41 $642.027,64 $674.597,03 $689.214,15

GASTOS OPERACIONALES ENVASADORA $434.340,04 $542.975,61 $574.384,77 $586.608,97

GASTOS GENERALES DEL DEPARTAMENTO

$102.228,37 $99.052,03 $100.212,26 $102.605,18

GASTOS NO OPERACIONALES $0,00 $0,00

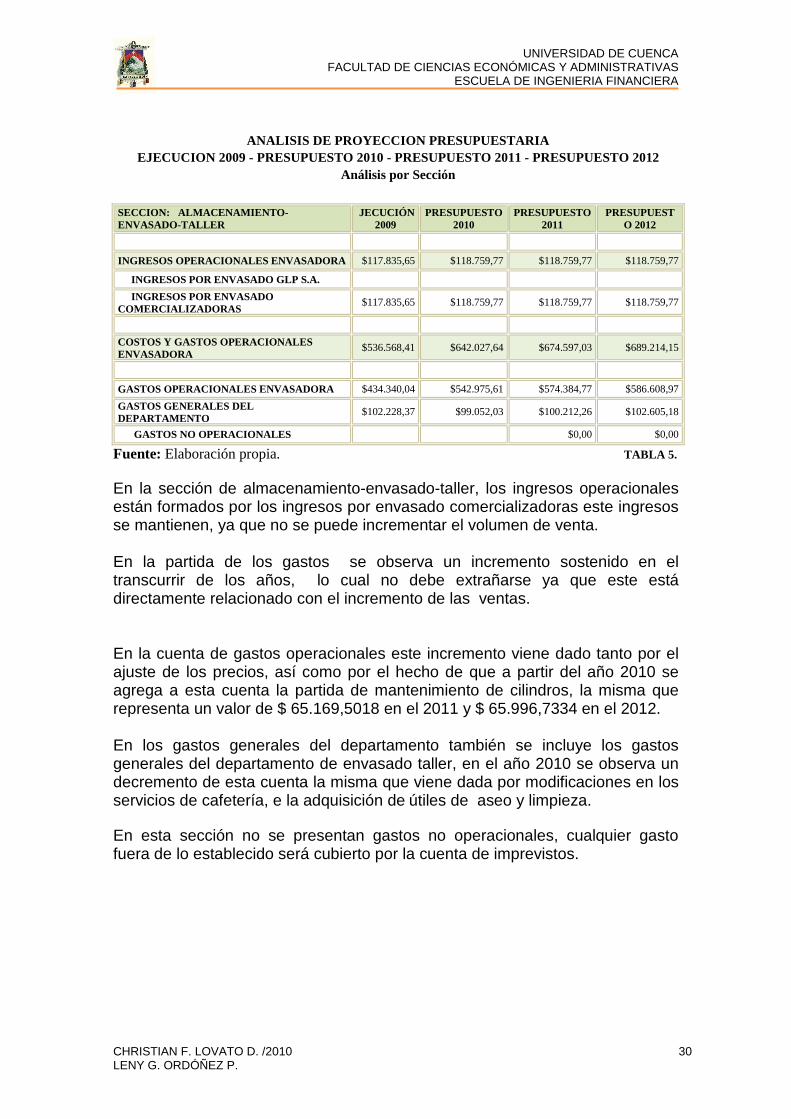

Fuente: Elaboración propia. TABLA 5. En la sección de almacenamiento-envasado-taller, los ingresos operacionales están formados por los ingresos por envasado comercializadoras este ingresos se mantienen, ya que no se puede incrementar el volumen de venta. En la partida de los gastos se observa un incremento sostenido en el transcurrir de los años, lo cual no debe extrañarse ya que este está directamente relacionado con el incremento de las ventas. En la cuenta de gastos operacionales este incremento viene dado tanto por el ajuste de los precios, así como por el hecho de que a partir del año 2010 se agrega a esta cuenta la partida de mantenimiento de cilindros, la misma que representa un valor de $ 65.169,5018 en el 2011 y $ 65.996,7334 en el 2012. En los gastos generales del departamento también se incluye los gastos generales del departamento de envasado taller, en el año 2010 se observa un decremento de esta cuenta la misma que viene dada por modificaciones en los servicios de cafetería, e la adquisición de útiles de aseo y limpieza. En esta sección no se presentan gastos no operacionales, cualquier gasto fuera de lo establecido será cubierto por la cuenta de imprevistos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 31 LENY G. ORDÓÑEZ P.

Fuente: Elaboración propia. GRAFICO 10.

ANALISIS DE PROYECCION PRESUPUESTARIA EJECUCION 2009 - PRESUPUESTO 2010 - PRESUPUESTO 2011 - PRESUPUESTO 2012

Análisis por Sección

SECCION: COMERCIALIZACION EJECUCIÓN 2009

PRESUPUESTO 2010

PRESUPUESTO 2011

PRESUPUESTO 2012

INGRESOS OPERACIONALES COMERCIALIZACION

$8.102.604,08 $11.203.706,99 $11.429.046,56 $11.649.662,16

INGRESOS POR TARIFA GLOBAL $3.159.388,46 $5.226.987,27 $5.237.114,88 $5.335.986,73

INGRESOS POR VENTAS TOTALES $4.622.809,58 $5.708.526,45 $5.920.587,03 $6.042.172,10

VENTAS DE GLP $4.405.303,54 $5.260.402,07 $5.306.061,15 $5.403.058,35

VENTAS DE GLP DOMESTICO $2.450.208,97 $2.895.063,96 $2.897.814,52 $2.951.188,55

VENTAS DE GLP INDUSTRIAL COMERCIAL

$358.978,25 $432.341,69 $455.741,50 $479.839,62

VENTAS DE GLP AL GRANEL, RESIDENCIAL Y GRANEL DOM.

$1.596.116,32 $1.932.996,42 $1.952.505,13 $1.972.030,18

VENTAS DE ENVASES $206.836,71 $448.124,38 $465.344,88 $470.432,75

VENTAS REGULADORES, REPUESTOS, TANQUES

$10.669,33 $0,00 $149.181,00 $168.681,00

INGRESOS POR SERVICIOS GLP.COMERCIAL

$62.840,85 $33.137,27 $36.288,66 $36.447,34

INGRESOS POR REEMBOLSOS GALÁPAGOS

$257.565,19 $235.056,00 $235.056,00 $235.056,00

COSTOS OPERACIONALES COMERCIALIZACION

$4.393.562,57 $7.224.222,60 $7.380.250,45 $7.542.708,35

COSTO DE VENTAS TOTALES $3.409.710,70 $6.053.067,11 $6.230.224,95 $6.362.928,75

COSTO DE GLP $3.272.671,52 $5.604.942,73 $5.649.415,21 $5.754.299,19

COSTO DE GLP DOMESTICO $2.979.590,43 $3.197.234,90 $3.198.439,66 $3.259.139,60

COSTO DE GLP INDUSTRIAL $293.147,93 $2.407.707,83 $2.450.975,55 $2.495.159,59

COSTO DE GLP RESIDENCIAL Y GRAN.DOMESTICO

-$66,84 $0,00 $0,00 $0,00

COSTOS ENVASES $448.124,38 $460.737,50 $465.775,00

COSTOS VALVULAS, TANQUES, REGULADORES

$0,00 $120.072,24 $142.854,56

COSTOS ENVASES, VÁLVULAS, TANQUES Y REGULADORES

$137.039,18 $448.124,38 $580.809,74 $608.629,56

COSTOS VEHICULOS

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 32 LENY G. ORDÓÑEZ P.

GASTOS OPERACIONALES COMERCIALIZACION

$336.702,74 $442.219,28 $402.271,21 $414.865,49

GASTOS EN VENTAS $553.547,41 $583.876,77 $599.318,90 $611.942,00

GASTOS GENERALES DEL DEPARTAMENTO

$93.601,72 $145.059,45 $148.435,40 $152.972,11

GASTOS NO OPERACIONALES $0,00 $0,00 $0,00 $0,00

Fuente: Elaboración propia. TABLA 6. En esta oportunidad se exponen los ingresos y gastos de comercialización. Los ingresos operacionales están formados en una parte por las ventas del GLP distribuido en: GLP Domestico, GLP Industrial y GLP Granel, en los años sujetos de análisis se busca una mayor participación del mercado de GLP Industrial y de Granel. Los ingresos están también conformados por la venta de envases, válvulas, reguladores, repuestos, tanques e instalaciones centralizadas, donde la venta de tanques es ocasional, los ingresos por la venta de instalaciones centralizadas es a la que se le prestó mucha atención porque es un mercado en crecimiento, en el año 2010 esto rubro no fue tomado en cuenta en el presupuesto por determinación de la dirección. Los ingresos por servicios GLP Comercial, presentan una disminución en relación a la ejecución 2009, esto se debe a que en ese año se ofrecieron servicios ocasionales, con un monto de $35.456,28, los mismos que no presentan antecedentes de volver a repetirse. En cuanto a los costos operacionales de comercialización estos se ven bastante incrementados, esto viene dado por el hecho de que se incremento las toneladas métricas de GLP que se adquirirá lo que provoca una elevación del costo de GLP, y por ende el costo de ventas. Desde el año 2010 se ha unificado el costo del GLP Industrial y Granel, por disposición de las autoridades de la Institución. Donde el costo se encuentra concentrado en un 81,28% en GLP granel y el GLP Industrial representa el 18,72%. Dentro de esta sección también se analiza el costo de envases, el cual se va incrementando año tras año. Esto se debe a la variación de los precios de la materia prima para la elaboración de los cilindros lo cual influencia directa mente al costo, pero también por el incremento en la cantidad de cilindros adquirida ya que se espera incrementar estas ventas. El incremento en los costos se debe también a la adquisición de válvulas, tanques, reguladores e instalaciones centralizadas, por el ajuste de sus precios y lo elevado del costo de las instalaciones centralizadas. En los gastos operacionales está incluido los costos de comercialización y los de el centro de distribución en los cuales se integran sueldos, capacitación seguros, permiso de funcionamiento, entre los más importantes también se agrega el mantenimiento de cilindros.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 33 LENY G. ORDÓÑEZ P.

Una de las cuentas que no presenta variaciones significativas o modificaciones es el gasto en ventas, aquí está incluido todos los costos y gastos en los que se incurren para comercializar el GLP, los sueldos, publicidad, propaganda, fletes, comisiones etc. El incremento se debe a la variación en los precios por motivo de la inflación con la cual se trabaja cada año. En cuanto a los gastos generales del departamento estos presentan un incremento principalmente dado por el incremento en viáticos así como el mantenimiento de edificio del centro de distribución, por la elevación de los precios de los útiles de aseo y limpieza, materiales de oficina y la capacitación al personal.

Fuente: Elaboración propia. GRAFICO 11.

ANALISIS DE PROYECCION PRESUPUESTARIA

EJECUCION 2009 - PRESUPUESTO 2010 - PRESUPUESTO 2011 - PRESUPUESTO 2012

Análisis por Sección

EJECUCIÓN 2009

PRESUPUESTO 2010

PRESUPUESTO 2011

PRESUPUESTO 2012

UTLIDAD DE LAS SECCIONES $2.561.160,33 $2.649.561,17 $2.702.603,59 $2.725.606,83

(+) INGRESOS NO OPERACIONALES $193.385,72 $82.396,83 $206.612,53 $285.988,47

(-) GASTOS DE SECCIONES ADMINISTRACION, SEG. INDUSTRIAL Y EGRESOS NO OPERAC.

$544.189,57 $687.364,89 $698.220,18 $717.432,56

GASTOS DE ADMINISTRACION $488.200,21 $577.036,04 $597.036,90 $610.069,46

GASTOS DE SEGURIDAD INDUSTRIAL $50.362,71 $106.228,85 $97.103,28 $103.201,49

EGRESOS NO OPERACIONALES $5.626,65 $4.100,00 $4.080,00 $4.161,60

UTILIDAD ANTES DE TRABAJADORES E IMPUESTOS

$2.210.356,48 $2.044.593,10 $2.210.995,94 $2.294.162,75

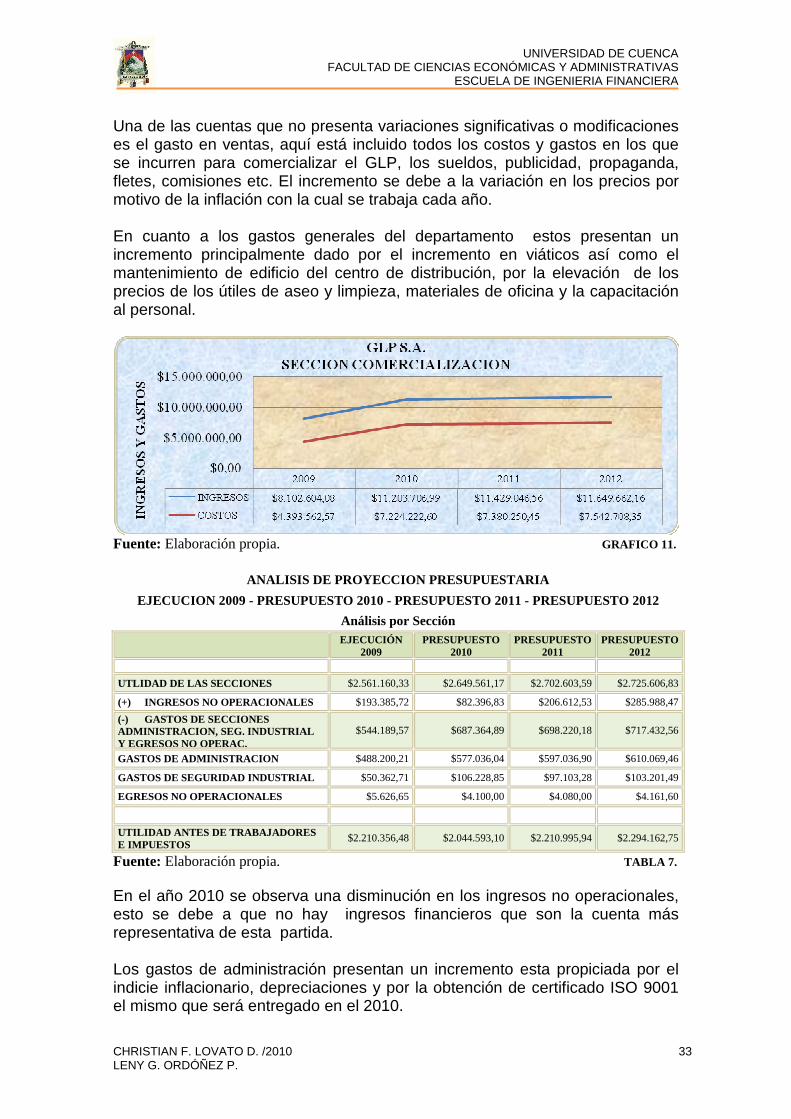

Fuente: Elaboración propia. TABLA 7. En el año 2010 se observa una disminución en los ingresos no operacionales, esto se debe a que no hay ingresos financieros que son la cuenta más representativa de esta partida. Los gastos de administración presentan un incremento esta propiciada por el indicie inflacionario, depreciaciones y por la obtención de certificado ISO 9001 el mismo que será entregado en el 2010.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 34 LENY G. ORDÓÑEZ P.

Los gastos de seguridad Industrial vienen dados por mantenimiento de equipo de seguridad el mismo que se realiza cada dos años por ello se denota un incremento en los años 2010 y 2012, también por el mantenimiento de edificios el cual se realiza todos los años, entre los más importantes. La partida de otros egresos esta dado por los gastos financieros, las variaciones se deben a eliminación de cobro de comisiones, así como la variación de la tasa activa.

Fuente: Elaboración propia. GRAFICO 12.

ANALISIS DE PROYECCION PRESUPUESTARIA

EJECUCION 2009 - PRESUPUESTO 2010 - PRESUPUESTO 2011 - PRESUPUESTO 2012 Análisis por Sección

EJECUCIÓN 2009

PRESUPUESTO 2010

PRESUPUESTO 2011

PRESUPUESTO 2012

UTILIDAD ANTES DE TRABAJADORES E IMPUESTOS

$2.210.356,48 $2.044.593,10 $2.210.995,94 $2.303.091,36

REPARTO TRABAJADORES $331.553,47 $306.688,97 $331.649,39 $345.463,70

UTILIDAD ANTES DE IMPUESTOS $1.878.803,01 $1.737.904,14 $1.879.346,55 $1.957.627,66

25% DE IMPUESTO A LA RENTA $469.700,75 $434.476,03 $469.836,64 $489.406,91

UTILIDAD ANTES DE RESERVAS $1.409.102,26 $1.303.428,10 $1.409.509,91 $1.468.220,74

10% RESERVA LEGAL $140.910,23 $130.342,81 $140.950,99 $146.822,07

UTILIDAD NETA $1.268.192,03 $1.173.085,29 $1.268.558,92 $1.321.398,67

Fuente: Elaboración propia. TABLA 8. La compañía cumple con todas las disposiciones legales, el reparto para trabajadores, el impuesto a la renta, así como el 10% de la reserva legal. La utilidad neta denota una pequeña disminución en el 2010 esto por la disminución de los ingresos no operacionales, es decir los ingresos financieros.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 35 LENY G. ORDÓÑEZ P.

Fuente: Elaboración propia. GRAFICO 13. 3.5. SIMULACIONES.

Se han realizado dos simulaciones en el año 2011 con el fin de saber que tan inestable o estable es la situación económica de la compañía, se ha realizado el mismo procedimiento que para el establecimiento de los flujos del 2011 y 2012, se han hecho varias pruebas siendo las seleccionadas las que se detallaran a continuación: 3.5.1. FLUJOS DE CAJA SIMULACIONES

Se expresarán en un gráfico, por permitir una mejor visualización de la mejora de los flujos o caso contrario la disminución de los flujos. Se presentará en primer lugar los gráficos comparativos de cada simulación con la propuesta final, luego se hará una breve descripción de los escenarios. El primer escenario que se expondrá es el adverso y el segundo análisis será de un escenario optimista. Se debe mencionar que los directivos de la compañía son conservadores y adversos al riesgo, por lo que se niegan a cambios grandes y radicales. Se ha realizado la simulaciones solo de un año dado a que estas condiciones del mercado no afectan significativamente a la compañía, ya que es una comercializadora de GLP centrado principalmente en el GLP domestico, el mismo que es un bien de primera necesidad, por lo consiguiente bastante estable.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 36 LENY G. ORDÓÑEZ P.

3.5.1.1 FLUJO DE CAJA DE SIMULACIÓN ADVERSA: (ANEXO L)

Fuente: Elaboración propia. GRAFICO 14. En el gráfico antes expuesto demuestra los flujos obtenidos bajo condiciones totalmente adversas para la compañía, bajo los supuestos de que las ventas disminuirán en los porcentajes que mencionaremos a continuación.

CRECIMIENTO MENSUAL PORCENTAJE

GLP DOMESTICO - 2%

GLP INDUSTRIAL - 3%

GLP GGRANEL - 3%

Fuente: Elaboración propia. TABLA 9. Estas disminuciones se han tomado bajo la hipótesis de que las condiciones en el mercado son las peores para la producción, altas tasas de inflación lo que encarecen el precio de los bienes y por ende la disminución de la adquisición de este bien. Así como también por una política establecida por el estado donde se limita la cantidad de Gas domestico que la población puede adquirir. Por estas condiciones la compañía le significa dejar de ganar alrededor de $ 231.140,37. En cuanto a las políticas de ventas estas se siguen manejando en la misma proporción que en el 2011 presentado anteriormente, las cuales son el 40% al contado y 60% a crédito. En cuanto a los ingresos por venta de envases y válvulas estas también se verían afectadas por las pésimas condiciones en que se encuentra el mercado, por lo que esto disminuirá las ventas en un 10%, y las instalaciones centralizadas por su alto costo se espera una disminución en las ventas de un 50 %, todas estas medidas le representa a la empresa una disminución de los ingresos que obtendría en condiciones normales, el monto que dejaría de percibir la compañía es $ 79.387,45. Los costos reflejan un gran incremento, esto dado por la inflación que se ha tomado para esta simulación la misma que es de 6,23%. Así como también se

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 37 LENY G. ORDÓÑEZ P.

mencionara que los sueldos también sufren un incremento. Así como también la elevación de los precios del GLP, de los cilindros, válvulas, transporte, entre otros, los mismos que han sido ajustados a la inflación. 3.5.1.2 SIMULACIÓN ADVERSA VS FLUJO DE CAJA 2011:

Fuente: Elaboración propia. GRAFICO 15. Como se puede observar en el gráfico anterior se nota claramente como los flujos de la simulación adversa, representada por la línea de color azul son cada vez menores, de acuerdo a como van pasando los meses, con decir que al finalizar el año se tiene una diferencia de $ 617.652,78, esto es lo que la empresa dejaría de ganar si en el mercado se darían estas condiciones. Bajo estas condiciones la empresa debería definitivamente, incursionar en un proyecto de inversión en busca de un nuevo mercado para reemplazar el valor que se está perdiendo por las condiciones de mercado. Adicionalmente se debería realizar publicidad y propaganda para encontrar nuevos clientes para las instalaciones centralizadas, así como para los cilindros y válvulas, ya que estas se compraran en la cantidad ya establecida pero solo se venderá una parte de estos y el resto estarían en inventarios por lo que se buscaría un mercado adicional para vender estos bienes. 3.5.1.3 FLUJO DE CAJA SIMULACIÓN OPTIMISTA: (ANEXO M)

Fuente: Elaboración propia. GRAFICO 16.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 38 LENY G. ORDÓÑEZ P.

En esta oportunidad se expone varias condiciones favorables para la compañía, en cuanto al incremento de ventas los porcentajes que se tomaron en cuenta se detallan en el cuadro siguiente:

CRECIMIE NTO MENSUAL PORCENTAJE GLP DOMESTICO 4%

GLP INDUSTRIAL 6%

GLP GRANEL 3%

Fuente: Elaboración propia. TABLA 10 . Estos porcentajes se han tomado luego de realizar una vista del mercado donde se desenvuelve la compañía, existe aun mucho campo por recorrer se debe enfrentar de manera más frontal a la competencia y no dejar que se sigan afianzando de las debilidades de la compañía, por esto se ha tomado un incremento ya no del 3%, que es el crecimiento normal según antecedentes de la compañía, sino un 4%. En cuanto al sector industrial, es el que más alta expectativa genera, ya que está directamente relacionado con la producción y ante condiciones favorables se pretende abordar con mayor fuerza este mercado, por lo que se establece un 6%de crecimiento. En cuanto al GLP granel se ha establecido un incremento del 3%, este también es un mercado que aun no está saturado es más está en pleno desarrollo. Estos incrementos en las proyecciones de ventas le generaran a la compañía un incremento de $ 79.492,64 solo en ventas de GLP. En cuanto a las ventas de cilindros, válvulas e instalaciones centralizadas estas se incrementaran en: 10% los cilindros de 45 Kg, el 13% en los cilindros de 15 Kg, el 10% en las válvulas y un 50% en las instalaciones centralizadas. Lo cual le significa un ingreso extra de $ 95.235,66. Las políticas de ventas son el 40% al contado y 60% a crédito. En cuanto a los costos se mencionará que estos reflejan un incremento, por el incremento de las ventas, sin embargo se debe mencionar que los costos y precios reflejarían un incremento menos que el registrado en el flujo 2011, por el hecho de que la inflación tomada en cuenta es bastante optimista y es de 2,67%, se ha considerado que en el país existirá estabilidad por lo cual este índice se reduce en un 40%, en relación con el obtenido en el 2010. En cuanto a las obligaciones que tiene la compañía con el SRI este deberá ser más alto sin embargo esto no se registrará en el flujo sino hasta el año siguiente, y hasta eso seguirá siendo el mismo que se registra en las tres situaciones.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 39 LENY G. ORDÓÑEZ P.

3.5.1.4 SIMULACIÓN OPTIMISTA VS FLUJO DE CAJA 2011 :

Fuente: Elaboración propia. GRAFICO 17. Como se demuestra en el grafico anterior las utilidades que recibiría la compañía de darse estas condiciones en el mercado, es algo más alta que las establecidas en el flujo original, los ingresos por ventas no podrían ser mayores, por el cupo mensual que tiene la compañía para la adquisición de GLP. La cual en la actualidad es de 92.01 TM/D. y no se espera esto cambien por lo menos no en estos ejercicios. Si esta fuera la condición a la que la compañía se enfrentaría, se debe insistir a los directivos de la compañía que se realiza un gran proyecto, que le permita a esta expandirse, ganar más mercado, lo que podría realizarse ya que la empresa mantiene recursos ociosos, al margen de esto debe buscar introducirse con fuerza en el mercado de las instalaciones centralizadas, ya que con esto el GLP que se comercializaría seria más alto. Esto le permitiría a la empresa expandirse y diversificarse, para que, de esta manera su mercado no se sature, por lo menos dentro de la ciudad. 3.5.2 ESTADOS DE RESULTADOS: (ANEXOS N, O)

Se realizará un análisis similar al realizado en los estados anteriores se realizara un análisis conjunto de las tres situaciones 2011, simulación adversa y simulación optimista. Se realizara un análisis también dividido en secciones, para mejorar y facilitar la visualización así como también se realizara una representación grafica para que estas diferencias sean más visibles.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 40 LENY G. ORDÓÑEZ P.

Fuente: Elaboración propia. GRAFICO 18. Como se observa los costos sufren variaciones en cuanto a la simulación adversa refleja un incremento este viene dado por un incremento en el costo de transporte del 5%, lo que provoca un incremento del costo, así como también por el incremento en la inflación la misma que es de 6,25%. Así como también un incremento en el sueldo del 5%, esta es una petición que sostenían los trabajadores, sin embargo la empresa no se lo permitió llegaron a acuerdos que no está en nuestras manos y no se puede dar a conocer. En los gastos generales presenta un incremento, esto dado a que se produce el incremento en el sueldo así como también en el consumo del celular y el gasto de vigilancia refleja un incremento de 4%, esto por ajustes de la inflación y por las horas de trabajo, este incremento se refleja en toda la sección. En cuanto a la simulación optimista esta presenta costos y gastos inferiores tanto a los obtenidos en el 2011 como en la simulación adversa, excepto la cuenta de costos operacionales de transporte esto porque se paga más por fletes de transporte por la mayor cantidad de ventas. La disminución del las partidas restantes se debe a que la tasa de inflación aplicada es menor, la cual es de 2,67% que implica una disminución de la inflación establecida para el año en un 40%. El precio de transporte no se ha modificado, tampoco los sueldos. En los gastos generales este refleja una disminución por la tasa inflacionaria que incide directamente en los precios.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 41 LENY G. ORDÓÑEZ P.

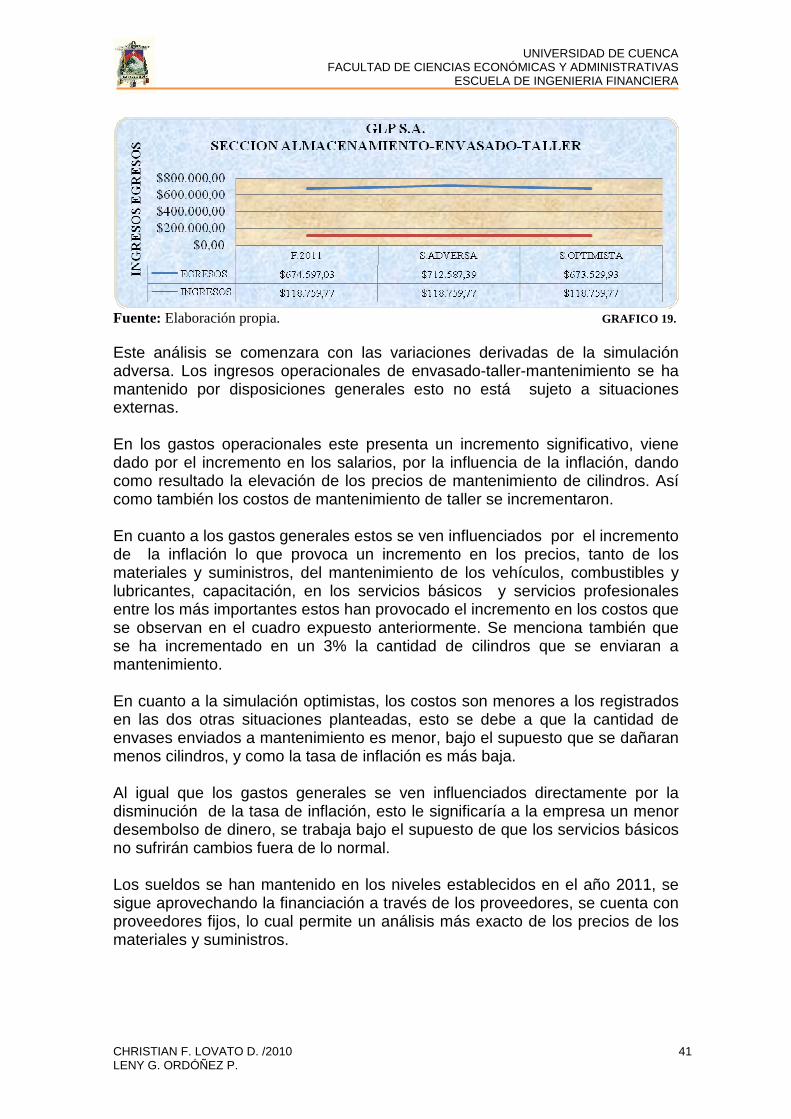

Fuente: Elaboración propia. GRAFICO 19. Este análisis se comenzara con las variaciones derivadas de la simulación adversa. Los ingresos operacionales de envasado-taller-mantenimiento se ha mantenido por disposiciones generales esto no está sujeto a situaciones externas. En los gastos operacionales este presenta un incremento significativo, viene dado por el incremento en los salarios, por la influencia de la inflación, dando como resultado la elevación de los precios de mantenimiento de cilindros. Así como también los costos de mantenimiento de taller se incrementaron. En cuanto a los gastos generales estos se ven influenciados por el incremento de la inflación lo que provoca un incremento en los precios, tanto de los materiales y suministros, del mantenimiento de los vehículos, combustibles y lubricantes, capacitación, en los servicios básicos y servicios profesionales entre los más importantes estos han provocado el incremento en los costos que se observan en el cuadro expuesto anteriormente. Se menciona también que se ha incrementado en un 3% la cantidad de cilindros que se enviaran a mantenimiento. En cuanto a la simulación optimistas, los costos son menores a los registrados en las dos otras situaciones planteadas, esto se debe a que la cantidad de envases enviados a mantenimiento es menor, bajo el supuesto que se dañaran menos cilindros, y como la tasa de inflación es más baja. Al igual que los gastos generales se ven influenciados directamente por la disminución de la tasa de inflación, esto le significaría a la empresa un menor desembolso de dinero, se trabaja bajo el supuesto de que los servicios básicos no sufrirán cambios fuera de lo normal. Los sueldos se han mantenido en los niveles establecidos en el año 2011, se sigue aprovechando la financiación a través de los proveedores, se cuenta con proveedores fijos, lo cual permite un análisis más exacto de los precios de los materiales y suministros.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 42 LENY G. ORDÓÑEZ P.

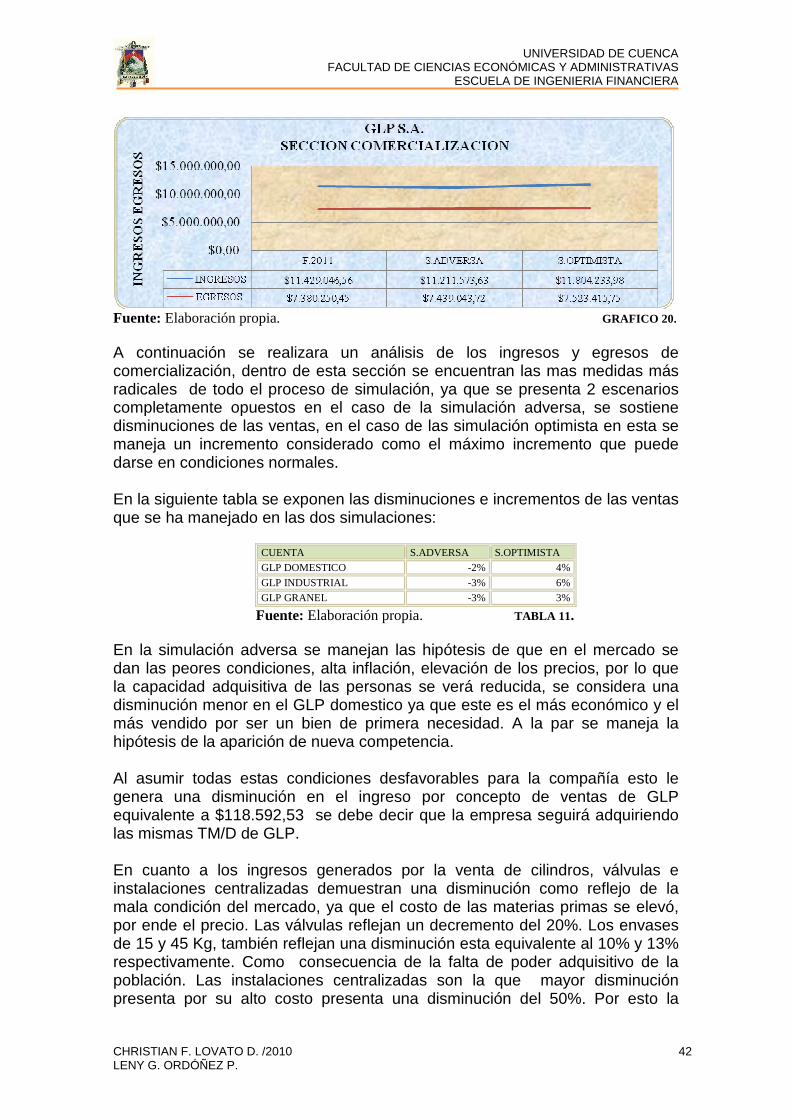

Fuente: Elaboración propia. GRAFICO 20. A continuación se realizara un análisis de los ingresos y egresos de comercialización, dentro de esta sección se encuentran las mas medidas más radicales de todo el proceso de simulación, ya que se presenta 2 escenarios completamente opuestos en el caso de la simulación adversa, se sostiene disminuciones de las ventas, en el caso de las simulación optimista en esta se maneja un incremento considerado como el máximo incremento que puede darse en condiciones normales. En la siguiente tabla se exponen las disminuciones e incrementos de las ventas que se ha manejado en las dos simulaciones:

CUENTA S.ADVERSA S.OPTIMISTA

GLP DOMESTICO -2% 4%

GLP INDUSTRIAL -3% 6%

GLP GRANEL -3% 3%

Fuente: Elaboración propia. TABLA 11 . En la simulación adversa se manejan las hipótesis de que en el mercado se dan las peores condiciones, alta inflación, elevación de los precios, por lo que la capacidad adquisitiva de las personas se verá reducida, se considera una disminución menor en el GLP domestico ya que este es el más económico y el más vendido por ser un bien de primera necesidad. A la par se maneja la hipótesis de la aparición de nueva competencia. Al asumir todas estas condiciones desfavorables para la compañía esto le genera una disminución en el ingreso por concepto de ventas de GLP equivalente a $118.592,53 se debe decir que la empresa seguirá adquiriendo las mismas TM/D de GLP. En cuanto a los ingresos generados por la venta de cilindros, válvulas e instalaciones centralizadas demuestran una disminución como reflejo de la mala condición del mercado, ya que el costo de las materias primas se elevó, por ende el precio. Las válvulas reflejan un decremento del 20%. Los envases de 15 y 45 Kg, también reflejan una disminución esta equivalente al 10% y 13% respectivamente. Como consecuencia de la falta de poder adquisitivo de la población. Las instalaciones centralizadas son la que mayor disminución presenta por su alto costo presenta una disminución del 50%. Por esto la

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERIA FINANCIERA

CHRISTIAN F. LOVATO D. /2010 43 LENY G. ORDÓÑEZ P.

compañía deja de ganar $1.955,84. Los ingresos provenientes de Galápagos no se han realizado modificaciones por falta de información respecto al volumen de ventas, costos y precios. En cuanto a los egresos se puede observar un comportamiento muy de acorde a las condiciones del mercado, el incremento en el costo de ventas se debe al incremento que se establece en el costo del GLP, el mismo que se detalla a continuación:

CUENTA S.ADVERSA

GLP DOMESTICO 0,5%

GLP INDUSTRIAL 1,0%

GLP GRANEL 0,5%

Fuente: Elaboración propia. TABLA 12 . Se manejan porcentajes relativamente bajos, esto debido a que se trata de un bien de primera necesidad y que es regulado por el Estado Ecuatoriano. Los costos operacionales de comercialización como es natural también se incrementan por la elevación de los salarios, el factor inflacionario, el incremento del costo de la capacitación y mantenimiento de las instalaciones. En cuanto a los gastos de ventas se incrementaron por el factor inflacionario, así como también por medidas para contrarrestar la caída de las ventas como es la publicidad y propaganda, se da un incremento del costo de los fletes en un 5%. Los gastos generales también demuestran un incremento dado por el incremento de la inflación, de los costos de mantenimiento de edificios, cisterna, vehículos, la elevación de precios de los materiales de oficina y los útiles de aseo, por un incremento del 4% en el consumo de servicios básicos, elevación de los impuestos y contribuciones. En cuanto a la simulación optimista los porcentajes que se manejan son muy soñadores, sin embargo esto no quiere decir que no se los pueda lograr con una adecuada dirección del departamento de comercialización se llegara con facilidad a esta meta. Se considera un incremento bastante significativo para el GLP industrial, esto debido a que en la ciudad existe una gran cantidad de Industrias que están trabajando con otras comercializadoras o simplemente están utilizando aun el gas domestico, esto se da principalmente en pequeñas empresas. El incremento que produce estas condiciones es de $216.794,42. La propuesta que se hace es que se reclute nuevos clientes, hoteles, restaurantes y pequeñas fabricas. GLP S.A. tiene una excelente política de ventas y cobranzas, la cual debe ser mayormente explotada.