Facturación Electrónica en España y Colombia

17

Daniel Atuesta Rodríguez FACTURA ELECTRÓNICA Comparación de la Factura Electrónica en España y Colombia Gestión de Procesos, Procedimientos y Documentos Electrónicos

-

Upload

atuestadaniel -

Category

Data & Analytics

-

view

42 -

download

0

Transcript of Facturación Electrónica en España y Colombia

DanielAtuestaRodríguez

FACTURAELECTRÓNICAComparacióndelaFacturaElectrónicaenEspañayColombia

GestióndeProcesos,ProcedimientosyDocumentosElectrónicos

Tabladecontenido

AnálisisdelaFacturaElectrónicaenEspañayColombia.................................................1

1. Introducción...........................................................................................................1

1.1 Objetivo..............................................................................................................1

1.2 Metodología.......................................................................................................2

2 Análisis...................................................................................................................22.1 ¿Quéeslafacturaelectrónica?...................................................................................22.2 TiposdeFacturasElectrónicas.....................................................................................2

2.2.1 FacturaElectrónicaconFormatoEstructurado............................................................32.2.2 Facturasenformatonoestructurado..........................................................................3

3 FacturaElectrónicaEspaña.....................................................................................33.1 LeydeFacturaElectrónica...........................................................................................33.2 FacturaciónElectrónicaalasAdministracionesPúblicas..............................................53.3 FacturaElectrónicaporpartedelosProveedores........................................................5

CrearyEnviódeunaFacturaElectrónicaparalasAdministracionesPúblicas..........................53.4 FACE...........................................................................................................................63.5 FacturasElectrónicasEnviadasalasAdministracionesPúblicas...................................73.6 FacturaciónElectrónicaEmpresa.................................................................................7

4 FacturaElectrónicaColombia..................................................................................94.1 DecretodeFacturaElectrónica....................................................................................94.2 ObligadosExpedirFacturaElectrónica......................................................................10

4.2.1 FuncionamientodelaFacturaciónElectrónicaenColombia.....................................104.2.2 SistemadeNumeracióndeFacturasElectrónicas......................................................10

4.3 ModelodeGestiónMUISCA......................................................................................11

5 QuePasaraconlaFacturaElectrónicaenColombia..............................................12

6 Conclusiones.........................................................................................................13

7 Bibliografía...........................................................................................................14

Ilustración1,VersionesFacturae..........................................................................................4Ilustración2,FormatoestructuradoFacturae(XML)............................................................4Ilustración3,tomadade:FACe.............................................................................................7Ilustración4,tomadade:facturaenlinea.co.......................................................................11

1

AnálisisdelaFacturaElectrónicaenEspañayColombia

1. Introducción Una de las claves para mejorar la competitividad y disminuir la morosidad de lasAdministraciones Públicas es el uso de la factura electrónica y la creación del registrocontable, lo que agiliza los procedimientos de pago al proveedor y da seguridad de lasfacturas pendientes de pago existentes. Realizando un control sistematizado einformatizadodelasfacturasaportandounseguimientorigurosodelamorosidadatravésdeun indicador, visualizacióndel volumende ladeuda,promediodeperiododepagos,permitiendollegaracadacasoenparticulardeformamaseficiente.EneldesarrollodeestedocumentoserealizaunanálisisdelasituaciónactualdelafacturaelectrónicaenEspañayColombiapuedeevidenciarqueelobjetivodeéstaeselmismovariando en la ejecución de procesos de gestión documental ya que su estructura deadministracióndiferenteenciertosaspectos.En España en el año 2013 se aprobó la legislación que regula la factura electrónicafundamentadaenlafirmadigitalquereemplazayproyectasuprimirelenvíoyarchivadodelpapel.Laevoluciónenelprocesodefacturaciónhasidograciasaldesarrollotecnológicoquehapermitidollegaraimportantesmejorasenlagestiónadministrativa.PorotroladoenColombiaelactualmodelodefacturaciónelectrónicaoperabajodecretosreglamentariosyresolucionesemitidasporlaDIAN1enelaño2015,poniendoenmarchaelactualplanpilotoelcualhacumplidoconlasexpectativasydebeserimplementadoporcompleto desde el año 2017 volviendo una obligación el uso de la factura electrónicaincorporadodeformagradualalasempresasparaquerealicendichoproceso.

1.1 Objetivo RealizarunanálisiscomparativodelafacturaelectrónicaenEspañayColombia,observandosusprocesosde facturación,ymediantequerangodenormafue impulsadae impuestacomo una obligación, además de la descripción de las plataformas que usan lasadministracionesdeestospaísespararealizarlagestióndefacturaselectrónicas.

1 DIAN:DireccióndeImpuestosyAduanasNacionalesdeColombia

2

1.2 Metodología El tipo de metodología es de investigación ya que se plantea un proyecto de carácterdescriptivo, en el que se abarca el análisis e interpretación de información recolectadacomprendiendoeidentificandolascaracterísticasdelafacturaciónelectrónicadelosdospaísespara realizaruna comparaciónbasándoseen losmétodosadministrativos yaquedependedeloscriteriosdecadaunadelasadministraciones.

2 Análisis

2.1 ¿Quéeslafacturaelectrónica?

Lafacturaelectrónica,comosunombreloindicaesunafacturayporendemantienelosmismosefectoslegalesqueunafacturaenpapel.Sedebetenerencuentaqueunafacturaesunjustificantedelaprestacióndeserviciosolaentregadeunproductoobien.Porlotantolafacturaelectrónicaesunaopciónlegalqueestácondicionadaalconsentimientodesureceptor.Tanto las facturastradicionalescomoelectrónicatieneunanormativa legalqueregulayestablecelasnormas,quedebencumplirobligatoriamente,comoporejemplo:

ü Obligacióndeexpedirfactura.ü Plazos.ü Contenidodelafactura.ü Legibilidad,integridadyautenticidad.ü Expediciónportercerosü Conservación.

Entreotros(RealDecreto)

2.2 TiposdeFacturasElectrónicas

Existendostiposbásicosdefacturaelectrónica,conformatoestructuradoyconformatonoestructurado.Ambossondocumentoselectrónicosquepuedenseremitidosmedianteredesdecomunicaciónelectrónica.Ladiferenciaconsisteenquelafacturaelectrónicadeformatoestructuradofacilitasutratamientoautomatizado.

3

2.2.1 FacturaElectrónicaconFormatoEstructuradoLas facturas electrónicas con formato estructurado poseen datos y pueden ser creadasautomáticamenteporlossistemasinformáticosdefacturacióndelemisorysertransmitidasdeigualformaautomatizadapormediodesoftwaredepagoycontabilidaddeldestinatario.UnejemplodeformatoestructuradoesXML.

2.2.2 FacturasenformatonoestructuradoLasfacturaselectrónicasconformatonoestructuradosonbásicamenteunaimagen,loqueimplica un procesamiento para poder ser introducidas en sistema del destinatario, senecesitaunaintervenciónmanualoprocesoscomoelreconocimientoópticodecaracteres,unejemplodeestaspuedenserlosficherosPDFofacturasenpapelescaneadas.

3 FacturaElectrónicaEspaña

3.1 LeydeFacturaElectrónica

El27deDiciembrede2013 fueaprobadaporelCongreso laLeyque impulso la facturaelectrónicaylacreacióndelregistrocontabledefacturasenelSectorPúblico.(Ley25/2013)Dicha Ley regula la emisión de facturas electrónicas en formato nacional aceptado(Facturae),elcualesobligatorioenlasoperacionescomercialesentrelaAdministraciónysusproveedoresapartirdel15deEnerode2015.La implementación de esta normativa obliga hacer cambios a las administraciones aconservarunregistrocontabledefacturasenelquequedanregistradostodosycadaunode los estados por los que pasa una factura. Para esto la administración ofrece a losproveedoresunaplataformalacualesunpuntoquepermitelarecepcióndelasfacturasbajos el estándar electrónico previsto. Dichos puntos son unos repositorios que sedenominanPGEFe(PuntoGeneraldeEntradadeFacturasElectrónicas),elprincipalobjetivodelsistema,esconseguirunjuiciomáseficienteeinmediatodelarealidadeconómicaenlasadministraciones,facilitandounseguimientodelafacturaalosproveedoresademásdereducirlamorosidad.(Ley25/2013)��FormatodeEnvióFacturasElectrónicas

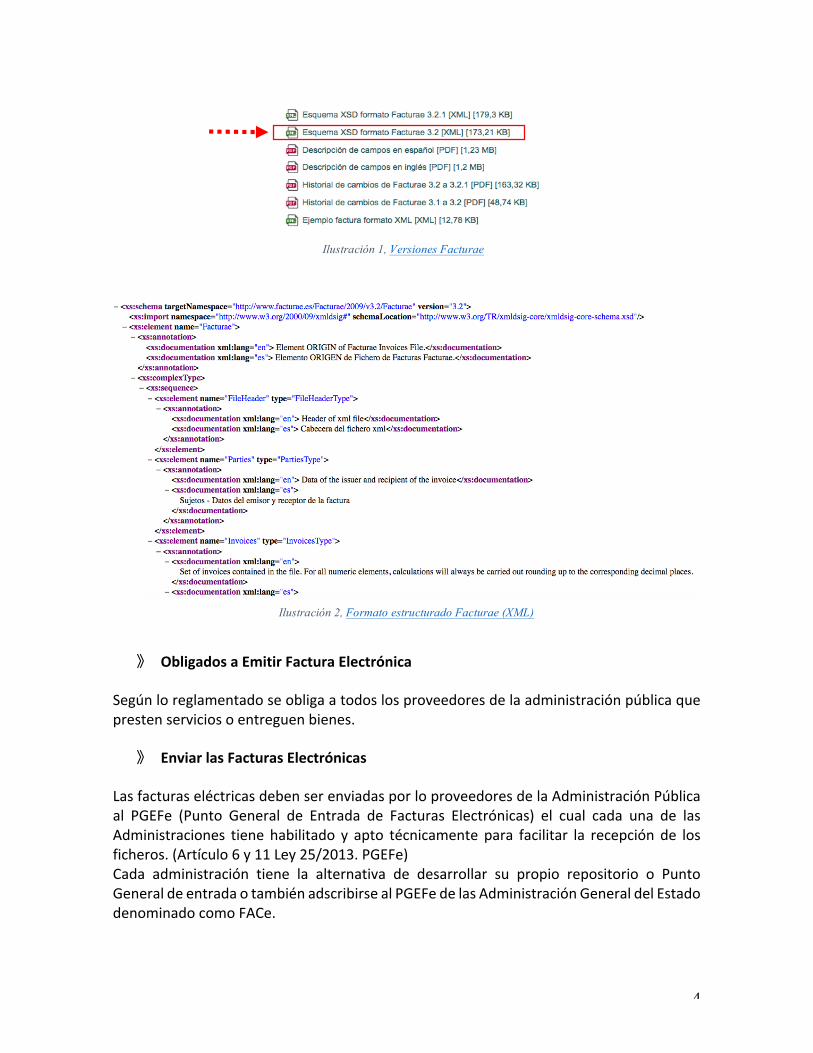

LasfacturaselectrónicasqueseanremitidasalasadministracionespublicasdebencumplirelusodeunformatoestructuradodeFacturae(XML)ensuversión3.2yestarfirmadasconlafirmaelectrónicabasadaenuncertificadoreconocido.

4

��ObligadosaEmitirFacturaElectrónica

Segúnloreglamentadoseobligaatodoslosproveedoresdelaadministraciónpúblicaqueprestenserviciosoentreguenbienes. ��EnviarlasFacturasElectrónicas

LasfacturaseléctricasdebenserenviadasporloproveedoresdelaAdministraciónPúblicaal PGEFe (Punto General de Entrada de Facturas Electrónicas) el cual cada una de lasAdministraciones tiene habilitado y apto técnicamente para facilitar la recepción de losficheros.(Artículo6y11Ley25/2013.PGEFe)Cada administración tiene la alternativa de desarrollar su propio repositorio o PuntoGeneraldeentradaotambiénadscribirsealPGEFedelasAdministraciónGeneraldelEstadodenominadocomoFACe.

Ilustración 1, Versiones Facturae

Ilustración 2, Formato estructurado Facturae (XML)

5

Una vez es recibida la factura electrónica en el PGEFe, se remite automáticamente alregistrocontabledeldepartamentocorrespondienteparaprocederalatramitaciónypagodeesta.

3.2 FacturaciónElectrónicaalasAdministracionesPúblicas

A partir del 15 de Enero de 2015, los proveedores de bienes y servicios de lasAdministracionesPúblicas,sevieronobligadosaexpedirfacturaselectrónicasenrelaciónasuscontratos.LaLey25/2013,de27deDiciembre,fuepromotoralafacturaelectrónicayla creacióndel registrocontableenel sectorpúblico.Esdecir,que lasAdministracionesestánsujetasalaexigenciadeimplementarfacturaciónelectrónica.(Ley25/2013,2013)Administracionessujetasalaobligacióndefacturaciónelectrónica

− Universidadespúblicas.− Entidadesgestorasdelaseguridadsocial.− Administración General del Estado, Administraciones de las Comunidades

AutónomasyEntesintegrantesdelaAdministraciónLocal.− OrganismosAutónomos.− ÓrganoscompetentesdelCongresodelosDiputados,delSenado,ConsejoGeneral

dePoderJudicial,entreotros.

3.3 FacturaElectrónicaporpartedelosProveedores

LosproveedoresqueprestanserviciosalaAdministraciónPúblicadeberáexpedirfacturaelectrónicayestánobligadosasuusoypresentaciónpormediodeunpuntogeneraldeentradaquecorrespondeaentidadescomoporejemplo:

− Unionestemporalesdeempresas(UT).− Sociedadesanónimas.− Sociedadesderesponsabilidadlimitada.− Fondodeinversiones.− Fondodepensiones.

CrearyEnviódeunaFacturaElectrónicaparalasAdministracionesPúblicas ParacrearunafacturaelectrónicaparalasAdministracionesPúblicasexistendosmanerasderealizarlo.

− Medianteunaherramientadesoftwaredecreacióndefacturaselectrónicas.− Prestadordeserviciosdefacturaciónelectrónica.(Expediciónporuntercero).

6

Enlosdoscasos,sedebeasegurarquesecumplenconlosrequerimientosdeterminadosdelasAdministracionesPúblicas.DichosrequerimientosdelasfacturaselectrónicasparalasAdministracionesPúblicasestánestablecidasenlosartículos5y9.1delaLey25/2013deDiciembre,conelquesellevaunregistrocontabledefacturasenelSectorPúblico.LosautónomosoPYMES,puedenhacerusodeunsoftwaregratuitodecódigoabiertoquecumpleconlosrequerimientosespecíficosdelaAdministraciónPúblicaelcualesofrecidoporelMinisteriodeIndustria,EnergíayTurismo,quepermitegenerarfacturaselectrónicas.Las facturaselectrónicasemitidas a laAdministraciónPública tienenqueestar firmadaselectrónicamente,indicareldestinatariodelafacturaelectrónicayestardesarrolladaenunformatodeterminado,enelcasodeEspañaFacturae3.2ó3.2.1.ElenviódelafacturaelectrónicaalasAdministracionesPúblicasserealizapormediodelospuntos generales de entrada de facturas electrónicas del Estado, Entidades locales yComunidades autónomas. El punto general de entrada de facturas electrónicas es unaventanillaelectrónicaúnicadeentradadetodas las facturaselectrónicasdirigidasaunadeterminadaadministración.DichoenvióserealizapormediodeInternetyaseaatravésdelportalwebdelpuntogeneraldeentradadefacturaselectrónicasomediantelaconexiónautomáticaentreelsoftwareinformáticooel serviciode facturaciónelectrónicayelpuntogeneraldeentradade lasfacturas electrónicas. Además estos puntos generales de entradade factura electrónicapermitentenerconocimientodelestadodetramitacióndelasfacturas.Sedebetenerencuentaqueel envíode la factura electrónica a unpunto general de entrada generaunregistroelectrónicoadministrativo,cumpliendoconlaobligacióndequetodaslasfacturasdirigidasaAdministracionesPúblicasdebenregistrarseenunregistroadministrativo.

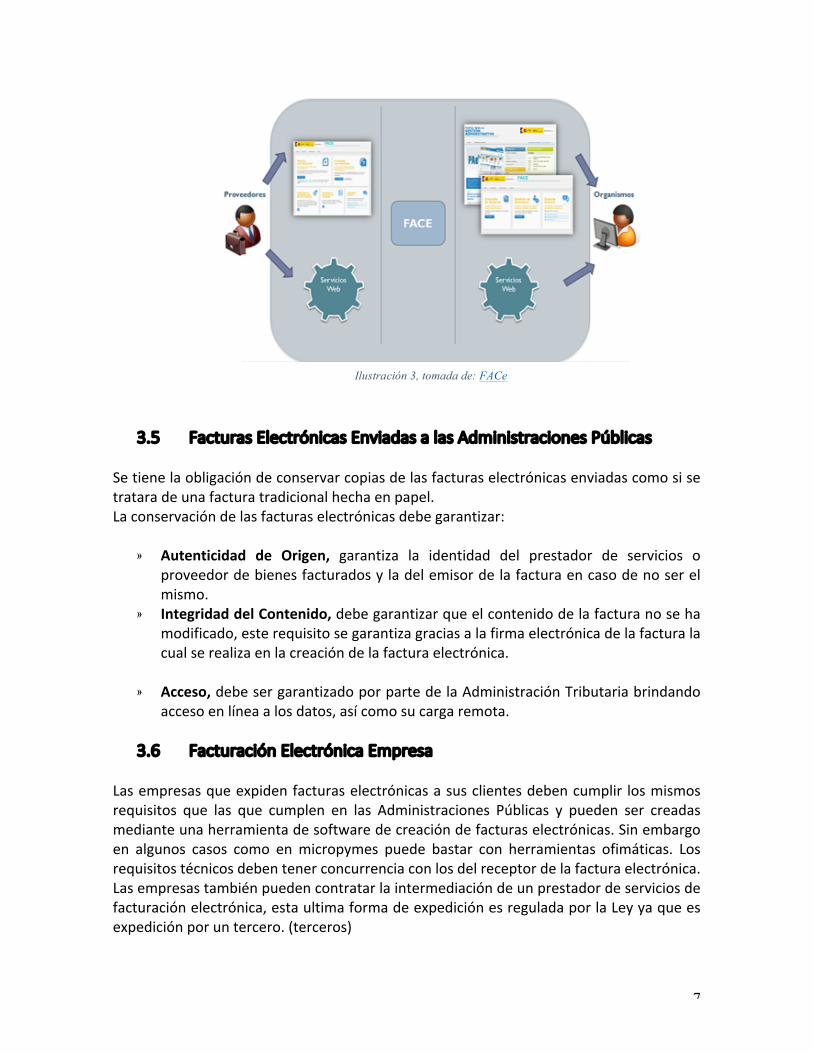

3.4 FACE

FACE es el sistemamediante el cual la AGE (Administración General del Estado) recibefacturaselectrónicas.EstesistemapermitealosproveedoreselenviódelasfacturasalosorganismosdelaAGEqueestánenposibilidadderecibirfacturaselectrónicas.FACEenvía la facturaelectrónicaalórganodestinatario, facilitandoa losproveedoreselenvió de éstas, al centralizar en un único punto todos los organismos de la AGE yreglamentaryconsolidarunformatodefacturaelectrónicaFACEpermitealosproveedores:

ü Envíodefacturaenformatoelectrónico.ü Consultadelestadodelasfacturasdemostradas.ü Descargadeaplicacióndegeneracióndefacturaselectrónicasenformatofacturae.ü Consultadeldirectoriodeorganismosadscritosalsistemayqueportantopueden

recibirfacturaspordichosistema.ü Solicitarlaanulacióndeunafacturayaenviada.

7

3.5 FacturasElectrónicasEnviadasalasAdministracionesPúblicas

Setienelaobligacióndeconservarcopiasdelasfacturaselectrónicasenviadascomosisetrataradeunafacturatradicionalhechaenpapel.Laconservacióndelasfacturaselectrónicasdebegarantizar:

» Autenticidad de Origen, garantiza la identidad del prestador de servicios oproveedordebienesfacturadosyladelemisordelafacturaencasodenoserelmismo.

» IntegridaddelContenido,debegarantizarqueelcontenidodelafacturanosehamodificado,esterequisitosegarantizagraciasalafirmaelectrónicadelafacturalacualserealizaenlacreacióndelafacturaelectrónica.

» Acceso,debesergarantizadoporpartedelaAdministraciónTributariabrindandoaccesoenlíneaalosdatos,asícomosucargaremota.

3.6 FacturaciónElectrónicaEmpresa

Lasempresasqueexpidenfacturaselectrónicasasusclientesdebencumplir losmismosrequisitos que las que cumplen en las Administraciones Públicas y pueden ser creadasmedianteunaherramientadesoftwaredecreacióndefacturaselectrónicas.Sinembargoen algunos casos como enmicropymes puede bastar con herramientas ofimáticas. Losrequisitostécnicosdebentenerconcurrenciaconlosdelreceptordelafacturaelectrónica.Lasempresastambiénpuedencontratarlaintermediacióndeunprestadordeserviciosdefacturaciónelectrónica,estaultimaformadeexpediciónesreguladaporlaLeyyaqueesexpediciónporuntercero.(terceros)

Ilustración 3, tomada de: FACe

8

¿Losclientesestánobligadosaaceptarunafacturaelectrónica?Eldestinatarioenestecasolosclientesdebendarsuconsentimientoparaqueselepuedanenviar facturas electrónicas.Dicho consentimientodependedel tipodedestinatario, engeneral,elconsentimientonotienequesernecesariamenteexpresosinoquesepuededarporentendido,peronoentodosloscasoselconsentimientosepuededarporentendido,solocuandoeldestinatariorealicealgunaacciónenlaqueexpresesuconsentimientopararecibirfacturaselectrónicas.Sinembargo,enloscontratosconusuariosyconsumidores,elconsentimientodeldestinatariodebeserexpreso. (RealDecretoLegislativo1/2007).Noobstanteelconsentimientoexpreso,loquesignificaquepuedeserunacondiciónmásdelcontratoquesefirmaconelproveedor. EmpresasqueTieneObligacionesEspecificasenRelaciónalaFacturaciónElectrónica Las empresas del sector llamado servicios al público tiene obligaciones especificas encuantoafacturaelectrónica:

• Serviciosdeabastecimientodeagua,gasyelectricidadaconsumidoresfinales.• Servicios financieros a consumidores como servicios de inversión, servicios

bancarios,decréditosodepago.

Y empresas que prestan servicios como agencia de viajes o servicios de transporte depasajeros vía aérea, férrea, marítima o por carretera deben cumplir con obligacionesespecificassóloencasodequelacontrataciónsehayarealizadopormedioselectrónicos.Obligacionesespecificas:

− Enviódefacturaselectrónicasaempresasyparticularesqueaceptenrecibirlasolohayansolicitado.

− Proporcionaralusuariolaconsultadesusfacturaspormedioselectrónicos.− Proporcionarelsoftwarenecesarioparaque losusuariospuedan leer,descargar,

copiareimprimirlasfacturaselectrónicasdeformagratuitaysintenerquerecurriraotrasfuentesparaconseguirlasherramientasnecesariasparaello.

− Permitir procedimientos sencillos para que los usuarios puedan realizar larevocatoria del consentimiento de recepción de facturas electrónicas cuando lodeseen.(BOE:Obligacionesespecíficas)

9

4 FacturaElectrónicaColombia

4.1 DecretodeFacturaElectrónica

EnColombiadesdeelaño2007graciasalDecreto1929de2007concedealosempresariosaexpedirfacturaelectrónicacomoundocumentoequivalentealafacturatradicionaldepapelenlaquesepuedensoportarprestacióndeserviciosoventadebienes.Lafacturaelectrónicadebecumplirconunosmínimosrequisitosestipuladoscomo:

• SistemadenumeraciónconsecutivaautorizadoporlaDIAN(DireccióndeImpuestosyAduanasNacionales).

• Fechadelafactura.• Númerodeunidadessicorresponde.• IVAcuandoseaelcaso.• Incluirfirmaelectrónicaparagarantizarlalegitimidadeintegridad.• UtilizarelformatoelectrónicoXMLqueestaestipulado.

Entreotros.Dichosrequisitosvaríandependiendodelsectorquecontemple,sinembargolosreferentesalnombre,razónsocialyNIT(NúmerodeIdentificaciónTributaria)delremitentenovarían.(Tributario)Paraefectosfiscaleslafacturadebeserexpedida,entregada,aceptadayconservadaporyenmediosyformatoselectrónicos,porintermediodeunprocesodefacturaciónquehagausodeprocedimientosytecnologíadegestióndeinformación,yaseaatravésdetercerosoenformadirecta,garantizandolalegitimidadeintegridaddesdesucreaciónyduranteeltiempodeconservación.La factura electrónica sólo se podrá utilizar cuandoel destinatario lo haya aceptadodeforma expresa. Para tal efecto, se deberá radicar un acuerdo entre la parte obligada afacturaryeldestinatario,enelqueconstepreviayclaramenteclausulasdeterminación,lafechaapartir de la cual rige, operacionesde venta a lasqueaplica, procedimientosdeexpedición, entrega, aceptación, conservación y acceso, formato electrónico deconservación(XML)ylaherramientadeinformaciónusada. Paraelcontroldeemisióndelafacturaelectrónica,elobligadoafacturaryopteporutilizareste método deberá informar a las distintas situaciones relacionadas con el uso de lafacturaciónelectrónica,talescomoeliniciodeoperacionesbajodichamodalidad,términosenlosqueseseñalelaDIAN.

10

4.2 ObligadosExpedirFacturaElectrónica

» LaspersonasnaturalesojurídicasquedeacuerdoconelEstatutoTributariotienen

laobligacióndefacturaryprefieranexpedirfacturaelectrónica.

» LaspersonasnaturalesojurídicasquedeacuerdoconelEstatutoTributariotienenla obligación de facturar y sean seleccionadas por la DIAN para emitir facturaelectrónica.

» LaspersonasquenosiendoobligadasafacturardeacuerdoconEstatutoTributario

y/odecretosreglamentarios,optenporexpedirfacturaelectrónica.

Teniendoencuentaloanterior,losúnicosrealmenteobligadosaexpedirfacturaelectrónicasonlosquelaDIANseleccionebajounoscriteriosdecontrol,detalformaquelosquenoestánseleccionadosnosonobligadosperosipuedenoptardeformavoluntaria,entalcasoigualdebenhacerlodeacuerdoaloreglamentario.Porotraparte,unavezhabilitadaporlaDianlaexpedicióndelafacturaelectrónicaparauncontribuyente,estenopodráfacturardeotraforma.Paradichaselección,laDIANtieneencuentacriterioscomo:ingresos,patrimonio,volumendeoperaciones,importanciaenelrecaudo,cumplimientodeobligacionestributarias,entreotros.

4.2.1 FuncionamientodelaFacturaciónElectrónicaenColombia

» ElemisordeberáenviarunacopiadelafacturaciónelectrónicaalaDIANenunplazode48horasdesdelaemisióndeldocumento.

» Unavezrecibidalafacturaelectrónica,laDIANcomunicarádelarecepciónalemisordeldocumentoa travésdeunmensajeautomático transmitidodesdeel servicioinformáticodeFacturaElectrónicadelaDIAN.

» Elemisordebedeponeradisposicióndelclientelafacturaemitida,yaseaenformaelectrónicaoenpapel.

» Tanto el emisor de la factura electrónica como el cliente tienen obligación deconservarlasfacturas.

4.2.2 SistemadeNumeracióndeFacturasElectrónicas LaDIANpublicoenlaResolución000019unsistematécnicodecontrolpara lasolicitud,adjudicaciónyvigenciadelanumeracióndelasfacturaselectrónicasycomprobantesdemáquinasregistradoras.Lanuevanormativa,seimplementaráapartirdeEnerodel2017,estableciendo que las empresas que facturen electrónicamente deben solicitar laautorizacióndenumeracióndefacturasatravésdelserviciodelaDIAN.(No.000019)

11

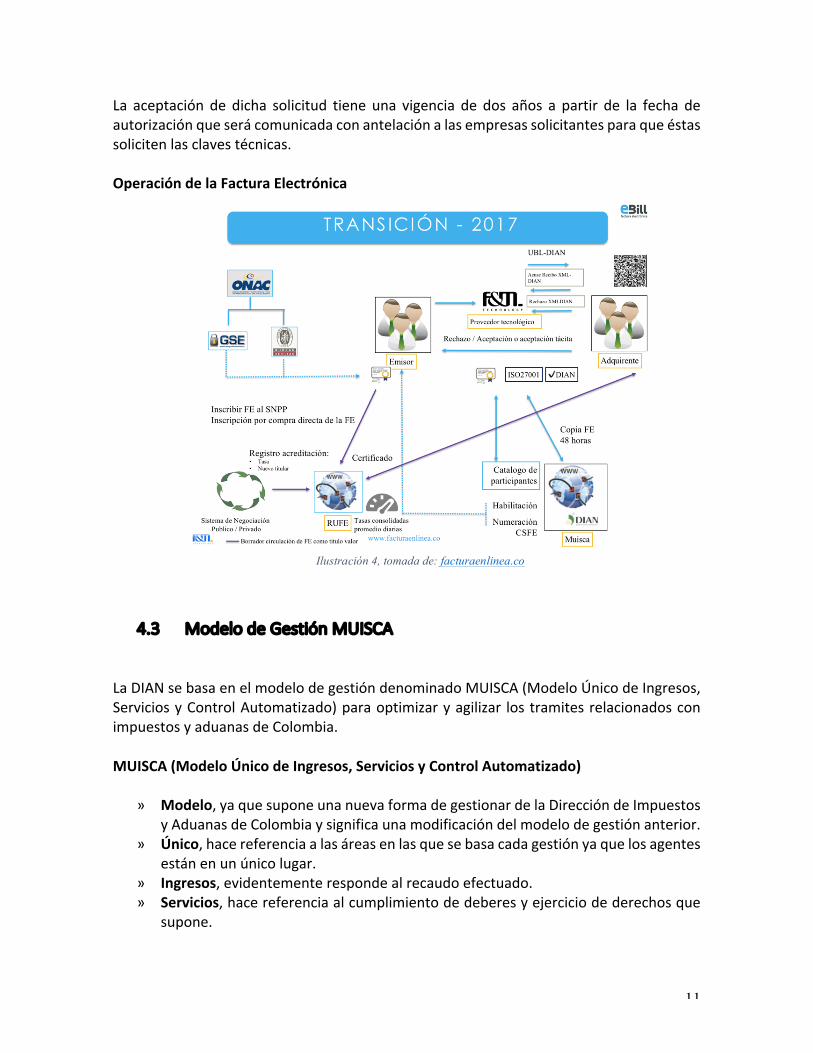

La aceptación de dicha solicitud tiene una vigencia de dos años a partir de la fecha deautorizaciónqueserácomunicadaconantelaciónalasempresassolicitantesparaqueéstassolicitenlasclavestécnicas.OperacióndelaFacturaElectrónica

4.3 ModelodeGestiónMUISCA

LaDIANsebasaenelmodelodegestióndenominadoMUISCA(ModeloÚnicodeIngresos,ServiciosyControlAutomatizado)paraoptimizaryagilizar lostramitesrelacionadosconimpuestosyaduanasdeColombia.MUISCA(ModeloÚnicodeIngresos,ServiciosyControlAutomatizado)

» Modelo,yaquesuponeunanuevaformadegestionardelaDireccióndeImpuestosyAduanasdeColombiaysignificaunamodificacióndelmodelodegestiónanterior.

» Único,hacereferenciaalasáreasenlasquesebasacadagestiónyaquelosagentesestánenunúnicolugar.

» Ingresos,evidentementerespondealrecaudoefectuado.» Servicios,hacereferenciaalcumplimientodedeberesyejerciciodederechosque

supone.

Ilustración 4, tomada de: facturaenlinea.co

12

» Control,hacereferenciaaqueelsistemaanaliza,informayajustaelmodelosegúnlasnecesidadesdecadagestión.

» Automatizado,hacereferenciaaqueelsistemaseautomatizo,esdecirqueexisteunavanceinformáticoparallevaracabolaprestacióndelosserviciosdelaDIAN.

EstenuevomodeloMUISCAofreceserviciosde:

» Consulta de arancel de aduanas: MUISCA proporciona el acceso informativogratuitoyconfiabilidadoficialdetodolorelacionadoconlosarancelesdeaduanas.

» RUT (Registro Único Tributario): A través de MUISCA se permite realizaroperacionesdeinscripción,actualizacióndedatososolicitudesespecialesparalaspersonasoorganizacionesquerequieraninscribirseoestáninscritasenelRUT.

» Diligenciamiento de documentos: Acceso a formularios para diligenciamiento

virtualdedocumentos,comoporejemplolasdeclaracionesderentadeimpuestos,asícomotodoelprocesoqueestárelacionadoconelpagoincluyendolarecepcióndelrecibodepagosefectuados.

» Presentacióndedocumentosdeformavirtual:Graciasalcertificadovirtualypor

mediodeMUISCAsepermitepresentardeformavirtualladeclaracióndelimpuestosobrerenta,sobreventasyalpatrimonio,entreotrasdeclaracionesespeciales,deformaoficialycertificada.

» Importación: En cuanto a la actividad aduanera, los usuarios que hagan uso de

MUISCApuedendocumentarymanifestarelectrónicamentelacargaquevaaentrarosalirdelpaís.

» Ayudaalarenta:Ayudaalosusuariosqueestáninteresadosenrealizardeforma

correctaladeclaraciónsobrelarenta.

» Gestión documental de documentos físicos: Consiste en el recopilación de losdocumentosfísicosobtenidosporlaDIAN,asícomosuposteriordigitalizaciónparaqueatravésdeMUISCAseaposiblesuconsultaygestión.

5 QuePasaraconlaFacturaElectrónicaenColombia Países de todo el mundo se encuentran en un proceso de estandarización de normascontablesycomercialesdenominadas“normasinternacionales”,elcualhapermitidoquelastransaccionescomercialesentrelosdiferentesentesinternacionalessepuedanefectuarmásfácilmente. Colombia actualmente se encuentra en el proceso de estandarización de normasinternacionales, lo que significa un primer paso para la implementación de unmodelofinancierocomúnqueunificalaformadellevarelbalancedelasempresas.

13

Apartirdedichoprocesodeimplementacióndenormasinternacionales,implicallevaralmundo digital las facturas que se conocen como documentos en papel en los quecompradoresyvendedoresintercambiancadavezqueserealizaunatransaccióncomercial.Losalcancesdelafacturaelectrónicadeformamasivaaúnestalejos,yaqueesunprocesoen el que se pretende incidir añadiendo poco a poco nuevas empresas realizando unaimplementacióngradual.Enel2017entraenvigoreldecreto2242de2015de facturaelectrónica conelque sereemplazarálatradicionalfacturafísicaqueemitenlasempresas.Estenuevomodelodefacturapermitirámayorinteroperabilidadentrelossistemasdeinformacióndevendedoresy compradores, haciendo mas eficientes los procesos relacionados a la facturación.(Decreto2242de2015)Lo que significa un avance en la competitividad del país ya que disminuye costes detransacciónenlaeconomíayaumentalaeficienciaenlosprocesoslogísticos,tratandodeponeraColombiaaldíaenlastendenciasinternacionalesdecomercioelectrónico.

6 Conclusiones LuegoderealizarelanálisisdelasituacióndelafacturaciónelectrónicatantoenEspañacomoenColombiayverqueelobjetivodeimplementacióndedichoprocesoeselmismo,enelqueserequiereunentornotecnológicofuncionalyflexiblebeneficiandolosprocesosde las empresas y la administración, disminuyendo riesgos de fraude, ahorro de costesoperacionales, reduciendo errores humanos en los procesos de facturación y porconsecuentelasimplificaciónenelcumplimientodelosdeberestributariosentreotros.Laimplementacióndelproyectodefacturaelectrónicasuponeuncambioculturalqueestábasadoennuevossistemasyconocimientosquehaceimprescindiblelaformacióncontinuadeacuerdoalosavancestecnológicos.En losmodelos de gestión de facturación electrónica de los dos países, se incide en lamorosidad mas no en el documento factura. La factura electrónica es el controlsistematizadodelasfacturasyproteccióndelproveedor,ademásgraciasalaLeydefacturaelectrónicasecreaunaplataformaqueconectalasadministracionesconlosproveedores.EnelcasoparticulardeColombialafacturaelectrónicaesimpulsadamedianteunDecretoenelqueseimplementaunaplataformaqueconectaelsectorempresarialalaDireccióndeImpuestosyAduanasNacionales.Lafacturacióntradicionalestasufriendounatransformaciónhacialadigitalización,conelfin de evitar la evasión de impuestos, ahorrar tiempo y tramites para las entidades. Ladigitalización es unproceso en el que las facturas tradicionales depapel se pasan a unformatodigitalganandoeficienciaenlospagostributarios.Conelpropósitoqueladigitalizacióndefacturasdisminuyaconvirtiendocompletamenteen facturación electrónica ya que para eso se han creado las plataformas lograndocentralizar losprocesos conectandoa los ciudadanos y empresas con la administración,usandolatecnologíaparacontrolarlosprocesosfinancieros.

14

7 Bibliografía

• BoletínOficialdelEstado:https://www.boe.es/

• Decreto 1929 de 29-05-2007:http://actualicese.com/normatividad/2007/05/29/decreto-1929-de-29-05-2007/

• Dirección de Impuestos y Aduanas Nacionales de Colombia:http://www.dian.gov.co/

• Ministerio de Hacienda y Crédito Público. Decreto 1001 de 1997:

http://www.dmsjuridica.com/CODIGOS/LEGISLACION/decretos/1997/DECRETO_1001_1997.htm

• MUISCADIAN:https://muisca.dian.gov.co/WebArquitectura/DefPortal.faces

• ProyectodeLeydeimpulsodelafacturaelectrónicaycreacióndelregistrocontable

de facturas en el Sector Público:http://www.congreso.es/public_oficiales/L10/CONG/BOCG/A/BOCG-10-A-55-1.PDF

• PuntoGeneraldeEntradadeFacturasElectrónicas:https://face.gob.es/#/es

• RealDecreto1619/2012,de30denoviembre,porelqueseapruebaelReglamentopor el que se regulan las obligaciones de facturación:http://www.boe.es/buscar/act.php?id=BOE-A-2012-14696

• Resolución No. 000019: http://co.groupseres.com/images/d/rs/RESOLUCION-

000019-2016.pdf

• Versiones Facturae: http://facturae.com/normativa-aplicable/analisis-de-la-legislacion-actual/

![Facturación Electrónica Integrada Versión 1 · Contasis S. A. C. Facturación Electrónica Integrada. Facturación Electrónica Integrada. FEI [versión 1.0] / Manual de usuario](https://static.fdocuments.ec/doc/165x107/5e8f62e385c8f278d814bc69/facturacin-electrnica-integrada-versin-1-contasis-s-a-c-facturacin-electrnica.jpg)