Exposicion-julio Cesar Trujillo

31

Facultades Discrecionales de la Administración Tributaria Julio César Trujillo Meza Colegio de Contadores Públicos del Callao XIV CONVENCIÓN NACIONAL DE TRIBUTACIÓN TRIBUTA 2008 “La Tributación como Instrumento de Desarrollo del País” CPC Gloria Margarita Romero La Rosa

Transcript of Exposicion-julio Cesar Trujillo

Facultades Discrecionales de la

Administración Tributaria

Julio César Trujillo Meza

Colegio de Contadores Públicos del CallaoXIV CONVENCIÓN NACIONAL DE TRIBUTACIÓN

TRIBUTA 2008

“La Tributación como Instrumento de Desarrollo del País”

CPC Gloria Margarita Romero La Rosa

1. CPC Gloria Romero La RosaLa Tributación como instrumento de desarrollo del país

2. Este lema define la importancia de la tributación al contribuir con el desarrollo nacional.

- Tributación – Sistema Tributario Nacional y la Administración Tributaria

- El Presupuesto General de la República

- Los tributos, su integración y utilidad al representar en aproximadamente entre el 70% y 80% de los ingresos totales del Presupuesto General de la República.

3. La Conferencia está centrada en cuatro temas:

1) Las Facultades discrecionales de la Administración Tributaria

2) Las Acotaciones o resoluciones presuntivas

3) Los procesos de fiscalización sobre base cierta y base presunta.

4) El ejercicio de la Auditoria Tributaria

4. Los temas están vinculados directamente con la aplicación técnica en los actos determinativos y declarativos de las obligaciones tributarias; principalmente en el Impuesto General a la Renta y el Impuesto General a las Ventas en la medida en que hay de acuerdo a los Presupuestos General de la República de los años 2006 y 2007 representan los mayores ingresos tributarios.

5. Hablar de la Administración Tributaria implica hablar de sus funciones o atribuciones que como facultades le corresponde: control, recaudación fiscalización y cobranza de los tributos, dentro de ella, los cuatro temas que implican hablar del Sistema Tributario Nacional o del Régimen Tributario Nacional.

Este sistema o régimen implica los aspectos esenciales del contenido del artículo 74º de la Constitución Política del Estado; es decir, de los principios constitucionales de legalidad, igualdad, no confiscatoriedad y de defensa del derecho de las personas en la aplicación de la tributación; de otro lado, en el Código Tributario Peruano que como conjunto de normas y principios tributarios deben ser aplicados a todos y cada uno de los tributos (impuesto, contribución y tasa) y todos los contribuyentes.

Luego tenemos las llamadas leyes especiales que rigen para cada tributo o impuesto, sin dejar de aplicar el Código Tributario.

La Facultad Discrecional implica en su alcance:

El Diccionario de Derecho Usual de Guillermo Cabanellas [1]Discrecional viene de discreción y qué es discreción: “sano juicio, sensatez, tino al emplearse o al proceder”.

Discrecional.- Lo que se ejecuta con libertad y sensatez.

El Derecho Administrativo se califica de discrecional a: “la potestad gubernativa o de la autoridad en general, que no se encuentra reglada, la no sujeta por ley o reglamento a una determinada y concreta actitud”.

[1] Diccionario de Derecho Usual, página 719.

La Ley Nº 27335 incorpora un artículo 2º y señala que: “En los casos en la que la Administración Tributaria se encuentra facultada para actuar discrecionalmente optará por la decisión administrativa que considere más conveniente para el interés público, dentro del marco de la Ley”.

El Modelo del Código Tributario del CIAT [2], en sus artículos 71º, 72º, y 73º, estos artículos no contienen el concepto de “discrecionalidad”.Nuestro Código Tributario contiene la discrecionalidad en los artículos:

Artículo 10º del Código Tributario. En la determinación de agentes de retención o percepción.

[2] Modelo del Código Tributario del CIAT, páginas 70; 71 y 72.

Artículo 62º del Código Tributario. La Administración Tributaria se ejerce en forma “discrecional” en la fiscalización y ella incluye: la fiscalización, inspección, investigación y control en el cumplimiento de las obligaciones tributarias.

Artículo 166º del Código Tributario. La Administración Tributaria tiene la facultad “discrecional” de determinar y sancionar administrativamente las infracciones tributarias, dentro de ellas establecer la “gradualidad” de las sanciones.

Artículo 192º del Código Tributario. La Administración Tributaria tiene la facultad “discrecional” de formular denuncia penal ante el Ministerio Público sin que sea requisito previo la culminación de la fiscalización.

Estas normas permiten a la Administración Tributaria actuar en forma discrecional y como consecuencia en muchos casos con abuso, cuando lo que debía hacerse es un proceso de educación e inducir a la regularización de sus obligaciones tributarias.

El proceso paralelo de denuncia penal y continuar con la sanción administrativa creo no es lo más adecuado al haberse observado en muchos casos que cuando se produce el proceso penal y administrativo simultáneamente termina por suspenderse el proceso administrativo hasta que concluya el proceso penal y como termina? Si no es sancionado penalmente ¿será sancionado administrativamente?, considero que debe terminarse el proceso administrativo y recién pasarse al proceso penal después de haberse comprobado y reconocido la infracción administrativamente, consecuentemente con razón y justicia debe seguirse el proceso penal.

La aplicación de las acotaciones o resoluciones

presuntivasEl tema nos lleva al análisis de los artículos 62º, 63º, 64º y 65º del Código Tributario en la medida en que se trata de procesos de fiscalización y dentro de ellos aplicar la presunción como una técnica de fiscalización.

a) La “presunción” a decir de Guillermo Cabanellas en su Diccionario de Derecho Usual [3] es: “suponer, conjeturar, sospechar. Considerar una cosa como verdadera sobre pruebas en contrario. Aceptar algo sin discutirlo o impugnarlo. Deducir, inferir vanagloriarse, alardear”.

Luego “Presunción”.- conjetura, suposición, indicio, señal, sospecha. En lo civil constituye un medio de prueba legal inatacable unas veces; y, susceptible de contraria demostración en otros.

[3] Diccionario de Derecho Usual, página 369

b) Las obligaciones tributarias se determinan: sobre base cierta y sobre base presunta.

La base cierta implica el uso de la contabilidad documentos, declaraciones y demás que la empresa ofrece como sustento de su declaración jurada presentada.

La base presunta implica una estimación, una sospecha, considerar una cosa como verdadera sobre prueba en contrario.

La base presunta se aplica en mérito a hechos o circunstancias, por relación normal con el hecho generador de la obligación tributaria permita establecer la existencia y cuantía de la obligación.

Todas admiten prueba en contrario, quiere decir que frente a cualquier imputación se puede probar lo contrario con evidencias.

c) El artículo 65º del Código Tributario. La Administración Tributaria puede establecer las presunciones.

1) Presunción por ventas o ingresos omitidos2) Presunción de ventas e ingresos por omisión en el

registro de compras. 3) Presunción de ingresos omitidos por ventas o servicios y

diferencias entre lo registrado y lo declarado.4) Presunción de ventas por compras o ventas omitidas por

diferencia entre los bienes registrados y el inventario.5) Presunción de ventas o ingresos omitidos por patrimonio

no declarado.6) Presunción de ventas o ingresos omitidos por

diferencias de cuentas abiertas en empresas del Sistema Financiero.

7) Presunción de ventas o ingresos omitidos con relación a insumos utilizados, producción obtenida, inventario, ventas, servicios.

8) Presunción por ventas o ingresos en caso de omisos.9) Presunción de ventas o ingresos omitidos por existencia

de saldos negativos en el flujo de ingresos y egresos de efectivo o cuentas bancarias.

10) Presunción de renta neta y/o ventas omitidas por aplicación de coeficientes económicos tributarios.

11) Presunción de ingresos por operaciones en tragamonedas

12) Presunción de remuneraciones por no declarar y/o registrar.

13) Otros por ley.

Estas presunciones además serán multadas por la SUNAT.

Estas presunciones incrementarán aparentemente las ventas y/o los ingresos declarados en el Impuesto General a las Ventas; así como el caso del Impuesto a la Renta.

RTF Nº 01187-3-2000. Caso del I.G.V.. La RTF declara nula e insubsistente la Resolución de Determinación de enero a julio del año 1996, porque la SUNAT al determinar la base presunta siguió un procedimiento no considerado en la ley, al determinar la base imponible con el valor de venta de cuatro facturas proporcionadas por un cliente.

RTF Nº 01573-1-2002. La falta del registro contables de las cuentas por pagar, no influye en la determinación del Impuesto a la Renta – por lo devengado – no aplicable el artículo 64º inciso 4) no se puede aplicar el procedimiento de determinación sobre base presunta del artículo 70º del Código Tributario.

RTF Nº 0397-4-2000. El Tribunal estudia la comprobación de un ingreso cuyo sustento es un préstamo que no ha podido ser demostrado por el contribuyente. La SUNAT considera como un hecho base que la lleva a presumir la existencia de operaciones gravadas con el I.G.V. Este proceder de acotación no está en las normas del I.G.V. (D.Leg. 821) éste dispositivo dice que debe hacerse uso de las presunciones del Código Tributario y no es aplicable ninguna de las presunciones establecidas en el artículo 64º del Código Tributario ningún ingreso sustenta un préstamo. En ese sentido la SUNAT vulnera el principio de legalidad.

RTF Nº 04184-2-2003. La aplicación de la presunción del artículo 65º del Código Tributario debe estar bien probada. La Administración realiza un cruce de información con terceros y comprueba que no se ha contabilizado el comprobante de pago en el registro respectivo y aplica la presunción contenida en el numeral 2) del artículo 65º del Código Tributario.

El Tribunal le dice que para aplicar la determinación sobre base presunta, la Administración tiene que probar el cumplimiento de las causales del artículo 65º del Código Tributario.

RTF Nº 00016-3-1997. En la aplicación del artículo 66º del Código Tributario la Administración Tributaria determinó omisiones en el registro contable al no corresponder facturas. Las facturas no tuvieron su origen en las ventas de la empresa, sino que fueron sustraídos, hubo denuncia penal. El Tribunal Fiscal dice que hay elementos suficientes para determinar que las facturas carecían de valor y que las ventas no se habían realizado y; por tanto, no hay mérito para aplicar la presunción.

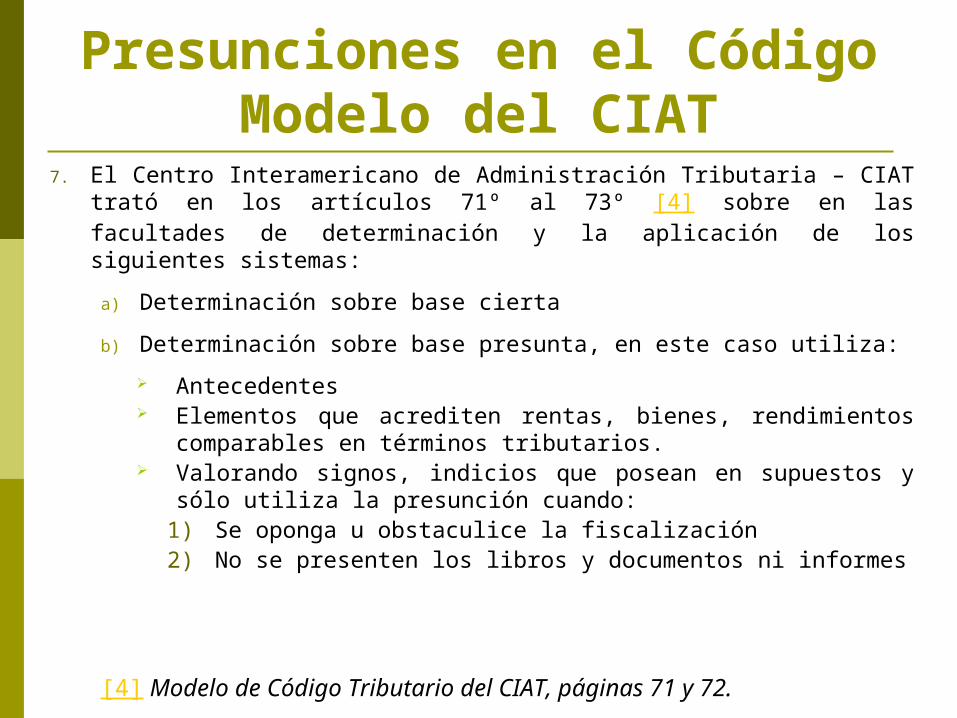

Presunciones en el Código Modelo del CIAT

7. El Centro Interamericano de Administración Tributaria – CIAT trató en los artículos 71º al 73º [4] sobre en las facultades de determinación y la aplicación de los siguientes sistemas:

a) Determinación sobre base cierta

b) Determinación sobre base presunta, en este caso utiliza:

Antecedentes Elementos que acrediten rentas, bienes, rendimientos

comparables en términos tributarios. Valorando signos, indicios que posean en supuestos y sólo

utiliza la presunción cuando:1)Se oponga u obstaculice la fiscalización2)No se presenten los libros y documentos ni informes

[4] Modelo de Código Tributario del CIAT, páginas 71 y 72.

3) Se de alguna irregularidad Omisión de registros de operaciones Registros de compras, gastos no realizados Omisión o alteración de las existencias No cumplan con obligaciones sobre valoración

En definitiva en el caso del CIAT, no existe discrecionalidad, las presunciones son sólo casos especiales mínimos; sin embargo, en el Código Tributario Peruano, las presunciones están contenidas además del artículo 65º en los artículos 65º-A hasta el artículo 72º-D; es decir, once casos de presunciones:1) Presunción por ventas o ingresos omitidos2) Presunción de ventas e ingresos por omisión en el

registro de compras.

3) Presunción de ingresos omitidos por ventas o servicios y diferencias entre lo registrado y lo declarado.

4) Presunción de ventas por compras o ventas omitidas por diferencia entre los bienes registrados y el inventario.

5) Presunción de ventas o ingresos omitidos por patrimonio no declarado.

6) Presunción de ventas o ingresos omitidos por diferencias de cuentas abiertas en empresas del Sistema Financiero.

7) Presunción de ventas o ingresos omitidos con relación a insumos utilizados, producción obtenida, inventario, ventas, servicios.

8) Presunción por ventas o ingresos en caso de omisos.

9) Presunción de ventas o ingresos omitidos por existencia de saldos negativos en el flujo de ingresos y egresos de efectivo o cuentas bancarias.

10) Presunción de renta neta y/o ventas omitidas por aplicación de coeficientes económicos tributarios.

11) Presunción de ingresos por operaciones en tragamonedas

12) Presunción de remuneraciones por no declarar y/o registrar a uno o más trabajadores.

13) La cantidad de presunciones y la utilización del criterio de discrecionalidad hace que la fiscalización no obstante ser sobre base cierta lleve a desconocer libros y documentos y se dirija a la aplicación de las presunciones tanto por la recaudación como por la facilidad en el proceso de fiscalización.

El Proceso de Fiscalización

a) La fiscalización es un proceso técnico por parte de la Administración Tributaria para ello se utiliza los libros, registros contables, documentos, declaraciones juradas y demás; sin embargo, quienes mejor pueden aplicar el sistema de base cierta son los Contadores Públicos Colegiados.

b) En la actualidad la fiscalización que realizan las Intendencias Regionales o Zonales se basan fundamentalmente en las presunciones tratándose de medianos y pequeñas empresas.

c) Existe la infracción de falta de una adecuada reglamentación relacionada con fiscalizaciones, no se conoce un Manual de Auditoria o de fiscalización de los contribuyentes aparte de los lineamientos genéricos existentes en el Código Tributario.

La fiscalización está normada en el artículo 62º del Código Tributario y ella es discrecional en varias de sus acciones:

1) En la exigencia a los deudores tributarios de presentar:

Libros, registros, documentos que sustentan la contabilidad

Documentación relacionada con el cumplimiento de obligaciones tributarias

Documentos y correspondencia comercial relacionada con hechos.

Estos documentos deben ser presentados como consecuencia de los requerimientos otorgándoles un plazo de 2 ó 3 días hábiles.

2) En el caso de registro de operaciones mediante sistemas de procesamientos electrónicos de datos o sistemas de microarchivos se exigirá:

Copia de la totalidad de soportes magnéticos

Información o documentación relacionada con el equipamiento informático, programas, diseño de software

El uso de recuperación de equipo técnico de micrófonos o equipamiento de computación.

Requerir a terceros informaciones y exhibición

Solicitar comparecencia de deudores o terceros

Efectuar tomas de inventario y activos fijos.

En caso de evasión tributaria inmovilización de libros, archivos y documentos.

Practicar inspecciones en locales ocupados

Requerir el auxilio de las fuerzas pública

Solicitar información a las empresas del Sistema Financiero sobre operaciones.

3) El plazo del proceso de fiscalización durará un año prorrogable por un año adicional.

4) La Administración Tributaria podrá solicitar información a las entidades:

Comisión Nacional Supervisora de Empresas y Valores

Indecopi

Superintendencia de Banca y Seguros

Registro Nacional de Identidad y Estado Civil

Registros Públicos

Información a bancos

Levantamiento del secreto bancario

La fiscalización y el Código Modelo del CIAT

En el caso del CIAT, la fiscalización se realiza teniendo en cuenta las declaraciones juradas presentadas por el contribuyente puede ser sobre base cierta o base presunta depende de la consistencia de su declaración jurada y se aplica la presunción en casos mínimos.

Lo expuesto nos lleva a pensar que el proceso de fiscalización amerita una revisión integral y sobre todo a una reglamentación adecuada en el proceso de fiscalización o de Auditoria Tributaria para hacer más efectiva la fiscalización y además a un mayor número de contribuyentes.

El Ejercicio de la Auditoria Tributaria

Esta especialidad está solicitada por la profesión contable como un procedimiento que pretende ser aplicado para colaborar con la Administración Tributaria a fin de lograr una mayor recaudación y cumplimiento de las obligaciones tributarias de los contribuyentes.

El ámbito de los contribuyentes registrados en relación con los contribuyentes potenciales no registrados es amplio, pero no existe una política clara de lucha contra la evasión y ello requiere el conjunto y participación de instituciones involucradas, como serían los Colegios de Contadores, Abogados, Economistas y Administradores principalmente.

Los Contadores Públicos contribuyen al cumplimiento de las obligaciones tributarias cuando ellos procuran con que la empresa cumpla todos y cada una de sus obligaciones tributarias por todos los tributos a los que está obligados.

El ejercicio de la Auditoria Tributaria realizado por los Contadores Públicos Especializados o Sociedades de Auditoria con equipos adecuados para esta especialidad, cada vez viene siendo más requerida y de la oportunidad de cumplir sus infracciones subsanables voluntariamente reduciendo las multas en el 90%; 70% ó 50% de las mismas; de otro lado, se le informa a la empresa la situación tributaria de la misma y formalizaciones del caso si las hubiera.

Es importante que se reflexione sobre la solicitud de la profesión contable para contribuir con esta especialidad de manera formal y oficial, sin interferir en las actividades de la Administración Tributaria, podría estudiarse una forma adecuada de su participación técnica y la Administración Tributaria incidir en la fiscalización a los informales y a los evasores tributarios, al contrabando y al lavado de activos.

CONCLUSIONES1. La Facultad discrecional debe ser eliminada del Código Tributario

teniendo en cuenta el alto grado de tecnificación de la

Administración Tributaria en los procesos de control y fiscalización.

2. Mientras subsistan las facultades discrecionales en el Código

Tributario. Todas y cada una de dichas facultades deben ser

reglamentadas.

3. Deben revisarse los procesos de fiscalización y aplicación por

presunción, reduciendo los casos de presunción a su mínima

expresión a semejanza del Código Modelo del CIAT (Centro

Interamericano de Administradores Tributarios).

CONCLUSIONES4. Necesidad que los procesos de fiscalización sean considerados en

un Reglamento de Fiscalización para lograr un trabajo con mayor

eficiencia teniendo en cuenta los nuevos instrumentos tecnológicos

por sistemas computarizados.

5. La profesión contable debe llegar a coordinar con la Administración

Tributaria a fin de hacer efectiva su participación técnica a través de

los Contadores Públicos Especializados en materia tributaria, ellas

puedan ejercer la especialidad con el exclusivo propósito de lograr

contribuir a una mayor recaudación y a que las obligaciones

tributarias sean cumplidas oportunamente por los contribuyentes.

RECOMENDACIONES

Estudiar una reforma estructural del sistema Tributario Nacional

teniendo en cuenta los nuevos escenarios de evolución económica

y de la realidad social, económica y política del Perú con el fin de

lograr un equilibrio entre deudor tributario y acreedor tributario.