EXPOSICION DE MOTIVOS p~eyecto de ley … Parte - Exposición de... · perezosas), o de rentas...

45

EXPOSICION DE MOTIVOS ael de ley reorgáníca del impuesto sobre la renta N I HKACI[HOA 111 - 4 Ministerio de Hacienda y Crédito Público (Colombia)

Transcript of EXPOSICION DE MOTIVOS p~eyecto de ley … Parte - Exposición de... · perezosas), o de rentas...

EXPOSICION DE MOTIVOS

ael p~eyecto de ley reorgáníca

del impuesto sobre la renta

N IHKACI[HOA 111 - 4

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

EXPOSICION DE MOTIVOS

del proyecto de ley reorgánica del impuesto sobre la renta.

El proyecto de ley ureorgánica del impuesto sobre la renta,, que se somete a la consideración de la honorable Cámara de Representantes, persigue dos finalidades principales, a saber:

I. Elaborar una codificación ordenada del cúmulo de disposiciones dispersas contenidas en leyes, decretos legislativos y decretos ~""{traordi

narios, para no mencionar los ordinarios y los dictados en virtud de fa:cultades especiales, en lo que hace a lo que pueda llamarse parte sustantiva del estatuto tributario relativo al impuesto de renta. La parte adjetiva, comprendidos los procedimientos de liquidación y reclamo, será objeto de codificación posterior, por ser actualmente menos urgente.

II. Introducir algunas reformas, en su mayor parte ya enunciadas - en la plataforma económica y fiscal del Gobierno, sometida a la considera

ción del Congreso en el mes de septiembre del año en curso, en busca de los siguientes objetivos :

l. Desgravar las rentas pequeñas y medianas, principalmente las de trabajo, en proporción suficiente.

2. Revisar el régimen impositivo de las sociedades tanto nacionales como extranjeras, para hacerlo más justo, técnico y equilibrado, con incremento de las inversiones de capital y de ahorros para la producción.

3. Evitar repercusiones impositivas desfavorables para el desarrollo económico y, por el contrario, establecer incentivos tributarios para d país, y que permitan abastecer satisfactoriamente las necesidades básicas del pueblo, sustituir importaciones y diversificar las exportaciones.

4. Predsar y aclarar el concepto de renta e incorporar a ella nuevas bases de gravamen.

5. Acomodar el sistema de impuestos complementarios a su verdadera finalidaa de recargo a las rentas fundadas o de capital, para diferenciarlas de las industriosas o de trabajo; y de gravamen a las ganancias exces1vas.

-51 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

6. Definir con claridad los contribuyentes y los sistemas de determinación de sus bases gravables.

7. Establecer recargos para inversiones especiales, consideradas suntuosas en nuestro medio, y para terrenos de acción urbana que deben cumplir una importante función social.

8. Llenar graves vacíos que facilitan la evasión fiscal, con grave perjuicio para la igualdad y generalidad del impuesto.

9. Graduar las tarifas del impuesto principal y de sus gravámenes complementarios, para que se acomoden en mejor forma a la capacidad económica de los contribuyentes.

Se considera que el proyecto consigue las anteriores finalidades, mediante la adopción de las reformas que se comentan en seguida :

I. CODIFICACION DE LAS NORMAS SUSTANTIVAS

Se ha elaborado una especie de código del impuesto sobre la renta, en su parte sustantiva, separando en títulos y capítulos las distintas materias, según la siguiente distribución :

Tít·ulo l. Disposiciones preliminares.

Título JI. Contribuyentes.

Título III. Bases de liquidación.

Capít1-tlo 19 Renta: Definición, rentas brutas especiales, deducciones, exenciones personal y por personas a cargo, exenciones personales especiales, rentas líquidas gravables especiales y tarifas.

Capítulo 29 PatrilltOttio: Definición, deudas, exenciones patrimonia-les y tarifa.

ClP!Jítulo 39 Exceso de utilidades: Definición y tarifa.

Título IV. Recargos.

Capítu.lo 19 Recargo de ausentisnto.

Capítulo 29 Recargo de soltería.

Titttlo V. Impuestos especiales para vivienda, para Acerías Paz del Río, S. A., y de ganadería.

Capítulo 1? bnpttesto especial para viviendas y recargo para terre-nos de zonas de acci6t' urbana.

Capitulo 29 Impttesto especial para Acerías Paz del Río, S. A.

Capít1tlo 3? Impuesto especial de ganadería.

Tit·ulo V l . Incentivos tributarios y d isposiciones vanas.

-52-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

A cada tma de las anteriores divisiones se ha llevado lo pertinente, tanto de lo que se ha considerado que debía persistir, como de las reformas que se proponen. E n el comentario especial, que posteriormente se hará al articulado, se indicará si se trata de reproducción de lo anterior o de reforma de lo &Xistente.

La importancia de la codificación efectuada puede apreciarse fácilmente si se recuerda que el impuesto sobre la renta se rige actualmente por una abundante legislación que arranca de la Ley 81 de 1931; recibjó innovaciones sustanciales con las reformas de 1935 y 1953, y ha sido objeto de muchas otras enmiendas consignadas en leyes y decretos dictados en diferentes épocas, con criterio y orientaciones bastante disímiles, con lo cual se ha llegado a un sistema complejo e inarmónico, susceptible de serias objeciones de carácter doctrinario y técnico, y bastante difícil de estudiar, entender y aplicar tanto para los contribuyentes como para los propios funcionarios públicos enca.rgados de su administración.

Para dar una idea numérica de lo que es la organización de nuestro impuesto sobre la renta, baste decir que a partir de 1931 se han dictado 24 leyes, 86 decretos extraordinarios y legislativos, 82 decretos reglamentarios y 23 resoluciones relativos bien a aspectos sustantivos o a asuntos formales, de procedimiento o administrativos de dicho impuesto, y que la mayoría de tales estatutos se encuentran vigentes, en todo o en parte. Además, existen las no menos numerosas disposiciones relativas a las e."enciones de impuestos, que en buena parte tienen igualmente aplicación dentro del campo del impuesto sobre la renta.

En presencia de tan preocupante situación, no parecía adecuado seguir por el camino de las simples reformas parciales a los estatutos orgánicos del impuesto sobre la renta, sin0 que era de imperiosa necesidad iniciar la delicada, dificil y dispendiosa tarea de elaborar estatutos unificados que compendien, armonicen, reformen y aclaren todo ese arrume legislativo que es hoy nuestro impuesto sobre la renta, y que, al mismo tiempo, incorporen a la legislación el acervo doctrinario y las e.xperiencias alcanzadas en la organización de esta importante institución fiscal que se ha colocado a la cabeza de los ingresos públicos del Estado.

El Gobierno estima que el proyecto que somete a la consideración del Congreso Nacional, y que permite derogar 165 artículos dispersos en 12 leyes, 7 decretos extraordinarios y 20 legislativos que regulan hoy la parte sustantiva del impuesto sobre la renta y sus adicionales, constituye el primer paso fundamental en la tarea de reorganizar y perfeccionar nuestro deficiente régimen tributario. Las normas que quedan vigentes y que constituyen la parte adjetiva y procedimental, también podrán derogarse totalmente tan pronto como se elabore el estatuto complementario sobre dichas materias en uso de la facultad que se solicita en el artículo 109 del proyecto.

-53 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

II. REFORMAS A LA LEGISLACION VIGENTE

l. DESGRAVAMEN DE LAS RENTAS PEQUEl'tAS Y MEDIANAS,

PRINCIPALMENTE LAS DE TRABAJO

Las principales críticas que se han venido repitiendo en los últimos años, por lo que hace al régimen impositivo de las personas naturales en el campo del impuesto sobre la renta, son las siguientes :

a) Las rentas de trabajo se encuentran demasiado gravadas y reciben el mismo tratamiento que las ganancias del capital;

b) Las exenciones personales y por personas a cargo resultan actualmente insuficientes, como consecuencia de la desvalorización monetaria y el consiguiente aumento del costo de la vida;

·e) Los contribuyentes de bajos niveles de renta se encuentran sometidos a una exagerada presión tributaria, y

d) Por efecto de la desvalorización monetaria y la progresividad de las tarifas, el impuesto se ha venido aumentando permanentemente para todos los contribuyentes.

Las reformas sugeridas en relación con los puntos que se acaban de enumerar, son especialmente tres : elaboración de una tarifa especial para rentas de trabajo; aumento de las exenciones, y abonos o deducciones de un determinado porcentaje de la renta para todos los contribuyentes.

La situación tributaria de las personas naturales, especialmente de las de bajos niveles de ingresos, ha sido motivo de especial preocupación y estudio, y al respecto se proponen medidas de importancia compatibles con la justicia y generalidad de los impuestos, pero respetando la actual estructura básica de nuestro impuesto sobre la renta.

Para analizar ordenadamente las críticas apuntadas, se analiza, en primer término, el problema de la diferenciación de las rentas por su origen, tanto desde el punto de vista doctrinario como a la luz de las disposiciones actualmente vigentes en Colombia.

Rentas de trabajo y rentas de capital. Es principio de tributación, generalmente aceptado, el de que las rentas de trabajo deben pagar un menor impuesto que las rentas mixtas y de capital. Para dar aplicación práctica a este postulado, en algunos países se utilizan sistemas cedulares, y en otros se han establecido los gravámenes complementarios sobre d patrimonio, como parte del impuesto sobre la renta. Este último sistema se implantó en Colombia a partir de la reforma tributaria de 1935, y encuentra antecedentes en la legislación alemana y en la de algunos cantones suizos.

-54-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Modernamente se ha discutido la justicia de la 'diferenciación de las rentas por su origen, y en algunas naciones como los Estados Unidos &e ha prescindido de hacer tales discriminaciones. Al respecto el profesor de la Facultad de Derecho de París, Henry Laufenburger, e..xpresa:

.. La ortodoxia de estas distinciones ha perdido mucho de su valor después de que la escala de apreciación se ha invertido en cierto modo. La renta de capital está mucho menos fundada' que· en· otras épocas, desde que las nacionalizaciones, la generalización de los impuestos sobre la fortuna o algunas de sus manifestaciones, los efectos de la depreciación monetaria, nefastos para las obligaciones, títulos de renta y créditos, han esquilmado la riqueza adquirida. Por el contrario, el ingreso del trabajo ha sido progresivamente sostenido por la red de la seguridad social : Seguro contra la enfermedad, los accidentes, el paro, las pensiones y los re-. tiros, y los auxilios familiares. Colocados entre los dos extremos, los ingresos mixtos han sido afectados, tanto por la desconsolidación del capital como por la consolidación de los ingresos del trabajo~'. (Finatt.Sas e omparadas, página 194).

E l Gobierno considera que en Colombia resulta justo que las rentas de trabajo continúen sometidas a un tratamiento más favorable que las de capital y mixtas, pero estima equivocado sostener que las rentas de trabajo reciben actualmente un tratamiento igual al de las ganancias del capital. Podría discutirse si la diferenciación que se hace a través del gravamen complementario de patrimonio resulta suficiente y, en caso de que no lo sea, se haría necesario pensar en la adopción de sistemas diferentes, pero carecería de justificación conservar la sobretasa de patrimonio y adicionada con innovaciones propias de los sistemas cedulares, como sería la adopción de una tarifa especial para las rentas de trabajo, porque este criterio dejaría sin posible justificaci6n el gravamen patrimonial que, al dejar de formar parte del impuesto de renta, perdería su sentido y podría ser objeto de las acerbas críticas que universalmente se hacen a los impuestos sobre el capital.

Dada la it11portancia de la materia, resulta oportuno, para despejar cualquier duda al respecto, destacar algunos antecedentes de nuestro impuesto complementario sobre el patrimonio. En la e.."\.posición de motivos del proyecto que luégo se convirtió en la Ley 78 de 1935, suscrita por d Ministro de Hacienda, doctor Jorge Soto del Corral, se expresa la necesidad de diferenciar las rentas por su origen; se reseñan los sistemas utilizados en otros países y en Colombia para conseguir tal resultado, y luégo se explica la adopción del impuesto complementario sobre el patrimonio, en los siguientes términos :

11En algunos países se consulta la justicia tributaria en este impuesto (el de la renta) estableciendo tarifas diferenciales o tasas diversas, según

-55-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

que se trate de rentas provenientes del capital exclusivamente (rentas perezosas), o de rentas provenientes del trabajo (rentas industriosas o rentas ganadas). Y es claro que la distinción es racional. Una igualdad en la tarifa para toda clase de rentas degenera en una verdadera injusticia, puesto qu~ más que una equivalencia numérica debe buscarse la analogia en el sacrificio, y por ello debe exigirse más al que recibe la renta sin esfuerzo personal o son incorporación de su trabajo individual.

"En estos principios estuvo informada la Ley 56 de 1918, que agrupó las rentas en tres clases :

"a) Rentas provenientes únicamente del capital, gravadas con el tres por ciento ( 3 o/o) ;

"b) Rentas provenientes del capital combinado con la industria del hombre, gravadas con el dos por ciento (2o/o), y

"e,) Rentas provenientes sólo de la industria o del trabajo, gravadas con el uno por ciento ( 1%) .

"Esta Ley fue sustituída luégo por la Ley 64 de 1927, y posteriormente por la 81 de 1931, vigente hoy, las cuales adoptaron el sistema de la tasa única para toda clase de rentas sin distinción de su origen, tal como existe en la actual legislación americana, pero prescindiendo de la fórmula adoptada allí para corregir sus deficiencias. En efecto, en los Estados Unidos la desigualdad en el sacrificio para obtener la renta está compensada con una deducción que se concede para las rentas ganadas o industriosas, y para las rentas mixtas, o sea, aquellas que provienen del capital combinado con la industria, respecto de las cuales se establece ttl1<1. presunción de que el ochenta por ciento ( 80%) de las utilidades corresponden a rentas de capital, y el veinte por ciento (20o/o), a rentas de trabajo.

"En otros países, como en algunos cantones suizos y en Alemania, se se ha adoptado un sistema diferente para corregir aquellas injusticias, mediante la adopción de un impuesto complementario sobre el patrimonio.

"En el proyecto que tengo el honor de presentar a la consideración de la Cámara se establece en Colombia este impuesto complementario, cuya defensa quiero dejar a los expositores de Hacienda Pública, cuya autoridad invoco en su favor".

Luégo se defienden los fundamentos del impuesto patrimonial, como complementario del de la renta, con citas de los tratadistas Flora, Eheberg, Nitti y Truchy, y se concluye así: "Teniendo en cuenta las finalidades que se buscan con el impuesto al patrimonio, como complementario del de la renta, se ha prescindido de gravar los capitales constituídos por rentas provenientes exclusivamente del trabajo, y de esta manera tal impuesto más bien que constituír un doble gravamen se traduce en un mayor im-

-56-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

puesto para las rentas de capital". (Proyecto de ley sobre Reforma Tributaria, presentado al Congreso de 1935, páginas 29 a 3-+).

Numéricamente se puede afirmar que el valor del impuesto patrimo~ nial de las personas naturales representa la discriminación de las rentas por su origen, o el tnnyor impuesto que pagan las rentas de capital, y ta l gravamen representó en 1956 la cantidad de $ 71.349.304, frente a un total de $ 126.279.885, que por impuesto sobre la renta pagaron los mis~ mos contribuyentes, y que incluye el gravamen tanto de las rentas de capital como de las de trabajo. Si se supone, pues, que por lo menos la mitad de la última cifra apuntada representa el impuesto sobre las rentas de trabajo, se tendría que las rentas de capital pagan actualmente un recargo de más del 100%, en comparación con las de trabajo.

Para casos individuales se pueden hacer las siguientes consideraciones :

Teniendo en cuenta que para patrimonios que excedan de $ 1.000.00, la tarifa de la sobretasa es del 15?'oo (en el proyecto la tarifa del 157oo se apl ica al patrimonio que e.xceda de $ 800.0DO.OO), en el caso de capitales que produzcan un interés normal del I0 1'o, el recargo patrimonial representa un 15% de mayor impuesto para las rentas de capital. recargo a que no están sometidas las rentas de t rabajo.

E l análisis que precede permite afirmar que es equivocada la afir~

mación que se ha venido repitiendo en los últimos meses, en el sentido de que en Colombia las rentas de trabajo pagan el mismo impuesto que las rentas de capital. Es cierto que existe una sola tarifa para las rentas de las personas naturales, cualquiera que sea el origen de las utilidades, pero la diferenciación se hace a través del recargo de patrimonio que pesa exclusivamente sobre las rentas de capital.

También fue objeto de estudio, por parte del Ministerio de Ha~

cienda, la conveniencia de reemplazar nuestro actual sistema de diferen~ ciación de las rentas por el cedular que se utiliza en otros países, pero se llegó a la conclusión de que dicho cambio no resultaba aconsejable porque el gravamen patrimonial, con las modificaciones de que ha sido objeto después de su establecimiento, y las nuevas normas que contem~ pla el proyecto, resulta una institución bastante satisfactoria para hacer la discriminación de las rentas, y cumple, adicionalmente, la importante función social de gravar los patrimonios ine.xplotados. De otra parte, debe tenerse presente que el sistema cedular implica por su naturaleza una organización legal bastante compleja, y para Colombia significaría, además, la pérdida de una experiencia administrativa de más de veinte años en la aplicación del sistema vigente. Con todo, no debe descartarse to~ talmente la posibilidad de hacer nuevos estudios sobre la necesidad y conveniencia de utilizar en el futuro el sistema cedular, lo cual requeriría necesariamente cuidadosas y detenidas investigaciones e informaciones muy

-57-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

completas sobre las experiencias alcanzadas en otros países y las diferentes modalidades utilizadas dentro del sistema cedular.

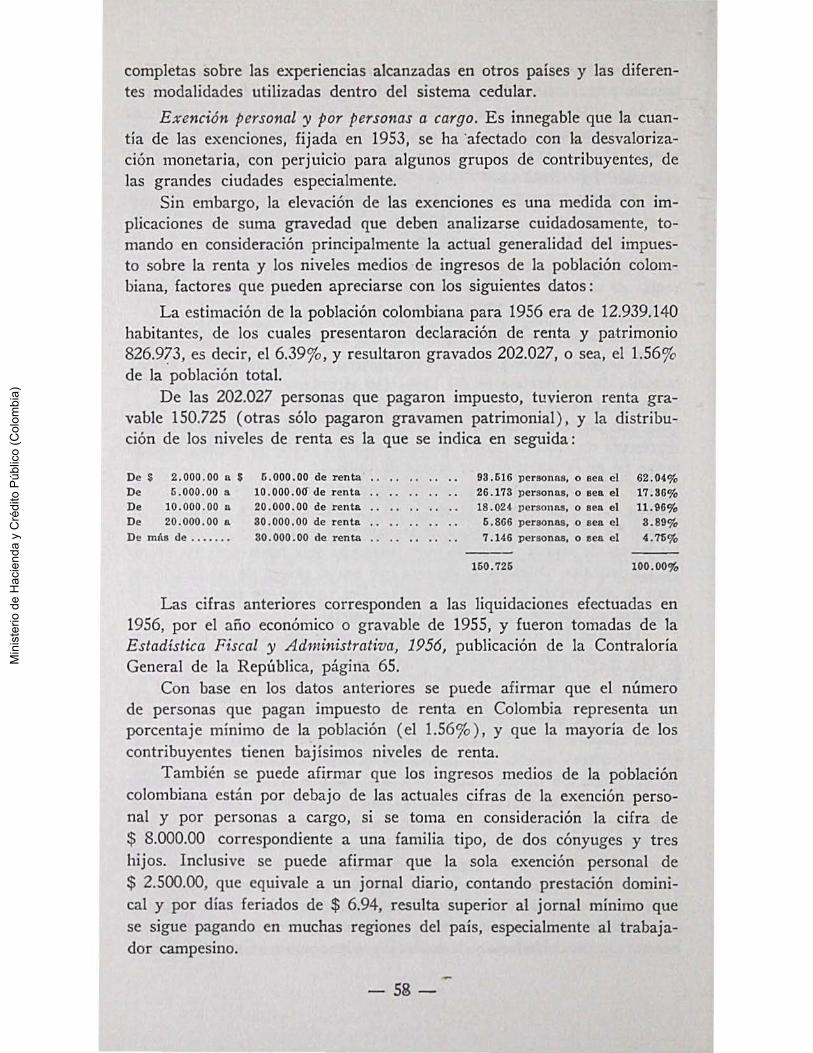

Exención personal y por personas a cargo. Es innegable que la cuantía de las exenciones, fijada en 1953, se ha ·afectado con la desvalorización monetaria, con perjuicio para algunos grupos de contribuyentes, de las grandes ciudades especialmente.

Sin embargo, la elevación de las exenciones es una medida con implicaciones de suma gravedad que deben analizarse cuidadosamente, tomando en consideración principalmente la actual generalidad del impuesto sobre la renta y los niveles medios de ingresos de la población colombiana, factores que pueden apreciarse con los siguientes datos :

La estimación de la población colombiana para 1956 era de 12.939.140 habitantes, de los cuales presentaron declaración de renta y patrimonio 826.9?3, es decir, el 6.39%, y resultaron gravados 202.027, o sea, el 1.56o/o de la población total.

De las 202.027 personas que pagaron impuesto, tuvieron renta gravable 150.725 (otras sólo pagaron gravamen patrimonial), y la distribución de los niveles de renta es la que se indica en seguida:

De$ 2.000.00 n $ 6.000.00 de renta • o .. . . 93. 616 personns, o aen el 62.04% De 6.000 . 00 a 10.000.0Cf de r enta o . 26 .173 personas, o eea e l 17.86% De 10.000.00 n 20.000.00 de renta .. o • . . o • • o 18 . 024 personas, o eeo. e l 11.96% De 20.000.00 n 80.000.00 de r ento. • o .. . . 6. 866 personas, o eea el 3.89% De más de .....•• 30.000.00 de renta .. 7 .146 personM, o een el 4.7fio/o

160.726 100.00%

Las cifras anteriores corresponden a las liquidaciones efectuadas en 1956, por el año económico o gravable de 1955, y fueron tomadas de la Estadística Fiscal y Administrativa, 1956, publicación de la Contraloría General de la República, página 65.

Con base en los datos anteriores se puede afirmar que el número de personas que pagan impuesto de renta en Colombia representa un porcentaje mínimo de la población (el 1.56o/o), y que la mayoría de los contribuyentes tienen bajísimos niveles de renta .

También se puede afirmar que los ingresos medios de la población colombiana están por debajo de las actuales cifras de la exención personal y por personas a cargo, si se toma en consideración la cifra de $ 8.000.00 correspondiente a una familia tipo, de dos cónyuges y tres hijos. Inclusive se puede afirmar que la sola exención personal de $ 2.500.00, que equivale a un jornal diario, contando prestación dominical y por días feriados de $ 6.94, resulta superior al jornal mínimo que se sigue pagando en muchas regiones del país, especialmente al trabajador campesino.

SS-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

La elevación de las exenciones al doble, como se ha sugerido por 1uuchas personas, tendría el inconveniente efecto, según surge de las cifras consignadas, de dejar totalmente por fuera del impuesto a más del 507o de los actuales contribuyentes, lo cual es desde todo punto de vista contraproducente. Lo aconsejable en esta materia, principalmente en países uc organización democrática, como Colombia, es que todos los ciudadanos se habitúen al pago de impuestos directos, en la medida de su capacidad contributiva, lo cual redundará en una mayor preocupación de los contribuyentes por los intere!'es públicos y por el control del Gobierno, que es lo deseable.

Si los actuales impuestos son demasiado altos, como efectivamente lo son para las personas de pequeñas rentas, deben disminuírse, pero la mayoría de los actuales contribuyentes deben seguir pagando impuesto, por pequeño que sea, en forma acorde con sus recursos económicos. Esta es la orientación que resulta más acorde con el postulado de la justicia tributaria que exige la generalidad de los impuestos, y la que mejor se acomoda a la organización política del país.

Es también del caso recordar que la política de incremento de la imposición directa, que se ha seguido en Colombia en los últimos lustros, ha resultado conveniente, aun desde el punto de vista económico, como lo advierte la CEPAL. (Véase Anexo I).

DeSllalorización monetaria y presión impositiva. Resulta cierta la observación que han venido haciendo algunas personas acerca de que el aumento nominal de determinados ingresos, como consecuencia de la desvalorización monetaria, ha implicado una elevación de impuestos que se cobran con tarifas progresivas, como el de renta. También debe anotarse que el aumento del impuesto de Paz del Río, efectuado en 1955, con !a baja de la exención inicial de $ 10.000.00 a $ 5.000.00 y el alza de la tarifa del 2~o/o al 4%, tuvo una incidencia demasiado gravosa para los contribuyentes de bajos niveles de renta. Y es innegable, de otra parte, que el aumento del costo de la vida y la consiguiente disminución de recursos para atender al pago de impuestos, ha hecho más sensible el gravamen a los contribuyentes, especialmente a los que reciben ingresos que han permanecido estables.

Pero es fácil advertir que los factores anotados, lo mismo que l::t desmejora de las e..~enciones, han afectado a todas las rentas indiscriminadamente, y a veces en mayor grado a las pequeñas rentas de capital, por lo que no sería equitativo conceder algunos beneficios exclusivamente a las rentas de trabajo, sino en forma general a todas las rentas pequeñas y n;1edianas, cualquiera que sea su origen, sin introducir innovaciones que desvirtúan innecesaria y perjudicialmente la estructura de nuestro régimen impositivo, y que carecen de justificación.

-59-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Para contrarrestar los factores adversos apuntados se ha prescindido del aumento indiscriminado de las exenciones, porque esta medida, como ya se advirtió, iría abiertamente contra la generalidad del impuesto, y no consulta la realidad colombiana, principalmente la de los campos y la de la mayoría de las poblaciones.

Tampoco se ha adoptado la solución de elaborar una tarifa especial para las rentas de trabajo, porque el alivio t ributario es necesario hacerlo para todos los contribuyentes de ingresos bajos, y porque en Colombia, según quedó analizado, la diferenciación de las rentas por su origen se hace a través del impuesto complementario de patrimonio. Y no se consideró aconsejable establecer un abono o nueva deducción consistente en un porcentaje de la renta, indistintamente para todos los contribuyentes, porque esta medida obraba más favorablemente en las rentas altas que en las pequeñas, debiendo producirse un resultado contrario.

S ol1tciones adoptadas.

El proyecto estructura el nuevo régimen impositivo de las personas naturales con la siguiente orientación: disminuye muy apreciablemente, en muchos casos en más de un 50%, los impuestos de los contribuyentes pequeños o de bajos niveles de ingresos, considerando dentro de esta categoría a los que reciben una renta líquida hasta de $ 36.000.00, que son más del 90% de las personas con renta gravable. Mejora también, en menor escala, la situación de las personas de medianas rentas, y, en cambio, aumenta moderadamente el gravamen de las rentas altas. Esta última medida se consideró necesaria para contrarrestar las bajas concedidas a los pequeños contribuyentes, y se justifica plenamente frente al hecho de la gran concentración de elevados ingresos en un porcentaje bastante reducido de contribuyentes, lo cual plantea una situación social y económica que es necesario tener en cuenta dentro de una equitativa distribución de las cargas tributarias entre los colombianos.

Para conseguir los anteriores resultados, el proyecto contiene los siguientes beneficios para los contribuyentes pequeños y medianos:

a) La nueva tarifa aplicable a la renta de las perso11as ttaturales y Sltcesiones ilíquidas es considerablemente más baja para rentas hasta de $ 36.000.00; ligeramente inferior a la actual, para rentas entre $ 36.000.00 )' $ 70.000.00; moderadamente superior para rentas entre $ 70.000.00 y $ 50.000.00, y más alta, pero sin exageraciones, para rentas superiores a $ 500.000.00. La tarifa llega hasta el 51 <fo para rentas que excedan de $ 2.000.000.00, cifra esta que es extraordinariamente alta en Colombia. (Artículo 56) .

-60-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

b) S e canead e11 exeJJCiones especiales para los contribuyentes con rentas hasta de $ 36.000.00, por razón de los pagos de arrendanúentos hasta de $ 3.600.00 en el año, y se conservan las e..xenciones por concepto de pagos a médicos, dentistas, clínicas y colegios, elevando la cuantía de las erogaciones por clínicas de $ 200.00 a $ 500.00, y aceptando los pagos de pensiones por estudios universitarios. (Artículo 45) .

e) Se establece que el impuesto del 4o¡o para Paz del Río no podrá exceder del 40ro del impuesto de renta, sus complementarios y recargos, con lo cual se beneficiarán los contribuyentes con rentas hasta de $ 30.000.00 aproximadamente. (Artículo 93) .

d) Se otorgan exenciones para dividetJdos hasta de $ 2.000.00, y para acciones por un valor hasta de $ 20.000.00, para los contribuyentes con rentas hasta de $ 36.000.00. (Artículos 43, ordinal 3Q ; y 66, ordinal 22) .

e) Se rebaja ·moderadamente la ta1ija del i:mpttesto complementa1·io para patrimonios hasta de$ 150.000.00, aproximadamente. (Articulo 67).

f) Se permite, para efectos del impuesto de renta, la división entre los cótlyuges de los bienes y rentas gananciales, con lo cual las personas casadas podrán obtener una apreciable disminución de impuestos. (Artículo 13) .

g) La estimación de la renta de goce de los contribuyentes que habitan casa propia, se circunscribe a las edificaciones, y en cuanto valgan más de $ 60.000.00. (Artículo 34).

Las anteriores medidas constituyen un conjunto de beneficios que resultan ampliamente satisfactorios, y que van a favorecer efectivamente a las persenas que en justicia merecen un alivio tributario, sin producir los perjudiciales efectos que tendría el aumento indiscriminado de las exenciones, aun cuando debe advert irse que habrá muchas personas que actualmente son contribuyentes, y que quedarán por fuera del impuesto.

En los Anexos II y III pueden consultarse datos sobre el valor ,ie los impuestos para algunos niveles de renta, con aplicación de las tarifas y disposiciones vigentes y las del proyecto.

2. REGIMEN IMPOSITIVO DE LAS SOCIEDADES

En cuanto al r égimen impositivo de las sociedades, las críticas más repetidas a partir de la reforma tributaria de 1953, son las siguientes:

a) E.Jliste un doble y e..""cesivo gravamen para las sociedades y socios, principalmente para las compañías anónimas, con perjudiciales efectos para el desarrollo económico del país;

- 61-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

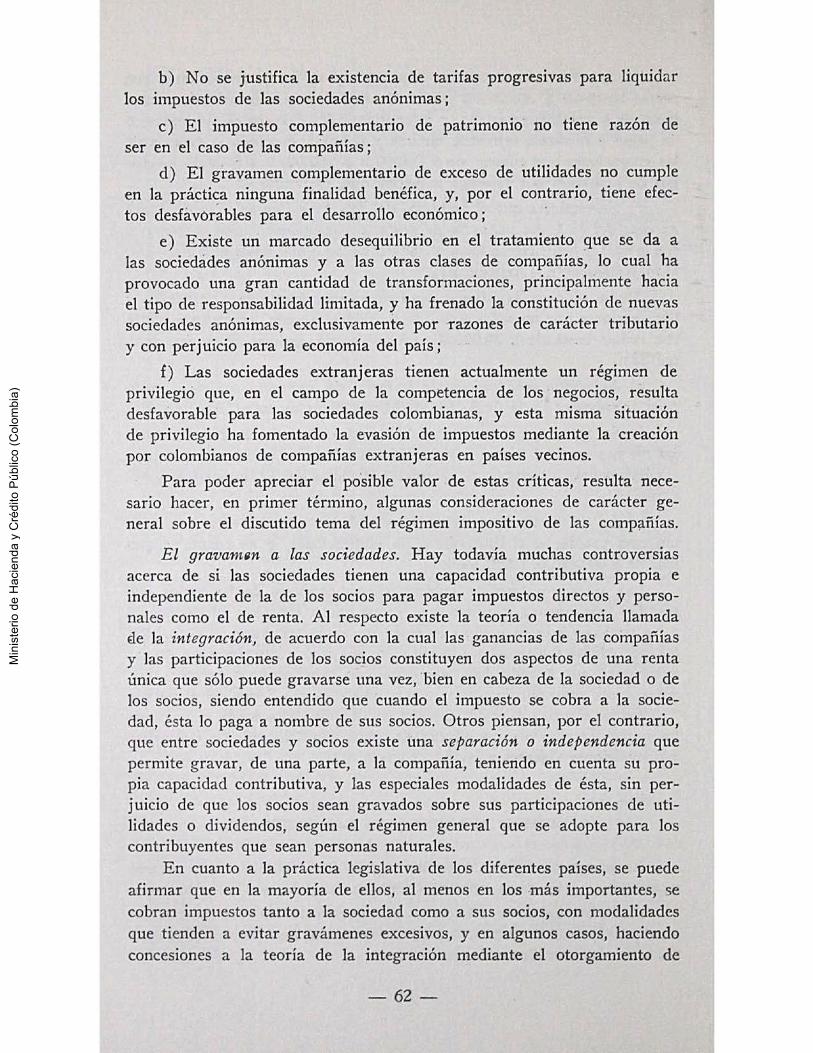

b) N o se justifica la existencia de tarifas progresivas para liquidar los impuestos de las sociedades anónimas;

e) El impuesto complementario de patrimonio no tiene razón de ser en el caso de las compañías;

d) E l gravamen complementario de exceso de utilidades no cumple en la prácti<:a ninguna finalidad benéfica, y, por el contrario, tiene efec-tos desfavorables para el desarrollo económico ; ·

e) Existe un marcado desequilibrio en el tratamiento 9.ue se da a las sociedádes anónimas y a las otras clases de compañías, lo cual ha provocado una gran cantidad de transformaciones, principalmente hacia el tipo de responsabilidad limitada, y ha frenado la constitución de nuevas sociedades anónimas, exclusivamente por -razones de carácter tributario y con perjuicio para la economía del país ;

f) Las sociedades extranjeras tienen actualmente un régimen de privilegió que, en el campo de la competencia de los negocios, resulta desfavorable para las sociedades colombianas, y esta misma situación de privilegio ha fomentado la evasión de impuestos mediante la creación por colombianos de compañías extranjeras en países vecinos.

Para poder apreciar el po'sible valor de estas críticas, resulta necesario hacer, en primer término, algunas consideraciones de carácter general sobre el discutido tema del régimen impositivo de las comp~ñias.

El gravamin a las sociedades. Hay todavía muchas controversias acerca de si las sociedades tienen una capacidad contributiva propia e independiente de la de los socios para pagar impuestos directos y personales como el de renta. Al respecto existe la teoría o tendencia llamada Ele la integración, de acuerdo con la cual las ganancias de las compañías y las participaciones de los socios constituyen dos aspectos de una renta única que sólo puede gravarse una vez, 'bien en cabeza de la sociedad o de los socios, siendo entendido que cuando el impuesto se cobra a la sociedad, ésta lo paga a nombre de sus socios. Otros piensan, por el contrario, que entre sociedades y socios existe una separación o independencia que permite gravar, de una parte, a la compañia, teniendo en cuenta su propia capacidad contributiva, y las especiales modalidades de ésta, sin perjuicio de que los socios sean gravados sobre sus participaciones de utilidades o dividendos, según el régimen general que se adopte para los contribuyentes que sean personas naturales.

En cuanto a la práctica legislativa de los diferentes países, se puede afirmar que en la mayoría de ellos, al menos en los ·más importantes, se cobran impuestos tanto a la sociedad como a sus socios, con modalidades que tienden a evitar gravámenes excesivos, y en algunos casos, haciendo concesiones a la teoría de la integración mediante el otorgamiento de

-62-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

créditos o descuentos a los socios, por razón de los impuestos pagad0s por las compañías, con lo cual resultan parcialmente compensados los gravámenes de éstas.

No se ha creído necesario hacer largas disquisiciones sobre un tema tan controvertido, pues se ha considerado que lo cuerdo en esta materia es seguir la orientación señalada por la mayoría de los países, teniendo en cuenta algunos principios como los siguientes, acerca de los cuales existe bastante uniformidad tanto en la teoría como en la práctica de las naciones más adelantadas :

a) Las tarifas progresivas no resultan adecuadas para liquidar los impuestos de las compañías, porque las nociones de sacrificio y de utilidad decreciente, que son el fundamento de la progresividad, carecen de sentido en el caso de las compañías, y, además, tales tarifas tienen una incidencia perjudicia l e in justa para los socios de pequeñas fortunas.

b) Las rentas de las sociedades, principalmente las de las anónimas, son fundadas o de capital por su naturaleza, por lo cual carecen de justificación para ellas los sistemas de discriminación de las rentas por su origen, que se utilizan en el caso de las personas naturales para establecer mayores gravámenes sobre la rentas de capital y mixtas que sobre las de trabajo, y esta es precisamente la finalidad principal que tiene en Colombia el gravamen complementario sobre el patrimonio, según se demostrará posteriormente.

e) Es aconsejable prescindir de sistemas de imposición que incidan desfavorablemente en la for mación y desarrollo de las empresas, como es el caso de las tarifas progresivas, o que impliquen t ratos discriminatorios para los diferentes tipos de compañías.

d ) Es necesario adoptar n1edidas que eviten la descapitalización de las empresas, o que debil iten sus posibilidades de financiación y desarrollo.

No parece indispensable tener qne hacer un extenso análisis sobre los anteriores enunciados, pero sí resulta procedente respaldarlos con la opinión de personas cuya autoridad resulta indiscutible.

El reputado profesor Henry Laufenburger, anteriormente citado, expresa lo siguiente sobre los sistemas de imposición de las sociedades y de las personas naturales:

"La situación jur ídica y económica de las sociedades de capital conlleva dos órdenes de problemas : ¿ Conviene aplicarles el impuesto sobre la renta tal como él grava a las personas físicas, o su estructura reclama la búsqueda de un impuesto especial ? Cualquiera que sea la solución adoptada, dtando las sociedades de capital han sido gravadas como tales, ¿puede decretarse, además, una contribución a los asociados sobre la cuota de beneficios distribuidos (dividendos) ?

-63 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

"La doctrina se orienta cada día más hacia un régimen fiscal especif.Ll para las sociedades de capital, distinto del aplicable a las personas físicas o a los miembros de sociedades de personas. Sin duda, cuando el impuesto es real, de manera que no busca sino la riqueza, se puede en rigor someter el beneficio de una sociedad de capital al mismo sistema aplicable a las empresas individuales. Pero el impuesto sobre la renta personal o personalizado no es en ningún caso indicado para gravar los beneficios sociales como tales. En efecto, la misión de la sociedad de capitales no es solamente, ni siquiera principalmente, producir rentas disponibles para las personas físicas ( los accionistas), sino sobre todo adquirir un poder económico y una capacidad financiera su ficiente para realizar el fin que se le ha asignado. Prácticamente, la parte de beneficios puestos en reserva puede iguala r o sobrepasar el beneficio distribuido, sobre todo cuando la sociedad practica el autofinanciamiento.

"'En estas condiciones, el impuesto personal es inaplicable a las sociedades por el hecho de que él tiene en cuenta el empleo de la renta: ni las exenciones por mínimo de subsistencia, ni las deducciones por cargas de familia tienen sentido en materia del impuesto sobre las sociedades. Por otra parte, la discriminación (origen de la renta) no se concibe en r elación con la renta social : ella es (fundada', por definición, porque proviene exclusivamente del capital. Con toda lógica se debería evita r la aplicación a la renta de una sociedad de capital de una tarifa progresiva, porque en e l momento en que el impuesto grava el beneficio se ignora completamente la situación personal de los asociados que toman eventualmente una parte de ella ; en la medida en que la progresividad está fundamentada sobre la noción de la utilidad marginal o sobre la relación entre el monto de la renta y la presión de las necesidades, ella no tiene sentido sino en consideración de las rentas de las personas físicas". ( Fir:amccs C omparées, página 183) .

Del mismo autor son los siguientes apartes:

"La cuestión esencial que se presenta en materia de sociedades es saber si ellas deben estar sometidas a un impuesto sobre la renta apropiado a la particularidad de su estructura, y si un impuesto personal (sui géneris' no es más indicado que un impuesto real.

"Aplicar a las sociedades de capital el impuesto real, es gravar la renta como expresión de una riqueza, sin tener en cuenta su origen y su afectación.

ttDesde el punto de vista del origen, lógicamente no puede discriminarse la renta social. E lla proviene de una sola fuente: el capital. Es lógico, pues, aplicar una tasa uniforme a la renta social ; el monto de la tarifa correspondería a la que grava la renta de capital en las personas físicas. En cuanto al empleo de la renta, la necesidad de la sociedad tiene

-64-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

una significación muy distinta a la necesidad de una persona física. Mientras que ésta está sometida a la presión de un mínimo de subsistencia y debe hacerse frente a las cargas de familia, la sociedad de capital no tiene sino un fin objetivo : mantener intacto el patrimonio social mediante la amortización y la constitución de reservas, y distribuír el excedente entre los accionistas. La sociedad no tiene necesidades físicas, escapa a la ley de la utilidad decreciente, no conoce ni m.ínimo de subsistencia, ni cargas de familia. En estas condiciones, la aplicación a la r enta social de una tarifa progresiva es un claro contrasentido". (Tra:ité d'gcono·mie et Législation Finauciares, página 215).

Con base en las anteriores consideraciones se puede aceptar que resulta cierto que el régimen imposit ivo de las sociedades no puede ser el mismo qu~ el de las personas naturales, y esta fue precisamente la principal equivocación de la reforma de 1953: Conservar para las sociedades anónimas, al igual que para las personas naturales, el impuesto básico sobre la renta con tarifas progresivas y el gravamen complementario de patrimonio, no obstante que las acciones y dividendos quedaron sometidos a impuesto, en la forma ordinaria. La Ley 78 de 1935 también sometía a las sociedades anónimas a las mismas tarifas progresivas de las personas naturales, con iguales bases de liquidación, pero entonces tal tratamiento resultaba ~xplicable, si bien no tenía plena justificación, porque se partió de la base de que las sociedades anónimas pagaban los impuestos a nombre de los accionistas y, por esta razón, las acciones y dividendos estaban totalmente exentos de tributo. Pero al cambiarse el régimen de los accionistas y al gravar las acciones y dividendos en la forma general establecida para todas las rentas y patrimonios, no pocHa j ustificarse en forma alguna conservar para las sodedades el mismo tratamiento de las personas naturales.

También debe observarse que el régimen de tarjfas progresivas para las sociedades resulta inconveniente, desde el punto de vista económico, como lo advierte la CEP AL en su estudio sobre El Desarrollo Econ6mico de e olombia, a l comentar los efectos tanto de la reforma tributaria de 1935 como de la de 1953.

En Colombia generalmente se ha considerado que el régimen de impuestos establecido por la Ley 78 de 1935 era de gran incentivo para las sociedades anónimas, po1· la exención concedida a los dividendos y a las acciones. Sin embargo, los técnicos de la CEP AL conceden mayor importancia, para íines del desarrollo económico, a la estructura progresiva de las tarifas, a la cual le atribuyen e{ectos perjudiciales, que en el lapso de 1935 a 1953 fueron contrarrestados por otros incentivos de carácter económico. Y en cuanto a la reforma de 1953, consideran, con mayor razón, que no sólo la progrcsividad de las tarifas sino el desequilibrio en el tratamiento impositivo de las sociedades anónimas y otros tipos de

-65-MINitACIEilOA 111 - 11

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

compamas, especialmente las de responsabilidad limitada, tendrán resultados desfavorables en el campo económico.

El texto de los importantes conceptos de la CEP AL puede consultarse en el Anexo I.

El imp·uesto complementario de patrimonio para las sociedades. Ya se expresó que el gravamen complementario de patrimonio tiene en Colombia la finalidad de diferenciar las rentas por su origen, estableciendo un mayor gravamen sobre las rentas de capital. Pero es claro que esta diferenciación tiene su razón de ser en el caso de las personas naturales cuyas rentas sean de capital, mixtas o de trabajo, se gravan con una tarifa única y, por esto, es necesario cobrar un impuesto adicional a las rentas de capital y mixtas, mediante el gravamen sobre el patrimonio. En cambio, la renta de las sociedades, principalmente la de las anónimas, es de capital por su naturaleza, por lo cual la tarifa que se aplique a ellas debe tener en cuenta y medir tal modalidad, sin que sea necesario acudir a discriminaciones adicionales a través del patrimonio. Esta es, por lo demás, tesis de general aceptación, según surge de las citas y comentarios anteriormente consignados, por lo cual no se considera necesario hacer disquisiciones adicionales sobre este tema.

Se agrega, con todo, que para la atracción de capitales extranjeros y para el estudio de tratados de doble tributación resulta inconveniente el impuesto complementario sobre el patrimonio, porque en países como los Estados Unidos no se le considera como parte del impuesto de renta sino como un gravamen al capital, no deducible en las liquidaciones del impuesto sobre la renta. Y se debe tener en cuenta, además, que dicho gravamen resulta perjudicial desde el punto de vista económico por tener una mayor incidencia sobre los patrimonios de bajo rendimiento y en la etapa de formación y desarrollo de las empresas en que, si bien actualmente se conceden exenciones patrimoniales, existen casos en que es nécesario destinar al pago del gravamen la totalidad de las pequeñas rentas obtenidas.

Resulta también de interés trancribir el siguiente aparte del I nforme y Recorn.endaciones sobre el Sistema Tributario Colombiano, elaborado en 1952 por los técnicos de las Naciones Unidas, G. J. Finch y B. Schendstok, aparte en que se enfocan concretamente los inconvenientes del gravamen al patrimonio de las sociedades:

" .. . el procedimiento de gravar a la sociedad y de eximir a los accionistas es fundamentalmente erróneo, haciendo completa abstracción de si la tarifa aplicada a las sociedades de capital es fija o progresiva, alta o baja. Una de las razones de que sea así es que el impuesto sobre el patrimonio pagado por la sociedad constituye realmente un dividendo indivisible que, desde el punto de vista práctico, no puede ser gravado en

-66-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

poder de los accionistas, especialmente cuando se aplica una escala progresiva al patrimonio de la sociedad. Además, sólo por accidente podría ocurrir que la tarifa media progresiva (o la tasa fija) pagada por la sociedad fuese más o menos de igual magnitud que la tarifa máxima sobre la porción superior que tendría que pagar el accionista, si se eximiera a la sociedad y se gravaran las acciones como parte integrante del patrimonio del accionista. Esto no solamente es injusto, sino que trae consigo la consecuencia poco deseable de que las acciones resulten tener diferente valor para personas de riqueza diferente. Normalmente, para el hombre acaudalado, las ventajas que se derivan de que las acciones estén exentas del pago del impuesto sobre el patrimonio y del impuesto sobre la renta por concepto de los dividendos visibles e invisibles, son mayores que la influencia reductora que el gravamen impuesto a la sociedad ejerce sobre los futuros dividendos y, por ende, sobre el valor de las acciones. Para el hombre de pequeña fortuna sucede lo inverso. Para él, las exenciones no significan gran cosa, o por lo menos, tienen menor importancia que el efecto que sobre los dividendos futuros ejerce el impuesto pagado por la sociedad. El resultado es que el hombre de pequeña fortuna no puede permitirse pagar por las acciones tanto como el hombre acaudalado; de esta manera, las inversiones en acciones se concentran en manos de la gente acaudalada, y las demás en manos de las de pequeña fortuna, en grado mayor de lo que ocurriría normalmente".

El itnp1testo compleme11tario de exceso de 1ttilidades para las sociedades. Este impuesto complementario, que rige desde 1935, no se esta-

. bleció con finalidades fiscales sino en busca de importantes objetivos de carácter social y económico de primordial importancia, como son la mejora de los trabajadores y la defensa del consumidor, fuera de que tiende a gravar las utilidades que se deben principalmente a protecciones oficiales y no a la actividad de los contribuyentes. Sin embargo, generalmente se considera que los objetivos perseguidos con el impuesto complementario de e..xceso de utilidades no se han seguido en la práctica, y frecuentemente se hacen severas críticas a sus perjudiciales efectos para el desarrollo económico.

Con todo, el Gobierno no ha considerado oportuno proponer la supresión de este gravamen complementario para las sociedades anónimas, que disfrutan de una marcada protección oficial, mientras el punto no sea objeto de exhaustivas investigaciones y análisis en todos sus aspectos. En cambio, se ha considerado conveniente suprimirlo para las personas naturales, por las razones que posteriormente se indican.

Presión tributaria para los difere?Jtes tipos de com.paiiías. La legislación tributaria colombiana tiene dj{erentes sistemas de imposición y distintas tarifas para las sociedades de capital (anónimas y en comandita

- 67 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

por acciones), por una parte, y para las sociedades llamadas de personas (colectivas, en comandita simple y de responsabilidad limitada) , por la otra. Y este diferente tratamiento se extiende inclusive al régimen de los aportes y participaciones de los socios en uno y otro tipo de compañías.

Es indudable que los diferentes sistemas de impuestos para las sociedades dependen en parte de las características propias de ellas, y también de la posibilidad de gravar en cabeza de los socios la totalidad de las rentas sociales. Así, puede observarse que la autononúa de los negocios sociales y su independencia de los socios es más acentuada en las sociedades anónimas, lo cual les confiere una más clara capacidad contributiva, y, de otra parte, el gran número de socios o accionistas que ordinariamente tjenen tales compañías, y la gran facilidad y frecuencia del traspaso de acciones hace muy difícil pensar en gravar directamente a los socios la totalidad de las rentaJ sociales, por lo cual el gravamen se limita a los dividendos efectivamente repartidos, que constituyen sólo una parte de la renta fiscal de la compañía. En cambio, las socieda.des colectivas, que son el prototipo de las compañías de personas, tienen una vida jurídica y económica muy vinculada a la de sus socios, y menos independencia y autonomía con relación a éstos ; además, los socios generalmente son muy reducidos en número, lo que hace posible gravarles directamente a ellos la renta de la compañía en su integridad, sistema que se considera más justo y conveniente en la mayoría de los países.

Teniendo en cuenta, pues, las especiales características y el distinto régimen de los socios, no podría pensarse en establecer el mismo tratamiento para las sociedades anónimas y las colectivas, ni parece necesario elevar el impuesto para las últimas, que generalmente no están sometidas a impuestos en ningún país. Puede observarse, además, que el tipo de compañía colectiva, a pesar del régimen más favorable a que pueda estar sometida, no ofrece ningún peligro de competencia desleal para las sociedades anónimas ni estimula las transformaciones únicamente por razones de carácter fiscal.

Distinto es el problema con las sociedades de responsabilidad limitada, que constituyen un tipo intermedio entre las anónimas y las colectivas, y que han planteado un serio problema a raíz de la reforma de 1953, pues es un hecho notorio que uno de los efectos perjudiciales de dicha reforma, que debe corregirse y evitarse para el futuro, fue el <le la gran cantidad de transformaciones de anónimas en limitadas, y la elección preferente de este tipo en las nuevas constituciones, exclusivamente por tener un tratamiento fiscal más favorable, no obstante que para el desarrollo económico del país y la seguridad de terceras personas pueda resultar en muchos casos más aconsejable la existencia de sociedades anónimas.

-68 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Es claro que mientras a los socios de las compañías de responsabilidad limitada se les grave la participación que teóricamente les corresponda en la totalidad de la renta fiscal de la sociedad, no puede someterse a tales compañías al mismo régimen de las anónimas, pero sí es necesario establecer un mejor equilibrio en el tratamiento de tales sociedades.

Puede sí aceptarse que para algunos casos en que la diferencia "legal" entre los dos tipos de co~pañias es meramente ficticia, como ha venido sucediendo con bastante frecuencia, sí es necesario someterlas a igual régimen, pero estableciendo normas especiales para el gravamen de los socios de las limitadas. El fundamento de esta innovación es el siguiente: El carácter de compañías de personas de las limitadas se pone de relieve en la legislación colombiana, con la limitación de sus socios a 20. Sin embargo, esta limitación viene siendo violada, porque ella se refiere a personas naturales, con la agrupación de éstas en otras sociedades, socias a su vez de la principal, en forma que, en la práctica, a través de cadenas de sociedades, una limitada puede contar con 100 o más socios, personas naturales. Con este sistema, tales compañías pueden competir ventajosamente en muchos casos con anónimas que, por sus propias circunstancias, permanecen en su verdadero tipo. La ley, pues, viene favoreciendo competencias que frecuentemente pueden calificarse de desleales; y al mismo tiempo incita a la evasión fiscal, mal el más grave en todo sistema de tributación. Esta medida, por lo demás, no implica gran novedad si se tiene en cuenta que importantes legislaciones extranjeras asimilan completamente a las sociedades anónimas y a las de responsabilidad

-limitada en su obligación fiscal.

Sociedades nacionales y extranjeras. La crítica de que las sociedades extranjeras vienen colocadas en un régimen de excepción, totalmente favorable, resulta evidente. Y este hecho ha propiciado la constitución de ellas por contribuyentes colombianos, especialmente en algunos países vecinos, que les tienen a su vez regímenes favorables. La ley, pues, está impulsando la evasión fiscal, con el resultado de la desigualdad contributiva, contrario a todo buen sistema de impuestos.

Efectivamente, una sociedad anónima colombiana, con sus accionistas, está sujeta a lo siguiente: 19 Al impuesto de renta y a sus complementarios; 29 Al impuesto del 57o por los dividendos recibidos de otras sociedades, y 39 Al impuesto sobre los dividendos repartidos, pagadero por los respectivos beneficiarios, lo mismo que al gravamen patrimonial sobre el valor de las acciones. En cambio, la sociedad anónima extranjera sólo está sometida al impuesto del 5 ro sobre los dividendos recibidos, y los dividendoJ que reparte no tributan en Colombia, porque no se reparten o decretan en el país. De manera que el accionista colombiano de sociedades nacionales, al constituír una sociedad extranjera, cosa muy fácil por

-69-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cierto, escapa al impuesto personal, reemplazándolo por un simple sro, en vez de la tarifa progresiva que necesariamente debía corresponderle.

T ampoco el dividendo de una sociedad extranjera, con actividades en el país a través de una sucursal o agencia, se somete a gravamen, con evidente desigualdad para las sociedades colombianas, siendo otro incentivo, en algunos casos, para evasiones fiscales.

Es necesario, pues, corregir estos defectos en la mejor forma posible, como lo hace el proyecto, y evitar en el futuro estas causas "legales" de evasión de impuestos, lo cual está dentro del espíritu de nuestra Constitución, según la cual el extranjero debe gozar de los mismos derechos, pero a su vez estar sujeto a iguales obligaciones que el nacional.

Las reformas para las sociedades que contiene el proyecto. Las conclusiones que obviamente surgen de los análisis que preceden se han concretado en las siguientes reformas, en cuanto al régimen impositivo de las sociedades :

a) Se adoptó la siguiente tarifa de sólo tres grados para las sociedades anónimas: 12% para rentas hasta de $ 100.000.00; 25 1'o para rentas entre $ 100.000.00 y $ 1.000.000.00, y 36% para rentas superiores a $ 1.000.000.00. (Artículo 53).

Lo más deseable hubiera sido proponer una tarifa proporcional, pero esta solución implicaba la adopción del porcentaje promedio que pagan actualmente las sociedades anónimas, con perjuicio para las pequeñas. Esta situación ha tenido que contemplarse aun en países de gran desarrollo, como los Estados Unidos, en donde la tasa de las compañías anónimas tiene dos grados ( 301'o y 22%). En todo caso, la nueva tarifa que se propone facilitará en el futuro, cuando las circunstancias fiscales 1o permitan, hacer nuevas innovaciones, fuera de que el sistema adoptado tendrá en el desarrollo de las empresas efectos muy cercanos a los de las tarifas estrictamente proporcionales, e implica una mayor certeza y claridad en cuanto al impuesto que deben pagar las sociedades, aspectos estos últimos que son fundamentales para el estudio y prospectación de nuevos negocios.

La tarifa del proyecto equivale, por lo que hace a sus resultados fiscales, a la actual tarifa de renta y a una parte de la de patrimonio. La otra parte de ésta se convierte en el impuesto del 4% para viviendas. Para elegir los nuevos grados se han tenido en cuenta las cantidades totales de renta gravable y de impuestos liquidados en 1956; las presiones actuales sobre diversos volúmenes de rentas y patrimonios, y el promedio real de los impuestos en las sociedades de mayor importancia, evitando en lo posible aumentos de impuestos que, en el caso de las sociedades, tendrían seguramente efectos sobre los precios. Los resultados numéricos de la nueva tarifa serán más o menos equivalentes a los actuales; tendrán

-70-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

algún beneficio las sociedades de menor rentabilidad, efecto justo y deseable, pero habrá necesarios desplazamientos de impuestos de unas compañías hacia otras, como resultado de un tratamiento más equitativo para las compañías y de mayor justicia para los socios, ya que en el caso de las compañías lo fundamental para fines del impuesto no es el volumen de la renta, sino la rentabilidad del patrimonio y la manera como se distribuyan los derechos sociales entre los accionistas.

Se considera, en resumen, que la nueva tarifa implicará algunos alivios que, junto con las medidas de incentivo que se comentarán posteriormente, tendrá benéficos efectos de carácter económico, sin que implique nuevas presiones sobre los precios, ni siquiera en las compañías cuyos impuestos resulten ligeramente aumentados, porque la utilización de los incentivos y de las otras medidas favorables que se contemplan, contrarrestarán cualquier posible incidencia desfavorable.

b) Se propone la supresión del gravamen complementario de patri'Jnonio para las sociedades anóni1nas y en comandita por acciones~ porque en éstas no cumple su finalidad propia de diferenciar las rentas por su origen, como ya se expresó. (Artículo 69).

Parte del actual producto del gravamen de patrimonio queda incluído en la tarifa de renta, y la otra parte se destina al establecimiento del impuesto para viviendas, que se comenta en seguida.

e) Se prevé la creación de un impuesto especial para viviendas de las clases media y obrera, a cargo de las sociedades anónimas y en comandita por acciones. Este impuesto será del 4% de las rentas gravables superiores a $ 20.000.00, deducido el impuesto de renta y el complementario de exceso de utilidades. (Artículos 79 a 81).

Las compañías de responsabilidad limitada están sometidas al impuesto cuando su renta exceda de $ 300.000.00.

d) Se suprime también el impuesto del 5% para los dividendos recibidos por sociedades, lo mismo que el que actualmente se cobra a las compañías de personas por sus participaciones fiscales en compañías de la misma naturaleza. (Artículo 43, numerales 19 y 2Q).

Este impuesto, que ha sido de los más criticados, tiene la finalidad de evitar el fraccionamiento de las compañías con objetivos de evasión fiscal, pero en la práctica no ha sido muy efectivo porque los fraccionamientos subsisten. En cambio, puede constituír un obstáculo para los aportes de sociedades en la constitución de nuevas compañías.

e) Para prevenir los fraccionamientos de compañías se prevé un recargo especial para las sociedades principales, recargo que se considera suficientemente eficaz, y que puede tener efectos económicos favorables contra las excesivas concentraciones y algunos casos de monopolio. ( Articulo 55).

-71-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

f) La tarifa para las sociedades colectivas, en comandita simple, ordit1arias de minas y de hecho, se mantiene en el 3%. (Artículo 51).

g) Se propone para las sociedades de responsabilidad limitada la sigt~iente tarifa: 5% para rentas hasta de $ 100.000.00; 8% para rentas entre $ 100.000.00 y $ 300.000.00, y 12ro para rentas superiores a $ 300.000.00. Y en algunos casos se les somete al mismo régimen de las anónimas. (Artículo 52) .

Esta tarifa, que es inferior al SO% de la de las anónimas, no se con'sidera exagerada, pero es el mínimo indispensable para evitar el desequilibrio y los consiguientes efectos desfavorables, principalmente en el campo económico.

h ) Para las socieda4es extranjeras se proponen las siguientes reformas: elevar del 5 ro al 12% el impuesto sobre los dividendos recibidos por ellas, .Y cobrar un 6% sobre las utilidades que remesen al exterior o abonen en cuenta las sociedades e.'ctranjeras con negocios en Colombia. (Artículo 54).

i) Los límites para las deducciones por sueldos, que actualmente son de $ 36.000.00 y $ 24.000.00, se elevan a $ 72.000.00 y $ 48.000.00, para acomodarlos a la actual realidad económica, estableciendo algunas previsiones para evitar los abusos. (Artículo 39, ordinal 19, parágrafo).

Esta medida también beneficiará especialmente a las sociedades, evitándoles que su renta fiscal se vea aumentada sin justificación, con cantidades que deben destinar al pago de sueldos del personal directivo.

j) Se autoriza a las sociedades para constituír una Reserva de Protección y Rec·uparación de Activos, exenta de impuestos, hasta con el 15% anual de las utilidades líquidas comerciales, como medida sustitutiva de la revalorización de activos, y con el fin de evitar la descapitalización de las empresas y colocarlas en mejores condiciones para la financiación y desarrollo de sus negocios, con indudable beneficio para la economía general del país.

No se consideró prudente autorizar la revalorización de activos, medida que ha sido insistentemente pedida. Esta posibilidad fue cuidadosamente estudiada, pues evidentemente las reservas de depreciación se. han afectado con la desvalorización monetaria, y el precio de reposición de activos es superior, problema este que no es exclusivo de Colombia, pues el proceso de desvalorización es general. Sin previo acuerdo, los Estados Unidos e Inglaterra encargaron a comisiones universitarias, según lo informa el tratadista Due, el estudio del difícil problema de las desvalorizaciones, llegando ellas a desaconsejar la medida principalmente porque no tiene carácter general. Si la desvalorización afecta, ciertamente, todas las propiedades, no hay razón para que unas puedan recuperarse a los nuevos niveles de precios y en las otras tengan que sufrir las pérdidas

-72-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

sus propietarios. ¿Por qué se revaloriza una maquinaria: para que ;;;u propietario pueda reponerla luégo al nuevo precio de la moneda desvalorizada, y no se revalorizan los créditos, bonos, acciones, etc., por ejemplo? No es aceptable una medida que constituye un privilegio. Por otra parte, la medida podría producir, o un recargo enorme en los costos ti e producción, que se reflejaría en los precios de venta, lo que es muy inconveniente, especialmente en los actuales momentos, o privaría a los accionistas de dividendos, con perjuicio evidente de los pequeños rentistas, a quienes el Estado no puede ignorar.

Hubiera sido deseable autorizar depreciaciones aceleradas para los activos recientemente adquiridos y para los que se adquieran en el futuro, medida que fue la aconsejable por las comisiones americana e inglesa antes mencionadas, pero el temor a una presión sobre los precios hizo desechar la idea, por lo cual se consagró únicamente la reserva del 5%, beneficio que se considera suficiente.

Las anteriores reformas configuran, a no dudarlo, un nuevo régimen impositivo más justo para las compañías, sin trabas para el desarrollo económico, y antes, por el contrario, con medidas que aseguran la capitalización y financiamiento de las empresas. Y si a esto se agregan los estímulos tributarios que también se consagran y las exenciones para algunas cantidades de dividendos y acciones, se puede apreciar fácilmente la importancia de la reforma por el aspecto económico.

3. INCENTIVOS TRIBUTARIOS

Atendiendo la necesidad del país de fomentar industrias básicas de crecimiento que contribuyen a la producción de materias primas, bienes intermedios y de capital, requeridos para un desarrollo balanceado y armónico, eliminando al mismo tiempo la vulnerabilidad de su economía, motivada por las fluctuaciones persistentes de los mercados e>..1:ernos, se ha creído conveniente modificar y adicionar la política de incentivos fiscales que se iniciara por el Decreto 1439 en el año de 1940, con el ánimo de que, definiendo mejor el campo de las ~xenciones, el Gobierno quede capacitado para otorgar estímulos de manera más precisa y ordenada.

Conviene, al respecto, transcribir los conceptos e.'"Presados por la CEP AL, en su estudio sobre el desarrollo económico de Colombia, por considerar que hay en ellos ideas de extraordinaria importancia que justifican plenamente el método de incentivos proyectado : "En el año de 1940 se intentó por primera vez en Colombia dar forma a un plan integral de desarrollo agropecuario y manufacturero. Quedaban incluídas en este plan todas aquellas industrias declaradas básicas y de primera transforma-

- 73-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

ción de materias primas nacionales que la iniciativa y el capital particular no estaban en condiciones de desarrollar satisfactoriamente.

''El incentivo tributario consistía en la exención del pago del impuesto sobre el patrimonio por cinco años, siempre que el Instituto de Fomento Industrial o el Gobierno Nacional hubieren suscrito el zoro de capital de la empresa. Esta obligación no regia para el caso de algunas empresas que se dedicaran a explotar renglones aún no iniciados en el país y que se enumeraron en forma taxativa.

''Asímismo se incluía en el programa de incentivos tributarios una exención total de impuestos directos e indirectos para las empresas que, acogidas al programa de desarrollo ya señalado, se establecieran en regiones que por su clima, salubridad o falta de vías de comunicación, no estuvieren incorporadas a la economía nacional.

"Sin embargo, este programa de exenciones no tuvo resultados muy halagüeños, ya que solamente se acogieron a él dos industrias : una de ácido sulfúrico y otra de bisulfuro de carbono. La poca eficacia de esas medidas puede explicarse, de una parte, por lo reducido de la exención, ya que el gravamen al patrimonio no tiene una incidencia sustancial, como es el caso del que grava la renta y el exceso de utilidades; de otra parte, estas disposiciones fueron dictadas durante el período de guerra, en que la restricción de importaciones impuso trabas al desarrollo de las inversiones con un alto coeficiente de bienes de capital importados, como es el caso de la mayoría de las industrias enumeradas en el plan manufacturero. Asímismo, las condiciones monetarias expansionistas crearon estímulos para movilizar los recursos disponibles hacia inversiones de carácter financiero o meramente especulativo que garantizaban una más alta y segura tasa de utilidades.

"En el año de 1948, nuevamente la política impositiva a través del método de las exenciones trata de cana:lizar recursos hacia la formación de capitales. Se dictan disposiciones especiales para atraer la inversión de capitales en la industria siderúrgica de Paz del Río y empresas que se dediquen a la producción de hierro con el empleo de minerales extraídos en el país. Esta disposición tiene una vigencia de veinte años. En este mismo año se ensayó también una política de carácter más general para favorecer el desarrollo del sector industrial, mediante una exención por diez años del 75% de toda clase de impuestos nacionales para cualquier industria nueva que se establezca y sea diferente de las que hasta esa fecha existieren en el país.

"En 1953 se complementa el programa de incentivos para el desarrollo de la industria siderúrgica y de transformación nacional en un 80%, como materia prima laborable, y por un plazo de diez años. Evidentemente, con esto se trató de crear un mercado interno a los produc-

-74-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tos elaborados por la industria de Paz del Río, que estaba comenzando a funcionar.

uFinalmente debe mencionarse el estímulo tributario para atraer capitales privados al desarrollo de la industria de energía eléctrica. La exención comprende empresas nuevas o ya establecidas, y se las coloca en igual tratamiento tributario que las empresas oficiales de energía eléctrica.

"En lineas generales, puede sostenerse que la poütica impositiva colombiana a través de exenciones sólo ha tenido un relativo éxito, en lo que se refiere a estimular el desarrollo en renglones específicos, especialmente la industria siderúrgica, en que la legislación vigente es bastante amplia y flexible para las industrias que utilicen los productos de Paz del Río.

"En lo que respecta a la eficacia de las medidas de carácter más general para promover la instalación de industrias nuevas en el país, las disposiciones actuales no parecen adecuadas a una política de desarrollo económico en este sentido. Esto por dos razones fundamentales: en primer lugar, porque el concepto de industria nueva es muy restringido, ya que sólo se refiere a empresas que produzcan artículos a los cuales no se dediquen otras empresas en el país. Resulta así que, aunque para muchos renglones de producción se requieran capitales adicionales, por el solo hecho de que ya exista una empresa en el país la e.:'(ención no juega como incentivo. En cambio, para ciertas producciones de carácter más innecesario, y que no se han iniciado aún en el país, la exención impositiva representa un estímulo. La otra razón por la cual la legislación vigente resulta lirrütada en su esfera de acción se refiere al principio de que la e.'(ención sólo debe favorecer todas aquellas industrias que utilicen materias primas producidas en el país. Es evidente que el objetivo propuesto con esta disposición - estimular la demanda, y con ello dar incentivo a la industria nacional de materias primas- es de una gran conveniencia en una política de desarrollo. Sin embargo, parece demasiado rígida la e."<jgencia de utilizar totalmente materia prima nacional, ya que bien podría regir una proporción flexible, de acuerdo con las necesidades de recursos por sectores. Por otra parte parecería conveniente también que cualquier programa de exenciones tributarias considerase las necesidades que impone el desarrollo futuro de industrias sustitutivas de importación, principalmente de materias primas". ( A1tálisis )' Proyecciones del Desarrollo Ecouómico, III. El Desarrollo Ecot1ómico de Colombia, página 106) .

Así, pues, atendiendo las observaciones juiciosas de los técnicos de la CEP AL, dentro del proyecto tributario se ha incluido un plan que comprende e.'(enciones del impuesto de renta hasta por un 100% de su valor, a todas aquellas industrias básicas que, según el concepto del Con-

-75-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

sejo Nacional de Política Económica y P laneación, sean indispensables en la ejecución de los programas de desarrollo económico que adelanta el país. Tal organismo estudiará no sólo las industrias que deben promoverse por estos medios, sino la magnitud de las exenciones que deben otorgarse, contribuyendo de este modo a una canalización más técnica de los ahorros nacionales. Las disposiciones proyectadas permiten, al mismo tiempo, mantener una permanente vigilancia sobre los cambios que sufra la estructura industrial del país, en forma que pueda ajustarse a ellos la orientación de los estímulos.

A más de los incentivos tributarios consagrados para las industrias de carácter básico, se ha previsto en el proyecto la posibilidad de reconocer una exención sobre una cantidad hasta del 5% de las utilidades comerciales de aquellas empresas que utilicen en su producción una parte sustancial de materias primas domésticas, o que contribuyan directamente a expandir y diversificar los mercados de exportación o a la sustitución de importaciones, siempre que ese porcentaje de utilidades exentas vaya a constituír una reserva extraordinaria de fomento económico que, sumada al 15% de la reserva de protección y recuperación de activos, eleve hasta el 20% las utilidades exentas de las empresas, lo que va a representar una saludable liquidez financiera para éstas.

4. CONCEPTO DE RENTA Y GANANCIAS OCASIONALES

La Ley 78 de 1935 no dio una definición de la base gravable con el impuesto principal, o sea, la renta; se limitó a enumerar factores que la constituían y a exceptuar de esta tributación a algunas ganancias no habituales, o mejor, a las que no provenían de una actividad que el contribuyente tuviera como negocio.

La doctrina se orientó primero en el sentido de admitir que nuestra ley siguió exclusivamente la teoría de las fuentes, originaria de la legislación inglesa. Pero debido a la imprecisión, el Consejo de Estado alcanzó a variar el concepto primitivo, cuando en sentencia muy comentada dijo que la teoría del balance es la que orienta la ley, con la sola excepción de las rentas provenientes de disposición de bienes muebles o inmuebles. Interpretación esta que también se adoptó en los últimos años por las oficinas de Hacienda.

La teoría del balance se inspira en el concepto de la renta global, o sea, en el de que la capacidad de pago del contribuyente debe medirse por su total enriquecimiento, siempre que se realice. Aunque cabe advertir que bien sea que se siga el principio del gravamen progresivo con impuesto complementario sobre el patrimonio, o bien el cedular con impuesto complementario sobre la misma renta, en todos los países se vienen

-76-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

gravando los enriqueCJmlentos, cualesquiera que sean las causas a que obedezcan. Lo cual, por otra parte, trae a la legislación más justicia, mayor equidad y completa claridad, lográndose así dos objetivos de la nmyor importancia : completa certeza en la tributación y supresión de un recurso, el de las utilidades ocasionales, para transformar rentas gravables en rentas no gravables, recurso este, por otra parte, usado por los contribuyentes capaces, por razones obvias, y desconocido por los más con evidente injusticia. Por otra parte, esta diferenciación, sutil y bastante conceptual, dio ocasión a un gran número de reclamaciones, con evidente recargo de los despachos administrativos.

Por estas razones fiscales y económicas se propone una definición de renta que incluye las utilidades ocasionales, llamadas también rentas de capital. Se parte, pues, de la base de cuando el Congreso decida regular el gravamen a las ganancias ocasionales, como queda previsto en el inciso 29 del artículo 23, seria aconsejable que tales ganancias entraran a formar parte de la base a la cual ha de aplicarse la tarifa progresiva correspondiente. Y se descartó la idea de un impuesto especial sobre dichas ganancias, por varias consideraciones, entre las cuales se mencionan las siguientes :

1 ª' Si la utilidad, ocasional o no, es un enriquecimiento obtenido por el contribuyente; si ese enriquecimiento ayuda a la formación de su capacidad de pago ; y si esta capacidad es la medida real y cientifica de la tributación directa, que es una sola en cuanto el sistema escogido sea el de la renta global, no existe razón alguna para proceder en sentido contrario.

2ª Si se procediera en otra forma, las pérdidas ocasionales que pudieran obtenerse solamente podrían afectar rentas ocasionales, de manera que únicamente podrían recuperarse en cuanto en el año gravable correspondiente se liquidaran ganancias de la misma clase. De manera que, en muchas ocasiones, el sistema obraría sólo en perjuicio del contribuyente, sin posibilidad de compensación alguna.

Gravar las utilidades ocasionales viene siendo en el país tema de estudio desde la expedición de la reforma tributaria de 1935. En La ~'Cposición de motivos de la Ley 81 de ese año, o sea el informe de la Segunda Misión Kemmerer, se dijo que, a pesar de su procedencia científica, no se proponía en consideración a dificultades de carácter práctico. Dice así la mencionada exposición de motivos :

((La Misión, al insertar este inciso (el numeral 29 del artículo 19 de la Ley 7? de 1935), no trata de sugerir que una ganancia de capital, según queda definida, no representa un incremento a la potencia económica del individuo, como tampoco que no significa un awnento en la capa-

-77 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cidad del individuo para pagar impuesto en un año dado. Al resolverse a e..xcluír del impuesto las ganancias hechas en ventas ocasionales, la Misión se rige en mucho por consideraciones prácticas. Por lo general es difícil determinar la verdadera ganancia realizada en la venta de una finca raíz que se ha poseído durante largo tiempo, pues para calcularla es menester encontrar el valor de las adiciones y mejoras introducidas a la finca a través de varios años, y de las cuales no queda constancia; y es necesario también avaluar la depreciación sufrida por la finca desde su adquisición, o desde otra fecha dada, hasta el día de su venta". (Leyes Financieras presentadas al Gobierno de Colombia por la Misión de Expertos Americanos en los años de 1923 y 1930, y exposición de motivos de éstas, página 439) .