Experiencia peruana en la regulación de las … · fueron transferidos a Supermercados Peruanos a...

29

gg Experiencia peruana en la regulación de las titulizaciones y fondos de inversión Superintendencia de Mercado Valores Marzo 2015

Transcript of Experiencia peruana en la regulación de las … · fueron transferidos a Supermercados Peruanos a...

gg

Experiencia peruana en la regulación de las titulizaciones y fondos de inversión

Superintendencia de Mercado Valores

Marzo 2015

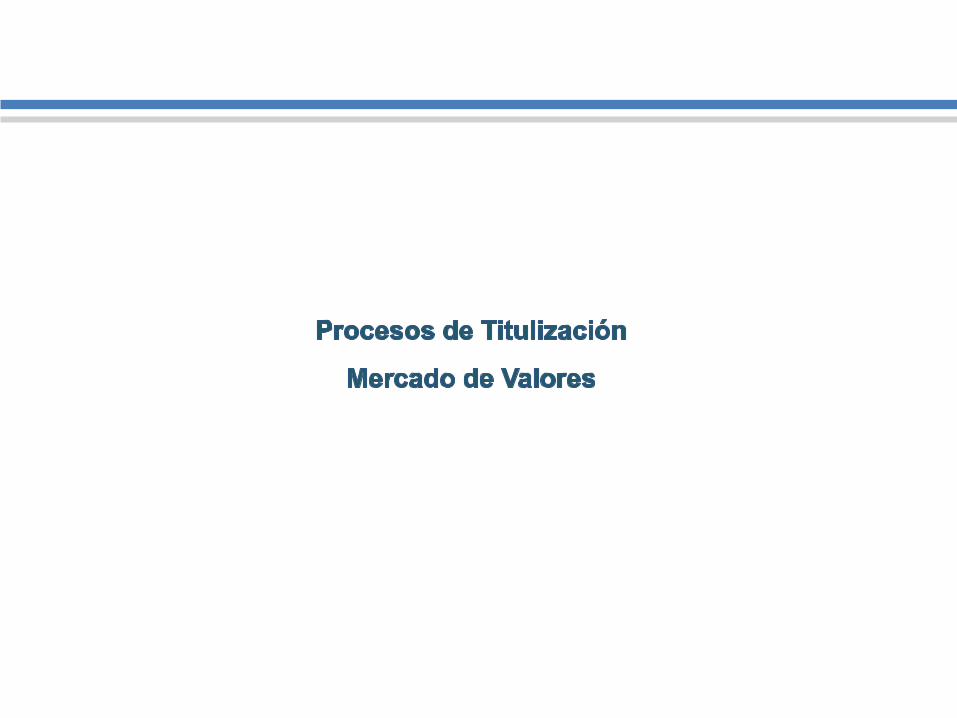

Titulización de Activos

Proceso mediante el cual se constituye un patrimonio cuya finalidad es respaldar el

pago de los derechos conferidos a los titulares de valores emitidos con cargo a

dicho patrimonio. Comprende la transferencia de los activos al referido

patrimonio y la emisión de los respectivos valores

Bienes titulizables: Todos, sean presentes o futuros, con excepción de los (i) bienes embargados) y (ii) los sujetos a litigio por

cualquier otra causa

El patrimonio también puede respaldar obligaciones

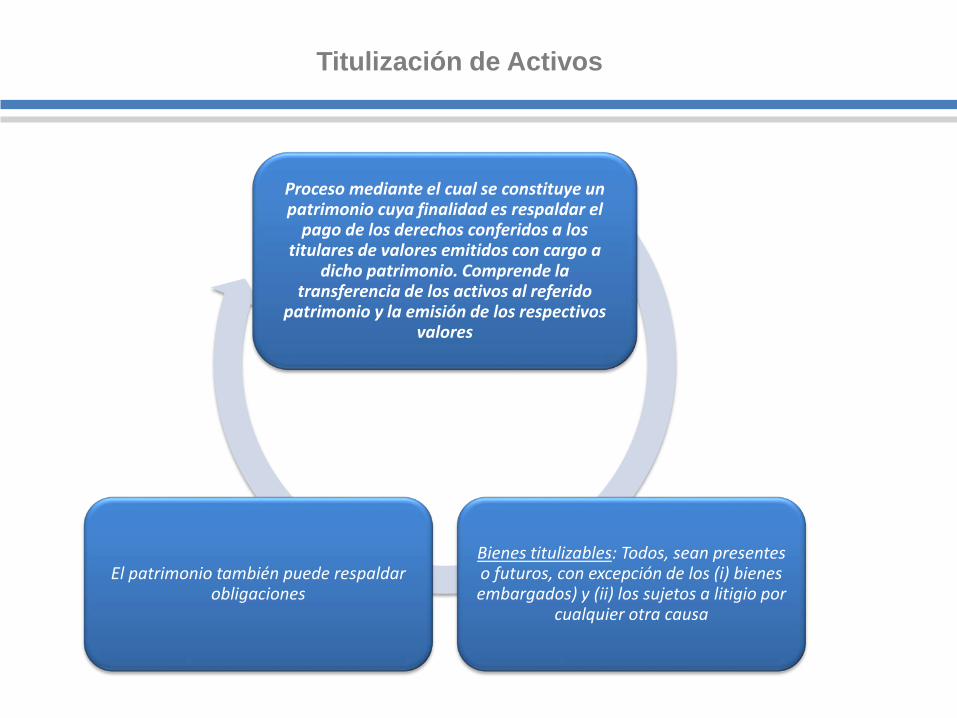

Derechos que pueden ser incorporados

De contenido crediticio, en los que el principal y los intereses serán pagados con los fondos

provenientes del patrimonio fideicometido.De participación, en los que se confiere a su titular una parte alícuota de los recursos provenientes del

patrimonio fideicometido. Valores en los que se presenten ambos tipos de

derechos.

Valores emitidos en los Procesos de Titulización

Bonos de TitulizaciónCertificados de Titulización

Acciones de TitulizaciónOtras denominaciones permitidas por la

SMV

Clases y series

El patrimonio fideicometido puede respaldar diferentes clases de valores.

Cuando se emiten series al interior de cada clase, los valores deberán conferir

iguales derechos.

Emisión de valores mobiliarios

Administración de Fideicomisos Privados

El marco normativo permite la administración de fideicomisos públicos o privados por parte de las sociedades

titulizadoras.

INFORMACION A SMV: Informar a la SMV

dentro de los dos (2) días de celebrado el acto

constitutivo: i) Copia del acto constitutivo; ii) Documentación que

sustente que se encuentra fuera de la normativa de ofertas

públicas; y iii) Todos los documentos que serán

entregados a los destinatarios de la oferta

privada

ACTO CONSTITUTIVO: En caso de que los

valores sean colocados por oferta privada, se

debe señalar si se otorga a sus titulares la

facultad de efectuar una posterior oferta

pública de los mismos

ASAMBLEAS: Si un patrimonio

fideicometido respalda valores emitidos por

oferta pública y oferta privada, todas las

decisiones que afecten a los titulares de los

valores de oferta pública deberán ser aprobadas

previamente por las asambleas especiales conformadas por los titulares de dichos

valores

OBJETO SOCIAL: las sociedades de propósito especial deberán incluir

en su objeto social la determinación de los valores que vayan a

emitir, mediante oferta pública o privada y, de

ser el caso, de la posibilidad de efectuar

posteriores emisiones de valores.

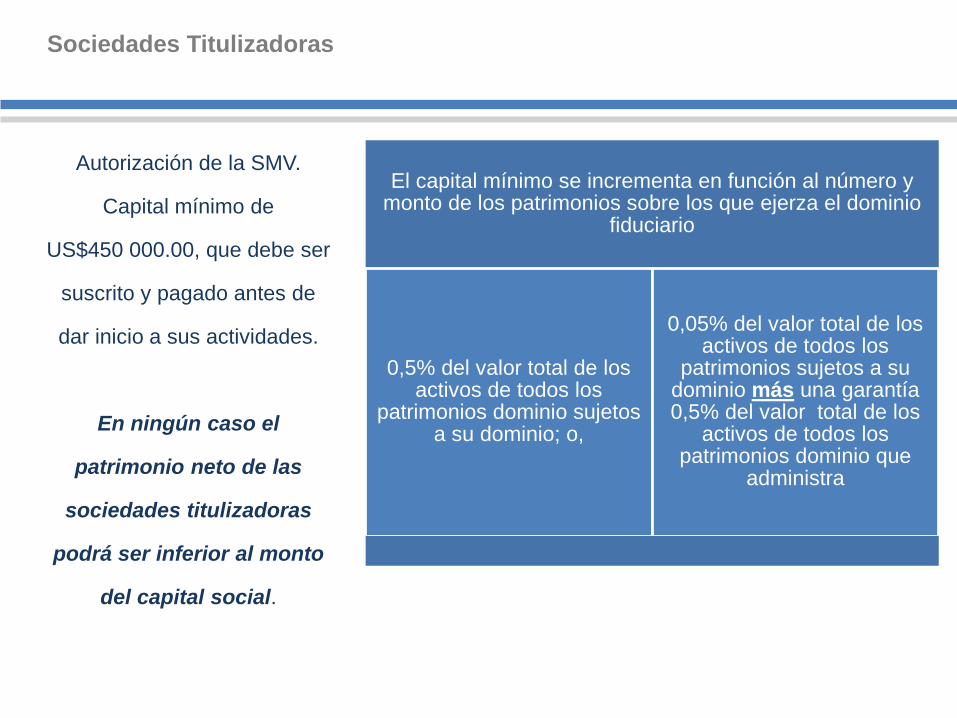

Sociedades Titulizadoras

Autorización de la SMV.

Capital mínimo de

US$450 000.00, que debe ser

suscrito y pagado antes de

dar inicio a sus actividades.

En ningún caso el

patrimonio neto de las

sociedades titulizadoras

podrá ser inferior al monto

del capital social.

El capital mínimo se incrementa en función al número y monto de los patrimonios sobre los que ejerza el dominio

fiduciario

0,5% del valor total de los activos de todos los

patrimonios dominio sujetos a su dominio; o,

0,05% del valor total de los activos de todos los

patrimonios sujetos a su dominio más una garantía 0,5% del valor total de los

activos de todos los patrimonios dominio que

administra

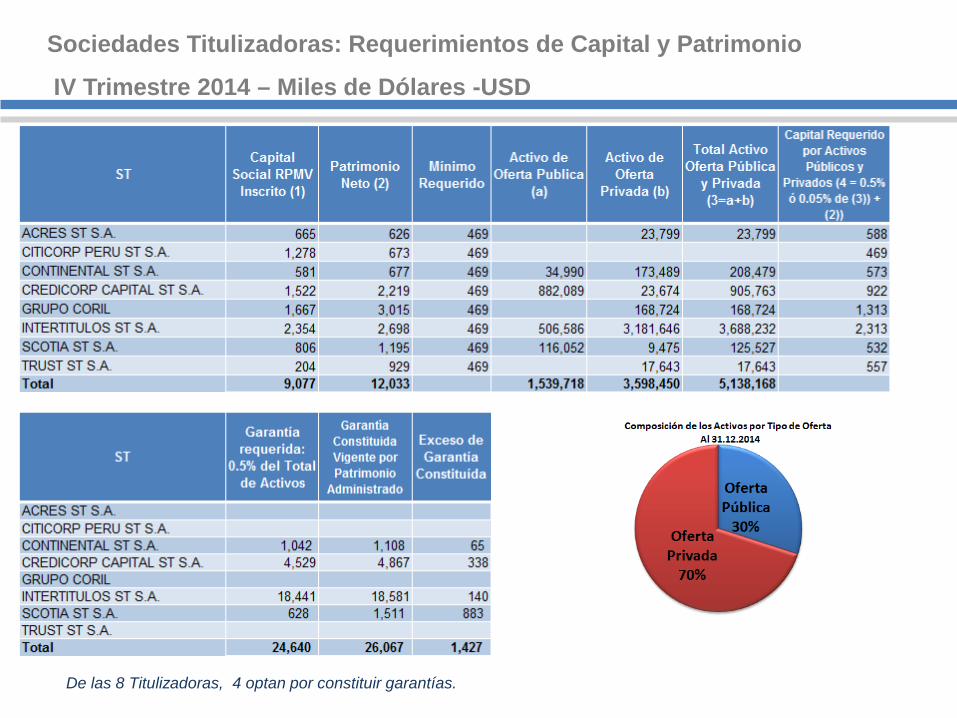

Sociedades Titulizadoras: Requerimientos de Capital y Patrimonio

IV Trimestre 2014 – Miles de Dólares -USD

De las 8 Titulizadoras, 4 optan por constituir garantías.

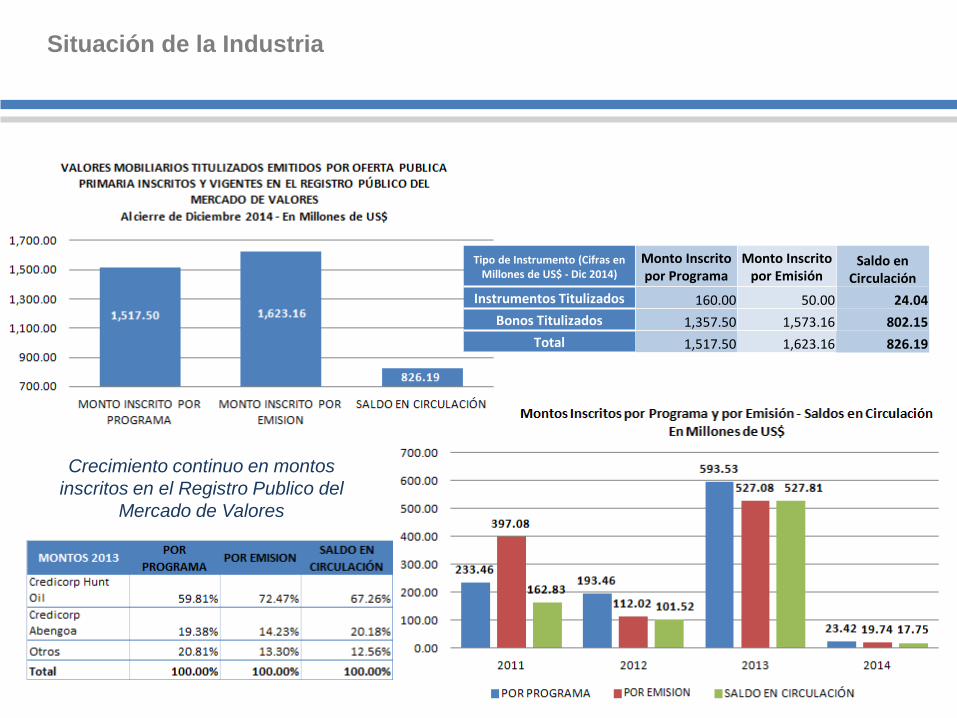

Situación de la Industria

Crecimiento continuo en montos inscritos en el Registro Publico del

Mercado de Valores

Tipo de Instrumento (Cifras en Millones de US$ - Dic 2014)

Monto Inscrito por Programa

Monto Inscrito por Emisión

Saldo en Circulación

Instrumentos Titulizados 160.00 50.00 24.04Bonos Titulizados 1,357.50 1,573.16 802.15

Total 1,517.50 1,623.16 826.19

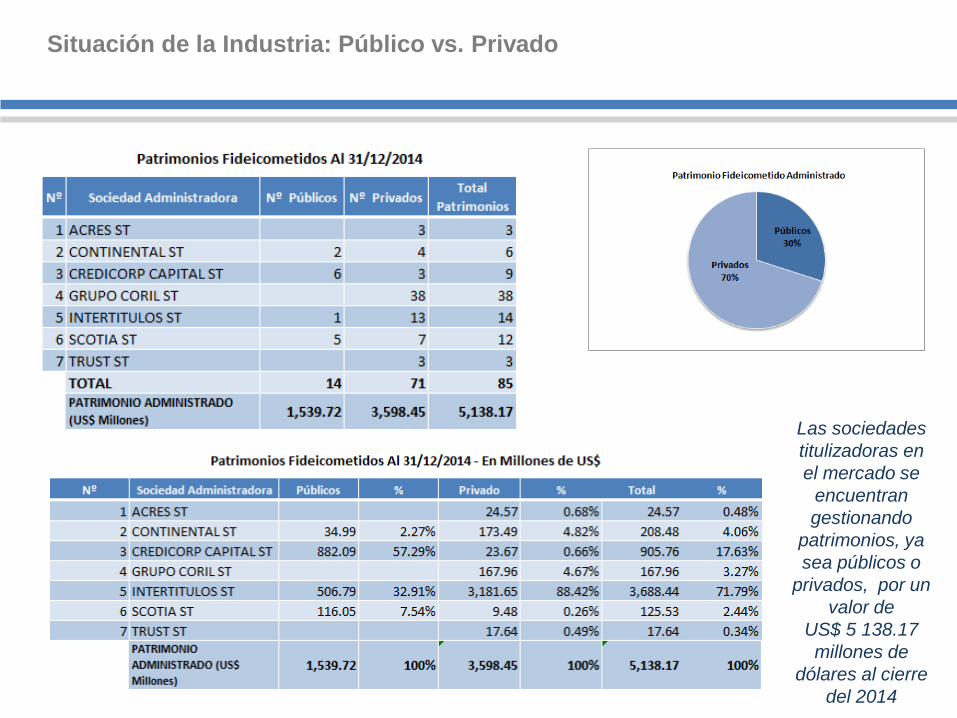

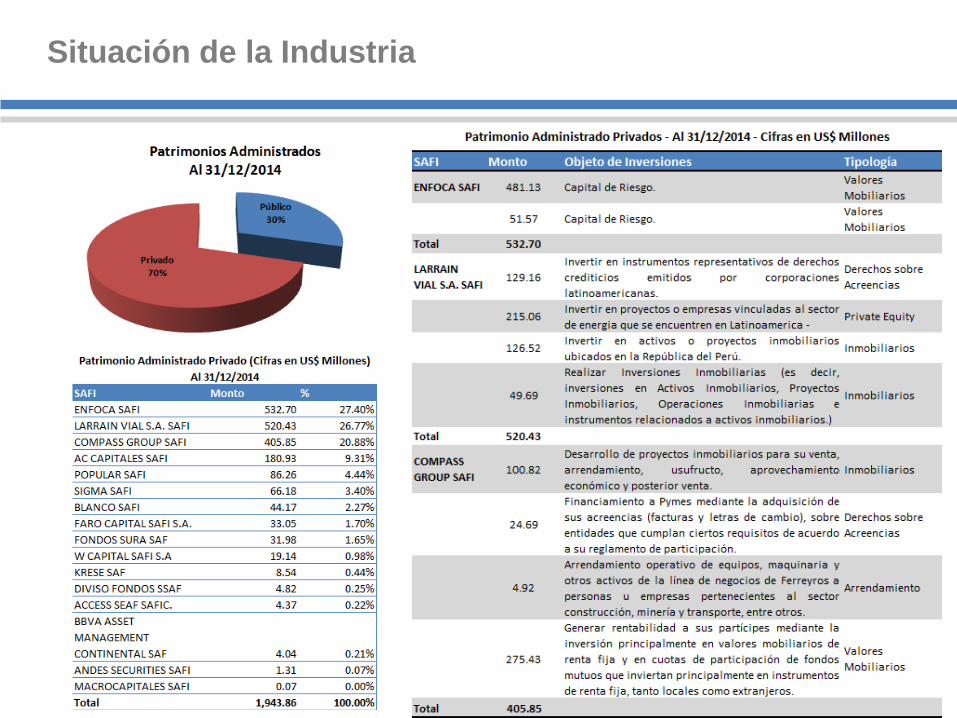

Situación de la Industria: Público vs. Privado

Las sociedades titulizadoras en el mercado se

encuentran gestionando

patrimonios, ya sea públicos o

privados, por un valor de

US$ 5 138.17 millones de

dólares al cierre del 2014

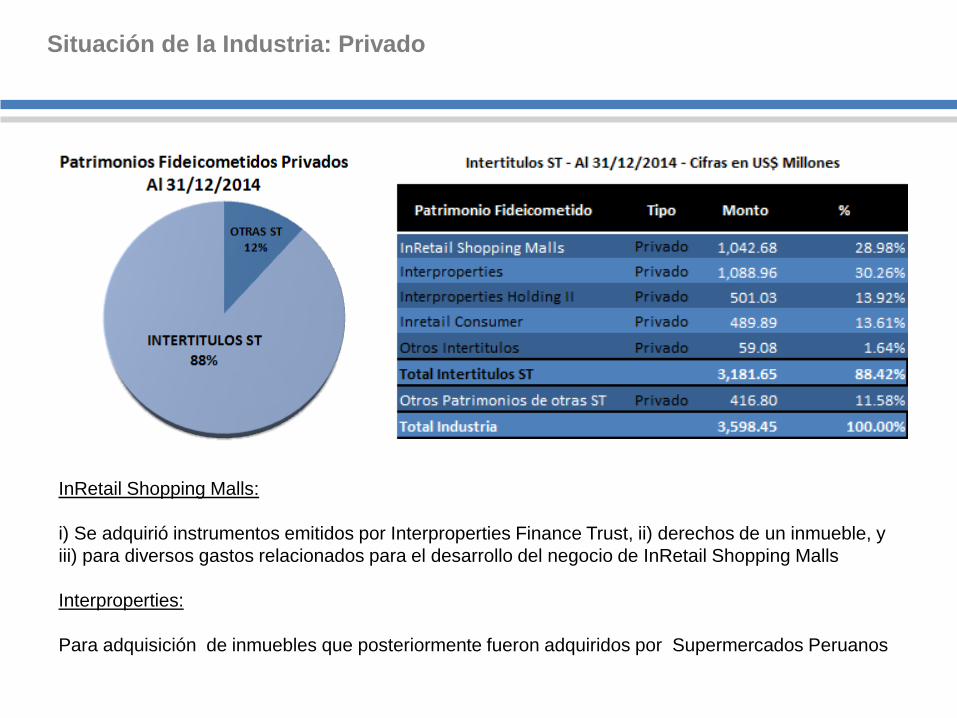

Situación de la Industria: Privado

InRetail Shopping Malls:

i) Se adquirió instrumentos emitidos por Interproperties Finance Trust, ii) derechos de un inmueble, y iii) para diversos gastos relacionados para el desarrollo del negocio de InRetail Shopping Malls

Interproperties:

Para adquisición de inmuebles que posteriormente fueron adquiridos por Supermercados Peruanos

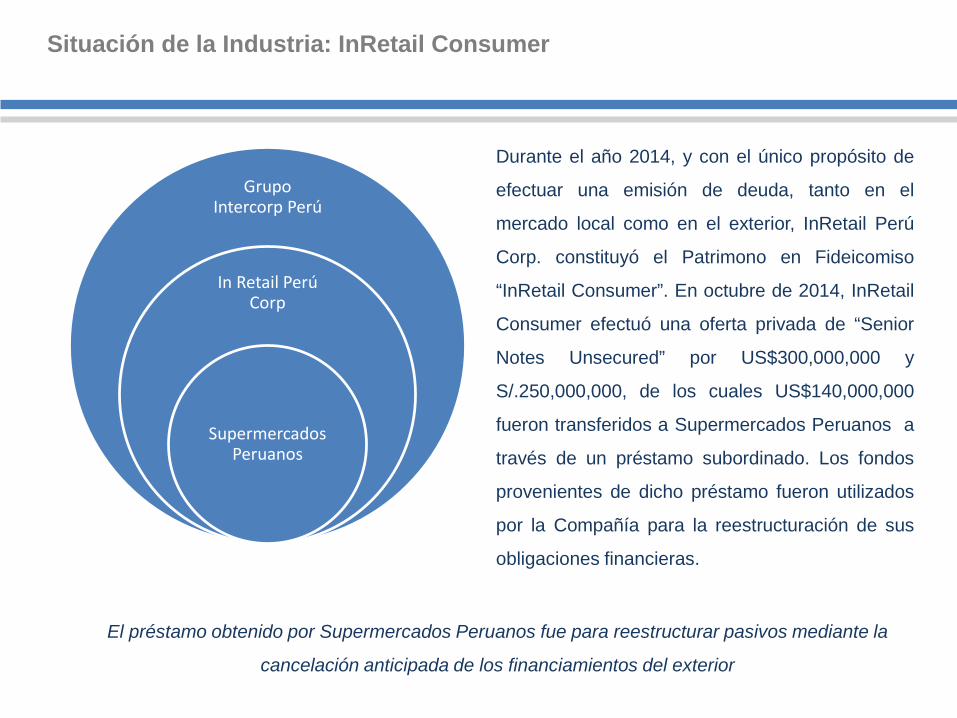

Situación de la Industria: InRetail Consumer

Grupo Intercorp Perú

In Retail Perú Corp

Supermercados Peruanos

Durante el año 2014, y con el único propósito de

efectuar una emisión de deuda, tanto en el

mercado local como en el exterior, InRetail Perú

Corp. constituyó el Patrimono en Fideicomiso

“InRetail Consumer”. En octubre de 2014, InRetail

Consumer efectuó una oferta privada de “Senior

Notes Unsecured” por US$300,000,000 y

S/.250,000,000, de los cuales US$140,000,000

fueron transferidos a Supermercados Peruanos a

través de un préstamo subordinado. Los fondos

provenientes de dicho préstamo fueron utilizados

por la Compañía para la reestructuración de sus

obligaciones financieras.

El préstamo obtenido por Supermercados Peruanos fue para reestructurar pasivos mediante la

cancelación anticipada de los financiamientos del exterior

Fondos de Inversión

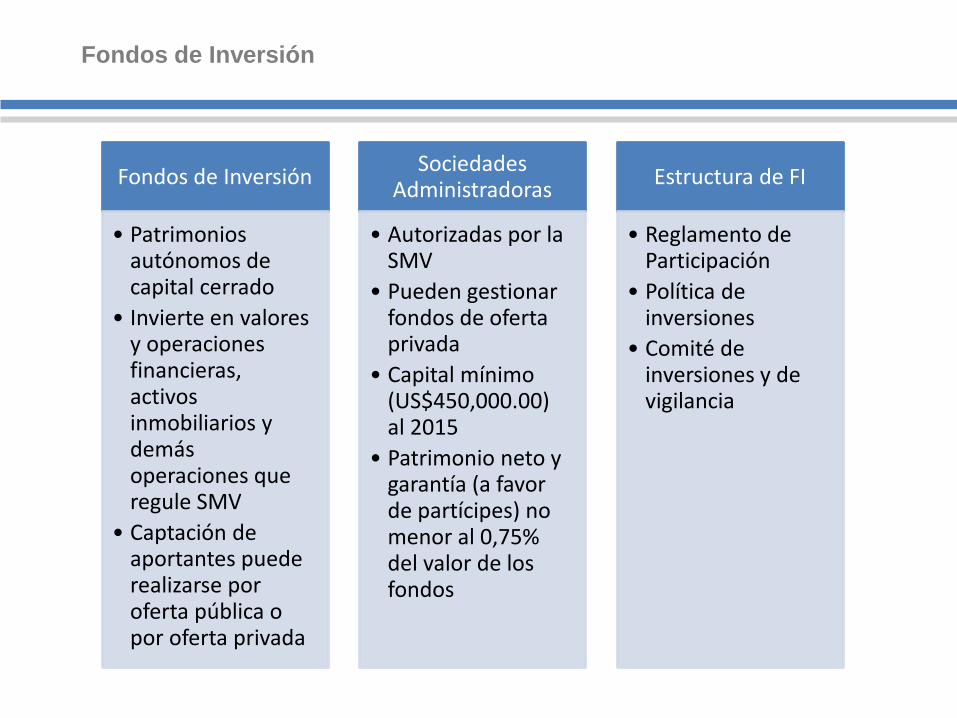

Fondos de Inversión

• Patrimonios autónomos de capital cerrado

• Invierte en valores y operaciones financieras, activos inmobiliarios y demás operaciones que regule SMV

• Captación de aportantes puede realizarse por oferta pública o por oferta privada

Sociedades Administradoras

• Autorizadas por la SMV

• Pueden gestionar fondos de oferta privada

• Capital mínimo (US$450,000.00) al 2015

• Patrimonio neto y garantía (a favor de partícipes) no menor al 0,75% del valor de los fondos

Estructura de FI

• Reglamento de Participación

• Política de inversiones

• Comité de inversiones y de vigilancia

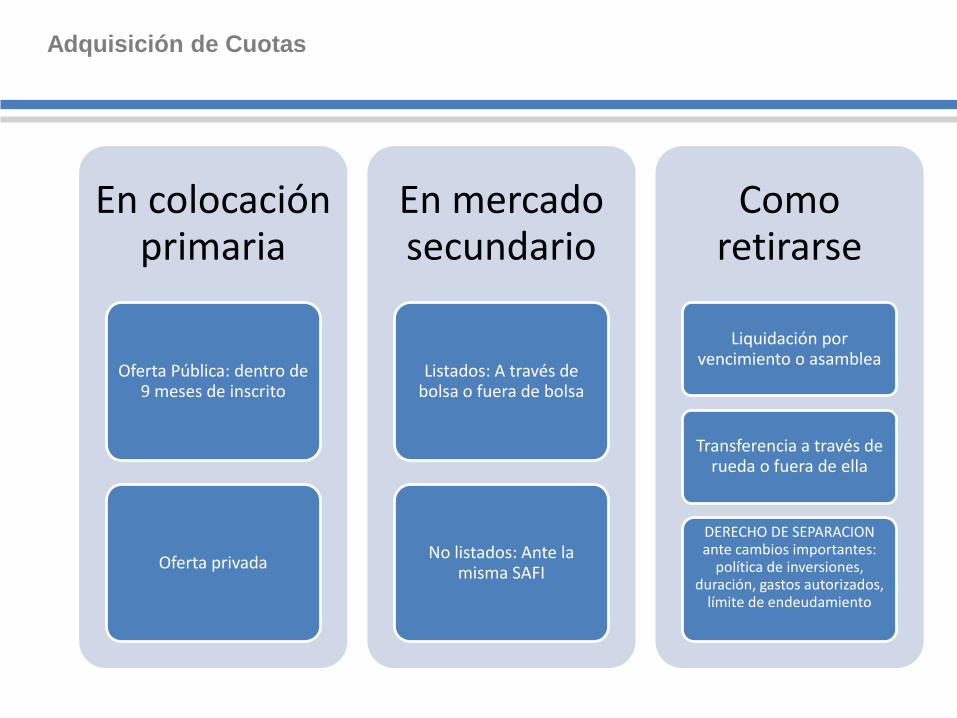

Adquisición de Cuotas

En colocación primaria

Oferta Pública: dentro de 9 meses de inscrito

Oferta privada

En mercado secundario

Listados: A través de bolsa o fuera de bolsa

No listados: Ante la misma SAFI

Como retirarse

Liquidación por vencimiento o asamblea

Transferencia a través de rueda o fuera de ella

DERECHO DE SEPARACION ante cambios importantes:

política de inversiones, duración, gastos autorizados,

límite de endeudamiento

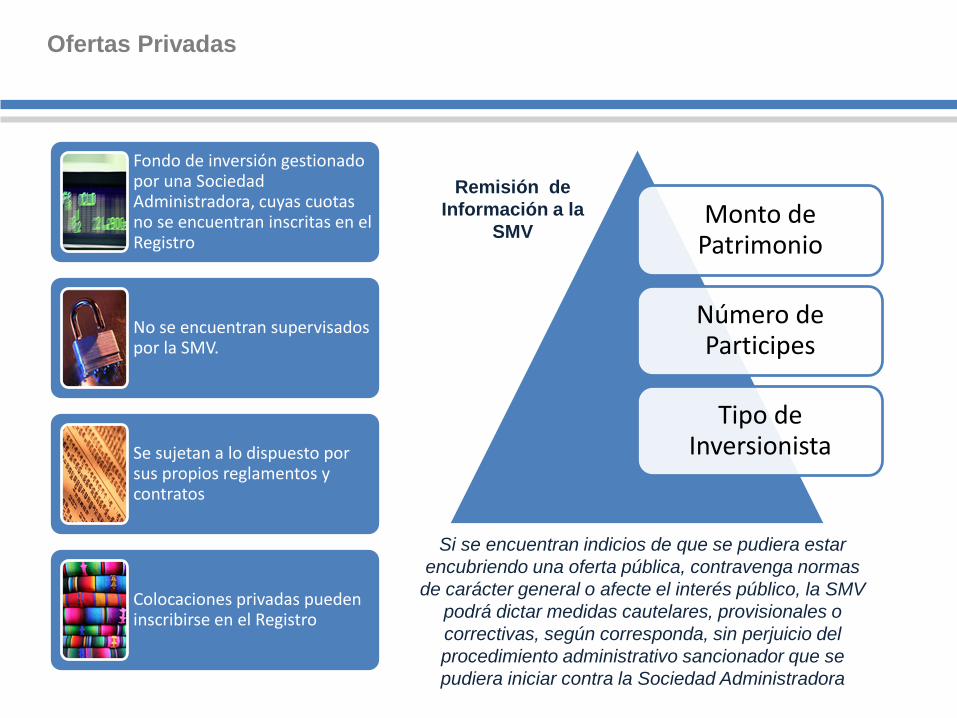

Ofertas Privadas

Fondo de inversión gestionado por una Sociedad Administradora, cuyas cuotas no se encuentran inscritas en el Registro

No se encuentran supervisados por la SMV.

Se sujetan a lo dispuesto por sus propios reglamentos y contratos

Colocaciones privadas pueden inscribirse en el Registro

Si se encuentran indicios de que se pudiera estar encubriendo una oferta pública, contravenga normas

de carácter general o afecte el interés público, la SMV podrá dictar medidas cautelares, provisionales o correctivas, según corresponda, sin perjuicio del procedimiento administrativo sancionador que se pudiera iniciar contra la Sociedad Administradora

Monto de Patrimonio

Número de Participes

Tipo de Inversionista

Remisión de Información a la

SMV

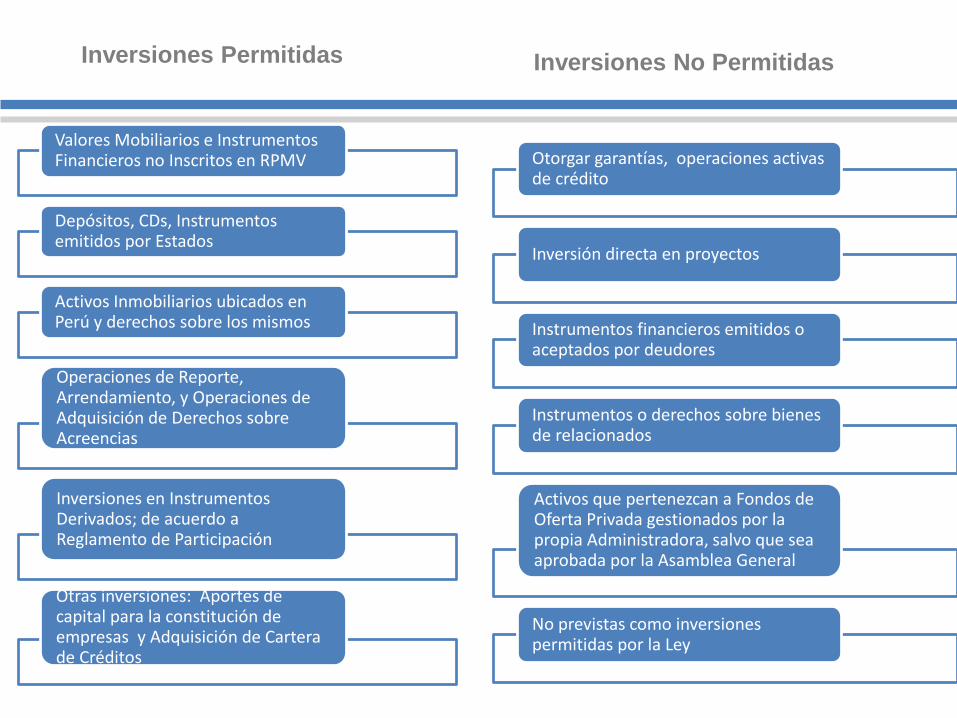

Inversiones Permitidas

Valores Mobiliarios e Instrumentos Financieros no Inscritos en RPMV

Depósitos, CDs, Instrumentos emitidos por Estados

Activos Inmobiliarios ubicados en Perú y derechos sobre los mismos

Operaciones de Reporte, Arrendamiento, y Operaciones de Adquisición de Derechos sobre Acreencias

Inversiones en Instrumentos Derivados; de acuerdo a Reglamento de Participación

Otras inversiones: Aportes de capital para la constitución de empresas y Adquisición de Cartera de Créditos

Otorgar garantías, operaciones activas de crédito

Inversión directa en proyectos

Instrumentos financieros emitidos o aceptados por deudores

Instrumentos o derechos sobre bienes de relacionados

Activos que pertenezcan a Fondos de Oferta Privada gestionados por la propia Administradora, salvo que sea aprobada por la Asamblea General

No previstas como inversiones permitidas por la Ley

Inversiones No Permitidas

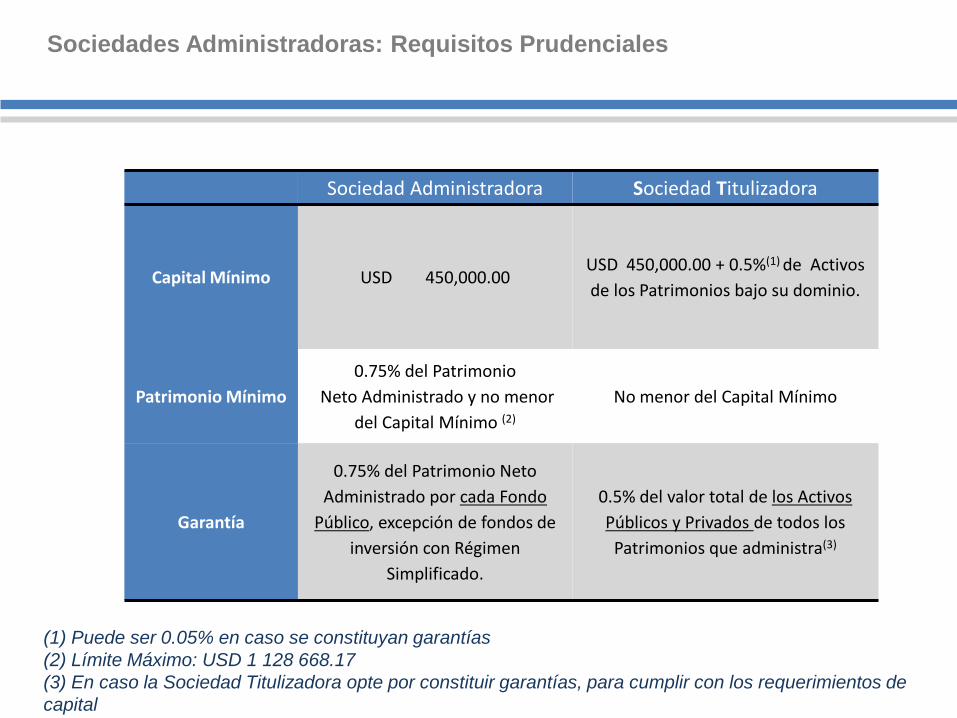

Sociedades Administradoras: Requisitos Prudenciales

Sociedad Administradora Sociedad Titulizadora

Capital Mínimo USD 450,000.00USD 450,000.00 + 0.5%(1) de Activos de los Patrimonios bajo su dominio.

Patrimonio Mínimo0.75% del Patrimonio

Neto Administrado y no menor del Capital Mínimo (2)

No menor del Capital Mínimo

Garantía

0.75% del Patrimonio Neto Administrado por cada Fondo

Público, excepción de fondos de inversión con Régimen

Simplificado.

0.5% del valor total de los Activos Públicos y Privados de todos los

Patrimonios que administra(3)

(1) Puede ser 0.05% en caso se constituyan garantías(2) Límite Máximo: USD 1 128 668.17(3) En caso la Sociedad Titulizadora opte por constituir garantías, para cumplir con los requerimientos de capital

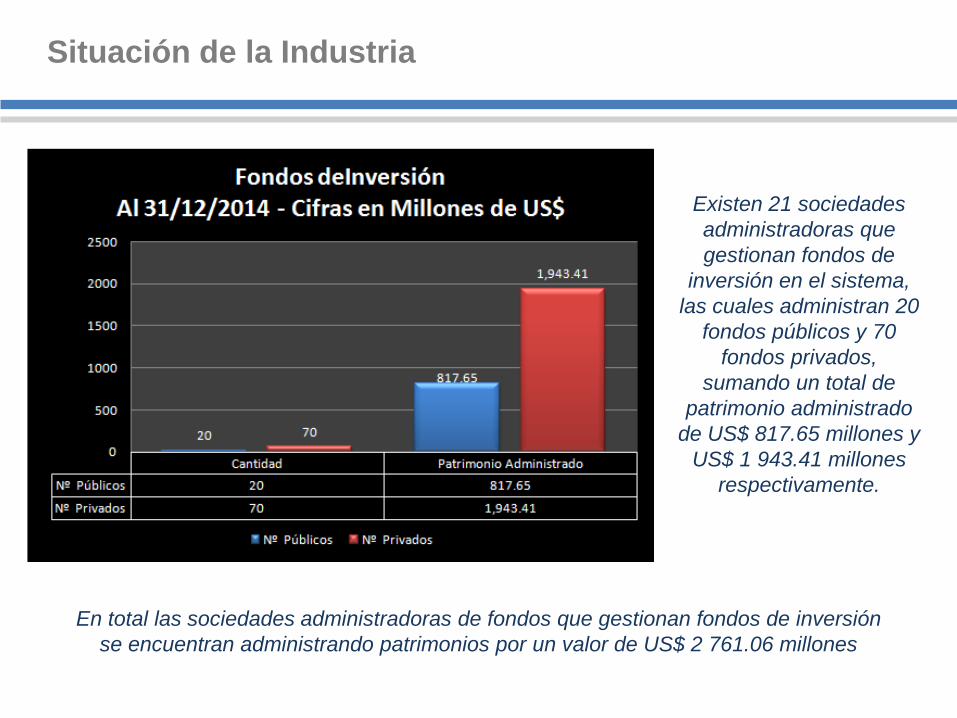

Situación de la Industria

Existen 21 sociedades administradoras que gestionan fondos de

inversión en el sistema, las cuales administran 20

fondos públicos y 70 fondos privados,

sumando un total de patrimonio administrado

de US$ 817.65 millones y US$ 1 943.41 millones

respectivamente.

En total las sociedades administradoras de fondos que gestionan fondos de inversión se encuentran administrando patrimonios por un valor de US$ 2 761.06 millones

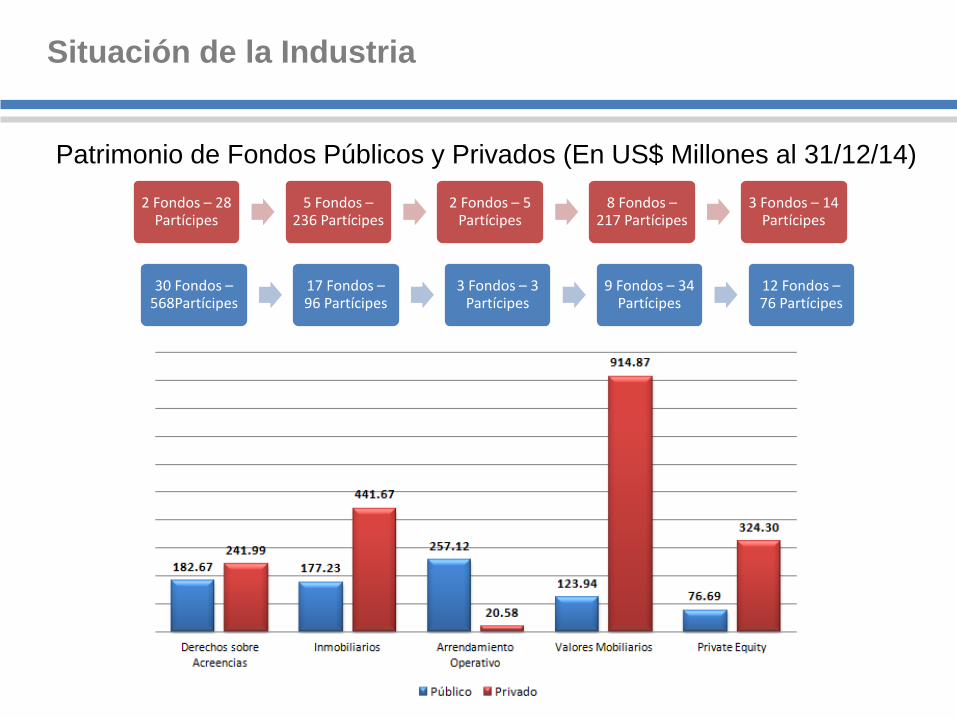

Situación de la Industria

Situación de la Industria

Patrimonio de Fondos Públicos y Privados (En US$ Millones al 31/12/14) 2 Fondos – 28

Partícipes 5 Fondos –

236 Partícipes 2 Fondos – 5

Partícipes 8 Fondos –

217 Partícipes 3 Fondos – 14

Partícipes

30 Fondos –568Partícipes

17 Fondos –96 Partícipes

3 Fondos – 3 Partícipes

9 Fondos – 34 Partícipes

12 Fondos –76 Partícipes

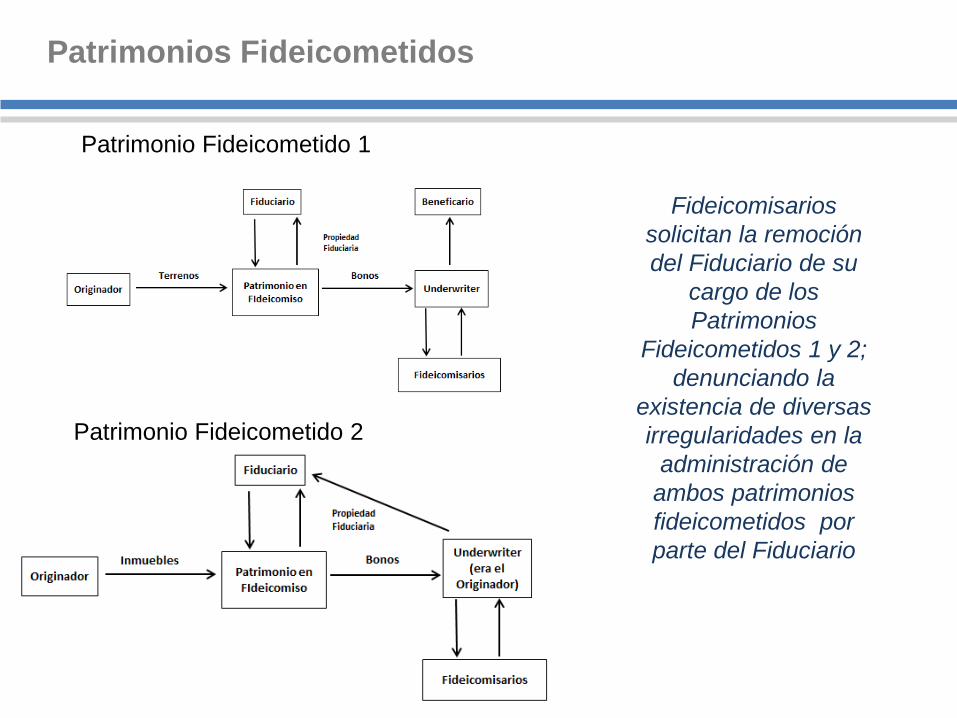

Patrimonios Fideicometidos

Patrimonio Fideicometido 2

Patrimonio Fideicometido 1

Fideicomisarios solicitan la remoción del Fiduciario de su

cargo de los Patrimonios

Fideicometidos 1 y 2; denunciando la

existencia de diversas irregularidades en la

administración de ambos patrimonios fideicometidos por parte del Fiduciario

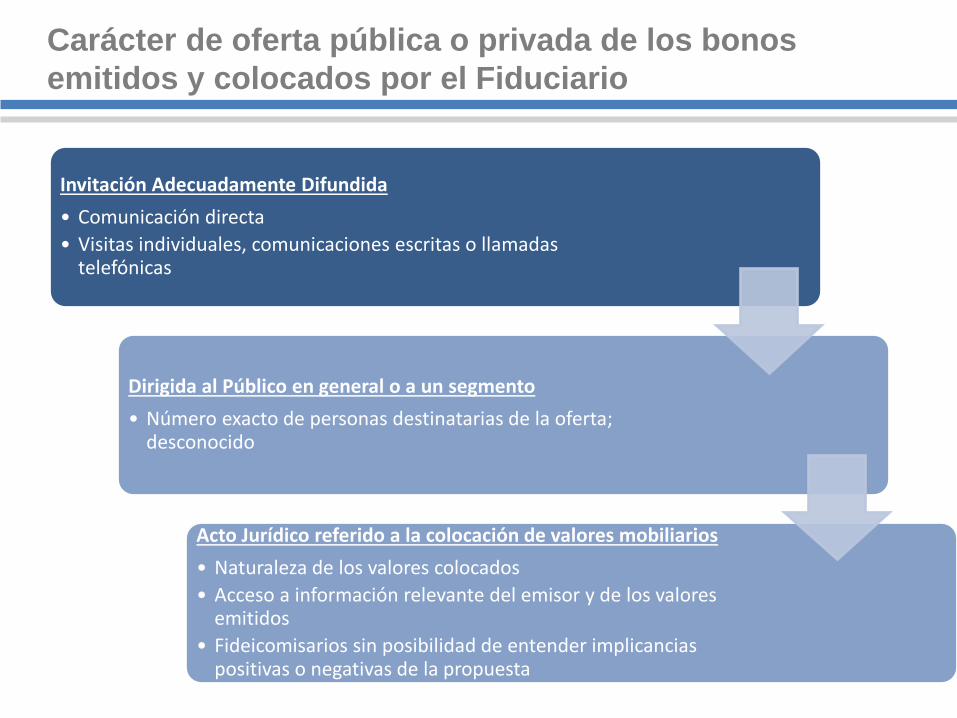

Carácter de oferta pública o privada de los bonos emitidos y colocados por el Fiduciario

Invitación Adecuadamente Difundida• Comunicación directa• Visitas individuales, comunicaciones escritas o llamadas

telefónicas

Dirigida al Público en general o a un segmento• Número exacto de personas destinatarias de la oferta;

desconocido

Acto Jurídico referido a la colocación de valores mobiliarios• Naturaleza de los valores colocados• Acceso a información relevante del emisor y de los valores

emitidos• Fideicomisarios sin posibilidad de entender implicancias

positivas o negativas de la propuesta

Necesidad de Tutela de los Fideicomisarios

(i) Los bonos emitidos fueron colocados a personas naturales no familiarizadas con el proceso de

titulización

(ii) La colocación fue influenciada por la confianza que dichos inversionistas tenían en el Underwiter

(intermediario vinculado al fiduciario) y en la promesa explícita de que dichos bonos estaban

garantizados por los inmuebles transferidos en fideicomiso, así como por la garantía que el

Underwriter otorgó en el caso del Patrimonio Fideicometido 2

(iii) Los fideicomisarios no tuvieron la posibilidad de acceso a información relevante, en tanto que el

Fiduciario no les proporcionó, en forma previa a su inversión, el contrato de fideicomiso, ni ningún

otro documento informativo sobre dicha operación.

(iv) La falta de información dificultó que los inversionistas pudieran adoptar una decisión de inversión

informada, (características del proceso de titulización, situación financiera de la empresa para

cumplir los compromisos de pago, entre otras) , y así evaluar si se adecuaban a sus

requerimientos de inversión y conciencia de los riesgos que dicha inversión implicaba

Necesidad de Tutela de los Fideicomisarios

i. Para ambos patrimonios en

fideicomiso, no se informó que los

inmuebles que conformaban la

garantía de la emisión de los bonos

poseían un valor inferior al monto

de la emisión.

ii. El Fiduciario no reveló la real

situación financiera en la que la que

se encontraban los fideicomitentes,

es decir, el nivel de endeudamiento,

la liquidez y la capacidad de pago,

lo cual era de conocimiento del

Fiduciario de ambos patrimonios y

en su calidad de subsidiaria del

Underwriter.

El valor nominal de los bonos de los patrimonios 1 y 2

ascendía a US$ 1.00, lo cual es indicativo que tales

bonos estaban destinados a un gran número de

personas. En las ofertas privadas de valores, el valor

nominal es de cuando menos S/. 250,000 (US$ 85

000.00), conforme a la LMV

Divulgación de Información Valor Nominal

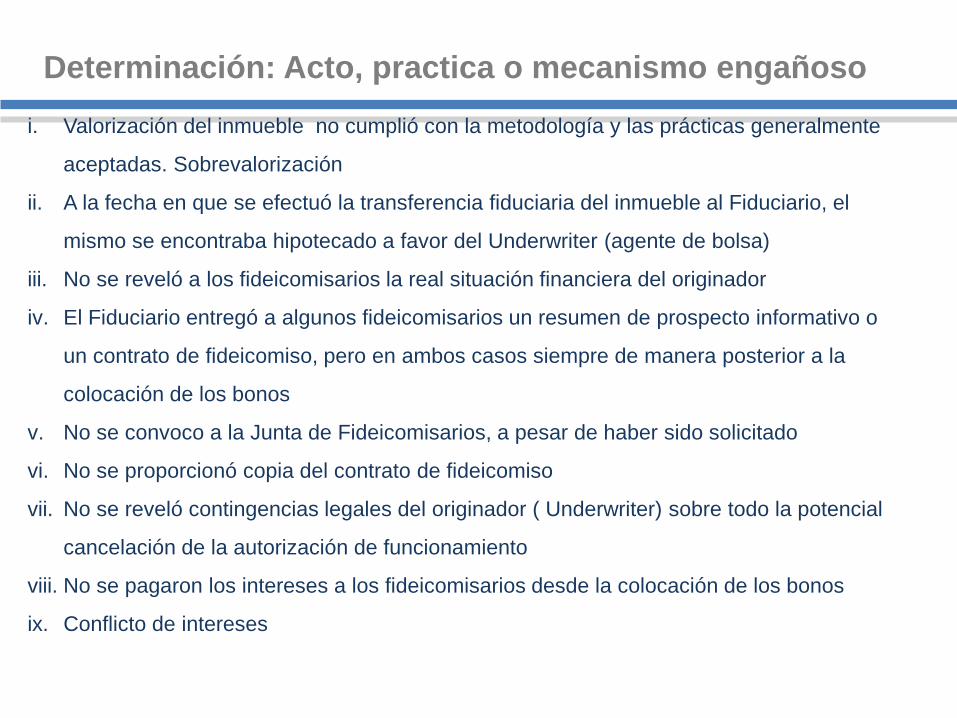

Determinación: Acto, practica o mecanismo engañosoi. Valorización del inmueble no cumplió con la metodología y las prácticas generalmente

aceptadas. Sobrevalorización

ii. A la fecha en que se efectuó la transferencia fiduciaria del inmueble al Fiduciario, el

mismo se encontraba hipotecado a favor del Underwriter (agente de bolsa)

iii. No se reveló a los fideicomisarios la real situación financiera del originador

iv. El Fiduciario entregó a algunos fideicomisarios un resumen de prospecto informativo o

un contrato de fideicomiso, pero en ambos casos siempre de manera posterior a la

colocación de los bonos

v. No se convoco a la Junta de Fideicomisarios, a pesar de haber sido solicitado

vi. No se proporcionó copia del contrato de fideicomiso

vii. No se reveló contingencias legales del originador ( Underwriter) sobre todo la potencial

cancelación de la autorización de funcionamiento

viii. No se pagaron los intereses a los fideicomisarios desde la colocación de los bonos

ix. Conflicto de intereses

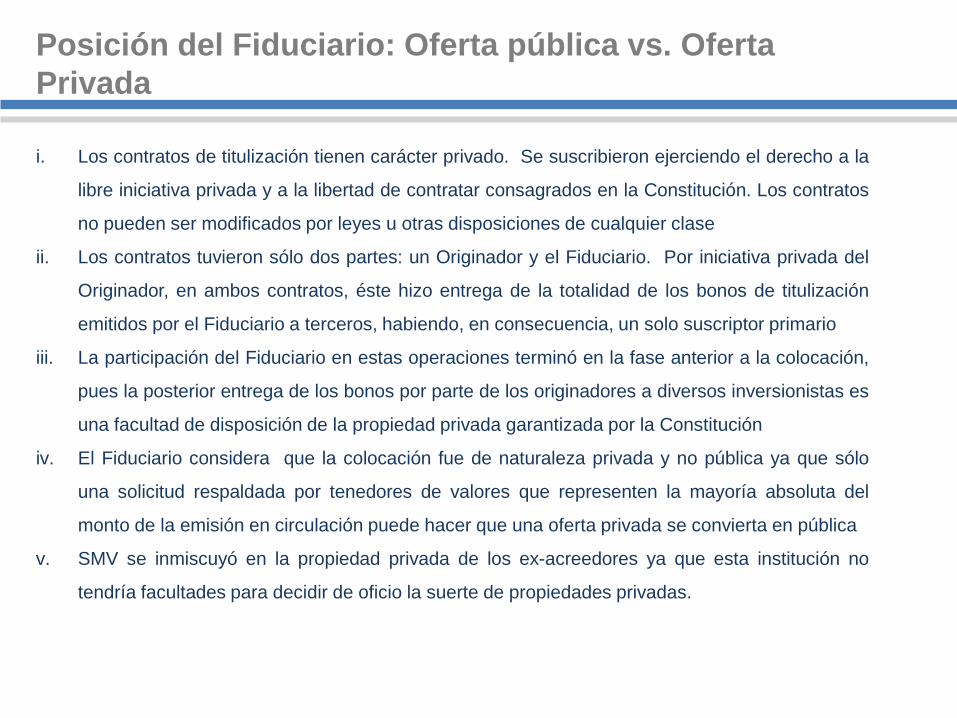

Posición del Fiduciario: Oferta pública vs. Oferta Privada

i. Los contratos de titulización tienen carácter privado. Se suscribieron ejerciendo el derecho a la

libre iniciativa privada y a la libertad de contratar consagrados en la Constitución. Los contratos

no pueden ser modificados por leyes u otras disposiciones de cualquier clase

ii. Los contratos tuvieron sólo dos partes: un Originador y el Fiduciario. Por iniciativa privada del

Originador, en ambos contratos, éste hizo entrega de la totalidad de los bonos de titulización

emitidos por el Fiduciario a terceros, habiendo, en consecuencia, un solo suscriptor primario

iii. La participación del Fiduciario en estas operaciones terminó en la fase anterior a la colocación,

pues la posterior entrega de los bonos por parte de los originadores a diversos inversionistas es

una facultad de disposición de la propiedad privada garantizada por la Constitución

iv. El Fiduciario considera que la colocación fue de naturaleza privada y no pública ya que sólo

una solicitud respaldada por tenedores de valores que representen la mayoría absoluta del

monto de la emisión en circulación puede hacer que una oferta privada se convierta en pública

v. SMV se inmiscuyó en la propiedad privada de los ex-acreedores ya que esta institución no

tendría facultades para decidir de oficio la suerte de propiedades privadas.

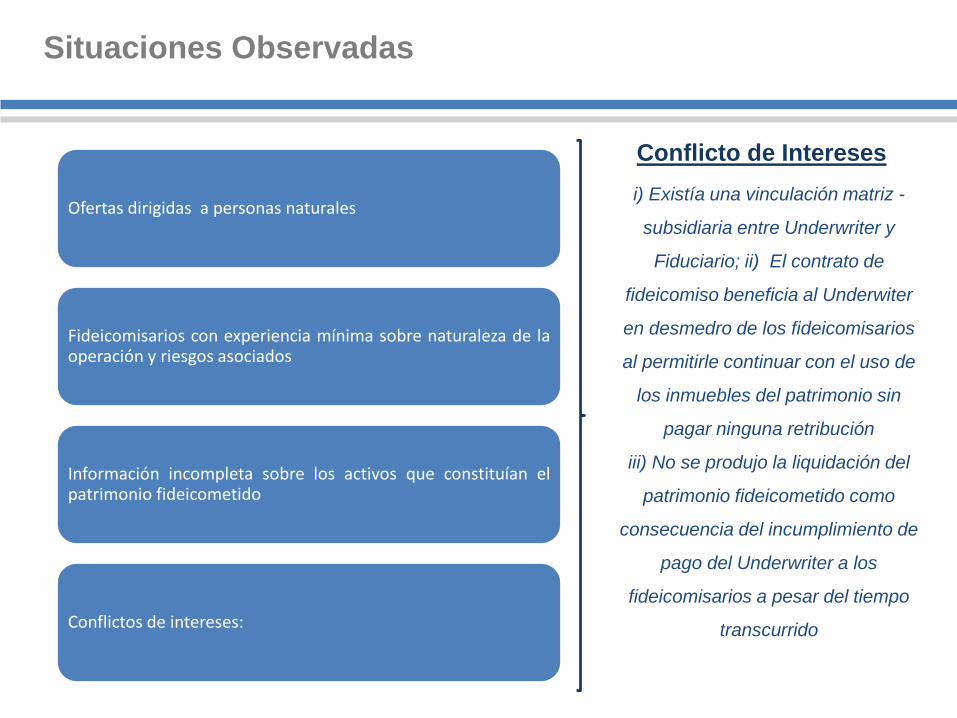

Situaciones Observadas

Ofertas dirigidas a personas naturales

Fideicomisarios con experiencia mínima sobre naturaleza de laoperación y riesgos asociados

Información incompleta sobre los activos que constituían elpatrimonio fideicometido

Conflictos de intereses:

i) Existía una vinculación matriz -

subsidiaria entre Underwriter y

Fiduciario; ii) El contrato de

fideicomiso beneficia al Underwiter

en desmedro de los fideicomisarios

al permitirle continuar con el uso de

los inmuebles del patrimonio sin

pagar ninguna retribución

iii) No se produjo la liquidación del

patrimonio fideicometido como

consecuencia del incumplimiento de

pago del Underwriter a los

fideicomisarios a pesar del tiempo

transcurrido

Conflicto de Intereses

Experiencia peruana en la regulación de las titulizaciones y fondos de inversión

Superintendencia de Mercado Valores

Omar Gutierrez Ochoa: [email protected]

![Lista%20 transferidos[1]](https://static.fdocuments.ec/doc/165x107/58f1fdce1a28ab01538b458d/lista20-transferidos1.jpg)