Evolución de los Canales de Distribución de las Microfinanzas · 2017-05-11 · – Pueden o no...

21

06/05/2017 1 Evolución de los Canales de Distribución de las Microfinanzas Formas de llevar los servicios financieros a los clientes/asociados Principios generales de la Distribución de los Servicios Financieros Facilidad de acceso y satisfacción de las necesidades de los clientes/asociados • Objetivos de los puntos de acceso a los servicios financieros para los clientes/asociados – Captación de Depósitos (Ahorros y Plazo Fijo) de IMF Reguladas – Refuerzo de la imagen institucional (Dimensión y presencia física) – Fortalecer la confianza de los clientes/asociados (Tranquilidad) – Mayor cobertura geográfica (Presencia en todas partes) – Dar facilidades de acceso (Comodidad) – Ofrecer puntos de información y orientación (Dudas) – Contacto personal (Cara responsable por el dinero/Venta y venta cruzada de productos y servicios financieros) – Mostrar la permanencia física de la institución (Seguridad) – Ofrecer alternativas de quejas y reclamos, y sugerencias(Derecho a plantear) • Efectos de la Tecnología de la información y las comunicaciones sobre el acceso a los servicios – Positivos Acceso a distancia Acceso en cualquier lugar Disponibilidad de equipos para acceder Habilidades utilizadas a diario por las personas Atención 24/7/365

-

Upload

hoangduong -

Category

Documents

-

view

214 -

download

0

Transcript of Evolución de los Canales de Distribución de las Microfinanzas · 2017-05-11 · – Pueden o no...

06/05/2017 1

Evolución de los Canales de Distribución de las Microfinanzas Formas de llevar los servicios financieros a los clientes/asociados

Principios generales de la Distribución de los Servicios Financieros Facilidad de acceso y satisfacción de las necesidades de los clientes/asociados • Objetivos de los puntos de acceso a los servicios financieros para

los clientes/asociados – Captación de Depósitos (Ahorros y Plazo Fijo) de IMF Reguladas – Refuerzo de la imagen institucional (Dimensión y presencia física) – Fortalecer la confianza de los clientes/asociados (Tranquilidad) – Mayor cobertura geográfica (Presencia en todas partes) – Dar facilidades de acceso (Comodidad) – Ofrecer puntos de información y orientación (Dudas) – Contacto personal (Cara responsable por el dinero/Venta y venta cruzada de productos

y servicios financieros) – Mostrar la permanencia física de la institución (Seguridad) – Ofrecer alternativas de quejas y reclamos, y sugerencias(Derecho a plantear)

• Efectos de la Tecnología de la información y las comunicaciones

sobre el acceso a los servicios – Positivos Acceso a distancia Acceso en cualquier lugar Disponibilidad de equipos para acceder Habilidades utilizadas a diario por las personas Atención 24/7/365

06/05/2017 2

– Negativos Contactos despersonalizados (Máquinas) Menús rígidos No todas las personas dominan el tema No inspiran total confianza Se requiere disponer de los equipos adecuados Pueden ser riesgosos No siempre la tecnología resuelve los problemas a veces hay que ir «manomatico»

• Rol de las Agencias y Sucursales – Actual Tradicionalmente (Centrados en la gestión operativa)

Realizar transacciones de caja (Depósitos, retiros y pagos) Abrir cuentas Cerrar cuentas Solicitar créditos Realizar transferencias Recibir información Plantear reclamaciones

– Adicional Modernamente (Centrados en los negocios) Vender a clientes potenciales productos financieros y servicios (Nuevos

clientes/asociados) Calificar a los solicitantes de crédito Vender a clientes/asociados actuales productos financieros y servicios que no

están usando (Venta cruzada) Asesorar financieramente a los clientes/asociados Educar financieramente a los clientes asociados

• Formas de operar – Agencias especializadas

Agencias con énfasis en los créditos (Áreas de demanda) Agencias especializadas en captaciones (Áreas de oferta) Agencias V.I.P. (Áreas de captación de Plazo Fijo en clase media alta y jubilados) Agencias de Remesas Familiares

– Agencias Compartidas Centros comunes de servicios compartidos de instituciones rurales en la capital

(Red A&P) Servicios de caja, apertura de cuentas, recepción de recaudos, transferencias

y remesas familiares Salones de reuniones para atender a los clientes asociados de la capital Valijas de correo interno y atención telefónica (VoIP) para las instituciones

participantes Cajero automático (ATM) Agencias en las oficinas de Federaciones y Cámaras (MICOOPE)

06/05/2017 3

Agencias fijas en inmuebles (Ladrillo) La tradición modernizada • Definiendo a las Agencias Fijas en Inmuebles

– Son sedes en locales comerciales, usualmente a nivel de calle – Tienen dos niveles: Las agencias que dependen de Sucursales Regionales Las Sucursales Regionales que supervisan a grupos de Agencias

– Ofrecen toda la gama de captación de depósitos – Reciben y aprueban créditos hasta un límite – Dan el servicio de cajas – Pueden o no disponer de un Cajero automático (ATM) o un dispensador de efectivo – Ofrecen toda la gama de servicios por cuenta de terceros (Recepción de pagos,

recarga de teléfonos, etc.) – Reciben y pagan Remesas Familiares – Realizan transferencia de fondos

• Rol de las Agencias y Sucursales

Cortesía de Agencia V.I.P. Captación FINAMERICA, Red A&P, FEDECACES

¡LAS AGENCIAS TRADICIONALES NO DESAPARECERAN, PERO CAMBIARAN!

06/05/2017 4

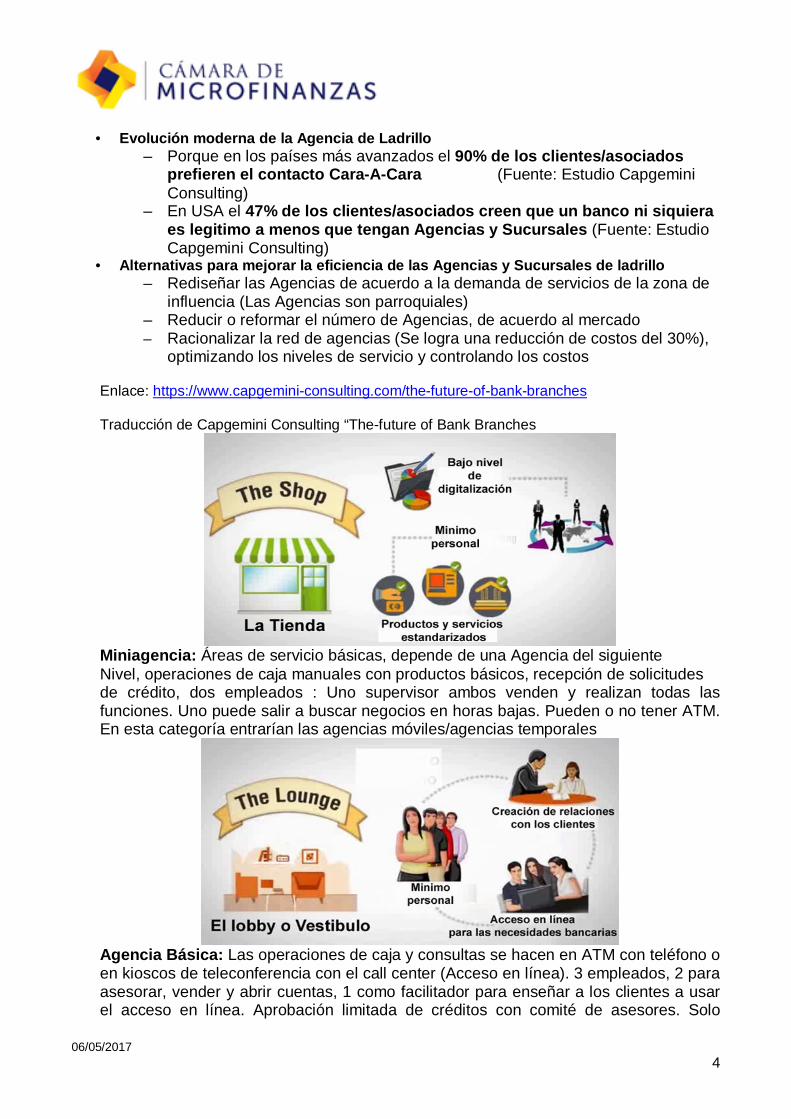

• Evolución moderna de la Agencia de Ladrillo

– Porque en los países más avanzados el 90% de los clientes/asociados prefieren el contacto Cara-A-Cara (Fuente: Estudio Capgemini Consulting)

– En USA el 47% de los clientes/asociados creen que un banco ni siquiera es legitimo a menos que tengan Agencias y Sucursales (Fuente: Estudio Capgemini Consulting)

• Alternativas para mejorar la eficiencia de las Agencias y Sucursales de ladrillo – Rediseñar las Agencias de acuerdo a la demanda de servicios de la zona de

influencia (Las Agencias son parroquiales) – Reducir o reformar el número de Agencias, de acuerdo al mercado – Racionalizar la red de agencias (Se logra una reducción de costos del 30%),

optimizando los niveles de servicio y controlando los costos Enlace: https://www.capgemini-consulting.com/the-future-of-bank-branches Traducción de Capgemini Consulting “The-future of Bank Branches

Miniagencia: Áreas de servicio básicas, depende de una Agencia del siguiente Nivel, operaciones de caja manuales con productos básicos, recepción de solicitudes de crédito, dos empleados : Uno supervisor ambos venden y realizan todas las funciones. Uno puede salir a buscar negocios en horas bajas. Pueden o no tener ATM. En esta categoría entrarían las agencias móviles/agencias temporales

Agencia Básica: Las operaciones de caja y consultas se hacen en ATM con teléfono o en kioscos de teleconferencia con el call center (Acceso en línea). 3 empleados, 2 para asesorar, vender y abrir cuentas, 1 como facilitador para enseñar a los clientes a usar el acceso en línea. Aprobación limitada de créditos con comité de asesores. Solo

06/05/2017 5

aumenta el personal de asesoría y ventas. Consultas especialistas con teleconferencia 24/7/365

Agencia Virtual: Acceso a PC y APP para equipos móviles. La capacitación de los Facilitadores en las Agencias Básicas permite formar a los clientes/asociados en el uso de las APP (De hecho los facilitadores llevan una Tableta). Transferencias y consultas, teleconferencia de ayuda 24/7/365. Solo, acceso de dinero a través de los ATM y POS.

Agencia insignia: Es una sucursal con servicios completos particulares, V.I.P. y corporativos. Los asesores venden y atienden clientes con guardias internas y trabajo de campo. Las operaciones de caja y consultas se hacen en ATM con teléfono (Por ejemplo: El 1724 CITIBANK o en kioscos de teleconferencia con el call center (Acceso en línea). Capacidad de aprobar créditos de acuerdo al límite con un comité propio. Teleconferencia con especialistas. Servicios de caja y consultas con ATM y Kioscos 24/7/365

Opciones de racionalización Enlaces: https://www.marketingmag.com.au/hubs-c/bank-queensland-radically-redesigning-branch-

experience/ http://www.chiangmailocator.com/chiang-mai-banks-currency-exchange-offices-5355:bangkok-bank-pantip-plaza-1st-floor http://www.malloftheemirates.com/shopping/bank-financial-services/mashreq-bank http://architecturenow.co.nz/articles/westpac/ https://www.washingtonpost.com/business/capitalbusiness/wells-fargos-new-branch-in-noma-focuses-on-wireless-paperless-transactions/2013/04/19/46a155c4-a614-11e2-8302-3c7e0ea97057_story.html?utm_term=.74cd1578ed40 https://www.youtube.com/watch?v=OHV3-qNcPYo

06/05/2017 6

https://www.youtube.com/watch?v=JssC6I3Tbzg https://www.youtube.com/watch?v=A_dGWikwuXw https://www.youtube.com/watch?v=gh7GzTh0KPI https://www.youtube.com/watch?v=Wb-YmRFRkqk

Agencias móviles/Las agencias temporales Explorando nuevos mercados

• Definiendo a las Agencias móviles/Agencias temporales – Agencias temporales Son módulos desmontables que forman una oficina con los servicios mínimos Servicio de información y atención al cliente/asociado Cajas para atender transacciones Operan con 2 empleados Se pueden transportar bien rodándolas sobre ruedas provisionales o

cargándolas en un camión articulado Disponen de los servicios sanitarios básicos y se colocan en un terreno plano

en un día Se usan para penetrar nuevos mercados en los cuales no se tiene seguridad

de la sostenibilidad de una oficina Las operan personal del lugar Si no responde el mercado se cierran y trasladan las cuentas a la Agencia

operativa más cercana Dependen operativamente y supervisión de una Agencia regular En Guatemala hay acceso corporativo a Internet Satelital que además soporta

VoIP desde US$ 150 mensual – Agencias móviles Son Agencias que tienen capacidad propia para transportarse (Vehículos con

motor) Servicio de información y atención al cliente/asociado Cajas para atender transacciones

Operan con 2 empleados Deben cubrir rutas preestablecidas Medio día en cada punto (Incluyendo tiempo de traslado) Presencia interdiaria

Pueden o no disponer de los servicios sanitarios básicos, dependiendo del tipo de ruta (En áreas rurales usan los baños de la Alcaldía)

Se usan para atender mercados especiales cuyo tamaño o frecuencia de uso no hace sostenible otro tipo de agencia Parques comerciales e industriales para pagar nóminas Poblaciones rurales

En Guatemala hay acceso corporativo a Internet Satelital que además soporta VoIP desde US$ 150 mensual

• Ventajas – Tienen un bajo costo de fabricación – Se montan y desmontan rápidamente y a bajo costo – Son económicas de operar – Usualmente tienen un bajo fondo de trabajo – Rotan todo el inventario de dinero de la zona – Si son exitosas permiten migrar para una agencia de ladrillo

06/05/2017 7

• Desventajas – Ocupan espacio de almacenaje mientras no se usan – Si se retiran debido a que no son rentables, se afecta la imagen de la institución – La atención y servicio son limitados – Hay mayor riesgo de robo

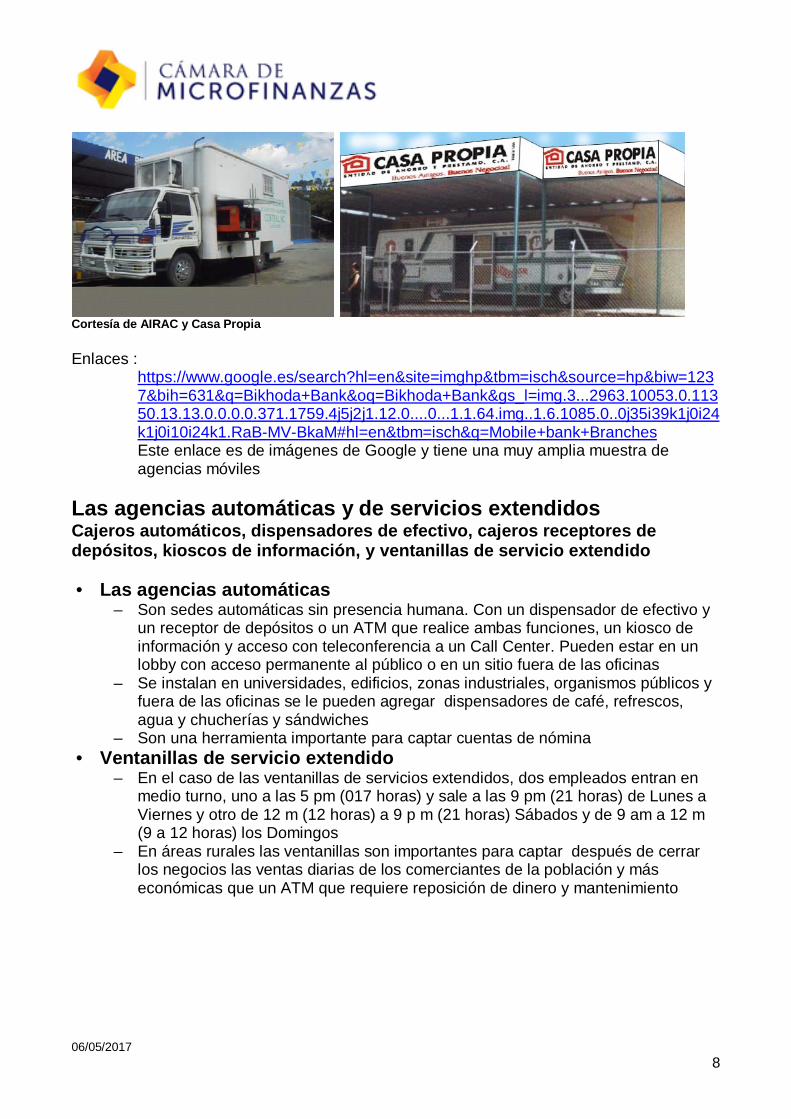

Cortesía de COOPEALIANZA

Enlaces https://thefinancialbrand.com/32306/pnc-bank-pop-up-branch/ http://www.addis.co.nz/container-architecture/commercial-retail/westpac-mobile-

bank-branch-foxton Agencias móviles • Ventajas

– Permiten atender a más zonas geográficas (Penetración) – Atienden a mercados puntuales (Pago de nóminas) – Requieren poco personal: 2 personas, una es el chofer y quizás un vigilante si se

pagan nóminas grandes – Atienden áreas en las cuales una Miniagencia no sería sostenible – Pueden agregarse otras funciones como pagos de servicios, recarga de móviles,

servicio de notaría, recepción de impuestos, operativos de vacunación y actividades o eventos recreativos fuera de horario laboral

– En situaciones catastróficas sirven de apoyo a la comunidad para servicios médicos de urgencia y fortalece la imagen de confianza en la institución

– Desventajas – Son costosas de operar (Combustible para el motor y la planta eléctrica, llantas,

cambio de aceite, ) – La atención y servicio son limitados – Hay mayor riesgo de robo – Requieren de un buen mantenimiento mecánico

06/05/2017 8

Cortesía de AIRAC y Casa Propia Enlaces :

https://www.google.es/search?hl=en&site=imghp&tbm=isch&source=hp&biw=1237&bih=631&q=Bikhoda+Bank&oq=Bikhoda+Bank&gs_l=img.3...2963.10053.0.11350.13.13.0.0.0.0.371.1759.4j5j2j1.12.0....0...1.1.64.img..1.6.1085.0..0j35i39k1j0i24k1j0i10i24k1.RaB-MV-BkaM#hl=en&tbm=isch&q=Mobile+bank+Branches Este enlace es de imágenes de Google y tiene una muy amplia muestra de agencias móviles

Las agencias automáticas y de servicios extendidos Cajeros automáticos, dispensadores de efectivo, cajeros receptores de depósitos, kioscos de información, y ventanillas de servicio extendido • Las agencias automáticas

– Son sedes automáticas sin presencia humana. Con un dispensador de efectivo y un receptor de depósitos o un ATM que realice ambas funciones, un kiosco de información y acceso con teleconferencia a un Call Center. Pueden estar en un lobby con acceso permanente al público o en un sitio fuera de las oficinas

– Se instalan en universidades, edificios, zonas industriales, organismos públicos y fuera de las oficinas se le pueden agregar dispensadores de café, refrescos, agua y chucherías y sándwiches

– Son una herramienta importante para captar cuentas de nómina • Ventanillas de servicio extendido

– En el caso de las ventanillas de servicios extendidos, dos empleados entran en medio turno, uno a las 5 pm (017 horas) y sale a las 9 pm (21 horas) de Lunes a Viernes y otro de 12 m (12 horas) a 9 p m (21 horas) Sábados y de 9 am a 12 m (9 a 12 horas) los Domingos

– En áreas rurales las ventanillas son importantes para captar después de cerrar los negocios las ventas diarias de los comerciantes de la población y más económicas que un ATM que requiere reposición de dinero y mantenimiento

06/05/2017 9

• Ventajas – Las ventanillas se instalan a muy bajo costo y rápidamente, no es si no abrir

un hueco en una pared – Son muy económicas de operar – Generan muchos depósitos tanto de los comerciantes como del público – Atraen cuentas de nómina – Los centros automáticos generan ingresos adicionales por las comisiones de

red y de la venta de las máquinas automáticas – Operan 24/7/365 – Tanto las ventanillas como los centros automáticos son muy seguros

• Desventajas – El mayor costo de los centros automáticos es la reposición de efectivo y el

mantenimiento de los equipos bancarios – Los centros automáticos no tienen presencia de empleados – En las ventanillas se complica legalmente la apertura y cancelación de

cuentas, aun cuando se pueden activar cuentas una vez abiertas – En las ventanillas no se pueden solicitar créditos, pero si entregar recaudos

de las solicitudes, los cuales se envían a la agencia que las procesa Las ventanillas de servicio extendido

Trampa básica de la ventanaTransparente policarbonato 2 cm

06/05/2017 10

Las agencias automáticas Cortesía del ABM AMOR Bank , Banco PRODEM INTERACTIVE TELLER MACHINE (Cajero Automático Interactivo) Enlaces: https://www.ncr.com/financial-services/branch-transformation/ncr-interactive-

services/aptra-interactive-teller https://www.ncr.com/sites/default/files/datasheets/aptra-interactive-teller-

freestanding-lobby-ds.pdf http://www.marketwired.com/press-release/dollar-bank-first-to-bring-video-teller-

services-to-pittsburgh-1685082.htm http://www.omaha.com/money/rural-clarinda-is-home-to-only-itm-interactive-

teller-machine/article_2748786c-4754-58f7-9d50-bff48e2a2061.html La banca móvil M-Pesa, M-Sahari, ING (Twyg), BIZUM, VERSE, etc. • Definiendo la banca móvil

– El primer sistema masivo de «Mobile Banking» (Banca Móvil) se inició en Kenia se basó en un sistema de transferencia de fondos, el M-PESA, más usado, en particular en el sector rural, funciona en base de SMS, por lo cual cualquier teléfono móvil puede accederlo

– Salió en Marzo 2007 – En solo 5 años M-Pesa tienen más de 14 mm de clientes y más 80,000

agentes corresponsales – Envíos máximos US$ 395 – No está regulado, porque la transferencia de dinero no es considerada una

transacción financiera al no haber depósitos del público – Varios países africanos han seguido a M-PESA: Sur África, Tanzania,

Malawi, Malvinas y un grupo de 16 más con la intención de un sistema inter-país en el continente

– En España empezó la moda de la banca móvil con el Twyg del ING, BIZUM, VERSE. Todos formados por bancos como el ING y por BIZUM formado por más de 30 bancos y VERSE desarrollado por un grupo de tecnología

06/05/2017 11

• Caso la cuenta M-Shwari (Kenya con 46 millones habitantes) – Creada en el 2013 por el Banco Comercial de África (CBA) Una cuenta de ahorros que se abre a través del teléfono y se moviliza

mediante las transferencias de M-Pesa con una tasa mínima de 2% hasta Kes10.000 (US$ 97) máxima de 5% a partir de Kes 50,000 (US$ 485)

A los clientes solo se les atiende por teléfono no en las Agencias Asociada a la cuenta y de acuerdo al promedio de movimientos en M-

Pesa los ahorristas pueden pedir préstamos desde Kes 100 (US$ 1) hasta Kes 100,000 (US$ 970) a 30 días y a una tasa de 7,5%, es decir 90% anual renovable por 30 días más, a la misma tasa

– Para el 2014 tenían 9,2 millones de cuentas, 51% activas con un saldo promedio de US$

10,06 y el resto inactivas 20,6 millones de préstamos, con un saldo promedio de Kes 5,710 (US$

55) con una cartera de US$ 277 millones Una tasa de mora de 6,4% a 90 días con 3,1 millones de morosos Reportan los morosos al Bureau inhabilitándolos por 5 años

• Ventajas

– La transferencia de fondos facilita el acceso al dinero en los sectores rurales

– La operación con SMS asegura que cualquier teléfono puede usar el sistema

– Las cuentas de ahorro se abren y movilizan a través de M-Pesa • Desventajas

– Las cuentas en la banca móvil, al movilizarse a través de los operadores de comunicaciones asumen los mismos riesgos y fallas de estos últimos

– El atraso en pequeños préstamos en la banca móvil, bloquea por varios años el acceso de los morosos a mayores préstamos (En el 2014 más de 140.000 deudores se han visto bloqueados por M-Shwari)

– Dificultad de controlar a los 80.000 agentes de M-Pesa – Crecientes fraudes que afectan la confianza en la banca móvil – Falta de supervisión de los operadores como M-Pesa – Ahorros ilegales al ordenar una transferencia de fondos a nombre de si

mismo y no retirarla hasta que necesita el dinero Enlaces informativos y publicitarios: Publicidad: https://www.google.es/search?hl=en&site=imghp&tbm=isch&source=hp&biw=1237&bih=631&q=Bikhoda+Bank&oq=Bikhoda+Bank&gs_l=img.3...2963.10053.0.11350.13.13.0.0.0.0.371.1759.4j5j2j1.12.0....0...1.1.64.img..1.6.1085.0..0j35i39k1j0i24k1j0i10i24k1.RaB-MV-BkaM#hl=en&tbm=isch&q=M-Swhari

06/05/2017 12

Información: https://www.cgap.org/sites/default/files/Forum-How-M-Shwari-Works-Apr-2015 SPANISH.pdf http://www.elmundo.es/elmundo/2013/06/14/economia/1371220287.html M-Pesa: https://es.wikipedia.org/wiki/M-Pesa ING (Twyp): https://www.ingdirect.es/sobre-ing/prensa/prensa071215.html BIZUM: http://bizum.es/ VERSE:

https://joinverse.com/es/?gclid=Cj0KEQjw6LXIBRCUqIjXmdKBxZUBEiQA_f50Pizu6NRKSpcGKvamfHjibxv0as-ujiqErk_wMkSrh6UaApaW8P8HAQ

Twyp, BIZUM y VERSE hacen las transferencias por teléfono en España Los autobancos Otras maneras de hacer operaciones cómodamente • Definiendo los autobancos

– Es un servicio que permite a los clientes/asociados operar desde sus vehículos sin necesidad de bajarse

– Usualmente se hace de manera cooperativa: Es decir, montado las agencias autobanco por grupos de Instituciones, ya que se manejan como centros de servicios comunes, para compartir los costos

– Pueden ir desde lo más simple: Una ventanilla a la altura del vehículo (Que es más baja que el de una persona a pié), para lo cual hay que hacer un piso hundido en el interior del local para los(as) cajeros(as), hasta el sistema de tubos de vacío desde las estaciones de parqueo hasta los(las) cajeros(as)

– Es un elemento que atrae nuevos clientes/asociados y fortalece la visión de excelencia en el servicio al cliente/asociado

– Pueden ser parte de una Agencia, si no tiene área de parqueo, o estar independiente (Como las comidas rápidas)

• Ventajas

– Agrega una comodidad adicional que hoy en día hasta las comidas rápidas ofrecen – Permite a los clientes/asociados perder menos tiempo al tener que parquear para ir

a la Agencia – Reduce la necesidad de espacio de parqueo en ciertos lugares donde no hay

donde parar los carros – Fortalece la imagen de servicio al cliente/asociado de la institución (Enfoque en el

cliente/asociado no en la institución) – Puede servir como opción en las Agencias que no disponen de parqueo (Acceso

lateral desde la calle) • Desventajas

– Según el nivel de sofisticación y número de canales son costos de implementar – El mantenimiento es costoso – Se requiere espacio para su instalación

06/05/2017 13

Las alcancías para adultos Ahorrar en las zonas rurales cuando se está lejos • Definiendo las alcancías para adultos

– En las zonas rurales los ahorristas no pueden trasladarse frecuentemente a las poblaciones en las que hay instituciones financieras se han desarrollado las alcancías para adultos, en las cuales la familia ahorra y estas solo pueden abrirse en la Institución financiera. Se controla el «mete la mano» de la familia

– Estas alcancías son independientes de las que se dan en los programas de ahorro infantil, de hecho son programas paralelos

– Las alcancías para adultos son a la vez parte de una cuenta de ahorros y una Agencia «Familiar» ya que motiva al ahorro y al mismo tiempo limita el acceso al dinero ahorrado movilizándolo con una cuenta

– El costo operativo es muy bajo ya que un depósito bloqueado en la cuenta garantiza la devolución de la alcancía si se cancela la misma

– Los candados los suministra la institución y son de clave, de esta manera en la base de datos de la cuenta se abre un campo para colocar la clave de cada alcancía, así el(la) cajero(a) abre el candado cuando el ahorrista lleva la alcancía con dinero

– Las alcancías desechables llevan un mensaje motivador o un elemento importante de la cultura y tienen usos secundarios

Cortesía de La Vivienda S.A. (Banco Ahorro Hondureño y BGA) Asociación Popular (APAP), CAC Choluteca, Banesco, Banco Venezuela

06/05/2017 14

• Ventajas – Facilita el ahorro rural y la inclusión financiera – Ayuda a mejorar la protección social de la familia creado un activo patrimonial

voluntario – En el caso de las ONG no reguladas se pueden hacer acuerdos con

Instituciones Financieras reguladas para que manejen los ahorros y otorguen créditos a las ONG en la proporción acordada en base a los saldos promedio de la cartera de ahorros

– Las alcancías para adultos han funcionado muy bien en países como Indonesia y Bolivia

– Usualmente se ahorra el dinero sobrante y se evita el «mete la mano» de todos los miembros de la familia en el pote de los ahorros

• Desventajas – Hay un riesgo de robo de la alcancía – El dinero solo es accesible cuando se deposita

Cortesía de Banco FIE, La Vivienda EAP, la Asociación Popular (APAP), CAC Choluteca, CAC La Candelaria

06/05/2017 15

Las agencias rodantes (Los carritos de helados) Llegando a los clientes/asociados en los mercados públicos • Definiendo las agencias rodantes

– La atención a los microempresarios en los mercados está muy limitada para los(las) Asesores(as) de Créditos y los Asesores(as) de Inversiones, en parte por la competencia y en parte por la falta de herramientas de trabajo a la mano por eso se probó y funciona el «carrito de helados» y la «bicicleta de helados»

– Este sistema cuenta con: Una batería recargable con un conversor que suministra corriente a la

computadora, la impresora y el ruter 3G USB/MIFI, que se conecta a las bases de datos de la Institución como si fueran una agencia

Un Ruter USB o MIFI para conectarse a la red 3G (Si el mercado tiene acceso WIFI la computadora se conecta directamente a la Internet

Una computadora portátil básica Una impresora

– Prestan todos los servicios, ya que el(la) Asesor(a) de Créditos o el(la) Asesor(a) de Inversiones tienen el nivel y la capacidad de prestar los servicios y hacer venta cruzada

– También tiene integrada una pequeña caja fuerte, aunque la política es que un vigilante venga a recoger el efectivo y lo lleve a la agencia más cercana o a reponer el fondo de trabajo al llegar a ciertos límites

– El horario de trabajo de la agencia rodante es el mismo que el del mercado – La bicicleta se usa para atender a los microempresarios de la periferia del mercado

o en los mercados al aire libre, el equipamiento y los servicios son iguales a los del carrito

• Ventajas – El(la) Asesor(a) de Crédito y el(la) Asesor(a) de Inversiones prestan servicio

instantáneo a los microempresarios – El microempresario no tiene que abandonar su puesto para depositar el dinero,

hacer retiros o pagar los préstamos – Los microempresarios pueden abrir cuentas o plazo fijo – El carrito o la bicicleta son visibles por todo el mercado, lo que promueve la imagen

de la institución • Desventajas

– Hay riesgo de robo, pero debido al volumen de gente y la vigilancia del mercado, es poco probable que se produzca. El riesgo también se minimiza por el bajo monto

– Se necesita un espacio en algún lugar en el mercado para guardar el carrito y poner a recargar la batería de automóvil

– El vigilante que se lleva el exceso de efectivo o que repone el fondo de trabajo puede ser asaltado, por lo que se requiere un seguro de valores en tránsito

–

06/05/2017 16

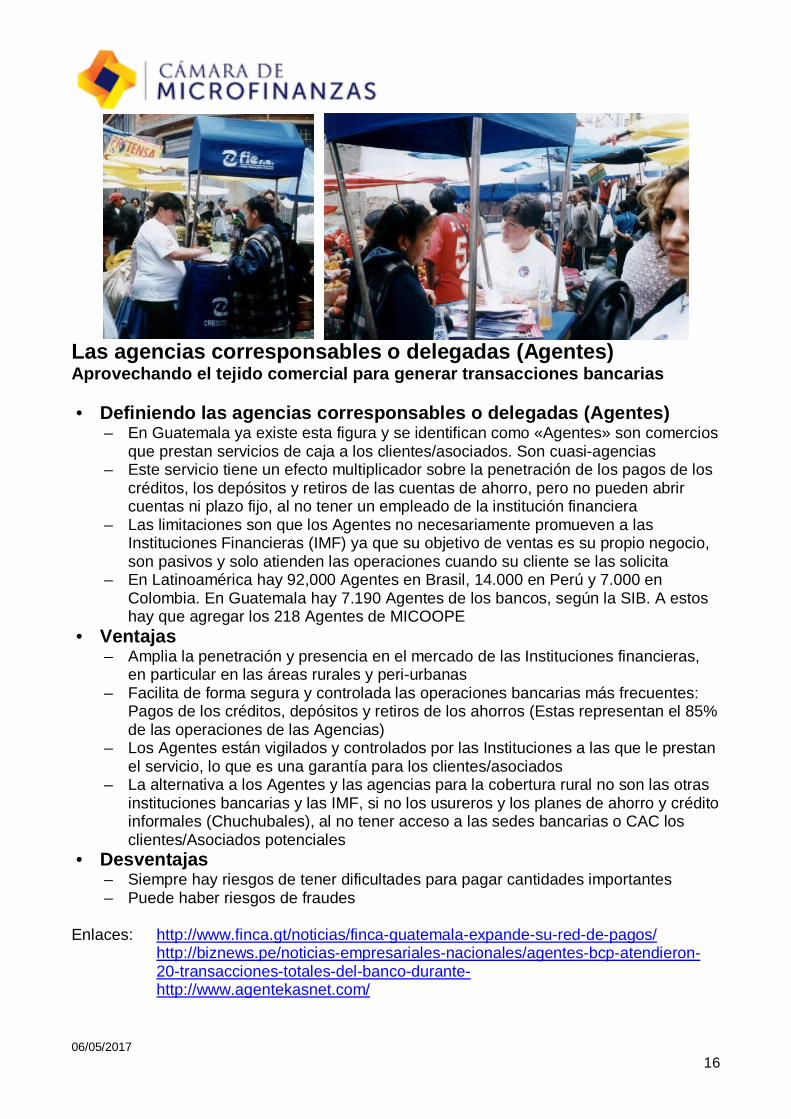

Las agencias corresponsables o delegadas (Agentes) Aprovechando el tejido comercial para generar transacciones bancarias • Definiendo las agencias corresponsables o delegadas (Agentes)

– En Guatemala ya existe esta figura y se identifican como «Agentes» son comercios que prestan servicios de caja a los clientes/asociados. Son cuasi-agencias

– Este servicio tiene un efecto multiplicador sobre la penetración de los pagos de los créditos, los depósitos y retiros de las cuentas de ahorro, pero no pueden abrir cuentas ni plazo fijo, al no tener un empleado de la institución financiera

– Las limitaciones son que los Agentes no necesariamente promueven a las Instituciones Financieras (IMF) ya que su objetivo de ventas es su propio negocio, son pasivos y solo atienden las operaciones cuando su cliente se las solicita

– En Latinoamérica hay 92,000 Agentes en Brasil, 14.000 en Perú y 7.000 en Colombia. En Guatemala hay 7.190 Agentes de los bancos, según la SIB. A estos hay que agregar los 218 Agentes de MICOOPE

• Ventajas – Amplia la penetración y presencia en el mercado de las Instituciones financieras,

en particular en las áreas rurales y peri-urbanas – Facilita de forma segura y controlada las operaciones bancarias más frecuentes:

Pagos de los créditos, depósitos y retiros de los ahorros (Estas representan el 85% de las operaciones de las Agencias)

– Los Agentes están vigilados y controlados por las Instituciones a las que le prestan el servicio, lo que es una garantía para los clientes/asociados

– La alternativa a los Agentes y las agencias para la cobertura rural no son las otras instituciones bancarias y las IMF, si no los usureros y los planes de ahorro y crédito informales (Chuchubales), al no tener acceso a las sedes bancarias o CAC los clientes/Asociados potenciales

• Desventajas – Siempre hay riesgos de tener dificultades para pagar cantidades importantes – Puede haber riesgos de fraudes

Enlaces: http://www.finca.gt/noticias/finca-guatemala-expande-su-red-de-pagos/

http://biznews.pe/noticias-empresariales-nacionales/agentes-bcp-atendieron-20-transacciones-totales-del-banco-durante- http://www.agentekasnet.com/

06/05/2017 17

https://www.argentarium.com/veedor/4883-la-asociacion-la-nacional-lanza-su-nuevo-canal-caja-facil-subagente-bancario/ https://www.youtube.com/watch?v=V39y7eFs53A

06/05/2017 18

Las agencias peatonales Cuando solo es posible una persona realizando transacciones • Definiendo las agencias peatonales

– Cuando en un país o zona es muy extensa y sin cobertura efectiva de 3G en las áreas rurales para conectar los ATM se tienen que usar monederos electrónicos off-line con chip (Hay que trabajar fuera de línea)

– El saldo y la clave van en el chip de la tarjeta – Los mercados públicos en esos países son explanadas informales en las cuales la

gente llega a pie y expone sus mercancías para que los compradores las adquieran (Las ventas callejeras también son muy frecuentes en Latinoamérica)

– Un empleado de la institución o un persona externa autorizada con un terminal POS (A baterías y sin conexión) pasea por el mercado plenamente identificado y cuando lo llamen registra en el POS el pago, descontando el precio en el monedero electrónico del comprador y luego realiza, con el monedero electrónico del vendedor el abono de la compra

– En muchos casos las agencias peatonales son personas que prestan otros servicios por su cuenta a otras instituciones (Por ejemplo: NURU Energía Eléctrica Renovable), se les habilita un POS para colaborar como agencias peatonales

– Como en los pagos no se maneja efectivo y todos se conocen en la zona, es difícil que el prestador de esos servicios haga fraudes

• Ventajas – Se atienden zonas realmente aisladas del país, cuyos habitantes tienen que

caminar (comodidad) y viajar (costo) mucho para llegar a una sede de servicios financieros

– Es muy importante llegar a las personas que se quiere incluir financieramente, ya que muchas veces ellos(as) no tienen como acceder a una institución financiera

– Se participa estimulando la economía local – En las áreas rurales el conocer personalmente a quien maneja su dinero es muy

importante, por eso el empleado o delegado debe ser local – El conocimiento de la zona de la persona que actúa como agencia peatonal ayuda

a valorar los solicitantes de crédito • Desventajas

– Los servicios se deben controlar desde una Agencia cercana (No necesariamente a pocos minutos) para actualizar todas las transacciones al final del día (Si operan fuera de línea hay que descargarlos del terminal POS)

– Cuando hay operadores locales que colaboran en los pagos, es conveniente integrarlos a como agencia peatonal, porque así se pueden controlar mejor protegiendo más a los clientes/asociados

06/05/2017 19

Sistema de monedero electrónico con una tarjeta con chip

Cortesía de l’Union des Banques Populaires de Ruanda (UBPR) Mercados públicos africanos Enlaces: https://www.african-markets.com/en/news/east-africa/uganda/uganda-targets-

informal-businesses

Mercados públicos latinoamericanos Enlaces: http://maryinocente.blogspot.com.es/p/blog-page_3876.html QUÉCHUA https://losviajesdeali.com/3-imprescindibles-del-valle-sagrado/ AYMARÁ http://www.travelbymexico.com/sancristobal/atractivos/?nom=kscrjuanchamula

(Ver galería de imágenes) INDIGENAS MEXICO http://www.minube.com/fotos/rincon/1874/7712562

Mercado Indígena Guatemala

Operación con una tarjeta de monedero con chip en Ruanda Es en la práctica una tarjeta propietaria prepago de crédito, valida solo en la UBPR

COMPRADOR VENDEDOR

MonederoElectrónico

MonederoElectrónico

TERMINAL POSPERSONA AGENCIA PEATONAL

PAGO COBRO

06/05/2017 20

Enlaces India: https://www.giz.de/en/worldwide/33746.html https://www.giz.de/en/downloads_els/experi1449818805004_66.pdf

Este PDF cubre las agencias peatonales y familiares en India en un proyecto de la Agencia de Cooperación Alemana (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH (Esta en inglés pero muy bien ilustrado) https://www.reeep.org/projects/nuru-energy-empower-rural-energy-entrepreneurship-india

Las agencias en hogares Presencia y servicios en las comunidades rurales (ATM Humanos) • Definiendo las agencias en hogares

– Una alternativa que se ha demostrado viable en India son las agencias humanas, es decir: Hogares rurales que prestan servicio de caja a instituciones financieras. Esta figura es muy frecuente en las Microfinanzas

– Usualmente se les suministran las herramientas de trabajo: Una computadora básica portátil con un modem USB 3G Una impresora de libretas (No es la impresora bancaria, si no de agujas, que

permite alienar las libretas de hojas sueltas, que es el estándar hoy en Latinoamérica)

Una pequeña caja fuerte empotrada Un fondo de trabajo

– Cuando los fondos exceden de cierto nivel un vigilante armado va de la Agencia más cercana a retirar el dinero dejando el fondo de trabajo, cuando hay previsión de retiros fuertes o baja el fondo de trabajo se traslada el dinero

– Las agencias en hogares se cuadran y auditan mensualmente • Ventajas

– Dan presencia a las IMF en las zonas rurales y facilitan la inclusión financiera ya que el miembro de la familia más preparado se emplea, por lo que además de las operaciones de caja puede atender consultas, emitir estados de cuenta, abrir y cancelar cuentas de ahorro y abrir plazo fijos, además de informar y hacer ventas a los potenciales y venta cruzada a los clientes/asociados

– La opinión de las personas delas agencias familiares es importante a la hora de calificar a un solicitante de crédito (Se puede usar un comité de crédito ambulante que revise las solicitudes)

– Para evitar conflictos entre el hogar «Agencia» y la comunidad, los créditos solo los aprueba el comité de crédito y la agencia en hogares solo desembolsa, lo que le quita responsabilidad a la familia y evita conflictos en el pueblo

• Desventajas – Requieren de una infraestructura operativa, para llegar a una masa crítica de

agencias que haga rentable a la región – La alternativa a estas facilidades son los usureros y los planes de ahorro y crédito

informales (Chuchubales)

06/05/2017 21

Enlaces: https://india.blogs.nytimes.com/2011/09/29/banking-in-villages-via-human-a-t-m/?_r=0

http://www.nytimes.com/2011/09/30/business/global/teller-atm-hybrid-takes-banking-to-rural-india.html https://www.giz.de/en/downloads_els/experi1449818805004_66.pdf Este PDF cubre las agencias peatonales y familiares en India en un proyecto de la Agencia de Cooperación Alemana (Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH

NOTA IMPORTANTE: Las imágenes en la Internet tienen derecho el de autor de la página

en donde se publican, este derecho está presente aun cuando se obtengan de Google.Images. Sin embargo, el acceso para ver a las imágenes no está restringido cuando se ingresa con el enlace a la página web donde están depositadas. Por lo tanto aquellas, imágenes que sobre estas el autor de este material no tiene autoridad, derecho de propiedad o permiso para distribuir copias de las mismas están identificadas con sus respectivos enlaces a los cuales se pueden dirigir aquellos lectores que quieran ahondar en el tema. Algunas aparecen directamente, otras requieren visitar la galería de fotos de la página Web, otras están en formato Flash que se pueden atrasar o adelantar con las respectivas flechas. El uso de las imágenes está permitido para fines educativos y referencia ya que solo se muestran y no se entrega copia de las mismas, siempre y cuando se cite la fuente cuando se usen y revendan o sean difundidas por el educador. En este sentido el ponente de esta presentación al no incluirlas está protegiendo tanto a los que reciben este material como a sí mismo.

Para cualquier consulta o comentario sobre el tema de derecho y uso de las imágenes se pueden dirigir a [email protected]. Gracias.