Evolución Reciente y Perspectivas de la Economía Peruana€¦ · 3 Colombia 3,51 Argentina 2,52...

53

Evolución Reciente y Perspectivas de la Economía Peruana Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Febrero 2010

Transcript of Evolución Reciente y Perspectivas de la Economía Peruana€¦ · 3 Colombia 3,51 Argentina 2,52...

Evolución Reciente y Perspectivas de la Economía Peruana

Julio VelardePresidente del Directorio

Banco Central de Reserva del Perú

Febrero 2010

a. Señales de recuperación en la economía mundial

b. El crecimiento del Perú se sustenta en sus sólidosfundamentos

c. Respuestas de política ante la crisis

d. Superando la crisis

e. Perspectivas2

Agenda

A diferencia de la crisis de los 30, las respuestas de política monetaria generaron una salida de la crisis más rápida

Fuente: “A Tale of two depressions” by B. Eichengreen and K. O’Rourke. Oct. 2009.

Meses de crisis

Octubre 2009

3

Índice de Producción Industrial Mundial

Evolución del valor del comercio mundial en diverso s episodios históricos(Índice: nivel previo a la crisis =100)

Desplome del comercio mundial fue el más rápido de la historia

Meses de crisis

Fuente: “A Tale of two depressions” by B. Eichengreen and K. O’Rourke. Oct. 2009. 4

Volumen de comercio mundial

Octubre 2009

El crecimiento mundial sería alrededor de 3 por ciento en el 2010

9,8

8,0

4,1

2,9

2,6

1,8

1,5

1,4

1,3

0,9

-0,4

-0,4

-1,0 1,0 3,0 5,0 7,0 9,0 11,0

China

India

Rusia

Estados Unidos

Canadá

Alemania

Reino Unido

Francia

Japón

Italia

España

Grecia Consensus Forecast 2010(Tasa de crecimiento del PBI)

Fuente: Consensus Forecast Enero 2010

5

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

Ene

-07

Feb

-07

Mar

-07

Ab

r-07

May

-07

Jun

-07

Jul-

07

Ago

-07

Sep

-07

Oct

-07

No

v-07

Dic

-07

Ene

-08

Feb

-08

Mar

-08

Ab

r-08

May

-08

Jun

-08

Jul-

08

Ago

-08

Sep

-08

Oct

-08

No

v-08

Dic

-08

Ene

-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ago

-09

Sep

-09

Oct

-09

No

v-09

Exportaciones MundialesVar. porcentual anual e Índice Base enero 2006=100

Indice Ene-1996=100 Variación Porcentual Anual

Var. porcentual anual

Índice: Ene-06=100

Comercio mundial viene reactivándose gradualmente.. .

6Fuente: OMC

7

1T.09* 2T.09* 3T.09*

Alemania -13.4 1.3 2.9

Brasil -3.5 4.4 5.1

Chile -2.9 -1.2 4.6

China 8.3 14.9 9.5

Colombia 0.3 3.3 0.9

Corea 0.5 11.0 13.6

Estados Unidos -6.4 -0.7 2.2

Francia -5.3 1.3 1.0

Hong Kong -16.1 14.8 1.6

Japón -12.4 2.7 1.3

Mexico -23.4 -1.1 12.2Taiwán -10.2 18.8 8.3

Crecimiento Anualizado del PBI desestacionalizado

* Variación % respecto al trimestre previo , tasa anual.

Fuente:JP Morgan y FMI

4T.09

Estados Unidos 5,7

Japón 4,5

Alemania 0,0

a. Señales de recuperación en la economía mundial

b. El crecimiento del Perú se sustenta en sus sólidosfundamentos

c. Respuestas de política ante la crisis

d. Superando la crisis

e. Perspectivas8

Agenda

El crecimiento del PBI per capita en la última décadaha sido el más álto en los últimos 60 años…

5,2%5,9%

3,5%

-1,0%

4,0%

5,4%

1951-1960 1961-1970 1971-1980 1981-1990 1991-2000 2001-2009

PERU: PBI 1950 - 2009(Variaciones porcetuales promedio )

2,5% 2,9%

0,7%

-3,2%

2,1%

4,2%

1951-1960 1961-1970 1971-1980 1981-1990 1991-2000 2001-2009

PERU: PBI POR HABITANTE 1950 - 2009(Variaciones porcentuales promedio)

9

10

…y uno de los más altos de la región

2009 / 1990 2009 / 2000

1 Chile 5,06 Chile 2,97 Perú 1,722 Uruguay 3,79 Perú 2,69 Ecuador 1,633 Colombia 3,51 Argentina 2,52 Uruguay 1,604 Ecuador 2,96 Uruguay 2,46 Colombia 1,545 Perú 2,94 Colombia 2,04 Argentina 1,536 Argentina 2,91 Ecuador 2,01 Chile 1,507 Brasil 2,79 Bolivia 1,96 Venezuela 1,468 México 2,75 Brasil 1,96 Brasil 1,459 Paraguay 2,37 México 1,86 Bolivia 1,4310 Bolivia 2,30 Venezuela 1,78 Paraguay 1,3611 Venezuela 2,27 Paraguay 1,54 México 1,27

1/ Basado en Paridad del Poder de Compra. El PBI per cápita actual es comparado con el de 1980, 1990 y 2000.

2009 / 1980

Crecimiento del PBI per cápita1/

(Número de veces)

10

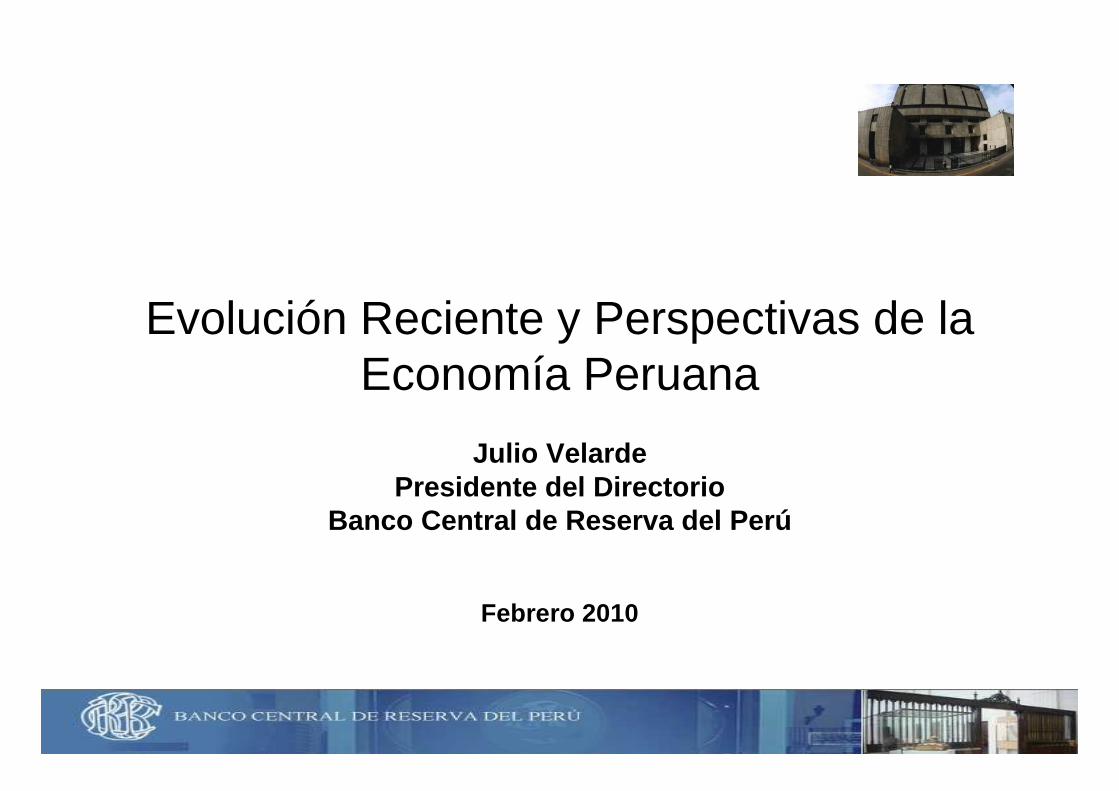

5.4

4.4 4.3 4.2 4.1 4.03.7 3.7

2.8 2.72.5

Durante los últimos nueve años, el crecimiento del Perúha sido el más alto en América Latina

Fuente: WEO-FMI & Consensus Forecast

América Latina: Crecimiento Promedio del PBI 2001-2 009(Variación porcentual real)

11

12

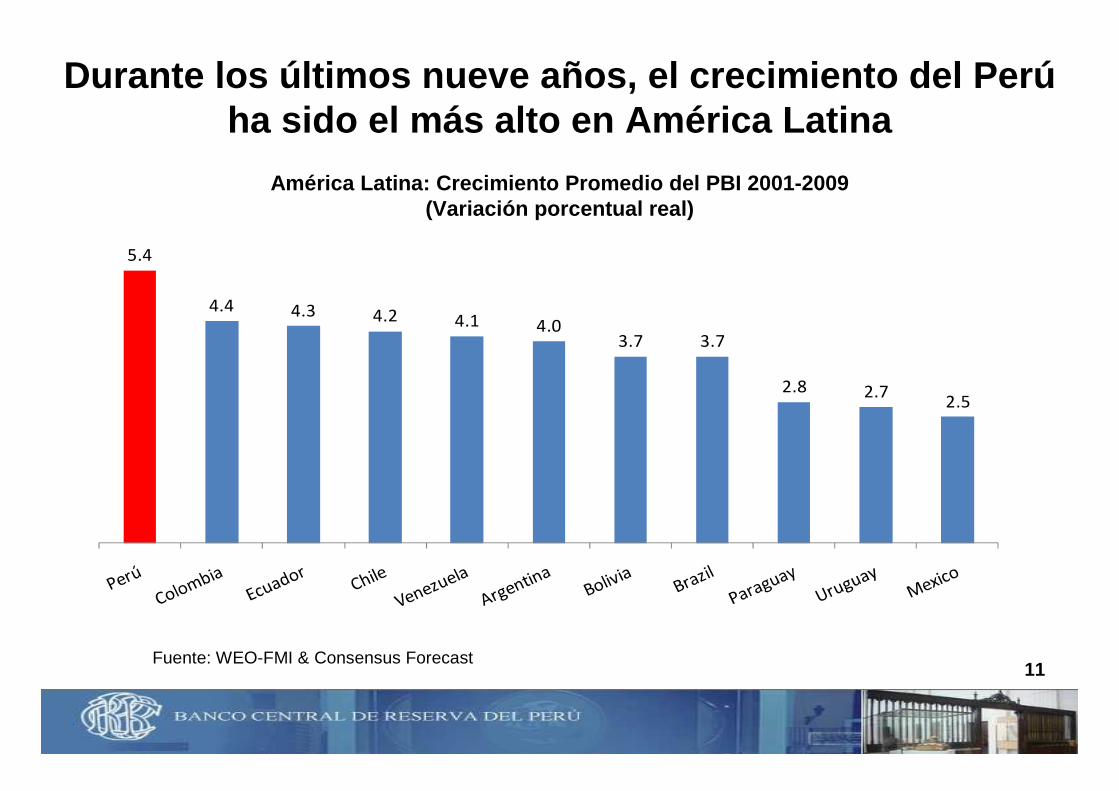

El empleo creció 1,3 por ciento en el 2009

22

La pobreza disminuyó significativamente en los últimos años

13

La inversión privada de los últimos 3 años mostró l os más altos niveles de la década

* ProyecciónFuente: BCRP 14

Estabilidad de precios

Políticas fiscales

prudentes

Nivel alto de reservas

internacionales

Posición externa

sostenible Reducción de la dolarización

financiera

Los fundamentos económicos de la economía peruana están basados en:

15

21.3

9.7 9.0 8.9 8.16.8

5.74.8 4.5

3.12.2

la tasa de inflación más baja en la región

Fuente: WEO-FMI

Tasa de Inflación(Promedio 2001 - 2009)

16

… una cuenta corriente financiada por flujos de capitales externos de largo plazo

17*Proyección

(Millones de US$) 2000 2008 2010*Cuenta Corriente - 1 546 - 4 180 - 944 Financiamiento externo bruto privado 2 832 7 130 7 886* Proyección

66418540

101699183 8404 8180 8613

9598 10194

1263114097

17275

27609

3119633135

34911

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

… un alto nivel de reservas internacionales que permite reducir la vulnerabilidad externa

18

2007 2008 2009

RIN/Deuda externa a corto plazo

3,3 3,9 5,7

RIN/Liquidez 0,99 0,93 0,89

RIN/Emisión Primaria 4,7 4,4 4,2

* Al 11 de febrero.

16 17

10 9

26

Brasil Chile Colombia Mexico Perú

RIN / PBI(2009)

Fuente: Moody's y BCRP

... y a su vez afrontar movimientos no deseados de capitales

19

3,8

2,1

1

2,1

5,7

Brasil Colombia Chile Mexico Perú

RIN / Obligaciones de corto plazo*(Número de veces)

* RIN / (Deuda de corto plazo + deuda de largo plazo con vencimiento a un año)Fuente: Moody's y BCRP

6569

6670 71 71

68 66 64

5754

5147 46

42

73 7477 79

82 81 79 7774

7167

6057

52

46

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Liquidez Crédito

Ratio de dolarización

Fuente: BCRP

La reducción de la dolarización financiera a lo lar go de la década reduce la vulnerabilidad de la economía

20

a. Señales de recuperación en la economía mundial

b. El crecimiento del Perú se sustenta en sus sólidos fundamentos

c. Respuestas de política ante la crisis

d. Superando la crisis

e. Perspectivas21

Agenda

22

Las medidas de política fiscal ha mejorado las finanzas públicas ...

10

… permitiendo disminuir la deuda pública

* Preliminar

23

61,5

5,6

36,6

27,426,4

Brazil Chile Colombia Mexico Peru

Deuda Pública / PBI(2009)

Fuente : Moody's Statistical Handbook y BCRP

Agenda

a. Crecimiento del Perú basado en fundamentales sólidos.

b. Enfrentando la crisis: respuestas de política

c. Superando la crisis

d. Mirando más allá

24

Aumentar la disponibilidad del crédito antes de bajar las tasas de

política

Acciones

• Prontos y drásticos recortes de los requerimientos de encaje en soles y US$

• Extensión de la madurez de REPOS hasta 1 año

• Recompras de CDs del Banco Central

• Nuevos instrumentos: SWAPS en US$

Purchase of CDBCPR and BTP bids in the secondary market

Me rcad o

de Dine ro

Me rcad o

de

Ca pital

Objetivos

•Proveer de liquidez a los mercados.

• Inducir corrección de precios de los activos.

•Reducir las presiones de

financiamiento en el sistema bancario.

Prevenir una curva de rendimiento más empinada y evitar iliquidez en

el mercado de crédito

Recuperación de efectividad en la transmisión de las acciones política

monetaria.

25

El Banco Central aplicó oportunamente medidas contracíclicas de política monetaria

Compra de CDBCRP y BTP en el mercado secundario

Una vez los mercados financieros estuvieron estabil izados, las expectativas de inflación comenzaron a decrecer. El Banco Central

redujo su tasa de referencia de 6,5 por ciento en e nero a 1,25 por ciento en agosto.

26

Entre octubre 2008 y marzo 2009 la provisión de liq uidez alcanzó 9,3 por ciento del PBI

27

106 843

40 000

50 000

60 000

70 000

80 000

90 000

100 000

110 000

120 000

Dic

.06

Ene.

07Fe

b.07

Mar

.07

Abr

.07

May

.07

Jun.

07Ju

l.07

Ago

.07

Sep.

07O

ct.0

7N

ov.0

7D

ic.0

7En

e.08

Feb.

08M

ar.0

8A

br.0

8M

ay.0

8Ju

n.08

Jul.0

8A

go.0

8Se

p.08

Oct

.08

Nov

.08

Dic

.08

Ene.

09Fe

b.09

Mar

.09

Abr

.09

May

.09

Jun.

09Ju

l.09

Ago

.09

Sep.

09O

ct.0

9N

ov.0

9D

ic.0

9En

e.10

Crédito total desestacionalizado(En millones de soles)

En enero el crEn enero el créédito al sector privado desestacionalizado crecerdito al sector privado desestacionalizado creceríía en 1,2 por cientoa en 1,2 por ciento

1/ Proyección, a tipo de cambio constante de diciem bre de 2009. 28

1/

2007 Ene 08 -Sep 08 Oct 08 - Dic 08 Ene 09 -Sep 09 Oct 09 - Dic 09CRÉDITO TOTAL (Millones de nuevos soles)Saldos 75 326 90 250 97 818 102 078 106 064Flujos mensuales 1 561 1 658 2 523 473 1 629

202184

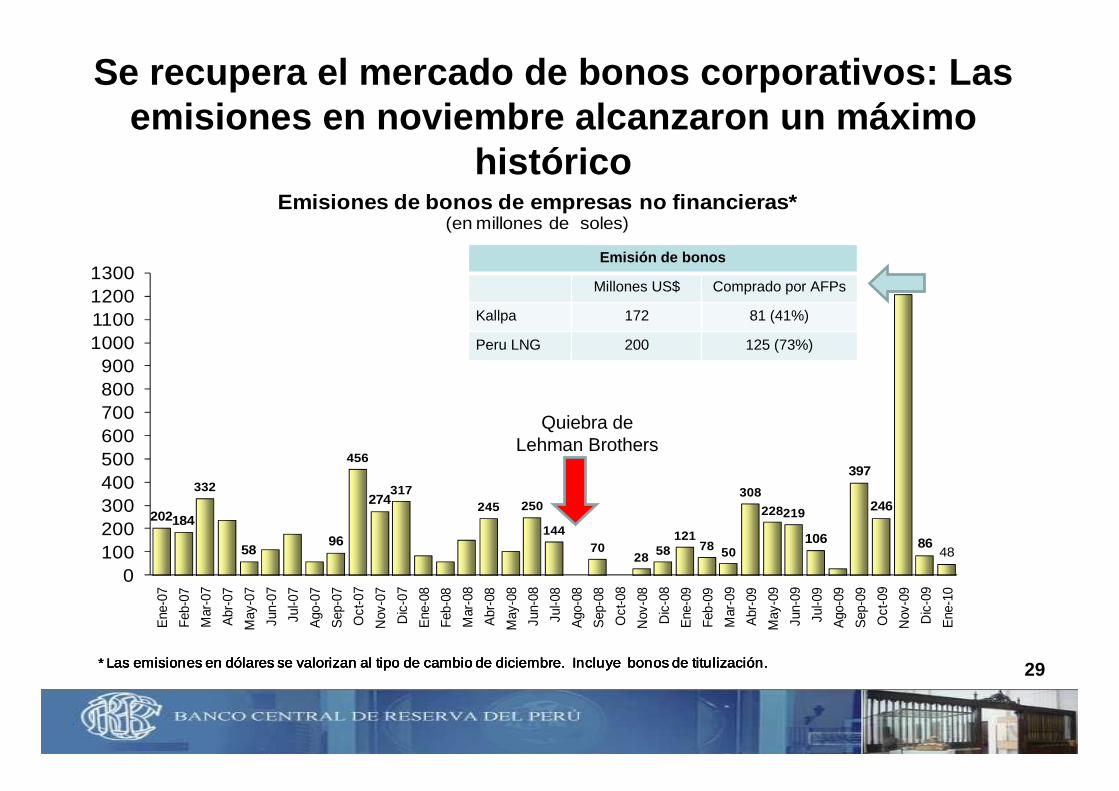

332

5896

456

274317

245 250

14470

28 58121

78 50

308

228219

106

397

246

1 208

8648

0100200300400500600700800900

1000110012001300

Ene

-07

Feb-

07

Mar

-07

Abr

-07

May

-07

Jun-

07

Jul-0

7

Ago

-07

Sep

-07

Oct

-07

Nov

-07

Dic

-07

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Emisiones de bonos de empresas no financieras*(en millones de soles)

* Las emisiones en dólares se valorizan al tipo de cambio de diciembre. Incluye bonos de titulización.* Las emisiones en dólares se valorizan al tipo de cambio de diciembre. Incluye bonos de titulización.* Las emisiones en dólares se valorizan al tipo de cambio de diciembre. Incluye bonos de titulización.* Las emisiones en dólares se valorizan al tipo de cambio de diciembre. Incluye bonos de titulización.

Se recupera el mercado de bonos corporativos: Las emisiones en noviembre alcanzaron un máximo

histórico

Quiebra de Lehman Brothers

29

Emisión de bonos

Millones US$ Comprado por AFPs

Kallpa 172 81 (41%)

Peru LNG 200 125 (73%)

30

a. Señales de recuperación en la economía mundial

b. El crecimiento del Perú se sustenta en sus sólidos fundamentos

c. Respuestas de política ante la crisis

d. Superando la crisis

e. Perspectivas31

Agenda

Superando la crisis

Factores detrás de la recuperación :

• Mayor comercio mundial

• Fin del ajuste de inventarios

• Mejores expectativas de consumidores y empresarios

• Anuncios de proyectos de inversión

• Políticas fiscales y monetarias activas32

189.0

192.3193.5 193.4

194.4196.2

195.0

198.5 198.1 198.9197.8

196.8 197.7195.5 194.9 195.3 195.1

191.0

194.6

197.7199.4

203.0 202.7

210.1

PBI Desestacionalizado(Ïndice 1994=100)

Desde el tercer trimestre del 2009 la economía peruana viene recuperando su alto ritmo de crecimiento

Fuente: BCRP33

*Estimado

Desde el tercer trimestre del 2009 la economía peruana viene recuperando su alto ritmo de crecimiento

13.6

6.6 5.3

1.3

-3.5 -4.5

7.3

17.3

1T.08 2T.08 3T.08 4T.08 1T.09 2T.09 3T.09 4T.09

Fuente: BCRP34

PBI Desestacionalizado(Tasa de crecimiento anualizada)

Fuente: BCRP35

La crisis no redujo el alto nivel alcanzado por la producción nacional. En el cuarto trimestre del 2009 el PBI registró crecimient o.

9.8

6.5

3.9

4T 07 4T 08 4T 09

PBI(Tasa de crecimiento anualizada)

36

Diversos indicadores señalan una recuperación de la economía

2.1

3.0

3.7

5.9

7.6

8.8

9.4

11.5

12.6

26.7

Ventas de cerveza (diciembre)

Manufactura no primaria (diciembre)*

Peajes Norvial - Survial (promedio diciembre 2009 - enero 2010)

Electricidad (Al 7 de febrero)

Despacho de combustible - Consorcio Terminales (enero)

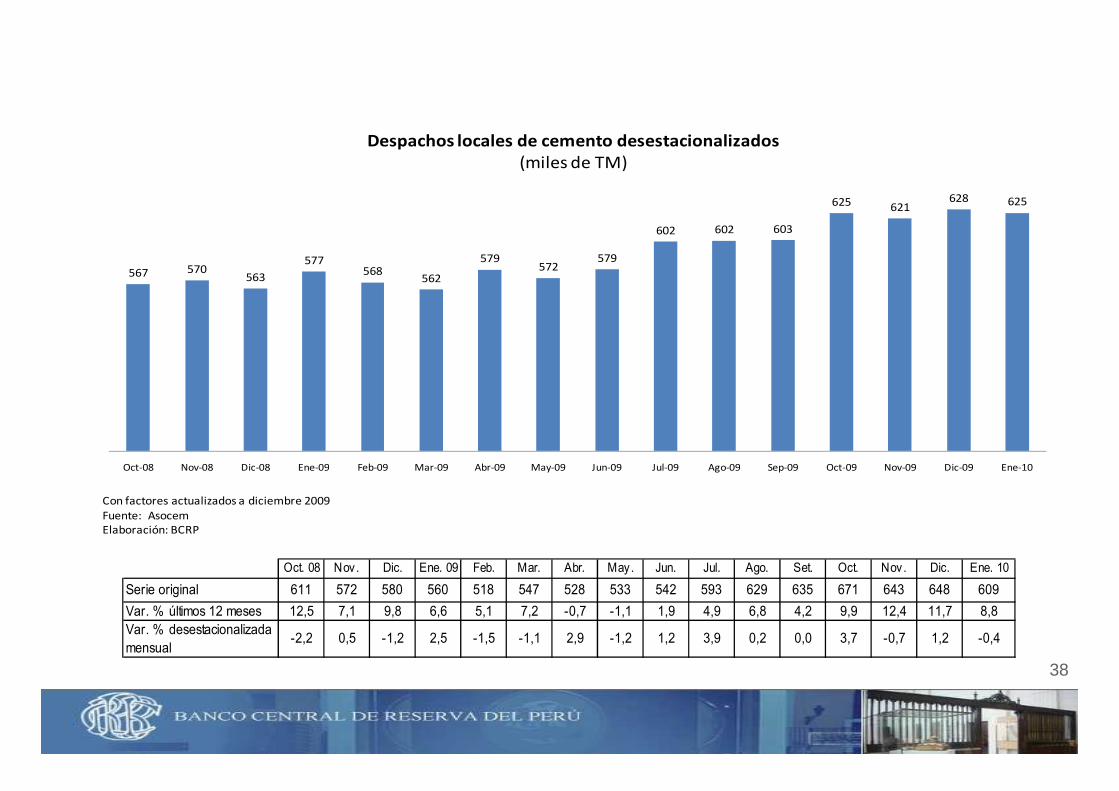

Despachos locales de cemento (enero)*

Crédito de la sociedades de depósito al sector privado (diciembre)

Impuesto General a las Ventas Interno (enero)

Circulante (enero)*

Importaciones de insumos (enero)*

INDICADORES LÍDERES(Variación porcentual anual)

*Preliminar.

Nota: El total para noviembre y diciembre 2009, y enero y febrero 2010 excluye las ventas para electricidad al Ecuador por el equivalente a 1,5 GWh diario, lo que equivale

a entre 1,7 y 2,0% de la producción nacional. 37

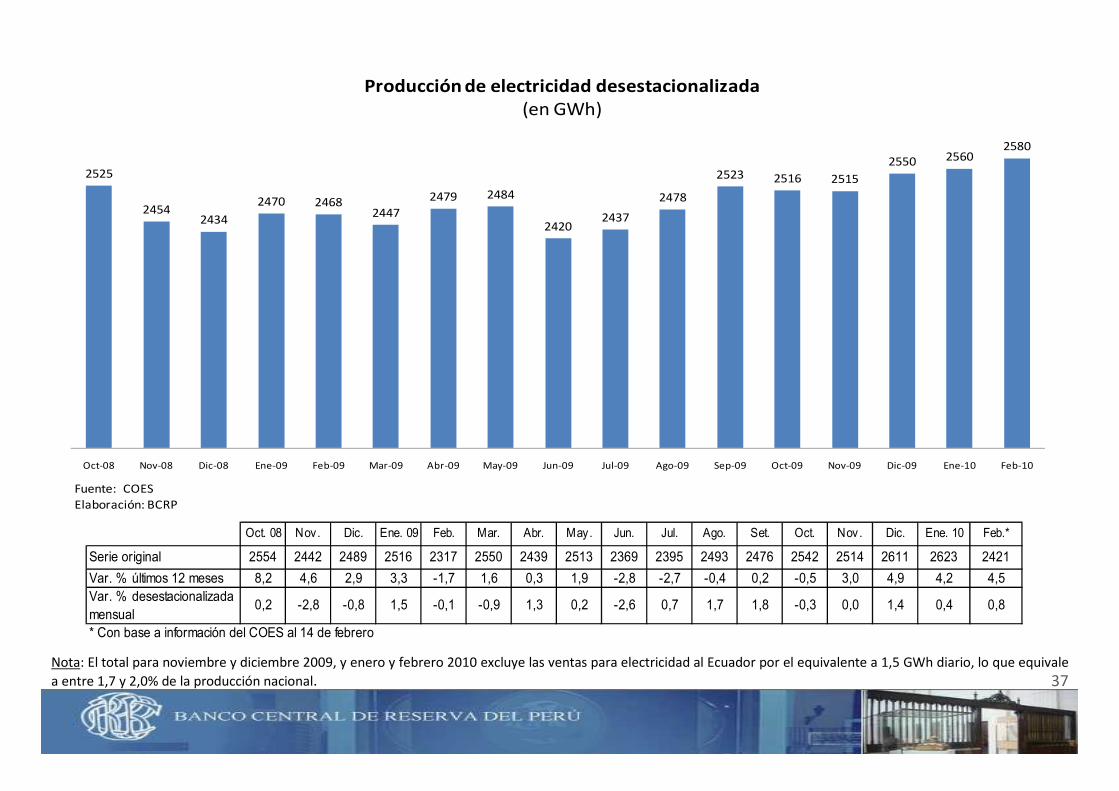

2525

24542434

2470 24682447

2479 2484

24202437

2478

2523 2516 2515

2550 25602580

Oct-08 Nov-08 Dic-08 Ene-09 Feb-09 Mar-09 Abr-09 May-09 Jun-09 Jul-09 Ago-09 Sep-09 Oct-09 Nov-09 Dic-09 Ene-10 Feb-10

Producción de electricidad desestacionalizada (en GWh)

Fuente: COESElaboración: BCRP

Oct. 08 Nov. Dic. Ene. 09 Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic. Ene. 10 Feb.*

Serie original 2554 2442 2489 2516 2317 2550 2439 2513 2369 2395 2493 2476 2542 2514 2611 2623 2421

Var. % últimos 12 meses 8,2 4,6 2,9 3,3 -1,7 1,6 0,3 1,9 -2,8 -2,7 -0,4 0,2 -0,5 3,0 4,9 4,2 4,5

Var. % desestacionalizada

mensual0,2 -2,8 -0,8 1,5 -0,1 -0,9 1,3 0,2 -2,6 0,7 1,7 1,8 -0,3 0,0 1,4 0,4 0,8

* Con base a información del COES al 14 de febrero

38

567 570563

577568

562

579572

579

602 602 603

625 621628 625

Oct-08 Nov-08 Dic-08 Ene-09 Feb-09 Mar-09 Abr-09 May-09 Jun-09 Jul-09 Ago-09 Sep-09 Oct-09 Nov-09 Dic-09 Ene-10

Despachos locales de cemento desestacionalizados(miles de TM)

Con factores actualizados a diciembre 2009Fuente: AsocemElaboración: BCRP

Oct. 08 Nov. Dic. Ene. 09 Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic. Ene. 10

Serie original 611 572 580 560 518 547 528 533 542 593 629 635 671 643 648 609

Var. % últimos 12 meses 12,5 7,1 9,8 6,6 5,1 7,2 -0,7 -1,1 1,9 4,9 6,8 4,2 9,9 12,4 11,7 8,8

Var. % desestacionalizada

mensual-2,2 0,5 -1,2 2,5 -1,5 -1,1 2,9 -1,2 1,2 3,9 0,2 0,0 3,7 -0,7 1,2 -0,4

39

2 023 2 0011 948 1 960

1 8591 799

1 830

1 756 1 7421 809

1 779

1 8741 942

1 911

2 004

Oct-08 Nov-08 Dic-08 Ene-09 Feb-09 Mar-09 Abr-09 May-09 Jun-09 Jul-09 Ago-09 Sep-09 Oct-09 Nov-09 Dic-09

Manufactura no primaria desestacionalizada (millones de soles de 1994)

Oct. 08 Nov. Dic. Ene. 09 Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic.

Serie orginal 2079 1994 1924 1905 1727 1804 1734 1766 1776 1796 1783 1883 1977 1945 1982

Var. % últimos 12 meses 3,1 0,8 2,8 -2,5 -8,4 -6,2 -14,4 -14,1 -14,6 -13,1 -13,5 -9,7 -4,9 -2,5 3,0

Var. % desestacionalizada

mensual-2,5 -1,1 -2,6 0,6 -5,2 -3,2 1,7 -4,0 -0,8 3,9 -1,7 5,3 3,7 -1,6 4,9

Los agentes económicos esperan una recuperación

40

57 56 56 55 54 54 53 54 53

49 49

46 46

43 44 4345 44

48 4951

53 53 54

63

35

40

45

50

55

60

65

70

Ene.

08 Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

Ene.

09 Feb

Mar

Abr

May Jun Jul

Ago Se

t

Oct

Nov Dic

Ene.

10

Indicador de Actividad Económica o PMI total

Fuente: Encuestas de Expectativas Macroeconómicas del BCRP

61 62 63 61 60 5963

6463

5957 56 56 55

53 5355 56 56

58 5857

60 5961

30

40

50

60

70

80

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DEL ACCESO AL CRÉDITO

Acceso fácil al crédito

Acceso difícil al crédito

70 7167 69

7471

67

6156

4447

3235

38

33

39

53 5153

63 6166 67

6972

20

30

40

50

60

70

80

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DE CONFIANZA EMPRESARIALSituación de la Economía

Tramo optimista

Tramo pesimista

7073 71 72 71 70

61 60 6157 57 57

55 5553 52 54 55 54

56 55 56 57 58 59

30

40

50

60

70

80

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DE LA SITUACIÓN FINANCIERA

Buena situación financiera

Situación financiera difícil

Expectativas siguen mostrando mejorasExpectativas siguen mostrando mejoras

7377

7175

72 7267 65 64

5451

4144

4843

46

5752

55

62 6063 63

6669

20

30

40

50

60

70

80

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DE EXPECTATIVA DE LA DEMANDA POR PRODUCTOS DE LA EMPRESA A 3 MESES

Demanda aumentará

Demanda disminuirá

46 47

51 5250

52

47

52 51 51 51

49

42

48

43

474846 46

44

5150 50

49

51

30

40

50

60

70

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DE INVENTARIOS CON RESPECTO AL MES ANTERIOR

Inventarios aumentaron

Inventarios disminuyeron

54

58

6259

62

56

63

5654

49

52

45

38

43

53

41

52

48

53

5653

56

60 59 59

30

40

50

60

70

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DE VENTA CON RESPECTO AL MES ANTERIORTodos los sectores económicos

Venta aumentó

Venta disminuyó

49

55

60 6058

55 54 5553

50 50

43

3739

44

40

4642 49

50 51

5657

5356

30

40

50

60

70

E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP Enero 2010

ÍNDICE DE ÓRDENES DE COMPRA CON RESPECTO AL MES ANTERIOR

Órdenes de compra aumentaron

Órdenes de compra disminuyeron

41

2018

30

15

25

16

35

4345

Sep-08 Ene-09 Dic-09

Probabilidad alta Probabilidad moderada Total

Los inversionistas postergaron algunos proyectos de inversión durante la crisis, sin embargo, el total de anuncios

de inversión continuó incrementándose

42

a. Señales de recuperación en la economía mundial

b. El crecimiento del Perú se sustenta en sus sólidos fundamentos

c. Respuestas de política ante la crisis

d. Superando la crisis

e. Perspectivas43

Agenda

La economía peruana tendría el mayor crecimiento en América Latina en el 2010

Consensus Forecast 2010(Tasa de crecimiento del PBI)

5,4

4,83,5

3,42,9

-0,6

5,5

-1 0 1 2 3 4 5 6

PerúBrasilChile

ArgentinaMéxico

ColombiaVenezuela

Fuente: Consensus Forecast Enero 2010 y BCRP44

DEMANDA INTERNA Y PBI(Variaciones porcentuales )

2008 I Sem. 09 II Sem. 09 2009 2010*

1. Demanda interna 12,3 -3,4 -1,9 -2,6 6,2

a. Consumo privado 8,7 2,8 2,0 2,4 3,3b. Consumo público 1,8 7,6 13,2 10,7 2,2c. Inversión privada 25,6 -10,4 -19,9 -15,5 7,0d. Inversión pública 42,8 17,3 30,1 25,8 22,5

2. Exportaciones 8,2 -1,7 -3,3 -2,5 5,5

3. Importaciones 19,9 -18,9 -18,2 -18,6 9,8

4. PBI 9,8 0,4 1,8 1,1 5,5

Nota:

Gasto Público 13,1 10,4 19,8 16,0 9,9Gasto Privado sin Inventarios 12,5 -0,4 -3,9 -2,1 4,1Demanda Interna sin Inventarios 12,6 0,8 -0,6 0,1 4,9

*Proyección

Perú crecería 5,5 por ciento…

45

PRODUCTO BRUTO INTERNO(Variaciones porcentuales )

2008 I Sem. 09 II Sem. 09 2009 2010*

Agropecuario 7,2 2,4 2,1 2,3 2,5

Pesca 6,2 -5,1 -10,9 -7,7 2,6

Minería e hidrocarburos 7,6 2,1 -1,2 0,4 3,3

Manufactura 8,8 -8,0 -6,3 -7,2 7,3

Electricidad y agua 7,7 0,8 1,6 1,2 5,5

Construcción 16,5 1,9 9,9 6,1 11,4

Comercio 13,0 -1,0 0,2 -0,4 5,0

Otros servicios 9,3 3,0 4,3 3,7 5,3

PBI 9,8 0,4 1,8 1,1 5,5

Primario 7,4 2,2 -0,4 1,0 3,1

No Primario 10,3 0,0 2,2 1,1 6,0

*Proyección

…impulsado por el mayor dinamismo de la manufactura y la construcción

46

El superávit de la balanza comercial continuaría en los próximos años

BALANZA COMERCIAL

(MillIones de US$)

EXPORTACIONES 31 529 26 885 33 068 35 403

Del cual:

Productos tradicionales 23 796 20 571 26 120 27 793

Productos no tradicionales 7 543 6 160 6 752 7 384

IMPORTACIONES 28 439 21 011 25 004 28 072

Del cual:

Bienes de consumo 4 527 3 963 4 822 5 594

Insumo 14 553 10 077 12 242 13 460

Bienes de capital 9 239 6 850 7 888 8 957

BALANZA COMERCIAL 3 090 5 873 8 063 7 332

Var. %

Volumen de exportaciones 8,1 -3,3 6,0 6,6

Volumen de importaciones 19,6 -20,4 9,2 9,3

* Proyección.

2008 2009* 2010* 2011*

47

48

SECTOR PÚBLICO NO FINANCIERO(Porcentaje del PBI)

2008 2009 1/ 2010 2/

1. Ingresos corrientes del Gobierno General 20.8 18.5 18.8Variación % real 5.8 -12.1 9.1

2. Gastos no financieros del Gobierno General 17.3 19 .7 19.3Variación % real 13.5 12.9 5.3Del cual:

a. Corriente 13.2 14.0 13.4 Variación % real 6.9 4.5 3.7b. Formación bruta de capital 3.9 5.3 5.5 Variación % real 45.8 33.2 12.0

3. Otros 0.1 0.3 0.2

4. Resultado Primario (1-2+3) 3.7 -0.9 -0.3

5. Intereses 1.6 1.3 1.3

6. Resultado Económico 2.1 -2.2 -1.6

1/ Estimado.2/ Proyectado.

49

REQUERIMIENTO FINANCIERO DEL SPNF(Millones de US$)

2008 2009 1/ 2010 2/

I. Resultado Económico 2,798 -2,993 -2,383

II. Amortización -3,126 -2,401 -1,260 Interna -522 -558 -310 Externa -2,604 -1,843 -950

III. Requerimiento Financiero (-I-II) 328 5,394 3,643 Desembolsos 1,165 3,225 1,083

Libre disponibilidad 883 2,613 500- Multilaterales 883 580 500- Bonos 0 2,033 0

Proyectos 282 612 583 Bonos internos 473 1,004 947 Privatización 51 33 60 Otros -1,362 1,131 1,552

1/ Estimado.2/ Proyectado.

A su vez, la tasa de inflación sería la más baja de la región

35.1

8.8

4.5

3.8

5.0

2.6

2.0

0 5 10 15 20 25 30 35 40

Venezuela

Argentina

Brasil

Colombia

México

Chile

Perú

Consensus Forecast: Inflación 2010

Fuente: Consensus Forecast Enero 2010 y BCRP50

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Dic

-02

Jun-

03

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08

Jun-

09

Dic

-09

Jun-

10

Dic

-10

Jun-

11

Dic

-11

Porcentaje

51

Proyección de Inflación: 2009-2011(Variación porcentual anual)

Nota: El gráfico muestra las bandas de predicción de la inflación a lo largo del horizonte de proyección. La banda más oscura alrededor de la proyección central muestra el 10 por ciento de probabilidad de ocurrencia mientras que, en conjunto, todas las franjas representan el 90 por ciento de probabilidad.

52

Riesgos del escenario internacional

a. Permanecen las dudas sobre el nivel de recuperación del consumo privado en EEUU

b. Un retiro muy abrupto del estímulo monetario y fiscal

c. Desequilibrios globales no se han corregido

d. Alza del precio de petróleo y commodities de alimentos

e. Temores de default de deuda soberana de países periféricos de la zona Euro por:

– Cuestionamiento de solvencia de Grecia

– Elevado déficit fiscal y desempleo de España

– Deterioro de cuentas fiscales y baja competitividad de Portugal

Evolución Reciente y Perspectivas de la Economía Peruana

Julio VelardePresidente del Directorio

Banco Central de Reserva del Perú

Febrero 2010