EVALUACIÓN ESPECÍFICA DEL RAMO 23 LOS PROGRAMAS DE ... · evaluaciÓn especÍfica del ramo 23 los...

46

EVALUACIÓN ESPECÍFICA DEL RAMO 23 LOS PROGRAMAS DE MODALIDAD “K”, DEL EJERCICIO FISCAL 2017, DE LA COMISION ESTATAL DE AGUA Y SANEAMIENTO (CEAS) DEL ESTADO DE TABASCO. 1ER. INFORME DE AVANCES RICARDO NEFTALI ROMERO CERONIO ROMERO CONSULTORES ROCR760422SL3 25 DE MAYO DE 2018

Transcript of EVALUACIÓN ESPECÍFICA DEL RAMO 23 LOS PROGRAMAS DE ... · evaluaciÓn especÍfica del ramo 23 los...

EVALUACIÓN ESPECÍFICA DEL RAMO 23 LOS PROGRAMAS DE

MODALIDAD “K”, DEL EJERCICIO FISCAL 2017, DE LA COMISION ESTATAL

DE AGUA Y SANEAMIENTO (CEAS) DEL ESTADO DE TABASCO.

1ER. INFORME DE AVANCES

RICARDO NEFTALI ROMERO CERONIO ROMERO CONSULTORES

ROCR760422SL3

25 DE MAYO DE 2018

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 1 -

PRESENTACIÓN

El presente documento contiene el Primer Informe de Avances en el proceso de la

Evaluación Específica del Ramo 23 los Programas de Modalidad “K”, del Ejercicio

Fiscal 2017; este ejercicio de evaluación de desempeño de los programas

implementados por la Comisión Estatal de Agua y Saneamiento (CEAS) del Estado

de Tabasco, se realiza en cumplimiento a lo establecido en el Programa Anual de

Evaluación 2018 emitido por la Unidad de Evaluación del Desempeño (UED) de la

CEAS.

Este Primer Informe de Avances es presentado por el equipo de Romero

Consultores, con la finalidad de dar cumplimiento a lo establecido en los Términos

de Referencia para la Evaluación Específica del Ramo 23 los Programas de

Modalidad “K”, del Ejercicio fiscal 2017.

El presente informe se compone de 3 apartados:

1. Antecedentes de la Evaluación

2. Marco Metodológico para la Evaluación

3. Instrumentos para entrevista a funcionario

4. Avance de la recolección de información de fuentes secundarias

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 2 -

ÍNDICE

GLOSARIO .................................................................................................................................................................................................. 3

INTRODUCCIÓN ....................................................................................................................................................................................... 4

CAPÍTULO 1. ANTECEDENTES Y JUSTIFICACIÓN DE LA EVALUACIÓN ................................................................................. 5

1.1. Antecedentes .................................................................................................................................................................................. 5

1.2. Marco legal de la Evaluación ..................................................................................................................................................... 6

1.3. Programas Presupuestarios a evaluar .................................................................................................................................. 8

1.4. Contenido del Primer Informe ................................................................................................................................................. 8

CAPÍTULO 2. MARCO CONCEPTUAL DE LA EVALUACIÓN ....................................................................................................... 10

2.1. La Evaluación Específica........................................................................................................................................................... 10

2.2. Definición e importancia de la CEAS y los servicios que presta ................................................................................ 10

2.2.1. IMPORTANCIA DEL SERVICIO DE AGUA POTABLE ........................................................................................................................ 11

2.2.2. IMPORTANCIA DEL SERVICIO DE DRENAJE Y ALCANTARILLADO ......................................................................................... 12

2.2.3. IMPORTANCIA DEL SERVICIO DE SANEAMIENTO DE AGUAS RESIDUALES ...................................................................... 13

2.3. Objetivo de la Evaluación ......................................................................................................................................................... 14

2.3.1. OBJETIVOS ESPECÍFICOS ............................................................................................................................................................................ 14

2.4. Alcances de la Evaluación ........................................................................................................................................................ 14

2.5. Planteamiento de hipótesis..................................................................................................................................................... 15

CAPÍTULO 3. DISEÑO DE INSTRUMENTOS PARA LA RECOLECCIÓN DE INFORMACIÓN PARA LA EVALUACIÓN 16

3.1. Fuentes de información ............................................................................................................................................................ 16

3.2. Instrumentos para la recolección de información ......................................................................................................... 16

3.2.1. GUION PARA ENTREVISTAS A FUNCIONARIOS OPERATIVOS Y NORMATIVOS DE LA CEAS ..................................... 16

3.3. Proyectos incluidos en el proceso de Evaluación ........................................................................................................... 34

CAPÍTULO 4. RESULTADOS DE LA RECOLECCIÓN DE INFORMACIÓN DE FUENTES SECUNDARIAS ........................ 41

4.1. Información documental solicitada para la Evaluación ................................................................................................ 41

4.2. Información documental entregada por la CEAS ............................................................................................................. 43

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 3 -

GLOSARIO

CEAS Comisión Estatal de Agua y Saneamiento

CONEVAL Consejo Nacional de Evaluación de la Política de Desarrollo Social

CPEUM Constitución Política de los Estados Unidos Mexicanos

CPELST Constitución Política del Estado Libre y Soberano de Tabasco

GpR Gestión para Resultados

LCF Ley de Coordinación Fiscal

LDSET Ley de Desarrollo Social del Estado de Tabasco

LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria

LGCG Ley General de Contabilidad Gubernamental

LGDS Ley General de Desarrollo Social

LOPEET Ley Orgánica del Poder Ejecutivo del Estado de Tabasco

LPET Ley de Planeación del Estado de Tabasco

LPRHETM Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios

MIR Matriz de Indicadores para Resultados

OEA Organización de Estados Americanos

ONU Organización de las Naciones Unidas

PbR Presupuesto basado en Resultados

PLED Plan Estatal de Desarrollo

PoR Planeación orientada a Resultados

SED Sistema de Evaluación del Desempeño

SHCP Secretaría de Hacienda y Crédito Público

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 4 -

INTRODUCCIÓN

Los constantes cambios estructurales que ha venido experimentando la Administración Pública en América

Latina durante las décadas recientes responden a la necesidad de implementar mejores estrategias que

satisfagan las demandas de la sociedad. Esta evolución exige con más ímpetu la transparencia en el uso de

los recursos públicos y la rendición de cuentas de las políticas públicas que se implementan diariamente.

En respuesta a estas exigencias, los Entes Públicos requieren eficientar su gestión, clarificando objetivos y

metas que aseguren una correcta dirección del ejercicio presupuestal; esto con la ayuda de herramientas

metodológicas que contemplen indicadores de resultados para medir el avance en el cumplimiento de los

objetivos comprometidos con la sociedad.

La intención de esto, es avanzar hacia una gestión pública que evalúa su actuar como herramienta de mejora

continua que, a su vez, evalúa el gasto público para eficientarlo y en la medida de lo posible ofrecer mejores

resultados a la sociedad.

Así, las evaluaciones brindarán información esencial que permita mejorar la planeación, programación y

operación de los programas, que aportarán resultados adecuados a las necesidades específicas y que

realmente tendrán impacto en la sociedad.

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 5 -

CAPÍTULO 1. ANTECEDENTES Y JUSTIFICACIÓN DE LA EVALUACIÓN

El presente apartado correspondiente al Primer Informe de la Evaluación Específica del Ramo 23 de los

Programas de Modalidad “K”, del Ejercicio Fiscal 2017, de la Comisión Estatal de Agua y Saneamiento

(CEAS) del Estado de Tabasco; contiene los antecedentes de la Evaluación, así como el análisis del

fundamento legal que avala la realización de la misma y una breve descripción del capitulado que conforma

el presente informe.

1.1. Antecedentes

La actual dinámica de la Administración Pública en México requiere el desarrollo de políticas, programas,

estrategias y líneas de acción que permitan cristalizar un desarrollo real de los pueblos y su población; esto

implica un reto cada día más importante y urgente, por lo que el establecimiento de indicadores de

resultados bien definidos, enfocados a medir el resultado cuantificable del avance en la consecución de los

objetivos planteados es fundamental. Así mismo, se requiere de una definición clara de los procedimientos

de la evaluación y seguimiento de dichos indicadores, con la finalidad de que la información obtenida de los

procesos de la evaluación permita una mejora en la planeación, reorientación y adecuación de los objetivos

que se traducirá en beneficios tangibles para la población.

No se puede entender al Estado, al Gobierno, a la Administración Pública o a la modernización de la Gestión

Pública como temas aislados, deben abordarse guiados por una línea que los une; esa línea pasa por los

ciudadanos, quienes demandan de sus gobernantes mejores condiciones de vida, economía, educación,

salud, alimentación y servicios públicos en general para acceder a una mejor calidad de vida y termina en

las instituciones públicas con la atribución de atender estos temas.

En los últimos tiempos se ha discutido mucho acerca de los avances de México en materia de modernización;

desde el interior de los organismos que conforman la administración pública centralizada y paraestatal se

privilegia el uso constante de nuevas formas progresistas para desarrollar sus atribuciones, es ahí donde

nace la llamada nueva Gestión Pública

La nueva Gestión Pública se basa en la adopción del modelo de Gestión para Resultados (GpR), el cual

pretende aumentar el funcionamiento productivo de las organizaciones públicas para lo cual procura

mejorar la gestión promoviendo un sistema más eficiente, eficaz, competitivo y seguro que garantice la

optimización de los dineros públicos, centrando su esfuerzo en la generación del valor público.

En México a partir de 2008, cuando se reformó la Constitución Política de los Estados Unidos Mexicanos en

materia de gasto público y fiscalización en el marco de la reforma hacendaria integral por los que menos

tienen, comenzaron a notarse los cambios estructurales en materia de GpR. En esta reforma se adecuó y se

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 6 -

orientó el marco legal presupuestario y del ejercicio del gasto público, siendo las bases para la GpR y el

Presupuesto basado en Resultados (PbR) así como el Sistema de Evaluación del Desempeño (SED) y la

Planeación orientada a Resultados (PoR).

El SED actúa como pieza estratégica de las políticas públicas al facilitar la vinculación entre la planeación,

la programación, la presupuestación, el ejercicio, el seguimiento, la evaluación y la rendición de cuentas.

Con ello, se fomenta que la información sobre el desempeño de los Programas Presupuestarios sea utilizada

en la toma de decisiones a lo largo de todas las etapas de la Gestión Pública.

Esta nueva Gestión Pública tiene como objetivo asegurar el otorgamiento de más y mejores bienes y

servicios públicos a la población, elevar la calidad del gasto público, y promover una adecuada rendición de

cuentas.

No obstante y a pesar de que el Gobierno del Estado de Tabasco trabaja ya en la consolidación del PbR, éste

se encuentra todavía en proceso de transición entre el presupuesto por programas tradicional hacia un

presupuesto por programas basado en resultados.

1.2. Marco legal de la Evaluación

Desde el ámbito federal se ha iniciado con la visión de fomentar en el Estado Mexicano administraciones

orientadas hacia resultados; este proceso se institucionaliza jurídicamente en diversas leyes reformadas a

modo de formalizar el proceso de transición a la GpR. Uno de los aspectos primordiales de este proceso de

modernización administrativa en México es la obligación para que los tres órdenes de gobierno evalúen su

administración con base en resultados.

La evaluación del desempeño de los programas y políticas públicas tiene sustento legal, en primera

instancia, en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) que obliga

a los tres órdenes de gobierno (Federal, Estatal y Municipal) a administrar los recursos públicos con eficacia,

eficiencia, honradez, economía y transparencia y a evaluar los resultados del ejercicio de estos.

Por su parte, en 2006, la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), que en su

artículo 85 fracción I, y 49 fracciones II y V de la Ley de Coordinación Fiscal, establecen la obligatoriedad de

la evaluación de los recursos federales transferidos a las entidades federativas y sus municipios.

Como consecuencia, en Tabasco mediante la Ley de Planeación del Estado, y la Ley de Presupuesto y

Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios (LPRHETM) se establecen las normas

y principios básicos conforme a los que se debe realizar la planeación del desarrollo de la entidad y

mediante los cuales se encauzarán las actividades de la Administración Pública tanto estatal como

municipal, cuya meta es la consecución de los fines y objetivos políticos, sociales, económicos y culturales,

contenidos en la Constitución Política de los Estados Unidos Mexicanos y en la Constitución Política del

Estado Libre y Soberano de Tabasco (CPELST).

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 7 -

Lo anterior sentó la bases para que, con apoyo del Plan Estatal de Desarrollo (PLED) 2013-2018, que junto

con los programas sectoriales, regionales, especiales y operativos anuales, son la plataforma para la toma

de decisiones en materia de políticas públicas para la ejecución de programas presupuestarios y acciones

que permitan alcanzar los objetivos del mismo y de los demás programas que de él se derivaron.

Por su parte, el artículo 29 de la Ley Orgánica del Poder Ejecutivo del estado de Tabasco (LOPEET) establece

que la Secretaría de Planeación y Finanzas es la encargada de supervisar los mecanismos de control y

evaluación del PLED; así mismo, la Ley de Desarrollo Social del Estado de Tabasco (LDSET) en su artículo

18, apartado VIII, establece que el PLED debe contener los indicadores para la evaluación de los resultados

de los programas y políticas públicas y en su capítulo IV sienta las bases que norman la evaluación de la

política de desarrollo social en el estado de Tabasco.

Esto, en complemento con lo establecido en el artículo 34 de la Ley de Planeación del Estado de Tabasco

(LPET), el cual señala que las dependencias encargadas de la ejecución del Plan Estatal, así como los

programas que de este se deriven, elaborarán Programas Operativos Anuales que incluirán aspectos

administrativos y de política económica y social correspondiente.

Derivado de todo lo anterior, podemos especificar que el marco legal para la Evaluación incluye de manera

general, los siguientes ordenamientos jurídicos:

Constitución Política de los Estados Unidos Mexicanos (CPEUM);

Constitución Política del Estado Libre y Soberano de Tabasco (CPELST);

La Ley General de Desarrollo Social (LGDS);

Ley Federal de Presupuesto y Responsabilidad Hacendaria(LFPRH);

La Reforma Fiscal de 2007, que detalla el Sistema de Evaluación de Desempeño (SED) y requiere

que los estados y municipios adopten la Gestión para Resultados (GpR);

Los Lineamientos Generales para la Evaluación de los Programas Federales;

La Ley General de Contabilidad Gubernamental (LGCG);

La Ley de Planeación del Estado de Tabasco (LPET);

La Ley General de Desarrollo del Estado de Tabasco (LDSET), y

La Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios

(LPRHETM).

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 8 -

1.3. Programas Presupuestarios a evaluar

En cumplimiento a lo establecido en los Términos de Referencia para la Evaluación Específica del Ramo 23,

los Programas de Modalidad “K”, del Ejercicio Fiscal 2017, de la Comisión Estatal de Agua y Saneamiento

del Estado de Tabasco se considerarán para la misma los siguientes Programas Presupuestarios:

K002 Infraestructura para el Agua Potable

K003 Drenaje y Alcantarillado

K013 Infraestructura para la Protección al Ambiente

1.4. Contenido del Primer Informe

El Primer Informe de la Evaluación, donde se plasmarán los avances de la misma tiene la siguiente

estructura:

Presentación

Glosario

Introducción

Capítulo 1. Antecedentes y justificación de la evaluación

1.1. Antecedentes

1.2. Marco legal de la Evaluación

1.3. Programas presupuestarios a Evaluación

1.4. Contenido del Primer Informe de Avances

Capítulo 2. Marco conceptual de la Evaluación

2.1. La Evaluación específica

2.2. Definición e importancia de CEAS y su actividad

2.2.1. Importancia del Agua Potable

2.2.2. Importancia del Drenaje y Alcantarillado

2.2.3. Importancia del Saneamiento de las Aguas Residuales

2.3. Objetivo de la Evaluación

2.3.1. Objetivos específicos

2.4. Alcances de la Evaluación

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 9 -

2.5. Planteamiento de hipótesis para la Evaluación

Capítulo 3. Diseño de instrumentos para la recolección de información para la evaluación

3.1. Fuentes de información

3.2.1. Instrumentos para la recolección de información

3.2.1.2. Ficha de registro de proyectos

Capítulo 4. Resultados de la Recolección de Información de Fuentes Secundarias

4.1. Información documental solicitada para la Evaluación

4.2. Información documental presentada por la CEAS

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 10 -

CAPÍTULO 2. MARCO CONCEPTUAL DE LA EVALUACIÓN

El Capítulo 2 del presente Informe contiene la descripción del marco metodológico conceptual que sirve

para la realización de la Evaluación Específica del Ramo 23 los Programas de Modalidad “K”, del Ejercicio

Fiscal 2017, de la Comisión Estatal de Agua y Saneamiento (CEAS) del Estado de Tabasco.

2.1. La Evaluación Específica

La Evaluación Específica es definida por el CONEVAL como un tipo de evaluación que se realizan con trabajo

de gabinete y campo, que pese a no estar comprendidas dentro de los lineamientos generales para la

evaluación de programas federales de la administración pública, es utilizada para evaluar programas que

por sus características de operación no cumplen con los criterios de los programas tradicionales de

desarrollo social; este es el caso de los programas de modalidad “K”, del ejercicio fiscal 2017, de la CEAS.

Esta Evaluación fue diseñada para generar información útil, rigurosa y homogénea para los servidores

públicos de las dependencias, unidades de evaluación y gobierno federal que toman decisiones a nivel

gerencial.

La Evaluación Específica reporta datos de un ejercicio fiscal de los programas mediante un informe y un

reporte ejecutivo que integran los siguientes temas generales:

1. Resultados. Avance en la atención del problema o necesidad para el que fueron creados los

Programas.

2. Productos. Avance en la entrega de bienes y servicios a la población beneficiaria y el ejercicio el

presupuesto.

3. Presupuesto. Cambios en los recursos ejercidos por los Programas en el ejercicio fiscal evaluado.

4. Cobertura. Definición y cuantificación de la Población Potencial, Objetivo y Atendida, así como la

localización geográfica de la Población Atendida.

2.2. Definición e importancia de la CEAS y los servicios que presta

La Comisión Estatal de Agua y Saneamiento (CEAS) del Estado de Tabasco fue creada como un organismo

público descentralizado del poder ejecutivo, con personalidad jurídica y patrimonio propio, constituido

según Decreto no. 204, capítulo segundo, artículo 6 de la Ley de Usos de Aguas del Estado de Tabasco,

publicado en el Periódico Oficial suplemento 7005 de fecha 24 de octubre de 2009, lo anterior para hacer

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 11 -

frente a las justificadas demandas de servicios de la sociedad. Debido a que se considera indispensable la

suma de esfuerzos institucionales en un marco de cooperación y pleno respeto a la autonomía municipal,

para que los órdenes de gobierno coadyuven en acciones que permitan ampliar y fortalecer los servicios

básicos de agua potable y alcantarillado, así como el tratamiento de aguas residuales.

La CEAS tiene como objetivo además, participar en coadyuvancia con los planes y programas federales y

municipales para, de esta manera, establecer en el ámbito de su competencia las políticas y estrategias para

la administración de las aguas de jurisdicción estatal y la prestación de los servicios que le competen, así

como realizar la construcción, control y evaluación de obras hidráulicas de agua potable, drenaje,

alcantarillado, tratamiento y disposición de sus aguas residuales que correspondan.

2.2.1. IMPORTANCIA DEL SERVICIO DE AGUA POTABLE

Antes de presentar con la importancia de la infraestructura para el servicio de agua potable que llega a los

hogares en Tabasco, es importante establecer un marco de referencia acerca de este servicio.

La gestión sostenible del agua, la infraestructura de los sistemas de agua y el acceso a un suministro seguro,

fiable y asequible de agua mejoran el nivel de vida, expanden las economías locales y promueven la creación

de puestos de trabajo más dignos y a una mayor inclusión social. La gestión sostenible del agua es también

un motor esencial para el crecimiento verde y el desarrollo sostenible, esto según el Informe de las Naciones

Unidas Sobre el Desarrollo de los Recursos Hídricos en el Mundo 2016.

Las Naciones Unidas reconocieron, a través de la Resolución 64/292 con fecha 28 de julio 2010, el acceso

seguro a un agua potable salubre como un derecho humano fundamental para el completo disfrute de la

vida y de todos los demás derechos humanos.

Por su parte, en noviembre de 2002, el Comité de Derechos Económicos, Sociales y Culturales adoptó la

Observación General nº 15 sobre el derecho al agua. El artículo I.1 establece que "El derecho humano al

agua es indispensable para una vida humana digna". Ésta observación también define el derecho al agua

como “el derecho de cada uno a disponer de agua suficiente, saludable, aceptable, físicamente accesible y

asequible para su uso personal y doméstico”.

La Asamblea de las Naciones Unidas reconoce formalmente un derecho humano al agua y expresar la

voluntad de dar contenido y hacer efectivo dicho derecho, ya que esto puede ser una manera de estimular

a la comunidad internacional y a los gobiernos para que redoblen sus esfuerzos para satisfacer las

necesidades humanas básicas y para la consecución de los Objetivos de Desarrollo del Milenio.

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 12 -

Gráfico 2.2.1.1. Datos sobre el derecho humano de acceso al agua potable

Fuente: Programa de ONU-Agua para la Promoción y la Comunicación en

el marco del Decenio (UNW-DPAC); 2015.

2.2.2. IMPORTANCIA DEL SERVICIO DE DRENAJE Y ALCANTARILLADO

La prioridad fundamental en cualquier desarrollo urbano es el abastecimiento de agua potable, pero una

vez satisfecha esa necesidad se presenta el problema del desalojo de las aguas residuales. Por lo tanto se

requiere la construcción de sistemas de alcantarillado sanitario y pluvial para el desalojo de las aguas

residuales que producen los habitantes de una zona urbana o rural, incluyendo al comercio y a la industria.

Un sistema de alcantarillado está integrado por todos o algunos de los siguientes elementos: atarjeas,

subcolectores, colectores, interceptores, emisores, plantas de tratamiento, estaciones de bombeo, descarga

final y obras accesorias. El destino final de las aguas residuales podrá ser desde un cuerpo receptor hasta la

reutilización, dependiendo del tratamiento que se realice y de las condiciones particulares de la zona donde

se encuentra el asentamiento.

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 13 -

Un funcional sistema de drenaje y alcantarillado es el método más efectivo para reducir a un mínimo las

enfermedades de origen hídrico, además de cuidar las corrientes superficiales contra la contaminación es

por ello que el contar con un sistema que satisfaga esta necesidad toma importancia a nivel Estatal.

2.2.3. IMPORTANCIA DEL SERVICIO DE SANEAMIENTO DE AGUAS RESIDUALES

El agua es esencial para nuestra sociedad y para nuestra salud, el tratamiento inadecuado de ella puede

deteriorar en grado sumo su calidad; Los efectos negativos pueden ir desde un aumento localizado de la

mortalidad piscícola hasta problemas de más amplio alcance, como la proliferación de algas causada por el

uso excesivo de fertilizantes en la agricultura, que amenaza a ecosistemas enteros. Es por ello que la

creación de infraestructura que ayude en el cuidado del agua y el medio ambiente en general, toma

importancia.

La degradación del medio ambiente y la falta de agua limpia plantean retos fundamentales para el desarrollo

sostenible. Los avances socioeconómicos no pueden sostenerse si no hay aire limpio para respirar, agua

salubre para beber, suelos sanos para la producción agropecuaria y un medio ambiente limpio y estable en

el que se sustente el trabajo y la vida.

El 28 de julio de 2010, a través de la Resolución 64/292, la Asamblea General de las Naciones Unidas

reconoció explícitamente el derecho humano al saneamiento, reafirmando que este proceso es esencial para

la realización de todos los derechos humanos.

La Resolución exhorta a los Estados y organizaciones internacionales a proporcionar recursos financieros,

a propiciar la capacitación y la transferencia de tecnología para ayudar a los países, en particular a los países

en vías de desarrollo, a proporcionar sistema de saneamiento saludable, limpio, accesible y asequible para

todos.

Para la Organización de las Naciones Unidas, el saneamiento es, además, una cuestión de derechos. A medida

que crece la población mundial, se genera una necesidad creciente de conciliar la competencia entre las

demandas comerciales de los recursos hídricos para que las comunidades tengan lo suficiente para

satisfacer sus necesidades.

En concreto, las mujeres y las niñas deben tener acceso a instalaciones de saneamiento limpias y que

respeten la privacidad para que puedan manejar la menstruación y la maternidad con dignidad y seguridad.

Para el desarrollo del ser humano, el agua y los sistemas de saneamiento no pueden estar separados. Ambos

son vitales para reducir la carga mundial de enfermedades y para mejorar la salud, la educación y la

productividad económica de las poblaciones

Según la Asamblea de la ONU para el Medio Ambiente las aguas contaminadas y la falta de saneamiento

básico obstaculizan la erradicación de la pobreza extrema y las enfermedades en los países más pobres del

mundo, es por ello que la Organización de Estados Americanos (OEA) apoya a los Estados miembros en el

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 14 -

diseño e implementación de políticas y proyectos para integrar las prioridades ambientales en la mitigación

de la pobreza y los objetivos de desarrollo socio-económico.

2.3. Objetivo de la Evaluación

La Evaluación Específica del Ramo 23 los Programas de Modalidad “K”, del Ejercicio Fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco, tiene como objetivo general:

Evaluar la planeación, operación y orientación a resultados de los Programas Presupuestarios

de Modalidad K, con la finalidad de proveer a la CEAS de información que retroalimente el

diseño, gestión y mejore los resultados de los servicios brindados y contribuya a la

implementación del Presupuesto basado en Resultados en la Gestión del Ente evaluado.

2.3.1. OBJETIVOS ESPECÍFICOS

Con el fin de cumplir con el objetivo general antes planteado, y de acuerdo con los Términos de Referencia

(TdR) para la Evaluación emitidos por la Unidad de Evaluación del Desempeño de CEAS, se diseñaron 4

objetivos específicos para Evaluación Específica del Ramo 23 los Programas de Modalidad “K”, del Ejercicio

Fiscal 2017, de la Comisión Estatal de Agua y Saneamiento (CEAS) del Estado de Tabasco:

1. Identificar si los Programas Presupuestarios cuentan con instrumentos de planeación estratégica

y orientación hacia resultados;

2. Analizar los principales procesos establecidos en la normatividad aplicable al servicio; así como los

sistemas de información con los que cuentan los Programas Presupuestarios; y los mecanismos de

rendición de cuentas existentes;

3. Examinar los resultados de los Programas Presupuestarios respecto a la atención del problema por

el que fue creado; con base en los indicadores de la MIR de cada uno de ellos, e

4. Identificar los principales Aspectos Susceptibles de Mejora de los Programas Presupuestarios

derivados de la Evaluación.

2.4. Alcances de la Evaluación

El presente estudio evaluará la capacidad institucional, administrativa, organizacional y de gestión de la

CEAS durante el ejercicio fiscal 2017; esto con la finalidad de poder brindar al ente público evaluado una

medición de resultados e impacto logrados durante el periodo evaluado, la Evaluación abarcará 5 grande

hitos a decir:

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 15 -

1. Planeación estratégica: Identificar si los Programas basaron su operación en ejercicios de

planeación estratégica así como orientación a resultados.

2. Operación: Analizar los principales procesos establecidos en las Reglas de Operación de los

Programas Presupuestarios o en la normatividad aplicable al Ramo 23.

3. Indicadores: Evaluar el grado de cumplimiento en los indicadores de desempeño de los Programas

Presupuestarios conforme a lo establecido en la Matriz de Indicadores para Resultados de los

Programas del ejercicio fiscal 2017.

4. Cobertura y focalización: Evaluar la calidad de las obras, respecto a la solución del problema

identificado, con énfasis en una estrategia de cobertura a mediano y largo plazo y los avances en el

ejercicio fiscal evaluado.

5. Resultados: Examinar los resultados de los Programas Presupuestarios respecto a la atención del

problema para el que fueron creados.

2.5. Planteamiento de hipótesis

El presente estudio cuenta con un factor metodológico muy importante, y fundamental dentro del proceso

de la investigación social y la Evaluación de Desempeño: el planteamiento de la hipótesis.

Para el caso de la presente Evaluación Específica del Ramo 23 los Programas de Modalidad “K”, del Ejercicio

Fiscal 2017, de la Comisión Estatal de Agua y Saneamiento (CEAS) del Estado de Tabasco, y en apego a la

propuesta técnica, se plantearon en total 5 hipótesis; esto con la finalidad de conocer una valoración

ponderada de eficacia y eficiencia de los Programas en el ejercicio fiscal evaluado.

Las hipótesis nulas planteadas para los 5 objetivos específicos de la presente Evaluación son:

𝐻1= Al menos 50% de los proyectos se originaron en un proceso de planeación orientado a resultados.

𝐻2= Los Programas cuentan con instrumentos que regulan su operación de manera eficaz.

𝐻3 =Los indicadores de desempeño cumplimiento de la MIR se cumplen de manera ordenada.

𝐻4=Los Programas Presupuestarios evaluados cuentan con una estrategia de cobertura a mediano y largo plazo.

𝐻5= Los Programas Presupuestarios evaluados cuentan con documentos normativos, procesos establecidos, sistemas de información y procesos de transparencia y acceso a la información adecuados.

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 16 -

CAPÍTULO 3. DISEÑO DE INSTRUMENTOS PARA LA RECOLECCIÓN DE INFORMACIÓN

PARA LA EVALUACIÓN

El presente apartado contiene la descripción del diseño de las herramientas que se utilizarán para el acopio

de información de fuentes primarias, sobre los proyectos realizados con recursos de Ramo 23 en los

Programas de Modalidad “K”, del Ejercicio Fiscal 2017, de la Comisión Estatal de Agua y Saneamiento

(CEAS) del estado de Tabasco.

3.1. Fuentes de información

Parte importante del proceso de evaluación es la recolección de información de fuentes primarias y

secundarias, es decir, el análisis de la información documental que le UED proporcione, así como las

entrevistas a funcionarios que participan en el proceso de planeación, programación, presupuestación,

operación, seguimiento, control y evaluación durante el ejercicio fiscal evaluado.

Por lo anterior se determina clasificar las diferentes áreas de acuerdo a la función que desempeñan de la

siguiente manera:

1. Funcionarios normativos, y

2. Funcionarios operativos.

3.2. Instrumentos para la recolección de información

Para desarrollar las actividades de recolección de información, se diseñarán tres instrumentos realizar la

recolección de información:

1. Guion para entrevistas a funcionarios normativos de la CEAS;

2. Guion para entrevistas a funcionarios operativos de la CEAS, y

3. Ficha para registro de proyectos.

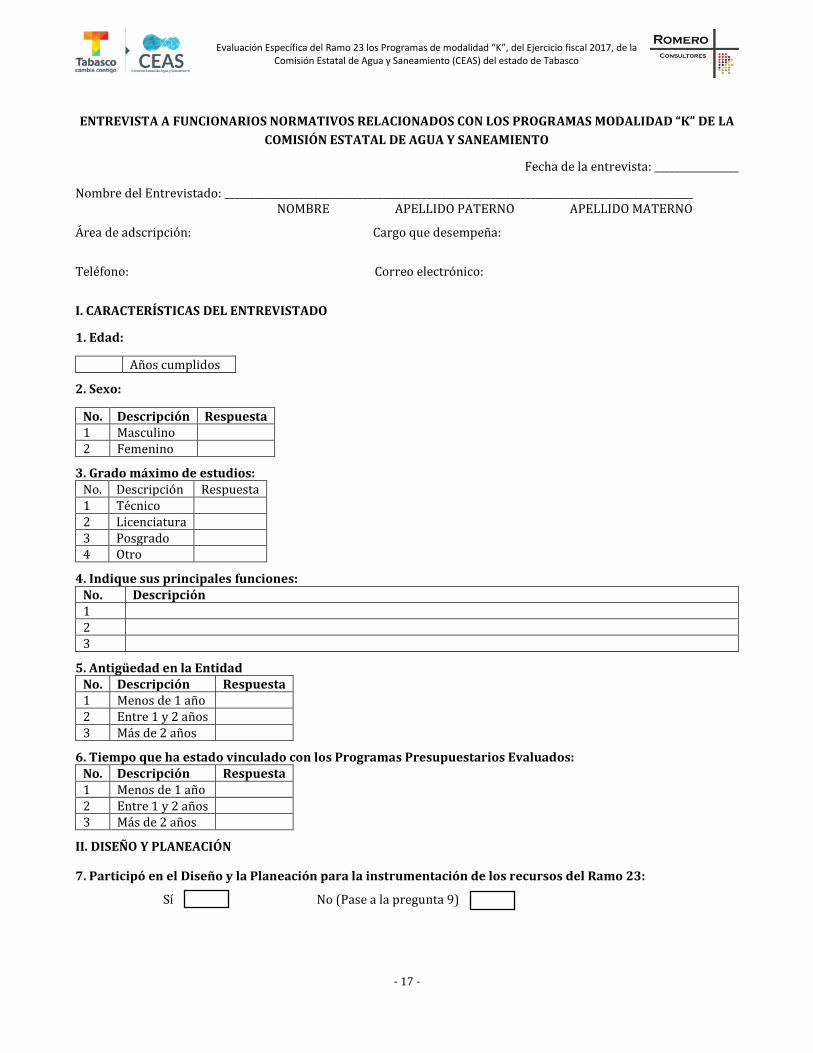

3.2.1. GUION PARA ENTREVISTAS A FUNCIONARIOS OPERATIVOS Y NORMATIVOS DE LA

CEAS

A continuación se presenta el guion de entrevistas elaborado por Romero Consultores. Mismas que se

realizarán para conocer más de la operatividad de los Programas Presupuestarios examinados en la

presente Evaluación.

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 17 -

ENTREVISTA A FUNCIONARIOS NORMATIVOS RELACIONADOS CON LOS PROGRAMAS MODALIDAD “K” DE LA

COMISIÓN ESTATAL DE AGUA Y SANEAMIENTO

Fecha de la entrevista: _________________

Nombre del Entrevistado: _______________________________________________________________________________________________ NOMBRE APELLIDO PATERNO APELLIDO MATERNO

Área de adscripción: Cargo que desempeña:

Teléfono: Correo electrónico:

I. CARACTERÍSTICAS DEL ENTREVISTADO

1. Edad:

Años cumplidos

2. Sexo:

No. Descripción Respuesta 1 Masculino 2 Femenino

3. Grado máximo de estudios: No. Descripción Respuesta 1 Técnico 2 Licenciatura 3 Posgrado 4 Otro

4. Indique sus principales funciones: No. Descripción 1 2 3

5. Antigüedad en la Entidad No. Descripción Respuesta 1 Menos de 1 año 2 Entre 1 y 2 años 3 Más de 2 años

6. Tiempo que ha estado vinculado con los Programas Presupuestarios Evaluados: No. Descripción Respuesta 1 Menos de 1 año 2 Entre 1 y 2 años 3 Más de 2 años

II. DISEÑO Y PLANEACIÓN

7. Participó en el Diseño y la Planeación para la instrumentación de los recursos del Ramo 23:

Sí No (Pase a la pregunta 9)

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 18 -

8. En caso afirmativo, indique las acciones en las que participó: No. Descripción 1 2 3

9. ¿El Fondo cuenta con los siguientes elementos? No. Descripción Respuesta 1 Diagnóstico 2 Objetivo 3 Delimitación de población potencial 4 Delimitación de población objetivo 5 Reglas de Operación

10. ¿Cuál fue el criterio más importante para calificar y priorizar los proyectos de los Programas Presupuestarios durante la etapa de planeación?

No. Descripción 1 2 3

11. ¿Cree usted que el criterio aplicado para la calificación y priorización de los proyectos fue el más adecuado?

No. Descripción Respuesta 1 Sí 2 No

12. Considera que los proyectos implementados, con recursos del Ramo 23 responden a: No. Descripción Necesidades de la población Acuerdos con los Ayuntamientos El diagnóstico 1 Sí, totalmente 2 Sí, parcialmente 3 No 4 No sabe

13. ¿Qué acciones considera que deberían llevarse a cabo para mejorar el diseño y la instrumentación de los proyectos implementados con recursos del Ramo 23?

No. Descripción 1 2 3

III. OPERACIÓN Y SEGUIMIENTO DE LOS RECURSOS DEL RAMO 23

III.1 Participación de los usuarios

14. ¿Existen mecanismos para que la Dirección de Operación o los Responsables del uso de cada obra participe en la planeación y operación de los proyectos?

No. Respuesta 1 Sí 2 No (Pase a la pregunta 17) 3 No sé (Pase a la pregunta 17) 4 No contestó (Pase a la pregunta 17)

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 19 -

15. ¿Se han presentado propuestas por parte de la Dirección de Operación de las obras o los Responsables del uso de cada obra?

No. Respuesta 1 Sí 2 No (Pase a la pregunta 17) 3 No sé (Pase a la pregunta 17) 4 No contestó (Pase a la pregunta 17)

16. En caso afirmativo, ¿cuáles han sido las propuestas más importantes para 2017? No. Respuesta 1 2 3 4

III2. Difusión de los Programas Modalidad “K” del Ramo 23 y gestión de solicitudes

17. ¿Cuáles fueron las acciones realizadas para difundir los proyectos del Ramo 23 en 2017? No. Respuesta 1 2 3 4

18. ¿Considera que las acciones de difusión realizadas han sido suficientes? No. Respuesta 1 Sí 2 No 3 No sé 4 No contestó

19. ¿Cómo considera usted que se podría mejorar la difusión?

_____________________________________________________________________________________________________________________________________

III.3. Operación de los programas modalidad “K” del Ramo 23 de CEAS

20. ¿Conoce cuáles fueron los mecanismos y criterios para la asignación de los recursos a los programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento?

No. Respuesta 1 Sí, totalmente 2 Sí, parcialmente 3 No 4 No sabe /No contestó (pase

a la pregunta 23)

21. ¿Considera que la asignación de recursos es correcta? No. Respuesta 1 Sí, totalmente 2 Sí, parcialmente 3 No 4 No sabe /No contestó (pase

a la pregunta 23)

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 20 -

22. Explique, ¿por qué?

______________________________________________________________________________________________________________________________

23. ¿Cómo considera que es la relación de CEAS con los diferentes organismos u organizaciones relacionados con la infraestructura de Agua Potable, Drenaje y Alcantarillado y Saneamiento?

No. Descripción Respuesta 1 Buena 2 Regular 3 Mala 4 Muy mala

24. ¿Cuáles fueron los plazos en que se llevó a cabo la gestión de las acciones para los proyectos de los programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento?

No. Respuesta Días 1 Elaboración de licitación 2 Licitación 3 Ejecución del proyecto 4 Entrega-recepción de las obras o proyectos

25. ¿Cómo se determinó el presupuesto del Ramo 23 asignado a los programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento?

Descripción:

26. ¿Consideras que esta asignación de presupuesto fue suficiente para cada Programa Presupuestario? No. Respuesta 1 Sí, totalmente (Pase a la pregunta 29) 2 Sí, parcialmente (Pase a la pregunta 29) 3 No 4 No sabe /No contestó (Pase a la pregunta 29)

27. En caso de NO, ¿En cuánto cree que debería incrementar el presupuesto en cada Programa? Programa Aumento K002 K003 K013

28. En particular, ¿Qué renglones del presupuesto de cada Programa debería fortalecerse? Programa Descripción K002 K003 K013

29. ¿Considera que hubo retrasos en la realización de los proyectos de los programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento del Ramo 23?

Sí No (Pase a la pregunta 31)

30. ¿A qué se debieron los retrasos en la realización de los proyectos de los Programas evaluados? Programa Causa del retraso K002 K003 K013

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 21 -

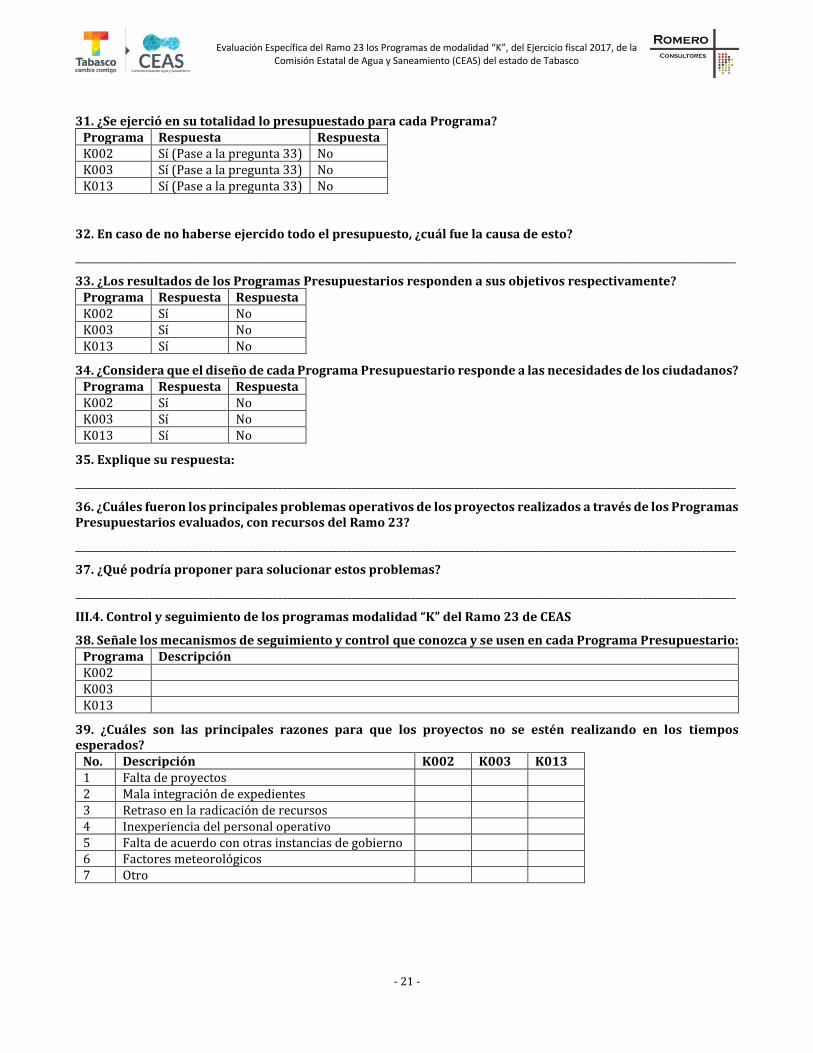

31. ¿Se ejerció en su totalidad lo presupuestado para cada Programa? Programa Respuesta Respuesta K002 Sí (Pase a la pregunta 33) No K003 Sí (Pase a la pregunta 33) No K013 Sí (Pase a la pregunta 33) No

32. En caso de no haberse ejercido todo el presupuesto, ¿cuál fue la causa de esto?

______________________________________________________________________________________________________________________________________

33. ¿Los resultados de los Programas Presupuestarios responden a sus objetivos respectivamente? Programa Respuesta Respuesta K002 Sí No K003 Sí No K013 Sí No

34. ¿Considera que el diseño de cada Programa Presupuestario responde a las necesidades de los ciudadanos? Programa Respuesta Respuesta K002 Sí No K003 Sí No K013 Sí No

35. Explique su respuesta:

______________________________________________________________________________________________________________________________________

36. ¿Cuáles fueron los principales problemas operativos de los proyectos realizados a través de los Programas Presupuestarios evaluados, con recursos del Ramo 23?

______________________________________________________________________________________________________________________________________

37. ¿Qué podría proponer para solucionar estos problemas?

______________________________________________________________________________________________________________________________________

III.4. Control y seguimiento de los programas modalidad “K” del Ramo 23 de CEAS

38. Señale los mecanismos de seguimiento y control que conozca y se usen en cada Programa Presupuestario: Programa Descripción K002 K003 K013

39. ¿Cuáles son las principales razones para que los proyectos no se estén realizando en los tiempos esperados?

No. Descripción K002 K003 K013 1 Falta de proyectos 2 Mala integración de expedientes 3 Retraso en la radicación de recursos 4 Inexperiencia del personal operativo 5 Falta de acuerdo con otras instancias de gobierno 6 Factores meteorológicos 7 Otro

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 22 -

40. Con respecto al sistema de control y seguimiento:

No. Descripción Respuesta

Sí No 1 ¿Se encuentra funcionando algún sistema de información? 2 En caso negativo ¿Se cuenta con un sistema informático alternativo que cumpla estas

funciones?

41. ¿Cómo califica usted el sistema de supervisión y seguimiento en función de su utilidad para la toma de decisiones oportunas para mejorar la operación de los Programas Modalidad “K” del Ramo 23 de CEAS?

Programa Excelente Bueno Muy bueno Malo Muy malo K002 K003 K013

42. Se verifica en campo la correcta realización de las acciones y proyectos de los Programas Modalidad “K” del Ramo 23 de CEAS?

Programa Sí No (pase a P44) No sabe (pase a P44) No contestó (pase a P44) K002 K003 K013

43. ¿De qué manera se lleva a cabo esta verificación?

______________________________________________________________________________________________________________________________________

44. ¿Cuáles son los aspectos operativos donde considera que se presentan los problemas más importantes de cada Programa Presupuestario?

Programa Descripción K002 K003 K013

45. ¿Qué criterios se utilizan para evaluar los proyectos de acciones propuestas para los Programas Presupuestarios?

Programa Descripción K002 K003 K013

46. ¿Qué criterios se utilizan para evaluar el avance de los proyectos de los Programas Presupuestarios evaluados?

Programa Descripción K002 K003 K013

47. Partiendo de los criterios anteriores señale el porcentaje de avance en la implementación de las acciones y proyectos programados para 2017 de los Programas Presupuestarios evaluados:

Programa Avance K002 K003 K013

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 23 -

48. ¿Cómo calificaría usted la relación de los responsables de programar los proyectos y los usuarios de éstos? Programa Muy Buena Buena Regular Mala Muy mala

K002 K003 K013

49. ¿Cómo calificaría usted la transparencia en el manejo de recursos de los Programas Presupuestarios y la rendición de cuentas a la sociedad en general??

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

IV. ASPECTOS GENERALES

50. ¿Cómo califica el desempeño de las diferentes instancias responsables de la operación del Programa Presupuestario?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

51. ¿Cómo califica usted la infraestructura y equipo que se emplea para la programación de los Programas Presupuestarios?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

52. ¿Cómo calificaría la capacidad del recurso humano que participa en la planeación y programación de los Programas Presupuestarios?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

53. ¿Cuáles son los dos principales problemas que enfrentan los operativos para obtener un mejor resultado en la ejecución de proyectos?

______________________________________________________________________________________________________________________________________

54. A su juicio, ¿cuáles son los dos principales logros de esta administración en la operación de los Programas Presupuestarios?

______________________________________________________________________________________________________________________________________

55. En su opinión ¿qué aspectos de cada Programa debería fortalecerse para mejorar sus resultados? Programa Descripción

K002 K003 K013

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 24 -

56. ¿Considera que los Programas Presupuestarios deben seguir con su diseño actual? Programa Sí No (pase a P58) No sabe (pase a P58) No contestó (pase a P58)

K002 K003 K013

57. ¿Qué aspectos cree que garanticen la continuidad de los Programas?

______________________________________________________________________________________________________________________________

V. OPINIONES SOBRE LOS PROGRAMAS MODALIDAD “K” DEL RAMO 23 DE CEAS

58. ¿Cuál es su opinión acerca de los Programas Presupuestarios evaluados? Programa Muy Buena Buena Regular Mala Muy mala

K002 K003 K013

59. ¿Qué modificaciones le haría a los Programas?

___________________________________________________________________________________________________________________

60. ¿Cuáles considera que son sus principales virtudes o fortalezas?

___________________________________________________________________________________________________________________

61. ¿Cuáles son las principales debilidades de los Programas?

___________________________________________________________________________________________________________________

VI. APARTADO ESPECÍFICO DE LA CALIDAD DE LOS PROGRAMAS PRESUPUESTARIOS

62. ¿Considera que el servicio de los Programas Presupuestarios cumplen con las normas y regulaciones vigentes?

Sí No

63. ¿Por qué?

___________________________________________________________________________________________________________________

64. ¿Los programas Presupuestarios cuentan con Matriz de Indicadores para Resultados? Programa Sí No No sé

K002 K003 K013

65. ¿Conoce el proceso mediante el cual se elaboraron las MIR?

Sí No

66. ¿Participó en el proceso mediante el cual se elaboraron las MIR?

Sí No (pase a la pregunta 68)

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 25 -

67. ¿En qué etapa del proceso participó? No. Descripción 2017

1 Análisis del problema 2 Análisis de involucrados 3 Árbol de problemas y objetivos 4 Determinación de proyectos 5 Diseño de indicadores 6 Otro

68. ¿Se emplea la MIR en la toma de decisiones? Programa Sí No (pase a P70) No sabe (pase a P70) No contestó (pase a P70) K002 K003 K013

69. ¿De qué manera se emplea la MIR en la toma de decisiones?

______________________________________________________________________________________________________________________________________

70. ¿Existen mecanismos para conocer la satisfacción de los usuarios? Programa Sí No No sabe No contestó K002 K003 K013

71. ¿Qué entiende por Gestión para Resultados (GpR)?

_____________________________________________________________________________________________________________________________________

72. ¿Qué entiende por Presupuesto basado en Resultados (PbR)?

______________________________________________________________________________________________________________________________________

73. ¿Qué entiende por Evaluación del Desempeño?

______________________________________________________________________________________________________________________________________

74. ¿Cuál cree que es la importancia en la Administración Pública de la GpR?

______________________________________________________________________________________________________________________________________

75. ¿Cuál es la importancia en la Administración Pública del PbR?

______________________________________________________________________________________________________________________________________

76. Comentarios generales:

______________________________________________________________________________________________________________________________________

_________________________________________________

Firma del entrevistador

_________________________________________________

Firma del entrevistado

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 26 -

ENTREVISTA A FUNCIONARIOS OPERATIVOS RELACIONADOS CON LOS PROGRAMAS MODALIDAD “K” DE LA

COMISIÓN ESTATAL DE AGUA Y SANEAMIENTO

Fecha de la entrevista: _________________

Nombre del Entrevistado: ________________________________________________________________________________________________________

NOMBRE APELLIDO PATERNO APELLIDO MATERNO

Área de adscripción: Cargo que desempeña:

Teléfono: Correo electrónico:

I. CARACTERÍSTICAS DEL ENTREVISTADO

1. ____________ Edad (años cumplidos)

2. Sexo:

No. Descripción Respuesta 1 Masculino 2 Femenino

3. Grado máximo de estudios: No. Descripción Respuesta 1 Técnico 2 Licenciatura 3 Posgrado 4 Otro

4. Indique sus principales funciones: No. Descripción 1 2 3

5. Antigüedad en la Entidad No. Descripción Respuesta 1 Menos de 1 año 2 Entre 1 y 2 años 3 Más de 2 años

6. Tiempo que ha estado vinculado con los Programas Presupuestarios Evaluados: No. Descripción Respuesta 1 Menos de 1 año 2 Entre 1 y 2 años 3 Más de 2 años

II. DISEÑO Y PLANEACIÓN

7. ¿Participó en el Diseño y la Planeación para la instrumentación de los recursos del Ramo 23?

Sí No (Pase a la pregunta 9)

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 27 -

8. En caso afirmativo, indique las acciones en las que participó: No. Descripción 1 2 3

9. ¿Los Programas cuentan con los siguientes elementos? No. Descripción Respuesta 1 Diagnóstico 2 Objetivo 3 Delimitación de población potencial 4 Delimitación de población objetivo 5 Reglas de Operación

10. ¿Cuál fue el criterio más importante para calificar y priorizar los proyectos de los Programas Presupuestarios durante la etapa de planeación?

No. Descripción 1 2 3

11. ¿Cree usted que el criterio aplicado para la calificación y priorización de los proyectos fue el más adecuado?

No. Descripción Respuesta 1 Sí 2 No

12. Considera que los proyectos implementados, con recursos del Ramo 23 responden a:

No. Descripción Necesidades de la

población Acuerdos con los Ayuntamientos El diagnóstico

1 Sí, totalmente 2 Sí, parcialmente 3 No 4 No sabe

13. ¿Qué acciones considera que deberían llevarse a cabo para mejorar el diseño y la instrumentación de los proyectos implementados con recursos del Ramo 23?

No. Descripción 1 2 3

III. OPERACIÓN Y SEGUIMIENTO DE LOS RECURSOS DEL RAMO 23

14. ¿Cuáles fueron las acciones realizadas para difundir los proyectos del Ramo 23 en 2017? No. Respuesta 1 2 3 4

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 28 -

15. ¿Considera que las acciones de difusión realizadas han sido suficientes? No. Respuesta 1 Sí 2 No 3 No sabe 4 No contestó

16. ¿Cómo considera usted que se podría mejorar la difusión?

_____________________________________________________________________________________________________________________________________

III.2. Operación de los programas modalidad “K” del Ramo 23 de CEAS

17. ¿Conoce cuáles fueron los mecanismos y criterios para la asignación de los recursos a los Programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento?

No. Respuesta 1 Sí, totalmente 2 Sí, parcialmente 3 No 4 No sabe /No contestó

18. ¿Considera que la asignación de recursos es correcta? No. Respuesta 1 Sí, totalmente 2 Sí, parcialmente 3 No 4 No sabe /No contestó

19. Explique, ¿por qué?

______________________________________________________________________________________________________________________________________

20. ¿Cómo considera que es la relación de CEAS con los diferentes organismos u organizaciones relacionados con la infraestructura de Agua Potable, Drenaje y Alcantarillado y Saneamiento?

No. Descripción Respuesta 1 Buena 2 Regular 3 Mala 4 Muy mala

21. ¿Cuáles fueron los plazos en que se llevó a cabo la gestión de las acciones para los proyectos de los Programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento?

No. Respuesta Días 1 Presentación de la solicitud o proyecto 2 Notificación de la solicitud o proyecto

22. ¿Cómo se determinó el presupuesto del Ramo 23 a los programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento?

Descripción:

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 29 -

23. ¿Considera que esta asignación de presupuesto fue suficiente para cada Programa Presupuestario? No. Respuesta 1 Sí, totalmente (Pase a la pregunta 28) 2 Sí, parcialmente (Pase a la pregunta 28) 3 No 4 No sabe /No contestó

24. En caso de NO, ¿En cuánto cree que debería incrementar el presupuesto en cada Programa? Programa Aumento K002 K003 K013

25. En particular, ¿Qué renglones del presupuesto de cada Programa deberían fortalecerse? Programa Descripción K002 K003 K013

26. ¿Considera que hubieron retrasos en la realización de los proyectos realizados por los Programas K002 Infraestructura de Agua Potable, K003 Drenaje y Alcantarilladlo y K013 Saneamiento del Ramo 23?

Sí No (Pase a la pregunta 31)

27. ¿A qué se debieron los retrasos en la realización de los proyectos de los programas evaluados? Programa Causa del retraso K002 K003 K013

28. ¿Se ejerció en su totalidad lo presupuestado para cada Programa? Programa Respuesta Respuesta K002 Sí (Pase a la pregunta 33) No K003 Sí (Pase a la pregunta 33) No K013 Sí (Pase a la pregunta 33) No

29. En caso de no haberse ejercido todo el presupuesto, ¿cuál fue la causa de esto?

______________________________________________________________________________________________________________________________________

30. ¿Los resultados de los Programas Presupuestarios responden a sus objetivos respectivamente? Programa Respuesta Respuesta K002 Sí No K003 Sí No K013 Sí No

31. ¿Cuáles fueron los principales problemas operativos de los Proyectos realizados a través de los Programas Presupuestarios evaluados, con recurso del Ramo 23?

______________________________________________________________________________________________________________________________________

32. ¿Que podría proponer para solucionar estos problemas?

______________________________________________________________________________________________________________________________________

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 30 -

III.3. Control y seguimiento de los Programas Modalidad “K” del Ramo 23 de CEAS

33. Señale los mecanismos de seguimiento y control que conozca y se usen en cada Programa Presupuestario: Programa Descripción K002 K003 K013

34. Con respecto al sistema de control y seguimiento:

No. Descripción Respuesta Sí No

1 ¿Se encuentra funcionando algún sistema de información? 2 En caso negativo ¿Se cuenta con un sistema informático alternativo que cumpla estas

funciones?

35. ¿Cómo califica usted el sistema de supervisión y seguimiento en función de su utilidad para la toma de decisiones oportunas para mejorar la operación de los Programas Modalidad “K” del Ramo 23 de CEAS?

Programa Excelente Bueno Muy bueno Malo Muy malo K002 K003 K013

36. Se verifica en campo la correcta realización de las acciones y proyectos de los Programas Modalidad “K” del Ramo 23 de CEAS?

Programa Sí No (pase a P42) No sabe (pase a P42) No contestó (pase a P42) K002 K003 K013

37. ¿De qué manera se lleva a cabo esta verificación?

______________________________________________________________________________________________________________________________________

38. ¿Qué criterios se utilizan para evaluar los proyectos de acciones propuestas para los Programas Presupuestarios?

Programa Descripción K002 K003 K013

39. ¿Qué criterios se utilizan para evaluar el avance de los proyectos de los Programas Presupuestarios evaluados?

Programa Descripción K002 K003 K013

40. ¿Cómo calificaría usted la relación de los responsables de programar los proyectos y los usuarios de éstos? Programa Muy Buena Buena Regular Mala Muy mala

K002 K003 K013

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 31 -

41. ¿Cómo calificaría usted la transparencia en el manejo de recursos de los Programas Presupuestarios y la rendición de cuentas a la sociedad en general?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

IV. ASPECTOS GENERALES

42. ¿Cómo califica el desempeño de las diferentes instancias responsables de la operación de los Programas Presupuestarios?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

43. ¿Cómo califica usted la infraestructura y equipo que se emplea para la programación de los Programas Presupuestarios?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

44. ¿Cómo calificaría la capacidad del recurso humano que participa en la planeación y programación de los Programas Presupuestarios?

Programa Muy Buena Buena Regular Mala Muy mala K002 K003 K013

45. ¿Cuáles son los dos principales problemas que enfrentan los operativos para obtener un mejor resultado en la ejecución de proyectos?

______________________________________________________________________________________________________________________________________

46. A su juicio, ¿Cuáles son los dos principales logros de esta administración en la operación de los Programas Presupuestarios?

______________________________________________________________________________________________________________________________________

47. En su opinión ¿qué aspectos de cada Programa deberían fortalecerse para mejorar sus resultados? Programa Descripción

K002 K003 K013

V. OPINIONES SOBRE LOS PROGRAMAS MODALIDAD “K” DEL RAMO 23 DE CEAS

48. ¿Cuál es su opinión acerca de los Programas Presupuestarios evaluados? Programa Muy Buena Buena Regular Mala Muy mala

K002 K003 K013

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 32 -

49. ¿Qué modificaciones le haría a los Programas?

______________________________________________________________________________________________________________________________________

50. ¿Cuáles considera que son sus principales virtudes o fortalezas?

______________________________________________________________________________________________________________________________________

51. ¿Cuáles son las principales debilidades de los Programas?

______________________________________________________________________________________________________________________________________

VI. APARTADO ESPECÍFICO DE LA CALIDAD DE LOS PROGRAMAS PRESUPUESTARIOS

52. ¿Considera que el servicio de los Programas Presupuestarios cumple con las normas y regulaciones vigentes?

Sí No

53. ¿Por qué?

______________________________________________________________________________________________________________________________________

54. ¿Los Programas Presupuestarios cuentan con Matriz de Indicadores para Resultados? Programa Sí No No sé

K002 K003 K013

55. ¿Conoce el proceso mediante el cual se elaboraron las MIR?

Sí No

56. ¿Participó en el proceso mediante el cual se elaboraron las MIR?

Sí No (pase a la pregunta 60)

57. ¿En qué etapa del proceso participó? No. Descripción 2017

1 Análisis del problema 2 Análisis de involucrados 3 Árbol de problemas y objetivos 4 Determinación de proyectos 5 Diseño de indicadores 6 Otro

58. ¿Se emplea la MIR en la toma de decisiones? Programa Sí No (pase a P60) No sabe (pase a P60) No contestó (pase a P60)

K002 K003 K013

59. ¿De qué manera se emplea la MIR en la toma de decisiones?

______________________________________________________________________________________________________________________________________

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 33 -

60. ¿Existen mecanismos para conocer la satisfacción de los usuarios? Programa Sí No No sabe No contestó

K002 K003 K013

61. ¿Qué entiende por Gestión para Resultados (GpR)?

______________________________________________________________________________________________________________________________________

62. ¿Qué entiende por Presupuesto basado en Resultados (PbR)?

______________________________________________________________________________________________________________________________________

63. ¿Qué entiende por Evaluación del Desempeño?

______________________________________________________________________________________________________________________________________

64. ¿Cuál cree que es la importancia en la Administración Pública de la GpR?

______________________________________________________________________________________________________________________________________

65. ¿Cuál es la importancia en la Administración Pública del PbR?

______________________________________________________________________________________________________________________________________

66. Comentarios generales:

______________________________________________________________________________________________________________________________________

_________________________________________________

Firma del entrevistador

_________________________________________________

Firma del entrevistado

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 34 -

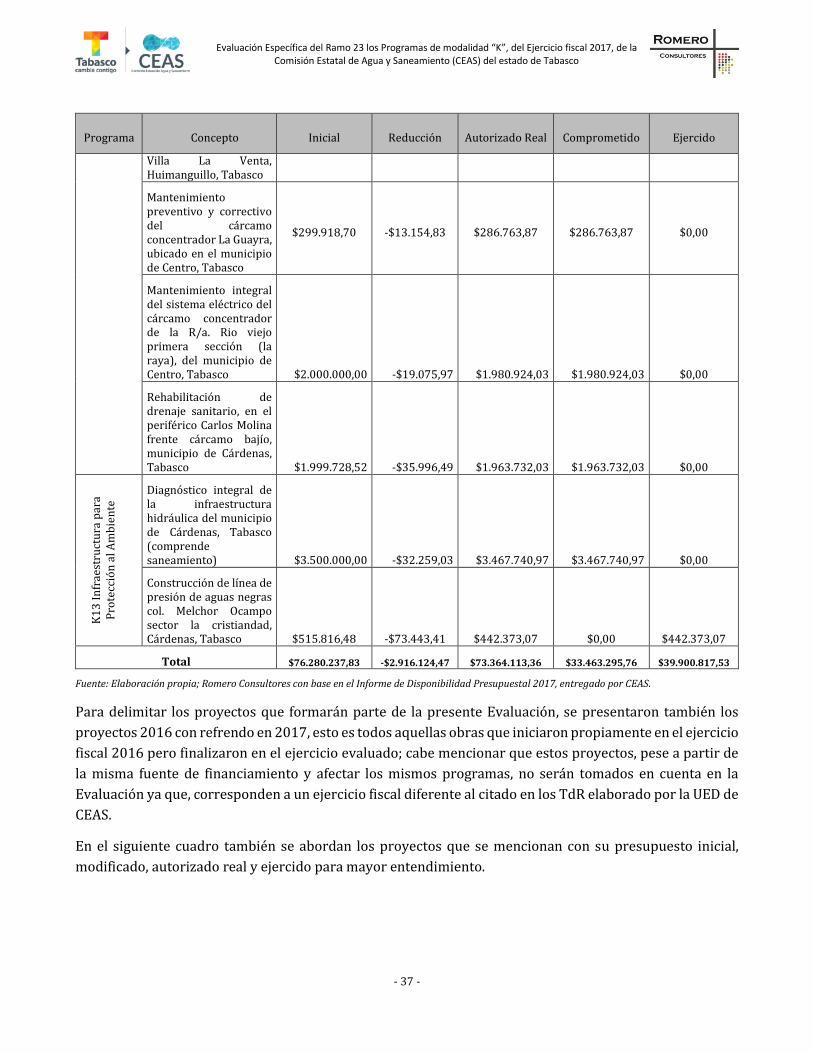

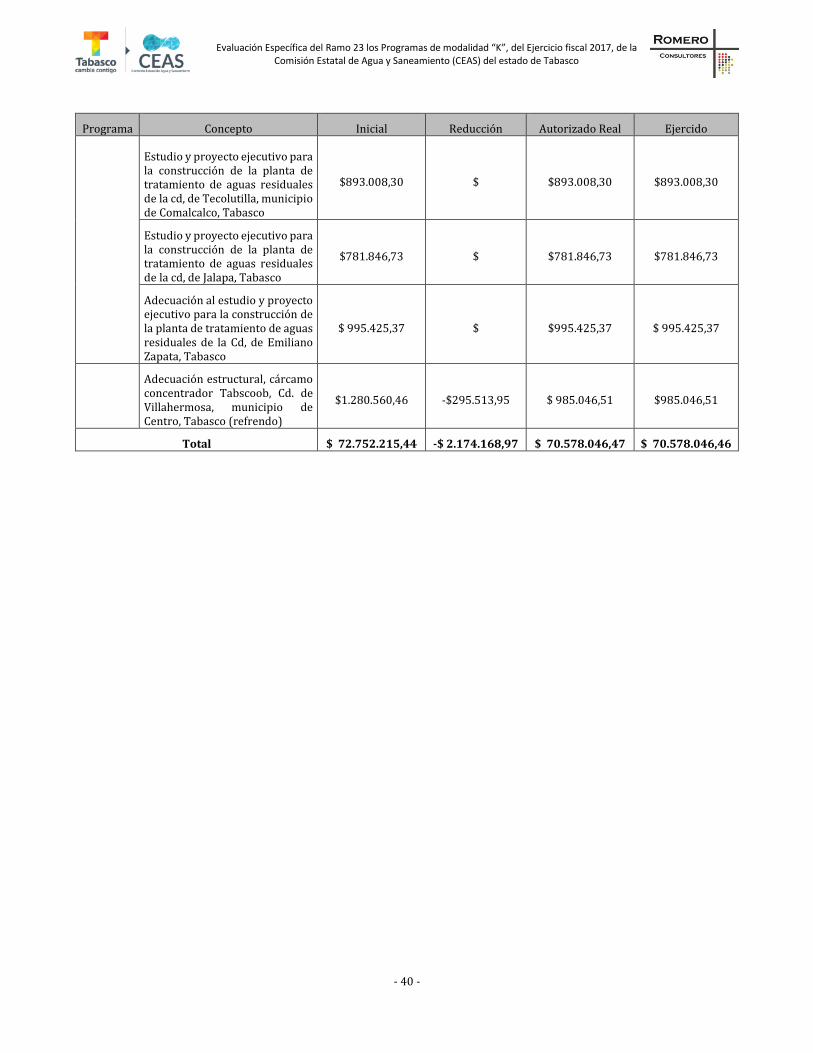

3.3. Proyectos incluidos en el proceso de Evaluación

Para lo competente a la Evaluación, dentro del estudio y análisis de los Programas Presupuestarios antes

señalados, se tomará como referencia el resultado de la planeación del gasto en 2017, es decir, los proyector

derivados de los programas modalidad K, que se evalúan, como se detallan en el cuadro 3.2.1.1, en el mismo

se puntualizan los proyectos con su presupuesto inicial, modificado, autorizado real y ejercido para mayor

entendimiento por cada uno de ellos.

Cuadro 3.2.1.1. Listado de proyectos 2017 ejercidos por CEAS

Programa Concepto Inicial Reducción Autorizado Real Comprometido Ejercido

K0

2 I

nfr

aest

ruct

ura

de

Agu

a P

ota

ble

Diagnóstico integral de la infraestructura hidráulica del municipio de Cárdenas, Tabasco (comprende agua potable)

$3.200.000,00 -$37.390,64 $3.162.609,36 $3.162.609,36 $0,00

Rehabilitación de la planta potabilizadora, captación y cisterna de rebombeo, de la ciudad de Teapa, Tabasco

$19.630.179,68 -$213.254,90 $19.416.924,78 $0,00 $19.416.924,70

Desazolve de fuente de captación planta potabilizadora Macuspana, ubicada sobre el rio Puxcatán, municipio de Macuspana, estado de Tabasco

$3.500.594,11 -$75.545,38 $3.425.048,73 $0,00 $3.425.048,73

Construcción del sistema de agua potable, Huapacal 1era. sección, municipio de Huimanguillo, Tabasco

$4.400.199,94 -$77.980,92 $4.322.219,02 $0,00 $4.322.219,02

Mantenimiento integral del sistema eléctrico de la captación de agua potable, Cd. de Huimanguillo, tabasco

$496.736,46 -$52.401,33 $444.335,13 $0,00 $444.335,13

Mejoramiento y rehabilitación del sistema eléctrico de la captación, en la R/a. Chichicastle 1ra secc. , de Frontera, Tabasco

$498.788,68 -$16.469,80 $482.318,88 $482.318,88 $0,00

Rehabilitación de la planta potabilizadora y captación del sistema de

$12.612.424,77 $333.068,10 $12.279.356,67 $12.279.356,67 $0,00

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 35 -

Programa Concepto Inicial Reducción Autorizado Real Comprometido Ejercido

agua potable de la cabecera municipal de Jalapa, Tabasco

Rehabilitación de la captación de la planta potabilizadora (incluye la protección perimetral), en la ciudad de Huimanguillo, Tabasco

$2.400.000,00 -$85.077,97 $2.314.922,03 $0,00 $2.314.922,03

Rehabilitación de red eléctrica de equipos de bombeo de la planta potabilizadora del municipio de Cárdenas, Tabasco

$1.138.984,84 -$6.298,32 $1.132.686,52 $0,00 $1.132.686,52

Rehabilitación en línea de 20 pulgadas de diámetro que va de la R/a Chichicastle a la planta potabilizadora ubicada en la cabecera municipal de la ciudad de Frontera, Tabasco

$1.100.000,00 -$5.618,74 $1.094.381,26 $1.094.381,26 $0,00

Rehabilitación en línea de 20 pulgadas de diámetro que va de la ranchería Chichicastle a la planta potabilizadora ubicada en la cabecera municipal de la ciudad de Frontera, Tabasco

$1.250.000,00 -$5.524,42 $1.244.475,58 $1.244.475,58 $0,00

Rehabilitación en línea de 20 pulgadas de diámetro que va de la ranchería Chichicastle a la planta potabilizadora ubicada en la cabecera municipal de la ciudad de Frontera, Tabasco (específicamente en la localidad tres brazos)

$1.550.000,00 -$4.997,51 $1.545.002,49 $1.545.002,49 $0,00

Reparación de hundimiento en la calle sección 14, esquina calle sección 26, col. Petrolera (106 m.l.), municipio de Cárdenas, Tabasco

$2.075.150,00 -$94.444,81 $1.980.705,19 $1.980.705,19 $0,00

K0

3

Dre

naj

e y

Alc

ant

aril

lad

o Diagnóstico integral de

la infraestructura hidráulica del municipio

$3.300.000,00 -$32.588,63 $3.267.411,37 $3.267.411,37 $0,00

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 36 -

Programa Concepto Inicial Reducción Autorizado Real Comprometido Ejercido

de Cárdenas, Tabasco (comprende drenaje y alcantarillado)

Construcción del alcantarillado sanitario sobre la carretera principal del poblado Mazateupa, municipio de Nacajuca, Tabasco.

$6.369.259,49 $1.584.286,65 $4.784.972,84 $0,00 $4.784.972,84

Reparación del hundimiento en la calle Carlos Pellicer Cámara, en el poblado Tapotzingo, municipio de Nacajuca, Tabasco.

$262.623,54 -$38.290,14 $224.333,40 $0,00 $224.333,40

Reposición de la línea de presión de 36 pulgadas del cárcamo el embudo, ubicada en la Prolongación de Orrico de los llanos de la Col. Fovissste, ciudad de Cárdenas, Tabasco

$580.000,00 -$28.830,43 $551.169,57 $0,00 $551.169,58

Mantenimiento integral del sistema eléctrico del cárcamo tabscoob, cd. de Villahermosa, Centro, Tabasco

$747.410,65 -$3.978,10 $743.432,55 $0,00 $743.432,55

Rehabilitación de la línea de presión con tubería de polietileno de alta densidad de 36 pulgadas de diámetro del cárcamo tabscoob a planta de tratamiento noreste, Cd. de Villahermosa, Centro, Tabasco

$317.256,97 -$4.100,76 $313.156,21 $0,00 $313.156,21

Rehabilitación de la línea de 36 pulgadas de conducción de aguas residuales zona noreste ptar (noreste) carretera Vhsa-Escarcega, tramo: km 0+000 - 16+800, centro, Tabasco

$884.160,00 -$5.340,78 $878.819,22 $0,00 $878.819,22

Reposición de tubería de alcantarillado sanitario y agua potable en la calle Manuel Mora Ascanio esquina Oscar Pinzón en

$935.563,25 -$29.138,72 $906.424,53 $0,00 $906.424,53

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 37 -

Programa Concepto Inicial Reducción Autorizado Real Comprometido Ejercido

Villa La Venta, Huimanguillo, Tabasco

Mantenimiento preventivo y correctivo del cárcamo concentrador La Guayra, ubicado en el municipio de Centro, Tabasco

$299.918,70 -$13.154,83 $286.763,87 $286.763,87 $0,00

Mantenimiento integral del sistema eléctrico del cárcamo concentrador de la R/a. Rio viejo primera sección (la raya), del municipio de Centro, Tabasco $2.000.000,00 -$19.075,97 $1.980.924,03 $1.980.924,03 $0,00

Rehabilitación de drenaje sanitario, en el periférico Carlos Molina frente cárcamo bajío, municipio de Cárdenas, Tabasco $1.999.728,52 -$35.996,49 $1.963.732,03 $1.963.732,03 $0,00

K1

3 I

nfr

aest

ruct

ura

par

a P

rote

cció

n a

l Am

bie

nte

Diagnóstico integral de la infraestructura hidráulica del municipio de Cárdenas, Tabasco (comprende saneamiento) $3.500.000,00 -$32.259,03 $3.467.740,97 $3.467.740,97 $0,00

Construcción de línea de presión de aguas negras col. Melchor Ocampo sector la cristiandad, Cárdenas, Tabasco $515.816,48 -$73.443,41 $442.373,07 $0,00 $442.373,07

Total $76.280.237,83 -$2.916.124,47 $73.364.113,36 $33.463.295,76 $39.900.817,53

Fuente: Elaboración propia; Romero Consultores con base en el Informe de Disponibilidad Presupuestal 2017, entregado por CEAS.

Para delimitar los proyectos que formarán parte de la presente Evaluación, se presentaron también los

proyectos 2016 con refrendo en 2017, esto es todos aquellas obras que iniciaron propiamente en el ejercicio

fiscal 2016 pero finalizaron en el ejercicio evaluado; cabe mencionar que estos proyectos, pese a partir de

la misma fuente de financiamiento y afectar los mismos programas, no serán tomados en cuenta en la

Evaluación ya que, corresponden a un ejercicio fiscal diferente al citado en los TdR elaborado por la UED de

CEAS.

En el siguiente cuadro también se abordan los proyectos que se mencionan con su presupuesto inicial,

modificado, autorizado real y ejercido para mayor entendimiento.

Evaluación Específica del Ramo 23 los Programas de modalidad “K”, del Ejercicio fiscal 2017, de la

Comisión Estatal de Agua y Saneamiento (CEAS) del estado de Tabasco

- 38 -

Cuadro 3.2.1.1. Listado de proyectos 2016 con refrendo en 2017, ejercidos por CEAS

Programa Concepto Inicial Reducción Autorizado Real Ejercido

K0

2 I

nfr

aest

ruct

ura

de

Agu

a P

ota

ble

Mantenimiento integral de la planta potabilizadora, captación y cisterna de rebombeo, en la cabecera municipal de Tacotalpa

$ 6.270.493,16 -$4,26 $6.270.488,90 $6.270.488,90

Mantenimiento integral de la planta potabilizadora, captación y cisterna de rebombeo, en la cabecera municipal de Tenosique

$ 10.430.711,51 -$ 4,98 $ 10.430.706,53 $ 10.430.706,53

Mantenimiento integral de la "planta potabilizadora, captación y cisterna de rebombeo", en la calle Ignacio Zaragoza, Col. Ticul, de la ciudad de Emiliano Zapata, Tabasco

$ 6.832.846,48 -$ 0,02 $ 6.832.846,46 $ 6.832.846,46