EUROPA, ESPAÑA Y LAS COMUNIDADES … · Perspectivas2009 COMUNIDADES AUTÓNOMAS Cámaras de...

56

2009 2009 Perspectivas COMUNIDADES AUTÓNOMAS Perspectivas www.camaras.org Zaragoza Encuesta elaborada a finales de 2008 por las Cámaras de Comercio, a partir de la opinión de 70.468 empresarios europeos, de los cuales 66.716 son miembros de la Unión Europea y 8.865 españoles.

Transcript of EUROPA, ESPAÑA Y LAS COMUNIDADES … · Perspectivas2009 COMUNIDADES AUTÓNOMAS Cámaras de...

20092009Perspectivas

COMUNIDADES AUTÓNOMAS

Perspectivas

www.camaras.org

Cámaras de Comerciocamaras.org

Zaragoza

Encuesta elaborada a finales de 2008 por las Cámaras de Comercio, apartir de la opinión de 70.468 empresarios europeos, de los cuales66.716 son miembros de la Unión Europea y 8.865 españoles.

200 ejemplares425.PORTADA ZARAGOZA 4/2/09 16:32 Página 1

20092009Perspectivas

COMUNIDADES AUTÓNOMAS

Perspectivas

425.CORTESIA 3/2/09 19:46 Página 1

5

ÍNDICE

I.- PERSPECTIVAS EMPRESARIALES EN LA UNIÓN EUROPEA PARA 2009 6

II.- PERSPECTIVAS EMPRESARIALES EN ESPAÑA PARA 2009 8

III.- PERSPECTIVAS EMPRESARIALES POR COMUNIDADES AUTÓNOMAS

PARA 2009 12

Andalucía 14

Aragón 16

Asturias 18

Baleares 20

Canarias 22

Cantabria 24

Castilla y León 26

Castilla-La Mancha 28

Cataluña 30

Comunidad Valenciana 32

Extremadura 34

Galicia 36

Madrid 38

Región de Murcia 40

Navarra 42

País Vasco 44

La Rioja 46

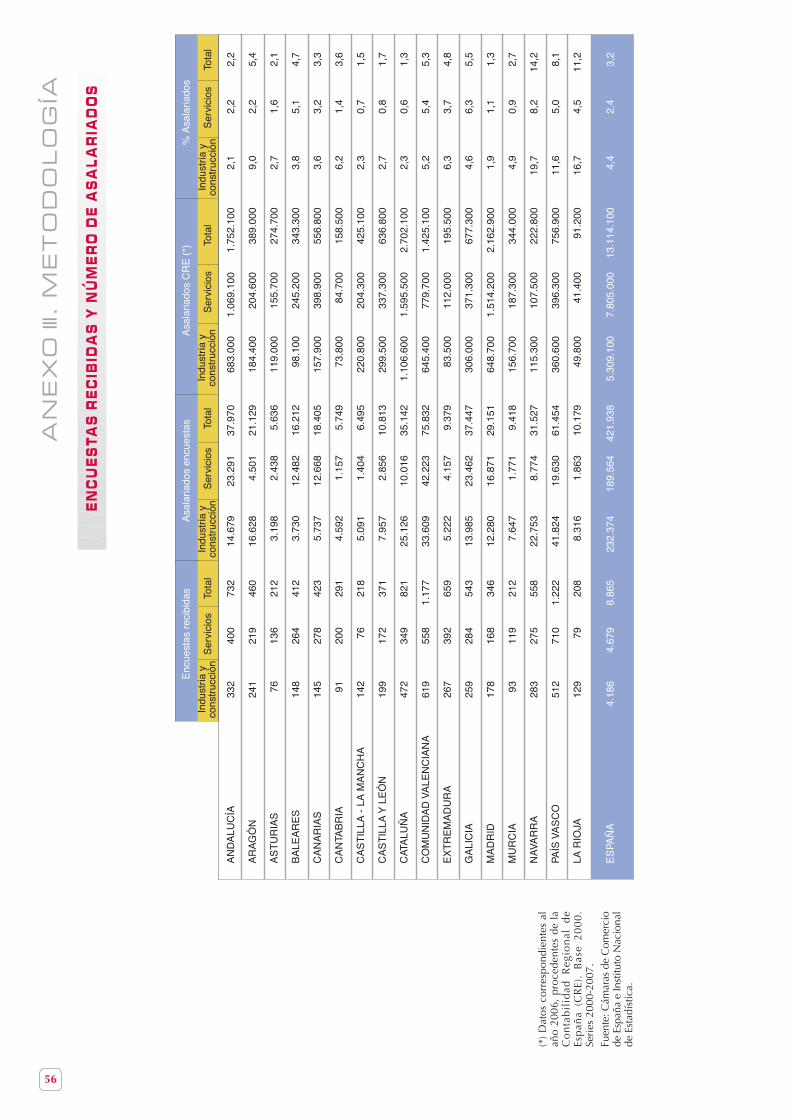

ANEXO I. ESTADÍSTICAS 49

ANEXO II. CUESTIONARIO 53

ANEXO III. METODOLOGÍA 55

ANEXO IV. CÁMARAS PARTICIPANTES 57

EU

RO

PA

, ES

PA

ÑA

Y L

AS

CO

MU

NID

AD

ES

AU

TÓ

NO

MA

S

PE

RS

PE

CT

IV

AS

2

00

9

I . P E R S P E C T I VA S E M P R E S A R I A L E S E NL A U N I Ó N E U R O P E A P A R A 2 0 0 9

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y los que señalan una reducción.

6

Las empresas de la Unión Europea prevén una moderación sustancial de su cifra de negocio para 2008 y2009. Los saldos netos reflejados para 2009 son los más bajos de la serie histórica, aunque siguen siendopositivos. Todas las variables registran moderaciones significativas respecto a la tendencia histórica,aunque éstas son más acusadas para la inversión y el empleo.

Las expectativas de los empresarios europeos para 2009 son principalmente de mantenimiento de ladebilidad reflejada en 2008, excepto para el caso del empleo y la inversión, para los que pronosticanuna posición de mayor fragilidad. Este pronóstico está parcialmente en línea con la opinión de losorganismos internacionales, que anticipan una contracción superior del nivel de actividad en 2009,hasta el -1,8% para la UE-27 desde el 1% estimado por la Comisión Europea para 2008. El recrudecimientode la crisis en el cierre de 2008 y comienzos de 2009 estará probablemente detrás de esta diferentepercepción.

Para 2009 las empresas europeas prevén un mantenimiento de su cifra de negocio. El apoyo, según lasempresas, vendrá tanto del lado tanto interno como externo. Para la demanda interna prevén un mayorempuje que el registrado en 2008, aunque con una fortaleza algo menor que la de las ventas al exterior.De hecho, las empresas europeas prevén que se mantengan, aunque muy debilitadas, las exportacionesrealizadas en 2008.

La inversión y el empleo presentan para 2009, como otros años, unas perspectivas más discretas. La debilidadque proyectan es históricamente moderada y con una intensa ralentización con respecto a 2008, aunquemanteniendo un saldo positivo. La mayoría de las empresas de la Unión Europea se decantan por unmantenimiento de los proyectos de inversión y de las plantillas para el año 2009. La incertidumbre sobre laintensidad de la recesión y el impacto en el empleo, junto con los problemas de liquidez y de crédito aescala mundial están detrás de estas perspectivas. Las bajadas de tipos de interés por parte del BancoCentral Europeo se están trasladando a los precios de los créditos a empresas, pero la escasez de liquidezy las débiles perspectivas económicas no permiten mucho optimismo.

P E R S P E C T I VA S D E L A S E M P R E S A S D E L A U N I Ó N E U R O P E A

0

2

4

6

8

10

12

14

Sald

o ne

to*

2008

2009

Cifra denegocio

Ventasnacionales Exportaciones Empleo Inversión

14

16

8

10

15 15

8

2

10

1

18

16

7

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.* * Media ponderada.

La mayor confianza la reflejan, en todas las variables, algunos países recién incorporados a la UniónEuropea, como Polonia, Chipre, Bulgaria y Rumania. Entre los tradicionales miembros de la UniónMonetaria y que pertenecen a la zona euro, los que presentan unas perspectivas más dinámicas sonBélgica, Portugal y Finlandia.

Entre los países con perspectivas menos positivas destaca, por tercer año consecutivo, Hungría, querefleja saldos netos negativos en todas la variables, ocupando en prácticamente en todas las variablesla última posición del ranking. Entre los países del área euro, destaca la debilidad de Holanda, Españay Reino Unido, que en varias variables presentan saldos negativos para 2009.

Las empresas españolas, por primera vez en la serie histórica, proyectan un escenario para 2009 más negativoque el de sus homólogos europeos. Todas las variables muestran un panorama más débil. De hecho, lasempresas españolas presentan saldos negativos para todas las variables excepto para las exportaciones, queserán a juicio de los empresarios las que les permitan amortiguar la crisis. Especialmente relevantes sonlas perspectivas negativas de inversión y empleo de las empresas españolas, con saldos negativos de-22 y -18, respectivamente.

EU

RO

PA

, ES

PA

ÑA

Y L

AS

CO

MU

NID

AD

ES

AU

TÓ

NO

MA

S

C I F R A D E N E G O C I O . P R E V I S I O N E S 2 0 0 9

-20

-16-8

413

1717

192122

2628

313233

3640

4855

616666

70

0 10 40 50 60 70 80

Luxemburgo

Reino Unido

Letonia

Malta

Eslovaquia

Hungría

Holanda

España

Alemania

Dinamarca

Grecia

Italia

Austria

Francia

Suecia

Finlandia

Portugal

Rep. Checa

Bélgica

Bulgaria

Eslovenia

Chipre

Polonia

Rumanía

Saldo neto*

Media UE**

-10 3020

-6-3

PE

RS

PE

CT

IV

AS

2

00

9

8

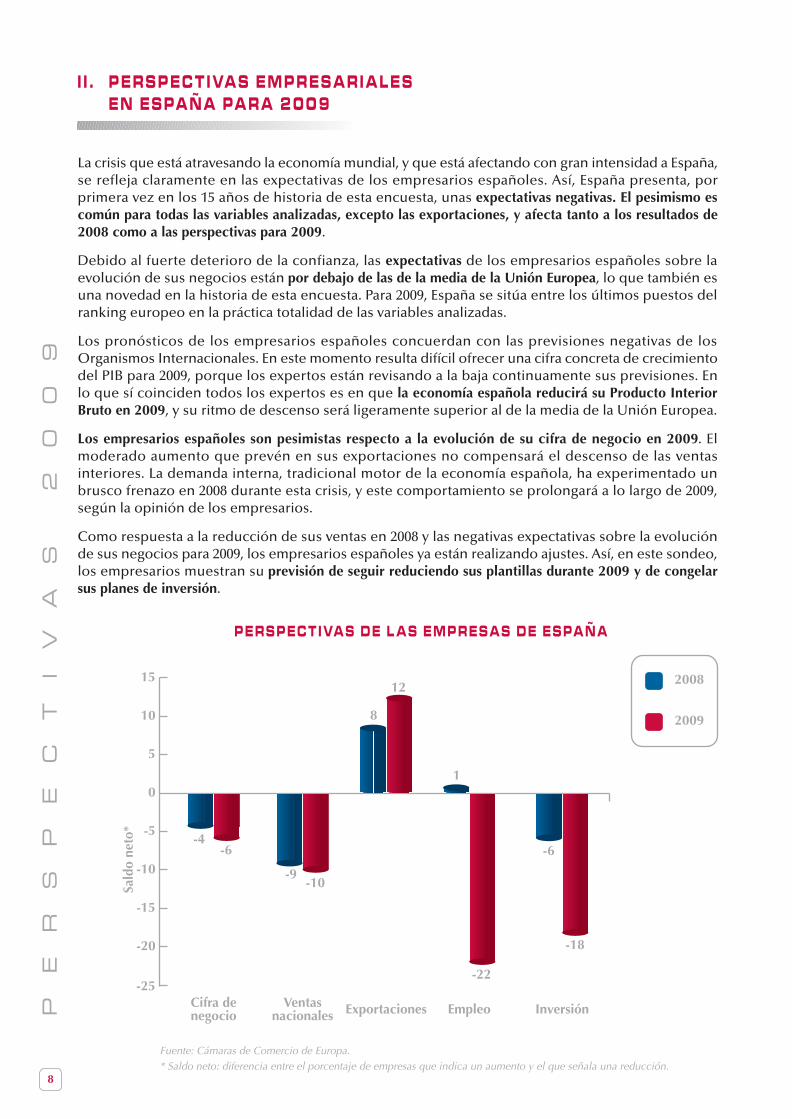

La crisis que está atravesando la economía mundial, y que está afectando con gran intensidad a España,se refleja claramente en las expectativas de los empresarios españoles. Así, España presenta, porprimera vez en los 15 años de historia de esta encuesta, unas expectativas negativas. El pesimismo escomún para todas las variables analizadas, excepto las exportaciones, y afecta tanto a los resultados de2008 como a las perspectivas para 2009.

Debido al fuerte deterioro de la confianza, las expectativas de los empresarios españoles sobre laevolución de sus negocios están por debajo de las de la media de la Unión Europea, lo que también esuna novedad en la historia de esta encuesta. Para 2009, España se sitúa entre los últimos puestos delranking europeo en la práctica totalidad de las variables analizadas.

Los pronósticos de los empresarios españoles concuerdan con las previsiones negativas de losOrganismos Internacionales. En este momento resulta difícil ofrecer una cifra concreta de crecimientodel PIB para 2009, porque los expertos están revisando a la baja continuamente sus previsiones. Enlo que sí coinciden todos los expertos es en que la economía española reducirá su Producto InteriorBruto en 2009, y su ritmo de descenso será ligeramente superior al de la media de la Unión Europea.

Los empresarios españoles son pesimistas respecto a la evolución de su cifra de negocio en 2009. Elmoderado aumento que prevén en sus exportaciones no compensará el descenso de las ventasinteriores. La demanda interna, tradicional motor de la economía española, ha experimentado unbrusco frenazo en 2008 durante esta crisis, y este comportamiento se prolongará a lo largo de 2009,según la opinión de los empresarios.

Como respuesta a la reducción de sus ventas en 2008 y las negativas expectativas sobre la evoluciónde sus negocios para 2009, los empresarios españoles ya están realizando ajustes. Así, en este sondeo,los empresarios muestran su previsión de seguir reduciendo sus plantillas durante 2009 y de congelarsus planes de inversión.

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

P E R S P E C T I VA S D E L A S E M P R E S A S D E E S P A Ñ A

I I . P E R S P E C T I VA S E M P R E S A R I A L E SE N E S P A Ñ A P A R A 2 0 0 9

2008

2009

-25

-20

-15

-10

-5

0

5

Sald

o ne

to*

Cifra denegocio

Ventasnacionales Exportaciones Empleo Inversión

-4-6

-9-10

8

12

1

-22

-6

-18

10

15

9

Aunque el descenso de la actividad económica es generalizado, se reproduce con distinta intensidaden los diferentes sectores económicos. Así, en cada uno de los sectores analizados destacan lossiguientes rasgos característicos:

El sector de la construcción es el que presenta los resultados más negativos, porque, en su caso, a losefectos generales de la crisis se unen los particulares de este sector (un ajuste del sector después devarios años de excesos y los problemas derivados de la restricción crediticia). Las expectativas de losempresarios muestran una disminución de la actividad constructora en 2008 y la continuidad de lareducción de su cifra de negocio para 2009. Como consecuencia de la baja actividad, los empresariosprevén que en 2009 la destrucción de empleo en el sector seguirá siendo importante y se continuaráreduciendo la inversión.

El comercio también es uno de los grandes afectados por la crisis. Los empresarios estiman que en 2008ha habido una sustancial reducción de las ventas, pronóstico que mantienen para 2009. Como cabeesperar en épocas de crisis, también los empresarios de este sector muestran su intención a prioride recortar su plantilla y sus inversiones en 2009.

En la industria, las expectativas también son negativas, aunque más moderadas que en la construcción yel comercio. Los empresarios industriales esperan que la reducción de la demanda interna se compenseparcialmente con el mantenimiento de las exportaciones. También este sector presenta la tónicageneral de reducción del empleo y la inversión.

El subsector resto de servicios es el que muestra las mejores expectativas empresariales. Para 2008 losempresarios estiman unos resultados moderadamente positivos. Para 2009 presentan unas perspectivasde ventas a la baja, pero aún positivas. En el empleo y la inversión predominan claramente lasexpectativas de mantenimiento.

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

EU

RO

PA

, ES

PA

ÑA

Y L

AS

CO

MU

NID

AD

ES

AU

TÓ

NO

MA

S

P E R S P E C T I VA S P O R S E C T O R E S P A R A 2 0 0 9

Comercio

Construcción

Resto Servicios

Industria

-70

-60

-50

-40

-30

-20

10

Sald

o ne

to*

Cifra denegocio

Ventasnacionales Exportaciones Empleo Inversión

-39

6

-22

-43

5

1620

-28

-57

0

-27

-55

-4

-11

-28

-4

-19

30

-10

0

20

-17

79

10

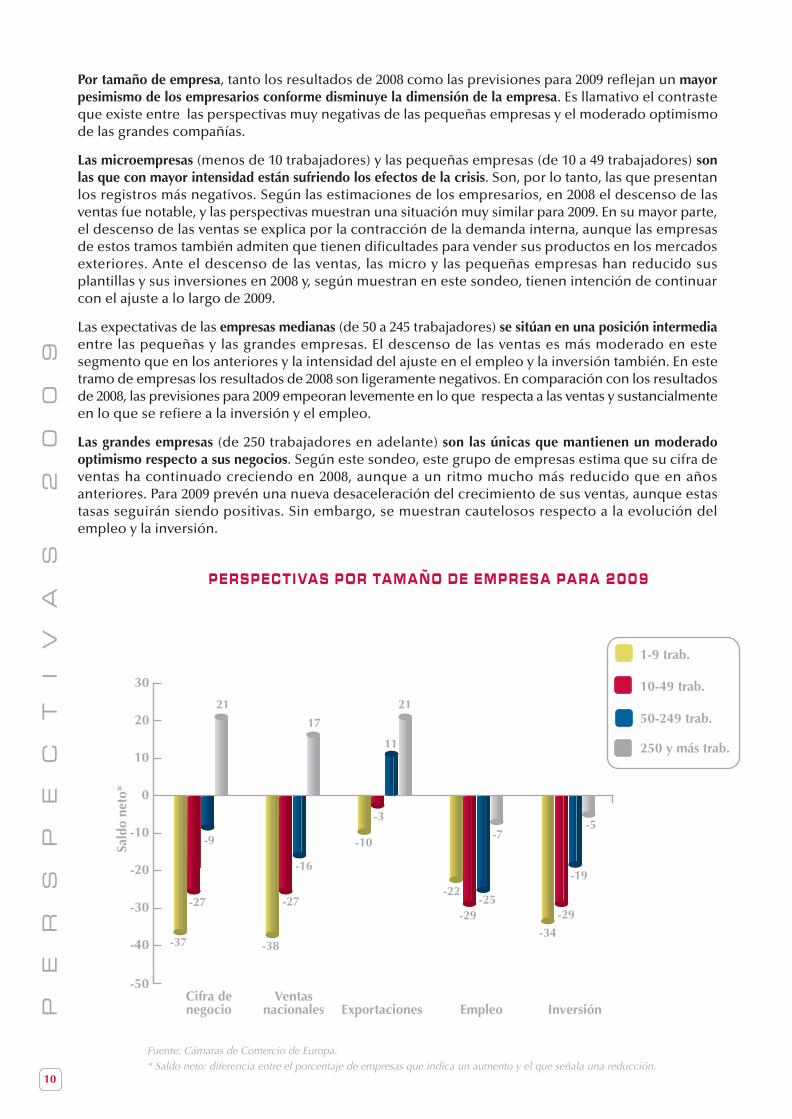

Por tamaño de empresa, tanto los resultados de 2008 como las previsiones para 2009 reflejan un mayorpesimismo de los empresarios conforme disminuye la dimensión de la empresa. Es llamativo el contrasteque existe entre las perspectivas muy negativas de las pequeñas empresas y el moderado optimismode las grandes compañías.

Las microempresas (menos de 10 trabajadores) y las pequeñas empresas (de 10 a 49 trabajadores) sonlas que con mayor intensidad están sufriendo los efectos de la crisis. Son, por lo tanto, las que presentanlos registros más negativos. Según las estimaciones de los empresarios, en 2008 el descenso de lasventas fue notable, y las perspectivas muestran una situación muy similar para 2009. En su mayor parte,el descenso de las ventas se explica por la contracción de la demanda interna, aunque las empresasde estos tramos también admiten que tienen dificultades para vender sus productos en los mercadosexteriores. Ante el descenso de las ventas, las micro y las pequeñas empresas han reducido susplantillas y sus inversiones en 2008 y, según muestran en este sondeo, tienen intención de continuarcon el ajuste a lo largo de 2009.

Las expectativas de las empresas medianas (de 50 a 245 trabajadores) se sitúan en una posición intermediaentre las pequeñas y las grandes empresas. El descenso de las ventas es más moderado en estesegmento que en los anteriores y la intensidad del ajuste en el empleo y la inversión también. En estetramo de empresas los resultados de 2008 son ligeramente negativos. En comparación con los resultadosde 2008, las previsiones para 2009 empeoran levemente en lo que respecta a las ventas y sustancialmenteen lo que se refiere a la inversión y el empleo.

Las grandes empresas (de 250 trabajadores en adelante) son las únicas que mantienen un moderadooptimismo respecto a sus negocios. Según este sondeo, este grupo de empresas estima que su cifra deventas ha continuado creciendo en 2008, aunque a un ritmo mucho más reducido que en añosanteriores. Para 2009 prevén una nueva desaceleración del crecimiento de sus ventas, aunque estastasas seguirán siendo positivas. Sin embargo, se muestran cautelosos respecto a la evolución delempleo y la inversión.

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

P E R S P E C T I VA S P O R T A M A Ñ O D E E M P R E S A P A R A 2 0 0 9

PE

RS

PE

CT

IV

AS

2

00

9

1-9 trab.

10-49 trab.

50-249 trab.

250 y más trab.

-50

-40

-30

-20

-10

0

10

Sald

o ne

to*

Cifra denegocio

Ventasnacionales Exportaciones Empleo Inversión

30

-27

-37

-27

-38

-3

-29

-22-19

-29

-5-9

-16

-10

-25

-34

17

11

2120

-7

21

11

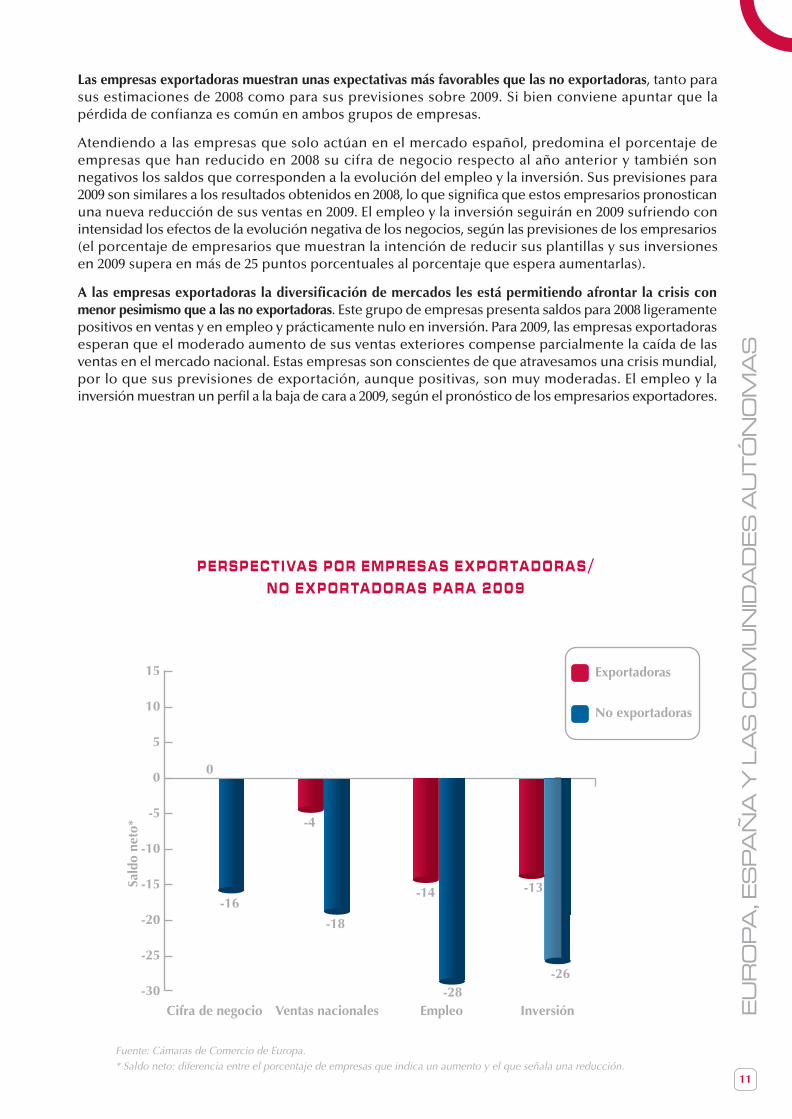

Las empresas exportadoras muestran unas expectativas más favorables que las no exportadoras, tanto parasus estimaciones de 2008 como para sus previsiones sobre 2009. Si bien conviene apuntar que lapérdida de confianza es común en ambos grupos de empresas.

Atendiendo a las empresas que solo actúan en el mercado español, predomina el porcentaje deempresas que han reducido en 2008 su cifra de negocio respecto al año anterior y también sonnegativos los saldos que corresponden a la evolución del empleo y la inversión. Sus previsiones para2009 son similares a los resultados obtenidos en 2008, lo que significa que estos empresarios pronosticanuna nueva reducción de sus ventas en 2009. El empleo y la inversión seguirán en 2009 sufriendo conintensidad los efectos de la evolución negativa de los negocios, según las previsiones de los empresarios(el porcentaje de empresarios que muestran la intención de reducir sus plantillas y sus inversionesen 2009 supera en más de 25 puntos porcentuales al porcentaje que espera aumentarlas).

A las empresas exportadoras la diversificación de mercados les está permitiendo afrontar la crisis conmenor pesimismo que a las no exportadoras. Este grupo de empresas presenta saldos para 2008 ligeramentepositivos en ventas y en empleo y prácticamente nulo en inversión. Para 2009, las empresas exportadorasesperan que el moderado aumento de sus ventas exteriores compense parcialmente la caída de lasventas en el mercado nacional. Estas empresas son conscientes de que atravesamos una crisis mundial,por lo que sus previsiones de exportación, aunque positivas, son muy moderadas. El empleo y lainversión muestran un perfil a la baja de cara a 2009, según el pronóstico de los empresarios exportadores.

P E R S P E C T I VA S P O R E M P R E S A S E X P O R T A D O R A S /N O E X P O R T A D O R A S P A R A 2 0 0 9

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

EU

RO

PA

, ES

PA

ÑA

Y L

AS

CO

MU

NID

AD

ES

AU

TÓ

NO

MA

S

No exportadoras

Exportadoras

-30

-25

-20

-15

-10

-5

0

5

10

15

Sald

o ne

to*

Cifra de negocio Ventas nacionales Empleo Inversión-28

-16

-18

-26

0

-4

-14 -13

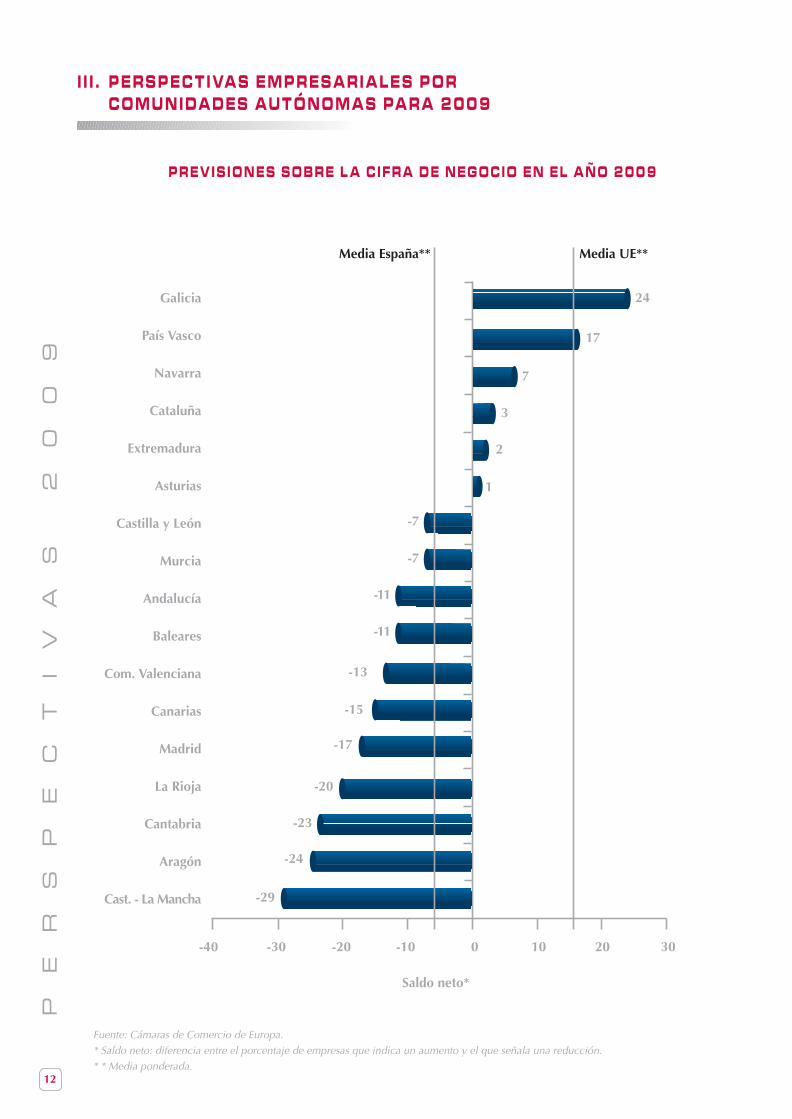

P R E V I S I O N E S S O B R E L A C I F R A D E N E G O C I O E N E L A Ñ O 2 0 0 9

Fuente: Cámaras de Comercio de Europa.* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.* * Media ponderada.

I I I . P E R S P E C T I VA S E M P R E S A R I A L E S P O RC O M U N I D A D E S A U T Ó N O M A S P A R A 2 0 0 9

12

PE

RS

PE

CT

IV

AS

2

00

9

Galicia

País Vasco

Navarra

Cataluña

Extremadura

Asturias

Castilla y León

Murcia

Andalucía

Baleares

Com. Valenciana

Canarias

Madrid

La Rioja

Cantabria

Aragón

Cast. - La Mancha

-40 -20 0 20

Saldo neto*

-29

-24

-23

-20

-17

-15

-11

-11

-7

-7

1

2

3

7

17

24

-30 -10 10 30

-13

Media UE**Media España**

20092009Perspectivas

COMUNIDADES AUTÓNOMAS

Análisis Detallado

Perspectivas

425.PORTADILLA COMUNIDADES 3/2/09 19:47 Página 1

14

A N D A L U C Í A

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

UE

España

Andalucía

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

UE

España

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

UE

España

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

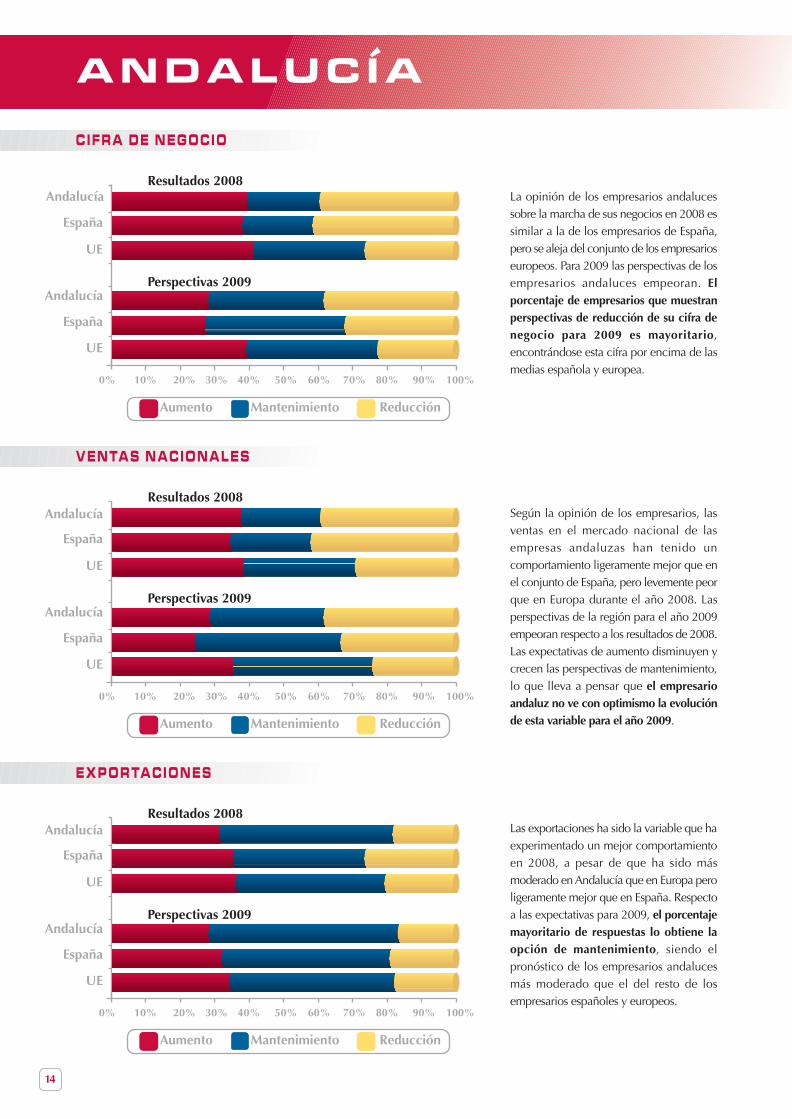

La opinión de los empresarios andalucessobre la marcha de sus negocios en 2008 essimilar a la de los empresarios de España,pero se aleja del conjunto de los empresarioseuropeos. Para 2009 las perspectivas de losempresarios andaluces empeoran. Elporcentaje de empresarios que muestranperspectivas de reducción de su cifra denegocio para 2009 es mayoritario,encontrándose esta cifra por encima de lasmedias española y europea.

Según la opinión de los empresarios, lasventas en el mercado nacional de lasempresas andaluzas han tenido uncomportamiento ligeramente mejor que enel conjunto de España, pero levemente peorque en Europa durante el año 2008. Lasperspectivas de la región para el año 2009empeoran respecto a los resultados de 2008.Las expectativas de aumento disminuyen ycrecen las perspectivas de mantenimiento,lo que lleva a pensar que el empresarioandaluz no ve con optimismo la evoluciónde esta variable para el año 2009.

Las exportaciones ha sido la variable que haexperimentado un mejor comportamientoen 2008, a pesar de que ha sido másmoderado en Andalucía que en Europa peroligeramente mejor que en España. Respectoa las expectativas para 2009, el porcentajemayoritario de respuestas lo obtiene laopción de mantenimiento, siendo elpronóstico de los empresarios andalucesmás moderado que el del resto de losempresarios españoles y europeos.

Andalucía

Andalucía

Andalucía

Andalucía

Andalucía

15

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

UE

España

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

UE

España

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

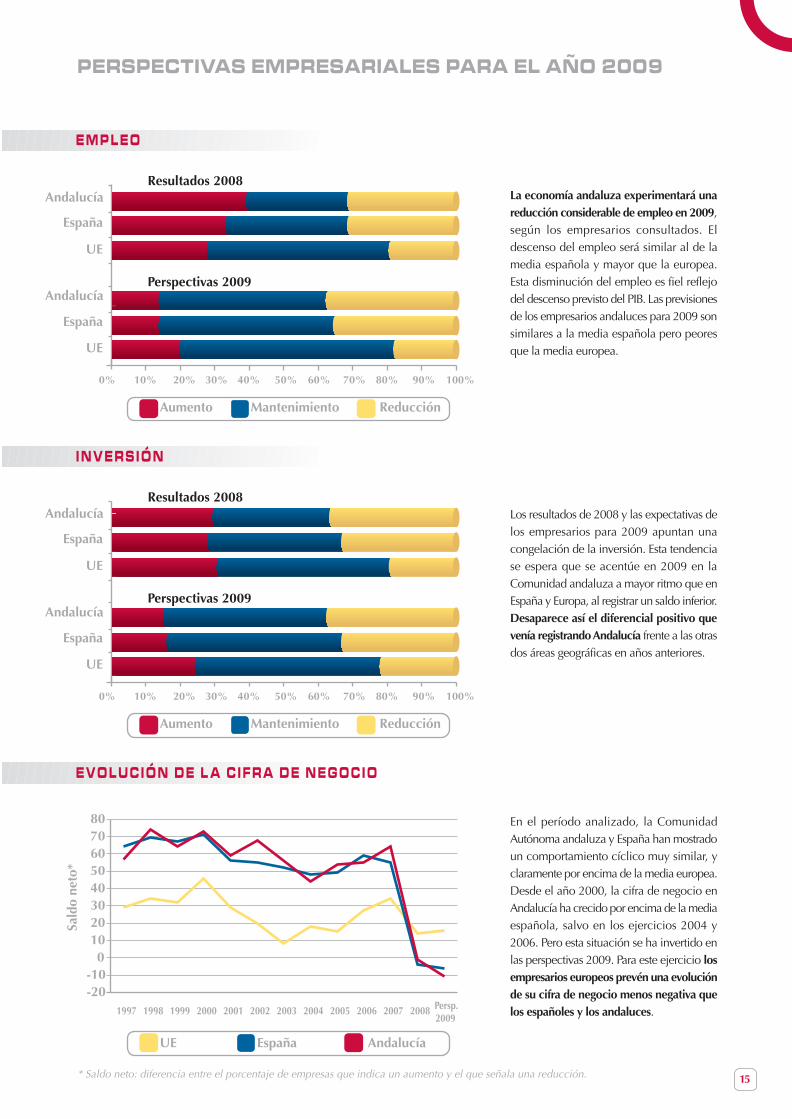

La economía andaluza experimentará unareducción considerable de empleo en 2009,según los empresarios consultados. Eldescenso del empleo será similar al de lamedia española y mayor que la europea.Esta disminución del empleo es fiel reflejodel descenso previsto del PIB. Las previsionesde los empresarios andaluces para 2009 sonsimilares a la media española pero peoresque la media europea.

Los resultados de 2008 y las expectativas delos empresarios para 2009 apuntan unacongelación de la inversión. Esta tendenciase espera que se acentúe en 2009 en laComunidad andaluza a mayor ritmo que enEspaña y Europa, al registrar un saldo inferior.Desaparece así el diferencial positivo quevenía registrando Andalucía frente a las otrasdos áreas geográficas en años anteriores.

En el período analizado, la ComunidadAutónoma andaluza y España han mostradoun comportamiento cíclico muy similar, yclaramente por encima de la media europea.Desde el año 2000, la cifra de negocio enAndalucía ha crecido por encima de la mediaespañola, salvo en los ejercicios 2004 y2006. Pero esta situación se ha invertido enlas perspectivas 2009. Para este ejercicio losempresarios europeos prevén una evoluciónde su cifra de negocio menos negativa quelos españoles y los andaluces.

Andalucía

Andalucía

Andalucía

Andalucía

AndalucíaEspañaUE

Sald

o ne

to*

-20-10

01020304050607080

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

16

A R A G Ó N

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Aragón

UE

España

Aragón

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Aragón

UE

España

Aragón

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Aragón

UE

España

Aragón

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

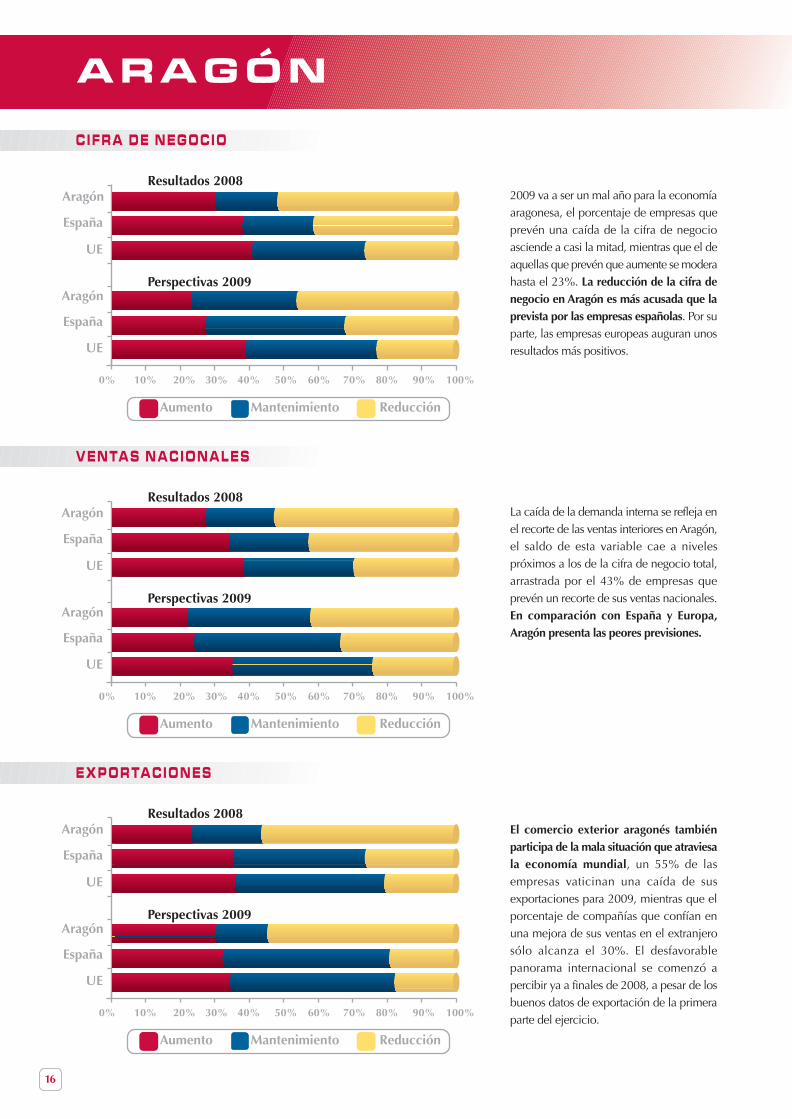

2009 va a ser un mal año para la economíaaragonesa, el porcentaje de empresas queprevén una caída de la cifra de negocioasciende a casi la mitad, mientras que el deaquellas que prevén que aumente se moderahasta el 23%. La reducción de la cifra denegocio en Aragón es más acusada que laprevista por las empresas españolas. Por suparte, las empresas europeas auguran unosresultados más positivos.

La caída de la demanda interna se refleja enel recorte de las ventas interiores en Aragón,el saldo de esta variable cae a nivelespróximos a los de la cifra de negocio total,arrastrada por el 43% de empresas queprevén un recorte de sus ventas nacionales.En comparación con España y Europa,Aragón presenta las peores previsiones.

El comercio exterior aragonés tambiénparticipa de la mala situación que atraviesala economía mundial, un 55% de lasempresas vaticinan una caída de susexportaciones para 2009, mientras que elporcentaje de compañías que confían enuna mejora de sus ventas en el extranjerosólo alcanza el 30%. El desfavorablepanorama internacional se comenzó apercibir ya a finales de 2008, a pesar de losbuenos datos de exportación de la primeraparte del ejercicio.

17

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Aragón

UE

España

Aragón

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Aragón

UE

España

Aragón

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

AragónEspañaUE

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

Las empresas aragonesas prevén seguirdestruyendo empleo en 2009, (un 40% lohará frente al 11% que aumentará la plantilla).La caída de ventas de las empresas obliga alos empresarios a recortar costes, noescapando los laborales a las necesidadesde reordenamiento de las empresas. Elporcentaje de empresas que prevé destruirempleo en Aragón es mayor que el de Españay Europa. En relación al 2008, el saldo netode Aragón también es peor. Un mal panoramapara las economías domésticas y tambiénpara el consumo nacional.

Las empresas aragonesas prevén unareducción de la inversión acorde con lamenor confianza en la situación económicay las mayores dificultades de financiación.El saldo neto de empresas que esperan invertiren 2009 se reduce a -10, (diferencia entreel 25% de empresas que espera incrementarsu inversión y el 35% que espera reducirla).Este saldo, no obstante, es menos negativoque el nacional, aunque es peor que eleuropeo. Por lo que respecta a 2008, lasempresas aragonesas manifiestan haberinvertido menos que en 2007.

La depresión comenzada en 2008 se prevéprosiga durante 2009. El fuerte contraste delos saldos aragonés y español con el europeocabe matizarlo un poco por el efecto base,es decir, la comparativa se hace con unexcelente 2007 para Aragón y España. Noobstante, hay que reconocer que en Españaa la crisis internacional se ha unido lareestructuración productiva, es decir, lacorrección del excesivo peso de laconstrucción en nuestra economía, aspectoque está agravando la situación económica.

Sald

o ne

to*

-40

-20

0

20

40

60

80

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

18

A S T U R I A S

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Asturias

UE

España

Asturias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Asturias

UE

España

Asturias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Asturias

UE

España

Asturias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

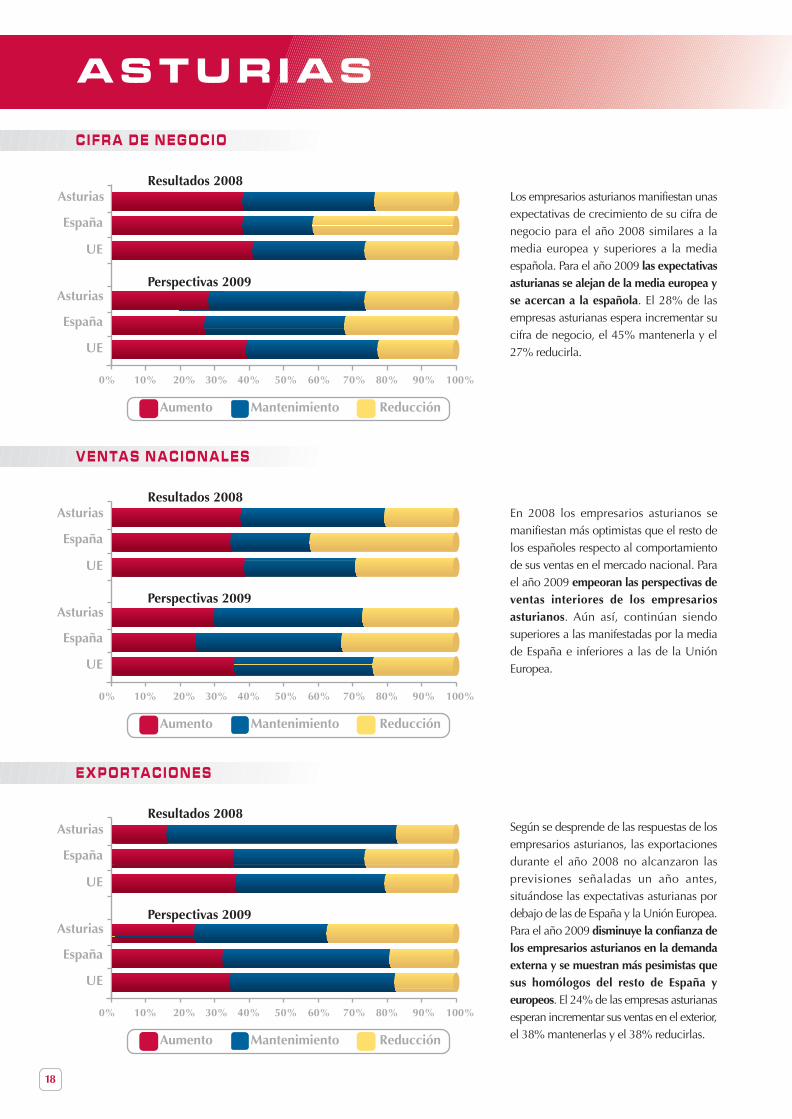

Los empresarios asturianos manifiestan unasexpectativas de crecimiento de su cifra denegocio para el año 2008 similares a lamedia europea y superiores a la mediaespañola. Para el año 2009 las expectativasasturianas se alejan de la media europea yse acercan a la española. El 28% de lasempresas asturianas espera incrementar sucifra de negocio, el 45% mantenerla y el27% reducirla.

En 2008 los empresarios asturianos semanifiestan más optimistas que el resto delos españoles respecto al comportamientode sus ventas en el mercado nacional. Parael año 2009 empeoran las perspectivas deventas interiores de los empresariosasturianos. Aún así, continúan siendosuperiores a las manifestadas por la mediade España e inferiores a las de la UniónEuropea.

Según se desprende de las respuestas de losempresarios asturianos, las exportacionesdurante el año 2008 no alcanzaron lasprevisiones señaladas un año antes,situándose las expectativas asturianas pordebajo de las de España y la Unión Europea.Para el año 2009 disminuye la confianza delos empresarios asturianos en la demandaexterna y se muestran más pesimistas quesus homólogos del resto de España yeuropeos. El 24% de las empresas asturianasesperan incrementar sus ventas en el exterior,el 38% mantenerlas y el 38% reducirlas.

Las estimaciones de crecimiento del empleoen Asturias en 2008 son inferiores a lasprevistas un año antes, como consecuenciadel debilitamiento de la actividad productiva,si bien existe un menor grado de deteriorodel desempleo asturiano frente al nacional,en opinión de los empresarios. Para 2009 losempresarios asturianos prevén un deteriorode esta variable, aunque en menor medidaque sus homólogos españoles. El 21% de losempresarios espera aumentar el número deempleados, frente al 56% que prevémantenerlos y el 23% reducirlos.

En 2008 ha seguido creciendo la inversiónen Asturias, según manifiestan los empresariosdel Principado. En 2009 los empresariosasturianos prevén frenar el ritmo inversor,predominando la opción mantenimientopara esta variable. Aún así, los empresariosasturianos se muestran más optimistas quesus homólogos españoles. El 31% de losempresarios espera incrementar su inversión,frente al 45% que prevé mantenerla y el24% reducirla.

Hasta el año 2007 Asturias ha mantenidoun diferencial de crecimiento positivorespecto a la Unión Europea, que le hapermitido avances de convergencia entérminos de PIB per cápita, empleo y paro.En 2009, sin embargo, probablemente seinvertirá este diferencial. Los empresariosasturianos prevén un deterioro de la cifrade negocio mayor que el de la UniónEuropea, aunque menos intenso que el dela media española.

19

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Asturias

UE

España

Asturias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Asturias

UE

España

Asturias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

AsturiasEspañaUE

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

Sald

o ne

to*

-100

1020304050607080

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

20

B A L E A R E S

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Baleares

UE

España

Baleares

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Baleares

UE

España

Baleares

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Baleares

UE

España

Baleares

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

En 2008, y por primera vez desde el iniciode esta encuesta en 1996, los empresariosde Balears se han mostrado pesimistas.Predominan las respuestas de disminuciónde la cifra de negocio (41%) frente aaumento (32%). Las expectativas de losempresarios de balears para 2009 empeoran(sólo uno de cada cuatro empresarios prevéun aumento), situándose por debajo de lamedia española. Por el contrario, lasperspectivas de los empresarios europeosson positivas y mejoran respecto a 2008.

Los empresarios de Balears se mostraronpesimistas respecto a las ventas internasen 2008, consecuencia de la pérdida dedinamismo en la demanda interna y delreajuste en el mercado laboral. Esta pérdidade confianza también se reflejó entre losempresarios españoles. Los empresariosde Balears opinan que la demandadoméstica no remontará en 2009. Lasperspectivas siguen siendo negativas. Untercio de los encuestados prevé unadisminución de las ventas nacionales ycasi la mitad un mantenimiento.

A pesar de la débil coyuntura económicainternacional, las exportaciones es lavariable que menos pesimismo muestra, entérminos generales, entre los empresariosde Balears. Aunque, eso sí, refleja saldosnetos negativos (de -3 en 2008 y -4 en2009). Las perspectivas negativas de losempresarios de Balears contrastan con lasde sus homólogos españoles y europeos(ambas positivas). Los empresarios deBalears se sitúan en la quinta posición delfinal por comunidades autónomas para2009.

21

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Baleares

UE

España

Baleares

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Baleares

UE

España

Baleares

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

BalearesEspañaUE

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

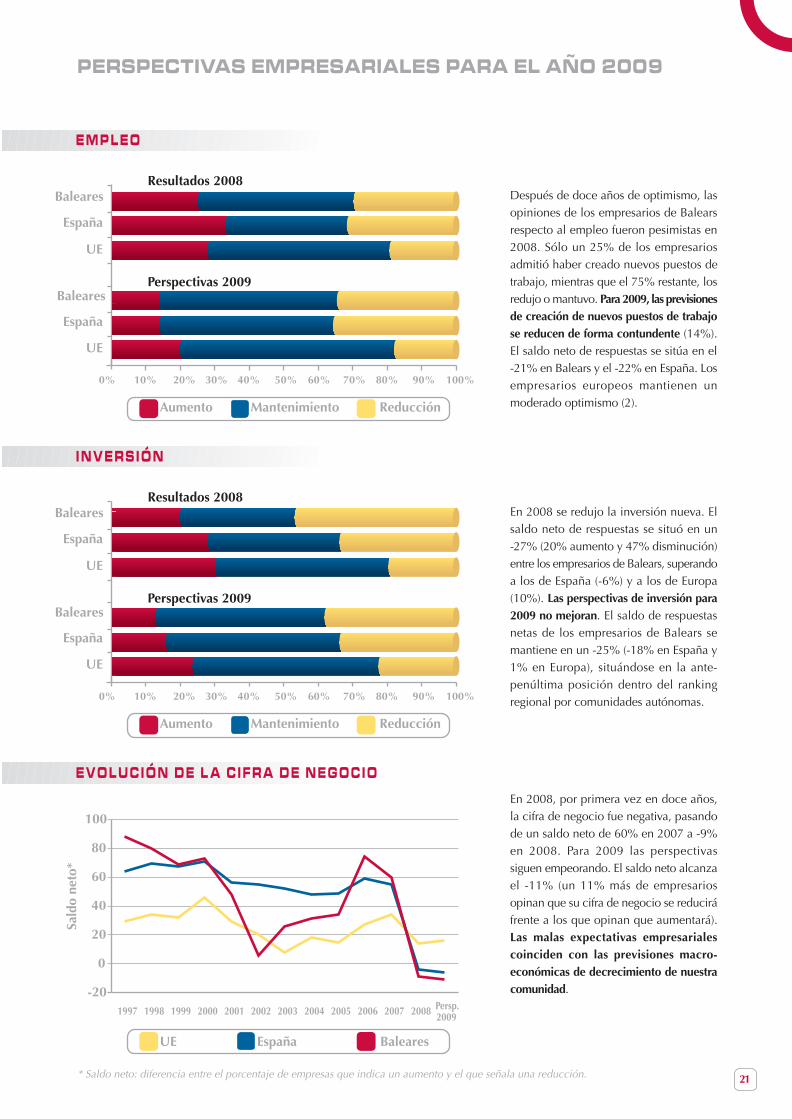

Después de doce años de optimismo, lasopiniones de los empresarios de Balearsrespecto al empleo fueron pesimistas en2008. Sólo un 25% de los empresariosadmitió haber creado nuevos puestos detrabajo, mientras que el 75% restante, losredujo o mantuvo. Para 2009, las previsionesde creación de nuevos puestos de trabajose reducen de forma contundente (14%).El saldo neto de respuestas se sitúa en el-21% en Balears y el -22% en España. Losempresarios europeos mantienen unmoderado optimismo (2).

En 2008 se redujo la inversión nueva. Elsaldo neto de respuestas se situó en un-27% (20% aumento y 47% disminución)entre los empresarios de Balears, superandoa los de España (-6%) y a los de Europa(10%). Las perspectivas de inversión para2009 no mejoran. El saldo de respuestasnetas de los empresarios de Balears semantiene en un -25% (-18% en España y1% en Europa), situándose en la ante-penúltima posición dentro del rankingregional por comunidades autónomas.

En 2008, por primera vez en doce años,la cifra de negocio fue negativa, pasandode un saldo neto de 60% en 2007 a -9%en 2008. Para 2009 las perspectivassiguen empeorando. El saldo neto alcanzael -11% (un 11% más de empresariosopinan que su cifra de negocio se reduciráfrente a los que opinan que aumentará).Las malas expectativas empresarialescoinciden con las previsiones macro-económicas de decrecimiento de nuestracomunidad.

Sald

o ne

to*

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

22

C A N A R I A S

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Canarias

UE

España

Canarias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Canarias

UE

España

Canarias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Canarias

UE

España

Canarias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

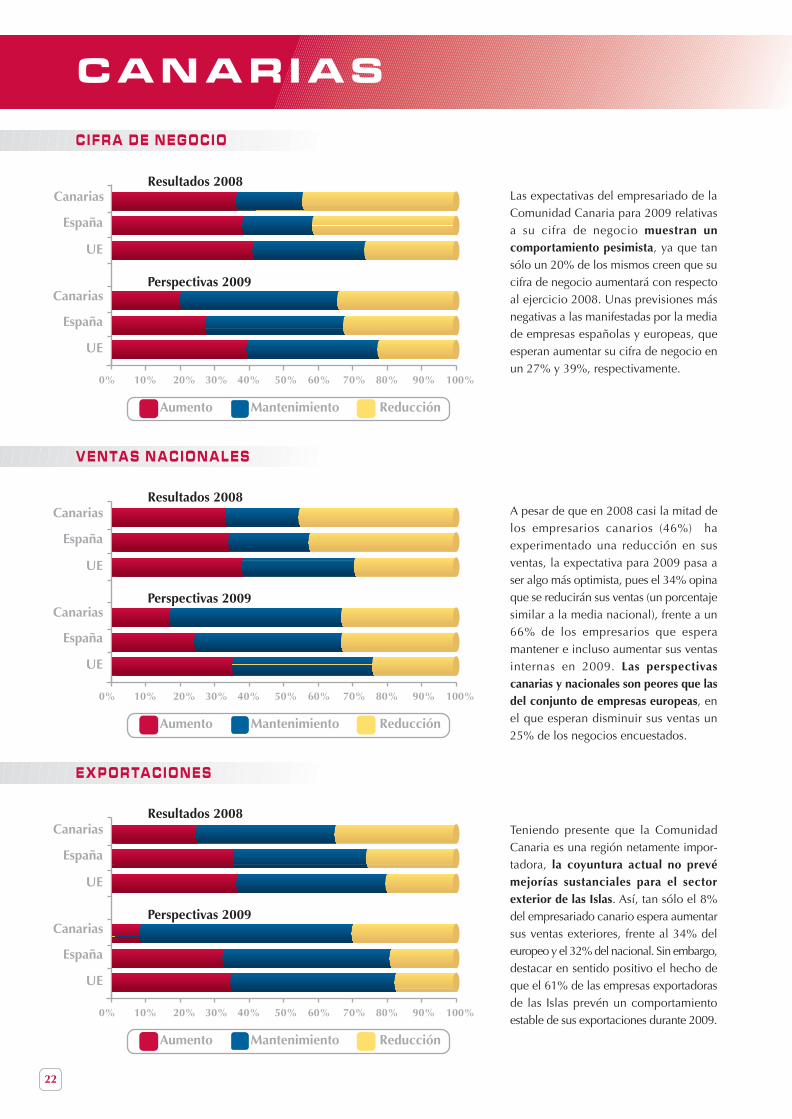

Las expectativas del empresariado de laComunidad Canaria para 2009 relativasa su cifra de negocio muestran uncomportamiento pesimista, ya que tansólo un 20% de los mismos creen que sucifra de negocio aumentará con respectoal ejercicio 2008. Unas previsiones másnegativas a las manifestadas por la mediade empresas españolas y europeas, queesperan aumentar su cifra de negocio enun 27% y 39%, respectivamente.

A pesar de que en 2008 casi la mitad delos empresarios canarios (46%) haexperimentado una reducción en susventas, la expectativa para 2009 pasa aser algo más optimista, pues el 34% opinaque se reducirán sus ventas (un porcentajesimilar a la media nacional), frente a un66% de los empresarios que esperamantener e incluso aumentar sus ventasinternas en 2009. Las perspectivascanarias y nacionales son peores que lasdel conjunto de empresas europeas, enel que esperan disminuir sus ventas un25% de los negocios encuestados.

Teniendo presente que la ComunidadCanaria es una región netamente impor-tadora, la coyuntura actual no prevémejorías sustanciales para el sectorexterior de las Islas. Así, tan sólo el 8%del empresariado canario espera aumentarsus ventas exteriores, frente al 34% deleuropeo y el 32% del nacional. Sin embargo,destacar en sentido positivo el hecho deque el 61% de las empresas exportadorasde las Islas prevén un comportamientoestable de sus exportaciones durante 2009.

23

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Canarias

UE

España

Canarias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Canarias

UE

España

Canarias

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

Desafortunadamente, las expectativas decontratación no son muy halagüeñas parael año 2009. El porcentaje de empresariosque tienen intención de reducir el empleo (30%) se mantiene respecto a 2008 (32%).No obstante, más de la mitad delempresariado canario afirma que susplantillas se mantendrán estables. Laproporción de empresas que prevé crearempleo es la misma que la mediaespañola, un 14%, e inferior a la europea,que se sitúa en el 20%.

La parálisis en la concesión de créditos haprovocado una reducción de la perspectivainversionista del empresariado canariorespecto a 2008. Tan sólo un 13% de losempresarios afirma que aumentará suinversión, frente a un 16% de losempresarios españoles y un 24% de la UE.El 49% prevé mantener sus inversiones yun 38% asegura que reducirá las inversionescon respecto a 2008. Porcentaje, esteúltimo similar al nacional y superior aleuropeo (23%).

Desde 1997 hasta el año 2006 elcrecimiento de la cifra de negocio en elArchipiélago y en España fue signi-ficativamente superior a la media europea.Sin embargo, a partir de 2007 elincremento de la cifra de negocio enCanarias es inferior al de la UE. Estecomportamiento evidencia que, ademásde los efectos derivados de la crisisfinanciera y económica internacional, enel caso del Archipiélago y de España seestán sufriendo los derivados de los excesosdel sector inmobiliario de los últimos años.

CanariasEspañaUE

Sald

o ne

to*

-20-10

01020304050607080

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

24

C A N T A B R I A

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Cantabria

UE

España

Cantabria

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Cantabria

UE

España

Cantabria

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Cantabria

UE

España

Cantabria

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

La opinión de los empresarios cántabrossobre la marcha de sus negocios en 2008es muy similar a la de sus homólogosnacionales y se acerca a la de los europeos.Las expectativas para 2009 son muypesimistas, el diferencial de crecimientonegativo con respecto a la media europease verá ampliado, ya que Europa esperaun mayor crecimiento.

En Cantabria durante el año 2008 lasventas nacionales han sido ligeramentemejores que los resultados obtenidos paraEspaña y similares a los de Europa. Lasperspectivas para el año 2009 son defuerte reducción de las ventas nacionalesen la región, situándose por debajo de lamedia nacional y la media europea.

En lo que respecta a las exportacionescántabras, esta variable se ha mostradopor encima de la media española y similara la europea durante el año 2008. En lasexpectativas para el año 2009, elporcentaje mayoritario de respuestas espara la opción de mantenimiento. Laprevisión de los empresarios cántabroses más moderada que la que presentanel resto de empresarios españoles yeuropeos.

25

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Cantabria

UE

España

Cantabria

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Cantabria

UE

España

Cantabria

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

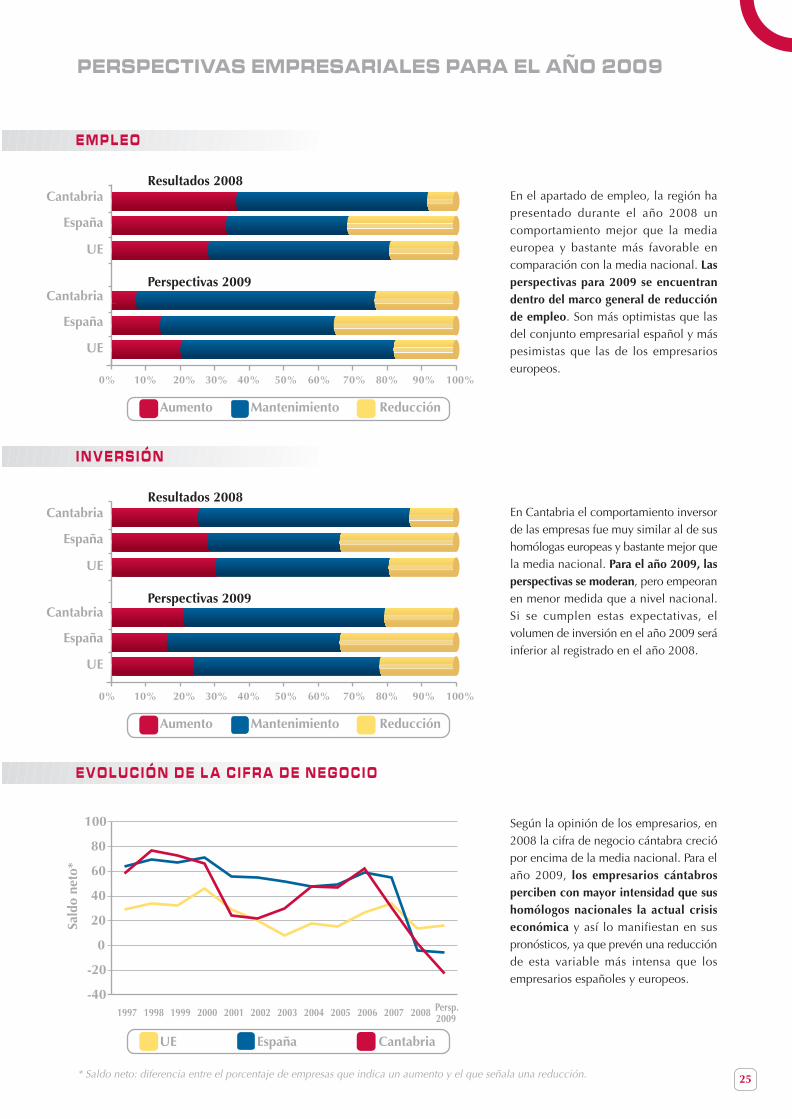

En el apartado de empleo, la región hapresentado durante el año 2008 uncomportamiento mejor que la mediaeuropea y bastante más favorable encomparación con la media nacional. Lasperspectivas para 2009 se encuentrandentro del marco general de reducciónde empleo. Son más optimistas que lasdel conjunto empresarial español y máspesimistas que las de los empresarioseuropeos.

En Cantabria el comportamiento inversorde las empresas fue muy similar al de sushomólogas europeas y bastante mejor quela media nacional. Para el año 2009, lasperspectivas se moderan, pero empeoranen menor medida que a nivel nacional.Si se cumplen estas expectativas, elvolumen de inversión en el año 2009 seráinferior al registrado en el año 2008.

Según la opinión de los empresarios, en2008 la cifra de negocio cántabra creciópor encima de la media nacional. Para elaño 2009, los empresarios cántabrosperciben con mayor intensidad que sushomólogos nacionales la actual crisiseconómica y así lo manifiestan en suspronósticos, ya que prevén una reducciónde esta variable más intensa que losempresarios españoles y europeos.

CantabriaEspañaUE

Sald

o ne

to*

-40

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

26

C A S T I L L A Y L E Ó N

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Castilla y León

UE

España

Castilla y León

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Castilla y León

UE

España

Castilla y León

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Castilla y León

UE

España

Castilla y León

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

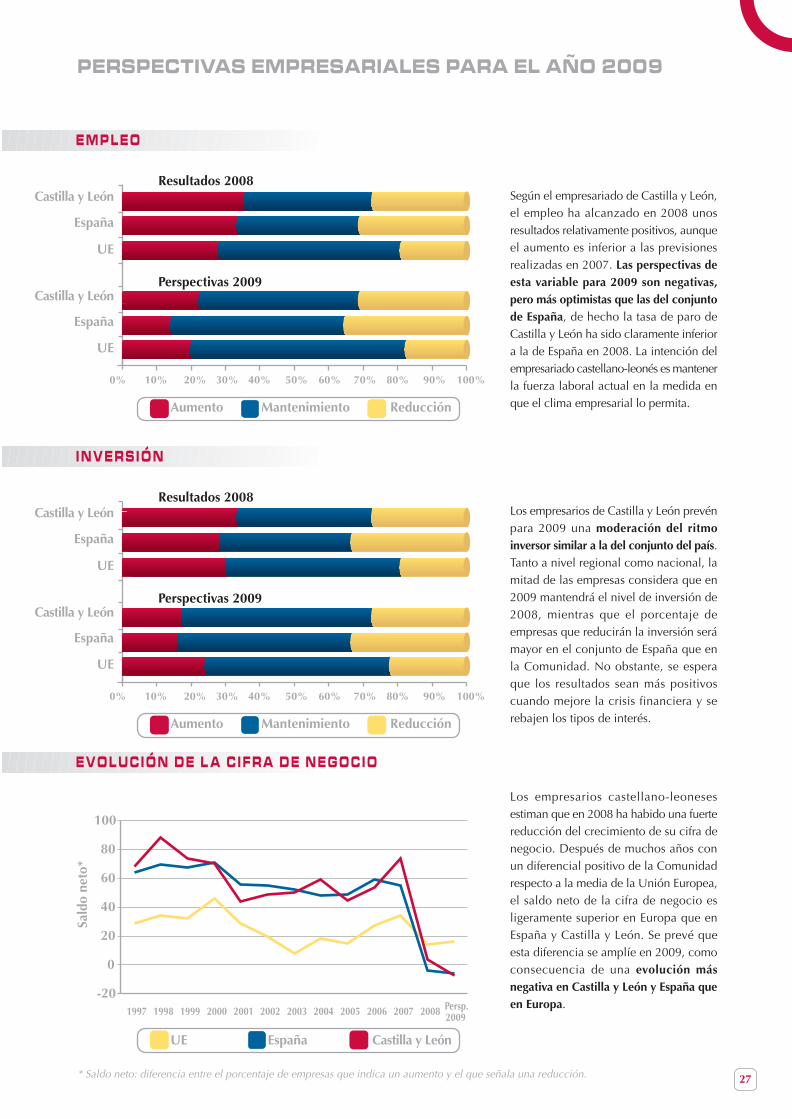

Las perspectivas de los empresarios deCastilla y León respecto a su cifra denegocio en 2009 son muy similares a lasdel conjunto de España y más pesimistasque las de los socios comunitarios. Lascausas que generaron el retroceso de laactividad en 2008 permanecen activas yprovocan que el empresariado castellano-leonés no espere un cambio en la actualtendencia, alcanzando por primera vezen la historia de esta encuesta un saldoneto negativo en la cifra de negocio.

En relación con las ventas interiores, lamayor parte del empresariado castellano-leonés espera mantener el nivel de 2008en 2009, si bien, el saldo neto es negativo.Las perspectivas regionales son máspositivas que las nacionales, sin embargo,la demanda interna es más débil en Castillay León que en la media comunitaria. Eldiferencial respecto a Europa ha aumen-tado en las estimaciones de 2009 respectoa 2008, evidenciando la evolucióndesfavorable de la economía castellano-leonesa y española.

En lo que respecta a las exportaciones,Castilla y León presenta unos resultadosmuy positivos en 2008, según losempresarios. Más de la mitad de losempresarios encuestados manifiestanhaberlas incrementado respecto a 2007.Las perspectivas para 2009 no son tanpositivas, si bien la mayor parte de lasempresas considera que mantendrá sunivel de exportaciones, una previsiónsimilar a la realizada a nivel nacional yeuropeo.

27

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Castilla y León

UE

España

Castilla y León

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Castilla y León

UE

España

Castilla y León

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

Según el empresariado de Castilla y León,el empleo ha alcanzado en 2008 unosresultados relativamente positivos, aunqueel aumento es inferior a las previsionesrealizadas en 2007. Las perspectivas deesta variable para 2009 son negativas,pero más optimistas que las del conjuntode España, de hecho la tasa de paro deCastilla y León ha sido claramente inferiora la de España en 2008. La intención delempresariado castellano-leonés es mantenerla fuerza laboral actual en la medida enque el clima empresarial lo permita.

Los empresarios de Castilla y León prevénpara 2009 una moderación del ritmoinversor similar a la del conjunto del país.Tanto a nivel regional como nacional, lamitad de las empresas considera que en2009 mantendrá el nivel de inversión de2008, mientras que el porcentaje deempresas que reducirán la inversión serámayor en el conjunto de España que enla Comunidad. No obstante, se esperaque los resultados sean más positivoscuando mejore la crisis financiera y serebajen los tipos de interés.

Los empresarios castellano-leonesesestiman que en 2008 ha habido una fuertereducción del crecimiento de su cifra denegocio. Después de muchos años conun diferencial positivo de la Comunidadrespecto a la media de la Unión Europea,el saldo neto de la cifra de negocio esligeramente superior en Europa que enEspaña y Castilla y León. Se prevé queesta diferencia se amplíe en 2009, comoconsecuencia de una evolución másnegativa en Castilla y León y España queen Europa.

Castilla y LeónEspañaUE

Sald

o ne

to*

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

28

CASTILL A-L A MANCHA

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Castilla-La Mancha

UE

España

Castilla-La Mancha

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Castilla-La Mancha

UE

España

Castilla-La Mancha

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Castilla-La Mancha

UE

España

Castilla-La Mancha

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

Las expectativas de los empresarioscastellano manchegos para 2009 sonpesimistas y bastante peores que en lamedia europea, y como en España,marcan claramente una tendencia dereducción de la cifra de negocio. Lasestimaciones de los empresarios muestranuna estabilización de esta variable en2008 respecto a 2007, siendo éstos peoresresultados que los registrados en Europa.

El mercado nacional se ha mostrado débilen 2008, según las estimaciones delos empresarios Castellano-manchegos.Las perspectivas para 2009 apuntanla continuidad del deterioro de lademanda interna durante este ejercicio.Los empresarios castellano manchegosesperan una reducción de sus ventas enel mercado nacional, en mayor medidaque sus homólogos españoles y europeos.

En lo que respecta a la evolución de lasexportaciones, 2008 ha tenido unresultado más modesto en Castilla-LaMancha que en España y, especialmente,la Unión Europea, según los empresarios.Para 2009 los empresarios confían enque las ventas exteriores compensenparcialmente el descenso de las ventasen el mercado interior. En este sentido,las previsiones de los empresariosCastellano-manchegos son similares a lasdel resto de los españoles y europeos.

29

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Castilla-La Mancha

UE

España

Castilla-La Mancha

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Castilla-La Mancha

UE

España

Castilla-La Mancha

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

La evolución del mercado de trabajocastellano-manchego es reflejo de la actualcrisis económica. En 2008 ha sidomayoritario el porcentaje de empresariosque ha mantenido sus plantillas, mientrasque para 2009 predomina el porcentajede empresarios que prevé reducirlas. Estatendencia de reducción del empleo esmás acusada en Castilla-La Mancha queen el resto de España y Europa.

Los resultados de 2008 y las perspectivaspara 2009 de los empresarios castellano-manchegos indican una tendencia a lareducción de la inversión. Las expectativasde los empresarios son más pesimistas enCastilla-La Mancha que en el resto deEspaña y la Unión Europea.

En los últimos años Castilla-La Manchaha registrado una evolución de la cifra denegocio similar a la del conjunto deEspaña, y claramente superior a la de lamedia europea. Pero las estimaciones de2008 y, especialmente, las previsiones de2009, muestran que la situación se hainvertido. El deterioro de la economía esmás intenso en Castilla-La Mancha queen España, y en ambas que en Europa,según la opinión de los empresarios.

EspañaUE Castilla-La Mancha

Sald

o ne

to*

-40

-20

0

20

40

60

80

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

30

CATALUÑA

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Cataluña

UE

España

Cataluña

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Cataluña

UE

España

Cataluña

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Cataluña

UE

España

Cataluña

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

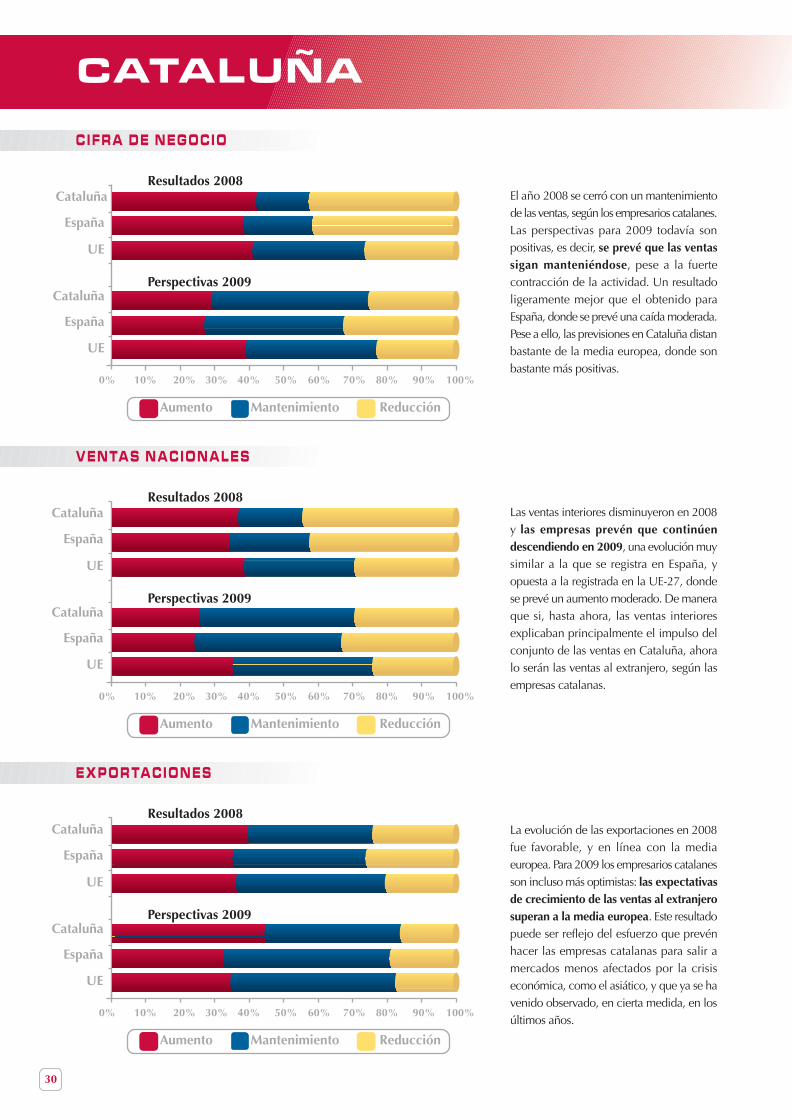

El año 2008 se cerró con un mantenimientode las ventas, según los empresarios catalanes.Las perspectivas para 2009 todavía sonpositivas, es decir, se prevé que las ventassigan manteniéndose, pese a la fuertecontracción de la actividad. Un resultadoligeramente mejor que el obtenido paraEspaña, donde se prevé una caída moderada.Pese a ello, las previsiones en Cataluña distanbastante de la media europea, donde sonbastante más positivas.

Las ventas interiores disminuyeron en 2008y las empresas prevén que continúendescendiendo en 2009, una evolución muysimilar a la que se registra en España, yopuesta a la registrada en la UE-27, dondese prevé un aumento moderado. De maneraque si, hasta ahora, las ventas interioresexplicaban principalmente el impulso delconjunto de las ventas en Cataluña, ahoralo serán las ventas al extranjero, según lasempresas catalanas.

La evolución de las exportaciones en 2008fue favorable, y en línea con la mediaeuropea. Para 2009 los empresarios catalanesson incluso más optimistas: las expectativasde crecimiento de las ventas al extranjerosuperan a la media europea. Este resultadopuede ser reflejo del esfuerzo que prevénhacer las empresas catalanas para salir amercados menos afectados por la crisiseconómica, como el asiático, y que ya se havenido observado, en cierta medida, en losúltimos años.

31

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Cataluña

UE

España

Cataluña

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Cataluña

UE

España

Cataluña

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

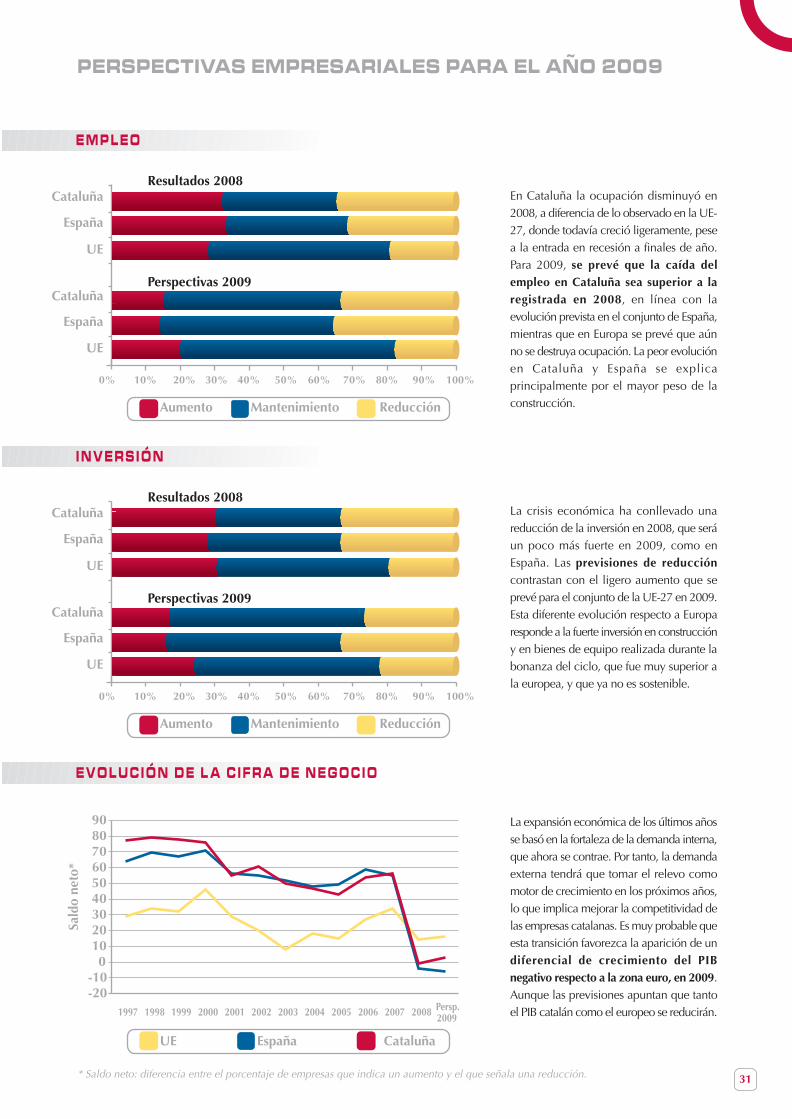

En Cataluña la ocupación disminuyó en2008, a diferencia de lo observado en la UE-27, donde todavía creció ligeramente, pesea la entrada en recesión a finales de año.Para 2009, se prevé que la caída delempleo en Cataluña sea superior a laregistrada en 2008, en línea con laevolución prevista en el conjunto de España,mientras que en Europa se prevé que aúnno se destruya ocupación. La peor evoluciónen Cataluña y España se explicaprincipalmente por el mayor peso de laconstrucción.

La crisis económica ha conllevado unareducción de la inversión en 2008, que seráun poco más fuerte en 2009, como enEspaña. Las previsiones de reduccióncontrastan con el ligero aumento que seprevé para el conjunto de la UE-27 en 2009.Esta diferente evolución respecto a Europaresponde a la fuerte inversión en construccióny en bienes de equipo realizada durante labonanza del ciclo, que fue muy superior ala europea, y que ya no es sostenible.

La expansión económica de los últimos añosse basó en la fortaleza de la demanda interna,que ahora se contrae. Por tanto, la demandaexterna tendrá que tomar el relevo comomotor de crecimiento en los próximos años,lo que implica mejorar la competitividad delas empresas catalanas. Es muy probable queesta transición favorezca la aparición de undiferencial de crecimiento del PIBnegativo respecto a la zona euro, en 2009.Aunque las previsiones apuntan que tantoel PIB catalán como el europeo se reducirán.

CataluñaEspañaUE

Sald

o ne

to*

-20-10

0102030405060708090

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

32

COMUNIDAD VALENCIANA

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

C. Valenciana

UE

España

C. Valenciana

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

C. Valenciana

UE

España

C. Valenciana

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

C. Valenciana

UE

España

C. Valenciana

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

La actividad económica de la ComunidadValenciana en 2008 ha experimentadoun brusco frenazo, al comparar con losresultados registrados en años anteriores.En consecuencia, el diferencial de creci-miento con respecto a la media europea,antes positivo, se torna negativo en 2008.Las expectativas de los empresariosvalencianos para 2009 son negativas,manteniéndose por debajo de la mediade España y de la Unión Europea. Noobstante, se espera que en dicho ejerciciose frene el ritmo de caída.

El mercado nacional ha sido el que haexperimentado un mayor deterioro en2008 para las empresas valencianas, frentea la moderación menos acusada delconjunto de la Unión Europea. Lasexpectativas para 2009 apuntan unacontinuidad de la debilidad de las ventasen este mercado, situándose por debajode la media española y de la mediaeuropea.

El comportamiento de las exportacionesen 2008 se encuentra lejos de lasexpectativas de los propios empresarios,dado que prácticamente se han estancado.Para 2009 los empresarios valencianosconfían en una moderada recuperaciónde sus ventas en el exterior, si bienfuertemente condicionadas a la evolucióneconómica de sus principales paísesclientes.

33

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

C. Valenciana

UE

España

C. Valenciana

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

C. Valenciana

UE

España

C. Valenciana

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

El descenso del empleo se acentuará en2009 en la economía valenciana, al igualque sucederá a nivel nacional, pero a unritmo incluso superior. En 2008 losresultados han sido ya negativos en laComunidad Valenciana, frente a los aúnpositivos de las medias nacional yeuropea.

Tras el favorable comportamiento en losúltimos años, la inversión empresarial enla economía valenciana ha experimentadouna intensa desaceleración en el año2008, tendencia que se mantendrá, segúnlos propios empresarios, a lo largo delaño 2009. A pesar de que la inversión enla UE también se ha estancado, eldiferencial con la Comunidad Valencianase amplia en detrimento de esta última.

El intenso descenso del ritmo de crecimien-to experimentado por la ComunidadValenciana y España en 2008 ha provocadoun brusco cambio en el ciclo económicode la última década. La Unión Europea haexperimentado variaciones del cicloeconómico mucho más moderadas, y portanto, la desaceleración actual es muchomenos acusada que la española yvalenciana. Los empresarios valencianosesperan que la tendencia a la baja toquesuelo en 2009, si bien se mantendrá eldiferencial negativo con la media europea.

C. ValencianaEspañaUE

Sald

o ne

to*

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

34

E X T R E M A D U R A

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Extremadura

UE

España

Extremadura

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Extremadura

UE

España

Extremadura

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Extremadura

UE

España

Extremadura

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

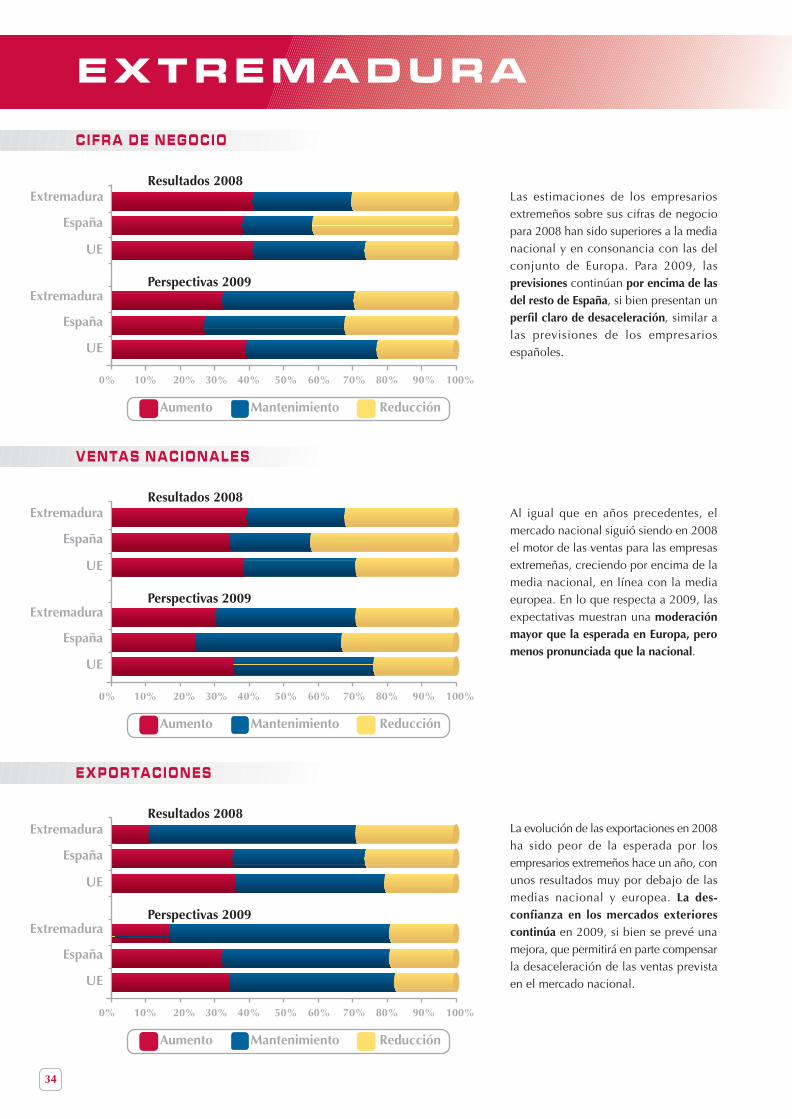

Las estimaciones de los empresariosextremeños sobre sus cifras de negociopara 2008 han sido superiores a la medianacional y en consonancia con las delconjunto de Europa. Para 2009, lasprevisiones continúan por encima de lasdel resto de España, si bien presentan unperfil claro de desaceleración, similar alas previsiones de los empresariosespañoles.

Al igual que en años precedentes, elmercado nacional siguió siendo en 2008el motor de las ventas para las empresasextremeñas, creciendo por encima de lamedia nacional, en línea con la mediaeuropea. En lo que respecta a 2009, lasexpectativas muestran una moderaciónmayor que la esperada en Europa, peromenos pronunciada que la nacional.

La evolución de las exportaciones en 2008ha sido peor de la esperada por losempresarios extremeños hace un año, conunos resultados muy por debajo de lasmedias nacional y europea. La des-confianza en los mercados exteriorescontinúa en 2009, si bien se prevé unamejora, que permitirá en parte compensarla desaceleración de las ventas previstaen el mercado nacional.

35

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Extremadura

UE

España

Extremadura

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Extremadura

UE

España

Extremadura

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

ExtremaduraEspañaUE

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

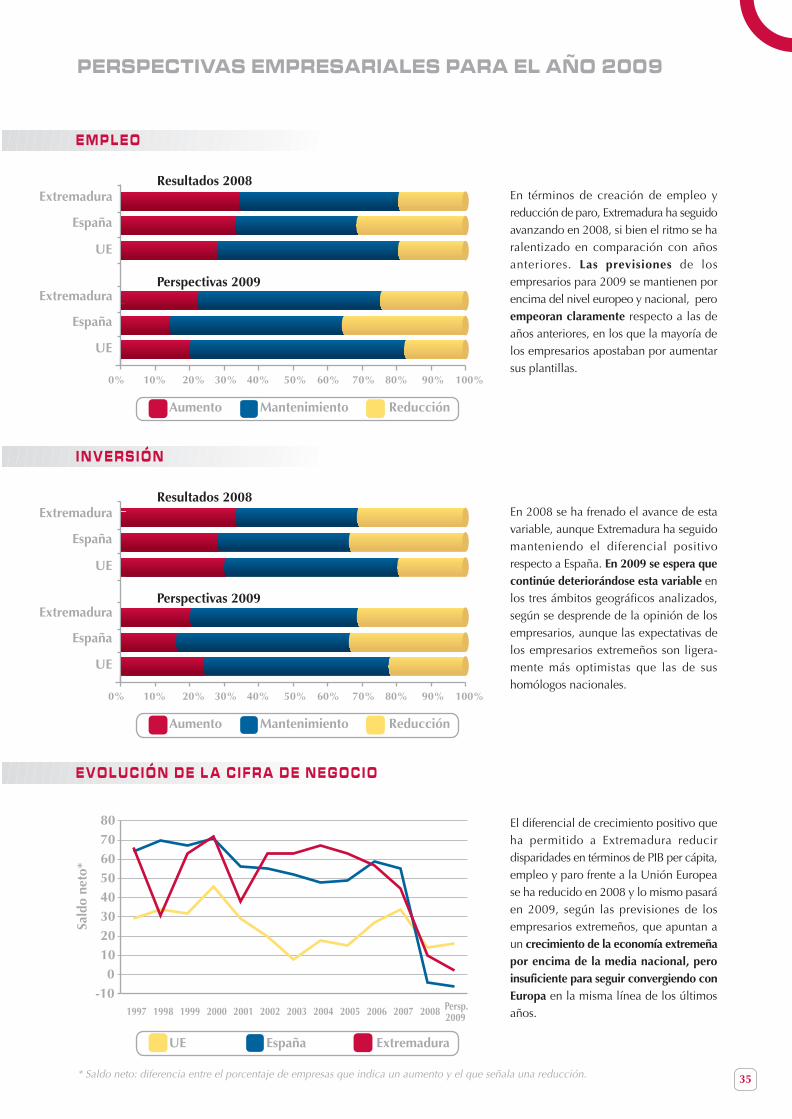

En términos de creación de empleo yreducción de paro, Extremadura ha seguidoavanzando en 2008, si bien el ritmo se haralentizado en comparación con añosanteriores. Las previsiones de losempresarios para 2009 se mantienen porencima del nivel europeo y nacional, peroempeoran claramente respecto a las deaños anteriores, en los que la mayoría delos empresarios apostaban por aumentarsus plantillas.

En 2008 se ha frenado el avance de estavariable, aunque Extremadura ha seguidomanteniendo el diferencial positivorespecto a España. En 2009 se espera quecontinúe deteriorándose esta variable enlos tres ámbitos geográficos analizados,según se desprende de la opinión de losempresarios, aunque las expectativas delos empresarios extremeños son ligera-mente más optimistas que las de sushomólogos nacionales.

El diferencial de crecimiento positivo queha permitido a Extremadura reducirdisparidades en términos de PIB per cápita,empleo y paro frente a la Unión Europease ha reducido en 2008 y lo mismo pasaráen 2009, según las previsiones de losempresarios extremeños, que apuntan aun crecimiento de la economía extremeñapor encima de la media nacional, peroinsuficiente para seguir convergiendo conEuropa en la misma línea de los últimosaños.

Sald

o ne

to*

-100

1020304050607080

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

36

G A L I C I A

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Galicia

UE

España

Galicia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Galicia

UE

España

Galicia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Galicia

UE

España

Galicia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

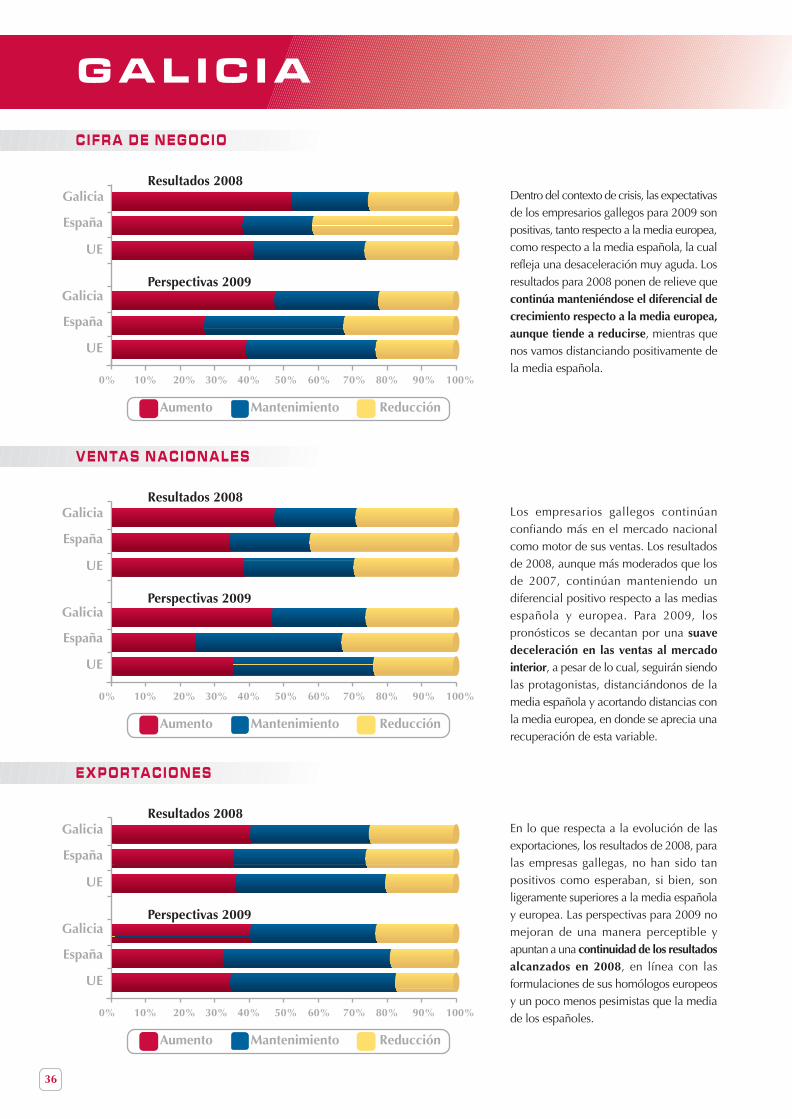

Dentro del contexto de crisis, las expectativasde los empresarios gallegos para 2009 sonpositivas, tanto respecto a la media europea,como respecto a la media española, la cualrefleja una desaceleración muy aguda. Losresultados para 2008 ponen de relieve quecontinúa manteniéndose el diferencial decrecimiento respecto a la media europea,aunque tiende a reducirse, mientras quenos vamos distanciando positivamente dela media española.

Los empresarios gallegos continúanconfiando más en el mercado nacionalcomo motor de sus ventas. Los resultadosde 2008, aunque más moderados que losde 2007, continúan manteniendo undiferencial positivo respecto a las mediasespañola y europea. Para 2009, lospronósticos se decantan por una suavedeceleración en las ventas al mercadointerior, a pesar de lo cual, seguirán siendolas protagonistas, distanciándonos de lamedia española y acortando distancias conla media europea, en donde se aprecia unarecuperación de esta variable.

En lo que respecta a la evolución de lasexportaciones, los resultados de 2008, paralas empresas gallegas, no han sido tanpositivos como esperaban, si bien, sonligeramente superiores a la media españolay europea. Las perspectivas para 2009 nomejoran de una manera perceptible yapuntan a una continuidad de los resultadosalcanzados en 2008, en línea con lasformulaciones de sus homólogos europeosy un poco menos pesimistas que la mediade los españoles.

37

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Galicia

UE

España

Galicia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Galicia

UE

España

Galicia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

GaliciaEspañaUE

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

Los empresarios gallegos han visto cum-plidas sus expectativas en 2008, con unacreación de empleo muy superior a lasmedias española y europea. Las previsionesde los empresarios gallegos para 2009reflejan mejor que otras variables lasituación de crisis en que se desenvuelvela economía, y aun siendo menospesimistas que las de los empresariosespañoles y europeos, comparten conambos el deseo de no destruir empleo ymantener plantillas, pero no se muestranmuy optimistas a la hora de crear empleo.

En Galicia, los resultados de esta variableen 2008 han cumplido las previsiones delaño anterior, presentando un diferencialpositivo en relación a las medias españolay europea. En cuanto a las expectativaspara 2009, apuntan de manera clara a unadesaceleración del ritmo inversor, a pesarde lo cual, se mantiene un diferencialpositivo respecto a la media española, quese ha desplomado, y se van acortandodistancias respecto a la media europea,que ha acusado una menor deceleración.

Durante los últimos años Galicia hamantenido un perfil cíclico muy similar alde España, y claramente por encima de laUE. Todo ello ha permitido avancesimportantes de convergencia en términosde PIB per cápita y empleo. A pesar de lacrisis, las perspectivas de los empresariosgallegos para 2009 se muestran másoptimistas que las de sus homólogosespañoles y europeos, aunque todo indicaque se irá reduciendo el diferencial decrecimiento de Galicia con relación a Europa.

Sald

o ne

to*

-20-10

0102030405060708090

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

38

M A D R I D

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Madrid

UE

España

Madrid

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

Madrid

UE

España

Madrid

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

Madrid

UE

España

Madrid

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

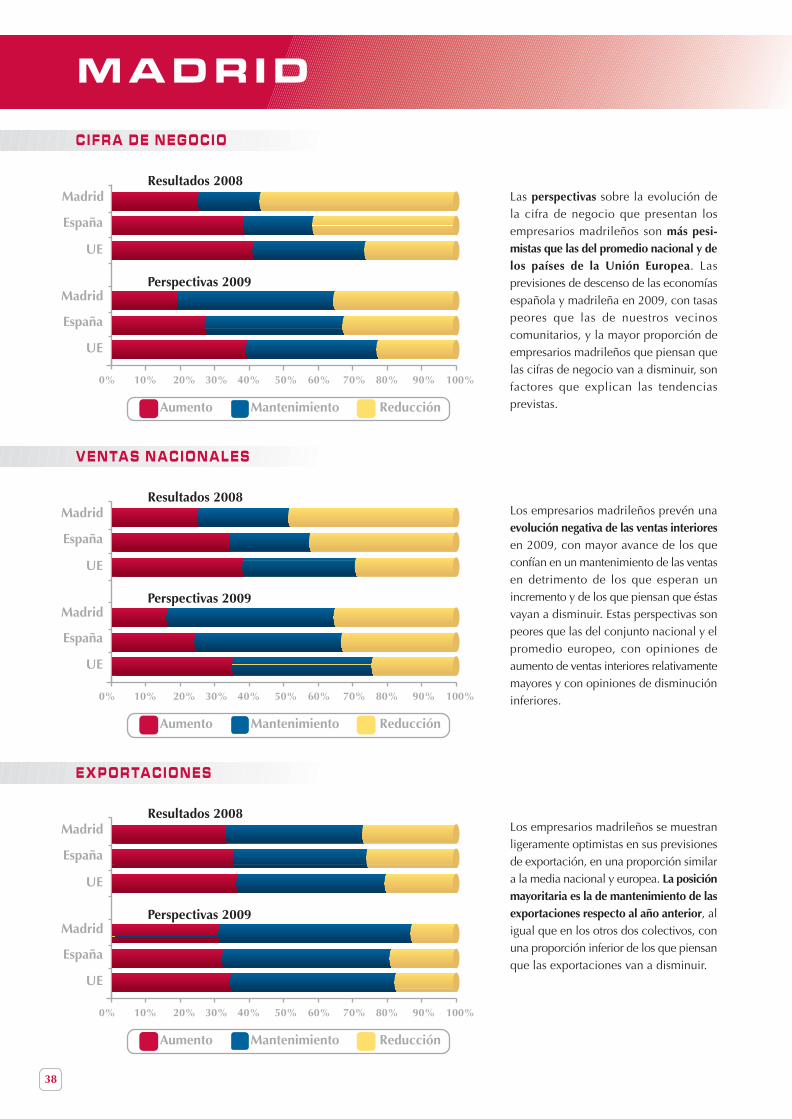

Las perspectivas sobre la evolución dela cifra de negocio que presentan losempresarios madrileños son más pesi-mistas que las del promedio nacional y delos países de la Unión Europea. Lasprevisiones de descenso de las economíasespañola y madrileña en 2009, con tasaspeores que las de nuestros vecinoscomunitarios, y la mayor proporción deempresarios madrileños que piensan quelas cifras de negocio van a disminuir, sonfactores que explican las tendenciasprevistas.

Los empresarios madrileños prevén unaevolución negativa de las ventas interioresen 2009, con mayor avance de los queconfían en un mantenimiento de las ventasen detrimento de los que esperan unincremento y de los que piensan que éstasvayan a disminuir. Estas perspectivas sonpeores que las del conjunto nacional y elpromedio europeo, con opiniones deaumento de ventas interiores relativamentemayores y con opiniones de disminucióninferiores.

Los empresarios madrileños se muestranligeramente optimistas en sus previsionesde exportación, en una proporción similara la media nacional y europea. La posiciónmayoritaria es la de mantenimiento de lasexportaciones respecto al año anterior, aligual que en los otros dos colectivos, conuna proporción inferior de los que piensanque las exportaciones van a disminuir.

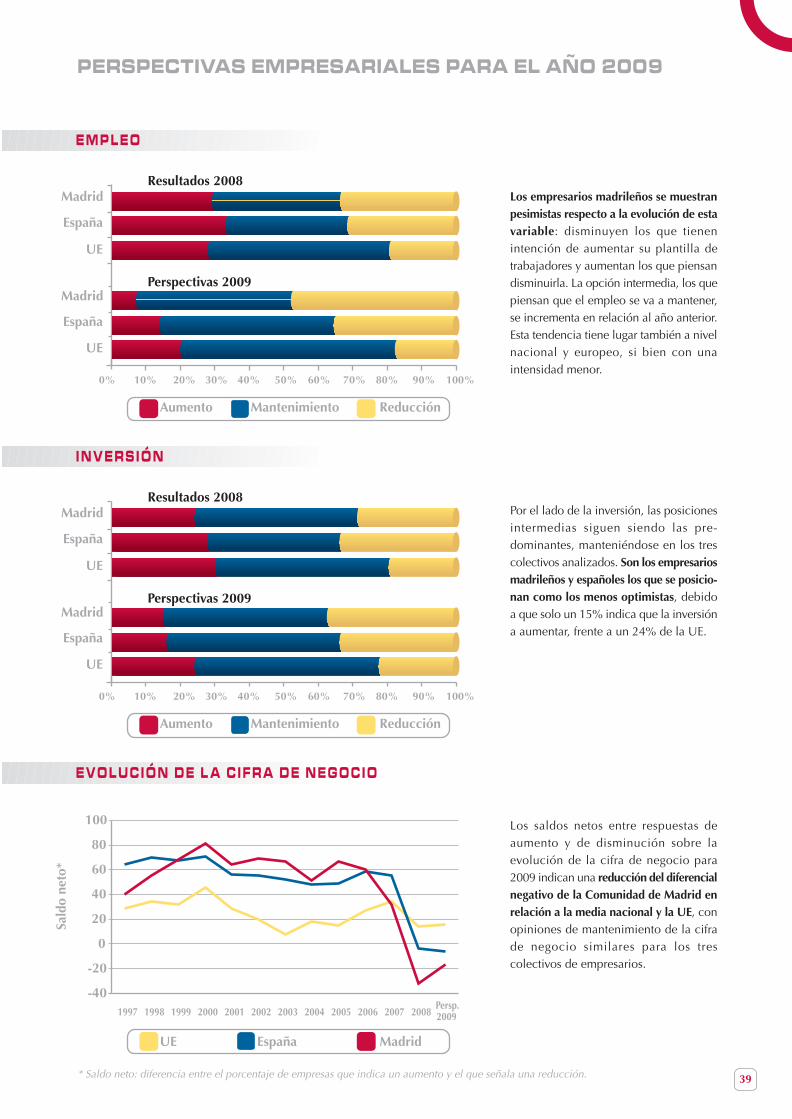

Los empresarios madrileños se muestranpesimistas respecto a la evolución de estavariable: disminuyen los que tienenintención de aumentar su plantilla detrabajadores y aumentan los que piensandisminuirla. La opción intermedia, los quepiensan que el empleo se va a mantener,se incrementa en relación al año anterior.Esta tendencia tiene lugar también a nivelnacional y europeo, si bien con unaintensidad menor.

Por el lado de la inversión, las posicionesintermedias siguen siendo las pre-dominantes, manteniéndose en los trescolectivos analizados. Son los empresariosmadrileños y españoles los que se posicio-nan como los menos optimistas, debidoa que solo un 15% indica que la inversióna aumentar, frente a un 24% de la UE.

Los saldos netos entre respuestas deaumento y de disminución sobre laevolución de la cifra de negocio para2009 indican una reducción del diferencialnegativo de la Comunidad de Madrid enrelación a la media nacional y la UE, conopiniones de mantenimiento de la cifrade negocio similares para los trescolectivos de empresarios.

39

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

Madrid

UE

España

Madrid

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

Madrid

UE

España

Madrid

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

MadridEspañaUE

Sald

o ne

to*

-40

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008Persp.2009

40

R E G I Ó N D E M U R C I A

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

R. de Murcia

UE

España

R. de Murcia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

V E N T A S N A C I O N A L E S

ReducciónMantenimientoAumento

0%

UE

España

R. de Murcia

UE

España

R. de Murcia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E X P O R T A C I O N E S

ReducciónMantenimientoAumento

0%

UE

España

R. de Murcia

UE

España

R. de Murcia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

A diferencia de lo que tradicionalmentehan indicado los empresarios murcianosen años anteriores, para 2009 se esperauna disminución de la cifra de negocio.Las perspectivas son similares a las delconjunto nacional, y contrastan con eloptimismo de los empresarios europeos,que esperan incrementar moderadamentela cifra de negocio en 2009. Los resultadosde 2008 han sido menos satisfactorios delo esperado, con una disminución de lacifra de negocio más intensa que en elmarco nacional.

Los empresarios murcianos esperan unacontracción del mercado interior en 2009,y en este sentido, señalan un descenso delas ventas de la misma intensidad que enel ámbito nacional. En Europa, las ventasnacionales muestran mejores perspectivasque en la Región, ya que los empresariosesperan aumentar levemente las realizadasen 2008. Los resultados de 2008 sonsimilares a los observados en la cifra denegocio, con una disminución queconfirma el menor dinamismo de lademanda interna.

La Región de Murcia es una de lasComunidades Autónomas más optimistasde España con respecto a esta variable.Es la única variable que presenta saldoneto positivo (el número de empresas queespera aumentarla supera al que esperadisminuirla), situación que ocurre igual-mente en las estimaciones de 2008. Lasexpectativas de los empresarios murcianosson mejores que las de sus homólogosnacionales y europeos, tanto en losresultados de 2008 como en lasprevisiones para 2009.

41

PERSPECTIVAS EMPRESARIALES PARA EL AÑO 2009

E M P L E O

ReducciónMantenimientoAumento

0%

UE

España

R. de Murcia

UE

España

R. de Murcia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

I N V E R S I Ó N

ReducciónMantenimientoAumento

0%

UE

España

R. de Murcia

UE

España

R. de Murcia

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Resultados 2008

Perspectivas 2009

E V O L U C I Ó N D E L A C I F R A D E N E G O C I O

R. de MurciaEspañaUE

* Saldo neto: diferencia entre el porcentaje de empresas que indica un aumento y el que señala una reducción.

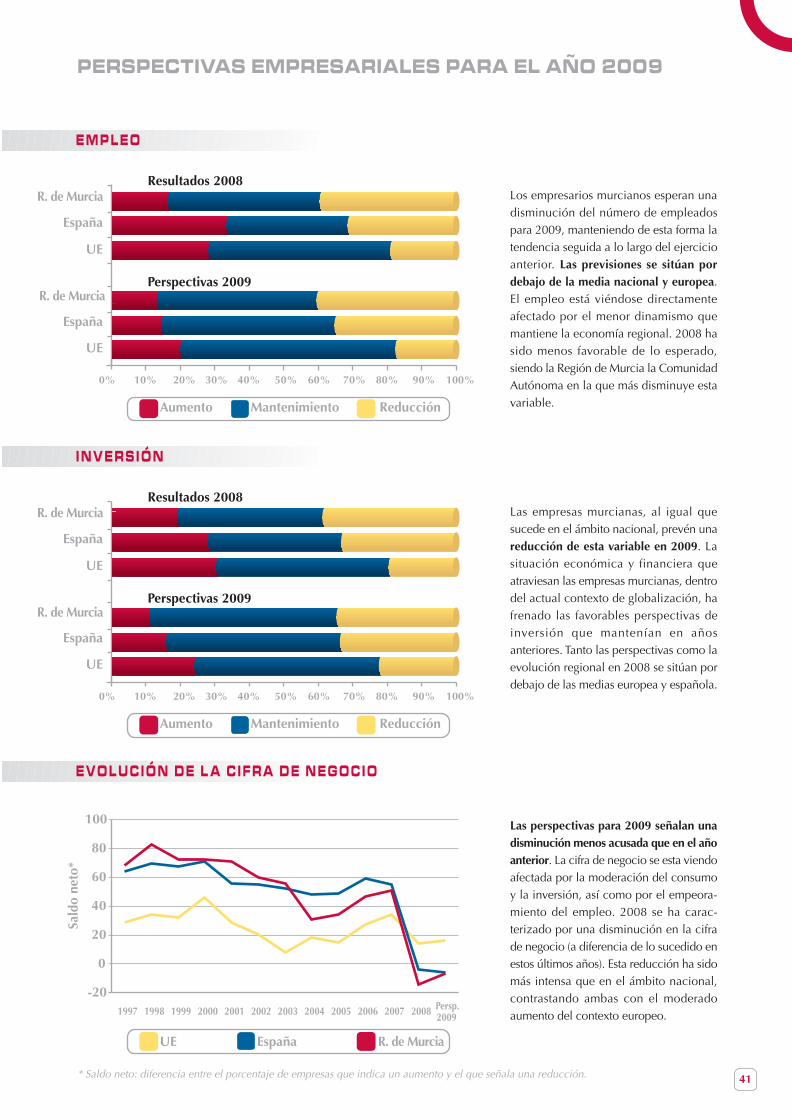

Los empresarios murcianos esperan unadisminución del número de empleadospara 2009, manteniendo de esta forma latendencia seguida a lo largo del ejercicioanterior. Las previsiones se sitúan pordebajo de la media nacional y europea.El empleo está viéndose directamenteafectado por el menor dinamismo quemantiene la economía regional. 2008 hasido menos favorable de lo esperado,siendo la Región de Murcia la ComunidadAutónoma en la que más disminuye estavariable.

Las empresas murcianas, al igual quesucede en el ámbito nacional, prevén unareducción de esta variable en 2009. Lasituación económica y financiera queatraviesan las empresas murcianas, dentrodel actual contexto de globalización, hafrenado las favorables perspectivas deinversión que mantenían en añosanteriores. Tanto las perspectivas como laevolución regional en 2008 se sitúan pordebajo de las medias europea y española.

Las perspectivas para 2009 señalan unadisminución menos acusada que en el añoanterior. La cifra de negocio se esta viendoafectada por la moderación del consumoy la inversión, así como por el empeora-miento del empleo. 2008 se ha carac-terizado por una disminución en la cifrade negocio (a diferencia de lo sucedido enestos últimos años). Esta reducción ha sidomás intensa que en el ámbito nacional,contrastando ambas con el moderadoaumento del contexto europeo.

Sald

o ne

to*

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Persp.2009

42

N AVA R R A

C I F R A D E N E G O C I O

ReducciónMantenimientoAumento

0%

UE

España

Navarra

UE

España

Navarra