Estudio de competencia en el mercado de cervezas de …procompetencia.gob.do/Docs/Publicaciones/CNDC...

96

Estudio de competencia en el mercado de cervezas de la República Dominicana post fusión: Cervecería Nacional Dominicana y AMBEV

Transcript of Estudio de competencia en el mercado de cervezas de …procompetencia.gob.do/Docs/Publicaciones/CNDC...

Estudio de competencia en el mercado de cervezas de la República Dominicana post fusión:

Cervecería Nacional Dominicana y AMBEV

CONSEJO DIRECTIVO

Michelle CohenPRESIDENTA CONSEJO DIRECTIVO

MIEMBROS

Antonio Rodríguez Mansfield

Magdalena Gil de Jarp

Esther Aristy

Marino Hilario Castillo

Impacto de la fusión de la Cervecería Nacional Dominicana y AmBev sobre el mercado de cerveza en la República Dominicana1

Informe Final

Jaime Aristy-Escuder, PhD, MSc2

1 ElpresenteestudioserealizóparalaComisiónNacionaldeDefensadelaCompetenciadelaRepúblicaDominicanayfuefinanciadoporelproyectoCaribbeanCompetedelBancoInterame-ricanodeDesarrollo.AgradezcolacolaboracióndeMabelCaminero.ElanálisisaquípresentadonocomprometelaopinióndelosmiembrosdelaComisiónNacionaldeDefensadelaCompe-tencia.Todosloserroresquedanbajomiresponsabilidad.2 ProfesordeEconomíaMatemáticayEconometríadelINTEC.GraduadodelaUniversidaddeChicagoydelaUniversidaddeBarcelona.

Estudio de competencia en el mercado de cervezas de la República Dominicana

post fusión: Cervecería Nacional Dominicana y ambev 1

ContenidoResumen ejecutivo 11

Introducción 13

1. Marco teórico 15

1.1.Evidenciaparaevaluarefectosdelasfusiones 16

1.2.Definicióndemercadorelevante 18

1.2.1.Mercadorelevantedeproducto 18

1.2.2.Mercadogeográficorelevante 19

1.2.3.Pruebasdepreciosparadefinirelmercadorelevante 20

1.3.Participacionesdemercadoyconcentracióndemercado 21

II. Descripción general del mercado de cerveza 23

2.1.Mercadorelevanteyposicióndominante 24

2.1.1.Mercadorelevante 26

2.2.Evolucióndelvolumenypreciodelacerveza 35

2.3.Importacionesyexportaciones 36

2.4.Sistemaimpositivo 37

2.5.Legislaciónqueregulaelconsumodecerveza 39

III. Descripción del proceso de fusión 40

3.1.Fusionesinternacionales 40

3.2.CerveceríaNacionalDominicana yCompañíaCerveceraAmbevDominicana,S.A. 42

3.3.Estrategiayobjetivosdelafusión 43

IV. Condiciones del mercado después de la fusión 45

4.1.Participacióndelmercadoeíndicesdeconcentración 45

4.2.Barrerasdeentrada 46

4.3.Correlacióndelospreciosdelaempresafusionada 47

4.4.Comportamientocomercialdelaempresafusionada 49

V. Análisis cuantitativo del impacto de la fusión 51

5.1.Efectodelafusiónsobrelosprecios 51

5.1.1.Reformastributariase impactosobreelpreciodelacerveza 53

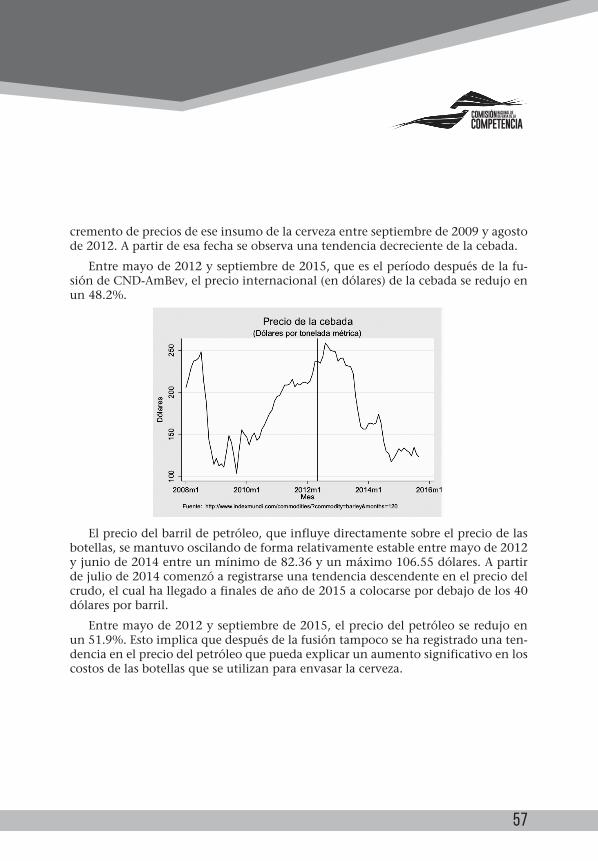

5.1.2.Preciosdecervezaycostodelosinsumos 56

5.2.Análisiseconométricodelcomportamientode lospreciosdelascervezasdelasempresasfusionadas 59

5.3.Impactosobrepreciosalpormayor,pormenor ymargendeldistribuidor 62

5.3.1Metodología:diferenciasendiferencias 62

5.3.2.Resultados 64

5.3.3.Impactosobreelmargendelmayorista 76

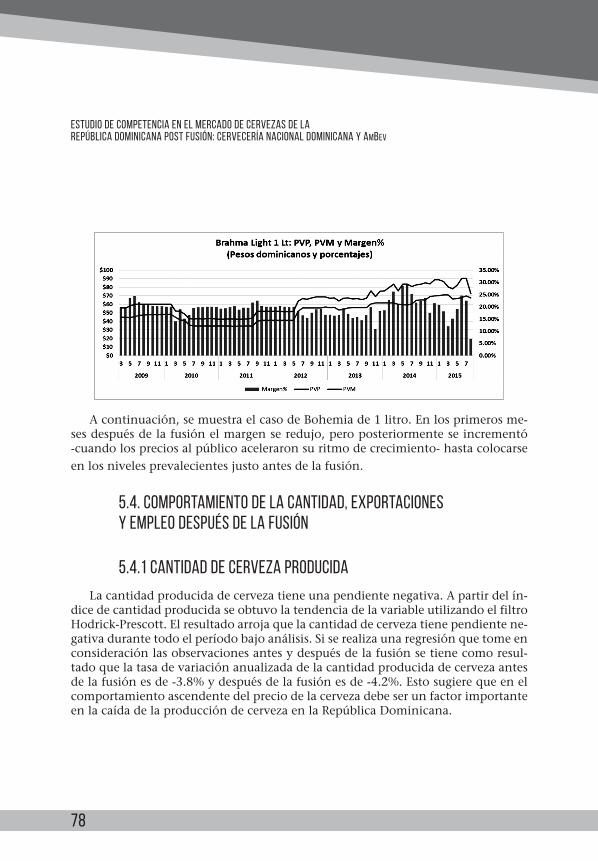

5.4.Comportamientodelacantidad, exportacionesyempleodespuésdelafusión 78

5.4.1Cantidaddecervezaproducida 78

5.4.2.Gananciasdeeficiencia:¿Hanaumentado lasexportacionesdecerveza? 79

5.4.3.Efectosobreelempleo 79

5.5.Resultadossobregastos,ingresosybeneficios 81

5.5.1.Efectosobregastosdemercadeo 81

5.5.2.Efectosobreingresosybeneficios 81

5.5.3.Impactodelafusiónsobreelbienestardelconsumidor 82

VI. Recomendaciones para mejorar el nivel de competencia y bienestar del consumidor 83

6.1.Transferenciasdemarcas 83

6.2.Ventadeplantasdeproduccióny/oventadeotrosactivos 84

6.3Otroscompromisoscomplementarios 86

Conclusiones 87

Referencias 88

Anexos 90

11

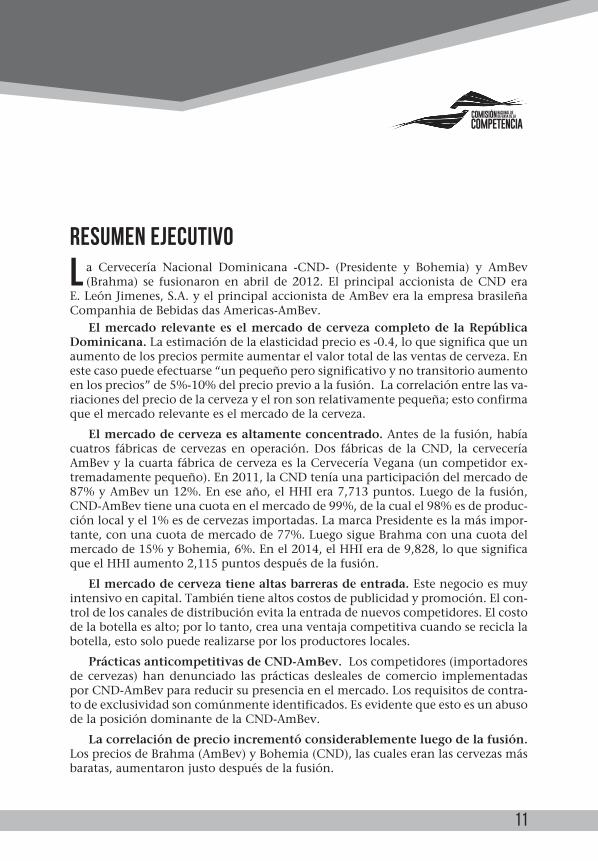

Resumen ejecutivo

L a Cervecería Nacional Dominicana -CND- (Presidente y Bohemia) y AmBev(Brahma) se fusionaron en abril de2012. Elprincipal accionistadeCNDera

E.LeónJimenes,S.A.yelprincipalaccionistadeAmBeveralaempresabrasileñaCompanhiadeBebidasdasAmericas-AmBev.

El mercado relevante es el mercado de cerveza completo de la República Dominicana. Laestimacióndelaelasticidadprecioes-0.4,loquesignificaqueunaumentodelospreciospermiteaumentarelvalortotaldelasventasdecerveza.Enestecasopuedeefectuarse“unpequeñoperosignificativoynotransitorioaumentoenlosprecios”de5%-10%delprecioprevioalafusión.Lacorrelaciónentrelasva-riacionesdelpreciodelacervezayelronsonrelativamentepequeña;estoconfirmaqueelmercadorelevanteeselmercadodelacerveza.

El mercado de cerveza es altamente concentrado. Antesdelafusión, habíacuatros fábricasde cervezas enoperación.Dos fábricasde laCND, la cerveceríaAmBevylacuartafábricadecervezaeslaCerveceríaVegana(uncompetidorex-tremadamentepequeño).En2011,laCNDteníaunaparticipacióndelmercadode87%yAmBevun12%.Eneseaño,elHHIera7,713puntos.Luegodelafusión,CND-AmBevtieneunacuotaenelmercadode99%,delacualel98%esdeproduc-ciónlocalyel1%esdecervezasimportadas.LamarcaPresidenteeslamásimpor-tante,conunacuotademercadode77%.LuegosigueBrahmaconunacuotadelmercadode15%yBohemia,6%.Enel2014,elHHIerade9,828,loquesignificaqueelHHIaumento2,115puntosdespuésdelafusión.

El mercado de cerveza tiene altas barreras de entrada. Estenegocioesmuyintensivoencapital.Tambiéntienealtoscostosdepublicidadypromoción.Elcon-troldeloscanalesdedistribuciónevitalaentradadenuevoscompetidores.Elcostodelabotellaesalto;porlotanto,creaunaventajacompetitivacuandosereciclalabotella,estosolopuederealizarseporlosproductoreslocales.

Prácticas anticompetitivas de CND-AmBev. Loscompetidores(importadoresdecervezas)handenunciado lasprácticasdeslealesde comercio implementadasporCND-AmBevparareducirsupresenciaenelmercado.Losrequisitosdecontra-todeexclusividadsoncomúnmenteidentificados.EsevidentequeestoesunabusodelaposicióndominantedelaCND-AmBev.

La correlación de precio incrementó considerablemente luego de la fusión. LospreciosdeBrahma(AmBev)yBohemia(CND),lascualeseranlascervezasmásbaratas,aumentaronjustodespuésdelafusión.

12

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

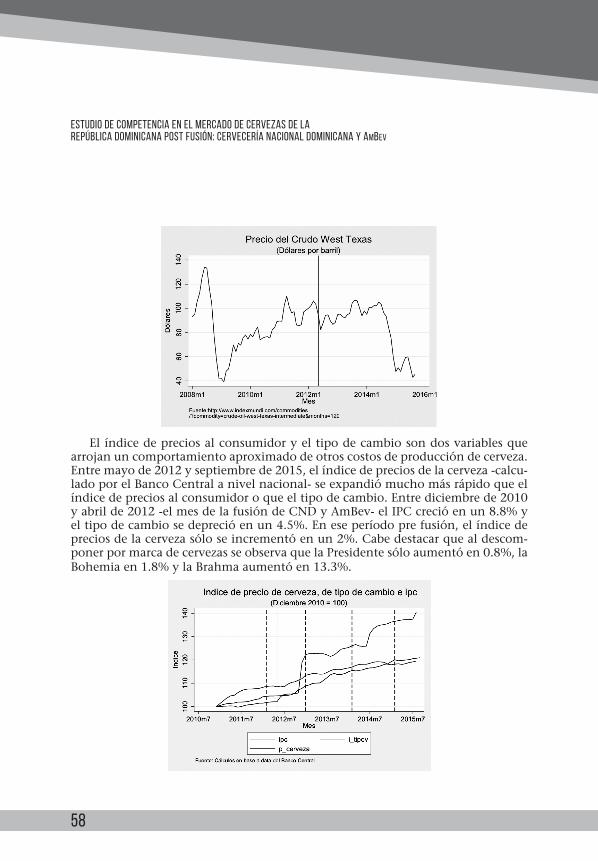

Los niveles de precios de los precios aumentaron considerablemente des-pués de la fusión. Demarzode2012aseptiembrede2015,elprecioantesdeim-puestodelacervezaPresidenteaumentóenun52%;Brahma,128.2%;yBohemia,59.4%.Caberesaltarqueesteaumentoeliminaelimpactodelareformatributariadediciembrede2012.Es importante tomar en cuenta, además,que apartirdemayode2012yseptiembrede2015,elpreciointernacionaldelacebada-unim-portanteinsumo-tuvounacaídade48.2%.Asimismo,desdeabrilde2012aagostode2015,elíndicedepreciosalconsumidoraumentóentansoloun9.9%ylatasadecambioDOP/USDsedeprecioenun15.5%.EstosignificaquelosaumentosdecostosnojustificanlosaumentosdepreciosantesdeimpuestosdelacervezaenlaRepublicaDominicana.

Impacto sobre el bienestar del consumidor. Elprecioóptimoparaunmono-polioessuperioralpreciocompetitivo,quemaximizaelbienestardelconsumidor.Enmarzode2012,elprecioantesdeimpuestodelacervezaPresidentede650ccerade38.81pesos.En septiembrede2015, elprecioantesde impuestoserade58.99pesos,loqueimplicaunaumentodeun52%.Sielprecioantesdeimpuestodemarzode2012delaPresidenteseajustautilizandolatasadedepreciaciónob-servadaeneseperíodo(15.8%)yconlavariacióndelÍndicedePreciosalConsumi-dor(10.4%),elpreciocompetitivodelacervezaPresidentedebióseriguala49.95pesosenseptiembrede2015.EstosignificaquelafusióndelaCNDydeAmBevpermitióestablecerunprecio9.53pesosporencimadelpreciocompetitivo.SiserealizaesecálculoparalaBrahmaylaBohemiayluegoseponderanlospreciosdelaPresidente,BrahmayBohemiaporsuparticipaciónenelmercado,sepuedecalcular el precio compuesto antes de impuestos de la cerveza (55.50 pesos), elcualseincrementóenun59.5%enelperíodomarzo2012aseptiembre2015.Ladiferenciaentreelprecioyelpreciocompetitivocompuestoesde9.54pesos.SiesadiferenciasemultiplicaporlaproduccióntotaldecervezasuplidaporCND-AmBev(entérminosdebotellasde650cc) el monto anual del exceso que paga el con-sumidor es de 7,016 millones de pesos (equivalentea153millonesdedólares),querepresenta el 12% del valor de mercado de cerveza producida localmente.Estascifrassonsoloestimadas.Parapodercalcularunacifraexactanecesitamosestimarlacurvadecostomarginaldelaindustriadelacerveza.Esosdatosnoestándisponibles.

13

Introducción

L a Ley General de Defensa de la Competencia No. 42-08 de la RepúblicaDominicanatienecomoobjetivopromoverydefenderlacompetenciaparain-

crementarlaeficienciaeconómicaenlosmercadosdebienesyservicios,afindegenerarbeneficioyvalorenfavordelosconsumidoresyusuariosdeestosbienesyserviciosenelterritorionacional.Esalegislaciónestableceunmarcoqueimpidequeempresasconposicióndominanteenunmercadorelevantedeterminadoto-menaccionesquereduzcanelniveldebienestardelasociedady,enespecial,delosconsumidores.

Enunmercadocaracterizadoporlacompetenciaexistenempresasrivalesquetratandeaumentarsuparticipacióndemercadomediantemejorasdeproductivi-dad,reduccióndecostos,mejoradelacalidad,innovacióndesuproducto,entreotrosfactoresquesonpercibidoscomopositivos.Esarivalidad-competencia-setraduceenmenoresprecios,mayorvariedadymejorcalidad,elevandoelniveldebienestarde losconsumidores.Estosignificaqueunafusiónointegraciónentreempresasquereduzcaelgradodecompetenciaorivalidadenelmercadopodríaafectarnegativamentealosconsumidores.Inclusosielpoderdemercadoesde-masiadoelevadopodríadeteriorarlacompetenciaenmercadosdeotrosproductosenloscualeslaempresafusionadatengaunaparticipacióndemercadomenosquedominante.

Elanálisisdelasfusionesesindispensableparadeterminarsuimpactosobreelgradodecompetenciayeficienciadelaeconomía.Enesecontexto,seenmarcaelpresenteestudioqueevalúalafusiónrealizadaenabrilde2012,queconsistióenlaconcentraciónhorizontalde laCerveceríaNacionalDominicanay laempresaAmBev,conelobjetivodeidentificarloselementosanticompetitivosdelamisma.LalegislacióndecompetenciadelaRepúblicaDominicana(LeyNo.42-08)noes-tablececontrolpreviodefusiones.Noobstante,laComisiónNacionaldeDefensadelaCompetenciatienefacultaddeestudiarlascondicionesdelmercadodespuésdelafusiónydeterminarsilaempresaintegradaabusadesuposicióndominantemedianteelusodeprácticasanticompetitivas.

14

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

LafusiónCND-AmBevcreóunaempresaconunaelevadaposicióndominante.Laempresaintegradarepresentael99%delmercadodecervezaenelpaís.Además,suamplioportafoliodebebidasalcohólicas–dentrodelcual resaltael ron-ysuimportanciasobreloscanalesdedistribución,lepermiteinfluirsobrelasventasdelrestodebebidasalcohólicas.

Lafuentedeinformaciónutilizadaenelpresenteestudioprovinodelaempresafusionada,deempresascompetidoras,declientesmayoristasydeclientesminoris-tas.Además,seutilizóinformacióndelBancoCentraldelaRepúblicaDominicanaydelaDirecciónGeneraldeImpuestosInternos.

15

1. Marco teóricoLasguíasdefusioneshorizontalesdelDepartamentodeJusticiadelosEstados

Unidos(DOJ)ydelaComisiónFederaldeComercio(FTC)constituyenelestándarpara realizar la evaluaciónde losmercados y el impacto anticompetitivode lasfusiones.1EsedocumentosefundamentaenlaSección7delaLeyClayton,enlasSecciones1y2delaLeySherman,yenlaSección5delaLeydelaComisiónFe-deraldeComercio.Específicamente,laLeyClaytonprohíbelasfusionessielefectodedichaintegraciónreducesustancialmente lacompetenciaotiendeacrearunmonopolio.2

Laguíaestablecequeunafusiónnodeberíaserpermitidasicreaoamplíaelpoderdemercado.Esepoderdemercadoaumentasiseeliminalacompetenciaentrelasempresasqueseintegranofacilitalacoordinaciónconlosrivalesendetri-mentodelconsumidor.“Unafusiónaumentaelpoderdemercadosiseincentivaaunaomásempresasaincrementarsusprecios,reducirlaproducción,disminuirlainnovaciónodecualquierotramaneradañaalosconsumidorescomoresultadodeladisminucióndelarestriccióncompetitiva.”Enesecontexto,elorganismoregu-ladordelacompetenciaseenfocaendeterminarcómolafusiónafectalaconductadelasempresasfusionadas.

EnelcasodelaRepúblicaDominicana,laLeyNo.42-08noestablececontroldefusiones.EstoimplicaquedosempresasenelmismomercadopuedenfusionarsesinrequerirlaautorizacióndelaAgenciadecompetencia.Noobstante,lalegisla-ciónestablecelanormativaqueimpideysancionaelabusodelaposicióndomi-nantequepudiesesurgirdelprocesodefusiónhorizontaldedosomásempresas.

Petrecolla(2013)recomiendaunanálisisintegraldelasfusionesointegracio-neseconómicas,elcualdebeabordartantoelimpactosobrelacompetenciayelconsumidor como las ganancias de eficiencia que se atribuyen a la fusión.3 Eseanálisisintegralincluyecomoelementos:i)definirodelimitarlosmercadosrele-vantesparaelanálisisdelaoperación;ii)establecerlaestructuradelosmercadosrelevantes:identificarlosparticipantes,asignarlescuotasdemercadoyestimarelgradodeconcentracióndecadamercadorelevanteidentificado;iii)identificarlasprácticasunilateralesycoordinadasquepuedensurgircomoconsecuenciade laoperación;iv)identificaraquellasrestriccionesquepuedendisciplinarelejercicio

1 VéaseDOJyFTC(2010)2 VéaseDOJyFTC(2010),p.1.3 Véaseelcapítulo3deWhinston(2008).

16

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

delasprácticasunilateralesycoordinadasidentificadas,talescomolaexistenciadecompradorespoderososolaentradadenuevoscompetidores.

La concentraciónhorizontal reduce la competencia en elmercado, pues eli-mina la rivalidad existente entre las empresas que participan en la fusión. Estaoperaciónpuedetraducirseenmayoresprecios,menorvariedad,menorcalidadycambiosenlascondicionescomercialesquepuedenperjudicaralosconsumidores.

Encasodequelaempresafusionadatengapresenciaenmercadosdeotrotipodebienes, conciertogradode sustitución,podría,medianteventasatadasoenpaquete,deteriorarlacompetenciaenperjuiciodelconsumidor.

1.1.Evidenciaparaevaluarefectosdelasfusiones

El tema fundamental para evaluar las fusiones horizontales es balancear loscostosdelareduccióndelacompetenciaylosbeneficiosdelasgananciasdepro-ductividadgeneradasporlafusión.ElprimerestudioqueabordóesacomparaciónfueWhinston(1968),quienpresentóelintercambioentreelaumentodepreciosy la reducciónde loscostosmarginales.Noobstante,apesardeque lo idealesrealizarunaevaluacióndelcambiodelbienestardelasociedad,lasguíasdelDepar-tamentodeJusticiaydelaComisiónFederaldeComerciofundamentansuanálisisenelbienestardelconsumidor.Enestecaso,lafusiónsólodeberíaserpermitidasilaseficienciassonsuficientementeelevadasparaasegurarquelospreciosnoseincrementan. 4

Aquícabepreguntar:¿Cuálcondicióndeberíacumplirseparaqueunafusiónre-duzcalospreciosybeneficiealconsumidor?Whinston(2008)estableceque“paraque elpreciodisminuya el costomarginalde la empresa fusionada evaluado alniveldeproducciónconjuntoantesdelafusióndebesermenorqueelcostomargi-naldelsocioquesefusionamáseficiente.”Estacondicióndebecumplirseparaquelaempresafusionadaincrementesuniveldeproducciónypuedareducirsuprecio.

Laprimeraevidenciaquedebeanalizarseenelprocesodeevaluacióndeunafusiónconsumadaeselcomportamientodelosprecios.Esnecesariodeterminarqueesoscambiossonelresultadodemedidasanticompetitivas.Paraestosepuedecompararlavariacióndelospreciosconlosdeloscostoseimpuestos.Tambiénsepuedenrealizarcomparacionesconlospreciosdeempresasquenoparticiparonenlafusión,tomandoenconsideraciónquelafusiónpodríafacilitarlarealizacióndeacuerdosprohibidosylacartelizaciónentrelasempresasrestantesenelmercado.

4 Whinston(2008),p.61.

17

Losorganismosdecompetenciaotorganmucharelevanciaalaparticipaciónenelmercadodelasempresasfusionadas,asícomoelcambiodelgradodeconcen-tracióndelmercado.Noobstante,lateoríamodernadeanálisisdelacompetenciarevelaqueunasimplemétricadeconcentraciónnoessuficienteparaanalizarelcomportamientoentodotipodemercado.DeacuerdoaTirolelaparticipacióndemercadodeunaempresaessólounindicadoraproximadodelgradodecompeten-ciaexistenteenunmercado.Poresoelanálisisdebesercasoporcaso,basadoenlaregladelarazón,ynoenreglasper sequemecánicamentepermitenoprohíbenciertoscomportamientos.5

Un paso importante es describir rigurosamente cómo funciona el mercadodondeoperanlasempresas.GeorgeStiglerafirmaque:“Sienlaindustriasehanregistradoeventossignificativosdeconspiraciónointentosdeconspiraciónpararestringirelcomercio,entoncescualquierfusióndedosomásempresasdetamañosignificativodeberíaserprohibida.”6Además,sostienequeunaempresaquebuscaalcanzarunaposicióndominanteensuindustriatomadecisionesquesiguenunaregladefinidarevelandosudeseodereducirlacompetenciaenelmedianoplazo.Yconcluyeafirmandoque,amenosquelaempresafusionadaseamuypequeñaeineficiente,lafusióndeempresasqueposeanentreellasmásdel75%-omásdel40%individualmente-esmuypocoprobablequeelresultadofinalseaunaumentodelacompetencia,locualtenderíaaelevarlosprecios,reduciendoelsuperávitdelconsumidor.

Lomismoocurrecuandounadelasentidadesfusionadassecomportabacomounaempresatipo“maverick,”esdecir,comounaentidadqueteníauncompor-tamiento“rebelde”que inyectabaunaltogradodecompetenciaenelmercado,beneficiandoalosconsumidores.7Enelcasodequelafusióneliminelaempresa“maverick”habríaqueanalizarsiexistealgunaotraempresaquepudieseteneruncomportamientosimilar.Sinoexisteesaotraempresa laúnica formaenqueelconsumidorcontinúeconelmismoniveldebienestaressilaempresafusionadamantienelosmismosprecioscompetitivososisegenerangananciasdeeficienciasquesuperanlapérdidadelaportealbienestarqueproducíalaempresa“maverick.”

5 Tirole(2014),NobelPrizeLecture.6 Stigler(1983),p.300.7 EnlaguíadelaComisióndeComerciodeNuevaZelandasedefinencomouncompetidorvigorosoyefectivoquepromueveintensamentelacompetencia,proporcionandobeneficiosalosconsumidores.

18

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

1.2.Definicióndemercadorelevante

Ladefinicióndelmercadoayudaadeterminarlalíneadecomercioylaregiónenqueseorigina lapreocupaciónsobreelestadodecompetencia.Elénfasisdedeterminaresemercadoestárelacionadoconlacapacidaddelasempresasdeau-mentarprecios.Ladefinicióndelmercadorelevantedebepermitirlaidentificacióndelosparticipantesdelmercadoylacuantificacióndelasparticipacionesycon-centracióndelmercado.8

Ladefinicióndelmercadosebasaenfactoresdesustitucióndedemanda.Estosfactoresserefierenalahabilidadyvoluntaddesustituirointercambiarunpro-ductoporotrocomorespuestadeunaumentodeprecioodecambiodecalidadoservicio.Algunosproductosseránsustitutoscercanosentérminosdesusatributosodistancia.

1.2.1.Mercadorelevantedeproducto

Elmercado relevantedeproducto implica ladeterminacióndel conjuntodeproductosquesonpercibidoscomosustitutosporelconsumidor.LaguíadelDOJ/FTCdefineelmercadocomo“unproductoogrupodeproductosyunáreageográ-ficaenlacualesproducidoovendidodemaneraqueunaempresamaximizadoradebeneficioshipotética,nosujetaaregulacióndeprecios,queeselúnicoproduc-torovendedoractualyfuturodeesosproductoseneláreapodríanimponerun‘pequeñoperosignificativoynotransitorio’aumentoenelprecio(pruebaSSNIP,porsussiglaseninglés),asumiendoquelascondicionescomercialesdetodoslosdemásproductossemantienenconstantes.”9

Estopuedehacerseatravésdeunejerciciohipotéticoque,postulandouncam-biopequeñoyperdurableenlospreciosrelativosdelosproductosbajoestudio,evalúalasreaccionesdelosconsumidores.

Elprocesocomienzaporlosproductosdelasfirmasqueseintegranyprosigueagregandooexcluyendoproductossustitutosdelmercadorelevante,segúnsuca-pacidaddelimitarlaspolíticasdefijacióndepreciosdelasfirmasinvolucradas.10Elejercicioconsisteenconsiderarhaciaquéproductossustitutossere-direccionaríanlascomprasdelosclientesdelasfirmasqueseintegran,siéstasrealizanunaumen-topequeñoperosignificativoypermanentedelprecio.Silasustituciónestalquetornanorentableelaumentodeprecios,elproductosustitutoalcualsere-direc-

8 VéaseDOJyFTC(2010),p.7.9 DOJyFTC(2010),p.4.10 Petrecolla(2013).

19

cionaronlasventasdebeincluirseenelmercadorelevanteypuedeconsiderarseun“sustitutocercano”.Silasustituciónesbaja,elaumentodepreciosserárentableyentonceselproductosustitutonodebeincluirseenelmercadorelevante,yaquenoesunsustitutosuficientementecercano.

Lapruebadelmonopolistahipotético11defineunmercado“quevaldríalapenamonopolizar.”Enestecasosilaempresacontrolaratodoelmercadorelevantepo-dríaaumentarelpreciodesuproductosinqueelloprovoquelasustituciónporotrosbienes.

Lapruebaconsisteenobservarsiunpequeñoincrementoenelpreciodeunproductoquenofueratransitorio(SmallbutSignificantNonTransitoryIncreaseinPrice,SSNIP),entre5%y10%,provocaríaquelosconsumidoresdeeseproductodejarandecomprarloylosustituyeranporotro.

Lospreciosquecorrespondeconsiderarcomopuntodepartidadeesteejerciciosonlosqueprevaleceríansinlaconcentración.

Elresultadonetodelaumentodepreciossobrelosbeneficiosdelmonopolistahipotéticodependededosfactores:i)elaumentodelosbeneficiossobrelasventasqueseretienen,yaquesehaampliadoelmargenprecio-costoyii)lapérdidadebe-neficiosporlasventasperdidas,re-direccionadasporsusclienteshaciaunsustitu-to,locualdependedelaelasticidadpreciodelademanda.Silaelasticidadesmenorqueunoentérminosabsolutoselaumentodepreciosetraduciráenunincrementodelosingresosy,dadoloscostos,delosbeneficiosdelmonopolistahipotético.

1.2.2.Mercadogeográficorelevante

Elmercadogeográficorelevanteeseláreageográficamáspequeñaenlacualunhipotéticomonopolistapodríarentablementeaplicarunaumentopequeño,signi-ficativoynotransitoriodeprecios.Elmercadogeográficorelevantepuedeserlocal,regional,nacionalomásamplioqueelnacional.Lasimportacionespuedenserin-cluidas,tantocomolosproductosdomésticos.Elmercadogeográficodepende,porlogeneral,deloscostosdetransporte.Tambiénsetomanenconsideraciónotrosfactorescomoellenguaje,losaranceles,lasbarrerasnoarancelarias,entreotros.12

Elmercadogeográficobasadoenlazonadelocalizacióndelosoferentesabarcalaregióndondeserealizanlasventas.Loscompetidoresenesemercadosonlas

11 LapruebaSSNIPseutilizóoficialmenteapartirde1982cuandosepresentóenlaGuíadeFusionesdelosEstadosUnidos.EnEuropaseutilizóporprimeravezen1992conelcasoNestlé/Perrier.CitadoporPetrecolla(2013).12 VéaseDOJyFTC(2010),p.13.

20

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

empresasquedisponendefacilidadesproducción,ventasyserviciosrelevantesenlaregión.Lapruebadelmonopolistahipotéticoimplicaqueesaempresamaximi-zadoradebeneficios,queeslaúnicapresentecomosuplidoraenesaregión,podráimponerunSSNIPenlazonageográficadelaempresaqueseestáfusionando. 13

1.2.3.Pruebasdepreciosparadefinirelmercadorelevante

Lainformaciónrequerida(cantidades,precios,costosmarginalesyelasticida-des,)llevaamuchasagenciasdecompetenciaautilizarotrotipodeanálisis-menosdemandantedeinformación-paradefinirelmercadorelevante.Estohallevadoanumerososinvestigadoresarecomendarlaspruebasdepreciosparaestablecersilosproductosozonasgeográficaspertenecenonoalmismomercadorelevante.14

Laspruebasdepreciosayudanadefinirlosmercadosrelevantes.EstaspruebasestánrelacionadasconlaLeydeprecioúnicoqueestablecequeelarbitrajetiendeaigualarlospreciosdedosproductosquepertenezcanaunmismomercado.StiglerySherwin(1985)definenelmercadocomoeláreaenqueelpreciosedetermina,ydosproductosestánenelmismomercadosisuspreciossemuevensimultánea-mente.15Estosautoresseñalanquesilacorrelaciónentreellogaritmodelospreciosde losproductosquesoncandidatosaperteneceralmismomercadogeográfico-asícomotambiénlacorrelacióndesuprimeradiferencia-eselevadaentoncessepuedeasumirqueambosproductospertenecenalmismomercado.Unacondiciónparaquelosresultadosseancoherentesesquelasseriesseanestacionarias.16

Lapruebaderaízunitariaesotrapruebadescriptivadeprecios.Haldrup(2003)establecequeunacondiciónnecesaria,peronosuficiente,paraquedosproductospertenezcanalmismomercadorelevanteesquelaseriedepreciostenganelmismoordendeintegración.17 Forni(2002)proponequeparaquedosproductosperte-nezcanaunmismomercadoellogaritmodelarazóndesuspreciosdebeserunavariableestacionaria.

Ademásdelaspruebasdepreciosdescriptivasexistenpruebasanalíticas.Lamásutilizadaes laqueevalúa laexistenciadecointegraciónentre lospreciosdedos

13 DOJyFTC(2010),p.13.14 Zipitría(2009),p.15 VéaseZipitría(2009),p.2.yp.516 Zipitría(2009),p.6.Otradebilidaddelanálisisbasadoencorrelacionesesquesuexistenciapodríaserexplicadaporelmovimientodeunfactorqueexpliquelosprecios-comoeselcasodealgunosinsumos-,locualarrojaríaunarelaciónespúrea.17 Estesedefinecomolacantidaddevecesqueesnecesariodiferenciarunaserieparaqueseaestaciona-ria.VéaseHaldrup(2003),p.12.

21

productos.Sedicequedosseriescointegransitienenencomúnunatendenciaes-tocástica,loqueequivaleadecirqueexisteunarelacióndelargoplazoentreellas.Siexisteunatendenciaestocásticaencomúnsedicequeestodefineunmercadorelevante.18

LapruebadecausalidaddeGrangertambiénsepuedeutilizarparadetectarlaexistenciadeunmercadorelevante.SeafirmaquelospreciosdedosproductosquepertenecenalmismomercadodebentenerunacausalidaddeGrangerbidireccio-nalentreellos.19

Antelacríticaqueselesharealizadoalaspruebasdepreciosanalíticas-comolarealizadaporCoeyKrause(2008)-serecomiendaqueestaspruebasseacompañenconelanálisisdeevidenciacualitativaydescriptiva,comolapruebadecorrelación.

1.3.Participacionesdemercadoyconcentracióndemercado

Lasparticipacionesdemercadoyconcentracióndemercadosonvariablesmuyutilizadasenlaevaluacióndelosefectosqueunafusiónhorizontaltendríasobrelacompetencia.Elhechodequeunaempresatengaunaelevadaparticipaciónenelmercadonoesmaloperse,puespodríaserelresultadodelaeficienciaproductivaydecostosdelaempresalíderdelmercado.Estoespositivoparalasociedadengeneraly,enparticular,paralosconsumidores.

El análisis toma en consideración los participantes que reciben ingresos delmercado-oquetienenelpotencialycompromisodeentraralmercado.Sedebein-cluircomoparticipantesenelmercadoalosproductoresquepudieranentraraesemercadosinincurrirencostoshundidosexcesivos.20Porlogeneral,secuantificalaparticipaciónenelmercadorelevantedelasempresasbajoestudiobasándoseensusingresosactualesyproyectados.

Enlaevaluacióndelaconcentracióndemercadoseconsideratantoelnivelqueresultadespuésdelafusión,asícomoelcambiodelindicadordeconcentración.Lafusiónentredoscompetidores,oentreuncompetidoryunpotencialcompetidor,debeserevaluadaconmuchodetenimiento,pueselimpactosobrelacompetenciapodríasersustancial,reduciéndosesignificativamenteelniveldebienestardelcon-sumidor.Elanálisisdebesermásrigurososientrelasfusionadasseencuentraunaempresaquehabíaentradoalmercadoylogradoreducirelgradodeconcentración,

18 Haldrup(2003).19 Zipitría(2009),p.9.20 DOJyFTC(2010),pp.15-16.

22

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

aumentarelniveldecompetenciayreducidolosprecios.Esetipodefusióntieneunelevadopotencialdereducirelbienestardelasociedad.

LasagenciasdecompetenciasusualmenteutilizanelÍndiceHerfindahl-Hirsch-manparacuantificarlaconcentracióndemercado.Estesedefinecomolasumadelcuadradodelasparticipacionesenelmercadodecadaempresa.Elíndicevadesdecasicero(competenciaperfecta)a10mil(monopolio).Porlogeneral,losmercadosseclasificancomo:Desconcentrados,conHHImenora1,500puntos;Moderada-menteConcentrados,conHHIentre1,500y2,500puntosyAltamenteConcentra-dos,conHHImayora2,500puntos.21Acontinuación,algunasreferenciassobrelavariacióndelHHIysuefectosobrelacompetencia:

1) Operaciones que se presumen sin efectos adversos sobre lacompetencia: i) operaciones que involucran incrementos del HHImenores a 100 puntos y ii) operaciones que resultan enmercadosdesconcentrados(HHIdehasta1,500puntos).

2) Operacionesquesepresumenpotencialmentelesivasdelacompetencia:i)operacionesqueresultanenmercadosmoderadamenteconcentrados(HHI entre 1500 y 2500 puntos) y que implican un incremento delHHImayora100puntosy ii)operacionesqueresultanenmercadosaltamenteconcentrados(HHImayora2,500puntos),conincrementosdelHHIentre100y200puntos.

3) Operacionesquepuedenfortalecerelpoderdemercado:operacionesqueresultanenmercadosaltamenteconcentrados(HHImayora2,500puntos),conincrementosdelHHImayoresa200puntos.Dentrodeesteconjunto,sedestacanaquellasenlacualeslafirmaqueseintegrapodría alcanzar una participación del 50% omás, que se presumecreanunaposicióndominantedemercado.22

21 EstaeslaclasificaciónpresentadaenDOW-FTC(2010),p.19.22 Petrecolla(2013)señalaqueelcriteriode50%departicipacióndemercadocomopresuncióndepo-sicióndominantecorrespondealajurisprudenciaeuropea.

23

II. Descripción general del mercado de cerveza Lacervezaesunadelasbebidasmásantiguasdelahumanidad.Seestimaque

hizosuapariciónhace6milaños.ApartirdelsigloXX,comenzóunprocesodeconsolidacióndelmercadodecervezaanivelinternacional,elcualestuvodomi-nadopreviamenteporpequeñascerveceríascaseras.EnlaprimeradécadadelsigloXXIseacelerólaconcentracióndelmercado.En2015,loscuatrograndesproduc-toreseranABInBev,SABMiller,HeinekenyCarlsberg.

Lacervezaseproducedelafermentacióndecebadamalteada.23Porlogeneral,seutiliza200gramosdemaltaporcada litrodecerveza,que representael53%delcostodelos insumosdirectosyel14%delpreciosinimpuestosysingastosdepublicidadymercadeo.Tambiénseutilizan2gramosdelúpuloy1centilitrodelevaduraporcadalitrodecerveza.Hayvariostiposdecervezas:lager(cervezablanca).Stout(cervezanegra)yale(cervezaroja).

Deacuerdoaestudiosrealizadosengrandescervecerías,elcostodeempaque-labotella-constituyeelprincipalelementodelpreciodelacerveza(antesdeimpues-tos).Elcostodelempaque(botellaolatadealuminio)representael48%delpreciosinimpuestosysingastosdepublicidadymercadeo.El95%delacervezaesagua.

23 Lacebadaesunaplantapertenecientealafamiliadelasgramíneas,degranoalargadoypuntiagudoenlosextremos.Lamaltadecebadaeslacebadaquehagerminadoyluegosecadaytostada.Elmalteadopreparaelgranoparalacoccióncontrolada,procesoduranteelcualseleañadeellúpulo.

24

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

Fuente:JonOyvindBjornstandyChristianAdelerNormann(2011).http://www.slideshare.net/cadeler/beer-industrycitadoenhttp://brookstonbeer-bulletin.com/production-margins-cost-breakdowns-for-large-breweries/

2.1.Mercadorelevanteyposicióndominante

LaLeyNo.42-08describeelmercadorelevantecomo“elramodelaactividadeconómicaylazonageográficacorrespondiente,definidodeformaqueabarquetodoslosbienesoserviciossustituibles,ytodosloscompetidoresinmediatos,alosqueelconsumidorpodríaacudiracortoplazosiunarestricciónoabusodieralugaraunaumentosignificativodelosprecios.”24

Elmercadorelevanteincluyelasofertasalternativasdisponiblesparaloscon-sumidoresdelosproductosqueofrecenlasempresasquesefusionan.Elanálisisdelmercadorelevantecomprendelasdimensionesdelproductoylageográfica.Laofertaincluyeinformacióndeprecio,volumen,variedad,calidad,ubicacióngeo-gráfica,capacidaddeproduccióneinnovacióndeloferente.25Elanálisisdemerca-dotambiénincluyelasparticipacionesdemercadoylasbarrerasdeentradacomoelementosclaveparadetectarlaexistenciadeposicióndominante.

24 LeyNo.42-08Artículo4,literalf.25 Petrecolla(2013),p.7

25

Los límitesgeográficosdelmercado relevantey losproductosque incluye seidentificansobrelabasedelcriteriodesustituibilidaddesdelademanda.Estaeslafuerzadisciplinariamásefectivaeinmediatadelcomportamientodelasempresas.Setratadelacapacidadyvoluntaddelosclientesoconsumidoresdereemplazarunproductoporotro,comoconsecuenciadelaumentodepreciosrelativos.26Cuandosedefinenlosmercadosrelevantesexclusivamenteenbasealcriteriodesustitucióndesdelademanda,correspondeconsiderardostiposdecompetidores:loscompe-tidoresactualesquesonlosqueofrecenlosproductossustitutosdesdelademan-da,incluidosenelmercadorelevanteyloscompetidorespotenciales,quesonlasempresasconvoluntadycapacidadefectivadeofrecerlosproductosdelmercadorelevanteenunplazodetiempomuycorto.27

Porelladodelaoferta,lasustituibilidadsedefinecomolacapacidadyvoluntaddelasempresasdere-direccionarsuproducciónyventasenelcortoplazohaciaunproductoquehaaumentadodemodosignificativoypermanentesuprecio.Lasustituibilidaddesdelaofertaylacompetenciapotencialengeneralsonlimitacio-nesmenosinmediatasyrequierenelanálisisdefactoresadicionales,porlocual,noseincluyeenladefiniciónnienlamedicióndelmercadorelevante,sinoenlaevaluaciónglobaldelimpactodelaoperaciónsobrelacompetencia.28

Lalegislacióndominicanaestablecequeparadeterminarelmercadorelevantedebenserconsideradoslossiguienteselementos:elproductooserviciocuyomerca-dorelevantesevaadeterminar;eláreageográficacorrespondiente;laprobabilidadefectivadesustituirelbienoservicioporotrosimilardeorigennacionaloextran-jero,parasercontempladosporlosconsumidorescomosustitutosrazonables,eneltiempoycostorequeridoparaefectuarlasustitución;elcostodedistribución;laprobabilidaddequesuplidoresdeotrosproductosquenosonsustituibles,puedanfácilmentepasaraproduciryofrecerproductosquesatisfaganlademandadelosconsumidores;lasrestriccionesnormativasnacionalesointernacionalesquelimi-tenelaccesodelosconsumidoresafuentesalternativasdeabastecimiento.29

LaLeyNo.42-08definelaposicióndominantecomo“elcontroldelmercadorelevantequedisfrutaunagenteeconómico,porsioconjuntamenteconotros,y26 Petrecolla(2013),p.827 Petrecolla(2013)afirmaqueunejemplomencionadoenloslineamientosbritánicos(U.K.OfficeofFairTrade;U.K.CompetitionCommission,2009,párrafo4.50,notaalpie40)refierealmercadorelevantedehuevolíquido.Seobservóquelatecnologíaeinstalacionesdeproduccióndehuevolíquidoeransimi-laresquelasdeproduccióndebatidosolicuadosdefrutas.Sinembargo,nocorrespondedefinirunúnicomercadorelevanteconambosproductos,sinoasignaralosproductoresdebatidoscuotasenelmercadodehuevolíquidoenfuncióndesucapacidadeincentivosparaparticipar.28 EuropeanCommission,1997,párrafo14citadoporPetrecolla(2013),p.10.29 LeyNo.42-08Artículo8.

26

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

quelebrindaelpoderdeobstaculizarelmantenimientodeunacompetenciaefec-tivaolepermitaactuarendichomercadoconindependenciadelcomportamientodesuscompetidores,clientesoconsumidores.”30

Cabedestacarquelalegislacióndominicanaestablecequetenerunaposicióndominanteenelmercadoosuincremento,porsísolo,noconstituyeunaviolaciónde la ley.El abusode laposicióndominante sí estáprohibidoy sancionado.ElArtículo6delaLeyNo.42-08prohíbelasconductasqueconstituyanabusosdelaposicióndominantedeagenteseconómicosenunmercadorelevantesusceptiblesdecrearbarrerasinjustificadasaterceros.

2.1.1.Mercadorelevante

Elasticidad precioLadefinicióndelmercadorelevantedelasempresasfusionadassepuedeobte-

nermedianteelusodelapruebadelmonopolistahipotético.31Paraestoesnece-sarioobtenerlaselasticidadesprecio,propiasycruzadas.Hoskenetal.(2002)delaFederalTradeComissionseñalanquelaestimacióneconométricadelasfuncionesdedemandadebetomarenconsideración:321)laformadeagregarlosdatosylosintervalosdetiempoutilizados;2)laformafuncionaldelacurvadedemandaaserestimada;3)problemasdeendogeneidadenelprocesodeestimaciónde loscoeficientes que provocan que sean sesgados e inconsistentes;33 4) la existenciadediferenciasentrelaelasticidadespreciodelademandaanivelminoristayma-yorista. Por eso recomiendanque el análisis econométricode estimaciónde laselasticidadescruzadasseacompañedeotrotipodeevidenciaquesurjadelprocesodeinvestigacióndelafusión,comoseríaelanálisisdelascorrelacionesdeprecios.

Tampocosepuedeaceptarquedostiposdebebidasseansustitutasporelhe-chodequepersonasencuestadassobreelconsumodeundeterminadoproducto30 LeyNo.42-08Artículo4,literalg.31 CoateyFischer(2007)evalúan116casosdedefinicióndemercadorelevantedelaFTCyconcluyenqueen55%deloscasoselanálisisdemercadorelevanteerarelativamentesencilloynorequirieronunamedidasofisticadacomoladelmonopolistahipotético.32 Citado en el dictamendel caso de concentración económica realizado por laComisiónNacionaldeDefensadelaCompetenciaenArgentinadelaCompanhiadeBebidasdasAmericas,S.A.(AmBev)ylaQuilmesIndustrialSocieteAnonyme,controlantesdeCCBA,S.A.ydeCerveceríayMalteriaQuilmesSaicayG,respectivamente.33 Esteproblemapuedecorregirseutilizandoelmétododevariablesinstrumentales.Estoconsisteenlaidentificacióndeunavariablequeestérelacionadaconlavariableendógenacolocadacomoexplicativa-enestecasolosprecios-quepermitaobtenermovimientosdelacurvadeofertayasícuantificardemaneraconsistentelaselasticidadespreciodelademandadelproducto.

27

tambiéndeclaranqueconsumenotrotipodeproducto.EneldictamendelcasoAmBev-QuilmesdeArgentina,lasautoridadesdecompetenciaseñalaronque“en-trelasalternativasdeconsumonoaparececomoposibilidadderespuestaelhechodenoelegirningunaalternativa.Enotraspalabras,delosresultadosdelaencuestanosedesprendequeselehayadadolaposibilidadalencuestadoderesponderquenohubieraconsumidootracosaqueloqueefectivamenteconsumió.”34Enelcasode la fusiónenPanamáde lascerveceras,CerveceríaBrauPanamáS.A.yGrupoBavaria S.A. se definió, basándose enun análisis de las elasticidadesdedeman-dacruzadasentredistintasbebidas,elmercadorelevantedelproductolimitadoalmercadodecerveza.“Larazónestribaenquelosconsumidoresotorganacadaunodelostiposdebebidasocasionesdeconsumoyfinalidadesdistinta,porloquenopuedenserconsideradascomosustitutosentreellas.”

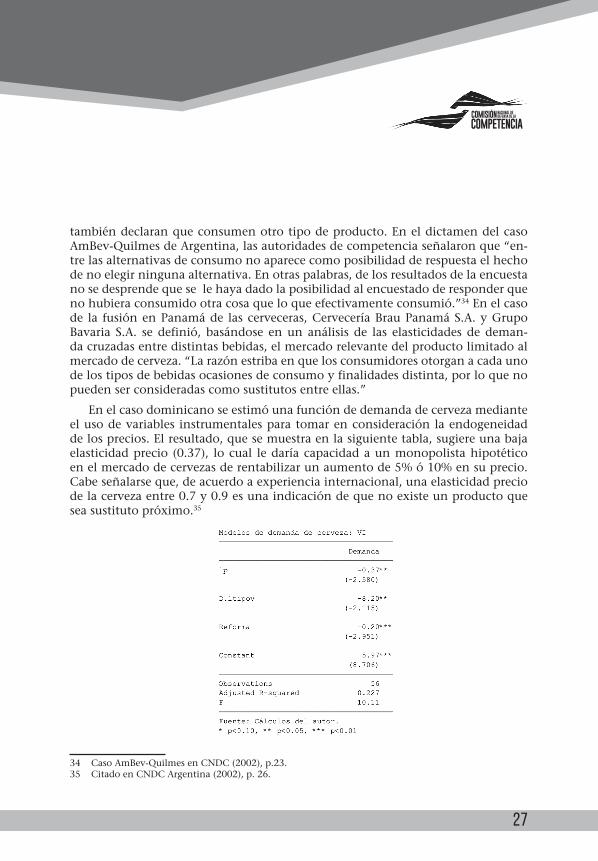

Enelcasodominicanoseestimóunafuncióndedemandadecervezamedianteelusodevariables instrumentalesparatomarenconsideraciónlaendogeneidaddelosprecios.Elresultado,quesemuestraenlasiguientetabla,sugiereunabajaelasticidadprecio (0.37), locual ledaríacapacidadaunmonopolistahipotéticoenelmercadodecervezasderentabilizarunaumentode5%ó10%ensuprecio.Cabeseñalarseque,deacuerdoaexperienciainternacional,unaelasticidadpreciodelacervezaentre0.7y0.9esunaindicacióndequenoexisteunproductoqueseasustitutopróximo.35

34 CasoAmBev-QuilmesenCNDC(2002),p.23.35 CitadoenCNDCArgentina(2002),p.26.

28

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

Enelcasodominicanotambiénse tiene laposibilidaddecompararefectiva-mentesihasidorentablelamonopolizacióndelmercadodecerveza,puesdesde2012laempresaCND-AmBevrepresentaalrededordel99%delmercado.Losresul-tadosdelosEstadosFinancieros,queseráncomentadosmásdelante,indicanquelaCNDaumentósurentabilidaddespuésdelafusiónmedianteelaumentodesuspreciosyladisminucióndesusgastos.

Enconsecuencia,enelpresenteestudiosepuededefinirelmercadorelevantecomolaproducciónycomercializacióndecervezaenelterritorionacional.36Existeampliaevidenciaqueelproductordominantepuedeactuarconunelevadogradodeindependenciadelrestodesuplidoresqueapenasrepresentanel1%delmerca-doeinclusodelosoferentesderon,whiskey,vinos,entreotrasbebidasalcohólicas.

Elmercadogeográficosedefineanivelnacional.Noexistendiferenciasregio-nalesconrelaciónalapresenciadelproductoenlasdiversasregionesoprovincias.

Correlación de preciosDeacuerdoStiglerySherwin(1985),dosproductosestánenelmismomercado

sisuspreciossemuevensimultáneamente.Pararealizarelanálisisdecorrelación,lasvariables(precios)debenserestacionarias.Enlosanexossepresentanlasprue-basdeDickey-Fullerparadeterminarsi losprecios transformadoscomoprimeradiferenciadesuslogaritmossonestacionarios.Losresultadospermitenrechazarlahipótesisnuladeraízunitaria,concluyéndosequelasvariacionesrelativasdelospreciosdecervezayderonsonestacionarias.

Enlasiguientetablasepresentanlascorrelacionesdelasvariacionesrelativasdelospreciosdecervezayderonantesdelafusióndeabrilde2012.Seobservaqueexisteunaelevadayestadísticamentesignificativacorrelación(positivasynegati-vas)entrelavariacióndepreciosdelascervezas.Asimismo,seobservaunaelevadacorrelaciónentrelasvariacionesdelospreciosdelron.Esascorrelacionessonsupe-riores-entérminosabsolutos-alascorrelacionesexistentesentrelasvariacionesdepreciosdecervezayron,lascualesnosonestadísticamentesignificativas,37locualfortaleceladecisióndetratarelmercadodecervezadelaRepúblicaDominicanacomoelmercadorelevantedeeseproducto.Estoesconsistenteconlaevidencia

36 ExisteunaampliajurisprudenciadecasosevaluadospordiversasagenciasdecompetenciadeLatino-américa(Argentina,Brasil,México,Panamá),de losEstadosUnidosydeEuropa(Noruega,ReinoUnido,Alemania,España,entreotros)quedefineelmercadodecervezascomoelmercadorelevanteparaesetipodebebidas.Estocontradicelaopinióndelaspartesenprocesodefusiónlascualestiendenadefenderqueelmercadorelevantedelproductoestáconformadoportodaslasbebidasalcohólicas(einclusonoalcohólicas).

37 Losvalorespdelascorrelacionesentrecervezayronsonsuperioresa0.05,lo cual permite con-cluirquesonestadísticamenteigualacero.

29

internacionalquedefineelmercadorelevantedecervezacomoelmercadodeeseproducto,sinincluirotrasbebidasalcohólicasonoalcohólicas.

Lacorrelaciónentrelasvariacionesrelativasdelospreciosparatodoelperíodo(enero2011aagosto2015)arrojacomoresultadoquelascorrelacionesentrecer-vezayronsonbajas.Yentrelasmarcasdecerveza-conexcepcióndePresidente-lacorrelaciónesmayorysignificativa.Asimismo,entrelasmarcasderonlacorrela-ciónesmayorquelascorrelacionescruzadas(i.e.,entrecervezayron).Sevalidaqueelmercadorelevanteeseldecerveza.

2.1.2.ConcentracióndelmercadorelevanteLacervezaeslabebidaalcohólicamásconsumidaenlaRepúblicaDominicana.

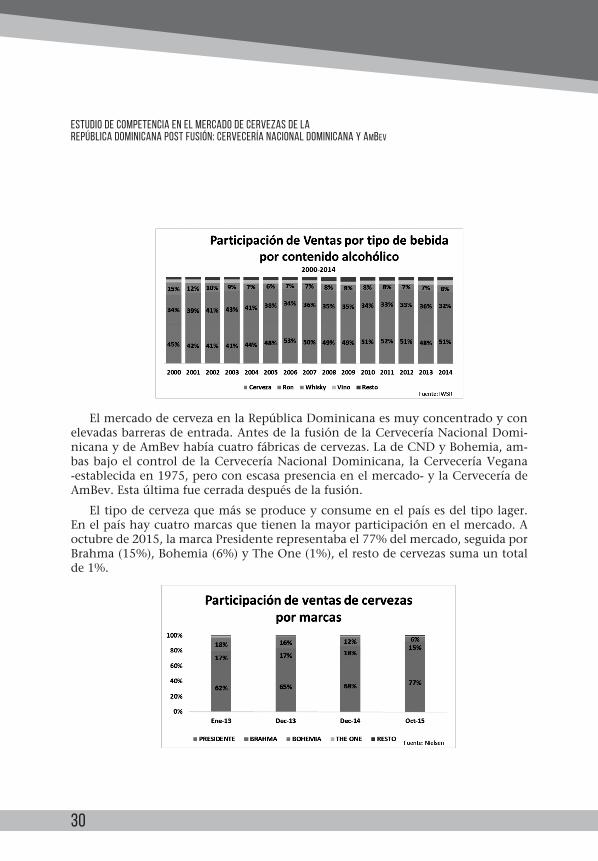

Loshombresentre18y45añosdelasclasessocioeconómicasC,DyEsonlosprin-cipalesconsumidoresdecerveza.38En2014,eseproductorepresentóel51%delasbebidasporcontenidoalcohólico.DeacuerdoalaDirecciónGeneraldeImpuestosInternos,en2014seconsumieroncasi16millonesdelitrosalcoholabsolutosenformadecerveza.Cabedestacarque,sisecuantificalaparticipacióndelacervezaconsumidaenbasealitrosefectivosdebebidas,éstarepresentaríael86%delvolu-mentotaldebebidasalcohólicasconsumidasenelpaís.

38 Euromonitor(2015)

30

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

ElmercadodecervezaenlaRepúblicaDominicanaesmuyconcentradoyconelevadasbarrerasdeentrada.AntesdelafusióndelaCerveceríaNacionalDomi-nicanaydeAmBevhabíacuatrofábricasdecervezas.LadeCNDyBohemia,am-basbajoelcontrolde laCerveceríaNacionalDominicana, laCerveceríaVegana-establecidaen1975,peroconescasapresenciaenelmercado-ylaCerveceríadeAmBev.Estaúltimafuecerradadespuésdelafusión.

Eltipodecervezaquemásseproduceyconsumeenelpaísesdeltipolager.Enelpaíshaycuatromarcasquetienenlamayorparticipaciónenelmercado.Aoctubrede2015,lamarcaPresidenterepresentabael77%delmercado,seguidaporBrahma(15%),Bohemia(6%)yTheOne(1%),elrestodecervezassumauntotalde1%.

31

Laproducciónlocaltieneel98%delmercadoylascervezasimportadassatisfa-cenel2%delmercado.LaCNDrepresentaprácticamentelatotalidaddelmercadolocal(98%)másunpuntoporcentualdelmercadoimportado,alcanzandoel99%delmercadodecervezadelaRepúblicaDominicana.

LaCerveceríaNacionalDominicanatienedocemarcasdecerveza.39LamarcaPresidenterepresentael88.1%delasventasdelaCND.Deeseporcentaje,lasbo-tellasde22OZy33OZrepresentan51.2%y26.2%,respectivamente.Labotellade12OZrepresentael5.31%delasventastotalesdeCND.LaPresidenteLighteslademayorconsumoenelpaís(37%delvolumentotal).

Fuente:CND

LamarcaBrahmarepresentael7.4%delasventasdelaCND.Labotellade33OZrepresenta6.41puntosporcentuales.LamarcaBohemiarepresenta2.26%delasventasdelaCND.Labotellade33OZrepresenta1.18puntosporcentuales.LasmarcasCoronayTheOnerepresentan0.8%y0.9%,respectivamente.Lasbotellasmásrepresentativassonlasde12OZ.

LaCerveceríaNacionalDominicanatambiéndistribuyeenelpaís,aprovechan-dosus30milclientes,40lasmarcasdeBarcelóInternational,S.A.Específicamentedistribuye:BarcelóGranAñejo,BarcelóGranPlatinum,BarcelóAñejo,BarcelóIm-perial,entreotras.39 VéaseunadescripcióndelasmarcasdelaCerveceríaNacionalDominicanaenwww.cnd.com.do.40 Euromonitor(2015),p.14.

32

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

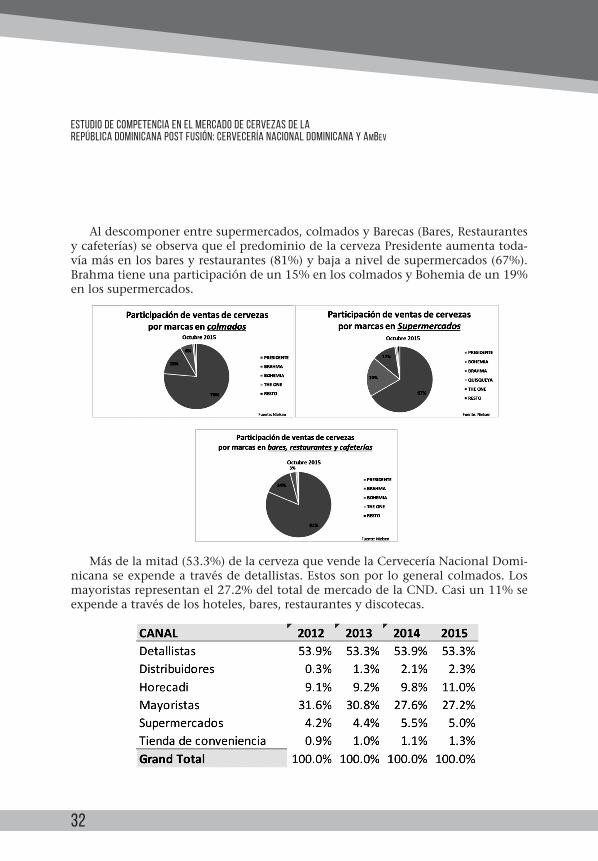

Aldescomponerentresupermercados,colmadosyBarecas(Bares,Restaurantesycafeterías)seobservaqueelpredominiodelacervezaPresidenteaumentatoda-víamásenlosbaresyrestaurantes(81%)ybajaaniveldesupermercados(67%).Brahmatieneunaparticipacióndeun15%enloscolmadosyBohemiadeun19%enlossupermercados.

Másdelamitad(53.3%)delacervezaquevendelaCerveceríaNacionalDomi-nicanaseexpendeatravésdedetallistas.Estossonporlogeneralcolmados.Losmayoristasrepresentanel27.2%deltotaldemercadodelaCND.Casiun11%seexpendeatravésdeloshoteles,bares,restaurantesydiscotecas.

33

Elcréditopredominaenlaformadepago.Loscolmadospaganacontadooasietedías.

Entérminosdeempresasdistribuidoras,enlaactualidadel99.1%delmercadodecervezaesrepresentadoporlaCerveceríaNacionalDominicana.MercaSID(Mi-ller)yUnitedBrands(Heineken,Coors)apenasrepresentanel0.3%cadauna.Elrestodeimportadoresrepresentael0.2%delmercado.

Nosepercibeenelcortoplazolaposibilidaddequealgunaempresapenetreenelmercadoconlacapacidaddeenfrentaralaempresalíder.Tampocoexistenempresasqueaunquenoseencuentrenfabricandolosproductosdelmercadorele-vante,podríanmuyposiblementeofrecerloscomorespuestaaunpequeño,signifi-cativoyperdurableaumentodeprecios.Noexistenempresasconlosactivosnece-sariosparaofrecerlosproductosdelmercadorelevanterápidamente,quepudiesenestaroperandoenmercadosadyacentesalmercadorelevante.

El ÍndiceHerfindahl-Hirschmann(HHI,por sus siglasen inglés), confirmaelelevadogradodeconcentracióndelmercado.Alaño2011,elHHIdelmercadodecervezacalculadoenbasealaparticipacióndelasempresasdistribuidorasdecerve-zaerade7,713,elcualesconsideradocomomuyelevado.Eneseaño,laCerveceríaNacionalDominicanateníael86.9%delmercadodecervezayAmBevel12.4%.

34

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

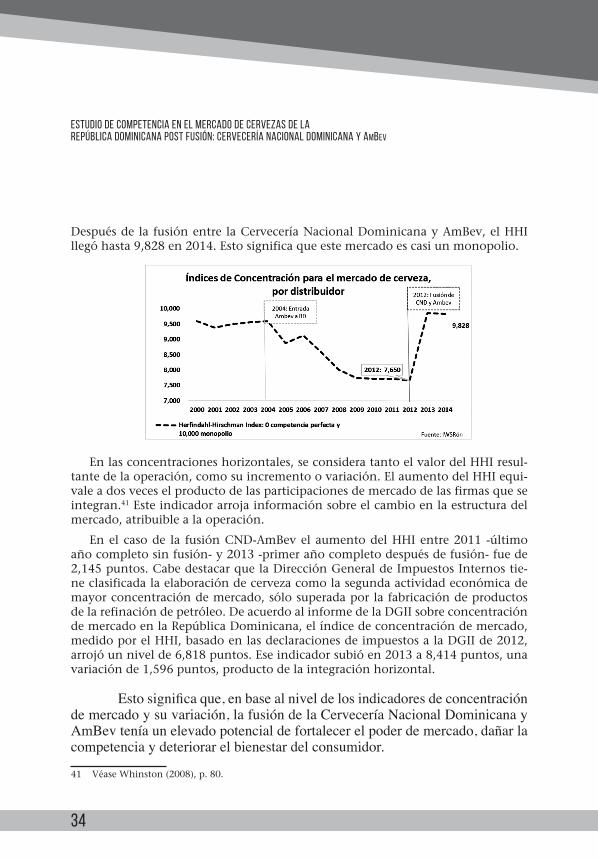

DespuésdelafusiónentrelaCerveceríaNacionalDominicanayAmBev,elHHIllegóhasta9,828en2014.Estosignificaqueestemercadoescasiunmonopolio.

Enlasconcentracioneshorizontales,seconsideratantoelvalordelHHIresul-tantedelaoperación,comosuincrementoovariación.ElaumentodelHHIequi-valeadosveceselproductodelasparticipacionesdemercadodelasfirmasqueseintegran.41Esteindicadorarrojainformaciónsobreelcambioenlaestructuradelmercado,atribuiblealaoperación.

Enelcasode la fusiónCND-AmBevelaumentodelHHIentre2011 -últimoañocompletosinfusión-y2013-primerañocompletodespuésdefusión-fuede2,145puntos.CabedestacarquelaDirecciónGeneraldeImpuestosInternostie-neclasificadalaelaboracióndecervezacomolasegundaactividadeconómicademayorconcentracióndemercado,sólosuperadaporlafabricacióndeproductosdelarefinacióndepetróleo.DeacuerdoalinformedelaDGIIsobreconcentracióndemercadoenlaRepúblicaDominicana,elíndicedeconcentracióndemercado,medidoporelHHI,basadoenlasdeclaracionesdeimpuestosalaDGIIde2012,arrojóunnivelde6,818puntos.Eseindicadorsubióen2013a8,414puntos,unavariaciónde1,596puntos,productodelaintegraciónhorizontal.

Esto significa que, en base al nivel de los indicadores de concentración de mercado y su variación, la fusión de la Cervecería Nacional Dominicana y AmBev tenía un elevado potencial de fortalecer el poder de mercado, dañar la competencia y deteriorar el bienestar del consumidor.

41 VéaseWhinston(2008),p.80.

35

2.2.Evolucióndelvolumenypreciodelacerveza

Elconsumoanualdecervezaesde15.982millonesdelitrosdealcoholabsolutodecervezaosuequivalentede416.8millonesdelitrosdecerveza.42Lademandatieneuncomportamientoestacionalmuymarcado.Elmayorconsumoseregistraenelúltimomesdelaño.Desdemediadosde2012seobservaunatendenciadecre-ciente,lacualsepercibefácilmentecomparandolospuntosestacionalesmásele-vados.Entrediciembre2010ydiciembre2014,lacantidaddecervezaconsumidaseredujoenun7.7%.

Elíndicedepreciosdelacervezaanivelnacional,cuantificadoanivelnacionalporelBancoCentraldelaRepúblicaDominicana,muestraunatrayectoriaconten-denciapositiva.Entrediciembrede2010ydiciembrede2014,elíndicedepreciosdelacervezaanivelnacionalseincrementóenun35.6%.

ElcomportamientodelospreciosydelascantidadesregistradoeneseperíodopermitenconfirmarquelaelasticidadpreciodelademandadecervezaenlaRepú-blicaDominicanaesmenoralaunidad.Enbaseaesainformación,seobtendríaeneseperíodounaelasticidaddeprecioiguala0.22(=7.7/35.6).

42 Euromonitor(2015),p.4.

36

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

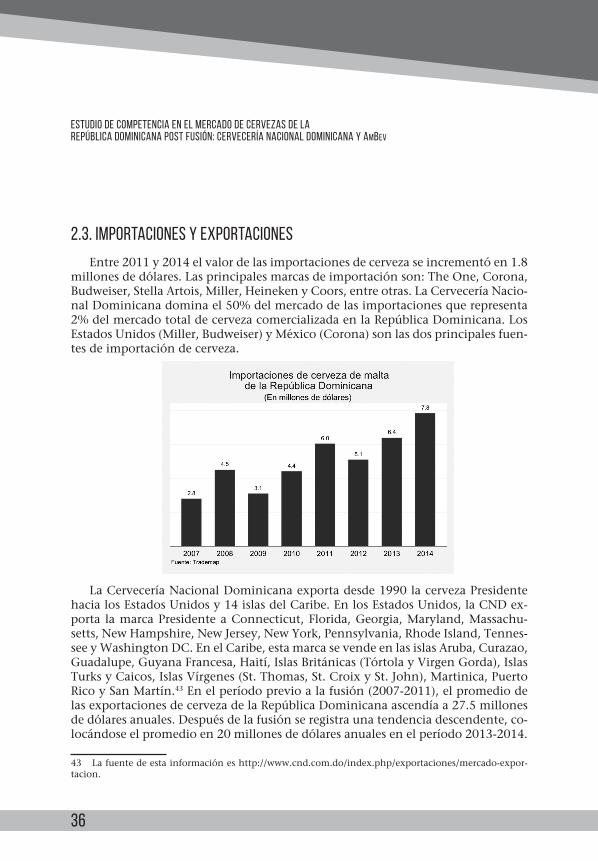

2.3.Importacionesyexportaciones

Entre2011y2014elvalordelasimportacionesdecervezaseincrementóen1.8millonesdedólares.Lasprincipalesmarcasdeimportaciónson:TheOne,Corona,Budweiser,StellaArtois,Miller,HeinekenyCoors,entreotras.LaCerveceríaNacio-nalDominicanadominael50%delmercadodelasimportacionesquerepresenta2%delmercadototaldecervezacomercializadaenlaRepúblicaDominicana.LosEstadosUnidos(Miller,Budweiser)yMéxico(Corona)sonlasdosprincipalesfuen-tesdeimportacióndecerveza.

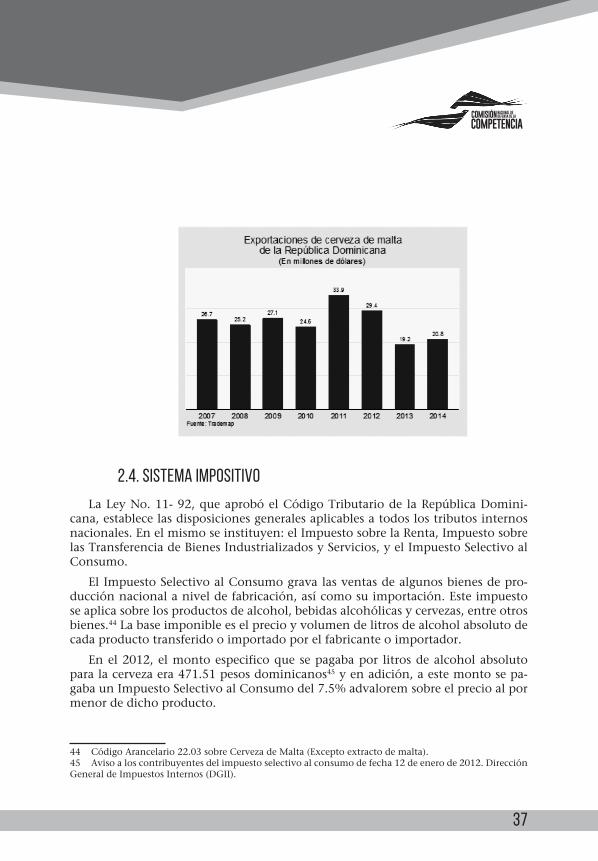

LaCerveceríaNacionalDominicanaexportadesde1990lacervezaPresidentehacialosEstadosUnidosy14islasdelCaribe.EnlosEstadosUnidos,laCNDex-porta lamarcaPresidenteaConnecticut,Florida,Georgia,Maryland,Massachu-setts,NewHampshire,NewJersey,NewYork,Pennsylvania,RhodeIsland,Tennes-seeyWashingtonDC.EnelCaribe,estamarcasevendeenlasislasAruba,Curazao,Guadalupe,GuyanaFrancesa,Haití,IslasBritánicas(TórtolayVirgenGorda),IslasTurksyCaicos,IslasVírgenes(St.Thomas,St.CroixySt.John),Martinica,PuertoRicoySanMartín.43Enelperíodoprevioalafusión(2007-2011),elpromediodelasexportacionesdecervezadelaRepúblicaDominicanaascendíaa27.5millonesdedólaresanuales.Despuésdelafusiónseregistraunatendenciadescendente,co-locándoseelpromedioen20millonesdedólaresanualesenelperíodo2013-2014.

43 Lafuentedeestainformacióneshttp://www.cnd.com.do/index.php/exportaciones/mercado-expor-tacion.

37

2.4.Sistemaimpositivo

LaLeyNo.11-92,queaprobóelCódigoTributariode laRepúblicaDomini-cana,establecelasdisposicionesgeneralesaplicablesatodoslostributosinternosnacionales.Enelmismoseinstituyen:elImpuestosobrelaRenta,ImpuestosobrelasTransferenciadeBienesIndustrializadosyServicios,yelImpuestoSelectivoalConsumo.

ElImpuestoSelectivoalConsumogravalasventasdealgunosbienesdepro-ducciónnacionalaniveldefabricación,asícomosuimportación.Esteimpuestoseaplicasobrelosproductosdealcohol,bebidasalcohólicasycervezas,entreotrosbienes.44Labaseimponibleeselprecioyvolumendelitrosdealcoholabsolutodecadaproductotransferidooimportadoporelfabricanteoimportador.

Enel2012,elmontoespecificoquesepagabapor litrosdealcoholabsolutoparalacervezaera471.51pesosdominicanos45yenadición,aestemontosepa-gabaunImpuestoSelectivoalConsumodel7.5%advaloremsobreelprecioalpormenordedichoproducto.

44 CódigoArancelario22.03sobreCervezadeMalta(Exceptoextractodemalta).45 Avisoaloscontribuyentesdelimpuestoselectivoalconsumodefecha12deenerode2012.DirecciónGeneraldeImpuestosInternos(DGII).

38

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

LaLey253-12paraelFortalecimientodelaCapacidadRecaudatoriadelEstadoparalaSostenibilidadFiscalyelDesarrolloSostenibleaprobóafinalesde2012unaumentodelosimpuestosquegravanelconsumodecerveza.Losmontosespecífi-cosaserpagadosporlitrodealcoholabsolutodecervezason:

TambiénconlaReformaFiscaldel2012,elpagodelimpuestoselectivoalcon-sumosobrelasbebidasalcohólicasaumentóadiezporciento(10%)sobreelprecioalpormenordedichoproducto.Apartirdel2017 losmontosespecíficosseránajustadostrimestralmenteporlatasadeinflación.

Asimismo,quienesconsumencervezasdebenpagarunImpuestoalaTransfe-renciadeBienesIndustrializadosyServicios(ITBIS).Apartirdeenerode2013,latasadelITBISpasódeun16%aun18%yaunquesecontemplabaquelatasasereduciríaaun16%paraelaño2015,lamismasemantuvoenun18%.

Las recaudaciones tienen lamisma estacionalidad de la cantidad de cervezaconsumida.AdiciembreseregistralamayorcantidaddeingresostributariosporconceptodeItbisydeselectivos(fijoyadvalorem)aplicadosalconsumodecer-veza.Enelaño2014,serecaudóporconceptodeselectivosalascervezas10,508millonesdepesos.

39

2.5.Legislaciónqueregulaelconsumodecerveza

LaLeyGeneraldeSalud,No.42-01,enelcapítuloVIsobrebebidasalcohólicas,estableceenelartículo123queenelenvasedecervezasybebidasalcohólicasdes-tinadasalconsumonacionaldeberáfigurarlasiguienteleyenda:“Elconsumodealcoholperjudicalasalud”,escritaconletrafácilmentelegibleyencolorescontras-tantes.Estadisposiciónesextensivaatodapublicidadrealizadaatravésdemediosdecomunicacióndecualquiernaturaleza.

Enadición,laLeyNo.136-03,queapruebaelCódigoparalaproteccióndelosderechosdelosNiños,NiñasyAdolescentes,estableceenelartículo22queque-daprohibidalaventadebebidasalcohólicasaniños,niñasyadolescenteshastacumplir los18añosdeedad.Asícomoseprohíbesuentradaaestablecimientoscomercialesdondeseconsumanbebidasalcohólicas,casasdejuegosydeapuestasacordeconelartículo23delCódigodereferencia.

40

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

III. Descripción del proceso de fusión

3.1.Fusionesinternacionales

Enlaprimeradécadadelpresentesigloseaceleróelprocesodeconcentraciónde la industria cervecera anivel internacional. En2002, se fusionó la cerveceraSABPLCconMillerysurgióSABMiller.Elacuerdodeintegraciónascendióa5,600millonesdedólares.En2004, la compañía cerveceraCoorsadquirió la empresaMolson, creandoMolsonCoorsBrewing. En2004 se fusionóAmBev con Inter-brewdando origen a InBev. El acuerdo superó los 9,200millones de euros. En2008InBevsefusionóconAnheuser-Busch,dandoorigenaABInBev,medianteunacuerdoqueascendióalos52milmillonesdedólaresyoriginólacerveceramásgrandedelmundo.En2010,HeinekenadquirióaFEMSAenunacuerdoascenden-tea2,500millonesdedólares.

En2015,ABInBevpresentóunapropuestaparaadquirirSABMiller,unnegocioqueinvolucraalosdosmayoresproductoresdelmundodecerveza(30%delmer-cadoglobal),medianteunacuerdode108milmillonesdedólares.Adiciembrede2015,ABInBevestáenelprocesodeadquirirlaaprobacióndelasagenciasdecompetenciaenlosEstadosUnidos,Europa,ÁfricadelSur,AustraliayAsia.

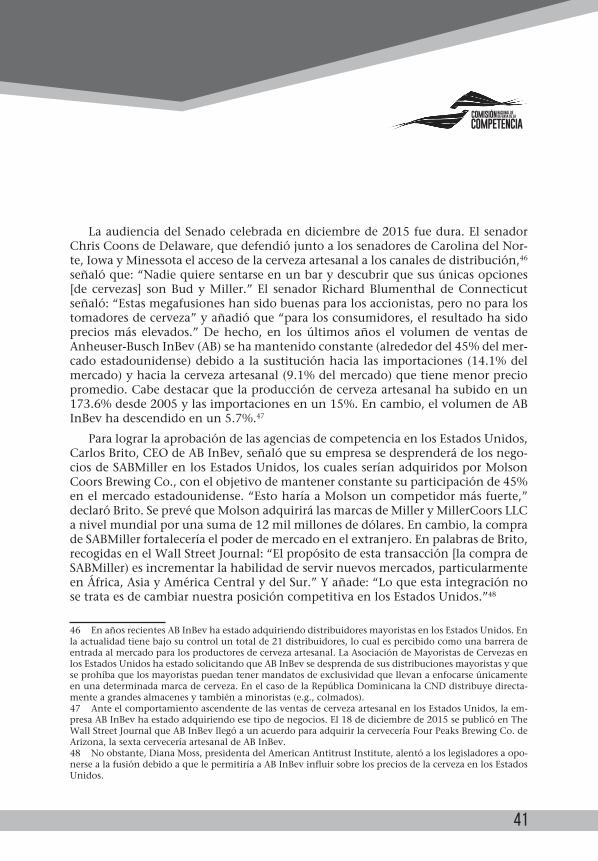

A la izquierda, el CEO de Anheuser-Busch InBev CEO, Carlos Brito, defiende el 8 de diciembre de 2015 las prácticas de distribución de la compañía frente al Senado de los Estados Unidos, que cuestionaba a la empresa por el posible impacto de la adquisición de SABMiller sobre la fabricación artesanal de cerveza. Fuente: The Wall Street Journal. Foto: Associated Press.

41

LaaudienciadelSenadocelebradaendiciembrede2015fuedura.ElsenadorChrisCoonsdeDelaware,quedefendiójuntoalossenadoresdeCarolinadelNor-te,IowayMinessotaelaccesodelacervezaartesanalaloscanalesdedistribución,46señalóque:“Nadiequieresentarseenunbarydescubrirquesusúnicasopciones[de cervezas] sonBudyMiller.”El senadorRichardBlumenthaldeConnecticutseñaló:“Estasmegafusioneshansidobuenasparalosaccionistas,peronoparalostomadoresdecerveza”yañadióque“paralosconsumidores,elresultadohasidopreciosmás elevados.”Dehecho, en losúltimos años el volumendeventasdeAnheuser-BuschInBev(AB)sehamantenidoconstante(alrededordel45%delmer-cadoestadounidense)debidoalasustituciónhacialasimportaciones(14.1%delmercado)yhacialacervezaartesanal(9.1%delmercado)quetienemenorpreciopromedio.Cabedestacarquelaproduccióndecervezaartesanalhasubidoenun173.6%desde2005ylasimportacionesenun15%.Encambio,elvolumendeABInBevhadescendidoenun5.7%.47

ParalograrlaaprobacióndelasagenciasdecompetenciaenlosEstadosUnidos,CarlosBrito,CEOdeABInBev,señalóquesuempresasedesprenderádelosnego-ciosdeSABMillerenlosEstadosUnidos,loscualesseríanadquiridosporMolsonCoorsBrewingCo.,conelobjetivodemantenerconstantesuparticipaciónde45%enelmercadoestadounidense.“EstoharíaaMolsonuncompetidormásfuerte,”declaróBrito.SeprevéqueMolsonadquirirálasmarcasdeMilleryMillerCoorsLLCanivelmundialporunasumade12milmillonesdedólares.Encambio,lacompradeSABMillerfortaleceríaelpoderdemercadoenelextranjero.EnpalabrasdeBrito,recogidasenelWallStreetJournal:“Elpropósitodeestatransacción[lacompradeSABMiller)esincrementarlahabilidaddeservirnuevosmercados,particularmenteenÁfrica,AsiayAméricaCentralydelSur.”Yañade:“LoqueestaintegraciónnosetrataesdecambiarnuestraposicióncompetitivaenlosEstadosUnidos.”48

46 EnañosrecientesABInBevhaestadoadquiriendodistribuidoresmayoristasenlosEstadosUnidos.Enlaactualidadtienebajosucontroluntotalde21distribuidores,locualespercibidocomounabarreradeentradaalmercadoparalosproductoresdecervezaartesanal.LaAsociacióndeMayoristasdeCervezasenlosEstadosUnidoshaestadosolicitandoqueABInBevsedesprendadesusdistribucionesmayoristasyqueseprohíbaquelosmayoristaspuedantenermandatosdeexclusividadquellevanaenfocarseúnicamenteenunadeterminadamarcadecerveza.EnelcasodelaRepúblicaDominicanalaCNDdistribuyedirecta-menteagrandesalmacenesytambiénaminoristas(e.g.,colmados).47 AnteelcomportamientoascendentedelasventasdecervezaartesanalenlosEstadosUnidos,laem-presaABInBevhaestadoadquiriendoesetipodenegocios.El18dediciembrede2015sepublicóenTheWallStreetJournalqueABInBevllegóaunacuerdoparaadquirirlacerveceríaFourPeaksBrewingCo.deArizona,lasextacerveceríaartesanaldeABInBev.48 Noobstante,DianaMoss,presidentadelAmericanAntitrustInstitute,alentóaloslegisladoresaopo-nersealafusióndebidoaquelepermitiríaaABInBevinfluirsobrelospreciosdelacervezaenlosEstadosUnidos.

42

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

EnelcasodelaRepúblicaDominicana,lamarcaMillereslaque,juntoaHei-neken,puederepresentarlaúnicacompetenciaposiblealasmarcasfabricadasporlaCerveceríaNacionalDominicana.Enconsecuencia,lafusióndeABInBevconSABMillerreduciríatodavíamáslacompetenciaenelmercadodecervezasdelaRe-públicaDominicana.AmenosqueMolsonsequedeconlamarcaMillerenelpaís.

3.2.CerveceríaNacionalDominicanayCompañíaCervecera AmBevDominicana,S.A.

Cervecería Nacional Dominicana (CND) eraunasubsidiariadeE.LeónJimenes,S.A.hastaabrilde2012,cuandoserealizalafusiónconlaempresaAmBevBrasilBebidas,S.A.(queesunasubsidiariadeCompanhiadeBebidasdasAmericas-Am-Bev,(AmBev)).Apartirdeentonces,laCNDesunasubsidiariadeTenedoraCND,S.A.condomiciliosocialprincipalenlaAutopista30demayoKm61/2delDistritoNacional.Esacompañíasededicaalaelaboraciónydistribucióndecervezas,mal-tasyrefrescosyestáorganizadabajolasleyesdelaRepúblicaDominicana.

El14deabrilde2012,laempresaE.LeónJimenes,S.A.suscribióuncontratodecompraventadeaccionesconAmBevBrasilBebidas(AmBev)medianteelcualambasempresaspasaronaseraccionistasdeunanuevacompañíaTenedoraCND,S.A.,sociedadqueposeeel92.81%delasaccionesdeCerveceríaNacionalDomini-cana,S.A.LacompañíaAmBev,asuvez,poseeel51%departicipaciónaccionariaenTenedoraCND,S.A.Elrestante7%delasaccionesdelaCerveceríaNacionalDominicanaespropiedaddeaccionistasminoritarios.

EnlaNota2delosEstadosFinancierosdelaCND,auditadosporPricewater-houseCoopers,PwCRepúblicaDominicana,seindicaquelosestadosquesepre-sentanenelpaís son losde laCompañíaMatrizSolamente.Nose incluyen lascuentasdelaCompañíaysubsidiariasdelexterior,PresidenteUSA,Inc.eInterna-tionalBrewingLimited.

Enelaño2011,elúltimoañodeoperaciónantesdelafusión,elniveldeventasnetasdeCNDascendióa16,692.5millonesdepesos.Sumargendegananciabrutafuede7,328.6 (43.9%de lasventasnetas).49Despuésdedescontar losgastosdemercadeo,generalesyadministrativos,financierosyotros,seobtuvounagananciaantesdeimpuestosobrelarentade2,287.1millonesdepesos(13.7%delasventasnetas).Elretornosobreelpatrimonio(ROE),definidocomogananciasdespuésde

49 AnivelinternacionalABInBeven2011teníaunmargendegananciabruta-comoporcentajedelasventas-deun56%.

43

impuestosobrelarentasobreelpatrimoniototal,erade18.3%en2011.Asuvez,elretornosobreactivos(ROA)erade8.48%enesemismoaño.50

LaCompañía Cervecera AmBev DominicanaesunasubsidiariadeTenedoraCND,S.A.Estacompañíafueconstituidael6demayode1949bajoelnombredeEmbo-telladoraDominicana,C.porA.Enelaño2005fueadquiridaporCompanhiadeBebidasDasAmericas-AmBev(AmBev),cambiandosunombreporeldeCompañíaCerveceraAmBevDominicana.Laempresasededicaprincipalmentealaelabora-ciónydistribucióndebebidasalcohólicasynoalcohólicas.51

El14deabrilde2012,elaccionistaCompanhiadeBebidasdasAmericas-Am-Bev suscribió un contrato de compraventa de acciones con la empresa E. LeónJimenes,S.A.,medianteelcualambascompañíaspasaronaseraccionistasdeunanuevacompañía,TenedoraCND,S.A.,lacualpasóaposeerel100%deCompa-ñíaCerveceraAmBevDominicana,S.A.CabedestacarqueCompanhiadeBebidasdasAmericas-AmBevpasóatenerel51%departicipaciónaccionariaenTenedoraCND,S.A.

Enelaño2011,elúltimoañodeoperaciónantesdelafusión,elniveldeven-tasnetasdeAmBevDominicanaascendióa4,080.5millonesdepesos.Sumargendegananciabrutafuede22.4%sobrelasventasnetas,perolosgastosgeneralesyadministrativos,losgastosfinancierosyloscambiariossuperaronlagananciabruta,generandounapérdidaantesdeimpuestosobrelarentade1,866.5millo-nesdepesos.

3.3.Estrategiayobjetivosdelafusión

La estrategia de la fusión se fundamenta en el aprovechamiento de las eco-nomíasdeescalayel incrementodelportafoliodeproductos.LaempresaCND-AmBevyafusionadatienemarcasparatodotipodeclientesenfuncióndesunivelsocioeconómico.Lasdebajoprecio:BrahmayBohemia.Lasdepreciomedio:Pre-sidenteyTheOne.LasPremium:Corona,StellaArtoisyBudweiser.

Deacuerdoalagerenciadelaempresa:“E.LeónJimenesS.A.(ELJ),empresaqueposeíael83.5%de lasaccionesdeCerveceríaNacionalDominicana (CND),

50 Estosindicadoresderentabilidadmuysuperioresalosqueexhibenanivelinternacionallascuatrograndescompañíascerveceras.Enelaño2011,elROEeraelsiguiente:ABInBev,12%;SABMiller,11%;Heineken,18%;yCarlsberg,8%.YelROAeraparacadaempresaelsiguiente:ABInBev,4%;SABMiller,6%;Heineken,6%;yCarlsberg,3%.51 InformaciónsuministradaenlaNota1delosEstadosFinancierosdelaCompañíaCerveceraAmBevDominicana,S.A.delaño2012.

44

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

yAmBev(CompañíadeBebidasdelasAméricas)realizaronunatransacciónparaestablecerunaalianzaestratégicaconelfindecrearlaempresadebebidaslíderdelCaribeatravésdelacombinacióndesusnegociosenlaregión.Laempresaincluyelaproducciónycomercializacióndecervezas,maltasyrefrescosenRepúblicaDo-minicana,SaintVincent,AntiguayDominica,asícomoexportacionesaotros16paísesdelCaribe,losEstadosUnidosyEuropa.”

Almomentodejustificarlafusiónseseñalóque“latransaccióncomplemen-talaexperienciagerencialdeAmBevconlasreconocidasfortalezasoperacionalesdeCNDysupresenciaenlaregión.”Deacuerdoasusejecutivos,laintegraciónpermitiócombinardosculturasempresarialesexitosasquereforzaránunafiloso-fíacorporativadeexcelencia,integridad,compromisoyrespetohaciaempleados,consumidores,clientes,proveedoresylacomunidadensuconjunto.

Tambiénseseñalóquelaintegración“representaunaoportunidadúnicaparaexpandiraúnmáslamarcaPresidentealrededordelmundo,asícomotraermásinnovaciónymarcasinternacionalesalaregión.ELJyAmBevtambiénanticipanqueestaalianzatraeráeficienciascomoresultadodelprocesodeintegraciónentreambascompañías,delintercambiodemejoresprácticasydeenfocarseenuncreci-mientoresponsableysostenible.”

LosaccionistasdeTenedoraCND,S.A.,AmBevBrasilBebidasS.A.(AmBevBra-sil), subsidiariadeAmBevyE.LeónJimenesS.A. (ELJ),acordaron lagestiónge-neraldelasociedad,loqueincluyerepresentaciónenelConsejodeDirectoresyderechosdevoto.“AmBevBrasildesignóacincorepresentantesenelConsejodeDirectoresdelasociedadyELJdesignóacuatromiembros,entreotrasdisposicio-nes.Elacuerdodeaccionistastambiénincluyórestriccionesenlatransferenciadeaccionesyunaestructuradeopcionesdecomprayventadeacciones.”

Los directivos de la Cervecería Nacional Dominicana sostienen que: “EsteacuerdorespondeanuestraestrategiaconjuntadeconsolidarelliderazgoregionaldeCNDycontinuarconsusplanesdeexpansiónenelmercadointernacionaldebebidas,lograndoquemásconsumidoresenmásdestinosdelplanetaaccedanalsaborcaracterísticoeinigualabledelacervezaPresidente.”

Luegodelaalianza,estamosencondicionesdeseguirbrindandomásinnova-cionesymarcasinternacionalesenRepúblicaDominicanayelCaribe,unmejorservicioalosclientesenelpuntodeventa,alavezqueofreceremosunportafoliomásamplioydiversificadodebebidasdelamayorcalidad,querespondaalaspre-ferenciasdelosconsumidores.

45

Estosignificaquelafusióntienecomoobjetivoelevarelniveldeeficienciadelaempresa, locualdeberíatraducirseenunaumentodelasexportacionesdesuprincipalmarca,lacervezaPresidente,ymejorarelservicioasusclientesyalosconsumidores.

IV. Condiciones del mercado después de la fusión

4.1.Participacióndelmercadoeíndicesdeconcentración

LaCompañíaCerveceraAmBevDominicana,S.A.dejódeoperara finalesde2012suplantadeproducciónyequiposrelacionadosalalíneadecervezasBrah-ma.Lamayorpartedelosequiposyrepuestosfuerontransferidosaunaempresarelacionadadelexterior.Esatransferenciarepresentóunapérdidaparalaempresade36.6millonesdepesosen2012yparaelmercadodecervezasignificólapérdidadeun“competidorrebelde”yunsignificativoaumentodelosíndicesdeconcen-tración.

ElprocesodefusióntambiéncambiólaestrategiadenegocioparalaplantadeBohemia.EnlaNota2delosEstadosFinancierosdelaCerveceríaNacionalDo-minicana,S.A.(CompañíaMatrizSolamente)seindicaque:“En2012lagerenciaconsiderócambiarlaestrategiadenegocioparalaplantadeBohemiaqueestabaclasificadaeneserubro[activoparalaventa],ynorealizarningúnesfuerzodeven-ta,…”EstosignificaqueantesdelafusiónseesperabarecuperarelvalorenlibrosdelaplantadeBohemiamedianteunatransaccióndeventa,lacualseconsideraba“comoaltamenteprobable.”Enefecto,enelliterala)delaNota21delosEstadosFinancierosseindicaque:“Al31dediciembrede2011,laCompañía[CND]man-teníalaplantaBohemiacomounactivoparalaventa,asuvalorrazonablemenoselcostodeventa.Estaplantahabíasidopuestaa laventaa finalesde2010.En2011laCompañía,basadaenevaluacionesrealizadasconelapoyodeespecialistas,reconocióunapérdidapordeteriorodeRD$144.5millones,deloscualesRD$69.4millonessecargóaresultadosyRD$56.3millonescontraelSuperávitderevalua-ciónenelpatrimonio.En2012,laCompañía,comoresultadodesuadquisiciónindirectaporAmBevcomosedescribeenNota1,cambiósuestrategiadenegocioparaesteactivodescartandoesfuerzosdeventayllevandoapérdidaelsaldorema-nenteporRD$57.4millones.”

46

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

LafusiónpermitióquelaCerveceríaNacionalDominicanavolviesearecuperarlaparticipaciónenelmercadoqueteníaenelaño2000, lacualerade98%.Laparticipaciónen2014fuede99.1%loquearrojó,talcomoseseñalómásarriba,unHHIde9,828puntos.Estosignificaque la fusiónelevóen2,115puntoseseíndice,locualesconsideradocomopreocupantedebidoasuelevadopotencialdeaumentarlospreciosdecerveza-dadasubajaelasticidadprecio-,enperjuiciodelosconsumidores.

4.2.Barrerasdeentrada

Elnegociodecervezatienealtasbarrerasdeentradaquelimitanlacompetenciapotencial.LaentradadeAmBeven2003requiriódeimportantesinversionesdecapitalyelevadosgastosdepromociónymercado.Estolepermitióaumentarsuparticipaciónenelmercadohastaun12.9%en2012,cuandodecidefusionarseconlaCerveceríaNacionalDominicana.

Eldominiodelcanaldedistribucióndesincentivalaentradadeposiblescom-petidores.Eléxitodeunaempresacerveceradependedesuinterrelaciónconlosdistribuidores.LaCerveceríaNacionalDominicanatienemásde30milclientes,quesedistribuyenencolmados,supermercados,bares,restaurantes,cafeterías,en-treotros.

Elaltocomponentedelcostodelenvase-ydesutransporte-reducelacompe-titividaddelacervezaimportada.Laposibilidaddelareutilizacióndelabotelladepartedelfabricantenacionalcreaunaventajacompetitivadeproducirdentrodelterritoriodominicano.

Lafabricaciónlocalrequieredeunelevadoniveldecapitalydeeconomíasdeescala.LaCerveceríaVegana -queproduce laCervezaQuisqueya-nohapodidocolocarseenelmercadosatisfactoriamente,puesnohalogradoalcanzarunniveldeventasquelepermitaaprovechareficientementelaseconomíasdeescala.

Elnegociodecervezarequieredemasivasinversionesenmercadeoypublicidadparafortalecerunamarca.Enelcasodominicano,laCerveceríaNacionalDomini-canadecidiócontinuarfortaleciendolamarcaPresidente.

47

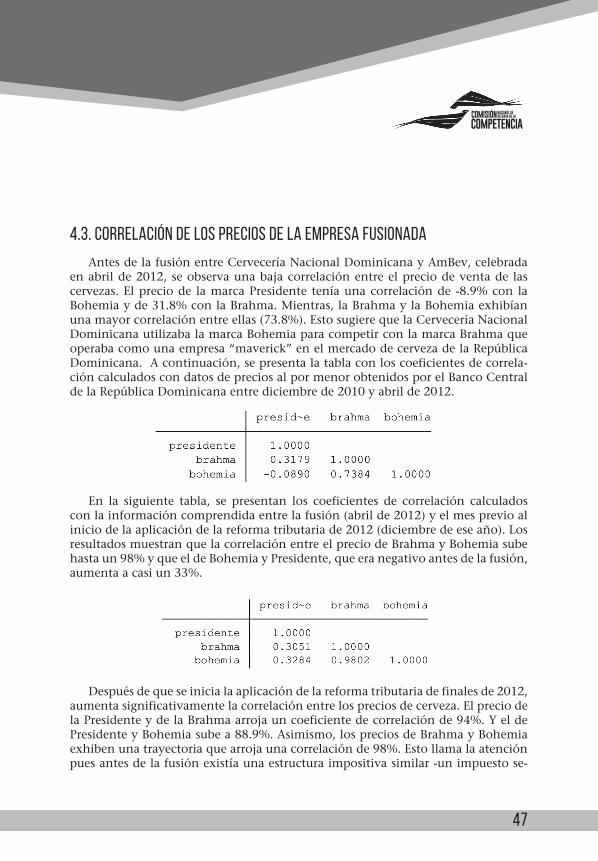

4.3.Correlacióndelospreciosdelaempresafusionada

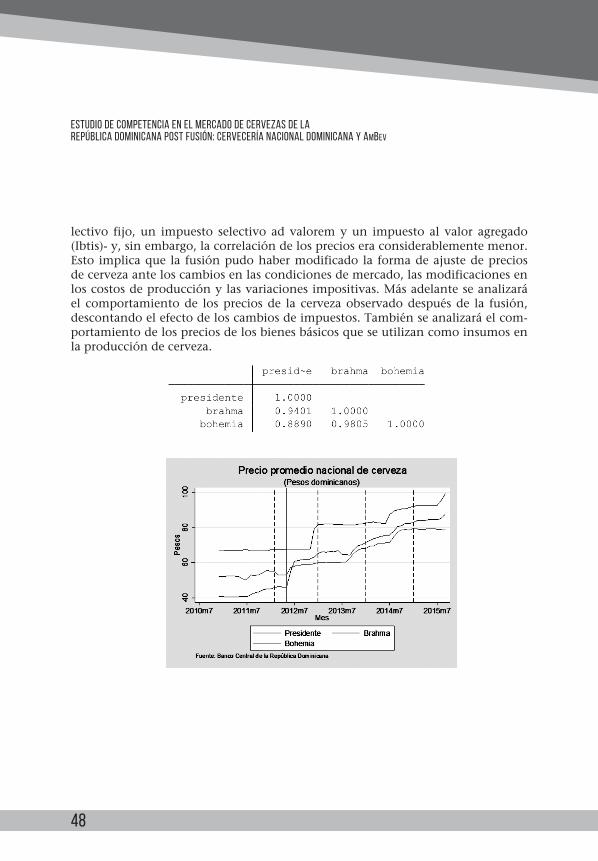

AntesdelafusiónentreCerveceríaNacionalDominicanayAmBev,celebradaenabrilde2012,seobservaunabajacorrelaciónentreelpreciodeventadelascervezas.Elpreciode lamarcaPresidenteteníaunacorrelaciónde -8.9%con laBohemiayde31.8%conlaBrahma.Mientras,laBrahmaylaBohemiaexhibíanunamayorcorrelaciónentreellas(73.8%).EstosugierequelaCerveceríaNacionalDominicanautilizabalamarcaBohemiaparacompetirconlamarcaBrahmaqueoperabacomounaempresa“maverick”enelmercadodecervezadelaRepúblicaDominicana.Acontinuación,sepresentalatablaconloscoeficientesdecorrela-cióncalculadoscondatosdepreciosalpormenorobtenidosporelBancoCentraldelaRepúblicaDominicanaentrediciembrede2010yabrilde2012.

En la siguiente tabla, se presentan los coeficientes de correlación calculadosconlainformacióncomprendidaentrelafusión(abrilde2012)yelmesprevioaliniciodelaaplicacióndelareformatributariade2012(diciembredeeseaño).LosresultadosmuestranquelacorrelaciónentreelpreciodeBrahmayBohemiasubehastaun98%yqueeldeBohemiayPresidente,queeranegativoantesdelafusión,aumentaacasiun33%.

Despuésdequeseinicialaaplicacióndelareformatributariadefinalesde2012,aumentasignificativamentelacorrelaciónentrelospreciosdecerveza.ElpreciodelaPresidenteydelaBrahmaarrojauncoeficientedecorrelaciónde94%.YeldePresidenteyBohemiasubea88.9%.Asimismo,lospreciosdeBrahmayBohemiaexhibenunatrayectoriaquearrojaunacorrelaciónde98%.Estollamalaatenciónpuesantesdelafusiónexistíaunaestructuraimpositivasimilar-unimpuestose-

48

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

lectivo fijo, un impuesto selectivo advaloremyun impuesto al valor agregado(Ibtis)-y,sinembargo,lacorrelacióndelosprecioseraconsiderablementemenor.Esto implicaque la fusiónpudohabermodificadola formadeajustedepreciosdecervezaanteloscambiosenlascondicionesdemercado,lasmodificacionesenloscostosdeproducciónylasvariacionesimpositivas.Másadelanteseanalizaráel comportamientode lospreciosde la cervezaobservadodespuésde la fusión,descontandoelefectodeloscambiosdeimpuestos.Tambiénseanalizaráelcom-portamientodelospreciosdelosbienesbásicosqueseutilizancomoinsumosenlaproduccióndecerveza.

49

4.4.Comportamientocomercialdelaempresafusionada

Durante la realizacióndel presente estudio, se recibió informacióndetalladasobreaccionesanticompetitivasrealizadasporpersonalquetrabajaenlaCervece-ríaNacionalDominicana(CND).UnodelosreportesrecibidofueelaboradoporelequipotécnicodelaComisiónNacionaldeDefensadelaCompetencia.

Loscompetidores-importadoresdecerveza-delaCND-AmBevafirmanquees-tosretiranlascervezasdelamarcaHeineken(UnitedBrands)yselassustituyenalosclientesporlamarcaPresidente.

TambiénsesostienequelaCerveceríaNacionalDominicanaimpidequesepue-danhacerpromocionesdeHeinekenenlospuntosPremium,comohoteles,baresyrestaurantesdeclasemediaaltayclasealta.SeindicaqueCND-AmBevutilizasupoderdemercadoparaobligaralosclientesPremiumaquenoaceptenningunapromocióndelascervezasquedistribuyeUnitedBrands.

A losclientesquenoaceptenquitar todo tipodepromocióndeHeinekenoCoorsselesretiranlasofertasyfreezersdecervezaPresidente.SesostienequealosvendedoresdeCND-AmBevquenoreportenalosclientesquenoaceptenlapresión,selesdespediríadelaempresa.

Lasprácticasanticompetitivasnosóloafectanalmercadodecerveza.Seobtu-voinformacióndeaccionesqueatentancontralasanacompetenciaenelmerca-doderon.Específicamenteseverificóquesepresionabaalosclientes(colmadosyDrinks,principalmente)paraquereduzcanlapresenciaycomercializacióndelronBrugalyaumentenladelronBarceló,queesdistribuidoporCerveceríaNa-cionalDominicana,delocontrarioselesquitaríanlasofertasyfreezersdecervezaPresidente.

SehaseñaladoqueCND-AmBevpresionaa losclientes -mayoristasycolma-dos-paraqueretirentodoelmaterialpublicitarioquehayasidocolocadoensusnegociospor laempresaBrugal.Aquellosquenoobtemperenaesa solicitud, selesretiraríaeldescuentoquerecibenenlacompradecerveza,oselesquitaríaelsuministrodeeseproducto.Cabeseñalarquelosingresosporventasdecervezare-presentanel26%delingresototaldeloscolmados.EstoimplicaquelosdueñosdecolmadonopuedendarseellujodeperderelsuministrodelacervezaPresidente.

LaCND-AmBevofrececarpas,tarimas,freezeryletreros,asícomodescuentosenlacompradecervezaPresidenteoronBarcelóacambiodequeseanulelapubli-cidaddelronBrugal.EstohadisminuidolapresenciadelamarcaBrugalenfiestaspatronales y en otros eventos populares. Algunos acuerdos de exclusividad que

50

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

firmalaempresaCND-AmBevincluyencomorequisitoquenoseexpendaelronBrugaleinclusoqueserompanacuerdospreviosfirmadosconlaempresaBrugal.SeestimaqueestaprácticalehacostadoaBrugallapérdidadeestarpresenteenel80%delasfiestaspatronales,segúnlohabíaproyectado.

Tambiénsehaseñaladoqueexistenventasatadas,puescondicionanlasven-tasdecervezaPresidenteaquese lescompreel ronBarcelóynoel ronBrugal.Unejemploquepuedeilustrarestasituacióneselsiguiente:seleofrecealclientecomprar200cajasdeBarcelóGranAñejoparaquelepuedallegarunpedidode700cajasdecervezaPresidente.LaCND-AmBevpuedellevaracabofácilmenteestetipodepráctica,puesdominael99%delmercadodecervezaysóloel19.4%delmercadoderon.Segúnlasinformacionesrecibidasdurantelaelaboracióndeesteestudio,algunosvendedoresdelaCNDexigenqueselescompreloscombosGranAñejoBarcelóconrefrescosyenergizantes.

Tambiénse recibió la informacióndequealgunosmiembrosde la fuerzadeventasypromocióndelaCND-AmBevhanesparcidoelrumordequeéstacom-praráalaempresaBrugal.Estoconelobjetivodecrearconfusiónentrelosclientes,los cuales hasta llegan a incrementar los precios del ronBrugal, a solicitud delvendedordeCND-AmBevpara transformarse enclientesde exclusividadcon laCerveceríaNacionalDominicana.

51

V. Análisis cuantitativo del impacto de la fusiónElanálisisdelimpactodelasfusioneshorizontalessefundamentaenlosefec-

tossobrelosprecios.Tambiénsetomaenconsideración,lasmodificacionesalascondicionesytérminosquepuedenafectaralconsumidor,talescomo:lacalidad,lavariedad,elservicioolainnovación.

5.1.Efectodelafusiónsobrelosprecios

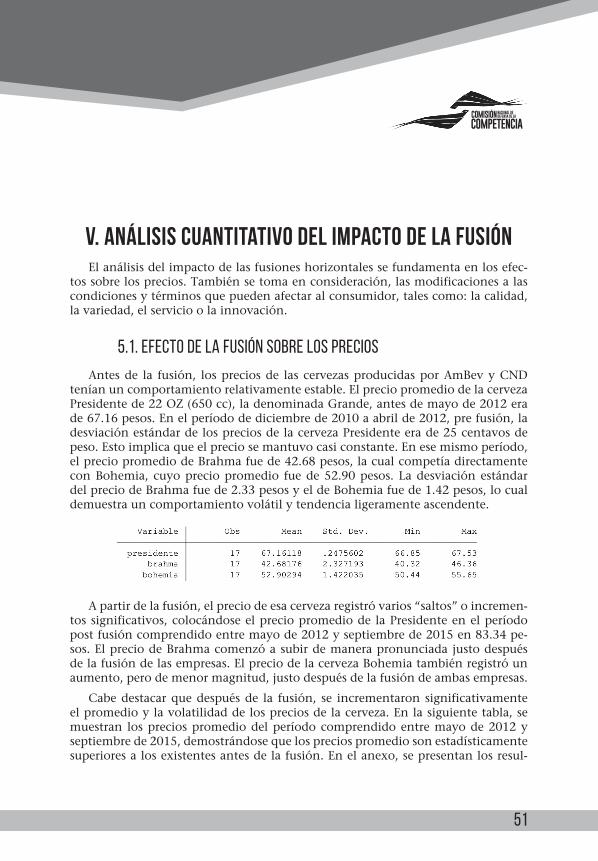

Antesde la fusión, lospreciosde lascervezasproducidasporAmBevyCNDteníanuncomportamientorelativamenteestable.ElpreciopromediodelacervezaPresidentede22OZ(650cc),ladenominadaGrande,antesdemayode2012erade67.16pesos.Enelperíododediciembrede2010aabrilde2012,prefusión,ladesviaciónestándardelospreciosdelacervezaPresidenteerade25centavosdepeso.Estoimplicaqueelpreciosemantuvocasiconstante.Enesemismoperíodo,elpreciopromediodeBrahmafuede42.68pesos,lacualcompetíadirectamenteconBohemia, cuyopreciopromedio fuede52.90pesos.LadesviaciónestándardelpreciodeBrahmafuede2.33pesosyeldeBohemiafuede1.42pesos,locualdemuestrauncomportamientovolátilytendencialigeramenteascendente.

Apartirdelafusión,elpreciodeesacervezaregistróvarios“saltos”oincremen-tossignificativos,colocándoseelpreciopromediodelaPresidenteenelperíodopostfusióncomprendidoentremayode2012yseptiembrede2015en83.34pe-sos.ElpreciodeBrahmacomenzóasubirdemanerapronunciadajustodespuésdelafusióndelasempresas.ElpreciodelacervezaBohemiatambiénregistróunaumento,perodemenormagnitud,justodespuésdelafusióndeambasempresas.

Cabedestacarquedespuésde la fusión, se incrementaronsignificativamenteelpromedioylavolatilidaddelospreciosdelacerveza.Enlasiguientetabla,semuestran lospreciospromediodelperíodocomprendidoentremayode2012yseptiembrede2015,demostrándosequelospreciospromediosonestadísticamentesuperioresalosexistentesantesdelafusión.Enelanexo,sepresentanlosresul-

52

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

tadosdelaspruebasdeigualdaddemediasytodaspermitenrechazarlahipótesisnuladequelospreciosseanigualesantesydespuésdelafusión.

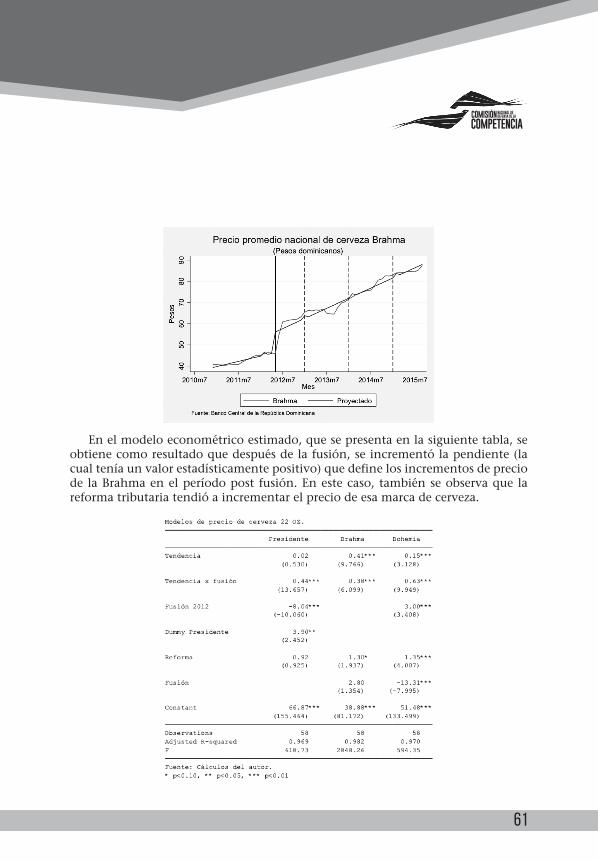

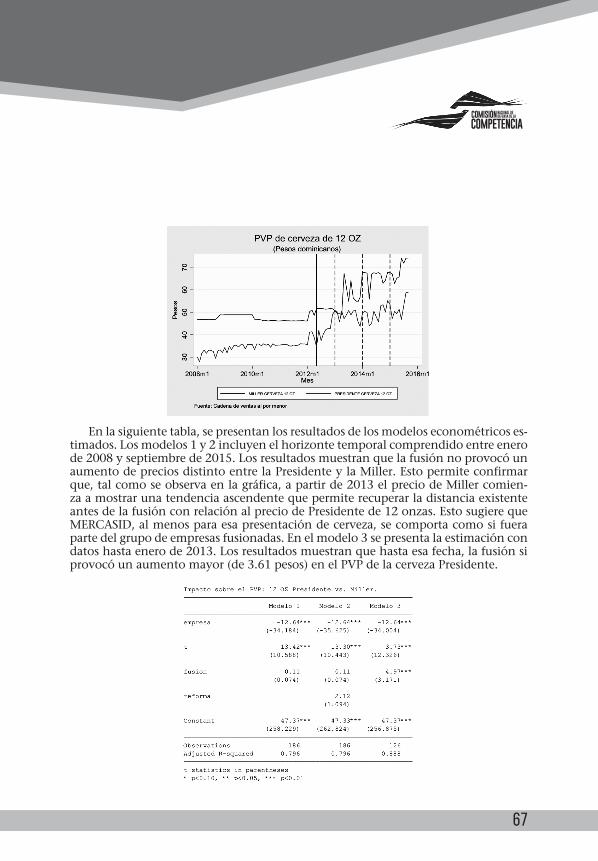

Alcompararlaevolucióndelospreciosenformadeíndiceconbaseiguala100endiciembrede2010,seobservaque lacervezaBrahma,cuyopreciopromedioantesdelafusióneraun36.4%menorqueelpreciodelaPresidente,hasidolaquemayorritmodecrecimientoharegistrado.Entremayode2012yseptiembrede2015,elpreciodelacervezaBrahmaseincrementóenun90.4%,mientrasquelascervezasBohemiayPresidentelohicieronen48.6%y47%,respectivamente.Aseptiembrede2015,elpreciodeBrahmaessóloun11.9%menorqueelpreciodelaPresidente.EstosignificaquedespuésdelafusiónseejecutócomoestrategiadepreciosunaumentomásaceleradodelacervezaqueservíadecompetenciaalaPresidenteyalaBohemia.Dehecho,apartirdejuliode2012,elpreciodeBrahmasuperóelpreciodeBohemia.

Enelperíodoposterioralafusiónsehanregistradolosmayoresincrementosdeprecios.Enlasiguientefigura,seobservaqueantesdelafusiónlosincrementosdeprecios -en términos absolutos- eran relativamentepequeños. El incrementopromediomensualdelacervezaPresidenteantesdelafusiónerade3.4centavos

53

depesoyeldelaBohemiafuede5.9centavosdepeso.LacervezaBrahmaregistróunincrementodepreciopromediode33.8centavosdepesos.Despuésdelafusiónlasvariacionesabsolutasdepreciosfueronmuchomáspronunciadas,enespecialenelperíodoentremayoydiciembrede2012.LaPresidenteexhibióunaumentomáximode11.57pesosendiciembrede2012,laBrahmaseincrementóen8.72pesosenmayode2012ylaBohemiaaumentóen4.19pesostambiénenmayode2012.Estorevelaquejustodespuésdelafusiónseinicióunapolíticadeaumentodepreciosdelascervezasmáseconómicasyqueobligabanalamarcalíder,laPre-sidente,amantenersuprecioconstante.LafusiónposibilitóaumentarelpreciodelaPresidentedeformaextraordinaria.

5.1.1.Reformastributariaseimpactosobre elpreciodelacerveza

Enelperíodopost fusiónseaprobóunareformatributariaqueelevó los im-puestosalconsumodecerveza.Estosignificaqueelanálisisde lospreciosdeberealizarse tomando en consideración el incremento de la tasa del Itbis y de losimpuestosselectivosalconsumodecerveza,tantoeladvaloremcomoelselectivofijoporlitrodealcohol.

Enlasiguientetabla,semuestralaevolucióndelpreciodelascervezasPresiden-te,BrahmayBohemiade650ccdescontándoleelItbis,elselectivofijoyelselec-tivoadvalorem.Hayquetomarencuentaqueendiciembrede2012seaprobólareformatributariamediantelaLey253-12,lacualmodificólosimpuestosquegra-

54

EstudiodecompetenciaenelmercadodecervezasdelaRepúblicaDominicanapostfusión:CerveceríaNacionalDominicanayAmbev

vanelconsumodecerveza.Apartirdeeneroseaplicaríaunimpuestoselectivofijode489.60pesosporlitrodealcoholabsoluto,sumaqueseríaajustadaanualmenteenun5%.Tambiénseincrementólatasaadvaloremdelimpuestoselectivodeun7.5%aun10%queaplicasobreelprecioalpormenordelacerveza.Yseelevódeun16%aun18%latasadelItbis.

Losprecios sin impuestos sugierenmovimientospor encimade lo esperado.TómeseelcasodelpreciosinimpuestosdelamarcaBrahmaelcualseincrementóen61%entremarzode2012yfebrerode2013.EnesemismoperíodoelpreciosinimpuestosdelamarcaPresidenteaumentóen21.9%yeldeBohemiaenun12.4%.Posteriormente,continuaronlosaumentosdepreciosdelascervezasfabricadasporlaempresafusionada,específicamentelaBrahmaylaBohemia.

55

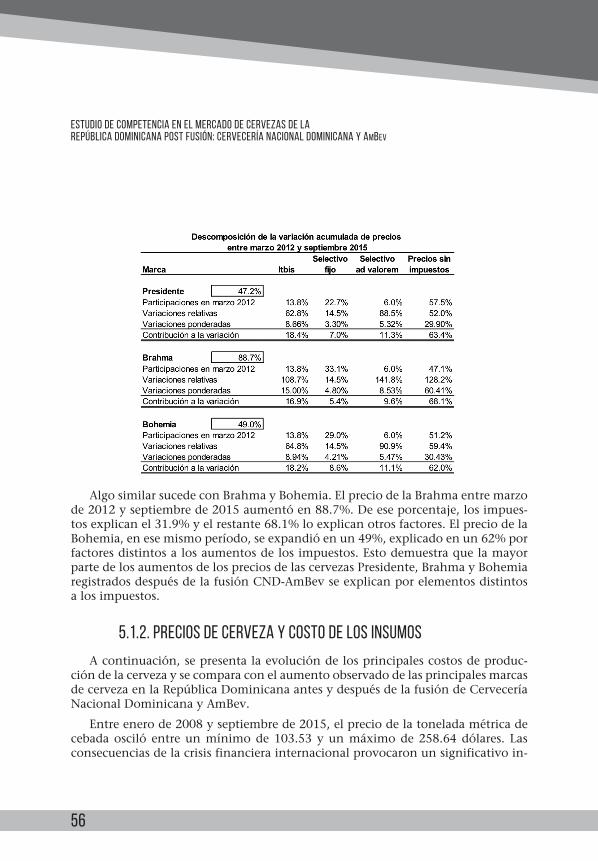

Paraunamejoraproximaciónalanálisisdelavariacióndepreciosdelacervezaenelperíodopostfusión,serealizóunadescomposicióndelasvariacionesdepre-ciosacumuladasentremarzode2012yseptiembrede2015.Lafórmulautilizadaparaladescomposicióndelosprecioseslasiguiente:

Enlasiguientetabla,sepresentanlosresultadosdeladescomposicióndelava-riaciónacumuladadelospreciosentremarzode2012yseptiembrede2015.ParaelcasoPresidentesetienequeelmontodelimpuestoincluidoenelpreciofinalcrecióenun62.8%ydadoquesuparticipaciónenmarzoerade13.8%setienequedel47.2%queaumentóelpreciodelacervezaeneseperíodo,8.7puntospor-centualesesexplicadoporelaumentodelItbis.Estorepresentaunacontribucióndeun18.4%alavariacióntotaldelpreciodelacervezaPresidente.Haciendounanálisissimilarseconcluyequelavariacióndelospreciossinimpuestosrepresentóel63.4%delavariacióntotaldelosprecios,equivalentea29.9puntosporcentua-lesdelavariacióntotalde47.2%.Deeseresultado,sedesprendequelosmayoresaumentosdepreciosdelacervezaPresidenteenelperíodoposterioralafusiónseexplicanporotrosfactoresdistintosalosincrementosdeimpuestos.

56