ESTRUCTURA INDUSTRIAL DEL SECTOR DE CUERO,...

133

1 ESTRUCTURA INDUSTRIAL DEL SECTOR DE CUERO, CALZADO Y MARROQUINERÍA EN LA REGIÓN DE BOGOTÁ Y CUNDINAMARCA PARA EL PERIODO 2000 AL 2012. Presentado por: ANDRÉS MAURICIO MOYANO CALDERÓN 20091015052 JULIETH KATHERINE SIERRA PINZÓN 20091015105 UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA PROYECTO CURRICULAR INGENIERÍA INDUSTRIAL COLOMBIA 2016

Transcript of ESTRUCTURA INDUSTRIAL DEL SECTOR DE CUERO,...

1

ESTRUCTURA INDUSTRIAL DEL SECTOR DE CUERO, CALZADO Y

MARROQUINERÍA EN LA REGIÓN DE BOGOTÁ Y CUNDINAMARCA PARA EL

PERIODO 2000 AL 2012.

Presentado por:

ANDRÉS MAURICIO MOYANO CALDERÓN 20091015052

JULIETH KATHERINE SIERRA PINZÓN 20091015105

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

PROYECTO CURRICULAR INGENIERÍA INDUSTRIAL

COLOMBIA

2016

2

ESTRUCTURA INDUSTRIAL DEL SECTOR DE CUERO, CALZADO Y

MARROQUINERÍA EN LA REGIÓN DE BOGOTÁ Y CUNDINAMARCA PARA EL

PERIODO 2000 AL 2012.

Presentado por:

ANDRÉS MAURICIO MOYANO CALDERÓN 20091015052

JULIETH KATHERINE SIERRA PINZÓN 20091015105

Trabajo de grado para optar al título de

Ingeniero Industrial

MODALIDAD DE MONOGRAFÍA

Director:

M.Sc. KARINA MANRIQUE LÓPEZ

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

PROYECTO CURRICULAR INGENIERÍA INDUSTRIAL

COLOMBIA

2016

3

TABLA DE CONTENIDO

INTRODUCCIÓN ........................................................................................................................ 11

1.1 FORMULACIÓN DEL PROBLEMA ....................................................................... 14

1.2 JUSTIFICACIÓN DEL PROBLEMA ....................................................................... 15

1.3 OBJETIVOS .............................................................................................................. 16

1.4 HIPÓTESIS ................................................................................................................ 17

1.5 LÍMITES DE LA INVESTIGACIÓN ....................................................................... 18

1.6 METODOLOGÍA ...................................................................................................... 19

2. CAPITULO I: MARCO TEÓRICO ......................................................................................... 21

2.1 ESTRUCTURA INDUSTRIAL ................................................................................ 21

2.2 ÍNDICES DE CONCENTRACIÓN INDUSTRIAL ................................................. 22

4

2.3 COMPETITIVIDAD ................................................................................................. 30

2.3.1.1 Nivel micro ................................................................................................................ 33

2.3.1.2 Nivel macro ................................................................................................................ 34

2.3.1.3 Nivel meso ................................................................................................................. 34

2.3.1.4 Nivel meta .................................................................................................................. 34

3. CAPITULO II: RESULTADOS Y ANÁLISIS ....................................................................... 40

3.1 EL ENFOQUE SISTÉMICO DE LA COMPETITIVIDAD EN EL SECTOR DE

CUERO, CALZADO Y MARROQUINERÍA ......................................................................... 40

3.1.1.1 Administración de ciclos de producción .................................................................... 41

3.1.1.2 Logística a lo largo de la cadena productiva en el sector ........................................... 44

3.1.1.3 Estrategias empresariales ........................................................................................... 49

3.1.2.1 Política monetaria ...................................................................................................... 52

3.1.2.2 Política económica ..................................................................................................... 57

3.1.2.3 Política fiscal .............................................................................................................. 60

5

3.1.2.4 Política de competencia ............................................................................................. 63

3.1.2.5 Política cambiaria ...................................................................................................... 67

3.1.2.6 Política comercial ....................................................................................................... 69

3.1.3.1 Clústeres ..................................................................................................................... 71

3.1.3.2 Factores socioculturales ............................................................................................. 74

3.1.3.3 Seguridad y salud ocupacional ................................................................................... 75

3.1.3.4 Patrones de organización social ................................................................................. 77

3.1.3.5 Patrones de organización económica ......................................................................... 81

3.1.4.1 Política de infraestructura .......................................................................................... 84

3.1.4.2 Política tecnológica .................................................................................................... 87

3.1.4.3 Política educativa ....................................................................................................... 90

3.1.4.4 Política ambiental ....................................................................................................... 91

3.1.4.5 Política regional ......................................................................................................... 94

3.1.4.6 Política de importaciones ........................................................................................... 95

3.1.4.7 Política de exportaciones ........................................................................................... 99

3.2 CALCULO DE ÍNDICES DE COMPETITIVIDAD Y CONCENTRACIÓN. ...... 102

3.2.1.1 Índice de competitividad para el subsector 191 Curtiembres .................................. 103

6

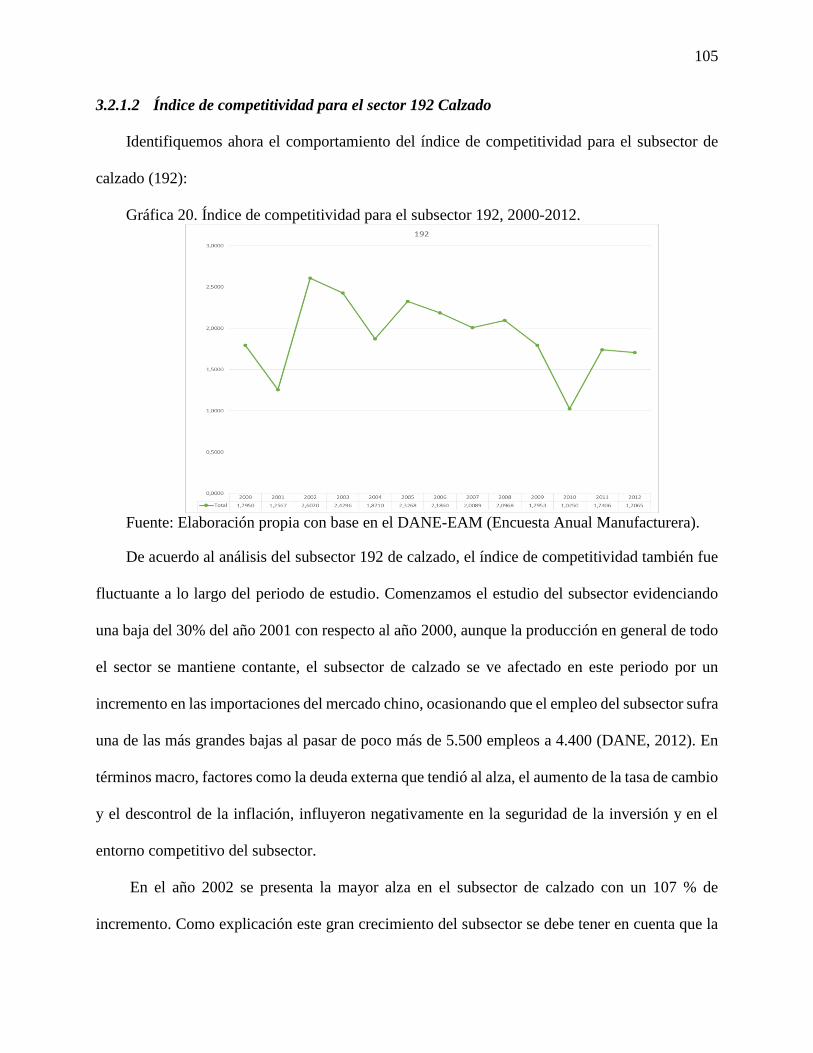

3.2.1.2 Índice de competitividad para el sector 192 Calzado .............................................. 105

3.2.1.3 Índice de competitividad para el sector 193 Marroquinería .................................... 107

3.2.2.1 Índice de concentración para el subsector 191 Curtiembres .................................... 109

3.2.2.2 Índice de concentración para el subsector 192 Calzado .......................................... 111

3.2.2.3 Índice de concentración para el subsector 193 Marroquinería ................................ 113

3.2.2.4 Índice Hirschman-Herfindhal (HH) para el subsector 191 Curtiembres ................. 115

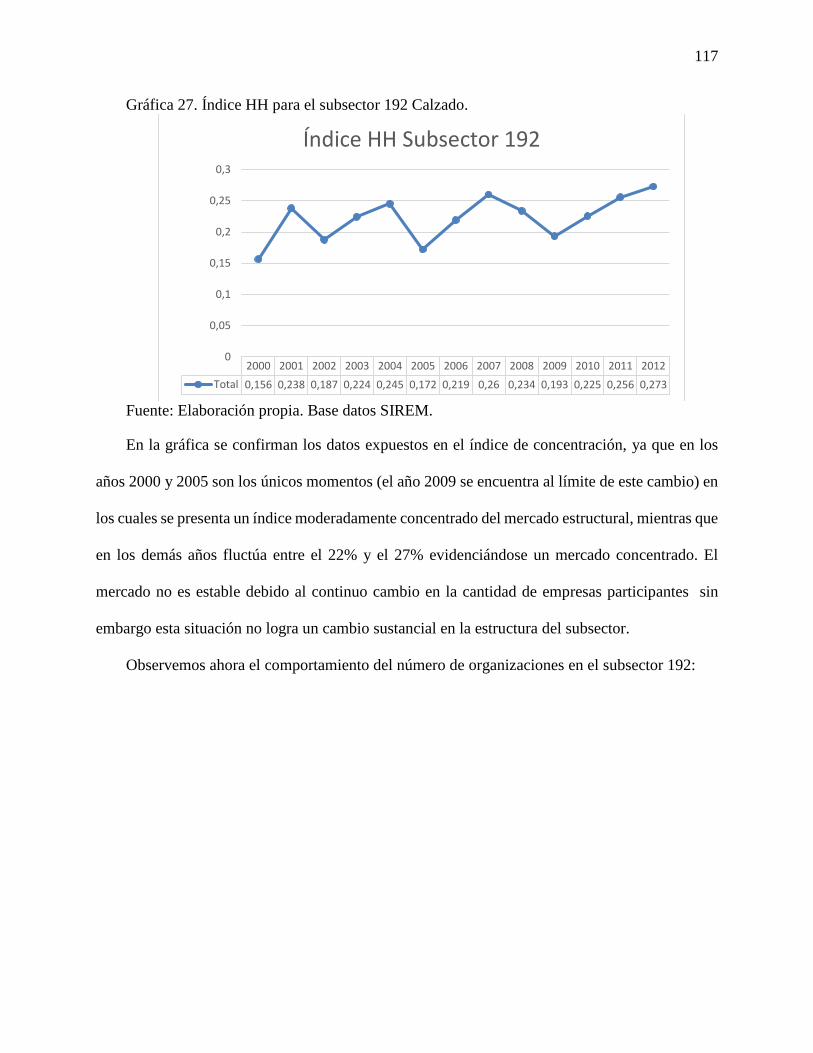

3.2.2.5 Índice Hirschman-Herfindhal (HH) para el subsector 192 Calzado ........................ 116

3.2.2.6 Índice Hirschman-Herfindhal (HH) para el subsector 193 Marroquinería .............. 118

CONCLUSIONES ...................................................................................................................... 121

RECOMENDACIONES ............................................................................................................. 127

BIBLIOGRAFÍA ........................................................................................................................ 129

7

LISTA DE TABLAS

Tabla 1. Participación regional de empresas manufactureras del sector. ............................. 12

Tabla 2. Relación entre Producción bruta e Importaciones en la región de Bogotá -

Cundinamarca. .............................................................................................................................. 14

Tabla 3. Modelos de cálculo de las participaciones en el VBP. ............................................ 38

Tabla 4. Formas de cálculo y fuentes de precio. ................................................................... 39

Tabla 5. Índice global de competitividad 2009. .................................................................... 65

Tabla 6. Factores de competitividad Bogotá y Cundinamarca 2009. .................................... 65

Tabla 7. Personal permanente por género en el sector de cuero y sus manufacturas, año

2012............................................................................................................................................... 75

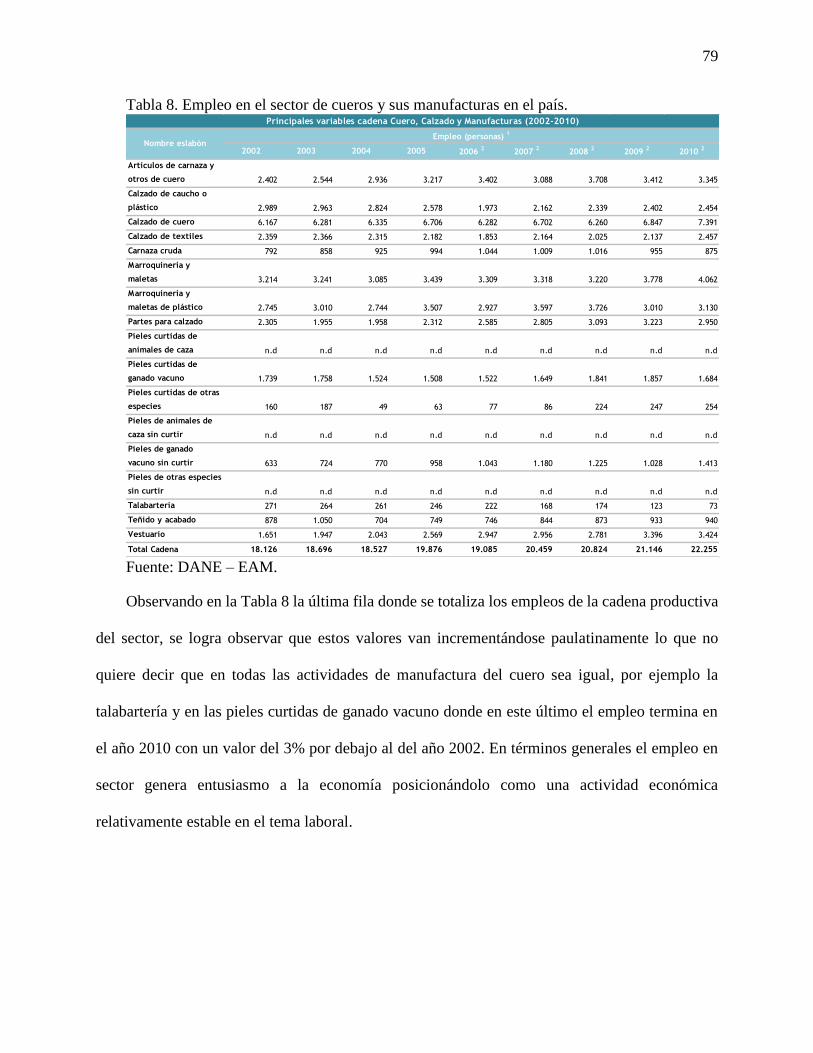

Tabla 8. Empleo en el sector de cueros y sus manufacturas en el país. ................................ 79

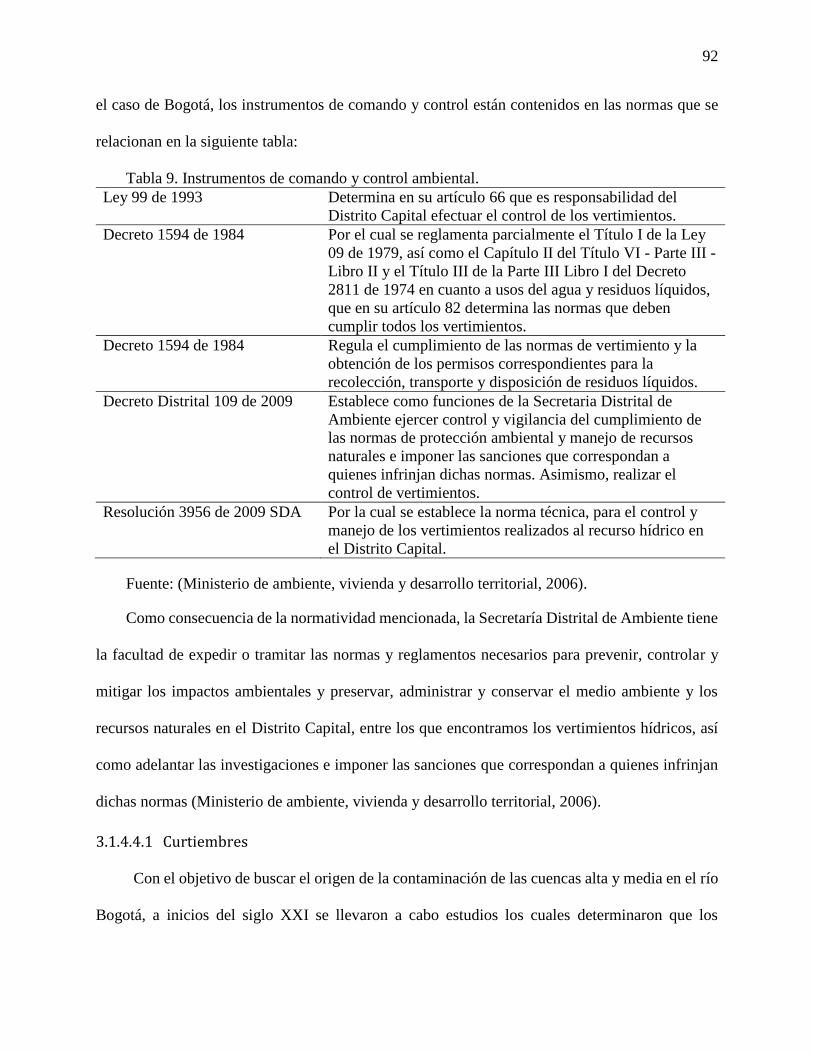

Tabla 9. Instrumentos de comando y control ambiental. ...................................................... 92

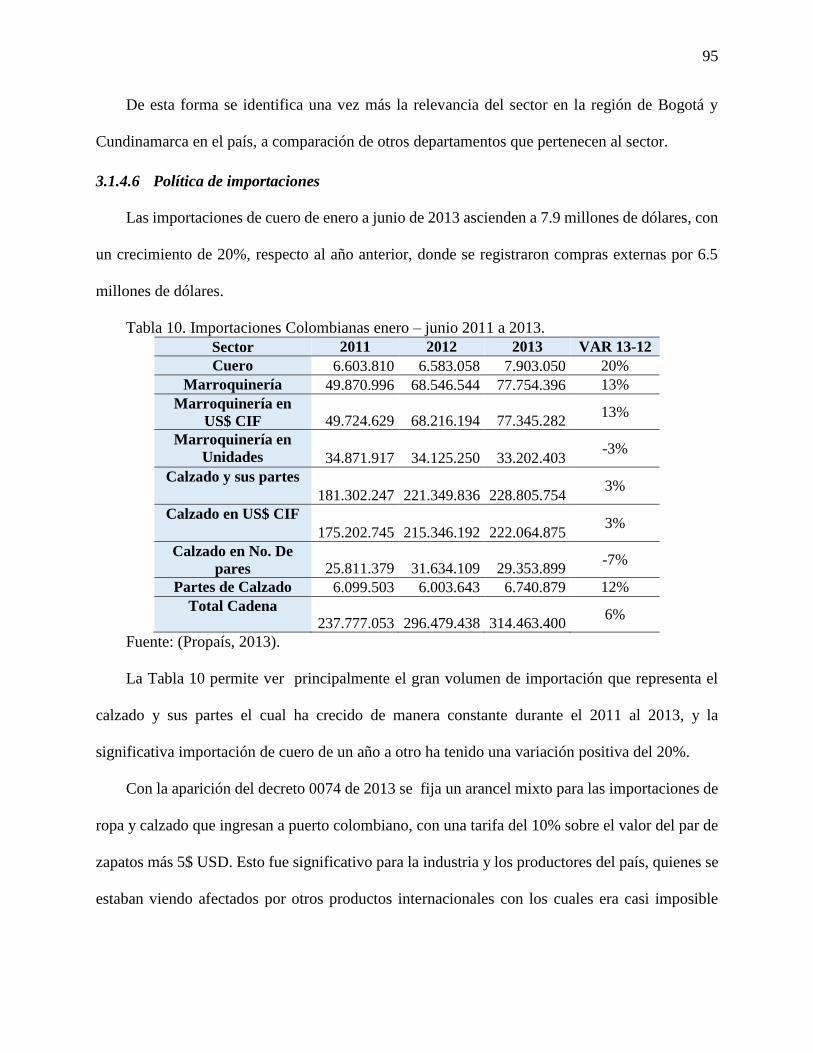

Tabla 10. Importaciones Colombianas enero – junio 2011 a 2013. ...................................... 95

Tabla 11. Valor total de las importaciones de calzado de Bogotá. ....................................... 97

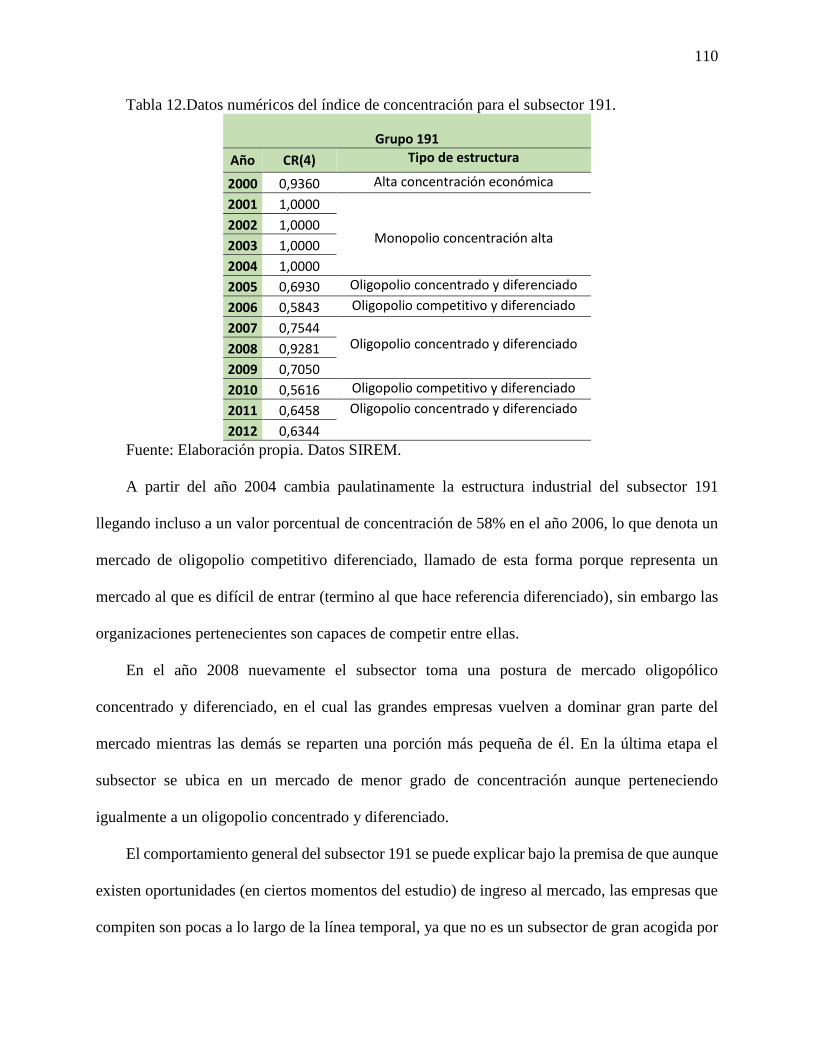

Tabla 12.Datos numéricos del índice de concentración para el subsector 191. .................. 110

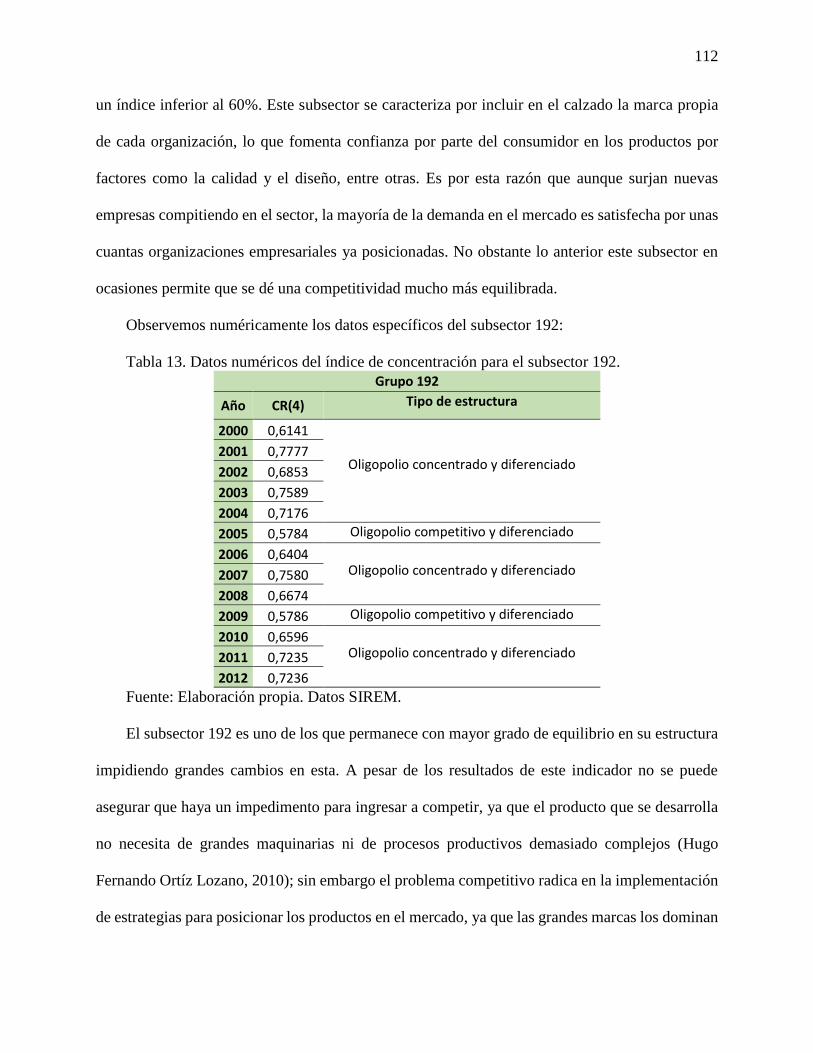

Tabla 13. Datos numéricos del índice de concentración para el subsector 192. ................. 112

Tabla 14. Datos numéricos del índice de concentración para el subsector 193. ................. 114

8

LISTA DE GRÁFICOS

Gráfica 1. Variación trimestral de ventas reales para el calzado y productos de cuero. ....... 15

Gráfica 2. Producción nacional total de cuero, calzado y marroquinería 2000 - 2009. ........ 42

Gráfica 3. Costos totales del sector cuero y sus manufacturas. ............................................. 43

Gráfica 4. Porcentaje de empresas que cuentan con sistemas de involucramiento y dialogo

documentado con cada grupo de interés. ...................................................................................... 48

Gráfica 5. Inflación en Colombia en los años 2003-2012. .................................................... 54

Gráfica 6. Variación anual del IPC, 2000-2012. ................................................................... 55

Gráfica 7. Tasas de colocación y captación de capital, 2000-2012. ...................................... 56

Gráfica 8. Deuda Externa en Millones de Dólares. ............................................................... 61

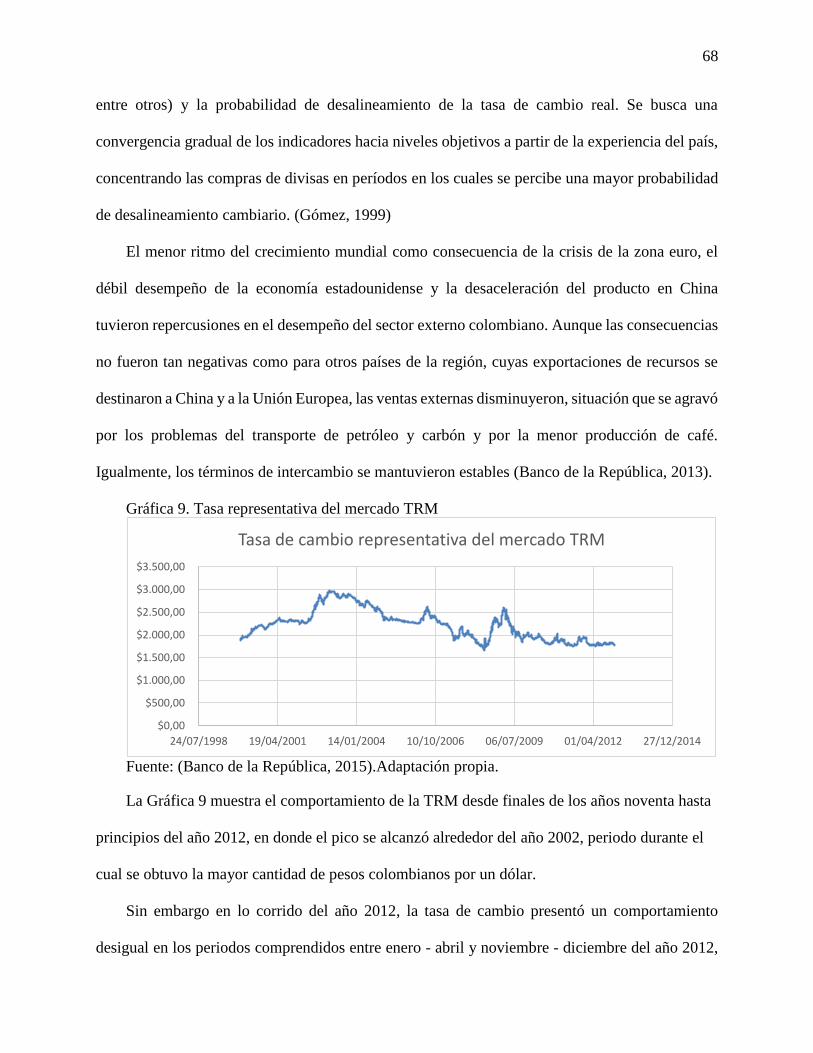

Gráfica 9. Tasa representativa del mercado TRM ................................................................. 68

Gráfica 10. Empleo en la ciudad de Bogotá en el sector de calzado de 1997 al 2009. ......... 78

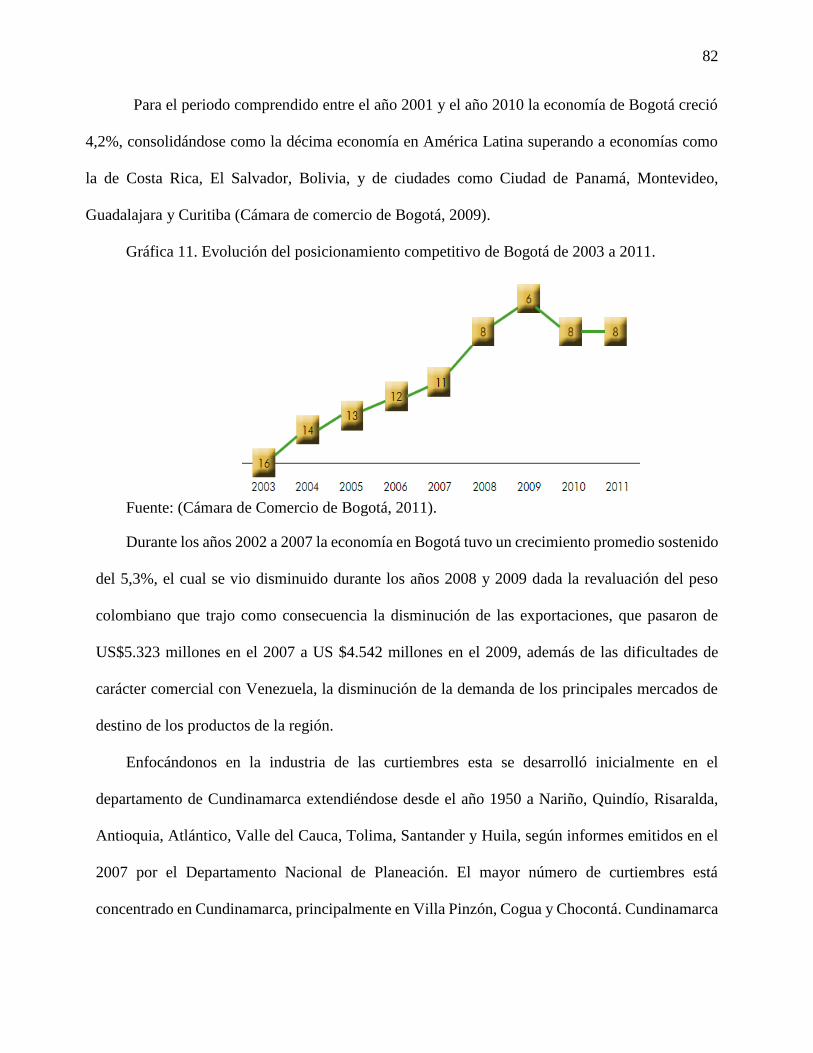

Gráfica 11. Evolución del posicionamiento competitivo de Bogotá de 2003 a 2011. .......... 82

Gráfica 12. Distribución de las empresas de cuero, calzado y marroquinería en Colombia

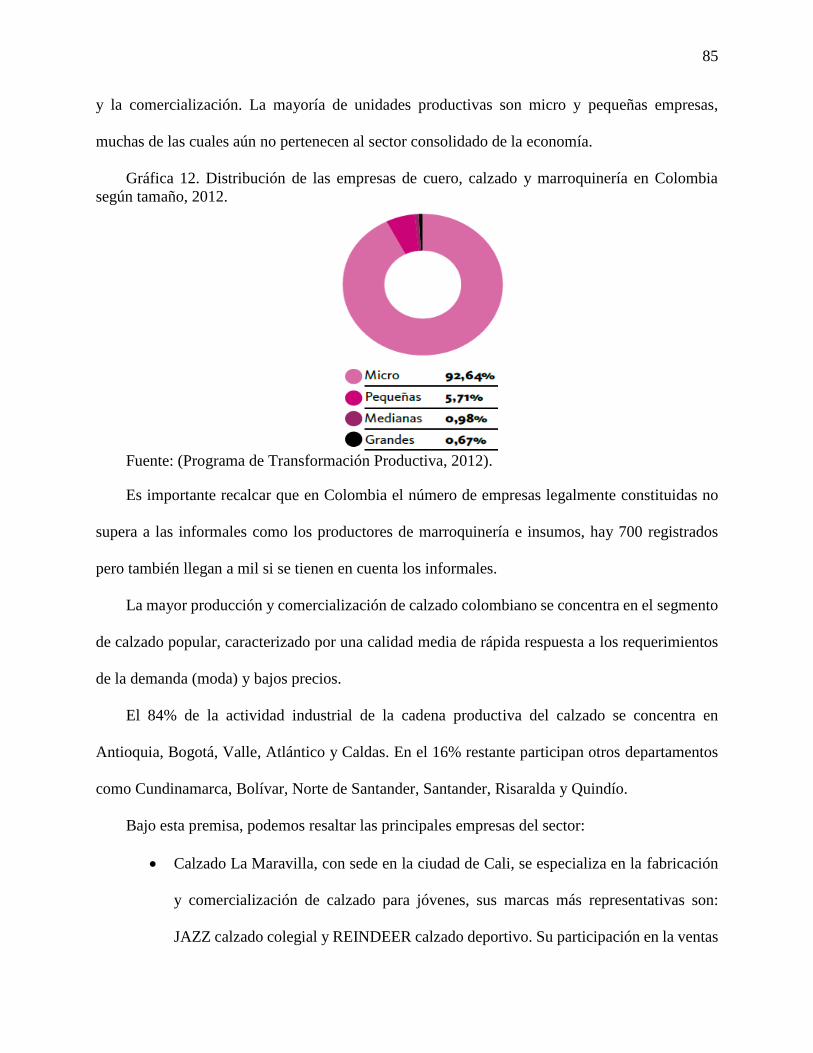

según tamaño, 2012. ..................................................................................................................... 85

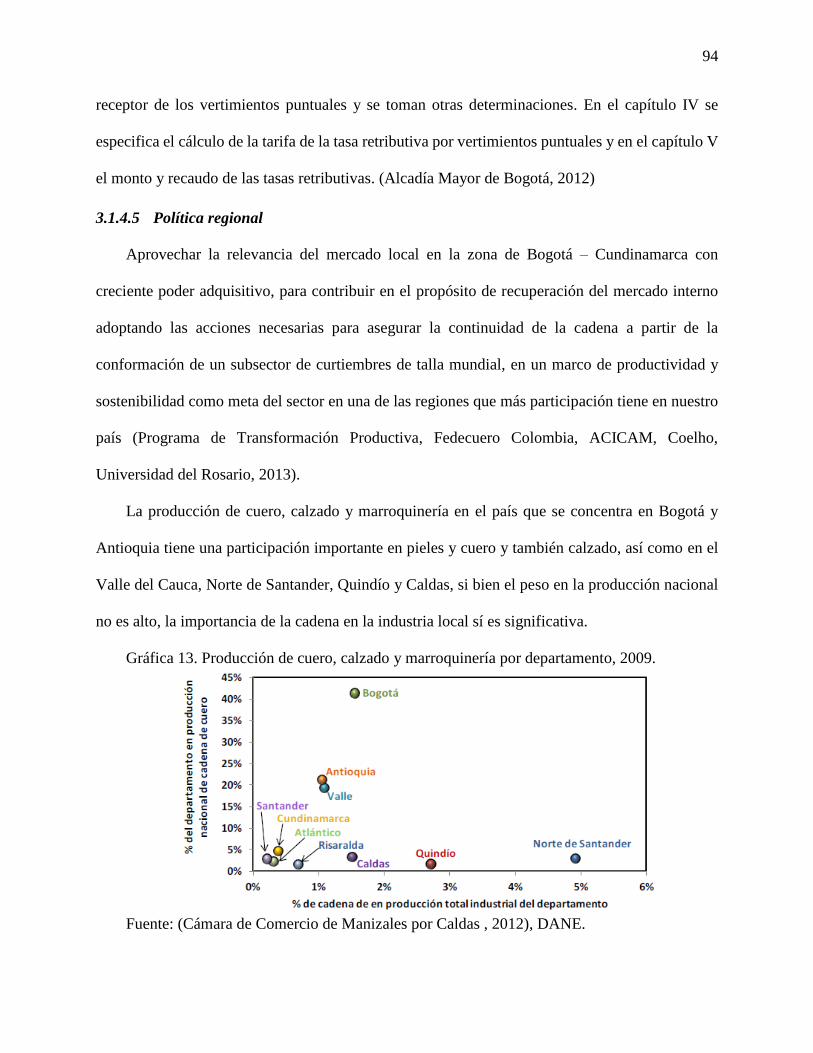

Gráfica 13. Producción de cuero, calzado y marroquinería por departamento, 2009. .......... 94

Gráfica 14. Importaciones de cuero y sus manufacturas, por origen, 2011, US$ miles. ...... 96

Gráfica 15. Principales departamentos destino de las importaciones de enero a abril de 2013.

....................................................................................................................................................... 97

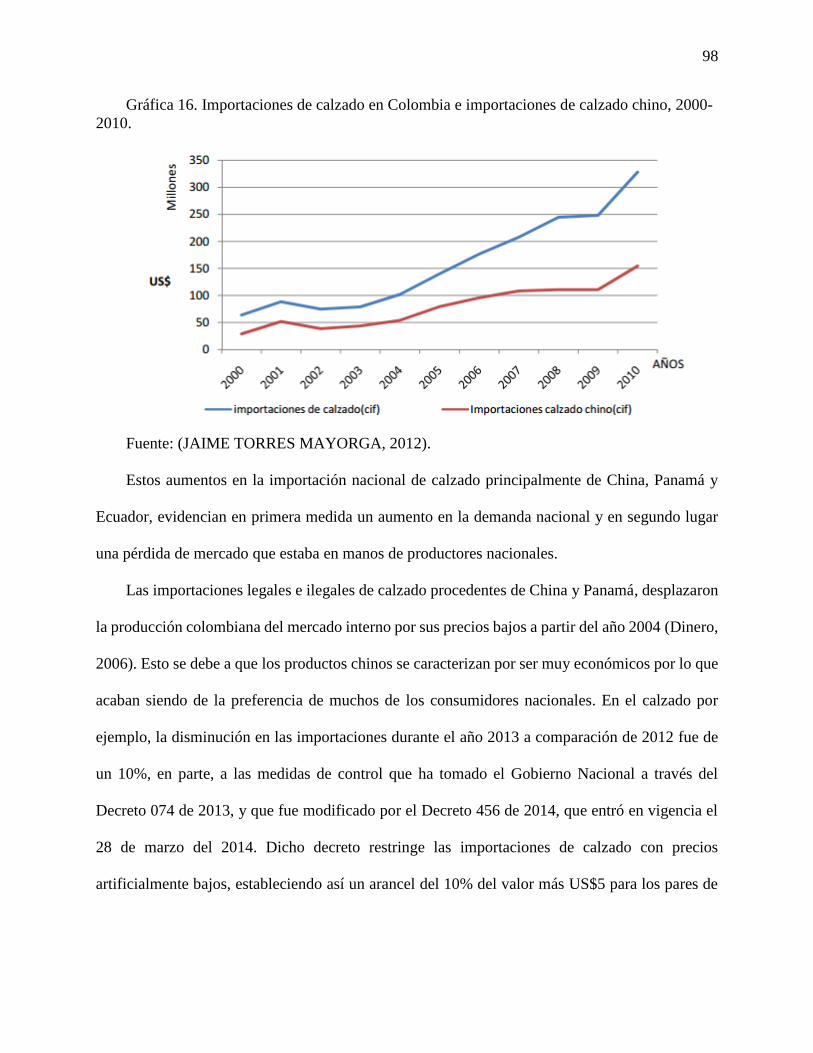

Gráfica 16. Importaciones de calzado en Colombia e importaciones de calzado chino, 2000-

2010............................................................................................................................................... 98

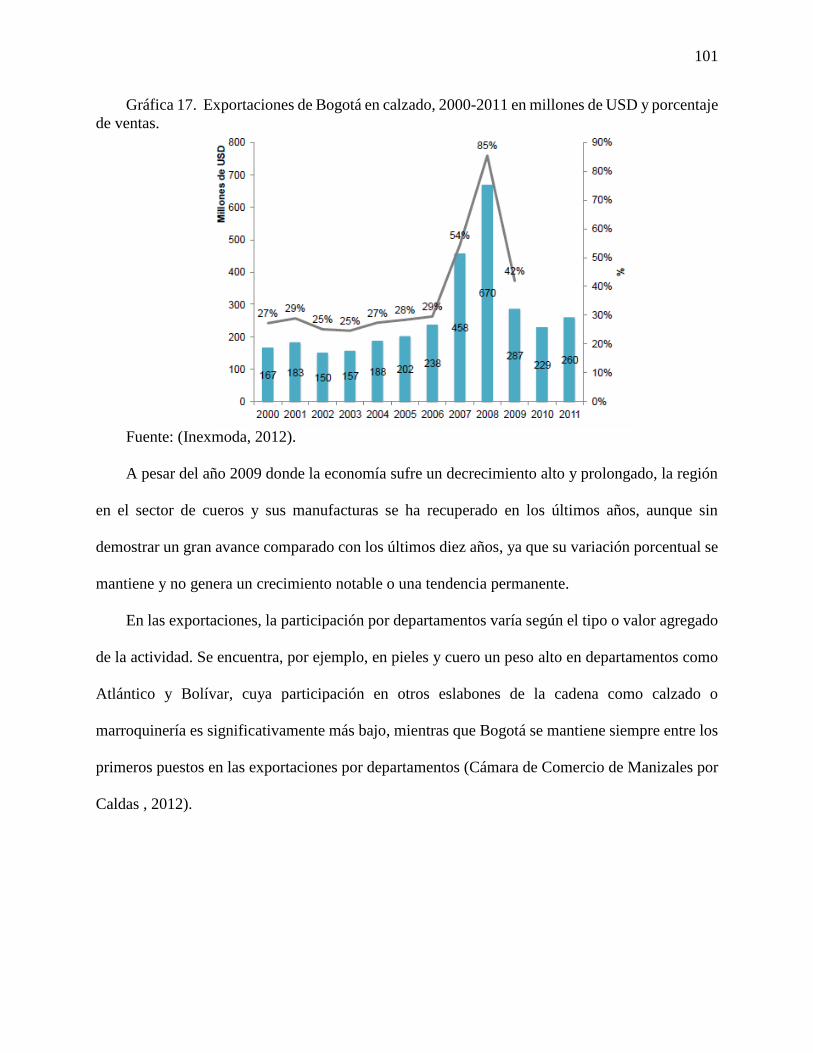

Gráfica 17. Exportaciones de Bogotá en calzado, 2000-2011 en millones de USD y

porcentaje de ventas. ................................................................................................................... 101

9

Gráfica 18. Exportaciones de cuero y sus manufacturas, por departamento, 2011. ............ 102

Gráfica 19. Índice de competitividad para el subsector 191, 2000-2012. ........................... 103

Gráfica 20. Índice de competitividad para el subsector 192, 2000-2012. ........................... 105

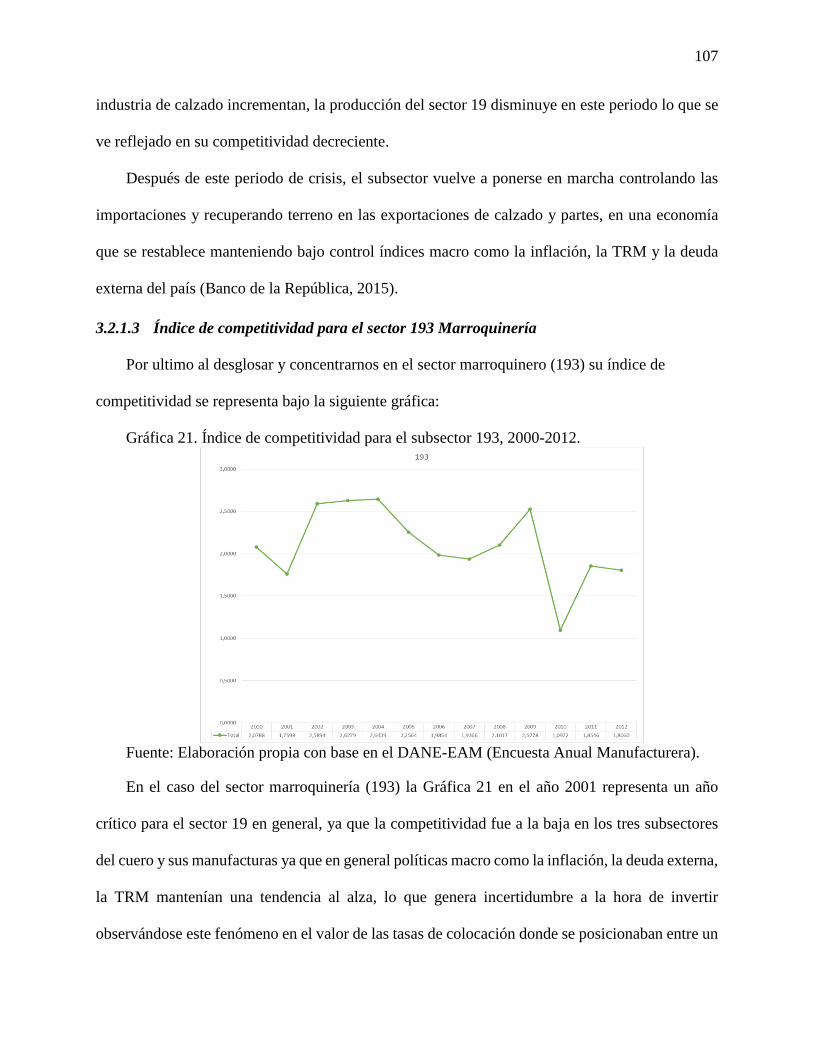

Gráfica 21. Índice de competitividad para el subsector 193, 2000-2012. ........................... 107

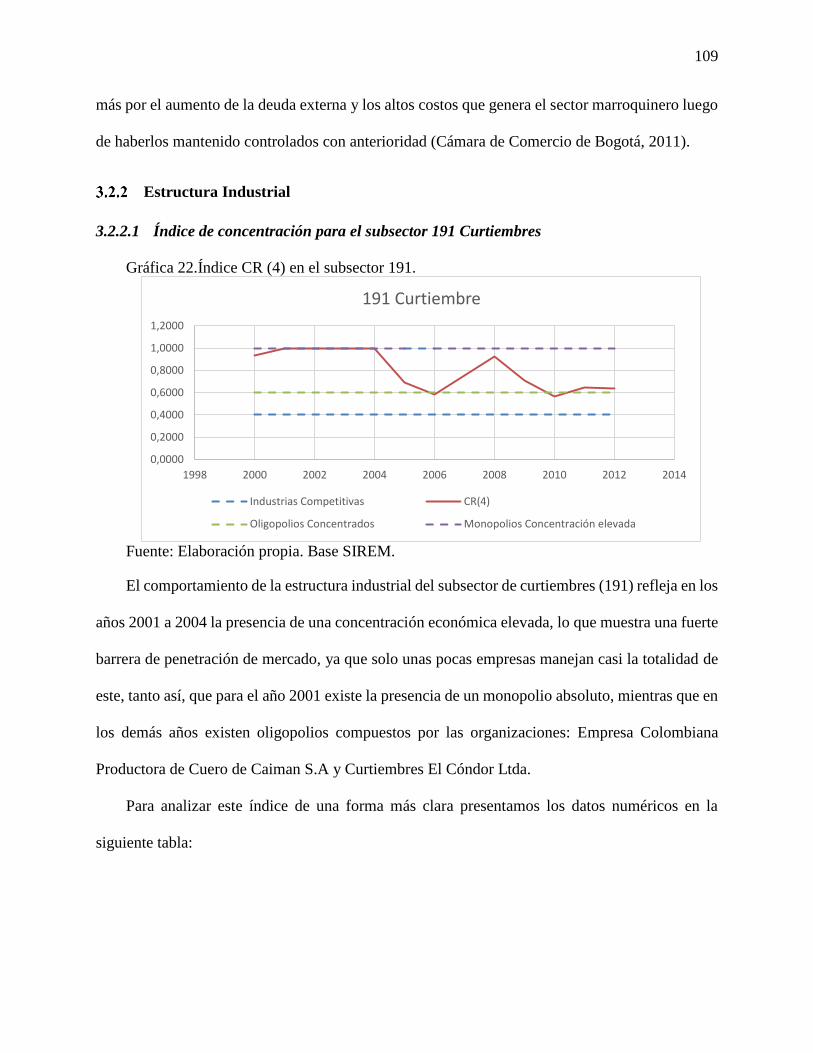

Gráfica 22.Índice CR (4) en el subsector 191. .................................................................... 109

Gráfica 23. Índice CR (4) en el subsector 192. ................................................................... 111

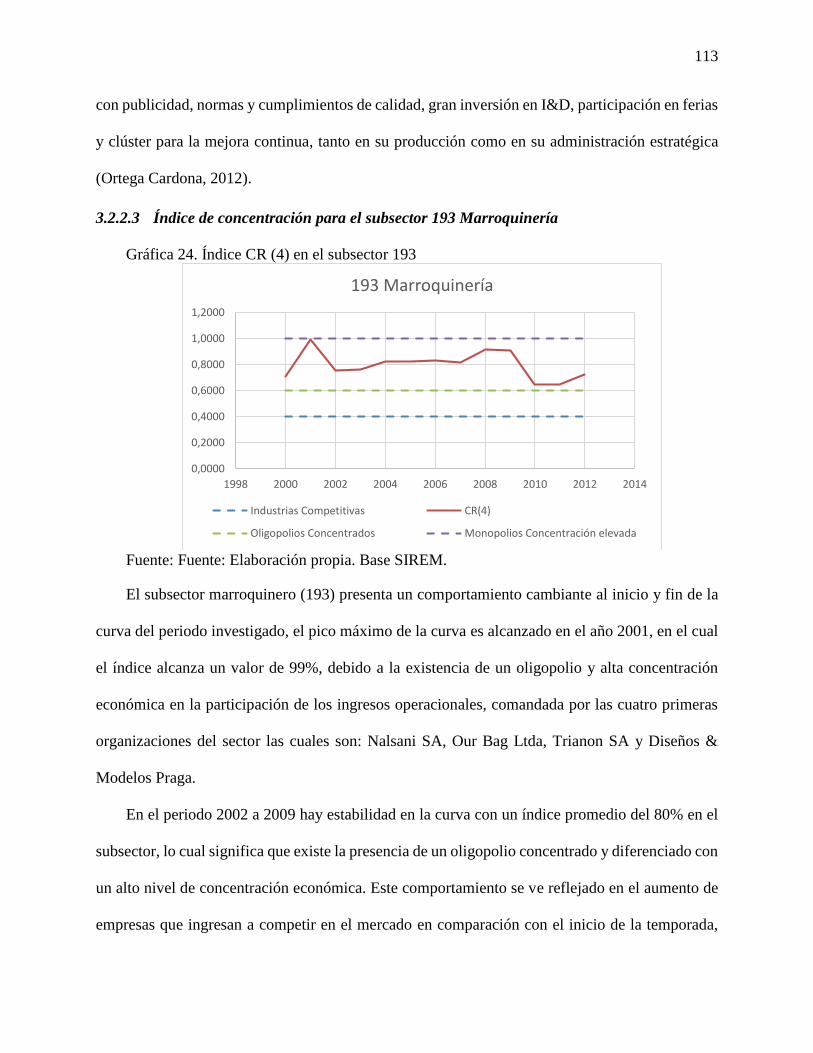

Gráfica 24. Índice CR (4) en el subsector 193 .................................................................... 113

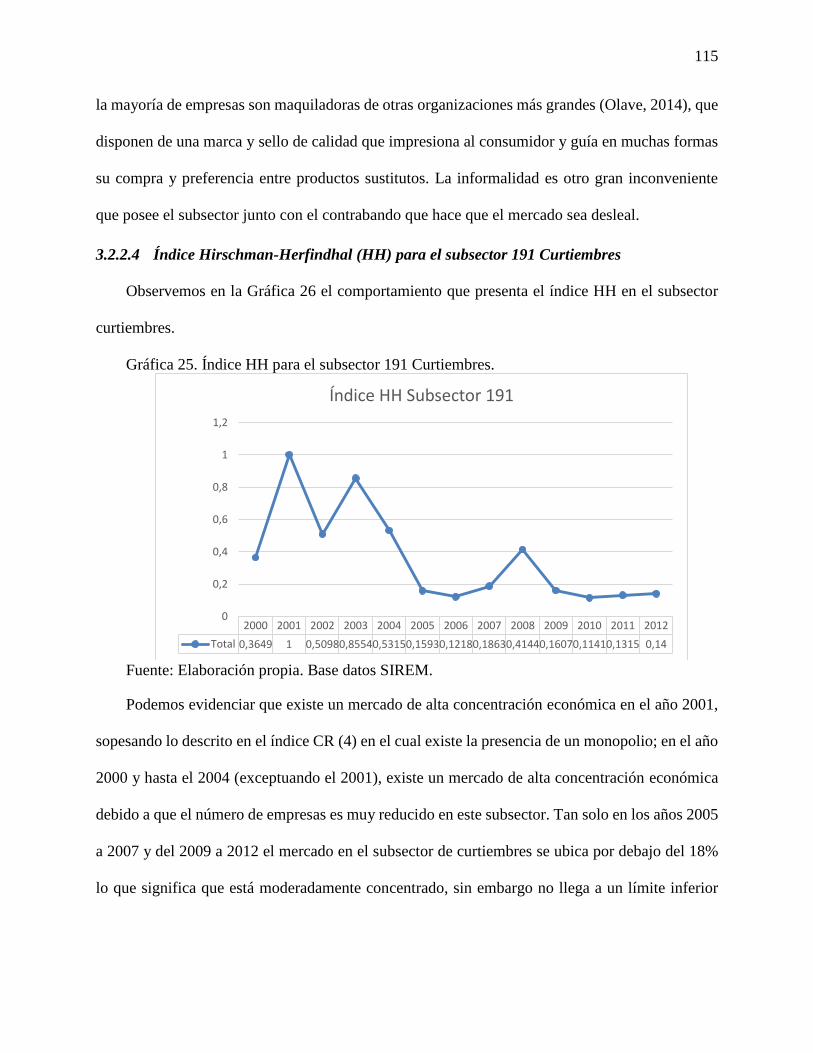

Gráfica 25. Índice HH para el subsector 191 Curtiembres.................................................. 115

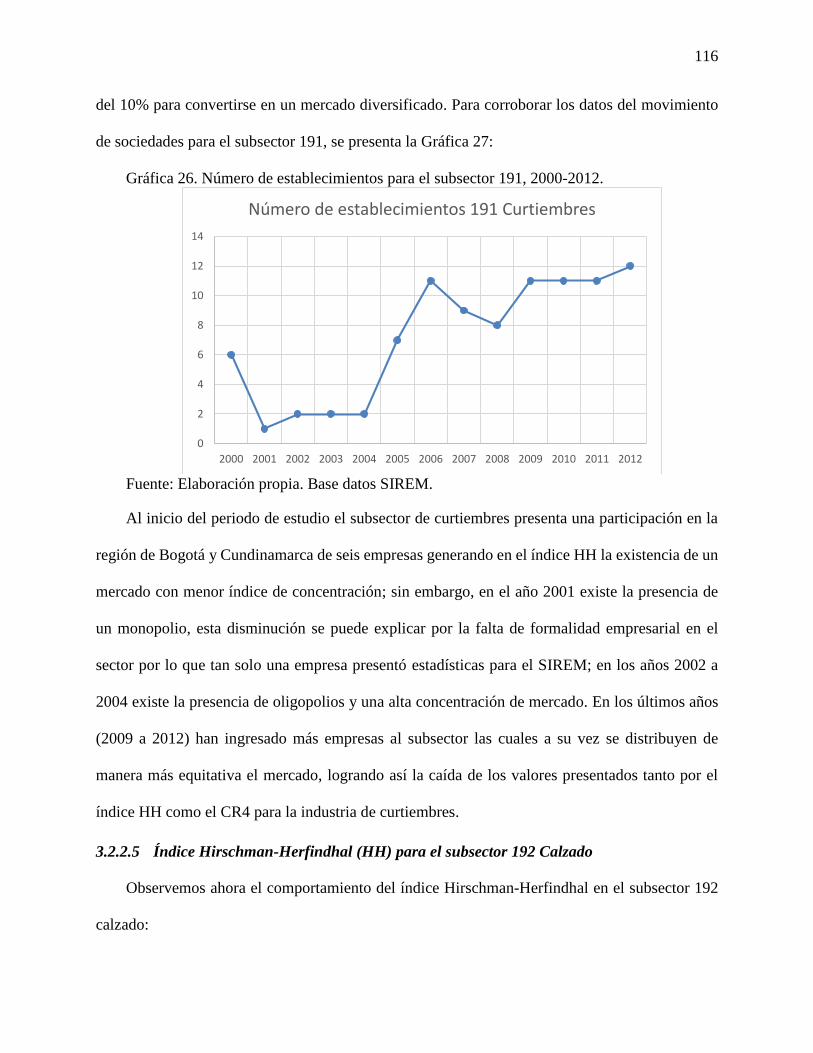

Gráfica 26. Número de establecimientos para el subsector 191, 2000-2012. ..................... 116

Gráfica 27. Índice HH para el subsector 192 Calzado. ....................................................... 117

Gráfica 28. Número de establecimientos para el subsector 192, 2000-2012. ..................... 118

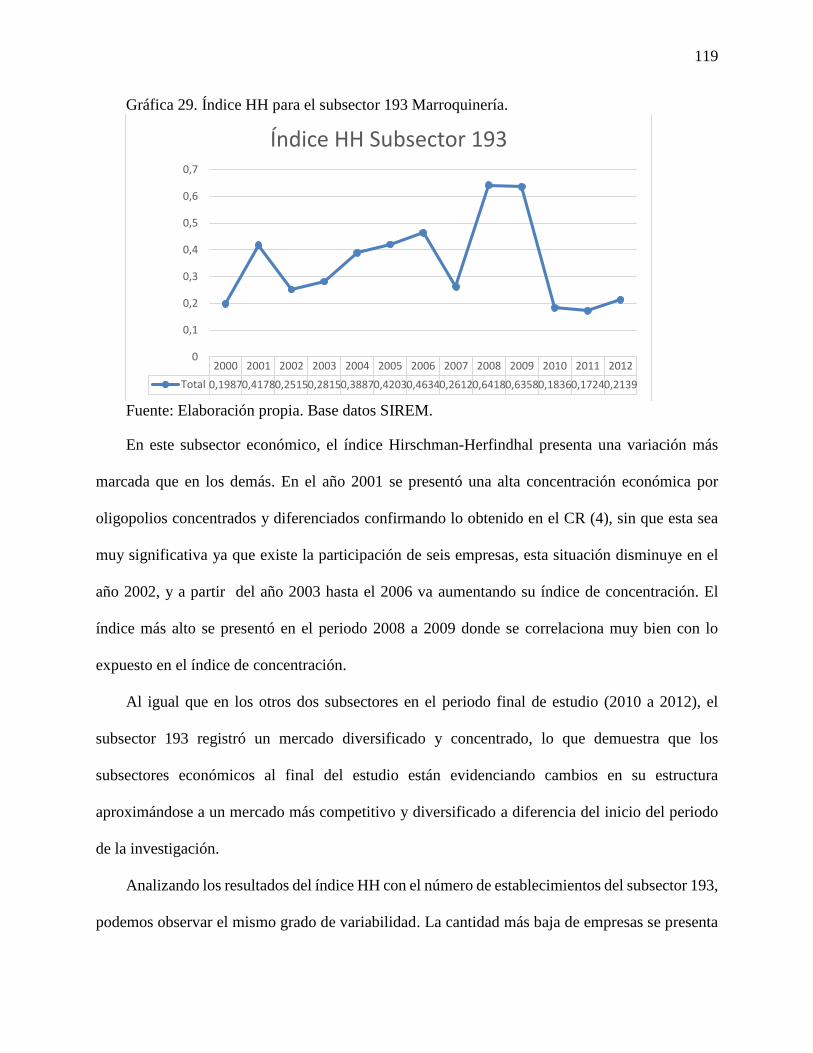

Gráfica 29. Índice HH para el subsector 193 Marroquinería. ............................................. 119

Gráfica 30. Número de establecimientos 193, 2000-2012. ................................................. 120

10

LISTA DE FIGURAS

Figura 1. Modelo del diamante de la competitividad de Porter. ........................................... 31

Figura 2. Factores determinantes de la competitividad sistémica. ........................................ 33

Figura 3. Listado de productos del sector de cuero y sus manufacturas. .............................. 41

Figura 4. Número de empresas por actividad en la macro cadena productiva del cuero,

calzado y marroquinería en Colombia 2011. ................................................................................ 44

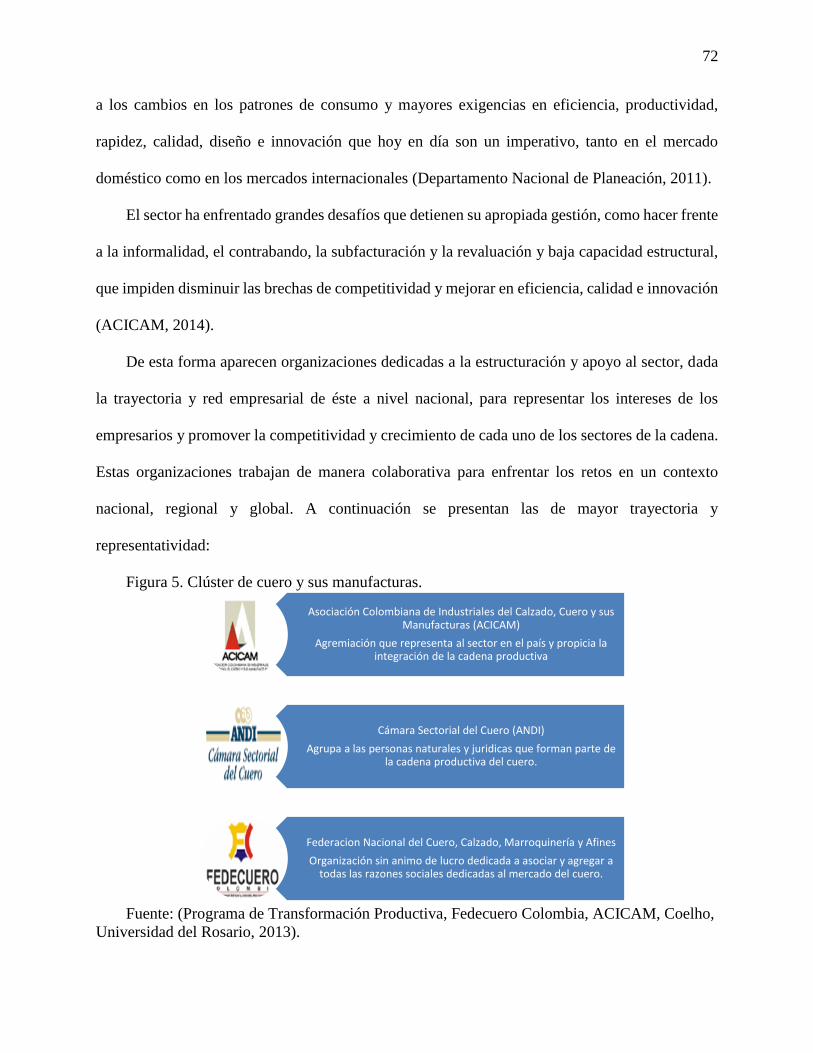

Figura 5. Clúster de cuero y sus manufacturas. ..................................................................... 72

11

INTRODUCCIÓN

El presente trabajo pretende analizar la estructura industrial del sector cuero, calzado y

marroquinería en la región Bogotá - Cundinamarca, para el periodo comprendido entre los años

2000 al 2012. La clasificación del sector del cuero, calzado y marroquinería de acuerdo a la

Clasificación Industrial Internacional Uniforme (CIIU), en su tercera revisión se presenta a

continuación:

191: Curtido y preparado de cueros

192: Fabricación de calzado

193: Fabricación de artículos de viaje, bolsos de mano, y artículos similares;

fabricación de artículos de talabartería y guarnicionería.

El sector de cueros, calzado y marroquinería hace parte del sector económico dedicado a la

transformación manufacturera, que en el año 2013 presentó un decrecimiento del 1,2%, a

diferencia de sectores económicos como el de construcción, que presento un crecimiento del 9,8%,

servicios sociales con un incremento del 5,3% y el sector agropecuario con un alza de un 5,2%

que jalaron la expansión del PIB (Perfetti, 2014).

La región Bogotá - Cundinamarca es de gran importancia en el mercado de bienes y servicios,

en el mercado laboral, la actividad empresarial y el comercio exterior. El PIB de esta región en el

año 2013 fue de US $108.241 millones que representaba el 29% del PIB Nacional. Posee una

población de 10,2 millones de habitantes (año 2013) lo que constituye el 22% del país y en donde

se localizan 321.000 empresas, el 34% de las empresas en Colombia (Cámara de Comercio de

Bogotá, 2013). Esta región sobresale en el mercado del cuero y sus manufacturas como se muestra

en la Tabla 1:

12

Tabla 1. Participación regional de empresas manufactureras del sector.

Fuente: (Programa de Transformación Productiva, Fedecuero Colombia, ACICAM, Coelho,

Universidad del Rosario, 2013) Adaptación Propia.

A pesar de la tradición y constante trabajo el sector atraviesa por una crisis, de acuerdo con el

Observatorio de Desarrollo Económico se “evidenció la difícil situación que afronta el sector del

calzado por cuenta de la competencia china. En tan solo cuatro años, el volumen de zapatos

proveniente de dicho país se cuadruplicó, al pasar de 3,6 a 14,4 millones de pares entre 2008 y

2012. Este crecimiento récord, sustentado en precios en promedio 50 por ciento por debajo de los

del resto del mundo, se traduce a su vez en un incremento de la participación del gigante asiático

como proveedor de zapatos en Bogotá. Hoy, de cada cien pares de zapatos importados que llegan

a la capital colombiana, setenta y cinco provienen de dicho país” (HSB Noticias, 2014).

Dado este panorama las perspectivas de crecimiento sectorial no son muy alentadoras, es por

esto que se hace importante diagnosticar y determinar cuáles son las variables que afectan la

competitividad del sector de cuero, calzado y marroquinería, partiendo de la estructura industrial

que se maneja en el sector y que determina elementos esenciales dentro de la organización del

sector.

El análisis se llevará a cabo a través de la construcción y elaboración de índices de

concentración industrial y de competitividad. Para esto, el trabajo se dividirá en primer lugar, en

presentar el marco teórico que fundamenta los conceptos de estructura industrial, competitividad

sistémica y los índices para determinar los enfoques a trabajar en el sector; en segundo lugar se

presentan los resultados al investigar y aplicar el concepto de competitividad sistémica en los

REGIÓN PARTICIPACIÓN REGIÓN PARTICIPACIÓN REGIÓN PARTICIPACIÓN

Bogotá-Cundinamarca 71% Bogotá-Cundinamarca 38% Bogotá-Cundinamarca 50%

Valle-Eje Cafetero 8% Santander 33% Santander 12%

Santender 5% Valle-Eje Cafetero 12% Valle-Eje Cafetero 11%

Nariño 5% Antioquia 8% Antioquia 11%

Antioquia 4% Atlántico 2% Otros 15%

Atlántico 2% Otros 7%

Otros 5%

CUERO CALZADO MARROQUINERÍA

13

sectores objeto de estudio y utilizando diferentes indicadores de crecimiento económico e índices

de elaboración propia, construidos a partir de la información de la Encuesta Anual Manufacturera

(EAM) y la base de datos de SIREM (Sistema de Información y Reporte Empresarial); analizando

los resultados obtenidos durante los cálculos de los índices y sustentándola en la luz de la

competitividad sistémica del sector y por último, se presentarán las conclusiones y

recomendaciones para el sector del cuero, calzado y marroquinería.

14

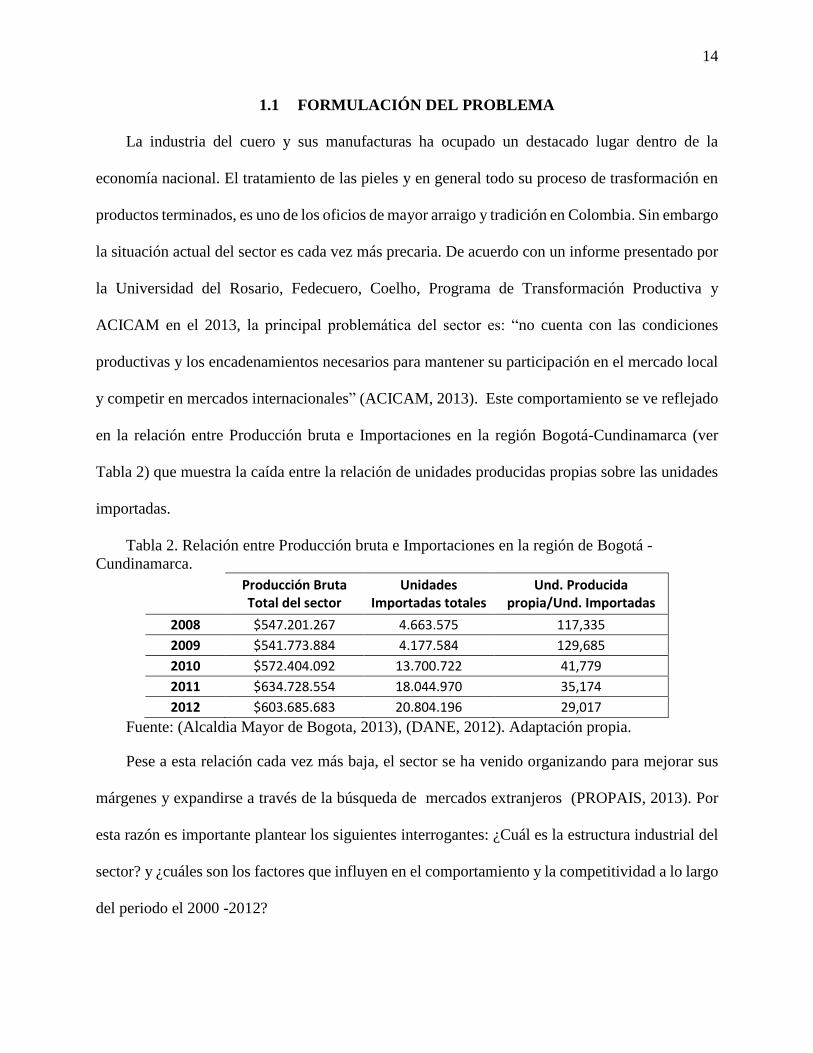

1.1 FORMULACIÓN DEL PROBLEMA

La industria del cuero y sus manufacturas ha ocupado un destacado lugar dentro de la

economía nacional. El tratamiento de las pieles y en general todo su proceso de trasformación en

productos terminados, es uno de los oficios de mayor arraigo y tradición en Colombia. Sin embargo

la situación actual del sector es cada vez más precaria. De acuerdo con un informe presentado por

la Universidad del Rosario, Fedecuero, Coelho, Programa de Transformación Productiva y

ACICAM en el 2013, la principal problemática del sector es: “no cuenta con las condiciones

productivas y los encadenamientos necesarios para mantener su participación en el mercado local

y competir en mercados internacionales” (ACICAM, 2013). Este comportamiento se ve reflejado

en la relación entre Producción bruta e Importaciones en la región Bogotá-Cundinamarca (ver

Tabla 2) que muestra la caída entre la relación de unidades producidas propias sobre las unidades

importadas.

Tabla 2. Relación entre Producción bruta e Importaciones en la región de Bogotá -

Cundinamarca.

Producción Bruta Total del sector

Unidades Importadas totales

Und. Producida propia/Und. Importadas

2008 $547.201.267 4.663.575 117,335

2009 $541.773.884 4.177.584 129,685

2010 $572.404.092 13.700.722 41,779

2011 $634.728.554 18.044.970 35,174

2012 $603.685.683 20.804.196 29,017

Fuente: (Alcaldia Mayor de Bogota, 2013), (DANE, 2012). Adaptación propia.

Pese a esta relación cada vez más baja, el sector se ha venido organizando para mejorar sus

márgenes y expandirse a través de la búsqueda de mercados extranjeros (PROPAIS, 2013). Por

esta razón es importante plantear los siguientes interrogantes: ¿Cuál es la estructura industrial del

sector? y ¿cuáles son los factores que influyen en el comportamiento y la competitividad a lo largo

del periodo el 2000 -2012?

15

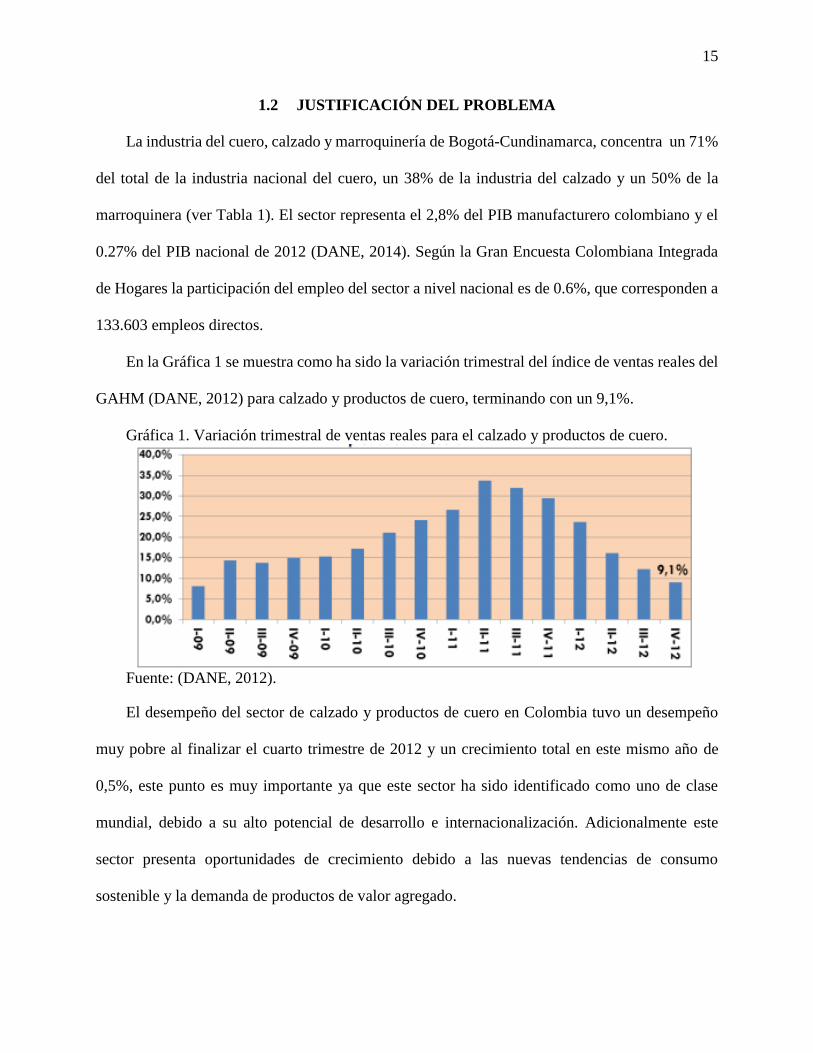

1.2 JUSTIFICACIÓN DEL PROBLEMA

La industria del cuero, calzado y marroquinería de Bogotá-Cundinamarca, concentra un 71%

del total de la industria nacional del cuero, un 38% de la industria del calzado y un 50% de la

marroquinera (ver Tabla 1). El sector representa el 2,8% del PIB manufacturero colombiano y el

0.27% del PIB nacional de 2012 (DANE, 2014). Según la Gran Encuesta Colombiana Integrada

de Hogares la participación del empleo del sector a nivel nacional es de 0.6%, que corresponden a

133.603 empleos directos.

En la Gráfica 1 se muestra como ha sido la variación trimestral del índice de ventas reales del

GAHM (DANE, 2012) para calzado y productos de cuero, terminando con un 9,1%.

Gráfica 1. Variación trimestral de ventas reales para el calzado y productos de cuero.

Fuente: (DANE, 2012).

El desempeño del sector de calzado y productos de cuero en Colombia tuvo un desempeño

muy pobre al finalizar el cuarto trimestre de 2012 y un crecimiento total en este mismo año de

0,5%, este punto es muy importante ya que este sector ha sido identificado como uno de clase

mundial, debido a su alto potencial de desarrollo e internacionalización. Adicionalmente este

sector presenta oportunidades de crecimiento debido a las nuevas tendencias de consumo

sostenible y la demanda de productos de valor agregado.

16

1.3 OBJETIVOS

Objetivo general

Determinar la estructura industrial del sector de cuero, calzado y marroquinería en la región

de Bogotá y Cundinamarca en el período comprendido entre los años 2000 y 2012.

Objetivos específicos

Identificar y describir la evolución del sector de cuero, calzado y marroquinería en la región

de Bogotá-Cundinamarca entre los años 2000 y 2012 determinando la estructura industrial

del sector.

Construir y analizar los índices de concentración industrial para el sector de cuero y sus

manufacturas en la zona de Bogotá-Cundinamarca.

Analizar, mediante el cálculo de los índices de competitividad (César Ferrari, 2012) y el

enfoque sistémico, como se ha ido desarrollando la estructura industrial del sector y cuáles

son sus perspectivas de desarrollo hacia el futuro.

17

1.4 HIPÓTESIS

La diversas y continuas variaciones en el entorno económico a nivel global y local, el valor

agregado exigido por el consumidor en los productos, las condiciones de empleo y la

implementación de tratados de libre comercio, han influido negativamente en el sector cuero,

calzado y marroquinería, observándose una importante disminución en su competitividad y una

estructura industrial débil, en la región Bogotá – Cundinamarca en los años 2000 a 2012.

18

1.5 LÍMITES DE LA INVESTIGACIÓN

El proyecto de investigación se realiza en la zona Bogotá - Cundinamarca, en el sector de

cuero, calzado y marroquinería en los años 2000 al año 2012 según los datos de la Encuesta Anual

Manufacturera y teniendo en cuenta datos estadísticos e investigaciones desde el año 2000 hasta

el 2015.

19

1.6 METODOLOGÍA

Tipo de investigación

El presente trabajo se caracteriza por ser de carácter descriptivo, al presentar la situación real

de la industria del sector fabricación de cuero, calzado y marroquinería en el período comprendido

de 2000 a 2012 en la región de Bogotá-Cundinamarca.

Marco espacio - temporal

La perspectiva espacio temporal del problema se presenta en el sector de la industria

identificado según el código CIIU revisión 3.1 como el grupo 19, curtido y preparado de cueros;

fabricación de calzado; fabricación de artículos de viaje, maletas, bolsos de mano y similares;

artículos de talabartería y guarnicionería, éste se divide a su vez en los grupos: Curtido y preparado

de cueros (191), fabricación de calzado (192) y fabricación de artículos de viaje, bolsos de mano,

y artículos similares; fabricación de artículos de talabartería y guarnicionería (193); se evaluará

en el área de Bogotá- Cundinamarca, entre los años 2000 y 2012.

Técnicas de recolección de datos

Los datos utilizados para el cálculo de los indicadores de competitividad son de naturaleza

secundaria, dado que se emplean los datos suministrados por la Encuesta Anual Manufacturera

realizada por el DANE (Departamento Administrativo Nacional de Estadística), el Banco de la

Republica, SIREM, ACICAM y el Banco Mundial.

Análisis de datos

Para el análisis de datos, se necesitarán de técnicas cuantitativas, en este caso, el software

Excel permitirá realizar un procesamiento efectivo de los datos seleccionados, de manera que

permitan hallarse los índices de competitividad y de concentración económica.

20

Después de realizar el hallazgo de los índices, será necesario calcular la variación anual para

cada uno de estas variables; esta variación también será efectuada por medio del software Excel.

Para la consideración de las tasas de interés será necesario establecer un dato único para cada

período (año), debido a que este dato se presenta de manera trimestral.

Las variables con las que se va a trabajar son:

Tasa de cambio real para el período 0 o período base.

Variación de los precios internacionales.

Devaluación de la tasa de cambio.

Tasa de Impuestos.

Variación en la tasa de impuestos.

Participación de las remuneraciones en el VBP.

Variación del salario de mano de obra.

Participación del valor del uso de los activos en el VBP.

Variación en la tasa de interés.

Variación de los activos fijos.

Participación del valor de los insumos en el VBP.

Tasa de inflación del precio de los insumos.

21

2. CAPITULO I: MARCO TEÓRICO

2.1 ESTRUCTURA INDUSTRIAL

La estructura industrial es la inclusión de la conducta de las empresas pertenecientes a la

economía industrial (vendedores y compradores), la cual afecta el desempeño y bienestar

económico de la sociedad. El término estructura industrial se refiere al número de participantes

dentro del mercado, al tamaño de su distribución, al grado de diferenciación del producto y/o

servicio y la facilidad de entrada y salida de las firmas dentro de la industria. La estructura ha

cobrado en los últimos años un nuevo alcance y relevancia, se caracteriza por presentar elementos

distintivos que determinan la capacidad productiva de las economías para ingresar con éxito a los

mercados internacionales; contempla además la relación de la estructura de costos, la integración

vertical de los productores con sus proveedores, la conducta de la formación del precio, la I&D,

inversión y publicidad, lo que culmina con un desempeño del mercado de la industria (Dichiara,

2005).

La dinámica de la estructura industrial implica que coexista una colaboración entre los entes

público, social y privado, que regulen las actividades económicas, el desarrollo de una adecuada

política industrial sectorial para la creación de infraestructuras públicas que impulsen la inversión

privada, promocionen la investigación y desarrollo tecnológico, incentiven la reinversión de

beneficios, además que a nivel interno surja y exista la participación de los trabajadores en la

generación de valor de la empresa y por tanto en su gestión (Estrada, 2013).

El objetivo de la estructura industrial es investigar cómo la relación de la transformación

productiva, los impactos del proceso de liberalización comercial, la productividad y

competitividad industrial a nivel regional y sectorial, la demografía industrial, el crecimiento de

establecimientos del sector, la modernización productiva y el cambio técnico en la industria,

22

determinan la conducta de las empresas que componen el sector económico de estudio justificando

la competitividad que genera éste y en el cual participa (ATENCIO, 2010). A partir de la

construcción de índices de concentración industrial se determina la estructura industrial.

2.2 ÍNDICES DE CONCENTRACIÓN INDUSTRIAL

La concentración industrial es una característica indicativa del número de participantes en el

mercado y de la posición que logra cada uno de ellos debido a su nivel de participación. El grado

de concentración sólo es importante si se establece que afecta la libre competencia. La competencia

es una condición según la cual la búsqueda y consecución de beneficios de cada empresa se hace

a expensas de los beneficios de otra u otras. El valor de ésta radica en que es el motor que permite

aunar esfuerzos y recursos destinandolos a los campos de mayor necesidad para lograr un mercado

competitivo y de mayor eficiencia (Garay, Banco de la República, 1996).

Frecuentemente se asocia el nivel de concentración industrial en un mercado con la capacidad que

tienen sus participantes para desarrollar la libre competencia. La determinación del nivel de

competencia en un mercado se establece según el grado de interacción entre empresas. Si el

mercado opera con un nivel de interacción alto, las reacciones de las empresas serán criticas en

sus resultados. Si no, lo que haga cada empresa no afectará sustancialmente las decisiones de las

demás. Por esto, se presume que la concentración del mercado, puede afectar la forma de conducta

de sus agentes al intentar obtener el mejor desempeño. De esta manera la concentración es

importante porque la coordinación de decisiones de las empresas es factible donde existen pocas

empresas, debido a que los costos de coordinación son menores y los incentivos para castigar a los

que se desvíen son mayores. Sin embargo, esta fue la visión tradicional que se utilizó por muchos

años argumentada por estudios estadísticos y suponiendo esquemas de organización de las

industrias bastantes rígidos. El argumento utilizado para validar la hipótesis de que la

23

concentración produce daño desde el punto de la acción monopólica era uno de correlación. La

concentración se correlacionaba positivamente con la rentabilidad, lo que llevaba a concluir que

una estructura más concentrada de mercado originaba una mayor rentabilidad mediante un mayor

poder de mercado de las empresas participantes. El problema de esta visión se encuentra en que

no considera el tamaño de la empresa como una variable importante que afecta la rentabilidad.

Utilizando un nuevo enfoque, se modifica el paradigma de causalidad unidireccional estructura –

conducta - desempeño (en este contexto: concentración - falta de competencia - altas utilidades)

en donde se explica la conducta también por factores como: una mayor eficiencia de las empresas

y economías de escala o variables de conducta como la innovación (Pontificia Universidad

Católica de Chile, 2009).

Reciproco de número de empresas

Es un sencillo método donde solo se requiere el número de empresas participantes del

mercado.

𝑅 = 1𝑁⁄

Dónde: N es el número de empresas de generación.

La desventaja de este método se encuentra en que no incorpora la información del tamaño

relativo de las empresas. (Pontificia Universidad Católica de Chile, 2009).

El resultado obtenido va desde cero hasta uno. Si el resultado es uno, corresponde a un

monopolio que posee un producto, bien, recurso o servicio diferenciado. Por otro lado si el

resultado es un número aproximado a cero implica que hay gran cantidad de empresas que

participan en un mismo mercado, lo que significa que hay una mayor competencia entre ellas.

24

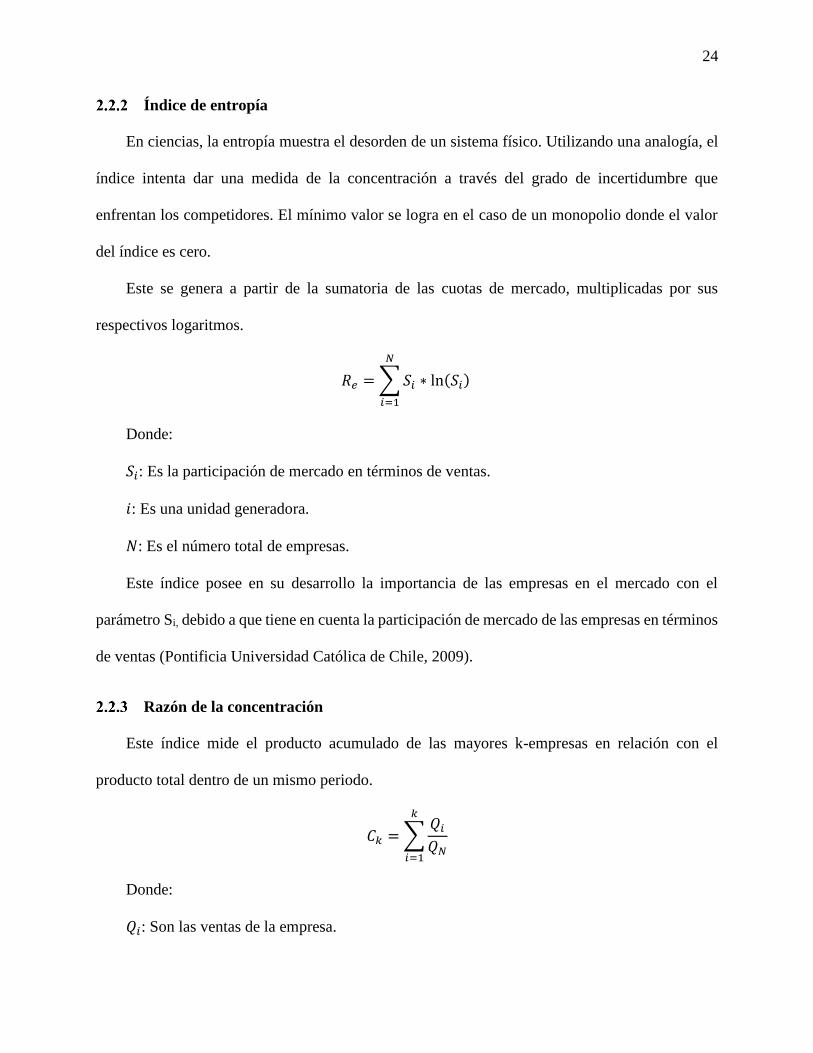

Índice de entropía

En ciencias, la entropía muestra el desorden de un sistema físico. Utilizando una analogía, el

índice intenta dar una medida de la concentración a través del grado de incertidumbre que

enfrentan los competidores. El mínimo valor se logra en el caso de un monopolio donde el valor

del índice es cero.

Este se genera a partir de la sumatoria de las cuotas de mercado, multiplicadas por sus

respectivos logaritmos.

𝑅𝑒 =∑𝑆𝑖 ∗ ln(𝑆𝑖)

𝑁

𝑖=1

Donde:

𝑆𝑖: Es la participación de mercado en términos de ventas.

𝑖: Es una unidad generadora.

𝑁: Es el número total de empresas.

Este índice posee en su desarrollo la importancia de las empresas en el mercado con el

parámetro Si, debido a que tiene en cuenta la participación de mercado de las empresas en términos

de ventas (Pontificia Universidad Católica de Chile, 2009).

Razón de la concentración

Este índice mide el producto acumulado de las mayores k-empresas en relación con el

producto total dentro de un mismo periodo.

𝐶𝑘 =∑𝑄𝑖𝑄𝑁

𝑘

𝑖=1

Donde:

𝑄𝑖: Son las ventas de la empresa.

25

𝑄𝑁: Son las ventas de todo el mercado.

La debilidad de este índice como instrumento de medición es que no indica si hay movimiento

entre las empresas grandes que fueron medidas. Tampoco indica si las empresas más grandes

superan a cientos de empresas, o si sólo son dos o tres, de forma que esta ecuación puede ser

engañosa. Sin embargo, es un medio útil, aunque debe considerarse aproximado.

El resultado de esta ecuación va desde 0 hasta 1, donde 1 significaría la presencia de un

monopolio absoluto y, entre más empresas haya, más se dispersa el mercado entre las

organizaciones aunque no se diferencia entre el tamaño de las empresas. Se podría implementar

esta ecuación con una parte de las más influyentes en el mercado para determinar cuál es su

participación. Tener un valor mayor a 0.6 implica la presencia de un oligopolio concentrado y

diferenciado. Con valores cercanos a 1 existe una concentración económica elevada y un valor

entre 0.4 y 0.6 implica la existencia de un oligopolio competitivo diferenciado.

Índice de Hirschman-Herfindhal

Por definición es la suma de los cuadrados de las participaciones (en porcentaje). El índice

máximo es de 1 para un monopolio.

𝐻 =∑𝑆𝑖2

𝑁

𝑖=1

Donde:

𝑆𝑖: Es la participación en ventas de cada empresa dentro del mercado

𝑁: Es el número total de empresas.

Como inconveniente, se menciona que el indice puede sobrevalorar a las empresas más

grandes, lo que por otro lado pueda verse como un beneficio.

26

Este indicador es utilizado por el Departamento de Justicia y la Reserva Federal de los Estados

Unidos de América para evaluar el grado de concentración de mercado. El Departamento de

Justicia de los Estados Unidos de América ha establecido ciertas líneas generales de análisis para

este indicador, y luego de algunas modificaciones se obtuvo como resultado lo que hoy se conoce

como el Índice de Herfindahl-Hirschman (HHI), el cual básicamente es igual al de Herfindahl, con

la diferencia que este nuevo indicador se presenta en miles y no entre 0 y 1 como el de Herfindahl,

con el objeto de obtener una escala más amplia con la cual evaluar el grado de concentración que

pueda resultar en la estimación.

El Índice ha sido utilizado en la literatura sobre economía industrial como indicador de la

concentración de los mercados. Un índice mayor de 0.18 se considera como un mercado

“concentrado” en donde hay pocos competidores y una alta participación en el mercado. Entre

0.10 y 0.18 “moderadamente concentrado”, los competidores van aumentando al igual que baja su

participacion en el mercado, mientras el rango entre 0.0 y 0.10 se considera “diversificado”

pasando a ser variado y heterogéneo. (Economía Andaluza, 2008).

Dentro de los análisis sobre el resultado del índice de concentración están las hipótesis que

asocian el grado de concentración con las ganancias de las empresas dominantes, y las que señalan

una débil correlación entre el grado de concentración y la productividad. Otra importante

característica de la alta concentración industrial es la elevada permanencia de empresas no sólo a

lo largo del tiempo, sino también dentro de las primeras posiciones en valor de producción.

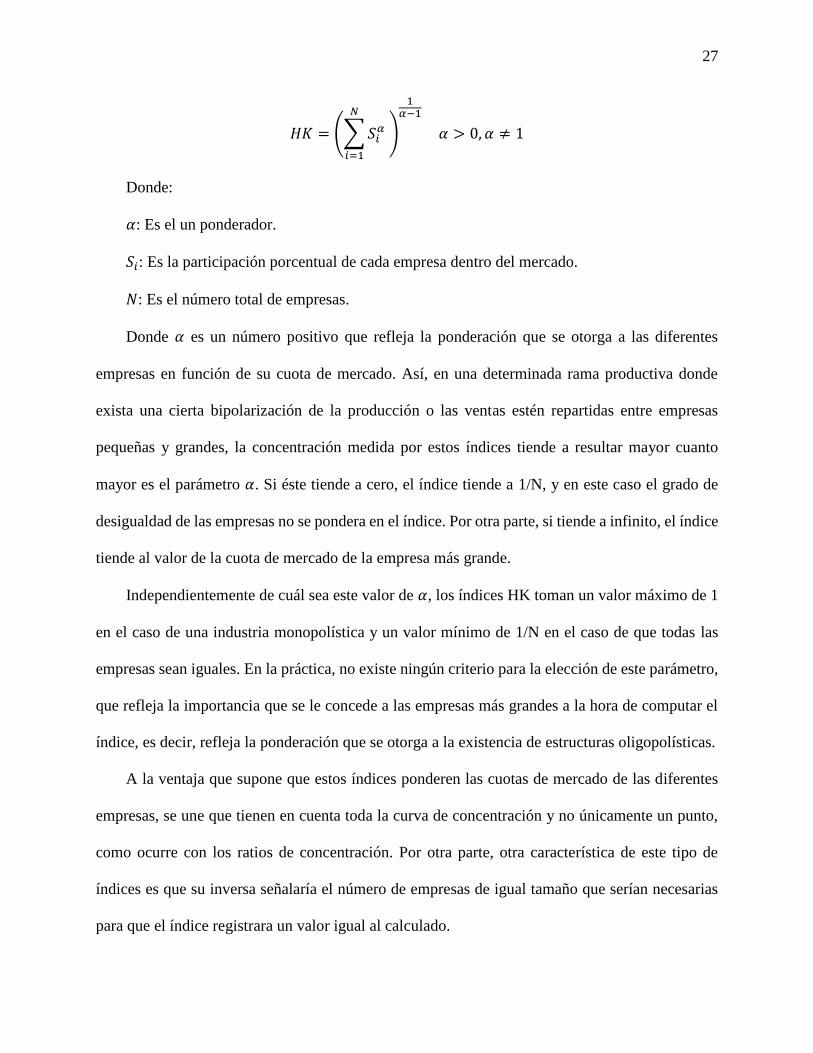

Índice de Hannah y Kay

Es una generalización del índice Hirschman-Herfindahl que permite controlar el peso

otorgado a las empresas más grandes (Pontificia Universidad Católica de Chile, 2009).

27

𝐻𝐾 = (∑𝑆𝑖𝛼

𝑁

𝑖=1

)

1𝛼−1

𝛼 > 0, 𝛼 ≠ 1

Donde:

𝛼: Es el un ponderador.

𝑆𝑖: Es la participación porcentual de cada empresa dentro del mercado.

𝑁: Es el número total de empresas.

Donde 𝛼 es un número positivo que refleja la ponderación que se otorga a las diferentes

empresas en función de su cuota de mercado. Así, en una determinada rama productiva donde

exista una cierta bipolarización de la producción o las ventas estén repartidas entre empresas

pequeñas y grandes, la concentración medida por estos índices tiende a resultar mayor cuanto

mayor es el parámetro 𝛼. Si éste tiende a cero, el índice tiende a 1/N, y en este caso el grado de

desigualdad de las empresas no se pondera en el índice. Por otra parte, si tiende a infinito, el índice

tiende al valor de la cuota de mercado de la empresa más grande.

Independientemente de cuál sea este valor de 𝛼, los índices HK toman un valor máximo de 1

en el caso de una industria monopolística y un valor mínimo de 1/N en el caso de que todas las

empresas sean iguales. En la práctica, no existe ningún criterio para la elección de este parámetro,

que refleja la importancia que se le concede a las empresas más grandes a la hora de computar el

índice, es decir, refleja la ponderación que se otorga a la existencia de estructuras oligopolísticas.

A la ventaja que supone que estos índices ponderen las cuotas de mercado de las diferentes

empresas, se une que tienen en cuenta toda la curva de concentración y no únicamente un punto,

como ocurre con los ratios de concentración. Por otra parte, otra característica de este tipo de

índices es que su inversa señalaría el número de empresas de igual tamaño que serían necesarias

para que el índice registrara un valor igual al calculado.

28

Los resultados obtenidos mediante el cálculo de este índice nos permiten evidenciar la

estructura industrial del mercado con características como las siguientes:

Competencia perfecta: se caracteriza por poseer un gran número de demandantes

como de oferentes de un bien o un servicio, siendo estos productos homogéneos y el

tamaño de las empresas pequeño; corresponde a un mercado ideal y por lo tanto

teórico (Thompson, 2006).

Competencia imperfecta: este tipo de competencia se ajusta a la realidad, en donde los

agentes del mercado tienen la posibilidad de influir en los precios y existe un grado de

diferenciación de productos y/o servicios. Podemos encontrar algunos subtipos de

competencia imperfecta:

o Monopolio: se reconoce por la participación de un solo productor o prestador

de un servicio que atiende todo el mercado y por lo tanto, no posee

competencia. El monopolista no tiene competencia cercana, puesto que existen

barreras a la entrada de otros productores del mismo producto, estas barreras

pueden ser de distintos tipos (barreras legales, tecnológicas, o de otro tipo). En

muchos países existen leyes antimonopolios. Los monopolios por el gran

control que ejercen, se pueden prestar para que se cometan grandes abusos en

contra de los consumidores; sumado a esto, no tienen ningún incentivo para

mejorar su forma de producción e incorporar tecnología, que es lo que se

obtiene a través de la competencia.

o Oligopolio: este caso se da cuando existe un número pequeño de empresas de

un mismo sector, las cuales tienen control sobre el mercado. Estas empresas

pueden producir bienes o servicios iguales o bienes o servicios diferenciados

29

por algún aspecto en particular. Cada uno de los productores, dado que produce

una cantidad significativa del total, tiene un control importante sobre el

mercado, lo que le da poder de intervenir y manipular los precios y las

cantidades del producto en el mercado. De esta forma, hay más de un producto

del mismo tipo en el mercado. Una de las barreras de entrada más comunes

que impone el oligopolio, es la cantidad de dinero necesario para ingresar a

ese selecto grupo de productores.

o Monopsonio: El monopsonio aparece cuando en un mercado existe un único

comprador. Éste tiene un control especial sobre el precio de los productos, pues

los productores tienen que adaptarse de alguna forma a las exigencias del

comprador en materia de precio y cantidad. Esto le permite al comprador

obtener los productos a un precio menor al que tendría que comprarlo si

estuviera en un mercado competitivo. También existe el análisis del

oligopsonio, en el cual, en un mercado, no existe un solo consumidor, sino un

número pequeño de consumidores en los cuales se deposita el control y el

poder sobre los precios y las cantidades de un producto en el mercado.

o Competencia monopolística: existe una cantidad significativa de productores

actuando en el mercado sin que exista un control dominante por parte de

ninguno de estos en particular. La cuestión clave en este caso es que se presenta

una diferenciación del producto. La competencia entonces no se dará por

precios, sino por ejemplo por la calidad del producto, el servicio durante la

venta o posventa, la ubicación y el acceso al producto, la publicidad y el

empaque. (Biblioteca virtual Biblioteca Luis Angel Arango, 2000)

30

2.3 COMPETITIVIDAD

Porter define la competitividad como “…la producción de bienes y servicios de mayor calidad

y menor precio que los competidores domésticos e internacionales, que se traduce en crecientes

beneficios para los habitantes de una nación al mantener y aumentar los ingresos reales” (Porter,

1990). La meta económica de una nación es producir un alto nivel de vida para sus habitantes, esta

meta está vinculada a la competitividad y a la capacidad de conseguir el bienestar y por lo tanto

está determinada por el nivel de productividad con la que una nación, región o clúster, utiliza sus

recursos naturales, capitales y de talento humano. Tiene en cuenta los factores de la productividad

de las empresas, los métodos de producción eficientes, la calidad de los productos y su mejora a

través del tiempo, la innovación en tecnología y gerencia empresarial y factores que aumenten la

rentabilidad.

A continuación en la Figura 1 se observa el modelo del diamante de la competitividad de

Porter, el cual identifica factores determinantes de la competitividad de los países, regiones y

localidades, además de las ventajas que posee el país a partir de las ventajas locales.

31

Figura 1. Modelo del diamante de la competitividad de Porter.

Fuente: (Sommer, 2009). Elaboración propia.

Competitividad sistémica

El nivel de competitividad que logra un país refleja el desarrollo de su productividad y la

efectividad de las políticas que fomentan la misma, de esta manera y frente al reto que representan

las interacciones económicas, políticas, sociales y comerciales en la sociedad globalizada de hoy,

surge como una herramienta teórica el concepto de competitividad sistémica, la cual permite

identificar los factores y variables que afectan la competitividad de un país y analizar las

oportunidades de crecimiento en un momento dado.

Este enfoque plantea que la competitividad industrial no surge de manera espontánea con tan

solo modificar políticas de carácter macro o recurriendo a estrategias empresariales. Es más bien

“el resultado de una dinámica entre el Estado, las empresas, las instituciones intermediarias y la

capacidad organizativa de la sociedad.” (León G. G., 2003).

Estrategia de la

empresa: estructura,

rivalidad y competencia

Condiciones de la

demanda

Relaciones con las

industrias de apoyo

Condición de los

factores de producción

Gobierno

El factor oportunidad

Potenciadores de la

competitividad y la

innovación

Pueden surgir nuevas

empresas

Proveedores y usuarios

entran en las nuevas

industrias

Mercado doméstico

Vínculos con los

mercados mundiales

Compradores

especializados

Proveedores

Proveedores

especializados

Clusters industriales

Infraestructura

Mano de obra

especializada

Fuentes de

conocimiento

Recursos físicos

Recursos financieros

32

Como mecanismo de referencia para países industrializados y en desarrollo, se distingue de

otros conceptos por causa de dos elementos especiales: la diferenciación entre 4 niveles distintos

y la vinculación de la economía industrial, el beneficio de la sociedad y a la teoría de la innovación.

La competitividad sistémica es constituida por bases del pensamiento neoschumpeteriano,

compuesta e influenciada a nivel micro por más variables que el precio, ingreso, cantidades y

cualidades de productos y factores, que sirven para definir el comportamiento de los sistemas

nacionales, regionales y locales; por otro lado el comportamiento de la economía está determinado

por los elementos metaeconómicos, como las escalas de valores, la organización jurídico-política

y la historia de una sociedad. En el contexto empresarial, su comportamiento está influenciado por

elementos como la capacidad de gestión, la confianza generada entre los agentes que intervienen

en la producción, y la calidad de la interacción entre clientes y proveedores. En el plano meso se

destaca la confianza existente entre los agentes, en la capacidad de organizarse en redes integradas,

la infraestructura física y humana, y la capacidad de innovación y difusión tecnológica. Por último,

en el ámbito macro prevalece la confianza que la población tenga en sus autoridades nacionales,

la calidad técnica y laboral de estas y lo adecuadas que sean las políticas macroeconómicas a las

circunstancias (Sommer, 2009).

33

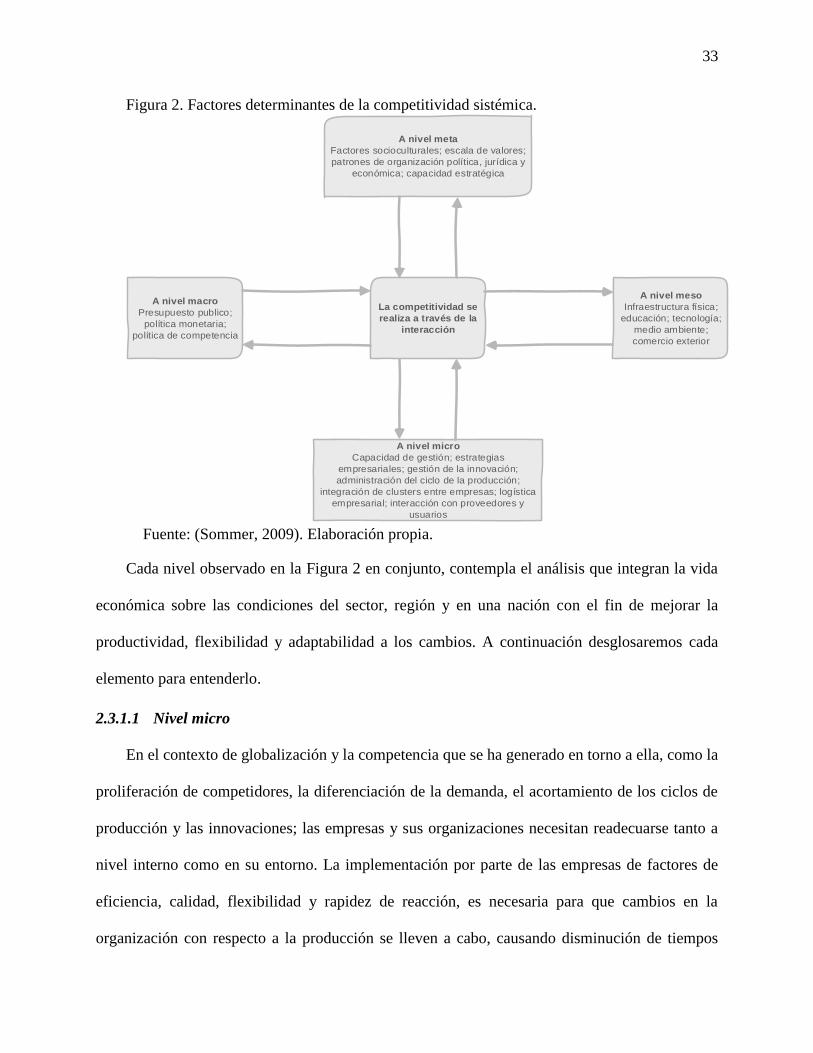

Figura 2. Factores determinantes de la competitividad sistémica.

Fuente: (Sommer, 2009). Elaboración propia.

Cada nivel observado en la Figura 2 en conjunto, contempla el análisis que integran la vida

económica sobre las condiciones del sector, región y en una nación con el fin de mejorar la

productividad, flexibilidad y adaptabilidad a los cambios. A continuación desglosaremos cada

elemento para entenderlo.

2.3.1.1 Nivel micro

En el contexto de globalización y la competencia que se ha generado en torno a ella, como la

proliferación de competidores, la diferenciación de la demanda, el acortamiento de los ciclos de

producción y las innovaciones; las empresas y sus organizaciones necesitan readecuarse tanto a

nivel interno como en su entorno. La implementación por parte de las empresas de factores de

eficiencia, calidad, flexibilidad y rapidez de reacción, es necesaria para que cambios en la

organización con respecto a la producción se lleven a cabo, causando disminución de tiempos

A nivel macro

Presupuesto publico;

política monetaria;

política de competencia

La competitividad se

realiza a través de la

interacción

A nivel micro

Capacidad de gestión; estrategias

empresariales; gestión de la innovación;

administración del ciclo de la producción;

integración de clusters entre empresas; logística

empresarial; interacción con proveedores y

usuarios

A nivel meta

Factores socioculturales; escala de valores;

patrones de organización política, jurídica y

económica; capacidad estratégica

A nivel meso

Infraestructura física;

educación; tecnología;

medio ambiente;

comercio exterior

34

operativos, sustituyendo procesos industriales, siendo evidente cómo la integración del desarrollo

y la comercialización contribuye a fabricar bienes con más eficiencia y comercializarlos con mayor

facilidad (Garay, Biblioteca Virtual Biblioteca Luis Ángel Arango, 2004).

2.3.1.2 Nivel macro

Para lograr una asignación efectiva de recursos, resulta clave la existencia de mercados

eficientes de factores, bienes y capitales. Esta es una condición para el concepto de gestión en toda

dimensión y apuesta por la competencia, la cooperación y el diálogo social a fin de canalizar los

potenciales nacionales y desarrollar así la capacidad necesaria para operar con éxito en el mercado

mundial. El éxito de una estabilización se basa en la voluntad del gobierno de imponer reformas,

de crear un consenso nacional sobre su importancia y de lograr el apoyo internacional. (Klaus

Esser, 1996).

2.3.1.3 Nivel meso

La formación del nivel meso es ante todo un problema de organización y gestión; se trata de

establecer una estructura institucional eficiente y de promover la capacidad de interacción entre

agentes privados, públicos e intermedios, empresas, asociaciones, institutos tecnológicos,

sindicatos, entidades públicas en el interior de un conglomerado. Allí es donde se generan ventajas

competitivas institucionales y organizativas, patrones específicos de organización y gestión y

perfiles nacionales que sustentan ventajas competitivas difícilmente imitables por los

competidores (Garay, Biblioteca Virtual Biblioteca Luis Ángel Arango, 2004).

2.3.1.4 Nivel meta

Para optimizar la eficacia en los niveles micro, macro y meso son esenciales la eficiencia de

la organización jurídica, política y económica, del esquema social de organización e integración y

del sistema organizativo para la interacción estratégica, porque la competitividad sistémica no

35

puede dar resultados sin la formación de estructuras a nivel de la sociedad entera. La

competitividad sistémica tiene como premisa la integración social, exigiendo no sólo reformas

económicas, sino también un proyecto de transformación de la sociedad. La formación de

estructuras a nivel de sociedad, como complemento de la formación de organizaciones a nivel

económico, eleva la capacidad de los diferentes grupos de actores para articular sus intereses y

satisfacer entre todos los requerimientos tecnológicos y organizativos, sociales, ambientales y los

que plantea el mercado mundial (Klaus Esser, 1996).

Índice de competitividad (César Ferrari, 2012)

Este índice nos permite realizar una medida precisa de la competitividad; la condición de

competitividad está dada cuando el precio al cual se puede vender el bien o servicio supera al costo

de producirlo, es decir 𝑝𝑟𝑒𝑐𝑖𝑜

𝑐𝑜𝑠𝑡𝑜> 1.

Así, el índice de competitividad puede ser calculado por producto, calculando la relación entre

el precio de venta y los costos de producción. Para realizar este cálculo usaremos el VBP (Valor

Bruto de Producción) como referencia, ya que el análisis se realizara al sector cuero y sus

manufacturas.

Las encuestas manufactureras proveen la información necesaria para el cálculo del índice,

aunque las encuestas son de periodicidad anual los precios se recogen mensualmente, en

consecuencia, considerando las relaciones factor-producto o insumo-producto como constantes, es

posible calcular mensualmente el índice de competitividad por producto. (César Ferrari, 2012).

El índice de competitividad está dado por la siguiente ecuación:

𝐼𝐶 = [(1 + 𝑡) (

𝑝∗𝑓𝑝𝑥0

)]

[(𝑤𝑝𝑥) (

𝐿𝑋) + (

𝑖𝑎𝑝𝑘𝑝𝑥

) (𝐾𝑋) + (

𝑝𝑛𝑝𝑥) (

𝑁𝑋)]

36

Entonces el índice de competitividad (IC) para el periodo base (0) está dado por:

𝐼𝐶0 = [(1 +𝑡0) (

𝑝0∗𝑓0𝑝𝑥0

)]

[(𝑤0

𝑝𝑥0) (

𝐿𝑋) + (

𝑖𝑎0𝑝𝑘0𝑝𝑥0

) (𝐾𝑋) + (

𝑝𝑛0𝑝𝑥0

) (𝑁𝑋)]

Para reducir los cálculos y clarificarlos se denominara cada factor de la siguiente manera:

𝐴0(𝑡𝑎𝑠𝑎𝑑𝑒𝑐𝑎𝑚𝑏𝑖𝑜𝑟𝑒𝑎𝑙𝑑𝑒𝑙𝑝𝑒𝑟𝑖𝑜𝑑𝑜) = [(1 +𝑡0) (𝑝0∗𝑓0𝑝𝑥0

)]

𝐵0(𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖𝑜𝑛𝑑𝑒𝑙𝑣𝑎𝑙𝑜𝑟𝑑𝑒𝑙𝑎𝑠𝑟𝑒𝑚𝑢𝑛𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑒𝑠𝑒𝑛𝑒𝑙𝑉𝐵𝑃) = (𝑤0𝐿

𝑝𝑥0𝑋)

𝐶0(𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖𝑜𝑛𝑑𝑒𝑙𝑐𝑜𝑠𝑡𝑜𝑑𝑒𝑢𝑠𝑜𝑑𝑒𝑙𝑜𝑠𝑎𝑐𝑡𝑖𝑣𝑜𝑠𝑒𝑛𝑒𝑙𝑉𝐵𝑃) = (𝑖𝑎0𝑝𝑘0𝐾

𝑝𝑥0𝑋)

𝐷0(𝑝𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖𝑜𝑛𝑑𝑒𝑙𝑣𝑎𝑙𝑜𝑟𝑑𝑒𝑙𝑜𝑠𝑖𝑛𝑠𝑢𝑚𝑜𝑠𝑒𝑛𝑒𝑙𝑉𝐵𝑃) = (𝑝𝑛0𝑁

𝑝𝑥0𝑋)

De este modo:

𝐼𝐶0 =𝐴0

𝐵0 + 𝐶0 + 𝐷0

De forma similar, tenemos para el periodo 1 lo siguiente:

𝐼𝐶1 =𝐴1

𝐵1 + 𝐶1 + 𝐷1

Teniendo en cuenta que el precio de hoy es igual al precio de un periodo anterior multiplicado

por uno más la tasa de inflación correspondiente, tenemos que:

𝐴1 = 𝐴0

[(1 +𝑑𝑝𝑝∗

∗

) (1 +𝑑𝑓𝑓) (1 +

𝑡0(1 + 𝑡0)

∗𝑑𝑡𝑡 )]

(1 +𝑑𝑝𝑥𝑝𝑥

)

𝐵1 = 𝐵0(1 +

𝑑𝑤𝑤 )

(1 +𝑑𝑝𝑥𝑝𝑥

)

37

𝐶1 = 𝐶0

[(1 +𝑑𝑖𝑎𝑖𝑎) (1 +

𝑑𝑝𝑘𝑝𝑘

)]

(1 +𝑑𝑝𝑥𝑝𝑥

)

𝐷1 = 𝐷0

(1 +𝑑𝑝𝑛𝑝𝑛

)

(1 +𝑑𝑝𝑥𝑝𝑥

)

Reemplazando, tenemos que el índice de competitividad en el periodo 1 está dado por:

𝐼𝐶1 =𝐴0 [(1 +

𝑑𝑝𝑝∗

∗

) (1 +𝑑𝑓𝑓) (1 +

𝑡0(1 + 𝑡0)

∗𝑑𝑡𝑡 )]

[𝐵0 (1 +𝑑𝑤𝑤 ) + 𝐶0 (1 +

𝑑𝑖𝑎𝑖𝑎) (1 +

𝑑𝑝𝑘𝑝𝑘

) + 𝐷0 (1 +𝑑𝑝𝑛𝑝𝑛

)]

Dónde:

𝐴0: 𝑇𝑎𝑠𝑎𝑑𝑒𝑐𝑎𝑚𝑏𝑖𝑜𝑟𝑒𝑎𝑙𝑑𝑒𝑙𝑝𝑒𝑟𝑖𝑜𝑑𝑜𝑏𝑎𝑠𝑒.

𝑑𝑝

𝑝∗

∗: 𝐼𝑛𝑓𝑙𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑜𝑠𝑝𝑟𝑒𝑐𝑖𝑜𝑠𝑖𝑛𝑡𝑒𝑟𝑛𝑎𝑐𝑖𝑜𝑛𝑎𝑙𝑒𝑠.

𝑑𝑓

𝑓: 𝐷𝑒𝑣𝑎𝑙𝑢𝑎𝑐𝑖ó𝑛𝑛𝑜𝑚𝑖𝑛𝑎𝑙𝑑𝑒𝑙𝑎𝑡𝑎𝑠𝑎𝑑𝑒𝑐𝑎𝑚𝑏𝑖𝑜.

𝑡0: 𝑡𝑎𝑠𝑎𝑒𝑛𝑒𝑙𝑝𝑒𝑟𝑖𝑜𝑑𝑜𝑏𝑎𝑠𝑒.

𝑑𝑡

𝑡:𝑣𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑜𝑠𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠𝑝𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑎.

𝐵0: 𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑎𝑠𝑟𝑒𝑚𝑢𝑛𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑒𝑠𝑒𝑛𝑒𝑙𝑉𝐵𝑃.

𝑑𝑤

𝑤: 𝑡𝑎𝑠𝑎𝑑𝑒𝑐𝑟𝑒𝑐𝑖𝑚𝑖𝑒𝑛𝑡𝑜𝑑𝑒𝑙𝑜𝑠𝑠𝑎𝑙𝑎𝑟𝑖𝑜𝑠.

𝐶0: 𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑐𝑜𝑠𝑡𝑜𝑑𝑒𝑢𝑠𝑜𝑑𝑒𝑙𝑐𝑎𝑝𝑖𝑡𝑎𝑙𝑑𝑒𝑉𝐵𝑃.

𝑑𝑖𝑎

𝑖𝑎: 𝑉𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑎𝑡𝑎𝑠𝑎𝑑𝑒𝑖𝑛𝑡𝑒𝑟𝑒𝑠.

𝑑𝑝𝑘

𝑝𝑘: 𝑉𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛𝑒𝑛𝑒𝑙𝑝𝑟𝑒𝑐𝑖𝑜𝑑𝑒𝑙𝑜𝑠𝑎𝑐𝑡𝑖𝑣𝑜𝑠𝑓𝑖𝑗𝑜𝑠.

𝐷0: 𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑣𝑎𝑙𝑜𝑟𝑑𝑒𝑙𝑜𝑠𝑖𝑛𝑠𝑢𝑚𝑜𝑠𝑒𝑛𝑒𝑙𝑉𝐵𝑃.

38

𝑑𝑝𝑛

𝑝𝑛: 𝑇𝑎𝑠𝑎𝑑𝑒𝑖𝑛𝑓𝑙𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑝𝑟𝑒𝑐𝑖𝑜𝑑𝑒𝑙𝑜𝑠𝑖𝑛𝑠𝑢𝑚𝑜𝑠.

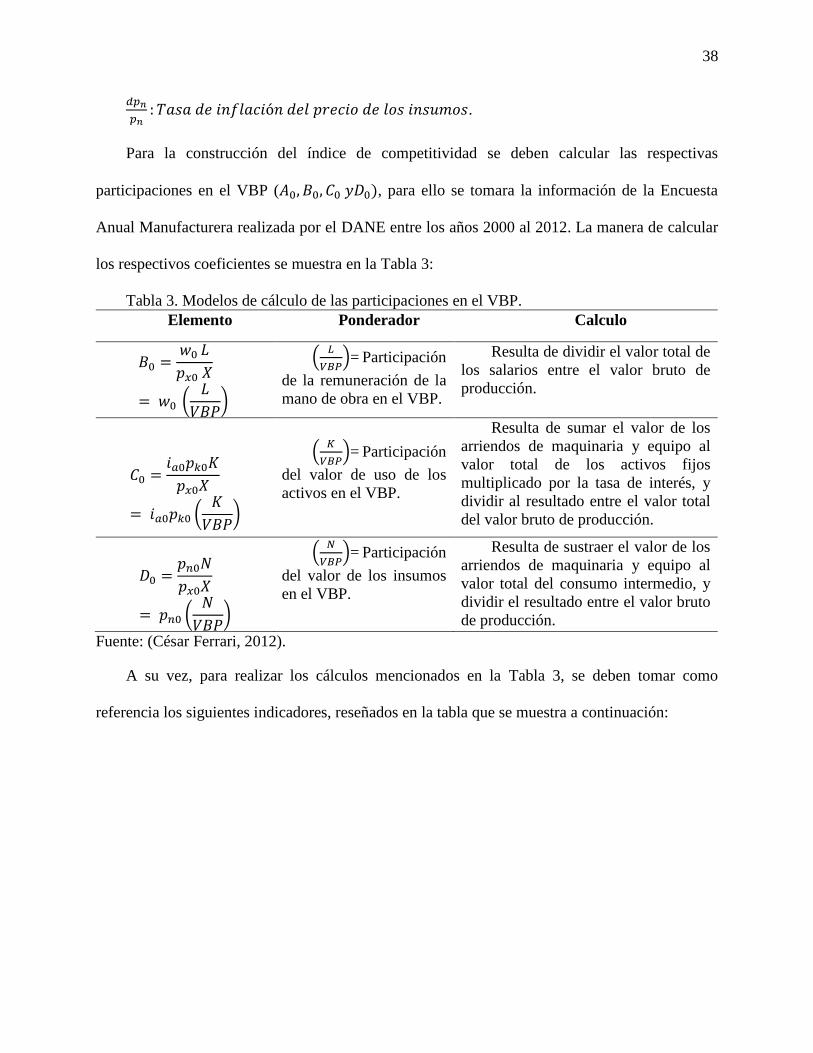

Para la construcción del índice de competitividad se deben calcular las respectivas

participaciones en el VBP (𝐴0, 𝐵0, 𝐶0𝑦𝐷0), para ello se tomara la información de la Encuesta

Anual Manufacturera realizada por el DANE entre los años 2000 al 2012. La manera de calcular

los respectivos coeficientes se muestra en la Tabla 3:

Tabla 3. Modelos de cálculo de las participaciones en el VBP.

Elemento Ponderador Calculo

𝐵0 =𝑤0𝐿

𝑝𝑥0𝑋

= 𝑤0 (𝐿

𝑉𝐵𝑃)

(𝐿

𝑉𝐵𝑃)= Participación

de la remuneración de la

mano de obra en el VBP.

Resulta de dividir el valor total de

los salarios entre el valor bruto de

producción.

𝐶0 =𝑖𝑎0𝑝𝑘0𝐾

𝑝𝑥0𝑋

= 𝑖𝑎0𝑝𝑘0 (𝐾

𝑉𝐵𝑃)

(𝐾

𝑉𝐵𝑃)= Participación

del valor de uso de los

activos en el VBP.

Resulta de sumar el valor de los

arriendos de maquinaria y equipo al

valor total de los activos fijos

multiplicado por la tasa de interés, y

dividir al resultado entre el valor total

del valor bruto de producción.

𝐷0 =𝑝𝑛0𝑁

𝑝𝑥0𝑋

= 𝑝𝑛0 (𝑁

𝑉𝐵𝑃)

(𝑁

𝑉𝐵𝑃)= Participación

del valor de los insumos

en el VBP.

Resulta de sustraer el valor de los

arriendos de maquinaria y equipo al

valor total del consumo intermedio, y

dividir el resultado entre el valor bruto

de producción.

Fuente: (César Ferrari, 2012).

A su vez, para realizar los cálculos mencionados en la Tabla 3, se deben tomar como

referencia los siguientes indicadores, reseñados en la tabla que se muestra a continuación:

39

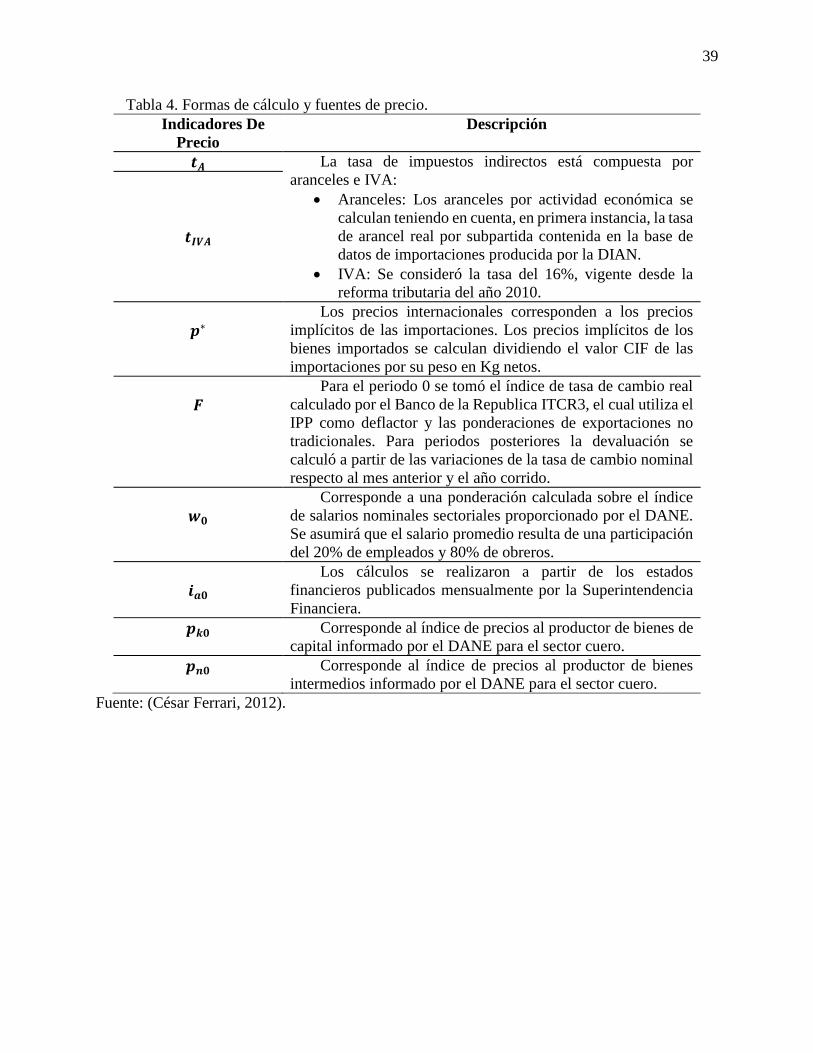

Tabla 4. Formas de cálculo y fuentes de precio.

Indicadores De

Precio

Descripción

𝒕𝑨 La tasa de impuestos indirectos está compuesta por

aranceles e IVA:

Aranceles: Los aranceles por actividad económica se

calculan teniendo en cuenta, en primera instancia, la tasa

de arancel real por subpartida contenida en la base de

datos de importaciones producida por la DIAN.

IVA: Se consideró la tasa del 16%, vigente desde la

reforma tributaria del año 2010.

𝒕𝑰𝑽𝑨

𝒑∗ Los precios internacionales corresponden a los precios

implícitos de las importaciones. Los precios implícitos de los

bienes importados se calculan dividiendo el valor CIF de las

importaciones por su peso en Kg netos.

𝑭

Para el periodo 0 se tomó el índice de tasa de cambio real

calculado por el Banco de la Republica ITCR3, el cual utiliza el

IPP como deflactor y las ponderaciones de exportaciones no

tradicionales. Para periodos posteriores la devaluación se

calculó a partir de las variaciones de la tasa de cambio nominal

respecto al mes anterior y el año corrido.

𝒘𝟎

Corresponde a una ponderación calculada sobre el índice

de salarios nominales sectoriales proporcionado por el DANE.

Se asumirá que el salario promedio resulta de una participación

del 20% de empleados y 80% de obreros.

𝒊𝒂𝟎

Los cálculos se realizaron a partir de los estados

financieros publicados mensualmente por la Superintendencia

Financiera.

𝒑𝒌𝟎 Corresponde al índice de precios al productor de bienes de

capital informado por el DANE para el sector cuero.

𝒑𝒏𝟎 Corresponde al índice de precios al productor de bienes

intermedios informado por el DANE para el sector cuero.

Fuente: (César Ferrari, 2012).

40

3. CAPITULO II: RESULTADOS Y ANÁLISIS

3.1 EL ENFOQUE SISTÉMICO DE LA COMPETITIVIDAD EN EL SECTOR DE

CUERO, CALZADO Y MARROQUINERÍA

La competitividad sistémica busca puntualizar diferentes aspectos que permitan dar una

relación y un entendimiento del sector económico del cuero y sus manufacturas; se parte desde la

relación de proveedores y servicios focalizados a la producción o prestación de servicios, ya que

esta puede ser clave para generar competitividad. Además de la competencia local de las

organizaciones que hacen parte del sistema mercantil, hay que tener en cuenta el desarrollo

prospero a nivel interno organizacional, para que posteriormente se logre ingresar a un mercado

global. Similar al estudio micro y macro debe haber uno que relacione la manera en que la sociedad

laboral se organiza y proporciona los pilares para un ambiente eficaz de competitividad, todo esto

incluye el término sistémico, sin olvidar las relaciones que se dan por medio de las disposiciones

gubernamentales (Oscar Castellanos, 2013).

Estas interrelaciones se pueden evidenciar a través de cuatro niveles que son el meta, macro,

meso y micro; siendo estos una herramienta para el análisis de cómo se organizan las instituciones

económicas, considerando que la competitividad sistémica sin integración de sus diferentes

factores no puede tener éxito (Shirley Benavides, 2004). A continuación haremos una descripción

de los aspectos que caracterizan a cada uno de los niveles para el sector de cuero, calzado y

marroquinería en Bogotá y Cundinamarca.

Nivel micro en el sector de cuero, calzado y marroquinería

A nivel micro desglosaremos los factores que nos permiten entender la competitividad del

sector de cuero y sus manufacturas y la forma de presentarse a la actual globalización. Para ello

estudiaremos la administración de los ciclos de producción, la logística en la cadena productiva,

41

la relación entre proveedores y distribuidores, las estrategias empresariales, innovaciones y control

de calidad en el sector.

El sector de cuero y sus manufacturas está conformado por tres subsectores: curtido y

preparado de cueros, la fabricación de calzado y la fabricación de artículos de viaje, bolsos de

mano y artículo similares y otros como la fabricación de artículos de talabartería y guarnicionería.

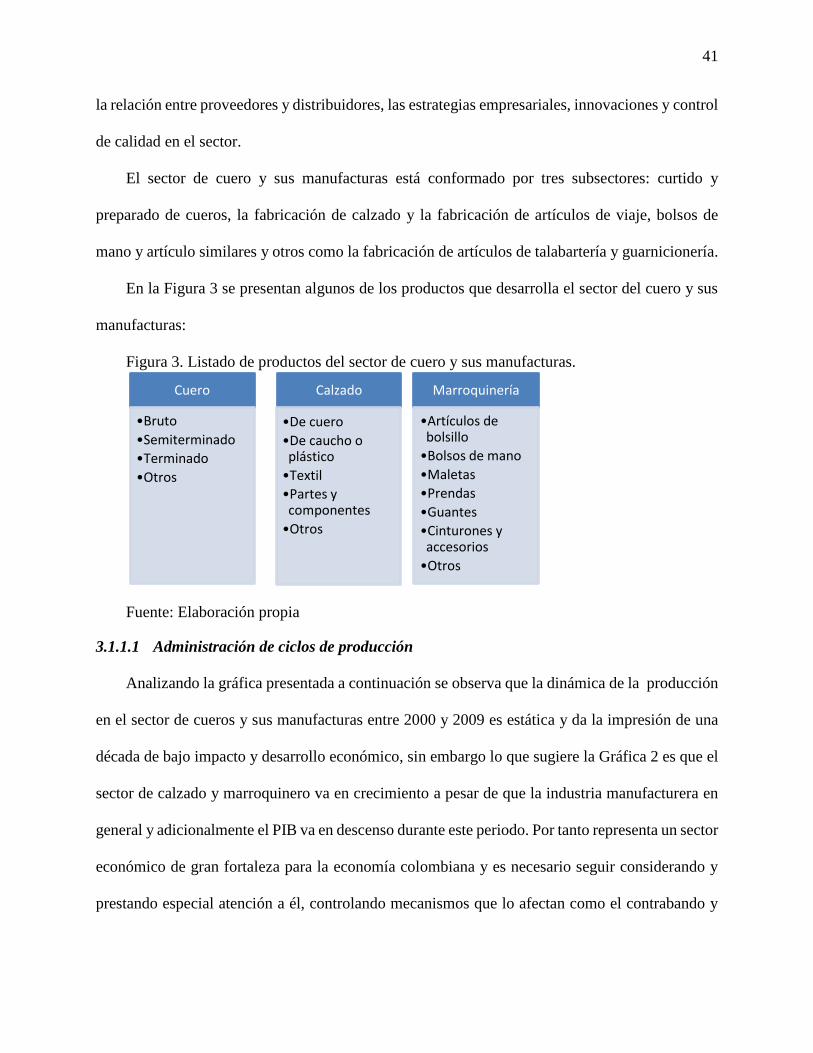

En la Figura 3 se presentan algunos de los productos que desarrolla el sector del cuero y sus

manufacturas:

Figura 3. Listado de productos del sector de cuero y sus manufacturas.

Fuente: Elaboración propia

3.1.1.1 Administración de ciclos de producción

Analizando la gráfica presentada a continuación se observa que la dinámica de la producción

en el sector de cueros y sus manufacturas entre 2000 y 2009 es estática y da la impresión de una

década de bajo impacto y desarrollo económico, sin embargo lo que sugiere la Gráfica 2 es que el

sector de calzado y marroquinero va en crecimiento a pesar de que la industria manufacturera en

general y adicionalmente el PIB va en descenso durante este periodo. Por tanto representa un sector

económico de gran fortaleza para la economía colombiana y es necesario seguir considerando y

prestando especial atención a él, controlando mecanismos que lo afectan como el contrabando y

Cuero

•Bruto

•Semiterminado

•Terminado

•Otros

Calzado

•De cuero

•De caucho o plástico

•Textil

•Partes y componentes

•Otros

Marroquinería

•Artículos de bolsillo

•Bolsos de mano

•Maletas

•Prendas

•Guantes

•Cinturones y accesorios

•Otros

42

las importaciones a precios bajos e incentivando la inversión empresarial con políticas

macroeconómicas bajo control (ACICAM, 2013).

Gráfica 2. Producción nacional total de cuero, calzado y marroquinería 2000 - 2009.

Fuente: EAM, Banco de la Republica.

La dinámica del sector evidencia la evolución de factores como el capital físico y humano y

los recursos primarios, sin embargo y pese a esta evolución dentro de las características que

presentan las empresas del sector de cuero, calzado y marroquinería, se encuentra su escasa

intervención frente a la competencia desleal en donde se vende con el precio por debajo del costo.

43

Gráfica 3. Costos totales del sector cuero y sus manufacturas.

Fuente: Elaboración propia, Base datos SIREM.

La Gráfica 3 muestra el comportamiento de los costos de producción y costos administrativos

a lo largo del periodo de estudio. En el caso del sector curtido y preparado de cueros (191) los

costos totales presentaron un comportamiento constante a lo largo de todo el periodo con

excepción del año 2008 en donde se presenta un leve incremento que nuevamente se ajusta a la

constante que llevaba; para el caso de los sectores de fabricación de calzado (192) y fabricación

de artículos a base de cuero (193) se puede observar una tendencia de crecimiento que inicia a

partir del año del 2002, que viene sustentado por el aumento del número de empresas participantes

del sector como en el caso del calzado que en el año 2002 intervienen cuarenta y siete empresas y

al año 2012 fueron ciento cuatro (SIREM, 2014) y a que muchas de estas organizaciones ahora

presentan sus estados financieros a entidades que operan los datos estadísticos como el SIREM y

el DANE para sus estudios económicos.

100 000 000

200 000 000

300 000 000

400 000 000

500 000 000

600 000 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Costos totales del sector cuero y sus manufacturas

Costo total 191 Costo total 192 Costo total 193

44

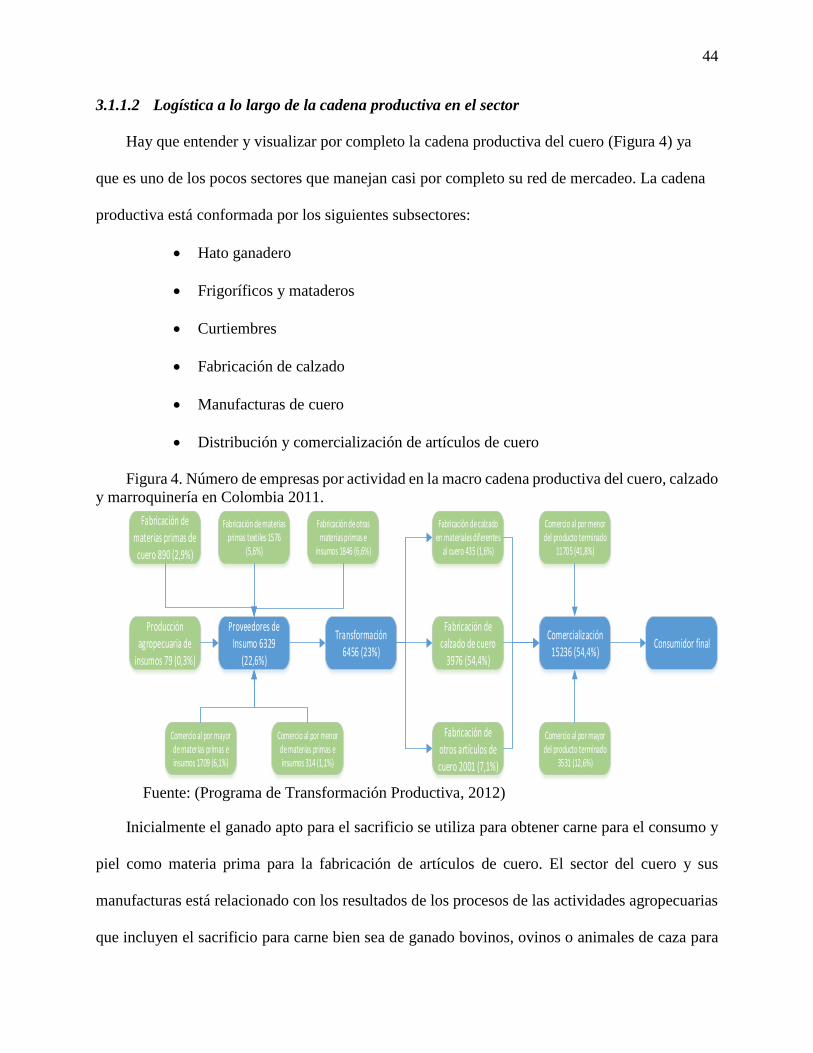

3.1.1.2 Logística a lo largo de la cadena productiva en el sector

Hay que entender y visualizar por completo la cadena productiva del cuero (Figura 4) ya

que es uno de los pocos sectores que manejan casi por completo su red de mercadeo. La cadena

productiva está conformada por los siguientes subsectores:

Hato ganadero

Frigoríficos y mataderos

Curtiembres

Fabricación de calzado

Manufacturas de cuero

Distribución y comercialización de artículos de cuero

Figura 4. Número de empresas por actividad en la macro cadena productiva del cuero, calzado

y marroquinería en Colombia 2011.

Proveedores de Insumo 6329

(22,6%)

Transformación 6456 (23%)

Fabricación de calzado de cuero

3976 (54,4%)

Comercialización 15236 (54,4%)

Consumidor final

Fabricación de materias primas de

cuero 890 (2,9%)

Fabricación de materias primas textiles 1576

(5,6%)

Fabricación de otras materias primas e

insumos 1846 (6,6%)

Producción agropecuaria de

insumos 79 (0,3%)

Comercio al por mayor de materias primas e insumos 1709 (6,1%)

Comercio al por menor de materias primas e insumos 314 (1,1%)

Fabricación de otros artículos de cuero 2001 (7,1%)

Fabricación de calzado en materiales diferentes

al cuero 435 (1,6%)

Comercio al por mayor del producto terminado

3531 (12,6%)

Comercio al por menor del producto terminado

11705 (41,8%)

Fuente: (Programa de Transformación Productiva, 2012)

Inicialmente el ganado apto para el sacrificio se utiliza para obtener carne para el consumo y

piel como materia prima para la fabricación de artículos de cuero. El sector del cuero y sus

manufacturas está relacionado con los resultados de los procesos de las actividades agropecuarias

que incluyen el sacrificio para carne bien sea de ganado bovinos, ovinos o animales de caza para

45

generar productos alimenticios, la comercialización de los animales vivos a los mataderos que se

encargan de la separación de la piel de otras partes del animal para comercializar el cuero en dos

estados: el primero, el cuero crudo aún posee pelo o grasas del animal y el segundo, cuero salado

que pasa por el proceso de deshidratación del material (Propaís, 2013).

Posteriormente pasa al centro de recepción donde se limpia y se le hace el tratamiento con

agentes químicos para que adquiera las propiedades de resistencia y suavidad que caracterizan al

cuero (curtiembre). En los procesos de acabados y teñidos, el cuero se trata según su fin, que se

puede resumir en seis grandes destinos de este material: Marroquinería y maletas, vestuario,

calzado, partes para el calzado, talabartería (manufacturas de cuero) y otros productos relacionados

con la carnaza. (Departamento Nacional de Planeación, 2003).

El producto del cuero que más participación tiene en esta cadena es el calzado con 3.976

empresas, seguido por la fabricación marroquinera con 2.001 empresas y la fabricación de materias

primas de cuero con 890 empresas, según el programa de transformación productiva que se

visualiza en la Figura 4. La oferta de pieles nacionales varía según la evolución de los hatos y de

la cantidad de animales sacrificados para carne. En Colombia el sacrificio de ganado vacuno crece

a una tasa promedio de 3,6% y en los años 2010 a 2013 se sacrificaron 3,2 millones de cabezas de

ganado en todo el país, pero las interferencias de la entrada masiva de animales vivos por ahora, a

pesar de la poca orientación importadora de carne en Colombia, explicada principalmente por el

consumo nacional, los cueros y pieles muestran otro panorama, puesto que en el 2012, se

exportaron aproximadamente 160 millones de dólares, en los que tienen una mayor participación

los cueros y pieles en bruto de bovino sin curtir, seguido por la piel de ovino sin curtir y en menor

medida pieles tratadas o curtidas. Paradójicamente, esta abundancia de material natural exportado

46

afecta a los sectores que dependen de estos productos como el del curtido, calzado de cuero,

marroquinería y vestuario (Aktiva Servicios Financieros, 2013).

La demanda de cuero de la industria nacional es relativamente pequeña en comparación a la

demanda externa; el sector de curtimbre, calzado y marroquinería son los principales demandantes

de este insumo, y el consumo local, es decir el de las familias viene con un lento crecimiento de

productos no duraderos tales como ropa, accesorios y maletas y otras manufacturas, para ser

comerciados al final de su cadena. Las principales regiones en que se desarrolla la fabricación de

calzado según la Encuesta Anual Manufacturera del 2001 son Bogotá y Cundinamarca con el

26.5%, Antioquia 23.1%, Valle con el 20.7% y Caldas con el 10.8% y en menor medida también

se encuentran en regiones como Norte de Santander, Atlántico, Santander y Risaralda (SENA

Servicio Nacional de Aprendizaje, 2004).

Para finalizar con la cadena productiva, los puntos de venta como almacenes de calzado y

artículos de marroquinería independientes, boutiques propias de algunas marcas ya reconocidas en

el mercado o cadenas de almacenes de calzado ya posicionadas en Colombia, tradicionales e

internacionales, que hacen presencia en nuestro país, son los encargados de la última etapa de la

red para hacer llegar los productos a los usuarios finales.

3.1.1.2.1 Relación proveedores – distribuidores

Según la ACICAM y su Encuesta de Opinión Industrial Conjunta (EOIC) uno de los

principales obstáculos que enfrenta el sector es la escasez y volatilidad de la oferta de la principal

materia prima, el cuero bruto. La oferta de cuero bruto es volátil ya que depende del consumo de

carne, y a su vez ha tendido a ser escaso recientemente debido a que gran parte se está exportando

a otros países.

47

Pequeños proveedores como maquiladoras, curtiembres, otros pequeños proveedores, genera

una relación de grandes riesgos y oportunidades:

Los proveedores son aliados estratégicos para el fortalecimiento de la

competitividad y diferenciación de la industria. Si a ellos les va bien a las empresas

también.

Existen oportunidades de colaboración a lo largo de la cadena para innovar, llevar

al mercado productos de valor agregado y desarrollar nuevos materiales.

Hay riesgos de informalidad empresarial y laboral a lo largo de la cadena, lo que

implica tener que controlar y exigir a los proveedores condiciones responsables

para los empleados y el medio ambiente.

Muchos de los proveedores son pequeñas empresas, que además necesitan asesoría

técnica de sus clientes para entregar los productos en la cantidad, velocidad y

calidad que necesitan. (Programa de Transformación Productiva, Fedecuero

Colombia, ACICAM, Coelho, Universidad del Rosario, 2013).

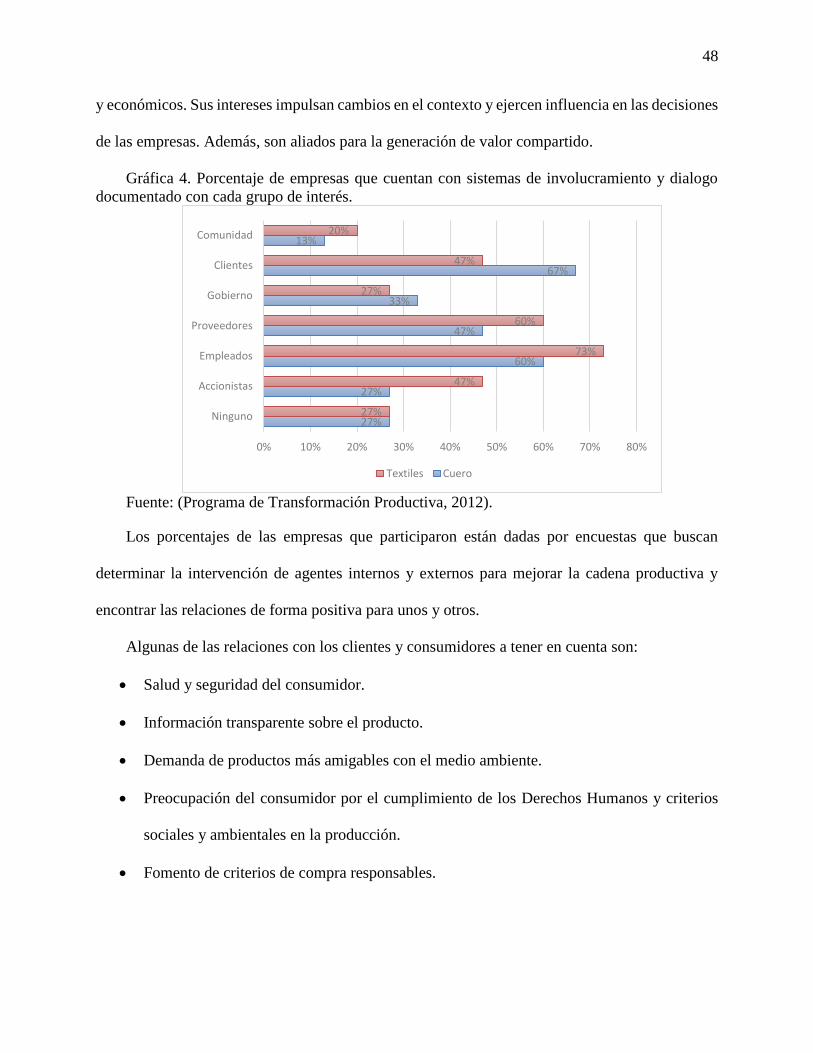

Por otra parte los clientes corporativos y consumidores finales nacionales y extranjeros,

aunque no todas las organizaciones poseen una relación directa con el consumidor final, estos

afectan a todo el sector, porque marcan el rumbo del mercado. La tendencia de la demanda está

relacionada con la preocupación por los impactos ambientales, el respeto de los Derechos

Humanos y la salud y seguridad ocupacional (Programa de Transformación Productiva, 2012).

Con los consumidores nacionales se espera generar conocimiento sobre las ventajas de los

productos elaborados de una manera responsable. Los clientes corporativos en su mayoría hacen

parte de los otros eslabones de la industria en Colombia y el mundo, junto con los grupos de interés

que influyen en las empresas o que son afectadas por ellos, generan impactos sociales, ambientales

48

y económicos. Sus intereses impulsan cambios en el contexto y ejercen influencia en las decisiones

de las empresas. Además, son aliados para la generación de valor compartido.

Gráfica 4. Porcentaje de empresas que cuentan con sistemas de involucramiento y dialogo

documentado con cada grupo de interés.

Fuente: (Programa de Transformación Productiva, 2012).

Los porcentajes de las empresas que participaron están dadas por encuestas que buscan

determinar la intervención de agentes internos y externos para mejorar la cadena productiva y

encontrar las relaciones de forma positiva para unos y otros.

Algunas de las relaciones con los clientes y consumidores a tener en cuenta son:

Salud y seguridad del consumidor.

Información transparente sobre el producto.

Demanda de productos más amigables con el medio ambiente.

Preocupación del consumidor por el cumplimiento de los Derechos Humanos y criterios

sociales y ambientales en la producción.

Fomento de criterios de compra responsables.

27%

27%

60%

47%

33%

67%

13%

27%

47%

73%

60%

27%

47%

20%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Ninguno

Accionistas

Empleados

Proveedores

Gobierno

Clientes

Comunidad

Textiles Cuero

49

De esta manera los consumidores van a poseer un producto de confianza y de compromiso

social, que generará una relación estrecha con los productores e impulsará el sector y toda la macro

cadena del cuero y sus manufacturas.

3.1.1.3 Estrategias empresariales

Debido a las grandes falencias de los diferentes mecanismos del sector, las estrategias

empresariales se desarrollan teniendo en cuenta que Bogotá es una ciudad orientada al consumo

interno y que el sector está constituido en un 99% por pymes (Programa de Transformación

Productiva, 2012).

En este sentido, el planteamiento de políticas públicas se da a partir de dos pilares básicos:

Fomento y promoción de las microempresas, la cual define una escala de valoración de su

propia actividad y un tratamiento marginal de la política estatal y el imaginario del

rebusque (economía informal) con que tiende a relacionarse.

La prevalencia del bienestar colectivo mediante la construcción de un modelo de

regulación que incluya las microempresas, repensando los mecanismos de regulación

socioeconómica (Alcaldia Mayor de Bogota, 2013).

La comprensión lógica empresarial para diferenciar una organización grande de una

microempresa, se basa en la forma de gestionar eficazmente los recursos de que dispone.

3.1.1.5. Innovación en el sector

Como estrategia empresarial se debe contar con un sector que dé a conocer productos de alto

valor agregado por medio de prácticas constantes de innovación, plantear la creación de conciencia

de investigación y desarrollo entre los empresarios. En búsqueda de alternativas para tecnificar la

producción en uno de los subsectores como el curtido, es necesario generar diferenciación en los

productos y mejorar el proceso para que el sector gane competitividad.

50

Una de las estrategias implementadas en el sector consiste en convertir el diseño en un

elemento de ventaja competitiva de los productos del cuero, para responder a las tendencias

internacionales desarrollando nuevos productos marroquineros y de calzado.

Por otra parte se pueden aprovechar los residuos del proceso del cuero, desarrollando

subproductos útiles para la industria de cosméticos y generar así una mayor rentabilidad en el

sector. (Alcaldía Mayor de Bogotá D.C., Bogotá Humana, Secretaría de Desarrollo Económico,

2013).

El 53% de las empresas del sector destinan un 1,55% de sus ingresos operacionales en

promedio, para implementar nuevos esquemas competitivos mediante la inversión en I+D que

permitan incrementar e influir de manera positiva su mercado, evidenciándose la baja destinación

de recursos en el sector de cuero, calzado y marroquinería en el área de investigación y desarrollo.

(Programa de Transformación Productiva, 2012).

Organizaciones como ACICAM apoyan la transferencia tecnológica y capacitación en diseño.

El gremio trabaja permanentemente con Ceinnova para la promoción de la competitividad basada

en el dominio del conocimiento tecnológico y en la incorporación permanente de tecnologías

(Programa de Transformación Productiva, Fedecuero Colombia, ACICAM, Coelho, Universidad

del Rosario, 2013).

Ceinnova por otra parte ofrece asistencia técnica, capacitación, servicios de laboratorios de

pruebas y ensayos, transferencia de tecnología y apoyo para el diseño y desarrollo de productos a

los empresarios de todo el sector. Fue fundado en 1996 por la Corporación de Industriales del

Calzado (hoy ACICAM) con el apoyo de Colciencias. La organización busca articular los

esfuerzos del sector para el desarrollo tecnológico y la investigación e innovación empresarial.

51

Esta corporación, con el apoyo del PTP y Proexport realizó la primera versión del Premio Nacional

de Diseño de Calzado llamado “Innovación para tus pies”.

3.1.1.6. Control de calidad en el sector

El sector debe cumplir con altos estándares de calidad a nivel mundial y lograr aprovechar los

residuos del proceso de su cadena, desarrollando así subproductos útiles para otras industrias con

el fin de incrementar su productividad, su participación en el mercado y ser más competitivo