ESTRUCTURA FINANCIERA DE CAPITAL. Ricardo Rodríguez Lugo M.A.

59

ESTRUCTURA FINANCIERA ESTRUCTURA FINANCIERA DE CAPITAL. DE CAPITAL. Ricardo Rodríguez Lugo M.A.

-

Upload

alberto-amezquita -

Category

Documents

-

view

236 -

download

2

Transcript of ESTRUCTURA FINANCIERA DE CAPITAL. Ricardo Rodríguez Lugo M.A.

ESTRUCTURA FINANCIERA ESTRUCTURA FINANCIERA DE CAPITAL.DE CAPITAL.

Ricardo Rodríguez Lugo M.A.

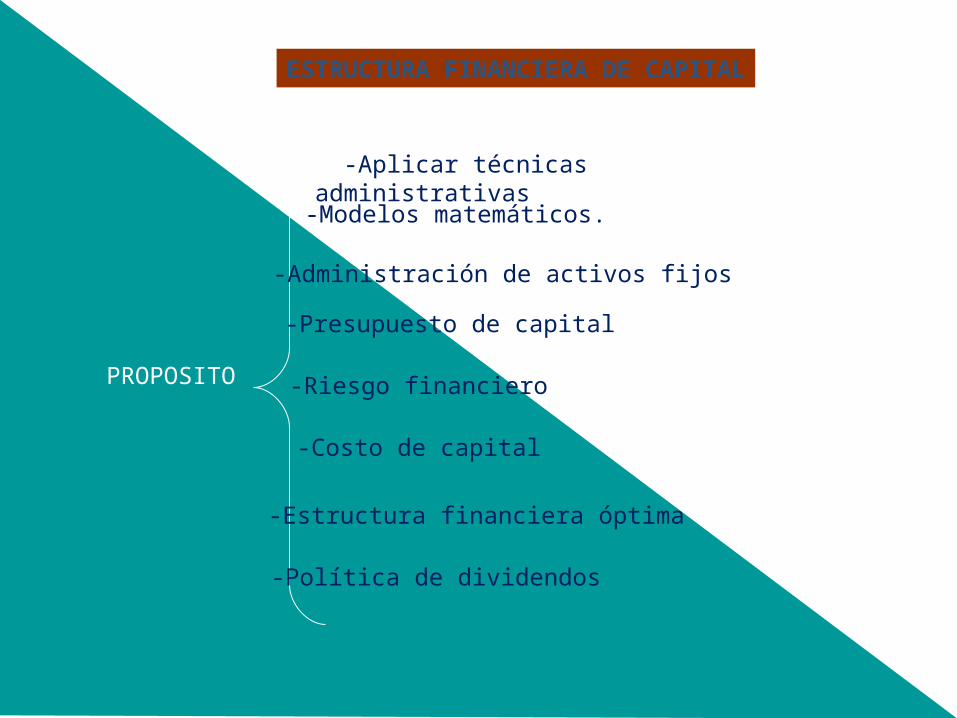

PROPOSITO

-Aplicar técnicas administrativas

-Modelos matemáticos.

-Política de dividendos

-Estructura financiera óptima

-Costo de capital

-Riesgo financiero

-Presupuesto de capital

-Administración de activos fijos

ESTRUCTURA FINANCIERA DE CAPITAL

Modelo del Balance General de una Modelo del Balance General de una Empresa.Empresa.

Activo Circulante

Activo Fijo

Pasivos a Corto Plazo

Deuda Largo Plazo

Capital Contable

Capital Neto de Trabajo

1.2 Criterios de selección entre Pasivo y 1.2 Criterios de selección entre Pasivo y CapitalCapital

““Forma en que se financian los activos Forma en que se financian los activos de una empresa"de una empresa"

"Cada uno de los componentes de la estructura patrimonial, tiene su costo, que está relacionado con el riesgo.

Los conceptos que integran la estructura Los conceptos que integran la estructura financiera se ubican en el lado derecho del financiera se ubican en el lado derecho del balance general.balance general.

Objeto de Estudio 1Objeto de Estudio 1

Conceptos básicos

Las disposiciones que tienen que ver con la DEUDA y el CAPITAL se les designa como DECISIONES de ESTRUCTUERA DE CAPITAL. Sin embargo, sería más preciso el término DECISONES DE ESTRUCTURA FINANCIERA.

1.1. CONCEPTOS BASICOS

En lo general una empresa puede elegir entre múltiples estructuras de capital alternativas:

1. Emitir Deuda.- (Puede emitir una gran cantidad de deuda o limitarse a una cantidad mínima).

2. Emitir acciones Comunes.3. Emitir acciones preferentes de tasa flotante, warrants,

bonos. 4. Adquirir arrendamientos financieros, bonos swaps y

contratos a plazo (forward)

El Objetivo de la empresa es El Objetivo de la empresa es CREAR VALORCREAR VALOR, a partir de , a partir de decisiones financieras sobre el decisiones financieras sobre el presupuesto de capital.presupuesto de capital.

1.1- CONCEPTOS BASICOS

Documento que presenta la Documento que presenta la composición de la forma en que se composición de la forma en que se financia una empresa o entidad.financia una empresa o entidad.

Muestra la organización patrimonial de la empresa y su capacidad para mantener el equilibrio constante entre los flujos monetarios de entrada y salida sin perjudicar el resultado económico de la gestión.

1.1. CONCEPTOS BASICOS

• Riesgo inherente al negocio.• Generación de flujo libre.• Condiciones existentes en los

mercados de capitales.• Objetivos de los accionistas

La estructura financiera es la combinación idónea de los recursos propios y ajenos…

1.1. CONCEPTOS BASICOS

CONSIDERACIONES PARA DEFINIR LA ESTRUCTURA DE CAPITAL.

Debido a que el número de instrumentos es tan basto, las variantes en la estructura de capital son prácticamente infinitas.

La determinación de la estructura financiera es única para cada empresa … y es un arte no una ciencia.

1.1. CONCEPTOS BASICOS

1.1. CONCEPTOS BASICOSLa Estructura de Capital es una de las áreas más complejas de la toma de decisiones financieras debido a su interrelación con otras variables de decisión financiera.

Las malas decisiones sobre la estructura de capital generan un costo de capital alto, reduciendo, por consiguiente los VPN de los proyectos y haciendo que un mayor número de ellos sea inaceptable.Las decisiones eficaces sobre la estructura de capital reducen el costo de capital, generando VPN más altos y proyectos más aceptables, aumentando así el valor de la empresa.

1.1. CONCEPTOS BASICOS

La cantidad de apalancamiento en la estructura de capital de la empresa afecta el valor de ésta, al influir el rendimiento y el riesgo.

El nivel de deuda (apalancamiento financiero), que es aceptable para una industria o línea de negocio puede ser muy arriesgado para otra, porque diferentes industrias o líneas de negocio tienen distintas características operativas. El nivel de deuda (apalancamiento financiero), que es aceptable para una industria o línea de negocio puede ser muy arriesgado para otra, porque diferentes industrias o líneas de negocio tienen distintas características operativas.

1.1. CONCEPTOS BASICOS

Aún no es posible proporcionar a los Aún no es posible proporcionar a los administradores financieros una metodología administradores financieros una metodología especifica para determinar la estructura de especifica para determinar la estructura de capital óptima de una empresa. capital óptima de una empresa.

V = EBIT X ( 1 – T )

ka

Valor de la empresa

1.1. CONCEPTOS BASICOS

Los dividendosLos dividendos, la retribución de , la retribución de capital son derechos residuales capital son derechos residuales sobre los flujos de efectivo de la sobre los flujos de efectivo de la compañía, por lo tanto son más compañía, por lo tanto son más riesgosos que una deuda.riesgosos que una deuda.

La deuda es menos riesgosa que el La deuda es menos riesgosa que el CapitalCapital, los pagos de intereses son una , los pagos de intereses son una obligación contractual y en caso de obligación contractual y en caso de quiebra los tenedores de la deuda tendrán quiebra los tenedores de la deuda tendrán un derecho prioritario sobre los activos de un derecho prioritario sobre los activos de la empresa.la empresa.

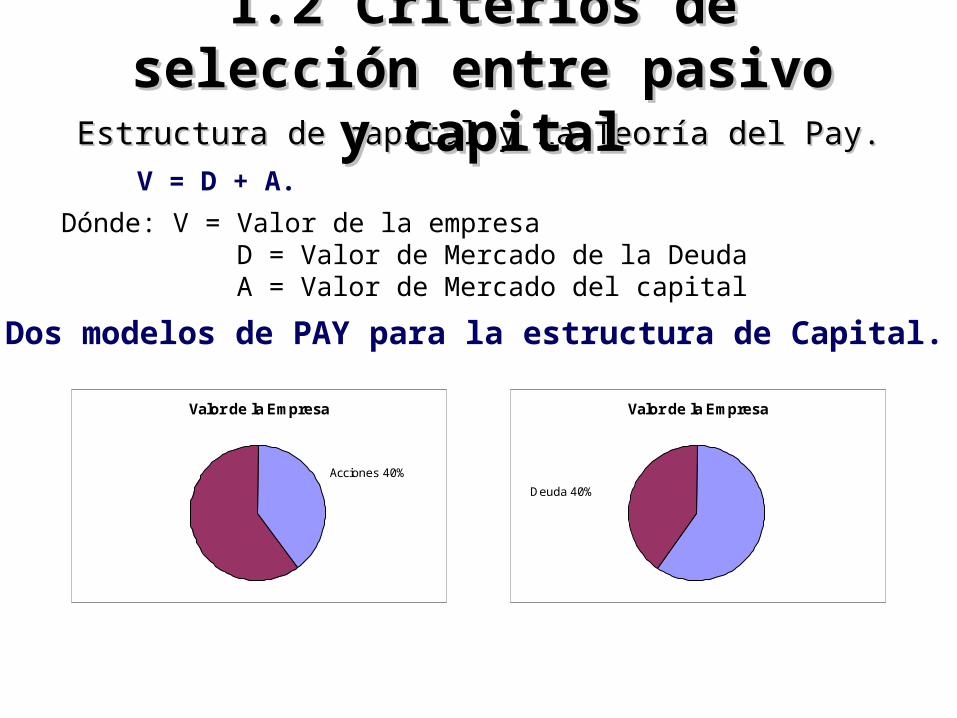

Estructura de capital y la Teoría del Pay.Estructura de capital y la Teoría del Pay.

Valor de la Empresa

Acciones 40%

Deuda 60%

V = D + A.

Dónde: V = Valor de la empresa D = Valor de Mercado de la Deuda A = Valor de Mercado del capital

Valor de la Empresa

Deuda 40%

Acciones 60%

Dos modelos de PAY para la estructura de Capital.

1.2 Criterios de 1.2 Criterios de selección entre pasivo y selección entre pasivo y

capitalcapital

Si el Objetivo de la administración es hacer que el valor de la empresa sea el más alto posible, entonces la empresa deberá elegir la razón de deuda a capital que dé como resultado el PAY lo más grande posible.

1.2 Criterios de selección entre pasivo y 1.2 Criterios de selección entre pasivo y capitalcapital

Maximizar el valor de la empresa versus maximizar los intereses de los accionistas

El apalancamiento y los rendimientos de los accionistas

1.2 Criterios de selección 1.2 Criterios de selección entre pasivo y capitalentre pasivo y capital

COMPOSICION DEL PASIVOCOMPOSICION DEL PASIVOSegún Exigibilidad de RecursosSegún Exigibilidad de Recursos

Capital y Capital y reservasreservas

Deuda financieraDeuda financiera

Proveedores y Proveedores y cuentas por pagarcuentas por pagar

Recursos propiosRecursos propios

Pasivo financiero a LPPasivo financiero a LP

Pasivo financiero a CPPasivo financiero a CP

Pasivo circulantePasivo circulante

Maximizar el Valor de la Empresa Maximizar el Valor de la Empresa versus versus Maximizar los Intereses de los Maximizar los Intereses de los

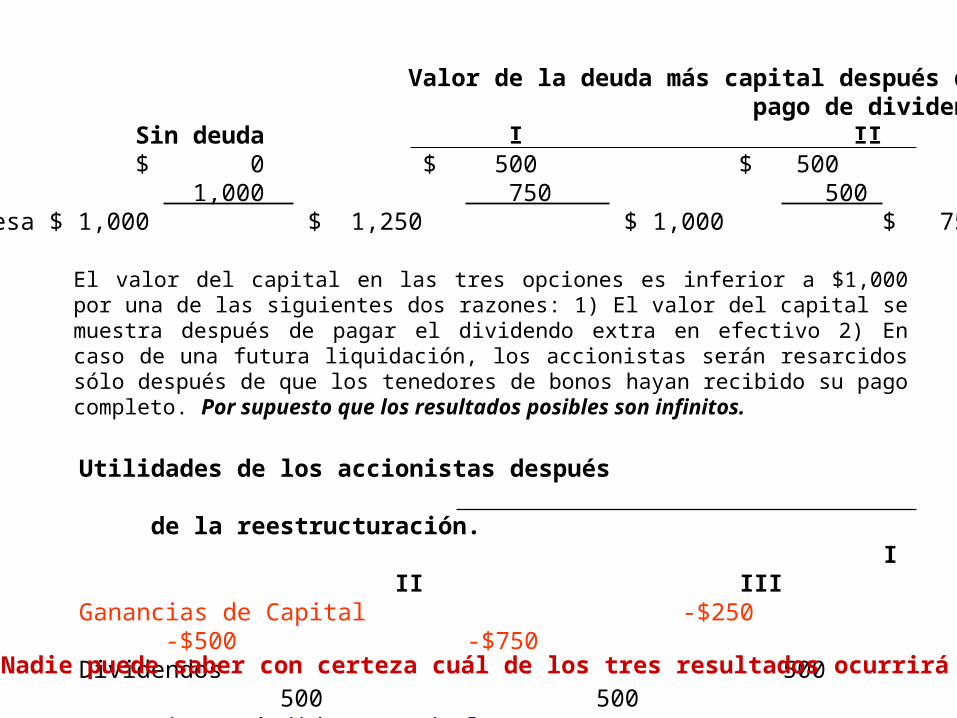

Accionistas.Accionistas.J.J. Sprint Company tiene un valor de mercado de $ 1,000. Actualmente la empresa tiene deuda y cada una de las acciones se vende en $10. J.J. Sprint planea tomar un préstamo por $500 y pagar los réditos a los accionistas como un dividendo extra en efectivo por acción de $5 por acción. Una vez emitida la deuda estará apalancada. Las inversiones de la compañía no se modificaran como resultado de la transacción. ¿Cuál será el valor de J.J. Sprint después de esta reestructuración?.Después de consultar con dos bancos, la administración cree que la administración no modificará el valor de la empresa en más de $250, hacia arriba o hacia abajo

1.2 Criterios de selección entre Pasivo y Capital1.2 Criterios de selección entre Pasivo y Capital

Como resultado de la reestructuración sólo puede ocurrir una de tres cosas; el valor de la empresa después de la reestructuración puede ser:1.- Mayor que el valor original de la empresa que era de $1,0002.- Igual a $1,0003.- Menor que $1,000

1.2 Criterios de selección entre Pasivo y Capital1.2 Criterios de selección entre Pasivo y CapitalMaximizar el Valor de la Empresa Maximizar el Valor de la Empresa

versus versus Maximizar los Intereses de los Maximizar los Intereses de los Accionistas.Accionistas.

Valor de la deuda más capital después del pago de dividendos Sin deuda I II IIIDeuda $ 0 $ 500 $ 500 $ 500Capital 1,000 750 500 250Valor de la Empresa $ 1,000 $ 1,250 $ 1,000 $ 750

El valor del capital en las tres opciones es inferior a $1,000 por una de las siguientes dos razones: 1) El valor del capital se muestra después de pagar el dividendo extra en efectivo 2) En caso de una futura liquidación, los accionistas serán resarcidos sólo después de que los tenedores de bonos hayan recibido su pago completo. Por supuesto que los resultados posibles son infinitos.

Utilidades de los accionistas después de la reestructuración. I II IIIGanancias de Capital -$250 -$500 -$750Dividendos 500 500 500Ganancia o pérdida neta de losAccionistas $250 $0 -$250

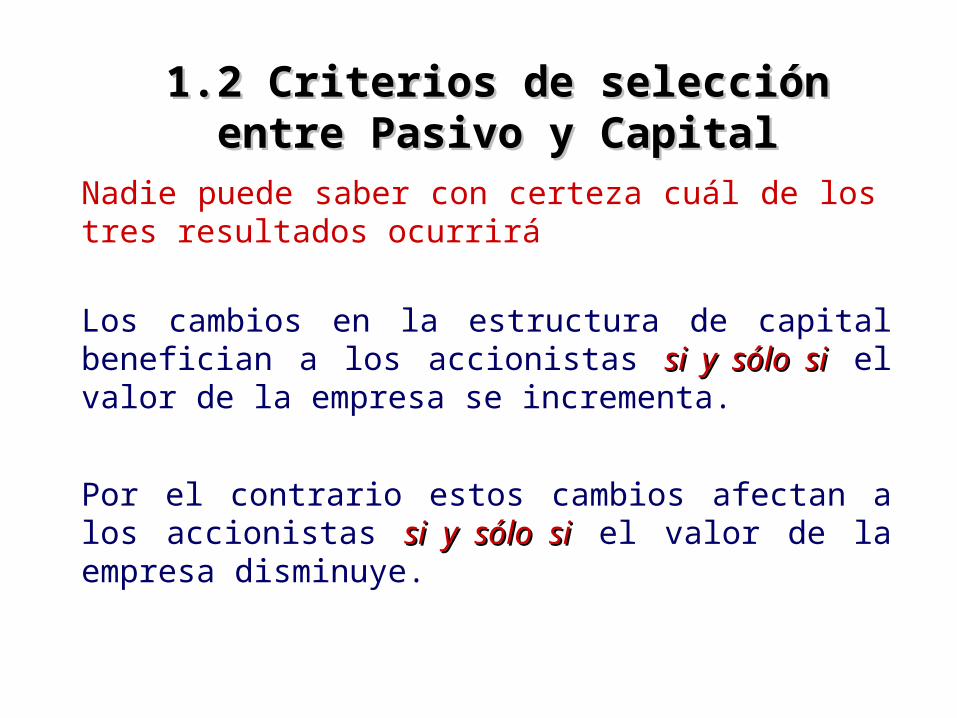

Nadie puede saber con certeza cuál de los tres resultados ocurrirá

Nadie puede saber con certeza cuál de los tres resultados ocurrirá

Los cambios en la estructura de capital benefician a los accionistas si y sólo sisi y sólo si el valor de la empresa se incrementa.

Por el contrario estos cambios afectan a los accionistas si y sólo sisi y sólo si el valor de la empresa disminuye.

1.2 Criterios de selección entre 1.2 Criterios de selección entre Pasivo y CapitalPasivo y Capital

Para determinar la estructura de capital óptima, es necesario determinar el efecto que ejerce la estructura de capital en los rendimientos de los accionistas.

1.2 Criterios de selección entre Pasivo y Capital1.2 Criterios de selección entre Pasivo y Capital

Los administradores deberán elegir la estructura de capital que consideren que generará el valor más alto a la empresa.

Obsérvese que el ejemplo no especifica cuál de los tres es el más probable.

Método EBIT-Eps para seleccionar la Método EBIT-Eps para seleccionar la Estructura de Capital.Estructura de Capital.

Ejemplo 2.- Estructura de Capital.Ejemplo 2.- Estructura de Capital.

La estructura de capital de JSG Company, La estructura de capital de JSG Company, se presenta en la tabla siguiente:se presenta en la tabla siguiente:

Deuda a Largo Plazo $0 Deuda a Largo Plazo $0

Capital en Acciones comunes 25,000 Capital en Acciones comunes 25,000

Precio de la acción $20.00 = $500,000 Precio de la acción $20.00 = $500,000

Total Activos $500,000 Total Activos $500,000

“A” “B”EBIT (Supuestas) $100,000 $200,000 - Intereses 0 0 EBT $100,000 $200,000 -Imp (T= 40%) $40,000 $80,000 Utilidad Neta $60,000 $120,000 # de Acciones 25,000 25,000 EPS (UPA) $2.40 $4.80

La Empresa Planea desplazar su estructura de capital a una de dos posiciones apalancadas.

Índice de endeudamiento de la estructura de capital

(1) Total de Activos

Deuda Capital Propio

Tasa de Interés Deuda

Interes Anual

(3 X 5)Acciones en Circulación

(1) (2) (3) (4) (5) (6) (7)

0% $500,000 $0 $500,000 0% $0 25,000

30% $500,000 $150,000 $350,000 10% $15,000 17,500

60% $500,000 $300,000 $200,000 16.50% $49,500 10,000

Estructura de Capital 30% de Deuda

EBIT (Supuestas) $100,000 $200,000

- Intereses $15,000 $15,000EBT $85,000 $185,000

- Impuestos (T =40%) $34,000 $74,000Utilidad Neta $51,000 $111,000# de Acciones 17,500 17,500 EPS (UPA) $2.91 $6.34

Estructura de Capital 60% de Deuda

EBIT (Supuestas) $100,000 $200,000- Intereses $49,500 $49,500

EBT $50,500 $150,500- Impuestos (T = 40%) $20,200 $60,200

Utilidad Neta $30,300 $90,300

# de Acciones

10,000

10,000 EPS (UPA) $3.03 $9.03

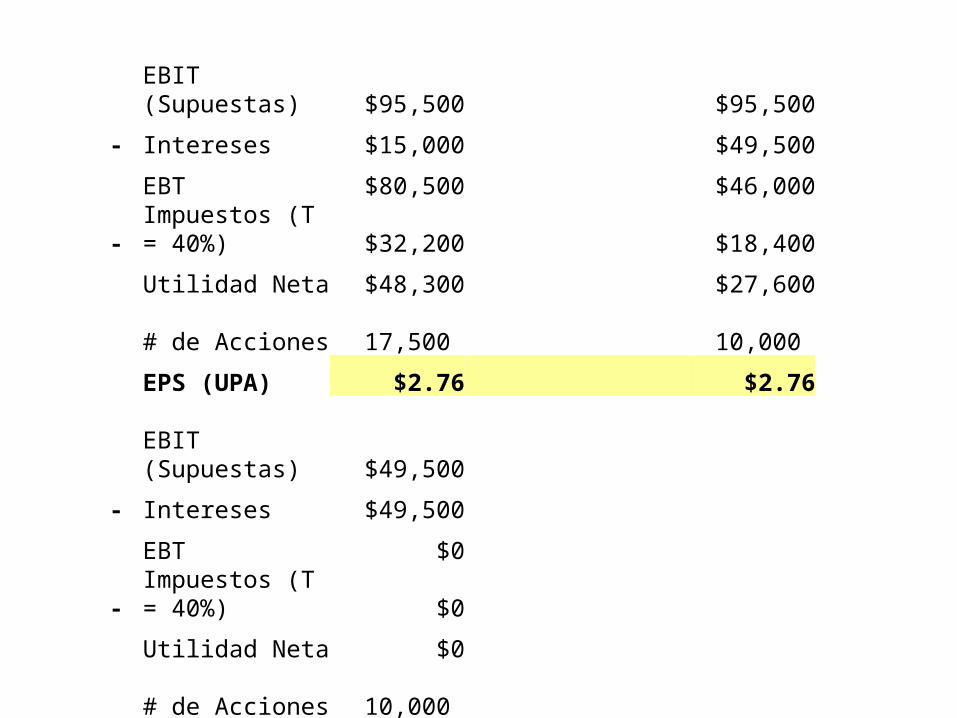

EBIT (Supuestas) $95,500 $95,500

- Intereses $15,000 $49,500

EBT $80,500 $46,000

-Impuestos (T = 40%) $32,200 $18,400

Utilidad Neta $48,300 $27,600

# de Acciones 17,500 10,000

EPS (UPA) $2.76 $2.76

EBIT (Supuestas) $49,500

- Intereses $49,500

EBT $0

-Impuestos (T = 40%) $0

Utilidad Neta $0

# de Acciones 10,000

EPS (UPA) $0.00

1.2 Criterios de selección entre 1.2 Criterios de selección entre Pasivo y CapitalPasivo y Capital

“La estructura de capital que genera el más alto valor de la empresa es la que maximiza la riqueza de los accionistas”

Actualmente Trans Am Corporation no cuenta con deuda dentro de su estructura de capital. A continuación se presenta tanto la estructura actual como la propuesta:

A continuación se pretende determinar esa estructura de capital óptima; ilustrando el efecto que ejerce la estructura de capital en los rendimientos de los accionistas.

Desventaja de

la Deuda

Punto de Equilibrio

Ventaja de la Deuda

Con Deuda

Sin Deuda5

4

3

2

1

0

-1

-2

$400 $800 $1,200 $1,600 $2,000

Utilidad por Acción (UPA)

Utilidad antes de Intereses (UAI)Sin Impuestos

APALANCAMIENTO FINANCIERO UPA Y UAI DE TRANS AM CORPORATION

1.2 Criterios de selección entre 1.2 Criterios de selección entre Pasivo y Capital.Pasivo y Capital.

¿Las decisiones financieras pueden crear valor?

Las decisiones financieras comunes incluyen:

1.- Cuánta Deuda y Capital Vender

2.- Cuáles tipos de deuda y Capital Vender

3.- Cuándo Venderlos.

El procedimiento para evaluar decisiones financieras es idéntico al procedimiento para evaluar proyectos pero los resultados son diferentes:Las empresas tienen muchas más oportunidades de gasto de capital con valores presentes positivos que oportunidades financieras con valores presentes positivos.

1.2 Criterios de selección entre Pasivo y 1.2 Criterios de selección entre Pasivo y Capital.Capital.

Se dice que básicamente existen tres modelos de crear oportunidades financieras de valor:

1. Inversionistas Ingenuos.- Suponen que una empresa puede generar capital al emitir acciones o mediante la emisión de un instrumento más complejo (Combinaciones de acciones y warrants) 100 acciones que valen lo mismo que 50 unidades de su instrumento complejo, sin embargo si el inversionista tiene un concepto distorsionado y demasiado optimista tal vez se puedan vender a un precio mayor.

2. Reducir Costos o aumentar subsidios.- Algunas formas de financiamiento tienen mayores ventajas fiscales que otras. Las empresas que hacen paquetes de instrumentos para minimizar impuestos pueden aumentar el valor de la empresa.

PE. Emisión de 2 millones de bonos exentos de impuestos a 5 años. La tasa sobre los bonos es 5% y el costo de capital de la empresa es 10

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

Si los mercados de capitales son eficientes, los administradores corporativos no pueden crear valor engañando al inversionista.

Un mercado de capitales eficientes es aquel donde los precios de las acciones reflejan completamente la información disponible.

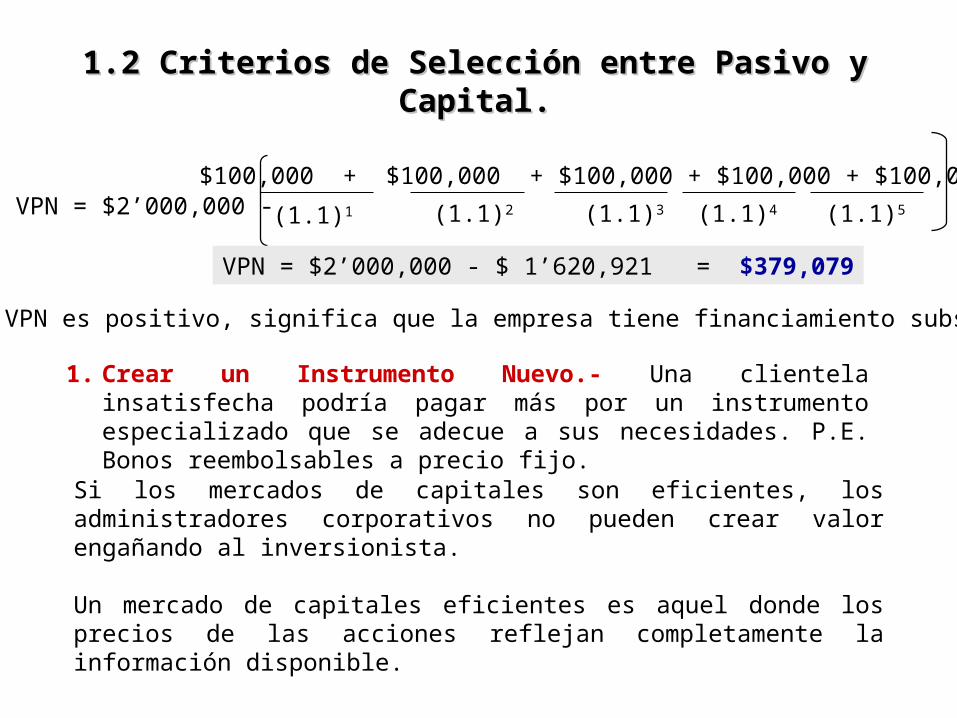

1. Crear un Instrumento Nuevo.- Una clientela insatisfecha podría pagar más por un instrumento especializado que se adecue a sus necesidades. P.E. Bonos reembolsables a precio fijo.

VPN = $2’000,000 - $100,000 + $100,000 + $100,000 + $100,000 + $100,000

(1.1)1 (1.1)2 (1.1)3 (1.1)4 (1.1)5

VPN = $2’000,000 - $ 1’620,921 = $379,079

El VPN es positivo, significa que la empresa tiene financiamiento subsidiado

Decisión de Invertir

Objetivo: Obtener activos que valgan más de lo que cuestan.

Pregunta: ¿Qué cartera de activos es la más conveniente?

Decisión de Financiar

Objetivo: Obtener pasivos que valgan menos de lo que cuestan.

Pregunta: ¿Qué estructura de capital es la más conveniente?

DOS DECISIONES IMPORTANTES:En qué activos invertir y cómo financiar la inversión.

FRANCO MODIGLIANI

PREMIO NOBEL DE ECONOMÍA 1985

MERTON H. MILLER

PREMIO NOBEL 1990

Modigliani y Miller sostienen el convincente argumento de que una empresa no puede cambiar el valor total de sus instrumentos en circulación con solo cambiar su estructura de capital

1.2 Criterios de Selección entre Pasivo y Capital.1.2 Criterios de Selección entre Pasivo y Capital.

1.2.-CRITERIOS DE SELECCIÓN ENTRE DEUDA Y CAPITAL.

En otras palabras, el valor de la empresa es siempre el mismo bajo distintas estructuras de capital. Para los accionistas de la empresa, ninguna estructura de capital es mejor o peor que otra.Este resultado bastante pesimista por cierto es la famosa proposición I de MM.

Proposición I de MM. El valor de la empresa apalancada es igual al valor de la empresa no apalancada.

Balance a valores de Mercado

ActivosActivos Deuda (D)Deuda (D)

VP oportunidades VP oportunidades de crecimientode crecimiento

Acciones (E)Acciones (E)

Valor de la empresa (V)Valor de la empresa (V)

Tratar de encontrar la relación D/E quemaximice V.

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

Modigliani y Miller: Proposición II (Sin Impuestos.

El riesgo de los tenedores de capital aumenta con el apalancamiento.

El apalancamiento beneficia a los inversionistas. Después de todo, el rendimiento esperado de cada inversionista aumenta con la cantidad de apalancamiento que esté utilizando.

Si bien el rendimiento esperado se eleva con el apalancamiento, el riesgo se eleva en la misma medida.

1.2 Criterios de Selección entre 1.2 Criterios de Selección entre Pasivo y Capital.Pasivo y Capital.

En otras palabras, en épocas de bonanza, los accionistas apalancados obtienen mejores rendimientos que los accionistas no apalancados.

Modigliani y Miller: Proposición II (Sin Impuestos.

Proposición II: El rendimiento requerido para los tenedores de capital aumenta con el apalancamiento.En el ejemplo de Trans Am, el mercado requiere sólo un 15% del capital no apalancado, pero 20% sobre el capital apalancado.

Esta forma de razonar, nos permite desarrollar la proposición MM II que afirma que:

El rendimiento esperado sobre el capital se relaciona de manera positiva con el apalancamiento, porque el riesgo para los tenedores de capital se incrementan con éste.

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

ActualActual PropuestPropuestaa

ActivosActivos $8,000$8,000 $8,000$8,000

DeudaDeuda $0$0 $4,000$4,000

Capital (de mercado y en Capital (de mercado y en libros)libros)

$8,000$8,000 $4,000$4,000

Tasa de InterésTasa de Interés 10%10% 10%10%

Valor de Mercado / AcciónValor de Mercado / Acción $20$20 $20$20

Acciones en circulaciónAcciones en circulación 400400 200200

Estructura Financiera de Trans Am Corporation

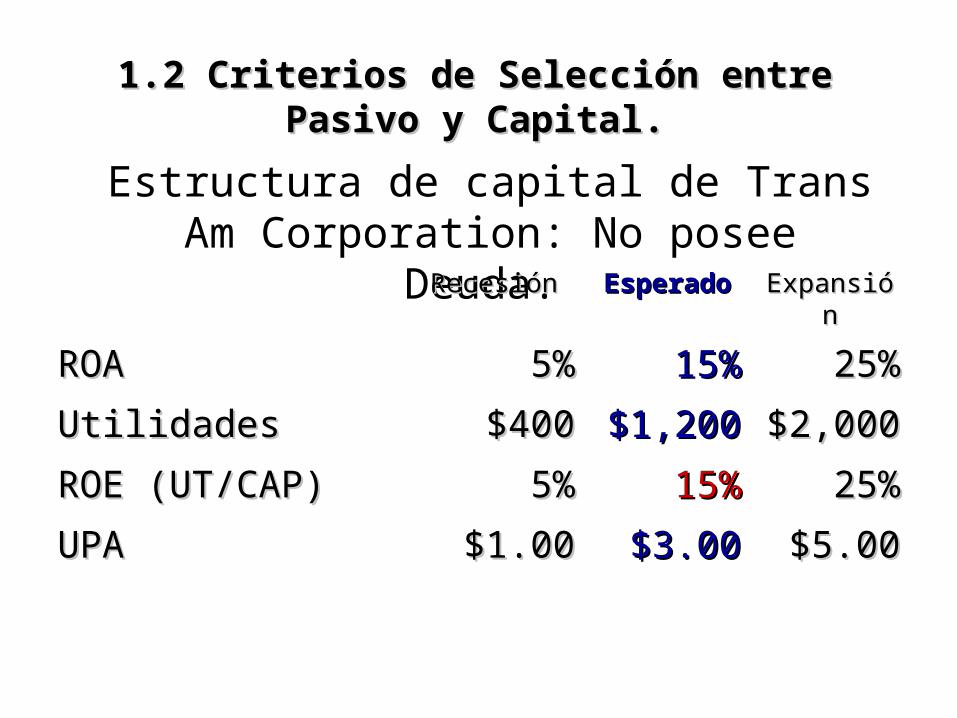

Estructura de capital de Trans Am Corporation: No posee Deuda.

RecesiónRecesión EsperadoEsperado ExpansiónExpansión

ROAROA 5%5% 15%15% 25%25%

UtilidadesUtilidades $400$400 $1,200$1,200 $2,000$2,000

ROE (UT/CAP)ROE (UT/CAP) 5%5% 15%15% 25%25%

UPAUPA $1.00$1.00 $3.00$3.00 $5.00$5.00

1.2 Criterios de Selección entre 1.2 Criterios de Selección entre Pasivo y Capital.Pasivo y Capital.

Estructura Capital Propuesta de Trans Am Corporation: Deuda

$4,000.RecesiónRecesión EsperadEsperadoo

ExpansiónExpansión

ROAROA 5%5% 15%15% 25%25%

UAIUAI $400$400 $1,200$1,200 $2,000$2,000

InteresesIntereses -$400-$400 -$400-$400 -$400-$400

Ut. después Ut. después InteresesIntereses

$0$0 $800$800 $1,600$1,600

ROE ROE (Utilidades/Capital)(Utilidades/Capital) 0%0% 20%20% 40%40%

UPAUPA $0.00$0.00 $4.00$4.00 $8,00$8,00

1.2 Criterios de Selección entre 1.2 Criterios de Selección entre Pasivo y Capital.Pasivo y Capital.

Retribución y costo para los accionistas de Trans Am bajo la estructura propuesta, estructura actual con un apalancamiento

casero.

RecesiónRecesión EsperadoEsperado ExpansiónExpansión

Estrategia A:Estrategia A: comprar 100 acciones de comprar 100 acciones de capital apalancado capital apalancado

UPAUPA $0$0 $4$4 $8$8

Utilidades por 100 accionesUtilidades por 100 acciones $0$0 $400$400 $800$800

Costo Inicial = 100 acciones X $20 por Costo Inicial = 100 acciones X $20 por acción = $2,000acción = $2,000

Estrategia B:Estrategia B: Apalancamiento casero Apalancamiento casero

Utilidades por 200 accionesUtilidades por 200 acciones $1 X 200 = $1 X 200 = $200$200

$3 X 200 = $3 X 200 = $600$600

$5 X 200 = $5 X 200 = $100$100

Intereses al 10% sobre $2,000Intereses al 10% sobre $2,000 -$200-$200 -$200-$200 -$200-$200

Utilidades NetasUtilidades Netas $0$0 $400$400 $800$800

El accionista recibe la misma retribución. Su inversión inicial será la misma en cualquiera de los casos. Así, cuando añade deuda a su estructura de capital, la empresa ni lo perjudica ni lo beneficia.

Modigliani y Miller llegaron a un resultado sorprendentemente simple: Cuando las empresas apalancadas se cotizan demasiado alto, los inversionistas sensatos sencillamente toman prestado de sus propias cuentas para comprar acciones de las empresas no apalancadas. A esta sustitución suele denominársele apalancamiento casero.

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

El resultado de M&M descansa sobre la suposición de que los préstamos son tan baratos para los individuos como para las corporaciones. Si de manera alternativa, los individuos sólo pudieran recibir préstamos a una tasa más alta, las corporaciones pueden incrementar su valor mediante préstamos.

Los individuos que piden préstamos para comprar acciones pueden hacerlo estableciendo una cuenta marginal con su corredor de bolsa. Mediante este acuerdo, el corredor le presta al individuo una porción del precio de compra.

1.2 Criterios de Selección entre 1.2 Criterios de Selección entre Pasivo y Capital.Pasivo y Capital.

Ejemplo: Para comprar $10,000 en acciones, el individuo podría invertir $6,000 de sus fondos y tomar prestados $4,000 del corredor.

Si al día siguiente las acciones tuvieran un valor de $9,000. el valor neto o el capital en la cuenta del individuo sería de $5,000 = $9,000 - $4,000

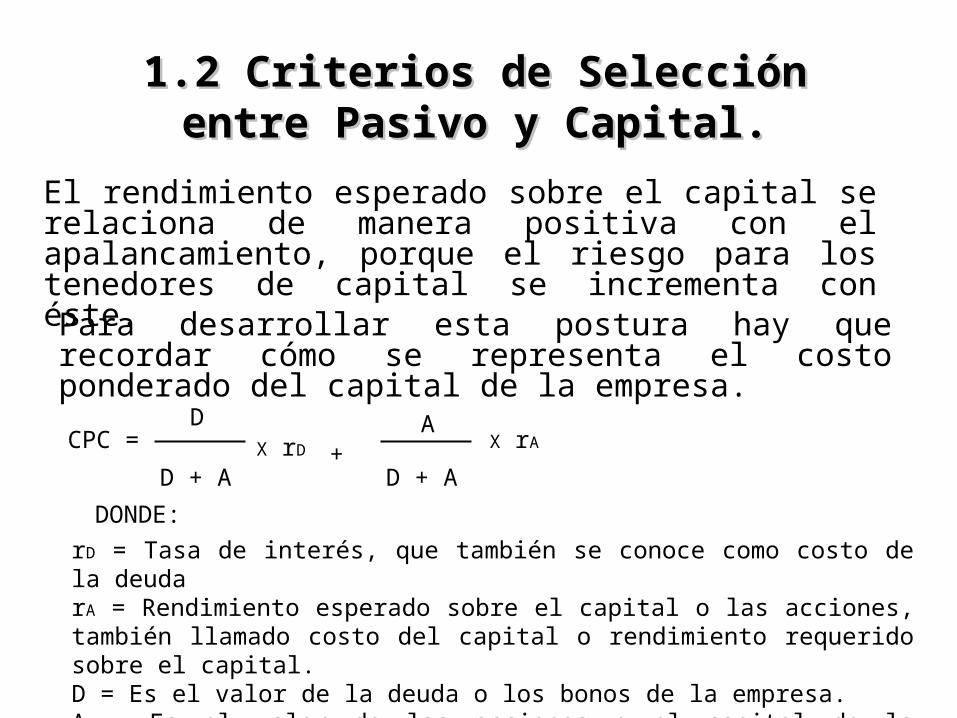

El rendimiento esperado sobre el capital se relaciona de manera positiva con el apalancamiento, porque el riesgo para los tenedores de capital se incrementa con éste.

1.2 Criterios de Selección entre 1.2 Criterios de Selección entre Pasivo y Capital.Pasivo y Capital.

Para desarrollar esta postura hay que recordar cómo se representa el costo ponderado del capital de la empresa.

CPC = D

D + A

DX rD +

A

D + A

X rA

rD = Tasa de interés, que también se conoce como costo de la deudarA = Rendimiento esperado sobre el capital o las acciones, también llamado costo del capital o rendimiento requerido sobre el capital.D = Es el valor de la deuda o los bonos de la empresa.A = Es el valor de las acciones o el capital de la empresa.

DONDE:

1.2 Criterios de Selección entre 1.2 Criterios de Selección entre Pasivo y Capital.Pasivo y Capital.

CPC = D

Cálculo del costo de capital para Trans Am

D + A

A+X rD

D + A

CPC = D

Empresa No Apalancada:

0 $8,00015%= X 10% X 15%+$8,000$8,000

CPC = 15%= 0CPC = 15%=$8,000

15%=

$4,000

$8,000+X 10%

$8,000

$4,000CPC = 15%= X 20%

Empresa Apalancada:

X rA

Ejemplo: Las utilidades esperadas de una empresa, asciende a $10 millones al año a perpetuidad. La empresa desembolsa sus utilidades en forma de dividendos, de manera que esos $10 millones pueden considerarse como el flujo de efectivo esperado de los accionistas. Las acciones en circulación suman 10 millones. El costo de capital para la empresa no apalancado es de 10%. La empresa construirá una nueva planta con un costo de $4 millones, que generaran un flujo de efectivo adicional esperado de $1 millón.

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

Compañía ActualCompañía Actual Nueva PlantaNueva PlantaFlujo de Efectivo: $ 10 millones

Desembolso Inicial: $4 Desembolso Inicial: $4 millonesmillones

Número de Acciones en Número de Acciones en circulación: 10 millonescirculación: 10 millones

Flujo de Efectivo adicional Flujo de Efectivo adicional anual: $1 millón.anual: $1 millón.

Las cifras de este ejemplo se presentan de la siguiente manera:

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

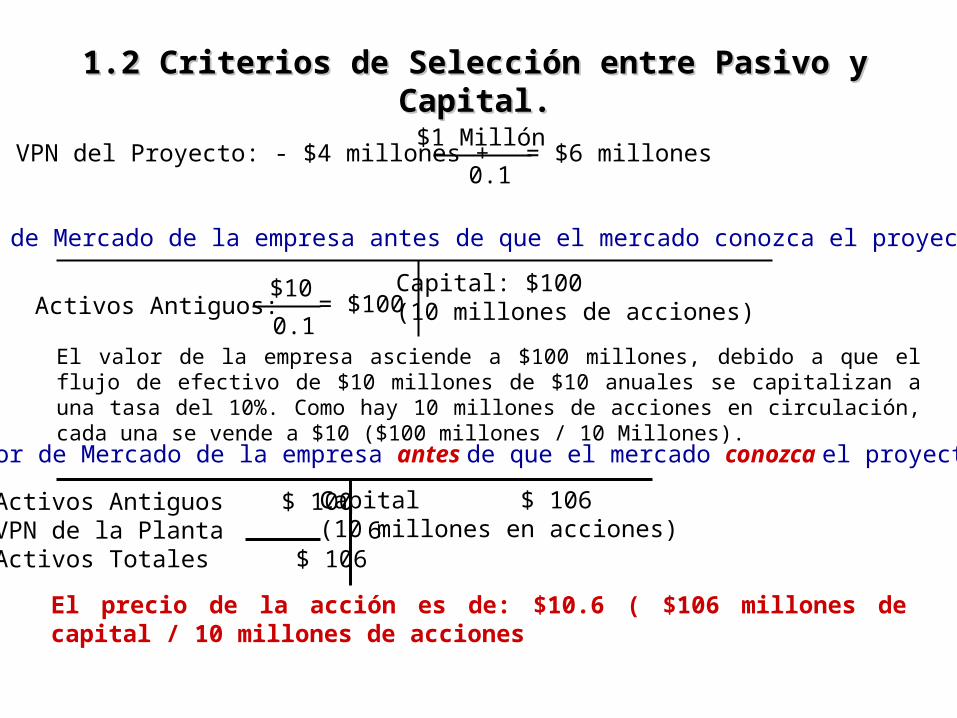

VPN del Proyecto: - $4 millones +$1 Millón

0.1= $6 millones

Valor de Mercado de la empresa antes de que el mercado conozca el proyecto es:

Activos Antiguos:$10

0.1= $100

Capital: $100(10 millones de acciones)

El valor de la empresa asciende a $100 millones, debido a que el flujo de efectivo de $10 millones de $10 anuales se capitalizan a una tasa del 10%. Como hay 10 millones de acciones en circulación, cada una se vende a $10 ($100 millones / 10 Millones).

Valor de Mercado de la empresa antes de que el mercado conozca el proyecto es:

Activos Antiguos $ 100VPN de la Planta 6Activos Totales $ 106

Capital $ 106(10 millones en acciones)

El precio de la acción es de: $10.6 ( $106 millones de capital / 10 millones de acciones

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

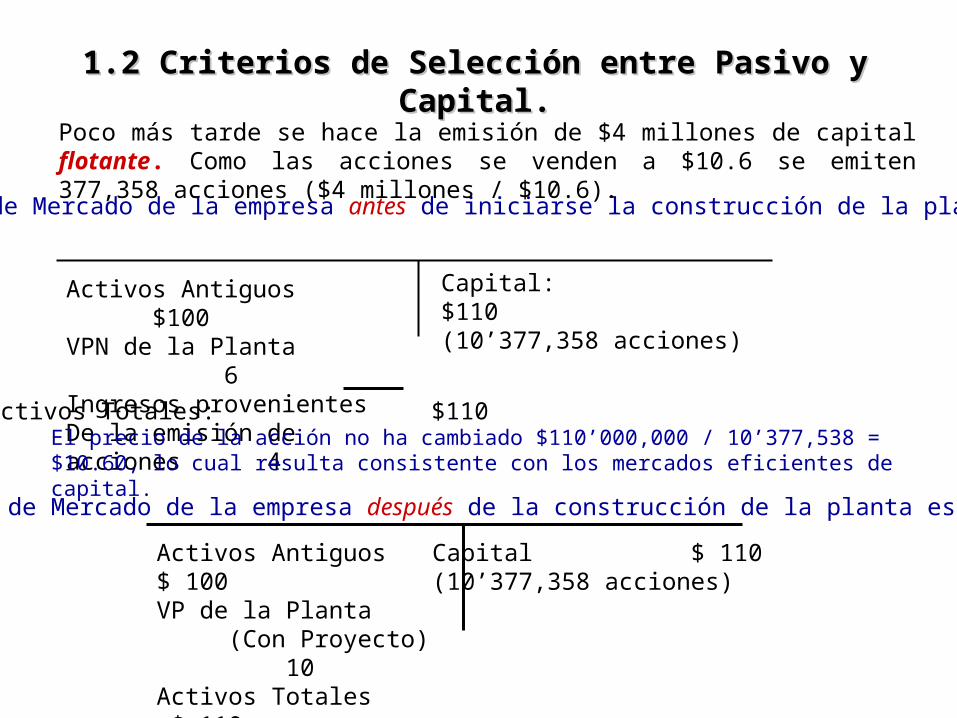

Valor de Mercado de la empresa antes de iniciarse la construcción de la planta es:

Activos Antiguos $100VPN de la Planta 6Ingresos provenientesDe la emisión de acciones 4

Capital: $110(10’377,358 acciones)

Activos Antiguos $ 100VP de la Planta (Con Proyecto) 10Activos Totales $ 110

Capital $ 110(10’377,358 acciones)

Poco más tarde se hace la emisión de $4 millones de capital flotante. Como las acciones se venden a $10.6 se emiten 377,358 acciones ($4 millones / $10.6).

Activos Totales: $110El precio de la acción no ha cambiado $110’000,000 / 10’377,538 = $10.60, lo cual resulta consistente con los mercados eficientes de capital.

Valor de Mercado de la empresa después de la construcción de la planta es:

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

Activos Antiguos $ 100

Capital $ 106(10’000,000 acciones)

Financiamiento con Deuda: De manera alternativa se anuncia que la empresa solicitará un préstamo por $4 millones con un costo de 6% para construir la nueva planta. Esto implica un pago anual de intereses de $240,000 ($4 millones por 6%). Nuevamente el precio de las acciones se eleva de manera inmediata como reflejo del valor presente neto positivo de la planta. En este caso se tendría el siguiente:

Valor de Mercado de la empresa ante el anuncio de la emisión de deuda.

El flujo de efectivo esperado es de $11 millones; $10 de los activos antiguos y $1 de la nueva planta, por lo tanto el rendimiento esperado para los tenedores de los instrumentos de capital es:

rA = $11 millones$110 millones

= .10 ó 10%

-$4 + $10.1

= 6

Activos Totales $ 106 Precio de la acción $10.60

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

Activos Antiguos $ 100VPN de la Planta 6Ingresos prove-nientes de la deuda 4

Capital $ 106(10’000,000 acciones)

En algún punto se emiten $4 millones de deuda y el valor de mercado se modifica como sigue:

Valor de Mercado de la empresa después, pero antes de construirse la planta.

El valor de la empresa es el mismo que en el caso del financiamiento con capital, porque 1) Se pretende construir la misma planta y; 2) MM confirmaron que el financiamiento con deuda no es mejor ni peor que el financiamiento con capital.

Precio de la acción $10.60

Activos Totales: $110

Deuda $4

Deuda más Capital $110

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

Activos Antiguos $ 100VPN de la Planta 10

Capital 106(10’000,000 acciones)

Valor de Mercado de la empresa después, de terminada la planta.

Una vez que se construye la planta, el balance general a valor de mercado se transforma como sigue:

Precio de la acción $10.60

Activos Totales: $110

Deuda $4

Deuda más Capital $110

$10,000,000 + $1,000,000 - $240,000 = $10,760,000

Flujo de Efvo sobre los activos antiguos

Flujo de Efvo sobre los nuevos

activos

Intereses $4 millones X

6%

Flujo anual de efectivo después de intereses

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

D

Proposición II de MM (Sin Impuestos)

Utilidad esperadas para la empresa no apalancadaro =

Capital No Apalancado

Costo de capital para una empresa no apalancada.

rA = ro + D

A(ro – rD)

10.15% = 10% + $4’000,000

$106’000,000X (10. % - 6%)

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

D

Este ejemplo es útil por 2 razones:Primera: Se presenta el concepto del Balance General a valor de mercado

Segunda: El ejemplo ilustra tres aspectos de las proposiciones de Modigliani y Miller:

1. El ejemplo es consistente con la Proposición I de MM. El Valor de la Empresa sigue siendo de $110 millones, independientemente de que se haya financiado con deuda o con capital.

2. Los inversionistas suelen interesarse más en los precios de las acciones que en el valor de la empresa. Aquí se demuestra que el precio de las acciones es de $10.60, sin importar que se haya usado el financiamiento con deuda o con capital.

3. El ejemplo es consistente con la Proposición II de MM. El rendimiento esperado para los tenedores de capital subió de 10% a 10.15%. Este aumento ocurre debido a que los tenedores de capital de una empresa apalancada enfrentan mayor riesgo que los tenedores de capital de una empresa no apalancada.

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

D

Valor Presente de la Protección Fiscal.

Intereses = Tasa de Interés (rD) x Monto Otorgado en Préstamo (D) En términos algebraicos, la reducción en impuestos corporativos es:

Tasa Fiscal Corporativa (Tc) x Monto de los Intereses rD xD.

Valor de la Empresa Apalancada = UAII x (1 – Tc)Proposición I de MM (Ante Impuestos Corporativos)

VA =UAII X (1 – Tc) TcrDD

=VNA + TcD ro rD

+

Cuando una empresa adquiere un crédito obtiene un subsidio fiscal proveniente de la deuda

Suponiendo que los flujos de efectivo son perpetuos, el VALOR PRESENTE de la protección fiscal es:

TcrDDrD

= TcD

VNA =UAII x (1 – Tc)

ro

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

D

Costo Ponderado de Capital y los impuestos corporativos.

rcppc = rD (1-Tc) + rAD

A

A

VAVA =

UAII x (1 – Tc)rcppc

Ejemplo: En el presente una empresa no apalancada espera generar $153.85 de UAII a perpetuidad. Su tasa fiscal corporativa es de 35%, que implica utilidades después de impuestos de $100; $153.85 x (1 - 0.35) Todas las utilidades después de impuestos son desembolsadas en forma de dividendos.

La empresa esta considerando una reestructuración de capital que le permite asumir una deuda de $200. El costo de la deuda es de 10%. El costo de capital para las empresas no apalancadas dentro de la misma industria es de 20%. ¿Cuál es el nuevo valor de la empresa?

VA = + (0.35 x $200)= $570$153.85 x (1 – 0.35)

+TcD

0.20

Proposición I de MM

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

D

VA = + (0.35 x $200)= $570$153.85 x (1 – 0.35)

0.20

Proposición II de MM

rA = 0.20 + x (1 – 0.35) x (0.20 – 0.10) = 0.2531 200370

rcppc = x (0.10 x 0.65) + x 0.2351 = 0.1754200

570

370

570

rA = ro +D

AX (1 – Tc) x (ro – rD)

1.2 Criterios de Selección entre Pasivo y 1.2 Criterios de Selección entre Pasivo y Capital.Capital.

D

Balance General a Valor de Mercado como empresa de sólo capital.

Activos Físicos:

153.85

0.20X (1 – 0.35) = $500

Capital: $500(100 Acciones)

Valor de la Acción $500 / 100 = $5

Balance General a Valor de Mercado ante el anuncio de emisión de deuda.

Activos Físicos: $500VP del subsidio fiscal: 70TcD = 35% x $200

Activos Totales: $570

Capital: $570 (100 Acciones)

Valor de la Acción $570 / 100 = $5.70

Balance General a Valor de Mercado después de la emisión de deuda.

Activos Físicos $500VPN del Subsidio Fiscal 70

Activos Totales $570

Capital $370Deuda 200

Deuda más Capital $570