Estrategias para la búsqueda de la eficiencia en la...

105

Estrategias para la búsqueda de la eficiencia en la Recaudación del Impuesto Predial y Gestión y prácticas para la valuación de inmuebles con fines tributarios. Noviembre, 2016 | Carlos Fernando Orrego | [email protected]

-

Upload

nguyenhanh -

Category

Documents

-

view

216 -

download

0

Transcript of Estrategias para la búsqueda de la eficiencia en la...

Estrategias para la búsqueda de la eficiencia en la Recaudación del Impuesto Predial y Gestión y prácticas para la valuación de

inmuebles con fines tributarios.

Noviembre, 2016 | Carlos Fernando Orrego |

Aclaración Previa:

Yo no vengo a dar recetas, vengo a

contar experiencias, a relatar éxitos y

fracasos, a contar historias y a

desnudar las limitaciones del

Impuesto Predial, limitaciones que

nosotros mismos hemos creado…

Transparencia

Vamos al Cine:

La Valuación

inmobiliaria y

el impuesto predial

en LA

www.youtube.com/watch?v=AVbdVcsSdjI

Comentario sobre el

video:Si el Impuesto predial es potencialmente el

mejor instrumento para financiar servicios y

obras de desarrollo en la ciudad, ayudando a

corregir la desigualdad e inequidad local,

¿porque entonces, ello no ocurre en la

magnitud deseada?...

¿Qué hemos hecho con el

Predial?

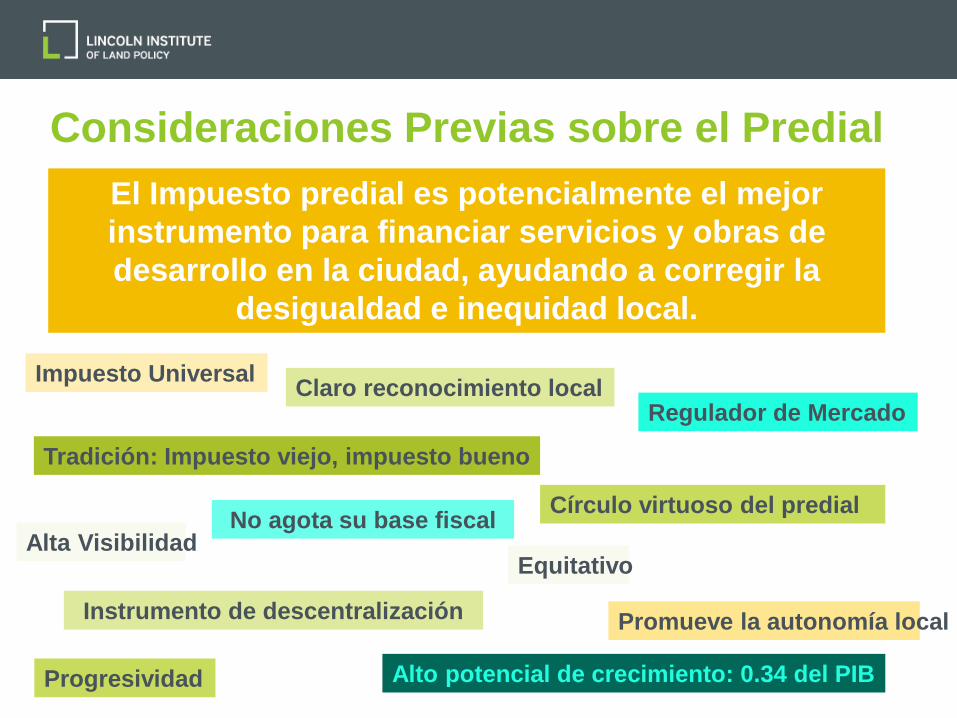

Consideraciones Previas sobre el Predial

El Impuesto predial es potencialmente el mejor

instrumento para financiar servicios y obras de

desarrollo en la ciudad, ayudando a corregir la

desigualdad e inequidad local.

Pero tenemos que atrevernos…Impuesto Universal

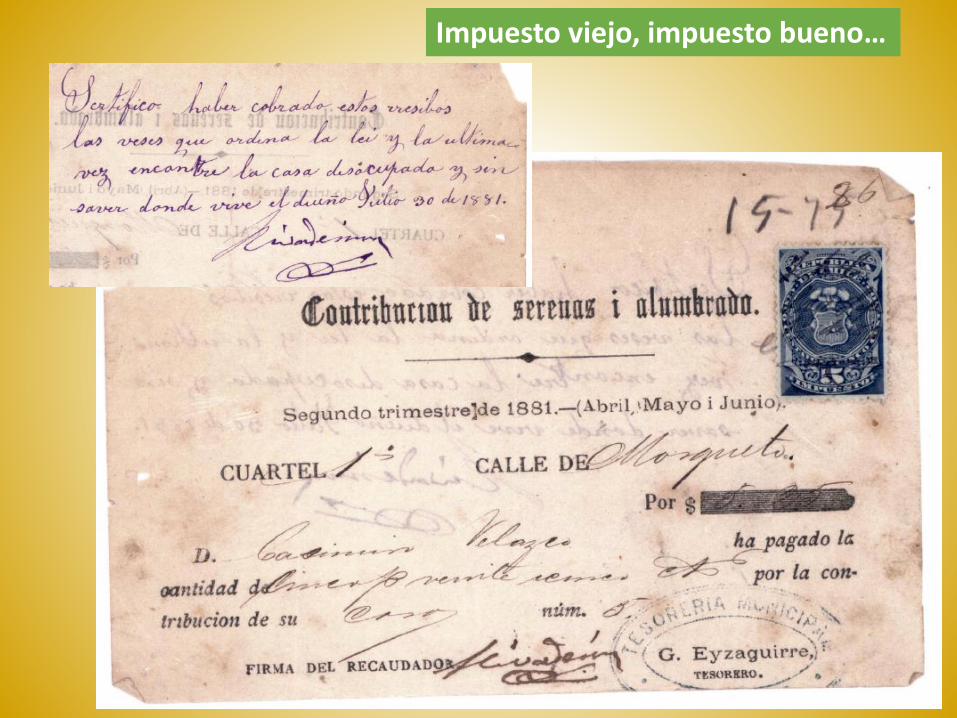

Tradición: Impuesto viejo, impuesto bueno

Alta VisibilidadNo agota su base fiscal

Claro reconocimiento localRegulador de Mercado

Círculo virtuoso del predial

Instrumento de descentralización Promueve la autonomía local

Alto potencial de crecimiento: 0.34 del PIBProgresividad

Equitativo

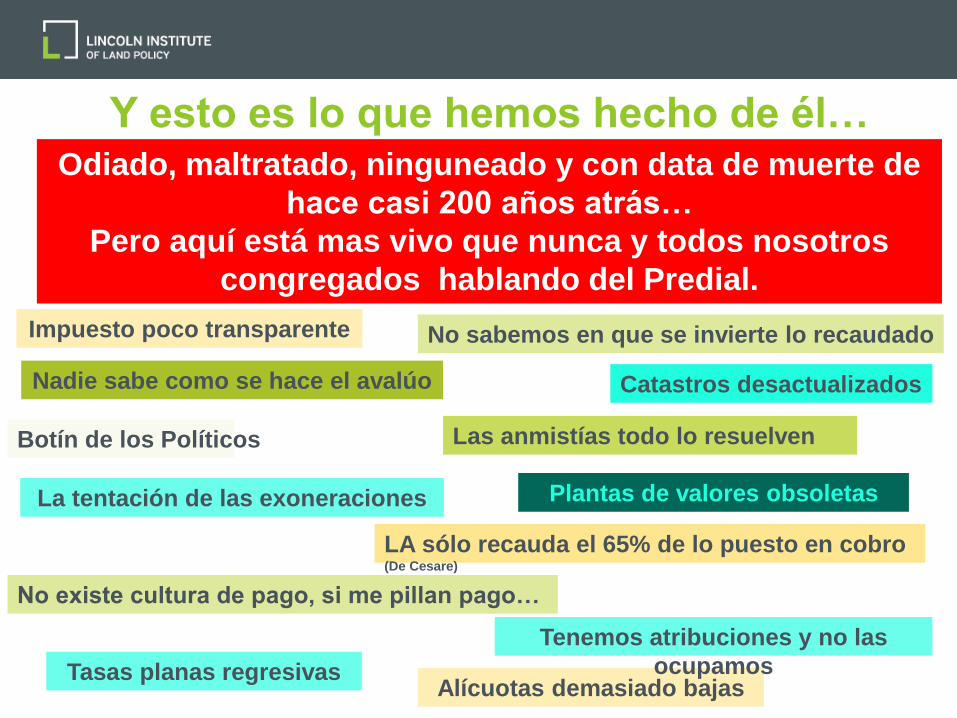

Y esto es lo que hemos hecho de él…Odiado, maltratado, ninguneado y con data de muerte de

hace casi 200 años atrás…

Pero aquí está mas vivo que nunca y todos nosotros

congregados hablando del Predial.

Impuesto poco transparente

Nadie sabe como se hace el avalúo

Botín de los Políticos

La tentación de las exoneraciones

No sabemos en que se invierte lo recaudado

Catastros desactualizados

Las anmistías todo lo resuelven

No existe cultura de pago, si me pillan pago…

LA sólo recauda el 65% de lo puesto en cobro (De Cesare)

Plantas de valores obsoletas

Tasas planas regresivasAlícuotas demasiado bajas

Tenemos atribuciones y no las

ocupamos

8

Impuesto viejo, impuesto bueno…

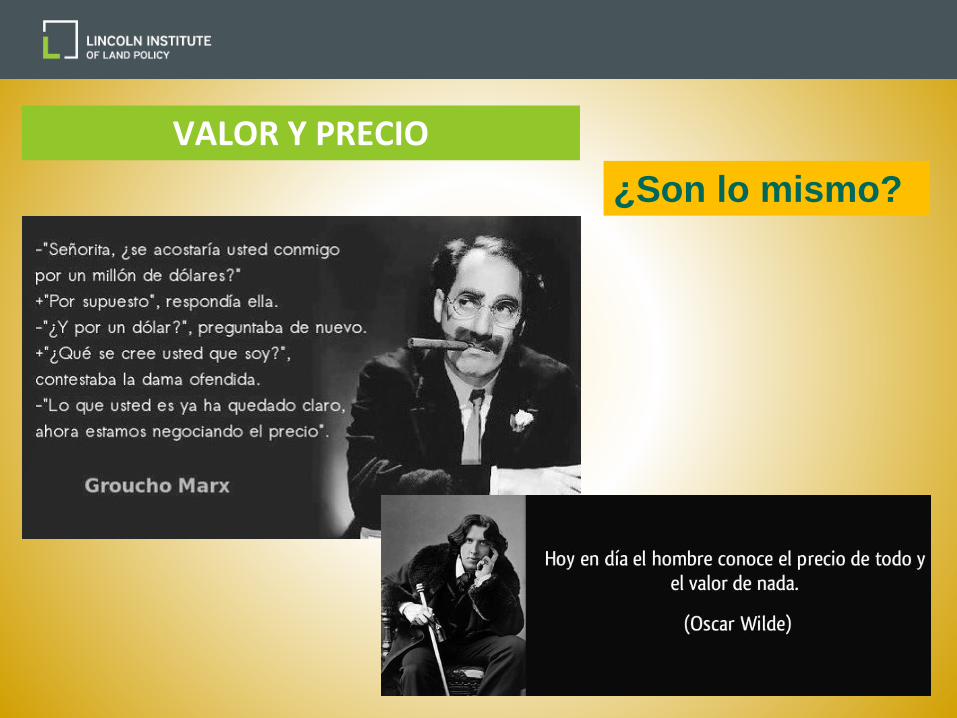

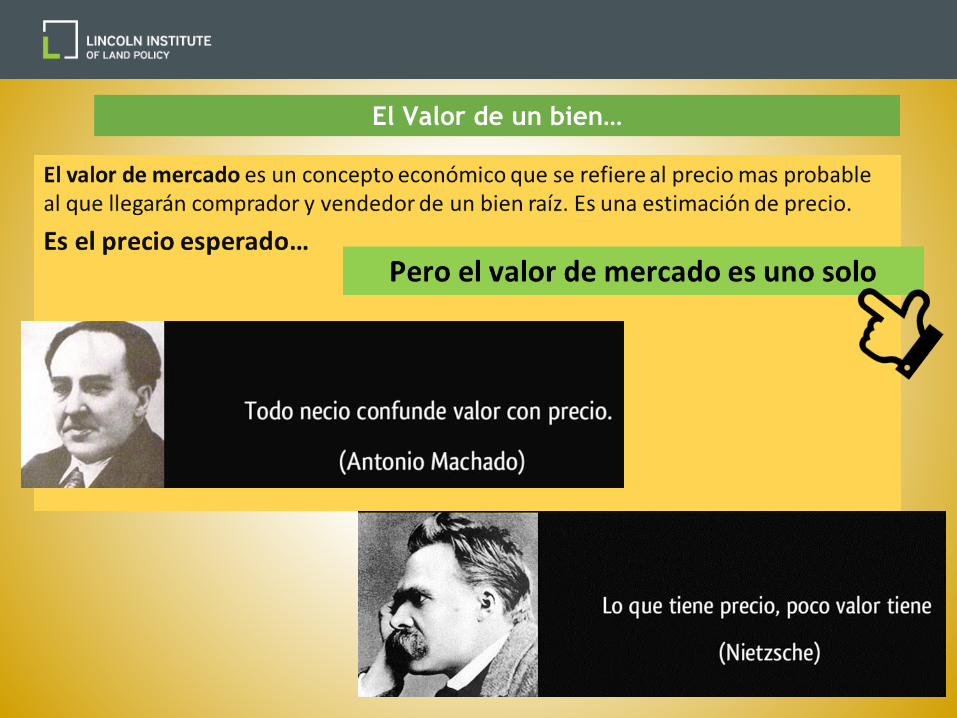

VALOR Y PRECIO

¿Son lo mismo?

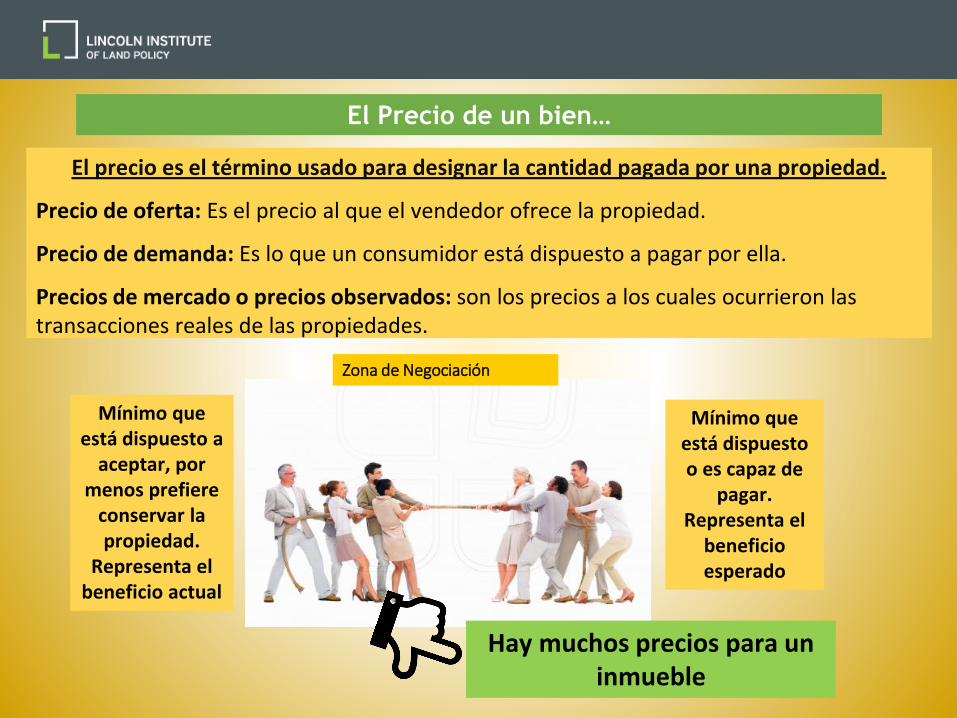

El Precio de un bien…

El precio es el término usado para designar la cantidad pagada por una propiedad.

Precio de oferta: Es el precio al que el vendedor ofrece la propiedad.

Precio de demanda: Es lo que un consumidor está dispuesto a pagar por ella.

Precios de mercado o precios observados: son los precios a los cuales ocurrieron las transacciones reales de las propiedades.

Zona de Negociación

Mínimo que está dispuesto a

aceptar, por menos prefiere

conservar la propiedad.

Representa el beneficio actual

Mínimo que está dispuesto o es capaz de

pagar.Representa el

beneficio esperado

Hay muchos precios para un inmueble

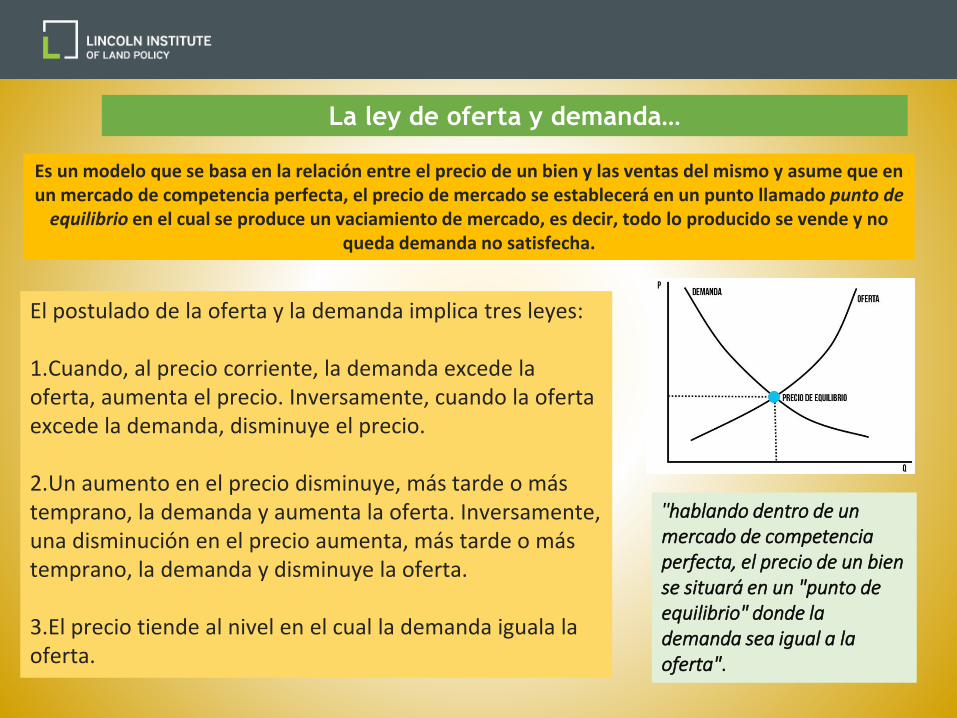

La ley de oferta y demanda…

Es un modelo que se basa en la relación entre el precio de un bien y las ventas del mismo y asume que en un mercado de competencia perfecta, el precio de mercado se establecerá en un punto llamado punto de

equilibrio en el cual se produce un vaciamiento de mercado, es decir, todo lo producido se vende y no queda demanda no satisfecha.

El postulado de la oferta y la demanda implica tres leyes:

1.Cuando, al precio corriente, la demanda excede la oferta, aumenta el precio. Inversamente, cuando la oferta excede la demanda, disminuye el precio.

2.Un aumento en el precio disminuye, más tarde o más temprano, la demanda y aumenta la oferta. Inversamente, una disminución en el precio aumenta, más tarde o más temprano, la demanda y disminuye la oferta.

3.El precio tiende al nivel en el cual la demanda iguala la oferta.

"hablando dentro de un mercado de competencia perfecta, el precio de un bien se situará en un "punto de equilibrio" donde la demanda sea igual a la oferta".

El Valor de un bien…

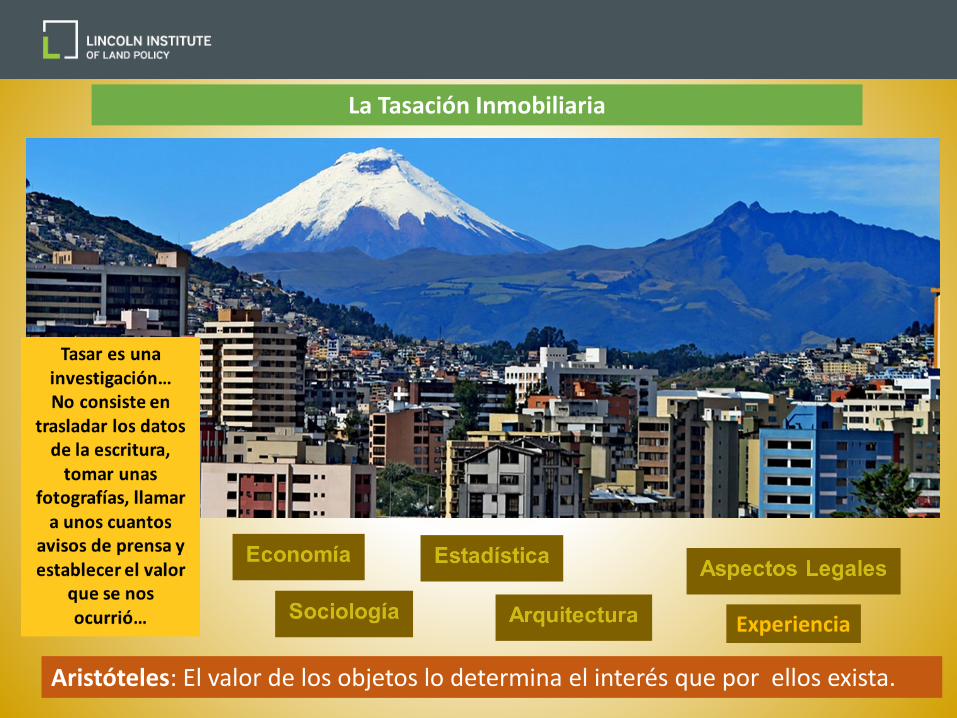

La Tasación Inmobiliaria

Aristóteles: El valor de los objetos lo determina el interés que por ellos exista.

Experiencia

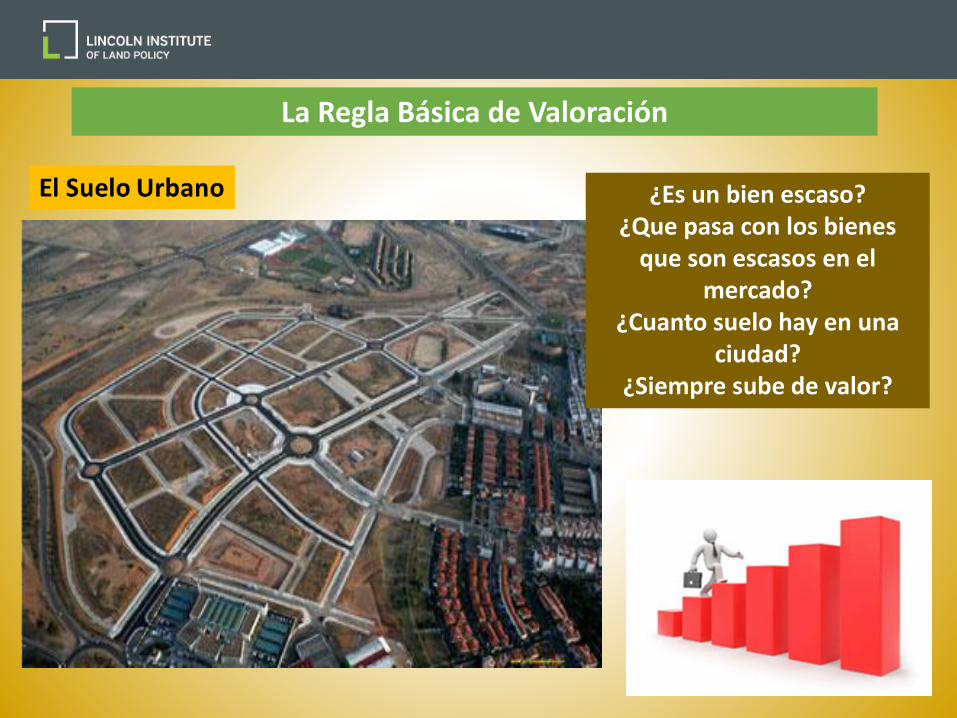

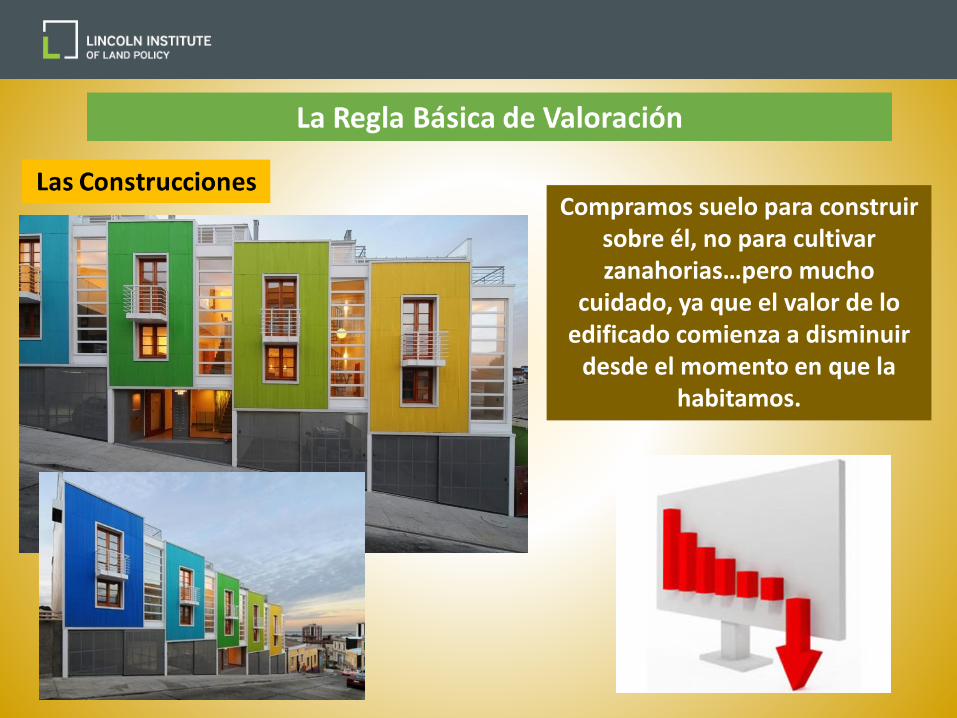

La Regla Básica de Valoración

¿Es un bien escaso?¿Que pasa con los bienes

que son escasos en el mercado?

¿Cuanto suelo hay en una ciudad?

¿Siempre sube de valor?

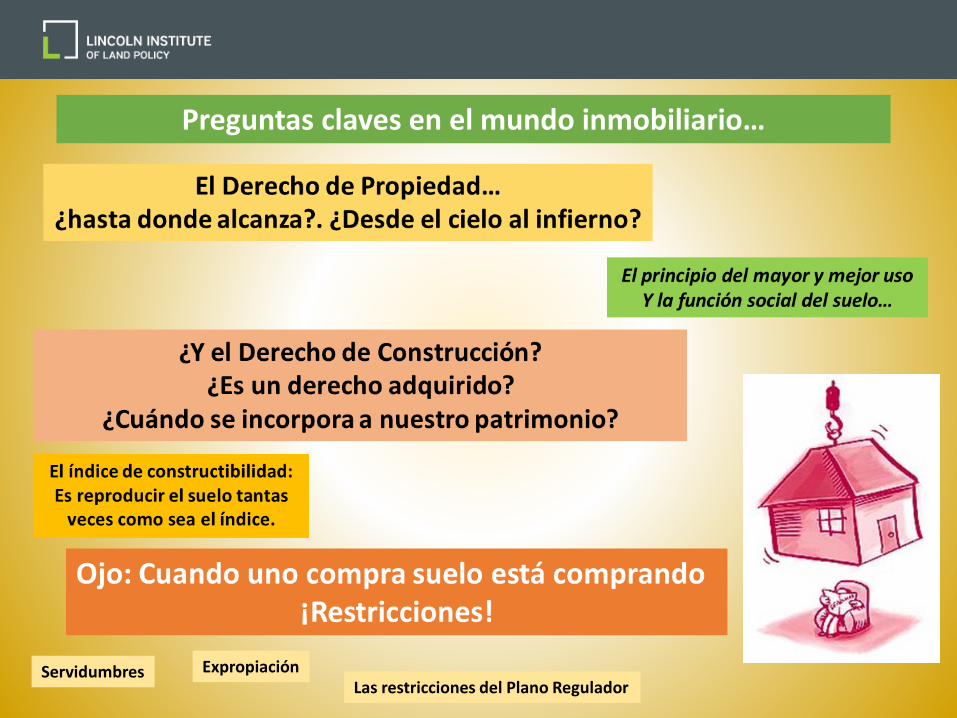

Compramos suelo para construir sobre él, no para cultivar zanahorias…pero mucho

cuidado, ya que el valor de lo edificado comienza a disminuir

desde el momento en que la habitamos.

Preguntas claves en el mundo inmobiliario…

Servidumbres ExpropiaciónLas restricciones del Plano Regulador

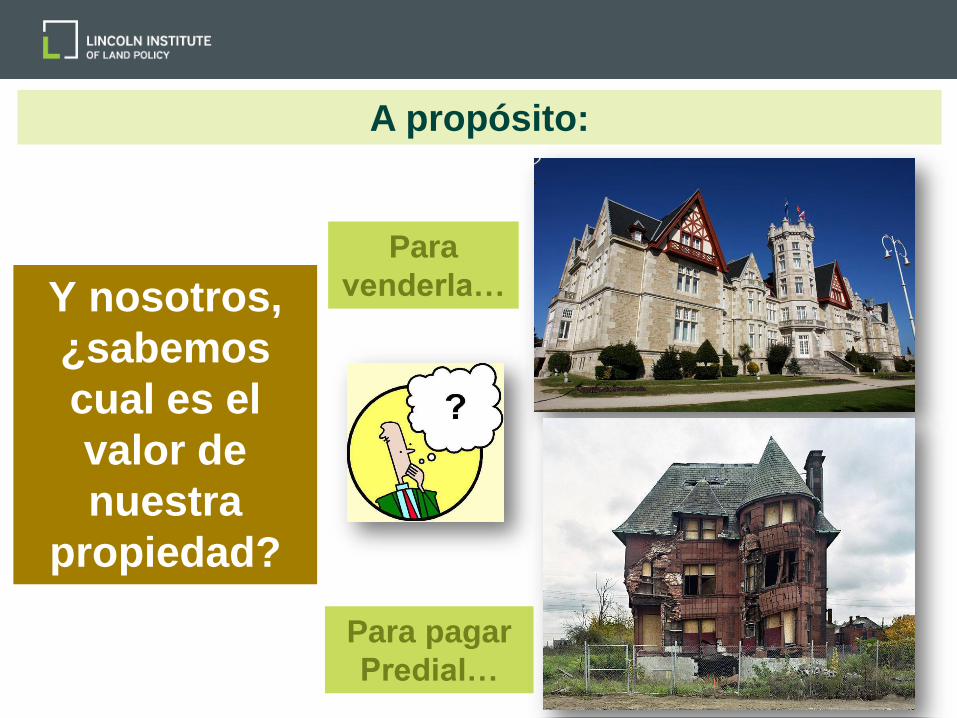

Y nosotros,

¿sabemos

cual es el

valor de

nuestra

propiedad?

Para

venderla…

Para pagar

Predial…

A propósito:

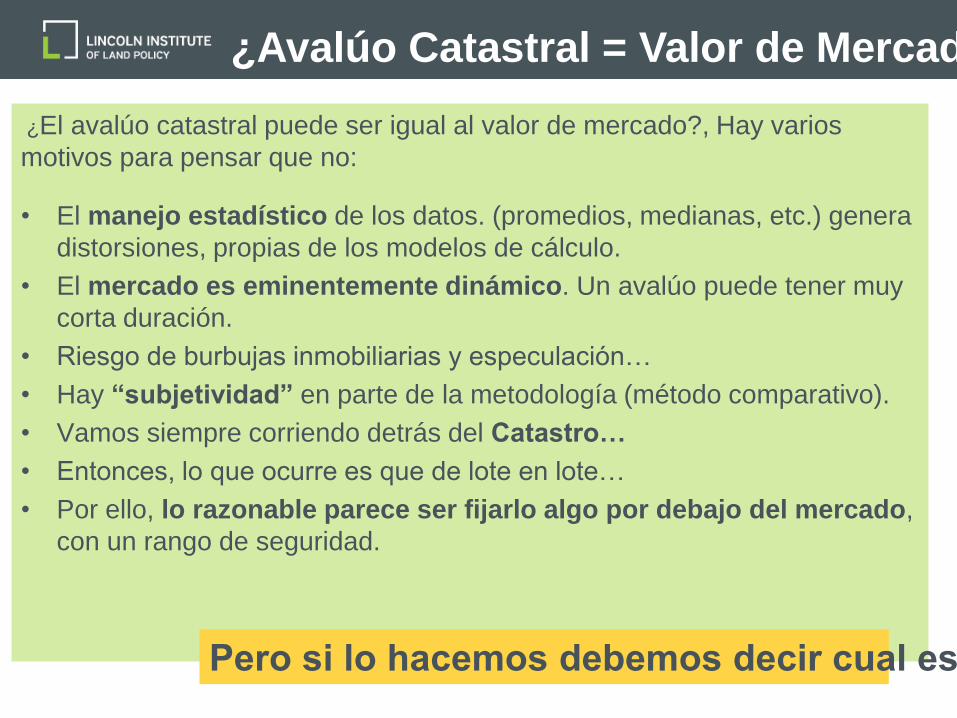

¿El avalúo catastral puede ser igual al valor de mercado?, Hay varios

motivos para pensar que no:

• El manejo estadístico de los datos. (promedios, medianas, etc.) genera

distorsiones, propias de los modelos de cálculo.

• El mercado es eminentemente dinámico. Un avalúo puede tener muy

corta duración.

• Riesgo de burbujas inmobiliarias y especulación…

• Hay “subjetividad” en parte de la metodología (método comparativo).

• Vamos siempre corriendo detrás del Catastro…

• Entonces, lo que ocurre es que de lote en lote…

• Por ello, lo razonable parece ser fijarlo algo por debajo del mercado,

con un rango de seguridad.

¿Avalúo Catastral = Valor de Mercado?

Pero si lo hacemos debemos decir cual es…

God save the Queen

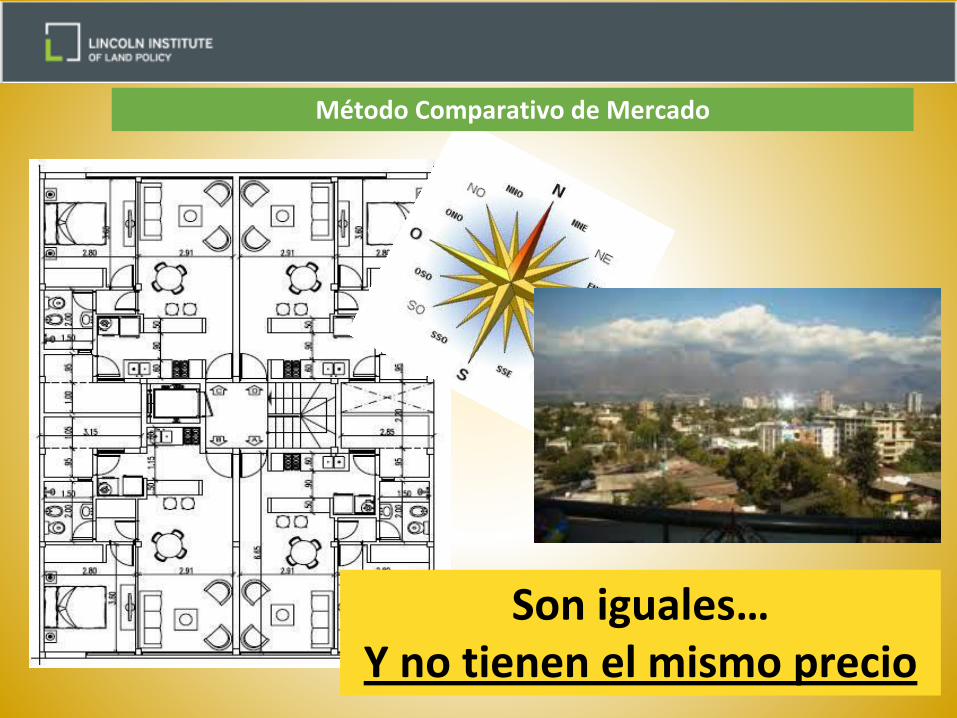

Método Comparativo de mercado

Conceptos Relevantes

Conceptos Relevantes

Fuentes de Información

Mercado Inmobiliario:

INFORMACION DE MERCADO DE OFERTAS:

• Cuantitativamente abundante y rápida de obtener

• Poco certera dado el delta diferenciador con el resultado final de las transacciones de demanda.

INFORMACION DE MERCADO DE DEMANDA:

• Difícil de obtener, costosa y dificultosa.

• Altamente certera.

La Importancia de la Información

Estaba un sacerdote conduciendo hacia su parroquia y en la carretera encuentra una monja conocida. Para y le dice:

-Madre, suba que la llevo al convento. La monja sube y se sienta en el asiento del copiloto.

Hace un cruce de piernas y el habito se le abre un poquito y se le ve la pierna. El padre la mira

y sigue conduciendo.

Al rato le toca la pierna y la monja le dice: Padre, acuérdese del Salmo 129.

El Padre le pide disculpas y sigue conduciendo. Al rato otra vez le toca la pierna y la monja le dice: Padre, acuérdese del Salmo 129.

El Padre se excusa diciendo:Perdóneme, Hermana, pero, sabe, la carne es débil. Después de un rato la monja se baja y

el Padre llega a su parroquia y va rápidamente a buscar en la Biblia, el Salmo 129.

Encuentra el Salmo y lee: "Seguid buscando que allí arriba encontrareis la Gloria"

MORALEJA: "Siempre debes estar bien informado, si no puedes perder oportunidades que valen oro."

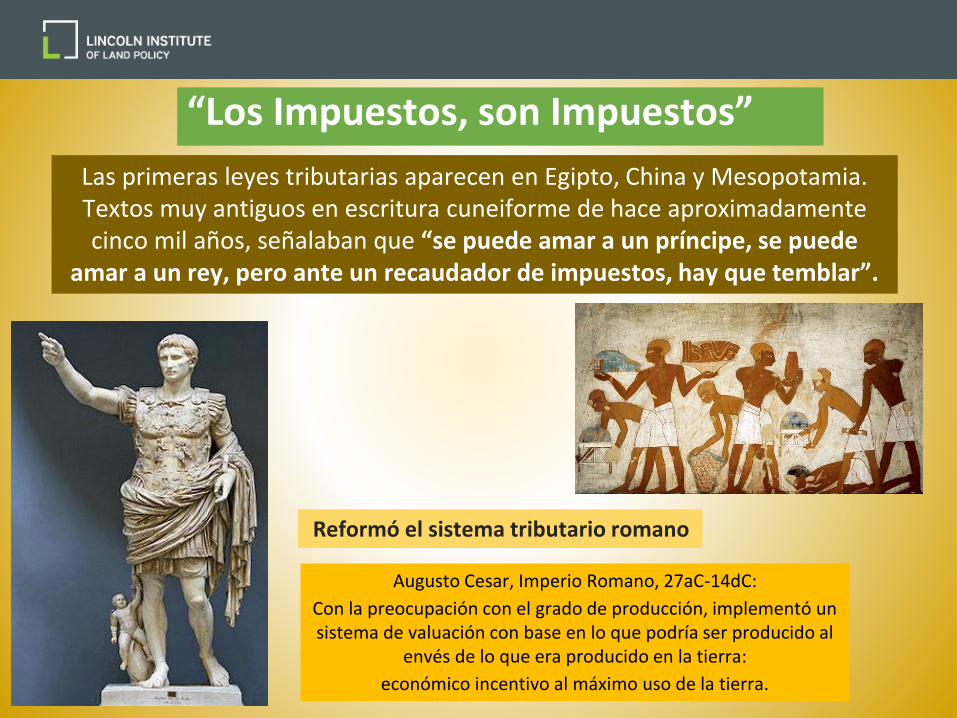

“Los Impuestos, son Impuestos”

Las primeras leyes tributarias aparecen en Egipto, China y Mesopotamia. Textos muy antiguos en escritura cuneiforme de hace aproximadamente cinco mil años, señalaban que “se puede amar a un príncipe, se puede

amar a un rey, pero ante un recaudador de impuestos, hay que temblar”.

Reformó el sistema tributario romano

Augusto Cesar, Imperio Romano, 27aC-14dC:

Con la preocupación con el grado de producción, implementó un sistema de valuación con base en lo que podría ser producido al

envés de lo que era producido en la tierra:

económico incentivo al máximo uso de la tierra.

• Los impuestos indirectos son

regresivos… (IVA)

• Los impuestos directos

redistribuyen con mayor

eficiencia y equidad.

El predial está

de moda…

A propósito de Impuestos: Ultima Voluntad…

Estaba la familia reunida ante el féretro del padre, recién fallecido. Como la familia no estaba en buena situación económica, sus hijos sugirieron…

El hijo menor dijo:

Ahora tendremos que hacer realidad la última voluntad de papá: ser sepultado con 100.000 dólares en el ataúd.

El hijo del medio añadió:

Bueno, pero en realidad sólo vamos a poner 75.000 dólares en el ataúd porque hay que descontar el Impuesto a la Herencia.

El hijo mayor, que escuchaba atentamente, comentó:

También tenemos que deducir el 10% del impuesto a la plusvalía del terreno que nos dejó.

Harta de escuchar, la viuda interrumpe la conversación y grita:

Basta, esto es una vergüenza¡ Su padre no merece estas especulaciones financieras¡ Se cumplirá al cien por ciento su última voluntad:

…Lo sepultaremos con su tarjeta de crédito y que

gaste todo lo que quiera…

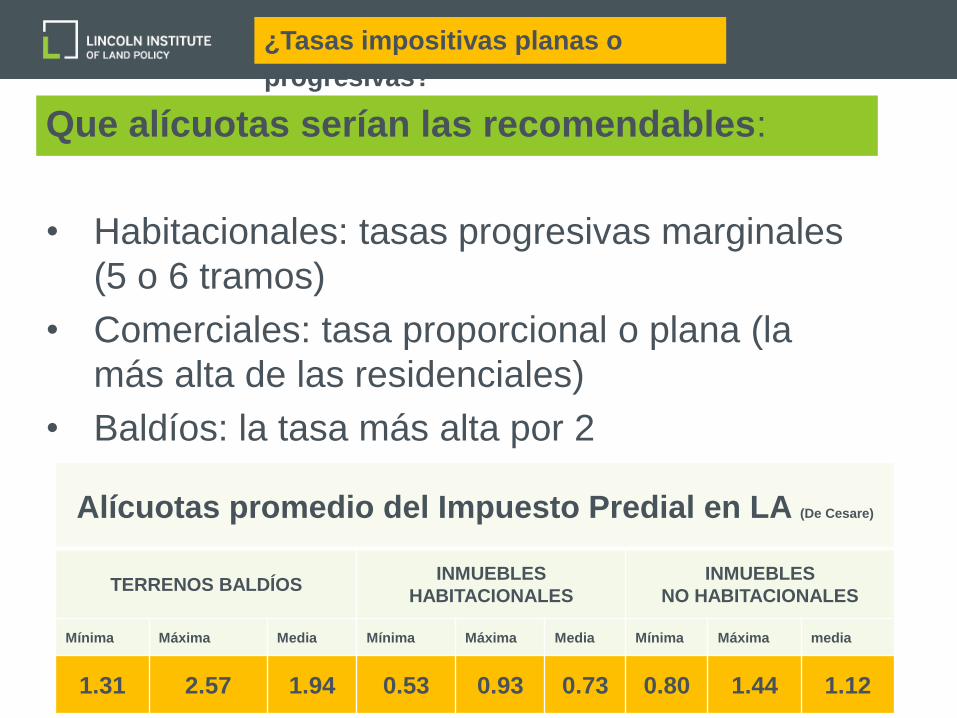

Que alícuotas serían las recomendables:

• Habitacionales: tasas progresivas marginales

(5 o 6 tramos)

• Comerciales: tasa proporcional o plana (la

más alta de las residenciales)

• Baldíos: la tasa más alta por 2

Alícuotas promedio del Impuesto Predial en LA (De Cesare)

TERRENOS BALDÍOSINMUEBLES

HABITACIONALES

INMUEBLES

NO HABITACIONALES

Mínima Máxima Media Mínima Máxima Media Mínima Máxima media

1.31 2.57 1.94 0.53 0.93 0.73 0.80 1.44 1.12

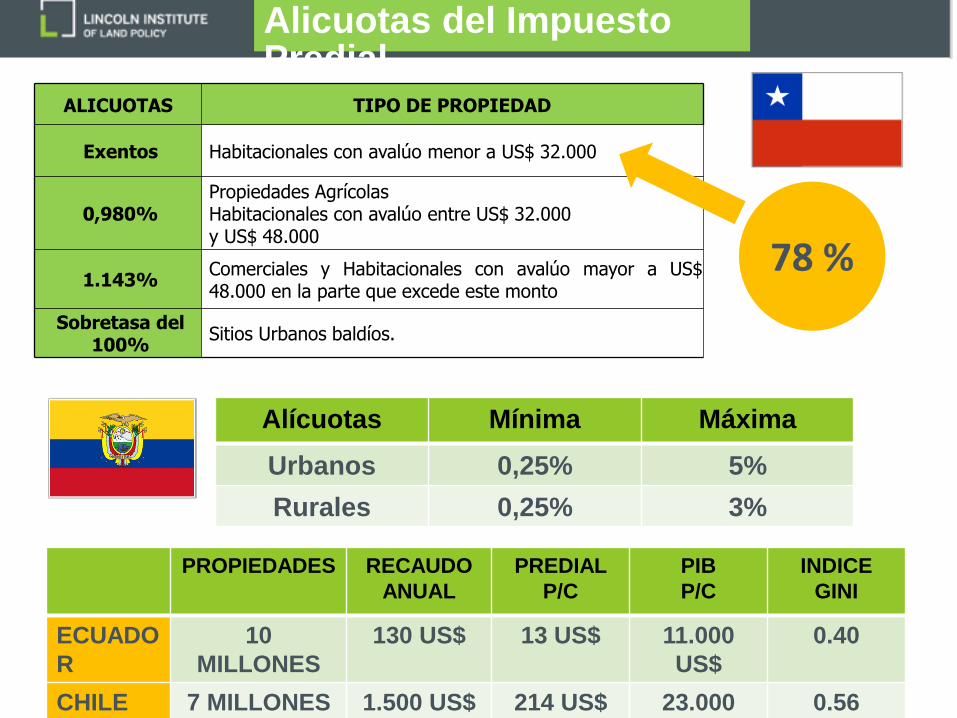

¿Tasas impositivas planas o

progresivas?

78 %

ALICUOTAS TIPO DE PROPIEDAD

Exentos Habitacionales con avalúo menor a US$ 32.000

0,980%Propiedades AgrícolasHabitacionales con avalúo entre US$ 32.000y US$ 48.000

1.143%Comerciales y Habitacionales con avalúo mayor a US$48.000 en la parte que excede este monto

Sobretasa del 100%

Sitios Urbanos baldíos.

Alícuotas Mínima Máxima

Urbanos 0,25% 5%

Rurales 0,25% 3%

Alicuotas del Impuesto Predial

PROPIEDADES RECAUDO

ANUAL

PREDIAL

P/C

PIB

P/C

INDICE

GINI

ECUADO

R

10

MILLONES

130 US$ 13 US$ 11.000

US$

0.40

CHILE 7 MILLONES 1.500 US$ 214 US$ 23.000

US$

0.56

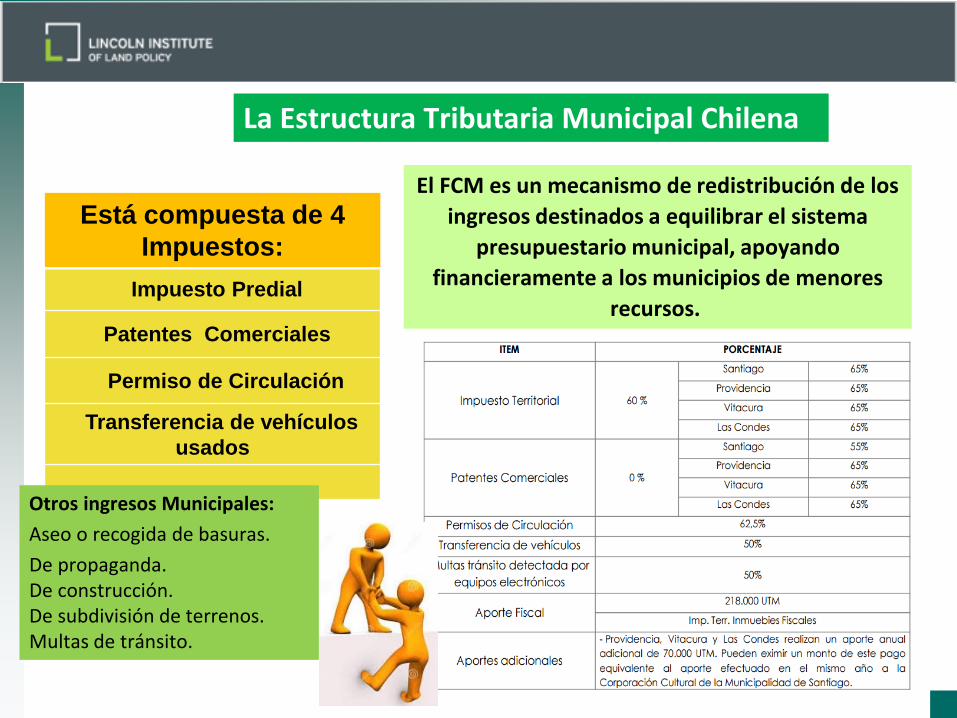

La Estructura Tributaria Municipal Chilena

El FCM es un mecanismo de redistribución de los

ingresos destinados a equilibrar el sistema

presupuestario municipal, apoyando

financieramente a los municipios de menores

recursos.

INGRESOS MUNICIPALES AÑO

2014:

Impuesto Predial

Patentes Comerciales

Permiso de Circulación

Transferencia de vehículos

usados

Está compuesta de 4

Impuestos:

Otros ingresos Municipales:

Aseo o recogida de basuras.

De propaganda.De construcción.De subdivisión de terrenos.Multas de tránsito.

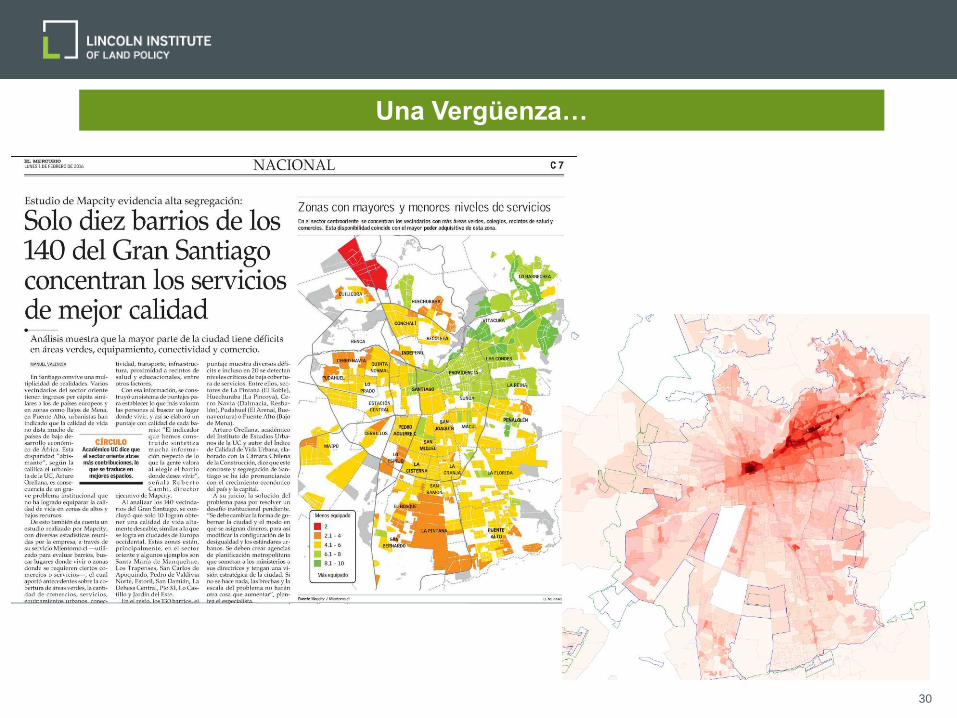

30

Una Vergüenza…

El Mercado da Señales:

Ricos

Pobres

Como es el Mercado Inmobiliario

Así?

O Así?

Son iguales…Y no tienen el mismo precio

Método Comparativo de Mercado

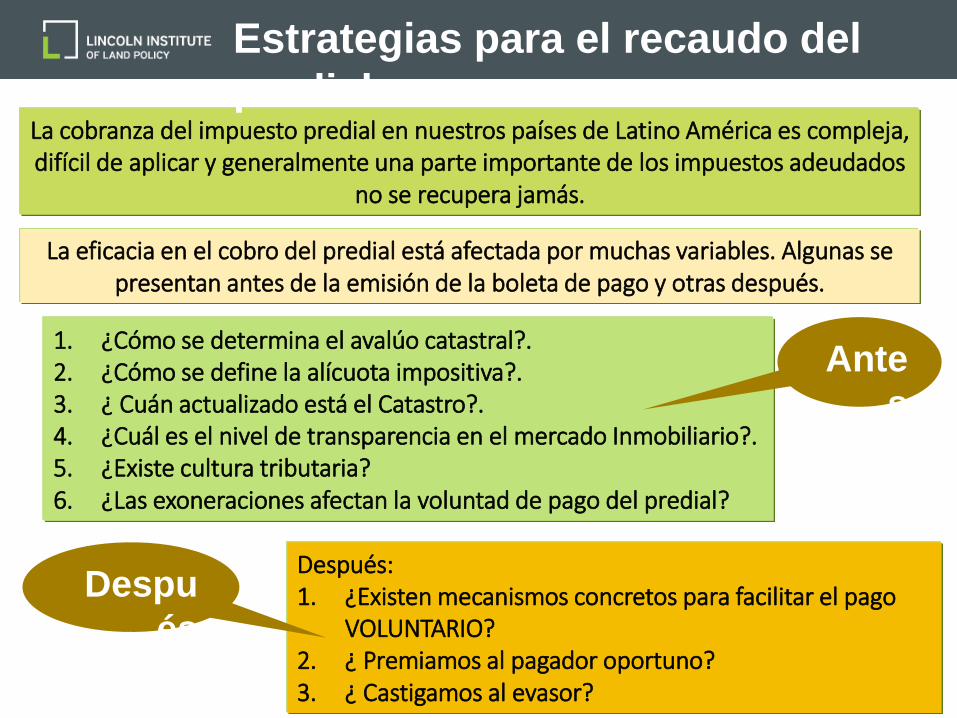

La cobranza del impuesto predial en nuestros países de Latino América es compleja, difícil de aplicar y generalmente una parte importante de los impuestos adeudados

no se recupera jamás.

Estrategias para el recaudo del

predial

La eficacia en el cobro del predial está afectada por muchas variables. Algunas se presentan antes de la emisión de la boleta de pago y otras después.

1. ¿Cómo se determina el avalúo catastral?.2. ¿Cómo se define la alícuota impositiva?.3. ¿ Cuán actualizado está el Catastro?.4. ¿Cuál es el nivel de transparencia en el mercado Inmobiliario?.5. ¿Existe cultura tributaria?6. ¿Las exoneraciones afectan la voluntad de pago del predial?

Después: 1. ¿Existen mecanismos concretos para facilitar el pago

VOLUNTARIO?2. ¿ Premiamos al pagador oportuno?3. ¿ Castigamos al evasor?

Ante

s

Despu

és

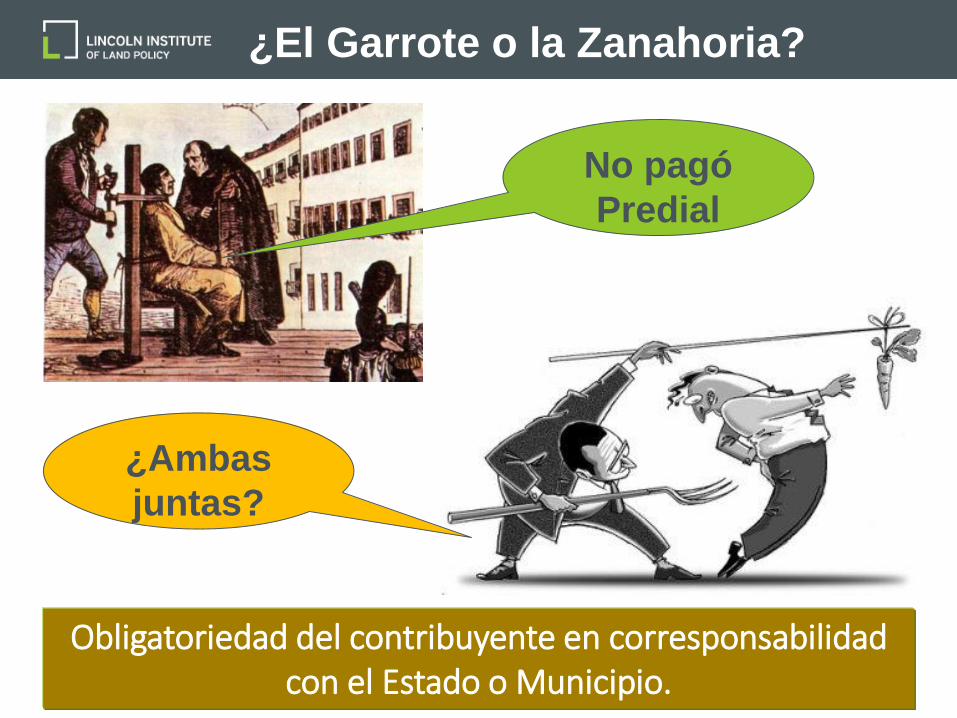

Obligatoriedad del contribuyente en corresponsabilidad con el Estado o Municipio.

¿El Garrote o la Zanahoria?

No pagó

Predial

¿Ambas

juntas?

Transparencia es un concepto que día a día es más recurrente en

toda actividad que emprendemos y por supuesto en la gestión del

impuesto predial.

Los municipios debieran publicar y poner a disposición del ciudadano

sus ingresos y sus gastos anuales. Esto forma parte de una sana

política pública, de la que todos debemos ser partícipes.

Asimismo debemos transparentar la forma en que hacemos los

avalúos de las propiedades y su factor de relación con el valor de

mercado de las mismas.

Conceptos Relevantes

Transparencia en la gestión del

municipio:

1

Hay que transparentar el origen de la base

imponibleDe paso regulamos el mercado…

Transparencia

Son políticas populistas que le hacen un enorme daño al

impuesto.

Actuamos al revés… premiamos al incumplidor.

Se podrá ocupar excepcionalmente para dar de baja cuentas

vencidas e incobrables, pero ¿porqué llegamos a este punto?

Este es el resultado de una mala gestión del impuesto.

Conceptos Relevantes

Amnistías o Condonaciones2

Condonar una parte de los intereses podría

ser…impuesto por ningún motivo.

Chile: Condonación AUTOMÁTICA de

intereses del 50%.

A los 2 Años

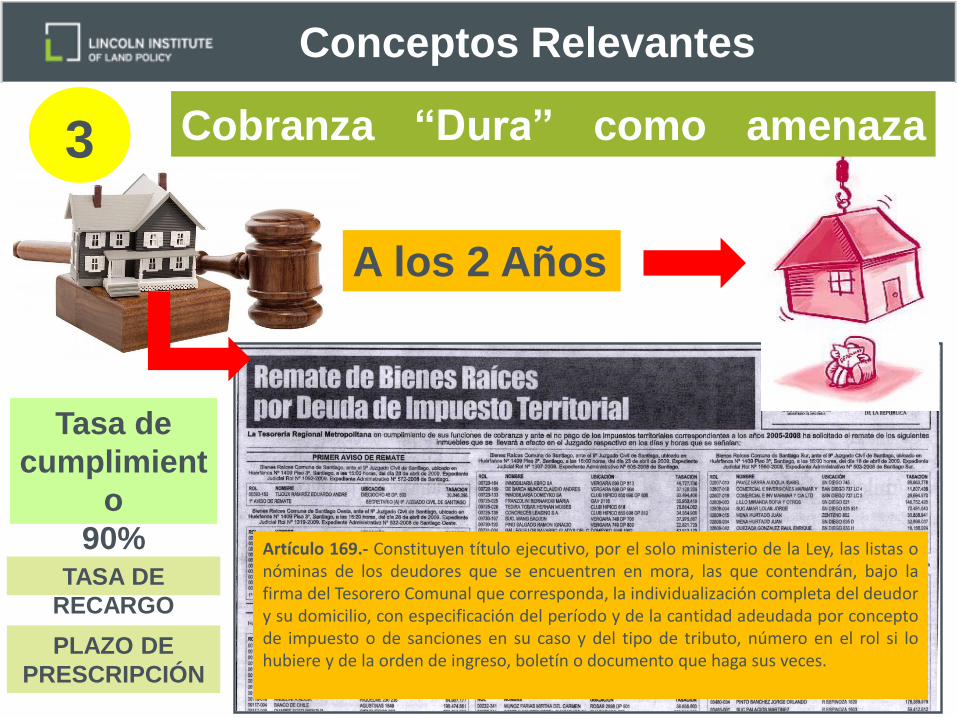

Tasa de

cumplimient

o

90% Artículo 169.- Constituyen título ejecutivo, por el solo ministerio de la Ley, las listas onóminas de los deudores que se encuentren en mora, las que contendrán, bajo lafirma del Tesorero Comunal que corresponda, la individualización completa del deudory su domicilio, con especificación del período y de la cantidad adeudada por conceptode impuesto o de sanciones en su caso y del tipo de tributo, número en el rol si lohubiere y de la orden de ingreso, boletín o documento que haga sus veces.

Cobranza “Dura” como amenaza

final3

PLAZO DE

PRESCRIPCIÓN

Conceptos Relevantes

TASA DE

RECARGO

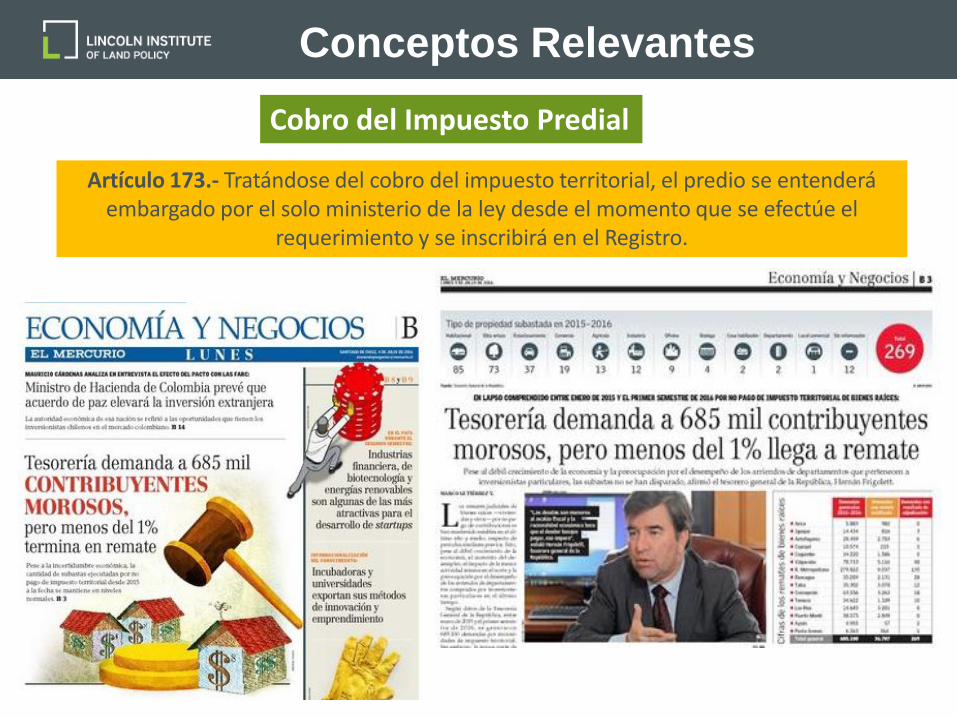

Cobro del Impuesto Predial

Artículo 173.- Tratándose del cobro del impuesto territorial, el predio se entenderá embargado por el solo ministerio de la ley desde el momento que se efectúe el

requerimiento y se inscribirá en el Registro.

Conceptos Relevantes

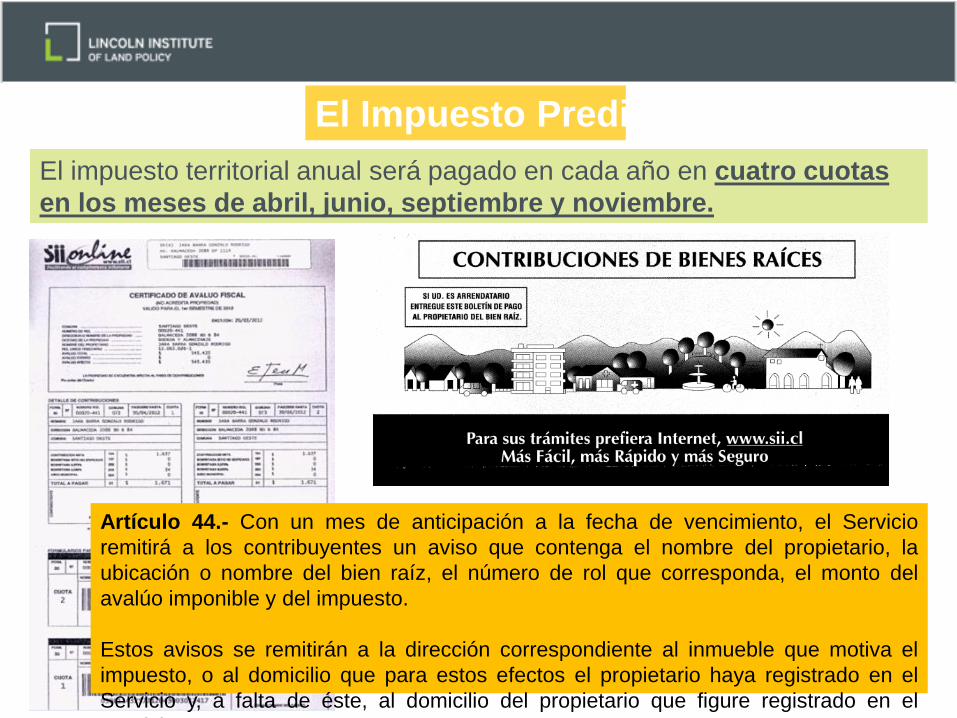

El impuesto territorial anual será pagado en cada año en cuatro cuotas

en los meses de abril, junio, septiembre y noviembre.

El Impuesto Predial

Artículo 44.- Con un mes de anticipación a la fecha de vencimiento, el Servicio

remitirá a los contribuyentes un aviso que contenga el nombre del propietario, la

ubicación o nombre del bien raíz, el número de rol que corresponda, el monto del

avalúo imponible y del impuesto.

Estos avisos se remitirán a la dirección correspondiente al inmueble que motiva el

impuesto, o al domicilio que para estos efectos el propietario haya registrado en el

Servicio y, a falta de éste, al domicilio del propietario que figure registrado en el

Servicio.

La falta de credibilidad en la autoridad afecta el

cumplimiento voluntario en el pago de los impuestos.

Si la autoridad no es creíble, pondremos en duda su

corrección respecto del uso de los recursos obtenidos. Se

podría establecer compromisos de carácter público con las

autoridades, que se puedan auditar por parte del ciudadano

de tal forma de evaluar su desempeño.

4Credibilidad en las

autoridades:

Conceptos Relevantes

5El político al

acecho…Este personaje siempre estará esperando su oportunidad para promover

políticas “populares y demagógicas” que aparentan ir en beneficio de los

más necesitados pero en realidad buscan el propósito de perpetuarse en sus

cargos. Lo típico en ellos es promover amnistías y condonaciones y por

otro lado jamás avalarán un proceso de actualización catastral y valórico.

Recordemos que el político piensa y actúa en el “corto plazo”…

Como me beneficio yo al pagar mi impuesto predial,

Participación del ciudadano en la elección de las inversiones y

Auditoría Social a obras de desarrollo:

Hay que ver materializadas las obras de adelanto que se efectúan

con los impuestos que yo pago. El municipio debe publicar las obras,

su costo, el tiempo de ejecución y sus resultados.

El ciudadano, que es el que paga el impuesto debe participar de la

decisión y elección de las obras de desarrollo e inversiones que se

ejecutan en su comuna. Así percibe que ellas, al estar construidas,

agregan un valor a su propiedad aumentando su patrimonio.

Asimismo, debe tener un canal para efectuar auditorías a las obras

que se ejecutan, respecto a su calidad y mantención en el tiempo.

Conceptos Relevantes

Conocer el destino de los impuestos

que pago6

Hay que hacer el mayor esfuerzo por tener un catastro lo más

actualizado posible y una valoración justa y equitativa,

apuntando más al valor relativo que al valor absoluto. Para esto se

requiere contar con profesionales idóneos y preparados.

Debemos cautelar las llamadas “equidad vertical” y “equidad

horizontal” en los avalúos catastrales.

Si vamos a valorar por el método comparativo de mercado (el más

usado en nuestros países) deberemos transparentar las fuentes de

información y el factor de ajuste que aplicamos a los avalúos. En Latino

América este fluctúa entre un 60 a 70% del valor de mercado en

promedio. En su municipio cual es este factor? Se transparenta?

Noviembre 2016 Carlos Fernando Orrego 15

Conceptos Relevantes

Tributo equitativo y justo,

profesionalizando la función catastral:7

Las políticas públicas deben diseñarse y aplicarse dentro de los

plazos que correspondan, sin importar los cambios de autoridades

políticas de turno. Ellos pondrán más énfasis aquí o allá pero no

debieran alterar estas políticas que apuntan al bien común y al

desarrollo permanente y además, sustentable.

Esto es lo denominado “visión de Estado”… la tenemos en

nuestros países?. Esto afecta a los pobres.

La informalidad está presente en todos nuestros países. El

pobre no tiene acceso al suelo y menos al suelo urbanizado.

Recordemos que el suelo es un bien escaso, que no se produce

por lo que es un bien caro y de difícil acceso para el ciudadano.

Conceptos Relevantes

Continuidad en el tiempo de las políticas

públicas8

Este es un tema importante. No da frutos en el corto plazo pero a

mediano y a largo plazo si. Hay que crear una actitud nueva

en el contribuyente que permita disminuir la carga morosa y se

puedan ejecutar más obras de desarrollo.

El contribuyente debe ser educado para el cumplimiento

voluntario en el pago de sus impuestos. Esto se puede hacer

a través de programas de Educación Fiscal, en Internet y visitando

los colegios y Universidades.

Conceptos Relevantes

Educación Fiscal de los

ciudadanos9

PROGRAMA DE EDUCACIÓN FISCAL 2016

Noviembre 2016 Carlos Fernando Orrego 20

Conceptos Relevantes

201

0

201

6

201

3

Conceptos Relevantes

Vigilar y fiscalizar al contribuyente en “terreno” es muy caro para cualquier

administración tributaria y nunca contaremos con un número suficiente de

fiscalizadores en relación a la cantidad de inmuebles que debemos

inspeccionar.

Como dato ilustrativo, en Latinoamérica se dispone de un fiscalizador por

cada 35.000 propiedades en promedio. Todas las políticas y acciones

deben tender a facilitar el cumplimiento voluntario en el pago de los

impuestos

Se debe fomentar las oficinas virtuales en Internet –con información

actualizada- con portales de pago amigables, evitando traslados

innecesarios a los contribuyentes.

Conceptos Relevantes

10 Facilitemos el cumplimiento

voluntario

Todos debemos pagar el predial en proporción al valor de la propiedad.

Las excepciones no son conceptualmente correctas.

Hay que eliminarlas como políticas permanentes. Esta práctica muy

recurrente en nuestros países debiera eliminarse ya que

conceptualmente deriva de un principio errado. En casos muy

excepcionales puede aplicarse a un grupo específico de propiedades pero

siempre en la línea de no ocuparlo como instrumento ya que deforma la

naturaleza del impuesto.

11 Las Exoneraciones al

predial

Conceptos Relevantes

EXONERACIONES DEFINIDAS A NIVEL CENTRAL SIN

COMPENSACIÓN AL MUNICIPIO

PAGO MINIMO POR LA RENTA

EXONERACIONES DAÑAN AL

PREDIAL

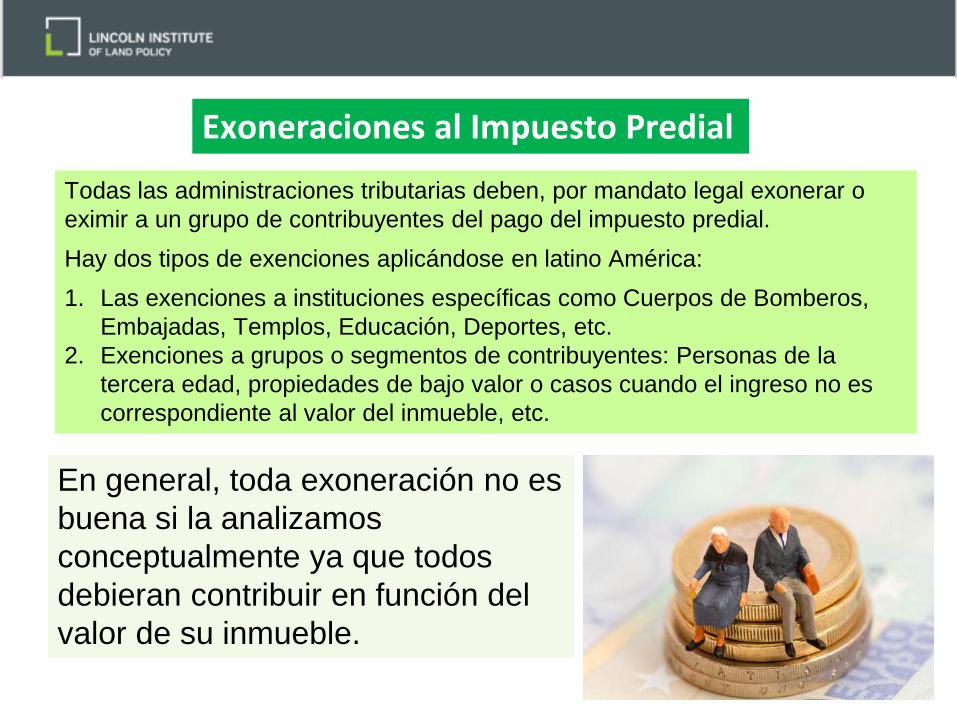

Todas las administraciones tributarias deben, por mandato legal exonerar o

eximir a un grupo de contribuyentes del pago del impuesto predial.

Hay dos tipos de exenciones aplicándose en latino América:

1. Las exenciones a instituciones específicas como Cuerpos de Bomberos,

Embajadas, Templos, Educación, Deportes, etc.

2. Exenciones a grupos o segmentos de contribuyentes: Personas de la

tercera edad, propiedades de bajo valor o casos cuando el ingreso no es

correspondiente al valor del inmueble, etc.

Exoneraciones al Impuesto Predial

En general, toda exoneración no es

buena si la analizamos

conceptualmente ya que todos

debieran contribuir en función del

valor de su inmueble.

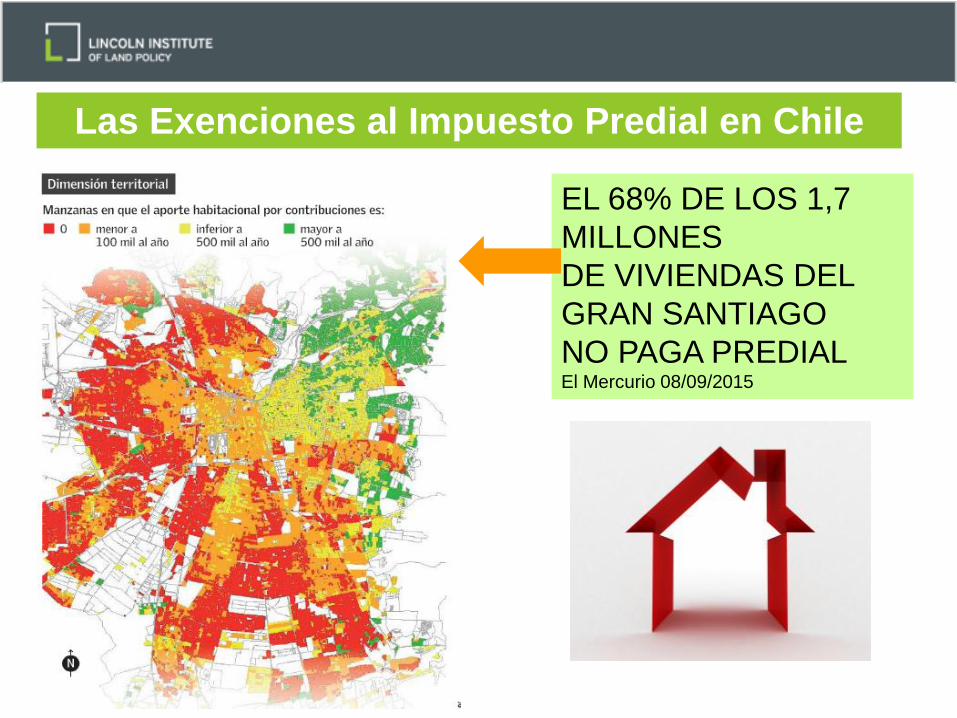

EL 68% DE LOS 1,7

MILLONES

DE VIVIENDAS DEL

GRAN SANTIAGO

NO PAGA PREDIALEl Mercurio 08/09/2015

Las Exenciones al Impuesto Predial en Chile

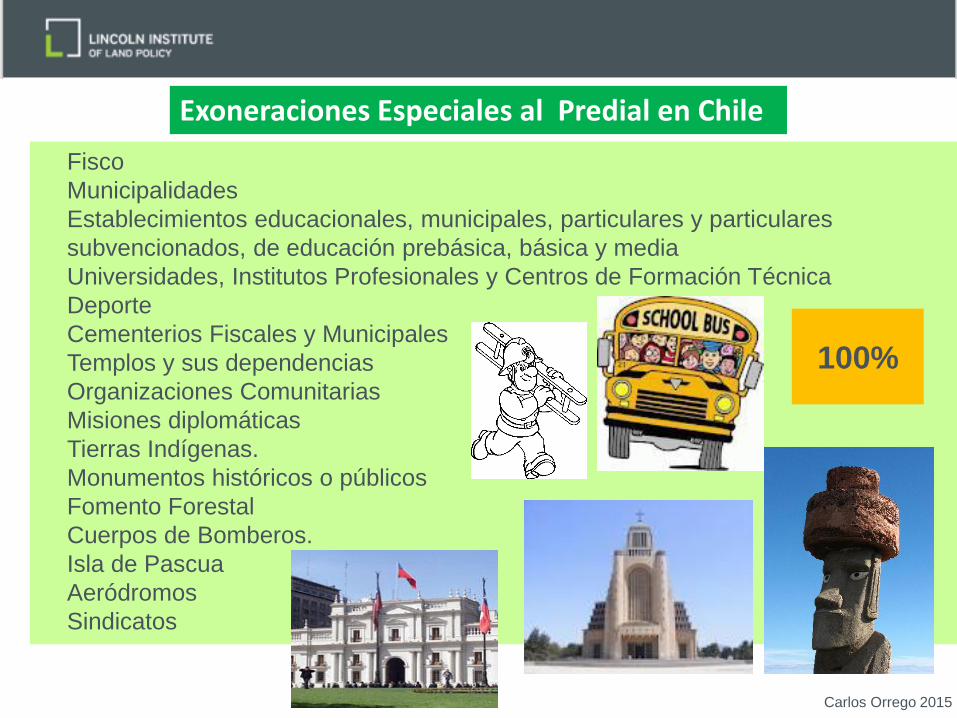

Fisco

Municipalidades

Establecimientos educacionales, municipales, particulares y particulares

subvencionados, de educación prebásica, básica y media

Universidades, Institutos Profesionales y Centros de Formación Técnica

Deporte

Cementerios Fiscales y Municipales

Templos y sus dependencias

Organizaciones Comunitarias

Misiones diplomáticas

Tierras Indígenas.

Monumentos históricos o públicos

Fomento Forestal

Cuerpos de Bomberos.

Isla de Pascua

Aeródromos

Sindicatos

Exoneraciones Especiales al Predial en Chile

100%

Carlos Orrego 2015

La respuesta de los Legisladores…

La palabra clave…

Plus: Mas… Valía: Valor…

Gestión para la valuación de Inmuebles

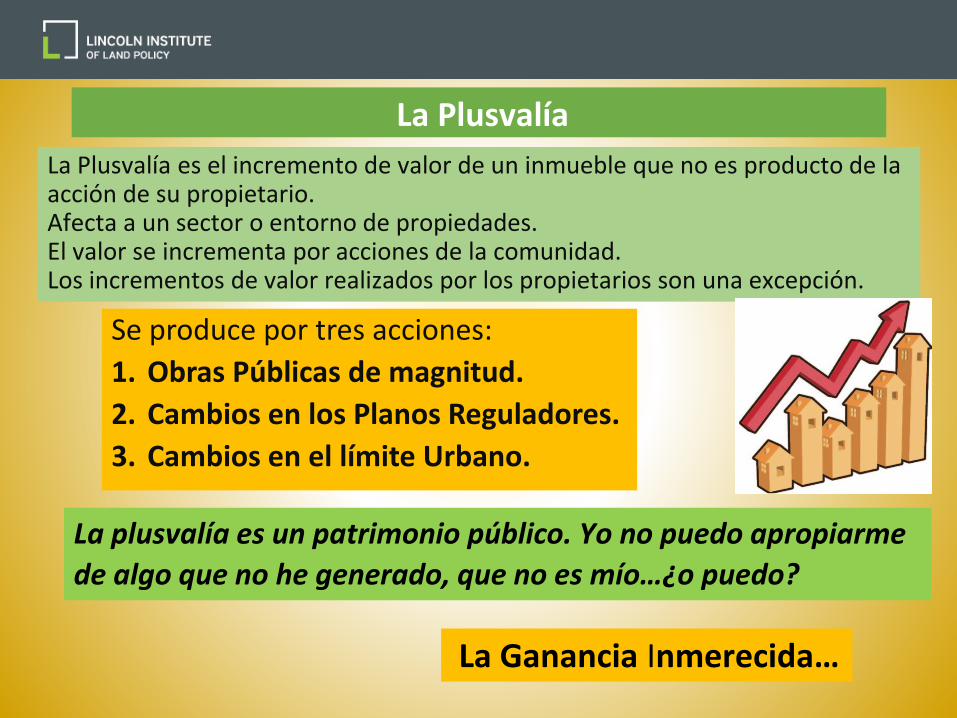

La Plusvalía

La Plusvalía es el incremento de valor de un inmueble que no es producto de la acción de su propietario. Afecta a un sector o entorno de propiedades. El valor se incrementa por acciones de la comunidad. Los incrementos de valor realizados por los propietarios son una excepción.

Se produce por tres acciones:

1. Obras Públicas de magnitud.

2. Cambios en los Planos Reguladores.

3. Cambios en el límite Urbano.

La plusvalía es un patrimonio público. Yo no puedo apropiarme

de algo que no he generado, que no es mío…¿o puedo?

La Ganancia Inmerecida…

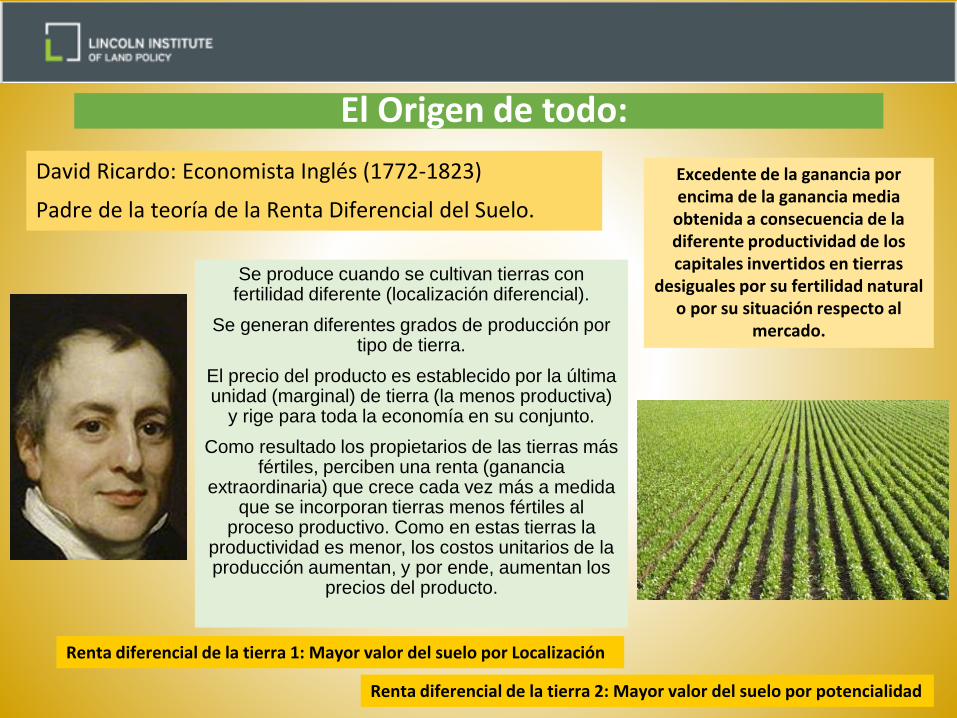

El Origen de todo:

David Ricardo: Economista Inglés (1772-1823)

Padre de la teoría de la Renta Diferencial del Suelo.

Renta diferencial de la tierra 1: Mayor valor del suelo por Localización

Renta diferencial de la tierra 2: Mayor valor del suelo por potencialidad

Se produce cuando se cultivan tierras con fertilidad diferente (localización diferencial).

Se generan diferentes grados de producción por tipo de tierra.

El precio del producto es establecido por la última unidad (marginal) de tierra (la menos productiva)

y rige para toda la economía en su conjunto.

Como resultado los propietarios de las tierras más fértiles, perciben una renta (ganancia

extraordinaria) que crece cada vez más a medida que se incorporan tierras menos fértiles al

proceso productivo. Como en estas tierras la productividad es menor, los costos unitarios de la producción aumentan, y por ende, aumentan los

precios del producto.

Excedente de la ganancia por encima de la ganancia media

obtenida a consecuencia de la diferente productividad de los capitales invertidos en tierras

desiguales por su fertilidad natural o por su situación respecto al

mercado.

La Plusvalía (concepto creado por Karl Marx)

Incremento de valor en una cosa cualquiera debido acircunstancias que no dependen de lavoluntad del trabajo de su poseedor.

“La producción capitalista no es simplemente la producción de mercancías: es esencialmente la producción de plusvalías.” Karl Marx

La masa de la plusvalía es la cantidad de trabajo excedente producida por toda la fuerza de trabajo.

Plusvalía Absoluta: Se produce por la extensión del horario laboral con el mismo salario.

Plusvalía Relativa: Se produce por aumento de la productividad, reduciendo el tiempo de trabajo para crear un bien, aumentando el tiempo adicional para incrementar la producción.

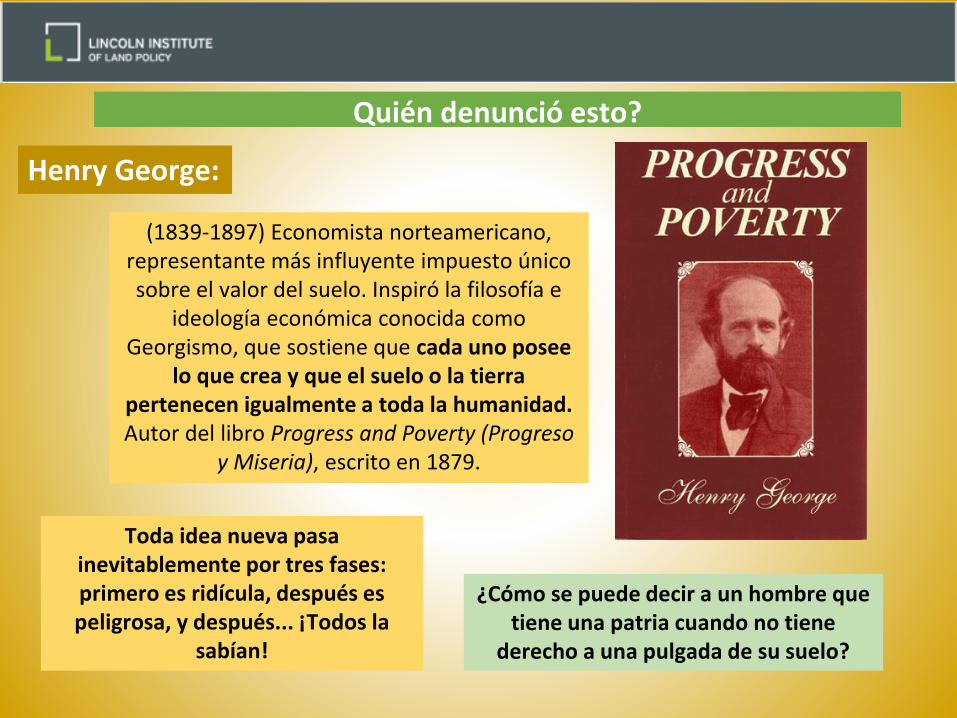

(1839-1897) Economista norteamericano, representante más influyente impuesto único sobre el valor del suelo. Inspiró la filosofía e

ideología económica conocida como Georgismo, que sostiene que cada uno posee

lo que crea y que el suelo o la tierra pertenecen igualmente a toda la humanidad.Autor del libro Progress and Poverty (Progreso

y Miseria), escrito en 1879.

Henry George:

Toda idea nueva pasa inevitablemente por tres fases: primero es ridícula, después es peligrosa, y después... ¡Todos la

sabían!

¿Cómo se puede decir a un hombre que tiene una patria cuando no tiene

derecho a una pulgada de su suelo?

Quién denunció esto?

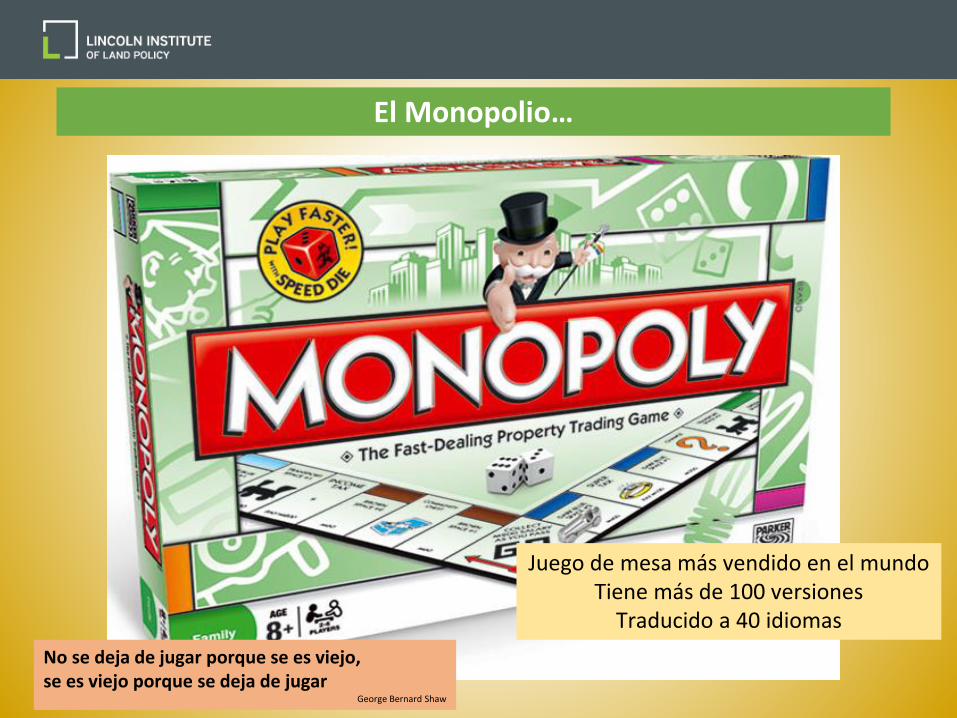

El Monopolio…

Juego de mesa más vendido en el mundoTiene más de 100 versiones

Traducido a 40 idiomas

No se deja de jugar porque se es viejo, se es viejo porque se deja de jugar

George Bernard Shaw

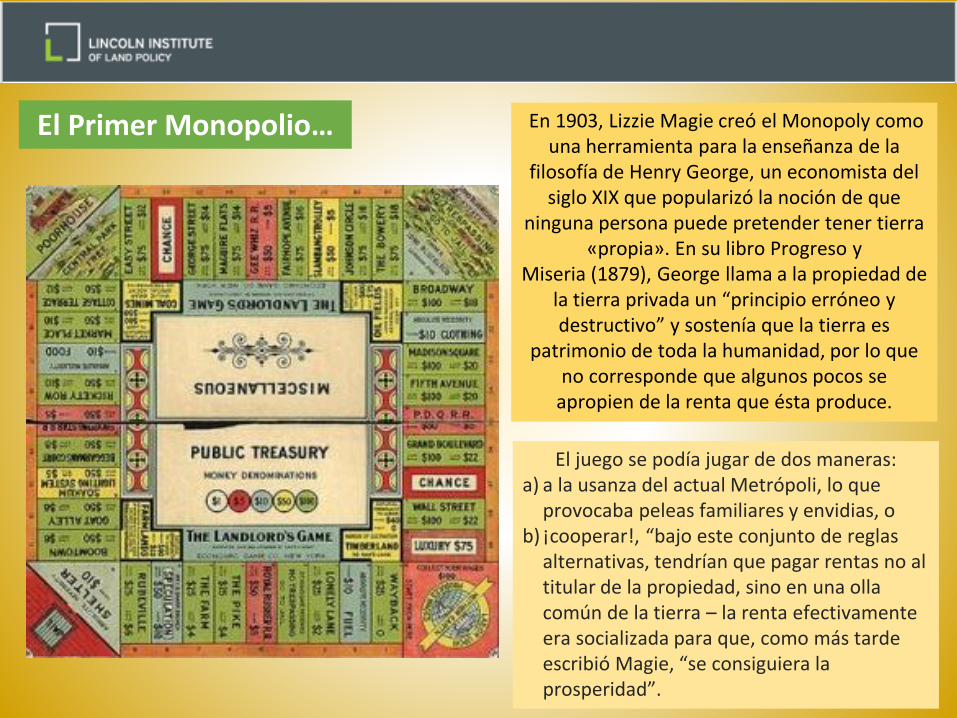

En 1903, Lizzie Magie creó el Monopoly como una herramienta para la enseñanza de la

filosofía de Henry George, un economista del siglo XIX que popularizó la noción de que

ninguna persona puede pretender tener tierra «propia». En su libro Progreso y

Miseria (1879), George llama a la propiedad de la tierra privada un “principio erróneo y destructivo” y sostenía que la tierra es

patrimonio de toda la humanidad, por lo que no corresponde que algunos pocos se

apropien de la renta que ésta produce.

El juego se podía jugar de dos maneras: a) a la usanza del actual Metrópoli, lo que

provocaba peleas familiares y envidias, o b) ¡cooperar!, “bajo este conjunto de reglas

alternativas, tendrían que pagar rentas no al titular de la propiedad, sino en una olla común de la tierra – la renta efectivamente era socializada para que, como más tarde escribió Magie, “se consiguiera la prosperidad”.

El Primer Monopolio…

Metrópolis Chilensis…

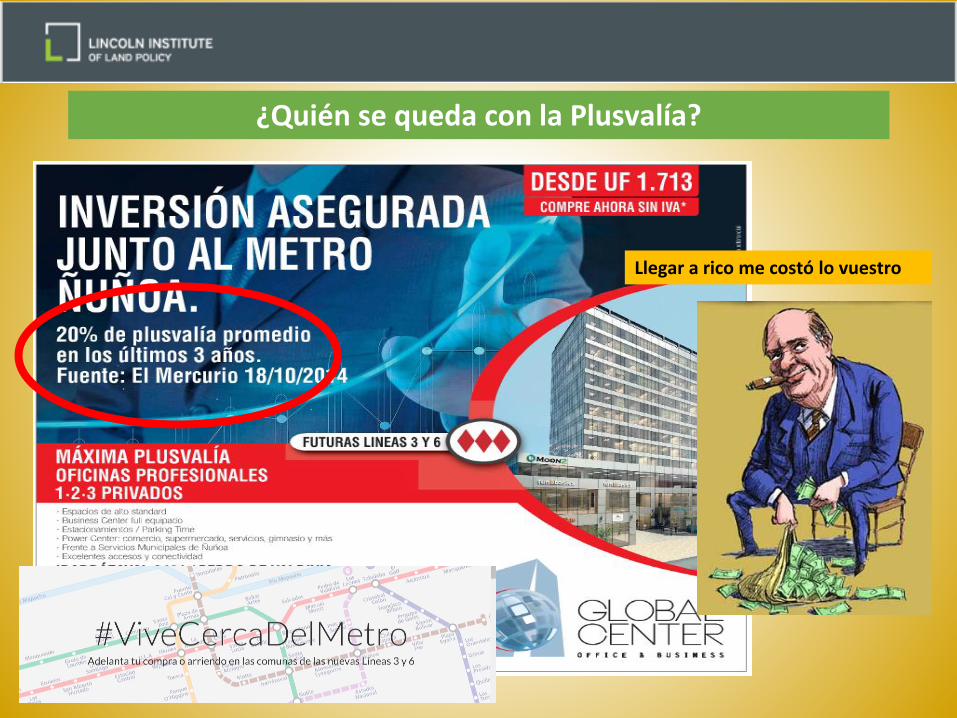

Llegar a rico me costó lo vuestro

¿Quién se queda con la Plusvalía?

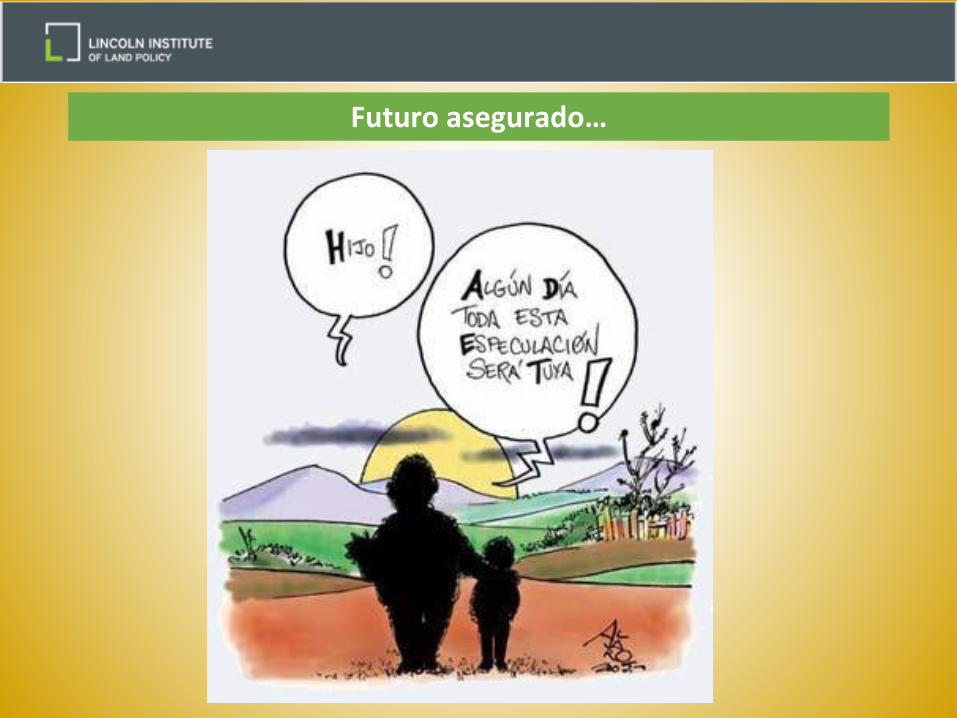

Futuro asegurado…

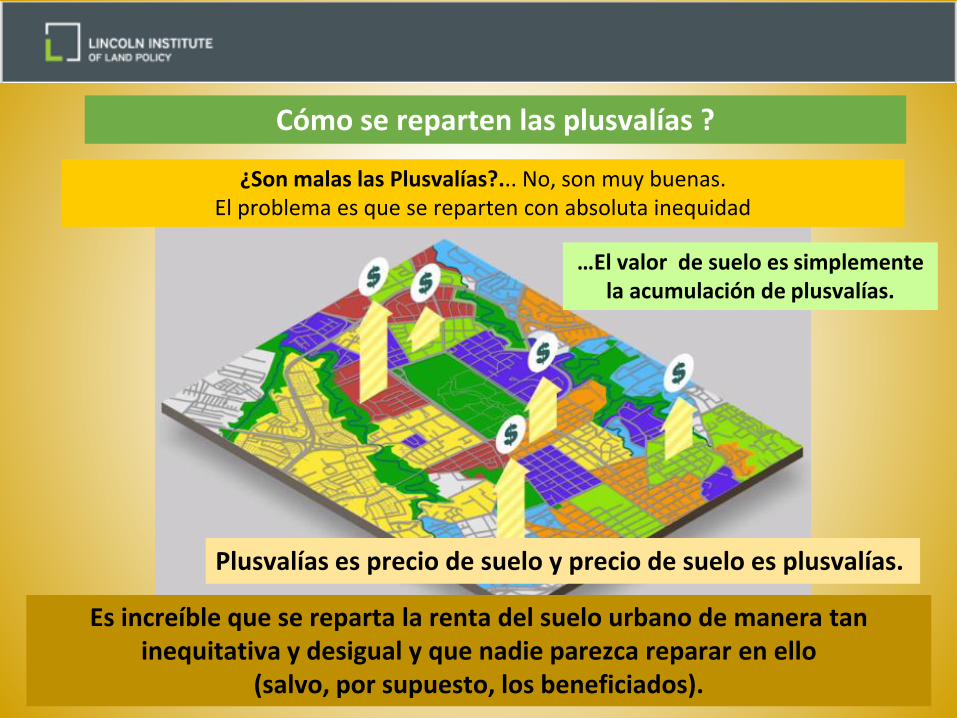

¿Son malas las Plusvalías?... No, son muy buenas. El problema es que se reparten con absoluta inequidad

…El valor de suelo es simplemente la acumulación de plusvalías.

Cómo se reparten las plusvalías ?

Plusvalías es precio de suelo y precio de suelo es plusvalías.

Es increíble que se reparta la renta del suelo urbano de manera tan inequitativa y desigual y que nadie parezca reparar en ello

(salvo, por supuesto, los beneficiados).

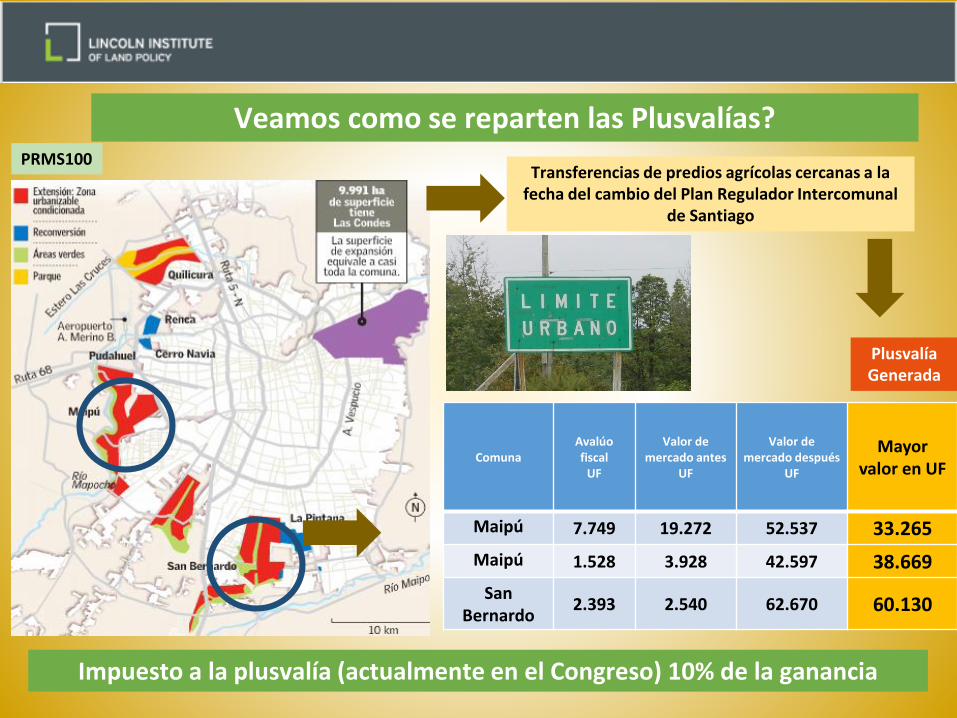

Veamos como se reparten las Plusvalías?

Plusvalía Generada

Transferencias de predios agrícolas cercanas a la fecha del cambio del Plan Regulador Intercomunal

de Santiago

ComunaAvalúo fiscal

UF

Valor de mercado antes

UF

Valor de mercado después

UF

Mayor valor en UF

Maipú 7.749 19.272 52.537 33.265

Maipú 1.528 3.928 42.597 38.669

San Bernardo

2.393 2.540 62.670 60.130

PRMS100

Impuesto a la plusvalía (actualmente en el Congreso) 10% de la ganancia

¿Quién se queda con la Plusvalía?

Mi Tía Verónica…

Mi Tía Verónica…

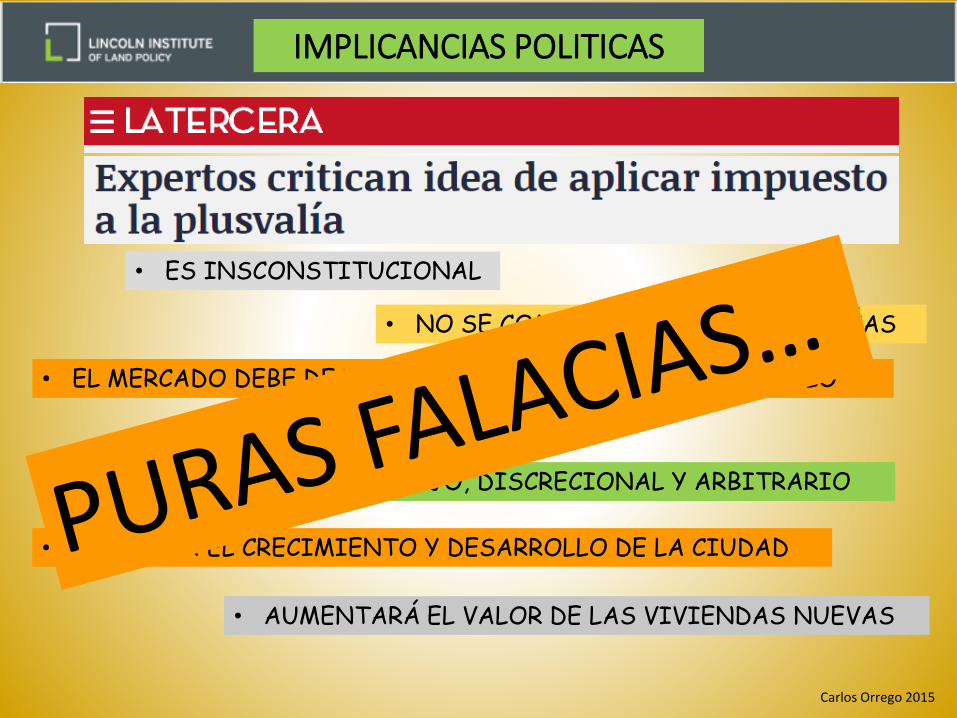

El Metro y la Plusvalía

• ES INSCONSTITUCIONAL

• NO SE COMPENSAN LAS MINUSVALÍAS

• DOBLE TRIBUTACIÓN

• SU CÁLCULO SERÁ COMPLEJO, DISCRECIONAL Y ARBITRARIO

• AFECTARÁ EL CRECIMIENTO Y DESARROLLO DE LA CIUDAD

• EL MERCADO DEBE DECIDIR LIBREMENTE EL VALOR DEL SUELO

• AUMENTARÁ EL VALOR DE LAS VIVIENDAS NUEVAS

Carlos Orrego 2015

IMPLICANCIAS POLITICAS

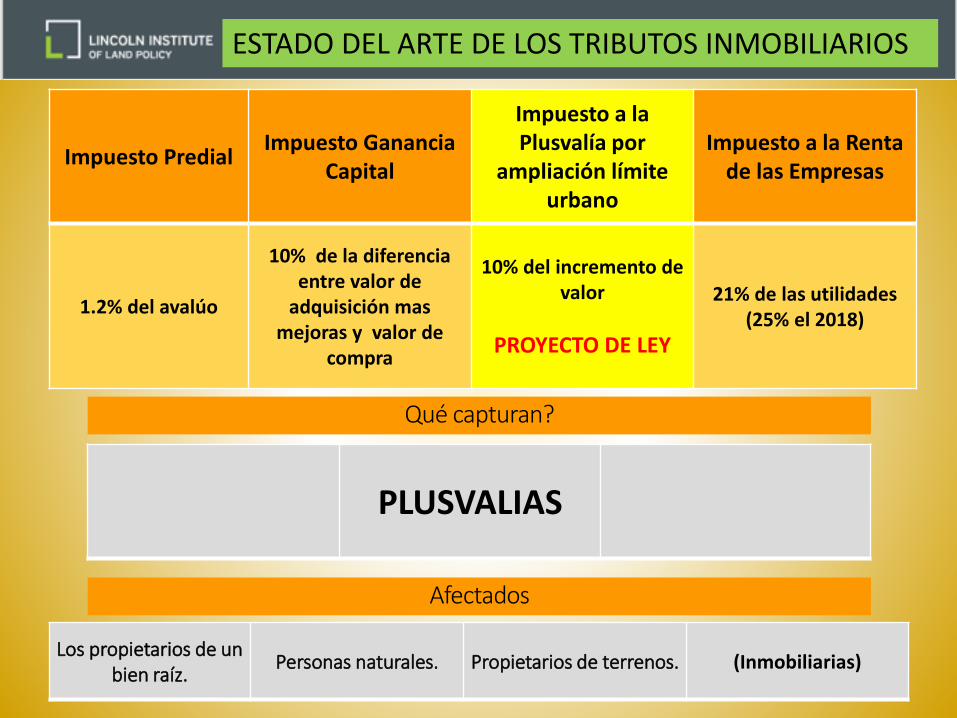

Impuesto PredialImpuesto Ganancia

Capital

Impuesto a la Plusvalía por

ampliación límite urbano

Impuesto a la Renta de las Empresas

1.2% del avalúo

10% de la diferenciaentre valor de

adquisición mas mejoras y valor de

compra

10% del incremento de valor

PROYECTO DE LEY

21% de las utilidades(25% el 2018)

PLUSVALIAS

Qué capturan?

Afectados

Los propietarios de un bien raíz.

Personas naturales. Propietarios de terrenos. (Inmobiliarias)

ESTADO DEL ARTE DE LOS TRIBUTOS INMOBILIARIOS

“Hay dos mecanismos que mueven al mundo:

El sexo y la Plusvalía…”Alejo Carpentier

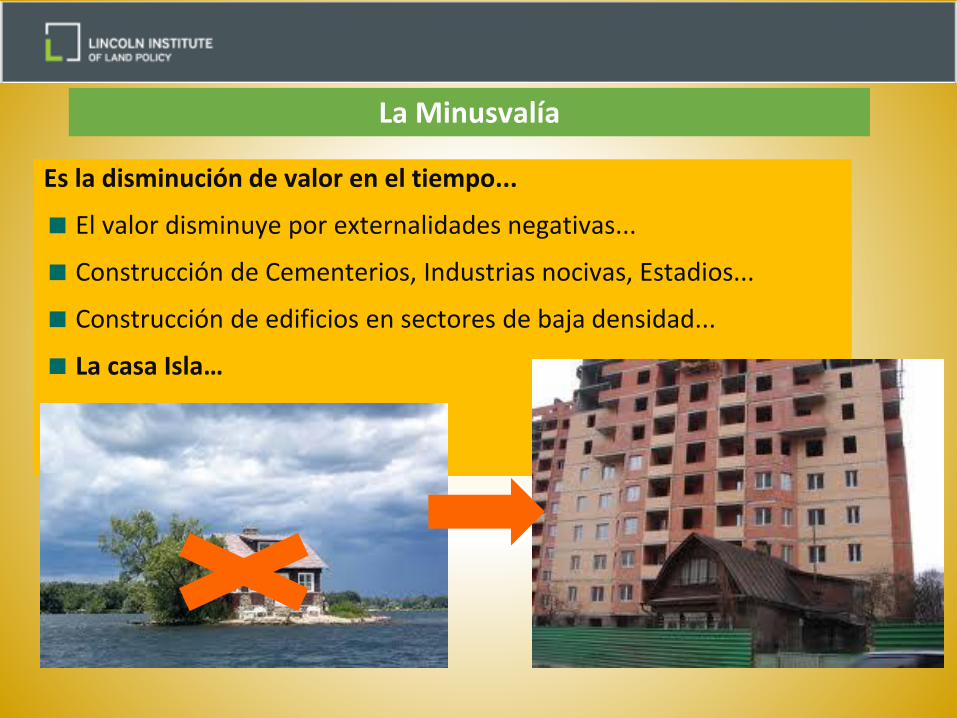

Es la disminución de valor en el tiempo...

El valor disminuye por externalidades negativas...

Construcción de Cementerios, Industrias nocivas, Estadios...

Construcción de edificios en sectores de baja densidad...

La casa Isla…

La Minusvalía

La Minusvalía

El Impuesto TerritorialLa Ley 17.235, sobre Impuesto Territorial, establece:

Que los bienes raíces se dividen en dos Series:

Primera Serie Agrícolas

Segunda Serie No Agrícolas

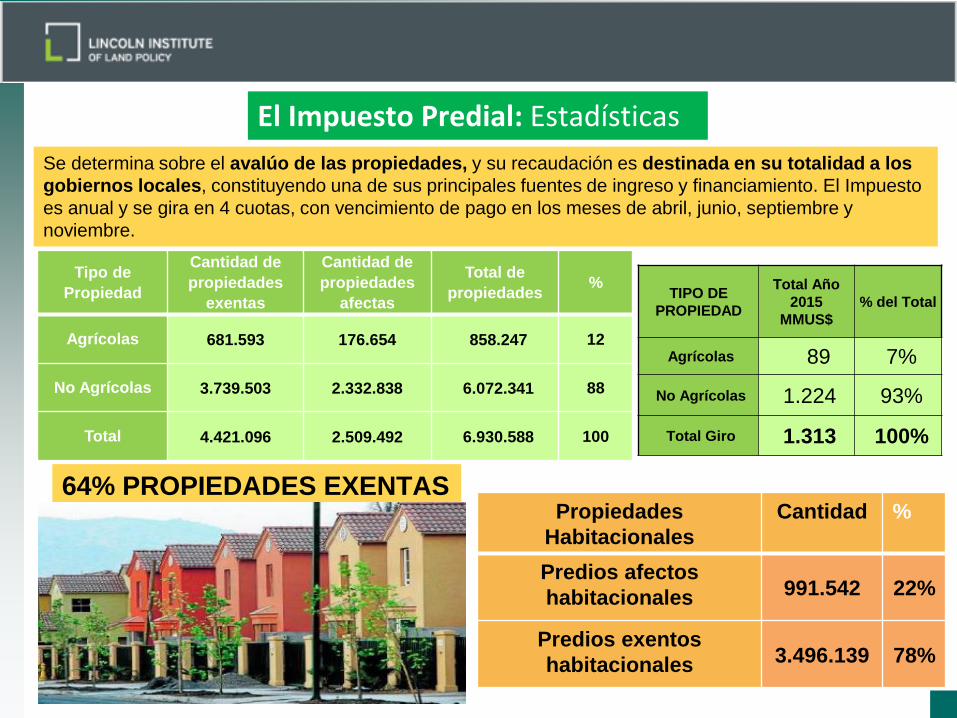

El Impuesto Predial: Estadísticas

Tipo de

Propiedad

Cantidad de

propiedades

exentas

Cantidad de

propiedades

afectas

Total de

propiedades%

Agrícolas 681.593 176.654 858.247 12

No Agrícolas 3.739.503 2.332.838 6.072.341 88

Total 4.421.096 2.509.492 6.930.588 100

64% PROPIEDADES EXENTASPropiedades

Habitacionales

Cantidad %

Predios afectos

habitacionales 991.542 22%

Predios exentos

habitacionales 3.496.139 78%

Se determina sobre el avalúo de las propiedades, y su recaudación es destinada en su totalidad a los

gobiernos locales, constituyendo una de sus principales fuentes de ingreso y financiamiento. El Impuesto

es anual y se gira en 4 cuotas, con vencimiento de pago en los meses de abril, junio, septiembre y

noviembre.

TIPO DE

PROPIEDAD

Total Año

2015

MMUS$

% del Total

Agrícolas 89 7%

No Agrícolas 1.224 93%

Total Giro 1.313 100%

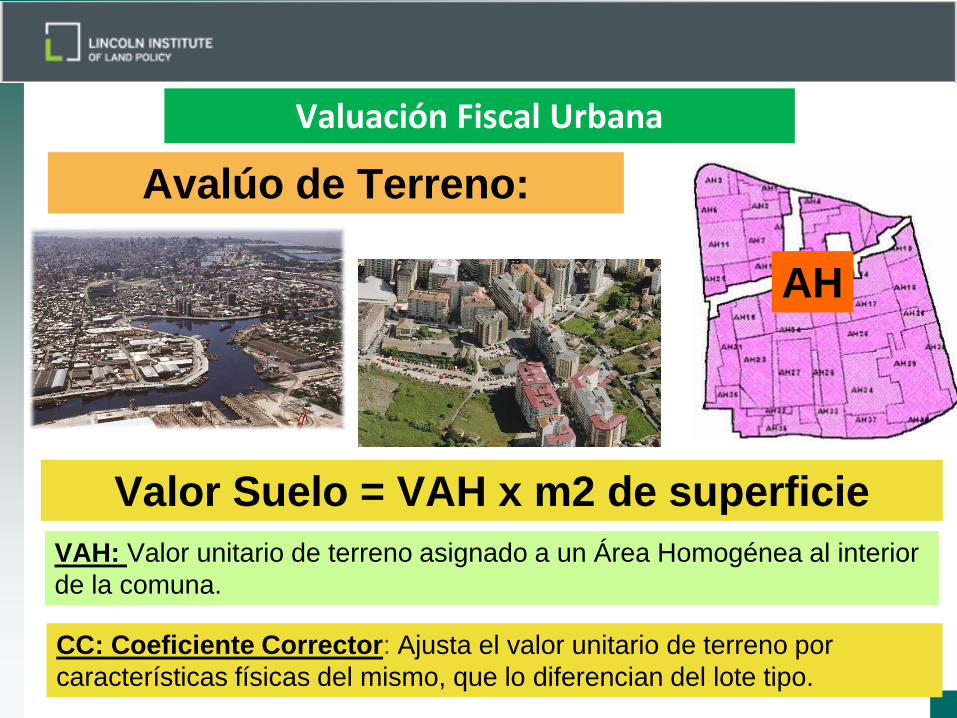

Valor Suelo = VAH x m2 de superficie

VAH: Valor unitario de terreno asignado a un Área Homogénea al interior

de la comuna.

CC: Coeficiente Corrector: Ajusta el valor unitario de terreno por

características físicas del mismo, que lo diferencian del lote tipo.

Avalúo de Terreno:

AH

Valuación Fiscal Urbana

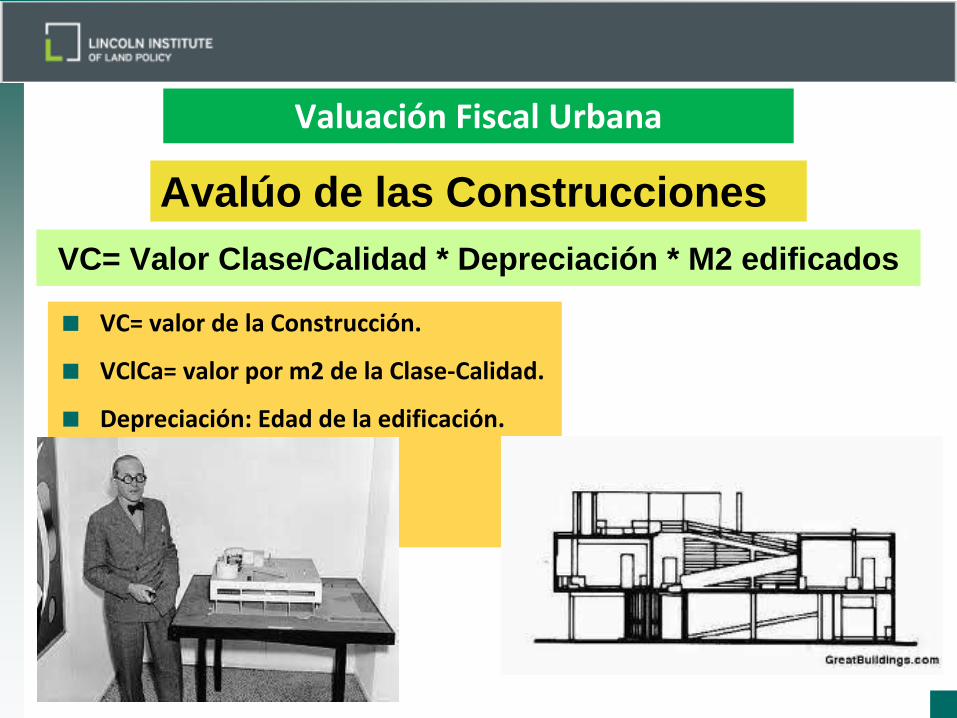

VC= valor de la Construcción.

VClCa= valor por m2 de la Clase-Calidad.

Depreciación: Edad de la edificación.

VC= Valor Clase/Calidad * Depreciación * M2 edificados

Avalúo de las Construcciones

Valuación Fiscal Urbana

La Materialidad de la Construcción…

…Es importante ya que incide en

la vida útil de una Construcción.

http://1.bp.blogspot.com/_Kpj5bI5NJd0/S6-y0_48U0I/AAAAAAAAVyg/sO7RnL7W-Bw/s1600/LOSTRESCERDITOS4.jpg

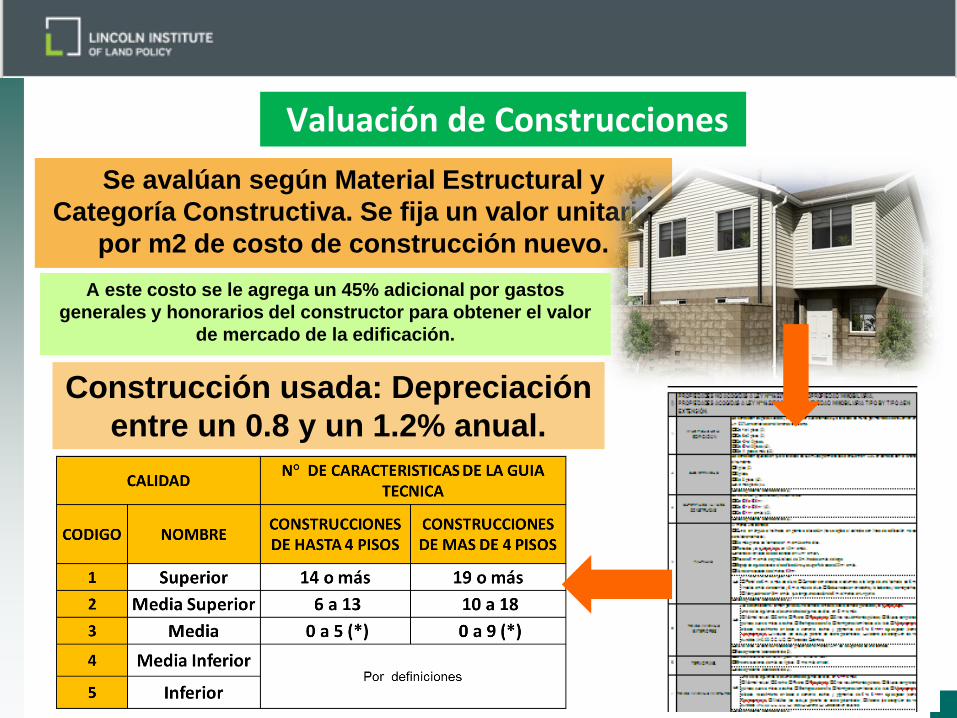

Se avalúan según Material Estructural y

Categoría Constructiva. Se fija un valor unitario

por m2 de costo de construcción nuevo.

Construcción usada: Depreciación

entre un 0.8 y un 1.2% anual.

A este costo se le agrega un 45% adicional por gastos

generales y honorarios del constructor para obtener el valor

de mercado de la edificación.

Valuación de Construcciones

83

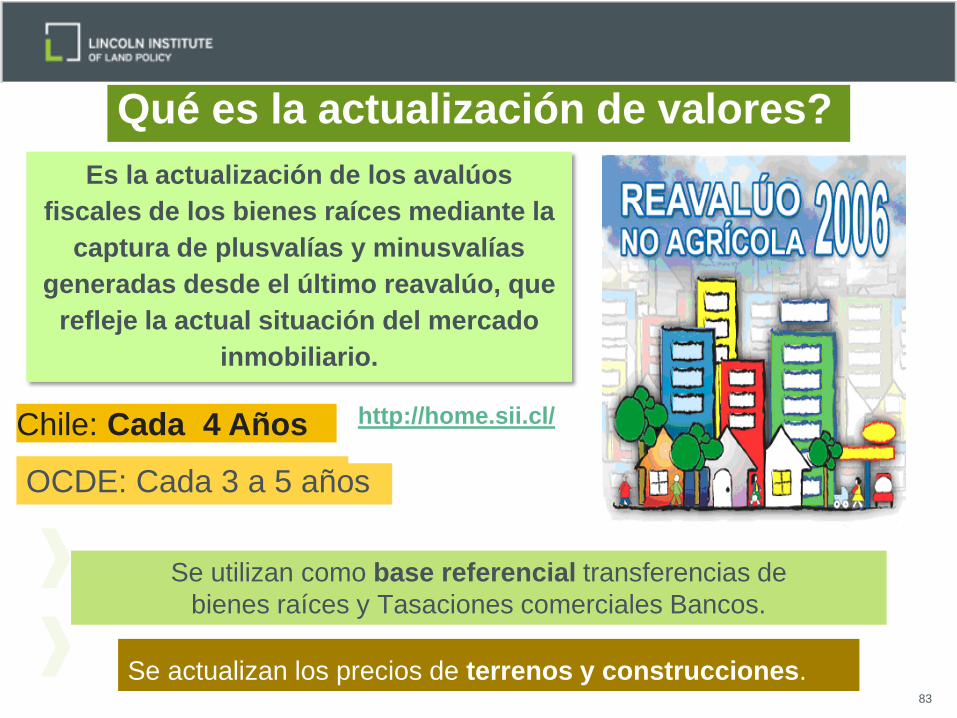

QUÉ ES UN REAVALÚO ?

Es la actualización de los avalúos

fiscales de los bienes raíces mediante la

captura de plusvalías y minusvalías

generadas desde el último reavalúo, que

refleje la actual situación del mercado

inmobiliario.

Se utilizan como base referencial transferencias de

bienes raíces y Tasaciones comerciales Bancos.

Se actualizan los precios de terrenos y construcciones.

Qué es la actualización de valores?

Chile: Cada 4 Años

OCDE: Cada 3 a 5 años

http://home.sii.cl/

84

Actualización de Valuaciones de bienes raíces

La actualización

de valores es un

tema técnico que

se transforma en

un problema

político

84

A los técnicos déjennos hacer

tranquilos los avalúos y Uds.

los políticos decidan cuanto

quieren cobrar, es decir,

definan las tasas impositivas…

Entonces el trabajo de Catastro es representar los valores de

mercado, no hacer el avalúo…

85

Traumático

Procesos de actualización de valores en Chile

AÑOTIPO DE

PROPIEDAD

NUMERO DE

PROPIEDADES

INCREMENTO

DEL

IMPUESTO %

APELACIONES

2006 Urbanas (todas) 4.471.282 9.9% 57.000

2007

2008

2009

Sitios No Edificados

107.629 9.9% 490

105.891 3,1% 184

105.868 0,4% 94

2009 Rurales 752.124 7,3% 190

2010 Sitios No Edificados 105.995 1% 31

2013 Urbano

Comerciales

708.470 6.5% 493

2014 Urbano Viviendas 5.107.864 0.4% 190

2014

2015 Sitios No Edificados

115.223 7.3% 21

116.440 9.2% 16

Hay que instalar estos procesos

en la cultura del ciudadano

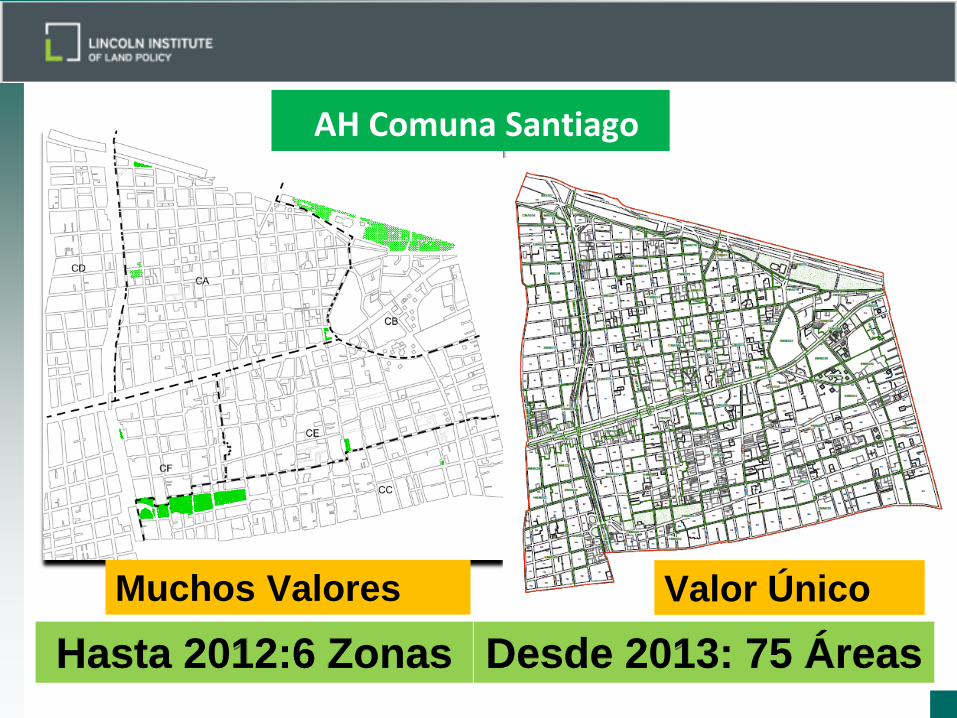

Hasta 2012:6 Zonas

AH Comuna Santiago

Desde 2013: 75 Áreas

Valor ÚnicoMuchos Valores

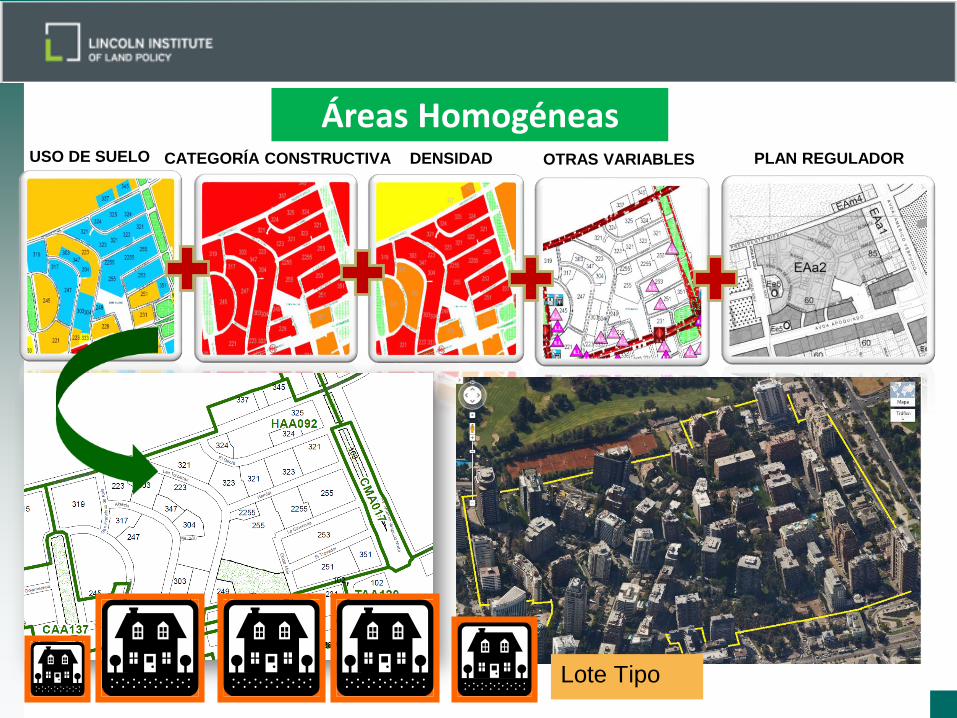

USO DE SUELO CATEGORÍA CONSTRUCTIVA DENSIDAD OTRAS VARIABLES PLAN REGULADOR

Áreas Homogéneas

Lote Tipo

88

Procesos de actualización de valores en Chile

La más importante conclusión:

Sigo Vivo¡¡¡

89

“Fusibles”

Cuando se acumula mucho tiempo con valuaciones

desactualizadas, el proceso se hace inviable y para corregir

este problema se crean mecanismos extra-valor para

solucionarlos. (“fusibles”)

Son una “lamentable necesidad”…

90

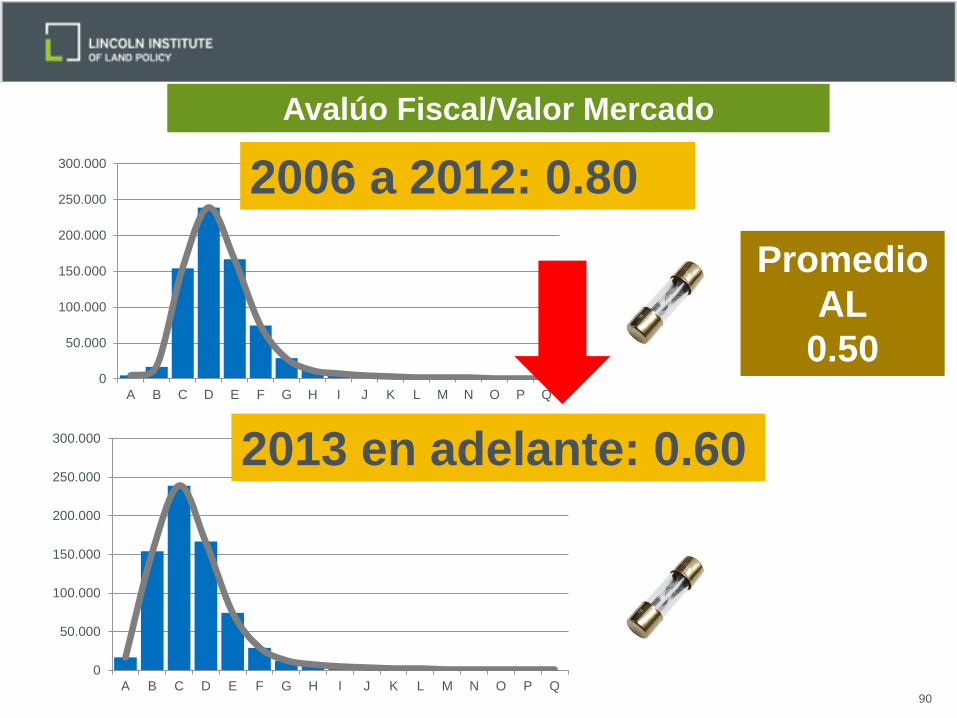

Avalúo Fiscal/Valor Mercado

0

50.000

100.000

150.000

200.000

250.000

300.000

A B C D E F G H I J K L M N O P Q

0

50.000

100.000

150.000

200.000

250.000

300.000

A B C D E F G H I J K L M N O P Q

2006 a 2012: 0.80

2013 en adelante: 0.60

Promedio

AL

0.50

91

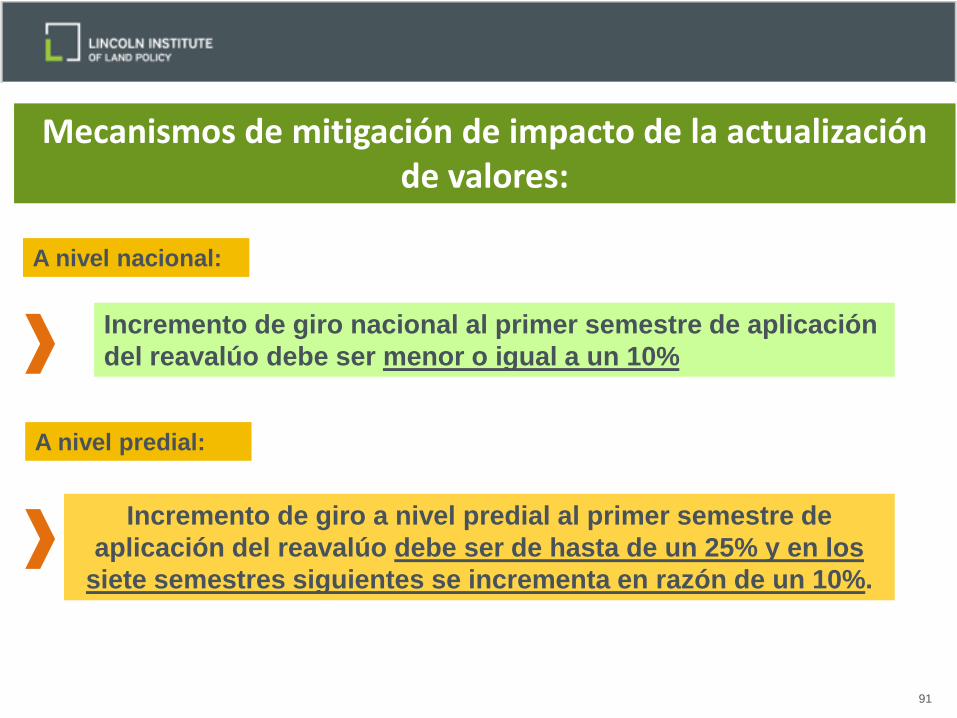

ASPECTOS LEGALES: LEY

N°17.235

Incremento de giro nacional al primer semestre de aplicación

del reavalúo debe ser menor o igual a un 10%

Mecanismos de mitigación de impacto de la actualización de valores:

A nivel nacional:

A nivel predial:

Incremento de giro a nivel predial al primer semestre de

aplicación del reavalúo debe ser de hasta de un 25% y en los

siete semestres siguientes se incrementa en razón de un 10%.

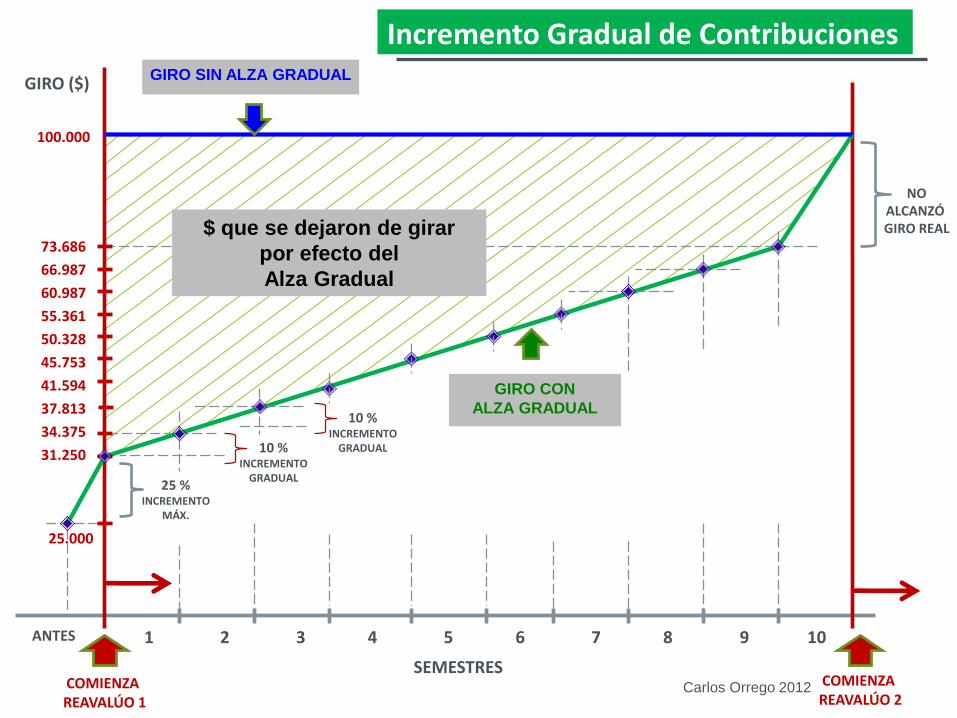

GIRO ($)

COMIENZA REAVALÚO 1

Incremento Gradual de Contribuciones

COMIENZA REAVALÚO 2

SEMESTRES

1 2 3 4 5 6 7 8 9 10ANTES

25 %INCREMENTO

MÁX.

GIRO SIN ALZA GRADUAL

25.000

73.686

66.987

60.987

55.361

50.328

45.753

41.594

37.813

34.375

31.250

10 %INCREMENTO

GRADUAL10 %INCREMENTO

GRADUAL

100.000

GIRO CON

ALZA GRADUAL

$ que se dejaron de girar

por efecto del

Alza Gradual

NOALCANZÓ GIRO REAL

Carlos Orrego 2012

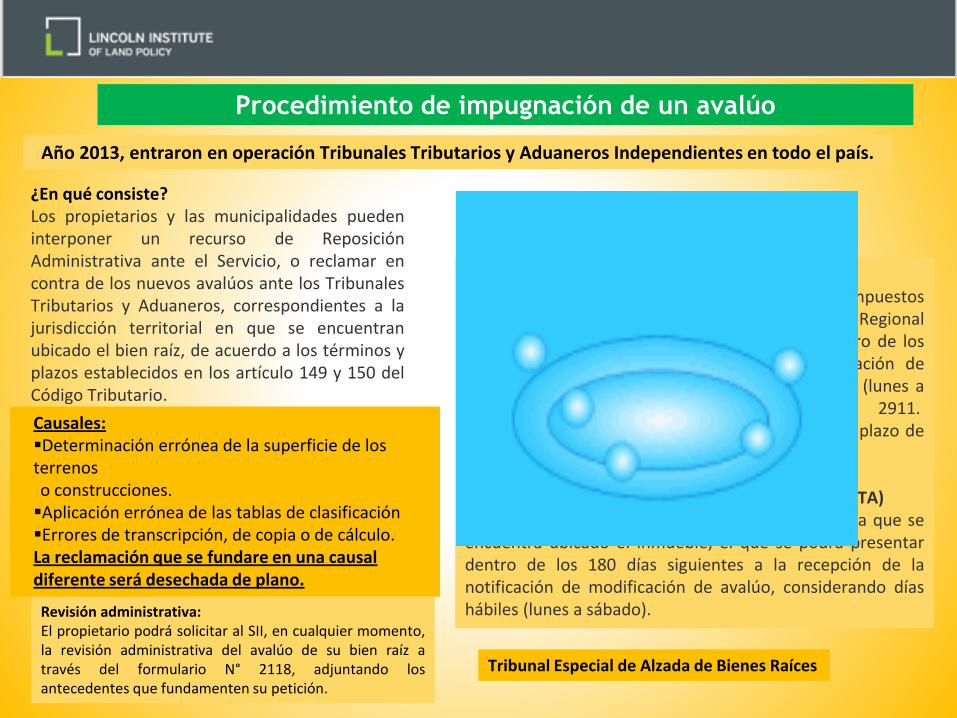

Procedimiento de impugnación de un avalúo

¿En qué consiste?Los propietarios y las municipalidades puedeninterponer un recurso de ReposiciónAdministrativa ante el Servicio, o reclamar encontra de los nuevos avalúos ante los TribunalesTributarios y Aduaneros, correspondientes a lajurisdicción territorial en que se encuentranubicado el bien raíz, de acuerdo a los términos yplazos establecidos en los artículo 149 y 150 delCódigo Tributario.

•Reposición administrativa de los avalúosRecurso de reposición ante el Servicio de ImpuestosInternos, que podrá presentarse en la Dirección Regionalcorrespondiente a la ubicación del inmueble dentro de los15 días siguientes a la recepción de la notificación demodificación de avalúo, considerando días hábiles (lunes aviernes) a través del formulario N° 2911.En el caso que este recurso no sea resuelto en un plazo de90 días hábiles, se entenderá como rechazado.

•Reclamo ante el Tribunal Tributario y Aduanero (TTA)Reclamo ante el TTA, con jurisdicción en la comuna que seencuentra ubicado el inmueble, el que se podrá presentardentro de los 180 días siguientes a la recepción de lanotificación de modificación de avalúo, considerando díashábiles (lunes a sábado).

Hay dos vías para impugnar un avalúo:

Causales:Determinación errónea de la superficie de los terrenos o construcciones.Aplicación errónea de las tablas de clasificaciónErrores de transcripción, de copia o de cálculo.La reclamación que se fundare en una causal diferente será desechada de plano.

Año 2013, entraron en operación Tribunales Tributarios y Aduaneros Independientes en todo el país.

Tribunal Especial de Alzada de Bienes Raíces

Revisión administrativa:El propietario podrá solicitar al SII, en cualquier momento,la revisión administrativa del avalúo de su bien raíz através del formulario N° 2118, adjuntando losantecedentes que fundamenten su petición.

94

El Catastro de Cantinflas

Catastro Fiscal de Bienes Raíces

• Es el más grande y completo del país.

• Contiene la propiedad Fiscal y la Privada.

CATASTRO JURÍDICO

CATASTRO FÍSICO

CATASTRO VALÓRICO

CATASTRO GRÁFICO

Fiscalización.

Solicitudes de actualización catastral presentadas por contribuyentes.

Transferencias de propiedades enviada por Notarios y Conservadores de Bienes Raíces.

Información de municipalidades sobre divisiones, construcciones, cambios de destino.

Información de Instituciones del Estado sobre regularización de títulos de dominio de propiedades, entrega de

bienes raíces fiscales en arriendo o concesión.

Planos de división de propiedades agrícolas remitidos por el Servicio Agrícola Ganadero.

COMO SE ACTUALIZA EL CATASTRO:

Hay Catastros en Chile?

Más de 600…exactamente 634.

Somos los campeones mundiales en Catastros…

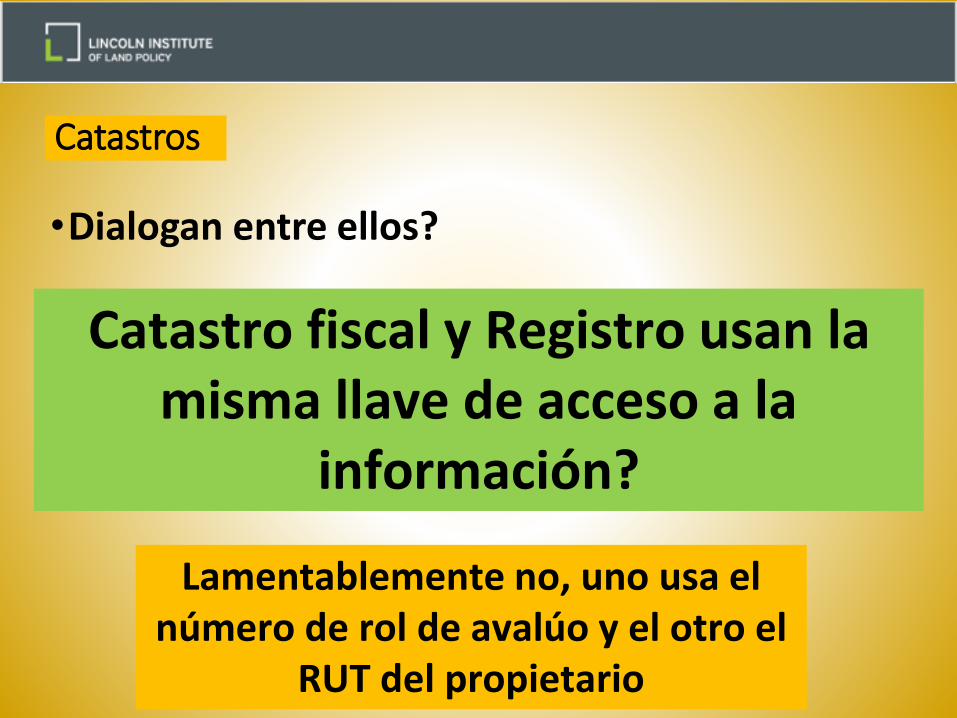

Dialogan entre ellos?

Podría decirse que si…

Pero lamentablemente en distintos idiomas

Catastro fiscal, catastros municipales, privados y el Registro son entidades separadas

Catastros

•Dialogan entre ellos?

Catastro fiscal y Registro usan la misma llave de acceso a la

información?

Lamentablemente no, uno usa el número de rol de avalúo y el otro el

RUT del propietario

CATASTRO REGISTRO

Modificaciones al Catastro Fiscal

Concepto Cantidad de Predios

2011 % 2012 % 2013 %

Modificaciones de Catastro Legal

385.186 47% 461.779 51% 403.905 47%

Modificaciones de Catastro Físico

204.846 25% 229.819 25% 234.854 27%

Ingreso de nuevos predios a la base catastral

235.249 29% 217.278 24% 218.869 26%

TOTAL 825.281 100% 908.876 100% 857.628 100%

Hace las veces de catastro multifinalitario: Recibe 3.000 solicitudes anuales de información catastral

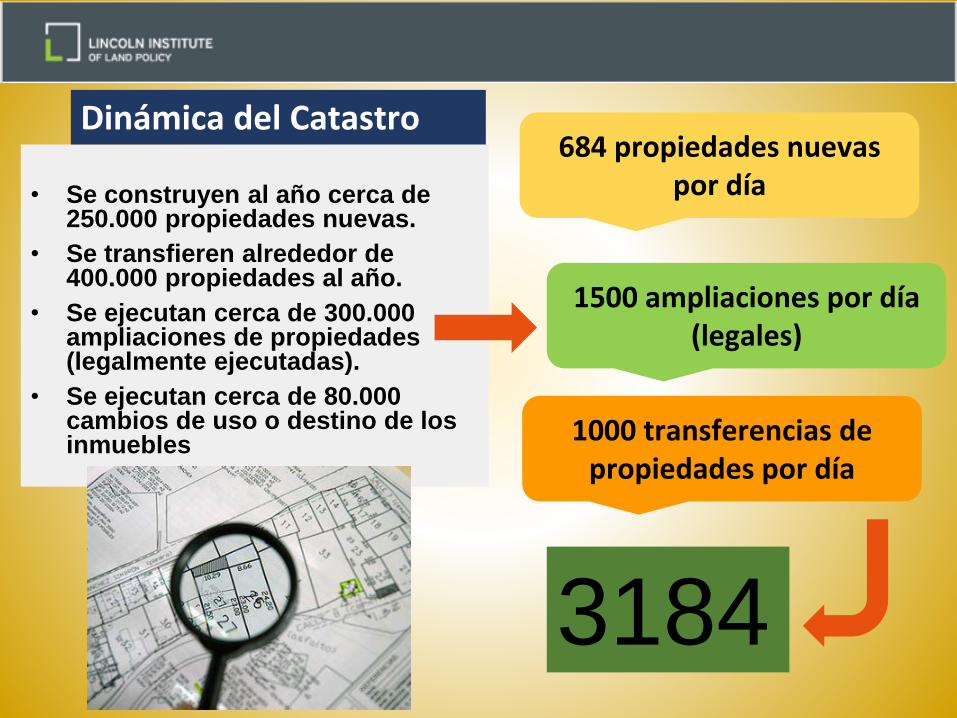

• Se construyen al año cerca de 250.000 propiedades nuevas.

• Se transfieren alrededor de 400.000 propiedades al año.

• Se ejecutan cerca de 300.000 ampliaciones de propiedades (legalmente ejecutadas).

• Se ejecutan cerca de 80.000 cambios de uso o destino de los inmuebles

684 propiedades nuevas por día

1500 ampliaciones por día (legales)

1000 transferencias de propiedades por día

3184

Dinámica del Catastro

101

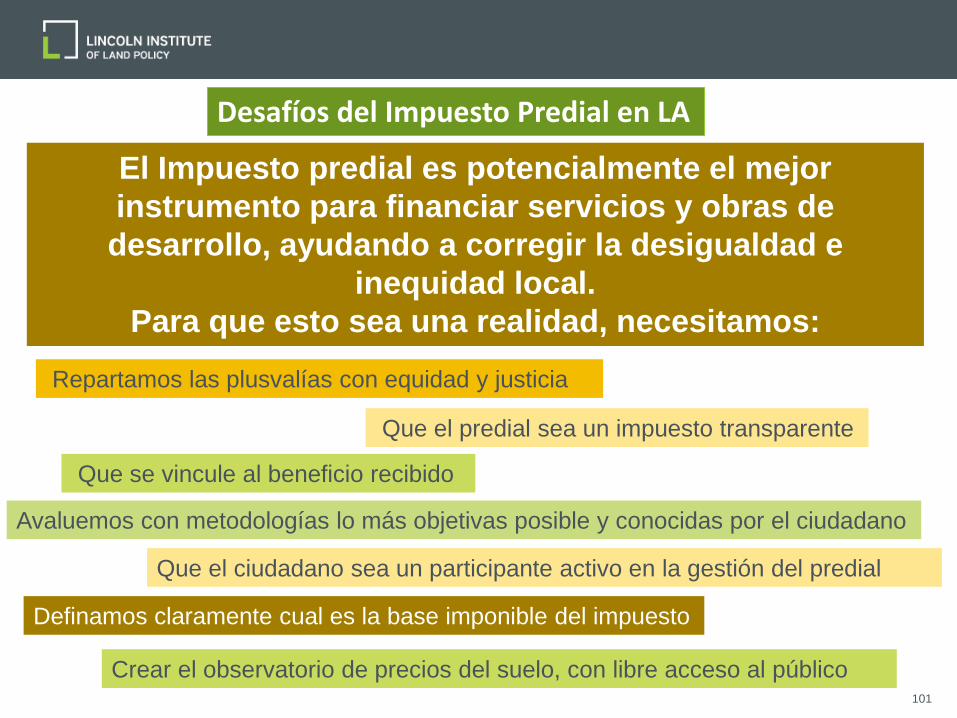

El Impuesto predial es potencialmente el mejor

instrumento para financiar servicios y obras de

desarrollo, ayudando a corregir la desigualdad e

inequidad local.

Para que esto sea una realidad, necesitamos:

Repartamos las plusvalías con equidad y justicia

Que el predial sea un impuesto transparente

Que se vincule al beneficio recibido

Avaluemos con metodologías lo más objetivas posible y conocidas por el ciudadano

Que el ciudadano sea un participante activo en la gestión del predial

Definamos claramente cual es la base imponible del impuesto

Desafíos del Impuesto Predial en LA

Crear el observatorio de precios del suelo, con libre acceso al público

102

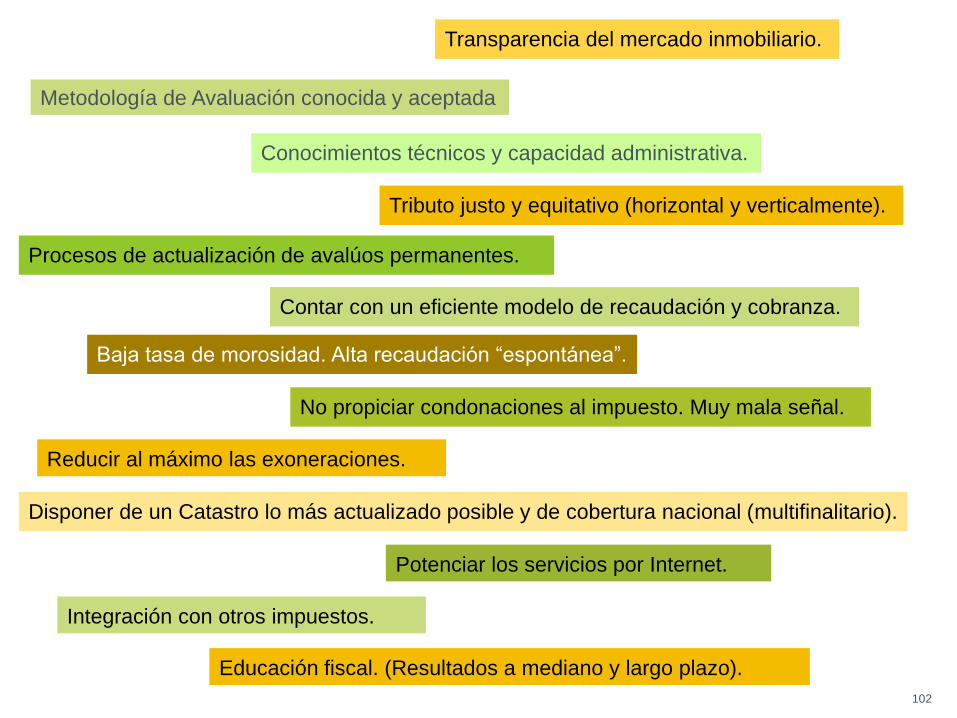

Metodología de Avaluación conocida y aceptada

Conocimientos técnicos y capacidad administrativa.

Transparencia del mercado inmobiliario.

Tributo justo y equitativo (horizontal y verticalmente).

Procesos de actualización de avalúos permanentes.

Contar con un eficiente modelo de recaudación y cobranza.

No propiciar condonaciones al impuesto. Muy mala señal.

Reducir al máximo las exoneraciones.

Baja tasa de morosidad. Alta recaudación “espontánea”.

Disponer de un Catastro lo más actualizado posible y de cobertura nacional (multifinalitario).

Potenciar los servicios por Internet.

Integración con otros impuestos.

Educación fiscal. (Resultados a mediano y largo plazo).

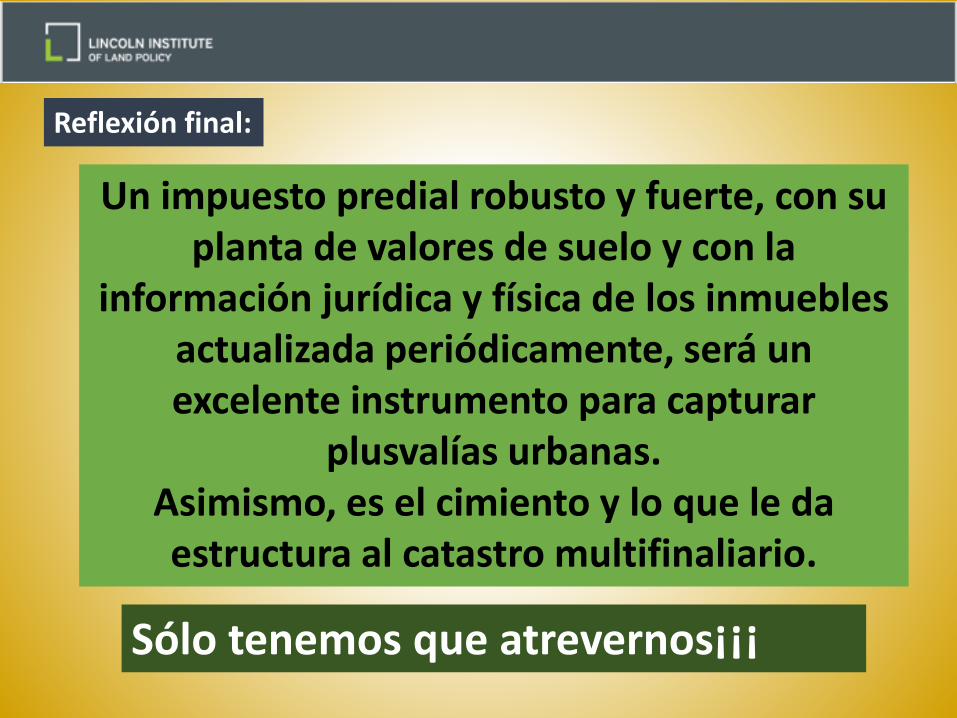

Reflexión final:

Un impuesto predial robusto y fuerte, con su planta de valores de suelo y con la

información jurídica y física de los inmuebles actualizada periódicamente, será un excelente instrumento para capturar

plusvalías urbanas.Asimismo, es el cimiento y lo que le da estructura al catastro multifinaliario.

Sólo tenemos que atrevernos¡¡¡

Ser

Transparent

es si se

puede

113 BRATTLE STREET CAMBRIDGE, MA 02138 @LANDPOLICY LINCOLNINST.EDU

DATE | PRESENTER | TITLE

Muchas Gracias

| Carlos Fernando Orrego |