Estrategias con futuros y opciones para molinos harineros · "Los conceptos, datos y opiniones...

32

1 Estrategias con futuros y opciones para molinos harineros Andrés Navieras Contador Público [email protected] Abril de 2001 "Los conceptos, datos y opiniones vertidas en los artículos, son de exclusiva responsabilidad de sus autores y no reflejan necesariamente la opinión de la Bolsa de Comercio de Rosario, deslindando la institución toda responsabilidad derivada de la exactitud de la información allí contenida. Queda prohibida la reproducción total o parcial de los artículos sin autorización de sus autores”. Abstract El objetivo de este trabajo es analizar las estrategias que tiene un molino en la actualidad para tratar de mantener sus márgenes de ganancia a través de la utilización de una herramienta cada vez más utilizada como es el Mercado a Término.

Transcript of Estrategias con futuros y opciones para molinos harineros · "Los conceptos, datos y opiniones...

1

Estrategias con futuros y opciones para molinos harineros

Andrés Navieras Contador Público

Abril de 2001

"Los conceptos, datos y opiniones vertidas en los artículos, son de exclusiva responsabilidad de sus autores y no

reflejan necesariamente la opinión de la Bolsa de Comercio de Rosario, deslindando la institución toda responsabilidad derivada de la exactitud de la información allí contenida. Queda prohibida la reproducción total o parcial de los

artículos sin autorización de sus autores”.

Abstract

El objetivo de este trabajo es analizar las estrategias que tiene un molino en la actualidad para tratar de mantener sus márgenes de ganancia a través de la utilización de una herramienta cada vez más utilizada como es el Mercado a Término.

2

1 Introducción El objetivo de este trabajo es analizar las estrategias que tiene un molino en la actualidad para tratar de mantener sus márgenes de ganancia a través de la utilización de una herramienta cada vez más utilizada como es el Mercado a Término. Veremos los distintos métodos de cobertura que existen en el M.A.T. y que nos servirán de base para diseñar nuestra estrategia. Hay que tener en cuenta que una vez diseñada una estrategia y puesta en práctica, es necesario un seguimiento continuo de la misma, para poder cambiarla si es necesario ( y posible) o atenuar sus posibles consecuencias negativas si el escenario no se presenta como se había planeado. No es objetivo de este trabajo examinar exhaustivamente todas las estrategias existentes, sino de analizar las más comunes y utilizadas por los molinos harineros para tratar tanto de minimizar los costos de la mercadería a comprar en el futuro como de impedir que la mercadería ya comprada y que se va a moler en el futuro pierda su valor. Es en estos dos puntos ( cobertura de la mercadería a comprar y de la mercadería en stock) donde se centrará el trabajo. La cobertura del precio del producto final, como veremos, es muy difícil de efectuar, ya que actualmente no hay ningún producto relacionado cuyas variaciones de precio se comporten en forma similar a las de la harina. Es decir que nos centraremos en tratar de minimizar los costos para poder mantener un margen bruto ( precio de la harina y el subproducto - precio del trigo) aceptable. En un contexto tan cambiante como es el mercado del trigo no cubrirse contra las variaciones de precios es arriesgarse a perderlo todo. De ahí la importancia de contar con personal especializado que se encargue de analizar las condiciones en que se encuentra el mercado y como va a ir evolucionando para poder tomar las decisiones más adecuadas sobre qué estrategia de cobertura tomar. Aclaración: En todos los casos que vamos a ver suponemos que:

• el precio del contrato de futuros a la fecha de vencimiento es igual al valor de contado a dicha fecha.

• el precio de contado y el precio de futuro varían en relación

uno a uno. Es decir que por cada peso que aumenta la cotización del trigo al contado aumenta un peso el valor de los respectivos contratos de futuro de trigo ( ratio de cobertura igual a uno).*

• la empresa no utiliza el Mercado a Término como método de

recepción de mercaderías, sino que cancela sus contratos antes del vencimiento, utilizándolo sólo como una herramienta de cobertura.

* Ver Anexo 3

3

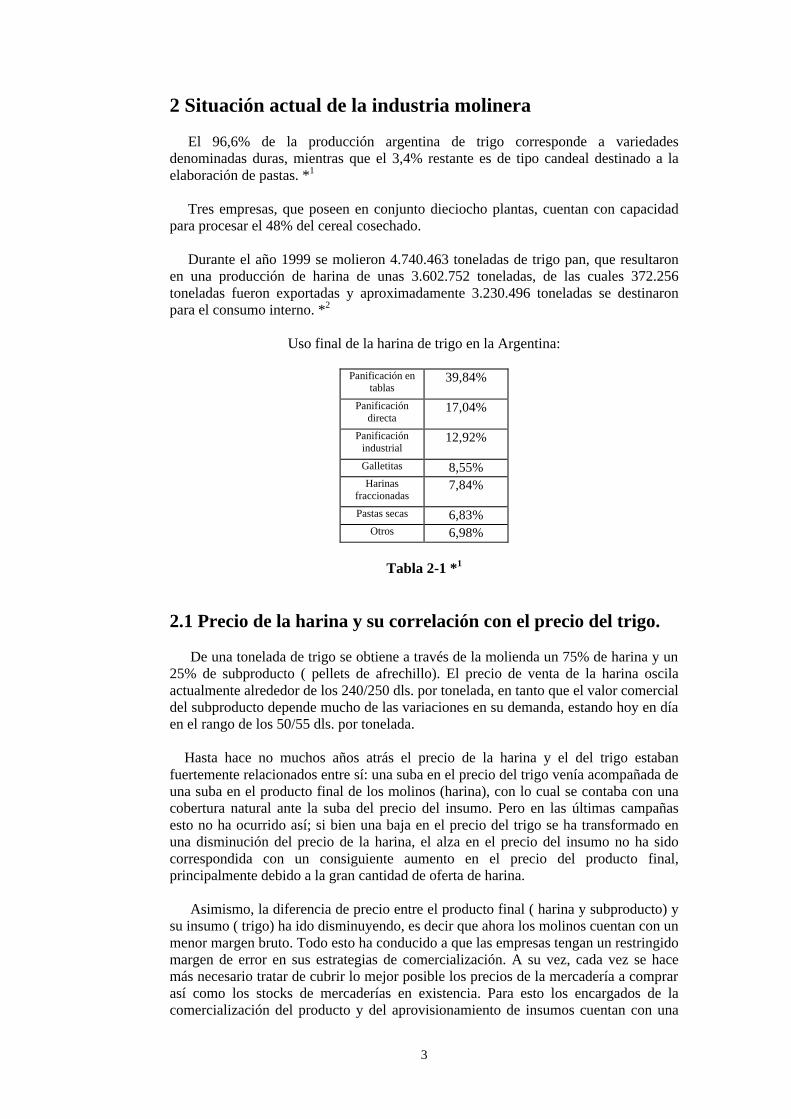

2 Situación actual de la industria molinera El 96,6% de la producción argentina de trigo corresponde a variedades denominadas duras, mientras que el 3,4% restante es de tipo candeal destinado a la elaboración de pastas. *1 Tres empresas, que poseen en conjunto dieciocho plantas, cuentan con capacidad para procesar el 48% del cereal cosechado. Durante el año 1999 se molieron 4.740.463 toneladas de trigo pan, que resultaron en una producción de harina de unas 3.602.752 toneladas, de las cuales 372.256 toneladas fueron exportadas y aproximadamente 3.230.496 toneladas se destinaron para el consumo interno. *2

Uso final de la harina de trigo en la Argentina:

Panificación en tablas

39,84%

Panificación directa

17,04%

Panificación industrial

12,92%

Galletitas 8,55% Harinas

fraccionadas 7,84%

Pastas secas 6,83% Otros 6,98%

Tabla 2-1 *1

2.1 Precio de la harina y su correlación con el precio del trigo. De una tonelada de trigo se obtiene a través de la molienda un 75% de harina y un 25% de subproducto ( pellets de afrechillo). El precio de venta de la harina oscila actualmente alrededor de los 240/250 dls. por tonelada, en tanto que el valor comercial del subproducto depende mucho de las variaciones en su demanda, estando hoy en día en el rango de los 50/55 dls. por tonelada. Hasta hace no muchos años atrás el precio de la harina y el del trigo estaban fuertemente relacionados entre sí: una suba en el precio del trigo venía acompañada de una suba en el producto final de los molinos (harina), con lo cual se contaba con una cobertura natural ante la suba del precio del insumo. Pero en las últimas campañas esto no ha ocurrido así; si bien una baja en el precio del trigo se ha transformado en una disminución del precio de la harina, el alza en el precio del insumo no ha sido correspondida con un consiguiente aumento en el precio del producto final, principalmente debido a la gran cantidad de oferta de harina. Asimismo, la diferencia de precio entre el producto final ( harina y subproducto) y su insumo ( trigo) ha ido disminuyendo, es decir que ahora los molinos cuentan con un menor margen bruto. Todo esto ha conducido a que las empresas tengan un restringido margen de error en sus estrategias de comercialización. A su vez, cada vez se hace más necesario tratar de cubrir lo mejor posible los precios de la mercadería a comprar así como los stocks de mercaderías en existencia. Para esto los encargados de la comercialización del producto y del aprovisionamiento de insumos cuentan con una

4

herramienta fundamental para conseguir estos objetivos: los mercados de futuros y opciones. A través de los mercados de futuros y opciones los molinos pueden asegurarse tanto precios de la mercadería a comprar como mantener el valor de sus stocks de mercaderías. 2.2 El problema de cubrir el producto final. Cross Hedging: consiste en cubrir una posición comprada (o vendida ) en un activo (ventas de harina y subproducto) de la empresa con otra posición vendida (comprada ) en un activo altamente correlacionado. El dilema radica en que no hay en el mercado de futuros y opciones algún producto que permita a los molinos harineros cubrir el precio de la harina (tanto la que hay en stock como la que se producirá en el futuro). El mejor precio de referencia que tenemos en el mercado sería el del trigo, que como insumo principal de la industria molinera representa aproximadamente un 70% del costo de la harina. Pero como dijimos anteriormente en los últimos años los cambios en el precio del trigo no han estado altamente relacionados con los de la harina (menos a la alza que a la baja), lo cual imposibilita su utilización como producto relacionado para cubrir el producto final. 2.3 Conocer los costos. Como consecuencia de la incertidumbre en los precios de venta y la imposibilidad de tratar de cubrirlos ante las fluctuaciones del mercado, se hace necesario un conocimiento detallado de los costos de producción. De esta forma podremos tratar de minimizar estos costos aprovechando principalmente las oportunidades que se nos presenten en los mercados de futuros y opciones. 2.4 Concentración de la industria y necesidad de diversificación de la producción. Debido a la alta dependencia de los molinos de los precios de la harina sobre los cuales no pueden llevar a cabo ninguna estrategia de cobertura (sólo pueden limitarse a minimizar los costos, pero ni siquiera esto a veces alcanza ante mercados muy deprimidos) los molinos han tenido que enfrentarse a condiciones adversas que han llevado a la desaparición gradual del pequeño molino, habiendo una concentración cada vez más marcada de la industria molinera: la industria ha quedado dividida en un pequeño grupo de molinos (dieciocho) que controla casi el 50% de la producción y otro grupo de pequeños y medianos molinos (setenta y uno, que completa el total de ochenta y nueve molinos que hay en el país) que se reparte el resto de la producción. Todo esto hace que la supervivencia de los pequeños y medianos molinos se vea seriamente comprometida por las condiciones del mercado y de la industria en sí. Una posible solución para los problemas que presenta el actual estado de las cosas es incursionar en derivados del trigo de mayor valor agregado que el producto principal (harina, cuyo precio varía hoy en día alrededor de los 240 dls. por tonelada), como el gluten (con un precio en el mercado que oscila entre los U$s 1100 y los U$s 1300 por tonelada) o el almidón (cuyo precio varía entre los 250 - 350 dls. por

5

tonelada), que aportan un mejor rendimiento en cuanto a margen bruto (ventas - costos de producción) y que permiten a las empresas a sobrellevar períodos de depresión en los precios de su producto principal.* * VER anexo 4: art. diario Ambito Financiero 17/01/2001 "Balance de Molinos Juan Semino." 2.5 El problema de la calidad. La industria actualmente es muy exigente con respecto a las características de las harinas que deben utilizarse para la obtención de determinados productos, ya que de ellas depende la calidad final y la mayor aceptación por parte del consumidor. No todas las variedades pueden adaptarse para producir los diferentes productos ni a los diferentes procesos. Una variedad puede ser buena para panificación, pero no tan buena para galletitas, repostería, pan dulce, pan de molde, etc., que requieren otras características en las harinas. Cuando los molinos compran trigo en el Mercado a Término, lo hacen a condiciones cámara, las cuales están previamente estipuladas, pero que generalmente no responden a las calidades buscadas por la empresa. Entonces muchas veces, los molinos no utilizan los mercados a término como método de recepción de la mercadería sino que cancelan su posición antes del vencimiento del contrato, evitando así tener que recibir la mercadería. El precio cámara se utiliza como base para establecer distintos precios del trigo según su calidad, pagándose un premio por los trigos de mayor calidad que las exigidas por las condiciones cámara, y efectuando un descuento para los trigos de calidad inferior. 2.6 Modalidades de contratación. 2.6.1 Operaciones de pago contra entrega: el pago se efectúa contra la entrega de la mercadería. 2.6.2 Operaciones a fijar precio: en este caso, el molino recibe la mercadería, previa determinación de la calidad de la misma, pero es el vendedor quien fijará el precio en el momento que él decida. Se establece un tiempo máximo para que el vendedor ( productor o acopiador) fije el precio; cuando lo haga, este será el monto que el molino deberá pagar a cambio del cereal entregado. Recién en este momento, en el cual el vendedor fija el precio, se perfeccionará la compraventa. Hay tres alternativas para las mercaderías compradas a fijar precio:

• Que los vendedores no fijen el precio a la mercadería entregada y que el molino no haya utilizado el trigo para molerlo y venderlo. Este caso es un simple almacenamiento de la mercadería. No hay ningún precio a cubrir, ya que ni se compró trigo ni se utilizó para procesarlo y comercializarlo. Entonces la empresa no debe tomar ninguna acción de cobertura.

• Que los vendedores fijen mercadería y el molino no desee consumirla todavía.

En el momento en que los vendedores fijaron el precio, el molino debe pagar ese valor por el trigo y pasa a ser el propietario del cereal. El hecho de que se hayan realizado compras de trigo y que el mismo no sea utilizado produce un

6

aumento en el stock de la materia prima. En este caso deberíamos plantear una cobertura de la mercadería en stock.

• Que el molino utilice el trigo para procesarlo y todavía no haya sido fijado el

precio por los vendedores. La empresa posee una posición vendida en trigo ya que deberá comprar el cereal con posterioridad ( cuando los vendedores se lo fijen). Esta posición debe ser cubierta ya que la empresa se perjudicaría si el precio del trigo sube, porque cuando nos fijen el precio estaremos comprando un insumo que ya utilizamos para productos vendidos a un precio ya determinado.

2.7 La volatilidad del mercado de trigo El mercado de trigo es especialmente muy volátil, esto quiere decir que las fluctuaciones en el precio de la materia prima de la industria molinera son muy amplias. Por esta más que por toda otra razón es vital cubrirse de esos cambios bruscos en los precios del insumo, que tanto pueden beneficiar al molino como perjudicarlo incluso hasta llevarlo al borde de la quiebra.

7

3 Estrategias de cobertura Tanto en el caso de la mercadería a comprar en el futuro como de la mercadería en stock, no siempre se va a cubrir el total de la misma, sino que generalmente se va a cubrir un porcentaje.* 3.1 Cobertura de la mercadería a comprar en el futuro Como no tengo el trigo que voy a moler en períodos futuros lo voy a tener que comprar, por eso se dice que el molino está en una posición vendida ( ya que se perjudica con el aumento de la cotización del trigo y se beneficia con una baja), entonces corre el riesgo de que el precio aumente. En otras palabras, el molino debe cubrirse de la alza del precio del trigo. Esta estrategia tiene por objeto asegurar la rentabilidad fijando el costo al mayor insumo del molino. Para ello el molino puede:

• comprar en el MAT • comprar en el MAT y comprar un put ( se forma un call

sintético) • comprar un call

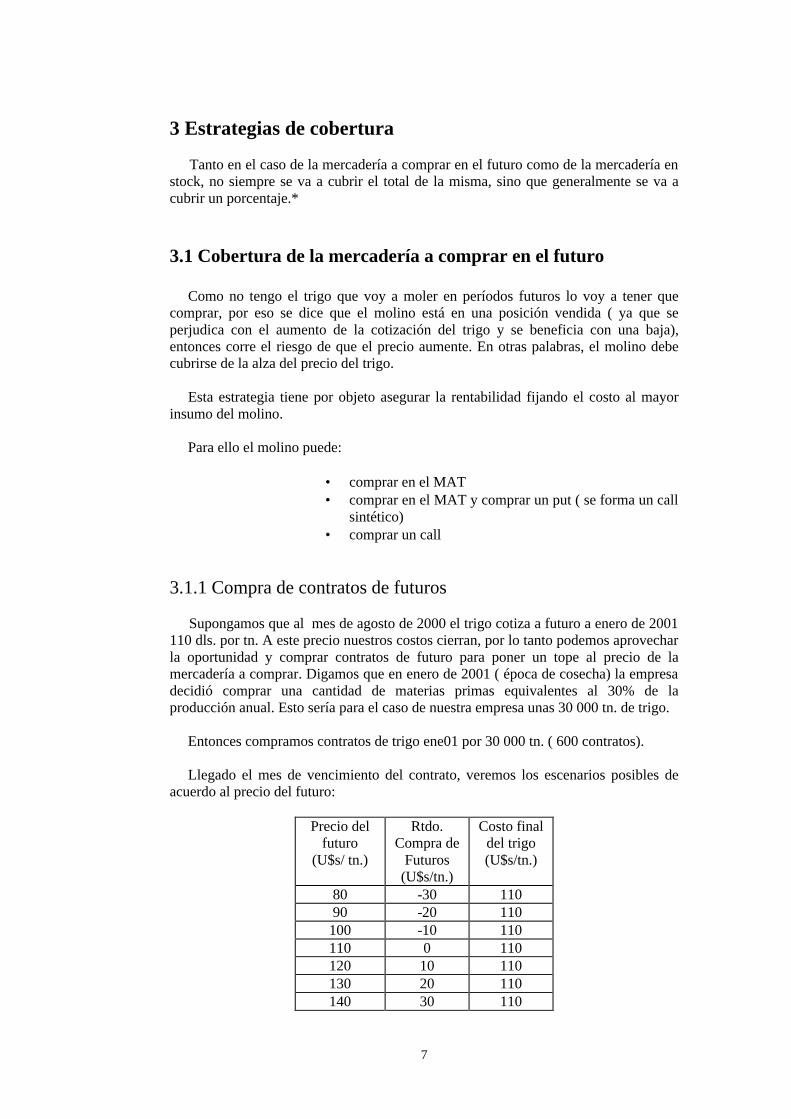

3.1.1 Compra de contratos de futuros Supongamos que al mes de agosto de 2000 el trigo cotiza a futuro a enero de 2001 110 dls. por tn. A este precio nuestros costos cierran, por lo tanto podemos aprovechar la oportunidad y comprar contratos de futuro para poner un tope al precio de la mercadería a comprar. Digamos que en enero de 2001 ( época de cosecha) la empresa decidió comprar una cantidad de materias primas equivalentes al 30% de la producción anual. Esto sería para el caso de nuestra empresa unas 30 000 tn. de trigo. Entonces compramos contratos de trigo ene01 por 30 000 tn. ( 600 contratos). Llegado el mes de vencimiento del contrato, veremos los escenarios posibles de acuerdo al precio del futuro:

Precio del futuro

(U$s/ tn.)

Rtdo. Compra de

Futuros (U$s/tn.)

Costo final del trigo (U$s/tn.)

80 -30 110 90 -20 110 100 -10 110 110 0 110 120 10 110 130 20 110 140 30 110

8

Tabla 3-1

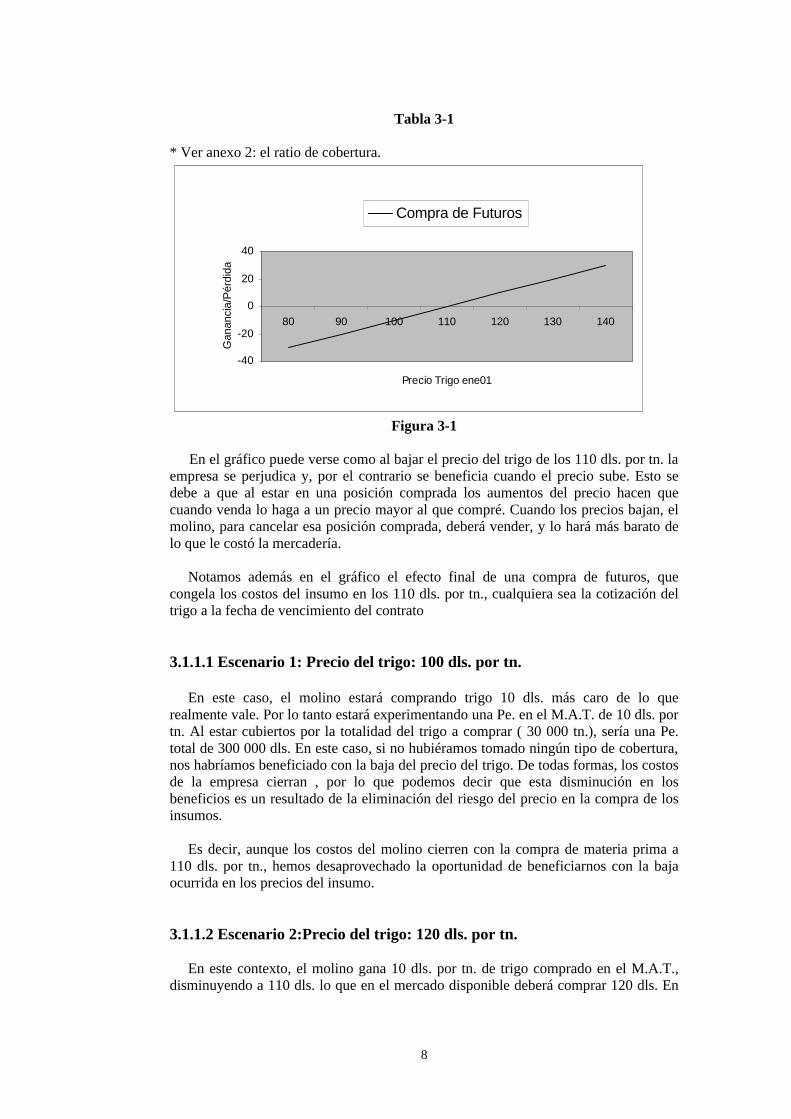

* Ver anexo 2: el ratio de cobertura.

Figura 3-1 En el gráfico puede verse como al bajar el precio del trigo de los 110 dls. por tn. la empresa se perjudica y, por el contrario se beneficia cuando el precio sube. Esto se debe a que al estar en una posición comprada los aumentos del precio hacen que cuando venda lo haga a un precio mayor al que compré. Cuando los precios bajan, el molino, para cancelar esa posición comprada, deberá vender, y lo hará más barato de lo que le costó la mercadería. Notamos además en el gráfico el efecto final de una compra de futuros, que congela los costos del insumo en los 110 dls. por tn., cualquiera sea la cotización del trigo a la fecha de vencimiento del contrato 3.1.1.1 Escenario 1: Precio del trigo: 100 dls. por tn. En este caso, el molino estará comprando trigo 10 dls. más caro de lo que realmente vale. Por lo tanto estará experimentando una Pe. en el M.A.T. de 10 dls. por tn. Al estar cubiertos por la totalidad del trigo a comprar ( 30 000 tn.), sería una Pe. total de 300 000 dls. En este caso, si no hubiéramos tomado ningún tipo de cobertura, nos habríamos beneficiado con la baja del precio del trigo. De todas formas, los costos de la empresa cierran , por lo que podemos decir que esta disminución en los beneficios es un resultado de la eliminación del riesgo del precio en la compra de los insumos. Es decir, aunque los costos del molino cierren con la compra de materia prima a 110 dls. por tn., hemos desaprovechado la oportunidad de beneficiarnos con la baja ocurrida en los precios del insumo. 3.1.1.2 Escenario 2:Precio del trigo: 120 dls. por tn. En este contexto, el molino gana 10 dls. por tn. de trigo comprado en el M.A.T., disminuyendo a 110 dls. lo que en el mercado disponible deberá comprar 120 dls. En

-40

-20

0

20

40

80 90 100 110 120 130 140

Precio Trigo ene01

Gan

anci

a/P

érdi

daCompra de Futuros

9

este escenario, la estrategia de cobertura adoptada nos permite llegar al resultado esperado cuando planteamos la estrategia a seguir. 3.1.2 Compra de un call. Una solución para evitar la rigidez en los precios que representa la compra de un futuro es reemplazarla por la compra de un call. Digamos que en agosto de 2000 compramos un call ene01 con precio de ejercicio de 112 dls. pagando para ello una prima de 4 dls.

Precio Trigo ene01 al

vencimiento (U$s/tn.)

Resultado Call

Comprado (U$s/tn.)

Costo final del trigo (U$s/tn.)

80 -4 84 90 -4 94

100 -4 104 110 -4 114 120 4 116 130 14 116 140 24 116

Tabla 3-2

Figura 3-2

Como podemos ver en el gráfico el molino se beneficia con una suba de los precios y ante una disminución de los mismos solamente pierde el costo de la prima, permitiendo acompañar la caída de los precios, disminuyendo así aún más sus costos. También se puede ver en el gráfico que pusimos un techo al precio de la mercadería a comprar de 116 dls. por tn., que surge de la suma del precio de ejercicio ( 112 dls.) más la prima pagada ( 4 dls.). 3.1.2.1 Escenario 1: precio del trigo: 100 dls. por tn.

-10

-5

0

5

10

15

20

25

30

80 90 100 110 120 130 140

Precio Trigo ene01

Gan

anci

a/P

érdi

da

Call Comprado

10

Al llegar a la fecha de vencimiento, como el precio del trigo está por debajo del precio de ejercicio, no ejercemos la opción de compra. Entonces la empresa puede captar parte de la disminución en el precio del insumo. La empresa se beneficia en 10 dls. por la baja del cereal, pero a su vez pierde 4 dls. por la prima pagada; el resultado neto es que la empresa se beneficia en 6 dls. por tn. Es decir, en este caso, el molino no pierde por la compra del call, sino que deja de ganar 4 dls. por tn., lo que es un costo aceptable frente a la eliminación del riesgo precio de compra de materia prima. 3.1.2.2 Escenario 2: precio del trigo: 120 dls. por tn. Suponiendo que la empresa hubiera decidido tomar una posición más flexible comprando un call ene01 con precio de ejercicio 112 dls. por tn. a una prima de 4 dls., la situación sería: la empresa ejerce el call, tomando una posición compradora en el mercado a término de trigo ene01 a 112 dls. por tn. Como el trigo a enero de 2001 cotiza a 120 dls. por tn. el molino está ganando 8 dls. por tn. Si a esto le restamos la prima pagada de 4 dls. por tn. obtenemos una ganancia neta de 4 dls. por tn. En definitiva el costo del insumo se reduce de 120 dls. por tn. a 116 dls. por tn. ( 112 dls. + 4 dls. de la prima). 3.1.3 Un cambio de estrategia. Puede ocurrir que el molino haya tomado una estrategia rígida ( compra de futuros) porque en el momento de tomar esta decisión ( agosto de 2000) sus analistas determinaron que lo más probable era que el precio del trigo en enero de 2001 estaría por encima de los 110 dls. por tn. Ahora supongamos que en noviembre de 2000 los análisis del mercado arrojan conclusiones distintas: debido a un aumento en la volatilidad del precio del trigo ya no es tan probable que el precio del trigo en enero de 2001 supere los 110 dls. por tn. Entonces la empresa quiere asegurarse de poder acompañar al precio del trigo en caso de que ocurra una disminución en el mismo. Digamos que a esta fecha ( noviembre de 2000) el trigo está cotizando para la posición ene01 a 115 dls. por tn. y que podemos conseguir un put ene01 con precio de ejercicio de 110 dls. por tn. a una prima de 3 dls. por tn. Veamos los posibles escenarios y sus consecuencias económicas:

Precio Trigo ene 01 al

vencimiento (U$s/tn.)

Resultado Compra Futuro

(U$s/tn.)

Resultado Compra Put

ene01 (U$s/tn.)

Resultado Call

Sintético Comprado (U$s/tn.)

Costo final del trigo (U$s/tn.)

80 -30 27 -3 83 90 -20 17 -3 93 100 -10 7 -3 103 110 0 -3 -3 113 120 10 -3 7 113 130 20 -3 17 113 140 30 -3 27 113

Tabla 3-3

11

Figura 3-3 Como podemos ver en el cuadro y en el gráfico, la combinación entre la compra del futuro de trigo ene01 a un precio de 110 dls. por tn. y la compra del put de trigo ene01 a un precio de ejercicio de 110 dls. con una prima de 3 dls. por tn. nos da como resultado agregado lo mismo que si hubiéramos comprado un call de trigo ene01 a un precio de ejercicio de 110 dls. con una prima de 3 dls. De esta forma la empresa puede pasar de una estrategia rígida como es la compra de un contrato de futuros a una estrategia más flexible como la compra de un call, con la cual no sólo se cubre de un posible aumento en los precios de su insumo sino que además deja abierta oportunidad de acompañar una hipotética caída en los precios del mismo. 3.2 Cobertura de la mercadería en stock. Estrategia para cubrir el precio del trigo ya comprado. Los molinos forman gran parte de sus stocks a principio de campaña ( época de cosecha). Cuenta para ello con tres motivaciones:

• Asegurarse cantidad de materia prima: depende de la capacidad de almacenamiento que tiene la empresa.

• Asegurarse calidad de materia prima: cada vez se exige

más calidad en el trigo, ya que de ella depende la calidad de la harina que se produzca.

• A principio de campaña el precio es, teóricamente,

menor.

Al tener la mercadería que se va a moler en stock, lo que puede ocurrir es que disminuya el precio de la misma. Si esto ocurre, cuando la empresa muela el trigo va a estar produciendo harina con una materia prima que le costó más cara de lo que vale en el momento de la molienda, con lo cual va a ver disminuido su margen bruto de ventas. Las alternativas que tiene la empresa para asegurarse el precio de la materia prima en stock a moler son:

-40

-30

-20

-10

0

10

20

30

40

80 90 100 110 120 130 140

Precio Trigo ene01

Gan

anci

a/P

érdi

da

Compra Futuro Compra Put Call Sintético Comprado

12

• vender en el M.A.T. • comprar un put

3.2.1 Venta de contratos de futuros. El molino al tener la mercadería que va a moler en depósito, está en una posición comprada: se perjudica si baja el precio del insumo y se beneficia al alza del mismo. Al vender un contrato de futuros, la empresa fija un piso al precio de la mercadería a moler. Digamos, por ejemplo, que la empresa posee en stock al 1 de febrero de 2001 24 000 tn. de trigo, de las cuales va a moler 8000 tn. en febrero, 8000 tn. en marzo y 8000 en abril. Vamos a tomar como ejemplo las 8000 tn. a moler en abril. Para cubrirlas venderemos trigo mayo de 2001 ( que vence el 30 de abril) y que a la fecha cotiza a 122 dls. la tonelada. Entonces la empresa vende 160 contratos de trigo may01 ( 8000 tn. dividido por 50 tn. por contrato). * Ver Anexo 2 El precio de compra del trigo fue de 110 dls. por tn. Veamos los posibles escenarios:

Precio trigo may01 al

vencimiento (U$s/tn.)

Resultado Venta de Futuros

(U$s/tn.)

Precio final del trigo (U$s/tn.)

90,00 32,00 122,00 100,00 22,00 122,00 110,00 12,00 122,00 120,00 2,00 122,00 130,00 -8,00 122,00 140,00 -18,00 122,00 150,00 -28,00 122,00

Tabla 3-4

Figura 3-4

(40,00)

(30,00)

(20,00)

(10,00)

-

10,00

20,00

30,00

40,00

90,00 100,00 110,00 120,00 130,00 140,00 150,00

Precio trigo may 01

Gan

anci

a/P

érdi

da

Venta de Futuros

13

Vemos como si el precio del trigo está por debajo de 122 dls. por tn. la empresa obtiene un beneficio por la operación en el mercado de futuros. Este beneficio compensa la disminución del valor de nuestros stocks del insumo, fijando su precio en 122 dls. por tn. 3.2.1.1 Escenario 1: precio del trigo: 100 dls. por tn. Si el precio del trigo futuro al vencimiento es de 100 dls. por tn., entonces en el M.A.T. el molino está ganando 22 dls. por tn., con lo cual contrarresta la baja en el valor de sus insumos de 10 dls. por tn. 3.2.1.2 Escenario 2: precio del trigo: 140 dls. por tn. Si el precio del trigo futuro es, en cambio, de 140 dls. por tn., se produce una pérdida en el M.A.T. de 18 dls. por tn. De esta forma, el beneficio que obtiene la empresa por el aumento del valor de su mercadería en stock ( 30 dls.) se ve disminuido por la operación en el M.A.T. Así el valor del insumo almacenado queda siempre fijo en 122 dls. por tn.: 110 dls. ( costo del trigo) + 30 dls. ( aumento de la cotización del trigo) – 18 dls. ( pérdida en el M.A.T.). Esta disminución del beneficio por causa de la operación de futuros no debe considerarse como una pérdida sino como un costo en que incurre la empresa para asegurarse una rentabilidad en su principal insumo ( que representa una porción importante del costo del producto final). Ahora bien, esta estrategia permite asegurar la rentabilidad de lo ya comprado ( al venderlo a un precio mayor al actual, asegura un pase entre el precio actual y el futuro económicamente atractivo); no asegura el precio de la harina ( quedamos con trigo sin precio pero con una ganancia igual a la diferencia del pase). Supongamos que el trigo en stock tenía un valor de compra de 110 dls. por tn. En este caso, al vender a 122 dls. por tn., tenemos una ganancia de 12 dls. por tn. De esta forma, cualquiera sea el precio del trigo al vencimiento del contrato de futuros, el costo del insumo para el molino será ese precio menos los 12 dls. de ganancia obtenidos. Para simplificar: al vender la harina dentro del precio de la misma está incluido el costo del insumo, entonces concentrémonos en ese componente tan importante del costo de nuestro producto. Si nos aseguramos un precio de venta de 122 dls. por tn. de trigo, suponiendo que nos había costado 110 dls. estamos aportando una ganancia dentro de la venta de harina de 12 dls. por tn., o lo que es lo mismo decir que el costo del insumo bajó en 12 dls. por tn. El razonamiento seguido es el siguiente: compramos trigo a 110 dls. y lo vendemos ( a futuro) a 122 dls., obteniendo una ganancia de 12 dls., luego ( al vencimiento del contrato de futuros) tendremos que comprar de nuevo contratos de trigo; a esta última compra le restamos los 12 dls. de ganancia ya obtenidos, y tenemos el costo del insumo para el molino. Aclaración: Hay que diferenciar bien entre el precio del trigo que se fija con la venta de futuros, que es un precio de venta que asegura una rentabilidad ( no del producto final, sino del componente de su costo más representativo: el trigo) y el costo del trigo para el molino luego de la operación en el M.A.T., que resulta de restarle al precio del futuro al vencimiento el resultado obtenido por el pase.

14

[1] Precio del futuro al vencimiento (U$s por tn.)

Costo del trigo para el molino ([1]-U$s 12)

90 78 100 88 110 98 120 108 130 118 140 128 150 138

Tabla 3-5

3.2.2 Compra de puts. El molino compra puts may01 con un precio de ejercicio de 120 dls. a una prima de 2 dls. por tn.

Precio Trigo may01 al

vencimiento (U$s/tn.)

Resultado Put

comprado (U$s/tn.)

Precio final del trigo (U$s/tn.)

90,00 28,00 118,00 100,00 18,00 118,00 110,00 8,00 118,00 120,00 -2,00 118,00 130,00 -2,00 128,00 140,00 -2,00 138,00 150,00 -2,00 148,00

Tabla 3-6

Figura 3-5

(5,00)

-

5,00

10,00

15,00

20,00

25,00

30,00

90,00 100,00 110,00 120,00 130,00 140,00 150,00

Precio trigo may01

Pér

dida

/Gan

anci

a

Put comprado

15

De esta forma establece un piso al valor de sus stocks de 118 dls. por tn. Siempre que el precio del trigo se ubique por debajo del precio de ejercicio, el put será ejercible. La empresa tomará una posición vendida en trigo a may01 por 120 dls. por tn. 3.2.2.1 Escenario 1: precio del trigo: 100 dls. por tn. Si por ejemplo el trigo cotizara a 100 dls. por tn., con sólo cancelar esa posición vendida en futuros ( comprando contratos de trigo may01 a 100 dls. por tn.) obtendrá una ganancia de 20 dls. por tn., a la que debe restarle 2 dls. de la prima, por lo que registraría una ganancia neta en el M.A.T. de 18 dls. por tn. De esta forma contrarresta el efecto negativo de la baja de precios que disminuyó el valor de su stock ( ya que lo que compró a 110 dls. ahora vale sólo 100 dls), manteniendo el valor de su stock al nivel de los 118 dls. por tn.: 110 dls. ( costo de compra del trigo) – 10 dls. ( disminución en la cotización del trigo) + 18 dls. ( ganancia en el M.A.T.). 3.2.2.2 Escenario 2: precio del trigo: 140 dls. por tn. A su vez si el precio del trigo sobrepasa los 120 dls., el put no se ejerce ( perdiendo la prima) y el valor de nuestros stocks aumentan poduciendo un beneficio. Por ejemplo, si el trigo cotiza a 140 dls., nuestro stock se habrá valorizado en 30 dls. menos los 2 dls. de la prima, es decir en 28 dls., alcanzando la mercadería un precio de 138 dls. por tn. Si en lugar de comprar un put hubiéramos vendido un futuro, la empresa no podría beneficiarse ante un aumento del valor del trigo, quedando siempre su stock valuado al precio del futuro vendido. Es común que la compra de un put presente ventajas en relación a la venta de futuros, particularmente en posicionamientos con plazos de vigencia prolongados. Ello se debe a que la pérdida máxima potencial relativa a la venta de futuros queda acotada al costo de la prima pagada, mientras que el beneficio relativo potencial es ilimitado ante una fuerte suba de las cotizaciones. La venta de futuros implica ( en principio) "enyesarse" a determinado valor, con el riesgo de incurrir en un costo de oportunidad potencialmente ilimitado por no poder aprovechar eventuales subas de precios.*3 En el caso de la compra de puts, para los precios del futuro en que la opción es ejercible, ocurrirá lo mismo que en el caso de ventas de futuros, disminuyendo el costo del insumo en la diferencia entre el precio de compra del trigo y el precio de ejercicio del put ( menos la prima pagada). Si el precio de compra del insumo es de 110 dls. por tn. entonces tendremos un beneficio de 8 dls. ( 120 dls. - 110 dls. – 2 dls.), el cual hace bajar el costo final del insumo de igual forma que en el caso de ventas de futuros. Ahora, cuando el precio del futuro al vencimiento supera el precio de ejercicio del put, no tendremos ninguna operación de compra o venta de futuros. El costo del insumo es igual al precio al cual lo compramos más la prima pagada por el put. De esta forma el molino no queda "enganchado" en la suba del costo de su insumo, lo cual sí ocurriría si hubiésemos vendido directamente contratos de futuros.

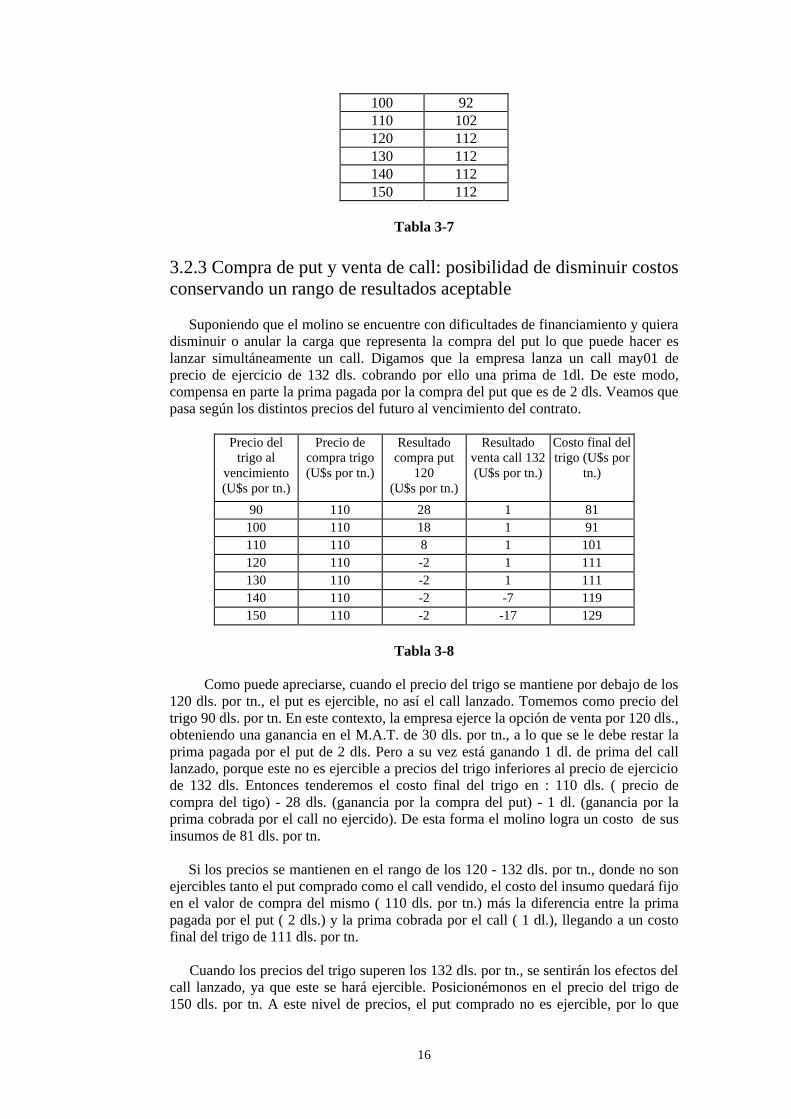

Precio del futuro al vencimiento (U$s por tn.)

Costo del trigo para el molino (U$s por tn.)

90 82

16

100 92 110 102 120 112 130 112 140 112 150 112

Tabla 3-7

3.2.3 Compra de put y venta de call: posibilidad de disminuir costos conservando un rango de resultados aceptable Suponiendo que el molino se encuentre con dificultades de financiamiento y quiera disminuir o anular la carga que representa la compra del put lo que puede hacer es lanzar simultáneamente un call. Digamos que la empresa lanza un call may01 de precio de ejercicio de 132 dls. cobrando por ello una prima de 1dl. De este modo, compensa en parte la prima pagada por la compra del put que es de 2 dls. Veamos que pasa según los distintos precios del futuro al vencimiento del contrato.

Precio del trigo al

vencimiento (U$s por tn.)

Precio de compra trigo (U$s por tn.)

Resultado compra put

120 (U$s por tn.)

Resultado venta call 132 (U$s por tn.)

Costo final del trigo (U$s por

tn.)

90 110 28 1 81 100 110 18 1 91 110 110 8 1 101 120 110 -2 1 111 130 110 -2 1 111 140 110 -2 -7 119 150 110 -2 -17 129

Tabla 3-8

Como puede apreciarse, cuando el precio del trigo se mantiene por debajo de los 120 dls. por tn., el put es ejercible, no así el call lanzado. Tomemos como precio del trigo 90 dls. por tn. En este contexto, la empresa ejerce la opción de venta por 120 dls., obteniendo una ganancia en el M.A.T. de 30 dls. por tn., a lo que se le debe restar la prima pagada por el put de 2 dls. Pero a su vez está ganando 1 dl. de prima del call lanzado, porque este no es ejercible a precios del trigo inferiores al precio de ejercicio de 132 dls. Entonces tenderemos el costo final del trigo en : 110 dls. ( precio de compra del tigo) - 28 dls. (ganancia por la compra del put) - 1 dl. (ganancia por la prima cobrada por el call no ejercido). De esta forma el molino logra un costo de sus insumos de 81 dls. por tn. Si los precios se mantienen en el rango de los 120 - 132 dls. por tn., donde no son ejercibles tanto el put comprado como el call vendido, el costo del insumo quedará fijo en el valor de compra del mismo ( 110 dls. por tn.) más la diferencia entre la prima pagada por el put ( 2 dls.) y la prima cobrada por el call ( 1 dl.), llegando a un costo final del trigo de 111 dls. por tn. Cuando los precios del trigo superen los 132 dls. por tn., se sentirán los efectos del call lanzado, ya que este se hará ejercible. Posicionémonos en el precio del trigo de 150 dls. por tn. A este nivel de precios, el put comprado no es ejercible, por lo que

17

perdemos los 2 dls. de prima. Al mismo tiempo el call lanzado es ejercido, por lo que perdemos en el M.A.T. 17 dls. por tn. ( 18 dls. menos 1 dl. de la prima cobrada). Así llegamos a un pérdida total de 19 dls. por tn., con lo que el costo final del insumo queda en 129 dls. por tn. ( 110 dls del precio de compra + 19 dls.). El resultado final de esta operación es análogo al de una venta de futuros. 3.3 Un caso especial: contratos de ventas de harina con precios fijos. Una modalidad de comercializar los productos de la industria molinera es la venta de harina futura con precio fijo o fijado anticipadamente. Supongamos que en diciembre de 2000 se pacta una venta para marzo de 2001 por 100 tn. de harina a 240 dls. por tn. En este caso el precio de venta de la harina es conocido de antemano, no se apuesta a ningún precio, por lo que no estamos en una posición que debamos cubrir. Entonces la empresa puede comprar trigo a futuro fijando así el precio de compra del insumo. De este modo tiene fijado el precio de venta de la harina así como el precio de compra del trigo. En definitiva, la empresa tiene la oportunidad de determinar con antelación el margen que obtendrá por dichas ventas.

18

4 Conclusión Al delinear una estrategia de cobertura, lo hacemos analizando un determinado contexto. Si las cosas se desarrollan tal cual lo supuesto, entonces no tendremos ningún tipo de problema y podremos mantener la estrategia tal cual la habíamos planeado, manteniendo las posiciones tomadas hasta el vencimiento de las mismas. Pero como estamos trabajando en un contexto muy cambiante, deberemos seguir día a día la evolución del mercado, replanteándonos constantemente nuestros objetivos y modificando las estrategias tomadas dentro de lo que nos permiten las herramientas del Mercado a Término. Debemos pensar en que no siempre podremos mantener una estrategia de cobertura de principio a fin, sino que tendremos que ir adaptándonos a los cambios inesperados que siempre ocurren en los mercados. Para hacerlo más claro, hagamos de cuenta que nos encontramos en un partido de fútbol, el cual se divide en dos tiempos. En el primero, nos dedicamos a estudiar el contexto en que nos estamos moviendo y a desarrollar las estrategias a seguir. En el segundo revisaremos las decisiones tomadas y trataremos de adaptarlas a los cambios que ocurran en nuestro contexto. Al final del partido, el objetivo no es ganar por la mayor amplitud posible ( maximizar las ganancias) sino tratar de mantenernos estables durante todo el desarrollo del juego, haciendo lo posible para que no caiga nuestro rendimiento y tratando de beneficiarnos con los movimientos del mercado que juegan a nuestro favor. Actualmente la industria molinera se ubica en un contexto en que es fundamental para los molinos cubrirse del riesgo precio para poder, en algunos casos, subsistir. A su vez cuenta con un menor margen bruto de ganancias que hace que el margen de error sea muy pequeño, por lo que debe prestarse atención a que las estrategias tomadas, si no se cumplen como esperábamos, puedan ser corregidas o hacer que sus efectos perjudiciales sean mínimos. Por esto muchas veces es recomendable, ante la incertidumbre que caracteriza al mercado de trigo, tomar estrategias flexibles ( compra de opciones) que nos permiten tanto cubrirnos si se dan condiciones desfavorables como participar en movimientos del mercado que resultan beneficiosos para la empresa. La desventaja es que si bien la compra de opciones no genera ningún desembolso en concepto de garantías o cuenta de diferencias diarias, el pago de la prima implica una carga financiera importante que la empresa debe soportar y que no recupera en ningún caso ( ejerza o no la opción). En la compra o venta de futuros, en cambio, si bien se requieren márgenes de garantía y cuenta de diferencias diarias, estos desembolsos no implican una pérdida definitiva de efectivo para la empresa, ya que esto dependerá del resultado final que se obtenga en el M.A.T. ( una vez cancelado o vencido el contrato de futuros, se devuelven los márgenes de garantía y se acredita o debita en nuestra cuenta la ganancia o la pérdida resultante). Ahora bien,si se toman estrategias rígidas ( compra o venta de futuros) debe contarse con indicios muy claros de que el mercado seguirá la dirección que hemos planteado para decidir la estrategia. También es imprescindible el absoluto conocimiento de nuestros costos de producción así como del punto de equilibrio ( aquel costo donde la empresa no gana ni pierde) para saber que, aunque la estrategia tomada nos perjudique, el precio que fijamos para nuestros insumos nos permita obtener igualmente una ganancia.

19

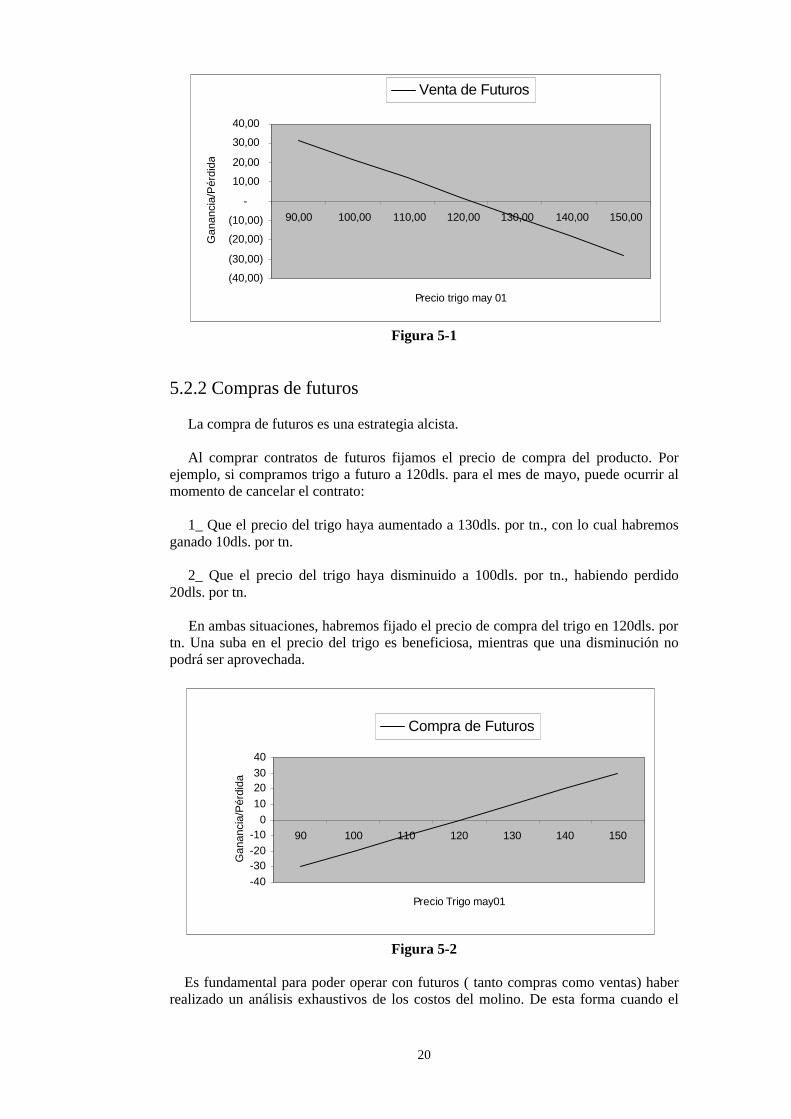

Anexo 1 5 Los mercados de futuros. El principal objetivo de los mercados de futuros es posibilitar la cobertura ante cambios desfavorables en los precios. A través de este mercado es posible que quienes quieren eliminar el riesgo de precio puedan transferirlo a quienes estén dispuestos a asumirlos. 5.1 Convergencia de los precios de futuro con los precios del mercado disponible. Si bien los mercados disponibles y de futuros son diferentes sus movimientos están influenciados por muchos factores comunes. Como consecuencia, las cotizaciones de ambos mercados tienden a moverse en la misma dirección, más aún cuando nos ubicamos cerca de la fecha de vencimiento del contrato de futuros. 5.2 Herramientas que tienen los contratos de futuro para cubrirse del riesgo precio. Dentro de la operatoria de los mercados a futuro hay cuatro herramientas básicas que los operadores pueden utilizar para cubrirse del riesgo precio, tratando de asegurar de esta forma (y mediante un detallado estudio de los costos) un rendimiento para la empresa. Estas cuatro herramientas son: 5.2.1 Ventas de futuros. La venta de futuros es una estrategia bajista. Cuando vendemos un contrato de futuros estamos fijando el precio de venta del producto. Por ejemplo, si vendemos trigo a futuro a 120 dls. para el mes de mayo, llegado el momento de cancelar dicho contrato, pueden ocurrir diversos escenarios: 1_ Que el trigo haya disminuido su precio a 100dls. por tonelada. En este caso hemos ganado 20dls. por tonelada, ya que vendimos a 120dls. lo que actualmente vale 100dls. 2_ Que el trigo haya aumentado a 130dls. por tonelada, con lo cual habremos perdido 10dls. por tonelada. En ambos casos, el precio de venta final del trigo es de 120dls. por tonelada. Es decir que nos beneficiamos si el trigo baja de precio pero corremos el riesgo de que su precio suba y no podamos aprovecharlo, ya que estamos "anclados " en el precio de 120dls. por tonelada.

20

Figura 5-1 5.2.2 Compras de futuros La compra de futuros es una estrategia alcista. Al comprar contratos de futuros fijamos el precio de compra del producto. Por ejemplo, si compramos trigo a futuro a 120dls. para el mes de mayo, puede ocurrir al momento de cancelar el contrato: 1_ Que el precio del trigo haya aumentado a 130dls. por tn., con lo cual habremos ganado 10dls. por tn. 2_ Que el precio del trigo haya disminuido a 100dls. por tn., habiendo perdido 20dls. por tn. En ambas situaciones, habremos fijado el precio de compra del trigo en 120dls. por tn. Una suba en el precio del trigo es beneficiosa, mientras que una disminución no podrá ser aprovechada.

Figura 5-2 Es fundamental para poder operar con futuros ( tanto compras como ventas) haber realizado un análisis exhaustivos de los costos del molino. De esta forma cuando el

-40-30-20-10

010203040

90 100 110 120 130 140 150

Precio Trigo may01

Gan

anci

a/P

érdi

da

Compra de Futuros

(40,00)

(30,00)

(20,00)

(10,00)

-

10,00

20,00

30,00

40,00

90,00 100,00 110,00 120,00 130,00 140,00 150,00

Precio trigo may 01

Gan

anci

a/P

érdi

da

Venta de Futuros

21

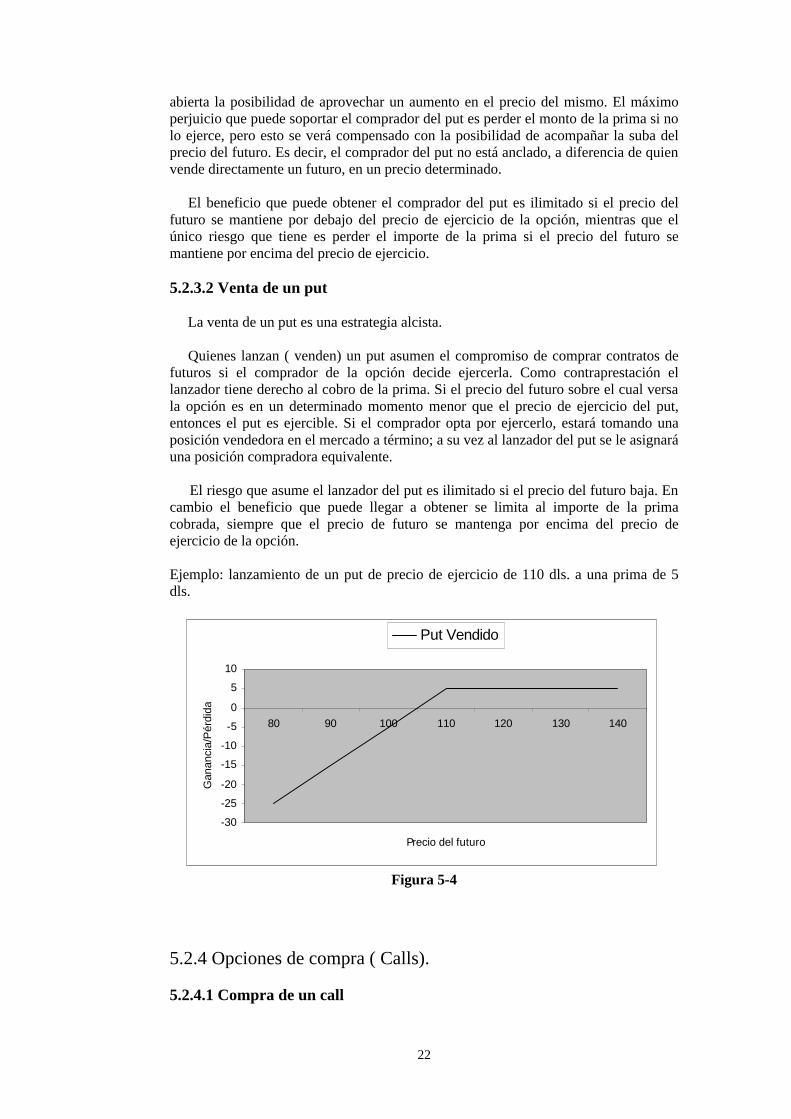

mercado nos brinde la oportunidad de fijar un costo para nuestras materias primas que satisface nuestras expectativas podremos actuar en consecuencia. Se hace necesario recalcar que las dos herramientas mencionadas encasillan a quien las utilice en un precio determinado. Una vez fijada una posición ( ya sea comprada o vendida) los vaivenes del mercado harán que nos beneficiemos o nos perjudiquemos. Pero en realidad perjudicarnos significa no beneficiarnos tanto, ya que, si nuestro análisis de costos fue correcto, el precio fijado por el contrato de futuros ya nos está asegurando un rendimiento, siempre que el precio de venta del producto final se mantenga en el nivel esperado. 5.2.3 Opciones de venta (Puts). 5.2.3.1 Compra de un put La compra de un put es una estrategia bajista. Mediante el pago de una prima el comprador del put adquiere el derecho ( no la obligación) de vender dentro de un determinado lapso de tiempo a la otra parte (lanzador del put) un contrato de futuros por un precio previamente estipulado (que se denomina precio de ejercicio). Es el comprador o tomador del put quien decide en un momento determinado antes del vencimiento de la opción si ejerce o no dicho derecho. Mientras el precio del futuro cuya opción de venta se tiene esté por encima del precio de ejercicio no convendrá al tenedor del put ejercer su derecho. En cambio cuando el precio del futuro caiga por debajo del precio de ejercicio la opción se hace ejercible, ya que el tenedor del put puede ejercer su derecho y vender un futuro más caro de lo que en realidad vale; con lo cual comprando ese mismo futuro en el mismo momento en que ejerce la opción ya obtiene una ganancia, dada por la diferencia entre el precio de compra y el de venta. Ejemplo: compra de un put mayo 2001 de precio de ejercicio de 110 dls. a una prima de 2 dls.

Figura 5-3 La ventaja de comprar un put en lugar de vender directamente un futuro es que con el put no sólo se gana si el precio del futuro disminuye sino que además mantiene

(5,00)

-

5,00

10,00

15,00

20,00

90,00 100,00 110,00 114,00 130,00 140,00 150,00

Precio trigo may01

Pér

dida

/Gan

anci

a

Put comprado

22

abierta la posibilidad de aprovechar un aumento en el precio del mismo. El máximo perjuicio que puede soportar el comprador del put es perder el monto de la prima si no lo ejerce, pero esto se verá compensado con la posibilidad de acompañar la suba del precio del futuro. Es decir, el comprador del put no está anclado, a diferencia de quien vende directamente un futuro, en un precio determinado. El beneficio que puede obtener el comprador del put es ilimitado si el precio del futuro se mantiene por debajo del precio de ejercicio de la opción, mientras que el único riesgo que tiene es perder el importe de la prima si el precio del futuro se mantiene por encima del precio de ejercicio. 5.2.3.2 Venta de un put La venta de un put es una estrategia alcista. Quienes lanzan ( venden) un put asumen el compromiso de comprar contratos de futuros si el comprador de la opción decide ejercerla. Como contraprestación el lanzador tiene derecho al cobro de la prima. Si el precio del futuro sobre el cual versa la opción es en un determinado momento menor que el precio de ejercicio del put, entonces el put es ejercible. Si el comprador opta por ejercerlo, estará tomando una posición vendedora en el mercado a término; a su vez al lanzador del put se le asignará una posición compradora equivalente. El riesgo que asume el lanzador del put es ilimitado si el precio del futuro baja. En cambio el beneficio que puede llegar a obtener se limita al importe de la prima cobrada, siempre que el precio de futuro se mantenga por encima del precio de ejercicio de la opción. Ejemplo: lanzamiento de un put de precio de ejercicio de 110 dls. a una prima de 5 dls.

Figura 5-4 5.2.4 Opciones de compra ( Calls). 5.2.4.1 Compra de un call

-30

-25

-20

-15

-10

-5

0

5

10

80 90 100 110 120 130 140

Precio del futuro

Gan

anci

a/P

érdi

da

Put Vendido

23

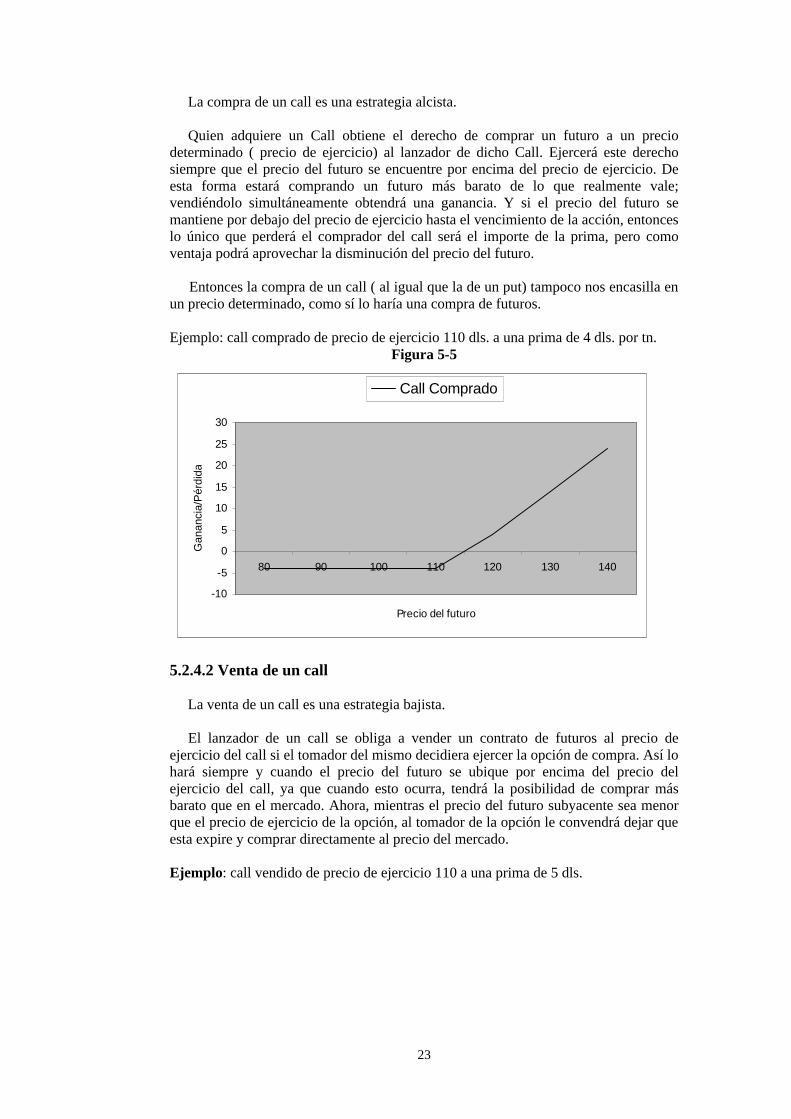

La compra de un call es una estrategia alcista. Quien adquiere un Call obtiene el derecho de comprar un futuro a un precio determinado ( precio de ejercicio) al lanzador de dicho Call. Ejercerá este derecho siempre que el precio del futuro se encuentre por encima del precio de ejercicio. De esta forma estará comprando un futuro más barato de lo que realmente vale; vendiéndolo simultáneamente obtendrá una ganancia. Y si el precio del futuro se mantiene por debajo del precio de ejercicio hasta el vencimiento de la acción, entonces lo único que perderá el comprador del call será el importe de la prima, pero como ventaja podrá aprovechar la disminución del precio del futuro. Entonces la compra de un call ( al igual que la de un put) tampoco nos encasilla en un precio determinado, como sí lo haría una compra de futuros. Ejemplo: call comprado de precio de ejercicio 110 dls. a una prima de 4 dls. por tn.

Figura 5-5

5.2.4.2 Venta de un call La venta de un call es una estrategia bajista. El lanzador de un call se obliga a vender un contrato de futuros al precio de ejercicio del call si el tomador del mismo decidiera ejercer la opción de compra. Así lo hará siempre y cuando el precio del futuro se ubique por encima del precio del ejercicio del call, ya que cuando esto ocurra, tendrá la posibilidad de comprar más barato que en el mercado. Ahora, mientras el precio del futuro subyacente sea menor que el precio de ejercicio de la opción, al tomador de la opción le convendrá dejar que esta expire y comprar directamente al precio del mercado. Ejemplo: call vendido de precio de ejercicio 110 a una prima de 5 dls.

-10

-5

0

5

10

15

20

25

30

80 90 100 110 120 130 140

Precio del futuro

Gan

anci

a/P

érdi

da

Call Comprado

24

Figura 5-6

"Las posibilidades que ofrecen las opciones de negocios son diarias; por eso no hay que pensar que una vez comprada la opción en mayo no se toca hasta enero. Los mercados oscilan permanentemente y es importante que el productor aproveche los picos de las cotizaciones sacándoles el mayor provecho posible; en tantos meses se puede ir variando la cobertura, lo que permitirá mejorar los pisos y los riesgos de venta o de compra según se tomen calls o puts. En definitiva, una estrategia en la operatoria no debe ser rígida sino variar de acuerdo con la evolución del mercado." *4

5.2.5 Posiciones Sintéticas Combinando las herramientas básicas ( compra y venta de contratos de futuro, compra y venta de opciones) de distintas maneras podemos conseguir un resultado equivalente a una posición directa en futuros u opciones. Se puede conseguir, por ejemplo, los mismos beneficios que otorga la compra de un call, comprando un futuro y un put al mismo tiempo. Así se podría hacer con cada una de las posiciones explicadas anteriormente. 5.3 Liquidación de un contrato de futuro 5.3.1 Cancelación anticipada Consiste en realizar una operación opuesta a la posición tomada previamente. Por ejemplo, si se ha comprado un contrato de trigo enero, bastará con vender un contrato de trigo enero para cancelar dicha posición compradora. 5.3.2 Entrega/recepción de la mercadería. La entrega física es, generalmente, la manera más costosa de liquidar una posición de futuros. Los operadores habitualmente no desean tener que comprar o vender la mercadería, a menos que tengan un uso para dicho producto en la cantidad, calidad y lugar donde el Mercado determina la entrega/recepción. En el caso de los molinos harineros, el problema radica en la calidad de la mercadería. La calidad del trigo utilizado para producir harina ha tomado un aspecto cada vez más relevante en la comercialización del insumo. Cada vez más los molinos demandan trigo de mayor calidad que las determinadas como estándares por el

-30

-25

-20

-15

-10

-5

0

5

10

80 90 100 110 120 130 140

Precio del Futuro

Gan

anci

a/P

érdi

da

Call Vendido

25

Mercado ( condiciones cámara). Entonces muchas veces a los molinos lo que hacen es cancelar anticipadamente el contrato y salir a buscar mercadería que cumpla con los requisitos de calidad de la industria. 5.3.3 Cancelación por diferencia ( Cash-settlement). Un procedimiento para la liquidación de contratos de futuros es la cancelación por diferencia de dinero o entrega de efectivo. Este procedimiento sustituye por completo la entrega/recepción de la mercadería. En los contratos con cash-settlement la entrega de mercadería no está permitida. El mecanismo de la cancelación por diferencia es muy simple: al vencimiento del contrato el precio de ajuste se iguala al precio de contado del producto subyacente y en base a ese precio se calculan las ganancias o pérdidas de las posiciones que permanecen abiertas ( compras y ventas) entregándose o reclamando la diferencia de dinero según corresponda. Por ejemplo, si un operador vendió contratos de trigo enero a 110 dls. por tn. y el 31 de diciembre ( día de vencimiento) el precio de contado para el trigo es de 100 dls. por tn., recibirá 10 dls. por cada tonelada vendida. La cancelación por diferencia implica que no se puede utilizar un contrato de futuros para recibir/entregar mercadería. 5.4 Sistema de garantía Cada vez que negociamos un contrato de futuros no lo hacemos a una persona particular, aunque siempre haya dos partes ( compradora y vendedora), sino que estamos contratando con la casa compensadora de la bolsa en la que operamos. Esta casa compensadora se asegura de que todos los contratos puedan ser cumplidos, exigiendo para ello un depósito inicial de U$s 200 por contrato, en el caso del trigo. A su vez debemos depositar día a día las pérdidas que se produzcan por la operatoria de los mercados, así como se acreditarán en nuestras cuentas las ganancias que se produzcan. Si, por ejemplo, compramos 10 contratos de trigo enero a U$s 110 por tonelada, deberemos depositar inicialmente U$s 20 000. Luego de acuerdo a la cotización diaria iremos depositando o retirando lo que corresponda:

Día Cotización del trigo enero (U$s/tn.)

Déposito (U$s/tn.)

Retiro (U$s/tn.)

día 1 112 2 día 2 108 4 día 3 106 2 día 4 107 1

Tabla 4-1

De esta forma la casa compensadora se asegura de que los contratos puedan ser cumplidos por las partes. 5.5 Necesidad de financiamiento

26

Hay que tener en cuenta que de acuerdo al contrato que negociemos debemos inmovilizar dinero para cumplir con los depósitos y garantías que exige el M.A.T. , a la vez que existen gastos de comisiones y tasas de registro. Entonces debemos incluir en el análisis de qué estrategia seguir la capacidad financiera que tiene la empresa para soportar la inmovilización de dinero para mantener la estrategia tomada. Compra de futuros Gastos: comisión + tasa de registro. Inmovilización: margen de garantía + cuentas diferencias diarias. Venta de futuros Gastos: comisiones + tasa de registro Inmovilización: requiere el margen de garantía y las cuentas diferencias diarias. Compra de put Gastos: valor de la prima + comisión + tasa de registro. Inmovilización: no tiene. Compra de call Gastos: valor de la prima + comisión + tasa de registro. El total de gastos es igual a la máxima pérdida posible. Inmovilización: no tiene. Lanzamiento de put Gastos: prima cobrada - comisión - tasa de registro Inmovilización: margen de garantía + cuentas diferencias diarias. Lanzamiento de call Gastos: prima cobrada - comisión - tasa de registro. Inmovilización: margen de garantía y cuenta diferencias diarias.

27

Anexo 2: Características de los contratos de futuros y opciones de trigo. *5 Futuros de trigo Unidad de negociación 50 toneladas Moneda de negociación dólares estadounidenses (U$s) Fluctuación mínima de precios U$s 0,10 Límite diario de precios U$s 4 Meses de contratación Enero, febrero, marzo, abril, mayo, junio, julio, agosto,

setiembre, octubre, noviembre y diciembre. Ultimo día de negociación Ultimo día hábil del mes calendario previo al de contratación Márgenes de garantía U$s 200 ( inicial) y depósito de diferencias diarias Derechos de Registro U$s 4 + I.V.A. por contrato Opciones trigo Unidad de negociación Un contrato de futuros trigo Moneda de negociación dólares estadounidenses (U$s) Fluctuación mínima de precios U$s 0,10 Meses de contratación Enero, febrero, marzo, abril, mayo, junio, julio, agosto,

setiembre, octubre, noviembre y diciembre. Ultimo día de negociación Cuarto día hábil anterior al día de vencimiento del contrato

de futuros subyacente Ejercicio El comprador puede ejercer la opción hasta el último día de

negociación inclusive Márgenes de garantía De acuerdo a lo determinado por el sistema de simulación de

escenarios Derechos de Registro Rango PRIMA u$s/tn. Monto por

contrato U$s Menor o igual a 1 0,50 + I.V.A. Mayor a 1 y menor o igual a 2 1,00 + I.V.A. Mayor a 2 2,00 + I.V.A.

28

Anexo 3: El ratio de cobertura. Si se diera una relación uno a uno entre el precio de contado y el de futuro, la cobertura ofrecería una perfecta protección ante aumentos en las cotizaciones, ya que todo aumento en el valor ( en pesos) de la mercadería a ser adquirida sería compensado con una ganancia en la posición de futuros. Pero como la antedicha relación no siempre es uno a uno, se hace necesario determinar el ratio de cobertura, que se define como: RC = Qf

Qc

Qf: es la cantidad de mercadería representada por un contrato de futuro. Qc: es la cantidad de mercadería que se está cubriendo. El ratio de cobertura que minimiza el riesgo (RC*) se define: RC*= Qf

*

Qc Qf

*: es la cantidad de unidades de la posición de futuros que minimiza el riesgo. Consideremos que un cambio en el valor (en pesos) de la posición total con cobertura es igual al cambio del precio de contado por la cantidad de mercadería menos el cambio del precio del contrato de futuro por la cantidad de contratos: ? VC= ? PC x Qc - ? PF x Qf

* ? VC: cambio en el valor ( en pesos) de la cobertura ? PC: cambio en el precio de contado ? PF: cambio en el precio del futuro Las cantidades de mercadería y de contratos de futuros son constantes durante la vida de la cobertura, y se establece el valor ( en pesos) de la cobertura igual a cero, entonces: ? PC x Qc = ? PF x Qf

* de donde: ? PC = Qf

* = RC* ? PF Qc

Es decir si ,por ejemplo, cada vez que los precios de contado varían en $1 los precios del contrato de futuros cambian en $1,25, el ratio de cobertura será: RC* = $1,00 = 0,80 $1,25 Con el ratio podemos determinar el número de contratos de futuro necesario para llevar a cabo la cobertura.

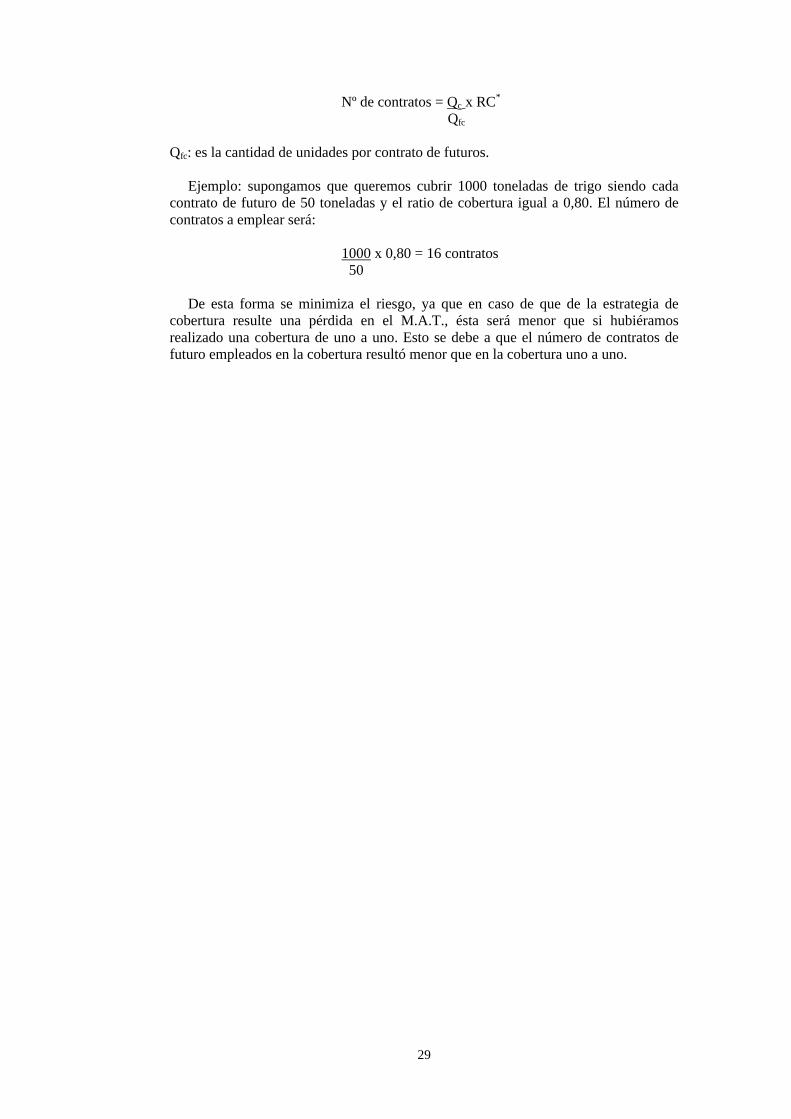

29

Nº de contratos = Qc x RC* Qfc

Qfc: es la cantidad de unidades por contrato de futuros. Ejemplo: supongamos que queremos cubrir 1000 toneladas de trigo siendo cada contrato de futuro de 50 toneladas y el ratio de cobertura igual a 0,80. El número de contratos a emplear será: 1000 x 0,80 = 16 contratos 50 De esta forma se minimiza el riesgo, ya que en caso de que de la estrategia de cobertura resulte una pérdida en el M.A.T., ésta será menor que si hubiéramos realizado una cobertura de uno a uno. Esto se debe a que el número de contratos de futuro empleados en la cobertura resultó menor que en la cobertura uno a uno.

30

Anexo 4 *1 Datos extraídos de la revista Forrajes y Granos Agribusiness Journal Nº 59 de diciembre de 2000, página 68. *2 Datos sacados de "Estadísticas de la industria molinera", año 1999, publicación de la Federación Argentina de la Industria Molinera, página 8. *3 "Futuros y Opciones en la empresa agropecuaria II", página 37 *4 Artículo revista Forrajes y Granos Nº 52 de mayo de 2000, página 148. *5 http://www.rofex.com.ar/info/especificaciones/especificaciones.htm#trigo

31

6 Bibliografía ? "Administración del Riesgo Precio en los Molinos Harineros" Trabajo de Pedro Amuchastegui de la Universidad Austral. ? "Futuros y opciones en la empresa agropecuaria" Convenio A.A.C.R.E.A. - Banco Río / Departamento Técnico A.A.C.R.E.A. Año 1997 ? "Futuros y Opciones en la Empresa Agropecuaria II: Estrategias de posicionamiento". Convenio A.A.C.R.E.A. - Banco Río / Departamento Técnico A.A.C.R.E.A. Año 1998 ? "Futuros y opciones para todos" Convenio A.A.C.R.E.A. - Bolsa de Cereales de Buenos Aires ? "Estadística de la Industria Molinera" F.A.I.M. Federación Argentina de la Industria Molinera Año 1999 ? "El Comercio Granario" Programa de capacitación 2000 de la Bolsa de Comercio de Rosario ? "Introducción a los Mercados de Futuros y Opciones" Programa de capacitación 2000 de la Bolsa de Comercio de Rosario ? "J.J. Hinrichsen S.A. Corredor Broker 2000" ? "Mercados de Futuros y Opciones 2" Programa de capacitación 2000 de la Bolsa de Comercio de Rosario ? Datos sobre el funcionamiento de la industria molinera: sucesivas entrevistas con mi tutor Enrique Couzier de Molinos Juan Semino

32

7 Agradecimientos: * Sr. Enrique Couzier de Molinos Juan Semino. Tutor. * Sra. Alicia Strano. Bibliotecaria de la Bolsa de Comercio de Rosario. * Sra. Mabel Quiroz. Departamento de Capacitación y Desarrollo de Mercados de la Bolsa de Comercio de Rosario.

![Dimens Molinos[1]](https://static.fdocuments.ec/doc/165x107/56d6c0281a28ab30169932b4/dimens-molinos1.jpg)