Estrategia en las Campañas Electorales. @Rmuzzin #estrategia.

Upload

ignacio-pedro-guevaraCategory

view

50download

0

Dirección Estratégica José-Carlos Jarillo

CAPITULO 5 Diversificación «No pongas todos tus huevos en la misma cesta». He aquí un refrán (es decir, una destilación de la sabiduría popular) que parece debería estar en las primeras lecciones de cualquier libro sobre estrategia. Es difícil dar un consejo más claro, especialmente en un mundo como el actual, tan lleno de sorpresas imprevistas y violentos cambios en el entorno competitivo. ¿Quién iba a pensar en 1970 que el precio del petróleo empezaría poco después una escalada que le llevaría de 1,5 dólares a 30 dólares por barril? ¿Y que, un par de años después de alcanzar ese precio, posibilitado por la unión de la aparentemente todopoderosa OPEP, el precio se desplomaría hasta los diez dólares/barril? ¿Era previsible que los precios inmobiliarios subiesen de repente en las grandes ciudades españolas a más del doble en 1986? ¿O que nuestra economía se convertiría en la de más alto crecimiento de la Comunidad Europea por varios años seguidos, a la vez que la inflación bajaba radicalmente? Pues, en efecto, durante años se había argumentado que inflación y crecimiento eran dos cosas que siempre iban juntas. Tampoco era previsible que, como consecuencia de nuestra integración en la Comunidad Europea y en sólo seis meses, nuestra balanza comercial con los países de la Comunidad pasaría de su fuerte superávit tradicional a un profundo déficit. Todos estos cambios bruscos en el entorno económico en el que se mueven las empresas llevan a un deseo de «cubrirse» ante lo imprevisible, de no arriesgar la posición de la empresa apostando todas las fichas a la misma carta, que no sabemos si, repentinamente, se va a convertir en inútil. Sin embargo, el no menos conocido dicho de «zapatero a tus zapatos» también parece una máxima digna de ser tenida en cuenta: precisamente por la intensidad competitiva de los tiempos que corren, no es fácil triunfar sin un conocimiento profundo del mercado en que se compite. Precisamente porque los tiempos son cambiantes y, además, cada vez hay más competencia, lo que las empresas requieren es una dirección muy profesionalizada, que conozca a la perfección el mercado en el que está, sus competidores actuales y potenciales, la situación en otros países, etc. Los años del «boom de los sesenta», donde al amparo de una protección arancelaria frente a la competencia extranjera y una primera industrialización del país era relativamente fácil ganar dinero partiendo de cero, han pasado: ahora es cada vez más necesario conocer muy bien el terreno que se pisa, cada vez más difícil. Una solución teórica a esta paradójica necesidad de diversificar el riesgo y, a la vez, conocer a fondo los mercados en los que se compite podría ser el saber mucho de varias cosas distintas: de este modo podríamos satisfacer ambos requisitos contradictorios. Sin embargo, un tercer refrán, «quien mucho abarca, poco aprieta» viene a cerramos esa vía. Al margen del refranero, la bondad o no de la diversificación en la empresa es objeto de acalorado debate. Como acabamos de ver, hay poderosos argumentos, muy intuitivos, en favor de ambas posturas. Durante años, se dio por supuesta la necesidad de diversificar para tener una empresa estable. Sin embargo, últimamente se ha abierto un período de fuertes críticas a esta estrategia, que podemos definir como «la participación por parte de la misma empresa (es decir, con un mismo capital social y bajo una misma dirección general última) en negocios claramente distintos: generalmente con distintos procesos productivos, diferentes tecnologías, distintos clientes finales, etc.». Al margen de este debate, entre partidarios y detractores de la diversificación hay, sin embargo, una realidad incontestable: la inmensa mayoría de las empresas grandes del mundo están diversificadas. Por utilizar el ejemplo de las empresas americanas, sobre las que hay más abundancia de datos: en 1950 un tercio de las quinientas mayores empresas industriales obtenían más de un 95 por 100 de sus ingresos de un único negocio, es decir, no estaban diversificadas en absoluto. Hoy, prácticamente ninguna de estas grandes empresas siguen esa estrategia. Utilizando cualquier criterio de medida, es un hecho perfectamente establecido que las empresas grandes han seguido en las últimas décadas un proceso generalizado de diversificación. Además, junto a la diversificación observada en todas las empresas grandes (por ejemplo, General Motors

1

Dirección Estratégica José-Carlos Jarillo

entrando en el negocio de locomotoras, o IBM en el de fotocopiado ras), los últimos veinticinco años vieron el nacimiento de un nuevo tipo de empresa: el «conglomerado» o «holding», compuesto por una gran cantidad de negocios totalmente dispares entre sí, en los que la dirección general del grupo entra muy poco, garantizando a las diversas divisiones una autonomía casi total. Como decimos, se puede afirmar que, hoy por hoy, toda empresa de cierto tamaño y antigüedad está en algún punto entre una empresa con negocios distintos pero relacionados y un conglomerado de negocios inconexos y autónomos. ¿POR QUE DIVERSIFICAR? La razón principal que suele darse para diversificar es la recogida en el refrán que abre este capítulo: la diversificación ofrece seguridad ante las imprevisibles variaciones del entorno. Intuitivamente, el razonamiento es impecable: si la empresa depende para sus beneficios de un solo negocio y éste, por la razón que sea, se deteriora, el empresario se encontrará en una situación muy comprometida, por no decir desesperada. En efecto, es muy difícil desarrollar nuevos productos o mercados precisamente cuando el negocio básico de la empresa no funciona, por dos motivos: en primer lugar, la dirección de la empresa estará normalmente absorbida por los problemas del negocio 'básico, del que la empresa ha comido hasta ese momento; en segundo lugar, una empresa en 'una situación deteriorada no suele generar los fondos normalmente necesarios para la penetración de nuevos mercados o el desarrollo de nuevos productos. Diversificar con éxito cuando las cosas van mal en el negocio tradicional de la empresa es muy difícil: suele ser demasiado tarde. En consecuencia, el mejor modo de evitar una situación tan comprometida es el obtener cuanto antes una situación en la que los beneficios de la empresa procedan de varios negocios distintos, de modo que el hundimiento imprevisto de uno de ellos suponga como máximo la pérdida de una fracción de esos beneficios. Hay otra razón para diversificar que, aunque menos citada, es posiblemente el motivo real detrás de las acciones de diversificación de las empresas: la voluntad de seguir creciendo por encima de lo que permite un mercado que ha madurado. Efectivamente, una empresa de éxito suele obtener un rápido crecimiento en sus ventas a lo largo de los primeros años de su actividad, bien porque aporta un producto nuevo, o porque es capaz de ofrecerlo de un modo especialmente competitivo. Pero, en cualquier caso, la competencia acaba por entrar o el mercado por saturarse. El resultado neto es que, al cabo de unos años, la empresa ya no puede seguir creciendo al ritmo al que sus directivos y propietarios se han acostumbrado. Xerox Corporation obtuvo una de las tasas de crecimiento más espectaculares de la historia: tras su descubrimiento del sistema de fotocopiado en papel normal, protegido por patentes, disfrutó de un prolongado período de fortísimo crecimiento, a medida que el mundo iba apreciando las grandes ventajas de su sistema. Pero llega un momento, irremisiblemente, en que resulta difícil mantener el crecimiento: todo el que quiere tener una fotocopiadora acaba teniéndola, y el mercado se reduce a reponer las que se quedan viejas o a servir a las empresas o consumidores nuevos que aparecen. Aunque el mercado es enorme, el ritmo de crecimiento disminuye y la empresa se estanca. Sin embargo, el deseo de un continuo crecimiento es lógico, pues favorece el desarrollo de la empresa, de los directivos dentro de la empresa y, por supuesto, de los beneficios futuros. Lo normal es buscar nuevos terrenos en los que invertir los beneficios del negocio actual, que aseguren el sostenimiento del crecimiento. En el caso de Xerox, la empresa trató de entrar en el negocio de ordenadores y sistemas de impresión electrónica y en el de seguros y servicios financieros, campos en los que esperaba obtener un crecimiento comparable al que había experimentado en los años anteriores. La razón para diversificar puede ser incluso más tajante que la de mantener el crecimiento: en ocasiones, diversificar es la única manera de mantener el nivel de beneficios ya alcanzado. En efecto, hay mercados que no sólo maduran y dejan de crecer, sino que entran en declive y, en último término, desaparecen. En realidad, esto ocurre más pronto o más tarde con todos los productos. Parece razonable el dedicar al menos parte de los beneficios actuales a invertir en negocios que aseguren el futuro de la empresa, cuando el negocio actual se haya quedado irremisiblemente anticuado. En este sentido, destinar al menos parte de los beneficios a diversificar es análogo a reservar parte de la cosecha anual para utilizarla como simiente de la cosecha futura.

2

Dirección Estratégica José-Carlos Jarillo

DIRIGIENDO UNA EMPRESA DIVERSIFICADA Estas últimas razones cuadran bien con los datos históricos sobre diversificación que veíamos al principio. Más que un fenómeno de esta o aquella época, la diversificación parece ser un proceso que atraviesan las empresas a lo largo de su historia. En cualquier caso, como hemos visto, es un hecho que las empresas de cierto tamaño siguen estrategias de diversificación. El problema parece residir de momento no tanto en si diversificar es bueno o no, cuanto en cómo dirigir una empresa diversificada. Ello no es tarea en absoluto fácil, como veremos a continuación. Imaginemos la situación de un director general de una empresa diversificada, con unos cuantos negocios, no muchos: diez. Tiene que determinar una estrategia para cada uno de ellos, con la enorme complejidad que ello supone, pues -como sabemos- determinar la estrategia adecuada implica un profundo conocimiento del mercado en el que se compite. Tiene, asimismo, que controlar a unos directivos cuya tarea es también profundamente compleja: el director de marketing puede estar tremendamente agobiado por la necesidad de vender productos con características muy distintas, en mercados muy distintos, con clientes que tienen modos de comprar muy diferentes. Algo similar cabe decir de los directores de las demás áreas funcionales de la empresa: producción, finanzas, etc. Cada uno de los distintos negocios puede tener exigencias muy distintas, algunas de ellas contradictorias entre sí. Para resolver estos problemas, se han diseñado diversas soluciones. Las soluciones que tratan de resolver los problemas de tipo organizativo consisten, básicamente, en la descentralización de la toma de decisiones, junto con los necesarios sistemas de control para asegurar que las cosas se hacen bien. El modo más extendido es el de dividir la empresa en «divisiones» autónomas, cada una con su propio director que coordina las funciones de marketing, producción, finanzas, etc. Así, la dirección general de la empresa no tiene que ocuparse de todos esos problemas de un modo directo, y se consigue que las personas encargadas de resolverlos estén próximas a ellos y tengan un buen conocimiento de los mismos y del entorno en que se mueven. El primer problema viene a la hora de exigir responsabilidades. Si las divisiones son autónomas, habrá que dejarles la posibilidad de que se equivoquen, es decir, que pierdan dinero. La alternativa es controlar todas las decisiones de los directores de división, pero ya hemos visto que ello no es posible, pues el director general no dispone ni del tiempo ni de los conocimientos necesarios. Pero si una división no funciona... ¿cómo saber cuál es el problema? Atenerse a los resultados parece lo más adecuado, pero... ¿a qué plazo? Si un director de división afirma que su división está perdiendo dinero, pero que dentro de un año ganará mucho... ¿se le debe escuchar? ¿Quién es el que, dentro de la empresa, conoce mejor el negocio? Evidentemente, el director de la división. Pero, ¿cuándo poner coto a las pérdidas? El siguiente problema se da en el momento de repartir los fondos de la empresa para desarrollar los distintos negocios. Lógicamente, todos los directores de división tenderán a ver su negocio como muy importante, lleno de posibilidades de futuro, siempre y cuando se invierta en él lo suficiente. Lo más probable, además, es que todos estén en lo cierto, si la empresa ha sabido escoger en qué negocios entrar. Sin embargo, los fondos disponibles son siempre limitados y el director general tendrá que encontrar algún modo de asignarlos. ¿Cómo hacer esta asignación de manera que se optimice el resultado global para la empresa? No es una cuestión fácil de responder, especialmente si recordamos que el director general no es (no puede ser) un experto en los diversos negocios entre los que tiene que asignar los fondos de la empresa. Vamos ahora a centramos en el segundo tipo de problemas, es decir, aquellos más relacionados con la formulación de la estrategia de la empresa: ¿en qué negocios debe poner su énfasis la empresa? LOS METODOS DE PLANIFICACION DE CARTERA Para ayudar a responder a estas cuestiones, se han desarrollado desde el inicio de los años setenta las llamadas «técnicas de planificación de cartera» «<portfolio planning», en inglés). En esencia, la idea detrás de estas

3

Dirección Estratégica José-Carlos Jarillo

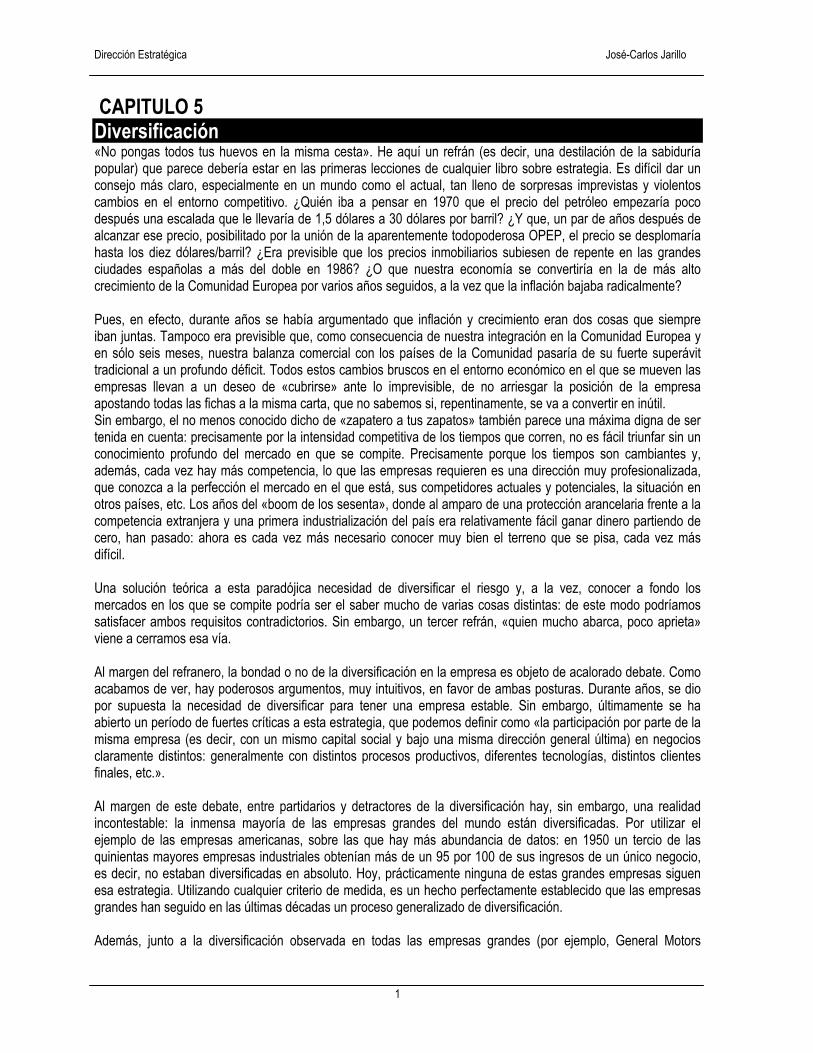

técnicas estriba en considerar que la empresa tiene una cartera de negocios, y que lo que debe es maximizar el beneficio conjunto de esa cartera. La idea es bastante intuitiva: parece claro que quien tenga más de un negocio debe dedicar más esfuerzos al negocio que tenga mejores perspectivas futuras de ganar dinero. Es decir, hay que establecer un «orden», en el que los negocios más interesantes se lleven más dinero que los menos interesantes. Pero se puede dar un paso más: aquellos negocios menos interesantes (es decir, con menos perspectivas futuras) pueden contribuir grandemente a la cartera a base de proporcionar fondos hoy con los que financiar los negocios de futuro. Se conseguiría así una optimización de toda la cartera. Estas ideas intuitivas se pueden desarrollar hasta convertirse en técnicas precisas de gestión. Vamos ahora a describirlas en detalle. Uno de los primeros modelos formales completos de planificación de cartera es el desarrollado en General Electric hace unos veinte años. En 1970, la empresa revisó a fondo su rendimiento en los últimos años y se encontró con que dejaba mucho que desear: mientras las ventas habían aumentado en el período 1965-1970 en un 40 por 100, los beneficios no sólo no habían crecido al mismo ritmo, sino que habían experimentado un ligero descenso. En otras palabras, la empresa estaba cada vez más invirtiendo en negocios de margen más estrecho, con lo que todo su esfuerzo (y el dinero de sus accionistas) se estaba malgastando. En su descargo, la dirección general podía aducir que resultaba prácticamente imposible saber qué estaba pasando en realidad en la empresa: ésta estaba constituida por 10 grupos, 46 divisiones y 190 departamentos independientes. Estos departamentos eran, en muchos casos, departamentos funcionales, es decir, marketing, finanzas, etc., de algunos grupos de productos o de zonas geográficas determinadas (por ejemplo, el departamento de producción en España era responsable de la fabricación de todos los productos de la empresa en España, aunque esos productos perteneciesen a negocios muy distintos. Simultáneamente, un departamento de ventas era responsable de las ventas de muchos de los diversos productos de General Electric en España, algunos de los cuales eran fabricados aquí y otros eran importados). No resulta difícil apreciar que tratar de rentabilizar 190 departamentos, absolutamente dispares y repartidos por todo el globo, es una tarea sencillamente imposible. Para resolver el problema, la empresa se embarcó, ayudada por McKinsey & Co., una prestigiosa firma de consultoría, en un estudio de cómo podía reestructurarse de modo que la dirección supiese mejor qué estaba pasando en la empresa y, sobre todo, pudiese tomar decisiones claras respecto al futuro de la misma. A partir del estudio se decidió que todas las actividades de la compañía se agruparían en unas 35 «unidades estratégicas de negocio» (UEN), bajo el mando de un director de la unidad, dependiente directamente del director general de General Electric. Esas unidades constituían «pequeñas empresas autónomas», es decir, unidades con sus propios medios de investigación, fabricación y ventas, y su director era totalmente responsable de sus resultados. La idea era que cada UEN pudiese ser dirigida como si fuese una empresa por sí misma. Esto ayuda-ría a esclarecer responsabilidades, mejorar la capacidad estratégica y competitiva de los diversos negocios de la empresa, al poder ser analizados independientemente de los demás. Esta idea de dividir la empresa en UEN sirvió, además, para resolver el siguiente problema en la gestión de una empresa diversificada: cómo saber en qué partes de la empresa poner más dinero y esfuerzo. Para cada UEN se determinaron dos dimensiones: el grado de atractividad del negocio y la posición competitiva de la UEN dentro del sector. La primera dimensión «¿qué interesante es este negocio?») se determinaba medial)te variables tales como crecimiento y tamaño del mercado, posibilidad de diferenciar los productos, número de competidores, existencia de barreras de entrada y salida, competidores potenciales, etc., según vimos en el primer capítulo. La posición competitiva de la empresa «¿cómo somos de fuertes en este negocio?») se determinaba, por ejemplo, a través de la participación de mercado de la UEN: se suponía que una gran participación de mercado demostraba una fuerte posición respecto a los competidores; pero también se utilizaban otros indicadores, tales como tecnología propia, redes de distribución, etc. Acto seguido, se ponía la UEN en una matriz (fig. 5.1), cuyos ejes representaban estas dos dimensiones. Según la posición en la matriz, la empresa adoptaba una postura distinta ante cada UEN. Así, una UEN que competía en un mercado muy atractivo y que ya poseía una situación fuerte en él, recibía la máxima atención.

4

Dirección Estratégica José-Carlos Jarillo

Por el contrario, UENs que se encontraban en mercados poco interesantes o con una posición floja en ellos, recibían pocas inversiones, limitándose la empresa a sacar fondos para alimentar aquellas VEN mejor posicionadas. Así, la dirección general disponía de una guía objetiva para tomar las necesarias e importantísimas decisiones de inversión y desinversión (de hecho, casi las únicas que le quedan a un director general de una empresa diversificada y descentralizada. Volveremos sobre este punto). La situación de General Electric no era en absoluto única. Como ya dijimos al principio, las grandes empresas americanas -y europeas- habían seguido durante esos años un fuerte proceso de diversificación, por lo que un sistema del estilo del de GE no tardó en llamar la atención, y las variantes no se hicieron esperar. La más famosa de ellas es la desarrollada por el Boston Consulting Group (BCG), una firma de consultoría que debió a su método un fulgurante éxito empresarial. Es precisamente en el trabajo inicial del BCG donde General Electric y McKinsey se habían inspirado para desarrollar su modelo. El BCG pone el énfasis en el flujo de caja (cash flow) generado por las operaciones de los distintos negocios, es decir, la cantidad en metálico que deja al final cada negocio. Este concepto es importante, pues se diferencia del concepto de beneficio en algún aspecto fundamental. Un negocio puede dar muchos beneficios y, sin embargo, requerir constantes inversiones, de modo que la empresa -aunque gana dinero- tiene que estar constantemente disponiendo de más y más efectivo. Es ésta una situación típica de los negocios que están empezando: aunque el margen sea bueno y haya beneficios, las ventas son todavía tan pequeñas que las inversiones en stocks, desarrollo de la red comercial, publicidad, etc., se llevan todo el beneficio y aún más dinero. Inversamente, puede haber negocios que no den un gran beneficio, pero sí cash flow, puesto que ya no hay que invertir nada en ellos. El cash flow es una variable clave, pues para tener éxito en un negocio, no basta con que haya beneficio: es fundamental disponer del dinero efectivo necesario para poder realizar todas las inversiones precisas. En cierto sentido, es una variable más importante que el beneficio, especialmente a corto plazo (a largo plazo, cash flow y beneficio tienden a identificarse).

5

Dirección Estratégica José-Carlos Jarillo

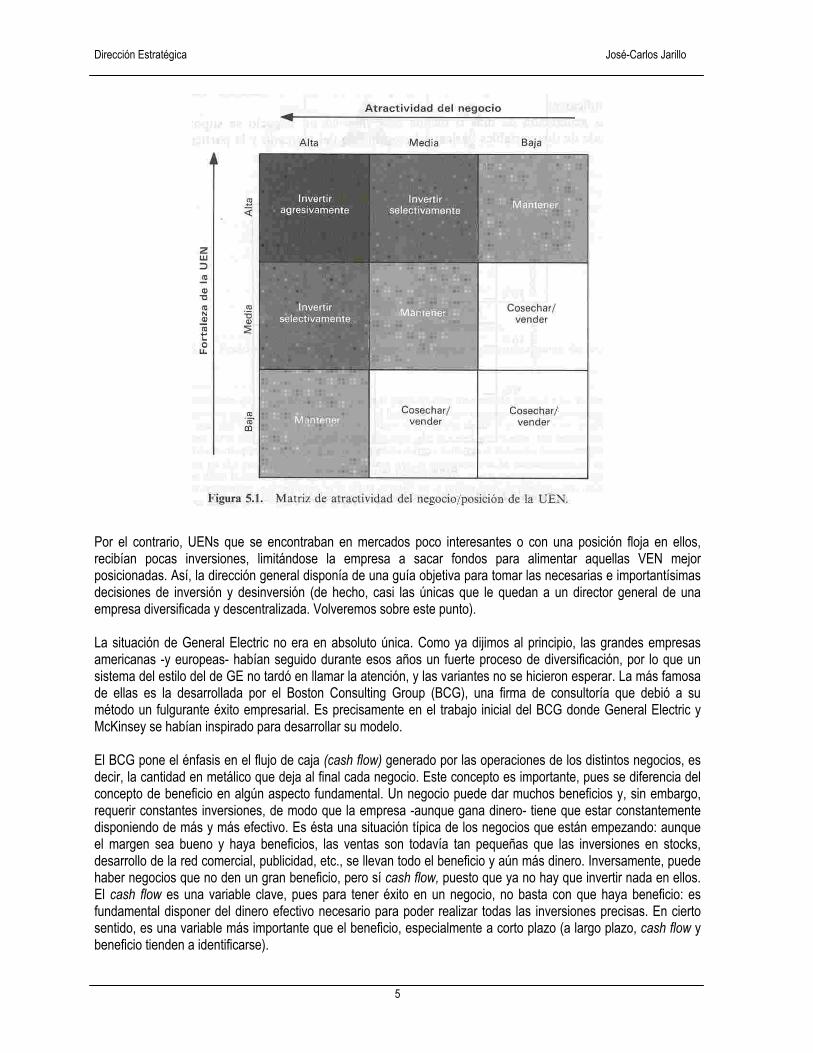

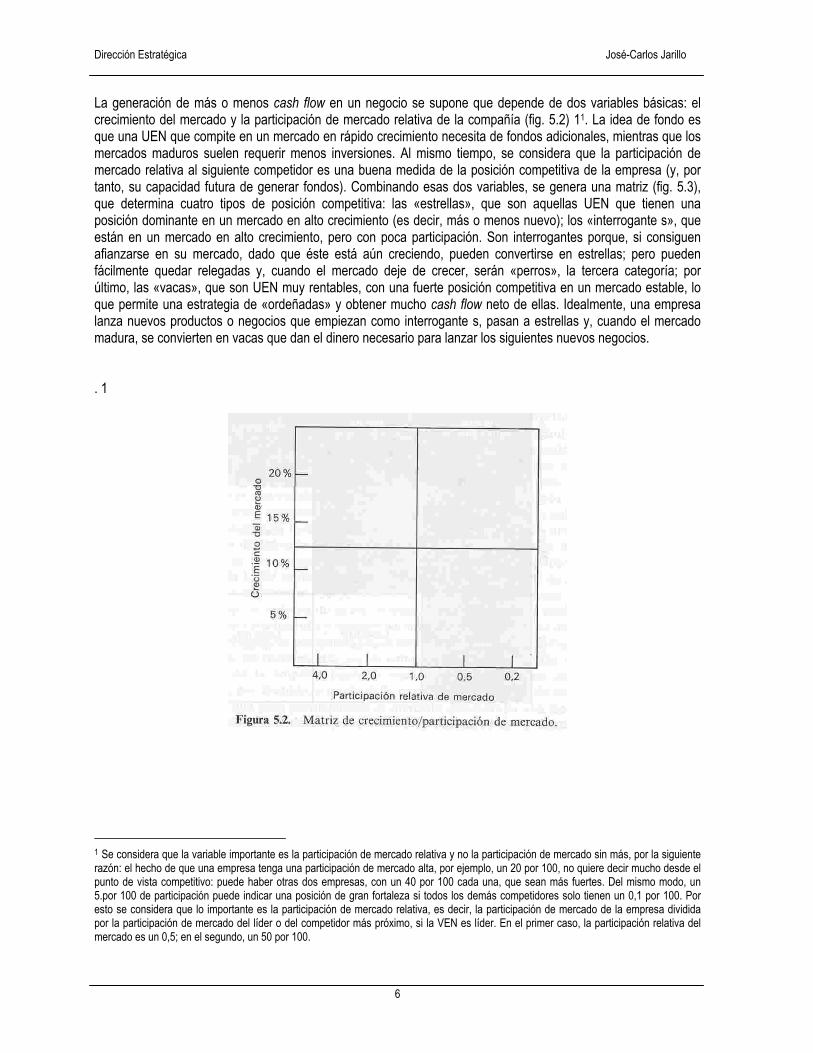

La generación de más o menos cash flow en un negocio se supone que depende de dos variables básicas: el crecimiento del mercado y la participación de mercado relativa de la compañía (fig. 5.2) 11. La idea de fondo es que una UEN que compite en un mercado en rápido crecimiento necesita de fondos adicionales, mientras que los mercados maduros suelen requerir menos inversiones. Al mismo tiempo, se considera que la participación de mercado relativa al siguiente competidor es una buena medida de la posición competitiva de la empresa (y, por tanto, su capacidad futura de generar fondos). Combinando esas dos variables, se genera una matriz (fig. 5.3), que determina cuatro tipos de posición competitiva: las «estrellas», que son aquellas UEN que tienen una posición dominante en un mercado en alto crecimiento (es decir, más o menos nuevo); los «interrogante s», que están en un mercado en alto crecimiento, pero con poca participación. Son interrogantes porque, si consiguen afianzarse en su mercado, dado que éste está aún creciendo, pueden convertirse en estrellas; pero pueden fácilmente quedar relegadas y, cuando el mercado deje de crecer, serán «perros», la tercera categoría; por último, las «vacas», que son UEN muy rentables, con una fuerte posición competitiva en un mercado estable, lo que permite una estrategia de «ordeñadas» y obtener mucho cash flow neto de ellas. Idealmente, una empresa lanza nuevos productos o negocios que empiezan como interrogante s, pasan a estrellas y, cuando el mercado madura, se convierten en vacas que dan el dinero necesario para lanzar los siguientes nuevos negocios. . 1

1 Se considera que la variable importante es la participación de mercado relativa y no la participación de mercado sin más, por la siguiente razón: el hecho de que una empresa tenga una participación de mercado alta, por ejemplo, un 20 por 100, no quiere decir mucho desde el punto de vista competitivo: puede haber otras dos empresas, con un 40 por 100 cada una, que sean más fuertes. Del mismo modo, un 5.por 100 de participación puede indicar una posición de gran fortaleza si todos los demás competidores solo tienen un 0,1 por 100. Por esto se considera que lo importante es la participación de mercado relativa, es decir, la participación de mercado de la empresa dividida por la participación de mercado del líder o del competidor más próximo, si la VEN es líder. En el primer caso, la participación relativa del mercado es un 0,5; en el segundo, un 50 por 100.

6

Dirección Estratégica José-Carlos Jarillo

Si se produce algún fallo, y la UEN cae en la zona de los perros, la recomendación inmediata es la de vended o, aprovechando los fondos que se puedan salvar para financiar las estrellas e interrogantes. Este modelo gozó inmediatamente de gran éxito, pues proporcionaba a la dirección general una manera ordenada de considerar su cartera de negocios como un todo orgánico, en el que se ve la interrelación estratégica que pueden tener las diversas UENs, así como prescripciones claras y objetivas respecto a cómo tratar cada una de las mismas. Para poder utilizado, sin embargo, es muy importante entender algunos de los supuestos implícitos en que se basa el modelo. En primer lugar, la «matriz BCG» (como se le conoce habitualmente) supone que, a mayor ritmo de crecimiento de un mercado, mayor necesidad de fondos tienen las empresas o UENs que participan en él. Esto suele ser cierto, pues un mercado en desarrollo requiere generalmente fuertes esfuerzos publicitarios, inversión en plantas productivas y medios de distribución, quizá todavía investigación y desarrollo, etc. Paralelamente, un mercado maduro no requiere la mayor parte de esas inversiones, por lo que se puede esperar que una empresa o UEN que compita en él sea un generador neto de dinero, que puede emplearse en otros negocios (con futuro) que lo necesiten. Pensemos, por ejemplo, en un producto de consumo, como el café instantáneo. Aunque sí hay que invertir en publicidad y, lógicamente, en reposición de maquinaria, estas inversiones están muy estabilizadas respecto al volumen de ventas -que también está estabilizado-, y se pueden cubrir bien con los beneficios. Es decir, además de beneficios, sobra de hecho dinero en metálico que puede destinarse a otros negocios. El segundo supuesto fundamental en que se apoya la matriz BCG es que la participación relativa de mercado es un buen indicador (de hecho, el indicador) de la solidez de la posición competitiva de la empresa. La razón para ello es un efecto conocido como «curva de experiencia». Esta consiste en lo siguiente: se ha demostrado que, a medida que crece la producción acumulada de un cierto producto, su coste total resulta más barato. Es decir, que una empresa que ya ha fabricado un millón de hornos microondas, es capaz de fabricar los siguientes hornos a un costo inferior al de una empresa que acaba de entrar en ese negocio22. La razón de este fenómeno es clara: la «experiencia» obtenida por la empresa en la fabricación y comercialización del producto le permite una mayor

2 Es importante distinguir este fenómeno del de las economías de escala. En el caso de la curva de experiencia, nos referimos a la producción acumulada: aunque el nuevo fabricante de hornos fabrique a partir de ahora los mismos hornos al mes que el fabricante original (es decir, no hay economías de escala a favor de nadie), su coste será superior por su falta de experiencia.

7

Dirección Estratégica José-Carlos Jarillo

eficiencia de la que puede obtener un competidor que todavía no conozca bien el proceso productivo o tenga aún que abrir sus canales comerciales. La figura 5.4 muestra el descenso en costes que ha experimentado a lo largo de los años la fabricación de semiconductores. Aceptando la existencia de una curva de experiencia, resulta fácil ver por qué la participación relativa de mercado se convierte en el principal indicador de la solidez competitiva de una empresa o VEN: la empresa que tiene mayor participación de mercado es la que fabrica más unidades del producto, con lo que su producción acumulada es superior, lo que le reporta unos costes más bajos, que se pueden repercutir en precios más bajos, asegurando así una mayor participación de mercado, que refuerza la ventaja en producción acumulada. Por el contrario, una empresa con poca participación de mercado relativa, está condenada a tener cada vez mayores costes que sus rivales, lo que presumiblemente se traducirá en cada vez menores participaciones de mercado y márgenes más estrechos.

UTILIDAD DE LOS SISTEMAS DE PLANIFICACION DE CARTERA Aunque es el más conocido, el modelo del Boston Consulting Group no es en absoluto el único método formal de planificación de cartera. Ya vimos como General Electric en colaboración con McKinsey diseñó el suyo propio. Desde entonces, casi cada firma de consultoría ha desarrollado un modelo más o menos original, tratando de obviar los problemas del modelo inicial del BCG. De hecho, el propio BCG ha lanzado otros modelos más actuales. No es éste el lugar de entrar a describir estos modelos. En cualquier caso, la idea de fondo siempre es la misma: proporcionar a la dirección general una herramienta objetiva que permita tomar decisiones acerca de la inversión o des inversión en las distintas unidades de negocio que componen la empresa. Como se indicó antes, los sistemas de planificación de cartera, ejemplificados en el del Boston Consulting Group, han gozado de un gran éxito por parte de los empresarios, que los adoptaron casi unánimemente: todavía hoy, más de las tres cuartas partes de las grandes empresas americanas y europeas los utilizan de un modo formal, así como muchísimas empresas de menor tamaño. La razón del éxito es clara: vienen a ayudar a resolver un problema real: cómo asignar recursos entre los diversos negocios de una empresa grande y, sobre todo, diversificada, donde la dirección general no puede tener un conocimiento de primera mano de los mismos.

8

Dirección Estratégica José-Carlos Jarillo

Sin embargo, las críticas a los mismos no se han hecho esperar. Un sistema formal de planificación de cartera exige con frecuencia el establecimiento de un cuerpo de especialistas en planificación que, en las UEN, preparen todos los datos necesarios (crecimiento del mercado, posición frente a los competidores, etc.) para enviarlos a la central y que, en la central, los analicen convenientemente (no es fácil el dibujar algo tan aparentemente simple como la matriz BCG). La existencia de estos «planificadores profesionales» puede en ocasiones desviar la atención de la empresa hacia el proceso de planificación, en lugar del proceso de competir con sus rivales. Pero hay problemas más de fondo. En primer lugar, las hipótesis básicas de la planificación de cartera no siempre se cumplen: aunque es cierto que en muchos negocios se da la curva de experiencia, ello no es cierto siempre. Además, no basta con que la curva sea posible: hay que conseguirla, esforzándose en acumular el aprendizaje posibilitado por la experiencia. Por otra parte, la curva de experiencia nunca se da por igual en todas las facetas de la cadena de valor de un producto, afectando más a unos aspectos que a otros y, lo que es más interesante, permitiendo la posibilidad de acumular experiencia en la misma fase de productos distintos. Más adelante volveremos sobre este punto, que no queda recogido por los sistemas de planificación de cartera. En la medida en que estas hipótesis básicas no se cumplan en los negocios concretos en que compite una empresa, es decir, la curva de experiencia no sea un factor relevante, o el ciclo de vida del producto --el grado de madurez del mercado- no esté directamente relacionado con las necesidades financieras de la UEN respectiva, una clasificación del estilo de la del BCG, junto con las acciones a tomar en base a ella, no tendrían mucho sentido y podrían ser perjudiciales. De hecho, el propio BCG ha modificado sus planteamientos iniciales, reconociendo que hay negocios con dinámicas competitivas muy distintas: en algunos, la curva de experiencia es importantísima, por lo que la fuerza de una empresa está muy relacionada con su participación del mercado, pero en otros muchos negocios caben estrategias de especialización, o no hay economías de escala ni curva de experiencia, o se da una mezcla de ambos. Una vez más, no caben las «recetas» de uso universal. En efecto, esas prescripciones tienen una fuerte dosis de «cumplimiento forzado»: cuando a un director de UEN se le dice que su negocio es una «vaca» y que lo que debe hacer es generar dinero neto, se le cortan los fondos para inversión en desarrollo del negocio. En esas circunstancias, es lógico que la UEN arroje un resultado de caja positivo, al menos inicialmente. Lo que no está tan claro es que su posición competitiva no se deteriore irremisiblemente: es fácil «matar la vaca», pues raramente se da un negocio tan rentable que no requiera una cierta innovación, con la consiguiente inversión. Hay que tener en cuenta, además, el fuerte efecto desmotivador que puede tener sobre una UEN el que sea calificada como «vaca» (mucho peor aún como «perro»). La posibilidad de perder grandes oportunidades de mercado es clara, y una empresa puede, en el afán de potenciar sus «estrellas», dejar deteriorarse aquellos negocios que han hecho prosperar a la empresa y de los que de hecho sigue viviendo. Pensemos en el mercado del café instantáneo: tiene todas las características de una «vaca»: ventas muy estabilizadas, relativamente pocos competidores, etc. Sin embargo, avances tecnológicos (nuevos métodos de elaboración) y cambios en los gustos del consumidor (desarrollo de distintos sabores para ocasiones distintas) hacen que la rivalidad competitiva sea relativamente alta y que una empresa que no quiera verse «comida» por sus competidores tenga que estar efectuando más inversiones de las que hace unos años parecían necesarias. Si la división de café instantáneo es parte de una empresa diversificada que le exige un cash flow neto anual elevado, pues lo necesita imperiosamente para atender las obligaciones financieras contraídas en el desarrollo de otros negocios, la división puede verse incapaz de- seguir el ritmo inversor de sus competidores y, simplemente, perderá su posición competitiva (es decir, su participación de mercado y, con ella, su estatus de «vaca» y los flujos de tesorería asociados con la misma). Lo que es más grave, todo el proceso de planificación puede desviar la atención de la dirección general hacia el propio proceso de análisis, puesto que el sistema no ofrece -no puede ofrecer- recomendaciones específicas para la dirección de las UENs. En efecto, ¿cómo se obtiene una buena participación relativa de mercado? El sistema de planificación nada dice al respecto, pues no es esa su misión, pero puede llevar a la empresa a perder de vista que ésos son los problemas reales. Puede llevar, además, a una aceptación fatalista de las cosas, a tratar de huir de los problemas más que de resolverlos. Si una UEN no tiene la posición estratégica deseada, lo que quizá hay que hacer es ver por qué, y tratar de corregir esa situación, en vez de catalogarla

9

Dirección Estratégica José-Carlos Jarillo

como un «perro» y ponerla en venta. Lo contrario puede transformar la dirección general en una simple búsqueda de negocios rentables en los que invertir el dinero, sin ningún énfasis en cómo se gana ese dinero. Vender las UEN cuando surgen los primeros problemas no parece una fórmula de éxito. Un gerente de una conocida empresa japonesa comentó lo fácil que le resultaba «deshacerse» de un competidor concreto, al que había derrotado ya en varios mercados: «sabemos perfecta mente hasta cuánto tenemos que hacerle bajar la participación de mercado para que decida abandonar...» De hecho, los últimos cinco años han presenciado un fuerte proceso de «reestructuración» de las grandes empresas mundiales. La «búsqueda de foco», el «centrarse en negocios-clave», el prescindir de «actividades marginales» se han convertido en la estrategia de moda. Según I. Perella, uno de los protagonistas en Wall Street de la actividad de compra-venta de divisiones, «toda empresa con una división de cohetes y otra de toallas va a reestructurarse en los próximos años». «Reestructuración» es el eufemismo utilizado para decir «venta de divisiones que somos incapaces de dirigir rentablemente, y en las que nunca nos debimos haber metido.» De hecho, la bolsa de Nueva York da con frecuencia un precio por acción a las empresas diversificadas que es inferior al valor que tendrían las divisiones de la empresa si se vendiesen por separado3. Realmente, los problemas no están en la utilización de las técnicas de planificación de cartera, sino en la práctica de la diversificación en sí. Volvamos, por tanto, a examinar detenidamente la cuestión. DIVERSIFICACION y ESTRATEGIA COMPETITIVA El primer punto a tener en cuenta para poder evaluar una estrategia de diversificación es no olvidar nunca que los beneficios se obtienen en los negocios concretos, que la competencia por obtener esos beneficios se da al nivel de VEN, y que no tiene realmente sentido hablar de estrategia competitiva para una empresa diversificada como tal: la estrategia competitiva es -recordémoslo- el plan a largo plazo para obtener una ventaja competitiva sostenible sobre los competidores, y es ahí donde se gana o pierde el dinero. Este punto tan obvio pasa fácilmente desapercibido, pues nos plantea una aparente contradicción: el director general es, precisamente, la persona encargada de definir la estrategia y, sin embargo, en una empresa diversificada (la gran mayoría de las empresas de cierto tamaño, como hemos visto) esto no es así. Aquí aparece por tanto una primera «falla» dentro de la empresa diversificada, pues ésta pone la autoridad máxima en alguien que, aparentemente, no es el encargado de ganar el dinero que, insisto, se gana en los negocios concretos. El segundo gran problema -unido al anterior- es que diversificar cuesta dinero. Pensemos en una empresa de tamaño medio, no diversificada. Imaginemos ahora que, dentro de un plan de diversificación, una empresa grande la compra. Tras la compra, la empresa mediana tendrá exactamente los mismos ingresos y los mismos costes que tenía antes, más los costes que se derivan de su pertenencia a un grupo: una parte de los gastos generales del grupo se cargarán a la nueva división Su director tendrá que «negociar» sus políticas con la central, invirtiendo un tiempo y un esfuerzo que antes podría emplear en posicionarse frente a sus competidores. En general, habrá un «coste de coordinación» antes inexistente. El modo de aminorar ese coste de coordinación es el de coordinar el mínimo: dar una autonomía casi absoluta a las divisiones, aunque siempre habrá un coste, por pequeño que éste sea. Pero, además, la política de máxima autonomía implica el renunciar a las ventajas que se podrían derivar de dirigir la empresa como un todo, con el tipo de interrelaciones que veíamos antes en las técnicas de planificación de cartera. Una dirección de este tipo (con cuasi total autonomía de las divisiones) es posible, como lo muestran muchos «holdings» o «conglomerados», donde la central hace poco más que comprar y vender empresas, cobrando los pertinentes dividendos. Pero esta política nos lleva a ver el tercer «problema» que plantea la diversificación: lo innecesario de la misma.

3 Esta es la esencia de la actividad de los «tiburones financieros»: como el mercado valora menos el todo que las partes, ellos pueden comprar el todo -a crédito-, vender las parte_ y obtener un fuerte y rápido beneficio.

10

Dirección Estratégica José-Carlos Jarillo

En efecto, volvamos al principio de este capítulo: ¿para qué diversifica una empresa? Ya hemos visto que la primera razón que suele darse es que es el mejor modo -quizá el único- de diversificar el riesgo. Efectivamente, diversificar el riesgo es algo que todo prudente inversor debe hacer, pero para ello no es preciso que diversifique la empresa. Cuando ITT, especializada en telecomunicaciones, compró la cadena hotelera Sheraton, diversificó el riesgo; pero los accionistas de ITT podían, con gran facilidad, haber comprado acciones de Sheraton en la bolsa, y hubiesen tenido así una cartera de valores diversificada con prácticamente ningún coste adicional. De hecho, el accionista de cualquier empresa puede diversificar el riesgo de sus inversiones sin necesidad de que el director general lo haga por él, con la ventaja añadida de una mayor flexibilidad -es mucho más fácil comprar y vender acciones en la bolsa que comprar y vender divisiones o empresas enteras- y de que se hace una cartera a su gusto, no al del director general. De hecho, la diversificación de la empresa es totalmente innecesaria para la diversificación del riesgo del accionista, que sí es importante 44. Se puede incluso argumentar que la diversificación aumenta el riesgo de la empresa, en la medida en que distrae a sus directivos (y a sus recursos) de la competencia en el negocio básico. Es significativo, a este respecto, que ITT, gran pionera mundial en el negocio de las telecomunicaciones y la alta tecnología y muy famosa por su gran diversificación en los años setenta, haya tenido que abandonar ahora esos mercados que la hicieron rica y famosa, pues, demasiado extendida, es incapaz de competir con otras empresas mucho mejor preparadas para afrontar el gran reto de las nuevas tecnologías. En estos momentos, ITT es básicamente una compañía hotelera y de seguros. Contrasta esta situación con la reflejada por un comentario del presidente de McDonald's, empresa de constante éxito, pese a las dificultades experimentadas por sus competidores: «mientras haya un sólo cuarto de baño sucio en un solo McDonald's en el mundo, no' nos dedicaremos a otro negocio». Si la diversificación es innecesaria -o incluso contraproducente, pues tiene un coste- para diluir el riesgo del accionista, lo mismo cabe decir de los trabajadores: si una empresa está diversificada y una de sus divisiones no funciona, lo normal no será que transfiera los trabajadores de estas divisiones a aquéllas que van mejor. Generalmente, los trabajadores están especializados, las fábricas puedan estar distantes geográficamente, etc. Lo habitual es prescindir de los trabajadores sobrantes en las divisiones que van mal y contratar otros en aquellas divisiones que crecen. La diversificación nunca o casi nunca disminuye el riesgo para los trabajadores. Sí hay un grupo que se ve favorecido: los directivos. Si un director general tiene a su empresa en un solo negocio y éste va mal, es muy probable que sea despedido, aunque los accionistas no vayan a la ruina porque hayan diversificado por su cuenta. En una empresa muy diversificada, los resultados suelen ser más homogéneos de año en año, con lo que el puesto de los directivos está más asegurado. Este hecho incontestable puede explicar en buena medida la extensión de las políticas de diversificación en las empresas de cierto tamaño, en las que los directivos -no necesariamente propietarios- son quienes toman esas decisiones y quienes más beneficiados se ven por ellas. CRITERIOS PARA LA DIVERSIFICACION Después de lo expuesto anteriormente, parecería que no hay sitio para la diversificación en una empresa bien dirigida. Esto no es exacto: aunque mucha de la diversificación que de hecho se realiza es inútil e incluso perjudicial, sí cabe una política adecuada de diversificación. Para poder considerar adecuada una maniobra de diversificación, el nuevo negocio en el que entre la empresa deberá cumplir dos criterios, que vamos ahora a analizar. El primer criterio evidente es que sea un negocio intrínsecamente atractivo. A nadie le interesa entrar en un sector que, estructuralmente, arroja unos márgenes demasiado ajustados, bien sea porque los proveedores o los clientes tienen una enorme fuerza, o porque la abundancia de competidores impide sostener unos márgenes rentables. Generalmente se buscará un mercado en crecimiento, pues además de ofrecer mejores expectativas en caso de entrar con éxito, un mercado en crecimiento facilita la entrada -siempre que se tengan los recursos

4 Hay que aclarar que lo mismo ocurre en el caso de un emprendedor, director y propietario de su empresa. El dinero que iba a emplear en diversificar, para cubrir su riesgo personal de quiebra de la empresa, lo puede invertir en cualquier negocio ajeno por completo a la empresa -por ejemplo, acciones de Telefónica- con idéntico o superior resultado.

11

Dirección Estratégica José-Carlos Jarillo

necesarios-, ya que los competidores suelen estar suficientemente ocupados en mantener sus propios ritmos de crecimiento. Este requisito tan simple (la atractividad del negocio) es muy importante y, aunque obvio, suele ser olvidado. En efecto, es muy común que una empresa decida entrar en un negocio porque está próximo a lo que ya hace, o se le presenta alguna oportunidad que, de algún modo, facilita esa entrada. Evidentemente, eso no es razón: por el hecho de ser barato, no hay que comprado. Si el negocio es estructuralmente poco atractivo, la empresa hará mal en entrar en él, pues utilizará su dinero en actividades poco rentables, bajando la rentabilidad general de la empresa. El siguiente requisito es también claro: las barreras de entrada no deben ser tan altas que hagan imposible la entrada. En otras palabras, el ticket de ingreso no debe ser tan caro que anule los beneficios futuros. Con frecuencia sucede, en efecto, que al perseguir los altos beneficios que se derivan de un mercado estructuralmente atractivo, una empresa invierte tanto dinero en saltar las barreras de entrada, que los buenos beneficios de hecho conseguidos no hacen rentable la inversión. El que estos dos criterios sean claros no nos soluciona en realidad nada: son intrínsecamente incompatibles. Un negocio es atractivo precisamente porque tiene altas barreras de entrada. Si fuese fácil entrar, dejaría de ser un negocio atractivo, pues la presencia de nuevos competidores haría que los márgenes descendiesen rápidamente. Podemos afirmar, de hecho, que utilizar el análisis estructural del nivel de competencia de un mercado para decidir la entrada en el mismo (si hay buen beneficio potencial, vale la pena entrar) es, sencillamente, no haber entendido la esencia del mismo. ¿Cómo solucionar este dilema? La única posibilidad que tiene una empresa de diversificarse con éxito es encontrando nuevos negocios en los que, debido a sus otras actividades, las barreras de entrada le resulten especialmente bajas, es decir, por alguna razón las barreras de entrada a un negocio sean más bajas para la empresa que para cualquier otro posible competidor. Se encontraría así la empresa en un negocio que da unos beneficios anormalmente altos en comparación con la inversión que ha tenido que realizar, único modo de obtener una alta rentabilidad. ¿Cómo encontrar esos «agujeros en las barreras»? Hay dos vías: compartir actividades de la cadena de valor con otros negocios en los que ya está la empresa; y obtener ventajas competitivas especiales de las interrelaciones entre los distintos negocios de la empresa. Compartir actividades de la cadena de valor entre distintos productos es el modo intuitivamente más claro de obtener una «entrada privilegiada» en un negocio, asegurándose así una rentabilidad futura real. Un ejemplo típico lo proporcionan los activos intangibles, tales como el prestigio de marca. Lladró, con una marca muy bien asentada entre los productos de arte gracias a sus porcelanas, puede entrar en el mercado de los productos de marroquinería de lujo con dos de los componentes básicos de la cadena de valor de éstos -la publicidad conducente a una marca prestigiosa y la distribución en tiendas de objetos de regalo- compartidos con sus actuales productos. Es importante recalcar que este compartir actividades de la cadena de valor tiene que ser real, por encima de superficiales similaridades. Por ejemplo, las empresas a veces diversifican en terrenos «similares» a los que están «porque ya conocemos el negocio de la distribución». ¿Qué quiere decir esto, realmente? ¿Que los directivos que ya había se dedicarán al nuevo negocio? ¿Quién se ocupará entonces del negocio anterior? Una «ventaja competitiva» que consiste en contratar unos cuantos directivos no es tal: cualquier competidor puede hacerlo, sólo con ofrecer unos salarios algo superiores. El ahorro tiene que ser real, cuantificable en una serie de actividades de la cadena de valor que la empresa ya no tiene que realizar -la promoción del nombre, en el ejemplo de Lladró, o que puede realizar a un coste especialmente bajo, gracias a sus otros productos. Sería éste el caso de una empresa que tiene grandes economías de escala en un componente básico para un producto, porque ya lo produce en grandes cantidades para otro.

12

Dirección Estratégica José-Carlos Jarillo

La otra vía es la de las interrelaciones: una empresa puede tener una posición competitiva superior en un negocio precisamente porque entra en otro, que lo refuerza y se ve a su vez reforzado por éste: hay ocasiones en que ofrecer un «servicio completo» es superior, competitivamente, a ofrecer partes del servicio. No cabe duda de que una de las mayores claves del éxito de El Corte Inglés es que el cliente acude sabiendo que podrá realizar, en un solo desplazamiento, todas sus compras. En esta situación, la idea de diversificar en una nueva rama comercial no sólo se ve facilitada -como en el caso anterior- por una serie de actividades de la cadena de valor que se pueden compartir, sino que de hecho refuerza los anteriores negocios de la empresa. Un ejemplo ayudará a visualizar este punto. Las grandes firmas de auditoria tienen, normalmente, tres divisiones principales: auditoria propiamente dicha, asesoramiento jurídico-fiscal y consulto ría de empresa. Están, por tanto, diversificadas, aunque sus distintos negocios puedan agruparse dentro de un epígrafe general de «servicios profesionales a empresas». Las tres divisiones tienen características muy diferentes entre sí; nos fijaremos ahora en las dos más importantes: auditoría y consultoría. Auditoría es, normalmente, la división más grande y la que, históricamente, dio origen a las propias firmas. Dos de las características fundamentales del negocio son que es un producto muy estandarizado (muy poco diferenciable) y que constituye un negocio repetitivo, pues los clientes suelen encargar su auditoría a la misma firma año tras año, entre otras cosas porque hay unos ciertos costes de cambio: el auditor es mucho más eficiente cuando ya conoce a fondo el negocio de su cliente. Consultoría, por su parte, sí es más diferenciable (de hecho, hay empresas con más prestigio que otras), pues permite lanzar «productos» distintos; esto hace -como es lógico- que los márgenes sean más interesantes, pero tiene una gran ventaja respecto a la auditoría: no es un negocio repetitivo, pues los clientes llaman al consultor para resolver un problema concreto y, una vez solucionado el mismo, acaban ahí la relación 55. En este sentido, la división de consultoría tiene que «ganarse las ventas» desde cero cada año, mientras que los auditores pueden prever con bastante precisión su nivel de actividad. Esto da una gran fuerza a una empresa: permite planificar bien las necesidades de personal, financieras, etc. Se ve, por tanto, que ambos negocios tienen características complementarias para la empresa. El punto interesante es que se puede obtener una fuerza competitiva del hecho de competir en ambos, respecto a la situación de una empresa que estuviese especializada en uno sólo de ellos. En primer lugar está el factor ya mencionado del prestigio que puede suponer el tener una empresa que da un servicio completo. De este modo, una empresa podría llevarse un cliente de auditoría, argumentando que hará un mejor trabajo porque es una empresa que sabe hacer más cosas. Aunque este argumento suele darse, parece dudoso que sea de gran valor. Más interesante es que, a través de sus contactos en una división, la firma puede ofrecer sus servicios en la otra con superioridad competitiva. Una firma que está haciendo la auditoría a una empresa obtiene, de hecho, suficiente información como para elaborar un informe de las necesidades de consultoría de la empresa. Además, el hecho de que ya conoce los sistemas operativos de la misma hace que pueda encontrar la solución a los mismos a un coste inferior al que tendría una firma de consultoría que viniese desde fuera. Del mismo modo, la firma que obtiene un importante trabajo de consultoría puede vender el de auditoría, puesto que ya tendrá un pie dentro. Esta interrelación entre los distintos negocios de la firma puede hacer que la diversificación ofrezca una rentabilidad superior a la que obtendrían dos firmas por separado, una en cada negocio. En este sentido, el todo sí es superior a las partes66. De todos modos, hay que hacer notar que esa interrelación es posible, pero no se produce de un modo automático. En el ejemplo que hemos visto, hay que obtener una coordinación muy buena entre las divisiones de consulto ría y auditoría para poder explotar la potencial ventaja competitiva. Para maximizar esa ventaja, hace 5 Por supuesto, si un consultor hace un buen trabajo, es más que probable que vuelva a ser llamado cuando surja otro problema. Pero, de suyo, el negocio es discontinuo: nadie sabe cuándo se dará la siguiente oportunidad de negocio. 6 Las cosas suelen ser complicadas en las empresas diversificadas, incluso en aquellos casos en que la diversificación ofrece claros beneficios: hace tan sólo unas semanas, los directivos de Arthur Andersen han comunicado la separación de sus negocios de consultoría y auditoría en dos empresas distintas. Aparentemente, los distintos ritmos de crecimiento y rentabilidad de ambos negocios hacían muy difícil la coexistencia del personal en un mismo marco empresarial.

13

Dirección Estratégica José-Carlos Jarillo

falta una comunicación perfecta entre ambas, ofrecer un frente común ante el cliente e incluso, en algunos casos, hacer precios «políticos» en una división para obtener el contrato -más rentable- en la otra. Este nivel de coordinación, en una empresa estructurada a base de divisiones autónomas, es muy difícil de obtener, y plantea serios problemas a la dirección general. CONCLUSIONES En este último punto se vuelve a plantear una de las contradicciones internas de la diversificación: el único modo de dirigir eficientemente los distintos negocios es dándoles una gran autonomía, pero esa autonomía impide el que se obtengan las pretendidas ventajas de la diversificación. En cualquier caso, es importante recordar que el dinero siempre se gana y se pierde en los negocios concretos, nunca en «la central», y que la estrategia competitiva hay que diseñarla y ponerla en práctica a nivel de división. En este sentido, es muy importante que la diversificación no distraiga a la dirección general, haciéndole perder de vista cuál es la fuente real de los beneficios de la empresa, y cuáles son sus problemas básicos: cómo obtener una ventaja competitiva sostenible en los negocios en que compite la empresa. La necesaria diversificación del riesgo no pasa necesariamente por la diversificación de la empresa: el accionista puede diversificar su riesgo por su cuenta más eficientemente que una empresa, simplemente comprando acciones de varias empresas distintas. Esto diversifica el riesgo y no crea ningún coste añadido a las empresas participadas. De hecho, los llamados «holdings» o «conglomerados» son de difícil justificación. Por mucha autonomía que den a las divisiones, siempre les añaden un coste, aunque sólo sea el de tener que informar a la central y obtener permiso para sus decisiones más importantes. Lo único que aporta la dirección del «holding» es la distribución de los recursos para nuevas inversiones, algo que los mercados de capitales pueden hacer eficientemente. Además, si la autonomía es tan amplia, ¿qué ganan las divisiones perteneciendo a un «holding»? Si no ganan nada, y tienen costes derivados de esa pertenencia, podemos concluir que están en desventaja competitiva respecto a las demás empresas de su sector, que no dependen de nadie. Sí puede haber una diversificación rentable, pero sólo si cumple la doble condición de introducir a la empresa en un negocio estructuralmente atractivo y, a la vez, de hacerlo por menos coste del que determinan las barreras de entrada que, necesariamente, tiene todo negocio estructuralmente atractivo. Esto, como hemos visto, sólo es posible si la empresa está en condiciones de explotar algunas interrelaciones especiales entre los diversos negocios o, al menos, de compartir algunas de las actividades de la cadena de valor entre los distintos negocios. Como hemos visto, no es fácil encontrar esas oportunidades de interrelación, y menos fácil aún es el explotarlas de hecho. Pero de no ser así, la diversificación es con frecuencia poco más que el reflejo del deseo expensionista de una dirección general, poco dispuesta a entregar a los accionistas el fruto de su inversión; o el intento de hacer crecer un negocio más allá de los límites de la habilidad del empresario, habilidad que le proporcionó el éxito inicial. En definitiva, se trata de comprobar si la diversificación favorece o no la obtención de una ventaja competitiva sostenible. En el capítulo 3 vimos cómo la configuración que adopte la empresa en el «ámbito de producto» puede ser un determinante esencial de una estrategia competitiva. Pero es importante recalcar que no hay «fórmulas» en los negocios: a base de barajar participaciones industriales no se pueden obtener beneficios en esas mismas participaciones industriales. La única manera de ganar dinero a largo plazo es a base de obtener ventajas competitivas sostenibles, yeso sólo se puede lograr tras años de esfuerzo y de profundo conocimiento del mercado.

14

Dirección Estratégica José-Carlos Jarillo

CAPITULO 6 Integración vertical Por integración vertical se entiende la agrupación en la misma empresa, o grupo de empresas, de varios procesos consecutivos, pero separables, necesarios para la producción de un bien o servicio. Por ejemplo, un fabricante de papel se integra cuando compra una explotación forestal, preparándose así su propia materia prima, que previamente compraba en el mercado abierto. También se integra IBM cuando abre una cadena de tiendas para vender sus propios microordenadores, algo que venían haciendo exclusivamente sus concesionarios, esto es, empresas ajenas a IBM. Toda empresa está al menos parcialmente integrada: una empresa totalmente desintegrada consistiría en una persona trabajando desde una mesa y un teléfono, poniendo en contacto vendedores y compradores. Hay algunos sectores que se aproximan a ello (agencias de alquileres de pisos, por ejemplo), pero son infrecuentes. Por otra parte, no hay ninguna empresa que esté totalmente integrada. Ha habido casos extremos, como Kodak, que llegó a tener sus propios ganados, de donde obtenía la gelatina necesaria para sus productos fotográficos, y sus propios bosques para fabricar el papel de sus positivos. Pero aun en estos casos, siempre hay productos que la empresa compra al exterior para el desarrollo de sus actividades. La política de integración vertical de una empresa, es decir, la decisión de a qué segmento o segmentos dentro de toda la cadena productiva de un producto o servicio se dedica, es absolutamente crucial para la vida de la empresa y, sin embargo, no siempre recibe la atención necesaria. En ocasiones, parece que los «problemas de integración vertical» sean exclusivos de las grandes empresas, especialmente en sectores industriales. Sin embargo, ya hemos visto cómo toda empresa tiene un grado determinado de integración vertical. La determinación adecuada de ese grado es una de las variables estratégicas más importantes para el éxito de la empresa. La importancia de esta decisión radica, en primer lugar, en que distintos «tramos» de la fabricación y comercialización de un producto constituyen, con frecuencia, negocios extraordinariamente distintos, aunque parezcan similares. Pensemos, por ejemplo, en un periódico. Producir con éxito un periódico requiere un buen grupo de periodistas, que presenten una información atractiva, y un buen servicio administrativo para tratar las suscripciones y la publicidad. Como habilidades importantes para dirigir una empresa de estas características, parece que están el saber tratar con profesionales (los periodistas), un conocimiento profundo de la situación social, política y económica del país, buenos contactos a todos los niveles, etc. Estamos ante una típica empresa de servicios, en la que priman los valores «intangibles», como prestigio, credibilidad, experiencia, etc. Ahora bien, una vez «creado» el original del periódico, hay que imprimirlo. Pero una imprenta es un negocio bastante distinto: requiere grandes inversiones en maquinaria, la tecnología es compleja, la cualificación del personal es muy diferente..., en pocas palabras: las variables clave de éxito son otras, mucho más próximas a las de una empresa industrial. En estas circunstancias, un periódico puede decidir poseer su propia imprenta o dar a imprimir fuera. Sin analizar aquí la decisión, una cosa sí es clara: si los directores del periódico deciden instalar su propia imprenta, deben ser conscientes de que están entrando en un negocio de características muy distintas a las que están habituados. Más adelante tendremos ocasión de volver sobre este punto tan importante. Las decisiones sobre integración vertical son también importantes porque proporcionan una extraordinaria oportunidad para obtener una ventaja competitiva para la empresa, como vimos en el capítulo 3. En algunos casos, la potencia combinada que resulta de integrar una serie de funciones proporciona una posición competitiva casi inexpugnable. Pero en otras ocasiones es precisamente la causa de serios problemas. En estos casos, las empresas menos integradas pueden disponer de ventajas considerables. Sin embargo, a pesar de su trascendencia, es muy frecuente que las decisiones de integración se tomen por inercia, sin un análisis detallado de las ventajas e inconvenientes de una configuración determinada para la empresa. Es incluso frecuente, como vamos a ver ahora mismo, el realizar un análisis formal y numérico con

15

Dirección Estratégica José-Carlos Jarillo

serios errores conceptuales, que a la larga se pagan caros. Es una decisión en la que hay que hacer los números, y hay que hacerlos bien, pero sabiendo que los números, como de costumbre, no lo dicen todo. Antes de pasar adelante, añadamos una pequeña nota terminológica: se denomina habitualmente «integración hacia detrás» a introducirse en la fabricación de lo que antes se compraba, es decir, sustituir a los proveedores por una división propia. Sería, por ejemplo, el caso ya mencionado de una papelera que pase a tener sus propias explotaciones forestales. La «integración vertical hacia adelante», por su parte, consiste en suplantar a los que hasta ese momento eran compradores de la empresa: sería, por ejemplo, el caso de una empresa que decide crear su propia red comercial, en lugar de vender a través de representantes independientes. Como es obvio, ambos tipos de integración tienen características y consecuencias muy distintas. Sin embargo, no hay diferencia conceptual entre ellos. Por tanto, todos los razonamientos y ejemplos que se exponen a continuación son aplicables por igual a ambos casos. UN PAR DE ARGUMENTACIONES TIPICAS Vamos a estudiar ahora con detenimiento dos tipos de argumentación en las que se suelen basar estas decisiones. Ambas son muy utilizadas y ambas contienen serios errores conceptuales. a) La integración vertical como arma para potenciar el negocio básico de la empresa Es frecuente el plantear una decisión de integración vertical como una medida dispuesta a apropiarse del margen de los proveedores o los comercializadores. Con facilidad se oye, por ejemplo que «yo vendo al distribuidor a 100, y éste vende al cliente final a 130. Si vendo directamente al cliente final, puedo ofrecerle el producto a 110, ser mucho más competitivo, pues vendo más barato, y, además, ganar más dinero». Este razonamiento no sólo es muy frecuente: es extraordinariamente erróneo y peligroso. Estudiémoslo con un ejemplo. Tomemos el caso de una empresa que produce tejidos para la confección. Estos tejidos se comercializan habitualmente a través de comercios al detallista. Para simplificar, digamos que la fábrica vende directamente a las tiendas y que los distintos precios y márgenes, a lo largo de la cadena productiva y comercializadora, son los siguientes: Compras Costes Margen P. Venta Fabricante: 10 10 15 35 Detallista: 35 15 20 70 A simple vista, parece que «hay mucho dinero a ganar» entre el fabricante y el consumidor final: el fabricante podría abrir sus propias tiendas y vender en ellas directamente al público. De este modo, por cada metro de tela ganaría sus 15 pts. actuales de margen, más 20 pts. del margen del detallista, es decir, un total de 35 pts. O mejor, podría renunciar a parte de ese margen tan abultado (más del doble que antes) y vender al público a 65 pts. De este modo, además de ganar todavía 30 pts. por metro, atraería posiblemente una gran clientela por lo bajo de sus precios, lo que le permitiría fabricar aún más, mejorando así posiblemente los beneficios. La lógica de la operación parece impecable: se gana en la fábrica porque se vende bien, y todavía se gana en la tienda. El fallo del argumento consiste en exigir rentabilidad solamente a una parte de la cadena. Recordemos que el objetivo económico de toda empresa es generar rentabilidad sobre sus recursos propios. ¿Qué le ocurre a la rentabilidad de la tienda si disminuimos su precio de venta de 70 a 65 pts./metro? Una cosa está clara: bajará sensiblemente, pues ello supone un descenso en el margen de 20 a 15 pts./metro, es decir, un 25 por 100. El hecho de que la tienda tenga un margen más o menos alto no implica necesariamente que su rentabilidad sea también elevada. La rentabilidad está en función no sólo del margen, sino también de la inversión a realizar. Para poder acceder a esos márgenes, la empresa fabricante de nuestro ejemplo tendrá que poner en marcha desde cero, o comprar, una serie de tiendas con una determinada inversión. Si parte del margen habitual de las tiendas

16

Dirección Estratégica José-Carlos Jarillo

se pasa al cliente mediante una rebaja de los precios, la inversión en tiendas será poco rentable, bajando la rentabilidad global del negocio. Si se mantienen los precios, se mantendrá la rentabilidad de las tiendas, pero entonces no se producirán las deseadas «ventajas» de la integración vertical. En realidad, lo que se está hacien-do es introducir se en un negocio nuevo: el de las tiendas al detallista. Este negocio puede ser, estructural mente, rentable o no. Si no es rentable, no interesa entrar. Si es rentable, podemos estar seguros de que tendrá fuertes barreras de entrada que lo protejan. En cualquier caso, es muy importante entender un punto: el hecho de controlar dos pasos de la cadena de producción o comercialización permite, efectivamente, el marcar precios arbitrarios entre ellos, pero eso nunca puede generar riqueza de por sí: es imposible ganar (o perder) dinero a base de venderse cosas a uno mismo. Los pretendidos ahorros de una parte se tornan en costes (falta de beneficios) en otra. Una falacia de este tipo cometen aquellos tenderos que ofrecen precios muy bajos; y los justifican con la explicación de que «son fabricantes». Según esto, pueden vender barato pues, al fabricar ellos mismos, sus costes son inferiores que si comprasen a un fabricante que carga un margen. Evidentemente esto, en sí, no tiene mucho sentido: o pierden dinero al fabricar, o pierden dinero al vender: no se puede pretender sostener dos negocios con el margen de uno. Esta argumentación tan falta de lógica profunda, aunque aparentemente sensata, es, como se ha dicho, muy frecuente. Un buen ejemplo lo proporcionó el famoso holding de RUMASA. Hacia el final de la vida de éste, adquirió una empresa, «La Cartuja de Sevilla», dedicada a la fabricación de vajillas. Por toda una serie de razones que no vienen al caso, la empresa atravesaba una profunda crisis, estaba en números más que rojos, y tenía una cartera de pedidos muy reducida. En unas declaraciones a los medios de comunicación, los directivos de RUMASA explicaron que la tarea de saneamiento de la empresa era relativamente sencilla pues, al poseer RUMASA una división hotelera propia, «La Cartuja de Sevilla» podía empezar a vender allí sus productos, recuperando así rápidamente su cifra de ventas. Aparentemente todos ganan: a los hoteles les da lo mismo comprar sus vajillas a una empresa que a otra, mientras que «La Cartuja» obtiene unos beneficios inmediatos al incrementar su cifra de ventas. Naturalmente, nadie preguntó a esos directivos qué rentabilidad arrojaban esos beneficios inmediatos cuando se comparan con el coste de compra de «La Cartuja». Quizá la respuesta hubiera sido que la rentabilidad era muy buena, ya que el dinero necesario para comprar la empresa había salido gratis, pues lo habían prestado los bancos del holding... Volvamos a nuestra empresa textil. Hay ocasiones en que la integración se justifica como medio de supervivencia para el negocio ya existente. Si la empresa textil está atravesando problemas de ventas, podría pensar en instalar sus propias tiendas para así asegurar la salida de su género y evitar la quiebra de la fábrica. Nuevamente, este argumento es erróneo y peligroso. En primer lugar, si la compra de las tiendas lleva a bajar márgenes, como comentábamos antes, la empresa, en dificultades en su negocio fabril, pretende solucionadas introduciéndose en otro negocio de márgenes bajos: no parece una buena idea. Pero es que, además, el montar las propias tiendas no es sino una huida hacia adelante, sin afrontar las causas del problema real: las pocas ventas de la fábrica. En efecto, si esa falta de ventas es debida a poca calidad o diseño anticuado, las tiendas propias tampoco venderán, con lo que ahora se perderá dinero en dos frentes: la fábrica y las tiendas. Si el problema es de costes, es decir, la empresa no es capaz de producir competitivamente, no hará sino traspasar el problema a las tiendas, que tendrán que comprar una materia prima (los tejidos) poco competitiva. En cualquier caso, los problemas no sólo no se resuelven sino que se complican, todo ello sin tener en cuenta el efecto, que más adelante comentaremos a fondo, que tiene sobre el negocio habitual de la empresa el que la dirección se dedique a un negocio que, de hecho, es nuevo para la misma, especialmente en un momento de dificultades. En general, la huida hacia adelante no es una estrategia sensata. Es comprensible el deseo de «comprar» a los clientes para asegurarse las ventas, pero está claro que ello no hace sino desplazar el problema hacia adelante. b) La integración vertical para reducir el coste de los suministros Hay otra argumentación típica a la hora de plantearse la integración vertical, esta vez generalmente hacia atrás. Es el caso frecuente de tener que decidir entre comprar un componente (o un servicio) y fabricárselo (o

17

Dirección Estratégica José-Carlos Jarillo

proporcionárselo) uno mismo. En estos casos, es muy frecuente el calcular los costes incrementales que implicaría fabricar el producto (materias primas, máquinas nuevas a comprar, quizá algún obrero a contratar) y comparado con el precio que piden los proveedores. Casi siempre resulta más económico el fabricárselo uno mismo, por una razón muy sencilla: mientras en los precios de los proveedores va incluido todo, no sólo los costes directos sino también sus gastos generales y hasta su beneficio, en los cálculos de la empresa sólo se incluyen, por lo general, los costes directos. Esto es un grave error, pues los gastos generales (¡y los beneficios!) son necesarios en todas las operaciones de la empresa, aunque a corto plazo no lo parezca así raras veces, por ejemplo, se valora el tiempo que tendrá que dedicar la dirección a poner en marcha la producción del nuevo componente, cuando ese es un gasto muy importante, aunque sólo sea por la atención que deja de prestar a las operaciones habituales de la empresa. Asimismo, no se suele exigir que el capital que se va a invertir en producir el componente (maquinaria, stocks de materia prima y productos intermedios, etc.) arroje una rentabilidad como mínimo igual a la que ya daba la empresa. Cuando empiezan a sumarse todos esos costes, se suele descubrir que el precio ofertado por los proveedores no es tan malo. De hecho, más adelante veremos que hay buenas razones para pensar que, en principio, el precio ofertado por los proveedores es más bajo que los costes totales reales para la empresa, aunque a simple vista no lo parezca así. RAZONES QUE ACONSEJAN LA INTEGRACION VERTICAL El apartado anterior no debe llevarnos a pensar que la integración vertical es innecesaria o desaconsejable. Hay casos en que es una poderosa herramienta a la hora de obtener una ventaja competitiva sostenible. Vamos ahora a analizar esos casos, que pueden estar basados en razones tecnológicas, o estratégicas, tanto de carácter defensivo como ofensivo. Empezaremos por consideraciones de tipo tecnológico. a) Integración vertical para capturar ahorros tecnológicos Pensemos en una empresa siderúrgica que, entre otras cosas, transforma el mineral de hierro en acero y, acto seguido, lamina este acero en caliente. La obtención del acero a partir del mineral de hierro se realiza en un alto horno, y es un proceso técnicamente independiente de la laminación del mismo, que se efectúa en un tren de laminado. Conceptualmente, no habría ningún inconveniente en que una empresa siderúrgica se dedicase exclusivamente a la elaboración del acero, que podría vender en lingotes a otra empresa que se dedicase a laminado. Esta empresa laminadora, sin embargo, tendría que proceder a calentar el lingote antes de laminado, con un notable gasto de energía. Una empresa que laminase el lingote directamente a la salida del alto horno -todavía caliente- se ahorraría ese gasto energético, consiguiendo una mayor competitividad. Obsérvese que se produce un ahorro total: a diferencia de los ejemplos anteriores, no estamos hablando de «ahorrar» un margen que deja de ganarse por otro lado, sino de una diferencia real en el coste total del lingote laminado en caliente. Este ejemplo --clásico, por otra parte, en los textos de economía- : ilustra bien el que puede haber razones de tipo tecnológico --esto es, intrínsecas a la fabricación o comercialización del producto- que aconsejen la integración vertical. En general, siempre que reunir dos etapas del proceso productivo o comercializador de un producto produzca un abaratamiento total de costes, será más competitiva una empresa que esté integrada. Pero, insistimos de nuevo, el modo de saber si se produce un ahorro de costes es analizar si, por el hecho de pertenecer a la misma empresa, se puede eliminar alguna etapa costosa en el proceso total. Si el ahorro viene determinado únicamente porque la empresa se puede cargar precios más bajos a sí misma de los que le cargaría un proveedor externo, sin una simplificación real del proceso, nos encontramos ante un caso de la falacia antes analizada. Se producen ahorros también cuando la empresa puede aplicar a una nueva área de actuación sus capacidades en otros terrenos. Pensemos, por ejemplo, en la función de compras. Si una empresa tiene establecido un buen departamento de compras y, dado un gran volumen total en sus compras, consigue precios especialmente buenos para cualquier suministro, puede tener sentido el elaborarse los productos intermedios, con una materia prima más barata de la que obtendrían sus proveedores de productos intermedios. En este caso la empresa sería más eficiente que sus proveedores de productos intermedios porque podría comprar las materias primas originales (o cualquier otro input) más barato que aquéllos, dado un gran volumen. Algo similar se puede decir de

18

Dirección Estratégica José-Carlos Jarillo