Estipulacion de honorarios

12

OMAR ALBERTO GONZÁLEZ TORIJA Universidad de los Altos de Chiapas

-

Upload

tito80 -

Category

Economy & Finance

-

view

11.068 -

download

0

Transcript of Estipulacion de honorarios

OMAR ALBERTO GONZÁLEZ TORIJA

Universidad de los Altos de Chiapas

HONORARIOSSE CONSIDERAN INGRESOS POR HONORARIOSLOS PERCIBIDOS POR PRESTAR SERVICIOSPROFESIONALES INDEPENDIENTES, TALESCOMO MÉDICOS, DEADMINISTRACIÓN, FINANCIEROS, CONTABLES, DEARQUITECTURA, DEINGENIERÍA, INFORMÁTICOS, DEDISEÑO, ARTÍSTICOS, DEPORTIVOS, DEMÚSICA, DE CANTO, ENTRE OTROS, SIEMPRE QUELOS SERVICIOS NO SE PRESTEN DE MANERASUBORDINADA, ES DECIR, QUE NO HAYA UNARELACIÓN LABORAL.

FUENTE: SAT.

ESTIPULACIONES DE HONORARIOS: los honorariosdel auditor pueden ser contratados en 3 formas:

Honorarios fijos

Honorarios variables

Honorarios con base en iguala

HONORARIOS FIJOS: el auditor acepta a cambio de susservicios, una cantidad fija, previamente acordada conel cliente. Tiene la conveniencia de que amboscontratantes conocen con precisión el monto de loshonorarios. Su desventaja es la posibilidad de incurriren errores en cuanto a la estimación del tiempo y elcosto del personal que lo va a efectuar. Generalmente elimporte se determina multiplicando el costo real por 3(1/3 costo, 1/3 gastos de oficina y 1/3 a la utilidad).

FUENTE: GUIA PRACTICA DE AUDITORIA ADMIN. VICTOR RUBIO RAGAZZONI.

HONORARIOS VARIABLES: el auditor conviene enpercibir sus honorarios con base en la estimación deltiempo trabajado y el numero y categoría del personalempleado.

Esta forma es mas justa y equitativa, en razón de quelos honorarios por devengar van en relación al trabajoejecutado, el tiempo y el personal empleado.

Su desventaja es que el cliente con el avance deltrabajo se niegue a pagar o no disponga del efectivo almomento de liquidar los honorarios.

El importe de los honorarios igual que en el anteriorse multiplica por 3.

HONORARIOS CON BASE EN IGUALA: Esta formade contratación consiste en que el auditor acepta elpago de sus honorarios por periodosdeterminados, durante el tiempo que dure laejecución del trabajo.

Permite conocer la cantidad que se acepta comoiguala la cual no es elevada y puede ser pagada por elcliente. Además el auditor percibe una cantidad fijaperiódica.

El importe de los honorarios se calcula tomando enconsideración el tiempo de llevar a cabo el trabajototal y el costo del personal, dividiendo el importetotal que se determine entre los periodos en que vayaa ser cubierta la iguala. Y el costo real se multiplicapor tres.

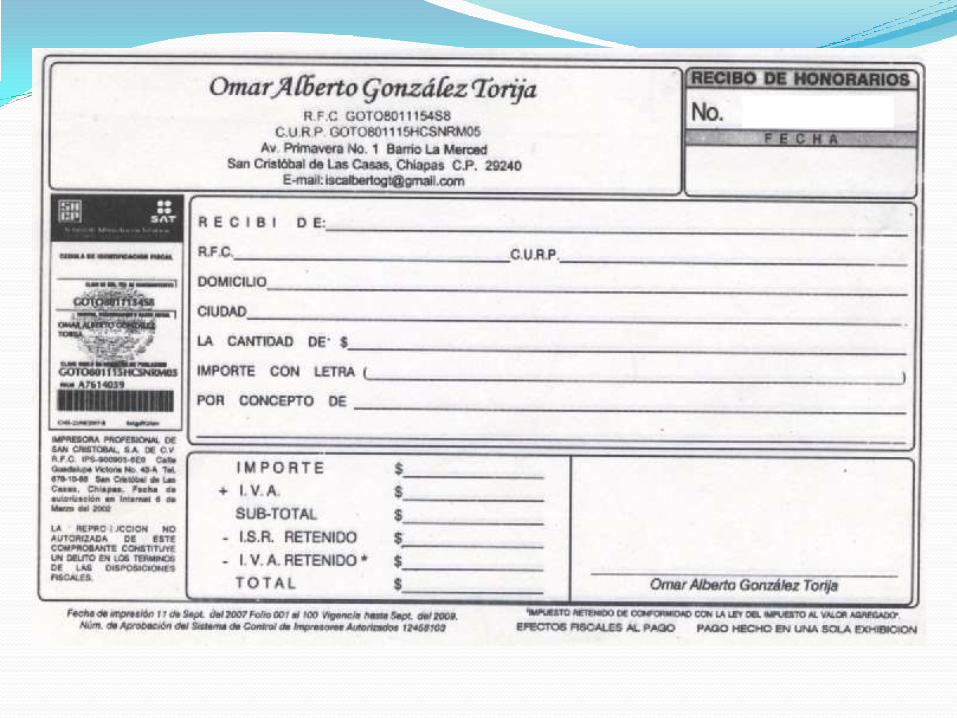

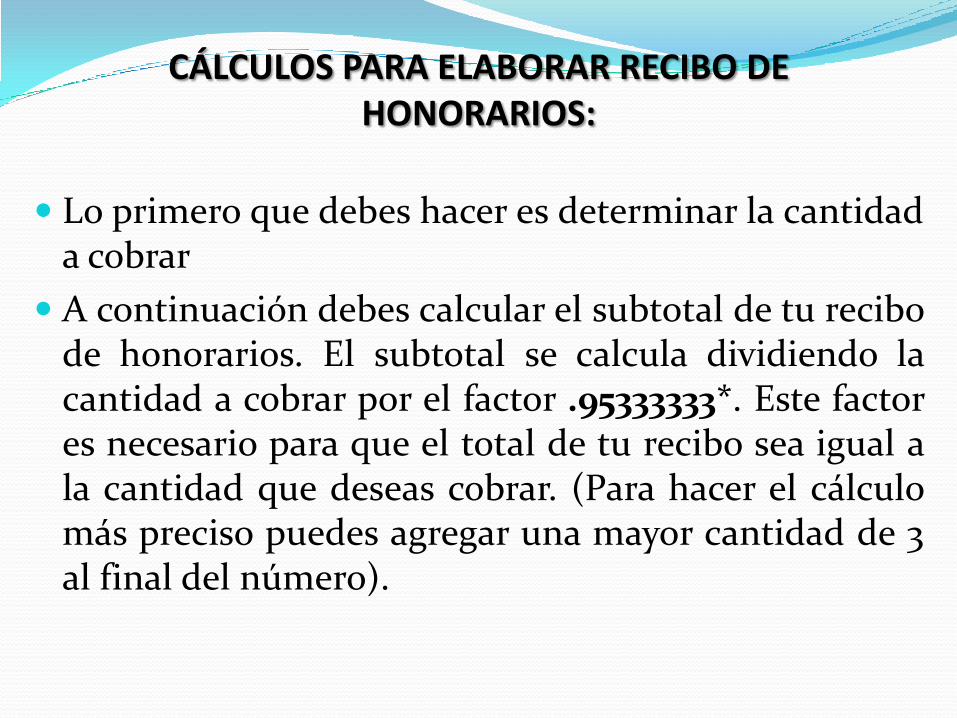

CÁLCULOS PARA ELABORAR RECIBO DE HONORARIOS:

Lo primero que debes hacer es determinar la cantidada cobrar

A continuación debes calcular el subtotal de tu recibode honorarios. El subtotal se calcula dividiendo lacantidad a cobrar por el factor .95333333*. Este factores necesario para que el total de tu recibo sea igual ala cantidad que deseas cobrar. (Para hacer el cálculomás preciso puedes agregar una mayor cantidad de 3al final del número).

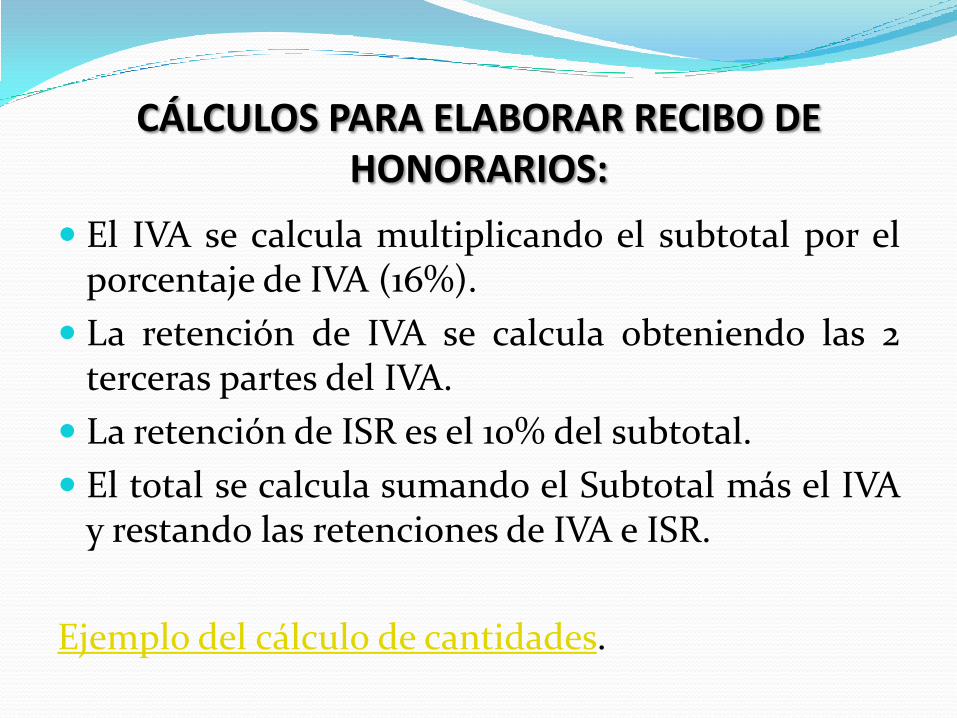

CÁLCULOS PARA ELABORAR RECIBO DE HONORARIOS:

El IVA se calcula multiplicando el subtotal por elporcentaje de IVA (16%).

La retención de IVA se calcula obteniendo las 2terceras partes del IVA.

La retención de ISR es el 10% del subtotal.

El total se calcula sumando el Subtotal más el IVAy restando las retenciones de IVA e ISR.

Ejemplo del cálculo de cantidades.

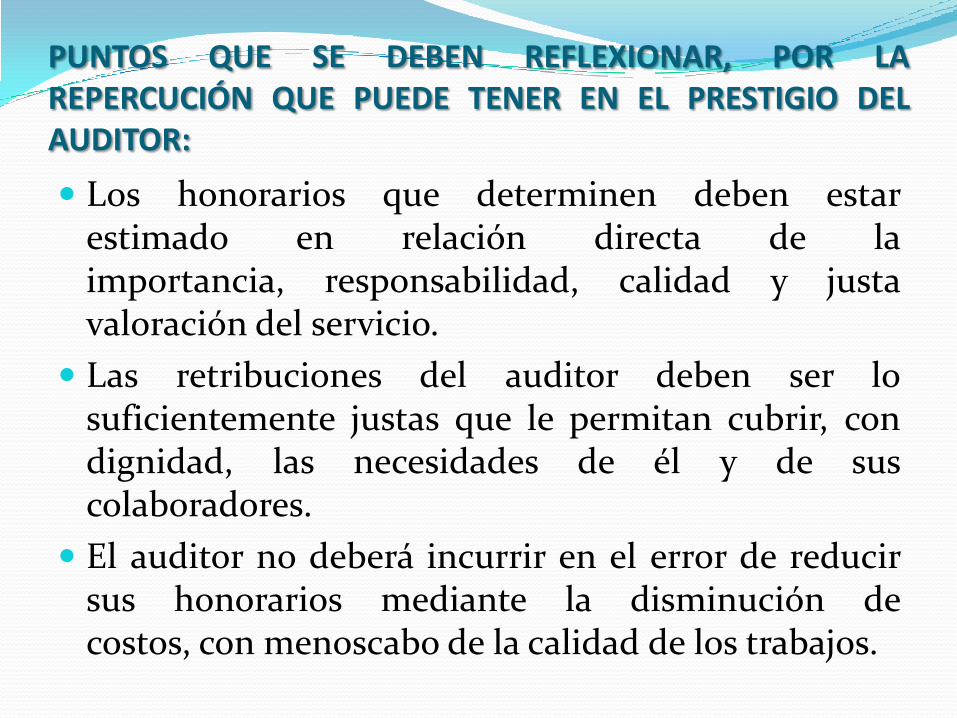

PUNTOS QUE SE DEBEN REFLEXIONAR, POR LAREPERCUCIÓN QUE PUEDE TENER EN EL PRESTIGIO DELAUDITOR:

Los honorarios que determinen deben estarestimado en relación directa de laimportancia, responsabilidad, calidad y justavaloración del servicio.

Las retribuciones del auditor deben ser losuficientemente justas que le permitan cubrir, condignidad, las necesidades de él y de suscolaboradores.

El auditor no deberá incurrir en el error de reducirsus honorarios mediante la disminución decostos, con menoscabo de la calidad de los trabajos.

El auditor, en ningún caso recurrirá a hacer dádivas ogratificaciones para obtener preferencia en lacontratación de sus servicios.

El auditor, en ningún caso disminuirá la calidad ycaracterísticas de trabajos contratados.

El auditor, en ningún caso prolongará el tiempo yalcance de los trabajos, en perjuicio del cliente.