Estimación de los efectos redistributivos de la ...€¦ · de la información fiscal sobre la...

20

Estimación de los efectos redistributivos y de las ganancias en bienestar social derivados de la progresividad del IRPF en las Comunidades Autónomas del Territorio de Régimen Común Antonio de las Heras Pérez Carmen Murillo Melchor Departamento de Economía. Universidad de Cantabria. Santander Juan Mª Rodríguez-Poo Departamento de Análisis Económico. Universidad de Zaragoza Resumen En este artículo, en primer lugar, exponemos las principales características de los registros administrativos de la información fiscal sobre la tributación efectiva del IRPF agrupada por tramos de base imponible gravada media, procedente de la Dirección General de Informática Tributaria de la Agencia Tributaria. En segundo lugar, siguiendo la metodología expuesta por Kakwani y Podder (1976), estimamos, para cada Comunidad Autónoma del Territorio de Régimen Común, curvas de Lorenz y de concentración y los correspondientes índices de des- igualdad asociados. A continuación, y siguiendo a Creedy (1996), estimamos para cada Comunidad Autónoma las ganancias en bienestar social asociadas a la progresividad del IRPF. Por último, presentamos los valores esti- mados de progresividad del IRPF, capacidad redistributiva y ganancias en bienestar social, para cada Comunidad Autónoma, analizando brevemente sus características y evolución. Palabras clave: información tributaria, curva de Lorenz, progresividad del impuesto, redistribución imposi- tiva, bienestar social, IRPF, España. JEL clasificación: D31, D63, H23. Abstract This work first examines the main characteristics of the administrative tax records on effective income tax payment grouped by taxable income bands, provided by the Tax Authority’s General Directorate for Tax Information Technology. Secondly, following the methodology set out by Kakwani and Podder (1976), we estimate Lorentz and concentration curves and the corresponding indices of associated inequality for each of Spain’s Autonomous Regions. Subsequently, and based on Creedy (1996), we estimate the gains in social welfare associ- ated to income tax progressiveness for each Autonomous Region. Finally, we present the estimated values of income tax progressiveness, redistribution capacity and gains in social welfare for each Autonomous Region, briefly analysing their characteristics and evolution. Keywords: tax data, Lorentz curve, tax progressiveness, tax redistribution, social welfare, personal income tax, Spain. JEL Classification: D31, D63, H23. 1. Introducción La progresividad del sistema fiscal, su capacidad redistributiva y los efectos derivados de alteraciones del propio marco fiscal afectan a la distribución de la renta de los indivi- duos y al bienestar social. Estos aspectos son de indudable interés analítico, tanto para los

Transcript of Estimación de los efectos redistributivos de la ...€¦ · de la información fiscal sobre la...

Estimación de los efectos redistributivos y de las ganancias en bienestar social derivados

de la progresividad del IRPF en las ComunidadesAutónomas del Territorio de Régimen Común

Antonio de las Heras PérezCarmen Murillo Melchor

Departamento de Economía. Universidad de Cantabria. Santander

Juan Mª Rodríguez-PooDepartamento de Análisis Económico. Universidad de Zaragoza

Resumen

En este artículo, en primer lugar, exponemos las principales características de los registros administrativosde la información fiscal sobre la tributación efectiva del IRPF agrupada por tramos de base imponible gravadamedia, procedente de la Dirección General de Informática Tributaria de la Agencia Tributaria. En segundo lugar,siguiendo la metodología expuesta por Kakwani y Podder (1976), estimamos, para cada Comunidad Autónomadel Territorio de Régimen Común, curvas de Lorenz y de concentración y los correspondientes índices de des-igualdad asociados. A continuación, y siguiendo a Creedy (1996), estimamos para cada Comunidad Autónomalas ganancias en bienestar social asociadas a la progresividad del IRPF. Por último, presentamos los valores esti-mados de progresividad del IRPF, capacidad redistributiva y ganancias en bienestar social, para cadaComunidad Autónoma, analizando brevemente sus características y evolución.

Palabras clave: información tributaria, curva de Lorenz, progresividad del impuesto, redistribución imposi-tiva, bienestar social, IRPF, España.

JEL clasificación: D31, D63, H23.

Abstract

This work first examines the main characteristics of the administrative tax records on effective income taxpayment grouped by taxable income bands, provided by the Tax Authority’s General Directorate for TaxInformation Technology. Secondly, following the methodology set out by Kakwani and Podder (1976), we estimateLorentz and concentration curves and the corresponding indices of associated inequality for each of Spain’sAutonomous Regions. Subsequently, and based on Creedy (1996), we estimate the gains in social welfare associ-ated to income tax progressiveness for each Autonomous Region. Finally, we present the estimated values ofincome tax progressiveness, redistribution capacity and gains in social welfare for each Autonomous Region,briefly analysing their characteristics and evolution.

Keywords: tax data, Lorentz curve, tax progressiveness, tax redistribution, social welfare, personal incometax, Spain.

JEL Classification: D31, D63, H23.

1. Introducción

La progresividad del sistema fiscal, su capacidad redistributiva y los efectos derivadosde alteraciones del propio marco fiscal afectan a la distribución de la renta de los indivi-duos y al bienestar social. Estos aspectos son de indudable interés analítico, tanto para los

investigadores como para los organismos competentes en la toma de decisiones de políticafiscal y de política económica en general. Cuando se dispone de censos y/o muestras repre-sentativas en forma de datos de panel sobre las unidades declarantes, es posible efectuarmicro-simulaciones y, por tanto, analizar y cuantificar adecuadamente los efectos mencio-nados, tanto a nivel nacional como regional (Ruiz Huerta, et al., 1994, 2000; Castañer, etal., 1998, 1999; Lasheras, et al., 1994).

En nuestro artículo mostramos las posibilidades descriptivas y analíticas de otro tipo deinformación fiscal, cuantitativa y cualitativamente mucho más incompleta, pero que estácaracterizada, a diferencia de la anterior, por su elevado grado de desagregación adminis-trativo/territorial: nacional, regional, provincial y municipal.

Con esta información fiscal, en este artículo exponemos una metodología para analizar losefectos redistributivos del Impuesto sobre la Renta de las Personas Físicas (IRPF) y, con carác-ter provisional, para estimar las ganancias en bienestar social derivadas de su progresividad.

El artículo está estructurado de la siguiente forma: en la sección 2 describimos la infor-mación sobre la tributación efectiva del IRPF agrupada por tramos de base imponible gra-vada media que utilizamos en el análisis; en la sección 3 mostramos la metodología paraobtener, a partir de la información fiscal, curvas de Lorentz (y de concentración) y loscorrespondientes índices de desigualdad; en la sección 4 exponemos el marco analítico delque derivamos tanto los efectos redistributivos, como las ganancias de bienestar social,derivados de la progresividad del IRPF, a partir de los índices de desigualdad estimadoscomo se describe en la sección anterior. En la sección 5 presentamos los resultados de lasdiferentes estimaciones generadas a partir de la información fiscal, analizándolas breve-mente y, por último, en la sección 6 exponemos las conclusiones que consideramos másrelevantes de nuestro artículo.

2. Información fiscal sobre la tributación efectiva del IRPF, agrupada por tramosde base imponible gravada media

La existencia de registros administrativos de información fiscal, derivada de los nece-sarios controles para el cumplimiento de las obligaciones fiscales en un sistema de impo-sición moderno, implica la captación, registro y gestión de la información fiscal y su trata-miento informático.

Como subproducto de este complejo proceso de control/registro administrativo, laDirección General de Informática Tributaria de la Agencia Tributaria registra en todos losdiferentes ámbitos administrativo/territoriales la información fiscal agrupada por tramos debase imponible gravada media que se muestra en la Tabla 1.

En cada región, provincia y municipio, la Dirección General de InformáticaTributaria de la Agencia Tributaria registra la información administrativo/fiscal de losconceptos descritos en la tabla mencionada. Esta información incluye el número dedeclarantes por IRPF; el rendimiento medio (base imponible gravada media), la deduc-ción media aplicada a los contribuyentes, la cuota líquida media (ingresos por IRPF parala Administración Tributaria) y el tipo efectivo teórico (tipo de imposición media encada caso) como variables más relevantes, para el total de la población declarante encada región, provincia… Asimismo, incluye otros conceptos en términos porcentuales,

176 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

igualmente relevantes para el análisis de las variables mencionadas, cuyos valores seregistran «agrupados» en los cuatro tramos de base imponible gravada media que semuestran en la tabla.

Para los limitados objetivos de nuestro artículo no es necesaria la utilización de la tota-lidad de esta información fiscal y en su desarrollo solamente emplearemos, para cada tramode base imponible gravada media y para el total de los declarantes por IRPF, la informa-ción fiscal correspondiente a cada región o CC AA de:

a) El número de unidades declarantes por IRPF.b) La base imponible gravada media (BIGM) o rendimiento medio en la terminología

de la Agencia Tributaria o base imponible regular. En el posterior desarrollo analíti-co la denominaremos como,

–X.

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 177

TABLA 1

INFORMACIÓN FISCAL SOBRE LA TRIBUTACIÓN EFECTIVA DEL IRPF,AGRUPADA POR TRAMOS DE BASE IMPONIBLE GRAVADA MEDIA

ConceptosTramos de base imponible

0-0,5 0,5-1,5 1,5-3 más de 3 Total

Número de declarantes – – – – –

% declarantes – – – – –

% rendimientos – – – – –

Rendimiento medio – – – – –

% trabajo – – – – –

% empresarial – – – – –

% profesional – – – – –

% otros – – – – –

Deducción media – – – – –

% inversión vivienda – – – – –

% inversión valores – – – – –

Cuota líquida media – – – – –

Tipo efectivo teórico

Tipo efectivo teórico de trabajo –

Tipo efectivo teórico empresarial –

Tipo efectivo teórico profesional –

Tipo efectivo teórico otros –

FUENTE: Elaboración propia.

c) El tipo efectivo medio de imposición por IRPF, en cada tramo e igualmente para eltotal, t.

d) Los ingresos medios obtenidos por la Administración Tributaria por el IRPF, igual-mente en cada tramo y para el total, t ·

–X.

e) Por diferencia, igualmente para cada tramo y para el total, entre la BIGM (–X) y los

ingresos medios por IRPF (t · –X), obtenemos la base imponible gravada media des-

pués del pago del IRPF,–Y =

–X – t ·

–X.

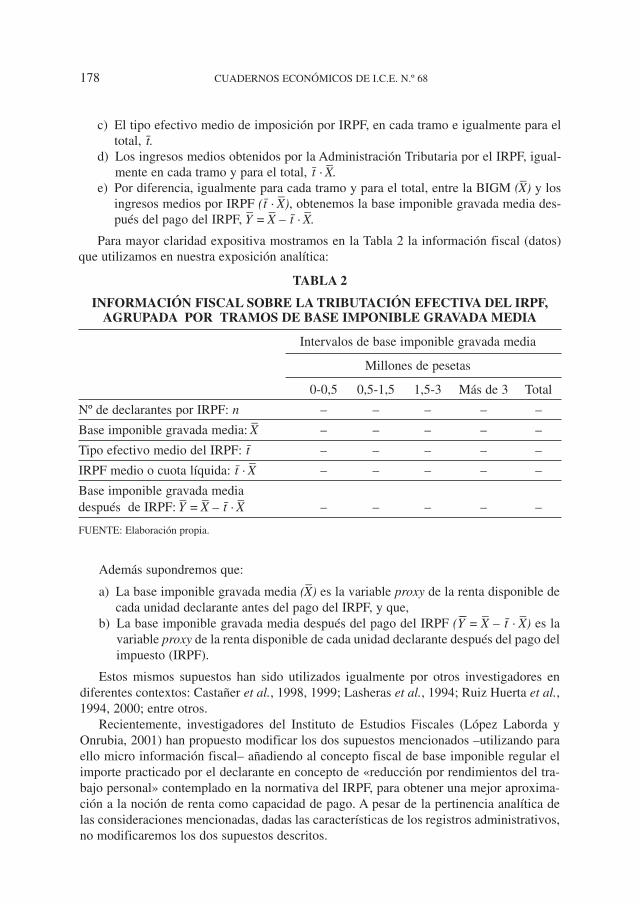

Para mayor claridad expositiva mostramos en la Tabla 2 la información fiscal (datos)que utilizamos en nuestra exposición analítica:

178 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

TABLA 2

INFORMACIÓN FISCAL SOBRE LA TRIBUTACIÓN EFECTIVA DEL IRPF,AGRUPADA POR TRAMOS DE BASE IMPONIBLE GRAVADA MEDIA

Intervalos de base imponible gravada media

Millones de pesetas

0-0,5 0,5-1,5 1,5-3 Más de 3 Total

Nº de declarantes por IRPF: n – – – – –

Base imponible gravada media: –X – – – – –

Tipo efectivo medio del IRPF: t – – – – –

IRPF medio o cuota líquida: t · –X – – – – –

Base imponible gravada media después de IRPF:

–Y =

–X – t ·

–X – – – – –

FUENTE: Elaboración propia.

Además supondremos que:

a) La base imponible gravada media (–X) es la variable proxy de la renta disponible de

cada unidad declarante antes del pago del IRPF, y que,b) La base imponible gravada media después del pago del IRPF (

––Y =

–X – t ·

–X) es la

variable proxy de la renta disponible de cada unidad declarante después del pago delimpuesto (IRPF).

Estos mismos supuestos han sido utilizados igualmente por otros investigadores endiferentes contextos: Castañer et al., 1998, 1999; Lasheras et al., 1994; Ruiz Huerta et al.,1994, 2000; entre otros.

Recientemente, investigadores del Instituto de Estudios Fiscales (López Laborda yOnrubia, 2001) han propuesto modificar los dos supuestos mencionados –utilizando paraello micro información fiscal– añadiendo al concepto fiscal de base imponible regular elimporte practicado por el declarante en concepto de «reducción por rendimientos del tra-bajo personal» contemplado en la normativa del IRPF, para obtener una mejor aproxima-ción a la noción de renta como capacidad de pago. A pesar de la pertinencia analítica delas consideraciones mencionadas, dadas las características de los registros administrativos,no modificaremos los dos supuestos descritos.

Se dispone, por tanto, de información agrupada por tramos, de la renta disponible de lasunidades declarantes, antes y después de impuestos (IRPF), así como de la cuantía de éstosen cada tramo, para todos los diferentes niveles administrativo/territoriales: nacional, regio-nal, provincial y municipal; pudiendo obtenerse unos a partir de los otros mediante agrega-ción en orden ascendente: los provinciales como suma de los municipales, y los regionalescomo suma de los provinciales.

En el resto de la exposición utilizaremos exclusivamente la agregación regional de lainformación fiscal para facilitar la claridad expositiva, pero este hecho no debe hacernosolvidar que los indicadores y funciones que a continuación obtenemos de la informaciónregional pueden obtenerse igualmente con la información provincial y municipal.

3. Curvas de Lorenz y medidas de desigualdad asociadas obtenidas conobservaciones agrupadas

Siguiendo a Kakwani y Podder (1976), en este artículo consideramos que la renta X deuna unidad declarante (BIGM) es una variable aleatoria con una función de distribución deprobabilidad (F(x)) y, si además suponemos que µ (la media de F(x)) existe y que la rentaestá definida sólo para valores positivos, el momento de primer orden de la función de dis-tribución de X viene dado por,

[3.1]

donde g(x) es la función de densidad de frecuencias de la variable renta.

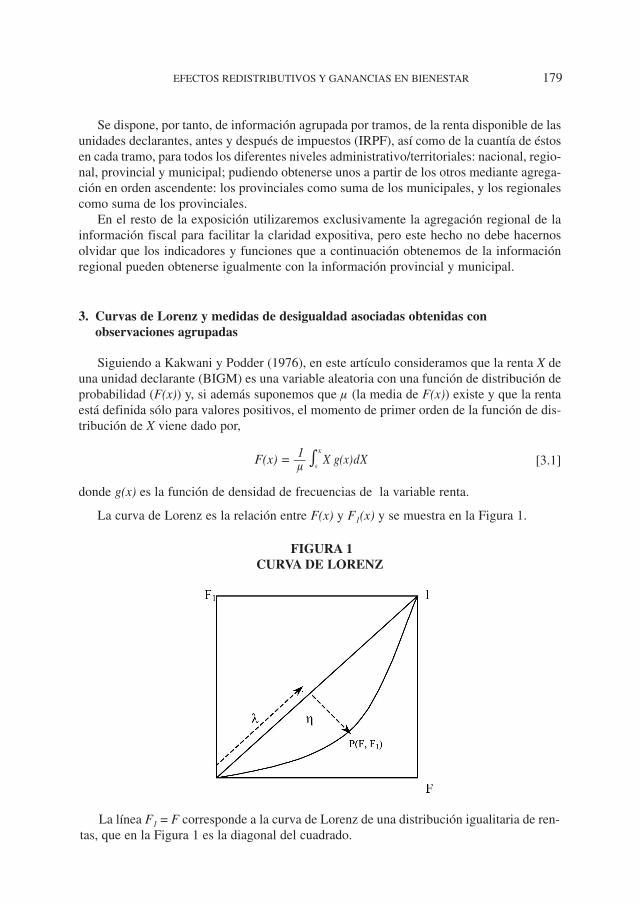

La curva de Lorenz es la relación entre F(x) y F1(x) y se muestra en la Figura 1.

1 xF(x) = — � X g(x)dXµ 0

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 179

FIGURA 1CURVA DE LORENZ

La línea F1 = F corresponde a la curva de Lorenz de una distribución igualitaria de ren-tas, que en la Figura 1 es la diagonal del cuadrado.

Sea P cualquier punto de la curva con coordenadas (F,F1), definimos η como la distan-cia ortogonal a la diagonal desde P y a λ como la distancia ortogonal a η desde el origen alo largo de la diagonal. De este modo,

[3.2]

Como la curva de Lorenz se encuentra por debajo de la diagonal, F1 ≤ F y, por tanto,η ≥ 0 de forma que si la renta es siempre positiva la ecuación [3.2] implica que η ≤ λ .

Podemos escribir la curva de Lorenz en términos de η y λ como:

η = f ( λ ) [3.3]

donde λ varía de cero a .

Si queremos imponer a la curva de Lorenz representada por la ecuación [3.3] una con-dición de simetría con respecto a la perpendicular en el punto medio de la diagonal, elvalor de η para valores de λ y ( – λ ) debe ser el mismo sea cual sea λ , es decir,

f(λ ) = f( – λ ) [3.4]

Por contra, la asimetría la podemos imponer con la desigualdad en la ecuación [3.4]para λ <1� .

Para poder analizar éstos y otros aspectos, la curva de Lorenz puede ser definida de unaforma general con la siguiente ecuación,

η = a λ α ( – λ ) β a > 0, α > 0 y β > 0. [3.5]

Los coeficientes a, α , y β permiten definir diferentes curvas de Lorenz de modo que en[3.5] la restricción a > 0 implica que η ≥ 0 y, por tanto, que la curva de Lorenz se localizapor debajo de la diagonal. A su vez las restricciones α > 0 y β > 0 hacen que η sea cero enel caso en que λ = 0 ó cuando λ = . Si además α = β , se cumple que la curva es simé-trica como en [3.4] y asimétrica si esos coeficientes son diferentes.

La estimación de la curva de Lorenz con observaciones agrupadas (ver Kakwani yPodder, 1976) se obtiene suponiendo que hay N unidades declarantes que han sido agru-padas en T+1 intervalos de renta: [0, x1], (x1, x2], ..., (xT, XT+1] siendo 0 < x1 <... <xT+1. Seant el número de unidades declarantes que obtienen una renta en el intervalo (xt–1, xt], enton-ces f1 = nt�N será su frecuencia relativa, y la función de probabilidad de una unidad decla-rante perteneciente al t-ésimo grupo de renta será φ t = �xt

xt–1g(x)dx y su estimador consisten-

te es ft = nt�N.Si xt es la media muestral para el t-ésimo grupo de renta, obtenemos los estimadores

consistentes respectivos de F(xt) y F1(xt) como,

1F(x1) = pt = S t

j=1 fj y F1(xt) = qt = — S tj=1 �xj fj [3.6]

Q

1λ = —— (F+F1)21η = —— (F–F1)2

180 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

2

2

2

2

2

2

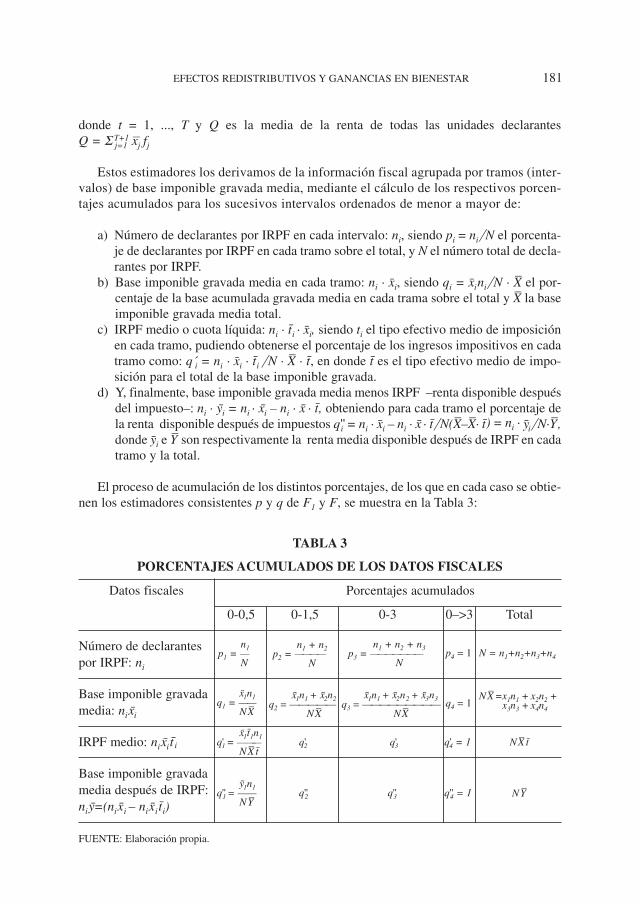

donde t = 1, ..., T y Q es la media de la renta de todas las unidades declarantes Q = S T+1

j=1 �xj fj

Estos estimadores los derivamos de la información fiscal agrupada por tramos (inter-valos) de base imponible gravada media, mediante el cálculo de los respectivos porcen-tajes acumulados para los sucesivos intervalos ordenados de menor a mayor de:

a) Número de declarantes por IRPF en cada intervalo: ni, siendo pi = ni�N el porcenta-je de declarantes por IRPF en cada tramo sobre el total, y N el número total de decla-rantes por IRPF.

b) Base imponible gravada media en cada tramo: ni · xi, siendo qi = xini�N · X– el por-centaje de la base acumulada gravada media en cada trama sobre el total y X– la baseimponible gravada media total.

c) IRPF medio o cuota líquida: ni · ti · xi, siendo ti el tipo efectivo medio de imposiciónen cada tramo, pudiendo obtenerse el porcentaje de los ingresos impositivos en cadatramo como: q i = ni · xi · ti �N · X– · t, en donde t es el tipo efectivo medio de impo-sición para el total de la base imponible gravada.

d) Y, finalmente, base imponible gravada media menos IRPF –renta disponible despuésdel impuesto–: ni · yi = ni · xi – ni · x · t, obteniendo para cada tramo el porcentaje dela renta disponible después de impuestos qÆi = ni · xi – ni · x · t�N(X––X–· t) = ni · yi�N·Y–,donde yi e Y– son respectivamente la renta media disponible después de IRPF en cadatramo y la total.

El proceso de acumulación de los distintos porcentajes, de los que en cada caso se obtie-nen los estimadores consistentes p y q de F1 y F, se muestra en la Tabla 3:

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 181

TABLA 3

PORCENTAJES ACUMULADOS DE LOS DATOS FISCALES

Datos fiscales Porcentajes acumulados

0-0,5 0-1,5 0-3 0–>3 Total

Número de declarantespor IRPF: ni

Base imponible gravada media: nixi

IRPF medio: nixi t i

Base imponible gravadamedia después de IRPF:niy=(nixi – nixi ti)

FUENTE: Elaboración propia.

n1p1 = —

N

x1n1q1 = ——

NX–

x1t1n1qæ1 = ———

NX– tqæ2 qæ3 qæ4 = 1 NX– t

NY–y1n1

qææ1 = ——NY–

qææ2 qææ3 qææ4 = 1

n1 + n2p2 = ————

N

x1n1 + x2n2q2 = —————

NX–

n1 + n2 + n3p3 = ———————

N

x1n1 + x2n2 + x3n3q3 = —————————

NX–

p4 = 1

q4 = 1

N = n1+n2+n3+n4

NX– =x1n1 + x2n2 +x3n3 + x4n4

Una vez obtenidos los diferentes valores de p y q, a partir de la ecuación [3.2] obtene-mos los estimadores consistentes de λ t y η t como,

pt + qt pt – qtˆλ t = ————— y ˆη t = ————— [3.7]

Si especificamos la curva de Lorenz en función de la relación que existe entre las obser-vaciones de η t y λ t tal y como la hemos definido en [3.5], tomando logaritmos obtenemos:

log η t = log a + α log λ t + β log ( – λ t) + wt [3.8]

donde wt es la perturbación aleatoria. Asimismo podemos escribir la ecuación [3.8] en nota-ción matricial como,

Y1 = X1δ + w1 [3.9]

donde Y1 es un vector de dimensión T × 1 con T observaciones de las variables log η t; X1

es una matriz de dimensiones T × 3 compuesta por las observaciones de las tres variablesdel lado derecho de [3.8], δ es el vector columna formado por los elementos siguientes: log a, α y β ; y w1 es un vector columna compuesto por las observaciones del término aleatorio.

El estimador mínimo cuadrático de δ será entonces,ˆδ = (Xæ1X1)

–1Xæ1T1 [3.10]

Mediante programación en Gauss, generamos curvas de Lorenz «continuas» de la rentadisponible antes del IRPF (X), simulando agrupaciones por centilas a partir de las estima-ciones mínimo cuadráticas lôg a, ˆα y ˆβ de cada CC AA y del Territorio de Régimen Común.

De igual manera, y siguiendo el mismo proceso, generamos las correspondientes cur-vas de concentración del IRPF (t · X) y de la renta disponible después del IRPF, (X – t · X),para cada CC AA.

Con fines ilustrativos, incluimos en la Figura 2 las curvas mencionadas correspondien-tes a la CC AA de Madrid para 1996.

182 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

FIGURA 2CURVAS DE LORENZ DE MADRID EN 1996

0 0,2 0,4 0,6 0,8 1

% de declarantes acumulado

% a

cum

ulad

o0

0,5

FUENTE: Elaboración propia.

2

2 2

A partir de las respectivas curvas de Lorenz y de concentración obtenemos los corres-pondientes índices de desigualdad –índices de Gini– para cada CC AA y del Territorio deRégimen Común.

4. Efectos redistributivos y ganancias en bienestar social derivadas de laprogresividad del IRPF en las CC AA del Territorio de Régimen Común

Después de haber estimado las diferentes curvas de Lorenz y de concentración y los dis-tintos índices de desigualdad mediante el procedimiento desarrollado en la sección anterior,estimamos, en primer lugar, la capacidad redistributiva del impuesto sobre la renta de laspersonas físicas (IRPF) y, en segundo lugar, las ganancias de bienestar social asociadas asu progresividad, tanto a nivel nacional como regional.

La capacidad redistributiva del IRPF puede analizarse de diversas formas; en esteartículo seguimos el marco teórico ampliamente desarrollado en Lambert (1993, 1996) porla facilidad con que se relaciona el nivel de tributación (tipo efectivo medio de imposición),la progresividad del impuesto sobre la renta (índice de Kakwani, 1977) y la capacidadredistributiva del IRPF (índice de Reynolds-Smolensky, 1977).

Como hemos mostrado, a partir de la información fiscal agrupada, obtenemos lascorrespondientes curvas de Lorenz y de concentración, así como los respectivos índices dedesigualdad.

El índice de Kakwani se define como,

K = IC (t · X) – IG (X) [4.1]

donde el término IC (t · X) es el índice de concentración derivado de la curva de concentra-ción del impuesto sobre la renta y el término IG (X) es el índice de Gini derivado de la curvade Lorenz de la base imponible gravada media antes de impuestos (renta disponible de lasunidades declarantes antes del pago del IRPF).

El índice de Reynolds-Smolensky viene dado por la expresión,

RS = IG (X) – IC (X – t · X) [4.2]

en el que el término IC (X – t · X) es el índice de concentración (Gini) derivado de la curvade concentración de la renta disponible después del correspondiente pago del IRPF.

Ambos índices están relacionados a través de la siguiente expresión,

tRS = —–——· K [4.3]

1 – t

pudiendo, por tanto, derivar el índice de Reynolds-Smolensky a partir del índice deKakwani,

tRS ≈ —–——· [IC (t · X) – IG (X)] [4.4]

1 – t

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 183

Esta expresión nos permite analizar la capacidad redistributiva del impuesto sobre larenta como una función de las variables independientes que explican el tipo efectivo mediode imposición (t) y la progresividad del impuesto (K); la renta disponible media antes delimpuesto (X), el índice de desigualdad de su distribución, IG (X), la regulación de la tarifadel impuesto y las exenciones y deducciones existentes; es decir, el marco legal del siste-ma fiscal (Salas, 1994).

El índice de Kakwani recoge el potencial redistributivo asociado a un determinadomarco fiscal del IRPF aplicado sobre una determinada función de distribución de la renta.Fijándonos de nuevo en la expresión [4.4], una relación más realista entre el efecto redis-tributivo del impuesto y el índice de progresividad de Kakwani debería tener en cuenta elefecto redistributivo asociado a la reordenación de las unidades declarantes tras la aplica-ción del impuesto (desigualdad horizontal), que disminuiría la capacidad redistributiva delIRPF, según la expresión genérica,

tRS = —–——· K – D [4.5]

1 – t

donde D > 0 sería la contribución negativa de la reordenación al efecto redistributivo(Creedy, 1996 p. 42; Lambert, 1996 p. 243; Atkinson, 1980; Plotnick, 1981; Lasheras,Rabadan y Salas, 1993).

En nuestro caso, y teniendo en cuenta cómo han sido generadas las correspondientescurvas de Lorenz y de concentración, el efecto de reordenación no puede ser estimado enla forma habitual y, si existiera, nuestras estimaciones sobrevalorarían la capacidad redis-tributiva de la imposición progresiva a nivel regional.

A continuación, vamos a proponer, con carácter provisional, una forma de estimaciónde las ganancias en bienestar social asociadas a la progresividad del IRPF a partir de lainformación fiscal que hemos mostrado.

Siguiendo el desarrollo propuesto por Creedy (1996), a partir de la especificación teóricade Sheshinski (1972) podemos expresar genéricamente una función de bienestar social como,

ω = µ (1–IG) [4.6]

donde µ es el valor medio de una determinada función de la renta disponible e IG es unamedida de desigualdad, un índice de Gini (veáse Lambert, 1993, págs. 174 y 247).

Para una distribución de la renta disponible antes de impuestos (X), el valor medio dela renta disponible después de impuestos vendrá dado por la expresión

–Y =

–X · (1 – t), sien-

do t el tipo efectivo medio de imposición sobre la renta y–X el valor medio de la renta dis-

ponible antes de impuestos.Si el sistema de imposición sobre la renta fuera proporcional, la desigualdad relativa de

la renta disponible antes y después de impuestos sería la misma, es decir,

IG (X) = IG (Y) [4.7]

Si definimos ω p como la función de bienestar social asociada a un sistema proporcionalde imposición sobre la renta, de acuerdo con la expresión [4.6] y la condición [4.7] tendre-mos que,

ω p = –Y · [1 – IG (X)] [4.8]

184 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

Si ahora denominamos ω Y a una función de bienestar social asociada a un sistema pro-gresivo de imposición sobre la renta, tendremos igualmente que,

ω Y =–Y · [1 – IG (Y)] [4.9]

La diferencia entre las expresiones [4.9] y [4.8] es la denominada ganancia en bienes-tar social (Π ) y mide el exceso de bienestar social asociado a un sistema de imposiciónsobre la renta progresivo con respecto a un sistema de imposición proporcional que detra-jese los mismos ingresos impositivos. Tal diferencia puede expresarse como,

Π =–Y · [IG (X) – IG(Y)] [4.10]

Π =–Y · [Índice de Reynolds – Smolensky)]

y si como hemos señalado–Y =

–X · (1 – t), la expresión anterior puede reescribirse como,

Π =–X · (1 – t) · [IG (X) – IG(Y)] [4.11]

En un sistema de imposición proporcional tal ganancia sería nula, Π = 0 ya que IG (X) == IG(Y).

En un sistema de imposición progresivo dado que IG (X) > IG (Y) tal ganancia en bien-estar sería positiva, Π > 0.

Si rescribimos la expresión [4.11] como:

Π =–X · (1 – t) · [IG (X) – IG (X · (1 – t))] [4.12]

y teniendo en cuenta la definición del índice de Reynolds-Smolensky [4.4], podemosexpresar la relación [4.11] como,

tΠ =–X · (1 – t) · ––––– · [IC (t · X) – IG(X)] [4.13]

1 – t

expresión que utilizaremos posteriormente para analizar los resultados.Las interrelaciones entre el marco legal del IRPF (sistema fiscal), la distribución ini-

cial de la renta, la progresividad, la capacidad redistributiva del IRPF y las ganancias enbienestar social derivadas de su progresividad se muestran en la Figura 3, que es unaampliación del propuesto por Lasheras et al. (1993), en el que incluimos la relación entrelas ganancias en bienestar social definidas anteriormente y los índices de progresividad yde capacidad redistributiva del IRPF.

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 185

5. Presentación y breve análisis de los resultados obtenidos a partir de los registrosadministrativos de la información fiscal agrupada regionalmente

En las Tablas 4 y 5 mostramos, para las regiones españolas que componen el Territoriode Régimen Común –excepto Ceuta y Melilla– y para los años 1991 y 1996, las estimacio-nes de todos los índices mencionados; tanto los derivados de las curvas de Lorenz y de con-centración obtenidos a partir de la información fiscal agrupada tal y como se expone en lasección 3, como los índices de progresividad, capacidad redistributiva y las estimacionesde las ganancias en bienestar social, asociadas a la progresividad del IRPF, generadas a par-tir de los índices de desigualdad, como se ha descrito en la sección 4.

En las tablas mencionadas se muestran por columnas y por Comunidades Autónomaslos correspondientes valores para los años 1991 y 1996 de:

a) El índice de Gini de la renta disponible de las unidades declarantes antes del pagodel IRPF, IG (X).

b) El índice de concentración del IRPF, IC (t · X).

186 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

FIGURA 3EFECTOS REDISTRIBUTIVOS Y GANANCIAS DE BIENESTAR SOCIAL

ASOCIADOS A LA PROGRESIVIDAD DEL IRPF

Ganancias en bienestar social

Π =–X · (1 – t) RS

Π =–X (1 – t) [IG (X) – IC (X – t · x)]

Π =–X (1 – t) (t�1 – t) [IC (t · X) – IG (X)]

Progresividad

Índice de Kakwani

Κ = (IC (t · X) – IG (X))

Tipo efectivo medio de imposición

t

Capacidad redistributiva

Índice Reynolds-Smolensky

RS = K (t�1 – t)RS = IG (X) – IC (X – t · X)

Sistema fiscal Sistema fiscal

Distribución inicial

(µ , IG)(X, IG (X))

Distribución inicial

(µ , IG)(X, IG (X))

FUENTE: Elaboración propia.

c) El índice de concentración de la renta disponible de las unidades declarantes despuésdel pago del IRPF, IC (Y) ó IC (X – t · X).

d) El índice de Reynolds-Smolensky (de capacidad redistributiva del IRPF),IG (X) – IC (X – t · X) ó IG (X) – IC (Y)

e) El índice de Kakwani (de progresividad del IRPF), IC (t · X) – IG (X).

Además, en las dos tablas se incluyen para cada Comunidad y año los valores res-pectivos de las siguientes variables recogidas en la información fiscal mostrada en lasección 2,

f) El valor medio de la renta disponible de las unidades declarantes antes del pago delIRPF,

–X.

Tales valores monetarios se expresan en pesetas corrientes del año 1996 y para ello sehan corregido los correspondientes valores de 1991 utilizando las variaciones de los res-pectivos índices de precios regionales entre ambas fechas.

g) Los ingresos medios para la Administración Tributaria derivados del pago por lasunidades declarantes del IRPF, es decir el valor de t ·

–X, valor medio de la cuota

líquida en la terminología fiscal.h) El valor medio de la renta disponible de las unidades declarantes después del pago

del IRPF,–Y =

–X – t ·

–X.

i) El tipo efectivo medio de imposición en cada Comunidad Autónoma, t .j) Los correspondientes valores en cada Comunidad Autónoma de, (1 – t) y (t / 1 – t).k) El número de unidades declarantes por IRPF en cada Comunidad Autónoma, e

igualmente en todo el Territorio de Régimen Común, yl) Los correspondientes valores medios de las ganancias en bienestar social derivadas

de la progresividad del IRPF, expresadas en pesetas corrientes del año 1996 en lasdistintas CC AA y en el Territorio de Régimen Común.

Si suponemos que entre ambos períodos el marco legal del sistema fiscal no ha experi-mentado cambios sensibles, una comparación entre los valores de ambas tablas muestrauna pequeña disminución en la desigualdad medida a través de los correspondientes índi-ces de Gini y de concentración, tanto en cada una de las regiones como en el total delTerritorio de Régimen Común, entre ambos años.

Igualmente la capacidad redistributiva media se incrementa ligeramente. En los doscasos sólo los valores medios de Madrid y Cataluña son superiores al valor medio delTerritorio de Régimen Común. Los valores medios del resto de las CC AA, aunque crecien-tes respecto al año 1991, son menores que el valor medio del Territorio de RégimenComún.

Lo contrario sucede con los índices de progresividad del IRPF. Aunque ligeramente cre-cientes para todo el territorio, entre una y otra fecha, los únicos valores medios regionalesinferiores al del Territorio de Régimen Común son los de las CC AA de Madrid y Cataluña.Los valores de la renta disponible media por unidad declarante antes del IRPF ( �

–X,) son

menores en el año 1996 que en el año 1991, en todas las CC AA. En cualquier caso, losvalores medios de la renta disponible en las Comunidades de Madrid y Cataluña son muysuperiores a los del resto de las regiones.

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 187

188 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68T

AB

LA

4

VA

LO

RE

S D

E L

OS

ÍND

ICE

S PA

RA

1991

Índi

ceÍn

dice

Índi

ceÍn

dice

de

Índi

ceG

anan

cias

1991

dede

deRe

ynol

ds-

dem

edia

s en

Ptas

. (19

96)

Gin

iG

ini

Gin

iSm

olen

sky

Kak

wan

iN

úmer

o de

bien

esta

rCC

AA

IG(X

)Ic

(tX)

Ic(Y

)IG

(X)-I

c(Y)

Ic(tX

)-IG

(X)

(– X )t ·

– X– Y

t 1-

t t /

1- t

decl

aran

tes

soci

al

And

aluc

ía0,

4215

0,67

630,

3768

0,04

470,

2548

2.26

5.33

431

5.05

71.

950.

277

13,9

10,

861

0,16

21.

760.

607

87.1

17

Ara

gón

0,41

460,

6517

0,36

910,

0455

0,23

712.

382.

638

359.

263

2.02

3.37

415

,08

0,84

90,

178

499.

362

91.9

85

Ast

uria

s0,

4052

0,63

620,

3622

0,04

300,

2310

2.40

9.63

735

9.24

62.

050.

390

14,9

10,

851

0,17

539

7.63

588

.093

Bal

eare

s0,

4107

0,66

830,

3649

0,04

580,

2576

2.55

0.02

438

3.74

52.

166.

279

15,0

50,

850

0,17

723

8.27

599

.238

Can

aria

s0,

4180

0,65

600,

3706

0,04

740,

2379

2.54

6.76

138

7.93

62.

158.

825

15,2

30,

848

0,18

037

4.40

810

2.31

8

Can

tabr

ia0,

4170

0,66

220,

3725

0,04

460,

2452

2.36

6.70

935

0.11

92.

016.

590

14,7

90,

852

0,17

418

7.04

489

.869

Cas

tilla

-La

Man

cha

0,41

080,

6951

0,36

810,

0427

0,28

432.

059.

457

260.

613

1.79

8.84

412

,65

0,87

30,

145

504.

808

76.8

94

Cas

tilla

y L

eón

0,42

110,

6656

0,37

750,

0435

0,24

452.

220.

484

314.

918

1.90

5.56

614

,18

0,85

80,

165

866.

314

82.9

41

Cat

aluñ

a0,

4106

0,63

240,

3616

0,04

900,

2218

2.97

6.67

751

5.04

72.

461.

630

17,3

00,

827

0,20

92.

157.

662

120.

597

C. V

alen

cian

a0,

4166

0,69

030,

3711

0,04

550,

2737

2.23

7.76

331

3.54

81.

924.

215

14,0

10,

860

0,16

31.

314.

413

87.6

27

Ext

rem

adur

a0,

4320

0,70

780,

3883

0,04

360,

2758

2.06

6.96

826

2.96

71.

804.

001

12,7

20,

873

0,14

624

8.72

778

.736

Gal

icia

0,43

170,

6855

0,38

640,

0453

0,25

382.

251.

949

322.

335

1.92

9.61

414

,31

0,85

70,

167

747.

051

87.4

04

La

Rio

ja0,

4152

0,67

480,

3711

0,04

410,

2597

2.29

8.85

933

0.34

01.

968.

519

14,3

70,

856

0,16

810

3.26

086

.805

Mad

rid

0,41

740,

6211

0,36

390,

0535

0,20

373.

278.

825

633.

881

2.64

4.94

519

,33

0,80

70,

240

1.86

3.07

314

1.56

2

Mur

cia

0,40

780,

6810

0,36

430,

0435

0,27

322.

241.

478

301.

827

1.93

9.65

013

,47

0,86

50,

156

289.

919

84.2

89

Esp

aña

0,42

410,

6630

0,37

620,

0479

0,23

892.

569.

821

408.

593

2.16

1.22

915

,90

0,84

10,

189

11.5

52.5

5810

3.49

8

FUE

NT

E:E

labo

raci

ón p

ropi

a.

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 189T

AB

LA

5

VA

LO

RE

S D

E L

OS

ÍND

ICE

S PA

RA

1996

Índi

ceÍn

dice

Índi

ceÍn

dice

de

Índi

ceG

anan

cias

1996

dede

deRe

ynol

ds-

dem

edia

s en

Gin

iG

ini

Gin

iSm

olen

sky

Kak

wan

iN

úmer

o de

bien

esta

rCC

AA

IG(X

)Ic

(tX)

Ic(Y

)IG

(X)-I

c(Y)

Ic(tX

)-IG

(X)

(– X)t ·

– X– Y

t 1-

t t /

1- t

decl

aran

tes

soci

al

And

aluc

ía0,

4061

0,68

600,

3606

0,04

550,

2799

1.92

8.79

825

6.79

21.

672.

006

13,3

10,

867

0,15

42.

261.

271

76.0

54

Ara

gón

0,39

270,

6401

0,34

770,

0450

0,24

742.

091.

579

308.

391

1.78

3.18

814

,74

0,85

30,

173

584.

806

80.2

45

Ast

uria

s0,

3940

0,62

910,

3495

0,04

450,

2351

2.12

2.52

731

2.72

01.

809.

806

14,7

30,

853

0,17

346

6.29

180

.586

Bal

eare

s0,

3866

0,67

790,

3381

0,04

850,

2912

2.13

4.23

432

8.20

71.

806.

027

15,3

70,

846

0,18

233

7.84

187

.597

Can

aria

s0,

3979

0,66

850,

3495

0,04

840,

2707

2.22

2.10

933

4.08

01.

888.

029

15,0

30,

850

0,17

751

4.13

791

.385

Can

tabr

ia0,

3991

0,64

880,

3554

0,04

370,

2497

2.09

4.19

830

4.69

51.

789.

503

14,5

40,

855

0,17

021

8.58

978

.279

Cas

tilla

-La

Man

cha

0,38

190,

6908

0,33

930,

0426

0,30

891.

804.

554

223.

807

1.58

0.74

712

,40

0,87

60,

142

645.

511

67.3

39

Cas

tilla

y L

eón

0,39

040,

6476

0,34

570,

0447

0,25

731.

991.

798

277.

597

1.71

4.20

113

,94

0,86

10,

162

1.05

5.25

576

.701

Cat

aluñ

a0,

3963

0,64

540,

3451

0,05

130,

2491

2.39

7.16

240

3.80

31.

993.

358

16,8

50,

832

0,20

32.

772.

182

102.

236

Bar

celo

na0,

3968

0,63

900,

3446

0,05

220,

2422

2.49

6.89

843

4.30

72.

062.

591

17,3

90,

8261

0,21

12.

113.

553

107.

653

Cat

aluñ

a si

n B

CN

0,38

600,

6571

0,33

960,

0464

0,27

112.

077.

107

305.

917

1.77

1.19

014

,73

0,85

270,

173

658.

629

82.1

84

C. V

alen

cian

a0,

3975

0,68

640,

3505

0,04

700,

2889

1.96

9.81

627

8.81

21.

691.

004

14,1

50,

858

0,16

51.

673.

378

79.4

45

Ext

rem

adur

a0,

3993

0,71

660,

3548

0,04

450,

3173

1.74

1.48

421

2.15

81.

529.

326

12,1

80,

878

0,13

934

2.25

168

.045

Gal

icia

0,39

960,

6796

0,35

320,

0464

0,28

001.

960.

530

277.

682

1.68

2.84

714

,16

0,85

80,

165

981.

746

78.0

35

La

Rio

ja0,

3854

0,64

870,

3419

0,04

360,

2633

2.04

0.54

329

4.99

01.

745.

553

14,4

50,

856

0,16

912

4.78

276

.079

Mad

rid

0,41

460,

6424

0,35

910,

0555

0,22

782.

748.

559

518.

494

2.23

0.06

518

,86

0,81

10,

232

2.25

9.70

112

3.72

7

Mur

cia

0,38

920,

6834

0,34

580,

0434

0,29

421.

936.

519

253.

090

1.68

3.42

913

,07

0,86

90,

150

379.

892

73.0

08

Rég

imen

Com

ún0,

4052

0,66

900,

3560

0,04

910,

2638

2.17

7.23

333

7.21

61.

840.

018

15,4

90,

845

0,18

314

.617

.633

90.3

88

FUE

NT

E:E

labo

raci

ón p

ropi

a.

Obviamente, menores rentas disponibles implican –si el marco fiscal permanece constan-te– menores tipos efectivos medios de imposición, y esto es lo que reflejan los valores de t entodas las regiones en el año 1996 respecto a los valores de t correspondientes al año 1991.Como es de esperar, dados los niveles de renta disponible, los valores de t son sensiblemen-te más elevados en las CC AA de Madrid y Cataluña que en el resto de las regiones. Losvalores medios de las ganancias en bienestar social entre uno y otro año experimentan unsignificativo descenso.

Al igual que en los anteriores índices en este caso, aunque decrecientes, solamente losvalores medios en las Comunidades de Madrid y Cataluña son superiores a los del resto deCC AA de Territorio de Régimen Común, y, por tanto, son las ganancias en bienestar socialen estas dos regiones las que elevan el «valor medio nacional».

Las menores ganancias en bienestar social son fácilmente explicables: si tenemos encuenta las expresiones [4.1], [4.3] y [4.4], podemos reescribir la expresión [4.13] como:

tΠ =–X · (1 – t) · ––––– · [IC (t · X) – IG(X)] [4.13]

1 – ty por tanto:

Π =–X · (1 – t) · Índice Reynolds-Smolensky [5.1]

ó,

Π =–X · (t) · Índice de Kakwani [5.2],

La disminución de la renta disponible antes del IRPF (�X) –y por tanto del tipo efectivomedio de imposición (t)– expresada en pesetas de 1996 entre ambos años influye sustancial-mente en la disminución de las ganancias en bienestar social, a pesar de los ligeros incremen-tos en la progresividad y en la capacidad redistributiva del IRPF entre las dos fechas.

En las estimaciones, los mayores valores medios de la renta disponible y, por tanto, delos tipos efectivos medios del IRPF en las CC AA de Madrid y Cataluña implican tanto unamayor capacidad redistributiva, como mayores ganancias en bienestar social, elevando losvalores medios correspondientes al Territorio de Régimen Común.

Pero es interesante destacar que las CC AA no son homogéneas en términos de rentadisponible. Si desagregáramos territorialmente la información fiscal de la ComunidadAutónoma de Cataluña a nivel provincial, tal y como se muestra en la Tabla 5, la provinciade Barcelona, al igual que la de Madrid «contribuye» a elevar los valores medios en estecaso tanto catalanes como nacionales, siendo extensibles las consideraciones señaladas enlos párrafos anteriores al «interior» de la Comunidad Autónoma de Cataluña, en la que losvalores de las variables e índices en Barcelona se asemejan más a los de Madrid que a losdel resto de las provincias de la Comunidad Autónoma de Cataluña.

Finalmente, de la información fiscal correspondiente al Territorio de Régimen Comúnobtenemos las correspondientes curvas de Lorenz generalizadas de la renta disponible des-pués de impuestos (GL{Y}(p)) para los años 1991 y 1996 (véase la Figura 4). Al ser positi-vas todas las diferencias entre (GL{Y}91(p)) y (GL{Y}96(p)) se verifica que existe dominanciageneralizada de Lorenz, tal que:

(GL{Y}91(p) ≥ GL{Y}96(p) ∀ p ∈ (0,1)

190 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

Por lo que podemos concluir que, para la clase de función de bienestar social definidaen el epígrafe anterior, el nivel de bienestar social asociado a la distribución de rentas ygrado de desigualdad correspondiente al año 1991 es superior al existente en 1996. Esteresultado no es sino la ilustración de las estimaciones de ganancias de bienestar social deri-vadas de la progresividad del impuesto sobre la renta estimado que son mayores, en todocaso, en el año 1991.

Es decir, con los valores que se muestran en las tablas, es preferible, en términos debienestar social, tal y como ha sido definido en [4.6], una distribución de la renta menosequitativa (más desigual) con una menor capacidad redistributiva de la imposición directay una menor progresividad fiscal, pero con un mayor nivel de renta media disponible, queuna distribución de la renta más equitativa (menos desigual), con mayor capacidad redis-tributiva y mayor grado de progresividad, pero con un nivel de renta media menor.

6. Conclusiones

En este artículo hemos mostrado cómo con la información fiscal territorial agrupada portramos de base imponible gravada media, y siguiendo la metodología de Kakwani y Podder(1976) podemos obtener, mediante el proceso de simulación descrito, índices de desigual-dad y, a partir de ellos, estimar la progresividad y la capacidad redistributiva del IRPF anivel nacional y regional. Asimismo, hemos estimado, de forma sencilla y provisional, lasganancias en bienestar social derivadas de la progresividad del IRPF a nivel nacional yregional.

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 191

FIGURA 4CURVAS DE LORENZ GENERALIZADAS CORRESPONDIENTES

A 1991 Y 1996

0,2 0,4 0,6 0,8 1

% de declarantes acumulado

% d

e re

nta

disp

onib

le a

cum

ulad

a *E

5

05

1015

20

Queremos resaltar, finalmente, dos aspectos que creemos relevantes y que hemos desa-rrollado en este trabajo, a partir de la información fiscal que hemos mostrado:

a) En primer lugar, con la información fiscal descrita, y siguiendo la metodología de-sarrollada en las secciones anteriores, los valores medios que hemos estimado de losdiferentes índices mostrados en las tablas adjuntas son similares a los obtenidos porlos investigadores que han utilizado el Panel de Declarantes por IRPF del Institutode Estudios Fiscales –Ministerio de Hacienda– (Lasheras et al., 1994; Castañer etal., 1998; Onrubia 2001). Con una información cuantitativamente muy inferior –aunque de diferentes caracte-rísticas- es posible obtener los valores medios de los distintos índices, de desigual-dad, de progresividad y capacidad redistributiva del IRPF, así como las gananciasen bienestar social; no sólo a nivel nacional y/o regional, sino igualmente a nivelprovincial y/o municipal.Sin embargo, hemos de señalar, como importante limitación de este tipo de informa-ción, que, dadas sus características, no es posible efectuar microsimulaciones o ana-lizar con propiedad otros aspectos igualmente relevantes como pueden ser la contri-bución, tanto al efecto redistributivo como al grado de progresividad, de losdistintos componentes de la estructura del sistema fiscal (Onrubia et al., 2000;Castañer et al., 1999).

b) En segundo lugar, queremos resaltar el aspecto territorial de la información fiscalque hemos utilizado en este artículo ya que, aceptando los supuestos mencionados,nos permite conocer la distribución territorial de la renta disponible de las unida-des declarantes, sus funciones de densidad asociadas a las curvas de Lorenz gene-radas, así como su grado de desigualdad, tanto a nivel inter como intraregional(provincial y municipal) –Heras et al., 1999–, pudiéndose analizar estáticamentelas diferentes contribuciones de cada una de las regiones (provincias) a la igual-dad/desigualdad media (nacional), a la progresividad del IRPF y a su capacidadredistributiva media, siguiendo, por ejemplo, la metodología expuesta por Lasheraset al. (1994).La disponibilidad anual de este tipo de información fiscal permite, a su vez, anali-zar en un contexto dinámico todos los aspectos mencionados: variaciones de las ren-tas disponibles y su distribución y, por tanto, del tipo efectivo medio de imposición,que afectarán tanto a la variación de ingresos fiscales (elasticidad impositiva) comoa la progresividad y capacidad redistributiva del sistema fiscal, no solamente en losámbitos territoriales analizados sino, igualmente, en los provinciales y municipales.A su vez, variaciones del propio sistema fiscal y de las rentas disponibles y su dis-tribución implicarán, igualmente, alteraciones en la progresividad y capacidad redis-tributiva del IRPF (Salas, 1994; Castañer et al., 1998), efectos que también puedenanalizarse territorialmente con la metodología presentada.La existencia de los Registros de la Tributación Efectiva del IRPF y su disponibili-dad permitirían un mejor conocimiento de los efectos de diferentes políticas fisca-les pues, como atinadamente señalan Atkinson y Bourguignon (2000, pág. 51) «unmayor empleo de la información fiscal es, en potencia, un fructífero campo parainvestigaciones futuras».

192 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68

Referencias bibliográficas

[1] AGENCIA TRIBUTARIA (1996): Impuesto sobre la Renta de las Personas FísicasProvincial. Ministerio de Economía y Hacienda, 1991, 1996. Madrid.

[2] AGENCIA TRIBUTARIA (1996): Impuesto sobre la Renta de las Personas FísicasMunicipal. Ministerio de Economía y Hacienda, 1991, 1996. Madrid.

[3] ATKINSON, A. B. (1980): The Economics of Taxation. Eds. H. J. AARON y M. J.BOSKINS. Washington.

[4] ATKINSON, A. B., y BOURGUIGNON, F. (2000): «Income Distribution and Eco-nomics». Handbook of Income Distribution. Vol. 1, pp. 1-58. Elsevier North Holland.Países Bajos.

[5] CASTAÑER, J. M., ONRUBIA, J., y PANEDES, R. (1998): «Análisis de los efectosrecaudatorios y redistributivos de la reforma del IRPF por Comunidades Autóno-mas». Instituto de Estudios Fiscales. Documento de Trabajo n.º 19/98. Madrid.

[6] CASTAÑER, J. M., ONRUBIA, J., y PANEDES, R. (1999): «Efectos de la Reformadel IRPF sobre la renta disponible y sobre el bienestar social: un ejercicio de simula-ción con microdatos». Instituto de Estudios Fiscales. Documento de Trabajo n.º13/99. Madrid.

[7] CREEDY, J. (1996): «Measuring Income Inequality and Tax Progressivity. An Intro-duction». Hacienda Pública Española, n.º 137.

[8] HERAS, A. DE LAS., MURILLO, C., y RODRÍGUEZ-POO, J. M. (1999): «Infor-mación fiscal y estimación indirecta de la renta familiar disponible municipal enEspaña». Hacienda Pública Española, n.º 148, pp. 149-169. Ministerio de Economíay Hacienda. Madrid.

[9] KAKWANI, N. C. (1977): «Measurement of Tax Progressivity: An InternationalComparison». The Economical Journal, vol. 87 pp. 71-80.

[10] KAKWANI, N. C. y N. PODDER (1976): «Efficient Estimator of the Lorenz Curveand Associated Inequality Measures from Grouped Observations». Econometrica, 44,n.º 9, págs. 137-148.

[11] LAMBERT, P. J. (1993): The Distribution and Redistribution of Income: A Mathema-tical Analysis. Manchester University Press. Manchester.

[12] LAMBERT, P. J. (1996): La distribución y redistribución de la Renta. Instituto deEstudios Fiscales, Ministerio de Economía y Hacienda, Madrid.

[13] LASHERAS, M. A., RABADÁN, I. y R. SALAS (1993): «Política redistributiva enel IRPF entre 1982 y 1990». Cuaderno de actualidad 5/1993 año IV, Instituto deEstudios Fiscales, Ministerio de Economía y Hacienda, Madrid.

[14] LASHERAS, M. A., RABADÁN, I., y SALAS, R. (1994): «Efectos redistributivosdel IRPF entre Comunidades Autónomas.» Hacienda Pública Española, n.º 129,págs. 105-118. Ministerio de Economía y Hacienda. Madrid.

[15] LÓPEZ LABORDA, J., y ONRUBIA, J. (2001): «Redistribución personal y espacialde la renta con el IRPF». Instituto de Estudios Fiscales, Documento de Trabajo 2001,Madrid.

[16] ONRUBIA, J., y RODADO, Mª DEL C. (2000): «Descomposición de los efectosredistributivos de la reforma del IRPF» Instituto de Estudios Fiscales, Documento deTrabajo 2000, Madrid.

EFECTOS REDISTRIBUTIVOS Y GANANCIAS EN BIENESTAR 193

[17] ONRUBIA, J. (2001): «Equidad en la imposición: redistribución y Bienestar Local.»Papeles de Economía, nº 87, págs. 128-143, Madrid.

[18] PLOTNIC, R. (1981): «A Measurement of Horizontal Inequity». Review of Econo-mics and Statistics. Vol. 63, págs. 283-288.

[19] REYNOLDS, M., y SMOLENSKY, E. (1977): Public Expenditure, Taxes and theDistribution of Income: The United States, 1950,1961, 1970. Academic Press, NuevaYork.

[20] RUIZ HUERTA, J., LÓPEZ, J., AYALA, L. y MARTÍNEZ, R. (1994): «Relaciones ycontradicciones entre la distribución personal y la distribución personal de la Renta».Hacienda Pública Española, n.º 134, págs. 153-190. Ministerio de Economía yHacienda. Madrid.

[21] RUIZ HUERTA, J., MARTÍNEZ, R. y AYALA, L. (2000): «El mínimo personal yfamiliar en el IRPF: una valoración de su cuantía». Hacienda Pública Española, n.º151, págs. 151-170.

[22] SALAS, R (1994): «Distribución de la renta y redistribución a través del IRPF enEspaña». Documento de Trabajo n.º 9409 Universidad Complutense. Madrid.

[23] SHESHINSKI, E. (1972): «Relation between a Social Welfare Function and the GiniIndex of Income Inequality». Journal of Economic Theory, nº 4, págs. 98-100.

194 CUADERNOS ECONÓMICOS DE I.C.E. N.º 68