Este informe incluye la actualización en el Comité ... · Informe de Coyuntura Económica...

62

Transcript of Este informe incluye la actualización en el Comité ... · Informe de Coyuntura Económica...

Nota

Este informe incluye la actualización en el Comité Directivo Territorial ICER-DANE

Informe de Coyuntura Económica Regional Departamento de Boyacá 2010

Convenio Interadministrativo No. 111 de abril de 2000

JOSE DARÍO URIBE ESCOBAR Gerente General Banco de la República JORGE RAÚL BUSTAMANTE ROLDÁN Director DANE

JORGE HERNÁN TORO CÓRDOBA

Subgerente de Estudios Económicos Banco de la República CHRISTIAN RAFAEL JARAMILLO HERRERA

Subdirector DANE Comité Directivo Nacional ICER CARLOS JULIO VARELA BARRIOS Director Departamento Técnico y de Información Económica Banco de la República NELCY ARAQUE GARCÍA

Directora Técnica DIRPEN-DANE DORA ALICIA MORA PÉREZ Coordinadora de Sucursales de Estudios Económicos Banco de la República ANA ZORAIDA QUINTERO GÓMEZ Coordinadora de Planificación y Regulación, DIRPEN-DANE JULIO ESCOBAR POTES Jefe CREE Banco de la República - Cali Coordinación Operativa DIRPEN - DANE EDUARDO SARMIENTO GÓMEZ Coordinador Temático MARÍA JIMENA VARGAS MAYO Asistente Metodológico y Técnico

Comité Directivo Territorial ICER

AMPARO BELLO DAVILA

Gerente Banco de la República Tunja JOSÉ VICENTE LÓPEZ GARCÍA

Director Territorial Centro Oriental, DANE AMILCAR MOJICA PIMIENTO Jefe CREE Banco de la República – Bucaramanga LUIS ENRIQUE ACERO JIMÉNEZ Banco de la República - Tunja GUILLERMO JAIMES MARTÍNEZ SUSAN CRISTINA SÁNCHEZ CHAPARRO EFRAÍN DANILO SANDOVAL MERCHÁN DANE, Territorial Centro Oriental

Entidades Participantes EDILBERTO RODRÍGUEZ ARAUJO

Director Centro de Estudios Económicos. CENES ALBERTO LEMOS VALENCIA

Coordinador Grupo Observatorio de Coyuntura Económica y Urbana OIKOS Diseño Mercadeo y Ediciones - DANE

Impresión Departamento de Documentación y Editorial

Banco de la República, Bogotá

SEPTIEMBRE 2011

En 2010, la variación del Índice de precios al consumidor en Colombia fue 3,2%. Tunja se ubicó 1,3 pp por debajo de este valor y 0,3 pp por debajo del registro alcanzado en 2009. Los mayores incrementos se presentaron en los grupos de educación, otros gastos y alimentos. La tasa de desempleo en las 24 áreas metropolitanas fue de 12,5%, mientras que Tunja registró 13,2%, una disminución de 0,1 pp con respecto a 2009. La inversión neta departamental registró una drástica caída, situación atribuida al declive inversionista en Tunja. Pese a ello, el sector financiero experimentó un notorio repunte, siendo la principal fuente de recursos los depósitos de ahorro, en tanto que los mayores recursos de crédito se destinaron al consumo de los hogares.

Por su parte, en 2010 el comercio exterior mostró un comportamiento positivo, aumentando sus exportaciones no tradicionales e importaciones en 20,7% y 49,9%, respectivamente. En el caso de las exportaciones por subsectores, se destacó la fabricación de muebles e industrias manufactureras ncp y en el caso de las importaciones, la fabricación de productos metalúrgicos básicos. En contraste, las finanzas de Boyacá mostraron un leve crecimiento, debido quizás a que el departamento recurrió, en menor proporción, a los recursos de capital para financiar el gasto público, particularmente el de funcionamiento, el cual se incrementó en el periodo interanual. Contrario a lo observado, en las cuentas departamentales, en Tunja la situación fiscal mejoró notablemente, debido al crecimiento de los ingresos propios, seguido de los recursos del SGP.

En el sector real, la participación regional del sacrificio de ganado vacuno en el total nacional, aumentó en 2,3 pp para el año 2010.

La agricultura, mostró un comportamiento negativo, en particular, en los cultivos permanentes y transitorios, tanto en el área sembrada como cosechada, mientras que los cultivos anuales revirtieron esta situación. Finalmente, el sector de la construcción para Boyacá disminuyó en el área de licencias y aumentó en la financiación de vivienda. En relación con el parque automotor, este se incremento en Tunja, coincidiendo con el aumento del número de pasajeros transportados en 0,6% y 13,9%, respectivamente.

RESUMENICER RESUMENICER

CONTENIDO

pág.

RESUMEN SIGLAS Y CONVENCIONES 1. ENTORNO MACROECONÓMICO NACIONAL 7 1.1. ACTIVIDAD ECONÓMICA 7 1.2. INFLACIÓN Y MERCADO LABORAL 7 1.3. POLÍTICA MONETARIA Y MERCADOS FINANCIEROS 8 1.4. SECTOR EXTERNO Y MERCADO CAMBIARIO 8 1.5. SITUACIÓN FISCAL 9 2. INDICADORES DE COYUNTURA ECONÓMICA REGIONAL 11 2.2. PRECIOS 11 2.2.1. Índice de precios al consumidor (IPC) 11 2.3. MERCADO LABORAL 12 2.4. MOVIMIENTO DE SOCIEDADES 19 2.4.1. Sociedades constituidas 19 2.4.2. Sociedades reformadas 20 2.4.3. Sociedades disueltas 21 2.4.4. Inversión neta 21 2.5. SECTOR EXTERNO 22 2.5.1. Exportaciones no tradicionales (FOB) 22 2.5.2. Importaciones (CIF) 24 2.6. ACTIVIDAD FINANCIERA 25 2.6.1. Monto captaciones nominales – operaciones pasivas 25 2.6.2. Monto colocaciones nominales – operaciones activas 26 2.7. SITUACIÓN FISCAL 27 2.7.1. Administración central departamental 27 2.7.2. Administración central municipal 28 2.7.3. Comportamiento de la deuda pública 29 2.7.4. Recaudo de impuestos nacionales 29 2.8. SECTOR REAL 30 2.8.1. Agricultura 30 Cultivos permanentes 30 Cultivos transitorios 31 Cultivos anuales 31 2.8.5. Sacrificio de ganado 32 2.8.6. Sector de la construcción 35 Licencias de construcción 35 Financiación de vivienda 38 2.8.7. Transporte 41 Transporte público urbano de pasajeros 41 4. ANEXO ESTADÍSTICO ICER 45

Nota: los numerales que no aparecen relacionados en este documento no tienen información o no aplica.

LISTA CUADROS 2.2.1.1. Variación del IPC, según ciudades

2009 – 2010 11

2.2.1.2. Nacional – Tunja. Variación, contribución y participación del IPC, según grupos de gasto 2010

12

2.2.1.3. Tunja. Variación del IPC, según grupos de gasto, por niveles por niveles de ingreso 2010

12

2.3.1. Tunja. Indicadores laborales 2009 – 2010

13

2.3.2. Colombia. Tasas de ocupación, desempleo y subempleo, según áreas metropolitanas 2009 – 2010

14

2.3.3. Nacional – Tunja. Población total, población infantil, población en edad de trabajar, población activa y población inactiva 2007 – 2010

16

2.3.4. Tunja. Ocupados, según rama de actividad 2007 – 2010

16

2.3.5 Tunja. Desocupados cesantes, según rama de actividad 2007 – 2010

18

2.3.6 Tunja. Distribución de inactivos, según su actividad 2007 – 2010

18

2.3.7 Boyacá. Indicadores laborales 2008 – 2009

19

2.4.1.1. Boyacá. Sociedades constituidas, según actividad económica 2009 – 2010

20

2.4.2.1. Boyacá. Sociedades reformadas, según actividad económica 2009 -2010

20

2.4.3.1. Boyacá. Sociedades disueltas, según actividad económica 2009 – 2010

21

2.4.4.1. Boyacá. Inversión neta, según actividad económica 2009 – 2010

22

2.5.1.1. Boyacá. Exportaciones no tradicionales CIIU 2009 – 2010

23

2.5.2.1. Boyacá. Importaciones CIIU 2009 – 2010

24

2.6.1.1. Boyacá. Captación de los recursos del sistema financiero 2009 – 2010

25

2.6.1.2. Tunja. Captación de los recursos del sistema financiero 2009 – 2010

26

2.6.2.1. Boyacá. Colocación de los recursos del sistema financiero 2009 – 2010

26

2.6.2.2. Tunja. Colocación de los recursos del sistema financiero 2009 – 2010

27

2.7.1.1. Boyacá. Situación fiscal, según ingreso y gasto 2009 – 2010

28

2.7.2.1. Tunja. Situación fiscal, según ingreso y gasto 2009 – 2010 29

2.7.3.1. Boyacá. Saldo de capital deuda pública de los gobiernos departamental y municipal 2009 – 2010

29

2.7.4.1. Boyacá. Recaudo de impuestos. Principales conceptos de tributación 2009 – 2010

30

2.8.1.1. Boyacá. Evaluación definitiva de los cultivos permanentes 2009 – 2010

31

2.8.1.2. Boyacá. Evaluación definitiva de los cultivos transitorios 2009 – 2010

31

2.8.1.3. Boyacá. Evaluación definitiva de los cultivos anuales 2009 – 2010

32

2.8.5.1. Nacional – Región Andina Sur. Sacrificio de ganado vacuno, por sexo y destino, según mes 2010

32

2.8.5.2. Nacional – Región Andina Sur. Sacrificio de ganado porcino, por sexo, según mes 2010

34

2.8.6.1. Nacional - Boyacá. Número de licencias de construcción y área por construir 2009 – 2010

35

2.8.6.2. Nacional – Boyacá – Tipos de vivienda, según unidades y área (m2) por construir 2008 – 2010

37

2.8.6.3 Boyacá. Participación del área total aprobada (m2), según destinos 2009 – 2010

38

2.8.6.4 Nacional. Valor financiado, según entidades financieras, por tipo de solución de vivienda 2009 – 2010

39

2.8.6.5 Nacional – Boyacá - Tunja. Valor de los créditos entregados para compra de vivienda nueva y usada, según tipo de solución 2009 – 2010

39

2.8.6.6 Nacional – Boyacá – Tunja. Número de viviendas financiados 2009 – 2010

41

2.8.7.1. Tunja. Transporte público urbano de pasajeros 2009 – 2010

42

2.8.7.2 Tunja. Participación y variación porcentual del total producido y total pasajeros transportados 2009 – 2010

43

LISTA DE GRÁFICOS

2.3.1. Tunja. Evolución de la tasa de ocupación, desocupación y subempleo1 2007 - 2010

15

2.3.2 Nacional – Tunja. Participación porcentual de ocupados, según rama de actividad

17

2010 2.3.3 Tunja. Distribución de ocupados, según posición ocupacional

2010 17

2.5.1.1. Boyacá. Distribución exportaciones, según país destino 2010

23

2.5.2.1. Boyacá. Distribución importaciones, según país de origen 2010 25 2.7.4.1. Tunja. Recaudo, por tipo de impuesto

2010 30

2.8.5.1. Región Andina Sur. Sacrificio de ganado 2009 – 2010

33

2.8.5.2. Región Andina Sur. Participación de cabezas hembras de ganado vacuno y porcino 2009 – 2010

34

2.8.6.1. Boyacá. Participación del número de licencias y área (m2) por construir, según municipio 2010

36

2.8.6.2. Boyacá. Participación de vivienda por municipio, según número de licencias y área (m2) por construir 2010

36

2.8.6.3 Boyacá. Distribución, por tipo de vivienda, según unidades 2010

38

2.8.6.4 Boyacá – Tunja. Distribución de crédito para vivienda, por tipo 2009 – 2010

40

2.8.6.5 Boyacá – Tunja. Distribución de unidades para vivienda, según VIS y no VIS 2009 – 2010

41

2.8.7.1. Tunja. Distribución de vehículos en servicio, según tipo de vehículo 2009 – 2010

43

2.8.7.2. Tunja. Distribución del total de pasajeros transportados, según tipo de vehículo 2009 -2010

44

SIGLAS Y CONVENCIONES

AMB: área metropolitana de Bucaramanga CDT: certificado de depósito a término FOB: libre a bordo DANE: Departamento Administrativo Nacional de Estadística DIAN: Dirección de Impuestos y Aduanas Nacionales ICCV: índice de costos de la construcción de vivienda IPC: índice de precios al consumidor IVA: impuestos al valor agregado CIIU: Clasificación Industrial Internacional Uniforme CUODE: Clasificación según Uso o Destino Económico de los Bienes VIS: vivienda de interés social IPRIM: índice de la producción real de la industria manufacturera ECH: Encuesta Continua de Hogares IPVN: índice de precios de vivienda nueva EAM: Encuesta Anual Manufacturera m2: metros cuadrados m3: metros cúbicos (…): cifra aún no disponible (---): información suspendida (-): sin movimiento ---: no existen datos --: no es aplicable o no se investiga -: indefinido *: variación muy alta p: cifra provisional pr: cifra preliminar pe: cifras provisionales estimadas m: cifra provisional modificada r: cifra definitiva revisada nep: no especificado en otra posición ncp: no clasificados previamente

Boyacá

7

1. ENTORNO MACROECONÓMICO NACIONAL 1.1. ACTIVIDAD ECONÓMICA En 2010, el producto interno bruto (PIB) real de Colombia registró una tasa de crecimiento de 4,3%, superior en 2,9 puntos porcentuales (pp) a la observada en 2009, lo que indica el buen desempeño del país en términos económicos. Por el lado de la oferta, se presentaron tasas de crecimiento positivas en todas las actividades económicas, con excepción de la agropecuaria, con variación de 0,0%, y en la que el efecto del invierno en la calidad y transporte de los productos cumplió un papel importante, especialmente en el segundo semestre del año con caídas en la producción y ventas. El mayor incremento se presentó en la minería (11,1%), especialmente en los productos de petróleo crudo (17,6%), gas natural (6,4%) y carbón (2,0%); así como en comercio, reparación, hoteles y restaurantes (6,0%); industria (4,9%); transporte, almacenamiento y comunicaciones (4,8%). Por el lado de la demanda interna medida en el PIB, los aumentos en la formación bruta de capital (inversión) se dieron principalmente en equipo de transporte (20,2%), maquinaria y equipo (17,9%) y obras civiles (7,2%). El consumo de los hogares se incrementó en 4,5%, lo cual dinamizó el consumo final, en concordancia con los resultados del sector comercio y las buenas condiciones crediticias que se presentaron en el país. 1.2. INFLACIÓN Y MERCADO LABORAL En 2010, la variación anual del índice de precios al consumidor (IPC) fue de 3,2%, superior en 1,2 pp a la registrada en 2009. La inflación se mantuvo cercana al punto medio del rango meta (2,0% a 4,0%) definido por la Junta Directiva del Banco de la República. Las mayores presiones inflacionarias se evidenciaron en el último trimestre como resultado del aumento imprevisto en los precios de los alimentos y de algunos bienes y servicios regulados. Las principales causas fueron la fuerte ola invernal y el incremento en los precios internacionales de algunos productos básicos, como petróleo, maíz y trigo, entre otros. Los precios se elevaron para todos los niveles de ingreso. En efecto, se exhibieron alzas superiores a las presentadas en 2009, especialmente en el segmento de ingresos bajos, donde el grupo de alimentos tiene mayor peso. Las más altas contribuciones a la inflación en 2010 se reflejaron en los grupos de vivienda y alimentos, con un aporte conjunto de 2,3 pp; a su vez, los grupos de alimentación, diversión y transporte registraron aumentos superiores al 2009. De acuerdo con el último informe presentado por el Banco de la República al Congreso en marzo de 2011, durante 2010 se observaron pocas presiones sobre los precios provenientes de la demanda, el tipo de cambio, los costos

Informe de Coyuntura Económica Regional

8

salariales y las expectativas de los agentes, entre otros; factores que contribuyeron a generar estabilidad en la inflación. Por ciudades, Valledupar y Bucaramanga mostraron los mayores incrementos en los precios, por encima del promedio nacional (3,2%), mientras que Tunja y Manizales registraron los más bajos. El mercado laboral presentó un comportamiento variado en 2010, de acuerdo con los resultados de la Gran Encuesta Integrada de Hogares (GEIH). La tasa de desempleo promedio mensual del total nacional pasó de 12,0% en 2009 a 11,8% en 2010, con una reducción de 20 puntos básicos (pb). Al analizar los datos por distribución espacial se encuentra que en las cabeceras la disminución fue mayor, especialmente en las trece áreas urbanas principales (60 pb); en contraste, en el área rural la tasa de desempleo se incrementó 60 pb, evento que puede estar asociado con los problemas generados por el fuerte invierno. La oferta laboral tuvo una desaceleración durante el primer semestre, esto generó una menor presión sobre el mercado laboral que contribuyó a que el desempleo en las trece áreas metropolitanas se redujera hasta mediados de año. En el segundo semestre, la demanda laboral se incrementó, motivó el aumento en el número de ocupados y alcanzó el nivel más alto desde 2001. 1.3. POLÍTICA MONETARIA Y MERCADOS FINANCIEROS Desde mayo hasta finalizar 2010, la Junta Directiva del Banco de la República mantuvo la tasa de interés de intervención en 3,0%, nivel históricamente bajo que contribuyó al buen desempeño de la economía. La transmisión de las decisiones de política monetaria al mercado impulsó el dinamismo de la cartera y las captaciones del sistema financiero. En términos reales, la cartera bruta total presentó un alza anual de 13,1%, producto de un crecimiento real de 17,0% en la cartera comercial, 12,7% en la cartera de vivienda con titularizaciones y similar porcentaje en la de consumo; esta última estuvo determinada principalmente por la confianza de los consumidores y la disposición a comprar bienes durables, especialmente aquellos que requieren financiación, como es el caso de los automóviles, cuyas ventas registraron niveles altos solo comparables con 2007. Respecto a las cuentas pasivas, se destaca el aumento de 44,8% en la emisión de bonos y de 6,0% en las captaciones del público, dentro de las cuales las cuentas corrientes y de ahorros lograron tasas de crecimiento anual de 15,6% y 15,4%, respectivamente. No obstante, se presentaron descensos en los CDT (10,5%) y, por parte de las colocaciones, en el crédito de vivienda sin titularización (2,4%). 1.4. SECTOR EXTERNO Y MERCADO CAMBIARIO Durante 2010 se registraron exportaciones por US$39.820 millones FOB, con un incremento de 21,2% con respecto a 2009. Este resultado se debió al buen

Boyacá

9

desempeño de los productos principales1 que crecieron en 41,2%, impulsados principalmente por el aumento en las ventas de petróleo y sus derivados y carbón, que en conjunto contribuyeron con 37,9 pp a la variación total. Por su parte, las exportaciones sin productos principales disminuyeron 2,9% como consecuencia de las menores ventas de la producción, transformación y conservación de carne y pescado (-75,6%), maquinaria y equipos (-36,0%) y productos de la cadena textil (-15,1%), que se compensaron con los aumentos en las de vehículos automotores y otros transporte (52,4%) y productos metalúrgicos (39,3%), entre otros. Por países, la mayor participación correspondió a las exportaciones a Estados Unidos, que exhibieron un aumento de 31,4%, debido en gran medida a las mayores ventas de combustibles y aceites minerales y sus productos (36,6%); seguido por China (107,1%), cuyo dinamismo también radicó en los mismos productos, además del cobre y sus manufacturas. En contraste, las exportaciones a Venezuela disminuyeron 64,9%, debido, en parte, al cierre en las ventas de animales y sus productos, minerales, cueros y productos, textiles, maquinaria eléctrica, materias plásticas, vehículos, entre otros. Cabe anotar que el valor de lo exportado en 2010 a Venezuela es 23,3% de lo que se le exportó en 2008. Las importaciones ascendieron a US$40.683 millones CIF, con un incremento de 23,7% frente a 2009. Específicamente, influyeron sobre este comportamiento el crecimiento de las compras externas de vehículos y sus partes (54,3%), aparatos y material eléctrico de grabación o imagen (35,3%), combustibles y aceites minerales y sus productos (67,9%) y calderas y máquinas (15,2%). Por países, las importaciones provenientes de México aumentaron 68,8%; China 47,4%; Argentina 44,7%. En contraste, las originarias de Francia mostraron una disminución de 23,5% como consecuencia de las menores compras de productos del grupo de navegación aérea o espacial. Durante 2010, 44,5% de las importaciones realizadas por el país se concentró en Bogotá; 11,9% en Antioquia; 10,3% en el Valle del Cauca y 33,4% en los demás departamentos. En cuanto a las reservas internacionales netas, cuyo saldo llegó a US$28.452 millones al finalizar 2010, se incrementaron en US$3.136 millones comparadas con las de 2009. Su monto se considera adecuado para prevenir y combatir choques externos y responder a las obligaciones crediticias con el resto del mundo, ya que la razón entre las reservas y la suma de amortización de deuda externa más el déficit en cuenta corriente es de 1,5; mayor al nivel recomendado que es de 1. 1.5. SITUACIÓN FISCAL El sector público consolidado registró un déficit de 3,0% (incluidos los costos del invierno), mayor al de 2009, cuando se ubicó en 2,8%. Los cálculos preliminares indican que los niveles de déficit fueron menores a los que se

1 Llamadas también exportaciones tradicionales.

Informe de Coyuntura Económica Regional

10

habían estimado, a pesar de los gastos adicionales en los que incurrió el gobierno debido al fuerte invierno. De esta manera, se reportó para 2010 un déficit del gobierno nacional central de 3,9% del PIB, inferior al registrado en 2009 (4,1%), y del cual 0,2% correspondió a los recursos destinados a atender la emergencia invernal.

Boyacá

11

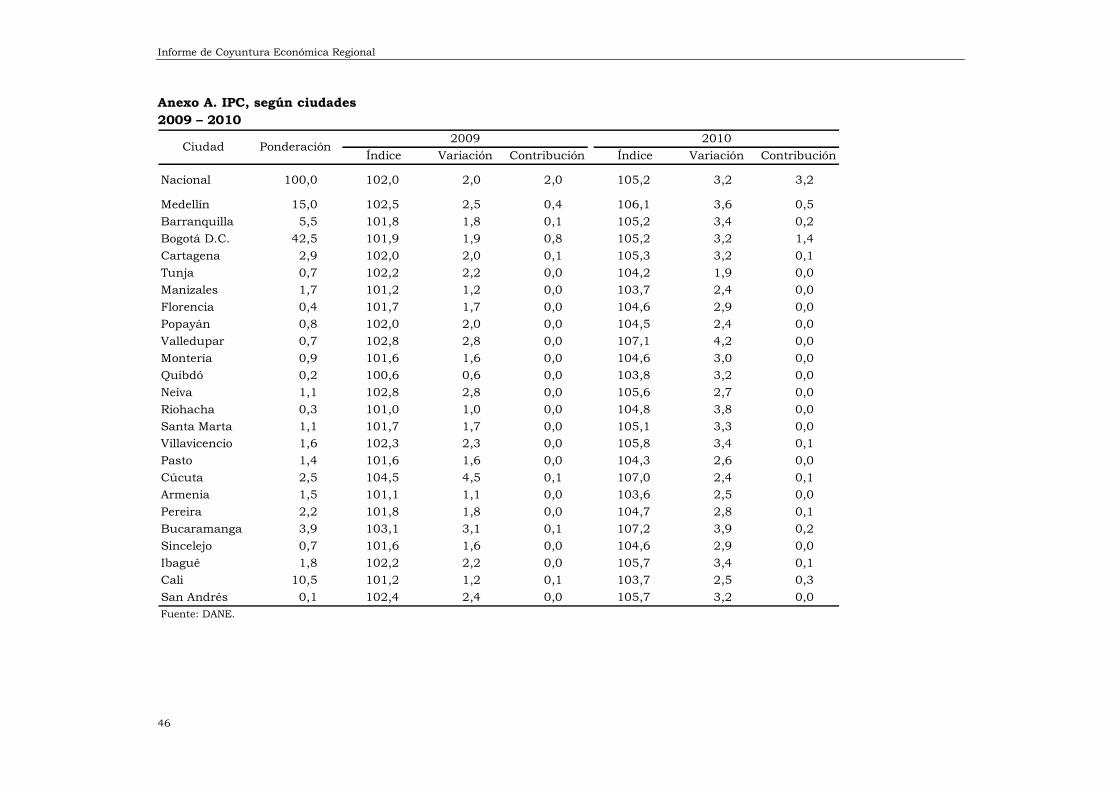

2. INDICADORES DE COYUNTURA ECONÓMICA REGIONAL 2.2. PRECIOS 2.2.1. Índice de precios al consumidor (IPC). En 2010, Tunja registró una variación del IPC de 1,9%, mostrando una leve disminución con respecto al año anterior en 0,3 pp. Con respecto al comportamiento nacional, Tunja se encontró por debajo en 1,3 pp. Del total de las 24 ciudades, Tunja fue la de menor registro para 2010 y Valledupar la de mayor registro con 4,2%. Cuadro 2.2.1.1. Variación del IPC, según ciudades 2009 – 2010

Nacional 2,0 3,2 1,2

Armenia 1,1 2,5 1,4

Barranquilla 1,8 3,4 1,6

Bogotá 1,9 3,2 1,4

Bucaramanga 3,1 3,9 0,8

Cali 1,2 2,5 1,3

Cartagena 2,0 3,2 1,2

Cúcuta 4,5 2,4 -2,1

Florencia 1,7 2,9 1,2

Ibagué 2,2 3,4 1,2

Manizales 1,2 2,4 1,2

Medellín 2,5 3,6 1,1

Montería 1,5 3,0 1,5

Neiva 2,8 2,7 -0,1

Pasto 1,6 2,6 1,0

Pereira 1,8 2,8 1,1

Popayán 2,0 2,4 0,5

Quibdó 0,6 3,2 2,6

Riohacha 1,0 3,8 2,8

San Andrés 2,4 3,2 0,8

Santa Marta 1,7 3,3 1,6

Sincelejo 1,6 2,9 1,3

Tunja 2,2 1,9 -0,3

Valledupar 2,8 4,2 1,4

Villavicencio 2,3 3,4 1,2

Fuente: DANE.

Ciudades 2009 2010Diferencia porcentual

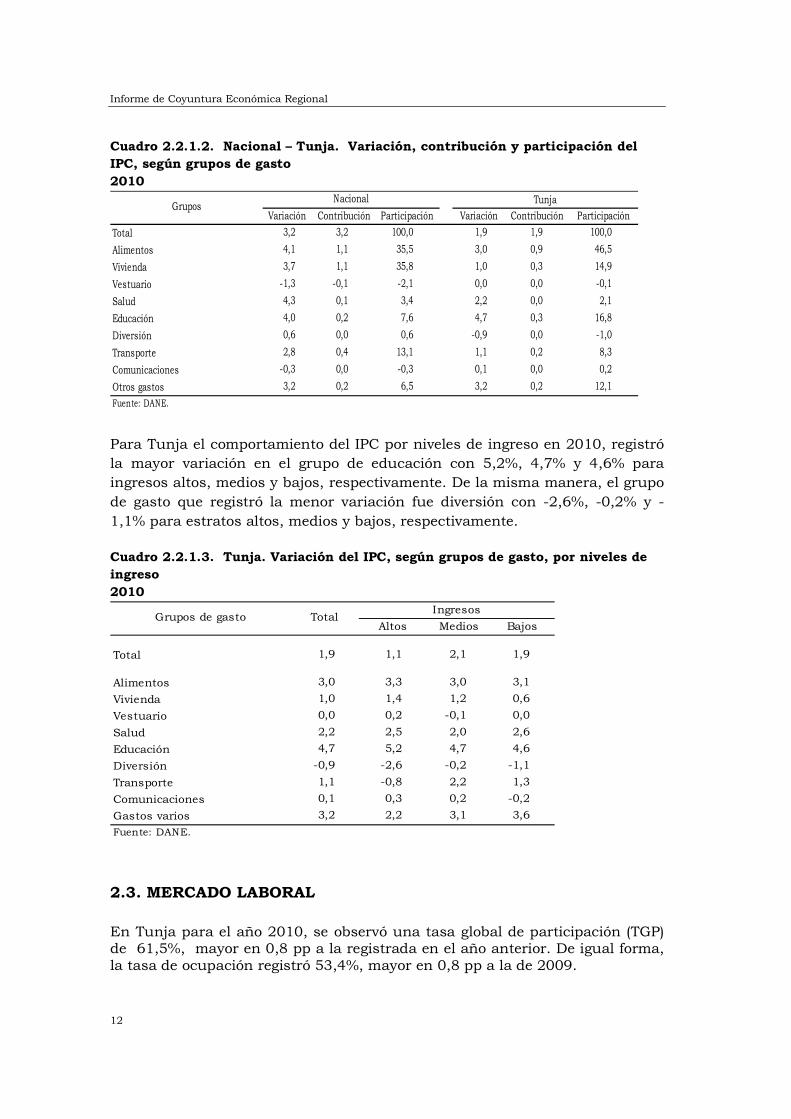

Por grupos de gasto, las mayores variaciones del IPC para Tunja durante 2010 fueron educación (4,7%), otros gastos (3,2%) y alimentos (3,0%). Por su parte, los grupos de menor variación para el mismo periodo fueron: diversión (-0,9%),

vestuario (0,0%) y comunicaciones (0,1%).

Informe de Coyuntura Económica Regional

12

Cuadro 2.2.1.2. Nacional – Tunja. Variación, contribución y participación del IPC, según grupos de gasto 2010

Variación Contribución Participación Variación Contribución Participación

3,2 3,2 100,0 1,9 1,9 100,0

4,1 1,1 35,5 3,0 0,9 46,5

3,7 1,1 35,8 1,0 0,3 14,9

-1,3 -0,1 -2,1 0,0 0,0 -0,1

4,3 0,1 3,4 2,2 0,0 2,1

4,0 0,2 7,6 4,7 0,3 16,8

0,6 0,0 0,6 -0,9 0,0 -1,0

2,8 0,4 13,1 1,1 0,2 8,3

-0,3 0,0 -0,3 0,1 0,0 0,2

3,2 0,2 6,5 3,2 0,2 12,1

Fuente: DANE.

Salud

GruposNacional

Educación

Diversión

Transporte

Comunicaciones

Otros gastos

Tunja

Total

Alimentos

Vivienda

Vestuario

Para Tunja el comportamiento del IPC por niveles de ingreso en 2010, registró la mayor variación en el grupo de educación con 5,2%, 4,7% y 4,6% para ingresos altos, medios y bajos, respectivamente. De la misma manera, el grupo

de gasto que registró la menor variación fue diversión con -2,6%, -0,2% y -

1,1% para estratos altos, medios y bajos, respectivamente. Cuadro 2.2.1.3. Tunja. Variación del IPC, según grupos de gasto, por niveles de ingreso 2010

Altos Medios Bajos

Total 1,9 1,1 2,1 1,9

Alimentos 3,0 3,3 3,0 3,1

Vivienda 1,0 1,4 1,2 0,6

Vestuario 0,0 0,2 -0,1 0,0

Salud 2,2 2,5 2,0 2,6

Educación 4,7 5,2 4,7 4,6

Diversión -0,9 -2,6 -0,2 -1,1

Transporte 1,1 -0,8 2,2 1,3

Comunicaciones 0,1 0,3 0,2 -0,2

Gastos varios 3,2 2,2 3,1 3,6

Fuente: DANE.

Grupos de gasto TotalIngresos

2.3. MERCADO LABORAL En Tunja para el año 2010, se observó una tasa global de participación (TGP) de 61,5%, mayor en 0,8 pp a la registrada en el año anterior. De igual forma, la tasa de ocupación registró 53,4%, mayor en 0,8 pp a la de 2009.

Boyacá

13

La tasa de desempleo tuvo un leve comportamiento decreciente, con un registro para el año 2010 de 13,2%, es decir, una disminución de 0,1 pp con respecto al año 2009. La población de Tunja para el año 2010, fue de 164 mil personas, de las cuales el 78,2%, corresponde a población en edad de trabajar (128 mil personas) y 79 mil personas a población económicamente activa. La población ocupada en 2010 aumentó en 4,0%. Del total de 68 mil personas ocupadas en 2010, 18 mil son subempleadas, 17 mil por ingresos, 13 mil por competencias y 5 mil por insuficiencia de horas. Cuadro 2.3.1. Tunja. Indicadores laborales 2009 – 2010

Concepto 2009 2010

% población en edad de trabajar 77,9 78,2

Tasa global de participación 60,7 61,5

Tasa de ocupación 52,6 53,4

Tasa de desempleo 13,3 13,2

T.D. Abierto 13,0 12,9

T.D. Oculto 0,3 0,3

Tasa de subempleo subjetivo 14,9 22,8

Insuficiencia de horas 3,8 5,9

Empleo inadecuado por competencias 10,7 16,0

Empleo inadecuado por ingresos 13,6 20,9

Tasa de subempleo objetivo 6,7 10,0 Insuficiencia de horas 1,7 2,7

Empleo inadecuado por competencias 5,2 6,5

Empleo inadecuado por ingresos 6,1 9,3

Población total 161 164

Población en edad de trabajar 125 128

Población económicamente activa 76 79

Ocupados 66 68

Desocupados 10 10

Abiertos 10 10

Ocultos 0 0

Inactivos 49 49

Subempleados subjetivos 11 18

Insuficiencia de horas 3 5

Empleo inadecuado por competencias 8 13

Empleo inadecuado por ingresos 10 17

Fuente: DANE.

En miles

Porcentaje

Durante la vigencia 2010 en Tunja la tasa de ocupación se situó en 53,4%, inferior en 3,7 pp con respecto al promedio de las 24 ciudades. Las ciudades

con la tasa de ocupación más alta fueron Bucaramanga con 63,4%, Bogotá con

61,3%, Cali con 58,2%, San Andrés con 58,0% y Villavicencio con 57,9%.

Informe de Coyuntura Económica Regional

14

La tasa de desempleo en Tunja para 2010 fue 13,2%, superior 0,7 pp e inferior

0,1 pp con respecto al promedio de las 24 ciudades y al registro de la ciudad el año anterior. La que menor desempleo presentó fue Barranquilla con 9,2%,

seguida de Santa Marta y San Andrés con 9,3% y Bogotá con 10,7%. La tasa

de subempleo para Tunja en 2010 se ubicó en 22,8% por debajo del promedio nacional en 8,3 pp y 7,9 pp superior para la ciudad el año anterior. Las ciudades donde se observó la mayor tasa de subempleo fueron Riohacha con

42,2%, Sincelejo con 39,7%, Pasto con 39,0% y Cali con 37,9%. Cuadro 2.3.2. Colombia. Tasas de ocupación, desempleo y subempleo, según áreas metropolitanas 2009 -2010

2009 2010 2009 2010 2009 2010

Total 24 ciudades y áreas metropolitanas 55,7 57,1 13,1 12,5 27,2 31,1

Bogotá D.C58,9 61,3 11,5 10,7 24,1 32,2

Medellín - Valle de Aburrá2 53,7 55,1 15,7 13,9 28,3 28,8

Cali - Yumbo 58,5 58,2 13,6 13,7 38,3 37,9

Barranquilla - Soledad 50,9 53,0 10,6 9,2 15,9 18,2

Bucaramanga, Girón, Piedecuesta y Floridablanca 61,5 63,4 9,3 11,0 32,0 37,3

Manizales y Villa María 48,9 48,8 15,3 16,4 24,3 22,9

Pasto 54,2 56,1 16,8 15,9 34,4 39,0

Pereira, Dosquebradas y La Virginia 50,1 51,2 20,3 20,6 23,4 27,8

Cúcuta, Villa del Rosario, Los Patios y El Zulia 55,0 53,6 11,9 14,4 30,2 35,3

Ibagué 56,8 55,1 17,2 17,6 28,5 32,7

Montería 57,7 57,5 15,8 15,5 29,6 27,2

Cartagena 48,8 49,9 13,1 11,5 26,4 27,4

Villavicencio 58,0 57,9 11,4 11,9 28,2 26,2

Tunja 52,6 53,4 13,3 13,2 14,9 22,8

Florencia 49,2 50,3 12,9 13,3 14,2 20,7

Popayán 46,7 48,3 19,7 18,2 33,9 34,0

Valledupar 54,2 55,2 11,3 12,2 21,6 28,4

Quibdó 44,6 48,1 19,1 17,4 21,0 20,1

Neiva 54,2 56,0 14,4 13,0 33,1 36,9

Riohacha 55,1 57,9 14,6 12,2 35,2 42,2

Santa Marta 53,7 54,7 10,5 9,3 31,1 29,9

Armenia 47,0 49,6 17,7 17,7 27,4 24,0

Sincelejo 50,1 51,8 11,6 11,3 33,7 39,7

San Andrés 58,9 58,0 9,6 9,3 11,6 4,9

Fuente: DANE - Encuesta Continua de Hogres - promedio móvil.1 Subempleo subjetivo. 2 Caldas, La Estrella, Sabaneta, Itaguí, Envigado, Bello, Girardota, Copacabana y Barbosa.

Ciudad

Tasa de

ocupación

Tasa de

desempleo

Tasa de

subempleo1

Durante 2010, la tasa de desempleo descendió levemente, mientras que el

empleo y el subempleo crecieron. Entre 2007 y 2010, el desempleo obtuvo una

disminución de 0,5 pp pasando de 13,7% a 13,2%. La tasa de ocupación aumentó 2,9% pasando de 50,5% en 2007 a 53,4% en 2010, mientras que la

Boyacá

15

disminución más notable fue para el subempleo que pasó de 31,0% en 2007 a

22,8% en 2010. Gráfico 2.3.1. Tunja. Evolución de la tasa de ocupación, desocupación y subempleo1 2007 – 2010

Fuente: DANE.

1 Subempleo subjetivo.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2007 2008 2009 2010

Porc

enta

je

Tasa de ocupación Tasa de desocupación Tasa de subempleo

Años

Con respecto a las tendencias a nivel demográfico y considerando los

crecimientos geométricos, la población total aumentó entre 2007 y 2010 en el ámbito nacional (1,4%) y en Tunja (2,1%). Por su parte, la variación de la

población infantil fue de -0,3% a nivel nacional y de 0,6% en Tunja para el

mismo periodo. A su vez, la variación en la población en edad de trabajar a nivel nacional fue de 1,9% y a nivel local fue de 2,6%. La presión de la población activa constituida por la población ocupada y la desocupada fue a

nivel nacional 3,9% y en Tunja 4,3%. Finalmente, la variación de la población

inactiva a nivel nacional fue de -1,6% y 0,0% para Tunja.

Con respecto a la participación del empleo, según ramas de actividad, las que

disminuyeron su aporte entre 2007 y 2010 fueron servicios, comunales,

sociales y personales, y transporte, almacenamiento y comunicaciones con 1,7 pp y 0,4 pp, respectivamente. Los sectores más dinámicos entre 2007 y 2010

fueron construcción, industria y actividades inmobiliarias con 0,6 pp, 0,5 pp y

0,4 pp, respectivamente. Por su parte la participación en el empleo de comercio, hoteles y restaurantes se mantuvo en 29,4% para 2007 y 2010.

Informe de Coyuntura Económica Regional

16

Cuadro 2.3.3. Nacional – Tunja. Población total, población infantil, población en edad de trabajar, población activa y población inactiva 2007 – 2010 En miles

AñoPoblación

totalPoblación infantil

Población en edad de trabajar

Población activa

Población inactiva

2007 21.504 4.524 16.981 10.441 6.540

2008 21.815 4.506 17.308 10.762 6.546

2009 22.124 4.490 17.635 11.299 6.336

2010 22.431 4.478 17.953 11.714 6.239

2007 154 35 119 70 49

2008 157 35 122 73 49

2009 161 36 125 76 49

2010 164 36 128 79 49

Fuente: DANE - Encuesta Contínua de Hogares - promedio móvil.1 Correspondiente a 24 ciudades.

Nacional1

Tunja

Cuadro 2.3.4. Tunja. Ocupados, según rama de actividad 2007 – 2010

2007 2008 2009 2010

Total 60 64 66 68

Industria manufacturera 4 5 5 5

Construcción 4 5 5 5

Comercio, restaurantes y hoteles 18 19 20 20

Transporte, almacenamiento y comunicaciones 6 6 6 6

Intermediación financiera 1 1 1 2

Actividades inmobiliarias 4 5 5 5

Servicios comunales, sociales y personales 22 21 22 24

Otras ramas1

1 2 2 2

No informa 0 0 0 0

Fuente: DANE.

1 Agricultura, ganadería, pesca, caza y silvicultura; explotación de minas y canteras; y suministro de electricidad, gas y agua.

Cantidad (miles) Rama de actividad

En Tunja durante 2010 los servicios, comunales, sociales y personales; el

comercio, restaurantes y hoteles; y el transporte, almacenamiento y comunicaciones aportaron 73,0% del empleo total, mientras que a nivel

nacional estas actividades participaron con 63,7%.

Boyacá

17

Gráfico 2.3.2. Nacional1 – Tunja. Participación porcentual de ocupados, según rama de actividad 2010

Fuente: DANE.1 Correspondiente a 24 ciudades

0,0 10,0 20,0 30,0 40,0

No informa

Industria manufacturera

Construcción

Comercio, hoteles y restaurantes

Transporte, almacenamiento y comunicaciones

Intermediación financiera

Actividades inmobiliarias

Servicios, comunales, sociales, personales

Otras ramas

Tunja Nacional

Porcentaje

Ram

a d

e ac

tivi

dad

Del total de las 68 mil personas ocupadas en Tunja, las actividades de

empleado particular, por cuenta propia y empleado del gobierno fueron las posiciones ocupacionales que tuvieron mayor participación, con una población de 27 mil, 22 mil y 10 mil personas, respectivamente y que suman 86,4% de

los ocupados. Gráfico 2.3.3. Tunja. Distribución de ocupados, según posición ocupacional 2010

Fuente: DANE.

Empleado particular

39,6%

Empleado del gobierno15,1%

Empleado doméstico

3,4%

Cuenta propia31,7%

Patrón o empleador

7,0%

Trabajador familiar sin

remuneración3,2%

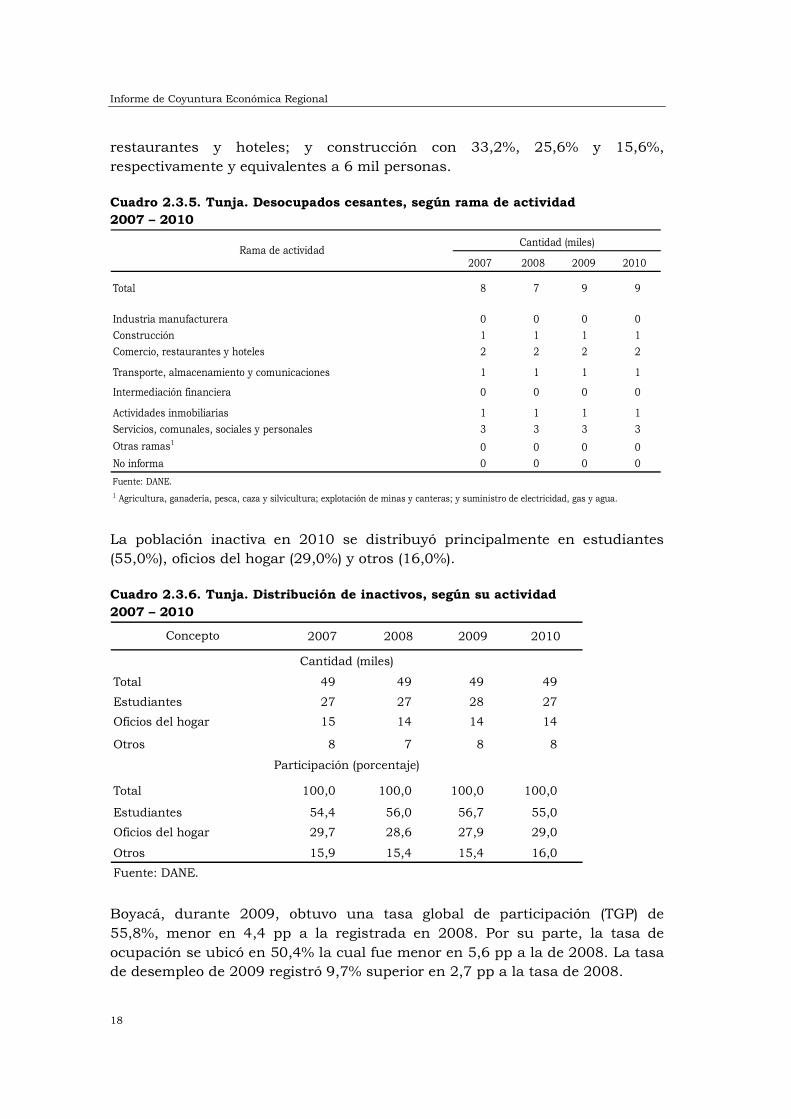

Durante 2010 hubo un total de 9 mil desocupados cesantes en Tunja. La actividad principal que desarrollaban los desocupados antes de quedar

cesantes fueron servicios, comunales, sociales y personales; comercio,

Informe de Coyuntura Económica Regional

18

restaurantes y hoteles; y construcción con 33,2%, 25,6% y 15,6%,

respectivamente y equivalentes a 6 mil personas. Cuadro 2.3.5. Tunja. Desocupados cesantes, según rama de actividad 2007 – 2010

2007 2008 2009 2010

Total 8 7 9 9

Industria manufacturera 0 0 0 0

Construcción 1 1 1 1

Comercio, restaurantes y hoteles 2 2 2 2

Transporte, almacenamiento y comunicaciones 1 1 1 1

Intermediación financiera 0 0 0 0

Actividades inmobiliarias 1 1 1 1

Servicios, comunales, sociales y personales 3 3 3 3

Otras ramas1 0 0 0 0

No informa 0 0 0 0

Fuente: DANE.1 Agricultura, ganadería, pesca, caza y silvicultura; explotación de minas y canteras; y suministro de electricidad, gas y agua.

Cantidad (miles)Rama de actividad

La población inactiva en 2010 se distribuyó principalmente en estudiantes (55,0%), oficios del hogar (29,0%) y otros (16,0%). Cuadro 2.3.6. Tunja. Distribución de inactivos, según su actividad 2007 – 2010

2007 2008 2009 2010

Total 49 49 49 49

Estudiantes 27 27 28 27

Oficios del hogar 15 14 14 14

Otros 8 7 8 8

Total 100,0 100,0 100,0 100,0

Estudiantes 54,4 56,0 56,7 55,0

Oficios del hogar 29,7 28,6 27,9 29,0

Otros 15,9 15,4 15,4 16,0

Fuente: DANE.

Cantidad (miles)

Concepto

Participación (porcentaje)

Boyacá, durante 2009, obtuvo una tasa global de participación (TGP) de

55,8%, menor en 4,4 pp a la registrada en 2008. Por su parte, la tasa de

ocupación se ubicó en 50,4% la cual fue menor en 5,6 pp a la de 2008. La tasa de desempleo de 2009 registró 9,7% superior en 2,7 pp a la tasa de 2008.

Boyacá

19

La población ocupada en 2009 disminuyó en 9,4%, mientras el total de la

población del departamento fue 1.266 mil personas. Del total de 499 mil personas ocupadas en 2009, 107 mil resultaron subempleadas. Cuadro 2.3.7. Boyacá. Indicadores laborales 2008 – 2009

Concepto 2008 2009

% población en edad de trabajar 77,9 78,3

Tasa global de participación 60,2 55,8

Tasa de ocupación 56,0 50,4

Tasa de desempleo 7,0 9,7

T.D. Abierto 6,7 9,2

T.D. Oculto 0,4 0,4

Tasa de subempleo 24,0 19,3

Insuficiencia de horas 8,7 4,3

Empleo inadecuado por competencias 8,6 7,7

Empleo inadecuado por ingresos 21,7 18,1

Población total 1.263 1.266Población en edad de trabajar 984 991

Población económicamente activa 592 553

Ocupados 551 499

Desocupados 42 53

Abiertos 40 51

Ocultos 2 2

Inactivos 391 438

Subempleados 142 107

Insuficiencia de horas 51 24

Empleo inadecuado por competencias 51 42

Empleo inadecuado por ingresos 128 100

Fuente: DANE.

Porcentaje

En miles

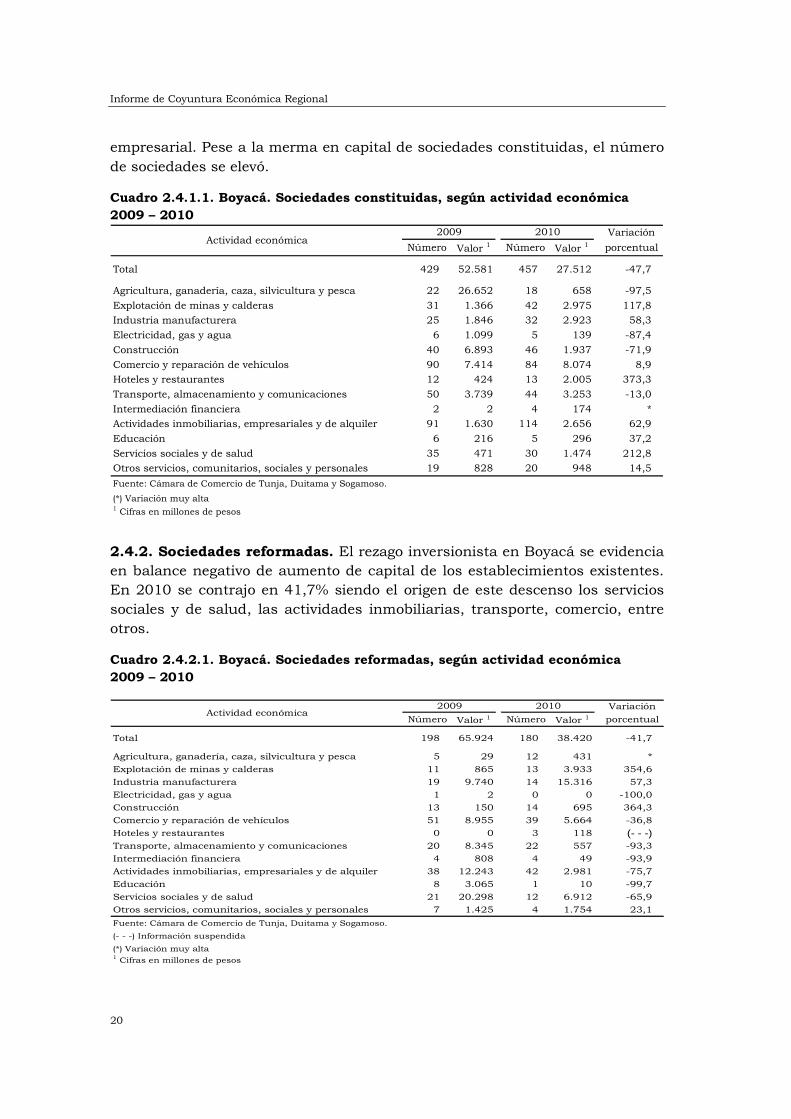

2.4. MOVIMIENTO DE SOCIEDADES 2.4.1. Sociedades constituidas. El año 2010 significó un retroceso en la inversión de capital en Boyacá. La creación de nuevos establecimientos cayó en 47,7%, estancamiento atribuido al sector agropecuario, seguido de los servicios

públicos domiciliarios y la construcción. La jurisdicción que experimentó el mayor declive fue Tunja (68,4%), ciudad que ha jalonado la dinámica

empresarial departamental, como quiera que más de la mitad de los flujos inversionistas provienen de allí. Sogamoso mantiene el aletargamiento

Informe de Coyuntura Económica Regional

20

empresarial. Pese a la merma en capital de sociedades constituidas, el número

de sociedades se elevó.

Cuadro 2.4.1.1. Boyacá. Sociedades constituidas, según actividad económica 2009 – 2010

Variación

Número Valor 1 Número Valor 1 porcentual

Total 429 52.581 457 27.512 -47,7

Agricultura, ganadería, caza, silvicultura y pesca 22 26.652 18 658 -97,5

Explotación de minas y calderas 31 1.366 42 2.975 117,8

Industria manufacturera 25 1.846 32 2.923 58,3

Electricidad, gas y agua 6 1.099 5 139 -87,4

Construcción 40 6.893 46 1.937 -71,9

Comercio y reparación de vehículos 90 7.414 84 8.074 8,9

Hoteles y restaurantes 12 424 13 2.005 373,3

Transporte, almacenamiento y comunicaciones 50 3.739 44 3.253 -13,0

Intermediación financiera 2 2 4 174 *

Actividades inmobiliarias, empresariales y de alquiler 91 1.630 114 2.656 62,9

Educación 6 216 5 296 37,2

Servicios sociales y de salud 35 471 30 1.474 212,8

Otros servicios, comunitarios, sociales y personales 19 828 20 948 14,5

Fuente: Cámara de Comercio de Tunja, Duitama y Sogamoso.

(*) Variación muy alta1 Cifras en millones de pesos

Actividad económica2009 2010

2.4.2. Sociedades reformadas. El rezago inversionista en Boyacá se evidencia en balance negativo de aumento de capital de los establecimientos existentes. En 2010 se contrajo en 41,7% siendo el origen de este descenso los servicios

sociales y de salud, las actividades inmobiliarias, transporte, comercio, entre

otros.

Cuadro 2.4.2.1. Boyacá. Sociedades reformadas, según actividad económica 2009 – 2010

Variación

Número Valor 1 Número Valor 1 porcentual

Total 198 65.924 180 38.420 -41,7

Agricultura, ganadería, caza, silvicultura y pesca 5 29 12 431 *

Explotación de minas y calderas 11 865 13 3.933 354,6

Industria manufacturera 19 9.740 14 15.316 57,3

Electricidad, gas y agua 1 2 0 0 -100,0

Construcción 13 150 14 695 364,3

Comercio y reparación de vehículos 51 8.955 39 5.664 -36,8

Hoteles y restaurantes 0 0 3 118 (- - -)Transporte, almacenamiento y comunicaciones 20 8.345 22 557 -93,3

Intermediación financiera 4 808 4 49 -93,9

Actividades inmobiliarias, empresariales y de alquiler 38 12.243 42 2.981 -75,7

Educación 8 3.065 1 10 -99,7

Servicios sociales y de salud 21 20.298 12 6.912 -65,9

Otros servicios, comunitarios, sociales y personales 7 1.425 4 1.754 23,1

Fuente: Cámara de Comercio de Tunja, Duitama y Sogamoso.

(- - -) Información suspendida

(*) Variación muy alta1 Cifras en millones de pesos

Actividad económica2009 2010

Boyacá

21

La jurisdicción que registró la mayor contracción fue Duitama, seguida de

Tunja; en contraste Sogamoso repuntó. Las sociedades reformadas disminuyeron levemente.

2.4.3. Sociedades disueltas. El comportamiento de la disolución de sociedades no fue tan drástico en 2009, ya que solo registró una reducción de

9,2%. La caída de la inversión fue mayor en actividades como la industria manufacturera, la construcción y la finca raíz, sectores cuyo dinamismo

reflejan los ciclos económicos. La jurisdicción donde hubo mayores indicios de disminución del capital fue Duitama, polo industrial de Boyacá, siendo este sector el responsable de este declive. En Tunja y Sogamoso se atenuaron estas

tendencias. El número de sociedades liquidadas registró un ligero aumento.

Cuadro 2.4.3.1. Boyacá. Sociedades disueltas, según actividad económica 2009 – 2010

Variación

Número Valor 1 Número Valor 1 porcentual

Total 99 20.963 105 19.030 -9,2

Agricultura, ganadería, caza, silvicultura y pesca 5 3.051 6 443 -85,5

Explotación de minas y calderas 5 1.860 6 204 -89,0

Industria manufacturera 10 409 10 5.804 *

Electricidad, gas y agua 0 0 1 36 (- - -)Construcción 7 792 5 1.481 87,1

Comercio y reparación de vehículos 27 7.368 28 4.454 -39,6

Hoteles y restaurantes 2 62 1 146 135,0

Transporte, almacenamiento y comunicaciones 9 2.697 9 1.124 -58,3

Intermediación financiera 3 5 2 4 -22,2

Actividades inmobiliarias, empresariales y de alquiler 18 1.115 26 5.032 351,5

Educación 2 232 0 0 -100,0

Servicios sociales y de salud 6 2.717 3 175 -93,6

Otros servicios, comunitarios, sociales y personales 5 656 8 129 -80,4

Fuente: Cámara de Comercio de Tunja, Duitama y Sogamoso.

(- - -) Información suspendida

(*) Variación muy alta1 Cifras en millones de pesos

Actividad económica2009 2010

2.4.4. Inversión neta. Como muestra de la baja participación empresarial en el departamento, la inversión neta se redujo en 51,9%. Los sectores que

propiciaron este bajonazo fueron el agropecuario, los servicios públicos, la

construcción, el transporte, la intermediación financiera, las actividades inmobiliarias, entre otras. Tunja, otrora receptora de los mayores flujos de capital, ha sido desplazada por Duitama, que acapara 48% de la inversión y,

aun, por Sogamoso, ciudad a la que se destina 42%. No obstante que la inversión de capital se comprimió, el número de sociedades tuvo un modesto

incremento.

Informe de Coyuntura Económica Regional

22

Cuadro 2.4.4.1. Boyacá. Inversión neta, según actividad económica 2009 – 2010

Variación

Número Valor 1 Número Valor 1 porcentual

Total 528 97.542 532 46.902 -51,9

Agricultura, ganadería, caza, silvicultura y pesca 22 23.629 24 646 -97,3

Explotación de minas y calderas 37 371 49 6.703 *

Industria manufacturera 34 11.178 36 12.436 11,3

Electricidad, gas y agua 7 1.101 4 103 -90,7

Construcción 46 6.251 55 1.151 -81,6

Comercio y reparación de vehículos 114 9.001 95 9.285 3,2

Hoteles y restaurantes 10 362 15 1.977 446,9

Transporte, almacenamiento y comunicaciones 61 9.387 57 2.686 -71,4

Intermediación financiera 3 805 6 219 -72,8

Actividades inmobiliarias, empresariales y de alquiler 111 12.759 130 605 -95,3

Educación 12 3.049 6 306 -90,0

Servicios sociales y de salud 50 18.053 39 8.211 -54,5

Otros servicios, comunitarios, sociales y personales 21 1.597 16 2.574 61,1

Fuente: Cámara de Comercio de Tunja, Duitama y Sogamoso.

(*) Variación muy alta1 Cifras en millones de pesos

Actividad económica2009 2010

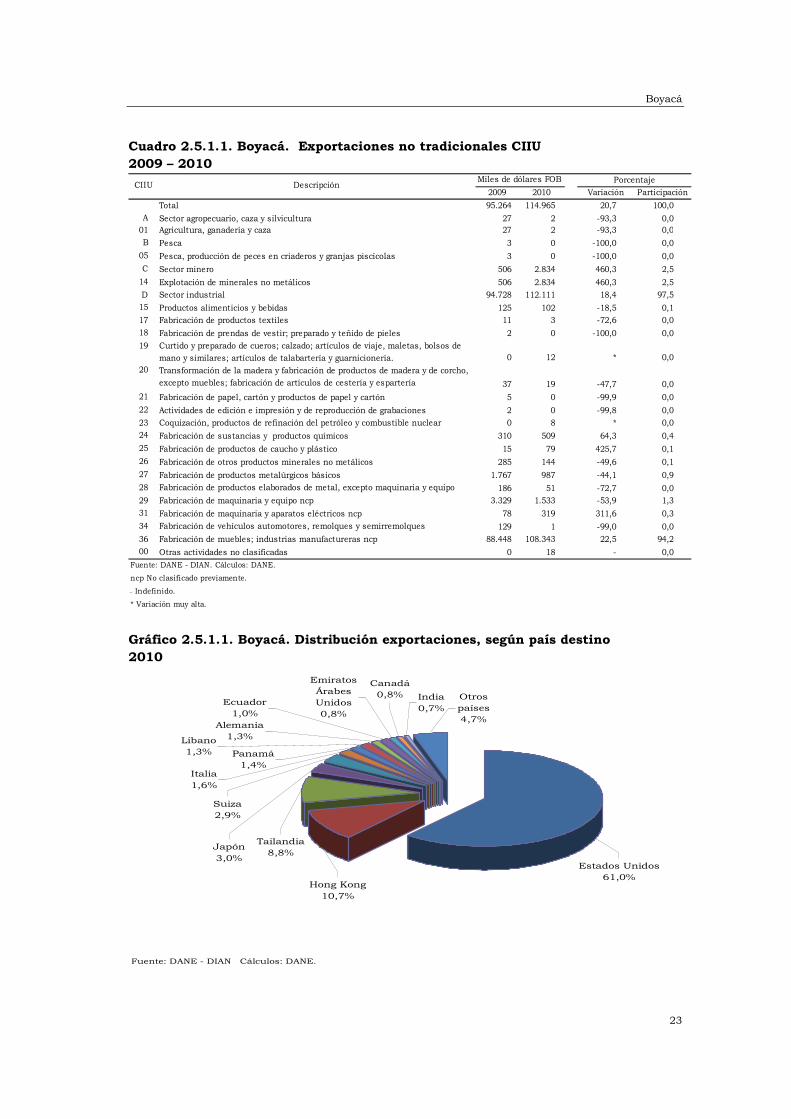

2.5. SECTOR EXTERNO 2.5.1. Exportaciones no tradicionales (FOB). Durante 2010, las

exportaciones no tradicionales en Boyacá presentaron un comportamiento

favorable al reportar un aumento de 20,7% equivalente a US$114.965 mil FOB, es decir, unos US$19.701 mil más que el año anterior. En relación al total exportado en el país (US$14.468.367 mil FOB) el departamento aportó

0,8%, mientras que 74,2% de las exportaciones no tradicionales se

concentraron en Antioquia, Bogotá, Valle del Cauca y Cundinamarca.

El sector de mayor participación en el departamento durante el año 2010 fue el

industrial con un aporte de 97,5% correspondiente a 1,9 pp menos con

respecto a 2009. El sector minero participó con 2,5%. Asimismo, los subsectores que se destacaron por su participación en el total departamental

de las exportaciones no tradicionales fueron, en su orden, fabricación de

muebles, industrias manufactureras ncp con 94,2%, explotación de minerales no metálicos con 2,5%, fabricación de maquinaria y equipo ncp con 1,3% y fabricación de productos metalúrgicos básicos con 0,9%.

De acuerdo con los destinos de las exportaciones, los principales compradores de Boyacá fueron Estados Unidos, Hong Kong y Tailandia con 61,0%, 10,7% y

8,8%, respectivamente.

Boyacá

23

Cuadro 2.5.1.1. Boyacá. Exportaciones no tradicionales CIIU 2009 – 2010

2009 2010 Variación Participación

Total 95.264 114.965 20,7 100,0

A Sector agropecuario, caza y silvicultura 27 2 -93,3 0,001 Agricultura, ganadería y caza 27 2 -93,3 0,0

B Pesca 3 0 -100,0 0,0

05 Pesca, producción de peces en criaderos y granjas piscícolas 3 0 -100,0 0,0

C Sector minero 506 2.834 460,3 2,5

14 Explotación de minerales no metálicos 506 2.834 460,3 2,5

D Sector industrial 94.728 112.111 18,4 97,5

15 Productos alimenticios y bebidas 125 102 -18,5 0,1

17 Fabricación de productos textiles 11 3 -72,6 0,0

18 Fabricación de prendas de vestir; preparado y teñido de pieles 2 0 -100,0 0,0

19 Curtido y preparado de cueros; calzado; artículos de viaje, maletas, bolsos de

mano y similares; artículos de talabartería y guarnicionería. 0 12 * 0,0

20 Transformación de la madera y fabricación de productos de madera y de corcho,

excepto muebles; fabricación de artículos de cestería y espartería 37 19 -47,7 0,0

21 Fabricación de papel, cartón y productos de papel y cartón 5 0 -99,9 0,0

22 Actividades de edición e impresión y de reproducción de grabaciones 2 0 -99,8 0,0

23 Coquización, productos de refinación del petróleo y combustible nuclear 0 8 * 0,0

24 Fabricación de sustancias y productos químicos 310 509 64,3 0,4

25 Fabricación de productos de caucho y plástico 15 79 425,7 0,1

26 Fabricación de otros productos minerales no metálicos 285 144 -49,6 0,1

27 Fabricación de productos metalúrgicos básicos 1.767 987 -44,1 0,9

28 Fabricación de productos elaborados de metal, excepto maquinaria y equipo 186 51 -72,7 0,0

29 Fabricación de maquinaria y equipo ncp 3.329 1.533 -53,9 1,3

31 Fabricación de maquinaria y aparatos eléctricos ncp 78 319 311,6 0,3

34 Fabricación de vehículos automotores, remolques y semirremolques 129 1 -99,0 0,0

36 Fabricación de muebles; industrias manufactureras ncp 88.448 108.343 22,5 94,2

00 Otras actividades no clasificadas 0 18 - 0,0

Fuente: DANE - DIAN. Cálculos: DANE.

ncp No clasificado previamente.

_ Indefinido.

* Variación muy alta.

Descripción CIIUMiles de dólares FOB Porcentaje

Gráfico 2.5.1.1. Boyacá. Distribución exportaciones, según país destino 2010

Fuente: DANE - DIAN Cálculos: DANE.

Otros países4,7%

India0,7%

Canadá 0,8%

Emiratos Árabes Unidos0,8%

Ecuador1,0%

Alemania1,3%Líbano

1,3% Panamá1,4%

Italia1,6%

Suiza2,9%

Japón3,0%

Tailandia8,8%

Hong Kong10,7%

Estados Unidos61,0%

Informe de Coyuntura Económica Regional

24

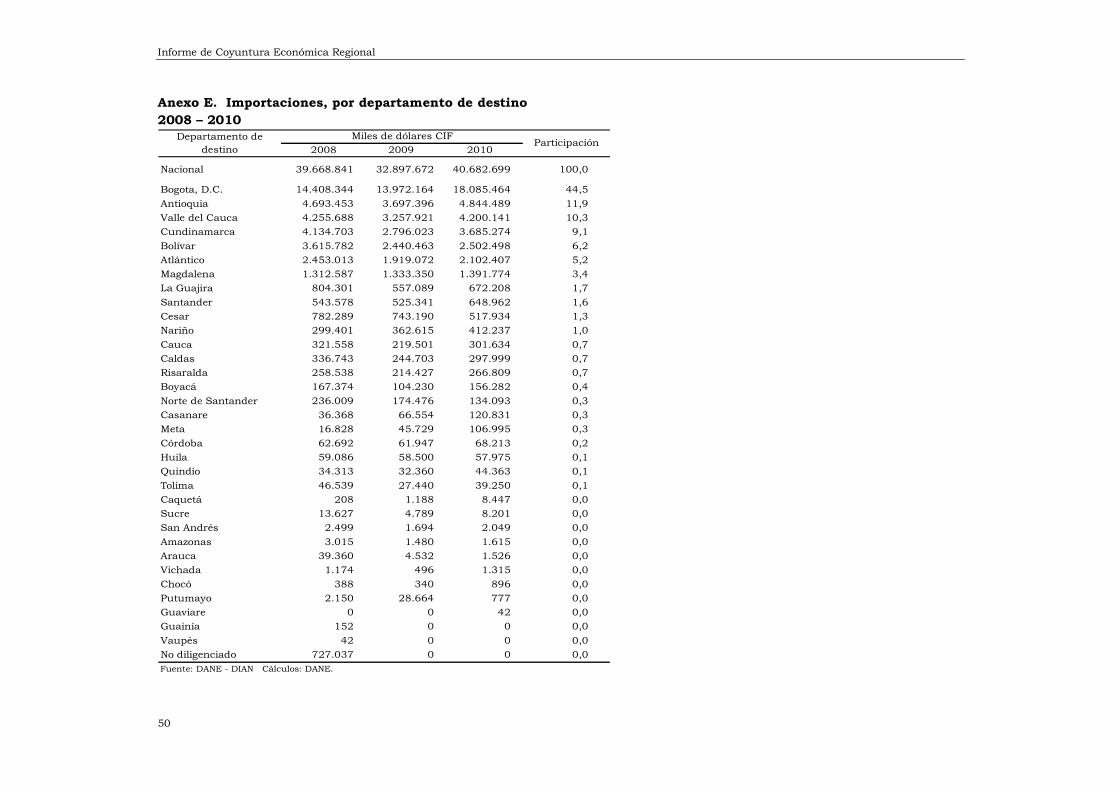

2.5.2. Importaciones (CIF). Con respecto al total importado por el país

(US$40.682.699 mil CIF), Boyacá participó con 0,4%. Con relación al comportamiento de las importaciones del departamento para 2010, se registró

un aumento de 49,9% con respecto al año anterior, pasando de US$104.230

mil a US$156.282 mil. El sector que mayor aporte generó a las importaciones fue el industrial con 97,8% y los subsectores de mayor participación durante el periodo fueron fabricación de maquinaria y equipo ncp con 40,3%, fabricación

de productos metalúrgicos básicos con 39,0%, y fabricación de maquinaria y

aparatos eléctricos ncp con 8,3%. Cuadro 2.5.2.1. Boyacá. Importaciones CIIU 2009 – 2010

2009 2010 Variación Participación

Total 104.230 156.282 49,9 100,0

A Sector agropecuario, caza y silvicultura 346 532 53,6 0,3

01 Agricultura, ganadería y caza 346 532 53,6 0,3

C Sector minero 2.020 2.859 41,5 1,8

13 Extracción de minerales metalíferos 150 155 3,4 0,1

14 Explotación de minerales no metálicos 1.870 2.704 44,6 1,7

D Sector industrial 101.844 152.879 50,1 97,8

15 Productos alimenticios y bebidas 233 212 -9,3 0,1

17 Fabricación de productos textiles 68 0 -100,0 0,0

18 Fabricación de prendas de vestir; preparado y teñido de pieles 189 94 -50,2 0,1

19 Curtido y preparado de cueros; calzado; artículos de viaje, maletas, bolsos de

mano y similares; artículos de talabartería y guarnicionería. 1 0 -100,0 0,0

20 Transformación de la madera y fabricación de productos de madera y de corcho,

excepto muebles; fabricación de artículos de cestería y espartería 15 380 * 0,2

21 Fabricación de papel, cartón y productos de papel y cartón 1.350 134 -90,1 0,1

22 Actividades de edición e impresión y de reproducción de grabaciones 173 75 -56,3 0,0

23 Coquización, productos de refinación del petróleo y combustible nuclear 70 131 88,1 0,1

24 Fabricación de sustancias y productos químicos 281 617 119,7 0,4

25 Fabricación de productos de caucho y plástico 225 814 261,4 0,5

26 Fabricación de otros productos minerales no metálicos 13.668 10.609 -22,4 6,8

27 Fabricación de productos metalúrgicos básicos 44.676 60.969 36,5 39,0

28 Fabricación de productos elaborados de metal, excepto maquinaria y equipo 725 868 19,7 0,6

29 Fabricación de maquinaria y equipo ncp 31.816 62.971 97,9 40,3

30 Fabricación de maquinaria de oficina, contabilidad e informática 150 184 22,7 0,1

31 Fabricación de maquinaria y aparatos eléctricos ncp 6.914 12.965 87,5 8,3

32 Fabricación de equipo y aparatos de radio, televisión y comunicaciones 53 146 176,0 0,1

33 Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de

relojes 474 770 62,5 0,5

34 Fabricación de vehículos automotores, remolques y semirremolques 111 852 * 0,5

35 Fabricación de otros tipos de equipo de transporte 42 3 -92,9 0,0

36 Fabricación de muebles; industrias manufactureras ncp 69 21 -69,6 0,0

37 Reciclaje 540 63 -88,4 0,0

00 Otras actividades no clasificadas 20 12 -38,7 0,0

Fuente: DANE - DIAN. Cálculos: DANE.

ncp No clasificado previamente.

* Variación muy alta.

Descripción Miles de dólares CIF Porcentaje

CIIU

Las importaciones efectuadas por el departamento para el año 2010

provinieron principalmente de Estados Unidos con 33,9%, China con 22,4%,

Brasil con 15,7% y México con 10,6%.

Boyacá

25

Gráfico 2.5.2.1. Boyacá. Distribución importaciones, según país de origen 2010

Fuente: DANE - DIAN Cálculos: DANE.

Otros países2,4%

Japón0,5%

Sudáfrica0,5%

Canadá0,6%

Argentina0,9%Francia

1,0%Austria1,2%

Suiza1,4%

Italia1,6%

Trinidad y Tobago2,3%

India2,4%

Alemania2,6%

México10,6%

Brasil15,7%

China22,4%

Estados Unidos33,9%

2.6. ACTIVIDAD FINANCIERA

2.6.1. Monto captaciones nominales – operaciones pasivas. Las captaciones del sistema financiero para el año 2010 muestran un incremento de 8,9%,

siendo su principal cuenta los depósitos de ahorro que se aumentan respecto al año anterior en 14,9%; los depósitos en cuenta corriente y los certificados de

depósito a término mantienen un incremento anual del 3%. Cuadro 2.6.1.1. Boyacá. Captación de los recursos del sistema financiero 2009 – 2010

Millones de pesos

Códigos Conceptos 2009 2010Variación porcentual

Sistema financiero 1.897.592 2.066.063 8,9

2105 Depósitos en cuenta corriente bancaria 554.669 572.545 3,2

2115 Certificados de depósito a término 416.088 428.406 3,0

2120 Depósitos de ahorro 926.835 1.065.112 14,9

Fuente: Entidades financieras departamento de Boyacá y Superbancaria.

El municipio capital tiene una participación del total departamental de 42%,

mantiene la misma tendencia, es decir su principal cuenta son los depósitos de

Informe de Coyuntura Económica Regional

26

ahorro que participan con 49% del total de las captaciones; sin embargo,

presenta una disminución anual (5,7%) en los depósitos en cuenta corriente. Cuadro 2.6.1.2. Tunja. Captación de los recursos del sistema financiero 2009- 2010

Millones de pesos

Códigos Conceptos 2009 2010Variación porcentual

Sistema financiero 814.233 858.326 5,4

2105 Depósitos en cuenta corriente bancaria 281.531 265.461 -5,7

2115 Certificados de depósito a término 158.147 170.551 7,8

2120 Depósitos de ahorro 374.555 422.314 12,8

Fuente:entidades financieras departamento de Boyacá y Superbancaria. 2.6.2. Monto colocaciones nominales – operaciones activas. En 2010, la

cartera aumentó en $134.842 millones respecto al año anterior, monto que

representa un incremento anual de 10,2%, la cartera de consumo es el rubro de mayor participación (47%) dentro del total departamental, sin embargo en

dicho año la cartera que tiene mayor variación es el crédito de vivienda con un

24% comparado con el año 2009, a nivel general la variación de cada una de

las cuentas de cartera es positiva. Cuadro 2.6.2.1. Boyacá. Colocación de los recursos del sistema financiero 2009 – 2010

Millones de pesos

Conceptos 2009 2010Variación porcentual

Sistema financiero 1.328.135 1.462.977 10,2

Consumo 619.664 690.149 11,4

Vivienda 145.447 180.202 23,9

Comercial 563.024 592.627 5,3

Fuente: entidades financieras del departamento de Boyacá y Superbancaria. El municipio de Tunja participa con 42% del total departamental, el crédito de

consumo tiene una participación en el municipio de 49%, seguido de la cartera comercial con 35%, y de vivienda 16%. La cartera total para 2010 muestra un incremento anual de 19%, siendo las de mayor variación las líneas de crédito

comercial y de vivienda.

Boyacá

27

Cuadro 2.6.2.2. Tunja. Colocación de los recursos del sistema financiero 2009 - 2010

Millones de pesos

Conceptos 2009 2010Variación porcentual

Sistema financiero 522.249 622.292 19,2

Consumo 264.260 306.074 15,8

Vivienda 82.374 99.938 21,3

Comercial 175.615 216.280 23,2

Fuente: entidades financieras del departamento de Boyacá y Superbancaria.

2.7. SITUACIÓN FISCAL

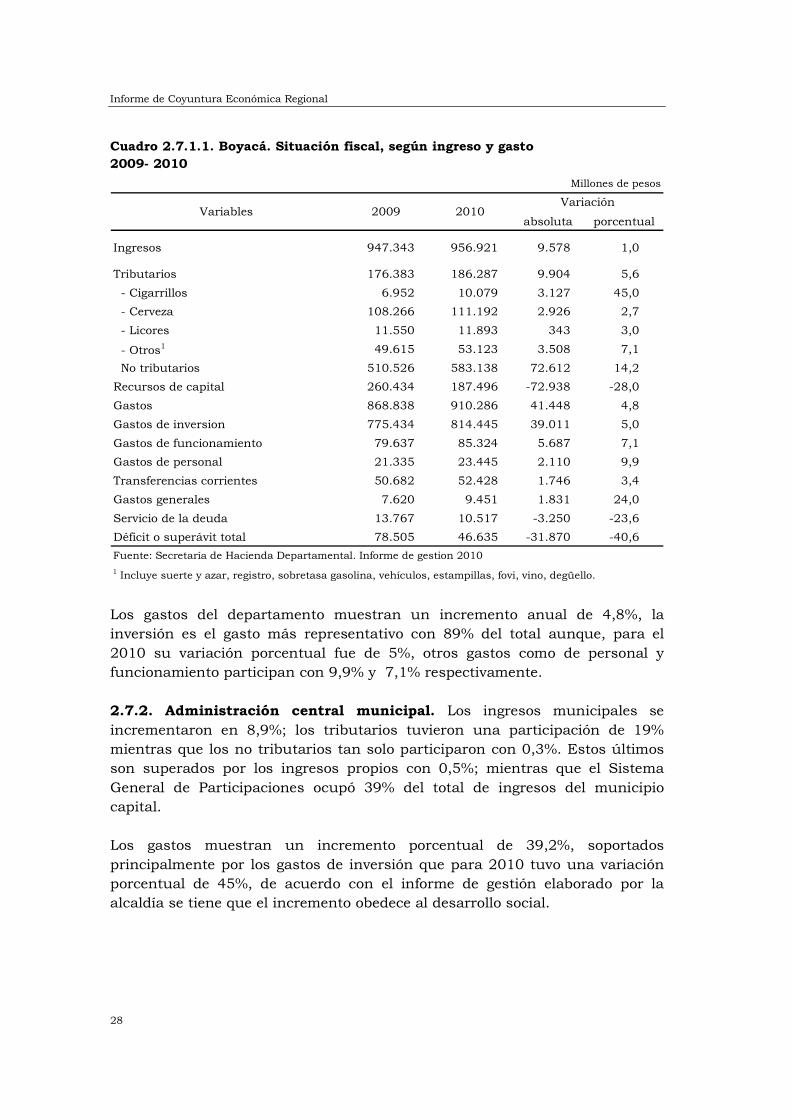

2.7.1. Administración central departamental. Los ingresos totales de

Boyacá en 2010 ascendieron a $956.921 millones, monto que representa una variación absoluta de $9.578 millones respecto del año anterior, los ingresos tributarios participan dentro del total con 19% y se destaca dentro de estos el

impuesto a la cerveza como el de mayor recaudo superando el 60%; los ingresos no tributarios continúan siendo la principal fuente de ingresos y su

participación es de 61%. La nación, por intermedio del Sistema General de Participaciones, aporta el mayor ingreso para el departamento.

Informe de Coyuntura Económica Regional

28

Cuadro 2.7.1.1. Boyacá. Situación fiscal, según ingreso y gasto 2009- 2010

Millones de pesos

absoluta porcentual

Ingresos 947.343 956.921 9.578 1,0

Tributarios 176.383 186.287 9.904 5,6

- Cigarrillos 6.952 10.079 3.127 45,0

- Cerveza 108.266 111.192 2.926 2,7

- Licores 11.550 11.893 343 3,0

- Otros1 49.615 53.123 3.508 7,1

No tributarios 510.526 583.138 72.612 14,2

Recursos de capital 260.434 187.496 -72.938 -28,0

Gastos 868.838 910.286 41.448 4,8

Gastos de inversion 775.434 814.445 39.011 5,0

Gastos de funcionamiento 79.637 85.324 5.687 7,1

Gastos de personal 21.335 23.445 2.110 9,9

Transferencias corrientes 50.682 52.428 1.746 3,4

Gastos generales 7.620 9.451 1.831 24,0

Servicio de la deuda 13.767 10.517 -3.250 -23,6

Déficit o superávit total 78.505 46.635 -31.870 -40,6

Fuente: Secretaría de Hacienda Departamental. Informe de gestion 2010

1 Incluye suerte y azar, registro, sobretasa gasolina, vehículos, estampillas, fovi, vino, degüello.

Variables Variación

2009 2010

Los gastos del departamento muestran un incremento anual de 4,8%, la inversión es el gasto más representativo con 89% del total aunque, para el

2010 su variación porcentual fue de 5%, otros gastos como de personal y funcionamiento participan con 9,9% y 7,1% respectivamente.

2.7.2. Administración central municipal. Los ingresos municipales se

incrementaron en 8,9%; los tributarios tuvieron una participación de 19% mientras que los no tributarios tan solo participaron con 0,3%. Estos últimos son superados por los ingresos propios con 0,5%; mientras que el Sistema

General de Participaciones ocupó 39% del total de ingresos del municipio capital.

Los gastos muestran un incremento porcentual de 39,2%, soportados

principalmente por los gastos de inversión que para 2010 tuvo una variación porcentual de 45%, de acuerdo con el informe de gestión elaborado por la alcaldía se tiene que el incremento obedece al desarrollo social.

Boyacá

29

Cuadro 2.7.2.1. Tunja. Situación fiscal, según ingreso y gasto 2009 – 2010

Millones de pesos

absoluta porcentual

Ingresos 152.492 166.033 13.541 8,9

Tributarios 29.475 32.122 2.647 9,0

No tributarios 5.675 5.092 -583 -10,3

Ingresos propios 7.604 9.004 1.400 18,4

Sistema general de participaciones 58.954 64.552 5.598 9,5

Otros1 35.406 28.444 -6.962 -19,7

Recursos de capital 15.378 26.819 11.441 74,4

Gastos 120.527 167.828 47.301 39,2

Funcionamiento 18.813 20.433 1.620 8,6

Gastos de inversion 99.214 144.108 44.894 45,2

Contraloría, Personería, Concejo 2.500 3.287 787 31,5

Déficit o superávit total 7.524 -1.476 -9.000 -119,6

Fuente: Secretaría de Hacienda Municipal. Informe de gestión 2010

1 Incluye Otras transferencias, fondos especiales, regalías, recursos de cofinanciación,

ley 21 de 1982, recursos PICN y de la nación.

Variables Variación

2009 2010

2.7.3. Comportamiento de la deuda pública. Los gobiernos centrales

departamental y municipal mostraron para 2010 un incremento en su deuda interna, aspecto que es contrario a la tendencia que se traía en el año inmediatamente anterior, el mayor endeudamiento recae en el municipio

capital con cerca del 11%. Cuadro 2.7.3.1. Boyacá. Saldo de capital deuda pública de los gobiernos departamental y municipal 2009 - 2010

2.7.4. Recaudo de impuestos nacionales. El recaudo total en el departamento de Boyacá presentó al cierre de 2010 un aumento de 7,7%,

siendo su principal fuente de recaudo el impuesto de retención en la fuente, el

cual, tuvo un incremento anual superior a 9% y una participación dentro del

Variación

2009 2010 porcentual

Total 60.680 66.018 8,8

Gobierno central departamental 51.111 55.371 8,3

Gobierno central municipal 9.569 10.647 11,3

Fuente: Alcaldía Tunja y Gobernación de Boyacá.

Entidad

Año corrido

Millones de pesos

Informe de Coyuntura Económica Regional

30

total recaudado de 58%, le siguen en participación el impuesto al valor

agregado (IVA) y el impuesto a la renta con 27% y 10%, respectivamente. Cuadro 2.7.4.1. Boyacá. Recaudo de impuestos. Principales conceptos de tributación 2009 - 2010

Millones de pesos

2009 2010P Variación porcentual

Total 240.224 258.728 7,7

Renta 25.932 26.591 2,5

IVA 66.495 70.474 6,0

Retención 138.195 151.273 9,5

Tributos externos 23 10 -56,8

Patrimonio 8.922 9.533 6,8

Errados y otros 656 847 29,0

Fuente: DIAN. Dirección Regional Boyacá.P Información provisional

Concepto

Gráfico 2.7.4.1. Tunja. Recaudo, por tipo de impuesto 2010

Renta

10,3%

IVA

27,2%

Retención

58,5%

Tributos externos

0,0%

Patrimonio

3,7% Errados y otros

0,3%

Fuente: DIAN. Dirección Regional Boyacá

2.8. SECTOR REAL

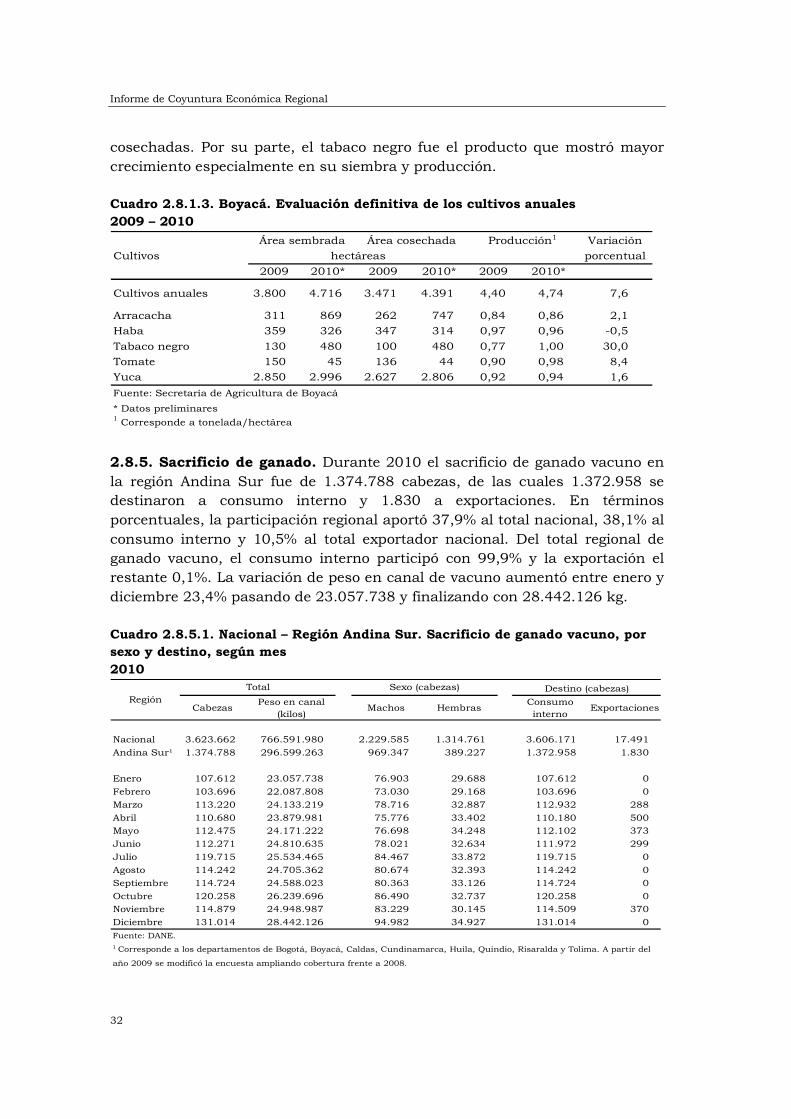

2.8.1. Agricultura Cultivos permanentes. El área sembrada para 2010 muestra una disminución en sus hectáreas cultivadas, aspecto que igualmente genera una

reducción en su área cosechada de 2.745 hectáreas comparado con 2009; el

principal cultivo es la caña panelera, que tiene una participación dentro del total de los cultivos de 36%, le sigue en importancia el café y el cacao con 21%

Boyacá

31

y 0,8% respectivamente, en cuanto al rendimiento, es la cebolla en rama y la

caña miel los productos que muestran mejor rendimiento. Cuadro 2.8.1.1. Boyacá. Evaluación definitiva de los cultivos permanentes 2009 - 2010

Variación

Cultivos porcentual

2009 2010* 2009 2010* 2009 2010*

Cultivos permanentes 59.421 55.532 42.598 39.853 4,54 4,66 2,8

Cacao 2.798 4.509 1.363 2.607 0,49 0,58 18,7

Café 11.197 11.807 10.073 9.494 0,90 0,80 -10,6

Caña miel 4.827 1.973 3.848 1.819 0,80 0,92 15,7

Caña panelera 23.400 19.914 14.020 11.286 0,60 0,57 -5,4

Cebolla rama 1.341 1.152 1.339 1.100 1,00 0,95 -4,4

Frutales 15.859 16.177 11.955 13.548 0,75 0,84 11,1

Fuente: Secretaría de Agricultura de Boyacá

* Datos preliminares1 Corresponde a toneladas/hectáreas

Rendimiento1Área sembrada Área cosechada

hectáreas

Cultivos transitorios. El principal cultivo agrícola del departamento de Boyacá es la papa y para 2010 su siembra mostró un incremento importante

principalmente en su área sembrada, aunque la cosecha no fue la esperada debido a la ola invernal que sufrió el país y que generó una reducción en

muchos productos agrícolas; le siguen en importancia el maíz tradicional con una participación de 11%, y los cultivos de fríjol y la cebolla bulbo con 0,5%.

Cuadro 2.8.1.2. Boyacá. Evaluación definitiva de los cultivos transitorios 2009 - 2010 Variación

Cultivos porcentual

2009 2010* 2009 2010* 2009 2010*

Cultivos transitorios 77.164 99.870 71.767 68.419 5,60 5,34 -4,6

Cebada 1.564 1.872 1.552 1.785 0,99 0,95 -3,9

Cebolla bulbo 6.339 5.038 6.136 4.934 0,97 0,98 1,2

Fríjol 6.093 5.380 5.148 4.594 0,84 0,85 1,1

Maiz tradicional 10.636 11.413 9.773 10.757 0,92 0,94 2,6

Papa 48.880 76.127 45.733 46.309 0,94 0,61 -35,0

Trigo 3.653 40 3.426 40 0,94 1,00 6,6

Fuente: Secretaria de Agricultura

* Datos preliminares1 Corresponde a tonelada/hectárea

hectáreas

Rendimiento1Área sembrada Área cosechada

Cultivos anuales. Los cultivos anuales no muestran grandes extensiones en

sus siembras. La yuca es el cultivo que tiene mayor representatividad; sin embargo, para 2010 este cultivo tuvo una reducción en sus áreas sembradas y

Informe de Coyuntura Económica Regional

32

cosechadas. Por su parte, el tabaco negro fue el producto que mostró mayor

crecimiento especialmente en su siembra y producción. Cuadro 2.8.1.3. Boyacá. Evaluación definitiva de los cultivos anuales

2009 – 2010 Variación

Cultivos porcentual

2009 2010* 2009 2010* 2009 2010*

Cultivos anuales 3.800 4.716 3.471 4.391 4,40 4,74 7,6

Arracacha 311 869 262 747 0,84 0,86 2,1

Haba 359 326 347 314 0,97 0,96 -0,5

Tabaco negro 130 480 100 480 0,77 1,00 30,0

Tomate 150 45 136 44 0,90 0,98 8,4

Yuca 2.850 2.996 2.627 2.806 0,92 0,94 1,6

Fuente: Secretaría de Agricultura de Boyacá

* Datos preliminares1 Corresponde a tonelada/hectárea

Área sembrada Área cosechada

hectáreas

Producción1

2.8.5. Sacrificio de ganado. Durante 2010 el sacrificio de ganado vacuno en

la región Andina Sur fue de 1.374.788 cabezas, de las cuales 1.372.958 se destinaron a consumo interno y 1.830 a exportaciones. En términos

porcentuales, la participación regional aportó 37,9% al total nacional, 38,1% al

consumo interno y 10,5% al total exportador nacional. Del total regional de ganado vacuno, el consumo interno participó con 99,9% y la exportación el restante 0,1%. La variación de peso en canal de vacuno aumentó entre enero y

diciembre 23,4% pasando de 23.057.738 y finalizando con 28.442.126 kg.

Cuadro 2.8.5.1. Nacional – Región Andina Sur. Sacrificio de ganado vacuno, por sexo y destino, según mes 2010

Cabezas Peso en canal

(kilos)Machos Hembras

Consumo interno

Exportaciones

Nacional 3.623.662 766.591.980 2.229.585 1.314.761 3.606.171 17.491

Andina Sur¹ 1.374.788 296.599.263 969.347 389.227 1.372.958 1.830

Enero 107.612 23.057.738 76.903 29.688 107.612 0

Febrero 103.696 22.087.808 73.030 29.168 103.696 0

Marzo 113.220 24.133.219 78.716 32.887 112.932 288

Abril 110.680 23.879.981 75.776 33.402 110.180 500

Mayo 112.475 24.171.222 76.698 34.248 112.102 373

Junio 112.271 24.810.635 78.021 32.634 111.972 299

Julio 119.715 25.534.465 84.467 33.872 119.715 0

Agosto 114.242 24.705.362 80.674 32.393 114.242 0

Septiembre 114.724 24.588.023 80.363 33.126 114.724 0

Octubre 120.258 26.239.696 86.490 32.737 120.258 0

Noviembre 114.879 24.948.987 83.229 30.145 114.509 370

Diciembre 131.014 28.442.126 94.982 34.927 131.014 0

Fuente: DANE.1 Corresponde a los departamentos de Bogotá, Boyacá, Caldas, Cundinamarca, Huila, Quindio, Risaralda y Tolima. A partir del

año 2009 se modificó la encuesta ampliando cobertura frente a 2008.

Región

Total Sexo (cabezas) Destino (cabezas)

Boyacá

33

En la región Andina Sur, para el año 2010, la participación del ganado vacuno

en el total nacional aumentó 2,3 pp con respecto al año anterior, pasando de 35,7% en 2009 a 37,9% en 2010. Por su parte, el ganado porcino disminuyó

su participación en 0,9 pp pasando de 34,8% en 2009 a 34,0% en 2010. Gráfico 2.8.5.1. Región Andina Sur. Sacrificio de ganado 2009 - 2010

Fuente: DANE.

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

2009 2010

Cabez

as

Vacuno Porcino

Años

En 2010, el sacrificio de ganado porcino en la región Andina Sur fue de

841.073 cabezas y 63.623.186 kg en canal correspondientes a 34,0% y 32,4%

del total nacional, respectivamente. En términos relativos del total regional de porcino, 58,4% lo constituyen machos y 41,6% hembras. La variación del peso

en canal de porcino aumentó entre enero y diciembre del año de referencia en

87,6% pasando de 4.044.714 y finalizando con 7.586.940 kg.

Informe de Coyuntura Económica Regional

34

Cuadro 2.8.5.2. Nacional – Región Andina Sur. Sacrificio de ganado porcino, por sexo, según mes 2010

Cabezas Peso en canal

(kilos)Machos Hembras

Nacional 2.475.718 196.614.049 1.481.542 994.176

Andina Sur¹ 841.073 63.623.186 491.208 349.865

Enero 54.779 4.044.714 29.061 25.719

Febrero 57.895 4.346.786 32.283 25.612

Marzo 65.970 4.952.082 35.504 30.466

Abril 62.063 4.711.580 33.261 28.801

Mayo 68.514 5.214.403 38.881 29.632

Junio 74.402 5.606.127 44.680 29.722

Julio 71.468 5.346.213 42.302 29.165

Agosto 69.768 5.284.357 38.933 30.835

Septiembre 70.529 5.477.674 49.294 21.235

Octubre 71.292 5.424.582 47.178 24.114

Noviembre 72.550 5.627.727 44.410 28.140

Diciembre 101.845 7.586.940 55.421 46.424

Fuente: DANE.

1 Corresponde a los departamentos de Bogotá, Boyacá, Caldas, Cundinamarca, Huila

Quindío, Risaralda y Tolima. A partir del año 2009 se modificó la encuesta ampliando

cobertura frente a 2008.

Región

Total Sexo (cabezas)

En relación a la participación de cabezas hembras por tipos de ganado para la región Andina Sur, el ganado vacuno disminuyó su participación en 4,4 pp

entre enero de 2009 y diciembre de 2010, el cual pasó de 31,0% a 26,7%,

mientras que el ganado porcino aumentó su participación en 3,7 pp durante el mismo periodo de 41,9% a 45,6%.

Gráfico 2.8.5.2. Región Andina Sur. Participación de cabezas hembras de ganado vacuno y porcino 2009 – 2010

Fuente: DANE.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

En

e-0

9

Feb

-09

Mar-

09

Ab

r-0

9

May-0

9

Ju

n-0

9

Ju

l-0

9

Ago

-09

Sep

-09

Oct

-09

Nov-

09

Dic

-09

En

e-1

0

Feb

-10

Mar-

10

Ab

r-1

0

May-1

0

Ju

n-1

0

Ju

l-1

0

Ago

-10

Sep

-10

Oct

-10

Nov-

10

Dic

-10

Porc

enta

je

Vacuno Porcino

Meses

Boyacá

35

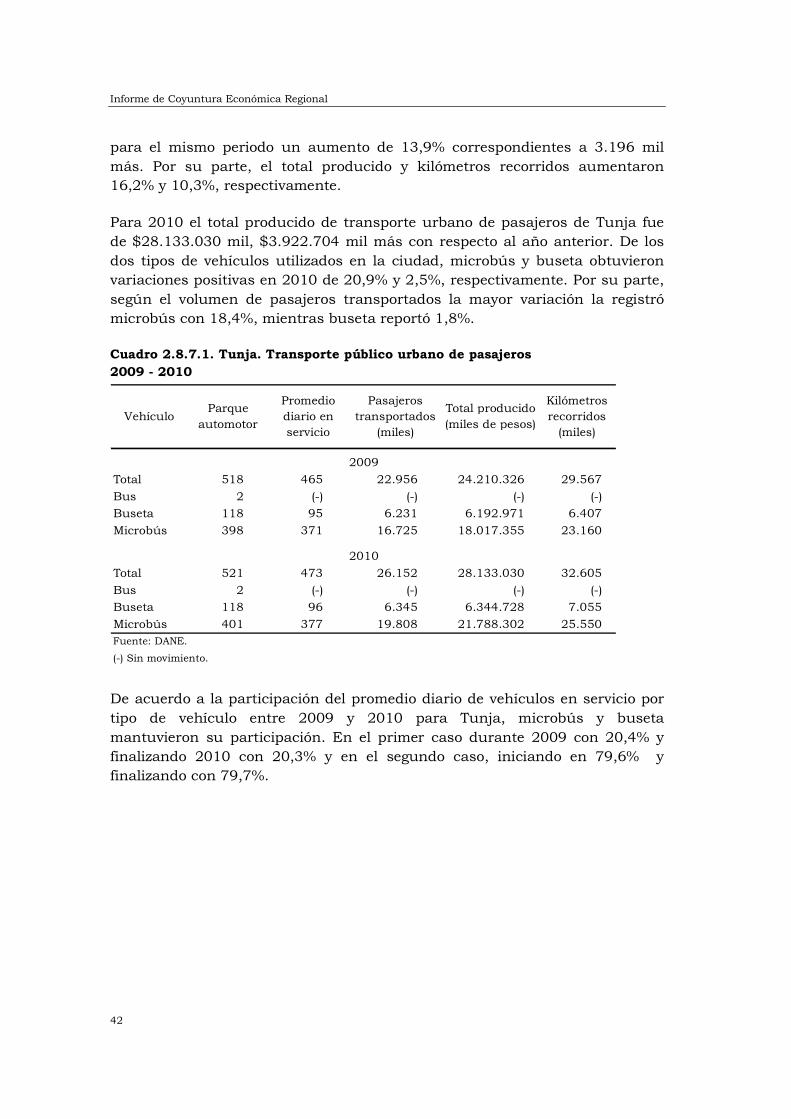

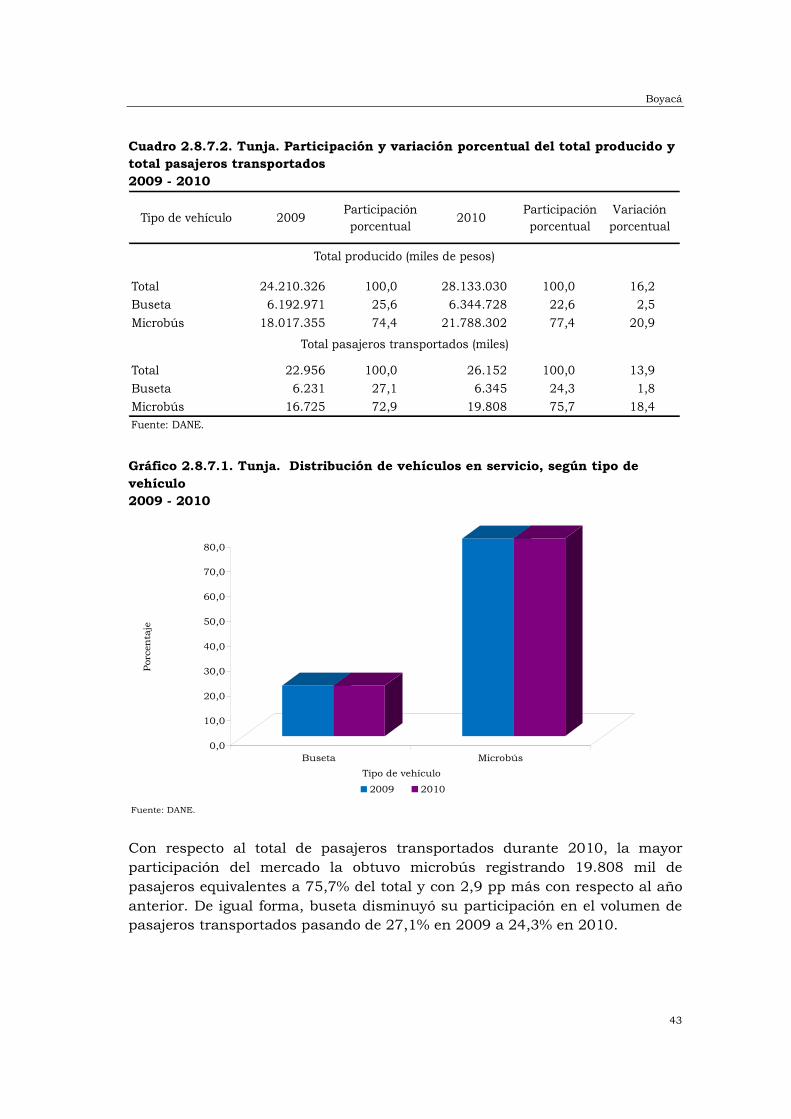

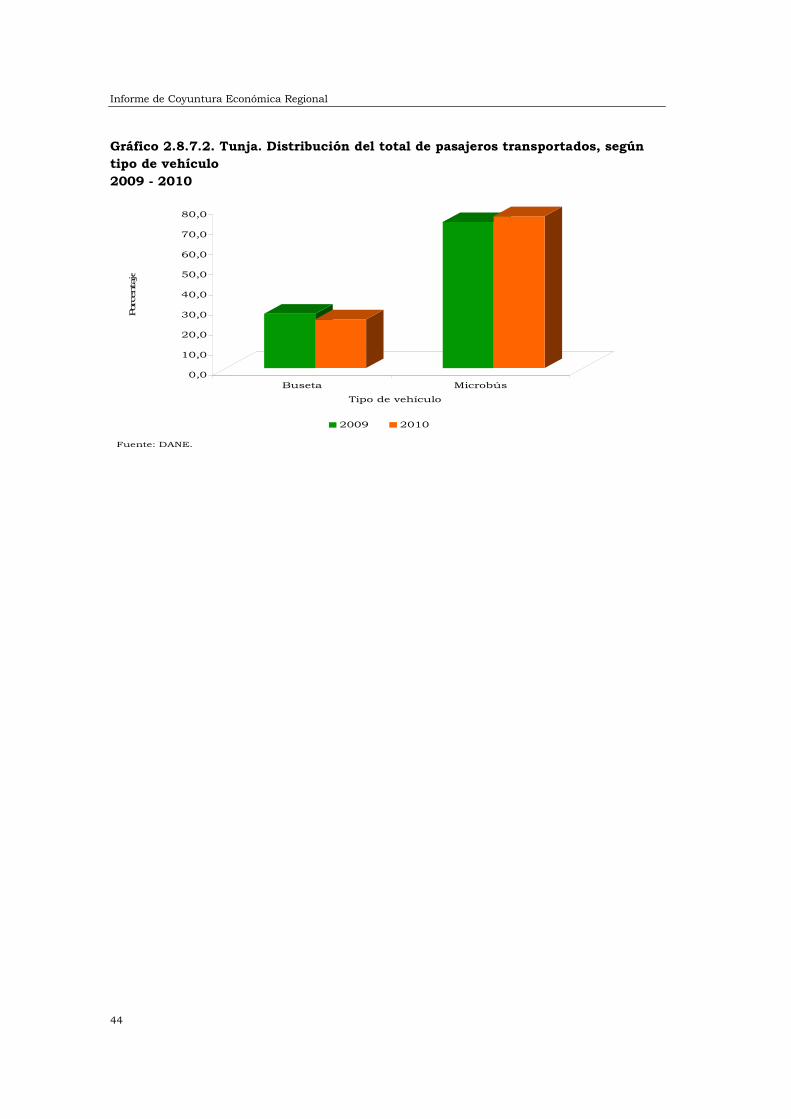

2.8.6. Sector de la construcción

Licencias de construcción. Durante 2010, Boyacá aumentó el volumen total de licencias concedidas en 1,1% equivalentes a 14 licencias más, para un total

de 1.240. En el departamento, la proporción de licencias concedidas para vivienda fue de 91,6%, superior en 0,4 pp a 2009; a nivel nacional la

proporción fue de 88,2%, superior en 1,5 pp. Entre 2009 y 2010 Boyacá disminuyó en 4,2% el área licenciada con 482.186 m2. Sin embargo, la proporción de área destinada a la construcción de vivienda aumentó de 74,8%

en 2009 a 76,6% en 2010. Con respecto a la participación departamental en el total nacional, Boyacá

aportó en 2010 un 4,7% en el total de licencias y un 2,7% en el área por

construir, mientras que en el año anterior obtuvo participaciones de 5,1% y 3,7%, respectivamente.

De acuerdo con la participación municipal el mayor número de licencias

concedidas fue para Sogamoso 36,9%, seguido de Duitama 27,5%, Tunja 26,2% y Chiquinquirá 9,4%. Según área por construir la distribución fue para

Tunja 40,4%, Duitama 28,2%, Sogamoso 27,0% y Chiquinquirá 4,4%. Cuadro 2.8.6.1. Nacional – Boyacá. Número de licencias de construcción y área por construir 2009 – 2010

Total Vivienda Total Vivienda

Nacional1 23.963 20.780 13.430.705 9.755.385

Boyacá 1.226 1.118 503.210 376.366

Tunja 322 284 168.951 123.225

Chiquinquirá 139 128 52.790 47.614

Duitama 327 294 141.358 91.650

Sogamoso 438 412 140.111 113.877

Nacional 26.607 23.459 17.733.292 13.534.854

Boyacá 1.240 1.136 482.186 369.246

Tunja 325 290 194.823 149.639

Chiquinquirá 116 107 21.208 15.041

Duitama 341 305 135.996 95.590

Sogamoso 458 434 130.159 108.976

Fuente: DANE.1 Corresponde a la muestra de 77 municipios.

Área por construir (m2)Región

Número de licencias

2009

2010

Informe de Coyuntura Económica Regional

36

Gráfico 2.8.6.1. Boyacá. Participación del número de licencias y área (m2) por construir, según municipio 2010

Fuente: DANE.

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Tunja Chiquinquirá Duitama Sogamoso

Número de licencias Área por construir

Municipio

Porc

en

taje

La participación municipal de vivienda en licencias y área por construir para

Sogamoso correspondió a 38,2% y 29,5%, en Tunja 25,5% y 40,5%, en

Duitama 26,8% y 25,9% y en Chiquinquirá 9,4% y 4,1%, respectivamente. Gráfico 2.8.6.2. Boyacá. Participación de vivienda por municipio, según número de licencias y área (m2) por construir 2010

Fuente: DANE.

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Tunja Chiquinquirá Duitama Sogamoso

Número de licencias Área por construir

Municipio

Porc

enta

je

Boyacá

37

Durante 2010 a nivel departamental el total de unidades de vivienda registró

3.801, equivalentes a 3 unidades menos con respecto a 2009 y correspondiente a -0,1%. En Boyacá, del total de unidades, 1.103 correspondieron a VIS y las

2.698 restantes a no VIS, equivalentes en 29,0% y 71,0%, respectivamente. El

área por construir de vivienda fue de 369.246 m2 distribuidos en 82.497 m2 en VIS y 286.749 m2 en no VIS, equivalentes en 22,3% y 77,7%, respectivamente. Cuadro 2.8.6.2. Nacional – Boyacá. Tipos de vivienda, según unidades y área (m2) por construir 2008 – 2010

VIS No VIS VIS No VIS VIS No VIS VIS No VIS

Nacional1 20.109 25.975 22.294 54.672 1.093.280 3.243.780 1.261.745 6.403.542

Boyacá 282 962 1.270 1.109 19.051 116.551 72.157 131.728

Nacional 22.766 19.112 22.738 43.829 1.323.131 2.441.087 1.313.302 4.677.865

Boyacá 1.051 1.016 351 1.386 80.848 124.508 27.123 143.887

Nacional 27.007 21.843 44.001 61.052 1.653.745 2.723.509 2.587.477 6.570.123

Boyacá 290 1.069 813 1.629 26.647 125.136 55.850 161.613

Fuente: DANE.1 Corresponde a la muestra de 77 municipios.

Casas Casas ApartamentosRegión

2008

Unidades Metraje

Apartamentos

2009

2010

El total de unidades por tipo de vivienda fue de 2.442 apartamentos y 1.359 casas correspondientes a 64,2% y 35,8%. El área por construir de vivienda fue

de 217.463 m2 para apartamentos y 151.783 m2 para casas, equivalentes a

58,9% y 41,1%, respectivamente. Del total de unidades la distribución fue en casas VIS (7,6%), casas no VIS (28,1%), apartamentos VIS (21,4%) y apartamentos no VIS (42,9%).

Informe de Coyuntura Económica Regional

38

Gráfico 2.8.6.3. Boyacá. Distribución, por tipos de vivienda, según unidades 2010

Fuente: DANE.

0

5

10

15

20

25

30

35

40

45

VIS No VIS

Casas Apartamentos

Tipo de vivienda

Pa

rtic

ipa

ción

Por destinos, el metraje total aprobado en Boyacá indicó que después de la

vivienda (76,6%), comercio presentó la segunda mayor participación (9,9%),

seguida por educación (7,1%) y oficina (2,1%), entre los principales. Cuadro 2.8.6.3. Boyacá. Participación del área total aprobada (m2), según destinos 2009 – 2010

2009 2010 2009 2010

Total 503.210 482.186 100,0 100,0

Vivienda 376.366 369.246 74,8 76,6

Industria 5.757 1.970 1,1 0,4

Oficina 13.449 9.938 2,7 2,1

Bodega 965 858 0,2 0,2

Comercio 54.115 47.566 10,8 9,9

Hotel 6.361 4.988 1,3 1,0

Educación 20.519 34.133 4,1 7,1

Hospital 6.894 2.631 1,4 0,5

Administración pública 1.677 403 0,3 0,1

Religioso 1.646 6.336 0,3 1,3

Social 15.423 4.117 3,1 0,9

Otro 38 0 0,0 0,0

Fuente: DANE.

DestinoÁrea aprobada Participación porcentual

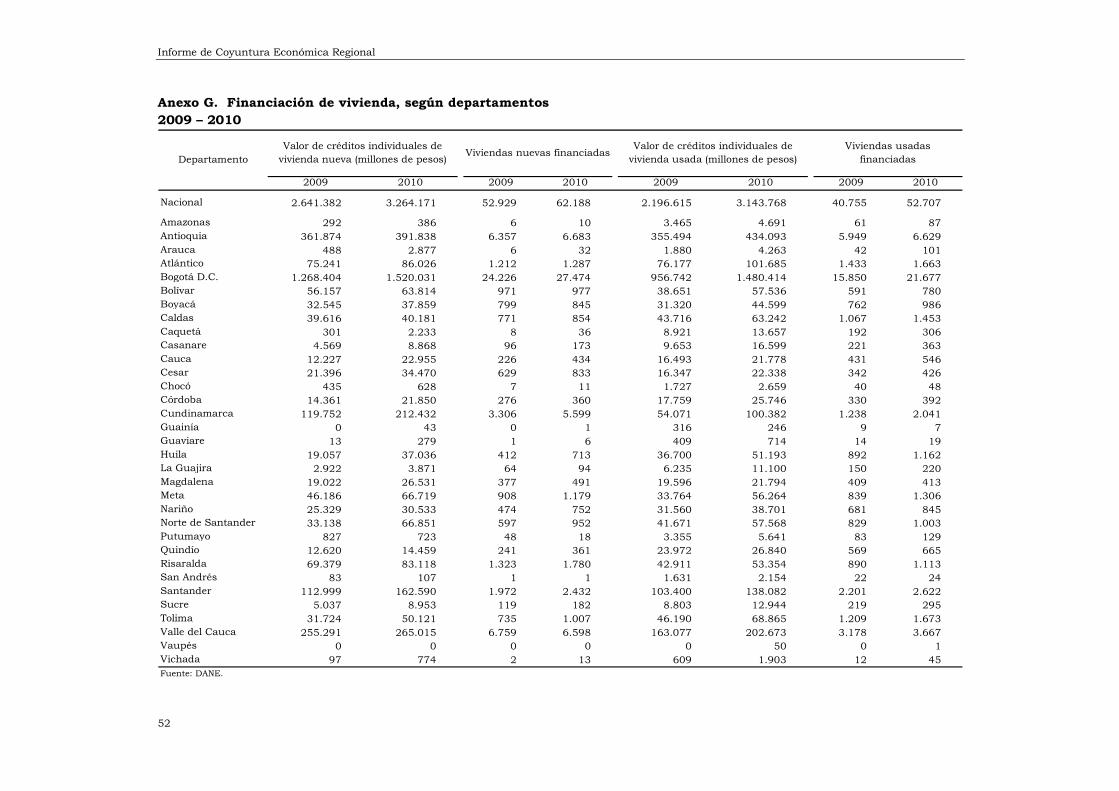

Financiación de vivienda. En 2010 a nivel nacional se asignaron $6.407.939

millones para la financiación de viviendas con un aumento de 32,5% con

respecto a 2009. Sobresalieron los créditos de vivienda nueva con $3.264.171

Boyacá

39

millones equivalentes a 50,9%, mientras que 49,1% restante correspondió a

vivienda usada con $3.143.768 millones. El 25,8% de los créditos correspondió a la financiación de vivienda de interés social y 74,2% restante a vivienda

diferente a interés social. La banca hipotecaria fue la mayor fuente de

financiación para el total de viviendas con 88,8% de los créditos, el Fondo Nacional del Ahorro contribuyó con 10,9% y las cajas de vivienda con 0,3%. Cuadro 2.8.6.4. Nacional. Valor financiado, según entidades financieras, por tipo de solución de vivienda 2009 – 2010

En Boyacá los créditos entregados sumaron $82.458 millones en 2010 y crecieron en 29,1% frente a los $63.856 millones del año anterior. En Tunja los créditos otorgados sumaron $54.682 millones en 2010 con un aumento de

21,3% con respecto a 2009, equivalentes a $45.081 millones. Cuadro 2.8.6.5. Nacional - Boyacá – Tunja. Valor de los créditos entregados para compra de vivienda nueva y usada, según tipo de solución 2009 – 2010

Entidades

financieras 2009 2010 2009 2010

Total nacional 732.055 1.028.544 40,5 1.909.327 2.235.627 17,1

Fondo Nacional del Ahorro 78.892 94.104 19,3 48.467 77.021 58,9

Cajas de vivienda 25.438 1.508 -94,1 2.471 4.046 63,7

Banca hipotecaria 627.725 932.932 48,6 1.858.389 2.154.560 15,9

Total nacional 501.292 622.360 24,2 1.695.323 2.521.408 48,7

Fondo Nacional del Ahorro 169.430 270.448 59,6 113.960 254.799 123,6

Cajas de vivienda 4.132 3.143 -23,9 9.977 10.774 8,0

Banca hipotecaria 327.730 348.769 6,4 1.571.386 2.255.835 43,6

Fuente: DANE.

Millones de pesos

Vivienda de interés social Vivienda diferente a VIS

Vivienda nueva

Variación Variación

Vivienda usada

2009 2010 2009 2010

Nacional 732.055 1.028.544 40,5 1.909.327 2.235.627 17,1

Boyacá 11.975 14.700 22,8 20.570 23.159 12,6

Tunja 8.852 10.104 14,1 16.102 16.348 1,5

Nacional 501.292 622.360 24,2 1.695.323 2.521.408 48,7

Boyacá 11.064 13.778 24,5 20.256 30.821 52,2

Tunja 6.665 8.488 27,4 13.462 19.742 46,6

Fuente: DANE.

Región

Millones de pesos

Vivienda de interés social Vivienda diferente a VISVariación Variación

Vivienda nueva

Vivienda usada

Informe de Coyuntura Económica Regional

40

En Boyacá, los créditos para vivienda de interés social en vivienda nueva y

usada aumentaron 22,8% y 24,5%, respectivamente. Los créditos para vivienda diferente a VIS en vivienda nueva y usada tuvieron variaciones

equivalentes a 12,6% y 52,2%. En Tunja la variación de los créditos de VIS en

vivienda nueva fue de 14,1%, mientras que para vivienda usada fue de 27,4%. De igual forma, los créditos para vivienda diferente a VIS aumentaron en 1,5% para vivienda nueva y en 46,6% para usada.

En Boyacá la participación de vivienda de interés social (nueva y usada) pasó de 36,1% en 2009 a 34,5% en 2010, mientras que la participación de vivienda

diferente a VIS (nueva y usada) obtuvo 63,9% en 2009 y finalizó en 2010 con