Estados Financieros - laboratorioechavarria.com · consiste en clasificar los gastos de acuerdo con...

61

Transcript of Estados Financieros - laboratorioechavarria.com · consiste en clasificar los gastos de acuerdo con...

128

NOTAS DE CARÁCTER GENERAL

1. Información general

LABORATORIO MEDICO ECHAVARRIA S.A.S, fue constituido en octubre 18 de 1968, mediante

escritura 5308 de la notaría 3ª de Medellín. La actividad principal de la sociedad es la prestación

de servicios de salud, especialmente lo relacionado con la elaboración y procesamiento de

exámenes de laboratorio clínico, centro de vacunación y banco de sangre, y cualquier otra

actividad relacionada con el sector de la salud; el desarrollo y avance de investigaciones científicas

para prevención y curación de las enfermedades de los seres humanos; la producción,

importación, explotación y comercialización de materiales, artículos o insumos requeridos en el

área de salud. La distribución, comercialización a nivel nacional o internacional, bajo el régimen

de cualquier tipo de contratos comerciales del ramo tanto de los servicios, de salud como de los

insumos y elementos afines relacionados con la salud. La prestación de asesoría técnica y

científica, en el área de la salud a personas naturales o jurídicas, tales como médicos, clínicas,

hospitales, Instituciones del Estados, Empresas prestadoras de servicios de salud y asimilada, etc.,

La inversión en Sociedades del área de la salud, o en otras que preserven su patrimonio como

inversionista; la realización de préstamos dentro de los límites legales y por fuera de constituirse

cualquier actividad financiera; La prestación de servicios de salud ocupacional.

Laboratorio Médico Echavarría S.A.S. está certificado como un laboratorio de tercer nivel, tanto en

atención como en complejidad, mediante Resolución 0867 del 31 de julio de 1996, la cual fue

modificada por la Resolución 106 del 22 de enero de 1998 expedida por la Superintendencia

Nacional de Salud, vigente a partir del 1° de enero de 1998, que luego es modificada por la Circular

Única del 27 de noviembre de 2007, mediante acto administrativo en el cual se reúnen en un solo

cuerpo normativo todas las instrucciones de la entidad que se encuentran vigente.

Tiene su domicilio principal en la ciudad de Medellín.

Convergencia a Normas Internacionales de Información Financiera NIIF

De conformidad con lo previsto en la Ley 1314 de 2009, la Compañía realizo el proceso de

convergencia de los principios de contabilidad generalmente aceptados en Colombia a las normas

internacionales de información financiera (NIIF o IFRS por sus siglas en inglés) tal y como las emite

el IASB (International Accounting Standards Board). Teniendo en cuenta que esta convergencia a

NIIF es compleja y tendrá efectos significativos para las compañías, el Consejo Técnico de la

Contaduría Pública, clasificó a las compañías en tres grupos para hacer la transición.

129

LABORATORIO MEDICO ECHAVARRIA S.A.S. de forma voluntaria la empresa se acogió a Grupo 1

Plenas, cuyo período obligatorio de transición fue el 1 de enero de 2014 y la emisión de los

primeros estados financieros comparativos bajo NIIF será al 31 de diciembre de 2015.

2. Principales prácticas y políticas Contables

Las principales prácticas y políticas contables utilizadas por LABORATORIO MEDICO ECHAVARRIA

S.A.S. en la preparación de los estados financieros son las contenidas en la ley 1314 de 2009 y sus

decretos y reglamentarios 2420 de 2015 modifico 2496 de 2015, atiende las instrucciones

específicas de la Superintendencia Nacional de Salud.

La política contable se establece los criterios generales para la presentación de estados financieros

individuales de propósito general, las directrices para determinar su estructura y los requisitos

mínimos sobre su contenido, establecidos en el manual de políticas contables.

Laboratorio Medico Echavarría S.A.S, reflejara en sus estados financieros el efecto razonable de

sus transacciones así como de otros eventos y condiciones, de acuerdo con las definiciones y los

criterios de reconocimiento de activos, pasivos, patrimonio, ingresos, costos y gastos, aplicando la

NIC 1

Adicionalmente, realizara una declaración explicita en la notas a los estados financieros señalando

el cumplimiento de Niif plenas

Moneda funcional

Corresponde a la moneda del entorno económico principal en el que opera la Compañía. De

acuerdo con el análisis efectuado la moneda funcional es el Peso Colombiano.

2.1 Cambio en políticas, estimaciones y errores contables

Con el fin de adaptarse a nuevos requerimientos de una norma, o para mejorar la razonabilidad y

comparabilidad de los estados financieros, Laboratorio Médico Echavarría S.A.S. puede realizar

cambios en sus estimados y en las políticas contables definidas. De igual forma es posible que la

Compañía requiera hacer correcciones o ajustes para subsanar los errores que se hayan cometido

en ejercicios anteriores.

Laboratorio Médico Echavarría S.A.S. aplicará esta política contable para la contabilización de

cambios en estimados contables, corrección de errores de periodos anteriores y para la selección y

aplicación de políticas contables.

130

2.2 Estado de situación financiera o balance general

Laboratorio Médico Echavarría S.A.S. presentará sus activos corrientes y no corrientes, así como

sus pasivos corrientes y no corrientes, como categorías separadas dentro del Balance General de

acuerdo con los criterios establecidos en la NIC 1 Presentación de Estados Financieros (párrafos 60

y 61).

2.3 Estado de resultados integral

En este Estado Financiero, Laboratorio Médico Echavarría S.A.S. presentará todas las partidas de

ingresos y gastos reconocidas en un período.

La información a revelar en los estados de resultados integrales, se debe incluir como mínimo en

el Estado de Resultados integral los valores que correspondan a la estructura, ver política de

presentación estados financieros.

Sin embargo, se presentarán rubros adicionales que contengan otras partidas, así como

agrupaciones y subtotales, cuando tal presentación sea relevante para la comprensión del

desempeño financiero de Laboratorio Médico Echavarría S.A.S., tales como:

Una reestructuración de las actividades de Laboratorio Médico Echavarría S.A.S.

Cancelaciones de pagos por litigios y demandas.

Las partidas de gastos se presentarán de acuerdo al método de la naturaleza del gasto, el cual

consiste en clasificar los gastos de acuerdo con su naturaleza (ejemplo depreciación y

amortización, beneficios a los empleados, costos de publicidad, entre otros).

2.4 Estado de cambio en el patrimonio

El Estado de Cambios en el Patrimonio mostrará:

El resultado integral total del período. Cada una de las partidas de ingresos y gastos del periodo que, según lo requerido por

otras normas, se haya reconocido directamente en el patrimonio, así como el total de esas partidas.

El saldo de las ganancias acumuladas al principio del período y en la fecha del Balance General, así como los movimientos durante el período.

Una conciliación entre los valores en libros, al inicio y al final del periodo, de cada clase del patrimonio, informando por separado cada movimiento.

131

Las pérdidas o ganancias por el superávit por revaluación, las pérdidas o ganancias derivadas de la de activos financieros disponibles para la venta, y los correspondientes valores de impuestos corrientes y diferidos.

2.5 Estado de flujo de efectivo

La información sobre los flujos de efectivo suministra a los usuarios las bases para la evaluación de

la capacidad que Laboratorio Médico Echavarría S.A.S. tiene para generar efectivo y otros medios

líquidos equivalentes, así como sus necesidades para la utilización de esos flujos de efectivo.

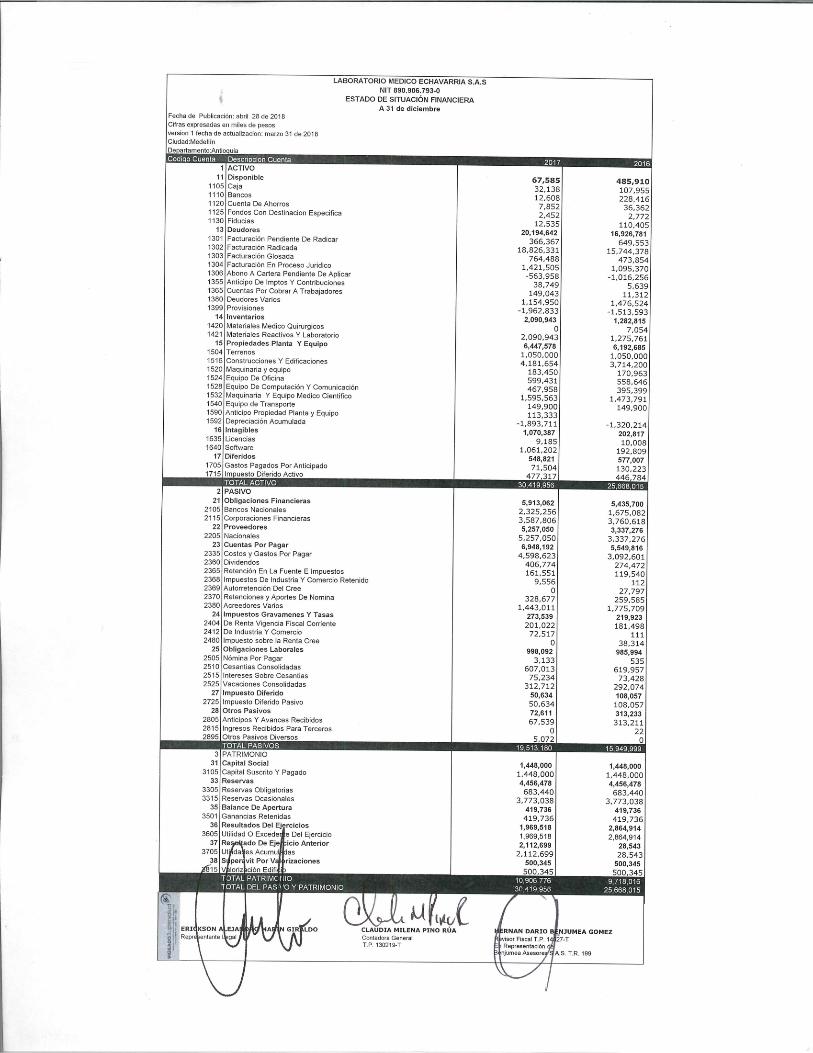

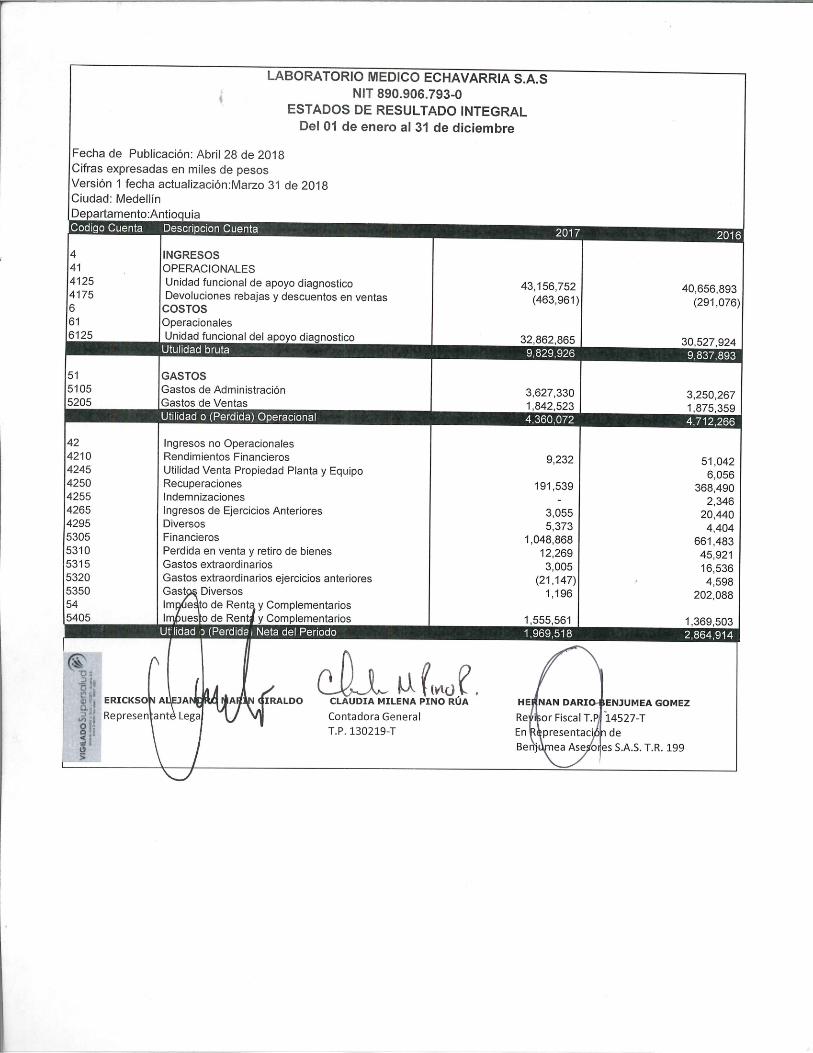

2.6 Cifras y valores

Con excepción de los valores nominales e intrínsecos, número de acciones, utilidad o pérdida neta

por acción, las demás cifras y valores están expresados en miles de pesos.

2.7 Reclasificación de los estados financieros

Con el fin de presentar las cifras de ambos periodos de forma que se propicie su Comparabilidad

se hacen algunas reclasificaciones en presentación, de las cifras del año anterior.

2.8 Bases de causación (acumulación o devengo)

Para la elaboración de los estados financieros se utilizara la base contable de causación, es decir

las partidas se reconocerán como activos, pasivos, patrimonio neto, ingresos y gastos, cuando

satisfagan las definiciones y los criterios de reconocimientos bajo las NIIF.

2.9 Uniformidad en la presentación

La presentación y clasificación de las partidas en los Estados Financieros se conservará de un

periodo a otro, a menos que:

Surja un cambio en la naturaleza de las actividades de Laboratorio Médico Echavarría

S.A.S. o en la revisión de sus Estados Financieros, se determine que sería más apropiado

otra presentación u otra clasificación, según lo establecido en la Política de corrección de

errores, cambios en políticas y estimados contables bajo NIIF.

Una Norma o Interpretación requiera un cambio en la presentación.

Cualquier reclasificación o modificación que se efectúe en el año corriente implicará una

modificación en la presentación de los Estados Financieros del año anterior para efectos

132

comparativos. Esta situación deberá ser revelada en las Notas a los Estados Financieros, indicando

los elementos que han sido reclasificados.

2.10 Materialidad o importancia relativa y agrupación de datos

Laboratorio Médico Echavarría S.A.S. presentará por separado en los Estados Financieros todas

aquellas partidas similares que posean la suficiente importancia relativa y agrupará aquellas

partidas similares que individualmente sean inferiores al 5% del total del grupo a que se hace

referencia en la Nota correspondiente.

2.11 Compensación

Laboratorio Médico Echavarría S.A.S. no compensará en sus Estados Financieros, activos con

pasivos, ni ingresos con gastos, salvo cuando la compensación sea requerida o esté permitida por

alguna Norma o Interpretación.

Laboratorio Médico Echavarría S.A.S. puede compensar los siguientes ítems para efectos de la

presentación de los Estados Financieros:

Saldos a favor y saldos por pagar por concepto de impuestos.

Diferencia en cambio positiva y negativa (ingreso y gasto).

Utilidad o pérdida en la venta de Propiedades, Planta y Equipo.

El efectivo restringido con el pasivo especifico que le dio origen.

2.12 Frecuencia de la información

Los Estados Financieros individuales de Propósito General serán elaborados con una periodicidad

anual.

2.13 Comparabilidad

Los Estados Financieros se presentarán en forma comparativa respecto del periodo anterior. De

igual forma se deberá incluir también en la información de tipo descriptivo y narrativo siempre

que sea relevante para la adecuada comprensión de los Estados Financieros del periodo corriente.

La información comparativa deberá contener como mínimo dos períodos consecutivos de los

Estados Financieros y las notas asociadas.

Cuando se realice una reexpresión retroactiva de las partidas de los Estados Financieros o se

aplique una política contable retroactivamente; Laboratorio Médico Echavarría S.A.S. deberá

133

presentar como mínimo tres Balances Generales que corresponderán al cierre del periodo

corriente, al cierre del periodo anterior (que es el mismo que el del comienzo del periodo

corriente) y al principio del primer periodo comparativo.

Adicionalmente, cuando se modifique la presentación o clasificación de partidas en los Estados

Financieros, deberá realizarse la reclasificación de la información comparativa revelando la

naturaleza, valor y razón de la reclasificación. En los casos en los que dicha reclasificación sea

impracticable deberá revelarse las razones, así como la naturaleza de los ajustes que deberían

efectuarse.

A continuación se describen las principales prácticas y políticas contables, en concordancia con lo

anterior.

2.14 Clasificación de activos y pasivos

Activos corrientes

Laboratorio Médico Echavarría S.A.S. clasificará un activo como corriente cuando cumpla alguno

de los siguientes criterios:

Se espere convertir en efectivo o en un equivalente de efectivo, o se pretenda vender o consumir, en el transcurso del ciclo normal de la operación de Laboratorio Médico Echavarría S.A.S. o se espere volver líquido dentro del período de los doce (12) meses posteriores a la fecha del Balance General.

Se trate de efectivo u otro medio equivalente al efectivo cuya utilización no esté restringida, para ser intercambiado o usado para cancelar un pasivo, al menos dentro de los doce meses siguientes a la fecha del Balance General.

Todos los demás activos se clasificarán como no corrientes.

Pasivos corrientes

Se clasificará un pasivo como corriente cuando cumpla alguno de los siguientes criterios:

Se espere cancelar en el ciclo normal de la operación de Laboratorio Médico Echavarría

S.A.S.

Deba cancelarse dentro del período de doce (12) meses desde la fecha del Balance

General.

Laboratorio Médico Echavarría S.A.S. no tenga un derecho incondicional para aplazar la

cancelación del pasivo durante, al menos, los doce (12) meses siguientes a la fecha del

período sobre el que se informa.

134

Todos los demás pasivos se clasificarán como no corrientes.

2.15 Efectivo y equivalentes de efectivo

El efectivo y sus equivalentes representan los recursos de liquidez inmediata, con que cuenta

Laboratorio Medico Echavarría S.A.S. y que puede utilizar para fines generales o específicos.

Se consideran recursos restringidos, los dineros que recibe el Laboratorio Medico Echavarría

S.A.S. de terceros que poseen destinación específica por igual valor.

El efectivo y los equivalentes de efectivo son considerados activos financieros que representan un

medio de pago y con base en éste se valoran y reconocen todas las transacciones en los estados

financieros.

Los equivalentes al efectivo se tienen principalmente para cumplimiento de compromisos de pago

a menos de (3) tres meses. Las inversiones financieras se consideran como equivalentes al

efectivo, en la medida en que sean fácilmente convertibles a una cantidad determinada de

efectivo y estén sujetas a riesgos no materiales de cambios en su valor.

Tanto en el reconocimiento y medición inicial como en la medición posterior, el valor asignado

para las cuentas de efectivo y sus equivalentes constituyen el valor nominal del derecho en

efectivo, representado en la moneda funcional definida para la presentación de información bajo

NIIF.

2.16 Cuentas por cobrar y deterioro

Esta política aplica para todas las cuentas por cobrar de la Compañía consideradas como un activo

financiero en la categoría de cuentas por cobrar, dado que representan un derecho a recibir

efectivo u otro activo financiero en el futuro.

Ésta política no aplica para Anticipos y Avances que tienen que ver con la adquisición inventarios,

activos intangibles, gastos pagados por anticipado y propiedades, planta y equipo, deben

registrarse en la cuenta que mejor refleje la destinación u objeto por el cual fue otorgado el

anticipo.

Los anticipos se reclasifican a las cuentas contables de: i) gastos pagados por anticipado, cuando el

servicio o la actividad para la que se entrega el anticipo no se ha ejecutado a la fecha de

presentación de las cifras a NIIF; ii) costo o gasto en el estado de resultados, cuando el servicio o

actividad (como viajar en caso de viáticos) ya se ha ejecutado a la fecha de presentación de las

cifras a NIIF y iii) propiedades, planta y equipo, inventarios o activos intangibles, cuando el anticipo

este destinado para adquisición de éstos.

135

Se utilizara el costo amortizado con el método de la tasa efectiva, para los siguientes deudores o

activos financieros:

Cuentas por cobrar

Cuentas por cobrar a socios

Cuentas por cobrar trabajadores

Deudores varios

Los derechos deben ser reconocidos en el mes en que fueron transferidos los bienes (sus riesgos y

beneficios) mediante una estimación realizada sobre los ingresos relacionados,

independientemente de la fecha en que se elaboren las facturas. El monto a reconocer será su

valor nominal original establecido de acuerdo con las tarifas legalmente fijadas y los acuerdos

contractuales con cada tercero.

Todos los activos financieros cuyo plazo pactado supere los 360 días, se miden posteriormente a

su reconocimiento, utilizando el método de la tasa de interés efectiva, para efectuar la medición al

costo amortizado. Las cuentas por cobrar no se descontarán si el plazo es inferior a 360 días.

Las cuentas por cobrar a corto y largo plazo (360 días) incluyendo las cuentas sin tasa de interés

establecido, se pueden medir por el importe de la factura o recibo de pago original o por el valor

de la deuda, si el efecto del descuento no es material.

Se entiende que es significativo financieramente descontar un grupo de cuentas por cobrar,

cuando estas superen más del 10% de total del activo.

Si se evidencia que el efecto del descuento es significativo, se procede a la valoración de los flujos

de efectivo mediante el método de la tasa de interés efectiva.

La diferencia entre la valoración por costo amortizado y el saldo en libros de las cuentas por cobrar

corresponderá a un ingreso o gasto financiero.

Deterioro

Esta política contable aplica para las cuentas por cobrar que posee la Compañía y no aplica para

las cuentas de Anticipos y Avances entregados, los cuales no se consideran cuentas por cobrar bajo

las Normas Internacionales de Información Financiera – NIIF, debido a que no generan el derecho

a recibir efectivo u otro instrumento financiero. Tampoco aplica para los anticipos realizados para

el pago de impuestos en el caso de Laboratorio Medico Echavarría S.A.S. aplica solamente para el

ICA, debido a que estos se cruzan usualmente con las cuentas por pagar que se generen por este

concepto.

136

No es del alcance de esta política las cuentas por cobrar por concepto de impuestos y

contribuciones por pagar al Estado (o cruzar con cuentas por pagar) debido a que no presentarían

retraso en su pago.

El área contable del Laboratorio Medico Echavarría S.A.S, evalúa semestralmente si existe

evidencia objetiva de que un activo financiero o un grupo de ellos están deteriorados, utilizando el

procedimiento de análisis individual.

2.17 Inventario

Esta política aplica para aquellos activos tangibles que Laboratorio Medico Echavarría S.A.S posee

para ser utilizados en forma de materiales o suministros, para ser consumidos en el proceso de la

prestación del servicio.

Los inventarios comprenden los siguientes conceptos:

Materiales médico-quirúrgicos MP

Materiales reactivos y laboratorio MP

Inventario en tránsito

Anticipos para compra de inventarios

Insumos, consumibles y repuestos

La valoración de los inventarios se realiza bajo el costo promedio ponderado de las unidades

existentes. Este promedio se calcula de forma permanente.

Los descuentos por volumen que no se reconocieron en el momento de la compra porque no eran

probables que Laboratorio Medico Echavarría S.A.S, se los tomara, y en el tiempo descubre que se

los ganó cumpliendo las metas establecidas por los proveedores, analizará si posee elementos en

los inventarios sobre los cuales se ganó el descuento y descontará del costo de éstos el valor

proporcional del descuento y de los elementos ya vendidos, se afectará el costo de ventas

periodo.

Los inventarios se medirán en cada cierre contable anual, al menor valor entre el costo y el valor

neto realizable.

El método de valoración de los inventarios para determinar el costo es el promedio ponderado.

2.18 Gastos pagados por anticipado

137

Esta política aplica para aquellas erogaciones en las cuales se acuerda su pago antes de obtener el

beneficio que del mismo se deriva, a fin de asegurar la obtención de un bien o servicio,

comprende los servicios adquiridos amortizables durante el período de tiempo pactado para

recibirlos como seguros y arrendamientos, entre otros.

Esta política sólo incluirá aquellas erogaciones que cumplan las condiciones para ser activos.

Los gastos pagados por anticipado deben ser reconocidos como tales al momento en que se

efectúa el pago o se reciba la factura (con vigencia de un año o más), lo que ocurra primero, y por

el valor pactado con el proveedor o vendedor.

Los gastos pagados por anticipado se amortizan por el método de línea recta sobre el 100% de su

costo en el tiempo de duración del contrato. La amortización se efectúa contra la cuenta contable

de costos o gastos, en la medida en que se utilicen los beneficios y en forma proporcional al

tiempo del prepago.

2.19 Activos disponibles para la venta

Esta política aplica para aquellos activos no corrientes tales como: propiedades, planta y equipo y

activos intangibles susceptibles de ser vendidos; que la Compañía no requiere para el desarrollo de

sus actividades económicas y que decide vender en el corto plazo (12 meses), de acuerdo con lo

definido por la gerencia general para la toma de decisiones.

Las NIIF para plenas miden los activos no corrientes disponibles para la venta asumiendo la

intención de venderlos como indicador de deterioro de valor Laboratorio Médico Echavarría S.A.S.

medirá estos activos al menor entre su valor en libros y su valor recuperable.

2.20 Propiedades de inversión

Esta política aplica para aquellos inmuebles que la Compañía posee y de los cuales espera percibir

rentas por concepto de arrendamiento operativo o beneficios económicos por el aumento de su

valorización o plusvalías, o ambas.

Esta política contable no aplica para:

Los inmuebles que la Compañía lleguen a entregar en calidad de arrendamiento financiero

(entiéndase que existe transferencia de riesgos y beneficios).

La construcción o mejoras realizadas por cuenta de terceras personas a los inmuebles

entregados en arrendamiento operativo.

138

Las propiedades de inversión cuyo valor razonable se puede medir de manera fiable sin costo o

esfuerzo desproporcionado, se medirán al valor razonable en cada fecha de presentación,

reconociendo en resultados los cambios en el valor razonable.

Se elimina el modelo de costo revaluado para las propiedades de inversión. Si no se puede

establecer el valor razonable de forma fiable, se clasificará como activo fijo y aplicará modelo de

costo. Ver tratamiento en política de Propiedades, planta y equipo para plenas.

2.21 Propiedad planta y equipo

Esta política aplica para aquellos activos tangibles que Laboratorio Medico Echavarría S.A.S.posee

para la operación o para propósitos administrativos, que no están disponibles para la venta y de

los cuales se espera obtener beneficios económicos futuros, siempre que su vida útil probable

exceda un (1) año, entendiendo ésta, como el tiempo estimado de uso o los factores necesarios

para estimar la operatividad del bien.

Bienes que se llevan directamente al gasto:

Los bienes cuya utilización no supere un (1) año, dado que se consideran como elementos

de consumo, independiente de la cuantía de la compra individual o grupal.

Bienes cuya utilización supere un (1) año, y que su valor es inferior a un (2) SMLMV.

Bienes cuya utilización supere un (1) año, pero no se espera recibir beneficios económicos

de ellos o no prestan un apoyo administrativo.

Laboratorio Médico Echavarría S.A.S, mide posteriormente los activos, bajo el modelo del costo,

por tanto se mantiene el costo asignado en la medición inicial hasta el retiro del activo; el saldo en

libros del activo refleja el costo menos los cargos por depreciación acumulada y valores

acumulados por pérdidas de deterioro de valor.

La vida útil de un activo es el tiempo que se espera que ese activo esté en uso o el número de

producciones u otras unidades similares que Laboratorio Médico Echavarría S.A.S. espera obtener

con ese activo. Los beneficios económicos futuros implícitos en un activo se consumen mediante

su uso, pero existen otros factores que deben ser tenidos en cuenta para establecer su vida útil,

pues pueden disminuir esos beneficios económicos:

A continuación, se detallan las vidas útiles asignadas a cada clase del rubro contable de

propiedades planta y equipo estimados por indicar:

Edificaciones: Entre 50 y 80 años.

Muebles y enseres: De 3 a 15 años.

Maquinaria y equipo: Entre 5 a 15 años.

Equipo de cómputo y comunicaciones: Entre 1 a 5 años.

139

Flota de transporte: Entre 3 a 10 años.

Obras y mejoras en propiedad ajena: Entre 3 a 5 años. La menor entre el plazo del

contrato con posibles prórrogas y la vida útil técnica del activo.

El Laboratorio Medico Echavarría S.A.S utiliza el método de depreciación por Línea Recta.

Al final del periodo contable, se debe asegurar que el costo neto en libros de los activos no exceda

su valor recuperable.

Se determinará la ganancia o pérdida procedente de la baja en cuentas de una partida de

propiedades, planta y equipo, como la diferencia entre el producto neto de la disposición, si lo

hubiera, y el importe en libros de la partida.

2.22 Activos intangibles

Se entiende por activo intangible, todo activo identificable de carácter no monetario, sin

apariencia física, sobre el cual se posee el control, es plenamente cuantificable y se espera obtener

beneficios económicos futuros del mismo. Las tres (3) condiciones siguientes se deben presentar

simultáneamente para poder reconocer el activo como intangible.

El costo inicial de las licencias y derechos de software comprende el costo de adquisición de

contado (valor acordado entre el vendedor y Laboratorio Médico Echavarría S.A.S.) menos

cualquier descuento financiero o comercial y rebaja, más el impuesto al valor agregado (IVA), en la

medida en que no sea descontable de otros impuestos, más cualquier costo directamente

atribuible a la adquisición del activo o su uso, como honorarios profesionales

Las licencias y derechos de software se medirán bajo el modelo del costo, por tanto se mantiene el

costo asignado en la medición inicial hasta el retiro del activo. El saldo en libros del intangible

reflejará el costo, menos los cargos por amortización acumulada y valores acumulados por

pérdidas de deterioro de valor.

La vida útil es la siguiente:

Licencias 3-10 años

Software 3-10 años

La amortización de los activos intangibles de Laboratorio Médico Echavarría S.A.S. se amortizarán

por el método de línea recta sobre el 100% de su costo.

140

2.23 Cuentas por pagar

Los acreedores, proveedores y partidas por pagar son pasivos financieros cuyos pagos son fijos o

determinables y que no se negocian en un mercado activo. Dentro de las cuentas por pagar de

Laboratorio Médico Echavarría S.A.S., se consideran todas las obligaciones que la Compañía tiene

de entregar efectivo en o algún instrumento financiero activo.

Esta política contable aplica para las cuentas por pagar que corresponden a pasivos financieros

bajo las Normas Internacionales de Información Financiera, provenientes de las obligaciones

contraídas por Laboratorio Médico Echavarría S.A.S., con personas naturales y jurídicas y

comprenden:

Cuentas por pagar a proveedores nacionales

Costos y gastos por pagar

Impuestos por pagar

Esta política contable no aplica para los siguientes hechos económicos, dado a que cada uno posee

su política contable específica:

Instrumentos financieros pasivos que surjan en obligaciones financieras

Las obligaciones financieras y pasivos financieros que surjan de adquisiciones de activos

mediante arrendamientos financieros.

Las obligaciones laborales.

Los ingresos recibidos por anticipado.

Los pasivos estimados y los créditos.

Laboratorio Médico Echavarría S.A.S. reconoce como un pasivo financiero de naturaleza acreedor

(cuentas por pagar) los derechos de pago a favor de terceros originados en: prestación de servicios

recibidos o la compra de bienes a crédito y en otras obligaciones contraídas a favor de terceros.

Adicionalmente, Laboratorio Médico Echavarría S.A.S. ha establecido como práctica general

aceptar todos los descuentos que ofrecen los proveedores, bien sean comerciales o por pronto

pago.

Proveedores nacionales

Costos y gastos por pagar

Impuestos por pagar

Los saldos por pagar se reconocen en el momento en que Laboratorio Médico Echavarría S.A.S. se

convierte en parte obligada (adquiere obligaciones) según los términos contractuales de la

141

operación. Por lo tanto, deben ser reconocidos como obligaciones ciertas a favor de terceros, las

siguientes operaciones y bajo las siguientes circunstancias:

Proveedores nacionales

Las obligaciones a favor de terceros originados en contratos o acuerdos deben ser reconocidos en

la medida en que se cumplan los siguientes requisitos:

a) Que el bien o servicio se ha recibido o se viene recibiendo a satisfacción y se han recibido los riesgos y beneficios del mismo.

b) Es probable que del pago de dicha obligación se derive la salida de recursos que llevan incorporados beneficios futuros.

c) El valor puede ser determinado en forma confiable.

Estos pasivos se reconocerán en la medición inicial al valor nominal según los términos de compra

y los acuerdos contractuales con el proveedor.

Costos y gastos por pagar

Los acreedores por arrendamientos se reconocen en la medida en que el bien objeto del contrato

es utilizado tomando para ello el valor pactado contractualmente.

Las demás obligaciones con proveedores y otros acreedores se reconocen en el momento en que

se recibe el bien o la prestación del servicio por parte de estos.

Impuestos por pagar

Las retenciones en la fuente se reconocen en el momento en que ocurra lo primero entre el abono

en cuenta (cuando se reconoce el pasivo proveedor, acreedor o pasivo estimado) o su pago

tomando el valor descontado al tercero.

Los demás impuestos y contribuciones se reconocen en el momento de la causación de los

respectivos hechos económicos que den lugar a los mismos y su cuantía se determina según las

tarifas establecidas en la Ley.

Reconocimiento:

142

Laboratorio Médico Echavarría S.A.S. deberá identificar desde el reconocimiento inicial, si la

cuenta por pagar es de largo o corto plazo para efectos de la medición posterior del pasivo

financiero, debido a que las cuentas por pagar corrientes (menos de 12 meses) se medirán a su

valor nominal, siempre que el efecto del descuento no sea significativo.

Las cuentas por pagar largo plazo serán mensualmente valoradas al costo amortizado utilizando el

método de la tasa de interés efectiva, esto independiente de la periodicidad con la que se

cancelen los intereses, comisiones y se abone al capital de la partida (pactadas con el acreedor o

proveedor); Laboratorio Médico Echavarría S.A.S., procederá a realizar la causación de los

intereses y otros costos financieros mensualmente.

Para esto, Laboratorio Médico Echavarría S.A. S. deberá realizar un flujo de efectivo estimado para

cada cuenta por pagar, donde se tendrán en cuenta todos los costos de transacción atribuibles al

pasivo financiero, las proyecciones de las cuotas (interés y abono a capital), y todas las comisiones

que el tercero cobre durante el plazo del instrumento; el procedimiento a continuación ilustra

cómo se aplica el método de la tasa de interés efectiva por pasivo financiero.

Si se evidencia que el efecto del descuento es significativo, la valoración de los flujos de efectivo se

realiza utilizando el método del costo amortizado mediante la tasa de interés efectiva.

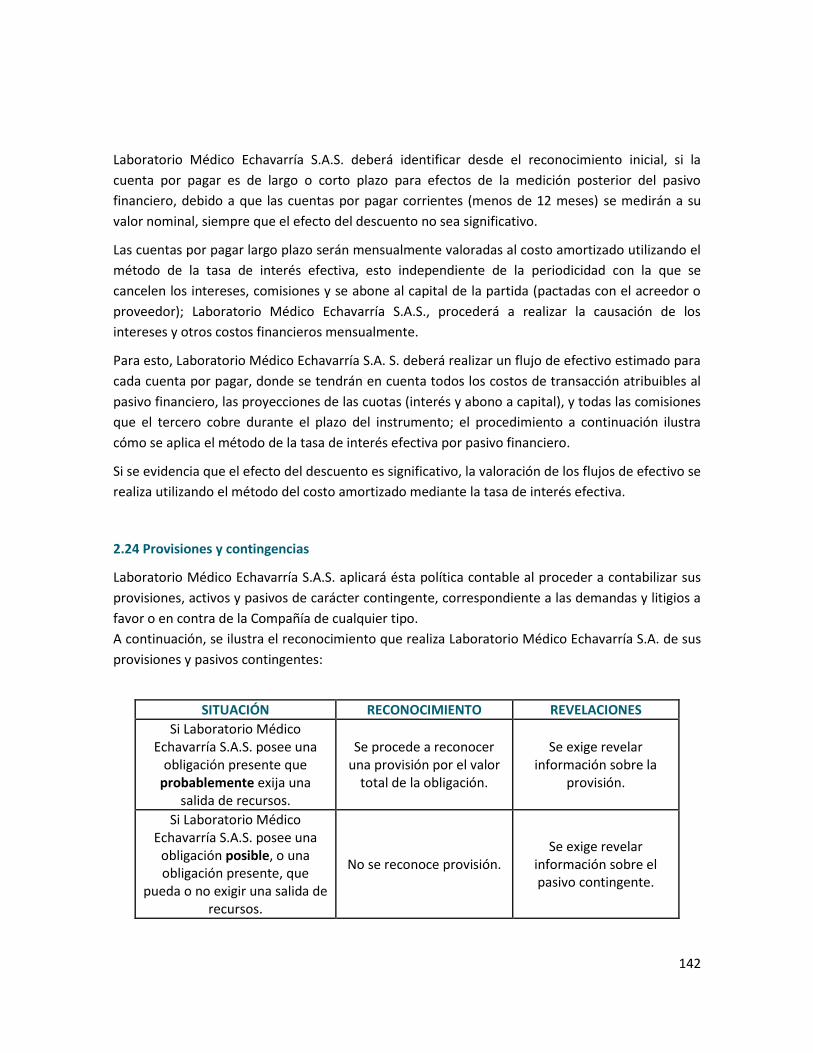

2.24 Provisiones y contingencias

Laboratorio Médico Echavarría S.A.S. aplicará ésta política contable al proceder a contabilizar sus

provisiones, activos y pasivos de carácter contingente, correspondiente a las demandas y litigios a

favor o en contra de la Compañía de cualquier tipo.

A continuación, se ilustra el reconocimiento que realiza Laboratorio Médico Echavarría S.A. de sus

provisiones y pasivos contingentes:

SITUACIÓN RECONOCIMIENTO REVELACIONES

Si Laboratorio Médico Echavarría S.A.S. posee una

obligación presente que probablemente exija una

salida de recursos.

Se procede a reconocer una provisión por el valor

total de la obligación.

Se exige revelar información sobre la

provisión.

Si Laboratorio Médico Echavarría S.A.S. posee una

obligación posible, o una obligación presente, que

pueda o no exigir una salida de recursos.

No se reconoce provisión. Se exige revelar

información sobre el pasivo contingente.

143

SITUACIÓN RECONOCIMIENTO REVELACIONES

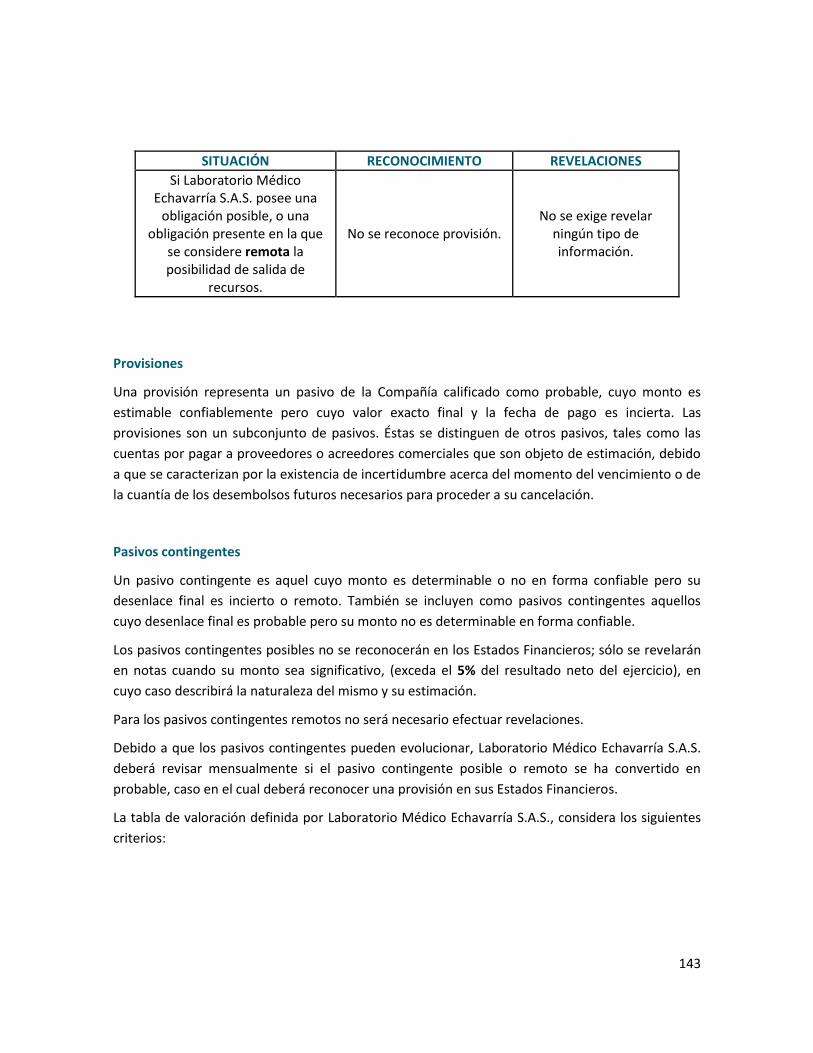

Si Laboratorio Médico Echavarría S.A.S. posee una

obligación posible, o una obligación presente en la que

se considere remota la posibilidad de salida de

recursos.

No se reconoce provisión. No se exige revelar

ningún tipo de información.

Provisiones

Una provisión representa un pasivo de la Compañía calificado como probable, cuyo monto es

estimable confiablemente pero cuyo valor exacto final y la fecha de pago es incierta. Las

provisiones son un subconjunto de pasivos. Éstas se distinguen de otros pasivos, tales como las

cuentas por pagar a proveedores o acreedores comerciales que son objeto de estimación, debido

a que se caracterizan por la existencia de incertidumbre acerca del momento del vencimiento o de

la cuantía de los desembolsos futuros necesarios para proceder a su cancelación.

Pasivos contingentes

Un pasivo contingente es aquel cuyo monto es determinable o no en forma confiable pero su

desenlace final es incierto o remoto. También se incluyen como pasivos contingentes aquellos

cuyo desenlace final es probable pero su monto no es determinable en forma confiable.

Los pasivos contingentes posibles no se reconocerán en los Estados Financieros; sólo se revelarán

en notas cuando su monto sea significativo, (exceda el 5% del resultado neto del ejercicio), en

cuyo caso describirá la naturaleza del mismo y su estimación.

Para los pasivos contingentes remotos no será necesario efectuar revelaciones.

Debido a que los pasivos contingentes pueden evolucionar, Laboratorio Médico Echavarría S.A.S.

deberá revisar mensualmente si el pasivo contingente posible o remoto se ha convertido en

probable, caso en el cual deberá reconocer una provisión en sus Estados Financieros.

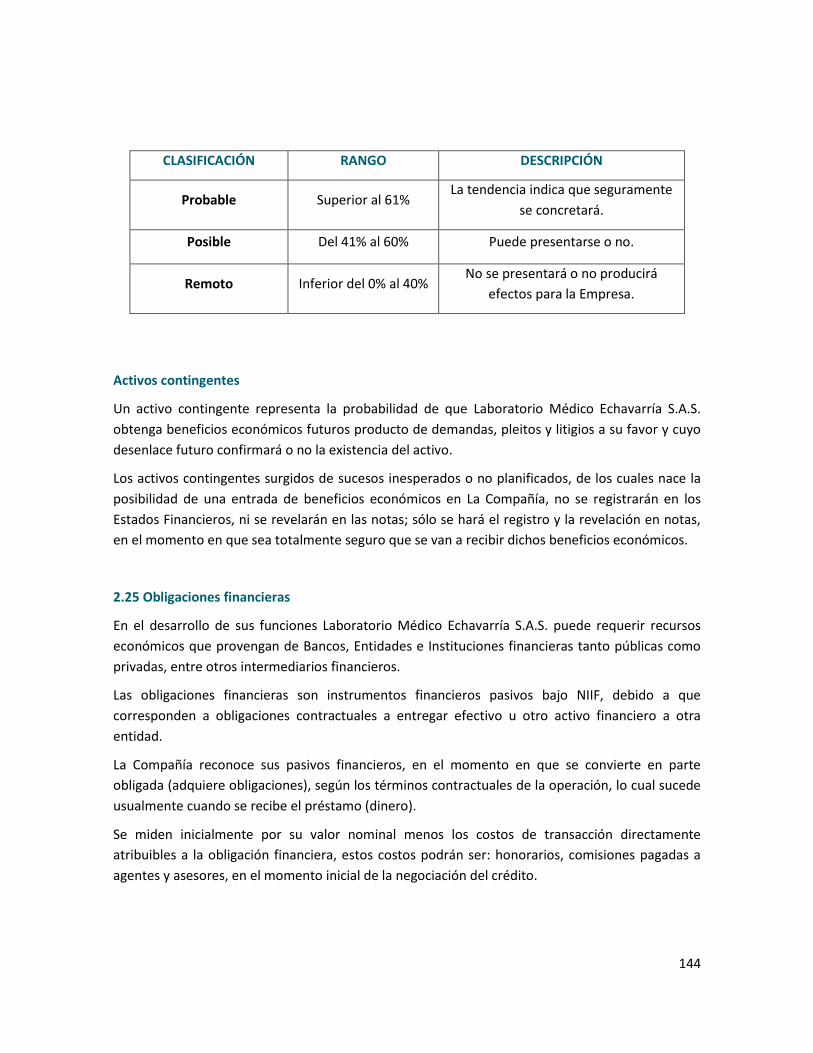

La tabla de valoración definida por Laboratorio Médico Echavarría S.A.S., considera los siguientes

criterios:

144

Activos contingentes

Un activo contingente representa la probabilidad de que Laboratorio Médico Echavarría S.A.S.

obtenga beneficios económicos futuros producto de demandas, pleitos y litigios a su favor y cuyo

desenlace futuro confirmará o no la existencia del activo.

Los activos contingentes surgidos de sucesos inesperados o no planificados, de los cuales nace la

posibilidad de una entrada de beneficios económicos en La Compañía, no se registrarán en los

Estados Financieros, ni se revelarán en las notas; sólo se hará el registro y la revelación en notas,

en el momento en que sea totalmente seguro que se van a recibir dichos beneficios económicos.

2.25 Obligaciones financieras

En el desarrollo de sus funciones Laboratorio Médico Echavarría S.A.S. puede requerir recursos

económicos que provengan de Bancos, Entidades e Instituciones financieras tanto públicas como

privadas, entre otros intermediarios financieros.

Las obligaciones financieras son instrumentos financieros pasivos bajo NIIF, debido a que

corresponden a obligaciones contractuales a entregar efectivo u otro activo financiero a otra

entidad.

La Compañía reconoce sus pasivos financieros, en el momento en que se convierte en parte

obligada (adquiere obligaciones), según los términos contractuales de la operación, lo cual sucede

usualmente cuando se recibe el préstamo (dinero).

Se miden inicialmente por su valor nominal menos los costos de transacción directamente

atribuibles a la obligación financiera, estos costos podrán ser: honorarios, comisiones pagadas a

agentes y asesores, en el momento inicial de la negociación del crédito.

CLASIFICACIÓN RANGO DESCRIPCIÓN

Probable Superior al 61% La tendencia indica que seguramente

se concretará.

Posible Del 41% al 60% Puede presentarse o no.

Remoto Inferior del 0% al 40% No se presentará o no producirá

efectos para la Empresa.

145

Los pasivos financieros a corto plazo (menos de 12 meses), sin tasa de interés establecida, se

pueden medir por el valor del contrato original si el efecto del descuento no es importante. Por

ende, los flujos de efectivo relativos a los pasivos financieros a corto plazo, en principio no se

descontarán trayendo a valor presente.

Los pasivos financieros a largo plazo (más de 12 meses) serán mensualmente valorados al costo

amortizado utilizando el método de la tasa de interés efectiva, esto independiente de la

periodicidad con la que se cancelen los intereses, comisiones y se abone al capital del crédito de

acuerdo a las cuotas pactadas con la entidad financiera; Laboratorio Médico Echavarría S.A.S.

procederá a realizar la causación de los intereses y otros costos financieros mensualmente.

Si la obligación financiera no posee costos incrementales, se podrán reconocer los intereses por

pagar de acuerdo a la última tasa de interés conocida para el periodo correspondiente entre

última fecha de pago de intereses y días transcurridos al cierre contable mensual. De poseerse

costos incrementales se deberá realizar el procedimiento descrito a continuación:

Obligaciones arrendamientos financieros

El reconocimiento del pasivo financiero relacionado con un arrendamiento financiero se hará al

inicio del arrendamiento, momento en el cual se reconoce en el Balance General el bien arrendado

y un pasivo por el mismo valor, que será el menor entre el valor razonable del bien arrendado, o el

valor presente de los pagos mínimos por el arrendamiento (determinados al inicio del

arrendamiento).

Laboratorio Médico Echavarría S.A.S. procederá a amortizar la deuda mensualmente, por la menor

entre el plazo del arrendamiento o la vida útil del bien que se arrienda.

Para esto Laboratorio Médico Echavarría S.A.S. posee un flujo de efectivo estimado para cada

pasivo generado por un arrendamiento financiero, donde se deberá dividir cada cuota en dos

partes, pago de intereses y abono a capital.

Los pagos contingentes se cargan como gastos en los periodos en los que sean incurridos.

2.26 Beneficios a empleados

Esta política contable describe el tratamiento aplicable a las obligaciones laborales que se originen

en:

Acuerdos individuales con los empleados. Obligaciones laborales legales establecidas en el régimen laboral y demás normas legales

laborales vigentes que le son aplicables.

146

Prácticas no formalizadas que generen obligaciones implícitas.

Las retribuciones a los empleados se clasifican para efectos de la política contable en beneficios

de corto plazo, beneficios post-empleo, beneficios largo plazo y por terminación.

Laboratorio Médico Echavarría S.A.S. retribuye a sus empleados las siguientes partidas:

Salarios Auxilio de transporte Cesantías Intereses sobre cesantías Vacaciones Prima de servicios Libranzas Sena Caja de compensación

Los beneficios a los empleados comprenden todos los tipos de retribuciones que Laboratorio

Médico Echavarría S.A.S. proporciona a los colaboradores a cambio de la prestación de sus

servicios. Estos beneficios se clasifican en cuatro grupos:

BENEFICIOS A CORTO PLAZO,

BENEFICIOS POST EMPLEO,

BENEFICIOS POR TERMINACIÓN

BENEFICIOS LARGO PLAZO

El reconocimiento de los beneficios a los empleados originará:

a) Un pasivo: cuando el empleado ha prestado sus servicios lo que genera la obligación de realizar los pagos futuros.

b) Un gasto: cuando Laboratorio Médico Echavarría S.A.S. ha consumido el beneficio económico que se origina del servicio prestado.

Beneficios Corto Plazo

147

Los salarios se medirán por el valor establecido entre las partes que no debe ser inferior al sueldo

básico fijado por la ley.

Los demás beneficios se miden con base en la normatividad laboral vigente, disposiciones de la

Entidad y los acuerdos entre las partes.

Beneficios Post- Empleo

La obligación estará determinada por el valor de los aportes al fondo de pensiones, el cual se

liquidará con base en las normas vigentes en la legislación laboral colombiana en la cual se definen

las bases y porcentajes que aplican para cada caso.

Beneficios por terminación

Los beneficios por terminación se medirán de acuerdo con lo establecido en las normas legales y

los acuerdos establecidos entre Laboratorio Médico Echavarría S.A.S. y los empleados.

Beneficios Largo Plazo

Se medirán usando el método de valoración actuarial unidad de crédito proyectada, donde cada

período se convierte en una unidad que implica el reconocimiento proporcional de la obligación,

desde que el empleado ingresa, hasta cuando hace efectivo el derecho.

2.27 Impuesto de renta corriente y diferido

Esta política aplica para la contabilización del impuesto sobre la renta corriente y el impuesto diferido que surge del impuesto sobre la renta.

Para efectos de esta norma, se entiende como impuesto de renta corriente el impuesto a pagar por las ganancias fiscales del período (renta líquida gravable más ganancia ocasional gravable).

El impuesto de renta diferido es aquel que surge por el efecto tributario en las diferencias temporarias entre activos y pasivos contables con respecto a sus bases fiscales. Así mismo surge por el reconocimiento del efecto tributario de las pérdidas fiscales.

148

IMPUESTO DE RENTA CORRIENTE

LA MEDICIÓN DE ESTE IMPUESTO SE REALIZARÁ DE ACUERDO CON LAS NORMAS TRIBUTARIAS

VIGENTES EN LA FECHA DE CIERRE DEL PERIODO GRAVABLE USANDO LA TASA DE IMPUESTO

APLICABLE SEGÚN LA NORMATIVIDAD TRIBUTARIA.

LOS ANTICIPOS ENTREGADOS, CORRESPONDIENTES AL IMPUESTO DEL AÑO SIGUIENTE O LAS

RETENCIONES EN LA FUENTE QUE LE FUERON PRACTICADAS A LABORATORIO MÉDICO

ECHAVARRÍA S.A.S. O AUTORRETENIDAS EN EL PERIODO GRAVABLE, SE CONTABILIZARÁN COMO

UN MENOR VALOR DEL IMPUESTO CORRIENTE POR PAGAR.

SI ÉSTE NETO GENERA UN SALDO A FAVOR SE RECONOCERÁ COMO UNA CUENTA POR COBRAR A

LA ADMINISTRACIÓN DE IMPUESTOS Y ADUANAS NACIONALES - DIAN.

LA RETENCIÓN EN LA FUENTE POR PAGAR SERÁN COMPENSADAS PARA EFECTOS DE

PRESENTACIÓN DEL BALANCE CON LOS SALDOS A FAVOR DEL IMPUESTO DE RENTA EN LA

MEDIDA EN QUE LA COMPAÑÍA DECIDA HACER USO DE ESTA OPCIÓN.

IMPUESTO DE RENTA DIFERIDO

EL IMPUESTO DE RENTA DIFERIDO SERÁ MEDIDO MULTIPLICANDO LA DIFERENCIA TEMPORARIA

(DEDUCIBLE O IMPONIBLE) POR LA TASA DE IMPUESTO DE RENTA ESPERADA O LA

SUBSTANCIALMENTE ANUNCIADA PARA EL MOMENTO EN QUE SE REVIERTA LA DIFERENCIA.

2.28 Patrimonio

Se agrupa bajo este rubro el capital de los accionistas, las reservas obligatorias, la revalorización

del patrimonio, los resultados del ejercicio, resultados de ejercicios anteriores y Superávit de

capital y por valorizaciones.

149

Capital social

Representa los aportes en dinero efectuados con el ánimo de proveer recursos para el desarrollo

de su actividad, que además, sirven de garantía para los acreedores.

El capital social está dividido en acciones nominativas, ordinarias y de capital y se clasifica en:

Capital Autorizado: Representa el valor total sobre el cual la Compañía puede emitir acciones.

Este monto es fijado libremente por los accionistas, con fundamento en las necesidades

económicas de la empresa.

Capital Suscrito: Corresponde al número de acciones que los accionistas adquieren.

Capital Pagado: Corresponde a la parte suscrita por los accionistas que ha sido debidamente

cancelada.

Reservas

Representa los recursos que han sido tomados de las utilidades, con el fin satisfacer

requerimientos legales, estatutarios u ocasionales.

De acuerdo con las disposiciones legales, la Compañía debe constituir una reserva legal que

ascenderá por lo menos al 50% del capital suscrito y pagado, formado con el 10% de la ganancia

neta de cada ejercicio.

2.29 Utilidad por acción

La utilidad neta por acción se calcula con base en el promedio anual ponderado de las acciones

suscritas en circulación durante cada año.

2.30 Ingresos y otros ingresos

Está política contable debe ser aplicada al reconocer ingresos procedentes de las siguientes

transacciones:

150

Por prestación de servicios de apoyo diagnostico; tanto los facturados o aun sin facturar. Otros ingresos: Por aprovechamientos, rendimientos financieros, otros activos vendidos y

arrendamientos de bienes entre otros.

Los ingresos de actividades ordinarias son los incrementos de beneficios económicos durante el

periodo, que se generan en la realización de las actividades ordinarias y/o otros ingresos de

Laboratorio Medico Echavarría S.A.S., que aumentan el patrimonio.

Ingresos por prestación de servicio

Corresponden a los ingresos obtenidos por Laboratorio Médico Echavarría S.A.S. en virtud de la

prestación del servicio de apoyo diagnóstico.

Otros ingresos por rendimientos e intereses

Los otros ingresos Corresponden a los valores que recibe Laboratorio Medico Echavarría S.A.S. por

intereses, rendimientos financieros, venta de activos, reciclaje y arrendamientos entre otros.

También se incluye todo lo relacionado con recuperación de costos y gastos por daños,

indemnizaciones recibidas, aprovechamientos e inservibles.

No se consideran ingresos aquellos valores que corresponden a un reintegro de un gasto realizado

en el mismo período contable, los cuales deben ser reconocidos como un menor valor del gasto

correspondiente. Sin embargo, si el gasto fue realizado en períodos anteriores, se llevará al ingreso

su recuperación.

Los ingresos se reconocerán:

i) En la medida que se prestan los servicios y/o se transfieren riesgos y beneficios asociados a los bienes vendidos

ii) Cuando sea probable la generación de beneficios económicos asociados a la actividad y, iii) Cuando sea posible determinar confiablemente el valor de los mismos.

151

El valor de los ingresos de actividades ordinarias derivados de una transacción se determina,

normalmente, por acuerdo entre Laboratorio Medico Echavarría S.A.S. y los clientes. Se medirán al

valor razonable de la contrapartida, recibida o por recibir, teniendo en cuenta el importe de

cualquier descuento, bonificación o rebaja que Laboratorio Medico Echavarría S.A.S. pueda

otorgar.

OTROS INGRESOS:

Los ingresos por recuperación de costos y gastos de ejercicios anteriores, indemnizaciones y otros

como los aprovechamientos; se reconocen en el momento en el que ocurre el hecho económico

que le de origen, es decir, el reintegro de costos o gastos de ejercicios anteriores, el

establecimiento del derecho a recibir la indemnización, entre otros.

2.31 Arrendamiento

Laboratorio Médico Echavarría S.A.S clasifica los arrendamientos como Financieros y Operativos.

Esta política aplica a todos los contratos de arrendamiento que suscriban Laboratorio Médico

Echavarría S.A.S. con los bienes muebles e inmuebles, ya sea como arrendamientos financieros o

como arrendamientos operativos.

Para efectos de poder realizar una correcta clasificación de estos arrendamientos, Laboratorio

Médico Echavarría S.A.S. deberá analizar en detalle cada uno de los contratos y sus

particularidades.

La determinación de si un contrato es o contiene un arrendamiento, se basa en el análisis de la

naturaleza del acuerdo y requiere la evaluación de si el cumplimiento del contrato recae sobre el

uso de un activo específico y si el acuerdo confiere a la Compañía el derecho de uso del activo; por

lo anterior, se hace necesario analizar en detalle cada uno de los contratos y sus particularidades,

para poder proceder a su clasificación.

152

Un arrendamiento es un acuerdo por el cual el arrendador cede al arrendatario, a cambio de

percibir una suma única de dinero, o una serie de pagos o cuotas, el derecho a utilizar un activo

durante un periodo de tiempo determinado.

2.32 Moneda extranjera

La presente política aplica para contabilizar las transacciones en moneda extranjera y conversión

de estados financieros a su moneda de representación, mostrando la inclusión de las

transacciones en los estados financieros, esta política no aplica para derivados ya que se

encuentran dentro del alcance de la política de derivados financieros.

153

Notas de Carácter Especifico

NOTA 1

EFECTIVO Y EQUIVALENTES

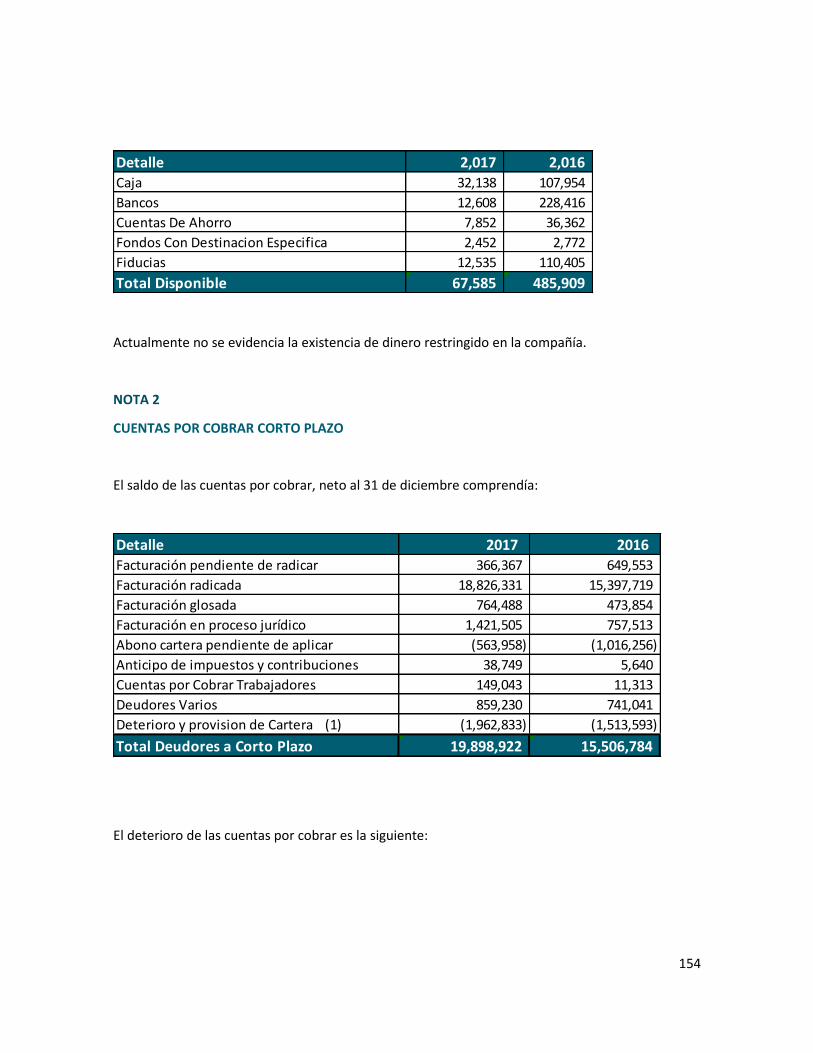

El saldo del efectivo y equivalentes a diciembre 31 comprendía:

154

Actualmente no se evidencia la existencia de dinero restringido en la compañía.

NOTA 2

CUENTAS POR COBRAR CORTO PLAZO

El saldo de las cuentas por cobrar, neto al 31 de diciembre comprendía:

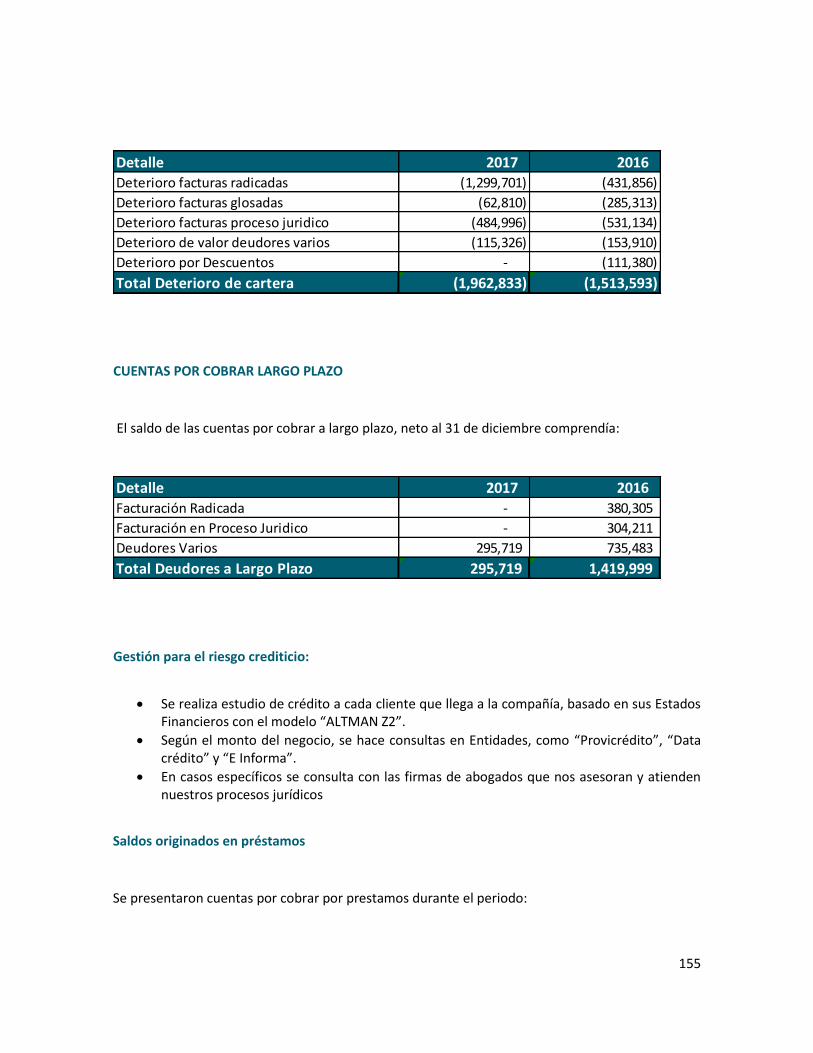

El deterioro de las cuentas por cobrar es la siguiente:

Detalle 2,017 2,016

Caja 32,138 107,954

Bancos 12,608 228,416

Cuentas De Ahorro 7,852 36,362

Fondos Con Destinacion Especifica 2,452 2,772

Fiducias 12,535 110,405

Total Disponible 67,585 485,909

Detalle 2017 2016

Facturación pendiente de radicar 366,367 649,553

Facturación radicada 18,826,331 15,397,719

Facturación glosada 764,488 473,854

Facturación en proceso jurídico 1,421,505 757,513

Abono cartera pendiente de aplicar (563,958) (1,016,256)

Anticipo de impuestos y contribuciones 38,749 5,640

Cuentas por Cobrar Trabajadores 149,043 11,313

Deudores Varios 859,230 741,041

Deterioro y provision de Cartera (1) (1,962,833) (1,513,593)

Total Deudores a Corto Plazo 19,898,922 15,506,784

155

CUENTAS POR COBRAR LARGO PLAZO

El saldo de las cuentas por cobrar a largo plazo, neto al 31 de diciembre comprendía:

Gestión para el riesgo crediticio:

Se realiza estudio de crédito a cada cliente que llega a la compañía, basado en sus Estados Financieros con el modelo “ALTMAN Z2”.

Según el monto del negocio, se hace consultas en Entidades, como “Provicrédito”, “Data crédito” y “E Informa”.

En casos específicos se consulta con las firmas de abogados que nos asesoran y atienden nuestros procesos jurídicos

Saldos originados en préstamos

Se presentaron cuentas por cobrar por prestamos durante el periodo:

Detalle 2017 2016

Deterioro facturas radicadas (1,299,701) (431,856)

Deterioro facturas glosadas (62,810) (285,313)

Deterioro facturas proceso juridico (484,996) (531,134)

Deterioro de valor deudores varios (115,326) (153,910)

Deterioro por Descuentos - (111,380)

Total Deterioro de cartera (1,962,833) (1,513,593)

Detalle 2017 2016Facturación Radicada - 380,305

Facturación en Proceso Juridico - 304,211

Deudores Varios 295,719 735,483

Total Deudores a Largo Plazo 295,719 1,419,999

156

Detalle 2017 2016

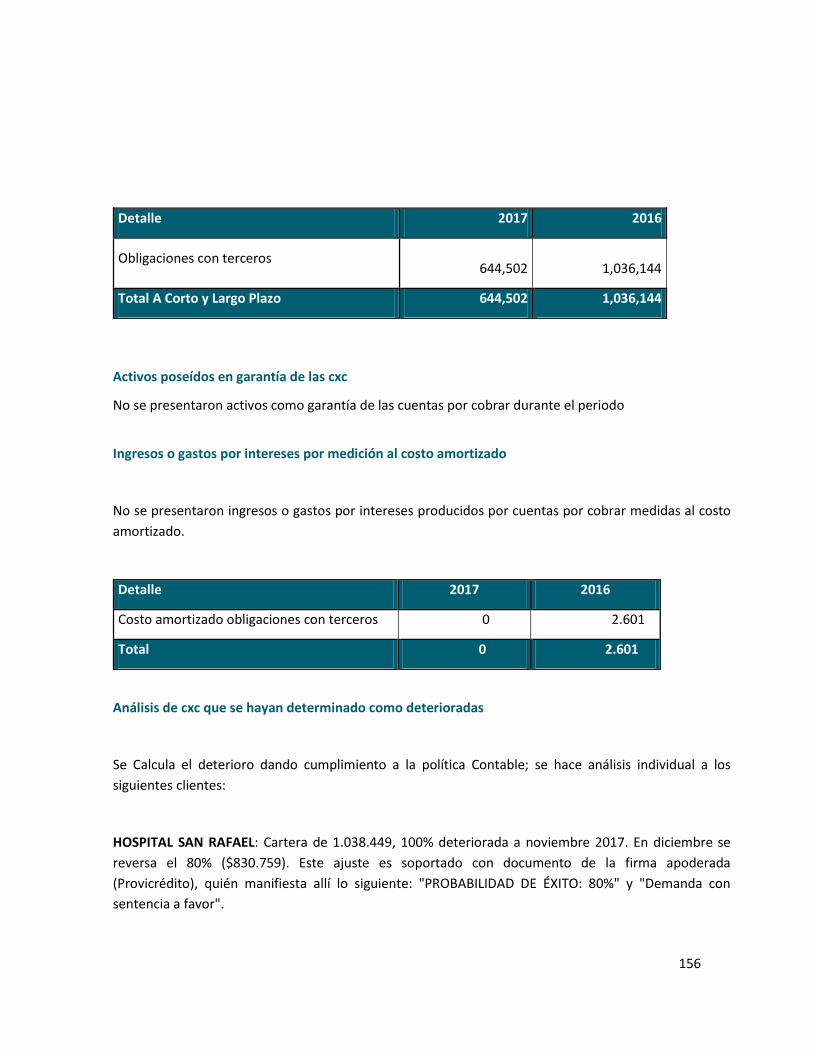

Obligaciones con terceros

644,502

1,036,144

Total A Corto y Largo Plazo 644,502 1,036,144

Activos poseídos en garantía de las cxc

No se presentaron activos como garantía de las cuentas por cobrar durante el periodo

Ingresos o gastos por intereses por medición al costo amortizado

No se presentaron ingresos o gastos por intereses producidos por cuentas por cobrar medidas al costo

amortizado.

Detalle 2017 2016

Costo amortizado obligaciones con terceros 0 2.601

Total 0 2.601

Análisis de cxc que se hayan determinado como deterioradas

Se Calcula el deterioro dando cumplimiento a la política Contable; se hace análisis individual a los

siguientes clientes:

HOSPITAL SAN RAFAEL: Cartera de 1.038.449, 100% deteriorada a noviembre 2017. En diciembre se

reversa el 80% ($830.759). Este ajuste es soportado con documento de la firma apoderada

(Provicrédito), quién manifiesta allí lo siguiente: "PROBABILIDAD DE ÉXITO: 80%" y "Demanda con

sentencia a favor".

157

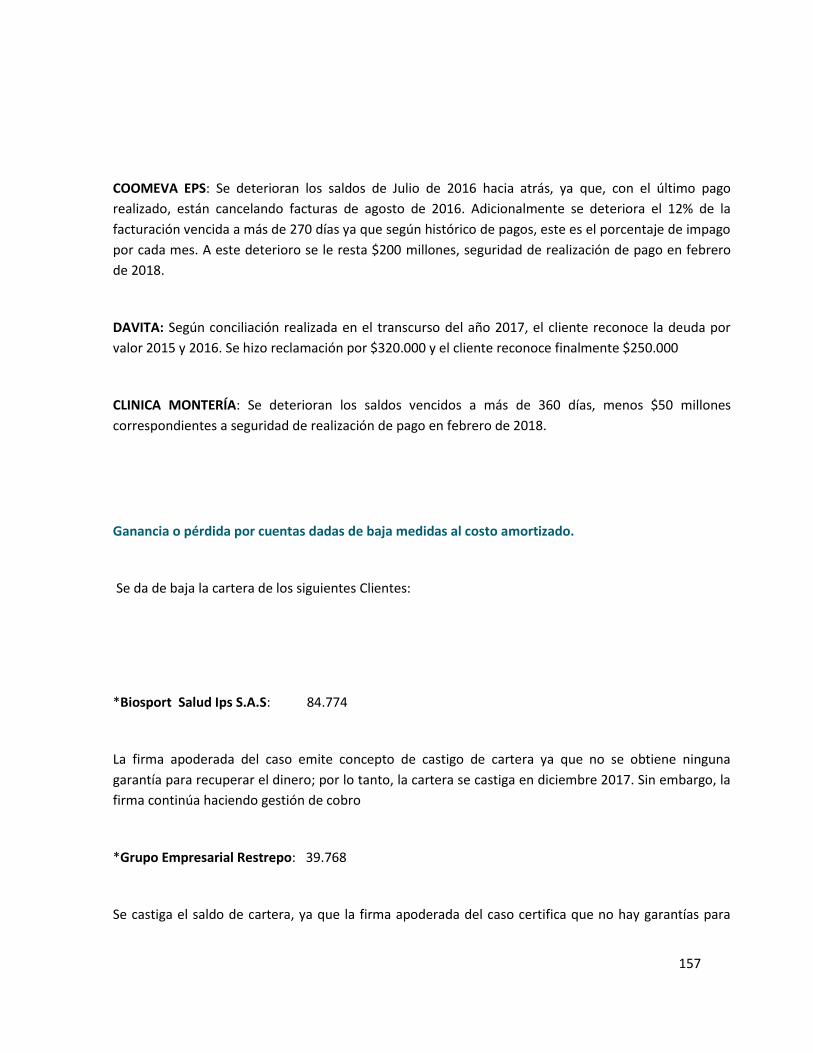

COOMEVA EPS: Se deterioran los saldos de Julio de 2016 hacia atrás, ya que, con el último pago

realizado, están cancelando facturas de agosto de 2016. Adicionalmente se deteriora el 12% de la

facturación vencida a más de 270 días ya que según histórico de pagos, este es el porcentaje de impago

por cada mes. A este deterioro se le resta $200 millones, seguridad de realización de pago en febrero

de 2018.

DAVITA: Según conciliación realizada en el transcurso del año 2017, el cliente reconoce la deuda por

valor 2015 y 2016. Se hizo reclamación por $320.000 y el cliente reconoce finalmente $250.000

CLINICA MONTERÍA: Se deterioran los saldos vencidos a más de 360 días, menos $50 millones

correspondientes a seguridad de realización de pago en febrero de 2018.

Ganancia o pérdida por cuentas dadas de baja medidas al costo amortizado.

Se da de baja la cartera de los siguientes Clientes:

*Biosport Salud Ips S.A.S: 84.774

La firma apoderada del caso emite concepto de castigo de cartera ya que no se obtiene ninguna

garantía para recuperar el dinero; por lo tanto, la cartera se castiga en diciembre 2017. Sin embargo, la

firma continúa haciendo gestión de cobro

*Grupo Empresarial Restrepo: 39.768

Se castiga el saldo de cartera, ya que la firma apoderada del caso certifica que no hay garantías para

158

recuperar el dinero. Sin embargo, seguirán realizando gestión de cobro.

Eventos relevantes ocurridos en el proceso de cartera: Hospital San Rafael: Debido a que el proceso ha sido lento por el cambio de juzgados, no sé dio lo

esperado, que era recibir un abono de $500.000, El cliente no ha accedido a conciliar o realizar un

acuerdo de pago, por lo que debemos esperar a que la demanda sea haga efectiva.

El día 12 de Julio del presente año hubo lugar a audiencia en la que dimos un paso importante ya que el

cliente reconoció la deuda. Se espera que, para un tiempo máximo de dos meses, podamos recibir el

dinero de la primera demanda que equivale a $647.000.

Al mes de septiembre hay en el juzgado $800.000 retenidos. La sugerencia de Provicrédito (firma de

abogados que lleva el proceso) es que no los retiremos aún con el objetivo de dejar acumular un saldo

más representativo, teniendo en cuenta que hay otra demandante antes que el Laboratorio. Se espera

que para diciembre podamos contar con una cifra mayor, y poder hacer los retiros correspondientes

del dinero.

Con todos los avances obtenidos en el proceso judicial, la firma apoderada del caso (Provicrédito)

manifiesta que probablemente para antes de terminar el primer semestre del año 2018, podremos

retirar dinero del juzgado, correspondiente a una cantidad representativa del monto adeudado por el

cliente.

Santos García Nancy Magaly: En el primer semestre del año 2017 el cliente ha respetado al pie de la

letra el acuerdo, en el segundo semestre el cliente no ha realizado los abonos correspondientes, la

deuda aún tiene un saldo equivalente a $17.098. La firma de abogados (Arrigüi) luego de realizar varias

intervenciones al respecto, sugiere dar inicio a la demandar para lo cual se les envían los documentos

necesarios y ellos comenzarán el proceso.

Coomeva EPS: El cliente este año ha tenido un mejor comportamiento, realizándonos abonos

mensuales de aproximadamente $200 millones, sin embargo, este valor no es suficiente para bajar el

saldo de la cartera vencida.

159

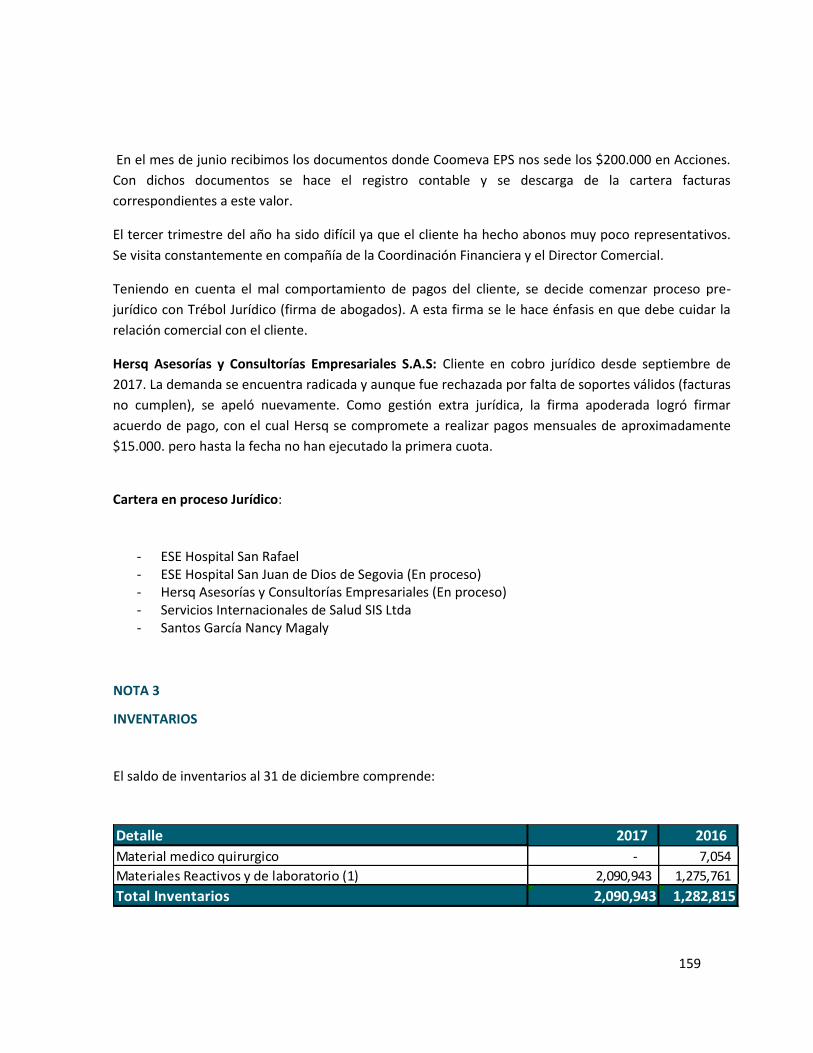

En el mes de junio recibimos los documentos donde Coomeva EPS nos sede los $200.000 en Acciones.

Con dichos documentos se hace el registro contable y se descarga de la cartera facturas

correspondientes a este valor.

El tercer trimestre del año ha sido difícil ya que el cliente ha hecho abonos muy poco representativos.

Se visita constantemente en compañía de la Coordinación Financiera y el Director Comercial.

Teniendo en cuenta el mal comportamiento de pagos del cliente, se decide comenzar proceso pre-

jurídico con Trébol Jurídico (firma de abogados). A esta firma se le hace énfasis en que debe cuidar la

relación comercial con el cliente.

Hersq Asesorías y Consultorías Empresariales S.A.S: Cliente en cobro jurídico desde septiembre de

2017. La demanda se encuentra radicada y aunque fue rechazada por falta de soportes válidos (facturas

no cumplen), se apeló nuevamente. Como gestión extra jurídica, la firma apoderada logró firmar

acuerdo de pago, con el cual Hersq se compromete a realizar pagos mensuales de aproximadamente

$15.000. pero hasta la fecha no han ejecutado la primera cuota.

Cartera en proceso Jurídico:

- ESE Hospital San Rafael - ESE Hospital San Juan de Dios de Segovia (En proceso) - Hersq Asesorías y Consultorías Empresariales (En proceso) - Servicios Internacionales de Salud SIS Ltda - Santos García Nancy Magaly

NOTA 3

INVENTARIOS

El saldo de inventarios al 31 de diciembre comprende:

Detalle 2017 2016

Material medico quirurgico - 7,054

Materiales Reactivos y de laboratorio (1) 2,090,943 1,275,761

Total Inventarios 2,090,943 1,282,815

160

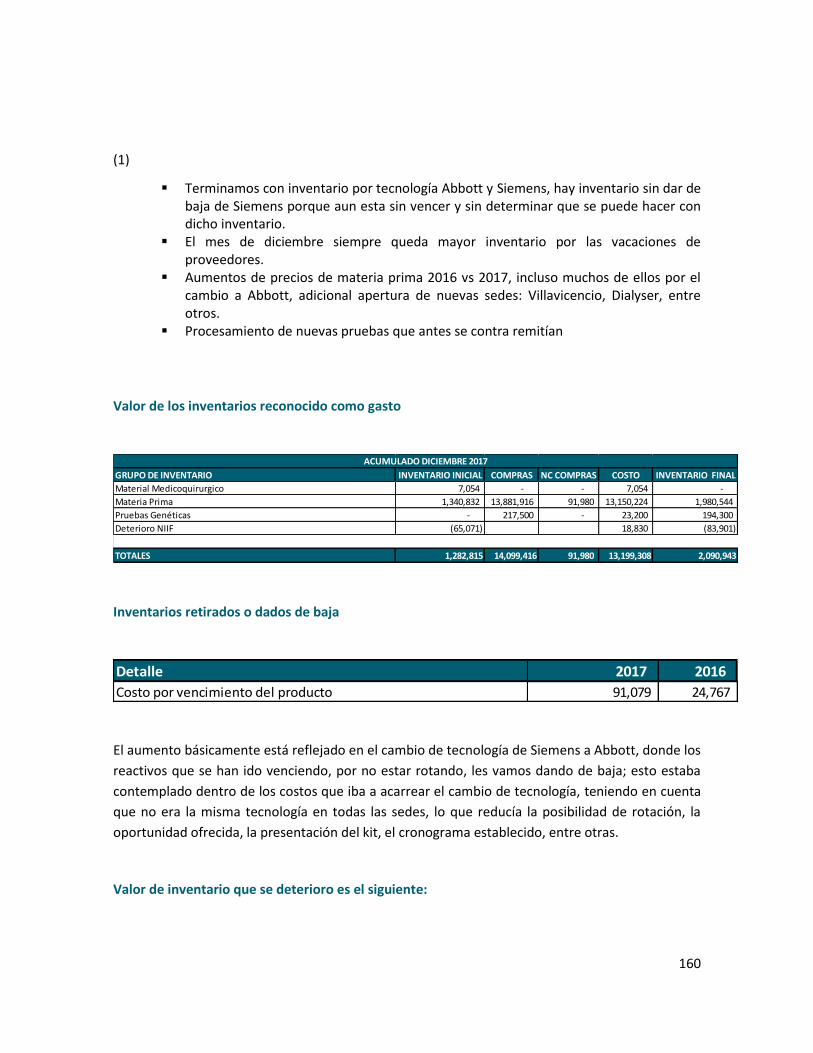

(1)

Terminamos con inventario por tecnología Abbott y Siemens, hay inventario sin dar de baja de Siemens porque aun esta sin vencer y sin determinar que se puede hacer con dicho inventario.

El mes de diciembre siempre queda mayor inventario por las vacaciones de proveedores.

Aumentos de precios de materia prima 2016 vs 2017, incluso muchos de ellos por el cambio a Abbott, adicional apertura de nuevas sedes: Villavicencio, Dialyser, entre otros.

Procesamiento de nuevas pruebas que antes se contra remitían

Valor de los inventarios reconocido como gasto

Inventarios retirados o dados de baja

El aumento básicamente está reflejado en el cambio de tecnología de Siemens a Abbott, donde los

reactivos que se han ido venciendo, por no estar rotando, les vamos dando de baja; esto estaba

contemplado dentro de los costos que iba a acarrear el cambio de tecnología, teniendo en cuenta

que no era la misma tecnología en todas las sedes, lo que reducía la posibilidad de rotación, la

oportunidad ofrecida, la presentación del kit, el cronograma establecido, entre otras.

Valor de inventario que se deterioro es el siguiente:

GRUPO DE INVENTARIO INVENTARIO INICIAL COMPRAS NC COMPRAS COSTO INVENTARIO FINAL

Material Medicoquirurgico 7,054 - - 7,054 -

Materia Prima 1,340,832 13,881,916 91,980 13,150,224 1,980,544

Pruebas Genéticas - 217,500 - 23,200 194,300

Deterioro NIIF (65,071) 18,830 (83,901)

TOTALES 1,282,815 14,099,416 91,980 13,199,308 2,090,943

ACUMULADO DICIEMBRE 2017

Detalle 2017 2016

Costo por vencimiento del producto 91,079 24,767

161

NOTA 4

GASTOS PAGADOS POR ANTICIPADO

El saldo de gastos pagados por anticipado al 31 de diciembre comprendía:

Los seguros corresponden a Pólizas de responsabilidad civil y todo riesgo, automóviles y

Responsabilidad Civil Profesional Clínica y Hospitales.

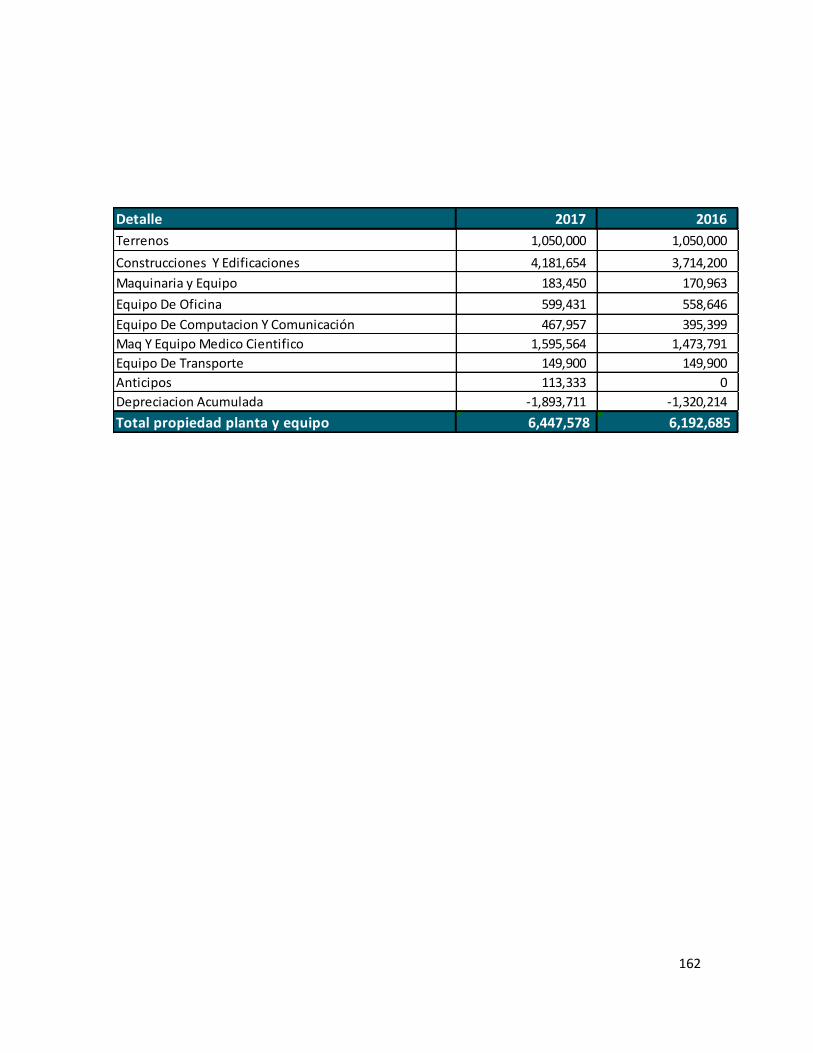

NOTA 5

PROPIEDAD, PLANTA Y EQUIPO

El saldo de la cuenta a diciembre 31 con sus respectivas adiciones, retiros, depreciación y

reclasificaciones se detalla a continuación:

Detalle 2017 2016

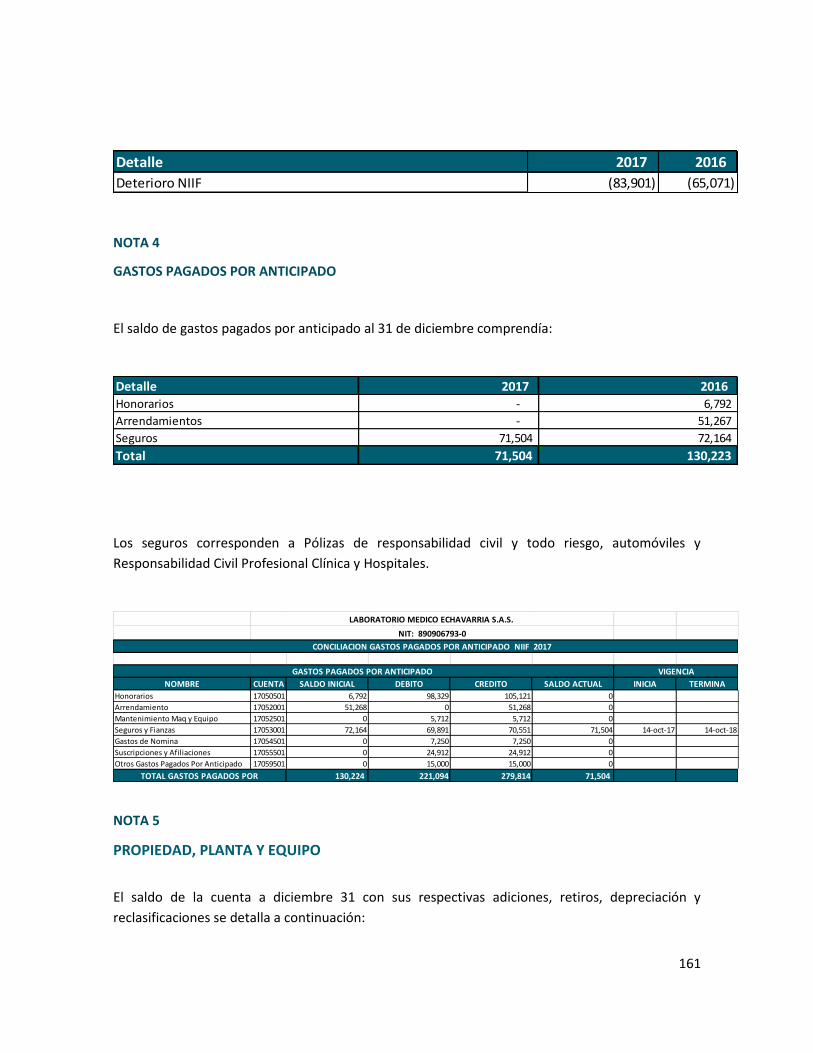

Deterioro NIIF (83,901) (65,071)

Detalle 2017 2016Honorarios - 6,792

Arrendamientos - 51,267

Seguros 71,504 72,164

Total 71,504 130,223

NOMBRE CUENTA SALDO INICIAL DEBITO CREDITO SALDO ACTUAL INICIA TERMINA

Honorarios 17050501 6,792 98,329 105,121 0

Arrendamiento 17052001 51,268 0 51,268 0

Mantenimiento Maq y Equipo 17052501 0 5,712 5,712 0

Seguros y Fianzas 17053001 72,164 69,891 70,551 71,504 14-oct-17 14-oct-18

Gastos de Nomina 17054501 0 7,250 7,250 0

Suscripciones y Afiliaciones 17055501 0 24,912 24,912 0

Otros Gastos Pagados Por Anticipado 17059501 0 15,000 15,000 0

130,224 221,094 279,814 71,504

LABORATORIO MEDICO ECHAVARRIA S.A.S.

NIT: 890906793-0

CONCILIACION GASTOS PAGADOS POR ANTICIPADO NIIF 2017

GASTOS PAGADOS POR ANTICIPADO VIGENCIA

TOTAL GASTOS PAGADOS POR

162

Detalle 2017 2016

Terrenos 1,050,000 1,050,000

Construcciones Y Edificaciones 4,181,654 3,714,200

Maquinaria y Equipo 183,450 170,963

Equipo De Oficina 599,431 558,646

Equipo De Computacion Y Comunicación 467,957 395,399

Maq Y Equipo Medico Cientifico 1,595,564 1,473,791

Equipo De Transporte 149,900 149,900

Anticipos 113,333 0

Depreciacion Acumulada -1,893,711 -1,320,214

Total propiedad planta y equipo 6,447,578 6,192,685

163

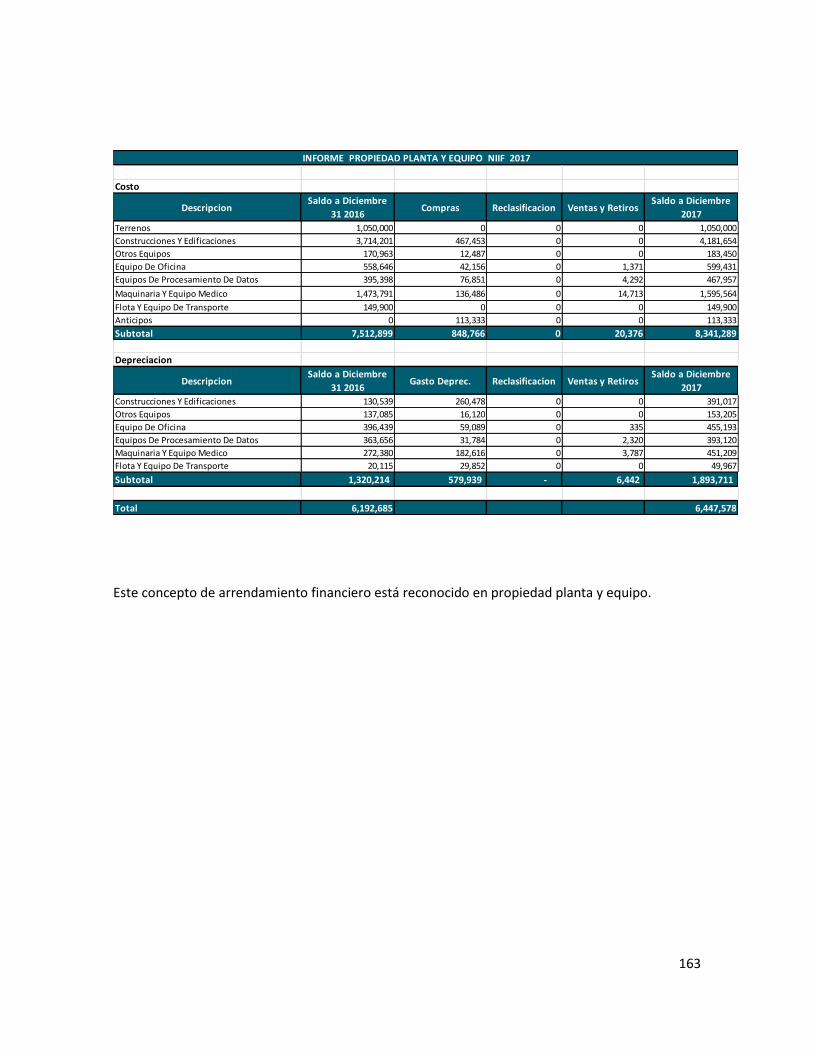

Este concepto de arrendamiento financiero está reconocido en propiedad planta y equipo.

INFORME PROPIEDAD PLANTA Y EQUIPO NIIF 2017

Costo

DescripcionSaldo a Diciembre

31 2016Compras Reclasificacion Ventas y Retiros

Saldo a Diciembre

2017

Terrenos 1,050,000 0 0 0 1,050,000

Construcciones Y Edificaciones 3,714,201 467,453 0 0 4,181,654

Otros Equipos 170,963 12,487 0 0 183,450

Equipo De Oficina 558,646 42,156 0 1,371 599,431

Equipos De Procesamiento De Datos 395,398 76,851 0 4,292 467,957

Maquinaria Y Equipo Medico 1,473,791 136,486 0 14,713 1,595,564

Flota Y Equipo De Transporte 149,900 0 0 0 149,900

Anticipos 0 113,333 0 0 113,333

Subtotal 7,512,899 848,766 0 20,376 8,341,289

Depreciacion

DescripcionSaldo a Diciembre

31 2016Gasto Deprec. Reclasificacion Ventas y Retiros

Saldo a Diciembre

2017

Construcciones Y Edificaciones 130,539 260,478 0 0 391,017

Otros Equipos 137,085 16,120 0 0 153,205

Equipo De Oficina 396,439 59,089 0 335 455,193

Equipos De Procesamiento De Datos 363,656 31,784 0 2,320 393,120

Maquinaria Y Equipo Medico 272,380 182,616 0 3,787 451,209

Flota Y Equipo De Transporte 20,115 29,852 0 0 49,967

Subtotal 1,320,214 579,939 - 6,442 1,893,711

Total 6,192,685 6,447,578

164

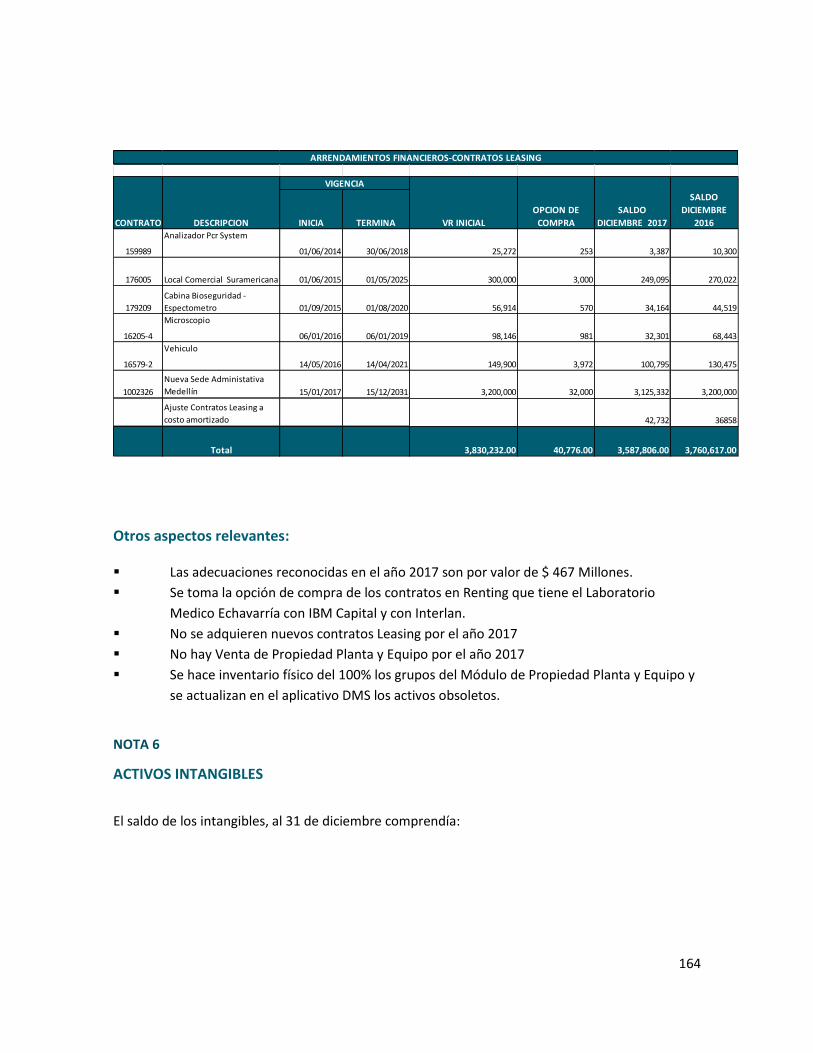

Otros aspectos relevantes: Las adecuaciones reconocidas en el año 2017 son por valor de $ 467 Millones.

Se toma la opción de compra de los contratos en Renting que tiene el Laboratorio

Medico Echavarría con IBM Capital y con Interlan.

No se adquieren nuevos contratos Leasing por el año 2017

No hay Venta de Propiedad Planta y Equipo por el año 2017

Se hace inventario físico del 100% los grupos del Módulo de Propiedad Planta y Equipo y

se actualizan en el aplicativo DMS los activos obsoletos.

NOTA 6

ACTIVOS INTANGIBLES

El saldo de los intangibles, al 31 de diciembre comprendía:

INICIA TERMINA

159989

Analizador Pcr System

01/06/2014 30/06/2018 25,272 253 3,387 10,300

176005 Local Comercial Suramericana 01/06/2015 01/05/2025 300,000 3,000 249,095 270,022

179209

Cabina Bioseguridad -

Espectometro 01/09/2015 01/08/2020 56,914 570 34,164 44,519

16205-4

Microscopio

06/01/2016 06/01/2019 98,146 981 32,301 68,443

16579-2

Vehiculo

14/05/2016 14/04/2021 149,900 3,972 100,795 130,475

1002326

Nueva Sede Administativa

Medellín 15/01/2017 15/12/2031 3,200,000 32,000 3,125,332 3,200,000

Ajuste Contratos Leasing a

costo amortizado 42,732 36858

Total 3,830,232.00 40,776.00 3,587,806.00 3,760,617.00

ARRENDAMIENTOS FINANCIEROS-CONTRATOS LEASING

CONTRATO DESCRIPCION

VIGENCIA

VR INICIAL

OPCION DE

COMPRA

SALDO

DICIEMBRE 2017

SALDO

DICIEMBRE

2016

165

El movimiento a diciembre 31 es el siguiente:

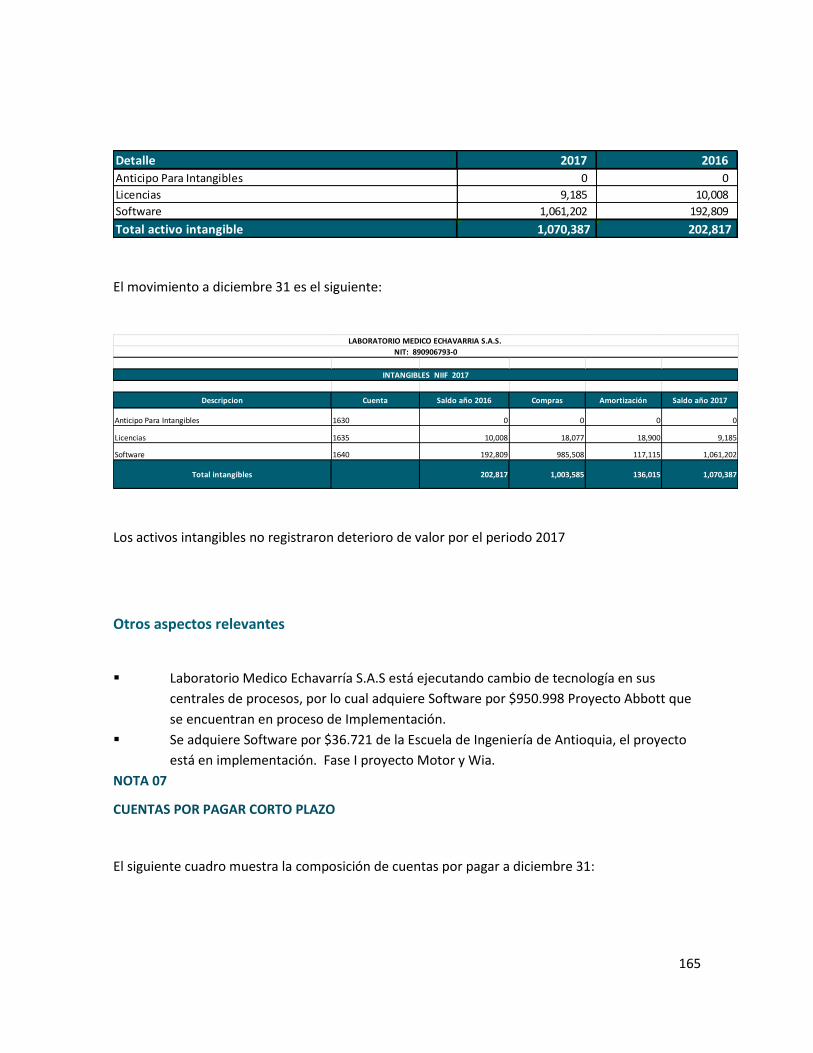

Los activos intangibles no registraron deterioro de valor por el periodo 2017

Otros aspectos relevantes Laboratorio Medico Echavarría S.A.S está ejecutando cambio de tecnología en sus

centrales de procesos, por lo cual adquiere Software por $950.998 Proyecto Abbott que

se encuentran en proceso de Implementación.

Se adquiere Software por $36.721 de la Escuela de Ingeniería de Antioquia, el proyecto

está en implementación. Fase I proyecto Motor y Wia.

NOTA 07

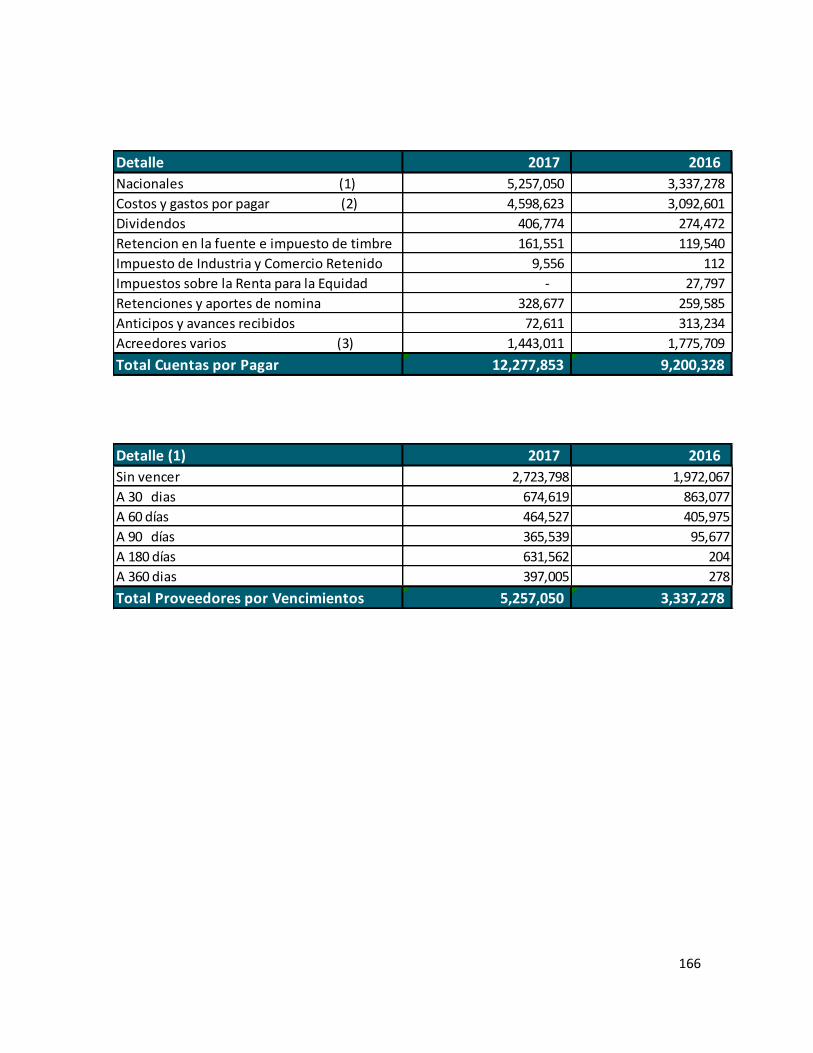

CUENTAS POR PAGAR CORTO PLAZO

El siguiente cuadro muestra la composición de cuentas por pagar a diciembre 31:

Detalle 2017 2016

Anticipo Para Intangibles 0 0

Licencias 9,185 10,008

Software 1,061,202 192,809

Total activo intangible 1,070,387 202,817

Descripcion Cuenta Saldo año 2016 Compras Amortización Saldo año 2017

Anticipo Para Intangibles 1630 0 0 0 0

Licencias 1635 10,008 18,077 18,900 9,185

Software 1640 192,809 985,508 117,115 1,061,202

Total intangibles 202,817 1,003,585 136,015 1,070,387

NIT: 890906793-0

INTANGIBLES NIIF 2017

LABORATORIO MEDICO ECHAVARRIA S.A.S.

166

Detalle 2017 2016

Nacionales (1) 5,257,050 3,337,278

Costos y gastos por pagar (2) 4,598,623 3,092,601

Dividendos 406,774 274,472

Retencion en la fuente e impuesto de timbre 161,551 119,540

Impuesto de Industria y Comercio Retenido 9,556 112

Impuestos sobre la Renta para la Equidad - 27,797

Retenciones y aportes de nomina 328,677 259,585

Anticipos y avances recibidos 72,611 313,234

Acreedores varios (3) 1,443,011 1,775,709

Total Cuentas por Pagar 12,277,853 9,200,328

Detalle (1) 2017 2016

Sin vencer 2,723,798 1,972,067

A 30 dias 674,619 863,077

A 60 días 464,527 405,975

A 90 días 365,539 95,677

A 180 días 631,562 204

A 360 dias 397,005 278

Total Proveedores por Vencimientos 5,257,050 3,337,278

167

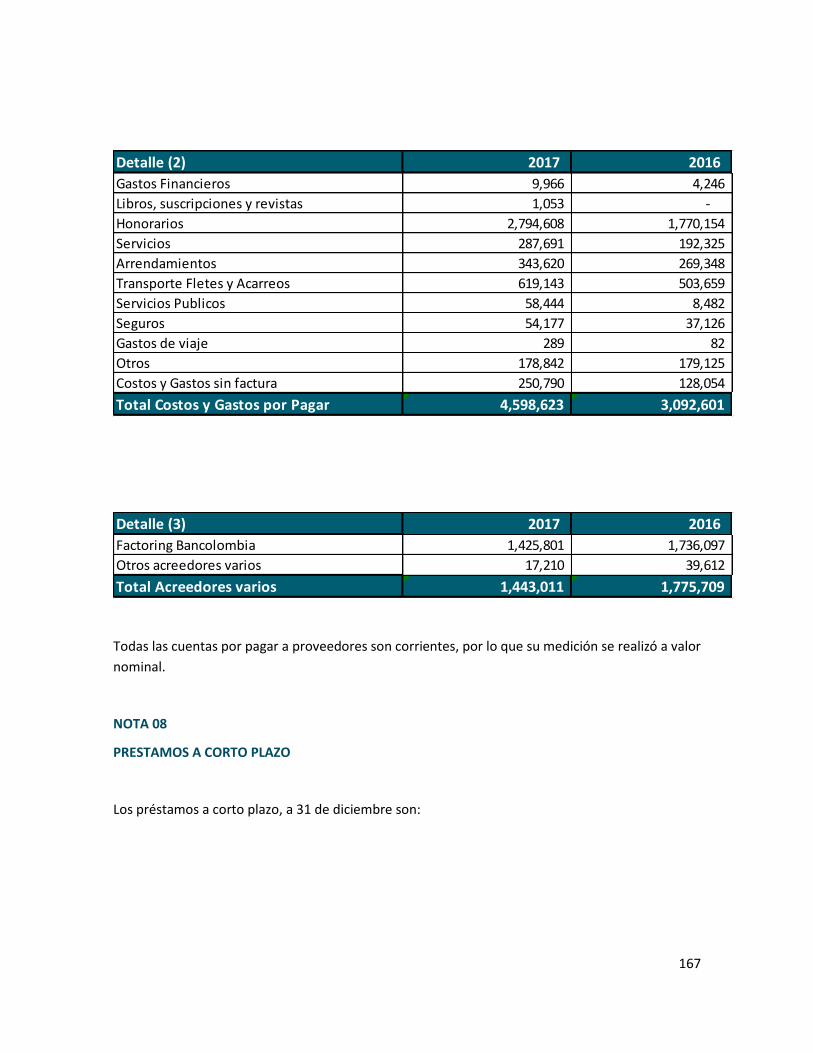

Todas las cuentas por pagar a proveedores son corrientes, por lo que su medición se realizó a valor

nominal.

NOTA 08

PRESTAMOS A CORTO PLAZO

Los préstamos a corto plazo, a 31 de diciembre son:

Detalle (2) 2017 2016

Gastos Financieros 9,966 4,246

Libros, suscripciones y revistas 1,053 -

Honorarios 2,794,608 1,770,154

Servicios 287,691 192,325

Arrendamientos 343,620 269,348

Transporte Fletes y Acarreos 619,143 503,659

Servicios Publicos 58,444 8,482

Seguros 54,177 37,126

Gastos de viaje 289 82

Otros 178,842 179,125

Costos y Gastos sin factura 250,790 128,054

Total Costos y Gastos por Pagar 4,598,623 3,092,601

Detalle (3) 2017 2016

Factoring Bancolombia 1,425,801 1,736,097

Otros acreedores varios 17,210 39,612

Total Acreedores varios 1,443,011 1,775,709

168

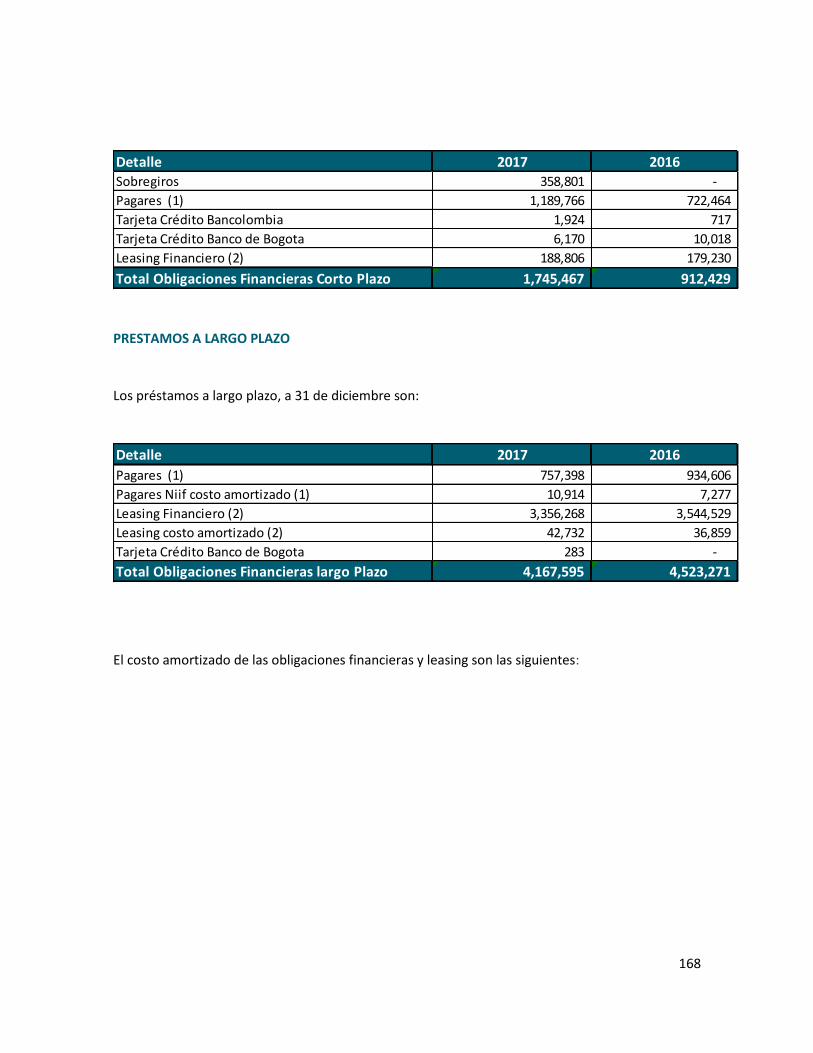

PRESTAMOS A LARGO PLAZO

Los préstamos a largo plazo, a 31 de diciembre son:

El costo amortizado de las obligaciones financieras y leasing son las siguientes:

Detalle 2017 2016

Sobregiros 358,801 -

Pagares (1) 1,189,766 722,464

Tarjeta Crédito Bancolombia 1,924 717

Tarjeta Crédito Banco de Bogota 6,170 10,018

Leasing Financiero (2) 188,806 179,230

Total Obligaciones Financieras Corto Plazo 1,745,467 912,429

Detalle 2017 2016

Pagares (1) 757,398 934,606

Pagares Niif costo amortizado (1) 10,914 7,277

Leasing Financiero (2) 3,356,268 3,544,529

Leasing costo amortizado (2) 42,732 36,859

Tarjeta Crédito Banco de Bogota 283 -

Total Obligaciones Financieras largo Plazo 4,167,595 4,523,271

169

A continuación, se detallan las obligaciones financieras a 31 de diciembre

Detalle 2017 2016

Pagares NIIF Costo Amortizado (1) 10,914 7,277

Leasing Costo Amortizado (2) 42,732 36,859

Total Costo Amortizado 53,646 44,136

Detalle (1) 2017 2016

Bancolombia 752,326 1,189,989

Banco de Bogota 850,000 -

Av. Villas 344,838 467,081

Total 1,947,164 1,657,070

Detalle (2) 2017 2016

Leasing Bancolombia 286,646 324,841

Davivienda 3,258,428 3,398,918

Total 3,545,074 3,723,759

Entidad Saldo Dic/17 Tasa Pactada Tasa Actualizada Vencimiento Final

Bancolombia 817,468 8.06% EA 7.94% EA Abril de 2020

Bancolombia 9,723 8.03% EA 8.71% EA Enero de 2018

Av Villas 83,916 9.91% EA 8.21% EA Febrero de 2018

Av Villas 17,981 9.91% EA 8.21% EA Febrero de 2019

Av Villas 201,535 12.68% EA 11.16% EA Junio de 2019

Banco de Bogota 377,389 10.73% EA 9.21% EA Marzo de 2019

Banco de Bogota 450,066 9.95% EA 9.21% EA Junio de 2019

Total Obligaciones Financieras (1) 1,958,078

Entidad Saldo Dic/17 Tasa Pactada Tasa Actualizada Vencimiento Final

Davivienda 104,334 12.47% EA 11.21% EA Marzo de 2021

Davivienda 35,462 9.00% EA 8.71% EA Enero de 2019

Davivienda 3,167,645 13.19% EA 10.71% EA Diciembre de 2031

Leasing Bancolombia 243,729 8.48% EA 9.16% EA Abril de 2025

Leasing Bancolombia 33,563 8.29% EA 9.31% EA Agosto de 2020

Leasing Bancolombia 3,073 8.29% EA 9.31% EA Mayo de 2018

Total Leasing Financiero (2) 3,587,806

OBLIGACIONES FINANCIERAS A DICIEMBRE DE 2017

170

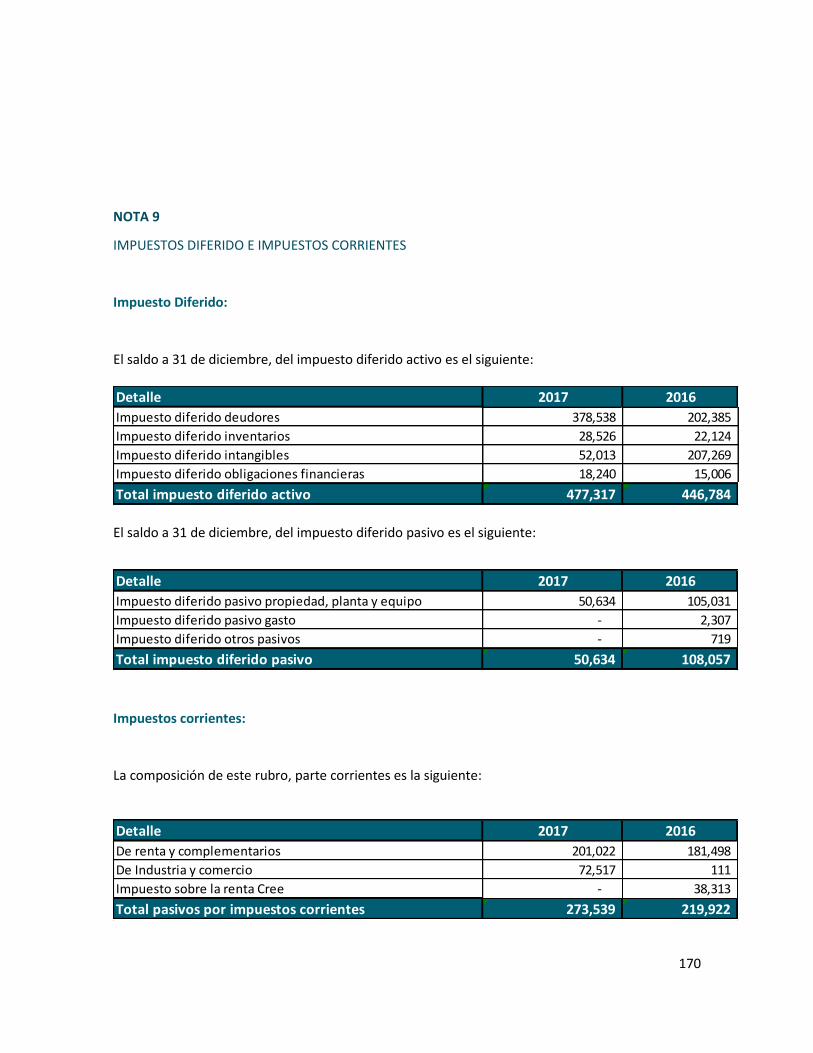

NOTA 9

IMPUESTOS DIFERIDO E IMPUESTOS CORRIENTES

Impuesto Diferido:

El saldo a 31 de diciembre, del impuesto diferido activo es el siguiente:

El saldo a 31 de diciembre, del impuesto diferido pasivo es el siguiente:

Impuestos corrientes:

La composición de este rubro, parte corrientes es la siguiente:

Detalle 2017 2016

Impuesto diferido deudores 378,538 202,385

Impuesto diferido inventarios 28,526 22,124

Impuesto diferido intangibles 52,013 207,269

Impuesto diferido obligaciones financieras 18,240 15,006

Total impuesto diferido activo 477,317 446,784

Detalle 2017 2016

Impuesto diferido pasivo propiedad, planta y equipo 50,634 105,031

Impuesto diferido pasivo gasto - 2,307

Impuesto diferido otros pasivos - 719

Total impuesto diferido pasivo 50,634 108,057

Detalle 2017 2016

De renta y complementarios 201,022 181,498

De Industria y comercio 72,517 111

Impuesto sobre la renta Cree - 38,313

Total pasivos por impuestos corrientes 273,539 219,922

171

Según la política contable y por comparabilidad de las cifras, los impuestos corrientes de industria y comercio se reflejan reales en la cuenta por pagar. NOTA 10

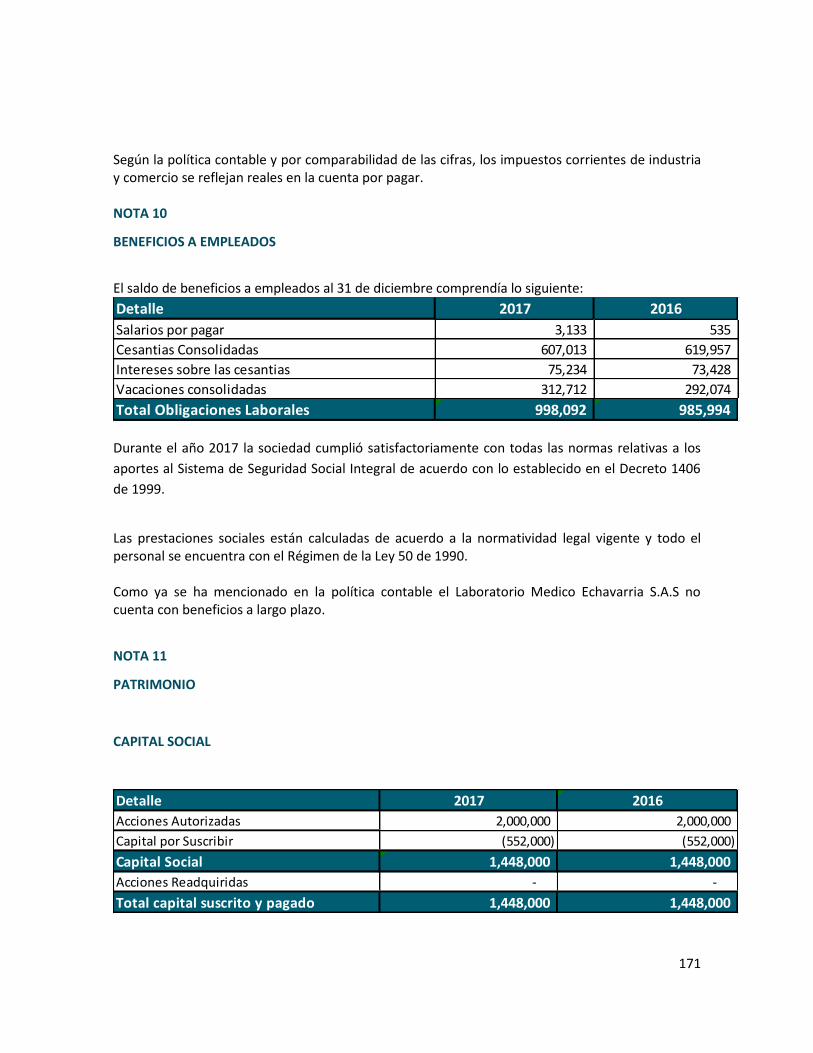

BENEFICIOS A EMPLEADOS

El saldo de beneficios a empleados al 31 de diciembre comprendía lo siguiente:

Durante el año 2017 la sociedad cumplió satisfactoriamente con todas las normas relativas a los

aportes al Sistema de Seguridad Social Integral de acuerdo con lo establecido en el Decreto 1406

de 1999.

Las prestaciones sociales están calculadas de acuerdo a la normatividad legal vigente y todo el personal se encuentra con el Régimen de la Ley 50 de 1990. Como ya se ha mencionado en la política contable el Laboratorio Medico Echavarria S.A.S no cuenta con beneficios a largo plazo.

NOTA 11

PATRIMONIO

CAPITAL SOCIAL

Detalle 2017 2016

Salarios por pagar 3,133 535

Cesantias Consolidadas 607,013 619,957

Intereses sobre las cesantias 75,234 73,428

Vacaciones consolidadas 312,712 292,074

Total Obligaciones Laborales 998,092 985,994

Detalle 2017 2016

Acciones Autorizadas 2,000,000 2,000,000

Capital por Suscribir (552,000) (552,000)

Capital Social 1,448,000 1,448,000

Acciones Readquiridas - -

Total capital suscrito y pagado 1,448,000 1,448,000

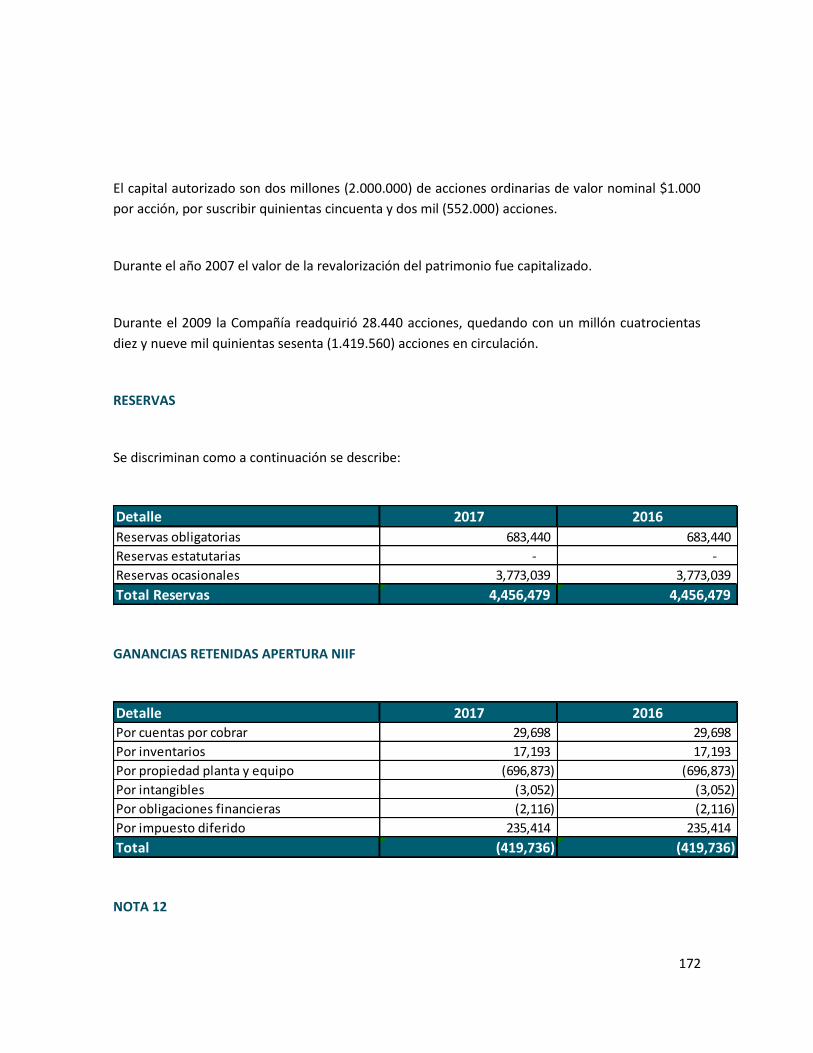

172

El capital autorizado son dos millones (2.000.000) de acciones ordinarias de valor nominal $1.000

por acción, por suscribir quinientas cincuenta y dos mil (552.000) acciones.

Durante el año 2007 el valor de la revalorización del patrimonio fue capitalizado.

Durante el 2009 la Compañía readquirió 28.440 acciones, quedando con un millón cuatrocientas

diez y nueve mil quinientas sesenta (1.419.560) acciones en circulación.

RESERVAS

Se discriminan como a continuación se describe:

GANANCIAS RETENIDAS APERTURA NIIF

NOTA 12

Detalle 2017 2016

Reservas obligatorias 683,440 683,440

Reservas estatutarias - -

Reservas ocasionales 3,773,039 3,773,039

Total Reservas 4,456,479 4,456,479

Detalle 2017 2016

Por cuentas por cobrar 29,698 29,698

Por inventarios 17,193 17,193

Por propiedad planta y equipo (696,873) (696,873)

Por intangibles (3,052) (3,052)

Por obligaciones financieras (2,116) (2,116)

Por impuesto diferido 235,414 235,414

Total (419,736) (419,736)

173

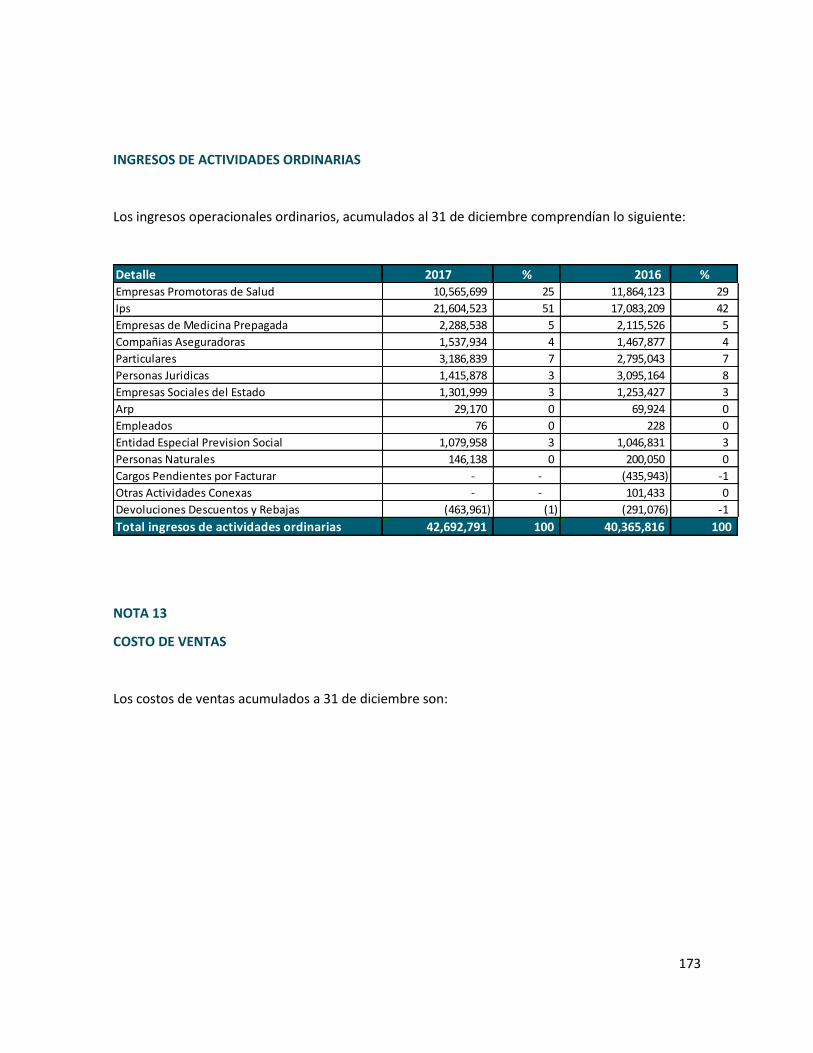

INGRESOS DE ACTIVIDADES ORDINARIAS

Los ingresos operacionales ordinarios, acumulados al 31 de diciembre comprendían lo siguiente:

NOTA 13

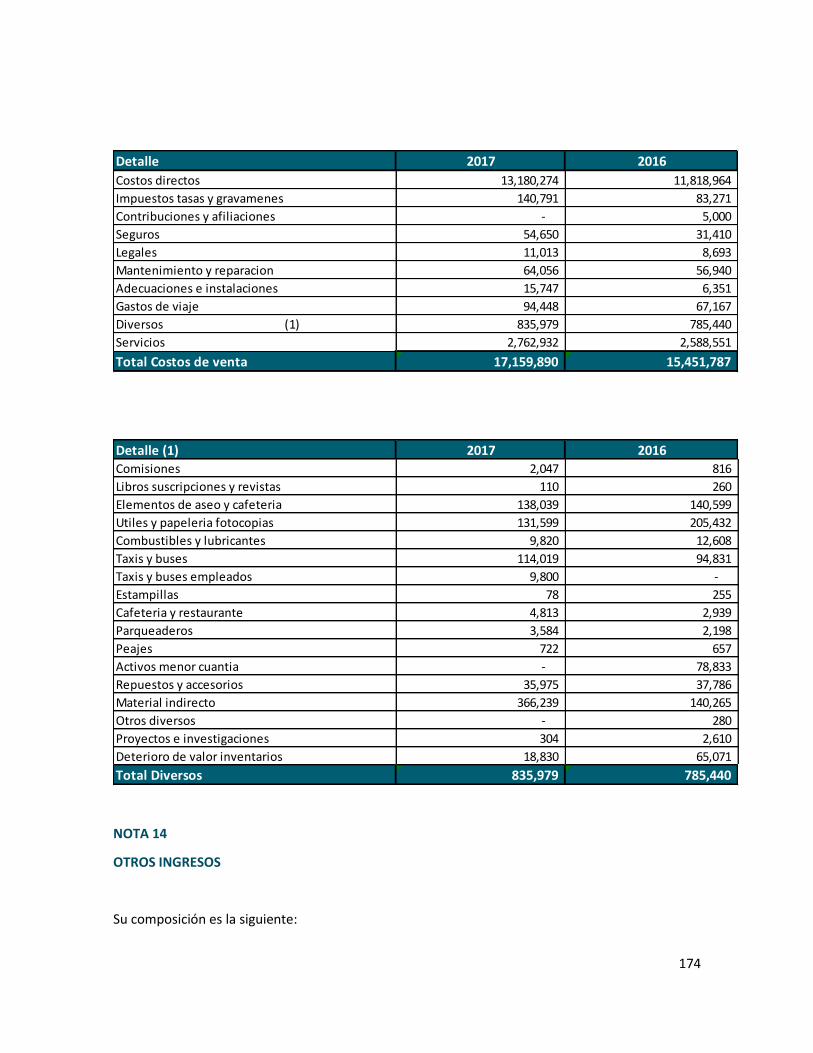

COSTO DE VENTAS

Los costos de ventas acumulados a 31 de diciembre son:

Detalle 2017 % 2016 %Empresas Promotoras de Salud 10,565,699 25 11,864,123 29

Ips 21,604,523 51 17,083,209 42

Empresas de Medicina Prepagada 2,288,538 5 2,115,526 5

Compañias Aseguradoras 1,537,934 4 1,467,877 4

Particulares 3,186,839 7 2,795,043 7

Personas Juridicas 1,415,878 3 3,095,164 8

Empresas Sociales del Estado 1,301,999 3 1,253,427 3

Arp 29,170 0 69,924 0

Empleados 76 0 228 0

Entidad Especial Prevision Social 1,079,958 3 1,046,831 3

Personas Naturales 146,138 0 200,050 0

Cargos Pendientes por Facturar - - (435,943) -1

Otras Actividades Conexas - - 101,433 0

Devoluciones Descuentos y Rebajas (463,961) (1) (291,076) -1

Total ingresos de actividades ordinarias 42,692,791 100 40,365,816 100

174

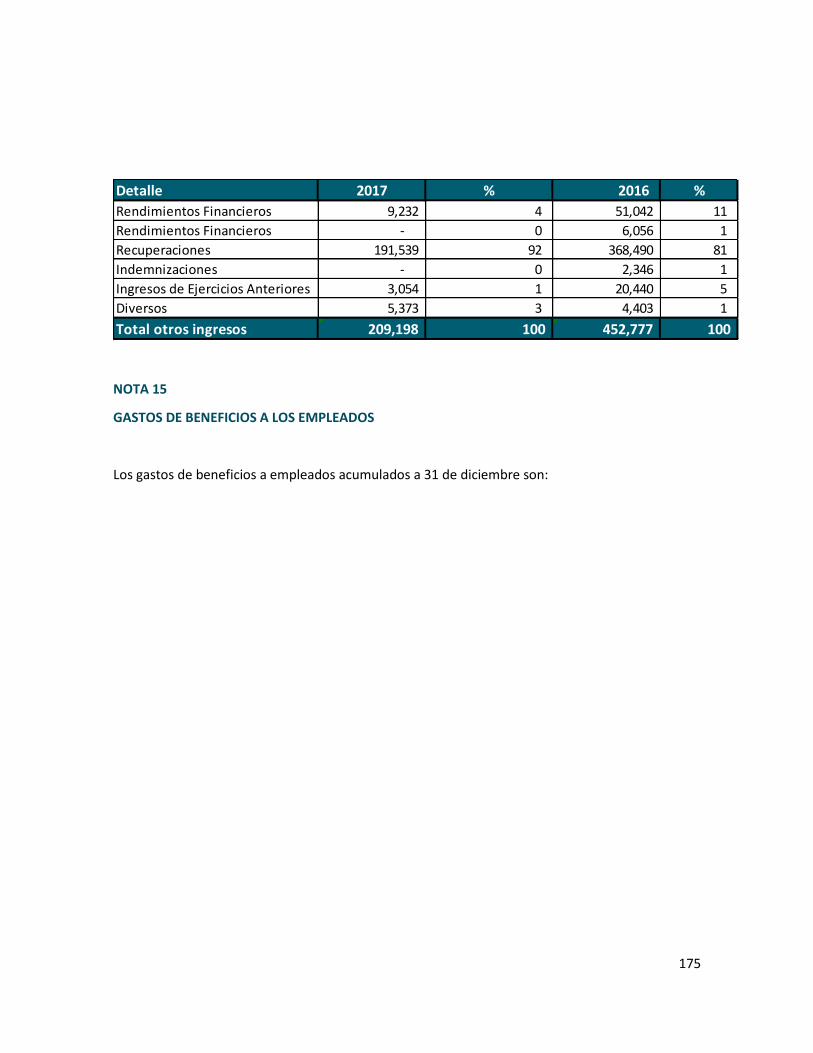

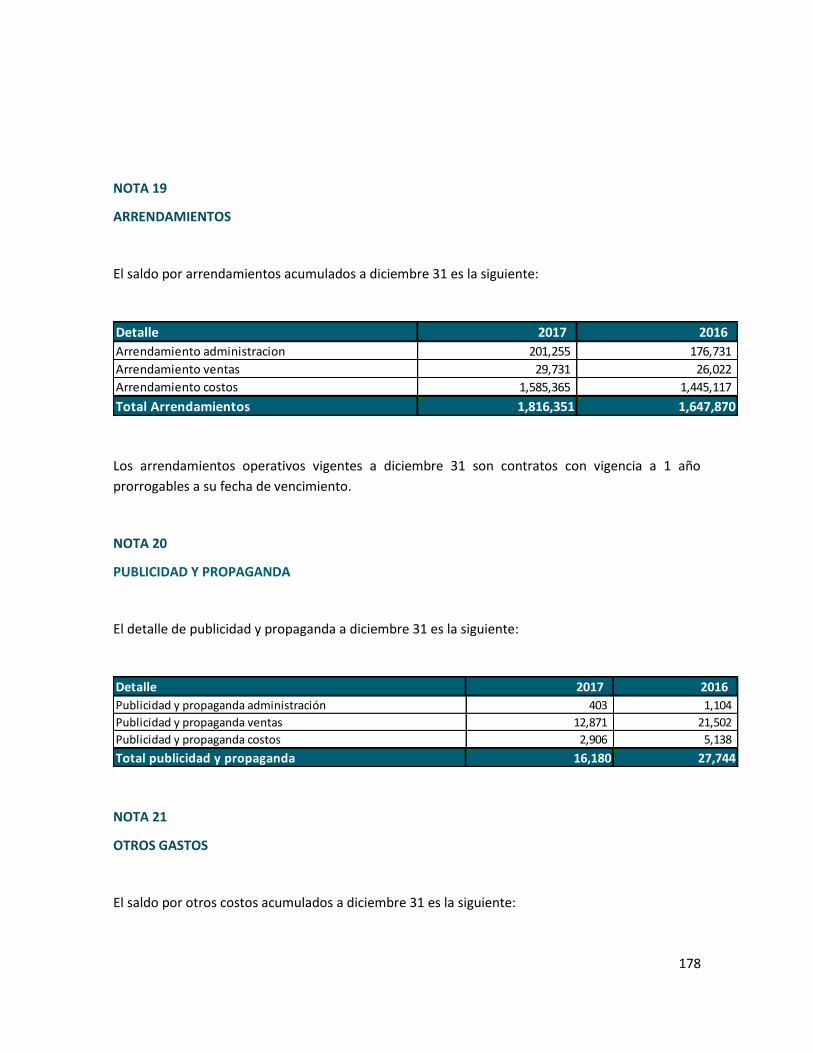

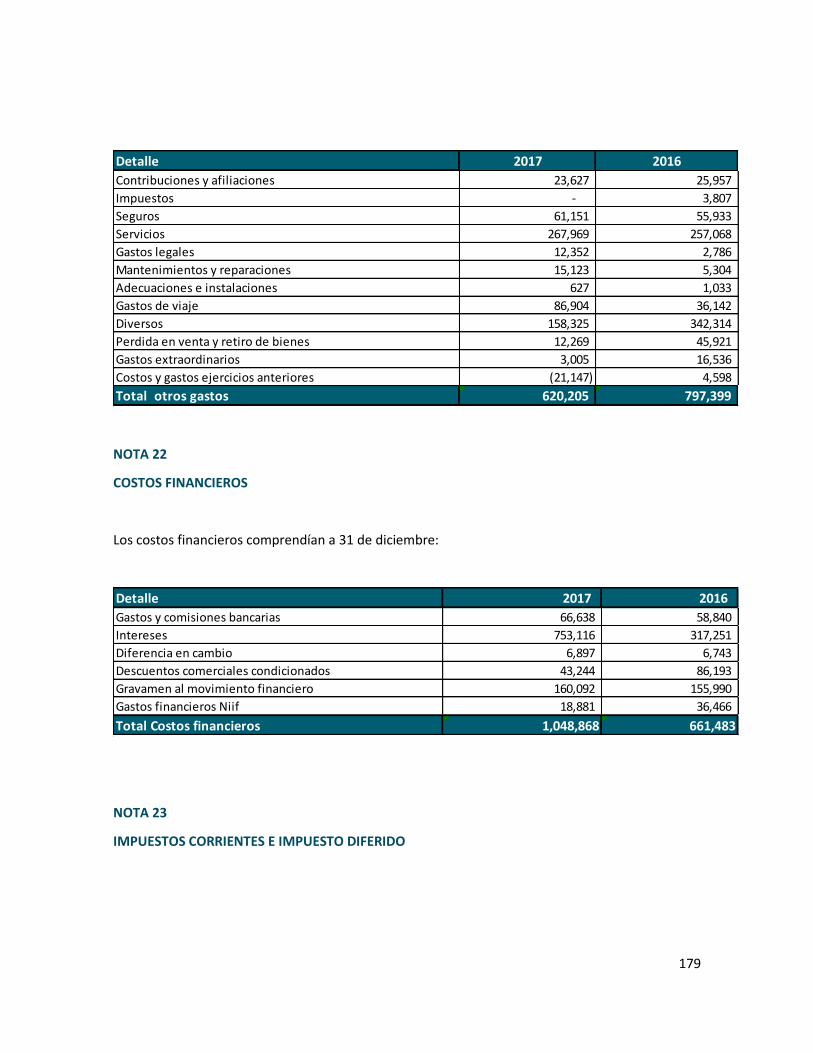

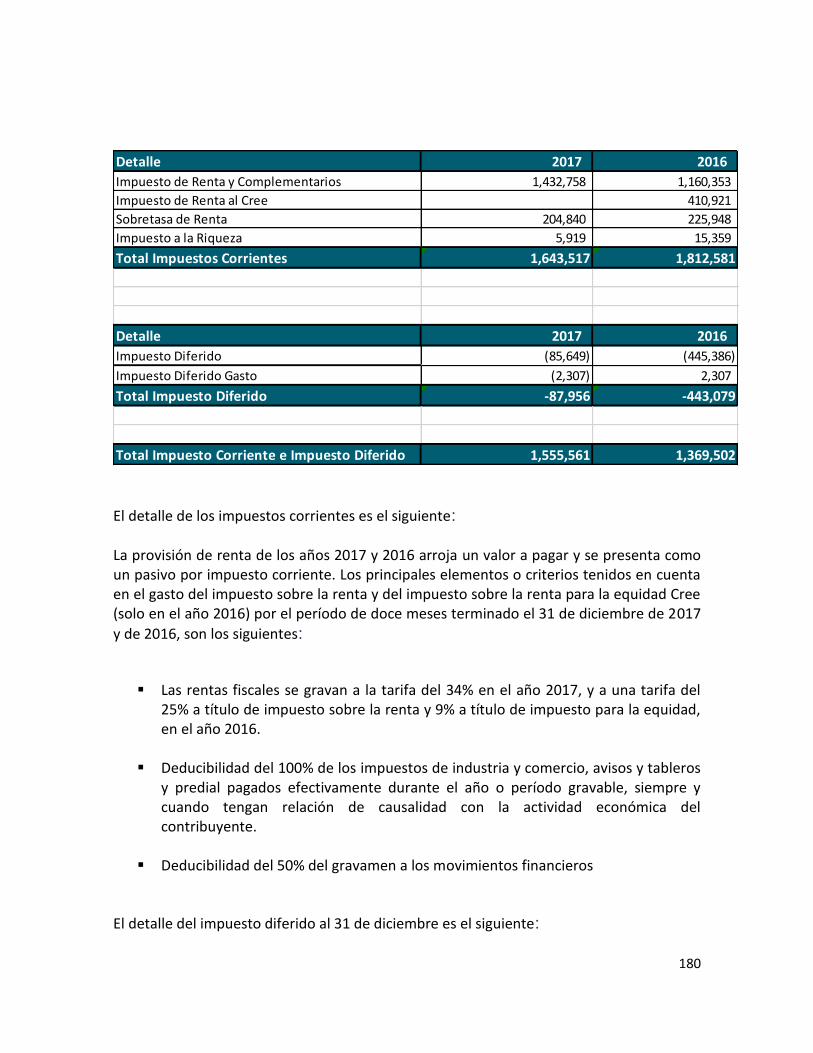

NOTA 14

OTROS INGRESOS

Su composición es la siguiente:

Detalle 2017 2016

Costos directos 13,180,274 11,818,964

Impuestos tasas y gravamenes 140,791 83,271

Contribuciones y afiliaciones - 5,000

Seguros 54,650 31,410

Legales 11,013 8,693

Mantenimiento y reparacion 64,056 56,940

Adecuaciones e instalaciones 15,747 6,351

Gastos de viaje 94,448 67,167

Diversos (1) 835,979 785,440

Servicios 2,762,932 2,588,551

Total Costos de venta 17,159,890 15,451,787

Detalle (1) 2017 2016

Comisiones 2,047 816

Libros suscripciones y revistas 110 260

Elementos de aseo y cafeteria 138,039 140,599

Utiles y papeleria fotocopias 131,599 205,432

Combustibles y lubricantes 9,820 12,608

Taxis y buses 114,019 94,831

Taxis y buses empleados 9,800 -

Estampillas 78 255

Cafeteria y restaurante 4,813 2,939

Parqueaderos 3,584 2,198

Peajes 722 657

Activos menor cuantia - 78,833

Repuestos y accesorios 35,975 37,786

Material indirecto 366,239 140,265

Otros diversos - 280

Proyectos e investigaciones 304 2,610

Deterioro de valor inventarios 18,830 65,071

Total Diversos 835,979 785,440

175

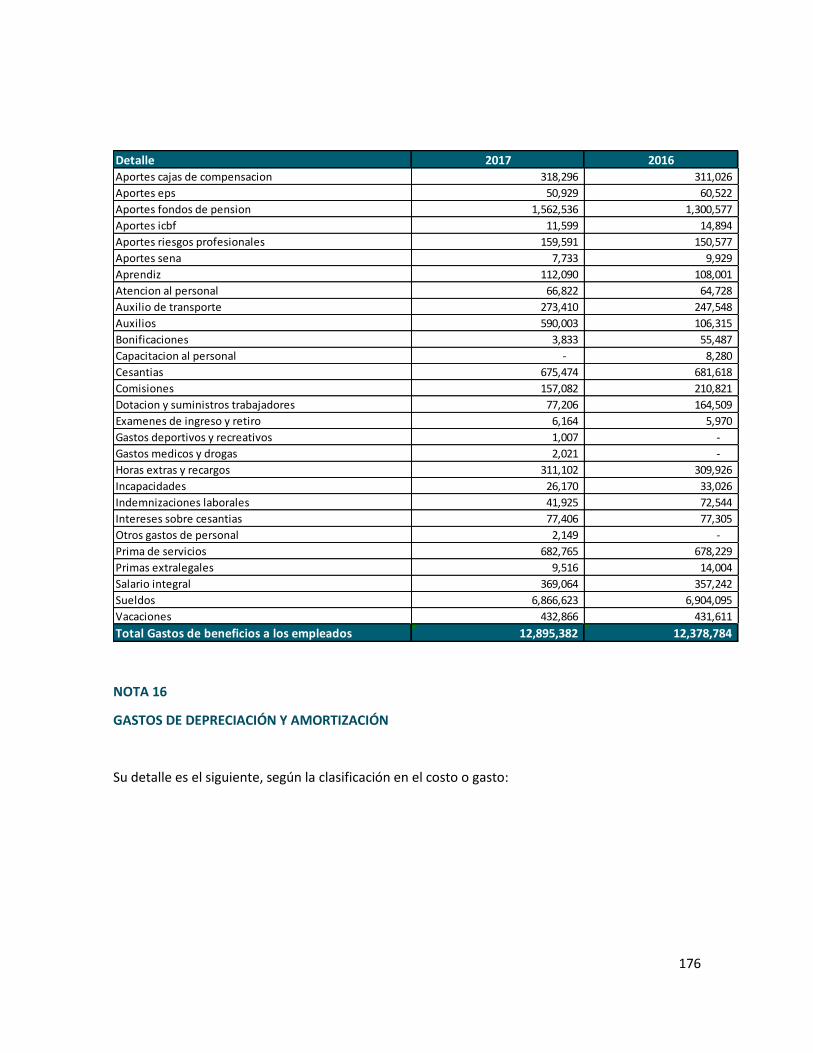

NOTA 15

GASTOS DE BENEFICIOS A LOS EMPLEADOS

Los gastos de beneficios a empleados acumulados a 31 de diciembre son:

Detalle 2017 % 2016 %

Rendimientos Financieros 9,232 4 51,042 11

Rendimientos Financieros - 0 6,056 1

Recuperaciones 191,539 92 368,490 81

Indemnizaciones - 0 2,346 1

Ingresos de Ejercicios Anteriores 3,054 1 20,440 5

Diversos 5,373 3 4,403 1

Total otros ingresos 209,198 100 452,777 100

176

NOTA 16

GASTOS DE DEPRECIACIÓN Y AMORTIZACIÓN

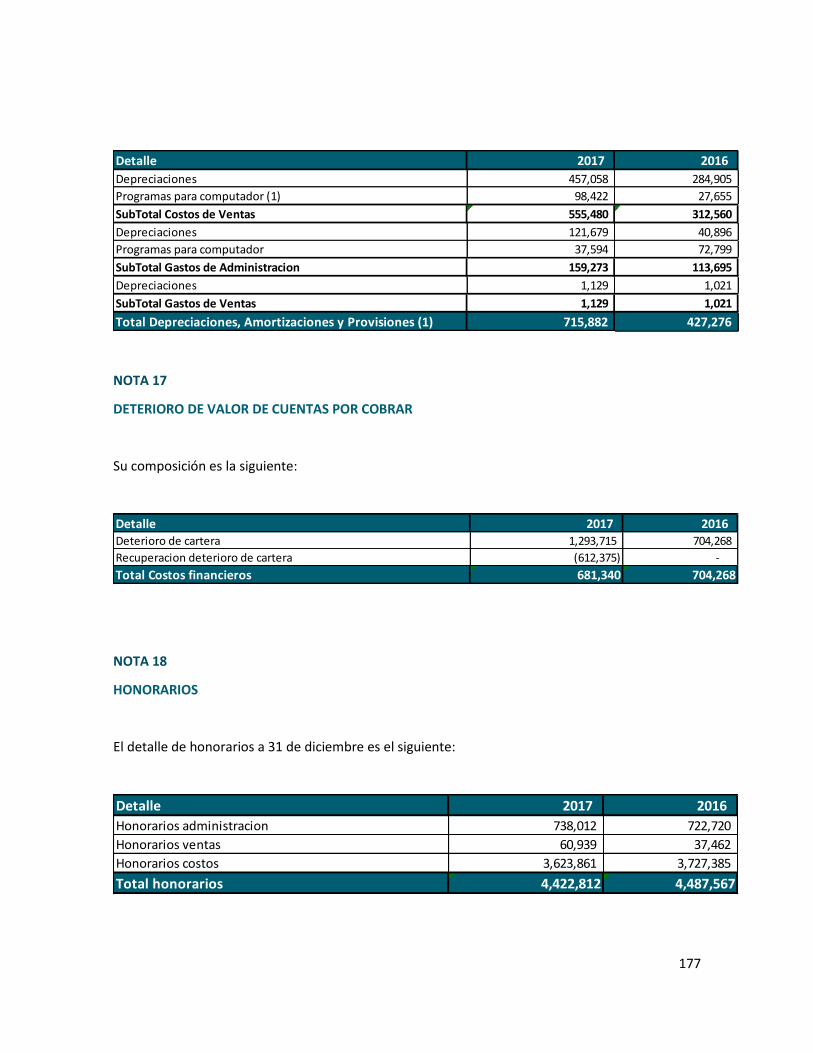

Su detalle es el siguiente, según la clasificación en el costo o gasto:

Detalle 2017 2016Aportes cajas de compensacion 318,296 311,026

Aportes eps 50,929 60,522

Aportes fondos de pension 1,562,536 1,300,577

Aportes icbf 11,599 14,894

Aportes riesgos profesionales 159,591 150,577

Aportes sena 7,733 9,929

Aprendiz 112,090 108,001

Atencion al personal 66,822 64,728

Auxilio de transporte 273,410 247,548

Auxilios 590,003 106,315

Bonificaciones 3,833 55,487

Capacitacion al personal - 8,280

Cesantias 675,474 681,618

Comisiones 157,082 210,821

Dotacion y suministros trabajadores 77,206 164,509

Examenes de ingreso y retiro 6,164 5,970

Gastos deportivos y recreativos 1,007 -