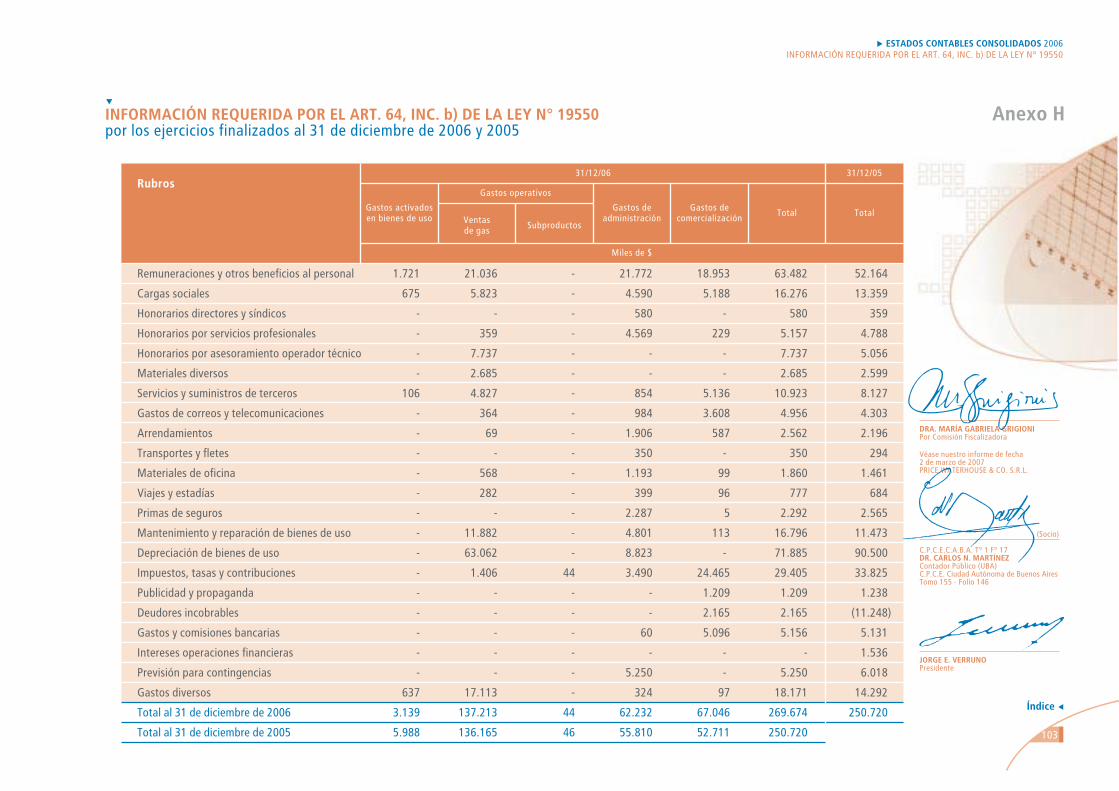

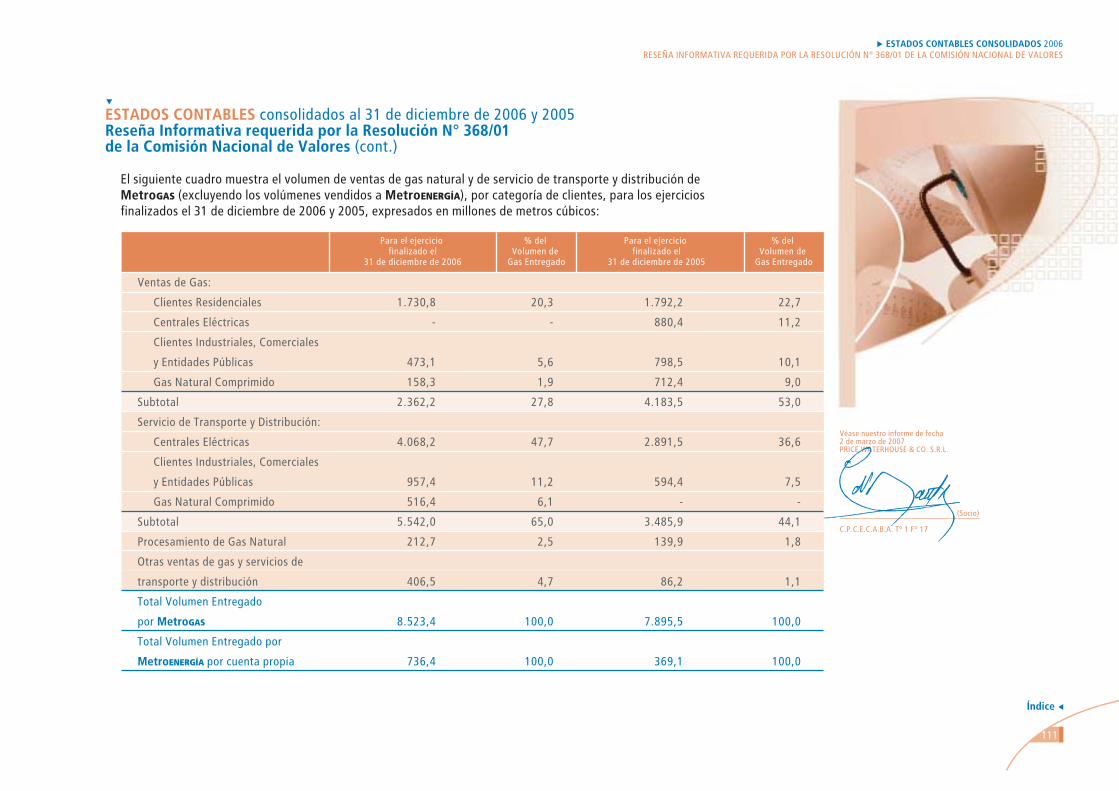

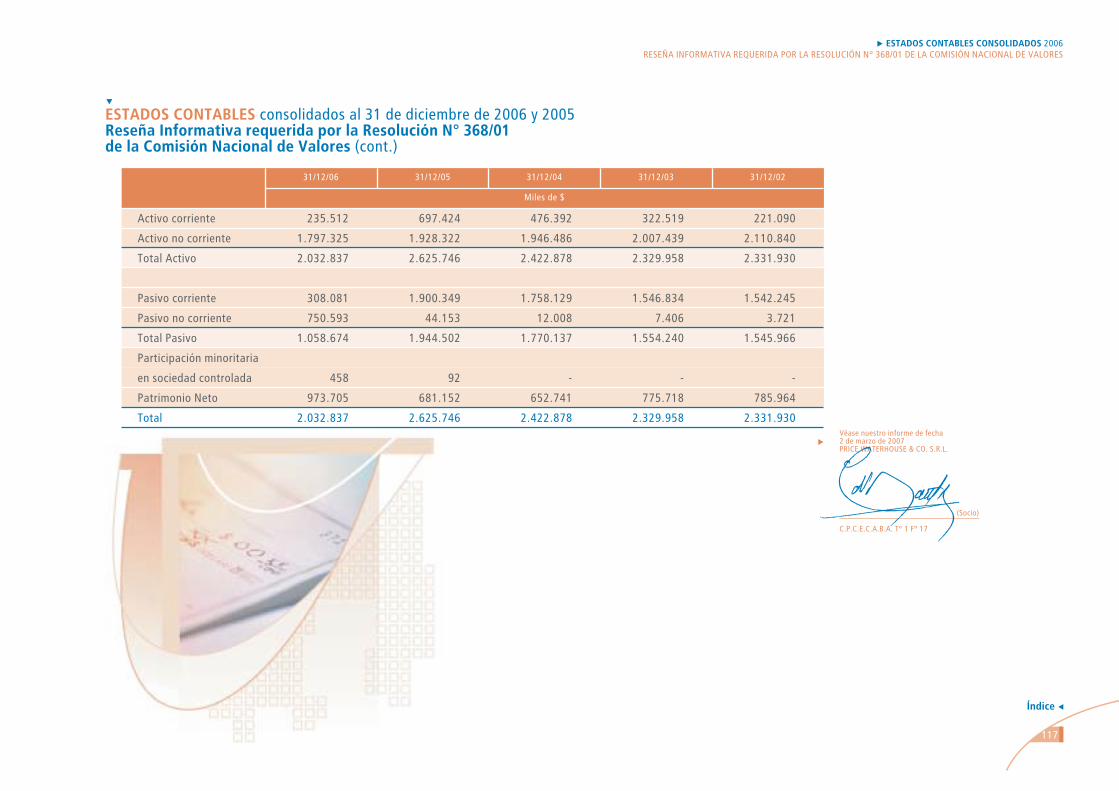

Estados Contables Consolidados · ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005...

124

Estados Contables Consolidados AL 31 DE DICIEMBRE DE 2006

Transcript of Estados Contables Consolidados · ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005...

Estados Contables ConsolidadosAL 31 DE DICIEMBRE DE 2006

Informe de los Auditores

Estados Contables Consolidados

Balances Generales Consolidados

Estados de Resultados Consolidados

Estados de Flujo de Efectivo Consolidados

Notas a los Estados ContablesConsolidados

Anexos A, D, E, F, G y H

02

05

07

09

10

12

31

ÍNDICE

Estados Contables ConsolidadosAL 31 DE DICIEMBRE DE 2006

Balances Generales

Estados de Resultados

Estados de Evolucióndel Patrimonio Neto

Estados de Flujos de Efectivo

Notas a los Estados Contables

Reseña informativaRequerida por la Resolución N° 368/01 de la ComisiónNacional de Valores

Informe de laComisión Fiscalizadora

39

41

42

43

45

104

121

1. Hemos efectuado un examen de auditoría de los balances generales de MetroGAS S.A. al 31 de diciembre de 2006 y 2005, de los correspondientes estados de resultados, de evolución del patrimonio neto y de flujo de efectivo por los ejercicios termina-dos en esas fechas y de las notas 1. a 15. y anexos A, C, D, E, F, G y H que los complementan. Además, hemos examinado los estados contables consolidados de MetroGAS S.A. con su sociedad controlada por los ejercicios terminados el 31 de diciembre de 2006 y 2005, los que se presentan como información comple-mentaria. La preparación y emisión de los menciona-dos estados contables es responsabilidad de la Sociedad. Nuestra responsabilidad consiste en expre-sar una opinión sobre los estados contables, en base a la auditoría que efectuamos.

2. Nuestros exámenes fueron practicados de acuerdo con normas de auditoría vigentes en la República Argentina. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el objeto de obtener un razonable grado de seguridad que los estados contables estén exentos de errores significativos y formarnos una opinión acerca de la razonabilidad de la información relevante que contienen los estados contables. Una auditoría comprende el examen, en base a pruebas

INFORME A LOS AUDITORES

A los señores Accionistas, Presidente y Directores deMetroGAS S.A.CUIT N° 30-65786367-6

selectivas, de evidencias que respaldan los importes y las informaciones expuestas en los estados contables. Una auditoría también comprende una evaluación de las normas contables aplicadas y de las estimaciones significativas hechas por la Sociedad, así como una evaluación de la presentación general de los estados contables. Consideramos que las auditorías efectuadas constituyen una base razonable para fundamentar nuestra opinión.

3. La Sociedad ha confeccionado los estados contables aplicando los criterios de valuación y exposición establecidos por la Comisión Nacional de Valores los que, según se explica en la Nota 3.3., difieren en lo relacionado con el reconocimiento de la inflación, de las normas contables profesionales vigentes en la Ciudad Autónoma de Buenos Aires. El efecto emergente de esta discrepancia sobre los estados contables al 31 de diciembre de 2006 carece de significatividad.

4. Los cambios en las condiciones económicas del país y las modificaciones introducidas por el Gobierno Nacional a la Licencia con la que opera la Sociedad mencionadas en Nota 2., principalmente por la suspensión del régimen original de actualización de tarifas, afectan la ecuación económica y financiera de la Sociedad. La dirección de la Sociedad se encuentra en un proceso de renegociación con el Estado Nacional de ciertos términos de la Licencia a fin de contrarrestar el impacto negativo generado por las circunstancias mencionadas. A la fecha de emisión de estos estados contables no es posible predecir el resultado del

ESTADOS CONTABLES CONSOLIDADOS 2006INFORME A LOS AUDITORES

Índice

02

proceso de renegociación ni determinar sus implican-cias finales sobre la operatoria y los resultados de la Sociedad. Asimismo, la Sociedad ha elaborado sus proyecciones a los efectos de determinar el valor recuperable de sus activos no corrientes, en base a como estima será el resultado final del proceso de renegociación mencionado. No estamos en condiciones de prever si las premisas utilizadas por la gerencia para elaborar las mencionadas proyecciones se concretarán en el futuro y, en consecuencia, si los valores recuperables de los activos no corrientes superarán a sus respectivos valores contables netos.

5. Nuestro informe de auditoría de fecha 8 de marzo de 2006 sobre los estados contables de MetroGAS S.A. al 31 de diciembre de 2005, contenía, entre otras, salveda-des referidas a:

a) incertidumbres sobre la resolución de las nego-ciaciones con los acreedores financieros con los cuales la Sociedad había incumplido en el pago de capital e intereses y la capacidad de la Sociedad para continuar operando como una empresa en marcha. Tal como se menciona en Nota 9., con fecha 12 de mayo de 2006 la Sociedad ha cerrado un acuerdo de reestructuración financiera con dichos acreedores, por lo que dichas incertidumbres han evolucionado favorablemente;

b) un desvío a normas contables profesionales vigentes como consecuencia de valuar los saldos por aplicación del método del impuesto diferido a su valor nominal de acuerdo con lo requerido por las normas de la Comisión Nacional de Valores. Tal como se menciona en Nota 3.5.f) a partir de la unificación de las normas contables profesionales vigentes desde el 1° de enero de 2006, esta discrepancia ha desaparecido.

En consecuencia, nuestra opinión sobre los estados contables al 31 de diciembre de 2005 difiere, tal como se expone en el punto siguiente, de la oportu-namente presentada.

6. En nuestra opinión, excepto por el desvío a normas contables profesionales vigentes mencionado en el párrafo 3 sobre los estados contables del ejercicio finalizado el 31 de diciembre de 2005, y sujeto al efecto que sobre los estados contables podrían tener los eventuales ajustes y reclasificaciones, si los hubiere, que pudieran requerirse de la resolución de la situación descripta en el párrafo 4:

a) los estados contables de MetroGAS S.A. reflejan razonablemente, en todos sus aspectos significati-vos, su situación patrimonial al 31 de diciembre de 2006 y 2005 y los resultados de sus operaciones, las

ESTADOS CONTABLES CONSOLIDADOS 2006INFORME A LOS AUDITORES

Índice

03

variaciones en su patrimonio neto y el flujo de efectivo por los ejercicios terminados en esas fechas, de acuerdo con normas contables profesionales vigentes en la Ciudad Autónoma de Buenos Aires;

b) los estados contables consolidados de MetroGAS S.A. con su sociedad controlada reflejan razonable-mente, en todos sus aspectos significativos, su situación patrimonial consolidada al 31 de diciem-bre de 2006 y 2005 y los resultados consolidados de sus operaciones y el flujo de efectivo consolidado por los ejercicios terminados en esas fechas, de acuerdo con normas contables profesionales vigentes en la Ciudad Autónoma de Buenos Aires.

7. En cumplimiento de disposiciones vigentes informa-mos que:

a) los estados contables de MetroGAS S.A. y sus estados contables consolidados se encuentran asentados en el libro "Inventarios y Balances" y cumplen, en lo que es materia de nuestra compe-tencia, con lo dispuesto en la Ley de Sociedades Comerciales y en las resoluciones pertinentes de la Comisión Nacional de Valores;

b) los estados de MetroGAS S.A. surgen de registros contables llevados en sus aspectos formales de conformidad con normas legales que mantienen las condiciones de seguridad e integridad en base las cuales fueron autorizados por la Comisión Nacional de Valores;

c) hemos leído la reseña informativa, sobre la cual, en lo que es materia de nuestra competencia, no tenemos otras observaciones que formular que las mencionadas en los párrafos 3. y 4.;

d) al 31 de diciembre de 2006 la deuda de MetroGAS S.A. devengada a favor del Sistema Integrado de Jubilaciones y Pensiones que surge de los registros contables ascendía a $1.984.756, no existiendo a dicha fecha deuda exigible.

Ciudad Autónoma de Buenos Aires, 2 de marzo de 2007

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A T°1 F°17DR. CARLOS N. MARTÍNEZContador Público (UBA)C.P.C.E. Ciudad Autónoma de Buenos AiresTomo 155 - Folio 146

ESTADOS CONTABLES CONSOLIDADOS 2006INFORME A LOS AUDITORES

Índice

04

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Composición y Evolución del Capital Social al 31 de diciembre de 2006

Domicilio Legal: Gregorio Aráoz de Lamadrid 1360 - Ciudad Autónoma de Buenos Aires

Ejercicios Económicos N° 15 y 14: iniciados el 1° de enero de 2006 y 2005

Actividad Principal de la Sociedad: Prestación del servicio público de distribución de gas natural

Inscripción en el Registro Público de Comercio: Del estatuto: 1° de diciembre de 1992De la última modificación: 29 de julio de 2005

Fecha de Vencimiento del Contrato Social: 1° de diciembre de 2091

Sociedad controlante: Gas Argentino S.A.

Domicilio Legal: Gregorio Aráoz de Lamadrid 1360 - Ciudad Autónoma de Buenos Aires

Actividad Principal: Inversora

Porcentaje de Votos Poseídos por la Sociedad Controlante: 70%

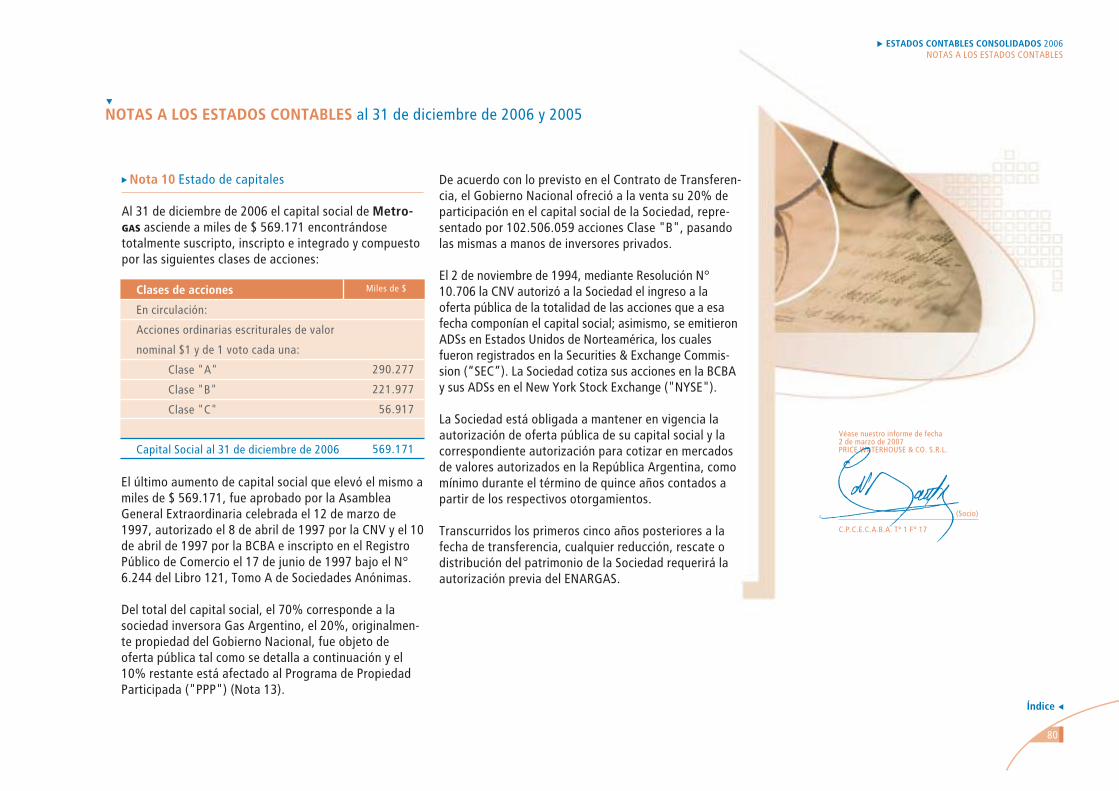

En circulación:

Acciones ordinarias escriturales de valor nominal $1 y de 1 voto cada una:

Clase "A"

Clase "B"

Clase "C"

Capital Social al 31 de diciembre de 2006

290.277

221.977

56.917

569.171

Miles de $

Suscripto, inscriptoe integradoComposición del Capital Social

Clases de acciones

ESTADOS CONTABLES CONSOLIDADOS 2006ESTADOS CONTABLES CONSOLIDADOS

Índice

05

ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A T°1 F°17

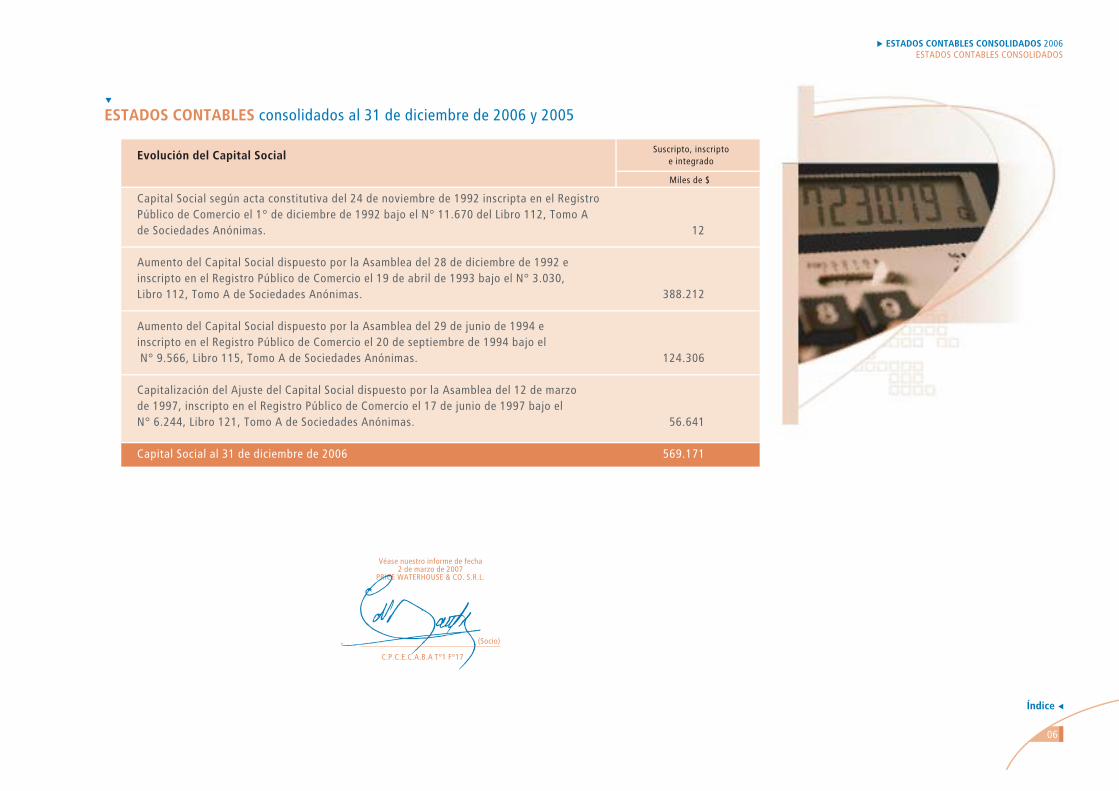

Capital Social según acta constitutiva del 24 de noviembre de 1992 inscripta en el Registro Público de Comercio el 1° de diciembre de 1992 bajo el N° 11.670 del Libro 112, Tomo A de Sociedades Anónimas.

Aumento del Capital Social dispuesto por la Asamblea del 28 de diciembre de 1992 e inscripto en el Registro Público de Comercio el 19 de abril de 1993 bajo el N° 3.030, Libro 112, Tomo A de Sociedades Anónimas.

Aumento del Capital Social dispuesto por la Asamblea del 29 de junio de 1994 e inscripto en el Registro Público de Comercio el 20 de septiembre de 1994 bajo el N° 9.566, Libro 115, Tomo A de Sociedades Anónimas.

Capitalización del Ajuste del Capital Social dispuesto por la Asamblea del 12 de marzo de 1997, inscripto en el Registro Público de Comercio el 17 de junio de 1997 bajo el N° 6.244, Libro 121, Tomo A de Sociedades Anónimas.

Capital Social al 31 de diciembre de 2006

12

388.212

124.306

56.641

569.171

Miles de $

Suscripto, inscriptoe integradoEvolución del Capital Social

ESTADOS CONTABLES CONSOLIDADOS 2006ESTADOS CONTABLES CONSOLIDADOS

Índice

06

31 de diciembre de 200531 de diciembre de 2006

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17DR. CARLOS N. MARTÍNEZContador Público (UBA)C.P.C.E. Ciudad Autónoma de Buenos AiresTomo 155 - Folio 146

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005

Activo

Activo Corriente

Caja y bancos (Nota 3 a))

Inversiones (Nota 3 b))

Créditos por ventas (Nota 3 c))

Otros créditos (Nota 3 d))

Bienes de cambio (Nota 3 e))

Total del Activo Corriente

Activo No Corriente

Otros créditos (Nota 3 f))

Bienes de uso (Anexo A)

Total del Activo No Corriente

Total del activo

Pasivo

Pasivo Corriente

Deudas

Cuentas por pagar (Nota 3 g))

Deudas financieras (Nota 3 h))

Remuneraciones y cargas sociales

Deudas fiscales (Nota 3 i))

Otras deudas

Total Deudas

Previsión para contingencias (Anexo E)

Total del Pasivo Corriente

52.349

20.284

131.271

28.685

2.923

235.512

122.925

1.674.400

1.797.325

2.032.837

163.729

20.291

11.537

37.469

4.333

237.359

70.722

308.081

523.784

146

129.282

41.761

2.451

697.424

224.218

1.704.104

1.928.322

2.625.746

144.757

1.673.107

9.342

36.099

2.306

1.865.611

34.738

1.900.349

Miles de $

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

Índice

07

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005 (Cont.)

Pasivo No Corriente

Cuentas por pagar (Nota 5)

Deudas financieras (Nota 3 j))

Deudas fiscales

Total del Pasivo No Corriente

Total del pasivo

Participación Minoritaria en la Sociedad Controlada

Patrimonio Neto

Total

Las notas 1 a 5 y los anexos A, D, E, F, G y H que se acompañan forman parte integrante de estos estados consolidados.

16.578

710.686

23.329

750.593

1.058.674

458

973.705

2.032.837

18.122

-

26.031

44.153

1.944.502

92

681.152

2.625.746

Miles de $

31de diciembre de 200531de diciembre de 2006

Véase nuestro informe de fecha2 de marzo de 2007

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A T°1 F°17DR. CARLOS N. MARTÍNEZ

Contador Público (UBA)C.P.C.E. Ciudad Autónoma de Buenos Aires

Tomo 155 - Folio 146

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

Índice

08

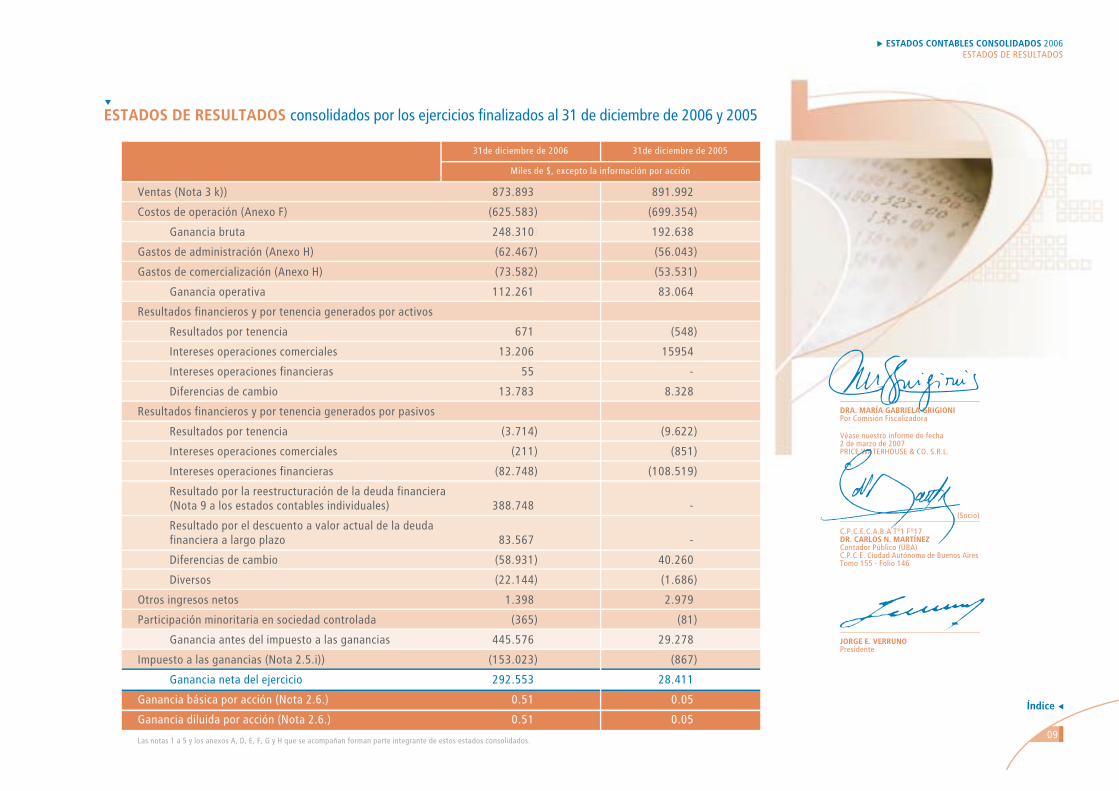

ESTADOS DE RESULTADOS consolidados por los ejercicios finalizados al 31 de diciembre de 2006 y 2005

Ventas (Nota 3 k))

Costos de operación (Anexo F)

Ganancia bruta

Gastos de administración (Anexo H)

Gastos de comercialización (Anexo H)

Ganancia operativa

Resultados financieros y por tenencia generados por activos

Resultados por tenencia

Intereses operaciones comerciales

Intereses operaciones financieras

Diferencias de cambio

Resultados financieros y por tenencia generados por pasivos

Resultados por tenencia

Intereses operaciones comerciales

Intereses operaciones financieras

Resultado por la reestructuración de la deuda financiera(Nota 9 a los estados contables individuales)

Resultado por el descuento a valor actual de la deudafinanciera a largo plazo

Diferencias de cambio

Diversos

Otros ingresos netos

Participación minoritaria en sociedad controlada

Ganancia antes del impuesto a las ganancias

Impuesto a las ganancias (Nota 2.5.i))

Ganancia neta del ejercicio

Ganancia básica por acción (Nota 2.6.)

Ganancia diluida por acción (Nota 2.6.)

Las notas 1 a 5 y los anexos A, D, E, F, G y H que se acompañan forman parte integrante de estos estados consolidados.

873.893)

(625.583)

248.310)

(62.467)

(73.582)

112.261)

671)

13.206)

55)

13.783)

(3.714)

(211)

(82.748)

388.748)

83.567)

(58.931)

(22.144)

1.398)

(365)

445.576)

(153.023)

292.553)

0.51)

0.51)

891.992)

(699.354)

192.638)

(56.043)

(53.531)

83.064)

(548)

15954)

-)

8.328)

(9.622)

(851)

(108.519)

-)

-)

40.260)

(1.686)

2.979)

(81)

29.278)

(867)

28.411)

0.05)

0.05)

31de diciembre de 2006 31de diciembre de 2005

Miles de $, excepto la información por acción

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A T°1 F°17DR. CARLOS N. MARTÍNEZContador Público (UBA)C.P.C.E. Ciudad Autónoma de Buenos AiresTomo 155 - Folio 146

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

ESTADOS CONTABLES CONSOLIDADOS 2006ESTADOS DE RESULTADOS

Índice

09

ESTADOS DE FLUJO DE EFECTIVO consolidados por los ejercicios finalizados el 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A T°1 F°17DR. CARLOS N. MARTÍNEZContador Público (UBA)C.P.C.E. Ciudad Autónoma de Buenos AiresTomo 155 - Folio 146

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Efectivo originado en las actividades operativas

Ganancia neta del ejercicio

Intereses sobre deudas devengados en el ejercicio

Impuesto a las ganancias devengado en el ejercicio

Ajustes para arribar al flujo neto de efectivo proveniente de las actividades operativas

Participación de terceros en resultados de la sociedad controlada

Depreciación de bienes de uso

Valor residual de bajas de bienes de uso

Previsión para deudores incobrables

Previsión por obsolescencia de materiales

Previsión por desvalorización bienes de uso

Previsión para contingencias

Materiales consumidos

Resultados por tenencia

Diferencias de cambio

Resultado por la reestructuración de la deuda financiera

Resultado por el descuento a valor actual de la deudafinanciera a largo plazo

292.553)

82.748)

153.023)

365)

71.885)

4.781)

2.165)

10)

3.807)

7.950)

2.062)

3.714)

58.931)

(388.748)

(83.567)

28.411)

108.519)

867)

81)

90.500)

11.398)

(11.248)

441)

-)

6.018)

1.820)

9.622)

(40.260)

-)

-)

31de diciembre de 2006 31de diciembre de 2005

Miles de $

ESTADOS CONTABLES CONSOLIDADOS 2006ESTADOS DE FLUJO DE EFECTIVO

Índice

10

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A T°1 F°17DR. CARLOS N. MARTÍNEZContador Público (UBA)C.P.C.E. Ciudad Autónoma de Buenos AiresTomo 155 - Folio 146

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

ESTADOS DE FLUJO DE EFECTIVO consolidados por los ejercicios finalizados el 31 de diciembre de 2006 y 2005 (cont.)

(4.131)

(26.342)

(2.544)

13.539)

2.195)

4.031)

126)

(19.008)

(10)

(9.298)

170.237)

(48.915)

(48.915)

-)

(432.954)

(139.665)

(572.619)

(451.297)

523.930)

72.633)

(68.105)

(69.096)

(1.851)

103.600)

1.593)

44.898)

(3.044)

(3.416)

-)

(11.403)

199.345)

(44.565)

(44.565)

10)

-)

-)

10)

154.790)

369.140)

523.930)

31de diciembre de 2006 31de diciembre de 2005

Miles de $

Variaciones en activos y pasivos

Créditos por ventas

Otros créditos

Bienes de cambio

Cuentas por pagar

Remuneraciones y cargas sociales

Deudas fiscales

Otras deudas

Intereses y gastos a pagar

Previsión para contingencias

Impuesto a la ganancia miníma presunta pagado en el ejercicio

Flujos de efectivo netos originados en actividades operativas

Flujos de efectivo aplicados en actividades de inversión

Aumentos de bienes de uso

Flujos de efectivo netos aplicados en actividades de inversión

Flujos de efectivo (aplicados) originados en actividades de financiación

Aportes en efectivo de los accionistas minoritarios

Pago de préstamos

Intereses pagados en el ejercicio

Flujos de efectivo (aplicados) originados en actividadesde financiación

(Disminución) aumento de efectivo del ejercicio

Efectivo al inicio del ejercicio

Efectivo al cierre del ejercicio

Las notas 1 a 5 y los anexos A, D, E, F, G y H que se acompañan forman parte integrante de estos estados consolidados.

ESTADOS CONTABLES CONSOLIDADOS 2006ESTADOS DE FLUJO DE EFECTIVO

Índice

11

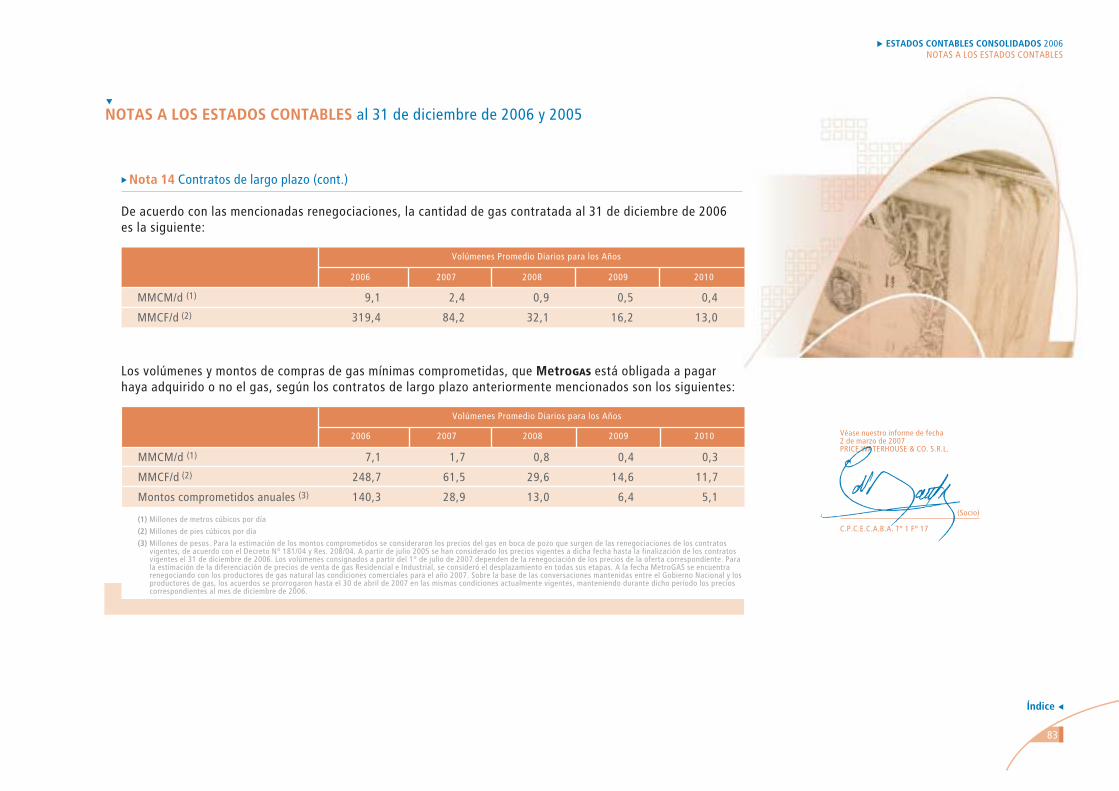

Nota 1 Bases de consolidación

Con motivo de la constitución de MetroENERGÍA S.A. (”MetroENERGÍA”) el 20 de abril de 2005, inscripta en la Inspección General de Justicia el día 16 de mayo de 2005, sociedad de la cual MetroGAS S.A. (la “Socie-dad” o “MetroGAS”) es titular del 95% del capital accionario (Nota 8 a los estados contables individua-les), la Sociedad ha consolidado línea por línea sus balances generales al 31 de diciembre de 2006 y 2005 y los estados de resultados y de flujo de efectivo por los ejercicios finalizados al 31 de diciembre de 2006 y 2005 con los estados contables de su sociedad contro-lada, siguiendo el procedimiento establecido en la Resolución Técnica N° 21 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (“FACPCE”), aprobada por el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires (“CPCECABA”).

Los estados contables consolidados incluyen los activos y pasivos y resultados de la siguiente sociedad controlada:

Nota 2 Normas contables

A continuación se detallan las normas contables más relevantes utilizadas por la Sociedad para la prepara-ción de los presentes estados contables consolidados, las que han sido aplicadas uniformemente respecto del ejercicio anterior.

2.1. Preparación y presentación de los estados conta-bles consolidados

Los presentes estados contables consolidados, están expresados en pesos argentinos, y fueron confecciona-dos conforme a las normas contables de exposición y valuación contenidas en las Resoluciones Técnicas emitidas por la FACPCE, aprobadas por el CPCECABA y de acuerdo con las resoluciones emitidas por la Comisión Nacional de Valores (“CNV”).

En el marco del convenio de declaración de voluntades celebrado el 8 de julio de 2004 por la FACPCE y el CPCECABA, el cual manifiesta que las partes conside-ran importante el tratamiento de la unificación de las normas técnicas, este último Consejo emitió con fecha 10 de agosto de 2005 la Resolución CD 93/05, a través de la cual se adoptaron las normas contables aproba-das por la FACPCE, incluyendo los cambios incorpora-dos a las mismas hasta el 1° de abril de 2005.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Sociedad emisoraCapital Votos

9595

Participación porcentual sobre

MetroENERGÍA S.A.

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

12

Nota 2 Normas contables (cont.)

La adopción de las mencionadas normas entró en vigencia para los estados contables anuales o períodos intermedios correspondientes a ejercicios iniciados a partir del 1° de enero de 2006. Asimismo, la CNV ha adoptado las mencionadas normas con ciertas modifica-ciones, estableciendo también que son de aplicación para los ejercicios iniciados a partir del 1° de enero de 2006.

Las principales modificaciones incorporadas por el proceso de unificación de normas contables son:

a) Las normas contables vigentes hasta el ejercicio anterior, para determinar si existía una desvalorización de activos, requerían que se compare el valor contable del activo con el flujo de fondos que el mismo genera-ría a valores nominales. Las normas recientemente adoptadas exigen que esta comparación se realice con el flujo de fondos a valores actuales.

b) Las normas contables vigentes hasta el ejercicio anterior admitían que, bajo ciertas circunstancias, algunos créditos y deudas se valuaran a valores descontados utilizando la tasa de interés del Banco de la Nación Argentina aplicable a Cajas de Ahorro de libre disponibilidad. Esta alternativa no está admitida por las nuevas normas contables, las cuales requieren se utilice una tasa de mercado en general y, como excepción, que los otros créditos y deudas bajo ciertas circunstancias se valúen a valor nominal.

c) La Sociedad, de acuerdo con lo permitido por las nuevas normas contables, ha decidido no reconocer

el pasivo diferido generado por el efecto del ajuste por inflación sobre los bienes de uso. En consecuen-cia, se incorpora información adicional en la nota 2.5.i) sobre este particular.

Las modificaciones incorporadas por el proceso de unificación de normas contables no han generado efectos significativos sobre los estados contables consolidados de la Sociedad.

2.2. Estimaciones contables

La preparación de estados contables consolidados a una fecha determinada requiere que la Dirección de la Sociedad realice estimaciones y evaluaciones que afectan el monto de los activos y pasivos registrados y los activos y pasivos contingentes revelados a dicha fecha, como así también los ingresos y egresos registrados en el ejercicio. La Dirección de la Sociedad realiza estimaciones para poder calcular a un momento dado, por ejemplo, la previsión para deudores incobra-bles, las depreciaciones, el valor recuperable de los activos, el cargo por impuesto a las ganancias y la previsión para contingencias. Los resultados reales futuros pueden diferir de las estimaciones y evaluacio-nes realizadas a la fecha de preparación de los presen-tes estados contables consolidados.

2.3. Consideración de los efectos de la inflación

Los estados contables consolidados han sido prepa-rados en moneda constante, reconociendo en forma integral los efectos de la inflación hasta el 31 de agosto de 1995. A partir de esa fecha y hasta el 31

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

13

Nota 2 Normas contables (cont.)

de diciembre de 2001 se ha discontinuado la reexpresión de los estados contables, debido a la existencia de un período de estabilidad monetaria. Desde el 1° de enero de 2002 y hasta el 1° de marzo de 2003 se reconocieron los efectos de la inflación, debido a la existencia de un período inflacionario. A partir de esa fecha se ha discontinuado la reexpre-sión de los estados contables consolidados. Este criterio no está de acuerdo con normas contables profesionales vigentes, las cuales establecen que los estados contables deben ser reexpresados hasta el 30 de septiembre de 2003. El efecto del mencionado apartamiento contable no es significativo sobre los estados contables al 31 de diciembre de 2006.

El índice utilizado a los efectos de la reexpresión de las partidas fue el índice de precios internos al por mayor (“IPM”) publicado por el Instituto Nacional de Estadís-tica y Censos.

2.4. Información comparativa

Los saldos al 31 de diciembre de 2005 y por el ejercicio finalizado el 31 de diciembre de 2005 que se exponen en estos estados contables consolidados a efectos comparativos surgen de los estados contables consoli-dados a dicha fecha.

Se han reclasificado ciertas cifras de los estados contables consolidados correspondientes al ejercicio finalizado el 31 de diciembre de 2005 a los efectos de su presentación comparativa con los de este ejercicio.

2.5. Criterios de valuación

a) Caja y bancos

Se han computado a su valor nominal.

b) Activos y pasivos en moneda extranjera

Los activos y pasivos en moneda extranjera han sido valuados a los tipos de cambio vigentes al cierre del ejercicio.

c) Inversiones corrientes

Los Bonos del Estado Nacional “BODEN” han sido valuados a su valor de mercado al cierre del ejercicio.

Las cuotapartes en fondos comunes de inversión han sido valuadas a su valor de mercado al cierre del ejercicio.

Las colocaciones en caja de ahorro y plazo fijo han sido valuadas a su valor nominal más los intereses devengados al cierre del ejercicio.

d) Créditos por ventas y cuentas por pagar

Los créditos por ventas y las cuentas por pagar han sido valuados a su valor nominal, incorporando, cuando corresponda, los resultados financieros devengados a la fecha de cierre del ejercicio. Los valores obtenidos de esta forma no difieren significativamente de los que se hubieran obtenido de aplicarse las normas contables vigentes, que

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

14

Nota 2 Normas contables (cont.)

establecen que deben valuarse al precio de contado estimado al momento de la transacción más los intereses y componentes financieros implícitos devengados en base a la tasa interna de retorno determinada en dicha oportunidad.

Los créditos por ventas incluyen servicios devenga-dos que se encuentran sin facturar a la fecha de cierre del ejercicio.

La línea denominada PURE corresponde al Programa de Uso Racional de la Energía, el cual comprende el establecimiento de incentivos y cargos adicionales por excedentes de consumo. El saldo por este concepto en el rubro Créditos por ventas corresponde a las bonificaciones y/o cargos adicionales por excedentes de los consumos a facturar, mientras que el monto contenido en Cuentas por pagar correspon-de a los cargos adicionales por excedentes de consumos, a ser depositados en el Fondo Fiduciario indicado por el ENARGAS.

La línea denominada Fideicomiso de Transporte expuesta en el rubro Cuentas por pagar correspon-de a los montos cobrados, pendientes de depósito.

Adicionalmente a la venta de gas propio, MetroENERGÍA, sociedad controlada por MetroGAS, comercializa gas natural por cuenta y orden de productores a terceros adquirentes, percibiendo una comisión, que se incluye en la línea Ventas de los estados de resultados consolidados. Los créditos por ventas y

las cuentas por pagar generados por esta operatoria han sido valuados siguiendo el criterio general mencionado anteriormente.

Los créditos por ventas están expresados netos de la previsión para deudores incobrables, la cual se basa en las estimaciones de cobro realizadas por la Sociedad.

e) Deudas financieras

Las deudas financieras resultantes de la reestructu-ración de pasivos financieros correspondientes a las Obligaciones Negociables Serie 1 y 2 han sido valuadas sobre la base de las sumas a pagar descontadas utilizando la tasa de mercado que refleja al momento inicial de la transacción las evaluaciones sobre el valor tiempo del dinero y los riesgos específicos de la deuda.

Las deudas financieras, que no entraron en el proceso de reestructuración de pasivos financieros, correspondientes a las Obligaciones Negociables Serie A y B han sido valuadas a su valor nominal más los resultados financieros devengados al cierre del ejercicio. Los valores obtenidos de esta forma no difieren significativamente de los que se hubieran obtenido de aplicarse las normas contables vigen-tes, que establecen que deben valuarse de acuerdo con la suma de dinero recibida, neta de los costos de la transacción, más los resultados financieros devengados en base a la tasa interna de retorno estimada en dicha oportunidad.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

15

Nota 2 Normas contables (cont.)

f) Otros créditos y deudas

Los otros créditos y deudas han sido valuados a su valor nominal más los resultados financieros devengados al cierre del ejercicio. Los valores obtenidos de esta forma no difieren significativa-mente de los que se hubieran obtenido de aplicarse las normas contables vigentes, que establecen que deben valuarse en base a la mejor estimación posible de la suma a cobrar y a pagar, respectiva-mente, descontada utilizando una tasa que refleje el valor tiempo del dinero y los riesgos específicos de la transacción estimada en el momento de su incorporación al activo y pasivo, respectivamente.

A partir de la unificación de las normas contables (Nota 2.1.) desaparece la discrepancia que existía entre el CPCECABA y la CNV respecto al descuento del crédito por impuesto diferido, valuándose el mismo a su valor nominal.

g) Bienes de cambio

Los materiales en almacenes han sido valuados a su costo de reposición al cierre del ejercicio. Los valores obtenidos de esta forma, netos de la previsión por obsolescencia, no superan a sus respectivos valores recuperables estimados al cierre del ejercicio.

h) Bienes de uso

Para los bienes recibidos en el momento de otorgar-se la Licencia, se ha tomado como valor de origen de los bienes de uso el valor global de transferencia definido en el Contrato de Transferencia, que surge como contrapartida de los aportes efectuados y el pasivo transferido reexpresado siguiendo los lineamientos indicados en la Nota 2.3. a los estados contables consolidados.

Sobre la base de un trabajo especial efectuado por peritos independientes, se ha realizado una asigna-ción del valor de origen global señalado en el párrafo anterior entre las distintas categorías de bienes que lo integran, asignándole como vida útil los años de servicio restantes que la Sociedad ha estimado en función de cada tipo de bien, estado de conservación y planes de renovación y mantenimiento.

Los bienes incorporados al patrimonio con posterioridad al momento de otorgarse la Licencia han sido valuados a su costo de adquisición reexpresado siguiendo los lineamientos indicados en la Nota 2.3. a los estados contables consolida-dos, excepto en el caso de las redes de distribu-ción construidas por terceros (diversas asociacio-nes y cooperativas) que, de acuerdo a lo establecido por el ENARGAS, se encuentran valuadas a los montos equivalentes a determina-dos metros cúbicos de gas.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

16

Nota 2 Normas contables (cont.)

Los bienes de uso son depreciados por el método de la línea recta, aplicando tasas anuales suficientes para extinguir sus valores al final de la vida útil estimada. Las depreciaciones de estos bienes han sido computadas sobre la base de los montos de estos activos ajustados por inflación siguiendo los lineamientos de la Nota 2.3..

La Sociedad activa los costos netos generados por la financiación con capital de terceros de obras cuya construcción se prolongue en el tiempo, hasta que se encuentren en condiciones de su puesta en marcha y los costos de operación atribuibles a las actividades realizadas de planificación, ejecución y control de las inversiones en bienes de uso, los cuales ascienden a miles de $3.139 y miles de $5.988 por los ejercicios finalizados el 31 de diciembre de 2006 y 2005, respectivamente.

Las existencias de gas en cañerías se encuentran valuadas a costo de adquisición reexpresado siguiendo los lineamientos indicados en la Nota 2.3. a los estados contables consolidados.

El valor de los bienes de uso no supera, en su conjunto, su valor de utilización económica al cierre del ejercicio.

i) Impuesto a las ganancias

La Sociedad y su sociedad controlada han reconoci-do el cargo por impuesto a las ganancias en base al método del pasivo por impuesto diferido, recono-ciendo de esta manera las diferencias temporarias entre las mediciones de los activos y pasivos contables e impositivas.

El activo por impuesto diferido se genera princi-palmente por los quebrantos impositivos. El pasivo por impuesto diferido se genera principal-mente por: i) las diferencias temporarias entre la valuación contable y el valor impositivo de los bienes de uso, fundamentalmente por los distin-tos criterios de depreciación y el tratamiento contable dado a los resultados financieros (intereses y diferencias de cambio) activados en dicho rubro y ii) el descuento de la deuda finan-ciera, debido a que impositivamente la misma se valúa a su valor nominal.

A los efectos de determinar los activos y pasivos diferidos se ha aplicado sobre las diferencias temporarias identificadas y los quebrantos impositi-vos, la tasa impositiva vigente a la fecha de emisión de estos estados contables.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

17

Nota 2 Normas contables (cont.)

El siguiente cuadro detalla la evolución y composición de los activos y pasivos por impuesto diferido:

El crédito por impuesto diferido proveniente del quebran-to impositivo registrado por la Sociedad asciende a miles de $151.040 y miles de $287.820 al cierre y al inicio del ejercicio, respectivamente. Dicho quebranto impositivo podrá ser compensado con utilidades de ejercicios futuros, expirando en el año 2007 miles de $121.145 y en el año 2009 miles de $29.895.

La realización de los activos impositivos diferidos, incluido el mencionado quebranto, depende de la generación futura de ganancias gravadas durante aquellos ejercicios en los cuales las diferencias temporarias se convierten en deducibles. A fin de determinar la realización de los mencionados

activos, la Sociedad toma en consideración las proyecciones de ganancias imponibles futuras sobre la base de su mejor estimación.

En función de las estimaciones realizadas por la Socie-dad, MetroGAS ha registrado una previsión por desvalo-rización sobre los activos impositivos diferidos cuyo saldo asciende a miles de $151.040 y miles de $169.840 al cierre y al inicio del ejercicio, respectivamente.

El pasivo diferido neto al cierre del ejercicio derivado de la información incluida en los cuadros anteriores asciende a miles de $6.896 y el activo diferido neto al inicio del ejercicio asciende a miles de $142.191.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Saldos al 31 de diciembre de 2005

Movimientos del ejercicio

Saldos al 31 de diciembre de 2006

8.586)

3.139)

11.725)

(169.840)

18.800)

(151.040)

159.672)

(127.182)

32.490)

22.408)

(1.643)

20.765)

10.698)

(10.698)

-)

287.820)

(136.780)

151.040)

Quebrantosestimados

Deudasfinancieras

Deudas financieras

Otros

Miles de $

Previsión TotalCréditos

por ventasActivos diferidos

Saldos al 31 de diciembre de 2005

Movimientos del ejercicio

Saldos al 31 de diciembre de 2006

(10.529)

441)

(10.088)

Bienes de uso Otros Total

(6.952)

7.009)

57)

-)

(29.355)

(29.355)

(17.481)

(21.905)

(39.386)

Miles de $Pasivos diferidos

Índice

18

Nota 2 Normas contables (cont.)

A continuación se detalla la conciliación entre el impuesto a las ganancias cargado a resultados y el que resultaría de aplicar al resultado contable antes del impuesto a las ganancias, la tasa impositiva correspondiente:

A continuación se detalla la conciliación entre el impuesto a las ganancias cargado a resultados y el impuesto determinado a los fines fiscales:

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Impuesto a las ganancias calculado a la tasa legal

sobre el resultado antes del impuesto a las ganancias

Diferencias permanentes

Reexpresión en moneda constante

Gastos no deducibles e ingresos no computables

Previsión por desvalorización activo impositivo diferido

Total impuesto a las ganancias cargado a resultados

155.952)

15.266)

605)

(18.800)

153.023)

10.247)

18.035)

(1.043)

(26.372)

867)

Miles de $

31 de diciembre de 200531 de diciembre de 2006

Impuesto a las ganancias determinado a los

fines fiscales

Diferencias transitorias

Previsión por desvalorización activo

impositivo diferido

Total impuesto a las ganancias cargado a resultados

140.716)

31.107)

(18.800)

153.023)

12.522)

14.717)

(26.372)

867)

Miles de $

31 de diciembre de 200531 de diciembre de 2006

Índice

19

Nota 2 Normas contables (cont.)

La Sociedad, de acuerdo con lo permitido por las nuevas normas contables, ha optado por no reconocer el pasivo por impuesto diferido generado por el efecto del ajuste por inflación sobre los bienes de uso a los efectos del cálculo del impuesto diferido. De haberse reconocido el pasivo por impuesto diferido por este concepto, el mismo ascendería a $307 millones y en $322 millones al cierre y al inicio del ejercicio respectivamente, a valores nominales. La diferencia de $15 millones hubiera impactado en el resultado del ejercicio. Se estima que este pasivo se revertirá a razón de aproximadamente $12 millones por año.

j) Impuesto a la ganancia mínima presunta

La Sociedad determina el impuesto a la ganancia mínima presunta aplicando la tasa vigente del 1% sobre los activos computables al cierre del ejercicio. Este impuesto es complementario del impuesto a las ganancias. La obligación fiscal de la Sociedad en cada ejercicio coincidirá con el mayor de ambos impuestos. Sin embargo, si el impuesto a la ganancia mínima presunta excede en un ejercicio fiscal al impuesto a las ganancias, dicho exceso podrá computarse como pago a cuenta del impuesto a las ganancias que pudiera producirse en cualquiera de los diez ejercicios siguientes.

La Sociedad ha reconocido el impuesto a la ganancia mínima presunta devengado en el ejercicio y pagado en ejercicios anteriores como crédito debido a que estima que en ejercicios futuros podrá computarlo

como pago a cuenta del impuesto a las ganancias. Dicho crédito, que se expone en el rubro Otros créditos no corrientes, podrá computarse como pago a cuenta expirando entre los años 2012 y 2016.

k) Indemnizaciones por despidos

Las indemnizaciones por despidos son cargadas a resultados en el momento en que se incurren.

l) Saldos con partes relacionadas

Los saldos con partes relacionadas, generados fundamentalmente por operaciones comerciales y servicios diversos, han sido valuados de acuerdo con las condiciones pactadas entre las partes involucradas.

m) Previsión para contingencias

Se ha constituido para cubrir situaciones contingen-tes de carácter laboral, comercial y otros riesgos diversos que podrían originar obligaciones para la Sociedad. En la estimación de sus montos y probabi-lidad de concreción se ha considerado la opinión de los asesores legales de la Sociedad.

Asimismo, han sido consideradas las coberturas de seguros contratadas por la Sociedad. A la fecha de emisión de los presentes estados contables consoli-dados, la Dirección de la Sociedad considera que no existen elementos que permitan determinar que otras contingencias puedan materializarse y generar un impacto negativo en los presentes estados contables consolidados.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

20

Nota 2 Normas contables (cont.)

n) Cuentas del patrimonio neto

Los movimientos de las cuentas del patrimonio neto han sido reexpresados siguiendo los lineamientos detallados en la Nota 2.3. a los estados contables consolidados.

La cuenta “Capital social” ha sido expresada a su valor nominal histórico. La diferencia entre el valor expresado en moneda homogénea y el nominal histórico ha sido expuesta en la cuenta “Ajuste del capital social”, integrante del patrimonio neto.

o) Reconocimiento de ingresos

La Sociedad reconoce los ingresos por ventas sobre la base de las entregas de gas a los clientes, incluyendo los montos estimados de gas entregado pero aún no facturados al cierre de cada ejercicio.

Los montos efectivamente entregados han sido determinados de acuerdo con los volúmenes de gas comprado y otros datos.

p) Cuentas del estado de resultados

Las cuentas de resultado se exponen a valores nominales excepto las depreciaciones de bienes que se encuentran reexpresadas siguiendo los linea-mientos indicados en Nota 2.3. a los estados contables consolidados.

2.6. Ganancia básica y diluida por acción

La ganancia básica y diluida por acción es calculada sobre la base del promedio ponderado de acciones al 31 de diciembre de 2006 y 2005, respectivamente, que ascienden a 569.171.208. Dado que la Sociedad no posee acciones preferidas o deuda convertible en acciones ambos indicadores son iguales.

2.7. Información por segmentos

La Sociedad opera fundamentalmente en la prestación del servicio de distribución de gas, no calificando sus restantes actividades como segmentos a ser presenta-dos en forma individual de acuerdo con los lineamien-tos de la Resolución Técnica N° 18 de la FACPCE.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Índice

21

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

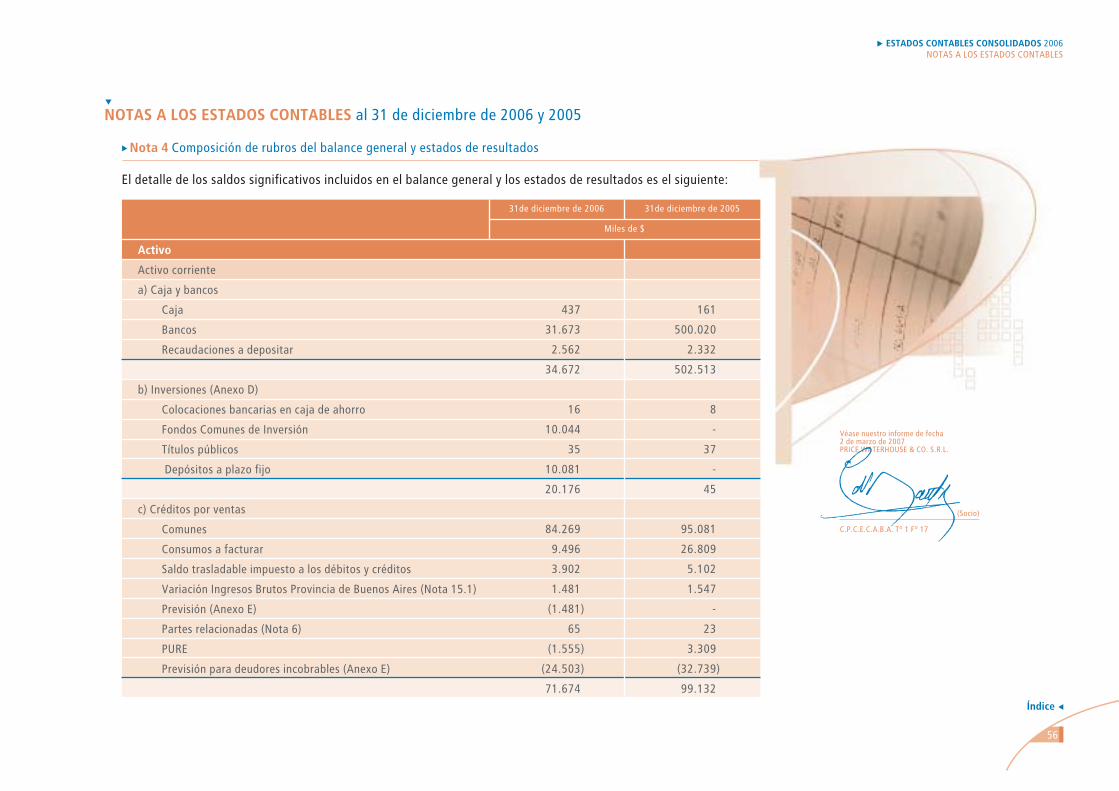

Nota 3 Composición de rubros del balance general y estados de resultados consolidados

El detalle de los saldos significativos incluidos en el balance general y los estados de resultados consolidados es el siguiente:

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Activo

Activo Corriente

a) Caja y bancos

Caja

Bancos

Recaudaciones a depositar

b) Inversiones (Anexo D)

Colocaciones bancarias en caja de ahorro

Fondos comunes de inversión

Títulos públicos

Depósitos a plazo fijo

c) Créditos por ventas

Comunes

Consumos a facturar

Por cuenta y orden de terceros

Saldo trasladable impuesto a los débitos y créditos

Variación Ingresos Brutos Provincia de Buenos Aires

Previsión (Anexo E)

Partes relacionadas (Nota 5)

PURE

Previsión para deudores incobrables (Anexo E)

Miles de $

31 de diciembre de 2005

446)

37.025)

14.878)

52.349)

16)

10.152)

35)

10.081)

20.284)

96.938)

10.102)

46.322)

3.902)

1.481)

(1.481)

65)

(1.555)

(24.503)

131.271)

168)

521.284)

2.332)

523.784)

8)

101)

37)

-)

146)

109.105)

26.809)

16.149)

5.102)

1.547)

-)

-)

3.309)

(32.739)

129.282

31 de diciembre de 2006

Índice

22

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

Nota 3 Composición de rubros del balance general y estados de resultados consolidados (cont.)

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

d) Otros créditos

Costos de reestructuración de deuda

Otros anticipos

Seguros y otros gastos pagados por adelantado

Deudores varios

Créditos impositivos

Partes relacionadas (Nota 5)

e) Bienes de cambio

Materiales en almacenes

Previsión por obsolescencia de materiales (Anexo E)

Activo no corriente

f) Otros créditos

Crédito por impuesto diferido

(Pasivos) créditos por impuesto diferido (Nota 2.5 i))

Crédito por impuesto a la ganancia mínima presunta

(Nota 2.5 j))

Saldo trasladable tasa de estudio, revisión e

inspección en la vía pública de GCABA

Saldo trasladable tasa de ocupación de espacios

públicos de GCABA

Saldo trasladable tasa de ocupación de espacios

públicos de Esteban Echeverría

Diversos

Miles de $

31 de diciembre de 2005

-)

24.354)

1.741)

1.655)

882)

53)

28.685)

3.826)

(903)

2.923)

(6.896)

54.527)

47.631)

28.044)

40.380)

5.663)

1.207)

122.925)

20.026)

17.387)

2.430)

1.246)

620)

525

41.761)

3.432)

(981)

2.451)

142.191)

)

45.895)

188.086)

)

-)

)

35.514)

-)

618)

224.218)

31 de diciembre de 2006

Índice

23

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

Nota 3 Composición de rubros del balance general y estados de resultados consolidados (cont.)

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Pasivo

Pasivo Corriente

g) Cuentas por pagar

Compra de gas y transporte

Otras compras y servicios

Partes relacionadas (Nota 5)

Por cuenta y orden de terceros

PURE

Fideicomiso de transporte

h) Deudas financieras

Adelantos en cuenta corriente con entidades

financieras del exterior (Anexo G)

Adelantos en cuenta corriente con entidades del

sistema financiero argentino

Obligaciones negociables valor nominal (Anexo G)

Intereses y gastos a pagar con entidades financieras

del exterior (Anexo G)

Intereses y gastos a pagar con entidades del sistema

financiero argentino

Miles de $

31de diciembre de 2005

50.411)

23.691)

30.965)

36.865)

15.075)

6.722)

163.729)

-)

-)

14.795)

5.496)

)

-)

20.291)

71.834)

19.913)

22.551)

18.416)

9.635)

2.408)

144.757)

151.600)

75.672)

1.090.126)

336.009)

)

19.700)

1.673.107)

31de diciembre de 2006

Índice

24

Nota 3 Composición de rubros del balance general y estados de resultados consolidados (cont.)

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

i) Deudas fiscales

Impuesto al valor agregado

Tasa de ocupación de espacios públicos de GCABA

Impuesto al GNC

Impuesto a las ganancias

Impuesto a los ingresos brutos

Impuestos provinciales y municipales

Otros impuestos

Pasivo No Corriente

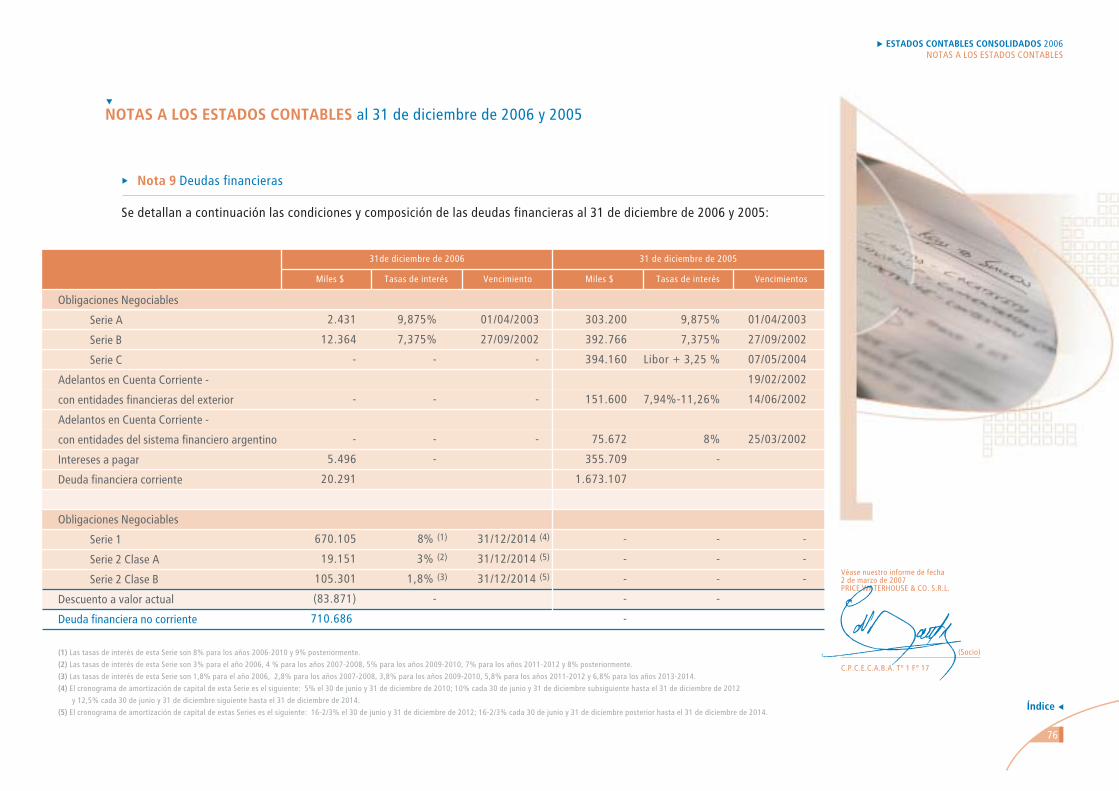

j) Deudas financieras (Nota 9 a los estados

contables individuales)

Obligaciones Negociables valor nominal (Anexo G)

Descuento a valor actual

Estados de Resultados

k) Ventas

Ventas de gas MetroGAS

Ventas por cuenta propia MetroENERGÍA

Servicio de transporte y distribución MetroGAS

Otras ventas MetroGAS

Ingresos por subproductos MetroGAS

Comisión por ventas MetroENERGÍA

Miles de $

31de diciembre de 2005

11.733)

8.251)

5.962)

4.297)

3.638)

1.823)

1.765)

37.469)

794.557)

(83.871)

710.686)

488.928)

130.802)

177.597)

29.425)

38.760)

8.381)

873.893)

7.952)

7.025)

5.289)

7.681)

4.268)

2.849)

1.035)

36.099)

-)

-)

-)

)

726.327)

21.492)

95.553)

27.251)

20.034)

1.335)

891.992)

31de diciembre de 2006

Índice

25

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

Nota 4 Detalle de vencimientos de inversiones, créditos y deudas

Los plazos de vencimiento de las inversiones, créditos y deudas se detallan a continuación:

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

4.1. Inversiones

- A vencer

menos de 3 meses

- Sin plazo establecido

Total

4.2. Créditos

- De plazo vencido

menos de 3 meses

de 3 a 6 meses

de 6 a 9 meses

de 9 a 12 meses

de 1 a 2 años

más de 2 años

Subtotal

- Sin plazo establecido

- A vencer

menos de 3 meses

de 3 a 6 meses

de 6 a 9 meses

de 9 a 12 meses

de 1 a 2 años

más de 2 años

Subtotal

Previsión para deudores incobrables

Total

Miles de $

31de diciembre de 2005

20.176)

108)

20.284)

15.713)

4.401)

2.387)

752)

5.194)

18.760)

47.207)

22.884

108.447)

3.098)

1.587)

1.236)

9.994)

112.931)

237.293)

(24.503)

282.881)

45)

101)

146)

13.141)

1.606)

595)

471)

7.220)

25.273)

48.306)

15.486)

113.722)

2.479)

2.022)

21.767)

7.283)

216.935)

364.208)

(32.739)

395.261)

31de diciembre de 2006

Índice

26

Nota 4 Detalle de vencimientos de inversiones, créditos y deudas (cont.)

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

4.3. Deudas

- De plazo vencido

menos de 3 meses

de 3 a 6 meses

de 6 a 9 meses

de 9 a 12 meses

de 1 a 2 años

más de 2 años

Subtotal

- Sin plazo establecido

- A vencer

menos de 3 meses

de 3 a 6 meses

de 6 a 9 meses

de 9 a 12 meses

de 1 a 2 años

más de 2 años

Subtotal

Total

Miles de $

31de diciembre de 2005

1.291)

117)

483)

-)

3.996)

23.630)

29.517)

2.538)

)

186.621)

4.924)

9.205)

4.554

14.516)

736.077)

955.897)

987.952)

10.017)

3.038)

-)

757)

479.953)

1.202.427)

1.696.192)

1.959)

)

157.293)

2.747)

1.627)

5.793)

19.056)

25.097)

211.613)

1.909.764)

31de diciembre de 2006

Índice

27

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

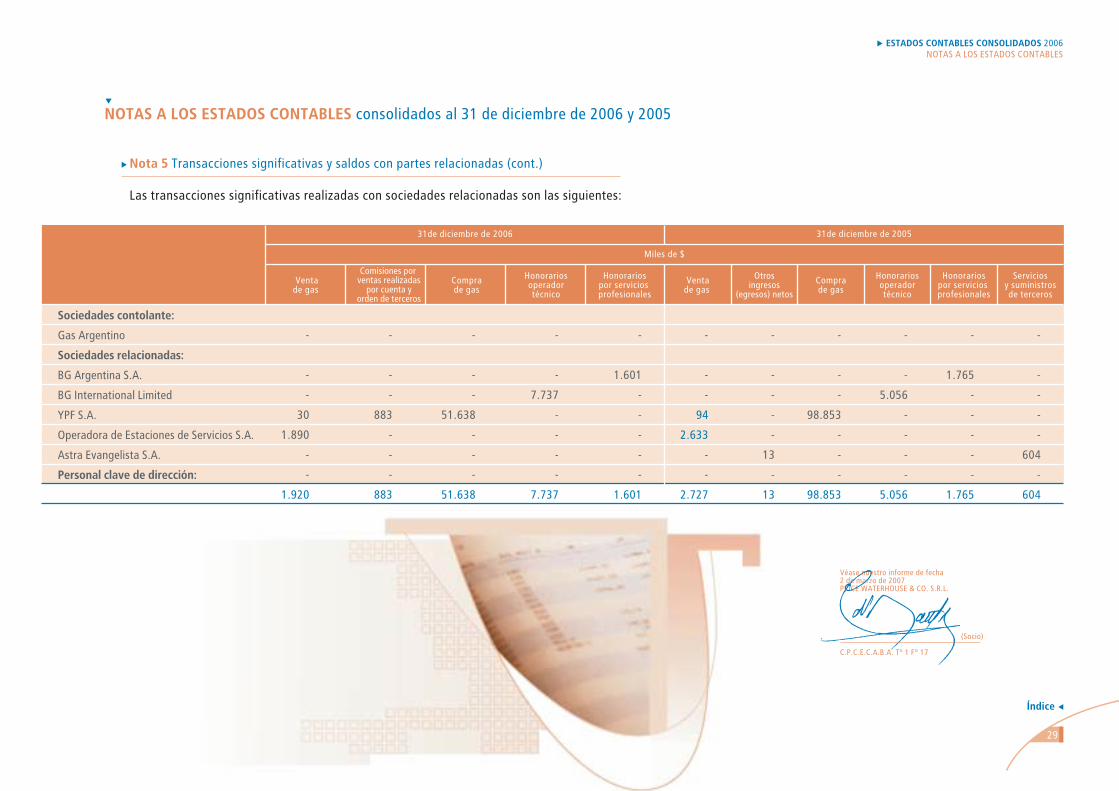

Nota 5 Transacciones significativas y saldos con partes relacionadas

Gas Argentino S.A. (“Gas Argentino”), como propieta-rio del 70% del capital accionario de la Sociedad, es el accionista controlante de MetroGAS.

MetroGAS realiza ciertas transacciones con los accio-nistas de Gas Argentino que al 31 de diciembre de 2006 son: BG Inversiones Argentinas S.A. (“BG”) (54,67%) e YPF Inversora Energética S.A. (“YPF”) (45,33%) o con sus afiliadas.

Los estados contables consolidados incluyen las siguientes transacciones con sociedades relacionadas:

Contratos de suministro, venta de gas y servicios con compañías que están directa e indirectamente relacionadas con YPF Honorarios devengados en virtud del Contrato de Asistencia Técnica con BG International Limited Honorarios devengados por suministro de personal con BG Argentina S.A.

Nota 4 Detalle de vencimientos deinversiones, créditos y deudas (cont.)

Las inversiones existentes al 31 de diciembre de 2006 y 2005 incluyen "BODEN" que devengaron intereses a una tasa del 1,06% anual, plazos fijos que devengaron intereses a una tasa del 9,50% anual y fondos comu-nes de inversión con un rendimiento promedio del 6,73% anual. De acuerdo con lo establecido en la Licencia en el caso de facturas de servicios impagas a su vencimiento, la Sociedad tiene derecho a cobrar intereses por mora, a una tasa equivalente al 150% de la tasa de interés en moneda nacional a 30 días, cobrada por el Banco de la Nación Argentina, a partir de la fecha de vencimiento y hasta la fecha de pago. Por tratarse de créditos vencidos, y siguiendo criterios de prudencia, la Sociedad reconoce estos ingresos al momento de su efectivo cobro.

El crédito correspondiente a la variación de Ingresos Brutos de la Provincia de Buenos Aires devengó un interés del 9,5% anual (T.E.A.) hasta el 31 de diciem-bre de 2005, según lo dispuesto por el ENARGAS y teniendo en cuenta el plazo de recupero de dicho crédito. Las deudas no devengan intereses, excepto el rubro Deudas financieras (Nota 9 a los estados contables individuales) y el rubro Deudas fiscales por el acogimiento al Plan de pagos correspondiente a la Tasa de ocupación de espacios públicos. Ciertas deudas devengan cláusula de ajuste CER.

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

28

Índice

Nota 5 Transacciones significativas y saldos con partes relacionadas (cont.)

Las transacciones significativas realizadas con sociedades relacionadas son las siguientes:

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Sociedades contolante:

Gas Argentino

Sociedades relacionadas:

BG Argentina S.A.

BG International Limited

YPF S.A.

Operadora de Estaciones de Servicios S.A.

Astra Evangelista S.A.

Personal clave de dirección:

-

-

-

30

1.890

-

-

1.920

-

-

-

883

-

-

-

883

-

-

-

51.638

-

-

-

51.638

-

-

7.737

-

-

-

-

7.737

-

1.601

-

-

-

-

-

1.601

-

-

-

94

2.633

-

-

2.727

-

-

-

-

-

13

-

13

-

-

-

98.853

-

-

-

98.853

-

-

5.056

-

-

-

-

5.056

-

1.765

-

-

-

-

-

1.765

-

-

-

-

-

604

-

604

31de diciembre de 2005

Miles de $

31de diciembre de 2006

Ventade gas

Otrosingresos

(egresos) netos

Comprade gas

Honorariosoperadortécnico

Honorariospor servicios profesionales

Serviciosy suministrosde terceros

Ventade gas

Comisiones por ventas realizadas

por cuenta yorden de terceros

Comprade gas

Honorariosoperadortécnico

Honorariospor servicios profesionales

Índice

29

Nota 5 Transacciones significativas y saldos con partes relacionadas (cont.)

Los saldos al 31 de diciembre de 2006 y 2005 por transacciones con sociedades relacionadas son los siguientes:

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

NOTAS A LOS ESTADOS CONTABLES consolidados al 31 de diciembre de 2006 y 2005

ESTADOS CONTABLES CONSOLIDADOS 2006NOTAS A LOS ESTADOS CONTABLES

Sociedad controlante:

Gas Argentino S.A.

Sociedad que ejerce influencia significativa:

YPF Inversora Energética S.A.

Otras sociedades relacionadas:

BG Argentina S.A.

BG International Limited

YPF S.A.

Operadora de Estaciones de Servicios S.A.

Astra Evangelista S.A.

Personal clave de dirección:

31de diciembre de 200531de diciembre de 2006

48)

1)

4)

5)

-)

-)

(5)

-)

53)

Corrientes

Créditos por ventas

-)

-)

-)

-)

-)

65)

-)

-)

65)

Corrientes

-)

-)

3.230)

10.265)

17.470)

-)

-)

-)

30.965)

Corrientes

Miles de $

-)

-)

-)

16.578)

-)

-)

-)

-)

16.578)

No corrientes

46)

1)

5)

5)

-)

-)

(5)

-)

52)

Corrientes

-)

-)

3.382)

2.486)

16.683)

-)

-)

-)

22.551)

Corrientes

-)

-)

-)

18.122)

-)

-)

-)

-)

18.122)

Cuentas por pagarCuentas por pagarOtros créditos Otros créditos

No corrientes

Índice

30

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005Bienes de uso

Anexo A

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

Terrenos

Edificios y construcciones civiles

Ramales de alta presión

Conductos y redes en media y baja presión

Estaciones de regulación y/o medición de presión

Instalaciones de medición de consumos

Otras instalaciones técnicas

Máquinas, equipos y herramientas

Sistemas informáticos y de telecomunicación

Vehículos

Muebles y útiles

Materiales

Gas en cañerías

Obras en curso

Anticipos a proveedores de bienes de uso

Subtotal

Redes cedidas por terceros

Regularizadora de redes cedidas por terceros

Previsión obsolescencia de materiales (Anexo E)

Previsión desvalorización bienes de uso (Anexo E)

Total al 31 de diciembre de 2006

Total al 31 de diciembre de 2005

(1) Las alícuotas de depreciaciones son variables en función de la vida útil restante asignada a los bienes recibidos al momento de la transferencia, para lo cual se han tomado en cuenta las características de los mismos, estados de conservación y planes de renovación.

(2) El destino contable de las depreciaciones del ejercicio se expone en el Anexo H.

Valores originales Depreciaciones (1)

17.501)

75.564)

263.466)

1.479.371)

57.695)

326.342)

46.930)

26.140)

150.556)

10.035)

5.453)

4.345)

214)

56.809)

176)

2.520.597)

54.040)

(2.807)

(1.744)

-)

2.570.086)

2.582.083)

Inicio delejercicio

Cuenta Principal Bajas delejercicio

Bajas delejercicio

Al cierredel ejercicio

Acumuladasal inicio

del ejercicio

Netoresultante31/12/06

Acumuladasal cierre

del ejercicio

-)

-)

-)

-)

-)

-)

-)

-)

-)

-)

-)

12.095)

-)

36.287)

533)

48.915)

-)

-)

-)

(3.807)

45.108)

45.794)

Aumentosdel ejercicio

-)

-)

5.392)

26.699)

79)

1.974)

-)

194)

3.146)

507)

3)

(10.083)

-)

(28.282)

(709)

(1.080)

1.700)

(620)

-)

-)

-)

-)

-)

-)

(11)

(3.548)

-)

(502)

-)

-)

(1.021)

(860)

-)

(227)

-)

-)

-)

(6.169)

(4)

-)

-)

50)

(6.123)

(57.791)

17.501)

75.564)

268.847)

1.502.522)

57.774)

327.814)

46.930)

26.334)

152.681)

9.682)

5.456)

6.130)

214)

64.814)

-)

2.562.263)

55.736)

(3.427)

(1.744)

(3.757))

2.609.071)

2.570.086)

TransferenciasAlicuota

del ejercicio

Monto (2)

-)

18.390)

134.702)

379.755)

28.801)

92.046)

29.909)

23.545)

135.557)

9.445)

5.399)

-)

-)

-)

-)

857.549)

8.570)

(137)

-)

-)

865.982)

822.044)

-)

-)

1.814)

(2.957)

-)

(183)

-)

-)

(1.009)

(860)

-)

-)

-)

-)

-)

(3.195)

(1)

-)

-)

-)

(3.196)

(46.562)

-

2%

2,22% a 10%

1,19% a 10%

4% a 12,5%

2,85% a 5%

6,67%

6,67% a 20%

5% a 50%

10% a 20%

10% a 20%

-

-

-

-

-

1,82% a 2,38%

2% a 2,38%

-

-

-

-

-)

1.606)

9.969)

34.384)

1.893)

11.821)

2.913)

764)

7.327)

196)

11)

-)

-)

-)

-)

70.884)

1.072)

(71)

-)

-)

71.885)

90.500)

-)

19.996)

146.485)

411.182)

30.694)

103.684)

32.822)

24.309)

141.875)

8.781)

5.410)

-)

-)

-)

-)

925.238)

9.641)

(208)

-)

-)

934.671)

865.982)

17.501)

55.568)

122.362)

1.091.340)

27.080)

224.130)

14.108)

2.025)

10.806)

901)

46)

6.130)

214)

64.814)

-)

1.637.025)

46.095)

(3.219)

(1.744)

(3.757)

1.674.400)

1.704.104)

Miles de $

Índice

31

Véase nuestro informe de fecha2 de marzo de 2007

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Anexo D

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

Inversiones Corrientes

Títulos Públicos

Bonos del Estado Nacional (BODEN 2012)

Cuotapartes de fondos comunes de inversión

RJ Delta Ahorro - Clase B

HF Pesos - Clase I

Colocaciones bancarias

Caja de ahorro

Plazos fijos

Total

Valor NominalValor Técnico

1,4

-

-

16

10.081

Emisor y Características de los Valores

Valor NominalMás InteresesDevengados

ValorRegistrado31/12/06

ValorRegistrado31/12/05

CantidadValor de las

Cuotas Partes 31/12/06

16

98,5

8.648

-

-

2,1955

1,1012

1,1614

16

10.081

35

-

-

16

10.081

10.132

35

108

10.044

16

10.081

20.284

37

101

-

8

146

Miles de $$Miles

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005Inversiones, acciones, debentures y otros títulos emitidos en serie

Índice

32

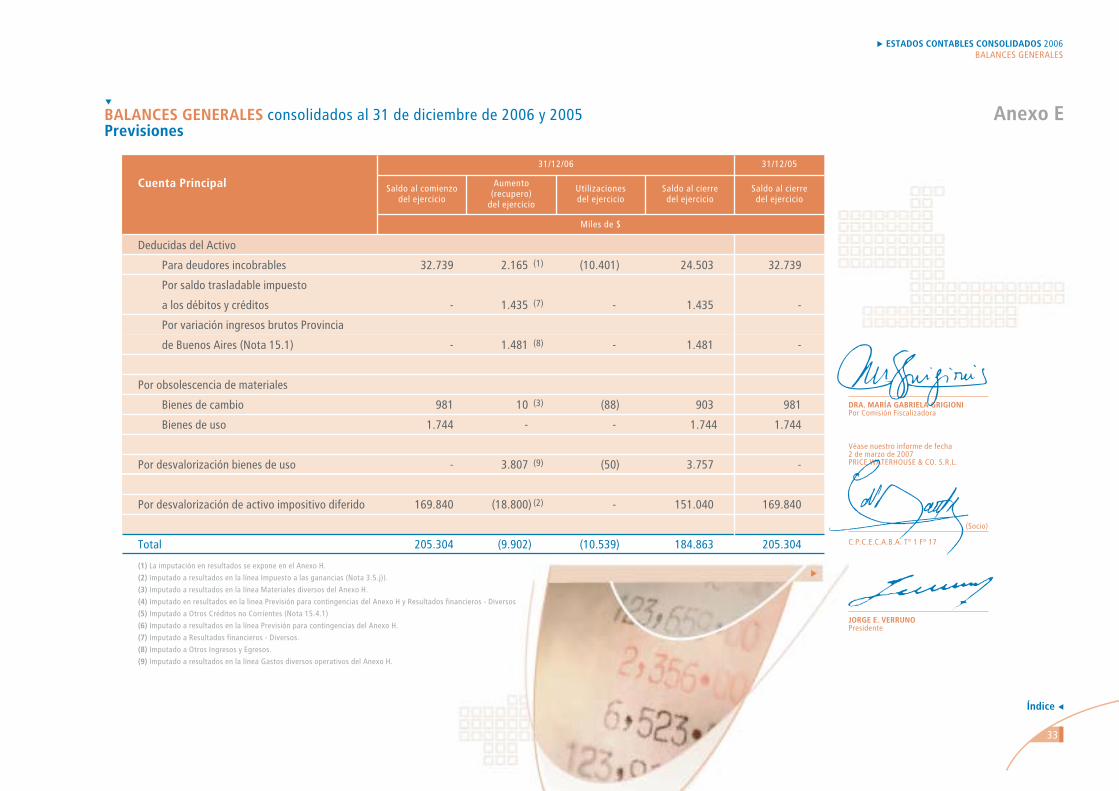

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005Previsiones

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Deducidas del Activo

Para deudores incobrables

Por saldo trasladable impuesto

a los débitos y créditos

Por variación ingresos brutos Provincia

de Buenos Aires (Nota 15.1)

Por obsolescencia de materiales

Bienes de cambio

Bienes de uso

Por desvalorización bienes de uso

Por desvalorización de activo impositivo diferido

Total

(1) La imputación en resultados se expone en el Anexo H.

(2) Imputado a resultados en la línea Impuesto a las ganancias (Nota 3.5.j)).

(3) Imputado a resultados en la línea Materiales diversos del Anexo H.

(4) Imputado en resultados en la linea Previsión para contingencias del Anexo H y Resultados financieros - Diversos

(5) Imputado a Otros Créditos no Corrientes (Nota 15.4.1)

(6) Imputado a resultados en la línea Previsión para contingencias del Anexo H.

(7) Imputado a Resultados financieros - Diversos.

(8) Imputado a Otros Ingresos y Egresos.

(9) Imputado a resultados en la línea Gastos diversos operativos del Anexo H.

32.739)

-)

-)

981)

1.744)

-)

169.840)

205.304)

(10.401)

-)

-)

(88)

-)

(50)

-)

(10.539)

24.503)

1.435)

1.481)

903)

1.744

3.757)

151.040)

184.863)

32.739)

-)

-)

981)

1.744)

-)

169.840)

205.304)

2.165)

1.435)

1.481)

10)

-)

3.807)

(18.800)

(9.902)

)(1)

)(7)

)(8)

)(3)

)(9)

)(2)

Saldo al comienzodel ejercicio

Saldo al cierredel ejercicio

Saldo al cierredel ejercicio

Cuenta Principal Aumento(recupero)

del ejercicio

Utilizacionesdel ejercicio

Miles de $

31/12/0531/12/06

Anexo E

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

Índice

33

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005Previsiones (cont.)

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Incluidas en el Pasivo

Para contingencias

Juicio

Tasa por estudio, revisión e inspección de

espacios públicos GCABA (Nota 15.4.1)

Honorarios y costas - Tasa por estudio,

revisión e inspección de espacios públicos

GCABA (Nota 15.4.1)

Tasas y cargos (Nota 15.6)

Otros

Total Contingencias

(4) Imputado en resultados en la linea Previsión para contingencias del Anexo H y Resultados financieros - Diversos

(5) Imputado a Otros Créditos no Corrientes (Nota 15.4.1)

(6) Imputado a resultados en la línea Previsión para contingencias del Anexo H.

3.315)

-)

150)

)

17.550)

13.723)

34.738)

-)

-)

-)

-)

(10)

(10)

8.314)

28.044)

3.000)

18.098)

13.266)

70.722)

3.315)

-)

150)

17.550)

13.723)

34.738)

4.999)

28.044)

2.850)

548)

(447)

35.994)

)(4)

)(5)

)(6)

)(6)

)(6)

Saldo al comienzodel ejercicio

Saldo al cierredel ejercicio

Saldo al cierredel ejercicio

Cuenta Principal Aumento(recupero)

del ejercicio

Utilizacionesdel ejercicio

Miles de $

31/12/0531/12/06

Anexo E

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

Índice

34

COSTOS DE LOS SERVICIOS PRESTADOS consolidados por los ejercicios finalizados el 31 de diciembre de 2006 y 2005

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Existencia al inicio del ejercicio

Gas natural

Subproductos

Más

Compras

Gas natural

Subproductos

Transporte de gas natural

Transporte de subproductos

Gastos (según Anexo H)

Por ventas de gas

Por subproductos

Menos

Existencia al cierre del ejercicio

Gas natural

Subproductos

Costos de Operación

Gas natural

Subproductos

RubroEn Miles de $

-)

-)

-)

373.949)

(2.650)

371.299)

189.868)

1.976)

191.844)

136.165)

46)

136.211)

-

-

-

699.354)

699.982)

(628)

31/12/05

-)

-)

-)

283.166)

1.808)

284.974)

198.749)

1.976)

200.725)

139.840)

44)

139.884)

-)

-)

-)

625.583)

621.755)

3.828)

31/12/06

Anexo F

ESTADOS CONTABLES CONSOLIDADOS 2006COSTOS DE LOS SERVICIOS PRESTADOS

Índice

35

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Anexo G

ESTADOS CONTABLES CONSOLIDADOS 2006BALANCES GENERALES

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005 Activos y pasivos en moneda extranjera

Activo

Activo Corriente

Caja y Bancos

Caja

Bancos

Créditos por ventas

Otros créditos

Total Activo Corriente

Total Activo

U$S: Dólares estadounidenses

LBE: Libras esterlinas

7

5

2

5

1

170

74

15.822

320

3,0220

5,9134

3,9860

1,3566

2,5912

3,0220

3,9860

3,0220

3,0220

20

31

9

6

3

514

298

47.816

966

49.663

49.663

Rubros

En miles

Clase y montode la moneda

extranjera

En miles

Clase y montode la moneda

extranjera

Miles de $

Monto en monedaargentina

Miles de $

Monto en monedaargentinaCambio

vigente

31/12/0531/12/06

U$S

LBE

Euros

Reales

Dólares

Canadienses

U$S

Euros

U$S

U$S

6

4

3

3

-

121.449

20.167

8.730

344

19

21

10

4

-

363.375

71.376

26.120

1.029

461.954

461.954

U$S

LBE

Euros

Reales

Dólares

Canadienses

U$S

Euros

U$S

U$S

Índice

36

BALANCES GENERALES consolidados al 31 de diciembre de 2006 y 2005 Activos y pasivos en moneda extranjera (cont.)

Véase nuestro informe de fecha2 de marzo de 2007PRICE WATERHOUSE & CO. S.R.L.

(Socio)

C.P.C.E.C.A.B.A. T° 1 F° 17

DRA. MARÍA GABRIELA GRIGIONIPor Comisión Fiscalizadora

JORGE E. VERRUNOPresidente

Rubros

En miles

Clase y montode la moneda

extranjera

En miles

Clase y montode la moneda

extranjera

Miles de $

Monto en monedaargentina

Miles de $

Monto en monedaargentinaCambio

vigente

31/12/0531/12/06

Pasivo

Pasivo Corriente

Cuentas por pagar

Deudas financieras

Adelantos en cuenta corriente

con entidades financieras del exterior

Obligaciones negociables valor nominal

Intereses y gastos a pagar

con entidades financieras del exterior

Total Pasivo Corriente

Pasivo No Corriente

Deudas financieras

Obligaciones negociables valor nominal

Total Pasivo No Corriente

Total Pasivo

U$S: Dólares estadounidenses

LBE: Libras esterlinas

12.146

-

794

3.061

390

1.065

225.100

26.070

3,0620

3,0620

3,0620

4,0391

3,0620

4,0391

3,0620

4,0391

37.192

-

2.431

12.364

1.194

4.302

57.483

689.256

105.301

794.557

852.040

16.408

151.600

697.360

392.766

241.626

94.383

1.594.143

-

-

-