ESTADO PLURINACIONAL DE BOLIVIA - ASP-B€¦ · Web viewLa Administración de Servicios Portuarios...

45

PROGRAMA DE OPERACIONES ANUAL Y ANTEPROYECTO DE PRESUPUESTO GESTIÓN 2016 1 ESTADO PLURINACIONAL DE BOLIVIA Ministerio de Economía y Finanzas Públicas

Transcript of ESTADO PLURINACIONAL DE BOLIVIA - ASP-B€¦ · Web viewLa Administración de Servicios Portuarios...

PROGRAMA DE OPERACIONES ANUAL Y ANTEPROYECTO DE

PRESUPUESTO

GESTIÓN 2016

1

ESTADO PLURINACIONAL DE BOLIVIA

Ministerio de Economía y Finanzas Públicas

Dirección de Control, Gestión y Planificación

ContenidoINTRODUCCIÓN............................................................................................................................3

PARTE I: PROGRAMA DE OPERACIONES ANUAL GESTIÓN 2016.....4

1. MARCO LEGAL PARA LA FORMULACIÓN DEL PROGRAMA DE OPERACIONES ANUAL Y PRESUPUESTO............................................................................................................5

2. ARTICULACIÓN DEL PROGRAMA DE OPERACIONES ANUAL CON EL MARCO ESTRATÉGICO NACIONAL..........................................................................................................6

2.1. AGENDA PATRIÓTICA......................................................................................................6

2.2. PLAN DE DESARROLLO ECONÓMICO SOCIAL.........................................................6

3. MARCO LEGAL DE LA ADMINISTRACIÓN DE SERVICIOS PORTUARIOS – BOLIVIA (ASP-B)............................................................................................................................7

4. MARCO ESTRATÉGICO DE LA ASP-B..............................................................................8

4.1. MISIÓN.............................................................................................................................8

4.2. VISIÓN..............................................................................................................................8

4.3. OBJETIVOS ESTRATÉGICOS EMPRESARIALES.....................................................8

5. OBJETIVOS DE GESTIÓN EMPRESARIALES 2016......................................................11

6. OBJETIVOS ESPECÍFICOS DE GESTIÓN, PRODUCTO Y META POR ÁREA ORGANIZACIONAL.....................................................................................................................11

6.1. GERENCIA EJECUTIVA (GE).....................................................................................11

6.2. UNIDAD DE TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN...........12

6.3. UNIDAD DE AUDITORÍA INTERNA (UAI)..............................................................14

6.4. DIRECCIÓN DE ASUNTOS JURÍDICOS (DAJ)........................................................15

6.5. UNIDAD DE COMUNICACIÓN SOCIAL...................................................................15

6.6. DIRECCIÓN DE CONTROL, GESTIÓN Y PLANIFICACIÓN (DCGP)..................16

6.6.1. UNIDAD DE TECNOLOGÍA E INFORMACIÓN (UTI)........................................16

6.7. DIRECCIÓN ADMINISTRATIVA FINANCIERA (DAF)...........................................17

6.7.1. UNIDAD FINANCIERA (UFI)..................................................................................17

6.7.2. UNIDAD ADMINISTRATIVA (UAD)......................................................................18

6.7.3. UNIDAD DE RECURSOS HUMANOS (URH)....................................................18

6.7.4. ARCHIVO CENTRAL................................................................................................18

2

6.8. DIRECCIÓN DE COMERCIALIZACIÓN (DC)..........................................................19

6.9. DIRECCIÓN DE OPERACIONES (DOP)..................................................................19

6.10. PUERTO ARICA........................................................................................................20

PARTE II: ANTEPROYECTO DE PRESUPUESTO GESTIÓN 2016................24

7. PRESUPUESTO DE RECURSOS – GESTIÓN 2016......................................................24

8. PRESUPUESTO DE GASTOS – GESTIÓN 2016...........................................................27

8.1. PRESUPUESTO POR GRUPO DE GASTO..................................................................27

8.2. PRESUPUESTO POR UNIDADES EJECUTORAS.......................................................29

3

INTRODUCCIÓN

En el marco de la Constitución Política del Estado (CPE), la Ley 1178 de Administración y Control Gubernamental; las Normas Básicas del Sistema de Programación de Operaciones de fecha 1 de diciembre de 2005 aprobada con Resolución Ministerial Nº 225557, las Normas Básicas del Sistema de Presupuesto aprobadas con Resolución Suprema Nº 225558 de fecha 1 de diciembre de 2005, las Directrices de Formulación Presupuestaria para la gestión fiscal 2016 aprobadas con Resolución Bi - Ministerial Nº 06 de fecha 20 de julio de 2015; se elaboró la Programación de Operaciones Anual y Anteproyecto de Presupuesto gestión 2016 de la Administración de Servicios Portuarios – Bolivia (ASP-B), considerando los pilares de la Agenda Patriótica 2025 y las Áreas y Estrategias del Plan de Desarrollo Económico y Social (PDES), vinculando la planificación de largo plazo con la planificación operativa de corto plazo.

En el Programa de Operaciones Anual 2016, se plantean los objetivos de gestión empresariales que pretende alcanzar la entidad en la gestión 2016, así como sus resultados esperados, indicadores y metas, todo dentro del marco de los objetivos estratégicos empresariales; asimismo se formularon los objetivos de gestión específicos, productos, metas y las operaciones necesarias para su ejecución, considerando los recursos financieros, humanos, materiales, suministros, activos y otros requeridos para cumplir con la planificación realizada.

4

5

PARTE I: PROGRAMA DE OPERACIONES ANUAL

GESTIÓN 2016

1. MARCO LEGAL PARA LA FORMULACIÓN DEL PROGRAMA DE OPERACIONES ANUAL Y PRESUPUESTO

Constituyen la base legal para la formulación del POA-Presupuesto 2016:

La Constitución Política del Estado, que en su Artículo Nº 316, señala “…la Ley establecerá un sistema de planificación integral estatal…”. Asimismo, en el artículo Nº 321, Parágrafo I establece que “La administración económica y financiera del Estado y de todas las entidades públicas se rige por su presupuesto.”

Ley Nº 1178, de 20 de julio de 1990, de Administración y Control Gubernamentales.

Ley Nº 2042, de 21 de diciembre de 1999, Ley de Administración Presupuestaria.

Resolución Suprema Nº 225557 de 1 de diciembre de 2005, que aprueba las Normas Básicas del Sistema de Programación de Operaciones.

Resolución Suprema Nº 225558 de 1 de diciembre de 2005, que aprueba las Normas Básicas del Sistema de Presupuesto.

Resolución Administrativa Nº 030/2012 del 17 de abril de 2012, que aprueba el Reglamento Específico del Sistema de Programación de Operaciones de la Administración de Servicios Portuarios Bolivia.

Directrices de formulación presupuestaria 2016, aprobadas con Resolución Bi -Ministerial Nº 06 de fecha 20 de julio de 2015.

2. ARTICULACIÓN DEL PROGRAMA DE OPERACIONES ANUAL CON EL MARCO ESTRATÉGICO NACIONAL

Realizado el análisis de cada uno de estos lineamientos estratégicos, se ha evidenciado que la ASP-B a través del cumplimiento de sus funciones

6

y atribuciones, en el marco de su naturaleza jurídica, se articula de la siguiente manera con la planificación nacional:

2.1. AGENDA PATRIÓTICA

Tomando como referencia los preceptos señalados en la Agenda Patriótica 2025 y considerando la contribución que la ASP-B puede realizar para el logro de los fines propuestos en este documento, se determinó que los pilares en el que se enmarcará la empresa son los siguientes:

Pilar 2 – Meta 4 “100% de las bolivianas y los bolivianos están integrados a través de sistemas de comunicación vial, fluvial y aérea”.

Pilar 10 – Meta 3 “Bolivia junto a países del Sur, ha construido un mecanismo para el desarrollo integral y la integración entre los estados y sus pueblos que incluye las áreas conocidas, tecnologías, energía (incluyendo fuentes renovables), producción de alimentos, financiamiento, comunicación, salud , educación, defensa, cultura y comercio, entre otros”

2.2. PLAN DE DESARROLLO ECONÓMICO SOCIAL

Con referencia al Plan de Desarrollo Económico y Social (PDES), la ASP-B se encuentra enmarcada en la siguiente área específica de este plan:

Área: Patria Libre, Símbolo Mundial. Pretende fortalecer las relaciones internacionales, promocionar la protección de la Madre Tierra, recuperar y revalorizar el patrimonio de las naciones y pueblos indígenas originarios campesinos. Proteger a la coca originaria y ancestral y luchar contra el narcotráfico.

Realizado el análisis de las políticas y el marco estratégico general del nivel central del estado, a continuación se muestra el cuadro de articulación de la ASP-B respecto a la Agenda Patriótica 2025 y al Plan de Desarrollo Económico Social.

7

Cuadro 1: Articulación de la ASP-B con el Plan de Desarrollo Económico y Social

Fuente: Plan de Desarrollo Económico y Social (PDES)Elaboración: Dirección de Control, Gestión y Planificación ASP-B

3.MARCO LEGAL DE LA ADMINISTRACIÓN DE SERVICIOS

PORTUARIOS – BOLIVIA (ASP-B)

La Administración de Servicios Portuarios – Bolivia (ASP-B) ha sido creada mediante Decreto Supremo Nº 24434 de fecha 12 de diciembre de 1996. Posteriormente, mediante Decreto Supremo Nº 25136 de 24 de agosto de 1998, se establece la reorganización de la Entidad. Finalmente, mediante D.S. N° 2406 de fecha 17 de junio de 2015, se modifica la naturaleza jurídica de la ASP-B de Entidad Descentralizada a Empresa Pública Estratégica de tipología Estatal, de carácter Estratégico, con personalidad Jurídica y duración indefinida, patrimonio propio, autonomía de gestión administrativa, financiera, comercial, legal y técnica, bajo sujeción a las atribuciones de la Ministra o Ministro de Economía y Finanzas Públicas (MEFP) como responsable de la política del sector.

Así mismo, en la Ley General de Aduanas (Ley Nº 1990) de 28 de julio de 1999, en su Artículo 257º, se designa a la ASP-B, como Agente Aduanero de Bolivia en el exterior.

Adicionalmente, el Reglamento a la Ley General de Aduanas aprobado por el Decreto Supremo Nº 25870 de 11 de agosto de 2000, señala que “la Administración de Servicios Portuarios - Bolivia (ASP-B), en su calidad

8

PLAN DE DESARROLLO ECONÓMICO Y SOCIALÁmbit

o Área Objetivo Específico Estrategia

Programa

(3) Político, Territorial e Institucional

(3.4) Patria Libre; símbolo Mundial

(3.4.2) Fortalecer los procesos de integración, promoviendo los intereses nacionales, mediante la negociación de acuerdo comerciales y de inversión, bajo los principios de la Nueva Constitución Política del Estado Plurinacional de Bolivia

(3.4.2.1) Comercio Exterior con Soberanía

(3.4.2.1.1) Procesos de integración comercial con soberanía

de Agente Aduanero, coadyuvará a la Aduana Nacional en la elaboración de los manifiestos de carga proporcionándole información relacionada con la carga de ultramar que ampara el manifiesto, en los casos que corresponda, debiendo respetar, aplicar y cumplir las normas, procedimientos y sistemas dispuestos por la Aduana Nacional de Bolivia”.

4. MARCO ESTRATÉGICO DE LA ASP-B

4.1. MISIÓN

Ser la empresa pública de tipología estatal, de carácter estratégico, que busca prontitud, economía y eficiencia en el manipuleo de la carga nacional en tránsito de y hacia el Estado Plurinacional

4.2. VISIÓN

Constituirnos en una empresa de servicios logísticos y de operaciones portuarias articuladora en el desarrollo del comercio exterior boliviano para el Vivir Bien.

4.3. OBJETIVOS ESTRATÉGICOS EMPRESARIALES

O.E.1.- Fortalecimiento integral y posicionamiento de la ASP-B como empresa pública de tipología Estatal de carácter estratégico.

O.E.2.- Transformar a la Administración de Servicios Portuarios – Bolivia en operador portuario que articule los servicios logísticos, consolidando y diversificando actividades en puertos del Pacífico, Atlántico y de la Hidrobia Paraná – Paraguay, para brindar mejores alternativas en tiempo y costos a importadores y exportadores bolivianos.

O.E.3.- Desarrollo de infraestructura portuaria y de logística para el manipuleo autónomo de la carga boliviana en tránsito, para la importación y exportación.

9

ANÁLISIS F.O.D.A. DE LA ADMINISTRACIÓN DE SERVICIOS PORTUARIOS – BOLIVIA

Como parte del Diagnóstico Institucional, se ha realizado el Análisis de Fortalezas, Oportunidades, Debilidades y Amenazas (FODA) de la Administración de Servicios Portuarios – Bolivia, en el cual se han identificado, en el marco de los preceptos de esta metodología, los principales factores de carácter interno y externo a la entidad, los cuales pueden contribuir o incidir negativamente en el cumplimiento de las funciones y atribuciones asignadas, así como las metas planteadas por la institución.

Cuadro 2: Matriz de Análisis FODA de la ASP-B

FORTALEZAS OPORTUNIDADES

Presencia del Estado Plurinacional de Bolivia en Puertos Internacionales habilitados para el comercio exterior, de acuerdo al Decreto de Creación de la ASP-B como única empresa acreditada por el Gobierno Boliviano para ser agente aduanero en los Puertos habilitados y por habilitarse.

Empresa Pública Estatal Estratégica constituida con autonomía técnica, administrativa y financiera; respaldada con normativa que facilita la gestión empresarial.

Cobertura a nivel Nacional con oficinas en las principales ciudades del país: Santa Cruz, Cochabamba, La Paz, Oruro, Sucre y sucursales en El Alto y Tambo Quemado.

Actualmente la ASP-B cuenta con la ventaja de poder negociar tarifas preferenciales para carga de importación y exportación.

Normativa internacional favorable al Estado Plurinacional de Bolivia por su condición de país sin Litoral.

Políticas de Estado favorables para la diversificación y desarrollo de la actividad portuaria, comercial y logística boliviana.

Expectativa y motivación de los actores involucrados en el comercio exterior boliviano con respecto al nuevo rol empresarial de la ASP-B.

Volumen de carga boliviana de importación y exportación significativas, que permiten ensamblar un proyecto integral portuario que faculte negociaciones de estado ha estado.

Firma de Tratados y Convenios para la habilitación de otros puertos alternativos al puerto de Arica – Chile.

Normativa legal vigente que favorece la creación y ejecución de proyectos de

10

Personal con conocimiento técnico y amplia experiencia en materia portuaria.

servicios logísticos y portuarios, en territorio nacional e internacional.

Demanda internacional de Bolivia ante La Haya que favorece las negociaciones tarifarias con puertos chilenos.

Apertura del resto del mundo para con el Estado boliviano que posibilite un mayor relacionamiento de comercio internacional

DEBILIDADES AMENAZAS Dependencia de operadores

portuarios con participación solo en procesos administrativos.

Movimiento de carga concentrado en un solo puerto

Infraestructura, equipamiento y personal insuficiente y/o inexistente en puertos

Desconocimiento de la estructura de costos operativos reales en puertos

información estadística insuficiente del tránsito de carga de importación y exportación en otros puertos.

Infraestructura insuficiente e inadecuada en oficinas nacionales.

Carencia de sistemas informáticos automatizados que optimicen la comunicación y operación interna a nivel nacional y con puertos.

Recursos financieros propios insuficientes para la ejecución de inversiones.

Alta rotación de personal Saldo acumulada considerable

de cuentas por cobrar. Posicionamiento de la imagen

Políticas de comercio exterior y administración portuaria chilena que limita el desarrollo de las actividades portuarias bolivianas.

Incumplimiento de Tratados, Convenios, Actas, Protocolos y otros, por parte de los países con los que se han suscrito los mismos.

Burocracia estatal boliviana que dificulte las gestiones a desarrollar por la ASP-B

Servicio inadecuado y/o ineficiente prestado por parte de operadores portuarios externos.

Incremento de costos en el ingreso de mercancías, producto de conflictos sociales en puerto, que se trasladan al precio final al consumidor boliviano.

Formación de oligopolios que perjudiquen el ingreso de carga hacia Bolivia, así como a la producción nacional privada y del estado con destino a la exportación

Posible conformación de oligopolios de operadores

11

institucional inexistente. portuarios, que dificulten el tránsito de la carga de importación y exportación boliviana.

Fenómenos naturales, tsunamis, tormentas, etc., que provoquen la interrupción de las actividades en puerto.

Uso y abuso por parte del importadores bolivianos del Almacenamiento libre (365 días) en puerto Arica – Chile.

Expansión y posicionamiento de operadores portuarios extranjeros en territorio boliviano.

Los países con los que se tiene Tratados y Convenios priorizan la firmas de contratos de concesiones portuarias con empresas y grupos privados, en desmedro del Estado Plurinacional de Bolivia.

Coyuntura económica mundial adversa que disminuya los volúmenes de exportaciones e importaciones bolivianas, modificando los ingresos de la ASP-B.

Fuente: Documento preliminar Plan Estratégico Empresarial 2016 – 2020Elaboración: Dirección de Control, Gestión y Planificación5. OBJETIVOS DE GESTIÓN EMPRESARIALES 2016

Considerando el análisis retrospectivo realizado, la planificación de largo plazo del nivel nacional y los objetivos estratégicos empresariales de la ASP-B, los cuales se constituyen en el marco de referencia del accionar de la empresa para el largo plazo; se ha formulado los objetivos de gestión empresarial para el periodo fiscal 2016, los cuales están orientados a la consolidación de la ASP-B en el contexto de los servicios portuarios, logísticos y el comercio exterior, a través de los puertos habilitados para el Estado Plurinacional de Bolivia.

En este sentido, para el año 2016, la Administración de Servicios Portuarios – Bolivia se ha planteado la ejecución de 3 objetivos de gestión empresarial:

12

OBJETIVO DE GESTIÓN EMPRESARIAL Nº 1

Optimizar los procesos internos y externos de la empresa para prestación de servicios de calidad en un marco transparente y oportuno.

OBJETIVO DE GESTIÓN EMPRESARIAL Nº 2

Lograr la satisfacción del importador y exportador, cumpliendo los estándares de calidad en servicios portuarios para administrar, conservar y desarrollar operaciones portuarias y logísticas de manera segura, resguardando la salud integral de todos los trabajadores

OBJETIVO DE GESTIÓN EMPRESARIAL Nº 3

Consolidar procesos que permitan a la empresa implementar los servicios logísticos de manera integral y complementaria de las diferentes modalidades de transporte, con tecnologías modernas que permitan el control y supervisión de la carga boliviana.

6. OBJETIVOS ESPECÍFICOS DE GESTIÓN, PRODUCTO Y META POR ÁREA ORGANIZACIONAL.

La Administración de Servicios Portuarios – Bolivia, para poder cumplir los 3 Objetivos de Gestión Empresarial definidos para el periodo fiscal 2016, ha programado la ejecución de Objetivos de Gestión Específicos por Unidad Organizacional, los cuales se desglosan en productos, operaciones y metas, que reflejan las acciones específicas que se realizarán durante la gestión.

6.1. GERENCIA EJECUTIVA (GE)

Efectuar la coordinación, Implementación de los

13

OBJETIVO ESPECÍFICO PRODUCTO META

seguimiento y evaluación a la implementación de los procesos internos y externos desarrollados por las gerencias y unidades de la empresa durante la gestión 2016, que garanticen el funcionamiento.

Procesos internos y externos implementados que mejoren la operatividad de la empresa.

procesos y procedimientos.

Coordinar y evaluar con las Direcciones de Área y el Equipo de Negociación y Estrategia Empresarial el desarrollo e implementación de planes, programas, proyectos y actividades que potencien el servicio portuario donde la ASP-B viene realizando actividad operativa, en el marco de las políticas de la empresa.

Planes, Programas, Proyectos y Actividades

Estudios y proyectos elaborados para la toma de decisiones

Realizar gestión empresarial con instituciones, empresas públicas y privadas nacionales e internacionales, embajadas y otras relacionadas a la actividad económica de la empresa (Desarrollo Portuario, Logística y Comercio Exterior), para que el Estado boliviano cuente con nuevas alternativas portuarias y logísticas para la exportación e importación de mercancías.

Convenios, acuerdos, tratados interinstitucionales, bilaterales y multilaterales

Documento normado elaborado para su ejecución.

14

6.2. UNIDAD DE TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN

Establecer en la ASP-B una cultura institucional basada en los principios y valores éticos establecidos en la CPE, Ley Marcelo Quiroga Santa Cruz y demás leyes vinculantes vigentes.

Talleres para promover los principios y valores éticos

Los 40 servidores públicos capacitados tienen conocimiento sobre los principios y valores éticos establecidos en la CPE.

Transparentar la gestión pública empresarial de todas y cada una de las áreas que comprenden la ASP-B para Fortalecer el acceso a la información

Cumplir el mandato de transparentar la gestión empresarial conforme estipula la CPE

Realizar de 2 Rendiciones Públicas de Cuentas (RPC)

Brindar al consignatario y servidores públicos de la ASP-B, servicios que permitan conocer hechos corrupción y/o faltas a la ética entre otros.

Habilitación de una línea gratuita.Habilitación de 12 buzones de quejas y denuncias.

Brindar información al público en general sobre la gestión empresarial y las actividades desarrolladas

Participación en 4 Ferias de Transparencia

Transparentar la información con presencia activa.

Capacitar al personal sobre la importancia de la lucha contra la corrupción.

Servidores públicos conocen el alcance de la Ley 004, de lucha contra la corrupción.

Fortalecimiento de la Unidad de Transparencia

Oficina con equipamiento, mobiliario y personal de apoyo.

Una oficina equipada

15

OBJETIVO ESPECÍFICO PRODUCTO META

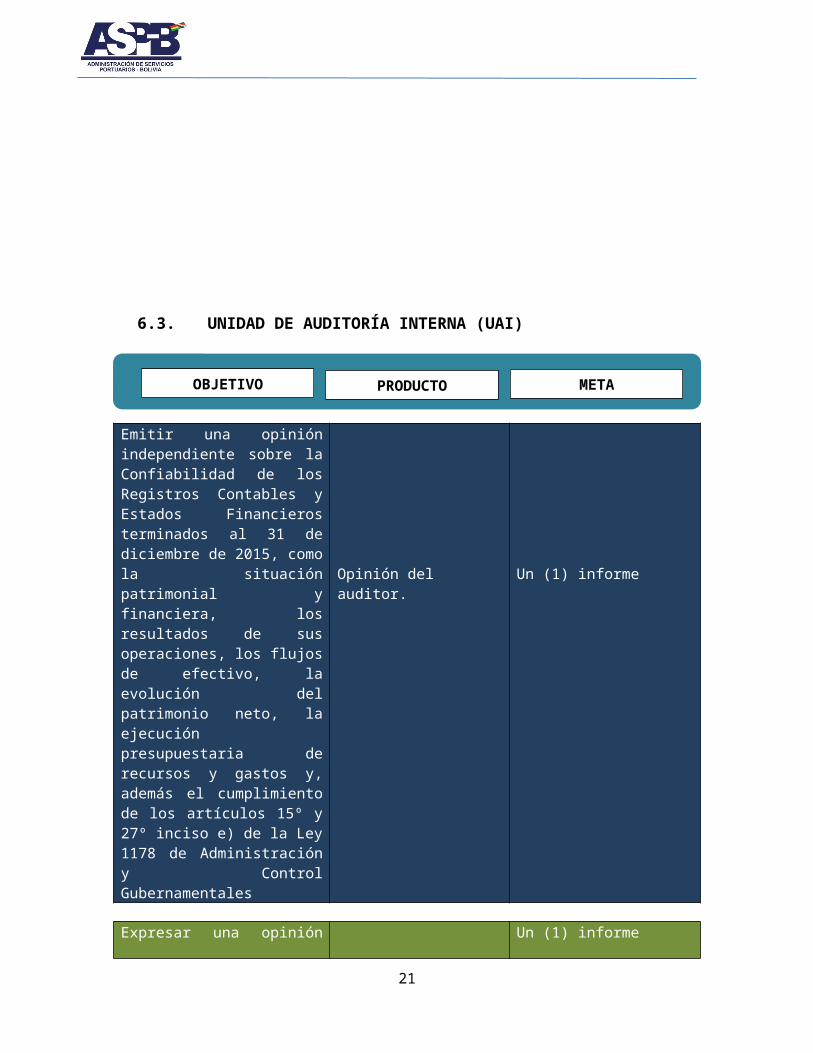

6.3. UNIDAD DE AUDITORÍA INTERNA (UAI)

Emitir una opinión independiente sobre la Confiabilidad de los Registros Contables y Estados Financieros terminados al 31 de diciembre de 2015, como la situación patrimonial y financiera, los resultados de sus operaciones, los flujos de efectivo, la evolución del patrimonio neto, la ejecución presupuestaria de recursos y gastos y, además el cumplimiento de los artículos 15º y 27º inciso e) de la Ley 1178 de Administración y Control Gubernamentales

Opinión del auditor. Un (1) informe

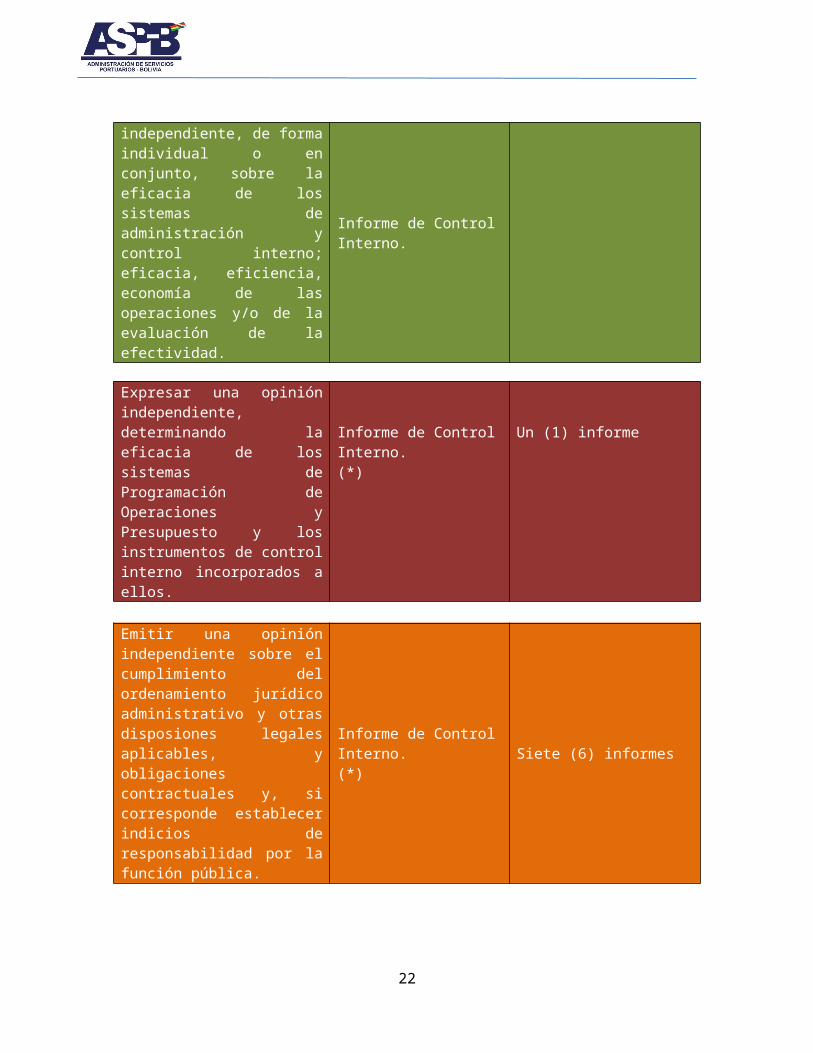

Expresar una opinión independiente, de forma individual o en conjunto, sobre la eficacia de los sistemas de administración y control interno; eficacia, eficiencia, economía de las

Informe de Control Interno. Un (1) informe

16

OBJETIVO ESPECÍFICO PRODUCTO META

operaciones y/o de la evaluación de la efectividad.

Expresar una opinión independiente, determinando la eficacia de los sistemas de Programación de Operaciones y Presupuesto y los instrumentos de control interno incorporados a ellos.

Informe de Control Interno.(*)

Un (1) informe

Emitir una opinión independiente sobre el cumplimiento del ordenamiento jurídico administrativo y otras disposiones legales aplicables, y obligaciones contractuales y, si corresponde establecer indicios de responsabilidad por la función pública.

Informe de Control Interno.(*)

Siete (6) informes

Verificar oportunamente el cumplimiento de las recomendaciones contenidas en los informes.

Informes de Seguimiento. Tres (3) informes

6.4. DIRECCIÓN DE ASUNTOS JURÍDICOS (DAJ)

Asesoramiento, gestión y análisis legal desarrollados de forma integral en apoyo a la gestión de la EmpresaAsesoramiento, gestión y análisis

17

OBJETIVO ESPECÍFICO PRODUCTO META

Brindar asesoramiento jurídico, análisis legal integral y patrocinio de procesos de manera oportuna y eficiente a la MAE y a cada una de las áreas organizacionales de la ASP-B

legal desarrollados de forma integral en apoyo a la gestión de la Empresa

100% de asistencia jurídica vinculado al

análisis legal integrado y patrocinio de

procesos atendidos.

Asesoramiento, gestión y análisis legal desarrollados de forma integral en apoyo a la gestión de la EmpresaAsesoramiento, gestión y análisis legal desarrollados de forma integral en apoyo a la gestión de la Empresainiciar las acciones judiciales correspondientes a aquellos tramites de cobranza agotados administrativamenteAsesoramiento, gestión y análisis legal desarrollados de forma integral en apoyo a la gestión de la Empresa

6.5. UNIDAD DE COMUNICACIÓN SOCIAL

18

OBJETIVO ESPECÍFICO PRODUCTO META

Desarrollar un sistema de comunicación e información de la Empresa que permita mejorar la imagen y posicionamiento empresarial.

Difusión de información empresarial

Sistema de Comunicación desarrollado

Fortalecimiento de la oficina de comunicación

Oficina con personal, equipamiento, infraestructura y mobiliario adecuados

Una oficina implementada

6.6. DIRECCIÓN DE CONTROL, GESTIÓN Y PLANIFICACIÓN (DCGP)

Coordinar y coadyuvar en la elaboración de los Manuales y Reglamentos de la empresa.

Manuales y Reglamentos aprobados

100% Manuales y Reglamentos aprobados y difundidos

Ejecutar de manera eficiente la programación y el seguimiento a la ejecución de las metas empresariales.

Coordinación y seguimiento efectivo con las áreas organizacionales para la ejecución del POA 2016.

Cumplimiento del POA conforme la programación de operaciones y/o actividades.

Gestionar el Perfeccionamiento del SIAP en todos sus subsistemas.

Funcionamiento óptimo de los subsistemas de exportaciones e importaciones en el SIAP

2 subsistemas operacionales

Desarrollar informes técnicos de condiciones previas de proyectos para el Pacífico y el Atlántico

Contar con informes técnicos de condiciones previas de proyectos para el pacifico y el atlántico.

Conocer la factibilidad de realizar inversiones en puertos del pacífico y del atlántico

Coadyuvar y supervisar el desarrollo de Estudios de Diseño Técnico de Pre

Evaluación de factibilidad de la implementación de

100% de proyectos evaluados

19

OBJETIVO ESPECÍFICO PRODUCTO META

inversiones. Proyectos

6.6.1. UNIDAD DE TECNOLOGÍA E INFORMACIÓN (UTI)

Innovación tecnológica en Software de la ASP-B (Desarrollo de sistemas necesarios para el correcto funcionamiento de la empresa y para la prestación de servicios).

Concepción y desarrollo de sistema de teoría de colas y atención al cliente en línea

Implementación de sistema de teoría de colas y atención al cliente

Concepción y desarrollo de sistema de RRHH

Sistema de RRHH al 30%

Concepción y desarrollo de sistema de activos fijos

Implementación de sistema de activos fijos

Concepción y desarrollo de sistema de POA

Contar con avance en desarrollo del sistema de POA 30%

Adición de funcionalidades al SIAP para mejorar los servicios prestados. (Mejoramiento de la calidad de servicios prestados con la implementación de módulos de exportación del Sistema Informático de Administración Portuaria)

Desarrollo e implementación de módulos de exportaciones

Implementación del módulo de exportaciones

Concepción y desarrollo de módulo de validación de comprobantes

Implementación del módulo de validación de comprobantes

Migración SIAP Sistema SIAP migrado a plataforma libre

Concepción y desarrollo de módulo de facturación electrónica

Módulo de facturación electrónica desarrollado

Innovación de tecnología de infraestructura de la ASP-B (Implementación y mejoramiento de infraestructura tecnológica para la ASP-B)

Mantenimiento preventivo y correctivo de equipos de computación y redes de comunicación

100% de requerimiento de mantenimiento efectuados

Acondicionamiento del data center para cumplir certificación

50% de avance para la obtención de la certificación

20

OBJETIVO ESPECÍFICO PRODUCTO META

internacional internacional

Contar con los estudios de diseño técnico de pre-inversión para la habilitación de sistemas de control de plataformas logísticas

Estudio de factibilidad de sistema de plataformas logísticas

Contar con el punto de vista técnico tecnológico en la presentación de proyectos de pre-inversión

6.7. DIRECCIÓN ADMINISTRATIVA FINANCIERA (DAF)

6.7.1. UNIDAD FINANCIERA (UFI)

Ejecutar la gestión financiera de la ASP-B, haciendo uso eficiente y eficaz de los recursos públicos

Gestión financiera de la institución efectuada de manera eficiente, eficaz, lícita y transparente.

Recursos ejecutados con responsabilidad

6.7.2. UNIDAD ADMINISTRATIVA (UAD)

Ejecutar de manera eficiente la administración de Bienes y Servicios de la Empresa en el Marco del SABS y normativa vigente

Requerimientos programados por las Áreas y Unidades Organizacionales

Atención de todos los requerimientos

6.7.3. UNIDAD DE RECURSOS HUMANOS (URH)

Efectuar organizadamente Recursos Humanos Recursos Humanos

21

OBJETIVO ESPECÍFICO PRODUCTO META

OBJETIVO ESPECÍFICO PRODUCTO META

OBJETIVO ESPECÍFICO PRODUCTO META

la Administración y Control del recurso humano con base en las necesidades de trabajo de la Administración de Servicios Portuarios Bolivia y lo dispuesto en la Ley 2027, Normas Básicas del Sistema de Administración del Personal y otra normativa legal vigente.

Administrados Eficientemente cualificados

6.7.4. ARCHIVO CENTRAL

Gestión moderna y óptima en el manejo, conservación y transferencia de la documentación de Archivo Central

Documentación clasifica, codificada y conservada

Sistematización de la documentación

6.8. DIRECCIÓN DE COMERCIALIZACIÓN (DC)

Actualizar el Manual de Procesos y Procedimientos de la Gerencia de Comercialización

Manual de Procesos y Procedimientos actualizado

Un Manual de Procesos y Procedimientos aprobado

Ampliar la cobertura de Atención al Cliente

Incremento de Contratos de Servicios.

Incremento del 15% en Despachos Preferentes

Diseñar nuevos servicios que generen valor comercial

Servicios con valor comercial

Servicios con valor comercial identificados

22

OBJETIVO ESPECÍFICO PRODUCTO META

OBJETIVO ESPECÍFICO PRODUCTO META

Regularizar, depurar y cobrar la cartera en mora de gestiones pasadas (1997-2015)

Reducción de la cartera en mora acumulada

10% de reducción de la cartera en mora acumulada

Establecer políticas y procedimientos de cobranza para reducir los porcentajes de Cartera en Mora de la gestión 2016.

Políticas de Cobranzas desarrolladas

Cartera en Mora 2016 menor al 5% (mensual)

Fortalecimiento de las oficinas dependientes de la Gerencia Comercial

Oficinas con personal, equipamiento, infraestructura y mobiliario adecuados

100% de oficinas atendidas

Proponer alternativas logísticas para el comercio exterior boliviano

Propuesta de alternativas logística

2 Propuestas de alternativas logísticas factibles

6.9. DIRECCIÓN DE OPERACIONES (DOP)

Contar con el marco procedimental y normativo para un mejor funcionamiento de los puertos desarrollados y en desarrollo.

Contar con manuales de procesos y procedimientos para puertos

Manuales aprobados para su aplicación

Coordinar la consolidación de un sistema informático integral que vincule las operaciones portuarias, logísticas, administrativas y comerciales.

Un sistema escalable, para la atención y desarrollo de la actividad portuaria y logística.

Contar con módulos piloto para el servicio portuario y logístico.

Fortalecimiento de las oficinas dependientes de la Gerencia de Operaciones Logística y Puertos

Oficinas con personal, equipamiento, infraestructura y mobiliario adecuados

100% de oficinas atendidas

Garantizar los servicios Incremento en la Atención oportuna a la

23

OBJETIVO ESPECÍFICO PRODUCTO META

portuarios operativos vigentes y desarrollar nuevas alternativas de servicios portuarios para la satisfacción del importador y exportador.

productividad de los servicios portuarios

carga boliviana en puerto

Desarrollar políticas en la implementación de nuevos servicios operativos que permitan atender en puerto solicitudes importación y exportación

Servicios operativos y logísticos identificados

Contar con un plan de logística integral para la carga boliviana de importación y exportación

Estudios y Propuesta de logística

10 Propuestas para toma de decisiones

6.10. PUERTO ARICA

Supervisar y controlar los procesos administrativos y operativos en el puerto de Arica para facilitar el flujo de las cargas en tránsito de y hacia el Estado Plurinacional de Bolivia.

100% de solicitudes de planificación presentadas al operador portuario son ejecutados.Atención oportuna de los requerimientos administrativos necesarios para el funcionamiento óptimo de las actividades en puerto

100% de Faenas de despacho aceptadas por el operador portuario, cumplidas100% de solicitudes de pago por los servicios prestados por el operador portuario procesadasAsistencia al 100% de reuniones de coordinación técnica -

24

OBJETIVO ESPECÍFICO PRODUCTO META

de Arica operativa para la prestación de un servicios portuario eficiente.Coordinación técnica y operativa para el tránsito de mercancíasRequerimiento de suministros, activos y otros oportunamente atendidos.Infraestructura, mobiliario y equipos en óptima condición en el puerto.

Implementación de Oficinas de Comercialización en la Ciudad de Arica para promocionar servicios y captar clientes potenciales a través de la ampliación de nuestros servicios en las cadenas de exportación e importación

Incremento en el movimiento de carga por el puerto Arica en un resultado de cubrir otros servicios en las cadenas de exportación e importación

Generar mayores ingresos para la Empresa.

Ampliación de la plataforma de servicios en puerto.

Apertura de nuevos mercados con la ampliación de servicios

Prestación del nuevo servicio.

N° OBJETIVOS ESTRATÉGICOS

OBJETIVOS DE GESTIÓN

EMPRESARIAL

OBJETIVOS

ESPECÍFICOS

PRODUCTOS METAS OPERACIO

NESPRESUPUEST

O

1 OE 1 : Optimizar los 31 44 49 106

25

Fortalecimiento integral y posicionamiento de la ASP-B como Empresa Pública de tipología Estatal de carácter estratégico

procesos internos y externos de la empresa para la prestación de servicios de calidad en un marco transparente y oportuno.

62,315,415.00

2

OE 2: Transformar la Administración de Servicios Portuarios - Bolivia, en Operador Portuario que articule los servicios logísticos, consolidando y diversificando actividades en puertos del pacifico, atlántico y la hidrovía Paraná Paraguay, para brindar una mejor alternativa en tiempos y costos a importadores y exportadores bolivianos

Lograr la satisfacción del importador y exportador, cumpliendo los estándares de calidad en servicios portuarios, para administrar, conservar y desarrollar operaciones portuarias de manera segura, resguardando la salud e integridad física de todos los trabajadores.

6 8 8 14 16,881,984.01

3 OE 3: Desarrollo de infraestructura portuaria y de logística para el manipuleo autónomo de la carga boliviana en tránsito para importación y exportación

Consolidar procesos que permitan a la empresa implementar los servicios logísticos de manera integral y complementaria de las diferentes modalidades de transporte, con tecnologías modernas que permitan el control y supervisión de la

6 6 6 14 30,802,601.00

26

carga boliviana.

TOTAL 43 58 63 134

110,000,000.0

RELACIONADOR OBJETIVOS Y PRESUPUESTO

CENTRALIZADOR DE OBJETIVOS-PRODUCTOS-METAS Y OPERACIONES

Nro Área y/o Unidad Funcional

Objetivos Específico

sProductos Metas Operacione

s Presupuesto

1 Gerencia Ejecutiva 3 3 3 12 1,995,023

2 Dirección de Comercialización 7 7 7 18 7,590,7

21

3 Dirección de Operaciones 5 6 6 11 9,355,653

4 Puerto de Arica 3 3 8 5 61,811,526

5 Dirección de Control, Gestión y Planificación 9 16 16 25 6,866,4

14

6 Dirección Administrativa Financiera 4 4 4 25 20,516,7

42

7 Dirección de Asuntos Jurídicos 1 6 6 11 971,7

14

8 Unidad de Auditoria Interna 5 5 5 12 892,2

07

9 Unidad de Transparencia y Lucha Contra la Corrupción 4 6 6 8

-

10 Unidad de Comunicación 2 2 2 7 -

TOTAL 43 58 63 134 110,000,000

27

28

PARTE II: ANTEPROYECTO DE PRESUPUESTO GESTIÓN 2016

7. PRESUPUESTO DE RECURSOS – GESTIÓN 2016

La estimación del presupuesto de recursos de la ASP-B para la gestión 2016, ha sido formulada y sustentada por proyecciones matemáticas en base a la ejecución de las dos últimas gestiones (2014 – 2015).

Para el primer análisis se tomaron los datos que fueron brindados por la Dirección de Operaciones con respecto al Movimiento de Carga (Venta de Servicios – Variable 1) en toneladas métricas y valoradas en dólares americanos, y que fueron convertidas a bolivianos al tipo de cambio de cierre al 31 de julio de 2015. Estos datos fueron proyectados a diciembre de 2015 y 2016, determinando tendencias (polinómica), la misma que ha sido considerada como aplicable, tal como se muestra en (Análisis B).

Posteriormente, se han tomado como base los datos relacionados a los ingresos percibidos en las cuentas bancarias recaudadoras que tiene la ASP-B (Variable 2), de la misma forma estos datos han sido proyectados a diciembre de 2015 y 2016, estableciendo estimaciones menos coherentes a la realidad de los ingresos a generarse para la gestión 2016, los mismos que se muestran en (Análisis A).

En el siguiente cuadro, presentamos un resumen de los datos proyectados:

TABLA 3: PROYECCIONES POR TIPO DE ANÁLISIS

Tipo Descripción Proyección Lineal (Bs)

Análisis AProyección sobre los ingresos percibidos en las cuentas bancarias de la ASP-B

149.812.865,49

29

Análisis BProyección sobre el movimiento de carga en los Puertos de Arica y Antofagasta – Chile (Venta de servicios).

100.455.768,00

Como se observa en el cuadro anterior, se ha considerado como una óptima proyección de ingresos para la gestión 2016, el monto estimado y redondeado a Bs100.000.000,00 (Cien millones, 00/100 bolivianos), monto que consideramos razonable debido específicamente al movimiento de carga que se ha atendido en la última gestión principalmente en el Puerto de Arica, que representa ser la fuente principal de los ingresos de la ASP-B.En ese sentido se ha estructurado la programación de recursos por rubro para la gestión 2016, de la siguiente manera:

TABLA 4: PROGRAMACIÓN DE RECURSOS POR RUBROGestión 2015

(Expresado en Bs)RUBRO DESCRIPCIÓN FTE ORG ETO IMPORTE

12200 Venta de Servicios de las Administraciones Públicas 20 230 0 97.962.181,00

15990 Otros Ingresos no Especificados 20 230 999 50.000,00

16130 Otros Intereses 20 230 999 70.000,00

35210 Disminución de Cuentas por Cobrar a Corto Plazo 20 230 0 700.000,00

35110 Disminución de Caja y Bancos 20 230 0 10.000.000,00

39100 Incremento de Otros Pasivos y Aportes de Capital 20 230 0 1.217.819,00

TOTAL INGRESOS 110.000.000,00

Fuente: Dirección Administrativa Financiera ASP-B

Rubro 12200 “Venta de Servicios de las Administraciones Públicas”, en este rubro se registra los ingresos generados por los servicios prestados en puerto (Arica, Antofagasta y Otros Puertos) entre ellos:

TABLA 5: TIPO DE SERVICIOS PRESTADOS POR LA ASP-B

Para Exportación Para ImportaciónPlanificación e internación de empresas de transporte al puerto.

Supervisar, fiscalizar y controlar la recepción, custodia, almacenamiento, protección y despacho de todo tipo de

30

mercancía en tránsito a Bolivia.Descarga de camión y/o ferrocarril. Desconsolidación de

contenedores.Recepción, verificación, control y elaboración de la póliza de tránsito.

Acondicionamiento y fraccionamiento de los despachos de importación.

Consolidación de la mercancía. Estiba y desestiba de carga.Traslado a zona de pre-embarque (staking) en coordinación con líneas navieras y operador de puerto.

Porteo y acopio en almacén.Despacho de carga al destino y en la empresa de transporte elegida por el importador.

Envió de documentos al exportador. Elaboración de documentos de recepción y despacho de carga.

Rubro 15990 “Otros Ingresos no Especificados”, donde se registran ingresos menores referidos específicamente a errores cometidos por los consignatarios en modificaciones de despachos de carga y otros relacionados.

Rubro 16190 “Otros Intereses”, está directamente relacionado con el rubro 35210 y se origina por el cobro de intereses a consignatarios en mora por planillas de despacho impagas. Rubro 35210 “Disminución de Cuentas por Cobrar a Corto Plazo”, este importe ha sido estimado sobre la base de recuperación de la Cartera en Mora y algunas cuentas por cobrar, la proyección ha sido realizada sobre la base de la información extractada desde la gestión 2007 a julio 2015.Se tiene estimado la realización de estudios de proyectos de inversión, presupuesto que será asignado con el rubro 35110 “Disminución de Caja y Bancos”.Asimismo, la partida de gasto 39100 “Incremento de Otros Pasivos y Aportes de Capital”, presupuestado para lograr el equilibrio presupuestario del devengado de salarios y aportes de ley.

31

8. PRESUPUESTO DE GASTOS – GESTIÓN 2016

8.1. PRESUPUESTO POR GRUPO DE GASTO

El presupuesto de gastos ha sido estimado, de conformidad a las directrices y clasificadores presupuestarios emitido por el Ministerio de Economía y Finanzas Públicas para la gestión 2016.

A continuación se presenta el resumen general del Presupuesto por grupo de gasto:

TABLA 6: PRESUPUESTO POR GRUPO DE GASTOGestión 2016

(Expresado en Bs)Grupo Descripción Total DA 01 %10000 Servicios Personales 22.864.348 20.79%

20000 Servicios No Personales 64.901.512 59.00%

30000 Materiales y Suministros 4.035.467 3.67%

40000 Activos Reales 4.929.300 4.48%

60000 Servicio de la Deuda Pública 3.047.819 2.77%

70000 Transferencias 44.554 0.04%

80000 Impuestos Regalías y Tasas 94.200 0.09%

90000 Otros Gastos 10.082.800 9.17%TOTAL 110.000.000 100%

Fuente: Dirección Administrativa Financiera ASP-B

Los gastos corrientes o de funcionamiento han sido determinados en función a los ingresos propios que se obtienen por operaciones en puertos, y que son inscritos en el Presupuesto General del Estado con cargo a la Fuente 20 “Recursos Específicos” y Organismo Financiador 230 “Otros Recursos Específicos”.

El presupuesto de gastos respeta el techo presupuestario definido en la programación de recursos, tomando en cuenta los requerimientos

32

emanados de las diferentes Direcciones, Unidades y Oficinas en Puertos del exterior del país.

Grupo 10000 “Servicios Personales”, corresponde a la programación de la Partida 117 “Sueldos y Salarios”, conforme a la Planilla Salarial propuesta, cuyo costo anual asciende a Bs22.864.348; asimismo forma parte de este grupo las partidas colaterales a los sueldos y salarios, como ser: Bonos de Antigüedad, Aguinaldo, Régimen de Corto y Largo Plazo y Aportes de Vivienda. Asimismo se inscribe presupuesto en la partida de gasto 154 “Otras Previsiones” para la creación de ítems durante la gestión 2016, por lo tanto el importe total del grupo de gasto 10000 “Servicios Personales” asciende a Bs22.864.348.

Grupo 20000 “Servicios No Personales”, la programación en este grupo que alcanza el 59%, corresponde a la prestación de servicios varios que son realizados por terceros como ser: Comunicaciones, servicios básicos, internet, pasajes, viáticos, Fletes y Almacenamiento, seguros, alquileres, mantenimiento y reparaciones, consultorías, publicidad, Compensación Costo de Vida en el Exterior y otros Gastos de Funcionamiento necesarios para el normal desenvolvimiento de las operaciones operativas y administrativas de la ASP-B.

Grupo 30000 “Materiales y Suministros”, corresponde específicamente a la programación de compras para dotación de materiales y suministros, entre ellos se incluye refrigerios al personal de la ASP-B, denominados gastos de colación en puertos del exterior.

Grupo 40000 “Activos Reales”, la programación en este grupo será destinado para la compra de activos fijos necesarios en las diversas áreas administrativas y operativas de la ASP-B, de la cual gran parte de estas compras serán destinadas a la compra del nuevo edificio para Oficina Central, oficinas regionales y mantenimiento y mejoramiento de oficinas en puertos.

Grupo 60000 “Servicios de la Deuda Publica”, la programación en este grupo será destinado para la compra de servicios necesarios en las diversas actividades de las áreas administrativas y operativas de la ASP-B, con un importe de Bs 3.047.819, para la oficina central, regionales y puertos.

33

Grupo 70000 “Transferencias”, la programación en este grupo será destinado un importe de Bs 44.554 necesarios en las diversas áreas administrativas y operativas de la ASP-B.

Grupo 80000 “Impuestos Regalías y Tasas”, la programación en este grupo será destinado un importe de Bs 94.200 necesarios en las diversas áreas administrativas y operativas de la ASP-B.

Grupo 90000 “Otros gastos”, la programación en este grupo será destinado un importe de Bs 10.082.800 necesarios en las diversas áreas administrativas y operativas de la ASP-B.

8.2. PRESUPUESTO POR UNIDADES EJECUTORAS

A continuación se presenta el resumen general del Anteproyecto de Presupuesto por grupo de gasto y Unidad Ejecutora:

TABLA 7: PRESUPUESTO DE GASTO POR UNIDADES EJECUTORASGestión 2016

(Expresado en Bs)

GRUPO DESCRIPCIÓN

UE 01 UE 10 UE 11 UE 12 DA 01

Oficina Central

Sub Gerencia

AricaAntofag

astaOtrosPuerto

sTOTAL

10000 Servicios Personales

15.257.717 5.900.485 415.712 1.290.4

3522.864.3

48

20000

Servicios No Personales

10.129.244 52.239.260 504.160 2.028.8

4864.901.5

12

30000

Materiales y Suministros

2.718.970 1.046.109 52.168 218.220

4.035.467

40000 Activos Reales

3.601.300 793.100 29.500 505.400

4.929.300

60000

Servicio de la Deuda Pública

1.074.202 1.819.372 34.760 119.485

3.047.819

70000 Transferencias

44.554 00

0 44.554

80000

Impuestos Regalías y Tasas

93.000 1.2000

0 94.200

34

GRUPO DESCRIPCIÓN

UE 01 UE 10 UE 11 UE 12 DA 01

Oficina Central

Sub Gerencia

AricaAntofag

astaOtrosPuerto

sTOTAL

90000 Otros Gastos

10.060.000 12.000 2.400 8.400 10.082.8

00

TOTAL 42.978.987 61.811.526 1.038.7

004.170.

788110.000

.000

% 39% 56% 1% 4% 100,00%

Fuente: Dirección Administrativa Financiera ASP-B

Como se observa en el cuadro anterior el 61% del presupuesto total de la ASP-B, se ha destinado para el funcionamiento de las operaciones en los puertos del exterior del país, quedando el resto para oficina central que incluye los gastos de funcionamiento necesarios para las Oficinas Regionales en el interior del país (El Alto, Oruro, Cochabamba, Santa Cruz y Oficinas Delegadas).

35